LO STATO PATRIMONIALE - Download · stato patrimoniale – attivo c.ii.4.bis crediti tributari...

46

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

Transcript of LO STATO PATRIMONIALE - Download · stato patrimoniale – attivo c.ii.4.bis crediti tributari...

LO STATO PATRIMONIALE

A cura diFabrizio Bava, Donatella Busso, Piero Pisoni

STATO PATRIMONIALE – ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE

STATO PATRIMONIALE – PASSIVO INVERSIONE A.V E A.VI B.2 FONDO IMPOSTE, ANCHE DIFFERITE D.3 DEBITI VERSO SOCI PER FINANZIAMENTI

LE MODIFICHE ALLO SCHEMA

FONDAMENTOFONDAMENTOle imposte sul reddito hanno la natura di oneri sostenutile imposte sul reddito hanno la natura di oneri sostenutidalldall’’impresa nella produzione del reddito assimilabili agliimpresa nella produzione del reddito assimilabili aglialtri costi di esercizio, e, come tali, altri costi di esercizio, e, come tali, da contabilizzare inda contabilizzare inosservanza dei principi di competenza e di prudenzaosservanza dei principi di competenza e di prudenza..

Le imposte sul reddito devono essere contabilizzateLe imposte sul reddito devono essere contabilizzatenellnell’’esercizio in cui sono stati contabilizzati i costi e i ricaviesercizio in cui sono stati contabilizzati i costi e i ricavi

cui tali imposte si riferiscono, cui tali imposte si riferiscono, indipendentemente dallaindipendentemente dalladata di pagamento delle medesime.data di pagamento delle medesime.

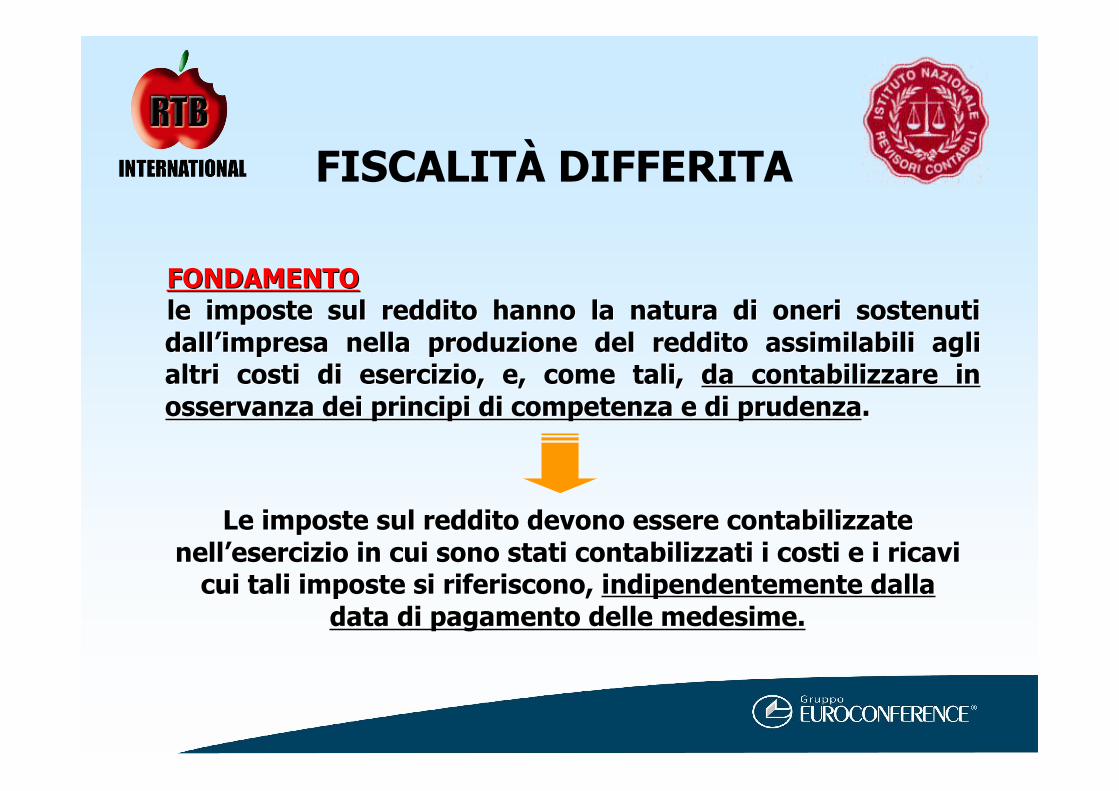

FISCALITÀ DIFFERITA

CONFRONTO

RISULTATOANTE

IMPOSTE (daCE)

REDDITOIMPONIBILE(da UNICO)

VALORI UGUALI

VALORI DIVERSIDIVERSI

COINCIDENZA TRAVALORI CIVILI E FISCALI

NEGATIVE POSITIVE

DIFFERENZE PERMANENTI

NO FISCALITA’DIFFERITA

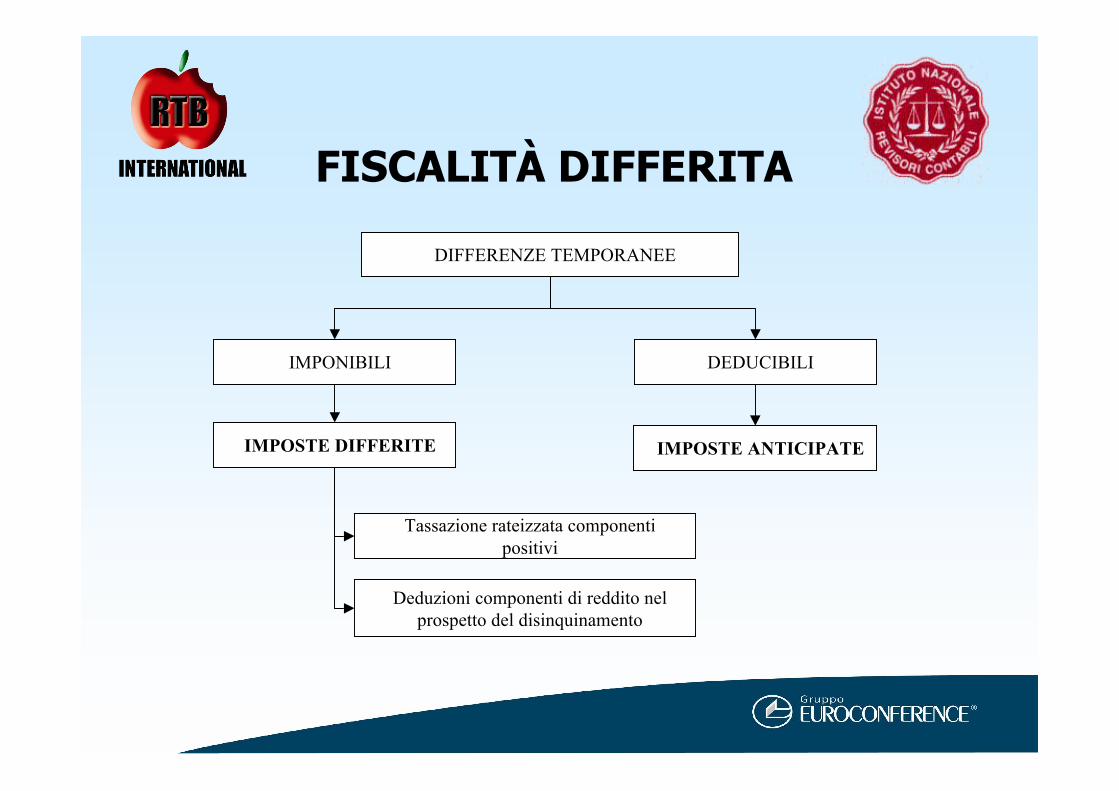

IMPONIBILI

DIFFERENZE TEMPORANEE

DEDUCIBILI

IMPOSTEDIFFERITE

IMPOSTEANTICIPATE

FISCALITÀ DIFFERITA

IMPONIBILI DEDUCIBILI

IMPOSTE DIFFERITE

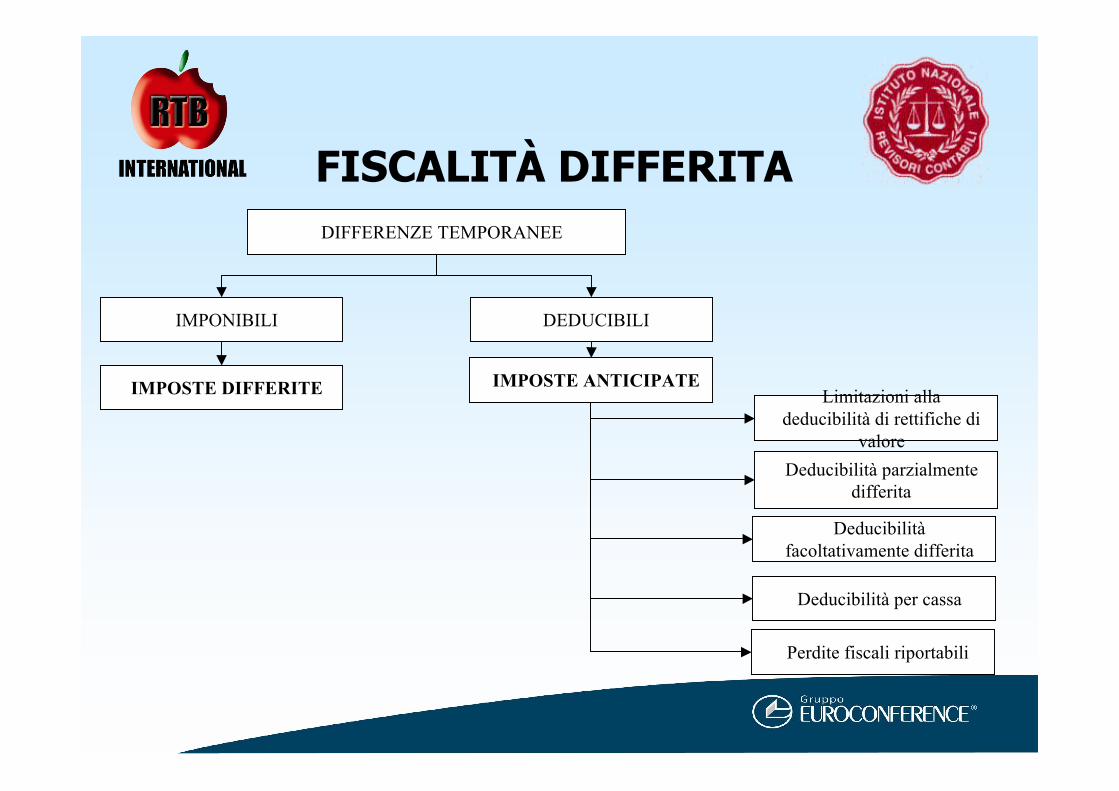

DIFFERENZE TEMPORANEE

IMPOSTE ANTICIPATE

Tassazione rateizzata componentipositivi

Deduzioni componenti di reddito nelprospetto del disinquinamento

FISCALITÀ DIFFERITA

IMPONIBILI DEDUCIBILI

IMPOSTE DIFFERITE

DIFFERENZE TEMPORANEE

IMPOSTE ANTICIPATELimitazioni alla

deducibilità di rettifiche divalore

Deducibilità parzialmentedifferita

Deducibilitàfacoltativamente differita

Deducibilità per cassa

Perdite fiscali riportabili

FISCALITÀ DIFFERITA

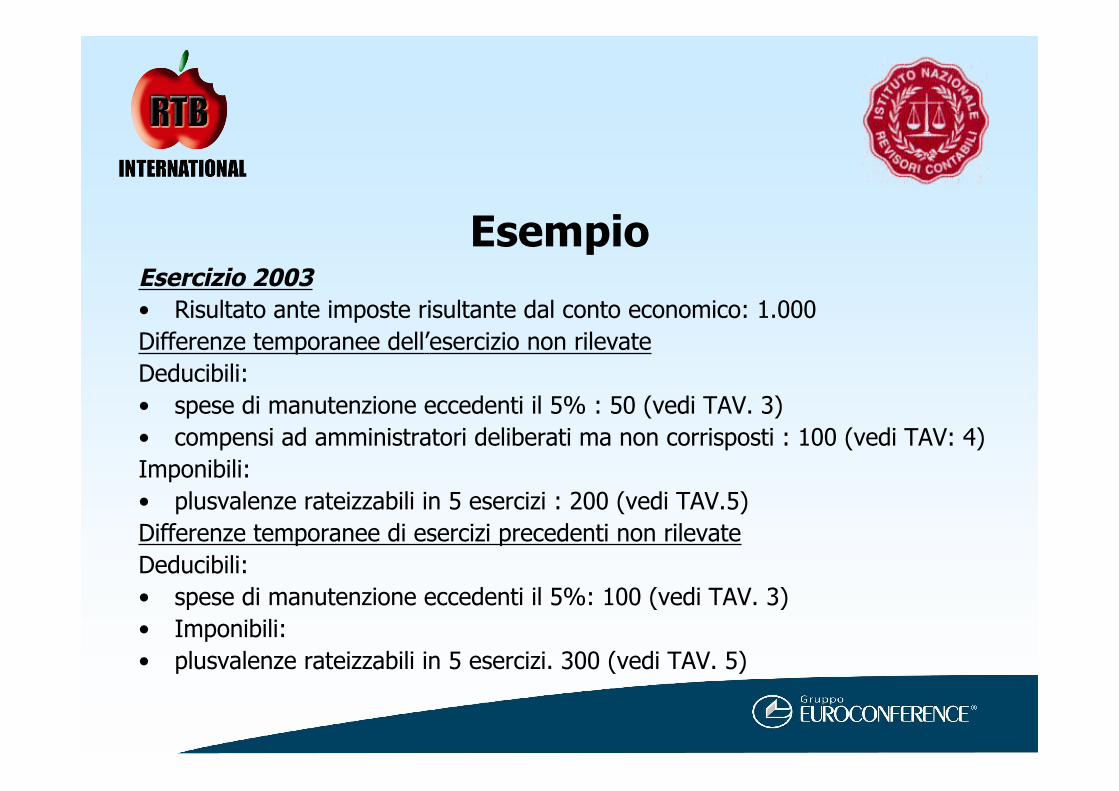

EsempioEsercizio 2003• Risultato ante imposte risultante dal conto economico: 1.000Differenze temporanee dell’esercizio non rilevateDeducibili:• spese di manutenzione eccedenti il 5% : 50 (vedi TAV. 3)• compensi ad amministratori deliberati ma non corrisposti : 100 (vedi TAV: 4)Imponibili:• plusvalenze rateizzabili in 5 esercizi : 200 (vedi TAV.5)Differenze temporanee di esercizi precedenti non rilevateDeducibili:• spese di manutenzione eccedenti il 5%: 100 (vedi TAV. 3)• Imponibili:• plusvalenze rateizzabili in 5 esercizi. 300 (vedi TAV. 5)

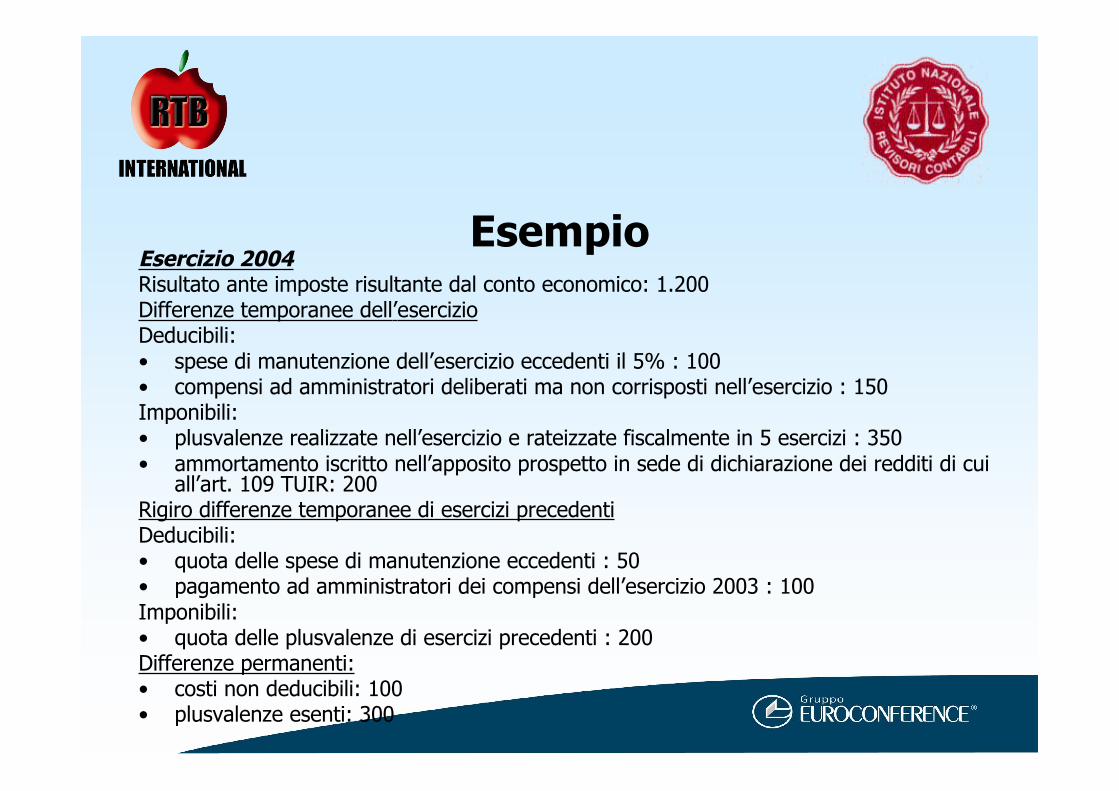

EsempioEsercizio 2004Risultato ante imposte risultante dal conto economico: 1.200Differenze temporanee dell’esercizioDeducibili:• spese di manutenzione dell’esercizio eccedenti il 5% : 100• compensi ad amministratori deliberati ma non corrisposti nell’esercizio : 150Imponibili:• plusvalenze realizzate nell’esercizio e rateizzate fiscalmente in 5 esercizi : 350• ammortamento iscritto nell’apposito prospetto in sede di dichiarazione dei redditi di cui

all’art. 109 TUIR: 200Rigiro differenze temporanee di esercizi precedentiDeducibili:• quota delle spese di manutenzione eccedenti : 50• pagamento ad amministratori dei compensi dell’esercizio 2003 : 100Imponibili:• quota delle plusvalenze di esercizi precedenti : 200Differenze permanenti:• costi non deducibili: 100• plusvalenze esenti: 300

Esempio

FASE 1: iscrizione della fiscalità differita non rilevatanell’esercizio precedenteIl dettaglio delle differenze temporanee e la relativa fiscalità differita(non rilevata contabilmente) originatasi negli esercizi precedenti al2004 e non iscritta in bilancio è riportata nelle TAV. 3, 4 e 5.

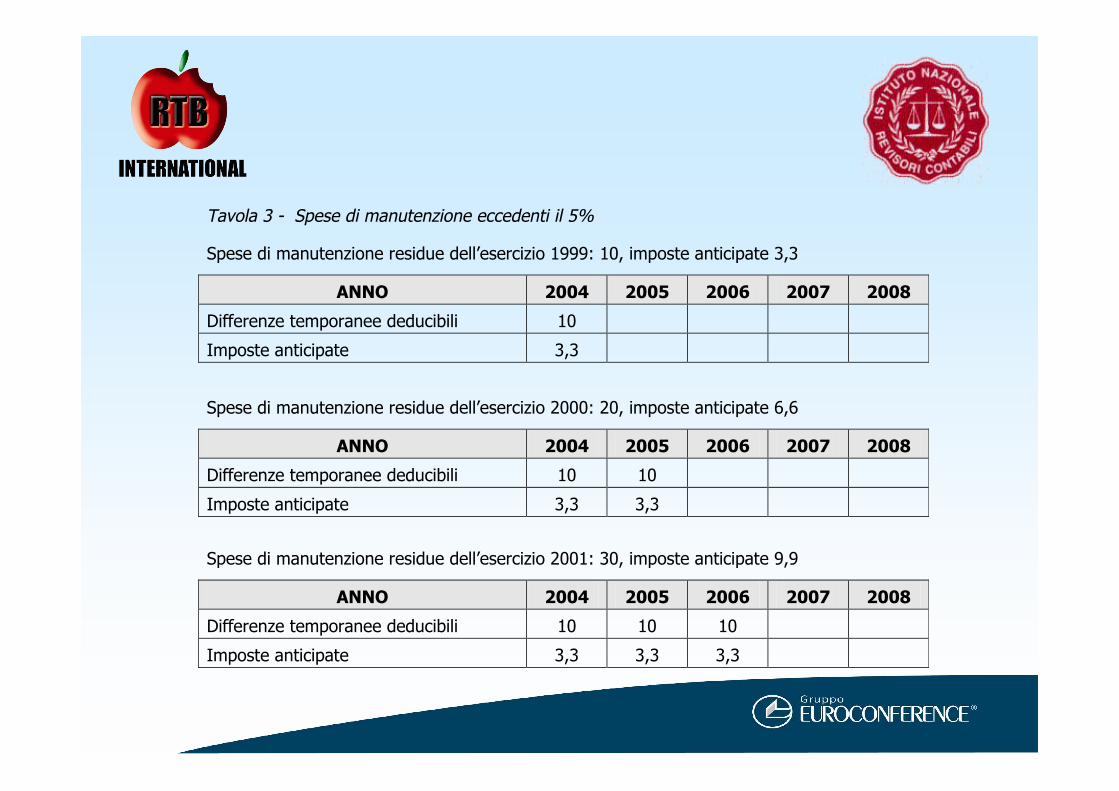

Tavola 3 - Spese di manutenzione eccedenti il 5%

Spese di manutenzione residue dell’esercizio 1999: 10, imposte anticipate 3,3

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 10

Imposte anticipate 3,3

Spese di manutenzione residue dell’esercizio 2000: 20, imposte anticipate 6,6

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 10 10

Imposte anticipate 3,3 3,3

Spese di manutenzione residue dell’esercizio 2001: 30, imposte anticipate 9,9

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 10 10 10

Imposte anticipate 3,3 3,3 3,3

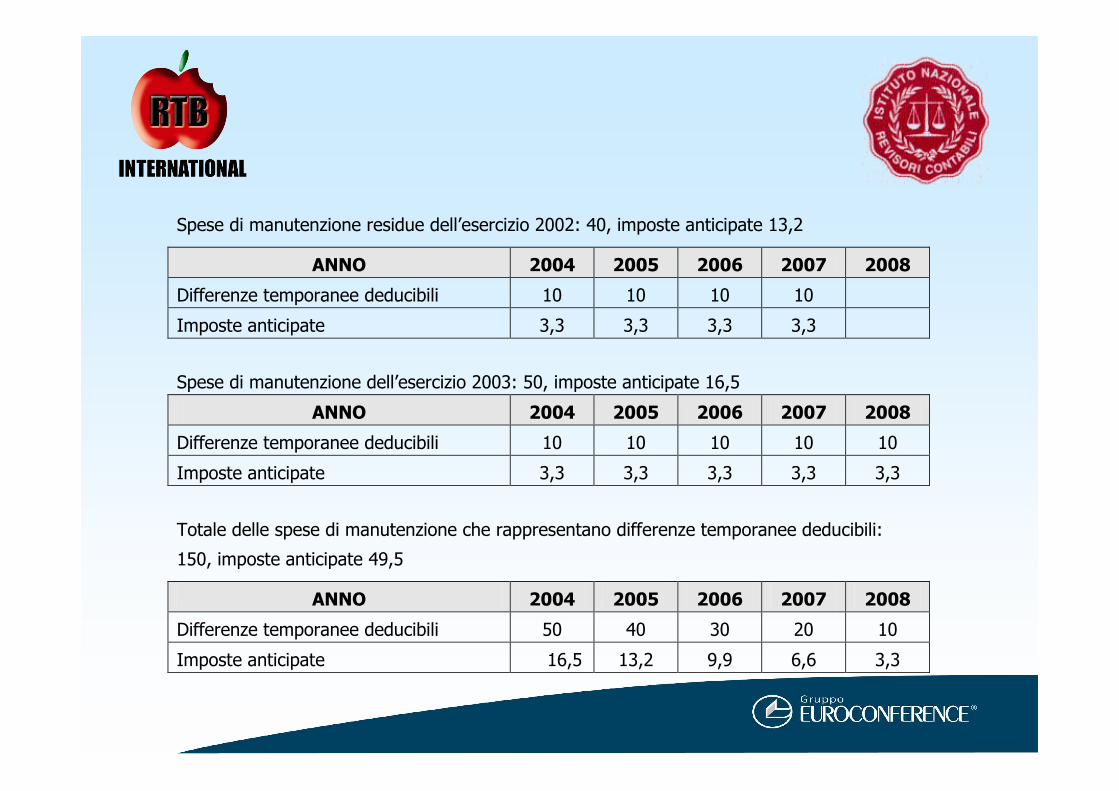

Spese di manutenzione residue dell’esercizio 2002: 40, imposte anticipate 13,2

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 10 10 10 10

Imposte anticipate 3,3 3,3 3,3 3,3

Spese di manutenzione dell’esercizio 2003: 50, imposte anticipate 16,5

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 10 10 10 10 10

Imposte anticipate 3,3 3,3 3,3 3,3 3,3

Totale delle spese di manutenzione che rappresentano differenze temporanee deducibili:

150, imposte anticipate 49,5

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 50 40 30 20 10

Imposte anticipate 16,5 13,2 9,9 6,6 3,3

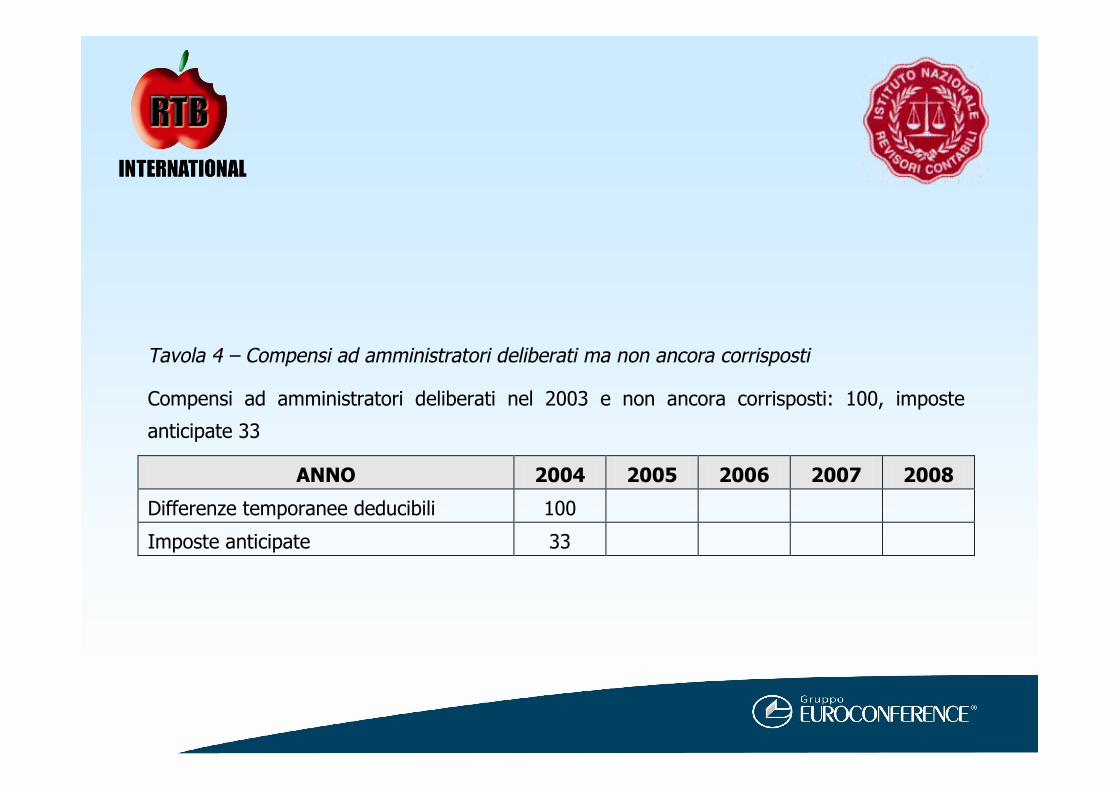

Tavola 4 – Compensi ad amministratori deliberati ma non ancora corrisposti

Compensi ad amministratori deliberati nel 2003 e non ancora corrisposti: 100, imposte

anticipate 33

ANNO 2004 2005 2006 2007 2008

Differenze temporanee deducibili 100

Imposte anticipate 33

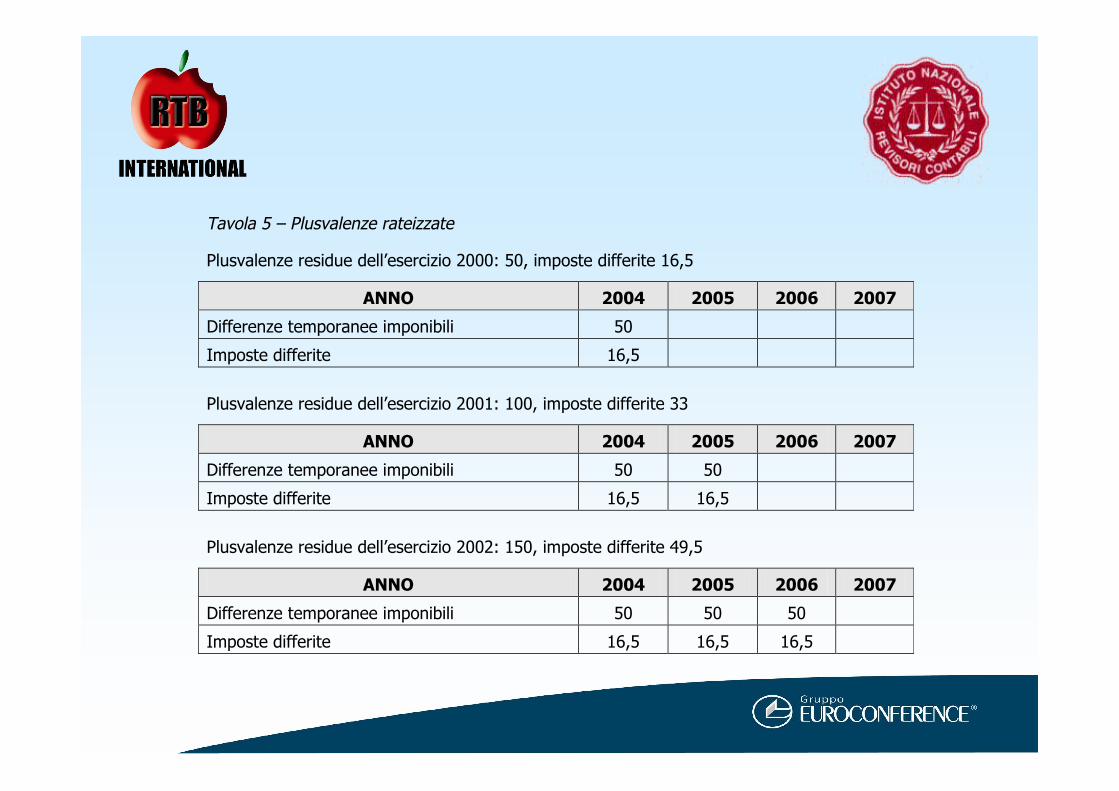

Tavola 5 – Plusvalenze rateizzate

Plusvalenze residue dell’esercizio 2000: 50, imposte differite 16,5

ANNO 2004 2005 2006 2007

Differenze temporanee imponibili 50

Imposte differite 16,5

Plusvalenze residue dell’esercizio 2001: 100, imposte differite 33

ANNO 2004 2005 2006 2007

Differenze temporanee imponibili 50 50

Imposte differite 16,5 16,5

Plusvalenze residue dell’esercizio 2002: 150, imposte differite 49,5

ANNO 2004 2005 2006 2007

Differenze temporanee imponibili 50 50 50

Imposte differite 16,5 16,5 16,5

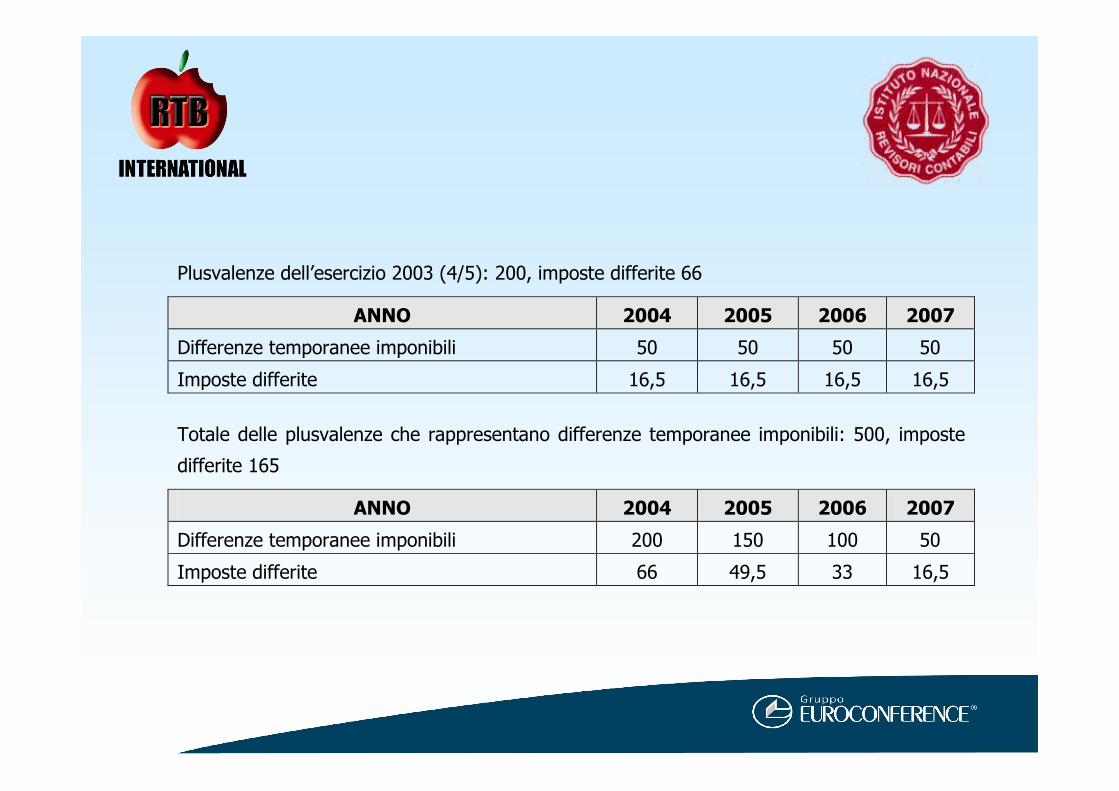

Plusvalenze dell’esercizio 2003 (4/5): 200, imposte differite 66

ANNO 2004 2005 2006 2007

Differenze temporanee imponibili 50 50 50 50

Imposte differite 16,5 16,5 16,5 16,5

Totale delle plusvalenze che rappresentano differenze temporanee imponibili: 500, imposte

differite 165

ANNO 2004 2005 2006 2007

Differenze temporanee imponibili 200 150 100 50

Imposte differite 66 49,5 33 16,5

Rilevazione fiscalità differita pregressa

• Le scritture contabili da effettuare con riferimento all’iniziodell’esercizio – in linea con i principi contabili internazionali – sonole seguenti:

a) imposte anticipate non iscritte negli esercizi precedenti:

Imposte anticipate a Riserve 82,5

b) imposte differite passive non iscritte negli esercizi precedenti:

Riserve A Fondo imposte differite 165

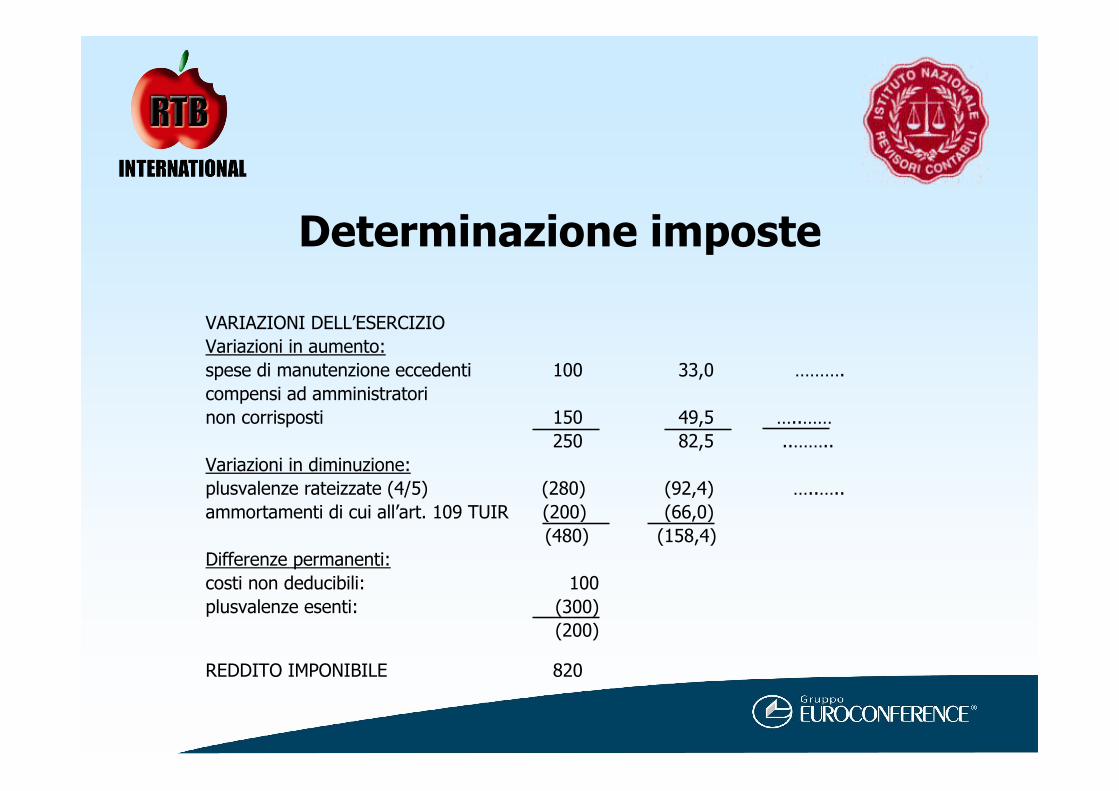

Determinazione imposte

Tavola 5 – Calcolo delle imposte esercizio 2004

UTILE DA CONTO ECONOMICO 1.200 IRES FISCALITÀ IRAP DIFFERITA Più: Variazioni in aumento: quota plusvalenze 200 66 ….…. meno: Variazioni in diminuzione: quota spese di manutenzione (50) (16,5) ..…… pagamento compensi amministratori (100) (33,0) .……. (150) (49,5) ….…..

Determinazione imposte

VARIAZIONI DELL’ESERCIZIO

Variazioni in aumento:

spese di manutenzione eccedenti 100 33,0 ……….

compensi ad amministratori

non corrisposti 150 49,5 …..……

250 82,5 ..……..

Variazioni in diminuzione:

plusvalenze rateizzate (4/5) (280) (92,4) …..…..

ammortamenti di cui all’art. 109 TUIR (200) (66,0)

(480) (158,4)

Differenze permanenti:

costi non deducibili: 100

plusvalenze esenti: (300)

(200)

REDDITO IMPONIBILE 820

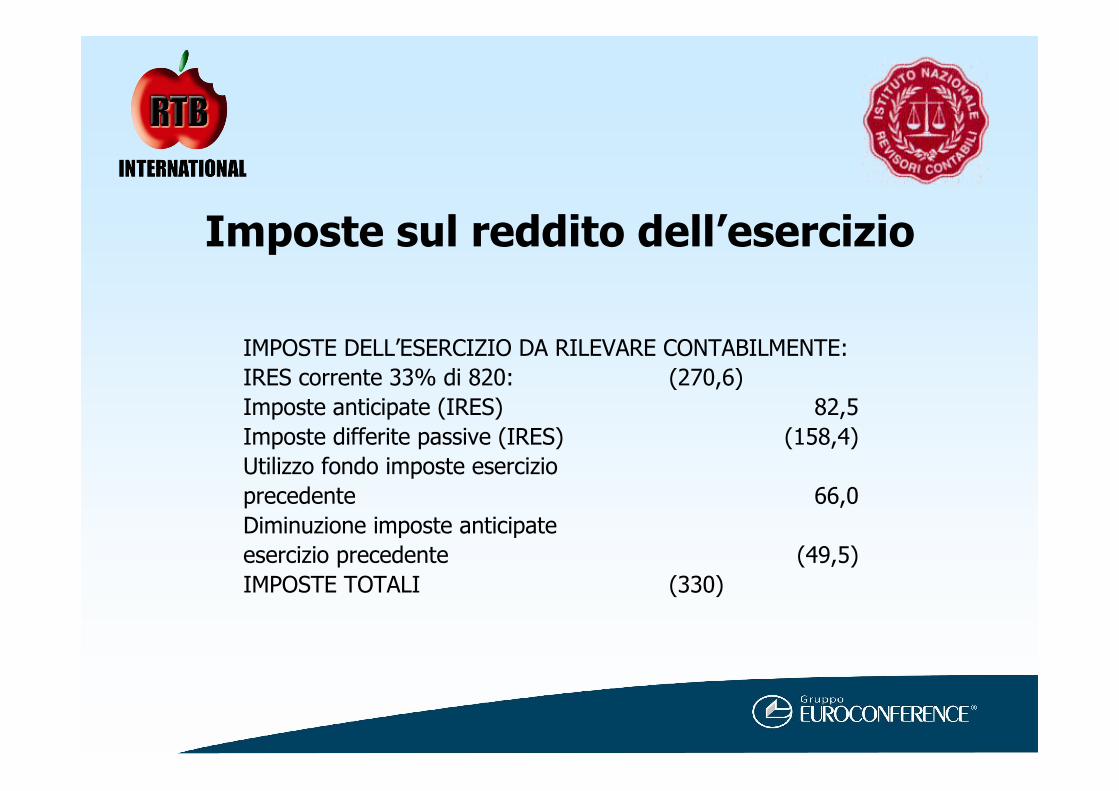

Imposte sul reddito dell’esercizio

IMPOSTE DELL’ESERCIZIO DA RILEVARE CONTABILMENTE:

IRES corrente 33% di 820: (270,6)

Imposte anticipate (IRES) 82,5

Imposte differite passive (IRES) (158,4)

Utilizzo fondo imposte esercizio

precedente 66,0

Diminuzione imposte anticipate

esercizio precedente (49,5)

IMPOSTE TOTALI (330)

Rilevazione fiscalità 2004

Le scritture contabili relative a tali imposte sono le seguenti:

a) imposte correnti:

Imposte correnti a Debiti tributari 270,6

b) imposte anticipate:

Imposte anticipate a Imposte differite (C.E.) 82,5

c) imposte differite passive:

Imposte differite (C:E) a Fondo imposte differite 158,4

Riassorbimento fiscalità differita

a) utilizzo fondo imposte esercizio precedente:

Fondo imposte differite a Imposte differite 66

b) diminuzione imposte anticipate esercizio precedente:

Imposte differite (C.E) a Imposte anticipate 49,5

Imposte anticipate e perdite fiscali

Le condizioni richieste in generale per la rilevazione delle imposteanticipate sono disciplinate dal principio contabile nazionale n. 25:«le attività derivanti da imposte anticipate non possono essererilevate, in rispetto al principio della prudenza, se non vi è laragionevole certezza dell’esistenza negli esercizi in cui siriverseranno le differenze temporanee deducibili, chehanno portato all’iscrizione delle imposte anticipate, di unreddito imponibile non inferiore all’ammontare delledifferenze che si andranno ad annullare. In presenza di talicondizioni, la rilevazione è obbligatoria».

Imposte anticipate e perdite fiscali

La scelta degli amministratori relativamente all’iscrizione dellafisclaità differita è rilevante in quanto la società comunicaall’esterno un segnale rilevante:

• in caso di iscrizione delle imposte anticipate la società «assumel’impegno» di fronteggiare la perdita dell’esercizio o degli eserciziprecedenti con utili provenienti dalle gestioni future;

• in caso di non iscrizione delle imposte anticipate la società segnalal’incapacità di generare, nel periodo di tempo previsto per larecuperabilità fiscale, adeguati risultati positivi.

Valutazione nel corso degli esercizi

Il principio contabile nazionale n. 25 sottolinea che:

«Un’imposta anticipata derivante da perdite riportabili aifini fiscali, non contabilizzata in passato in quanto nonsussistevano i requisiti per il suo riconoscimento, deveessere iscritta nell’esercizio in cui tali requisiti emergono».

Esempio

Di seguito attraverso un esempio sono illustrate le seguenti:a) iscrizione della fiscalità differita attiva sulle perdite d’esercizio e

successivo ottenimento di redditi imponibili sufficienti a consentireil riassorbimento della fiscalità anticipata nei successivi cinqueesercizi

b) iscrizione della fiscalità differita attiva sulle perdite d’esercizio emancanza, nei successivi cinque esercizi, di redditi imponibilisufficienti a riassorbire le imposte anticipate iscritte;

c) non iscrizione iniziale della fiscalità differita attiva sulle perdited’esercizio e successivo ottenimento di redditi imponibili chedeterminano la presenza delle condizioni per l’iscrizione delleimposte anticipate sulle perdite degli esercizi precedenti.

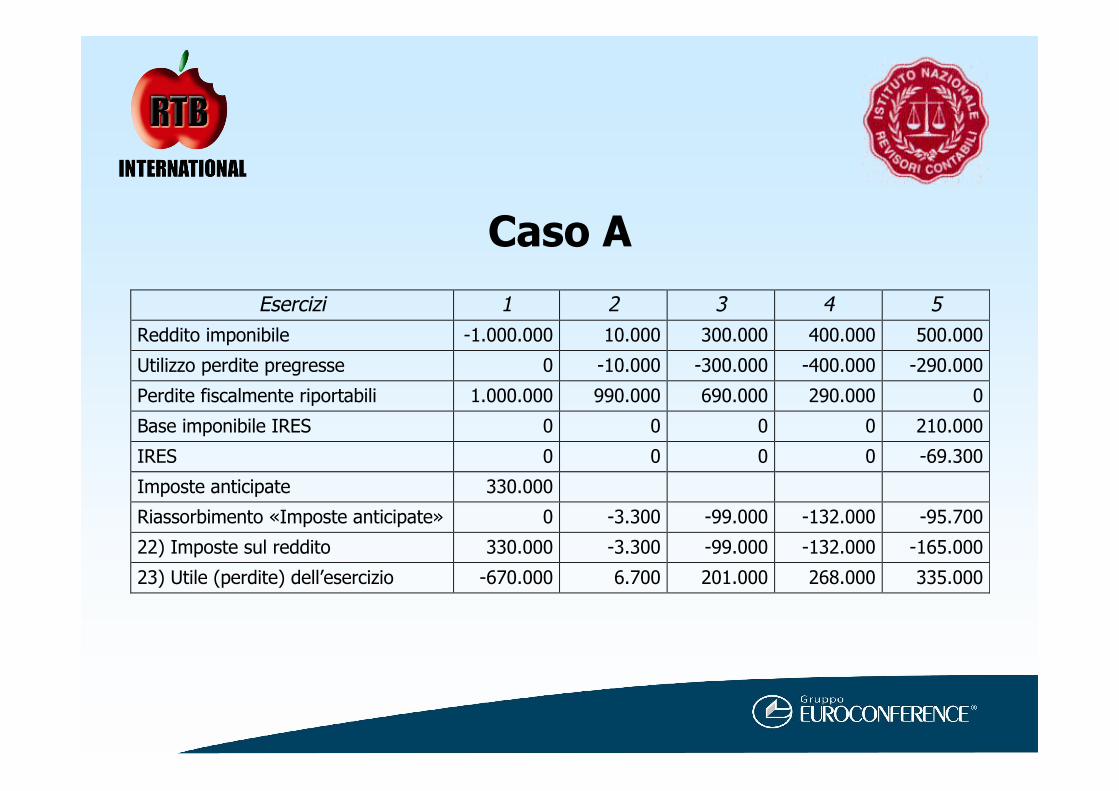

Caso A

Esercizi 1 2 3 4 5

Reddito imponibile -1.000.000 10.000 300.000 400.000 500.000

Utilizzo perdite pregresse 0 -10.000 -300.000 -400.000 -290.000

Perdite fiscalmente riportabili 1.000.000 990.000 690.000 290.000 0

Base imponibile IRES 0 0 0 0 210.000

IRES 0 0 0 0 -69.300

Imposte anticipate 330.000

Riassorbimento «Imposte anticipate» 0 -3.300 -99.000 -132.000 -95.700

22) Imposte sul reddito 330.000 -3.300 -99.000 -132.000 -165.000

23) Utile (perdite) dell’esercizio -670.000 6.700 201.000 268.000 335.000

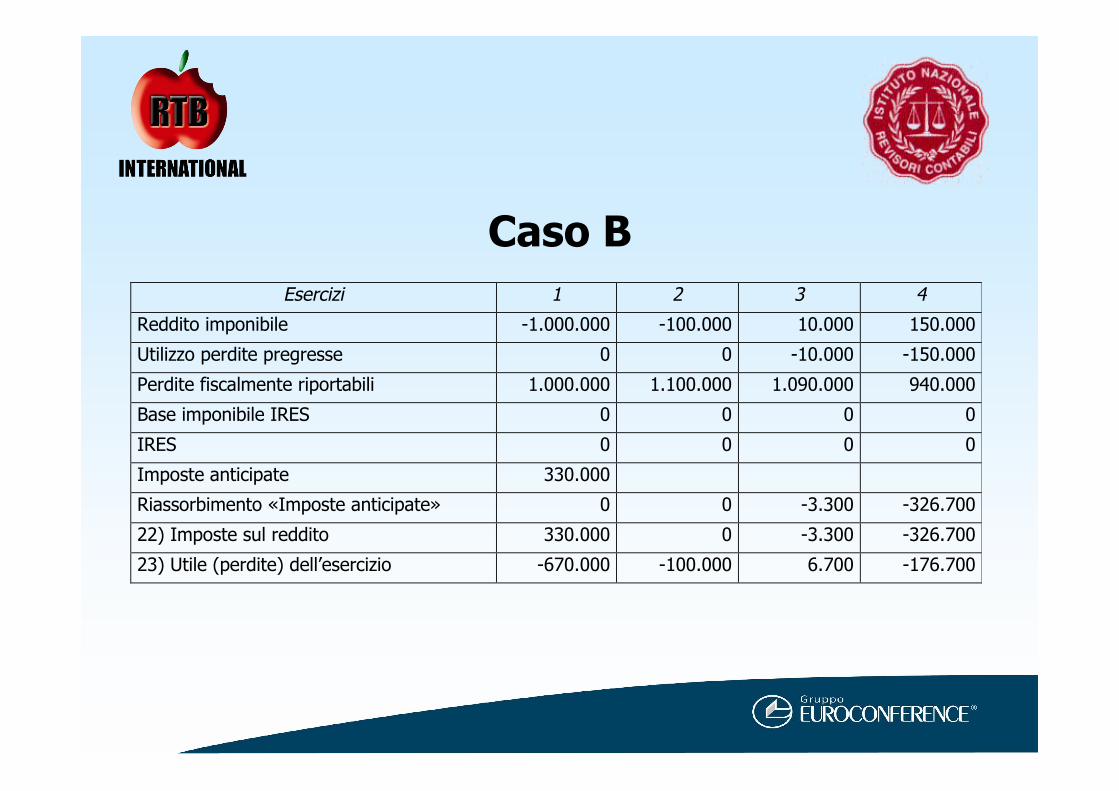

Caso BEsercizi 1 2 3 4

Reddito imponibile -1.000.000 -100.000 10.000 150.000

Utilizzo perdite pregresse 0 0 -10.000 -150.000

Perdite fiscalmente riportabili 1.000.000 1.100.000 1.090.000 940.000

Base imponibile IRES 0 0 0 0

IRES 0 0 0 0

Imposte anticipate 330.000

Riassorbimento «Imposte anticipate» 0 0 -3.300 -326.700

22) Imposte sul reddito 330.000 0 -3.300 -326.700

23) Utile (perdite) dell’esercizio -670.000 -100.000 6.700 -176.700

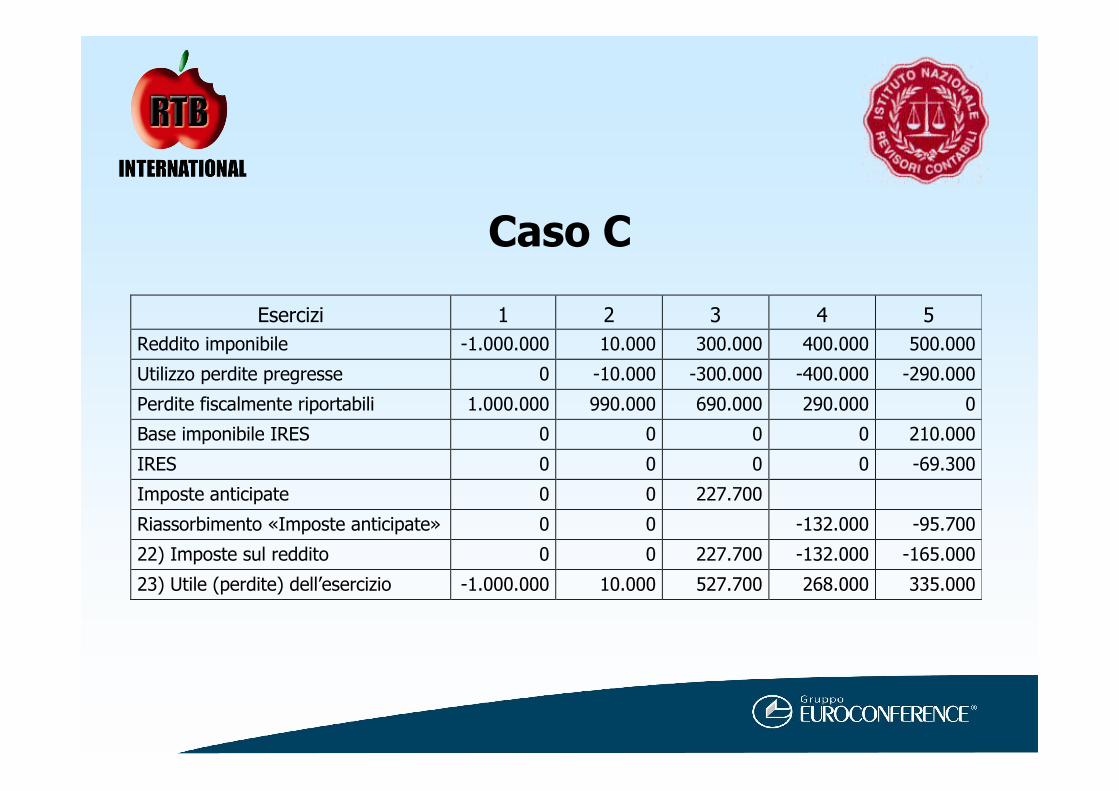

Caso C

Esercizi 1 2 3 4 5

Reddito imponibile -1.000.000 10.000 300.000 400.000 500.000

Utilizzo perdite pregresse 0 -10.000 -300.000 -400.000 -290.000

Perdite fiscalmente riportabili 1.000.000 990.000 690.000 290.000 0

Base imponibile IRES 0 0 0 0 210.000

IRES 0 0 0 0 -69.300

Imposte anticipate 0 0 227.700

Riassorbimento «Imposte anticipate» 0 0 -132.000 -95.700

22) Imposte sul reddito 0 0 227.700 -132.000 -165.000

23) Utile (perdite) dell’esercizio -1.000.000 10.000 527.700 268.000 335.000

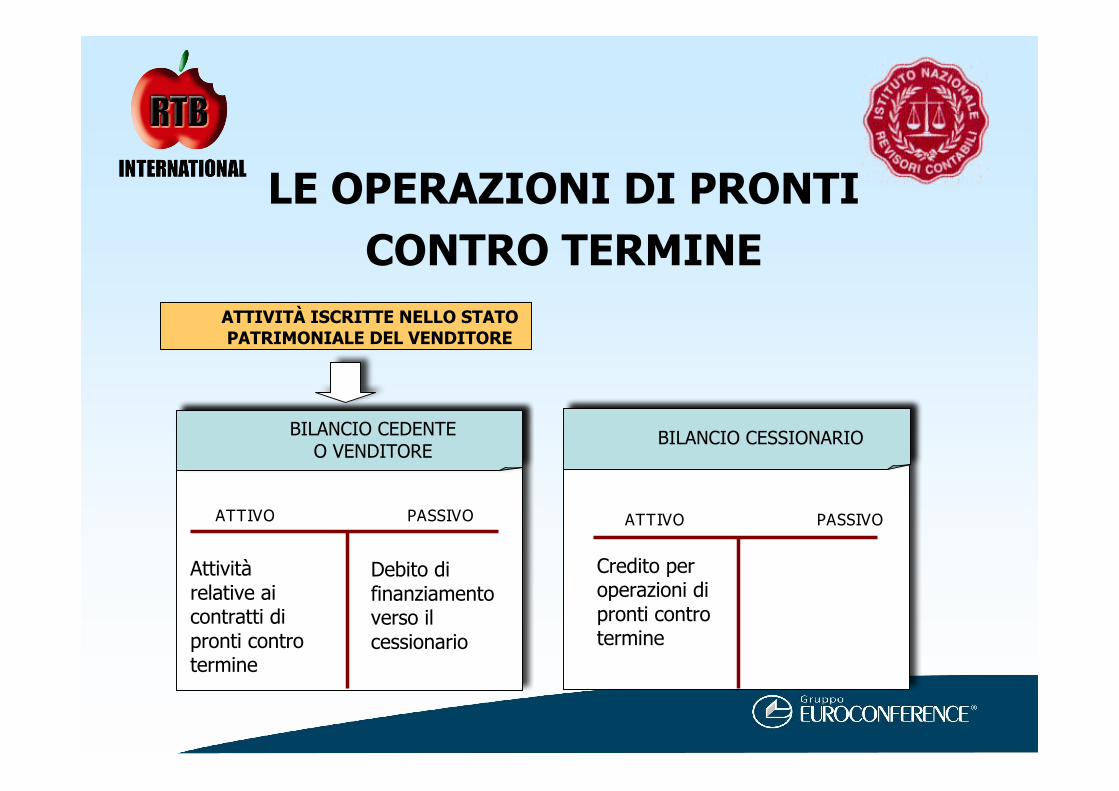

Attivitàrelative aicontratti dipronti controtermine

Debito difinanziamentoverso ilcessionario

Credito peroperazioni dipronti controtermine

ATTIVO PASSIVO

BILANCIO CESSIONARIOBILANCIO CEDENTEO VENDITORE

ATTIVO PASSIVO

ATTIVITÀ ISCRITTE NELLO STATOPATRIMONIALE DEL VENDITORE

LE OPERAZIONI DI PRONTICONTRO TERMINE

IL CONTO ECONOMICO

LE MODIFICHE ALLO SCHEMA

CONTO ECONOMICO

17.BIS UTILI (PERDITE) SU CAMBI22. IMPOSTE SUL REDDITO, CORRENTI, DIFFERITE E

ANTICIPATE

OPERAZIONI DI LEASE-BACK

VENDITA DICESPITE

ALLASOCIETÀ DI

LEASING

LEASINGCONTESTUALESUL MEDESIMO

CESPITE

DURATA DEL CONTRATTO DI LEASING

RIPARTIZIONE PLUSVALENZA VENDITA

Modifiche ai criteri di valutazioneModifiche ai criteri di valutazione

Poste in valuta esteraPoste in valuta estera

Eliminazione interferenze fiscali (disinquinamento)Eliminazione interferenze fiscali (disinquinamento)

Attività circolantiAttività circolantiCrediti ed altri titoli delle immobilizzazioniCrediti ed altri titoli delle immobilizzazioni

PassivitàPassività

ATTIVITÀ E PASSIVITÀATTIVITÀ E PASSIVITÀMONETARIEMONETARIE

TASSO DI CAMBIO A PRONTITASSO DI CAMBIO A PRONTIALLA DATA DI CHIUSURAALLA DATA DI CHIUSURA

DELLDELL’’ESERCIZIOESERCIZIO

Immobilizzazioni materiali,Immobilizzazioni materiali,Immobilizzazioni immaterialiImmobilizzazioni immaterialiPartecipazioni immobilizzatePartecipazioni immobilizzate

ATTIVITÀATTIVITÀNON MONETARIENON MONETARIE

TASSO DI CAMBIO ALMOMENTO DEL LOROACQUISTO (TASSO DI

CAMBIO STORICO)O, SE INFERIORE, A QUELLO DICHIUSURA DELL’ESERCIZIO, SE

LA RIDUZIONE È DUREVOLE

Le poste in valuta estera

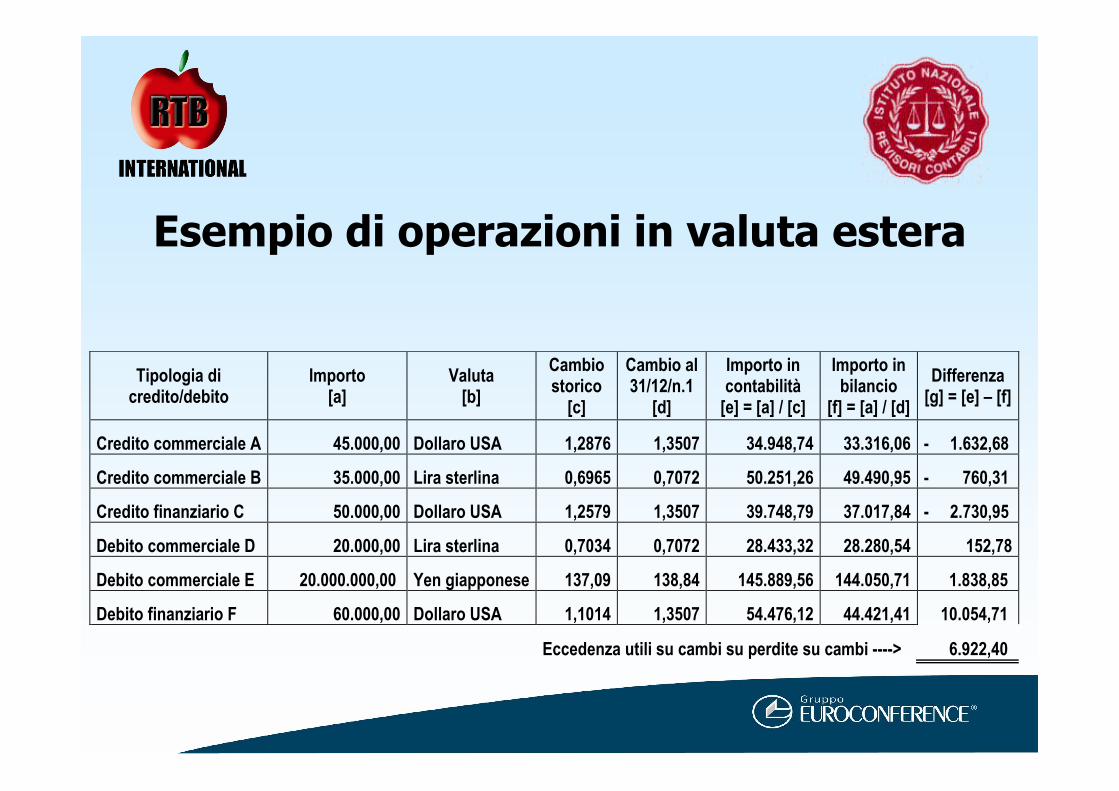

Esempio di operazioni in valuta estera

Tipologia di credito/debito

Importo [a]

Valuta [b]

Cambio storico

[c]

Cambio al 31/12/n.1

[d]

Importo in contabilità

[e] = [a] / [c]

Importo in bilancio

[f] = [a] / [d]

Differenza [g] = [e] – [f]

Credito commerciale A 45.000,00 Dollaro USA 1,2876 1,3507 34.948,74 33.316,06 - 1.632,68

Credito commerciale B 35.000,00 Lira sterlina 0,6965 0,7072 50.251,26 49.490,95 - 760,31

Credito finanziario C 50.000,00 Dollaro USA 1,2579 1,3507 39.748,79 37.017,84 - 2.730,95

Debito commerciale D 20.000,00 Lira sterlina 0,7034 0,7072 28.433,32 28.280,54 152,78

Debito commerciale E 20.000.000,00 Yen giapponese 137,09 138,84 145.889,56 144.050,71 1.838,85

Debito finanziario F 60.000,00 Dollaro USA 1,1014 1,3507 54.476,12 44.421,41 10.054,71

Eccedenza utili su cambi su perdite su cambi ----> 6.922,40

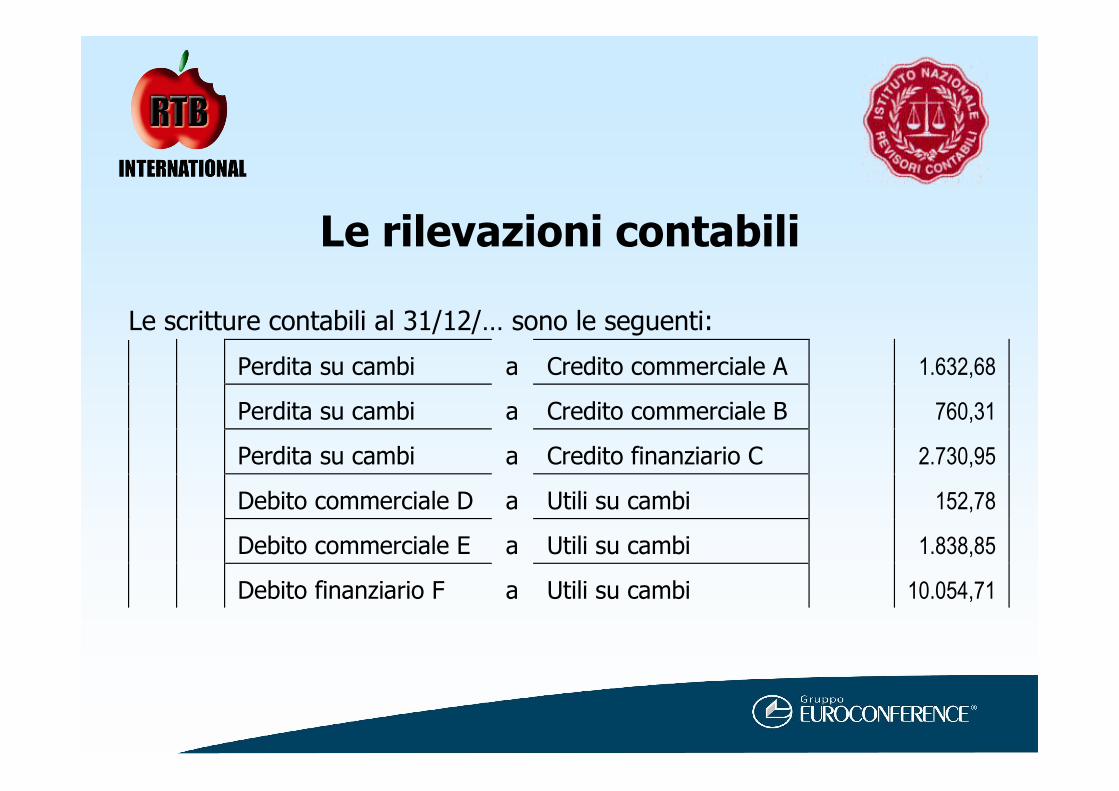

Le rilevazioni contabili

Le scritture contabili al 31/12/… sono le seguenti:

Perdita su cambi a Credito commerciale A 1.632,68

Perdita su cambi a Credito commerciale B 760,31

Perdita su cambi a Credito finanziario C 2.730,95

Debito commerciale D a Utili su cambi 152,78

Debito commerciale E a Utili su cambi 1.838,85

Debito finanziario F a Utili su cambi 10.054,71

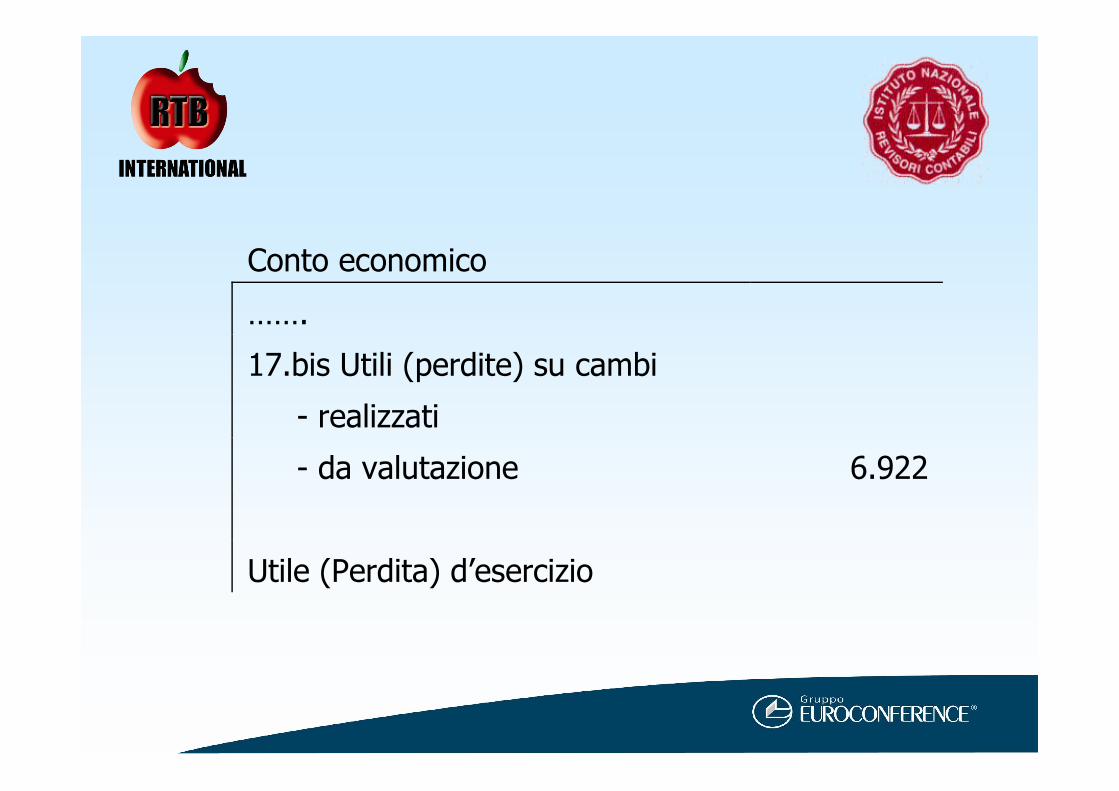

Conto economico

…….

17.bis Utili (perdite) su cambi

- realizzati

- da valutazione 6.922

Utile (Perdita) d’esercizio

ELIMINAZIONE 2° ELIMINAZIONE 2° co.co. 2426 CODICE CIVILE 2426 CODICE CIVILE art. 109, art. 109, co.co. 4, lett. B 4, lett. B

VALUTAZIONI CIVILISTICHE NON INFLUENZATE DA NORME FISCALI VALUTAZIONI CIVILISTICHE NON INFLUENZATE DA NORME FISCALI

DEDUCIBILITÀ DI ALCUNI COMPONENTI NEGATIVI DI REDDITO DEDUCIBILITÀ DI ALCUNI COMPONENTI NEGATIVI DI REDDITOGARANTITA DAL GARANTITA DAL QUADRO ECQUADRO EC

Eliminazione delle interferenze fiscali

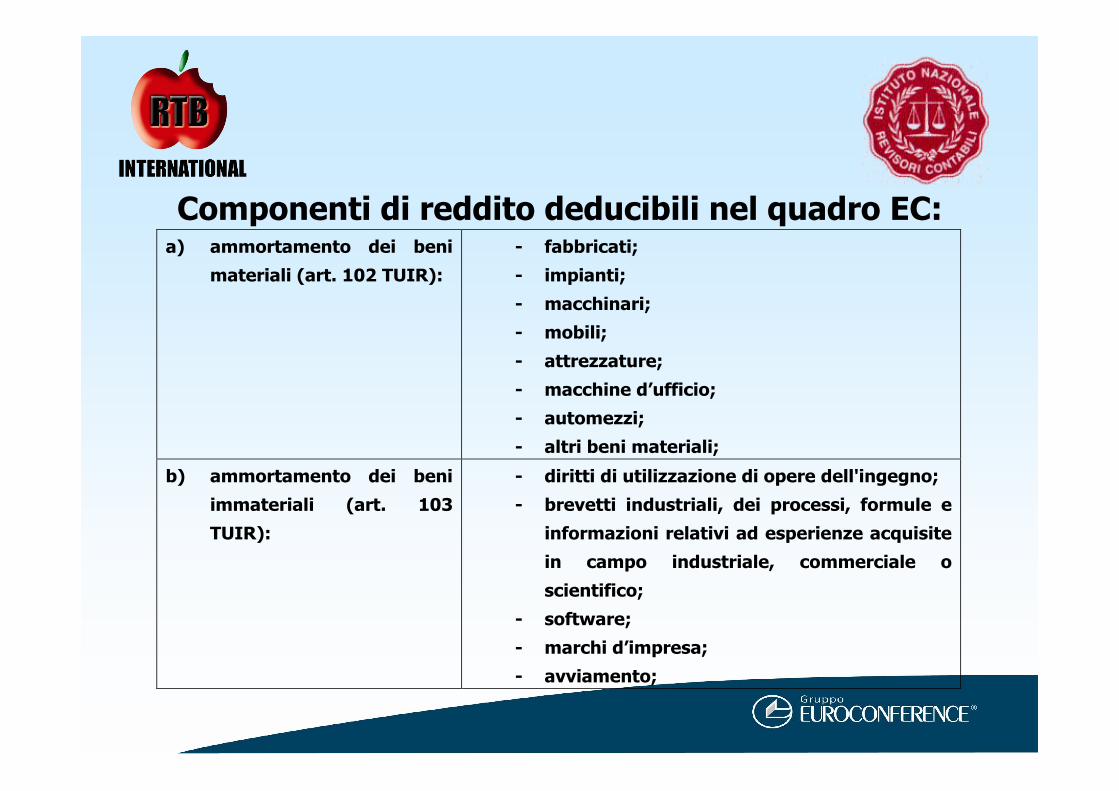

Componenti di reddito deducibili nel quadro EC:a) ammortamento dei beni

materiali (art. 102 TUIR):

- fabbricati;

- impianti;

- macchinari;

- mobili;

- attrezzature;

- macchine d’ufficio;

- automezzi;

- altri beni materiali;

b) ammortamento dei beni

immateriali (art. 103

TUIR):

- diritti di utilizzazione di opere dell'ingegno;

- brevetti industriali, dei processi, formule e

informazioni relativi ad esperienze acquisite

in campo industriale, commerciale o

scientifico;

- software;

- marchi d’impresa;

- avviamento;

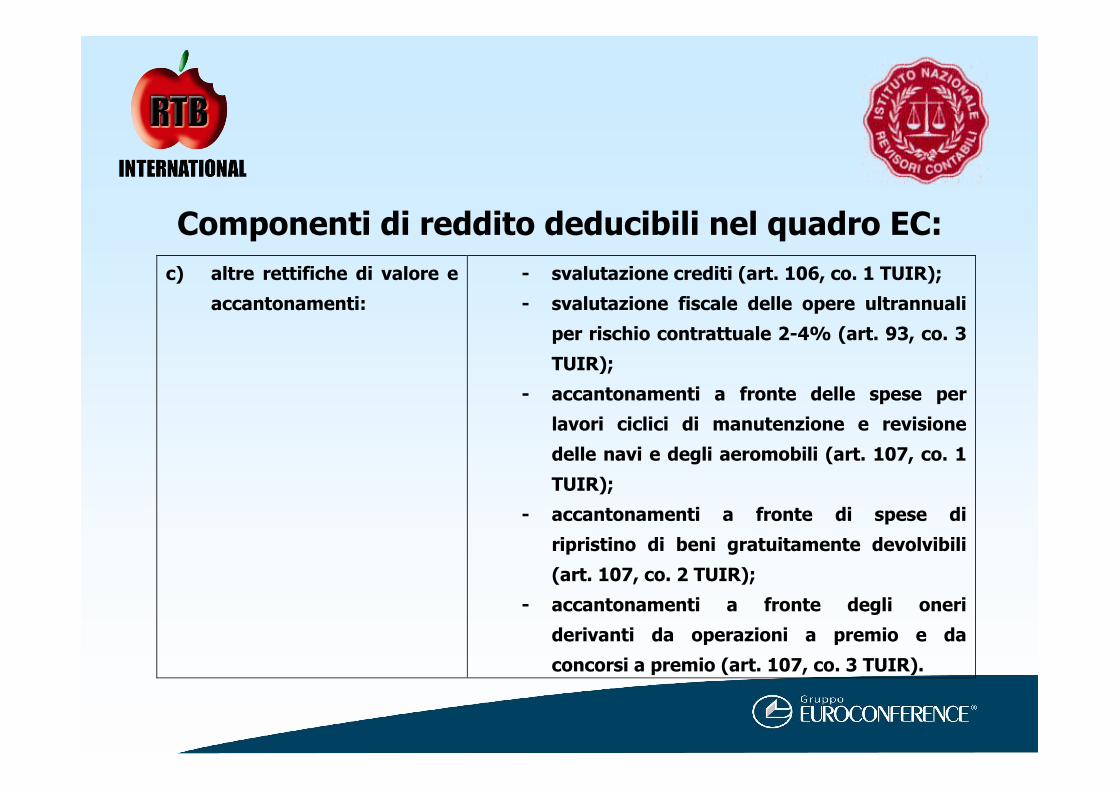

Componenti di reddito deducibili nel quadro EC:c) altre rettifiche di valore e

accantonamenti:

- svalutazione crediti (art. 106, co. 1 TUIR);

- svalutazione fiscale delle opere ultrannuali

per rischio contrattuale 2-4% (art. 93, co. 3

TUIR);

- accantonamenti a fronte delle spese per

lavori ciclici di manutenzione e revisione

delle navi e degli aeromobili (art. 107, co. 1

TUIR);

- accantonamenti a fronte di spese di

ripristino di beni gratuitamente devolvibili

(art. 107, co. 2 TUIR);

- accantonamenti a fronte degli oneri

derivanti da operazioni a premio e da

concorsi a premio (art. 107, co. 3 TUIR).

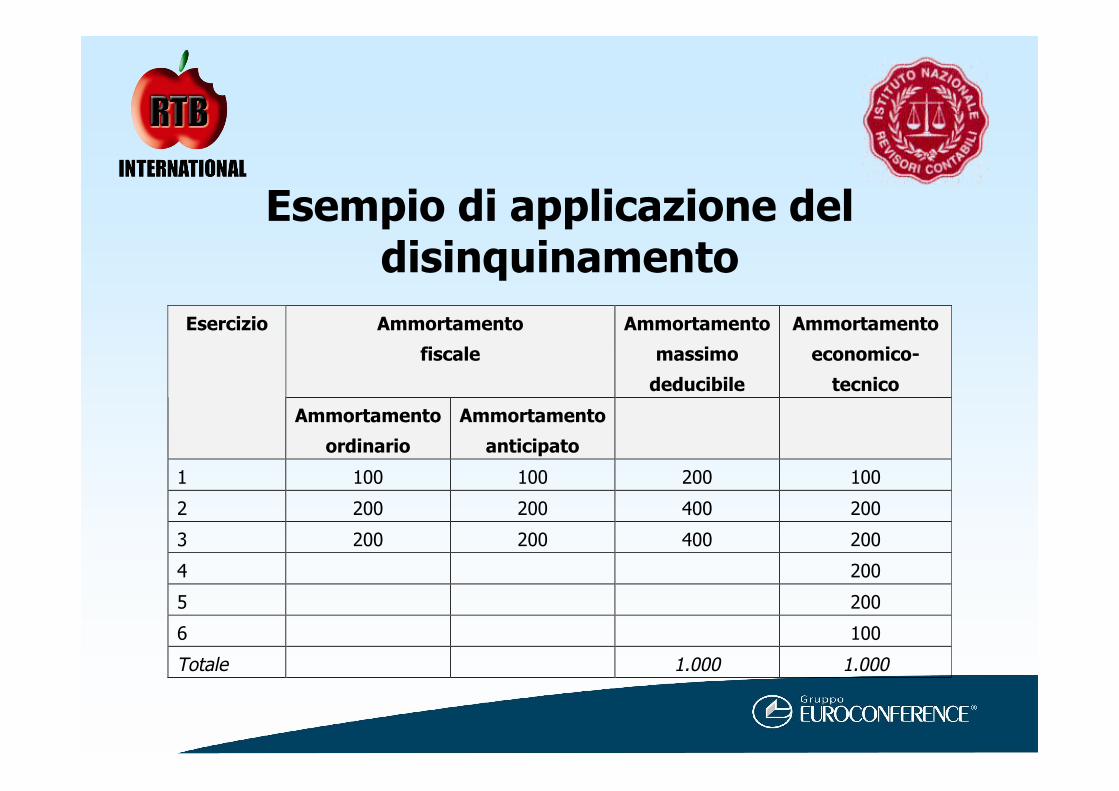

Esempio di applicazione deldisinquinamento

• Costo storico degli impianti: 1.000• Aliquota di ammortamento: 20%• Esercizio di entrata in funzionamento: anno 1• Data di acquisto: 30/06..

Esempio di applicazione deldisinquinamentoAmmortamento

fiscale

Ammortamento

massimo

deducibile

Ammortamento

economico-

tecnico

Esercizio

Ammortamento

ordinario

Ammortamento

anticipato

1 100 100 200 100

2 200 200 400 200

3 200 200 400 200

4 200

5 200

6 100

Totale 1.000 1.000

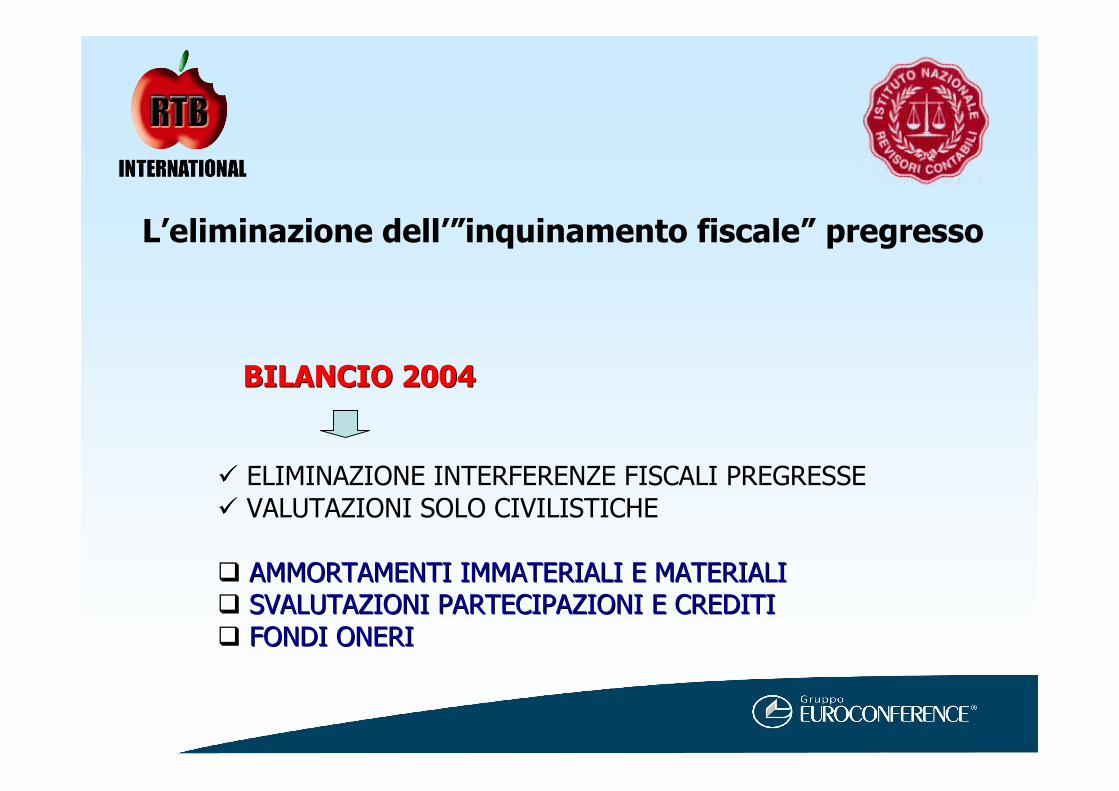

L’eliminazione dell’”inquinamento fiscale” pregresso

ELIMINAZIONE INTERFERENZE FISCALI PREGRESSE ELIMINAZIONE INTERFERENZE FISCALI PREGRESSE VALUTAZIONI SOLO CIVILISTICHE VALUTAZIONI SOLO CIVILISTICHE

AMMORTAMENTI IMMATERIALI E MATERIALIAMMORTAMENTI IMMATERIALI E MATERIALI SVALUTAZIONI PARTECIPAZIONI E CREDITI SVALUTAZIONI PARTECIPAZIONI E CREDITI FONDI ONERI FONDI ONERI

BILANCIO 2004BILANCIO 2004

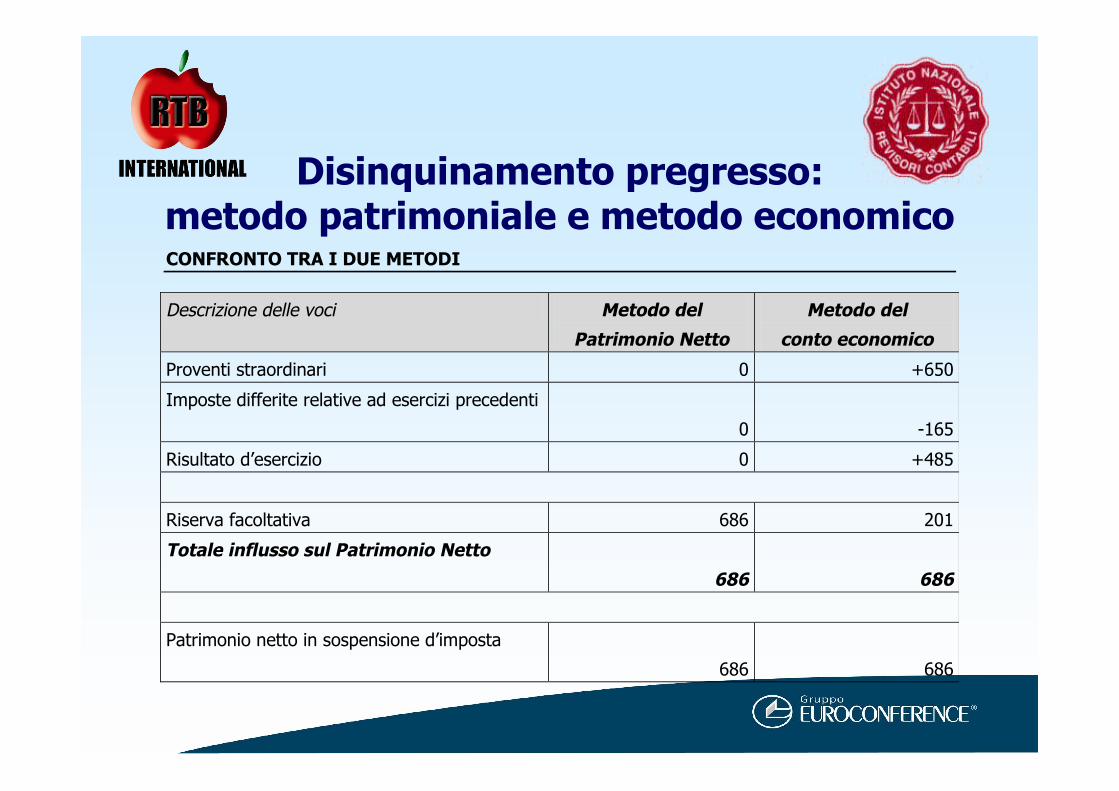

Disinquinamento pregresso:metodo patrimoniale e metodo economicoCONFRONTO TRA I DUE METODI

Descrizione delle voci Metodo del

Patrimonio Netto

Metodo del

conto economico

Proventi straordinari 0 +650

Imposte differite relative ad esercizi precedenti

0

-165

Risultato d’esercizio 0 +485

Riserva facoltativa 686 201

Totale influsso sul Patrimonio Netto

686

686

Patrimonio netto in sospensione d’imposta

686

686

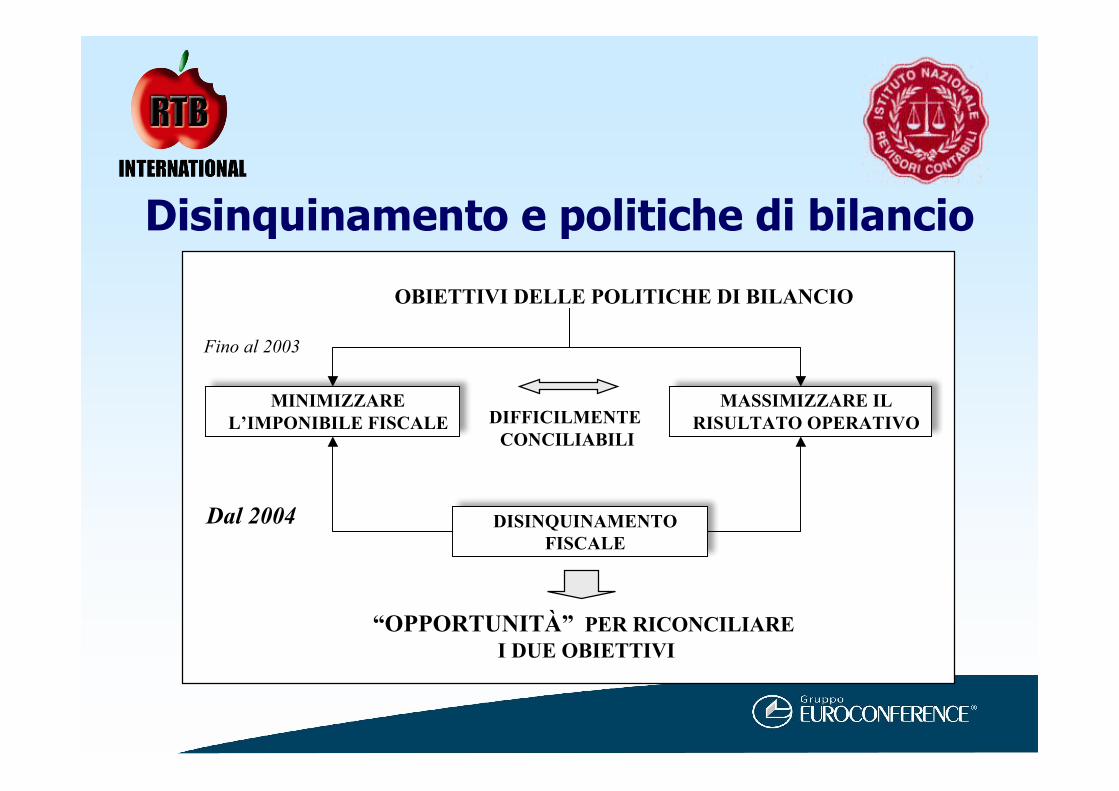

MINIMIZZAREL’IMPONIBILE FISCALE

OBIETTIVI DELLE POLITICHE DI BILANCIO

MASSIMIZZARE ILRISULTATO OPERATIVODIFFICILMENTE

CONCILIABILI

DISINQUINAMENTOFISCALE

Fino al 2003Fino al 2003

Dal 2004Dal 2004

“OPPORTUNITÀ” PER RICONCILIARE I DUE OBIETTIVI

Disinquinamento e politiche di bilancio

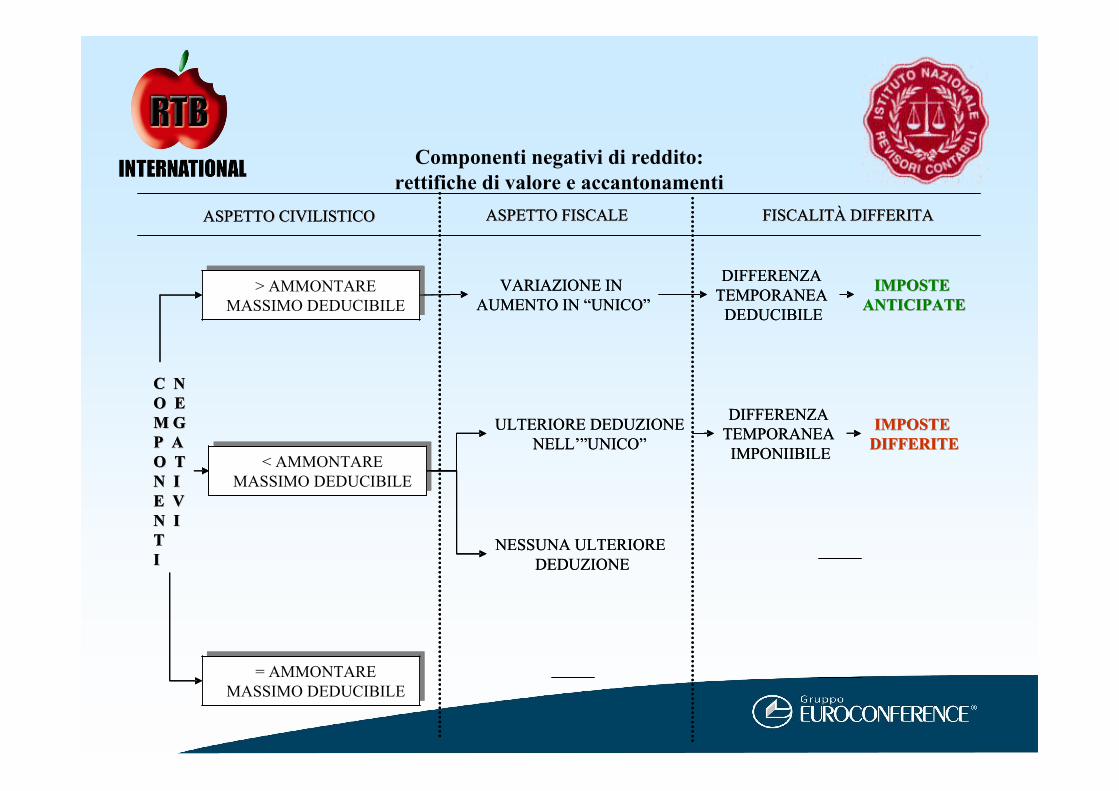

> AMMONTARE MASSIMO DEDUCIBILE

> AMMONTARE MASSIMO DEDUCIBILE

C NC N

O EO E

M GM G

P AP A

O TO T

N IN I

E VE V

N IN I

T T

I I

= AMMONTARE MASSIMO DEDUCIBILE

= AMMONTARE MASSIMO DEDUCIBILE

< AMMONTARE MASSIMO DEDUCIBILE

< AMMONTARE MASSIMO DEDUCIBILE

ASPETTO CIVILISTICOASPETTO CIVILISTICO ASPETTO FISCALEASPETTO FISCALE FISCALITÀ DIFFERITAFISCALITÀ DIFFERITA

ULTERIORE DEDUZIONENELL’”UNICO”

NESSUNA ULTERIORE DEDUZIONE

VARIAZIONE IN AUMENTO IN “UNICO”

DIFFERENZA TEMPORANEA

DEDUCIBILE

DIFFERENZA TEMPORANEA IMPONIIBILE

IMPOSTE IMPOSTE

ANTICIPATEANTICIPATE

IMPOSTE IMPOSTE

DIFFERITEDIFFERITE

> AMMONTARE MASSIMO DEDUCIBILE

> AMMONTARE MASSIMO DEDUCIBILE

C NC N

O EO E

M GM G

P AP A

O TO T

N IN I

E VE V

N IN I

T T

I I

= AMMONTARE MASSIMO DEDUCIBILE

= AMMONTARE MASSIMO DEDUCIBILE

< AMMONTARE MASSIMO DEDUCIBILE

< AMMONTARE MASSIMO DEDUCIBILE

ASPETTO CIVILISTICOASPETTO CIVILISTICO ASPETTO FISCALEASPETTO FISCALE FISCALITÀ DIFFERITAFISCALITÀ DIFFERITA

ULTERIORE DEDUZIONENELL’”UNICO”

NESSUNA ULTERIORE DEDUZIONE

VARIAZIONE IN AUMENTO IN “UNICO”

DIFFERENZA TEMPORANEA

DEDUCIBILE

DIFFERENZA TEMPORANEA IMPONIIBILE

IMPOSTE IMPOSTE

ANTICIPATEANTICIPATE

IMPOSTE IMPOSTE

DIFFERITEDIFFERITE

Componenti negativi di reddito:

rettifiche di valore e accantonamenti

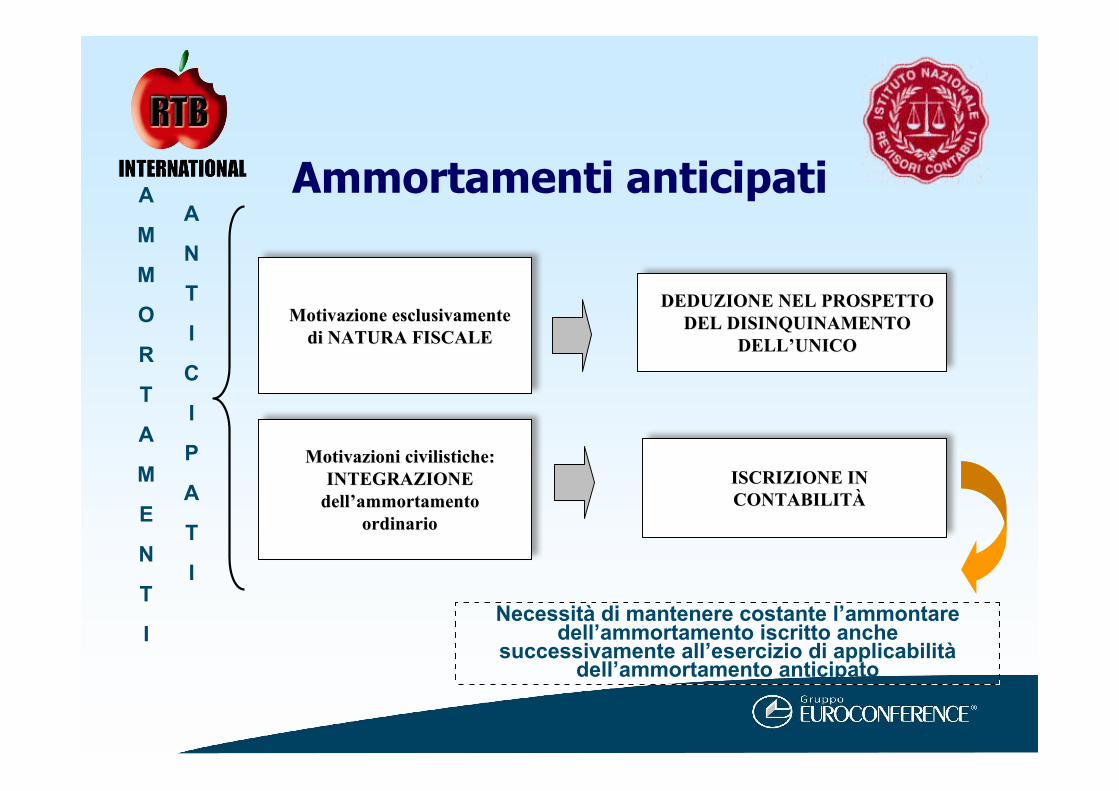

Ammortamenti anticipati

Motivazione esclusivamenteMotivazione esclusivamentedi NATURA FISCALEdi NATURA FISCALE

Motivazioni civilistiche:Motivazioni civilistiche:INTEGRAZIONEINTEGRAZIONE

delldell’’ammortamentoammortamentoordinarioordinario

ISCRIZIONE INISCRIZIONE INCONTABILITÀCONTABILITÀ

DEDUZIONE NEL PROSPETTODEDUZIONE NEL PROSPETTODEL DISINQUINAMENTODEL DISINQUINAMENTO

DELLDELL’’UNICOUNICO

Necessità di mantenere costante l’ammontaredell’ammortamento iscritto anche

successivamente all’esercizio di applicabilitàdell’ammortamento anticipato

A

M

M

O

R

T

A

M

E

N

T

I

A

N

T

I

C

I

P

A

T

I