PowerPoint Presentation · Armonizzazione «servizi relativi» a immobili . ... Falcidia del...

76

1 Prof. Renato Portale – Dottore Commercialista IVA 2017 Comunicazione dei dati delle liquidazioni periodiche e delle fatture emesse e ricevute Nuove regole per i depositi IVA dal 1° aprile 2017

Transcript of PowerPoint Presentation · Armonizzazione «servizi relativi» a immobili . ... Falcidia del...

1 Prof. Renato Portale – Dottore Commercialista

IVA 2017

Comunicazione dei dati delle liquidazioni periodiche e delle fatture emesse e ricevute

Nuove regole per i depositi IVA dal 1° aprile 2017

2 Prof. Renato Portale – Dottore Commercialista

Atti e provvedimenti che interessano l’IVA

ORIGINE ARGOMENTI

DL 193/2016 «collegato» Vari

Legge 232/2016 Legge di bilancio Vari

Regolamento (UE) n. 1042/2013 Armonizzazione «servizi relativi» a immobili

Cass. sezioni Unite

IVA di gruppo: possibile anche se società di persone (n. 1915/2016)

DM 13 febbraio 2017 Rimborso con integrativa a favore (n. 13378, n. 17757, n. 17758 del 2016)

Collegato Falcidia del credito (n. 26988/2016 e n. 760/2017)

Legge di Bilancio Compensi professionali riscossi dopo chiusura attività (n. 8059/2016)

Corte UE

Concordato preventivo e pagamento parziale dei crediti IVA (sentenza 7 aprile 2016 Degano Trasporti S.a.s. di Ferruccio Degano & C. causa C-546/14) Legge di Bilancio

Prorata detraibilità in presenza di operazioni esenti (sentenza 14 dicembre 2016 Mercedes Benz Italia SpA causa C-378/15)

3 Prof. Renato Portale – Dottore Commercialista

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Comunicazione dati delle fatture emesse e ricevute – «spesometro» trimestrale obbligatorio (semestrale per il 2017)

Comunicazione dati delle liquidazioni periodiche IVA – trimestrale dal 2017 Soppressione «a regime» dei seguenti adempimenti

contratti stipulati dalle società di leasing acquisti intracomunitari di beni e di servizi – Intra 2 (reintrodotto per il

2017 dalla legge n. 19 del 2017 di conversione del decreto Milleproroghe) operazioni black list

Dichiarazione annuale IVA e nuovi termini di presentazione per l’annualità 2016 entro febbraio 2017 dall’annualità 2017 tra il 1° febbraio e il 30 aprile dell’anno successivo

Dichiarazione integrativa a favore del contribuente con termini più ampi

Rimborsi IVA fino a 30 mila euro senza garanzia e visto di conformità con divisione da «compensazione» F24 rimasta a 15.000 quale soglia per il visto

* Legge di conversione 1° dicembre 2016, n. 225

4 Prof. Renato Portale – Dottore Commercialista

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Termini accertamento ridotti di due anni con «Trasmissione telematica fatture e corrispettivi» + «tracciabilità pagamenti» previsti su opzione

Depositi IVA modifiche dal 1° aprile 2017

Distributori automatici per beni e servizi (c.d. «Vending machine»): dal 1° aprile 2017 «trasmissione corrispettivi» - Provvedimento 61936 del 30 marzo 2017 dal 1° gennaio 2018 i dispositivi non dotati di «porta di comunicazione»

Rottamazione cartelle carichi affidati agli agenti della riscossione - prorogato al 21 aprile 2017 con D.L. n. 36 del 27/2017 (in GU n. 74 del 29 aprile 2017)

Studi di settore soppressi e introduzione indici sintetici di affidabilità dal 2017

PEC per notifica avvisi di accertamento e rettifica dal 1° luglio 2017 – Provvedimento 44027/2017 del 3 marzo 2017 + modello + istruzioni

Sospensione termini dal 1° agosto al 4 settembre per trasmissione documenti, fornitura di informazioni e pagamento delle somme dovute per controlli automatici e controlli formali con sospensione feriale degli avvisi bonari

* Legge di conversione 1° dicembre 2016, n. 225

5 Prof. Renato Portale – Dottore Commercialista

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Saldo IVA annuale: possibile spostare pagamento dal 16 marzo al 30 giugno

Acquisti da San Marino: abolita la comunicazione dal 1° gennaio 2017

Chiusura partite IVA inattive automatica e senza sanzioni

Start-up innovative

Agricoltori nuove aliquote di compensazione per bovini non superiori a 7,7% e per suini all’8% (confermate 2017 stesse aliquote 2016: 7,65 % per bovini e del 7,95 % per suini - DM 27 gennaio 2017 in GU n.64 del 17/3/2017)

Fatture elettroniche per il tax free shopping dal 1° gennaio 2018

* Legge di conversione 1° dicembre 2016, n. 225

6 Prof. Renato Portale – Dottore Commercialista

Legge di bilancio 2017 (Legge n. 232 dell’ 11 dicembre 2016)

Falcidia del debito ammessa con modifica art. 182-ter legge fallimentare

Proroga estromissione beni

Aliquota 5% per trasporti in mari interni aliquota

Gruppo IVA con regole UE - a partire dal 2018

IVA di gruppo e nuove regole dal 2017

Rinvio aumento delle aliquote IVA:

2018 dal 10 al 13% e dal 22 al 25%

2019 dal 25 al 25,90%

Mancato o parziale pagamento del corrispettivo nei fallimenti e procedure concorsuali (annullati i benefici concessi dalla precedente legge di stabilità 2016)

7 Prof. Renato Portale – Dottore Commercialista

Milleproroghe 2017 - DL 244/2016 * Novità che interessano l’IVA

Comunicazione dei dati delle fatture emesse e ricevute nuovi termini semestrali solo per il 2017 «il mese successivo alla scadenza … l’Agenzia delle Entrate

mette a disposizione dei contribuenti le informazioni relative ai dati comunicati, segnalando eventuali incoerenze anche con riferimento ai versamenti effettuati. In tal caso il contribuente può fornire chiarimenti, segnalare eventuali dati o elementi non considerati o valutati erroneamente, ovvero versare quanto dovuto avvalendosi del ravvedimento operoso» (Relazione al decreto)

Comunicazione dei dati delle liquidazioni periodiche

confermati i termini trimestrali anche per il 2017

* Legge di conversione 27 febbraio 2017, n. 19

8 Prof. Renato Portale – Dottore Commercialista

Milleproroghe 2017 - DL 244/2016 * Novità che interessano l’IVA

Lotteria nazionale collegata a scontrini e ricevute fiscali proroga dal 1° marzo al 1° novembre 2017

Elenchi INTRA-2 ripristinati per il 2017 limitatamente ai dati statistici riferiti ai soli

acquisti intracomunitari di beni

Elenchi riepilogativi operazioni intracomunitarie – beni e servizi nuova disciplina fissata con provvedimento da emanare entro 90

giorni dall’entrata in vigore della legge di conversione con effetto dal 1° gennaio 2018

* Legge di conversione 27 febbraio 2017, n. 19

9 Prof. Renato Portale – Dottore Commercialista

Intra-2 per mese di gennaio Comunicato stampa 17 febbraio 2017

Nell’ambito della conversione in legge del Dl n. 244/2016 è imminente la formalizzazione di misure … che posticipano di un anno gli effetti della soppressione delle comunicazioni relative agli acquisti intracomunitari di beni ed alle prestazioni di servizi ricevute da soggetti UE (Modelli INTRA-2)

Nelle more … l’Istat deve comunque raccogliere a fini statistici le informazioni relative agli acquisti intracomunitari di beni per il mese di gennaio 2017

L’obbligo di trasmissione delle comunicazioni in questione resta solo a carico dei soggetti passivi Iva già tenuti alla presentazione mensile dei Modelli

INTRA-2 per gli acquisti di beni ovvero che rientrino in tale periodicità in base all’ammontare delle operazioni

intracomunitarie di acquisto di beni per un valore superiore a € 50.000,00 nel IV trimestre 2016 ovvero a gennaio 2017

Tali soggetti sono tenuti ad effettuare la comunicazione mensile del Modelli INTRA-2 compilandoli integralmente e a procedere al loro invio utilizzando gli usuali canali telematici (Servizio telematico doganale e Entratel), al fine di rispettare gli obblighi statistici definiti a livello UE

10 Prof. Renato Portale – Dottore Commercialista

Intra-2 per mese di febbraio e per trimestrali Comunicato stampa 16 marzo 2017

L’entrata in vigore della legge 19 del 2017 (di conversione del decreto «milleproroghe») ha «determinato la proroga degli obblighi Intrastat vigenti alla data di entrata in vigore del D.L. n. 193/2016 e, dunque, il ripristino dell’obbligo per il 2017 di comunicazione dei dati fiscali mensili e trimestrali, oltre che dei dati statistici per i contribuenti mensili, cioè di comunicazione degli elenchi acquisti (INTRA2) mensili e trimestrali di beni e servizi» (e chi ha optato entro il 31 marzo 2017 per la trasmissione telematica delle fatture resta o no esonerato ???)

«Eventuali ritardi di trasmissione rispetto alla scadenza di fine marzo per l’INTRA-2 di febbraio non saranno sanzionati»

«Agenzia delle Entrate, Agenzia delle Dogane e dei Monopoli e Istat stanno lavorando alla predisposizione del provvedimento di semplificazione previsto dalla legge 19/2017 con l’obiettivo di ridurre significativamente la platea dei soggetti obbligati e le variabili oggetto delle comunicazioni Intrastat»

11 Prof. Renato Portale – Dottore Commercialista

Milleproroghe 2017 – Intra-2 prorogato al 31 dicembre 2017 (art 13 co 4-ter)

Gli obblighi di comunicazione dei dati relativi agli acquisti intracomunitari di beni ed alle prestazioni di servizio ricevute da soggetti stabiliti in altro Stato membro dell’Unione europea, previsti dall’articolo 50, comma 6, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, nel testo vigente alla data di entrata in vigore del decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1º dicembre 2016, n. 225, sono prorogati al 31 dicembre 2017

12 Prof. Renato Portale – Dottore Commercialista

Milleproroghe 2017 (art 13 co 4-quater) Nuovo articolo 50 co 6 D.L. 331/93

6. I contribuenti presentano, anche per finalità statistiche, in via telematica all’Agenzia delle dogane e dei monopoli gli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, resi nei confronti di soggetti passivi stabiliti in un altro Stato membro dell’Unione europea e quelli da questi ultimi ricevuti. I soggetti di cui all’articolo 7-ter, comma 2, lettere b) e c), del decreto del Presidente della Repubblica n. 633 del 1972, presentano l’elenco riepilogativo degli acquisti intracomunitari di beni ricevuti da soggetti passivi stabiliti in un altro Stato membro dell’Unione europea. Con provvedimento del Direttore dell’Agenzia delle entrate, di concerto con il Direttore dell’Agenzia delle dogane e dei monopoli, e d’intesa con l’Istituto Nazionale di Statistica, da emanare ai sensi del comma 6-ter, sono definite significative misure di semplificazione degli obblighi comunicativi dei contribuenti finalizzate a garantire anche la qualità e completezza delle informazioni statistiche richieste dai regolamenti dell’Unione europea e ad evitare duplicazioni prevedendo, in particolare, che la numerosità dei soggetti obbligati all’invio degli elenchi riepilogativi di cui ai periodi precedenti sia ridotta al minimo, diminuendo la platea complessiva dei soggetti interessati e comunque con obblighi informativi inferiori rispetto a quanto previsto dalla normativa vigente e nel rispetto della normativa dell’Unione. A seguito di eventuali modifiche dei regolamenti dell’Unione europea, con analogo provvedimento, verranno definite ulteriori misure di semplificazione delle comunicazioni richieste

13 Prof. Renato Portale – Dottore Commercialista

Intra-2 – Proroga al 31 dicembre 2017 Comunicato stampa 17 febbraio 2017

Nell’ambito della conversione in legge del Dl n. 244/2016 (cosiddetto “Decreto Milleproroghe”), è imminente la formalizzazione di misure … che posticipano di un anno gli effetti della soppressione delle comunicazioni relative agli acquisti intracomunitari di beni ed alle prestazioni di servizi ricevute da soggetti stabiliti in altro Stato membro dell'Unione europea (Modelli INTRA-2)

Nelle more della definizione del quadro giuridico … l’Istat deve comunque raccogliere a fini statistici le informazioni relative agli acquisti intracomunitari di beni per il mese di gennaio 2017, si comunica che l’obbligo di trasmissione delle comunicazioni in questione permane solo a carico dei soggetti passivi Iva già tenuti alla presentazione mensile dei Modelli INTRA-2 per gli acquisti di beni ovvero che rientrino in tale periodicità in base all’ammontare delle operazioni intracomunitarie di acquisto di beni per un valore superiore a € 50.000,00 nel IV trimestre 2016 ovvero a gennaio 2017

Tali soggetti, pertanto, sono tenuti ad effettuare, con le consuete modalità, la comunicazione mensile dei Modelli INTRA-2 compilando integralmente tali Modelli e a procedere al loro invio utilizzando gli usuali canali telematici (Servizio telematico doganale e Entratel), al fine di rispettare gli obblighi statistici definiti a livello UE

14 Prof. Renato Portale – Dottore Commercialista

Milleproroghe 2017 (art 14-ter) – 2017 «dati-fattura» semestrali/comunicazione

liquidazioni trimestrali

Per il primo anno di applicazione della disposizione di cui all’articolo 21 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, come sostituito dal comma 1 del presente articolo, le comunicazioni possono essere effettuate per il primo semestre entro il 16 settembre 2017 e per il secondo semestre entro il mese di febbraio 2018. Resta fermo l’obbligo di effettuare le comunicazioni di cui all’articolo 21-bis del decretolegge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, introdotto dal comma 2 del presente articolo, trimestralmente, nei termini ordinari di cui al comma 1 del citato articolo 21

15 Prof. Renato Portale – Dottore Commercialista

Rottamazione delle cartelle dal 2017 (definizione agevolata carichi pendenti)

Definizione agevolata dei carichi affidati agli agenti della riscossione nei periodi tra il 1° gennaio 2000 e il 31 dicembre 2016 (art. 6 D.L. 193/2016)

Si possono pagare solo le somme iscritte a ruolo a titolo di capitale, di interessi legali e di remunerazione del servizio di riscossione

Non sono dovute sanzioni interessi di mora ulteriori sanzioni e somme aggiuntive

Regole: entro il 31 marzo 2017 va presentata una dichiarazione utilizzando un

apposito modello (DA1) già pubblicato con istruzioni sul sito di Equitalia il pagamento agevolato è dilazionabile in rate sulle quali decorrono gli

interessi dal 1° agosto 2017 il 70% delle somme complessivamente dovute deve essere versato entro il

2017 e il restante 30 per cento nel 2018 ….. (segue)

16 Prof. Renato Portale – Dottore Commercialista

Rottamazione delle cartelle dal 2017 art. 6 D.L. n. 193 del 2016

Regole (seguito):

il pagamento è effettuato distintamente in ciascuno dei due anni in rate di pari ammontare nel numero massimo di tre nel 2017 e di due nel 2018

entro il 31 maggio 2017 l’agente della riscossione comunica l’ammontare complessivo delle somme dovute ai fini della definizione nonché le singole rate e il giorno e il mese di scadenza di ciascuna di esse

i contribuenti che hanno una rateizzazione in corso alla data della pubblicazione del D.L. devono essere in regola con i pagamenti previsti dal piano di rateizzazione per il periodo tra il 1° ottobre e il 31 dicembre 2016

i contribuenti che aderiscono alla procedura e che in costanza di rateizzazione hanno già versato somme all’Agente della Riscossione non possono chiedere il rimborso di sanzioni, di interessi di rateizzazione, mora o somme aggiuntive

per poter aderire all’agevolazione occorre contestualmente rinunciare alla formulazione dell’istanza e ai contenziosi in essere per i carichi per i quali si chiede la “rottamazione”

17 Prof. Renato Portale – Dottore Commercialista

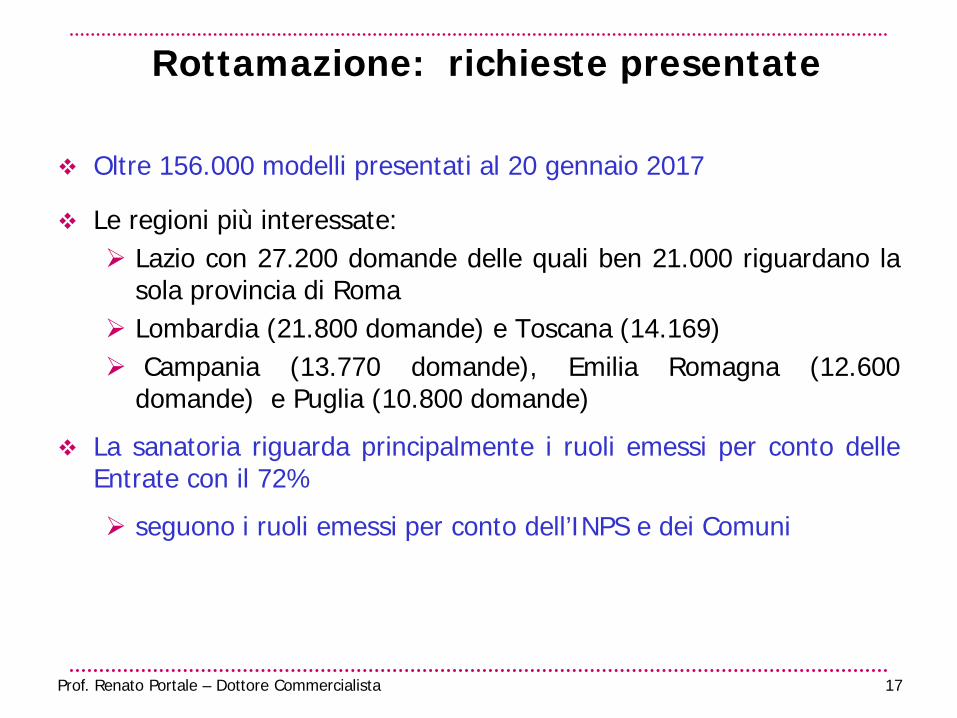

Rottamazione: richieste presentate

Oltre 156.000 modelli presentati al 20 gennaio 2017

Le regioni più interessate: Lazio con 27.200 domande delle quali ben 21.000 riguardano la

sola provincia di Roma Lombardia (21.800 domande) e Toscana (14.169) Campania (13.770 domande), Emilia Romagna (12.600

domande) e Puglia (10.800 domande)

La sanatoria riguarda principalmente i ruoli emessi per conto delle Entrate con il 72%

seguono i ruoli emessi per conto dell’INPS e dei Comuni

18 Prof. Renato Portale – Dottore Commercialista

Falcidia del debito IVA dal 2017

La legge di bilancio 2017 (legge n. 232 dell’ 11 dicembre 2016) ha modificato l’articolo 182-ter della legge fallimentare

Ammessa la transazione fiscale anche per i debiti aventi ad oggetto IVA o ritenute omesse con notevoli benefici per i concordati preventivi e gli accordi di ristrutturazione dei debiti

L’estensione impone che il piano proposto dal debitore preveda una soddisfazione: “in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione di un professionista in possesso dei requisiti di cui all’articolo 67, terzo comma, lettera d) della legge fallimentare”

19 Prof. Renato Portale – Dottore Commercialista

Falcidia del debito IVA dal 2017

La disposizione appare in linea con la sentenza Degano trasporti della Corte di giustizia del 7 aprile 2016 relativa alla causa C-546/14

L’ampliamento dell’ambito operativo della transazione consente al concordato preventivo e agli accordi di ristrutturazione dei debiti maggiori possibilità di successo dato che molte di queste procedure non si concludono proprio per l’impossibilità di sottoporre a falcidia tali debiti fiscali. La novità colma il vuoto creato dalla sentenza Degano trasporti della Corte UE e potrebbe essere estesa anche alla crisi da sovraindebitamento

20 Prof. Renato Portale – Dottore Commercialista

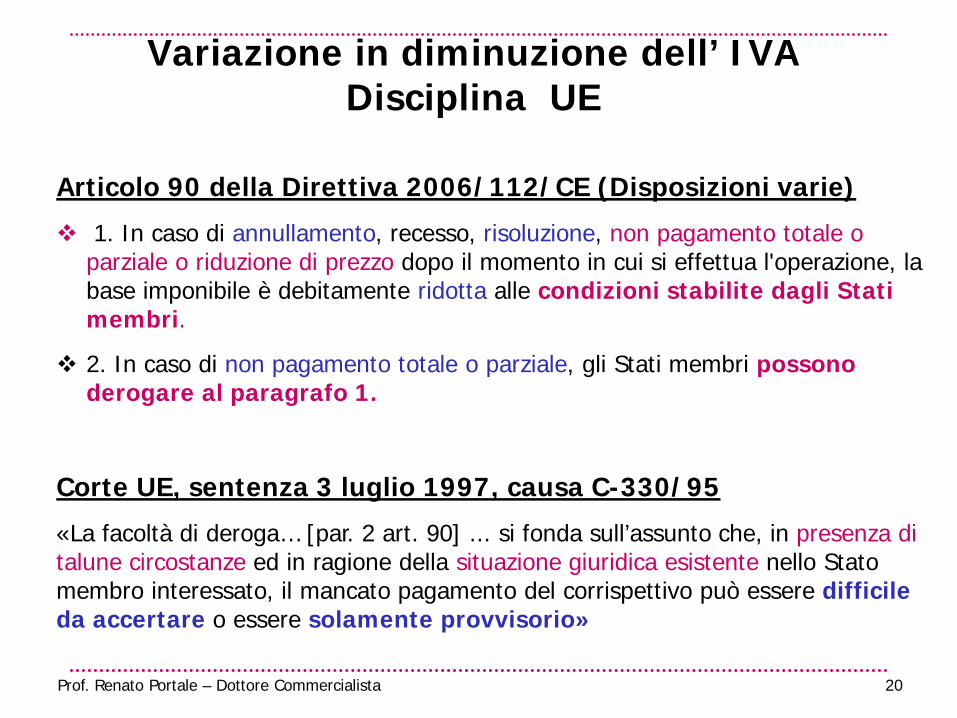

Articolo 90 della Direttiva 2006/112/CE (Disposizioni varie)

1. In caso di annullamento, recesso, risoluzione, non pagamento totale o parziale o riduzione di prezzo dopo il momento in cui si effettua l'operazione, la base imponibile è debitamente ridotta alle condizioni stabilite dagli Stati membri.

2. In caso di non pagamento totale o parziale, gli Stati membri possono derogare al paragrafo 1.

Corte UE, sentenza 3 luglio 1997, causa C-330/95

«La facoltà di deroga… [par. 2 art. 90] ... si fonda sull’assunto che, in presenza di talune circostanze ed in ragione della situazione giuridica esistente nello Stato membro interessato, il mancato pagamento del corrispettivo può essere difficile da accertare o essere solamente provvisorio»

Variazione in diminuzione dell’ IVA Disciplina UE

21 Prof. Renato Portale – Dottore Commercialista

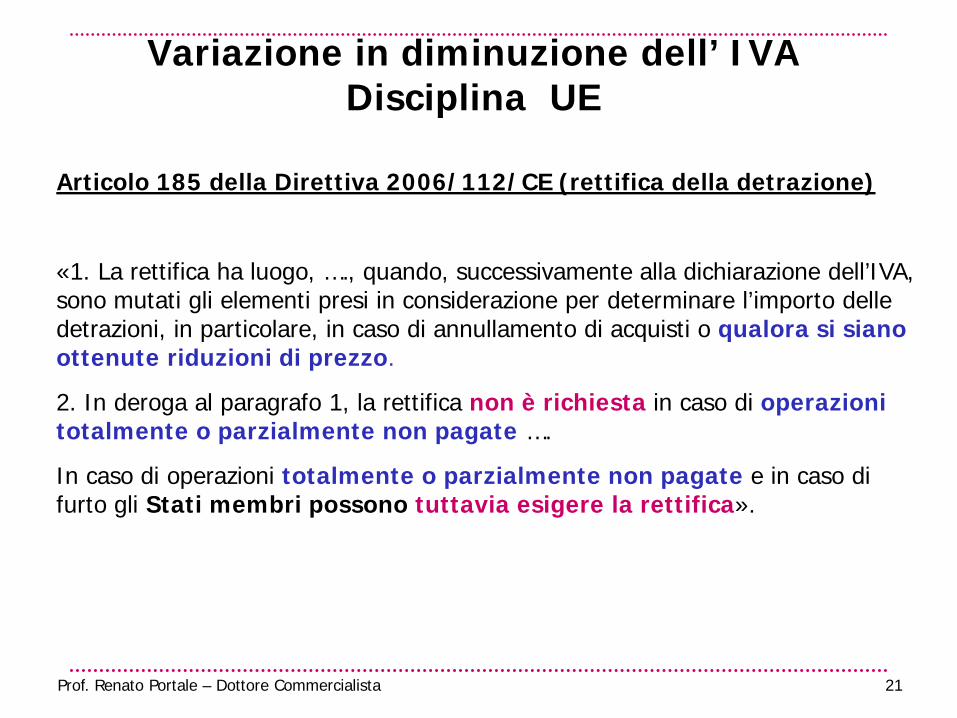

Articolo 185 della Direttiva 2006/112/CE (rettifica della detrazione)

«1. La rettifica ha luogo, …., quando, successivamente alla dichiarazione dell’IVA, sono mutati gli elementi presi in considerazione per determinare l’importo delle detrazioni, in particolare, in caso di annullamento di acquisti o qualora si siano ottenute riduzioni di prezzo.

2. In deroga al paragrafo 1, la rettifica non è richiesta in caso di operazioni totalmente o parzialmente non pagate ….

In caso di operazioni totalmente o parzialmente non pagate e in caso di furto gli Stati membri possono tuttavia esigere la rettifica».

Variazione in diminuzione dell’ IVA Disciplina UE

22 Prof. Renato Portale – Dottore Commercialista

2 marzo 1997

Concessa possibilità variazione IVA in meno solo nelle ipotesi di:

procedure concorsuali [Fallimento (dopo piano riparto attivo) – Liquidazione coatta amministrativa (dopo 20 giorni dalla pubblicazione in GU del riparto) – Concordato fallimentare (dopo passaggio in giudicato della sentenza di omologa) – Concordato preventivo (solo per creditori chirografari)]

procedure esecutive (singole) rimaste infruttuose

13 dicembre 2014

Estesa possibilità variazione IVA in meno nelle ipotesi di:

ristrutturazione dei debiti omologato ai sensi dell’articolo 182-bis del regio decreto 16 marzo 1942, n. 267,

ovvero in seguito ad un piano attestato ai sensi dell’articolo 67, lettera d) del regio decreto 16 marzo 1942, n. 267, pubblicato nel registro delle imprese.

Variazione IVA per mancato pagamento (IT) Evoluzione nel tempo – art. 26 DPR 633/72

23 Prof. Renato Portale – Dottore Commercialista

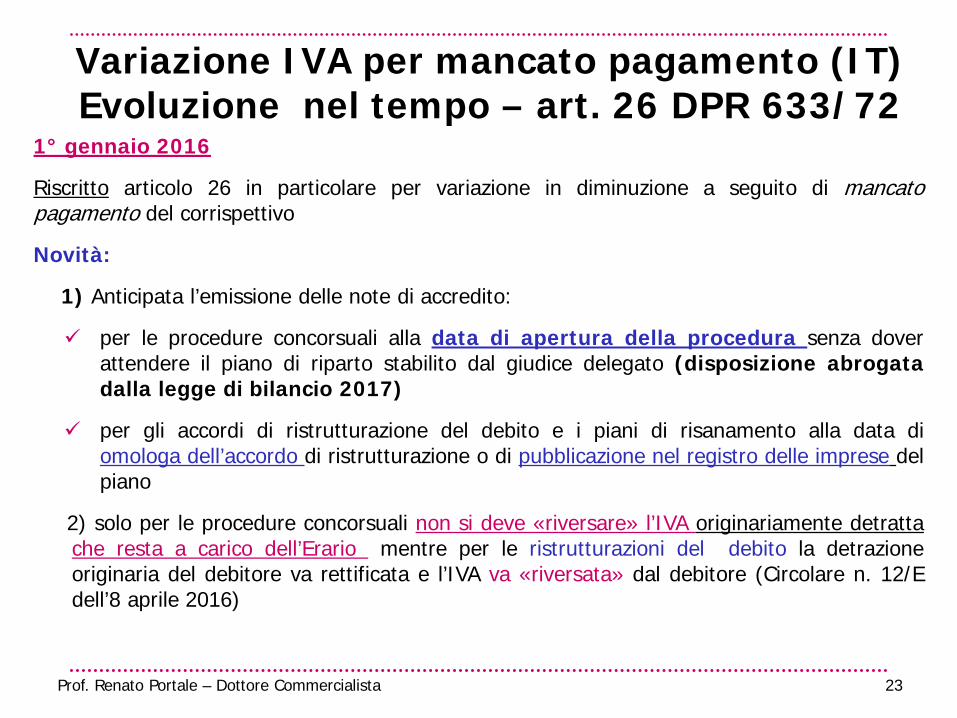

1° gennaio 2016

Riscritto articolo 26 in particolare per variazione in diminuzione a seguito di mancato pagamento del corrispettivo

Novità:

1) Anticipata l’emissione delle note di accredito:

per le procedure concorsuali alla data di apertura della procedura senza dover attendere il piano di riparto stabilito dal giudice delegato (disposizione abrogata dalla legge di bilancio 2017)

per gli accordi di ristrutturazione del debito e i piani di risanamento alla data di omologa dell’accordo di ristrutturazione o di pubblicazione nel registro delle imprese del piano

2) solo per le procedure concorsuali non si deve «riversare» l’IVA originariamente detratta che resta a carico dell’Erario mentre per le ristrutturazioni del debito la detrazione originaria del debitore va rettificata e l’IVA va «riversata» dal debitore (Circolare n. 12/E dell’8 aprile 2016)

Variazione IVA per mancato pagamento (IT) Evoluzione nel tempo – art. 26 DPR 633/72

24 Prof. Renato Portale – Dottore Commercialista

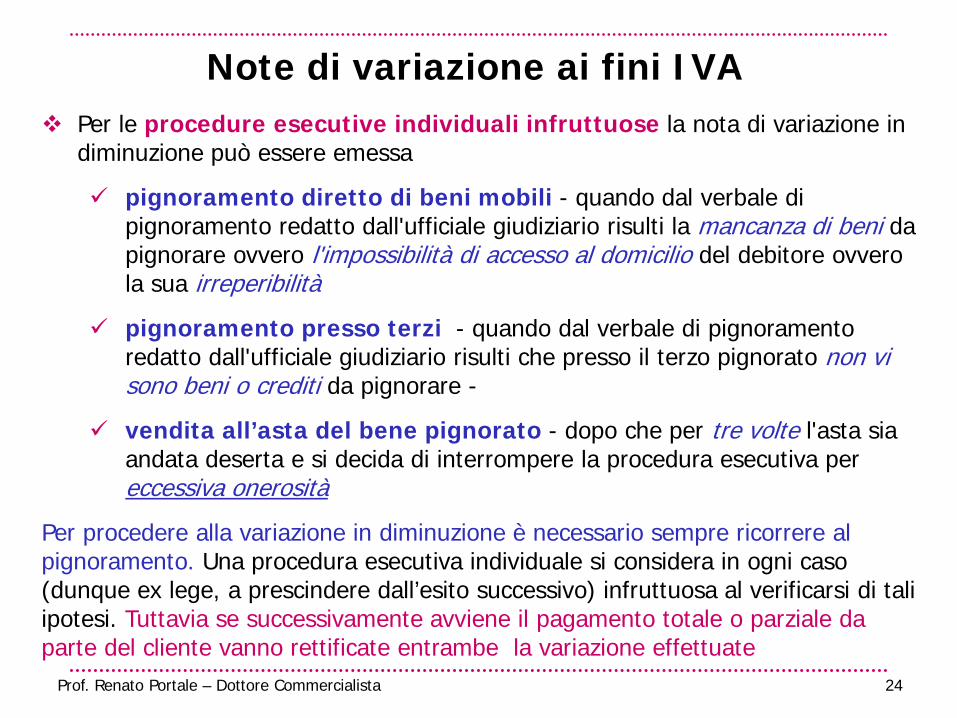

Per le procedure esecutive individuali infruttuose la nota di variazione in diminuzione può essere emessa

pignoramento diretto di beni mobili - quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti la mancanza di beni da pignorare ovvero l'impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità

pignoramento presso terzi - quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti che presso il terzo pignorato non vi sono beni o crediti da pignorare -

vendita all’asta del bene pignorato - dopo che per tre volte l'asta sia andata deserta e si decida di interrompere la procedura esecutiva per eccessiva onerosità

Per procedere alla variazione in diminuzione è necessario sempre ricorrere al pignoramento. Una procedura esecutiva individuale si considera in ogni caso (dunque ex lege, a prescindere dall’esito successivo) infruttuosa al verificarsi di tali ipotesi. Tuttavia se successivamente avviene il pagamento totale o parziale da parte del cliente vanno rettificate entrambe la variazione effettuate

Note di variazione ai fini IVA

25 Prof. Renato Portale – Dottore Commercialista

Note di variazione ai fini IVA – contratti continuativi o periodici

Per i contratti ad esecuzione continuata o periodica (leasing, utenze telefoniche, acqua, luce, gas ecc.) in caso di risoluzione contrattuale non è possibile procedere alla

variazione in diminuzione per le cessioni o prestazioni in cui sia il fornitore (per l’erogazione del bene o del servizio) sia il cliente (per il pagamento del bene o del servizio) abbiano correttamente adempiuto alle proprie obbligazioni

per le utenze telefoniche, acqua, luce e gas - in presenza di pregressa erogazione del servizio - il mancato pagamento può essere contabilizzato come variazione in diminuzione solo in caso di risoluzione contrattuale (sospensione della fornitura per mancato pagamento in tutto o in parte del cliente)

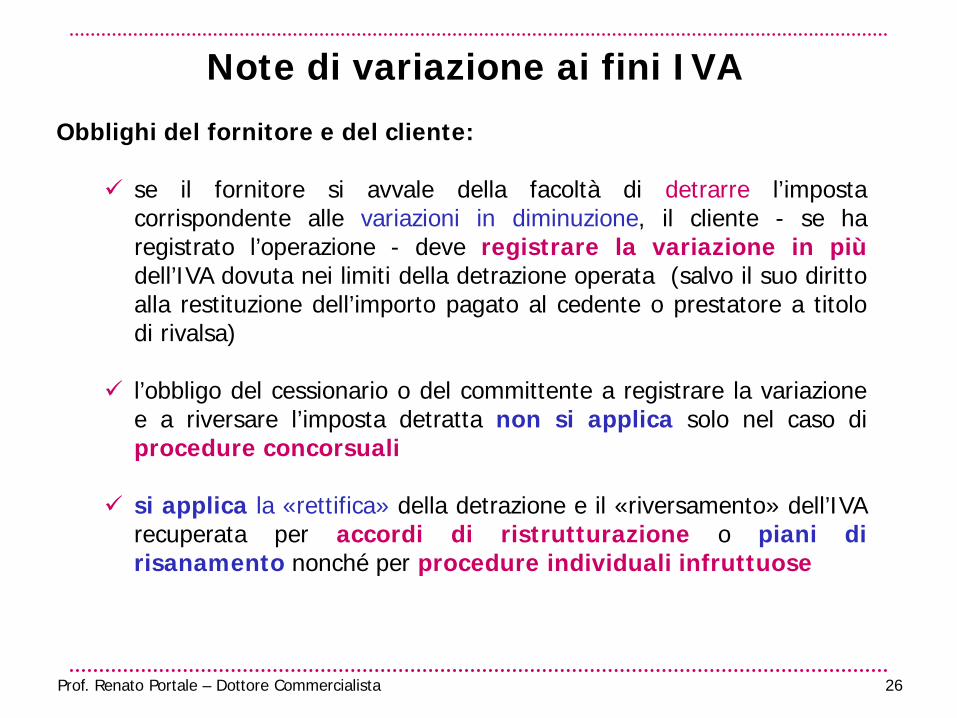

26 Prof. Renato Portale – Dottore Commercialista

Note di variazione ai fini IVA

Obblighi del fornitore e del cliente:

se il fornitore si avvale della facoltà di detrarre l’imposta corrispondente alle variazioni in diminuzione, il cliente - se ha registrato l’operazione - deve registrare la variazione in più dell’IVA dovuta nei limiti della detrazione operata (salvo il suo diritto alla restituzione dell’importo pagato al cedente o prestatore a titolo di rivalsa)

l’obbligo del cessionario o del committente a registrare la variazione e a riversare l’imposta detratta non si applica solo nel caso di procedure concorsuali

si applica la «rettifica» della detrazione e il «riversamento» dell’IVA recuperata per accordi di ristrutturazione o piani di risanamento nonché per procedure individuali infruttuose

27 Prof. Renato Portale – Dottore Commercialista

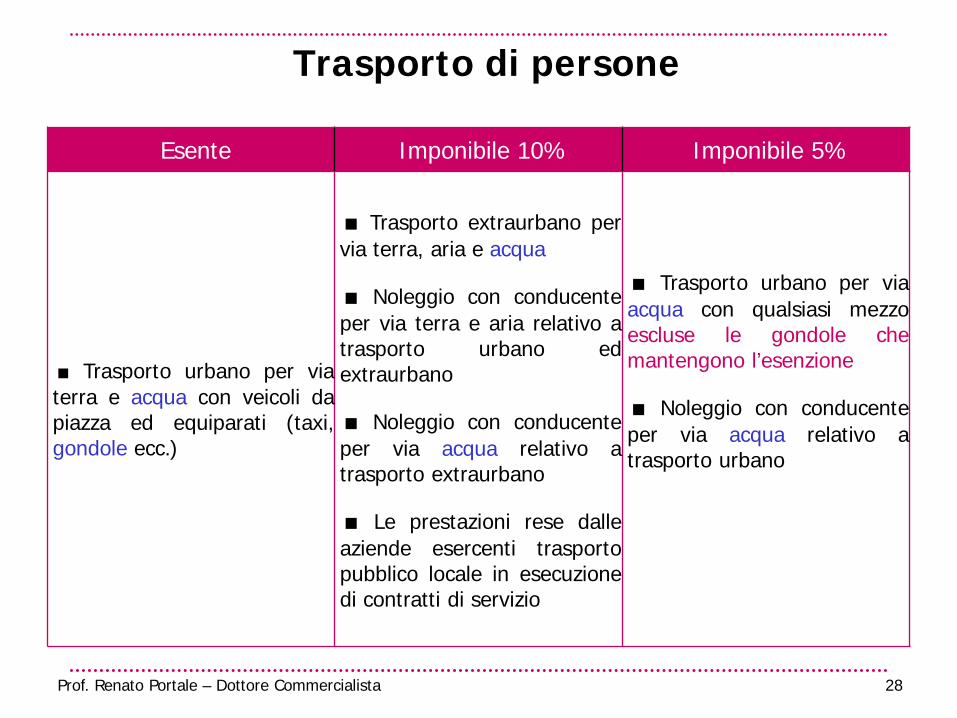

Trasporto urbano via acqua di persone art. 10 n. 14 D.P.R. 633/72

Dal 1° gennaio 2017 le prestazioni effettuate per via acqua da mezzi di locomozione (motoscafi, battelli, vaporetti…) abilitati ad eseguire il trasporto marittimo, lacuale, fluviale e lagunare perdono l’esenzione IVA e diventano imponibili al 5% (benefici: possibile recuperare IVA sugli acquisti ed in particolare sugli stessi mezzi di locomozione soggetti ad aliquota IVA ordinaria del 22%)

Modificato il decreto IVA con abrogazione del riferimento a tali servizi previsto dall’articolo 10 e introduzione alla tabella A, parte II-bis (beni e servizi assoggettati all’aliquota IVA del 5%) del nuovo punto 1-ter

Restano escluse mantenendo l’esenzione le prestazioni marittime o lagunari rese a mezzo gondole in quanto equiparate ai taxi e quindi ai veicoli da piazza

28 Prof. Renato Portale – Dottore Commercialista

Trasporto di persone

Esente Imponibile 10% Imponibile 5%

■ Trasporto urbano per via terra e acqua con veicoli da piazza ed equiparati (taxi, gondole ecc.)

■ Trasporto extraurbano per via terra, aria e acqua

■ Noleggio con conducente per via terra e aria relativo a trasporto urbano ed extraurbano

■ Noleggio con conducente per via acqua relativo a trasporto extraurbano

■ Le prestazioni rese dalle aziende esercenti trasporto pubblico locale in esecuzione di contratti di servizio

■ Trasporto urbano per via acqua con qualsiasi mezzo escluse le gondole che mantengono l’esenzione

■ Noleggio con conducente per via acqua relativo a trasporto urbano

29 Prof. Renato Portale – Dottore Commercialista

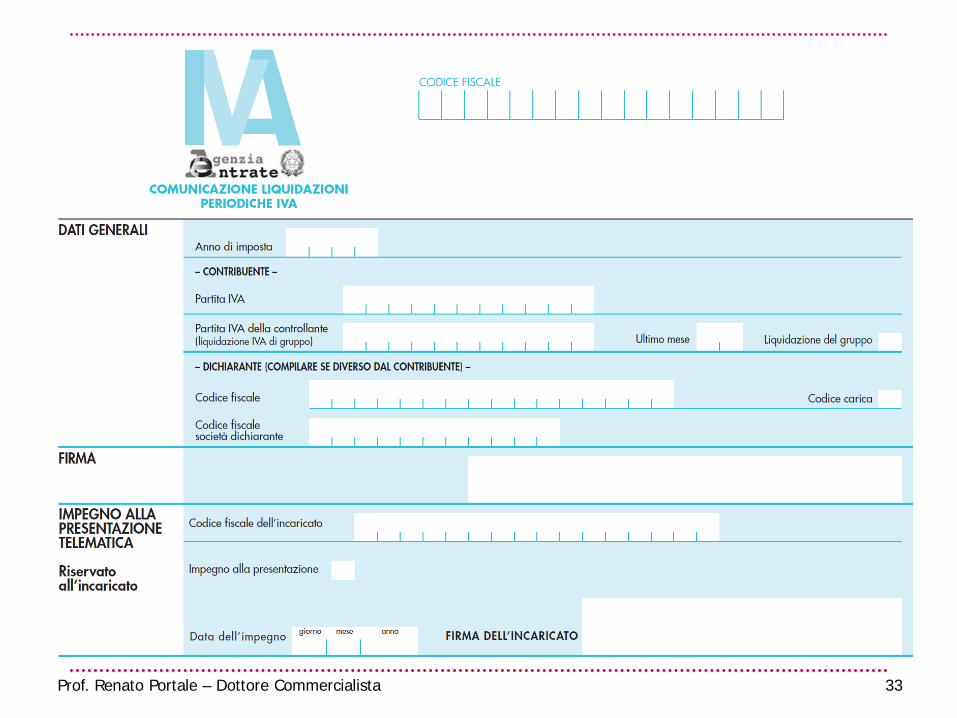

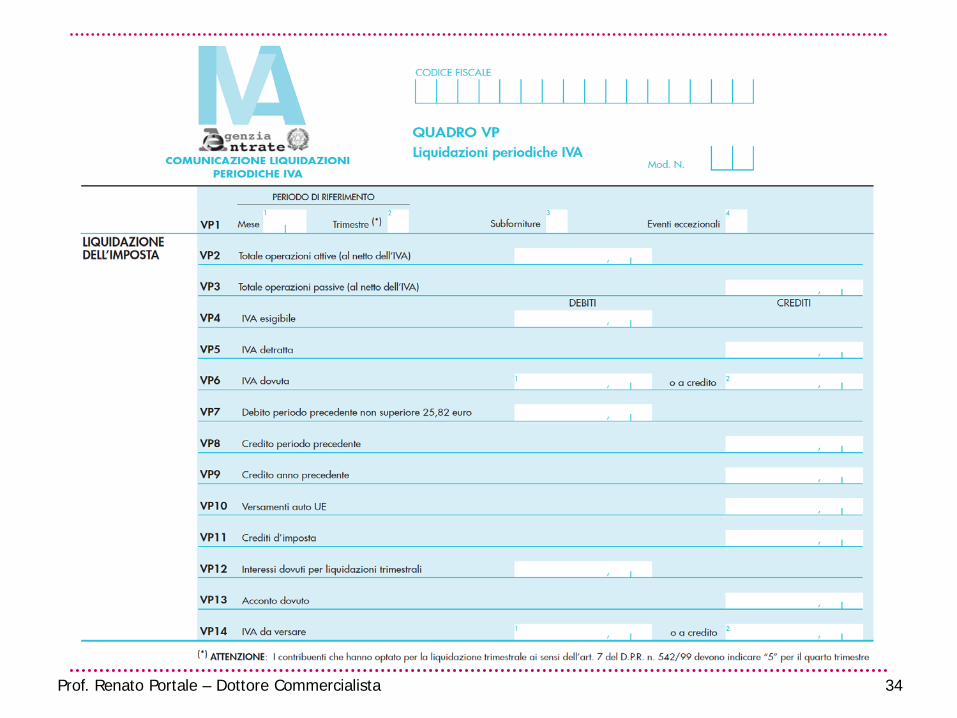

Comunicazione dati liquidazioni periodiche

Art 21-bis D.L. n.78 del 2010 Modello + istruzioni

30 Prof. Renato Portale – Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

Riferita alle liquidazioni periodiche (mensili o trimestrali) effettuate nel trimestre precedente

Scadenze ordinarie: 31 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30 novembre (3° trimestre) - 28/29 febbraio (4° trimestre) anche per 2017

Sanzioni: omessa, incompleta o infedele comunicazione punita con sanzione da € 500 a € 2.000 ridotta alla metà se la trasmissione è effettuata entro 15 giorni ovvero entro lo stesso termine vengono corretti i dati indicati nella comunicazione

31 Prof. Renato Portale – Dottore Commercialista

Periodicità comunicazione dati liquidazioni periodiche

1° anno di applicazione (2017) A regime dal 2018

1° trimestre entro il 31 maggio 2017 2° trimestre entro il 16 settembre 2017 3° trimestre entro il 30 novembre 2017 4° trimestre entro febbraio 2018

1° trimestre entro il 31 maggio 2° trimestre entro il 16 settembre 3° trimestre entro il 30 novembre 4° trimestre entro febbraio

32 Prof. Renato Portale – Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

La comunicazione va presentata anche nell’ipotesi di liquidazione con eccedenza a credito

non si presenta se non è stata effettuata alcuna operazione attiva o passiva (precedenti CM n. 79/E/1977 e n. 127/E/1999)

In caso di determinazione separata dell’imposta in presenza di più attività i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo

Con un provvedimento del Direttore dell’Agenzia delle entrate (Provv. N. 58793 del 27 marzo 2017) sono state stabilite le modalità e le informazioni da trasmettere nonché sono stati approvati i modelli definitivi le cui bozze erano state pubblicate sul sito internet dell’Agenzia delle entrate il 21 marzo

Approvate anche le nuove specifiche tecniche da utilizzare a partire dal 10 luglio

La trasmissione avviene tramite 4 modalità tra cui l’interfaccia web «Fatture e corrispettivi» dell’Agenzia delle entrate

33 Prof. Renato Portale – Dottore Commercialista

34 Prof. Renato Portale – Dottore Commercialista

35 Prof. Renato Portale – Dottore Commercialista

Istruzioni del modello e allegati

Chi effettua le liquidazioni mensili deve compilare un quadro VP per ciascun mese del trimestre ed inviare un unico file telematico (frontespizio + quadri VP)

Chi effettua le liquidazioni trimestrali compila un unico quadro VP per l’intero trimestre con unico file telematico (frontespizio + quadro VP)

Chi opera con contabilità separate deve presentare una sola comunicazione riepilogativa per ciascun periodo compilando un modulo per ciascun mese se effettua liquidazioni mensili e un modulo per il trimestre se effettua anche liquidazioni trimestrali

In caso di presentazione di più comunicazioni per lo stesso periodo l’ultima sostituisce le precedenti

La trasmissione deve essere effettuata esclusivamente in via telematica direttamente dal contribuente o tramite un intermediario abilitato (dottore commercialista, ragioniere, consulente del lavoro, eccetera)

Attenzione: Come per la trasmissione del file «Dati-Fattura» va utilizzato il formato XML (eXtensible Markup Language) già adoperato per la fatturazione elettronica PA e B2B mediante il sistema di interscambio (c.d. «SdI»)

36 Prof. Renato Portale – Dottore Commercialista

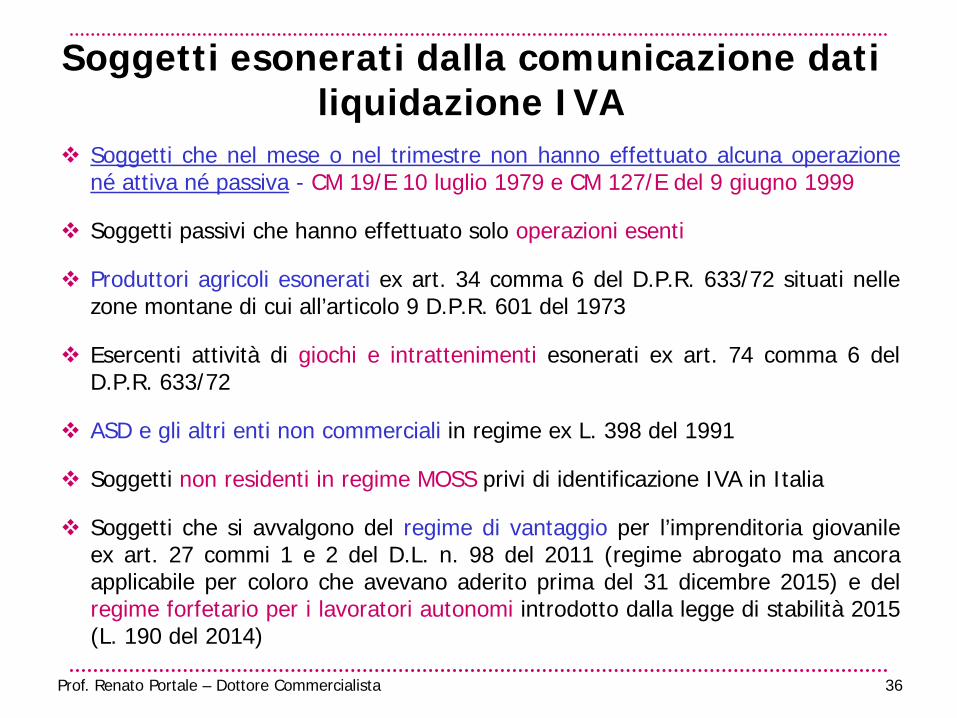

Soggetti esonerati dalla comunicazione dati liquidazione IVA

Soggetti che nel mese o nel trimestre non hanno effettuato alcuna operazione né attiva né passiva - CM 19/E 10 luglio 1979 e CM 127/E del 9 giugno 1999

Soggetti passivi che hanno effettuato solo operazioni esenti

Produttori agricoli esonerati ex art. 34 comma 6 del D.P.R. 633/72 situati nelle zone montane di cui all’articolo 9 D.P.R. 601 del 1973

Esercenti attività di giochi e intrattenimenti esonerati ex art. 74 comma 6 del D.P.R. 633/72

ASD e gli altri enti non commerciali in regime ex L. 398 del 1991

Soggetti non residenti in regime MOSS privi di identificazione IVA in Italia

Soggetti che si avvalgono del regime di vantaggio per l’imprenditoria giovanile ex art. 27 commi 1 e 2 del D.L. n. 98 del 2011 (regime abrogato ma ancora applicabile per coloro che avevano aderito prima del 31 dicembre 2015) e del regime forfetario per i lavoratori autonomi introdotto dalla legge di stabilità 2015 (L. 190 del 2014)

37 Prof. Renato Portale – Dottore Commercialista

Integrativa a favore

38 Prof. Renato Portale – Dottore Commercialista

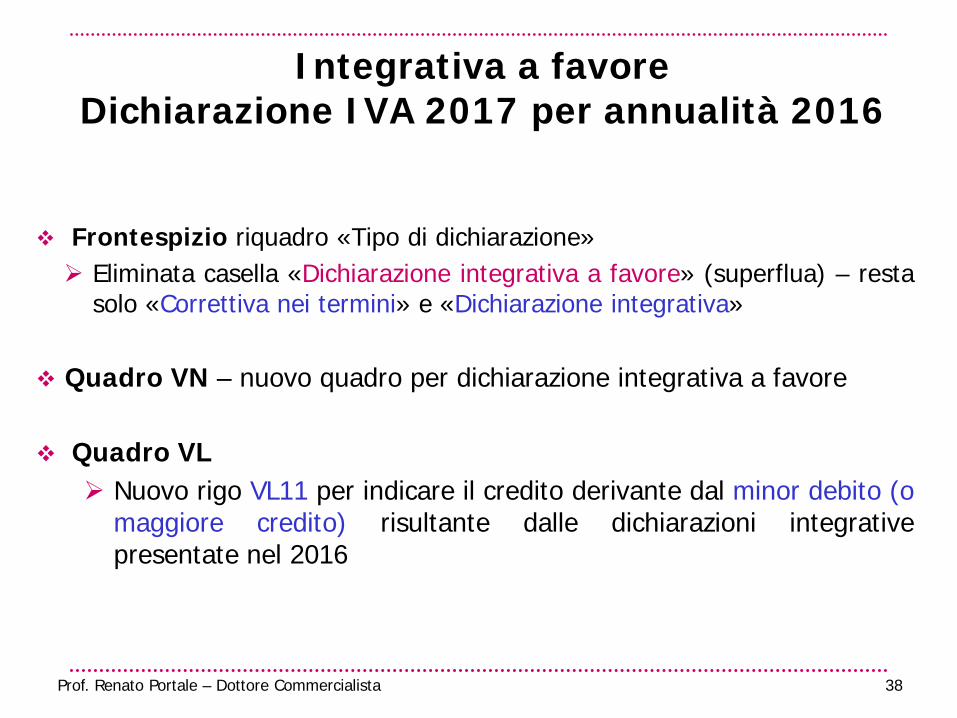

Integrativa a favore Dichiarazione IVA 2017 per annualità 2016

Frontespizio riquadro «Tipo di dichiarazione» Eliminata casella «Dichiarazione integrativa a favore» (superflua) – resta

solo «Correttiva nei termini» e «Dichiarazione integrativa»

Quadro VN – nuovo quadro per dichiarazione integrativa a favore

Quadro VL Nuovo rigo VL11 per indicare il credito derivante dal minor debito (o

maggiore credito) risultante dalle dichiarazioni integrative presentate nel 2016

39 Prof. Renato Portale – Dottore Commercialista

Integrativa a favore modifiche all’articolo 8 del DPR 322 del 1998

Possibile presentare dichiarazioni integrative a “favore” del contribuente fino al termine di scadenza degli accertamenti con possibile ricorso al ravvedimento (nuovo comma 6-bis)

Se la dichiarazione integrativa a favore è presentata entro il termine di scadenza della dichiarazione annuale successiva (cd. «termine breve») evidenziando un “maggior credito” (o un “minor debito”) è possibile riprendere tale «eccedenza di credito» nelle liquidazioni IVA o nella dichiarazione annuale successiva (con possibilità di detrazione o richiesta di rimborso annuale) ovvero “compensare” tale «eccedenza» con altri tributi e con l’IVA nel mod. F24 rispettando le regole delle “compensazioni” (comma 6-ter)

40 Prof. Renato Portale – Dottore Commercialista

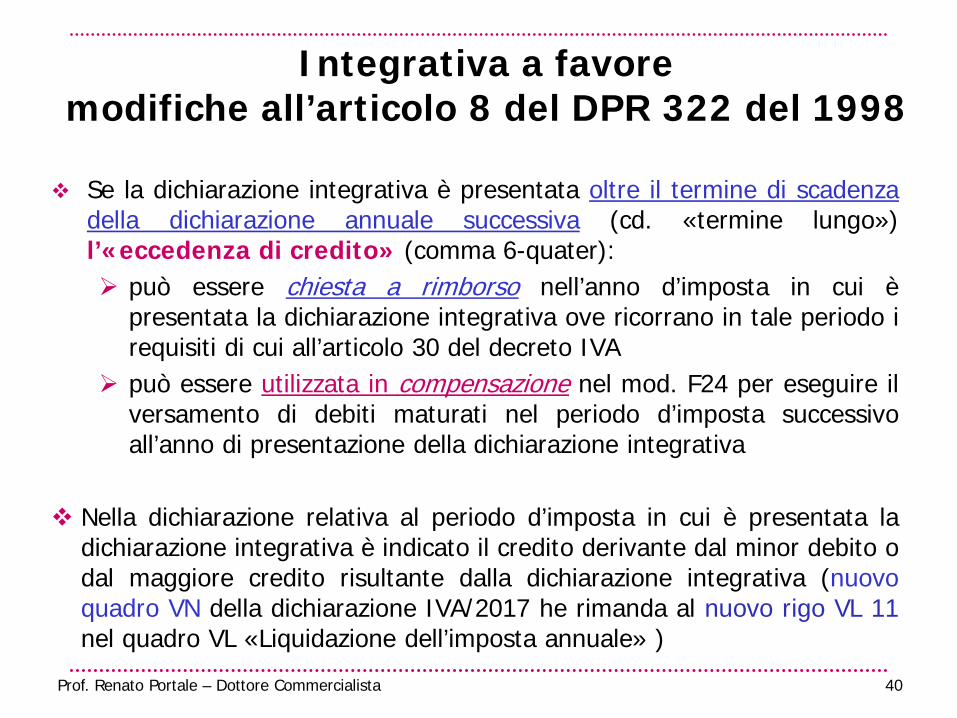

Integrativa a favore modifiche all’articolo 8 del DPR 322 del 1998

Se la dichiarazione integrativa è presentata oltre il termine di scadenza della dichiarazione annuale successiva (cd. «termine lungo») l’«eccedenza di credito» (comma 6-quater): può essere chiesta a rimborso nell’anno d’imposta in cui è

presentata la dichiarazione integrativa ove ricorrano in tale periodo i requisiti di cui all’articolo 30 del decreto IVA

può essere utilizzata in compensazione nel mod. F24 per eseguire il versamento di debiti maturati nel periodo d’imposta successivo all’anno di presentazione della dichiarazione integrativa

Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa (nuovo quadro VN della dichiarazione IVA/2017 he rimanda al nuovo rigo VL 11 nel quadro VL «Liquidazione dell’imposta annuale» )

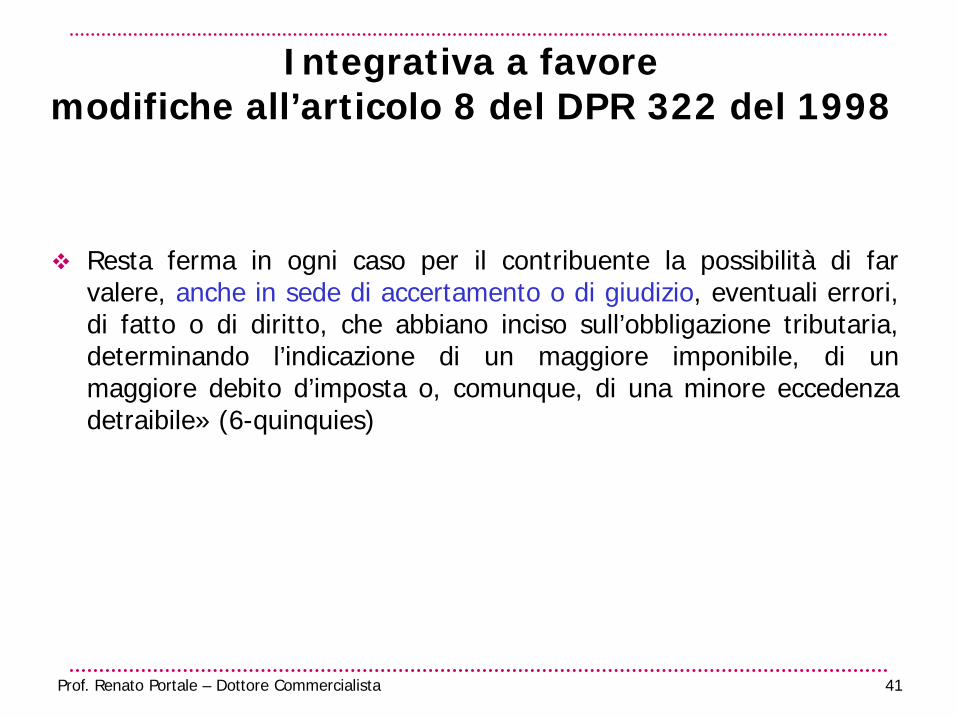

41 Prof. Renato Portale – Dottore Commercialista

Integrativa a favore modifiche all’articolo 8 del DPR 322 del 1998

Resta ferma in ogni caso per il contribuente la possibilità di far valere, anche in sede di accertamento o di giudizio, eventuali errori, di fatto o di diritto, che abbiano inciso sull’obbligazione tributaria, determinando l’indicazione di un maggiore imponibile, di un maggiore debito d’imposta o, comunque, di una minore eccedenza detraibile» (6-quinquies)

42 Prof. Renato Portale – Dottore Commercialista

Integrativa a favore – nuovo quadro VN

Quadro VN (nuovo) - Istituito per «Dichiarazioni integrative a favore» presentata/e nel 2016 oltre il termine per la presentazione della dichiarazione relativa al periodo d'imposta successivo a quello di riferimento (ad esempio, dichiarazione integrativa IVA 2014, relativa al 2013, presentata nel 2016). Nella dichiarazione relativa al 2016 (periodo d'imposta in cui è presentata la dichiarazione integrativa) è indicato alla colonna 3 («Maggior credito») il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa da riportare nel nuovo rigo VL11 oppure VW 30 (se barrata colonna 2)

43 Prof. Renato Portale – Dottore Commercialista

Integrativa a favore – nuovo rigo VL11

Rigo VL 11 (nuovo) – va indicato il credito derivante dal minor debito o dalla maggiore eccedenza detraibile risultante dalle dichiarazioni integrative presentate nel 2016 ripreso dal nuovo quadro VN

44 Prof. Renato Portale – Dottore Commercialista

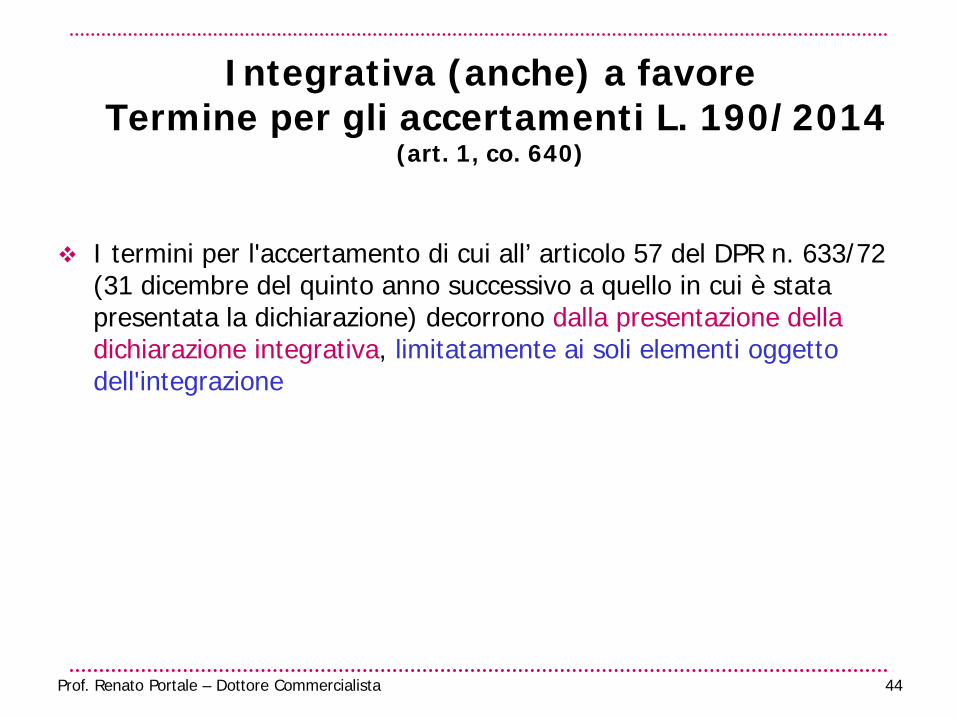

Integrativa (anche) a favore Termine per gli accertamenti L. 190/2014

(art. 1, co. 640)

I termini per l'accertamento di cui all’ articolo 57 del DPR n. 633/72 (31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione) decorrono dalla presentazione della dichiarazione integrativa, limitatamente ai soli elementi oggetto dell'integrazione

45 Prof. Renato Portale – Dottore Commercialista

- FATTURA ELETTRONICA B2B - TRASMISSIONE «DATI-FATTURA» E

CORRISPETTIVI sistema «opzionale» & obbligo dal 2017

D.Lgs. 127/2015 – D.L. 193/2016 Circolare 1/E del 7 febbraio 2017

46 Prof. Renato Portale – Dottore Commercialista

«Fattura elettronica» - Trasmissione «Dati-fatture» e «corrispettivi» su opzione dal 2017 (L. 23/2014–D.Lgs 127/2015)

La legge n. 23/2014 ha delegato il governo ad incentivare l’utilizzo della fattura

elettronica e la trasmissione telematica dei corrispettivi nonché l’introduzione di adeguati meccanismi di riscontro tra la documentazione IVA e le operazioni effettuate concedendo semplificazioni e esoneri da adempimenti

Il D. Lgs n. 127/2015 art. 1 comma 1 e 2 tratta della fattura elettronica verso «privati» (B2B) art. 1 comma 3 dispone che i soggetti passivi IVA possano optare dal 1°

gennaio 2017 per la trasmissione telematica dei dati di tutte le fatture, emesse e ricevute (c.d. «Dati-Fattura»)

art. 2 prevede la possibilità per i commercianti al minuto e soggetti equiparati di optare per la trasmissione telematica dei corrispettivi con memorizzazione elettronica dei «corrispettivi giornalieri»

Attenzione: Per la trasmissione del file «Dati-Fattura» va utilizzato il formato XML (eXtensible Markup Language) già adoperato per la fatturazione elettronica PA e B2B mediante il sistema di interscambio (c.d. «SdI»)

47 Prof. Renato Portale – Dottore Commercialista

Comunicazione dei dati delle fatture emesse e ricevute («spesometro» obbligatorio) D.L. 193 del 2016

Il D.L. 193 del 2016 ha modificato l’articolo 21 del D.L. n. 78/2010 introducendo l’obbligo dal 1° gennaio 2017 di presentare in via telematica e con periodicità trimestrale la «Comunicazione dei dati delle fatture emesse e ricevute» riferita a tutte le operazioni IVA rilevanti - comprese importazioni e note di variazione

Scadenze: a regime 30 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30

novembre (3° trimestre) - 28/29 febbraio (4° trimestre) per il 2017 trasmesse solo due comunicazioni con cadenza semestrale

(legge n. 19/2017 di conversione del decreto «Milleproroghe 2017»)

Soppressi «a regime» i medesimi obblighi documentali (black list, operazioni di leasing, Intrastat sugli acquisti di beni e servizi) previsti anche per chi opta per «Dati-Fattura»

48 Prof. Renato Portale – Dottore Commercialista

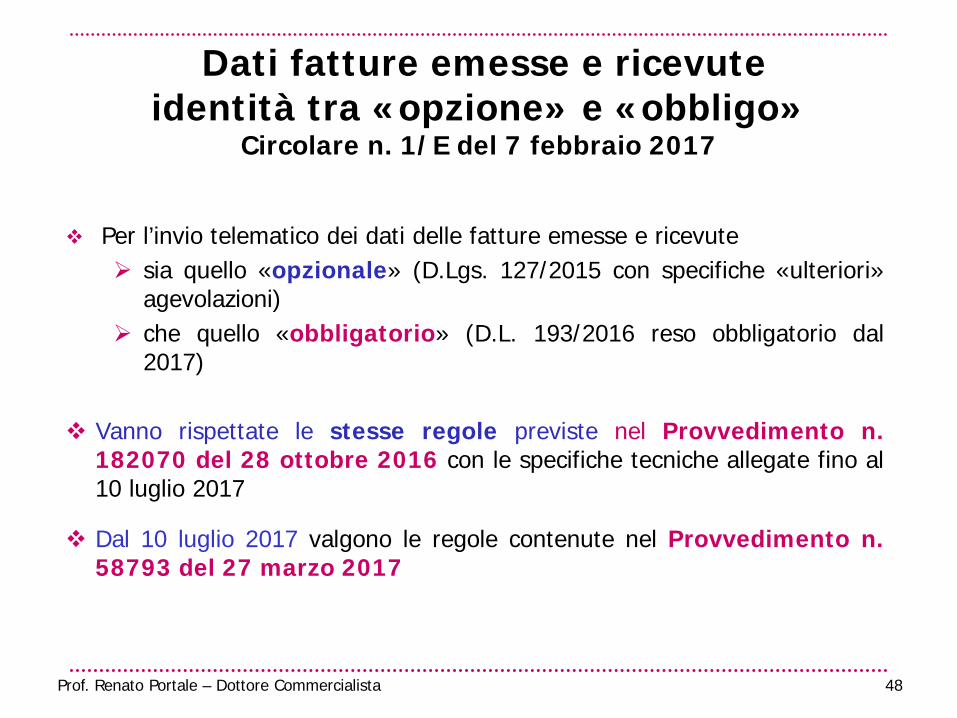

Dati fatture emesse e ricevute identità tra «opzione» e «obbligo»

Circolare n. 1/E del 7 febbraio 2017

Per l’invio telematico dei dati delle fatture emesse e ricevute sia quello «opzionale» (D.Lgs. 127/2015 con specifiche «ulteriori»

agevolazioni) che quello «obbligatorio» (D.L. 193/2016 reso obbligatorio dal

2017)

Vanno rispettate le stesse regole previste nel Provvedimento n. 182070 del 28 ottobre 2016 con le specifiche tecniche allegate fino al 10 luglio 2017

Dal 10 luglio 2017 valgono le regole contenute nel Provvedimento n. 58793 del 27 marzo 2017

49 Prof. Renato Portale – Dottore Commercialista

«Dati-fattura» - Semplificazioni ed esoneri da adempimenti (D.Lgs. 127/2015)

I soggetti che manifestano l’opzione sono esonerati dalla

comunicazione dei dati relativi ai contratti stipulati dalle società di leasing e dagli operatori commerciali che svolgono attività di locazione e di noleggio nonché le comunicazioni «black-list» (soppresso «a regime» dal DL 193 del 2016)

presentazione degli Intrastat sugli acquisti di beni e prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato UE. Attenzione: obbligo soppresso «a regime» dal DL 193 del 2016 ma prorogato per il 2017 dalla legge n. 19 del 2017 (conversione Decreto Milleproroghe) per esigenze statistiche

ma…la proroga per il 2017 dei dati statistici vale anche per chi ha manifestato «l’opzione» entro il 31 marzo 2017 ???

presentazione dello “spesometro” nel frattempo reso obbligatorio per tutti i contribuenti con il DL 193 del 2016 - duplicazione

50 Prof. Renato Portale – Dottore Commercialista

Comunicazione fatture e corrispettivi «opzionale» - convenienza della scelta

«Agevolazioni» e «premi» validi solo se si manifesta l’opzione di cui al D.Lgs. 127/2015 e si trasmettono i dati di tutte le fatture (emesse e ricevute) e dei corrispettivi (per i dettaglianti) senza commettere errori e/o omissioni

Riduzione due anni dei termini di accertamento solo se si rispettano anche i requisiti di «tracciabilità» (art 3 DM 4 agosto 2016)

Rimborsi con esecuzione prioritaria – entro tre mesi dalla richiesta – anche in assenza dei requisiti solo per i rimborsi annuali

Esonero dell’INTRA-2 fiscale – (anche dopo la legge n. 19 del 2017 ??? )

Inoltre ulteriori benefici per specifiche categorie e soggetti minori ammessi al «programma di assistenza» (art. 4 D.Lgs n. 127/2015 e art. 5 DM 4 agosto 2016)

1. professionisti (indipendentemente dai ricavi)

2. contribuenti «minori» (in contabilità semplificata IIDD)

3. nuove attività (anche se nel triennio superano i limiti di ricavi)

Esonero da visto di conformità e da garanzia in caso di richiesta di rimborso sia annuale che trimestrale

51 Prof. Renato Portale – Dottore Commercialista

«Dati-Fattura» e «spesometro» - differenze

Sanzioni

Spesometro (obbligatorio): omessa o errata trasmissione dei dati per ogni fattura da un minimo di 2 euro ad un massimo di 1.000 euro per ciascun trimestre senza possibilità di riduzione in caso di irregolarità continuata. Possibile riduzione al 50% se la violazione è regolarizzata entro 15 giorni

Dati fattura (su opzione): sanzione generica con importo “fisso” da 250 a 2.000 euro senza riduzione al 50% adempiendo nei 15 giorni successivi

Periodicità 2017

Semestrale per entrambi (18 settembre 2017 e 28 febbraio 2018)

Termine unificato - anticipato dal comunicato stampa 7 febbraio 2017 e confermato dal Provvedimento n. 58793 del 27 marzo 2017 che ha definito le informazioni da trasmettere per i «dati delle fatture» e i «dati delle liquidazioni periodiche»

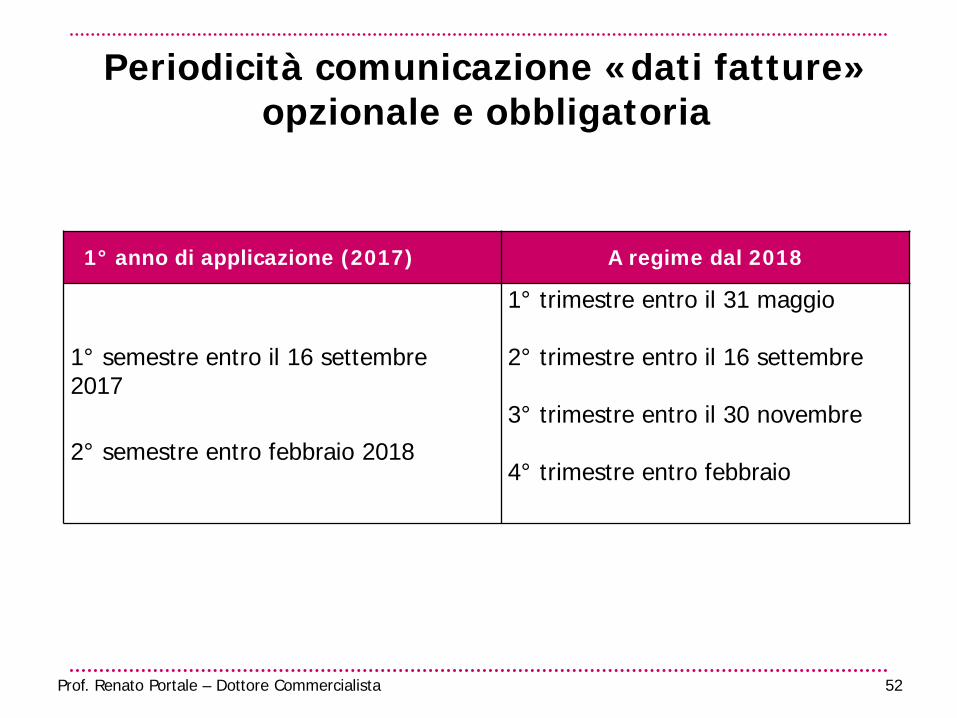

52 Prof. Renato Portale – Dottore Commercialista

Periodicità comunicazione «dati fatture» opzionale e obbligatoria

1° anno di applicazione (2017) A regime dal 2018

1° semestre entro il 16 settembre 2017 2° semestre entro febbraio 2018

1° trimestre entro il 31 maggio 2° trimestre entro il 16 settembre 3° trimestre entro il 30 novembre 4° trimestre entro febbraio

53 Prof. Renato Portale – Dottore Commercialista

Indicate solo le fatture emesse (indipendentemente dalla loro registrazione), quelle ricevute (comprese quelle emesse da soggetti «forfettari» o «minimi»), le bolle doganali e le note di variazione relative

Non devono essere comunicati i dati contenuti in altri documenti come «schede carburante» - «ricevute fiscali» - scontrini fiscali»

I dati da inserire nella comunicazione del file “Dati-Fattura” sono un sottoinsieme di quelli da riportare obbligatoriamente nelle singole fatture ai sensi dell’articolo 21 del DPR 633/1972

non differenti comunque da quelli da annotare nei registri di cui agli articoli 23 (fatture emesse) e 25 (fatture di acquisto)

Attenzione: i «dati – fattura» vanno attinti dai registri obbligatori IVA

«Dati-fattura» solo fatture e non altre certificazioni - Circolare n. 1/E del 7/2/2017

54 Prof. Renato Portale – Dottore Commercialista

«File clienti e fornitori» - Cosa comunicare Circolare n. 1/E del 7/2/2017

Dati fatture emesse indipendentemente dalla loro registrazione -

anche se annotate nel registro dei corrispettivi Dati fatture ricevute e bollette doganali registrate - comprese le

fatture ricevute da soggetti in regime forfetario o in regime di vantaggio

Dati note di variazione relative alle fatture emesse e ricevute

I dati delle fatture di importo inferiore a euro 300 registrate con documento riepilogativo vanno comunicate relativamente ad ogni singola fattura

55 Prof. Renato Portale – Dottore Commercialista

Comunicazione dei dati delle fatture emesse e ricevute (Circ. n. 1/E del 7/2/2017 e Provvedimento n. 58793 del 27/3/2017)

Se trasmessi fino al 10 luglio 2017 i dati sono inviati in forma analitica secondo le modalità stabilite con provvedimento n. 182070 del 28 ottobre 2016

Se trasmessi dal 10 luglio 2017 i dati sono inviati in forma analitica secondo le modalità stabilite con provvedimento n. 58793 del 27 marzo 2017

Dati richiesti per entrambi i periodi dati identificativi del cedente/prestatore dati identificativi del cessionario/committente data del documento data di registrazione (per le sole fatture ricevute e le relative note di variazione) numero del documento base imponibile aliquota IVA applicata e imposta ovvero se l’operazione non comporta

l’annotazione dell’imposta nel documento: tipologia dell’operazione

Per i dati da inviare rispettare le indicazioni contenute nelle «specifiche tecniche» che accompagnano i provvedimenti n. 182070 e n. 58793

56 Prof. Renato Portale – Dottore Commercialista

«Dati-fattura» tipologia dell’operazione: campo «natura»

Il campo “Natura” dell’operazione deve essere inserito nel file solo nel caso in cui il cedente/prestatore non abbia indicato l’IVA in fattura

Non va valorizzato il campo “Imposta” ma il campo “Natura” con una codifica che va da N1 a N7 rispettivamente per operazioni 1. escluse (art 15) 2. non soggette (art. 2, 3, 7… es. prestazioni di servizi extra UE f.c. IVA) 3. non imponibili (esportazione, cessione di beni intracomunitari ecc…) 4. esenti (art 10) 5. soggette al regime del margine (es. mobili usati, agenzie di viaggio e

turismo)

6. in reverse charge (es. cessioni di rottami, edilizia ecc..) 7. IVA assolta in altro Stato UE (es. vendite a distanza, servizi TT ed

elettronici)

57 Prof. Renato Portale – Dottore Commercialista

«Spesometro» obbligatorio - Esonero per agricoltori, forfetari e «minimi» (Circolare n. 1/E

del 7/2/2017) Soggetti esonerati:

contribuenti che si avvalgono del regime speciale per i produttori agricoli situati nelle zone montane

gli altri produttori agricoli devono comunicare unicamente i dati relativi alle operazioni “attive” mediante l’invio dei dati delle autofatture emesse dai cessionari copia delle quali va consegnata ai produttori agricoli (se questi hanno optato per il regime ordinario IVA si applicano gli ordinari obblighi di comunicazione dei dati fattura)

chi opera in regime forfetario (articolo 1, commi 54-89, legge 190/2014)

chi si avvale del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cosiddetti “minimi”)

58 Prof. Renato Portale – Dottore Commercialista

«Spesometro» - PA e società sportive (Circolare n. 1/E del 7/2/2017)

Le Pubbliche Amministrazioni

sono esonerate dall’obbligo di invio dei dati delle fatture ricevute

hanno l’obbligo dell’invio dei dati delle fatture emesse nei confronti di soggetti diversi dalle Pubbliche Amministrazioni che non siano state trasmesse tramite il Sistema di interscambio

Le società sportive dilettantistiche e assimilate sono obbligate a

trasmettere solo i dati delle fatture emesse

59 Prof. Renato Portale – Dottore Commercialista

Trasmissione telematica dei corrispettivi «Registratori telematici» anche «adattati» D.Lgs. n. 127/2015 art 2

Dal 1° gennaio 2017 i soggetti che rientrano nell’articolo 22 – se non rilasciano fattura obbligatoria se richiesta dal cliente - possono optare per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi attraverso nuovi «registratori telematici» (anche «adattati») che rilasciano il c.d. «documento commerciale» valido anche ai fini della «garanzia» contro i vizi della cosa venduta

L’opzione va effettuata entro il 31 dicembre dell’anno solare precedente (per il 2017 entro il 31 marzo 2017) ha effetto dall’inizio dell’anno solare in cui è esercitata fino alla fine del quarto anno solare successivo e se non revocata si estende di quinquennio in quinquennio

Il rilascio del «documento commerciale» sostituisce gli obblighi di registrazione dei corrispettivi e quello di rilascio di scontrini e ricevute fiscali (c.d. «certificazione fiscale»

Consentiti incentivi e premi (i.e. riduzione due anni per accertamenti, rimborsi IVA prioritari…) se l’opzione è esercitata congiuntamente a quella per la trasmissione dei dati di tutte le fatture emesse e ricevute

60 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 182017 del 28.10.2016 per i corrispettivi giornalieri trasmessi telematicamente

Possibile riadattare i “registratori di cassa” in funzione al 1° gennaio 2017 o in corso di realizzazione così da poter diventare “registratori telematici” secondo le nuove caratteristiche

I nuovi dispositivi elettronici entrano in servizio dalla prima trasmissione on line effettuata e contestualmente sono censiti in automatico dall’Agenzia delle Entrate e identificati attraverso un codice immagine («QRCODE» o Codice QR) apposto da un tecnico autorizzato

Le informazioni acquisite sono a disposizione del titolare del registratore in una apposita sezione del sito dell’Agenzia in modo che lo stesso possa verificare la correttezza e corrispondenza del flusso delle informazioni inviate

I dati possono essere utilizzati per la predisposizione delle dichiarazioni dei redditi e IVA e per la valutazione della capacità contributiva dei contribuenti

Il registratore telematico può essere usato come registratore di cassa anche da coloro che non hanno esercitato l’opzione

61 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 182017 del 28.10.2016 per i corrispettivi giornalieri trasmessi telematicamente

Il documento commerciale per esplicare gli effetti fiscali deve contenere anche il codice fiscale o il numero di partita IVA dell'acquirente

L'emissione del documento commerciale è obbligatoria solo se è richiesta dall'acquirente non oltre il momento di effettuazione dell'operazione

l documento commerciale valido ai fini fiscali è considerato idoneo ai seguenti fini:

deduzione delle spese sostenute per gli acquisti di beni e di servizi agli effetti dell'applicazione delle imposte sui redditi

deduzione e detrazione degli oneri rilevanti ai fini dell'imposta sul reddito delle persone fisiche

applicazione dell'art. 21, comma 4, lettera a), del DPR 633/1972 (c.d. «fattura differita»)

62 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 61936 del 30 marzo 2017 per Vending Machine (V.M.)

Dal 1° aprile 2017 solo quelli dotati di «porta di comunicazione» attivata o attivabile e disciplinati dal Provvedimento del 30 giugno 2016

Successivo provvedimento per «distributori automatici di carburanti»

Dal 1° settembre 2017 censimento delle V.M. non dotate di porta di comunicazione

Dal 1° gennaio 2018 memorizzazione e trasmissione delle informazioni indicate nei «Tipi dati per i corrispettivi» allegate al Provvedimento

La trasmissione telematica avviene al momento della rilevazione manuale dei dati di vendita dalla V.M. in prossimità della stessa e utilizzando un “dispositivo mobile” censito dal sistema dell’Agenzia delle entrate

Qualora la vending machine ne sia in grado l’invio dei dati può essere effettuato anche direttamente dalla stessa senza la necessità di utilizzare un “dispositivo mobile”

63 Prof. Renato Portale – Dottore Commercialista

DEPOSITI IVA art. 50–bis DL 331 del 1993

AMPLIAMENTI E RESTRIZIONI DAL 1° APRILE 2017

64 Prof. Renato Portale – Dottore Commercialista

Novità e conferme dal 1° aprile 2017

Si possono introdurre beni di qualsiasi natura - anche diversi da quelli indicati nella tabella A-bis

allegata al DL 331 del 1993 di ogni provenienza (IT-UE-Extra UE) - comprese le vendite nazionali

(IT/IT)

I contraenti (cedenti e/o acquirenti) possono essere soggetti passivi d’imposta stabiliti in qualsiasi Stato (IT - UE - extra UE e quindi anche IT/IT)

Resta l’inversione contabile per l’estrazione dei beni oggetto di «acquisto intracomunitario» nonché per i beni importati con «immissione in libera pratica» (con maggiori cautele all’atto dell’estrazione ed eventuale «ulteriore» garanzia per i «contribuenti non affidabili»)

Per le cessioni interne di beni che restano in Italia (IT/IT) il gestore del deposito è coinvolto nell’assolvimento dell’IVA tramite pagamento «diretto» (mod. F24) entro il 16 del mese successivo senza possibilità di compensazione

65 Prof. Renato Portale – Dottore Commercialista

Immissione in libera pratica - Conferme e novità (DM 23 febbraio 2017)

Mantenuto l’obbligo di prestare garanzia a favore dell’Agenzia delle Dogane all’atto dell’introduzione dei beni - fatti salvi i casi di esenzione (AEO, Art 90 TULD)

Confermato l’assolvimento dell’IVA mediante inversione contabile da parte del soggetto che procede all’estrazione (in ogni caso se chi estrae i beni è lo stesso soggetto che li ha immessi in libera pratica)

Resta l’obbligo per il soggetto che estrae i beni a comunicare al gestore del deposito IVA i dati relativi alla liquidazione dell'imposta anche ai fini dello svincolo della garanzia ivi prevista (Nota dogane n. 38945 del 30 marzo 2017)

Introdotto l’obbligo all’estrazione di prestare ulteriore garanzia a favore della competente Agenzia delle Entrate se mancano dei requisiti di affidabilità previsti dal Decreto 23 Febbraio 2017

66 Prof. Renato Portale – Dottore Commercialista

Immissione in libera pratica di beni che restano in Italia – soggetto che estrae

provvede ad assolvere l’IVA mediante la procedura di «reverse charge» - art. 17, secondo comma

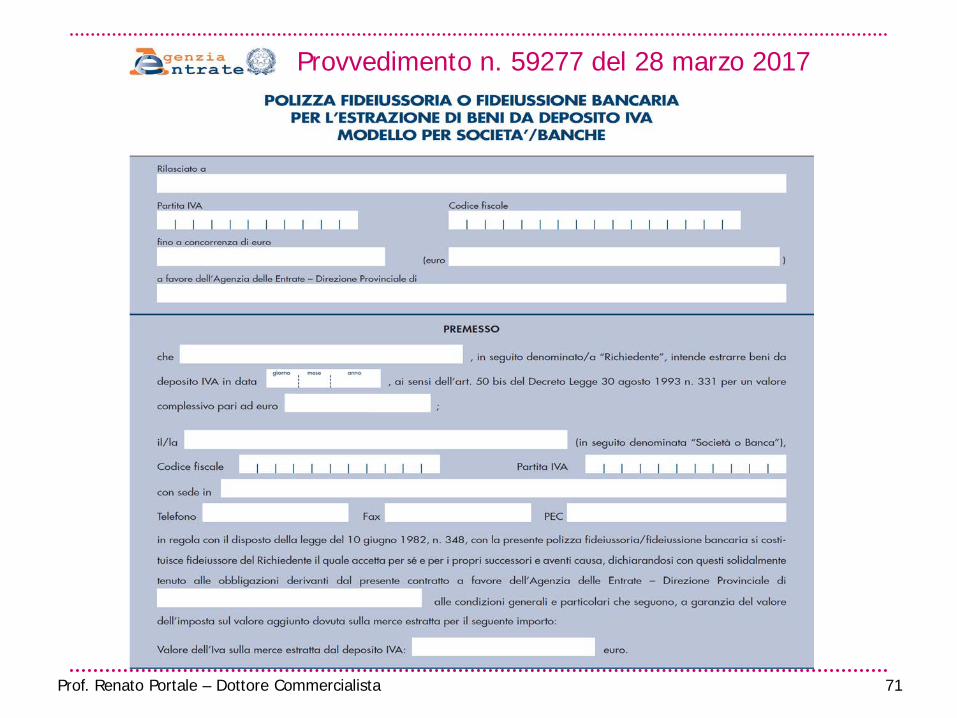

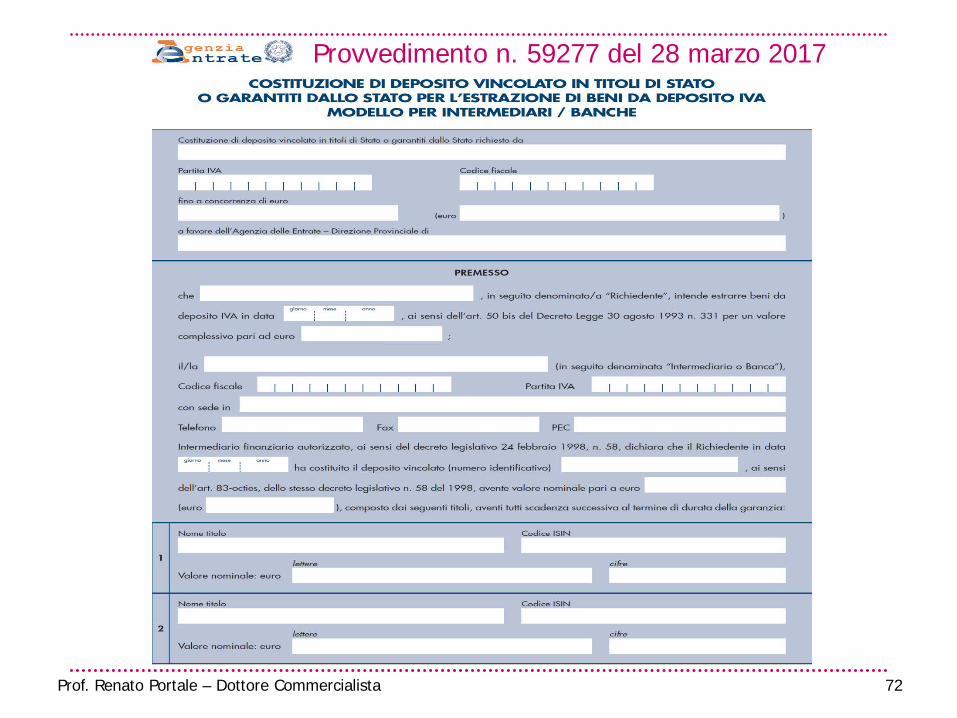

presta garanzia con le stesse modalità previste dall’articolo 38-bis comma 5 del DPR 633/1972 (rimborsi IVA) a favore del competente ufficio dell’Agenzia delle Entrate per l’importo corrispondente all’imposta dovuta per la durata di sei mesi dalla data di estrazione

con Provvedimento n. 59277 del 28 marzo 2017 approvati i modelli per la costituzione di deposito vincolato in titoli di Stato o garantiti dallo Stato e di polizza fideiussoria o fideiussione bancaria per l’estrazione dei beni

non presta la garanzia se «contribuente affidabile»

si considera affidabile se ricorre una delle due seguenti condizioni

chi estrae è lo stesso soggetto che ha introdotto i beni nel deposito

chi estrae è un soggetto AEO o esonerato (art. 90 del TULD)

67 Prof. Renato Portale – Dottore Commercialista

Immissione in libera pratica di beni che restano in Italia – requisiti di «affidabilità»

1) presentazione della dichiarazione IVA (se prevista) nei tre periodi d'imposta antecedenti l'operazione di estrazione

2) esecuzione dei versamenti IVA (se dovuti) sulle ultime tre dichiarazioni annuali presentate alla data dell'operazione di estrazione

3) assenza di avviso di rettifica o di accertamento definitivo per il quale non è stato eseguito il pagamento delle somme dovute per violazioni relative all'emissione o all'utilizzo di fatture per operazioni inesistenti notificati nel periodo d'imposta in corso ovvero nei tre antecedenti l'operazione di estrazione

4) assenza della formale conoscenza dell'inizio di procedimenti penali o di condanne o di applicazione della pena su richiesta delle parti a carico del legale rappresentante o del titolare della ditta individuale per uno dei delitti previsti dagli articoli 2, 3, 5, 8, 10, 10-ter, 10-quater e 11 del D.Lgs. 74/2000 e dall'art. 216 del regio decreto n. 26716/1942

La sussistenza dei requisiti di affidabilità è attestata dal soggetto che procede all’estrazione attraverso una dichiarazione sostitutiva di atto di notorietà (art. 47 del D.P.R n. 445/2000) redatta in conformità al modello approvato con provvedimento del direttore dell'Agenzia delle entrate (Provvedimento 57215 del 24 marzo 2017 che ha concluso l’iter normativo delle novità) consegnata al gestore del deposito che la trasmette tramite PEC alla DRE territorialmente competente sulla base del suo domicilio fiscale

68 Prof. Renato Portale – Dottore Commercialista

69 Prof. Renato Portale – Dottore Commercialista

Dichiarazione sostitutiva (istruzioni del modello)

Va presentata all’atto dell’estrazione dei beni

È consegnata dal soggetto estrattore al gestore del deposito all'atto della prima estrazione effettuata

È valida per l'intero anno solare di presentazione

Il gestore del deposito la trasmette tramite posta elettronica certificata (PEC) alla DRE o alle DPE di Trento e Bolzano territorialmente competenti sulla base del proprio domicilio fiscale (che a loro volta la inviano all’Ufficio dell’Agenzia delle entrate competente riguardo al soggetto che estrae i beni)

L'Agenzia delle entrate procede anche sulla base di analisi del rischio di evasione o di frode ad opportuni controlli ivi compresi quelli connessi alla verifica dell'effettiva sussistenza dei requisiti di garanzia dichiarati dal contribuente

70 Prof. Renato Portale – Dottore Commercialista

Requisiti di affidabilità e altro

I requisiti di affidabilità (con esonero dalla presentazione della garanzia) si considerano sussistenti in capo al soggetto che procede all'estrazione se lo stesso: a) coincide con quello che ha effettuato l'immissione in libera pratica b) è un soggetto AEO oppure è esonerato ai sensi dell'art. 90 del TULD -

operatori di «notoria solvibilità»

Anche nei casi di esclusione dal prestare garanzia l’IVA è dovuta dal soggetto estrattore mediante «reverse charge»

Il soggetto che estrae i beni e che applica il «reverse charge» continua a comunicare al gestore del deposito i dati relativi alla liquidazione dell'imposta

Per lo svincolo della (prima) garanzia che è stata prestata all’atto dell’introduzione dei beni il gestore del deposito IVA comunica all'Ufficio doganale di importazione i dati relativi all'estrazione dal deposito IVA

71 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 59277 del 28 marzo 2017

72 Prof. Renato Portale – Dottore Commercialista

Provvedimento n. 59277 del 28 marzo 2017

73 Prof. Renato Portale – Dottore Commercialista

Acquisto «intracomunitario» di beni che restano in Italia - conferme

Il soggetto passivo (nazionale, comunitario o extracomunitario) che procede all'estrazione assolve l'imposta secondo le «vecchie» regole: integra la fattura di acquisto con l’indicazione dei servizi

eventualmente resi e dell'imposta dovuta annota la variazione in aumento nel registro delle fatture

emesse di cui all'articolo 23 entro quindici giorni dall'estrazione e con riferimento alla relativa data

annota la variazione nel registro degli acquisti di cui all'articolo 25 entro il mese successivo a quello dell'estrazione

Con provvedimento del direttore dell'Agenzia delle entrate e del

direttore dell'Agenzia delle dogane e dei monopoli sono stabilite le modalità di attuazione di tali disposizioni

74 Prof. Renato Portale – Dottore Commercialista

il soggetto passivo (nazionale, comunitario o extracomunitario) che procede all'estrazione dei beni deve eseguire il pagamento dell’imposta

l'imposta è versata in nome e per conto di tale soggetto dal gestore del deposito che è solidalmente responsabile dell'imposta stessa

la base imponibile è costituita dal “corrispettivo o valore relativo all'operazione non assoggettata all'imposta per effetto dell'introduzione ovvero, qualora successivamente i beni abbiano formato oggetto di una o più cessioni, dal corrispettivo o valore relativo all'ultima di tali cessioni, in ogni caso aumentato, se non già compreso, dell'importo relativo alle eventuali prestazioni di servizi delle quali i beni stessi abbiano formato oggetto durante la giacenza fino al momento dell'estrazione”

il versamento è eseguito con il mod. F24 entro il 16 del mese successivo alla data di estrazione

è esclusa la compensazione interna o esterna con l’IVA o altri tributi, contributi e premi

Acquisto «interno» di beni che restano in Italia – novità (1)

75 Prof. Renato Portale – Dottore Commercialista

il soggetto che procede all'estrazione annota nel registro delle fatture di cui all'articolo 25 una (auto)fattura emessa ai sensi dell'articolo 17, comma 2, e i dati della ricevuta del versamento

gli “esportatori abituali” possono effettuare senza pagamento dell'imposta l'estrazione ed in questo caso, la “dichiarazione d’intento” deve essere trasmessa telematicamente all'Agenzia delle entrate che rilascia apposita ricevuta telematica (vedi slide successiva)

per il mancato versamento dell'imposta si applica la sanzione del 30% con possibilità di ravvedimento

il gestore del deposito è tenuto in solido al pagamento dell’imposta e della sanzione

in caso di falsa attestazione o di superamento del limite dell’esportatore abituale e l'estrazione sia stata effettuata senza pagamento dell'imposta si applica la sanzione di cui all'articolo 7, c. 4, del D.Lgs. n. 471/1997 (dal 100 al 200 per cento dell’IVA) e al pagamento dell'imposta e di tale sanzione è tenuto esclusivamente il soggetto che procede all'estrazione

Acquisto «interno» di beni che restano in Italia – novità (2)

76 Prof. Renato Portale – Dottore Commercialista

Il comma 6 del nuovo articolo 50-bis prevede espressamente tale possibilità

La dichiarazione d’intento va trasmessa all’Agenzia delle entrate che rilascia ricevuta

Va compilata una dichiarazione d’intento per ogni singola estrazione indicando come destinatario il gestore del deposito; nella Sezione “Destinatario della dichiarazione” vanno indicati il codice fiscale, la partita IVA e la denominazione del gestore del deposito IVA

L’importo dell’estrazione (base imponibile) va inserito nella Sezione “Dichiarazione” - campo 1 “una sola operazione per un importo fino a euro”

La dichiarazione e la ricevuta rilasciata dall'Agenzia va consegnata al gestore del deposito che deve riscontrare telematicamente l’avvenuta presentazione all’Agenzia

Restano ferme le modalità di comunicazione da parte del soggetto estrattore al gestore del deposito e da quest’ultimo all’ufficio doganale dei dati relativi alla liquidazione dell'imposta in caso di precedente immissione in libera pratica. La comunicazione è necessaria ai fini dello svincolo della garanzia a favore della dogana prevista all’atto dell’introduzione

L’utilizzo della dichiarazione d’intento per l’estrazione di beni da deposito IVA comporta utilizzo da parte dell’esportatore abituale del suo plafond disponibile

Estrazione senza IVA da parte di un «esportatore abituale» (RM 35/E, 20 Marzo 2017)