Potenzialità delle estrazioni di dati dagli archivi ... · determinazione della frazione di...

21

ROMA 00 GIUGNO 2016 SPAZIO CONFRONTI Titolo presentazione SPAZIO CONFRONTI Potenzialità delle estrazioni di dati dagli archivi amministrativi Collezione campionaria di dati Irpef e calcolo degli indici di progressività e redistribuzione Irpef COMPORTAMENTI INDIVIDUALI E RELAZIONI SOCIALI IN TRASFORMAZIONE UNA SFIDA PER LA STATISTICA UFFICIALE Paolo Acciari | Ministero dell’Economia e delle Finanze – Dipartimento delle Finanze

Transcript of Potenzialità delle estrazioni di dati dagli archivi ... · determinazione della frazione di...

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

SPAZIO CONFRONTI Potenzialità delle estrazioni di dati dagli archivi amministrativi Collezione campionaria di dati Irpef e calcolo degli indici di progressività e redistribuzione Irpef

COMPORTAMENTI INDIVIDUALI E RELAZIONI SOCIALI IN TRASFORMAZIONE UNA SFIDA PER LA STATISTICA UFFICIALE

Paolo Acciari | Ministero dell’Economia e delle Finanze – Dipartimento delle Finanze

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

La costruzione del Tax File IRPEF consente al Dipartimento delle Finanze di rispondere a diverse esigenze informative provenienti da:

i) Ricercatori interessati ad effettuare analisi economico-sociali in generale o, più in particolare analizzare il sistema tributario italiano, anche mediante lo sviluppo di modelli di microsimulazione utili per le valutazioni di impatto e degli effetti redistributivi della politica fiscale e/o di specifici provvedimenti tributari;

ii) Soggetti della Pubblica Amministrazione (Ufficio Parlamentare di Bilancio, Servizi Studi Camera e Senato, ecc.) che svolgono compiti di analisi e valutazione della politica fiscale nel suo insieme e di singoli interventi sul sistema tributario italiano;

2

Premessa: il Dipartimento delle Finanze da anni diffonde dati statistici estratti dalle dichiarazioni fiscali con particolare attenzione ai metadati necessari per la loro comprensione.

Creazione di un Tax File IRPEF contenente nuove informazioni dettagliate (microdati) su redditi, deduzioni, detrazioni, calcolo imposta e caratteristiche dei contribuenti, in linea con le previsioni normative contenute nella Legge n. 296/2006 (co. 59), e nel Regolamento UE 557/2013.

Diffusione di un Patrimonio informativo rilevante, affidabile, accessibile e coerente, nel rispetto dei principi di trasparenza, imparzialità, tempestività, riservatezza e protezione dei dati sensibili.

PARTE I - Collezione campionaria dati Irpef: Obiettivi e Finalità

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

3

Il Tax File IRPEF conterrà informazioni su di un campione di circa 80.000 contribuenti (persone fisiche), pari a circa lo 0,2% dell’universo dei contribuenti IRPEF, consentendo una rappresentazione della popolazione in linea con standard internazionali riferite ai tax record: USA 0,1%; Regno Unito 0,15%.

I microdati campionari sono ottenuti partendo dall’archivio utilizzato dal Dipartimento delle Finanze per la pubblicazione delle statistiche sulle dichiarazioni dei redditi (IRPEF) presentate nel 2015 e relative all’anno d’imposta 2014, previste nel Programma Statistico Nazionale. I microdati sono quindi stati oggetto di validazione statistica.

Collezione campionaria dati Irpef: Metodologia (1/3)

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

4

Collezione campionaria dati Irpef: Metodologia (2/3)

La strategia di campionamento utilizzata si basa sull’approccio del «Campione ottimo di Neyman», che tiene conto nella determinazione della frazione di campionamento della varianza della variabile obiettivo e del vincolo numerosità, pari a 80.000 soggetti (definita in base agli standard internazionali).

La stratificazione per il campionamento è stata effettuata mediante l’intersezione delle modalità delle seguenti variabili:

Tipo di dichiarazione presentata: Modello Unico, 730, 770;

Area geografica di residenza del contribuente: NO, NE, Centro, Sud/Isole

Classe di reddito complessivo dichiarato: 15 modalità;

Tipologia di reddito prevalente: Dipendenti, Pensionati, Proprietari di fabbricati, Imprenditori, Lavoratori autonomi abituali con partita IVA, Soggetti con reddito di partecipazione in società persone, Soggetti con altra categoria di reddito prevalente.

All’interno di ogni singolo strato è stata effettuata una stratificazione implicita al fine di prendere in considerazione: presenza di regime di vantaggio (Quadro LM); presenza di detrazione per carichi familiari; presenza di redditi da fabbricati (Quadro RB).

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

5

Collezione campionaria dati Irpef: Metodologia (3/3)

Il Tax File IRPEF originale è stato oggetto delle seguenti modifiche al fine di preservare l’adeguatezza e la rilevanza dei microdati nel rispetto della tutela della riservatezza dei singoli contribuenti e/o classi di contribuenti (TRADE-OFF).

Aggregazione territoriale per macro-area;

Aggregazione variabili specifiche: età (aggregazione in 4/5 classi) e le diverse tipologie spese sanitarie.

Sono attualmente in corso riflessioni per minimizzare ulteriormente il rischio di identificazione attraverso:

Esclusione dei record contenenti valori estremamente elevati all’interno delle singole classi di reddito;

Capping per alcune variabili: n. figli a carico, n. soggetti a carico;

Tecniche di arrotondamento applicate a tutte le variabili monetarie ad esempio: i) < € 10.000 (decine); ii) tra € 10.000 ed € 100.000 (centinaia); iii) > € 100.000 (migliaia);

Le tecniche di campionamento e le modifiche utilizzate per il Tax File IRPEF si ispirano alle Disclosure Avoidance Procedures adottate a livello internazionale (US IRS, 2016) e alle indicazioni dell’ISTAT (parere ISTAT, 2008).

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

6

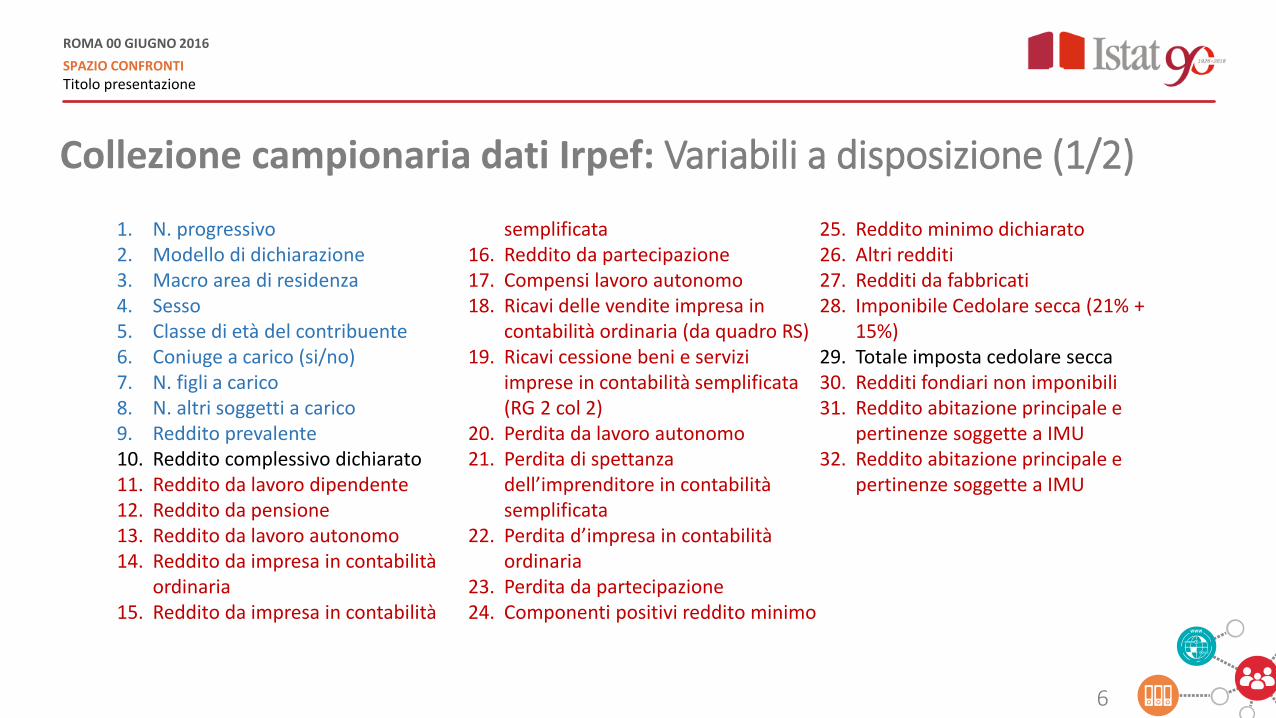

Collezione campionaria dati Irpef: Variabili a disposizione (1/2)

1. N. progressivo 2. Modello di dichiarazione 3. Macro area di residenza 4. Sesso 5. Classe di età del contribuente 6. Coniuge a carico (si/no) 7. N. figli a carico 8. N. altri soggetti a carico 9. Reddito prevalente 10. Reddito complessivo dichiarato 11. Reddito da lavoro dipendente 12. Reddito da pensione 13. Reddito da lavoro autonomo 14. Reddito da impresa in contabilità

ordinaria 15. Reddito da impresa in contabilità

semplificata 16. Reddito da partecipazione 17. Compensi lavoro autonomo 18. Ricavi delle vendite impresa in

contabilità ordinaria (da quadro RS) 19. Ricavi cessione beni e servizi

imprese in contabilità semplificata (RG 2 col 2)

20. Perdita da lavoro autonomo 21. Perdita di spettanza

dell’imprenditore in contabilità semplificata

22. Perdita d’impresa in contabilità ordinaria

23. Perdita da partecipazione 24. Componenti positivi reddito minimo

25. Reddito minimo dichiarato 26. Altri redditi 27. Redditi da fabbricati 28. Imponibile Cedolare secca (21% +

15%) 29. Totale imposta cedolare secca 30. Redditi fondiari non imponibili 31. Reddito abitazione principale e

pertinenze soggette a IMU 32. Reddito abitazione principale e

pertinenze soggette a IMU

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

7

Collezione campionaria dati Irpef: Variabili a disposizione (2/2)

33. Deduzione per l'abitazione principale

34. Contributi previdenziali ed assistenziali

35. Previdenza complementare 36. Totale oneri deducibili 37. Reddito imponibile 38. Imposta lorda 39. Detrazioni d’imposta 40. Imposta netta 41. Giorni per i quali spettano le

deduzioni da lavoro dipendente 42. Giorni per i quali spettano le

deduzioni da pensione 43. Detrazione per carichi di famiglia

44. Detrazioni per redditi di lavoro dipendente, pensione e redditi assimilati

45. Totale spese sanitarie, spese sanitarie per portatori di handicap e acquisto cani guida (da valutare)

46. Spese recupero patrimonio edilizio 47. Detrazioni per interventi finalizzati

al risparmio energetico 48. Interessi mutui (tutte le tipologie) 49. Totale oneri detraibili al 19% 50. Totale oneri detraibili al 26% 51. Reddito imponibile addizionale 52. Addizionale regionale dovuta 53. Addizionale comunale dovuta

54. Bonus 80 euro spettante 55. Peso (coefficiente di riporto

all’universo)

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

8

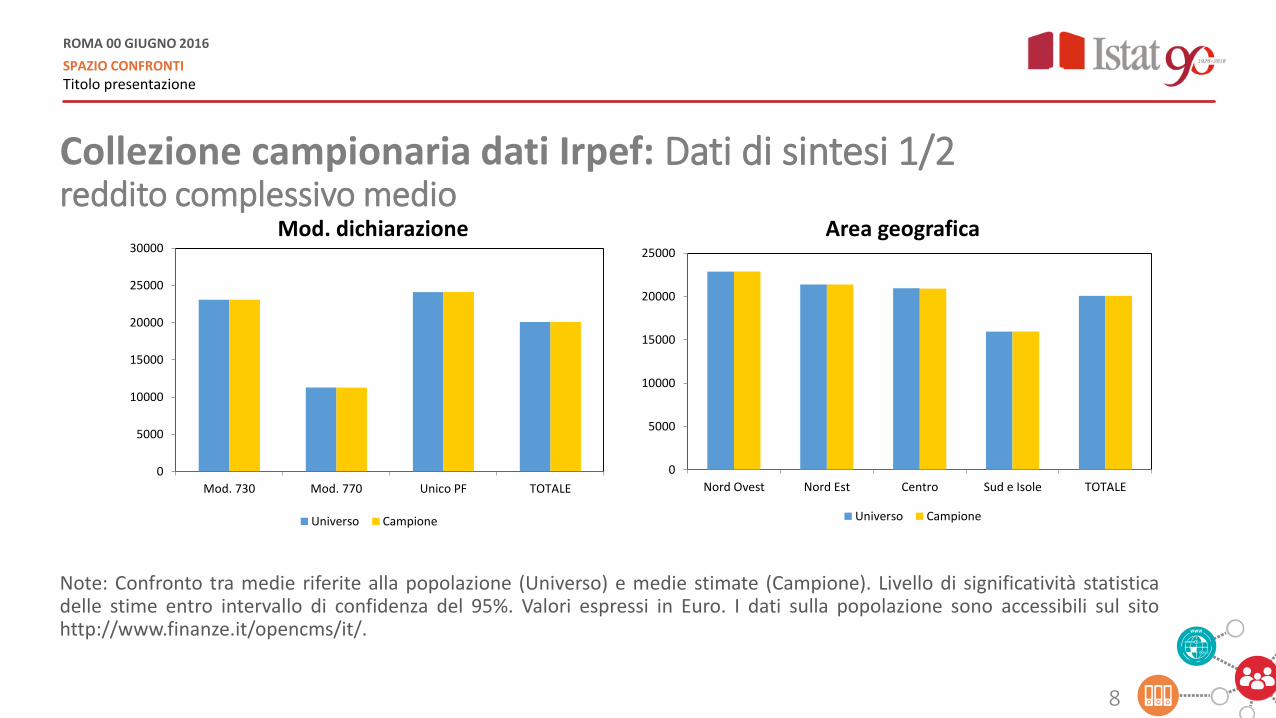

Collezione campionaria dati Irpef: Dati di sintesi 1/2 reddito complessivo medio

0

5000

10000

15000

20000

25000

30000

Mod. 730 Mod. 770 Unico PF TOTALE

Mod. dichiarazione

Universo Campione

Note: Confronto tra medie riferite alla popolazione (Universo) e medie stimate (Campione). Livello di significatività statistica delle stime entro intervallo di confidenza del 95%. Valori espressi in Euro. I dati sulla popolazione sono accessibili sul sito http://www.finanze.it/opencms/it/.

0

5000

10000

15000

20000

25000

Nord Ovest Nord Est Centro Sud e Isole TOTALE

Area geografica

Universo Campione

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

9

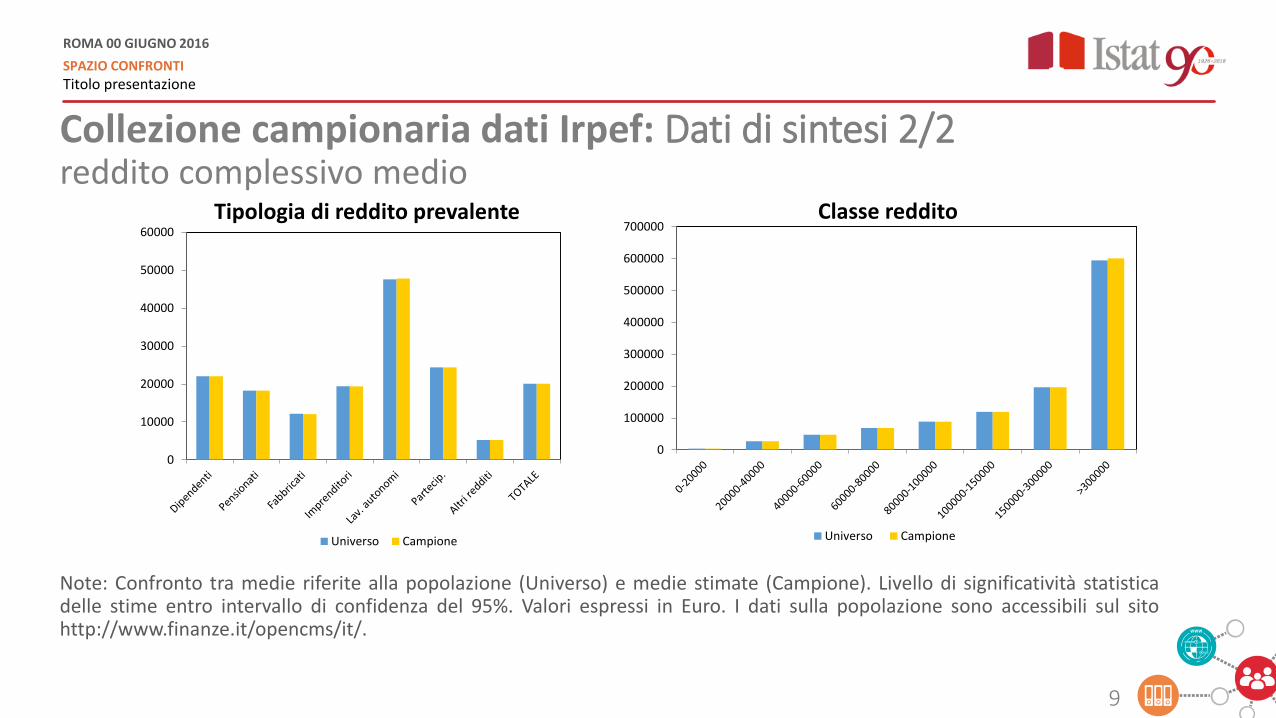

Collezione campionaria dati Irpef: Dati di sintesi 2/2 reddito complessivo medio

0

10000

20000

30000

40000

50000

60000

Tipologia di reddito prevalente

Universo Campione

Note: Confronto tra medie riferite alla popolazione (Universo) e medie stimate (Campione). Livello di significatività statistica delle stime entro intervallo di confidenza del 95%. Valori espressi in Euro. I dati sulla popolazione sono accessibili sul sito http://www.finanze.it/opencms/it/.

0

100000

200000

300000

400000

500000

600000

700000Classe reddito

Universo Campione

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

10

Il Tax File IRPEF sarà reso disponibile in formato editabile (CSV) seguendo la logica on-demand su richiesta motivata da parte degli utenti mediante apposito form da scaricare online.

Le informazioni sui microdati campionari saranno diffuse insieme alla Nota Metodologica contenente dettagli su disegno campionario, costruzione del dataset, eventuali modifiche intervenute.

Saranno messe a disposizione i riferimenti utili per l’utilizzo del dataset, in parte già presenti nella documentazione allegata alle statistiche aggregate pubblicate sul sito del Dipartimento delle Finanze: definizione delle variabili, novità normative, link ai modelli di dichiarazione (770, 730, Unico).

Collezione campionaria dati Irpef: Modalità Operative di Accesso

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

11

Collezione campionaria dati Irpef: Potenzialità presenti e future

I dati contenuti nel Tax File IRPEF aggiungono ai dataset attualmente disponibili (es. EU-SILC) informazioni rilevanti (deduzioni, detrazioni, previdenza) per lo studio del sistema tributario italiano e l’applicazione di modelli di microsimulazione per policy evaluation. L’importanza di utilizzare administrative records per valutare l’impatto degli interventi fiscali è stato recentemente riproposto anche a livello internazionale (IRS, 2011 & 2013; World Bank, 2014). L’integrazione (matching statistico) tra dati fiscali affidabili e raccolte campionarie consente di limitare problematiche rilevanti (es. units mismatching, frame issues), migliorare la qualità dell’informazione, fornire un quadro più chiaro del fenomeno sotto osservazione. Rafforzamento dello scambio di conoscenze con la comunità scientifica basato sull’analisi dei dati, anche attraverso Workshop.

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

Note (e limiti) rispetto ai dati utilizzati:

i) non sono stati considerati i contribuenti che appartengono alle classi con reddito lordo negativo o nullo per quanto riguarda i valori sia dell’ammontare complessivo di reddito lordo sia dell’imposta pagata, che sono stati posti uguali a zero come le relative frequenze;

ii) non sono stati considerati i soggetti privi di qualsiasi forma di reddito, che non hanno nessun obbligo dichiarativo.

iii) si è fatto riferimento ai soli redditi rilevanti ai fini IRPEF, senza considerare molti redditi di natura finanziaria soggetti ad imposizione sostitutiva, non rilevabili dalle dichiarazioni.

12

Analisi delle dichiarazioni dei redditi dei contribuenti (anni d’imposta 2001-2014), basata su dati aggregati, secondo una distribuzione in 61 classi di reddito complessivo al fine di: 1) misurare il grado di disuguaglianza della distribuzione dei redditi dei contribuenti; 2) valutare l’effetto sulla progressività e sulla redistribuzione delle variazioni normative Irpef

Si è considerato in particolare l’effetto del “bonus 80 euro” introdotto nel 2014: previsione di un bonus complessivo di 640 euro ripartito su 8 mensilità (80 euro mensili per 8 mesi, da maggio a dicembre 2014) per tutti i lavoratori dipendenti e assimilati con un reddito annuo lordo inferiore a 26.000 euro.

PARTE II - Calcolo degli indici sintetici relativi ai redditi Irpef dichiarati dal 2001 al 2014: Obiettivi e Base dati

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

13

Sono stati utilizzati una serie di indici statistici:

Indici di concentrazione e indice di Gini: misurano il grado di disuguaglianza di una distribuzione

Indice di Reynolds-Smolensky: misura l’effetto redistributivo dell’imposta, è pari alla differenza tra l’indice di Gini dei redditi lordi e l’indice di concentrazione dopo l’imposta

I’indice di Kakwani: misura il grado di progressività globale dell’imposta, è pari alla differenza tra l’indice di concentrazione dell’imposta e l’indice di Gini dei redditi lordi

L’aliquota media (t): misura l’incidenza globale dell’imposta

Calcolo degli indici sintetici relativi ai redditi Irpef dichiarati dal 2001 al 2014: Metodologia

Tra le misure della progressività (K), della redistribuzione (RS) e l’aliquota media (t), esiste la seguente relazione:

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

14

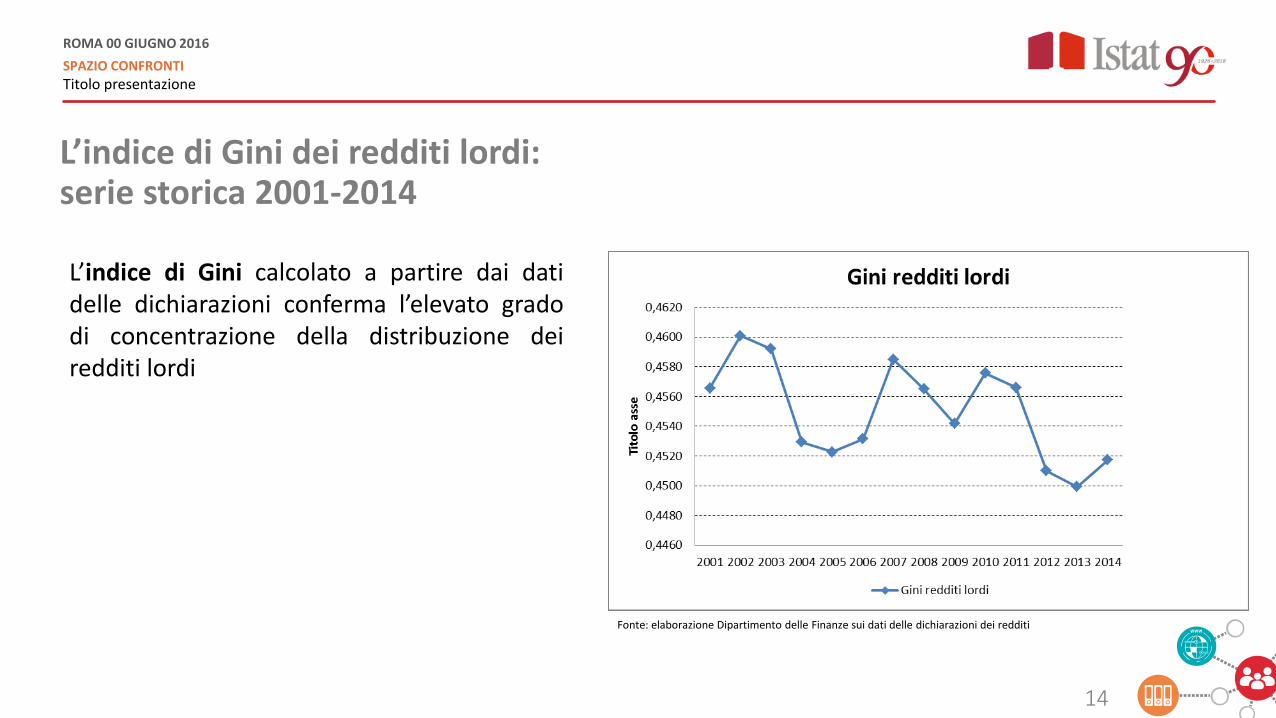

L’indice di Gini dei redditi lordi: serie storica 2001-2014 L’indice di Gini calcolato a partire dai dati delle dichiarazioni conferma l’elevato grado di concentrazione della distribuzione dei redditi lordi

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

15

Andamento 2001-2014 dell’aliquota media Irpef

L’aliquota media misura l’incidenza globale dell’imposta sui redditi delle persone fisiche. Sono evidenti tre “effetti di riduzione” di tale indicatore: tra il 2002 and 2003 (introduzione della no-tax area con il “primo modulo” della riforma Irpef); tra il 2004 and 2005 (riduzione dell’aliquota massima Irpef con il “secondo modulo” della riforma Irpef) e l’ultima tendenza al ribasso, molto più evidente delle precedenti, tra il 2013 e il 2014, con l’introduzione del “bonus 80 euro” nel 2014.

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

16

La progressività dell’imposta: andamento 2001-2014 L’indice di Kakwani misura la progressività dell’imposta (più elevato è l’indice, maggiore è la progressività dell’imposta). Sono evidenti alcuni andamenti dell’indice: un primo aumento tra il 2002 e il 2003 (introduzione della no-tax area con il primo modulo della riforma Irpef); un secondo aumento tra il 2006 e il 2007 (sono reintrodotte le detrazioni per carichi familiari in luogo delle preesistenti deduzioni) e un picco evidente tra il 2013 e il 2014: l’introduzione del bonus 80 euro nel 2014 ha aumentato sensibilmente la progressività dell’imposta

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

17

L’impatto redistributivo dell’Irpef: serie storica 2001-2014

L’indice di Reynolds-Smolensky misura l’effetto redistributivo dell’imposta. L’indice mostra alcuni andamenti evidenti: un primo aumento tra il 2002 e il 2003 (introduzione della no-tax area con il primo modulo della riforma Irpef); una lieve diminuzione tra il 2004 e il 2005 (la riduzione dell’aliquota massima Irpef con il “secondo modulo” della riforma Irpef ha ridotto la progressività dell’imposta e l’aliquota media, e ha comportato una riduzione dell’effetto redistributivo globale dell’imposta); un altro aumento evidente tra il 2006 e il 2007 (deduzioni per carichi familiari trasformate in detrazioni) e un picco evidente tra il 2013 e il 2014: l’introduzione del bonus 80 euro ha aumentato fortemente la progressività dell’imposta e di conseguenza l’effetto redistributivo (i risultati dell’analisi si riferiscono soltanto ai redditi soggetti a Irpef).

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

18

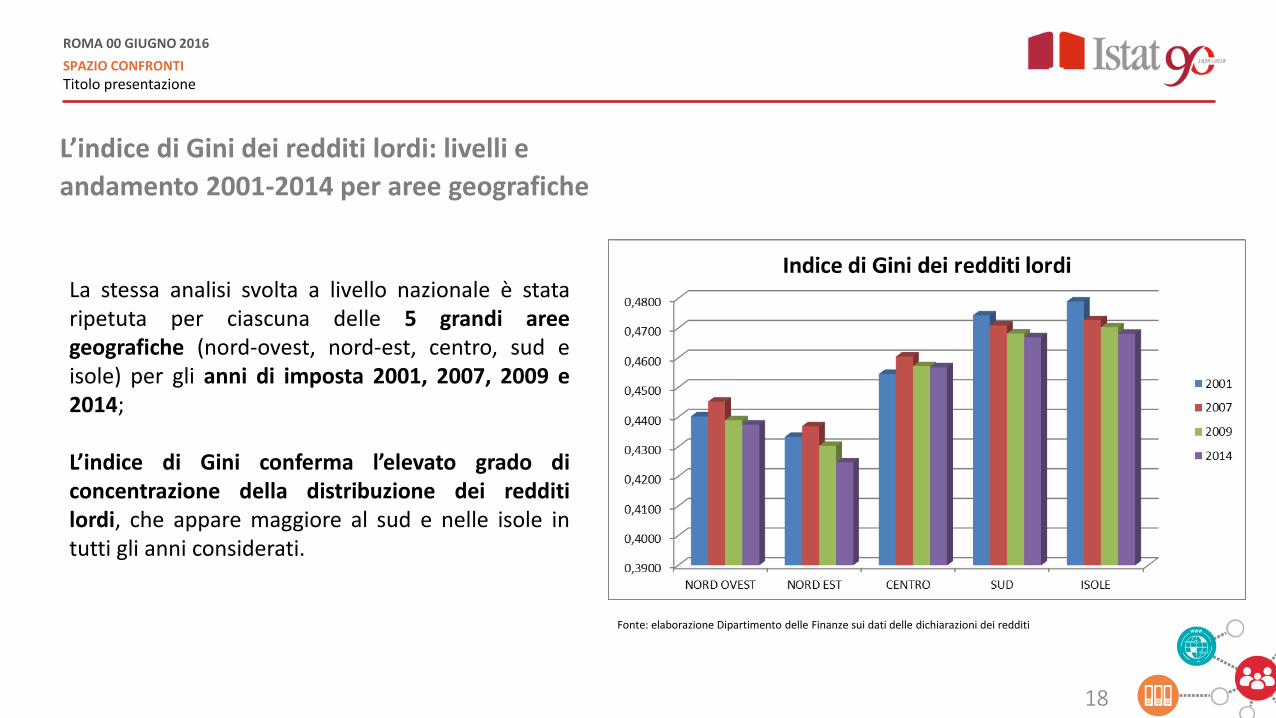

L’indice di Gini dei redditi lordi: livelli e

andamento 2001-2014 per aree geografiche

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

La stessa analisi svolta a livello nazionale è stata ripetuta per ciascuna delle 5 grandi aree geografiche (nord-ovest, nord-est, centro, sud e isole) per gli anni di imposta 2001, 2007, 2009 e 2014; L’indice di Gini conferma l’elevato grado di concentrazione della distribuzione dei redditi lordi, che appare maggiore al sud e nelle isole in tutti gli anni considerati.

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

19

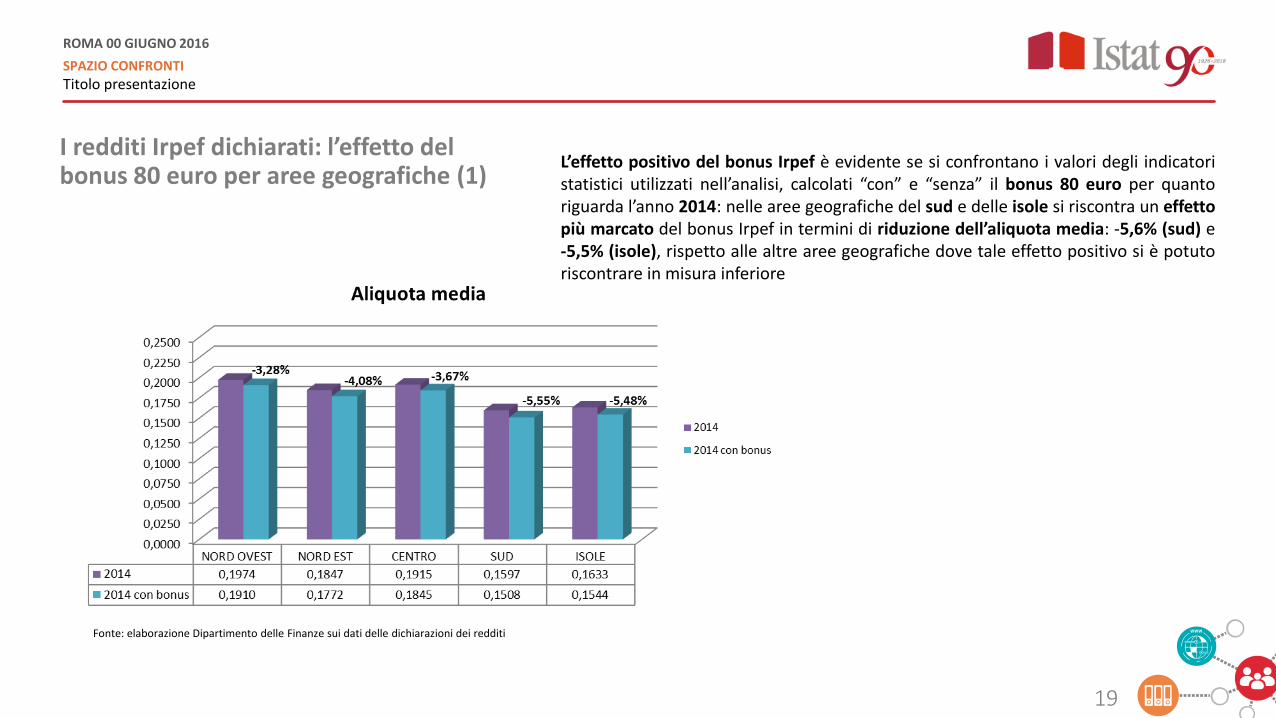

I redditi Irpef dichiarati: l’effetto del bonus 80 euro per aree geografiche (1)

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

L’effetto positivo del bonus Irpef è evidente se si confrontano i valori degli indicatori statistici utilizzati nell’analisi, calcolati “con” e “senza” il bonus 80 euro per quanto riguarda l’anno 2014: nelle aree geografiche del sud e delle isole si riscontra un effetto più marcato del bonus Irpef in termini di riduzione dell’aliquota media: -5,6% (sud) e -5,5% (isole), rispetto alle altre aree geografiche dove tale effetto positivo si è potuto riscontrare in misura inferiore

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

20

È possibile notare un effetto di aumento della progressività che è più elevato al sud e nelle isole rispetto alle rimanenti aeree del paese (ad eccezione del nord-est), pari rispettivamente a +13,3% (sud) e +13,6% (isole).

I redditi Irpef dichiarati: l’effetto del bonus 80 euro per aree geografiche (2)

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi

ROMA 00 GIUGNO 2016

SPAZIO CONFRONTI

Titolo presentazione

21

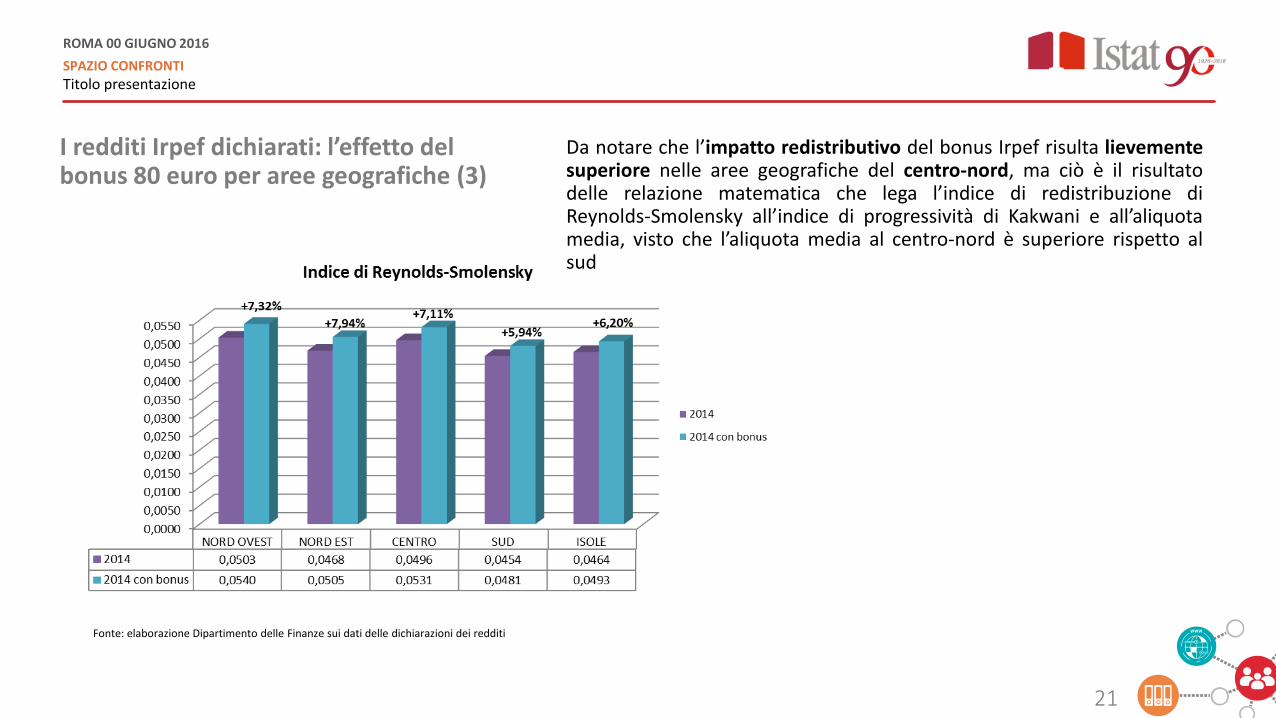

Da notare che l’impatto redistributivo del bonus Irpef risulta lievemente superiore nelle aree geografiche del centro-nord, ma ciò è il risultato delle relazione matematica che lega l’indice di redistribuzione di Reynolds-Smolensky all’indice di progressività di Kakwani e all’aliquota media, visto che l’aliquota media al centro-nord è superiore rispetto al sud

I redditi Irpef dichiarati: l’effetto del bonus 80 euro per aree geografiche (3)

Fonte: elaborazione Dipartimento delle Finanze sui dati delle dichiarazioni dei redditi