Poiché nessuno chiede di intervenire, il Presidente, pone ... · Laura Scialabba; 16)Art 194 1°...

33

CITTA' DIMONREALE Provincia di Palermo VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 76 COPIA OGGETTO Alt. 194, lett. a) del D.Lgs 267/00. Riconoscimento debito fuori bilancio Aw. Francesco Ganci L'anno duemiladodici il giorno 7 del mese di agosto, alle ore 9.15 e seguenti, nella Sala Biagio Giordano del Complesso Monumentale Guglielmo II di questo Comune, nella seduta di prosecuzionerisultano presenti all'appello nominale: 1) 2) •3) 4) 5) 6) 7) 8) 9) 10) 11) 12) 13) 14) 15) CONSIGLIERI Abruzzo Albano • Arcidiacono Barna Capizzi LCaputo D'Alcamo Davi D'Eliseo Di Nicola Di Verde ' Gelsomino Giurintano Grippi La Corte Giovanni Remo Alberto - Francesco Pietro Mario Santo Ignazio Luigi Benedetto Giuseppe Bartolomeo Filippo Salvatore Francesco P P P P A A A A A A A A A A A 16) 17) 18) 19) 20) 21) 22) 23) 24) 25) 26) 27) 28) 29) CONSIGLIERI Li Causi Lo Biondo Lo Coco Mirto Picene Rincione Romanotto Russo Scalici Sirchia Vaglica Venturella Villanova Vittorino Rosario Massimiliano Giuseppe - • Salvatore Antonino Giorgio Giuseppe S andrò Giovanni G. Battista' Angelo Pasquale Girolamo P P P P P P A A - A A A A A A Per complessivi n. 10 presenti e n. 19 assenti. Assume la presidenza il Presidente Sig. Arcidiacono Alberto. Partecipa il Vice Segretario Generale, Dott. Giancarlo Li Vecchi. Ai sensi dell'alt. 184, comma 4°, dell'Ordinamento Regionale degli EE.LL. vengono scelti tre scrutatori nelle persone dei Consiglieri Rincione, Vittorino, D'Alcamo. La seduta è pubblica. ;. . ,. ..

Transcript of Poiché nessuno chiede di intervenire, il Presidente, pone ... · Laura Scialabba; 16)Art 194 1°...

C I T T A ' D I M O N R E A L EProvincia di Palermo

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

N. 76 C O P I A

OGGETTO Alt. 194, lett. a) del D.Lgs 267/00. Riconoscimento debito fuori bilancio Aw.Francesco Ganci

L'anno duemiladodici il giorno 7 del mese di agosto, alle ore 9.15 e seguenti, nella SalaBiagio Giordano del Complesso Monumentale Guglielmo II di questo Comune, nella sedutadi prosecuzione risultano presenti all'appello nominale:

1)2)

•3)4)5)6)7)8)9)10)11)12)13)14)15)

CONSIGLIERIAbruzzoAlbano

• ArcidiaconoBarnaCapizzi

LCaputoD'AlcamoDaviD'EliseoDi NicolaDi Verde 'GelsominoGiurintanoGrippiLa Corte

GiovanniRemo

Alberto -FrancescoPietroMarioSantoIgnazioLuigiBenedettoGiuseppeBartolomeoFilippoSalvatoreFrancesco

PP

P

P

AAAAAAAAAA

A

16)17)18)19)20)21)22)23)24)25)26)27)28)29)

CONSIGLIERILi CausiLo Biondo

Lo CocoMirtoPiceneRincioneRomanottoRussoScaliciSirchiaVaglicaVenturellaVillanovaVittorino

RosarioMassimiliano

Giuseppe - •SalvatoreAntoninoGiorgioGiuseppeS andrò

GiovanniG. Battista'AngeloPasqualeGirolamo

P

PPP

P

P

A

A -A

AAA

AA

Per complessivi n. 10 presenti e n. 19 assenti.

Assume la presidenza il Presidente Sig. Arcidiacono Alberto.

Partecipa il Vice Segretario Generale, Dott. Giancarlo Li Vecchi.

Ai sensi dell'alt. 184, comma 4°, dell'Ordinamento Regionale degli EE.LL. vengono scelti trescrutatori nelle persone dei Consiglieri Rincione, Vittorino, D'Alcamo.

La seduta è pubblica. ; . . ,. . .

Poiché nessuno chiede di intervenire, il Presidente, pone in votazione, per alzata e seduta, lasuperiore proposta di deliberazione, che viene approvata con l'astensione del ConsigliereAbruzzo.

IL CONSIGLIO COMUNALE

Valutato l'esito della votazione proclamato dal Presidente

DELIBERA

APPROVARE la superiore proposta di deliberazione.

IL DIRIGENTE

VISTA la deliberazione n.. 2/2005/Cons. dell'11.03.2005, con cui le sezioniriunite della Corte dei Conti hanno espresso parere relativamente all'ipotesi diriconoscimento di debiti mori bilancio ex leti, a) dell'art. 194 del D.Lvo 267/2000,stabilendo che gli organismi amministrativi, accertata la sussistenza delprovvedimento giurisdizionale esecutivo, possono procedere al relativo pagamentoanche prima della deliberazione consiliare di riconoscimento, stante che quest'ultimasvolge una mera funzione ricognitiva e non autorizzativa;

VISTA la determinazione dirigenziale AIG n. 168 del 21.06.2011, con cui siè proceduto alla liquidazione delle spese legali a favore del procuratore di parteattrice, Aw. Francesco Ganci, giusta sentenza n. 178/10, allegata alla sopra citatadeterminazione 168/11, per farne parte integrante e sostanziale;

RITENUTO di dovere procedere al riconoscimento del debito di cui sopra,ammontante complessivamente ad €. 1.053,00, ai sensi dell'art. 194 lett. A) delD.L.vo 267/2000;

VISTO l'Ordinamento Amm.vo degli EE.LL.;VISTA la L.R. n. 30/2000 e s.m.i.;

VISTO il vigente Regolamento di Contabilità;VISTO II D.Lgs n. 267/2000;

P R O P O N E

Per quanto in premessa indicato:

1. di Riconoscere, ai sensi dell'art. 194, lett. A) del D. Lgs 267/2000, quale debitofuori bilancio, la complessiva somma di €. 1.053,00, giusta sentenza n. 178/10,allegata alla sopra citata determinazione 168/11, per farne parte integrante esostanziale;

MONREALE, lì 21.06.2011IL/DIRIGE!Dt. GAi Vecchi

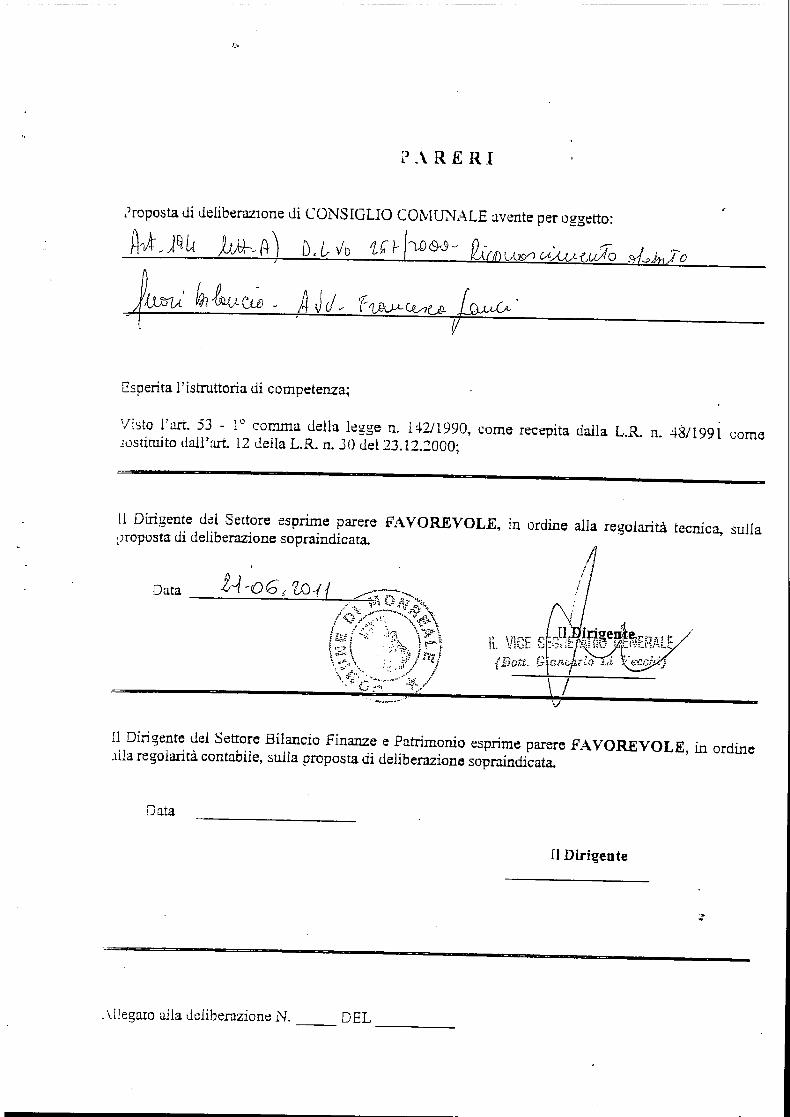

i ' A R E R I

Proposta di deliberazione di CONSIGLIO COMUNALE avente per oggetto:

M--ft

Esperita l'istruttoria di competenza;

Visto l'art. 53 - 1° comma della legge n. 14.2/1990, come recepita dalla L.R. n. 48/1991 comecostituito dall'ari. 12 della L.R. n. 30 del 23.12.2000;

11 Dirigente dei Settore esprime parere FAVOREVOLE, in ordine alla regolarità tecnica, sullaproposta di deliberazione sopraindicata.

Data .,-• \,

li. VÌGE sp{Bete, ti

\

(1 Dirigente dei Settore Bilancio Finanze e Patrimonio esprime parere FAVOREVOLE, in ordinealla regolarità contabile, sulla proposta di deliberazione sopraindicata.

Data

II Dirigente

Allegato alla deliberazione N. DEL

COMUNE DI MONREALEProvincia di Palermo

Collegio Revisori dei Conti

Oggetto: parere riconoscimento debiti fuori bilancio ex art 194 D.lgs 267/2000.

Il Collegio dei revisoriComposto dai seguenti componenti:

- Dott Mancuso Piero - Presidente- Dott. Di Salvo Vittorio - Componente- Dott. Siragusa Pietro - Componente

VISTE

Le seguenti proposte deliberative di riconoscimento debiti fuori bilancio giusto art.194 D.lgs 267/2000;

1) Festività Natalizie anno 2010/2011 - concerto di zampognari - riconoscimento debito fuoribilancio art. 194 lettera e);

2) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per onorario allo studio geologico del progetto dei lavori costruzione scuola inVillaciambra dovuto al Dott. G. Mauro;

3) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio di € 433,80 per servizio prestato dalla ditta Vaglica Francesca per la cattura, cura esmaltimento per decesso di un cane.

4) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per fornitura d'urgenza di carburanti, contratto con la ditta "Autoservizi Giordanos.r.L";

5) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio ditta Zangara- Bagheria;

6) Riconoscimento legittimità debito fuori bilancio ax art. 194 D.lgs 267/2000 — società SintelSri;

7) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig. Casamento Roberto;

8) Cantiere regionale di lavoro n. 9500205/PA-66 — risultanze atti di collaudo e di nota direvisione amministrativo contabile. Riconoscimento di legittimità debito fuori bilancio exart. 194 commal lettera e) D.Lgs 267/2000.

9) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per saldo competenze tecniche dovute alPing. Filippo Madonia,

10) Riconoscimento di legittimità debito fuori bilancio per liquidazione fatture per fornitura gasmetano.

11) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per onorario relativo alle risultanze di collaudo del cantiere regionale di lavoro n.S900025/PA-21 relativo ai lavori di pavimentazione e sistemazione della strada VicinaleBarone 11° stralcio.

12) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio contratto con l'arch. Filippo Panzera per la redazione del progetto di

"riqualificazione e valorizzazione tramite illumuiazione artìstica della Cattedrale diMonreale e delle aree esterne;

13)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig. Bruno Mario;

14)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig.ra Mitra Santa;

15)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio aw. Laura Scialabba;

16)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig.ra Campanella Giovanna;

17)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Dott. Ernesto Vallone;

18) Ari 194 '1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Aw. Francesco Ganci;

19) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio - condominio di Via 1 6 marzo n. 1 8 Monreale;

20) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Aw. Fabio Ganci;

21) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento ' di legittimità' debito "fuoribilancio — Sig. La Mantia Salvatore e aw. F.sco Pepe;

22) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio - società Edilstrutture srl;

23) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio — Sig. Brusca Salvatore

Preso attoDei pareri di regolarità tecnica e contabile espressi dai rispettivi dirigenti di area,

ESPRIMEParere favorevole alle proposte sopra evidenziate;

INVITA

La segreteria generale dell'Ente a provvedere alla trasmissione del fascicolo allacompetente procura della Corte dei Conti ex L. 289/2002.

Monreale 1 6 settembre 2011II Collegio dei Revisori

Dott. Piero Mancuso

Dott. Vittorio Di Salvo

Dott. Pietro Siragusa

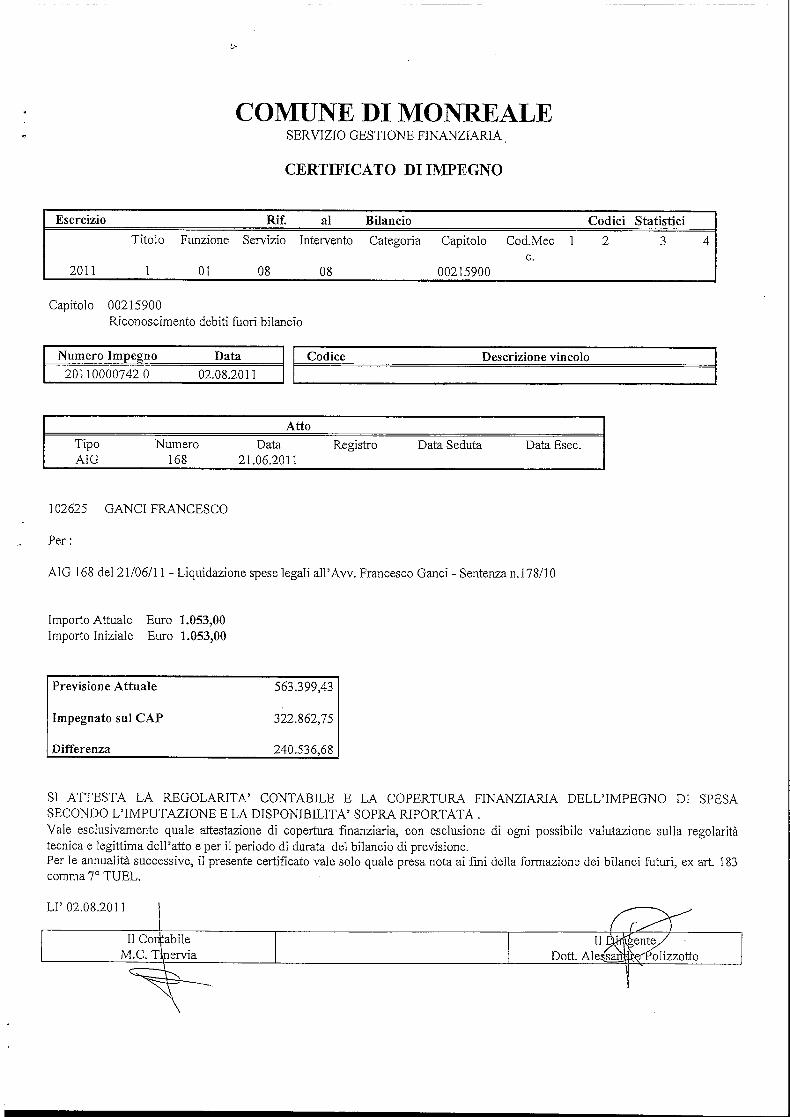

COMUNE DI MONREALESERVIZIO GESTIONE FINANZIARIA.

CERTIFICATO DI IMPEGNO

Esercizio Rif. al

Titolo Funzione Servizio Intervento

2011 1 01 08 08

Bilancio Codici

Categoria Capitolo Cod.Mec 1 2C.

00215900

Statistici

3 4

Capitolo 00215900Riconoscimento debiti fuori bilancio

Numero Impegno Data201100007420 02.08.2011

Codice Descrizione vincolo

AttoTipo NumeroAIO 168

Data Registro Data Seduta Data Esec.21.06.2011

102625 GANCI FRANCESCO

Per :

A1G 168 del 21/06/11 - Liquidazione spese legali all'Aw. Francesco Ganci - Sentenza n. 178/10

Importo Attuale Euro 1.053,00Importo Iniziale Euro 1.053,00

Previsione Attuale

Impegnato sul GAP

Differenza

563.399,43

322.862,75

240.536,68

SI ATTESTA LA REGOLARITÀ' CONTABILE E LA COPERTURA FINANZIARIA DELL'IMPEGNO DI SPESASECONDO L'IMPUTAZIONE E LA DISPONIBILITÀ' SOPRA RIPORTATA .Vale esclusivamente quale attestazione di copertura finanziaria, con esclusione di ogni possibile valutatone sulla regolaritàtecnica e legittima dell'atto e per il periodo di durata del bilancio di previsione.Per le annualità successive, il presente certificato vale solo quale presa nota ai fini della formazione dei bilanci futuri, ex art. 183comma 7° TUEL.

LI'02.08.2011

II ContabileM.C. Tvnervia

IIDott. Al olizzotto

COMUNE DI MONREALEProvincia di Palermo

AREA AFFARI ISTITUZIONALI E GENERALI

DETERMINAZIONE DI LIQUIDAZIONE

AIG N. 168 Data 21.06.2011

OGGETTO

IL DIRIGENTE

n Responsabile delProcedimento

Liquidazione spese legali att'Aw.n. 178/10

Francesco Ganci - Sentenza

Dr. G. Lì Vecchi

Registro Generaledeterminazioni

Pubblicazione all'Albo

Atto n._

Data

Si attesta che copia della presente è stata pubblicata all'Albo

dell'Ente dal per quindici giorni consecutivi.

Registro Pubblicazioni n.

A60.2011L'impiegato responsabile

Spazio riservato alla Ragioneria

Registro atti di liquidazione

Provvedimento

N.

Data

II Contabile

Dirigente

IL DIRIGENTE

PREMESSO che sentenza n. 178/10 del 13.03.2010 il Giudice di Pace di Monreale,pronunciandosi sul ricorso promosso dal Sig. D'Ignoto Giovanni avverso la cartella esattoriale n.04520090001161959 per un importo di €. 1.505,78, somma dovuta per consumi idrici riferiti alsecondo semestre anno 2004, annulla la cartella esattoriale e condanna il Comune a pagare alProcuratore del ricorrente le spese di giudizio, che liquida in €. 750,00, per competenze ed onorari,oltre rimborso forfetario, IVA e CPA;

RITENUTO, pertanto, opportuno e necessario liquidare all'Aw. Francesco Ganci,procuratore di parte attrice, la complessiva somma di €. 1.053,00, stante che il pagamento di dettasomma, derivante da procedimenti giudiziali esecutivi, è obbligatoria ed indifferibile;

VISTA la deliberazione n. 2/2005/Cons. dell'11.03.2005, con cui le sezioni riunite dellaCorte dei Conti hanno espresso parere relativamente all'ipotesi di riconoscimento di debiti fuoribilancio ex leti a) dell'ari. 194 del Divo 267/2000, stabilendo che gli organismi amministrativi,accertata, la sussistenza del provvedimento giurisdizionale esecutivo, possono procedere al relativopagamento anche prima della deliberazione consiliare di riconoscimento, stante che quest'ultimasvolge una mera funzione ricognitiva e non autorizzativa;

PRESO atto che nella fattispecie di che trattasi ricorrono i presupposti di cui al superioreparere;

VISTO l'Ordinamento Amm.vo degli EE.LL.;VISTA la L.R. n. 30/2000 e s.m.i.;VISTO il vigente Regolamento di Contabilità;VISTO n D.Lgs n. 267/2000; i

j

D E T E R M I N A j

1 - LIQUIDARE la complessiva somma di €. 1.053,00, a detrarre ritenuta d'acconto, all'Aw.Francesco Ganci, nato a Monreale il 01.08.1965, C.F. GNC FNC 65M01 F377E, medianteaccreditamento su c.c. bancario Codice LBAN IT 80 I 0102043451000300463464,IMPEGNANDO la stessa al Gap. 2159 denominato "Riconoscimento debiti fuori bilancio" delbilancio 2011, che, con riferimento allo stanziamento ammesso al relativo capitolo del bilancio2010, presenta la necessaria disponibilità;

2 - L'Ufficio di Ragioneria, in esecuzione della presente determinazione, provvedere ad attestare lacorretta copertura finanziaria ed alla emissione del relativo mandato di pagamento;

3-11 presente provvedimento diverrà esecutivo dopo l'apposizione, da parte del responsabile delservizio finanziario, del visto di regolarità contabile attestante la copertura finanziaria, così comeprevisto dall'ari. 151, comma 4, delD.L.vo n. 267/2000.

4 - Dare atto che si procederà, con successiva deliberazione da sottoporre all'approvazione delConsiglio Comunale, alla presa d'atto del debito fuori bilancio di che trattasi.

MONREALE, lì 21.06.2011

CITTÀ Di MONREALEPROTOCOLLO GENERALE

13 GIÙ. 2011

Class Fasc...

*/REPUBBLICA ITALIANA

IN NOME DEL POPOLO ITALIANO

UFFICIO DEL GIUDICE DI PACE DI MONREALE

o

il Giudice di Pace Dr. Carlo Di Rosa ha emesso la seguente

SENTENZA

nel procedimento civile n.942/09 R.G.; promosso da

D'Ignoto Giovanni rappresentata e difesa dall'aw. Francesco Ganci

ATTOREcontro , .:':,.

Equitalia Romagna spa, in persona del legale rappresentante : prò * -

tempore rappresentato e difeso dall'aw. Lamberto Oraziani

CONVENUTA

contro

Comune di Monreale in persona del Sindaco prò tempore

CONVENUTO CONTUMACE

OGGETTO: 615 c.p.c.

SVOLGIMENTO DEL PROCESSO IN FATTO E DIRITTO

Con-., atto introduttivo regolarmente notificato, l'attore, sig

D'Ignoto conveniva in giudizio il legale rappresentante prò tempore

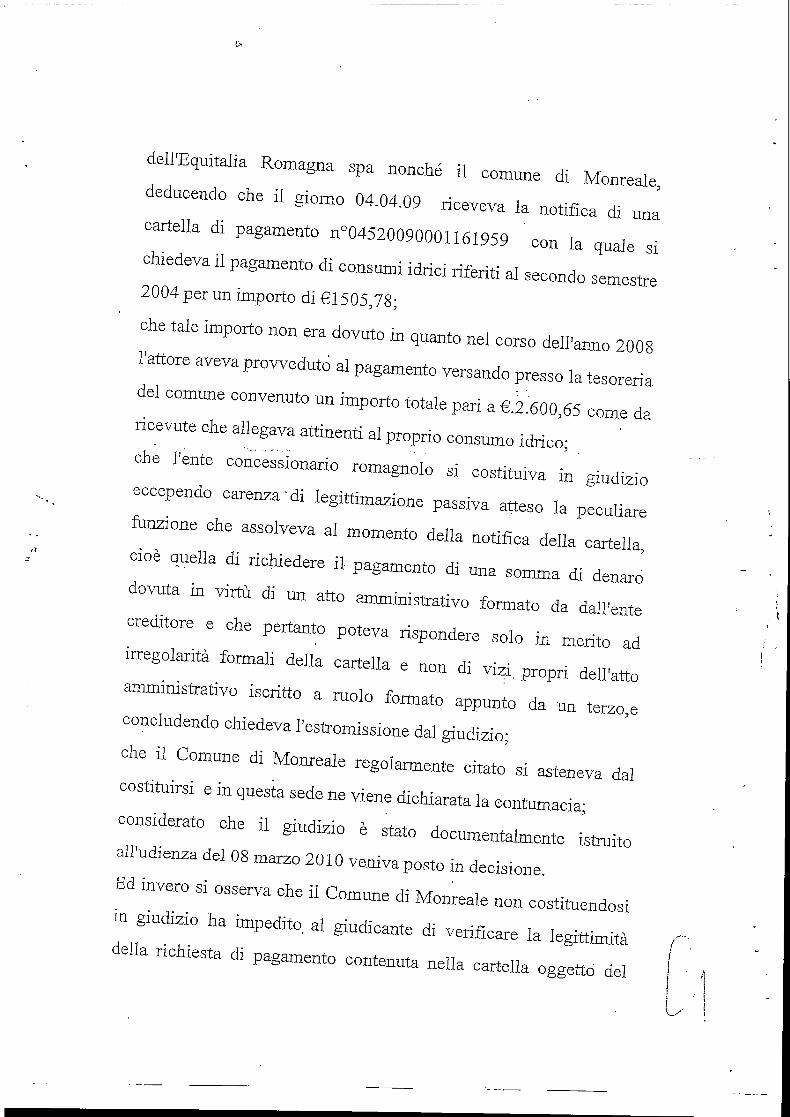

dell'Equitalia Romagna spa nonché il comune di Monreale,

deducendo che il giorno 04.04.09 riceveva la notifica di una

cartella di pagamento n°04520090001161959 con la quale si

chiedeva il pagamento di consumi idrici riferiti al secondo semestre

2004 per un importo di €1505,78;

che tale importo non era dovuto in quanto nel corso dell'anno 2008

l'attore aveva provveduto al pagamento versando presso la tesoreria

del comune convenuto un importo totale pari a €.2.600,65 come da

ricevute che allegava attinenti al proprio consumo idrico;

che l'ente concessionario romagnolo si costituiva in giudizio

eccependo carenza ' di legittimazione passiva atteso la peculiare

funzione che assolveva al momento della notifica della cartella,

cioè quella di richiedere il pagamento di una somma di denaro

dovuta in virtù di un atto amministrativo formato da dall'ente

creditore e che pertanto poteva rispondere solo in merito ad

irregolarità formali della cartella e non di vizi, propri dell'atto

amministrativo iscritto a ruolo formato appunto da un terzo,e

concludendo chiedeva l'estromissione dal giudizio;

che il Comune di Monreale regolarmente citato si asteneva dal

costituirsi e in questa sede ne viene dichiarata la contumacia;

considerato che il giudizio è stato documentalmente istruito

all'udienza del 08 marzo 2010 veniva pò sto in decisione.

Ed invero si osserva che il Comune di Monreale non costituendosi

in giudizio ha impedito al giudicante di verificare la legittimità

della richiesta di pagamento contenuta nella cartella oggetto del

presente giudizio stante la manca produzione dell'atto

amministrativo che giustificava la richiesta di pagamento.

Infatti l'attore ha documentalmente provato il- pagamento di una

complessiva somma di denaro pari a €.2600,65 così come si evince

dalle cinque ricevute di pagamento tramite bollettini di conto

corrente intestate a favore della tesoreria comunale di Monrèale;

in assenza di controdeduzioni da parte dell'ente creditore la

domanda dell'attore va accolta, nonché l'estromissione del

concessionario convenuto-.

In ordine alle spese di lite va osservato che queste vengono

liquidate e distratte a favore del procuratore dell'attore il quale ha

dichiarato di averle anticipate e poste a caric.o. del comune di

Monrèale così come quantificate in dispositivo, mentre quelle nei

confronti dell'Equitalia Romagna spa vengono compensate tra le

parti.

P.Q.M.

Uditi i procuratori delle parti costituite, definitivamente

pronunciando:

dichiara la contumacia del Comune di Monrèale

accoglie la domanda formulata da D'Ignoto Giovanni e per l'effetto

annulla la cartella di pagamento n°0452009000Ì 161959;

dichiara estromesso la Equitalia Romagna spa dal presente giudizio //

compensando con le altre parti le spese di lite

condanna il comune di Monrèale al pagamento delle spese di lite, /

liquidate a favore della parte attrice e distratte a favore del suo ''-''

procuratore, che liquida in complessivi €.750,00 di cui 6956 00

per dinttì di procuratore e €.400,00 per onorari e €.94,00 per spese

borsuali oltre rimborso forfettario nella rmsura del 12,50 e IVA e

CPA come per legge.

Così deciso in Monreale il 13 marzo 2010 ,,/'.)

II Giudiòe di Pace. ' Dr. CàriQ Di

UFFICIO DEL GIUDICE Of PACEyONREAUE

Copia conforma al suo originalecjia si rilascia a richiesta di

- ' JiEFU.

IH NOME DELLA LEGGE

"Comandiamo a tutti gli ufficiali giudiziali che ne siano richiesti

•5 a ciii.?.a-que spetti-di mettere a esecuzione il presente titolo, al

.Hiobiico Ministero di darvi assistenza, s a fatti gli ufficiali della

.rza pubblica di concorrervi., quando ne siano legalmente richiesti",

esecutiva che si rilascia a richiesta del Sig. avw X.̂ :£l™,j

Q DEL QJUOJCE O? PACS

-rhe si a$f,Uìi ••} '^.^'''.-".ììa di

WJW^F^T. *>•-*'*£• €§•'•<WQnTr.'tVgffrihn^ìr,^ 'f-:':^'^

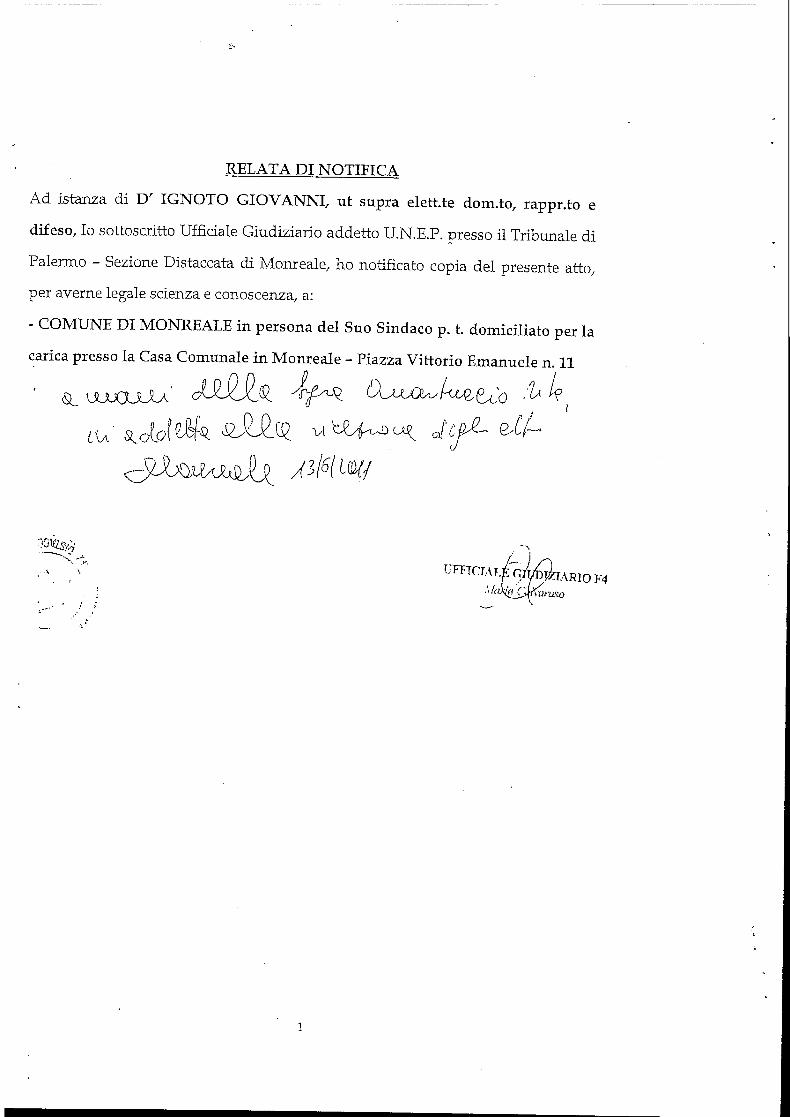

RELATA DI NOTIFICA

Ad istanza di D' IGNOTO GIOVANNI, ut supra elettte dom.to, rappr.to e

difeso, Io sottoscritto Ufficiale Giudiziario addetto U.N.E.P. presso il Tribunale di

Palermo - Sezione Distaccata di Monreale, ho notìficato copia del presente atto/

per averne legale scienza e conoscenza, a:

- COMUNE DI MONREALE in persona del Suo Sindaco p. t domiciliato per la

carica presso la Casa Comunale in Monreale - Piazza Vittorio Emanuele n. 11

COMUNE DI MONREALESERVIZIO GESTIONE FINANZIARIA

CERTIFICATO DI IMPEGNO

Esercizio

Titolo

2011 1

Funzione

01

Rif.Servizio

08

al Bilancio

Intervento Categoria

08

Capitolo

00215900

Codici

Cod.Mec 1 2C.

Statistici

3 4

Capitolo 00215900Riconoscimento debiti fuori bilancio

Numero Impegno201100007420 02

Data08.2011

Codice Descrizione vincolo

AttoTipo NumeroAIO 168

Data Registro Data Seduta Data Esec.21.06.2011

102625 GANCI FRANCESCO

Per:

AIG 168 del 21/06/11 - Liquidazione spese legali all'Avv. Francesco Ganci - Sentenza n.178/10

Importo Attuale Euro 1.053,00Importo Iniziale Euro 1.053,00

Previsione Attuale

Impegnato sul CAP

Differenza

563.399,43

322.862,75

240.536,68

SI ATTESTA LA REGOLARITÀ' CONTABILE E LA COPERTURA FINANZIARIA DELL'IMPEGNO DI SPESASECONDO L'IMPUTAZIONE E LA DISPONIBILITÀ' SOPRA RIPORTATA .Vale esclusivamente quale attestazione di copertura finanziaria, con esclusione di ogni possibile valutazione sulla regolaritàtecnica e legittima dell'atto e per il periodo di durata del bilancio di previsione.Per le annualità successive, i] presente certificato vale solo quale presa nota ai fini della formazione dei bilanci futuri, ex art. 183comma 7° TUEL.

LI'02.08.2011

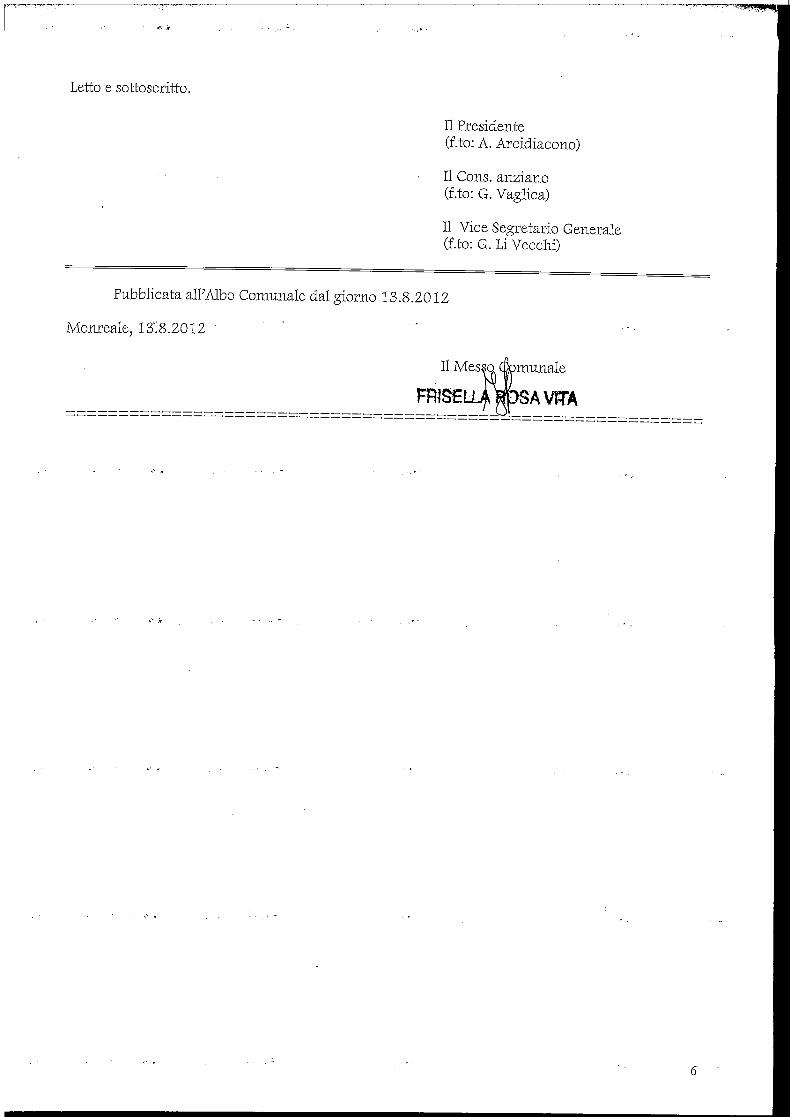

Letto e sottoscritto.

Il Presidente(f.to: A. Arcidiacono)

II Cons. anziano(f.to: G. Vaglica)

II Vice Segretario Generale(f.to: G. Li Vecchi)

Pubblicata. all'Albo Comunale dal giorno 13 .&.2012

Monreale, 13.8.2012

II Messo Comunale

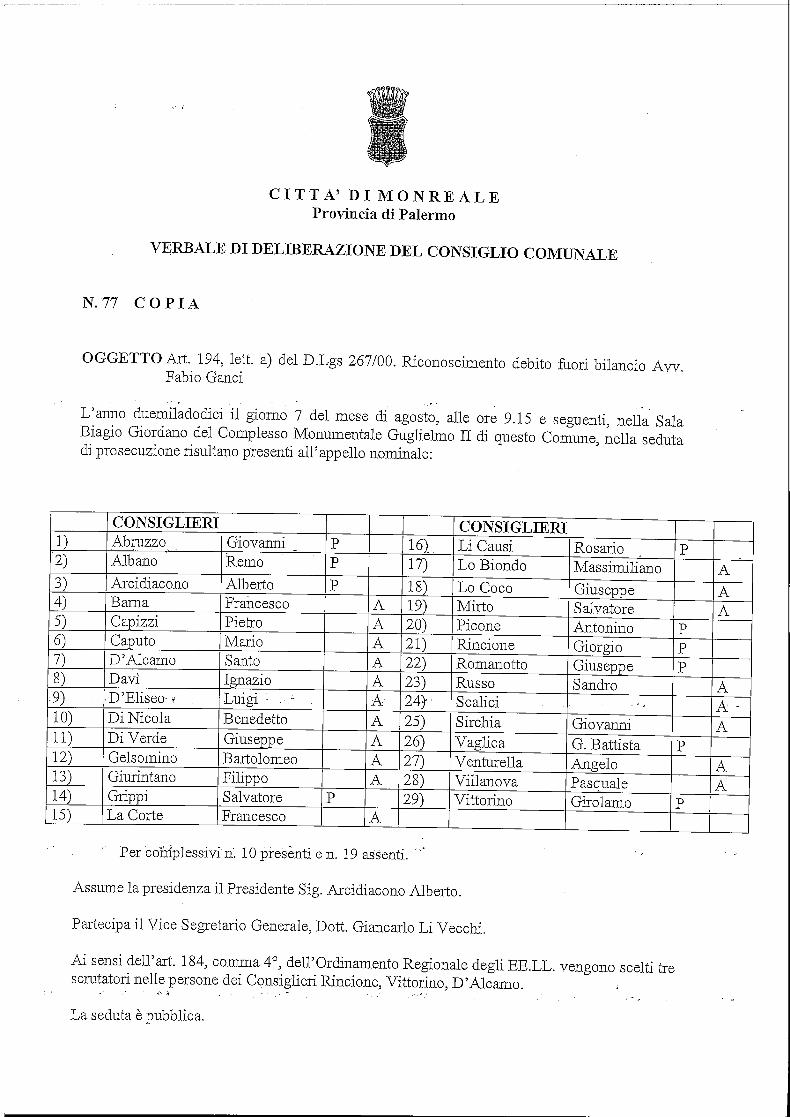

CITTA' D I M O N R E A L EProvincia di Palermo

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

N. 77 C O P I A

OGGETTO Art. 194, lett. a) del D.Lgs 267/00. Riconoscimento debito fuori bilancio Avv.Fabio Ganci

L'anno duemiladodici il giorno 7 del mese di agosto, alle ore 9.15 e seguenti, nella SalaBiagio Giordano del Complesso Monumentale Guglielmo II di questo Comune, nella sedutadi prosecuzione risultano presenti all'appello nominale:

1)2)3)4)5)6)7)8)

.9)10)11)12)13)14)15)

CONSIGLIERIAbruzzoAlbanoArcidiaconoBarnaCapizziCaputoD'AlcamoDaviD'Eliseo- > .Di NicolaDi VerdeGelsominoGiurintanoGrippiLa Corte

GiovanniRemoAlbertoFrancescoPietroMarioSantoIgnazioLuigi : . ,-BenedettoGiuseppeBartolomeoFilippoSalvatoreFrancesco

PPP

P

AAAAAAAAAA

A

16)..17)18)19)20)21)22)23)24) •25)26)27)28)29)

CONSIGLIERILi CausiLo BiondoLo CocoMirtoPiconeRincioneRomanottoRussoScaliciSirchiaVaglie aVenturellaVillanovaVittorino

RosarioMassimilianoGiuseppeSalvatoreAntoninoGiorgioGiuseppeS andrò

GiovanniG. BattistaAngeloPasqualeGirolamo

P

PPP

P

P

AAA

AA -A

AA

' Per complessivi'n. 10 presenti e n. 19 assentì. "

Assume la presidenza il Presidente Sig. Arcidiacono Alberto.

Partecipa il Vice Segretario Generale, Dott. Giancarlo Li Vecchi.

Ai sensi dell'art. 184, comma 4°, dell'Ordinamento Regionale degli EE.LL. vengono scelti trescrutatori nelle persone dei Consiglieri Rincione, Vittorino, D'Alcamo. ;

La seduta è pubblica.

Poiché nessuno chiede di intervenire, il Presidente, pone in votazione, per alzata e seduta, lasuperiore proposta di deliberazione, che viene approvata con l'astensione del ConsigliereAbruzzo.

IL CONSIGLIO COMUNALE

Valutato l'esito della votazione proclamato dal Presidente

DELIBERA

APPROVARE la superiore proposta di deliberazione.

IL DIRIGENTE

VISTA la deliberazione n. 2/2005/Cons. dell'11.03.2005, con cui le sezioniriunite della Corte dei Conti hanno espresso parere relativamente all'ipotesi diriconoscimento di debiti fuori bilancio ex lett. a) dell'ari 194 del D.Lvo 267/2000,stabilendo che gli organismi amministrativi, accertata la sussistenza delprovvedimento giurisdizionale esecutivo, possono procedere al relativo pagamentoanche prima della deliberazione consiliare di riconoscimento, stante che quest'ultimasvolge una mera funzione ricognitiva e non autorizzativa;

VISTA la determinazione dirigenziale AIG n. 177 del 23.06.2011, con cui siè proceduto alla liquidazione delle spese legali a favore del procuratore di parteattrice, Aw. Fabio Ganci, giusta sentenza n. 127/11, allegata alla sopra citatadeterminazione 177/11, per farne parte integrante e sostanziale;

RITENUTO di dovere procedere al riconoscimento del debito di cui sopra,ammontante complessivamente ad €. 540,54, ai sensi dell'ari. 194 lett. A) delD.L.vo 267/2000;

VISTO l'Ordinamento Amm.vo degli EE.LL.;VISTA la L.R. n. 30/2000 e s.m.i.;

VISTO il vigente Regolamento di Contabilità;VISTO II D.Lgs n. 267/2000;

P R O P O N E

Per quanto in premessa indicato:

1. di Riconoscere, ai sensi dell'ari. 194, lett. A) del D. Lgs 267/2000, quale debitofuori bilancio, la complessiva somma di €. 540,54, giusta sentenza n. 127/11, allegataalla sopra citata determinazione 177/11, per farne parte integrante e sostanziale;

MONREALE, lì 23.06.2011

P A R E R I

Proposta di deliberazione di CONSIGLIO COMUNALE avente per oggetto:

, iHi ItV-fl JU-^o Z^J

- ^—t*" ^v ;•%/

Esperita l'istruttoria di competenza;

Visto l'ari. 53 - 1° comma della legge n. 142/1990, come recepita dalla L.R. n. 48/1991 comesostituito dall'art. 12 della L.R. n. 30 del 23.12.2000;

II Dirigente del Settore esprime parere FAVOREVOLE, in ordine alla regolarità tecnica, sullaproposta di deliberazione sopraindicata.

ìi£^Data

il Dirigente del Settore Bilancio Finanze e Patrimonio esprime parere FAVOREVOLE, in ordinealla regolarità contabile, sulla proposta di deliberazione sopraindicata.

Data

II Dirigente

Allegato alla deliberazione N. DEL

COMUNE DI MONREALEProvincia di Palermo

Collegio Revisori dei Conti

Oggetto: parere riconoscimento debiti fuori bilancio ex art 194 D.lgs 267/2000.

Il Collegio dei revisoriComposto dai seguenti componenti: _ • - . . . , . . .

- Dott Mancuso Piero — Presidente- Dott. Di Salvo Vittorio - Componente- Dott. Siragusa Pietro - Componente

VISTE

Le seguenti proposte deliberative di riconoscimento debiti fuori bilancio giusto art.194 D.lgs 267/2000;

1) Festività Natalizie anno 2010/2011 - concerto di zampognari - riconoscimento debito fuoribilancio art. 194 lettera e);

2) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per onorario allo studio geologico del progetto dei lavori costruzione scuola inVillaciambra dovuto al Dott. G. Mauro;

3) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio di € 433,80 per servizio prestato dalla ditta Vaglica Francesca per la cattura, cura esmaltimento per decesso di un cane.

4) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per fornitura d'urgenza di carburanti, contratto con la ditta "Autoservizi Giordanos.r.L";

5) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio ditta Zangara- Bagheria;

6) Riconoscimento legittimità debito fuori bilancio ax art. 194 D.lgs 267/2000 — società SIntelSri;

7) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig. Casamento Roberto;

8) Cantiere regionale di lavoro n. 9500205/PA-66 - risultanze atti di collaudo e di nota direvisione amministrativo contabile. Riconoscimento di legittimità debito fuori bilancio exart. 194 commal lettera e) D.Lgs 267/2000.

9) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per saldo competenze tecniche dovute all'ing. Filippo Madonia,

10) Riconoscimento di legittimità debito fuori bilancio per liquidazione fatture per fornitura gasmetano.

11) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio per onorario relativo alle risultanze di collaudo del cantiere regionale di lavóro n.8900025/PA-21 relativo ai lavori di pavimentazione e sistemazione della strada VicinaleBarone 11° stralcio.

12) Art 194 1° comma lettera e) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio contratto con l'arch. Filippo Panzera per la redazione del progetto di

"riqualificazione e valorizzazione tramite illuminazione artistica della Cattedrale diMonreale e delle aree esteme;

13)Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig. Bruno Mario;

14) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig.ra Mitra Santa;

15) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio aw. Laura Scialabba;

16) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Sig.ra Campanella Giovanna;

17) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Doti Ernesto Vallone;

18) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Aw. Francesco Ganci;

19) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio - condominio di Via 1 6 marzo n. 1 8 Monreale;

20) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio Aw. Fabio Ganci;

21) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio - Sig. La Mantia Salvatore e aw. F.sco Pepe;

22) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio — società Edilstrutture srl;

23) Art 194 1° comma lettera a) Dlgs 267/2000 riconoscimento di legittimità debito fuoribilancio — Sig. Brusca Salvatore

Preso attoDei pareri di regolarità tecnica e contabile espressi dai rispettivi dirigenti di area,

ESPRIMEParere favorevole alle proposte sopra evidenziate;

INVITA

La segreteria generale dell'Ente a provvedere alla trasmissione del fascicolo allacompetente procura della Corte dei Conti ex L. 289/2002.

Monreale 16 settembre 201 1II Collegio dei Revisori

Dott. Piero Mancuso

Dott. Vittorio Di Salvo

Dott. Pietro Siragusa

COMUNE DI MONREALESERVIZIO GESTIONE FINANZIARIA

CERTIFICATO DI IMPEGNO

Esercizio

Titolo

2011 1

Funzione

01

Rif.

Servizio

08

alIntervento

08

Bilancio

Categoria Capitolo

00215900

Codici

CodMec 1 2C.

Statìstici

3 4

Capitolo 00215900Riconoscimento debiti fuori bilancio

Numero Impegno Data201100007430 02.08.2011

Codice Descrizione vincolo

AttoTipo NumeroAIO 177

Data Registro Data Seduta DataEsec.23.06.2011

6746 GANCI FABIO

Per:

AIG 177 DEL 23/06/11 -Liquidazione spese legali all'Avv. Fabio Ganci - Sentenza n. 127/11

Importo Attuale Euro 540,54Importo Iniziale Euro 540,54

Previsione Attuale

Impegnato sul CAP

Differenza

563.399,43

323.403,29

239.996,14

SI ATTESTA LA REGOLARITÀ' CONTABILE E LA COPERTURA FINANZIARIA DELL'IMPEGNO DI SPESASECONDO L'IMPUTAZIONE E LA DISPONIBILITÀ' SOPRA RIPORTATA .Vale esclusivamente quale attestazione di copertura finanziaria, con esclusione di ogni possibile valutazione sulla regolaritàtecnica e legittima dell'atto e per il periodo di durata del bilancio di previsione.Per le annualità successive, 51 presente certificato vale solo quale presa nota ai fini della formazione dei bilanci futuri, ex art. 183comma 7° TUEL.

LI' 02.08.2011

II CorkabileM.C. Tinervia Dott. Poliziotto

COMUNE DI MONREALEProvincia di Palermo

AREA AFFARI ISTITUZIONALI E GENERALI

DETERMINAZIONE DI LIQUIDAZIONE

AIO N. 177 Data 23.06.2011

OGGETTOLiquidazione spese legali att'Aw. Fabio Ganci - Sentenza n.127/11

IL DIRIGENTEDr. G. Li Vecchi

II Responsabile delProcedimento

Registro Generaledeterminazioni

Pubblicazione all'Albo

Atto n._

Data

Si attesta che copia della presente è stata pubblicata all'Albo

dell'Ente dal per quindici giorni consecutivi.

Registro Pubblicazioni n.

L'impiegato responsabile

Spazio riservato alla Ragioneria

Registro atti di liquidazione

Provvedimento

N.

Data

II Contabile

II Dirigente

IL DIRIGENTE

PREMESSO che con sentenza n. 127/11 del 20.04.2011 il Giudice di Pace di Monreale,pronunciandosi sul ricorso promosso dal Sig. Lo Biondo Massimiliano, n.q. di erede di MadoniaLaura, avverso i verbali nn. 331U/2010 e 500/10 dell'11.10.2010, elevati dalla Polizia Municipaledi Monreale per violazioni al CdS, accoglie il ricorso, annulla gli atti opposti e condanna ilComune a pagare al Procuratore del ricorrente le spese di giudizio, che liquida in €. 385,00, percompetenze ed onorari, oltre rimborso forfetario, IVA e CPA;

RITENUTO, pertanto, opportuno e necessario liquidare all'Avv. Fabio Ganci, procuratoredi parte attrice, la complessiva somma di €. 540,54, stante che il pagamento di detta somma,derivante da procedimenti giudiziari esecutivi, è obbligatoria ed indifferibile;

VISTA la deliberazione n. 2/2005/Cons. dell'11.03.2005, con cui le sezioni riunite dellaCorte dei Conti hanno espresso parere relativamente all'ipotesi di riconoscimento di debiti fuoribilancio ex lett. a) del?ari 194 del D.Lvo 267/2000, stabilendo che gli organismi amministrativi,accertata la sussistenza del provvedimento giurisdizionale esecutivo, possono procedere al relativopagamento anche prima della deliberazione consiliare di riconoscimento, stante che quest'ultimasvolge una mera funzione ricognitiva e non autorizzativa;

PRESO atto che nella fattispecie di che trattasi ricorrono i presupposti di cui al superioreparere;

VISTO l'Ordinamento Amm.vo degli EE.LL.;VISTA la L.R. n. 30/2000 e s.m.i.;VISTO il vigente Regolamento di Contabilità;VISTO II D.Lgs n. 267/2000;

D E T E R M I N A

1 - LIQUIDARE la complessiva somma di €. 540,54, a detrarre ritenuta d'acconto, all'Aw.Fabio Ganci, nato a Palermo 1' 01.01.1971 e residente in Monreale, Via Pezzingoli n. 143,Monreale, C.F. GNC FBA 71A01 G273E, mediante emissione di assegno bancario non trasferibileintestato allo stesso, IMPEGNANDO la stessa al Gap. 2159 denominato "Riconoscimento debitifuori bilancio" del bilancio 2011, che, con riferimento allo stanziamento ammesso al relativocapitolo del bilancio 2010, presenta la necessaria disponibilità;

2 - L'Ufficio di Ragioneria, in esecuzione della presente determinazione, prowederà ad attestare lacorretta copertura finanziaria ed alla emissione del relativo mandato di pagamento;

3-11 presente provvedimento diverrà esecutivo dopo l'apposizione, da parte del responsabile delservizio finanziario, del visto di regolarità contabile attestante la copertura finanziaria, così comeprevisto dall'ari. 151, comma 4, del D.L.vo n. 267/2000.

4 — Dare atto che si procederà, con successiva deliberazione da sottoporre all'approvaz|one delConsiglio Comunale, alla presa d'atto del debito fuori bilancio di che trattasi.

MONREALE, lì 23.06.2011IL DIRMENEDr. G.OJVeQtìhi?/ y

.,5% vYALTSU MICELI, ;y* iTABIO GANCI

y/zra/o LSGALSVìa Roma, 43 - Tei. 091.6419033

;Q046Mcrareaie<PA)

^ N»%

'IhFL'BBLÌC. ITALIANA

;N NOME DEL POPOLO ITALIANO

L GIUDICE Di iVif 'E Di MONREALE

in persona dei dott. Antonino Galatoio. Giudice di Pace della sezione promiscua

ha emesso ia seguente sentenza nella causa iscritta ai n. 51/11 del Ruolo Generale

vertente tra :

LO BIONDO Massiìiìiilano TUCL- -.ccp.fo e difeso dail'avv, Fabio Ganci

RICORRENTE

COMUNE DI MONJREAjLE, ia i>»rsona del segale rapp.te p.t.

RESISTENTE

Oggetto : OSA,

SVOLGIMENTO ^ ^!L PROCESSO

Con ricorso depositato in unta 2 / A M / i I Lo .Biondo Massimiliano n.q. di erede di

Madonia Laura proponeva opposizior-e avverso i verbali mi. 33ÌU/2010 e 500/10

entrambi del i ' t i ottobre 2010 elevati dalia Polizia Municipale di Monreale per

due violazioni al CdS- eccependo l'orr'v::••?:. notifica dell'atto presupposto verbale

•Ì1.51612S/ÌO rispetto ai verbale n. .1'^; V.O, mentre con riferimento al secondo

verbale ìa violazione dell'alt. 201 corrirna 5 del cdS.

il Comune di Monreak iJepOf.iii'PT: '•; •;•.•:n.c-'fJieria controdeduziorù,._£fln--ie quali si

concludeva oer il risetto dei ricorso. > CITTA 01

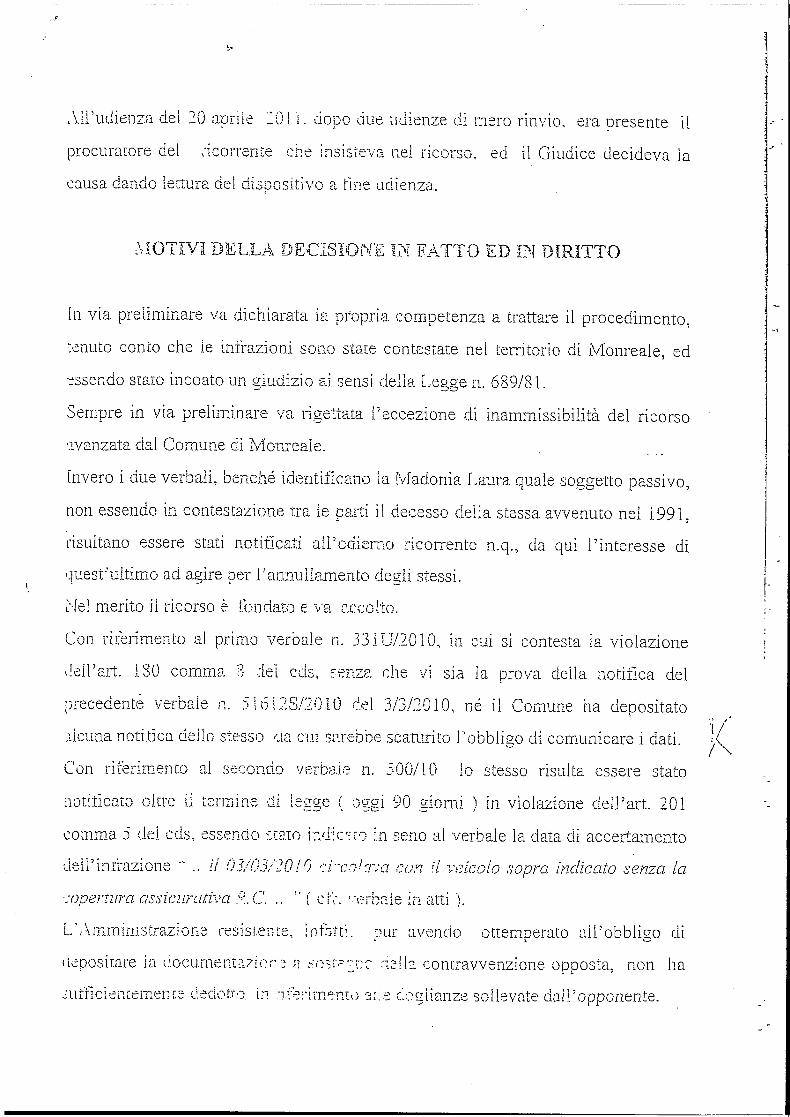

All'udienza del 20 aprile lui i . dopo aue udienze di mero rinvio, era presente il

procuratore del scorrente che insisteva nei ricorso, ed il Giudice decideva la

causa dando lettura del dispositivo a fine udienza.

MOTIVI BELLA DECISIONE IN FATTO ED IN DIRITTO

In via preliminare va dichiarata la propria competenza a trattare il procedimento,

tenuto conto che le infrazioni sono state contestate nel territorio di Monreale, ed

essendo stato incoato un giudìzio ai sensi della Legge n. 689/81.

Sempre in via preliminare va rigettata l'eccezione eli inammissibilità del ricorso

avanzata dal Comune di Monreale.

Invero i due verbali, benché identificano ia Madonia Laura quale soggetto passivo,

non essendo in contestazione tra ie partì il decesso della stessa avvenuto nei 1991,

risultano essere stati notificati all'odierno ricorrente n.q., eia qui l'interesse di

quest'ultimo ad agire per l'annullamento degli stessi.

Mei merito il ricorso è fondato e va accolto.

Con riferimento al primo verbale n. 33IU/2010, in cui sì contesta la violazione

dell'alt. 180 comma 3 del cds, ?enza che vi sia la prova della notifica del

precedente verbale n. 516Ì2S/2010 del 3/3/2010, né il Comune ha depositato

alcuna notifica dello stesso aa cui sarebbe scaturito l'obbligo di comunicare i dati.

Con riferimento al secondo verbale n. 500/10 io stesso risulta essere stato

notificato oltre il tsmiine dì legge ( oggi 90 giorni ) in violazione dell'ari. 201

comma 5 dei cds, essendo stato indietro in seno al verbale la data di accertamento

dell'infrazione " .. // 03/03/2010 ':i"co-T:a con il veicolo sopra indicato senza ia

-.•apertura assicurativa 9.. C. .. " f eiv. !;erbriie in atti }.

L'Amministrazione resistente, inf i t t i , pur avendo ottemperato all'obbligo di

depositare ia c.ocu.nienta7lnr? a sosf-^nr nella contravvenzione opposta, non ha

òiifficiencemence dedotto in n ferimento -si.'e doglianze sollevate dall'opponente.

•••f

A

i l ricorso inerita, pertanto, •'locr.-glitr.oniio tenuto conto che nel caso specifico le

deduzioni dei ricorrente .-^aitano "o n ria te con il conseguente annullamento dei

verbali opposii.

In ordine alle spese processuali i i Comune di Monreale va condannato al

pagamento in favore dei difensore dei ricorrente, avv. Fabio Ganci, dichiaratosi

antistatario, in complessivi € 385.00, di -:ui g 85.00 per spese vive, € 100,00 per

onorari, ed € 200.00 per dk'i'Jti, oltre :l 12, 5° o per spese generali, oltre IVA e CPA

come per legge se dovute.

Definitivamente pronunciando in contraddirtene tra le parti

Accoglie il ricorso ed annulla gii atti opposti.

Condanna il Comune di Monreaìe. :::ì persona del Sindaco p.t. ai pagamento delle

spese processuali in tavore de! procuratore del ricorrente, avv. Fabio Ganci,

dichiaratosi antistatario, in complessivi € 335,00, di.€. 85,00 per spese vive, ed oltre

il 12,5% per spese generali, oltre IVA e CPA come per legge se dovuta.

Così deciso in Monreaie l ì 20/0^/20' !/{

II Giudice di Pace•i

- I!''. Antoniììib' Qalatolof' '

'• • ? •";(•••! ixs-

"'Comandiamo a iu'-; .

^ a chiunque spetii ^1

Pubblico Ministeio c:;

òiza pubblica di ci. -r-'-

Sedizione esecutiva th

rr.ct

Monreale, 13

7 '?'~3C.

'!<: ne sì.ano richiesti

• •- ' • presente titolo, al

• ••' :iìi ufficiali della

.••.-• i ..-.i", mente richièsti'';

. . . - . ' '•'ior. aw. l^^^j;

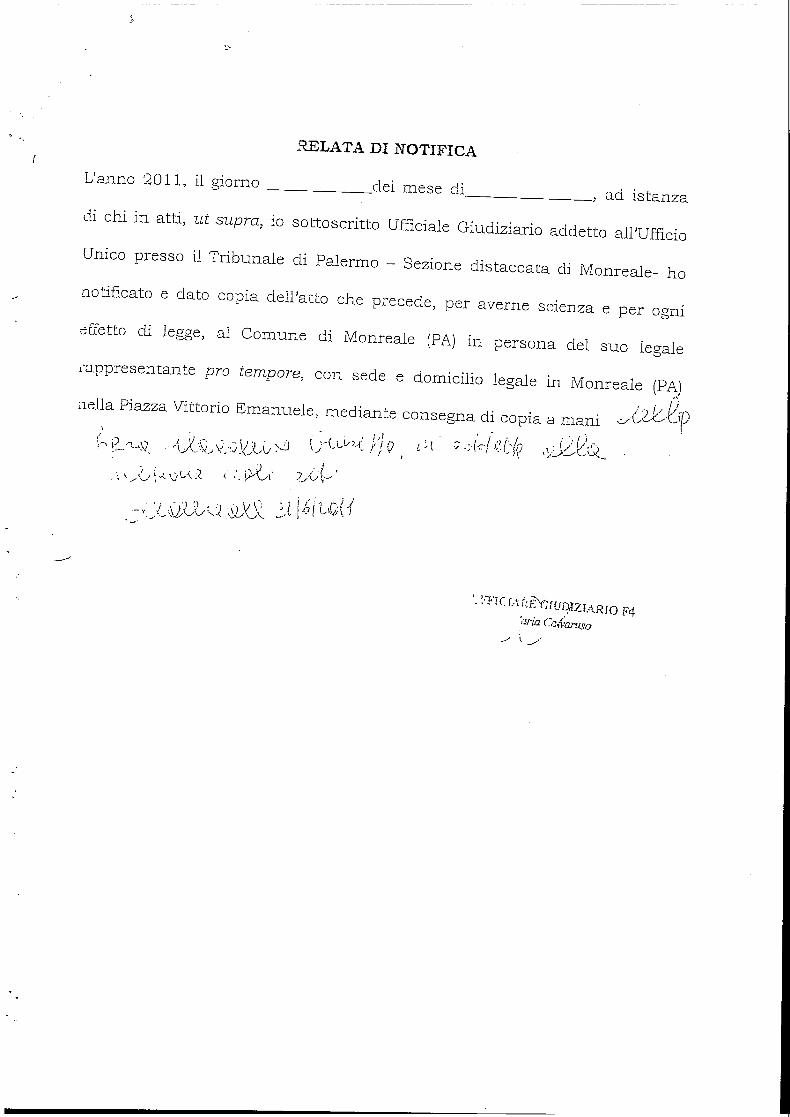

RELATA DI NOTIFICA

L'anno 2011, il giorno elei mese di _, ad istanza

di chi in atti, ut supra, io sottoscritto Ufficiale Giudiziario addetto all'Ufficio

Unico presso il Tribunale di Palermo - Sezione distaccata di Monreale- ho

notificato e dato copia dell'atto che precede, per averne scienza e per ogni

effetto di legge, al Comune di Monreale (PA) in persona del suo legale

rappresentante prò tempore, con sede e domicilio legale in Monreale (PA)

nella Piazza Vittorio Emanuele, mediante consegna di copia a mani

'aria Ca&amsoF4

COMUNE DI MONREALESERVIZIO GESTIONE FINANZIARIA

CERTIFICATO DI IMPEGNO

Esercizio Rif. al

Titolo Funzione Servizio Intervento

2011 1 01 08 08

Bilancio Codici

Categoria Capitolo Cod.Mec 1 2C.

00215900

Statìstici

3 4

Capitolo 00215900Riconoscimento debiti fuori bilancio

Numero Impegno Data

201100007430 02.08.2011

Codice Descrizione vincolo

AttoTipo Numero Data Registro Data Seduta DataEsec.AIO 177 23.06.2011

6746 GANCI FABIO

Per:

AIO 177 DEL 23/06/11 -Liquidazione spese legali all'Avv. Fabio Ganci - Sentenza n. 127/11

Importo Attuale Euro 540,54Importo Iniziale Euro 540,54

Previsione Attuale

Impegnato sul CAP

Differenza

563.399,43

323.403,29

239.996,14

SI ATTESTA LA REGOLARITÀ' CONTABILE E LA COPERTURA FINANZIARIA DELL'IMPEGNO DI SPESASECONDO L'IMPUTAZIONE E LA DISPONIBILITÀ' SOPRA RIPORTATA .Vale esclusivamente quale attestazione di copertura finanziaria, con esclusione di ogni possibile valutazione sulla regolaritàtecnica e legittima dell'atto e per il periodo di durata del bilancio di previsione.Per le annualità successive, il presente certificato vale solo quale presa nota ai fini della formazione dei bilanci futuri, ex art. 183comma 7° TUEL.

LI' 02.08.2011

II ContabileM.C. Tinervia

IDott. Ale1

«te/Polizzotto

Letto e sottoscritto.

Il Presidente(f.to: A. Arcidiacono)

II Cons. anziano(f.to: G. Vaglica)

II Vice Segretario Generale(f.to: G. Li Vecchi)

Pubblicata all'Albo Comunale dal giorno 13.8.2012

Monreale, 13:8.2012 '

II Mes,

FFSSE

munale

AWTA