PERIZIA TECNICA CONTRATTO MUTUO - deborahbetti.it · • Si accertino e determinino i tassi...

42

ING. DAVIDE PORZANI CONSULTING PERIZIA TECNICA CONTRATTO MUTUO N. REP.88593 INTESTATO A: MXXXXX AXXXXXXXX BANCA: MELIORBANCA S.P.A. Cod. Pratica: 2XXXXX/13MU01 Treviglio, 29/09/2015 Perizia redatta tramite software testato e certificato da lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)-P.IVA: 01567480197 [email protected] [email protected]

Transcript of PERIZIA TECNICA CONTRATTO MUTUO - deborahbetti.it · • Si accertino e determinino i tassi...

ING. DAVIDE PORZANI CONSULTING

PERIZIA TECNICA CONTRATTO

MUTUO

N. REP.88593INTESTATO A: MXXXXX AXXXXXXXX

BANCA: MELIORBANCA S.P.A.

Cod. Pratica: 2XXXXX/13MU01

Treviglio, 29/09/2015

Perizia redatta tramite software testato e certificato

da

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI

Indice

1. Premessaa. TAEG: Quadro Normativob. TAEG: Parametri di calcoloc. TAEG: Esempio di calcolo

CONSULTING

2. Introduzione all'analisi e finalità3. Dati contrattuali4. Verifica applicazione delle pattuizioni contrattuali

a. Funzionamento "fisiologico" del contrattob. Analisi estinzione anticipatac. Funzionamento "patologico" del contratto: TASSO DI MORA

5. Conclusioni6. Nota Esplicativa Giuridica

lng. Davide Porzani -v ia B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

~l!I ,, \'~~"''-:i-,.,b / ~~ ·,~ I /

I <i,," ' /~

\~

'- I /i;; [J , e G

C, \ (~l t 11 (~r \~ \ • ·~~ uz /-; ~'-!..-. o .!.. ' Pag 2 a 41

ING. DAVIDE PORZANI CONSULTING

PERIZIA ECONOMETRICA DEL CONTRATIO DI MUTUO

Il sottoscritto, lng. Porzani Davide, iscritto all'Ordine degli Ingegneri di Bergamo con N° A4259, con studio

in Treviglio (BG), ha sviluppato e diretto l'attività di redazione della presente perizia utilizzando l'elaborazione matematica e softwaristica adeguata ed ispirata ai principi normativi e aggiornamenti legislativi successivi nonché alla migliore e più recente giurisprudenza. Il software utilizzato è stato testato e certificato dall'associazione D.E.C.I.BA (Dipartimento Europeo Controlli Illeciti Bancari) che dichiara che

tale software è adeguato e conforme a generare risultati peritali in linea con il diritto e la migliore

giurisprudenza tecnica legale attuale. Attesta inoltre che la presente perizia è stata redatta sulla base della analisi e lettura dei documenti prodotti dal Sig. MXXXXXX AXXXXXXXX, in risposta ai seguenti quesiti:

• Si accertino e determinino i tassi effettivi applicati al contratto di MUTUO, sia con riferimento al tassomoratorio, sia con riferimento al tasso corrispettivo, in tutte le applicazioni contrattuali pattuite.

• In caso di riscontrato superamento della soglia di usura, depuri il piano di ammortamento originariodalla quota interessi, determini, in base ai pagamenti effettuati, la somma complessivamente versatain eccesso, evidenziando le date dei suddetti versamenti eccedenti determinando altresì il nuovopiano di ammortamento vincolante per il soggetto finanziato e per il soggetto finanziante;

• In caso di riscontrata nullità del tasso corrispettivo ex art. 117 TUB, riformuli il piano di ammortamento al tasso minimo dei Bot, determinando l'entità complessiva della somma versata in eccesso dalla mutuataria e nelle date dei singoli esborsi;

• In caso di riscontrata nullità del tasso corrispettivo per indeterminatezza, riformuli il piano di ammortamento al tasso legale, determinando l'entità complessiva della somma versata in eccessodalla mutuataria e nelle date dei singoli esborsi.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197

ING. DAVIDE PORZANI CONSULTING

1. PREMESSA

L'analisi, effettuata sulla base della documentazione fornita dal Cliente, è stata eseguita al fine di poter acquisire tutti gli elementi che permettano di poter conoscere l'effettivo tasso di interesse applicato, alla stipula e durante tutta la durata del finanziamento, onde poter accertare l'eventuale superamento del tasso soglia rilevato ai sensi della L. 108/1996 e 24/01.Si terrà conto, a tal fine, "delle commissioni, remunerazionia qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito". L'obiettivo è quello di determinare il TAEG (tasso annuo effettivo globale applicato) concretamente applicato al momento della stipula Tale esigenza nasce dalla necessità di impedire che siano addebitati, in forma mascherata, voci di costo che costituiscono comunque l'interesse corrisposto. Chiarendo in sintesi il processo di verifica potremmo sostenere che, avendo considerato il capitale erogato, la durata del prestito e tutti gli interessi, spese e remunerazione applicate, è possibile individuare il TEG (tasso effettivo globale) applicato annualmente e quindi il TAEG. Quest'ultimo, come sopra determinato, viene confrontato (parametrato) al TSU (tasso soglia usura) stabilito dall' art. 644 c.p. Come è ben noto il tasso soglia viene rilevato trimestralmente dal Ministero dell'Economia e delle Finanze. La sua determinazione si effettua aumentando del 50%, quello stabilito dal Ministero dell'Economia e delle Finanze o aumentando del 25% più 4 punti percentuali, quantificazione introdotta dal decreto legge del 13 maggio 2011, n. 70, c.d. 'decreto sviluppo', pubblicato sulla G.U. del 13 maggio 2011, n.110, modificando in facto l'articolo 2, comma 4, della legge 108/1996, in vigore dal 14/5/2011. In caso di oggettivo superamento alla stipula, la clausola è nulla e non sono dovuti interessi, ai sensi dell'art. 1815 e.e.

Anche nel caso del tasso di mora, pattuito contrattualmente, esso non può superare il tasso soglia di usura al momento della stipula. In caso di oggettivo superamento, si riterrà che siano convenuti interessi usurari e il finanziamento sarà reputato gratuito ai sensi dell'art 1815 e.e. A tal proposito si richiama la sentenza della Corte di Cassazione n. 350 del 09/01/2013: "ai f inide/l'applicazione dell'art 644 del codice penale e dell'art 1815, secondo comma, del codice civile, si intendono usurari gli interessi convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori"

• TAEG: Quadro normativo

Il TAEG proviene direttamente dalla direttiva 87 /102/Cee e si utilizza per determinare il costo effettivo dei finanziamenti con restituzione rateale o comunque finanziamenti a "tempo determinato". Tutti quei finanziamenti per i quali è conosciuto in anticipo il periodo di durata del prestito. Semplificando al massimo possiamo affermare che: conoscendo il capitale prestato, la durata del prestito, e tutti i costi e gli oneri (interessi e spese) applicati, è possibile determinare il Tasso Effettivo Globale applicato annualmente quindi

lng. Davide Porzani -v ia B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

Tasso Annuo Effettivo Globale. Il TAEG è determinabile a priori in quanto ognuna delle variabili della formula è conosciuta prima dell'erogazione del finanziamento.

La determinazione del TAEG si è resa necessaria per impedire che, come accadeva in maniera evidente per i prestiti, il soggetto erogante il prestito, mascherasse il costo effettivo del denaro nascondendolo dietro voci di costo variamente denominate che comunque costituivano e costituiscono un interesse pagato dal fruitore del denaro.

Ai fini del calcolo del TAEG secondo l'art. 644 c.p. "si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito".

Il tasso soglia per la verifica dell'usura è stabilito dallo stesso art. 644 c.p., nell'art. 2 comma 4, come il Tasso Effettivo Globale Medio (TEGM) rilevato trimestralmente dalla Banca d'Italia aumentato del 50%.

Dal 14 maggio 2011 il limite oltre il quale gli interessi sono ritenuti usurari è calcolato aumentando il TEGM di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali . Tale limite è stato introdotto dal D.L 70/2011, che ha modificato l'art. 2, comma 4 della legge 108/96, che determinava il tasso soglia aumentando il TEGM del 50 per cento.

Gli interessi che si configurano come usurari nei mutui sono nulli secondo l'art. 1815 e.e. che stabilisce al comma 2: "Se sono corrisposti interessi usurari, la clausola è nulla e non sono dovuti interessi".

• TAEG: Parametri di calcolo

La delibera CICR n.10688 del 04/03/2003 stabilisce che:

Al contratto è unito un documento di sintesi delle principali condizioni contrattuali, redatto secondo i criteriindicati dalla Banca d'Italia.La Banca d'Italia individua le operazioni e i servizi per i quali, in ragione delle caratteristiche tecniche, gliintermediari sono obbligati a rendere noto un "Indicatore Sintetico di Costo" (ISC) comprensivo degli interessie degli oneri che concorrono a determinare il costo effettivo dell'operazione per il cliente, secondo la formula stabilita dalla Banca d'Italia medesima. Seguendo le indicazioni dell'art. 644 sono stati inclusi tutti gli oneri collegati all'erogazione del credito, tranne imposte e tasse, diversamente dalle indicazioni Banca d'Italia per la rilevazione, che escludono onorari notarili e more. Pur trattandosi di spese chiaramente collegate all'erogazione del credito, è evidente che la scelta di escluderle da parte della Banca d'Italia è finalizzata ad una rilevazione il più omogenea e statisticamente valida possibile.

Le spese che vengono corrisposte anticipatamente determinano una riduzione del capitale, consentendo il calcolo del CAPITALE EFFETIIVAMENTE EROGATO. Le spese periodiche invece determinano un incremento della rata, consentendo il calcolo della RATA EFFETIIVA. Le spese di chiusura, estinzione o riscatto determinano un aumento dell'ultima rata.

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

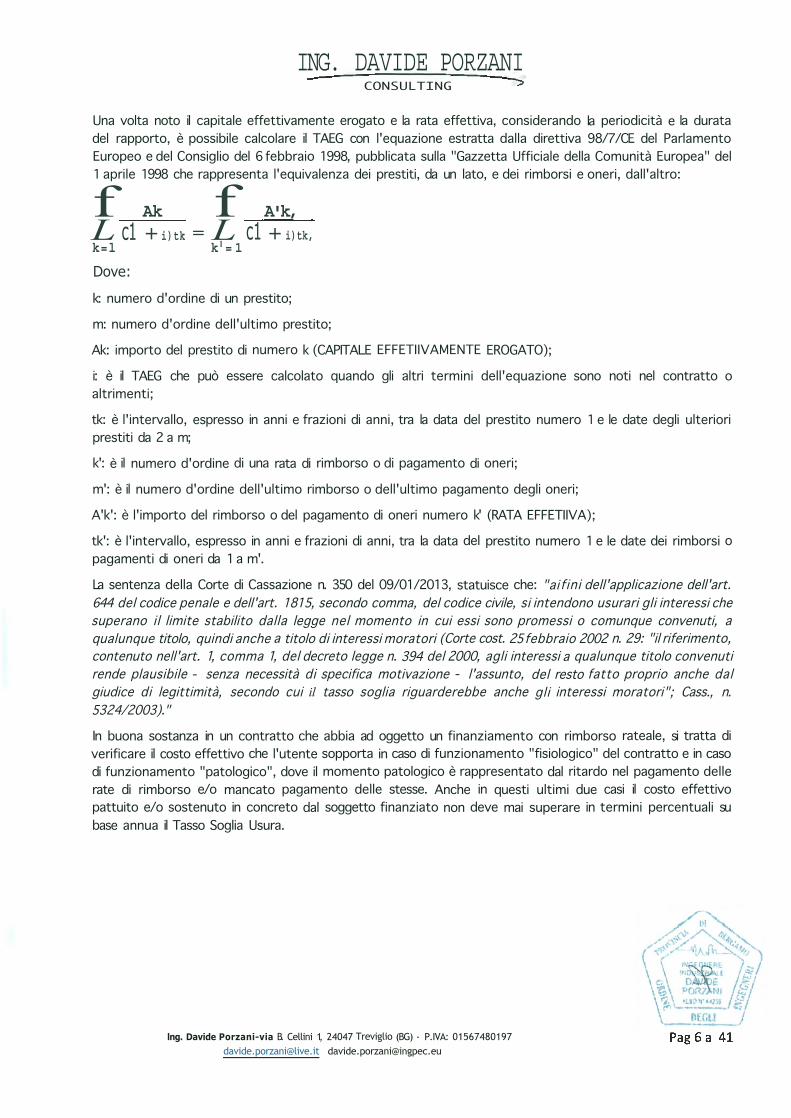

Una volta noto il capitale effettivamente erogato e la rata effettiva, considerando la periodicità e la durata del rapporto, è possibile calcolare il TAEG con l'equazione estratta dalla direttiva 98/7/CE del Parlamento Europeo e del Consiglio del 6 febbraio 1998, pubblicata sulla "Gazzetta Ufficiale della Comunità Europea" del 1 aprile 1998 che rappresenta l'equivalenza dei prestiti, da un lato, e dei rimborsi e oneri, dall'altro:

f Ak f A'k, L c1 + i)tk = L c1 + i)tk,k=l k1= 1

Dove:

k: numero d'ordine di un prestito;

m: numero d'ordine dell'ultimo prestito;

Ak: importo del prestito di numero k (CAPITALE EFFETIIVAMENTE EROGATO);

i: è il TAEG che può essere calcolato quando gli altri termini dell'equazione sono noti nel contratto o altrimenti;

tk: è l'intervallo, espresso in anni e frazioni di anni, tra la data del prestito numero 1 e le date degli ulteriori prestiti da 2 a m;

k': è il numero d'ordine di una rata di rimborso o di pagamento di oneri;

m': è il numero d'ordine dell'ultimo rimborso o dell'ultimo pagamento degli oneri;

A'k': è l'importo del rimborso o del pagamento di oneri numero k' (RATA EFFETIIVA);

tk': è l'intervallo, espresso in anni e frazioni di anni, tra la data del prestito numero 1 e le date dei rimborsi o pagamenti di oneri da 1 a m'.

La sentenza della Corte di Cassazione n. 350 del 09/01/2013, statuisce che: "ai fini dell'applicazione dell'art. 644 del codice penale e dell'art. 1815, secondo comma, del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori (Corte cost. 25 febbraio 2002 n. 29: "il riferimento, contenuto nell'art. 1, comma 1, del decreto legge n. 394 del 2000, agli interessi a qualunque titolo convenuti rende plausibile - senza necessità di specifica motivazione - l'assunto, del resto fatto proprio anche dal giudice di legittimità, secondo cui il tasso soglia riguarderebbe anche gli interessi moratori"; Cass., n. 5324/2003)."

In buona sostanza in un contratto che abbia ad oggetto un finanziamento con rimborso rateale, si tratta di verificare il costo effettivo che l'utente sopporta in caso di funzionamento "fisiologico" del contratto e in caso di funzionamento "patologico", dove il momento patologico è rappresentato dal ritardo nel pagamento delle rate di rimborso e/o mancato pagamento delle stesse. Anche in questi ultimi due casi il costo effettivo pattuito e/o sostenuto in concreto dal soggetto finanziato non deve mai superare in termini percentuali su base annua il Tasso Soglia Usura.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

• TAEG: Esempio di calcolo

Dati:

ANNI:

PERIODI/ ANNO:

TAN:

CAPITALE:

SPESE INIZIALI

1

4

6%

€

Complessive €

CAPITALE EFF. EROGATO: €

RATA: €

SPESE PERIODICHE:

complessive €

RATA EFFETTIVA: €

SPESE CHIUSURA:

estinzione €

Applicazione della formula:

11500 -' {'1 0

T '.1

12.000,00

500,00

11.500,00

3.037,59

10,00

3.047,59

100,00

3047.59 3047.59 .·, I T .,

( 1 + 1.,)1 (1 ÙÌ',, ' ·'

3047.59 ( . . .. f) + i.) I

3047.59 T . ,I

(1 ...L. i ) 'T

Con un ciclo di calcolo iterativo è possibile ricavare l'incognita i che risolve l'equazione: i=0,112426

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197

[email protected] [email protected]

Pag 7 a 41

(1

11,500

ING. DAVIDE PORZANI CONSULTING

3047.59 3047.59 3047.59 3047.59( 1.112426) 0

L + (1.112426)+ ' (1.112426)f ' (1.112426)1 (l.112426)t

Svolgendo i passaggi:

11500 = 2967: 49 + 2889: 49 + 281:3. 54 + 2829: 49 = 11500

Il TAEG quindi vale ixlOO=ll,2426 %.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197

[email protected] [email protected]

-·-

ING. DAVIDE PORZANI CONSULTING

2. INTRODUZIONE ALL'ANALISI E FINALITA':

L'obiettivo di questo lavoro è appurare se nel tessuto del contratto e nella sua applicazione si riscontrino

anomalie.

li lavoro si dispiega nel seguente modo:

A. ESAME DELLE PATIUIZIONI CONTRATIUALI:

TAN

TASSO MORA

TAEG/ISC.

B. INDIVIDUAZIONE DEL TASSO DI INTERESSE APPLICATO;

C. COMPARAZIONE DEL TEG (RICOSTRUITO EX POST) CON IL TASSO SOGLIA, PER LA NECESSARIA

VERIFICA DELL'USURARIETA';

D. INDIVIDUAZIONE DEL TASSO EFFETIIVO PER ESTINZIONE ANTICIPATA.

E. INDIVIDUAZIONE DEL TASSO DI MORA EFFETIIVO;

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

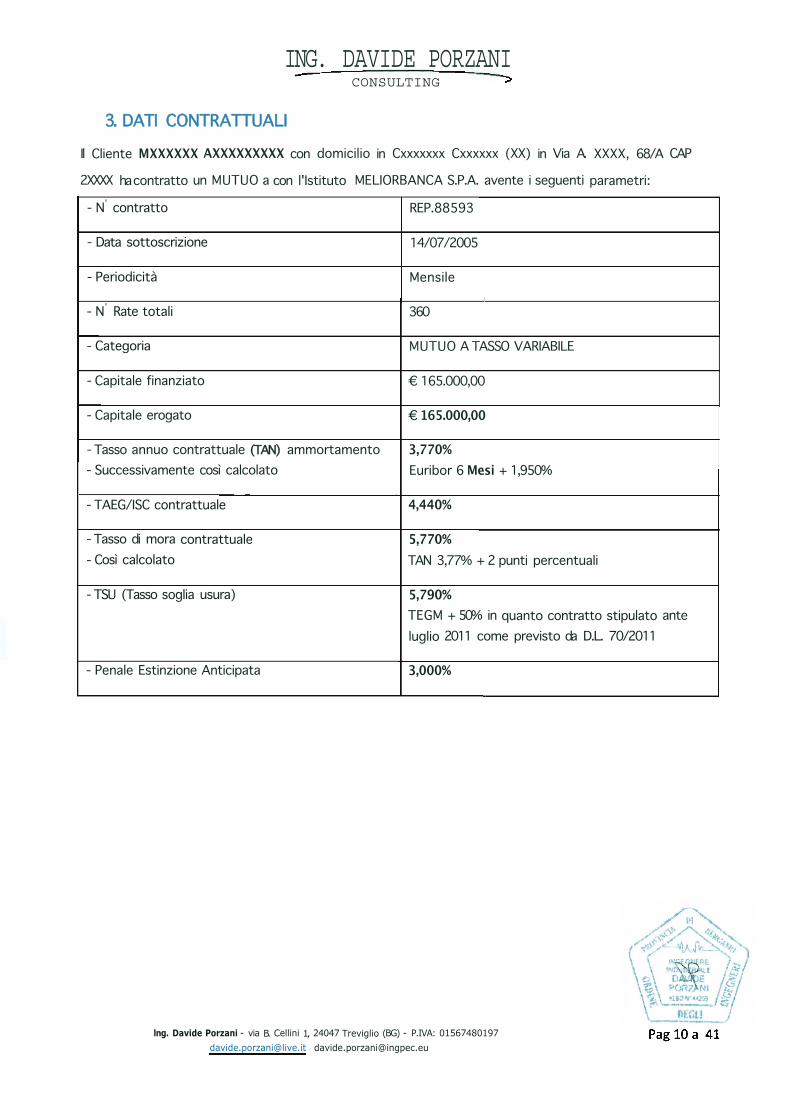

3. DATI CONTRATTUALI

Il Cliente MXXXXXX AXXXXXXXXX con domicilio in Cxxxxxxx Cxxxxxx (XX) in Via A. XXXX, 68/A CAP

2XXXX ha contratto un MUTUO a con l'Istituto MELIORBANCA S.P.A. avente i seguenti parametri:

- N° contratto REP.88593

- Data sottoscrizione 14/07/2005

- Periodicità Mensile

- N° Rate totali 360 '

- Categoria MUTUO A TASSO VARIABILE

- Capitale finanziato € 165.000,00

- Capitale erogato € 165.000,00

- Tasso annuo contrattuale (TAN) ammortamento 3,770% - Successivamente così calcolato Euribor 6 Mesi + 1,950%

- TAEG/ISC contrattuale 4,440%

- Tasso di mora contrattuale 5,770% - Così calcolato TAN 3,77% + 2 punti percentuali

- TSU (Tasso soglia usura) 5,790% TEGM + 50% in quanto contratto stipulato ante luglio 2011 come previsto da D.L. 70/2011

- Penale Estinzione Anticipata 3,000%

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

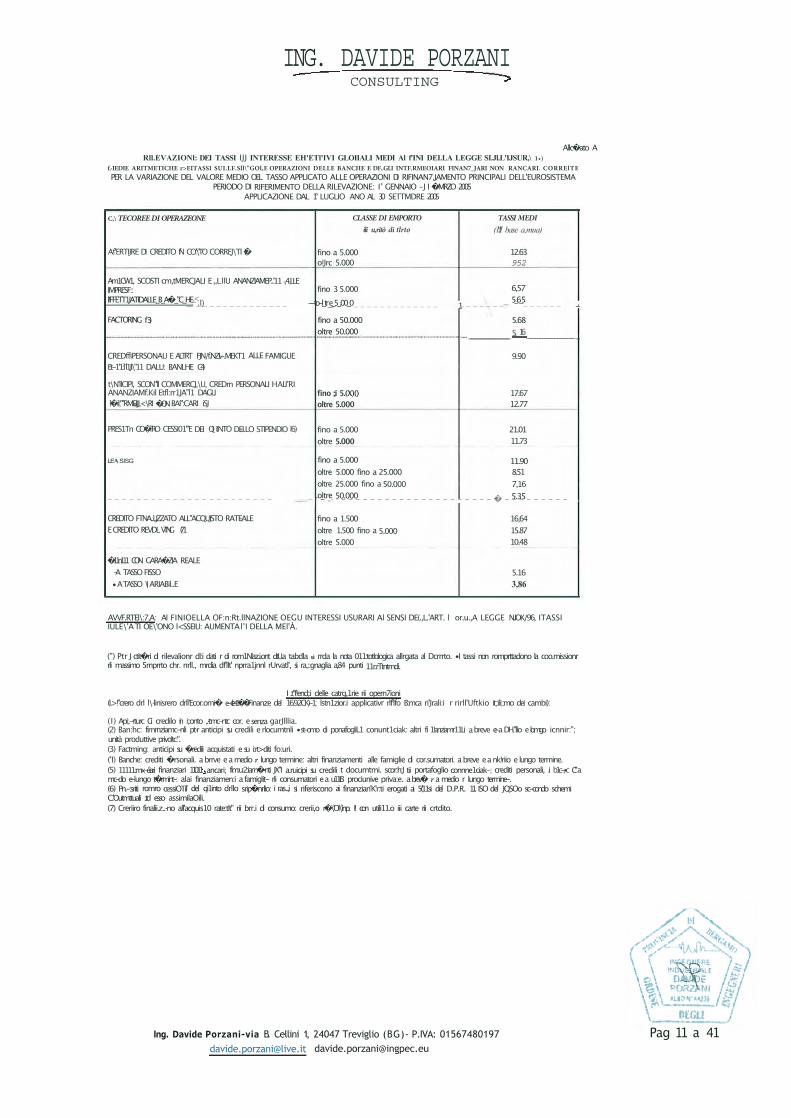

Allc�ato A Rll.EVAZIONl: DEI TASSI IJJ INTERESSE EH'ETl'IVI GLOIIALI MEDI Al f'INI DEI.LA LEGGE SI.Jl.L'IJSUR,\ 1•)

f.·IEDIE ARITMETICHE r>EITASSI SUI.LF.Sll\"GOl,E OPERAZIONI DELLE BANCHE E DF..GLI INTF.RMEOIARI FINAN7_JARI NON RANCARI. CORRElTE PER LA VARIAZIONE DEL VALORE MEDIO OEL TASSO APPLICATO ALLE OPERAZIONI DI RIFINAN7.JAMENTO PRINCIPALI DELL'EUROSISTEMA

PERIODO DI RIFERIMENTO DELLA RILEVAZIONE: I' GENNAIO -J I �MRZO 2005 APPLICAZIONE DAL 1° LUGLIO ANO AL 30 SETTMDRE 2005

C,\ TECOREE DI OPERAZEONE

Af'ERTIJRE DI CREDITO fN CO:'\'TO CORREJ\TI (I�

Am1CW1, SCOSTI cm,tMERCJALI E ,,L llU ANANZIAMEP..'11 ,4,LLE

CLASSE DI EMPORTO ili u,ritò di tlrto

fino a 5.000 o!Jrc 5.000

TASSI MEDI ( l"II base a,mua)

12.63 952

IMPRESF:: fino 3 5.000 6,57 l!FFETT1JATIDALLE_B_A�_"C_HE __ ._< __ .l) _ _ _ _ _ _ _ _ _ _ _ _ _ --to-l_tr __ e_5_.00_0 _ _ _ _ _ _ _ _ _ _ _ _ _ 1 _ _ _ _ _ _ _ 5_.6_5 _ _ _ _ _ _ _.

FACTORING f 3)

CREDffiPERSONAU E ALTRT FJN/f.NZI.-.MEKT1 ALLE FAMIGUE Et-1'1:ì"l1Jl\"11 DALU: BANLHE C4)

t\N'llCIPI, SCON"'ll COMMERCJ,\U, CREDrn PERSONALI H AL l'RI ANANZIAMf.Kil Etfl:rr1JA"l1 DAGLI l�il;""RMEIJJ,<\RI �ON BAl":CARI iSJ

PRES1Tn CO�ì"RO CESSI01'"E DEI QI IINTO DEI.LO STIPENDIO l6)

LE SISG

fino a 50.000 oltre 50.000

fino ;;i 5.(X)() oltre 5.000

fino a 5.000 oltre 5.000

5.68

.... ___________________ 5, 16 ___________________ _

9.90

17.67 12.77

21.01 11.73

fino a 5.000 11.90 oltre 5.000 fino a 25.000 8.51 oltre 25.000 fino a 50.000 7,16 oltre 50.000 5.35 - - - - - - - - - - - - - - - - - - - - - - - - r - · · - - - - - - - - - - - - - - - - - - - - - � - - - - - - - - -

CREDITO FTNA..LJZZATO ALL"ACQUJSTO RATEALE E CREDITO REVDL VTNG (71

�11n111 CON GARA�ZIA REALE -A TASSO FISSO • A TASSO \I ARIABil..E

fino a 1.500 oltre 1.500 fino a 5.000 oltre 5.000

16,64 15.87 10.48

5.16 3,86

AVVF.RTEl\:7,A: Al FINIOELLA OF:n:Rt.llNAZIONE OEGU INTERESSI USURARI Al SENSI DE(.,L.'ART. l or.u.,A LEGGE N.IOK/96, ITASSI IULE\'A TI OE\'ONO l<SSEIU: AUMENTA l'I DELLA MEl'À.

(") Ptr J ctit�ri di rilevalionr dl:i dati r di rom1Nlaz.i.ont dtU.a tabdla si rrda la nota 011:totlologica allrgata al Dcrrrto. • I tassi non romprttadono la coo.missionr rli massimo 5rnprrto chr. nrll., mrdia df'llt' nprra1jnnl rUrvatl', si ra,::gnaglia a,84 punti 11r.rTtntmdi.

I .t"f!end;:i delle catrg,1rie rii opern7ioni (l.>!"crero drl l\·linisrero drll'Ecor.omi� e-cle-t1�� Finanze del 16.9.2CK)-1; lstn1zior.i applicativr rlf'lfo B:mca ri'Jrali:i r rirll'Uftkio it;:ili;:mo dei cambi):

(I) Api;.-rturc Ci credilo in i;:onto ,.·t:mc-ntc cor. e senza garJlllia. (2) Ban:hc: fimrnziamc-nli pt·r anticipi su credili e rlocumtnli • st-omo cli ponafogliL1 conunt1ciak: altri fi 1!anziamr11Li a breve e:-a DH."llio e lo.mgo icnnir:"; unità produttive privoltc:". (3) Factming: anticipi su �redili acquistati e su i:rt>cliti fo:uri. ('I) Banche: crediti �rsonali. a brrve e a medio r lungo termine: altri finanziamenti alle famiglie di cor.sumatori. a breve e a nk!riio e lungo termine. (5) 11111.:mx-éiari finanziari 11011 ancari; fim:u:2:iam�·nti JX"I a.ruicipi su credili t documtmi. scor:h:J tii portafoglio connne1ciak-; crediti personali, .i b1c-,•c C" a mc-dio e-lungo t�rmint-: alai finanziamen:i a famiglit- rli consumatori e a u11it3 prociunive priva:e. a brev� r a medio r lungo termine-. (6) Pn.-:sriti romro cessiOTil': del qi1into drllo srip�nrlio: i ras..,i si riferiscono ai finanzian'K'r:ti erogati ai 5('11si del D.P.R. 11. ISO del JQSOo sc-condo schemi C.'Outmttuali :.td esso assimilaOili. (7) Creriiro finalii.z..·no all'acquis10 rate:tlt" rii brr.i di consumo: crerii,o r�\'Ol\'inp. I! con utili11.o iii carte rii crtdito.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Pag 11 a 41

ING. DAVIDE PORZANI CONSULTING

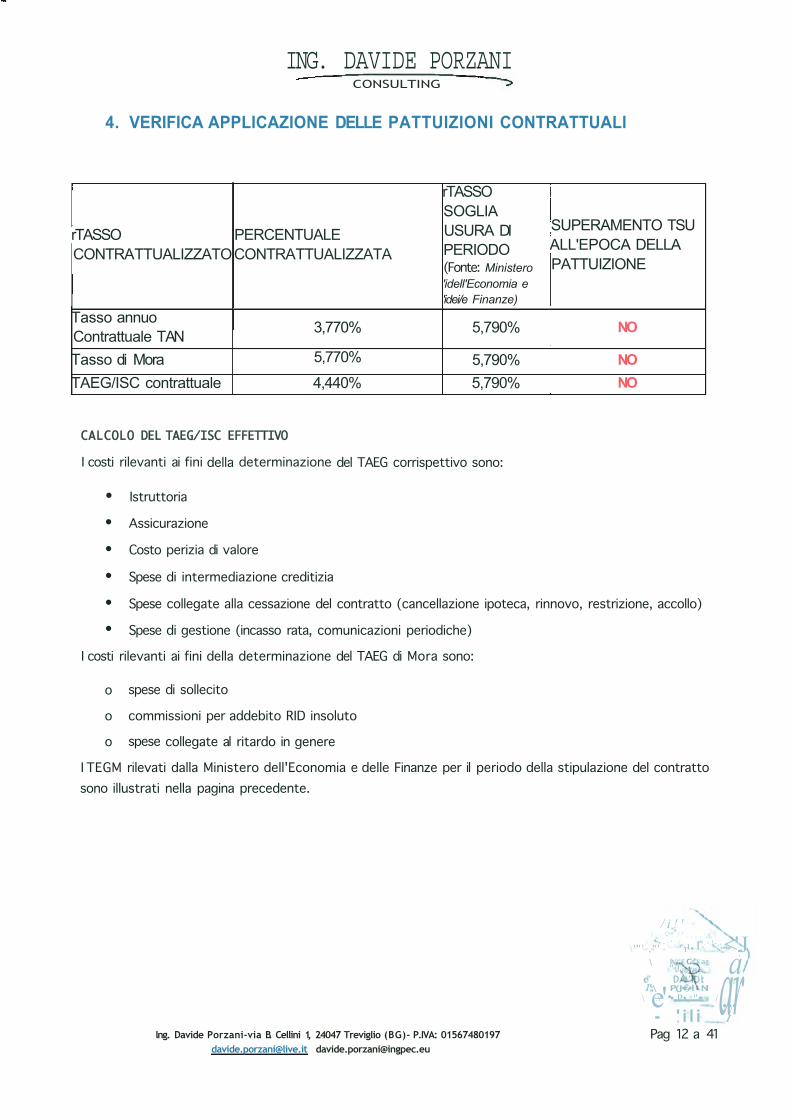

4. VERIFICA APPLICAZIONE DELLE PATTUIZIONI CONTRATTUALI

rTASSO SOGLIA

rTASSO PERCENTUALE USURA DI CONTRA TTUALIZZATO CONTRA TTUALIZZATA PERIODO

(Fonte: Ministero'idell'Economia e 'idei/e Finanze)

Tasso annuo 3,770% 5,790% Contrattuale T AN Tasso di Mora 5,770% 5,790% TAEG/ISC contrattuale 4,440% 5,790%

CALCOLO DEL TAEG/ISC EFFETTIVO

I costi rilevanti ai fini della determinazione del TAEG corrispettivo sono:

• Istruttoria

• Assicurazione

• Costo perizia di valore

• Spese di intermediazione creditizia

SUPERAMENTO TSU ALL'EPOCA DELLA PATTUIZIONE

NO

NO NO

• Spese collegate alla cessazione del contratto (cancellazione ipoteca, rinnovo, restrizione, accollo)

• Spese di gestione (incasso rata, comunicazioni periodiche)

I costi rilevanti ai fini della determinazione del TAEG di Mora sono:

o spese di sollecito

o commissioni per addebito RID insoluto

o spese collegate al ritardo in genere

I TEGM rilevati dalla Ministero dell'Economia e delle Finanze per il periodo della stipulazione del contratto sono illustrati nella pagina precedente.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

/ i ! '/ '-°" / ' . . . . ,:(,

/ • - : ' , / , " ' .<!-, . / .... ,, , ·'11 r . .,,. \ ' " ' ," ' ' r • <'.J \ I G ' a

"·iJ ., ae" D ' i: . -1';, \ P(J�l NI ar \ . :\ •,P•, "• / e'·---- ... 1

- ' i l i I Pag 12 a 41

ING. DAVIDE PORZANI CONSULTING

• Funzionamento "fisiologico" del contratto per il caso del normale e puntuale

pagamento delle rate di rimborso dall'inizio alla fine:

Nella seguente tabella sono illustrate tutte le voci di costo indicate nel contratto ed è calcolato il TAEG del finanziamento, in caso di funzionamento "fisiologico" del contratto:

DATI PRINCIPALI

Descrizione Dato

- Data sottoscrizione 14/07/2005

- TEGM (fonte: Ministero Economia e Finanza) 3,860%

- TSU (Tasso soglia usura) (art. 644 c.p.) 5,790%

- Capitale finanziato € 165.000,00

- Periodicità Mensile

- Durata ammortamento(anni) 30

- Numero rate ammortamento 360

- Tasso annuo contrattuale(TAN) ammortamento 3,770%

- TAEG/ISC contrattuale 4,440%

- Tipo di piano Posticipato

RATA € 766,01

CALCOLO CAPITALE EFFETTIVO

- Compensi assicurativi e d'istruttoria, compensi di € 3.390,00 stipula

CAPITALE EFFETTIVO € 161.610,00

CALCOLO RATA EFFETTIVA

- Periodicità Comunicazioni Periodiche Semestrale

lng. Davide Porzani -v ia B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

/ 1 , 1

, . , - : . ; ._ ' \" . / " . . . .:,. ,f: / ' , . / . _ , f.4 ( , Il • '"',) , ' ' I . · <e • ;,·· .,. (

, - [J , t -r;.,

\ \ ?(J/11 Ni /f:} \ - ; ; I • . I ' U l /f...!

,:r,\ _ _ _ fllGL! , - -- ,

Pag 13 a 41

I

. - · -

ING. DAVIDE PORZANI CONSULTING

- Comunicazioni Periodiche €7,00

- Periodicità Certificazione Interessi Passivi Annuale

- Certificazione Interessi Passivi € 18,00

- Periodicità Compensi amministrativi e di incasso Mensile rata

- Compensi amministrativi e di incasso rata €9,60

RATA EFFETIIVA ‹ 778,28

CALCOLO ULTIMA RATA EFFETIIVA

- Cancellazione ipoteca € 150,00

- Spese per variazione banca d'appoggio, spese per € 1.079,00 istruttoria accollo mutuo, spese peramministrazione accollo mutuo, spese peramministrazione estinzione anticipata, spese perrichiesta di restrizione ipoteca, spese per rinnovoipoteca, spese per certificazione del debito

ULTIMA RATA EFFETIIVA ‹ 2.007,28

CALCOLO TAEG

-TIR 0,341%

- T AN effettivo 4,091%

-T.A.E.G 4,168%

TSU SUPERATO? NO

> SOGLIA USURA=NON SUPERATA

Il TAEG del finanziamento nel funzionamento "fisiologico" del contratto, nella sua applicazione di normalità costituita dal puntuale pagamento delle rate di rimborso dall'inizio alla fine del piano di ammortamento, appare inferiore al Tasso Soglia di Usura al momento della stipula.

lng. Davide Porzani- via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Pag 14 a 41

I I i I

-'

-I

-

-

-

-

' I

-I

-I

l -'

-'

I

I -

-'

I

L- l __J

ING. DAVIDE PORZANI CONSULTING

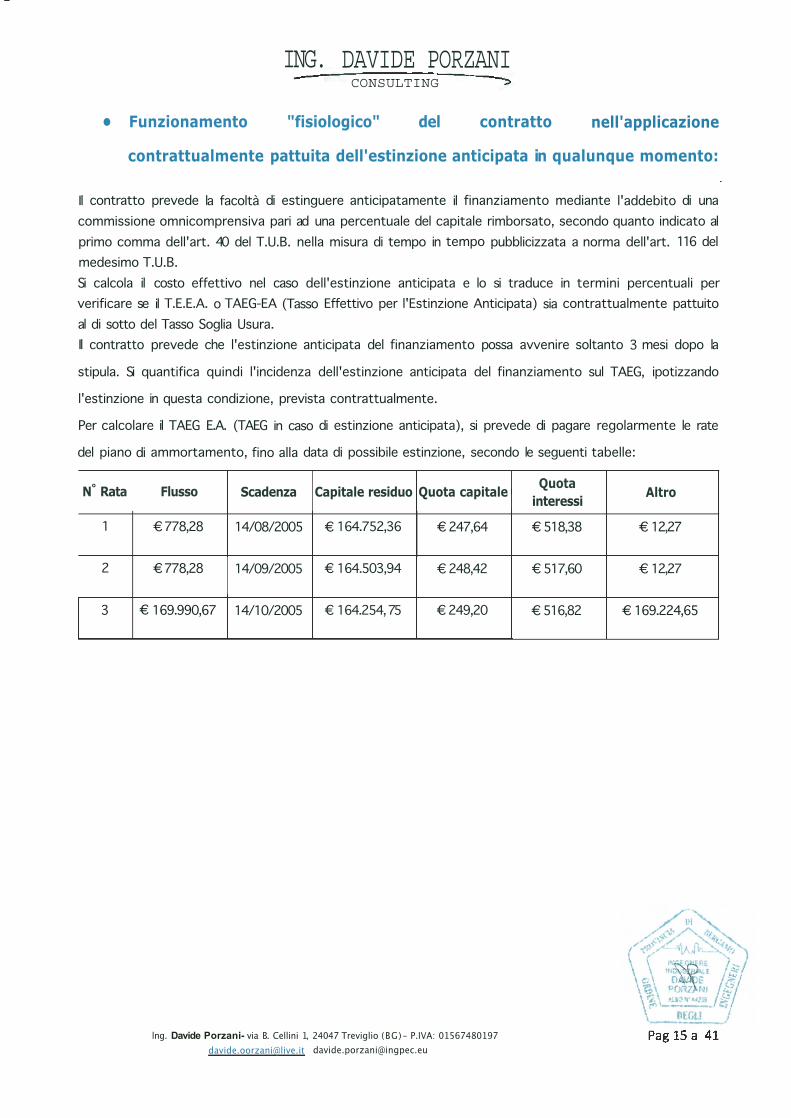

• Funzionamento "fisiologico" del contratto nell'applicazione

contrattualmente pattuita dell'estinzione anticipata in qualunque momento:

Il contratto prevede la facoltà di estinguere anticipatamente il finanziamento mediante l'addebito di una commissione omnicomprensiva pari ad una percentuale del capitale rimborsato, secondo quanto indicato al primo comma dell'art. 40 del T.U.B. nella misura di tempo in tempo pubblicizzata a norma dell'art. 116 del medesimo T.U.B. Si calcola il costo effettivo nel caso dell'estinzione anticipata e lo si traduce in termini percentuali per verificare se il T.E.E.A. o TAEG-EA (Tasso Effettivo per l'Estinzione Anticipata) sia contrattualmente pattuito al di sotto del Tasso Soglia Usura. Il contratto prevede che l'estinzione anticipata del finanziamento possa avvenire soltanto 3 mesi dopo la

stipula. Si quantifica quindi l'incidenza dell'estinzione anticipata del finanziamento sul TAEG, ipotizzando

l'estinzione in questa condizione, prevista contrattualmente.

Per calcolare il TAEG E.A. (TAEG in caso di estinzione anticipata), si prevede di pagare regolarmente le rate

del piano di ammortamento, fino alla data di possibile estinzione, secondo le seguenti tabelle:

N° Rata

1

2

3

Flusso Scadenza Capitale residuo Quota capitale

€ 778,28 14/08/2005 € 164.752,36 € 247,64

€ 778,28 14/09/2005 € 164.503,94 € 248,42

€ 169.990,67 14/10/2005 € 164.254, 75 € 249,20

lng. Davide Porzani- via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Quota Altro

interessi

€ 518,38 € 12,27

€ 517,60 € 12,27

€ 516,82 € 169.224,65

Pag 15 a 41

ING. DAVIDE PORZANI CONSULTING

CALCOLO TAEG E.A. per estinzione VINCOLATA

kiopo quanti mesi di utilizzo 3

tommissione (% su capitale) 3,000%

Importo conteggio estinzione anticipata € 30,00

Rate corrisposte 3

K:apitale residuo € 164.254,75

importo commissione e.a. € 4.927,64

lfOTALE ESTINZIONE € 169.212,39

lfAEG E.A. 27,099%

TSU 5,790% rrsu SUPERATO? SI

CONCLUSIONE SUL TASSO CORRISPETTIVO EFFETTIVO

Nel caso di estinzione anticipata del finanziamento si rileva superamento del tasso soglia usura.

• Funzionamento "patologico" del contratto: IL TASSO DI MORA

Il funzionamento "patologico" del contratto avviene quando si verificano rate insolute di rimborso del piano di ammortamento. Anche in questo caso il tasso applicato, quello di mora contrattualmente pattuito, non può superare il tasso soglia di usura al momento della stipula, altrimenti sono convenuti interessi usurari e il finanziamento è gratuito ai sensi dell'art. 1815 e.e.

Infatti la sentenza della Corte di Cassazione n. 350 del 09/01/2013 sostiene che: "ai fini dell'applicazione dell'art. 644 del codice penale e dell'art. 1815, secondo comma, del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori {Corte cast. 25 febbraio 2002 n. 29: "il riferimento, contenuto nell'art. 1, comma 1, del decreto legge n. 394 del 2000, agli interessi a qualunque titolo convenuti rende plausibile - senza necessità di specifica motivazione - l'assunto, del resto fatto proprio anche dal giudice di legittimità, secondo cui il tasso soglia riguarderebbe anche gli interessi moratori"; Cass., n. 5324/2003)."

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

Pag 16 a 41

ING. DAVIDE PORZANI CONSULTING

IL TASSO COMPLESSIVO Dall'analisi si è evidenziata usurarietà del contratto per le motivazioni tecniche sotto o riportate.

TASSO COMPLESSIVO: definiamo tasso complessivo il tasso che si viene a generare dalla sommatoria degli interessi corrispettivi e moratori a seguito di ritardato pagamento. Tale definizione è sostenuta dalla proiezione contabile dell'analisi semantica di ciò che è scritto, e quindi pattuito, contrattualmente.

Nella tabella seguente si vede come il tasso mora perda la sua valenza di penale acquisendo invece di fatto una connotazione ulteriore da interesse corrispettivo calcolando in euro gli interessi di mora che si genererebbero dall'applicazione del tasso contrattuale di mora sull'intero importo rata. Tanto è vero che l'art 40, comma 2, T.U.B. esplicita chiaramente: "La banca può invocare come causa di risoluzione del contratto il ritardato pagamento quando lo stesso si sia verificato almeno sette volte, anche non consecutive. A tal fine costituisce ritardato pagamento quello effettuato tra il trentesimo e centottantesimo giorno dalla scadenza della rata." Questo produce ulteriori interessi da pagare che vanno ad aggiungersi a quelli già previsti dal piano di ammortamento per l'importo del finanziamento erogato.

Nella tabella sotto riportata viene effettuata una simulazione che comprova che qualora la prima rata del piano d'ammortamento originario fosse pagata in ritardo di 29 giorni si genererebbe un costo maggiore ed ulteriore, senza incorrere nell'applicazione della penale, producendo così un costo complessivo del finanziamento in oggetto più alto. In pratica si genera un secondo interesse corrispettivo ultroneo che incide sui costi per il contraente.

Tasso Quota Quota Interessi di

Nr Importo Rata Debito Residuo Tasso Complessivo Soglia Capitale Interessi Mora

Usura

Tasso Corrispettivo 1 € 766,01 € 164. 752,36 € 247,64 € 518,38 € 3,51 3, 77% + Tasso di 5,790%

Mora 5,77%

IL TASSO EFFETIIVO DI MORA (T.E.MO): A prescindere dall'indicazione in termini percentuali del Tasso Nominale di Mora contrattuale, si deve in concreto indagare quale sia il Tasso Effettivo di Mora, in ossequio alla giurisprudenza del Supremo Collegio, delle Corti di Merito Superiori che si sono pronunciate sul punto, che fa discendere la gratuità del MUTUO ove questo sia usurario anche solo con riferimento al Tasso di Mora pattuito.

CLAUSOLA ANATOCISTICA: Il 22/4/2000 è entrata in vigore la Delibera CICR 9/2/2000, la quale all'art. 3 recita: (Finanziamenti con piano di rimborso rateale) "1. Nelle operazioni di finanziamento

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Pag 17 a 41

ING. DAVIDE PORZANI CONSULTING

per le quali è previsto che il rimborso del prestito avvenga mediante il pagamento di rate con scadenze temporali predefinite, in caso di inadempimento del debitore l'importo complessivamente dovuto alla scadenza di ciascuna rata può, se contrattualmente stabilito, produrre interessi a decorrere dalla data di scadenza e sino al momento del pagamento. Su questi interessi non è consentita la capitalizzazione periodica. " Ai fini dell'applicabilità della delibera in parola è, pertanto, necessario che la clausola anatocistica del tasso di mora (applicato quindi alla rata già comprensiva di interessi corrispettivi), sia specificamente pattuita per iscritto, trattandosi di norma secondaria derogatrice di un principio inderogabile di legge speciale. Nel caso in cui si riscontri una clausola contrattuale generica, essa sarà afflitta da nullità e non spiegherà alcun effetto giuridico. In ogni caso, poiché le parti numeriche costituenti la rata, non cambiano la loro natura di capitale e interessi, la verifica del costo effettivo andrà a determinare quale sia il costo effettivo del Tasso di mora che il mutuatario pattuisce di pagare sul capitale ritardato.

Le somme in scadenza nel piano di rimborso di un mutuo sono costituite dalle rate del piano di ammortamento che contengono una quota capitale e una di interessi.

La sentenza della Corte di Cassazione del 20 febbraio 2003, n. 2593 è molto chiara nell'affermare che l'applicazione degli interessi di mora sull'intera rata (capitale + interessi) determina un fenomeno anatocistico vietato dall'art. 1283 e.e.:

"Occorre, in primo luogo, rilevare che in ipotesi di mutuo per il quale sia previsto un piano di restituzione differito nel tempo, mediante il pagamento di rate costanti comprensive di parte del capitale e degli interessi, questi ultimi conservano la loro natura e non si trasformano invece in capitale da restituire al mutuante, cosicché la convenzione, contestuale alla stipulazione del mutuo, la quale stabilisca che sulle rate scadute decorrono gli interessi sulla intera somma integra un fenomeno anatocistico, vietato dall'art. 1283 e.e."

Infatti a norma dell'art. 1283 cod. civ. l'anatocismo è vietato se non compreso negli stretti limiti di cui alla delibera del CICR 9/2/2000 ma, in ogni caso, anche ove ci si trovi in presenza di anatocismo legale, l'effetto di lievitazione del tasso prodotto dall'anatocismo deve essere dichiarato in contratto e deve essere sempre al di sotto del Tasso Soglia, a qualunque titolo sia convenuto. L'incidenza del costo effettivo può sempre solo essere calcolata sul capitale ritardato a prescindere dalla legittimità dell'anatocismo, dato che nella rata ritardata, non cambia mai la natura di capitale e di interessi delle somme che la compongono.

Per calcolare quale sia il T.E.MO (Tasso Effettivo di Mora) è necessario calcolare l'importo dovuto in Euro secondo il Tasso di Mora applicato all'importo della rata scaduta per i giorni di ritardo e verificare a quanto corrisponda in termini percentuali l'importo così ottenuto sulla quota di capitale della rata. Il risultato di questa operazione determina il Tasso Effettivo di Mora secondo la seguente equazione:

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Pag 18 a 41

ING. DAVIDE PORZANI CONSULTING

T E 1 , • = (mora+ oneri) · 36500

. . i10 quotar: apdal e · gg)\J ora

ESEMPIO DI APPLICAZIONE (dati generici, non relativi al finanziamento in oggetto):

In un ipotetico contratto è stato erogato un finanziamento di€ 1.100.000.

La prima rata, secondo il piano di ammortamento alla stipula era di€ 24.515,78, così composti:

• Quota capitale:€ 13.990,78 • Quota interessi: € 10.450,00, remunerativi di un debito di € 1.100.000 per un trimestre al

TAN=3,80%.

Nel caso in cui la prima rata non venga pagata, dopo la scadenza rimangono i seguenti debiti:

• € 10.450,00 a titolo di interessi, che non cambiano la loro natura.• € 13.990,78, a titolo di capitale.• € 1.086.009,22 a titolo di capitale residuo, che verrà rimborsato dagli interessi della successiva rata

trimestrale.

Alla data di scadenza della rata, la banca sta concedendo quindi un credito pari a€ 13.990,78, che viene rimborsato tramite gli interessi di mora. È vero che la banca concede in credito anche € 10.450,00 a titolo di interessi, ma questi, dal momento che non perdono la loro natura di interessi, non si tramutano in un credito erogato valevole ai sensi dell'art. 644 c.p.

Per esempio con un ritardo di 10 giorni nel pagamento (ma il risultato non cambia con qualunque altro ritardo), se il tasso di mora è pari al 7,80% (sull'intera rata), la banca richiede€ 52,39 di interessi di mora. Questi interessi, applicati al vero capitale che è erogato dalla banca, ovvero€ 13.990,78, determinano un tasso effettivo pari a:

TEM0={52,39*36500)/{13990,78*10) = 13,67%.

I chiarimenti in materia di applicazione della legge antiusura pubblicati in data 03/07/2013 dalla Banca d'Italia (al punto 4) fissano un TEGM per gli interessi di mora aumentato di 2,1 punti percentuali rispetto al TEGM del finanziamento considerato (TSU.MO). Il principio enunciato dalla Banca d'Italia è evidentemente contra legem, atteso il fatto che la legge stabilisce una unica soglia per gli interessi "a qualunque titolo" convenuti o dati (come costantemente affermato dalla giurisprudenza di legittimità e costituzionale).

Per esigenze di completezza di analisi, tuttavia, si ritiene di confrontare il TAEG di Mora anche a tale parametro.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 [email protected] [email protected]

Pag 19 a 41

•

ING. DAVIDE PORZANI CONSULTING

Verifica del T.E.MO (Tasso Effettivo di Mora):

Si prenda la prima rata del piano di ammortamento, ipotizzando un'erogazione singola di tutto il capitale finanziato, si ipotizzi un ritardo di 29 giorni nel pagamento.

CALCOLO TASSO EFFETTIVO DI MORA (T.E.MO)

rT"ASSO DI MORA CONTRATIUALE 5,770%

applicato su quota: Intera n. giorni di morosità 29 interessi moratori € 3,51 quota capitale 1 A rata amm. € 247,64 T.E.MO 17,848% TASSO SOGLIA USURA 5,790% TSU.MO BANCA D'ITALIA 8,940% rT°SU SUPERATO? SI

Conci usi o ne:

Il Tasso effettivo di Mora è maggiore rispetto al Tasso Soglia di Usura alla stipula.

Il TAEG di Mora è altresì superiore alla Soglia di Usura per la Mora di cui alla circolare della Banca d'Italia in data 3/7 /13.

IL TASSO ANNUO EFFETTIVO NOMINALE DI MORA (T.A.N.MO) L'ultima verifica in ordine al Tasso Effettivo di Mora applicato al contratto riguarda il Tasso Nominale Effettivo, rispetto al Tasso Nominale di mora dichiarato in contratto.

A differenza della verifica che precede, con la quale si è indagato quale sia il costo in termini percentuali della mora rispetto al capitale ritardato, in questo caso, seguendo pedissequamente l'art. 644, 3° co. c.p., si intende verificare quale sia il tasso effettivamente pattuito, sulla rata intera, quindi senza distinguerne l'incidenza sul capitale, tenendo conto di tutte le spese collegate al ritardo.

Nel contratto {documento di sintesi) sono previste spese legate al ritardato pagamento delle rate.

Proiettando, come nel caso che precede, un ritardo di 29 giorni, si ha che, oltre agli interessi di mora, dovranno aggiungersi anche le spese di sollecito, il che produce un costo che tradotto in termini percentuali su base annua per il tempo di utilizzo, produce un tasso nominale di mora effettivo molto superiore al Tasso

lng. Davide Porzani -via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTING

Nominale di Mora indicato dalla Banca in contratto e oltre modo superiore al Tasso Soglia di Usura ed ancora superiore al Tasso Soglia di Usura per la Mora indicato dalla Banca d'Italia.

Le analisi sono facilmente desumibili dalla tabella che segue:

CALCOLO TASSO NOMINALE GLOBALE DI MORA (T.A.N.MO)

TASSO DI MORA CONTRATIUALE 5,770 %

n. giorni di morosità 29

Interessi moratori € 3,51

Spese ritardato pagamento €0,00

~pese inso luto € 25,00

Spese recupero crediti € 0,00

Spese di risoluzione €0,00

Spese per sollecito pagamento rate, spese per sollecito € 63,00

pagamento rate legale esterno

1A rata amm. € 766,01

T.A.N.MO 150,361%

TSU 5,790%

rrsu SUPERATO? SI

rrsu mora B.I. 2013 8,940%

rTSU mora B.I. 2013 superato? SI

CONCLUSIONE:

Il Tasso nominale di mora effettivo è maggiore rispetto al Tasso Soglia di Usura alla Stipula.

Il tasso nominale di mora effettivo è altresì superiore alla Soglia di Usura per la Mora di cui alla

circolare della Banca d'Italia in data 3/7 /13.

lng. Davide Porzani-v ia B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197

davide.porzani@live .it [email protected]

ING. DAVIDE PORZANI CONSULTING

5. CONCLUSIONI

• Ricalcolo del Saldo

Si procederà ora al ricalcolo del saldo, sviluppando le seguenti ipotesi :

a) Gratuità del contratto (senza interessi) applicazione Legge 108/96 in quanto sono state rilevate le seguenti anomalie :

Il TAEG in caso di Estinzione Anticipata (27,099%) supera il Tasso Soglia di Usura (5,790%).

Il Tasso complessivo (3,770% + 5,770%) supera il Tasso Soglia di Usura (5,790%).

Il Tasso Effettivo di Mora (17,848%) supera il Tasso Soglia di Usura (5,790%).

Il Tasso Nominale di Mora effettivo (150,361%) supera il Tasso Soglia di Usura (5,790%).

• Gratuità del contratto di MUTUO in quanto usurario

L'art . 1815 e.e. che stabilisce al comma 2: "Se sono corrisposti interessi usurari, la clausola è nulla e non sono dovuti interessi". Per la legge 108/96, gli interessi sono usurari quando superino il Tasso Soglia a qualunque titolo siano dati o promessi.

Poiché sono stati pattuiti e richiesti interessi usurari, il rapporto di MUTUO analizzato è gratuito e non sono dovuti interessi.

Per effetto della gratuità la parte finanziata è tenuta al rimborso del solo capitale erogato. Non è invece tenuta al rimborso delle quote interessi, di oneri e more .

Quindi tutto quanto pagato a titolo di interessi fino ad oggi andrà ri-contabilizzato in conto capitale, dovendosi così verificare a quale rata di piano di rimborso siano giunti i pagamenti.

Si allega il piano di ammortamento fino alla data dell'ultimo pagamento effettuato.

Totale Erogato Totale Pagato (Quota Capitale Interessi Corrisposti e Recuperabili a

+ Quota Interessi) seguito di Gratuità

€ 165.000,00 € 54.517,30 € 46.477,41

Nell'ipotesi di gratuità del finanziamento, sono da stornare€ 46.477,41 di interessi usurari.

lng. Davide Porzani-via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197

[email protected] davide .porzani@ingpec .eu

ING. DAVIDE PORZANI CONSULTING

La presente perizia elaborata e certificata dall'lng. Davide Porzani gode della supervisione sui

principi giuridici e giurisprudenziali applicati dello studio dell'Avvocato R. Chiericati.

Treviglio, 29/09/2015

In Fede

lng. Davide Porzani

Perizia redatta tramite software testato e certificato

da

--~ . f ~z,~i ,, -~ ~

DIPAITIMENTO !UIOPEO,CON!IOUO lll!Crn IANCAII

lng. Davide Porzani -via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197

davide .porzani@live .it davide.porzani@i ngpec.eu

ING. DAVIDE PORZANI CONSU LTI NG

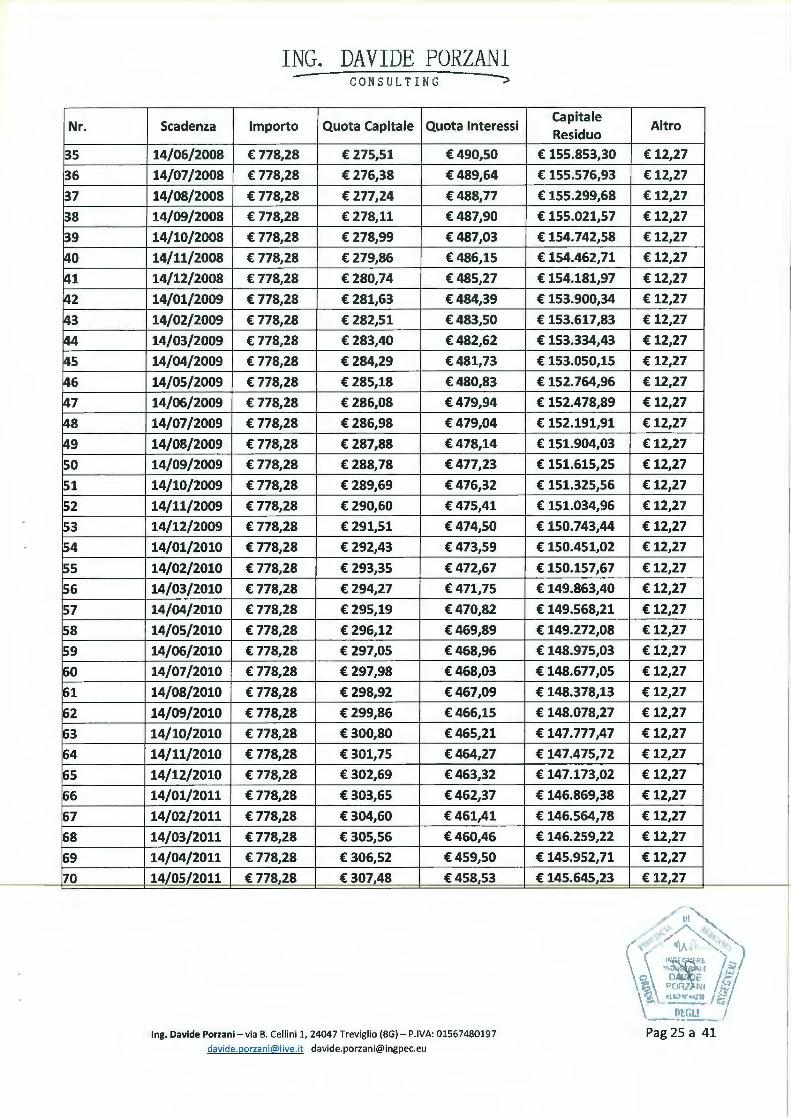

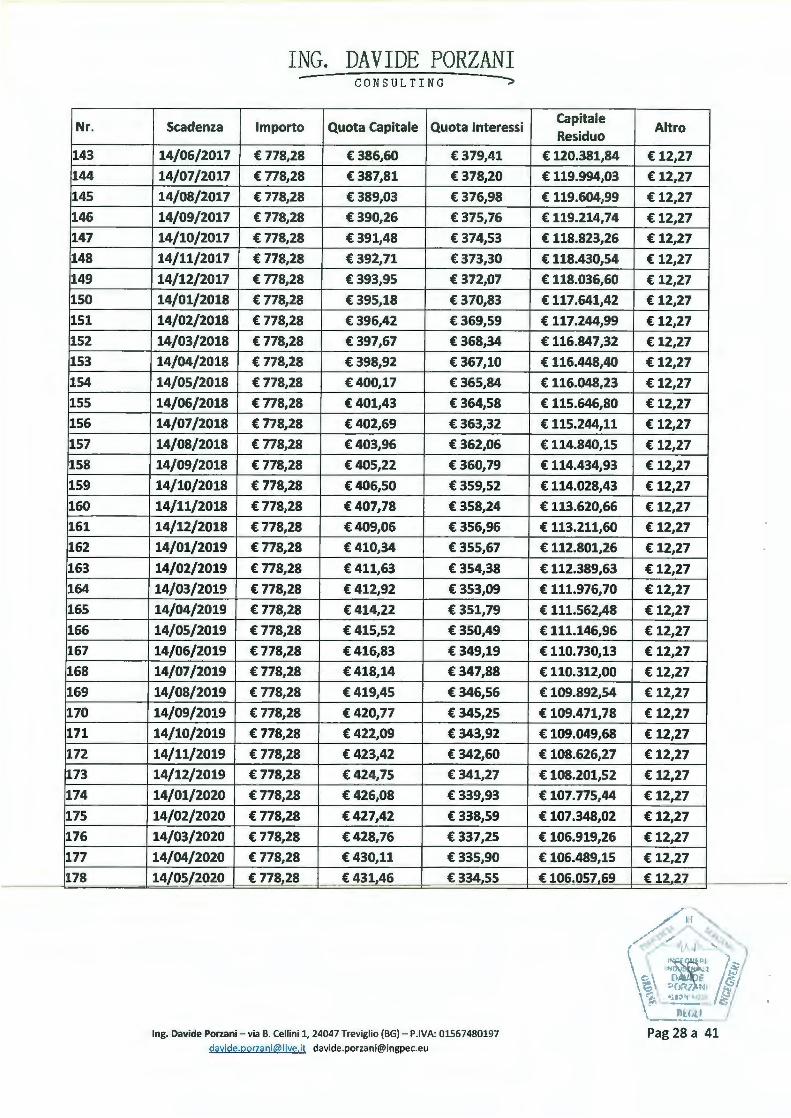

PIANO DI AMMORTAMENTO ORIGINARIO

Nr.

1

2

3

~ 5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

Scadenza Importo Quota Capitale Quota Interessi

14/08/2005 € 778,28 € 247,64 € 518,38

14/09/2005 € 778,28 € 248,42 € 517,60

14/10/2005 € 778,28 € 249,20 € 516,82

14/11/2005 € 778,28 € 249,98 € 516,03

14/12/2005 € 778,28 € 250,77 € 515,25

14/01/2006 € 778,28 € 251,55 € 514,46

14/02/2006 € 778,28 € 252,34 € 513,67

14/03/2006 € 778,28 € 253,14 € 512,88

14/04/2006 € 778,28 € 253,93 € 512,08

14/05/2006 € 778,28 € 254,73 € 511,28

14/06/2006 € 778,28 € 255,53 € 510,48

14/07/2006 € 778,28 € 256,33 € 509,68

14/08/2006 € 778,28 € 257,14 € 508,88

14/09/2006 € 778,28 € 257,95 € 508,07

14/10/2006 € 778,28 € 258,76 € 507,26

14/11/2006 € 778,28 € 259,57 € 506,44

14/12/2006 € 778,28 € 260,39 € 505,63

14/01/2007 € 778,28 € 261,20 € 504,81

14/02/2007 € 778,28 € 262,02 € 503,99

14/03/2007 € 778,28 € 262,85 € 503,17

14/04/2007 € 778,28 € 263,67 € 502,34

14/05/2007 € 778,28 € 264,50 € 501,51

14/06/2007 € 778,28 € 265,33 € 500,68

14/07/2007 € 778,28 € 266,17 € 499,85

14/08/2007 € 778,28 € 267,00 €499,01

14/09/2007 € 778,28 € 267,84 €498,17

14/10/2007 € 778,28 € 268,68 € 497,33

14/11/2007 € 778,28 € 269,53 € 496,49

14/12/2007 € 778,28 € 270,37 € 495,64

14/01/2008 € 778,28 € 271,22 €494,79

14/02/2008 € 778,28 € 272,07 €493,94

14/03/2008 € 778,28 € 272,93 €493,09

14/04/2008 € 778,28 € 273,79 € 492,23

14/05/2008 € 778,28 € 274,65 € 491,37

lng. Davide Porzani -vi a B. Celli ni 1, 24047 Treviglio (BG) - P.IVA: 01567480197

davide. porzani@I ive .it [email protected]

Capitale Altro

Residuo

€ 164. 752,36 € 12,27

€ 164.503,94 € 12,27

€ 164.254,75 € 12,27

€ 164.004,76 € 12,27

€ 163. 754,00 € 12,27

€ 163.502,44 € 12,27

€ 163.250,10 € 12,27

€ 162.996,96 € 12,27

€ 162.743,03 € 12,27

€ 162.488,30 € 12,27

€ 162.232,77 € 12,27

€ 161.976,44 € 12,27

€ 161.719,30 € 12,27

€ 161.461,35 € 12,27

€ 161.202,60 € 12,27

€ 160.943 ,03 € 12,27

€ 160.682,64 € 12,27

€ 160.421,44 € 12,27

€ 160.159,41 € 12,27

€ 159.896,57 € 12,27

€ 159.632,89 € 12,27

€ 159.368,39 € 12,27

€ 159.103,06 € 12,27

€ 158.836,89 € 12,27

€ 158.569,89 € 12,27

€ 158.302,05 € 12,27

€ 158.033,37 € 12,27

€ 157.763,84 € 12,27

€ 157.493,47 € 12,27

€ 157.222,25 € 12,27

€ 156.950,17 € 12,27

€ 156.677,24 € 12,27

€ 156.403,46 € 12,27

€ 156.128,81 € 12,27

ING. DAVIDE PORZANI - CONSULTING --::,

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale

Altro Residuo

35 14/06/2008 € 778,28 € 275,51 €490,50 € 155.853,30 € 12,27

36 14/07/2008 € 778,28 € 276,38 € 489,64 € 155.576,93 € 12,27

37 14/08/2008 € 778,28 € 277,24 € 488,77 € 155.299,68 € 12,27

38 14/09/2008 € 778,28 € 278,11 €487,90 € 155.021,57 € 12,27

39 14/10/2008 € 778,28 € 278,99 €487,03 € 154.742,58 € 12,27

~o 14/11/2008 € 778,28 € 279,86 € 486,15 € 154.462,71 € 12,27

~1 14/12/2008 € 778,28 € 280,74 € 485,27 € 154.181,97 € 12,27

~2 14/01/2009 € 778,28 € 281,63 € 484,39 € 153.900,34 € 12,27

~3 14/02/2009 € 778,28 € 282,51 €483,50 € 153.617,83 € 12,27

~4 14/03/2009 € 778,28 € 283,40 €482,62 € 153.334,43 € 12,27

~5 14/04/2009 € 778,28 € 284,29 € 481,73 € 153.050,15 € 12,27

~6 14/05/2009 € 778,28 € 285,18 € 480,83 € 152. 764,96 € 12,27

~7 14/06/2009 € 778,28 € 286,08 €479,94 € 152.478,89 € 12,27

~8 14/07/2009 € 778,28 € 286,98 €479,04 € 152.191,91 € 12,27

~9 14/08/2009 € 778,28 € 287,88 €478,14 € 151.904,03 € 12,27

so 14/09/2009 € 778,28 € 288,78 € 477,23 € 151.615,25 € 12,27

51 14/10/2009 € 778,28 € 289,69 € 476,32 € 151.325,56 € 12,27

52 14/11/2009 € 778,28 € 290,60 €475,41 € 151.034,96 € 12,27

53 14/12/2009 € 778,28 € 291,51 € 474,50 € 150.743,44 € 12,27

54 14/01/2010 € 778,28 € 292,43 €473,59 € 150.451,02 € 12,27

55 14/02/2010 € 778,28 € 293,35 €472,67 € 150.157,67 € 12,27

56 14/03/2010 € 778,28 € 294,27 € 471,75 € 149.863,40 € 12,27

57 14/04/2010 € 778,28 € 295,19 € 470,82 € 149.568,21 € 12,27

58 14/05/2010 € 778,28 € 296,12 € 469,89 € 149.272,08 € 12,27

59 14/06/2010 € 778,28 € 297,05 €468,96 € 148.975,03 € 12,27

60 14/07/2010 € 778,28 € 297,98 € 468,03 € 148.677 ,05 € 12,27

61 14/08/2010 € 778,28 € 298,92 € 467,09 € 148.378,13 € 12,27

62 14/09/2010 € 778,28 € 299,86 € 466,15 € 148.078,27 € 12,27

63 14/10/2010 € 778,28 € 300,80 € 465,21 € 147.777,47 € 12,27

64 14/11/2010 € 778,28 € 301,75 € 464,27 € 147.475,72 € 12,27

65 14/12/2010 € 778,28 € 302,69 € 463,32 € 147.173,02 € 12,27

66 14/01/2011 € 778,28 € 303,65 € 462,37 € 146.869,38 € 12,27

67 14/02/2011 € 778,28 € 304,60 € 461,41 € 146.564,78 € 12,27

68 14/03/2011 € 778,28 € 305,56 €460,46 € 146.259,22 € 12,27

69 14/04/2011 € 778,28 € 306,52 €459,50 € 145.952,71 € 12,27

70 14/05/2011 €778.28 € 307.48 €458.53 € 145.645.23 € 12,27

/ ,(_ I•! '

,/ \.' /".....··~ , .:'~/ #+,.. (..-;!,';• fiA r •. '-ti;. J \ • _, ·J

\' "' 'J-l1'J1,."" • l .;::_ ...

I<, o•, r \ ~· P011l NI /;,) \;\ ,.,~~· .. ,,, I f::-:""--- .. ~

_ ~lGLl _ 1

lng. Davide Porzani- via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197 Pag 25 a 41 [email protected] [email protected]

ING. DAVIDE PORZANI CONSULTI NG

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale

Altro Residuo

71 14/06/2011 € 778,28 € 308,45 €457,57 € 145.336,78 € 12,27

72 14/07/2011 € 778,28 € 309,41 € 456,60 € 145.027,36 € 12,27

73 14/08/2011 € 778,28 € 310,39 €455,63 € 144. 716,98 € 12,27

74 14/09/2011 € 778,28 € 311,36 € 454,65 € 144.405,62 € 12,27

75 14/10/2011 € 778,28 € 312,34 € 453,67 € 144.093,28 € 12,27

76 14/11/2011 € 778,28 € 313,32 €452,69 € 143.779,95 € 12,27

77 14/12/2011 € 778,28 € 314,31 €451,71 € 143.465,65 € 12,27

78 14/01/2012 € 778,28 € 315,29 € 450,72 € 143.150,36 € 12,27

79 14/02/2012 € 778,28 € 316,28 €449,73 € 142.834,07 € 12,27

80 14/03/2012 € 778,28 € 317,28 € 448,74 € 142.516,79 € 12,27

81 14/04/2012 € 778,28 € 318,27 € 447,74 € 142.198,52 € 12,27

82 14/05/2012 € 778,28 € 319,27 € 446,74 € 141.879,25 € 12,27

83 14/06/2012 € 778,28 € 320,28 €445,74 € 141.558,97 € 12,27

84 14/07/2012 € 778,28 € 321,28 € 444,73 € 141.237,69 € 12,27

85 14/08/2012 € 778,28 € 322,29 € 443,72 € 140.915,39 € 12,27

86 14/09/2012 € 778,28 € 323,31 €442,71 € 140.592,09 € 12,27

87 14/10/2012 € 778,28 € 324,32 €441,69 € 140.267,77 € 12,27

88 14/11/2012 € 778,28 € 325,34 € 440,67 € 139.942,43 € 12,27

89 14/12/2012 € 778,28 € 326,36 € 439,65 € 139.616,06 € 12,27

90 14/01/2013 € 778,28 € 327,39 €438,63 € 139.288,68 € 12,27

91 14/02/2013 € 778,28 € 328,42 €437,60 € 138.960,26 € 12,27

92 14/03/2013 € 778,28 € 329,45 € 436,57 € 138.630,81 € 12,27

93 14/04/2013 € 778,28 € 330,48 €435,53 € 138.300,33 € 12,27

94 14/05/2013 € 778,28 € 331,52 €434,49 € 137 .968,81 € 12,27

95 14/06/2013 € 778,28 € 332,56 €433,45 € 137.636 ,25 € 12,27

96 14/07/2013 € 778,28 € 333,61 € 432,41 € 137.302,64 € 12,27

97 14/08/2013 € 778,28 € 334,66 € 431,36 € 136.967,98 € 12,27

98 14/09/2013 € 778,28 € 335,71 €430,31 € 136.632,28 € 12,27

99 14/10/2013 € 778,28 € 336,76 €429,25 € 136.295,52 € 12,27

100 14/11/2013 € 778,28 € 337,82 € 428,20 € 135.957,70 € 12,27

101 14/12/2013 € 778,28 € 338,88 €427,13 € 135.618,82 € 12,27

102 14/01/2014 € 778,28 € 339,95 € 426,07 € 135.278,87 € 12,27

103 14/02/2014 € 778,28 € 341,01 € 425,00 € 134.937,86 € 12,27

104 14/03/2014 € 778,28 € 342,08 €423,93 € 134.595,77 € 12,27

105 14/04/2014 € 778,28 € 343,16 € 422,86 € 134.252,61 € 12,27

106 14/05/2014 €778 28 € 344 24 € 421.78 € 133.908.38 € 12.27

/i•r ,/' ... ..:, ,,/'. (//

;" ,'\"" ,. / ... if,.~ \f ·-':', t .. ,::, I '""

<, o,' f ~ \ P(iR7 NI /f:: \.\ 'cl~~ .. 19 I};! f:"'i----...;

-~@! I

lng. Davide Porzani - via B. Cellini 1, 24047 Trevigl io (BG) - P.IVA: 01567480197 Pag 26 a 41 [email protected] [email protected]

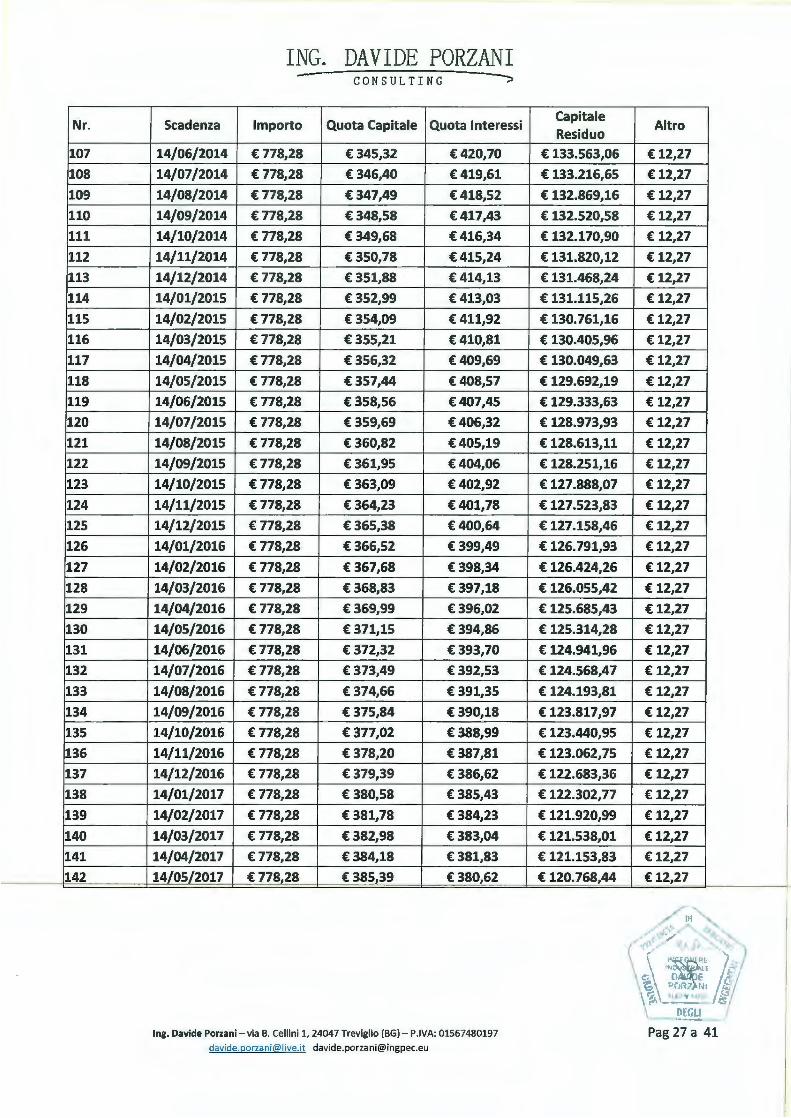

ING. DAVIDE PORZANI CONSUL TI NG

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale

Altro Residuo

107 14/06/2014 € 778,28 € 345,32 €420,70 € 133.563,06 € 12,27

108 14/07/2014 € 778,28 € 346,40 € 419,61 € 133.216,65 € 12,27

109 14/08/2014 € 778,28 € 347,49 € 418,52 € 132.869,16 € 12,27

110 14/09/2014 € 778,28 € 348,58 €417,43 € 132.520,58 € 12,27

111 14/10/2014 € 778,28 € 349,68 € 416,34 € 132.170,90 € 12,27

112 14/11/2014 € 778,28 € 350,78 € 415,24 € 131.820,12 € 12,27

113 14/12/2014 € 778,28 € 351,88 €414,13 € 131.468,24 € 12,27

114 14/01/2015 € 778,28 € 352,99 €413,03 € 131.115,26 € 12,27

115 14/02/2015 € 778,28 € 354,09 € 411,92 € 130.761,16 € 12,27

116 14/03/2015 € 778,28 € 355,21 €410,81 € 130.405,96 € 12,27

117 14/04/2015 € 778,28 € 356,32 €409,69 € 130.049,63 € 12,27

118 14/05/2015 € 778,28 € 357,44 € 408,57 € 129.692,19 € 12,27

119 14/06/2015 € 778,28 € 358,56 €407,45 € 129.333,63 € 12,27

120 14/07/2015 € 778,28 € 359,69 €406,32 € 128.973,93 € 12,27

121 14/08/2015 € 778,28 € 360,82 € 405,19 € 128.613,11 € 12,27

122 14/09/2015 € 778,28 € 361,95 €404,06 € 128.251,16 € 12,27

123 14/10/2015 € 778,28 € 363,09 €402,92 € 127 .888,07 € 12,27

124 14/11/2015 € 778,28 € 364,23 € 401,78 € 127 .523,83 € 12,27

125 14/12/2015 € 778,28 € 365,38 €400,64 € 127.158,46 € 12,27

126 14/01/2016 € 778,28 € 366,52 € 399,49 € 126. 791,93 € 12,27

127 14/02/2016 € 778,28 € 367,68 € 398,34 € 126.424,26 € 12,27

128 14/03/2016 € 778,28 € 368,83 € 397,18 € 126.055,42 € 12,27

129 14/04/2016 € 778,28 € 369,99 € 396,02 € 125.685,43 € 12,27

130 14/05/2016 € 778,28 € 371,15 € 394,86 € 125.314,28 € 12,27

131 14/06/2016 € 778,28 € 372,32 € 393,70 € 124.941,96 € 12,27

132 14/07/2016 € 778,28 € 373,49 € 392,53 € 124.568,47 € 12,27

133 14/08/2016 € 778,28 € 374,66 € 391,35 € 124.193,81 € 12,27

134 14/09/2016 € 778,28 € 375,84 € 390,18 € 123.817 ,97 € 12,27

135 14/10/2016 € 778,28 € 377,02 € 388,99 € 123.440,95 € 12,27

136 14/11/2016 € 778,28 € 378,20 € 387,81 € 123.062,75 € 12,27

137 14/12/2016 € 778,28 € 379,39 € 386,62 € 122.683,36 € 12,27

138 14/01/2017 € 778,28 € 380,58 € 385,43 € 122.302,77 € 12,27

139 14/02/2017 € 778,28 € 381,78 € 384,23 € 121.920,99 € 12,27

140 14/03/2017 € 778,28 € 382,98 € 383,04 € 121.538,01 € 12,27

141 14/04/2017 € 778,28 € 384,18 € 381,83 € 121.153,83 € 12,27

142 14/05/2017 € 778,28 € 385,39 € 380,62 € 120. 768,44 € 12,27

~/1,1 . ,,,,.,.__ "'•b ~' "'=' / ,... (-;'l;,~ ·:,, ' . ..,,/,, I , ·cr. O[ A-. \ "•u ' I ~ ~ [J I - i-<,

\i;, '"' [, f \;:-\ •,P ,.. I~ :"--·-· ~

-"~~ I

lng. Davide Porzani -vi a B. Celli ni 1, 24047 Treviglio (BG)- P.IVA: 01567480197 Pag 27 a 41 davide.porza ni@I ive. it davide.porzani@ingpe c.eu

Nr.

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

ING. DAVIDE PORZANI CONSU LTI NG

Scadenza Importo Quota Capitale Quota Interessi

14/06/2017 € 778,28 € 386,60 € 379,41

14/07/2017 € 778,28 € 387,81 € 378,20

14/08/2017 € 778,28 € 389,03 € 376,98

14/09/2017 € 778,28 € 390,26 € 375,76

14/10/2017 € 778,28 € 391,48 € 374,53

14/11/2017 € 778,28 € 392,71 € 373,30

14/12/2017 € 778,28 € 393,95 € 372,07

14/01/2018 € 778,28 € 395,18 € 370,83

14/02/2018 € 778,28 € 396,42 € 369,59

14/03/2018 € 778,28 € 397,67 € 368,34

14/04/2018 € 778,28 € 398,92 € 367,10

14/05/2018 € 778,28 €400,17 € 365,84

14/06/2018 € 778,28 € 401,43 € 364,58

14/07/2018 € 778,28 € 402,69 € 363,32

14/08/2018 € 778,28 €403,96 € 362,06

14/09/2018 € 778,28 €405,22 € 360,79

14/10/2018 € 778,28 € 406,50 € 359,52

14/11/2018 € 778,28 € 407,78 € 358,24

14/12/2018 € 778,28 € 409,06 € 356,96

14/01/2019 € 778,28 €410,34 € 355,67

14/02/2019 € 778,28 € 411,63 € 354,38

14/03/2019 € 778,28 € 412,92 € 353,09

14/04/2019 € 778,28 €414,22 € 351,79

14/05/2019 € 778,28 € 415,52 € 350,49

14/06/2019 € 778,28 € 416,83 € 349,19

14/07/2019 € 778,28 € 418,14 € 347,88

14/08/2019 € 778,28 €419,45 € 346,56

14/09/2019 € 778,28 € 420,77 € 345,25

14/10/2019 € 778,28 € 422,09 € 343,92

14/11/2019 € 778,28 € 423,42 € 342,60

14/12/2019 € 778,28 € 424,75 € 341,27

14/01/2020 € 778,28 € 426,08 € 339,93

14/02/2020 € 778,28 € 427,42 € 338,59

14/03/2020 € 778,28 € 428,76 € 337,25

14/04/2020 € 778,28 €430,11 € 335,90

14/05/2020 € 778,28 €43146 € 334,55

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480 197

davide .porzani@live .it [email protected]

Capitale Altro

Residuo

€ 120.381,84 € 12,27

€ 119.994,03 € 12,27

€ 119.604,99 € 12,27

€ 119.214,74 € 12,27

€ 118.823,26 € 12,27

€ 118.430,54 € 12,27

€ 118.036,60 € 12,27

€ 117.641,42 € 12,27

€ 117.244,99 € 12,27

€ 116.847,32 € 12,27

€ 116.448,40 € 12,27

€ 116.048,23 € 12,27

€ 115.646,80 € 12,27

€ 115.244,11 € 12,27

€ 114.840,15 € 12,27

€ 114.434,93 € 12,27

€ 114.028,43 € 12,27

€ 113.620,66 € 12,27

€ 113.211,60 € 12,27

€ 112.801,26 € 12,27

€ 112.389,63 € 12,27

€ 111.976,70 € 12,27

€ 111.562,48 € 12,27

€ 111.146,96 € 12,27

€ 110.730,13 € 12,27

€ 110.312,00 € 12,27

€ 109.892,54 € 12,27

€ 109.471,78 € 12,27

€ 109.049,68 € 12,27

€ 108.626,27 € 12,27

€ 108.201,52 € 12,27

€ 107.775,44 € 12,27

€ 107 .348,02 € 12,27

€ 106.919,26 € 12,27

€ 106.489,15 € 12,27

€ 106.057 69 € 12 27

Nr. Scadenza

179 14/06/2020

180 14/07/2020

181 14/08/2020

182 14/09/2020

183 14/10/2020

184 14/11/2020

185 14/12/2020

186 14/01/2021

187 14/02/2021

188 14/03/2021

189 14/04/2021

190 14/05/2021

191 14/06/2021

192 14/07/2021

193 14/08/2021

194 14/09/2021

195 14/10/2021

196 14/11/2021

197 14/12/2021

198 14/01/2022

199 14/02/2022

200 14/03/2022

201 14/04/2022

202 14/05/2022

203 14/06/2022

204 14/07/2022

205 14/08/2022

206 14/09/2022

207 14/10/2022

208 14/11/2022

209 14/12/2022

210 14/01/2023

211 14/02/2023

212 14/03/2023

ING. DAVIDE PORZANI CONSU LTI NG

Importo Quota Capitale Quota Interessi Capitale Residuo

Altro

€ 778,28 € 432,82 € 333,20 € 105.624,87 € 12,27

€ 778,28 € 434,18 € 331,84 € 105.190,69 € 12,27

€ 778,28 € 435,54 € 330,47 € 104.755,15 € 12,27

€ 778,28 €436,91 € 329,11 € 104.318,24 € 12,27

€ 778,28 € 438,28 € 327,73 € 103.879,96 € 12,27

€ 778,28 € 439,66 € 326,36 € 103.440,30 € 12,27

€ 778,28 €441,04 € 324,97 € 102.999,27 € 12,27

€ 778,28 €442,43 € 323,59 € 102.556,84 € 12,27

€ 778,28 € 443,82 € 322,20 € 102.113,02 € 12,27

€ 778,28 €445,21 € 320,81 € 101.667 ,82 € 12,27

€ 778,28 €446,61 € 319,41 € 101.221,21 € 12,27

€ 778,28 € 448,01 € 318,00 € 100.773,20 € 12,27

€ 778,28 € 449,42 € 316,60 € 100.323, 78 € 12,27

€ 778,28 €450,83 € 315,18 € 99 .872,95 € 12,27

€ 778,28 € 452,25 € 313,77 € 99.420,70 € 12,27

€ 778,28 € 453,67 € 312,35 € 98.967,03 € 12,27

€ 778,28 € 455,09 € 310,92 € 98.511,94 € 12,27

€ 778,28 €456,52 € 309,49 € 98.055,42 € 12,27

€ 778,28 € 457,96 € 308,06 € 97.597,46 € 12,27

€ 778,28 € 459,40 € 306,62 € 97.138,06 € 12,27

€ 778,28 € 460,84 € 305,18 € 96.677,22 € 12,27

€ 778,28 €462,29 € 303,73 € 96.214,94 € 12,27

€ 778,28 € 463,74 € 302,28 € 95.751,20 € 12,27

€ 778,28 € 465,20 € 300,82 € 95.286,00 € 12,27

€ 778,28 € 466,66 € 299,36 € 94.819,34 € 12,27

€ 778,28 €468,12 € 297,89 € 94.351,22 € 12,27

€ 778,28 € 469,59 € 296,42 € 93 .881,63 € 12,27

€ 778,28 € 471,07 € 294,94 € 93.410,56 € 12,27

€ 778,28 € 472,55 € 293,46 € 92.938,01 € 12,27

€ 778,28 € 474,03 € 291,98 € 92.463,97 € 12,27

€ 778,28 €475,52 € 290,49 € 91.988,45 € 12,27

€ 778,28 € 477,02 € 289,00 € 91.511,43 € 12,27

€ 778,28 € 478,52 € 287 ,SO € 91.032,92 € 12,27

€ 778,28 € 480,02 € 286,00 € 90 .552,90 € 12,27

213 14/04/2023 € 778,28 € 481,53 € 284,49 € 90 .071,37 € 12,27 __ _ 1,14 ___ ,-1.4/.D5/.2023-_f_1.7 -8,2R € 483,,.(1_4

lng. Davide Porzani -v ia B. Cellini 1, 24047 Trevig lio (BG) - P.IVA: 01567480197

davide.porzani@live .it [email protected]

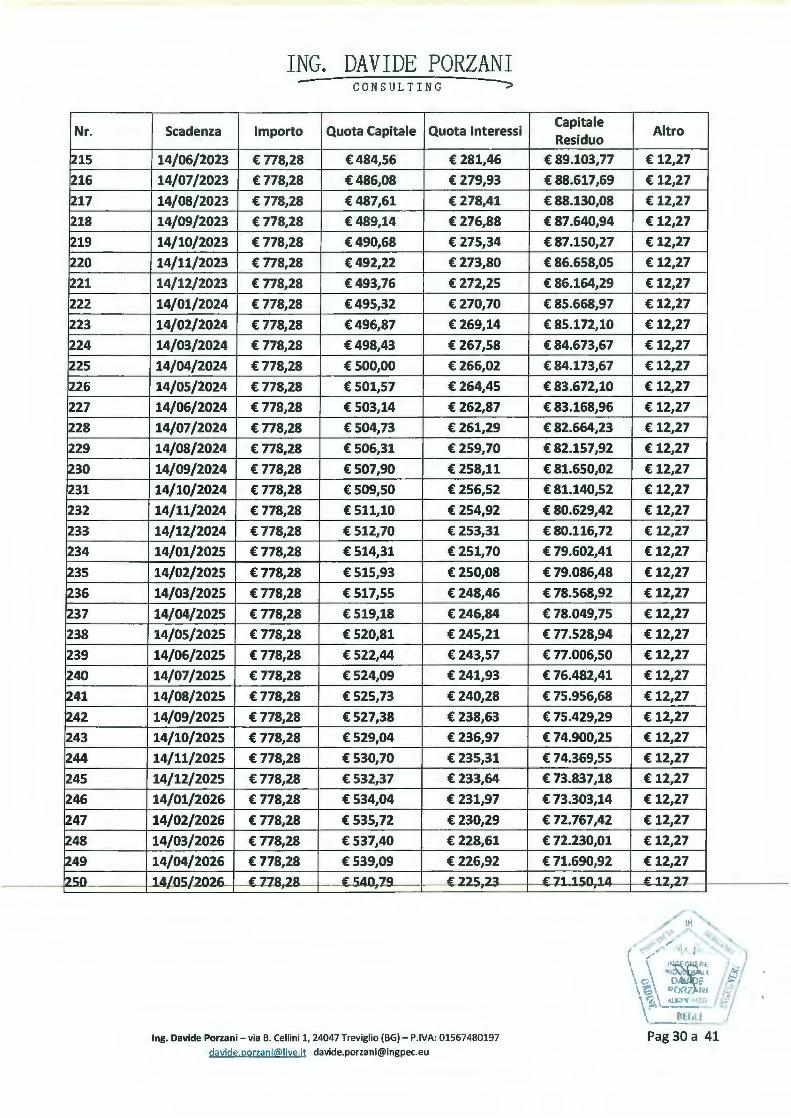

Nr.

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249 1,5.0

ING. DAVIDE PORZANI CONSULTING

Scadenza Importo Quota Capitale Quota Interessi

14/06/2023 € 778,28 €484,56 € 281,46

14/07/2023 € 778,28 €486,08 € 279,93

14/08/2023 € 778,28 €487,61 € 278,41

14/09/2023 € 778,28 €489,14 € 276,88

14/10/2023 € 778,28 € 490,68 € 275,34

14/11/2023 € 778,28 €492,22 € 273,80

14/12/2023 € 778,28 €493,76 € 272,25

14/01/2024 € 778,28 € 495,32 € 270,70

14/02/2024 € 778,28 €496,87 € 269,14

14/03/2024 € 778,28 € 498,43 € 267,58

14/04/2024 € 778,28 € 500,00 € 266,02

14/05/2024 € 778,28 € 501,57 € 264,45

14/06/2024 € 778,28 € 503,14 € 262,87

14/07/2024 € 778,28 € 504,73 € 261,29

14/08/2024 € 778,28 € 506,31 € 259,70

14/09/2024 € 778,28 € 507,90 € 258,11

14/10/2024 € 778,28 € 509,50 € 256,52

14/11/2024 € 778,28 € 511,10 € 254,92

14/12/2024 € 778,28 € 512,70 € 253,31

14/01/2025 € 778,28 € 514,31 € 251,70

14/02/2025 € 778,28 € 515,93 € 250,08

14/03/2025 € 778,28 € 517,55 € 248,46

14/04/2025 € 778,28 € 519,18 € 246,84

14/05/2025 € 778,28 € 520,81 € 245,21

14/06/2025 € 778,28 € 522,44 € 243,57

14/07/2025 € 778,28 € 524,09 € 241,93

14/08/2025 € 778,28 € 525,73 € 240,28

14/09/2025 € 778,28 € 527,38 € 238,63

14/10/2025 € 778,28 € 529,04 € 236,97

14/11/2025 € 778,28 € 530,70 € 235,31

14/12/2025 € 778,28 € 532,37 € 233,64

14/01/2026 € 778,28 € 534,04 € 231,97

14/02/2026 € 778,28 € 535,72 € 230,29

14/03/2026 € 778,28 € 537,40 € 228,61

14/04/2026 € 778,28 € 539,09 € 226,92

..J.A/JJ5t202f. EUS,2R E 1::4.0r7Q E 225 72'.:l

lng. Davide Porzani - via B. Celli ni 1, 24047 Treviglio (BG)-P .IVA: 01567480197

davide .porza ni@I ive. it davide.porza [email protected]

Capitale Altro

Residuo

€ 89.103,77 € 12,27

€ 88.617,69 € 12,27

€88.130,08 € 12,27

€ 87.640,94 € 12,27

€ 87.150,27 € 12,27

€86.658,05 € 12,27

€86.164,29 € 12,27

€ 85.668,97 € 12,27

€ 85.172,10 € 12,27

€ 84.673,67 € 12,27

€84.173,67 € 12,27

€ 83.672,10 € 12,27

€ 83.168,96 € 12,27

€ 82.664,23 € 12,27

€82 .157,92 € 12,27

€ 81.650,02 € 12,27

€81.140,52 € 12,27

€ 80.629,42 € 12,27

€80.116,72 € 12,27

€ 79.602 ,41 € 12,27

€ 79.086,48 € 12,27

€ 78.568,92 € 12,27

€ 78.049,75 € 12,27

€ 77.528,94 € 12,27

€ 77.006,50 € 12,27

€ 76.482,41 € 12,27

€ 75.956,68 € 12,27

€ 75.429,29 € 12,27

€ 74.900,25 € 12,27

€ 74.369,55 € 12,27

€ 73.837,18 € 12,27

€ 73.303,14 € 12,27

€ 72.767,42 € 12,27

€ 72.230,01 € 12,27

€ 71.690,92 € 12,27

E711501l 4- i- €-12.,.,"7

Pag 30 a 41

ING. DAVIDE PORZANI CONSULTI NG

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale

Altro Residuo

251 14/06/2026 € 778,28 € 542,48 € 223,53 € 70.607,65 € 12,27

252 14/07/2026 € 778,28 € 544,19 € 221,83 € 70.063,46 € 12,27

253 14/08/2026 € 778,28 € 545,90 € 220,12 € 69.517,56 € 12,27

254 14/09/2026 € 778,28 € 547,61 € 218,40 € 68.969,95 € 12,27

255 14/10/2026 € 778,28 € 549,33 € 216,68 € 68.420,62 € 12,27

256 14/11/2026 € 778,28 € 551,06 € 214,95 € 67.869,56 € 12,27

257 14/12/2026 € 778,28 € 552,79 € 213,22 € 67.316,77 € 12,27

258 14/01/2027 € 778,28 € 554,53 € 211,49 € 66.762,24 € 12,27

259 14/02/2027 € 778,28 € 556,27 € 209,74 € 66.205,97 € 12,27

260 14/03/2027 € 778,28 € 558,02 € 208,00 € 65.647 ,95 € 12,27

261 14/04/2027 € 778,28 € 559,77 € 206,24 € 65.088,18 € 12,27

262 14/05/2027 € 778,28 € 561,53 € 204,49 € 64.526,65 € 12,27

263 14/06/2027 € 778,28 € 563,29 € 202,72 € 63.963,36 € 12,27

264 14/07/2027 € 778,28 € 565,06 € 200,95 € 63.398,30 € 12,27

265 14/08/2027 € 778,28 € 566,84 € 199,18 € 62.831,46 € 12,27

266 14/09/2027 € 778,28 € 568,62 € 197,40 € 62.262,84 € 12,27

267 14/10/2027 € 778,28 € 570,41 € 195,61 € 61 .692,43 € 12,27

268 14/11/2027 € 778,28 € 572,20 € 193,82 € 61.120,24 € 12,27

269 14/12/2027 € 778,28 € 574,00 € 192,02 € 60.546,24 € 12,27

270 14/01/2028 € 778,28 € 575,80 € 190,22 € 59.970,44 € 12,27

271 14/02/2028 € 778,28 € 577,61 € 188,41 € 59.392,83 € 12,27

272 14/03/2028 € 778,28 € 579,42 € 186,59 € 58.813,41 € 12,27

273 14/04/2028 € 778,28 € 581,24 € 184,77 € 58.232,17 € 12,27

274 14/05/2028 € 778,28 € 583,07 € 182,95 € 57.649,10 € 12,27

275 14/06/2028 € 778,28 € 584,90 € 181,11 € 57.064,20 € 12,27

276 14/07/2028 € 778,28 € 586,74 € 179,28 € 56.477,46 € 12,27

277 14/08/2028 € 778,28 € 588,58 € 177,43 € 55.888,88 € 12,27

278 14/09/2028 € 778,28 € 590,43 € 175,58 € 55.298,45 € 12,27

279 14/10/2028 € 778,28 € 592,29 € 173,73 € 54.706,17 € 12,27

280 14/11/2028 € 778,28 € 594,15 € 171,87 € 54.112,02 € 12,27

281 14/12/2028 € 778,28 € 596,01 € 170,00 € 53.516,01 € 12,27

282 14/01/2029 € 778,28 € 597,89 € 168,13 € 52.918,12 € 12,27

283 14/02/2029 € 778,28 € 599,76 € 166,25 € 52.318,36 € 12,27

284 14/03/2029 € 778,28 € 601,65 € 164,37 € 51.716,71 € 12,27

285 14/04/2029 € 778,28 € 603,54 € 162,48 € 51.113,17 € 12,27 ?R,; 111/JJ.5./2029 € 778,28 (-605 /1:\ € 1,;l\,58 € so.soz,M € 17 27

/8•! ,' ..._\.'\~li/.

,I .._\./ 't',:, / ·"~, • .e' ··tA J\. ... -:'~1,,1 \ \ , . .,.." J.J 'f, I '( ~

C, O I t y °G P(J.11 NI ,;J

' \~ •m•.-uz,, /f: ('I--...;

-~GL! I

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 Pag 31 a 41 [email protected] davide [email protected]

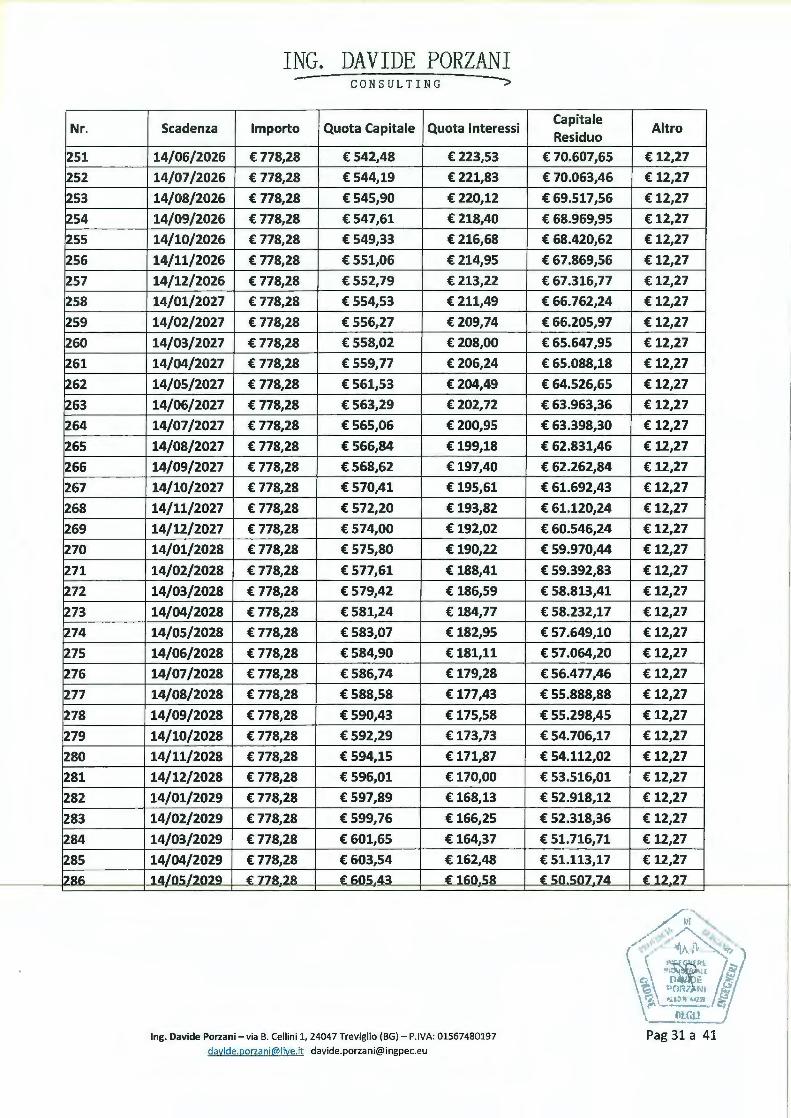

Nr.

287

288

289

290

291

292

293

294

295

296

297

298

299

300

301

302

303

304

305

306

307

308

309

310

311

312

313

314

315

316

317

318

319

320

321

322

ING. DAVIDE PORZANI CONSULTING

Scadenza Importo Quota Capitale Quota Interessi

14/06/2029 € 778,28 € 607,34 € 158,68

14/07/2029 € 778,28 € 609,24 € 156,77

14/08/2029 € 778,28 € 611,16 € 154,86

14/09/2029 € 778,28 € 613,08 € 152,94

14/10/2029 € 778,28 € 615,00 € 151,01

14/11/2029 € 778,28 € 616,94 € 149,08

14/12/2029 € 778,28 € 618,87 € 147,14

14/01/2030 € 778,28 € 620,82 € 145,20

14/02/2030 € 778,28 € 622,77 € 143,25

14/03/2030 € 778,28 € 624,73 € 141,29

14/04/2030 € 778,28 € 626,69 € 139,33

14/05/2030 € 778,28 € 628,66 € 137,36

14/06/2030 € 778,28 € 630,63 € 135,38

14/07/2030 € 778,28 € 632,61 € 133,40

14/08/2030 € 778,28 € 634,60 € 131,41

14/09/2030 € 778,28 € 636,59 € 129,42

14/10/2030 € 778,28 € 638,59 € 127,42

14/11/2030 € 778,28 € 640,60 € 125,41

14/12/2030 € 778,28 € 642,61 € 123,40

14/01/2031 € 778,28 € 644,63 € 121,38

14/02/2031 € 778,28 € 646,66 € 119,36

14/03/2031 € 778,28 € 648,69 € 117,33

14/04/2031 € 778,28 € 650,73 € 115,29

14/05/2031 € 778,28 € 652,77 € 113,24

14/06/2031 € 778,28 € 654,82 € 111,19

14/07/2031 € 778,28 € 656,88 € 109,13

14/08/2031 € 778,28 € 658,94 € 107,07

14/09/2031 € 778,28 € 661,01 € 105,00

14/10/2031 € 778,28 € 663,09 € 102,92

14/11/2031 € 778,28 € 665,17 € 100,84

14/12/2031 € 778,28 € 667,26 €98,75

14/01/2032 € 778,28 € 669,36 € 96,66

14/02/2032 € 778,28 € 671,46 € 94,55

14/03/2032 € 778,28 € 673,57 € 92,44

14/04/2032 € 778,28 € 675,69 € 90,33

111/.IJ5.L2032 €_ 778,28_ E ç.77 Sl1 E aa ,n ,

lng. Davide Porzani -v ia B. Cellini 1, 24047 Trevigl io (BG) - P.IVA: 01567480197

davide .porzani@live .it [email protected]

Capitale Altro

Residuo

€ 49.900,40 € 12,27

€49.291,16 € 12,27

€48.680,00 € 12,27

€ 48.066,92 € 12,27

€47.451,92 € 12,27

€46.834,98 € 12,27

€ 46.216,11 € 12,27

€45.595,29 € 12,27

€44.972,52 € 12,27

€ 44.347,80 € 12,27

€ 43.721,11 € 12,27

€43.092,45 € 12,27

€42.461,82 € 12,27

€41.829,20 € 12,27

€ 41.194,60 € 12,27

€40.558,01 € 12,27

€ 39 .919,41 € 12,27

€ 39.278,81 € 12,27

€ 38.636,20 € 12,27

€ 37.991,57 € 12,27

€ 37.344,91 € 12,27

€ 36.696,22 € 12,27

€ 36.045,49 € 12,27

€ 35.392,72 € 12,27

€ 34 .737,90 € 12,27

€ 34.081,02 € 12,27

€ 33.422,08 € 12,27

€ 32.761,06 € 12,27

€ 32.097,97 € 12,27

€ 31.432,80 € 12,27

€ 30.765,54 € 12,27

€ 30.096,18 € 12,27

€ 29.424,71 € 12,27

€ 28.751,14 € 12,27

€ 28.075,45 € 12,27 E n _39Z, t:A E n ,21..._

Pag 32 a 41

Nr.

323

324

325

326

327

328

329

330

331

332

333

334

335

336

337

338

339

340

341

342

343

344

345

346

347

348

349

350

351

352

353

354

355

356

357 3c;;g

ING. DAVIDE PORZANI CONSULTING

Scadenza Importo Quota Capitale Quota Interessi

14/06/2032 € 778,28 € 679,94 € 86,07

14/07/2032 € 778,28 € 682,08 € 83,94

14/08/2032 € 778,28 € 684,22 € 81,80

14/09/2032 € 778,28 € 686,37 € 79,65

14/10/2032 € 778,28 € 688,53 € 77,49

14/11/2032 € 778,28 € 690,69 € 75,33

14/12/2032 € 778,28 € 692,86 € 73,16

14/01/2033 € 778,28 € 695,03 € 70,98

14/02/2033 € 778,28 € 697,22 € 68,80

14/03/2033 € 778,28 € 699,41 € 66,61

14/04/2033 € 778,28 € 701,61 € 64,41

14/05/2033 € 778,28 € 703,81 € 62,20

14/06/2033 € 778,28 € 706,02 € 59,99

14/07/2033 € 778,28 € 708,24 € 57,77

14/08/2033 € 778,28 € 710,46 € 55,55

14/09/2033 € 778,28 € 712,70 € 53,32

14/10/2033 € 778,28 € 714,94 € 51,08

14/11/2033 € 778,28 € 717,18 € 48,83

14/12/2033 € 778,28 € 719,44 €46,58

14/01/2034 € 778,28 € 721,70 €44,32

14/02/2034 € 778,28 € 723,96 €42,05

14/03/2034 € 778,28 € 726,24 € 39,78

14/04/2034 € 778,28 € 728,52 € 37,50

14/05/2034 € 778,28 € 730,81 € 35,21

14/06/2034 € 778,28 € 733,10 € 32,91

14/07/2034 € 778,28 € 735,41 € 30,61

14/08/2034 € 778,28 € 737,72 € 28,30

14/09/2034 € 778,28 € 740,03 € 25,98

14/10/2034 € 778,28 € 742,36 € 23,65

14/11/2034 € 778,28 € 744,69 € 21,32

14/12/2034 € 778,28 € 747,03 € 18,98

14/01/2035 € 778,28 € 749,38 € 16,64

14/02/2035 € 778,28 € 751,73 € 14,28

14/03/2035 € 778,28 € 754,09 € 11,92

14/04/2035 € 778,28 € 756,46 € 9,55 1~/ni:::,,n~i::: €. 778.?R € 758.84 (717

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG) - P.IVA: 01567480197

[email protected] davide .porzani@ingpec .eu

Capitale Altro

Residuo

€ 26.717,70 € 12,27

€ 26.035,63 € 12,27

€ 25.351,41 € 12,27

€ 24.665,04 € 12,27

€ 23.976,51 € 12,27

€ 23.285,83 € 12,27

€ 22.592,97 € 12,27

€ 21.897,93 € 12,27

€ 21.200,71 € 12,27

€ 20.501,30 € 12,27

€ 19.799,70 € 12,27

€ 19.095,89 € 12,27

€ 18.389,87 € 12,27

€ 17.681,63 € 12,27

€ 16.971,16 € 12,27

€ 16.258,47 € 12,27

€ 15.543,53 € 12,27

€ 14.826,35 € 12,27

€ 14.106,91 € 12,27

€ 13.385,22 € 12,27

€ 12.661,25 € 12,27

€ 11.935,02 € 12,27

€ 11.206,50 € 12,27

€ 10.475,69 € 12,27

€ 9.742,59 € 12,27

€ 9.007,18 € 12,27

€ 8.269,46 € 12,27

€ 7.529,43 € 12,27

€ 6.787,07 € 12,27

€ 6.042,38 € 12,27

€ 5.295,35 € 12,27

€4.545,97 € 12,27

€ 3.794,24 € 12,27

€ 3.040,14 € 12,27

€ 2.283,68 € 12,27 €.1 1;?4 ,_SA_ __i_U, 27_

ING. DAVIDE PORZANI CONSULTI NG

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale

Altro Residuo

359 14/06/2035 € 778,28 € 761,22 €4,79 € 763,62 € 12,27

360 14/07/2035 € 2.007,28 € 763,62 € 2,40 €-0,00 € 1.241,27

PIANO DI AMMORTAMENTO AGGIORNATO

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale Stato Residuo Pagamento

1 14/08/2005 € 577,21 € 28,96 € 548,25 € 164.971,04 Pagata

2 14/09/2005 € 577,56 € 29,41 € 548,15 € 164.941,63 Pagata I

3 14/10/2005 € 624,30 € 76,25 € 548,05 € 164.865,38 Pagata

~ 14/11/2005 € 624,30 € 76,50 € 547,80 € 164. 788,88 Pagata

5 14/12/2005 € 624,30 € 76,75 € 547,55 € 164.712,13 Pagata

6 14/01/2006 € 624,30 € 77,01 € 547,29 € 164.635,12 Pagata

7 14/02/2006 € 624,30 € 77,27 € 547,03 € 164.557,85 Pagata

8 14/03/2006 € 624,30 € 77,52 € 546,78 € 164.480,33 Pagata

9 14/04/2006 € 624,30 € 77,78 € 546,52 € 164.402,55 Pagata

10 14/05/2006 € 624,30 € 78,04 € 546,26 € 164.324,51 Pagata I

11 14/06/2006 € 624,30 € 78,30 € 546,00 € 164.246,21 Pagata

12 14/07/2006 € 624,30 € 78,56 € 545,74 € 164.167,65 Pagata

13 14/08/2006 € 624,30 € 78,82 € 545,48 € 164.088,83 Pagata

14 14/09/2006 € 624,30 € 79,08 € 545,22 € 164.009,75 Pagata

15 14/10/2006 € 624,30 € 79,34 € 544,96 € 163.930,41 Pagata

16 14/11/2006 € 624,30 € 79,61 € 544,69 € 163.850,80 Pagata

17 14/12/2006 € 624,30 € 79,87 € 544,43 € 163.770,93 Pagata

18 14/01/2007 € 624,30 € 80,14 € 544,16 € 163.690, 79 Pagata

19 14/02/2007 € 624,30 € 80,40 € 543,90 € 163.610,39 Pagata

20 14/03/2007 € 624,30 € 80,67 € 543,63 € 163.529,72 Pagata

21 14/04/2007 € 624,30 € 80,94 € 543,36 € 163.448, 78 Pagata

22 14/05/2007 € 624,30 € 81,21 € 543,09 € 163.367,57 Pagata

23 14/06/2007 € 624,30 € 81,48 € 542,82 € 163.286,09 Pagata

24 14/07/2007 € 624,30 € 81,75 € 542,55 € 163.204,34 Pagata

25 14/08/2007 € 624,30 € 82,02 € 542,28 € 163.122,32 Pagata

26 14/09/2007 € 624,30 € 82,29 € 542,01 € 163.040,03 Pagata

27 14/10/2007 € 624.30 € 82157 € 541.73 € 162.957.46 Pae:ata

/{.)' H

\. /"- ,,,,, ' ~' "-"~ / 4',. / <r~> . •"!J. J',, '-/'~'J) \ , ,, \ "' 'J \ '" .. ~ì. ~ /:, \ [I I f. J;;: ~\ P(JRl NI ,';'j/

\ \ ·~·~~ .. i,, !:.'1 :"'·---- ~ - -~~@:! j

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 Pag 34 a 41 davide [email protected] davide [email protected]

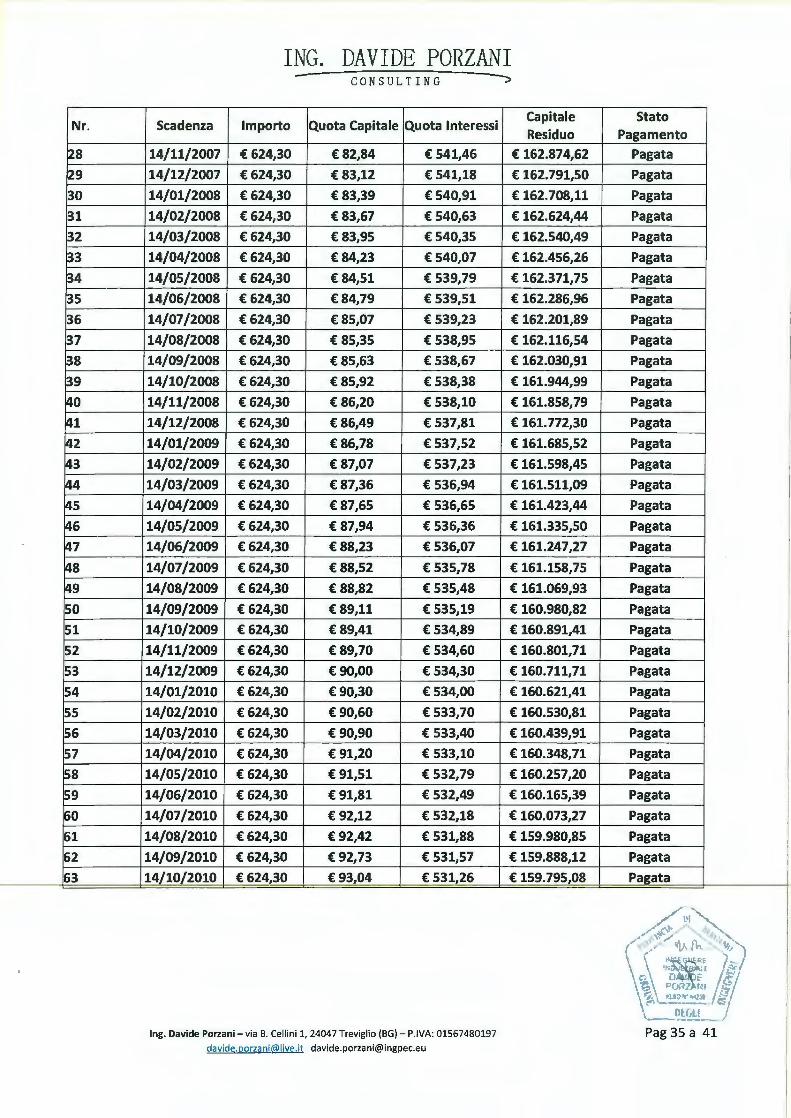

ING. DAVIDE PORZANI CONSULTI NG

Nr. Scadenza Importo Quota Capitale Quota Interessi Capitale Stato Residuo Pagamento

28 14/11/2007 € 624,30 € 82,84 € 541,46 € 162.874,62 Pagata

29 14/12/2007 € 624,30 € 83,12 € 541,18 € 162. 791,50 Pagata

30 14/01/2008 € 624,30 € 83,39 € 540,91 € 162.708,11 Pagata

31 14/02/2008 € 624,30 € 83,67 € 540,63 € 162.624,44 Pagata

32 14/03/2008 € 624,30 € 83,95 € 540,35 € 162.540,49 Pagata

33 14/04/2008 € 624,30 € 84,23 € 540,07 € 162.456,26 Pagata

34 14/05/2008 € 624,30 € 84,51 € 539,79 € 162.371,75 Pagata

35 14/06/2008 € 624,30 € 84,79 € 539,51 € 162.286,96 Pagata

36 14/07/2008 € 624,30 € 85,07 € 539,23 € 162.201,89 Pagata

37 14/08/2008 € 624,30 € 85,35 € 538,95 € 162.116,54 Pagata

38 14/09/2008 € 624,30 € 85,63 € 538,67 € 162.030,91 Pagata

39 14/10/2008 € 624,30 € 85,92 € 538,38 € 161.944,99 Pagata

40 14/11/2008 € 624,30 € 86,20 € 538,10 € 161.858, 79 Pagata

41 14/12/2008 € 624,30 € 86,49 € 537,81 € 161. 772,30 Pagata

42 14/01/2009 € 624,30 € 86,78 € 537,52 € 161.685,52 Pagata

43 14/02/2009 € 624,30 € 87,07 € 537,23 € 161.598,45 Pagata

144 14/03/2009 € 624,30 € 87,36 € 536,94 € 161.511,09 Pagata

145 14/04/2009 € 624,30 € 87,65 € 536,65 € 161.423,44 Pagata

146 14/05/2009 € 624,30 € 87,94 € 536,36 € 161.335,50 Pagata . 147 14/06/2009 € 624,30 € 88,23 € 536,07 € 161.247,27 Pagata

148 14/07/2009 € 624,30 € 88,52 € 535,78 € 161.158,75 Pagata

149 14/08/2009 € 624,30 € 88,82 € 535,48 € 161.069,93 Pagata

so 14/09/2009 € 624,30 € 89,11 € 535,19 € 160.980,82 Pagata

51 14/10/2009 € 624,30 € 89,41 € 534,89 € 160.891,41 Pagata

52 14/11/2009 € 624,30 € 89,70 € 534,60 € 160.801, 71 Pagata

53 14/12/2009 € 624,30 € 90,00 € 534,30 € 160.711,71 Pagata

54 14/01/2010 € 624,30 € 90,30 € 534,00 € 160.621,41 Pagata

55 14/02/2010 € 624,30 € 90,60 € 533,70 € 160.530,81 Pagata

56 14/03/2010 € 624,30 € 90,90 € 533,40 € 160.439,91 Pagata

57 14/04/2010 € 624,30 € 91,20 € 533,10 € 160.348, 71 Pagata

58 14/05/2010 € 624,30 € 91,51 € 532,79 € 160.257,20 Pagata

59 14/06/2010 € 624,30 € 91,81 € 532,49 € 160.165,39 Pagata

60 14/07/2010 € 624,30 € 92,12 € 532,18 € 160.073,27 Pagata

61 14/08/2010 € 624,30 € 92,42 € 531,88 € 159.980,85 Pagata

~2 14/09/2010 € 624,30 € 92,73 € 531,57 € 159.888,12 Pagata

63 14/10[2010 € 624,30 € 93,04 € 531,26 € 159.795,08 Pagata

L,., . ~' ~ .,.,

,,,,,,,, , .. \~ / ~,~ ( -(<' / '•[/ Jl . ' l;r,)

, ' . \ \ .:: '.\;~; jt <, 0'• y \ °i; "'0Rl f'I /:; \~\ ,a,,~· .. 1 · I f:

i:"'-- ... ;

\_ _fl~~!:!_ I

lng. Davide Porzani - via B. Cellini 1, 24047 Treviglio (BG)- P.IVA: 01567480197 Pag 35 a 41 [email protected] davide [email protected]

Nr.

64

~5

~6

67

68

~9

70

~1

72

73

~4

~5

~6

77

78

79

/80

/81

/82

/83

184

/85

/86

/87

88

89

ING. DAVIDE PORZANI CONS ULTI NG

Scadenza Importo Quota Capitale Quota Interessi

14/11/2010 € 624,30 € 93,35 € 530,95

14/12/2010 € 624,30 € 93,66 € 530,64

14/01/2011 € 624,30 € 93,92 € 530,38

14/02/2011 € 624,30 € 94,28 € 530,02

14/03/2011 € 624,30 € 94,59 € 529,71

14/04/2011 € 624,30 € 94,91 € 529,39

14/05/2011 € 624,30 € 95,22 € 529,08

14/06/2011 € 624,30 € 95,54 € 528,76

14/07/2011 € 624,30 € 95,86 € 528,44

14/08/2011 € 624,30 € 96,18 € 528,12