MUTUO · 2019-01-25 · N° Rate totali: 239 Valore nozionale :€ 155 .000,00 ... Per ricapitolare...

14

BLUEUNE ~~~ CONSULTING ' PERIZIAECONOMETRICA INTEGRATIVA CONTRATTO MUTUO N.REP.N°17170 INTESTATO A: MESSINA LOREDANA BANCA: BANCA DI CREDITO COOPERATIVO DI CHERASCO SCRL BLU E LIN E CONSUL TI NG \·i~Di.11n7 -J712 l V I RONA C.I ./ P.IVAO.\s7l8l0%1 Tcl. +.\9 O 1589 IU0(,8 -1» t 39 0~589 10080 recept ionv r@blueli neconsu ltin g.it Cod. Pratica: 16520/lSMUOl Verona, 23 marzo 2015 SOCIO li LU l i I I N E CO N~ULTING BLUE LI N E CONSULTING N [ TWORK S.C. Vi.1 e.Id Gonfi Ioni= n. 3 • t I LA NO Td +.1902-iS ,-0620 · F.u +.\90280S6 799 www.b luclincco nsu lting.it

Transcript of MUTUO · 2019-01-25 · N° Rate totali: 239 Valore nozionale :€ 155 .000,00 ... Per ricapitolare...

BLUE UNE ~~~ CONSULTING'

PERIZIA ECONOMETRICA INTEGRATIVA

CONTRATTO

MUTUO

N.REP.N°17170 INTESTATO A: MESSINA LOREDANA

BANCA: BANCA DI CREDITO COOPERATIVO DI CHERASCO SCRL

BLU E LIN ECONSUL TI NG

\·i~Di.11n7 -J712 l V I RONA C.I ./ P.IVAO.\s7l8l0%1 Tcl. +.\9 O 1589 IU0(,8 -1» t 39 0~589 10080

recept ionv r@blueli neconsu ltin g.it

Cod. Pratica: 16520/lSMUOl

Verona, 23 marzo 2015

SOCIO li LU l i I IN ECON~ULTING

BLUE LI N ECONSULTING N [ TWORK S.C. Vi.1 e.Id Gonfi Ioni= n. 3 • ~ t I LA NO

Td +.1902-iS ,-0620 · F.u +.\90280S6 799

www.b lucl incco nsu lting.it

BLUE UNE ~~~ CONSULTING'

ANALISI DEI VALORI CONTABILIZZATI NEL CONTRATTO DI MUTUO N. M277 /2015

Cod. Pratica: 16520/15MU01

Premessa

La valutazione del contratto di mutuo ha utilizzato il parere pro veritate dell'Avv . Massimo

Meloni effettuata il 24/03/2015. Lo scopo di questa valutazione è di calcolare gli interessi

addebitati dalla banca al cliente o richiesti in fase di contenzioso .

Il cliente MESSINA LOREDANA con domicilio in CAVALLERLEONE (CN) in VIA MOSCA, 7 CAP

12030.

In base ai contenuti del parere pro veritate sopra indicato, ha contratto un MUTUO TASSO

VARIABILE con la BANCA DI CREDITO COOPERATIVO DI CHERASCO SCRL avente i seguenti

parametri:

N° contratto: REP. N°17170

Data sottoscrizione : 14/07/2005

Periodicità: MENSILE

N° Rate totali: 239

Valore nozionale : € 155 .000,00

Valore erogato: € 155 .000,00

Riscatto finale:€ 64.703,18

La valutazione prenderà in considerazione sia il calcolo degli oneri e competenze addebitate

dalla banca in virtù del contratto di mutuo sottoscritto e risultato dal parere pro veritate

usurario all'origine sia il ricalcolo dello stesso sostituendo il metodo a rate costanti (metodo

francese) con il metodo a capitale costante ( metodo italiano). Questa valutazione è opportuna

per la valutazione anche dell'anatocismo congenito all'utilizzo di un metodo che aumenta

l'onerosità del contratto per il cliente .

L'analisi è stata effettuata sulla base della documentazione fornita dal cliente.

lii U,. I IN I· CONSU I.T ING

\'u.D 1.azn.- ._\ 7 121 VERONA C.,., l'. l\'A 03472~30961 T d. +.\9 Il 15~9s006S · Fu + 390-l5S9-l00S0

rcccpcionv r@blucl i ncconsu lei ng. i t

SOC IO 131.UI: 1 INF.CON~U l TI NG

BLUE U N E CONSU LTIN G N ETW'ORK S.C. \'1.1.1..lclGon f.1k,ncn.3 · ~111,\1'0

Td + 39 ON5 r< J620 - Lu l39 OlS056-99

www.bluelineconsulting.it

BLUE UNE ~\\ CONSULTING'

Analisi del piano di ammortamento utilizzato

L'analisi dell'anatocismo prevede lo studio del metodo di ammortamento utilizzato dagli istituti

di credito che per la grandissima maggioranza predilige il metodo a rate costanti ( c.d. alla

francese).

Doveroso ricordare che l'art. 1283 Codice Civile vieta espressamente la capitalizzazione

composta degli interessi , e cioè quella pratica volta ad aggiungere gli interessi del periodo

precedente nella base di calcolo dei nuovi interes si, generando così il calcolo degli interessi

anche sugli interessi precedenti. Il modello di ammortamento a rate costanti utilizza proprio

questo sistema violando così il disposto dell'art. 1283 Codice Civile.

Le banche per poter applicare anatocismo sul mutuo si sono aggrappate al medesimo articolo

che vieta l'anatocismo in mancanza di usi contrari. Ed è proprio attraverso "gli usi" che le

banche hanno applicato una capitalizzazione composta per loro assai più vantaggiosa.

Con la sentenza n. 23 7 4 del 1999 della Suprema Corte, viene sancito una volta per tutte il fatto

che non esiste alcuna consuetudine per cui gli interessi possano essere capitalizzati.

La Cassazione Civile, con la sentenza n. 2593 del 20 febbraio 2003 ha applicato la norma

imperativa prevista dall'art. 1283 e.e. anche ai contratti di mutuo .

Il principio dell'art. 1283 e.e., applicato al mutuo, è chiaro: gli int eressi scaduti per il mancato

pagamento di una rata, non essendovi usi normativi contrari ante 1942, possono produrre

ulteriori interessi solo se la banca fa causa al cliente (domanda giudiziale) o sulla base di una

convenzione stipulata successivamente alla scadenza del contratto e non, come awi ene

sempre, nello stesso contratto di mutuo.

Questo a confermare che non è possibile applicare ulteriori interessi nemmeno fossero di mora

e nemmeno se previsti contrattualmente .

Per ricapitolare e per chiarezza espositiva l'anatocismo sul contratto di mutuo con metodo di

ammortamento a rate costanti awiene in due casi:

1) durante il periodo di ammortamento in quanto gli interessi determinato dalla applicazione

della cosiddetta "formula francese" che permette di tradurre il TAN, Tasso Annuo

Nominale, in TAE Tasso Annuo Effettivo e che permette di applicare al piano di

ammortamento l'interesse composto invece che quello semplice proprio del sistema

italiano. Trattasi infatti della applicazione al piano di rimborso non del TAN bensì del TAE,

che è dato dalla seguente formula :

BLUE LINt CON~ U LTING

\'i1 Din n.7 • J-:"121 V FRONA CI. , l'.IVA03>72830961 Td. +.19\l r5S91006S - In '39 O~SS9tll0SO

recep rionvr@bluel ineconsulri ng.ir

>OC IO Il i.UE 11N f. CON5U I.TI NG

BLUE LINECONSU LTI NG NETWORK S.C. \ ' i1dclGont"Jloncn . .l · ~IILANO

Td + .\9 ONS n16zo. r» , 39 ozxo,c,-99

ww ,v.bluclin ccon su lrin g.ir

BLUE UNE ~~~ CONSULTING'

TAE={[(TAN/k*lOO)+l]k-1}*100

In cui k sono i periodi di frazionamento annuo previsti per il pagamento delle rate, in cui è

sempre TAE > TAN.

2) Nel caso in cui vi sia l'applicazione di interessi di mora per ritardati pagamenti. In questa

ipotesi l'anatocismo si configura nel fatto che gli interessi di mora vengono applicati sul

totale della rata scaduta generando così un calcolo anche sulla quota di interesse propria

del piano di ammortamento. Gli interessi poi così calcolati diverranno base di calcolo per

le rate successive incrementando di fatto l'anatocismo.

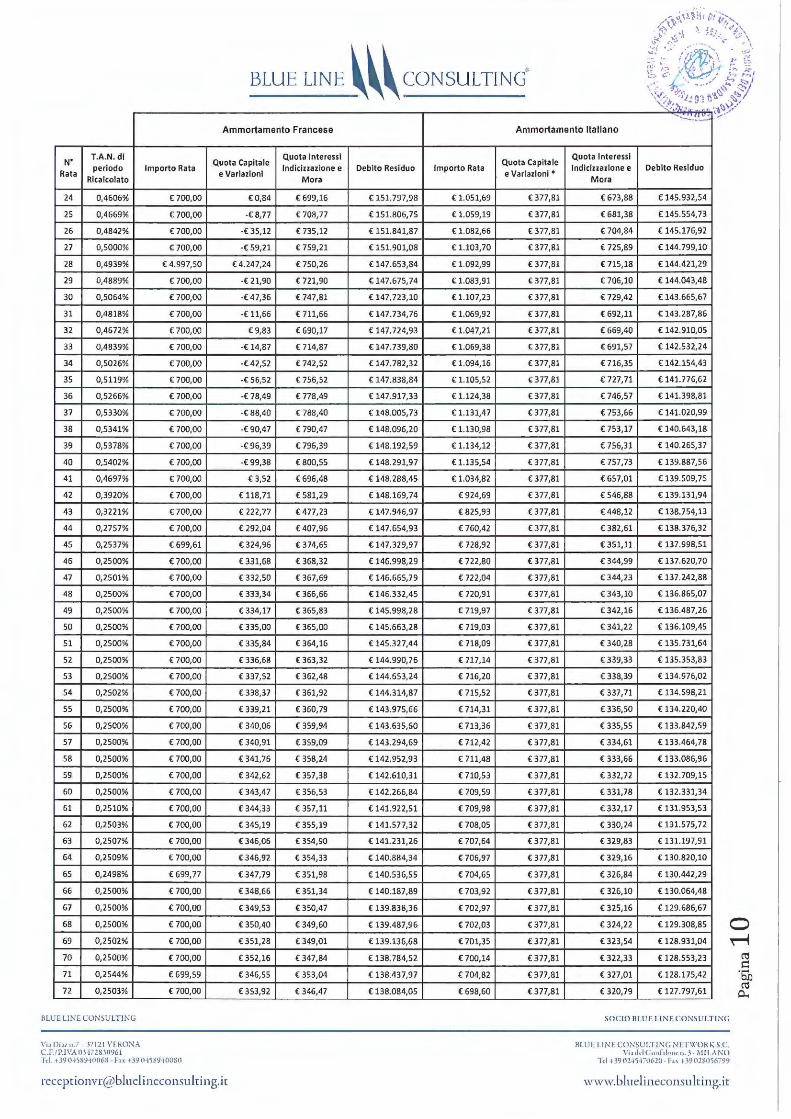

Di seguito per maggiore chiarezza si evidenziano le tabelle riepilogative del piano di

ammortamento a rate costanti e quella del piano di ammortamento a capitale costante, al fine

di poter valutare le differenze risultanti dall'applicazione di un metodo piuttosto che l'altro.

Partendo dal presupposto che il Cliente ha effettuato i pagamenti non rispettando il piano di

ammortamento originario, e quindi, non essendo i pagamenti coincidenti con le rate periodiche

di cui appunto al piano di ammortamento originario di cui sopra, si è proceduto ad un calcolo

primordiale, ma affidabile e preciso in quanto coerente al contratto, ovvero al documento di

sintesi. Tale calcolo è sicuramente restrittivo rispetto a quanto effettivamente dovuto al Cliente

rappresentando un minus in confronto ai conteggi che potranno essere contabilizzati e

verificati in sede di CTU e certificabili solo con il piano di ammortamento aggiornato.

Quest'ultimo non potrà prescindere dalla valutazione del differenziale che esiste fra il piano di

ammortamento alla francese contrattuale ( o a rate costanti) e il piano di ammortamento

all'italiana ( o a capitale costante). Il primo certamente più che oneroso per il Cliente, pone a

carico di quest'ultimo un importo di quota di interesse maggiore a parità di tassi applicati.

Oltretutto l'importo che complessivamente è stato convenuto da addebitare al Cliente con il

metodo di ammortamento a rate costanti è dato dalla sommatoria delle quote interessi che il

contratto avrebbe addebitato nei vari mesi.

Si ribadisce che tale calcolo è riduttivo rappresentando un minus rispetto ai conteggi che

potranno essere contabilizzati e verificati in sede di CTU con documenti aggiornati.

La ragione della presente procedura contabile è che la banca non ha voluto esibire e/o

conseguire la documentazione richiesta( piano di ammortamento aggiornato ).

BLUE LIN E CONSUL T ING

VnDi.un.7 -37 121 VH lONA C.F./P. l\'A 03472810961 Tcl. + 39 O 15S9 I00(,S · F" 139 O 15S9 IOOSO

rccep t ion vr@bluel in eco nsulcing.ie

Situazione alla data di analisi SO CIO BLUE LI NE CONSULT ING

RI UI I IN ! CONSUt:I ING N ~ J"IVORK S.C. \'ude! Gonf.1lonc n. 3· ,\I ILANO

lei t390Z-l5-,-o6zo- rn <39018056~99

www .blu el i neco nsu lcing.ic

BLUE UNE ~~~ CONSULTING'

Note sulla modalità di pagamento:

Dall'analisi opera ta alla ricostruzione del rapporto relativo al contr atto in essere emerge che il

cliente ha pagato le rate senza rispettare la regolarità delle scadenze contrattuali. Sulle rate

saldate in ritardo la banca ha applicato interessi di mora.

BI.UE LIN[ CONSUL TI NG

\'i.1Dinn.- -.\7 11.1 \'1-RONA C.I ., P.IVA 03"'7ZS3Q961 Tcl. + l9 O i5S9 o006S -1n+39045S9·100~0

N' Rata

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

T.A.N. di periodo

Ricalcolato

0,28 17%

0,2840%

0,2844%

0,2921%

0,3108 %

0,3205 %

0,3247 %

0,3305 %

0,3420%

0,3501 %

0,3586 %

0,3661 %

0,3775 %

0,3875 %

0,3971 %

0,4068 %

0,4146 %

0,4189 %

0,4277 %

0,43 26%

0,4364 %

0,4448%

0,4530%

0,4606%

0,4669 %

0,4842 %

0,5000 %

0,4939%

0,4889 %

0,5064%

0,4818%

0,4672 %

0,4839%

receptio nv r@bluelineco nsu lci ng.it

Ammortamento Francese

Valore nozionale:€ 155.000,00

Ammortamento Francese

Quota Capitale e Quota Interessi

Importo Rata Indicizzazione e Variazioni•

Mora

e 100,00 e 263.42 (436-,58

e 100,00 e 260,55 e 439,45

(700,00 e 260,64 (439 ,36

(700,00 C 249,56 C 450,44

(700,00 C 221,42 C 478,58

e 100.00 e 201,25 C 492,75

(700,00 e 201,52 e 498,48

(700,00 e 193,23 C 506,77

C 700,00 C 176,25 e 523,75

C 700,00 C 164,49 C 535,51

(700,00 e 152,08 e 547,92

(700,00 e 141,18 C 558,82

C 700,00 C 124,28 (575,72

e 100,00 e 109,51 e 590,49

(700,00 e 95,34 C 604,66

e 100,00 e 80,88 e 619,12

e 100,00 C 69,43 C 630,57

e 100,00 C 63,13 e 636,87

(700,00 e 49,97 C 650,0 3

e 100,00 (42,84 e 657,16

e 100,00 e 37,20 C 662,80

C 700,00 C 24,71 C 675,29

C 700,00 C 12,30 C 687,70

C 700,00 (0,84 C 699,16

C 700,00 -f.8,77 008,77

C 700,00 .( 35,12 f. 735,12

C 700,00 ·C 59,21 e 759,21

C 4.997,50 C 4.247,24 f. 750,26

f. 700,00 .( 21,90 e 121,90

e 100,00 .( 47,36 C 747,81

e 100,00 .( 11,66 C 711,66

C 700,00 f.9,83 f.690 ,17

C 700,00 .( 14,87 C 714,87

Debito Residuo

e 155.000,00

( 154.736,58

C 154.476,03

( 154.215,39

C 153.965,83

e 153.744,41

( 153.537,16

C 153.335,64

C 153.142,41

C 152.966,16

C 152.801 ,67

C 152.649,59

C 152.508,41

e 152.384,13

C 152.274 ,62

e 152.179,28

C 152.098,40

e 152.028,97

C 151.965,84

C 151.915,87

C 151.873,03

C 151.835,83

e 151.811, 12

C 151. 798,82

C 151.797,98

f.151.806,75

f. 151.841,87

e 151.901,08

C 147.653,84

C 147.675,74

e 147.723,10

e 147.734,76

C 147. 724,93

f. 147. 739,80

SOCIO DLUE J IN E CONSUI.T ING

Il i U~ LINF CONSU l.'I ING NI· I \\'ORK S.C. Vi.1 ddG onf.i.lonc n. ). ~11LANO

'Id 1390 Z·15r06Z O- I " +390Z~o5(,-~9

www . bi nel i n eco n su lci ng. it

BLUE UNE ~\\ CONSULTING.

Il i lJf I IN f. CONS UL 'I ING

\

0 i.i Oiu n,., - 3712.1 V ERONA ( .1.11'.l \'A 03 .\7lX.l096 1 Ttl. + W ll 15S~ 1006S · Fu +.19 0.\5S9.\0 0SO

N' Rata

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

T.A.N. di periodo

Ricalcolato

0,5026 %

0,5119 %

0,5266%

0,5330 %

0,5341 %

0,5378%

0,5402 %

0,4697 %

0,3920 %

0,3221 %

0,2757 %

0,2537%

0,2500%

0,2501 %

0,2500 %

0,2500 %

0,2500 %

0,2500%

0,2500%

0,250 0%

0,2502%

0,2500%

0,2500%

0,2500%

0,2500%

0,2500%

0,2500 %

0,2510 %

0,2503 %

0,2507 %

0,2509 %

0,2498 %

0,2500 %

0,2500%

0,2500 %

0,2502%

0,2500 %

0,2544 %

0,2503 %

0,2564 %

0,2522 %

0,2500 %

0,2516 %

0,2506%

0,2511 %

0,2544%

0,2555 %

rccc prionv r@ blu cl i neconsu lring. ir

Importo Rata

C 700,00

(700,00

C 700,00

e 100,00

e 100,00

C 700,00

e 100,00

e 100,00

C 700,00

e 100,00

C 700,00

(699,61

C 700,00

C 700,00

C 700,00

€700 ,00

C 700,00

C 700,00

C 700,00

e 100.00

e 100,00

e 100,00

€ 700,00

(700 ,00

e 100,00

e 100,00

C 700,00

C 700,00

C 700,00

C 700,00

C 700,00

(699,77

(700 ,00

C 700,00

C 700,00

€ 700,00

C 700,00

(699 ,59

C 700 ,00

€700,00

(700,00

€700 ,00

(699,64

€700 ,00

(700 ,00

C 700,00

e 100.00

Ammortamento Francese

Quota Capitale e Quota Interessi Indicizzazione e Debito Residuo

Variazioni• Mora

-(42,52 C 742,52 C 147. 782,32

-( 56,52 C 756,52 C 147.838 ,84

-( 78,49 C 778,49 C 147.917 ,33

-(88 ,40 C 788,40 e 148.005,73

-( 90,47 C 790,47 C 148.096,20

-(96,39 C 796,39 C 148.192,59

-(99,38 C 800,55 C 148.291 ,97

C 3,52 C 696,48 C 148. 288,45

C 118,71 C 581,29 e 148.169,74

C 222,77 C 477,23 C 147.946 ,97

e 292,04 (407 ,96 C 147.654 ,93

( 324,96 C 374,65 e 147.329,97

C 331 ,68 C 368,32 C 146.998,29

C 332,50 C 367,69 C 146.665, 79

e 333,34 € 366,66 € 146.332,45

(334,17 C 365,83 € 145.998, 28

C 335,00 C 365,00 C 145.663,28

€ 335, 84 (364,16 C 145.327,44

C 336,68 e 363,32 C 144.990 , 76

e 337,52 C 362,48 C 144.653,24

C 338,37 C 361,92 C 144.314,87

e 339,21 C 360,79 C 143.975,66

e 340 ,06 C 359,94 C 143.635,60

C 340,91 € 359,09 € 143.294 ,69

e 341,76 e 358,24 e 142.952,93

€342,62 € 357,38 C 142.610,31

C 343,47 € 356,53 C 142.266,84

€ 344,33 € 357,11 e 141.922,51

C 345,19 C 355,19 C 141.577,32

(346,06 (354,90 C 141.231,26

C 346,92 (354,33 € 140.884,34

C 347,79 C 351,98 C 140.536,55

C 348,66 C 351,34 C 140.187,89

C 349,53 (350,47 € 139.838,36

C 350,40 C 349,60 e 139.487,96

C 351,28 C 349,01 C 139.136,68

€ 352,16 C 347,84 C 138.784,52

C 346,55 e 353,04 C 138.437 ,97

C 353,92 C 346,47 C 138.084 ,05

€ 347,44 €354,00 € 137.736 ,61

C 354,41 C 347,32 C 137.382,20

C 356,56 C 343,44 C 137.025,64

C 354,94 (344,70 C 136.670 , 70

€ 358,34 €342,56 € 136.312,36

C 359,24 (342 ,29 C 135.953,1 2

C 360,13 C 345,80 C 135.592,99

€ 361,03 €346,43 C 135.231,96

SOC IO DLUE LI N ECONSlJ LT ING

Rl.lJ f. LI N f CONSU I I ING N I I \VOKK S.C. \ 'u dcl Gonfalone n. 3- ~f ILANO

' Id f390 Z-l5.\70620 · r., +39 02$056 799

www. bluel inecon sul ring.ir

BLUE UNE ~~~ CONSULTfNG'

Ammortamento Francese

N' T.A.N. di

Quota Capitale e Quota Interessi

periodo Importo Rata Indicizzazione e Debito Residuo Rata

Ricalcolato Variazioni•

Mora

81 0,2584% (700,00 C 361,94 (349,44 ( 134.870,02

Totali e 20.129,98 (40.903,31

·Le variazioni evidenziate in grassetto nello colonna "Quoto Capitole e Variazioni" se positive sono do intendersi come estinzioni se negative sono do

intendersi come nuove erogazioni

Totale capitale pagato Totale interessi

indicizzazione e mora pagati

€ 20.129,98

BI UL I IN I CO NSU I.TJN(;

\'i 1 Di.tzn .7 ·37 12:l VERONA C.F .. l'.l \'A Ol\ 7lSJ096 1 Td. t .\~ 04SS9-I006S - Fu +39 O ISS910080

N' Rata

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

T.A.N. di periodo

Ricalcolato

0,2817%

0,2840 %

0,2844 %

0,2921%

0,3108%

0,3205 %

0,3247%

0,3305%

0,3420%

0,3501%

0,3586%

0,3661%

0,3775%

0,3875%

0,3971%

0,4068%

0,4146%

0,4189%

0,4277%

0,4326%

0,4364%

0,4448%

0,4530%

0,4606%

0,4669%

0,4842%

rcccp t io nvr@bluel i necon su lti ng. i t

€ 40.903,31

Ammortamento Italiano

Valore nozionale:€ 155.000,00

Ammortamento Italiano

Quota Ca pita le e Quota Interessi

Importo Rata Indicizzazione e Variazioni •

Mora

C 814,39 ( 377,81 €436,58

C 816,94 e 377,81 C 439 ,13

C 816,51 C 377,81 (438,70

C 827,23 C 377 ,81 e 449,42

{854 ,91 ( 377,81 e 477,10

(868,53 €377,81 ( 490,72

(873,68 e 377,81 (495,87

C 881 ,34 C 377,81 C 50 3,53

C 897 ,58 e 377 ,81 e 519,77

(908,54 e 377,81 e 530,73

(92 0,07 C 377,81 e 542,26

(930 ,02 ( 377,81 e 552,21

(945,82 C 377,81 (568,01

(959,41 C 377,81 e 581,59

(972,29 C 377,81 (594,48

€985,35 ( 377,81 e 607,54

(995,35 C 377,81 ( 617,54

{ 1.000,22 077,81 ( 622,41

e 1.011 ,13 C 377,81 C 633,92

C 1.017,26 (377,81 C 639,45

e 1.021,28 ( 377,81 C 643,47

C 1.031,89 C 377,81 ( 654,08

C 1.042,30 (377,81 C 664,49

C 1.051,69 C 377,81 C 673,88

e 1.059,19 e 377,81 (681,38

e 1.082,66 C 377,8 1 C 704,84

Capitale residuo

€ 134.870,02

Debito Residuo

C 155.000,00

( 154.622,19

( 154.244,38

C 153.866,57

C 153.488, 76

C 153.110,95

C 152.733,13

C 152.355,32

( 151.977,51

e 151.599, 10

e 151.221,89

C 150.844,08

( 150.466,27

e 150.088,46

e 149. 110,65

( 149.332,84

e 148.955,02

C 148.577,21

C 148.199,40

C 147.821,59

C 147.443, 78

C 147.065,97

C 146.688,16

( 146.310,35

e 145.932,54

e 145.554, 13

( 145.176,92

SOC IO DLUE U N E CON~U J.T JNG

Ili lJ I I INJ.C' ONSU I 'J JN(; N ~.'I \X'ORI.: S.C. \'uddGonf.1lonc: n.) · ~I ILAN O

Id t 39 024S·t-0620 · I o1., t 390 1~056 .. 19

ww w.bluelin econsu lti ng .it

BLUE UNE ~~~ CONSULTING'

111 U~ I IN~ CONSUl.l lN G

Vi 1 DiJ.Zn,7 -.P'l.2 1 VERONA C. l·./ 1'.IVA OH7lS30% 1 Td. + 39 O 1589 I006S · Fu+ 39 0 1589 10080

N' Rata

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

T.A.N. di periodo

Ricalco lato

0,5000%

0.4939%

0,4889 %

0,5064%

0.48 18%

0,4672%

0,4839 %

0,5026 %

0,5119 %

0,5266%

0,5330 %

0,5341 %

0,5378 %

0,5402 %

0,469 7%

0,3920%

0,322 1%

0,2 757%

0,2537%

0,2500%

0,2501%

0,2500%

0,2500%

0,2500%

0,2500%

0,2500 %

0,2500%

0,2502 %

0,2500 %

0,2500 %

0,2500 %

0,2500 %

0,2500 %

0,2500%

0,2510 %

0,2503%

0,2507%

0,2509 %

0,2498%

0,2500 %

0,2500 %

0,2500 %

0,250 2%

0,2500%

0,2544 %

0,2503 %

0,2564%

rcccptio nvr@ bluel i necons u lti ng.it

Import o Rat a

C 1.103,70

C 1.092,99

C 1.08 3,9 1

C 1.107,2 3

( 1.069,9 2

C 1.047,21

C 1.069 ,38

C 1.094,16

C 1.105,52

( 1.124,38

( 1.131,47

( 1.130,98

C 1.134,12

( 1.135,54

e 1.034,82

( 924,69

e 825,93

( 760,42

(728,92

022,80

C 722,04

C 720,91

C 719,97

C 719,0 3

C 718,09

C 717,14

C 716,20

C 715,52

C 714,31

C 713,36

C 712.42

C 711,48

C 710,53

C 709,59

(709 ,98

C 708,05

C 707,64

e 706,97

e 704,65

e 703,92

C 702,97

C 702,03

e 101,35

(700 ,14

C 704,82

(698 ,60

(705.44

Ammortamento Italiano

Quota Capitale e Quota Intere ssi

Variazion i • Indi cizzazione e

Mora

C 377,81 C 725,89

C 377,8 1 (7 15,18

C 377,8 1 (706,10

( 377,81 C 729.42

( 377,81 C 692,11

C 377,81 C 669,40

C 377,8 1 C 691,57

C 377,8 1 (716,35

C 377,81 C 727,71

( 377,81 C 746,57

C 377,8 1 C 753,66

( 377,81 C 753, 17

C 377,81 C 756,31

C 377,8 1 (757,73

C 377,81 e 657,0l

C 377,81 (546 ,88

e 377,81 (4 48,12

C 377,81 (382,61

( 377,81 (35 1,11

e 377,81 C 344,99

C 377,81 e 344,23

C 377,81 C 343,10

C 377,81 C 342,16

C 377,81 C 341,22

C 377,81 ( 340,28

C 377,81 C 339,33

C 377 ,81 (338 ,39

C 377,8 1 C 337,71

e 377,8 1 (336,5 0

C 377,8 1 C 335,55

C 377,8 1 C 334,61

C 377,8 1 C 333,66

C 377,81 (332,72

C 377,8 1 €33 1,78

C 377,8 1 C 332,17

C 377 ,8 1 C 330,24

C 377,81 C 329,83

€377,8 1 C 329, 16

(377 ,81 C 326,84

C 377 ,81 €32 6,10

( 377,81 C 325,16

C 377,81 e 324,22

C 377,8 1 C 323,54

C 377,81 e 322,33

C 377,81 C 327,01

C 377,81 (320,79

C 377,8 1 (327,63

Debit o Residuo

C 144. 799, 10

( 144.42 1,29

C 144.0 43,48

( 143.665,67

( 143.287,86

C 142.910,05

C 142.532,24

( 142.154,43

C 141. 776,62

C 141.398,81

C 141.020,99

C 140.643,18

( 140.265,3 7

C 139.887,56

C 139.509,75

e 139.131,94

C 138.754,13

e 138.376,32

e 137.998,51

e 137.620,7 0

C 137.242,88

e 136.865,07

C 136.487,26

C 136. 109.45

C 135. 731,64

C 135.353,8 3

C 134.976,02

C 134.598,2 1

e 134.220,40

e 133.842,59

C 133.464, 78

C 133.086,96

C 132.709, 15

C 132.331,34

C 131.953,53

C 131.575,72

C 131.197,9 1

C 130.820, 10

C 130.442, 29

( 130 .064,4 8

C 129.686 ,67

C 129.308,85

C 128.9 31,04

e 128.553,23

C 128.175,42

C 127. 797,61

C 127.4 19,80

SO CIO BLUE LIN E CO NS ULT ING

i!L UL I INECONSU1 : 11Nt: NLT\VOR1' ~.C. Vii del Gonfalone n. 3 - ~IILANO

Td +39 Ol o5 l-06ZO · r u +39 02SOS6799

www. blu elinecon sult ing. it

BLUE UNE ~~~ CONSULTING'

N' T.A.N. di

Rata peri odo

Ricalcolato

74 0,2522 %

75 0,2500 %

76 0,2516%

77 0,2506 %

78 0,2511%

79 0,2544%

80 0,2555%

81 0,2584 %

Tot ale capi tale pagato

€ 30.602,69

Ammort amento Italiano

Quota Capital e e Quota I nteressl

Importo Rata Variazioni•

Indicizzazione e Mora

C 699,12 € 377,81 € 321,30

( 695,40 € 377,81 (317,59

( 696,45 {377,81 (318,63

C 694,34 € 377,81 € 316,53

€ 693,98 € 377,81 (316, 17

C 697, 10 C 377,81 € 319,29

C 697,57 C 377,81 €319 ,76

€ 700,23 C 377,8 1 ( 322.42

Totali € 30 .602,69 (39.162,89

Totale inte ress i indicizzazione e mora pagati

€ 39.162,89

Tabella riepilogativa dei calcoli.

Valore nozionale:€ 155.000 ,00

Ammortamento Francese

N' T.A.N. dl periodo

Rata Ricalcolato

1 0,281 7%

2 0, 2840 %

3 0,2844 %

4 0,2921 %

5 0,3108 %

6 0,3205 %

7 0,3247%

8 0,3305 %

9 0,3420 %

10 0,3501 %

11 0,3586 %

12 0,3661 %

13 0,3775 %

14 0,387 5%

15 0,3971%

16 0,4068 %

17 0.4146%

18 0.4189 %

19 0.4277 %

20 0.4326 %

21 0.4364 %

22 0.4448 %

23 0.4530 %

BLUE LI N ECONSU LT ING

V11D i.u:n.7 -3~11 1 VJ.RONA C.J'. / P.l l'A o3.o2SJO% I

Importo Rata

C 700,00

€70 0,00

€ 700,00

€ 700,00

C 700,00

C 700,00

€7 00,00

( 700,00

C 700,00

e 100,00

C 700,00

C 700,00

C 700,00

C 700,0 0

C 700,00

C 700,00

C 700,00

€ 700,00

€ 700,00

€ 700,00

€ 700,00

C 700,00

€ 700,00

Td. +39 0-1S89 I006S - 1 n 139 O-i5S9400SO

Quota Capitale e Variazioni

C 263.42

C 260,55

€ 260,64

C 249,56

€ 221.42

C 207,25

C 201,52

C 193,23

C 176,25

C 164.49

C 152,08

C 141, 18

€ 124,28

C 109,51

C 95,34

€ 80,88

( 69.43

€ 63,13

(49 ,97

€ 42,84

€ 37,20

€24,7 1

C 12,30

reccpt io nvr@bluel incco nsu lt ing.it

Quota Interessi Indicizzazione e Debito Residuo Importo Rata

Mora

€ 155 .000,00

C 436,58 € 154 . 736,58 €814, 39

€ 439,45 C 154 .476,03 €816 ,94

€439 ,36 C 154 .215 ,39 C 8 16,51

€450 ,44 C 153.965,83 C 827 ,23

€ 478 ,58 C 153.744.41 C 854,91

(492,7 5 € 153.537, 16 C 868 ,53

(498 ,48 C 153.335,6 4 (873 ,68

€ 506,77 € 153.142.41 C 881 ,34

C 523,75 C 152.966,16 C 897 ,58

C 535,51 € 152.801,67 C 908,54

( 547,92 C 152.649,59 €920 ,07

C 558,82 C 152 .508.4 1 (930 ,02

€ 575,72 C 152.384,13 €945 ,82

C 590.49 C 152 .274,62 (9 59,41

C 604,66 C 152.179,28 (972 ,29

€ 619,12 C 152.098,40 (98 5,35

€ 630,57 C 152 .028,97 € 995,35

€ 636,87 € 151.965,84 C 1.000,22

€ 650,03 € 151 .915,87 € 1.011,73

C 657,16 € 151.873,03 € 1.017,26

C 662,80 C 151 .835 ,83 € 1.021,28

€ 675,29 € 151.811 ,12 € 1.031,89

€ 687,70 € 151. 798,82 € 1.042,30

Debito Residuo

€ 127.041,99

€ 126.664,18

€ 126.286 ,37

( 125.908,56

C 125.530, 74

C 125.152,93

C 124.775,12

€ 124.397,31

Capitale residuo

€ 124.397,31

Ammortamento Italiano

Quota Capitale Quota Interessi Indicizzazione e Debito Residuo

e Variazioni • Mora

€ 155 .000 ,00

€ 377,81 € 436,58 C 154.622, 19

C 377 ,81 € 439,13 € 154.244,38

C 377 ,81 € 438,70 € 153.866,57

C 377,81 € 449,4 2 € 153.488 ,76

C 377,81 C 477,10 C 153.110,95

€ 377,81 C 490,72 C 152.733 , 13

C 377,8 1 C 495,87 € 152.355 ,32

C 377,81 C 503,53 C 151.977,51

( 377,81 € 519,77 e 151.599,70

C 377,8 1 C 530,73 € 151.221,89

€ 377,81 ( 542,26 C 150.84 4,08

€ 377,81 € 552,2 1 C 150.466,27

C 377,81 C 568,01 C 150.088,46

C 377,81 C 581,59 C 149.710,65

C 377,81 C 594,48 € 149.332,84

~ 377,81 C 607,54 € 148.955 ,02

C 377,81 C 617,54 C 148.577 ,21

€ 377,81 € 622,41 € 148.199,40

€ 377,81 € 633,92 € 147.821,59

€ 377,81 C 639,45 € 147.443,78

(377,81 € 643.47 € 147.065,97

€ 377,81 € 654,08 C 146.688,16

€ 377,8 1 € 664,49 € 146.310,35

~OC IO Bt U I: LI NEC ONSUL.1 I NG

BLUE LI NECONSU LTI NG N ET WORK ~.C. \'i.1,lclGnnf.tloucn.3 - ~IILANO

Td +.l902sSa-u610. Fu +.19028056099

www.b lucl i ncco nsu lt i ng. it

BLUE UN E ~~~ CONSULTING.

w T.A.N.dl

Rata periodo

Ricalcolato

24 0,4606%

25 0,4669 %

26 0,4842%

27 0,5000 %

28 0,4939 %

29 0,4889 %

30 0,5064 %

31 0,4818 %

32 0,4672 %

33 0,4839 %

34 0,5026 %

35 0,5119 %

36 0,5266 %

37 0,5330 %

38 0,5341 %

39 0,5378 %

40 0,5402%

41 0,4697 %

42 0,39 20%

43 0,3221 %

44 0,2757 %

45 0,2537 %

46 0,2500%

47 0,2501%

48 0,2500%

49 0,2500%

so 0,2500%

51 0,2500%

52 0,2500 %

53 0,2500 %

54 0,2502%

55 0,2500 %

56 0,2500 %

57 0,2500%

58 0,2500 %

59 0,2500 %

60 0,2500 %

61 0,2510%

62 0,2503 %

63 0,2507%

64 0, 2509 %

65 0, 2498%

66 0,2500 %

67 0,2500 %

68 0,2500 %

69 0,2502 %

70 0,2500%

71 0,2544 %

72 0,2503 %

BLUE U N E CUNSUL TI NG

Vi1 D1.t1 n.7 · 3"'121 V I RONA C. F.I P.l\'AO\ 172S30?6 1

Importo Rata

( 700,00

( 700,00

C 700,00

e 100,00

C 4.997,50

C 700,00

C 700,00

e 100,00

C 700,00

C 700,00

(700,00

C 700,00

C 700,00

C 700,00

e 100,00

{700 ,00

e 100,00

e 100,00

e 100,00

C 700,00

e 100,00

e 699,61

e 100,00

e 100,00

€ 700,00

e 100,00

C 700,00

e 100,00

C 700,00

C 700,00

C 700,00

C 700,00

C 700,00

C 700,00

C 700,00

( 700,00

e 100,00

( 700,00

C 700,00

C 700,00

C 700,00

(699,77

C 700,00

C 700,00

C 700,00

C 700,00

C 700,00

C 699,59

C 700,00

T ,I. +.l90<SS9-l006S • Fn t .19 O l5S9 I00SO

Ammortamento Francese

Quota Capitale Quota Interes si

e Variazioni Indicizzazione e

Mora

(0,84 ( 699,16

•(8,77 (708,77

-05,12 C 735,12

·( 59,21 C 759,21

C 4.247,24 C 750,26

.( 21,90 C 721,90

-( 47,36 C 747,81

-{ 11,66 e 111,66

(9,83 C 690,17

-{ 14,87 C 714,87

-(42,52 C 742,52

-( 56,52 C 756,52

-( 78,49 e 778,49

-(88,40 C 788,40

-(90 ,47 e 790,47

-{96 ,39 e 796,39

-(99,38 e 800,55

C 3,52 C 696,48

C 118,71 C 581,29

e 222,11 C 477,23

e 292,04 (407,96

e 324,96 e 374,65

C 331,68 C 368,32

C 332,50 e 367,69

C 333,34 C 366,66

{334,17 C 365,83

C 335,00 € 365,00

C 335,84 e 364,16

e 336,68 C 363,32

C 337,52 C 362,48

C 338,37 € 361,92

C 339,21 060 ,79

e 340,06 e 359,94

C 340,9 1 C 359,09

C 341,76 C 358,24

C 342,62 C 357,38

C 343,47 C 356,53

( 344,33 C 357,11

C 345,19 C 355,19

(346,06 C 354,90

C 346,92 ( 354,33

C347,79 C 351,98

(348 ,66 C 351,34

C 349,53 C 350,47

C 350,40 C 349,60

C 351,28 C 349,01

(352 , 16 C 347,84

C 346,55 C 353,04

C 353,92 C 346,47

recept ionv r @bluel i neconsu lt i ng. it

Debito Residuo Importo Rata

( 151.797,98 C 1.051,69

C 151.806,75 C 1.059,19

e 151.841,87 C 1.082,66

C 151.901,08 C 1.103,70

C 147.653,84 C 1.092,99

C 147.675,74 C 1.083,91

C 147.723,10 C 1.107,23

e 147.734,76 C 1.069,92

C 147. 724,93 C 1.047,21

C 147.739,80 C 1.069,38

e 147. 782,32 e 1.094, 16

C 147.838,84 C 1.105,52

e 147.917,33 C 1.124,38

C 148.005,73 C 1.131,47

e 148.096 ,20 C 1.130,98

C 148.192,59 C 1.134, 12

C 148.291 ,97 C 1.135,54

e 148.288 ,45 C 1.034,82

C 148.169,74 e 924,69

C 147.946 ,97 C 825,93

e 147.654 ,93 e 760,42

e 147.329 ,97 e 728,92

C 146.998,29 e 122,80

e 146.665 , 79 C 722,04

e 146.332 ,45 e 120,91

C 145.998,28 C 719,97

C 145.663 ,28 e 119,03

C 145.327,44 C 718,09

C 144 .990 , 76 C 717,14

C 144.653,24 C 716,20

e 144 .314,87 C 715,52

( 143.975 ,66 ( 714,31

e 143.635,60 e 713,36

( 143 .294,69 C 712,42

C 142 .952 ,93 C 711,48

C 142.610 ,31 e 110,53

C 142.266, 84 ( 709,59

e 141 .922 ,51 C 709,98

e 141 .577.32 e 708,os

C 141 .231,26 C 707,64

C 140.884,34 C 706,97

C 140.536,55 C 704,65

C 140.187,89 C 703,92

C 139 .838,36 C 702,97

C 139.487,96 C 702,03

C 139.136,68 C 701,35

(138.784,52 (700,14

C 138.437,97 C 704,82

C 138.084,05 C 698,60

'-:,,'.))., . .

" . -'- ·.~~ ·

Ammortamento Italiano

Quota Capitale e Variazioni •

C 377,81

C 377,81

C 377,81

C 377,81

e 377,81

077,81

C 377,81

C 377,81

C 377,81

C 377,81

e 377,81

C 377,81

(377,81

C 377,81

077,81

e 377,81

e 377,81

e 377 ,81

077,81

C 377,81

077,81

{377,81

e 377,81

C 377,81

(377,81

C 377,81

e 377,81

C 377,81

C 377,81

{377,81

e 377,8 1

(377,81

C 377,81

( 377,81

(377 ,81

C 377,81

C 377,81

C 377,81

C 377,81

(377,81

C 377,81

(377 ,81

C 377,81

C 377,81

( 377,81

C 377,81

C 377,81

C 377,81

C 377,8 1

Quota Interessi Indicizzazione e Debito Residuo

Mora

C 673,88 ( 145.932,54

(681,38 C 145.554,73

( 704,84 C 145.176 ,92

e 725 ,89 C 144. 799,10

C 715 ,18 e 144.421,29

C 706,10 C 144.043 ,48

C 729 ,42 C 143.665,67

C 692,11 C 143.287,86

C 669,40 C 142.910,05

C 691,57 e 142.532,24

e 716,35 C 142.154,43

(727,71 C 141. 776,62

C 746,57 C 141.398,81

C 753,66 e 141.020,99

C 753,17 e 140.643 ,18

C 756,31 ( 140.265 ,37

(757,73 e 139.887 ,56

C 657,01 e 139.509 ,75

C 546,88 e 139.131 ,94

e 448,12 e 138. 754,13

C 382,61 e 138.376 ,32

C 351,11 C 137.998,51

(344 ,99 C 137.620 ,70

C 344,23 e 137.242 ,88

(343 , 10 e 136.865 ,07

C 342, 16 e 136.487,26

C 341,22 C 136.109,45

040,28 C 135. 731,64

C 339,33 C 135.353,83

(338,39 C 134.976,02

C 337,71 C 134.598,21

e 336,50 C 134.220,40

e 335,55 ( 133.842,59

(334 ,6 1 C 133.464, 78

C 333,66 C 133.086 ,96

C 332,72 C 132.709,15

C 331, 78 C 132.331,34

(332,17 C 131.953,53

(330,24 C 131.575,72

(329,83 C 131.197,91

(329,16 C 130 .820,10

( 326,84 C 130.442,29

C 326,10 C 130.064,48

C 325,16 C 129.686 ,67

C 324,22 C 129.308,85

C 323,54 C 128.931,04

C 322,33 C 128.553,23

C 327,01 C 128 .175,42

(320,79 ( 127.797,61

SO C IO BLU E LI N E C O NS ULTI N G

HLUI I !N E CON SUI ·11Nr. NI I \\ 'O!<~ S.C VuddGonf~lonc n.3- ,\f I LANO

"Id 1390l-15rl>620 · l.n +3902~05(\799

www.b lu elineco nsu lt ing .it

BLUE UN E ~~~ CONSULTING'

Ammortamento Frances e Ammortamento Itali ano

N' T.A.N. di

Quota Capital e Quot a Inte ressi

Quota Capitale Quota Interessi

periodo Importo Rata Indicizzazione e Debito Residuo Importo Rata Indicizzazione e Debito Residuo Rata

Ricalcolato e Variazioni

Mora e Variazioni •

Mora

73 0,2564% € 700,00 ( 347,44 ( 354,00 ( 137.736,6 1 C 705,44 (377,81 (3 27,63 ( 127.419,80

74 0,2522 % ( 700,00 ( 354,41 ( 347,32 € 137.382, 20 ( 699,12 ( 377,81 C 321,30 C 127.041 ,99

75 0,2500% C 700,00 C 356,56 C 343,44 C 137.025 ,64 C 695,40 C 377,81 €317 ,59 ( 126.664,18

76 0,2516% (699 ,64 ( 354,94 ( 344.70 C 136.670, 70 ( 696,45 ( 377,81 ( 318 ,63 ( 126.286,37

77 0,2506 % ( 700,00 ( 358,34 ( 342,56 ( 136.312,36 ( 694,34 ( 377,81 (316 ,53 C 125.908,56

78 0,2511% ( 700,00 ( 359,24 C 342,29 C 135.953 ,12 C 693,98 (377,81 C 316, 17 ( 125.530,74

79 0,2544 % C 700,00 C 360,13 C 345,80 C 135.592 ,99 ( 697, 10 ( 377,81 C 319,29 ( 125.152,93

80 0,2555% ( 700,00 C 361,03 C 346,43 C 135.231,96 C 697,57 C 377 ,81 (319 ,76 C 124.775,12

81 0,2584 % C 700,00 ( 361,94 C 349,44 C 134.870,02 C 700,23 (377,81 C 322,42 C 124.397,31

Totali C 20.129,98 (40.903,31 Totali (30.602 ,69 (39.162,89

Differenze tra ammortamento Francese e Italiano

Francese Italiano Differenza

Totale interessi € 40.903,31 € 39.162,89 € 1.740,42

indicizzazione e mora pagati

L'importo evidenziato in tabella, dovuto al differente metodo di calcolo degli interessi sul

contratto si sostanzia come anatocismo. In particolare il metodo francese si differenzia dal

metodo italiano in quanto mantenendo fissa la rata anziché la quota capitale genera un effetto

distorsivo che si concretizza in un maggiore onere di interessi per il cliente . Il maggior

interesse pagato è l'e ffetto anatocistico del metodo a rate costanti ( cd ammortamento alla

francese).

Nota importante:

A titolo esemplificativo si fa notare che la rata/e citata nel riquadro sottostante, essendo stata

corrisposta in ritardo, ha generato interessi di mora.

Per la rata n° 78 di€ 700,00 alla data 31/01/2012 sono stati sommati interessi moratori pari

a € 1,53 calcolati sull'importo complessivo della rata includendo nel calcolo sia la quota

interessi che la quota capitale.

111 UF LIN F C()N \ UL'I ING

\'u Di.un .- . \""121 VERONA C..F. l'IVA 03r2830961 Td . +.19 O 1589 IU068 ·Fu+ 1901589 IOOSO

recept io nvr@blucl i neco n su lt i ng. it

SOCIO DLU E LI N E CONSU l.T ING

ll l U I I IN ! <.ON!>LJl ' I ING N l I \\ 'OKK S.C. \'u.ddGonfalon c n . . , . MILANO

'Id t .l902-154, 062C1-I" 139028056 799

w w w. blue! i neco nsu lti ng.it

BLUE UNE ~~~ CONSULTING' ,:.,f}::~t\) ·~, .. ))5,, . •. ~\ ~:' :::: ~t· .. ~~i/ ;-f'\ ~:f/ ·. ·. .· ~. - : ~.. ':~·; .. ,~:i

Conclusioni '<,t :.:·.-a_; ~.,,e;",..;;} ,~?-,·.11 .. ~ \":)'."/

Dall'analisi tesa alla ricostruzione del rapporto relativo al contratto di mutuo che la soci efà~\ f "

intrattenuto presso l'istituto di credito, emerge chiaramente che la banca ha indebitamente

addebitato inter essi e oneri e di seguito evidenziamo il dettaglio di quanto dovrà essere

restituito.

In base a quanto descritto sopra, lo scrivente ha effettuato il ricalcolo del contratto di mutuo

applicando le modalità di calcolo aderenti alla normativa vigente sulla trasparenza bancaria

(L.17.02.1992 n. 154 - D.lgs. 01.09.1993 n. 385) e sull'usura (L. 108/96).

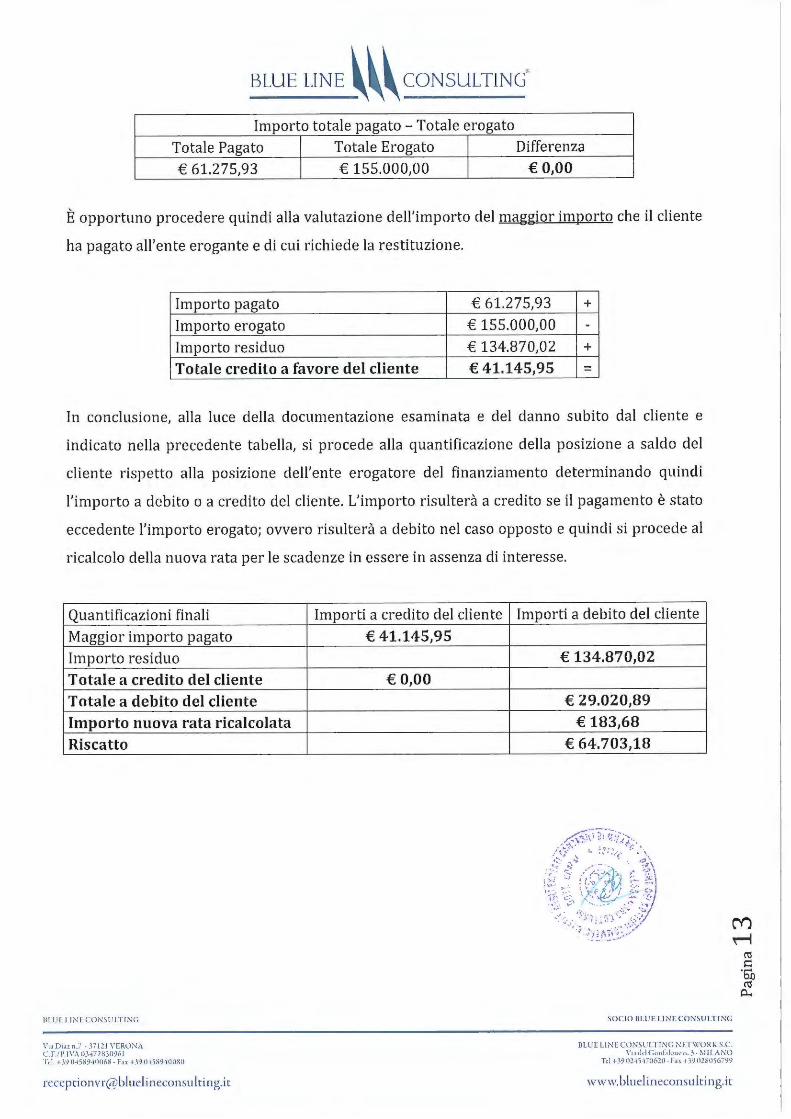

Di seguito verifichiamo il capital e residuo che l'ente erogatore calcola come ancora dovuto.

Capitale Erogato - Capitale Pagato e Variazioni = Capitale Residuo

Totale Capital e Erogato Totale Capitale Pagato e Differenza

Variazioni Totale Caoitale Residuo

€ 155.000,00 € 20.129,98 € 134.870,02

Considerando che il contratto risulta usurario ab origine e quindi diventa a titolo gratuito, è

opportuno valutare quanto corrisposto dal cliente in rapporto al residuo capitale richie sto

dall'ente erogatore e indicato nella tabella precedente.

Come totale pagato dal cliente è stato con side rato l'effettivo esborso comprensivo quindi della

quota capitale, quota interessi, eventuale indicizzazione e interesse di mora.

Ulteriori interessi calcolati per preammortamento, moratorie e sospensioni pari a € 242,64

sono aggiunti al totale pagato dal cliente .

Totale Residuo / N° Rate Residue = Nuova rata di pagamento

Totale Pagato Totale Erogato

Nuovo Debito N° Rat e Ricalcolo (capitale+ interessi) Residuo Residue Nuova Rata

€ 61.275,93 € 155.000,00 € 29.020 ,89 158 € 183,68 Riscatto: 64703,18

Procediamo anche a verificare il caso in cui quanto corrisposto dal cliente sia un importo

superiore al finanziamento erogato dall'ente .

BLU[ LINL L ON~U l'I INC.

V1.1l>iu n., - r t lJ V ERONA C.F.I P.IVA 03 172S~0961 ·1 d . ;J9 0a 5S9•0 068 - F.u +390 45S9 i00S 0

recep tionvr@blu cl i ncco nsu !ti ng.ic

~O C IO IILUt LIN !,.C ONSULTI NG

DLUE LINE CONSULTI NG N LT\ \'ORK \. C . Vi.1"ld C.onf.alon(" 11. 3 - ~I ILANO

Td +.1902 iS 1- 0(,l O · F,.+ 39 02S056799

w ww .blucli ncco nsulti ng.ic

BLUE UNE ~~~ CONSULT!NG'

Importo totale pagato - Totale erogato

Totale Pagato Totale Erogato Differenza

€ 61.275,93 € 155.000,00 €0,00

È opportuno procedere quindi alla valutazione dell'importo del maggior importo che il cliente

ha pagato all'ente erogante e di cui richiede la restituzione.

Importo pagato € 61.275,93 +

Importo erogato € 155.000,00 -Importo residuo € 134.870,02 +

Totale credito a favore del cliente € 41.145,95 =

In conclusione, alla luce della documentazione esaminata e del danno subito dal cliente e

indicato nella precedente tabella, si procede alla quantificazione della posizione a saldo del

cliente rispetto alla posizione dell 'ente erogatore del finanziamento determinando quindi

l'importo a debito o a credito del cliente. L'importo risulterà a credito se il pagamento è stato

eccedente l'importo erogato; ovvero risulterà a debito nel caso opposto e quindi si procede al

ricalcolo della nuova rata per le scadenze in essere in assenza di interesse.

Quantificazioni finali

Maggior importo pagato

Importo residuo

Totale a credito del cliente Totale a debito del cliente Importo nuova rata ricalcolata Riscatto

111 lJ I I INI CO NSU I.TI NG

\' i .1 Ouz n.7 - 37 12 1 VERON A C.F./ 1'.IVA 0307183096 1 T el. +.\9 O 1589 10068 - Fu +.19 O 15S9 t00SO

rcccp rion vr@blucline con sulrin g.it

Importi a credito del cliente

€ 41.145,95

€0,00

Importi a debito del cliente

€ 134.870,02

€ 29.020,89 € 183,68

€ 64.703,18

SO CIO BLUELI N E CO NSUI. TI N(;

BLUI: LINLCON,U I I ING N l T\VO R1' S.C. VuJdGonf .1lonc n.J r~l l l ANO

Tcl +39112 tSr<l6 ZO- In 139 0Z8056~99

ww w.bluelin eco nsu lcing.ir

BLUE UNE ~~~ CONSULTING"

Con tutto ciò riportato io sottoscritto dott. Alessandro Cotturri, in qualità di dottore

commercialista iscritto alla Sez. A dell'Albo di Milano, ritengo di aver compiutamente risposto

al quesito formulatomi.

Verona,23/03/2015

BLUE UNECONSULT ING

\' u Di.a n.7 · 3712 1 VERONA C. F./ 1'.ll'A OlsìlS.1096 1 r,I. + 39 O 118910068 · Fn+ .19 O 1189 IOOSO

recept ionvr@bl ucl i necon su lti ng. it

In fede

~OCIO 111.UF I INECONSU LT ING

DLUE LI NE CONSULTING NrT\X 'ORK S.C. V1ulcl GonfJIQl1c n. , . ,\fil ANO

T,I +.l90H5 a7<l620-h, 139018056-99

ww ,v.bluclin econ sulti ng.it