OGGETTO: ANALISI SU CONTRATTO DI MUTUO IPOTECARIO N. … · lanciano, 14-06-2017 spett. finanziato...

64

Lanciano, 14-06-2017 Spett. FINANZIATO OGGETTO: ANALISI SU CONTRATTO DI MUTUO IPOTECARIO N. REP 49917 RACC 19752 DEL 19-09-2007 STIPULATO PRESSO BANCA DA FINANZIATO INDICE 1) CARATTERISTICHE CONTRATTUALI DEL RAPPORTO BANCARIO IN ESAME 2) VERIFICA USURA PATTIZIA AI SENSI DELLA L. 108/96 2.1) VERIFICA PATTUIZIONI DI INTERESSI USURARI 2.2) VERIFICA USURARIETA' IN CASO DI ESTINZIONE ANTICIPATA 2.3) VERIFICA USURARIETA' METODO COSENTINI 3) INDETERMINATEZZA CONDIZIONI CONTRATTUALI 3.1) VERIFICA CONFORMITA' TAEG 3.2) MANCATA INDICAZIONE DEL TASSO ANNUO EFFETTIVO 3.3) INDETERMINATEZZA PARAMETRO DI INDICIZZAZIONE 3.4) MANIPOLAZIONE EURIBOR 4) PATTUIZIONE CLAUSOLA FLOOR 5) CONCLUSIONI Dott. Roberto Giansalvo Via Monte Maiella, 19 - LANCIANO (CH) Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608 Pec: [email protected] - Mail: [email protected] - [email protected] www.studiogiansalvo.it N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori. Pagina 1 di 64 Studio Giansalvo

Transcript of OGGETTO: ANALISI SU CONTRATTO DI MUTUO IPOTECARIO N. … · lanciano, 14-06-2017 spett. finanziato...

Lanciano, 14-06-2017

Spett. FINANZIATO

OGGETTO: ANALISI SU CONTRATTO DI MUTUO IPOTECARIO N. REP 49917 RACC 19752 DEL 19-09-2007 STIPULATO PRESSO BANCA DA FINANZIATO

INDICE

1) CARATTERISTICHE CONTRATTUALI DEL RAPPORTO BANCARIO IN ESAME

2) VERIFICA USURA PATTIZIA AI SENSI DELLA L. 108/96

2.1) VERIFICA PATTUIZIONI DI INTERESSI USURARI

2.2) VERIFICA USURARIETA' IN CASO DI ESTINZIONE ANTICIPATA

2.3) VERIFICA USURARIETA' METODO COSENTINI

3) INDETERMINATEZZA CONDIZIONI CONTRATTUALI

3.1) VERIFICA CONFORMITA' TAEG

3.2) MANCATA INDICAZIONE DEL TASSO ANNUO EFFETTIVO

3.3) INDETERMINATEZZA PARAMETRO DI INDICIZZAZIONE

3.4) MANIPOLAZIONE EURIBOR

4) PATTUIZIONE CLAUSOLA FLOOR

5) CONCLUSIONIDott. Roberto Giansalvo

Via Monte Maiella, 19 - LANCIANO (CH)Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608

Pec: [email protected] - Mail: [email protected] - [email protected]

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 1 di 64

Studio Giansalvo

6) ALLEGATI

allegato 1 – circolare ABI del 3/4/01

allegato 2 – Tassi soglia Banca Italia

allegato 3 – Decisione Antitrust UE 04/12/2013

allegato 4 – alcune sentenze significative

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 2 di 64

Studio Giansalvo

Faccio seguito all'incarico in oggetto conferitomi per significare quanto segue dopo aver esaminato la documentazione rimessa esposta successivamente:

contratto di mutuo;

piano di ammortamento alla stipula;

contratto di polizza assicurativa;

piano di ammortamento aggiornato al 24/06/2015.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 3 di 64

Studio Giansalvo

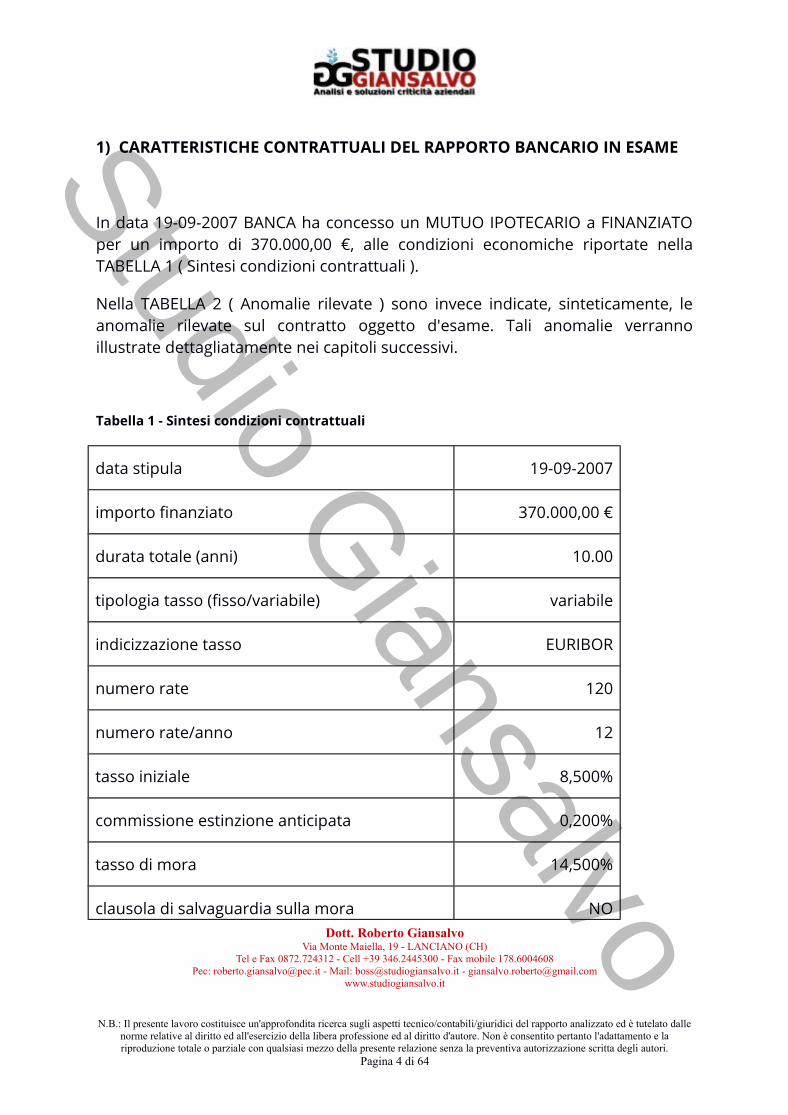

1) CARATTERISTICHE CONTRATTUALI DEL RAPPORTO BANCARIO IN ESAME

In data 19-09-2007 BANCA ha concesso un MUTUO IPOTECARIO a FINANZIATO per un importo di 370.000,00 €, alle condizioni economiche riportate nella TABELLA 1 ( Sintesi condizioni contrattuali ).

Nella TABELLA 2 ( Anomalie rilevate ) sono invece indicate, sinteticamente, le anomalie rilevate sul contratto oggetto d'esame. Tali anomalie verranno illustrate dettagliatamente nei capitoli successivi.

Tabella 1 - Sintesi condizioni contrattuali

data stipula 19-09-2007

importo finanziato 370.000,00 €

durata totale (anni) 10.00

tipologia tasso (fisso/variabile) variabile

indicizzazione tasso EURIBOR

numero rate 120

numero rate/anno 12

tasso iniziale 8,500%

commissione estinzione anticipata 0,200%

tasso di mora 14,500%

clausola di salvaguardia sulla mora NODott. Roberto Giansalvo

Via Monte Maiella, 19 - LANCIANO (CH)Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608

Pec: [email protected] - Mail: [email protected] - [email protected]

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 4 di 64

Studio Giansalvo

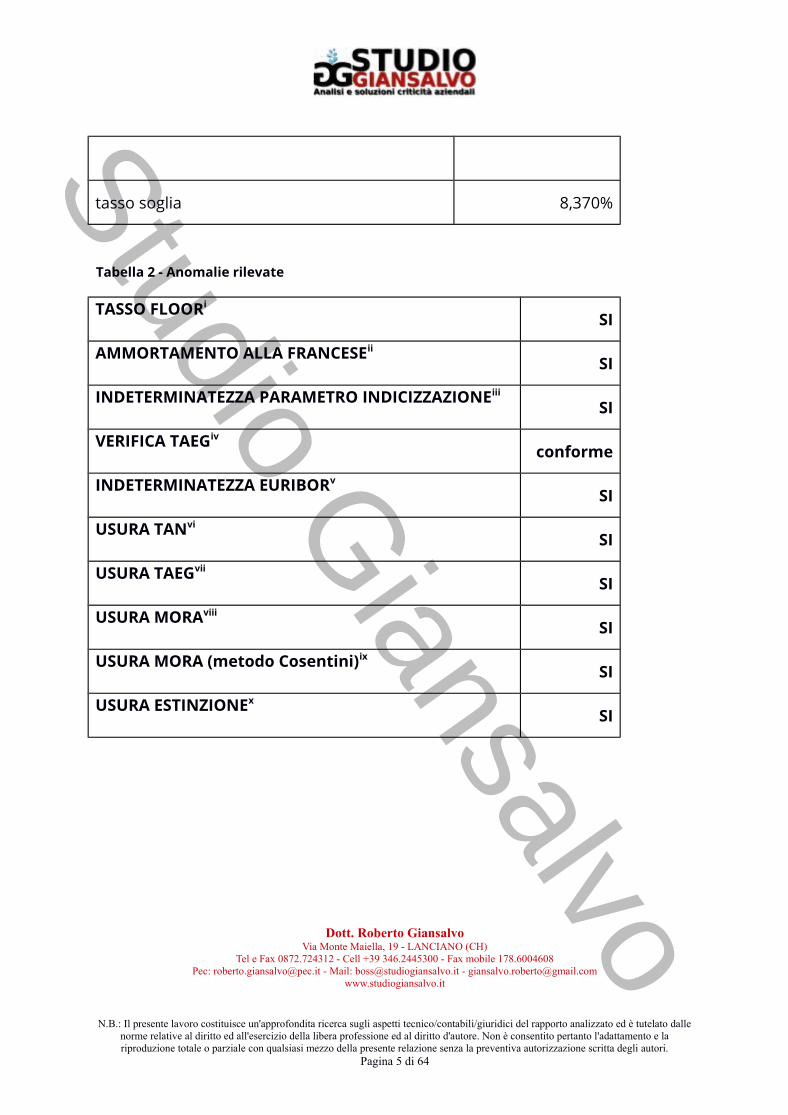

tasso soglia 8,370%

Tabella 2 - Anomalie rilevate

TASSO FLOORi

SI

AMMORTAMENTO ALLA FRANCESEii

SI

INDETERMINATEZZA PARAMETRO INDICIZZAZIONEiii

SI

VERIFICA TAEGiv

conforme

INDETERMINATEZZA EURIBORv

SI

USURA TANvi

SI

USURA TAEGvii

SI

USURA MORAviii

SI

USURA MORA (metodo Cosentini)ix

SI

USURA ESTINZIONEx

SI

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 5 di 64

Studio Giansalvo

2) VERIFICA USURA PATTIZIA AI SENSI DELLA L. 108/96

Il contratto in esame è stato analizzato allo scopo di evidenziare eventuali pattuizioni usurarie ai sensi della L. 108/96 sull'usura, tenuto conto della più recente giurisprudenza di legittimità e di merito.

Dall'analisi dei documenti contabili è emerso che il tasso applicato al contratto di mutuo presenta elementi di usurarietà.

La mora non rientra nell'ambito fisiologico dell'operazione di mutuo, avendo carattere eventuale e straordinario, ma la legge 108/96 valuta tutti i costi sia quelli immediati che quelli procrastinati, tanto quelli ricorrenti, quanto quelli periodici e occasionali.

L'art. 1, comma 1, D.L. 394/00, di interpretazione autentica dell'art. 644 c.p., riconduce alla nozione di interessi usurari quelli convenuti "a qualsiasi titolo" e la relazione governativa che accompagna il decreto fa esplicito riferimento a ogni tipologia di interesse, sia esso corrispettivo, compensativo o moratorio.

La Corte Costituzionale, chiamata ad esprimersi nel giudizio di legittimità costituzionale sollevato in relazione alla L. 24/01 (di interpretazione autentica della legge 108/96) ha precisato che "va in ogni caso osservato che il riferimento contenuto nell'art. 1, comma 1, del Decreto Legge n. 394/2000 agli interessi a qualunque titolo convenuti rende plausibile l'assunto secondo cui il tasso soglia riguarderebbe anche gli interessi moratori" (Corte Cost. 29/02).

Essendo l'usura un reato istantaneo (cfr. Consulta n. 29/2002), il reato di usura si perfeziona al momento della sottoscrizione del contratto di mutuo ed è pertanto con riferimento a questo momento storico che va valutato se il tasso del mutuo sia superiore oppure no alla soglia rilevata dai bollettini trimestrali del Ministero del Tesoro a quella data (Cass. Civ., Sez. I, 27/9/13, n. 22204).

Per tale motivo il presente elaborato peritale è stato effettuato valutando l’usura alla data di stipula del contratto, alla data del 19-09-2007.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 6 di 64

Studio Giansalvo

Il reato si perfeziona con la stipula del contratto contenente la pattuizione usuraria, prescindendo dalla attuazione del programma contrattuale (Tribunale Napoli Nord, 19/9/16).

L'accertamento dell'usurarietà del tasso di interesse attiene, dunque, al momento genetico del contratto, sicché devono intendersi come usurari gli interessi che superino il limite previsto dalla legge al momento della loro pattuizione a prescindere dal superamento del tasso soglia al momento della loro corresponsione (Tribunale di Benevento, 30/12/2015).

Insieme agli interessi vanno incluse le commissioni, le remunerazioni a qualsiasi titolo percepite e le spese connesse (escludendo imposte e tasse), ma anche gli interessi di mora (che, pur essendo in un certo senso risarcitori e sanzionatori, non perdono la funzione remunerativa dell’interesse che va ad arricchire in maniera sproporzionata la Banca).

In merito al contrasto giurisprudenziale e dottrinale circa la differente natura giuridica che differenzierebbe gli interessi corrispettivi da quelli moratori, si ritiene condivisibile l’orientamento di quanti individuano un concetto unitario di interesse.

In dottrina : INZITARI, La moneta , nel Trattato di Dir. Comm. e Dir. Pubbl. Econ , a cura di GALGANO, CEDAM, 1983, IV, 206 ss; LIBERTINI, VOCE" Interessi ", in Enciclopedia del Diritto , XXIII, Giuffrè, 1972, 101 ss.; XXX, Le Obbligazioni pecuniarie , in Trattato Rescigno , 9, UTET, 1999, 521 ss.

In giurisprudenza, vale la pena richiamare talune pronunce. In particolare:

la Corte d'Appello di Venezia - Sezione Terza Civile - con sentenza del XXX 2013, n. 342, ha affermato che "...si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui sono stati promessi o comunque convenuti, a qualunque titolo, indipendentemente dal momento del loro pagamento..." per cui "... la natura dei tassi di interesse va

<OMISSIS>

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 7 di 64

Studio Giansalvo

sentenza del 10 marzo 2015 , ha affermato che "la mora va valutata nel calcolo del TEG anche autonomamente dal tasso corrispettivo e deve in ogni caso rispettare il tasso soglia";

In relazione al tasso di mora può affermarsi che di debba tener conto del tasso di mora ai fini della valutazione dell’usurarietà, nel senso che il Giudice deve verificare se il tasso convenzionale e quello di mora singolarmente considerati superino o meno il tasso soglia.

Il superamento del tasso soglia deve dunque essere valutato in relazione a ciascun tasso singolarmente considerato e posto a raffronto con il tasso soglia, sia esso tasso corrispettivo o tasso di mora.

Alla luce di tali sentenze, nella perizia in oggetto sono stati inclusi tutti i costi legati alla erogazione del credito, compreso il tasso di mora e le commissioni tutte.

Nel presente elaborato peritale NON è stata effettuata la (FAMOSA quanto ERRATA) SOMMATORIA tra tasso corrispettivo e tasso di mora1.

Riguardo l’inclusione della mora nel calcolo del tasso globale, la Banca d’Italia ha fornito le seguenti indicazioni.

Al punto C4 delle Istruzioni Banca d’Italia si comunica che "dal calcolo del TEG sono esclusi gli interessi di mora e gli oneri assimilabili contrattualmente previsti per il caso di inadempimento di un obbligo". Tale aspetto si riferisce al fatto che nel calcolare il TEG e nel raffrontarlo al TEGM (il tasso medio rilevato per la specifica

1 Si indica che qualora il tasso di mora sia stato pattuito come maggiorazione del tasso contrattuale, addizionare tale maggiorazione al tasso contrattuale non implica la sommatoria dei tassi, bensì, determina l’ammontare stesso del tasso di mora."Il tasso di mora pertanto sostituisce il tasso corrispettivo, a decorrere dalla scadenza della rata insoluta, senza cumularsi con quest’ultimo. Ciò che la giurisprudenza meno avvertita intende come sommatoria di tassi si riconduce in effetti: a) o alla determinazione del tasso di mora come tasso corrispettivo + spread di mora, che non determina alcuna duplicazione o cumulo, essendo semplicemente una modalità espressiva del tasso numerico (dato il tasso corrispettivo del 5% e una maggiorazione di 2 p.p. per mora, il tasso di mora può esprimersi indifferentemente come 7% (oppure 5% + 2 p.p.); b) oppure alla circostanza che, se il contratto lo prevede (art. 3 decreto 9.2.2000), la mora si calcola anche sull’interesse corrispettivo scaduto"(Tribunale di Torino del 20/6/15).

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 8 di 64

Studio Giansalvo

categoria di operazioni) la Banca non tiene conto della mora. In tal senso riferisce anche il Tribunale di Milano.

Nondimeno, è’ la stessa Banca d’Italia, con nota del 3 luglio 2013, a chiarire che anche gli interessi di mora sono soggetti alla normativa sull’usura (ancorché poi si affermi – come vedremo erroneamente- che per essi si debba tener conto della maggiorazione di 2,1 punti percentuali sul tasso medio rilevato). Peraltro, già nella circolare dell’ ABI del 3 luglio 2001 (ALLEGATO 1 - circolare ABI del 03 aprile 2001), in una comunicazione agli associati, l’Associazione Bancaria Italiana affermava che: "per gli interessi si intendono quelli pattuiti a qualunque titolo, e quindi gli interessi corrispettivi, compensativi o moratori".

A tal riguardo, chiare indicazioni si evincono soprattutto dalla Relazione al disegno di legge di conversione del D.L. n. 394/2000 (v. Atto/Senato n. 4941 presentato il 30 dicembre 2000, pag. 6).

La circostanza che un determinato elemento di costo non sia ricompreso nel TEGM (il tasso medio rilevato per la specifica categoria di operazioni) comporta esclusivamente che lo stesso, per suo carattere “patologico” o per il fatto che non venga comunemente applicato dalle banche, non concorre a determinare il normale prezzo del credito; ma ciò non significa che di tale elemento non si debba tener conto al fine di verificare il superamento del tasso soglia.

Del resto, se così non fosse, per le banche sarebbe sufficiente prevedere voci di costo “esotiche” e come tali escluse dal TEGM, per far si che venga aggirata la normativa sull’usura!

Sulla valenza delle fonti secondarie e sul valore delle circolari della Banca d’Italia, vale la pena di riportare anche le parole della Suprema Corte 46669/2011 che affermato come "le circolari e le istruzioni della Banca d’Italia non rappresentano una fonte di diritti ed obblighi".

Il tema della maggiorazione – per gli interessi di mora - del tasso soglia della percentuale del 2,1% (v. sopra nota Banca D’Italia del 3 luglio 2013), è stato affrontato dal Tribunale di Torino nella sentenza del 10 giugno 2014, che ha chiarito come "...il confronto del tasso maggiorato dai moratori va fatto con la soglia di usura di cui alle rilevazioni trimestrali, senza alcuna addizione \”. Tale

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 9 di 64

Studio Giansalvo

locuzione lascia intendere che non si debba aggiungere la maggiorazione del 2,1% al TEGM.

L’ipotesi di una maggiorazione del tasso soglia per gli interessi di mora, deriva da una indagine campionaria fatta nel 2002 allorquando i decreti del Ministro dell’Economia affiancarono alla solita tabella dei tassi medi rilevati in base alla legge 108/96m un’indagine a campione - effettuata dalla Banca d’Italia nel III trimestre del 2001 - dalla quale emergeva che la maggiorazione media stabilita contrattualmente per il ritardo di pagamento è di 2,1 punti percentuali. Immediatamente, l’ABI, prendendo spunto da tale rilevazione, evidenziò che il tasso soglia degli interessi moratori si determinerebbe sommando il tasso medio individuato dalla Banca d’Italia per gli interessi corrispettivi maggiorato di 2,1 punti percentuale, il tutto aumentato del 50%.

Tale interpretazione si presenta sicuramente in contrasto con il dettato normativo che dispone un’unica soglia per il tasso di interesse, a qualsiasi titolo convenuto, sia esso corrispettivo, compensativo o moratorio.

Sulla base di questo assunto, infatti, si verrebbe a differenziare la soglia in funzione non solo della categoria dell’operazione, ma anche del titolo della remunerazione cui si riferisce. Inoltre la rilevazione della media del tasso di mora ha riguardato una quota limitata dell’universo campionario (10%) e, soprattutto, risulta ferma al terzo trimestre del 2001 e da tale data non è stata più aggiornata, per cui si dovrebbe verificare se tale campione sia ancora rappresentativo della media della mora applicata.

In giurisprudenza è consolidato il principio secondo cui " ai fini del tasso soglia deve considerarsi esclusivamente il TEGM pubblicato nei d.m. pro tempore vigenti, incrementato degli ordinari coefficienti, senza dare luogo ad alcuna maggiorazione. E questo, ancorché una indagine statistica a fini conoscitivi, condotta dalla Banca d'Italia e dall’Ufficio Italiano Cambi, nel lontano 2002, abbia rilevato che, con riferimento al complesso delle operazioni facenti capo al campione di intermediari considerato, la maggiorazione stabilita contrattualmente per i casi di ritardato pagamento è mediamente pari a 2,1 punti percentuali" (Tribunale di Torino, 27 Aprile 2016).

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 10 di 64

Studio Giansalvo

In senso analogo il Tribunale di Benevento, con Sentenza del 11 maggio 2016 ha affermato che “Il tasso soglia, per come è stato costruito dalla norma, rappresenta il limite massimo entro il quale può concretamente muoversi l’autonomia privata nella complessiva determinazione di tutte le voci economiche, anche quelle che appartengono alla patologia del contratto, nella cui determinazione il TEGM rappresenta solo la base di calcolo per la successiva maggiorazione. Ne consegue logicamente, che il tasso moratorio, pur non contribuendo a determinare il costo dell’operazione, deve comunque contenersi all’interno del cuscinetto individuato per la determinazione della soglia”.

“Il limite stabilito dalla legge è infatti un limite insormontabile che non può essere aggirato con distinzioni delle somme dovute dal cliente alla banca in causali diverse. Per l’effetto, pur essendo l’art. 644 c.p. una norma penale in bianco, rimane fermo il principio che nella determinazione del tasso usurario deve considerarsi ogni remunerazione; ne deriva che diverse disposizioni della Banca d’Italia dovranno essere disapplicate per contrasto con la norma primaria.” (Tribunale di Torino, 14 maggio 2015).

Chiarificante l’intervento del Giudicante del Tribunale di Udine, il quale, con sentenza del 26 settembre 2014, ha affermato non essere condivisibile la tesi secondo la quale, allo scopo di stabilire il TEGM, sarebbe necessaria la rilevazione sul mercato del tasso di norma praticato. Infatti, la soglia di usura oggettiva, deve, secondo la legge, essere separatamente stabilita in funzione della natura e della tipologia del credito, non della natura del tasso praticato ed è costituita sulla fisiologia, non sulla patologia del rapporto. Poiché la mora interviene successivamente alla pattuizione ed erogazione del finanziamento ed emerge in una fase di criticità che esula dalla ordinaria fisiologia del rapporto, giustamente la Banca d’Italia, non deve fare oggetto delle sue periodiche rilevazioni anche il tasso medio di mora praticato dal mercato. Ciò tuttavia, non toglie che le previsioni contrattuali in tema di mora debbano comunque essere incluse nella verifica empirica del rispetto dei limiti di usura.

Pertanto, assumere che la Banca d’Italia dovrebbe prima realizzare una indagine apposita per determinare il TEG medio di mora, perché solo così si potrà poi realizzare un simile raffronto nei casi concreti, non è corretto, sia perché in tal modo si farebbe assurgere la mora ad una specifica categoria di credito con le proprie soglie di usura, sia perché si verrebbe a creare una soglia specifica più

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 11 di 64

Studio Giansalvo

alta rispetto all’ordinario costo del credito: in pratica, si determinerebbe un tasso medio della patologia che genererebbe inevitabilmente un limite d’usura più elevato, vanificando così l’intero sistema, perché il limite d’usura crescerebbe proprio al crescere del rischio, quando la legge intende invece, proprio tutelare il cliente in tale ipotesi.

Il tasso soglia per la verifica dell’usura è stabilito dallo stesso art. 644 c.p., nell’art. 2 comma 4, come il TASSO EFFETTIVO GLOBALE MEDIO (TEGM) rilevato trimestralmente dalla Banca d’Italia aumentato del 50%.

Con il D.L. n. 70 del 14 maggio 2011 il limite oltre il quale gli interessi sono ritenuti usurari è calcolato aumentando il TEGM di un quarto, cui si aggiunge un margine di ulteriori 4 punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali. Tale limite è stato introdotto dal D.L. 70/11, che ha modificato l’art. 2, comma 4 della legge 108/96, che determinava il tasso soglia aumentando il TEGM del 50%.

Nel caso in esame il Tasso Soglia, rilevato dal Ministero del Tesoro, in applicazione dal 1 Luglio al 30 Settembre 2007 (il mutuo è stato stipulato il 19-09-2007) per la specifica operazione finanziaria, è del 8,370%(ALLEGATO 2 - tassi soglia Banca D'Italia).

La legge 108/96 ha individuato un limite entro il quale comprendere ogni forma di remunerazione del credito a prescindere dalla natura corrispettiva, comprensiva o risarcitoria, degli interessi. La legge non contempla alcuna deroga, nè prevede alcuna differenziazione connessa alla funzione assolta dall’interesse. L’art. 644 c.p. individua cosa comprendere nel valore da confrontare con il tasso soglia. Tale criterio non può essere modificato o sviato dalle indicazioni date dalla Banca d’Italia agli intermediari finanziari per la rilevazione dei valori medi di mercato. Nelle istruzioni della Banca d’Italia, fin dalle prime rilevazioni dei tassi medi, si dava indicazione agli intermediari finanziari di escludere gli interessi di mora dai tassi medi con il solo scopo di rappresentare più fedelmente i fisiologici tassi di mercato. Tali istruzioni hanno portato confusione e si è arrivati a sottrarre, arbitrariamente, gli interessi di mora dal tasso d’usura.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 12 di 64

Studio Giansalvo

Lo stato di incertezza si è protratto fino al 2000, quando la Suprema Corte di Cassazione, con sentenza 2 aprile 2000, n. 5286, ha chiarito “non v’è ragione per escludere l’applicabilità anche nell’ipotesi di assunzione dell’obbligazione di corrispondere interessi moratori risultati di gran lunga eccedenti lo stesso tasso soglia. Il ritardo (di pagamento), poi non giustifica di per sé il permanere della validità di un’obbligazione così onerosa e contraria al principio generale posto dalla legge”. Sull’interpretazione autentica della legge 108/96 (legge 24/01) è stata chiamata ad esprimersi, nel 2001, la Corte Costituzionale, affermando che il tasso soglia riguarda anche gli interessi moratori.

La Corte di Cassazione, con la sentenza del 9 gennaio 2013, n. 350, ha precisato che ai sensi del nuovo testo dell’art. 644, comma 3, c.p. sono usurari gli interessi che superano il limite stabilito dalla legge ovvero “gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che, avuto riguardo alle concrete modalità del fatto e del tasso medio praticato per operazioni similari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero all’opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà economica o finanziaria”.

La predetta sentenza della Corte di Cassazione n. 350/2013 ha ribadito che il Tasso di Mora pattuito (quindi “ex ante”) deve essere anch’esso, al pari del TAEG, inferiore al Tasso Soglia vigente al momento in cui viene pattuito.

Con la modifica dell’art. 1815 c.c. ad opera della legge 108/96 si è voluto porre un più stringente presidio all’usura, sanzionando in maniera incisiva la pattuizione di interessi usurari, senza distinzione tra interessi corrispettivi e di mora. Il 2 comma dell’art. 1815 c.c. fa discernere dall’usurarietà degli interessi due riflessi: i) la nullità della clausola con cui sono previsti interessi usurari e, in deroga all’art. 1282 c.c., ii) la non debenza di alcun interesse. Escludendo la nullità dell’intero contratto si è voluto tutelare il mutuatario dalla restituzione immediata del capitale.

E’ dunque sufficiente che il solo tasso di mora superi il tasso soglia affinché non sia dovuto alcun interesse e il mutuo diventi gratuito.

D’altra parte, non è condivisibile l’assunto secondo cui, in caso di superamento del tasso soglia da parte dei soli interessi di mora, la nullità ex art. 1815 cc.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 13 di 64

Studio Giansalvo

comma 2 riguardi unicamente gli interessi moratori versati, e non quelli corrispettivi. Si ritiene che questa visione sia ad esclusivo appannaggio delle Banche, poiché, limitando il danno derivante dal mancato rispetto delle normative vigenti, indurrebbe le stesse ad imporre interessi di mora superiori alla soglia di usura nella certezza di ottenere sempre la corresponsione degli interessi corrispettivi, anche in caso di sanzione.

Ai sensi dell’art. 1815 cc qualora siano convenuti interessi usurari non sono dovuti interessi nemmeno nella misura legale. (Tribunale di Rovereto 30/06/2015)

In tal senso ha deciso la Corte di Appello di Roma, che con sentenza del 7 luglio 2016, n. 4323 ha dichiarato la nullità delle clausole relative alla misura degli interessi ai sensi dell’art. 1815 poiché il tasso di mora era superiore, nella fattispecie concretam alla soglia di usura: “nonostante la Banca d’Italia si sia pronunciata in maniera sfavorevole circa la comprensione del tasso di mora nel computo del tasso soglia, le sue determinazioni non hanno natura vincolante in questa materia e dunque costituiscono solo una metodologia di riferimento per la valutazione dei casi concreti. Funzione del TEGM e quindi delle istruzioni della Banca d’Italia, è infatti, ai sensi dell’art. 2 Legge 108/96 di “fotografare” l’andamento dei tassi medi di mercato, praticati da banche e intermediari finanziari sottoposti a vigilanza (comma 1) distinti per classi omogenee di operazioni “tenuto conto della natura, dell’oggetto, dell’importo, della durata, dei rischi e delle garanzie” (comma 2) al fine di determinare e rendere noto alla generalità di banche ed intermediari il limite oltre al quale gli interessi sono sempre usurari (cfr Cass. Pen. n. 20148/2003). Assodato che i tassi di mora non concorrano a determinare il TEGM, a ciò comunque non consegue la non assoggettabilità dei medesimi al rispetto delle soglie di usura [...]Non vi è dunque ragione per escludere l’applicazione della disciplina anti-usura anche nelle ipotesi di assunzione dell'obbligazione di corrispondere interessi moratori (cfr cass. 5286/2000) atteso che il ritardo colpevole non giustifica di per sé il permanere della validità di un’obbligazione così onerosa e contraria al principio generale posto dalla legge”.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 14 di 64

Studio Giansalvo

2.1) VERIFICA PATTUIZIONI DI INTERESSI USURARI

Nel caso in esame il Tasso Soglia, rilevato dal Ministero del Tesoro, in applicazione dal 1 Luglio al 30 Settembre 2007 (il mutuo è stato stipulato il 19-09-2007) per la specifica operazione finanziaria, è del 8,370%(ALLEGATO 2 - tassi soglia Banca D'Italia).

Il TAN (Tasso Annuo Nominale) indicato in contratto del 8,500% risulta essere superiore al TASSO SOGLIA alla stipula del 8,370%.

La verifica dei tassi applicati nel rapporto bancario in esame è stata eseguita utilizzando la formula di cui ai Decreti Ministeriali del Tesoro del 08/07/92 e del 06/05/00, riportata nelle Istruzioni della Banca d' Italia per la rilevazione dei tassi medi ai sensi della L. 108/96. La formula indicata è la stessa utilizzata dalla Banca d’Italia per calcolare il TAEG:2

Attraverso questa formula si determina il calcolo del TIR/TAEG, ovvero tasso interno di rendimento, che per definizione è il tasso che in un dato istante rende

2 dove:i = TAE annuo, ovvero l’incognita ricercata, risolvendo l’equazione rispetto ad i, si trova il TAE;k= numero d’ordine di un prestito;k’= numero d’ordine di una “rata di rimborso”;Ak= importo del prestito numero K;A’k’= importo della rata di rimborso numero K;m= numero d’ordine dell’ultimo prestito;m’= numero d’ordine dell’ultima rata di rimborso;tk= intervallo in anni e frazione di anno tra la data del prestito n. 1 e le date degli ulteriori prestiti dal n. 2 al

numero m;tk’= intervallo in anni e frazione di anno tra la data del prestito n. 1 e le date degli ulteriori rate di rimborso

dalla n. 2 al numero m;Dott. Roberto Giansalvo

Via Monte Maiella, 19 - LANCIANO (CH)Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608

Pec: [email protected] - Mail: [email protected] - [email protected]

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 15 di 64

Studio Giansalvo

uguali i valori attuali dei flussi di cassa futuri, ed esprime il costo di un'operazione di finanziamento.

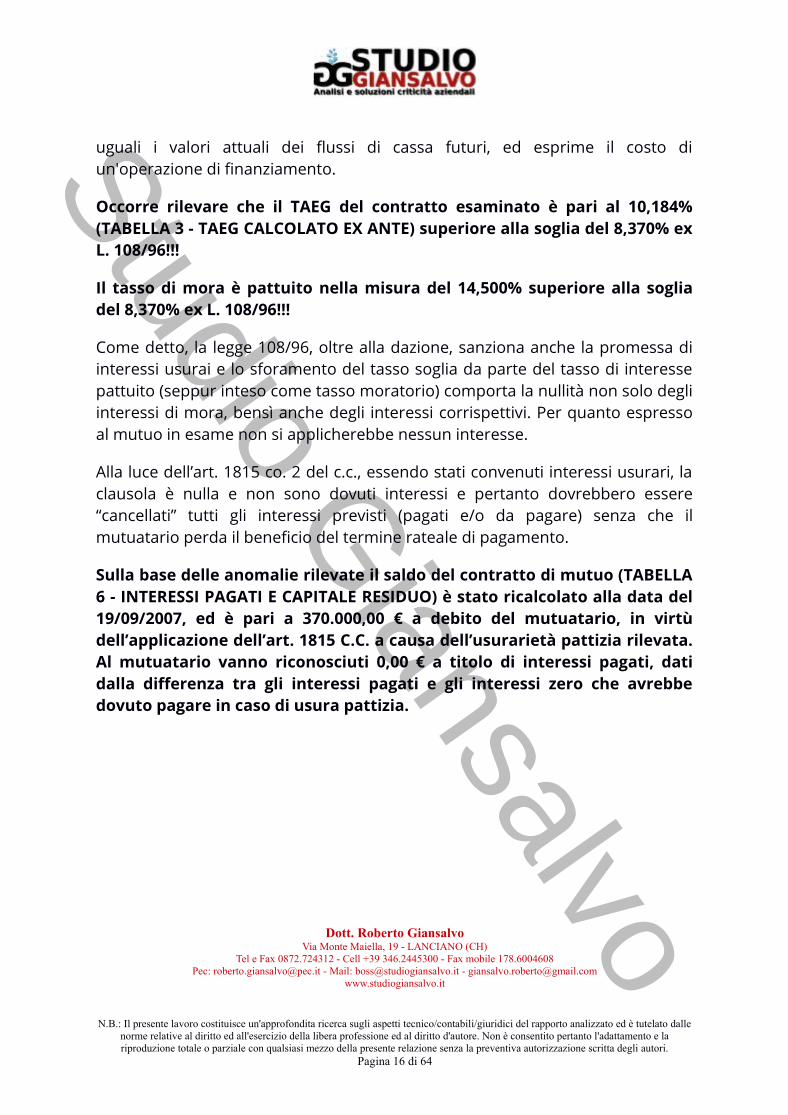

Occorre rilevare che il TAEG del contratto esaminato è pari al 10,184%(TABELLA 3 - TAEG CALCOLATO EX ANTE) superiore alla soglia del 8,370% ex L. 108/96!!!

Il tasso di mora è pattuito nella misura del 14,500% superiore alla soglia del 8,370% ex L. 108/96!!!

Come detto, la legge 108/96, oltre alla dazione, sanziona anche la promessa di interessi usurai e lo sforamento del tasso soglia da parte del tasso di interesse pattuito (seppur inteso come tasso moratorio) comporta la nullità non solo degli interessi di mora, bensì anche degli interessi corrispettivi. Per quanto espresso al mutuo in esame non si applicherebbe nessun interesse.

Alla luce dell’art. 1815 co. 2 del c.c., essendo stati convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi e pertanto dovrebbero essere “cancellati” tutti gli interessi previsti (pagati e/o da pagare) senza che il mutuatario perda il beneficio del termine rateale di pagamento.

Sulla base delle anomalie rilevate il saldo del contratto di mutuo (TABELLA 6 - INTERESSI PAGATI E CAPITALE RESIDUO) è stato ricalcolato alla data del 19/09/2007, ed è pari a 370.000,00 € a debito del mutuatario, in virtù dell’applicazione dell’art. 1815 C.C. a causa dell’usurarietà pattizia rilevata. Al mutuatario vanno riconosciuti 0,00 € a titolo di interessi pagati, dati dalla differenza tra gli interessi pagati e gli interessi zero che avrebbe dovuto pagare in caso di usura pattizia.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 16 di 64

Studio Giansalvo

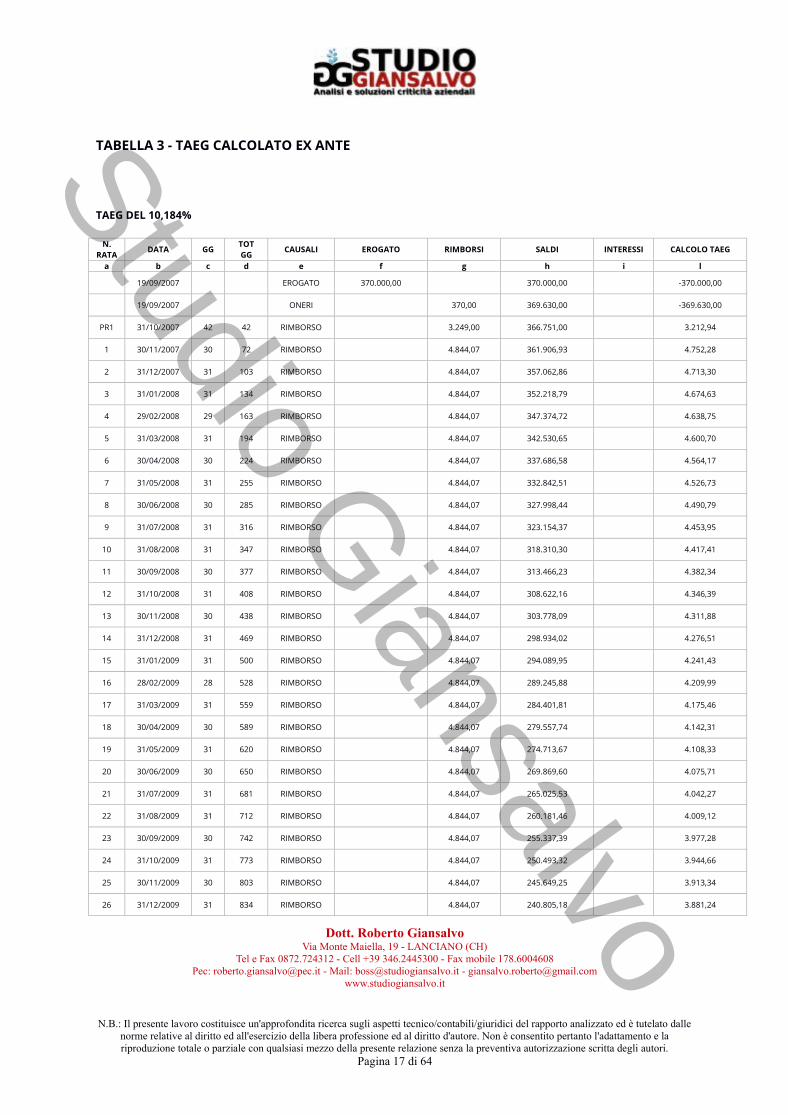

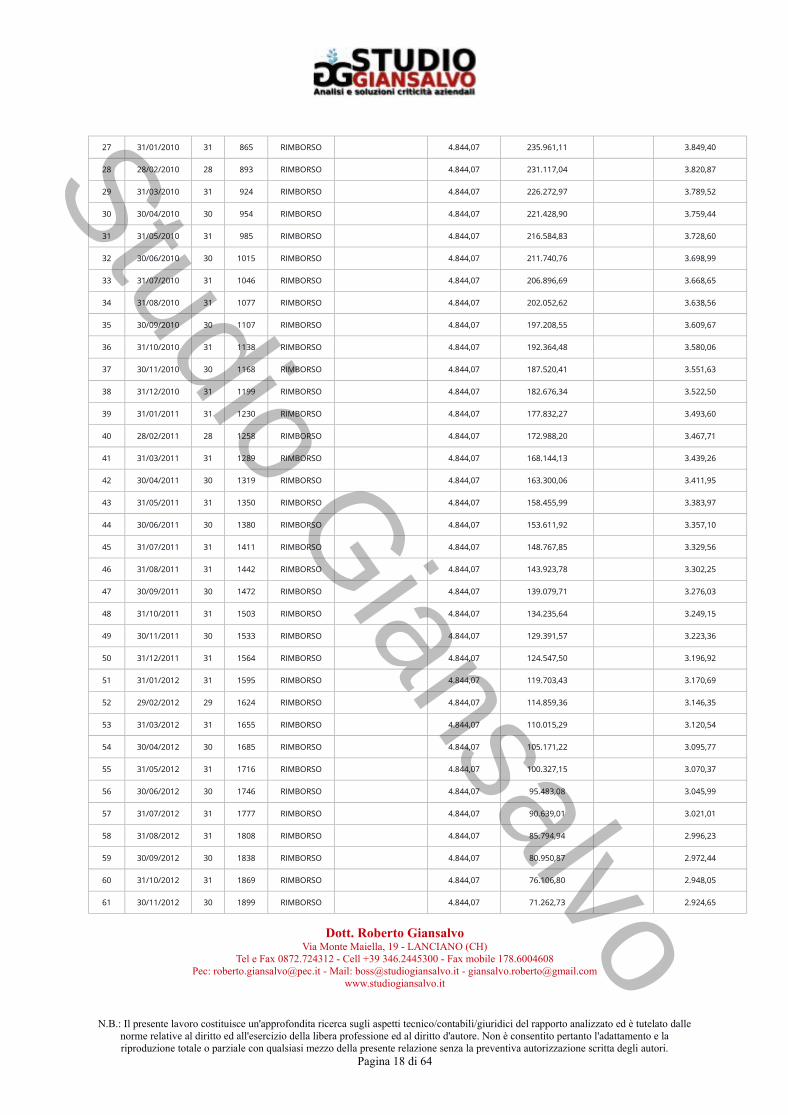

TABELLA 3 - TAEG CALCOLATO EX ANTE

TAEG DEL 10,184%

N. RATA

DATA GG TOT GG

CAUSALI EROGATO RIMBORSI SALDI INTERESSI CALCOLO TAEG

a b c d e f g h i l

19/09/2007 EROGATO 370.000,00 370.000,00 -370.000,00

19/09/2007 ONERI 370,00 369.630,00 -369.630,00

PR1 31/10/2007 42 42 RIMBORSO 3.249,00 366.751,00 3.212,94

1 30/11/2007 30 72 RIMBORSO 4.844,07 361.906,93 4.752,28

2 31/12/2007 31 103 RIMBORSO 4.844,07 357.062,86 4.713,30

3 31/01/2008 31 134 RIMBORSO 4.844,07 352.218,79 4.674,63

4 29/02/2008 29 163 RIMBORSO 4.844,07 347.374,72 4.638,75

5 31/03/2008 31 194 RIMBORSO 4.844,07 342.530,65 4.600,70

6 30/04/2008 30 224 RIMBORSO 4.844,07 337.686,58 4.564,17

7 31/05/2008 31 255 RIMBORSO 4.844,07 332.842,51 4.526,73

8 30/06/2008 30 285 RIMBORSO 4.844,07 327.998,44 4.490,79

9 31/07/2008 31 316 RIMBORSO 4.844,07 323.154,37 4.453,95

10 31/08/2008 31 347 RIMBORSO 4.844,07 318.310,30 4.417,41

11 30/09/2008 30 377 RIMBORSO 4.844,07 313.466,23 4.382,34

12 31/10/2008 31 408 RIMBORSO 4.844,07 308.622,16 4.346,39

13 30/11/2008 30 438 RIMBORSO 4.844,07 303.778,09 4.311,88

14 31/12/2008 31 469 RIMBORSO 4.844,07 298.934,02 4.276,51

15 31/01/2009 31 500 RIMBORSO 4.844,07 294.089,95 4.241,43

16 28/02/2009 28 528 RIMBORSO 4.844,07 289.245,88 4.209,99

17 31/03/2009 31 559 RIMBORSO 4.844,07 284.401,81 4.175,46

18 30/04/2009 30 589 RIMBORSO 4.844,07 279.557,74 4.142,31

19 31/05/2009 31 620 RIMBORSO 4.844,07 274.713,67 4.108,33

20 30/06/2009 30 650 RIMBORSO 4.844,07 269.869,60 4.075,71

21 31/07/2009 31 681 RIMBORSO 4.844,07 265.025,53 4.042,27

22 31/08/2009 31 712 RIMBORSO 4.844,07 260.181,46 4.009,12

23 30/09/2009 30 742 RIMBORSO 4.844,07 255.337,39 3.977,28

24 31/10/2009 31 773 RIMBORSO 4.844,07 250.493,32 3.944,66

25 30/11/2009 30 803 RIMBORSO 4.844,07 245.649,25 3.913,34

26 31/12/2009 31 834 RIMBORSO 4.844,07 240.805,18 3.881,24

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 17 di 64

Studio Giansalvo

27 31/01/2010 31 865 RIMBORSO 4.844,07 235.961,11 3.849,40

28 28/02/2010 28 893 RIMBORSO 4.844,07 231.117,04 3.820,87

29 31/03/2010 31 924 RIMBORSO 4.844,07 226.272,97 3.789,52

30 30/04/2010 30 954 RIMBORSO 4.844,07 221.428,90 3.759,44

31 31/05/2010 31 985 RIMBORSO 4.844,07 216.584,83 3.728,60

32 30/06/2010 30 1015 RIMBORSO 4.844,07 211.740,76 3.698,99

33 31/07/2010 31 1046 RIMBORSO 4.844,07 206.896,69 3.668,65

34 31/08/2010 31 1077 RIMBORSO 4.844,07 202.052,62 3.638,56

35 30/09/2010 30 1107 RIMBORSO 4.844,07 197.208,55 3.609,67

36 31/10/2010 31 1138 RIMBORSO 4.844,07 192.364,48 3.580,06

37 30/11/2010 30 1168 RIMBORSO 4.844,07 187.520,41 3.551,63

38 31/12/2010 31 1199 RIMBORSO 4.844,07 182.676,34 3.522,50

39 31/01/2011 31 1230 RIMBORSO 4.844,07 177.832,27 3.493,60

40 28/02/2011 28 1258 RIMBORSO 4.844,07 172.988,20 3.467,71

41 31/03/2011 31 1289 RIMBORSO 4.844,07 168.144,13 3.439,26

42 30/04/2011 30 1319 RIMBORSO 4.844,07 163.300,06 3.411,95

43 31/05/2011 31 1350 RIMBORSO 4.844,07 158.455,99 3.383,97

44 30/06/2011 30 1380 RIMBORSO 4.844,07 153.611,92 3.357,10

45 31/07/2011 31 1411 RIMBORSO 4.844,07 148.767,85 3.329,56

46 31/08/2011 31 1442 RIMBORSO 4.844,07 143.923,78 3.302,25

47 30/09/2011 30 1472 RIMBORSO 4.844,07 139.079,71 3.276,03

48 31/10/2011 31 1503 RIMBORSO 4.844,07 134.235,64 3.249,15

49 30/11/2011 30 1533 RIMBORSO 4.844,07 129.391,57 3.223,36

50 31/12/2011 31 1564 RIMBORSO 4.844,07 124.547,50 3.196,92

51 31/01/2012 31 1595 RIMBORSO 4.844,07 119.703,43 3.170,69

52 29/02/2012 29 1624 RIMBORSO 4.844,07 114.859,36 3.146,35

53 31/03/2012 31 1655 RIMBORSO 4.844,07 110.015,29 3.120,54

54 30/04/2012 30 1685 RIMBORSO 4.844,07 105.171,22 3.095,77

55 31/05/2012 31 1716 RIMBORSO 4.844,07 100.327,15 3.070,37

56 30/06/2012 30 1746 RIMBORSO 4.844,07 95.483,08 3.045,99

57 31/07/2012 31 1777 RIMBORSO 4.844,07 90.639,01 3.021,01

58 31/08/2012 31 1808 RIMBORSO 4.844,07 85.794,94 2.996,23

59 30/09/2012 30 1838 RIMBORSO 4.844,07 80.950,87 2.972,44

60 31/10/2012 31 1869 RIMBORSO 4.844,07 76.106,80 2.948,05

61 30/11/2012 30 1899 RIMBORSO 4.844,07 71.262,73 2.924,65

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 18 di 64

Studio Giansalvo

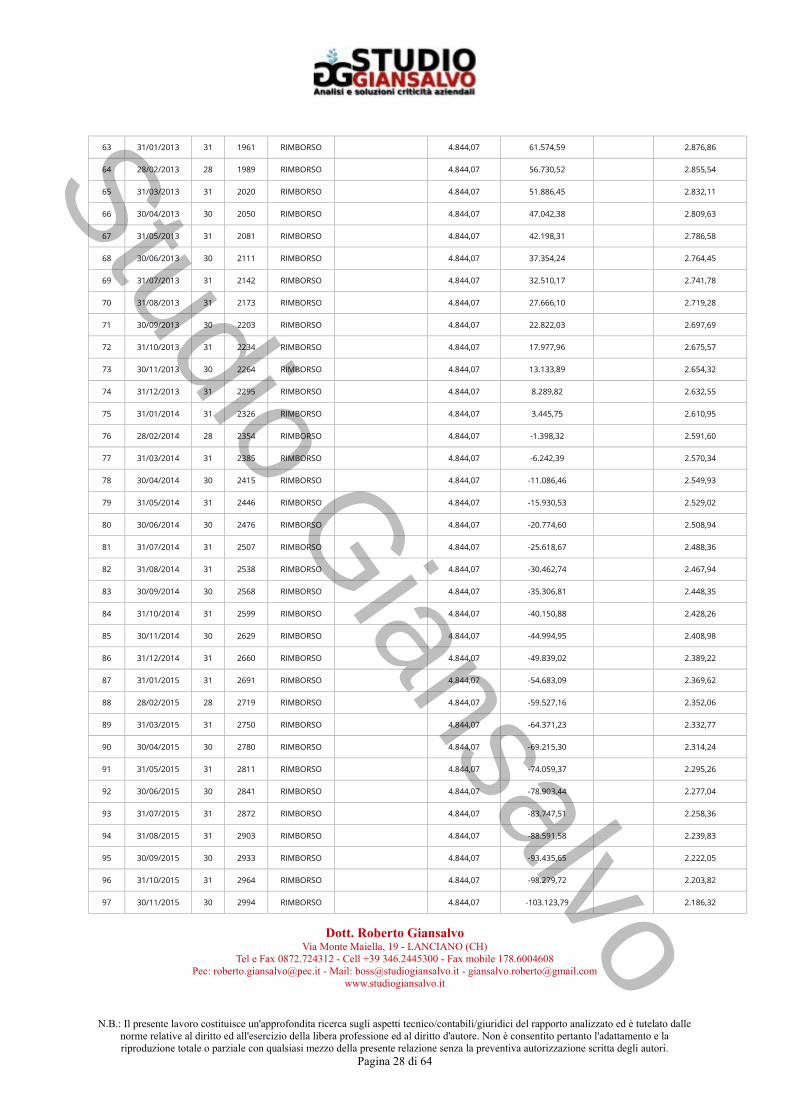

62 31/12/2012 31 1930 RIMBORSO 4.844,07 66.418,66 2.900,66

63 31/01/2013 31 1961 RIMBORSO 4.844,07 61.574,59 2.876,86

64 28/02/2013 28 1989 RIMBORSO 4.844,07 56.730,52 2.855,54

65 31/03/2013 31 2020 RIMBORSO 4.844,07 51.886,45 2.832,11

66 30/04/2013 30 2050 RIMBORSO 4.844,07 47.042,38 2.809,63

67 31/05/2013 31 2081 RIMBORSO 4.844,07 42.198,31 2.786,58

68 30/06/2013 30 2111 RIMBORSO 4.844,07 37.354,24 2.764,46

69 31/07/2013 31 2142 RIMBORSO 4.844,07 32.510,17 2.741,78

70 31/08/2013 31 2173 RIMBORSO 4.844,07 27.666,10 2.719,29

71 30/09/2013 30 2203 RIMBORSO 4.844,07 22.822,03 2.697,70

72 31/10/2013 31 2234 RIMBORSO 4.844,07 17.977,96 2.675,57

73 30/11/2013 30 2264 RIMBORSO 4.844,07 13.133,89 2.654,32

74 31/12/2013 31 2295 RIMBORSO 4.844,07 8.289,82 2.632,55

75 31/01/2014 31 2326 RIMBORSO 4.844,07 3.445,75 2.610,96

76 28/02/2014 28 2354 RIMBORSO 4.844,07 -1.398,32 2.591,60

77 31/03/2014 31 2385 RIMBORSO 4.844,07 -6.242,39 2.570,34

78 30/04/2014 30 2415 RIMBORSO 4.844,07 -11.086,46 2.549,94

79 31/05/2014 31 2446 RIMBORSO 4.844,07 -15.930,53 2.529,02

80 30/06/2014 30 2476 RIMBORSO 4.844,07 -20.774,60 2.508,94

81 31/07/2014 31 2507 RIMBORSO 4.844,07 -25.618,67 2.488,36

82 31/08/2014 31 2538 RIMBORSO 4.844,07 -30.462,74 2.467,95

83 30/09/2014 30 2568 RIMBORSO 4.844,07 -35.306,81 2.448,35

84 31/10/2014 31 2599 RIMBORSO 4.844,07 -40.150,88 2.428,27

85 30/11/2014 30 2629 RIMBORSO 4.844,07 -44.994,95 2.408,99

86 31/12/2014 31 2660 RIMBORSO 4.844,07 -49.839,02 2.389,23

87 31/01/2015 31 2691 RIMBORSO 4.844,07 -54.683,09 2.369,63

88 28/02/2015 28 2719 RIMBORSO 4.844,07 -59.527,16 2.352,06

89 31/03/2015 31 2750 RIMBORSO 4.844,07 -64.371,23 2.332,77

90 30/04/2015 30 2780 RIMBORSO 4.844,07 -69.215,30 2.314,25

91 31/05/2015 31 2811 RIMBORSO 4.844,07 -74.059,37 2.295,26

92 30/06/2015 30 2841 RIMBORSO 4.844,07 -78.903,44 2.277,04

93 31/07/2015 31 2872 RIMBORSO 4.844,07 -83.747,51 2.258,36

94 31/08/2015 31 2903 RIMBORSO 4.844,07 -88.591,58 2.239,84

95 30/09/2015 30 2933 RIMBORSO 4.844,07 -93.435,65 2.222,05

96 31/10/2015 31 2964 RIMBORSO 4.844,07 -98.279,72 2.203,82

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 19 di 64

Studio Giansalvo

97 30/11/2015 30 2994 RIMBORSO 4.844,07 -103.123,79 2.186,33

98 31/12/2015 31 3025 RIMBORSO 4.844,07 -107.967,86 2.168,39

99 31/01/2016 31 3056 RIMBORSO 4.844,07 -112.811,93 2.150,60

100 29/02/2016 29 3085 RIMBORSO 4.844,07 -117.656,00 2.134,10

101 31/03/2016 31 3116 RIMBORSO 4.844,07 -122.500,07 2.116,59

102 30/04/2016 30 3146 RIMBORSO 4.844,07 -127.344,14 2.099,79

103 31/05/2016 31 3177 RIMBORSO 4.844,07 -132.188,21 2.082,56

104 30/06/2016 30 3207 RIMBORSO 4.844,07 -137.032,28 2.066,03

105 31/07/2016 31 3238 RIMBORSO 4.844,07 -141.876,35 2.049,08

106 31/08/2016 31 3269 RIMBORSO 4.844,07 -146.720,42 2.032,27

107 30/09/2016 30 3299 RIMBORSO 4.844,07 -151.564,49 2.016,13

108 31/10/2016 31 3330 RIMBORSO 4.844,07 -156.408,56 1.999,59

109 30/11/2016 30 3360 RIMBORSO 4.844,07 -161.252,63 1.983,72

110 31/12/2016 31 3391 RIMBORSO 4.844,07 -166.096,70 1.967,45

111 31/01/2017 31 3422 RIMBORSO 4.844,07 -170.940,77 1.951,31

112 28/02/2017 28 3450 RIMBORSO 4.844,07 -175.784,84 1.936,84

113 31/03/2017 31 3481 RIMBORSO 4.844,07 -180.628,91 1.920,96

114 30/04/2017 30 3511 RIMBORSO 4.844,07 -185.472,98 1.905,70

115 31/05/2017 31 3542 RIMBORSO 4.844,07 -190.317,05 1.890,07

116 30/06/2017 30 3572 RIMBORSO 4.844,07 -195.161,12 1.875,06

117 31/07/2017 31 3603 RIMBORSO 4.844,07 -200.005,19 1.859,68

118 31/08/2017 31 3634 RIMBORSO 4.844,07 -204.849,26 1.844,43

119 30/09/2017 30 3664 RIMBORSO 4.844,07 -209.693,33 1.829,78

120 31/10/2017 31 3695 RIMBORSO 4.844,07 -214.537,40 1.814,77

3695 3695 TOTALI 370.000,00 584.537,40 0

NOTE

a) numero delle rate

b) data di scadenza delle rate, come da piano di ammortamento

c) numero di giorni tra la data di scadenza e la precedente

d) numero progressivo di giorni

e) causale assegnata ad ogni operazione

f) importi erogati acquisiti dalle contabili della banca

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 20 di 64

Studio Giansalvo

g) importi rimborsati acquisiti dalle contabili della banca

h) somma progressiva dell'erogato di cui sub f) al netto dei rimborsi di cui sub g)

i) totale interessi pagati

l) attualizzazione di tutti i flussi dell'EROGATO di cui sub f) e dei RIMBORSI di cui sub g) secondo il tasso TAEG tale che la loro differenza sia uguale a zero

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 21 di 64

Studio Giansalvo

2.2) VERIFICA USURARIETA' IN CASO DI ESTINZIONE ANTICIPATA

Numerose ordinanze e sentenze stabiliscono che anche la penale per l’estinzione anticipata del mutuo, al pari della mora e delle spese legate alla erogazione del credito, debba essere conteggiata ai fini del calcolo del TAEG.

In tal senso, il Tribunale di Bari, con sentenza dell’8 ottobre 2016 ha statuito che "ai fini del calcolo dell’interesse di mora si deve considerare il cumulo di tutti gli oneri contrattuali, ivi compresa la penale di inadempimento. La gratuità del mutuo per la pattuizione di interessi moratori, superiore alla soglia, determina l’insussistenza dell’inadempimento al momento della illegittima decadenza dal beneficio del termine, operate le relative operazioni di dare e avere, a tale momento, e ciò in relazione, appunto, alla sua gratuità.".

Con ordinanza del 9 ottobre 2015, il Tribunale di Bari rileva la necessità di computare, ai fini della verifica della usurarietà del tasso, anche la commissione per estinzione anticipata. Occorre pertanto cumulare gli interessi di mora con la commissione per estinzione anticipata soprattutto quanto nel contratto si prevede una commissione anche nella ipotesi di risoluzione per inadempimento del mutuatario3. Nel caso oggetto della sentenza indicata, il mutuo è stato ritenuto viziato da usura contrattuale e per tale motivo è stata sospesa la procedura esecutiva.

Anche per il Tribunale di Ascoli Piceno, con sentenza del 13 ottobre 2015, ha ritenuto che la commissione di estinzione anticipata rappresenta un costo del credito e già la semplice pattuizione deve essere computata ai fini di verificare il tasso soglia.

A conferma di quanto indicato, con sentenza dell’11 giugno 2016 n. 651, il Tribunale di Prato ha stabilito il superamento, rispetto alla soglia di usura, del TAEG complessivamente determinato includendo anche tasso di mora, penale per anticipata estinzione, istruttoria e altre spese collegate alla erogazione del credito. Il principio innovativo e logico di tale sentenza consiste nel fatto che lo

3 Stesso orientamento in merito alla penale per estinzione anticipata hanno le ordinanze del Tribunale di Bari del: 26/11/2014, 12/12/2014, 01/09/2015, 05/10/2015.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 22 di 64

Studio Giansalvo

stesso Tribunale riconosce che il mutuatario all’epoca della decadenza dal beneficio del termine risultava, in virtù dell’azzeramento degli interessi per l’usura pattizia, creditore e non debitore dell’istituto di credito e pertanto condanna la Banca al risarcimento danni per la segnalazione illegittima in Centrale Rischi.

Dello stesso orientamento preso in esame il Tribunale di Pescara, che con sentenza del 28 novembre 2014, riconosce l’usurarietà del contratto di un finanziamento fondiario nella sola clausola disciplinante l’estinzione anticipata, senza riferimenti ad interessi convenzionali e moratori, che nella fattispecie risultavano leciti.

Un principio innovativo è contenuto nell’ordinanza del Tribunale di Bari del 12 dicembre 2014, in cui si afferma che l’usura con estinzione anticipata può essere calcolata anche a distanza di qualche giorno dalla conclusione del contratto.

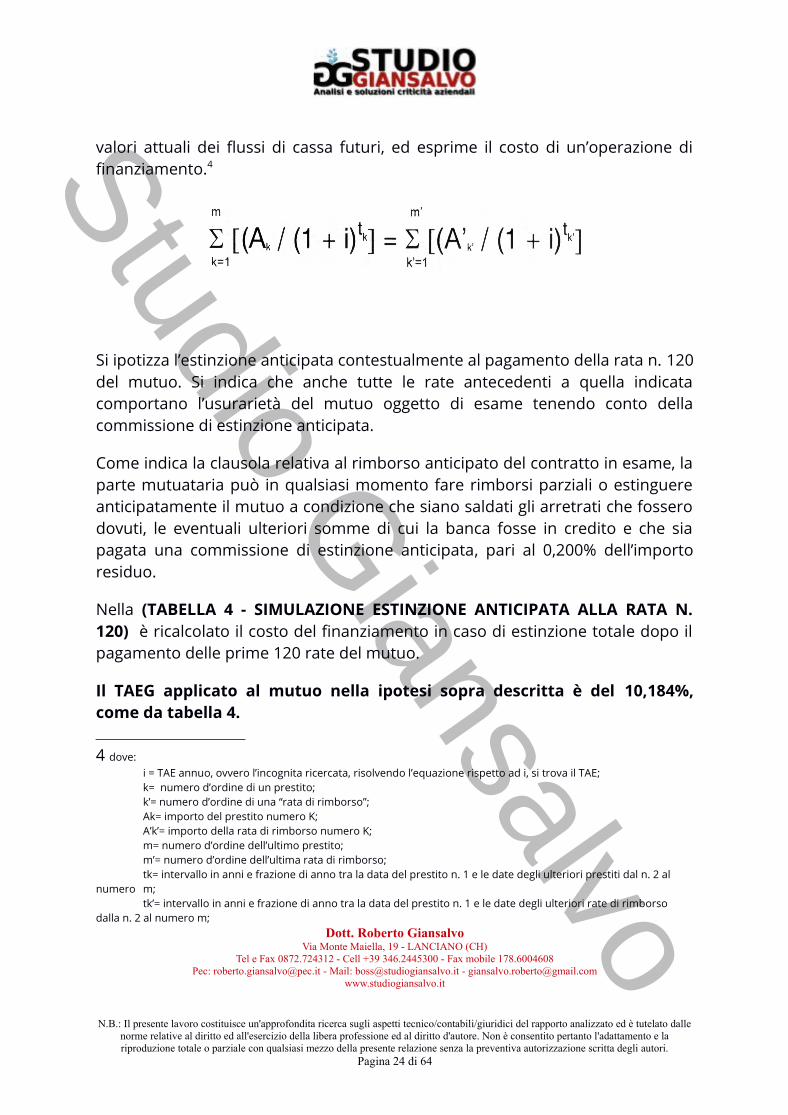

Il costo del mutuo ricalcolato in tal senso in termini di TAEG/ISC esprime solo uno degli scenari che si possono verificare nel corso di un rapporto bancario. Innumerevoli sono infatti le ipotesi di calcolo del TAEG che possono essere prese in esame. Non solamente, dunque, l’andamento regolare composto da “erogazione – pagamento puntuale delle rate e degli oneri - conclusione del mutuo”, ma è del tutto realistico valutare quali siano i costi a carico della parte finanziata a seguito di una condizione di difficoltà nella corresponsione delle rate o anche della espressa volontà di estinguere il rapporto bancario in anticipo. In mezzo a queste due ipotesi, molte altre potrebbero essere prese ad esame: il mancato pagamento di alcune rate, l’estinzione di una quota parziale di mutuo, il pagamento dei soli interessi di mora per un arco di tempo, etc.

Il costo delle ipotesi descritte è stato calcolato secondo la formula di cui ai Decreti Ministeriali del Tesoro del 08/07/92 e del 06/05/00, riportata nelle Istruzioni della Banca d’Italia per la rilevazione dei tassi medi ai sensi della L. 108/96.

Attraverso questa formula si determina il calcolo del TIR, ovvero tasso interno di rendimento, che per definizione è il tasso che in un dato istante rende uguali i

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 23 di 64

Studio Giansalvo

valori attuali dei flussi di cassa futuri, ed esprime il costo di un’operazione di finanziamento.4

Si ipotizza l’estinzione anticipata contestualmente al pagamento della rata n. 120 del mutuo. Si indica che anche tutte le rate antecedenti a quella indicata comportano l’usurarietà del mutuo oggetto di esame tenendo conto della commissione di estinzione anticipata.

Come indica la clausola relativa al rimborso anticipato del contratto in esame, la parte mutuataria può in qualsiasi momento fare rimborsi parziali o estinguere anticipatamente il mutuo a condizione che siano saldati gli arretrati che fossero dovuti, le eventuali ulteriori somme di cui la banca fosse in credito e che sia pagata una commissione di estinzione anticipata, pari al 0,200% dell’importo residuo.

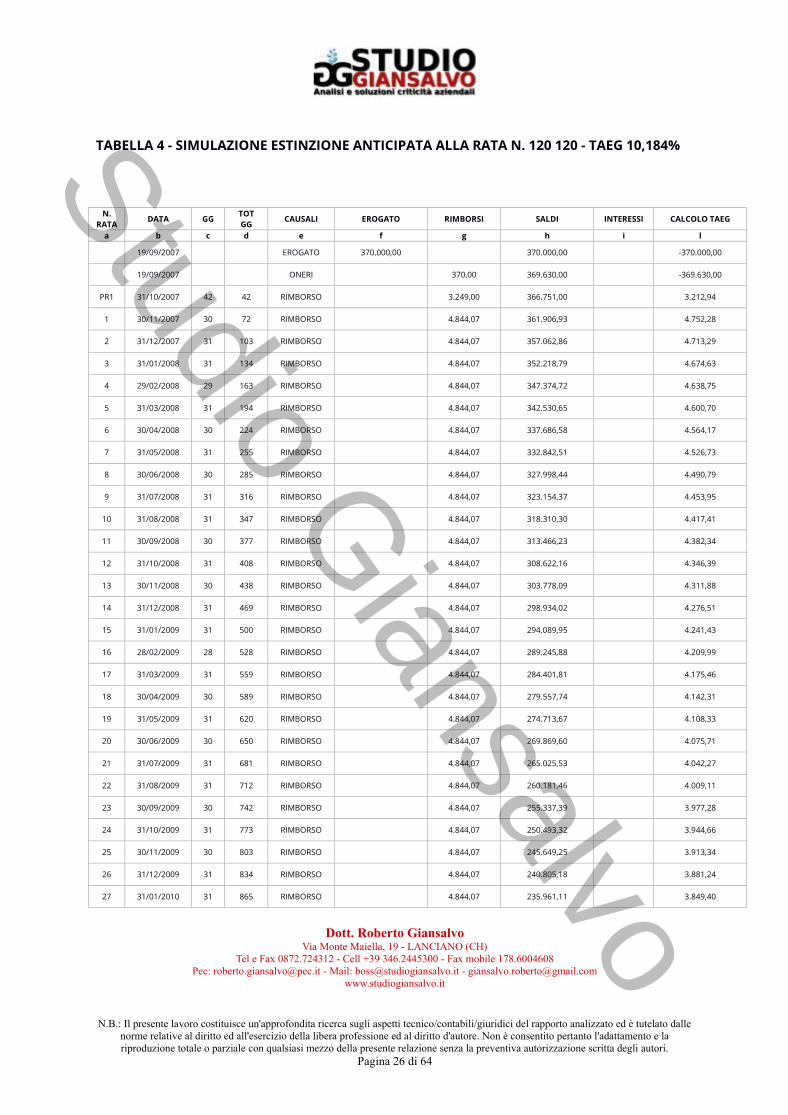

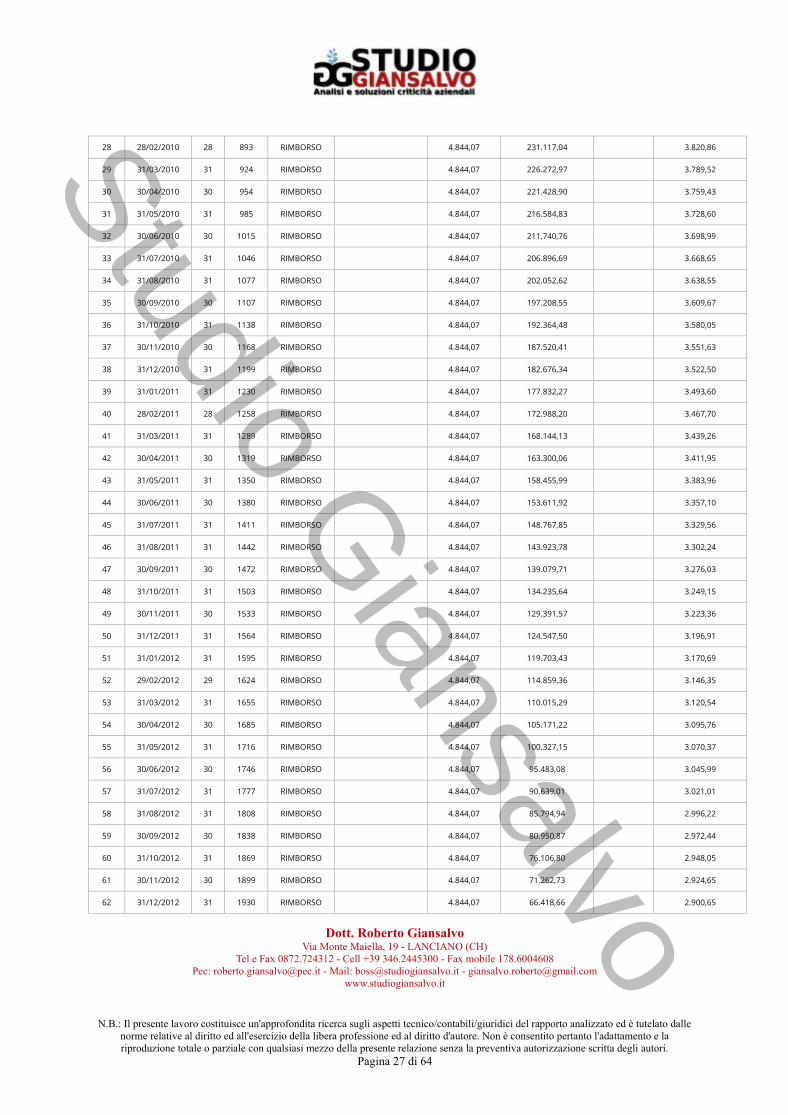

Nella (TABELLA 4 - SIMULAZIONE ESTINZIONE ANTICIPATA ALLA RATA N. 120) è ricalcolato il costo del finanziamento in caso di estinzione totale dopo il pagamento delle prime 120 rate del mutuo.

Il TAEG applicato al mutuo nella ipotesi sopra descritta è del 10,184%, come da tabella 4.

4 dove:i = TAE annuo, ovvero l’incognita ricercata, risolvendo l’equazione rispetto ad i, si trova il TAE;k= numero d’ordine di un prestito;k’= numero d’ordine di una “rata di rimborso”;Ak= importo del prestito numero K;A’k’= importo della rata di rimborso numero K;m= numero d’ordine dell’ultimo prestito;m’= numero d’ordine dell’ultima rata di rimborso;tk= intervallo in anni e frazione di anno tra la data del prestito n. 1 e le date degli ulteriori prestiti dal n. 2 al

numero m;tk’= intervallo in anni e frazione di anno tra la data del prestito n. 1 e le date degli ulteriori rate di rimborso

dalla n. 2 al numero m;Dott. Roberto Giansalvo

Via Monte Maiella, 19 - LANCIANO (CH)Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608

Pec: [email protected] - Mail: [email protected] - [email protected]

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 24 di 64

Studio Giansalvo

Tale tasso risulta essere superiore alla soglia di usura del 8,370% ex L.108/96.

Si rileva inoltre come il superamento del tasso soglia in ipotesi di anticipata estinzione avvenga anche in caso di pagamento contestualmente alle rate dalla n. 1 alla n. 119

Alla luce dell’art. 1815 co. 2 del c.c., essendo stati convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi e pertanto dovrebbero essere “cancellati” tutti gli interessi previsti (pagati e/o da pagare) senza che il mutuatario perda il beneficio del termine rateale di pagamento.

Sulla base delle anomalie rilevate il saldo del contratto di mutuo (TABELLA 6 - INTERESSI PAGATI E CAPITALE RESIDUO) è stato ricalcolato alla data del 19/09/2007, ed è pari a 370.000,00 € a debito del mutuatario, in virtù dell’applicazione dell’art. 1815 C.C. a causa dell’usurarietà pattizia rilevata. Al mutuatario vanno riconosciuti 0,00 € a titolo di interessi pagati, dati dalla differenza tra gli interessi pagati e gli interessi zero che avrebbe dovuto pagare in caso di usura pattizia.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 25 di 64

Studio Giansalvo

TABELLA 4 - SIMULAZIONE ESTINZIONE ANTICIPATA ALLA RATA N. 120 120 - TAEG 10,184%

N. RATA

DATA GG TOT GG

CAUSALI EROGATO RIMBORSI SALDI INTERESSI CALCOLO TAEG

a b c d e f g h i l

19/09/2007 EROGATO 370.000,00 370.000,00 -370.000,00

19/09/2007 ONERI 370,00 369.630,00 -369.630,00

PR1 31/10/2007 42 42 RIMBORSO 3.249,00 366.751,00 3.212,94

1 30/11/2007 30 72 RIMBORSO 4.844,07 361.906,93 4.752,28

2 31/12/2007 31 103 RIMBORSO 4.844,07 357.062,86 4.713,29

3 31/01/2008 31 134 RIMBORSO 4.844,07 352.218,79 4.674,63

4 29/02/2008 29 163 RIMBORSO 4.844,07 347.374,72 4.638,75

5 31/03/2008 31 194 RIMBORSO 4.844,07 342.530,65 4.600,70

6 30/04/2008 30 224 RIMBORSO 4.844,07 337.686,58 4.564,17

7 31/05/2008 31 255 RIMBORSO 4.844,07 332.842,51 4.526,73

8 30/06/2008 30 285 RIMBORSO 4.844,07 327.998,44 4.490,79

9 31/07/2008 31 316 RIMBORSO 4.844,07 323.154,37 4.453,95

10 31/08/2008 31 347 RIMBORSO 4.844,07 318.310,30 4.417,41

11 30/09/2008 30 377 RIMBORSO 4.844,07 313.466,23 4.382,34

12 31/10/2008 31 408 RIMBORSO 4.844,07 308.622,16 4.346,39

13 30/11/2008 30 438 RIMBORSO 4.844,07 303.778,09 4.311,88

14 31/12/2008 31 469 RIMBORSO 4.844,07 298.934,02 4.276,51

15 31/01/2009 31 500 RIMBORSO 4.844,07 294.089,95 4.241,43

16 28/02/2009 28 528 RIMBORSO 4.844,07 289.245,88 4.209,99

17 31/03/2009 31 559 RIMBORSO 4.844,07 284.401,81 4.175,46

18 30/04/2009 30 589 RIMBORSO 4.844,07 279.557,74 4.142,31

19 31/05/2009 31 620 RIMBORSO 4.844,07 274.713,67 4.108,33

20 30/06/2009 30 650 RIMBORSO 4.844,07 269.869,60 4.075,71

21 31/07/2009 31 681 RIMBORSO 4.844,07 265.025,53 4.042,27

22 31/08/2009 31 712 RIMBORSO 4.844,07 260.181,46 4.009,11

23 30/09/2009 30 742 RIMBORSO 4.844,07 255.337,39 3.977,28

24 31/10/2009 31 773 RIMBORSO 4.844,07 250.493,32 3.944,66

25 30/11/2009 30 803 RIMBORSO 4.844,07 245.649,25 3.913,34

26 31/12/2009 31 834 RIMBORSO 4.844,07 240.805,18 3.881,24

27 31/01/2010 31 865 RIMBORSO 4.844,07 235.961,11 3.849,40

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 26 di 64

Studio Giansalvo

28 28/02/2010 28 893 RIMBORSO 4.844,07 231.117,04 3.820,86

29 31/03/2010 31 924 RIMBORSO 4.844,07 226.272,97 3.789,52

30 30/04/2010 30 954 RIMBORSO 4.844,07 221.428,90 3.759,43

31 31/05/2010 31 985 RIMBORSO 4.844,07 216.584,83 3.728,60

32 30/06/2010 30 1015 RIMBORSO 4.844,07 211.740,76 3.698,99

33 31/07/2010 31 1046 RIMBORSO 4.844,07 206.896,69 3.668,65

34 31/08/2010 31 1077 RIMBORSO 4.844,07 202.052,62 3.638,55

35 30/09/2010 30 1107 RIMBORSO 4.844,07 197.208,55 3.609,67

36 31/10/2010 31 1138 RIMBORSO 4.844,07 192.364,48 3.580,05

37 30/11/2010 30 1168 RIMBORSO 4.844,07 187.520,41 3.551,63

38 31/12/2010 31 1199 RIMBORSO 4.844,07 182.676,34 3.522,50

39 31/01/2011 31 1230 RIMBORSO 4.844,07 177.832,27 3.493,60

40 28/02/2011 28 1258 RIMBORSO 4.844,07 172.988,20 3.467,70

41 31/03/2011 31 1289 RIMBORSO 4.844,07 168.144,13 3.439,26

42 30/04/2011 30 1319 RIMBORSO 4.844,07 163.300,06 3.411,95

43 31/05/2011 31 1350 RIMBORSO 4.844,07 158.455,99 3.383,96

44 30/06/2011 30 1380 RIMBORSO 4.844,07 153.611,92 3.357,10

45 31/07/2011 31 1411 RIMBORSO 4.844,07 148.767,85 3.329,56

46 31/08/2011 31 1442 RIMBORSO 4.844,07 143.923,78 3.302,24

47 30/09/2011 30 1472 RIMBORSO 4.844,07 139.079,71 3.276,03

48 31/10/2011 31 1503 RIMBORSO 4.844,07 134.235,64 3.249,15

49 30/11/2011 30 1533 RIMBORSO 4.844,07 129.391,57 3.223,36

50 31/12/2011 31 1564 RIMBORSO 4.844,07 124.547,50 3.196,91

51 31/01/2012 31 1595 RIMBORSO 4.844,07 119.703,43 3.170,69

52 29/02/2012 29 1624 RIMBORSO 4.844,07 114.859,36 3.146,35

53 31/03/2012 31 1655 RIMBORSO 4.844,07 110.015,29 3.120,54

54 30/04/2012 30 1685 RIMBORSO 4.844,07 105.171,22 3.095,76

55 31/05/2012 31 1716 RIMBORSO 4.844,07 100.327,15 3.070,37

56 30/06/2012 30 1746 RIMBORSO 4.844,07 95.483,08 3.045,99

57 31/07/2012 31 1777 RIMBORSO 4.844,07 90.639,01 3.021,01

58 31/08/2012 31 1808 RIMBORSO 4.844,07 85.794,94 2.996,22

59 30/09/2012 30 1838 RIMBORSO 4.844,07 80.950,87 2.972,44

60 31/10/2012 31 1869 RIMBORSO 4.844,07 76.106,80 2.948,05

61 30/11/2012 30 1899 RIMBORSO 4.844,07 71.262,73 2.924,65

62 31/12/2012 31 1930 RIMBORSO 4.844,07 66.418,66 2.900,65

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 27 di 64

Studio Giansalvo

63 31/01/2013 31 1961 RIMBORSO 4.844,07 61.574,59 2.876,86

64 28/02/2013 28 1989 RIMBORSO 4.844,07 56.730,52 2.855,54

65 31/03/2013 31 2020 RIMBORSO 4.844,07 51.886,45 2.832,11

66 30/04/2013 30 2050 RIMBORSO 4.844,07 47.042,38 2.809,63

67 31/05/2013 31 2081 RIMBORSO 4.844,07 42.198,31 2.786,58

68 30/06/2013 30 2111 RIMBORSO 4.844,07 37.354,24 2.764,45

69 31/07/2013 31 2142 RIMBORSO 4.844,07 32.510,17 2.741,78

70 31/08/2013 31 2173 RIMBORSO 4.844,07 27.666,10 2.719,28

71 30/09/2013 30 2203 RIMBORSO 4.844,07 22.822,03 2.697,69

72 31/10/2013 31 2234 RIMBORSO 4.844,07 17.977,96 2.675,57

73 30/11/2013 30 2264 RIMBORSO 4.844,07 13.133,89 2.654,32

74 31/12/2013 31 2295 RIMBORSO 4.844,07 8.289,82 2.632,55

75 31/01/2014 31 2326 RIMBORSO 4.844,07 3.445,75 2.610,95

76 28/02/2014 28 2354 RIMBORSO 4.844,07 -1.398,32 2.591,60

77 31/03/2014 31 2385 RIMBORSO 4.844,07 -6.242,39 2.570,34

78 30/04/2014 30 2415 RIMBORSO 4.844,07 -11.086,46 2.549,93

79 31/05/2014 31 2446 RIMBORSO 4.844,07 -15.930,53 2.529,02

80 30/06/2014 30 2476 RIMBORSO 4.844,07 -20.774,60 2.508,94

81 31/07/2014 31 2507 RIMBORSO 4.844,07 -25.618,67 2.488,36

82 31/08/2014 31 2538 RIMBORSO 4.844,07 -30.462,74 2.467,94

83 30/09/2014 30 2568 RIMBORSO 4.844,07 -35.306,81 2.448,35

84 31/10/2014 31 2599 RIMBORSO 4.844,07 -40.150,88 2.428,26

85 30/11/2014 30 2629 RIMBORSO 4.844,07 -44.994,95 2.408,98

86 31/12/2014 31 2660 RIMBORSO 4.844,07 -49.839,02 2.389,22

87 31/01/2015 31 2691 RIMBORSO 4.844,07 -54.683,09 2.369,62

88 28/02/2015 28 2719 RIMBORSO 4.844,07 -59.527,16 2.352,06

89 31/03/2015 31 2750 RIMBORSO 4.844,07 -64.371,23 2.332,77

90 30/04/2015 30 2780 RIMBORSO 4.844,07 -69.215,30 2.314,24

91 31/05/2015 31 2811 RIMBORSO 4.844,07 -74.059,37 2.295,26

92 30/06/2015 30 2841 RIMBORSO 4.844,07 -78.903,44 2.277,04

93 31/07/2015 31 2872 RIMBORSO 4.844,07 -83.747,51 2.258,36

94 31/08/2015 31 2903 RIMBORSO 4.844,07 -88.591,58 2.239,83

95 30/09/2015 30 2933 RIMBORSO 4.844,07 -93.435,65 2.222,05

96 31/10/2015 31 2964 RIMBORSO 4.844,07 -98.279,72 2.203,82

97 30/11/2015 30 2994 RIMBORSO 4.844,07 -103.123,79 2.186,32

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 28 di 64

Studio Giansalvo

98 31/12/2015 31 3025 RIMBORSO 4.844,07 -107.967,86 2.168,39

99 31/01/2016 31 3056 RIMBORSO 4.844,07 -112.811,93 2.150,60

100 29/02/2016 29 3085 RIMBORSO 4.844,07 -117.656,00 2.134,09

101 31/03/2016 31 3116 RIMBORSO 4.844,07 -122.500,07 2.116,59

102 30/04/2016 30 3146 RIMBORSO 4.844,07 -127.344,14 2.099,78

103 31/05/2016 31 3177 RIMBORSO 4.844,07 -132.188,21 2.082,56

104 30/06/2016 30 3207 RIMBORSO 4.844,07 -137.032,28 2.066,02

105 31/07/2016 31 3238 RIMBORSO 4.844,07 -141.876,35 2.049,07

106 31/08/2016 31 3269 RIMBORSO 4.844,07 -146.720,42 2.032,27

107 30/09/2016 30 3299 RIMBORSO 4.844,07 -151.564,49 2.016,13

108 31/10/2016 31 3330 RIMBORSO 4.844,07 -156.408,56 1.999,59

109 30/11/2016 30 3360 RIMBORSO 4.844,07 -161.252,63 1.983,72

110 31/12/2016 31 3391 RIMBORSO 4.844,07 -166.096,70 1.967,44

111 31/01/2017 31 3422 RIMBORSO 4.844,07 -170.940,77 1.951,30

112 28/02/2017 28 3450 RIMBORSO 4.844,07 -175.784,84 1.936,84

113 31/03/2017 31 3481 RIMBORSO 4.844,07 -180.628,91 1.920,95

114 30/04/2017 30 3511 RIMBORSO 4.844,07 -185.472,98 1.905,70

115 31/05/2017 31 3542 RIMBORSO 4.844,07 -190.317,05 1.890,07

116 30/06/2017 30 3572 RIMBORSO 4.844,07 -195.161,12 1.875,06

117 31/07/2017 31 3603 RIMBORSO 4.844,07 -200.005,19 1.859,68

118 31/08/2017 31 3634 RIMBORSO 4.844,07 -204.849,26 1.844,42

119 30/09/2017 30 3664 RIMBORSO 4.844,07 -209.693,33 1.829,78

120 31/10/2017 31 3695 RIMBORSO 4.844,73 -214.538,06 1.815,02

316 316 TOTALI 370.000,00 584.538,06 0

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 29 di 64

Studio Giansalvo

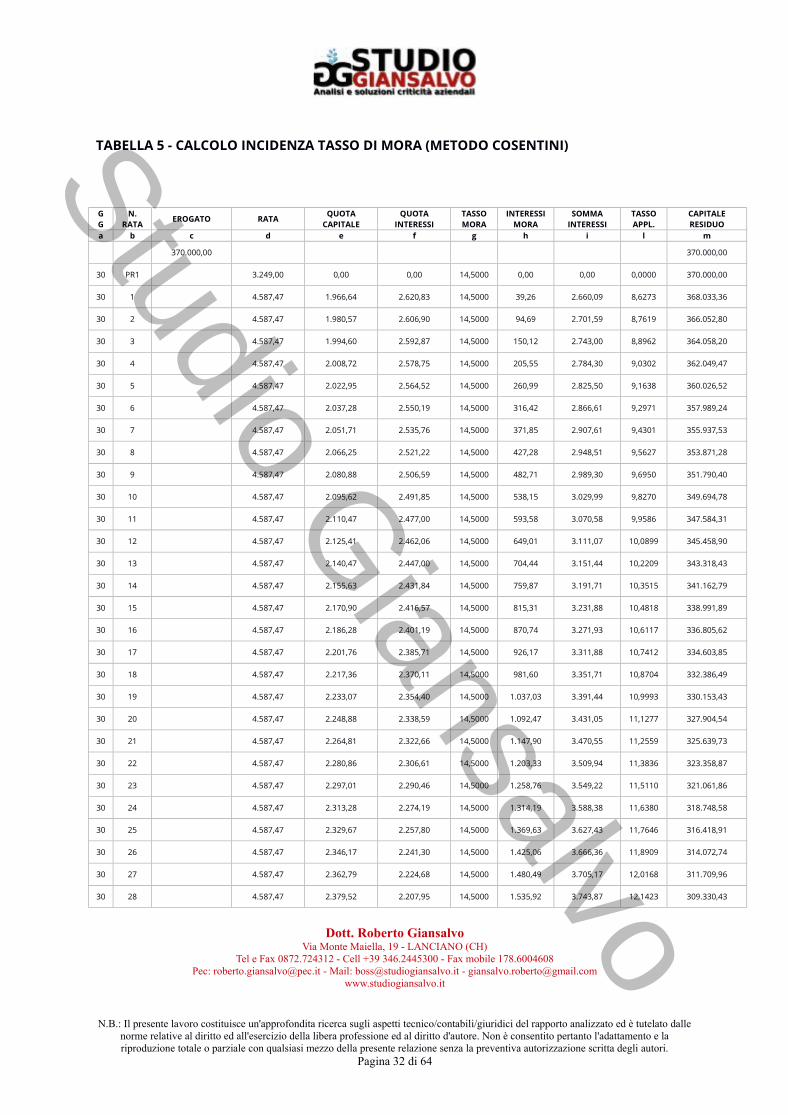

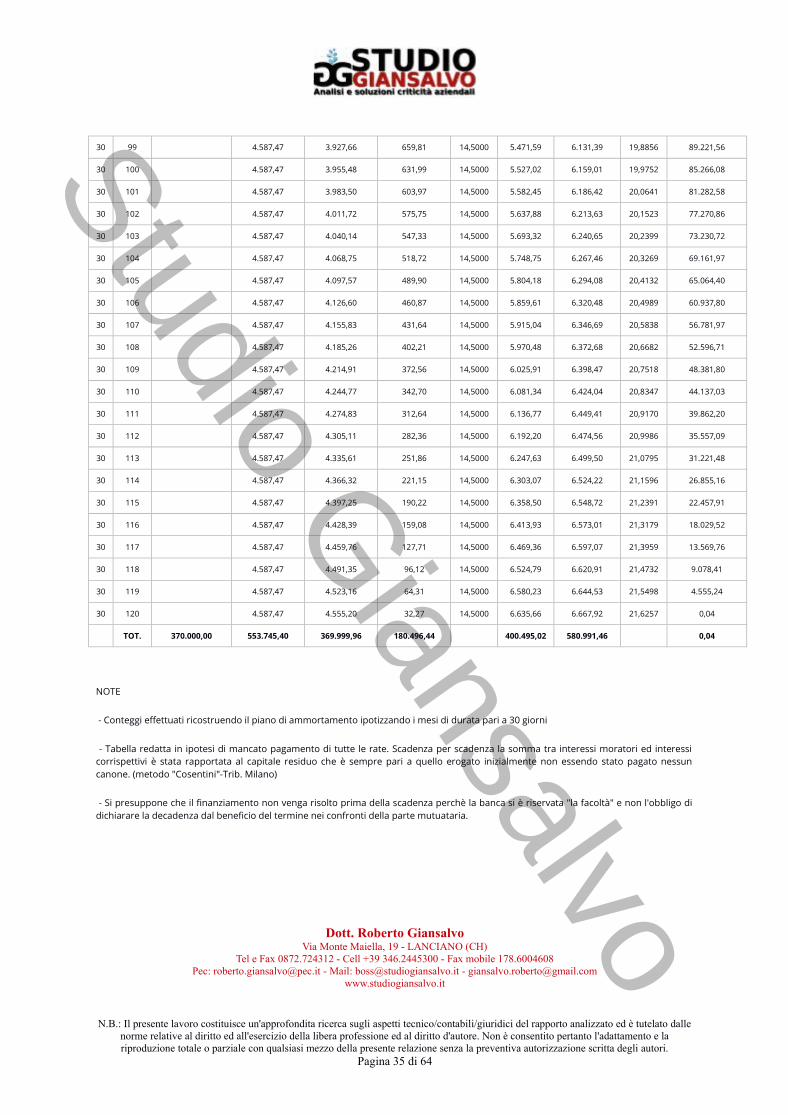

2.3) VERIFICA USURARIETA' METODO COSENTINI

Pur non condividendo l’impostazione proposta si è voluto, per maggiore chiarezza espositiva effettuare il conteggio dell’usura pattizia utilizzando il cosiddetto metodo Cosentini che trae spunto dalle interpretazioni fornite dalla Sezione Civile VI, del Tribunale di Milano.

La Sezione indica che anche il tasso di mora deve essere pattuito nel rispetto del Tasso Soglia ex L. 108/96.

Riferisce la Sezione che “un possibile cumulo di tasso corrispettivo e tasso di mora potrebbe rilevare, non già con riferimento a una teorica somma numerica di detti tassi, da confrontarsi al tasso soglia, ma con riferimento alla concreta somma degli effettivi interessi (corrispettivi e di mora) conteggiati a carico del mutuatario; in altri termini potrebbe parlarsi di cumulo usuraio di interesse corrispettivo e interesse di mora nel solo caso in cui, in presenza di inadempimento, il conteggio dell’interesse di mora sull’intera rata scaduta e impagata, comprensiva d’interessi, sommato all’interesse corrispettivo della rata in scadenza, determinasse un conteggio complessivo d’interessi che, rapportato alla quota capitale, si esprimesse in una percentuale superiore al tasso soglia”.

La conseguenza del supero del tasso così calcolato comporterebbe l’azzeramento dei soli interessi di mora, mentre potranno continuare ad essere richiesti al finanziato gli interessi corrispettivi, se rispettosi del tasso soglia.

Tale ultima affermazione risulta non condivisibile per quanto riportato nei capitoli precedenti.

Al fine di stabilire se il tasso del mutuo supera o meno il tasso soglia, si è provveduto a calcolare l’incidenza del tasso di mora tenendo conto delle rate sopra espresse in ipotesi di mancato pagamento di tutte le rate conteggiando di volta in volta l'interesse di mora sulle rate scadute e cumulando tali interessi moratori con quelli corrispettivi della rata in scadenza. La somma tra interessi corrispettivi e moratori è stata, rata per rata, confrontata con il capitale finanziato.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 30 di 64

Studio Giansalvo

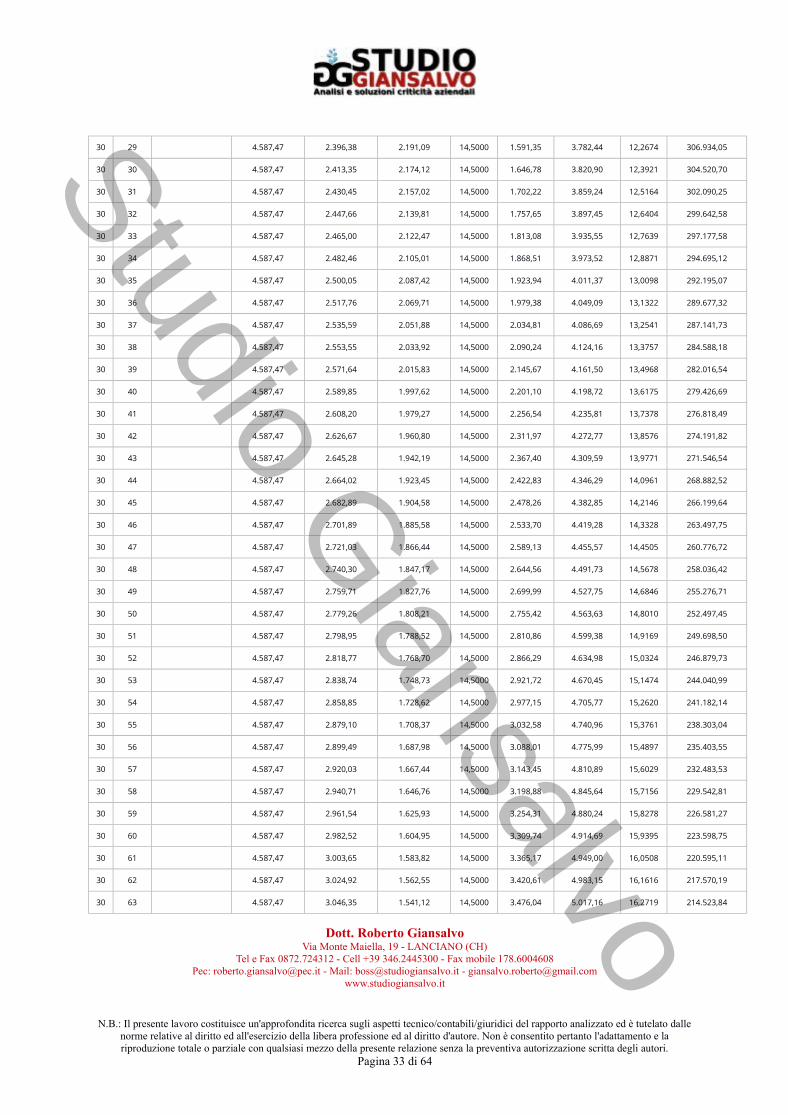

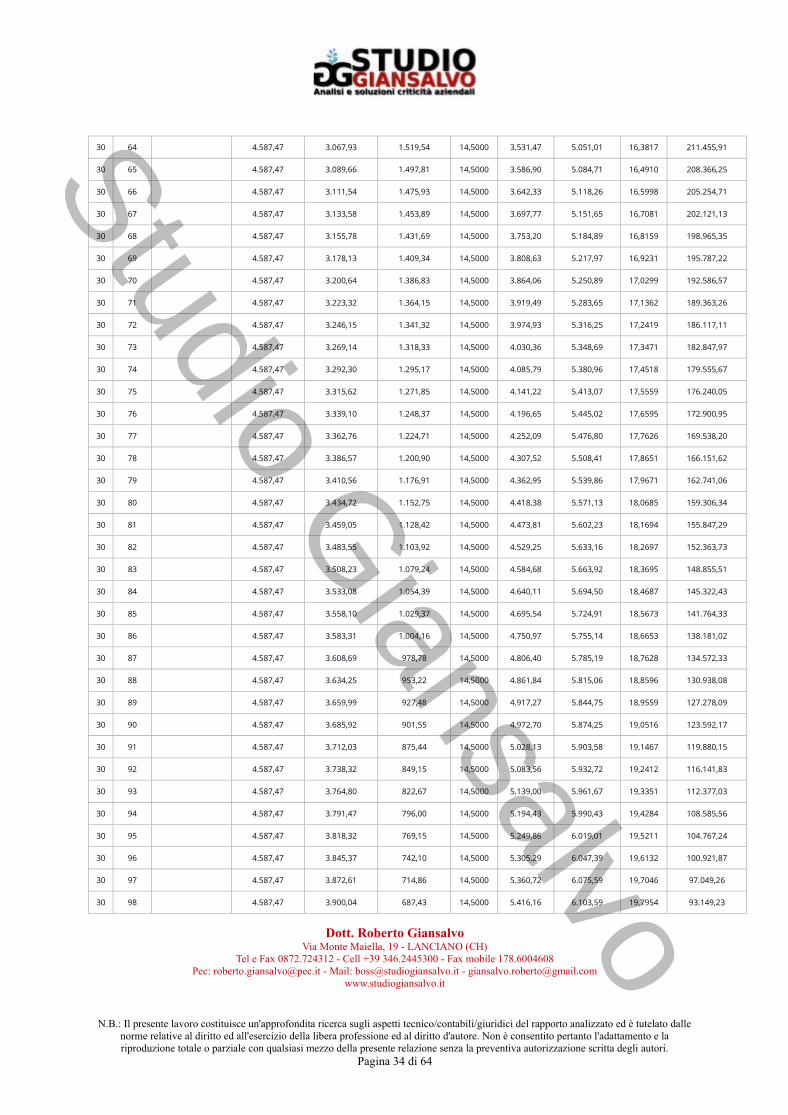

Il risultato dell'elaborazione (TABELLA 5 - CALCOLO INCIDENZA TASSO DI MORA (metodo Cosentini)) evidenzia che si raggiunge e supera il tasso soglia a partire dalla rata n. 1. Il tasso complessivamente applicato in corrispondenza di tale rata è pari al 8,627%, superiore al tasso soglia pari al 8,370%.

Sulla base delle anomalie rilevate il saldo del contratto di mutuo (TABELLA 6 - INTERESSI PAGATI E CAPITALE RESIDUO) è stato ricalcolato alla data del 19/09/2007, ed è pari a 370.000,00 € a debito del mutuatario, in virtù dell’applicazione dell’art. 1815 C.C. a causa dell’usurarietà pattizia rilevata. Al mutuatario vanno riconosciuti 0,00 € a titolo di interessi pagati, dati dalla differenza tra gli interessi pagati e gli interessi zero che avrebbe dovuto pagare in caso di usura pattizia.

Dott. Roberto GiansalvoVia Monte Maiella, 19 - LANCIANO (CH)

Tel e Fax 0872.724312 - Cell +39 346.2445300 - Fax mobile 178.6004608Pec: [email protected] - Mail: [email protected] - [email protected]

www.studiogiansalvo.it

N.B.: Il presente lavoro costituisce un'approfondita ricerca sugli aspetti tecnico/contabili/giuridici del rapporto analizzato ed è tutelato dalle norme relative al diritto ed all'esercizio della libera professione ed al diritto d'autore. Non è consentito pertanto l'adattamento e la riproduzione totale o parziale con qualsiasi mezzo della presente relazione senza la preventiva autorizzazione scritta degli autori.

Pagina 31 di 64

Studio Giansalvo

TABELLA 5 - CALCOLO INCIDENZA TASSO DI MORA (METODO COSENTINI)

GG

N. RATA

EROGATO RATA QUOTA CAPITALE

QUOTA INTERESSI

TASSO MORA

INTERESSI MORA

SOMMA INTERESSI

TASSO APPL.

CAPITALE RESIDUO

a b c d e f g h i l m

370.000,00 370.000,00

30 PR1 3.249,00 0,00 0,00 14,5000 0,00 0,00 0,0000 370.000,00

30 1 4.587,47 1.966,64 2.620,83 14,5000 39,26 2.660,09 8,6273 368.033,36

30 2 4.587,47 1.980,57 2.606,90 14,5000 94,69 2.701,59 8,7619 366.052,80

30 3 4.587,47 1.994,60 2.592,87 14,5000 150,12 2.743,00 8,8962 364.058,20

30 4 4.587,47 2.008,72 2.578,75 14,5000 205,55 2.784,30 9,0302 362.049,47

30 5 4.587,47 2.022,95 2.564,52 14,5000 260,99 2.825,50 9,1638 360.026,52

30 6 4.587,47 2.037,28 2.550,19 14,5000 316,42 2.866,61 9,2971 357.989,24

30 7 4.587,47 2.051,71 2.535,76 14,5000 371,85 2.907,61 9,4301 355.937,53

30 8 4.587,47 2.066,25 2.521,22 14,5000 427,28 2.948,51 9,5627 353.871,28

30 9 4.587,47 2.080,88 2.506,59 14,5000 482,71 2.989,30 9,6950 351.790,40

30 10 4.587,47 2.095,62 2.491,85 14,5000 538,15 3.029,99 9,8270 349.694,78

30 11 4.587,47 2.110,47 2.477,00 14,5000 593,58 3.070,58 9,9586 347.584,31

30 12 4.587,47 2.125,41 2.462,06 14,5000 649,01 3.111,07 10,0899 345.458,90

30 13 4.587,47 2.140,47 2.447,00 14,5000 704,44 3.151,44 10,2209 343.318,43

30 14 4.587,47 2.155,63 2.431,84 14,5000 759,87 3.191,71 10,3515 341.162,79

30 15 4.587,47 2.170,90 2.416,57 14,5000 815,31 3.231,88 10,4818 338.991,89

30 16 4.587,47 2.186,28 2.401,19 14,5000 870,74 3.271,93 10,6117 336.805,62

30 17 4.587,47 2.201,76 2.385,71 14,5000 926,17 3.311,88 10,7412 334.603,85

30 18 4.587,47 2.217,36 2.370,11 14,5000 981,60 3.351,71 10,8704 332.386,49

30 19 4.587,47 2.233,07 2.354,40 14,5000 1.037,03 3.391,44 10,9993 330.153,43

30 20 4.587,47 2.248,88 2.338,59 14,5000 1.092,47 3.431,05 11,1277 327.904,54

30 21 4.587,47 2.264,81 2.322,66 14,5000 1.147,90 3.470,55 11,2559 325.639,73

30 22 4.587,47 2.280,86 2.306,61 14,5000 1.203,33 3.509,94 11,3836 323.358,87

30 23 4.587,47 2.297,01 2.290,46 14,5000 1.258,76 3.549,22 11,5110 321.061,86

30 24 4.587,47 2.313,28 2.274,19 14,5000 1.314,19 3.588,38 11,6380 318.748,58

30 25 4.587,47 2.329,67 2.257,80 14,5000 1.369,63 3.627,43 11,7646 316.418,91

30 26 4.587,47 2.346,17 2.241,30 14,5000 1.425,06 3.666,36 11,8909 314.072,74