PENSIONI E STATO SOCIALE - cgil.it · Aspetti chiave della riforma pensionistica svedese ... un...

61

CNEL Consiglio Nazionale dell’Economia e del Lavoro Atti del Convegno PENSIONI E STATO SOCIALE: ITALIA E SVEZIA A CONFRONTO Roma, 25 giugno 2003

-

Upload

duongquynh -

Category

Documents

-

view

217 -

download

0

Transcript of PENSIONI E STATO SOCIALE - cgil.it · Aspetti chiave della riforma pensionistica svedese ... un...

CNEL Consiglio Nazionale dell’Economia e del Lavoro

Atti del Convegno

PENSIONI E STATO SOCIALE:

ITALIA E SVEZIA A CONFRONTO

Roma, 25 giugno 2003

2

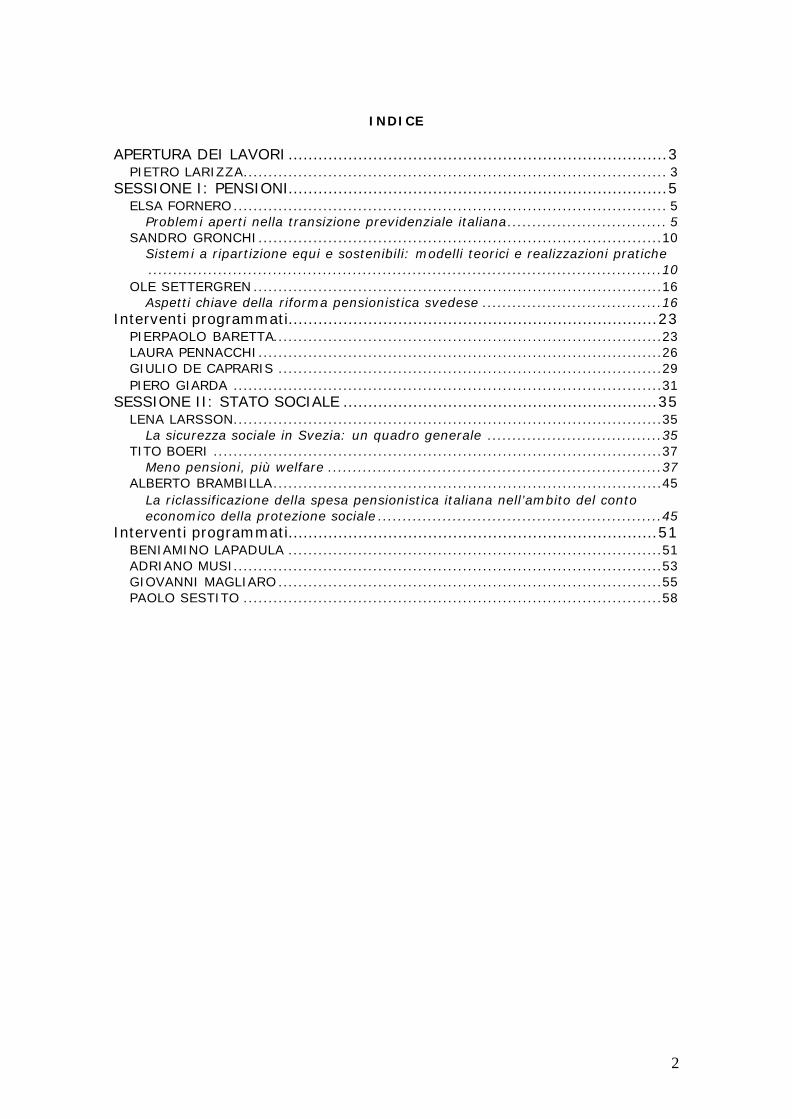

INDICE

APERTURA DEI LAVORI............................................................................3 PIETRO LARIZZA..................................................................................... 3

SESSIONE I: PENSIONI............................................................................5 ELSA FORNERO....................................................................................... 5

Problemi aperti nella transizione previdenziale italiana................................ 5 SANDRO GRONCHI.................................................................................10

Sistemi a ripartizione equi e sostenibili: modelli teorici e realizzazioni pratiche.......................................................................................................10

OLE SETTERGREN ..................................................................................16 Aspetti chiave della riforma pensionistica svedese ....................................16

Interventi programmati..........................................................................23 PIERPAOLO BARETTA..............................................................................23 LAURA PENNACCHI.................................................................................26 GIULIO DE CAPRARIS .............................................................................29 PIERO GIARDA ......................................................................................31

SESSIONE II: STATO SOCIALE ...............................................................35 LENA LARSSON......................................................................................35

La sicurezza sociale in Svezia: un quadro generale ...................................35 TITO BOERI ..........................................................................................37

Meno pensioni, più welfare ...................................................................37 ALBERTO BRAMBILLA..............................................................................45

La riclassificazione della spesa pensionistica italiana nell’ambito del conto economico della protezione sociale .........................................................45

Interventi programmati..........................................................................51 BENIAMINO LAPADULA ...........................................................................51 ADRIANO MUSI......................................................................................53 GIOVANNI MAGLIARO .............................................................................55 PAOLO SESTITO ....................................................................................58

3

APERTURA DEI LAVORI

PIETRO LARIZZA

Presidente del CNEL

Come avete visto dal programma, il tema è molto semplice, per modo di dire. È un'analisi razionale su due sistemi, quello italiano - e parlo del sistema contributivo - e quello svedese, largamente collaudato ed anche migliorato. Un altro confronto su un elemento caratteristico della nostra regione europea è quello della qualità e della estensione dello stato sociale.

Noi abbiamo avviato questa iniziativa - l'Ufficio di Presidenza, d'accordo con l'apposita Commissione e il professor Gronchi che ha mantenuto tutti i collegamenti, compresi i relatori svedesi - per tentare un'operazione assai audace nel nostro paese. Cioè non parlare di ciò che vorremmo o di ciò che riteniamo sia la verità - con a volte una alta dose di improvvisazione propagandistica in un senso o nell'altro - ma parlare in senso razionale, anzi in termini scientifici, di un tema che risponde certamente a ragioni sociali e politiche, intorno al quale tutti i giorni ci sono discussioni, confronti e spesso liti politiche. Tutti i giorni gli organi di informazione commentano e intervengono sul tema, però manca l'elemento fondamentale per capire di cosa parliamo, cioè la conoscenza scientifica.

Io, che pure ho trattato per molto tempo le questioni previdenziali e dello stato sociale, negli ultimi tempi mi sono accostato al problema chiedendo proprio elementi che prima non erano in mio possesso, non solo quelli della razionalità ma anche quelli del carattere scientifico che c'è dietro alcune norme e alcune scelte che abbiamo fatto. Sicuramente, il sistema contributivo che abbiamo inserito nel 1995 obbedisce a leggi scientifiche non discutibili; sicuramente risponde ad una legge politica un'altra verità che invece viene sistematicamente ignorata. Ho letto anche di recente una serie di articoli che fanno risalire questa scelta al '95, peraltro con una specie di atto di accusa verso il Governo dell'epoca per aver segnato quella linea di demarcazione fra quelli che avevano 18 anni di contributi e quelli che non li avevano ancora raggiunti, dimenticando tutti che la questione che fissava una prima soglia di differenza contributiva era nata nel 1992, con il Governo Amato.

Nel governo del 1992 nacque la prima divisione, che allora era a 15 anni, tra lavoratori, tra il sistema retributivo accanto al sistema contributivo e soprattutto la diversità di calcolo. Quindi siamo in un percorso che è stato costruito con un confronto sociale spesso con grandi scontri sociali e che portò nell'arco degli anni che vanno dal '92 al 1997 il nostro paese a realizzare tre riforme delle pensioni. Tutte queste riforme furono concordate e prima discusse con il sindacato. Mi rendo conto che non si può fermare l'insistenza della discussione ancora aperta, sempre sullo stesso tema, capisco molto di meno quando insistendo nella discussione sullo stesso tema si fa costante riferimento all'Europa. Mi sento di dire, anche perché a quell'epoca facevo quel mestiere, che quando in Europa si parlava d'altro da noi avevamo già iniziato la stagione delle riforme. Nel '92, nel '95 e nel '97 ne abbiamo fatte tre. Per una certa competenza non scientifica ma sicuramente di esperienza posso dire che alcune riforme di cui si parla ora e che stanno provocando scontri in giro per l'Europa noi le abbiamo adottate otto anni fa ed in maniera più incisiva di quanto non vengano proposte ora.

Quindi operiamo in un sistema in cui credo che la conoscenza esatta, la conoscenza scientifica, siano importanti e non a caso i dati saranno esposti da professori particolarmente esperti nella materia, certamente non influenzati ed influenzabili da ragioni politiche, i quali quindi ci potranno dare un quadro esatto della situazione così come si è determinata e dei problemi che ancora esistono - perché qualche problema esiste - magari di natura diversa da quelli di cui si parla.

4

Quindi l'incontro di oggi ha queste caratteristiche. Ci sono molti interventi programmati, negli intervalli previsti sia in mattinata sia oggi pomeriggio. Iniziamo il confronto vero e proprio dando la parola per prima alla professoressa Elsa Fornero che è professore straordinario di economia politica presso l'università di Torino e direttore del C.E.R.P. È stata membro della commissione ministeriale per la verifica del sistema previdenziale ed autore di numerosi iscritti in materia di risparmio delle famiglie, indebitamento pubblico, previdenza sociale, mercati assicurativi e fondi pensione. Inoltre è anche editorialista del Sole 24 ore e nel 2003 ha vinto il premio INA per gli studi in materia assicurativa. A lei il piacere di introdurre i lavori.

5

SESSIONE I: PENSIONI

ELSA FORNERO

Docente di Economia politica all’Università di Torino

Problemi aperti nella transizione previdenziale italiana

Ringrazio anzitutto per l’invito a tenere una relazione in questo convegno

incentrato non già sulla riforma del sistema previdenziale italiano, bensì sul confronto tra due diverse modalità di applicazione dello stesso fondamentale principio per la determinazione delle pensioni, ossia il calcolo contributivo con capitalizzazione nozionale. Probabilmente le persone nel pubblico che già mi hanno ascoltata in altre occasioni sentiranno cose non nuove. D'altronde credo che nel mio pensiero in tema di pensioni non ci siano stai mai grossi cambiamenti, almeno per quanto attiene alle base fondamentali dell’architettura previdenziale.

Ringrazio il presidente per aver sottolineato che la mia è una posizione scientifica e quindi indipendente da influenze politiche. La posizione degli economisti, sul tema della previdenza, infatti, non dovrebbe cambiare a seconda del colore politico degli interlocutori.

Ciò non significa, ovviamente, che vi sia un sistema pensionistico universalmente valido, indipendentemente da circostanze storiche e da condizionamenti istituzionali e sociali. Anzi, come docente, comincio sempre i miei corsi insegnando che in economia non esiste determinismo, non ci sono “leggi immutabili”, né esiti necessariamente scontati. Ritengo che questo principio si applichi anche al sistema previdenziale; sono convinta che tale sistema si debba ispirare a princìpi, ma ritengo altresì – e questo è stato sottolineato anche nelle parole del presidente – che in questo caso, poiché la struttura del sistema previdenziale riflette il modo in cui è fatta la società, entri necessariamente in gioco anche la componente del consenso.

Tornando ai principi, è possibile individuarne alcuni che definiscono le caratteristiche di un “buon” sistema previdenziale: su di essi dovrebbero fondarsi il disegno e, pertanto, anche le riforme. Questi principi sono:

- la sostenibilità finanziaria; - l’equità tra ed entro le generazioni - l'assenza di effetti distorsivi sulle scelte di lavoro e di risparmio.

Nonostante appaiano come principi ovvi, sono però di difficile applicazione,

come è dimostrato dal fatto che erano fortemente disattesi nel sistema precedente alle riforme degli anni ’90 e continuano ad esserlo ampiamente nel lungo periodo di transizione che ci porterà al nuovo regime contributivo a capitalizzazione nozionale, anche adottato dalla Svezia (ma con una transizione assai inferiore).

1. La sostenibilità finanziaria è un concetto sul quale gli economisti spesso si

soffermano, poiché non si tratta di un concetto immediato. Essa non è infatti da interpretarsi ovviamente anno su anno; posto che un sistema sia, come il nostro, finanziato con i contributi sociali (esistono sistemi che sono finanziati con una tassazione generale, ma non voglio in questa sede entrare nel merito della questione) non è necessario che il sistema debba generare tante risorse quante sono le prestazioni in ogni anno. La sostenibilità si misura invece nel tempo, come tendenza all’equilibrio finanziario e al rispetto del cosiddetto “vincolo di bilancio intertemporale”.

Il sistema italiano pre-riforma presentava un grave disavanzo sistematico. Per molto tempo tale sistema non si è basato su proiezioni di lungo termine; al

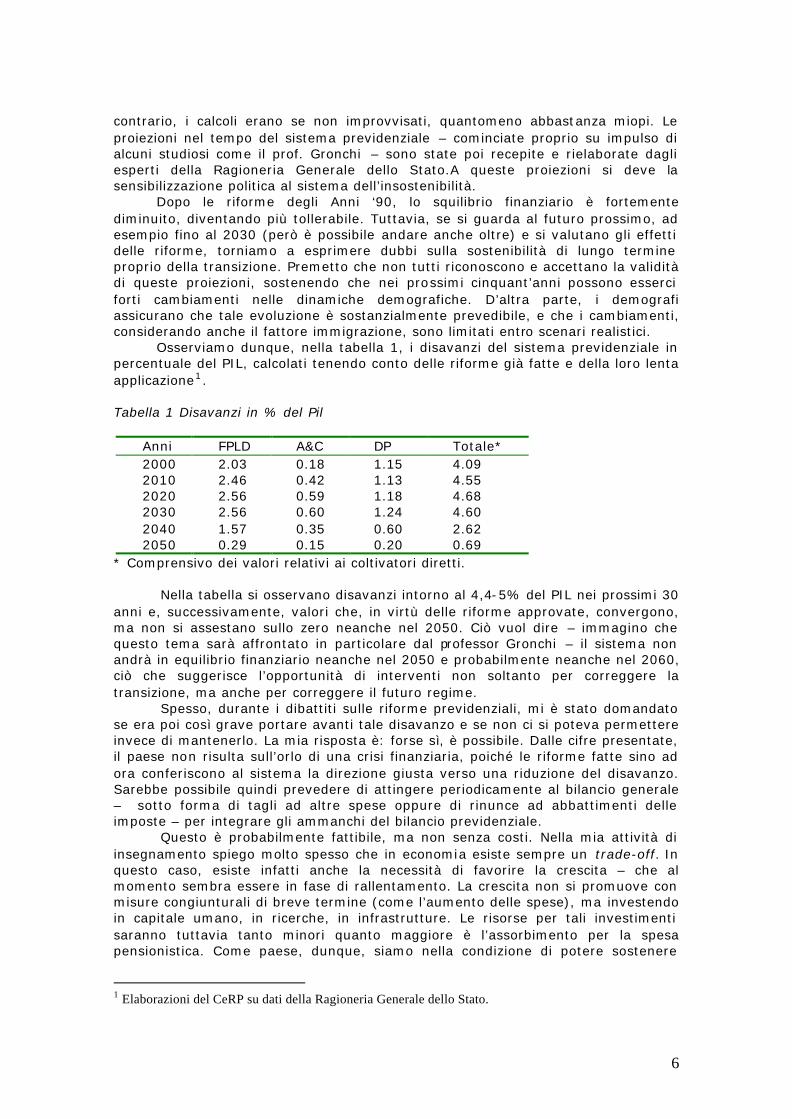

6

contrario, i calcoli erano se non improvvisati, quantomeno abbastanza miopi. Le proiezioni nel tempo del sistema previdenziale – cominciate proprio su impulso di alcuni studiosi come il prof. Gronchi – sono state poi recepite e rielaborate dagli esperti della Ragioneria Generale dello Stato.A queste proiezioni si deve la sensibilizzazione politica al sistema dell’insostenibilità.

Dopo le riforme degli Anni ‘90, lo squilibrio finanziario è fortemente diminuito, diventando più tollerabile. Tuttavia, se si guarda al futuro prossimo, ad esempio fino al 2030 (però è possibile andare anche oltre) e si valutano gli effetti delle riforme, torniamo a esprimere dubbi sulla sostenibilità di lungo termine proprio della transizione. Premetto che non tutti riconoscono e accettano la validità di queste proiezioni, sostenendo che nei prossimi cinquant’anni possono esserci forti cambiamenti nelle dinamiche demografiche. D’altra parte, i demografi assicurano che tale evoluzione è sostanzialmente prevedibile, e che i cambiamenti, considerando anche il fattore immigrazione, sono limitati entro scenari realistici.

Osserviamo dunque, nella tabella 1, i disavanzi del sistema previdenziale in percentuale del PIL, calcolati tenendo conto delle riforme già fatte e della loro lenta applicazione1.

Tabella 1 Disavanzi in % del Pil

Anni FPLD A&C DP Totale* 2000 2.03 0.18 1.15 4.09 2010 2.46 0.42 1.13 4.55 2020 2.56 0.59 1.18 4.68 2030 2.56 0.60 1.24 4.60 2040 1.57 0.35 0.60 2.62 2050 0.29 0.15 0.20 0.69

* Comprensivo dei valori relativi ai coltivatori diretti.

Nella tabella si osservano disavanzi intorno al 4,4-5% del PIL nei prossimi 30 anni e, successivamente, valori che, in virtù delle riforme approvate, convergono, ma non si assestano sullo zero neanche nel 2050. Ciò vuol dire – immagino che questo tema sarà affrontato in particolare dal professor Gronchi – il sistema non andrà in equilibrio finanziario neanche nel 2050 e probabilmente neanche nel 2060, ciò che suggerisce l’opportunità di interventi non soltanto per correggere la transizione, ma anche per correggere il futuro regime.

Spesso, durante i dibattiti sulle riforme previdenziali, mi è stato domandato se era poi così grave portare avanti tale disavanzo e se non ci si poteva permettere invece di mantenerlo. La mia risposta è: forse sì, è possibile. Dalle cifre presentate, il paese non risulta sull’orlo di una crisi finanziaria, poiché le riforme fatte sino ad ora conferiscono al sistema la direzione giusta verso una riduzione del disavanzo. Sarebbe possibile quindi prevedere di attingere periodicamente al bilancio generale – sotto forma di tagli ad altre spese oppure di rinunce ad abbattimenti delle imposte – per integrare gli ammanchi del bilancio previdenziale.

Questo è probabilmente fattibile, ma non senza costi. Nella mia attività di insegnamento spiego molto spesso che in economia esiste sempre un trade-off. In questo caso, esiste infatti anche la necessità di favorire la crescita – che al momento sembra essere in fase di rallentamento. La crescita non si promuove con misure congiunturali di breve termine (come l’aumento delle spese), ma investendo in capitale umano, in ricerche, in infrastrutture. Le risorse per tali investimenti saranno tuttavia tanto minori quanto maggiore è l’assorbimento per la spesa pensionistica. Come paese, dunque, siamo nella condizione di potere sostenere

1 Elaborazioni del CeRP su dati della Ragioneria Generale dello Stato.

7

questo disavanzo, pur rispettando i parametri ristretti di Maastricht e del patto di stabilità. Le conseguenze sul funzionamento complessivo dell’economia però potranno essere pesanti.

2. Un secondo requisito di un buon sistema previdenziale, soprattutto se

pubblico, è il rispetto dell'equità. Anche in questo caso, nella definizione del termine esiste molta ambiguità. Il sistema previdenziale, dal nostro punto di vista, ha lo scopo di trasferire risorse dall'età lavorativa all'età anziana. Come tale, il sistema deve essere efficiente, ossia non sprecare risorse, non generare costi inutili.

La società ha inoltre il dovere di farsi carico delle necessità degli individui più deboli, o più sfortunati, in termini di carriere lavorativa e di reddito. Tale compito, a mio parere, non deve gravare sul sistema previdenziale. Infatti, quanto più tale sistema viene utilizzato per scopi di assistenza e di redistribuzione, tanto meno esso sarà efficace nel raggiungere l’obiettivo per cui è preposto, ossia di fornire delle buone pensioni.

Per di più, la redistribuzione attuata dal sistema previdenziale non è basata sulla tassazione generale, bensì sui contributi, che a loro volta gravano sul costo del lavoro. Quindi, anche sotto questo profilo, sarebbe preferibile finanziare la redistribuzione di tipo assistenziale con una tassazione che colpisca anche i redditi da capitale e non solo i redditi da lavoro.

Inoltre, in nome della redistribuzione equa il nostro sistema previdenziale ha creato molte ingiustizie, difficilmente accettabili sotto ogni criterio di equità. Abbiamo ancora, nella lunga transizione verso il regime contributivo, un sistema previdenziale che dà di più a quelli che hanno di più, non perché hanno versato di più, ma perché sono più fortunati. Questa non è una redistribuzione equa, socialmente accettabile.

Mi sembra che un criterio accettabile di equità per il sistema previdenziale debba essere quello dell'equità attuariale. Il sistema previdenziale deve trattare allo stesso modo carriere contributive diverse, ancorandosi a parametri oggettivi come l'ammontare dei contributi versati e l’età di pensionamento. Ovviamente, devono essere ammesse delle eccezioni, come quelle per i lavoratori usuranti, ma le eccezioni possono essere giustificate soltanto da giustizia, di compensazione di un divario o di una perdita.

Occorre dunque che il sistema previdenziale si occupi solo di ciò per cui è preposto, ossia di assicurare delle buone pensioni e lasci la redistribuzione a meccanismi trasparenti basati sul finanziamento con tassazione generale. In questo modo, si può evitare che alcuni individui o lobby ottengano trattamenti privilegiati.

Un’analogia alla quale ricorro spesso è la seguente: quando dobbiamo spiegare che cosa ha piegato l'inflazione italiana diciamo che un elemento fondamentale è stata l’indipendenza della Banca d’Italia dal governo e l’assunzione di una piena responsabilità nei confronti del suo ruolo, con abbandono di altri obiettivi che creavano solo ambiguità nel suo ruolo istituzionale. L'obiettivo della Banca centrale è quello di tutelare la moneta, non quello di ridistribuire il reddito, di favorire l'occupazione o di riequilibrare il Sud rispetto al Nord. Quelli sono obiettivi importanti, rilevanti, che però competono alla politica generale. La chiarezza sul ruolo istituzionale della banca centrale è stato un fattore fondamentale per ridurre l’inflazione italiana.

Analogamente il sistema previdenziale deve svolgere il ruolo che gli compete, non occuparsi delle ristrutturazioni industriali o darsi obiettivi di generale tutela sociale. Questi altri obiettivi debbono essere raggiunti attraverso altri strumenti, altri schemi di assicurazione sociale.

Empiricamente, il nostro sistema è ancora lontano dall’equità attuariale, sia entro, sia tra le generazioni. Come si può osservare, si è fatta una distinzione tra il regime contributivo pro rata e il contributivo. Guardiamo alla tabella 2, che

8

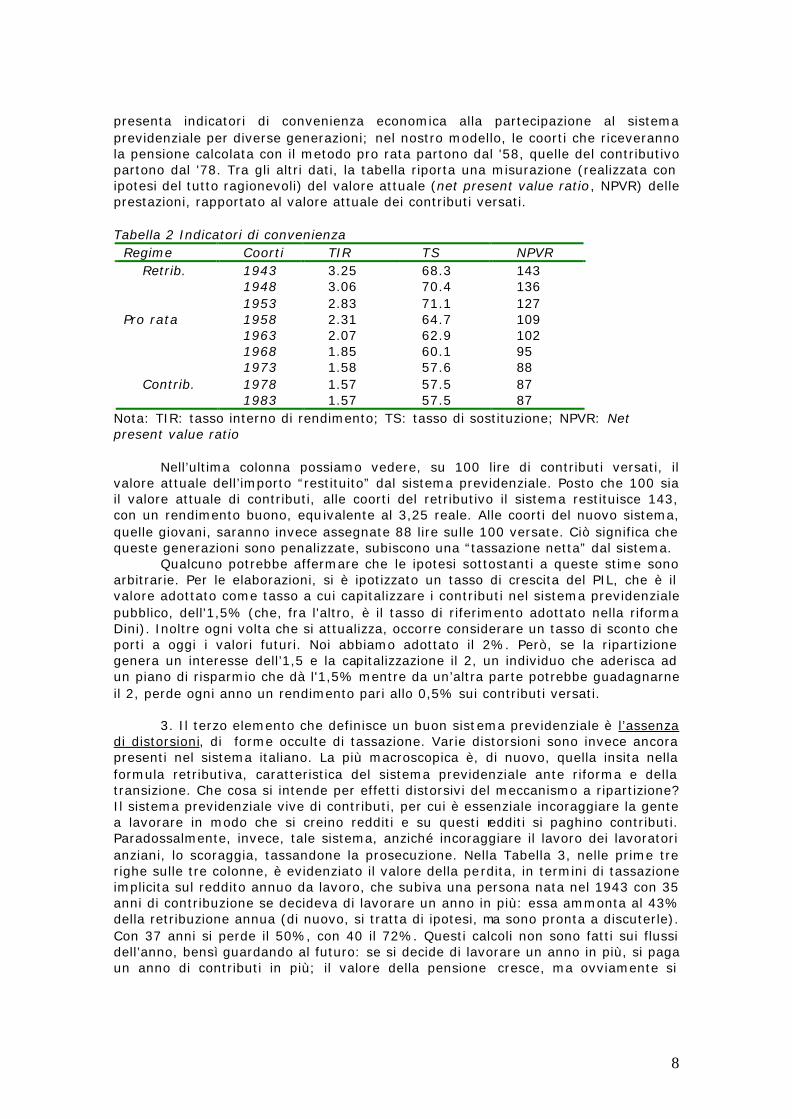

presenta indicatori di convenienza economica alla partecipazione al sistema previdenziale per diverse generazioni; nel nostro modello, le coorti che riceveranno la pensione calcolata con il metodo pro rata partono dal '58, quelle del contributivo partono dal '78. Tra gli altri dati, la tabella riporta una misurazione (realizzata con ipotesi del tutto ragionevoli) del valore attuale (net present value ratio, NPVR) delle prestazioni, rapportato al valore attuale dei contributi versati. Tabella 2 Indicatori di convenienza

Regime Coorti TIR TS NPVR Retrib. 1943 3.25 68.3 143 1948 3.06 70.4 136 1953 2.83 71.1 127

Pro rata 1958 2.31 64.7 109 1963 2.07 62.9 102 1968 1.85 60.1 95 1973 1.58 57.6 88 Contrib. 1978 1.57 57.5 87 1983 1.57 57.5 87

Nota: TIR: tasso interno di rendimento; TS: tasso di sostituzione; NPVR: Net present value ratio

Nell’ultima colonna possiamo vedere, su 100 lire di contributi versati, il

valore attuale dell’importo “restituito” dal sistema previdenziale. Posto che 100 sia il valore attuale di contributi, alle coorti del retributivo il sistema restituisce 143, con un rendimento buono, equivalente al 3,25 reale. Alle coorti del nuovo sistema, quelle giovani, saranno invece assegnate 88 lire sulle 100 versate. Ciò significa che queste generazioni sono penalizzate, subiscono una “tassazione netta” dal sistema.

Qualcuno potrebbe affermare che le ipotesi sottostanti a queste stime sono arbitrarie. Per le elaborazioni, si è ipotizzato un tasso di crescita del PIL, che è il valore adottato come tasso a cui capitalizzare i contributi nel sistema previdenziale pubblico, dell'1,5% (che, fra l'altro, è il tasso di riferimento adottato nella riforma Dini). Inoltre ogni volta che si attualizza, occorre considerare un tasso di sconto che porti a oggi i valori futuri. Noi abbiamo adottato il 2%. Però, se la ripartizione genera un interesse dell’1,5 e la capitalizzazione il 2, un individuo che aderisca ad un piano di risparmio che dà l'1,5% mentre da un’altra parte potrebbe guadagnarne il 2, perde ogni anno un rendimento pari allo 0,5% sui contributi versati.

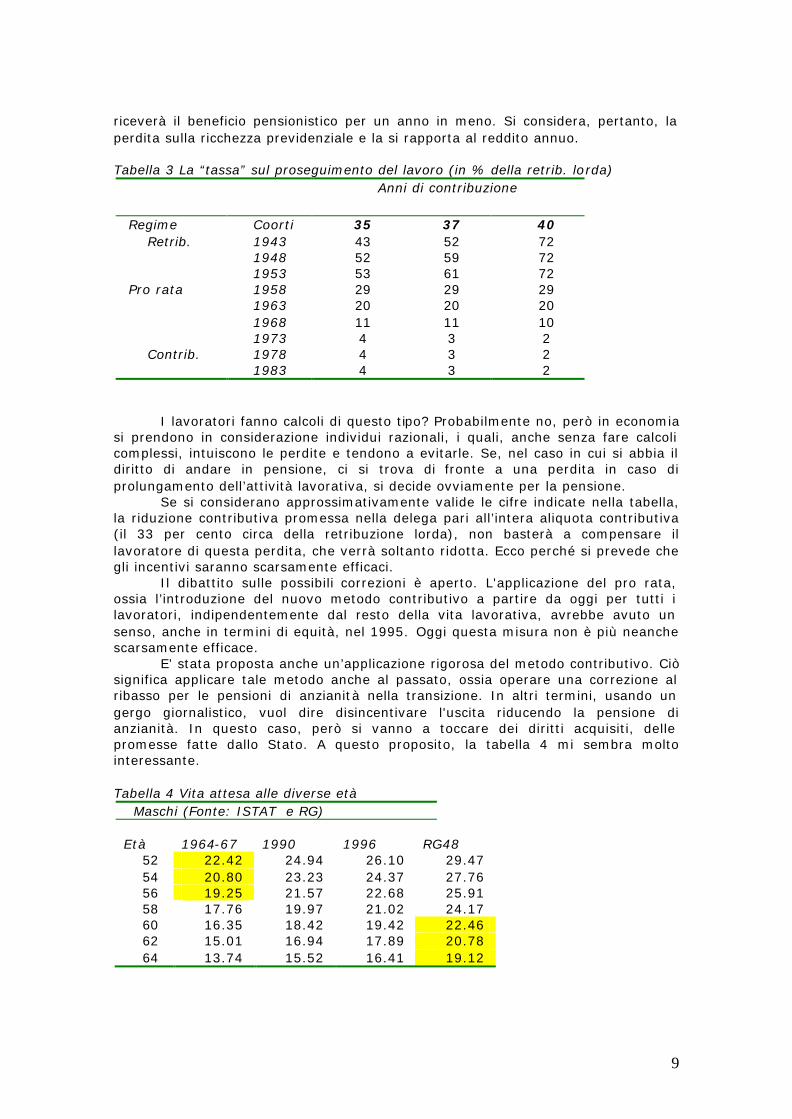

3. Il terzo elemento che definisce un buon sistema previdenziale è l’assenza

di distorsioni, di forme occulte di tassazione. Varie distorsioni sono invece ancora presenti nel sistema italiano. La più macroscopica è, di nuovo, quella insita nella formula retributiva, caratteristica del sistema previdenziale ante riforma e della transizione. Che cosa si intende per effetti distorsivi del meccanismo a ripartizione? Il sistema previdenziale vive di contributi, per cui è essenziale incoraggiare la gente a lavorare in modo che si creino redditi e su questi redditi si paghino contributi. Paradossalmente, invece, tale sistema, anziché incoraggiare il lavoro dei lavoratori anziani, lo scoraggia, tassandone la prosecuzione. Nella Tabella 3, nelle prime tre righe sulle tre colonne, è evidenziato il valore della perdita, in termini di tassazione implicita sul reddito annuo da lavoro, che subiva una persona nata nel 1943 con 35 anni di contribuzione se decideva di lavorare un anno in più: essa ammonta al 43% della retribuzione annua (di nuovo, si tratta di ipotesi, ma sono pronta a discuterle). Con 37 anni si perde il 50%, con 40 il 72%. Questi calcoli non sono fatti sui flussi dell’anno, bensì guardando al futuro: se si decide di lavorare un anno in più, si paga un anno di contributi in più; il valore della pensione cresce, ma ovviamente si

9

riceverà il beneficio pensionistico per un anno in meno. Si considera, pertanto, la perdita sulla ricchezza previdenziale e la si rapporta al reddito annuo. Tabella 3 La “tassa” sul proseguimento del lavoro (in % della retrib. lorda)

Anni di contribuzione

Regime Coorti 35 37 40 Retrib. 1943 43 52 72 1948 52 59 72 1953 53 61 72

Pro rata 1958 29 29 29 1963 20 20 20 1968 11 11 10 1973 4 3 2 Contrib. 1978 4 3 2 1983 4 3 2

I lavoratori fanno calcoli di questo tipo? Probabilmente no, però in economia si prendono in considerazione individui razionali, i quali, anche senza fare calcoli complessi, intuiscono le perdite e tendono a evitarle. Se, nel caso in cui si abbia il diritto di andare in pensione, ci si trova di fronte a una perdita in caso di prolungamento dell’attività lavorativa, si decide ovviamente per la pensione.

Se si considerano approssimativamente valide le cifre indicate nella tabella, la riduzione contributiva promessa nella delega pari all’intera aliquota contributiva (il 33 per cento circa della retribuzione lorda), non basterà a compensare il lavoratore di questa perdita, che verrà soltanto ridotta. Ecco perché si prevede che gli incentivi saranno scarsamente efficaci.

Il dibattito sulle possibili correzioni è aperto. L'applicazione del pro rata, ossia l’introduzione del nuovo metodo contributivo a partire da oggi per tutti i lavoratori, indipendentemente dal resto della vita lavorativa, avrebbe avuto un senso, anche in termini di equità, nel 1995. Oggi questa misura non è più neanche scarsamente efficace.

E’ stata proposta anche un’applicazione rigorosa del metodo contributivo. Ciò significa applicare tale metodo anche al passato, ossia operare una correzione al ribasso per le pensioni di anzianità nella transizione. In altri termini, usando un gergo giornalistico, vuol dire disincentivare l'uscita riducendo la pensione di anzianità. In questo caso, però si vanno a toccare dei diritti acquisiti, delle promesse fatte dallo Stato. A questo proposito, la tabella 4 mi sembra molto interessante.

Tabella 4 Vita attesa alle diverse età

Maschi (Fonte: ISTAT e RG)

Età 1964-67 1990 1996 RG48 52 22.42 24.94 26.10 29.47 54 20.80 23.23 24.37 27.76 56 19.25 21.57 22.68 25.91 58 17.76 19.97 21.02 24.17 60 16.35 18.42 19.42 22.46 62 15.01 16.94 17.89 20.78 64 13.74 15.52 16.41 19.12

10

Le pensioni di anzianità sono state introdotte in linea generale negli anni '60. Osserviamo la tavola di mortalità dell'ISTAT riferita al periodo '64-'67. La vita attesa a 52 anni è di 22,42 anni. Secondo la tavola di mortalità RG48 - oggi ampiamente usata dalle compagnie di assicurazione - 22 anni corrispondono oggi a 60 anni di età. Questo vuol dire che quando è stata fatta quella promessa pensionistica, un individuo che andava in pensione a 52 anni aveva una vita attesa di 22. Oggi se andasse in pensione alla stessa età avrebbe una vita attesa di 29. Ciò significa che tale individuo percepirà la pensione per 7 anni in più e tale pensione sarà pagata dalle nuove generazioni. Piuttosto che venire meno ad una promessa, a me sembra invece che la correzione delle pensioni di anzianità equivalga a “spalmare” quella promessa su un periodo più lungo; tuttavia, la proposta ha incontrato sinora una grandissima opposizione.

Anche l'età minima di pensionamento fissata a 57 anni nel metodo contributivo è da discutere. A mio parere, non ha senso che tale limite resti fisso, perché sappiamo che da qui al 2005 la vita attesa aumenterà. Quindi se adesso ha un senso andare in pensione come minimo a 57 anni, nel 2050 avrà un senso andare in pensione probabilmente da 64 a 70 anni. Il limite inferiore andrebbe pertanto indicizzato alla longevità, mentre quello superiore potrebbe essere abolito.

Molti hanno sostenuto che la riforma del '95 non sia una buona riforma. La

mia impressione è che quella riforma sia invece buona, anche se ovviamente non perfetta, come nessuna d’altronde può esserlo. Fra l'altro, nel 2005 dovrebbe esserci un appuntamento importante: infatti, in quella data saranno passati dieci anni dall'avvio della riforma e quindi dovrebbe avere luogo la revisione dei coefficienti di trasformazione applicati in sede di determinazione della pensione. Indipendentemente dagli interventi che potranno essere presi per correggere gli squilibri e le distorsioni che ancora caratterizzano la transizione, potrà essere quello il momento nel quale si potranno correggere le manchevolezze dell’applicazione del nuovo regime contributivo: dalla discrepanza tra aliquota effettiva e aliquota di comp uto alla costanza della pensione in termini reali durante il periodo di godimento. Problema quest’ultimo che è particolarmente caro al Prof. Gronchi, al quale lascio la parola. PRESIDENTE. Interviene ora il professor Sandro Gronchi, con cui si è organizzato questo confronto. Il professor Gronchi è professore ordinario di economia politica presso l’università di Roma “La Sapienza”; dal 1985 al 1998 è stato consulente della Ragioneria Generale dello Stato sui temi previdenziali ed in questa veste ha fatto parte del team di cui si è avvalso il governo Dini per predisporre il progetto di riordino del sistema pensionistico, cosa che conosco abbastanza. Dal 2001 è consulente sugli stessi temi della presidenza del CNEL. È autore della ricerca svolta nel 1993, nell’ambito del rapporto di consulenza con la ragioneria generale dello Stato.

SANDRO GRONCHI

Docente di Economia politica all’Università di Roma “La Sapienza”

Sistemi a ripartizione equi e sostenibili: modelli teorici e realizzazioni pratiche

Chi ha avuto la pazienza di dare un'occhiata al lavoro presentato oggi si sarà

reso conto della sua mole, spero non soltanto vista in termini di pagine compilate. In questa sede mi rimane pressoché impossibile, quand'anche il nostro coordinatore

11

mi desse tutto il tempo disponibile per la mattinata, affrontare tutte le questioni discusse e analizzate. Mi devo concentrare necessariamente su uno, forse se ci sarà il tempo due temi che a me sembrano i più cruciali e importanti.

Il primo è quello della indicizzazione, un tema sul quale sono tornato tante volte - lo ricordava Elsa Fornero poc'anzi nel corso della sua relazione - ma non è in quei termini soltanto che vorrei parlare della questione. Anzi non è affatto in quei termini che vorrei parlarne, non è in termini di pensione d'annata che vorrei affrontare il problema, anche se in chiusura mi riservo di fare un cenno anche a questa questione per la quale vengo spesso menzionato.

Vorrei cominciare col dire che nonostante sia stato fatto poco per spiegare agli italiani una riforma così epocale come quella del 1995, a 8 anni di distanza credo siano state per lo più comprese le finalità che lo schema contributivo intende perseguire: da un lato l'equità - è stato più volte ricordato questa mattina - intesa come equivalenza attuariale fra la pensione goduta e la contribuzione versata; dall'altro la sostenibilità intesa come la capacità del sistema pensionistico di adattare la spesa al gettito contributivo corrente e ai mutevoli andamenti che questo possa avere in dipendenza di cicli tanto demografici quanto economici.

Temo però che pochi abbiano compreso le modalità o le ragioni con o per le quali tali obiettivi possono essere raggiunti. Si potrebbe pensare che l'incomprensione dei fondamenti teorici e dei tecnicismi dello schema contributivo non sia così importante. Come è emerso dalla relazione di Settergren, essi sono piuttosto complessi e non si può pretendere che questa complessità sia pienamente dominata dal grande pubblico e neppure dalla maggioranza degli addetti ai lavori. Si potrebbe dire che ciò che importa è che vi sia il consenso politico sulle finalità sopra ricordate mentre gli strumenti potrebbero essere lasciati agli specialisti. Mi pare di capire - mi smentisca Settergren se così non stanno le cose - che nonostante i momenti di difficoltà da lui poc'anzi ricordati, sia stata esattamente questa l'esperienza svedese: il Parlamento approvò i principi incaricando i tecnici, il pension group di cui Settergren parlava poc'anzi, di trovare il modo di realizzare quei principi. In Italia l'approccio tecnocratico non mi pare sia stato possibile e sul rigore spesso incompreso hanno prevalso talvolta la mediazione politica talvolta l'arbitrarietà.

La ricerca presentata oggi mi ha offerto anche l'occasione di approfondire lo schema contributivo svedese del quale in Italia si sa ancora oggi ben poco, qualcosa di più dopo avere appena sentito la splendida relazione di Settergren. Spero che il lavoro presentato oggi sia in qualche modo ambivalente, non nel senso che si potrebbe ironicamente pensare del termine, ma nel senso che possa servire non solo agli italiani per conoscere la riforma svedese ma anche agli svedesi per conoscere la riforma italiana; augurabilmente servirà anche a tutta quella crescente popolazione di studiosi che in campo internazionale prestano attenzione al modello contributivo e alle sue realizzazioni pratiche, cozzando però contro l'indisponibilità di materiali in lingua inglese che riguardino l'Italia.

L'analisi della riforma svedese è stata possibile solo grazie alla preziosa collaborazione dei cortesissimi "informatori ", tra i quali considero annoverare non solo Settergren, il relatore di oggi ma anche Budrun Henson del National Social Insurance Board, la cui pazienza è stata davvero infinita nel rispondere ogni volta alle petulanti richieste di approfondimento.

I risultati hanno ripagato, mi pare, il lavoro svolto consentendo di verificare la stupefacente identicità delle idee che, in assenza totale di contatti, nascevano contestualmente nei primi anni '90 in Italia e in Svezia; dallo stupore non sembra essersi ancora ripreso un politologo americano che si occupa di trasmissione internazionale delle idee, il professor Michael Oliver, il quale mi scrive dicendo che trova di grande interesse la nascita contestuale del modello contributivo in due Paesi diversi ed insiste con più di un pizzico di scetticismo, col chiedermi se davvero bisogna credere alla storia dell'assenza totale di contatti tra gli intellettuali italiani e

12

svedesi. Stupisce altresì che, neppure a riforme fatte, siano mai state costruite

occasioni come quella di oggi, spero che essa inauguri una stagione di fruttuosi contatti che possano stimolare ed aiutare i governi dei due Paesi in una materia come quella della implementazione della pratica del modello contributivo in cui, a mio modo di vedere, resta specialmente in Italia ancora molto da fare. In un contesto nel quale le pensioni e più in generale l'invecchiamento demografico sempre più vengono proposti come temi europei, l'intensificazione dei contatti tra i due Paesi può aiutare a creare le condizioni affinché il semestre di presidenza italiano possa essere l'occasione per far apprezzare il modello contributivo al resto d'Europa.

A questo proposito vorrei citare le parole di un grande economista americano, che molti conosceranno, Martin Felstein, che in un libro ancora fresco di stampa ha accusato la maggior parte dei Paesi europei fra i quali Francia, Germania e Spagna di avere fin qui soltanto giocato con le riforme delle pensioni, realizzandone di scarsamente significative o non realizzandone affatto. Per tali Paesi è ora, secondo Felstein, di imparare, cito le sue parole, dalle esperienze svedese e italiana. Si tratta di un grande riconoscimento che proviene da uno dei maggiori fautori della capitalizzazione oltre che da un economista di grande prestigio internazionale da sempre ascoltato dai governi degli Stati Uniti d'America.

Certamente il riconoscimento di Felstein non mancherà di suscitare nel mondo ulteriore interesse per il modello contributivo e quindi anche, spero, per la nostra modesta ricerca.

Entro ora nel vivo della relazione, venendo al punto che più mi interessa e che riguarda il meccanismo di indicizzazione adottato dallo schema contributivo italiano. Con lo stesso linguaggio che usavo dieci anni fa e che mi pare sia riecheggiato anche qui questa mattina, vorrei esordire ricordando che il modello contributivo concepisce il sistema a ripartizione come una banca virtuale: ad ogni lavoratore la banca intesta un conto corrente sul quale sono prima depositati i contributi e dal quale sono poi prelevate le prestazioni, le annualità di pensione. I conti, lo ricordava Settergren sono fruttiferi ed è fondamentale comprendere che ogni anno la banca virtuale deve accreditare su tutti i conti lo stesso tasso di interesse; è proprio l'uniformità dell'interesse a garantire l'equità e cioè la parità di trattamento fra i correntisti. La sostenibilità è garantita dalla scelta di questo tasso uniforme, la quale deve ricadere sulla crescita percentuale della base imponibile della contribuzione previdenziale e perciò sull'aggregato macroeconomico rappresentato dai redditi del lavoro dipendente e autonomo. Si può dimostrare - e lo fa in modo nuovo e spero stimolante la ricerca che viene proposta quest'oggi - che erogando un interesse esattamente uguale alla crescita dei redditi da lavoro, la banca virtuale riesce ogni anno a subire prelievi, cioè a pagare pensioni, in misura esattamente uguale almeno ai depositi, cioè alle contribuzioni che in quello stesso anno riceve; in questo senso la crescita dei redditi da lavoro dà la misura esatta dell'interesse sostenibile.

Mi rendo conto che il teorema può non essere intuitivo e dare perciò adito all'incredulità o allo scetticismo, peraltro ripetutamente manifestatomi da taluno, ma spero si condivida che il compito della ricerca scientifica non è precisamente quello di produrre risultati ovvi o banali che già siano alla portata di tutti. Sia in Italia che in Svezia l'interesse sostenibile non è stato propriamente identificato nella crescita dei redditi da lavoro, piuttosto si sono scelte delle approssimazioni: in Italia si è scelta la crescita del prodotto interno lordo, confidando nella sostanziale sostenibilità di lungo periodo e nel rapporto fra i due aggregati; in Svezia si è scelto il tasso di crescita del reddito da lavoro medio anziché aggregato che però, come ci ha appena spiegato Settergren, viene annualmente corretto con la pregevole procedura attuariale, il balance meccanism di cui Settergren medesimo è l'ideatore.

Tornando all'equità, ho detto che essa è garantita dall'uniformità

13

dell'interesse erogato dalla banca virtuale, sostenibile o no che sia questo interesse; a maggior ragione l'interesse deve essere lo stesso per lavoratori e pensionati, all'una e all'altra popolazione di correntisti la banca deve accreditare il medesimo tasso. Ciò premesso il mio punto è che la riforma italiana ha violato questa esigenza fondamentale di equità prevedendo che ai pensionati sia erogato un interesse diverso da quello erogato agli altri lavoratori. Per dimostrare l'infondatezza delle tesi contrarie e quindi la fondatezza della mia, devo accennare sia pure con semplicità ad alcuni tecnicismi, già peraltro discussi da Settergren poc'anzi, che riguardano il trade off fra la prima annualità di pensione e l'indicizzazione delle annualità successive.

Descrivo prima il caso standard, il caso di default si potrebbe dire con linguaggio mutuato dalla informatica. Il caso di default è quello in cui le annualità di pensione non ancora indicizzate sono ottenute spalmando il montante contributivo sull'intera durata della pensione e perciò ove non sia prevista la reversibilità della rendita sulla speranza di vita al pensionamento. L'indicizzazione è identica all'interesse sostenibile perché essa è proprio la modalità con cui tale interesse è erogato dalla banca virtuale ai pensionati, mentre agli attivi è erogato in forma muta e cioè in forma di aumento del montante contributivo di cui poi gli attivi si accorgeranno soltanto al pensionamento, i pensionati se ne accorgono subito perché ricevono in forma di indicizzazione l'interesse sostenibile; questo era il caso di default. In alternativa a questo caso, il modello contributivo consente di anticipare ai pensionati una parte dell'interesse sostenibile, uso questo linguaggio a me non congeniale, perché lo trovo efficace e perché me lo insegnò Geroldi quando lavoravamo insieme su queste questioni. Preferisco personalmente parlare di deviation rate, come ricordava Settergren, ma quel modo di vedere le cose troppo tecnico finisce col non dare il senso che invece è più chiaro usando questo altro tipo di linguaggio.

Allora dicevo in alternativa al caso di default, il modello contributivo consente di anticipare ai pensionati una parte dell'interesse sostenibile loro spettante dal pensionamento in poi, in modo da accrescere la prima annualità di pensione e perciò garantire un tasso di sostituzione più generoso, più precisamente il coefficiente di trasformazione è accresciuto oltre il valore rappresentato dal reciproco della speranza di vita. In tal caso all'indicizzazione resta il compito di conguagliare l'interesse sostenibile ovvero di erogarne la parte residua. Questa via tatticamente utile per ottenere consenso sociale fu scelta sia dalla Svezia che dall'Italia: in Svezia fu anticipato l'1,6% del rendimento sostenibile e in Italia l'1,5%; tuttavia mentre la riforma svedese delineò un'indicizzazione perfettamente coerente con la scelta di anticipare parzialmente l'interesse sostenibile, l'Italia dimenticò per strada la scelta compiuta e anziché rivalutare le pensioni in ragione della crescita del PIL diminuito dell'1, 5%, la riforma del '95 si limitò del tutto estemporaneamente a confermare i criteri di rivalutazione formulati in occasione della precedente riforma del '92.

Ricordo a tutti che questi criteri prevedono: forme automatiche di indicizzazione ai prezzi che garantiscono il pieno recupero dell'inflazione per le pensioni di importo più basso e il recupero parziale per quelle di importo più alto; ulteriori forme discrezionali di rivalutazione, che i governi sono autorizzati a concordare con le organizzazioni sindacali. A onor del vero dal '92 ad oggi a tali ulteriori rivalutazioni discrezionali non si è fatto mai ricorso a meno di non voler ricomprendere in esse gli aumenti recentemente concessi dal governo in carica alle pensioni inferiori a 516 euro mensili. Ciò non toglie che le rivalutazioni discrezionali sono esplicitamente consentite dall'ordinamento, anzi occorre aggiungere che la riforma del '95 è intervenuta imponendo perfino una sorta di obbligatorietà delle medesime, sia pure espressa in termini estremamente vaghi con decorrenza dal 2009 per le pensioni di importo modesto fino a 10 milioni di vecchie lire.

Per avere collaborato all'impianto della riforma contributiva come consulente

14

del tesoro ed aver vissuto le frenetiche vicende del '95 a fianco di Piero Giarda che ci onora della sua presenza oggi, che era allora speciale sottosegretario di un dicastero retto ad interim dal presidente del consiglio, per tutto questo posso testimoniare, Giarda me ne darà conferma, che la ragione di questo errore cruciale trova origine nella presunta inaccettabilità sociale di un doppio regime di indicizzazione; quello in vigore dal ‘92 sopra ricordato avrebbe dovuto sopravvivere per le pensioni retributive, mentre quello nuovo (il PIL meno l'1,5%) avrebbe dovuto entrare in vigore per le pensioni contributive. I due regimi avrebbero dovuto coesistere per essere applicati non solo ad individui diversi ma perfino ad uno stesso individuo tenuto conto delle pensioni miste in parte retributive in parte contributive da liquidare nel lungo periodo transitorio.

In Svezia la stessa preoccupazione, di evitare cioè la convivenza di regimi di indicizzazione diversi, fu risolta in modo opposto e cioè estendendo alle pensioni retributive fino allora indicizzate ai prezzi, l'indicizzazione propria di quelle contributive, rendimento sostenibile meno nel caso loro l'1,6%; la scelta svedese appare razionale pur sembrandomi che il doppio regime potrebbe essere ben tollerato da lavoratori maturi che abbiano consapevolmente accettato le logiche della riforma contributiva. Invece la scelta italiana appare una inammissibile fuga all'indietro che pur di evitare temporanee differenze non esitò a compromettere in via definitiva l'impianto stesso dello schema contributivo. Ma quali saranno le reali conseguenze di questo regime di indicizzazione sbagliato? In altre parole tale regime è solo antiestetico limitandosi a determinare un brutto salto logico nella architettura complessiva della macchina contributive italiana oppure avrà conseguenze economiche impedendo alla macchina stessa di raggiungere le sue mete?

La risposta dipende in primo luogo da quanto i governi saranno in grado di evitare le rivalutazioni discrezionali in aggiunta a quelle automatiche. Se tali rivalutazioni discrezionali saranno del tutto evitate, mediamente le pensioni avranno indicizzazioni di poco inferiori ai prezzi, perciò se il PIL crescesse stabilmente intorno alle 1, 5% in termini reali, l'errore logico avrebbe scarse conseguenze economiche; ma se le ulteriori rivalutazioni discrezionali saranno concesse, allora le conseguenze saranno pesanti impedendo sia la sostenibilità che l'equità del sistema. Infatti da un lato l'interesse sostenibile sarà ampiamente sforato e dall'altro i pensionati riceveranno un interesse superiore a quello degli attivi, in occasione di ogni perequazione una tantum che i governi dovessero concedere.

A questo secondo proposito non deve indurre in errore il fatto che tutti i partecipanti al sistema non sfuggono alla sorte che li vede prima attivi poi pensionati; infatti l'interesse medio, più correttamente il rendimento implicito sarebbe diverso per individui che ripartissero diversamente il loro tempo fra il lavoro e la pensione: ad esempio scegliendo una diversa età di pensionamento o entrando ad età diverse nel mercato del lavoro.

Per comprendere la probabilità delle rivalutazioni discrezionali e perciò quanto il sistema sia minato dall'errore logico che ho denunciato, osservo che l'indicizzazione delle pensioni ai soli prezzi, in presenza di pensioni nuove che in virtù della formula contributiva tendono a crescere ogni anno alla stessa velocità dei salari unitari, determina il fenomeno delle pensioni d'annata e cioè della diversificazione per anno di decorrenza, ad esempio se i salari, e perciò le nuove pensioni, crescessero al 2% all'anno in termini reali fra pensioni liquidate a 10 o 20 anni di distanza l'una dall'altra potrebbero intercorrere forbici dell'ordine rispettivamente dei 20 - 25% o del 45 - 50%; in queste condizioni è facile comprendere che i governi non potranno resistere a lungo, le rivalutazioni discrezionali saranno necessarie per perequare le pensioni d'annata ed il sistema fallirà pesantemente i suoi obiettivi.

Apro una parentesi per ricordare a Elsa che poc'anzi rammentava le

15

previsioni tanto del suo centro quanto della ragioneria generale dello stato, che le une e le altre sono ottenute scontando che sia possibile evitare le ulteriori rivalutazioni cioè la perequazione delle pensioni d'annata. Se ci comportassimo diversamente e ammettessimo scenari plausibili diversi da questo, la gobba non sarebbe il 16% del PIL ma sarebbe il 23% del PIL, basterebbe immaginare una indicizzazione sia pur parziale ai salari, una rincorsa sia pur parziale delle pensioni rispetto ai salari.

La tollerabilità sociale delle pensioni d'annata è una spada di Damocle che incombe anche sulla testa dello schema contributivo svedese, stante la scelta di accrescere il tasso di sostituzione anticipando addirittura l'1,6 anziché il nostro leggermente più modesto 1,5% dell'interesse sostenibile. Tuttavia e il loro vantaggio è tutto qui, ai lavoratori svedesi è stato spiegato che le pensioni d'annata, più precisamente la bassa indicizzazione che le genera, sono il prezzo da pagare per godere di tassi di sostituzione più generosi. So poi che in Svezia la scelta di anticipare l'1, 6% è stata anche condizionata dall'esigenza di contenere l'indicizzazione delle pensioni retributive che, come già ho detto, non doveva essere diversa da quella delle pensioni contributive; in Italia le cose sono andate diversamente nel senso che è stata assunta una indicizzazione assolutamente esogena e quindi per così dire di ordine o di origine contrattuale.

Continuo a pensare che per la Svezia come per l'Italia la soluzione alla duplice esigenza di evitare le pensioni d'annata e di non deprimere i tassi di sostituzione, sia quella di consentire ai lavoratori di scegliere liberamente la quota dell'interesse sostenibile da anticipare e perciò l'indicizzazione con essa coerente; è vero che questo potrebbe produrre fenomeni di selezione avversa in grado di squilibrare il sistema, specie in presenza di pensioni al superstite di reversibilità non opportunamente trattate. Non entro in ulteriori dettagli, ma si tratterebbe, a mio modo di vedere, di squilibri per nulla commensurabili, quindi di gran lunga inferiori a quelli generati dalle perequazioni discrezionali cui accennavo poc'anzi.

A prescindere dal rischio rappresentato dalle pensioni d'annata, la sostenibilità e l'equità dello schema contributivo italiano sono a rischio anche per la semplice ragione che, in presenza di un rapido calo della popolazione in età attiva, non vi è alcuna garanzia che la crescita del PIL possa davvero mantenersi all'1,5%, pur in presenza di crescite robuste della produttività e del tasso di partecipazione. Se nei prossimi decenni il PIL reale crescesse mediamente all'1% anziché all'1, 5%, per le ragioni tecniche che ho indicato, la banca virtuale finirebbe per erogare ai pensionati un interesse di mezzo punto superiore a quello sostenibile.

Infine vorrei spendere una parola a favore del rigore che a me sembra voglia anche dire buonsenso. La scelta italiana di una indicizzazione esogena slegata dal rendimento sostenibile e dalla quota di esso anticipata nella prima annualità di pensione ingenera la convinzione assurda che lo schema contributivo si qualifichi solo per la formula di calcolo della pensione, che deve risultare dal prodotto di un montante contributivo per un coefficiente di trasformazione e non anche per un preciso e coerente meccanismo di rivalutazione della pensione stessa. Non è casuale la ricorrente richiesta di indicizzazioni superiori all'inflazione che da destra e da sinistra viene periodicamente formulata senza sospettare che lo schema contributivo non consente alcuna libertà di scelta. Perfino i governi che respingono quelle richieste anche facendo semplici orecchie da mercante sembrano unicamente preoccupati dagli effetti che il loro accoglimento avrebbe sul bilancio dello Stato e non anche dalla loro infondatezza od estraneità rispetto alle logiche del modello pensionistico che il Parlamento votò nel '95 a larghissima maggioranza.

Temo che per lasciare spazio al dibattito debba interrompere qui la mia relazione. Avrei voluto parlare anche dei coefficienti di trasformazione, della loro attendibilità così come in Italia fu possibile calcolarli. Questa attendibilità forse non è così garantita e non lo sarà neppure in futuro se non si incarica il servizio statistico nazionale di procedere e provvedere alla raccolta dei dati necessari per i

16

loro calcoli. Vorrei parlare anche dell'aggiornamento eccessivamente diradato nel tempo

e anche della mancata assegnazione per coorte dei coefficienti stessi così come accade in Svezia, la quale cosa pone problemi di legittimità costituzionale perché appunto non assegnare coefficienti ad una coorte significa implicitamente attribuire a membri della stessa coorte speranze di vita differenti.

Avrei voluto parlare della differenza tra le aliquote di computo e quelle di finanziamento, differenza che non ha ragion d'essere e che è un tradimento del principio di corrispettività che è fondamento stesso del modello contributivo. Avrei voluto dire, ma lo ha già fatto per me Elsa Fornero, che la decontribuzione proposta dal governo in carica è null'altro che un ampliamento della forbice fra aliquota di computo e aliquota di finanziamento e questa volta l'ampliamento non è di 0,3 punti come fu nel '95 ma è molto più consistente, quindi tale da infliggere un colpo pressoché mortale all'idea stessa contributiva, al fondamento stesso del modello che invece anche la maggioranza ora al governo contribuì a varare con il voto, se ben ricordo, in quell’anno 1995. Chiudo qui per mancanza di ulteriore tempo. Concludo però osservando che senza la collaborazione del professor Sergio Nisticò della Università di Cassino questa ricerca non sarebbe mai stata possibile. Mi ha offerto occasioni di confronto intellettuale che sono state preziose, spero, per me e per lui.

OLE SETTERGREN

National Social Insurance Board – Stockholm

Aspetti chiave della riforma pensionistica svedese

Grazie per avermi invitato, insieme ai miei colleghi, a Roma. Può essere che la Svezia abbia un buon programma pensionistico ma non abbiamo una città come Roma, così bene strutturata, e mi piacerebbe molto scambiarla con il nostro schema pensionistico.

Vi illustrerò una presentazione dello schema svedese, suddiviso in tre sezioni. Tratterò il processo di riforma politico, o alcuni aspetti di esso; quindi dirò qualcosa a proposito degli obiettivi dello schema; infine spenderò la maggior parte del tempo della mia presentazione sul progetto di questo schema.

E’ stato un processo politico molto lungo, in Svezia. È iniziato già nel 1991, quando ci fu un cambio di governo in Svezia, fatto molto raro perché normalmente il partito socialdemocratic o è sempre al governo.

Nel 1991 prese il potere un governo di centro-destra che aveva nella propria agenda l’idea di riformare il sistema svedese. Il governo socialdemocratico precedente aveva affrontato questo argomento, quindi il terreno era parzialmente preparato per questo processo. Molto rapidamente, già nel 1992, venne pubblicata una bozza per il nuovo sistema pensionistico che conteneva dettagli anche specifici che sarebbero dovuti essere trasformati in legge successivamente. E’ sorprendente come la legislazione abbia seguito questa bozza, composta da 89 pagine che tratteggiavano il nuovo schema pensionistico. In Svezia pensammo che fosse molto innovativo ed assomiglia molto al sistema pensionistico italiano che avete riformato circa nello stesso periodo.

Il lavoro continuò: nel 1994 il governo presentò altri dettagli della riforma e nello stesso anno vi fu un accordo politico tra i 5 partiti più grandi del Parlamento per predisporre la riforma. Con un processo legislativo molto raro, questi principi vennero portati nel Parlamento per essere sottoposti al voto. Normalmente in Svezia il Parlamento vota soltanto sulle leggi. In questo caso il Parlamento votò per i principi da introdurre nella nuova riforma. La ragione fu che non c’era abbastanza

17

tempo per sviluppare la nuova legislazione, cosa che avrebbe richiesto due anni. Per evitare che questo progetto decadesse e per dargli maggiore forza, i partiti politici pensarono che sarebbe stato necessario renderlo ufficiale con una decisione del Parlamento, senza legislazione. Inoltre, con un modo di affrontare il progetto molto raro in Svezia, venne organizzato un gruppo di implementazione guidato dal ministro per gli affari sociali; cosa molto rara in Svezia perché normalmente un ministro non tratta mai questi dettagli.

Nel 1994 vi fu un nuovo importante cambio di governo. Il partito socialdemocratico tornò al potere ma poiché questo partito era stato parte della decisione di riformare lo schema pensionistico, nulla realmente accadde nel processo di riforma. Quindi ci volle molto più tempo di quello che pensammo per sviluppare la legislazione; vennero impiegati circa 3 anni per formulare il nuovo schema e venne presentato al parlamento nel 1998. Ci fu una legislazione ulteriore nel 2000 per i “buffer funds”, visto che ci sono “buffer funds” nello schema pensionistico svedese “pay-as-you-go”; questi hanno rappresentato la componente parzialmente finanziata. Nel 2001 l’ultimo punto della legislazione venne presentato al Parlamento: questo riguardava il meccanismo di bilancio, che rende il sistema completamente stabile da un punto di vista finanziario.

Lo schema è iniziato ad essere implementato con successo dalla prima metà del 1995, ma dal 2003 è completamente implementato e funzionante. La nuova tecnologia informatica che amministra il sistema è anche completa.

Può essere interessante dire qualcosa a proposito di cosa imparammo dal gruppo di lavoro sulle pensioni, guardando indietro a questo processo, e perché è stato un successo. Possiamo dire che è stato un successo almeno fino ad oggi, visto che l’ultima parte amministrativa che è stata introdotta secondo la nostra opinione è ben progettata. Una delle ragioni principali è che venne scelta da questo gruppo di lavoro una direzione chiara fin dall’inizio. La stabilità finanziaria era la priorità principale e questa divenne una sorta di priorità sociale in Svezia: se non era finanziariamente stabile, non sarebbe stato considerato socialmente un buon sistema perché se non è stabile qualcuno avrebbe dovuto pagare il conto prima o poi. Quindi la stabilità finanziaria viaggiava in parallelo con la stabilità sociale. Inoltre il processo è stato guidato da personalità di alto livello: politici di rango scelti tra tutti i partiti partecipanti. Ministri prima di tutto, ma poi anche alcune delle più spiccate personalità in Svezia sono state coinvolte in questo progetto. È stato un grande piacere lavorare in questo gruppo di lavoro perché ogni cosa è stata preparata per essere testata, in una cornice piuttosto rigorosa, perché tutto ciò che era nel progetto doveva essere finanziato. Ogni richiesta da parte dei politici doveva essere finanziata in qualche modo, perché c’era una limitazione a proposito della quantità di soldi che potevano essere considerati nello schema. Era anche un gruppo piuttosto piccolo: 7 politici ed un ufficio di segreteria relativamente piccolo, composto però da alcuni dei migliori esperti in Svezia. Io non ero quindi in quel gruppo; c’erano buoni legislatori e buoni economisti.

Inoltre non c’era nessuno troppo rigido in questa negoziazione. Potreste pensare che la Svezia è una nazione del consenso, ma è stata una negoziazione molto dura. Eppure non c’era nessuno in quella stanza che non partecipava alla trattativa, che era lì soltanto per prendersi cura dei propri interessi di partito.

Una delle spinte maggiori alla riforma era che la instabilità finanziaria del vecchio sistema era evidentemente dimostrata. Venne anche convincentemente dimostrato come il vecchio sistema fosse iniquo perché produceva una distribuzione molto caotica e non sistematica del reddito. Questa fu la ragione per cui i sindacati in Svezia parzialmente supportarono la riforma e parzialmente rimasero neutrali; nessuno combatté contro la riforma. Se i sindacati in Svezia si fossero battuti contro la riforma, questa non sarebbe stata presentata al Parlamento. Penso che fosse una situazione simile a quella italiana.

18

Inoltre la riforma non riguardava il taglio dei costi; la riforma consisteva nel creare un sistema stabile finanziariamente. In un’ipotesi di sviluppo economico e demografico, il nuovo schema sarebbe più costoso del vecchio schema. Potremmo dire che questa ipotesi è poco realistica, ma c’è stato lo studio di uno scenario in cui il nuovo schema darà la stessa pensione media rispetto al vecchio schema; questo era uno scenario in cui il vecchio schema era finanziariamente stabile. Questo diede quindi forza ai politici di discutere a proposito di questa riforma delle pensioni, perché negli scenari demografici ed economici in cui il nuovo schema darebbe una pensione più bassa del vecchio schema, il vecchio schema avrebbe richiesto una contribuzione più alta. C’erano anche alcuni scenari in cui il nuovo schema avrebbe fornito pensioni più alte del vecchio schema. Quindi questa riforma delle pensioni non riguardava il taglio dei costi ma si proponeva di riposizionare il ruolo del Governo nel fornire le pensioni. Questa è stata anche la ragione per cui il processo di riforma si è concluso con un successo. Devo ammettere che la riforma non è completamente supportata dalla popolazione; credo che l’abbiano più o meno accettata. Non c’è entusiasmo tra la gente a proposito di questo cambiamento di schema pensionistico.

L’Italia l’ha già fatta, quindi avete già sperimentato molti di questi problemi. In Svezia abbiamo avuto parecchi problemi di tecnologia informatica, che sono costati molti soldi. Penso sia stata una fortuna che la riforma abbia richiesto così tanto tempo perché ha reso possibile dare una buona qualità alla legislazione, e questo penso sia importante perché ci sono solo poche possibilità di predisporla bene. Penso anche che questo processo, dove i principi erano stati stabiliti per prima cosa, abbia dato il tempo di produrre una legislazione di alta qualità. Ma non è stata una vicenda priva di problemi perché questo lungo tempo di gestazione è stato un grande pericolo per un compromesso politico, quale si era realizzato in Svezia. La riforma giunse ad essere quasi annullata in diverse fasi. Ci fu una stabilità politica tra il 1996 ed il 1997, quando i dettagli della legislazione vennero preparati. Come sapete, sia Dio che il diavolo coabitano nei dettagli; quindi è stato molto difficile per i partiti politici concordare su questi dettagli. Ci fu inoltre una resistenza piuttosto sorprendente da parte del ministro delle finanze. Questo ministero aveva in Svezia, alla metà degli anni ’90, un enorme deficit e questa riforma delle pensioni incrementava il costo da parte del governo nel breve periodo e lo diminuiva nel lungo periodo. Approvare questa decisione in un momento in cui il budget era così sbilanciato dimostra quanto decisi fossero i politici che partecipavano al gruppo di lavoro sulla riforma. Nel partito socialdemocratico ci fu stata una forte resistenza contro la riforma ma questa è stata più o meno superata alla fine.

Il primo sistema di tecnologia informatica fallì e l’implementazione di quello schema fu rinviata; a quel tempo questo fu un grave problema ma oggi credo che nessuno lo ricordi. Ci sono stati anche problemi con il nuovo sistema di tecnologia informatica per il nuovo NDC, piano pensionistico “pay-as-you-go”. È stato un processo piuttosto costoso, quello per costruire la nuova amministrazione, ma alla fine ha funzionato, anche se ci sono stati problemi e rinvii. Anche questa legislazione sul meccanismo di bilancio è stata spesso rinviata e molto criticata.

Perché questo sistema pensionistico funziona così bene in Svezia è un mistero. Non è per nulla caratteristico della politica svedese, è piuttosto atipico. La politica delle pensioni in Svezia è stata molto “bi-partisan” e dura tra i partiti. La decisione fatidica fu di riformare il sistema in un clima di consenso e di cooperazione politica, cosa che è molto rara in Svezia, per evitare scontri politici aperti sulla riforma delle pensioni. Se ci fosse stato uno scontro tra i partiti politici, quelli che avessero osteggiato la riforma avrebbero vinto le elezioni successive. Questa penso quindi fu la ragione principale per cui il processo di riforma ebbe successo.

19

Penso anche che il suo tasso di innovazione – a quel tempo non sapevamo cosa avevate realizzato in Italia – fu un’altra ragione del suo successo, perché diede una cornice certa alla riforma e stabilizzò il processo. Rappresentò inoltre un nuovo territorio dove nessun partito politico era stato; fu un’idea nuova, non appoggiata precedentemente ed in modo preferenziale da nessun partito politico. Sarebbe stato difficile per un partito politico rinunciare alle proprie idee sulle pensioni per le idee di qualche altro partito; ma poiché questo schema era nuovo, nessuno poteva accampare alcun diritto su di esso. Quindi, di nuovo per caso, successe che i politici giusti si interessarono a questo processo di riforma e la riforma delle pensioni divenne il loro progetto per fare carriera. Oggi ci sono ancora le stesse persone che lavorano per finalizzare alcuni dettagli; sono quindi stati coinvolti in questo processo per più di 10 anni e sono personalità piuttosto particolari.

Ci furono 4 cambi di governo, il primo nel 1991 quando venne eletto un governo di centro-destra, un altro nel 1994 quando il partito socialdemocratico tornò al potere. Penso che se questo partito non fosse tornato al governo nel 1994, non sarebbe stato capace di reggere la pressione all’interno del partito; se fossero stati all’opposizione, avrebbero potuto facilmente far cadere l’accordo. Ma poiché erano al governo, sono stati obbligati ad attenersi al patto che avevano sottoscritto.

Parliamo ora di alcuni degli obiettivi della riforma. Come ho detto, l’obiettivo principale era la stabilità finanziaria; tutto il progetto di riforma svedese è ossessionato dalla stabilità finanziaria. C’era inoltre una stretta relazione tra la stabilità finanziaria e la credibilità del comitato di riforma del governo. Quindi questo è l’aspetto sociale della stabilità finanziaria. Una particolare attenzione è stata riservata alla trasparenza: ad un livello più ristretto, gli individui dovevano sapere cosa potevano aspettarsi dallo schema e quindi tutta la distribuzione del reddito prevista nello schema doveva essere trasparente. Se fosse stata trasparente, sarebbe stato più semplice dimostrare la sua efficienza, questa era l’idea dietro la richiesta di trasparenza. Un terzo obiettivo era quello di massimizzare l’equilibrio tra generazioni. Non puoi farlo in modo perfetto in un mondo imperfetto, ma puoi farlo nel modo migliore possibile. Inoltre bisognava produrre la sicurezza di un reddito base, che è naturalmente anche lo scopo di tutti gli schemi pensionistici.

Lo schema è finanziariamente stabile per 5 ragioni. Una viene dal sistema italiano-svedese, per cui la contribuzione è uguale al credito pensionistico che ottieni nello schema. Inoltre c’è una rivalutazione del saldo in conto, una percentuale di ritorno della contribuzione in base al salario medio. Questo fornisce una certa stabilità finanziaria ma nel modo in cui è stato realizzato fornisce una stabilità maggiore. C’è inoltre una conversione del “conto teorico” che ogni individuo acquisisce. Così la pensione è calcolata come una annualità, dividendo questo “capitale teorico” per l’aspettativa di vita considerata dall’anno in cui l’individuo sceglie di andare in pensione. C’è poi questo 1,6% ma tornerò dopo su questo argomento. C’è quindi una rivalutazione della pensione con lo stesso indice che rivaluta i conti ma c’è una riduzione del 1,6% che è stato imputato qui.

Questi quattro fatti forniscono un alto grado di stabilità finanziaria ma non la totale stabilità. C’è un sistema automatico di bilanciamento che garantisce la stabilità finanziaria ma non è la stabilità finanziaria anno per anno, come è stato menzionato prima, e non credo si dovrebbe scegliere questo tipo di stabilità.

Questo NDC ID funziona praticamente come un conto in banca. Se per esempio un lavoratore inizia a lavorare a 25 anni e sceglie di andare in pensione a 65 anni, il 60% del reddito – in corone svedesi perché non ci siamo ancora convertiti all’euro – è estratto dallo schema “pay-as-you-go”, lo schema NDC. Il 2,5% è estratto da una nuova componente completamente finanziata della quale non parlerò a lungo; consiglierei inoltre di non introdurre questa componente in un nuovo schema. Un ulteriore 16% è aggiunto al “conto teorico” – lo chiamiamo “teorico” perché i soldi non sono accumulati nel conto ma sono utilizzati per pagare

20

i redditi di coloro che vanno in pensione – ma la contribuzione pagata è sommata. C’è anche una sorta di indicizzazione di queste contribuzioni, un ritorno di queste contribuzioni. Se depositi i soldi sul tuo conto in banca ti aspetti di ricevere un tasso di interesse; lo stesso principio si applica a questo NDC “conto teorico”. Quando un individuo va in pensione, la somma del conto è divisa per l’aspettativa di vita; l’aspettativa di vita è decisa anno per anno ed è scritto nella legislazione come misurare l’aspettativa di vita; quindi non è un fattore di conversione scritto nella legge ma è un insieme di regole per calcolare questo parametro. Questa aspettativa di vita è divisa da un indice pari a 1,6% – o “tasso di deviazione”, come è chiamato nel sistema italiano, dove è pari ad 1,5%. Anche in Svezia era pari ad 1,5% ma in una nuova negoziazione durante il 1996-1997 è stato sfortunatamente innalzato ad 1,6%, anche se saremmo dovuti rimanere al tasso di 1,5%.

Si ottiene quindi questo denominatore; è una sorta di inverso del tasso di conversione. Se si divide 1 per 15.7 si ottiene il tasso di conversione. Penso che sia più pedagogico avere un denominatore come questo perché assomiglia all’aspettativa di vita e c’è soltanto la differenza dovuta al tasso di interesse. È quindi facile capire cosa succede. Si divide quindi questo conto per questo denominatore per ottenere il valore della pensione. Per ogni gruppo di nascite questa aspettativa di vita sarà probabilmente diversa poiché è misurata annualmente.

Questo è un esempio del modo in cui il sistema NDC funziona. È piuttosto semplice. Perché imputare questo 1,6% quando il “conto teorico” è trasformato in una pensione reale? Se il tasso di interesse computato fosse stato dello 0%, il tasso di rimpiazzo inizialmente sarebbe stato relativamente basso e poiché ci aspettiamo che i redditi cresceranno più rapidamente dei prezzi al consumo, il valore reale della pensione si dovrebbe incrementare ogni anno anche se non ce ne accorgeremmo perché avremmo indicizzato questo valore con l’aumento medio dei salari. Ma i salari medi tendono a crescere, in termini reali. Non venne considerata questa come una intelligente distribuzione dell’annualità del ciclo di vita di un pensionato; così computando questo interesse dell’1,6% si ottiene questo sviluppo del valore reale della pensione, se la crescita media dei salari è esattamente 1,6%. Naturalmente non sappiamo se questo valore sarà esatto in futuro, ma se dovesse esserlo, questo sarà lo sviluppo. Se il tasso di crescita dovesse essere maggiore del tasso di interesse computato, le pensioni nello schema svedese si svilupperanno in modo da incrementare il loro valore in termini reali. Se il tasso di crescita dovesse essere inferiore all’1,6%, lo sviluppo reale delle pensioni sarà negativo. Quindi c’è il rischio che il valore delle pensioni diminuirà in termini reali e dipende dal tasso di crescita dei salari medi.

In Svezia questo argomento non è stato dibattuto così tanto, la qual cosa è sorprendente perché si tratta di un grande cambiamento nell’indicizzazione delle pensioni. Le organizzazioni sono state ottimistiche a proposito del futuro della crescita svedese. Pensarono che questo cambio nell’indicizzazione sarebbe stato positivo per i pensionati. È difficile predire se questo sarà vero o no. Negli ultimi due anni, la nuova indicizzazione ha prodotto pensioni più alte rispetto a quelle che avrebbe prodotto la vecchia indicizzazione.

Tornando a questo processo di calcolo della pensione, per il quale si divide il “conto teorico” per l’aspettativa di vita, cosa significa in termini pratici per le pensioni? Prendiamo il caso di un gruppo di nascite del 1940 ed un gruppo di nascite del 1990. I primi andranno in pensione nel 2005 e gli altri nel 2055, considerando che andranno in pensione a 65 anni. In Svezia non si è obbligati ad andare in pensione a 65 anni; si può lavorare fino ad 80 anni e ci saranno nuovi crediti pensionistici se si continua a lavorare. Vediamo cosa succede al dividendo annuale progettato. Coloro i quali sono nati nel 1940 avranno un dividendo annuale progettato di 15,7; coloro i quali sono nati nel 1990 avranno un dividendo annuale progettato pari a 18,2. Quindi il dividendo annuale è il 13% più alto in questo caso;

21

quelli nati nel 1990 riceveranno il 13% in meno di pensione, per lo stesso “capitale teorico”, rispetto a quelli nati nel 1940. Stiamo parlando di pensione su base annuale; in pratica riceveranno in totale gli stessi soldi perché ci si aspetta che vivranno più a lungo, ma su base annuale riceveranno meno soldi, esattamente il 13% di meno.

Qual è quindi l’età in cui devono andare in pensione per neutralizzare l’effetto dell’allungamento della vita media sulla pensione? Guardando nel diagramma, relativamente a quelli nati nel 1940, è chiaro che quelli nati nel 1990, per cancellare questo –13% hanno bisogno di lavorare 26 mesi di più. Dovrebbero quindi andare in pensione a 67 anni, se vogliono avere la stessa pensione annuale di quelli nati nel 1940. L’incremento nell’aspettativa di vita sarà di 41 mesi per quelli nati nel 1990, quindi passeranno comunque più tempo in pensione, rispetto a quelli nati nel 1940; ed avranno la stessa pensione annuale, se rinviano il loro pensionamento. Quindi il progetto in un certo senso è esposto al rischio che l’aspettativa di vita cresce; la popolazione attiva è esposta a questo rischio. Però la popolazione in pensione, dopo i 65 anni, non è esposta a questo rischio.

Talvolta si pensa in modo errato che lo schema NDC non permetta la redistribuzione del reddito, invece la consente. Dipende da come si definisce il reddito pensionabile ed in Svezia, attualmente, l’83% del reddito pensionabile consiste in salari e redditi da lavoro indipendente. Ci sono anche previsioni per reddito pensionabile dovuto a bambini, anni, inabilità, benefici, malattia, disoccupazione, benefici parentali. La contribuzione su questi tipi di reddito è pagato su base annuale dal governo allo schema pensionistico. Penso sia molto importante riconoscere che il governo paga questi soldi su base annuale quindi l’operazione è molto trasparente e ben contabilizzata.

Ho detto che uno degli obiettivi del nuovo schema era quello di fornire una sicurezza base del reddito. Questo è realizzato da una componente garantita che bilancia le pensioni collegate al reddito. Quindi quelli che avranno pochi soldi nella vita lavorativa, riceveranno comunque una pensione di dimensione relativamente modesta ma sarà comunque una pensione. Questa pensione inoltre non è indicizzata alla crescita media dei salari ma è indicizzata con i prezzi al consumo. Quindi queste pensioni avranno una certa stabilità, mentre quelli con una pensione più alta sono esposti ai rischi dello schema NDC. I costi delle pensioni garantite sono finanziati, su base annuale, attraverso le entrate fiscali generali ovvero dal budget del governo e non attraverso le contribuzioni dello schema pensionistico. Questo è un principio importante: lo schema contributivo è pienamente contributivo mentre gli elementi ridistribuivi dello schema sono finanziati dal governo attraverso le entrate fiscali generali.

Gli schemi pensionistici però non sono soltanto meccanici; le persone vogliono sapere quanto varrà la loro pensione. Osservando la diapositiva, prendiamo il caso di persone nate nel 1938 ed altre nate nel 1990. Il tasso di rimpiazzo è la pensione media in relazione al reddito medio nell’anno in cui questi gruppi di nascite andranno in pensione. Il periodo di transizione in Svezia è molto più rapido che in Italia ed il vecchio schema sarà esaurito in un periodo di 20 anni. Si può vedere che con il nuovo schema NDC il tasso di rimpiazzo diminuisce drasticamente; c’è anche una componente finanziata ma si può vedere che c’è ancora un calo significativo nel tasso di rimpiazzo. Questo è però principalmente spiegato dall’incremento progettato nell’aspettativa di vita. Se questo gruppo di persone nate nel 1990, che si pensa vivranno 3 anni di più, in media, rispetto al gruppo di nascite del 1938, rinvieranno il loro pensionamento, la loro pensione, in termini di tasso di rimpiazzo, sarà praticamente stabile. Potete immaginare che coloro i quali volevano questa riforma sono stati molto felici di vedere questa immagine perché si dice che il nuovo schema darà in media lo stesso tasso di rimpiazzo del vecchio schema, in uno scenario in cui l’aspettativa di vita sarà la

22

stessa del 1994. Questa immagine indica che questa affermazione è vera nel nuovo schema.

Penso che salterò queste diapositive a proposito del meccanismo automatico di bilancio perché sono un po’ troppo orientate verso l’aspetto tecnico, anche se sono interessanti. Può essere calcolata una sorta di “necessità del fondo” anche in un sistema “pay-as-you-go” e il meccanismo di bilancio può essere utilizzato a questo scopo. C’è un leggero consolidamento del nuovo schema pensionistico svedese, con un surplus pari all’1%. Se si valuta il flusso delle contribuzioni sommato al “buffer fund”, sono l’1% più grandi della capacità di pensione. Calcolando lo stato delle contribuzioni con questo metodo che è stato sviluppato in Svezia, aggiungendo il “buffer fund” e dividendo per la capacità di pensione si ottiene il rapporto di bilancio, una sorta di bilancio di solvenza dello schema “pay-as-you-go”. Se questo rapporto è pari ad 1, l’indicizzazione è realizzata con l’indice del reddito. Se il rapporto di bilancio scende sotto ad 1, questo è attivato per produrre una indicizzazione più lenta. Se dopo questa attivazione il rapporto torna superiore ad 1, il meccanismo di bilancio fornisce una indicizzazione più veloce delle pensioni, fino al livello al quale le pensioni sono riportate al loro valore originario. Se questo non è chiaro, lo capisco completamente. Questa era una presentazione molto rapida.

Spero di aver mostrato che l’obiettivo di stabilità finanziaria è stato raggiunto. L’ho soltanto indicato per voi ma penso sia vero. Ritorno all’obiettivo della trasparenza e dell’eguaglianza tra le generazioni pensionistiche. C’è anche questa pensione garantita che è stata formulata per garantire la sicurezza di un reddito base. Questi sono i due obiettivi dello schema dei quali mi sono occupato. Se parliamo di eguaglianza tra le generazioni, questa è ottenuta con l’avere un tasso di contribuzione fisso. Se tutte le generazioni pagano la stessa percentuale del loro reddito al sistema, e se queste contribuzioni sono indicizzate alla crescita media dei redditi, al “buffer fund”, al bilancio automatico, tutte queste componenti lavorano insieme per stabilizzare il tasso di rimpiazzo o il valore netto dei benefici sulle contribuzioni. Così si realizza quindi l’eguaglianza tra le generazioni, anche se non è garantito che sarà completamente vero in quanto dipende principalmente dallo sviluppo demografico in Svezia. Si cerca però di realizzarla il meglio che sia possibile, con la restrizione di un tasso di contribuzione fisso.

Per quanto riguarda l’obiettivo della trasparenza, è spiegato abbastanza chiaramente attraverso questa “busta arancione”. Si tratta di un simbolo ben conosciuto ora in Svezia; è stato spedito ormai da 5 anni a tutta la popolazione attiva – una piccola popolazione, in base agli standard italiani – pari a circa 5 milioni di persone. Si tratta di un documento personale che mi fornisce informazioni sul saldo nel mio “conto teorico”; mi informa su quanto, me stesso ed i miei impiegati, abbiamo contribuito; mi dice quanto “bonus di sopravvivenza” ho ottenuto. Sono quelli del mio gruppo di età che sfortunatamente sono morti l’anno scorso ed io ho ereditato una parte del loro saldo nel “conto”. C’è inoltre espressa l’indicizzazione, sono segnate le spese amministrative e posso infine leggere il mio saldo corrente. Ogni persona riceve questo modello. L’interesse da parte della gente è diverso. Secondo statistiche l’80% o 90% delle persone apre la busta e questo è considerato un successo per una istituzione pubblica. Dentro c’è anche una proiezione della mia pensione, se dovessi ritirarmi dal lavoro a 61 anni, a 65 anni oppure a 70 anni; la proiezione è inoltre fornita per due tassi di crescita nei salari medi: 0% e 2%. Questo serve quindi ad informare gli individui su cosa significherà questo piano pensionistico NDC per loro. Ad un livello più ampio, in questi due anni c’è stato un rapporto annuale sullo schema pensionistico pubblico che è più o meno un normale rapporto di bilancio dello stato. Speriamo quindi di essere in grado di gestire adeguatamente questo schema pensionistico e penso che questo rapporto annuale renda lo schema il più trasparente nel mondo di oggi.

23