Patent Box ed Istanza di Ruling -...

14

Via Leoncino, 22 37121 Verona - IT Foro Buonaparte, 67 20121 Milano – IT Via Castiglione, 4 40121 Bologna – IT Legal + 39.045.596974 Tax + 39.045.2220627 Fax + 39.045.8020280 In collaborazione con RSM Palea Lauri Gerla Patent Box ed Istanza di Ruling Approfondimento

Transcript of Patent Box ed Istanza di Ruling -...

Via Leoncino, 22 37121 Verona - IT

Foro Buonaparte, 67 20121 Milano – IT

Via Castiglione, 4 40121 Bologna – IT Legal + 39.045.596974 Tax + 39.045.2220627 Fax + 39.045.8020280 In collaborazione con

RSM Palea Lauri Gerla

Patent Box

ed Istanza di Ruling

Approfondimento

1 PREMESSA

L’art. 1 co. 37 - 45 della L. 23.12.2014 n. 190 (legge di stabilità 2015) e il DM 30.7.2015 disciplinano un regime

opzionale di tassazione agevolata (c.d. “Patent box”) per i redditi derivanti dall’utilizzazione o dalla concessione in

uso di alcune tipologie di beni immateriali (quali software, brevetti e marchi).

Al fine di fruire dell’agevolazione, che esclude dal reddito complessivo il 30% del reddito derivante dai predetti

beni, già dal 2015, occorre entro il 31.12.2015 optare per il regime opzionale, trasmettendo all’Agenzia delle

Entrate in via telematica il modello d’opzione.

A tal fine, è disponibile sul sito Internet dell’Agenzia delle Entrate l’apposito software denominato “PATENT_BOX”.

Per i soggetti che utilizzano direttamente i beni immateriali, l’opzione per il regime di tassazione agevolata ha

efficacia dal periodo d’imposta nel quale è presentata la richiesta di ruling con la quale viene determinato il

contributo economico alla produzione del reddito d’impresa o della perdita1.

In sostanza, con riferimento al 2015, entro il 31.12.2015 le imprese dovranno:

dapprima, trasmettere telematicamente il modello per l’esercizio dell’opzione (obbligo generale previsto

per tutte le imprese che intendono beneficiare del Patent box);

spedire, poi, l’istanza per l’accesso alla procedura di ruling.

Il provv. Agenzia delle Entrate 1.12.2015 n. 154278 consente di presentare o integrare la documentazione a

supporto dell’istanza entro 120 giorni dalla presentazione della medesima2.

Quindi, a titolo esemplificativo, se un contribuente trasmette l’istanza il 21.12.2015, avrà tempo fino al 19.4.2016

per produrre la documentazione di supporto.

In questi ultimi giorni del 2015 è quindi necessario trasmettere il modello all’Agenzia e la relativa istanza “base”.

Modello di opzione

Il provv. Agenzia delle Entrate 10.11.2015 n. 144042 definisce modalità e termini di esercizio dell’opzione per i primi

due periodi d’imposta successivi a quello in corso al 31.12.2014 (quindi, 2015 e 2016 per i soggetti “solari”)3.

Con riferimento alle modalità di esercizio dell’opzione, si evidenzia che:

il modello è composto dall’informativa sul trattamento dei dati personali, dai riquadri contenenti i dati

anagrafici del soggetto che esercita l’opzione e quelli dell’eventuale rappresentante firmatario, nonché

dall’impegno alla presentazione telematica da parte dell’intermediario incaricato della trasmissione;

l’opzione per il regime di tassazione agevolata è esercitata entro il periodo d’imposta in cui ha inizio il

regime di tassazione e riguarda il predetto periodo d’imposta e i successivi quattro; in pratica, per un

soggetto con esercizio sociale coincidente con l’anno solare, l’opzione effettuata entro il 31.12.2015 vale

per il 2015 e fino a tutto il 20194;

i soggetti che intendono optare per il regime opzionale comunicano i dati previsti nel modello in via

telematica, utilizzando l’apposito software denominato “PATENT_BOX”5, direttamente o tramite soggetti

incaricati della trasmissione di cui all’art. 3 co. 2-bis e 3 del DPR 322/98;

la prova dell’avvenuta comunicazione è costituita dalla ricevuta rilasciata in via telematica dall’Agenzia

delle Entrate;

1 Art. 4 co. 3 del DM 30.7.2015.

2 Si vedano i successivi § 4.1 e 4.4.

3 Dal terzo periodo d’imposta successivo a quello in corso al 31.12.2014 (quindi, dal 2017 per i soggetti “solari”),

l’opzione potrà essere comunicata direttamente nella dichiarazione dei redditi e decorre dal periodo d’imposta al quale la

medesima dichiarazione si riferisce.

4 In tal caso, il soggetto che esercita l’opzione dovrebbe indicare nel rigo “periodo d’imposta cui si riferisce la

comunicazione” la data di inizio e di fine del periodo d’imposta 2015.

5 Disponibile sul sito Internet dell’Agenzia delle Entrate.

i soggetti incaricati della trasmissione telematica hanno l’obbligo di rilasciare al richiedente una copia della

ricevuta rilasciata dall’Agenzia delle Entrate e una copia della comunicazione predisposta con l’utilizzo del

software “PATENT_BOX”.

La circ. Agenzia delle Entrate 1.12.2015 n. 36 (§ 1) ha chiarito che è stato previsto un modello semplificato,

contenente prevalentemente informazioni di natura anagrafica, per dar modo a tutte le imprese di esercitare

l’opzione, comprendendo anche quelle che, al momento dell’opzione, non sono ancora in grado di valutare se

ricorrono le condizioni previste dalla norma – o anche solo la convenienza economica – per accedere al

beneficio.

In pratica, gli elementi utili alla quantificazione del beneficio, per l’anno d’imposta 2015, potranno essere

individuati dalle imprese anche successivamente all’esercizio dell’opzione.

Pertanto, secondo la citata circolare, non ci saranno conseguenze per il contribuente se, a seguito dell’esercizio

dell’opzione, non dovesse poi risultare possibile o conveniente operare alcuna variazione in diminuzione nella

dichiarazione dei redditi ai fini della fruizione dell’agevolazione.

Si tratta, quindi, di un’opzione non vincolante.

2 FATTISPECIE OGGETTO DI RULING

Ai sensi dell’art. 12 del DM 30.7.2015, ricadono nell’ambito applicativo dell’accordo di ruling:

la determinazione del contributo economico alla produzione del reddito d’impresa o della perdita in caso

di utilizzo diretto dei beni immateriali;

la determinazione del reddito derivante dall’utilizzo dei beni immateriali realizzato nell’ambito di

operazioni con società infragruppo;

la determinazione delle plusvalenze derivanti dalla cessione di beni immateriali agevolabili.

Solo nel primo caso la procedura è obbligatoria, negli altri due casi è opzionale.

2.1 UTILIZZO DIRETTO DEI BENI IMMATERIALI

Con riferimento al calcolo dei redditi derivanti dall’uso diretto dei beni immateriali, per tale intendendosi l’utilizzo

nell’ambito di qualsiasi attività che i diritti sui beni immateriali riservano al titolare del diritto stesso, è necessario

individuare per ciascun bene immateriale oggetto dell’opzione il contributo economico da esso derivante che ha

concorso algebricamente a formare il reddito d’impresa o la perdita6.

Secondo quanto chiarito dalla Relazione illustrativa al DM attuativo, “il contributo economico consiste in un reddito

figurativo ascrivibile ai beni immateriali incorporato nel reddito rinveniente dall’attività svolta dal contribuente. Tale

approccio, di fatto, assume l’esistenza di un ramo d’azienda autonomo deputato alla concessione in uso dei beni

immateriali allo stesso contribuente. Pertanto, ai fini della normativa in esame, è necessario isolare le componenti

positive e negative di reddito ascrivibili allo sfruttamento del bene intangibile al fine di identificare la quota di reddito

agevolabile”.

Ai sensi dell’art. 1 co. 39 della L. 190/2014, la determinazione del menzionato importo in caso di utilizzo diretto

dei beni immateriali richiede obbligatoriamente la preventiva attivazione della procedura di ruling7.

2.2 UTILIZZO INDIRETTO DEI BENI IMMATERIALI INFRAGRUPPO

La procedura di ruling è altresì prevista, in via facoltativa, per la determinazione del reddito derivante dall’utilizzo

indiretto dei beni immateriali realizzato nell’ambito di operazioni con società che direttamente o indirettamente

6 Artt. 7 co. 3 e 12 co. 1 lett. i) del DM 30.7.2015.

7 Al fine di evitare la procedura di ruling obbligatorio si potrebbe valutare la costituzione di una società dedicata alle

attività di ricerca e sviluppo su cui concentrare gli assets immateriali (c.d. “IP company”). Si veda il successivo § 2.2.

controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa8 (art. 12

co. 1 lett. ii) e 2 del DM 30.7.2015).

È stato osservato che, trattandosi di una procedura facoltativa, resta comunque ferma la possibilità di detassare i

redditi derivanti da operazioni infragruppo senza accordi preventivi con l’Amministrazione finanziaria, ma in tal

caso il contribuente si esporrebbe al rischio di contestazioni sulla congruità dei prezzi applicati.

Considerando che per le operazioni infragruppo la procedura di ruling è facoltativa, potrebbe essere opportuno

valutare la costituzione di una società dedicata alle attività di ricerca e sviluppo su cui concentrare gli assets

immateriali (c.d. “IP company”), al fine di non incorrere nella procedura di ruling obbligatorio.

Tale operazione, secondo quanto chiarito dalla circ. Agenzia delle Entrate 1.12.2015 n. 36 (§ 3), non risulta elusiva

o abusiva, anche se esclusivamente finalizzata ad evitare il ruling obbligatorio; ciò in quanto tale operazione non

consente di beneficiare di alcun vantaggio fiscale9.

Resta fermo che la società avente causa deve svolgere una “sostantial activity” in tema di ricerca e sviluppo.

Pertanto, ad avviso dell’Agenzia delle Entrate, non risulta abusiva l’operazione di fusione, scissione o conferimento

di azienda a seguito della quale non ricorre più l’obbligo di presentare l’istanza di ruling (in quanto il bene

immateriale non viene più utilizzato direttamente), ma sussiste la semplice facoltà di presentazione della

medesima istanza (in quanto il bene immateriale viene concesso in uso ad altra società appartenente al medesimo

gruppo).

Resta tuttavia fermo il potere dell’Amministrazione finanziaria di sindacare, con i canoni dell’anti-economicità, la

congruità dei corrispettivi pattuiti in sede di concessione in uso del diritto all’utilizzo dei beni immateriali tra

società appartenenti allo stesso gruppo.

2.3 PLUSVALENZE INFRAGRUPPO

La plusvalenza realizzata in ambito infragruppo può essere determinata, in via facoltativa, mediante la procedura di

ruling preventivo (art. 12 co. 1 lett. iii) e 2 del DM 30.7.2015).

Ai sensi dell’art. 10 co. 2 del DM 30.7.2015, è prevista l’esclusione dal reddito d’impresa delle plusvalenze derivanti

dalla cessione di beni immateriali agevolabili, a condizione che almeno il 90% del corrispettivo derivante dalla

cessione sia reinvestito, prima della chiusura del secondo periodo d’imposta successivo a quello nel quale si è

verificata la cessione, in attività di ricerca e sviluppo finalizzate allo sviluppo, al mantenimento e accrescimento di

altri beni immateriali, svolte10:

direttamente dai soggetti beneficiari (lett. a);

mediante contratti di ricerca da università o enti di ricerca e organismi equiparati (lett. b);

mediante contratti di ricerca da società, anche start up innovative, diverse da quelle che direttamente o

indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che

controlla l’impresa (lett. c);

mediante contratti di ricerca da società, anche start up innovative, che direttamente o indirettamente

controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa,

8 Si ricorda che, ai sensi dell’art. 2359 c.c., sono considerate controllate le società:

in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria;

in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria;

sulle quali un’altra società esercita un’influenza notevole in virtù di particolari vincoli contrattuali con essa.

9 Si ricorda che il DLgs. 5.8.2015 n. 128 ha introdotto l’art. 10-bis alla L. 27.7.2000 n. 212 (Statuto dei diritti del

contribuente), recante la nuova disciplina dell’abuso del diritto. Tale disposizione prevede che “configurano abuso del diritto

una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente

vantaggi fiscali indebiti”.

10 Tale condizione richiede al contribuente di reimpiegare una quota significativa del corrispettivo ricavato (a

prescindere dalle condizioni finanziarie e dalla relativa tempistica del pagamento) nelle attività di ricerca e sviluppo (relazione

illustrativa al DM 30.7.2015).

le quali si siano limitate a fare svolgere le attività di ricerca e sviluppo da soggetti indicati alle lett. b) e c)

sopra riportate (lett. d).

Qualora non si verifichino le suddette condizioni per l’esenzione, il reddito del secondo periodo d’imposta

successivo a quello in cui si verifica la cessione deve essere aumentato dell’importo della plusvalenza che avrebbe

concorso a formare il reddito nel periodo d’imposta in cui è stata realizzata in assenza della suddetta previsione11.

3 MODALITÀ DI PRESENTAZIONE DELL’ISTANZA DI RULING

Al fine di avere accesso alla procedura di accordo preventivo, i soggetti titolari di reddito d’impresa:

devono indirizzare all’Agenzia apposita istanza in carta libera a mezzo raccomandata con avviso di

ricevimento;

in alternativa, possono consegnare direttamente la medesima istanza all’ufficio, che rilascia attestazione

di avvenuta ricezione;

in ogni caso, copia dell’istanza e della relativa documentazione devono essere prodotti su supporto

elettronico.

L’istanza deve essere indirizzata all’ufficio Accordi preventivi e controversie internazionali dell’Agenzia delle Entrate,

Direzione Centrale Accertamento, Settore Internazionale - Roma, via Cristoforo Colombo n. 426 c/d e Milano, Via

Manin n. 2512.

Si segnala che, ai sensi dell’art. 48 co. 2 del DLgs. 82/2005 (Codice dell’amministrazione digitale), è prevista

l’equiparazione tra la posta elettronica certificata (PEC) e la notifica a mezzo posta, salvo che la legge disponga

diversamente.

Al momento, tuttavia, anche per l’assenza di un indirizzo PEC specifico per l’ufficio di riferimento, non sembra

possibile presentare l’istanza di ruling tramite PEC.

Inoltre, a differenza del provv. Agenzia delle Entrate 23.7.2004 (art. 2)13, il provv. Agenzia delle Entrate 1.12.2015

n. 154278 non prevede più che il plico non sia imbustato. Sembra quindi corretto allegare all’istanza in busta il

richiesto supporto elettronico14.

4 CONTENUTO DELL’ISTANZA DI RULING

L’istanza riporta15:

la denominazione dell’impresa, la sede legale o il domicilio fiscale, se diverso dalla sede legale, il codice fiscale

e/o la sua partita IVA e l’eventuale indicazione del domiciliatario nazionale per la procedura presso il quale si

richiede di inoltrare le comunicazioni attinenti la procedura;

11 Come chiarito dalla relazione illustrativa al DM 30.7.2015, qualora la condizione per l’esenzione della plusvalenza

non sia realizzata entro il termine previsto, il recupero a tassazione avviene nella dichiarazione dei redditi relativa al secondo

periodo d’imposta successivo a quello in cui si verifica la cessione, mediante una variazione in aumento pari all’importo della

plusvalenza che non ha concorso alla formazione del reddito imponibile nel periodo d’imposta di realizzazione.

12 Non è chiaro, tuttavia, se la scelta sia alternativa oppure se valga quanto a suo tempo affermato dal provv. Agenzia

delle Entrate 23.7.2004 con riguardo al ruling internazionale, secondo cui:

a Milano indirizzano l’istanza i soggetti con domicilio fiscale in Valle d’Aosta, Piemonte, Liguria, Lombardia, Emilia Romagna,

Veneto, Trentino Alto Adige e Friuli Venezia Giulia;

a Roma indirizzano l’istanza i soggetti con domicilio fiscale in Toscana, Marche, Umbria, Lazio, Sardegna, Abruzzo, Molise,

Campania, Basilicata, Calabria e Sicilia.

13 Relativo alla procedura di ruling internazionale.

14 Sentita per le vie brevi, l’Agenzia delle Entrate ha affermato che è a discrezione dell’istante allegare in busta la

documentazione integrativa su supporto elettronico o inviarla successivamente e nei termini previsti dal provv. Agenzia delle

Entrate 1.12.2015 n. 154278 (si veda il successivo § 4.4).

15 Provv. Agenzia delle Entrate 1.12.2015 n. 154278, punto 2.3.

l’indirizzo della stabile organizzazione nel territorio dello Stato, per le imprese non residenti, le generalità

e l’indirizzo in Italia del rappresentante per i rapporti tributari di cui all’art. 4

co. 2 del DPR 600/73, che, salvo diversa ed espressa indicazione, sarà identificato quale domiciliatario

nazionale per la procedura;

l’indicazione dell’oggetto dell’accordo preventivo, costituito dalla preventiva definizione, in

contraddittorio, dei metodi e dei criteri di calcolo, alternativamente:

– del contributo economico alla produzione del reddito d’impresa o della perdita, in caso di utilizzo diretto

dei beni;

– dei redditi derivanti dall’utilizzo “indiretto” dei beni immateriali agevolabili, realizzati nell’ambito di

operazioni con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o

sono controllate dalla stessa società che controlla l’impresa;

– delle plusvalenze di cui all’art. 10 del DM 30.7.2015, realizzate nell’ambito di operazioni con società che

direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla

stessa società che controlla l’impresa;

l’indicazione della tipologia di bene immateriale dal cui utilizzo deriva il reddito agevolabile, secondo

l’elencazione contenuta all’art. 6 del DM 30.7.2015 e del vincolo di complementarietà tra tali beni, qualora

esistente (indicando il/i romanino/i corrispondente/i alla tipologia di bene/i immateriale/i)16;

l’indicazione della tipologia di attività di ricerca e sviluppo svolta/e, secondo l’elencazione contenuta all’art.

8 del DM 30.7.2015 (indicando il/i romanino/i corrispondente/i alla tipologia di attività di ricerca e sviluppo

svolta17), ed il diretto collegamento della stessa con lo sviluppo, il mantenimento, nonché l’accrescimento

del valore dei beni immateriali;

la firma del legale rappresentante o di altra persona munita dei poteri di rappresentanza.

Rigetto dell’istanza

In assenza dei suddetti elementi principali l’istanza viene rigettata entro 30 giorni, salvo che non sia possibile

desumere i predetti elementi mediante ulteriore attività istruttoria.

Relativamente alle istanze presentate entro il 30.6.2016, il termine per il rigetto è di 180 giorni.

4.1 ISTANZA IN CASO DI UTILIZZO DIRETTO DEI BENI

L’istanza avente ad oggetto la preventiva determinazione dei metodi e dei criteri di calcolo del contributo

economico alla produzione del reddito d’impresa o della perdita, in caso di utilizzo diretto dei beni immateriali,

deve essere corredata dalla documentazione atta a:

individuare analiticamente i beni immateriali dal cui utilizzo diretto deriva la produzione della quota di

reddito d’impresa agevolabile;

16 Nello specifico, ai sensi dell’art. 6 co. 1 del DM 30.7.2015, occorre indicare:

lett. i), per il software coperto da copyright;

lett. ii), per i brevetti industriali, le invenzioni biotecnologiche e i relativi certificati di protezione, i brevetti per modello di utilità,

nonché i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori;

lett. iii), per i marchi d’impresa;

lett. iv), per disegni e modelli;

lett. v), per informazioni aziendali ed esperienze tecnico-industriali, comprese quelle commerciali o scientifiche proteggibili come

informazioni segrete.

17 Ai sensi dell’art. 8 del DM 30.7.2015, occorre indicare:

lett. i), per la ricerca fondamentale;

lett. ii), per la ricerca applicata e lo sviluppo sperimentale e competitivo;

lett. iii), per il design;

lett. iv), per l’ideazione e la progettazione di software;

lett. v), per le ricerche preventive, test di mercato, ecc.;

lett. vi), per le attività di presentazione, comunicazione e promozione relative ai marchi.

indicare dettagliatamente il vincolo di complementarietà, qualora esistente, tra i beni immateriali di cui al

punto precedente, utilizzati congiuntamente, come un unico bene immateriale, ai fini dell’agevolazione

nell’ambito della realizzazione di un prodotto o processo;

fornire la chiara descrizione dell’attività di ricerca e sviluppo svolta e del diretto collegamento della stessa

con lo sviluppo, il mantenimento, nonché l’accrescimento di valore dei beni immateriali;

illustrare dettagliatamente i metodi ed i criteri di calcolo del contributo economico alla produzione del

reddito d’impresa o della perdita, dei beni immateriali, nonché le ragioni per le quali tali metodi e criteri

sono stati selezionati.

Ai sensi del punto 6 del provv. Agenzia delle Entrate 1.12.2015 n. 154278, la documentazione in esame può essere

presentata o integrata entro 120 giorni dalla presentazione dell’istanza18.

Ne consegue che l’istanza da inviare entro il 31.12.2015 (per i soggetti con esercizio sociale coincidente con l’anno

solare) non deve contenere la predetta documentazione.

Istanza semplificata per le PMI

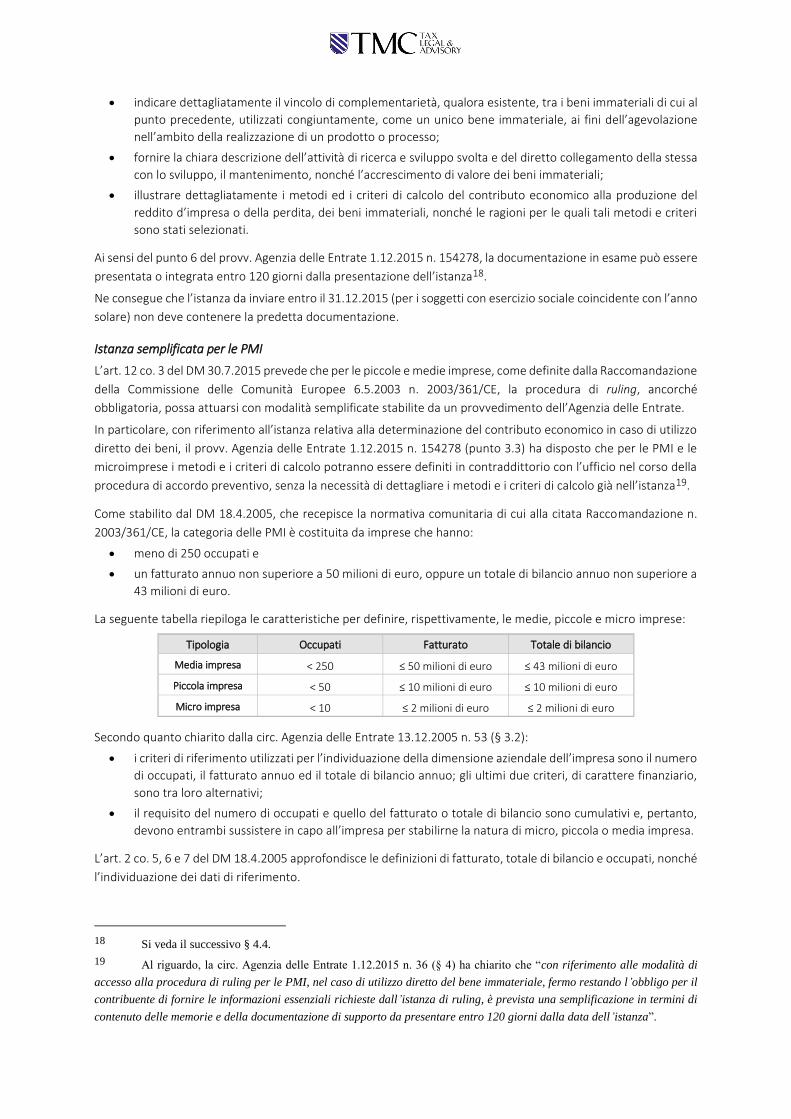

L’art. 12 co. 3 del DM 30.7.2015 prevede che per le piccole e medie imprese, come definite dalla Raccomandazione

della Commissione delle Comunità Europee 6.5.2003 n. 2003/361/CE, la procedura di ruling, ancorché

obbligatoria, possa attuarsi con modalità semplificate stabilite da un provvedimento dell’Agenzia delle Entrate.

In particolare, con riferimento all’istanza relativa alla determinazione del contributo economico in caso di utilizzo

diretto dei beni, il provv. Agenzia delle Entrate 1.12.2015 n. 154278 (punto 3.3) ha disposto che per le PMI e le

microimprese i metodi e i criteri di calcolo potranno essere definiti in contraddittorio con l’ufficio nel corso della

procedura di accordo preventivo, senza la necessità di dettagliare i metodi e i criteri di calcolo già nell’istanza19.

Come stabilito dal DM 18.4.2005, che recepisce la normativa comunitaria di cui alla citata Raccomandazione n.

2003/361/CE, la categoria delle PMI è costituita da imprese che hanno:

meno di 250 occupati e

un fatturato annuo non superiore a 50 milioni di euro, oppure un totale di bilancio annuo non superiore a

43 milioni di euro.

La seguente tabella riepiloga le caratteristiche per definire, rispettivamente, le medie, piccole e micro imprese:

Tipologia Occupati Fatturato Totale di bilancio

Media impresa < 250 ≤ 50 milioni di euro ≤ 43 milioni di euro

Piccola impresa < 50 ≤ 10 milioni di euro ≤ 10 milioni di euro

Micro impresa < 10 ≤ 2 milioni di euro ≤ 2 milioni di euro

Secondo quanto chiarito dalla circ. Agenzia delle Entrate 13.12.2005 n. 53 (§ 3.2):

i criteri di riferimento utilizzati per l’individuazione della dimensione aziendale dell’impresa sono il numero

di occupati, il fatturato annuo ed il totale di bilancio annuo; gli ultimi due criteri, di carattere finanziario,

sono tra loro alternativi;

il requisito del numero di occupati e quello del fatturato o totale di bilancio sono cumulativi e, pertanto,

devono entrambi sussistere in capo all’impresa per stabilirne la natura di micro, piccola o media impresa.

L’art. 2 co. 5, 6 e 7 del DM 18.4.2005 approfondisce le definizioni di fatturato, totale di bilancio e occupati, nonché

l’individuazione dei dati di riferimento.

18 Si veda il successivo § 4.4.

19 Al riguardo, la circ. Agenzia delle Entrate 1.12.2015 n. 36 (§ 4) ha chiarito che “con riferimento alle modalità di

accesso alla procedura di ruling per le PMI, nel caso di utilizzo diretto del bene immateriale, fermo restando l’obbligo per il

contribuente di fornire le informazioni essenziali richieste dall’istanza di ruling, è prevista una semplificazione in termini di

contenuto delle memorie e della documentazione di supporto da presentare entro 120 giorni dalla data dell’istanza”.

Per fatturato s’intende “l’importo netto del volume d’affari che comprende gli importi provenienti dalla vendita di

prodotti e dalla prestazione di servizi rientranti nelle attività ordinarie della società, diminuiti degli sconti concessi

sulle vendite nonché dell’imposta sul valore aggiunto e delle altre imposte direttamente connesse con il volume

d’affari”.

Ai sensi dell’art. 2 co. 5 lett. a), tale importo corrisponde alla voce A.1 (Ricavi delle vendite e delle prestazioni) del

Conto economico redatto secondo le norme del codice civile.

Il fatturato annuo a cui è necessario fare riferimento è, ai sensi dell’art. 2 co. 6 lett. a) del DM 18.4.2005, quello

dell’ultimo esercizio contabile chiuso ed approvato precedentemente alla data di sottoscrizione della domanda di

agevolazione. Per le imprese esonerate dalla tenuta della contabilità ordinaria e/o dalla redazione del bilancio il

fatturato è invece desumibile dall’ultima dichiarazione dei redditi presentata.

Il totale del bilancio è il totale dell’attivo patrimoniale. Anche in questo caso, come per il fatturato, è necessario

fare riferimento all’ultimo esercizio contabile chiuso ed approvato precedentemente alla data di sottoscrizione

della domanda di agevolazione.

Per le imprese esonerate dalla tenuta della contabilità ordinaria e/o dalla redazione del bilancio, il totale di bilancio

è invece desumibile dal prospetto delle attività e delle passività redatto con i criteri di cui al DPR 689/74.

Per occupati si intendono “i dipendenti dell’impresa a tempo determinato o indeterminato, iscritti nel libro

matricola dell’impresa e legati all’impresa da forme contrattuali che prevedono il vincolo di dipendenza, fatta

eccezione di quelli posti in cassa integrazione straordinaria”.

Il numero degli occupati corrisponde, secondo quanto disposto dall’art. 2 co. 6 lett. b) del DM 18.4.2005, al

numero delle c.d. “unità-lavorative-anno” (“ULA”), vale a dire al numero medio mensile di dipendenti occupati a

tempo pieno durante un anno; per i dipendenti a tempo parziale e i dipendenti stagionali (impiegati per un periodo

inferiore all’anno preso in considerazione), si applica un criterio di calcolo pro rata temporis.

Il periodo annuale da prendere in considerazione è quello dell’ultimo esercizio contabile chiuso ed approvato

precedentemente alla data di sottoscrizione della domanda di agevolazione.

Si ricorda, altresì, che:

nell’ipotesi in cui l’impresa che richiede l’agevolazione sia collegata ad una o più imprese, devono essere

presi in considerazione i dati desunti dal bilancio consolidato redatto ai sensi del DLgs. 127/91;

nel caso in cui l’impresa richiedente l’agevolazione sia associata ad una o più imprese, ai dati degli occupati

e del fatturato o dell’attivo patrimoniale dell’impresa richiedente si sommano, in proporzione alla

percentuale di partecipazione al capitale o alla percentuale di diritti di voto detenuti (in caso di difformità

si prende in considerazione la più elevata tra le due), i dati dell’impresa o delle imprese situate

immediatamente a monte o a valle dell’impresa richiedente medesima. Nel caso di partecipazioni

incrociate si applica la percentuale più elevata.

4.2 ISTANZA IN CASO DI UTILIZZO INDIRETTO NELL’AMBITO DI OPERAZIONI INFRAGRUPPO

Con riferimento all’istanza avente ad oggetto la preventiva definizione, in contraddittorio, dei metodi e dei criteri

di calcolo dei redditi derivanti dall’utilizzo dei beni, realizzati nell’ambito di operazioni con società che

direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società

che controlla l’impresa, la stessa deve essere corredata dalla documentazione atta a:

individuare analiticamente i beni immateriali dalla cui concessione in uso deriva la produzione della quota

di reddito d’impresa agevolabile;

indicare dettagliatamente il vincolo di complementarietà, qualora esistente, tra i beni immateriali di cui al

punto precedente, concessi in uso congiuntamente, ai fini dell’agevolazione;

indicare le società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono

controllate dalla stessa società che controlla l’impresa con le quali dette operazioni sono effettuate;

fornire l’indicazione analitica dei canoni derivanti dalla concessione in uso dei beni immateriali e dei costi

fiscalmente rilevanti diretti ed indiretti connessi ai predetti beni immateriali;

fornire dettagliata descrizione dell’attività di ricerca e sviluppo svolta e del diretto collegamento della

stessa con lo sviluppo, il mantenimento, nonché l’accrescimento del valore dei beni immateriali;

illustrare dettagliatamente i metodi ed i criteri di calcolo del reddito d’impresa o della perdita, derivante

dalla concessione in uso dei beni immateriali e le ragioni per le quali tali metodi e criteri sono stati

selezionati.

4.3 ISTANZA IN CASO DI PLUSVALENZE

L’istanza avente ad oggetto la preventiva definizione dei metodi e dei criteri di calcolo delle plusvalenze di cui all’art.

10 del DM 30.7.2015 deve essere corredata dalla documentazione atta a:

individuare analiticamente i beni immateriali dalla cui cessione deriva la produzione della plusvalenza da

escludere dal reddito d’impresa;

indicare dettagliatamente il vincolo di complementarietà, qualora esistente, tra i beni immateriali di cui al

punto precedente ceduti e che hanno comportato la realizzazione della plusvalenza;

indicare le società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono

controllate dalla stessa società che controlla l’impresa con le quali dette operazioni sono effettuate;

illustrare dettagliatamente i metodi ed i criteri di calcolo della plusvalenza, derivante dalla cessione dei

beni immateriali e le ragioni per le quali tali metodi e criteri sono stati selezionati.

4.4 INTEGRAZIONE DELLA DOCUMENTAZIONE

Come già evidenziato, ai sensi del punto 6 del provv. Agenzia delle Entrate 1.12.2015 n. 154278, la

documentazione di cui ai punti 3, 4 e 5 del medesimo provvedimento può essere presentata o integrata:

entro 120 giorni dalla presentazione dell’istanza, unitamente a memorie integrative atte a illustrare e

integrare l’istanza;

a mezzo raccomandata con avviso di ricevimento ovvero direttamente all’ufficio, che rilascia attestazione

di avvenuta ricezione20.

In sostanza, la procedura di ruling avviene inizialmente tramite la presentazione di un’istanza con le informazioni

essenziali, per poi integrarla entro 120 giorni.

5 SVOLGIMENTO DELLA PROCEDURA DI RULING

Completata l’attività istruttoria21, l’ufficio invita l’impresa a comparire per mezzo del suo legale rappresentante

ovvero di un suo procuratore, al fine di:

verificare la completezza delle informazioni fornite;

formulare eventuale richiesta di ulteriore documentazione ritenuta necessaria;

definire i termini di svolgimento del procedimento in contraddittorio, che potrà articolarsi in più incontri.

Accesso presso la sede

Nel corso del procedimento, i dipendenti dell’Agenzia delle Entrate possono accedere presso le sedi di svolgimento

dell’attività dell’impresa, nei tempi concordati, allo scopo di prendere diretta cognizione di elementi informativi

utili ai fini istruttori22.

5.1 PERFEZIONAMENTO DELL’ACCORDO

20 Sulle modalità di presentazione si veda il precedente § 3.

21 Il completamento dell’attività istruttoria può richiedere l’attivazione di strumenti di cooperazione internazionale tra

amministrazioni fiscali di diversi Paesi; in tali casi, la procedura istruttoria deve intendersi sospesa per un periodo di tempo

pari a quello necessario per l’ottenimento delle informazioni richieste all’amministrazione fiscale del Paese di cui si è chiesta

la collaborazione (provv. Agenzia Entrate 1.12.2015 n. 154278, punto 8.3).

22 Provv. Agenzia Entrate 1.12.2015 n. 154278, punto 8.2.

La procedura si perfeziona con la sottoscrizione del responsabile dell’ufficio competente e del legale

rappresentante o di altra persona munita dei poteri di rappresentanza dell’impresa, di un accordo nel quale sono

definiti:

i metodi e criteri di calcolo del contributo economico alla produzione del reddito d’impresa o della perdita,

in caso di utilizzo diretto dei beni immateriali;

i metodi e criteri di calcolo dei redditi derivanti dall’utilizzo dei beni immateriali, in ipotesi diverse da quelle

di cui al punto precedente, realizzati nell’ambito di operazioni con società che direttamente o

indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che

controlla l’impresa;

i metodi e criteri di calcolo delle plusvalenze, realizzate nell’ambito di operazioni con società che

direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa

società che controlla l’impresa.

L’accordo:

acquista efficacia vincolante per entrambe le parti che lo hanno sottoscritto;

rimane in vigore per il periodo d’imposta in cui è presentata l’istanza di accordo preventivo e per i quattro

periodi d’imposta successivi (art. 4 co. 3 del DM 30.7.2015).

5.2 VERIFICA DELL’ACCORDO

La parte diversa dall’ufficio:

predispone e mette a disposizione dell’ufficio, dietro specifica richiesta, la documentazione e gli elementi

informativi utili alla verifica del rispetto dei termini dell’accordo ovvero il sopravvenuto mutamento delle

condizioni di fatto o di diritto costituenti presupposto delle conclusioni raggiunte in sede di accordo;

consente ai funzionari dell’ufficio, previo accordo sui tempi, l’accesso presso la sede di svolgimento delle

attività, allo scopo di prendere visione di documenti e in generale di apprendere elementi informativi utili.

5.3 VIOLAZIONE TOTALE O PARZIALE DELL’ACCORDO

Qualora a seguito dell’esame della documentazione e degli elementi informativi visionati e/o appresi in forza delle

attività espletate dall’ufficio o quando sia stato accertato che i termini dell’accordo sottoscritto non sono stati

rispettati, l’ufficio, con atto motivato notificato mediante posta elettronica certificata ovvero a mezzo

raccomandata con avviso di ricevimento, ne dà comunicazione all’impresa invitandola a far pervenire, entro 30

giorni dalla data di notifica, eventuali memorie a difesa del proprio operato.

Qualora le memorie presentate dall’impresa siano considerate inidonee a smentire la denunciata violazione

dell’accordo, ovvero, quando sia vanamente decorso il termine di trenta giorni assegnato all’impresa per la

presentazione delle memorie stesse, l’accordo si considera risolto, anche solo parzialmente, a decorrere dalla data

in cui risulta accertato il comportamento integrante violazione dell’accordo, ovvero, quando non sia possibile

accertare tale data, a decorrere dalla data di efficacia originaria dell’accordo medesimo.

5.4 MODIFICA DELL’ACCORDO

L’ufficio invita l’impresa per la sottoscrizione della modifica dell’accordo:

a seguito dell’esame della documentazione e degli elementi informativi visionati e/o appresi in forza delle

attività espletate dall’ufficio;

oppure, qualora sia stato accertato che sono mutate le condizioni di fatto o di diritto su cui l’accordo si

basa.

Nel caso in cui, a seguito della successiva fase di contraddittorio, non si pervenga ad una comune decisione sulla

revisione dell’accordo, l’accordo stesso si intenderà privo di efficacia a partire dalla data in cui il mutamento delle

condizioni di fatto e/o di diritto risulta essere intervenuto ovvero, quando non sia possibile accertare tale data, da

quella di notifica del suddetto invito.

Anche l’impresa può richiedere, durante il periodo di vigenza dell’accordo, la modificazione del medesimo:

con istanza motivata da inoltrarsi a mezzo raccomandata con avviso di ricevimento, ovvero direttamente

all’ufficio, che rilascia attestazione di avvenuta ricezione;

quando si verifichino circostanze non previste né altrimenti prevedibili ovvero sostanziali mutamenti di

quelle iniziali, parimenti non previsti né altrimenti prevedibili, suscettibili di incidere significativamente

sulla validità delle conclusioni raggiunte in sede di accordo.

A seguito della presentazione della suddetta istanza, l’ufficio invita l’impresa per la sottoscrizione della modifica

dell’accordo.

Nel caso in cui, a seguito della successiva fase di contraddittorio, non si pervenga ad una comune decisione sulla

revisione dell’accordo, l’accordo stesso si intenderà privo di efficacia a partire dalla data in cui il mutamento delle

condizioni di fatto e/o di diritto risulta essere intervenuto ovvero, quando non sia possibile accertare tale data, da

quella di ricezione della richiesta formulata dall’impresa.

5.5 RINNOVO DELL’ACCORDO

L’impresa può presentare istanza di rinnovo dei termini dell’accordo stesso all’ufficio:

almeno 90 giorni prima della scadenza dell’accordo preventivo, a pena di decadenza della facoltà di

chiederne il rinnovo;

con istanza da inoltrarsi a mezzo raccomandata con avviso di ricevimento ovvero direttamente all’ufficio,

che rilascia attestazione di avvenuta ricezione.

Almeno 15 giorni prima della scadenza dell’accordo medesimo, l’ufficio comunica a mezzo raccomandata con

avviso di ricevimento il proprio assenso, ovvero rigetta la richiesta con provvedimento motivato.

Al fine di valutare l’opportunità di consentire il rinnovo dell’accordo, l’ufficio può:

procedere alla richiesta di documentazione, dati ed informazioni;

invitare la parte istante a presentarsi a mezzo del suo legale rappresentante o di un suo procuratore allo

scopo di ottenere documentazione, dati ed informazioni ovvero chiarimenti relativi agli stessi;

procedere ad accessi.

6 FAC SIMILE

Di seguito si riporta un fac simile di istanza di accesso alla procedura di ruling relativa all’utilizzo diretto dei beni

immateriali.

AGENZIA DELLE ENTRATE

DIREZIONE CENTRALE ACCERTAMENTO, SETTORE INTERNAZIONALE

per il tramite

dell’Agenzia delle Entrate - Ufficio Accordi preventivi e controversie internazionali

via Manin n. 25 – Milano (MI)

via Cristoforo Colombo n. 426 c/d – Roma (RM)

Oggetto: Accesso alla procedura di accordo preventivo connessa all’utilizzo diretto dei beni immateriali ai sensi

dell’articolo 1 commi da 37 a 45 della L. 23 dicembre 2014 n. 190.

La sottoscritta società …………… (di seguito anche “società”), con sede legale e domicilio fiscale in ……………………

(…), codice fiscale e iscrizione Registro Imprese di ….….……… n. ……, PEC…………….. Tel…………. Fax……………

in persona del suo legale rappresentante pro tempore, ……………………….., nato a .……….. (…) il …………, residente in

via …………….. n. …, ..……………. (…), codice fiscale ………..………….

premesso

- che in data …. dicembre 2015 la società ha presentato il modello di opzione per il regime di tassazione

agevolata dei redditi derivanti dall’utilizzo dei beni immateriali Prot. Telematico n. …….…………;

- che la società ha esercizio sociale coincidente con l’anno solare e, di conseguenza, ai sensi dell’art. 1 comma

45 della L. 23 dicembre 2014 n. 190, può accedere al regime di tassazione agevolato già dal 2015;

- che la società nel corso del 2014 ha avuto meno di 50 occupati e un fatturato inferiore ai 10 milioni di euro,

rientrando così nella definizione di piccola impresa23 ai sensi della Raccomandazione n. 2003/361/CE come

recepita dal DM 18 aprile 2005.

presenta istanza

ai sensi dell’art. 1 comma 39 della L. 23 dicembre 2014 n. 190 e dell’art. 12 co. 1 lett. i) del DM 30 luglio 2015, per

ottenere l’accesso alla procedura di accordo preventivo relativa alla determinazione del reddito in caso di utilizzo

diretto dei beni immateriali agevolabili con riferimento al periodo d’imposta 2015 e ai quattro periodi d’imposta

successivi.

1. Oggetto dell’accordo preventivo

Oggetto del presente accordo è la preventiva definizione, in contraddittorio, dei metodi e dei criteri di calcolo del

contributo economico alla produzione del reddito d’impresa o della perdita, in caso di utilizzo diretto dei beni

23 Circa la definizione di micro, piccola e media impresa si rinvia al precedente § 4.1.

immateriali di cui all’articolo 6 del Decreto del Ministro dello sviluppo economico, di concerto con il Ministro

dell’economia e delle finanze, 30 luglio 2015 (di seguito anche “Decreto attuativo”), recante le disposizioni di

attuazione dell’articolo 1, commi da 37 a 45, della L. 23 dicembre 2014 n. 190.

Si precisa che, ai sensi dell’art. 12 comma 3 del Decreto attuativo e del punto 3.3 del Provvedimento del Direttore

dell’Agenzia delle Entrate del 1° dicembre 2015 n. 154278 (di seguito anche “Provvedimento”), nel caso in cui la

società istante rientri nella definizione di microimprese, piccole e medie imprese, come definite dalla

Raccomandazione della Commissione delle Comunità Europee n. 2003/361/CE (di seguito anche “PMI”), l’accesso

alla procedura di ruling avviene con modalità semplificate, nel rispetto del principio comunitario del contenimento

degli oneri amministrativi.

Secondo il Provvedimento, pertanto, non è obbligatorio per l’impresa illustrare i metodi ed i criteri di calcolo del

contributo economico alla produzione del reddito d’impresa o della perdita, dei beni immateriali oggetto di

agevolazione e le ragioni per cui tali metodi e criteri sono stati selezionati. I predetti metodi e criteri di calcolo del

contributo economico alla produzione del reddito d’impresa o della perdita, potranno essere definiti in

contraddittorio con l’ufficio nel corso della procedura di accordo preventivo.

Come evidenziato in premessa, la società istante ricade nella nozione di piccola impresa e pertanto non è tenuta a

dettagliare i metodi e i criteri di calcolo del contributo economico alla produzione del reddito dei beni immateriali.

2. Tipologia di beni immateriali dal cui utilizzo deriva il reddito agevolabile

Secondo l’elencazione contenuta all’articolo 6 comma 1 del Decreto attuativo, i beni immateriali dal cui utilizzo

deriva il reddito agevolabile sono i seguenti:

(ii) brevetti industriali;

(iii) marchi di impresa.

Quanto al vincolo di complementarietà tra i beni, tale per cui la finalizzazione di un prodotto o di un processo è

subordinata all’uso congiunto degli stessi, si evidenzia che alcuni brevetti industriali sono finalizzati alla produzione

di un unico prodotto. Sul tema l’istante si riserva di fornire ulteriori indicazioni, ai sensi del punto 3.1 del

Provvedimento, nei termini stabiliti dal punto 6 del medesimo Provvedimento24.

3. Tipologia di attività di ricerca e sviluppo svolta

Secondo l’elencazione contenuta all’articolo 8 del Decreto attuativo, le attività di ricerca e sviluppo svolte dalla

società istante sono le seguenti:

(ii) ricerca applicata;

(vi) attività di presentazione, comunicazione e promozione che accrescano il carattere distintivo e/o la

rinomanza dei marchi, e contribuiscano alla conoscenza, all’affermazione commerciale, all’immagine dei

prodotti o dei servizi, del design o degli altri materiali proteggibili.

Con riferimento al diretto collegamento delle suddette attività di ricerca e sviluppo con lo sviluppo, il

mantenimento, nonché l’accrescimento del valore dei beni immateriali agevolabili, si evidenzia che le attività di

ricerca applicata sono collegate ai brevetti, mentre le attività di presentazione, comunicazione e promozione sono

collegate ai marchi.

Anche su questo tema l’istante si riserva di fornire ulteriori indicazioni e di produrre la documentazione di cui al

punto 3.1 del Provvedimento.

4. Documentazione integrativa

Secondo quanto previsto dal Provvedimento (punto 6.1), entro 120 giorni dalla data di presentazione della

presente istanza potrà essere presentata la documentazione integrativa, unitamente a eventuali memorie

integrative, atta a fornire:

l’individuazione analitica dei beni immateriali dal cui utilizzo deriva la quota di reddito di impresa

agevolabile;

24 Si veda il precedente § 4.4.

l’indicazione dettagliata del vincolo di complementarietà, qualora esistente, tra tali beni immateriali;

la descrizione analitica dell’attività di ricerca e sviluppo svolta e del diretto collegamento della stessa con

lo sviluppo, il mantenimento, nonché l’accrescimento di valore dei beni immateriali;

[l’illustrazione dettagliata dei metodi e dei criteri di calcolo del contributo economico alla produzione del

reddito d’impresa o della perdita, dei beni immateriali, nonché le ragioni per le quali tali metodi e criteri

sono stati selezionati]25.

Sulla base di quanto sopra esposto, la società istante

chiede

a codesta spettabile Direzione, con riferimento al periodo d’imposta 2015 e ai quattro successivi, di accogliere la

presente istanza per l’accesso alla procedura di accordo preventivo connessa all’utilizzo di beni immateriali, ai

sensi e per gli effetti dell’art. 1 commi da 37 a 45 della L. 23 dicembre 2014 n. 190.

Con osservanza,

Sede, …. Marzo 2016

Il legale rappresentante

(…………………..)

25 Si tratta di un’indicazione da omettere nel caso di specie, trattandosi di PMI.