OPERAZIONI - dse.univr.it · (art. 38 DL 331/93). NON RILEVA LA RESIDENZA DI CEDENTE E ACQUIRENTE...

34

Transcript of OPERAZIONI - dse.univr.it · (art. 38 DL 331/93). NON RILEVA LA RESIDENZA DI CEDENTE E ACQUIRENTE...

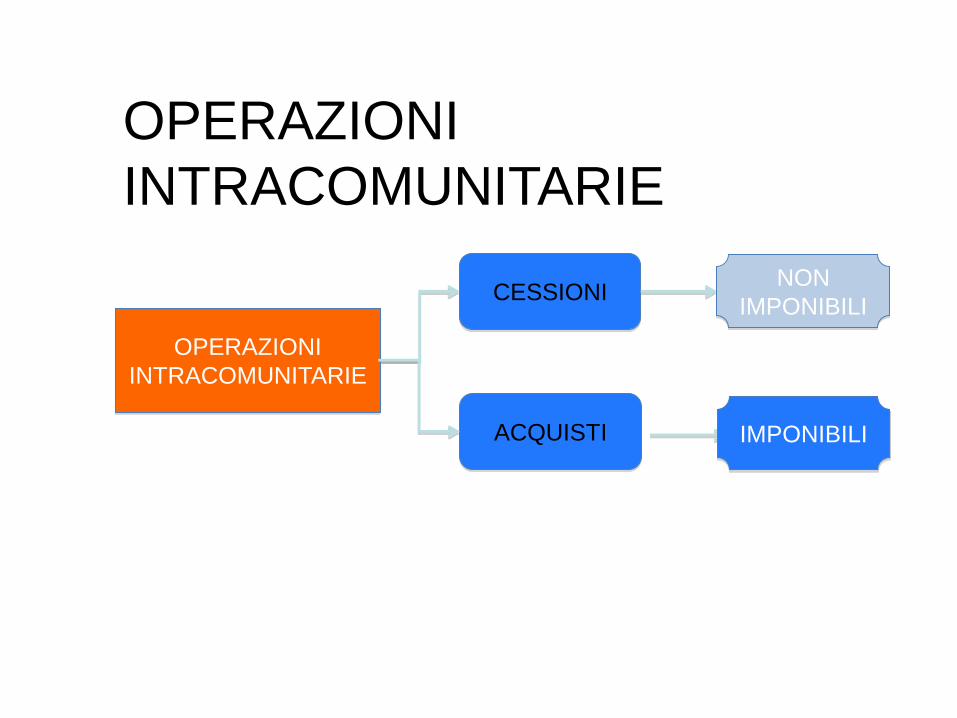

OPERAZIONI

INTRACOMUNITARIE

CESSIONI NON

IMPONIBILI

ACQUISTI IMPONIBILI

OPERAZIONI

INTRACOMUNITARIE

CESSIONI

INTRACOMUNITARIE Costituiscono cessioni intracomunitarie: le cessioni a titolo oneroso di beni, trasportati o spediti nel territorio di altro Stato membro, dal cedente o dall'acquirente, o da terzi per loro conto, nei confronti di cessionari soggetti di imposta o di enti, associazioni ed altre organizzazioni indicate nell'articolo 4, quarto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, non soggetti passivi d'imposta;. (art. 41 c1 DL 331/93)

NON RILEVA LA RESIDENZA DI CEDENTE E ACQUIRENTE MA LA MOVIMENTAZIONE FISICA DEI BENI

ACQUISTI INTRACOMUNITARI

Costituiscono acquisti intracomunitari le acquisizioni, derivanti da atti a titolo oneroso, della proprietà di beni o di altro diritto reale di godimento sugli stessi, spediti o trasportati nel territorio dello Stato da altro Stato membro dal cedente, nella qualità di soggetto passivo. (art. 38 DL 331/93).

NON RILEVA LA RESIDENZA DI CEDENTE E ACQUIRENTE MA LA MOVIMENTAZIONE FISICA DEI BENI

TERRITORIALITA’ DELLE OPERAZIONI INTRACOMUNITARIE

Gli acquisti intracomunitari sono effettuati nel territorio dello Stato se hanno per oggetto beni, originari di altro Stato membro o ivi immessi in libera pratica ai sensi degli articoli 9 e 10 del Trattato istitutivo della Comunità economica europea, spediti o trasportati dal territorio di altro Stato membro nel territorio dello Stato. (art. 40, c1 DL 331/93)

ADEMPIMENTI AI FINI IVA

Cessioni intracomunitarie: •Emissione di fattura non imponibile ex art. 41 DL 331/93 •Annotazione nel registro delle vendite •Presentazione in via telematica all’Agenzia delle Dogane elenchi riepilogativi INTRASTAT

ADEMPIMENTI AI FINI IVA

Acquisti intracomunitari: • Integrazione della fattura del fornitore con IVA italiana • Rilevazione della fattura integrata nel registro degli

acquisti e nel registro delle vendite (neutralità dell’imposta) • Presentazione in via telematica all’Agenzia delle Dogane

elenchi riepilogativi INTRASTAT

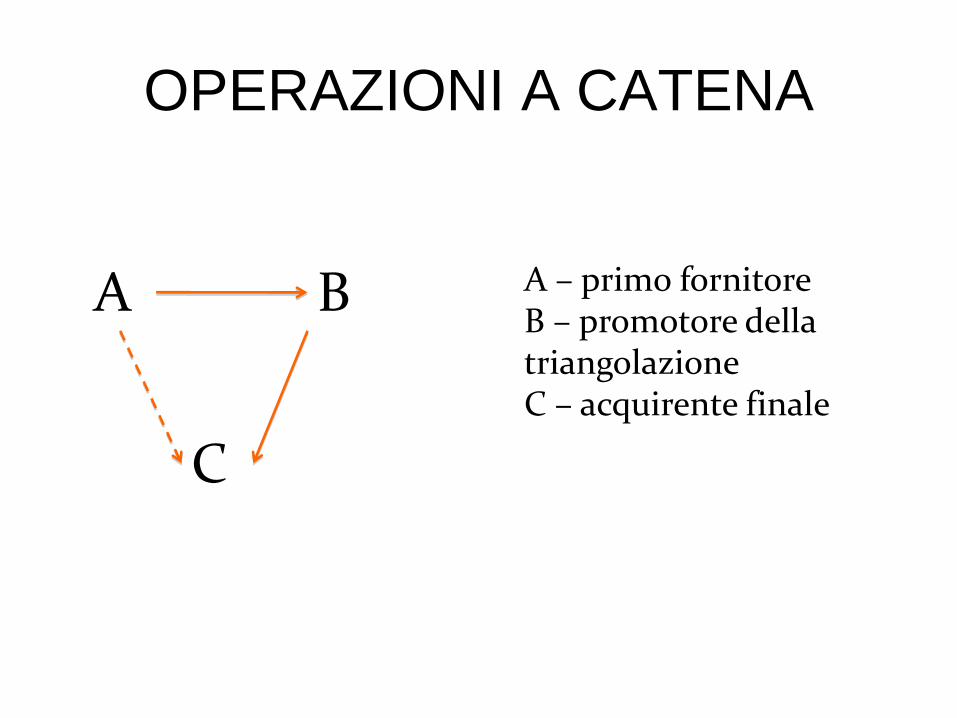

OPERAZIONI A CATENA

A

C

B A – primo fornitore B – promotore della triangolazione C – acquirente finale

OPERAZIONI A CATENA

“triangolazioni comunitarie” : operazioni in cui intervengono 3 operatori diversi appartenenti a tre differenti paesi comunitari. “triangolazioni interne intracomunitarie”: triangolazioni in cui il primo fornitore e il promotore sono residenti in Italia. “triangolazioni improprie”: operazioni in cui uno dei soggetti è extracomunitario

OPERAZIONI

IMPORT/EXPORT

ESPORTAZIONI NON

IMPONIBILI

IMPORTAZIONI IMPONIBILI

OPERAZIONI

EXTRACOMUNITARIE

12

Quadro normativo di riferimento

• Nel sistema generale Iva legislatore comunitario ha inteso

detassare tutte le operazioni che vengono effettuate in

relazione ad operazioni di scambio internazionale di merci

e di servizi (detassazione delle operazioni transfrontaliere

all'origine e relativa tassazione a destinazione)

• Nell’ordinamento interno le norme di riferimento sono gli

articoli 8, 8 bis , e 9, del d.p.r. 633 del 1972 che riguardano

operazioni che, seppur rilevanti nel territorio di origine,

vengono ivi detassate, in considerazione dell'applicazione

del principio di tassazione a destinazione.

• Per l'effetto si comprende che tali operazioni debbano essere

oggetto di fatturazione come previsto dall'articolo 21, co. 6,

del decreto Iva ancorché non vi sia tassazione.

ESPORTAZIONI

ESPORTAZIONI DIRETTE

(art. 8, co. 1, lett. a)

• beni trasportati fuori della CE dal cedente, o da terzi per suo conto

• operazioni triangolari

• esportazione congiunta

ESPORTAZIONI INDIRETTE

(art. 8 co. 1 lett. b)

• beni trasportati fuori della CE dall’acquirente, o da terzi per suo conto, entro 90 giorni dalla consegna

ESPORTAZIONI IMPROPRIE

(art. 8 co. 1 lett. c)

• Cessioni di beni ad esportatori abituali

14

Cessioni all'esportazione

articolo 8 del D.p.r. 633/72

• Sono non imponibili ai sensi dell'articolo 8 le

operazioni che danno luogo a cessioni di beni, che

vengono spediti o trasportati fuori dal territorio

comunitario.

• L'esportazione ai fini Iva è diversa da quella

doganale e solo per l’assolvimento dell'onere

della prova mutuiamo dal d.p.r. 43/93 in materia

doganale il concetto di esportazione.

15

Nozione di cessione di beni ex art. 8 Ai fini doganali sussiste esportazione quando si ha fuoriuscita

dei beni dal territorio dell'unione europea:

- senza passaggio di proprietà;

- con passaggio di proprietà;

- temporaneamente esportati e poi reimportati.

• Di queste fattispecie l'unica che rileva ai fini IVA è quella

con passaggio di proprietà.

• La nozione di cessioni di beni ai fini IVA riguarda le

operazioni di esportazione aventi carattere definitivo

• Restano escluse le esportazioni senza trasferimento della

proprietà e con successiva reimportazione dei beni dopo la

trasformazioni le cc.dd. esportazioni temporanee. Se

l'impresa esporta temporaneamente merci o beni all'estero

per completarne la lavorazione e poi reimporta il prodotto

finito, ai fini doganali vi è esportazione mentre fini Iva la

cessione non è rilevante.

16

Condizioni per l’esportazione ai fini IVA

Debbono coesistere due presupposti:

• il trasferimento del diritto di proprietà o di un diritto

reale di godimento;

• il trasporto dei beni oggetto della cessione fuori del

territorio doganale comunitario (a cura del cedente se

lett. a)

N.B. sembra non rilevare ai fini del perfezionamento

dell'esportazione, quale elemento costitutivo della

fattispecie l'onerosità della prestazione.

In questo caso tuttavia stante il disposto dell'art. 8, co. 2,

dette cessioni (e in generale i trasferimenti gratuiti) non

concorrono alla formazione del plafond.

ADEMPIMENTI AI FINI IVA

Esportazioni: •Emissione di fattura non imponibile ex art. 8 co. 1, lett. a) o b) a seconda della natura dell’operazione

•Conservazione della prova dell’avvenuta esportazione

•Annotazione nel registro delle vendite

18

Esportazioni dirette

1° caso: cedente-residente cliente estero art. 8, comma 1, 2° caso: cedente-residente cliente estero lett. a) (operazione triangolare) cedente/cessionario-residente

= Bene = Fattura

19

Esportazioni dirette

L'esportazione deve risultare alternativamente da:

– documento doganale

– vidimazione della dogana su un esemplare della

fattura

– vidimazione della dogana su un esemplare del

documento di trasporto

20

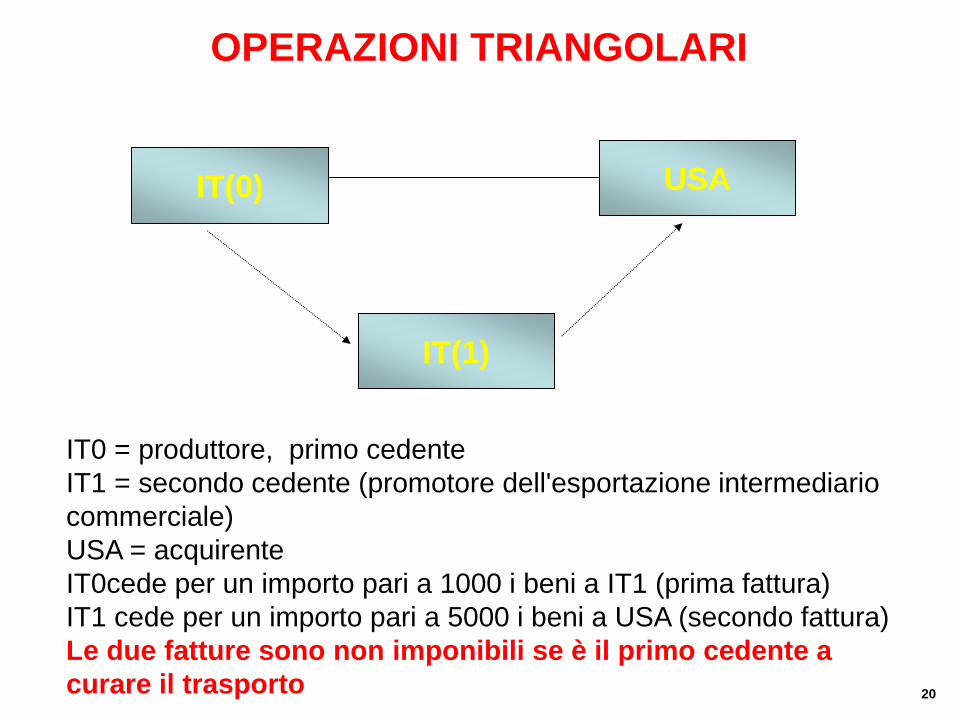

OPERAZIONI TRIANGOLARI

IT(0)

IT(1)

USA

IT0 = produttore, primo cedente

IT1 = secondo cedente (promotore dell'esportazione intermediario

commerciale)

USA = acquirente

IT0cede per un importo pari a 1000 i beni a IT1 (prima fattura)

IT1 cede per un importo pari a 5000 i beni a USA (secondo fattura)

Le due fatture sono non imponibili se è il primo cedente a

curare il trasporto

21

OPERAZIONI TRIANGOLARI

• La condizione affinché le due cessioni - da IT(0) a IT (1) e poi

da IT(1) a USA - vengano considerate come un'operazione

triangolare è che il trasporto avvenga in nome per conto del

primo cedenteIT(0) e che il bene non entri nella disponibilità

del secondo cedente IT(1).

• Consente al c.d. promotore abituale (IT 1) di comprare i beni

senza applicazione dell'imposta a condizione che le merci

vengano spedite in nome per conto del primo cedente

all'estero.

Altrimenti l'esportatore IT1 sarebbe sempre al credito IVA.

22

Nozione di trasporto • L‘A. f. con la circolare del 9 aprile 1981 n.12 aveva stabilito

che il primo cedente (IT0) doveva curare il trasporto con mezzi propri oppure rivolgendosi direttamente ad un trasportatore il quale emetteva la fattura nei suoi confronti.

Questa posizione dell’A.f. aveva di fatto bloccato gli scambi, perché il primo cedente (di solito produttore) avrebbe dovuto conoscere il cliente finale.

• Interpretazione autentica: il primo cedente IT0 può non usare mezzi propri e la fattura

del trasportatore può essere intestata al secondo cedente It 1 (l'importante è che le merci non siano nella disponibilità di quest'ultimo).

• La dogana vidima entrambe le fatture e controllerà e i beni siano usciti e effettua un riscontro fra la fattura e beni per verificare che il secondo cedente non abbia effettuato ulteriore lavorazioni.

23

Prova • Se il trasportatore viene contattato da IT1 la

dichiarazione di esportazione (cd DAU) è intestata all'esportatore IT1 e funge da prova dell'avvenuta esportazione

• Il primo cedente IT0 avrà come prova dell'avvenuta esportazione la fattura visitata dalla dogana di uscita.

• L’a.f. con la risoluzione 72 del 2000 ha precisato che: se la merce, prima di andare all'estero, passa dal secondo cedente IT1 al solo fine di effettuare dei controlli tecnici e di collaudo (senza alcuna lavorazione e trasformazione) l'operazione è comunque non imponibile

• La Cassazione con la sentenza 4098 del 2000 ha confermato che è indifferente al fine della non imponibilità che sia il primo cedente o al secondo cedente a curare il trasporto.

• Per evitare contenziosi la cosa migliore sarebbe che sia il primo cedente a contattare il trasportatore, anche se poi il trasporto viene effettuato in nome per conto del secondo cedente.

24

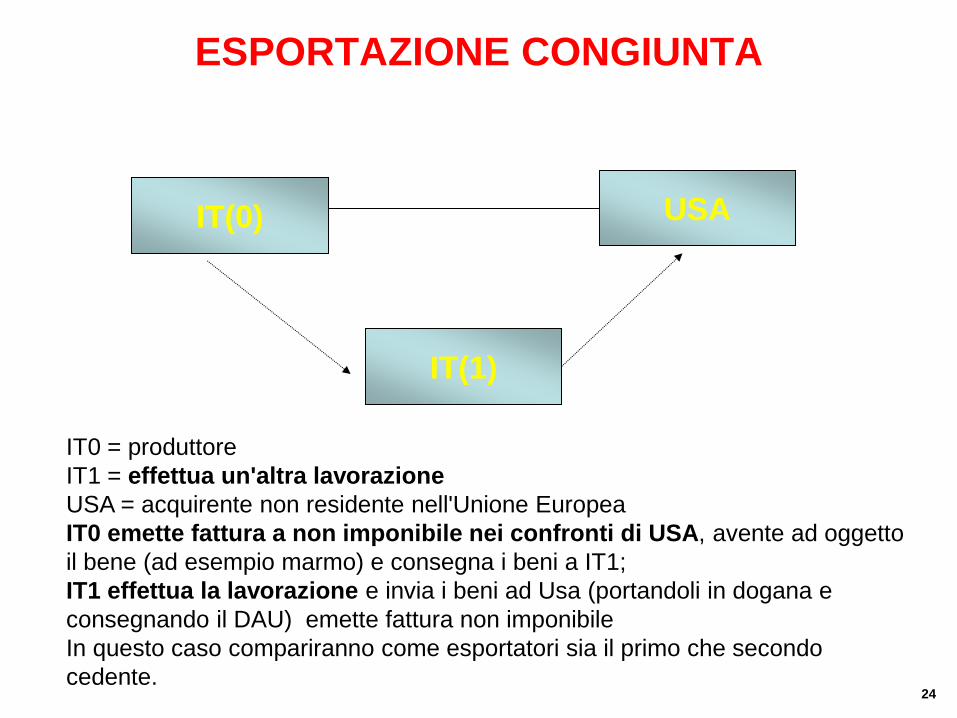

ESPORTAZIONE CONGIUNTA

IT(0)

IT(1)

USA

IT0 = produttore

IT1 = effettua un'altra lavorazione

USA = acquirente non residente nell'Unione Europea

IT0 emette fattura a non imponibile nei confronti di USA, avente ad oggetto

il bene (ad esempio marmo) e consegna i beni a IT1;

IT1 effettua la lavorazione e invia i beni ad Usa (portandoli in dogana e

consegnando il DAU) emette fattura non imponibile

In questo caso compariranno come esportatori sia il primo che secondo

cedente.

25

ESPORTAZIONE CONGIUNTA

• Altre ipotesi di operazioni non imponibili è la

cosiddetta esportazione congiunta.

• Su incarico di un cessionario non residente UE che

acquista beni in Italia, il primo cedente IT0 li

trasferisce per conto dell’acquirente Usa ad un altro

soggetto italiano IT1 che effettua la lavorazione e poi

li invia a cessionario Usa.

• La prestazione di servizi effettuata da IT1 ed è

tassata ai sensi dell'articolo 9 , co. 1, Dpr 633/72

26

ESPORTAZIONI INDIRETTE-

ART. 8, co. 1, lett. b)

“ Le cessioni con trasporto o spedizione

fuori del territorio della comunità economica

europea entro 90 giorni dalla consegna, a

cura del cessionario non residente o per suo

conto”

27

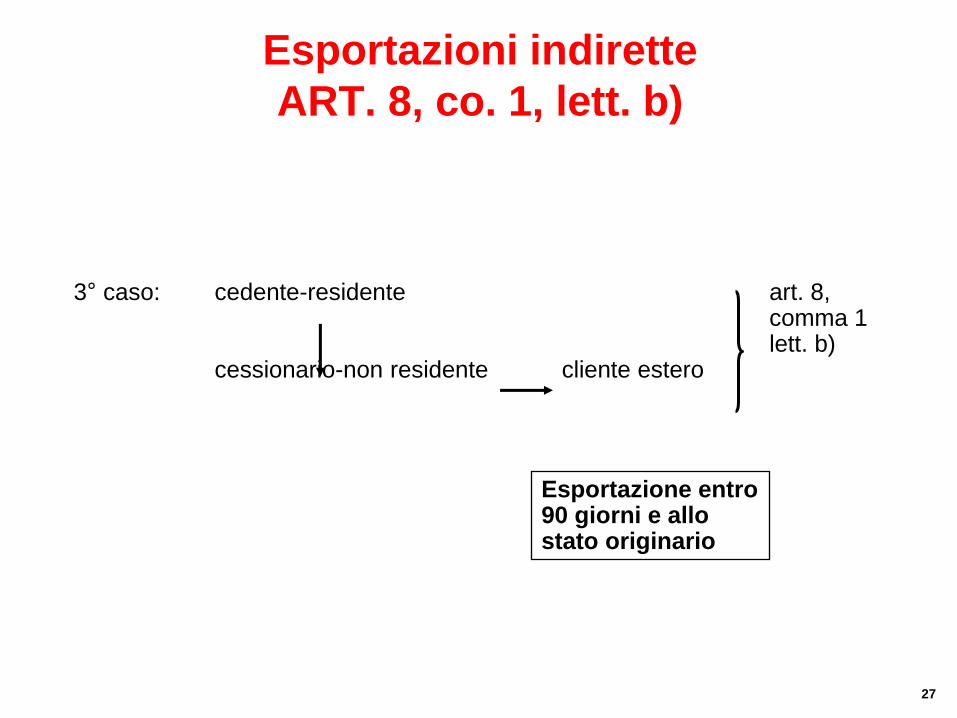

Esportazioni indirette

ART. 8, co. 1, lett. b)

3° caso: cedente-residente art. 8, comma 1 lett. b) cessionario-non residente cliente estero

Esportazione entro 90 giorni e allo stato originario

28

ESPORTAZIONI INDIRETTE

• La norma riguarda il caso in cui i beni vengono

consegnati ad un cessionario “non residente” all'interno

del territorio comunitario, con l'obbligo di trasportarli o

spedirli fuori del territorio della comunità economica

europea nel termine di 90 giorni dalla consegna.

• In pratica, la norma considera cessione all'esportazione

l'ipotesi in cui l'acquirente estero provveda a ritirare,

direttamente o tramite terzi, i beni presso il cedente,

curando la successiva esportazione degli stessi, allo

stato originario, entro 90 giorni dalla data di consegna.

29

ESPORTAZIONI INDIRETTE

condizioni e limiti

• Il cessionario non residente deve essere identificato nel suo

paese, ossia deve essere un soggetto passivo d'imposta

che svolge un'attività commerciale (no privato).

• Riguardo al limite temporale si fa riferimento alla data di

consegna ovvero l'operazione si deve chiudere entro 90

giorni.

• Poiché nel caso di specie il documento di esportazione

munito del visto di uscire resta l'acquirente estero, il cedente

operatore nazionale dovrà ottenere dal cessionario non

residente copia della fattura recante il visto uscire a posto

dalla dogana di uscita.

Non è prevista la possibilità di effettuare lavorazioni sui

beni oggetto delle cessione: i beni devono essere esportati

nello stato originario. Spetta agli uffici doganali accertare

l'identità e lo stato dei beni con quelli descritti in fattura.

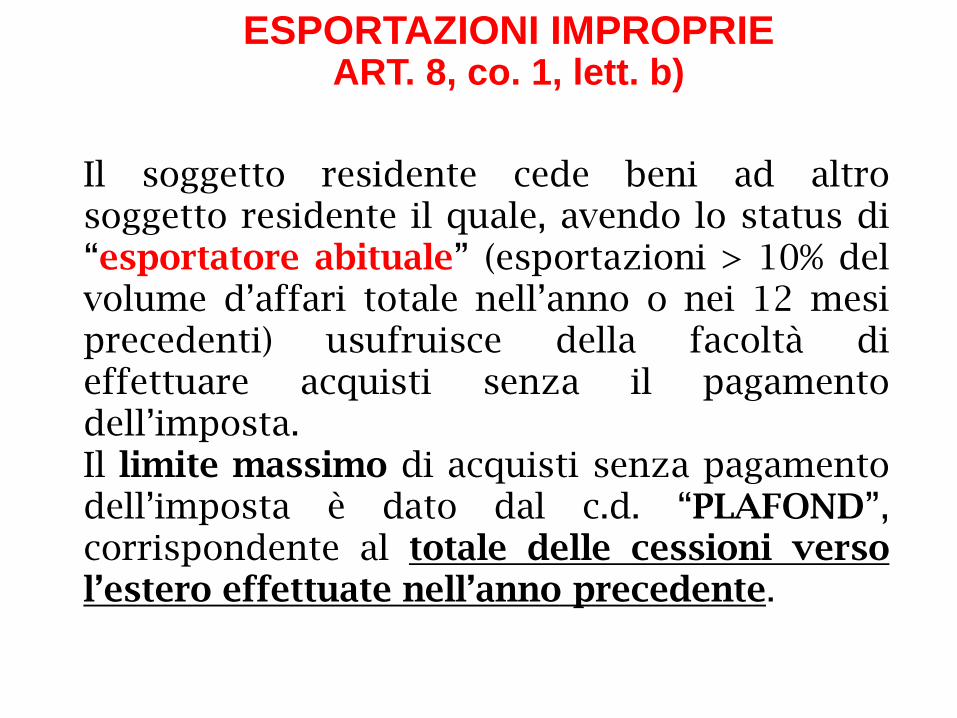

ESPORTAZIONI IMPROPRIE ART. 8, co. 1, lett. b)

Il soggetto residente cede beni ad altro soggetto residente il quale, avendo lo status di “esportatore abituale” (esportazioni > 10% del volume d’affari totale nell’anno o nei 12 mesi precedenti) usufruisce della facoltà di effettuare acquisti senza il pagamento dell’imposta. Il limite massimo di acquisti senza pagamento dell’imposta è dato dal c.d. “PLAFOND”, corrispondente al totale delle cessioni verso l’estero effettuate nell’anno precedente.

ESPORTAZIONI

Operazioni assimilate alle esportazioni: cessioni di navi, aeromobili e servizi connessi (art. 8bis)

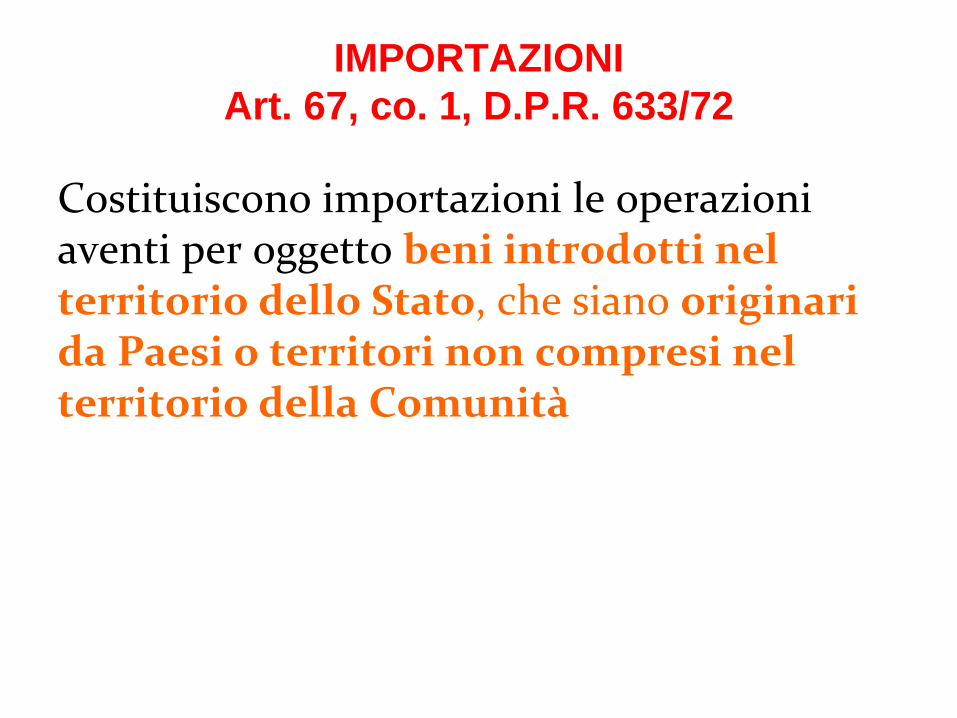

IMPORTAZIONI

Art. 67, co. 1, D.P.R. 633/72

Costituiscono importazioni le operazioni aventi per oggetto beni introdotti nel territorio dello Stato, che siano originari da Paesi o territori non compresi nel territorio della Comunità

IMPORTAZIONI

art. 69, co. 1, D.P.R. n. 633/72

VALORE DEL BENE

DIRITTI DOGANALI

SPESE DI INOLTRO FINO AL

LUOGO DI DESTINAZIONE

NELLA CEE

BASE DI CALCOLO PER

LIQUIDAZIONE IMPOSTA

IMPORTAZIONI

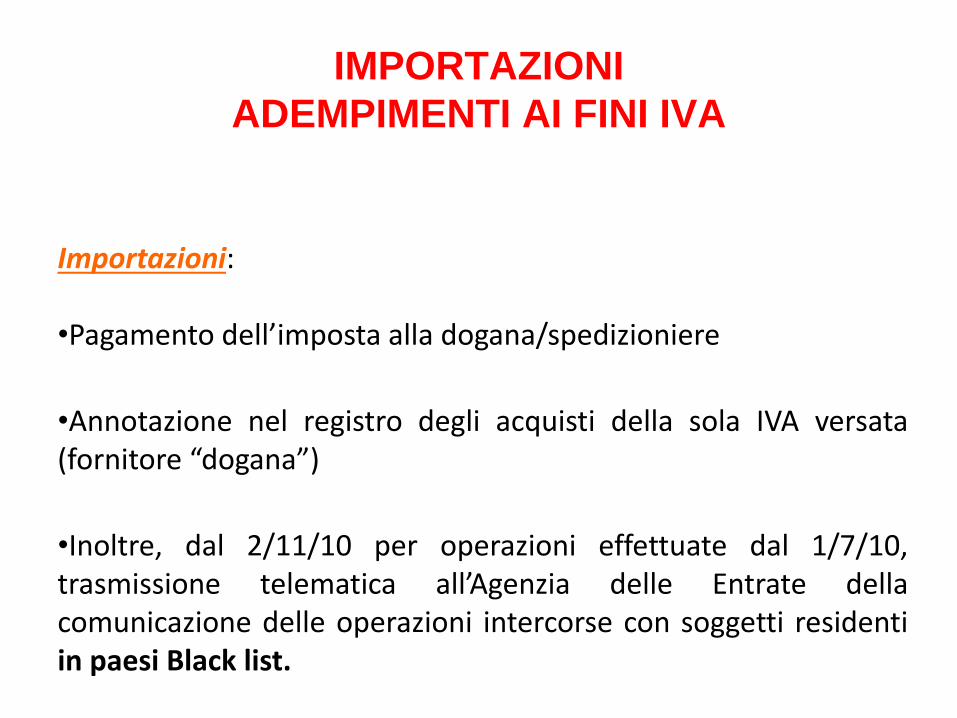

ADEMPIMENTI AI FINI IVA

Importazioni: •Pagamento dell’imposta alla dogana/spedizioniere

•Annotazione nel registro degli acquisti della sola IVA versata (fornitore “dogana”)

•Inoltre, dal 2/11/10 per operazioni effettuate dal 1/7/10, trasmissione telematica all’Agenzia delle Entrate della comunicazione delle operazioni intercorse con soggetti residenti in paesi Black list.

![slide [modalit compatibilit ]) · PDF file1°modulo. OPERAZIONI COINVOLTE le cessioni intracomunitarie di beni (equelleadesseassimilate) non imponibili,come ... (art. 2 co. 4](https://static.fdocumenti.com/doc/165x107/5ab0065a7f8b9a5d0a8e3df0/slide-modalit-compatibilit-operazioni-coinvolte-le-cessioni-intracomunitarie.jpg)