TERRITORIALITA’ IVA NELLE PRESTAZIONI DI SERVIZI · –2010/45/UE • Modifiche: –Momento...

159

TERRITORIALITA’ IVA NELLE PRESTAZIONI DI SERVIZI A cura di Gianfranco Costa Aggiornata al 28/2/2014

Transcript of TERRITORIALITA’ IVA NELLE PRESTAZIONI DI SERVIZI · –2010/45/UE • Modifiche: –Momento...

TERRITORIALITA’ IVANELLE PRESTAZIONI DI

SERVIZI

A cura diGianfranco Costa

Aggiornata al 28/2/2014

2

Argomento Slide

Momento di rilevanza operazioni INTRA 7

Integrazione della fattura 15

Rimborsi trimestrali 24

Territorialità prestazioni di servizi 29

Soggettività prestazioni 51

Adempimenti 62

Deroghe alla territorialità 69

Art. 7/quater 70

Art. 7/quinquies 96

Art. 7/sexies 99

Art. 7/septies 117

Iscrizione Vies 123

Esportazioni – Triangolazioni IVA 131

• D. Lgs. 10.2.2010, n. 18

• C.M. 31.12.2009, n. 58/E• Regolamento UE 15.3.2011, n. 282• C.M. 29.7.2011, N. 37/E• D.L. 217/2011 (c.d. Comunitaria 2010)• L. 228/2012

Riferimenti normativi:

3

OPERAZIONI INTRA

OPERAZIONI INTRA

Analisioperazione

Momento impositivo

DisciplinaFiscaleIva intra o Iva Italia

Contabilità

Integrazione ft.

Adempimenti

Modello Intra

Territorialità

Qualificazione committente

4

Effettuazione delle operazioniINTRA

Art. 21, co. 4, DPR 633/1972

Art. 39, D.L. 331/1993

Fonti normative

• Recepimento direttive comunitarie

– 2009/69/CE

– 2009/162/CE

– 2010/45/UE

• Modifiche:

– Momento impositivo delle prestazioni INTRA

– Momento impositivo cessione di beni

– Modalità di integrazione delle fatture

– Nuova fattispecie di rimborsi trimestrali IVA6

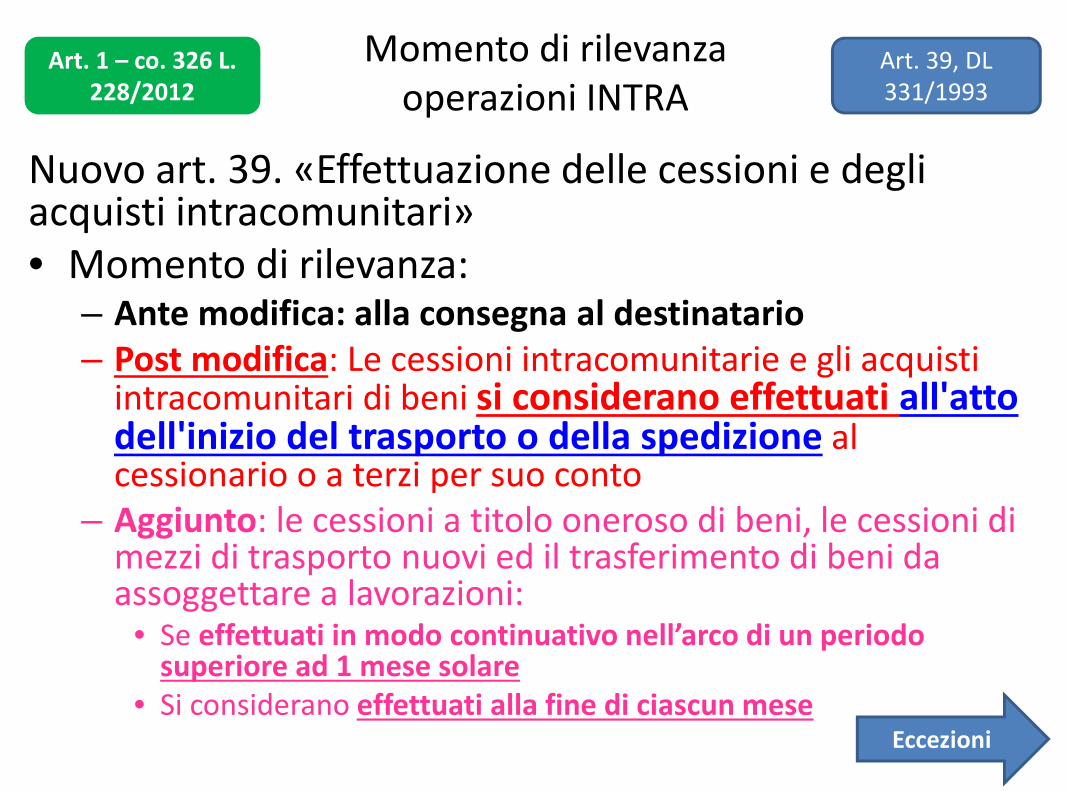

Momento di rilevanzaoperazioni INTRA

Nuovo art. 39. «Effettuazione delle cessioni e degliacquisti intracomunitari»• Momento di rilevanza:

– Ante modifica: alla consegna al destinatario– Post modifica: Le cessioni intracomunitarie e gli acquisti

intracomunitari di beni si considerano effettuati all'attodell'inizio del trasporto o della spedizione alcessionario o a terzi per suo conto

– Aggiunto: le cessioni a titolo oneroso di beni, le cessioni dimezzi di trasporto nuovi ed il trasferimento di beni daassoggettare a lavorazioni:

• Se effettuati in modo continuativo nell’arco di un periodosuperiore ad 1 mese solare

• Si considerano effettuati alla fine di ciascun mese

Momento di rilevanzaoperazioni INTRA

Art. 1 – co. 326 L.228/2012

Art. 39, DL331/1993

8Eccezioni

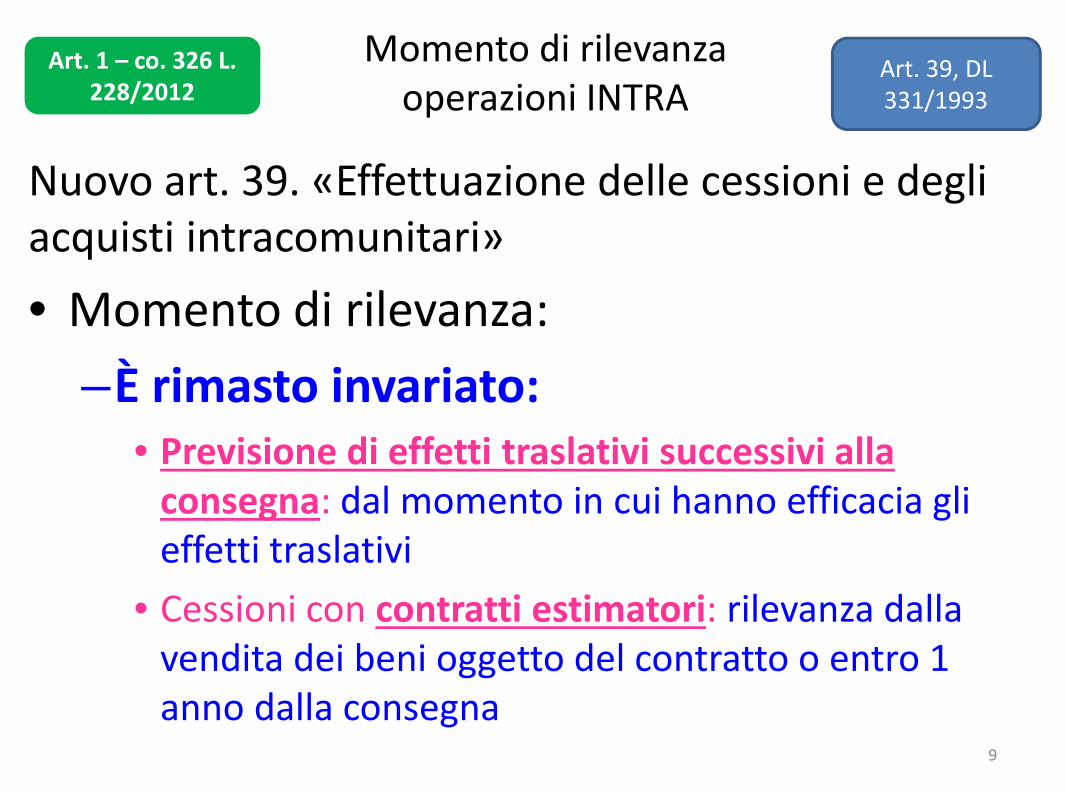

Nuovo art. 39. «Effettuazione delle cessioni e degliacquisti intracomunitari»

• Momento di rilevanza:

–È rimasto invariato:• Previsione di effetti traslativi successivi alla

consegna: dal momento in cui hanno efficacia glieffetti traslativi

• Cessioni con contratti estimatori: rilevanza dallavendita dei beni oggetto del contratto o entro 1anno dalla consegna

Momento di rilevanzaoperazioni INTRA

Art. 1 – co. 326 L.228/2012

Art. 39, DL331/1993

9

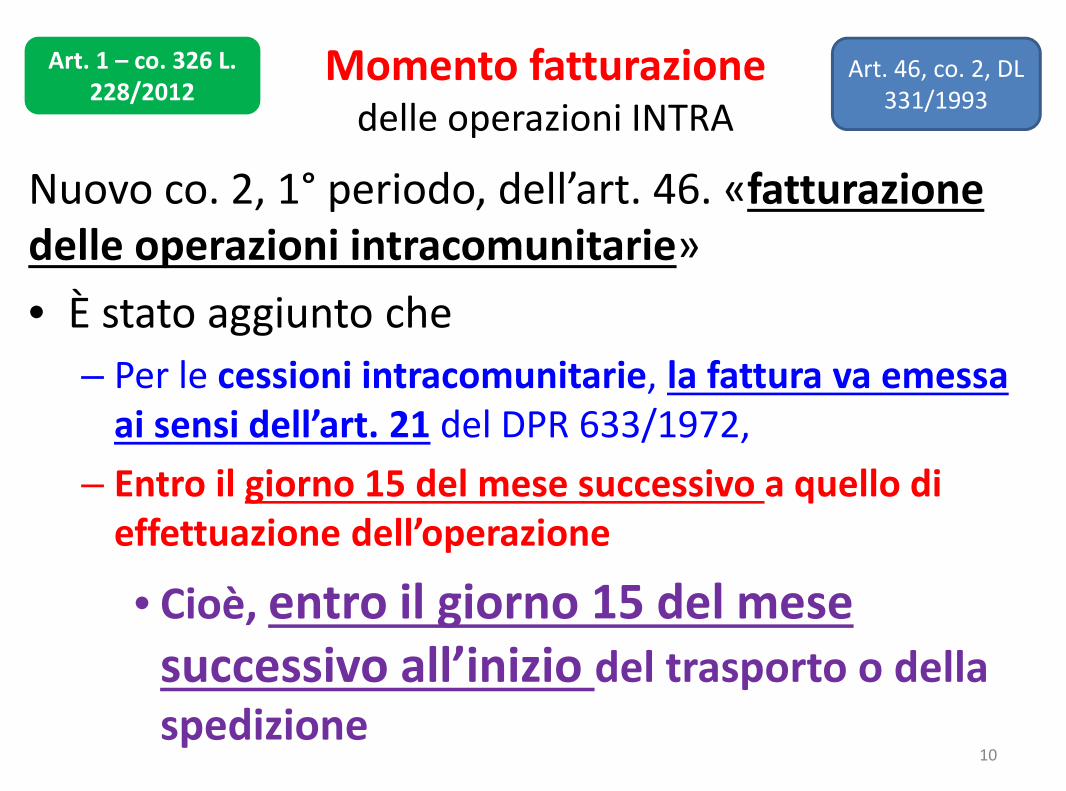

Nuovo co. 2, 1° periodo, dell’art. 46. «fatturazionedelle operazioni intracomunitarie»

• È stato aggiunto che

– Per le cessioni intracomunitarie, la fattura va emessaai sensi dell’art. 21 del DPR 633/1972,

– Entro il giorno 15 del mese successivo a quello dieffettuazione dell’operazione

• Cioè, entro il giorno 15 del mesesuccessivo all’inizio del trasporto o dellaspedizione

Momento fatturazionedelle operazioni INTRA

Art. 1 – co. 326 L.228/2012

Art. 46, co. 2, DL331/1993

10

Art. 46, co. 5. «fatturazione delle operazioni intracomunitarie»

• Sono cambiati i termini per l’emissione di autofattura da

parte dell’acquirente italiano se non riceve la fattura o la

riceve per un importo inferiore dal cedente comunitario

Momento fatturazione delleoperazioni INTRA

Art. 1 – co. 326 L.228/2012

Art. 46, co. 2, DL331/1993

Ante modifica Post modifica

• Se la fattura non pervieneentro il mese successivoall’effettuazionedell’operazione

• Entro il mese seguentel’acquirente emetteautofattura in unicoesemplare

• L’acquirente che non ha ricevutola relativa fattura entro il 2°mese successivo a quello di

effettuazione dell'operazione

• deve emettere autofattura entro il

giorno 15 del 3° mese successivoa quello di effettuazione dell'operazione11

Art. 47, co. 1: «registrazione delle operazioni intracomunitarie»

• Sono cambiati modalità e termini di registrazione delleoperazioni di acquisto INTRA

Momento registrazione dellefatture INTRA

Art. 1 – co. 326 L.228/2012

Art. 47, co. 1, DL331/1993

Ante modifica Post modifica

Le fatture relative ad acquistiINTRA vanno:• Integrate• Annotate entro il mese di

ricevimento,• ovvero anche

successivamente, macomunque entro 15 giornidal ricevimento

Le fatture relative agli acquisti INTRA sonoannotate distintamente:

• entro il giorno 15 del mesesuccessivo a quello di

ricezione della fattura

• e con riferimento al meseprecedente nel registrodelle fatture emesse 12

Art. 47, co. 1: «registrazione delle operazioni intracomunitarie»

• Sono cambiati i termini di registrazione delle operazioni di– acquisto INTRA

– per le quali è stata emessa autofattura, perché non pervenuta lafattura dal cedente

Momento registrazione dellefatture INTRA

Art. 1 – co. 326 L.228/2012

Art. 47, co. 1, DL331/1993

Ante modifica Post modifica

Le fatture relative adacquisti INTRA per le qualiè stata emessaautofattura, vanno:• Annotate entro il mese

di emissione

Le fatture relative agli acquisti

intracomunitari con emissione diautofattura (perché non pervenuta la fattura dal

cedente) sono annotate:

• entro il termine di emissione• e con riferimento al mese

precedente nel registro fattureemesse 13

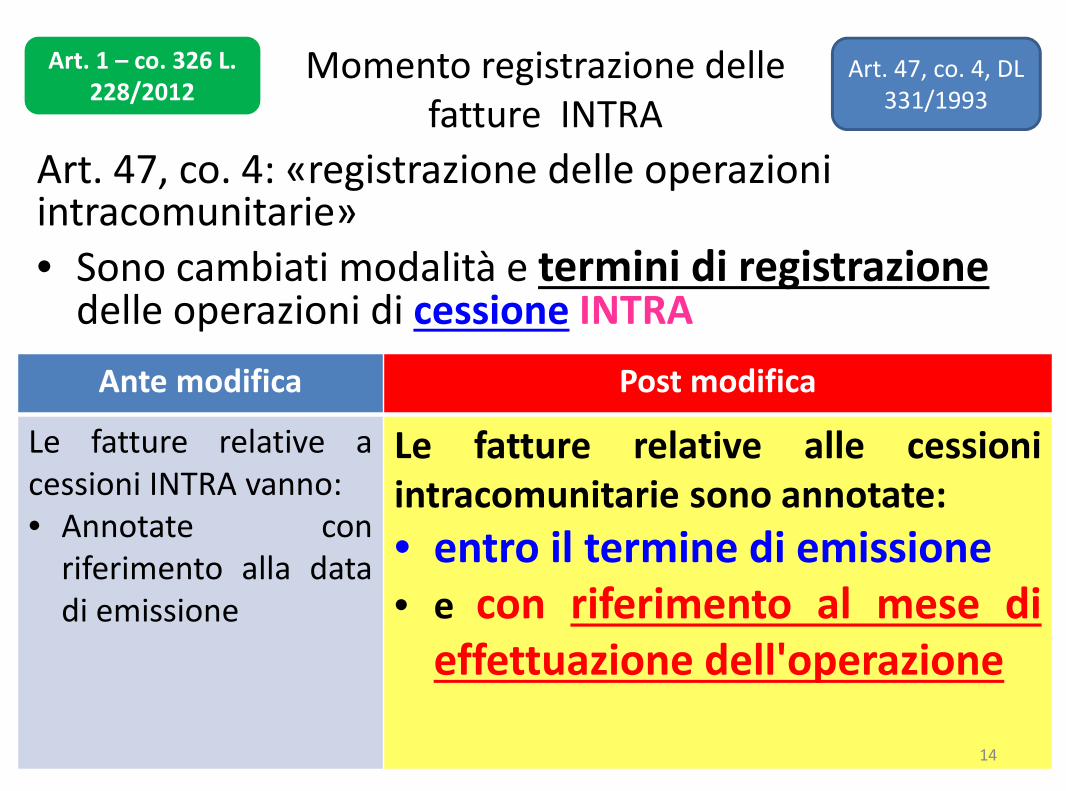

Art. 47, co. 4: «registrazione delle operazioniintracomunitarie»

• Sono cambiati modalità e termini di registrazionedelle operazioni di cessione INTRA

Momento registrazione dellefatture INTRA

Art. 1 – co. 326 L.228/2012

Art. 47, co. 4, DL331/1993

Ante modifica Post modifica

Le fatture relative acessioni INTRA vanno:• Annotate con

riferimento alla datadi emissione

Le fatture relative alle cessioniintracomunitarie sono annotate:

• entro il termine di emissione• e con riferimento al mese di

effettuazione dell'operazione

14

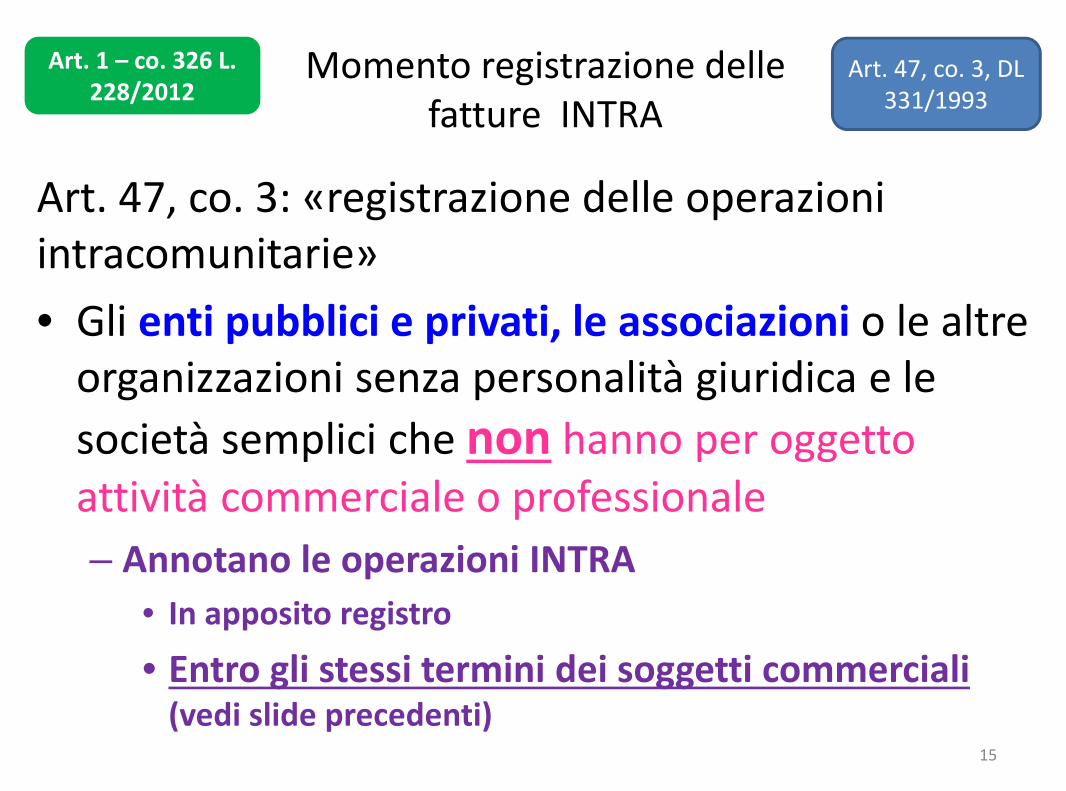

Art. 47, co. 3: «registrazione delle operazioniintracomunitarie»

• Gli enti pubblici e privati, le associazioni o le altreorganizzazioni senza personalità giuridica e le

società semplici che non hanno per oggettoattività commerciale o professionale

– Annotano le operazioni INTRA

• In apposito registro

• Entro gli stessi termini dei soggetti commerciali(vedi slide precedenti)

Momento registrazione dellefatture INTRA

Art. 1 – co. 326 L.228/2012

Art. 47, co. 3, DL331/1993

15

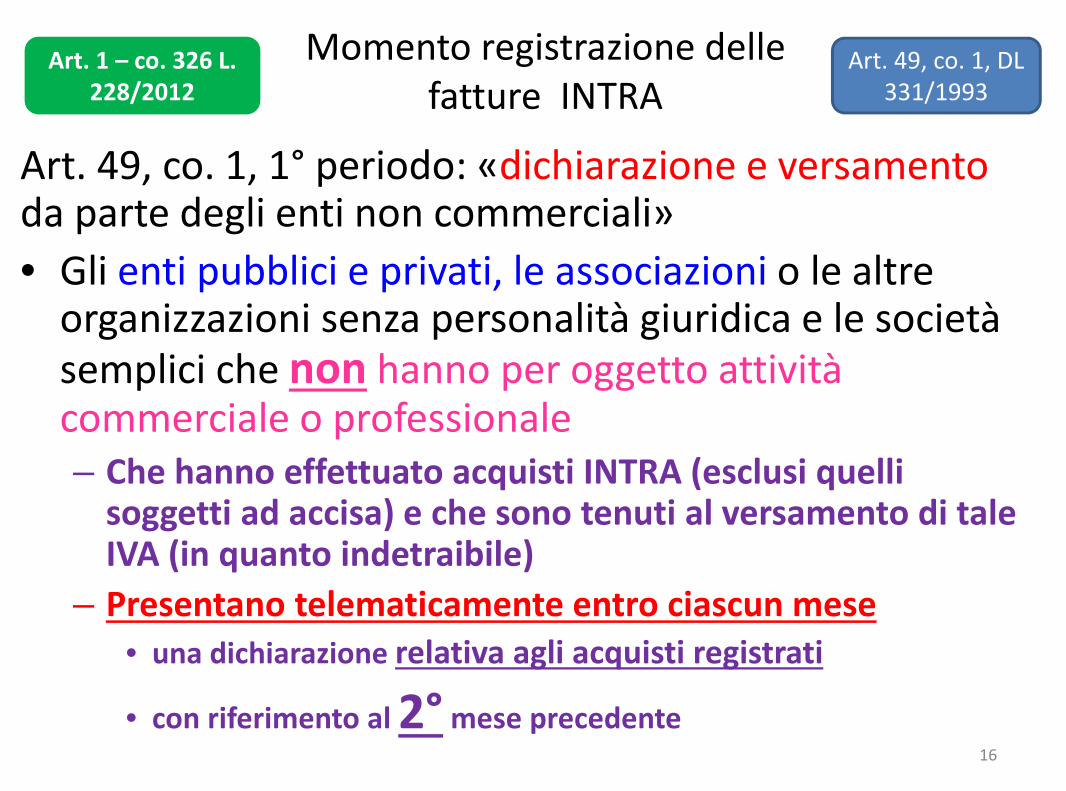

Art. 49, co. 1, 1° periodo: «dichiarazione e versamentoda parte degli enti non commerciali»

• Gli enti pubblici e privati, le associazioni o le altreorganizzazioni senza personalità giuridica e le societàsemplici che non hanno per oggetto attivitàcommerciale o professionale– Che hanno effettuato acquisti INTRA (esclusi quelli

soggetti ad accisa) e che sono tenuti al versamento di taleIVA (in quanto indetraibile)

– Presentano telematicamente entro ciascun mese• una dichiarazione relativa agli acquisti registrati

• con riferimento al 2° mese precedente

Momento registrazione dellefatture INTRA

Art. 1 – co. 326 L.228/2012

Art. 49, co. 1, DL331/1993

16

Integrazione della fattura

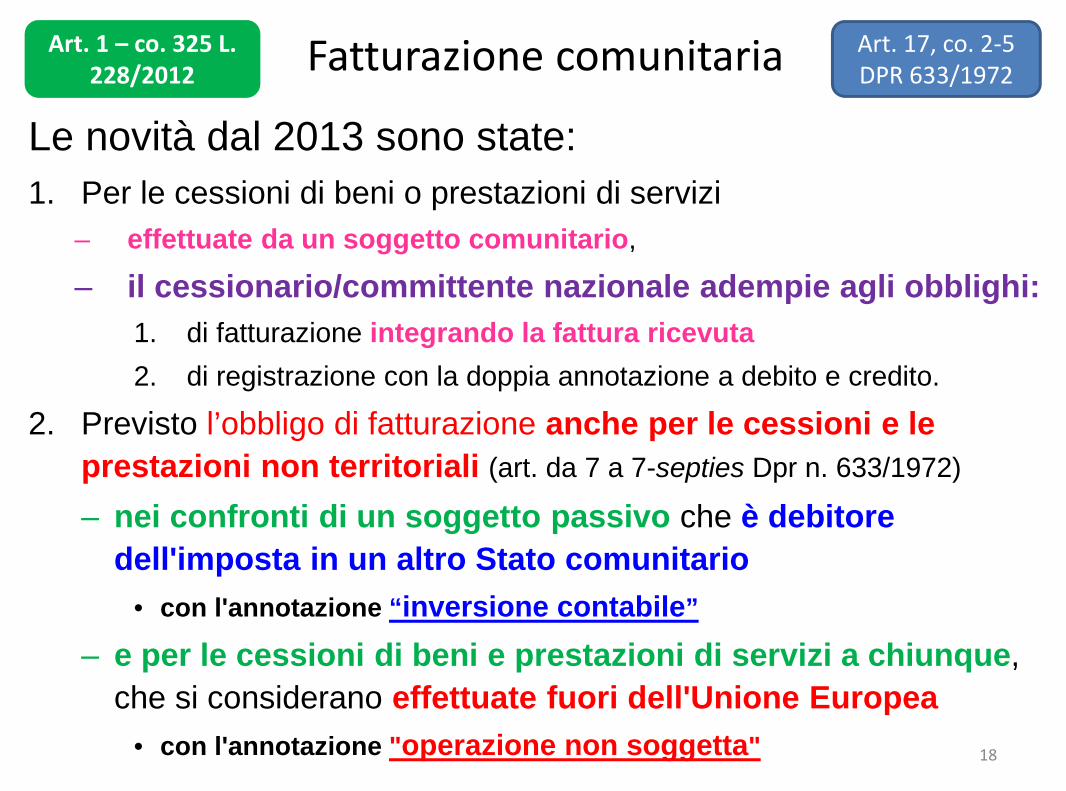

Fatturazione comunitaria

Le novità dal 2013 sono state:

1. Per le cessioni di beni o prestazioni di servizi

– effettuate da un soggetto comunitario,

– il cessionario/committente nazionale adempie agli obblighi:

1. di fatturazione integrando la fattura ricevuta

2. di registrazione con la doppia annotazione a debito e credito.

2. Previsto l’obbligo di fatturazione anche per le cessioni e le

prestazioni non territoriali (art. da 7 a 7-septies Dpr n. 633/1972)

– nei confronti di un soggetto passivo che è debitore

dell'imposta in un altro Stato comunitario

• con l'annotazione “inversione contabile”

– e per le cessioni di beni e prestazioni di servizi a chiunque,

che si considerano effettuate fuori dell'Unione Europea

• con l'annotazione "operazione non soggetta"

Art. 1 – co. 325 L.228/2012

Art. 17, co. 2-5DPR 633/1972

18

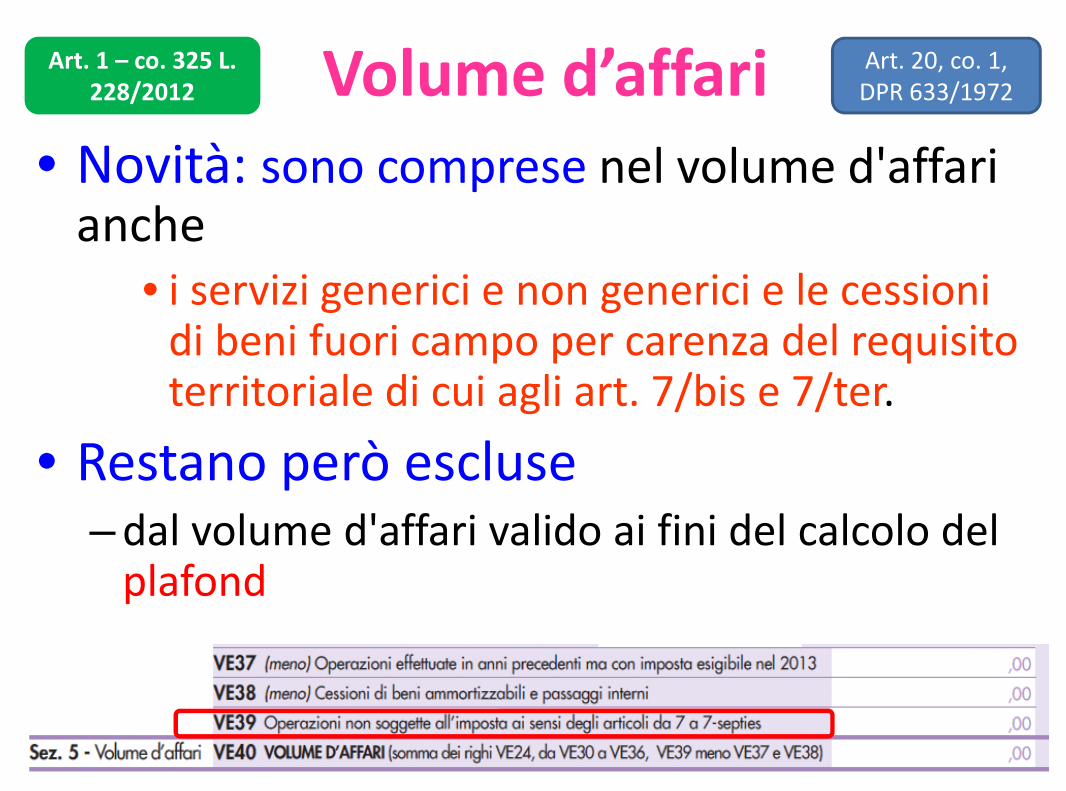

• Novità: sono comprese nel volume d'affarianche

• i servizi generici e non generici e le cessionidi beni fuori campo per carenza del requisitoterritoriale di cui agli art. 7/bis e 7/ter.

• Restano però escluse– dal volume d'affari valido ai fini del calcolo del

plafond

Volume d’affariArt. 1 – co. 325 L.228/2012

Art. 20, co. 1,DPR 633/1972

19

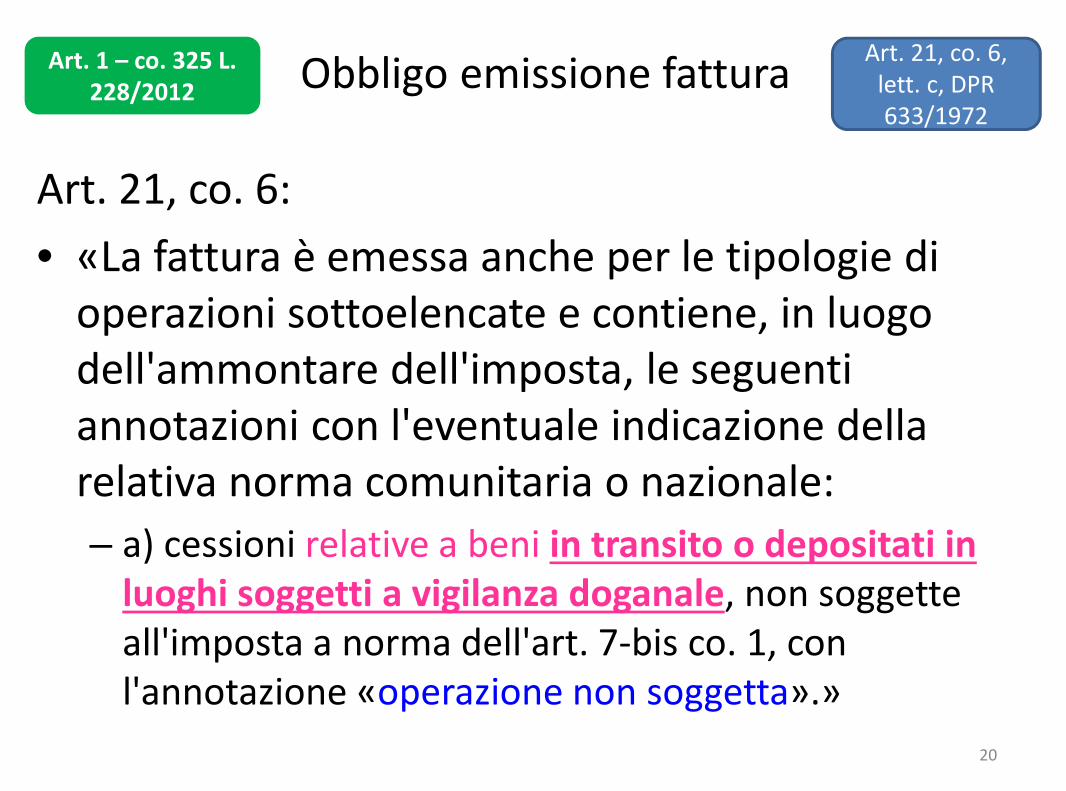

Art. 21, co. 6:

• «La fattura è emessa anche per le tipologie dioperazioni sottoelencate e contiene, in luogodell'ammontare dell'imposta, le seguentiannotazioni con l'eventuale indicazione dellarelativa norma comunitaria o nazionale:

– a) cessioni relative a beni in transito o depositati inluoghi soggetti a vigilanza doganale, non soggetteall'imposta a norma dell'art. 7-bis co. 1, conl'annotazione «operazione non soggetta».»

Obbligo emissione fatturaArt. 1 – co. 325 L.228/2012

Art. 21, co. 6,lett. c, DPR633/1972

20

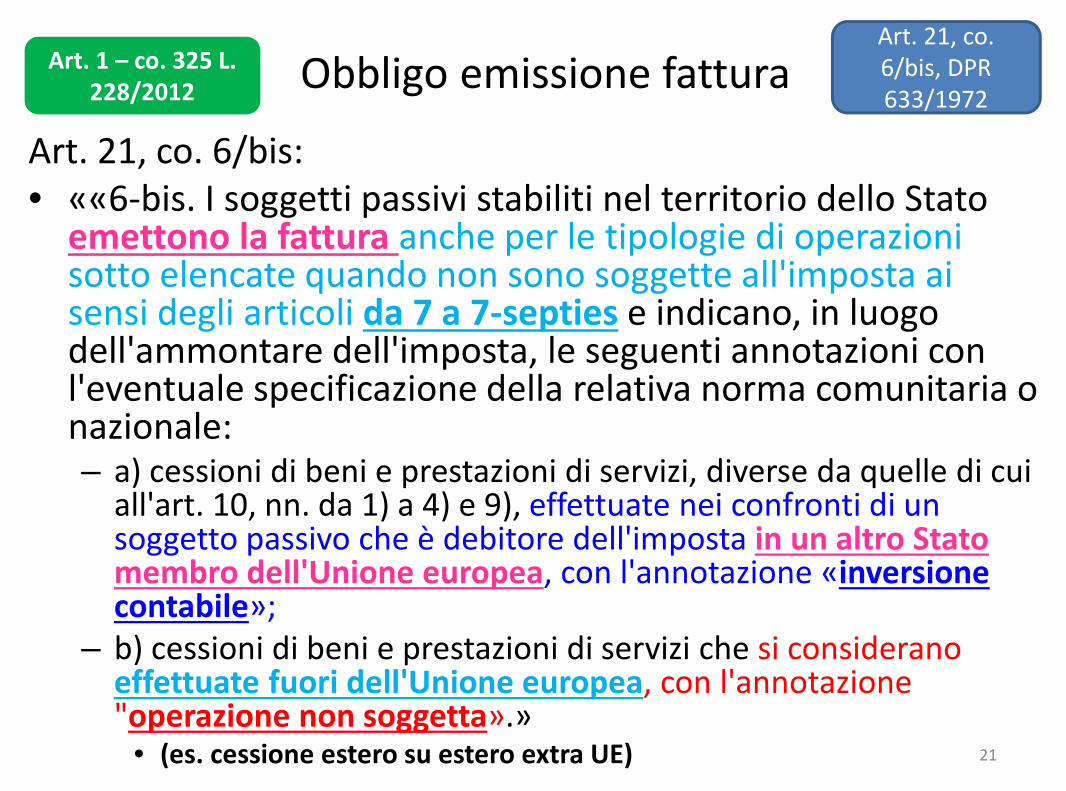

Art. 21, co. 6/bis:• ««6-bis. I soggetti passivi stabiliti nel territorio dello Stato

emettono la fattura anche per le tipologie di operazionisotto elencate quando non sono soggette all'imposta aisensi degli articoli da 7 a 7-septies e indicano, in luogodell'ammontare dell'imposta, le seguenti annotazioni conl'eventuale specificazione della relativa norma comunitaria onazionale:– a) cessioni di beni e prestazioni di servizi, diverse da quelle di cui

all'art. 10, nn. da 1) a 4) e 9), effettuate nei confronti di unsoggetto passivo che è debitore dell'imposta in un altro Statomembro dell'Unione europea, con l'annotazione «inversionecontabile»;

– b) cessioni di beni e prestazioni di servizi che si consideranoeffettuate fuori dell'Unione europea, con l'annotazione"operazione non soggetta».»

• (es. cessione estero su estero extra UE)

Obbligo emissione fatturaArt. 1 – co. 325 L.228/2012

Art. 21, co.6/bis, DPR633/1972

21

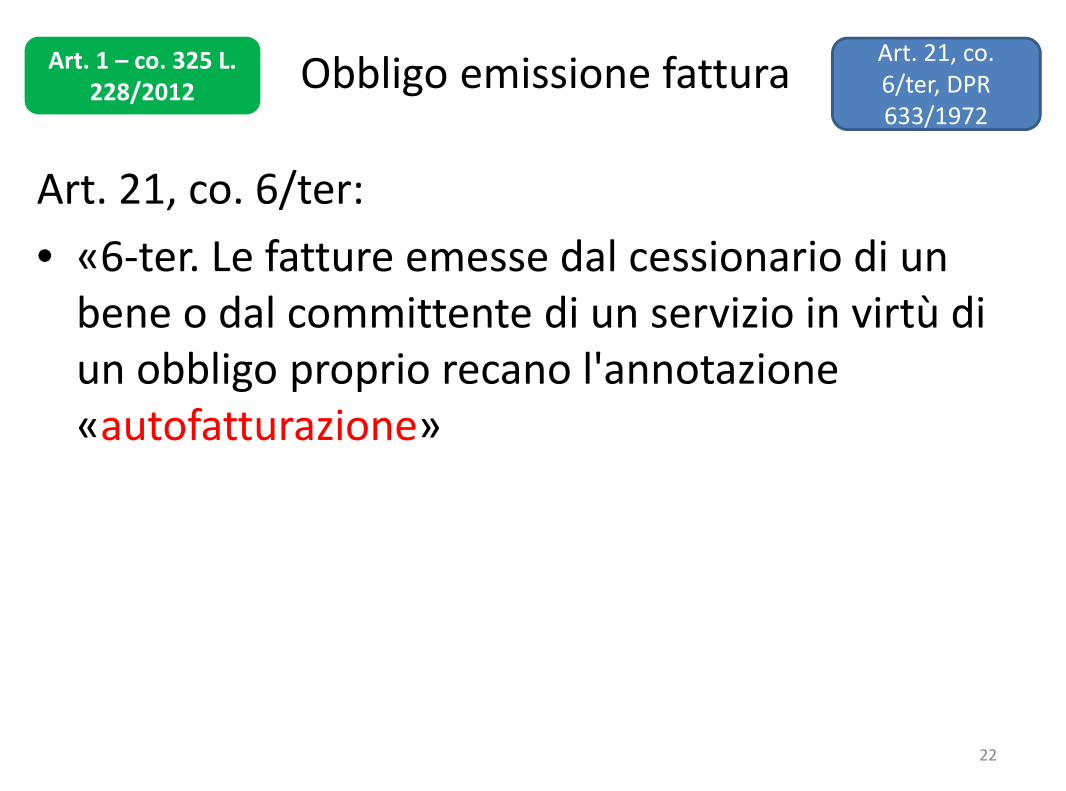

Art. 21, co. 6/ter:

• «6-ter. Le fatture emesse dal cessionario di unbene o dal committente di un servizio in virtù diun obbligo proprio recano l'annotazione«autofatturazione»

Obbligo emissione fatturaArt. 1 – co. 325 L.228/2012

Art. 21, co.6/ter, DPR633/1972

22

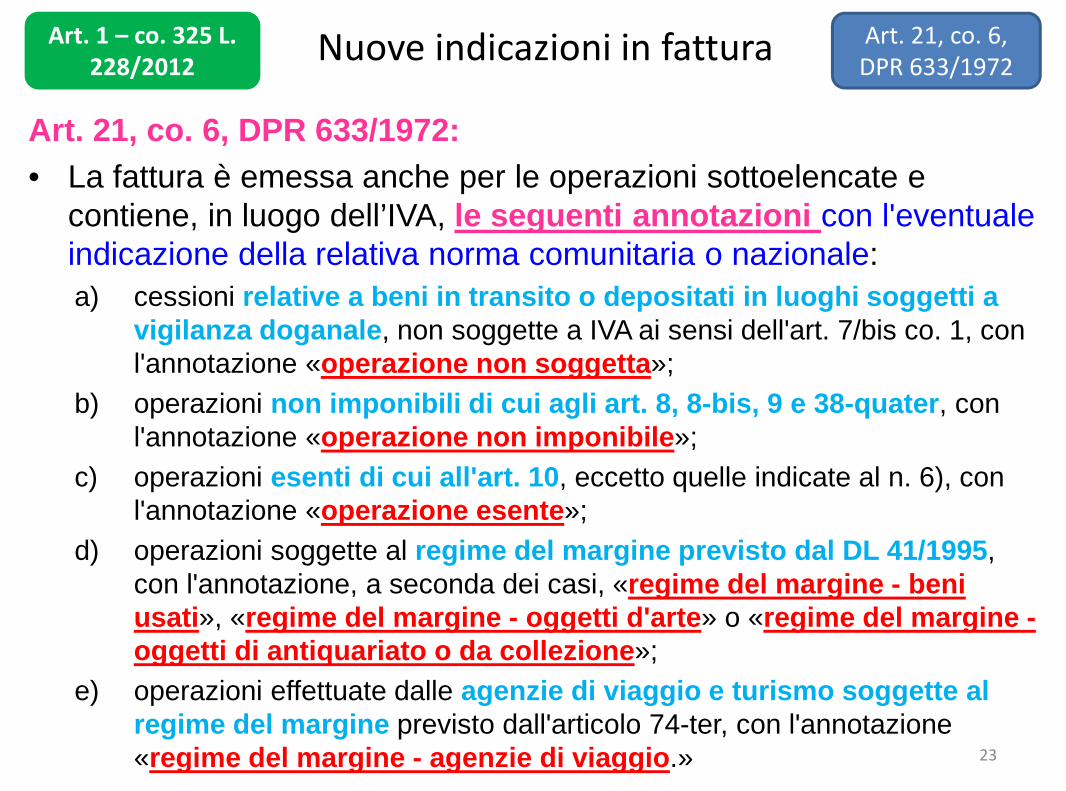

Art. 21, co. 6, DPR 633/1972:

• La fattura è emessa anche per le operazioni sottoelencate econtiene, in luogo dell’IVA, le seguenti annotazioni con l'eventualeindicazione della relativa norma comunitaria o nazionale:

a) cessioni relative a beni in transito o depositati in luoghi soggetti avigilanza doganale, non soggette a IVA ai sensi dell'art. 7/bis co. 1, conl'annotazione «operazione non soggetta»;

b) operazioni non imponibili di cui agli art. 8, 8-bis, 9 e 38-quater, conl'annotazione «operazione non imponibile»;

c) operazioni esenti di cui all'art. 10, eccetto quelle indicate al n. 6), conl'annotazione «operazione esente»;

d) operazioni soggette al regime del margine previsto dal DL 41/1995,con l'annotazione, a seconda dei casi, «regime del margine - beniusati», «regime del margine - oggetti d'arte» o «regime del margine -oggetti di antiquariato o da collezione»;

e) operazioni effettuate dalle agenzie di viaggio e turismo soggette alregime del margine previsto dall'articolo 74-ter, con l'annotazione«regime del margine - agenzie di viaggio.»

Nuove indicazioni in fatturaArt. 1 – co. 325 L.228/2012

Art. 21, co. 6,DPR 633/1972

23

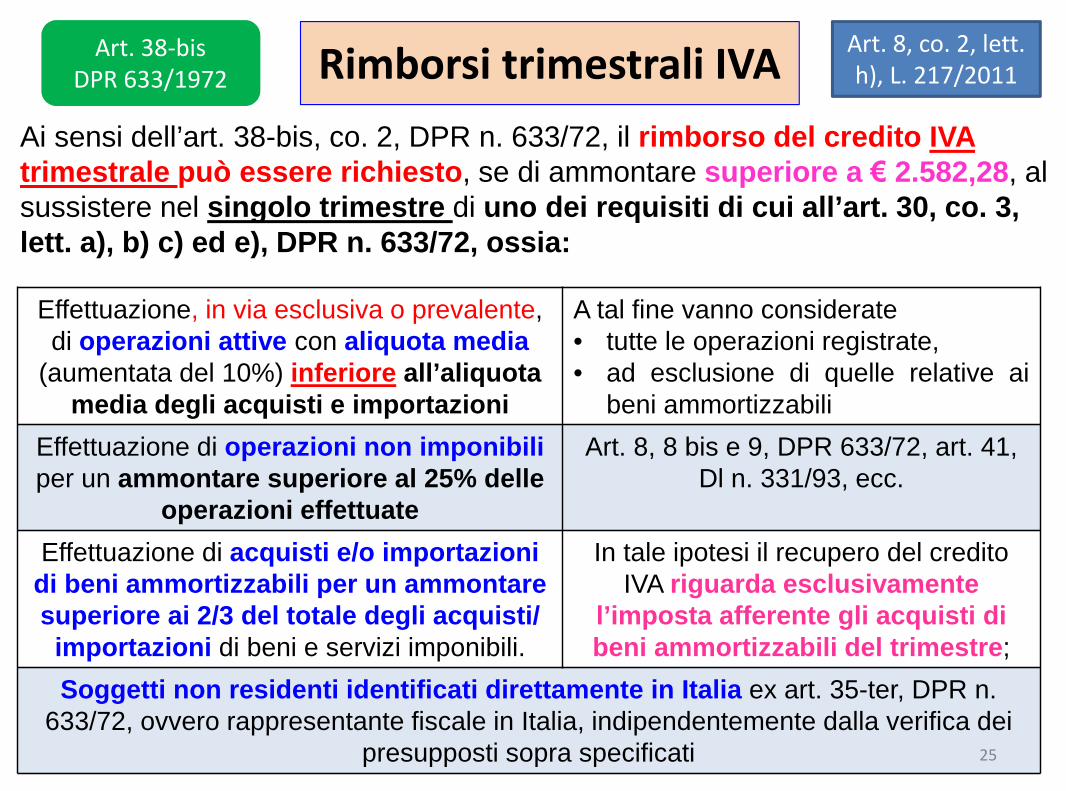

Rimborsi trimestrali

Rimborsi trimestrali IVA

Ai sensi dell’art. 38-bis, co. 2, DPR n. 633/72, il rimborso del credito IVAtrimestrale può essere richiesto, se di ammontare superiore a € 2.582,28, alsussistere nel singolo trimestre di uno dei requisiti di cui all’art. 30, co. 3,lett. a), b) c) ed e), DPR n. 633/72, ossia:

Art. 8, co. 2, lett.h), L. 217/2011

Art. 38-bisDPR 633/1972

25

Effettuazione, in via esclusiva o prevalente,di operazioni attive con aliquota media

(aumentata del 10%) inferiore all’aliquotamedia degli acquisti e importazioni

A tal fine vanno considerate• tutte le operazioni registrate,• ad esclusione di quelle relative ai

beni ammortizzabili

Effettuazione di operazioni non imponibiliper un ammontare superiore al 25% delle

operazioni effettuate

Art. 8, 8 bis e 9, DPR 633/72, art. 41,Dl n. 331/93, ecc.

Effettuazione di acquisti e/o importazionidi beni ammortizzabili per un ammontaresuperiore ai 2/3 del totale degli acquisti/importazioni di beni e servizi imponibili.

In tale ipotesi il recupero del creditoIVA riguarda esclusivamente

l’imposta afferente gli acquisti dibeni ammortizzabili del trimestre;

Soggetti non residenti identificati direttamente in Italia ex art. 35-ter, DPR n.633/72, ovvero rappresentante fiscale in Italia, indipendentemente dalla verifica dei

presupposti sopra specificati

Rimborsi trimestraliIVA

Per richiedere il rimborso del credito IVAtrimestrale il soggetto interessato deveprestare un’idonea garanzia, che NON è

necessaria per i rimborsi:

nonsuperiori a

€ 5.164,57;

non superiori al 10% deiversamenti affluiti sul

conto fiscale nei 2 anniprecedenti la data dellarichiesta, compresi quelli

eseguiti mediantecompensazione ed esclusi

quelli iscritti a ruolo,dedotti i rimborsi già

erogati;

non superiori a€ 258.228,45richiesti dal

curatorefallimentare /commissarioliquidatore;

richiesti dalleimprese c.d.

“virtuose” chesoddisfano lecondizioni diaffidabilità e

solvibilitàstabilite dal co. 7

dell’art. 38-bis

Art. 8, co. 2, lett.h), L. 217/2011

Art. 38-bisDPR 633/1972

26

Rimborsi trimestraliIVA

• L’art. 8, co. 2, lett. h), L. 217/2011 ha esteso la possibilità dirichiedere il rimborso del credito IVA trimestrale anche alleoperazioni non soggette ad imposta ex artt. da 7 a 7-septies, DPR n. 633/72.

• Il rimborso è ammesso per i servizi eseguiti da soggetti passiviitaliani a soggetti passivi esteri,

1. purché di importo superiore al 50% dell’ammontare di tutte leoperazioni effettuate,

2. aventi ad oggetto:• lavorazioni relative a beni mobili materiali;

• trasporto di beni e relative prestazioni di intermediazione;

• servizi accessori ai trasporti di beni e relative prestazioni diintermediazione;

• servizi creditizi, finanziari e assicurativi resi a soggetti extra-UE o relativi abeni da esportare fuori dell’UE (art. 19, comma 3, lett. a-bis)

Art. 8, co. 2, lett.h), L. 217/2011

Art. 38-bisDPR 633/1972

27

novità

Serv

izic

he

dan

no

dir

itto

alri

mb

ors

otr

ime

stra

le

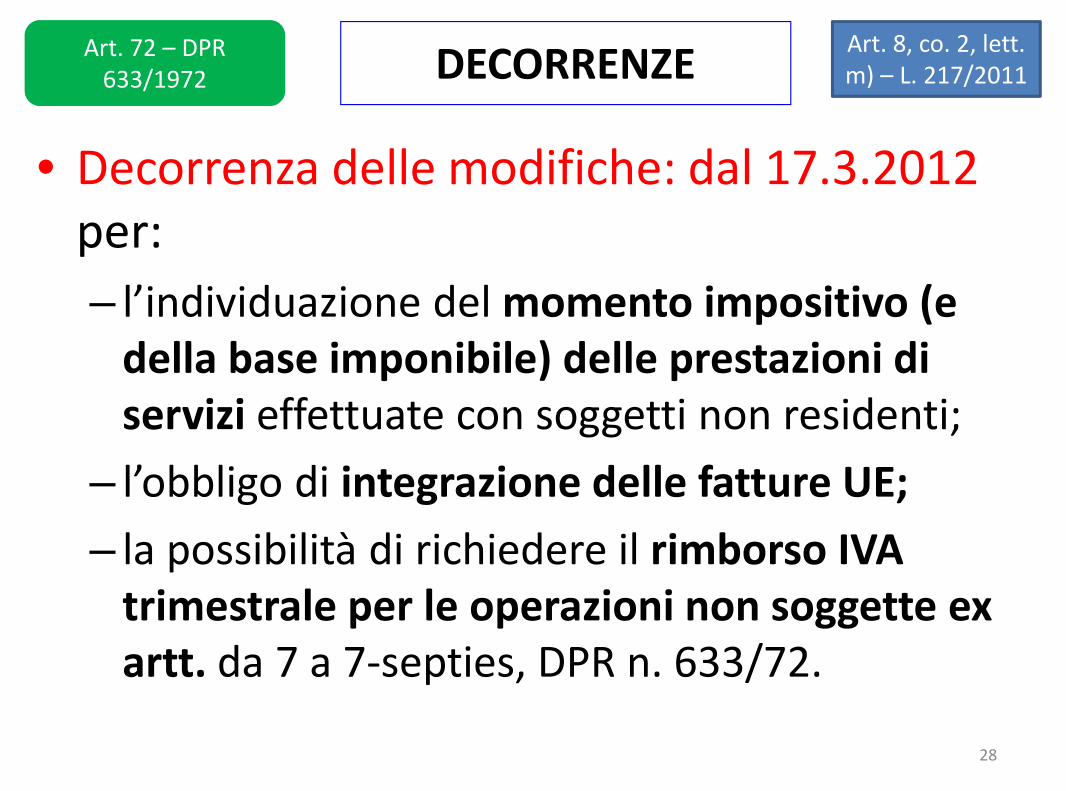

DECORRENZE

• Decorrenza delle modifiche: dal 17.3.2012per:

– l’individuazione del momento impositivo (edella base imponibile) delle prestazioni diservizi effettuate con soggetti non residenti;

– l’obbligo di integrazione delle fatture UE;

– la possibilità di richiedere il rimborso IVAtrimestrale per le operazioni non soggette exartt. da 7 a 7-septies, DPR n. 633/72.

Art. 8, co. 2, lett.m) – L. 217/2011

Art. 72 – DPR633/1972

28

Territorialitàprestazioni di

servizi

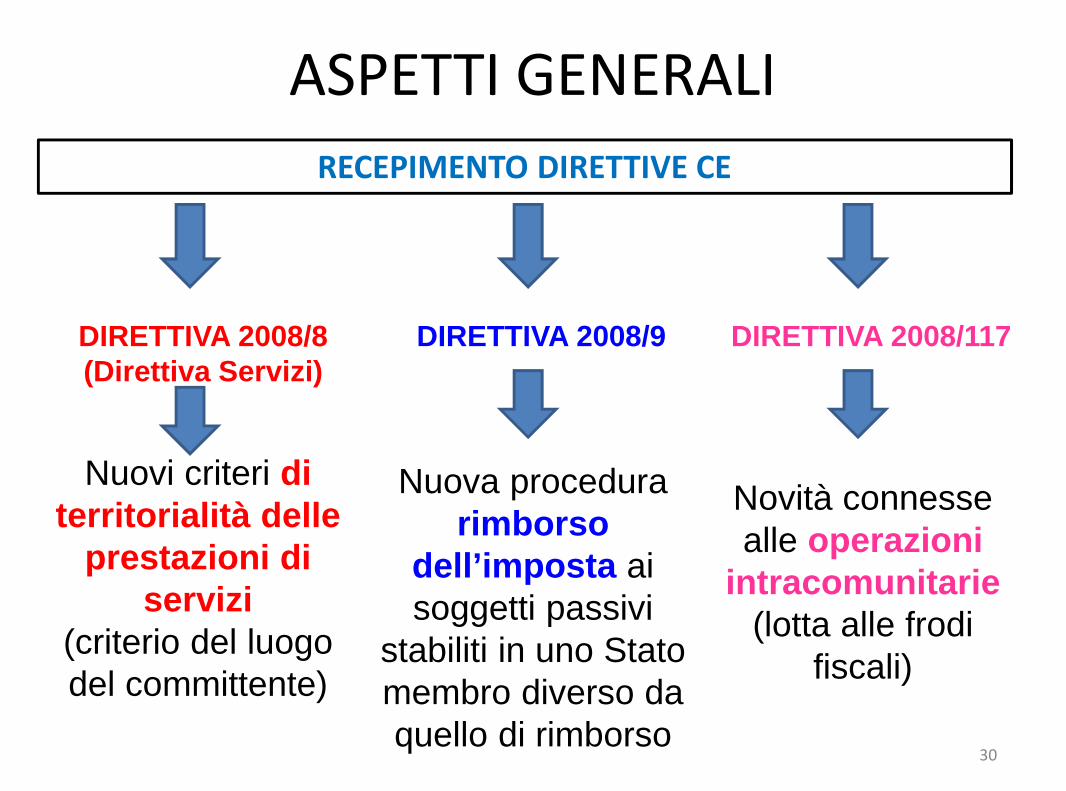

ASPETTI GENERALI

RECEPIMENTO DIRETTIVE CE

DIRETTIVA 2008/8(Direttiva Servizi)

Nuovi criteri diterritorialità delle

prestazioni diservizi

(criterio del luogodel committente)

DIRETTIVA 2008/9

Nuova procedurarimborso

dell’imposta aisoggetti passivi

stabiliti in uno Statomembro diverso daquello di rimborso

DIRETTIVA 2008/117

Novità connessealle operazioni

intracomunitarie(lotta alle frodi

fiscali)

30

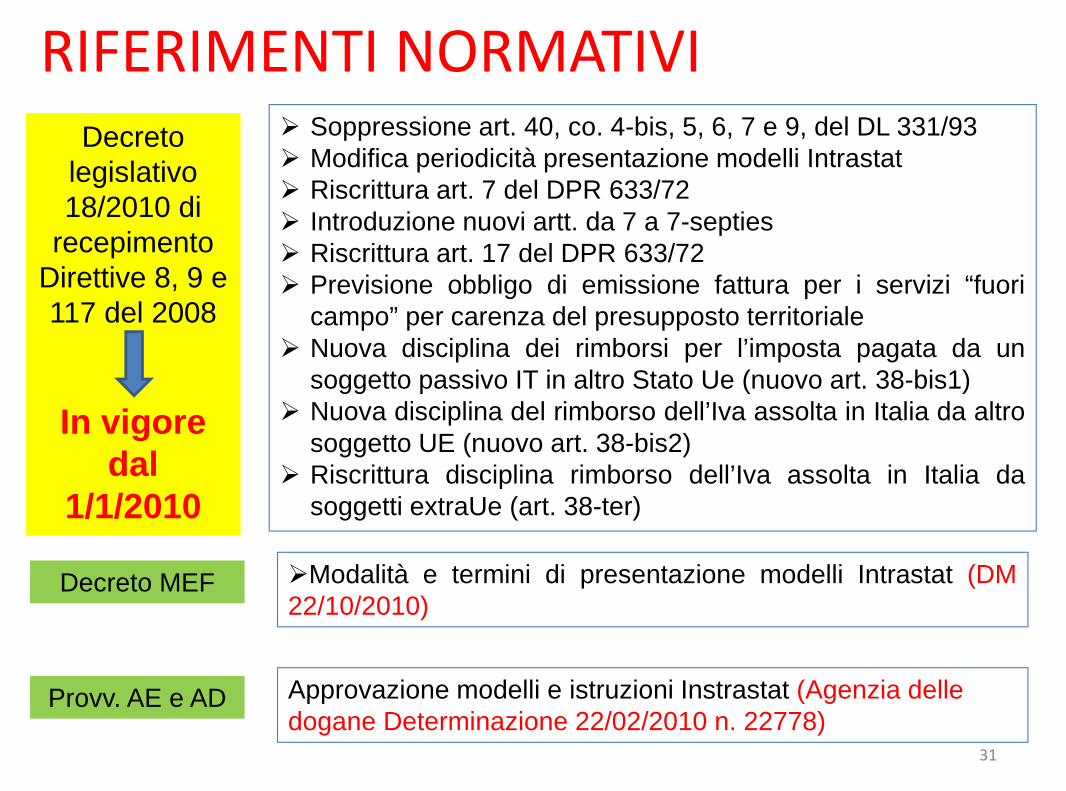

RIFERIMENTI NORMATIVIDecreto

legislativo18/2010 di

recepimentoDirettive 8, 9 e117 del 2008

In vigoredal

1/1/2010

Soppressione art. 40, co. 4-bis, 5, 6, 7 e 9, del DL 331/93 Modifica periodicità presentazione modelli Intrastat Riscrittura art. 7 del DPR 633/72 Introduzione nuovi artt. da 7 a 7-septies Riscrittura art. 17 del DPR 633/72 Previsione obbligo di emissione fattura per i servizi “fuori

campo” per carenza del presupposto territoriale Nuova disciplina dei rimborsi per l’imposta pagata da un

soggetto passivo IT in altro Stato Ue (nuovo art. 38-bis1) Nuova disciplina del rimborso dell’Iva assolta in Italia da altro

soggetto UE (nuovo art. 38-bis2) Riscrittura disciplina rimborso dell’Iva assolta in Italia da

soggetti extraUe (art. 38-ter)

Decreto MEF Modalità e termini di presentazione modelli Intrastat (DM22/10/2010)

Provv. AE e AD Approvazione modelli e istruzioni Instrastat (Agenzia delledogane Determinazione 22/02/2010 n. 22778)

31

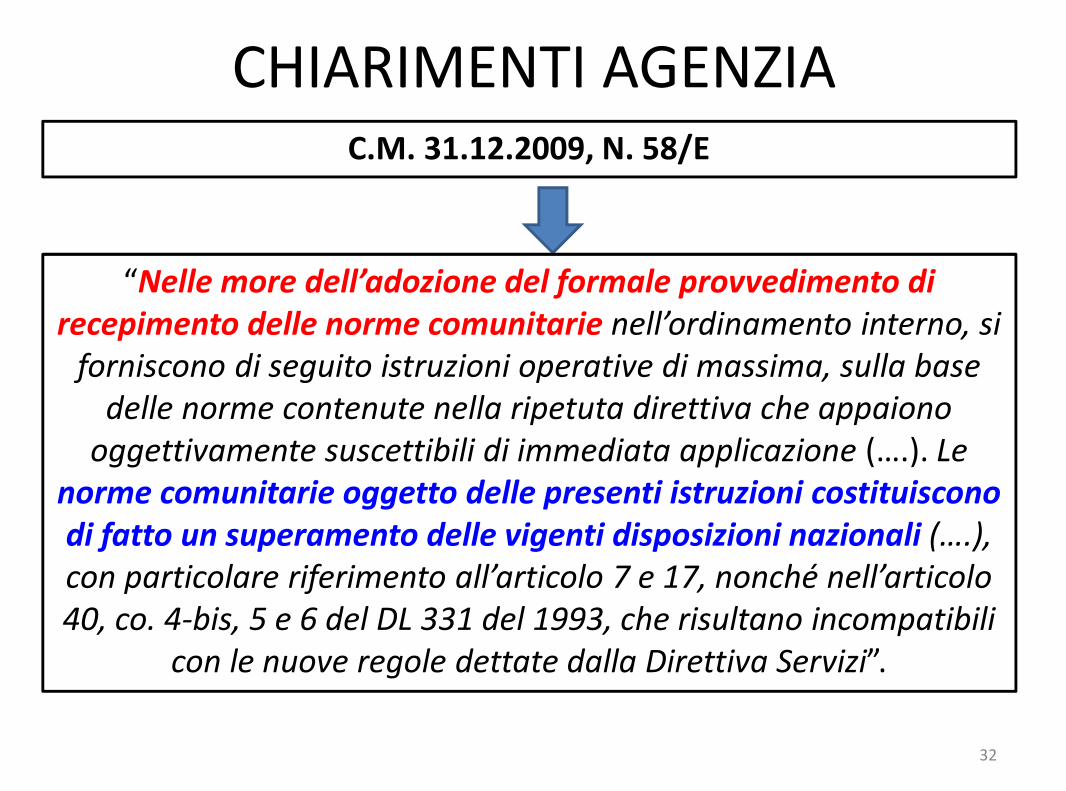

CHIARIMENTI AGENZIAC.M. 31.12.2009, N. 58/E

“Nelle more dell’adozione del formale provvedimento direcepimento delle norme comunitarie nell’ordinamento interno, si

forniscono di seguito istruzioni operative di massima, sulla basedelle norme contenute nella ripetuta direttiva che appaiono

oggettivamente suscettibili di immediata applicazione (….). Lenorme comunitarie oggetto delle presenti istruzioni costituisconodi fatto un superamento delle vigenti disposizioni nazionali (….),con particolare riferimento all’articolo 7 e 17, nonché nell’articolo40, co. 4-bis, 5 e 6 del DL 331 del 1993, che risultano incompatibili

con le nuove regole dettate dalla Direttiva Servizi”.

32

Il nuovo assetto normativo

33

Art. 7 Definizioni

Art. 7-bisTerritorialità delle

cessioni di beni

Art. 7-terTerritorialità delle

prestazioni di servizi

Art. 7-quater

Art. 7-quinquies

Art. 7-sexies

Art. 7-septies

Regola generale:• Luogo di residenza del committente B2B• Luogo di residenza del prestatore B2C

La territorialità è dettata dalla deroga conriferimento al servizio e non ai

soggetti

Disposizioni applicabili ad alcuni servizi concommittente non soggetto passivo

Disposizioni applicabili ad alcuni servizi con

committente non soggetto passivo extra UE

Il nuovo assetto normativo

34

ATTENZIONE:

In presenza di prestazioni con PLURALITÀ DI ATTIVITÀ DISTINTE,per la corretta qualificazione dell’operazione bisogna farriferimento al contenuto del contratto:

Attivitàautonome

AttivitàAccessorie

Specifici criteridi territorialità

Criteriterritorialità

attivitàprincipale

ESEMPIO:Appalto con produzionee trasferimento del bene

35

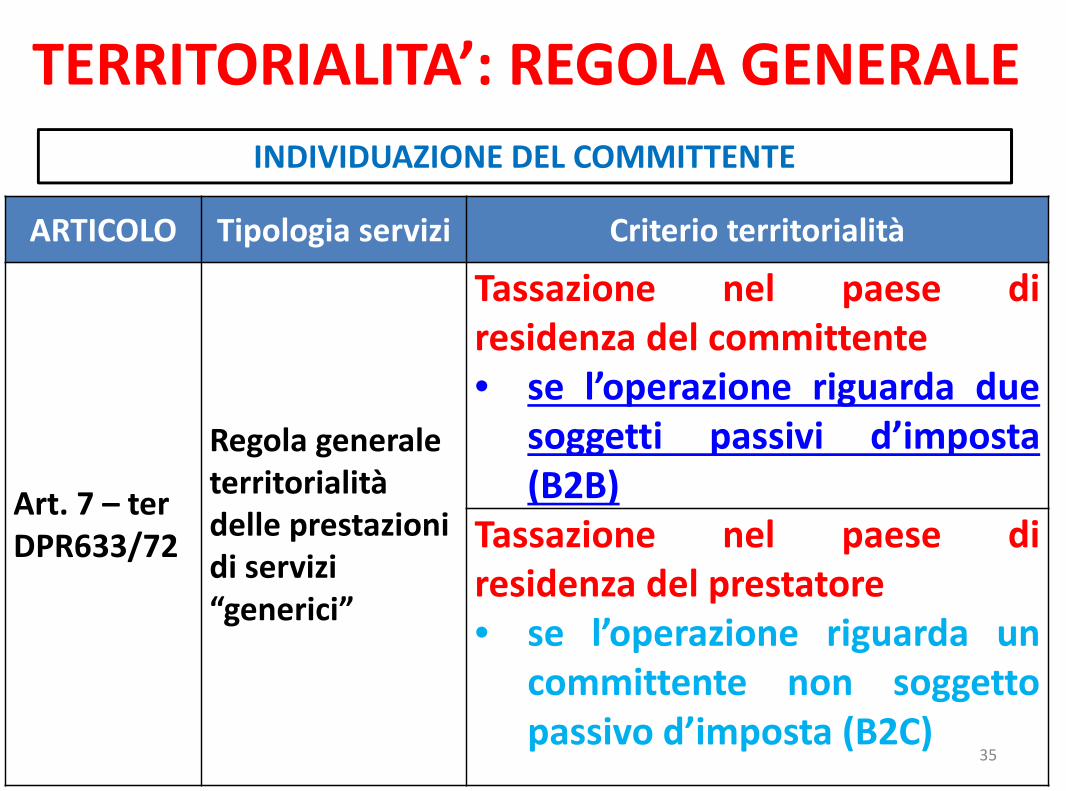

TERRITORIALITA’: REGOLA GENERALE

ARTICOLO Tipologia servizi Criterio territorialità

Art. 7 – terDPR633/72

Regola generaleterritorialitàdelle prestazionidi servizi“generici”

Tassazione nel paese diresidenza del committente• se l’operazione riguarda due

soggetti passivi d’imposta(B2B)

Tassazione nel paese diresidenza del prestatore• se l’operazione riguarda un

committente non soggettopassivo d’imposta (B2C)

INDIVIDUAZIONE DEL COMMITTENTE

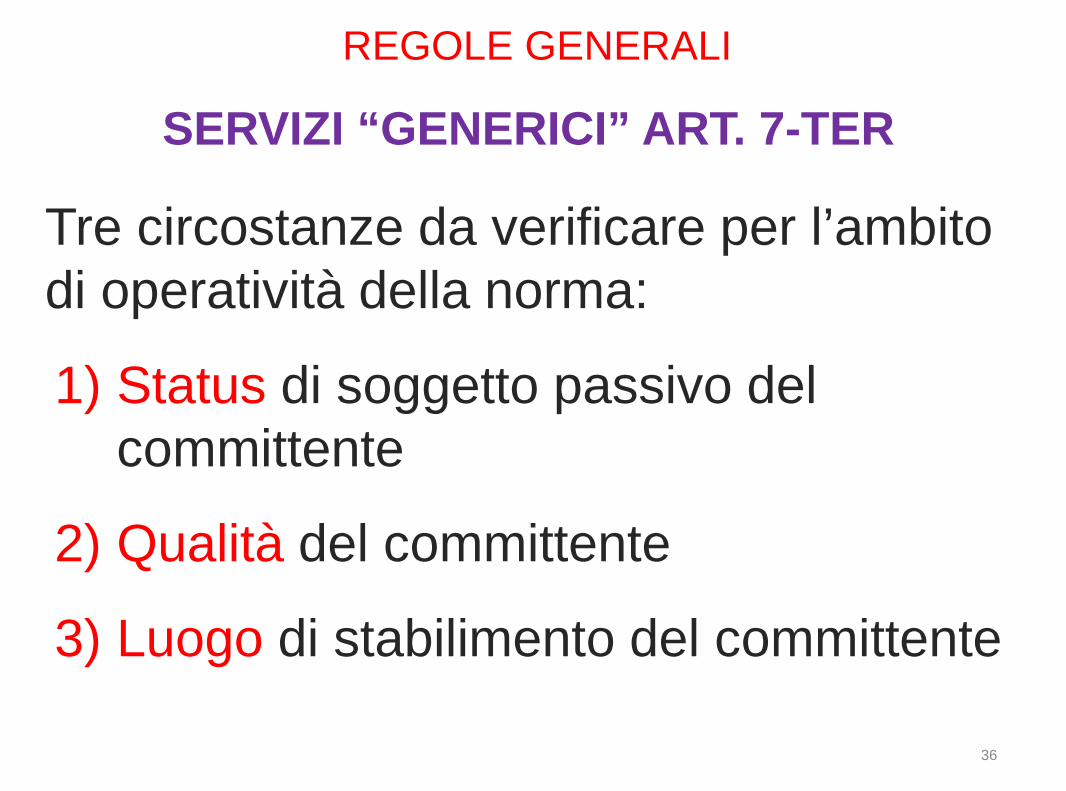

REGOLE GENERALI

Tre circostanze da verificare per l’ambitodi operatività della norma:

1) Status di soggetto passivo delcommittente

2) Qualità del committente

3) Luogo di stabilimento del committente

36

SERVIZI “GENERICI” ART. 7-TER

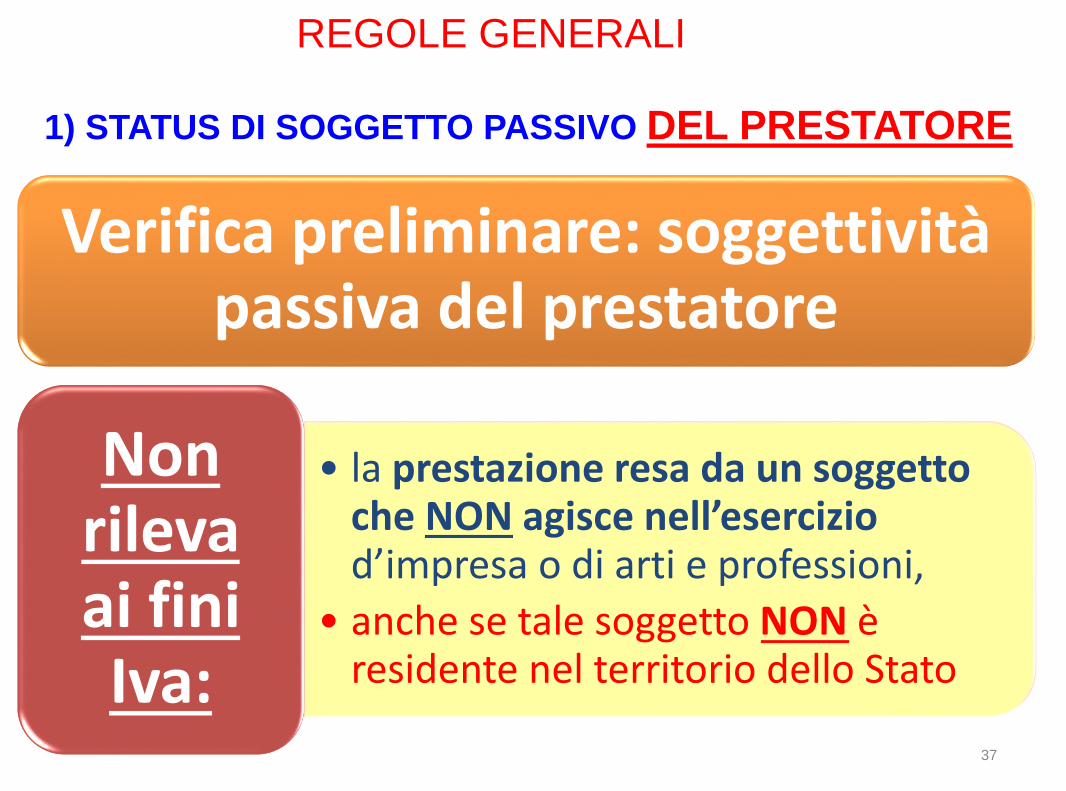

REGOLE GENERALI

1) STATUS DI SOGGETTO PASSIVO DEL PRESTATORE

37

Verifica preliminare: soggettivitàpassiva del prestatore

• la prestazione resa da un soggettoche NON agisce nell’eserciziod’impresa o di arti e professioni,

• anche se tale soggetto NON èresidente nel territorio dello Stato

Nonrilevaai finiIva:

REGOLE GENERALI

1) STATUS DI SOGGETTO PASSIVO DEL COMMITTENTE

38

• gli enti e le associazioni che svolgonocontemporaneamente:

• sia attività commerciale;

• sia attività non commerciale.

Fra i committentisoggetti passivi ai

fini delle prestazionidi servizi vi sono

(art. 7-ter, co. 2, DPR633/72):

• gli enti non commerciali,

• identificati ai fini Iva,

• in quanto effettuano acquistiintracomunitari oltre “soglia” (€ 10.000)

• ovvero che si siano volontariamenteidentificati

Sono soggettipassivi

REGOLE GENERALI

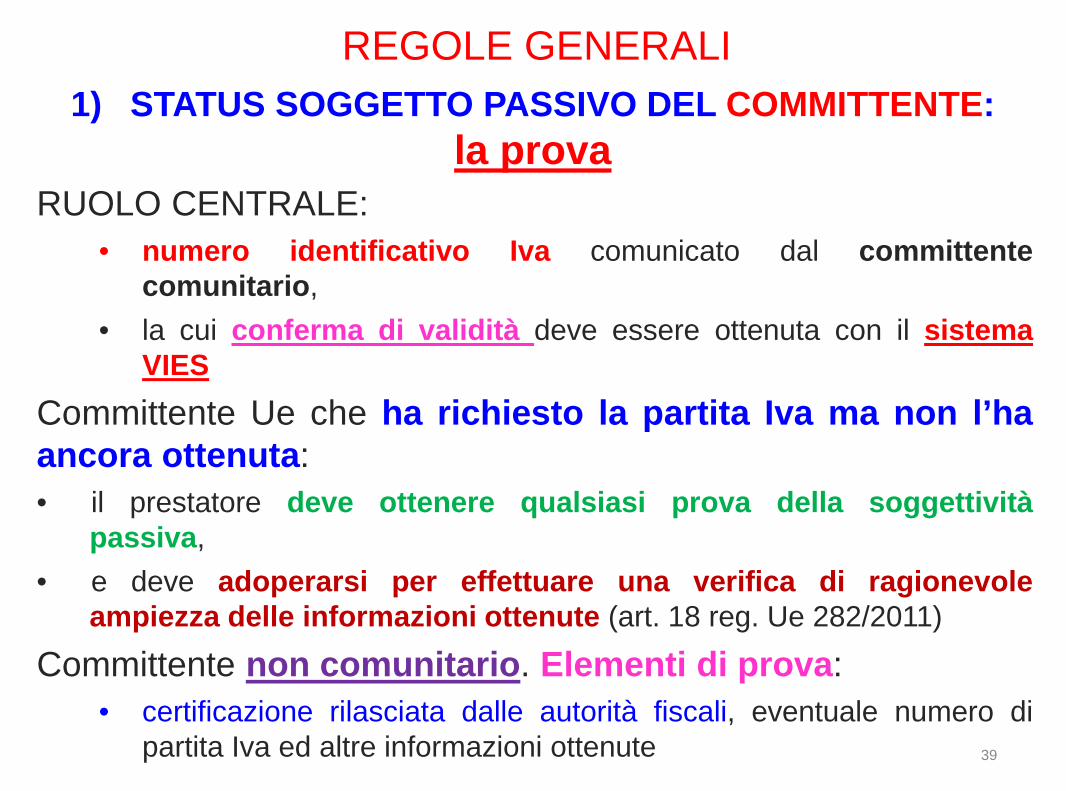

1) STATUS SOGGETTO PASSIVO DEL COMMITTENTE:

la prova

39

RUOLO CENTRALE:

• numero identificativo Iva comunicato dal committentecomunitario,

• la cui conferma di validità deve essere ottenuta con il sistemaVIES

Committente Ue che ha richiesto la partita Iva ma non l’haancora ottenuta:

• il prestatore deve ottenere qualsiasi prova della soggettivitàpassiva,

• e deve adoperarsi per effettuare una verifica di ragionevoleampiezza delle informazioni ottenute (art. 18 reg. Ue 282/2011)

Committente non comunitario. Elementi di prova:

• certificazione rilasciata dalle autorità fiscali, eventuale numero dipartita Iva ed altre informazioni ottenute

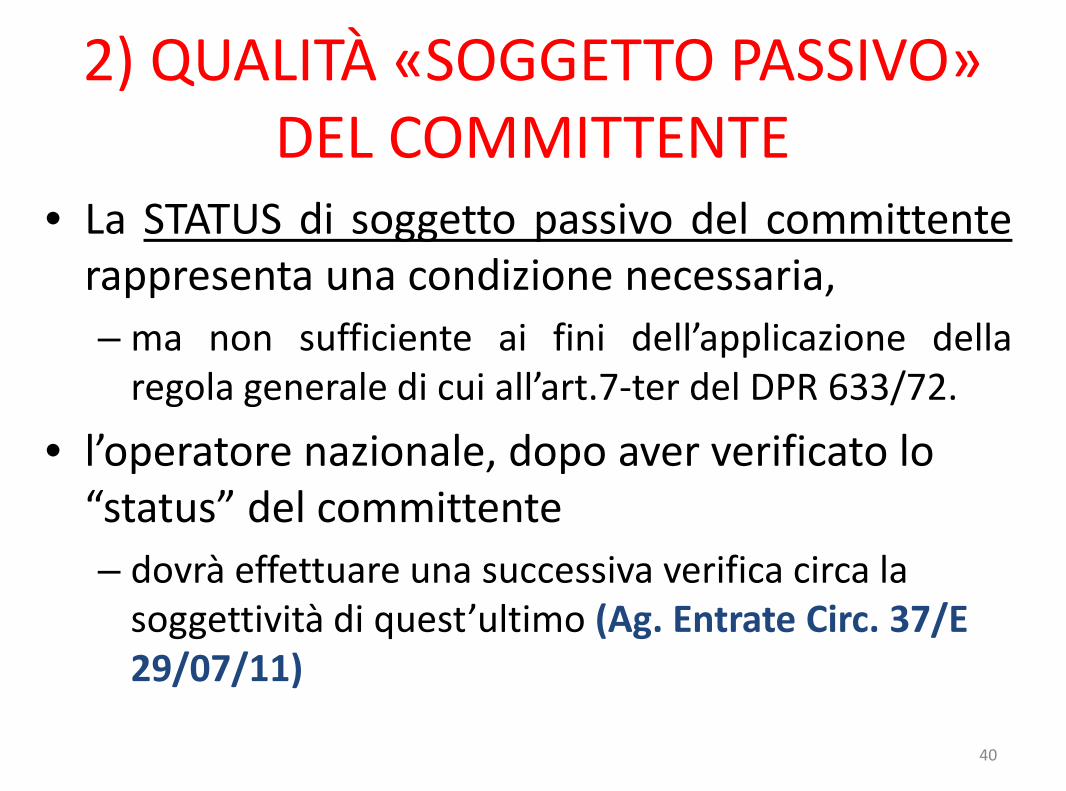

2) QUALITÀ «SOGGETTO PASSIVO»DEL COMMITTENTE

• La STATUS di soggetto passivo del committenterappresenta una condizione necessaria,

– ma non sufficiente ai fini dell’applicazione dellaregola generale di cui all’art.7-ter del DPR 633/72.

• l’operatore nazionale, dopo aver verificato lo“status” del committente

– dovrà effettuare una successiva verifica circa lasoggettività di quest’ultimo (Ag. Entrate Circ. 37/E29/07/11)

40

1) STATUS COMMITTENTE

STATUS SOGGETTO PASSIVO – VERIFICA REQUISITI

Comunitario Extra - Comunitario

Committente Prestatore Committente Prestatore

Comunica il proprionumero Identificativo Iva

Verifica correttezza delnumero, tramite Vies

Produce uncertificato rilasciatodalle proprieautorità fiscalicompetenti

Verifica l’esistenza e laveridicitàdell’attestazioneprodotta

Comunica di nonpossedere un proprionumero identificativo Iva

1) Ottiene qualsiasi altraprova

2) Verifica info ottenute

Mette a disposizione larichiesta di attribuzionep.i.

Verifica l’assenza di causeostative

Possiede un numerodi p.i. Verifica la correttezza

delle informazionitramite le normaliprocedure di controllocommerciale

Non comunica il proprionumero identificativo Iva

Esclude la sussistenzadello status Possiede un numero

identificativo IvaVerifica la sussistenza diinformazioni contrarie 41

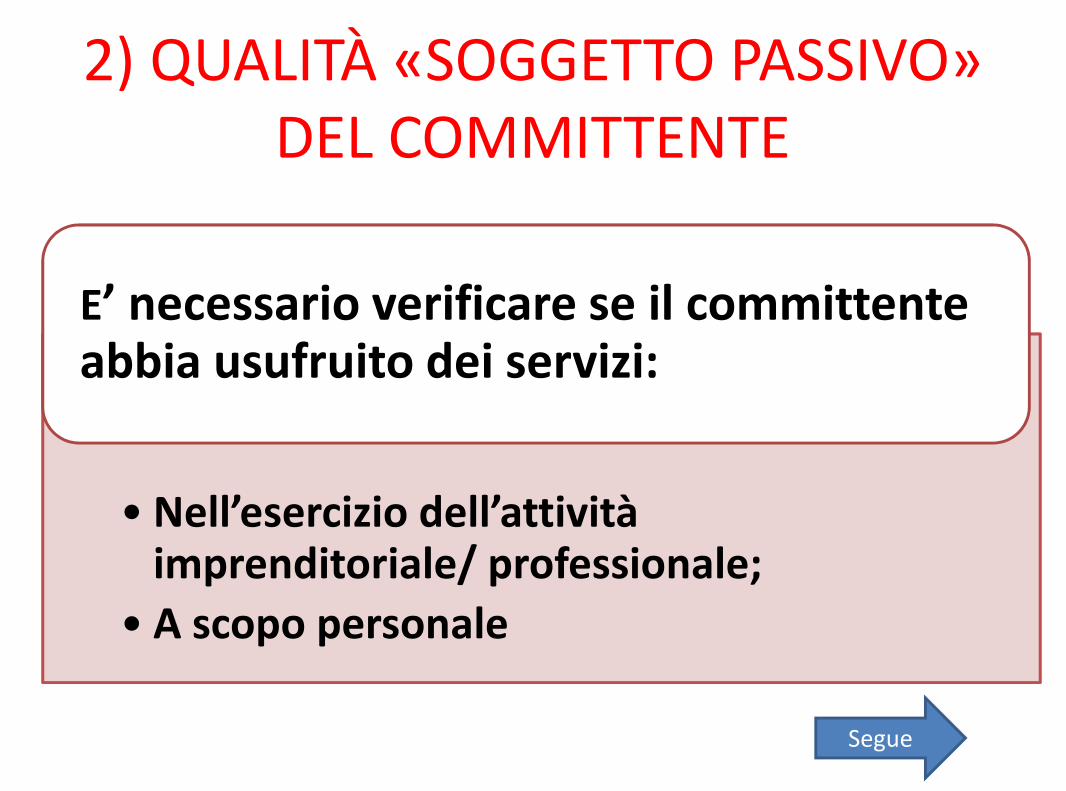

C.M. 37/E29/07/2011

• Nell’esercizio dell’attivitàimprenditoriale/ professionale;

• A scopo personale

E’ necessario verificare se il committenteabbia usufruito dei servizi:

2) QUALITÀ «SOGGETTO PASSIVO»DEL COMMITTENTE

Segue

2) QUALITÀ «SOGGETTO PASSIVO» DELCOMMITTENTE

SOGGETTIVITA’ PASSIVA PERSONE FISICHE (imprenditorio professionisti)

Servizi ricevuti nellosvolgimento di attività

d’impresa o professionale

SI

Servizi ricevuti nellasfera personale

NO

43

C.M. 37/E/2011: se si fornisce la partita IVA èuna operazione svolta nell’esercizio

dell’attività.NB:

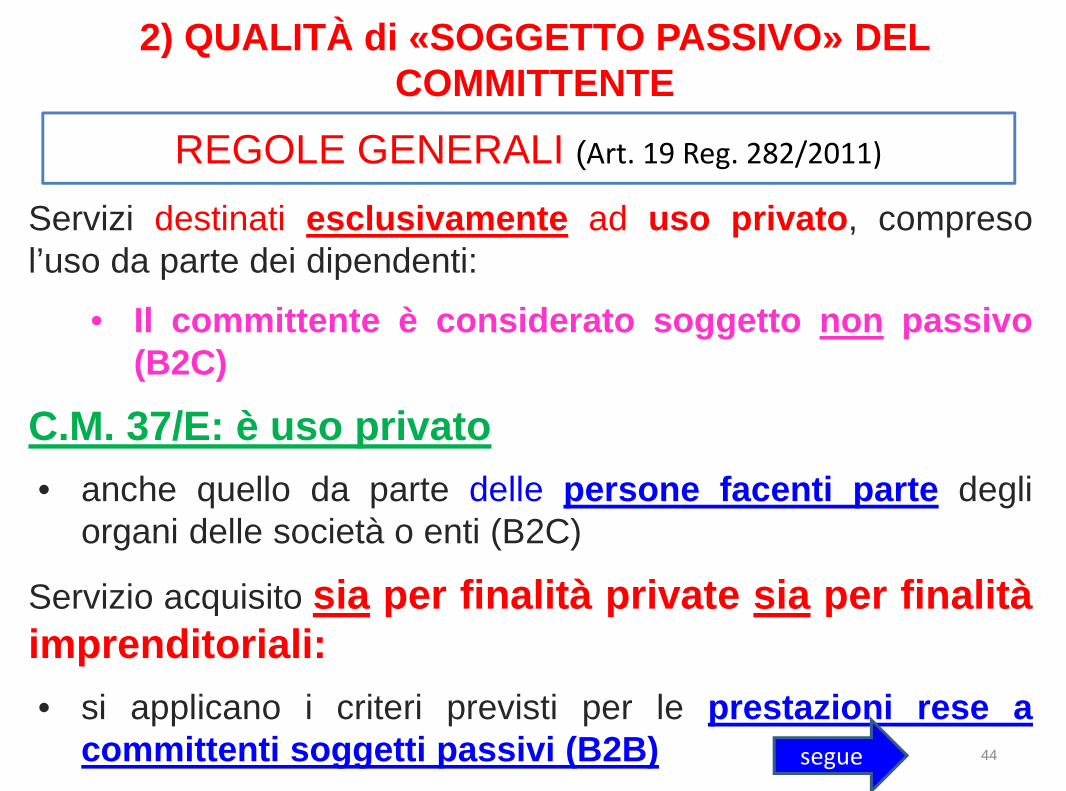

REGOLE GENERALI (Art. 19 Reg. 282/2011)

44

Servizi destinati esclusivamente ad uso privato, compresol’uso da parte dei dipendenti:

• Il committente è considerato soggetto non passivo(B2C)

C.M. 37/E: è uso privato

• anche quello da parte delle persone facenti parte degliorgani delle società o enti (B2C)

Servizio acquisito sia per finalità private sia per finalitàimprenditoriali:

• si applicano i criteri previsti per le prestazioni rese acommittenti soggetti passivi (B2B) segue

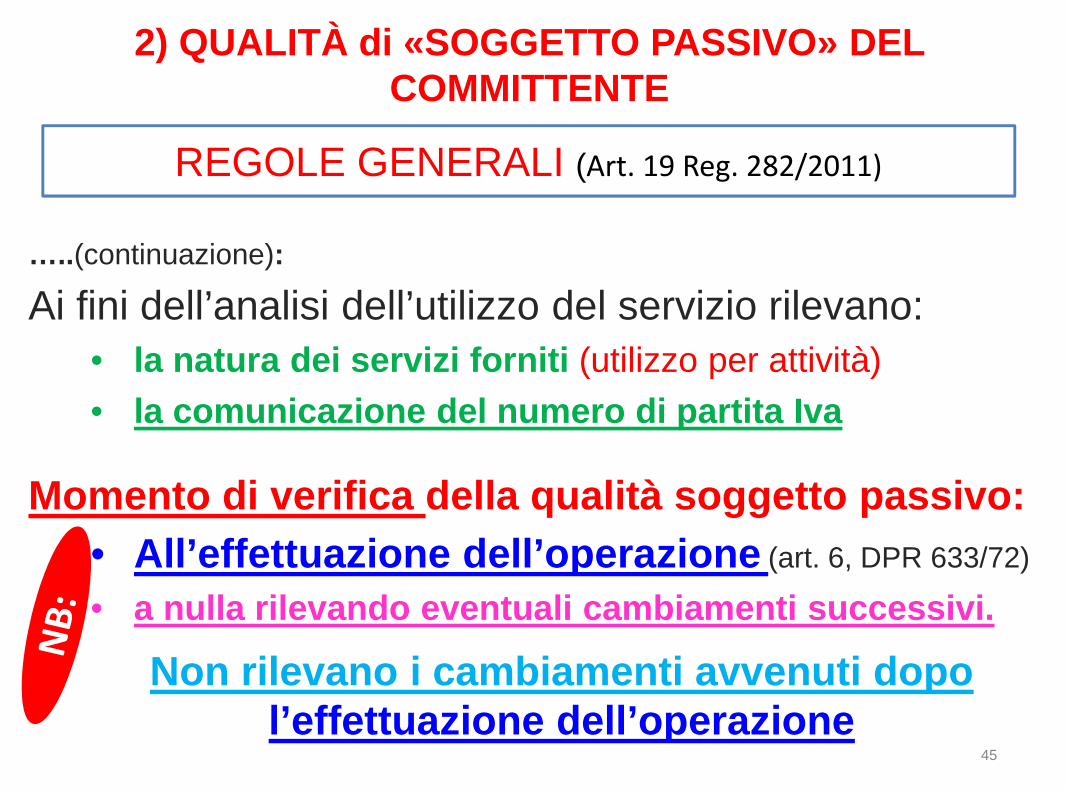

2) QUALITÀ di «SOGGETTO PASSIVO» DELCOMMITTENTE

45

…..(continuazione):

Ai fini dell’analisi dell’utilizzo del servizio rilevano:

• la natura dei servizi forniti (utilizzo per attività)

• la comunicazione del numero di partita Iva

Momento di verifica della qualità soggetto passivo:

• All’effettuazione dell’operazione (art. 6, DPR 633/72)

• a nulla rilevando eventuali cambiamenti successivi.

Non rilevano i cambiamenti avvenuti dopol’effettuazione dell’operazione

2) QUALITÀ di «SOGGETTO PASSIVO» DELCOMMITTENTE

REGOLE GENERALI (Art. 19 Reg. 282/2011)

46

REGOLE GENERALI

2) QUALITA’ SOGGETTO PASSIVO DEL COMMITTENTE

C.M. 37/E29/07/2011

Committente Prestatore Tipo servizio Sfera

Statussoggettopassivo

Rilevanza

Impresaindividuale

italiana

Avvocatospagnolo

Divorzioimprenditore

nazionalePersonale Non rileva Spagna

ESEMPIO 1

ESEMPIO 2

Committente PrestatoreTipo

servizio Sfera

Statussoggettopassivo

Rilevanza

Francese ItalianoConsulenzad’impresa

Professionale RilevaPaese

committente:FRANCIA

47

REGOLE GENERALI2) QUALITA’ SOGGETTO PASSIVO DEL COMMITTENTE

Soggetto Prestazioni Status Criterio

Tipo Descrizione Ricevute Destinazione SI’ NO B2B B2C

Esercenti arti eprofessioni

Personegiuridiche

SempreAttività

EconomicaX X

Personefisiche

Attivitàd’impresa

AttivitàEconomica X X

O PromiscuoPersona fisica Privato X X

Ente commerciale SempreAttività

EconomicaX X

Ente non commerciale conpartita IVA

Sempre

AttivitàEconomica

X X

Attivitàistituzionale

X X

Uso privato deidipendenti

X X

Ente non soggettoIn possesso P.I.

Attività Propria X X

Uso privato deidipendenti

X X

Senza P.I. X X

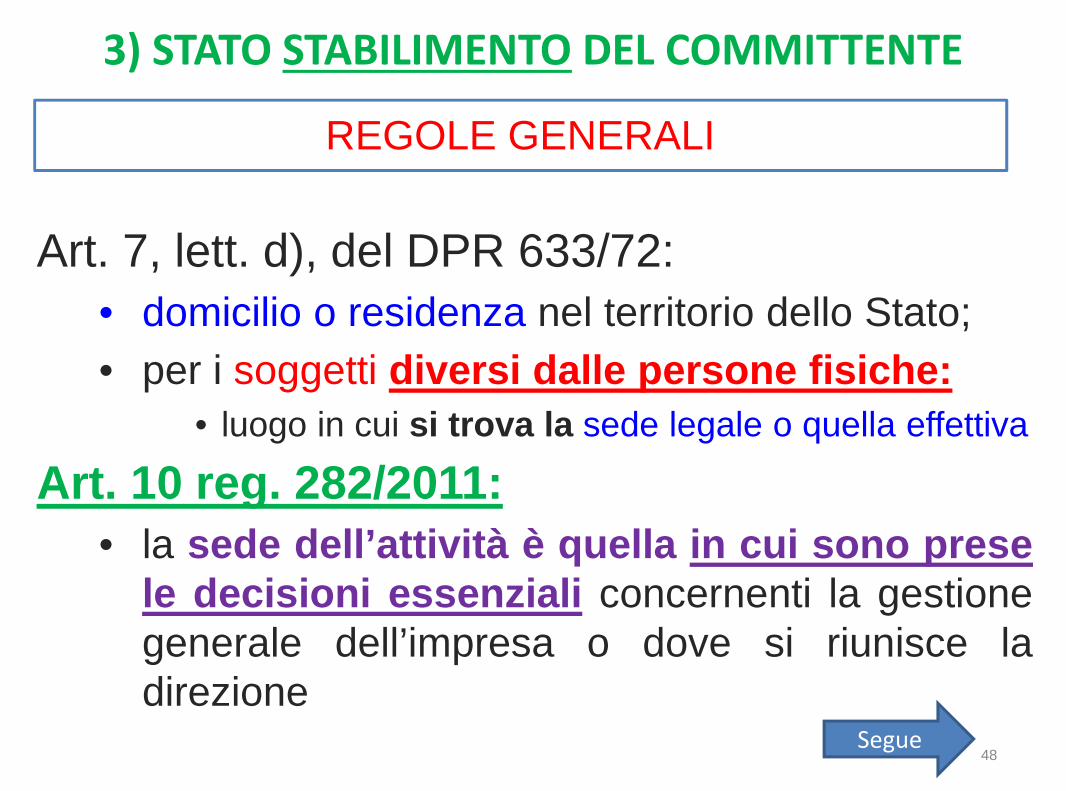

3) STATO STABILIMENTO DEL COMMITTENTE

48

Art. 7, lett. d), del DPR 633/72:

• domicilio o residenza nel territorio dello Stato;

• per i soggetti diversi dalle persone fisiche:

• luogo in cui si trova la sede legale o quella effettiva

Art. 10 reg. 282/2011:

• la sede dell’attività è quella in cui sono presele decisioni essenziali concernenti la gestionegenerale dell’impresa o dove si riunisce ladirezione

REGOLE GENERALI

Segue

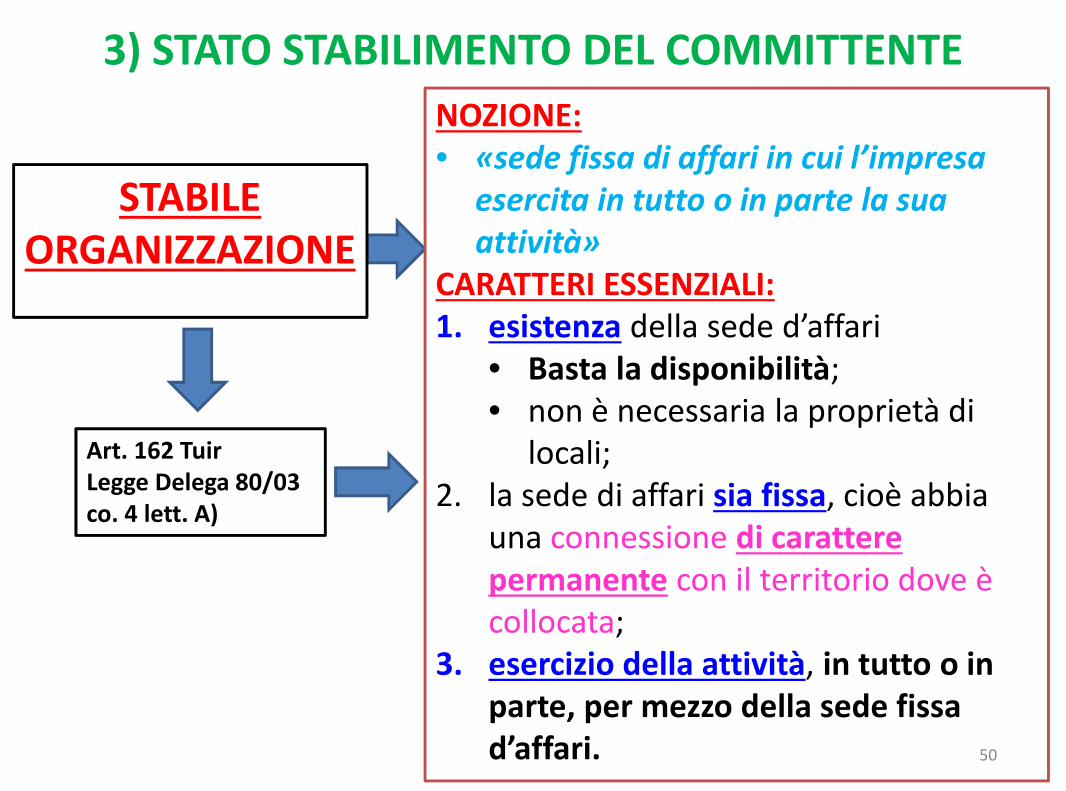

SOGGETTO PASSIVO “STABILITO” NEL TERRITORIO DELLO STATO:

STABILEORGANIZZAZIONE

Attribuisce lo status di soggettopassivo stabilito nel territorio delloStato• limitatamente alle operazioni rese o

ricevute• dalla stabile organizzazione in Italia

RAPPRESENTANTEFISCALE O

IDENTIFICAZIONEDIRETTA

Non attribuiscono mai al soggetto nonresidente lo status di soggetto passivo

stabilito nel territorio dello Stato

!!!!

49

3) STATO STABILIMENTO DEL COMMITTENTE

NOZIONE:• «sede fissa di affari in cui l’impresa

esercita in tutto o in parte la suaattività»

CARATTERI ESSENZIALI:1. esistenza della sede d’affari

• Basta la disponibilità;• non è necessaria la proprietà di

locali;2. la sede di affari sia fissa, cioè abbia

una connessione di caratterepermanente con il territorio dove ècollocata;

3. esercizio della attività, in tutto o inparte, per mezzo della sede fissad’affari.

STABILEORGANIZZAZIONE

Art. 162 TuirLegge Delega 80/03co. 4 lett. A)

50

3) STATO STABILIMENTO DEL COMMITTENTE

Soggettività delle prestazioni

TERRITORIALITA’ SERVIZIOBIETTIVODIRETTIVA

2008/8

Luogo di tassazione del serviziodeve coincidere con quello in cuiavviene il consumo effettivo del

servizio stesso

CRITERI DIORDINE

GENERALE

Servizi resi nei confronti di soggetti passivi:• tassazione nel luogo in cui è stabilito il

committente (Regola del committente)

Servizi resi nei confronti di privati:• tassazione nel luogo in cui è stabilito il

prestatore (Regola del prestatore)52

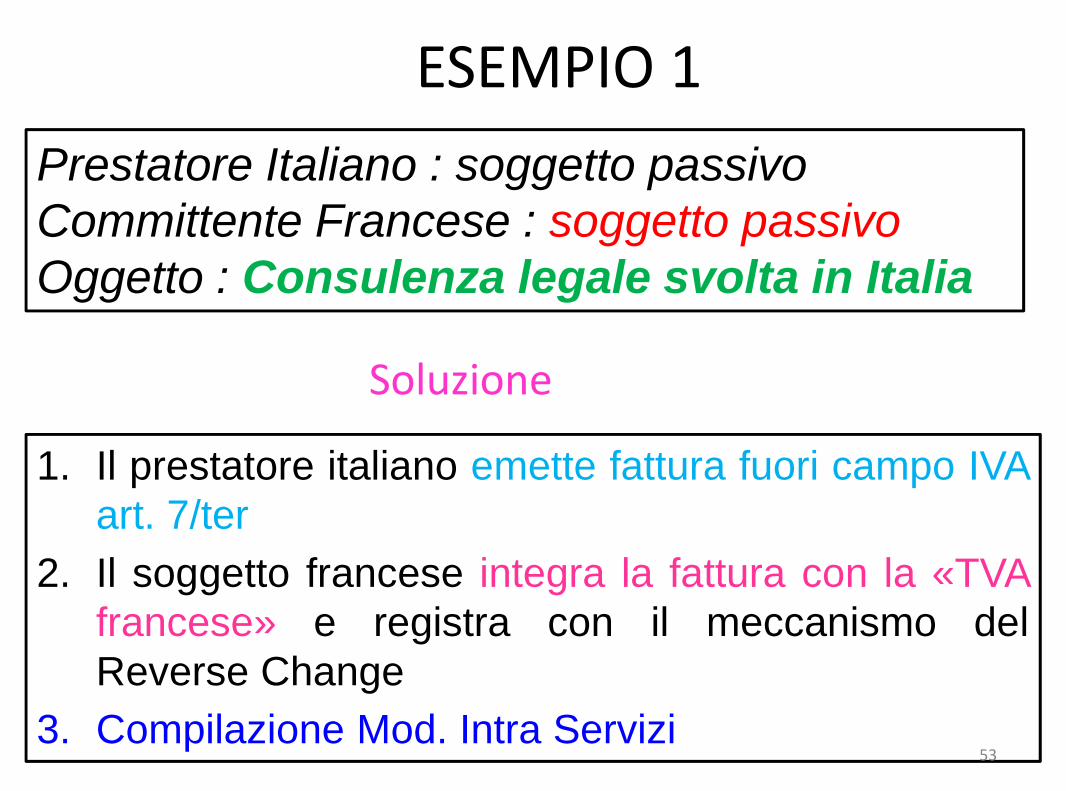

ESEMPIO 1

1. Il prestatore italiano emette fattura fuori campo IVAart. 7/ter

2. Il soggetto francese integra la fattura con la «TVAfrancese» e registra con il meccanismo delReverse Change

3. Compilazione Mod. Intra Servizi

Prestatore Italiano : soggetto passivoCommittente Francese : soggetto passivoOggetto : Consulenza legale svolta in Italia

Soluzione

53

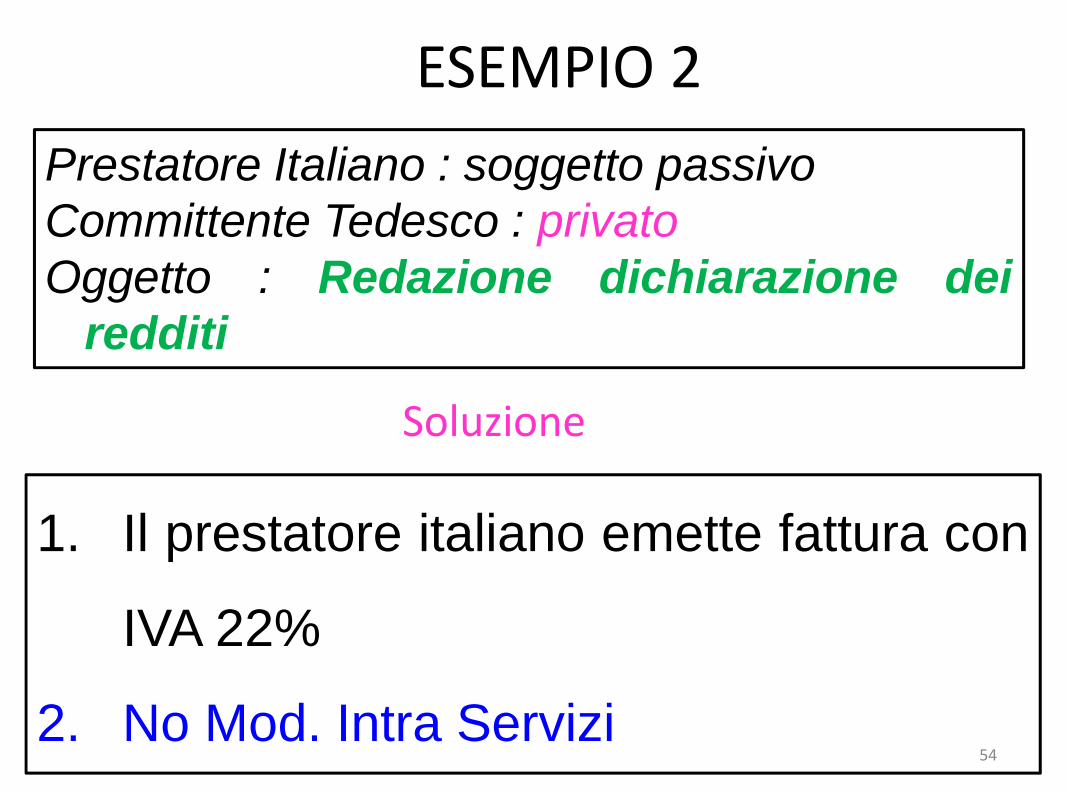

ESEMPIO 2

1. Il prestatore italiano emette fattura con

IVA 22%

2. No Mod. Intra Servizi

Prestatore Italiano : soggetto passivoCommittente Tedesco : privatoOggetto : Redazione dichiarazione dei

redditi

Soluzione

54

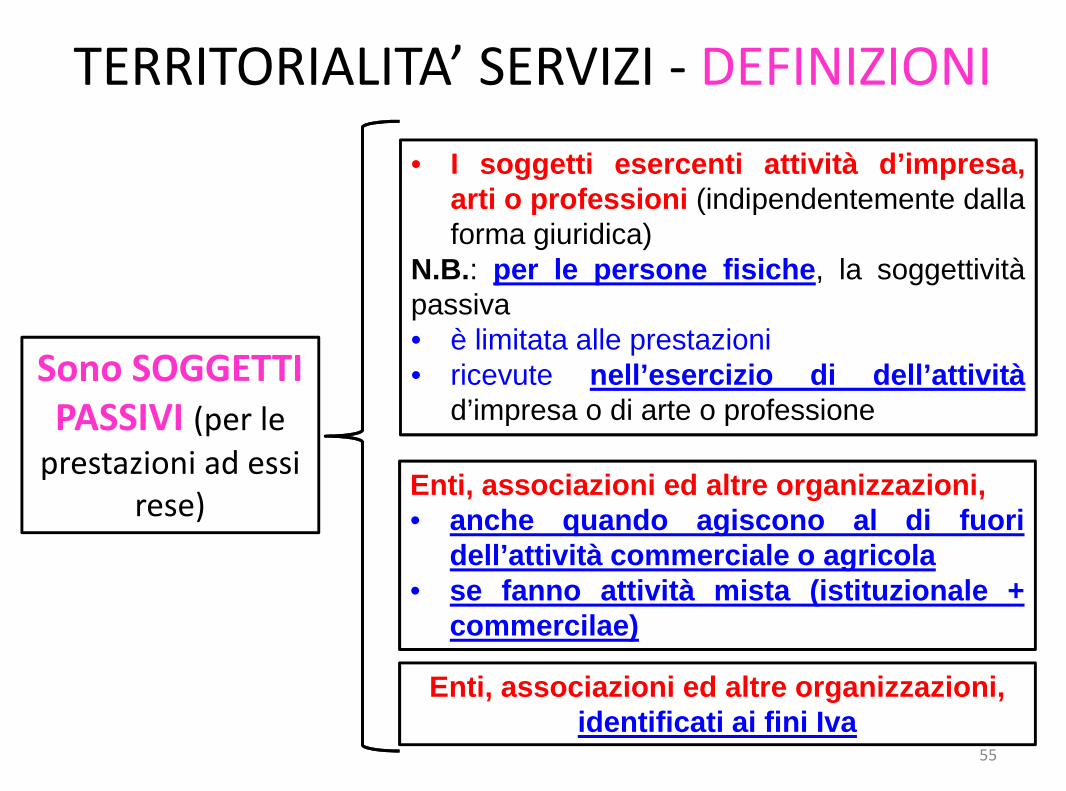

TERRITORIALITA’ SERVIZI - DEFINIZIONI

Sono SOGGETTIPASSIVI (per le

prestazioni ad essirese)

• I soggetti esercenti attività d’impresa,arti o professioni (indipendentemente dallaforma giuridica)

N.B.: per le persone fisiche, la soggettivitàpassiva• è limitata alle prestazioni• ricevute nell’esercizio di dell’attività

d’impresa o di arte o professione

Enti, associazioni ed altre organizzazioni,• anche quando agiscono al di fuori

dell’attività commerciale o agricola• se fanno attività mista (istituzionale +

commercilae)

Enti, associazioni ed altre organizzazioni,identificati ai fini Iva

55

TERRITORIALITA’ SERVIZI - DEFINIZIONI

SOGGETTIVITA’ PASSIVA ENTI ED ASSOCIAZIONI

Enti che svolgono siaattività commerciale sia

attività istituzionale

Sono soggetti passivi:• anche per i servizi ricevuti

nell’ambito dell’attivitàistituzionale

• in tal caso, l’impostaè indetraibile

Enti che svolgono soloattività istituzionale

Sono soggetti passivi• se identificati ai fini Iva, in quanto

effettuano acquisti intracomunitari perimporti superiori a € 10.000 (art. 38, co.

5, lett. c), del DL 331/93)

• ovvero se hanno optato perl’applicazione dell’Iva in Italia

56

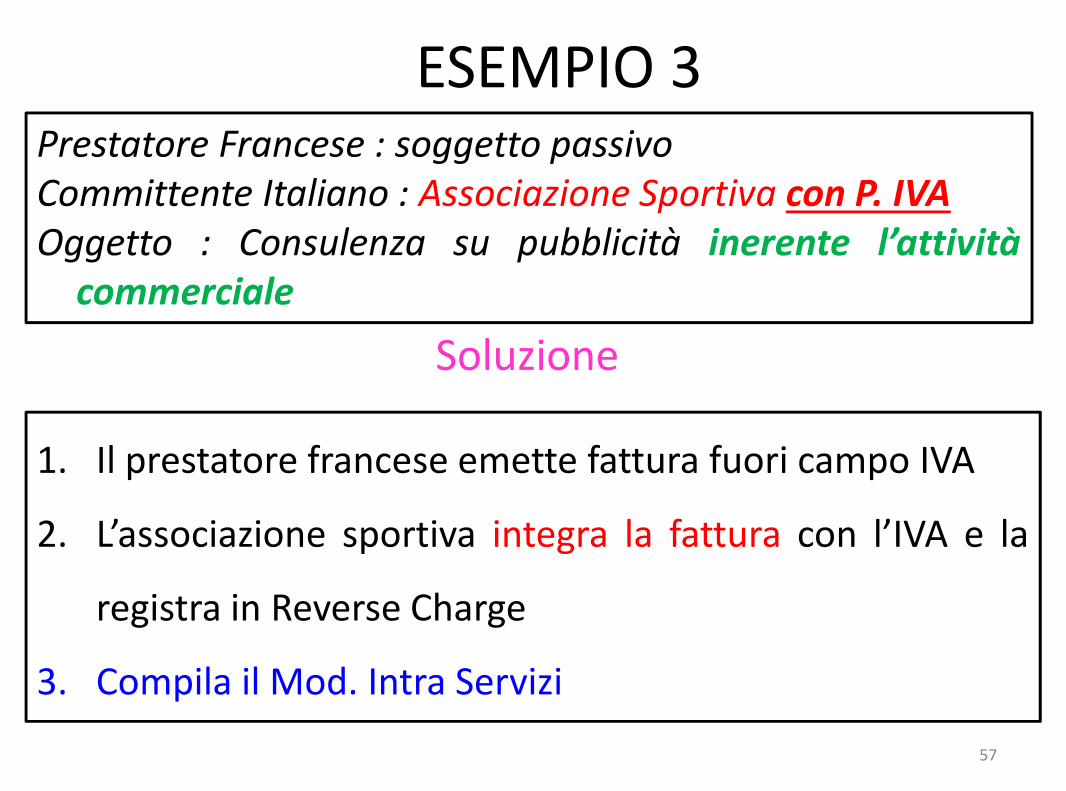

ESEMPIO 3

1. Il prestatore francese emette fattura fuori campo IVA

2. L’associazione sportiva integra la fattura con l’IVA e la

registra in Reverse Charge

3. Compila il Mod. Intra Servizi

Prestatore Francese : soggetto passivoCommittente Italiano : Associazione Sportiva con P. IVAOggetto : Consulenza su pubblicità inerente l’attività

commerciale

Soluzione

57

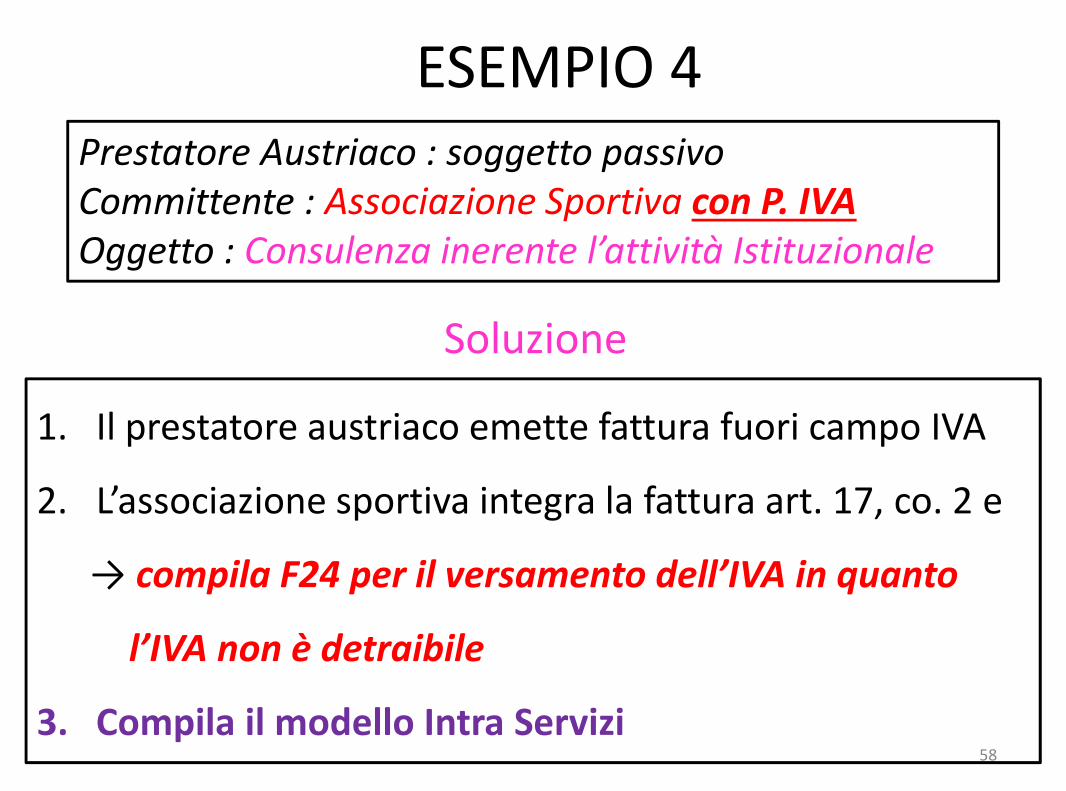

ESEMPIO 4

1. Il prestatore austriaco emette fattura fuori campo IVA

2. L’associazione sportiva integra la fattura art. 17, co. 2 e

→ compila F24 per il versamento dell’IVA in quanto

l’IVA non è detraibile

3. Compila il modello Intra Servizi

Prestatore Austriaco : soggetto passivoCommittente : Associazione Sportiva con P. IVAOggetto : Consulenza inerente l’attività Istituzionale

Soluzione

58

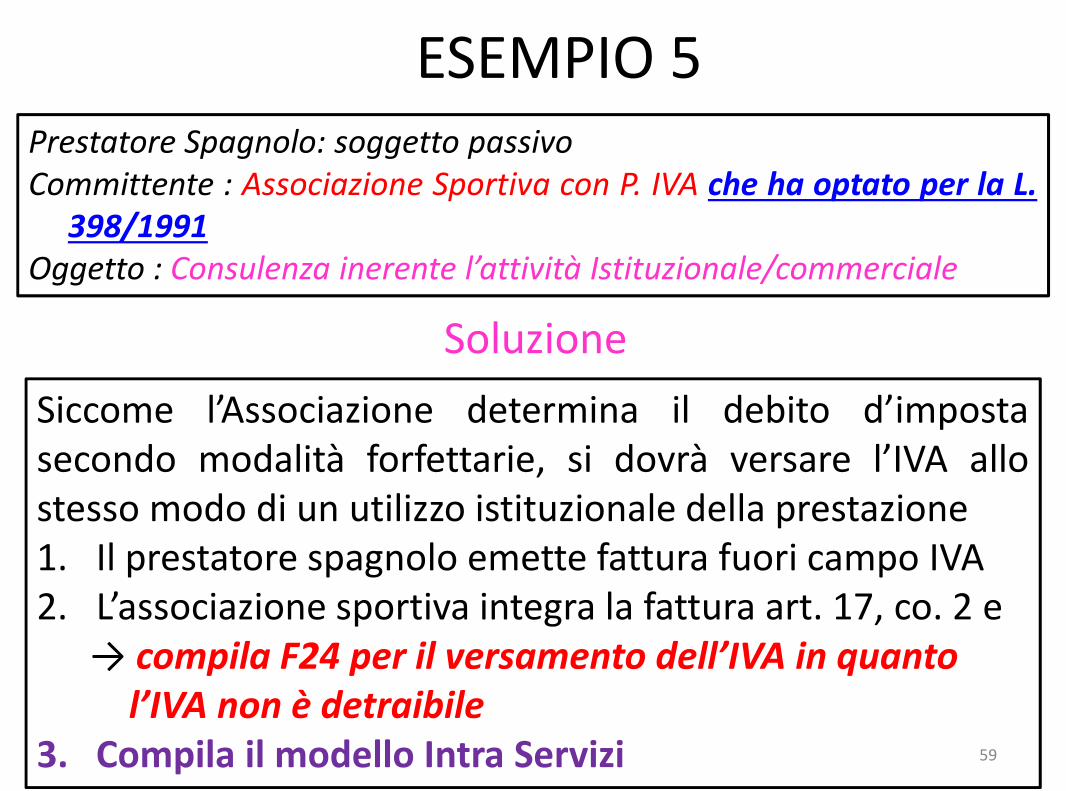

ESEMPIO 5

Siccome l’Associazione determina il debito d’impostasecondo modalità forfettarie, si dovrà versare l’IVA allostesso modo di un utilizzo istituzionale della prestazione1. Il prestatore spagnolo emette fattura fuori campo IVA2. L’associazione sportiva integra la fattura art. 17, co. 2 e

→ compila F24 per il versamento dell’IVA in quantol’IVA non è detraibile

3. Compila il modello Intra Servizi

Prestatore Spagnolo: soggetto passivoCommittente : Associazione Sportiva con P. IVA che ha optato per la L.

398/1991Oggetto : Consulenza inerente l’attività Istituzionale/commerciale

Soluzione

59

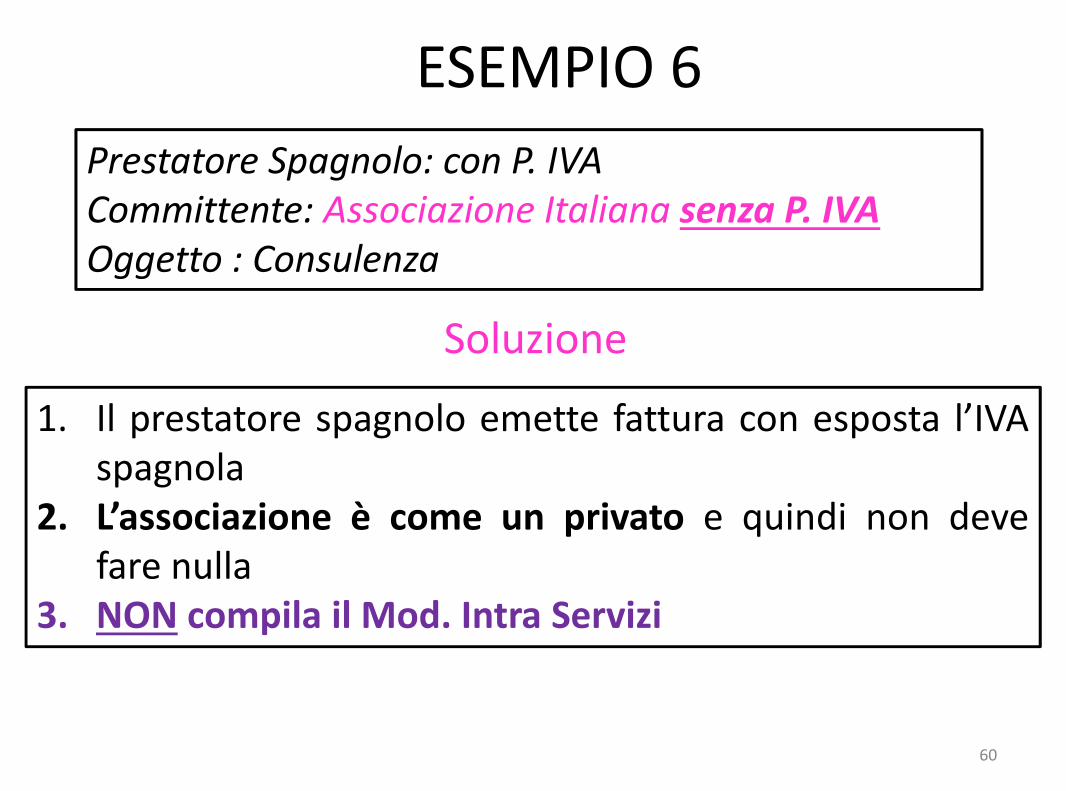

ESEMPIO 6

1. Il prestatore spagnolo emette fattura con esposta l’IVAspagnola

2. L’associazione è come un privato e quindi non devefare nulla

3. NON compila il Mod. Intra Servizi

Prestatore Spagnolo: con P. IVACommittente: Associazione Italiana senza P. IVAOggetto : Consulenza

Soluzione

60

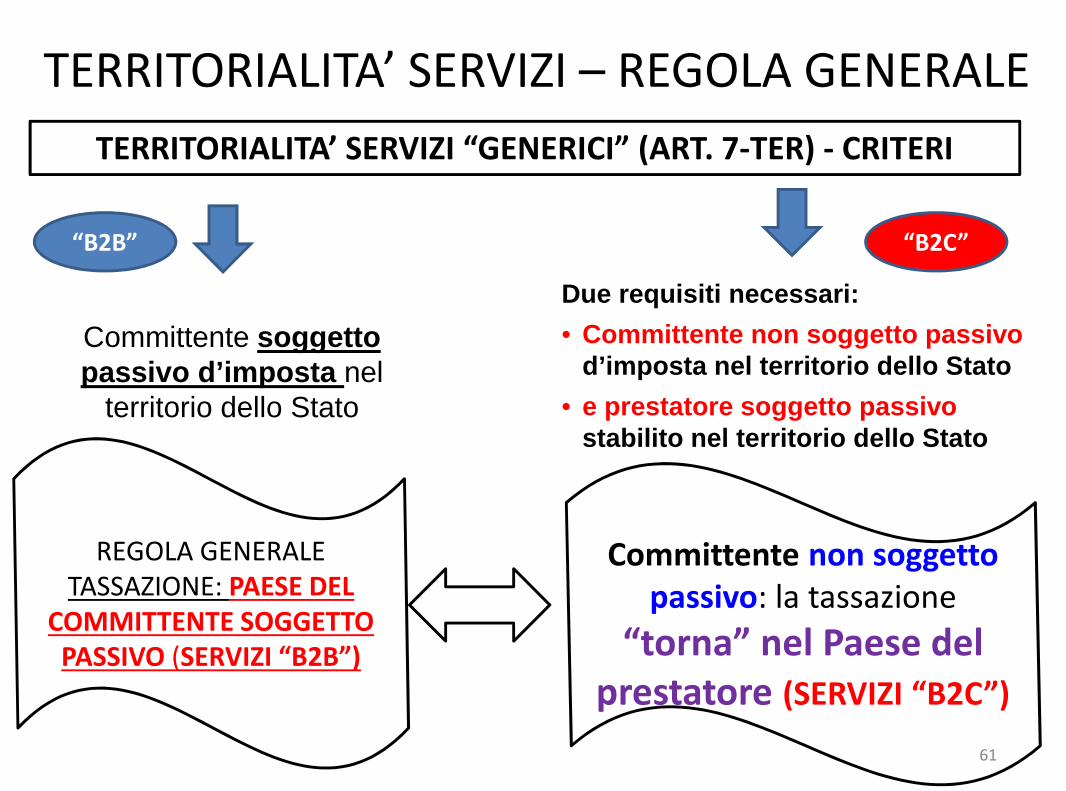

TERRITORIALITA’ SERVIZI – REGOLA GENERALE

TERRITORIALITA’ SERVIZI “GENERICI” (ART. 7-TER) - CRITERI

Committente soggettopassivo d’imposta nel

territorio dello Stato

Due requisiti necessari:

• Committente non soggetto passivod’imposta nel territorio dello Stato

• e prestatore soggetto passivostabilito nel territorio dello Stato

REGOLA GENERALETASSAZIONE: PAESE DEL

COMMITTENTE SOGGETTOPASSIVO (SERVIZI “B2B”)

Committente non soggettopassivo: la tassazione

“torna” nel Paese delprestatore (SERVIZI “B2C”)

61

“B2B” “B2C”

Prestazioni di servizi &adempimenti

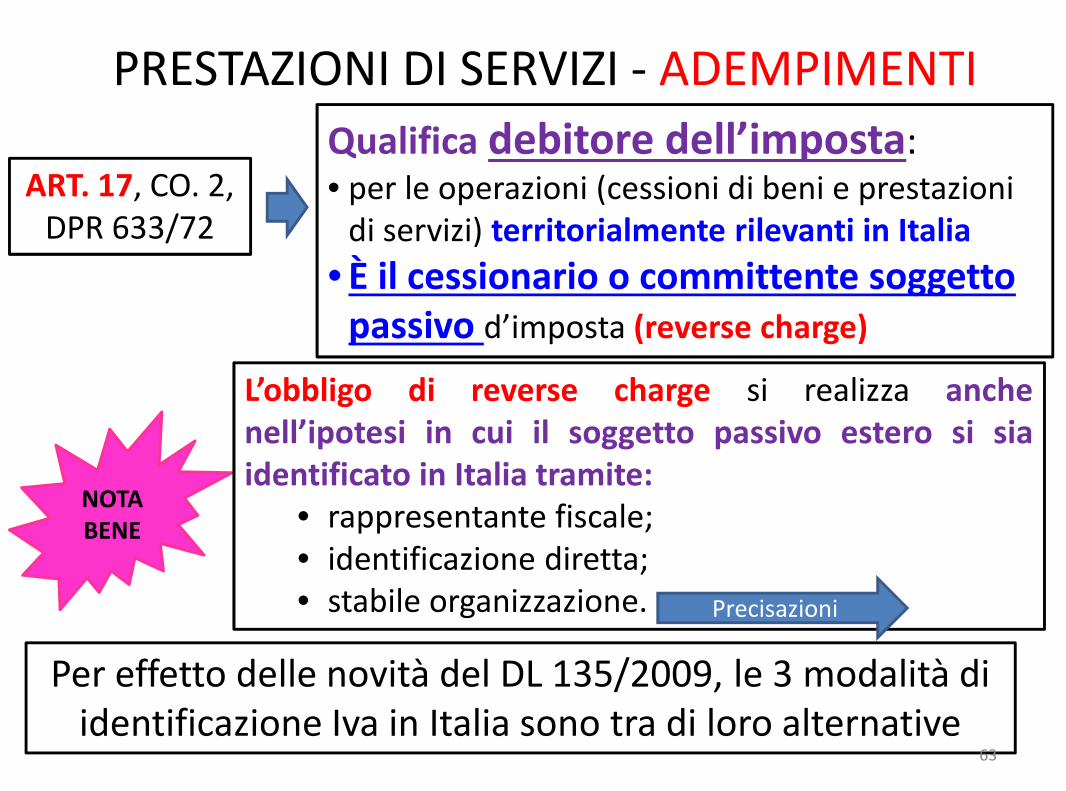

PRESTAZIONI DI SERVIZI - ADEMPIMENTI

ART. 17, CO. 2,DPR 633/72

Qualifica debitore dell’imposta:• per le operazioni (cessioni di beni e prestazioni

di servizi) territorialmente rilevanti in Italia

• È il cessionario o committente soggettopassivo d’imposta (reverse charge)

NOTABENE

L’obbligo di reverse charge si realizza anchenell’ipotesi in cui il soggetto passivo estero si siaidentificato in Italia tramite:

• rappresentante fiscale;• identificazione diretta;• stabile organizzazione.

Per effetto delle novità del DL 135/2009, le 3 modalità diidentificazione Iva in Italia sono tra di loro alternative

63

Precisazioni

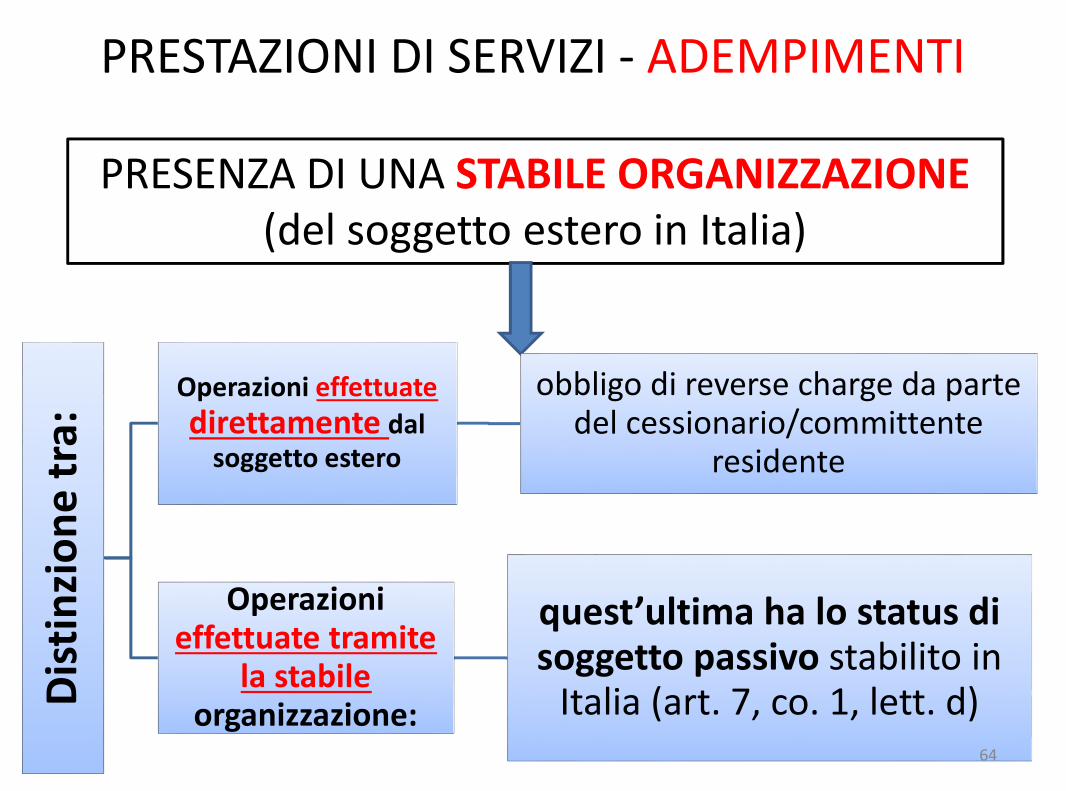

PRESTAZIONI DI SERVIZI - ADEMPIMENTI

PRESENZA DI UNA STABILE ORGANIZZAZIONE(del soggetto estero in Italia)

Dis

tin

zio

ne

tra:

Operazioni effettuate

direttamente dalsoggetto estero

obbligo di reverse charge da partedel cessionario/committente

residente

Operazionieffettuate tramite

la stabileorganizzazione:

quest’ultima ha lo status disoggetto passivo stabilito in

Italia (art. 7, co. 1, lett. d)64

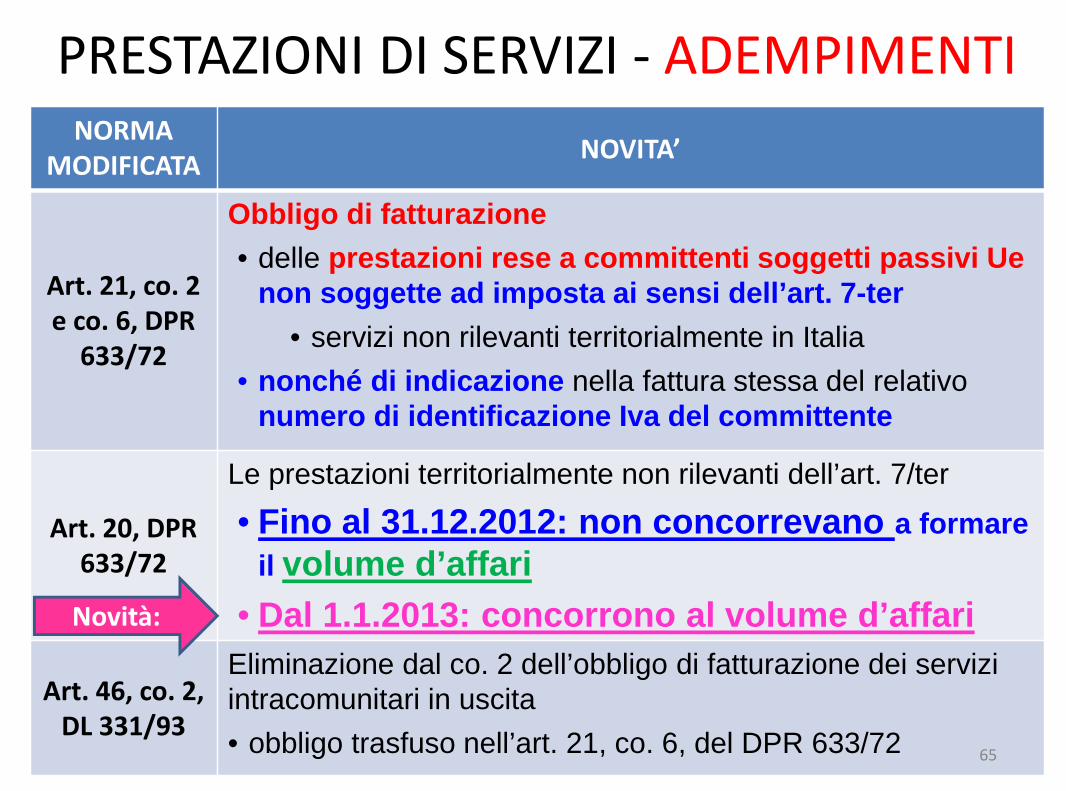

PRESTAZIONI DI SERVIZI - ADEMPIMENTINORMA

MODIFICATANOVITA’

Art. 21, co. 2e co. 6, DPR

633/72

Obbligo di fatturazione

• delle prestazioni rese a committenti soggetti passivi Uenon soggette ad imposta ai sensi dell’art. 7-ter

• servizi non rilevanti territorialmente in Italia

• nonché di indicazione nella fattura stessa del relativonumero di identificazione Iva del committente

Art. 20, DPR633/72

Le prestazioni territorialmente non rilevanti dell’art. 7/ter

• Fino al 31.12.2012: non concorrevano a formare

il volume d’affari

• Dal 1.1.2013: concorrono al volume d’affari

Art. 46, co. 2,DL 331/93

Eliminazione dal co. 2 dell’obbligo di fatturazione dei serviziintracomunitari in uscita

• obbligo trasfuso nell’art. 21, co. 6, del DPR 633/72 65

Novità:

PRESTAZIONI DI SERVIZI - ADEMPIMENTI

66

ATTENZIONE:In caso di mancato ricevimento della fattura del fornitore stabilitonell’Unione Europea entro il 2° mese successivo a quello dieffettuazione dell’operazione, il committente, entro il 15 del 3° mesesuccessivo a quello di effettuazione dell’operazione deve:

emettere, ai sensi del c. 5 dell’art. 46 del D.L. n. 331/1993, autofattura inunico esemplare;

indicare in tale documento anche il numero di partita IVA del prestatorecomunitario.

• L’autofattura dovrà essere annotata negli appositi registri entroil mese di emissione, ma considerarla nel registro IVA venditecon riferimento al mese precedente (nuovo co 1 art. 47 D.L.331/1993).

• Tale adempimento deve essere posto in essere quando ilcommittente ha conoscenza dell’effettuazione della prestazioneo quando ha eseguito il pagamento (circolare Agenzia delle Entrate20.09.2012, n. 35/E).

67

Annotazioni particolari

Nuovo co. 6-bis dell’art. 21: anche per le operazioni rese dasoggetti passivi italiani,

• per le quali l’IVA non è dovuta in Italia ai sensi degliartt. da 7 a 7-septies,

• è necessario emettere la fattura riportando, in luogodell’imposta, una specifica annotazione, indicando larelativa norma; in particolare:

– prestazioni diverse da quelle di cui all’art. 10, co. 1, nn. da 1) a4), effettuate nei confronti di soggetti passivi UE, va riportatal’annotazione “inversione contabile”;

– effettuate nei confronti di soggetti extraUE, va riportatal’annotazione “operazione non soggetta”.

REGOLE DAL 2013

68

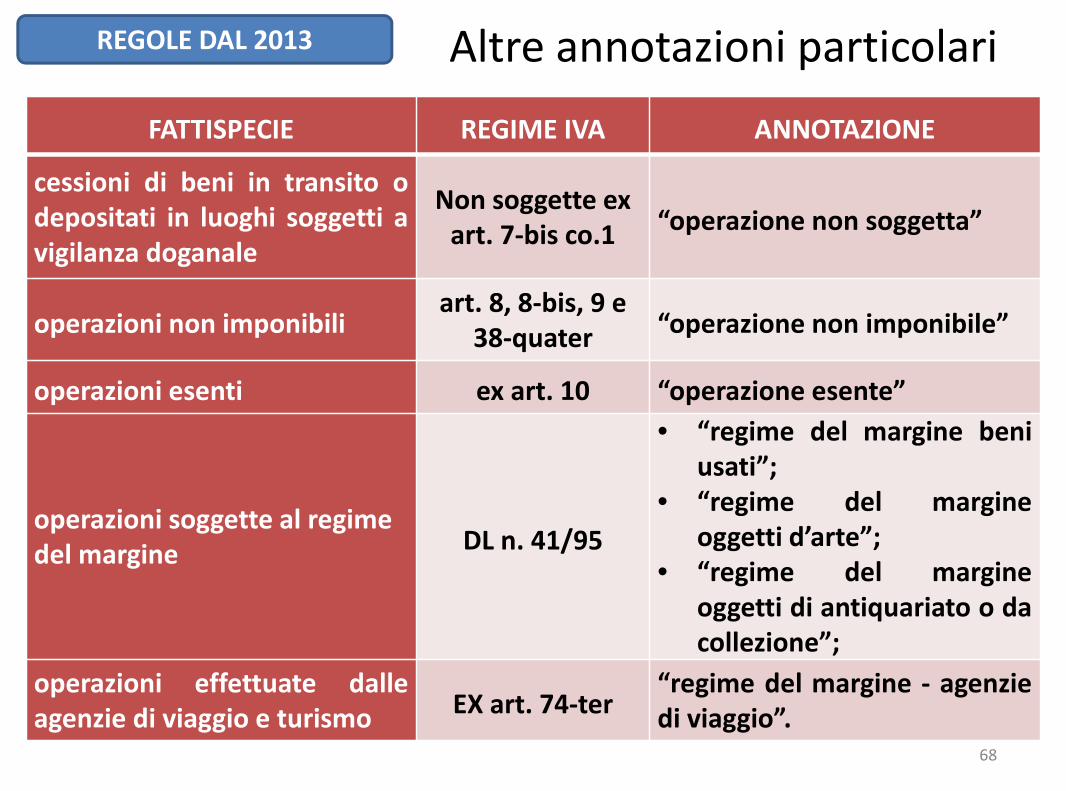

Altre annotazioni particolariREGOLE DAL 2013

FATTISPECIE REGIME IVA ANNOTAZIONE

cessioni di beni in transito odepositati in luoghi soggetti avigilanza doganale

Non soggette exart. 7-bis co.1 “operazione non soggetta”

operazioni non imponibiliart. 8, 8-bis, 9 e

38-quater “operazione non imponibile”

operazioni esenti ex art. 10 “operazione esente”

operazioni soggette al regimedel margine DL n. 41/95

• “regime del margine beniusati”;

• “regime del margineoggetti d’arte”;

• “regime del margineoggetti di antiquariato o dacollezione”;

operazioni effettuate dalleagenzie di viaggio e turismo EX art. 74-ter

“regime del margine - agenziedi viaggio”.

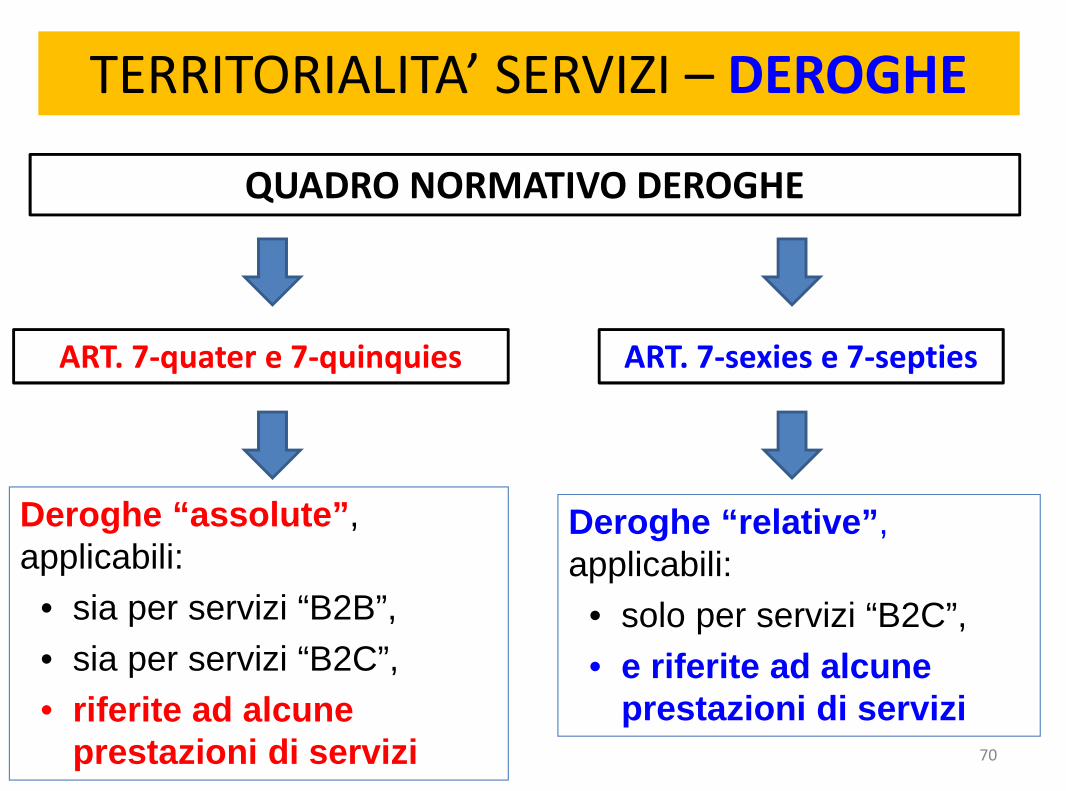

Deroghe alla territorialità

TERRITORIALITA’ SERVIZI – DEROGHE

QUADRO NORMATIVO DEROGHE

ART. 7-quater e 7-quinquies

Deroghe “assolute”,applicabili:

• sia per servizi “B2B”,

• sia per servizi “B2C”,

• riferite ad alcuneprestazioni di servizi

ART. 7-sexies e 7-septies

Deroghe “relative”,applicabili:

• solo per servizi “B2C”,

• e riferite ad alcuneprestazioni di servizi

70

TERRITORIALITA’ SERVIZI – DEROGHE

RAPPORTO REGOLE GENERALE E DEROGHE

DEROGHE ASSOLUTE

Indipendenti dalla regolagenerale

(applicabili in ogni caso)

DEROGHE RELATIVE

Servizi B2C

Derogheindipendenti

Servizi B2B

Applicazione regolagenerale (tassazione

Paese delcommittente)

71

ART. 7-quater: 1^ DEROGA –RILEVA LA PRESTAZIONE

TIPOLOGIA SERVIZIO CRITERIO TERRITORIALITA’ IVA

SERVIZI RELATIVI A BENI IMMOBILI(comprese perizie, prestazioni di agenzia, fornitura di

alloggi in strutture ricettive, compresi campeggi e campi divacanza, concessione di diritti relativi agli immobili,preparazione e coordinamento di lavori immobiliari)

Ubicazione immobile nelterritorio dello Stato

TRASPORTO PASSEGGERIDistanza percorsa nel territorio dello

Stato

RISTORAZIONE E CATERINGLuogo di materiale esecuzione nel

territorio dello Stato

RISTORAZIONE E CATERING “DI BORDO”Luogo di partenza del trasporto situato

nel territorio dello Stato

LOCAZIONE, LEASING, NOLEGGIO ESIMILI, A BREVE TERMINE, DI MEZZI DI

TRASPORTO

Messa a disposizione del mezzo nelterritorio dello Stato

•ed utilizzo nella UeMessa a disposizione del mezzo extraUe

•ed utilizzo nel territorio dello Stato72

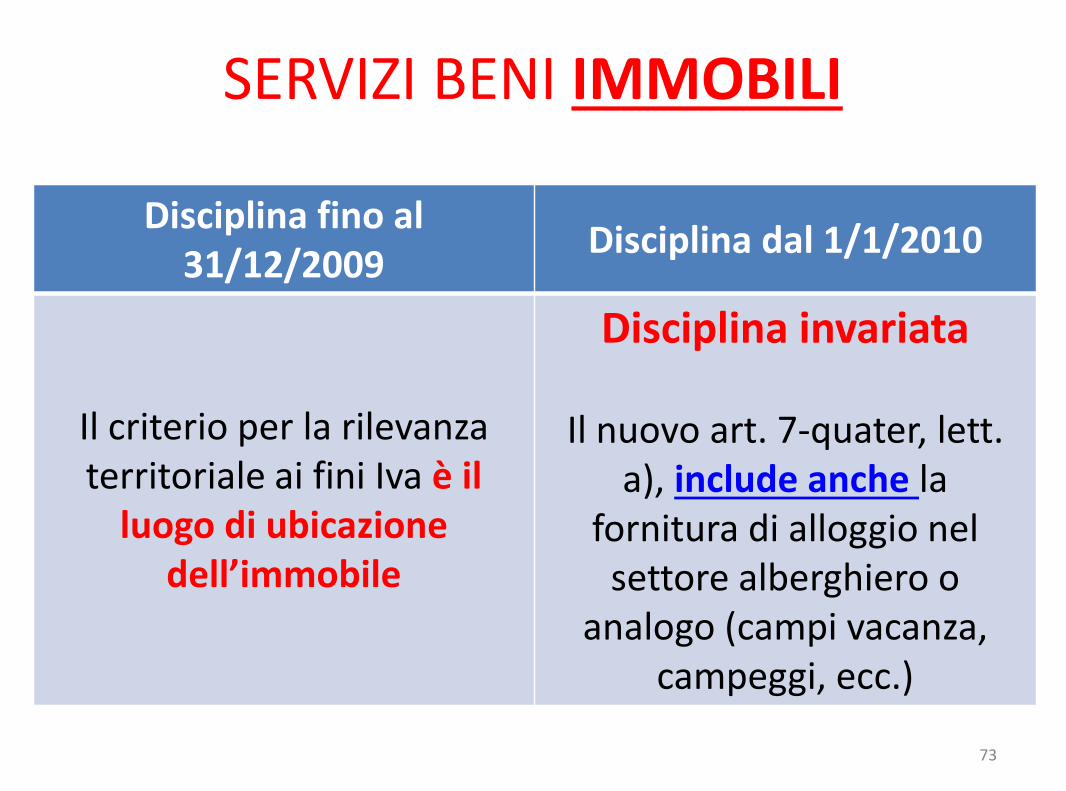

SERVIZI BENI IMMOBILI

Disciplina fino al31/12/2009

Disciplina dal 1/1/2010

Il criterio per la rilevanzaterritoriale ai fini Iva è il

luogo di ubicazionedell’immobile

Disciplina invariata

Il nuovo art. 7-quater, lett.a), include anche la

fornitura di alloggio nelsettore alberghiero o

analogo (campi vacanza,campeggi, ecc.)

73

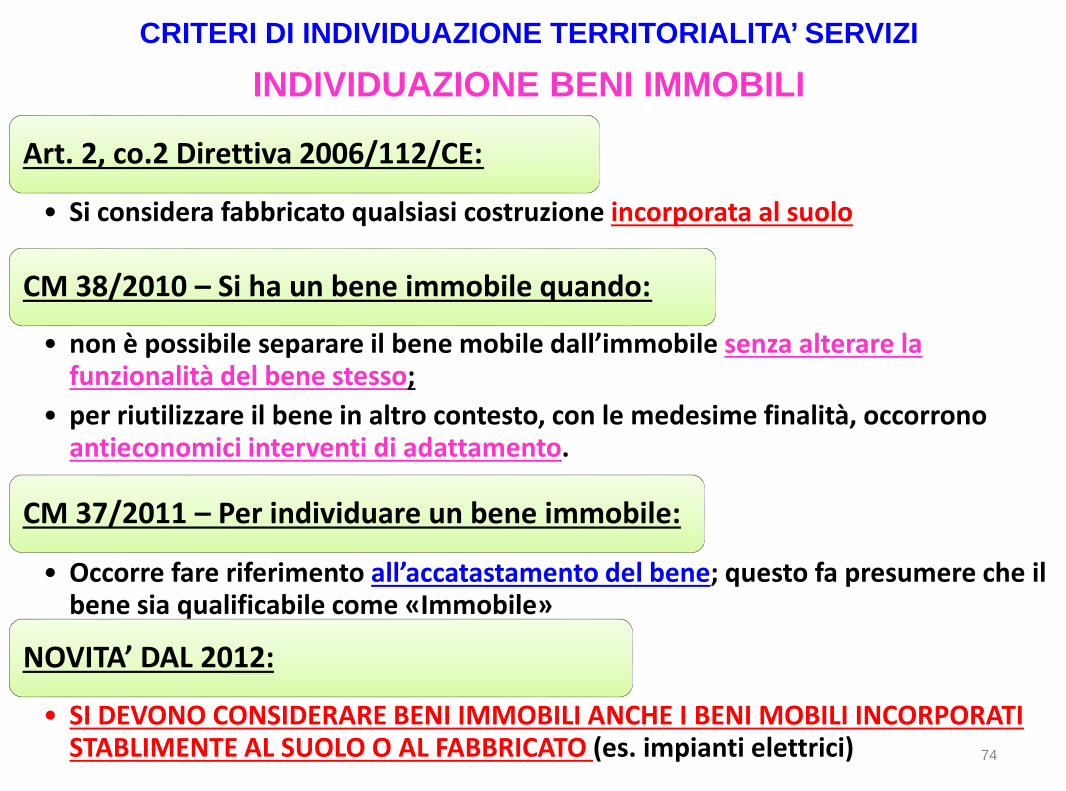

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

INDIVIDUAZIONE BENI IMMOBILI

74

Art. 2, co.2 Direttiva 2006/112/CE:

• Si considera fabbricato qualsiasi costruzione incorporata al suolo

CM 38/2010 – Si ha un bene immobile quando:

• non è possibile separare il bene mobile dall’immobile senza alterare lafunzionalità del bene stesso;

• per riutilizzare il bene in altro contesto, con le medesime finalità, occorronoantieconomici interventi di adattamento.

CM 37/2011 – Per individuare un bene immobile:

• Occorre fare riferimento all’accatastamento del bene; questo fa presumere che ilbene sia qualificabile come «Immobile»

NOVITA’ DAL 2012:

• SI DEVONO CONSIDERARE BENI IMMOBILI ANCHE I BENI MOBILI INCORPORATISTABLIMENTE AL SUOLO O AL FABBRICATO (es. impianti elettrici)

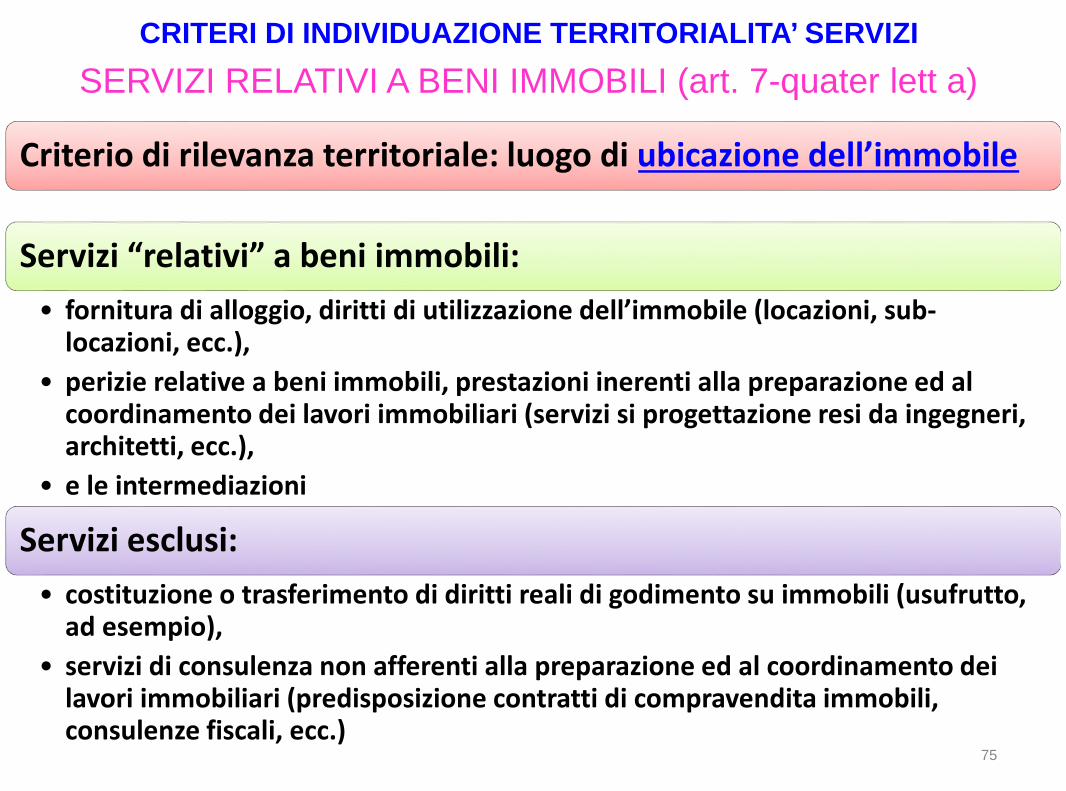

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

SERVIZI RELATIVI A BENI IMMOBILI (art. 7-quater lett a)

75

Criterio di rilevanza territoriale: luogo di ubicazione dell’immobile

Servizi “relativi” a beni immobili:

• fornitura di alloggio, diritti di utilizzazione dell’immobile (locazioni, sub-locazioni, ecc.),

• perizie relative a beni immobili, prestazioni inerenti alla preparazione ed alcoordinamento dei lavori immobiliari (servizi si progettazione resi da ingegneri,architetti, ecc.),

• e le intermediazioni

Servizi esclusi:

• costituzione o trasferimento di diritti reali di godimento su immobili (usufrutto,ad esempio),

• servizi di consulenza non afferenti alla preparazione ed al coordinamento deilavori immobiliari (predisposizione contratti di compravendita immobili,consulenze fiscali, ecc.)

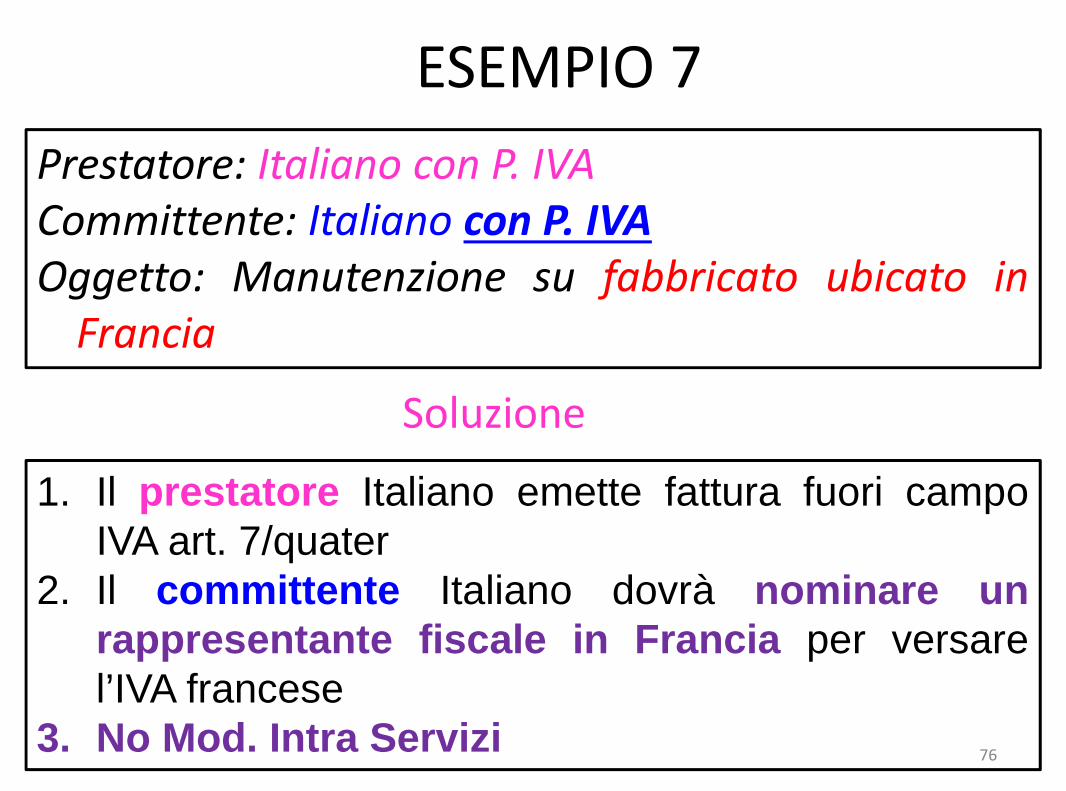

ESEMPIO 7

1. Il prestatore Italiano emette fattura fuori campoIVA art. 7/quater

2. Il committente Italiano dovrà nominare unrappresentante fiscale in Francia per versarel’IVA francese

3. No Mod. Intra Servizi

Prestatore: Italiano con P. IVACommittente: Italiano con P. IVAOggetto: Manutenzione su fabbricato ubicato in

Francia

Soluzione

76

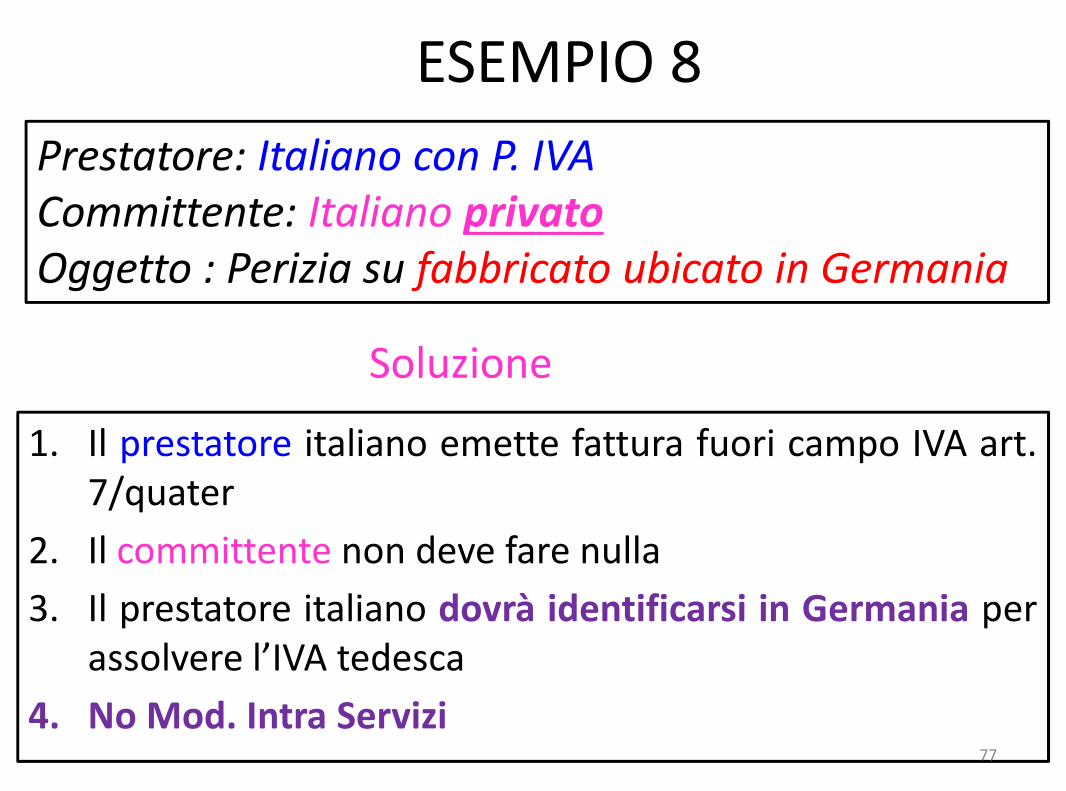

ESEMPIO 8

1. Il prestatore italiano emette fattura fuori campo IVA art.7/quater

2. Il committente non deve fare nulla

3. Il prestatore italiano dovrà identificarsi in Germania perassolvere l’IVA tedesca

4. No Mod. Intra Servizi

Prestatore: Italiano con P. IVACommittente: Italiano privatoOggetto : Perizia su fabbricato ubicato in Germania

Soluzione

77

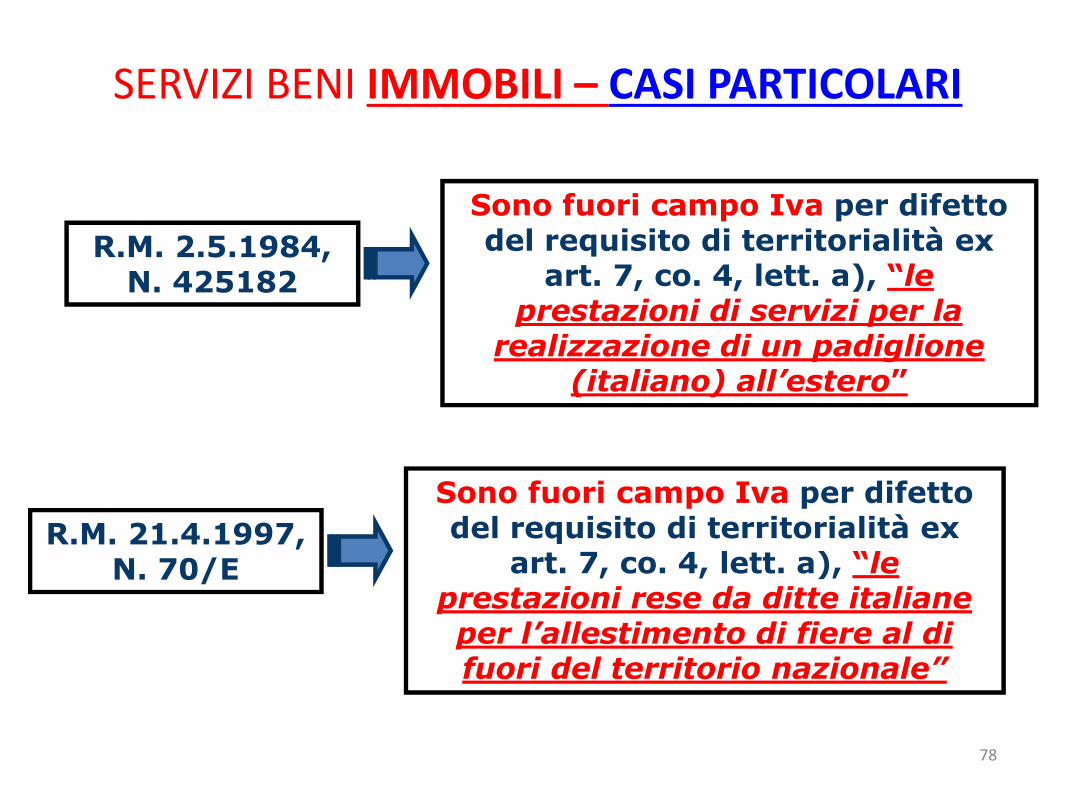

SERVIZI BENI IMMOBILI – CASI PARTICOLARI

R.M. 2.5.1984,N. 425182

Sono fuori campo Iva per difettodel requisito di territorialità ex

art. 7, co. 4, lett. a), “leprestazioni di servizi per la

realizzazione di un padiglione(italiano) all’estero”

R.M. 21.4.1997,N. 70/E

Sono fuori campo Iva per difettodel requisito di territorialità ex

art. 7, co. 4, lett. a), “leprestazioni rese da ditte italianeper l’allestimento di fiere al difuori del territorio nazionale”

78

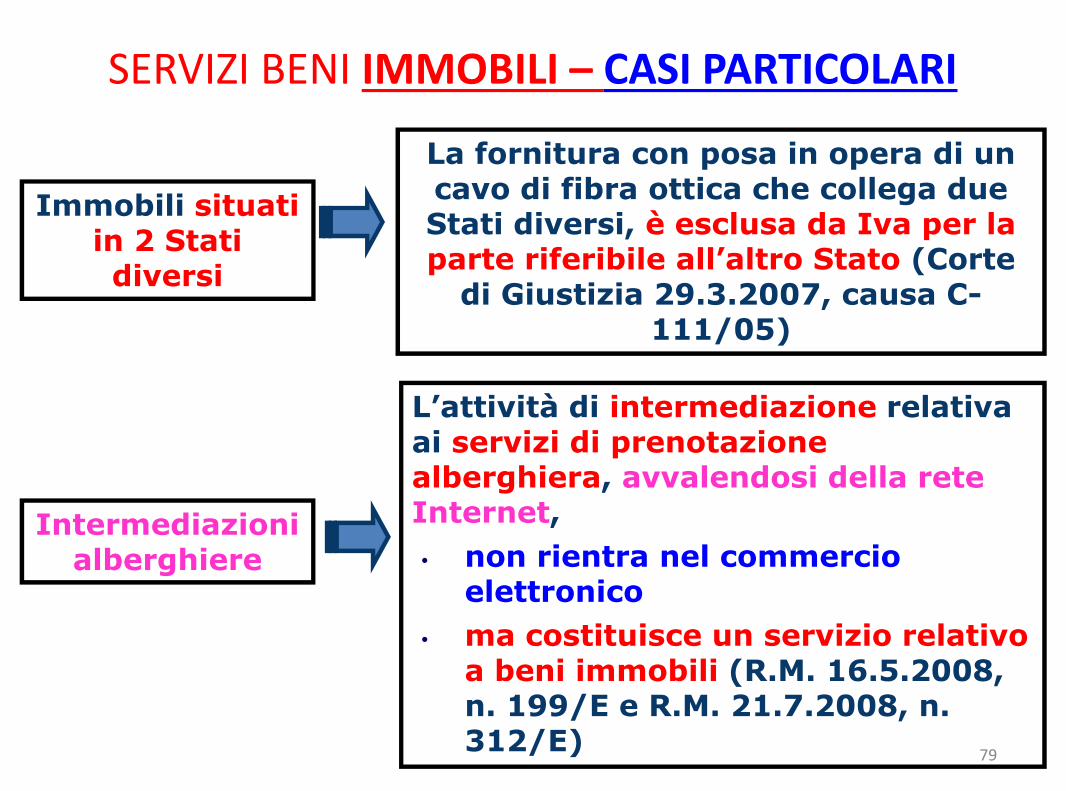

SERVIZI BENI IMMOBILI – CASI PARTICOLARI

Immobili situatiin 2 Statidiversi

La fornitura con posa in opera di uncavo di fibra ottica che collega dueStati diversi, è esclusa da Iva per laparte riferibile all’altro Stato (Corte

di Giustizia 29.3.2007, causa C-111/05)

Intermediazionialberghiere

L’attività di intermediazione relativaai servizi di prenotazionealberghiera, avvalendosi della reteInternet,

• non rientra nel commercioelettronico

• ma costituisce un servizio relativoa beni immobili (R.M. 16.5.2008,n. 199/E e R.M. 21.7.2008, n.312/E)

79

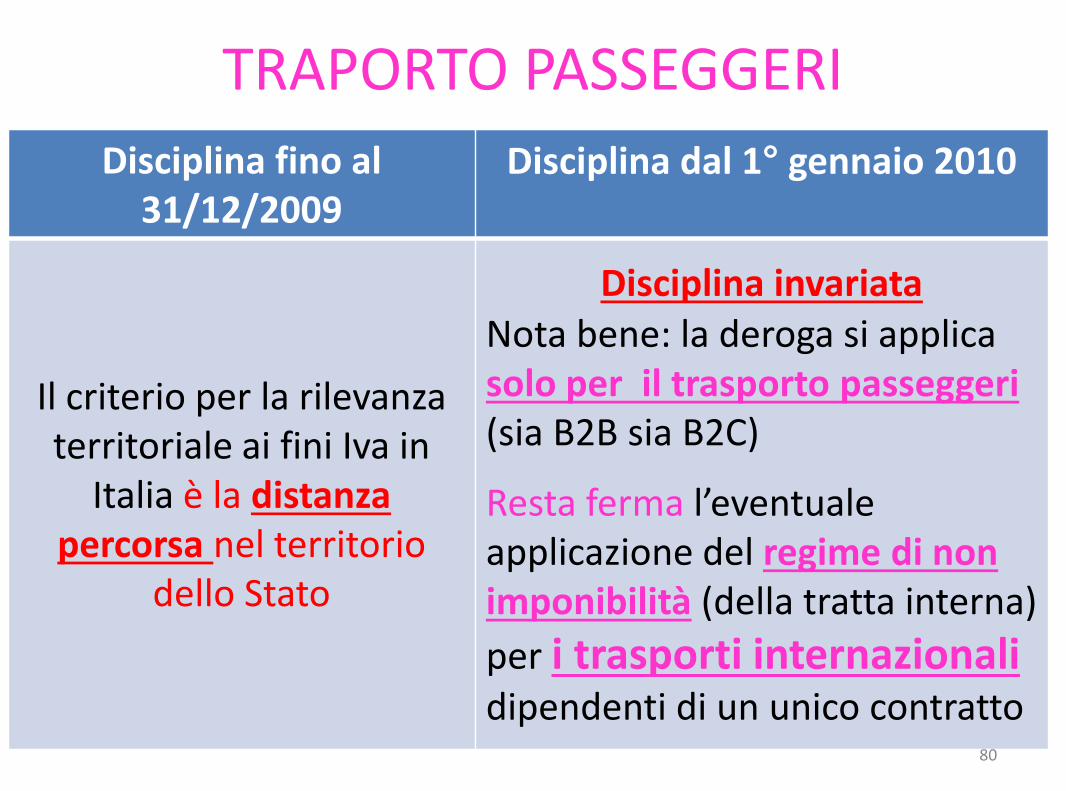

TRAPORTO PASSEGGERI

Disciplina fino al31/12/2009

Disciplina dal 1° gennaio 2010

Il criterio per la rilevanzaterritoriale ai fini Iva in

Italia è la distanzapercorsa nel territorio

dello Stato

Disciplina invariataNota bene: la deroga si applicasolo per il trasporto passeggeri(sia B2B sia B2C)

Resta ferma l’eventualeapplicazione del regime di nonimponibilità (della tratta interna)

per i trasporti internazionalidipendenti di un unico contratto

80

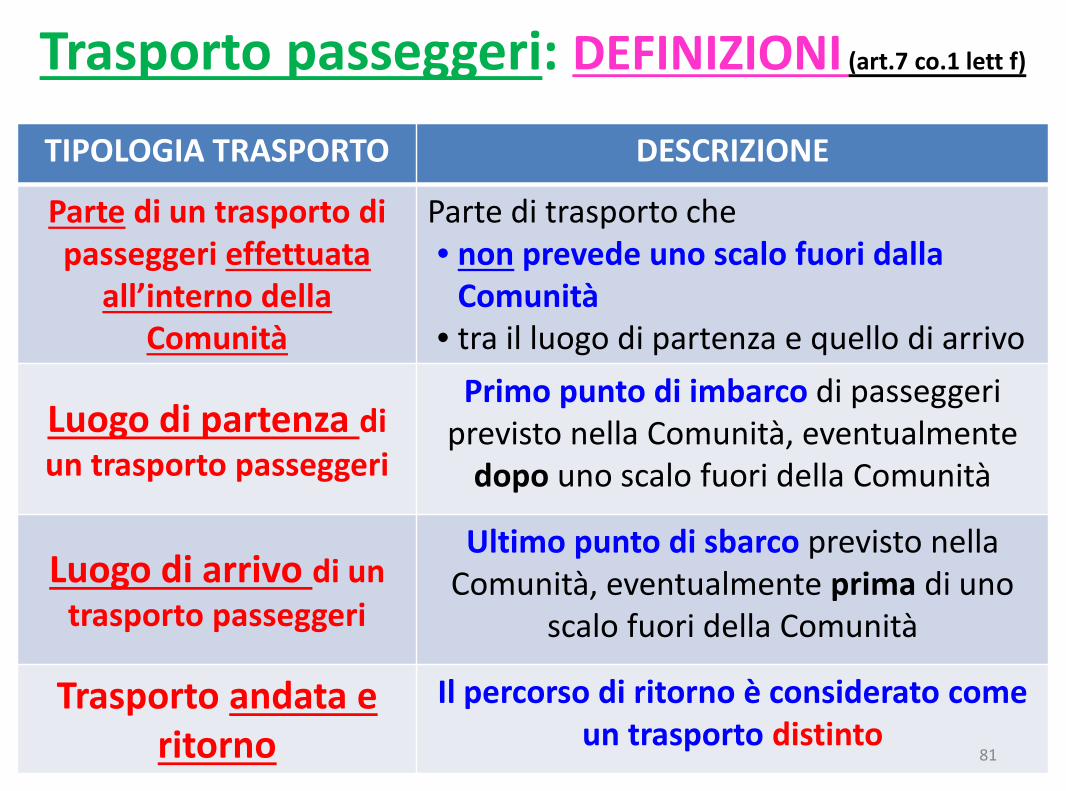

Trasporto passeggeri: DEFINIZIONI (art.7 co.1 lett f)

TIPOLOGIA TRASPORTO DESCRIZIONE

Parte di un trasporto dipasseggeri effettuata

all’interno dellaComunità

Parte di trasporto che• non prevede uno scalo fuori dalla

Comunità• tra il luogo di partenza e quello di arrivo

Luogo di partenza diun trasporto passeggeri

Primo punto di imbarco di passeggeriprevisto nella Comunità, eventualmente

dopo uno scalo fuori della Comunità

Luogo di arrivo di untrasporto passeggeri

Ultimo punto di sbarco previsto nellaComunità, eventualmente prima di uno

scalo fuori della Comunità

Trasporto andata eritorno

Il percorso di ritorno è considerato comeun trasporto distinto

81

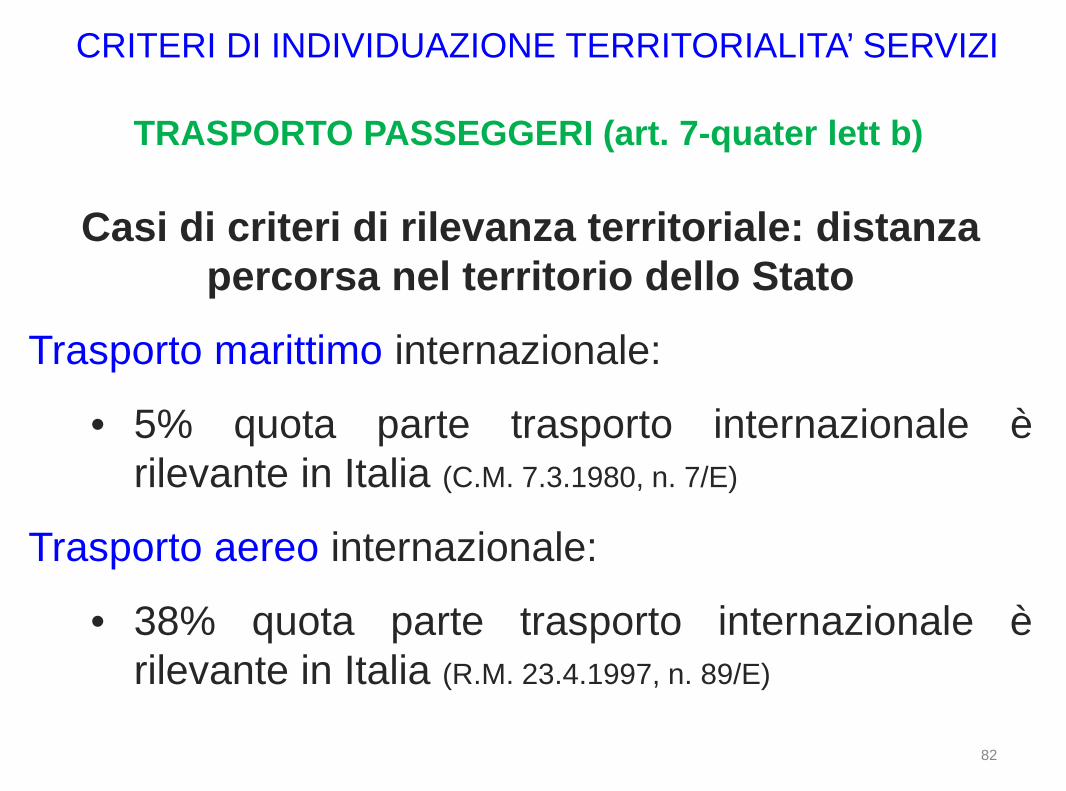

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

TRASPORTO PASSEGGERI (art. 7-quater lett b)

82

Casi di criteri di rilevanza territoriale: distanzapercorsa nel territorio dello Stato

Trasporto marittimo internazionale:

• 5% quota parte trasporto internazionale èrilevante in Italia (C.M. 7.3.1980, n. 7/E)

Trasporto aereo internazionale:

• 38% quota parte trasporto internazionale èrilevante in Italia (R.M. 23.4.1997, n. 89/E)

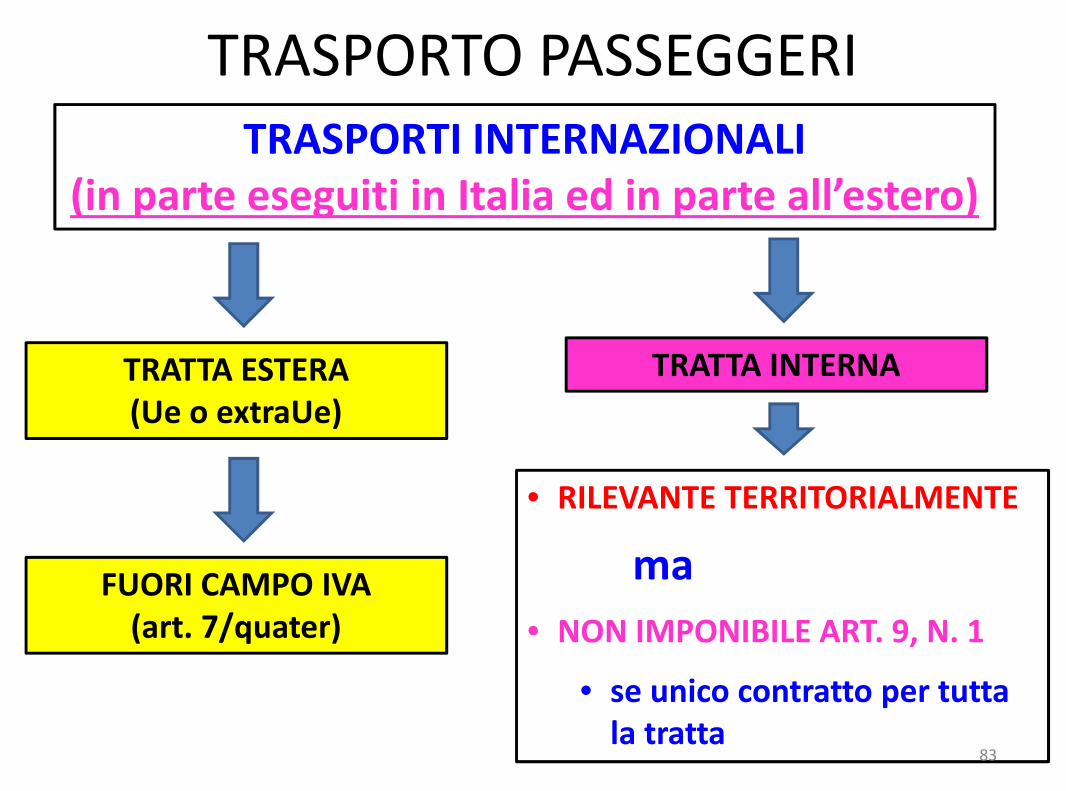

TRASPORTO PASSEGGERITRASPORTI INTERNAZIONALI

(in parte eseguiti in Italia ed in parte all’estero)

TRATTA ESTERA(Ue o extraUe)

FUORI CAMPO IVA(art. 7/quater)

TRATTA INTERNA

• RILEVANTE TERRITORIALMENTE

ma

• NON IMPONIBILE ART. 9, N. 1

• se unico contratto per tuttala tratta

83

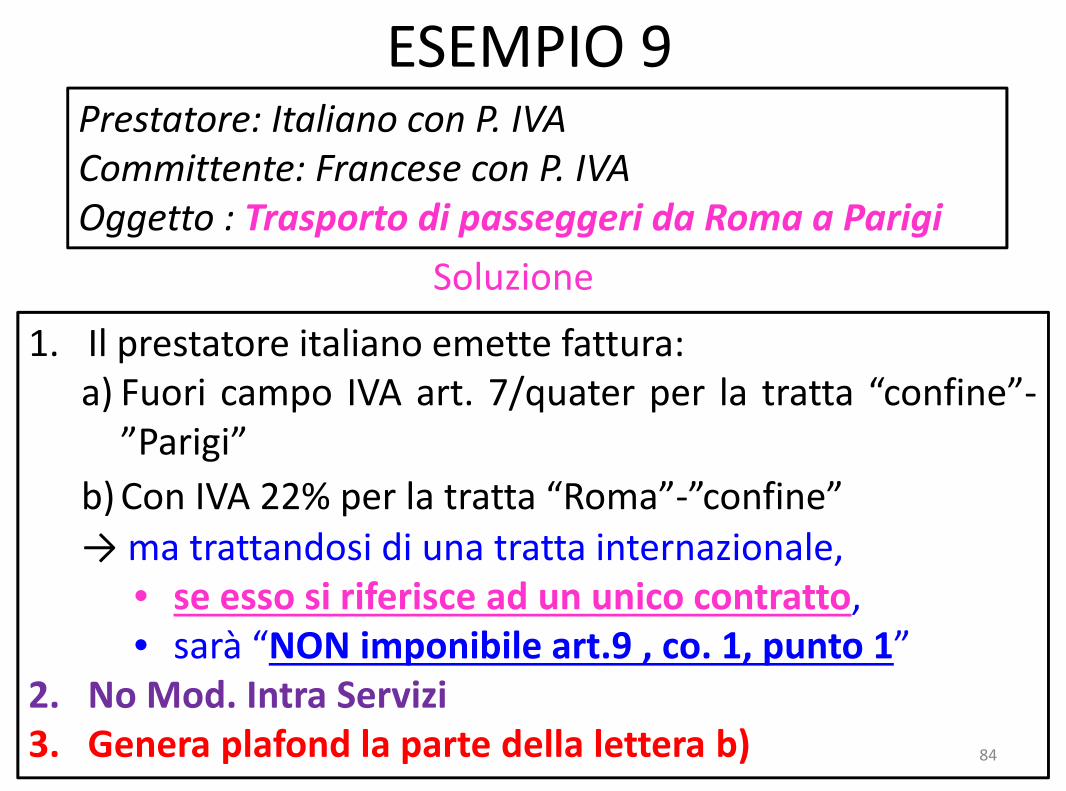

ESEMPIO 9

1. Il prestatore italiano emette fattura:a) Fuori campo IVA art. 7/quater per la tratta “confine”-

”Parigi”

b) Con IVA 22% per la tratta “Roma”-”confine”→ ma trattandosi di una tratta internazionale,

• se esso si riferisce ad un unico contratto,• sarà “NON imponibile art.9 , co. 1, punto 1”

2. No Mod. Intra Servizi3. Genera plafond la parte della lettera b)

Prestatore: Italiano con P. IVACommittente: Francese con P. IVAOggetto : Trasporto di passeggeri da Roma a Parigi

Soluzione

84

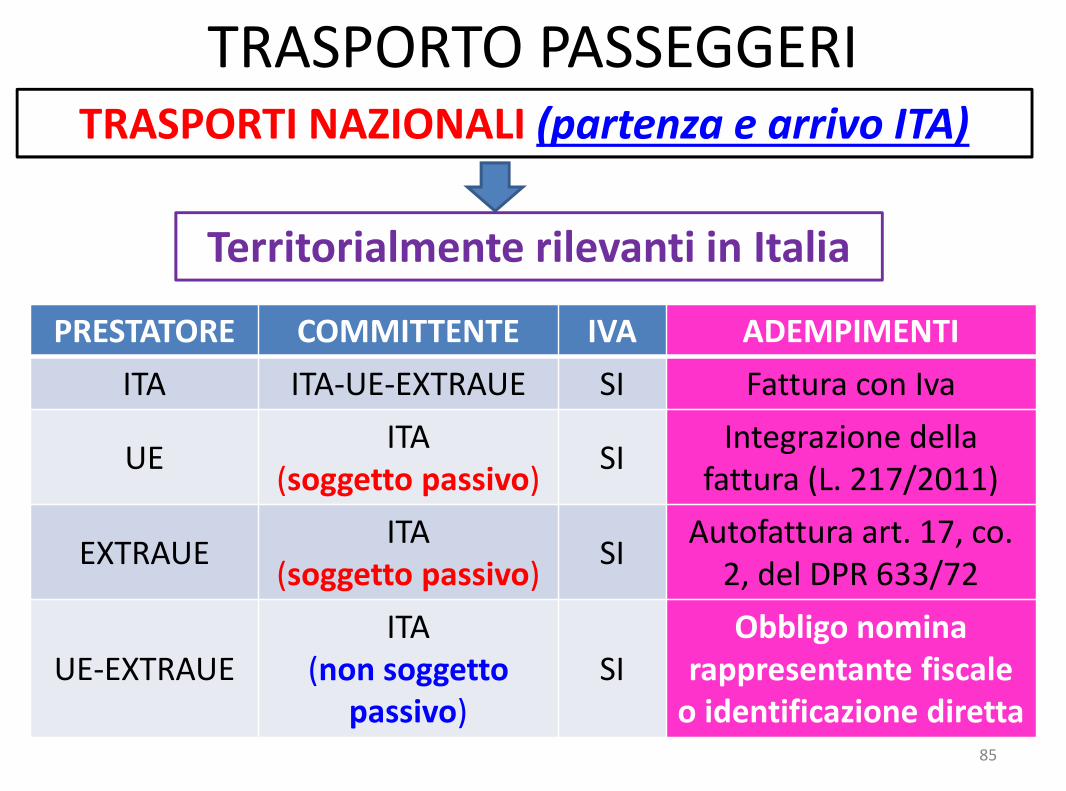

TRASPORTO PASSEGGERITRASPORTI NAZIONALI (partenza e arrivo ITA)

Territorialmente rilevanti in Italia

PRESTATORE COMMITTENTE IVA ADEMPIMENTI

ITA ITA-UE-EXTRAUE SI Fattura con Iva

UEITA

(soggetto passivo)SI

Integrazione dellafattura (L. 217/2011)

EXTRAUEITA

(soggetto passivo)SI

Autofattura art. 17, co.2, del DPR 633/72

UE-EXTRAUEITA

(non soggettopassivo)

SIObbligo nomina

rappresentante fiscaleo identificazione diretta

85

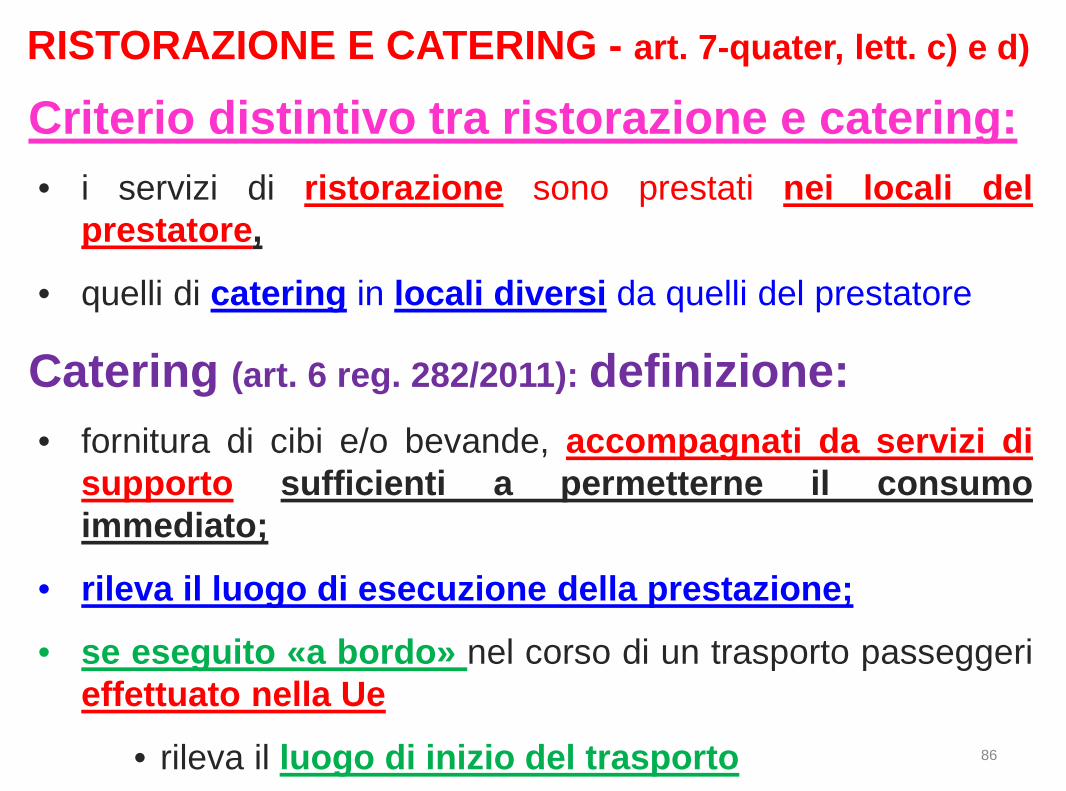

RISTORAZIONE E CATERING - art. 7-quater, lett. c) e d)

86

Criterio distintivo tra ristorazione e catering:

• i servizi di ristorazione sono prestati nei locali delprestatore,

• quelli di catering in locali diversi da quelli del prestatore

Catering (art. 6 reg. 282/2011): definizione:

• fornitura di cibi e/o bevande, accompagnati da servizi disupporto sufficienti a permetterne il consumoimmediato;

• rileva il luogo di esecuzione della prestazione;

• se eseguito «a bordo» nel corso di un trasporto passeggerieffettuato nella Ue

• rileva il luogo di inizio del trasporto

RISTORAZIONE E CATERINGTIPOLOGIA Disciplina fino al 31.12.09 Disciplina dall’1.1.2010

Ristorazione e catering

• effettuati a bordo di

una nave, treno o aereo,• in un trasporto

passeggeri effettuato

all’interno dellaComunità

Assenza di deroga specifica

Applicazione regolagenerale art. 7, co. 3

(tassazione nel luogo diresidenza del prestatore)

La territorialità èfissata nel luogo di

partenza deltrasporto

passeggeri(art. 7-quater, lett. d)

Ristorazione e cateringdiversi da quelli di cui

sopraAssenza di deroga specifica

Applicazione regolagenerale art. 7, co. 3

(tassazione nel luogo diresidenza del prestatore)

La territorialità èfissata nel luogo in cui

il servizio èmaterialmente svolto(art. 7-quater, lett. c)

Ristorazione e catering• effettuati a bordo

• In un trasporto extra– comunitario (Cm.

58/E/2009) 87

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

RISTORAZIONE E CATERING (art. 7-quater, lett. c) e d)

88

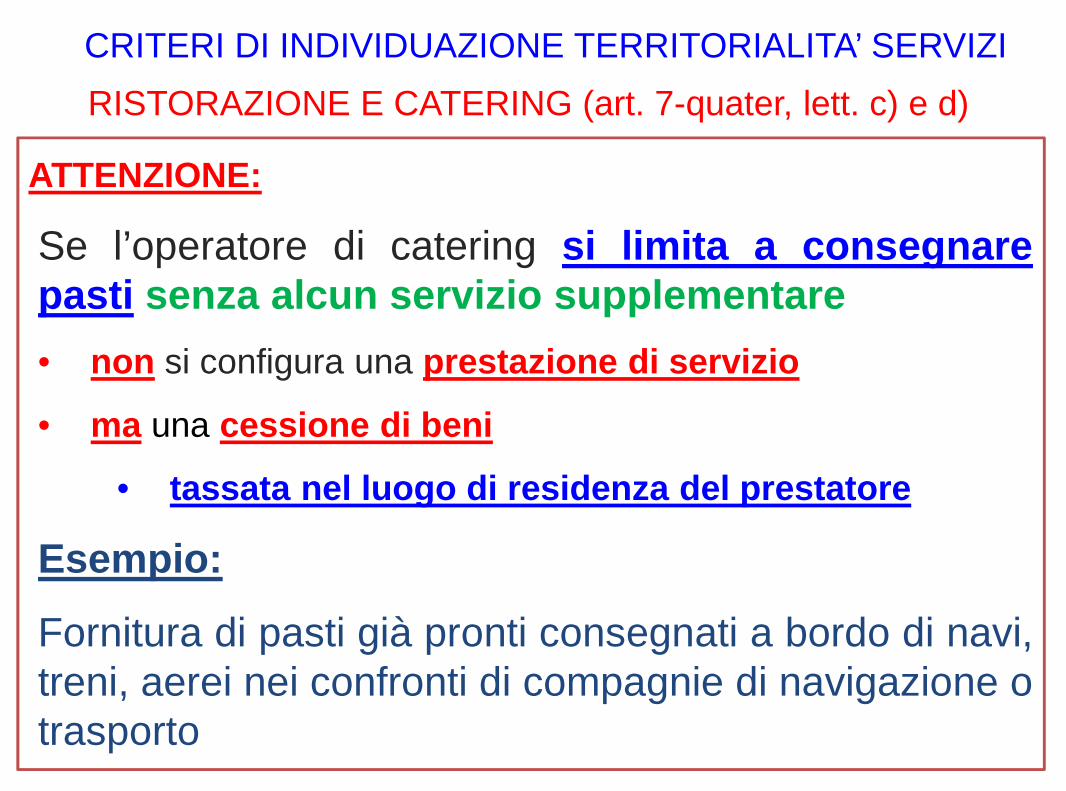

ATTENZIONE:

Se l’operatore di catering si limita a consegnarepasti senza alcun servizio supplementare

• non si configura una prestazione di servizio

• ma una cessione di beni

• tassata nel luogo di residenza del prestatore

Esempio:

Fornitura di pasti già pronti consegnati a bordo di navi,treni, aerei nei confronti di compagnie di navigazione otrasporto

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

RISTORAZIONE E CATERING (art. 7-quater, lett. c) e d)

89

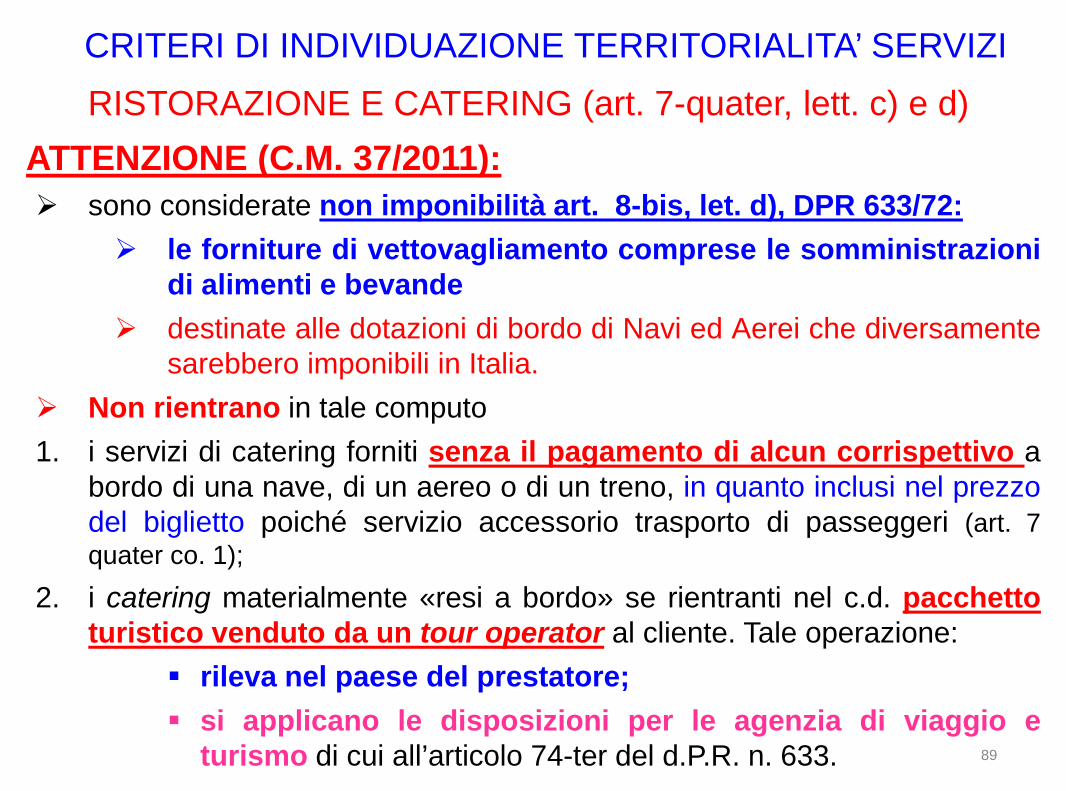

ATTENZIONE (C.M. 37/2011):

sono considerate non imponibilità art. 8-bis, let. d), DPR 633/72:

le forniture di vettovagliamento comprese le somministrazionidi alimenti e bevande

destinate alle dotazioni di bordo di Navi ed Aerei che diversamentesarebbero imponibili in Italia.

Non rientrano in tale computo

1. i servizi di catering forniti senza il pagamento di alcun corrispettivo abordo di una nave, di un aereo o di un treno, in quanto inclusi nel prezzodel biglietto poiché servizio accessorio trasporto di passeggeri (art. 7quater co. 1);

2. i catering materialmente «resi a bordo» se rientranti nel c.d. pacchettoturistico venduto da un tour operator al cliente. Tale operazione:

rileva nel paese del prestatore;

si applicano le disposizioni per le agenzia di viaggio eturismo di cui all’articolo 74-ter del d.P.R. n. 633.

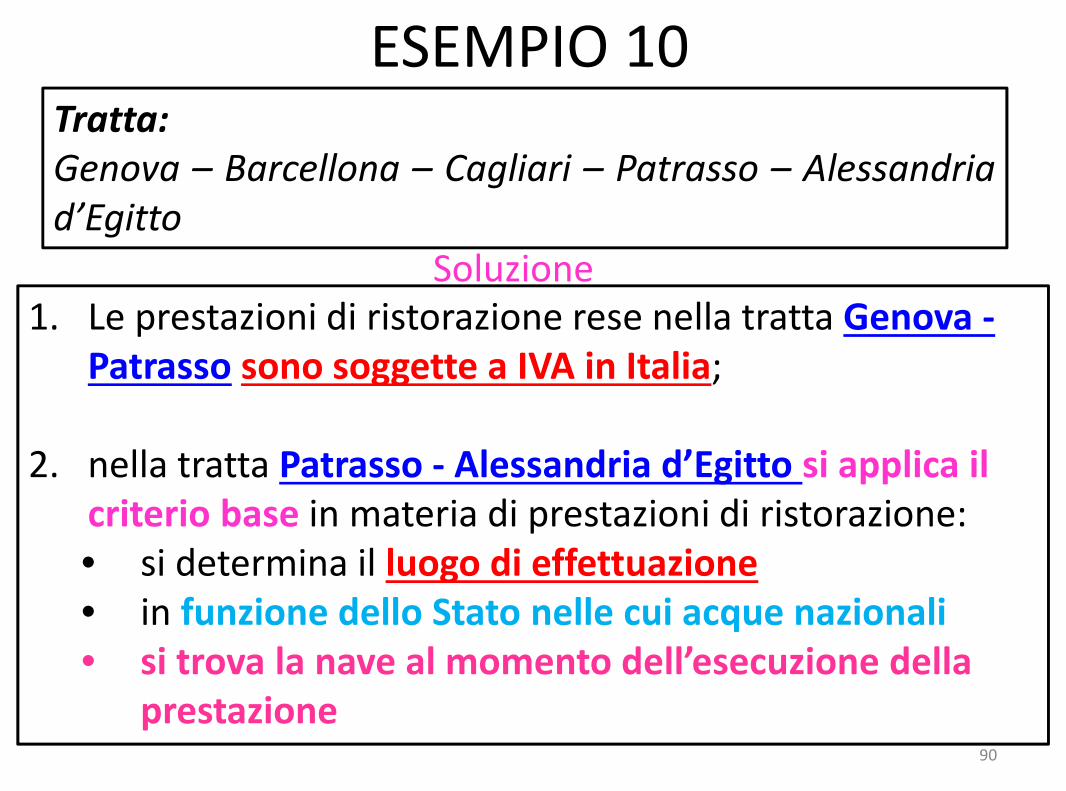

ESEMPIO 10

1. Le prestazioni di ristorazione rese nella tratta Genova -Patrasso sono soggette a IVA in Italia;

2. nella tratta Patrasso - Alessandria d’Egitto si applica ilcriterio base in materia di prestazioni di ristorazione:• si determina il luogo di effettuazione• in funzione dello Stato nelle cui acque nazionali• si trova la nave al momento dell’esecuzione della

prestazione

Tratta:Genova – Barcellona – Cagliari – Patrasso – Alessandriad’Egitto

Soluzione

90

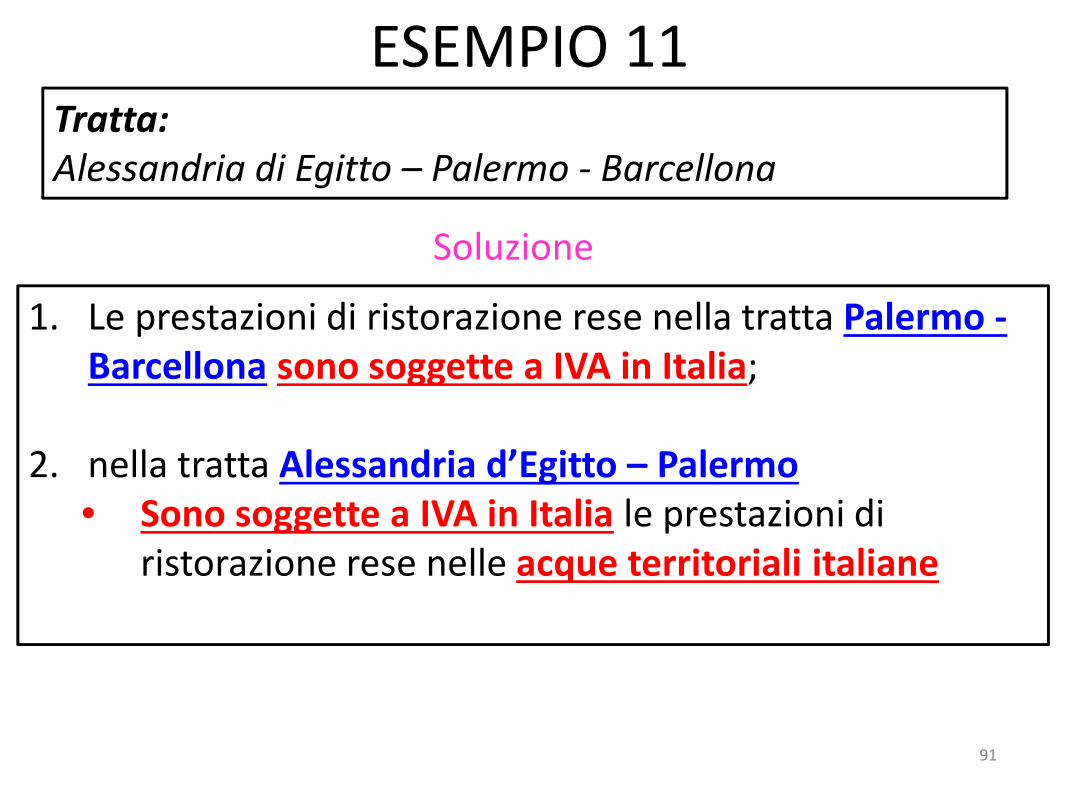

ESEMPIO 11

1. Le prestazioni di ristorazione rese nella tratta Palermo -Barcellona sono soggette a IVA in Italia;

2. nella tratta Alessandria d’Egitto – Palermo• Sono soggette a IVA in Italia le prestazioni di

ristorazione rese nelle acque territoriali italiane

Tratta:Alessandria di Egitto – Palermo - Barcellona

Soluzione

91

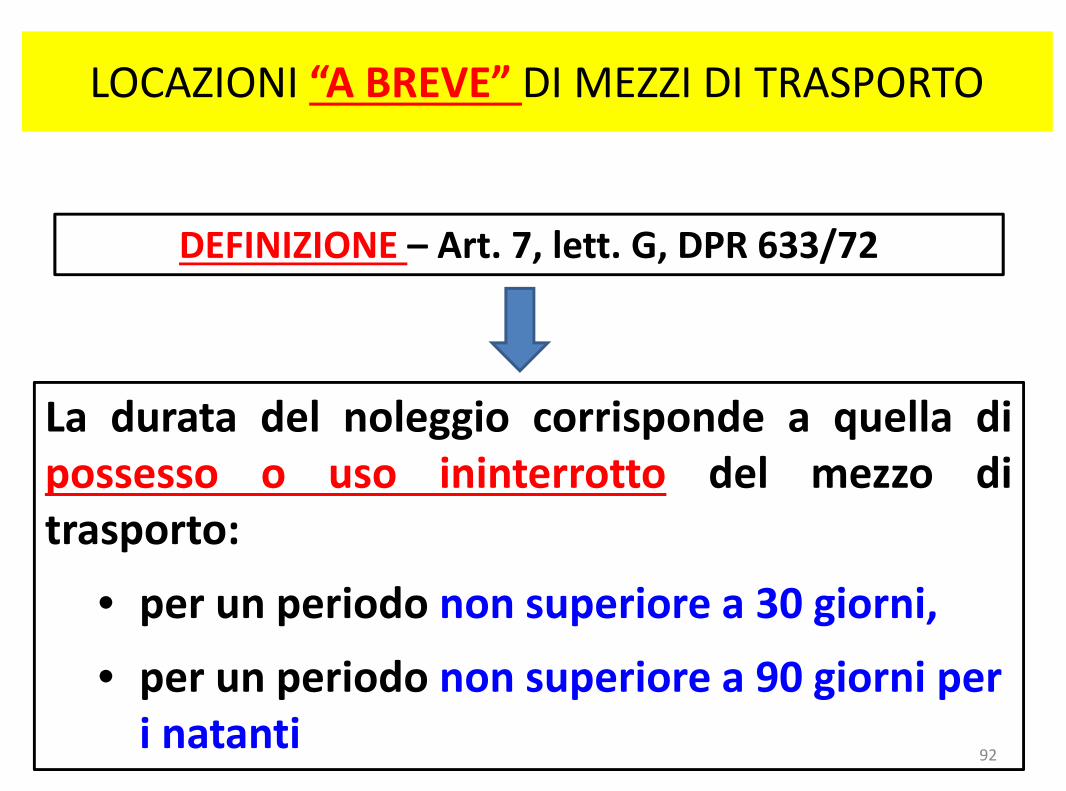

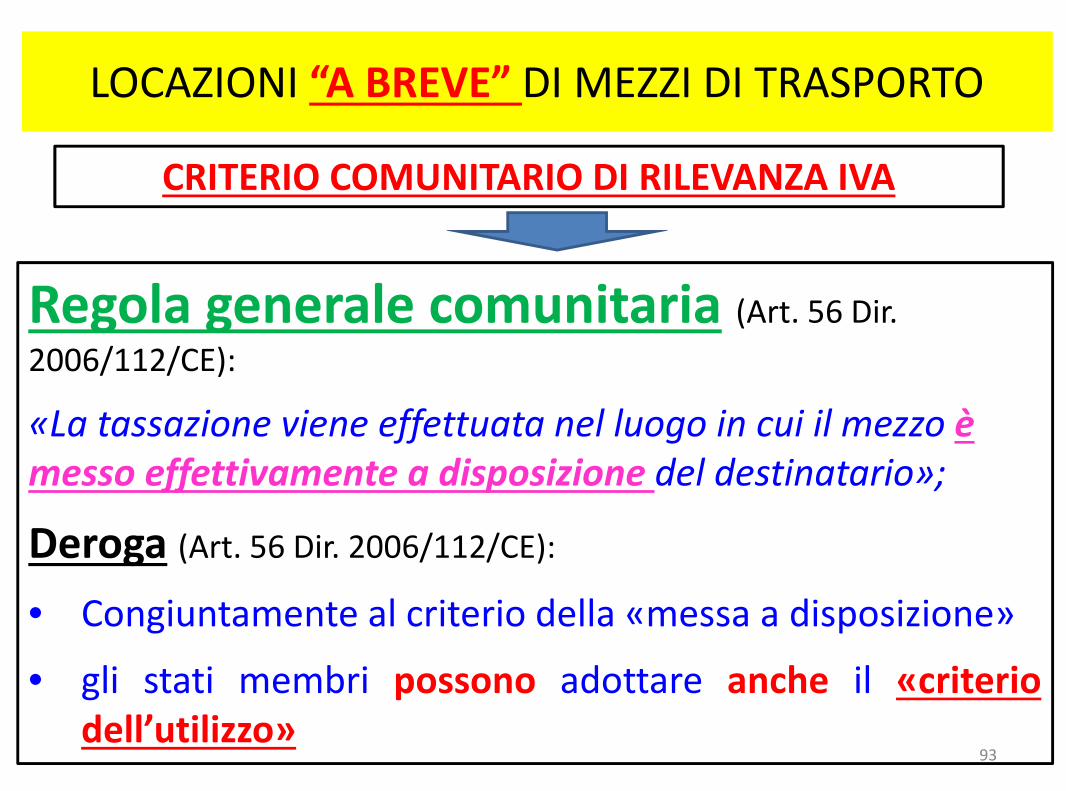

LOCAZIONI “A BREVE” DI MEZZI DI TRASPORTO

DEFINIZIONE – Art. 7, lett. G, DPR 633/72

La durata del noleggio corrisponde a quella dipossesso o uso ininterrotto del mezzo ditrasporto:

• per un periodo non superiore a 30 giorni,

• per un periodo non superiore a 90 giorni peri natanti

92

LOCAZIONI “A BREVE” DI MEZZI DI TRASPORTO

CRITERIO COMUNITARIO DI RILEVANZA IVA

Regola generale comunitaria (Art. 56 Dir.

2006/112/CE):

«La tassazione viene effettuata nel luogo in cui il mezzo èmesso effettivamente a disposizione del destinatario»;

Deroga (Art. 56 Dir. 2006/112/CE):

• Congiuntamente al criterio della «messa a disposizione»

• gli stati membri possono adottare anche il «criteriodell’utilizzo»

93

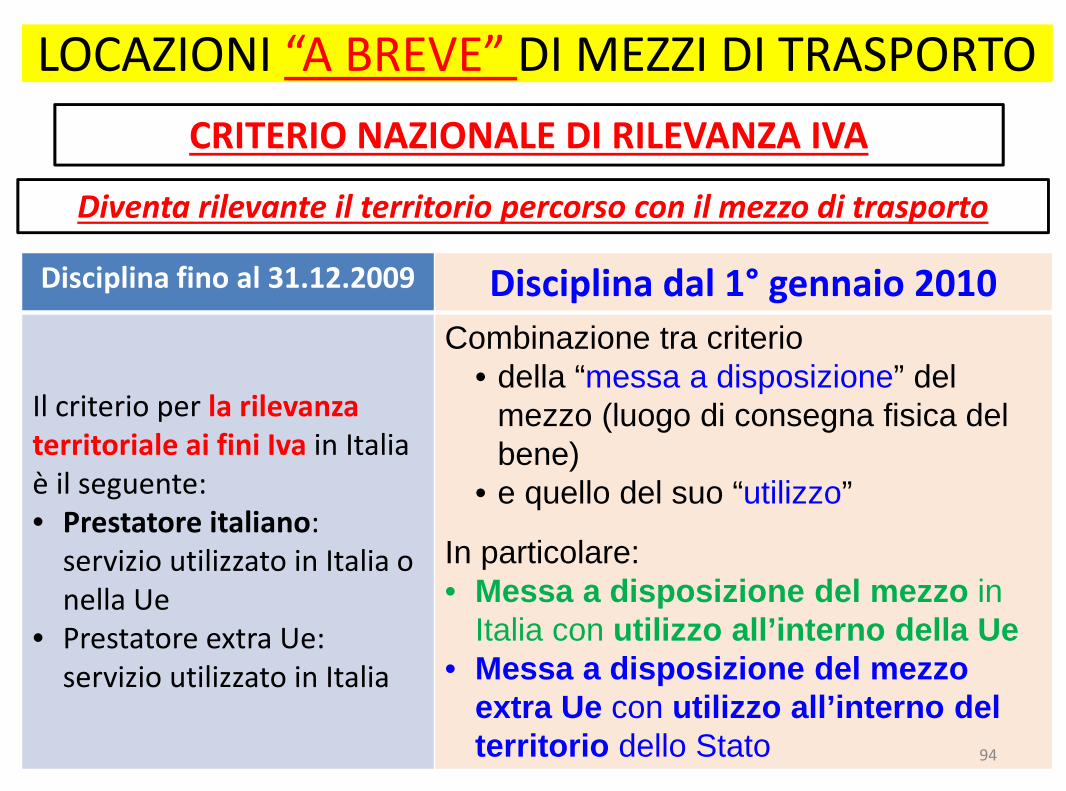

LOCAZIONI “A BREVE” DI MEZZI DI TRASPORTO

Disciplina fino al 31.12.2009 Disciplina dal 1° gennaio 2010

Il criterio per la rilevanzaterritoriale ai fini Iva in Italiaè il seguente:• Prestatore italiano:

servizio utilizzato in Italia onella Ue

• Prestatore extra Ue:servizio utilizzato in Italia

Combinazione tra criterio• della “messa a disposizione” del

mezzo (luogo di consegna fisica delbene)

• e quello del suo “utilizzo”

In particolare:• Messa a disposizione del mezzo in

Italia con utilizzo all’interno della Ue• Messa a disposizione del mezzo

extra Ue con utilizzo all’interno delterritorio dello Stato

Diventa rilevante il territorio percorso con il mezzo di trasporto

94

CRITERIO NAZIONALE DI RILEVANZA IVA

95

LOCAZIONI “A BREVE” DI MEZZI DI TRASPORTO

CRITERIO COMUNITARIO DI RILEVANZA IVA

Luogo di utilizzo e di messa a disposizione del mezzo

Definizionemezzi di

trasporto(art. 38 reg. 282/2011)

Veicolimotorizzati ono, altro chepuò esseretrascinato,trainato ospinto da

veicoli idonei altrasporto

Duratamassima:

30 giorni

(90 natanti)previsti dalcontratto

Luogo dimessa a

disposizione(art. 40 reg. 282/2011)

luogo in cui ilmezzo è

effettivamentemesso a

disposizione

Rilevanza territorialein Italia:

messa adisposizione in Italiaed utilizzonella Ue

(Iva 22%)

messa adisposiz.extra Ue

ed utilizzoin Italia

(Iva 22%)

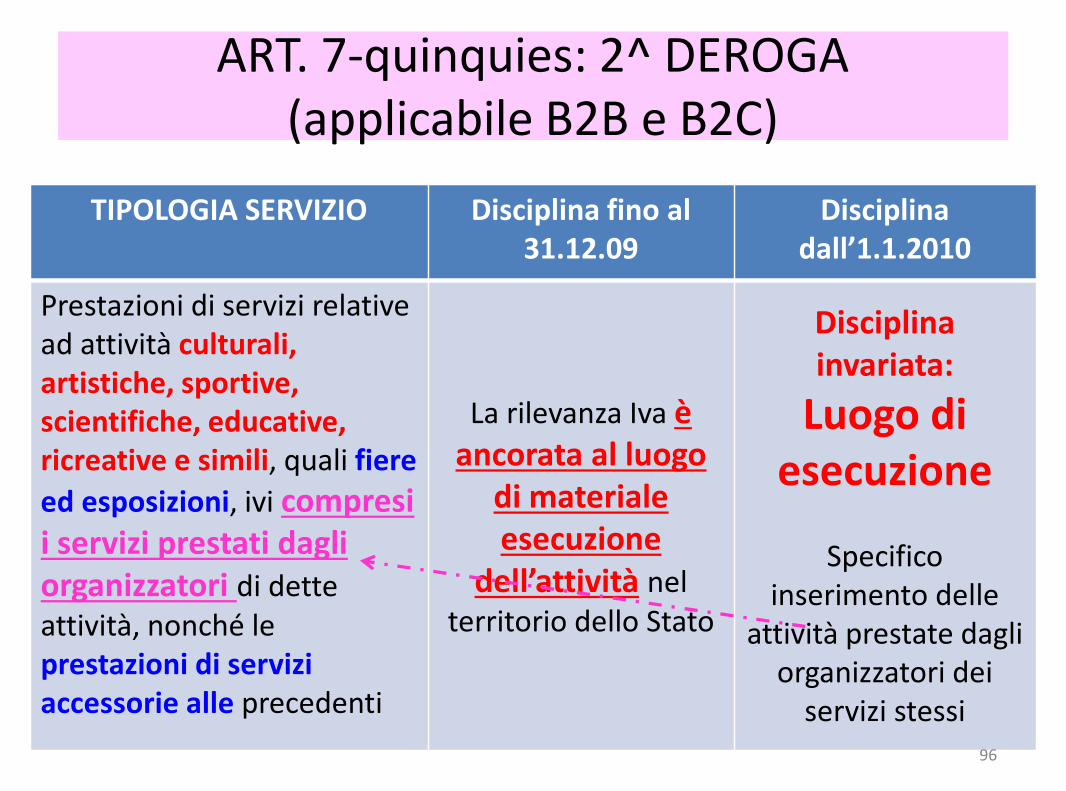

ART. 7-quinquies: 2^ DEROGA(applicabile B2B e B2C)

TIPOLOGIA SERVIZIO Disciplina fino al31.12.09

Disciplinadall’1.1.2010

Prestazioni di servizi relativead attività culturali,artistiche, sportive,scientifiche, educative,ricreative e simili, quali fiere

ed esposizioni, ivi compresii servizi prestati dagliorganizzatori di detteattività, nonché leprestazioni di serviziaccessorie alle precedenti

La rilevanza Iva èancorata al luogo

di materialeesecuzione

dell’attività nelterritorio dello Stato

Disciplinainvariata:

Luogo diesecuzione

Specificoinserimento delle

attività prestate dagliorganizzatori dei

servizi stessi96

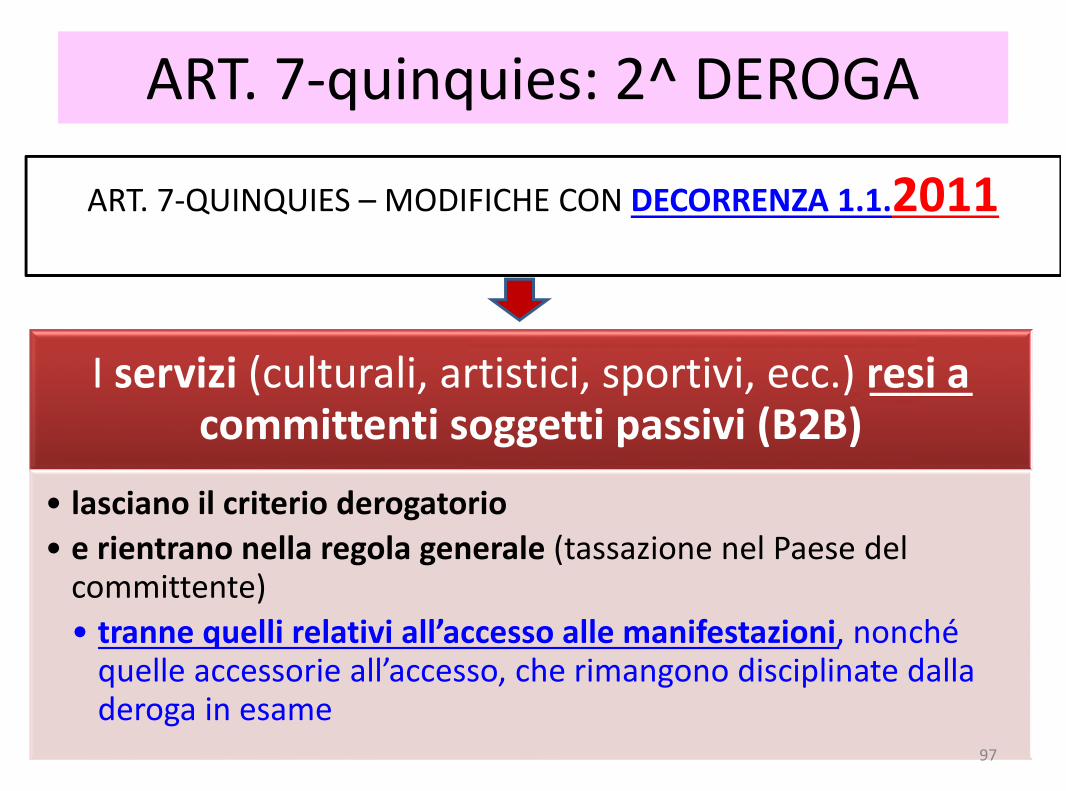

ART. 7-quinquies: 2^ DEROGA

ART. 7-QUINQUIES – MODIFICHE CON DECORRENZA 1.1.2011

I servizi (culturali, artistici, sportivi, ecc.) resi acommittenti soggetti passivi (B2B)

• lasciano il criterio derogatorio

• e rientrano nella regola generale (tassazione nel Paese delcommittente)

• tranne quelli relativi all’accesso alle manifestazioni, nonchéquelle accessorie all’accesso, che rimangono disciplinate dalladeroga in esame

97

CRITERI DI INDIVIDUAZIONE TERRITORIALITA’ SERVIZI

ATTIVITA’ CULTURALI, ARTISTICHE E SIMILI (art. 7-quinquies)

98

Criterio di rilevanza territoriale dal 2011

ServiziB2B:

Regola generale:

Tassazione nel Paesedel committente

Deroga:

Servizi connessiall’accesso alle

manifestazioni eaccessori

ServiziB2C:

continua a rilevare illuogo di esecuzione

della prestazione

ART. 7-sexies: 3^ DEROGA(applicabile solo B2C)

TIPOLOGIA SERVIZIO CRITERIO TERRITORIALITA’ IVA

INTERMEDIAZIONI Operazione intermediate effettuata in Italia

TRASPORTO DI BENI (non INTRA)In proporzione alla distanza percorsa inItalia

TRASPORTO INTRACOMUNITARIO DIBENI

Se l’esecuzione ha inizio in Italia

LAVORAZIONI (comprese perizie)RELATIVE A BENI MOBILI MATERIALI

Esecuzione in Italia

OPERAZIONI RESE IN ATTIVITA’ACCESSORIE AI TRASPORTI (CARICO,SCARICO, MOVIMENTAZIONE E SIMILI)

Esecuzione in Italia

LOCAZIONE, ANCHE FINANZIARIA,NOLEGGIO E SIMILI, DI MEZZI DITRASPORTO (NON A BREVE)

•Prestatore italiano e utilizzo del mezzo in UE•Prestatore estero e utilizzo mezzo in Italia

PRESTAZIONI RESE TRAMITE MEZZIELETTRONICI

Domicilio del committente

PRESTAZIONI DITELECOMUNICAZIONE ETELERADIODIFFUSIONE

Luogo di utilizzo del servizio99

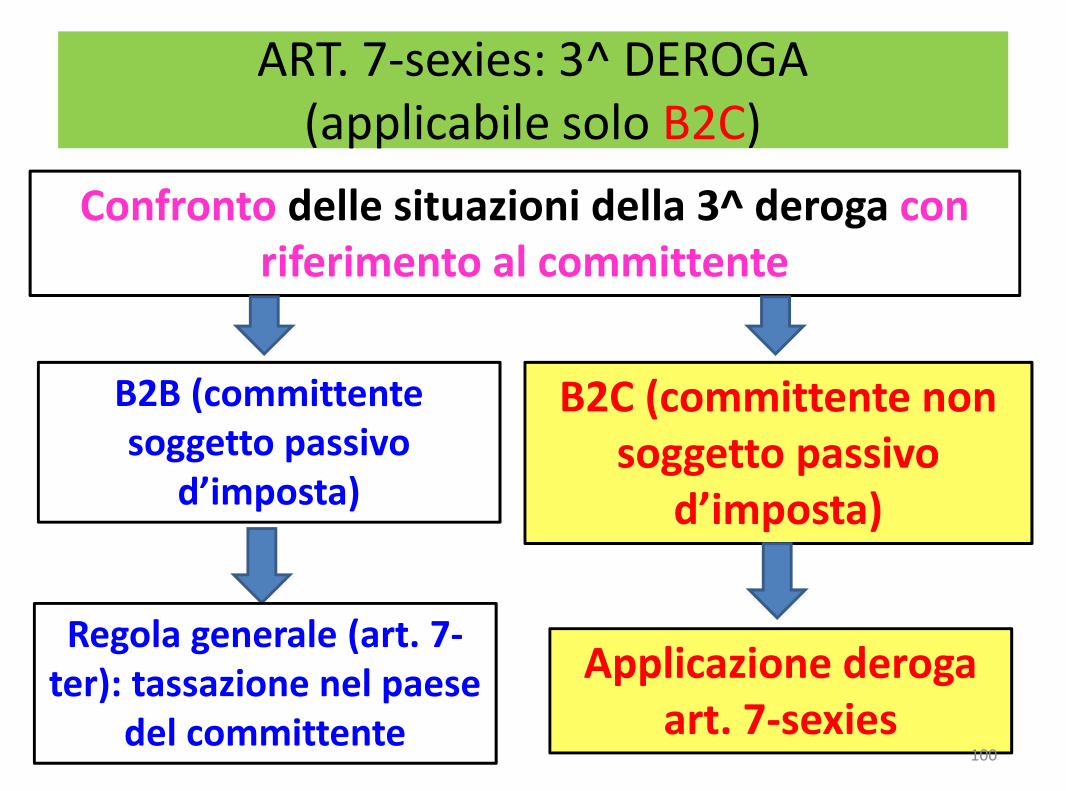

ART. 7-sexies: 3^ DEROGA(applicabile solo B2C)

Confronto delle situazioni della 3^ deroga conriferimento al committente

B2B (committentesoggetto passivo

d’imposta)

Regola generale (art. 7-ter): tassazione nel paese

del committente

B2C (committente nonsoggetto passivo

d’imposta)

Applicazione derogaart. 7-sexies

100

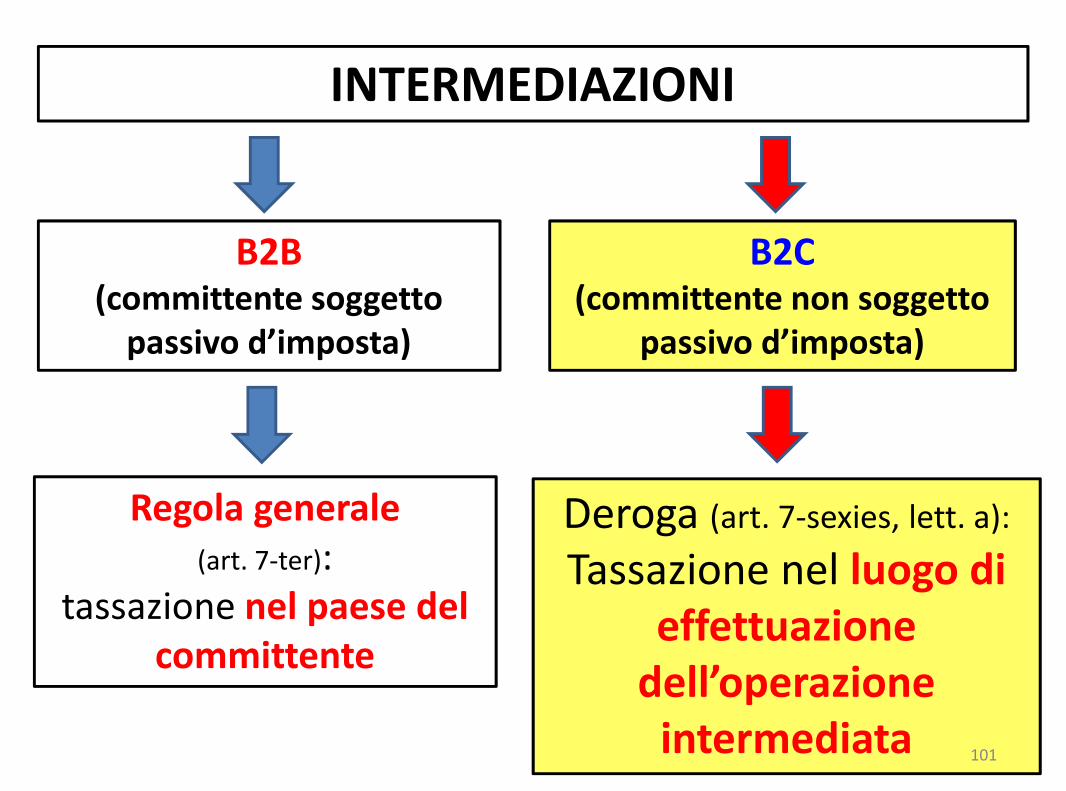

INTERMEDIAZIONI

B2B(committente soggetto

passivo d’imposta)

Regola generale(art. 7-ter):

tassazione nel paese delcommittente

B2C(committente non soggetto

passivo d’imposta)

Deroga (art. 7-sexies, lett. a):

Tassazione nel luogo dieffettuazione

dell’operazioneintermediata 101

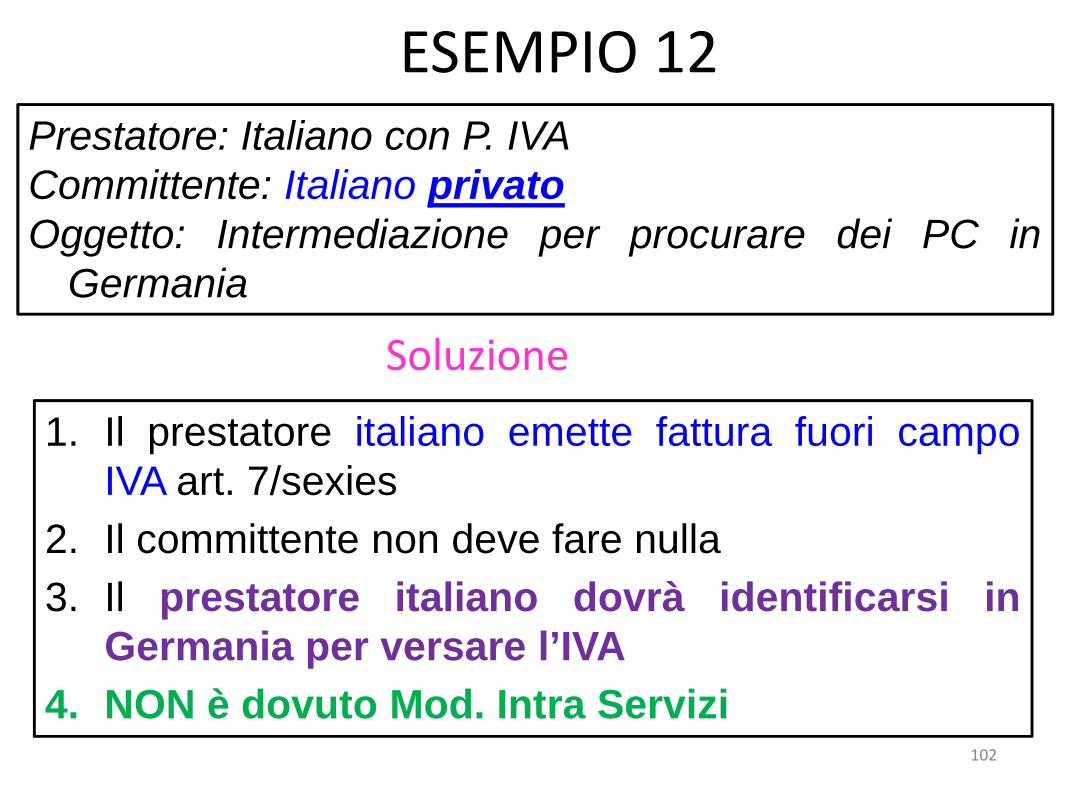

ESEMPIO 12

1. Il prestatore italiano emette fattura fuori campoIVA art. 7/sexies

2. Il committente non deve fare nulla

3. Il prestatore italiano dovrà identificarsi inGermania per versare l’IVA

4. NON è dovuto Mod. Intra Servizi

Prestatore: Italiano con P. IVACommittente: Italiano privatoOggetto: Intermediazione per procurare dei PC in

Germania

Soluzione

102

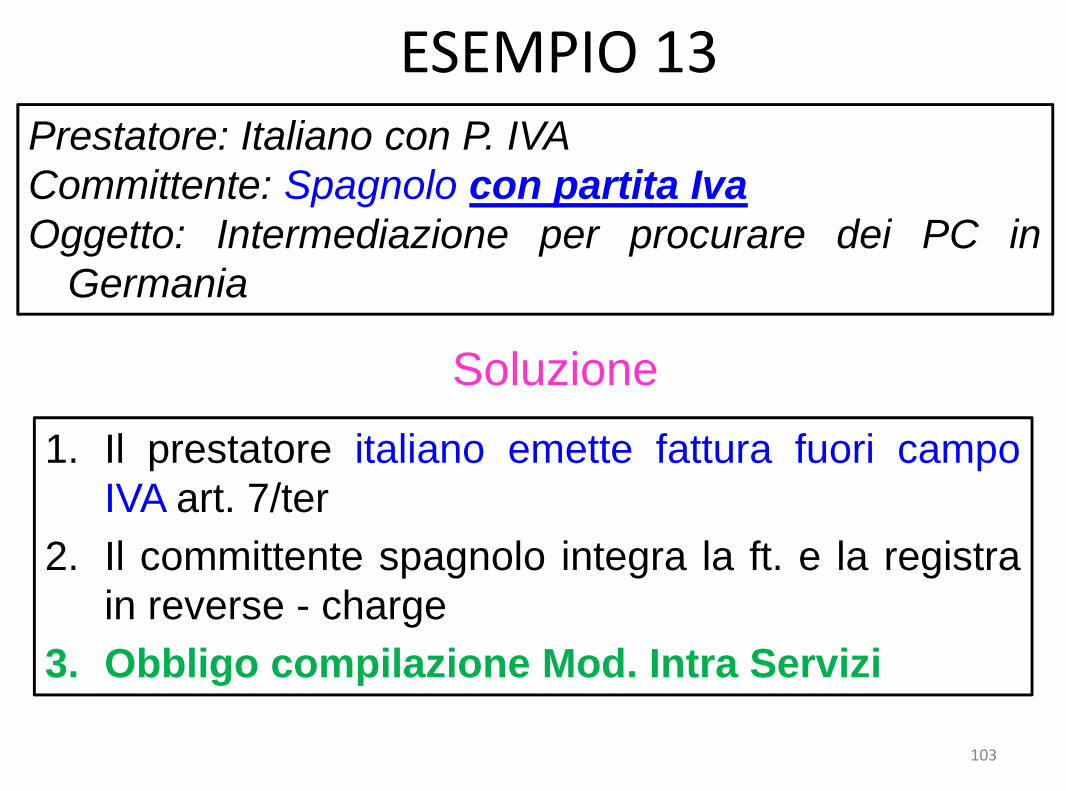

ESEMPIO 13

1. Il prestatore italiano emette fattura fuori campoIVA art. 7/ter

2. Il committente spagnolo integra la ft. e la registrain reverse - charge

3. Obbligo compilazione Mod. Intra Servizi

Prestatore: Italiano con P. IVACommittente: Spagnolo con partita IvaOggetto: Intermediazione per procurare dei PC in

Germania

Soluzione

103

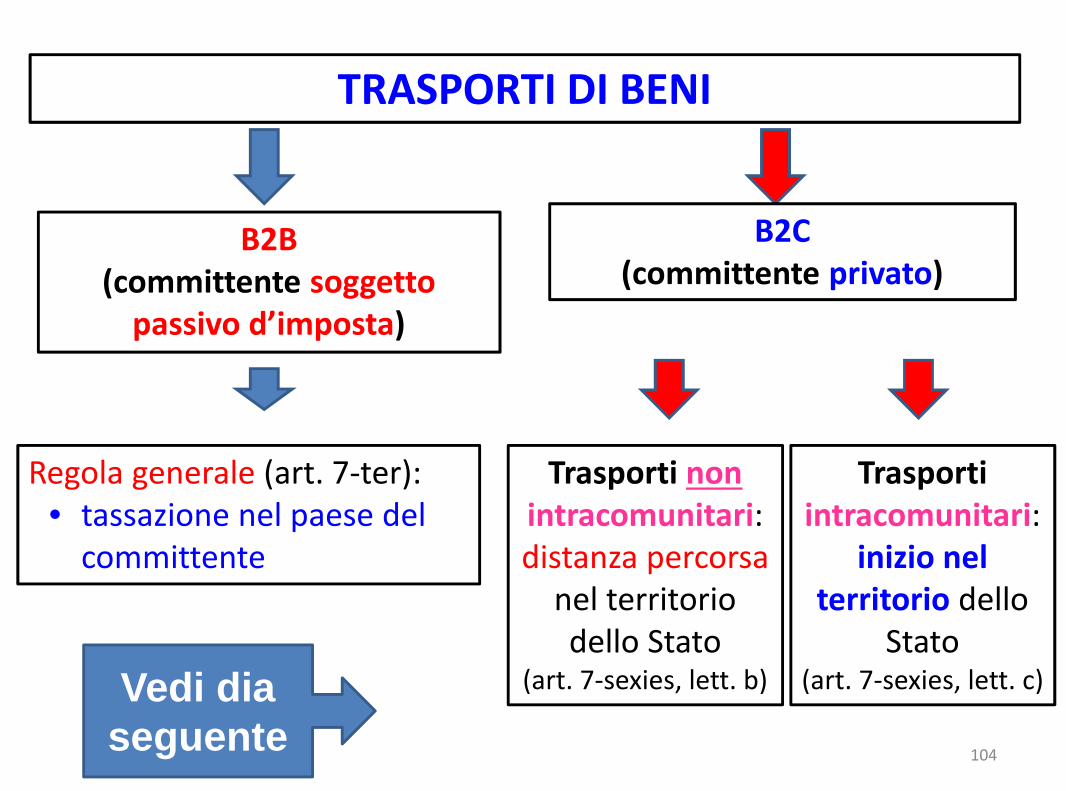

TRASPORTI DI BENI

B2B(committente soggetto

passivo d’imposta)

Regola generale (art. 7-ter):• tassazione nel paese del

committente

B2C(committente privato)

Trasporti nonintracomunitari:distanza percorsa

nel territoriodello Stato

(art. 7-sexies, lett. b)

Trasportiintracomunitari:

inizio nelterritorio dello

Stato(art. 7-sexies, lett. c)

104

Vedi diaseguente

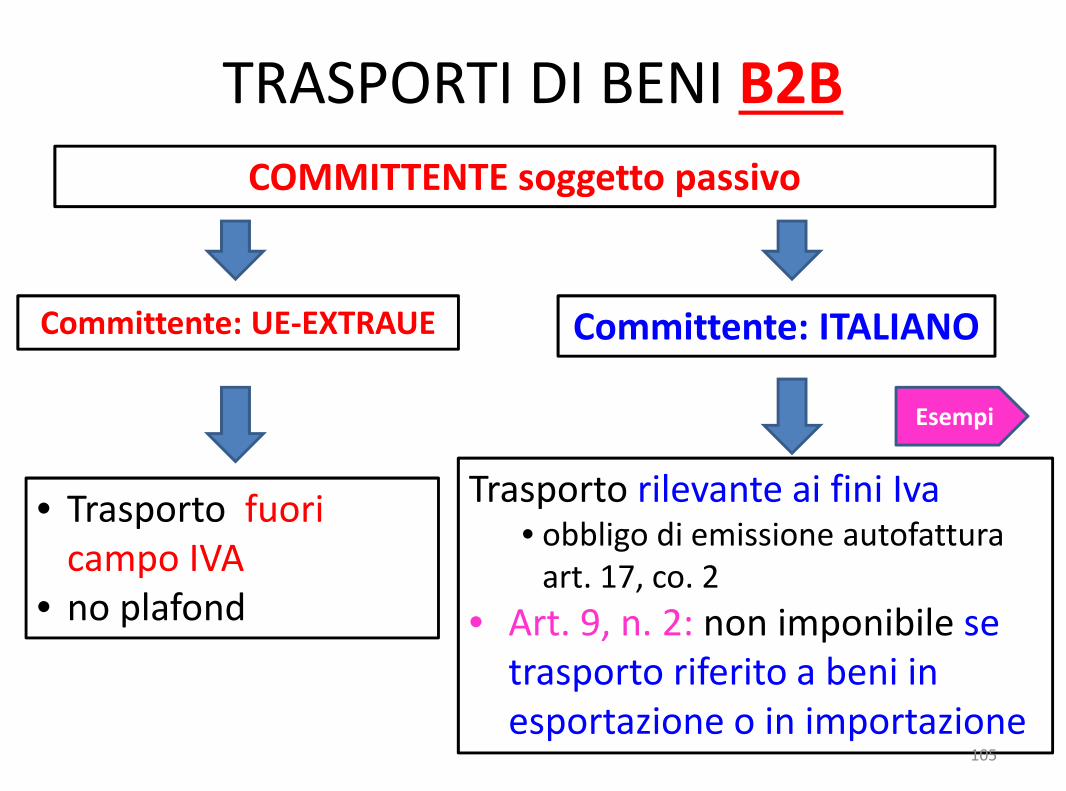

TRASPORTI DI BENI B2B

COMMITTENTE soggetto passivo

Committente: UE-EXTRAUE

• Trasporto fuoricampo IVA

• no plafond

Committente: ITALIANO

Trasporto rilevante ai fini Iva• obbligo di emissione autofattura

art. 17, co. 2

• Art. 9, n. 2: non imponibile setrasporto riferito a beni inesportazione o in importazione

105

Esempi

TRASPORTI DI BENI B2B

COMMITTENTE ITALIANO soggetto passivo

Trasporti rilevanti ai fini Iva in Italia(non rileva il luogo di esecuzione)

INTERNO(da Roma a

Milano)

TRA DUEPAESEI UE(da Parigi a

Berlino)

DA ITALIA ADALTRO STATO

UE(da Milano a

Berlino)

EXTRA-UE(da Ginevra

a Mosca)

IN ALTROSTATO UE

(da Madrid aBarcellona)

106

Esempi

TRASPORTI DI BENI B2B

COMMITTENTE UE-EXTRAUE soggetto passivo

Trasporti NON rilevanti ai fini Iva in Italia(non rileva il luogo di esecuzione)

Nota bene: sono fuori campo Iva anche i trasporti di beniinteramente eseguiti in territorio nazionale. Il legislatorenazionale, infatti, ha rinunciato ad avvalersi del criteriodell’utilizzo del servizio

Nota bene: abrogazione dei trasporti intracomunitari dicui all’art. 40, co. 4, del DL 331/93

107

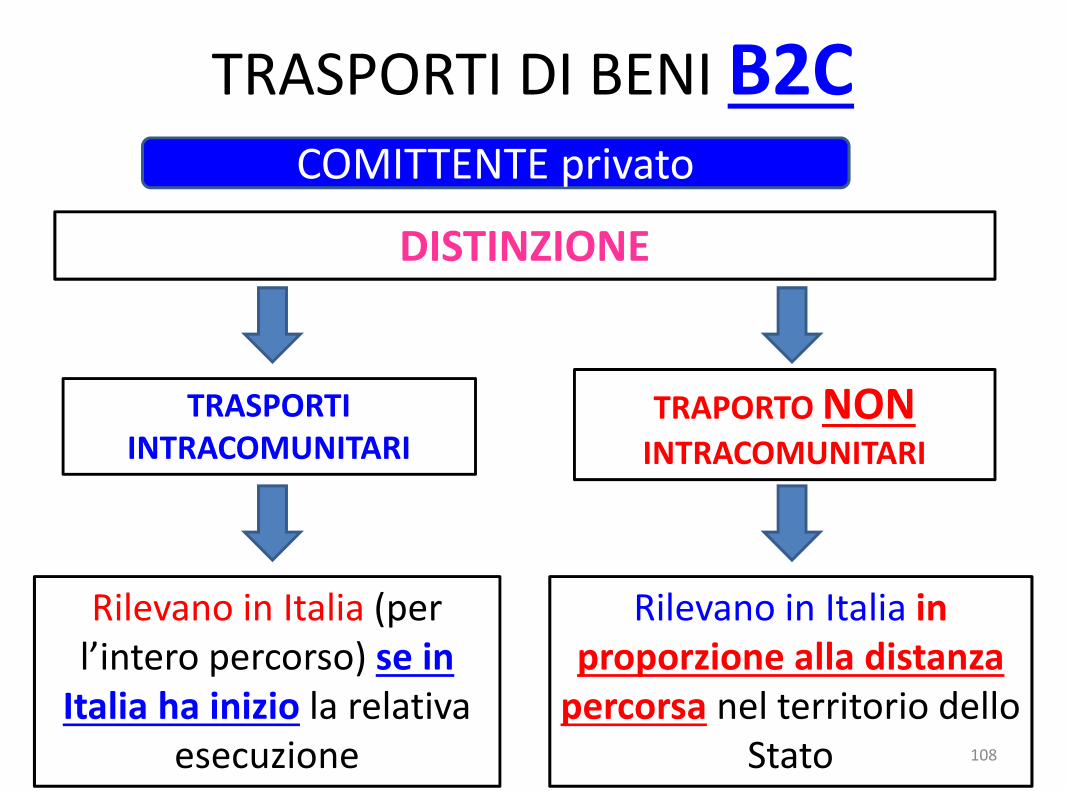

TRASPORTI DI BENI B2C

DISTINZIONE

TRASPORTIINTRACOMUNITARI

Rilevano in Italia (perl’intero percorso) se in

Italia ha inizio la relativaesecuzione

TRAPORTO NONINTRACOMUNITARI

Rilevano in Italia inproporzione alla distanza

percorsa nel territorio delloStato 108

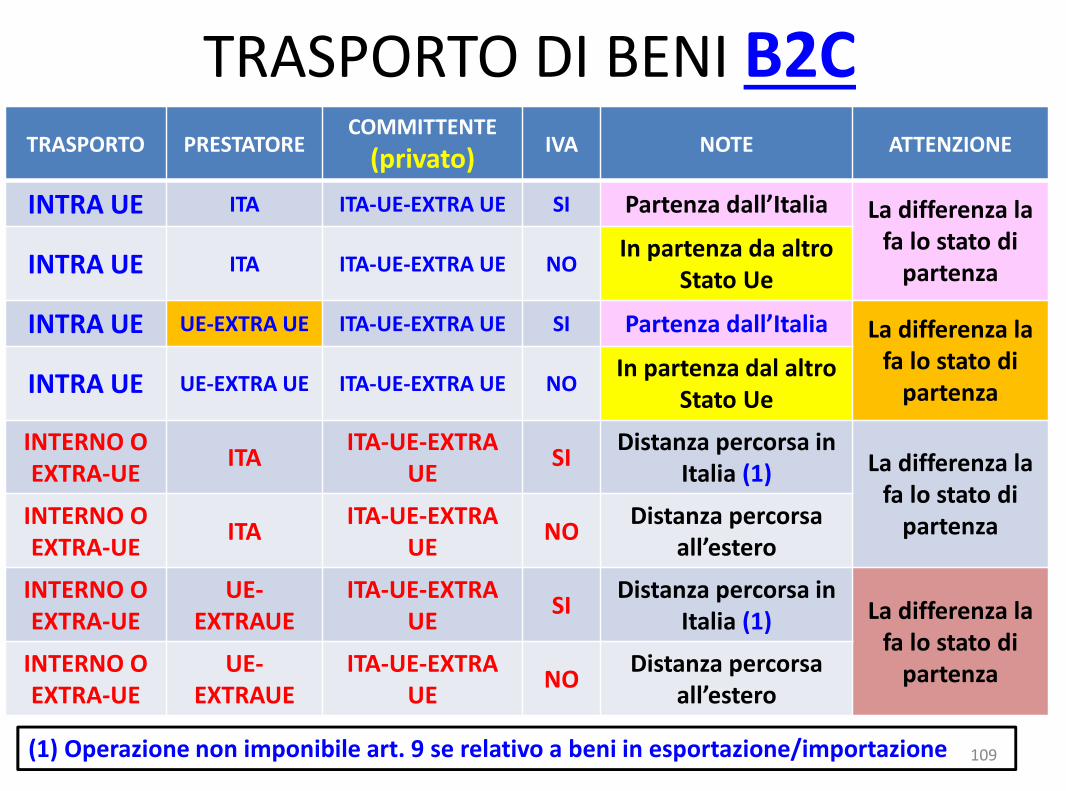

COMITTENTE privato

TRASPORTO DI BENI B2CTRASPORTO PRESTATORE

COMMITTENTE

(privato)IVA NOTE ATTENZIONE

INTRA UE ITA ITA-UE-EXTRA UE SI Partenza dall’Italia La differenza lafa lo stato di

partenzaINTRA UE ITA ITA-UE-EXTRA UE NOIn partenza da altro

Stato Ue

INTRA UE UE-EXTRA UE ITA-UE-EXTRA UE SI Partenza dall’Italia La differenza lafa lo stato di

partenzaINTRA UE UE-EXTRA UE ITA-UE-EXTRA UE NOIn partenza dal altro

Stato Ue

INTERNO OEXTRA-UE

ITAITA-UE-EXTRA

UESI

Distanza percorsa inItalia (1) La differenza la

fa lo stato dipartenzaINTERNO O

EXTRA-UEITA

ITA-UE-EXTRAUE

NODistanza percorsa

all’estero

INTERNO OEXTRA-UE

UE-EXTRAUE

ITA-UE-EXTRAUE

SIDistanza percorsa in

Italia (1) La differenza lafa lo stato di

partenzaINTERNO OEXTRA-UE

UE-EXTRAUE

ITA-UE-EXTRAUE

NODistanza percorsa

all’estero

(1) Operazione non imponibile art. 9 se relativo a beni in esportazione/importazione 109

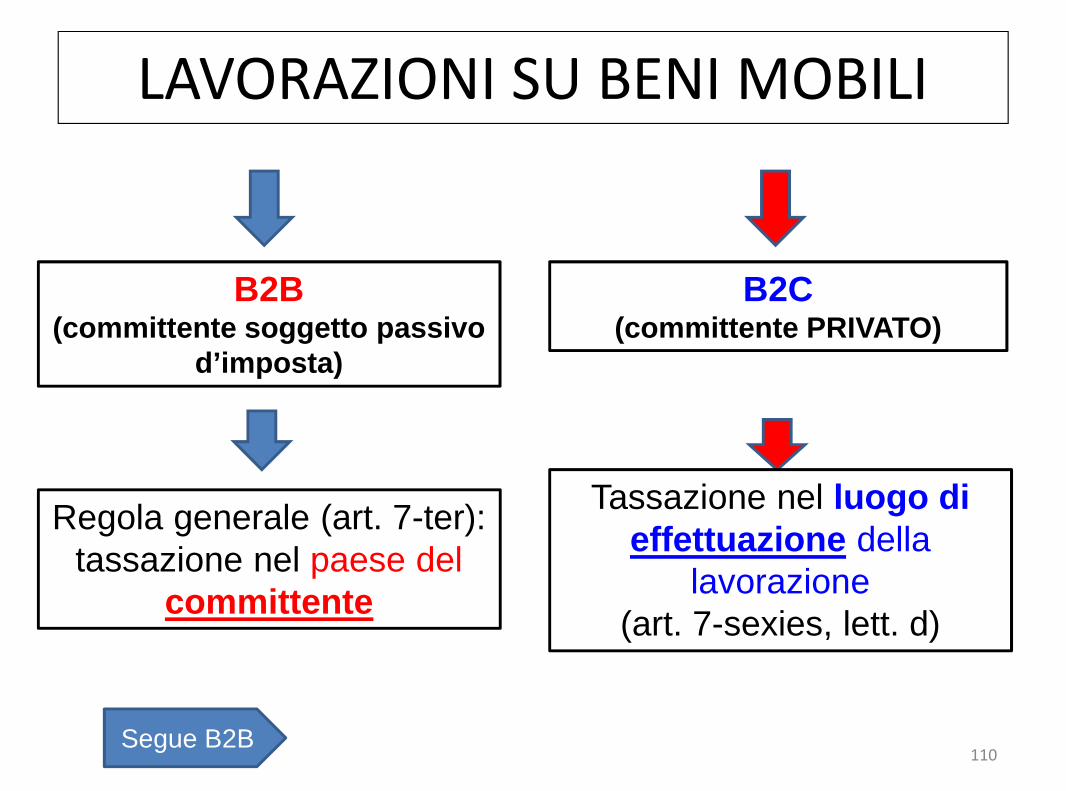

LAVORAZIONI SU BENI MOBILI

B2B(committente soggetto passivo

d’imposta)

Regola generale (art. 7-ter):tassazione nel paese del

committente

B2C(committente PRIVATO)

Tassazione nel luogo dieffettuazione della

lavorazione(art. 7-sexies, lett. d)

110Segue B2B

LAVORAZIONI B2B

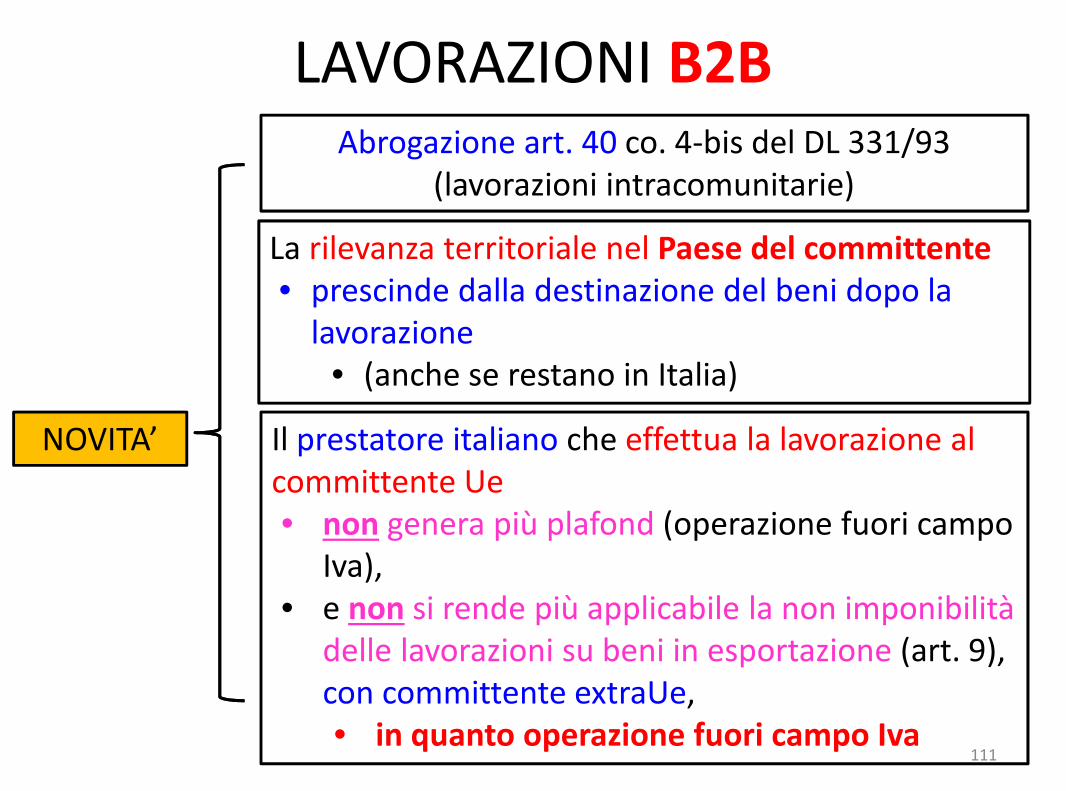

NOVITA’

Abrogazione art. 40 co. 4-bis del DL 331/93(lavorazioni intracomunitarie)

La rilevanza territoriale nel Paese del committente• prescinde dalla destinazione del beni dopo la

lavorazione• (anche se restano in Italia)

Il prestatore italiano che effettua la lavorazione alcommittente Ue• non genera più plafond (operazione fuori campo

Iva),• e non si rende più applicabile la non imponibilità

delle lavorazioni su beni in esportazione (art. 9),con committente extraUe,• in quanto operazione fuori campo Iva

111

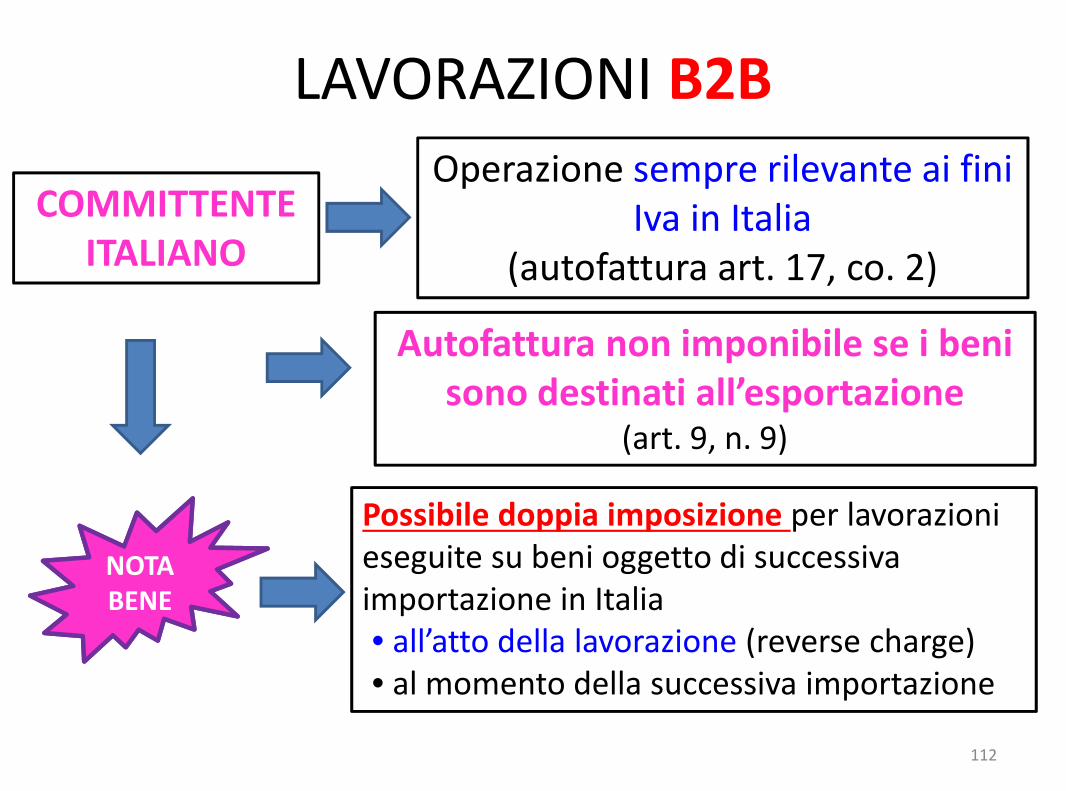

LAVORAZIONI B2B

COMMITTENTEITALIANO

Operazione sempre rilevante ai finiIva in Italia

(autofattura art. 17, co. 2)

NOTABENE

Autofattura non imponibile se i benisono destinati all’esportazione

(art. 9, n. 9)

Possibile doppia imposizione per lavorazionieseguite su beni oggetto di successivaimportazione in Italia• all’atto della lavorazione (reverse charge)• al momento della successiva importazione

112

LAVORAZIONI B2BSOLUZIONEDELLA CM37/2011:

Eliminazione rischio doppia imposizione«Esportazioni temporanee»:

113

1) L’operatore italiano assoggetta ad Iva la lavorazione medianteintegrazione della fattura del fornitore

2) Tale fattura viene presentata in dogana per provare l’avvenutaapplicazione del reverse charge

3) l’Iva relativa alla lavorazione deve essere sottratta da quellacalcolata in dogana

LAVORAZIONI B2C

CRITERIOTERRITORIALE

Lavorazione eseguita nelterritorio dello Stato

Applicazione dell’art. 9 (non imponibilità) se ibeni sono destinati all’esportazione• esempio: lavorazione eseguita in Italia a favore

di committente extra-Ue non soggetto passivo

IN TAL CASO RILEVANO AI FINI DEL PLAFOND

114

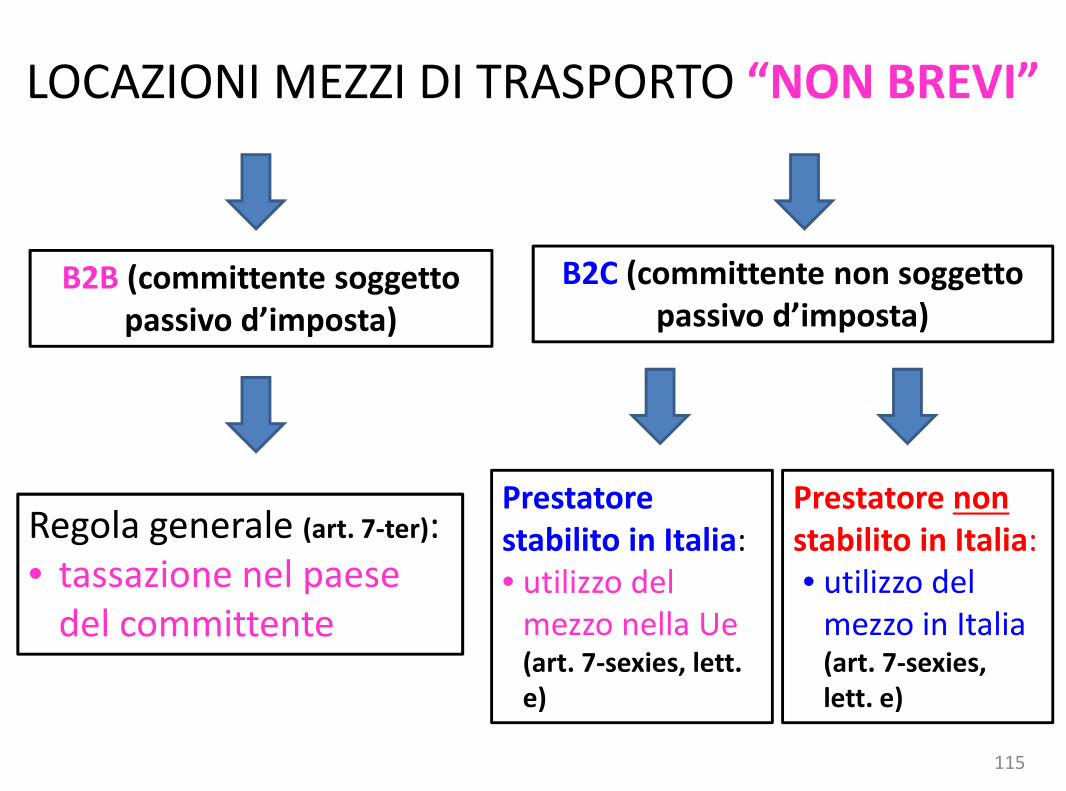

LOCAZIONI MEZZI DI TRASPORTO “NON BREVI”

B2B (committente soggettopassivo d’imposta)

Regola generale (art. 7-ter):• tassazione nel paese

del committente

B2C (committente non soggettopassivo d’imposta)

Prestatorestabilito in Italia:• utilizzo del

mezzo nella Ue(art. 7-sexies, lett.e)

Prestatore nonstabilito in Italia:• utilizzo del

mezzo in Italia(art. 7-sexies,lett. e)

115

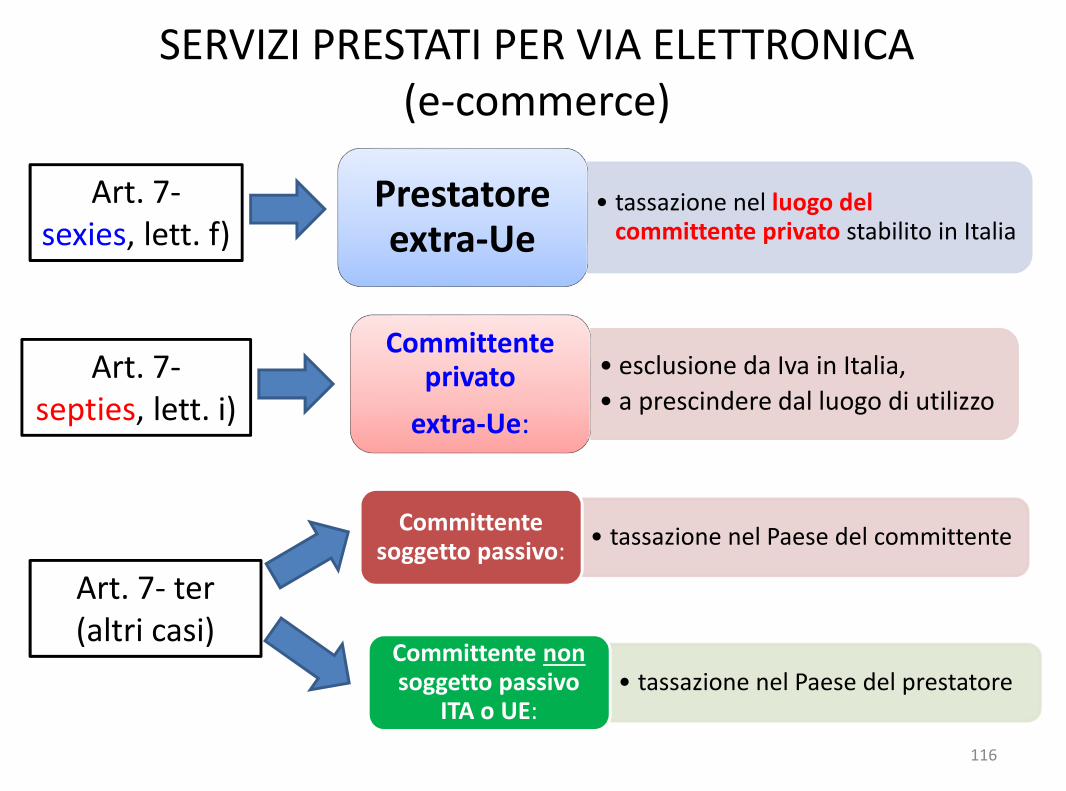

SERVIZI PRESTATI PER VIA ELETTRONICA(e-commerce)

Art. 7-sexies, lett. f)

• tassazione nel luogo delcommittente privato stabilito in Italia

Prestatoreextra-Ue

Art. 7-septies, lett. i)

• esclusione da Iva in Italia,

• a prescindere dal luogo di utilizzo

Committenteprivato

extra-Ue:

Art. 7- ter(altri casi)

• tassazione nel Paese del committenteCommittente

soggetto passivo:

• tassazione nel Paese del prestatoreCommittente nonsoggetto passivo

ITA o UE:

116

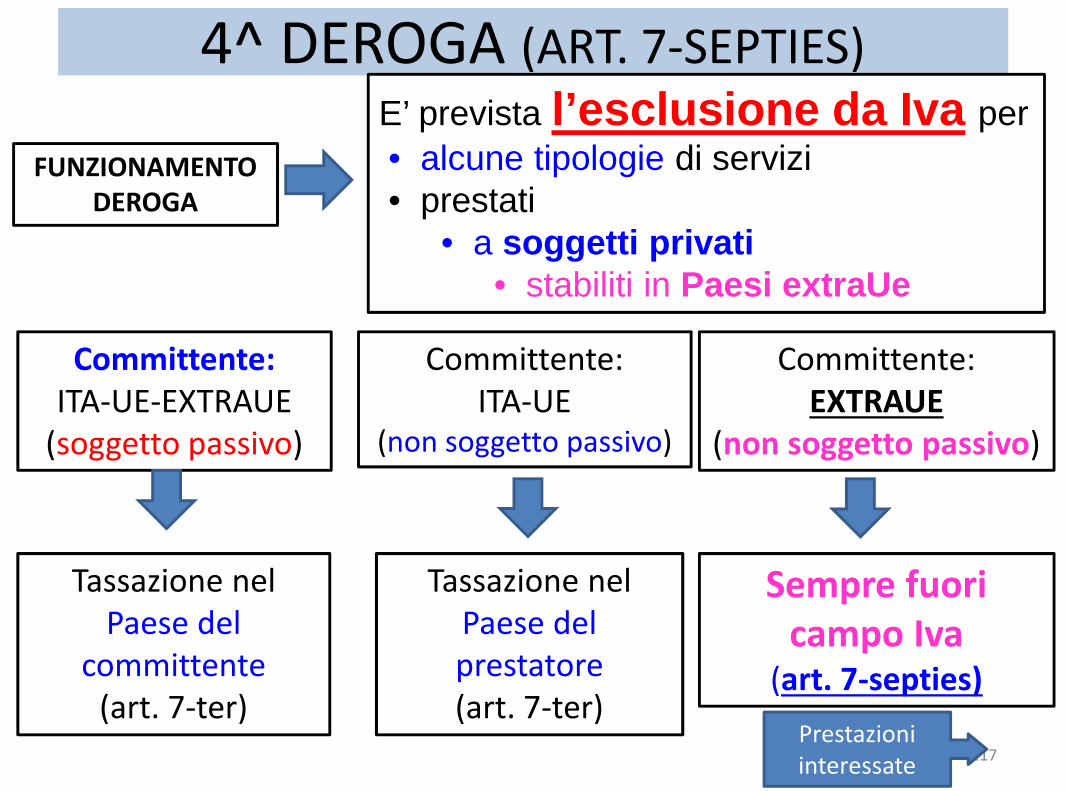

4^ DEROGA (ART. 7-SEPTIES)

FUNZIONAMENTODEROGA

E’ prevista l’esclusione da Iva per

• alcune tipologie di servizi• prestati

• a soggetti privati• stabiliti in Paesi extraUe

Committente:ITA-UE-EXTRAUE

(soggetto passivo)

Tassazione nelPaese del

committente(art. 7-ter)

Committente:ITA-UE

(non soggetto passivo)

Tassazione nelPaese delprestatore(art. 7-ter)

Committente:EXTRAUE

(non soggetto passivo)

Sempre fuoricampo Iva

(art. 7-septies)

117Prestazioniinteressate

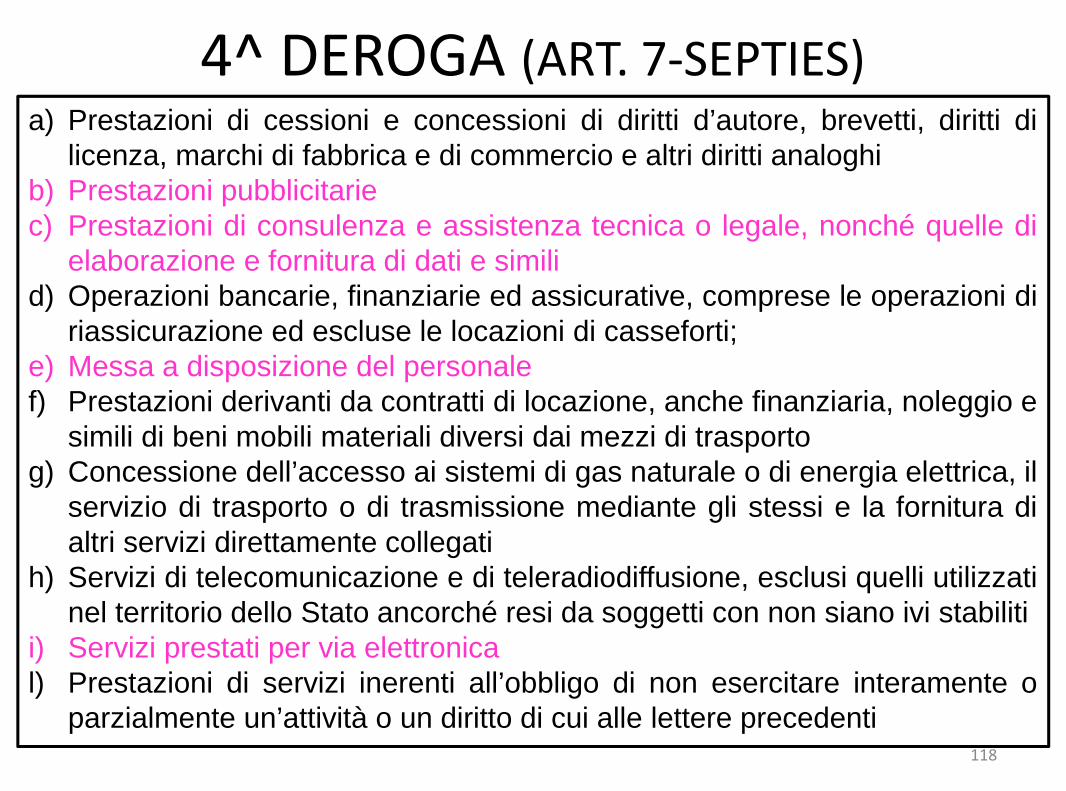

4^ DEROGA (ART. 7-SEPTIES)a) Prestazioni di cessioni e concessioni di diritti d’autore, brevetti, diritti di

licenza, marchi di fabbrica e di commercio e altri diritti analoghib) Prestazioni pubblicitariec) Prestazioni di consulenza e assistenza tecnica o legale, nonché quelle di

elaborazione e fornitura di dati e similid) Operazioni bancarie, finanziarie ed assicurative, comprese le operazioni di

riassicurazione ed escluse le locazioni di casseforti;e) Messa a disposizione del personalef) Prestazioni derivanti da contratti di locazione, anche finanziaria, noleggio e

simili di beni mobili materiali diversi dai mezzi di trasportog) Concessione dell’accesso ai sistemi di gas naturale o di energia elettrica, il

servizio di trasporto o di trasmissione mediante gli stessi e la fornitura dialtri servizi direttamente collegati

h) Servizi di telecomunicazione e di teleradiodiffusione, esclusi quelli utilizzatinel territorio dello Stato ancorché resi da soggetti con non siano ivi stabiliti

i) Servizi prestati per via elettronical) Prestazioni di servizi inerenti all’obbligo di non esercitare interamente o

parzialmente un’attività o un diritto di cui alle lettere precedenti118

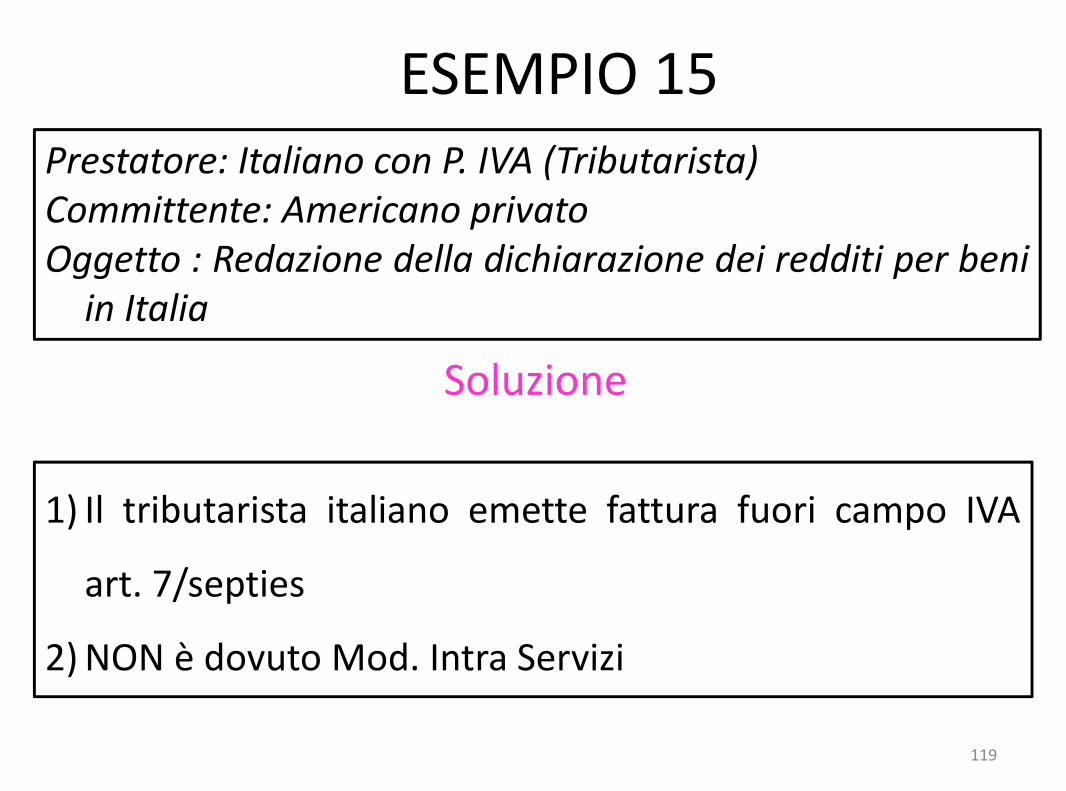

ESEMPIO 15

1) Il tributarista italiano emette fattura fuori campo IVA

art. 7/septies

2) NON è dovuto Mod. Intra Servizi

Prestatore: Italiano con P. IVA (Tributarista)Committente: Americano privatoOggetto : Redazione della dichiarazione dei redditi per beni

in Italia

Soluzione

119

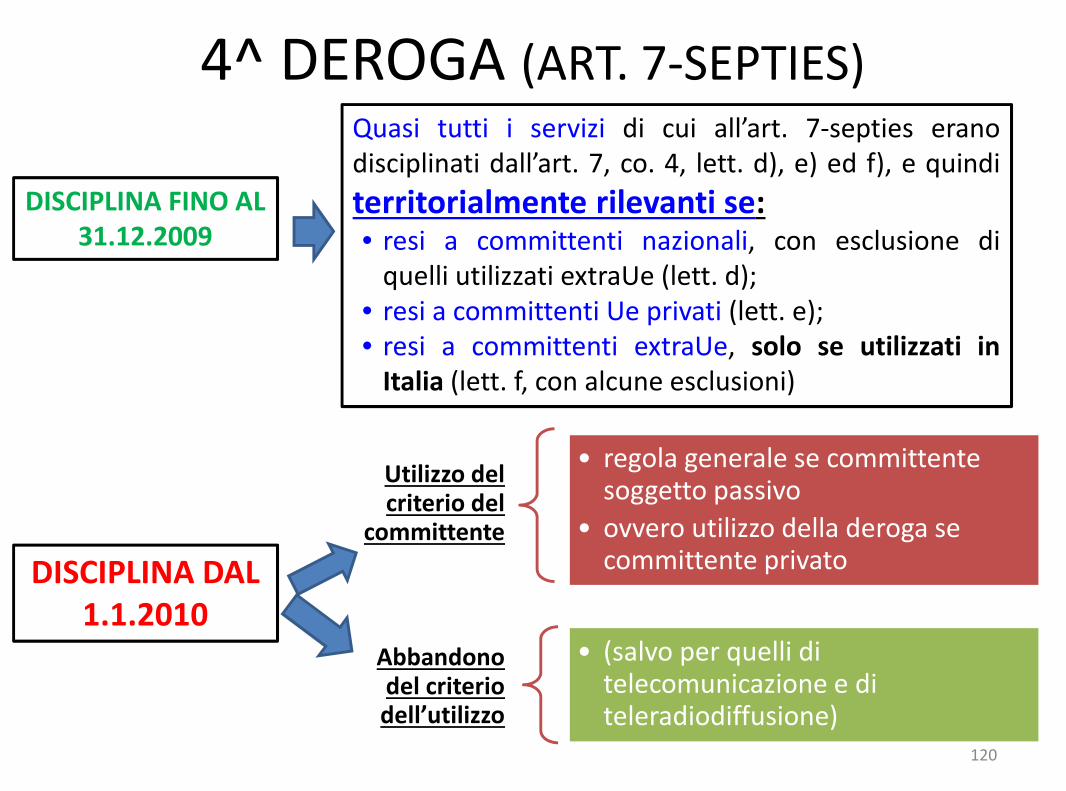

4^ DEROGA (ART. 7-SEPTIES)

120

DISCIPLINA FINO AL31.12.2009

Quasi tutti i servizi di cui all’art. 7-septies eranodisciplinati dall’art. 7, co. 4, lett. d), e) ed f), e quindi

territorialmente rilevanti se:• resi a committenti nazionali, con esclusione di

quelli utilizzati extraUe (lett. d);• resi a committenti Ue privati (lett. e);• resi a committenti extraUe, solo se utilizzati in

Italia (lett. f, con alcune esclusioni)

DISCIPLINA DAL1.1.2010

Utilizzo delcriterio del

committente

• regola generale se committentesoggetto passivo

• ovvero utilizzo della deroga secommittente privato

Abbandonodel criteriodell’utilizzo

• (salvo per quelli ditelecomunicazione e diteleradiodiffusione)

121

SERVIZI DI TELECOMUNICAZIONE ETELERADIODIFFUSIONE

CommittenteSOGGETTO

PASSIVO

Rilevanti nel Paese del committente(regola generale art. 7-ter)

CommittentePRIVATO

CRITERIO DELL’UTILIZZO DEL SERVIZIO:1. Non sono territorialmente rilevanti le prestazioni rese

a privati extraUe, a meno che non siano utilizzate inItalia (art. 7-septies, lett. h);

2. Sono territorialmente rilevanti le prestazioni rese: da operatore ITA a privato, a meno che non siano

utilizzate extraUe (art. 7-sexies, lett. g) da prestatore extraUe a privato Ue, ed utilizzate in

Italia (art. 7-sexies, lett. g) da operatore extraUe o Ue nei confronti di

committente privato extraUe, se utilizzate in Italia(art. 7-septies, lett. h)

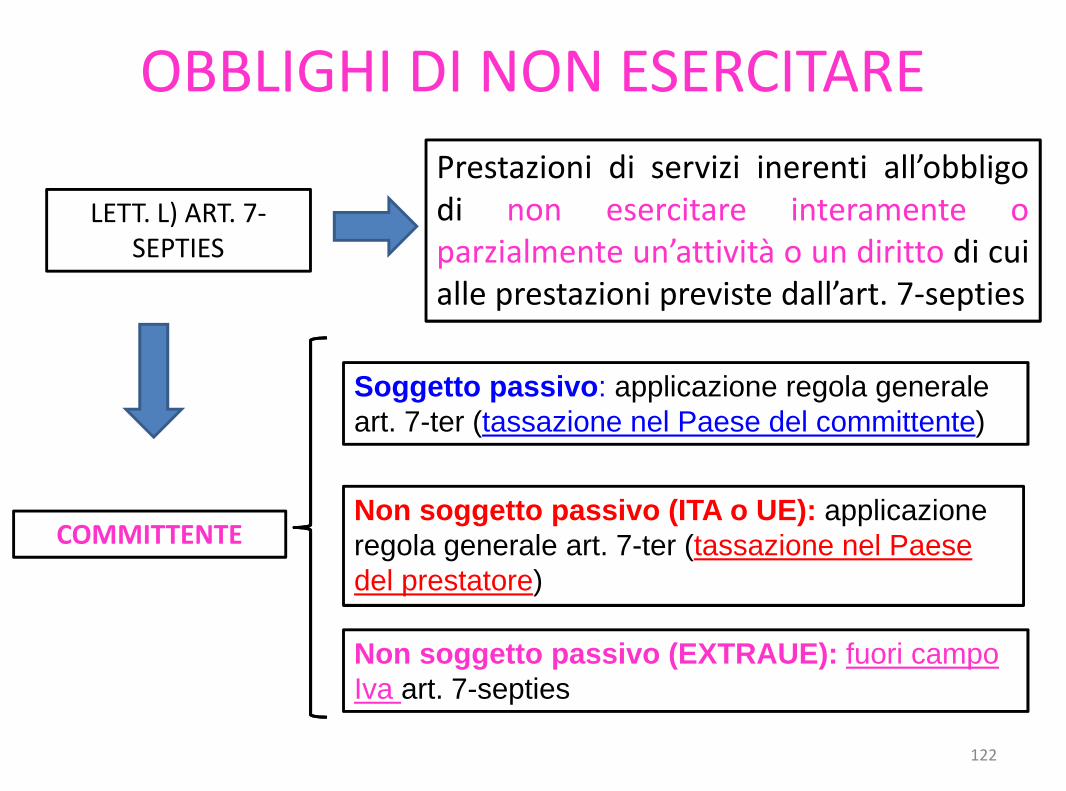

OBBLIGHI DI NON ESERCITARE

122

LETT. L) ART. 7-SEPTIES

Prestazioni di servizi inerenti all’obbligodi non esercitare interamente oparzialmente un’attività o un diritto di cuialle prestazioni previste dall’art. 7-septies

COMMITTENTE

Soggetto passivo: applicazione regola generaleart. 7-ter (tassazione nel Paese del committente)

Non soggetto passivo (ITA o UE): applicazioneregola generale art. 7-ter (tassazione nel Paesedel prestatore)

Non soggetto passivo (EXTRAUE): fuori campoIva art. 7-septies

AUTORIZZAZIONEOPERAZIONI

INTRACOMUNITARIE VIES

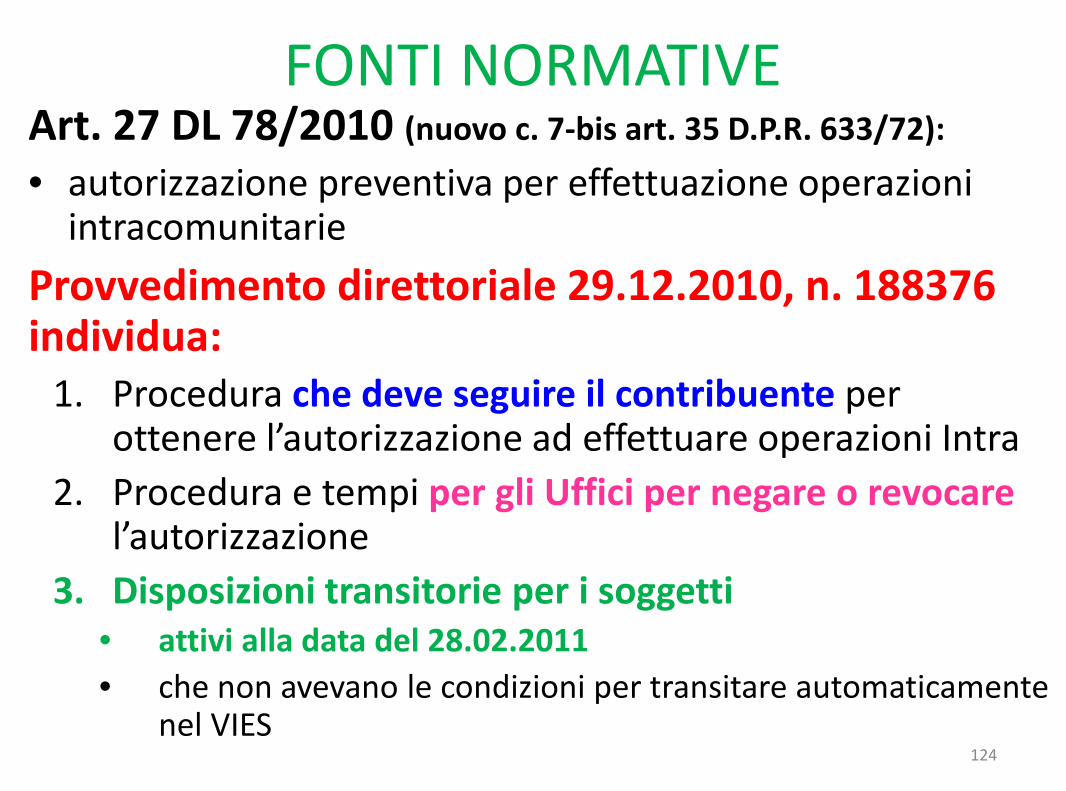

(ART. 27 DEL D.L. 78/2010)

FONTI NORMATIVEArt. 27 DL 78/2010 (nuovo c. 7-bis art. 35 D.P.R. 633/72):

• autorizzazione preventiva per effettuazione operazioniintracomunitarie

Provvedimento direttoriale 29.12.2010, n. 188376individua:

1. Procedura che deve seguire il contribuente perottenere l’autorizzazione ad effettuare operazioni Intra

2. Procedura e tempi per gli Uffici per negare o revocarel’autorizzazione

3. Disposizioni transitorie per i soggetti• attivi alla data del 28.02.2011

• che non avevano le condizioni per transitare automaticamentenel VIES

124

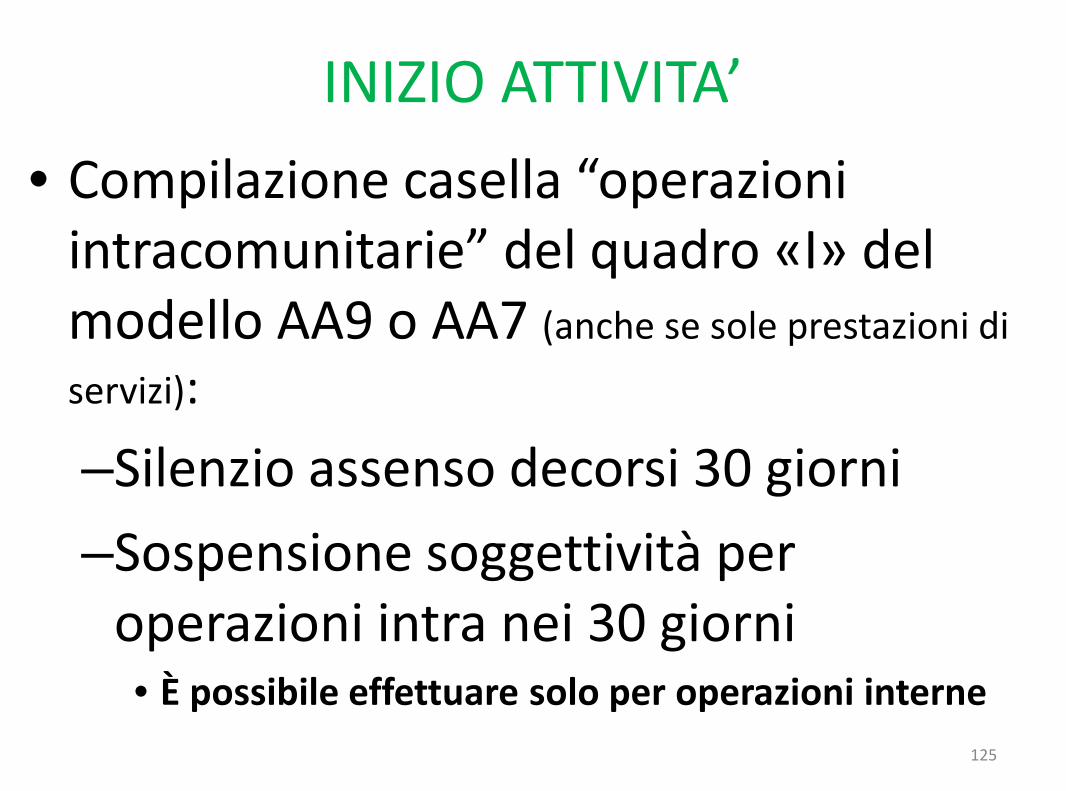

INIZIO ATTIVITA’

• Compilazione casella “operazioniintracomunitarie” del quadro «I» delmodello AA9 o AA7 (anche se sole prestazioni di

servizi):

–Silenzio assenso decorsi 30 giorni

–Sospensione soggettività peroperazioni intra nei 30 giorni• È possibile effettuare solo per operazioni interne

125

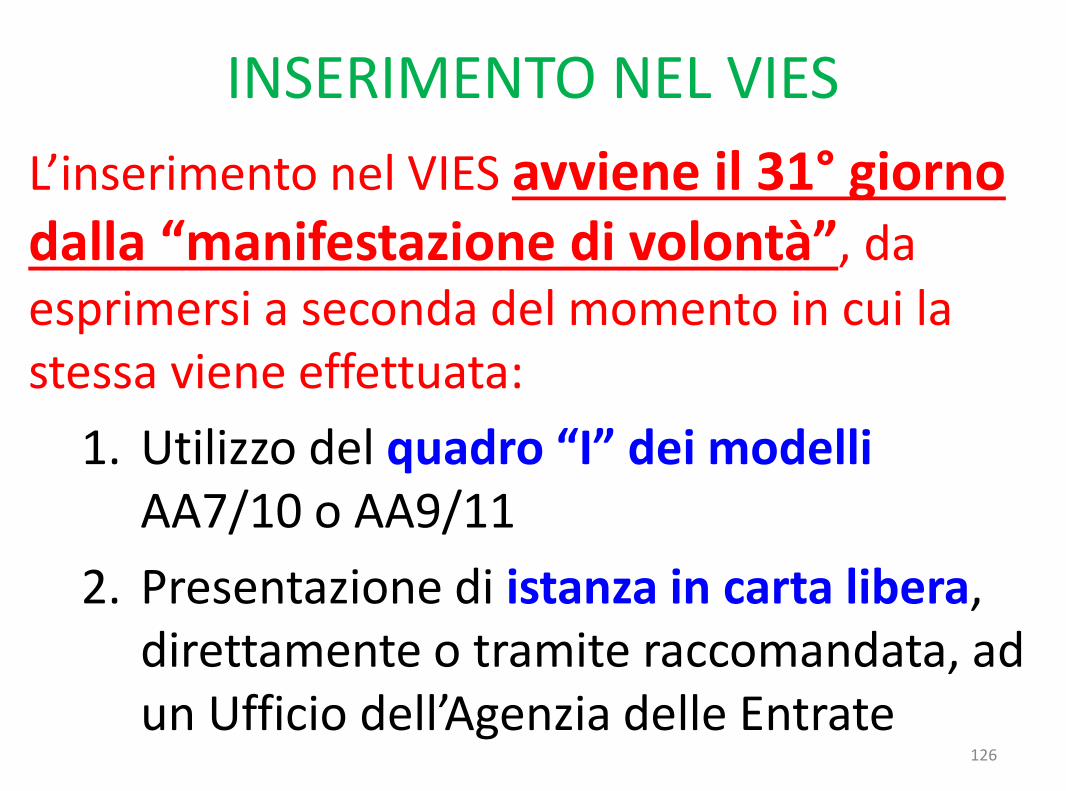

INSERIMENTO NEL VIES

L’inserimento nel VIES avviene il 31° giornodalla “manifestazione di volontà”, daesprimersi a seconda del momento in cui lastessa viene effettuata:

1. Utilizzo del quadro “I” dei modelliAA7/10 o AA9/11

2. Presentazione di istanza in carta libera,direttamente o tramite raccomandata, adun Ufficio dell’Agenzia delle Entrate

126

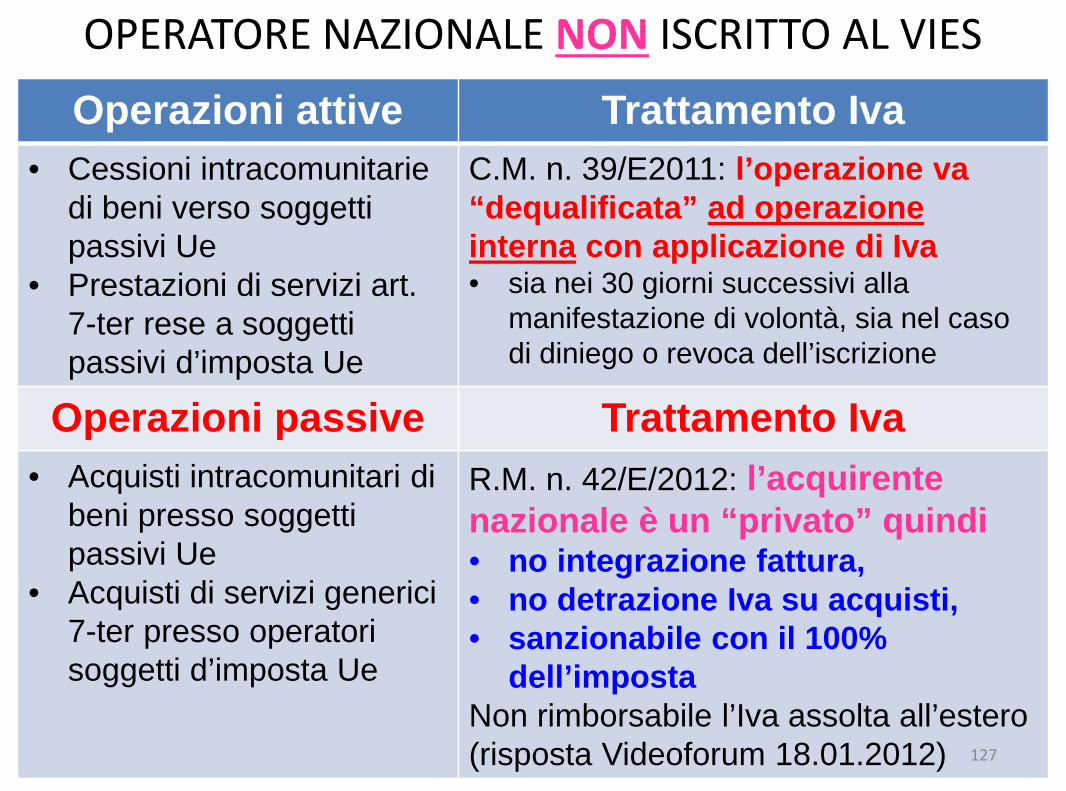

OPERATORE NAZIONALE NON ISCRITTO AL VIES

Operazioni attive Trattamento Iva

• Cessioni intracomunitariedi beni verso soggettipassivi Ue

• Prestazioni di servizi art.7-ter rese a soggettipassivi d’imposta Ue

C.M. n. 39/E2011: l’operazione va“dequalificata” ad operazioneinterna con applicazione di Iva• sia nei 30 giorni successivi alla

manifestazione di volontà, sia nel casodi diniego o revoca dell’iscrizione

Operazioni passive Trattamento Iva

• Acquisti intracomunitari dibeni presso soggettipassivi Ue

• Acquisti di servizi generici7-ter presso operatorisoggetti d’imposta Ue

R.M. n. 42/E/2012: l’acquirentenazionale è un “privato” quindi• no integrazione fattura,• no detrazione Iva su acquisti,• sanzionabile con il 100%

dell’impostaNon rimborsabile l’Iva assolta all’estero(risposta Videoforum 18.01.2012) 127

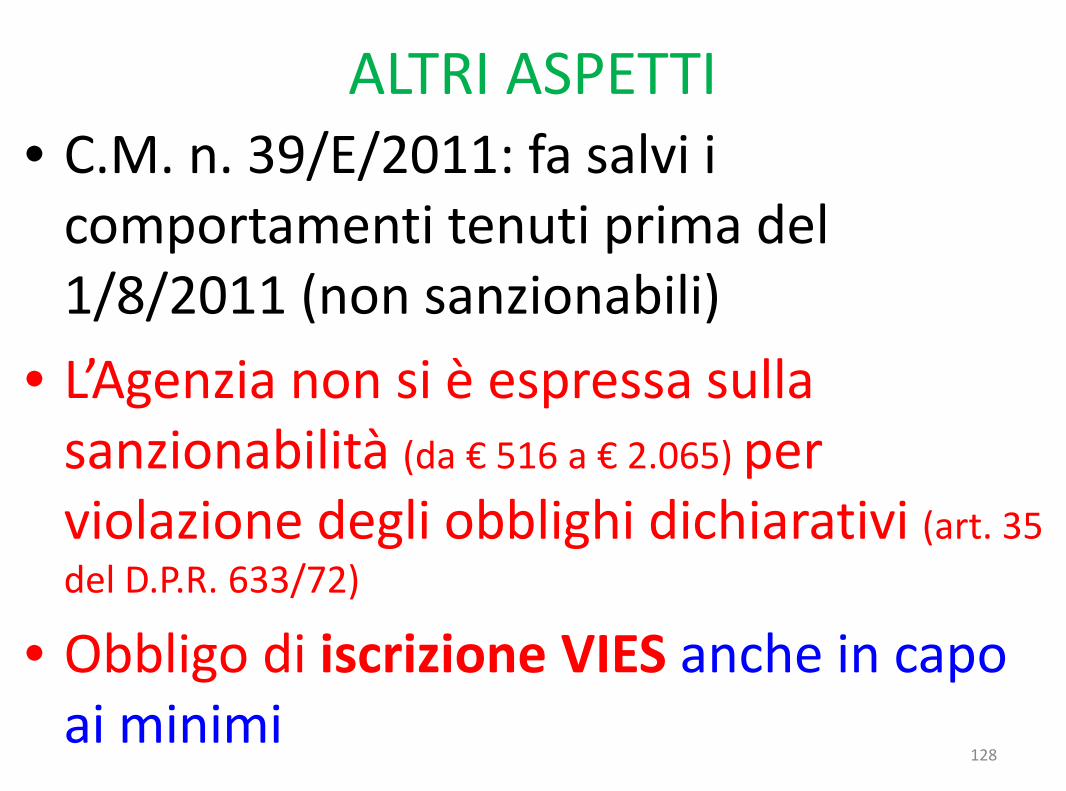

ALTRI ASPETTI• C.M. n. 39/E/2011: fa salvi i

comportamenti tenuti prima del1/8/2011 (non sanzionabili)

• L’Agenzia non si è espressa sullasanzionabilità (da € 516 a € 2.065) perviolazione degli obblighi dichiarativi (art. 35

del D.P.R. 633/72)

• Obbligo di iscrizione VIES anche in capoai minimi

128

EsportazioniTriangolazione IVA

Art. 8, D.P.R. 633/72

130

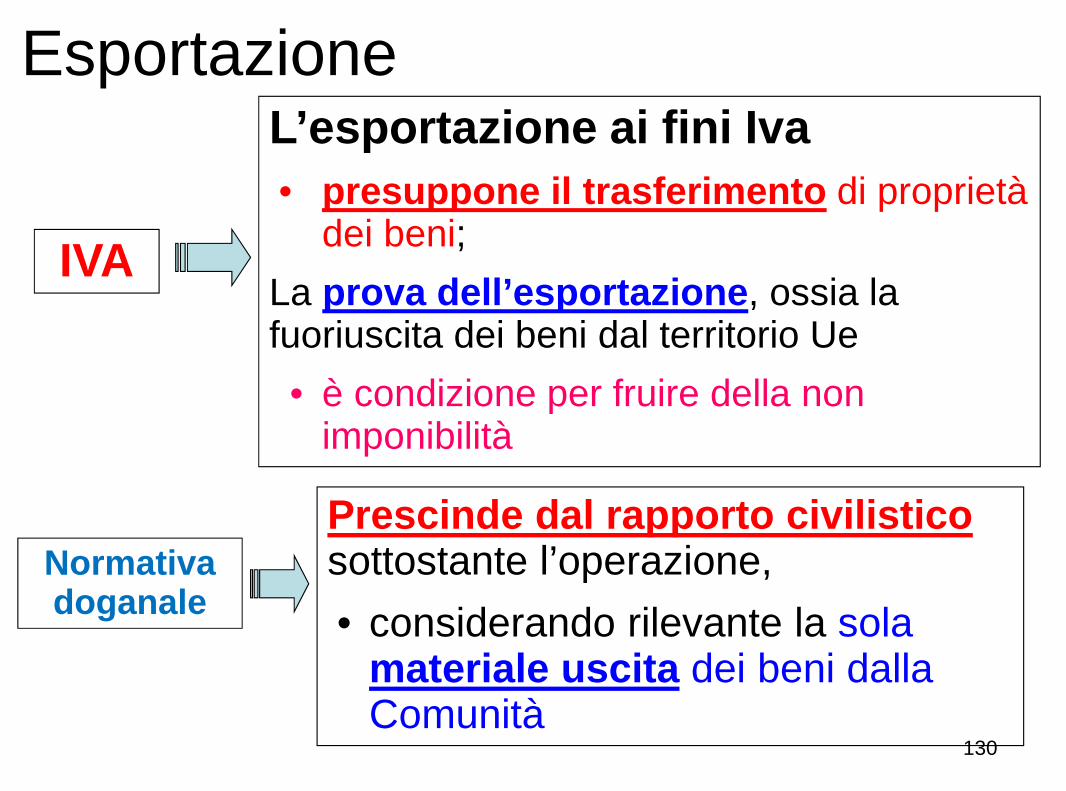

Esportazione

IVA

L’esportazione ai fini Iva

• presuppone il trasferimento di proprietàdei beni;

La prova dell’esportazione, ossia lafuoriuscita dei beni dal territorio Ue

• è condizione per fruire della nonimponibilità

Normativadoganale

Prescinde dal rapporto civilisticosottostante l’operazione,

• considerando rilevante la solamateriale uscita dei beni dallaComunità

Esportazioni a titolo gratuito

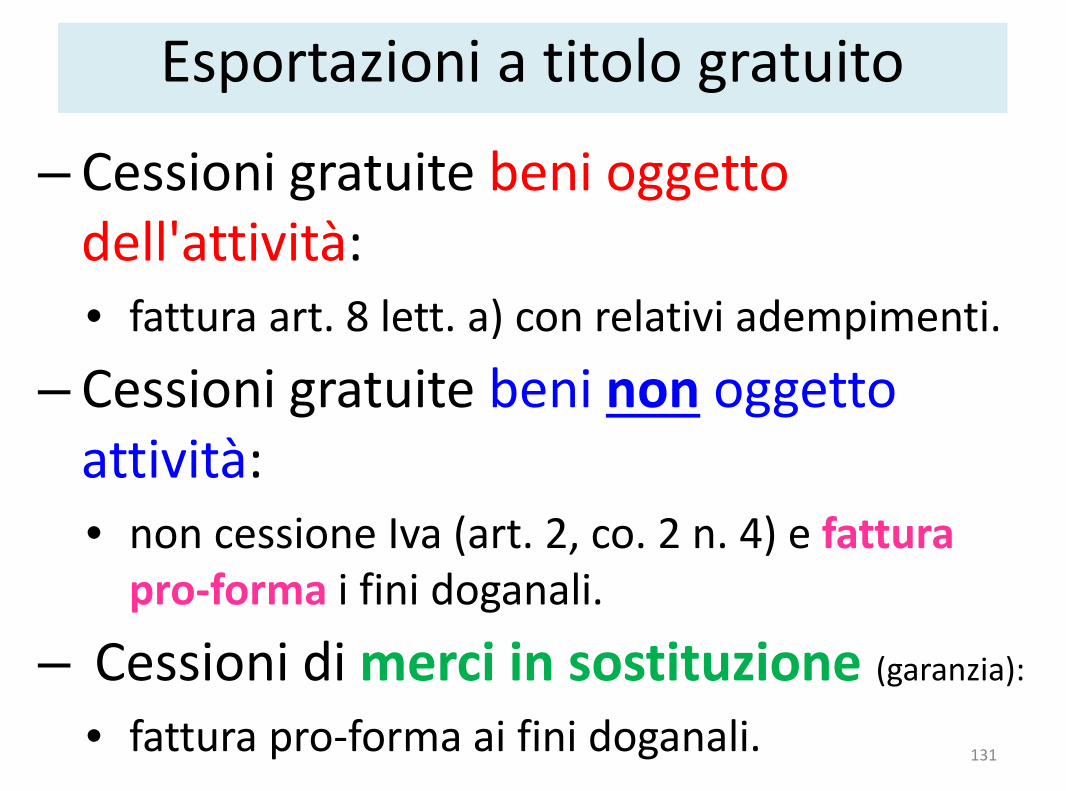

– Cessioni gratuite beni oggettodell'attività:• fattura art. 8 lett. a) con relativi adempimenti.

– Cessioni gratuite beni non oggettoattività:• non cessione Iva (art. 2, co. 2 n. 4) e fattura

pro-forma i fini doganali.

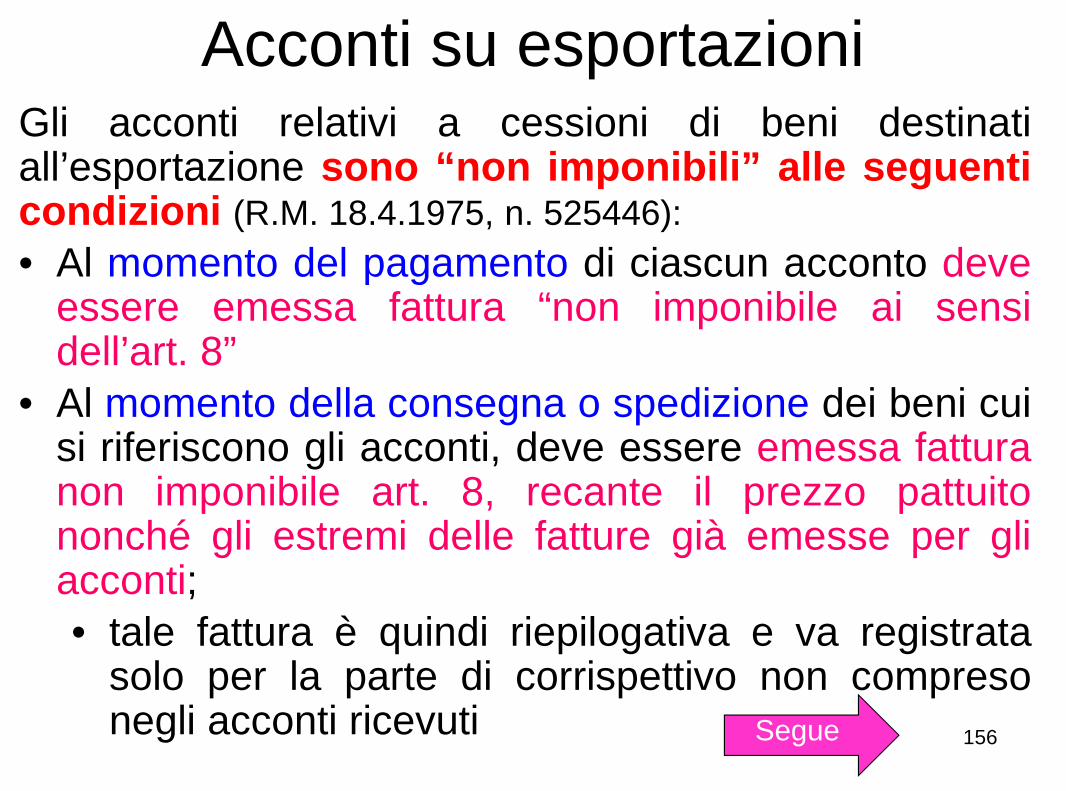

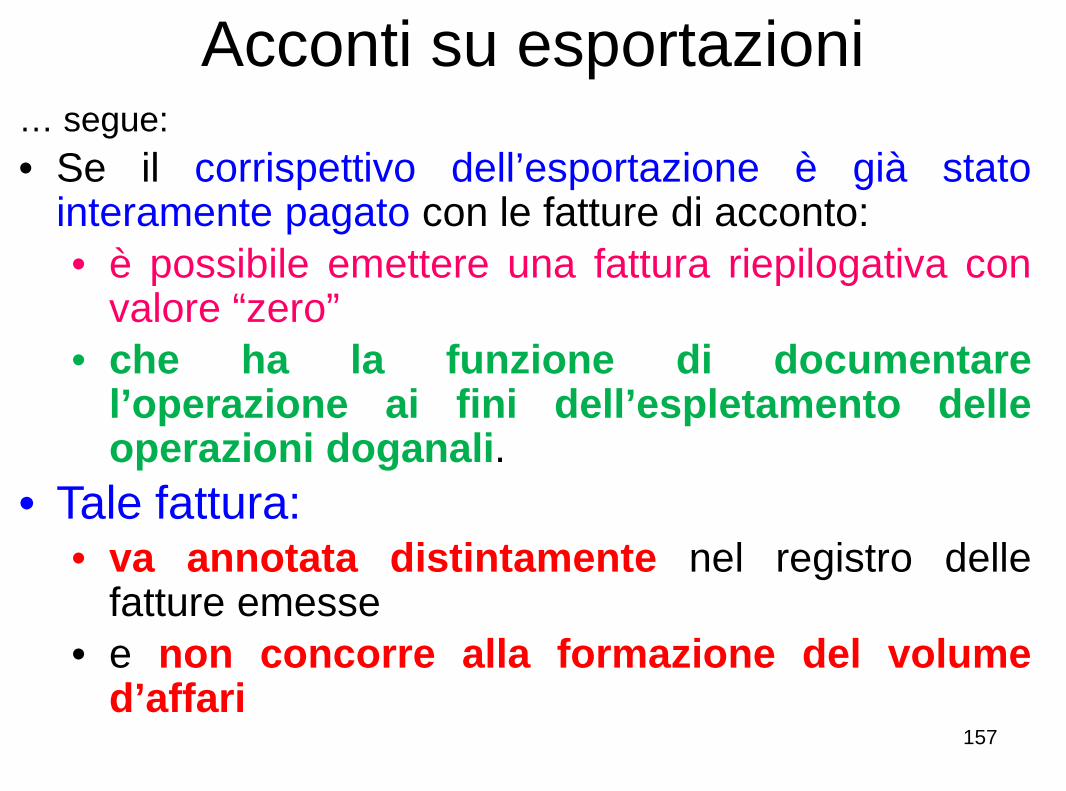

– Cessioni di merci in sostituzione (garanzia):

• fattura pro-forma ai fini doganali.131

132

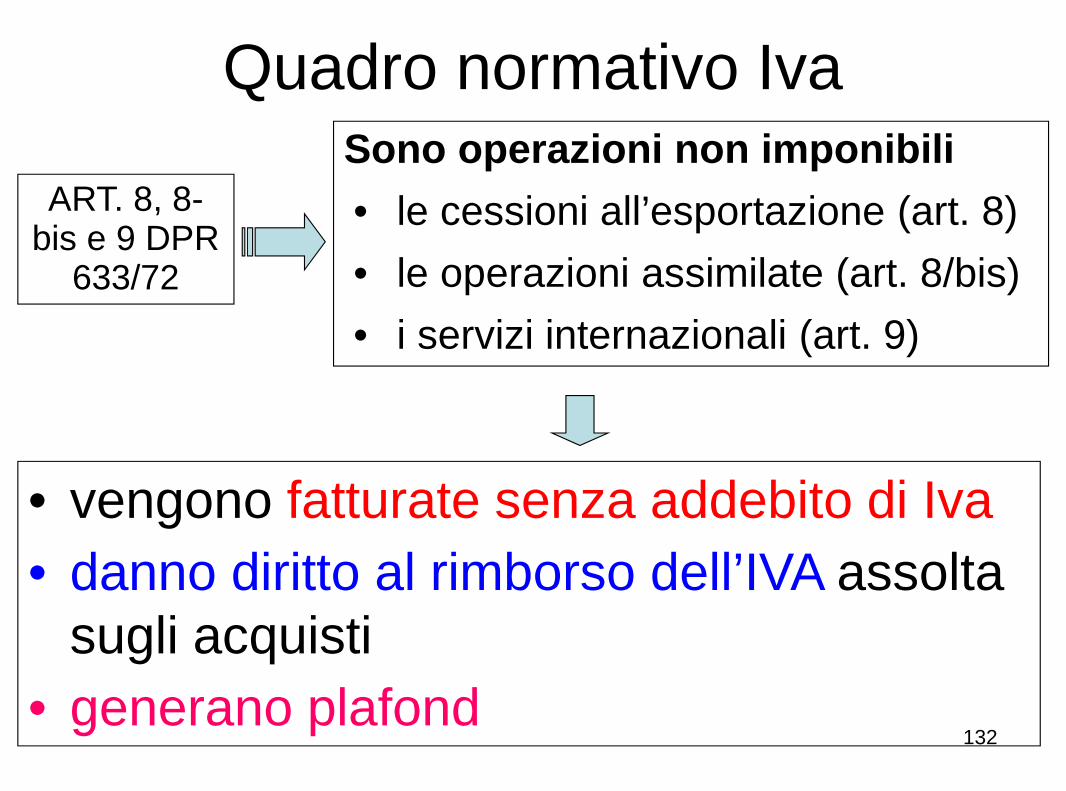

Quadro normativo Iva

ART. 8, 8-bis e 9 DPR

633/72

Sono operazioni non imponibili

• le cessioni all’esportazione (art. 8)

• le operazioni assimilate (art. 8/bis)

• i servizi internazionali (art. 9)

• vengono fatturate senza addebito di Iva

• danno diritto al rimborso dell’IVA assoltasugli acquisti

• generano plafond

133

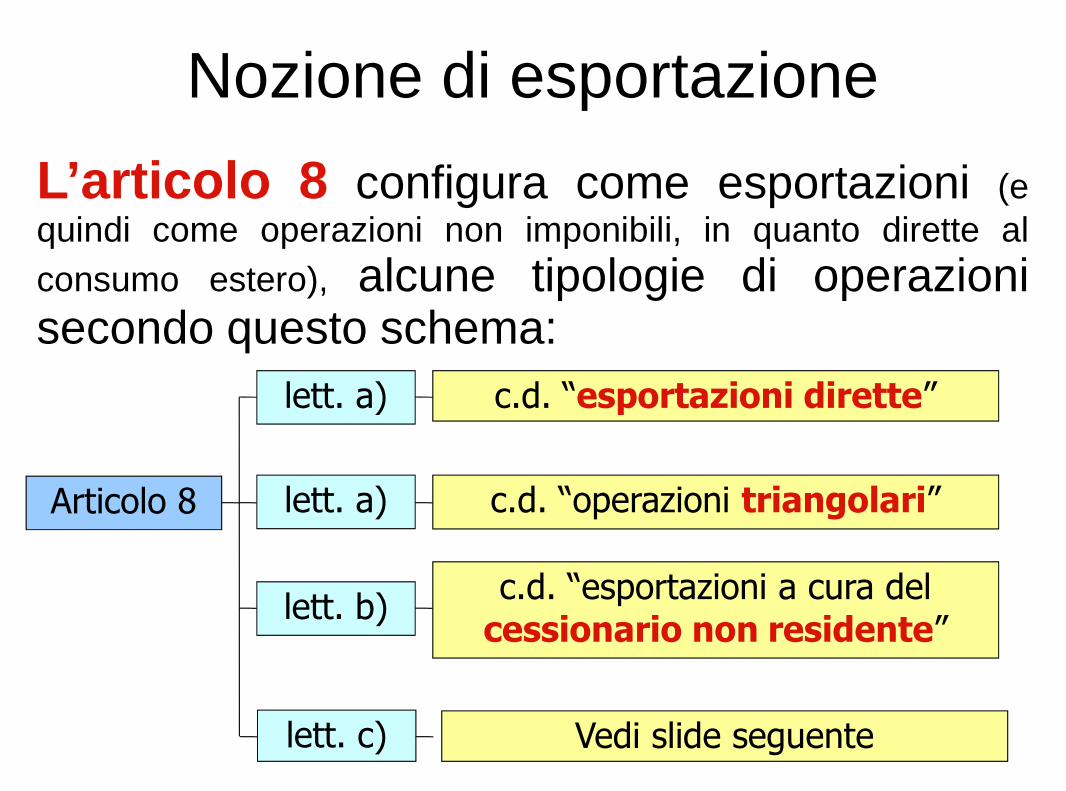

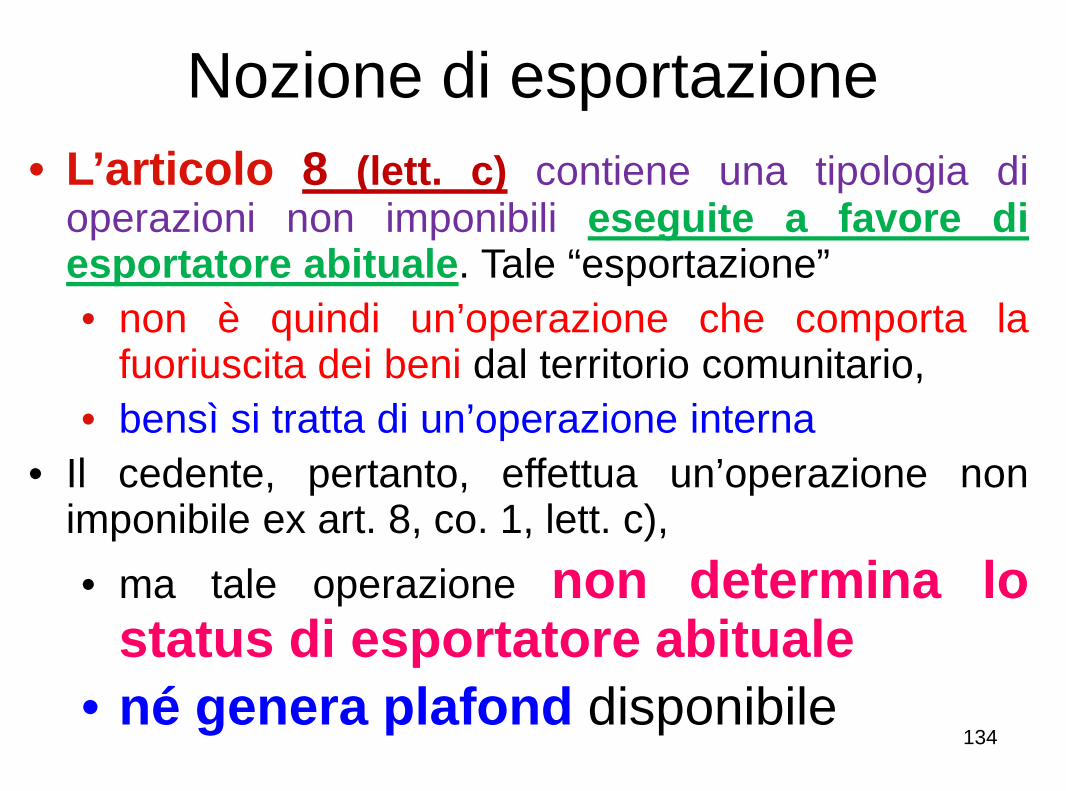

Nozione di esportazione

L’articolo 8 configura come esportazioni (equindi come operazioni non imponibili, in quanto dirette al

consumo estero), alcune tipologie di operazionisecondo questo schema:

Articolo 8

lett. a)

lett. a)

lett. b)

c.d. “esportazioni dirette”

c.d. “operazioni triangolari”

c.d. “esportazioni a cura delcessionario non residente”

lett. c) Vedi slide seguente

134

Nozione di esportazione

• L’articolo 8 (lett. c) contiene una tipologia dioperazioni non imponibili eseguite a favore diesportatore abituale. Tale “esportazione”

• non è quindi un’operazione che comporta lafuoriuscita dei beni dal territorio comunitario,

• bensì si tratta di un’operazione interna

• Il cedente, pertanto, effettua un’operazione nonimponibile ex art. 8, co. 1, lett. c),

• ma tale operazione non determina lostatus di esportatore abituale

• né genera plafond disponibile

135

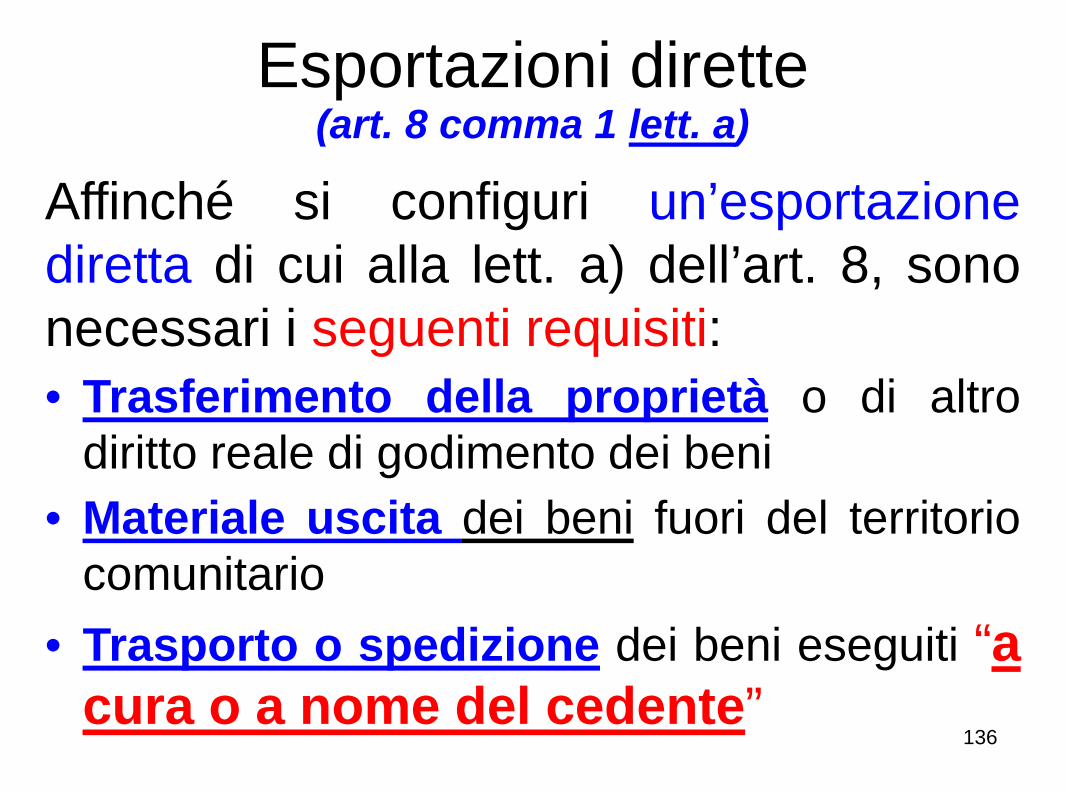

Esportazioni dirette(art. 8 comma 1 lett. a)

Le esportazioni dirette si verificano quando il cedenteitaliano

• effettua la cessione direttamente nei confrontidell’acquirente finale extracomunitario (o per iltramite di un commissionario)

• e cura la spedizione o il trasporto dei beni fuori dal

territorio della UE.

consegna extra UE

fattura non imponibile

cura il trasporto/spedizione

136

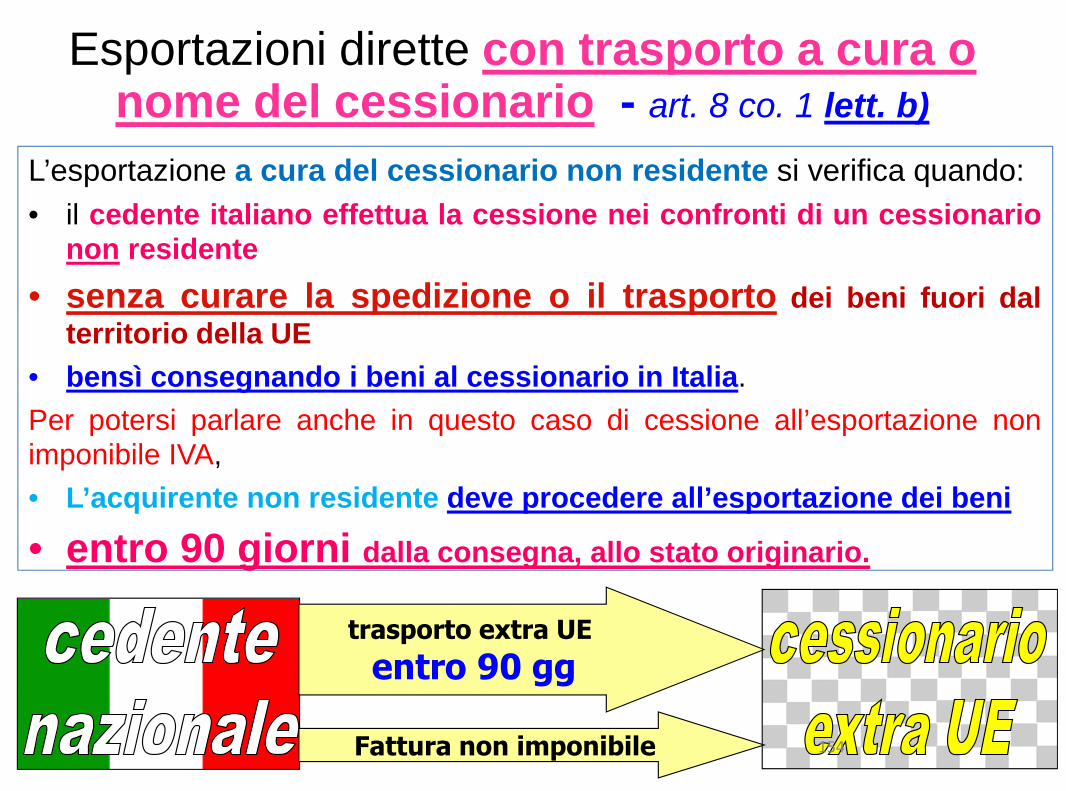

Esportazioni dirette(art. 8 comma 1 lett. a)

Affinché si configuri un’esportazionediretta di cui alla lett. a) dell’art. 8, sononecessari i seguenti requisiti:

• Trasferimento della proprietà o di altrodiritto reale di godimento dei beni

• Materiale uscita dei beni fuori del territoriocomunitario

• Trasporto o spedizione dei beni eseguiti “acura o a nome del cedente”

137

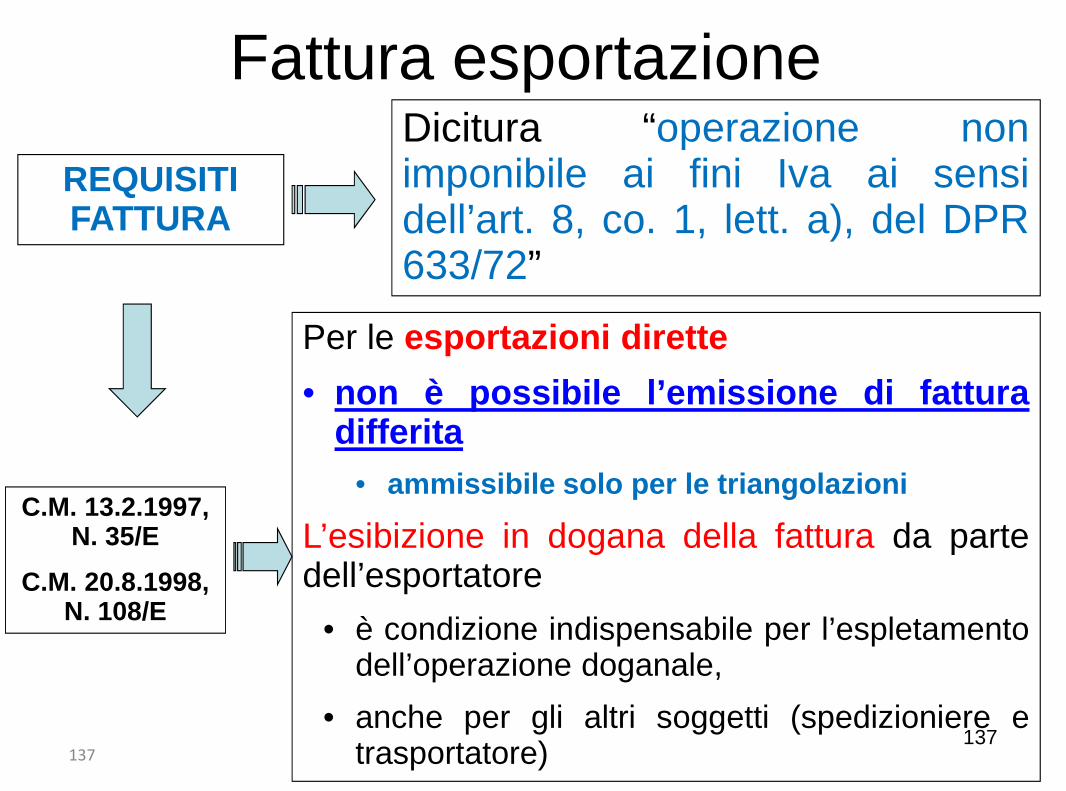

Fattura esportazione

REQUISITIFATTURA

Dicitura “operazione nonimponibile ai fini Iva ai sensidell’art. 8, co. 1, lett. a), del DPR633/72”

C.M. 13.2.1997,N. 35/E

C.M. 20.8.1998,N. 108/E

Per le esportazioni dirette

• non è possibile l’emissione di fatturadifferita

• ammissibile solo per le triangolazioni

L’esibizione in dogana della fattura da partedell’esportatore

• è condizione indispensabile per l’espletamentodell’operazione doganale,

• anche per gli altri soggetti (spedizioniere etrasportatore)137

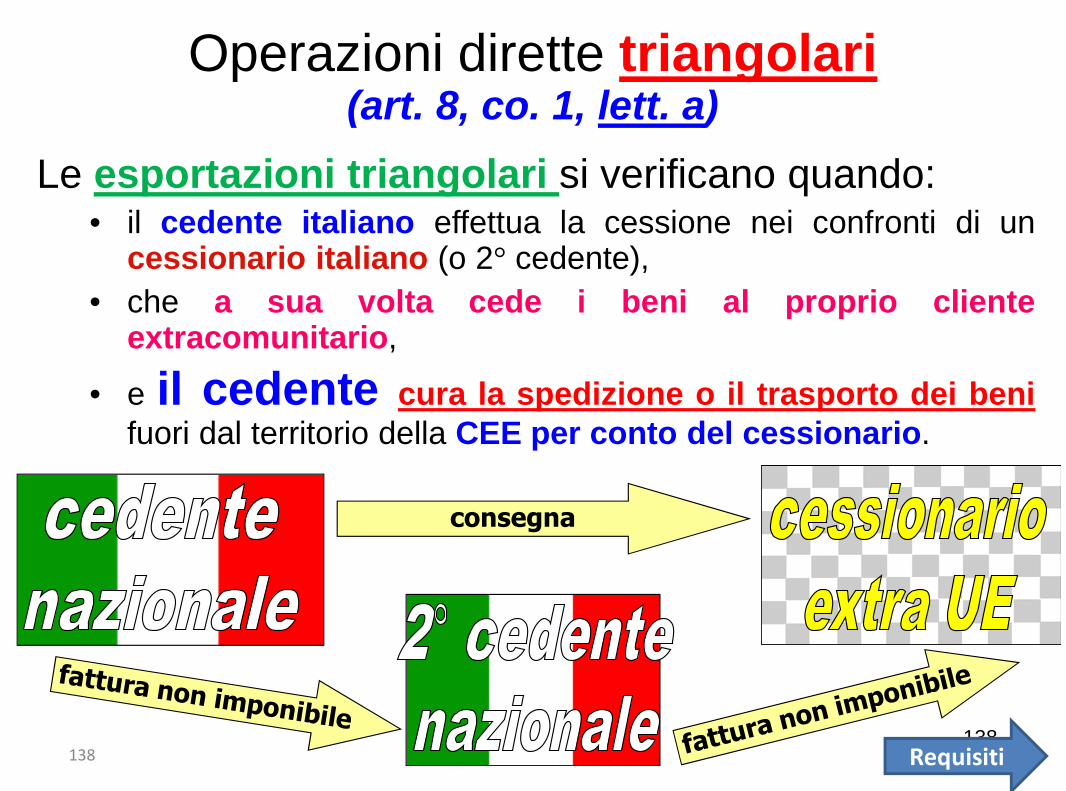

138

Operazioni dirette triangolari(art. 8, co. 1, lett. a)

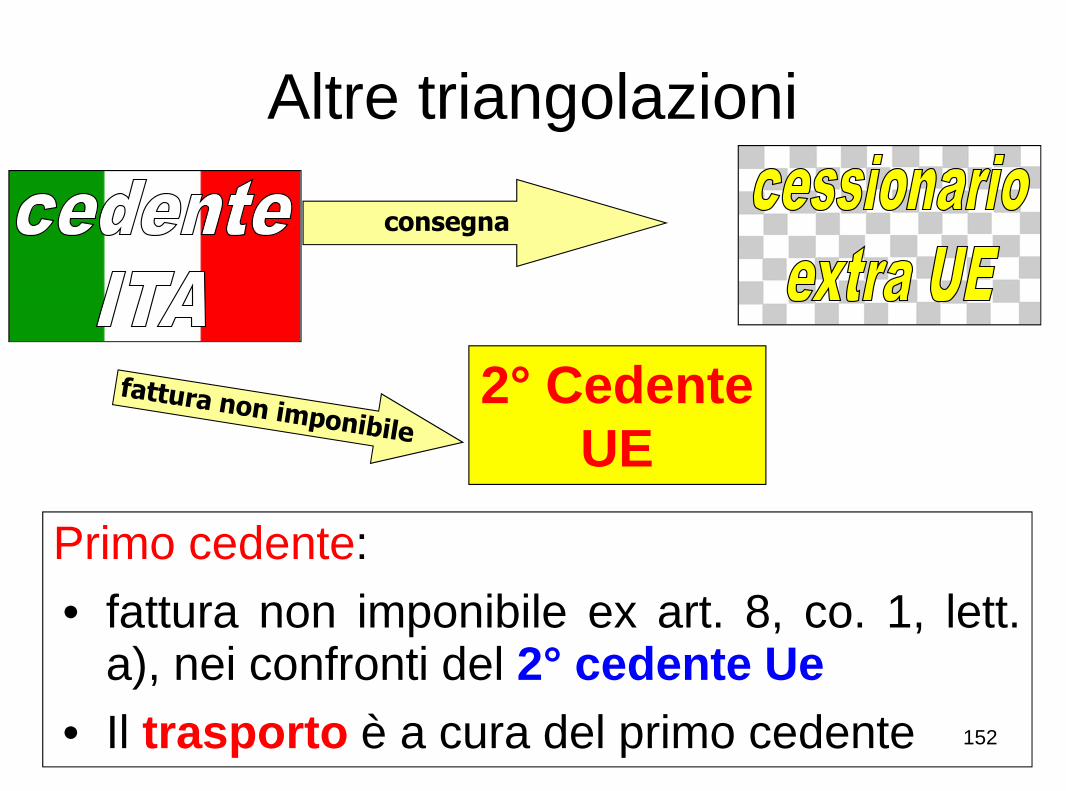

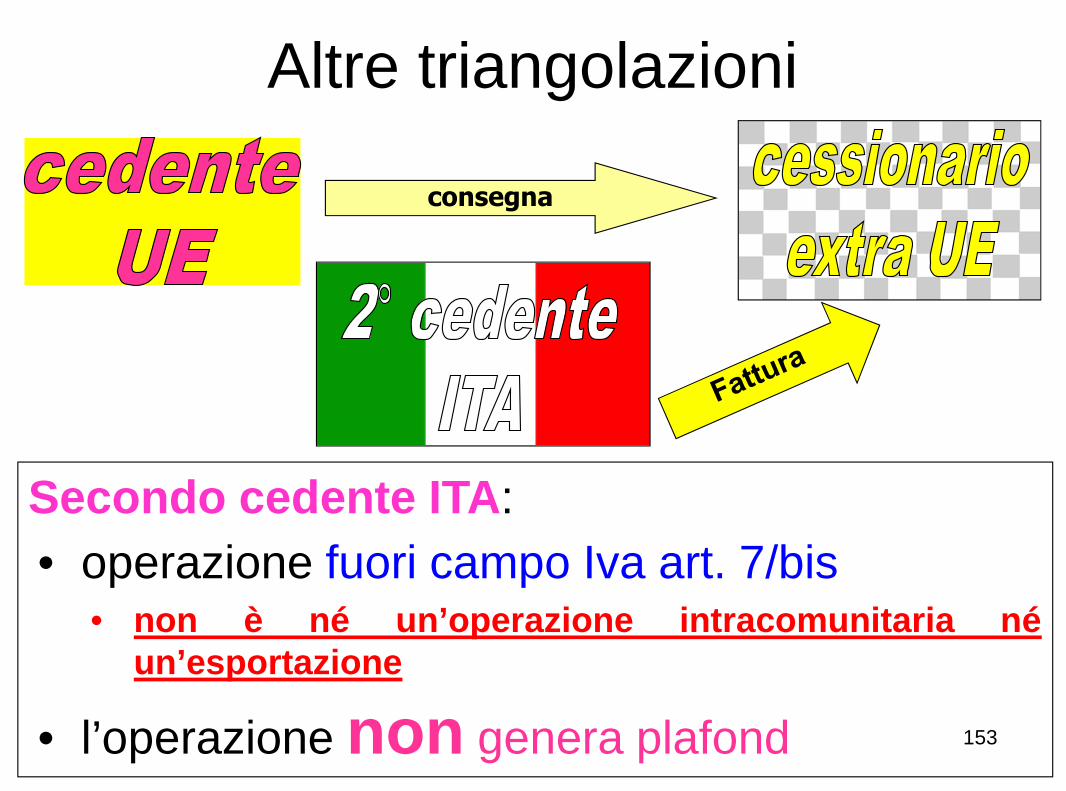

Le esportazioni triangolari si verificano quando:• il cedente italiano effettua la cessione nei confronti di un

cessionario italiano (o 2° cedente),

• che a sua volta cede i beni al proprio clienteextracomunitario,

• e il cedente cura la spedizione o il trasporto dei benifuori dal territorio della CEE per conto del cessionario.

consegna

138 Requisiti

139

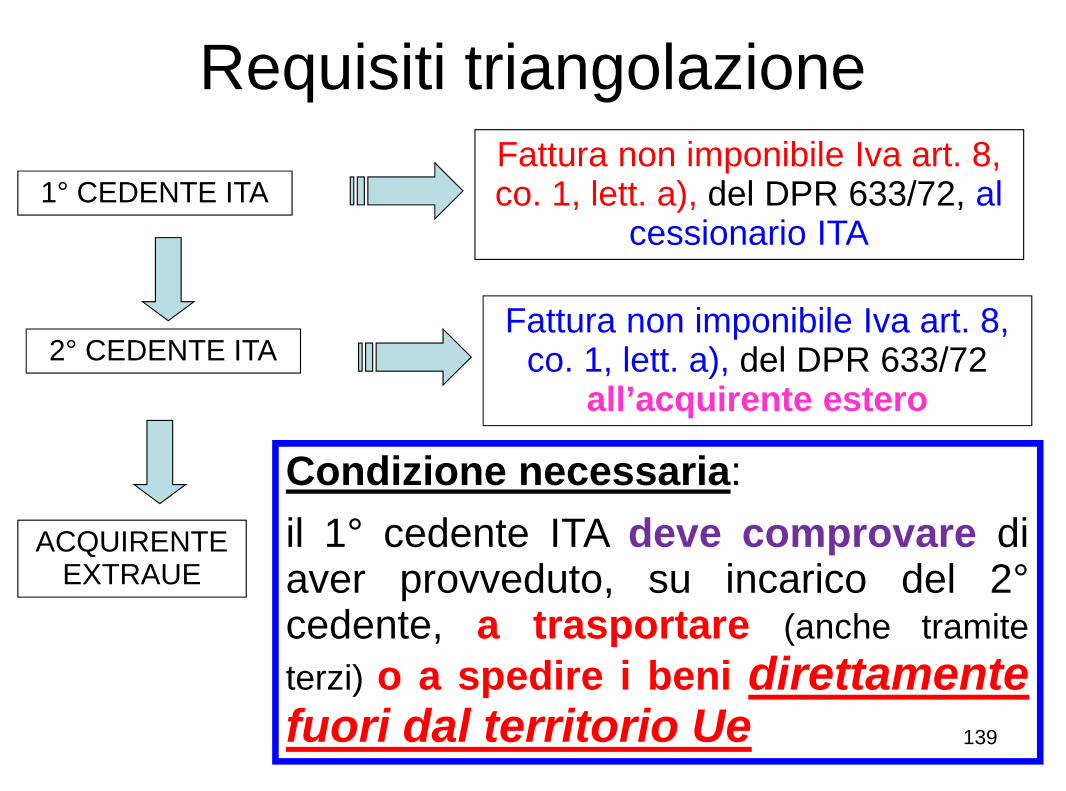

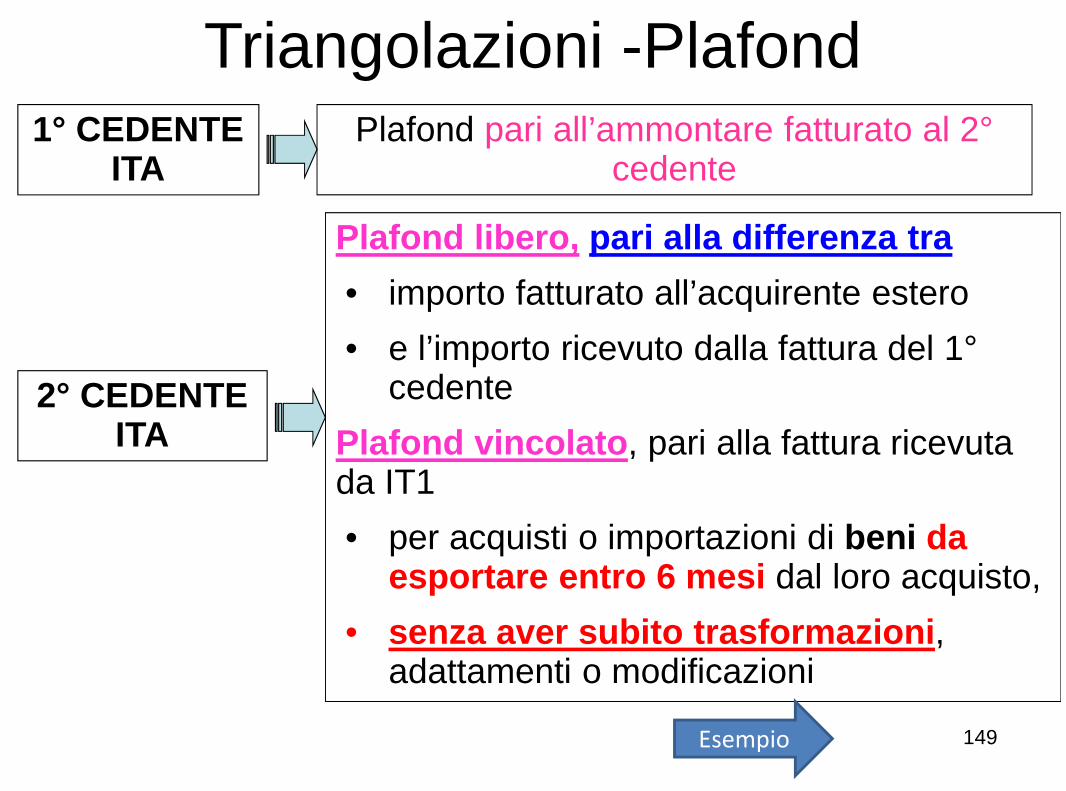

Requisiti triangolazione

1° CEDENTE ITAFattura non imponibile Iva art. 8,co. 1, lett. a), del DPR 633/72, al

cessionario ITA

2° CEDENTE ITAFattura non imponibile Iva art. 8,

co. 1, lett. a), del DPR 633/72all’acquirente estero

ACQUIRENTEEXTRAUE

Condizione necessaria:

il 1° cedente ITA deve comprovare diaver provveduto, su incarico del 2°cedente, a trasportare (anche tramite

terzi) o a spedire i beni direttamentefuori dal territorio Ue

140

Requisiti triangolazione

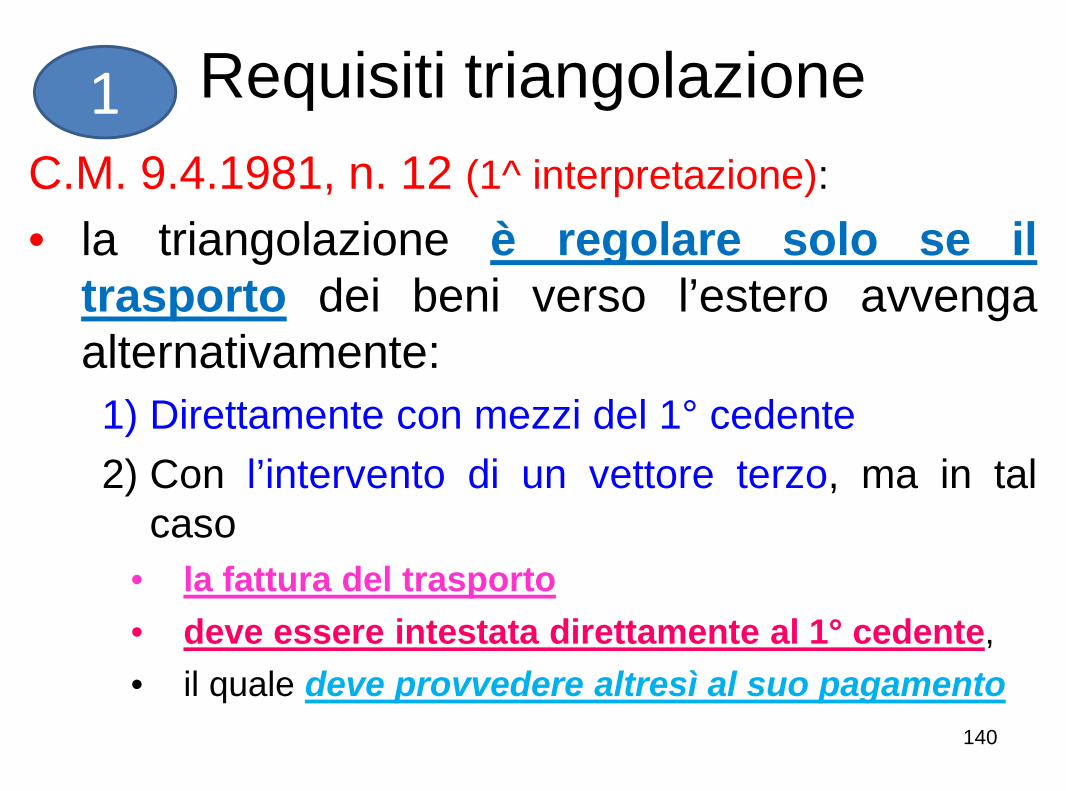

C.M. 9.4.1981, n. 12 (1^ interpretazione):

• la triangolazione è regolare solo se iltrasporto dei beni verso l’estero avvengaalternativamente:

1) Direttamente con mezzi del 1° cedente

2) Con l’intervento di un vettore terzo, ma in talcaso

• la fattura del trasporto

• deve essere intestata direttamente al 1° cedente,

• il quale deve provvedere altresì al suo pagamento

1

141

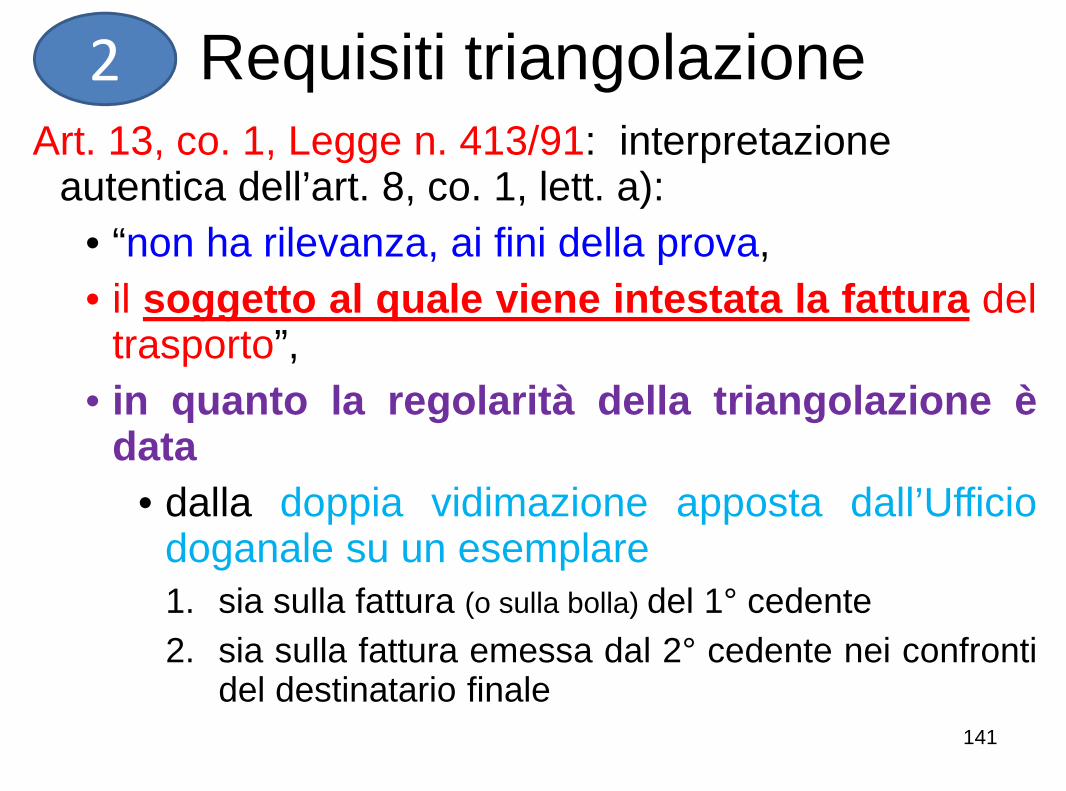

Requisiti triangolazioneArt. 13, co. 1, Legge n. 413/91: interpretazione

autentica dell’art. 8, co. 1, lett. a):

• “non ha rilevanza, ai fini della prova,

• il soggetto al quale viene intestata la fattura deltrasporto”,

• in quanto la regolarità della triangolazione èdata

• dalla doppia vidimazione apposta dall’Ufficiodoganale su un esemplare1. sia sulla fattura (o sulla bolla) del 1° cedente

2. sia sulla fattura emessa dal 2° cedente nei confrontidel destinatario finale

2

142

Requisiti triangolazione

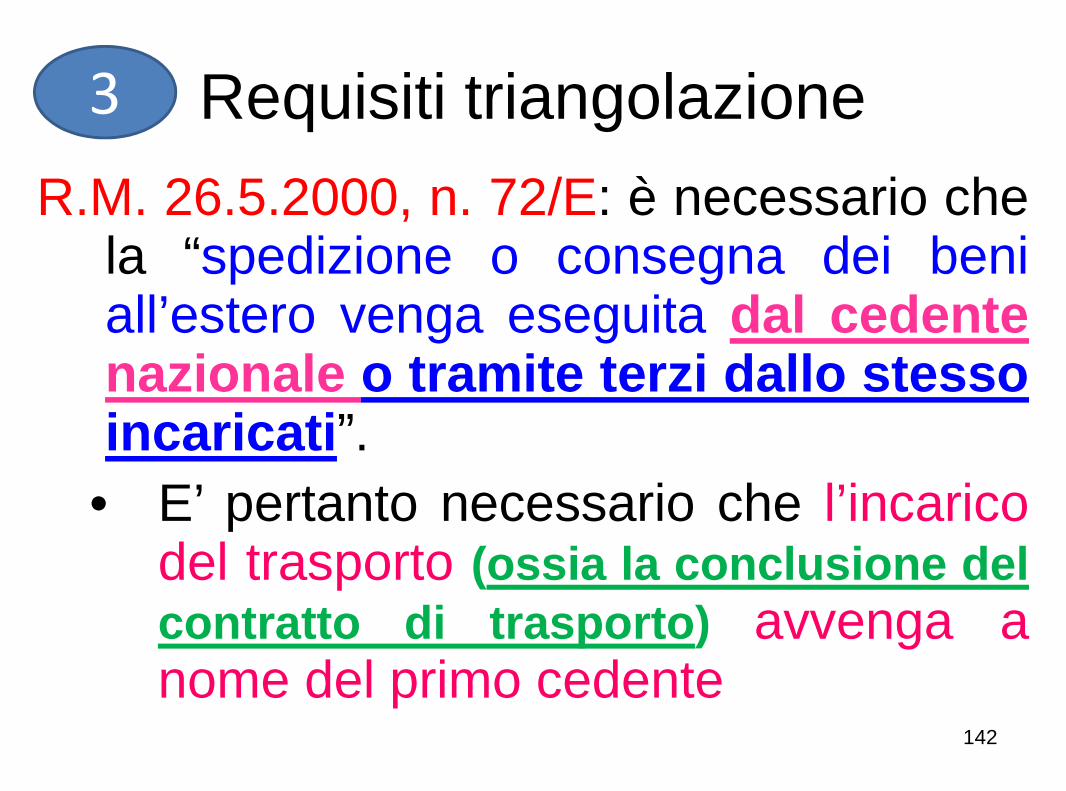

R.M. 26.5.2000, n. 72/E: è necessario chela “spedizione o consegna dei beniall’estero venga eseguita dal cedentenazionale o tramite terzi dallo stessoincaricati”.

• E’ pertanto necessario che l’incaricodel trasporto (ossia la conclusione del

contratto di trasporto) avvenga anome del primo cedente

3

143

Requisiti triangolazione

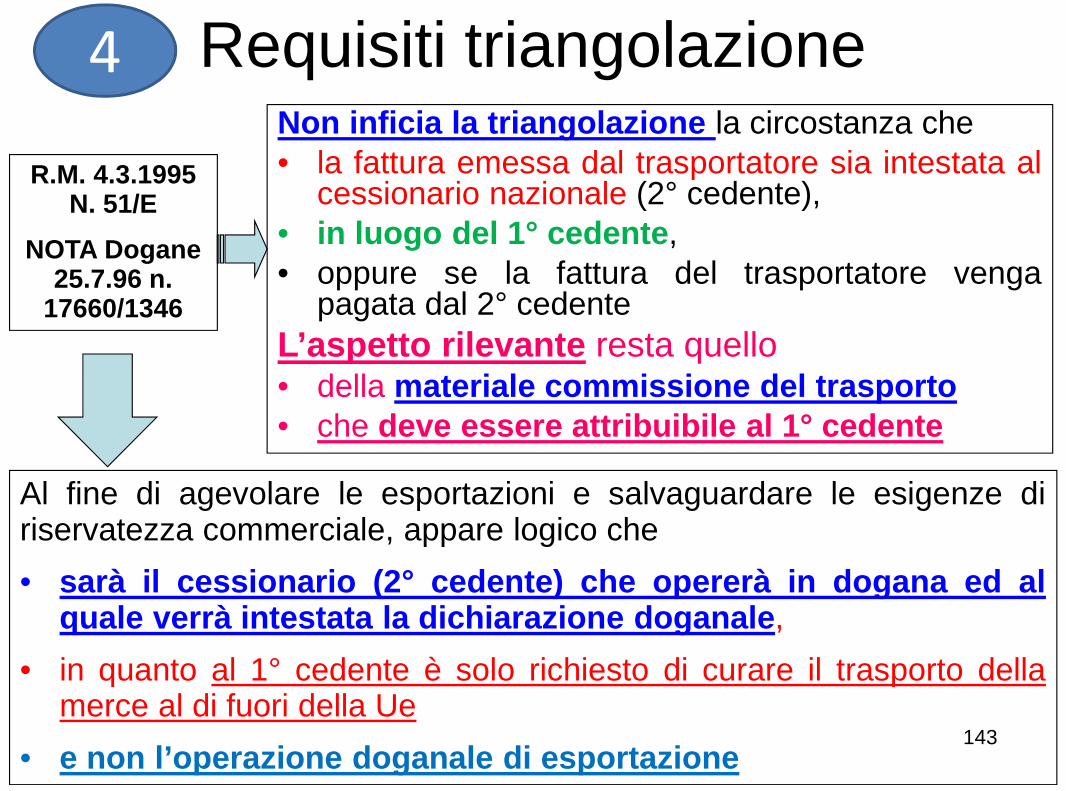

R.M. 4.3.1995N. 51/E

NOTA Dogane25.7.96 n.

17660/1346

Non inficia la triangolazione la circostanza che• la fattura emessa dal trasportatore sia intestata al

cessionario nazionale (2° cedente),• in luogo del 1° cedente,• oppure se la fattura del trasportatore venga

pagata dal 2° cedente

L’aspetto rilevante resta quello• della materiale commissione del trasporto• che deve essere attribuibile al 1° cedente

Al fine di agevolare le esportazioni e salvaguardare le esigenze diriservatezza commerciale, appare logico che

• sarà il cessionario (2° cedente) che opererà in dogana ed alquale verrà intestata la dichiarazione doganale,

• in quanto al 1° cedente è solo richiesto di curare il trasporto dellamerce al di fuori della Ue

• e non l’operazione doganale di esportazione

4

144

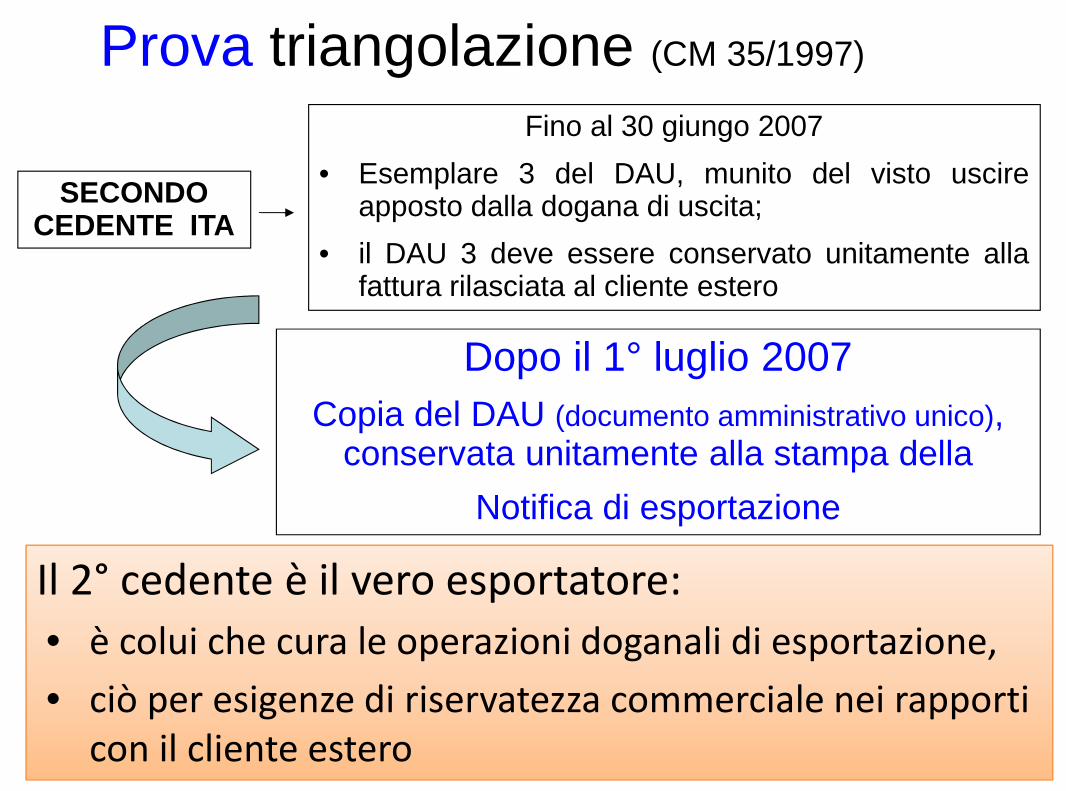

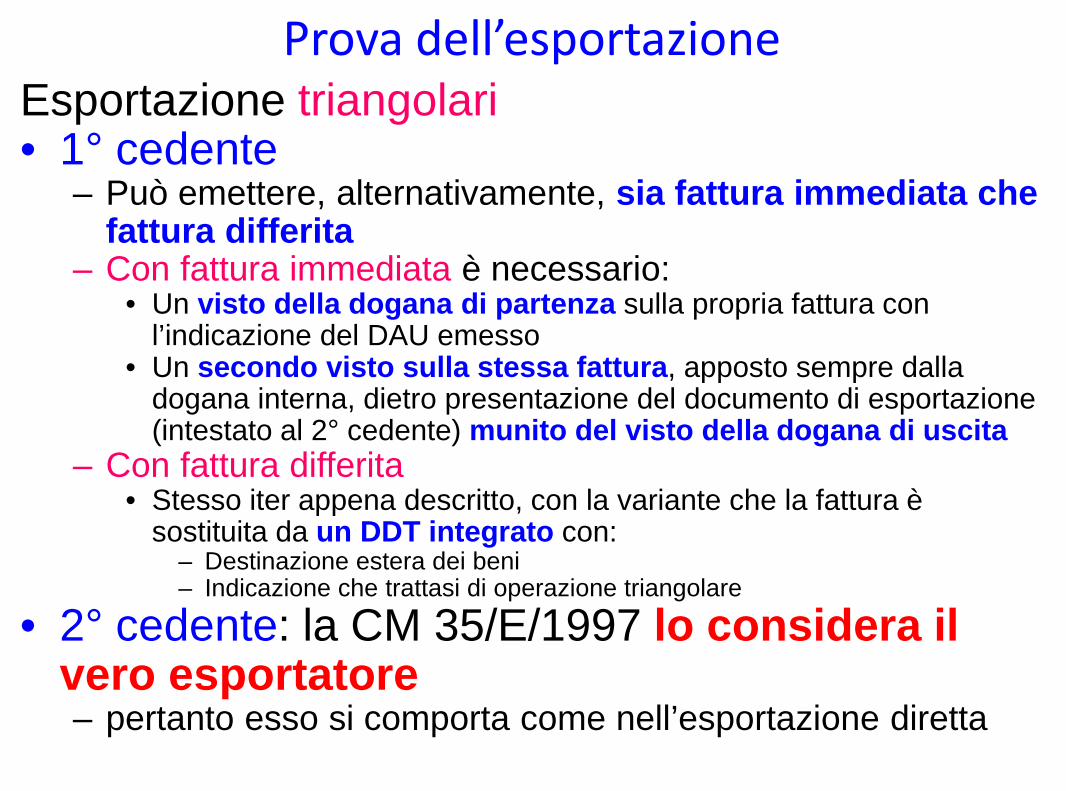

Prova triangolazione (CM 35/1997)

SECONDOCEDENTE ITA

Fino al 30 giungo 2007

• Esemplare 3 del DAU, munito del visto uscireapposto dalla dogana di uscita;

• il DAU 3 deve essere conservato unitamente allafattura rilasciata al cliente estero

Il 2° cedente è il vero esportatore:

• è colui che cura le operazioni doganali di esportazione,

• ciò per esigenze di riservatezza commerciale nei rapporticon il cliente estero

Dopo il 1° luglio 2007

Copia del DAU (documento amministrativo unico),conservata unitamente alla stampa della

Notifica di esportazione

145

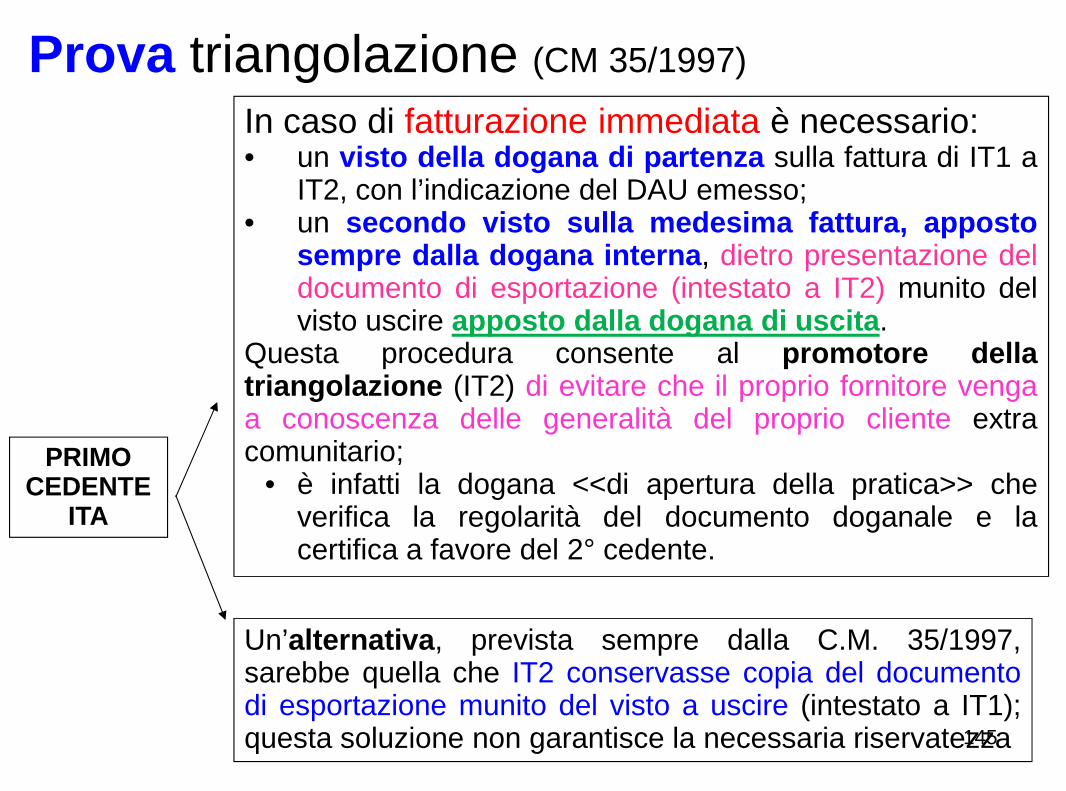

Prova triangolazione (CM 35/1997)

PRIMOCEDENTE

ITA

In caso di fatturazione immediata è necessario:• un visto della dogana di partenza sulla fattura di IT1 a

IT2, con l’indicazione del DAU emesso;• un secondo visto sulla medesima fattura, apposto

sempre dalla dogana interna, dietro presentazione deldocumento di esportazione (intestato a IT2) munito delvisto uscire apposto dalla dogana di uscita.

Questa procedura consente al promotore dellatriangolazione (IT2) di evitare che il proprio fornitore vengaa conoscenza delle generalità del proprio cliente extracomunitario;

• è infatti la dogana <<di apertura della pratica>> cheverifica la regolarità del documento doganale e lacertifica a favore del 2° cedente.

Un’alternativa, prevista sempre dalla C.M. 35/1997,sarebbe quella che IT2 conservasse copia del documentodi esportazione munito del visto a uscire (intestato a IT1);questa soluzione non garantisce la necessaria riservatezza

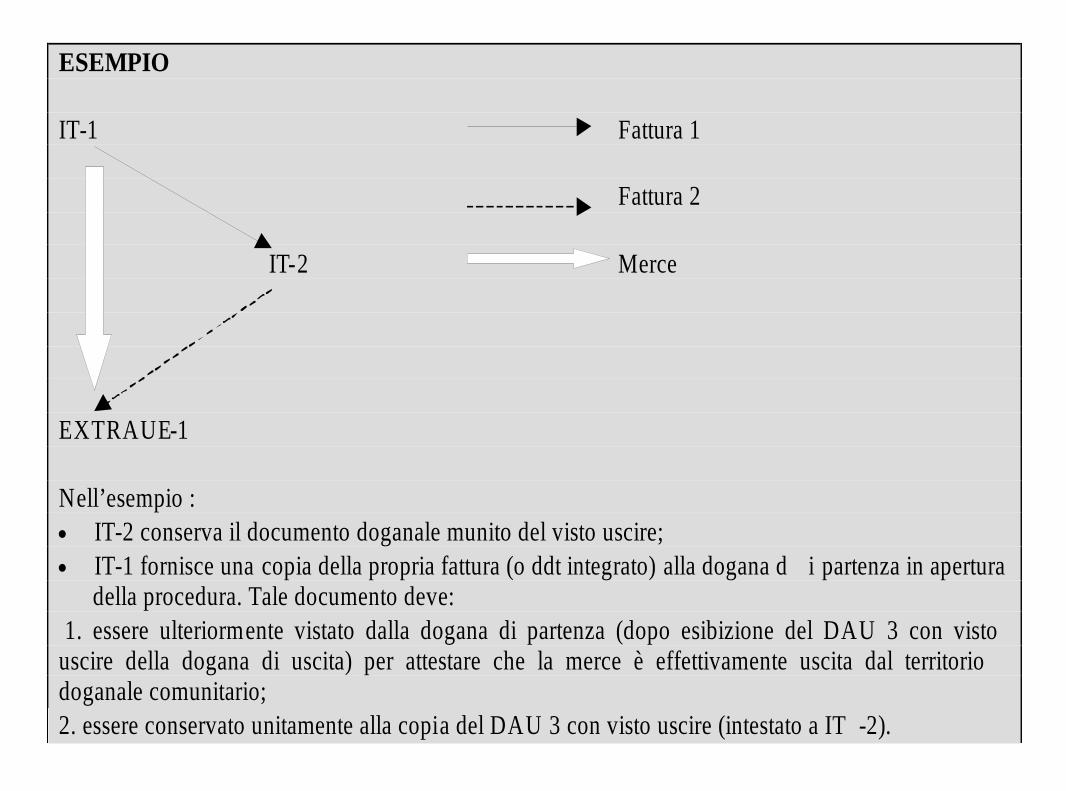

ESEMPIO

IT-1 Fattura 1

Fattura 2

IT-2 Merce

EXTRAUE-1

Nell’esempio :• IT-2 conserva il documento doganale munito del visto uscire;• IT-1 fornisce una copia della propria fattura (o ddt integrato) alla dogana d i partenza in apertura

della procedura. Tale documento deve:

1. essere ulteriormente vistato dalla dogana di partenza (dopo esibizione del DAU 3 con vistouscire della dogana di uscita) per attestare che la merce è effettivamente uscita dal territoriodoganale comunitario;

2. essere conservato unitamente alla copia del DAU 3 con visto uscire (intestato a IT -2).

147

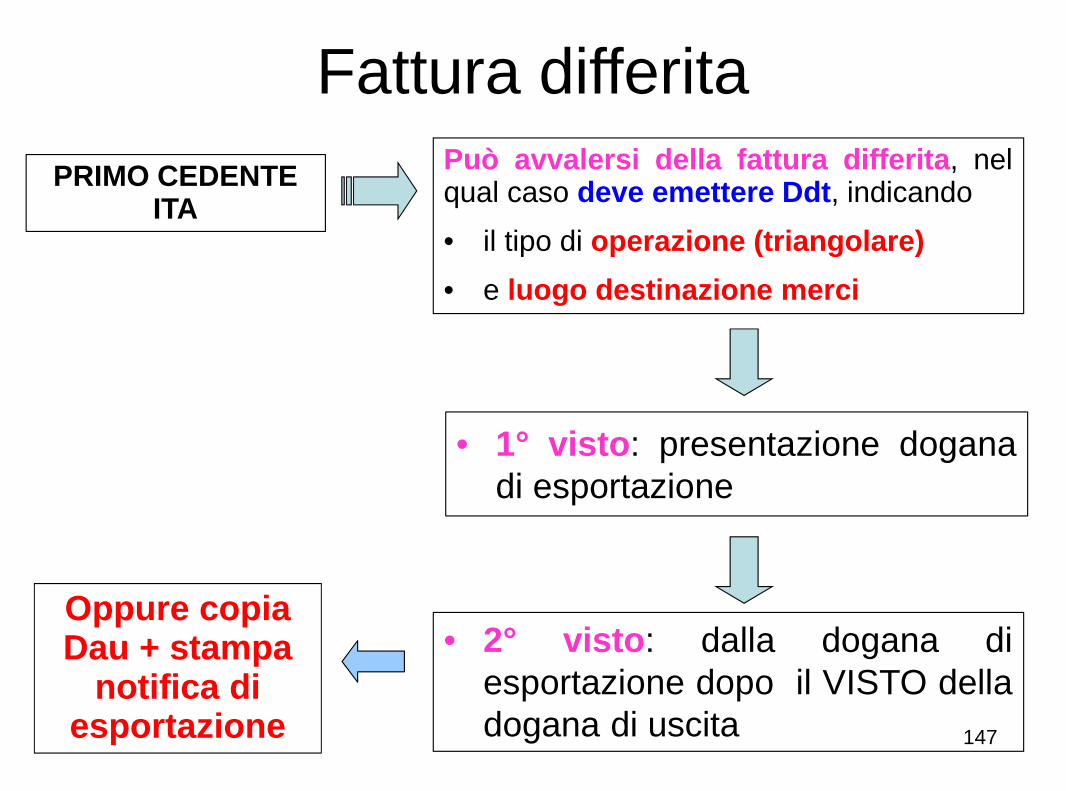

Fattura differita

PRIMO CEDENTEITA

Può avvalersi della fattura differita, nelqual caso deve emettere Ddt, indicando

• il tipo di operazione (triangolare)

• e luogo destinazione merci

• 2° visto: dalla dogana diesportazione dopo il VISTO delladogana di uscita

• 1° visto: presentazione doganadi esportazione

Oppure copiaDau + stampa

notifica diesportazione

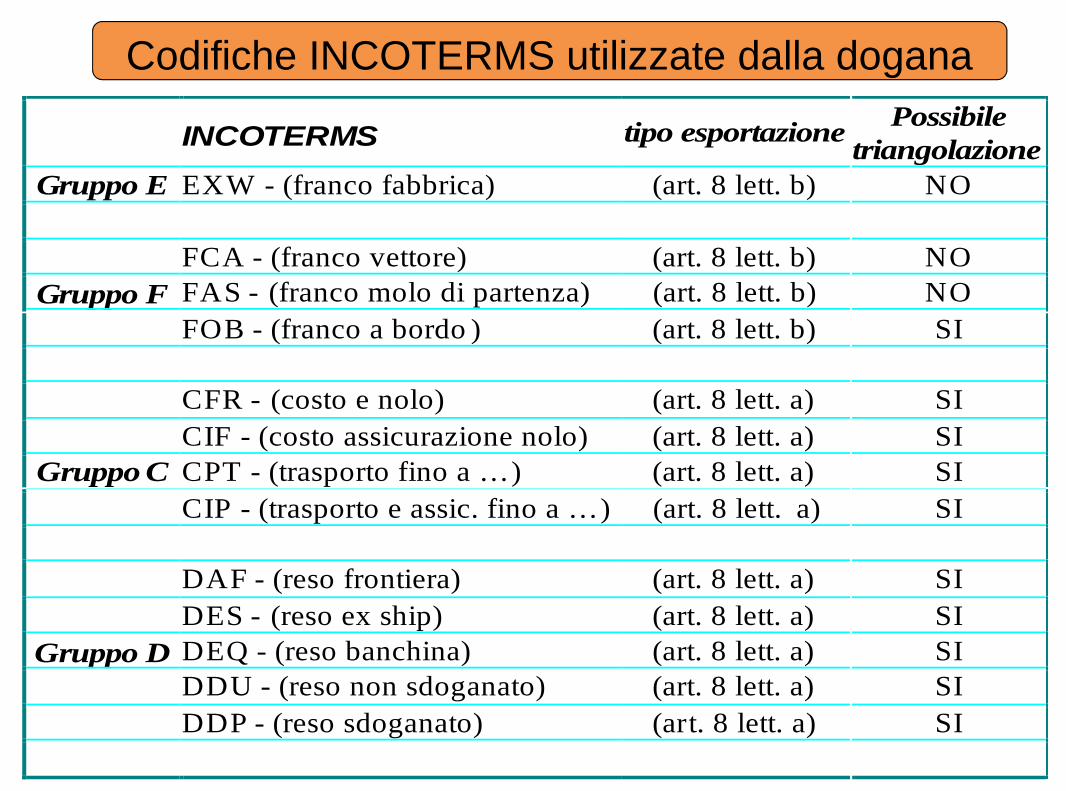

INCOTERMS tipo esportazionePossibile

triangolazione

Gruppo E EXW - (franco fabbrica) (art. 8 lett. b) NO

FCA - (franco vettore) (art. 8 lett. b) NO

Gruppo F FAS - (franco molo di partenza) (art. 8 lett. b) NO