OIC 12 - Composizione e schemi del bilancio d'esercizio · APPENDICE C –Informativa sugli...

28

Brescia, 9 febbraio 2015 OIC 12 OIC 12 – COMPOSIZIONE E COMPOSIZIONE E SCHEMI DEL BILANCIO SCHEMI DEL BILANCIO DI DI www.pirolapennutozei.it SCHEMI DEL BILANCIO SCHEMI DEL BILANCIO DI DI ESERCIZIO ESERCIZIO Dott. Ignazio La Dott. Ignazio La Candia Candia

Transcript of OIC 12 - Composizione e schemi del bilancio d'esercizio · APPENDICE C –Informativa sugli...

Brescia, 9 febbraio 2015

OIC 12 OIC 12 –– COMPOSIZIONE E COMPOSIZIONE E SCHEMI DEL BILANCIO SCHEMI DEL BILANCIO DIDI

www.pirolapennutozei.it

SCHEMI DEL BILANCIO SCHEMI DEL BILANCIO DIDIESERCIZIOESERCIZIO

Dott. Ignazio La Dott. Ignazio La CandiaCandia

PRELIMINARY REMARKS

L’OIC (Organismo Italiano di Contabilità) ha elaborato una nuova edizione dell’OIC 12,denominato “Composizione e schemi del bilancio di esercizio” allo scopo di renderne piùagevole la lettura e l’utilizzo.

In particolare:

• è stato precisato che l’OIC è raccomandato per le società di persone e le impreseindividuali che svolgono attività commerciale;

• è stata stralciata la parte dedicata al rendiconto finanziario, oggetto dell’OIC 10;• sono state richiamate nel corpo dell’OIC le norme del Codice Civile solo quando sono

fornite delle interpretazioni/integrazioni alla norma. Nell’appendice sono inveceriportate le norme civilistiche che disciplinano la presentazione del bilancio

Do

tt. I

gnaz

io L

a C

and

ia

2

riportate le norme civilistiche che disciplinano la presentazione del bilanciod’esercizio;

• è stato integrato l’Interpretativo n. 1 dell’OIC 12 (“Classificazione dei costi e ricavi nelconto economico”) nel corpo del principio contabile;

• sono state inserite ulteriori precisazioni riguardanti i principi di classificazione erappresentazione delle voci negli schemi di Stato Patrimoniale e di Conto Economico;

• sono stati rivisti i contenuti delle voci del Conto Economico per tener conto degliaggiornamenti realizzati sui principi contabili OIC;

• sono state fornite alcune informazioni relativamente alla Nota Integrativa;• sono state previste semplificazioni per il bilancio in forma abbreviata.

PRELIMINARY REMARKS

STRUTTURA DELL’OIC

Finalità del principio

Ambito di applicazione

Composizione del bilancio d’esercizio

Schema di Stato Patrimoniale

Do

tt. I

gnaz

io L

a C

and

ia

3

Schema di Conto Economico

Classificazione e rappresentazione delle voci di SP e CE

Nota Integrativa

Bilancio in forma abbreviata

Data di entrata in vigore

PRELIMINARY REMARKS

STRUTTURA DELL’OIC

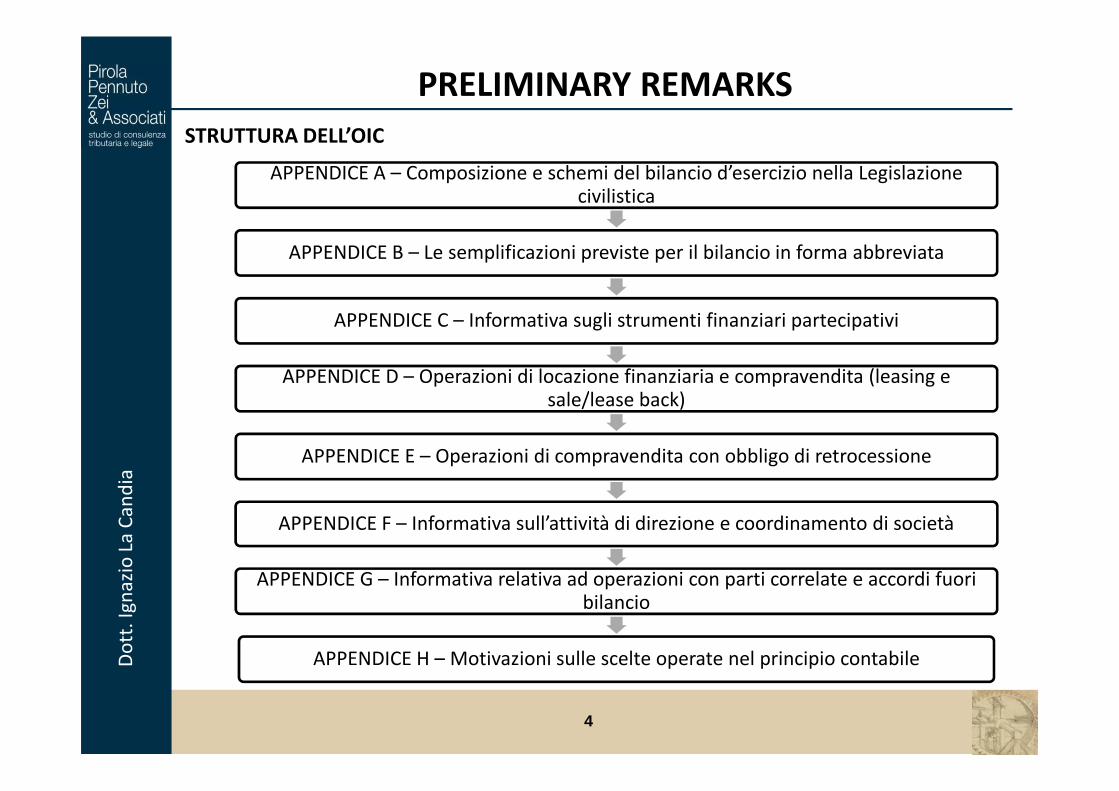

APPENDICE A – Composizione e schemi del bilancio d’esercizio nella Legislazione civilistica

APPENDICE B – Le semplificazioni previste per il bilancio in forma abbreviata

APPENDICE C – Informativa sugli strumenti finanziari partecipativi

APPENDICE D – Operazioni di locazione finanziaria e compravendita (leasing e sale/lease back)

Do

tt. I

gnaz

io L

a C

and

ia

4

sale/lease back)

APPENDICE E – Operazioni di compravendita con obbligo di retrocessione

APPENDICE F – Informativa sull’attività di direzione e coordinamento di società

APPENDICE G – Informativa relativa ad operazioni con parti correlate e accordi fuori bilancio

APPENDICE H – Motivazioni sulle scelte operate nel principio contabile

LE PRINCIPALI NOVITÀ - DOC. INTERPRETATIVO 1

L’Interpretativo n. 1 fu redatto nel 1998 al fine di rispondere all’esigenza di determinare la base imponibile IRAP

Autonomia propria rispetto ai Principi Contabili

La disciplina attuale richiama i principi contabili ai fini della determinazione della base imponibile IRAP, prevedendo che “i componenti positivi e negativi del valore della produzione

sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e

Do

tt. I

gnaz

io L

a C

and

ia

5

sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai Principi Contabili adottati dall’impresa” (art. 5 Decreto IRAP).

Il richiamo generico ai principi contabili ha reso opportuno incorporare l’Interpretativo nel testo dell’OIC 12, come parte integrante del principio contabile.

Non è più necessario dare autonoma rilevanza all’Interpretativo n. 1.

PRINCIPI DI CLASSIFICAZIONE

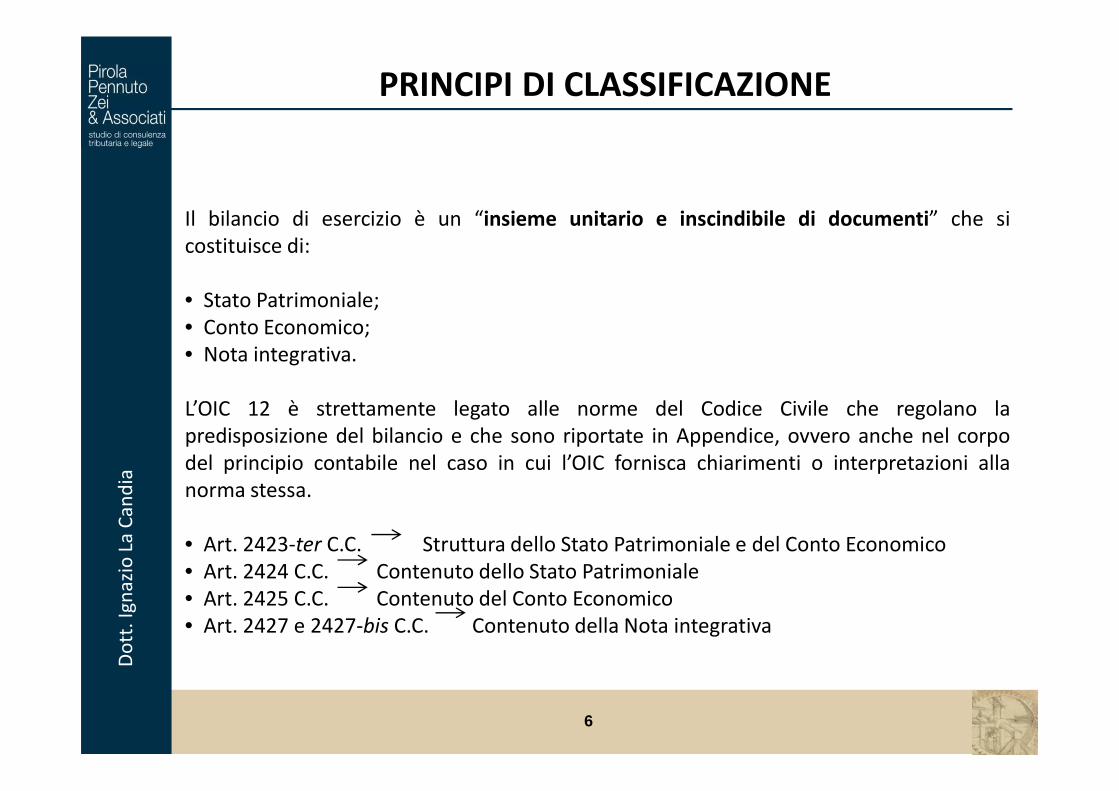

Il bilancio di esercizio è un “insieme unitario e inscindibile di documenti” che sicostituisce di:

• Stato Patrimoniale;• Conto Economico;• Nota integrativa.

L’OIC 12 è strettamente legato alle norme del Codice Civile che regolano la

Do

tt. I

gnaz

io L

a C

and

ia

6

L’OIC 12 è strettamente legato alle norme del Codice Civile che regolano lapredisposizione del bilancio e che sono riportate in Appendice, ovvero anche nel corpodel principio contabile nel caso in cui l’OIC fornisca chiarimenti o interpretazioni allanorma stessa.

• Art. 2423-ter C.C. Struttura dello Stato Patrimoniale e del Conto Economico• Art. 2424 C.C. Contenuto dello Stato Patrimoniale• Art. 2425 C.C. Contenuto del Conto Economico• Art. 2427 e 2427-bis C.C. Contenuto della Nota integrativa

AMBITO DI APPLICAZIONE

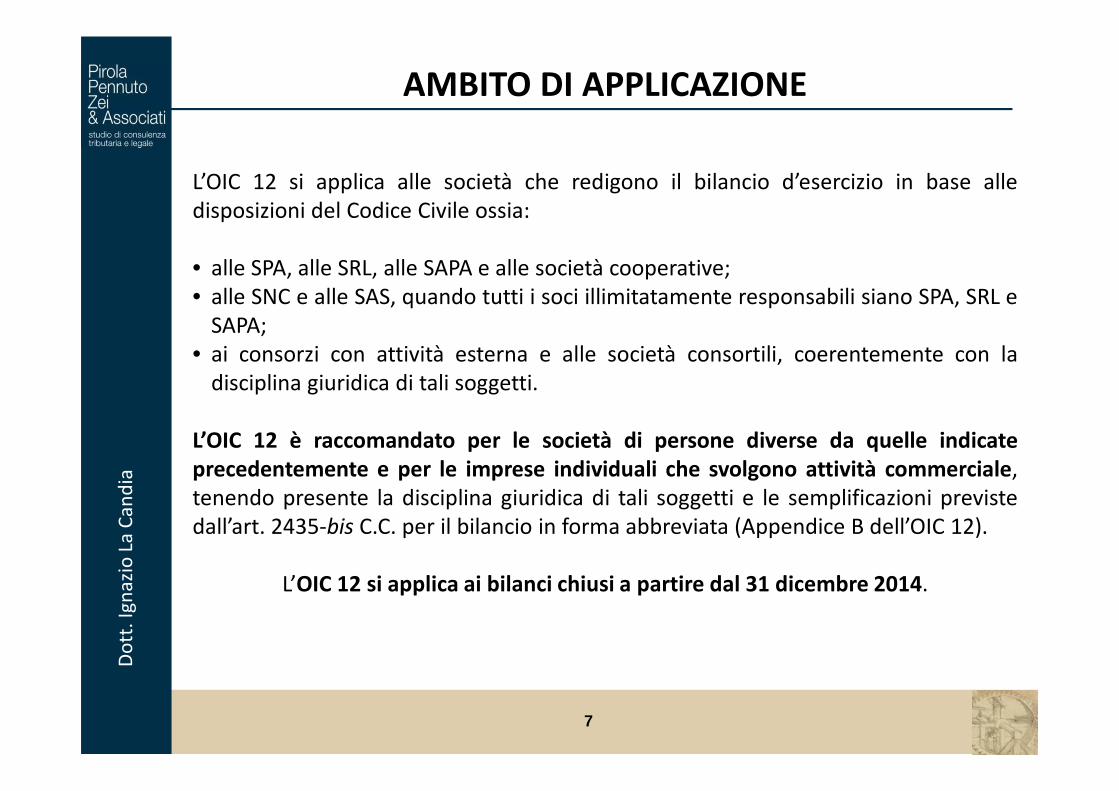

L’OIC 12 si applica alle società che redigono il bilancio d’esercizio in base alledisposizioni del Codice Civile ossia:

• alle SPA, alle SRL, alle SAPA e alle società cooperative;• alle SNC e alle SAS, quando tutti i soci illimitatamente responsabili siano SPA, SRL e

SAPA;• ai consorzi con attività esterna e alle società consortili, coerentemente con la

disciplina giuridica di tali soggetti.

Do

tt. I

gnaz

io L

a C

and

ia

7

disciplina giuridica di tali soggetti.

L’OIC 12 è raccomandato per le società di persone diverse da quelle indicateprecedentemente e per le imprese individuali che svolgono attività commerciale,tenendo presente la disciplina giuridica di tali soggetti e le semplificazioni previstedall’art. 2435-bis C.C. per il bilancio in forma abbreviata (Appendice B dell’OIC 12).

L’OIC 12 si applica ai bilanci chiusi a partire dal 31 dicembre 2014.

PRINCIPI DI CLASSIFICAZIONE DELLE VOCI DI STATO PATRIMONIALE E DI CONTO ECONOMICO

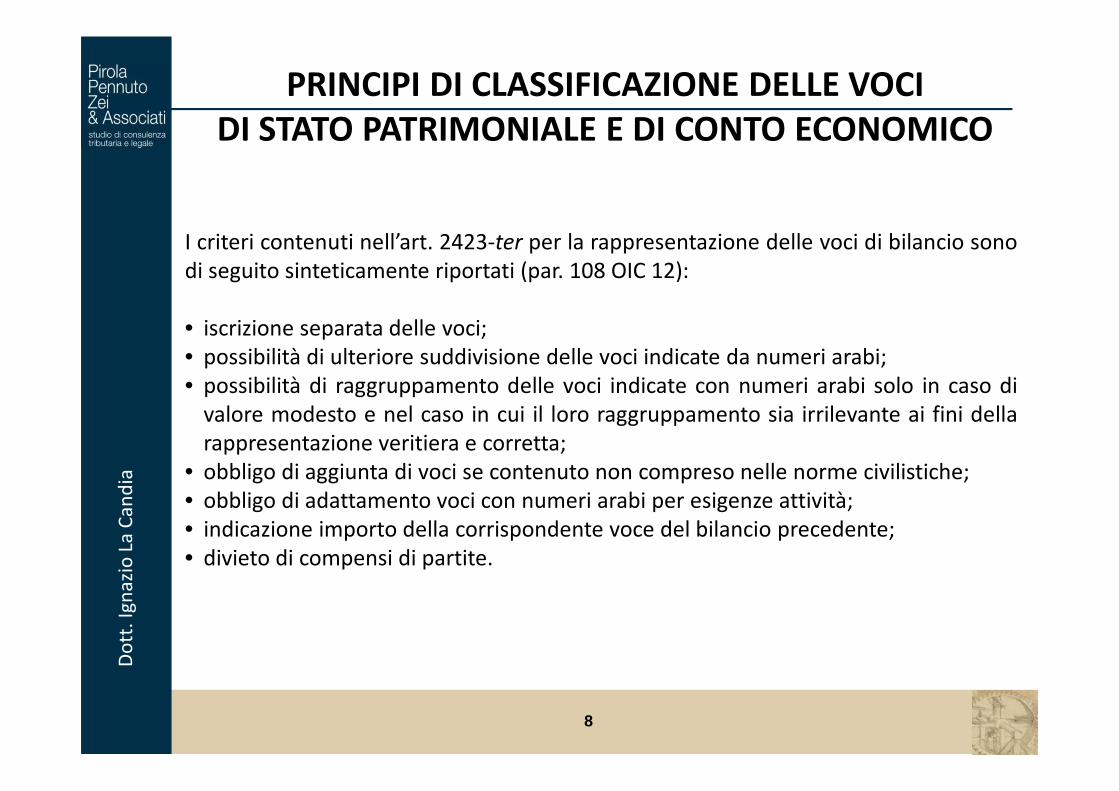

I criteri contenuti nell’art. 2423-ter per la rappresentazione delle voci di bilancio sonodi seguito sinteticamente riportati (par. 108 OIC 12):

• iscrizione separata delle voci;• possibilità di ulteriore suddivisione delle voci indicate da numeri arabi;• possibilità di raggruppamento delle voci indicate con numeri arabi solo in caso di

Do

tt. I

gnaz

io L

a C

and

ia

8

• possibilità di raggruppamento delle voci indicate con numeri arabi solo in caso divalore modesto e nel caso in cui il loro raggruppamento sia irrilevante ai fini dellarappresentazione veritiera e corretta;

• obbligo di aggiunta di voci se contenuto non compreso nelle norme civilistiche;• obbligo di adattamento voci con numeri arabi per esigenze attività;• indicazione importo della corrispondente voce del bilancio precedente;• divieto di compensi di partite.

PRINCIPI DI CLASSIFICAZIONE DELLE VOCI DI STATO PATRIMONIALE E DI CONTO ECONOMICO

Sulla base di tali principi l’OIC 12 (parr. 109-131) chiarisce che:

• la sequenza delle voci può essere diversa da quella prescritta civilisticamente;• l’iscrizione separata riguarda non solo le voci contrassegnate dalle lettere maiuscole

e dai numeri romani ma anche dai numeri arabi;• l’indicazione delle lettere e dei numeri non è obbligatoria;• le voci aventi importo pari a 0 non sono indicate a meno che non inserite nel

bilancio dell’esercizio precedente (per confronto);• l’ulteriore suddivisione è effettuata solo quando necessario per la rappresentazione

Do

tt. I

gnaz

io L

a C

and

ia

9

• l’ulteriore suddivisione è effettuata solo quando necessario per la rappresentazioneveritiera e corretta del bilancio;

• in caso di voci di denominazione generica di importo rilevante è necessario fornireil dettaglio mediante ulteriore suddivisione della voce ovvero in nota integrativa;

• la possibilità di ulteriore suddivisione è estesa alle sottovoci contrassegnate conlettera minuscola;

• il raggruppamento riguarda solo voci appartenenti alla stessa classe e crea una vocediversa la cui denominazione dovrebbe essere formata da una combinazione dellevoci raggruppate. Non possono essere raggruppate voci precedute da letteremaiuscole o da numeri romani;

PRINCIPI DI CLASSIFICAZIONE DELLE VOCI DI STATO PATRIMONIALE E DI CONTO ECONOMICO

… (continua)…:

• l’aggiunta di voci potrebbe astrattamente riguardare anche le macroclassi ma sipresenta di rado solo di fronte a situazioni peculiari (società calcistica; settoreradio-televisivo);

• le voci possono essere adattate per imprese appartenenti a particolari settori diattività (es. società immobiliari);

• le voci devono essere confrontate con le rispettive del bilancio precedente.

Do

tt. I

gnaz

io L

a C

and

ia

10

• le voci devono essere confrontate con le rispettive del bilancio precedente.Qualora il contenuto delle voci non sia omogeneo, il contenuto deve essereadattato. Se non è possibile l’adattamento ciò deve essere segnalato in NotaIntegrativa;

• il divieto di compenso di partite si applica alle voci che devono figuraredistintamente nel bilancio. Non rappresentano un compenso di partite i casi in cuigli schemi di legge richiedono un’esposizione delle voci al loro valore netto (es.:indicazione dei ricavi, proventi e costi al netto di resi, sconti, abbuoni e premi;immobilizzazioni al netto dei fondi di ammortamento). La compensazione èammessa nei limiti legali o contrattuali.

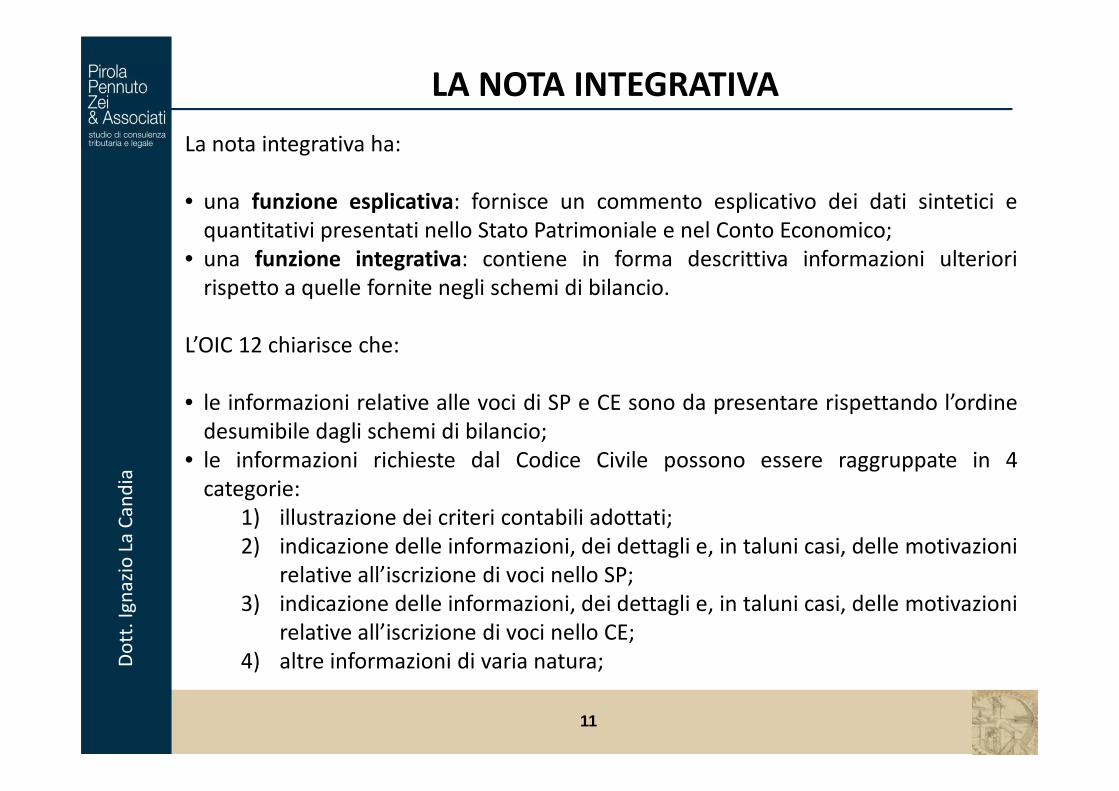

LA NOTA INTEGRATIVA

La nota integrativa ha:

• una funzione esplicativa: fornisce un commento esplicativo dei dati sintetici equantitativi presentati nello Stato Patrimoniale e nel Conto Economico;

• una funzione integrativa: contiene in forma descrittiva informazioni ulterioririspetto a quelle fornite negli schemi di bilancio.

L’OIC 12 chiarisce che:

• le informazioni relative alle voci di SP e CE sono da presentare rispettando l’ordine

Do

tt. I

gnaz

io L

a C

and

ia

11

• le informazioni relative alle voci di SP e CE sono da presentare rispettando l’ordinedesumibile dagli schemi di bilancio;

• le informazioni richieste dal Codice Civile possono essere raggruppate in 4categorie:

1) illustrazione dei criteri contabili adottati;2) indicazione delle informazioni, dei dettagli e, in taluni casi, delle motivazioni

relative all’iscrizione di voci nello SP;3) indicazione delle informazioni, dei dettagli e, in taluni casi, delle motivazioni

relative all’iscrizione di voci nello CE;4) altre informazioni di varia natura;

LA NOTA INTEGRATIVA

… (continua) …

• l’illustrazione dei criteri di valutazione non si limita ad un riferimento ai criteriadottati ma evidenzia anche la scelta fatta dalla società tra più criteri di valutazione(non solo per i criteri richiesti da norme civilistiche ma anche per quelli richiamatinegli OIC). Ad esempio, nel caso di partecipazione di controllo o collegamentoiscritte tra le immobilizzazioni finanziarie, la Nota Integrativa deve illustrare se lestesse sono state valutate al costo o con il metodo del patrimonio netto;

Do

tt. I

gnaz

io L

a C

and

ia

12

stesse sono state valutate al costo o con il metodo del patrimonio netto;• per quanto concerne l’evidenziazione delle variazioni intervenute, la Nota

Integrativa deve indicare, almeno per le voci rilevanti, i principali motivi che lehanno determinate.

SCHEMA DI CONTO ECONOMICO -ATTIVITÀ ORDINARIA

ATTIVITÀ ORDINARIA

“L’attività ordinaria è formata dall’attività caratteristica (o tipica), dall’attività

accessoria e dall’attività finanziaria. Nell’attività ordinaria è separatamente

evidenziata quella finanziaria. L’attività ordinaria non va limitata all’attività

caratteristica. Infatti, possono configurarsi attività accessorie svolte ordinariamente

Do

tt. I

gnaz

io L

a C

and

ia

13

caratteristica. Infatti, possono configurarsi attività accessorie svolte ordinariamente

dalla società per integrarne i redditi e/o perché connesse a vario titolo alla sua

attività ordinaria”.

La distinzione fra attività caratteristica e attività accessoria dipende dal settore diattività nel quale la società svolge la sua attività principale.

ATTIVITÀ ORDINARIA

ATTIVITÀ CARATTERISTICA

È costituita dalle operazioni che si manifestano in via continuativa perlo svolgimento della gestione. Queste operazioni danno origine acomponenti positivi e negativi di reddito che identificano equalificano la parte peculiare e distintiva dell’attività economicasvolta dalla società, per la quale la stessa è finalizzata.

SCHEMA DI CONTO ECONOMICO -ATTIVITÀ ORDINARIA

Do

tt. I

gnaz

io L

a C

and

ia

14

ATTIVITÀ ACCESSORIA

ATTIVITÀ FINANZIARIA

È costituita da operazioni che generano proventi, oneri, plusvalenze eminusvalenze da cessione, anche di origine patrimoniale, che fannoparte dell’attività ordinaria, ma non rientrano nell’attivitàcaratteristica e finanziaria. (Esempi)

È costituita da operazioni che generano proventi, oneri, plusvalenze eminusvalenze da cessione, svalutazioni e ripristini di valore tuttirelativi a titoli, partecipazioni, conti bancari, crediti iscritti nelleimmobilizzazioni e finanziamenti di qualsiasi natura attivi e passivi eutili e perdite su cambi.

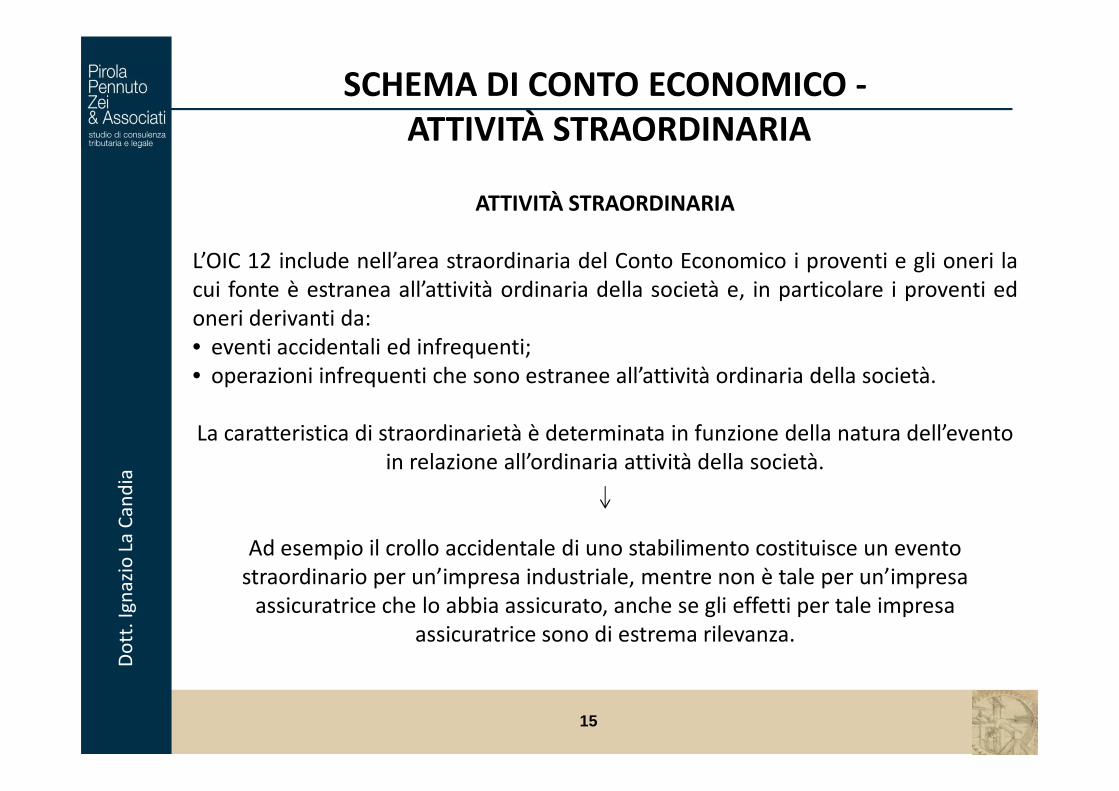

ATTIVITÀ STRAORDINARIA

L’OIC 12 include nell’area straordinaria del Conto Economico i proventi e gli oneri lacui fonte è estranea all’attività ordinaria della società e, in particolare i proventi edoneri derivanti da:• eventi accidentali ed infrequenti;• operazioni infrequenti che sono estranee all’attività ordinaria della società.

SCHEMA DI CONTO ECONOMICO -ATTIVITÀ STRAORDINARIA

Do

tt. I

gnaz

io L

a C

and

ia

15

La caratteristica di straordinarietà è determinata in funzione della natura dell’evento in relazione all’ordinaria attività della società.

Ad esempio il crollo accidentale di uno stabilimento costituisce un evento straordinario per un’impresa industriale, mentre non è tale per un’impresa

assicuratrice che lo abbia assicurato, anche se gli effetti per tale impresa assicuratrice sono di estrema rilevanza.

ATTIVITÀ STRAORDINARIA

Non sono considerati eventi straordinari:

• scioperi, anche se di rilevante entità;• utili o perdite derivanti da variazioni di cambi;• perdite su crediti, anche se di rilevante entità (per insolvenza del creditore);

SCHEMA DI CONTO ECONOMICO -ATTIVITÀ STRAORDINARIA

Do

tt. I

gnaz

io L

a C

and

ia

16

• perdite su crediti, anche se di rilevante entità (per insolvenza del creditore);• definizione di controversie, se di natura ricorrente e/o pertinenti all’ordinaria

gestione della società.

L’OIC 12 (par. 105) indica numerosi esempi di oneri e proventi che rientrano nell’areastraordinaria:

• plusvalenze/minusvalenze derivanti da operazioni con rilevanti effetti sulla strutturadell’azienda;

• plusvalenze/minusvalenze derivanti dalla alienazione di immobili civili ad altri beni nonstrumentali all’attività produttiva e non afferenti la gestione finanziaria, nonché ilplusvalore derivante dall’acquisizione delle immobilizzazioni materiali a titolo gratuito;

• plusvalenze/minusvalenze derivanti da svalutazioni e rivalutazioni di natura straordinaria;• sopravvenienze attive e passive derivanti da fatti naturali o estranei alle gestione

SCHEMA DI CONTO ECONOMICO -ATTIVITÀ STRAORDINARIA

Do

tt. I

gnaz

io L

a C

and

ia

17

• sopravvenienze attive e passive derivanti da fatti naturali o estranei alle gestionedell’impresa (perdite o danneggiamenti da alluvioni, terremoti, incendi, inondazioni, furtidi natura straordinaria, liberalità ricevute, diverse dai contributi, e multe e ammendeimprevedibili etc.);

• oneri e proventi relativi ad esercizi precedenti (rettifiche di costi e di ricavi pregressiderivanti da correzione di errori contabili e quelle derivanti da sconti, premi e abbuonirelativi ad acquisti o vendite contabilizzate in esercizi precedenti, contributi in contocapitale per le quote pregresse relative a precedenti esercizi);

• componenti straordinari conseguenti a mutamenti di principi contabili adottati;• imposte relative ad esercizi precedenti.

ACCANTONAMENTI

I parr. 77-81 del nuovo OIC 12 concernono i valori da classificare nella voce nelle voci delConto Economico B.12 – Accantonamenti per rischi e B.13 – Altri accantonamenti.

In particolare:

• i valori relativi agli accantonamenti e agli eventuali utilizzi di fondi per rischi devonotrovare corretta collocazione nelle voci di Conto Economico della macroclasse B inbase all’attività gestionale cui si riferiscono. Pertanto, gli accantonamenti (e gli utilizzi)relativi all’attività caratteristica e a quella accessoria devono trovare collocazione nelle

Do

tt. I

gnaz

io L

a C

and

ia

18

relativi all’attività caratteristica e a quella accessoria devono trovare collocazione nellevoci della macroclasse B diverse da B.12 e B.13;

• gli accantonamenti per rischi relativi all’attività finanziaria sono invece da collocarenelle macroclassi C ed E;

ACCANTONAMENTI

B.12 – ACCANTONAMENTI PER RISCHI

Assume natura residuale, in quanto dovrebbe accogliere solo gli accantonamenti perrischi non riconducibili ad altra voce della macroclasse B.

Alcuni esempi:• Fondo rischi per cause in corso;• Fondo rischi per garanzie prestate a terzi (fideiussioni, patronage, girate, avalli,

Do

tt. I

gnaz

io L

a C

and

ia

19

• Fondo rischi per garanzie prestate a terzi (fideiussioni, patronage, girate, avalli,etc.);

• Fondo rischi non assicurati;• Fondo rischi per contratti ad esecuzione differita.

ACCANTONAMENTI

B.13 – ALTRI ACCANTONAMENTI

Accoglie gli accantonamenti e gli utilizzi relativi a fondi diversi da quelli per cui siusano altre voci della macroclasse B.

Alcuni esempi:• Fondo per garanzia prodotti;• Fondo per manutenzione ciclica (di impianti, navi, aereomobili etc.);• Fondo per buoni sconto e concorsi a premio;

Do

tt. I

gnaz

io L

a C

and

ia

20

• Fondo per buoni sconto e concorsi a premio;• Fondo manutenzione e ripristino dei beni gratuitamente devolvibili;• Fondo manutenzione e ripristino dei beni di anzienda condotta in affitto o in

usufrutto;• Fondo per costi da sostenere dopo la chiusura di commesse per la vori su

ordinazione;• Fondo per perdite previste su commesse per lavori su ordinazione, nel caso in

cui le perdite siano superiori al valore dei lavori in corso;• Fondo recupero ambientale.

SCONTI COMMERCIALI E FINANZIARI

Sconti commerciali

Il documento OIC 12 ha precisato che i ricavi ed i costi vanno iscritti nel CE alnetto degli sconti commerciali (generalmente concordati al momento dellavendita del bene o della prestazione di servizio).

Do

tt. I

gnaz

io L

a C

and

ia

21

Sconti finanziari

Gli sconti finanziari, solitamente rilevati solo al momento dell’incasso (equindi non indicati in fattura), non costituiscono rettifiche di costi o di ricavie sono collocati nell’area finanziaria del conto economico.

Sono quindi irrilevanti ai fini IRAP.

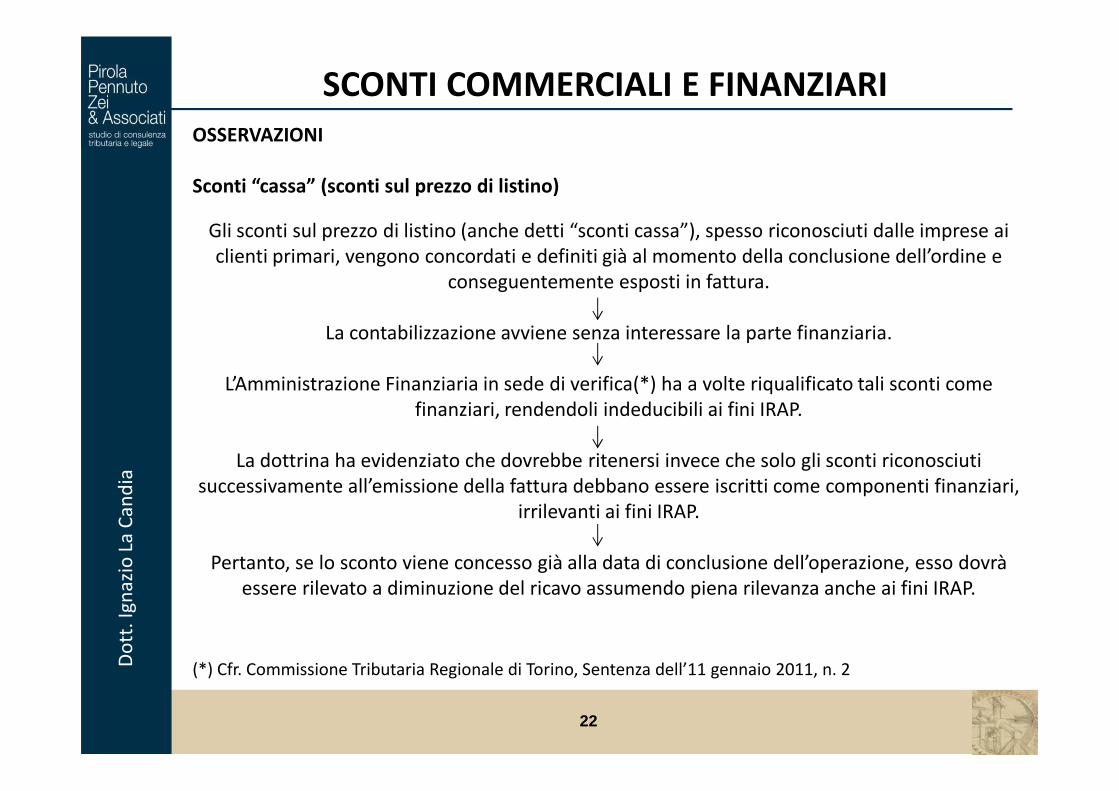

SCONTI COMMERCIALI E FINANZIARIOSSERVAZIONI

Sconti “cassa” (sconti sul prezzo di listino)

Gli sconti sul prezzo di listino (anche detti “sconti cassa”), spesso riconosciuti dalle imprese ai clienti primari, vengono concordati e definiti già al momento della conclusione dell’ordine e

conseguentemente esposti in fattura.

La contabilizzazione avviene senza interessare la parte finanziaria.

L’Amministrazione Finanziaria in sede di verifica(*) ha a volte riqualificato tali sconti come

Do

tt. I

gnaz

io L

a C

and

ia

22

L’Amministrazione Finanziaria in sede di verifica(*) ha a volte riqualificato tali sconti come finanziari, rendendoli indeducibili ai fini IRAP.

La dottrina ha evidenziato che dovrebbe ritenersi invece che solo gli sconti riconosciuti successivamente all’emissione della fattura debbano essere iscritti come componenti finanziari,

irrilevanti ai fini IRAP.

Pertanto, se lo sconto viene concesso già alla data di conclusione dell’operazione, esso dovrà essere rilevato a diminuzione del ricavo assumendo piena rilevanza anche ai fini IRAP.

(*) Cfr. Commissione Tributaria Regionale di Torino, Sentenza dell’11 gennaio 2011, n. 2

SCONTI COMMERCIALI E FINANZIARI

Rettifiche di costi e ricavi

Per quanto concerne le rettifiche di costi e ricavi iscritte in bilancio anche seancora non definite alla data di chiusura dell’esercizio (ad esempio importistimati e quantificati in base all’andamento storico aziendale o allerilevazioni di fatti accaduti dopo la chiusura dell’esercizio) tali componenti:

Do

tt. I

gnaz

io L

a C

and

ia

23

rilevazioni di fatti accaduti dopo la chiusura dell’esercizio) tali componenti:

• non sono deducibili nella determinazione del reddito d’impresa;• la loro iscrizione nel Conto Economico consente di dar loro rilevanza ai fini

IRAP.

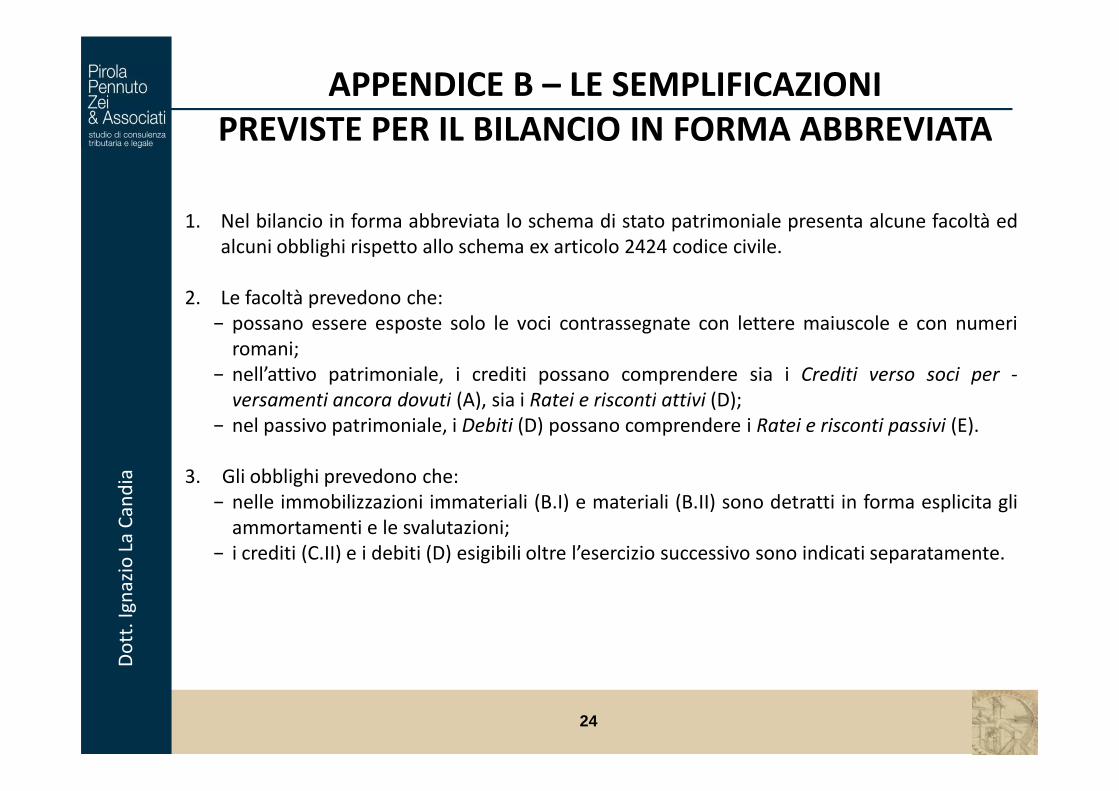

APPENDICE B – LE SEMPLIFICAZIONI PREVISTE PER IL BILANCIO IN FORMA ABBREVIATA

1. Nel bilancio in forma abbreviata lo schema di stato patrimoniale presenta alcune facoltà edalcuni obblighi rispetto allo schema ex articolo 2424 codice civile.

2. Le facoltà prevedono che:− possano essere esposte solo le voci contrassegnate con lettere maiuscole e con numeri

romani;− nell’attivo patrimoniale, i crediti possano comprendere sia i Crediti verso soci per -

versamenti ancora dovuti (A), sia i Ratei e risconti attivi (D);

Do

tt. I

gnaz

io L

a C

and

ia

24

versamenti ancora dovuti (A), sia i Ratei e risconti attivi (D);− nel passivo patrimoniale, i Debiti (D) possano comprendere i Ratei e risconti passivi (E).

3. Gli obblighi prevedono che:− nelle immobilizzazioni immateriali (B.I) e materiali (B.II) sono detratti in forma esplicita gli

ammortamenti e le svalutazioni;− i crediti (C.II) e i debiti (D) esigibili oltre l’esercizio successivo sono indicati separatamente.

APPENDICE B – LE SEMPLIFICAZIONI PREVISTE PER IL BILANCIO IN FORMA ABBREVIATA

4. Nel bilancio in forma abbreviata, lo schema di conto economico prevede i seguentiraggruppamenti rispetto allo schema ex articolo 2425 codice civile:

− Classe A Valore della produzione: possono essere raggruppate le voci A2 “variazioni dellerimanenze di prodotti in corso di lavorazione, semilavorati e finiti” e A3 “variazioni deilavori in corso su ordinazione”;

− Classe B Costi della produzione: possono essere raggruppate:− nella voce B9 “per il personale”, le sottovoci B9c “trattamento di fine rapporto”, B9d

“trattamento di quiescenza e simili” e B9e “altri costi”;− nella voce B10 “ammortamenti e svalutazioni” le sottovoci B10b “ammortamento

Do

tt. I

gnaz

io L

a C

and

ia

25

− nella voce B10 “ammortamenti e svalutazioni” le sottovoci B10b “ammortamento

delle immobilizzazioni materiali” e B10c “altre svalutazioni delle immobilizzazioni” (inlinea anche alle indicazioni previste per lo stato patrimoniale);

− Classe C Proventi e oneri finanziari, nella voce C16 “altri proventi finanziari”, possonoessere raggruppate le sottovoci C16b “da titoli iscritti nelle immobilizzazioni che non

costituiscono partecipazioni” e C16c “da titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni”;− Classe D Rettifiche di valore di attività finanziarie, nelle voci D18 “rivalutazioni” e D19

“svalutazioni”, le sottovoci “a) di partecipazioni”, “b) di immobilizzazioni finanziarie che

non costituiscono partecipazioni” e “c) di titoli iscritti nell’attivo circolante che non

costituiscono partecipazioni”.

APPENDICE B – LE SEMPLIFICAZIONI PREVISTE PER IL BILANCIO IN FORMA ABBREVIATA

5. L’articolo 2435-bis, al comma 5, prevede che nella nota integrativa del bilancio in formaabbreviata siano omesse le informazioni richieste:

− dal numero 10) dell’articolo 2426 (“il costo dei beni fungibili può essere calcolato col

metodo della media ponderata o con quelli: «primo entrato, primo uscito» o «ultimo

entrato, primo uscito»; se il valore così ottenuto differisce in misura apprezzabile dai costi

correnti alla chiusura dell’esercizio, la differenza deve essere indicata, per categoria di beni,

nella nota integrativa”);

Do

tt. I

gnaz

io L

a C

and

ia

26

nella nota integrativa”);− dai numeri 2), 3), 7), 9), 10), 12), 13), 14), 15), 16), 17) dell’articolo 2427; e dal numero 1,

del comma 1, dell’articolo 2427-bis.

APPENDICEESEMPI VOCI DI ATTIVITÀ ACCESSORIA

Esempi di voci di attività accessoria:

• canoni di locazione di immobili civili di proprietà di una società industriale;

• plusvalenze/minusvalenze da alienazione di beni strumentali impiegati nellanormale attività produttiva, commerciale o di servizi.

Do

tt. I

gnaz

io L

a C

and

ia

27

Vi ringrazio per l’attenzione

Dott. Ignazio La Candia Junior Partner - Studio Pirola Pennuto Zei & Associati

Do

tt. I

gnaz

io L

a C

and

ia

28

E-mail: [email protected]: 02-66995470