NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME ......NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME...

38

NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME INDICAZIONI DELLA LEGGE DI BILANCIO

Transcript of NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME ......NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME...

NOVITÀ FISCALI DEL DECRETO 193/2016 E PRIME INDICAZIONI

DELLA LEGGE DI BILANCIO

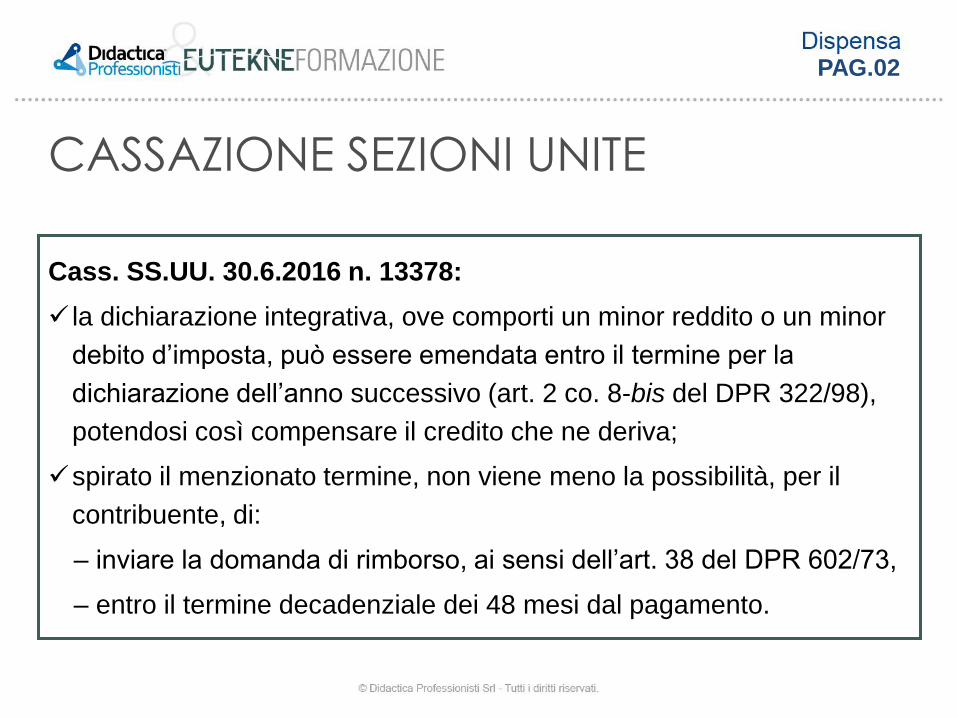

CASSAZIONE SEZIONI UNITE

Cass. SS.UU. 30.6.2016 n. 13378:

la dichiarazione integrativa, ove comporti un minor reddito o un minor

debito d’imposta, può essere emendata entro il termine per la

dichiarazione dell’anno successivo (art. 2 co. 8-bis del DPR 322/98),

potendosi così compensare il credito che ne deriva;

spirato il menzionato termine, non viene meno la possibilità, per il

contribuente, di:

– inviare la domanda di rimborso, ai sensi dell’art. 38 del DPR 602/73,

– entro il termine decadenziale dei 48 mesi dal pagamento.

PAG.02

AIDC - NORMA 196/2016

Associazione italiana dottori commercialisti ed esperti contabili:

norma di comportamento 196, Dichiarazione integrativa a favore del

contribuente per la correzione di errori commessi a proprio danno.

Integrazione sempre possibile:

in base al principio di capacità contributiva (art. 53 Cost.) qualsiasi

contribuente ha sempre la possibilità di integrare a suo favore l’ultima

dichiarazione emendabile, con la finalità di:

– rideterminare (e recuperare se già versate) le imposte in precedenza

dichiarate in eccesso, ovvero di

– far valere un maggior credito d’imposta, o

– una maggiore perdita fiscale.

PAG.02

DECRETO LEGGE FISCALE 193/2016

Il dl fiscale riscrive i commi 8 ed 8 bis dell’art. 2 del dpr 322 del 1998:

Integrazione della dichiarazione a favore del contribuente entro i termini

di accertamento del periodo di imposta;

Possibilità di utilizzo della differenza di imposta in compensazione;

Se l’integrazione avviene dopo la dichiarazione successiva possibilità di

compensazione con debiti maturati non precedentemente

Indicazione nella dichiarazione corrente della differenza oggetto di

integrazione

Proroga dei termini di controllo da parte dell’agenzia delle entrate

analogamente al ravvedimento operoso

PAG.03

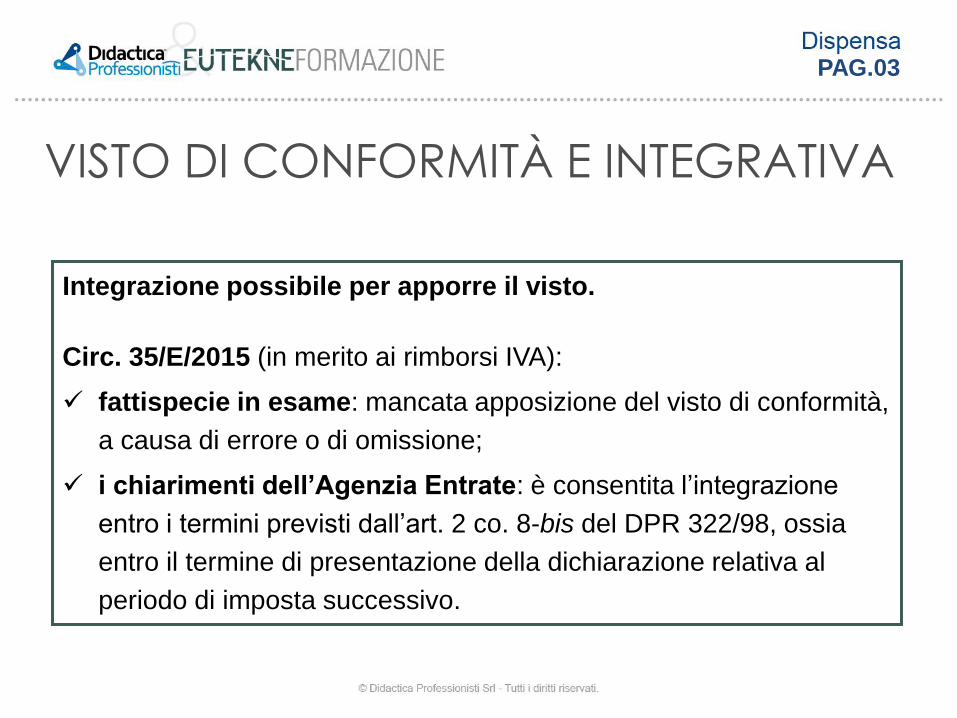

Integrazione possibile per apporre il visto.

Circ. 35/E/2015 (in merito ai rimborsi IVA):

fattispecie in esame: mancata apposizione del visto di conformità,

a causa di errore o di omissione;

i chiarimenti dell’Agenzia Entrate: è consentita l’integrazione

entro i termini previsti dall’art. 2 co. 8-bis del DPR 322/98, ossia

entro il termine di presentazione della dichiarazione relativa al

periodo di imposta successivo.

VISTO DI CONFORMITÀ E INTEGRATIVA

PAG.03

L’Irap non è dovuta dai professionisti o dalle ditte individuali con

un solo lavoratore dipendente con mansioni di segreteria o

meramente esecutive

Naturalmente deve sussistere l’altra condizione relativa all’utilizzo

di una dotazione di beni strumentali che sia strettamente

necessaria allo svolgimento dell’attività

CASSAZIONE SS.UU. 9451 DEL 10/05/2016

PAG.04

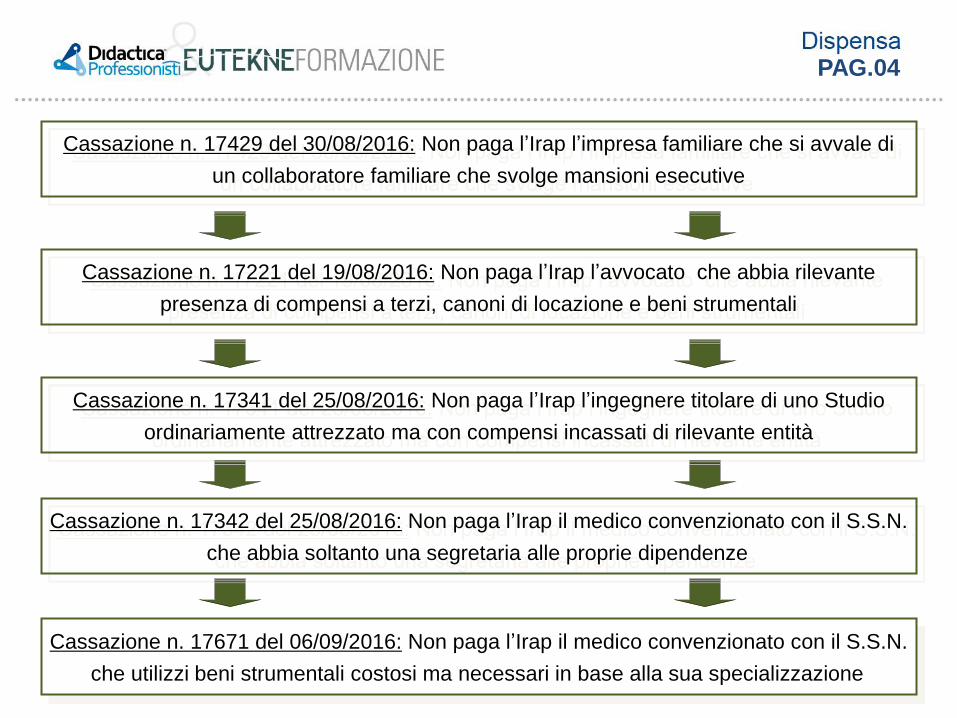

Cassazione n. 17429 del 30/08/2016: Non paga l’Irap l’impresa familiare che si avvale di

un collaboratore familiare che svolge mansioni esecutive

Cassazione n. 17221 del 19/08/2016: Non paga l’Irap l’avvocato che abbia rilevante

presenza di compensi a terzi, canoni di locazione e beni strumentali

Cassazione n. 17341 del 25/08/2016: Non paga l’Irap l’ingegnere titolare di uno Studio

ordinariamente attrezzato ma con compensi incassati di rilevante entità

Cassazione n. 17342 del 25/08/2016: Non paga l’Irap il medico convenzionato con il S.S.N.

che abbia soltanto una segretaria alle proprie dipendenze

Cassazione n. 17671 del 06/09/2016: Non paga l’Irap il medico convenzionato con il S.S.N.

che utilizzi beni strumentali costosi ma necessari in base alla sua specializzazione

PAG.04

Versamenti relativi agli anni 2012, 2013 e 2014

Si trasmette istanza di rimborso in carta semplice all’Agenzia delle Entrate per

tutti i versamenti effettuati nei 48 mesi antecedenti all’istanza stessa e si incardina

il ricorso avverso l’esplicito diniego o il silenzio rifiuto

Versamenti relativi all’anno 2015

Entro il 30/09/2017 si trasmette dichiarazione integrativa 2015 a favore indicando

soltanto gli acconti ed il saldo eventualmente versato e lasciando quindi emergere

il credito da utilizzare in compensazione con il codice 3800/2015

Per il futuro ricordarsi dell’opportunità offerta dal sistema CIVIS di modificare i

codici di versamento nei modelli F24

PAG.05

Versamenti relativi agli anni 2011, 2012, 2013 e 2014

Si trasmettono quattro separate dichiarazioni integrative a favore

indicando nei vari modelli i soli acconti e saldi versati (senza indicare

ricavi e costi) in modo da far emergere i crediti Irap che saranno

utilizzati in compensazione nel Modello Unico 2017 con debiti

maturati dallo stesso anno

Nuova possibilità introdotta dal Dl n. 193/2016

PAG.05

Art. 32 co. 1 n. 2 del DPR 29.9.73 n. 600

… sono altresì posti come ricavi o compensi a base delle stesse

rettifiche ed accertamenti, se il contribuente non ne indica il soggetto

beneficiario e sempreché non risultino dalle scritture contabili, i

prelevamenti o gli importi riscossi nell'ambito dei predetti rapporti od

operazioni…

LA NORMA DI RIFERIMENTO

PAG.06

I prelievi non giustificati

sono “trasformati” in

compensi non dichiarati

La norma è stata estesa ai

compensi (professionisti)

dalla L. 311/2004

EFFETTI OPERATIVI PER I PROFESSIONISTI

Art. 32 co. 1 n. 2 del DPR 29.9.73 n. 600

PAG.06

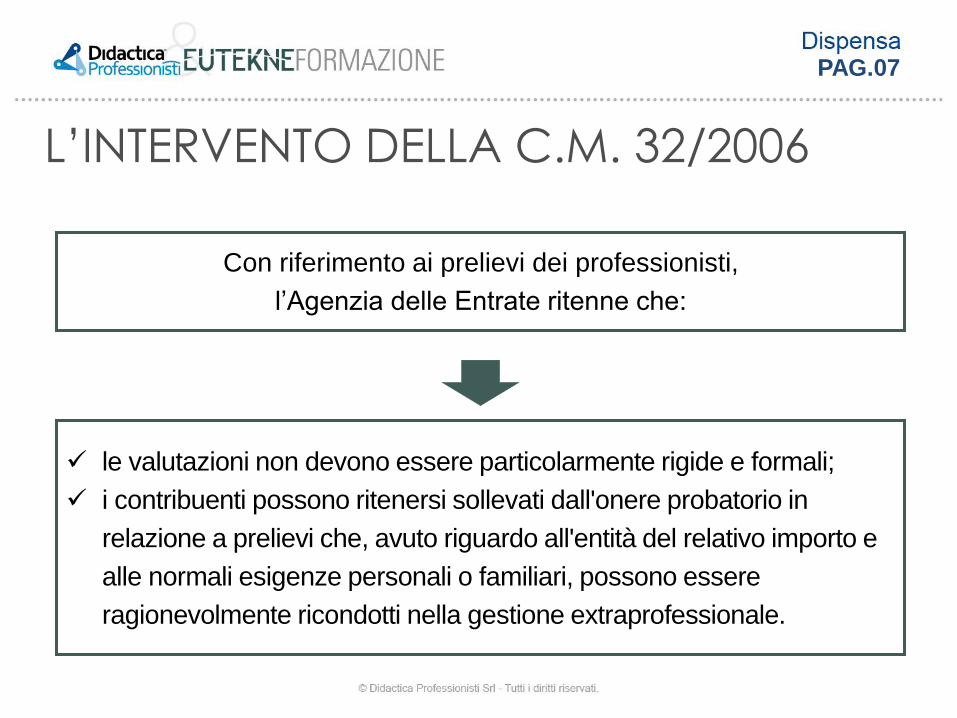

Con riferimento ai prelievi dei professionisti,

l’Agenzia delle Entrate ritenne che:

le valutazioni non devono essere particolarmente rigide e formali;

i contribuenti possono ritenersi sollevati dall'onere probatorio in

relazione a prelievi che, avuto riguardo all'entità del relativo importo e

alle normali esigenze personali o familiari, possono essere

ragionevolmente ricondotti nella gestione extraprofessionale.

L’INTERVENTO DELLA C.M. 32/2006

PAG.07

Sentenza 228/2014

È arbitrario ipotizzare che i

prelievi ingiustificati da conti

correnti bancari effettuati da un

lavoratore autonomo siano

destinati a un investimento

nell’ambito della propria attività

professionale e che questo a sua

volta sia produttivo di un reddito

La disposizione censurata, se

applicata agli anni d’imposta in

corso o anteriori alla novella

legislativa, comporterebbe per i

contribuenti professionisti un onere

probatorio imprevedibile e

impossibile da assolvere

CORTE COSTITUZIONALE

PAG.07

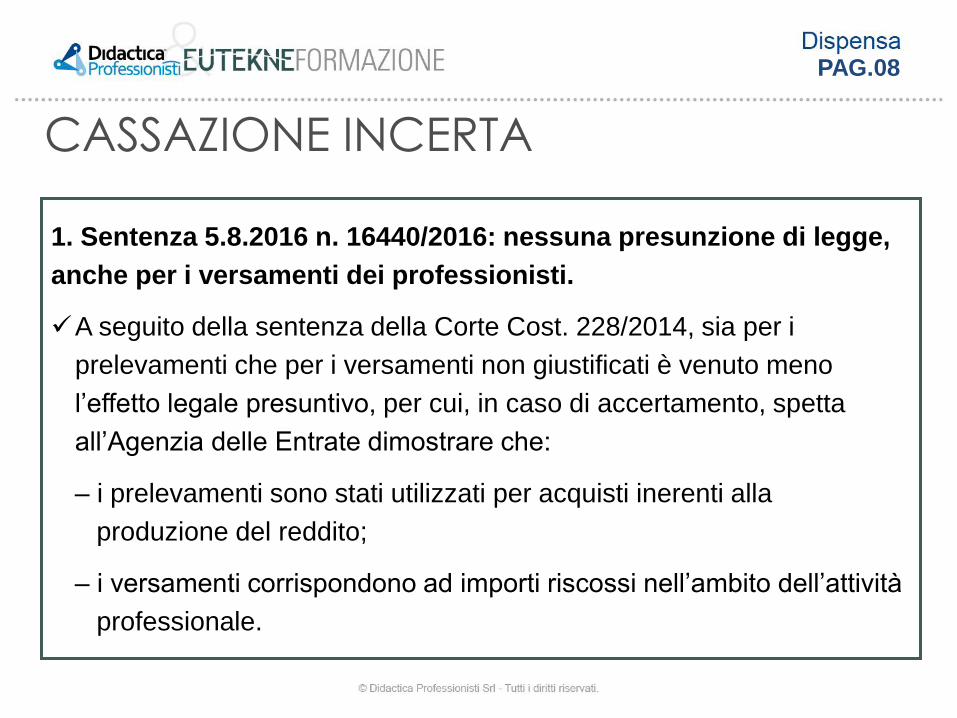

1. Sentenza 5.8.2016 n. 16440/2016: nessuna presunzione di legge,

anche per i versamenti dei professionisti.

A seguito della sentenza della Corte Cost. 228/2014, sia per i

prelevamenti che per i versamenti non giustificati è venuto meno

l’effetto legale presuntivo, per cui, in caso di accertamento, spetta

all’Agenzia delle Entrate dimostrare che:

– i prelevamenti sono stati utilizzati per acquisti inerenti alla

produzione del reddito;

– i versamenti corrispondono ad importi riscossi nell’ambito dell’attività

professionale.

CASSAZIONE INCERTA

PAG.08

CASSAZIONE INCERTA

2. Sentenza 9.8.2016 n. 16697/2016: la presunzione rimane valida

per i versamenti.

Dopo la sentenza della Corte Cost. 228/2014, essendo venuta

meno la presunzione legale, ai prelevamenti non giustificati non

possono automaticamente corrispondere compensi non dichiarati, in

quanto è onere dell’ufficio dimostrare ciò.

Non è così, di contro, per i versamenti bancari che non trovano

riscontro in contabilità, siccome la sentenza dei giudici costituzionali

ha riguardato unicamente i prelevamenti, per cui in merito ai

versamenti rimane l’effetto legale presuntivo.

PAG.08

INTERVENTO NEL D.L. N. 193/2016

Viene fissato un limite numerico per la presunzione legale

relativa a carico delle Imprese soltanto in caso di prelevamenti

di importi superiori a € 1.000 giornalieri e comunque nel limite

di € 5.000 mensili;

Viene definitivamente eliminata la presunzione legale relativa a

carico dei professionisti in relazione a tutti i prelevamenti.

PAG.09

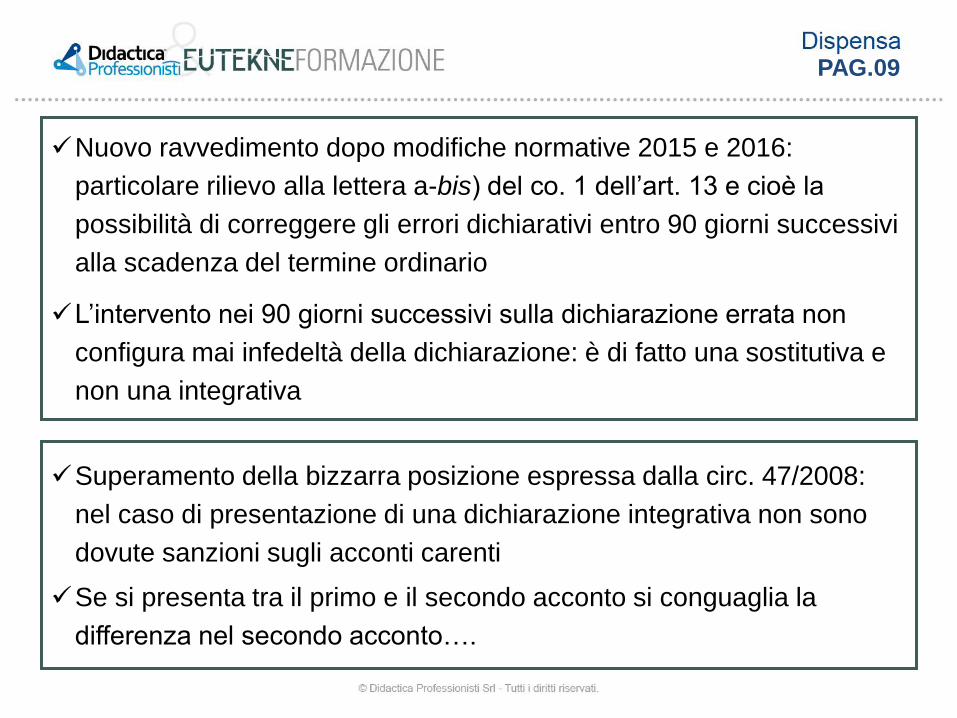

Nuovo ravvedimento dopo modifiche normative 2015 e 2016:

particolare rilievo alla lettera a-bis) del co. 1 dell’art. 13 e cioè la

possibilità di correggere gli errori dichiarativi entro 90 giorni successivi

alla scadenza del termine ordinario

L’intervento nei 90 giorni successivi sulla dichiarazione errata non

configura mai infedeltà della dichiarazione: è di fatto una sostitutiva e

non una integrativa

Superamento della bizzarra posizione espressa dalla circ. 47/2008:

nel caso di presentazione di una dichiarazione integrativa non sono

dovute sanzioni sugli acconti carenti

Se si presenta tra il primo e il secondo acconto si conguaglia la

differenza nel secondo acconto….

PAG.09

Conferma della possibilità del ravvedimento frazionato (non a

rate…), fermo restando che un atto dell’Agenzia delle Entrate come

la comunicazione di irregolarità stoppa il ravvedimento

Il ravvedimento si perfeziona con il versamento integrale e non con

la prima “frazione”

In caso di tardivo versamento di un tributo:

a) La sanzione base è quella vigente al momento del pagamento

del tributo (esempio pagamento con ritardo di 20 giorni

sanzione base 15%)

b) La riduzione da ravvedimento si individua in relazione al

momento in cui si fa la sanatoria

PAG.10

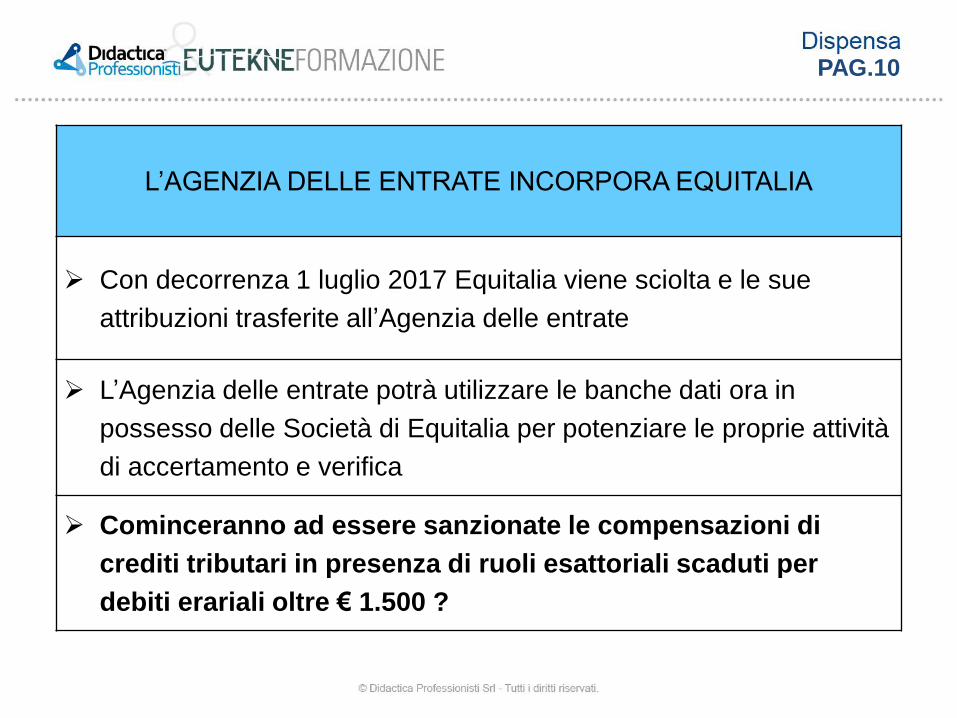

L’AGENZIA DELLE ENTRATE INCORPORA EQUITALIA

Con decorrenza 1 luglio 2017 Equitalia viene sciolta e le sue

attribuzioni trasferite all’Agenzia delle entrate

L’Agenzia delle entrate potrà utilizzare le banche dati ora in

possesso delle Società di Equitalia per potenziare le proprie attività

di accertamento e verifica

Cominceranno ad essere sanzionate le compensazioni di

crediti tributari in presenza di ruoli esattoriali scaduti per

debiti erariali oltre € 1.500 ?

PAG.10

IL NUOVO OBBLIGO DI TRASMISSIONE PERIODICA DELLO

SPESOMETRO

Dal 2017 obbligo di invio telematico all’Agenzia delle entrate dei dati

rilevanti ai fini dello spesometro con cadenza trimestrale entro 31/05,

16/09, 30/11 e 28/02

Entro le stesse date dovranno essere trasmessi i dati analitici delle

liquidazioni IVA periodiche (mensili o trimestrali) anche se dalle stesse

emerge un credito

Restano immutati i termini per il versamento dell’IVA mensile o

trimestrale e sono esonerati dall’obbligo i contribuenti minimi, forfettari

e gli Enti non commerciali in Legge n. 398/91

L’Agenzia delle entrate provvederà tempestivamente ad informare il

contribuente circa le eventuali carenze dei versamenti

PAG.11

IL NUOVO OBBLIGO DI TRASMISSIONE PERIODICA DELLO

SPESOMETRO

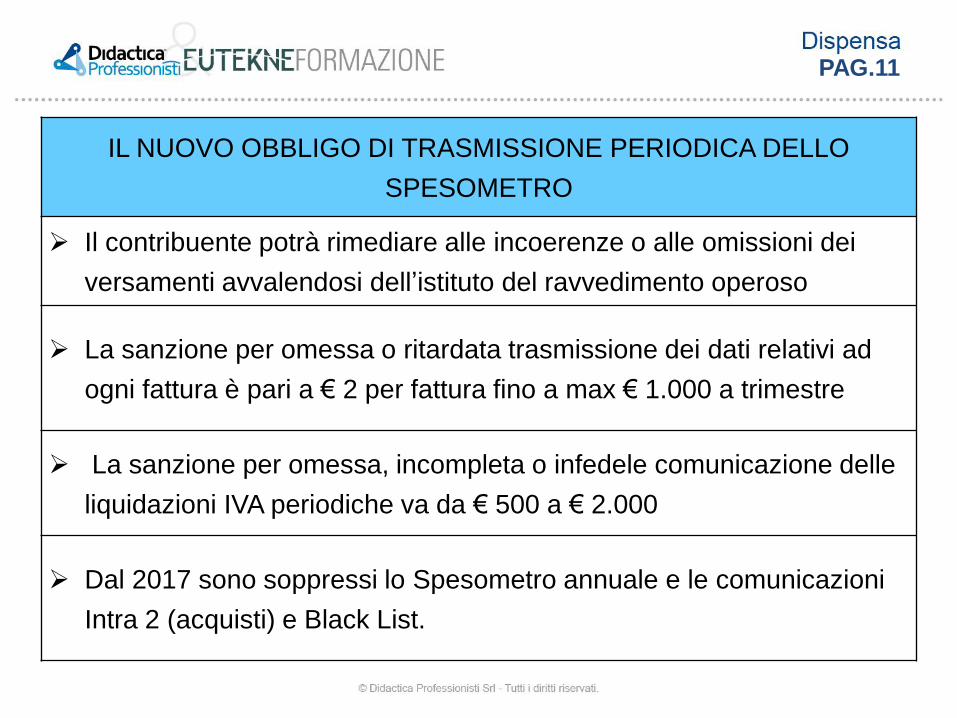

Il contribuente potrà rimediare alle incoerenze o alle omissioni dei

versamenti avvalendosi dell’istituto del ravvedimento operoso

La sanzione per omessa o ritardata trasmissione dei dati relativi ad

ogni fattura è pari a € 2 per fattura fino a max € 1.000 a trimestre

La sanzione per omessa, incompleta o infedele comunicazione delle

liquidazioni IVA periodiche va da € 500 a € 2.000

Dal 2017 sono soppressi lo Spesometro annuale e le comunicazioni

Intra 2 (acquisti) e Black List.

PAG.11

IL NUOVO OBBLIGO DI TRASMISSIONE PERIODICA DELLO

SPESOMETRO

Dall’anno 2018 la dichiarazione IVA dovrà essere trasmessa tra il 1

febbraio ed il 30 aprile

A decorrere dal 1 aprile 2017 la memorizzazione elettronica e la

trasmissione telematica dei dati dei corrispettivi sono obbligatorie per

i soggetti che effettuano cessioni di beni o prestazioni di servizi

tramite distributori automatici

Ai soggetti con volume d’affari 2016 < a € 50.000 spetterà un credito

d’imposta pari a € 100 per alleviare il costo dell’adeguamento

tecnologico

PAG.12

LA NORMA

Cartelle interessate

carichi inclusi in ruoli, affidati agli agenti della riscossione negli

anni dal 2000 al 2016 anche per accertamenti esecutivi

Estinzione

i debitori possono estinguere il debito senza corrispondere le

sanzioni, gli interessi di mora o le sanzioni e le somme aggiuntive

di cui all'articolo 27, comma 1, del decreto legislativo 26 febbraio

1999, n. 46.

PAG.12

COSA OCCORRE PAGARE

Pagamento integrale anche dilazionato (massimo cinque rate):

somme affidate all'agente a titolo di capitale e interessi

somme maturate a favore dell'agente della riscossione a titolo di

aggio

rimborso delle spese per le procedure esecutive, nonché rimborso

delle spese di notifica della cartella di pagamento.

PAG.13

LA PROCEDURA

Manifestazione di volontà

il debitore deve presentare all'agente della riscossione entro il 31

marzo 2017 apposita richiesta

La modulistica

Il modello è reperibile presso il sito internet

www.gruppoequitalia.com e può essere presentato allo sportello o

trasmesso agli indirizzi PEC indicati in allegato al modello

PAG.13

LA PROCEDURA

Cosa indica il debitore

il numero di rate nel quale intende effettuare il pagamento

la pendenza di giudizi pendenti e l'impegno a rinunciare agli stessi

La risposta dell’agente

entro il 31 maggio 217 centottanta l’agente della riscossione indica

l'ammontare complessivo delle somme dovute ai fini della

definizione o delle singole rate

Almeno il 70% delle somme deve essere versato nel 2017 mentre il

restante 30% può essere versato nel 2018 ma non oltre il 15

settembre.

PAG.14

LA PROCEDURA

Sia dal modello di istanza che dalle FAQ pubblicate sul sito di

Equitalia, emerge che, in armonia con il dato normativo, il

contribuente indica se intende pagare in unica soluzione o in max

cinque rate, ma sarà l’agente della riscossione a decidere, in

sostanza, quale sarà il termine, mediante la comunicazione di

liquidazione degli importi dovuti.

Trattasi di un aspetto molto critico collegato alla disponibilità del

cliente di mezzi finanziari per eseguire i pagamenti.

La legge si limita soltanto a specificare che la quinta ed ultima rata

non può avere scadenza posteriore al 15 settembre 2018.

PAG.14

LA PROCEDURA

Rottamazione parziale (di uno o più ruoli)

Dal modulo di istanza emerge che la rottamazione può essere

parziale, quindi il contribuente (debitore), può decidere, in piena

autonomia, quali ruoli/accertamenti esecutivi/avvisi di addebito

definire, non avendo rilevanza che i ruoli siano contenuti in un unico

atto, ad esempio nella medesima cartella.

PAG.15

MANCATI PAGAMENTI

Mancato, insufficiente o tardivo versamento

la definizione non produce effetti

riprendono a decorrere i termini di prescrizione e decadenza per

il recupero dei carichi

i versamenti effettuati sono acquisiti a titolo di acconto dell'importo

complessivamente dovuto a seguito dell'affidamento del carico

Il debito residuo non può essere rateizzato

PAG.15

PRESCRIZIONE E ESECUZIONI

Prescrizione

con la presentazione della dichiarazione sono sospesi i termini di

prescrizione e decadenza

Esecuzioni

l'agente della riscossione non può avviare nuove azioni esecutive o

iscrivere nuovi fermi amministrativi e ipoteche e non può proseguire

le procedure di recupero coattivo precedentemente avviate (a condizione

che non si sia ancora tenuto il primo incanto con esito positivo ovvero

non sia stata presentata istanza di assegnazione ovvero non sia stato

già emesso provvedimento di assegnazione dei crediti pignorati).

PAG.16

CHI STA GIA’ PAGANDO

Piani di dilazione in corso

sono ammessi alla definizione purché risultino adempiuti tutti i

versamenti con scadenza dal 1

ottobre al 31 dicembre 2016;

si tiene conto esclusivamente degli importi già versati a titolo di

capitale e interessi di aggio e di rimborso delle spese per le procedure

esecutive e delle spese di notifica della cartella di pagamento;

sono definitivamente acquisite e non sono rimborsabili le somme

versate, anche anteriormente alla definizione, a titolo di sanzioni

incluse nei carichi affidati, di interessi di dilazione, di interessi di mora

e di sanzioni e somme aggiuntive;

PAG.16

CHI STA GIA’ PAGANDO

Piani di dilazione in corso

il pagamento della prima o unica rata delle somme dovute ai fini della

definizione determina, limitatamente ai carichi definibili, la revoca

automatica dell'eventuale dilazione ancora in essere precedentemente

accordata dall'agente della riscossione.

Il debitore, se per effetto dei pagamenti parziali ha già integralmente

corrisposto quanto dovuto per beneficiare degli effetti della definizione

deve comunque manifestare la sua volontà di aderirvi con le

modalità previste.

I pagamenti già eseguiti eccedenti il debito accertato per effetto della

rottamazione dei ruoli non danno origine a rimborsi.

PAG.17

ESCLUSIONI

Sono esclusi

l'imposta sul valore aggiunto riscossa all'importazione

le somme dovute a titolo di recupero di aiuti di Stato

i crediti derivanti da pronunce di condanna della Corte dei conti

le multe, le ammende e le sanzioni pecuniarie dovute a seguito di

provvedimenti e sentenze penali di condanna

Le sanzioni amministrative per violazioni al Codice della strada

(eccetto gli interessi)

PAG.17

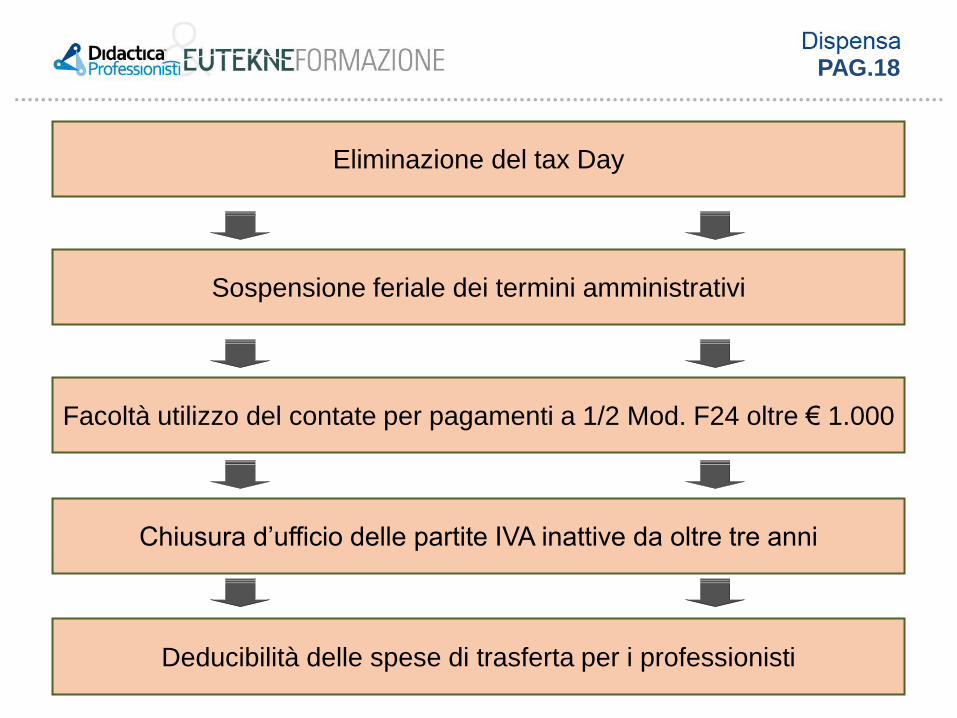

Eliminazione del tax Day

Sospensione feriale dei termini amministrativi

Facoltà utilizzo del contate per pagamenti a 1/2 Mod. F24 oltre € 1.000

Chiusura d’ufficio delle partite IVA inattive da oltre tre anni

Deducibilità delle spese di trasferta per i professionisti

PAG.18

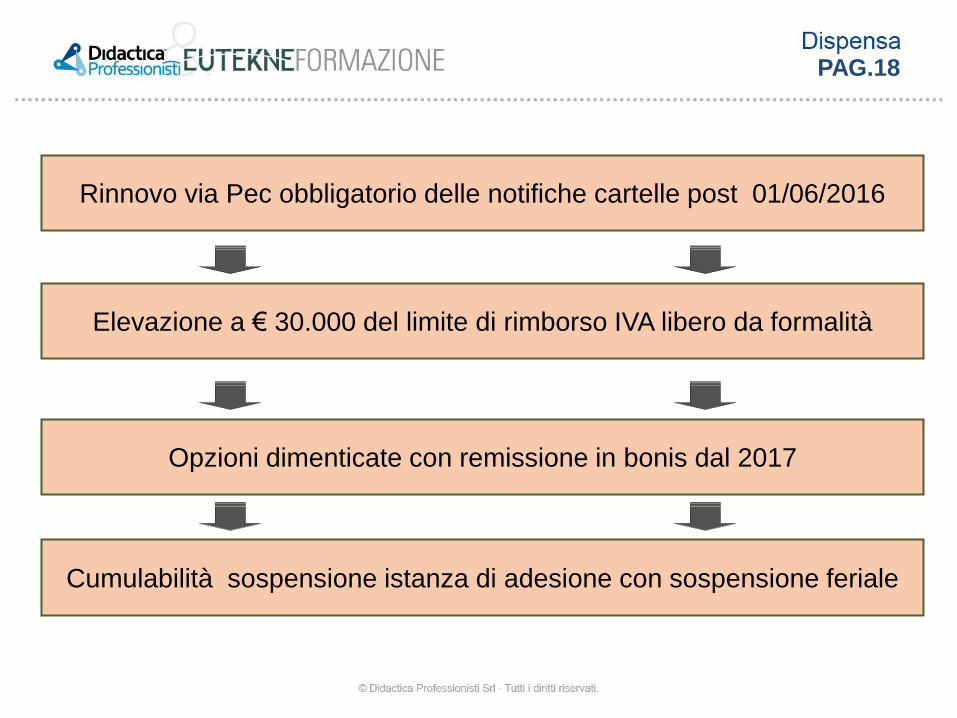

Rinnovo via Pec obbligatorio delle notifiche cartelle post 01/06/2016

Elevazione a € 30.000 del limite di rimborso IVA libero da formalità

Opzioni dimenticate con remissione in bonis dal 2017

Cumulabilità sospensione istanza di adesione con sospensione feriale

PAG.18

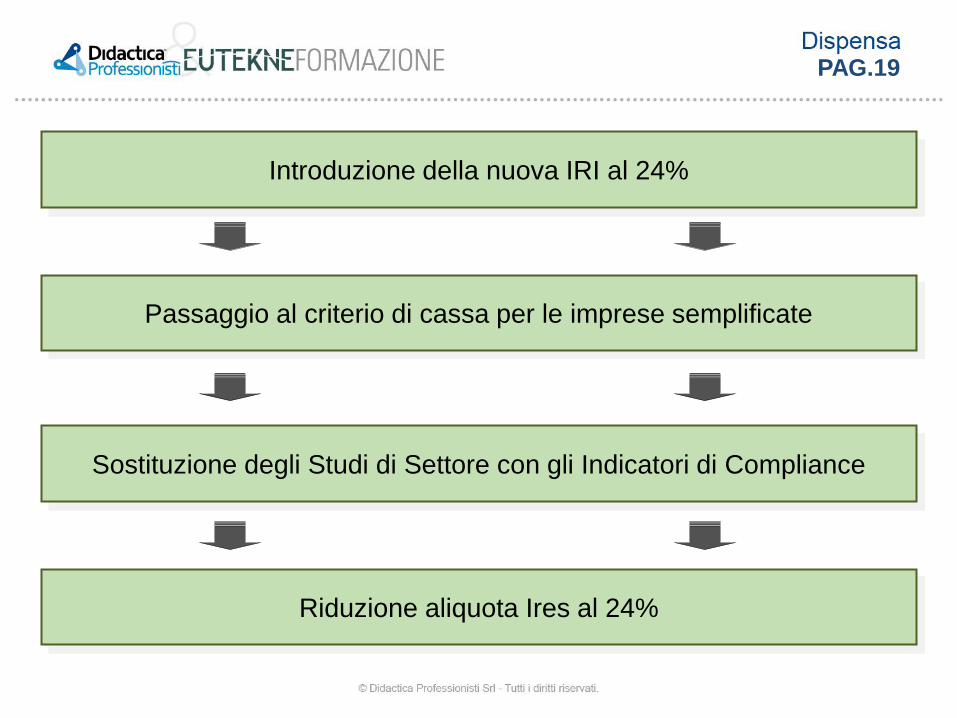

Introduzione della nuova IRI al 24%

Passaggio al criterio di cassa per le imprese semplificate

Sostituzione degli Studi di Settore con gli Indicatori di Compliance

Riduzione aliquota Ires al 24%

PAG.19

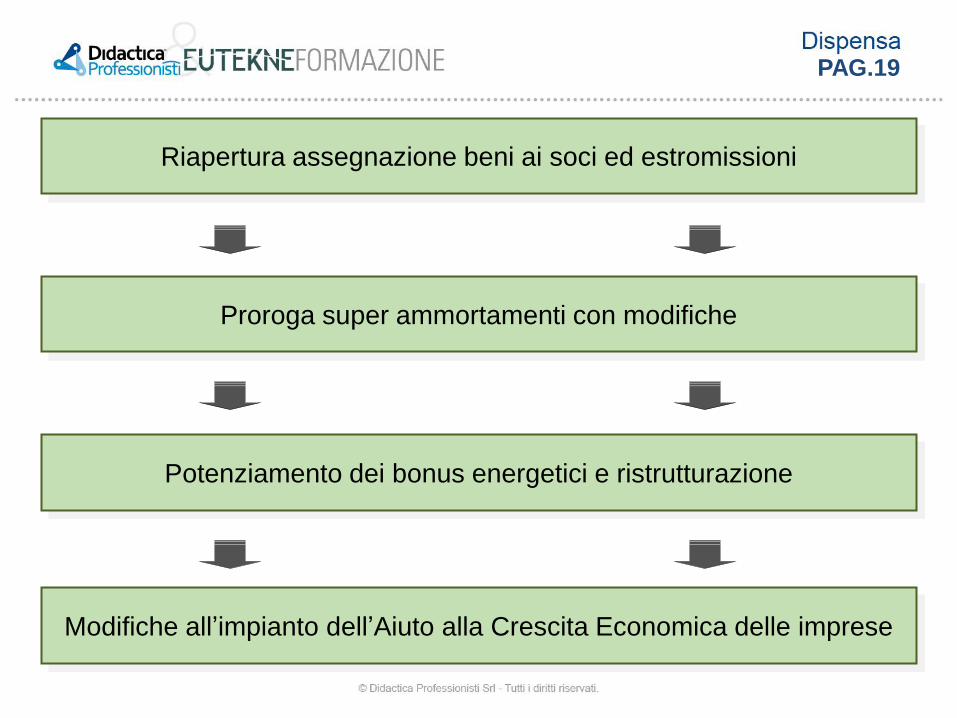

Riapertura assegnazione beni ai soci ed estromissioni

Proroga super ammortamenti con modifiche

Potenziamento dei bonus energetici e ristrutturazione

Modifiche all’impianto dell’Aiuto alla Crescita Economica delle imprese

PAG.19

Grazie e arrivederci