Le principali novità fiscali 2015 - . Slide... · Modello C.U. e 730 pre-compilato Altre novità...

20

Le principali novità fiscali 2015 Modello C.U. e 730 pre-compilato Altre novità in materia fiscale, di lavoro e bonus fiscali (cenni) Dott. EMANUELE NINCI DEL GRANDE NINCI Associati [email protected] Porcari, 12 febbraio 2015

Transcript of Le principali novità fiscali 2015 - . Slide... · Modello C.U. e 730 pre-compilato Altre novità...

Le principali novità fiscali 2015

Modello C.U. e 730 pre-compilatoAltre novità in materia fiscale, di lavoro e

bonus fiscali (cenni)

Dott. EMANUELE NINCIDEL GRANDE NINCI Associati

[email protected] Porcari, 12 febbraio 2015

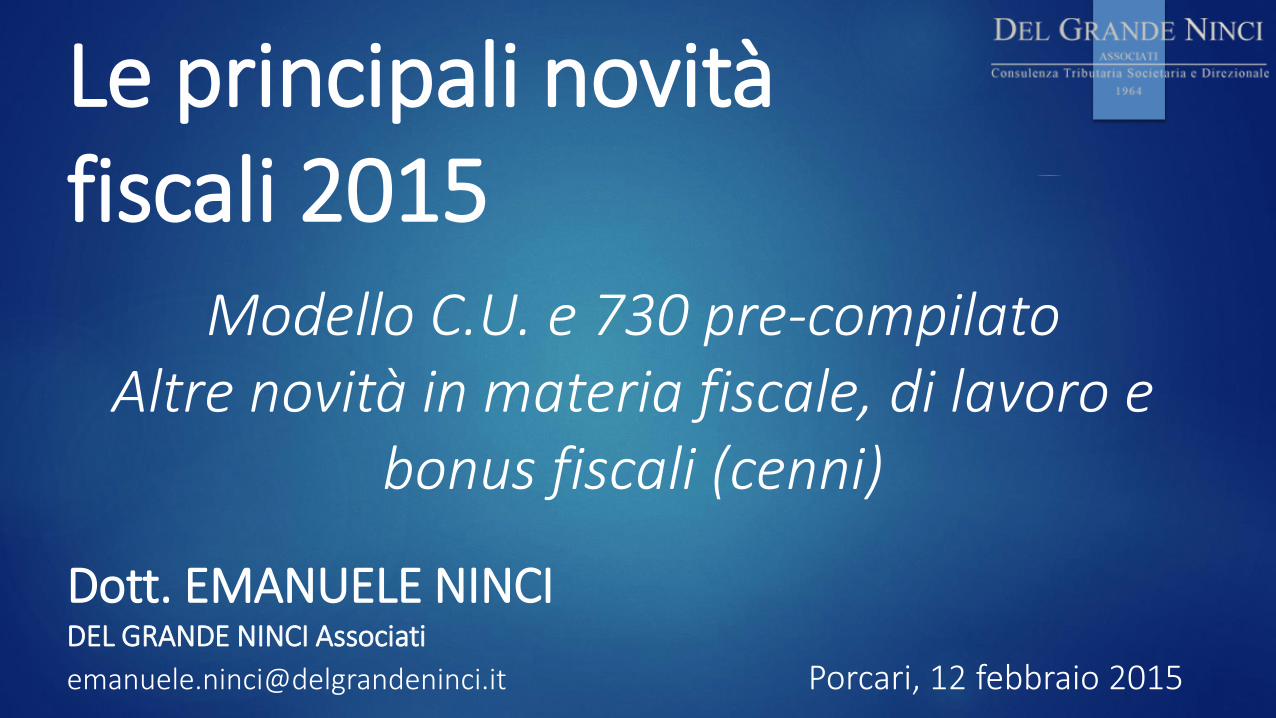

Argomenti trattatiModello C.U. ( «Decreto semplificazioni per il 2015 » )- Certificazioni sostituti d’imposta (modello C.U.) e 730 precompilato- Ritenute su agenti - comunicazione di avvalersi di dipendenti o terzi

Novità fiscali e di lavoro ( «Legge di stabilità 2015» )- Novità in materia di ravvedimento operoso - Riapertura termini per la rivalutazione dei terreni e delle partecipazioni- Calcolo Imu sul valore dei macchinari e degli impianti presenti - Anticipo del TFR in busta paga

Novità bonus fiscali (cenni) ( «Sblocca Italia e Legge di stabilità 2015» )- Ristrutturazioni edilizie e gli interventi di riqualificazione energetica- Deduzione del 20% del prezzo di acquisto / spese abitazioni da locare- Aumento del limite deducibile delle erogazioni alle Onlus

Certificazione Unica (1)

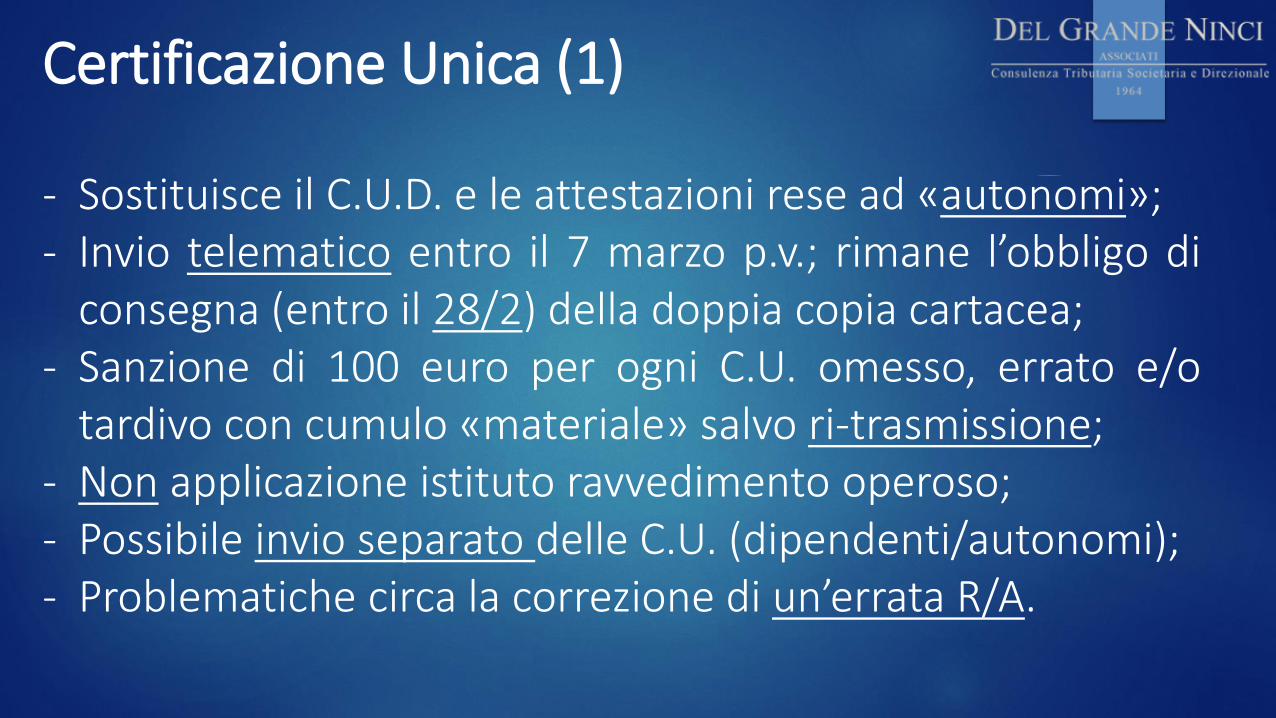

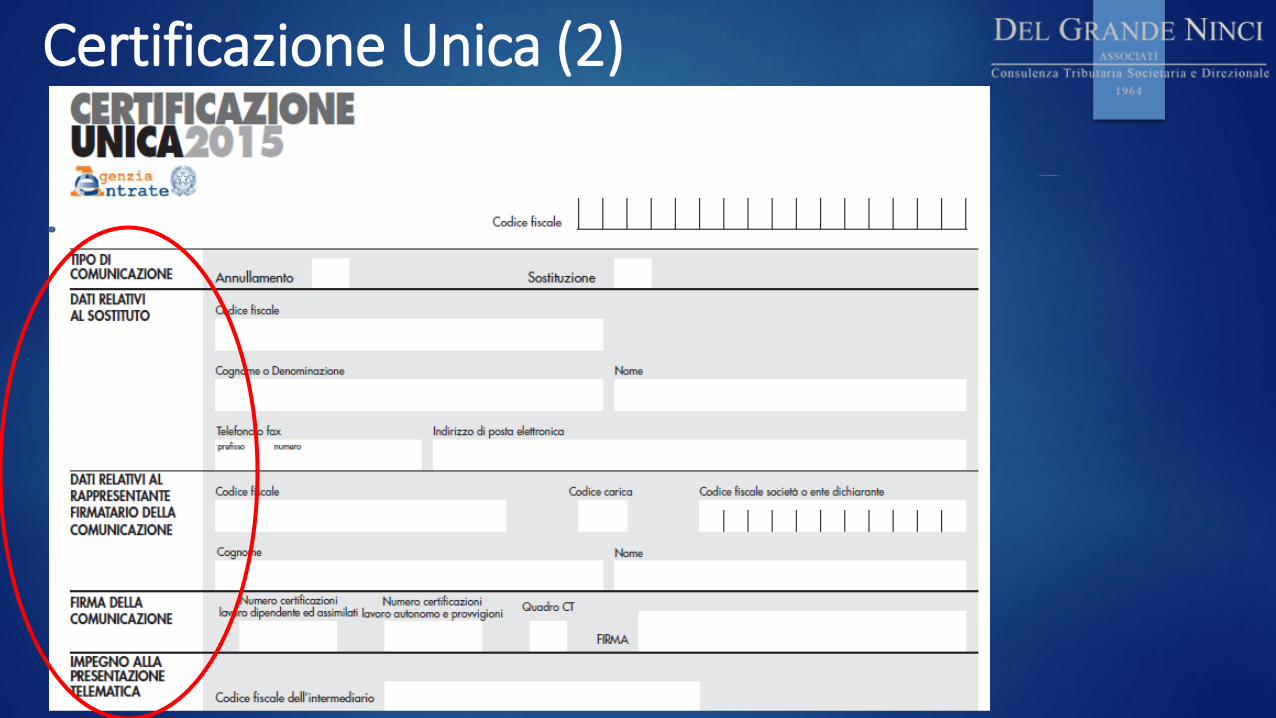

- Sostituisce il C.U.D. e le attestazioni rese ad «autonomi»;- Invio telematico entro il 7 marzo p.v.; rimane l’obbligo di

consegna (entro il 28/2) della doppia copia cartacea;- Sanzione di 100 euro per ogni C.U. omesso, errato e/o

tardivo con cumulo «materiale» salvo ri-trasmissione;- Non applicazione istituto ravvedimento operoso;- Possibile invio separato delle C.U. (dipendenti/autonomi);- Problematiche circa la correzione di un’errata R/A.

Certificazione Unica (2)

Certificazione Unica (3)

Certificazione Unica (4)

Certificazione Unica (5)

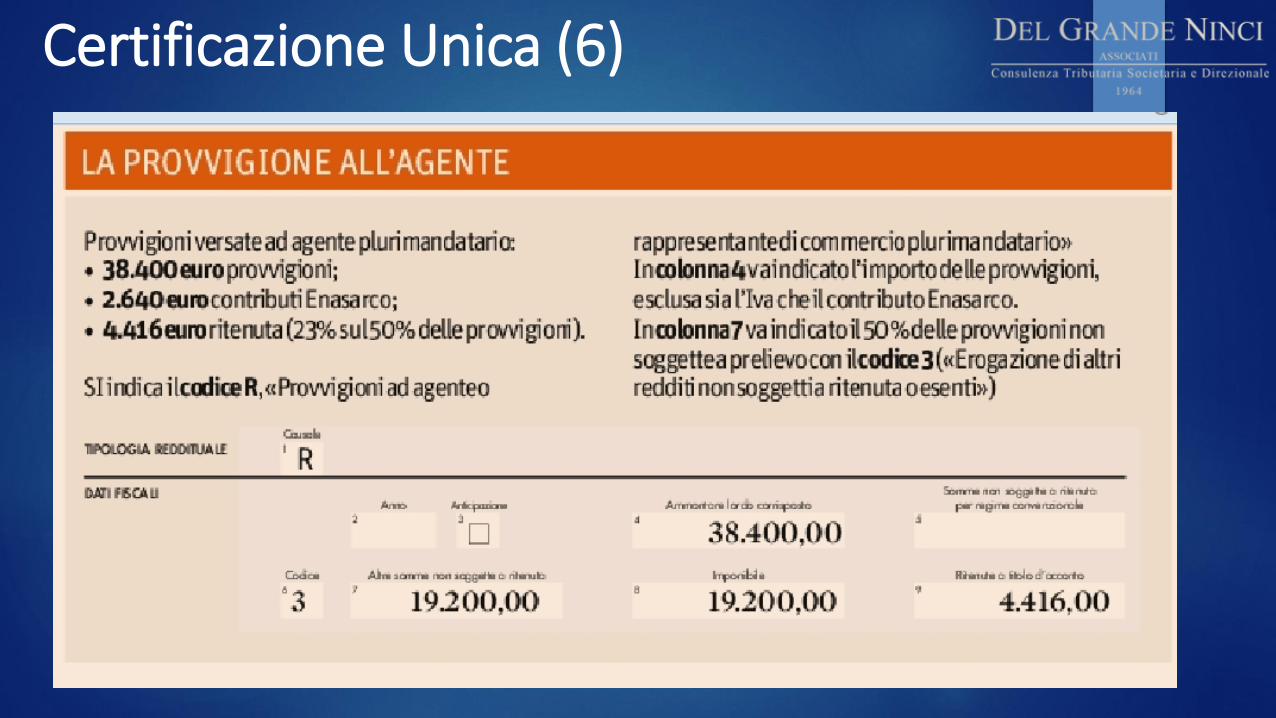

Certificazione Unica (6)

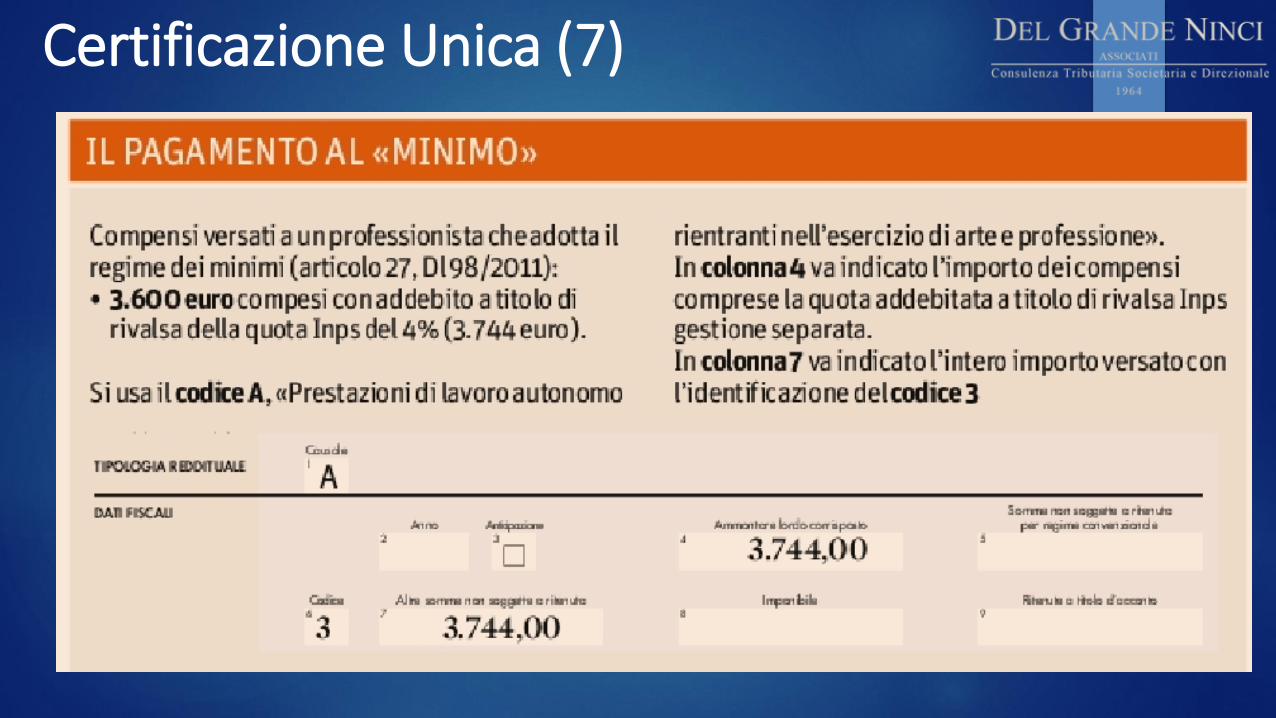

Certificazione Unica (7)

Ritenute su agenti (novità)

- Validità, senza limiti di tempo, (quindi fino a revocaovvero con la perdita dei requisiti) e

- l’invio tramite PEC,della dichiarazione rilasciata dagli agenti affinché ilcommittente applichi la ritenuta ridotta sulleprovvigioni (sul 20% anziché sul 50% delle provvigionicorrisposte) in caso essi si avvalgono in via continuativadi dipendenti di terzi;- Norma subordinata ad un decreto attuativo.

Il Mod. 730 pre-compilato

- Disponibile telematicamente (per alcuni) sul sito dell’A.E. apartire dal 15 aprile p.v., da inviare entro il 7 luglio p.v.;

- Contiene redditi (C.U.) e «alcune spese»; non contienespese mediche ed altri oneri;

- Consultabile dal contribuente o da terzi abilitati;- Vantaggi sui «controlli» e sanzioni ma solo in caso di

accettazione diretta ed integrale del modello;- Possibilità di non utilizzare il modello pre-compilato;- Maggiore comunicazione di dati all’A.E.!

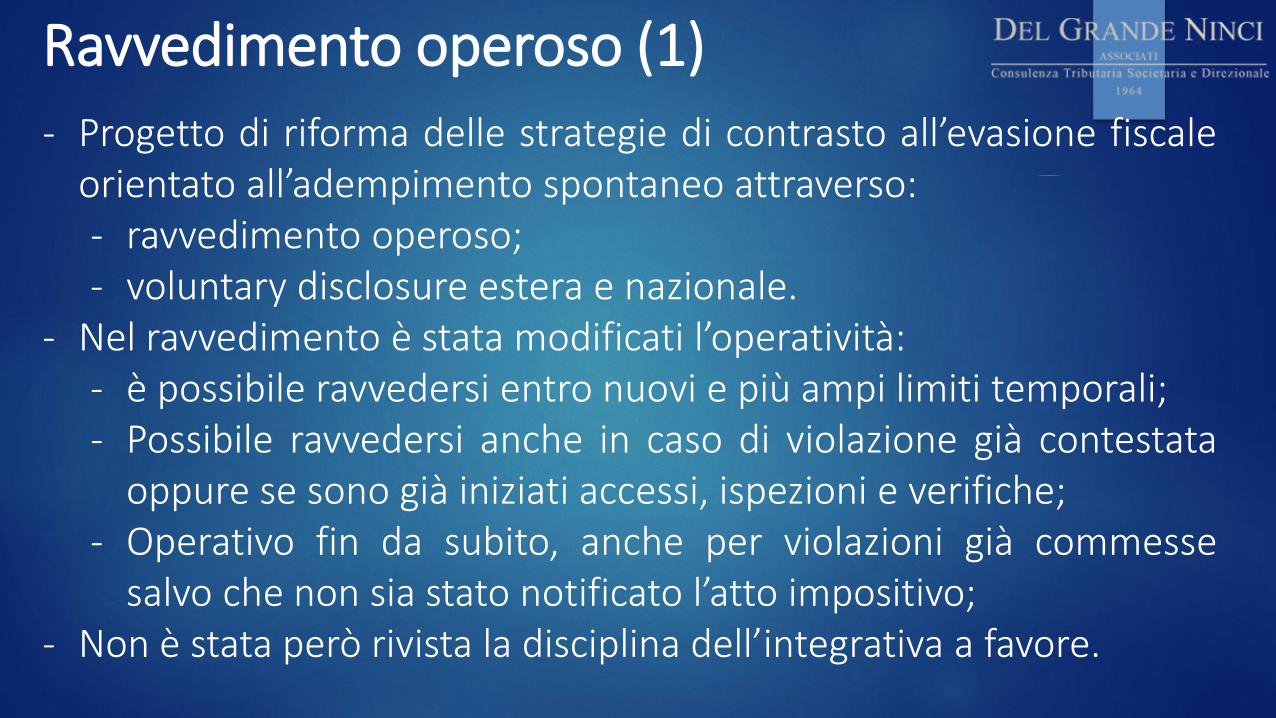

Ravvedimento operoso (1)

- Progetto di riforma delle strategie di contrasto all’evasione fiscaleorientato all’adempimento spontaneo attraverso:- ravvedimento operoso;- voluntary disclosure estera e nazionale.

- Nel ravvedimento è stata modificati l’operatività:- è possibile ravvedersi entro nuovi e più ampi limiti temporali;- Possibile ravvedersi anche in caso di violazione già contestata

oppure se sono già iniziati accessi, ispezioni e verifiche;- Operativo fin da subito, anche per violazioni già commesse

salvo che non sia stato notificato l’atto impositivo;- Non è stata però rivista la disciplina dell’integrativa a favore.

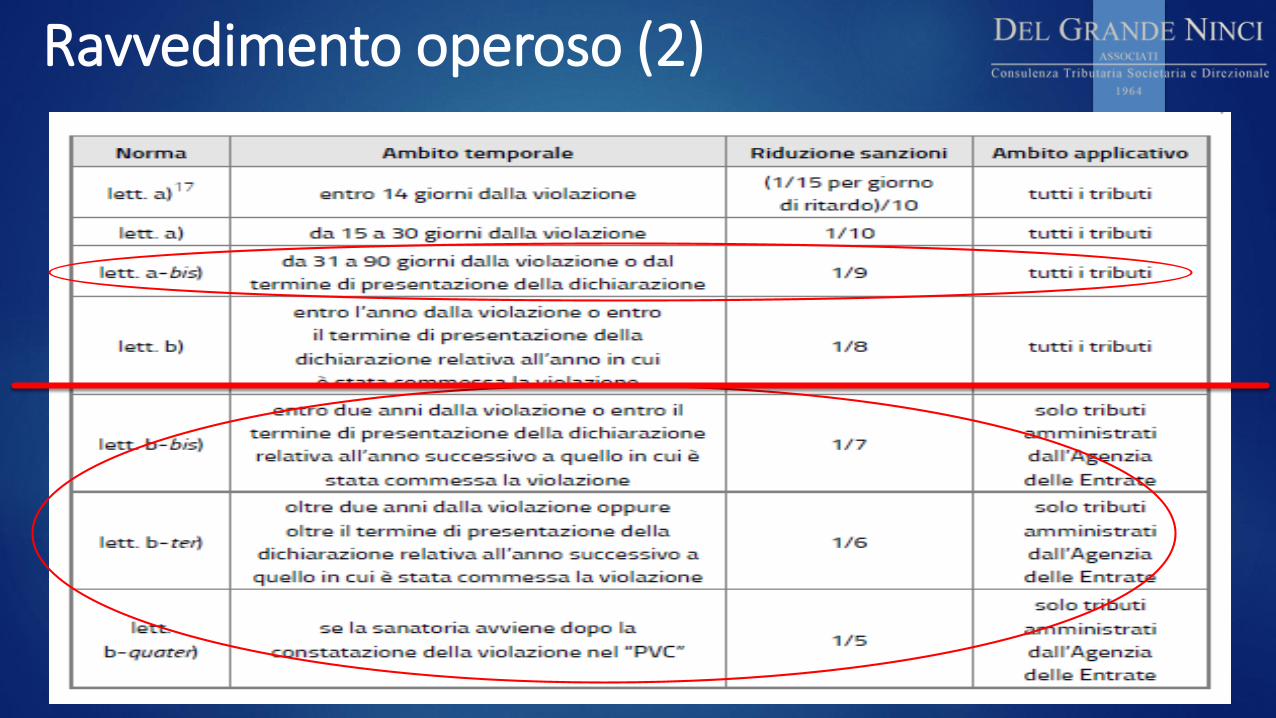

Ravvedimento operoso (2)

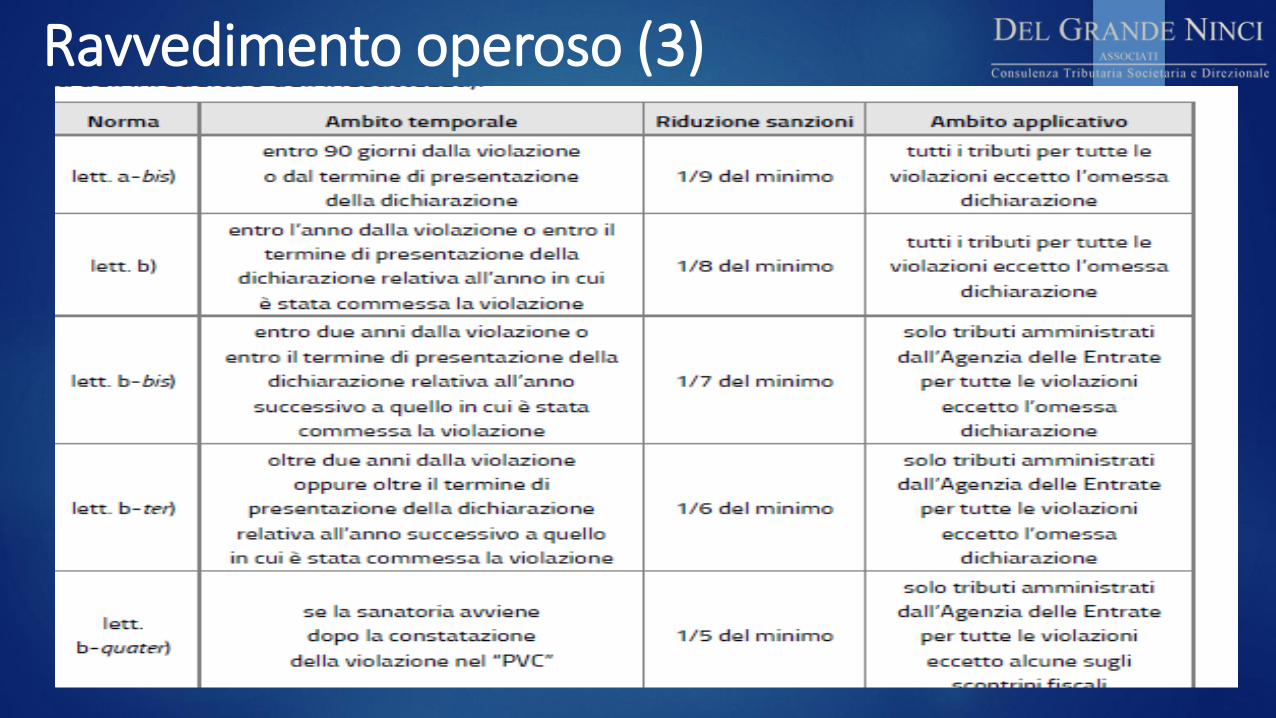

Ravvedimento operoso (3)

Riapertura termini rivalutazione

- Riapertura dei termini per il riallineamento del valorefiscale delle partecipazioni non negoziate nei mercatiregolamentati e dei terreni edificabili e con destinazioneagricola;

- Applicabile ai beni posseduti al 1° gennaio 2015; perizia epagamento entro il 30 giugno 2015;

- Raddoppio aliquote; è sempre conveniente?

IMU su macchinari e impianti

- « … La legge 13 aprile 1939, n. 652, si applica secondo leistruzioni di cui alla circolare dell’agenzia del Territorion.6/2012, concernente la «Determinazione della renditacatastale delle unità immobiliari a destinazione speciale…»;

- Il riferimento è all’essenzialità rispetto alla destinazioneeconomica e all’immobiliarità…;

- … nelle more dell’attuazione delle revisione delladisciplina del sistema estimativo del catasto.

Anticipo TFR in busta paga

- Facoltà del pagamento mensile dell’importo maturando del TFR;- Non tassato Inps ma assoggettato a tassazione Irpef ordinaria;- Facoltà esercitabile dal 1° marzo 2015, dai dipendenti del settore

privato (esclusi agricoli e domestici) con almeno 6 mesi dianzianità di servizio presso colui che eroga il TFR) ed irrevocabile,se esercitata, fino al 30 giugno 2018;

- Per le piccole imprese, possibilità di accedere ad un finanziamentoagevolato assistito da garanzia Inps;

- Deducibilità lato azienda nella misura del 4% 6% se <50 dip.ti

Proroga agevolazioni 50% e 65%- Proroga al 31 dicembre 2015 del:

- Sgravio Irpef 50% per ristrutturazioni edilizie;- Sgravio Irpef 50% per «bonus mobili»;- Sgravio Irpef / Ires del 65% risparmio energetico;- Sgravio Irpef / Ires del 65% per interventi antisismici;

- Estensione alle spese sostenute per le schermature solariesterne e per gli impianti di climatizzazione invernale congeneratori di calore alimentati da biomasse combustibili(legna da ardere, pellet, ..);

- Aumento della ritenuta dal 4% all’8%.

Bonus 20% immobili da locare

- Deduzione per PF pari al 20% delle spese sostenute (suddivisa in 8anni), con un limite massimo di spesa pari a 300.000 euro perl’acquisto di unità immobiliari residenziali di nuova costruzione(invendute alla data del 12.11.2014), ristrutturate o costruite su areeedificabili già possedute dal contribuente prima dell’inizio dei lavori;

- Agevolati gli acquisti effettuati dall’1.1.2014 al 31.12.2017;- La deduzione del 20% spetta a condizione che l’immobile (non dilusso) venga locato entro sei mesi dall’acquisto, per almeno 8 anni,salvo casi specifici, a soggetti diversi dai parenti entro il primo grado eche il canone rispetti certi parametri; l’unità immobiliare, non deveessere ubicata nelle zone destinate ad usi agricoli ed è necessario checonsegua prestazioni energetiche certificate.

Erogazioni liberali ad Onlus

- Innalzamento, da 2.065 ad euro 30.000 del limitemassimo di ammontare detraibile/deducibile delleerogazioni liberali alle Onlus;

- Per le P.Fisiche l’aliquota della detrazione è il 26%;- Per le P.Giuridiche sono deducibili dal reddito nel

limite sopra indicato o al 2% del reddito stesso;- Decorrenza dall’esercizio 2015;- Obbligo di versamento tramite sistemi «tracciabili».

![New Novità fiscali - SUPSI · 2014. 10. 29. · Novità fiscali / n.34 / ottobre 6431 5 [1] Le statistiche sui globalisti vengono pubblicate ogni due anni nel quadro delle inchieste](https://static.fdocumenti.com/doc/165x107/605007bb19769540104f8b7b/new-novit-fiscali-2014-10-29-novit-fiscali-n34-ottobre-6431-5-1.jpg)