NLINE L’A A Z · una decina di anni fa in tante aziende del nostro paese. « Si lavorava otto ore...

44

Una storia che insegna ASSONLINE AS.A.T.I. L’AZIONARIATO DIFFUSO DALLA A ALLA ZETA

Transcript of NLINE L’A A Z · una decina di anni fa in tante aziende del nostro paese. « Si lavorava otto ore...

Una storia che insegna

ASSONLINE

AS.A.T.I.

L’AZIONARIATO DIFFUSO

DALLA A ALLA ZETA

2

3

Assonline & AS.A.T.I.

L’Azionariato diffuso dalla A alla Zeta

(Una storia che insegna)

Con il supporto di Inspire Communication

4

5

Indice

Introduzione pagina 6

Italiaonline: una storia emblematica pagina 7

Caso di studio 1: SoLocal pagina 20

La storia di TIM pagina 21

Caso di studio 2: Huawei pagina 28

Pagine teoriche (Ciò che sarebbe possibile già oggi) pagina 29

Azionariato ai dipendenti pagina 36

Appendice (la proposta di legge Miccoli) pagina 37

Contatti pagina 42

6

Introduzione Essere insieme dipendenti e azionisti. Farlo in modo organizzato e consapevole. Concepire la giornata di lavoro non, semplicemente, come piatto susseguirsi di incombenze, ma come impegno per un vantaggio più alto e comune: se l’azienda funziona, è un bene per tutti. Anche tuo. Anche mio.

C’è stato un tempo nel quale quanto descritto nelle righe precedenti non era concepibile, se non in minima parte e in maniera del tutto dipendente dal temperamento del singolo. Poi i tempi sono cambiati. Anzi, stanno cambiando. Lentamente. Faticosamente.

Provate a chiedere a dieci persone di vostra conoscenza, con le quali avete un sufficiente grado di confidenza, se ritengono che tutto questo sia possibile nel loro luogo di lavoro. Azzardiamo una percentuale di risposte: cinque o sei diranno «Assolutamente no»; due o tre, più possibilisti, ipotizzeranno: «Forse all’estero? » e solo i rimanenti daranno una più o meno condizionata risposta positiva.

E invece: ci sono diverse realtà, nel nostro paese, che stanno portando avanti un progetto di questo tipo. Li abbiamo incontrati, più volte, in questi mesi. Abbiamo parlato con loro, di fronte a una cena o sorseggiando un caffè. E abbiamo provato a raccontare la loro storia, nelle pagine che seguono. Dando voce ai protagonisti non soltanto di un’interessante esperienza operativa e associazionistica ma, forse, a un cambio di mentalità più profondo, diffuso e radicale. Che investe il nostro paese, la nostra società.

Buona lettura.

Andrea Donna Inspire Communication

7

Italiaonline: una storia

emblematica Una sera di primavera. Quattro amici attorno a un tavolo di una nota birreria di Torino. Si sono incontrati proprio per parlare di come l’azienda per la quale lavori può diventare, in parte, anche la “tua” azienda. Guido Patrone – già Vice Presidente di Assonline, classe 1963, sposato, padre di due figli, laurea in filosofia conseguita a pieni voti presso l’Università Cattolica di Milano, servizio militare come carabiniere ausiliario presso il Battaglione ordine pubblico di Milano, entrato in SEAT nel 1991 nella Direzione Vendite e da allora sempre impegnato in azienda - prende per primo la parola. Il suo racconto è un viaggio a ritroso nel tempo.

«Dieci anni fa lavoravo nel Settore commerciale della mia azienda. Gli obiettivi erano massimamente impegnativi, difficili. Un linguaggio di moda, che a me non piace, li definirebbe “sfidanti”. La società aveva contratto molti debiti, e non per finalità industriali né per finanziare progetti di crescita». Siamo dunque a metà degli anni duemila, quando l’opinione che un forte debito rappresentasse un elemento di vitalità per le aziende era unanimemente considerata una ragione, cogente, di “restare sul tiro”: «Questa era una convinzione radicata e condivisa – conferma Patrone - in tutto il mondo occidentale. Anche debiti superiori di dieci volte e oltre all’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization - utili prima degli interessi, delle imposte, del deprezzamento e degli ammortamenti) si consideravano condizione di per sé non negativa, perché l'azienda sarebbe stata costretta a

8

correre, ad accelerare il passo, a investire e innovare con ritmi frenetici e crescenti per poter rientrare dei debiti». Quali dinamiche e quali meccanismi portarono questa posizione a essere preminente? Patrone non ha dubbi: «È, o meglio era, il principio dell’auctoritas. Le fonti che sostenevano questa visione delle cose erano autorevoli. I loro argomenti eleganti e convincenti. Dunque, anche la tesi sostenuta appariva autorevole, elegante e convincente». Ma poi… «Poi – spiega ancora Patrone – qualche voce cominciò a valutare anche l’eventualità opposta. Da privato, anzi da padre di famiglia, fui molto contento quando riuscii a estinguere il debito per la casa. Possibile che ci fosse un tale iato, anzi una tale opposizione, tra quanto vale nel bilancio familiare e quanto vale per un’azienda?»

UN PRIMA E UN DOPO: IN MEZZO, L’ANNO

DELLA CRISI Il 2008 è una data discriminante: una data che segna un prima e un dopo. Fu quell’anno che mise in crisi un modello che sembrava eterno: il dipendente obbediva e prendeva atto delle grandi verità che menti altrettanto grandi della finanza internazionale asserivano con convinzione. «Ricordo che io per primo – a ricostruire è ancora Patrone - in quella fase feci tante scelte errate: sbagliate, negative, dannose e commercialmente assurde. Sapevo che lo erano: ma le misi in atto lo stesso. Perché? Perché mi erano chieste. Avevo ben chiaro il rispetto che andava, e che va, portato nei confronti della gerarchia aziendale».

UNA BRUTTA BATTUTA CHE RENDE BENE

L’IDEA All’epoca in azienda andava per la maggiore una brutta battuta, ripetuta con la frequenza di un tormentone. Già all’epoca non

9

faceva ridere. Oggi, in compenso, ci aiuta a recuperare l’atmosfera e lo spirito che, in quegli anni, si respirava in azienda. «Come va?» chiedeva un collega. «Da lunedì», rispondeva l’altro, contrito, all’inizio della settimana. Oppure, giulivo e sorridente: «Da venerdì», appena prima del weekend. “Fantozzi subisce ancora” è un film amaro e carico di realismo. Nessuna comicità: piuttosto, una caricatura fedele, per quanto grottesca, di quanto succedeva fino a una decina di anni fa in tante aziende del nostro paese. «Si lavorava otto ore o più per cinque giorni la settimana, con uno spirito da impiegato frustrato con il ragioniere Filini e la signorina Silvani come vicini di scrivania. La realizzazione nel lavoro – e qui il tono di voce di Patrone si fa più amaro nel raccontare - era una cosa abbastanza rara». Neanche un premio, una gratificazione o una promozione? «Non che non ci fossero: anzi. Era il criterio con il quale erano riconosciuti a fare rabbia. Erano un modo per ricompensare gli yes-man». Già: una dinamica, forse, tutta italiana. «E di per sé neanche del tutto negativa se anche tra i leader non scarseggiassero le personalità spiccate, di rilievo. A essere affossato era spesso il merito».

Uno stato di immobilismo: piedi ben piantati in un terreno molle e soffice. Comodo e piacevole al tatto, ma di certo non favorevole agli spostamenti. Interviene a questo punto Maria Luisa Giannitti - sposata, mamma di una figlia, diploma in ragioneria conseguito nel 1988 presso l’Istituto Tecnico Commerciale ”Bertrand Russell”, in SEAT dal 1° marzo 1991 - che tratteggia, brevemente e con grande efficacia, il mutare dei tempi: si può identificare, nel corso degli eventi, il momento del passaggio da questa prima fase alla successiva, nella quale la possibilità di associarsi tra dipendenti azionisti diventa una reale, concreta chance.

10

UNA PAZZA, PAZZA IDEA «La nostra è stata una pazza idea, un'idea rivoluzionaria», dice senza mezzi termini Giannitti. «In SEAT Pagine Gialle i dipendenti erano sempre stati dipendenti e gli azionisti avevano sempre fatto gli azionisti. Persone esterne all'azienda. Ma poi un gruppo di dipendenti e di ex dipendenti ha avuto l’idea che non ti aspetti: scegliere di condividere il tempo libero e di mettere in comune le idee». Facile a dirsi (si fa per dire: già concepire un’idea tale era tutto tranne che scontato), vero? «Sì, facile a dirsi. Avevamo le idee chiare: volevamo che il nostro contributo fosse vero e attivo. Più difficile a farsi, pur con il carburante inesauribile dell’entusiasmo. Volevamo a tutti i costi che la nostra potesse essere una voce capace di dare un contributo autentico nei confronti del management aziendale. Una parola va spesa per descrivere il contesto: quella tremenda crisi del 2008 e le diverse scelte finanziarie dell'azienda a fare da sfondo».

UN BRUSCO RISVEGLIO Chi punta la sveglia alle sette per la prima volta dopo un mese di vacanza non avrà difficoltà a capire la metafora: il biennio 2007-2008 è stato un brusco risveglio. «Come un lunedì che cade il 1° settembre, come il primo giorno di scuola», continua Giannitti, sfruttando il medesimo paragone. «Come un gavettone crudele che ti riscuote da un bel sogno, ci siamo ritrovati faccia a faccia con il concordato preventivo. In termini ancora più chiari: dicesi “procedura fallimentare”. Penso che il nostro lettore capisca bene di che cosa si tratti e quali siano le implicazioni di una tale parola. Il modo peggiore di avere ragione: almeno nel nostro caso, il debito non era davvero una di quelle cose “che più ce n’è meglio è”, come in una canzone di Dario Baldan Bembo in voga qualche anno fa. Questa terapia d’urto, tuttavia, ha avuto almeno un effetto positivo: ci ha fatto capire che avremmo dovuto farci sentire, essere più presenti all'interno dell'azienda, impegnarci. In una parola: metterci

11

la faccia. Solo così – l’avevamo capito - avremmo potuto in qualche modo fare la differenza».

MECCANISMI DA INDUSTRIA, TEMPI E RITMI

DA FINANZA Furono imposti all’azienda tempi e ritmi di profitto tipici della finanza, con l’orizzonte temporale del semestre: ritmi naturali per il cambiare stagionale delle mode d’abbigliamento, non per SEAT Pagine Gialle. «Sono entrato in Seat nel 1980», racconta Carlo Visconti - sposato, padre di tre figli, laurea in Scienze politiche conseguita a pieni voti presso l’Università statale di Torino, entrato gin SEAT giovanissimo nella Direzione marketing e rimasto in azienda fino al 2010. «Un'azienda, all’epoca, di proprietà dello Stato. Immaginate l’Italia di quel tempo: è evidente che a nessuno di noi sarebbe mai venuto in mente di poter essere parte della compagine azionaria. Questa situazione resterà immutata fino al 1996-97: fu allora che il governo Ciampi mise in vendita alcuni dei più preziosi “gioielli” dello Stato. SEAT fu, manco a dirlo, tra questi. Una scelta che non stupisce: SEAT era all’epoca una gallina dalle uova d'oro. E faceva gola a molti. Anche Telecom (SIP fino al 1994) fu messa in vendita: fu un fenomeno che coinvolse gran parte della galassia delle partecipazioni statali. In realtà in quegli anni si respirava ancora un clima di grande attaccamento e di grande partecipazione. Non solo: erano anni di grande rilassatezza. Negli anni ottanta accadde un paio di volte che, a dicembre, i risultati non corrispondessero agli obiettivi. Bene, in nessuno dei due casi quel fallimento fu vissuto come una tragedia. Anche qui è necessario contestualizzare: erano anni nei quali la crescita era a doppia cifra e il flusso di cassa era ingente. Ci si poteva permettere un piccolo insuccesso».

12

PENTAPARTITO E LOTTIZZAZIONI Erano gli anni del Pentapartito e delle lottizzazioni: ogni volta che cambiava il Primo ministro cambiava di conseguenza anche l'Amministratore delegato. SEAT Pagine Gialle non faceva eccezione nella normale anomalia, per dirla con un ossimoro, della Prima repubblica. «Ma queste dinamiche – continua Visconti - non avevano alcuna influenza sul clima e sull'umore che si respirava nei corridoi di via Saffi. Fu piuttosto con la privatizzazione, con le diverse proprietà che si diedero il cambio nel giro di pochi anni e con le relative speculazioni che iniziò la stagione dei disastri finanziari che tutti conosciamo». Fu allora che anche in SEAT i dipendenti impararono, talvolta a loro spese, che esisteva la figura del “padrone” (per usare un termine parodisticamente novecentesco), e che, dunque, esisteva una proprietà. Con tutto ciò che ne consegue. Ma fino all'acquisizione di Buffetti (2001) il titolo continuò a salire…

NUMERI STRATOSFERICI E LO SCOPPIO DELLA

BOLLA «Per fare un esempio – spiega Visconti - la capitalizzazione di SEAT era all'epoca superiore a quella di FIAT. Che ci dovesse essere, in tutto il meccanismo, perlomeno qualche stortura cominciò a essere evidente a tutti». Quando la bolla scoppiò, SEAT controllava circa ottocento aziende, tutte acquistate secondo il principio dello scambio di azioni. «Azioni che magari venivano valorizzate a 1 euro e che nel giro di poche settimane raddoppiavano il proprio valore: valore che, come una torta in forno colma di lievito, si gonfiava, si gonfiava, si gonfiava ancora, fino a raggiungere i 7 euro. Ma era un valore effimero, gonfiato – appunto - come il pallone di una mongolfiera». Arriviamo al fatidico biennio della crisi del 2008. Come una sfera di metallo liscio che rotola – inarrestabile e sempre più veloce – su un piano inclinato, la situazione degenera. Internamente ed esternamente. Il senso di appartenenza e

13

l’attaccamento all’azienda riescono ancora, tuttavia, a svolgere la propria funzione di collante: tutto sommato, il modo di lavorare non cambia. «Questo perché – ragiona Visconti – ci sentivamo, ancora e nonostante tutto, come dentro a una cassaforte. Al sicuro. Come se, a prescindere da ogni elemento contingente (chiunque comandasse, chiunque governasse), le cose sarebbero sempre e comunque andate per il meglio. Eravamo in SEAT Pagine Gialle, dopo tutto! O no?» Ma poi, inesorabile, arrivò la crisi.

TRA I PRIMI A PAGARE «Arrivò la tremenda crisi del 2008. E qui – Visconti abbassa leggermente il tono della voce e corruga la fronte - non posso più considerarmi testimone diretto. Perché di questa situazione sono stato tra le prime vittime: fui malamente cacciato. Se da allora l’ambiente sia cambiato, e come, è qualcosa che non so più. Perlomeno, non lo so per conoscenza diretta».

GRANDE SICUREZZA, GRANDI SPERANZE E

GRANDI PROGETTI «Ci sentivamo tutti sicuri, protetti. Io ero sposato con due figli e il terzo era in arrivo. Mi butto a capofitto nell’avventura di contrarre un mutuo pazzesco: grandi numeri e grandi prospettive. Ero stato nominato quadro in una delle aziende del gruppo STET e volevo comprare casa. Erano gli anni 1986-87, i tempi gloriosi della lira, della Milano da Bere, dell’economia che girava. Le magnifiche sorti e progressive dello Stivale ci avrebbero portato – si diceva – a superare il Regno Unito per ricchezza. Avevo 35 anni e sentivo di avere il futuro assicurato. Qualcuno, oggettivamente, si sente di darmi torto? Chi mi avrebbe mai negato un mutuo?»

14

RISULTATI SCARSI, STRESS ABBONDANTE All’epoca, chiaramente, lo stress esisteva già. Ma il peggio sarebbe arrivato una ventina di anni dopo. Tra il 2005 e il 2007 i risultati, nel commerciale, facevano fatica ad arrivare. «Ricordo bene le riunioni all’arma bianca, le video conferenze con i coltelli puntati ad altezza uomo. La tensione era al massimo: si tagliava, appunto, con un coltello». Questo il racconto di Patrone, che in parte Giannitti stempera: «Una descrizione più che realistica, ma la cui verità è limitata al settore commerciale. In altri comparti dell’azienda ritmi e atmosfera erano sicuramente più rilassati. Sono entrata in azienda all’inizio degli anni ’90, esattamente nel 1991: mi accingevo a entrare in una realtà parastatale e avevo piena consapevolezza di tutte le implicazioni che questo comportava. Sapevo altrettanto bene che nessuno mai avrebbe voluto o potuto “farmi fuori”. All’epoca il posto fisso era una prospettiva reale, non una chimera. Oggi le atmosfere alla Checco Zalone si fantasticano al cinema: ieri si respiravano in azienda». Sicurezza e tranquillità, dunque. «Indubbiamente», conferma Giannitti. «Ma, in un certo senso, anche passività. Ci si lasciava vivere. Di certo non c’era alcuna urgenza di fare qualcosa di più, di impegnarsi, di esporsi». Negli ambienti amministrativi, lo stress arrivò con la privatizzazione: «Le varie chiusure e le varie scadenze si rincorrevano. Si stava affacciando un concetto nuovo (che, avremmo capito, era anche una chance): la responsabilità. L’azienda era sempre stata (soltanto) la fonte del nostro stipendio; ora si stava facendo strada una dimensione nuova: la partecipazione».

ANCHE FANTOZZI, NEL SUO PICCOLO, SI…

INQUIETA «Eccoci in una fase nuova. Parola magica: partecipazione», riassume Patrone. “Continuiamo con la metafora cinematografica: siamo passati dalla fase “Fantozzi subisce ancora” a una nuova fase, che solo all’apparenza è affine alla prima: “Anche Fantozzi, nel suo

15

piccolo, si può arrabbiare”. Il frustrato impiegato di ieri è stato sostituito dal suo fratello gemello: simile in tutto, tranne che nello spirito di iniziativa. Che finalmente c’è, esiste. Una differenza non da poco! Questo nuovo impiegato desidera dire la sua, proporre e farsi sentire».

CRONOLOGIA ASSOLUTA E CRONOLOGIA

RELATIVA: IN QUALE PUNTO DELLA TIMELINE

SI COLLOCA L’ITALIA? «Sgombriamo subito il campo da un pregiudizio negativo», mette in chiaro Patrone. «L’Italia non è necessariamente, e per definizione, peggio degli altri paesi. Proviamo a osservare la realtà, e a descriverla, liberi da ogni luogo comune. Inutile negarlo: dal punto di vista dell’azionariato diffuso Stati Uniti, Germania e Inghilterra sono, rispetto a noi, avanti anni luce». Per esempio in Germania è previsto – per legge! – che i dipendenti siano rappresentati in consiglio diamministrazione. A dirlo è la legge, ma a permetterlo sono lamentalità e la cultura. «Possiamo essere certi – commenta Giannitti– che il dipendente tedesco non approfitterà mai della propriapresenza in Consiglio di Amministrazione per portare avanti unapolitica di lamentela fine a se stessa: proposte, non mugugno, perusare un termine genovese. Il dipendente tedesco in Consiglio diAmministrazione sa bene che vi si trova per contribuire al bene deicolleghi e dell’azienda. Potremmo giurare lo stesso per un italiano?In questo, inutile negarlo, siamo indietro». Indietro a livello dimentalità. «Dobbiamo capire, tutti, mi verrebbe da dire dobbiamocapire come popolo, che la semplice lamentela ostruzionistica èsterile. Ci sentiamo tutti vittime e, insieme, tutti commissari tecnicidella nazionale, in questo nostro Bel Paese. Non basta. Anzi, è unatteggiamento perdente».

16

UNO SGUARDO AL FUTURO Ma a guardare la realtà senza pregiudizi, come suggerito da Patrone, è palese che non tutto va male. Abbiamo la gallina dalle uova d’oro. Abbiamo idea della strada da seguire. Come possiamo costruire il futuro? «Il futuro – puntualizza Visconti - consiste nella capacità di innovare. “Internet ha spazzato via Pagine Gialle”: quante volte abbiamo sentito (o magari pronunciato!) questa frase? Bene, sappiate che queste sei parole contengono solo una parte di verità. Volete la dimostrazione? Nel 1982 SEAT, in anticipo sui tempi, lanciò Pagine Gialle Elettroniche. Ben prima di internet e un’eternità prima di Facebook. Ma a fronte di una grande intuizione e di una grande capacità progettuale e organizzativa non è seguita altrettanta costanza. La strada delle nuove tecnologie, che è chiaramente una strada faticosa, è stata trascurata. Si era avanguardia, poi ci si è trovati a rincorrere. Non siamo stati in grado di ottimizzare le intuizioni e ci siamo fatti bagnare il naso da altri». Una grande verità, che si applica a tanti altri campi. Se ci pensate, dieci anni fa tutti noi avevamo un Nokia o un Motorola o magari un BlackBerry. E ora? La morale, come nelle fiabe, è chiara: essere primi dopo cento metri non basta. Per vincere la maratona, bisogna arrivare primi al traguardo.

LA SFERA DI CRISTALLO: DOVE E COME SARÀ

ASSONLINE TRA DIECI ANNI? È Sergio Zaccardelli – dipendente SEAT Pagine Gialle (ora IOL) dal 1991 e consigliere di Assonline – che risponde a questa (difficile!) domanda. Non ha la “sfera di cristallo” menzionata nel titolo del paragrafo, evidentemente. Ma dove non è disponibile la chiaroveggenza arrivano ragionamento e lucidità:

«Riferendomi al qui e ora, a questa torrida estate italiana del 2017, ritengo che l’azionariato diffuso sia il più efficace degli strumenti in mano a coloro che, come noi, desiderano che la propria voce si

17

faccia sentire e che sia una voce, in un certo senso, corale. Se non altro nel senso prudente di “non isolata”. Ma anche una voce originale: stiamo pur sempre utilizzando e scegliendo un canale molto diverso da altri che vediamo in azienda e nelle aziende».

Potersi esprimere in occasione delle assemblee degli azionisti, dunque. «Certo – specifica Zaccardelli –, ma non solo. Anche, o forse soprattutto, desidero e desideriamo affermare ad alta voce un principio: nella nostra doppia veste di lavoratori e di proprietari dell’azienda nella quale lavoriamo abbiamo una visione di lungo periodo. Non potrebbe essere altrimenti». Messo in chiaro il principio generale, Zaccardelli non si tira indietro di fronte al pratico e al particolare: «Siamo nell’epoca della finanza creativa, com’è stata efficacemente definita. Una realtà che ha fatto (e che sta facendo!) disastri. Parlare di futuro non è facile, ma una cosa è certa: entrare nella “stanza dei bottoni” garantisce possibilità senza paragoni in termini di controllo, informazione e prevenzione.

Essere dipendenti azionisti vuol dire essere protagonisti del proprio lavoro». E, anche, del proprio tempo: un tempo coniugato non solo al presente, ma anche al futuro. «Il futuro dell’associazione – ragiona Zaccardelli – è strettamente legato al futuro dell’azienda. Quindi, applicando al nostro contesto una delle proprietà delle operazioni aritmetiche studiate alle elementari, possiamo affermare che cambiando l’ordine degli addendi il risultato non cambia: dal valore che l’azienda riconosce al nostro operato e da quanto i dipendenti si dimostreranno disponibili a credere in questo modello innovativo di dialogo tra le parti dipenderà il futuro. Il futuro di tutti». Conclude con un auspicio: «Spero che tra un decennio le realtà come Assonline possano essere così diffuse da essere considerate mainstream. Abbiamo tracciato una strada. L’impegno necessario per ottenere grandi risultati è notevole, ma il vantaggio è che è sempre possibile dividere questo piacevole onere tra tante persone che credono in quello che fanno. Proprio come noi». Un

18

auspicio che è più simile a una previsione scientifica che a un vaticinio magico.

LA PARTECIPAZIONE NON CI BASTA: DIAMO IL

BENVENUTO ALLA CONTRIBUZIONE Non sarà sfuggito a chi ci legge che, per la prima volta riferendoci a Zaccardelli, abbiamo citato Iol. SEAT Pagine Gialle è infatti, praticamente, fallita in seguito al concordato preventivo. Si è quindi verificata una fusione per integrazione tra Italiaonline e la vecchia SEAT Pagine Gialle: e tutta la ex SEAT Pagine Gialle è confluita nella nuova compagine. Questa è storia, o meglio cronaca. Ed è utile ricordarla, a favore del lettore, per una pura questione di chiarezza. Torna a prendere la parola Carlo Visconti: «Come Assonline ci stiamo muovendo con grinta, cercando di abbinare quantità e qualità. Partecipiamo alle assemblee degli azionisti. Abbiamo aperto un canale con i media nazionali, consci del fatto che, se fare è importante, far sapere che si sta facendo lo è altrettanto». La comunicazione: un ambito nel quale la scelta delle parole è tutto. «Ne siamo consapevoli» concorda Visconti. «A questo proposito, faccio notare che abbiamo spesso citato la parola “partecipazione”. Bene: “partecipazione” non è abbastanza. Noi preferiamo la parola “contribuzione”. Se i dipendenti di un’azienda vivono il lavoro in modo creativo e partecipativo (appunto!) possono dare un contributo per il bene di tutti. Proprio così, di tutti: per sé, per l’azienda e per la società».

«RENDERE BUSINESS LE IDEE» Facciamo degli esempi? «Al giorno d’oggi – non si sottrae Visconti – tutte le aziende, e IOL non fa eccezione, sono molto… autoreferenziali. Avete notato? I loro manager passano più tempo seduti alla scrivania che nella realtà del mercato. È un fatto molto diffuso: direi alla maggior parte delle grandi aziende del nostro

19

paese. Ma così è difficile partorire nuove idee. Ci avete mai pensato? Facebook è nato dall’idea di uno studentello, non dal progetto di un’azienda già strutturata e dotata al suo interno di tutte le competenze. Aprirsi al nuovo e capitalizzare idee nate anche in maniera apparentemente casuale (ma chi fa impresa sa bene che il caso non esiste) è dunque fondamentale: è necessario buttarsi, saper rischiare. La via è “rendere business le idee”. Anche quelle che non nascono nei board. Soprattutto quelle». E come si fa, in concreto? Visconti ha, anche questa volta, le idee chiare: «Servono strumenti partecipativi. Proprio come Assonline: che guarda ben oltre il presente, ben più in là della speculazione contingente del titolo in borsa. Noi vogliamo costruire un’azienda solida e sana, radicata nel territorio e sul mercato. E dunque sostenibile anche nel lungo periodo». Tutto il contrario di quanto successo negli ultimi, terribili venti anni.

20

21

La storia di Tim Anche ASATI

1, Associazione degli Azionisti di Telecom Italia, sta portando avanti, con convinzione e successo, da più tempo un percorso simile a quello di Assonline. Un’esperienza affine a quella descritta nel precedente capitolo, per quanto peculiare e con caratteristiche differenti. Resta valido il comune denominatore: l’ambizione (ma anche la ferma, concreta volontà) di far sentire la propria influenza, con proposte e critiche, grazie al peso rappresentativo in assemblea degli azionisti, ovvero in virtù dell’impegno, diretto o per delega, di tanti piccoli azionisti.

Ci siamo fatti raccontare dai protagonisti di questa avventura qualcosa in più sul contesto, economico e di vita d’impresa, che ha reso possibile imboccare una certa strada, percorrerla per tanti chilometri e arrivare al punto attuale con le idee ben chiare su quale sia la direzione da tenere.

A parlare è Claudio Savina, azionista, quadro di Telecom Italia e consigliere di ASATI: «Sono entrato in azienda quando ancora si chiamava SIP: era quindi, a tutti gli effetti, un’altra era. ASATI nasce

1 La storia di ASATI - Nel 1998, in occasione dell’assemblea degli azionisti di Telecom

Italia, dove fu lanciata l’OPA di Colaninno, insieme ad altri colleghi dipendenti, quadri e dirigenti, fu fondata ASATI. Il fine dell’associazione era raccogliere le deleghe per partecipare, con diritto di voto, all’assemblea e poter votare. Furono raccolte, in soli quattro mesi, firme per 2.500 iscritti e circa 3 milioni e mezzo di azioni. Non abbastanza per fare rete con altri azionisti al di fuori di Telecom Italia, va detto. Ma fu in ogni caso un primo tentativo di azione concreta e fu accolto con entusiasmo: la maggior parte dei dipendenti aveva investito tutto o quasi il TFR maturato. Il primo consiglio direttivo di ASATI - nelle persone di Gabriele Bosco (presidente), Maria Grazia Simeoni (vicepresidente) e Pasquale Ceri (segretario-tesoriere) - rese pubblico annuncio della costituzione dell’associazione da parte di 79 soci fondatori il 5 maggio del 1998. L’attuale presidente è Franco Lombardi.

22

come associazione nel 1998: erano anni di boom, un contesto di esplosione ed evoluzione del mondo delle telecomunicazioni». Un mondo che, per tanti versi, ci sembra lontano, lontanissimo nel passato. “Boom”, “esplosione” ed “evoluzione”: termini che, in questi anni di crisi, hanno per noi un sapore di malinconia, di irrecuperabile passato. La dolcezza amara delle cose perdute. Eppure, i principi ispiratori di allora sono, e devono essere, straordinariamente attuali. «Dall’inizio – continua Savina – ci siamo ispirati al modello di Public Company. Avevamo la ferma volontà di creare un punto di riferimento per gli azionisti di minoranza: azionisti di minoranza che, all’inizio, non erano altro che dipendenti. Peraltro sapevamo bene (e lo sappiamo tuttora!) quali opportunità vi siano per i piccoli risparmiatori. L’azienda era solida, senza debiti consistenti. La nostra volontà era chiara quanto il nostro obiettivo: dare rappresentanza ai piccoli azionisti. Che spesso erano anche dipendenti».

Passano quindi quasi vent’anni, a cavallo di tre decenni, due secoli e due millenni. Eccoci ai nostri giorni, con una crisi economica ancora tutt’altro che superata e una ripresa che stenta a prendere velocità quanto un grimpeur sfinito, che soffre sui tornanti dell’alpe d’Huez, in piedi sui pedali pesanti come piombo: «ASATI è più che mai attiva e viva. Con quali novità? Nell’ultimo periodo inoltre stiamo lavorando per far sì che i nostri associati siano rappresentati anche all’interno degli organi decisionali dell’azienda, dal consiglio di amministrazione al collegio sindacale». Un obiettivo per il quale tutti, in ASATI, sono disposti a profondere il massimo impegno: in termini di applicazione e di tempo. «Ci mettiamo anche la faccia: partecipiamo fattivamente alle assemblee degli azionisti anche se si richiedono assemblee straordinarie. Lo facciamo perché riteniamo che la coesione dei soci sia fondamentale. E fondamentale è, soprattutto, saperla esprimere in occasioni come queste. Se l’Associazione non esprime i propri intenti e i propri principi nel momento istituzionale, nel momento dell’assemblea, in quali altri contesti potrà mai far sentire la propria voce?»

23

Una domanda retorica, per la quale è pleonastica ogni risposta.

Anche Mario Testini, trent’anni di carriera alle spalle, lavora in Telecom Italia da tanto tempo: quindici anni. «Sono associato ASATI – racconta - da oltre sei anni e faccio parte, come dipendente azionista, del direttivo di questa associazione di piccoli azionisti dipendenti e non». Che cosa cambia per il dipendente? I piani di azionariato diffuso, per esempio, sono un elemento di novità. «Ho fatto studi da ragioniere – continua Testini – e dunque conoscevo il significato e le implicazioni dell’essere azionista. Almeno: lo conoscevo a livello teorico. Ma poi sono entrato a far parte di questa associazione. E ho capito. Capito davvero, a fondo: anche a livello pratico. Solo ora posso dire di sapere davvero quanto di positivo ci sia in tutto questo».

DA GRANDI POTERI DERIVANO GRANDI

RESPONSABILITÀ Frase tante, forse troppe volte citata, quella che abbiamo scelto come titolo di questo capitolo. Ma che contiene in sé un’innegabile dose di verità. Anche Mario Testini concorda: «Fare parte dell’azienda significa accettare un nuovo, diretto onere nei confronti dell’azienda medesima. Tutte le mattine apriamo la porta e, dopo aver salutato i colleghi, ci sediamo alla nostra postazione, accendendo il PC sulla scrivania: oggi sappiamo che, in quanto dipendenti-azionisti, una parte di quella porta, di quella sedia, di quel PC e di quella scrivania è di nostra proprietà. E lo è perché – una volta si sarebbe detto: “nella misura in cui” – abbiamo investito nell’azionariato dell’azienda. Che le cose funzionino, e che funzionino bene, è prima di tutto un vantaggio per noi. E questo si risolve per noi in un doppio vantaggio: in quanto dipendenti e in quanto azionisti».

24

PIÙ INTERESSE, PIÙ STIMOLI, PIÙ

GRATIFICAZIONE Tutto molto bello, comprensibile e giusto. Ma all’atto pratico che cosa cambia, nella quotidianità professionale, per un dipendente-azionista o comunque associato? Testini sintetizza efficacemente: «La nostra giornata lavorativa è più proficua. Ma chiaramente il tutto non si riduce a una formula efficace, al perfetto “Manuale per produrre di più”. C’è molto, molto altro. A livello umano, tutto questo diventa una filosofia». E un’occasione per incontrarsi, discutere e confrontarsi. «Proprio così: perché se si decide di diventare azionisti della propria azienda ci si dovrà poi almeno riunire, no, qualche volta? Bene: a questo punto tutto diventa, anche a livello umano, più gratificante. Quando il tuo lavoro coincide con il tuo interesse e con l’interesse di crescita dell’azienda lo svolgi con tutt’altro spirito».

COME SI DIVENTA AZIONISTI? Si diventa azionisti semplicemente acquistando, sul mercato, le azioni della società. In moltissimi casi, come nel caso della maggioranza dei soci di ASATI, i dipendenti decidono di acquistare azioni usufruendo dei piani di azionariato, quasi sempre sollecitati dalle stesse associazioni e dipendenti al management. «Il che è un elemento decisamente rilevante, perché assicura ai dipendenti la possibilità di partecipare: sempre e comunque. Tengo a sottolineare quali siano state le modalità del piano di azionariato di Telecom Italia, che ha permesso ai dipendenti di accedere anche attraverso l’utilizzo del TFR: in pratica dunque, in un certo senso, permettendo alla persona di acquisire azioni senza dover sborsare liquidità».

Ecco la cifra che connota l’esperienza di ASATI e di altre simili: il coinvolgimento delle persone. Delle persone: non, banalmente, dei colleghi. «Certo, siamo colleghi – continua Savina – dal punto di vista della mera etimologia: lavoriamo fianco a fianco nella stessa

25

azienda. Chi potrebbe sostenere il contrario? Ma siamo colleghi che scelgono di fare parte (prima) e di far crescere (poi) un progetto allargato, che include tutto il… popolo. Parola ambiziosa, vero? Sì: è una parola ambiziosa. Ma precisa e pregnante. Siamo un popolo, o forse addirittura una famiglia: di certo non siamo solo colleghi».

PORTARE LA PROPRIA ESPERIENZA VISSUTA A

UN LIVELLO PIÙ ALTO… Partecipazione, confronto, capacità di farsi sentire, spirito di appartenenza: questi i quattro punti fondamentali, e irrinunciabili, che sono alla base dell’operatività di ASATI. «Se trasliamo quanto abbiamo vissuto – a parlare è ancora Savina – a un livello più alto, possiamo legittimamente parlare di un progetto di nuova democrazia economica. Mi riferisco per esempio all’applicazione dell’articolo 46 della Costituzione, che prevede appunto la partecipazione dei lavoratori nella gestione dell’azienda. Ecco perché quando diciamo che un’esperienza come la nostra può cambiare la storia del paese e il suo futuro non stiamo dando nomi altisonanti a concetti nebulosi e lontani: parliamo di una prospettiva concreta, prevista nell’atto costitutivo della nostra nazione così com’è da settant’anni a questa parte. E non ancora applicato del tutto, da questo punto di vista: noi, a differenza di altri, ci stiamo impegnando».

…PARTENDO DALLO STATUS DI PICCOLI

AZIONISTI «Siamo sempre considerati piccoli azionisti in un’azienda come TIM», riflette Testini. «E, anche se riusciamo ad aggregare un buon numero di dipendenti, questo numero non è sufficiente per fare massa critica, per essere una voce determinante in fase di assemblea. A maggior ragione, è importante la partecipazione. Per

26

aumentare la nostra rappresentatività: la legge è dalla nostra parte». La legge e, abbiamo visto, la Costituzione. «Facendoci sentire presenti nel consiglio di amministrazione – riflette Testini - possiamo essere motivo di attrazione per gli altri dipendenti: sarà la prova che siamo una (piccola, grande) forza». Un primo obiettivo (tattico, non ancora strategico) è dunque conquistare, in qualche modo, gli organi istituzionali.

FACILE A DIRSI: A FARSI, SERVONO TEMPO E

IMPEGNO Non sono mancate, in passato, istanze e proposte di modifica dello statuto. Il fine? Sempre quello: far sì che si riconoscesse il diritto di essere auditi nel consiglio di amministrazione anche agli azionisti di minoranza, magari dipendenti. «Ma tutte queste istanze – lamenta Savina – sono sempre state disattese. Non vogliamo arrenderci: per questo stiamo portando avanti con il legislatore una proposta di legge. L’abbiamo depositata ed è attualmente ferma in commissione in attesa di essere calendarizzata e discussa». Se tutto andrà come sperano i soci di ASATI, a cambiare potrebbero essere, in un certo senso, addirittura le sorti del paese. C’è poi un’altra questione: «Con il nostro proselitismo - spiega Savina – e con la nostra ferma volontà di diffondere la cultura della partecipazione anche attraverso il possesso di azioni dell’azienda per la quale si lavora, proveremo a fare la nostra parte. La volontà non ci manca. Non ci manca neanche l’ottimismo». Anche da qui passa la strada che può condurre anche l’Italia ad avvicinarsi a modelli europei, nei quali la promozione di un azionariato differenziato e maggiormente aperto agli azionisti-dipendenti è prassi consolidata e stimolata dalle stesse aziende.

27

NON ESISTE CAMBIO DI REALTÀ SENZA CAMBIO

DI MENTALITÀ Che cosa si intende per “livello europeo”, locuzione di per sé generica, quando si parla di associazionismo tra piccoli azionisti? Principalmente, un numero rilevante di dipendenti che scelgono di diventare azionisti. «Ed è proprio qui che bisogna cambiare la mentalità», puntualizza Testini. «È necessario, cioè, creare una mentalità nuova. E un’associazione in grado di aggregare le osservazioni e i contributi che arrivano da tutti i dipendenti-azionisti può senz’altro svolgere in questo senso un ruolo prezioso. Un altro passo necessario è l’apertura di un tavolo di discussione: l’associazione può fungere da portavoce con la direzione dell’azienda. Che un azionista sia gratificato e rappresentato presso gli organi decisionali aziendali è di per sé un valore: un’affermazione contro la quale non è possibile obiettare molto». Un obiettivo numerico? «Fare parte di un gruppo, anzi di un “popolo”, che annoveri tra i 6 mila ed i 7 mila iscritti non sarebbe male: sono gli abitanti di una piccola città». Un risultato non da poco.

NÉ SINDACATO, NÉ PARTITO: L’ASSOCIAZIONE

È QUALCOS’ALTRO ANCORA «La nostra associazione non vuole sovrapporsi né a un sindacato né a un partito: i ruoli sono diversi e diversi gli obiettivi». L’affermazione, netta e convinta, è di Savina. «Anche la nostra proposta di legge si colloca su un differente piano. Accanto ai diritti dell’articolo 46 della Costituzione, ci sono gli articoli 41, 43 e 47. Quelli che parlano della libertà dell’iniziativa economica privata e delle attività a fini sociali e della tutela del risparmio. Non vogliamo avere contrasti né sovrapporci a partiti e sindacati: semplicemente perché ci collochiamo su un piano differente. Con una presenza negli organi decisionali e un certo numero di deleghe, fisse e riconosciute, sapremo dire la nostra. Crescere. E fare il bene di tutti».

28

29

Pagine teoriche (Ciò che sarebbe possibile già oggi)

L’apertura dei mercati finanziari al vasto pubblico dei risparmiatori, sollecitata e favorita a metà anni novanta dall’ondata delle privatizzazioni, un nuovo concetto di impresa, intesa come “organismo” chiamato a interagire con il contesto e gli altri attori con i quali entra in contatto (i cosiddetti stakeholder), nonché gli effetti dannosi (soprattutto per i piccoli risparmiatori) di gestioni amministrative poco attente, quando non in evidente collusione con interessi estranei a quelli propriamente imprenditoriali, hanno riaperto un dibattito presente fin dagli anni venti, riguardante il ruolo dei lavoratori nelle grandi imprese e, in particolare, il rapporto tra proprietà e forza lavoro.

Tradizionalmente considerati come termini in totale antitesi, votati – quasi per natura o per destino – a una continua lotta, si direbbe che tra azionisti-proprietari (e con loro i manager scelti) da una parte e lavoratori dipendenti dall’altra non sia possibile stabilire una collaborazione alla pari. Il tema stesso di una partecipazione dei lavoratori alla gestione dell’impresa è, per molti, semplicemente un tabù.

Ma emerge tuttavia una nuova figura, quella del dipendente-azionista: relativamente nuova per il nostro contesto italiano è, invece, ormai ampiamente acquisita in altri sistemi (tedesco e francese su tutti, solo per rimanere in ambito europeo), il suo imporsi ha introdotto nel dibattito interessanti elementi di novità.

I dipendenti-azionisti rientrano nella più ampia categoria dei “piccoli risparmiatori” (o, secondo la nomenclatura del Testo Unico per la Finanza, degli “azionisti al dettaglio”): sono coloro che scelgono di investire parte delle proprie remunerazioni, del proprio trattamento di fine rapporto o dei propri risparmi nelle azioni della società per la quale lavorano.

Alla base di tale scelta non vi sono solo considerazioni meramente economico-finanziarie (l’acquisto, per esempio, delle azioni tramite piani di azionariato loro destinati o l’interesse a voler partecipare attivamente alla

30

realtà economica nella quale lavorano, spesso da molti anni, conoscendone pregi e difetti, potenzialità e punti deboli); in molti casi conoscono i manager, l’amministratore delegato, il presidente e (quanto spesso!) si capacitano delle scelte compiute.

Le privatizzazioni portavano con sé la necessità di raccogliere risparmio rivolgendosi al grande pubblico: con espressione assai poco felice (ma significativa!), si parlò di “parco buoi” al quale attingere (o “da mungere”), di investitori passivi: gente che, nella vulgata, si sarebbe accontentata di vedersi riconosciuto un ritorno economico.

Poi sono saliti ai (dis)onori delle cronache scandali e crolli finanziari assortiti (quasi d’obbligo citare i casi Parmalat e Monte dei Paschi di Siena), che hanno pesantemente danneggiato quei risparmiatori. E questi ultimi, in molti casi, si sono dimostrati tutt’altro che passivi. Veramente, tutt’altro: hanno partecipato e partecipano attivamente agli eventi sociali e vorrebbero esercitare più ampiamente i diritti societari. In questo loro desiderio di protagonismo si scontrano, ripetutamente, con un sistema che stenta a riconoscerli.

Nonostante il bacino dei piccoli risparmiatori sia stato (e sia ancora) essenziale per l’approvvigionamento di capitali per le imprese, soprattutto se quotate

2, è sempre mancato un vero riconoscimento di questa categoria

a livello di sistema normativo. A oggi, l’unica norma specifica dedicata a questa categoria è contenuta nel TUF e riguarda facilitazioni nella raccolta delle deleghe di voto da parte delle associazioni di azionisti.

Dal codice civile del 1942 a oggi, la riforma del 2003 ha introdotto alcune norme a favore delle minoranze: il nucleo più significativo di queste novità consiste nel riservare alcuni posti a rappresentanti delle minoranze negli organi sociali, andando così a rompere il monocolore di organi eletti dal solo azionista di maggioranza (spesso solo relativa, con partecipazioni intorno al 15-20% del capitale sociale).

2Non dimentichiamo che gli investitori istituzionali, i quali attualmente hanno

partecipazioni più che significative nelle società quotate, di fatto raccolgono i capitali tra il pubblico diffuso. Pertanto, oltre il 70% del capitale sociale delle imprese quotate, mediamente, proviene da “piccoli” azionisti.

31

Diverso il panorama in altri contesti. Spesso si fa riferimento al sistema tedesco, nel quale la presenza di rappresentanze dei lavoratori negli organi sociali è sancita normativamente. Ma per comprendere l’attuale resistenza, in senso conservativo, del nostro sistema, occorre tenere a mente la profonda diversità dei due ambiti: in questo, come in altri casi, le Alpi sono un confine.

Il sistema tedesco delle relazioni industriali si è strutturato su un modello collaborativo tra proprietà e lavoro, considerati fattori ugualmente necessari al buon funzionamento delle imprese: ha delineato normativamente i meccanismi di soluzione dei conflitti e di composizione degli interessi. Il sistema italiano, al contrario, ha sviluppato un modello conflittuale, nel quale le conquiste di diritti da parte dei lavoratori non potevano che avvenire sulla base di rivendicazioni, strutturate e guidate dai sindacati, demandando, quindi, alla contrattazione (e non a meccanismi normativi) la risoluzione e la composizione.

Il sistema tedesco ha introdotto due forme diverse ma complementari di coinvolgimento dei lavoratori: la cogestione, obbligatoria al ricorrere di determinate soglie dimensionali, che rappresenta un sistema di partecipazione forte, prevedendo la presenza di rappresentanti dei lavoratori all’interno degli organi sociali; e la codeterminazione, che prevede invece, accanto alle rappresentanze sindacali, la presenza di rappresentanti dei lavoratori nei consigli di azienda, organismi che si occupano delle decisioni di natura organizzativa relative alle singole unità produttive (il cosiddetto doppio canale).

Nel sistema tedesco, dunque, i lavoratori possono agire lungo due binari per influire sulle decisioni dell’impresa: un primo binario consente di partecipare “alla pari” con il management tradizionale, il quale è espressione degli azionisti di riferimento, investitori istituzionali o dello Stato; un secondo binario invece, condiviso in parte con i sindacati, riguarda il diritto dei lavoratori a essere informati e consultati dal management nell’adozione di misure che riguardano più da vicino l’operatività delle strutture produttive.

A partire dalla fine degli anni settanta, almeno a livello programmatico, si supera definitivamente la concezione del lavoratore come mero fattore di produzione, strumento tra gli strumenti nella piena disponibilità del

32

proprietario o dell’imprenditore. Negli attuali ordinamenti occidentali, così come in ambito comunitario, la forza lavoro è considerata un fattore altrettanto co-essenziale del sistema produttivo quanto lo sono investitori e amministratori.

Ampia parte della dottrina non ha difficoltà nell’individuare nel coinvolgimento attivo dei lavoratori la chiave di volta per uno sviluppo sostenibile nel tempo dell’intero sistema socio-economico. Non mancano studi e ricerche che dimostrato che le aziende che adottano forme diverse di welfare supplementare e che coinvolgono a vari livelli i dipendenti fanno registrare prestazioni migliori nel medio-lungo periodo.

La prassi e le soluzioni normative concretamente adottate appaiono tuttavia del tutto arretrate, quando non resistenti tout-court. In Italia, sono ormai attive da molti anni associazioni di azionisti (Assonline in Italiaonline,

ASATI in TIM, Azione Carige in Carige, ADBI in Intesanpaolo tra le altre) che

chiedono modifiche statutarie volte a introdurre concrete forme di partecipazione alla governance. La risposta più diffusa che ricevono? «Spiacenti, l’ordinamento non lo prevede».

Ma è veramente un problema di ordinamento normativo? Occorre, fin da subito, chiarire il punto: è vero che l’attuale ordinamento non prevede tale possibilità, ma neanche la esclude. Tutto è dunque demandato alla volontà delle parti. In altre parole, qualsiasi società, attraverso delibera assembleare, può introdurre nel proprio statuto la riserva di posti nei propri organi di amministrazione o di controllo a membri rappresentanti (meglio: nominati) dei dipendenti, dei dipendenti-azionisti o dell’azionariato diffuso.

Quello che possiamo chiederci, però, è se le istanze di partecipazione attiva, provenienti dall’azionariato diffuso, spesso sollecitate anche dagli scandali che hanno segnato gli ultimi trent’anni della nostra economica, siano normativamente fondate o siano del tutto aliene dai principi di fondo del nostro sistema.

La stessa Costituzione prevede che «ai fini dell’elevazione economica e sociale del lavoro e in armonia con le esigenze della produzione, la Repubblica riconosce il diritto dei lavoratori a collaborare, nei modi e nei limiti stabiliti dalle leggi, alla gestione delle aziende» (Articolo 46).

33

L’articolo 46, però, è stato considerato norma programmatica (il che significa che la sua concreta attuazione è rinviata e demandata al legislatore ordinario); inoltre, si è sempre data lettura alquanto restrittiva del concetto di “collaborazione alla gestione” in esso contenuto.

Sarebbe interessante ricostruire in questa sede l’ampio dibattito e il contesto economico-politico che portarono l’Italia verso un sistema di democrazia economica conflittuale piuttosto che collaborativa (come avvenne, invece, in Germania): sarebbe interessante, ma manca lo spazio. Prendiamo atto però, perlomeno, di alcune conseguenze di tale scelta.

Innanzitutto, sebbene non sancita normativamente, si è consolidata l’idea che un’intermediazione da parte dei sindacati sia necessaria: se si presentano questioni che riguardano i lavoratori, in maniera automatica scatta la competenza delle organizzazioni sindacali.

In secondo luogo, la collaborazione si ritiene soddisfatta con il riconoscimento di partecipazioni agli utili o al capitale sociale, di diritti di informazione e consultazione (di norma, non vincolante anche quando obbligatoria): e la possibilità di partecipazione nella gestione dell’impresa? Ancora una volta, ci tocca utilizzare la parola “tabù”.

Nel tempo, non sono mancate forme di partecipazione che potremmo definire “minori”: dal coinvolgimento dei sindacati nella gestione di alcune aree aziendali, alla contrattazione di secondo livello, alle più recenti forme di ingresso dei lavoratori nel capitale sociale delle imprese, attraverso i piani di azionariato per i dipendenti (piani che, tuttavia, molto spesso prevedono vincoli di durata e limitazioni nell’esercizio dei diritti connessi, tali da fare dei dipendenti una categoria di azionisti di fatto depotenziata).

Anche le direttive comunitarie sulla governance, di fatto, si sono assestate su un piano di collaborazione debole, su base volontaria delle parti: l’obbligo di riserva di posti negli organi sociali, per i lavoratori, è previsto per esempio solo nel caso di adozione di modelli specifici di governance (Società Europea o Società Cooperativa Europea). Nei casi rimanenti, la disciplina comunitaria si incentra, quasi esclusivamente, sui diritti di informazione e di consultazione, oltre che sui classici temi della sicurezza sul lavoro, del welfare aziendale e della partecipazione ai risultati economici, continuando a inquadrare i piccoli azionisti e i dipendenti

34

comunque come particolari stakeholder posti di fronte - e non accanto - al management.

Significativamente, nonostante gli ampi dibattiti e nonostante gli interventi normativi, in ambito giuslavoristico il termine “partecipazione” non ha indicato un insieme preciso e concreto di diritti, come nel campo del diritto di impresa, ma è espressione «polisensa e tecnicamente indeterminata». Una categoria, cioè, «dal contenuto evanescente, ma dalle molte ambizioni»

3.

Se forme di partecipazione debole, che prevede soltanto il diritto di informazione e consultazione o incentivazioni finanziarie partecipative, sono ormai considerate come acquisite, il discorso cambia completamente quando si tratta di valutare forme di partecipazione forte: di partecipazione dei lavoratori, cioè, all’assunzione di decisioni con il (o nella veste di) management.

A poco sono valse le elaborazioni teoriche tese a valorizzare il ruolo dei diversi stakeholder (tra i quali, in primis, azionisti di minoranza, dipendenti e fornitori) rispetto agli interessi meramente finanziari degli investitori forti, oppure tese a portare in primo piano forme di governance ispirata alla responsabilità sociale di impresa. Di fatto, hanno dato vita a manifestazioni per così dire filantropiche: funzionali a promuovere una migliore immagine dell’azienda e a conquistare nuove fette di mercato, molto meno a modificare la filosofia della governance stessa.

Solo grazie a spinte provenienti dalla Comunità Europea e a seguito dei gravi scandali finanziari che colpirono soprattutto i piccoli azionisti si introdussero norme, a tutela delle minoranze, volte a intaccare il principio granitico secondo il quale «l’organo di amministrazione e di controllo è espressione della sola maggioranza azionaria». Da qui, le norme che hanno previsto, per le società quotate, il voto per liste e, di conseguenza, la riserva di alcuni posti a membri provenienti dalle minoranze.

Dall’entrata in vigore di tali norme è emerso un dato significativo: nella quasi totalità dei casi, la lista di minoranza è presentata da investitori

3 Vimercati-Veneziani, citati in: Marco Biasi, Il nodo della partecipazione

dei lavoratori in Italia, Milano: Egea SpA, 2013, p. 3.

35

istituzionali: di fatto, l’azionariato diffuso, e con esso l’azionariato dei dipendenti, nonostante l’importanza sistemica che rivestono, rimangono ancora fuori dalla governance.

La chiusura verso tali istanze, quindi, non proviene tanto da impedimenti normativi, quanto dalla mancanza di volontà degli attori economici forti, arroccati intorno a interessi considerati superiori e non suscettibili di concreti confronti e compromessi.

Da qui la convinzione che solo l’introduzione di un obbligo di riserva di posti per l’azionariato diffuso e, più in particolare, dell’azionariato dei dipendenti, possa portare alla piena attuazione dell’articolo 46 della Costituzione e dell’idea di impresa che lo ispira.

Proposte di legge in questa direzione non sono mancate ma, come è facile intuire, hanno incontrato resistenze da parte del sistema; resistenze talmente forti da confinare tutti i tentativi in una dimensione puramente teorica.

Sul modello della codeterminazione tedesca (diritti prevalentemente informativi, consultivi e di controllo: prima direzione), possiamo ricordare la proposta di legge Damiano

4 e la proposta di legge Sacconi

5. Entrambe le

proposte prevedevano la riserva di posti per rappresentanti dei lavoratori, indipendentemente dal possesso di azioni, nominati dai sindacati o, comunque, tramite elezioni da questi ultimi gestite (soprattutto a livello di candidature). Di più ampio respiro e con posizionamento lungo la seconda direzione, solo in parte richiamante il modello tedesco della cogestione (partecipazione paritaria alle scelte di amministrazione), è la proposta di legge Miccoli

6, che si rivolge all’insieme dell’azionariato diffuso,

prescindendo dalla distinzione tra dipendenti e non. La proposta di legge Miccoli prevede non solo l’elezione diretta

7 di rappresentanti della

categoria, ma anche una serie di facilitazioni nell’esercizio dei diritti di gestione, attraverso l’associazionismo.

4 Il disegno di legge C. 519 del 25 marzo 2013, onorevole Damiani e altri.

5 Il disegno di legge S. 1051 del 19 settembre 2013, senatore Sacconi e altri.

6 Il disegno di legge C. 4150 del 16 settembre 2016, onorevole Miccoli e altri.

7 L’elezione avverrebbe, quindi, senza la mediazione dei sindacati e sarebbe

riservata ai soli azionisti appartenenti alla categoria dell’azionariato diffuso.

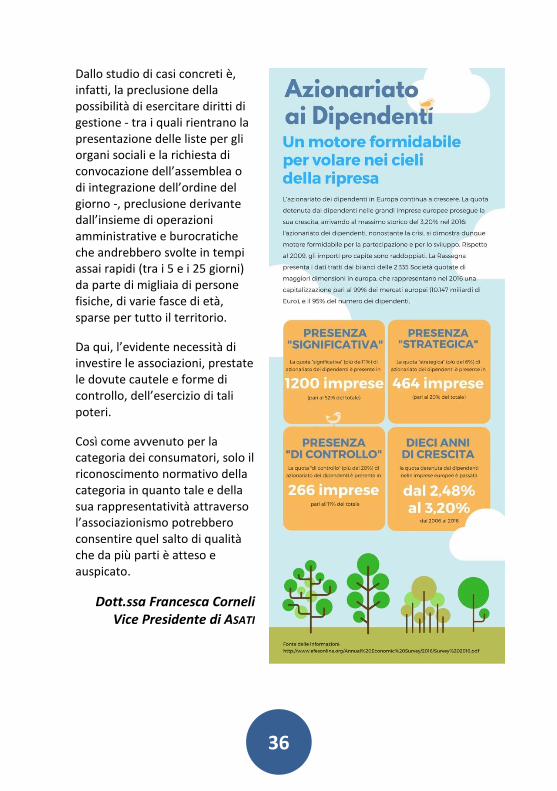

36

Dallo studio di casi concreti è, infatti, la preclusione della possibilità di esercitare diritti di gestione - tra i quali rientrano la presentazione delle liste per gli organi sociali e la richiesta di convocazione dell’assemblea o di integrazione dell’ordine del giorno -, preclusione derivante dall’insieme di operazioni amministrative e burocratiche che andrebbero svolte in tempi assai rapidi (tra i 5 e i 25 giorni) da parte di migliaia di persone fisiche, di varie fasce di età, sparse per tutto il territorio.

Da qui, l’evidente necessità di investire le associazioni, prestate le dovute cautele e forme di controllo, dell’esercizio di tali poteri.

Così come avvenuto per la categoria dei consumatori, solo il riconoscimento normativo della categoria in quanto tale e della sua rappresentatività attraverso l’associazionismo potrebbero consentire quel salto di qualità che da più parti è atteso e auspicato.

Dott.ssa Francesca Corneli Vice Presidente di ASATI

37

Appendice

PROPOSTA DI LEGGE d'iniziativa dei deputati MICCOLI, PAOLA BRAGANTINI, CARLONI, CASELLATO, GIUSEPPE GUERINI, MOGNATO, RAGOSTA, VICO, ZARDINI. Disposizioni e delega al Governo in materia di disciplina delle associazioni di azionisti, per la tutela dell'azionariato diffuso nelle società operanti in settori di pubblica utilità con azioni quotate in mercati regolamentati o diffuse tra il pubblico in misura rilevante.

Presentata il 16 novembre 2016. Onorevoli Colleghi! – Com'è noto, il 50 per cento delle famiglie investe i propri risparmi in strumenti finanziari e quasi la metà operando direttamente, senza ricorso a intermediari (ai cosiddetti investitori istituzionali). Nel 2015, il patrimonio finanziario degli italiani è stato calcolato in 4.000 miliardi di euro, di cui il 23,7 per cento in azioni. I piccoli azionisti, i cosiddetti investitori al dettaglio, sono molto spesso persone che scelgono di investire somme, anche di modesta entità e irrilevanti se confrontate al capitale delle società ma che, per loro, rappresentano parti significative della propria ricchezza. A seguito delle ondate di privatizzazioni, venuto meno il contributo statale, il ricorso al mercato aperto – necessario per coprire i volumi ingenti dei finanziamenti per costi di esercizio, ricerca e innovazione – ha determinato, nella maggior parte dei casi, la trasformazione delle società in public company. Tuttavia, il controllo di tali società è, di fatto, passato nelle mani di azionisti di riferimento che, con percentuali intorno al 15-25 per cento, riescono a gestirle grazie alla nomina e al controllo degli organi sociali, utilizzando, però, risorse che, per la maggior parte, provengono, direttamente o indirettamente, da piccoli azionisti. Il problema fondamentale che è emerso, con tutta evidenza e non solo in Italia, è che gli azionisti e i gruppi di controllo hanno usato la posizione raggiunta solo in minima parte per lo sviluppo della società de qua. Dietro a questo velo di apparenza si sono nascoste, invece, politiche di sfruttamento volte a rendere le società «scatole vuote» oppure a trasferirvi debiti di altre aziende e a utilizzarle come riserve di posti di lavoro da distribuire in modo clientelare, nonché a snaturarne l'oggetto e la funzione per avvantaggiare altre realtà dagli stessi ritenute più importanti. I danni arrecati sono noti a tutti: fallimenti, forti ondate di licenziamenti, spostamento delle sedi operative e legali all'estero (con ricadute anche sul sistema fiscale interno), perdita di posizione per ricerca e innovazione eccetera. A solo titolo esemplificativo ricordiamo il crack della Parmalat; gli scandali bancari di Unicredit, Intesa, IWBank, Tercas, Ubi Banca, Carige e, da ultimo, il caso della Monte dei Paschi di Siena. Tutti danni imputabili a un ristretto gruppo di persone che deteneva appena il 5 per cento del capitale sociale, con l'evidente assuefazione del management e degli organi interni di controllo. L'azionista di riferimento non ha alcun interesse a valutare e a censurare – dal punto di vista dell'interesse generale della società – l'operato dei consigli di amministrazione e dei collegi sindacali che controlla. Le Autorità competenti (Commissione nazionale per le società e la borsa, Banca d'Italia, Autorità garante della concorrenza e del mercato e Autorità per le garanzie nelle comunicazioni) si limitano, quasi sempre, a intervenire a giochi fatti e solo in casi eclatanti. Gli azionisti istituzionali, agendo secondo logiche di differenziazione degli investimenti e distribuzione del rischio, troppo raramente entrano nel merito della governance delle società nelle quali investono. In tale contesto, l'azionariato diffuso, veicolato dalle associazioni di azionisti, può rivelarsi un soggetto di fatto idoneo e interessato a una gestione aziendale volta a preservare l'interesse esclusivo della società, non potendosi trovare, per volume di investimenti e per qualificazioni professionali, in una posizione «concorrenziale» o conflittuale con quella della società ma solo sinergica. La presente proposta di legge si propone di contribuire all'attuazione dell'articolo 41 della Costituzione, per la tutela della libertà dell'iniziativa economica, nonché dell'articolo 47 della Costituzione, per l'incoraggiamento e la tutela del risparmio, nella misura in cui l'investimento azionario è, nell'attuale sistema, una forma di risparmio che la norma costituzionale prevede espressamente di favorire attraverso l'investimento azionario nelle grandi realtà produttive del Paese. La presente proposta di legge si inserisce nell'attuale dibattito, in sede di Unione europea, sulla revisione delle direttive del 2007 e del 2013 sulla partecipazione azionaria. La stessa Unione europea riconosce come, negli ultimi anni, siano emerse carenze nel governo societario delle società quotate, con riferimento

38

a differenti soggetti: le società e i loro amministratori, gli azionisti con ruoli di investitori istituzionali o di gestori di attivi, nonché i consulenti in materia di voto. Date l'estensione del fenomeno di investimento azionario, in crescita, e le ricadute negative che può subire a causa di una bad governance, la presente proposta di legge si prefigge di compiere un percorso simile a quello intrapreso per la tutela dei consumatori, riconoscendo alle associazioni di azionisti non solo una partecipazione diretta alla governance ma anche la possibilità di esercitare, in nome proprio e per conto degli azionisti diffusi delle società quotate interessate, i diritti societari gestori e partecipativi, con esclusione, invece, dei diritti di natura patrimoniale. A nostro avviso, un sistema di governance, per essere efficace, deve aprirsi alla presenza negli organi sociali di rappresentanti dell'azionariato diffuso, attraverso le associazioni di azionisti in quanto soggetti con le risorse e con le qualifiche necessarie per svolgere quell'insieme di attività di controllo e di tutela previste dall'ordinamento ma che, normalmente, rimangono al di fuori della sfera dell'azione e della possibilità dei singoli azionisti. L'unica facilitazione oggi riconosciuta alle associazioni di azionisti è la raccolta delle deleghe tra i propri associati: troppo poco, considerato che, viceversa, le attuali procedure e i vigenti termini per l'esercizio dei diversi diritti sono tali da rendere di fatto impossibile agli azionisti diffusi il loro esercizio. In sintesi, la presente proposta di legge si prefigge la finalità di tutelare, ai sensi dell'articolo 1, l'azionariato diffuso nelle società con azioni quotate in mercati regolamentati o diffuse tra il pubblico in maniera rilevante attraverso il rafforzamento delle associazioni di azionisti, realizzabile grazie alla partecipazione alla governance societaria e alla facilitazione nell'esercizio dei diritti societari amministrativi. In particolare, l'articolo 2, definendo l'ambito di applicazione, stabilisce che la legge riguarda le società con azioni quotate in mercati regolamentati o diffuse tra il pubblico in maniera rilevante, che operano in settori di pubblica utilità e con stabile organizzazione di impresa. Ai sensi dell'articolo 3, è introdotto il richiamo ai requisiti che devono possedere le associazioni di azionisti interessate, coincidenti con quelli attualmente previsti dal testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, di seguito «TUF». L'articolo 4, che disciplina la rappresentanza dell'azionariato diffuso nelle società di pubblica utilità, sancisce l'obbligo, per le società interessate, di riservare almeno un posto, negli organi sociali, a rappresentati delle associazioni di azionisti, nonché l'esonero, per la loro elezione, dal meccanismo del cosiddetto voto per lista, applicabile solo qualora le associazioni vogliano partecipare per un numero superiori di posti. Alla votazione partecipano i soli azionisti investitori al dettaglio. È previsto, poi, il divieto di variazione del numero dei membri degli organi, durante il periodo di carico, salvo ricorrano necessità oggettive, nell'interesse della società, legate a operazioni straordinarie. All'articolo 5 è prevista l'introduzione negli statuti delle associazioni di meccanismi di maggiorazione del voto per gli azionisti al dettaglio, nonché di meccanismi di voto sottoproporzionale per le partecipazioni superiori al 10 per cento. L'articolo 6 apporta le conseguenti modifiche di coordinamento al codice civile, in particolare al libro quinto, «Del lavoro», titolo V, «Delle società», capo V, «Società per azioni», agli articoli 2366 (formalità per la convocazione dell'assemblea), 2367 (convocazione dell'assemblea su richiesta di soci), 2377 (annullabilità delle deliberazioni), 2393-bis (azione sociale di responsabilità esercitata dai soci), 2408 (denunzia al collegio sindacale), 2409 (denunzia al tribunale) e 2409-decies (azione sociale di responsabilità). Parimenti, all'articolo 7 sono apportate le conseguenti modifiche di coordinamento al TUF, in particolare agli articoli 1, 125-bis, 126-bis, 142, 147-ter e 147-quater ed è introdotto un nuovo articolo alla parte IV, titolo III, capo II, sezione II, finalizzato a facilitare le procedure per l'esercizio dei diritti amministrativi da parte delle associazioni degli azionisti. All'articolo 8 è prevista una delega al Governo per adottare, entro sei mesi dalla data di entrata in vigore della legge, un decreto legislativo per disciplinare la partecipazione dell'azionariato diffuso nelle associazioni di azionisti e il sistema di vigilanza per le stesse. L'articolo prevede, inoltre l'adozione del regolamento di attuazione della legge. All'articolo 9 sono fissati i termini di entrata in vigore e le disposizioni relative al periodo intercorrente tra l'entrata in vigore della legge e l'entrata in vigore del decreto legislativo.

39

PROPOSTA DI LEGGE Art. 1. (Finalità). 1. La presente legge è finalizzata a favorire la partecipazione dell'azionariato diffuso nelle società con azioni quotate in mercati regolamentati o diffuse tra il pubblico in misura rilevante, con oggetto sociale di pubblica utilità. Art. 2. (Ambito di applicazione). 1. Le disposizioni di cui alla presente legge si applicano alle società che: a) fanno ricorso al mercato del capitale di rischio ai sensi dell'articolo 2325-bis del codice civile; b) operano in settori di pubblica utilità; c) sono caratterizzate da azionariato diffuso ovvero sono diffuse tra il pubblico in misura rilevante; d) hanno stabile organizzazione d'impresa, ai sensi all'articolo 162 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Art. 3. (Associazioni di azionisti). 1. Ai fini della presente legge sono definite associazioni di azionisti le associazioni che rappresentano gli investitori al dettaglio ai sensi della normativa vigente che sono in possesso dei seguenti requisiti: a) essere costituite con scrittura privata autenticata; b) non esercitare attività di impresa, salvo quelle direttamente strumentali al raggiungimento dello scopo associativo; c) essere composte da almeno cinquanta persone fisiche ciascuna delle quali è proprietaria di un quantitativo di azioni non superiore allo 0,1 per cento del capitale sociale rappresentato da azioni con diritto di voto; d) essere iscritte in un apposito elenco tenuto dalla Commissione nazionale per le società e la borsa (CONSOB); e) aver adottato uno statuto che disciplina la partecipazione dell'azionariato diffuso all'interno dell'associazione e il sistema di vigilanza. Art. 4. (Rappresentanza dell'azionariato diffuso nelle società di pubblica utilità). 1. Lo statuto delle società di cui all'articolo 1 deve prevedere, indipendentemente dal sistema di amministrazione adottato, la riserva di almeno un posto all'interno del consiglio di amministrazione o del consiglio di gestione, in rappresentanza delle associazioni di azionisti di cui all'articolo 3. Nel caso in cui lo statuto non preveda nulla, si intende riservato un posto. 2. Lo statuto delle società di cui al comma 1, indipendentemente dal sistema di controllo adottato, deve prevedere la riserva di almeno un posto nell'organo di controllo e, nel caso del sistema tradizionale, anche di un posto di sindaco supplente, in rappresentanza delle associazioni di azionisti di cui all'articolo 3 della presente legge, fermo restando il rispetto dei requisiti di cui al secondo comma dell'articolo 2397 del codice civile. Nel caso in cui lo statuto non preveda nulla, si intende riservato un posto. 3. Al fine dell'elezione dei membri di cui ai commi 1 e 2 del presente articolo, le associazioni di cui all'articolo 3 della presente legge sono esonerate dalla procedura prevista per la presentazione delle liste dall'articolo 147-ter, comma 1, del testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, qualora intendano presentare un numero di candidati pari o inferiore a quello a loro riservato previsto nello statuto. Previa presentazione dei candidati da parte delle associazioni, secondo le scadenze previste per la presentazione delle liste, all'elezione dei membri si procede, in sede di assemblea, con votazione diretta dei candidati. Risultano eletti i candidati in ordine decrescente di voti assoluti. Al fine di preservare l'idoneità della rappresentanza, a tale votazione sono ammessi esclusivamente i soci investitori al dettaglio, con possesso azionario, diretto o indiretto, non superiore allo 0,1 per cento del capitale sociale con diritto di voto. 4. Qualora le associazioni di azionisti intendano concorrere con un numero di rappresentanti maggiore rispetto a quello a loro riservato previsto nello statuto, si applica il requisito minimo di possesso azionario previsto dall'articolo 147-ter, comma 1, del testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58. A tale fine, le associazioni possono chiedere direttamente agli intermediari le certificazioni necessarie relative ai propri iscritti.

40

5. Nelle società di cui all'articolo 1 è fatto divieto di modificare il numero degli amministratori e dei sindaciin corso di mandato, salvo il caso in cui emergano necessità oggettive, nell'interesse della società, legate aoperazioni straordinarie. Il solo cambio dell'azionista di riferimento non costituisce motivo di modifica del numero dei componenti degli organi sociali, salvo concorra con le circostanze di cui al comma 4.Art. 5.(Diritto di voto dell'azionariato diffuso nelle società di pubblica utilità). 1. In deroga all'articolo 2351 del codice civile, lo statuto prevede meccanismi di maggiorazione del voto inrelazione alla quantità di azioni possedute dagli azionisti al dettaglio, nonché dalle stesse associazioni di azionisti di cui all'articolo 3 dellapresente legge, tali da garantire l'effettivo esercizio dei diritti societari. 2. Ai sensi dell'articolo 2351, terzo comma, del codice civile, lo statuto deve prevedere meccanismi di votosottoproporzionale per le partecipazioni superiori al 10 per cento, anche a seguito di patti parasociali o di rapporti di collegamento.Art. 6.(Modifiche al codice civile). 1. Al codice civile sono apportate le seguenti modificazioni;

a) all'articolo 2366, secondo comma, le parole: «almeno quindici giorni prima» sono sostituite dalleseguenti: «almeno trenta giorni prima. Nel caso di assemblea convocata per il rinnovo delle cariche sociali o per la nomina parziale dei membri, l'avviso deve essere pubblicato almeno sessanta giorni prima della data fissata per l'assemblea»;

b) all'articolo 2367, primo comma, dopo le parole: «ne è fatta domanda» sono inserite le seguenti: «dalleassociazioni di azionisti che rappresentino almeno un quarantesimo del capitale sociale nelle società che fanno ricorso al mercato del capitale di rischio, ovvero»;

c) all'articolo 2377, terzo comma, dopo le parole: «può essere proposta» sono inserite le seguenti: «dalleassociazioni di azionisti che rappresentino almeno lo 0,5 per mille del capitale sociale nelle società che fanno ricorso al mercato del capitale di rischio, ovvero»;

d) all'articolo 2393-bis, secondo comma, sono aggiunte, in fine, le seguenti parole: «, ovvero dalleassociazioni degli azionisti che rappresentino almeno un ottantesimo del capitale sociale»;

e) all'articolo 2408, secondo comma, dopo le parole: «capitale di rischio,» sono inserite le seguenti:«ovvero dalle associazioni di azionisti che rappresentino almeno un centesimo del capitale sociale nelle società che fanno ricorso al mercato del capitale di rischio,»;

f) all'articolo 2409, primo comma, dopo le parole: «ventesimo del capitale sociale» sono inserite leseguenti: «, ovvero le associazioni di azionisti che rappresentino almeno il quarantesimo del capitale sociale nelle società che fanno ricorso al mercato del capitale di rischio»;

g) all'articolo 2409-decies, primo comma, dopo le parole: «dai soci» sono inserite le seguenti: «nonchédalle associazioni di azionisti,». Art. 7 (Modifiche al testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58). 1. Al testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58, sono apportate le seguenti modificazioni:

a) all'articolo 1, comma 1, dopo la lettera m-duodecies) è inserita la seguente:«m-terdecies) “associazioni di azionisti”: le associazioni rappresentative degli investitori al dettaglio;»;b) alla parte IV, titolo III, capo II, sezione II, è premesso il seguente articolo:«Art. 124-quater. – (Esercizio dei diritti societari). – 1. Ai fini dell'esercizio dei diritti societari soggetti a

soglie, le associazioni di azionisti presentano l'elenco dei soci e le attestazioni certificanti il possesso azionario dei propri soci. Tali certificazioni possono essere richieste agli intermediari direttamente dall'associazione e devono essere rilasciate alla stessa, in via telematica, entro due giorni lavorativi dalla richiesta»;

c) all'articolo 125-bis, comma 2, le parole: «al quarantesimo giorno» sono sostituite dalle seguenti: «alsessantesimo giorno»;

d) all'articolo 126-bis, comma 1, dopo le parole: «almeno un quarantesimo del capitale sociale» sonoinserite le seguenti: «, ovvero le associazioni degli azionisti che rappresentino almeno un ottantesimo del capitale sociale»;

e) all'articolo 142 è aggiunto, in fine, il seguente comma:

41

«2-bis. In deroga al comma 1, alle associazioni di azionisti può essere conferita delega permanente mediante apposita procura, anche non generale, redatta con scrittura privata, da far pervenire in originale all'emittente, a cura dell'associazione, e valevole fino a revoca. La revoca deve essere comunicata all'emittente dall'azionista»; f) all'articolo 147-ter è aggiunto, in fine, il seguente comma: «4-bis. Per i componenti da eleggere in rappresentanza delle associazioni degli azionisti si applicano i requisiti minimi di soglia solo qualora l'associazione concorra per un numero di posti superiore a quello a loro riservato nello statuto»; g) all'articolo 147-quater è aggiunto, in fine, il seguente comma: «1-ter. Per i componenti da nominare in rappresentanza delle associazioni degli azionisti, il consiglio di sorveglianza deve richiedere le candidature alle associazioni di azionisti con almeno trenta giorni di anticipo rispetto alla data per la nomina» Art. 8. (Delega al Governo in materia di disciplina delle associazioni di azionisti. Regolamento di attuazione). 1. Il Governo è delegato ad adottare, entro sei mesi dalla data di entrata in vigore della presente legge, su proposta del Ministro dell'economia e delle finanze, un decreto legislativo diretto a disciplinare la partecipazione dell'azionariato diffuso all'interno delle associazioni di azionisti di cui alla medesima legge e il sistema di vigilanza delle medesime. 2. Il decreto legislativo di cui al comma 1 è adottato sulla base dei seguenti princìpi e criteri direttivi: a) assicurare la trasparenza dei processi decisionali e dei meccanismi di rappresentanza; b) garantire la tutela degli investitori; c) prevedere requisiti di onorabilità degli azionisti; d) prevedere sistemi di vigilanza. 3. Lo schema del decreto legislativo di cui al comma 1 è trasmesso alla Camera dei deputati e al Senato della Repubblica affinché su di esso sia espresso il parere delle Commissioni parlamentari competenti entro sessanta giorni dalla trasmissione. Decorso tale termine, il decreto può essere comunque adottato. 4. Con decreto del Ministro dell'economia e delle finanze, sentita la CONSOB, entro tre mesi dalla data di entrata in vigore della presente legge, è adottato il relativo regolamento di attuazione che stabilisce, in particolare, i criteri e le modalità per l'applicazione delle disposizioni di cui alla medesima legge. 5. La CONSOB esercita i poteri di vigilanza nei confronti delle associazioni di azionisti delle società quotate nei mercati regolamentati. Art. 9. (Entrata in vigore e disciplina transitoria). 1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale. 2. Le disposizioni di cui agli articoli 4, 5, 6 e 7 hanno efficacia dal 1° gennaio dell'anno successivo a quello di entrata in vigore del decreto legislativo di cui all'articolo 8. 3. Nel periodo intercorrente tra la data di entrata in vigore della presente legge e quella di entrata in vigore del decreto legislativo di cui all'articolo 8, le società di cui all'articolo 1 possono comunque riconoscere l'esercizio dei diritti previsti dalle disposizioni di cui alla presente legge in favore delle associazioni di azionisti di cui all'articolo 3, previa adozione delle necessarie modifiche statutarie. I diritti riconosciuti alle associazioni degli azionisti sono da queste esercitabili qualora gli associati iscritti nel libro dei soci rappresentino almeno lo 0,5 per cento del capitale sociale con diritto di voto. Entro sei mesi dalla data di entrata in vigore del decreto legislativo di cui all'articolo 8, le associazioni di azionisti sono tenute ad adeguare i loro statuti in conformità a quanto stabilito nel medesimo decreto, a pena di decadenza.

42

CONTATTI Assonline https://www.assonline.it/contatti/ Franca Tosco (Presidente) [email protected] Maria Luisa Giannitti [email protected] Guido Patrone [email protected] Carlo Visconti [email protected] Sergio Zaccardelli [email protected]

ASATI http://asati.eu/newsite/contatti.php Francesca Corneli [email protected] Claudio Savina [email protected] Mario Testini [email protected]

43

44