MASTER TRIBUTARIO 2016-2017 - odceccivitavecchia.it 2016/SLIDES_MASTER... · partecipazioni...

26

MASTER TRIBUTARIO 2016-2017 MODULO 2 IVA DISPOSIZIONI GENERALI (parte seconda): PRESUPPOSTO SOGGETTIVO SOCIETA’ DI COMODO ENTI NON COMMERCIALI DI TIPO ASSOCIATIVO ASSOCIAZIONI SPORTIVE DILETTANTISTICHE PRESUPPOSTO OGGETTIVO PRESUPPOSTO TERRITORIALE NOVEMBRE 2016 RELATORE: DOTT. ANTONIO SCALIA

-

Upload

nguyenquynh -

Category

Documents

-

view

215 -

download

0

Transcript of MASTER TRIBUTARIO 2016-2017 - odceccivitavecchia.it 2016/SLIDES_MASTER... · partecipazioni...

MASTER TRIBUTARIO 2016-2017 MODULO 2

IVA DISPOSIZIONI GENERALI (parte seconda): PRESUPPOSTO SOGGETTIVO

SOCIETA’ DI COMODO ENTI NON COMMERCIALI DI TIPO ASSOCIATIVO

ASSOCIAZIONI SPORTIVE DILETTANTISTICHE PRESUPPOSTO OGGETTIVO

PRESUPPOSTO TERRITORIALE

NOVEMBRE 2016 RELATORE: DOTT. ANTONIO SCALIA

PRESUPPOSTO SOGGETTIVO: SOCIETA’ COMMERCIALI

PRESUNZIONE ASSOLUTA DI ESERCIZIO D’IMPRESA

2

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

QUALSIASI OPERAZIONE EFFETTUATA VIENE ATTRATTA AD IVA (art.4,co.2,num.1)

ANCHE NEL TUIR PRINCIPIO DI ATTRAZIONE AL REDDITO D’IMPRESA (art.6,co.3 per società di persone e art.81 per società di capitale)

STESSA LOGICA DELL’ART.2200 C.C. (OBBLIGO ISCRIZIONE REGISTRO IMPRESE)

DEROGA A PRESUNZIONE ASSOLUTA SOCIETA’ DI COMODO (art.4,co.5,ult.periodo)

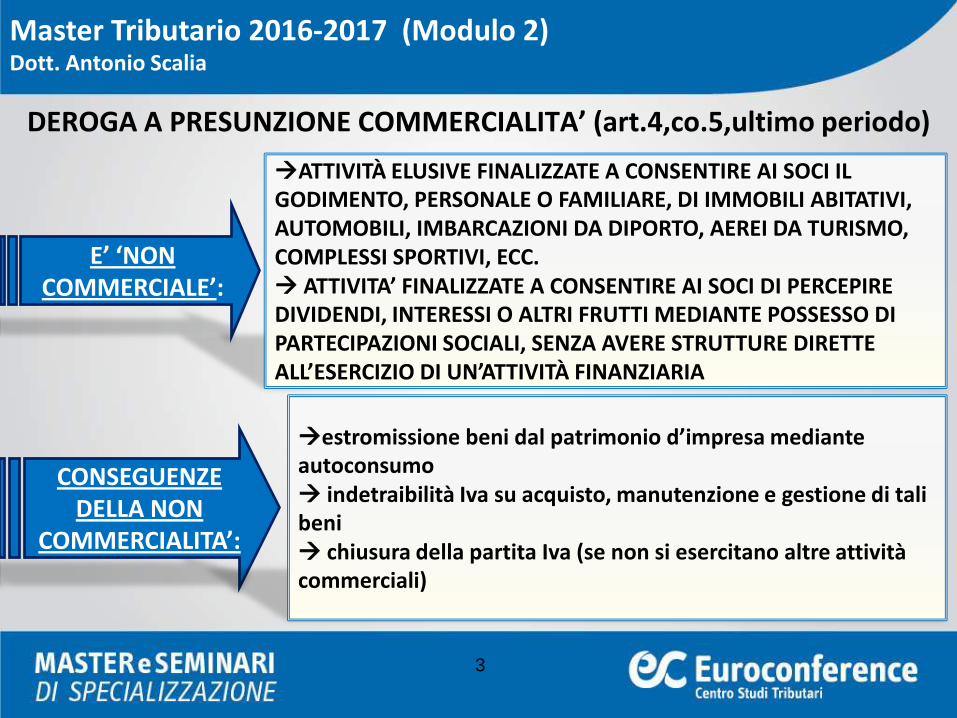

DEROGA A PRESUNZIONE COMMERCIALITA’ (art.4,co.5,ultimo periodo)

3

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

E’ ‘NON COMMERCIALE’:

ATTIVITÀ ELUSIVE FINALIZZATE A CONSENTIRE AI SOCI IL GODIMENTO, PERSONALE O FAMILIARE, DI IMMOBILI ABITATIVI, AUTOMOBILI, IMBARCAZIONI DA DIPORTO, AEREI DA TURISMO, COMPLESSI SPORTIVI, ECC. ATTIVITA’ FINALIZZATE A CONSENTIRE AI SOCI DI PERCEPIRE DIVIDENDI, INTERESSI O ALTRI FRUTTI MEDIANTE POSSESSO DI PARTECIPAZIONI SOCIALI, SENZA AVERE STRUTTURE DIRETTE ALL’ESERCIZIO DI UN’ATTIVITÀ FINANZIARIA

CONSEGUENZE DELLA NON

COMMERCIALITA’:

estromissione beni dal patrimonio d’impresa mediante autoconsumo indetraibilità Iva su acquisto, manutenzione e gestione di tali beni chiusura della partita Iva (se non si esercitano altre attività commerciali)

SOCIETA’ COSTITUITE CON CHIARO FINE ELUSIVO

SCATTANO NORME ANTI-ELUSIVE IN 2 CASI:

4

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

1) SE NON SI SUPERA IL ‘TEST DI OPERATIVITÀ’ (RICAVI INFERIORI A QUELLI MINIMI PRESUNTI) (art.30, L.724/1994 co.1) 2) SE SOCIETÀ È IN ‘PERDITA SISTEMATICA’ NEI CINQUE ANNI PRECEDENTI (DL 138/2011,art.2,co.36decies-undecies)

- CASI DI NON APPLICAZIONE DISCIPLINA ANTIELUSIVA (art.30, co.1,lett.c,ultimo periodo)

- INTERPELLO PROBATORIO PER DIMOSTRARE PRESENZA DI SITUAZIONI CHE HANNO GIUSTIFICATO IL MANCATO ADEGUAMENTO (INDICAZIONE IN UNICO SE NON PRESENTATO INTERPELLO) (art.30, co.4bis e 4quater)

- CASI DI DISAPPLICAZIONE AUTOMATICA (Provv. 14/2/2008 e Provv 11/6/2012)

SOCIETA’ DI COMODO: CONSEGUENZE IIDD E IVA

A) REDDITO ‘MINIMO’ PRESUNTO (L.724/94,art.30,co.3), APPLICATO ANCHE AI FINI IRAP (co.3bis);

B) MAGGIORAZIONE ALIQUOTA IRES DEL 10,5% , CHE SI APPLICA ANCHE SULLA QUOTA DI REDDITO IMPUTATO PER TRASPARENZA (DL138/2011,art.2,co.36quinquies)

5

CONSEGUENZE AI FINI IIDD: CONSEGUENZE AI FINI IVA:

A) ECCEDENZA DI CREDITO RISULTANTE DA DICHIARAZIONE IVA NON RIMBORSABILE, COMPENSABILE, CEDIBILE (art.30,co.4)

B) SE PER 3 ANNI CONSECUTIVI OPERAZIONI IVA < IMPORTO TEST ECCEDENZA NON SCOMPUTABILE DA IVA A DEBITO ANNI SUCCESSIVI

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

DOTTRYNA IMPOSTE DIRETTE REDDITO D’IMPRESA SOCIETA’ DI COMODO

ENTI COMMERCIALI E ENTI NON COMMERCIALI

6

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

- SE ATTIVITÀ COMMERCIALE PREVALENTE SU QUELLA ISTITUZIONALE ENTE ‘COMMERCIALE’. VICEVERSA ‘ENTE NON COMMERCIALE’ (NOZIONE TIPICAMENTE FISCALE)

ENTE: DEFINIZ. ‘RESIDUALE’ RISPETTO SOCIETA’ (ART.2247 C.C.)

- ENTE NON PUÒ AVERE FINE DI LUCRO SONO ENTI: ASSOCIAZIONE (RICONOSCIUTA O NON), CONSORZIO, FONDAZIONE, COMITATO E QUALSIASI ALTRO SOGGETTO CHE NON ABBIA SCOPO DI LUCRO DIVERSO DA SOCIETÀ

- TUTTAVIA UN ENTE POTREBBE ESERCITARE - ACCANTO AD ATTIVITÀ ISTITUZIONALE – ANCHE UN’ATTIVITÀ COMMERCIALE PER RAGGIUNGERE I SUOI SCOPI ISTITUZIONALI (‘FINE E MEZZO’)

- TUTTI GLI ENTI SONO SOGGETTI A IRES, MA: ENTE COMMERCIALE EQUIPARATO A SPA (CON ‘ATTRAZIONI’ IVA E IIDD) ENTE NON COMMERCIALE EQUIPARATO AD UNA ‘PERSONA FISICA’ (DUE SFERE)

PRESUPPOSTO SOGGETTIVO: ENTI COMMERCIALI (art.4,co.2,n.2 e co.3)

7

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

EQUIPARAZIONE ENTE COMMERCIALE A UNA SPA:

ATTRAZIONE ALL’IVA DI TUTTE LE OPERAZIONI POSTE IN ESSERE, ANCHE SE RIENTRANTI NELLA SFERA ‘ISTITUZIONALE’ DELL’ENTE (art.4,co.2,n.2 e co.3)

ATTRAZIONE AL REDDITO D’IMPRESA (ART.81, TUIR)

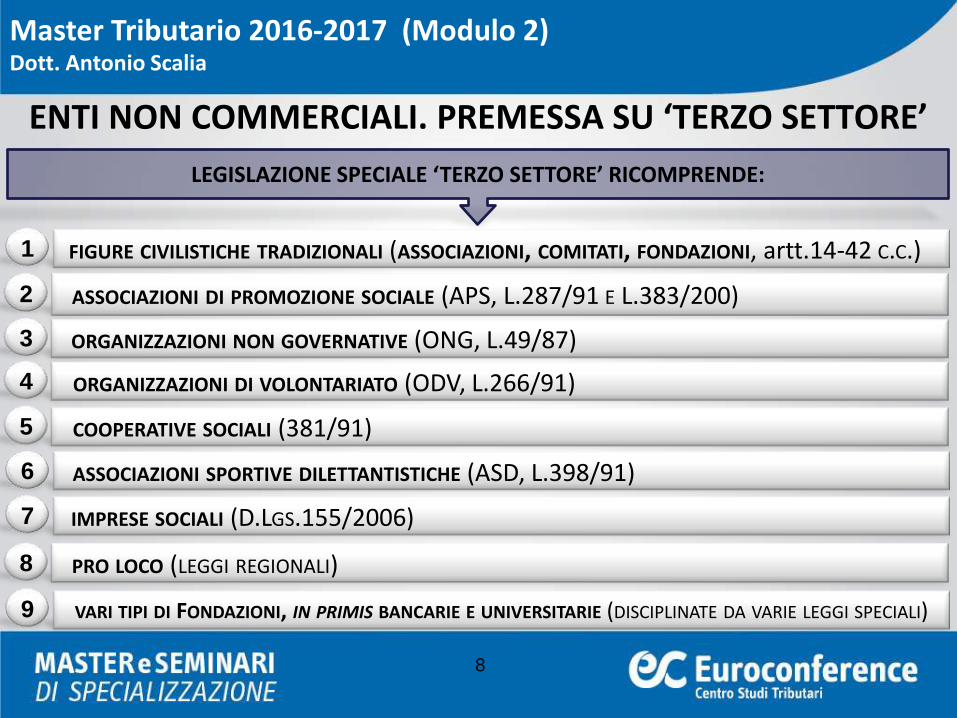

ENTI NON COMMERCIALI. PREMESSA SU ‘TERZO SETTORE’

8

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

LEGISLAZIONE SPECIALE ‘TERZO SETTORE’ RICOMPRENDE:

FIGURE CIVILISTICHE TRADIZIONALI (ASSOCIAZIONI, COMITATI, FONDAZIONI, artt.14-42 C.C.) 1

ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS, L.287/91 E L.383/200) 2

ORGANIZZAZIONI NON GOVERNATIVE (ONG, L.49/87) 3

ORGANIZZAZIONI DI VOLONTARIATO (ODV, L.266/91) 4

COOPERATIVE SOCIALI (381/91) 5

ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (ASD, L.398/91) 6

IMPRESE SOCIALI (D.LGS.155/2006) 7

PRO LOCO (LEGGI REGIONALI) 8

VARI TIPI DI FONDAZIONI, IN PRIMIS BANCARIE E UNIVERSITARIE (DISCIPLINATE DA VARIE LEGGI SPECIALI) 9

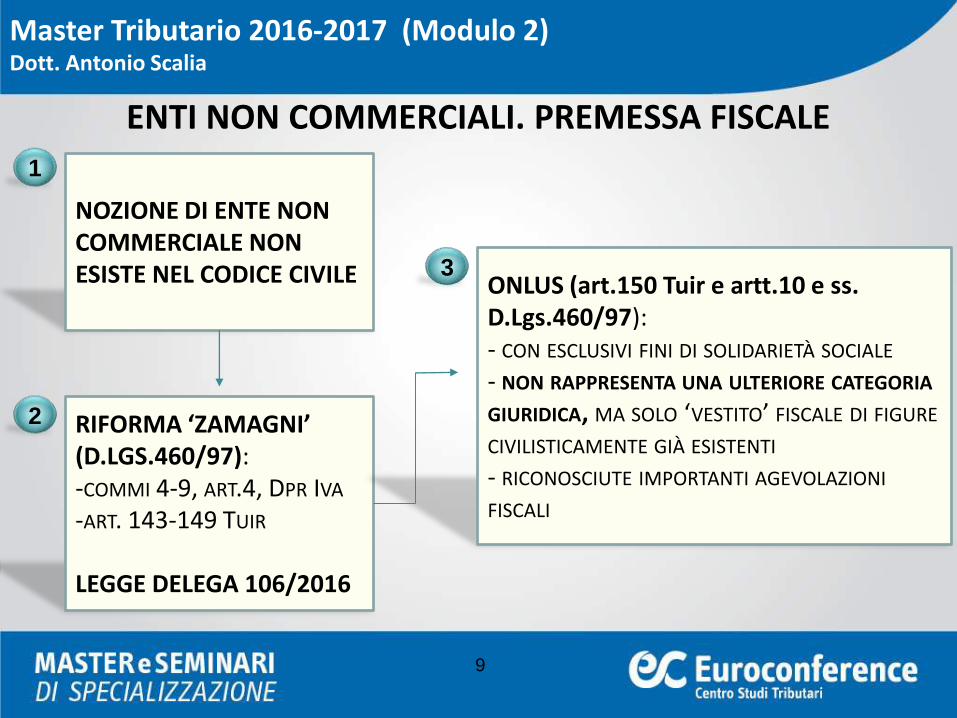

ENTI NON COMMERCIALI. PREMESSA FISCALE

9

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

NOZIONE DI ENTE NON COMMERCIALE NON ESISTE NEL CODICE CIVILE

RIFORMA ‘ZAMAGNI’ (D.LGS.460/97): -COMMI 4-9, ART.4, DPR IVA -ART. 143-149 TUIR LEGGE DELEGA 106/2016

1

2

3 ONLUS (art.150 Tuir e artt.10 e ss. D.Lgs.460/97): - CON ESCLUSIVI FINI DI SOLIDARIETÀ SOCIALE - NON RAPPRESENTA UNA ULTERIORE CATEGORIA GIURIDICA, MA SOLO ‘VESTITO’ FISCALE DI FIGURE CIVILISTICAMENTE GIÀ ESISTENTI - RICONOSCIUTE IMPORTANTI AGEVOLAZIONI FISCALI

ENTI NON COMMERCIALI. PRESUPPOSTO SOGGETTIVO ENTI DI TIPO ASSOCIATIVO

10

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

• PRESUPPOSTO SOGGETTIVO COME PERSONA FISICA (Art.4, co.1)

• SFERA ISTITUZIONALE E SFERA COMMERCIALE DELL’ENTE NON COMMERCIALE (Art.4, co.4, primo periodo)

• OBBLIGO CONTABILITA’ SEPARATA (art.19ter IVA e art.144,co.2,Tuir)

• ENTI DI TIPO ASSOCIATIVO (art.4,co.4-9 e art.148 Tuir)

• ATTIVITA’ ‘ESTERNA’ DELL’ENTE DI TIPO ASSOCIATIVO SEMPRE COMMERCIALE

11

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

COMMERCIALITA’ E NON COMMERCIALITA’ (ART.148 TUIR)

REGOLE DI NON COMMERCIALITA’ E COMMERCIALITA’ (ART.148, CO.1-2)

‘DECOMMERCIALIZZAZIONE’ DEI PROVENTI (ART.148, CO.3)

ATTIVITA’ INTERNA: QUOTE ASSOCIATIVE E CORRISPETTIVI SPECIFICI

PRESUNZIONE ASSOLUTA DI COMMERCIALITA’ PER TALUNE ATTIVITA’ (ART.148,CO.4)

DEROGA ALLA PRESUNZIONE PER ALCUNI TIPI DI ASSOCIAZIONI (ART.148, CO.5-6-7)

12

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

CONDIZIONI PER APPLICARE AGEVOLAZIONI A ENTI DI TIPO ASSOCIATIVO

CLAUSOLE STATUTARIE MINIME (Art.148, co.8)

LORO EFFETTIVA APPLICAZIONE CASS. 19238 DEL 20/09/16

MODELLO EAS

• PRESENTAZIONE TELEMATICA AD AGENZIA ENTRATE ENTRO 60 GG DA COSTITUZIONE CON DATI RILEVANTI A FINI FISCALI

• ENTRO 31/3 VA RIPRESENTATO SE INTERVENUTE MODIFICHE IN ANNO PRECEDENTE

• DL 185/2008 - PROVV. DIR. AGE 2/9/2009 - CAE 45/2009 -RAE 125 del 6/12/2010

13

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

PERDITA QUALIFICA ENTE NON COMMERCIALE

(ART.4,CO.9,IVA E ART.149 TUIR)

MERO VALORE INDIZIARIO

NON SI APPLICA ALLE ASD (art.149, co.4)

14

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

ALTRE ATTIVITA’ DECOMMERCIALIZZATE PER ENTI DI TIPO ASSOCIATIVO (E ASD)

1) OCCASIONALI RACCOLTE PUBBLICHE DI FONDI (art.143,co.3,lett.a,TUIR e art.25,co.2,lett.b,L.133/99)

rivolta a massa indistinta di soggetti

occasionale: max 2 eventi/anno e max proventi € 51.645,69 (DM 10/11/99)

anche mediante offerta di beni di modico valore o di servizi (lo scambio deve essere ‘non equilibrato’, cioè il bene/servizio ceduto/prestato a fronte della sovvenzione deve essere di valore inferiore)

in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazioni (es.: vendita piante in piazze organizzate dal WWF oppure asd squadra calcio locale che raccoglie sovvenzioni a fronte sciarpe squadra per festa del patrono) OBBLIGO DI APPOSITO E SEPARATO RENDICONTO (art.20,co.2, DPR 600/73)

2) CONTRIBUTI DA ENTI PUBBLICI PER LO SVOLGIMENTO CONVENZIONATO DI ATTIVITA’ SOCIALI CONFORMI AL FINE ISTITUZIONALE (art.143,co.3,lett.b,TUIR)

LEGGE 398/1991

15

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

APPLICABILE A ASSOCIAZ. NO PROFIT CON PROVENTI COMM.LI < 250.000

COMUNICAZIONE ALLA SIAE CON RACCOMANDATA (per mera precauzione), ANCHE SE ORMAI VALE IL ‘COMPORTAMENTO CONCLUDENTE’

OPZIONE 5 ANNI (art.9,co.2,DPR544/99), POI OGNI ANNO COMPORTAM.CONCLUD.

PER SOGGETTI DI NUOVA COSTITUZIONE IMPORTO VA RAGGUAGLIATO AD ANNO COMPUTANDO GIORNI TRA COSTITUZ. E 31/12 (DM 18/5/95,all.E e RAE 63/2006)

SE SUPERAMENTO LIMITE DURANTE ANNO, SI DETERMINANO DUE DISTINTI PERIODI SOGGETTI A DIFFERENTI REGIMI: REGIME L.398 FINO A MESE SUPERAMENTO E REGIME ORDINARIO DA MESE SUCCESSIVO FINO AL 31/12 (RAE 123 del 7/11/2006)

- AGEVOLAZIONI: - ELIMINAZIONE OBBLIGHI CONTABILI IVA (art.2, co.1-2-4-6) - DETERMINAZIONE FORFETTARIA IVA 50% (art. 2,co.3) - DETERMINAZIONE REDDITO IMPONIBILE APPLICANDO COEFFICIENTE 3% A

PROVENTI COMM.LI E AGGIUNGENDO PLUSVALENZE PATRIMON. (art. 2,co.5)

16

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

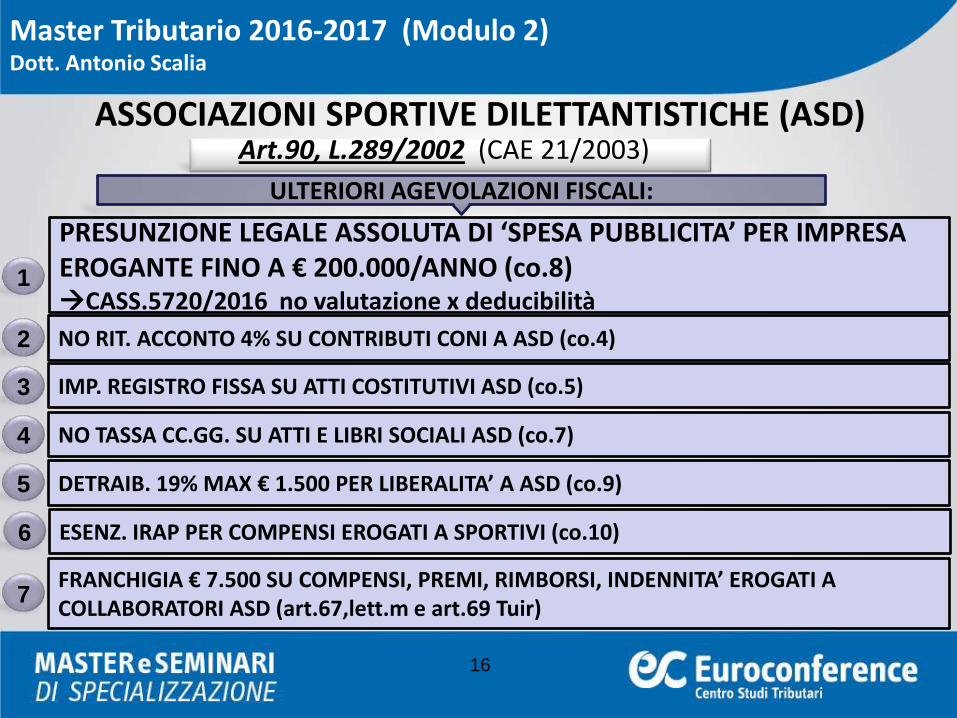

ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (ASD) Art.90, L.289/2002 (CAE 21/2003)

ULTERIORI AGEVOLAZIONI FISCALI:

PRESUNZIONE LEGALE ASSOLUTA DI ‘SPESA PUBBLICITA’ PER IMPRESA EROGANTE FINO A € 200.000/ANNO (co.8) CASS.5720/2016 no valutazione x deducibilità

1

NO RIT. ACCONTO 4% SU CONTRIBUTI CONI A ASD (co.4) 2

IMP. REGISTRO FISSA SU ATTI COSTITUTIVI ASD (co.5) 3

NO TASSA CC.GG. SU ATTI E LIBRI SOCIALI ASD (co.7) 4

DETRAIB. 19% MAX € 1.500 PER LIBERALITA’ A ASD (co.9) 5

ESENZ. IRAP PER COMPENSI EROGATI A SPORTIVI (co.10) 6

FRANCHIGIA € 7.500 SU COMPENSI, PREMI, RIMBORSI, INDENNITA’ EROGATI A COLLABORATORI ASD (art.67,lett.m e art.69 Tuir)

7

17

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

CONDIZIONI PER APPLICARE ULTERIORI AGEVOLAZIONI

ULTERIORI REQUISITI STATUTARI (commi 18-18bis)

ISCRIZIONE AL REGISTRO TELEMATICO DEL CONI PER OTTENERE CERTIFICAZIONE EFFETTIVA ATTIVITA’ SPORTIVA (DL 136/2004, art.7)

PRESENTAZIONE AD AGENZIA ENTRATE PER VIA TELEMATICA ENTRO 60 GG DA COSTITUZIONE DEL MODELLO EAS CON DATI E NOTIZIE RILEVANTI A FINI FISCALI. ENTRO 31/3 VA RIPRESENTATO SE INTERVENUTE MODIFICHE IN ANNO PRECEDENTE (DL 185/2008, PROVV. DIR. AGE 2/9/2009, CAE 45/2009, RAE 125/2010)

18

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

ALTRE ATTIVITA’ DECOMMERCIALIZZATE SOLO PER ASD

ATTIVITA’ COMMERCIALI CONNESSE AGLI SCOPI ISTITUZIONALI (art.25,co.2,lett.a, L.133/99)

CAE 43/2000 esempio: somministrazione alimenti e bevande, vendite materiali sportivi, gadgets pubblicitari, sponsorizzazioni, cene sociali, lotterie, ecc.

DEVONO ESSERSI AVVALSE DELLA LEGGE 398

OCCASIONALITA’ (DM 10/11/99)

max 2 eventi/anno e max proventi € 51.645,69

OBBLIGO DI APPOSITO RENDICONTO (DM 473/99,art.5)

19

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

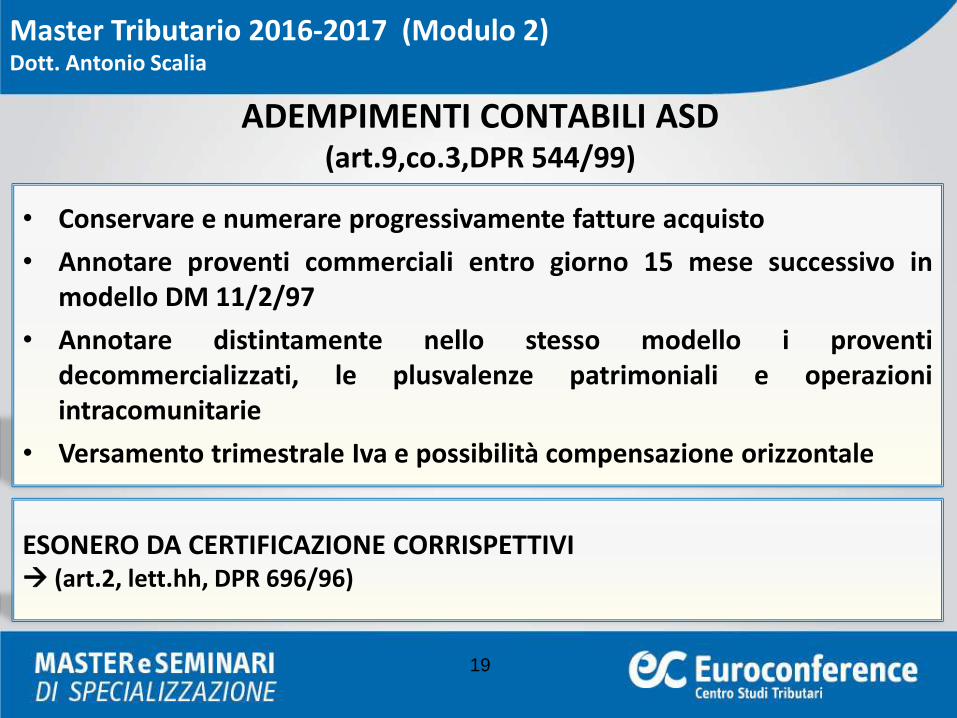

ADEMPIMENTI CONTABILI ASD (art.9,co.3,DPR 544/99)

• Conservare e numerare progressivamente fatture acquisto

• Annotare proventi commerciali entro giorno 15 mese successivo in modello DM 11/2/97

• Annotare distintamente nello stesso modello i proventi decommercializzati, le plusvalenze patrimoniali e operazioni intracomunitarie

• Versamento trimestrale Iva e possibilità compensazione orizzontale

ESONERO DA CERTIFICAZIONE CORRISPETTIVI (art.2, lett.hh, DPR 696/96)

ADEMPIMENTI PER COSTITUIRE UNA ASD

20

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

REDIGERE ATTO COSTITUTIVO E STATUTO AI SENSI ARTT. 148,CO.8, TUIR E ART.90,CO.18,L.289/2002 1

REGISTRARE PRESSO AGE LO STATUTO CON IMPOSTA REGISTRO FISSA 200 EURO 2

AFFILIARSI AD UNA FEDERAZIONE O AD UN ENTE DI PROMOZIONE SPORTIVA O A UNA DISCIPLINA SPORTIVA ASSOCIATA 3

ISCRIVERE L’ASD AL REGISTRO TELEMATICO DEL CONI PER OTTENERE IL CERTIFICATO 4

ENTRO 60 GG DA COSTITUZIONE, PRESENTARE IN VIA TELEMATICA IL MOD. EAS 5

SE GIÀ IN FASE DI COSTITUZIONE SI PREVEDE L’ESERCIZIO DI ATTIVITÀ COMMERCIALE, APRIRE UNA PARTITA IVA CHE FUNGA ANCHE DA CODICE FISCALE 6

PER PRECAUZIONE, INVIARE RACCOMANDATA PREVENTIVA ALLA SIAE PER COMUNICARE DI AVVALERSI DELLE LEGGE 398/1991 7

METTERE IN AGENDA DI RICORDARSI DI ALLEGARE IN UNICO IL QUADRO ‘VO’ PER ESERCITARE L’OPZIONE A POSTERIORI (HA SIGNIFICATO DI COMPORTAMENTO CONCLUDENTE)

8

DOTTRYNANO PROFITREGIME 398

21

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

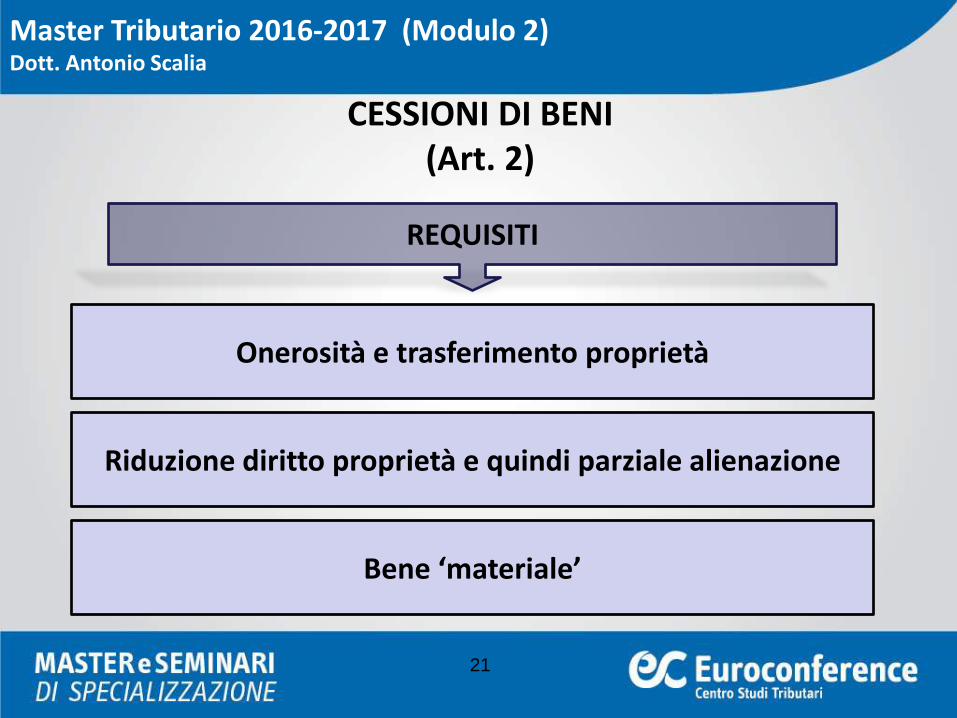

CESSIONI DI BENI

(Art. 2)

REQUISITI

Onerosità e trasferimento proprietà

Riduzione diritto proprietà e quindi parziale alienazione

Bene ‘materiale’

ECCEZIONI ATTRATTIVE (‘CESSIONI ASSIMILATE’)

22

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

passaggi bene in contratti commissione

omaggi

destinazione a fini estranei impresa

autoconsumo

assegnazione beni ai soci

23

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

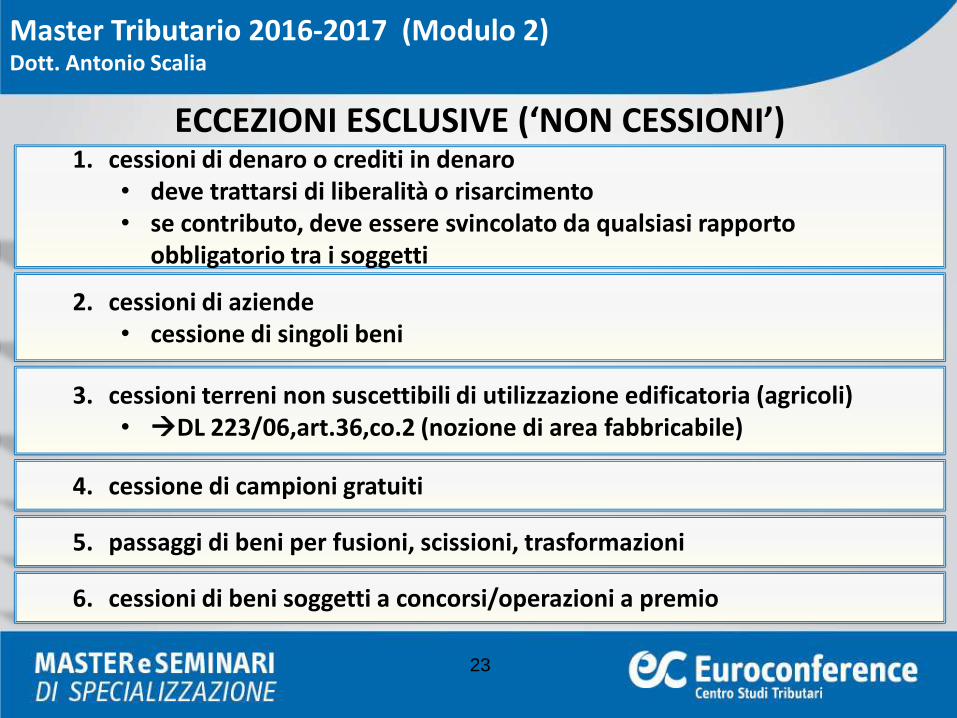

ECCEZIONI ESCLUSIVE (‘NON CESSIONI’) 1. cessioni di denaro o crediti in denaro

• deve trattarsi di liberalità o risarcimento • se contributo, deve essere svincolato da qualsiasi rapporto

obbligatorio tra i soggetti

2. cessioni di aziende • cessione di singoli beni

3. cessioni terreni non suscettibili di utilizzazione edificatoria (agricoli) • DL 223/06,art.36,co.2 (nozione di area fabbricabile)

4. cessione di campioni gratuiti

5. passaggi di beni per fusioni, scissioni, trasformazioni

6. cessioni di beni soggetti a concorsi/operazioni a premio

24

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

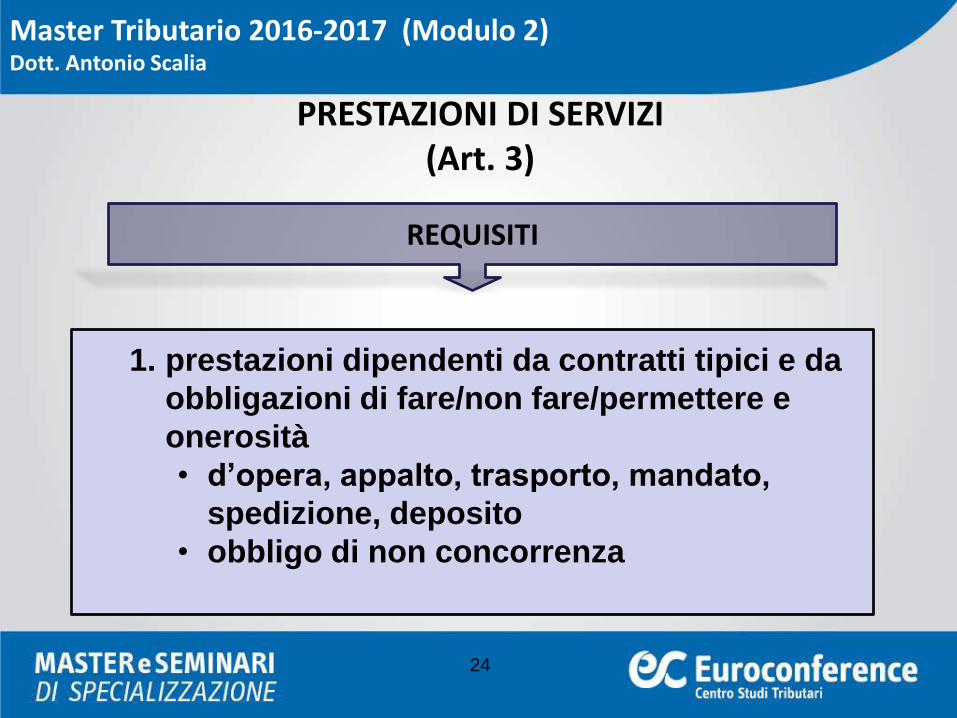

PRESTAZIONI DI SERVIZI

(Art. 3)

REQUISITI

1. prestazioni dipendenti da contratti tipici e da

obbligazioni di fare/non fare/permettere e

onerosità

• d’opera, appalto, trasporto, mandato,

spedizione, deposito

• obbligo di non concorrenza

25

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

ECCEZIONI ATTRATTIVE (‘PRESTAZIONI

ASSIMILATE’)

1. locazione, affitto e noleggio di beni

2. riaddebito spese di studio (CAE 58/2001)

3. cessioni di beni immateriali e diritti d’autore

• tranne se effettuate dagli stessi autori, diverse da opere

cinematografiche e architettoniche, a meno che non siano

usate per fini pubblicità commerciale

4. prestiti di denaro

5. somministrazione di alimenti e bevande

6. cessioni di contratti (es. leasing, rent to buy per la parte relativa al

godimento dell’immobile)

7. prestazioni gratuite rese da imprese di valore superiore a 50 euro

• tranne prestazioni di accesso gratuito a spettacoli tabella C

• tranne auto e cellulari messi a disposizione gratuita dei

dipendenti

26

Master Tributario 2016-2017 (Modulo 2) Dott. Antonio Scalia

ECCEZIONI ESCLUSIVE (‘NON PRESTAZIONI’)

cessioni diritti autore fatti dagli stessi autori

prestiti obbligazionari

conferimenti e passaggi in dipendenza di fusioni, scissioni, trasformazioni