MASTER DI SPECIALIZZAZIONE IN FISCALITÀ … · integrante delle attività di liberi professionisti...

14

www.formazione.ilsole24ore.com I WEEKEND MEGLIO INVESTITI PER IL TUO FUTURO MASTER DI SPECIALIZZAZIONE FORMULA WEEKEND Roma, dal 20 aprile 2012 - 8ª edizione MASTER DI SPECIALIZZAZIONE IN FISCALITÀ INTERNAZIONALE L’impatto delle variabili fiscali 2012 nella pianificazione strategica e nello sviluppo delle attività all’Estero Sconto 10% per le iscrizioni entro il 04/03/2012 IN EVIDENZA: > Novità della Manovra 2011-2013: Capitali scudati, Fondi prelevati, Immobili e Attività finanziarie detenute all’Estero > Focus e casi operativi sulle operazioni transnazionali più complesse: Iva, transfer pricing, Paradisi Fiscali, Paesi Black list > Testimonianza aziendale IL MASTER È STRUTTURATO IN 3 MODULI ACQUISTABILI SEPARATAMENTE: 1° MODULO – DIRITTO TRIBUTARIO INTERNAZIONALE E PRINCIPI DI TASSAZIONE 2° MODULO – IVA NELLE OPERAZIONI TRANSFRONTALIERE 3° MODULO – TAX PLANNING E TRANSFER PRICING INTERNAZIONALE Aggiornato con la Manovra Monti

Transcript of MASTER DI SPECIALIZZAZIONE IN FISCALITÀ … · integrante delle attività di liberi professionisti...

www.formazione.ilsole24ore.com

I WEEKEND MEGLIO INVESTITI PER IL TUO FUTURO

MASTER DI SPECIALIZZAZIONE FORMULA WEEKEND

Roma, dal 20 aprile 2012 - 8ª edizione

MASTER DI SPECIALIZZAZIONE IN FISCALITÀ INTERNAZIONALEL’impatto delle variabili fiscali 2012 nella pianificazione strategica e nello sviluppo delle attività all’Estero

Sconto10%

per le iscrizioni

entro il

04/03/2012IN EVIDENZA:> Novità della Manovra 2011-2013: Capitali scudati, Fondi prelevati,

Immobili e Attività finanziarie detenute all’Estero> Focus e casi operativi sulle operazioni transnazionali più complesse:

Iva, transfer pricing, Paradisi Fiscali, Paesi Black list> Testimonianza aziendale

IL MASTER È STRUTTURATO IN 3 MODULI ACQUISTABILI SEPARATAMENTE:1° MODULO – DIRITTO TRIBUTARIO INTERNAZIONALE E PRINCIPI DI TASSAZIONE2° MODULO – IVA NELLE OPERAZIONI TRANSFRONTALIERE3° MODULO – TAX PLANNING E TRANSFER PRICING INTERNAZIONALE

Aggiornatocon la Manovra

Monti

2

INTRODUZIONE

La crescente globalizzazione e le strategie di mercato internazionali richiedono un attento approfondimento delle variabili fiscali per poter effettuare anche le migliori scelte strategiche. Il trasferimento di attività produttive e i flussi di reddito fuori dall’Italia esigono inevitabilmente la conoscenza della regolamentazione e delle implicazioni fiscali. Il master di specializzazione vuole essere un punto di riferimento per tutti coloro che intendono approfondire la fiscalità internazionale, parte ormai integrante delle attività di liberi professionisti e consulenti aziendali che non possono disattendere le esigenze di clienti rivolti ai mercati esteri. L’iniziativa intende fornire gli strumenti operativi per l’ottimizzazione del prelievo tributario e per una scelta oculata della delocalizzazione di attività nei Paesi strategicamente più interessanti.

La struttura del percorso in tre moduli specifici consente un’analisi approfondita delle problematiche di più ampio impatto nelle operazioni con l’estero. Il primo modulo sarà dedicato all’esame di fonti e principi di tassazione internazionali in collegamento con le norme civilistiche e fiscali nazionali; il secondo modulo analizzerà l’imposizione Iva negli scambi con l’Estero, operazioni triangolari e quadrangolari, dogane e circolazione merci con casi pratici sulle attività transnazionali più complesse; il terzo modulo sarà dedicato alla pianificazione fiscale, al transfer pricing e alle operazioni di riorganizzazione societaria, oltre a focus operativi su Paradisi Fiscali e Paesi Black list e ad approfondimenti sull’antiriciclaggio e il monitoraggio fiscale.

in collaborazione con:

3

CARATTERISTICHE DEL MASTER DI SPECIALIZZAZIONE

DESTINATARI

Il Master è rivolto a:> Dottori Commercialisti ed Esperti

Contabili> Direttori e Responsabili fiscali

di aziende> Professionisti e Consulenti aziendali

che intendono focalizzare le proprie conoscenze sulle tematiche tributarie internazionali

> Tirocinanti Dottori Commercialisti ed Esperti Contabili

DOCENTI

La docenza è affidata a Dottori Commercialisti, Avvocati Tributaristi ed Esperti aziendali che con una collaudata metodologia didattica assicurano un apprendimento graduale e completo.Sono i professionisti che collaborano da anni alle numerose attività editoriali del Sole 24 ORE (pubblicazioni, libri, attività multimediali) nonché Esperti formatori del Sole 24 ORE Formazione.

OBIETTIVO

Obiettivo del Master è quello di fornire una specializzazione tecnica e approfondita sulla materia tributaria internazionale anche in ottica di pianificazione strategica e sviluppo delle attività transfrontaliere

METODOLOGIA DIDATTICA

Tutti gli argomenti del Master di Specializzazione sono affrontati attraverso una metodologia didattica che affianca l’analisi dei singoli argomenti a case-history o esercitazioni. La partecipazione è a numero chiuso.

MATERIALE DIDATTICO

Oltre al quotidiano Il Sole 24 ORE, ai partecipanti saranno distribuite dispense strutturate ad hoc, contenenti gli schemi utilizzati in aula dai docenti, e un libro per ogni modulo edito dal Sole 24 ORE su tematiche complementari a quelle trattate in aula.

ATTESTATO DI PARTECIPAZIONE

Al termine del Master di Specializzazione sarà distribuito a ciascun partecipante, che abbia frequentato regolarmente almeno l’80% delle lezioni, l’attestato di partecipazione.Ai partecipanti dei singoli moduli sarà rilasciato l’attestato di partecipazione al relativo modulo.

4

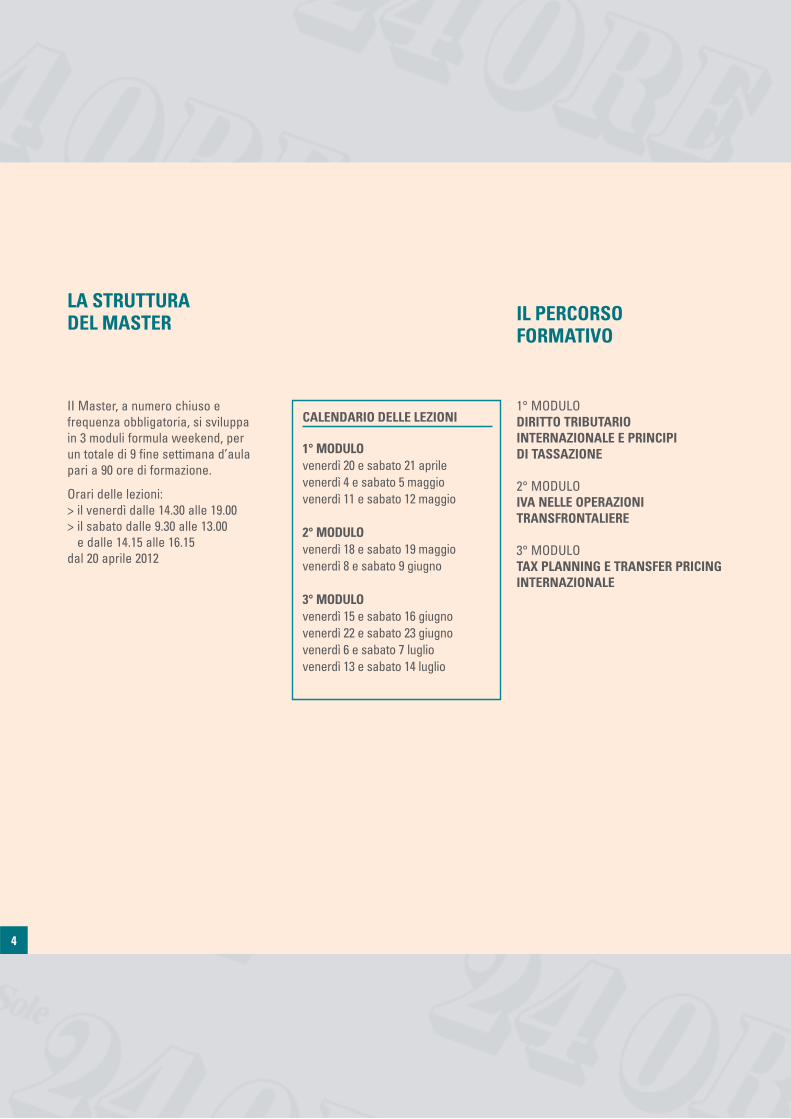

LA STRUTTURA DEL MASTER

II Master, a numero chiuso e frequenza obbligatoria, si sviluppa in 3 moduli formula weekend, per un totale di 9 fine settimana d’aula pari a 90 ore di formazione.

Orari delle lezioni:> il venerdì dalle 14.30 alle 19.00> il sabato dalle 9.30 alle 13.00

e dalle 14.15 alle 16.15dal 20 aprile 2012

IL PERCORSOFORMATIVO

1° MODULODIRITTO TRIBUTARIO INTERNAZIONALE E PRINCIPI DI TASSAZIONE

2° MODULOIVA NELLE OPERAZIONI TRANSFRONTALIERE

3° MODULOTAX PLANNING E TRANSFER PRICING INTERNAZIONALE

CALENDARIO DELLE LEZIONI

1° MODULO venerdì 20 e sabato 21 aprilevenerdì 4 e sabato 5 maggiovenerdì 11 e sabato 12 maggio

2° MODULOvenerdì 18 e sabato 19 maggiovenerdì 8 e sabato 9 giugno

3° MODULOvenerdì 15 e sabato 16 giugnovenerdì 22 e sabato 23 giugnovenerdì 6 e sabato 7 lugliovenerdì 13 e sabato 14 luglio

5

IL PROGRAMMA

La residenza fiscale delle persone fisiche> La residenza fiscale nell’ordinamento

nazionale> Il trasferimento della residenza

dall’Italia verso l’estero e dall’estero verso l’Italia: adempimenti civilistici, fiscali e amministrativi

> Le norme nazionali sull’inversione dell’onere della prova, le presunzioni di permanenza in Italia della residenza fiscale, la prassi amministrativa e la funzione di vigilanza dei Comuni

> La residenza fiscale nell’ambito delle convenzioni internazionali

> Panorama giurisprudenziale

La tassazione dei redditi prodotti in Italia da parte di soggetti non residenti privi di stabile organizzazione nel territorio dello Stato> Le categorie di reddito e i criteri

di collegamento con il territorio dello Stato

> Casi pratici per ciascuna categoriareddituale

> Le modalità di tassazione delle singole categorie di reddito nei confronti dei soggetti non residenti

> Gli adempimenti dei sostituti d’imposta

1° MODULODIRITTO TRIBUTARIO INTERNAZIONALE E PRINCIPI DI TASSAZIONE Roma, 20 e 21 aprile; 4 e 5 maggio; 11 e 12 maggio 2012

Le fonti del diritto tributario internazionale > Lineamenti generali dell’ordinamento

tributario in ordine all’assoggettamento alle imposte sui redditi e assimilate: worlwide principle vs tassazione alla fonte

> I rapporti tra convenzioni e normativa nazionale

Le convenzioni contro le doppie imposizioni> Il modello di convenzione OCSE:

analisi della struttura e inquadramento generale

> La normativa antiabuso e il treaty shopping

Fiscalità comunitaria> La direttiva madre - figlia> La direttiva in materia di interessi,

canoni e royalties

I rapporti tra diritto interno e convenzioni contro le doppie imposizioni> Redditi immobiliari> Dividendi, interessi, canoni> Reddito d’impresa e di lavoro

autonomo> Plusvalenze> Lavoro dipendente> Artisti e sportivi> Altri redditi

Il credito per le imposte pagate all’estero> Disciplina generale> Requisiti per il riconoscimento del

credito> Imposte pagate all’estero in via

definitiva> Rapporto tra reddito estero e reddito

complessivo> Elementi rilevanti ai fini della

determinazione del credito d’imposta> La quantificazione del credito

d’imposta detraibile e il criterio “per country limitation”

> Riporto in avanti e indietro delle eccedenze

> Consolidato nazionale e credito d’imposta

> Rapporto tra credito d’imposta (art. 165 TUIR) e credito d’imposta convenzionale

6

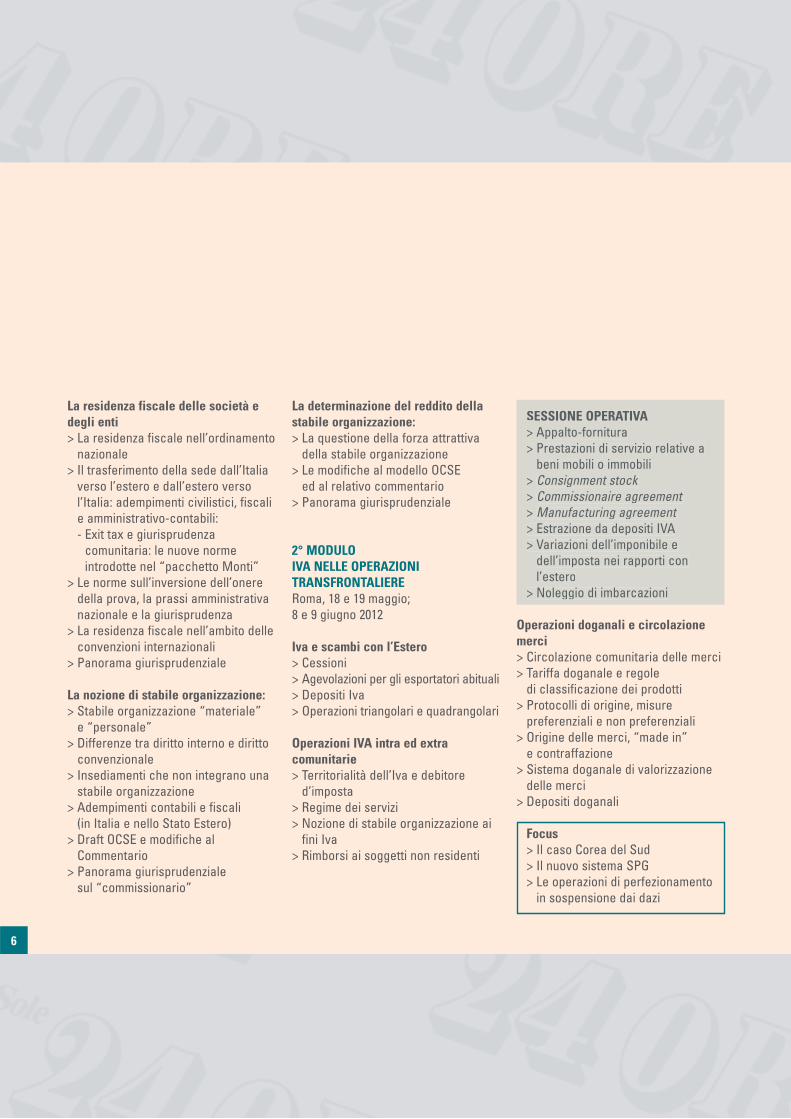

La residenza fiscale delle società e degli enti> La residenza fiscale nell’ordinamento

nazionale> Il trasferimento della sede dall’Italia

verso l’estero e dall’estero verso l’Italia: adempimenti civilistici, fiscali e amministrativo-contabili:- Exit tax e giurisprudenza

comunitaria: le nuove norme introdotte nel “pacchetto Monti”

> Le norme sull’inversione dell’onere della prova, la prassi amministrativa nazionale e la giurisprudenza

> La residenza fiscale nell’ambito delle convenzioni internazionali

> Panorama giurisprudenziale

La nozione di stabile organizzazione:> Stabile organizzazione “materiale”

e “personale”> Differenze tra diritto interno e diritto

convenzionale> Insediamenti che non integrano una

stabile organizzazione> Adempimenti contabili e fiscali

(in Italia e nello Stato Estero)> Draft OCSE e modifiche al

Commentario> Panorama giurisprudenziale

sul “commissionario”

La determinazione del reddito della stabile organizzazione:> La questione della forza attrattiva

della stabile organizzazione> Le modifiche al modello OCSE

ed al relativo commentario> Panorama giurisprudenziale

2° MODULOIVA NELLE OPERAZIONI TRANSFRONTALIERERoma, 18 e 19 maggio; 8 e 9 giugno 2012

Iva e scambi con l’Estero> Cessioni> Agevolazioni per gli esportatori abituali> Depositi Iva> Operazioni triangolari e quadrangolari

Operazioni IVA intra ed extra comunitarie> Territorialità dell’Iva e debitore

d’imposta> Regime dei servizi> Nozione di stabile organizzazione ai

fini Iva> Rimborsi ai soggetti non residenti

SESSIONE OPERATIVA > Appalto-fornitura> Prestazioni di servizio relative a

beni mobili o immobili > Consignment stock > Commissionaire agreement > Manufacturing agreement> Estrazione da depositi IVA> Variazioni dell’imponibile e

dell’imposta nei rapporti con l’estero

> Noleggio di imbarcazioni

Operazioni doganali e circolazione merci> Circolazione comunitaria delle merci> Tariffa doganale e regole

di classificazione dei prodotti> Protocolli di origine, misure

preferenziali e non preferenziali> Origine delle merci, “made in”

e contraffazione> Sistema doganale di valorizzazione

delle merci> Depositi doganali

Focus> Il caso Corea del Sud> Il nuovo sistema SPG> Le operazioni di perfezionamento

in sospensione dai dazi

SESSIONE OPERATIVA > Appalto-fornitura> Prestazioni di servizio relative a

beni mobili o immobili > Consignment stock > Commissionaire agreement > Manufacturing agreement> Estrazione da depositi IVA> Variazioni dell’imponibile e

dell’imposta nei rapporti conl’estero

> Noleggio di imbarcazioni

7

3° MODULOTAX PLANNING E TRANSFER PRICING INTERNAZIONALERoma, 15 e 16 giugno; 22 e 23 giugno; 6 e 7 luglio; 13 e 14 luglio 2012

Pianificazione fiscale e trasferimento della residenza all’estero di persone fisiche > Adempimenti civilistici,

amministrativi e fiscali> Tassazione dei redditi dei non

residenti> Attività di accertamento

dell’Amministrazione Finanziaria sui trasferimenti di residenza

> Risoluzione dei conflitti tra gli Stati sulla residenza delle persone fisiche nel Modello di Convenzione contro le doppie imposizioni elaborato dall’OCSE e nelle Convenzioni stipulate dall’Italia

> Giurisprudenza in materia di trasferimento della residenza (e.g. Casi relativi ad Artisti e Sportivi)

> Strumenti di pianificazione fiscale internazionale e ottimizzazione fiscale in occasione del trasferimento di residenza

Trust> Funzionamento e impiego in italia

e all’estero> Disciplina fiscale dei trasferimenti> Applicazione delle convenzioni

contro le doppie imposizioni

Testimonianza aziendale:Il trust internazionale

Pianificazione fiscale internazionale di persone giuridiche e gruppi d’impresa> La costituzione di una società o la

stabile organizzazione> La scelta delle varie forme di

finanziamento e il loro impatto fiscale: equity vs debito

> Rapporti tra pianificazione fiscale, elusione ed evasione.Il principio dell’abuso del diritto a livello domestico e a livello internazionale: treaty shopping e stepping stones

> Suddivisione di attività, beni materiali e finanziari per i gruppi societari

> Utilizzo di holding, trading service e licensing companies

La relazione tra normativa fiscale interna e paradisi fiscali> Le norme in materia di imprese

partecipate estere: - disciplina delle controlled foreign

companies (CFC) - requisiti, determinazione e

tassazione - trattamento dei dividendi - disciplina antiabuso e condizioni

esimenti> La presunzione di indeducibilità> Gli interpelli disapplicativi

Il transfer pricing > La normativa italiana> La prassi amministrativa nazionale> Linee guida OCSE> Il codice di condotta della

documentazione dei prezzi di trasferimento per le imprese associate nell’unione europea (dpt ue)

> La nuova disciplina degli “oneri documentali” ex art. 26, D.L. 78/2011

8

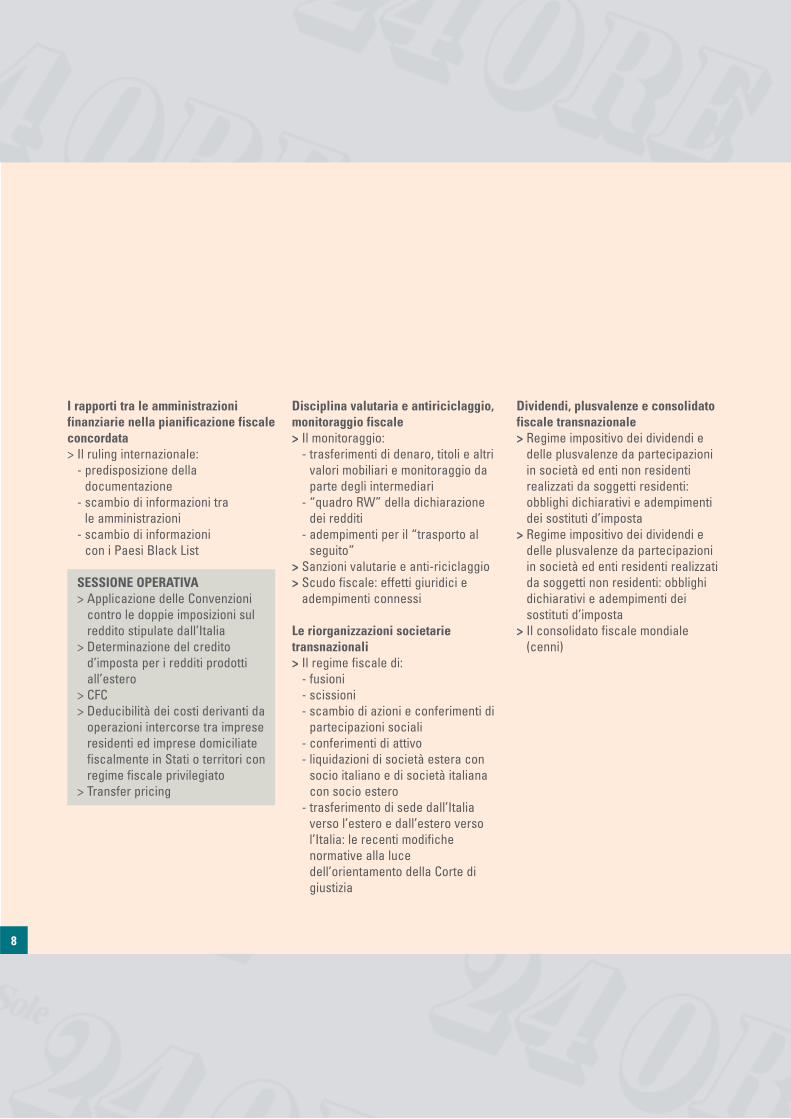

Dividendi, plusvalenze e consolidato fiscale transnazionale> Regime impositivo dei dividendi e

delle plusvalenze da partecipazioni in società ed enti non residenti realizzati da soggetti residenti: obblighi dichiarativi e adempimenti dei sostituti d’imposta

> Regime impositivo dei dividendi e delle plusvalenze da partecipazioni in società ed enti residenti realizzati da soggetti non residenti: obblighi dichiarativi e adempimenti dei sostituti d’imposta

> Il consolidato fiscale mondiale (cenni)

Disciplina valutaria e antiriciclaggio, monitoraggio fiscale> Il monitoraggio: - trasferimenti di denaro, titoli e altri

valori mobiliari e monitoraggio da parte degli intermediari

- “quadro RW” della dichiarazione dei redditi

- adempimenti per il “trasporto al seguito”

> Sanzioni valutarie e anti-riciclaggio> Scudo fiscale: effetti giuridici e

adempimenti connessi

Le riorganizzazioni societarie transnazionali> Il regime fiscale di: - fusioni - scissioni - scambio di azioni e conferimenti di

partecipazioni sociali - conferimenti di attivo - liquidazioni di società estera con

socio italiano e di società italiana con socio estero

- trasferimento di sede dall’Italia verso l’estero e dall’estero verso l’Italia: le recenti modifiche normative alla luce dell’orientamento della Corte di giustizia

I rapporti tra le amministrazioni finanziarie nella pianificazione fiscale concordata> Il ruling internazionale: - predisposizione della

documentazione - scambio di informazioni tra

le amministrazioni - scambio di informazioni

con i Paesi Black List

SESSIONE OPERATIVA> Applicazione delle Convenzioni

contro le doppie imposizioni sul reddito stipulate dall’Italia

> Determinazione del credito d’imposta per i redditi prodotti all’estero

> CFC> Deducibilità dei costi derivanti da

operazioni intercorse tra imprese residenti ed imprese domiciliate fiscalmente in Stati o territori con regime fiscale privilegiato

> Transfer pricing

9

DOCENTI E TESTIMONIANZE

Diego AvolioDottore Commercialista, LL.M.Studio Tributario Santacroce-Procida-Fruscione

Giovanni Battista CalìDottore CommercialistaPartner, CMS Adonnino Ascoli & Cavasola Scamoni

Christian CisterninoDottore Commercialista, LL.M.Partner, Studio Legale e Fiscale Vitali Romagnoli Piccardi e Associati

Alessandro FruscioneAvvocatoStudio Tributario Santacroce-Procida-Fruscione

Matteo MantovaniDottore CommercialistaStudio Tributario Santacroce-Procida-Fruscione

Diana PalombaAvvocatoLegal Consultant to The Benedict PartnershipPresidente Step Italia

Giovanni PuotiAvvocatoProfessore Ordinario di Diritto TributarioUniversità “La Sapienza” di Roma

Francesco Rossi RagazziDottore CommercialistaStudio Tributario Rossi RagazziProfessore incaricato di Scienza delle Finanze e Fiscalità di ImpresaUniversità “G. D’Annunzio” di Chieti-Pescara

Benedetto SantacroceProfessore Università Niccolò Cusano di RomaAvvocato, Studio Tributario Santacroce-Procida-Fruscione

Sergio SirabellaDottore Commercialista, LL.M.Studio Legale Tributario Di Tanno e Associati

Stefano TrettelDottore CommercialistaDirettore Coordinamento FiscaleFininvest

10

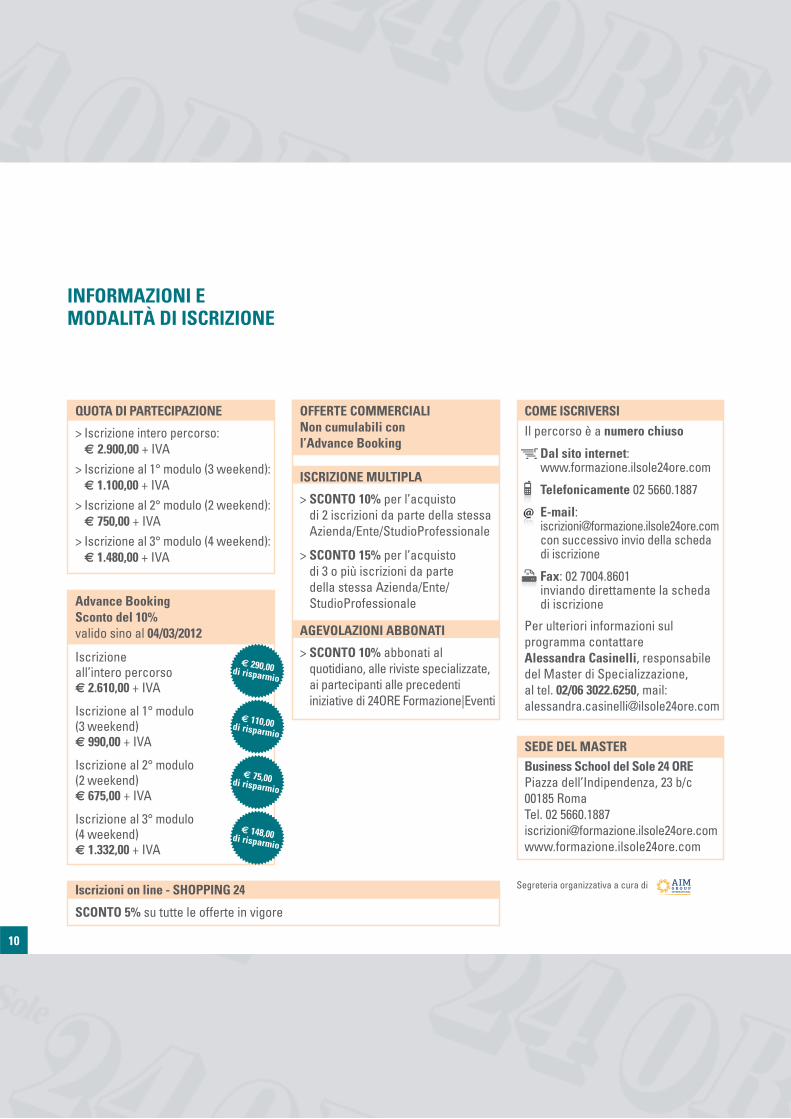

INFORMAZIONI E MODALITÀ DI ISCRIZIONE

COME ISCRIVERSIIl percorso è a numero chiuso

Dal sito internet:www.formazione.ilsole24ore.com

Telefonicamente 02 5660.1887

E-mail: [email protected]

con successivo invio della scheda di iscrizione

Fax: 02 7004.8601inviando direttamente la scheda di iscrizione

Per ulteriori informazioni sul programma contattare Alessandra Casinelli, responsabile del Master di Specializzazione, al tel. 02/06 3022.6250, mail: [email protected]

Segreteria organizzativa a cura di

SEDE DEL MASTERBusiness School del Sole 24 OREPiazza dell’Indipendenza, 23 b/c00185 RomaTel. 02 5660.1887 iscrizioni@formazione.ilsole24ore.comwww.formazione.ilsole24ore.com

QUOTA DI PARTECIPAZIONE

> Iscrizione intero percorso: € 2.900,00 + IVA

> Iscrizione al 1° modulo (3 weekend):€ 1.100,00 + IVA

> Iscrizione al 2° modulo (2 weekend):€ 750,00 + IVA

> Iscrizione al 3° modulo (4 weekend):€ 1.480,00 + IVA

Advance Booking Sconto del 10%valido sino al 04/03/2012

Iscrizione all’intero percorso€ 2.610,00 + IVA

Iscrizione al 1° modulo(3 weekend)€ 990,00 + IVA

Iscrizione al 2° modulo(2 weekend)€ 675,00 + IVA

Iscrizione al 3° modulo(4 weekend)€ 1.332,00 + IVA

€ 290,00di risparmio

€ 75,00di risparmio

€ 110,00di risparmio

€ 148,00di risparmio

ISCRIZIONE MULTIPLA

> SCONTO 10% per l’acquisto di 2 iscrizioni da parte della stessaAzienda/Ente/StudioProfessionale

> SCONTO 15% per l’acquisto di 3 o più iscrizioni da parte della stessa Azienda/Ente/StudioProfessionale

AGEVOLAZIONI ABBONATI

> SCONTO 10% abbonati al quotidiano, alle riviste specializzate, ai partecipanti alle precedenti iniziative di 24ORE Formazione|Eventi

OFFERTE COMMERCIALINon cumulabili con l’Advance Booking

Iscrizioni on line - SHOPPING 24

SCONTO 5% su tutte le offerte in vigore

11

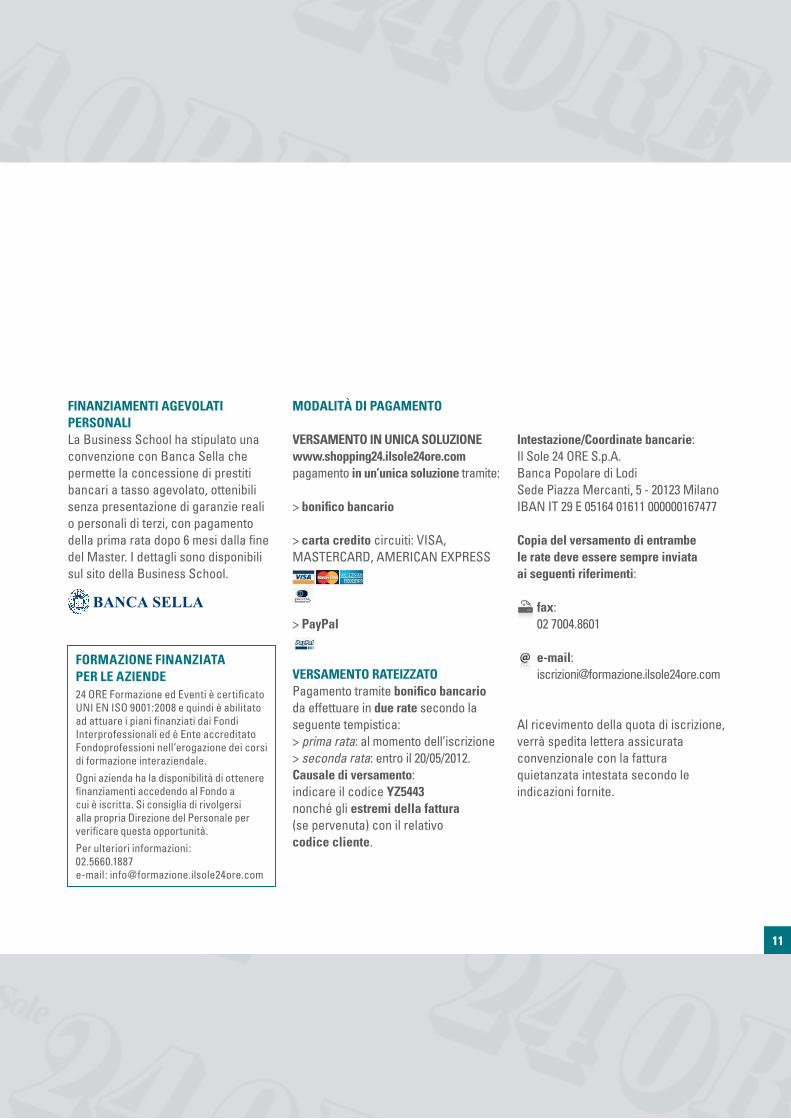

Intestazione/Coordinate bancarie:Il Sole 24 ORE S.p.A.Banca Popolare di LodiSede Piazza Mercanti, 5 - 20123 MilanoIBAN IT 29 E 05164 01611 000000167477

Copia del versamento di entrambe le rate deve essere sempre inviata ai seguenti riferimenti:

fax: 02 7004.8601

e-mail: [email protected]

Al ricevimento della quota di iscrizione, verrà spedita lettera assicurata convenzionale con la fattura quietanzata intestata secondo le indicazioni fornite.

MODALITÀ DI PAGAMENTO

VERSAMENTO IN UNICA SOLUZIONEwww.shopping24.ilsole24ore.compagamento in un’unica soluzione tramite:

> bonifi co bancario

> carta credito circuiti: VISA, MASTERCARD, AMERICAN EXPRESS

> PayPal

VERSAMENTO RATEIZZATOPagamento tramite bonifi co bancario da effettuare in due rate secondo la seguente tempistica:> prima rata: al momento dell’iscrizione> seconda rata: entro il 20/05/2012. Causale di versamento: indicare il codice YZ5443nonché gli estremi della fattura (se pervenuta) con il relativo codice cliente.

FORMAZIONE FINANZIATAPER LE AZIENDE24 ORE Formazione ed Eventi è certifi cato UNI EN ISO 9001:2008 e quindi è abilitato ad attuare i piani fi nanziati dai Fondi Interprofessionali ed è Ente accreditato Fondoprofessioni nell’erogazione dei corsi di formazione interaziendale.Ogni azienda ha la disponibilità di ottenere fi nanziamenti accedendo al Fondo a cui è iscritta. Si consiglia di rivolgersi alla propria Direzione del Personale per verifi care questa opportunità.Per ulteriori informazioni: 02.5660.1887 e-mail: [email protected]

FINANZIAMENTI AGEVOLATIPERSONALILa Business School ha stipulato unaconvenzione con Banca Sella chepermette la concessione di prestitibancari a tasso agevolato, ottenibili senza presentazione di garanzie reali o personali di terzi, con pagamento della prima rata dopo 6 mesi dalla fi ne del Master. I dettagli sono disponibili sul sito della Business School.

SCHEDA D’ISCRIZIONE

DATI DEL PARTECIPANTENome Cognome Luogo e data di nascitaTitolo di studio FunzioneSocietà SettoreIscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili diIndirizzo Città Prov. Cap.Tel. Cell. E-mail Fax

DATI PER LA FATTURAZIONEIntestatario fatturaP.IVA (obbligatorio)Codice Fiscale (obbligatorio)Indirizzo Città Prov. Cap.

AGEVOLAZIONIAbbonato rivista N.Altri sconti

FirmaIn caso di Ente Pubblico esente ex Art. 10 D.P.R. 633/72 come modifi cato dall’Art. 14 L. 537/93, barrare la casella Si dichiara che la spesa oggetto del presente contratto non rientra nell’ambito di applicazione della legge 136/2010 sulla tracciabilità dei fl ussi fi nanziari in quanto trattasi di spesa sostenuta dai cassieri, utilizzando il fondo economale, non a fronte di contratti di appalto.

Modalità di pagamento: Bonifico BancarioModalità di disdetta: È attribuito a ciascun partecipante il diritto di recedere ai sensi dell’art. 1373 Cod. Civ. che dovrà essere comunicato con disdetta da inviare in forma scritta via fax al numero 02 70048601 e potrà essere esercitato con le seguenti modalità:> entro 5 gg. lavorativi precedenti la data dell’iniziativa (compreso il sabato), il partecipante potrà recedere senza dover alcun corrispettivo alla nostra società

che, pertanto, provvederà al rimborso dell’intera quota, se già versata;> oltre il termine di cui sopra e fino al giorno stesso dell’iniziativa, il partecipante potrà recedere pagando un corrispettivo pari al 25% della quota di iscrizione, che

potrà essere trattenuta direttamente dalla nostra società, se la quota è già stata versata. La nostra società provvederà ad emettere la relativa fattura.Se l’iscrizione dovesse pervenire nei 5 giorni precedenti l’iniziativa, in caso di disdetta sarà comunque applicata la penale di cui sopra.In caso di mancata partecipazione senza alcuna comunicazione di disdetta, il partecipante dovrà corrispondere l’intera quota.Ai sensi dell’Art. 1341 C.C. approvo espressamente la clausola relativa alla disdetta.

FirmaINTERNET

Informativa ex D. Lgs. n. 196/03 – Tutela della privacy. I dati personali raccolti con questa scheda sono trattati per la registrazione all’iniziativa, per elaborazioni di tipo statistico, e per l’invio, se lo desidera, di informazioni commerciali su prodotti e servizi delle Società del Gruppo 24 ORE e degli Sponsor, con modalità, anche automatizzate, strettamente necessarie a tali scopi. Il conferimento dei dati è facoltativo ma serve per l’esecuzione del servizio, che comprende, a Sua discrezione, l’invio di informazioni commerciali.Titolari del trattamento sono Il Sole 24 ORE S.p.A.,Via Monte Rosa, 91, 20149 Milano – il cui Responsabile del trattamento è la società Effeuno Srl con sede in Milano 20146, in via Bertieri nr. 1 – e gli Sponsor dell’iniziativa. Potrà esercitare i diritti di cui all’articolo 7 del D. Lgs. n. 196/03 (accesso, integrazione, correzione, opposizione, cancellazione) scrivendo a Il Sole 24 ORE Formazione, Via Monte Rosa 91, 20149 Milano – o al sopraindicato Responsabile del trattamento dei dati personali ed agli Sponsor. L’elenco completo e aggiornato di tutti i Responsabili del trattamento del Sole 24 ORE S.p.A. è disponibile presso l’Ufficio Privacy e Sicurezza Dati, Via Carlo Pisacane, 1 - 20016 Pero. I dati saranno trattati, per il Sole 24 ORE, da addetti preposti alla gestione dell’iniziativa, al marketing ed all’amministrazione e potranno essere comunicati alle società del Gruppo per le medesime finalità della raccolta, agli istituti bancari e a società esterne per l’invio del materiale promozionale.

Consenso - Letta l’informativa, > con la consegna della presente scheda consento al trattamento dei miei dati personali con le modalità e per le finalità indicate nella stessa informativa> attraverso il conferimento dell’indirizzo e-mail, del numero di telefax e/o del numero di telefono (del tutto facoltativi) consento all’utilizzo di questi strumenti per

l’invio di informazioni commerciali.L’adesione all’iniziativa da diritto a ricevere offerte di prodotti e servizi delle Società di Gruppo Sole 24 ORE e degli Sponsor dell’iniziativa. Se non desidera riceverle barri la seguente casella

Il Servizio Clienti invierà la comunicazione di conferma dell’iniziativa e della sede via fax o e-mail almeno 7 giorni lavorativi prima della data di inizio.

Sconto10%

per le iscrizioni

entro il

04/03/2012

L’iscrizione si intende perfezionata al momento del ricevimento della presente scheda - da inviarsi via fax al n. 02 7004.8601 debitamente compilata in tutte le sue parti e sottoscritta per accettazione. Entro la data di inizio del Master dovrà essere inviata anche copia del Bonifi co Bancario.

Cod. YZ5443 - Intero percorso:MASTER DI SPECIALIZZAZIONE IN FISCALITÀ INTERNAZIONALE

Cod. YA5443 - Modulo 1: DIRITTO TRIBUTARIO INTERNAZIONALE E PRINCIPI DI TASSAZIONE

Cod. YA5444 - Modulo 2: IVA NELLE OPERAZIONI TRANSFRONTALIERE

Cod. YA5445 - Modulo 3: TAX PLANNING E TRANSFER PRICING INTERNAZIONALE

24ORE Formazione Eventi ha sviluppato un’offerta formativa sempre più innovativa e differenziata volta a soddisfare, da un lato, le esigenze di formazione di giovani neo laureati o con brevi esperienze di lavoro, e, dall’altro, le necessità di aggiornamento di manager e professionisti di imprese pubbliche e private.

La completezza dell’offerta trova una continua fonte di innovazione e di aggiornamento nel quotidiano, nelle riviste specializzate, nei libri e nei prodotti editoriali multimediali. La scelta dei temi attinge dall’esperienza della redazione specializzata in formazione, dal confronto con esperti e giornalisti, dal dialogo continuo con gli oltre 6000 manager che ogni anno frequentano le aule di 24ORE Formazione ed Eventi.

Un obiettivo comune: fornire una formazione concreta sui temi di economia, finanza e management e focalizzata sulle diverse esigenze di giovani manager e professionisti.

Un sistema di formazione continua:- Annual ed Eventi- Master di Specializzazione- Executive Master- Corsi e Convegni- E-learning- Formazione in house- Formazione professionisti

La Business School realizza:

Master post laurea full time che prevedono un periodo di stage e sono indirizzati a quanti intendono inserirsi nel mondo del lavoro con un elevato livello di qualificazione e competenza, requisiti oggi indispensabili sia per i giovani laureati sia per i neo inseriti in azienda.

Executive24, Master strutturati in formula blended, con sessioni in distance learning alternate a sessioni in aula, per manager e imprenditori che vogliono conciliare carriera e formazione.

Master24, percorsi strutturati con un modello formativo innovativo basato sull’apprendimento a distanza. Dal successo della collana multimediale è nata la possibilità di integrare l’autoformazione in aula con gli Esperti.

Formazione Professionisti, percorsi itineranti accreditati dagli Ordini Professionali in materia fiscale, lavoro e legale su tutto il territorio nazionale.

La formazione dai primi nell’informazione

www.formazione.ilsole24ore.comIl Sole 24 ORE Formazione ed Eventi

Milano, via Monte Rosa, 91Roma, piazza dell’Indipendenza, 23 b/c

Organizzazione con sistema di qualità certifi cato ISO 9001:2008

LA FORMAZIONE DAI PRIMINELL’INFORMAZIONE.

www.formazione.ilsole24ore.com

24 ORE BUSINESS SCHOOL MASTER FULL TIME MASTER EXECUTIVE24 MASTER24 MBA

CORSI E CONVEGNI

MASTER DI SPECIALIZZAZIONE

FORMAZIONE PROFESSIONISTI

E-LEARNING 24

ANNUAL & EVENTI

FORMAZIONE SU COMMESSA