![La salute dei bambini[1].ptt](https://static.fdocumenti.com/doc/165x107/577d2e081a28ab4e1eaea2ad/la-salute-dei-bambini1ptt.jpg)

MANUALE DI ISTRUZIONI E SUGGERIMENTI OPERATIVI PER … per PTT per... · Le immagini che seguono...

17

MANUALE DI ISTRUZIONI E SUGGERIMENTI OPERATIVI PER L’USO DEL PORTALE “PROCESSO TRIBUTARIO TELEMATICO” a cura dell’avv. Nino Duchi Versione 5.0 del 1 marzo 2018 1

Transcript of MANUALE DI ISTRUZIONI E SUGGERIMENTI OPERATIVI PER … per PTT per... · Le immagini che seguono...

MANUALE DI ISTRUZIONI

E SUGGERIMENTI OPERATIVI

PER L’USO DEL PORTALE

“PROCESSO TRIBUTARIOTELEMATICO”

a cura dell’avv. Nino Duchi

Versione 5.0 del 1 marzo 2018

1

PREMESSA

Le istruzioni contenute nel presente elaborato sono indirizzate principalmente a

quei soggetti che non hanno molta dimestichezza nell’uso del computer e, per tali

ragioni, riportano anche i passaggi più elementari.

Ove possibile, sono state volutamente omesse nozioni o attività che non

interessano al Giudice Tributario ma esclusivamente ai difensori delle parti o

all’Ufficio resistente (come la firma degli atti, la trasmissione, ecc.ra).

Le problematiche trattate sono numerose e seguiranno ulteriori incontri per

approfondimenti o per affrontare le novità annunciate ed in fase di realizzazione.

2

Iniziamo…Per accedere al processo telematico, dopo aver eseguito l’accesso ad

internet, collegarsi al sito http://www.giustizia-tributaria.it digitando esattamente

tutta la suddetta stringa nella barra di navigazione.

Per chi non ricordasse l’indirizzo di cui sopra sarà sufficiente indicare inGOOGLE (nella casella di ricerca) “CONSIGLIO PRESIDENZA GIUSTIZIATRIBUTARIA

ed apparirà l’esito della ricerca

3

Ritorniamo quindi alla schermata iniziale che abbiamo già visto sopra

Cliccare quindi su ACCEDI ed apparirà la seguente schermata

4

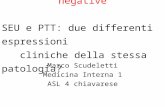

Nel nome utente inserire il proprio codice fiscale e quindi la password : in seguito

si spiegherà come sostituire la password che ricordiamo ha una scadenza molto

(ndr: troppo) breve, atteso che circa ogni due mesi è richiesta la variazione.

Apparirà quindi la seguente schermata che rappresenta la c.d “scrivania del

Giudice” e che consente di accedere alla propria casella di posta, alla

documentazione pubblicata ed al fascicolo processuale: nella stessa pagina si

possono visionare il calendario delle udienze e gli ultimi documenti inseriti e

memorizzati per un successivo richiamo.

Ecco lo schema dei servizi a disposizione dalla Scrivania:

5

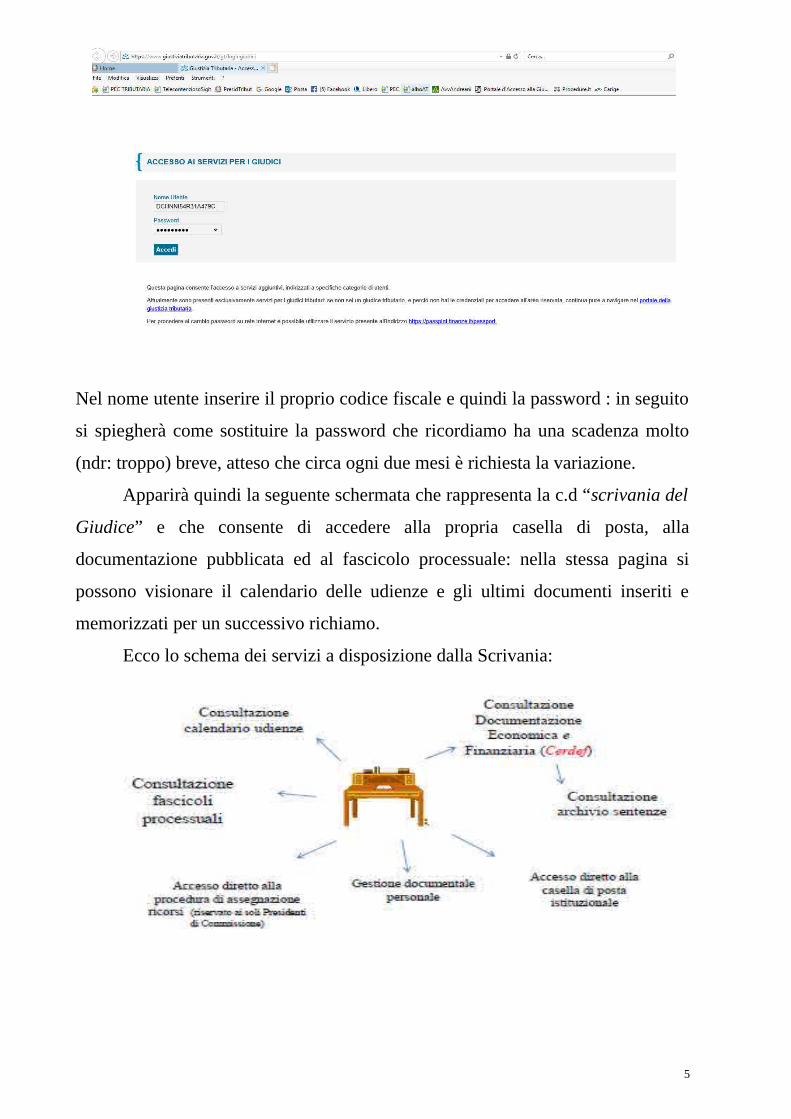

Selezionare la Commissione di appartenenza e scegliere quindi tra uno deicriteri proposti: il criterio più semplice è quello per data di udienza ma,conoscendo il numero di Registro generale, la ricerca è più immediata.

Ovviamente sarà necessario che le Segreterie inseriscano tempestivamenteil Collegio sul portale, operazione da eseguire non appena notificata lacomunicazione di fissazione dell’udienza: se qualche Componente richiederà lasostituzione, detta operazione dovrà essere ripetuta per un corretto abbinamento“Collegio/Udienza”.

Sarà poi indispensabile che la Segreteria della Sezione invii ai componentidel Collegio - almeno 15 giorni prima dell’udienza - una scansione dell’elenco deiprocedimenti, operazione indispensabile per consentire al Componente diconoscere i dati per la ricerca dei fascicoli a lui assegnati (dal sistema non risultail nominativo del Relatore che è di norma annotato solo sul fascicolo).

6

Dopo aver cliccato su “ricerca” ecco cosa apparirà:

Nell’esempio di cui sopra, risultando lo scrivente Presidente o

VicePresidente di tre diverse sezioni, appaiono tutti i fascicoli assegnati alle

sezioni: si ricorda che il processo telematico è nato anche dall’esigenza di

permettere a tutti i componenti di visionare e studiare i fascicoli portati in

udienza, non solo i propri ma quelli di tutto il Collegio.

7

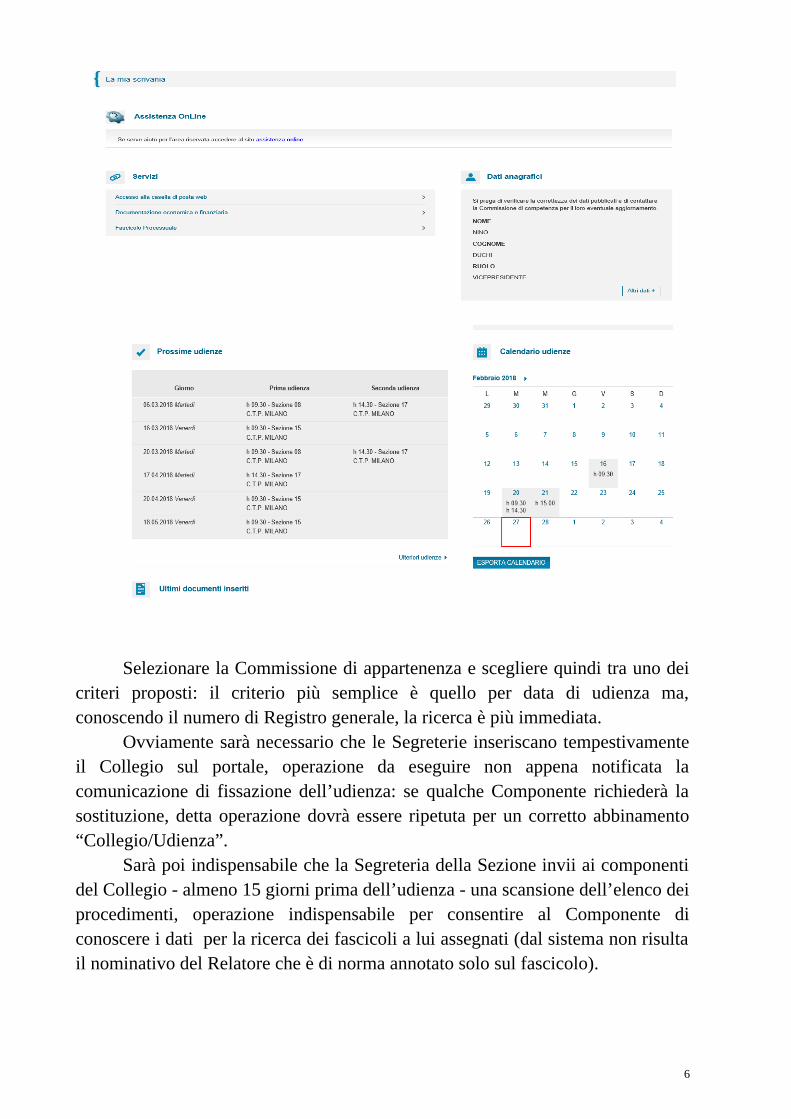

Scegliere quindi uno dei fascicoli apparsi nell’elenco:

In questo caso, solo la cartella del Resistente e quella dell’Ufficio (qui deve

intendersi la segreteria della Commissione) contengono documenti, segno che il

Ricorrente non si è costituito telematicamente.

Questa è un evidente limite del sistema in quanto, in caso di costituzione

cartacea, la Segreteria della Commissione non è tenuta a scansionare gli atti, con

la conseguenza che il Relatore e tutti i componenti del Collegio non possono

visionare gli atti di entrambe le parti.

In questo caso, l’unico documento contenuto nella cartella del Ricorrente è

una comunicazione della Segreteria che si riproduce qui di seguito:

8

L’esempio che segue è quello di un fascicolo “nato” ab origine già

telematicamente : in questo caso la cartella del Ricorrente contiene nove

documenti mentre quella del Resistente è ancora vuota, segno che l’Ufficio

Resistente o non si è ancora costituito o lo ha fatto solo in modo cartaceo

(attualmente non vige ancora l’obbligo dell’uso del processo telematico in capo

alle parti).

In questo esempio, ove l’Ufficio Resistente si è costituito con deposito telematico, lacartella “Cartella del resistente” conterrà i relativi documenti depositati con la costituzione

Per visionare ogni atto o documento occorre aprirli singolarmente non

essendo possibile una selezione per lo scarico totale degli atti contenuti nelle

cartelle.

Il sistema propone il nome del file così come memorizzato nel fascicolo: si

noti che l’estensione è quella nota di “p7m” a significare che l’atto è stato firmato

digitalmente dalla parte.

9

Attualmente anche tutti i documenti risultano firmati digitalmente (al

contrario di quanto avviene del Processo Civile Telematico) ma, vista la

laboriosità della conversione dal formato “p7m” è stata proposta una modifica al

regolamento attuativo affinché i documenti siano allegati con la sola estensione

“pdf”.

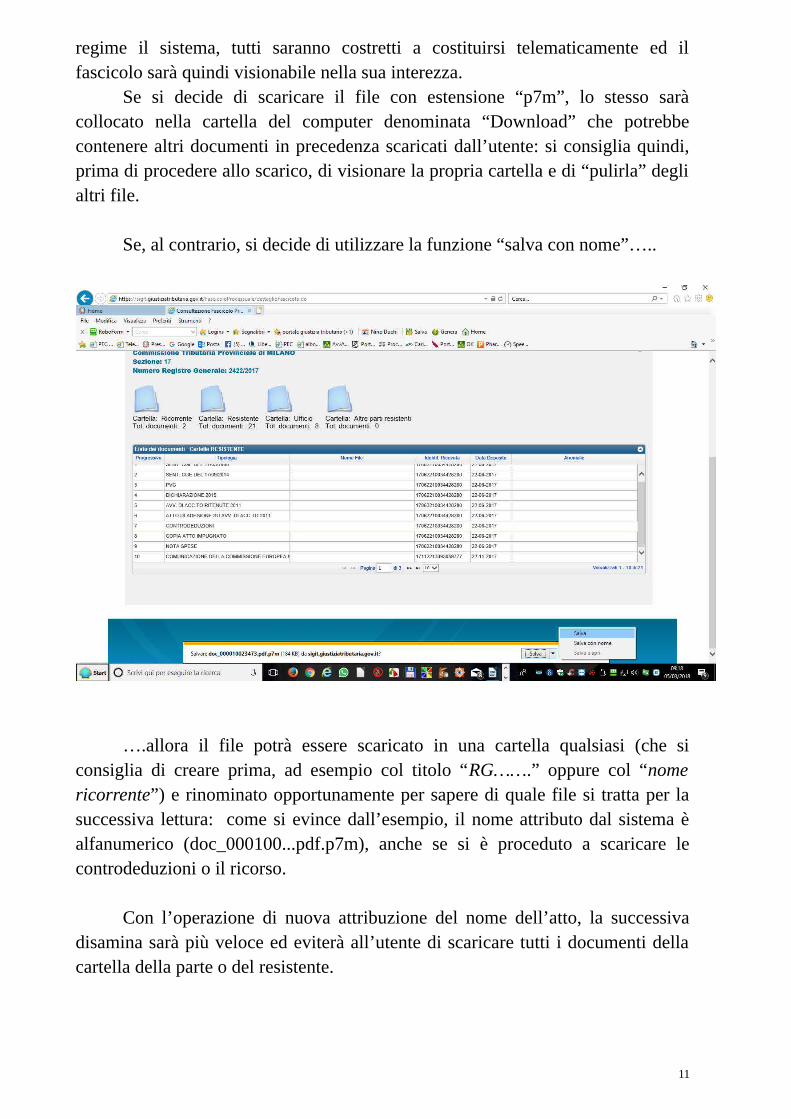

Il sistema propone di salvare il documento nel formato originario (p7m)

ovvero con l’opzione “salva con nome”

Tutti i documenti del Processo Tributario Telematico, per essere accettati infase di deposito da parte degli Utenti, devono essere muniti di firma digitale: perlo scarico (c.d. ” download”) è necessario che nel computer dell’utente siainstallato un software, anche gratuito, di lettura file con firma digitale, comel’ArubaSign o altri di cui si dirà in seguito.

Col sistema di “salvare con nome”, nella maggior parte dei casi, è possibilela lettura del file che si salva con l’estensione “PDF” (anche in questo casooccorre la preventiva installazione di un programma di lettura dei file in PDF,facilmente reperibile su internet e fornito gratuitamente.

Nel fascicolo dell’Ufficio (ossia la Segreteria della Commissione) ci sonogli atti formati dalla Segreteria (comunicazioni di trattazione udienza, depositosentenza e verbali di udienza) sempre in formato “p7m” in quanto firmatidigitalmente dal Funzionario addetto .

Il fascicolo «Altre parti resistenti» conterrà i documenti dalle stessedepositate agli atti del procedimento, in quanto costituiti volontariamente ochiamati in causa da una delle parti “principali”.

Attualmente (marzo 2018), l’Agenzia delle Entrate si costituiscetelematicamente da circa nove mesi, mentre altri Uffici (Dogane, Regione eComuni) si avvalgono ancora del deposito cartaceo: quando entrerà a pieno

10

regime il sistema, tutti saranno costretti a costituirsi telematicamente ed ilfascicolo sarà quindi visionabile nella sua interezza.

Se si decide di scaricare il file con estensione “p7m”, lo stesso saràcollocato nella cartella del computer denominata “Download” che potrebbecontenere altri documenti in precedenza scaricati dall’utente: si consiglia quindi,prima di procedere allo scarico, di visionare la propria cartella e di “pulirla” deglialtri file.

Se, al contrario, si decide di utilizzare la funzione “salva con nome”…..

….allora il file potrà essere scaricato in una cartella qualsiasi (che siconsiglia di creare prima, ad esempio col titolo “RG…….” oppure col “nomericorrente”) e rinominato opportunamente per sapere di quale file si tratta per lasuccessiva lettura: come si evince dall’esempio, il nome attributo dal sistema èalfanumerico (doc_000100...pdf.p7m), anche se si è proceduto a scaricare lecontrodeduzioni o il ricorso.

Con l’operazione di nuova attribuzione del nome dell’atto, la successivadisamina sarà più veloce ed eviterà all’utente di scaricare tutti i documenti dellacartella della parte o del resistente.

11

Il sistema presenta ancora molti difetti ed è sicuramente molto laboriosoma, come detto, i programmatori stanno apportando modifiche per renderlo piùveloce ed intuitivo anche per gli utenti meno esperti.

ALTRI APPLICATIVI INFORMATICI DEL PROCESSO TRIBUTARIO

TELEMATICO

Le immagini che seguono rappresentano funzioni già “pronte” ma non

ancora operative e che daranno piena applicazione al PTT, automatizzando altre

fasi, come il deposito della sentenza: allo stato, si ritiene di rimandare al

prosieguo le relative istruzioni operative.

12

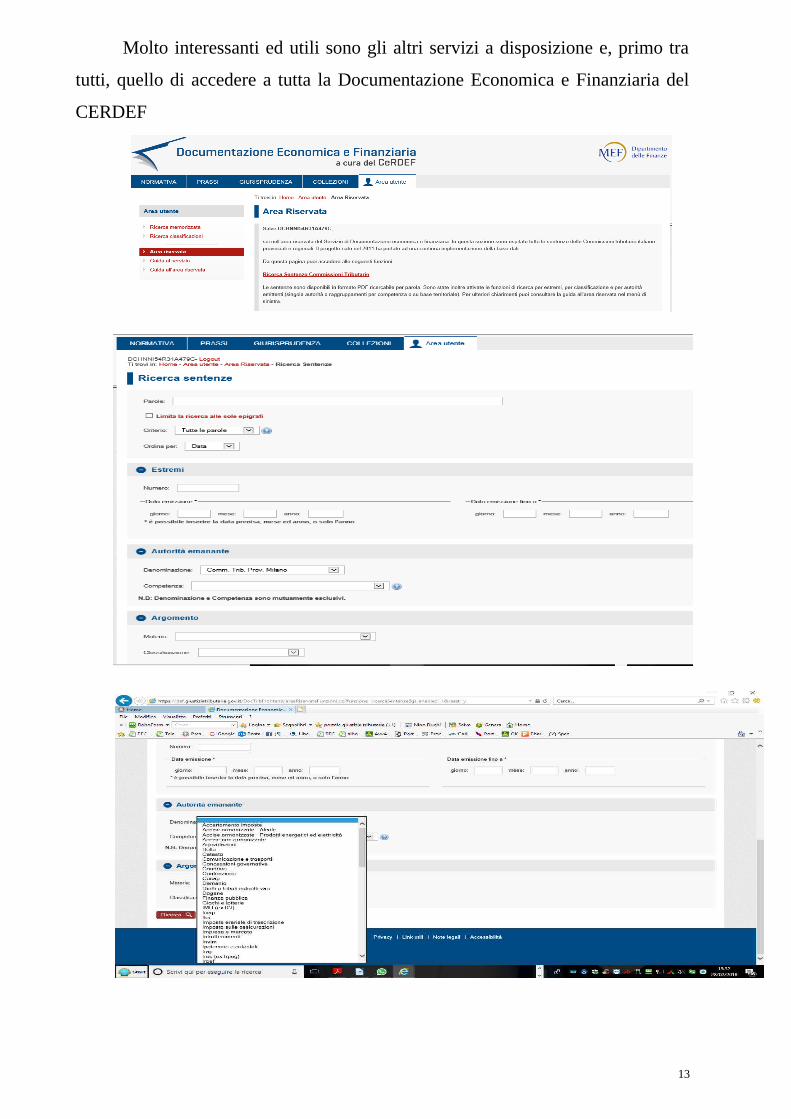

Molto interessanti ed utili sono gli altri servizi a disposizione e, primo tra

tutti, quello di accedere a tutta la Documentazione Economica e Finanziaria del

CERDEF

13

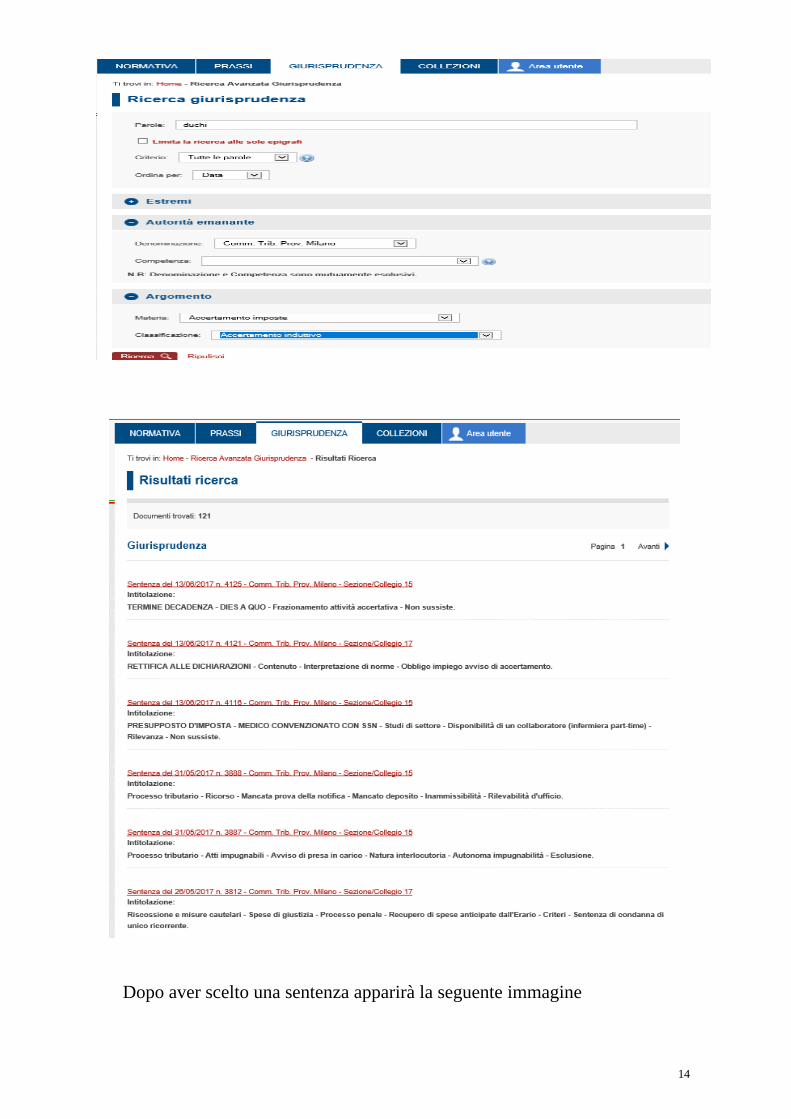

Dopo aver scelto una sentenza apparirà la seguente immagine

14

Nella casella “Codice di sicurezza” ricopiare esattamente com’è scritto

(rispettando quindi caratteri maiscoli o minuscoli) nella finestra sopra evidenziata

in nero: se si commette un errore il sistema propone un nuovo codice. Se non si

comprende ciò che è scritto si può cliccare l’icona dell’altoparlante che la rende in

formato audio.

Dopo aver inserito il codice è possibile visionare la sentenza richiesta

15

Sul fondo del documento appare una barra grigia che permette varie

operazioni: i simboli sono gli usuali e permettono di salvare il documento,

inviarlo alla stampante, scegliere la pagina, ridurre o ingrandire e, da ultimo

salvare in formato pdf.

16

E’ interessante qui annotare la possibilità di copiare direttamente la

massima (senza editarla ex novo), ed inserirla nella sentenza che si sta redigendo,

con le opportune modificazioni ed integrazioni.

Massima:

La disciplina del transfer pricing impone all'Amministrazione finanziaria esclusivamente laprova di avere accertato l'esistenza di ricavi conseguenti a scambi commerciali infragruppo,senza che sia necessario dimostrare, né l'intento elusivo, né una più elevata fiscalità nazionale,dato che tra gli elementi costitutivi della fattispecie repressiva del transfer pricing di cui dall'art.76, comma 5, d.P.R. 917/ 1986, non si rinviene quello della maggiore fiscalità nazionale.

Sulla società verificata, quindi, grava l'onere di provare che i ricavi contabilizzati sono stativalutati sulla base del valore normale dei beni ceduti, cioè del prezzo in condizioni di liberaconcorrenza, al medesimo stadio di commercializzazione, tra imprese indipendenti. Tale onerenon può ritenersi assolto nel caso in cui la società italiana verificata, controllata da societàsvizzera, limiti la comparazione tra i prezzi corrisposti alla società controllante estera e quelliapplicati ai soggetti partner. Questi ultimi infatti non possono considerarsi soggetti terzi(indipendenti), in quanto agiscono sotto l'influenza dominante del soggetto svizzero in forza divincoli contrattuali, ed in tale posizione sono quindi da considerare società controllate ex art.2359 c.c..

Le sentenze della Cassazione o della Corte Costituzionale possono essere

“copiate” per intero, proprio come appena visto per la massima della CTP,

agevolando ulteriormente il lavoro dell’estensore ( è stato richiesto alla Sogei che

detta possibilità sia estesa anche a tutte le sentenze di merito).

17