L’ORDINAMENTO FINANZIARIO E CONTABILE DEGLI ENTI...

52

L’ORDINAMENTO FINANZIARIO E CONTABILE DEGLI ENTI LOCALI

Transcript of L’ORDINAMENTO FINANZIARIO E CONTABILE DEGLI ENTI...

L’ORDINAMENTO FINANZIARIO E

CONTABILE DEGLI ENTI LOCALI

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

1

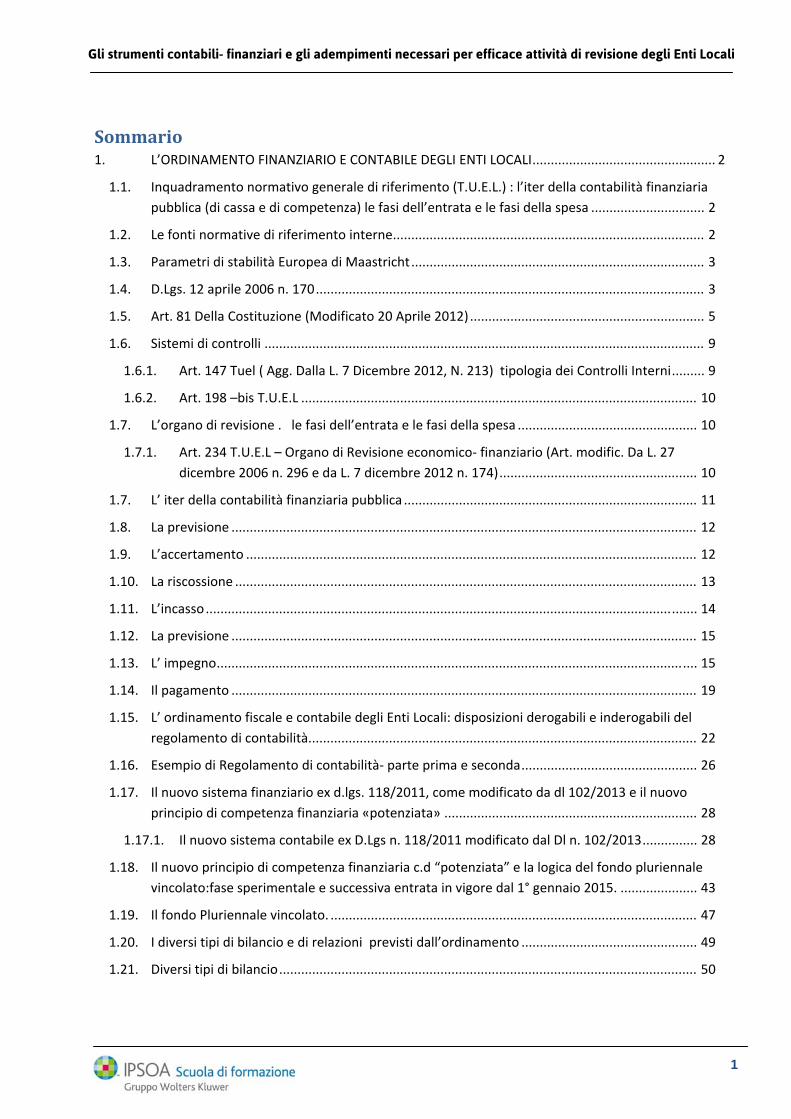

Sommario 1. L’ORDINAMENTO FINANZIARIO E CONTABILE DEGLI ENTI LOCALI .................................................. 2

1.1. Inquadramento normativo generale di riferimento (T.U.E.L.) : l’iter della contabilità finanziaria pubblica (di cassa e di competenza) le fasi dell’entrata e le fasi della spesa ............................... 2

1.2. Le fonti normative di riferimento interne ..................................................................................... 2

1.3. Parametri di stabilità Europea di Maastricht ................................................................................ 3

1.4. D.Lgs. 12 aprile 2006 n. 170 .......................................................................................................... 3

1.5. Art. 81 Della Costituzione (Modificato 20 Aprile 2012) ................................................................ 5

1.6. Sistemi di controlli ........................................................................................................................ 9

1.6.1. Art. 147 Tuel ( Agg. Dalla L. 7 Dicembre 2012, N. 213) tipologia dei Controlli Interni ......... 9

1.6.2. Art. 198 –bis T.U.E.L ............................................................................................................ 10

1.7. L’organo di revisione . le fasi dell’entrata e le fasi della spesa ................................................. 10

1.7.1. Art. 234 T.U.E.L – Organo di Revisione economico‐ finanziario (Art. modific. Da L. 27 dicembre 2006 n. 296 e da L. 7 dicembre 2012 n. 174) ...................................................... 10

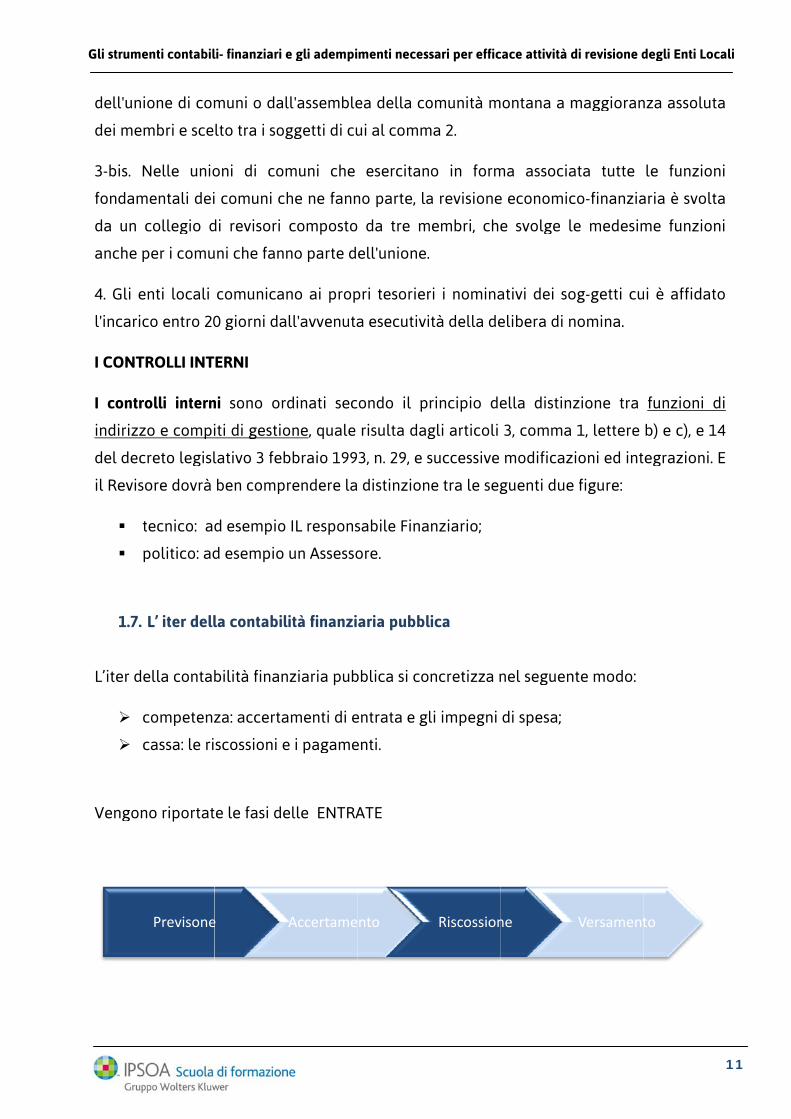

1.7. L’ iter della contabilità finanziaria pubblica ................................................................................ 11

1.8. La previsione ............................................................................................................................... 12

1.9. L’accertamento ........................................................................................................................... 12

1.10. La riscossione .............................................................................................................................. 13

1.11. L’incasso ...................................................................................................................................... 14

1.12. La previsione ............................................................................................................................... 15

1.13. L’ impegno ................................................................................................................................... 15

1.14. Il pagamento ............................................................................................................................... 19

1.15. L’ ordinamento fiscale e contabile degli Enti Locali: disposizioni derogabili e inderogabili del regolamento di contabilità.......................................................................................................... 22

1.16. Esempio di Regolamento di contabilità‐ parte prima e seconda ................................................ 26

1.17. Il nuovo sistema finanziario ex d.lgs. 118/2011, come modificato da dl 102/2013 e il nuovo principio di competenza finanziaria «potenziata» ..................................................................... 28

1.17.1. Il nuovo sistema contabile ex D.Lgs n. 118/2011 modificato dal Dl n. 102/2013 ............... 28

1.18. Il nuovo principio di competenza finanziaria c.d “potenziata” e la logica del fondo pluriennale vincolato:fase sperimentale e successiva entrata in vigore dal 1° gennaio 2015. ..................... 43

1.19. Il fondo Pluriennale vincolato. .................................................................................................... 47

1.20. I diversi tipi di bilancio e di relazioni previsti dall’ordinamento ................................................ 49

1.21. Diversi tipi di bilancio .................................................................................................................. 50

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

2s

1. L’ORDINAMENTO FINANZIARIO E CONTABILE DEGLI ENTI LOCALI

1.1. Inquadramento normativo generale di riferimento (T.U.E.L.) : l’iter della contabilità

finanziaria pubblica (di cassa e di competenza) le fasi dell’entrata e le fasi della

spesa

Premessa

Il corso sulla revisione degli enti locali intende dotare il revisore di alcuni strumenti

necessari per effettuare i controlli opportuni, sulla base delle caratteristiche dell’ente

locale interessato e nel rispetto della normativa vigente. Importante è la comprensione

del funzionamento dell’ordinamento contabile e finanziario degli enti pubblici, del

bilancio di previsione e del rendiconto.

Per svolgere il ruolo di revisori degli enti locali è necessario:

• comprendere la struttura e i processi che portano alla formazione e alla gestione

del bilancio degli enti locali;

• conoscere le regole di funzionamento della contabilità finanziaria e i vincoli

normativi (nazionali e comunitari) che condizionano le politiche di bilancio degli

enti locali (patto di stabilità europeo e patto di stabilità interno).

1.2. Le fonti normative di riferimento interne

Di seguito si riportano le fonti normative di riferimento interne che saranno analizzate

durante il corso:

D.Lgs. 18 agosto 2000 n. 267 (cd.TUEL);

D.Lgs. 12 aprile 2006 n. 170;

Costituzione della Repubblica Italiana (in particolare art. 81);

Patto di Stabilità Interno.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

3

1.3. Parametri di stabilità Europea di Maastricht

3% di rapporto massimo tra Indebitamento Netto (cd. Deficit) delle

Amministrazioni Pubbliche (fra cui rientrano gli Enti Locali) e PIL. E’ un indicatore

della stabilità finanziaria del Paese;

60% di rapporto massimo tra Debito Pubblico (per debito pubblico si intende il

debito delle Amministrazioni Pubbliche nei confronti di altri soggetti, imprese,

banche o soggetti stranieri, che hanno sottoscritto obbligazioni per coprire il

fabbisogno finanziario statale. Es. x Comuni BOC, per Stato BOT, CCT, BTP..) delle

Amministrazioni Pubbliche e PIL. E’ indicatore della condizione strutturale delle

finanze pubbliche.

PIL = C + I + G + NX

(C) Consumi: questa voce rappresenta l'ammontare speso dalle famiglie per l'acquisto di

beni e servizi finali. Le famiglie consumano in base al reddito disponibile, ossia al reddito

che resta loro dopo aver pagato le tasse. Tendenzialmente più cresce il reddito

disponibile più aumentano i consumi e viceversa

(I) investimenti: sono le spese delle imprese in capitale fisso (macchinari, attrezzature,

etc.) e gli investimenti anche personali a carattere immobiliare

(G) Spesa pubblica : il valore speso dalle pubbliche amministrazioni (compresi dunque gli

enti locali) per l'acquisto di beni e servizi finali. Per questo indice l'Unione europea ha

indicato come soglia massima il 60%.

(NX) Saldo della bilancia commerciale: differenza tra esportazioni ed importazioni

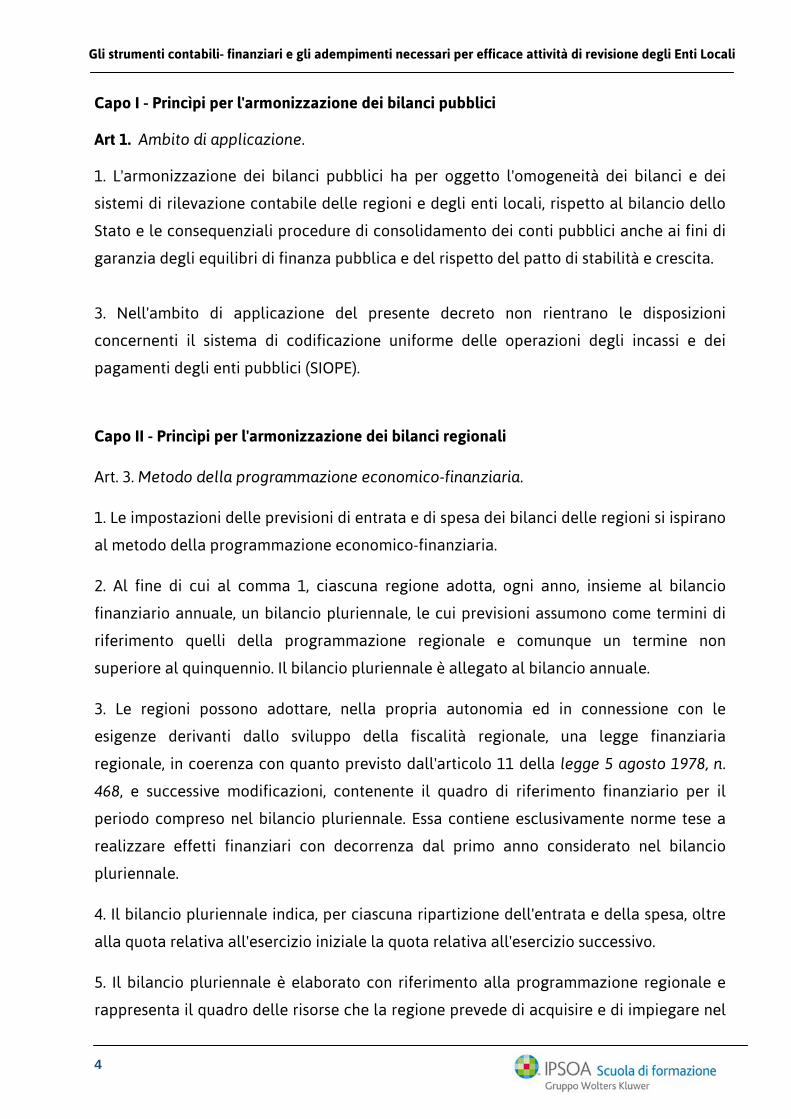

1.4. D.Lgs. 12 aprile 2006 n. 170

È il decreto che ha ad oggetto la ricognizione dei principi fondamentali in materia

di armonizzazione dei bilanci pubblici.

Il decreto orienta la contabilità regionale sino all'entrata in vigore delle leggi con

le quali il parlamento definisce i principi fondamentali dell'armonizzazione dei

bilanci pubblici.

Di seguito si riportano estratti del D.Lgs. 12 aprile 2006 n. 170

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

4s

Capo I - Princìpi per l'armonizzazione dei bilanci pubblici Art 1. Ambito di applicazione. 1. L'armonizzazione dei bilanci pubblici ha per oggetto l'omogeneità dei bilanci e dei

sistemi di rilevazione contabile delle regioni e degli enti locali, rispetto al bilancio dello

Stato e le consequenziali procedure di consolidamento dei conti pubblici anche ai fini di

garanzia degli equilibri di finanza pubblica e del rispetto del patto di stabilità e crescita.

3. Nell'ambito di applicazione del presente decreto non rientrano le disposizioni

concernenti il sistema di codificazione uniforme delle operazioni degli incassi e dei

pagamenti degli enti pubblici (SIOPE).

Capo II - Princìpi per l'armonizzazione dei bilanci regionali

Art. 3. Metodo della programmazione economico-finanziaria.

1. Le impostazioni delle previsioni di entrata e di spesa dei bilanci delle regioni si ispirano

al metodo della programmazione economico-finanziaria.

2. Al fine di cui al comma 1, ciascuna regione adotta, ogni anno, insieme al bilancio

finanziario annuale, un bilancio pluriennale, le cui previsioni assumono come termini di

riferimento quelli della programmazione regionale e comunque un termine non

superiore al quinquennio. Il bilancio pluriennale è allegato al bilancio annuale.

3. Le regioni possono adottare, nella propria autonomia ed in connessione con le

esigenze derivanti dallo sviluppo della fiscalità regionale, una legge finanziaria

regionale, in coerenza con quanto previsto dall'articolo 11 della legge 5 agosto 1978, n.

468, e successive modificazioni, contenente il quadro di riferimento finanziario per il

periodo compreso nel bilancio pluriennale. Essa contiene esclusivamente norme tese a

realizzare effetti finanziari con decorrenza dal primo anno considerato nel bilancio

pluriennale.

4. Il bilancio pluriennale indica, per ciascuna ripartizione dell'entrata e della spesa, oltre

alla quota relativa all'esercizio iniziale la quota relativa all'esercizio successivo.

5. Il bilancio pluriennale è elaborato con riferimento alla programmazione regionale e

rappresenta il quadro delle risorse che la regione prevede di acquisire e di impiegare nel

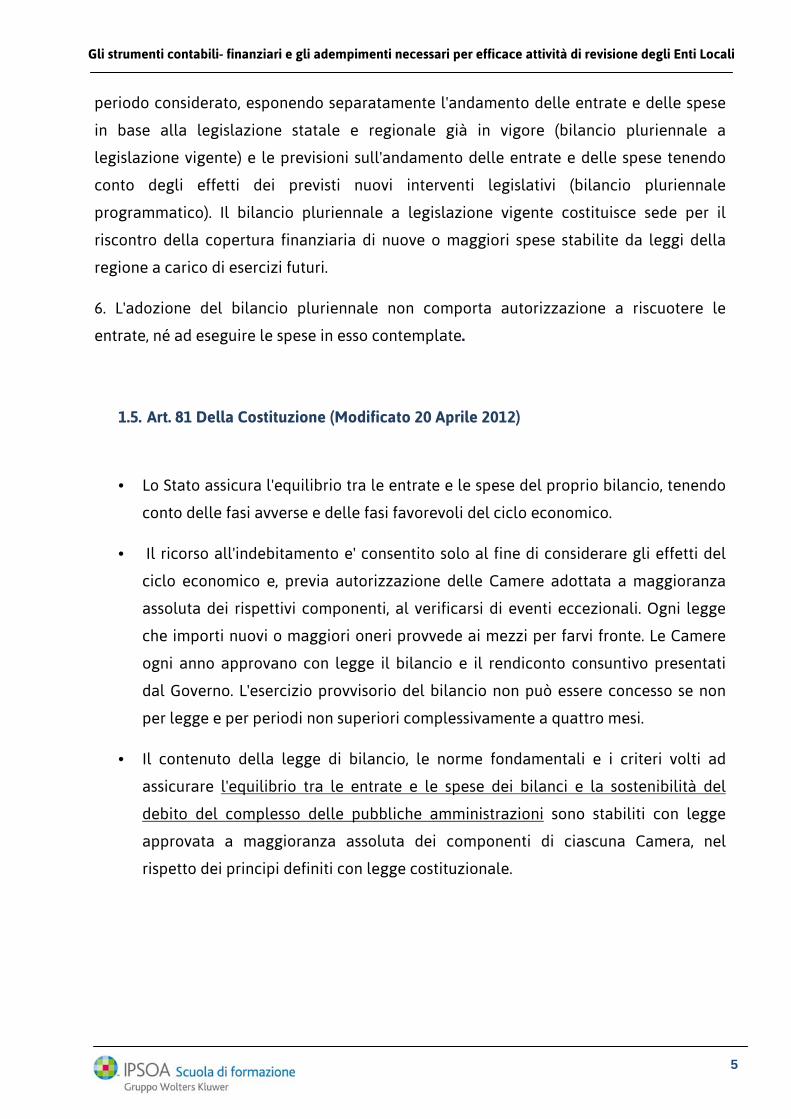

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

5

periodo considerato, esponendo separatamente l'andamento delle entrate e delle spese

in base alla legislazione statale e regionale già in vigore (bilancio pluriennale a

legislazione vigente) e le previsioni sull'andamento delle entrate e delle spese tenendo

conto degli effetti dei previsti nuovi interventi legislativi (bilancio pluriennale

programmatico). Il bilancio pluriennale a legislazione vigente costituisce sede per il

riscontro della copertura finanziaria di nuove o maggiori spese stabilite da leggi della

regione a carico di esercizi futuri.

6. L'adozione del bilancio pluriennale non comporta autorizzazione a riscuotere le

entrate, né ad eseguire le spese in esso contemplate.

1.5. Art. 81 Della Costituzione (Modificato 20 Aprile 2012)

• Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio bilancio, tenendo

conto delle fasi avverse e delle fasi favorevoli del ciclo economico.

• Il ricorso all'indebitamento e' consentito solo al fine di considerare gli effetti del

ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza

assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge

che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte. Le Camere

ogni anno approvano con legge il bilancio e il rendiconto consuntivo presentati

dal Governo. L'esercizio provvisorio del bilancio non può essere concesso se non

per legge e per periodi non superiori complessivamente a quattro mesi.

• Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad

assicurare l'equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del

debito del complesso delle pubbliche amministrazioni sono stabiliti con legge

approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel

rispetto dei principi definiti con legge costituzionale.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

6s

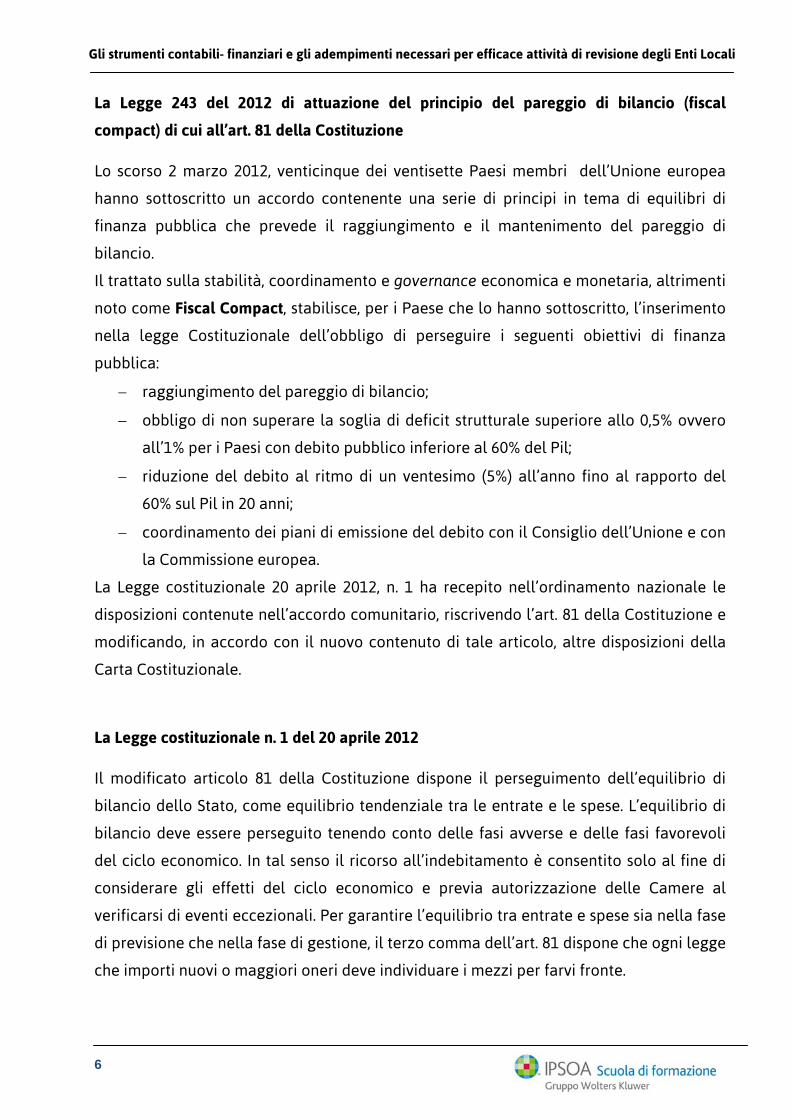

La Legge 243 del 2012 di attuazione del principio del pareggio di bilancio (fiscal

compact) di cui all’art. 81 della Costituzione

Lo scorso 2 marzo 2012, venticinque dei ventisette Paesi membri dell’Unione europea

hanno sottoscritto un accordo contenente una serie di principi in tema di equilibri di

finanza pubblica che prevede il raggiungimento e il mantenimento del pareggio di

bilancio.

Il trattato sulla stabilità, coordinamento e governance economica e monetaria, altrimenti

noto come Fiscal Compact, stabilisce, per i Paese che lo hanno sottoscritto, l’inserimento

nella legge Costituzionale dell’obbligo di perseguire i seguenti obiettivi di finanza

pubblica:

− raggiungimento del pareggio di bilancio;

− obbligo di non superare la soglia di deficit strutturale superiore allo 0,5% ovvero

all’1% per i Paesi con debito pubblico inferiore al 60% del Pil;

− riduzione del debito al ritmo di un ventesimo (5%) all’anno fino al rapporto del

60% sul Pil in 20 anni;

− coordinamento dei piani di emissione del debito con il Consiglio dell’Unione e con

la Commissione europea.

La Legge costituzionale 20 aprile 2012, n. 1 ha recepito nell’ordinamento nazionale le

disposizioni contenute nell’accordo comunitario, riscrivendo l’art. 81 della Costituzione e

modificando, in accordo con il nuovo contenuto di tale articolo, altre disposizioni della

Carta Costituzionale.

La Legge costituzionale n. 1 del 20 aprile 2012

Il modificato articolo 81 della Costituzione dispone il perseguimento dell’equilibrio di

bilancio dello Stato, come equilibrio tendenziale tra le entrate e le spese. L’equilibrio di

bilancio deve essere perseguito tenendo conto delle fasi avverse e delle fasi favorevoli

del ciclo economico. In tal senso il ricorso all’indebitamento è consentito solo al fine di

considerare gli effetti del ciclo economico e previa autorizzazione delle Camere al

verificarsi di eventi eccezionali. Per garantire l’equilibrio tra entrate e spese sia nella fase

di previsione che nella fase di gestione, il terzo comma dell’art. 81 dispone che ogni legge

che importi nuovi o maggiori oneri deve individuare i mezzi per farvi fronte.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

7

L’esercizio provvisorio del bilancio non può essere concesso se non per legge e per

periodi non superiori complessivamente a quattro mesi.

In ultimo, il sesto comma dell’art. 81 dispone che il contenuto della legge di bilancio, le

norme fondamentali e i criteri volti ad assicurare l’equilibrio tra le entrate e le spese dei

bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono

stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna

Camera, nel rispetto dei principi definiti con apposita legge costituzionale. L’art. 4 della

Legge costituzionale n.1/2012 ha modificato l’art. 119 della Costituzione al comma 1,

prevedendo che i Comuni, le Province, le Città metropolitane e le Regioni, nell’ambito

della propria autonomia finanziaria, devono garantire il rispetto dell’equilibrio di bilancio

e concorrono ad assicurare l’osservanza dei vincoli economici e finanziari derivanti

dall’ordinamento dell’Unione europea. Il successivo comma 6 dell’art. 119, anch’esso

modificato dalla Legge costituzionale 1/2012 dispone che il ricorso all’indebitamento sia

consentito solo per finanziare spese di investimento e con la contestuale definizione di

piani di ammortamento. Prevede, inoltre, che per il complesso degli enti di ciascuna

Regione sia rispettato l’equilibrio di bilancio. L’art.5 disciplina il contenuto della legge di

attuazione del principio costituzionale del pareggio di bilancio, individuando gli elementi

che sono stati successivamente definiti con la Legge 243 del 24 dicembre 2012.

In ultimo l’art. 6 della Legge costituzione 1/ 2012 stabilisce che il principio del pareggio di

bilancio si applica a decorrere dall’esercizio finanziario relativo all’anno 2014 per lo

Stato e le amministrazioni pubbliche centrali e a decorrere dal 2016 per gli enti

territoriali.

La Legge 243 del 24 dicembre 2012 di attuazione del principio costituzionale del

pareggio di bilancio

La Legge di attuazione del principio del pareggio di bilancio prevista dall’art.1 della

Legge costituzionale n. 1/2012 è stata approvata il 24 dicembre 2012. Tale norma si

compone di 20 articoli organizzati in 8 Capi. La norma in oggetto illustra le modalità

attraverso le quali è possibile perseguire l’obiettivo del pareggio di bilancio dello Stato

mediante il contributo delle amministrazioni centrali, del comparto degli enti territoriali

e delle altre amministrazioni pubbliche. Il perseguimento del pareggio di bilancio si

realizza attraverso un costante monitoraggio e controllo dei livelli di entrata e di spesa

di tutte le amministrazioni pubbliche su base consolidata. La norma definisce inoltre le

ipotesi in cui è possibile discostarsi, temporaneamente, dal saldo obiettivo

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

8s

programmatico in considerazione di eventi eccezionali. La disciplina dettata dalla Legge

243/2012 prevede alcuni meccanismi di correzione degli andamenti dei parametri di

finanza pubblica al fine di intervenire tempestivamente qualora si rilevassero

scostamenti significativi dall’obiettivo programmatico. A tal fine, la norma prevede una

costante attività di monitoraggio degli andamenti di finanza pubblica ed individua gli

interventi correttivi che dovranno essere attuati dal Governo.

Il Capo IV della Legge illustra le modalità di partecipazione degli enti territoriali al

raggiungimento dell’obiettivo del pareggio di bilancio ed alla sostenibilità del debito

pubblico. Tali disposizioni: definiscono il concetto di pareggio di bilancio per Regioni ed

enti locali; illustrano il contributo degli enti territoriali al raggiungimento degli obiettivi

di finanza pubblica e individuano le modalità di correzione in ipotesi di scostamento dal

saldo obiettivo.

Sempre nell’ambito delle disposizioni indirizzate agli enti territoriali, la Norma dispone

limiti al ricorso all’indebitamento e individua le ipotesi di concorso dello Stato al

finanziamento dei livelli essenziali e delle funzioni fondamentali nelle fasi avverse del

ciclo economico o al verificarsi di eventi eccezionali.

Il Capo V e il Capo VI della L. 243/2012 contengono, rispettivamente, disposizioni

indirizzate alle amministrazioni pubbliche non territoriali e alla formazione del bilancio

dello Stato. Al Capo VII è istituito l’organismo indipendente per l’analisi e la verifica degli

andamenti di finanza pubblica e per la valutazione dell’osservanza delle regole di

bilancio ed è dettata la disciplina del suo funzionamento.

Il Capo VIII, contenente le disposizioni finali, prevede l’attribuzione di funzioni di

controllo alla Corte dei conti e dispone la sperimentazione del bilancio dello Stato a

“base zero” ovvero di un bilancio in cui la spesa non è determinata su base storica ma

definita ciascun anno in funzione delle missioni e dei programmi perseguiti e dei progetti

di investimento previsti.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

9

1.6. SISTEMI DI CONTROLLI

1.6.1. Art. 147 Tuel ( Agg. Dalla L. 7 Dicembre 2012, N. 213) tipologia dei Controlli

Interni

1. Gli enti locali, nell‘ambito della loro autonomia normativa ed organizzativa,

individuano strumenti e metodologie adeguati a:

a) verificare attraverso il controllo di gestione, l’efficacia, l’efficienza e l’economicità

dell’azione amministrativa, al fine di ottimizzare il rapporto tra obbiettivi e azioni

realizzate nonché tra risorse impiegate e risultati;

b) valutare l’adeguatezza delle scelte compiute in sede di attuazione dei piani, dei

programmi e degli altri strumenti di determinazione dell’indirizzo politico, in

termini di congruenza tra i risultati conseguiti e degli obbiettivi predefiniti;

c) garantire il costante controllo degli equilibri finanziari della gestione di

competenza , della gestione dei residui e della gestione di cassa mediante l’attività

di coordinamento e di vigilanza da parte del responsabile del servizio finanziario e

da parte dei responsabili dei servizi;

d) verificare la redazione del bilancio consolidato, l’efficacia, l’efficienza e

l’economicità degli organismi gestionali esterni dell’ente;

e) garantire il controllo della qualità dei servizi erogati, sia direttamente sia

mediante organismi gestionali esterni, con l’impiego di metodologie dirette a

misurare la soddisfazione degli utenti esterni e interni degli enti.

Il controllo contabile è effettuato dal responsabile del servizio finanziario ed è

esercitato attraverso il rilascio del parere di regolarità contabile e del visto

attestante la copertura finanziaria ( art. 147-bis, co. 1°, T.U.E.L.).

Il controllo di regolarità amministrativa è inoltre assicurato dalla direzione del

segretario e le risultanze del controllo sono trasmesse periodicamente ai

responsabili dei servizi, ai revisori dei conti, agli organi di valutazione dei

dipendenti e al consiglio comunale ( art. 147-bis, co. 2°,3°. T.U.E.L).

Il controllo strategico spetta ad un’unità posta sotto la direzione del direttore

generale, laddove è previsto, o al segretario comunale negli enti dove non è

prevista la figura del direttore generale (art. 147-ter, co. 2°, T.U.E.L.) .

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

10s

I controlli sulle società partecipate non quotate sono esercitati dalle strutture

proprie dell’ente locale che ne sono responsabili ( art. 147- quater, co. 1°, T.U.E.L.).

Il controllo sugli equilibri finanziari è svolto sotto la direzione e il coordinamento

del responsabile del servizio finanziario e mediante la vigilanza dell'organo di

revisione, prevedendo il coinvolgimento attivo degli organi di governo, del

direttore generale, ove previsto, del segretario e dei responsabili deI

servizi,secondo le rispettive responsabilità (art. 147- quinquies, co. 1°, T.U.E.L.).

1.6.2. Art. 198 –bis T.U.E.L

Nell’ambito dei sistemi di controllo di gestione la struttura operativa alla quale è

assegnata la funzione del controllo di gestione fornisce la conclusione del predetto

controllo, oltre che agli amministratori ed ai responsabili dei servizi anche alla Corte dei

conti.

1.7. L’ORGANO DI REVISIONE . LE FASI DELL’ENTRATA E LE FASI DELLA SPESA

1.7.1. Art. 234 T.U.E.L – Organo di Revisione economico- finanziario (Art. modific.

Da L. 27 dicembre 2006 n. 296 e da L. 7 dicembre 2012 n. 174)

1. I consigli comunali, provinciali e delle città metropolitane eleggono con voto limitato a

due componenti, un collegio di revisori composto da tre membri.

2. I componenti del collegio dei revisori sono scelti:

a) uno tra gli iscritti al registro dei revisori contabili, il quale svolge le funzioni di

presidente del collegio;

b) uno tra gli iscritti nell'albo dei dottori commercialisti;

c) uno tra gli iscritti nell'albo dei ragionieri.

3. Nei comuni con popolazione inferiore a 15.000 abitanti, nelle unioni dei comuni, salvo

quanto previsto dal comma 3-bis, e nelle comunità montane la revisione economico-

finanziaria è affidata ad un solo revisore eletto dal consiglio comunale o dal consiglio

Gli strume

dell'un

dei me

3-bis. N

fondam

da un

anche p

4. Gli e

l'incaric

I CONT

I contr

indirizz

del dec

il Revis

t

1.7.

L’iter d

Vengon

enti contabil

ione di com

mbri e sce

Nelle unio

mentali dei

collegio d

per i comu

enti locali

co entro 20

TROLLI INT

rolli intern

zo e compi

creto legisl

sore dovrà

tecnico: ad

politico: ad

L’ iter dell

ella contab

competenz

cassa: le ri

no riportat

Previsone

li- finanziari e

muni o dal

lto tra i sog

oni di com

comuni c

di revisori

uni che fann

comunica

0 giorni da

ERNI

ni sono or

iti di gestio

lativo 3 feb

ben comp

d esempio

d esempio

la contabil

bilità finan

za: accerta

scossioni e

te le fasi de

e

e gli adempi

ll'assemble

ggetti di cu

muni che

he ne fann

composto

no parte d

no ai prop

all'avvenuta

dinati sec

one, quale

bbraio 199

rendere la

IL respons

un Assesso

lità finanzi

nziaria pub

amenti di e

e i pagame

elle ENTRA

Accertame

menti neces

ea della co

ui al comm

esercitan

no parte, la

da tre m

ell'unione.

pri tesorier

a esecutivi

ondo il p

risulta dag

3, n. 29, e s

distinzion

sabile Fina

ore.

aria pubbl

bblica si co

entrata e g

enti.

ATE

nto

sari per effic

omunità m

ma 2.

o in form

a revisione

membri, che

.

ri i nomina

tà della de

rincipio de

gli articoli

successive

ne tra le seg

nziario;

lica

ncretizza n

li impegni

Riscossion

cace attività d

ontana a m

ma associa

e economic

e svolge l

ativi dei so

elibera di n

ella distin

3, comma

modificaz

guenti due

nel seguen

di spesa;

ne

di revisione d

maggioran

ata tutte

co-finanzia

le medesim

og-getti cu

nomina.

zione tra

1, lettere

zioni ed int

e figure:

nte modo:

Versament

degli Enti Loc

nza assolut

le funzion

aria è svolt

me funzion

ui è affidat

funzioni d

b) e c), e 1

egrazioni.

to

cali

11

ta

ni

ta

ni

to

di

14

E

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

12s

1.8. La previsione

Le previsioni di entrata e di spesa formalmente non rientrano fra le fasi delle entrate e

delle spese, ma di fatto ne costituiscono la cd. fase zero, senza la quale non è possibile

capire le caratteristiche delle fasi successive e il legale indissolubile con il bilancio di

previsione e il ruolo delle variazioni di bilancio, costituendo le previsioni un limite

massimo invalicabile per gli accertamenti e gli impegni.

1.9. L’accertamento

rilevazione contabile di un diritto di credito sorto nell’esercizio finanziario e presuppone

idonea documentazione attraverso la quale siano verificati ed evidenziati dal

competente responsabile del servizio, che lo attesta:

− la ragione del credito;

− il titolo giuridico che supporta il credito;

− l’individuazione del soggetto debitore;

− l’ammontare del credito;

− la relativa scadenza.

Corrisponde al momento in cui l’amministrazione determina sia la ragione del credito

dello Stato sia la persona del debitore.

Costituisce quindi il momento in cui sorge l’obbligazione a riscuotere.

L'accertamento è fase gestionale che presuppone sempre a supporto idonea

documentazione, ossia un atto formale che evidenzia il credito dell'ente, il soggetto

debitore e l'importo del credito scaduto o che viene a scadere, nonché la motivazione ed

il titolo giuridico con la relativa scadenza. Tale documentazione può essere costituita da:

- ruoli;

- liste di carico;

- contratti;

- provvedimenti giudiziari;

- atti amministrativi specifici.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

13

Si considerano, naturalmente, accertate tutte le entrate per le quali è intervenuta la

riscossione.

La competenza a rinvenire o formare gli atti documentali presupposto dell'accertamento

è propria dei soggetti preposti ai vari servizi cui è attribuito il procedimento di gestione

delle singole risorse e/o categorie di entrata.

Nei modi e nei tempi definiti dal regolamento di contabilità, il responsabile

dell'accertamento è tenuto a trasmettere la relativa documentazione al responsabile del

servizio finanziario, il quale, a sua volta, provvede ai dovuti riscontri ed all'annotazione

delle entrate accertate nelle scritture contabili.

1.10. La riscossione

È la fase in cui il debitore effettua un pagamento agli appositi agenti incaricati della

riscossione da parte dello Stato. In Italia, in precedenza la riscossione, era affidato agli

esattori delle imposte dirette, in genere soggetti privati, i quali erano incaricati di

incassare, per conto dello Stato e degli altri enti impositori, tutti i tributi (erariali e non

erariali). Per essere ammessi all'esercizio di tale attività, gli esattori dovevano superare

un rigoroso esame indetto dal Ministero delle Finanze e percepivano un aggio di

riscossione, la cui misura massima era del 6,72%.

A partire dal 1º ottobre 2006, l’art. 3 del decreto legge n. 203 del 30 settembre 2005,

convertito con modificazioni nella legge n. 248 del 2 dicembre 2005, l'attività di

riscossione è ora divenuta di competenza della pubblica amministrazione.

L'entrata è riscossa a seguito del materiale introito delle somme corrisposte dai debitori

agli incaricati a esigere, interni o esterni. Gli incaricati interni, che devono essere

designati con provvedimento formale dell'amministrazione, sono l'economo e gli altri

eventuali agenti contabili autorizzati al maneggio di denaro, addetti alla riscossione di

diritti o canoni. Gli incaricati esterni sono, di norma, il tesoriere e il concessionario del

servizio di riscossione tributi.

La riscossione è disposta a mezzo di ordinativo d'incasso (reversale) trasmesso dall'ente

al tesoriere nelle forme e nei tempi stabiliti dalla convenzione di affidamento del servizio

di tesoreria. Con l'ordinativo d'incasso (reversale) si da ordine al tesoriere di riscuotere

una determinata somma dovuta all'ente.

Gli strume

14s

La reve

individu

- codifi

- nume

- eserci

- indica

e com

- debito

- ammo

- causa

- event

- voce e

Il tesor

caso ri

titolo s

In tal ca

le part

Tesore

1.11

si verif

Stato:

Le fasi

enti contabil

ersale, sot

uato dal re

ca prevista

ro e data d

izio finanz

azione del

mpetenza;

ore;

ontare dell

le;

uale vinco

economica

riere, oltre

scuotere o

i dichiaran

aso il tesor

tite sospes

ria ai fini d

1. L’inc

ica quando

E’ solamen

della SPES

Previs

li- finanziari

toscritta d

egolament

a nella stru

di emission

iario di com

la risorsa o

la somma d

lo di destin

a.

ad effettu

ogni somm

no debitori

riere, dopo

se e provv

della sua re

casso

o l’agente

nte in ques

SA

sione

e gli adempi

dal respon

o di contab

uttura del b

ne;

mpetenza;

o del capit

da riscuote

nazione de

uare la risc

ma a lui di

dell'ente.

o aver rilas

vede all'in

egolarizzaz

addetto a

to momen

imenti neces

sabile del

bilità, deve

bilancio;

tolo cui è

ere;

ella somma

cossione de

irettament

sciato quiet

oltro all'e

zione docu

alla riscoss

to che le s

Impeg

sari per effic

l servizio f

e indicare o

riferita l'en

a da riscuo

egli ordini

te presenta

tanza al ve

nte nei te

umentale.

sione versa

omme risu

no

cace attività d

finanziario

obbligator

ntrata dist

otere;

di incasso

ata da sog

ersante, reg

ermini indi

a le somme

ultano effe

Paga

di revisione d

o o da altr

iamente:

intamente

ricevuti, d

ggetti che

gistra l'ope

icati dal c

e alla Teso

ttivamente

ament

degli Enti Loc

ro soggett

e per residu

deve in ogn

a qualsia

erazione tr

contratto d

oreria dell

e incassate

o

cali

to

ui

ni

si

ra

di

lo

e.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

15

1.12. La previsione

Vedi paragrafo 1.10

1.13. L’ impegno

Costituisce la prima fase del procedimento di spesa, con la quale, a seguito di

obbligazione giuridicamente perfezionata è:

determinata la somma da pagare;

determinato il soggetto creditore;

indicata la ragione del credito;

costituito il vincolo sulle previsioni di bilancio (nell’ambito della disponibilità

finanziaria accertata dal responsabile del servizio finanziario che rende esecutivi

gli atti, con i quali vengono assunti, con l’apposizione del visto di regolarità

contabile attestante la copertura finanziaria).

L’impegno, dunque, si verifica quando, da un atto legale dell’autorità competente, risulta

l’obbligo di effettuare un certo pagamento (ad esempio quando nel caso di un appalto

viene stipulato un contratto con l’impresa che deve eseguire i lavori), oppure quando

l’amministrazione, con un atto unilaterale, accantona le somme occorrenti per

determinate spese rendendole così indisponibili per altri fini. Contabilmente questa fase

corrisponde alla registrazione dell’operazione sul singolo stanziamento.

La sussistenza di un'obbligazione giuridicamente perfezionata con la quale sono determinati gli elementi sopra elencati (la somma da pagare determinata; il soggetto creditore individuato; la ragione del debito indicata) potrà produrre nell'esercizio il pagamento delle somme oppure la formazione del debito da estinguere.

L’approvazione del bilancio e di sue successive variazioni costituisce impegno, senza

necessità di ulteriori atti, per gli stanziamenti di spesa dovuti:

− per il trattamento economico tabellare, ed oneri conseguenti, del personale

dipendente;

− per le rate di ammortamento dei mutui e dei prestiti, interessi di

preammortamento ed oneri accessori;

− per le spese dovute nell’esercizio in base a contratti o disposizioni di legge.

L'impegno si assume con un atto amministrativo del responsabile del servizio da definirsi

"determinazione".

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

16s

La determinazione costituisce l'atto con il quale i dirigenti ed i responsabili degli uffici o

dei servizi, così come individuati rispettivamente negli artt. 107 e 109, comma 2, del D.Lgs.

n. 267 del 2000, approvano la spesa ed assumono l'impegno in attuazione di quanto

previsto nel bilancio e nel piano esecutivo di gestione, utilizzando le risorse con questo

assegnate.

Le determinazioni di impegno di spesa, debitamente firmate e sottoscritte, secondo le

disposizioni riportate nel regolamento di contabilità, da classificarsi con sistemi di

raccolta che individuano la cronologia degli atti e l'ufficio di provenienza, vengono

trasmesse al responsabile del servizio finanziario e divengono esecutive con

l'apposizione del visto di regolarità contabile attestante la copertura finanziaria (art. 183,

comma 9, e art. 151, comma 4, del D.Lgs. n. 267 del 2000).

Per copertura finanziaria si intende esclusivamente l'esatta imputazione della spesa

sull’apposito intervento di bilancio ed il riscontro della disponibilità effettiva sullo

stanziamento. Per le spese finanziate con entrate aventi vincolo di destinazione,

l'attestazione può essere resa nei limiti del correlato accertamento di entrata.

L'obbligo dell'attestazione di copertura finanziaria, posto in capo al responsabile del

servizio finanziario, unitamente alla verifica periodica dello stato di accertamento delle

entrate e di impegno delle spese, conferiscono allo stesso una precisa responsabilità,

connessa alla salvaguardia degli equilibri di bilancio; l'attestazione di copertura

finanziaria apposta sulla singola spesa, infatti, implica la dichiarazione da parte del

responsabile del servizio finanziario diretta a garantire che l'insieme delle spese già

finanziate, sommate a quella in esame è coperto dal complesso delle entrate accertate o

in via di accertamento.

Ordinazione della fornitura o prestazione

Al fine di garantire il rispetto dell'obbligo della copertura finanziaria nei provvedimenti di

spesa, l' art. 191 , comma 1, del DLgs n. 267/2000, impone una nuova fase nel

procedimento, che coincide con l'ordinazione della fornitura o della prestazione. Al fine

di assicurare la protezione dei terzi interessati, la sussistenza dell'impegno contabile

registrato sul competente intervento o capitolo del bilancio e dell'attestazione di

copertura finanziaria sul provvedimento esecutivo deve essere comunicata ai cedenti o

prestatori al momento dell'ordinazione.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

17

Prenotazione di impegno

Durante la gestione, prima di intraprendere un'iniziativa di spesa che non si è ancora

trasformata in obbligazione giuridicamente perfezionata è possibile prenotare un

impegno, vale a dire effettuare un "vincolo di fondi".

Tale accantonamento di somme sull'apposito intervento di bilancio costituisce il

presupposto per l'avvio di tutti quei procedimenti di spesa per i quali le modalità

operative di esecuzione presentano una progressione temporale: le somme stimate come

"occorrenti" vengono "vincolate” in attesa del perfezionarsi del futuro rapporto

obbligatorio. Ciononostante, il vincolo sullo stanziamento non è assimilabile all'impegno

vero e proprio. Se entro il termine dell'esercizio non viene assunta l'obbligazione di spesa

verso i terzi, la prenotazione decade e i relativi stanziamenti costituiscono economie di

gestione, che contribuiscono a determinare il risultato di amministrazione. Le

prenotazioni di impegno definitivamente assunte con determinazioni o deliberazioni

consentiranno, poi, a conclusione della prima fase del provvedimento di spesa, la

costituzione di un rapporto obbligatorio e dell'impegno giuridico.

Spese finanziate con entrate a destinazione vincolata

Gli interventi per spese correnti e per spese in conto capitale finanziati con entrate aventi

destinazione vincolata per legge si considerano impegnati in correlazione e per

l'ammontare del relativo accertamento di entrata.

Spese finanziate con accensione di prestiti

Il DLgs n. 267/2000, art. 183 , comma 5 prevede, alle lettere a) e c), l'automatismo

dell'impegno sullo stanziamento di bilancio per spese in conto capitale finanziate,

rispettivamente, con l'assunzione di mutui e con l'emissione di prestiti obbligazionari.

Spese in conto capitale finanziate con entrate proprie

Gli interventi per spese in conto capitale finanziati con entrate proprie, a termini del DLgs

n. 267/2000, art. 183 , comma 5, lettera d), si considerano impegnate in corrispondenza e

per l'ammontare delle entrate accertate.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

18s

Spese pluriennali

L' art. 171 , comma 4, del DLgs n. 267/2000, attribuisce ora carattere autorizzativo agli

stanziamenti previsti nel bilancio pluriennale, i quali costituiscono un limite agli impegni

di spesa così come quelli del bilancio di previsione annuale.

Spese per servizi per conto di terzi

I capitoli di spesa dei servizi per conto di terzi sono impegnati in misura tale da garantire

l'equivalenza con l'accertamento sul correlato capitolo delle entrate per servizi per conto

di terzi.

Le entrate e le spese relative ai servizi per conto terzi costituiscono per l’Ente locale un

debito e un credito di identico ammontare.

Sono, quindi, considerate impegnate:

a) le ritenute previdenziali e assistenziali al personale, contestualmente e per

l'ammontare di quelle operate e riscosse;

b) le ritenute erariali, contestualmente e per l'ammontare di quelle operate e riscosse in

qualità di sostituto d'imposta;

c) le altre ritenute al personale per conto di terzi, contestualmente e per l'ammontare di

quelle operate e riscosse;

d) la restituzione dei depositi cauzionali, contestualmente e per l'ammontare dei depositi

costituiti da terzi;

e) le spese per servizi conto di terzi, contestualmente e per l'ammontare delle entrate

accertate;

f) le anticipazioni di fondi per il servizio economato, per l'ammontare erogato;

g) la restituzione di depositi per spese contrattuali, contestualmente e per l'ammontare

dei depositi costituiti da terzi.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

19

1.14. Il pagamento

Consiste nel passaggio materiale delle somme in questione al creditore attraverso la

Tesoreria centrale o una delle sezioni provinciali. Il pagamento del debito da parte del

tesoriere dell'ente al soggetto creditore rappresenta la fase conclusiva del procedimento

di gestione della spesa.

L'ente tesoriere effettua il pagamento sulla base dell'ordine impartito dall'ente mediante

il mandato di pagamento. Il mandato, deve riportare gli elementi previsti dalla legge,

deve essere firmato dal soggetto individuato dal regolamento di contabilità e deve

contenere i seguenti elementi:

− il numero progressivo del mandato per esercizio finanziario;

− la data di emissione;

− l'intervento o il capitolo per i servizi per conto di terzi sul quale la spesa è allocata

e la relativa disponibilità, distintamente per competenza o residui;

− la codifica;

− l'indicazione del creditore e, se si tratta di persona diversa, del soggetto tenuto a

rilasciare quietanza, nonché, ove richiesto, il relativo codice fiscale o la partita IVA;

− l'ammontare della somma dovuta e la scadenza, qualora sia prevista dalla legge o

sia stata concordata con il creditore;

− la causale e gli estremi dell'atto esecutivo che legittima l'erogazione della spesa;

− le eventuali modalità agevolative di pagamento se richieste dal creditore;

− il rispetto degli eventuali vincoli di destinazione.

Il mandato di pagamento è controllato, per quanto attiene alla sussistenza dell'impegno

e della liquidazione, dal servizio finanziario, che provvede altresì alle operazioni di

contabilizzazione e di trasmissione al tesoriere.

Da tenere in considerazione anche la gestione dei RESIDUI ATTIVI E REDISUI PASSIVI

Residui attivi : sono accertamenti di entrate non riscosse entro la chiusura dell’esercizio

finanziario. Quindi sono Entrate per le quali al termine dell’esercizio finanziario è stata

perfezionata solo la fase dell’accertamento (fase di diritto)

- sorgono quando le fasi di adempimento (riscossione, versamento) si verificano in un

esercizio diverso rispetto all’esercizio in cui si verifica la fase di diritto (accertamento).

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

20s

- nel bilancio dell’esercizio successivo vanno indicati separatamente dalle entrate di

competenza.

Residui passivi: sono impegni di spesa non pagati entro la chiusura dell’esercizio

finanziario. Spese per le quali al termine dell’esercizio finanziario è stata perfezionata

solo la fase dell’impegno (fase di diritto):

- sorgono quando le fasi di adempimento (liquidazione, ordinazione, pagamento) si

verificano in un esercizio diverso rispetto all’esercizio in cui si verifica la fase di diritto

(impegno);

- nel bilancio dell’esercizio successivo vanno indicati separatamente dalle spese di

competenza;

Le somme iscritte tra le entrate di competenza ma non accertate entro il termine

dell’esercizio, così come le somme non impegnate entro lo stesso termine, costituiscono

minori accertamenti e economie di spesa e concorreranno a determinare il risultato

economico dell’esercizio.

Si sottolinea il ruolo chiave dei residui nelle valutazioni dei bilanci degli enti pubblici, e di

conseguenza l’attenzione che il revisore dovrà porre ai controlli da fare su queste voci.

Regole generali in materia di spesa

Ricapitolando l’effettuazione di “qualsiasi spesa” è consentita esclusivamente se

ricorrono i seguenti presupposti (Art. 191 del D.Lgs. 267/2000):

a) esistenza della deliberazione o della determinazione di autorizzazione alla spesa

(impegno), esecutiva ai sensi di legge;

b) registrazione dell’impegno contabile sul competente intervento del bilancio di

previsione;

c) comunicazione ai terzi interessati della deliberazione o della determinazione e

dell’avvenuta assunzione dell’impegno.

La violazione delle regole in materia di spesa è sanzionata nel senso che “il rapporto

obbligatorio intercorre, ai fini della controprestazione e per ogni altro effetto di legge, tra

il privato fornitore e l’amministratore o funzionario che abbiano consentita la fornitura.

Detto effetto si estende per le esecuzioni reiterate o continuative a tutti coloro che

abbiano reso possibile le singole prestazioni.” Questo significa nella sostanza che per il

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

21

pagamento dell’obbligazione insorta il fornitore non potrà rivolgersi all’ente ma dovrà

rivolgersi direttamente all’amministratore o al funzionario che ha disposto la fornitura

senza aver rispettato le regole previste dalla legge.

Spese per lavori pubblici di somma urgenza

La legge prevede un’unica eccezione: nei soli casi di lavori pubblici ordinati a seguito di

eventi eccezionali o imprevedibili, l' art. 191 , comma 3, del DLgs n. 267/2000 consente

che l'atto relativo all'impegno di spesa possa essere formalizzato con provvedimento da

assumere non oltre il trentesimo giorno successivo all'ordinazione della prestazione a

carico del bilancio dell'esercizio di competenza.

Nei casi in cui si debba intervenire immediatamente per porre rimedio a pericoli gravi per

l’incolumità pubblica, la pubblica salute, la viabilità, ecc.., la normativa di riferimento è

quella di cui agli artt. 146 e 147 del regolamento della legge sui lavori pubblici,

approvato con D.P.R. 21.12.1999, n. 554. Tali articoli stabiliscono quanto segue:

“Art. 146 (Lavori d’urgenza) – 1. Nei casi in cui l’esecuzione dei lavori in economia è

determinata dalla necessità di provvedere d’urgenza, questa deve risultare da un verbale

in cui, in sono indicati i motivi dello stato d’urgenza, le cause che lo hanno provocato e i

lavori necessari per rimuoverlo.

2. il verbale è compilato dal responsabile del procedimento o da un tecnico all’uopo

incaricato. Il verbale è trasmesso con una perizia estimativa alla stazione appaltante per

la copertura della spesa e l’autorizzazione dei lavori.”

“Art. 147 (Provvedimenti in casi di somma urgenza) - In circostanze di somma urgenza,

che non consentono alcun indugio, il soggetto tra il responsabile del procedimento e il

tecnico che si reca prima sul luogo, può disporre, contemporaneamente alla redazione

del verbale di cui all’articolo 146, la immediata esecuzione dei lavori entro il limite di

200.000 EURO o comunque quanto indispensabile per rimuovere lo stato di pregiudizio.”

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

22s

1.15. L’ ordinamento fiscale e contabile degli Enti Locali: disposizioni derogabili e

inderogabili del regolamento di contabilità.

Una delle funzioni principali dell’organo di revisione è il controllo della regolarità

amministrativa e contabile:

per poter svolgere bene questo compito occorre pertanto conoscere l’ordinamento

finanziario e contabile degli enti locali e i controlli che in merito effettuano gli altri

controllori.

LA CORTE DEI CONTI. IL FUNZIONAMENTO GENERALE DELL’ENTE . ESEMPIO DI

REGOLAMENTO DI CONTABILITA’.

Gli altri soggetti che controllano i bilanci degli enti locali sono:

la corte dei conti (art. 148 TUEL – modificato dalla l. 7 dicembre 2012, n 213-) “Le

sezioni regionali della Corte dei conti verificano, con cadenza semestrale, la

legittimità e la regolarità delle gestioni, nonché il funzionamento dei controlli

interni ai fini del rispetto delle regole contabili e dell'equilibrio di bilancio di

ciascun ente locale”;

la ragioneria generale dello Stato.

La contabilità finanziaria è nata con la finalità di creare meccanismi di controllo della

spesa per tutelare la gestione del denaro altrui: anche per questo motivo si basa sulla

compresenza obbligatoria di bilanci preventivi e consuntivi entrambi approvati.

FUNZIONAMENTO GENERALE DELL’ENTE

Secondo l’art. 149 TUEL -La finanza dei Comuni e delle Provincie è costituita da:

• imposte proprie;

• addizionali e compartecipazioni ad imposte erariali o regionali;

• tasse diritti per servizi pubblici;

• trasferimenti erariali e regionali;

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

23

• altre entrate proprie;

• risorse per investimenti;

• altre entrate.

L'ordinamento della finanza locale è riservato alla legge, che la coordina con la finanza statale e

con quella regionale.

Ai comuni e alle province la legge riconosce, nell'àmbito della finanza pubblica, autonomia

finanziaria fondata su certezza di risorse proprie e trasferite.

La legge assicura, altresì, agli enti locali potestà impositiva autonoma nel campo delle imposte,

delle tasse e delle tariffe, con conseguente adeguamento della legislazione tributaria vigente. A

tal fine i comuni e le province in forza dell'articolo 52 del decreto legislativo 15 dicembre 1997, n.

446, e successive modificazioni possono disciplinare con regolamento le proprie entrate, anche

tributarie, salvo per quanto attiene alla individuazione e definizione delle fattispecie imponibili,

dei soggetti passivi e dell'aliquota massima dei singoli tributi, nel rispetto delle esigenze di

semplificazione degli adempimenti dei contribuenti. Per quanto non regolamentato si applicano

le disposizioni di legge vigenti

Mentre le disposizioni generali sono contenute negli articoli 150 e 151 del TUEL

ART. 150 TUEL

Princìpi in materia di ordinamento finanziario e contabile.

1.L'ordinamento finanziario e contabile degli enti locali è riservato alla legge dello Stato

e stabilito dalle disposizioni di principio del presente testo unico.

2. L'ordinamento stabilisce per gli enti locali i princìpi in materia di programmazione,

gestione e rendicontazione, nonché i princìpi relativi alle attività di investimento, al

servizio di tesoreria, ai compiti ed alle attribuzioni dell'organo di revisione economico-

finanziaria e, per gli enti cui sia applicabile, alla disciplina del risanamento finanziario.

3. Restano salve le competenze delle Regioni a statuto speciale e delle province

autonome di Trento e Bolzano.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

24s

ART. 151 TUEL- mod. L. n.189 del 2008

Princìpi in materia di contabilità

1.Gli enti locali deliberano entro il 31 dicembre il bilancio di previsione per l'anno

successivo, osservando i princìpi di unità, annualità, universalità ed integrità, veridicità,

pareggio finanziario e pubblicità. Il termine può essere differito con decreto del Ministro

dell'interno, d'intesa con il Ministro del tesoro, del bilancio e della programmazione

economica, sentita la Conferenza Stato-città ed autonomie locali, in presenza di motivate

esigenze.

2.Il bilancio è corredato di una relazione previsionale e programmatica, di un bilancio

pluriennale di durata pari a quello della Regione di appartenenza e degli allegati previsti

dall'articolo 172 o da altre norme di legge.

3. I documenti di bilancio devono comunque essere redatti in modo da consentirne la

lettura per programmi, servizi ed interventi.

4. I provvedimenti dei responsabili dei servizi che comportano impegni di spesa sono

trasmessi al responsabile del servizio finanziario e sono esecutivi con l'apposizione del

visto di regolarità contabile attestante la copertura finanziaria.

5. I risultati di gestione sono rilevati anche mediante contabilità economica e dimostrati

nel rendiconto comprendente il conto del bilancio e il conto del patrimonio.

6. Al rendiconto è allegata una relazione illustrativa della Giunta che esprime le

valutazioni di efficacia dell'azione condotta sulla base dei risultati conseguiti in rapporto

ai programmi ed ai costi sostenuti.

7. Il rendiconto è deliberato dall'organo consiliare entro il 30 aprile (1) dell'anno

successivo.

(1) Le parole: “30 giugno” sono state così sostituite dalle parole: “30 aprile” dal D.L. 7

ottobre 2008, n. 154.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

25

ART. 152 TUEL

Regolamento di contabilità.

1. Con il regolamento di contabilità ciascun ente locale applica i princìpi contabili

stabiliti dal presente testo unico, con modalità organizzative corrispondenti alle

caratteristiche di ciascuna comunità, ferme restando le disposizioni previste

dall'ordinamento per assicurare l'unitarietà ed uniformità del sistema finanziario e

contabile.

2. Il regolamento di contabilità assicura, di norma, la conoscenza consolidata dei risultati

globali delle gestioni relative ad enti od organismi costituiti per l'esercizio di funzioni e

servizi.

3. Il regolamento di contabilità stabilisce le norme relative alle competenze specifiche

dei soggetti dell'amministrazione preposti alla programmazione, adozione ed attuazione

dei provvedimenti di gestione che hanno carattere finanziario e contabile, in armonia con

le disposizioni del presente testo unico e delle altre leggi vigenti.

4. I regolamenti di contabilità sono approvati nel rispetto delle norme della parte

seconda del presente testo unico, da considerarsi come princìpi generali con valore di

limite inderogabile, con eccezione delle sotto elencate norme, le quali non si applicano

qualora il regolamento di contabilità dell'ente rechi una differente disciplina:

a) articoli 177 e 178;

b) articoli 179, commi 2, lettere b) c) e d), e 3, 180, commi da 1 a 3, 181, commi 1 e 3,

182, 184, 185, commi da 2 a 4;

c) articoli 186, 191, comma 5, 197, 198;

d) articoli 199, 202, comma 2, 203, 205, 207;

e) articoli da 213 a 215, 216, comma 3, da 217 a 219, 221, 224, 225;

f) articoli 235, commi 2 e 3, 237, 238.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

26s

1.16. Esempio di Regolamento di contabilità- parte prima e seconda

PARTE PRIMA - NORME GENERALI

Art. 1 - Oggetto e scopo del regolamento di contabilità.

1. Il regolamento di contabilità disciplina:

a) le attribuzioni e l’organizzazione del settore finanziario;

b) gli strumenti della programmazione comunale e i procedimenti di predisposizione,

approvazione e variazione del bilancio di previsione e dei suoi allegati;

c) la gestione finanziaria e contabile;

d) il controllo di gestione;

e) la revisione dei conti;

f) la rendicontazione.

Art. 2 - Competenze dei soggetti e degli organi.

1. Ai fini della programmazione, adozione od attuazione dei provvedimenti di gestione

viene fatto rinvio alle norme dell’ordinamento delle autonomie locali, allo statuto, alle

altre norme vigenti, nonché al presente regolamento.

PARTE SECONDA - ORGANIZZAZIONE DEL SETTORE FINANZIARIO

Art. 3 - Struttura e funzioni del settore finanziario

1. Il settore finanziario esercita le funzioni di coordinamento dell’intera attività

finanziaria del Comune, la gestione contabile, la gestione dei tributi attivi e passivi, il

servizio di economato e provveditorato, i rapporti con le aziende e gli altri organismi a

partecipazione comunale.

2. A capo del settore sopra enunciato è posto il dirigente del settore finanziario.

Art. 4 - Competenze del settore finanziario

1. Al settore finanziario compete:

il coordinamento della gestione finanziaria e contabile;

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

27

la predisposizione, sulla base delle proposte dei competenti servizi e dei dati in

proprio possesso, dei progetti dei bilanci preventivi annuali e pluriennali, da

presentare alla Giunta;

la verifica della veridicità delle previsioni di entrata e della compatibilità delle

previsioni di spesa avanzate dai vari servizi e da iscrivere in bilancio;

l’esame dei bilanci degli enti, organismi ed aziende a partecipazione comunale;

la formulazione delle proposte di modificazione, a richiesta dei competenti servizi,

delle previsioni di bilancio tanto della spesa così come nell’entrata;

la predisposizione del rendiconto da sottoporre alla giunta, munito della connessa

relazione illustrativa.

regolamento di contabilità.

Art. 5 - Il servizio finanziario

1. Il servizio finanziario è posto in dipendenza del settore finanziario; ad esso compete la

gestione finanziaria e contabile.

2. Il servizio finanziario provvede:

a) alla prenotazione degli impegni di spesa in via di formazione ed alla registrazione

degli impegni perfezionati;

b) alla registrazione degli accertamenti di entrata;

c) all’emissione e alla contabilizzazione degli ordinativi di pagamento e di introito;

d) alla compilazione dei conti riassuntivi delle entrate e delle spese dipendenti dalla

gestione del bilancio secondo la classificazione di questo;

e) alla preparazione dei conti riassuntivi del patrimonio ponendone in evidenza le

variazioni che avvengono nella consistenza di esso sia per effetto della gestione

del bilancio, sia per qualunque altra causa;

f) alla elaborazione della contabilità economica;

g) agli adempimenti fiscali di competenza del Comune.

3. A capo del servizio finanziario è posto il responsabile del servizio finanziario.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

28s

Art. 6 - Dirigente del settore finanziario

1. Il dirigente del settore finanziario:

a) verifica la veridicità e l’attendibilità delle previsioni di entrata e di spesa, avanzate

dai servizi competenti, da iscriversi nel progetto di bilancio e pluriennale;

b) esprime parere in ordine alla regolarità contabile su ogni proposta di

deliberazione o di determinazione che abbia rilevanza contabile;

c) attesta la copertura finanziaria su ogni proposta di prenotazione o di assunzione

di impegni di spesa;

d) sottoscrive i mandati di pagamento e gli ordinativi d’incasso;

e) segnala obbligatoriamente al Sindaco, o suo delegato, al Segretario comunale ed

all’organo di revisione, fatti o atti di cui sia venuto a conoscenza nell’esercizio

delle sue funzioni, che possano, a suo giudizio, comportare gravi irregolarità di

gestione o provocare danni al Comune. Comunica per iscritto ai medesimi

l’eventuale verificarsi di situazioni tali da pregiudicare gli equilibri di bilancio;

f) coordina la verifica periodica dello stato di accertamento delle entrate e di

impegno delle spese.

2. In caso di mancanza, assenza o impedimento del dirigente del settore finanziario, le

sue funzioni sono assunte ad ogni effetto dal responsabile del servizio finanziario.

1.17. IL NUOVO SISTEMA FINANZIARIO EX D.LGS. 118/2011, COME MODIFICATO

DA DL 102/2013 E IL NUOVO PRINCIPIO DI COMPETENZA FINANZIARIA

«POTENZIATA»

1.17.1. Il nuovo sistema contabile ex D.Lgs n. 118/2011 modificato dal Dl n.

102/2013

Ulteriori fonti normative di riferimento :

D.lgs n. 118/2011;

Decreti sperimentazione:

DPCM 28.12.2011 sui principi;

DPCM 28.12.2011;

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

29

DPCM 25.05.2012;

Decreto 13 luglio 2012;

Decreto 5 novembre 2013.

L’ Art. 3 del decreto legislativo n. 118 del 2011 come modificato dal Dl n. 102/2013

prevede che, a decorrere dal 1° gennaio 2015, le amministrazioni pubbliche territoriali e i

loro enti strumentali in contabilità finanziaria conformano la propria gestione a regole

contabili uniformi definite sotto forma di principi contabili generali e di principi contabili

applicati.

I principi contabili applicati.

I principi applicati garantiscono il consolidamento e la trasparenza dei conti pubblici

secondo le direttive dell’Unione europea e l’adozione di sistemi informativi omogenei e

interoperabili.

L’art. 7, D.P.C.M. 28/12/2011, recante la sperimentazione della disciplina concernente i

sistemi contabili e gli schemi di bilancio delle Regioni, degli enti locali e dei loro enti ed

organismi, di cui all’art. 36, D.Lgs. 23/06/2011, n. 118, prevede che gli enti che adottano la

contabilità finanziaria adeguano la propria gestione ai principi contabili generali

contenuti nell’allegato 1 del D.Lgs. 23/06/2011, n. 118, al principio contabile generale

della competenza finanziaria contenuto nell’allegato 1 al D.P.C.M. ed ai seguenti principi

contabili applicati:

• della contabilità finanziaria;

• della contabilità economico-patrimoniale;

• dei bilanci consolidati.

Pertanto con l’emanazione del D.P.C.M. relativo alla sperimentazione si provvede

all’approvazione dei suddetti principi contabili che saranno oggetto di sperimentazione

in attesa della definitiva approvazione con i decreti integrativi e modificativi previsti

dalla L. 42/2009.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

30s

I principi contabili generali- Allegato 1 D.lgs. 118/2011

• Principio dell’annualità : I documenti del sistema di bilancio, sia di previsione sia di

rendicontazione, sono predisposti con cadenza annuale e si riferiscono ad un

periodo di gestione che coincide con l'anno solare. Nella predisposizione dei

documenti annuali di bilancio, le previsioni per l'esercizio di riferimento sono

elaborate sulla base di una programmazione di medio periodo, con un orizzonte

temporale almeno triennale.

• Principio dell’unità:La singola amministrazione pubblica è una entità giuridica

unica e unitaria, pertanto, deve essere unico e unitario sia il suo bilancio di

previsione, sia il suo rendiconto e bilancio d'esercizio.

• Principio dell’universalità: Il sistema di bilancio ricomprende tutte le finalità e gli

obiettivi di gestione, nonché i relativi valori finanziari, economici e patrimoniali

riconducibili alla singola amministrazione pubblica, al fine di fornire una

rappresentazione veritiera e corretta della complessa attività amministrativa

svolta nell'esercizio e degli andamenti dell'amministrazione, anche nell'ottica

degli equilibri economico - finanziari del sistema di bilancio.

Il principio dell’universalità rafforza quello di unità. Sono incompatibili con il

principio dell’universalità le gestioni fuori bilancio, consistenti in «gestioni» poste

in essere dall’ente locale o da sue articolazioni organizzative – che non abbiano

autonomia gestionale – che transitano fuori dal bilancio.

Sono altresì inammissibili le contabilità separate ove le operazioni che le

riguardano non siano ricondotte alle grandezze del sistema di bilancio dell’ente.

Rispetta il principio di universalità, anche se non è un obbligo di legge, la

redazione di un rendiconto consolidato dell’ente locale. L’Osservatorio si riserva

di emanare un apposito principio in argomento. Non è infatti sufficiente a fornire

una rappresentazione veritiera e corretta dell’andamento dell’ente, il rispetto

dell’art. 172, c. 1 lettera b) del T.U., che richiede come allegato al bilancio di

previsione «le risultanze dei rendiconti o conti consolidati delle unioni di comuni,

aziende speciali, consorzi, istituzioni, società di capitali costituite per l'esercizio di

servizi pubblici, relativi al penultimo esercizio antecedente quello cui il bilancio si

riferisce».

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

31

• Principio dell'integrità:Nel bilancio di previsione e nei documenti di

rendicontazione le entrate devono essere iscritte al lordo delle spese sostenute

per la riscossione e di altre eventuali spese ad esse connesse e, parimenti, le spese

devono essere iscritte al lordo delle correlate entrate, senza compensazioni di

partite.

• Principio della veridicità, attendibilità, correttezza e comprensibilità:Il principio

della «veridicità» fa esplicito riferimento al principio del true and fair view che

ricerca nei dati contabili di bilancio la rappresentazione delle reali condizioni

delle operazioni di gestione di natura economica, patrimoniale e finanziaria di

esercizio. Una corretta interpretazione del principio della veridicità richiede anche

l'enunciazione degli altri postulati di bilancio (attendibilità, correttezza e

comprensibilità). Il principio di veridicità è quindi da considerarsi un obiettivo a cui

tendono i postulati e i principi contabili genera. Il sistema di bilancio deve essere

comprensibile e deve perciò presentare una chiara classificazione delle voci

finanziarie, economiche e patrimoniali. L’articolazione del sistema di bilancio deve

essere tale da facilitarne – tra l’altro – la comprensione e permetterne la lettura

per programmi, servizi ed interventi.

Il sistema di bilancio deve essere corredato da una informativa supplementare che

faciliti la comprensione e l'intelligibilità della simbologia contabile. Questa deve

essere accolta nella relazione previsionale e programmatica nel caso del bilancio

di previsione e nella relazione al rendiconto della gestione nel caso del

consuntivo. Tuttavia l'informativa fornita non deve essere eccessiva e superflua.

Una qualità essenziale delle informazioni contenute nel sistema di bilancio è che

esse siano prontamente comprensibili dagli utilizzatori. A tale scopo, si assume

che gli utilizzatori abbiano una ragionevole conoscenza dell’attività dell’ente

locale, degli aspetti contabili e la volontà di esaminare l’informazione con

normale diligenza.

• Principio della significatività e rilevanza: Per essere utile, un'informazione deve

essere significativa per le esigenze informative connesse al processo decisionale

degli utilizzatori. L’informazione è qualitativamente significativa quando è in

grado di influenzare le decisioni degli utilizzatori aiutandoli a valutare gli eventi

passati, presenti o futuri, oppure confermando o correggendo valutazioni da loro

effettuate precedentemente. Il procedimento di formazione del sistema di bilancio

implica delle stime o previsioni. Pertanto, la correttezza dei dati di bilancio non si

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

32s

riferisce soltanto all'esattezza aritmetica, bensì alla congruità economica e

finanziaria, alla ragionevolezza, cioè al risultato attendibile che viene ottenuto

dall'applicazione oculata e corretta dei procedimenti di valutazione adottati nella

stesura del bilancio di previsione e del rendiconto. Errori, semplificazioni e

arrotondamenti sono tecnicamente inevitabili e trovano il loro limite nel concetto

di rilevanza; essi cioè non devono essere di portata tale da avere un effetto

rilevante sui dati del sistema di bilancio e sul loro significato per i destinatari.

L’informazione è rilevante se la sua omissione o errata presentazione può

influenzare le decisioni degli utilizzatori prese sulla base del sistema di bilancio.

La rilevanza dipende dalla dimensione quantitativa della posta, valutata

comparativamente con i valori complessivi del sistema di bilancio, e dall’errore

giudicato nelle specifiche circostanze di omissione o errata presentazione.

• Principio della flessibilità: Nel sistema del bilancio di previsione i documenti non

debbono essere interpretati come immodificabili, perché questo comporterebbe

una rigidità nella gestione che può rivelarsi controproducente. Ma un eccessivo

ricorso agli altri strumenti di flessibilità, quali le variazioni di bilancio, va visto

come fatto negativo.

• Principio della congruità: La congruità consiste nella verifica dell'adeguatezza dei

mezzi disponibili rispetto ai fini stabiliti. Il principio si collega a quello della

coerenza, rafforzandone i contenuti di carattere finanziario, economico e

patrimoniale, anche nel rispetto degli equilibri di bilancio.

• Principio della prudenza:Nel bilancio di previsione devono essere iscritte solo le

entrate che si prevede siano accertabili nel periodo amministrativo considerato,

mentre devono rientrare nelle spese tutti gli oneri che si prevede di dover

impegnare. Nel rendiconto il principio della prudenza si estrinseca

essenzialmente nella regola secondo la quale i proventi non realizzati non devono

essere contabilizzati, mentre tutti gli oneri anche se non definitivamente sostenuti

devono essere riflessi nei documenti contabili.

Il principio della prudenza non deve portare ad una arbitraria riduzione di entrate

e proventi, bensì a quella qualità di giudizi a cui deve informarsi il procedimento

valutativo di formazione del sistema di bilancio.

• Principio della coerenza: Occorre assicurare un nesso logico e conseguente fra la

programmazione, la previsione, gli atti di gestione e la rendicontazione generale.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

33

La coerenza implica che queste stesse funzioni ed i documenti contabili e non, ad

esse collegati, siano strumentali al perseguimento dei medesimi obiettivi.

La coerenza interna implica:

• in sede preventiva, che la relazione previsionale e programmatica sia

conseguente alla pianificazione dell’ente;

• in sede di gestione, che le decisioni e gli atti non siano in contrasto con gli

indirizzi e gli obiettivi indicati nella relazione previsionale e

programmatica e non pregiudichino gli equilibri finanziari ed economici;

• in sede di rendiconto, che sia dimostrato e motivato lo scostamento fra

risultati ottenuti e quelli attesi.

Eventuali modifiche agli obiettivi, programmi e progetti, rispetto a quelli indicati

nella relazione previsionale e programmatica, devono essere esplicitamente

deliberate indicando i motivi che le rendono necessarie.

La coerenza esterna comporta una connessione fra la programmazione dell’ente,

quella regionale e gli obiettivi di finanza pubblica.

• Principio della continuità e della costanza: La valutazione delle poste contabili di

bilancio deve essere fatta nella prospettiva della continuazione delle attività

istituzionali per le quali l'amministrazione pubblica è costituita.

• Principio della comparabilità e verificabilità: Gli utilizzatori delle informazioni di

bilancio devono essere in grado di comparare nel tempo le informazioni,

analitiche e sintetiche di singole o complessive poste economiche, finanziarie e

patrimoniali del sistema di bilancio, al fine di identificarne gli andamenti

tendenziali.. Perciò la valutazione e l’esposizione degli effetti finanziari di

operazioni e altri eventi tra loro simili devono essere iscritte in sistema di bilancio

da parte di un ente in modo coerente, nel corso del tempo per lo stesso ente e in

modo coerente tra diversi enti.

Un’importante implicazione della caratteristica qualitativa della comparabilità è

che gli utilizzatori siano informati dei principi contabili impiegati nella

preparazione del sistema di bilancio, di qualsiasi cambiamento di tali principi e

degli effetti di tali cambiamenti. Gli utilizzatori hanno bisogno di essere in grado

di identificare le differenze tra i principi contabili per operazioni e altri eventi tra

loro simili usati da esercizio ad esercizio. La conformità ai principi contabili,

inclusa l’informativa su quali principi contabili sono impiegati, aiuta ad ottenere

tale comparabilità.

Gli strumenti contabili- finanziari e gli adempimenti necessari per efficace attività di revisione degli Enti Locali

34s

Nell'ambito dello stesso ente la comparabilità dei bilanci a date diverse è

possibile se sussistono le seguenti condizioni:

la forma di presentazione è costante, cioè il modo di esposizione delle voci

deve essere uguale o almeno comparabile;

i criteri di valutazione adottati sono mantenuti costanti. L'eventuale

cambiamento deve essere giustificato da circostanza eccezionale per

frequenza e natura. In ogni caso l'effetto del cambiamento dei criteri di

valutazione sul risultato dell'esercizio e sul patrimonio netto deve essere

adeguatamente illustrato e motivato;

i mutamenti strutturali (quali l’esternalizzazione di un servizio) e gli eventi

di natura straordinaria sono chiaramente evidenziati.

Il requisito di comparabilità non deve essere confuso con la mera uniformità e non

deve essere consentito che divenga un impedimento all’introduzione di migliori

principi contabili. Non è appropriato che un ente continui a contabilizzare nel

medesimo modo un’operazione od un evento se il criterio adottato non rispetta le

caratteristiche qualitative della significatività e dell’attendibilità.

• Principio di neutralità o imparzialità: Il sistema di bilancio non è neutrale se,

tramite la scelta delle informazioni o la presentazione delle stesse è in grado di

influenzare artificiosamente il processo decisionale o di giudizio al fine di

ottenere un predeterminato risultato o esito.

La redazione dei documenti contabili deve perciò fondarsi su principi contabili

indipendenti ed imparziali verso tutti i destinatari, senza servire o favorire gli

interessi o le esigenze di particolari gruppi. La neutralità o imparzialità deve

essere presente in tutto il procedimento formativo del sistema di bilancio e