L’ordinamento finanziario e contabile degli enti locali · cgil livorno - settembre 2010 -...

89

cgil livorno - settembre 2010 - dott.Alessandro Corucci L’ordinamento finanziario e contabile degli enti locali Dott. Alessandro Corucci

Transcript of L’ordinamento finanziario e contabile degli enti locali · cgil livorno - settembre 2010 -...

cgil livorno - settembre 2010 -dott.Alessandro Corucci

L’ordinamento finanziario e contabile degli enti locali

Dott. Alessandro Corucci

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Fonti normative• Il testo di legge fondamentale per quanto

riguarda gli enti locali è il d.lgs. 267/2000;

• In esso sono confluite tutte le precedenti disposizioni riguardanti la specifica materia;

• Le norme di riferimento sono contenute adesso nel citato d.lgs. 267/2000 e più precisamente alla Parte II (ordinamento finanziario e contabile) che va dall’art. 149 all’art. 269;

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Principi fondamentali

L’ordinamento finanziario e contabile degli enti locali:

• È riservato alla legge;• È coordinato con leggi regionali

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Funzionamento generale dell’ente

• La finanza dei comuni e delle province è costituita da:

Imposte proprie;Addizionale e compartecipazioni ad imposte erariali o regionali; Tasse e diritti per servizi pubblici;Trasferimenti erariali e regionali

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Funzionamento generale dell’ente• Lo Stato assegna dei contributi in relazione alla

necessità di dover fronteggiare esigenze di carattere straordinario;

• Per tutti i contributi straordinari assegnati gli enti locali devono presentare il rendiconto all’ente erogante entro 60 gg. dal termine dell’esercizio finanziario relativo;

• Il rendiconto dimostra le spese effettuate e documenta i risultati ottenuti

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il regolamento di contabilità (art. 152)• La relativa approvazione è di competenza del consiglio

comunale (art. 42);• Disciplina l’organizzazione del servizio finanziario o di

ragioneria secondo le dimensioni demografiche e l’importanza dell’ente;

• Ciascun ente locale, con l’adozione di tale regolamento applica i principio stabiliti dal TU adattandoli alle specificità del singolo ente;

• Stabilisce le norme relative alle competenze dei soggetti preposti alle attività con carattere finanziario e contabile in conformità con il TU

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Regolamento di contabilità (art. 152)• Disciplina le modalità con cui vengono resi i pareri ed

apposto il visto di regolarità contabile; più precisamente:• Parere di regolarità contabile su proposte di deliberazione che (art. 49)

comportino una diminuzione di entrata o impegno di spesa;• Visto di regolarità contabile sulle determinazioni dei soggetti abilitati che

diventano quindi esecutive dalla data di apposizione del visto (art. 151 comma 4).

• Disciplina le segnalazioni obbligatorie dei fatti del responsabile finanziario agli organi dell’ente allorchè la gestione delle entrate o delle spese correnti sia tale da pregiudicare gli equilibri di bilancio;

• Prevede l’istituzione di un servizio economato per la gestione di cassa e di spese di non rilevante entità

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Principi generali di ordinamento finanziario e contabile

L’ordinamento stabilisce i principi generali relativamente a:

Programmazione;Gestione e rendicontazione;Investimento;Servizio di tesoreria;Compiti e poteri dell’organo di revisione;Disciplina del risanamento finanziario.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione

In ogni ente locale sono individuare tre fasi fondamentali di programmazione:Pianificazione strategica;Programmazione generale;Programmazione esecutiva.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Pianificazione strategica

• Si sostanzia nella definizione del piano generale di sviluppo dell’ente, relativo alle azioni ed ai progetti da realizzare nel corso del mandato;

• Si attua il confronto tra gli indirizzi generali di governo e le reali possibilità dell’ente;

• Viene presentato dal Sindaco o dal Presidente della provincia e redatto in collaborazione con la giunta (programma di mandato).

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Pianificazione strategica

E’ necessario analizzare:- Le necessità finanziarie e strutturali per realizzare i

servizi;- Gli Investimenti e le opere pubbliche da realizzare e il

costi degli stessi;- Le disponibilità di mezzi straordinari e di

indebitamento;- Il costo delle operazioni finanziarie e la loro

possibilità di copertura;- La comparabilità con il patto di stabilità.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Pianificazione strategica

Programmazione delle opere pubbliche:

E’ una delle principali attività dell’ente locale;

Si concretizza nella predisposizione del programma triennale delle OOPP approvato dalla giunta entro il 15 ottobre di ciascun anno.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione generale

• Sulla base di quanto definito nella programmazione strategica, si redige la relazione previsionale e programmatica.

Scopi:• individuare gli obiettivi di medio e lungo periodo

attraverso l’analisi della realtà in cui opera l’ente locale e la valutazione delle risorse disponibili

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione generale

RELAZIONE REVISIONALE E PROGRAMMATICAE’ predisposta dall’organo esecutivo

• Viene allegata al bilancio di previsione• Copre un periodo pari a quello del bilancio pluriennale• Ha carattere generale• Illustra le caratteristiche generali della popolazione del

territorio, dell’economia, e dei servizi dell’ente• Valuta i mezzi finanziari individuando le fonti di

finanziamento• Analizza le spese con riguardo alla spesa consolidata, di

sviluppo ed a quella corrente

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione generale

RELAZIONE PREVISIONALE E PROGRAMMATICA

• Identifica le finalità che si intende perseguire e le risorse da utilizzare (umane e strumentali)

• Fornisce la dimostrazione delle variazioni rispetto all’esercizio precedente

• Indica gli obiettivi che si intendono raggiungere, in termini di bilancio, di efficacia, di efficienza e di economicità

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione generale

Con la programmazione generale, quindi, si identificano finanziariamente gli obiettivi pianificati attraverso il bilancio pluriennale e si individuano gli obiettivi tattici di breve periodo tramite il bilancio di previsione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione generale

BILANCIO PLURIENNALE

• Allegato al bilancio annuale di previsione• La durata è quella stabilita dalla regione di

appartenenza, comunque minimo tre anni• Comprende i mezzi finanziari che si prevede di

destinare alla copertura delle spese correnti ed al finanziamento delle spese d investimento, per ciascuno degli anni

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione tattica

PROGRAMMAZIONE TATTICA• Si traducono i programmi e i progetti

individuati in precedenza in decisioni operative

• Vengono individuati i responsabili e assegnate le risorse

• Lo strumento di tale fase è il PEG (piano esecutivo di gestione)

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione tattica

L’organo esecutivo definisce: • Il piano esecutivo di gestione • determina gli obiettivi di gestione ed affida

gli stessi ai responsabili dei servizi (i quali sono i responsabili dei centri di costo)

• N.B. è facoltativo per gli enti con popolazione inferiore a 15.000 abitanti e per le comunità montane

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione

PIANO ESECUTIVO DI GESTIONE (art. 169)

• Deve essere redatto dalla giunta prima dell’inizio dell’esercizio

• Risponde alla necessità di individuare degli indicatori per seguire l’andamento della gestione e per stabilire il grado di realizzazione degli obiettivi

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione

BILANCIO DI PREVISIONEStrumento della programmazione per

eccellenza è il bilancio di previsioneNel bilancio di previsione vengono indicate:- La previsione delle entrate che si prevede

di accertare- La previsione delle spese che si prevede di

impegnare

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione

BILANCIO DI PREVISIONE• Il bilancio di previsione è predisposto

dall’organo esecutivo e presentato all’organo consiliare con gli allegati e la relazione dell’organo di revisione

• Nel bilancio di previsione a ciascun servizio è affidato il complesso di mezzi finanziari, dei quali risponde il responsabile del servizio stesso

cgil livorno - settembre 2010 -dott.Alessandro Corucci

ProgrammazioneTempi:

Entro il 31 dicembre gli enti deliberano il bilancio di previsione per l’anno successivo (il termine può essere differito con decreto del Ministro dell’Interno). Con il bilancio di previsione sono approvati la relazione previsionale e programmatica e il bilancio pluriennale. Il bilancio di previsione annuale ha carattere AUTORIZZATORIO costituendo limite agli impegni di spesa;Entro il 30 giugno è approvato il rendiconto (o conto consuntivo) relativo all’anno finanziario precedente (1° gennaio – 31 dicembre);Entro il 30 settembre di ciascun anno viene effettuata la ricognizione sullo stato di attuazione dei programmi e la verifica circa la salvaguardia degli equilibri di bilancio;entro il 30 novembre di ciascun anno viene effettuato

l’assestamento generale vale a dire la verifica di tutte le vocidi entrata e di uscita compreso il fondo di riserva

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Programmazione

Dopo l’approvazione del bilancio di previsione e fino al 30 novembre, gli stanziamenti di bilancio possono essere modificati solo a seguito di variazioni di bilancio.

Anche le variazioni di bilancio sono di competenza del consiglio.

Possono però essere adottate dalla giunta in via d’urgenza, salvo ratifica del consiglio entro 60 gg. e comunque entro il 31 dicembre pena decadenza.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Struttura del bilancioIl bilancio di previsione annuale è composto da due parti relative

all’entrata e alla spesa.La parte “entrata” è ordinata in Titoli, Categorie, Risorse, Accertamenti:- Titolo I: entrate tributarie (ICI);- Titolo II: entrate derivanti da contributi e trasferimenti correnti dello

Stato, della Regione o di altri enti pubblici;- Titolo III: entrate extratributarie;- Titolo IV: entrate derivanti da alienazioni, da trasferimenti di capitale

e da riscossioni di crediti;- Titolo V: entrate derivanti da accensioni di prestiti;- Titolo VI: entrate da servizi conto terziGli stanziamenti previsti nei primi tre titoli costituiscono le entrate

correnti, mentre quelli iscritti nel IV e V titolo rappresentano le entrate in conto capitale, che sono destinate al finanziamento degli investimenti.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Struttura del bilancioLa parte “spesa” è ordinata in Titoli, Funzioni, Servizi,

Interventi, Impegni:- Titolo I: spese correnti (quelle sostenute per il normale

funzionamento dell’ente);- Titolo II: spese in conto capitale (spese per investimenti);- Titolo III: spese per rimborso prestiti (rate di rimborso

mutui);- Titolo IV: spese per servizi conto terzi.

Ogni intervento deve avere la cosiddetta copertura finanziaria e cioè deve essere individuata la risorsa con la quale farvi fronte. Non si possono effettuare spese senza copertura.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gli allegatiAl bilancio di previsione sono allegati:1. Le relazione previsionale e programmatica. La relazione

copre un periodo pari a quello del bilancio pluriennale e illustra le caratteristiche generali della popolazione, del territorio, dell’economia e dei servizi. Fornisce la dimostrazione delle variazioni intervenute rispetto all’anno precedente e indica gli obiettivi che si intendono raggiungere;

2. Il bilancio pluriennale di durata pari a quello della regione di appartenenza e comunque non inferiore a tre anni. Comprende il quadro dei mezzi finanziari che si prevede di destinare per ciascuno degli anni considerati sia alla copertura di spese correnti che al finanziamento delle spese di investimento. Gli stanziamenti previsti nel bilancio pluriennale, per il primo anno, coincidono con quelli del bilancio di competenza;

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Allegati3. Il rendiconto del penultimo esercizio antecedente a quello cui si

riferisce il bilancio di previsione;4. I rendiconti delle unioni di comuni, aziende speciali, consorzi,

istituzioni, società di capitali relativi al penultimo esercizioantecedente quello cui il bilancio si riferisce;

5. La deliberazione con la quale si quantifica la quantità e la qualità di aree e fabbricati da destinarsi alla residenza, alle attivitàproduttive e terziarie;

6. Il programma triennale dei lavori pubblici;7. Le deliberazioni con le quali sono determinate le tariffe, le

aliquote d’imposta, le variazioni dei limiti di reddito per i tributi locali e per i servizi locali, nonché, per i servizi a domanda individuale, i tassi di copertura percentuale del costo di gestione dei servizi stessi;

8. La tabella relativa ai parametri di riscontro della eventuale situazione di deficitarietà strutturale;

9. Il parere dei revisori dei conti.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Esercizio provvisorio

• Nelle more dell’approvazione del bilancio di previsione l’organo consiliare delibera l’esercizio provvisorio per un periodo massimo di due mesi, sulla base del bilancio già deliberato

• Le spese sono pari mensilmente ad un dodicesimo delle somme previste nel bilancio deliberato. Questo limite non opera per le spese regolate tassativamente dalla legge o non suscettibili di pagamento frazionati

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione provvisoria

• Se nessun bilancio è stato deliberato è consentita la gestione provvisoria, nei limiti degli stanziamenti dell’ultimo bilancio approvato ed è limitata all’assolvimento delle obbligazioni;

• In base al D.L. 22.2.2002 n.13, convertito nella legge 75 del 24.05.2002, trascorso il termine entro il quale il bilancio deve essere approvato, spetta agli statuti dei singoli enti disciplinare le modalità di nomina del commissario per la predisposizione dello schema per l’approvazione del bilancio non oltre il termine di cinquanta giorni dalla scadenza di quello prescritto per l’approvazione del bilancio stesso; nel caso in cui lo statuto dell’ente non contenga indicazioni, provvede il prefetto.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

ENTRATE

Fasi di gestione delle entrate:• Accertamento• Riscossione • Pagamento

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

ACCERTAMENTO DELL’ENTRATAE’ la prima fase di gestione dell’entrataSulla base di una idonea documentazione :

Viene verificata la ragione del creditoLa sussistenza di un idoneo titolo giuridicoIndividuato il debitoreQuantificata la somma da incassareFissata la scadenza

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

Procedimento di accertamento

Il responsabile del procedimento con cui viene accertata l’entrata trasmette al responsabile del servizio finanziario la documentazione per l’annotazione nelle scritture contabili, nei modi previsti dal regolamento.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

RISCOSSIONE DELL’ENTRATAE’la seconda fase di gestione dell’entrata• Consiste nel materiale introito dell’entrata

da parte del tesoriere o di altri incaricati alla riscossione

• E’disposta tramite ordinativo di incasso fatto pervenire al tesoriere (reversale)

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

RISCOSSIONE DELL’ENTRATA

L’ordinativo di incasso:

• E’sottoscritto dal responsabile del servizio finanziario o da altra persona individuata dal regolamento di contabilità

cgil livorno - settembre 2010 -dott.Alessandro Corucci

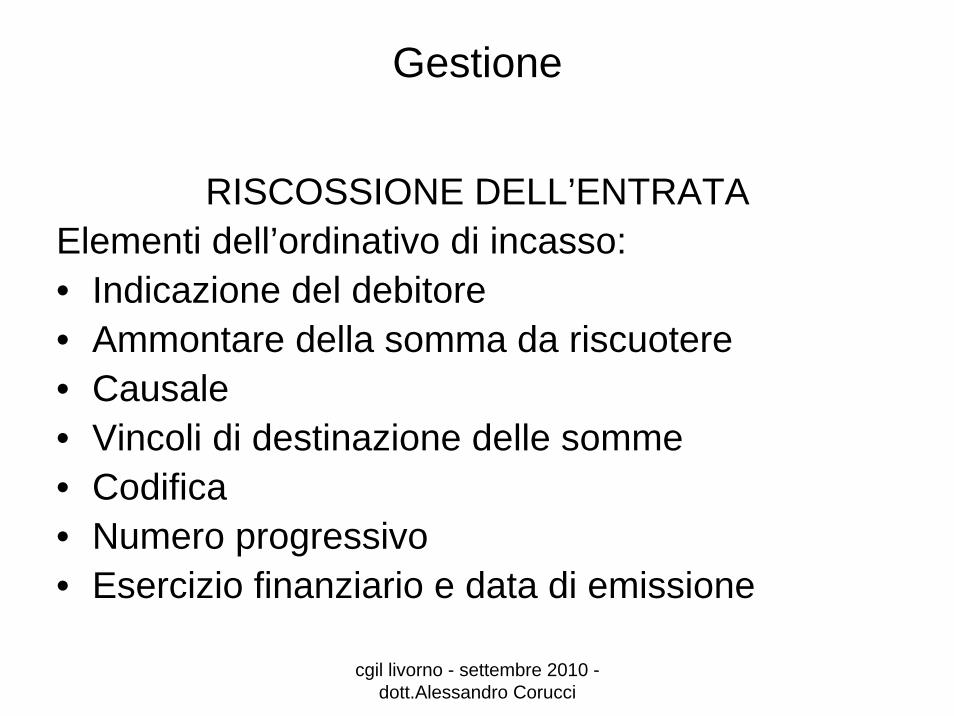

Gestione

RISCOSSIONE DELL’ENTRATAElementi dell’ordinativo di incasso:• Indicazione del debitore• Ammontare della somma da riscuotere• Causale• Vincoli di destinazione delle somme• Codifica• Numero progressivo• Esercizio finanziario e data di emissione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

VERSAMENTO DELL’ENTRATAE’la terza e ultima fase di gestione

dell’entrata:

Consiste nel trasferimento delle somme riscosse nelle casse dell’ente

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

S P E S AFasi di gestione delle spese:• Impegno• Liquidazione• Ordinazione• Pagamento

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

IMPEGNO DELLA SPESAE’la prima fase di gestione della spesaSulla base di una obbligazione giuridicamente

perfezionata:• Viene determinata la somma da pagare• Determinato il soggetto creditore• Indicata la ragione del debito• Costituto il vincolo sulle previsioni di bilancio

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

IMPEGNO DELLA SPESACon l’approvazione dl bilancio, senza necessità di

ulteriori atti, è costituito impegno per le spese dovute:

• Trattamento economico tabellare al personale dipendente ed oneri collegati

• Rate di ammortamento dei mutui e dei prestiti, compresi i relativi interessi di preammortamento e oneri accessori

• Spese dovute in base a contratto o disposizione di legge

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

IMPEGNO DELLA SPESAEconomie:

• Minori spese sostenute rispetto all’impegno assunto

• Impegni relativi a procedure in via di espletamento per i quali alla fine dell’esercizio non sia stata assunta dall’ente alcuna obbligazione di spesa

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

IMPEGNO DELLA SPESAL’impegno per la spesa in conto capitale avviene tramite:• L’assunzione di mutui a specifica destinazione, per

l’ammontare del mutuo e del prefinanziamento• L’avanzo di amministrazione per l’ammontare

dell’avanzo accertato• L’emissione di prestiti obbligazionari per l’ammontare del

prestito sottoscritto• Le entrate proprie per l’ammontare delle entrate

accertate

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

IMPEGNO DELLA SPESA

• Possono essere assunti impegni di spesa sugli esercizi successivi

• Per le spese con durata superiore al bilancio pluriennale si tiene conto nella formazione dei bilanci seguenti

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

LIQUIDAZIONE DELLA SPESAE’la seconda fase di gestione della spesa:• In base ai documenti si determina la

somma (certa e liquida) da pagare nei limiti dell’impegno assunto

• Compete all’ufficio che ha dato esecuzione al provvedimento di spesa

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

LIQUIDAZIONE DELLA SPESA• E’disposta sulla base della

documentazione che comprovi il diritto del creditore

• E’disposta dopo aver riscontrato la corrispondenza della fornitura o prestazione ai requisiti pattuiti

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

• LIQUIDAZIONE DELLA SPESA

• L’atto di liquidazione è trasmesso al servizio finanziario che effettua i controlli e riscontri amministrativi, contabili e fiscali

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

L’ORDINAZIONE DELLA SPESA

• E’la terza fase di gestione della spesa• E’la disposizione data al tesoriere di

provvedere al pagamento delle spese• E’fatta tramite il mandato di pagamento

cgil livorno - settembre 2010 -dott.Alessandro Corucci

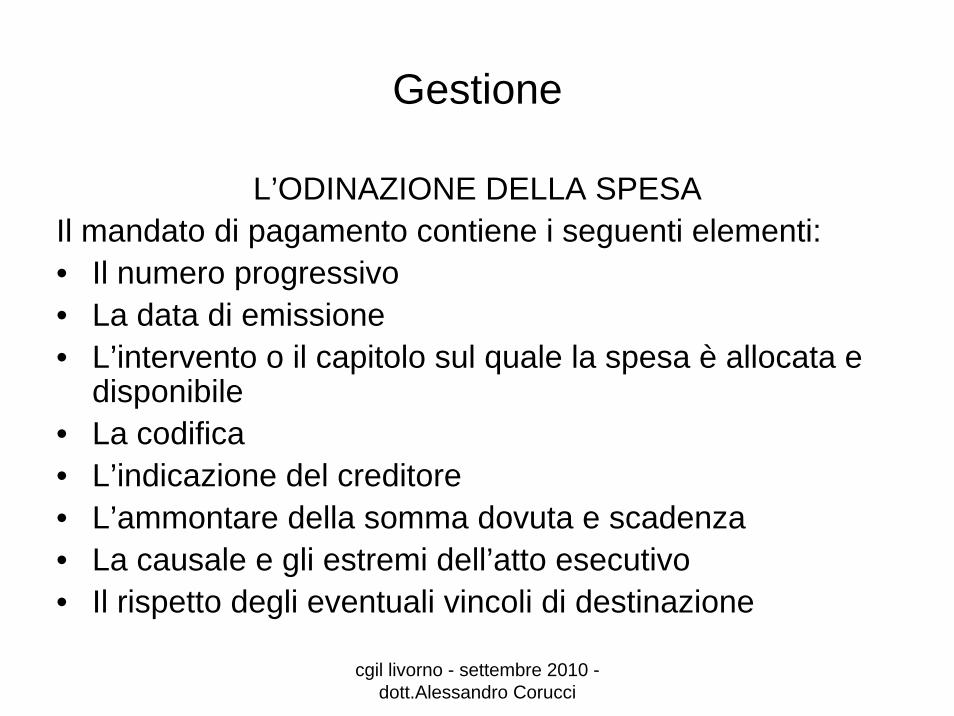

Gestione

L’ODINAZIONE DELLA SPESAIl mandato di pagamento contiene i seguenti elementi:• Il numero progressivo• La data di emissione• L’intervento o il capitolo sul quale la spesa è allocata e

disponibile• La codifica• L’indicazione del creditore• L’ammontare della somma dovuta e scadenza• La causale e gli estremi dell’atto esecutivo• Il rispetto degli eventuali vincoli di destinazione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

L’ORDINAZIONE DELLA SPESA

Il mandato di pagamento viene controllato dal servizio finanziario

N.B. : i pagamenti relativi ad obblighi tributari, a somme iscritte a ruolo, a delegazioni di pagamento e ad altri obblighi di legge possono essere effettuati anche in assenza del relativo mandato di pagamento, che dovrà comunque, essere emesso entro 15 giorni o entro la fine del mese se precedente

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

L’ORDINAZIONE DELLA SPESA

Se l’acquisizione dei beni o servizi è fatta in violazione di tali modalità il rapporto obbligatorio intercorre tra il fornitore e l’amministratore finanziario o dipendente che hanno consentito la fornitura o la prestazione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

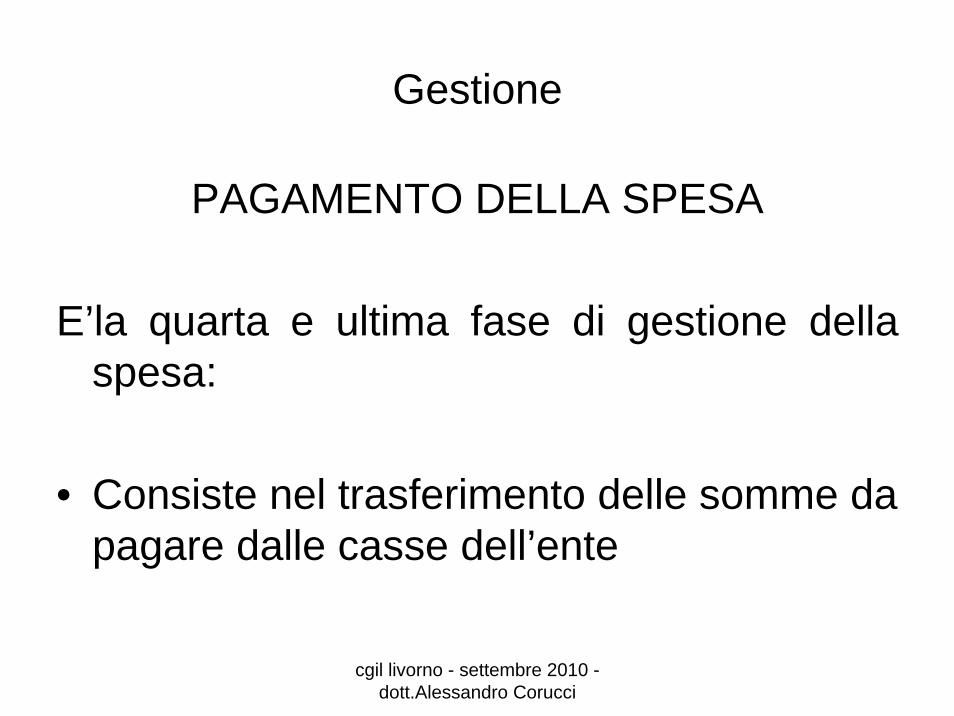

Gestione

PAGAMENTO DELLA SPESA

E’la quarta e ultima fase di gestione della spesa:

• Consiste nel trasferimento delle somme da pagare dalle casse dell’ente

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

Stipula dei contratti• Necessaria una apposita determinazione

del responsabile del procedimento di spesa, indicante:

• il fine del contratto;• l’oggetto, la forma e le clausole essenziali;• le modalità di scelta del contraente e le

ragioni.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

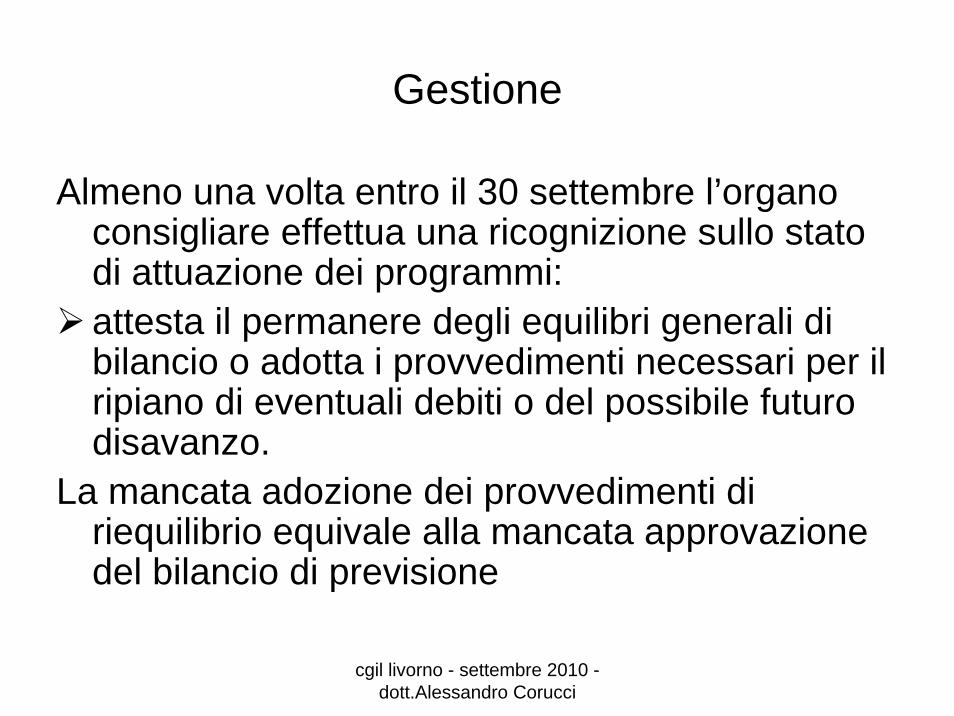

Gestione

Almeno una volta entro il 30 settembre l’organo consigliare effettua una ricognizione sullo stato di attuazione dei programmi:attesta il permanere degli equilibri generali di bilancio o adotta i provvedimenti necessari per il ripiano di eventuali debiti o del possibile futuro disavanzo.

La mancata adozione dei provvedimenti di riequilibrio equivale alla mancata approvazione del bilancio di previsione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Gestione

• Gli enti locali, tramite apposita delibera consiliare, possono riconoscere la legittimità di alcuni debiti fuori bilancio;

• Per il pagamento può essere stabilito un piano di rateizzazione della durata massima di tre anni finanziari, ovvero l’ente locale può ricorrere a mutui.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

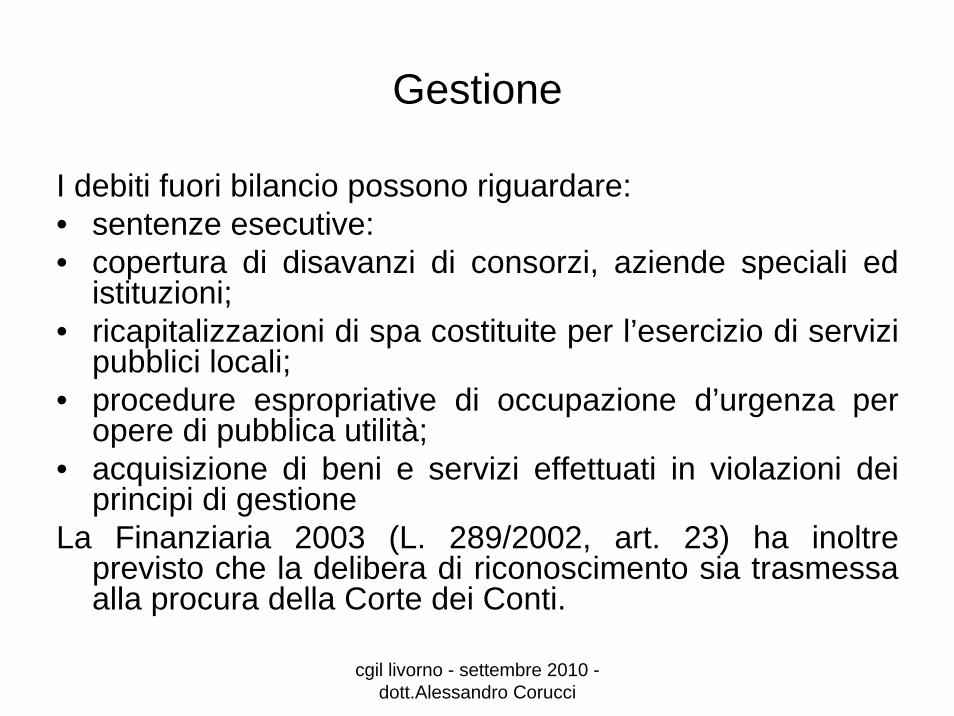

Gestione

I debiti fuori bilancio possono riguardare:• sentenze esecutive:• copertura di disavanzi di consorzi, aziende speciali ed

istituzioni;• ricapitalizzazioni di spa costituite per l’esercizio di servizi

pubblici locali;• procedure espropriative di occupazione d’urgenza per

opere di pubblica utilità;• acquisizione di beni e servizi effettuati in violazioni dei

principi di gestioneLa Finanziaria 2003 (L. 289/2002, art. 23) ha inoltre

previsto che la delibera di riconoscimento sia trasmessa alla procura della Corte dei Conti.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Obiettivi del controllo di gestione• la realizzazione degli obiettivi

programmati;• la corretta ed economica gestione delle

risorse pubbliche;• l’imparzialità ed il buon andamento della

PP.AA. e trasparenza dell’azione amm.va.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Obiettivi del controllo di gestione• lo stato di attuazione degli obiettivi

programmati;• la funzionalità dell’organizzazione

dell’ente;• l’efficacia ed efficienza;• l’economicità.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Modalità del controlloOggetto:

• l’intera attività amministrativa e gestionale degli enti pubblici

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Fasi del controllo:• Predisposizione di un piano di obiettivi;• Rilevazione dei costi, dei proventi e dei

risultati raggiunti;• Valutazione dei risultati alla luce degli

obiettivi posti al fine di verificarne:l’attuazione, l’efficacia, l’efficienza e l’economicità

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

N.B.: Il controllo viene effettuato con riguardo ai singoli servizi e centri di costo

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Risultato contabile di amministrazione

È accertato con l’approvazione del rendiconto dell’ultimo esercizio chiuso; è pari a:

• Fondo cassa+residui attivi-residui passivi;• >0 Avanzo< 0 Disavanzo

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Avanzo di amministrazionePuò essere utilizzato per:• il reinvestimento delle quote accantonate

per ammortamento;• la copertura dei debiti fuori bilancio;• i provvedimenti per la salvaguardia degli

equilibri di bilancio;• il finanziamento di spese di investimento.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Avanzo di amministrazioneÈ distinto in:• fondi non vincolati;• fondi vincolati;• fondi per il finanziamento di spese in conto

capitale;• fondi di ammortamento.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Disavanzo di amministrazione

È applicato al bilancio di previsione in aggiunta alle quote di ammortamento accantonate e non disponibili nel risultato contabile di amministrazione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Residui attivi

Somme accertate e non riscosse entro il termine dell’esercizio per le quali l’ente possegga un titolo giuridico che lo costituisca creditore della relativa entrata

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Controllo di gestione

Residui passivi

• Somme impegnate e non pagate entro il termine dell’esercizio.

• Le somme non impegnate costituiscono economia di spesa

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

• I Consigli comunali, provinciali e delle città metropolitane eleggono un collegio dei revisori composto da tre membri.

• Nei comuni con popolazione inferiore ai 5000/15.000 abitanti, nelle unioni di comuni e nelle comunità montane la revisione è affidata ad un solo revisore eletto dal Consiglio.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

I membri del collegio dei revisori:

• un revisore contabile (con funzioni di Presidente)

• un dottore commercialista;• un ragioniere

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

• Durata: tre anni dalla delibera

• Rieleggibilità: per una sola volta (periodi consecutivi o meno)

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Cessazione dell’incarico:• scadenza del mandato;• dimissioni volontarie;• impossibilitàa svolgere l’incarico per un

periodo di tempo stabilito dal regolamento dell’ente.

• Revoca: solo per inadempienza

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Ineleggibilità:• cause impeditive alla nomina ed

all’esercizio della carica.Incompatibilità:• cause determinanti una situazione di

conflitto di interessi; possono essere rimosse.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Ineleggibilità art. 2399 C.C.• Interdizione, inabilitazione, fallimento, condanna ad una

pena che comporta l’interdizione dai pubblici uffici o l’incapacità ad esercitare uffici direttivi; dimissioni volontarie;

• Rapporti di coniugio, parentela o affinità(fino al IV grado) con i componenti dell’organo esecutivo dell’ente e/o degli enti e/o società da questa controllate;

• Rapporti di lavoro o prestazione d’opera con l’ente e/o con le società e/o con gli enti da questa controllate.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Incompatibilità• Situazioni di conflitto di interessi dovute a

cumulo di funzioni ricoperte dal revisore anche precedentemente la nomina (es. componenti gli organi degli enti locali);

• Assunzione di incarichi o consulenze presso l’ente locale o organismi dipendenti da questo.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Decadenza art. 2399 C.C.

• Cancellazione o sospensione dal registro dei revisori;

• Perdita dei requisiti richiesti

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Funzioni

• Collaborazione (secondo quanto stabilito dallo statuto e dal regolamento);

• Attività di controllo e vigilanza sulla regolarità contabile, finanziaria ed economica e patrimoniale della gestione.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Attività esercitate• Pareri sulla proposta di bilancio di previsione, dei

documenti allegati e sulle variazioni di bilancio;• Relazione sulla proposta di deliberazione consigliare del

rendiconto della gestione e sullo schema di rendiconto, ed attestazioni di corrispondenza con le risultanze della gestione;

• Rilievi e proposte tendenti a conseguire efficienza, produttività ed economicità della gestione;

• Referto su gravi irregolarità di gestione;• Verifiche di cassa e degli agenti contabili

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La revisione economico finanziaria

Poteri• Diritto di accesso agli atti e documenti

dell’ente;• Partecipazione all’assemblea per

l’approvazione del bilancio di previsione e del rendiconto della gestione;

• Diritto di eseguire ispezioni e controlli individuali.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il risanamento finanziario

Ente in deficit strutturaleAi sensi dell’art. 242 del TUEL sono considerati in

condizioni strutturalmente deficitarie gli enti locali che presentano gravi ed incontrovertibili condizioni di squilibrio; tali condizioni sono rilevabili da apposita tabella allegata al certificato sul rendiconto della gestione del penultimo esercizio.

La tabella contiene dei parametri obiettivi; il mancato rispetto di almeno la metà comporta la dichiarazione dei ente strutturalmente deficitario

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Conseguenze• Gli enti che si trovino in condizioni di

deficitarietà strutturale, come definita dall’art. 242, sono soggetti al controllo centrale della Commissione per la finanza e gli organici degli enti locali, istituita presso il ministero dell’interno (art. 155), nonché sottoposti al controllo centrale sul rispetto di percentuali prestabilite di copertura di costo di alcuni servizi (art. 243).

cgil livorno - settembre 2010 -dott.Alessandro Corucci

In particolare:Mediante presentazione di idonea documentazione deve

risultare che:- Il costo dei servizi a domanda individuale deve essere

coperto con i proventi delle relative tariffe e con eventuali contributi finalizzati in misura complessivamente non inferiore al 36%, computando i costi per la gestione degli asili nido soltanto nella misura del 50% del loro ammontare;

- Il costo del servizio acquedotto deve essere coperto nella misura dell’80%;

- Il costo del servizio di smaltimento dei rifiuti urbani ed equiparati deve essere coperto nella misura di volta in volta prevista dalla legislazione vigente.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Sanzioni

Gli enti strutturalmente deficitari che non rispettino i parametri sopra citati vengono sanzionati con la riduzione dell’1% del contributo statale ordinario spettante per l’anno nel quale si è verificata l’inadempienza

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il dissesto finanziario

La definizione di dissesto finanziario è dettata dall’art. 244 del TUEL, ai sensi del quale si ha stato di dissesto se l’ente non può garantire l’assolvimento delle funzioni e dei servizi indispensabili ovvero esistono nei confronti dell’ente locale crediti liquidi ed esigibili di terzi cui non si possa fare validamente fronte con le modalità di cui agli artt. 193 e 194.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il dissesto finanziario

L’art. 244, dunque, riconduce l’ipotesi di dissesto finanziario al verificarsi di due possibili situazioni:L’incapacità economico finanziaria dell’ente di garantire l’erogazione dei servizi indispensabili e di espletare le proprie funzioni istituzionali;L’esistenza di debiti a a carico dell’ente, liquidi ed esigibili, ai quali non sia possibile fare fronte con le modalità di cui agli artt. 193 e 194 del TUEL (rispettivamente “Salvaguardia degli equilibri di bilancio” e “riconoscimento di legittimità di debiti fuori bilancio”).

cgil livorno - settembre 2010 -dott.Alessandro Corucci

La deliberazione di dissesto

Qualora si verifichino le condizioni di cui all’art. 244, sorge l’obbligo di esplicita dichiarazione di dissesto, con apposita deliberazione di competenza del Consiglio dell’ente.

La delibera è irrevocabile ed è assoggettata ad un particolare regime di pubblicità: deve essere trasmessa alla Procura regionale della Corte dei Conti.

La deliberazione, inoltre, deve essere trasmessa entro cinque giorni dalla data di esecutività al ministero dell’Interno e pubblicata per estratto nella Gazzetta Ufficiale, a cura del medesimo ministero, unitamente al Decreto di nomina dell’organo straordinario di liquidazione.

Nei casi di nomina del commissario ai sensi dell’art. 141 comma 3, l’onere della deliberazione grava sul commissario stesso.

Alla deliberazione di dissesto è allegata una relazione del collegio dei revisridei conti (art. 246 comma 2).

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Effetti della dichiarazione di dissesto

Le conseguenze a carattere restrittivo più importanti conseguenti la deliberazione di dissesto sono le seguenti (art. 248):Sono sospesi i termini per la deliberazione del bilancio di previsione;Non si possono intraprendere azioni esecutive nei confronti dell’ente per i debiti che rientrano nella competenza dell’organo straordinario di liquidazione, sino all’approvazione del rendiconto di liquidazione;Sono dichiarate estinte d’ufficio le procedure esecutive in corso per le quali l’ente non si sia opposto nei termini o sia stata rigettata l’opposizione; il giudice inserirà nella massa passiva gli importi relativi a tali procedure in termini di capitali, accessori e spese;Non sono produttivi di effetti vincolanti nei confronti dell’ente i pignoramenti eseguiti dopo la deliberazione di dissesto;Fino all’approvazione del rendiconto di liquidazione diventano improduttivi di interessi e non soggetti a rivalutazione monetaria i debiti insoluti e quelli relativi ad anticipazioni di cassa, nonché i crediti nei confronti dell’ente che rientrano nella competenza dell’organo straordinario di liquidazione, a partire dalla loro esigibilità;Non possono essere assunti nuovi mutui (art. 249)

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Effetti della dichiarazione di dissesto

Gli effetti della dichiarazione di dissesto appaiono rilevanti anche sul fronte delle entrate. Infatti il consiglio o il commissario deve:

- Fissare con delibera entro trenta giorni dalla esecutività della dichiarazione di dissesto, le aliquote dei tributi locali e le tariffe nella misura massima consentita. Fa eccezione la tariffa per i rifiuti solidi urbani per la quale è previsto che si debba stabilire per un periodo di cinque anni una tariffa che assicuri la copertura totali dei costi sostenuti per la gestione del servizio.

Le delibere sui tributi devono essere comunicate alla Commissione per la finanza e gli organici entro 30 ggdalla data di adozione

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il piano di rilevazionePer l’accertamento della massa passiva (art. 254)

l’organo liquidatore è tenuto alla redazione di un piano di rilevazione entro 180 ggdall’insediamento.

Questo documento costituisce un elenco provvisorio dei creditori che hanno diritto all’insinuazione nella massa passiva.

Nel piano di rilevazione rientrano:- I debiti di bilancio e fuori bilancio;- I debiti derivanti da procedure esecutive estinte;- I debiti derivanti da transazioni compiute

dall’organo straordianrio di liquidazione.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il piano di estinzione

Una volta accertata definitivamente la massa passiva ed i mezzi finanziari disponibili, l’organo straordinario di liquidazione predispone il piano di estinzione delle passività che deve essere redatto entro 24 mesi dall’insediamento e lo deposita presso il ministero dell’interno che dispone di 120 gg per l’approvazione. A tal fine si avvale del parere consultivo della commissione per la finanza e gli organici degli enti locali.

cgil livorno - settembre 2010 -dott.Alessandro Corucci

Il bilancio stabilmente riequilibrato

E’ compito dell’organo straordinario di liquidazione occuparsi del piano di estinzione.

Il consiglio dell’ente è tenuto invece ad occuparsi della redazione di una ipotesi di bilancio di previsione stabilmente riequilibrato che deve essere presentata al ministro dell’interno entro tre mesi dalla data di emanazione del decreto di nomina dell’organo straordinario di liquidazione.

Il termine è sospeso in caso di indizione di elezioni amministrative per l’ente, dalla data di indizione dei comizi elettorali e sino all’insediamento dell’organo esecutivo (art. 259)