Lo sle di - Dipartimento di Scienze Politiche e Sociali...

58

Lo s%le di comando LEZ_14_15_EA_5_6_APRILE_2017 1

Transcript of Lo sle di - Dipartimento di Scienze Politiche e Sociali...

Los%ledicomando

LEZ_14_15_EA_5_6_APRILE_2017 1

Los%ledicomando

• Esprimelemodalitàdiges%onedelpotereall’internodell’organizzazione

Corso di Economia Aziendale 2

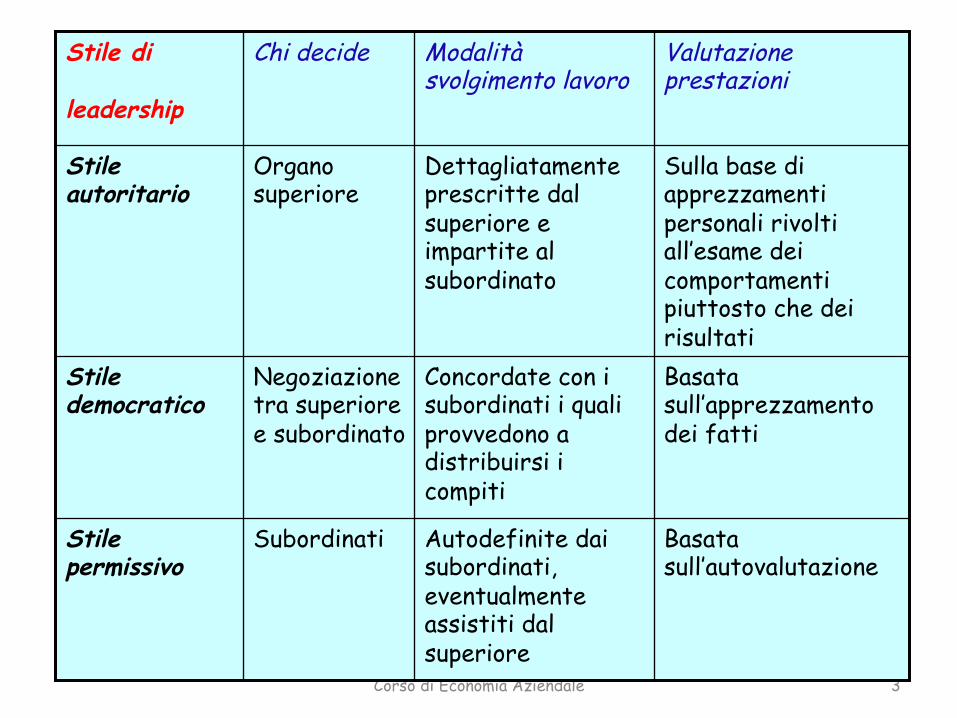

Tre tipologie: v Stile autoritario v Stile democratico

v Stile permissivo

Corso di Economia Aziendale 3

Stile permissivo

Stile democratico

Stile autoritario

Stile di

leadership

Basata sull’autovalutazione

Autodefinite dai subordinati, eventualmente assistiti dal superiore

Subordinati

Basata sull’apprezzamento dei fatti

Concordate con i subordinati i quali provvedono a distribuirsi i compiti

Negoziazione tra superiore e subordinato

Sulla base di apprezzamenti personali rivolti all’esame dei comportamenti piuttosto che dei risultati

Dettagliatamente prescritte dal superiore e impartite al subordinato

Organo superiore

Valutazione prestazioni

Modalità svolgimento lavoro

Chi decide

• Lo s%le di comando risulta stre7amente collegato allealtreduevariabiliorganizza%ve: lastru7uraorganizza%vaedisistemiopera%vi.

• Nessunos%leètu7aviamiglioreapriorie,perscegliereilpiù adeguato, occorre fare riferimento a tre principalicara7eris%che:

" cara7eris%chedelcapo;" cara7eris%chedelsubordinato;" cara7eris%chedellasituazionespecifica.

Corso di Economia Aziendale 4

Isistemiopera%vi

Corso di Economia Aziendale 5

Isistemiopera%vi

• L’impresaèunarealtàdinamica:perpotersvolgere inmodoorganizzatolasuaaEvitàdevedefinireiprocessiche perme7ono alla stru7ura di funzionare. Taliprocessisidefinisconosistemiomeccanismiopera-vi.

Corso di Economia Aziendale 6

Isistemiopera%vi

Ifondamentalisistemiopera%visono:" sistemiinforma-vi" sistemidicomunicazione" sistemidecisionali" sistemidipianificazione,programmazioneecontrollo" sistemidiges-onedelpersonale" sistemidicoordinamento

Corso di Economia Aziendale 7

Ilsistemainforma%vo….

… raccoglie, elabora, scambia, archivia da% con loscopodiprodurre informazioniperlepersonechene hanno bisogno, nel momento e nel luogoada7o.Ida.sonomessaggidisponibiliadundeterminatoindividuomanonancoravaluta%dalpuntodivistadellalorou%litàadunaspecificasituazione. Le informazioni sono da% so7opos% a un processoelabora%vo, in virtù del quale divengono significa%vi per ilprocessodecisionaledeldes%natario.

Corso di Economia Aziendale 8

Cara7eris%che fondamentali delsistemainforma%vo

" L’u%litàdelleinformazioni." Laconvenienza." Laflessibilità." L’integrazione." Latempes%vità." L’affidabilità." Lacoerenza." L’orientamentoalledecisioni.

Corso di Economia Aziendale 9

Sistemainforma%voedecisioni

• Le informazioni cos%tuiscono un supportoindispensabileperl’elaborazionedelledecisioni.

• Le cara7eris%che delle informazioni cambiano infunzionidel%podidecisione:– decisionistrategiche– decisionita5che– decisioniopera.ve

Corso di Economia Aziendale 10

Fabbisogniinforma%viecara7eris%chedelleinformazioni

CARATTERISTICHE INFORMAZIONE

Decisioni strategiche

Decisioni operative

Precisione Bassa Alta Livello di dettaglio Minimo Massimo Orizzonte temporale Futuro Presente Frequenza d’uso Discontinua Elevata Fonte Esterna Interna Ampiezza Elevata Ridotta Tipo Qualitativo Quantitativo

Corso di Economia Aziendale 11

Ilsistemainforma%voautoma%zzato

... è compreso nella parte formalizzata e stru7urata delsistema informa%vo aziendale. Nel tempo sono sta%sviluppa% trediversi%pidi sistemi informa%viautoma%zza%

per venire incontro a diversi fabbisogni decisionali:l’Electronic Data Processing (EDP), il Management

Informa%on System (MIS), il Decision Suppor%ng System(DSS).

Corso di Economia Aziendale 12

Ilsistemainforma%voautoma%zzato

EDP MIS DSS

Applica-zioni

di naturaoperativa

a supporto delcontrollodirezionale

a supporto delledecisioni

Finalità alleggerire illavoroimpiegatizio

produrreinformazioni peril controllo diroutine

supportare leattivitàmanagerialipoco strutturate

Orienta-mento

Efficienza efficienza/efficacia

efficacia

Corso di Economia Aziendale 13

Ilsistemadicomunicazione

I vari organi della stru7ura organizza%va si trovano nellanecessità di comunicare tra di loro per scambiarsiinformazioni, strumen. e risorse produ5ve. Affinché la

comunicazione risul% efficiente ed efficace vanno defini%opportunimeccanismidi comunicazione,chea7engonoai

canali, aimezzi e alle direzioni a7raverso i quali gli organivengonoinconta7ofraloro

Corso di Economia Aziendale 14

Lacomunicazioneinterna

Lacomunicazioneinternapuòavvenire:

• daunindividuoaungruppo• daungruppoaunindividuo

• daungruppoaunaltrogruppo

Lacomunicazioneinternapuòsvilupparsiinsensover-cale(gerarchico)edinsensoorizzontale.

Corso di Economia Aziendale 15

Lacomunicazioneesterna

• L’azienda ha bisogno di comunicare con tuE quegliagen%,pubbliciepriva%,concui lasuaaEvità laponeinconta7oe,piùingenerale,conl’esterno.

• Ilcasopiùclassicoèquellodellapubblicità,edellealtreforme di comunicazione, grazie alle quali l’impresa sirapportaconipropriclien%esisten%epotenziali.

Corso di Economia Aziendale 16

Lecategoriedipubblicocuisirivolgelacomunicazioneesterna

Corso di Economia Aziendale 17

Pubblico Opinione pubblica Movimenti e gruppi di pressione Opinion leaders

s Finanza Azionisti Analisti finanziari Banche e investitori istituzionali

Estero Clienti stranieri Banche internazionali Imprese partner Istituzioni

Istituzioni Enti locali Parlamento-partiti Governo Amm.pubbliche Ass.di categoria

i

i Commerciale Clienti Fornitori Agenti di vendita e distributori Aziende associate

Interno Management Dipendenti Sindacati Dipendenti potenziali

Comunicazione aziendale

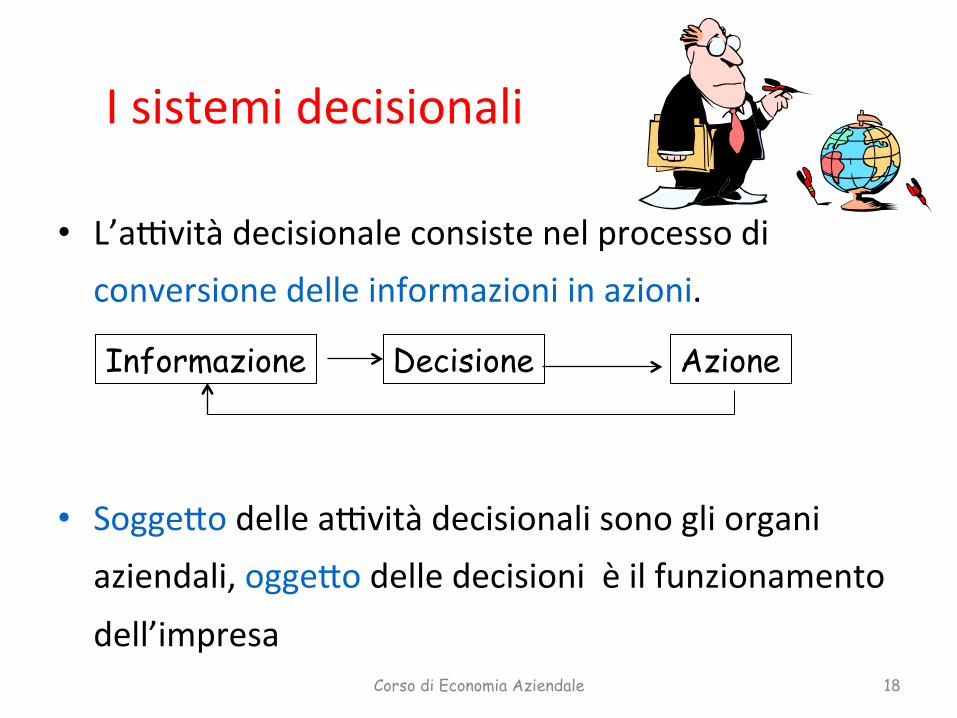

Isistemidecisionali

• L’aEvitàdecisionaleconsistenelprocessodiconversionedelleinformazioniinazioni.

• Sogge7odelleaEvitàdecisionalisonogliorganiaziendali,ogge7odelledecisionièilfunzionamentodell’impresa

Corso di Economia Aziendale 18

Informazione Decisione Azione

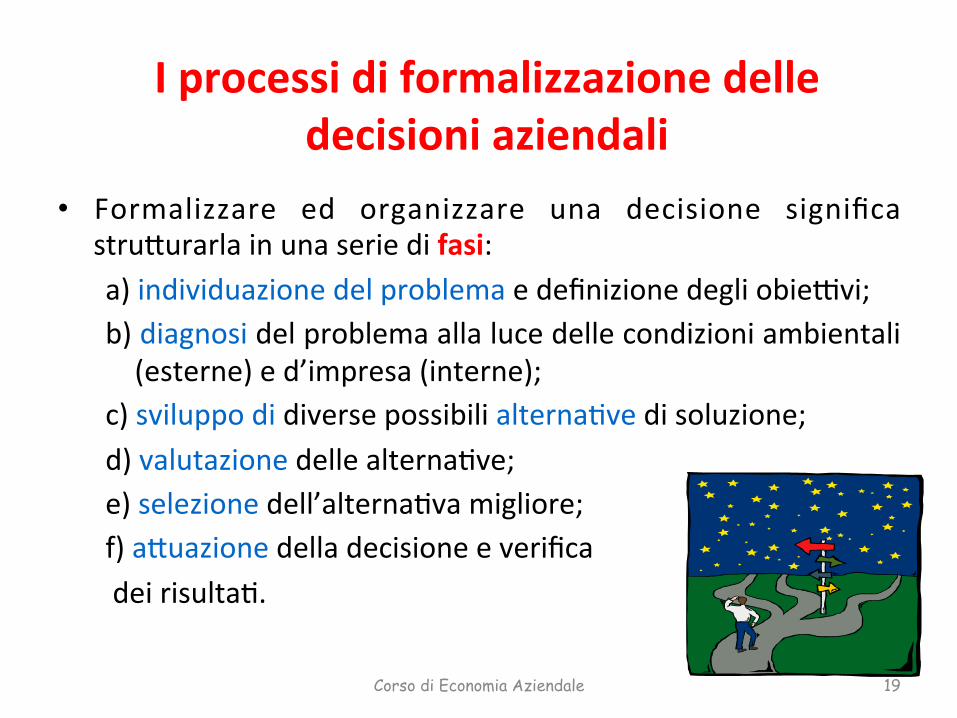

Iprocessidiformalizzazionedelledecisioniaziendali

• Formalizzare ed organizzare una decisione significastru7urarlainunaseriedifasi:a)individuazionedelproblemaedefinizionedegliobieEvi;b)diagnosidelproblemaallalucedellecondizioniambientali(esterne)ed’impresa(interne);

c)sviluppodidiversepossibilialterna%vedisoluzione;d)valutazionedellealterna%ve;e)selezionedell’alterna%vamigliore;f)a7uazionedelladecisioneeverificadeirisulta%.

Corso di Economia Aziendale 19

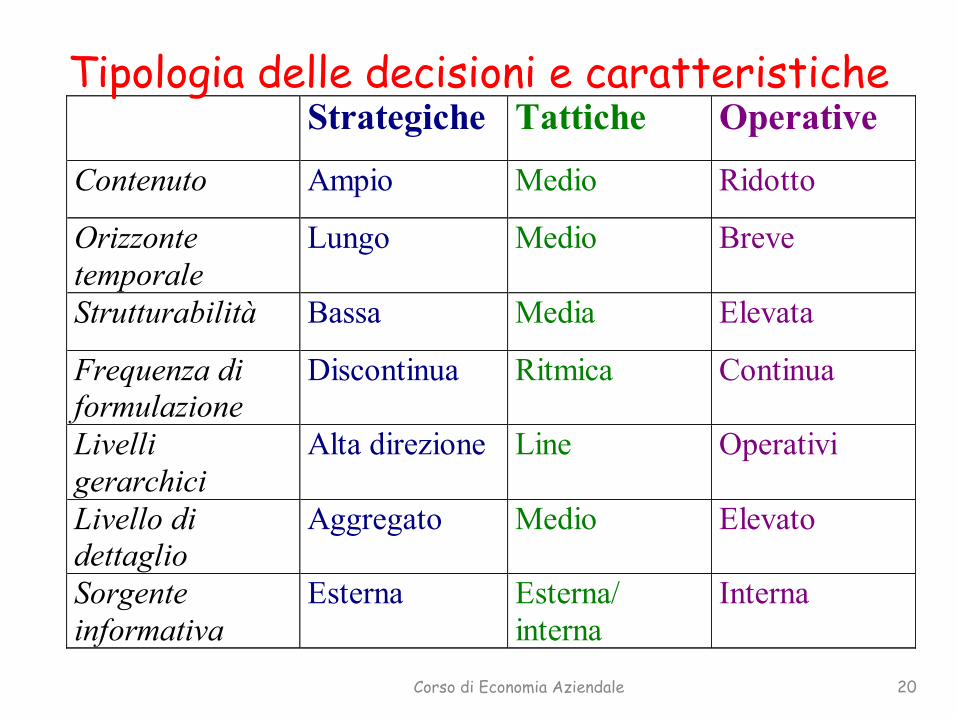

Strategiche Tattiche Operative

Contenuto Ampio Medio Ridotto

Orizzonte temporale

Lungo Medio Breve

Strutturabilità Bassa Media Elevata

Frequenza di formulazione

Discontinua Ritmica Continua

Livelli gerarchici

Alta direzione Line Operativi

Livello di dettaglio

Aggregato Medio Elevato

Sorgente informativa

Esterna Esterna/ interna

Interna

Corso di Economia Aziendale 20

Tipologia delle decisioni e caratteristiche

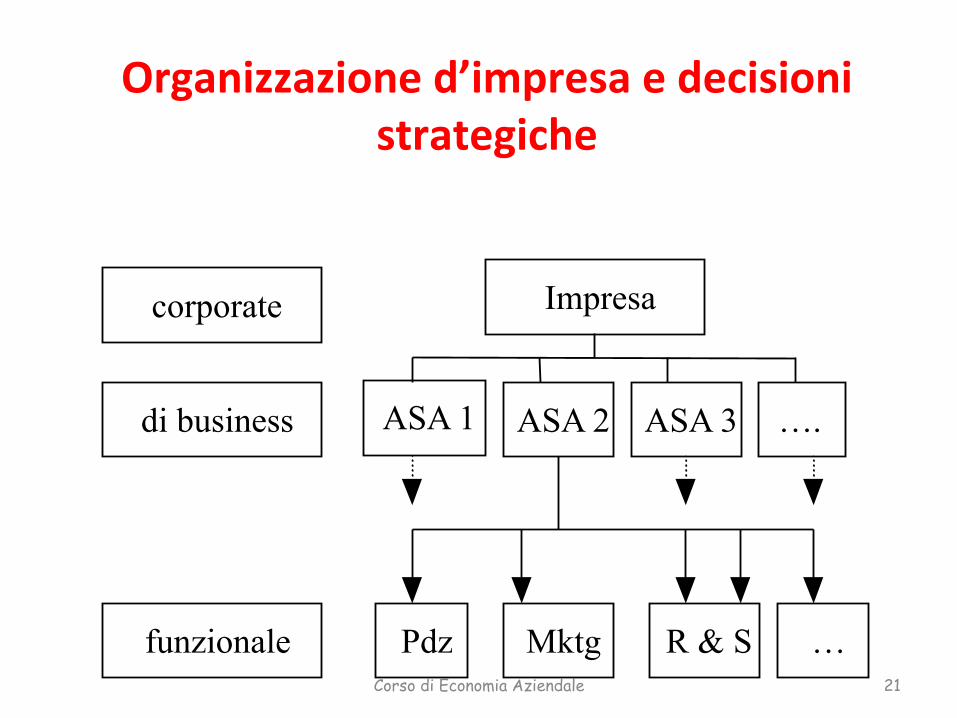

Organizzazioned’impresaedecisionistrategiche

Corso di Economia Aziendale 21

corporate

di business

funzionale

Impresa

ASA 1 ASA 2 ASA 3 ….

Pdz Mktg R & S …

Ledecisionistrategichedinaturaglobale(corporate)

Talidecisioni,dicompetenzadellaDirezioneGenerale,riguardanol’individuazionedeise7oriincuicompetereedelleunitàdibusiness(strategicbusinessunitoareastrategicadiaffari)incuisidevear%colarel’impresa. Assumono par%colare rilevanza per le impresemul%business, operan% su più ASA e sono conosciuteconilnomedidecisionidiportafoglio. N.B.: per ASA si intende una combinazione prodo7o/mercato/tecnologia tale da configurare un sistemacompe%%voautonomo.

Corso di Economia Aziendale 22

Ledecisionidiportafoglio

Le decisioni sul portafoglio d’impresa possonoesseredidue%pi:

– decisioni ineren% il bilanciamento del portafoglio, incui ilmanagementè chiamatoa valutare l’opportunità

diestendereilportafoglioodiconcentrarlo;

– decisioni circa l’allocazione dei flussi finanziari tra lediverseunitàdibusiness.

Corso di Economia Aziendale 23

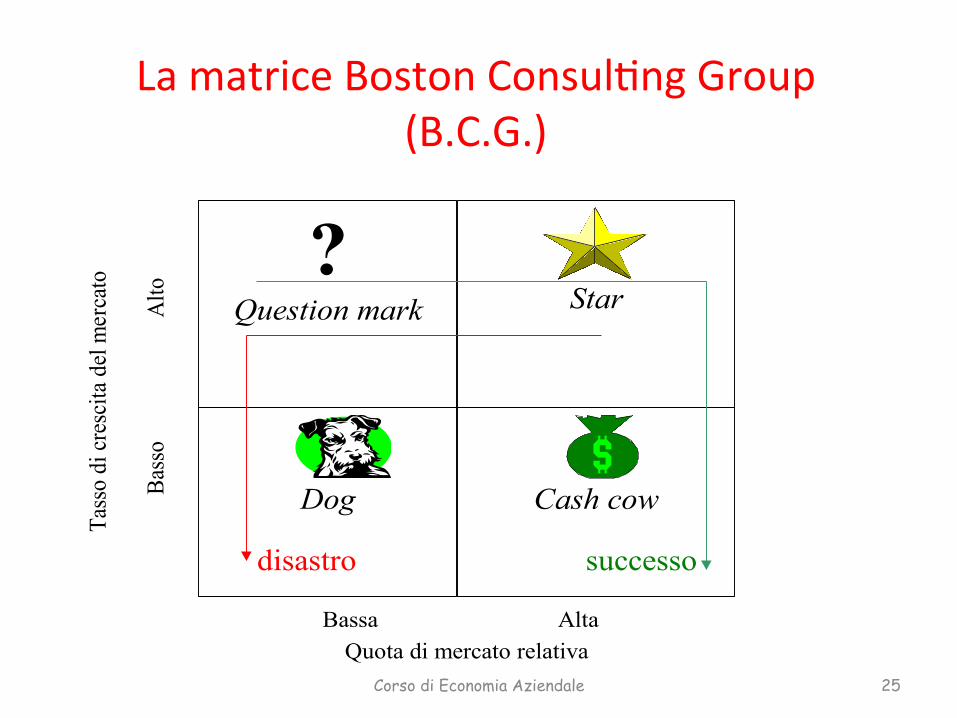

LamatriceBostonConsul%ngGroup(B.C.G.)

La matrice BCG rappresenta il posizionamento delledifferen% unità di business di cui si compone un’impresau%lizzandoduevariabili:

• l’a;ra<vitàdelse;ore(misuratadalsuotassodicrescita)

• la forza compe--va dell’impresa (misurata dalla quota dimercato rela%va, data dal rapporto tra il fa7urato

dell’impresanell’unitàdibusinesssul fa7uratodell’impresaleader).

Corso di Economia Aziendale 24

LamatriceBostonConsul%ngGroup(B.C.G.)

Corso di Economia Aziendale 25

?Question mark

Tass

o di

cres

cita

del

mer

cato

Dog

disastro

Cash cow

successo

Star

Bass

oA

ltoA

LTO A

lto A

lto

Bassa AltaQuota di mercato relativa

Ledecisionistrategichedibusiness

Tali decisioni, di competenza dei dirigen% delle unità dibusiness, si traducono nella definizione delle modalitàsecondo le quali affrontare la compe%zione nel se7ore,fronteggiando le forze che vi operano (fornitori, clien%,potenzialinuovientran%,prodoEsos%tu%vi,concorren%). L’obieEvo è quello di o7enere una posizione di vantaggiocompe%%vo, ossia una posizione il più vantaggiosa possibilenei confron% di concorren%, clien% e fornitori e pocovulnerabile nei confron% di potenziali nuovi entran% e deiprodoEsos%tu%vi.

Corso di Economia Aziendale 26

Ilvantaggiocompe%%vo...

...puòaversiinduemodi:-comevantaggiodicosto:l’impresaoffrelostessoprodo7omaadunprezzopiùbasso; - come vantaggio di differenziazione: l’impresaoffre un prodo7o con un valore e dellecara7eris%che uniche sul mercato, tanto che ilconsumatoreèdispostoapagareunsovrapprezzo.

Corso di Economia Aziendale 27

Ledecisionistrategichefunzionali

Tali decisioni, di competenza dei responsabili difunzione, si traducono in piani di sviluppo dellecompetenze funzionali vol% ad elevare lacompe%%vitàd’impresa.

La definizione di tali piani deve avvenirecoerentemente con le decisioni prese a livellocorporate e a livello business e con le risorseallocatedall’unitàdibusinessallefunzioni.

Corso di Economia Aziendale 28

Dalle decisioni ai processi dipianificazioneeprogrammazione

I processi di pianificazione e di programmazione sonoentrambi sistemi organizza%vi formalizza% per elaborareunadecisione,

tu;avia

• isistemidipianificazionesonosistemidiformalizzazionedidecisionidi.postrategico

• i sistemi di programmazione sono sistemi diformalizzazionedidecisionita5cheedopera.ve

Corso di Economia Aziendale 29

Corso di Economia Aziendale 30

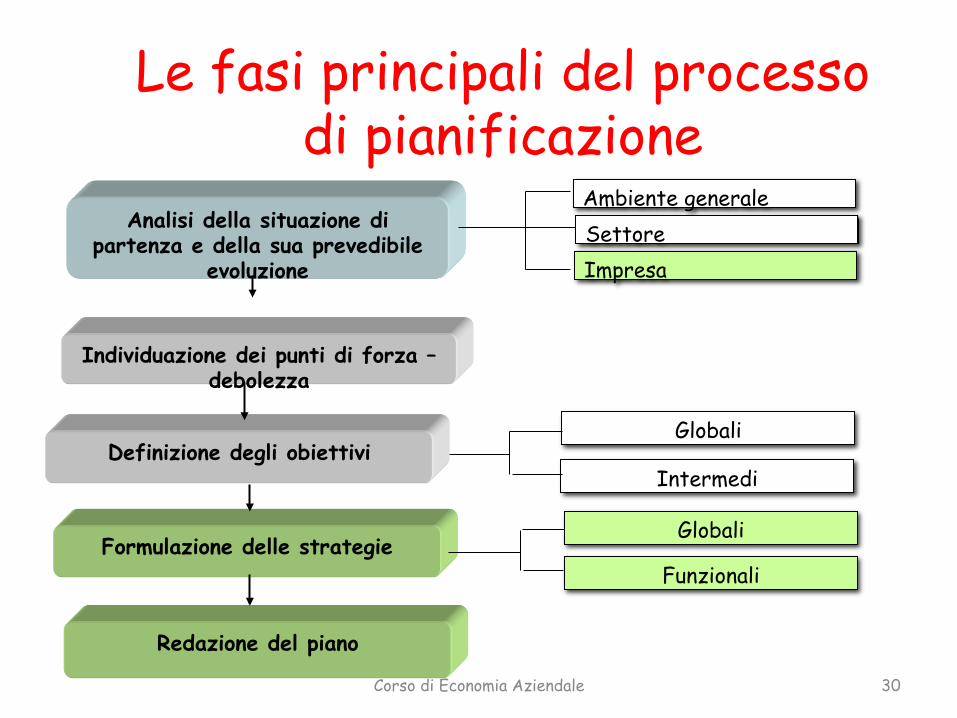

Individuazione dei punti di forza – debolezza

Analisi della situazione di partenza e della sua prevedibile

evoluzione

Formulazione delle strategie

Redazione del piano

Ambiente generale

Settore

Impresa

Globali Intermedi

Funzionali

Globali

Definizione degli obiettivi

Le fasi principali del processo di pianificazione

Corso di Economia Aziendale 31

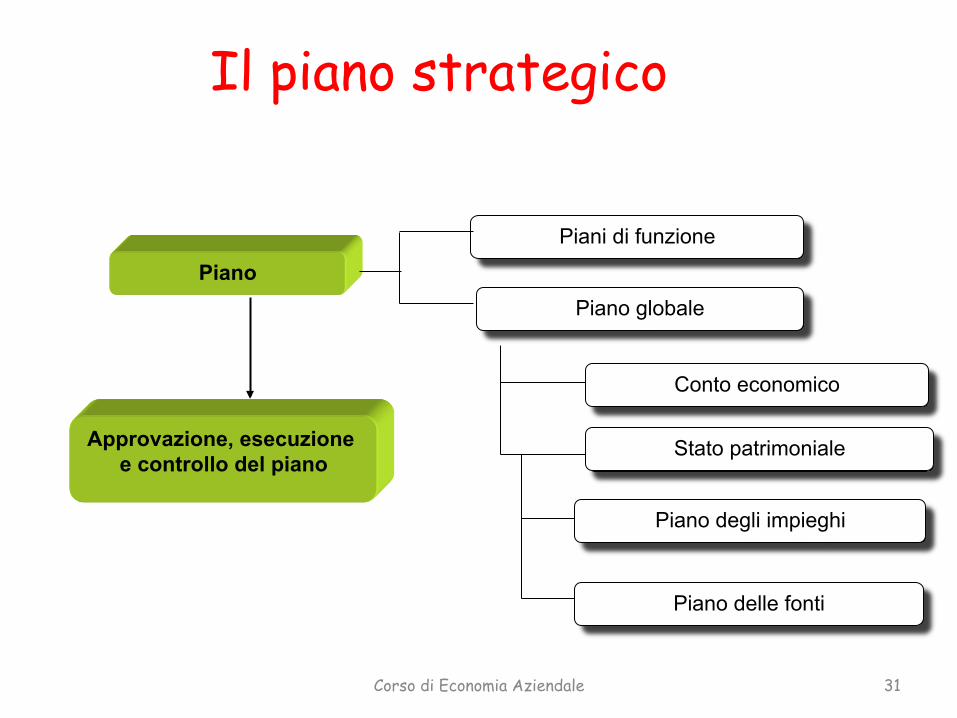

Piano

Approvazione, esecuzione e controllo del piano

Piani di funzione

Piano globale

Piano degli impieghi

Conto economico

Stato patrimoniale

Piano delle fonti

Il piano strategico

Ilprocessodiprogrammazione

• La programmazione è quell’aEvità con cui le azienderiprendono e a7uano, nel breve periodo, le indicazionipropriedellapianificazione.

• Nella programmazione i temi della pianificazione, stante ilperiodo più breve, vengono riconsidera% nel loro de7aglio,definendoleconcreteazionidaporreinessereperrealizzare

le aEvità previste in fase di pianificazione ed i soggeEdes%na%acompierle.

Corso di Economia Aziendale 32

Corso di Economia Aziendale 33

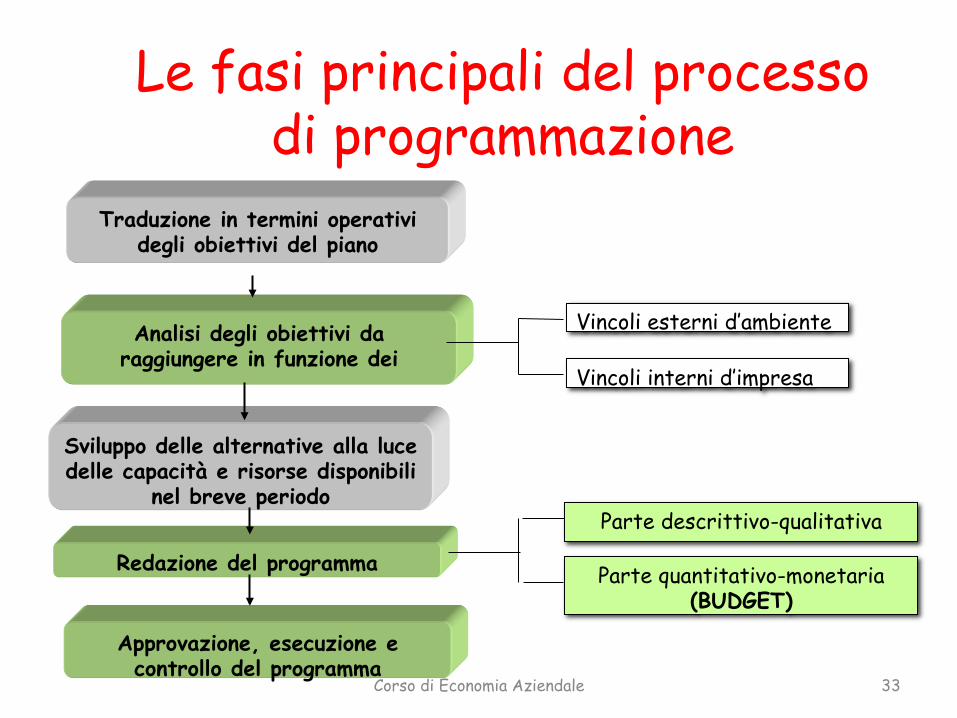

Analisi degli obiettivi da raggiungere in funzione dei

Traduzione in termini operativi degli obiettivi del piano

Redazione del programma

Approvazione, esecuzione e controllo del programma

Vincoli esterni d’ambiente

Vincoli interni d’impresa

Parte quantitativo-monetaria (BUDGET)

Parte descrittivo-qualitativa

Sviluppo delle alternative alla luce delle capacità e risorse disponibili

nel breve periodo

Le fasi principali del processo di programmazione

Corso di Economia Aziendale 34

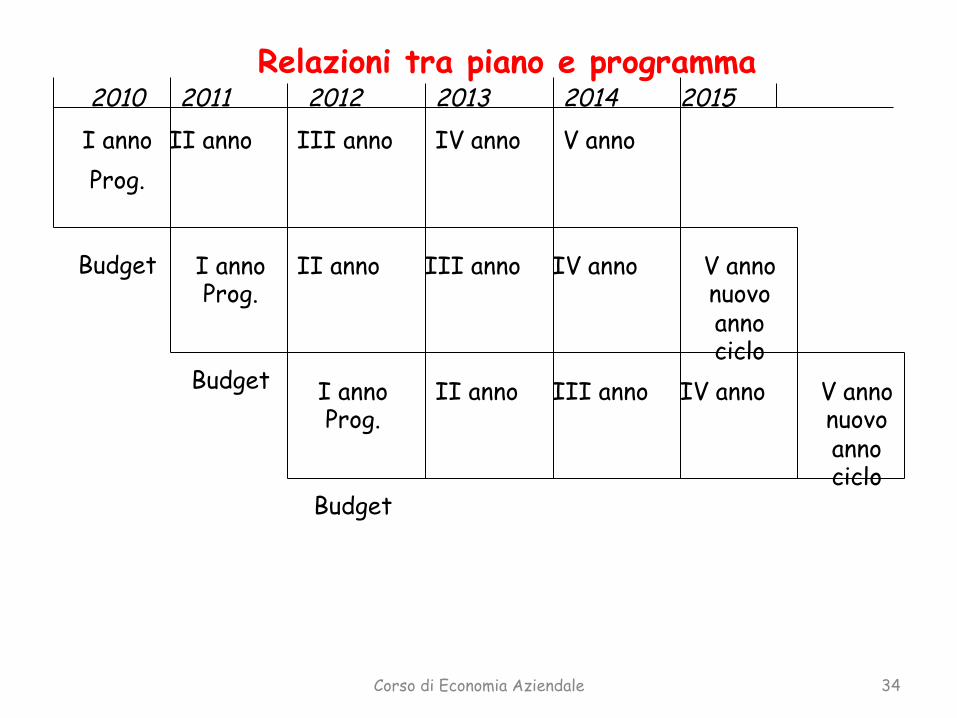

Relazioni tra piano e programma

2010 2011 2012 2013 2014 I anno

Prog.

Budget

II anno

I anno Prog.

Budget

III anno IV anno

I anno Prog.

Budget

V anno

II anno III anno IV anno

2015

V anno nuovo anno ciclo

V anno nuovo anno ciclo

II anno III anno IV anno

Iprocessidipianificazionee programmazione:pun%dicontaFo

• • sonosistemiformalizza%dielaborazionedelledecisioni;

• si propongono di regolare servendosi di previsionisull’evoluzione di variabili chiave per l’impresa, il corsofuturodellages%one;

• si configurano come uno strumento di coordinamentodelle diverse par% del sistema aziendale verso ilraggiungimentodegliobieEvi;

Corso di Economia Aziendale 35

Iprocessidipianificazionee programmazione:differenze

• obieGvi

• orientamento

• strumen%

• enfasi

• gradodistru7urazione• campid’azione

• responsabili• output

Corso di Economia Aziendale 36

Isistemidicontrollo

• Il sistema di controllo di ges%one è il naturalecompletamento dell ’aEvità di pianificazione eprogrammazione.

• Una volta defini% gli obieEvi da raggiungere e individua%gli strumen%, occorre verificare che quanto deciso e

programmatosiastatoeffeEvamenterealizzatoe, incasonega%vo,intervenireconopportunicorreEvi.

Corso di Economia Aziendale 37

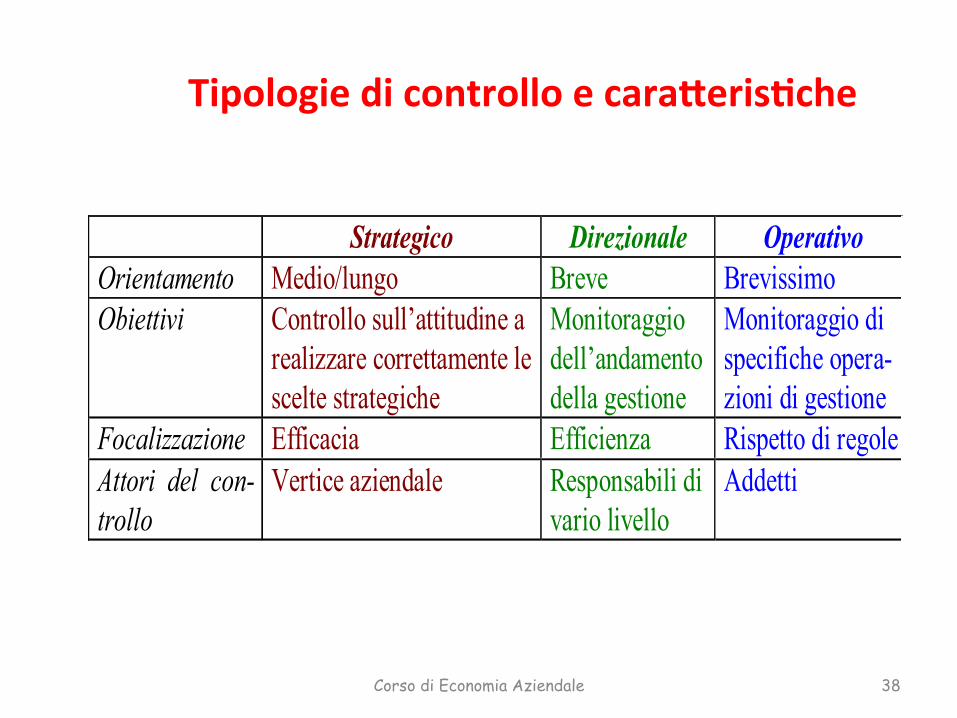

TipologiedicontrolloecaraFeris%che

Corso di Economia Aziendale 38

Strategico Direzionale OperativoOrientamento Medio/lungo Breve BrevissimoObiettivi Controllo sull’attitudine a

realizzare correttamente lescelte strategiche

Monitoraggiodell’andamentodella gestione

Monitoraggio dispecifiche opera-zioni di gestione

Focalizzazione Efficacia Efficienza Rispetto di regoleAttori del con-trollo

Vertice aziendale Responsabili divario livello

Addetti

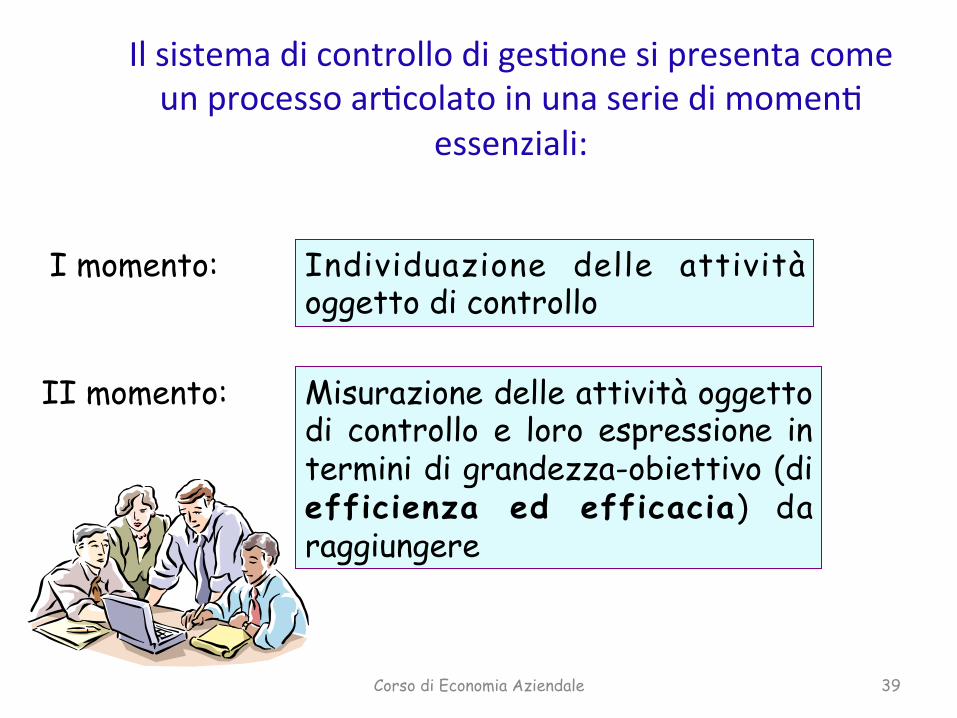

Ilsistemadicontrollodiges%onesipresentacomeunprocessoar%colatoinunaseriedimomen%

essenziali:

Corso di Economia Aziendale 39

I momento: Individuazione delle attività oggetto di controllo

II momento: Misurazione delle attività oggetto di controllo e loro espressione in termini di grandezza-obiettivo (di efficienza ed efficacia) da raggiungere

Efficienzaedefficacia

• Per efficienza si intende la capacità di produrre lastessa quan%tà di output u%lizzando una minorequan%tàdi input (oprodurreunamaggiorequan%tà

dioutputaparitàdiquan%tàdiinputu%lizzata).

• Perefficacia si intende lacapacitàdiconseguireunobieEvo,qualunqueessosia,indipendentementedal

fa7o che sia misurabile con strumen% economici ononeconomici.

Corso di Economia Aziendale 40

Corso di Economia Aziendale 41

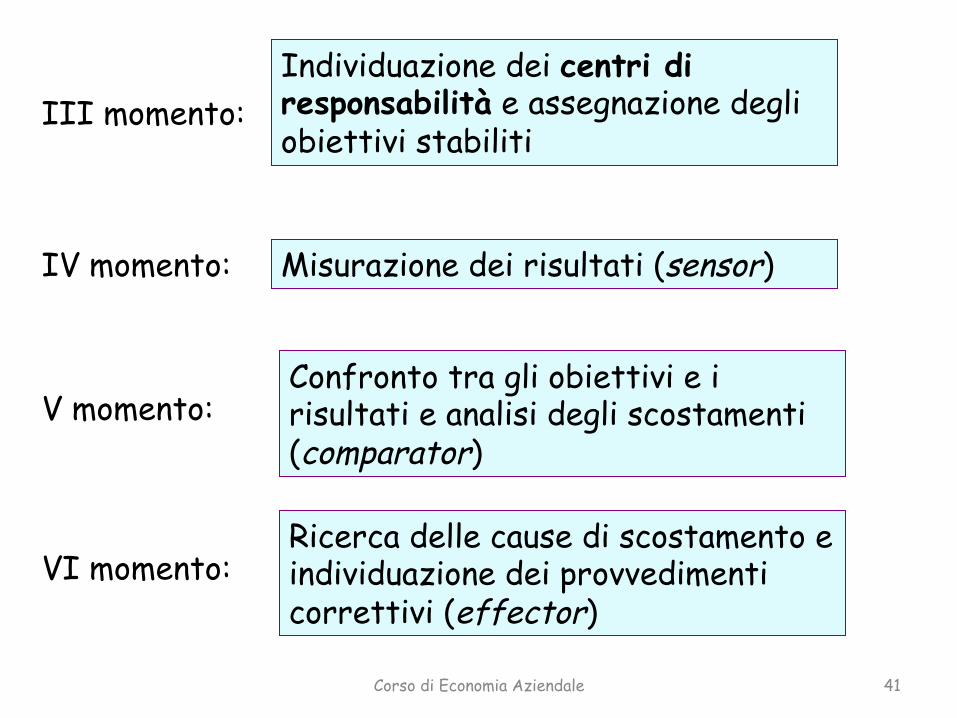

III momento: Individuazione dei centri di responsabilità e assegnazione degli obiettivi stabiliti

V momento:

IV momento: Misurazione dei risultati (sensor)

Confronto tra gli obiettivi e i risultati e analisi degli scostamenti (comparator)

VI momento: Ricerca delle cause di scostamento e individuazione dei provvedimenti correttivi (effector)

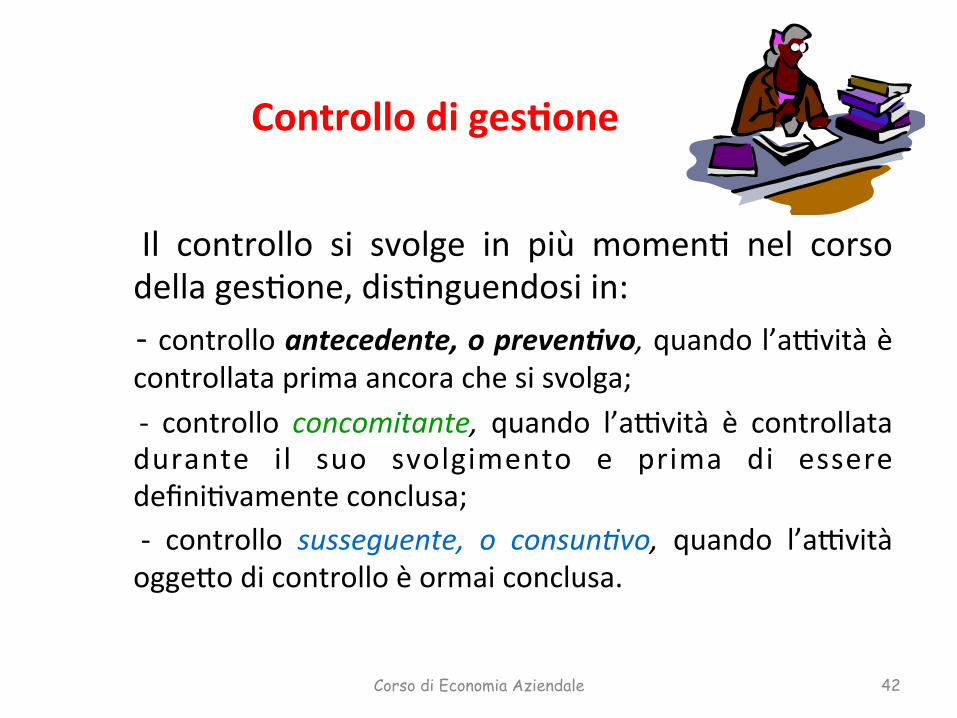

Controllodiges%one

Il controllo si svolge in più momen% nel corsodellages%one,dis%nguendosiin:-controlloantecedente,opreven-vo,quandol’aEvitàècontrollataprimaancorachesisvolga; - controllo concomitante, quando l’aEvità è controllatadurante il suo svolgimento e prima di esseredefini%vamenteconclusa; - controllo susseguente, o consun.vo, quando l’aEvitàogge7odicontrolloèormaiconclusa.

Corso di Economia Aziendale 42

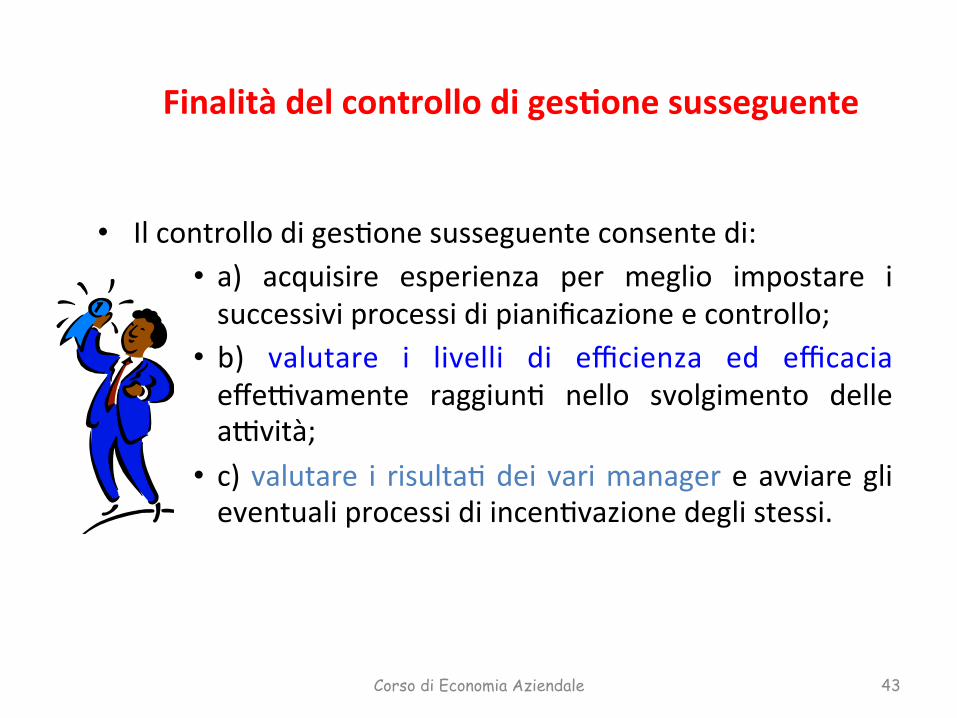

Finalitàdelcontrollodiges%onesusseguente

• Ilcontrollodiges%onesusseguenteconsentedi:• a) acquisire esperienza per meglio impostare isuccessiviprocessidipianificazioneecontrollo;

• b) valutare i livelli di efficienza ed efficaciaeffeEvamente raggiun% nello svolgimento delleaEvità;

• c) valutare i risulta%dei varimanagereavviareglieventualiprocessidiincen%vazionedeglistessi.

Corso di Economia Aziendale 43

Corso di Economia Aziendale 44

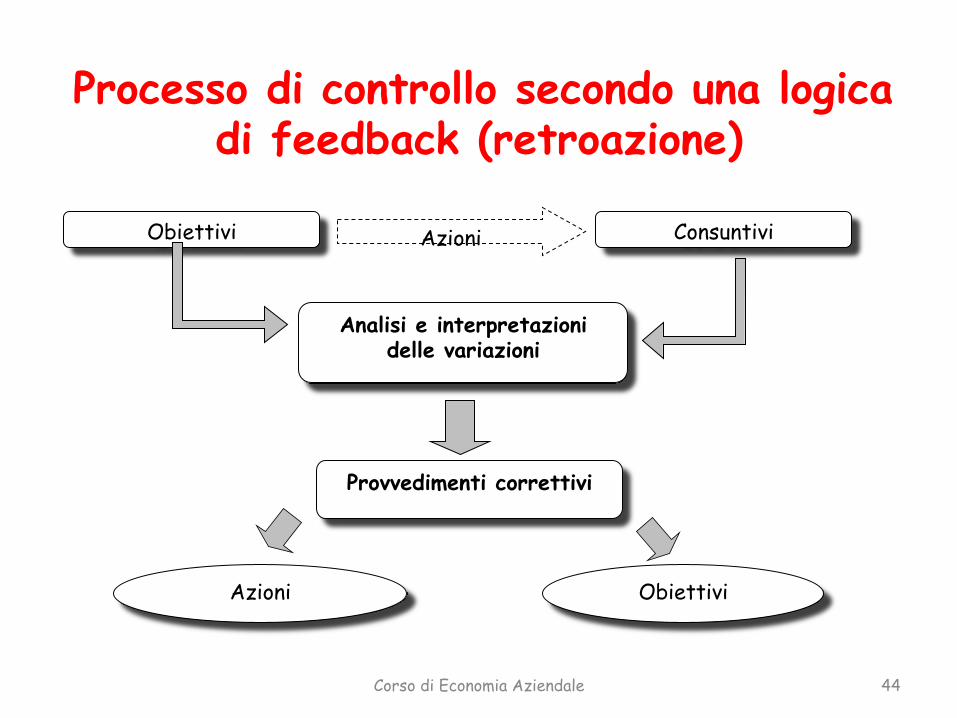

Consuntivi

Analisi e interpretazioni delle variazioni

Azioni

Obiettivi

Obiettivi

Azioni

Provvedimenti correttivi

Processo di controllo secondo una logica di feedback (retroazione)

Processodicontrollosecondounalogicadifeedforward

• Il controllo direzionale può avvenire anche secondo unalogica diversa da quella di retroazione, confrontando gliobieGvi con i risulta% finali che probabilmente simanifesteranno, s%ma% grazie alle informazionidisponibili oggi e ipo%zzando assenza di interven%correEvi.

• Talemeccanismodi controllo vienedefinitomeccanismodi feedforward e nasce con l’obieEvo di effe7uare unmonitoraggio precoce, in modo da conoscere con largoan%cipoilprobabileevolversidellages%one

Corso di Economia Aziendale 45

Isistemidiges%onedelpersonale

• Unotraipiùimportan%ecomplessifa7oridiproduzioneaziendaleècos%tuitodall’elementoumano.

• Isistemidiges%onedelpersonalesonocos%tui%dalcomplessodeicriteriedeiprocessivol%a:

– procurareall’impresailfa7oreumano

– ges%relapresenzaditalefa7ore

Corso di Economia Aziendale 46

Ilsistemadiges%onedelpersonale

Siar%colainunaseriediso7o-sistemi:

– Sistemadiacquisizionedellerisorseumane

– Sistemadiformazioneeaddestramento

– Sistemadivalutazionedelpersonale

– Sistemadiricompenseeincen.vi

Corso di Economia Aziendale 47

Ilsistemadiacquisizionedelpersonale

• Ilsistemadiacquisizionedelpersonalesioccupadi:– adeguare, in termini qualita%vi e quan%ta%vi, ledisponibilità in termini di risorse umane alle necessitàdell’impresa

– difornireunas%madeifabbisognifuturi.

• Essodeveinoltredeterminareleabilitàcheilavoratoridevonopossedere

Corso di Economia Aziendale 48

Ilreclutamentoelaselezionedelpersonale

• ObieEvodelreclutamentoèquellodientrare inconta7o, intempi e cos% contenu%, con un numero di candida% daso7oporreaselezione.

• Ilreclutamentopuòessererivolto:– versolerisorseinterne(mobilità)– versolerisorseesterne

• Laselezionesiesplicaa7raversounconfrontotraladomandadi lavoro dell’impresa e l’offerta circoscri7a nella fase delreclutamento.

Corso di Economia Aziendale 49

Ilsistemadiformazioneeaddestramento

• Unavoltaselezionatoilpersonale,ilsistemadiformazioneeaddestramentosioccupadiaddestrare(fornirelecompetenzeeleabilitàtecnichenecessariepersvolgeredetermina%lavori)eformare(preparareculturalmenteepsicologicamenteilpersonale).

Corso di Economia Aziendale 50

Ilsistemadivalutazionedelpersonale

• Serve ad apprezzare i l profiloprofessionale e comportamentale diogni lavoratore e costruirgli un idoneo

percorsodicarriera.

• Lavalutazionedelpersonaleconsiste inungiudiziosistema%cosucara7eris%che

psicologiche, aEtudini, comportamen%epotenzialitàdisviluppo.

Corso di Economia Aziendale 51

Ilsistemadellericompenseedegliincen%vi

Talesistemaè par%colarmenteimportanteperincideresugliindividui con premi e sanzioni e conformare il lorocomportamentoilpiùpossibilealleesigenzeaziendali.

Gli incen%vi (o premi) sono finalizza% a favorire da%comportamen% del sogge7o cui sono indirizza%,mentre idisincen%vi indicano una pressione tesa ad evitarecomportamen%chealtrimen%potrebberomanifestarsi.

I%piciincen%viorganizza%visonoda%da:• incen%vimonetari(retribuzione)• incen%vinonmonetari

Corso di Economia Aziendale 52

Incen%vazioneemo%vazione:imodellidiMasloweHertzberg

Realizzazione

Socialità

Fisiologici

Stima

Lavoro in séSuccessoResponsabilitàSviluppo

sviluppoealizzazione

Retribuzione

Relazioni interpersonali

Sistemi di supervisione eamministrativi

Sicurezza del lavoro

Condizioni di lavoro

Riconoscimentostatus

F.ig

ienici

F. m

otiv

anti

Fattori di Herzeberg

Sicurezza

Bisogni di Maslow

Ilsistemadicoordinamento

• Ogge7o dell’organizzazione aziendale è la divisione dellavoro tra le diverse persone che operano all’internodell’impresa. Tu7avia, per garan%re il perseguimento inmaniera unitaria delle finalità aziendali, il lavoro deveesseresuccessivamentecoordinato.

• Il coordinamento in azienda non viene realizzatoa7raverso dei meccanismi specifici, bensì servendosi dialtrisistemiopera%vi(qualiilsistemadicomunicazione,ilsistema di informazione, il sistema di decisione) eu%lizzandopar%colarisoluzioniorganizza%ve.

Corso di Economia Aziendale 54

IfaForicheinfluisconosullasceltadelsistemadicoordinamentosono:

• ilgradodispecializzazionedelleunitàelalorodifferenziazione;

• lerelazionidiinterdipendenzaelafrequenzadeireciprocicontaE;

• lanumerositàdegliorganidacoordinare;• lacomplessitàdelcompito(laprevedibilitàdeiproblemida

affrontarenell’esecuzionedelcompito).Inbaseatalecara7ere,illavorosiclassificain:

• lavorostru7urato(es.aEvitàdimontaggio);• lavorononstru7urato(es.aEvitàdiricerca).

Corso di Economia Aziendale 55

CoordinamentoelavorostruFurato

IncasodilavorostruFurato,ilcoordinamentopuòessereo7enutomediante:

a) una chiara definizione degli obieEvi di fondo daraggiungere;

b)unaprecisadefinizionedellemansionidasvolgere;c) una precisa definizione delle regole e delleproceduredaseguire;

d)ilricorsoallagerarchia.

Corso di Economia Aziendale 56

CoordinamentoelavorononstruFurato

Incasodilavorononstru7urato,ilcoordinamentopuòessereo7enutomediante

a)unrafforzamentodellacapacitàdirispostadellagerarchia;b)creandoointensificandorappor%nongerarchicitragliorgani

dacoordinarea7raverso:b.1)icontaEdireEtradueunità;b.2) la creazione di par%colari figure organizza%ve con funzioni dicoordinamento(ruolidicollegamento);

b.3)lacreazionedigruppidilavorotemporanei(taskforce),b.4)lacreazionedigruppidilavoropermanen%(team);b.5)imanagerdiintegrazione(projectoproductmanager)

Corso di Economia Aziendale 57

Relazionitraisistemiopera%vieconlastruFuraorganizza%va

• L’analisidellastru7uratendearisponderealladomandasu“che cosa” il sistema organizza%vo deve realizzare; l’analisidei meccanismi opera%vi tende, invece, a rispondere alladomanda sul “come” si rende opera%va la stru7uraaziendale.

• Taliduevariabilirisultano,pertanto,fortementeinterrelate.• Isistemiopera%virisultanotralorostre7amentecollega%.

Corso di Economia Aziendale 58