Il controllo interno nella PA Approccio...

35

Il controllo interno nella PA Approccio Aziendale LEZ_6_7_PMP_20_21_Marzo_2018_Nardo 1

Transcript of Il controllo interno nella PA Approccio...

IlcontrollointernonellaPA

ApproccioAziendale

LEZ_6_7_PMP_20_21_Marzo_2018_Nardo 1

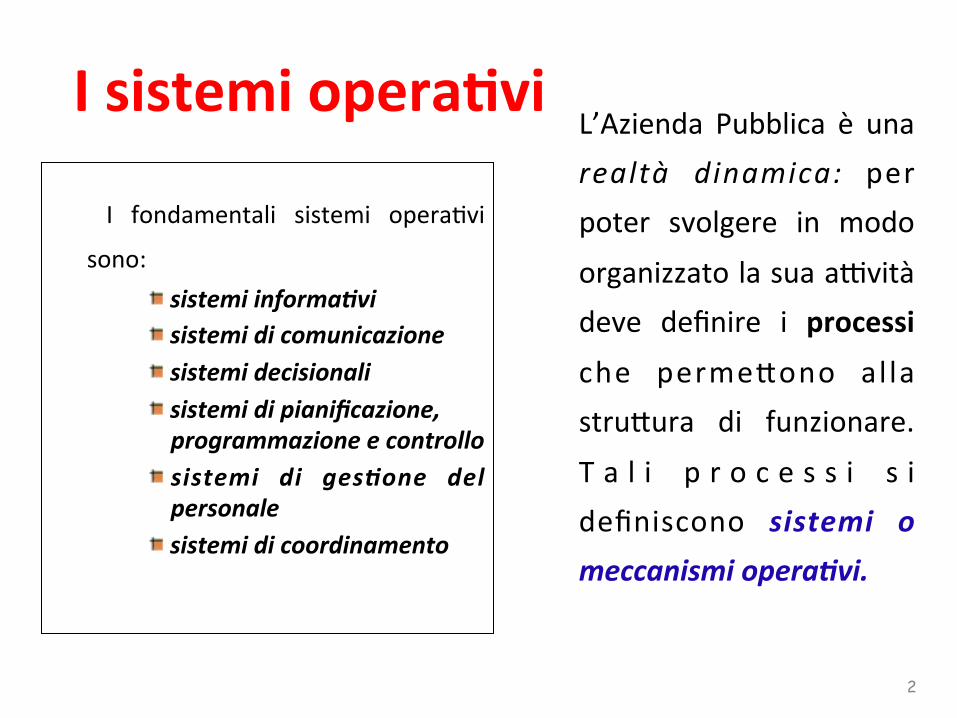

Isistemiopera3vi

2

L’Azienda Pubblica è unarealtà dinamica: perpoter svolgere in modo

organizzatolasuaa9vitàdeve definire i processi

che perme=ono al lastru=ura di funzionare.

T a l i p r o c e s s i s idefiniscono sistemi omeccanismiopera-vi.

I fondamentali sistemi operaBvi

sono:! sistemiinforma-vi! sistemidicomunicazione! sistemidecisionali! sistemidipianificazione,programmazioneecontrollo

! sistemi di ges-one delpersonale

! sistemidicoordinamento

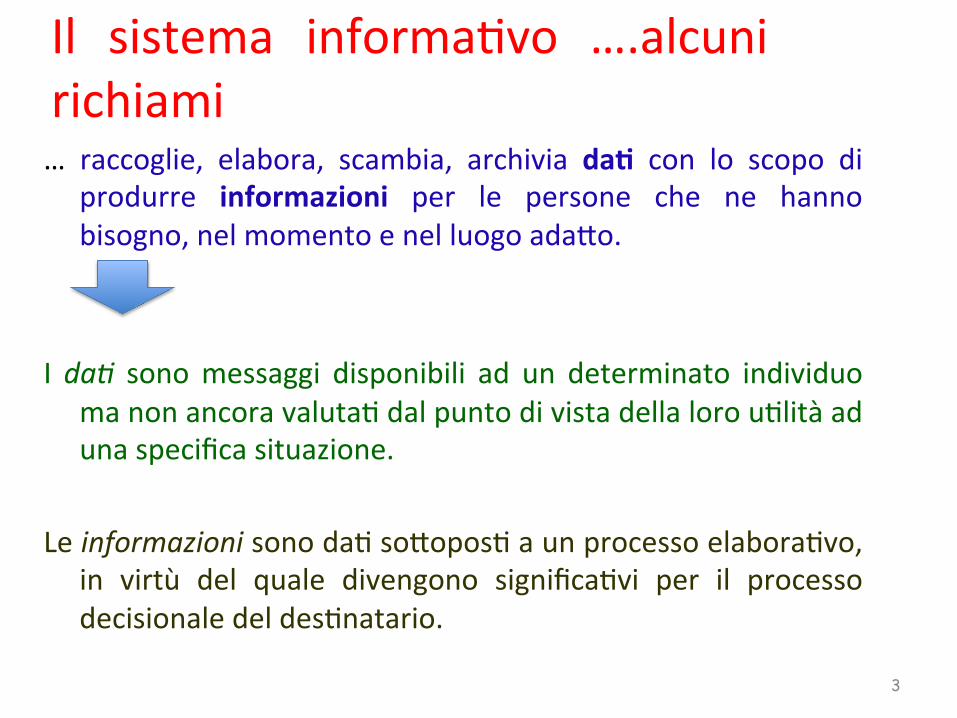

Il sistema informaBvo ….alcunirichiami… raccoglie, elabora, scambia, archivia da3 con lo scopo di

produrre informazioni per le persone che ne hannobisogno,nelmomentoenelluogoada=o.

Ida. sonomessaggi disponibili ad un determinato individuo

manonancoravalutaBdalpuntodivistadellalorouBlitàadunaspecificasituazione.

LeinformazionisonodaBso=oposBaunprocessoelaboraBvo,

in virtù del quale divengono significaBvi per il processodecisionaledeldesBnatario.

3

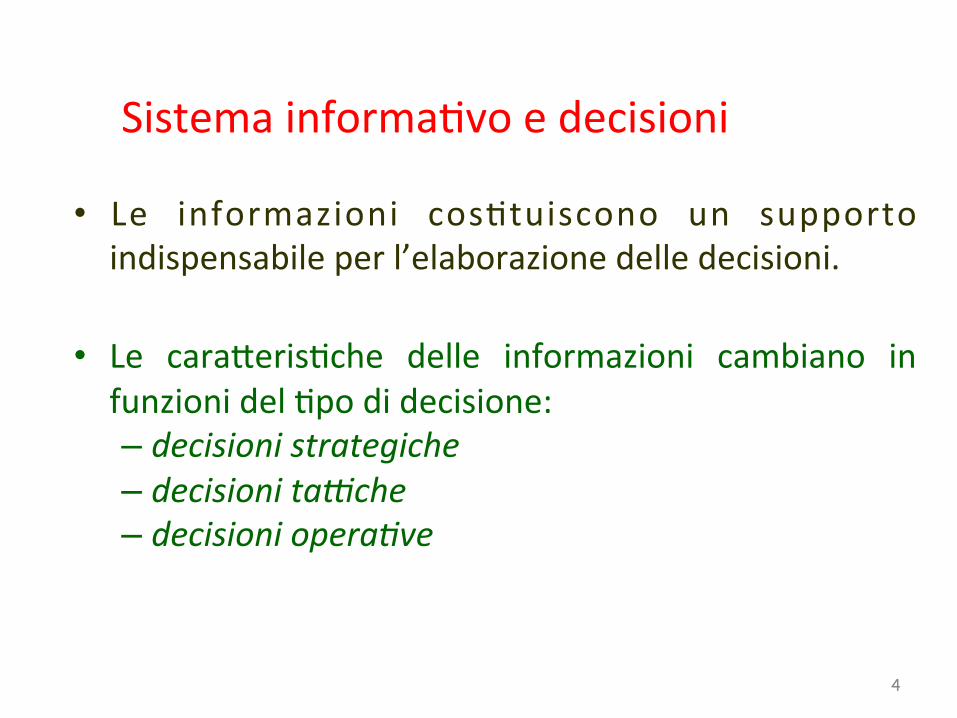

SistemainformaBvoedecisioni

• Le informazioni cosBtuiscono un supportoindispensabileperl’elaborazionedelledecisioni.

• Le cara=erisBche delle informazioni cambiano infunzionidelBpodidecisione:– decisionistrategiche– decisionita5che– decisioniopera.ve

4

Ilsistemadicomunicazione

I vari organi della stru=ura organizzaBva si trovano nellanecessitàdicomunicaretradiloroperscambiarsiinformazioni,strumen.erisorseprodu5ve.AffinchélacomunicazionerisulB

efficiente ed efficace vanno definiB opportunimeccanismi dicomunicazione, che a=engono ai canali, ai mezzi e alle

direzioni a=raverso i quali gli organi vengono in conta=o fraloro.Puòessereinternaesterna

BilancioSociale,rendicontogenerale…5

Dalle decisioni ai processi dipianificazioneeprogrammazione

I processi di pianificazione e di programmazione sonoentrambisistemiorganizzaBviformalizzaBperelaborareunadecisione,

tu8avia

• isistemidipianificazionesonosistemidiformalizzazionedidecisionidi.postrategico

• isistemidiprogrammazionesonosistemidiformalizzazionedidecisionita5cheedopera.ve

6

7

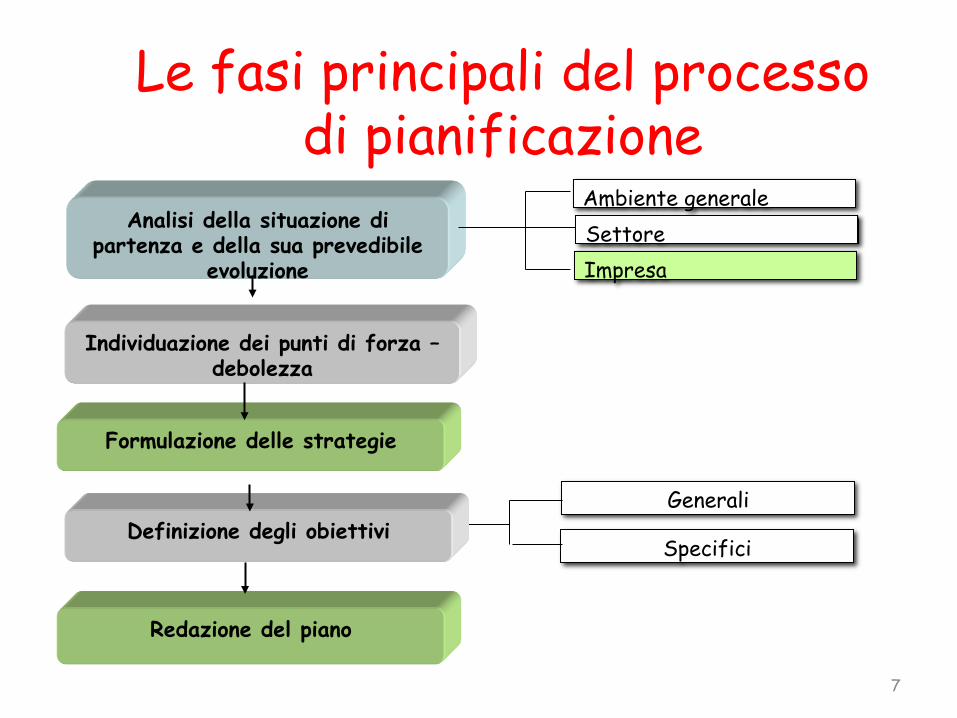

Individuazione dei punti di forza – debolezza

Analisi della situazione di partenza e della sua prevedibile

evoluzione

Formulazione delle strategie

Redazione del piano

Ambiente generale

Settore

Impresa

Generali Specifici

Definizione degli obiettivi

Le fasi principali del processo di pianificazione

8

Piano

Approvazione, esecuzione e controllo del piano

Il piano strategico

Ilprocessodiprogrammazione

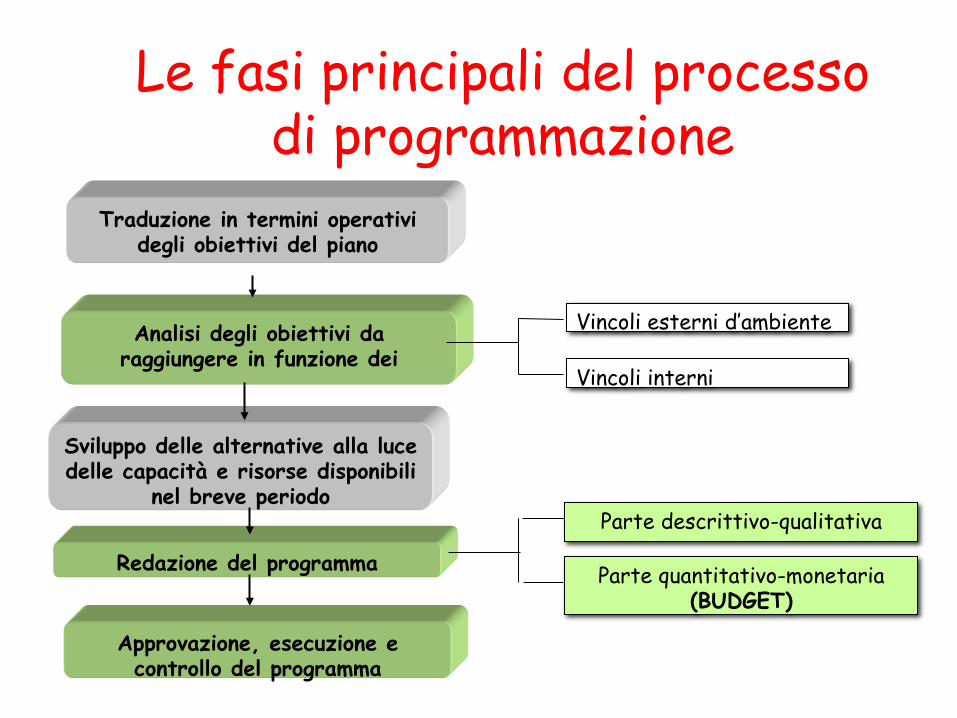

• La programmazione è quell’a9vità con cui le azienderiprendono e a=uano, nel breve periodo, le indicazionipropriedellapianificazione.

• Nella programmazione i temi della pianificazione, stante ilperiodo più breve, vengono riconsideraB nel loro de=aglio,definendoleconcreteazionidaporreinessereperrealizzare

le a9vità previste in fase di pianificazione ed i sogge9desBnaBacompierle.

9

Analisi degli obiettivi da raggiungere in funzione dei

Traduzione in termini operativi degli obiettivi del piano

Redazione del programma

Approvazione, esecuzione e controllo del programma

Vincoli esterni d’ambiente

Vincoli interni

Parte quantitativo-monetaria (BUDGET)

Parte descrittivo-qualitativa

Sviluppo delle alternative alla luce delle capacità e risorse disponibili

nel breve periodo

Le fasi principali del processo di programmazione

11

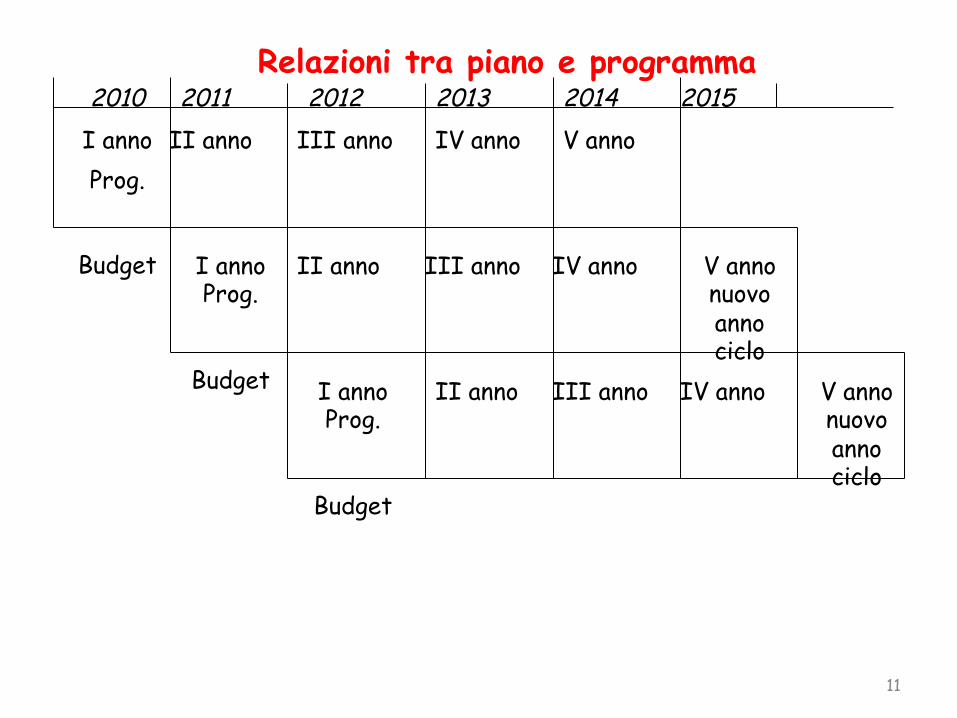

Relazioni tra piano e programma

2010 2011 2012 2013 2014 I anno

Prog.

Budget

II anno

I anno Prog.

Budget

III anno IV anno

I anno Prog.

Budget

V anno

II anno III anno IV anno

2015

V anno nuovo anno ciclo

V anno nuovo anno ciclo

II anno III anno IV anno

Iprocessidipianificazionee programmazione:pun3diconta;o

• sono sistemi formalizzaB di elaborazione delledecisioni;

• siconfiguranocomeunostrumentodicoordinamentodelle diverse parB del sistema aziendale verso ilraggiungimentodegliobie9vi;

12

Iprocessidipianificazionee programmazione:differenze

• obie>vi

• orientamento

• strumenB

• enfasi

• gradodistru=urazione• campid’azione

• responsabili• output

13

Isistemidicontrollo

• Il sistema di controllo di gesBone è il naturalecompletamento dell ’a9vità di pianificazione eprogrammazione.

• Una volta definiB gli obie9vi da raggiungere e individuaBgli strumenB, occorre verificare che quanto deciso e

programmatosiastatoeffe9vamenterealizzatoe, incasonegaBvo,intervenireconopportunicorre9vi.

14

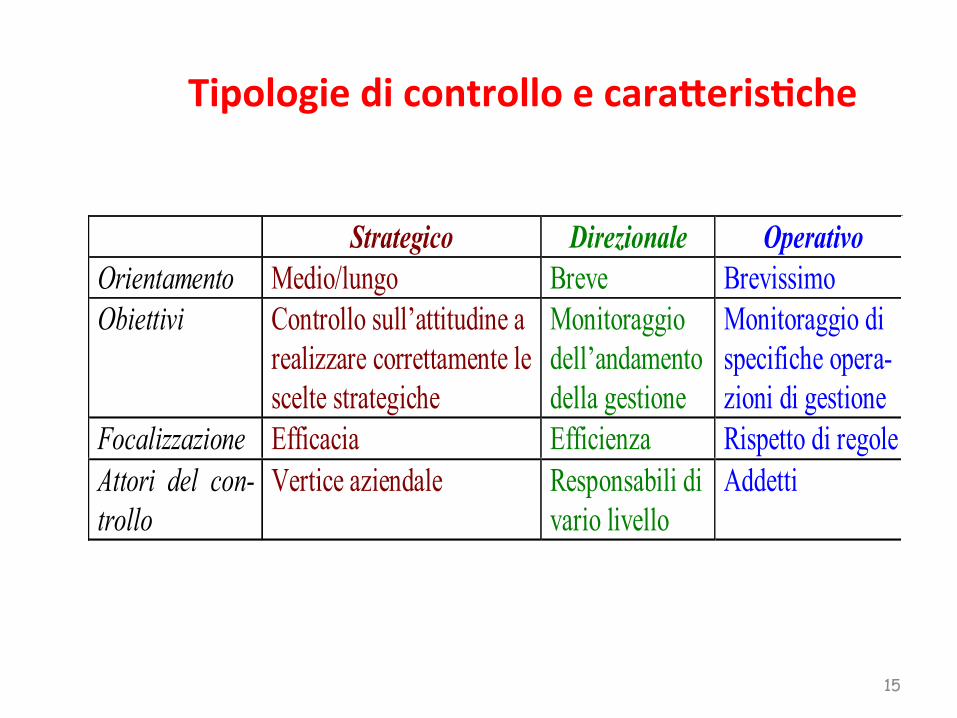

Tipologiedicontrolloecara;eris3che

15

Strategico Direzionale OperativoOrientamento Medio/lungo Breve BrevissimoObiettivi Controllo sull’attitudine a

realizzare correttamente lescelte strategiche

Monitoraggiodell’andamentodella gestione

Monitoraggio dispecifiche opera-zioni di gestione

Focalizzazione Efficacia Efficienza Rispetto di regoleAttori del con-trollo

Vertice aziendale Responsabili divario livello

Addetti

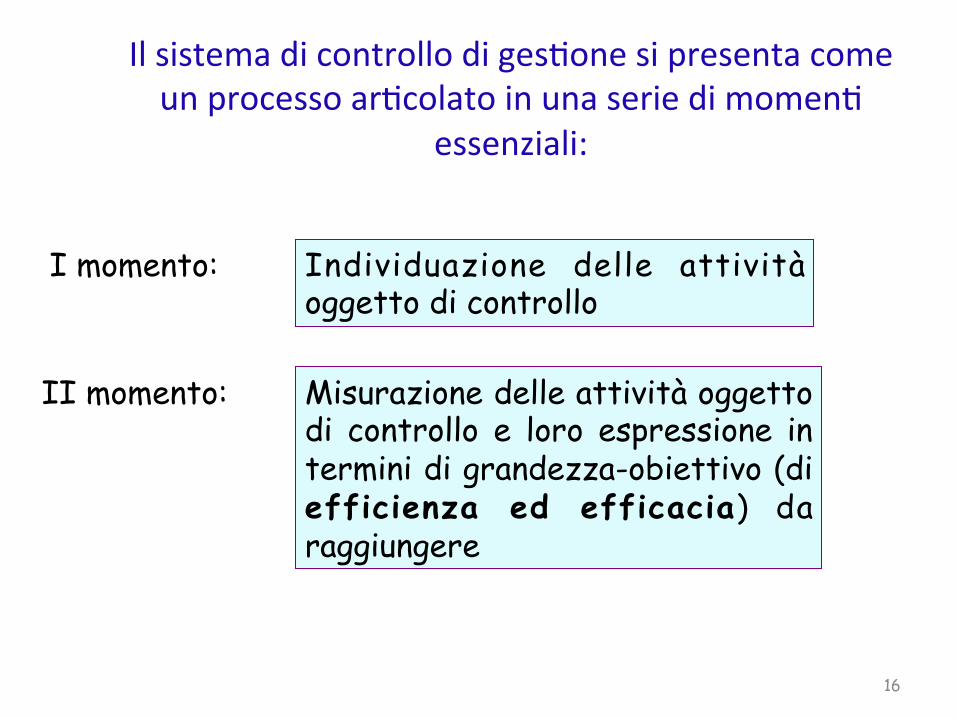

IlsistemadicontrollodigesBonesipresentacomeunprocessoarBcolatoinunaseriedimomenB

essenziali:

16

I momento: Individuazione delle attività oggetto di controllo

II momento: Misurazione delle attività oggetto di controllo e loro espressione in termini di grandezza-obiettivo (di efficienza ed efficacia) da raggiungere

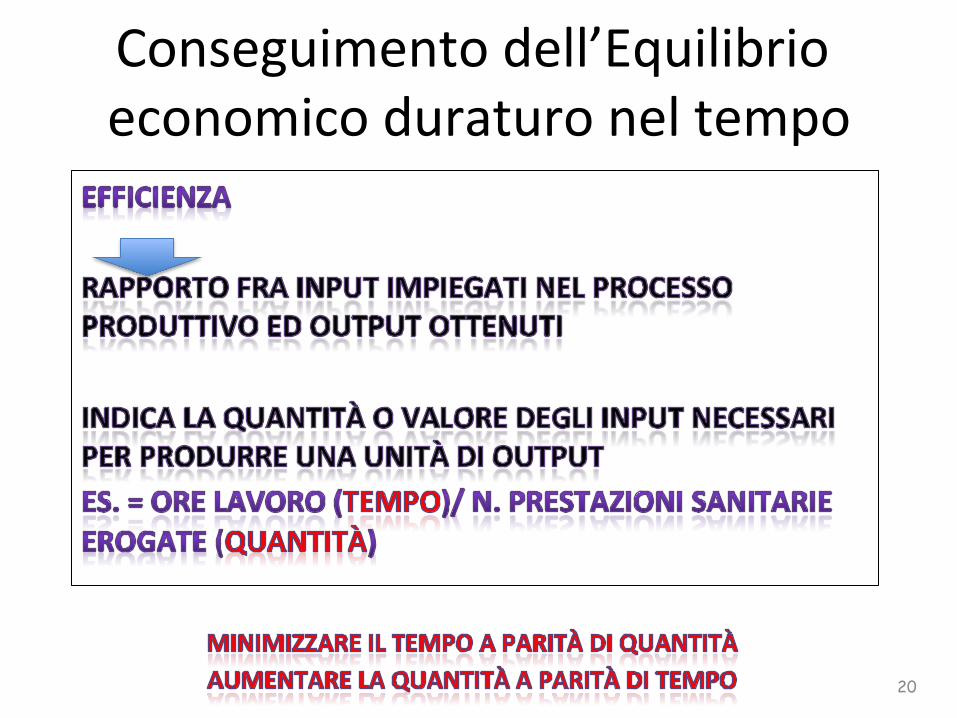

Efficienzaedefficacia

• Per efficienza si intende la capacità di produrre lastessa quanBtà di output uBlizzando una minorequanBtàdi input (oprodurreunamaggiorequanBtà

dioutputaparitàdiquanBtàdiinputuBlizzata).

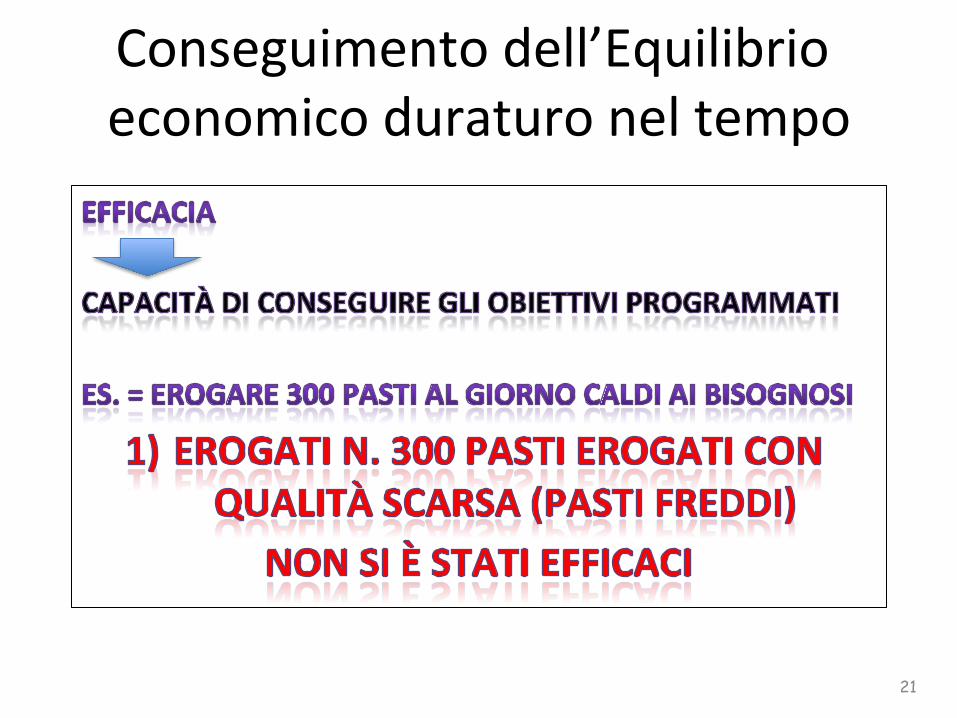

• Perefficacia si intende lacapacitàdiconseguireunobie9vo,qualunqueessosia,indipendentementedal

fa=o che sia misurabile con strumenB economici ononeconomici.

17

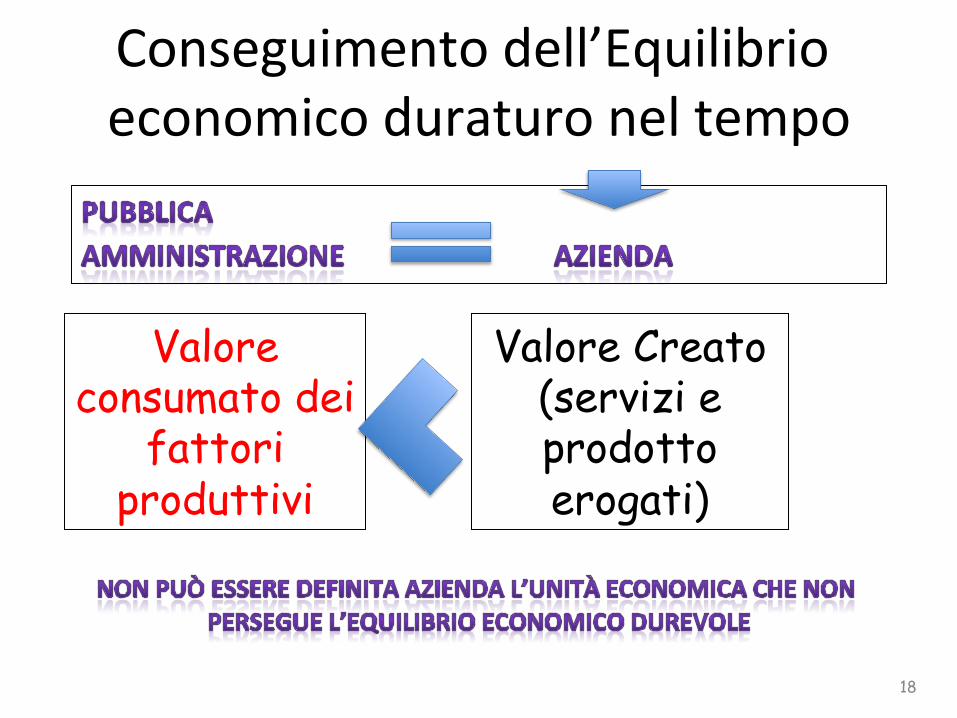

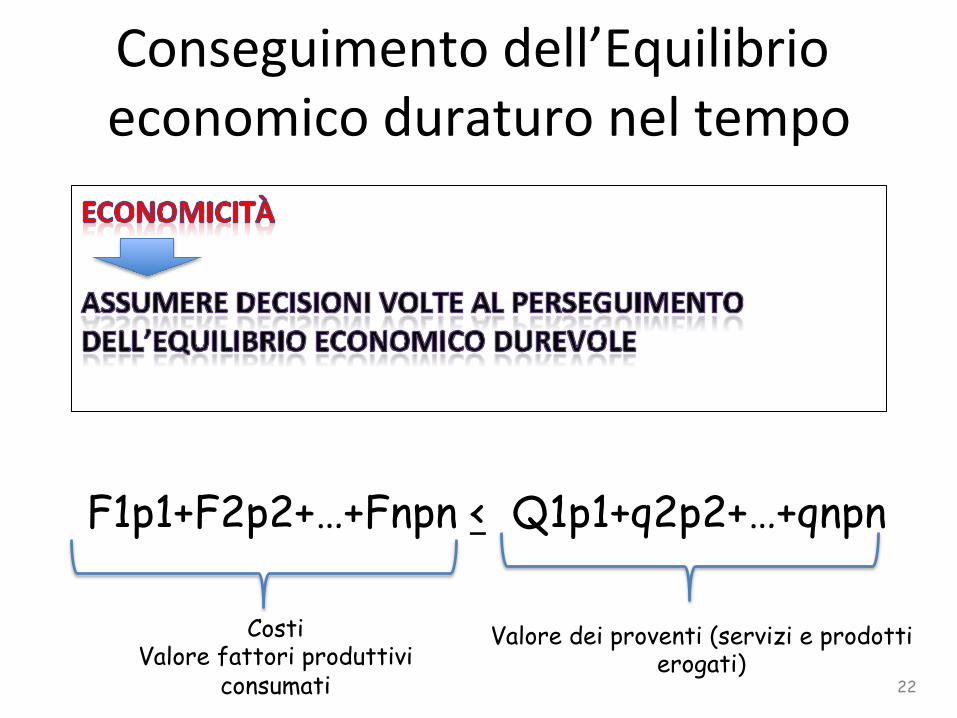

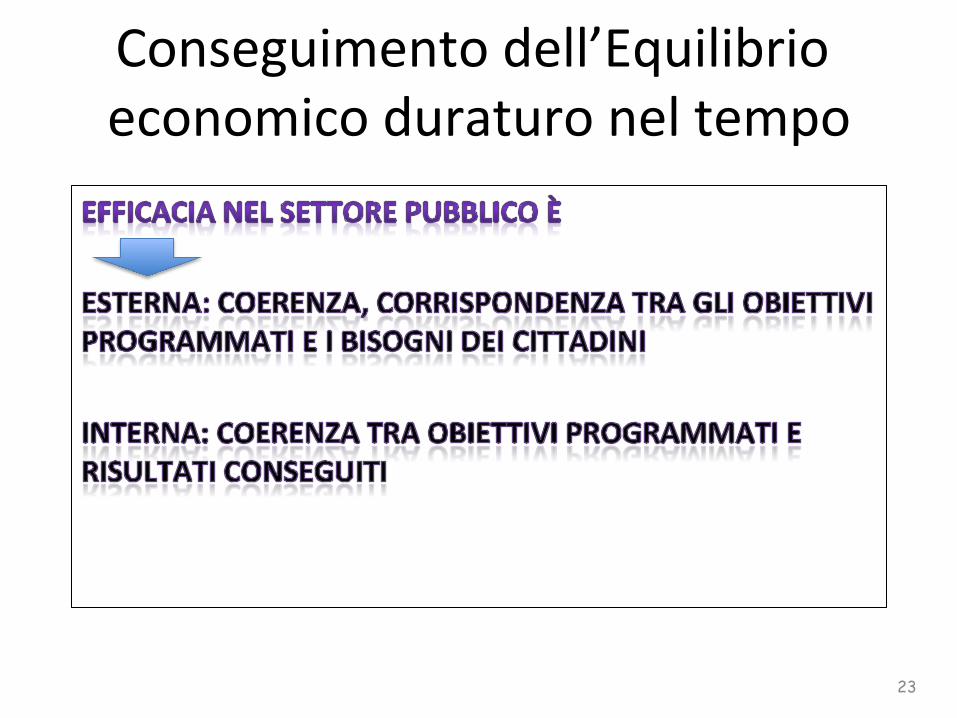

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

18

Valore consumato dei

fattori produttivi

Valore Creato (servizi e prodotto erogati)

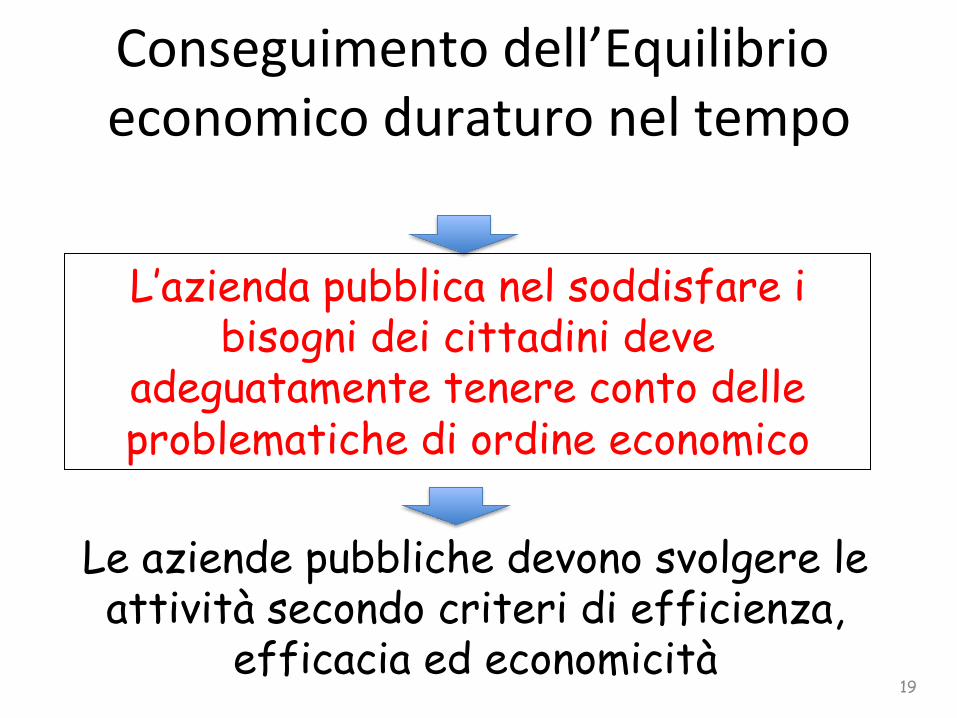

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

19

L’azienda pubblica nel soddisfare i bisogni dei cittadini deve

adeguatamente tenere conto delle problematiche di ordine economico

Le aziende pubbliche devono svolgere le attività secondo criteri di efficienza,

efficacia ed economicità

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

20

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

21

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

22

F1p1+F2p2+…+Fnpn < Q1p1+q2p2+…+qnpn

Costi Valore fattori produttivi

consumati

Valore dei proventi (servizi e prodotti erogati)

Conseguimentodell’Equilibrioeconomicoduraturoneltempo

23

24

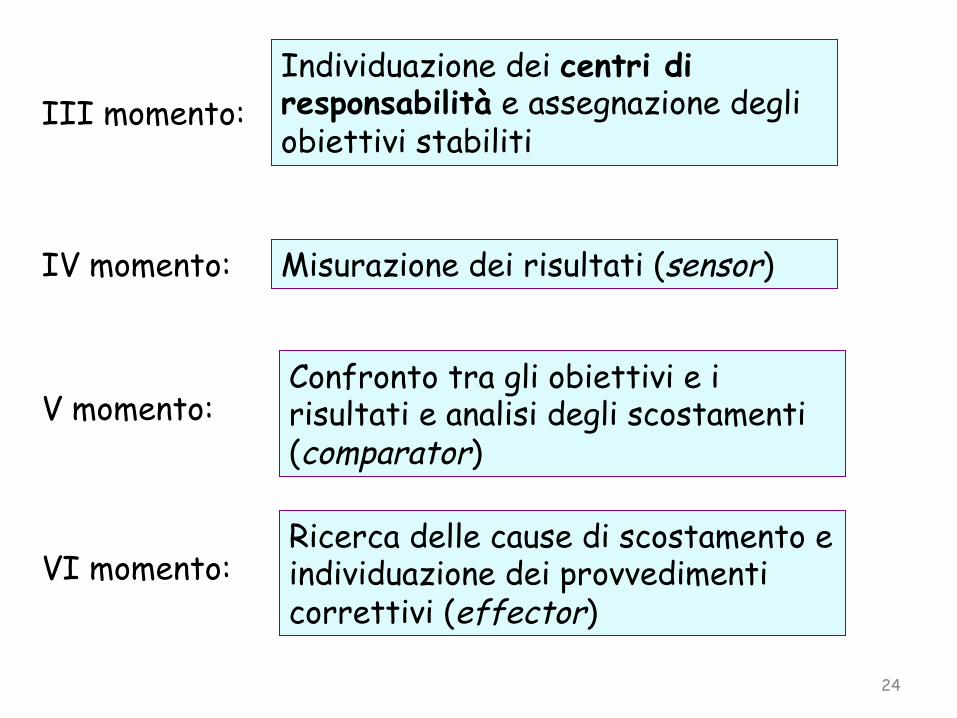

III momento: Individuazione dei centri di responsabilità e assegnazione degli obiettivi stabiliti

V momento:

IV momento: Misurazione dei risultati (sensor)

Confronto tra gli obiettivi e i risultati e analisi degli scostamenti (comparator)

VI momento: Ricerca delle cause di scostamento e individuazione dei provvedimenti correttivi (effector)

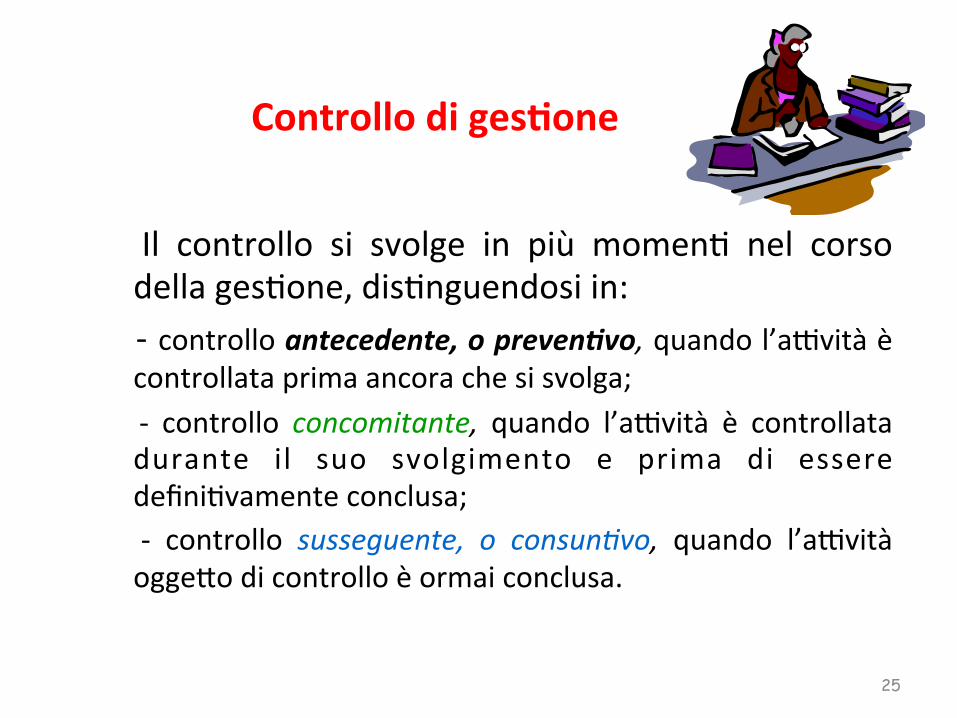

Controllodiges3one

Il controllo si svolge in più momenB nel corsodellagesBone,disBnguendosiin:-controlloantecedente,opreven-vo,quandol’a9vitàècontrollataprimaancorachesisvolga; - controllo concomitante, quando l’a9vità è controllatadurante il suo svolgimento e prima di esseredefiniBvamenteconclusa; - controllo susseguente, o consun.vo, quando l’a9vitàogge=odicontrolloèormaiconclusa.

25

Finalitàdelcontrollodiges3onesusseguente

• IlcontrollodigesBonesusseguenteconsentedi:• a) acquisire esperienza per meglio impostare isuccessiviprocessidipianificazioneecontrollo;

• b) valutare i livelli di efficienza ed efficaciaeffe9vamente raggiunB nello svolgimento dellea9vità;

• c) valutare i risultaBdei varimanagereavviareglieventualiprocessidiincenBvazionedeglistessi.

26

27

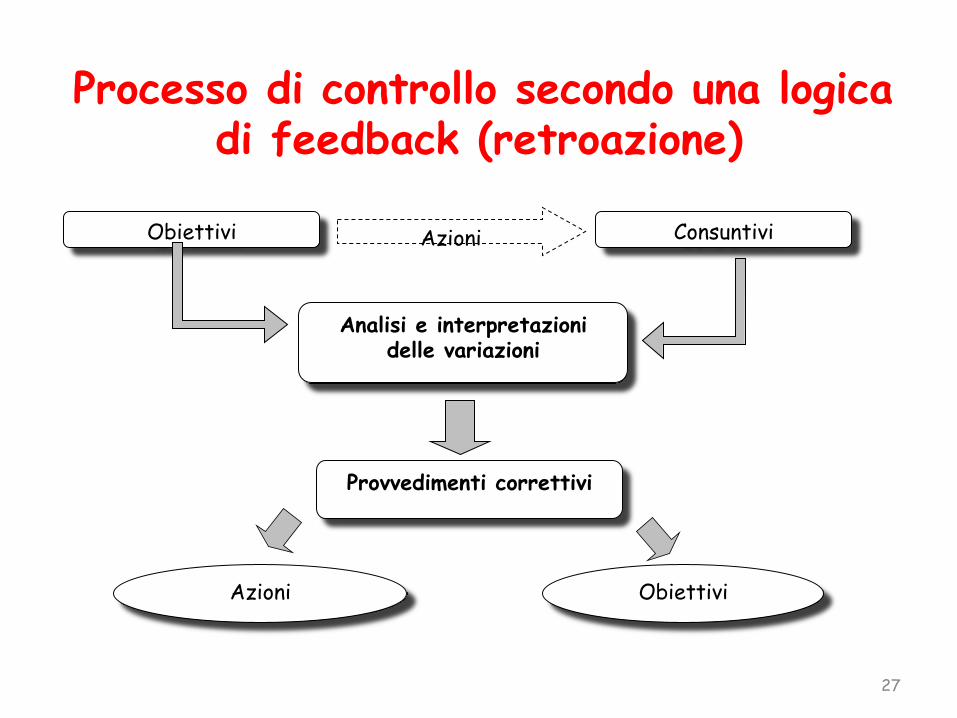

Consuntivi

Analisi e interpretazioni delle variazioni

Azioni

Obiettivi

Obiettivi

Azioni

Provvedimenti correttivi

Processo di controllo secondo una logica di feedback (retroazione)

Processodicontrollosecondounalogicadifeedforward

• Il controllo direzionale può avvenire anche secondo unalogica diversa da quella di retroazione, confrontando gliobie>vi con i risulta3 finali che probabilmente simanifesteranno, sBmaB grazie alle informazionidisponibili oggi e ipoBzzando assenza di intervenBcorre9vi.

• Talemeccanismodi controllo vienedefinitomeccanismodi feedforward e nasce con l’obie9vo di effe=uare unmonitoraggio precoce, in modo da conoscere con largoanBcipoilprobabileevolversidellagesBone

28

Ilsistemadicoordinamento

• Ogge=o dell’organizzazione aziendale è la divisione dellavoro tra le diverse persone che operano all’internodell’impresa. Tu=avia, per garanBre il perseguimento inmaniera unitaria delle finalità aziendali, il lavoro deveesseresuccessivamentecoordinato.

• Il coordinamento in azienda non viene realizzatoa=raverso dei meccanismi specifici, bensì servendosi dialtrisistemioperaBvi(qualiilsistemadicomunicazione,ilsistema di informazione, il sistema di decisione) euBlizzandoparBcolarisoluzioniorganizzaBve.

29

30

IL CONTROLLO INTERNO

l’insieme di mezzi, attività, procedure messe in atto per fornire una ragionevole garanzia del raggiungimento degli obiettivi

dell’organizzazione

31

Definizione di controllo interno: il profilo aziendale

• Il sistema di controllo interno si propone in generale di mitigare i rischi che minacciano l’ottenimento dei risultati desiderati

• Il controllo interno è il mezzo attraverso il quale la direzione controlla lo svolgersi dell’attività aziendale

• E’ il complesso delle direttive, delle procedure e delle tecniche adottate da un’azienda per raggiungere i seguenti obiettivi: – gestione aziendale efficace ed efficiente – attendibilità dei dati – rispetto delle normative di legge – salvaguardia del patrimonio aziendale

EE.LL.

Decreto legge n. 174/2012 e dalla legge di attuazione n. 213/2012

32

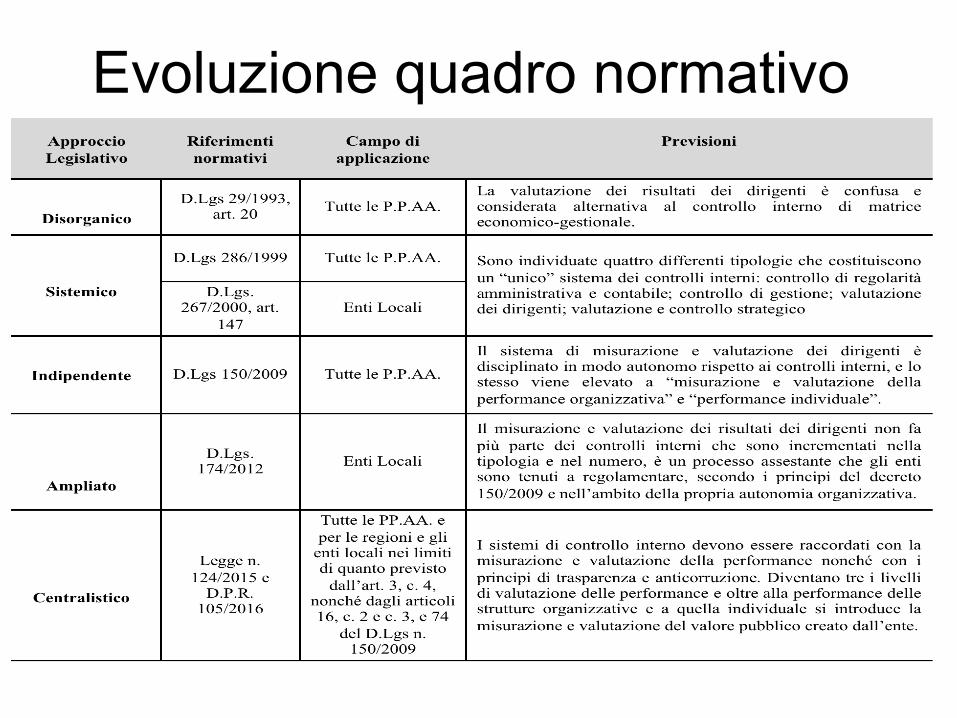

Evoluzione quadro normativo

Literature Review A partire dagli anni ’90 i sistemi di misurazione e valutazione dei risultati della pubblica amministrazione è indagato nell’ambito del ciclo di programmazione e controllo (D’Alessio, 1997; Farneti et al., 1990; Farneti e Pozzoli, 2007; Del Bene, 2008; Pavan e Reginato, 2004; Garlatti e Pezzani, 2000; Persiani, 2002). Gli stessi sono stati analizzati nell’ambito dei meccanismi operativi quale sistema incentivante della dirigenza pubblica legato alla responsabilità (Borgonovi, 2009; Rebora, 1999; Siboni, 2003; Sforza, 2014; Del Vecchio, 2001). Più di recente, tracciando il passaggio culturale tra i due diversi “movimenti di pensiero” noti come New Public Management e Public Governance (Van Dooren et al., 2010), la misurazione dei risultati della pubblica amministrazione è stata collegata al tema degli equilibri di bilancio (Maurini, 2008) per approdare al dibattito più generale, anche a livello internazionale, dell’accountability (Mansfield, 1981; Martin,1987; Behn, 1998; Pezzani, 2003; Bebbington 2007, Hinna e Valotti, 2010; Preite, 2011, Farneti, 2004) e della rendicontazione di sostenibilità (Mio e Borgato, 2012; Ricci et al., 2014; De Matteis e Preite, 2015; Bianchi, 2009) legata alle performance e alla generazione di “valore” (Deidda, 2015; Ziruolo, 2016; Mussari e Ruggiero, 2010; Mussari et al., 2005, Morre 2003 ).

Prof. Luciano Hinna 35

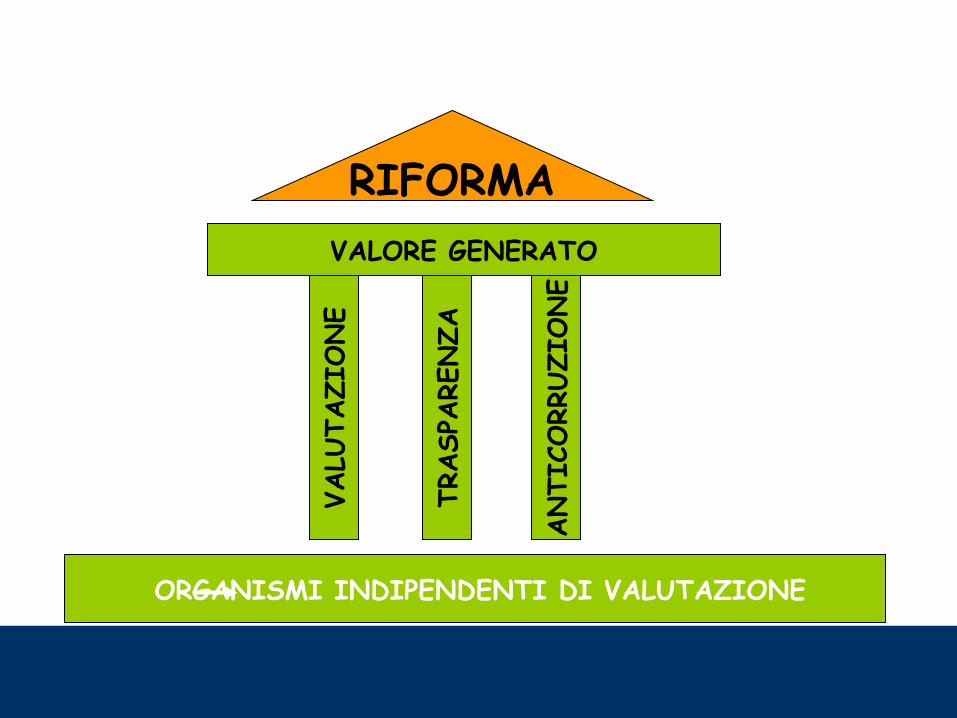

RIFORMA VALORE GENERATO

VALU

TAZI

ONE

TRASP

ARE

NZA

ANTI

CORR

UZI

ONE

ORGANISMI INDIPENDENTI DI VALUTAZIONE