L’Italia in competizione -...

176

SCENARI ITALIANI 2007 Rapporto annuale della Società Geografica Italiana Turismo e territorio L’Italia in competizione

Transcript of L’Italia in competizione -...

SCENARI ITALIANI 2007Rapporto annuale della Società Geografica Italiana

Turismo e territorioL’Italia in competizione

001-Frontespizio - p.1.qxd 8-06-2007 16:18 Pagina 1

Scenari italianiRapporto annuale della Società Geografica Italiana

Comitato scientifico: Claudio Cerreti, Sergio Conti, Tullio D’Aponte, Ernesto Mazzetti, Paola Morelli, Franco Salvatori

Questa edizione del Rapporto è stata coordinata e curata da Pier giorgio Landini, che è autore dei testi Geografia e turi-smo; Il Grand Re-tour ; Industria, turismo e tempo liber o: la nautica da diporto ; Il declino del camping ; Quale turismoper l’Italia di domani. Alla stesura di quest’ultimo ha partecipato Gerardo Massimi, che a sua volta è autore dei testi Peruna toponomastica del turismo ; San Giovanni Rotondo, emblema del turismo r eligioso; inoltre, con la collaborazione diFabrizio Ferrari, ha elaborato e coordinato l’apparato cartografico e tabellare. Marina Fuschi ha redatto i testi dei para-grafi 1.1, 2.1, 3.2, 3.3, 3.5, 5.1, 5.3. Luca Zarrilli ha redatto i testi dei paragrafi 1.2, 2.2, 2.4, 3.1, 5.2; Mari e terre dallanave: la crocieristica; Nuovi orizzonti globali: il turismo cinese ; Turismo, sport e territorio: il golf . Fabrizio Ferrari haredatto i testi dei paragrafi 1.3, 2.3, 3.4, 4.1, 4.2, 4.3, 4.4; L’albergo diffuso; I Sistemi Turistici Locali.L’Appendice, che costituisce la sintesi delle opinioni raccolte sui temi del Rapporto attraverso un sondaggio tra i geo-grafi delle università italiane, è a cura di Ernesto Mazzetti.Le dinamiche: 1. Il contesto geopolitico è di Tullio D’Aponte; 2. La qualità della vita è opera di Ugo Leone; 3. Lo svi-luppo territoriale è da attribuire a Paola Morelli, con la collaborazione di Antonella Di Giacomo; la sezione 4. Le politi-che territoriali è di Carlo Salone e Daniele Ietri.

È vietata la riproduzione e l’archiviazione, anche parziali e anche per uso didattico, con qualsiasi mezzo, sia del conte-nuto di quest’opera sia della forma editoriale con la quale essa è pubblicata (l. 22/4/1941, n. 633 e l. 18/8/2000, n. 248).La riproduzione in fotocopia è consentita esclusivamente per uso personale e per una porzione non superior e al 15%delle pagine del volume, con le modalità e il pagamento del compenso stabiliti a favor e degli aventi diritto.

© 2007 by Società Geografica Italiana ONLUS

Via della Navicella 12 (Villa Celimontana) tel. 067008279 – fax 0677079518 – e-mail: [email protected]

Finito di stampare nel giugno 2007

Copertina: Pietro Palladino

002-p.qxd 21-06-2007 16:46 Pagina 2

Indice

Presentazione 5

IL RAPPORTO

Turismo e territorio. L’Italia in competizione 7

Geografia e turismo 9

1. Guardare al passato, pensare al futuro 151.1. Una sintesi storica 151.2. I punti di forza 201.3. Un settore «maturo» di fronte al cambiamento 25

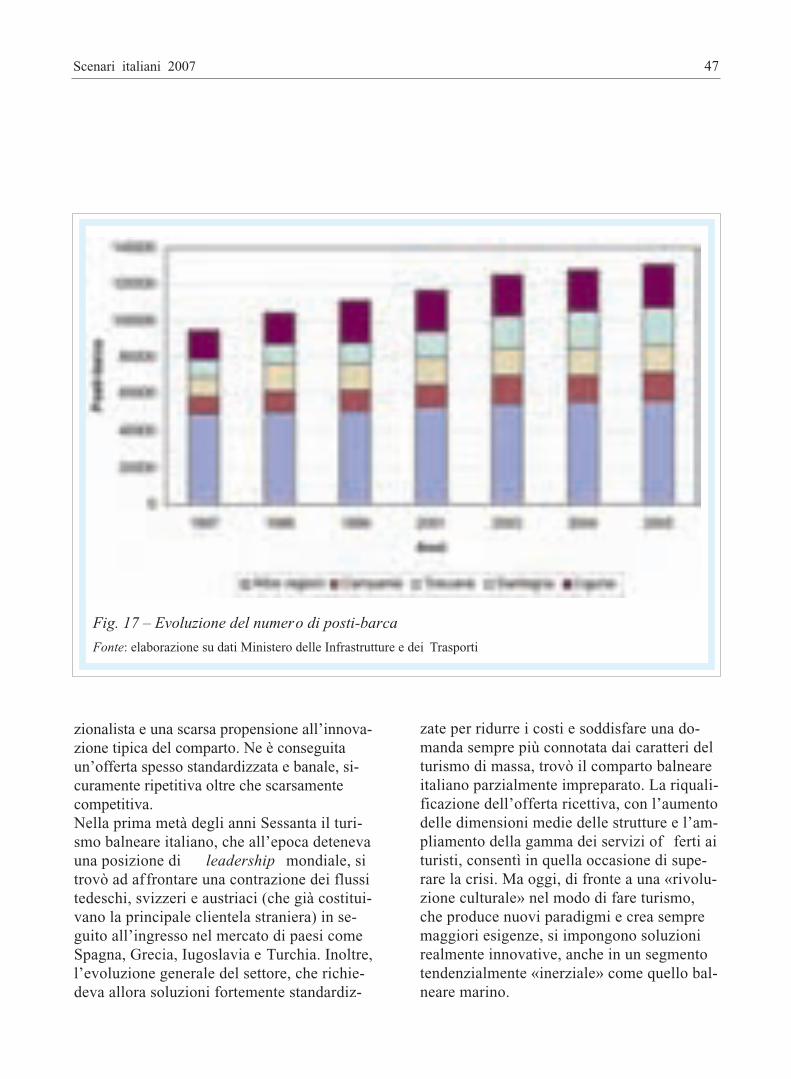

2. Un patrimonio consolidato, da modernizzare 362.1. Turismo e cultura: solo un fenomeno «urbano»? 362.2. La stasi del turismo balneare: fattori endogeni ed esogeni 422.3. Un «marchio Italia» per il turismo montano 482.4. Il termalismo: terapia o wellness? 52

3. Le tendenze emergenti nell’offerta 553.1. Nuove forme di leisure 553.2. Il turismo nelle aree protette 583.3. Il turismo del gusto 623.4. Turismo ed eventi 653.5. Le aree dismesse: risorsa per il turismo? 71

4. Ricettività e pressione turistica 734.1. La frammentazione del settore alberghiero 734.2. Il turismo delle «seconde case» 804.3. I nuovi paradigmi della ricettività 834.4. Un indice sintetico 87

5. Gli attori e la comunicazione 985.1. Stato e Regioni 985.2. Gli operatori privati 1025.3. I loghi regionali e il «marchio Italia» 105

Quale turismo per l’Italia di domani 109

003-Indice p.3-4.qxd 8-06-2007 16:49 Pagina 3

AppendiceTurismo e territorio. L’Italia in competizione: sintesi d’un sondaggio tra geografi delleuniversità italiane sul ruolo della «componente turismo» nel posizionamento del paesenell’economia internazionale e sulla ricerca di punti di equilibrio tra valorizzazioneturistica dei territori e compatibilità ambientale 115

LE DINAMICHE

1. Il contesto geopolitico

Scenari in evoluzione 125

2. La qualità della vita

Quantità di rifiuti e qualità della vita 139

3. Lo sviluppo territoriale

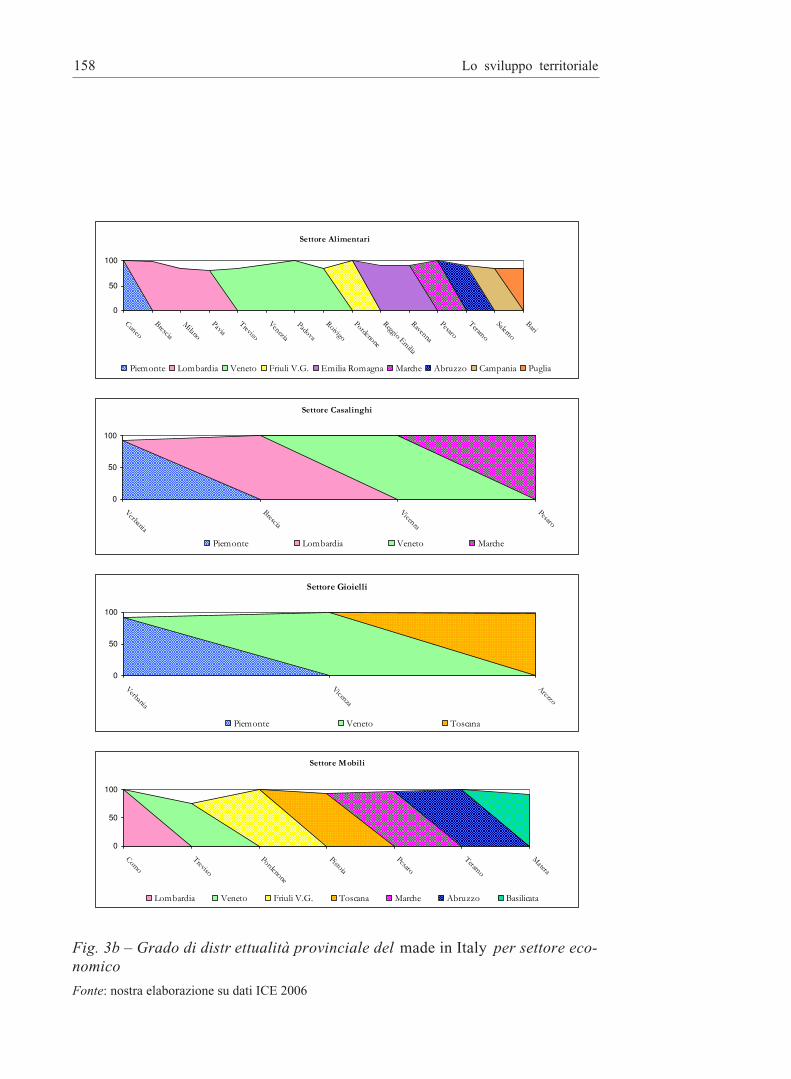

Geografie del made in Italy 151

4. Le politiche territoriali

L’Europa e l’Italia dopo Lisbona: la «diversità territoriale» come potenziale di

sviluppo 161

Indice delle figure 173

000-ultime pagg. correzioni 27-06-2007 15:30 Pagina 1

Che la Società Geografica Italiana pr oponga,per il suo quinto Rapporto annuale, il temadel turismo, anzi «dei turismi», a fr onte deipoderosi lavori prodotti da enti preposti all’a-nalisi dei dati, alla pr ogrammazione e al go-verno del complesso insieme di fenomeni cuiquesto peculiare settore dà origine, può sem-brare pretenzioso e persino ridondante.Obiettivo della pr oposta, come è ovvio, non èporsi in competizione con gli istituti e con gliorganismi territoriali, impr enditoriali, tec-nico-scientifici che del turismo studiano e af-frontano sistematicamente la struttura, i pr o-blemi, le sempr e più articolate specializza-zioni, e inoltre la promozione, la competitivitàe, al tempo stesso, la compatibilità. Né si ha lapretesa di affr ontare, qui, tutte le tematicheconnesse al turismo in generale e ai «turismiplurimi» – e ancor meno di esaurirle.Si vuole, piuttosto, mettere in evidenza – attra-verso la pr ospettiva territoriale, implicita edessenziale nella fenomenologia turistica adampio spettro – il contributo che la geografia,come disciplina nata sulla lettura del territo-rio, ha fornito, può e vuole fornir e alla inter-pretazione di quella fenomenologia, senza po-sizioni preconcette e stereotipi: non per riven-dicare il contributo dell’analisi geografica,ma per alimentare un dibattito giunto a propo-

sizioni sconcertanti, ancor ché del tutto veri-tiere, di dualismo fra un mer cato turistico«reale», delle impr ese, e uno «immaginario»,delle istituzioni.Ulteriore aspetto del Rapporto, la scelta diporsi in una pr ospettiva mirata all’Italia, nonper nazionalismo o r evanscismo, né per ché ilterritorio italiano concentri quote più o menosignificative del patrimonio naturale, cultu-rale e – dunque – turistico del mondo inter o,ma per tender e alla definizione di un ver o«made in Italy» anche in questo campo, nonframmentato in mille segmenti, bensì unitarioe leggibile nel quadro del «turismo globale».Consapevole, insieme con gli estensori delRapporto, dei limiti di questo contributo, enell’auspicio che esso possa suscitar e qual-che inter esse nel dibattito in corso, traen-done occasioni di miglioramento, ringrazioPiergiorgio Landini e il gruppo dei geografidell’Università «Gabriele d’Annunzio» diChieti-Pescara – da lui coor dinato e rappre-sentato, per tutti, da Gerar do Massimi – perl’impegno profuso. Come sempr e, ringrazio soprattutto color o –autorità e cultori degli studi naturalistici, so-ciali e politico-economici – che rivolgono atten-zione alla Società Geografica Italiana, da 140anni, sommessamente, al servizio del paese.

Franco Salvatori, Presidente della Società Geografica Italiana

004-presentazione p.5.qxd 8-06-2007 16:57 Pagina 5

Il Rapporto

01-Il Rapporto p.7.qxd 8-06-2007 16:20 Pagina 7

Geografia e turismo

generazioni successive di allievi e studiosidella materia, tuttora di straordinaria validità epersino attualità.Il modello esprime mirabilmente il concetto dibase elaborato e perfezionato da Toschi, ov-vero il principio di sintesi, per il quale «lescienze geografiche studiano i fenomeni empi-rici – distribuiti sulla superficie terrestre e in-terconnessi – negli insiemi spaziali da loro po-sti in essere». Un concetto che la specializza-zione delle discipline territoriali ha portato, inseguito, a considerare generico, ma che oggiriemerge di fronte ai risultati complessiva-mente deludenti delle pianificazioni di settore,non esclusa – purtroppo – quella turistica.Esso merita, dunque, di essere rivalutato nonperché patrimonio di una singola disciplina,ma perché insito nella complessità del sistemauomo-ambiente, divenuto sistema globale.Il modello è emblematico proprio di quel prin-cipio di sintesi, contenendo – nella terminolo-gia dell’epoca, che si è volutamente mante-nuta inalterata – tutti i fattori, i caratteri e gliesiti del fenomeno turistico, che Toschi inter-pretava, nel testo, con altrettanta esaustività.Alcune sue impostazioni meritano, ancoraoggi, di essere attentamente considerate: in unmondo, allora, più che mai diviso dal recentis-simo conflitto e in un’Italia per gran parte ru-rale, egli delineava motivazioni psicologiche eludiche destinate ad assumere rilevanza deter-minante; inquadrava il ruolo dell’amministra-zione pubblica e dell’impresa privata; elen-cava con precisione e completezza la tipologiadei servizi; coglieva l’importanza delle risorselocali; soprattutto, proponeva una visione inte-grata dei flussi di persone, beni e valuta che

La scelta all’origine del Rapporto della So-cietà Geografica Italiana è of frire uno stru-mento di discussione, nell’ottica geografica,del ruolo svolto dall’Italia di fronte a struttureo problemi significativi del territorio, della so-cietà e dell’economia, nella loro or ganizza-zione regionale. Si è deciso pertanto, da sem-pre, di prescindere da ogni apparato della ri-cerca accademica, non volendo proporre unasorta di trattato che finirebbe, inevitabilmente,per privilegiare letteratura e strumenti discipli-nari della geografia, rischiando di «chiudersi»al confronto esterno.Il tema che quest’anno si propone, il turismo,è entrato relativamente tardi negli interessiscientifici della geografia italiana; ben prima,tuttavia, di quando entrò negli orizzonti di al-tre discipline che oggi se ne occupano attiva-mente. Fu con lo studio su Taormina – desti-nata a divenire, del turismo, uno dei luoghisimbolici – pubblicato, a metà degli anniTrenta, da Umberto Toschi, primo vero geo-grafo economista del XX secolo, capace diaprire la disciplina verso aree di ricerca intera-genti: non solo l’economia, ma anche l’urbani-stica e le scienze regionali. Proprio la capacità sistematica e predittiva delpensiero di Toschi impongono questo riferi-mento, unico, senza volere af fatto sottovalu-tare il grandissimo numero di studi sul turismoe sulle regioni turistiche prodotti, dopo di al-lora, da geografi, fra cui molti altri Maestri. Eper questo motivo la prima illustrazione cheproponiamo è la riproduzione del modello di«circolazione turistica» che Toschi elaborò nel1948, inserendolo nel suo fondamentale Corsodi geografia economica generale , guida per le

02-Geografia e turis. pp.9-14ok.qxd 21-06-2007 17:09 Pagina 9

ruotano attorno al centro turistico, per il tra-mite del sistema infrastrutturale.Due aspetti, ancora, vanno colti e sottoli-neati. Primo, i termini con cui Toschi defi-niva il rapporto fra aree di turismo «attivo»(le città come luoghi di concentrazione della

popolazione a più alto reddito, ma anche dicapitale e impresa) e di turismo «recettivo»,dunque «passivo» (i centri e le regioni di de-stinazione dei flussi): vi era adombrataquella dominanza che avrebbe portato a tanteforme di colonizzazione turistica, con l’of-

10 Turismo e territorio. L’Italia in competizione

Fig. 1 – Il modello di circolazione turistica di Umberto Toschi (1948)

02-Geografia e turis. pp.9-14.qxd 8-06-2007 16:21 Pagina 10

ferta troppo spesso costretta – ma anche pas-sivamente incline – ad adeguarsi alla do-manda. Vi era insita tuttavia, ed è il secondoaspetto, anche la soluzione di equilibrio, cheoggi diremmo di sostenibilità: «c’è questo diparticolare nell’economia turistica, che benieconomici e servigi non costituiscono l’og-getto sostanziale della domanda e rispettiva-mente dell’of ferta, ma soltanto qualcosa diaccidentale. L’utilità che soddisfa il bisognodel turista puro è del cielo terso, dell’aria os-sigenata, del mare purificatore, della monta-gna pittoresca, dei monumenti eretti non perlui, ma per la Fede, per la glorificazionedella Patria, per la Bellezza […] Queste cose[Toschi richiama il termine tedesco Sehen-swürdigkeiten, cose degne di essere vedute]soddisfano il suo bisogno, ma egli né le con-suma o le riceve in iscambio» ( Trattato ita-liano di economia, vol. IV, p. 371).Fatta salva la pur gradevole enfasi dello stile,è ciò che oggi chiediamo, da utenti, e propo-niamo, da addetti ai lavori, per il «nuovo» tu-rismo e per tutte le sue segmentazioni, i turi-smi «plurimi», di nicchia, contrapposti al turi-smo di massa che ha accompagnato la fasefordista della rivoluzione industriale, facendodei beni e dei servizi, nelle località turistiche,l’oggetto precipuo della domanda. Beni e ser-vizi che, a cominciare dall’edilizia turisticaper finire ai consumi alimentari, riproduce-vano il genere di vita e persino l’immaginedella città, al mare come in montagna, le duemete per decenni esclusive e mitiche di un tu-rismo stereotipo, sincera quanto fallace conse-guenza di un’aspirazione, appena coronata, albenessere e persino all’opulenza.L’Italia, ma non solo (pensiamo alla Spagna,alla Turchia, a tante mete «esotiche» via viaemergenti), ha pagato un prezzo elevato perassecondare il turismo di massa: alberghi-grat-

tacielo, residenze-condominio, agglomerati divillette a schiera – analoghe alle lottizzazionisuburbane – sulle coste e nelle valli alpine eappenniniche, in apparenza baciate dalla for-tuna (e dagli investimenti, molto spesso eso-geni); mentre le classiche città d’arte, le pochee grandi allora conosciute e frequentate, cu-mulavano i flussi di popolazione turistica aquantità di popolazione residente in continuoaumento e vedevano esplodere i problemidella congestione, primi fra tutti traffico e par-cheggi. Meno, o per nulla, nelle località mi-nori, escluse dal turismo e per questo – sem-pre in apparenza – mortificate: in realtà, bene-ficiarie di un ritardo che ha permesso di salva-guardare gran parte del territorio e renderlooggi disponibile per un turismo a misurad’uomo, capace di valorizzare non pochi mauna miriade di luoghi diffusi, ovunque, nel BelPaese. Dove il termine «luogo» non è gene-rico, ma sostanziale, concettualmente basilarenella geografia umana moderna, assumendoviquel significato di «identità» cui tanto siguarda nella nuova impostazione delle politi-che turistiche: non sorprenda perciò l’atten-zione dedicata, poco oltre, al rapporto fra turi-smo e toponomastica.Di fronte a questa evoluzione della fenomeno-logia turistica, inserita nel contesto di un mo-dello di sviluppo italiano anch’esso in fase digrande trasformazione, è chiaro l’atteggia-mento della geografia, che, invero per prima,senza atteggiamenti parziali o preconcetti,aveva posto in guardia dal consumo intensivoe concentrato di territorio. Sulla duplice coor-dinata spazio-temporale, fondamento essen-ziale della ricerca geografica, va ricostruita latraiettoria del processo che ha condotto alla si-tuazione attuale, analizzandone singolarmentegli elementi per coglierne le interazioni e ri-condurre a sintesi le risultanze empiriche.

Scenari italiani 2007 11

02-Geografia e turis. pp.9-14.qxd 8-06-2007 16:21 Pagina 11

12 Turismo e territorio. L’Italia in competizione

Per una toponomastica del turismo

La toponomastica è alla base della cartografia e, come tale, della rappr esentazione geografica: vi sistratificano le denominazioni attribuite ai luoghi su base fisica, prima, e sempr e più su base antr opicacon l’espandersi dell’insediamento e il diversificarsi delle funzioni economiche. Anche il turismo, dunque, partecipa all’evoluzione della toponomastica. Nel caso italiano, la ricogni-zione dell’ampio patrimonio di informazioni raccolto nella banca dati dell’Istituto Geografico Militar eper l’insieme di tutti i nomi presenti nella cartografia a scala 1:25.000 (serie 25/V, «tavolette», pubbli-cata tra il 1940 e il 1990) lascia emer gere relazioni tra turismo e toponomastica appar entemente con-sistenti, ma in r ealtà disomogenee e del tutto inadeguate all’importanza che il fenomeno turistico haassunto sull’intero territorio. In concreto, sono oltre duemila i casi d’interesse – per lo più riconducibili agli effetti locali del turismoin termini di ricettività e infrastruttur e – che si distribuiscono nello spazio geografico italiano, la-sciando affiorare due tendenze di progressiva rarefazione: al muovere da nord verso sud e dalla monta-gna verso il mare.Nel primo caso la spiegazione risiede nel ritar do con cui le regioni del Mezzogiorno si sono affacciatesul mercato turistico, salvo casi isolati (Fiuggi, Capri, T aormina) e a lungo rimasti tali, nonché nellalimitata efficacia delle politiche di sviluppo che si sono susseguite nella seconda metà del Novecento,anche a causa della posizione eccentrica rispetto ai flussi turistici stranieri in ingr esso per via stradalee ferroviaria e della domanda locale molto debole, se raffr ontata con quella delle più ricche r egionisettentrionali. Unica eccezione – volendola aggr egare al Sud peninsulare – è quella di Roma, peraltr oampiamente giustificata dalle funzioni di capitale politica, di centr o della cristianità e dalla r endita diposizione assicurata da una condizione quasi monopolistica, fino a pochi anni addietr o, nei collega-menti aerei internazionali.Nel secondo caso, la diminuzione dei toponimi a base turistica dalle ar ee montane verso le coste tr ovafondamento nella rilevanza spaziale dei segni del turismo nelle ar ee montane, in gener e più povere diprecedenti segni antr opici evidenziati da toponimi, sicché l’alber go, il rifugio o la sciovia assumononaturalmente un ruolo di riferimento nell’orientarsi sui luoghi. Nelle aree litoranee, invece, i segni ma-teriali del turismo si sono inseriti di r egola in tessuti urbani i cui edificati si sono dilatati in buon ac-cordo con la cr escita delle altre attività economiche; quelle turistiche pertanto – al di là del genericoattributo «marina», dovuto a pr ecedenti sdoppiamenti dei centri, spesso in funzione degli scali ferr o-viari – difficilmente diventano meritevoli di specifica segnalazione nelle carte topografiche.Considerazioni analoghe valgono per la straordinaria pochezza della toponomastica di derivazione tu-ristica nelle città d’inter esse storico e artistico, nelle quali le struttur e turistiche si pr esentano comeelementi topografici del tutto trascurabili nel confr onto con i luoghi che accolgono gli elementi mate-riali (musei, monumenti civili e r eligiosi, opere fortificate o altr o) d’interesse per il visitator e o per ilcittadino residente.Alla luce di queste puntualizzazioni, la sintesi cartografica dà evidente risalto alle pr ovince alpine diBolzano, Trento, Belluno e Brescia, che cumulano il 35% di tutti i toponimi raccolti, e a quelle limitrofesettentrionali; tra le prime dieci pr ovince italiane (dove si concentra il 50% del totale), le sole altr esono quelle appenniniche di Perugia e Rieti.Un ultimo aspetto da segnalar e risiede nella discutibile tendenza, emer gente dagli elenchi delle loca-lità abitate al censimento 2001, a utilizzar e – con traspar enti intenti pr omozionali – termini mutuatidalla lingua inglese. Esempi significativi: Eden Beach nel comune di Sorso, in pr ovincia di Sassari;Metapontum Village nel comune di Bernalda, in pr ovincia di Matera; Golden Hill nel comune di T ra-bia, in provincia di Palermo.

02-Geografia e turis. pp.9-14.qxd 8-06-2007 16:21 Pagina 12

Scenari italiani 2007 13

Fig. 2 – Riscontri toponomastici delle attività turistiche nella cartografia IGM

02-Geografia e turis. pp.9-14.qxd 8-06-2007 16:21 Pagina 13

Da ciò deriveranno, di volta in volta, analisicritiche, ipotesi e proposte operative di or ga-nizzazione socio-spaziale ed economica delsettore. È il percorso di questo Rapporto, chesi snoda fra società e territorio, tradizione emodernizzazione, immagine e comunicazio-ne, in una integrazione costante di descrizio-ne e interpretazione, utilizzando ampiamente

14 Turismo e territorio. L’Italia in competizione

la componente descrittiva, che resta alla basedella disciplina geografica, e innestandovicontinuamente quella interpretativa, che neha segnato la feconda crescita e merita –sentiamo di af fermarlo – maggiore atten-zione da parte del mondo politico e impren-ditoriale, così come dell’utenza, nella futuraprogrammazione turistica.

02-Geografia e turis. pp.9-14.qxd 8-06-2007 16:21 Pagina 14

1.1. Una sintesi storica

Senza voler trascurare i fasti di altre più anti-che civiltà, possiamo senz’altro af fermare cheil turismo, come attività umana fondata su unaprecisa base concettuale, nasca in Italia, nel-l’antica Roma, quando l’idea del soggiorno invilla, nelle località marine o termali rappre-sentava una tendenza tanto radicata da dive-nire oggetto di meditazione filosofica. Nonmancava nemmeno il viaggio culturale, pro-mosso da giovani studiosi, artisti e uomini po-litici attirati dalle ricchezze monumentali o dailuoghi del sapere (in Grecia, a Rodi, Atene,Efeso; o, in Egitto, ad Alessandria). Alla base di tali occasioni di viaggio e di sog-giorno, sempre di lunga durata, vi era l’or ga-nizzazione di una complessa rete che oggi di-remmo infrastrutturale o, più specificamente,di accoglienza (il che permette di cogliere unaprima evoluzione nelle modalità dello sposta-mento, ancorché questo assumesse, il più dellevolte, una motivazione non turistica): dota-zione di una vasta maglia stradale di collega-mento; predisposizione del cursus publicus ,quale servizio collettivo per il trasporto dimerci e persone, strutturato sulla base di man-siones e mutationes quali luoghi dove si prov-vedeva alla ristorazione di transito, nel primocaso, o all’alloggio, nel secondo; dif fusionedegli itineraria come primi esempi di guide il-lustrative delle notizie tecniche del viaggio, ol-tre che delle bellezze paesaggistiche delle re-gioni visitate; utilizzo di forme embrionali dipubblicità per attirare la clientela (l’insegna diuna locanda ritrovata a Lione, citata da G. Ma-riotti nella sua Storia del turismo , recita: «qui

Mercurio promette un guadagno, Apollo la sa-lute e l’oste Settimiano una buona accoglienzae una buona tavola; chi entrerà qui si troveràbene; straniero fai attenzione a dove alloggi»). Ovviamente, il viaggiare «da turista» costi-tuiva uno dei tanti privilegi riservati alle classipiù abbienti e ai funzionari dell’Impero, men-tre la tradizione greca della ospitalità gratuita,pur ridimensionata, permaneva comunque allabase del viaggio.Il declino di Roma limitò drasticamente ogniforma di viaggio e di spostamento commer-ciale, di fronte ai crescenti pericoli provenientidalle generali condizioni di insicurezza, men-tre si affermava una società basata sull’econo-mia curtense, rudimentale e chiusa su sestessa, che finì col trovare nella Chiesa l’unicaautorità in grado di risollevare le sorti dellacollettività, promuovendo una ripresa morale emateriale. Per questo, quando attorno al IV se-colo il cristianesimo si af fermò decisamente, iviaggi compiuti per motivi spirituali rappre-sentarono – per la capacità di coinvolgere tuttele classi sociali e di movimentare molte mi-gliaia di pellegrini – una forma di anticipa-zione del turismo di massa, sebbene la motiva-zione intrinsecamente religiosa ne ponesse deltutto in secondo piano la dimensione ludica. In seguito, però, alle ragioni di fede si af fian-carono più ampi interessi culturali, come ri-sulta dai numerosi diari dei pellegrini, ricchidi testimonianze sui luoghi visitati, o dalla dif-fusione di «guide» contenenti una vastagamma di informazioni o di itinerari, sia reli-giosi sia laici. La posizione centrale dell’Italia, nella storia delpellegrinaggio cristiano medievale, era ovvia-

1. Guardare al passato, pensare al futuro

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 15

mente favorita dalla presenza di luoghi santi. Inparticolare, Roma rappresentò la destinazionepreferita dei pellegrini, legando il suo «suc-cesso» al ruolo di città dei martiri e al fatto diessere divenuta sede del papato, mentre l’attiva-zione del giubileo della Chiesa di Roma, a par-tire dal 1300, ne decretò la capacità or ganizza-tiva attraverso una fitta rete di istituzioni pubbli-che e private che si preoccupavano di or ganiz-zare il viaggio e il soggiorno dei fedeli. Nel-l’ambito dell’accoglienza, per tutto il medioevo,si confermò basilare la formula dell’ospitalitàgratuita; in tal senso, grande importanza ebbequella ecclesiastica, e in particolare monastica,cui si af fiancheranno altre tipologie di acco-glienza, come gli hospitia e gli hospitalia. Alla fase di ristagno, del resto, subentravanoormai la rinascita urbana, particolarmente nelleregioni dell’Italia centro-settentrionale, e unaespansione degli scambi commerciali che sitraduceva nella promozione di fiere e nella ri-presa dei viaggi, soprattutto da parte dei mer-canti. A questi si aggiungeranno poi gli stu-denti, che daranno vita a considerevoli sposta-menti motivati dalla nascita delle prime uni-versità (Bologna, Padova, Salerno).

Nonostante le motivazioni non propriamenteludiche, tali spostamenti stimolarono formedi organizzazione turistica, non bastando più,di fronte all’estendersi del fenomeno, l’acco-glienza privata o quella ecclesiastica. Si af-fermò così, progressivamente, una ospitalità«professionale», segnalata dal miglioramentodel servizio ricettivo di tipo alber ghiero che,assorbiti i principi della economia di scambio,diveniva a pagamento e concorreva a deli-neare una sorta di gerarchia fra le città privile-giate dai nascenti flussi turistici (V enezia, Ve-rona, Bologna, Ferrara, Firenze, Roma). Lestesse motivazioni finirono gradualmente perabbracciare sempre più ampi interessi cultu-rali, che trovavano nello spirito individuali-stico proprio della Rinascenza una giustifica-zione strettamente intellettuale. Si fece così strada una rinnovata concezionedel viaggio per fini di conoscenza, riposo,cura e arricchimento personale che, tra il XVIe il XVII secolo, sfociò nella «moda» delGrand Tour, promosso dall’aristocrazia e dal-l’alta borghesia, in primis inglese, per comple-tare il percorso educativo e formativo dei pro-pri figli.

16 Turismo e territorio. L’Italia in competizione

Il Grand Re-tour

Il turismo moderno ha avuto il Grand Tour come prima espressione e l’Italia come prima meta. Fenomeno di assoluta élite, riservato ai rampolli dapprima delle nobili famiglie eur opee, poi anchedella bor ghesia emer gente, il viaggio di conoscenza e di istruzione, di mecenatismo e di piacer e(charme, diremmo oggi) viene così definito, per la prima volta, alla fine del Seicento, nella traduzionefrancese del libro di Richard Lassels Voyage of Italy or a Compleat Journey through Italy , una sorta diguida per studiosi e artisti in visita nel nostr o paese, privilegiato per la storia e la cultura classica, maanche per il sole e il paesaggio mediterraneo.L’itinerario tipico del Grand Tour era codificato su un per corso circolare, che ricalcava ed esten-deva quello seguito da un celebr e precursore, Michel de Montaigne, nel 1580: da T orino a Firenze,Pisa, Siena, fino a Roma e spesso a Napoli, poi anche alla Sicilia, per risalir e a Venezia e da qui, at-

k

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 16

Bisognerà comunque attendere la fine del-l’Ottocento per ravvisare una prima forma diturismo realmente moderno nel termalismoche, ancora su imitazione delle località in-glesi, produrrà un modello di fruizione deltempo libero e di assetto urbanistico centratosullo stabilimento termale, sul Grand Hôtel esu strutture per il divertimento. Agli inizi delNovecento, Montecatini rappresentava la ca-

pitale italiana delle vacanze termali, ma nonmancavano altri centri di eccellenza comeSalsomaggiore, Abano, Recoaro, Chian-ciano, Pozzuoli, Castellammare e Ischia.Nello stesso periodo, anche il turismo bal-neare e quello montano conobbero un primosviluppo: l’uno, originato come variante del-le cure termali, si trasformerà gradualmentein vacanza balneare, interessando inizial men-

Scenari italiani 2007 17

traverso Padova e Verona, concludersi a Milano. Superfluo ricor dare i nomi che di questo viaggio,nel succedersi del tempo, hanno fatto un illustr e stereotipo: Byron, i de Goncourt, Goethe, Stendhale moltissimi altri.Insieme al fascino della classicità, delle bellezze naturali e artistiche, paesaggistiche e urbane, cheesaltavano le capacità espressive dei visitatori, l’Italia offriva l’interesse di una struttura politica com-plessa. E accanto ai luoghi pr estigiosi e colti, mostrava aspetti selvaggi e pericolosi, nella natura enella società marginale (dalle paludi al brigantaggio), il che faceva del Grand Tour un’esperienza for-mativa completa, quasi un rito di iniziazione.La tradizione si interr ompe con la Rivoluzione Francese, come conseguenza dei radicali mutamentieconomici, politici e sociali che ne conseguono; ripr ende durante la Restaurazione, con minor e enfasiculturale, ma importanti novità di gener e, in quanto diviene moda anche per le giovani donne di altoceto, e geografiche, con nuove pr ovenienze dal nucleo – appena formatosi – degli Stati Uniti; si esau-risce nel XIX secolo, con la rivoluzione industriale a cr eare i prodromi del turismo di massa.Può rinascere, il Grand Tour, e avere un senso per i turismi plurimi dell’Italia nel terzo millennio? As-solutamente sì! Dopo la stagione delle spiagge e delle montagne affollate per due-quattr o settimane diferie, tutti alla ricer ca delle stesse cose (e, a ben veder e, di una «ripr oposizione urbana» del leisure),tornano i gusti e le sensibilità individuali; e tr ovano, nell’immenso variegato r epertorio dei beni ita-liani, delle risorse e culture locali, il catalogo non per uno, ma per mille viaggi.L’idea non è soltanto nostra: nel 2006, con il coor dinamento scientifico di Carlo Ossola, accademicodei Lincei, il patrocinio del Ministero per i Beni e le Attività Culturali e il sostegno di UniCredit Groupe Arcus, grazie a Torino capitale mondiale del libro con Roma , è tornato il Grand Re-tour, viaggio inItalia «a rovescio», imperniato su tavole r otonde e manifestazioni culturali, con partenza dalla Sicilia(29 maggio) attraverso Lecce, Napoli, Roma, Urbino, Fir enze, Bologna, Parma, Venezia, Genova, To-rino, fino a Milano (primavera 2007). E poi, in prospettiva europea, a Vienna e Monaco di Baviera perchiudersi idealmente a Weimar, città del grandtouriste per eccellenza, Goethe.«Non un revival, ma un confr onto inedito ed innovativo […] alla scoperta del contributo di cr eativitàdell’Italia al mondo contemporaneo», per rispondere a domande come: «Nei nuovi scenari mondiali, ilviaggio in Italia oggi è ancora necessario? Che ruolo ha il Bel Paese nella formazione degli intellet-tuali e delle culture delle aree emergenti del pianeta? E soprattutto, la sua lingua e il suo contributo diciviltà sono ancora tasselli irrinunciabili nel sapere dell’uomo globalizzato?».«Ogni città parlerà con la voce del pr oprio lascito di civiltà, delle testimonianze eloquenti dei pr oprimonumenti, dell’impronta che essi hanno lasciato negli immaginari collettivi. Ma anche delle forzevive dell’economia e della società che stanno guidando i cambiamenti e delineando quegli scenari fu-turi che il Grand Re-tour vuole aiutare a decifrare».

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 17

te, con diverse caratterizzazioni, la costa li-gure (per contiguità con la già rinomata CostaAzzurra), Viareggio, il Lido di Venezia, Gra-do e alcune località del Mezzogiorno (Napolie la Costiera Amalfitana, Palermo, Taormina);l’altro, dapprima inteso come «climatismomontano», si arricchirà della pratica deglisport invernali e vedrà subito coinvolte le re-gioni alpine. Anche le aree archeologiche diErcolano e Pompei contribuirono ad accre-scere la fama turistica dell’Italia a livello in-ternazionale. Dati stimati registravano 450.000 visitatoristranieri, in Italia, nel 1897 e 900.000 nel1911. Ancora nel 1897 fu creata la primaagenzia di viaggi italiana e nel 1899 fu fon-data la prima associazione nazionale degli al-bergatori. Restava tuttavia, il turismo, un fenomeno eli-tario, anche perché l’Italia permaneva, in

gran parte, rurale e la rivoluzione industriale– nonostante lo sviluppo della rete di tra-sporto ferroviario – manifestava solo parzial-mente, nelle regioni del Nord-ovest, i suoi ef-fetti di trasformazione sociale e dif fusionedella ricchezza. Successivamente, la com-parsa dell’automobile e lo sviluppo della reteviaria avrebbero decretato la più ampia dif fu-sione della pratica turistica, la cui or ganizza-zione era lasciata, in un primo tempo, alla li-bera iniziativa privata: sorsero, così, le primeassociazioni nazionali (T ouring Club, ClubAlpino) e le Pro Loco, con lo scopo di favo-rire il movimento turistico e valorizzare le ri-sorse locali. Solo nel 1910 veniva istituita,con provvedimento legislativo, la tassa disoggiorno in favore dei comuni. Un deciso intervento dello Stato si ebbe inepoca fascista, con un ampio progetto di ge-stione e valorizzazione dell’accresciuto tempo

18 Turismo e territorio. L’Italia in competizione

Tab. 1 – Primi dieci Paesi del mondo per arrivi internazionali e ricavi del turismo

PaesiArrivi internazionali (migliaia) Ricavi (milioni di US$)

1990 1995 2000 2005 1990 1995 2000 2005

Francia 52.497 60.033 77.190 76.001 20.184 27.587 30.757 42.276

Spagna 34.085 34.920 47.898 55.577 18.484 25.252 29.968 47.891

Stati Uniti 39.363 43.490 51.238 49.402 43.007 63.395 82.400 81.680

Cina 10.484 20.034 31.229 46.809 2.218 8.730 16.231 29.296

Italia 26.679 31.052 41.181 36.513 16.458 28.731 27.493 35.398

Regno Unito 18.013 23.537 25.209 29.970 15.375 20.500 21.857 30.669

Messico 17.172 20.241 20.641 21.915 5.526 6.179 8.294 11.803

Germania 17.045 14.838 18.992 21.500 14.245 18.001 18.693 29.204

Turchia 4.799 7.083 9.586 20.273 3.225 4.957 7.636 18.152

Austria 19.011 17.173 17.982 19.952 13.417 12.927 9.931 15.467

Fonte: elaborazione su dati UNWTO

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 18

Scenari italiani 2007 19

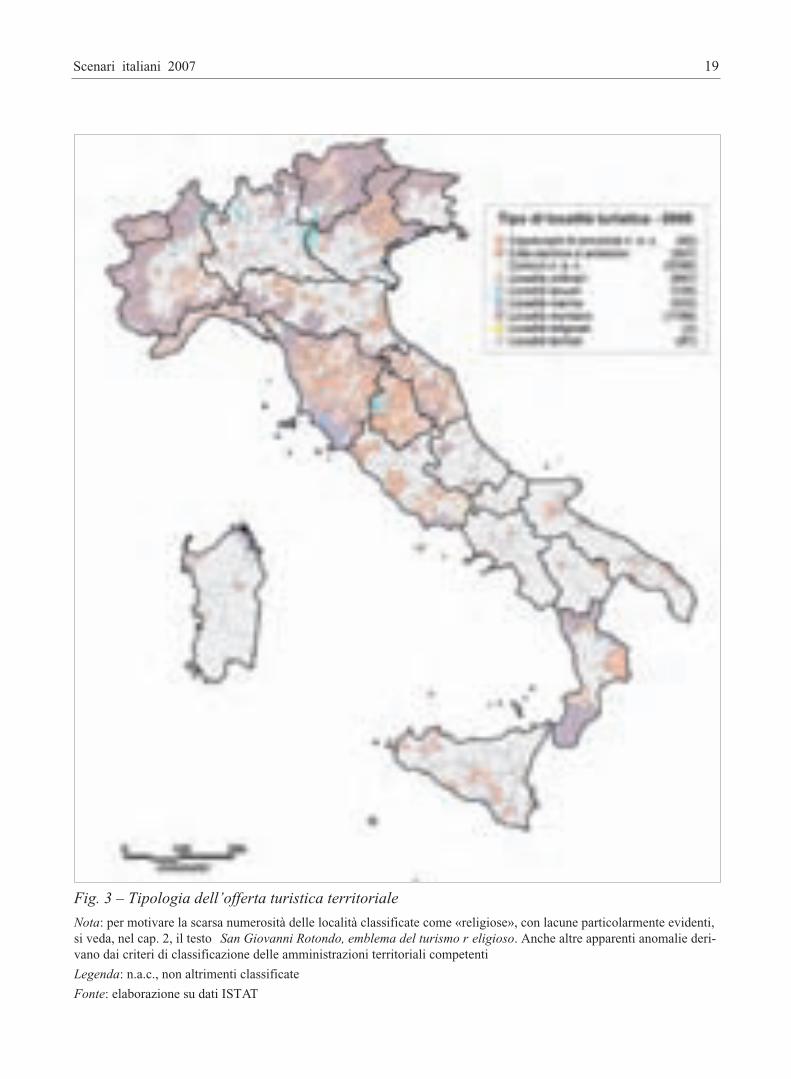

Fig. 3 – Tipologia dell’offerta turistica territoriale

Nota: per motivare la scarsa numerosità delle località classificate come «religiose», con lacune particolarmente evidenti,si veda, nel cap. 2, il testo San Giovanni Rotondo, emblema del turismo r eligioso. Anche altre apparenti anomalie deri-vano dai criteri di classificazione delle amministrazioni territoriali competenti

Legenda: n.a.c., non altrimenti classificate

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 19

libero dei lavoratori (tra il 1919 e il 1920 sierano conclusi i primi contratti che prevede-vano le otto ore lavorative giornaliere e le fe-rie pagate: 10-20 giorni per gli impiegati, 6giorni per gli operai) attraverso la promozionedi iniziative come quella dei «treni popolari»,che ebbe il merito di dif fondere l’abitudine alviaggio nei ceti medi e di rendere accessibilile località balneari (Riviera Romagnola, Ostia,Fregene) dalle grandi aree urbane; altrettantoimportanti le provvidenze in favore delleclassi di età più giovani, con la creazione dellecolonie di villeggiatura, cui si af fiancavano isoggiorni per i dipendenti pubblici. Ancora a livello centrale, l’istituzione del-l’ENIT (1919) rappresentò un importante stru-mento per la promozione, all’estero, dellemete turistiche italiane. In ef fetti, a metà deglianni Venti l’Italia fu interessata da un notevoleincremento dei flussi turistici stranieri, con unrecord di arrivi registrato nel 1925, in occa-sione dell’Anno Santo (ben 1.340.000), men-tre era di circa 6 milioni la consistenza delmovimento turistico interno, distribuito nellevarie località. In particolare, l’af fermazione del turismo bal-neare, che si legava prevalentemente alla do-manda del ceto medio, consacrò alcune loca-lità come quelle della costa romagnola com-presa tra Rimini e Cervia, mentre il litorale tir-renico attorno a Viareggio conservava una suacaratterizzazione alto-borghese; dal canto suo,il turismo termale si ridimensionava attornoalla originaria of ferta curativa, mentre il turi-smo montano si strutturava inizialmente comevilleggiatura estiva, progressivamente af fian-cata dalla pratica degli sport invernali.Nel secondo dopoguerra si assiste all’af ferma-zione piena del turismo di massa, parallela alconsolidamento della società urbano-indu-striale che coinvolge sempre più ampi stratidella popolazione, influendo in modo perma-

nente sull’organizzazione della società e sullostile di vita delle persone. Gli stessi fattori,che già agli inizi del secolo avevano prodottoun significativo balzo in avanti della praticaturistica, ampliano la loro portata promuo-vendo un generale miglioramento del benes-sere segnalato dal maggior potere d’acquistoindividuale; dalla crescente mobilità dovuta aldiffondersi dell’automobile, prima, e del tra-sporto aereo, poi; dalla maggiore disponibilitàdi tempo libero. Il turismo balneare guida lacrescita del settore, seguito da quello montanograzie all’estendersi delle vacanze al periodoinvernale, mentre decisamente ridimensionatosarà il contributo del turismo culturale, strettonelle maglie di una politica conservativa. Anche il turismo italiano, a partire dagli anniCinquanta, registra dunque un intenso e dura-turo periodo di sviluppo che, nei primi anniOttanta, tocca livelli da primato per i flussi siainterni sia internazionali (questi ultimi, quasitriplicati: da 4,8 a 12,7 milioni di arrivi). Dallaseconda metà di quel decennio, tuttavia, il BelPaese si scopre vulnerabile, per ragioni strut-turali e congiunturali, di fronte alla accresciutae più estesa competitività del sistema turisticomondiale.Il nuovo millennio ci consegna l’immagine diuna Italia turistica ancora ai primi posti nellegraduatorie mondiali dei flussi e delle entratevalutarie, malgrado i non pochi segnali di de-bolezza, di carattere sia or ganizzativo sia eco-nomico-territoriale.

1.2. I punti di forza

Il turismo italiano contemporaneo sta vivendodunque, non senza dif ficoltà, un passaggiocomplesso e delicato dalla tradizione all’inno-vazione. Nell’ambito di questo processo, che

20 Turismo e territorio. L’Italia in competizione

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 20

potremmo definire di transizione strutturale,alcuni segmenti storicamente trainanti ap-paiono in af fanno (il turismo balneare, perprimo), mentre altri – come il turismo cultu-rale e delle città d’arte – manifestano una no-tevole vitalità. In effetti, alla luce delle perfor-mances registrate negli ultimi anni, non è in-verosimile af fermare che il patrimonio arti-stico-culturale, inteso nella sua accezione più

ampia (singoli monumenti e opere d’arte;strutture museali; siti archeologici; centri sto-rici di città grandi, medie e piccole; bor ghi evillaggi; paesaggi culturali; tradizioni e fol-clore), sia oggi la risorsa più valida e rappre-sentativa del turismo italiano, tanto da costi-tuirne la principale leva competitiva.Secondo un luogo comune particolarmenteabusato, in Italia si troverebbe una percen-

Scenari italiani 2007 21

Nota: l’ISTAT usa spesso la locuzione «altri comuni» per località che, seppure minori, hanno una propria ben precisa ca-ratterizzazione del prodotto turistico; inoltre alcuni capoluoghi di provincia, prima non classificati, dal 2000 sono statiinclusi fra le «città storiche e artistiche». Ciò comporta la parziale disomogeneità di tali categorie nelle serie riportate

Fonte: elaborazione su dati ISTAT

Fig. 4 – Evoluzione delle presenze complessive per tipologia di località

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 21

tuale straordinariamente elevata del patrimo-nio artistico mondiale: è solitamente indicatoun valore del 40%, come se una quantifica-zione fosse possibile. In realtà, il dato chepuò essere preso ragionevolmente in consi-derazione è quello che riguarda la presenzaitaliana nella World Heritage List dell’UNE-SCO che – come ben noto – include non solosingoli monumenti, ma anche insediamenti esiti (ad esempio, centri storici e paesaggiculturali), oltre che contesti naturali di parti-colare valore e pregio: l’Italia vi occupa ef-fettivamente il primo posto, con 41 siti su

830, più di Spagna (39) e Francia (30), cheinvece la precedono nella graduatoria mon-diale delle presenze turistiche. Anche sotto ilprofilo dei criteri che la stessa UNESCO in-dica perché un sito possa essere iscritto nel«patrimonio dell’umanità», l’Italia si collocain una posizione di predominio, con quasil’80% dei siti caratterizzati dalla presenzadel criterio IV: «esempio rilevante di un tipodi costruzione, di un insediamento architet-tonico, tecnologico o paesaggistico che illu-stra uno o più periodi significativi della sto-ria umana».

22 Turismo e territorio. L’Italia in competizione

Fig. 5 – Consistenza delle presenze complessive per tipologia di località

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 22

Italia «patria dell’arte» e «museo dif fuso»,quindi, per citare alcuni stereotipi particolar-mente usati. Stereotipi, certo, ma sembra pro-prio questa la percezione che gli stranierihanno dell’Italia: da una recente indaginesvolta dalla Doxa su un campione rappresenta-tivo di turisti e tour operators di nove paesi(Austria, Belgio, Francia, Germania, Giap-pone, Paesi Bassi, Gran Bretagna, Stati Uniti,Svizzera) di particolare interesse turistico peril nostro paese, è risultato che gli stranieri at-tribuiscono alla cultura e all’arte italiane unpunteggio medio di 8,28 su una scala che vada 1 a 10, e un punteggio inferiore (7,28) all’I-talia come luogo di vacanza. Inoltre, pur nonessendo l’Italia il paese mediterraneo meglioconosciuto dal campione (sia la Francia sia laSpagna, infatti, la superano in termini di noto-rietà turistica), il 30,6% dei turisti stranieri in-tervistati progetta di visitarla entro un triennio,contro il 16,6% per la Spagna e l’1 1% per laFrancia. Infine – e questo è forse il dato più si-gnificativo dell’indagine – fra gli intervistatiche hanno svolto un viaggio in Italia il 63,6%ha visitato le città d’arte (i giapponesi lehanno scelte nel 95,4% dei casi, ma anche glistatunitensi e gli inglesi hanno manifestatouna particolare propensione verso il turismoculturale urbano), mentre solo il 24,8% hasoggiornato in località balneari. L’evidenza statistica (dati 2005) conferma, senon proprio l’entità del fenomeno, quantomeno l’orientamento della clientela straniera,che preferisce le città d’arte (44,7% degli ar-rivi; 33,4% delle presenze) alle località marine(17,1% degli arrivi; 23,9% delle presenze). Lepiù visitate sono, prevedibilmente, Roma, Ve-nezia, Firenze e Milano (che risultano ancheessere le più conosciute dal campione intervi-stato dalla Doxa). Inoltre, questo segmento dimercato, pur appartenendo alle tipologie tradi-

zionali, risulta particolarmente dinamico, co-me sopra accennato: tra il 1999 e il 2004 gliarrivi e le presenze nelle città d’arte italianesono cresciuti rispettivamente del 34,5% e del37,7%, mentre arrivi e presenze totali hannomanifestato un andamento decisamente menovivace (+15,6% e +12%). Infine, secondoun’indagine del CISET e dell’Ufficio ItalianoCambi, il turismo culturale ha rappresentato,nel 2005, più della metà dell’intera spesa turi-stica internazionale in entrata.Non vi è dubbio che la varietà paesaggisticarappresenti per il turismo italiano un altro for-midabile punto di forza, e questo fin dagli al-bori, dall’epoca del Grand T our. Come èvero, per dirla con Goethe, che l’Italia è «ilpaese dove fioriscono i limoni», immagineche ne esprime un carattere saliente, è anchevero che è dif ficile trovare un paese in cuiconvivano – in uno spazio tutto sommatocontenuto – scenari naturali e paesaggi cultu-rali tanto diversi fra loro, ma al tempo stessotanto famosi nel mondo: si pensi al valoreiconografico delle Dolomiti, delle colline to-scane, delle costiere ligure e amalfitana, delGolfo di Napoli, degli scenari insulari di Ca-pri e delle Eolie, del barocco siciliano, dellespiagge di Sardegna, per non parlare dei pae-saggi urbani di città come Roma, Firenze eVenezia. Non è quindi un caso che abbiaavuto tanta fortuna l’appellativo dantesco epetrarchesco di «bel paese» con cui è poetica-mente chiamata l’Italia, posto a titolo del vo-lume Il Bel Paese pubblicato nel 1876 dall’a-bate Antonio Stoppani con lo scopo, appunto,di descriverne le attrattive. Fra i punti di forza del turismo italiano pos-siamo senz’altro annoverare anche il patrimo-nio enogastronomico, che colloca l’Italia aivertici mondiali della «geografia del gusto»:se ne dirà ampiamente in seguito, trattando dei

Scenari italiani 2007 23

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 23

segmenti emergenti. Qui ci limitiamo a sottoli-neare come, per il pubblico straniero, Italia siasinonimo – oltre che di arte, cultura e paesag-gio – anche di eccellenza culinaria ed enolo-gica: è quanto risulta anche dalla già citata in-dagine Doxa, in cui il campione intervistato haattribuito alla voce «cucina e vini» un punteg-

gio di 8,11. Sempre nell’ambito dell’indagine,da un’analisi comparativa rispetto ai principalicompetitors mediterranei, è risultato che la po-sizione dell’Italia prevale anche nei confrontidella pur celebrata cucina francese. Inoltre, considerate le favorevoli caratteristi-che climatiche dell’Italia, tutte le tipologie di

24 Turismo e territorio. L’Italia in competizione

Mari e terre dalla nave: la crocieristica

La crociera viene definita, nella letteratura specialistica, come «un viaggio multidestinazione a bor dodi un impianto galleggiante in grado di produrre servizi tipicamente alberghieri» e «una formula semi-flessibile di conoscenza delle destinazioni attraverso escursioni a terra lungo un itinerario in mar e». Sitratta, quindi, di una particolar e forma di turismo che, pur non dando luogo (di r egola) a pernotta-menti in strutture ricettive, può, attraverso la vendita di beni e servizi ai cr ocieristi, assumere comun-que un rilievo economico non indiffer ente per le località di imbar co/sbarco (home port) e di transito(port of call).Dagli anni Ottanta il settor e delle crociere, a livello globale, si è sviluppato senza sosta, passando dalmezzo milione di passeggeri dei primi anni Settanta agli oltr e 13 milioni del 2004; di questi, il 67% èrappresentato da nor damericani, mentr e gli eur opei costituiscono il 23% dell’utenza (nell’or dine:Gran Bretagna, Germania, Italia). Dal punto di vista delle macro-aree di destinazione, il 48% della ca-pacità in termini di giorni/letto (posti letto per numer o di giorni di permanenza) è riferibile alla r e-gione caribica, con oltr e 30 milioni; segue a grande distanza il Mediterraneo (15%, pari a quasi 10milioni di giorni/letto), area che tuttavia si va sviluppando molto rapidamente, se si considera che nel1990 la sua quota non superava il 10%. Nell’ambito del Mediterraneo complessivamente inteso, l’Italia occupa una posizione di assoluto ri-lievo per ciò che concerne la geografia degli scali cr ocieristici, arrivando a coprire circa il 50% dellamovimentazione complessiva. Grazie alla sua posizione centrale e alle forti attrattive turistiche, essa èmediamente toccata 2,8 volte per ogni cr ociera effettuata in questo mar e, contro 1,1 volte della Spa-gna, 0,88 della Francia, 0,65 della Cr oazia e 0,20 della Tunisia. Anche se è Barcellona a collocarsi alprimo posto fra i porti mediterranei per questo tipo di traffico (è inoltr e l’unico porto eur opeo a figu-rare fra i primi dieci al mondo), numerosi scali italiani compaiono nell’elenco dei principali: fra questispiccano Civitavecchia, Napoli, V enezia e Savona, che negli ultimi anni hanno r egistrato forti incr e-menti del traffico cr ocieristico. Nel caso del porto laziale, si pr evede addirittura, per l’anno 2007, unvolume tale da contrastar e il primato di Bar cellona (le stime parlano di quasi un milione e mezzo dipasseggeri). È evidente come il successo degli scali citati sia stato determinato dalle r elazioni di cooperazione stra-tegica e operativa che si sono instaurate tra i due attori «chiave» del settor e, i porti e le compagnie dicrociera, che hanno condotto a un potenziamento delle infrastruttur e portuali, a un lor o adeguamentoalle esigenze specifiche del mer cato crocieristico e quindi a una maggior e competitività dello scalostesso. Anche per quanto riguarda le compagnie di crociera, la presenza italiana è tutt’altro che secondaria: illeader di mercato dell’area mediterranea è la Costa Cr ociere, attualmente brand del primo gruppomondiale Carnival, mentre ben posizionata e in rapido sviluppo, sia nel Mediterraneo che nei Caribi, èla MSC Crociere, con sede operativa a Napoli.

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 24

turismo che comportano attività da svolgereall’aria aperta trovano nel nostro paese unterritorio particolarmente vocato, specienelle aree costiere. Al di là del turismo bal-neare marino (che, nonostante la competi-zione internazionale, continua a rappresen-tare la principale tipologia turistica, con il31% circa delle presenze complessive), for-me alternative di leisure associate al fattoreclimatico (uno fra i tanti esempi, la praticasportiva del golf) potrebbero rappresentareuna nuova frontiera per il movimento turi-stico, in rapporto di complementarità e siner-gia con tipologie più tradizionali. Merita infine un cenno la crocieristica, formaatipica di turismo in cui l’Italia primeggia inambito mediterraneo, certamente grazie allesue attrattive culturali e climatiche, ma anchegrazie agli investimenti ef fettuati in joint ven-ture da autorità portuali e compagnie di cro-ciera per adeguare i porti italiani alle esigenzedel settore, a conferma del fatto che una vi-sione strategica e un’ef ficace valorizzazionedelle risorse possono produrre ottimi risultati.

1.3. Un settore «maturo» di fronte al cambia-mento

Come tutti i settori «maturi», il turismo ita-liano presenta anche punti deboli, soprattuttoin alcune tipologie di offerta, oltre che nei pro-fondi cambiamenti legati al processo di globa-lizzazione.Il prodotto turistico italiano ha da sempreevidenziato alcune caratteristiche di fondo:concentrazione eccessiva verso il prodottobalneare di puro relax, secondo la conce-zione classica delle 4S ( sun, sea, sand, sex );sovraffollamento di alcune località, litora-

nee in estate e montane in inverno; peggio-ramento dei parametri ambientali, soprat-tutto per quanto attiene alla qualità delle ac-que marine e alla proliferazione del co-struito; squilibri territoriali marcati nellosviluppo del comparto, seguendo il divarioNord-Sud; forte stagionalità degli af flussi,sia nazionali che internazionali; of ferta ri-cettiva caratterizzata da prezzi in media piùelevati che in altri paesi europei, cui nonsempre corrisponde una qualità all’altezzadelle aspettative.Le evidenti carenze nella pianificazione ter-ritoriale del turismo discendono dalla man-canza di studi settoriali approfonditi, i quali,ovviamente, permetterebbero una miglioredistribuzione delle risorse pubbliche e pri-vate; qualcosa sta cambiando negli anni re-centi, soprattutto in alcune regioni dove l’i-niziativa pubblica diventa più rilevante, maanche tramite consorzi e associazioni chetentano di cogliere meglio le dinamiche dellosviluppo turistico. Venendo ai nodi principali del sistema turisticoitaliano, occorre innanzitutto notare il posizio-namento dell’Italia sui mercati internazionali, ein particolare su quello mediterraneo, laddovela concorrenza si fa più forte per la similaritàdei prodotti of ferti. Mentre, in passato, essa èarrivata a collocarsi al secondo posto mondiale(dopo gli Stati Uniti) per gli introiti derivantidal turismo, soprattutto grazie a una politica diprezzi elevati nelle località di pregio (cittàd’arte, località balneari e montane più elitarieeccetera), negli ultimi anni si è vista superata intale classifica da Spagna e Francia, mentre Ger-mania, Gran Bretagna e Cina tendono rapida-mente ad avvicinarsi alla quota italiana. Ma so-prattutto va osservato come l’Italia, pur retroce-dendo soltanto dal quarto al quinto posto mon-diale fra i paesi meta di vacanze internazionali,

Scenari italiani 2007 25

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 25

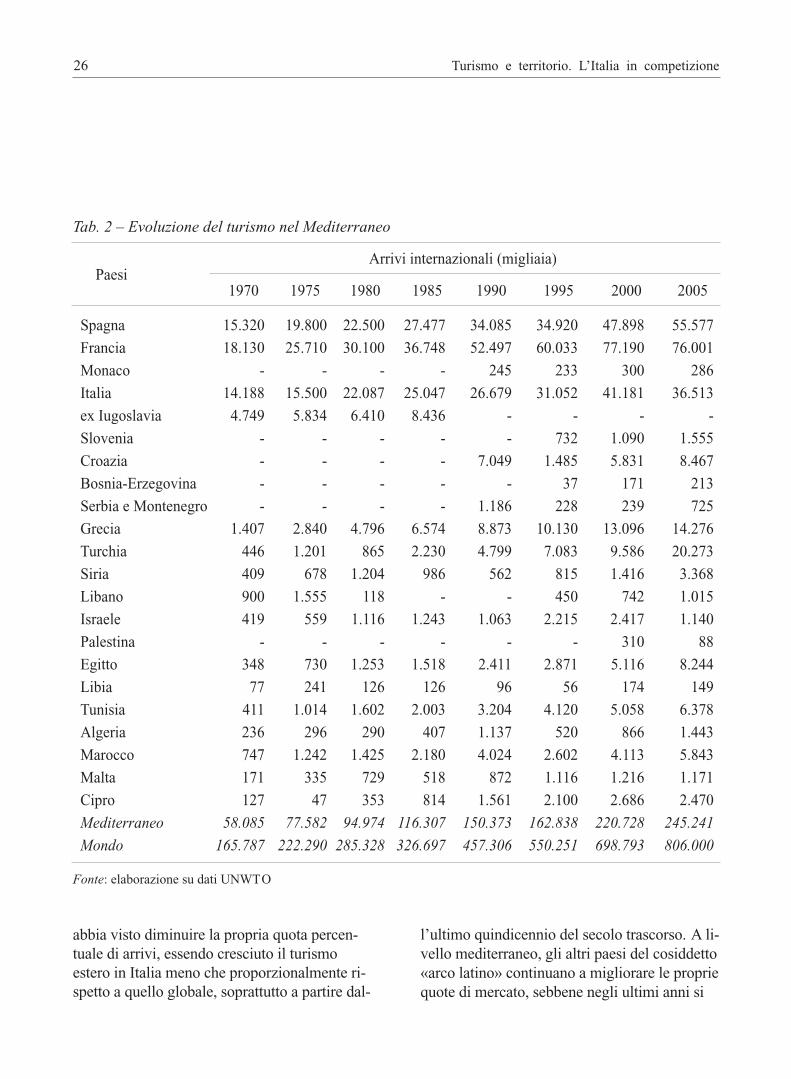

abbia visto diminuire la propria quota percen-tuale di arrivi, essendo cresciuto il turismoestero in Italia meno che proporzionalmente ri-spetto a quello globale, soprattutto a partire dal-

l’ultimo quindicennio del secolo trascorso. A li-vello mediterraneo, gli altri paesi del cosiddetto«arco latino» continuano a migliorare le propriequote di mercato, sebbene negli ultimi anni si

26 Turismo e territorio. L’Italia in competizione

Tab. 2 – Evoluzione del turismo nel Mediterraneo

Arrivi internazionali (migliaia)Paesi

1970 1975 1980 1985 1990 1995 2000 2005

Spagna 15.320 19.800 22.500 27.477 34.085 34.920 47.898 55.577

Francia 18.130 25.710 30.100 36.748 52.497 60.033 77.190 76.001

Monaco - - - - 245 233 300 286

Italia 14.188 15.500 22.087 25.047 26.679 31.052 41.181 36.513

ex Iugoslavia 4.749 5.834 6.410 8.436 - - - -

Slovenia - - - - - 732 1.090 1.555

Croazia - - - - 7.049 1.485 5.831 8.467

Bosnia-Erzegovina - - - - - 37 171 213

Serbia e Montenegro - - - - 1.186 228 239 725

Grecia 1.407 2.840 4.796 6.574 8.873 10.130 13.096 14.276

Turchia 446 1.201 865 2.230 4.799 7.083 9.586 20.273

Siria 409 678 1.204 986 562 815 1.416 3.368

Libano 900 1.555 118 - - 450 742 1.015

Israele 419 559 1.116 1.243 1.063 2.215 2.417 1.140

Palestina - - - - - - 310 88

Egitto 348 730 1.253 1.518 2.411 2.871 5.116 8.244

Libia 77 241 126 126 96 56 174 149

Tunisia 411 1.014 1.602 2.003 3.204 4.120 5.058 6.378

Algeria 236 296 290 407 1.137 520 866 1.443

Marocco 747 1.242 1.425 2.180 4.024 2.602 4.113 5.843

Malta 171 335 729 518 872 1.116 1.216 1.171

Cipro 127 47 353 814 1.561 2.100 2.686 2.470

Mediterraneo 58.085 77.582 94.974 116.307 150.373 162.838 220.728 245.241

Mondo 165.787 222.290 285.328 326.697 457.306 550.251 698.793 806.000

Fonte: elaborazione su dati UNWTO

03-Capitolo I-2 - pp.15-54ok.qxd 21-06-2007 17:15 Pagina 26

Scenari italiani 2007 27

Fonte: elaborazione su dati ISTAT

Fig. 6 – Presenze turistiche per provincia

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 27

noti un rallentamento degli af flussi in Francia,contro un forte incremento in Spagna; le nuovelocalità balneari, specie della Croazia e dellaTurchia, sottraggono, inoltre, importanti quotedi mercato in questo segmento.L’Italia, dunque, deve assumere un atteggia-mento di confronto costante, di benchmarkingglobale nei confronti della Francia e dellaSpagna, le principali concorrenti a livellomondiale dei prodotti italiani, di cui occorrestudiare approfonditamente i fattori di suc-cesso, per cercare di proporre alternative, di«inventare» nuovi prodotti. Altrettanto valenei confronti delle sponde meridionale eorientale del Mediterraneo, attivando politichenon più basate su fattori di prezzo, ma agendosul miglioramento dell’offerta.Prima problematica da af frontare nella ge-stione «interna» del prodotto è la questionedella ricettività. Si avverte l’esigenza di unagestione degli esercizi in un modo che siasempre più professionale, rispetto agli atteg-giamenti improvvisati e alle cosiddette «con-duzioni stagionali familiari»: l’attività solo perpochi mesi all’anno, infatti, non permette ilnecessario, continuo adeguamento delle strut-ture, soprattutto alberghiere.L’offerta turistica ricettiva italiana, sebbenelargamente sottostimata per quanto riguardail segmento complementare, appare poi sen-sibilmente sbilanciata a favore delle regionidel Nord, e in particolare del Nord-est, cosìda riproporre la tradizionale contrapposizionetra Settentrione e Meridione che ha contras-segnato l’intero sviluppo economico italiano.Essa, in realtà, sembra avere maggiore svi-luppo nella Terza Italia, ovvero lungo l’asseadriatico dal Triveneto alle Marche e, sulversante tirrenico, nella Toscana, sebbene sipossa valutare, rispetto al modello classico,una forte rarefazione delle strutture man

mano che si procede dalle zone litoraneeverso l’interno: gran parte della Pianura Pa-dana, ad esempio, è priva di una vera forzaattrattiva. Al Centro-Sud e nelle Isole la si-tuazione è ancora peggiore, con l’emergere dipoli turistici soltanto nelle grandi città comeRoma e Napoli e nelle aree di rinomato turi-smo balneare come la Costiera Amalfitana, ilGargano, il Salento, il Cosentino, alcune pro-vince siciliane e la Costa Smeralda. In defini-tiva, si osserva non solo una contrapposi-zione tra Nord e Sud, ma anche un forte diva-rio tra aree costiere, interessate dal preva-lente turismo di tipo balneare, e aree interne,spesso in posizione mar ginale rispetto alleprime. Tutto ciò trova riscontro nella distri-buzione territoriale delle presenze turistichenel loro complesso.Per quanto riguarda i tipi di località turisti-che, l’Italia vede ancora gran parte delle pre-senze legate al mare; dopo una fase di rapidaespansione fino alla metà degli anni No-vanta, il prodotto balneare ha rallentato ilproprio ciclo di sviluppo, raggiungendo unafase di maturità, che potrebbe preludere aldeclino, tenuto conto del continuo decre-mento in corso dal 2001 al 2004. Occorreanche precisare che il turismo balneare, inItalia, è lar gamente alimentato dal mercatointerno, in continua espansione come quotapercentuale (nell’anno di massimo assolutodelle presenze in località marittime, il 2001,oltre il 65% risultava di provenienza nazio-nale, quota che saliva al 68% nel 2004). Ladisaffezione degli stranieri per le localitàmarittime italiane è, dunque, all’origine dellacrisi del prodotto balneare, dif ficilmentecontrastabile con le tecniche tradizionali ba-sate sulla leva dei prezzi, forse più ef ficace-mente tentando le vie del miglioramento eintegrazione dell’offerta.

28 Turismo e territorio. L’Italia in competizione

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 28

Altri segmenti dell’of ferta turistica nazionalesembrano, al contrario, in deciso incremento:in particolare le città d’arte, dove il 55% dellepresenze è di provenienza internazionale; e,pur se a ritmi inferiori, le località montane elacuali. Sviluppare nuovi prodotti e cercarenuovi territori dove promuovere il turismosembra, comunque, la strategia migliore perrivitalizzare il comparto: sebbene non si possa

più considerare l’Italia come un unico grandegiacimento turistico, si può ancora contare sunumerosi territori potenzialmente fruibili daivisitatori, una «terra di mezzo» spesso scono-sciuta non solo ai viaggiatori internazionali,ma agli stessi italiani.Un’ulteriore questione rilevante è l’eccessivastagionalità: se questa, negli ultimi anni, va leg-germente diminuendo nelle sue punte massime

Scenari italiani 2007 29

Nota: valori mensili in percentuale del totale

Fonte: elaborazione su dati ISTAT

Fig. 7 – Regime delle presenze turistiche (2005)

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 29

estive, ciò si deve non tanto a ef ficaci politichedi diversificazione e allungamento del periododi vacanza operate dagli attori pubblici e pri-vati, quanto a una sorta di rifiuto spontaneo delsovraffollamento da parte di un numero cre-scente di fruitori, specialmente stranieri.Analizzando i flussi turistici internazionali inItalia dal punto di vista della domanda, spic-cano due elementi critici: il primo è la sostan-ziale «oligarchia» che monopolizza il mercato,con la lar ga prevalenza di paesi del Nord eCentro Europa; il secondo è relativo alla disaf-

fezione mostrata proprio dai turisti provenientidagli Stati di riferimento del mercato verso lelocalità «massificate», manifestatasi con unadiminuzione delle quote di mercato relative e,soprattutto, con un accorciamento sensibiledei periodi di permanenza. Il fenomeno delle vacanze brevi è viceversadiffuso, fin dall’origine, fra le clientele pro-venienti dai paesi extraeuropei, con perma-nenza non superiore, in media, a tre pernotta-menti per arrivo; dato peraltro compensatodalla crescita numerica dei flussi, in partico-

30 Turismo e territorio. L’Italia in competizione

Fig. 8 – Tendenza delle presenze complessive per le principali nazionalità dei turisti stranieri

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 30

Scenari italiani 2007 31

Fig. 9 – Incidenza del turismo straniero per provincia

Nota: incidenza dei sette paesi stranieri più rilevanti a scala nazionale (Germania, Regno Unito, Stati Uniti, Francia, Au-stria, Paesi Bassi e Svizzera)

Fonte: elaborazione su dati ISTAT

lare di giapponesi, statunitensi e – in prospet-tiva – cinesi, la cui domanda privilegia deci-samente le forme di turismo orientate versola cultura e l’arte.

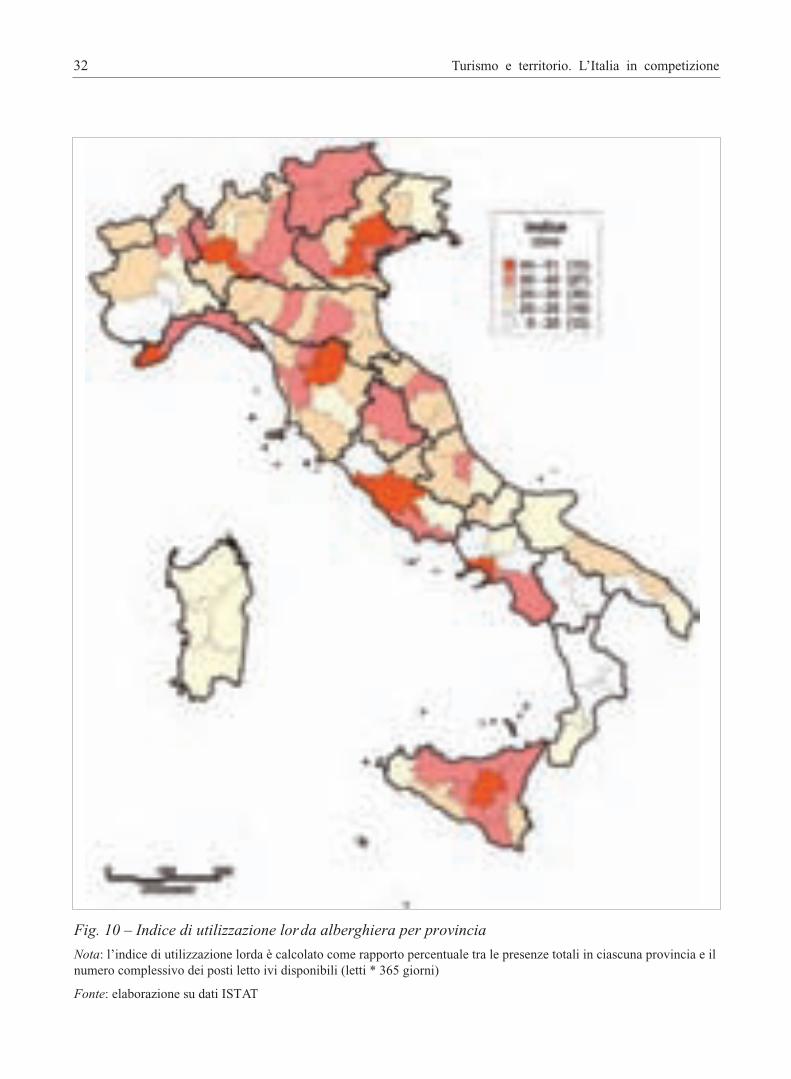

Dall’incontro della domanda con l’of fertanasce la mappa italiana dell’utilizzazionedelle strutture ricettive da parte dei turistiinternazionali: a livello regionale si denota

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 31

32 Turismo e territorio. L’Italia in competizione

Fig. 10 – Indice di utilizzazione lorda alberghiera per provincia

Nota: l’indice di utilizzazione lorda è calcolato come rapporto percentuale tra le presenze totali in ciascuna provincia e ilnumero complessivo dei posti letto ivi disponibili (letti * 365 giorni)

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 32

Scenari italiani 2007 33

Fig. 11 – Stagionalità nell’indice di utilizzazione lorda alberghiera

Nota: l’indice è stato elaborato, in ciascuna provincia, come scarto percentuale tra gli indici di utilizzazione lordaestremi, calcolati per il mese di massimo af flusso e per quello di minimo

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 33

librare il parco della ricettività a livello na-zionale, favorendo lo sviluppo di imprese dipiccole dimensioni, più «leggere» e flessibilida gestire e con minori costi fissi, ma con as-soluta professionalità; investire nella forma-zione, soprattutto nel Sud, allo scopo di au-mentare la competitività dei territori e dellestesse imprese; diversificare i mercati-obiet-tivo con lo sviluppo – a livello nazionale, re-gionale e locale – di politiche di marketing,sia verso le economie di recente sviluppo,sia verso le clientele «classiche», per stimo-lare e consolidare le quote di mercato; pro-muovere un maggiore coordinamento tra ivari attori locali allo scopo di creare prodottiintegrati di qualità e attuare una pianifica-zione mirata, soprattutto in aree come quellemeridionali; destagionalizzare il turismo conla creazione di nuovi prodotti; utilizzare inmaniera più sostanziale le tecnologie infor-matiche attraverso sistemi di booking e dipromozione elettronici; sviluppare il settoredella distribuzione e dell’of ferta dei «pac-chetti-vacanza».

34 Turismo e territorio. L’Italia in competizione

Nuovi orizzonti globali: il turismo cinese

Con oltre un miliar do e tr ecento milioni di abitanti e tassi annui di cr escita del PIL che oscillanointorno al 10%, la Cina rappresenta – in prospettiva – la principale novità del turismo mondiale delterzo millennio, sia incoming che outbound. Sotto il primo profilo, con 41,8 milioni di arrivi di turi-sti stranieri nel 2004, ha scalzato l’Italia dal quarto posto nella graduatoria mondiale delle princi-pali destinazioni turistiche, e si pr opone di raggiunger e il primo posto entr o il 2020. Sotto il se-condo profilo, il mercato cinese rappresenta una opportunità straordinaria per i paesi che sarannoin grado di coglierla: se nel 2000 i turisti cinesi outbound superavano di poco i 10 milioni, nel2005 sono stati 31 milioni, e secondo stime della UNWT O, raggiungeranno i 50 milioni nel 2010 eaddirittura i 100 milioni nel 2020. Attualmente, le principali destinazioni dell’outbound cinese sono i paesi del Sud-est asiatico. L’Europanel suo complesso è stata visitata, nel 2004, da 1.807.000 cinesi: prima destinazione è stata la Germa-nia (223.000), seguita da Francia (202.000) e Gran Br etagna (177.000), mentre l’Italia costituisce an-

k

una maggiore frequentazione nel Nord, par-ticolarmente nel settore orientale (ma nelcomparto alber ghiero si ha una forte rile-vanza del Lazio, grazie alla posizione di ec-cellenza di Roma); la situazione peggiore,con bassissimi arrivi di turisti esteri rispettoalle infrastrutture a disposizione, si ha nelSud peninsulare, dall’Abruzzo alla Calabria,con la sola eccezione della Campania. Ascala provinciale la situazione si fa più arti-colata: presentano i migliori indici le cittàpiù grandi (Roma, Milano, Venezia, Firenze,Napoli) e gran parte dei litorali liguri e tirre-nici fino alla Campania, mentre sof frono learee meridionali, soprattutto adriatiche, equelle interne. Non risulta pagante, inoltre,una politica turistica tradizionalmente mo-nostagionale, come quella dell’Emilia-Ro-magna, che denota indici lordi di sfrutta-mento delle proprie risorse ricettive piutto-sto bassi.In definitiva, per le strategie turistiche ita-liane sembrano essere significative alcuneindicazioni provenienti da questi dati: riequi-

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 34

Scenari italiani 2007 35

cora una meta secondaria (65.000 arrivi nel 2004 e 56.000 nel 2005). Le pr ospettive, tuttavia, sono fa-vorevoli: innanzitutto, dal settembre 2004 l’Italia è stata inserita nella lista delle nazioni ADS (Appro-ved Destination Status), il che comporta la possibilità per i turisti cinesi di sceglierla come prima de-stinazione e intr oduce notevoli semplificazioni bur ocratiche nel rilascio del visto, che può esser e ri-chiesto direttamente dai tour operators cinesi autorizzati ai consolati italiani operativi in Cina. Inoltr e,è stato recentemente istituito un Comitato Governativo Italia-Cina, una sorta di partenariato specialeche ha lo scopo di pr omuovere le relazioni tra i due paesi, ivi incluse, ovviamente, le questioni di na-tura turistica. Su queste ultime incide – e va chiaramente evidenziato – il possibile uso di visti turisticiper coprire altre forme di immigrazione, come emerge dall’analisi dei dati, che vedono, ad esempio, laprovincia di Prato (dove la comunità cinese è notoriamente pr esente nell’industria tessile) fra le prin-cipali destinazioni. Per il momento l’Italia viene visitata dai turisti cinesi pr evalentemente nell’ambito di pacchetti all in-clusive e multidestinazione (tipicamente Francia, Olanda, Gran Br etagna, Germania e Italia), operatida Lufthansa e AirChina, ma in futuro sarà possibile sviluppare un flusso cinese diretto esclusivamenteverso l’Italia, grazie all’intensificazione delle r elazioni italo-cinesi, ma soprattutto grazie al mix diarte, cultura, shopping e gastronomia che, secondo il par ere degli operatori, caratterizza l’immaginedell’Italia percepita dai cinesi e ne fa la destinazione eur opea più ambita, insieme con la Francia (vasottolineato come i turisti cinesi in Europa, analogamente a quelli giapponesi, siano interessati soprat-tutto alle capitali e alle città d’arte). Naturalmente, resta molto da fare per raggiungere questo obiettivo. Innanzitutto è evidente che per en-trare in un mercato come quello cinese, tuttora caratterizzato da un forte statalismo e da una scarsa li-bertà individuale di movimento, sono necessarie azioni coor dinate a livello centrale, di concerto congli enti interessati (Regioni in primo luogo, ma anche Camere di commercio, Associazioni di categoria,vettori di trasporto eccetera), mentre le iniziative di singoli attori rischiano di esser e destinate al falli-mento. È inoltr e necessario potenziar e i collegamenti aer ei diretti tra Italia e Cina, aumentar e il nu-mero delle guide turistiche parlanti la lingua cinese e, soprattutto, pr omuovere adeguatamente l’of-ferta turistica italiana in quel paese, eventualmente pr oponendo pacchetti integrati Italia-Spagna percontrastare la concorrenza franco-tedesca.

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 35

2.1. T urismo e cultura: solo un fenomeno«urbano»?

Il binomio «turismo/cultura» può apparire disemplice e immediata identificazione; vicever-sa, esso si carica di notevole complessità, inquanto il rapporto fra i due termini è dif ficil-mente inquadrabile in fenomenologie e defini-zioni univoche. Entrambi hanno assorbito ivantaggi derivanti dal processo di sviluppodella società e dal parallelo arricchimento delbenessere individuale, finendo per suggellarequel rapporto di reciproca interazione che, findall’epoca del «prototurismo», appariva comeil legame finalizzato alla esperienza ludica delviaggio. Infatti, se da una parte la nascita delturismo può identificarsi con i flussi di visita-tori dei centri culturali del mondo antico (lo siè ricordato), sostanziando l’idea del viaggiocome momento di formazione, dall’altra è lacultura stessa, nell’accezione più ampia, adavvalersi delle infrastrutture generate e incre-mentate dal turismo di massa. Con il trascorrere del tempo, dunque, il bino-mio acquisisce progressivamente significatiche si allontanano dall’immagine classica, eda quella romantica riproposta dal GrandTour, per arricchirsi di contenuti «trasver-sali», in risposta alle sempre diverse e piùcomplesse motivazioni di una domanda incontinua evoluzione: aumento del livello me-dio di istruzione; ricerca di una esperienza diviaggio personalizzata e di qualità; crescentepropensione alla vacanza breve; maggiore dif-fusione e più ampia promozione delle inizia-tive culturali, anche come strumento di mar-keting territoriale.

36 Turismo e territorio. L’Italia in competizione

Ne deriva una molteplicità di interpretazioniche, più di ogni altra cosa, evidenziano la dif-ficoltà di definire le attrazioni culturali e clas-sificarle in categorie delimitate. Ai fini opera-tivi, tuttavia, si può spaziare da una interpreta-zione ristretta, che identifica il turismo cultu-rale con quello finalizzato alla visita e frui-zione di beni intesi come opere d’arte, monu-menti e meetings di interesse culturale (se-condo la UNWT O: movimenti di persone in-nescati essenzialmente da motivazioni qualiviaggi di studio o per festival e altri eventi, vi-site a siti archeologici, chiese, musei, castelli,siti storici, antiche dimore), fino a una decisa-mente estensiva, che abbraccia qualsiasi formadi viaggio in quanto nessuna esperienza turi-stica può considerarsi priva di sollecitazioniculturali (ancora secondo la UNWT O, tutti imovimenti di persone dovrebbero – al limite –essere inclusi nella definizione perché soddi-sfano il bisogno umano della diversità, ten-dendo ad accrescere il livello culturale dell’in-dividuo e comportando nuove conoscenze,esperienze e incontri). In una posizione intermedia si colloca il turi-smo interessato a tradizioni popolari, enoga-stronomia, produzioni artigianali, manifesta-zioni fieristiche, eventi culturali ovvero allapiù ampia esperienza vissuta in diretto con-tatto con l’atmosfera dei luoghi e del paesag-gio. Posizione introdotta, nella normativaitaliana, dalla legge 84/1990 ( Piano or ga-nico di inventariazione, catalogazione edelaborazione della carta del rischio dei beniculturali, anche in r elazione all’entrata invigore dell’Atto Unico Eur opeo), che allar gail concetto dei beni culturali a «elementi co-

2. Un patrimonio consolidato, da modernizzare

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 36

stitutivi della identità culturale della Na-zione» (art. 1, c. 3).Se, da sempre, il prodotto turistico italiano«di punta» è stato considerato quello bal-neare, di fatto l’immagine dell’Italia turisticaall’estero si lega in maniera del tutto preva-lente a un patrimonio culturale di consistenzae valore storico-documentario davvero ine-guagliabili: più di 4.000 tra musei e siti ar-cheologici; oltre 95.000 chiese di interessestorico e artistico; 40.000 castelli e rocche;oltre 56.000 tra ville e dimore storiche, unita-mente a numerose altre emergenze monumen-tali e artistiche (giardini, conventi, archivi,centri storici). Anche se, da una recente inda-gine promossa dall’ENIT (Il turismo culturalein Italia. Dossier , 2005), l’interesse della do-manda internazionale si allar ga sempre più aquello che può definirsi Italian lifestyle , omeglio, al plurale, gli «stili di vita» legati alletradizioni popolari e ai valori locali diffusi sulterritorio del nostro paese. Complessivamente, la componente culturalegiustifica l’85% degli arrivi giapponesi,l’80% di quelli statunitensi, spagnoli e porto-ghesi; il 70% degli indiani; il 60% degliolandesi e scandinavi; il 52% dei francesi esvizzeri; inoltre – secondo il Country BrandIndex 2005, una ricerca internazionale basatasul giudizio di operatori, esperti del settore eviaggiatori – il «marchio Italia» è statoquello più votato in forza dell’arte e dellacultura (davanti a Francia, Egitto, Gran Bre-tagna) ed è risultato sempre al primo posto(davanti a Egitto, Grecia e Turchia) per lacomponente storica. Tutto questo mentre il nostro paese registra –come detto sopra – un complessivo arretra-mento dell’ incoming turistico mondiale.L’apparente contraddizione svela, in realtà,la crisi di un modello turistico «misto» ormai

obsoleto, laddove il turismo culturale, relati-vamente ai flussi nelle città di interesse sto-rico e artistico, ha saputo mantenere un trendsostenuto di crescita: tra il 1999 e il 2004,+34,5% di arrivi e +37,7% di presenze (perconfronto, rispettivamente, +7,8% e +6,2%nelle località marine), confermato nel 2005da un ulteriore incremento del 2% negli ar-rivi e del 6% nelle presenze. Considerando i dati assoluti, nel 2005 ben 30milioni di arrivi (pari al 33,5% del totale,dati 2005) sono stati registrati nelle città diinteresse storico e artistico, contro i 20 mi-lioni (22,8%) nelle località marine; e laquota di chi sceglie il turismo culturale saleal 44,6% degli arrivi se si considera solo ilflusso degli stranieri, pur a fronte di una pro-gressiva contrazione della permanenza me-dia (24,3% delle presenze).L’identificazione del turismo culturale conquello urbano, se appare riduttiva in quantonon permette di monitorare altri segmenti delfenomeno, in gran parte di nicchia (peresempio il turismo archeologico, pure in cre-scita), conferma la forte polarizzazione eser-citata dalle città d’arte e consente di recupe-rare in chiave paradigmatica il ruolo, semprepiù emer gente, esercitato da quelle dette«minori», per le quali, nel periodo 1999-2004, si è registrata una crescita particolar-mente significativa (+58% di presenze, ri-spetto al +23,6% registrato dalle «grandi»:Firenze, Venezia, Roma, Napoli e Milano),alimentata anche dalla componente estera(dal 37% di presenze nel 1999 al 41% nel2004), particolarmente favorita dalla dif fu-sione di Internet, con la conseguente possibi-lità di or ganizzare in maniera autonoma epersonalizzata il proprio viaggio, oltre chedei voli low cost , soprattutto con riguardoalla domanda europea.

Scenari italiani 2007 37

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:25 Pagina 37

38 Turismo e territorio. L’Italia in competizione

Fig. 12 – Visitatori totali nei musei, monumenti e aree archeologiche

Nota: i dati si riferiscono ai soli visitatori dei musei, monumenti e aree archeologiche statali

Fonte: elaborazione su dati ISTAT

03-Capitolo I-2 - pp.15-54.qxd 8-06-2007 16:26 Pagina 38

Nella stessa direzione vanno i dati sulla spesadegli stranieri che, oltre a confermare un pro-filo medio-alto del visitatore culturale circala disponibilità di reddito e la propensionealla spesa, evidenziano una maggiore aper-tura verso il mercato delle città d’arte minori,dove, nel periodo 2001-2005, si è registrato

un incremento nella spesa del 6% a fronte diuna flessione di oltre il 9% segnalata nellegrandi città. La continua crescita della domanda storico-culturale (altro segnale è l’aumento costantedella domanda museale, passata dai 9,5 mi-lioni di visitatori del 1960 agli oltre 33 mi-

Scenari italiani 2007 39

San Giovanni Rotondo, emblema del turismo religioso