”LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE … · UNIVERSITA' DEGLI STUDI “G....

81

”LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA” 23 ottobre 2012 Web: www.fidanzastudio.it Relatore: Dott. Andrea Fidanza Mail: [email protected] UNIVERSITA' DEGLI STUDI “G. D'ANNUNZIO” Facoltà di Economia

Transcript of ”LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE … · UNIVERSITA' DEGLI STUDI “G....

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

23 ottobre 2012 Web: www.fidanzastudio.it

Relatore: Dott. Andrea Fidanza

Mail: [email protected]

UNIVERSITA' DEGLI STUDI “G. D'ANNUNZIO”

Facoltà di Economia

Principale riferimento normativo:

D.P.R. n.633 del 26.10.1972

“Istituzione e disciplina

dell'imposta sul valore aggiunto”

Dott. Andrea Fidanza 2

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

… oltre a diverse direttive europee che hanno consentito

l’evoluzione della normativa e la sempre maggiore armonizzazione

a livello comunitario

I principali concetti in breve….

Dott. Andrea Fidanza 3

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Cos’è l’IVA e come funziona

• Requisiti soggettivi

• Requisiti oggettivi

• Requisiti territoriali

• Calcolo: imposta da imposta

• Liquidazioni periodiche

I principali concetti in breve….

Dott. Andrea Fidanza 4

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Requisiti soggettivi (art.1, 4, 5 DPR 633/72)

Operazioni effettuate “… nell’esercizio di imprese o

nell’esercizio di arti e professioni…” = SOGGETTI

PASSIVI IVA

• Imprese (art.4): Società e Imprenditori individuali

• Arti e professioni (art.5): Lavoratori autonomi

I principali concetti in breve….

Dott. Andrea Fidanza 5

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Requisiti oggettivi (art.1, 2, 3 DPR 633/72)

“L’imposta sul valore aggiunto si applica sulle

cessioni di beni e prestazioni di servizi…” (art.1)

Cessioni di beni: “…atti a titolo oneroso che

importano trasferimento della proprietà…” (art.2)

L’art.2 comma 2 prevede altre fattispecie assimilate e

ricomprese nella cessione di beni.

I principali concetti in breve….

Dott. Andrea Fidanza 6

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Requisiti oggettivi (art.1, 2, 3 DPR 633/72)

Prestazioni di servizi: “…prestazioni verso

corrispettivo dipendenti da contratti d’opera,

appalto, trasporto, mandato, spedizione, agenzia,

mediazione, deposito…” (art.3)

L’art.3 comma 2 prevede altre fattispecie assimilate e

ricomprese nella cessione di beni.

I principali concetti in breve….

Dott. Andrea Fidanza 7

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Requisiti territoriali (art.1, 7 e ss. DPR 633/72)

Le operazioni sono rilevanti se “…effettuate nel territorio

dello Stato…” come definito ai sensi degli art. 7 e ss.

DPR 633/72

I principali concetti in breve….

Dott. Andrea Fidanza 8

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Calcolo: imposta da imposta

Il calcolo relativo all’iva si basa sulla differenza tra

l’imposta esigibile sulle operazioni attive e l’imposta

detraibile sulle operazioni passive.

I principali concetti in breve….

Dott. Andrea Fidanza 9

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Calcolo: imposta da imposta

Solitamente l’iva sulle operazioni passive è

completamente detraibile, tuttavia la normativa

prevede numerosi casi di detraibilità parziale (ad

esempio art.19-bis1 DPR 633/72 per autovetture 40%, alimenti e

bevande zero, telefonia mobile 50%, etc.)

In questi casi, nel calcolo rileva solo la quota

detraibile, a prescindere dal fatto che in fattura sia

esposto l’intero ammontare.

I principali concetti in breve….

Dott. Andrea Fidanza 10

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Liquidazioni periodiche

La liquidazione è la modalità con cui, PERIODICAMENTE,

il soggetto rileva la propria posizione Iva.

In pratica determina la differenza tra l’iva esigibile e

quella detraibile, con le conseguenze che vedremo più

avanti.

I principali concetti in breve….

Dott. Andrea Fidanza 11

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Liquidazioni periodiche

… ? ! ? ! ? ! ?

… su … suu …

suub…ito

MI SPIEGO

MEGLIO…

… ma che significa…

PERIODICAMENTE?

… secondo me … … …

… LA SPARO?!?!

Ogni tanto, a volte…

E’ giusto? Rispondi ! !

I principali concetti in breve….

Dott. Andrea Fidanza 12

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Liquidazioni periodiche

PERIODICITA’

•MENSILE: Regola base (Art.1,

c.1, DPR n.100 del 23.03.1998)

•TRIMESTRALE: Opzionale, in

presenza di determinate

situazioni (Art.7, c.1, DPR n.542

del 14.10.1999)

•ANNUALE: Regime residuale

previsto solo in casi particolari

I principali concetti in breve….

Dott. Andrea Fidanza 13

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Liquidazioni periodiche

E TI DICO DI PIU’…

L’opzione per la liquidazione

trimestrale può essere fatta se

nell’anno solare precedente

hanno avuto un volume d’affari

inferiore ad:

•€ 400.000 se si tratta di

prestazioni di servizi

•€ 700.000 se si tratta di

altre attività

I principali concetti in breve….

Dott. Andrea Fidanza 14

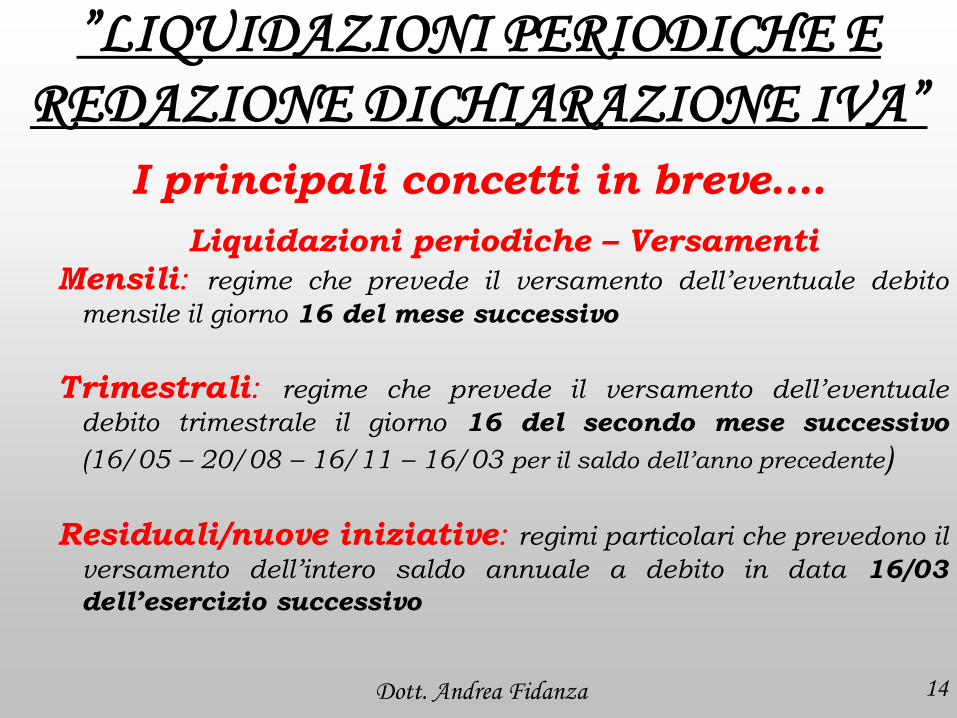

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Liquidazioni periodiche – Versamenti

Mensili: regime che prevede il versamento dell’eventuale debito

mensile il giorno 16 del mese successivo

Trimestrali: regime che prevede il versamento dell’eventuale

debito trimestrale il giorno 16 del secondo mese successivo

(16/05 – 20/08 – 16/11 – 16/03 per il saldo dell’anno precedente)

Residuali/nuove iniziative: regimi particolari che prevedono il

versamento dell’intero saldo annuale a debito in data 16/03

dell’esercizio successivo

Dott. Andrea Fidanza 15

…si ho capito, ma…

nella pratica come

funziona ? ! ? ! ? !

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Abbi pazienza…

ora vedremo alcune

applicazioni

pratiche ! ! !

Dott. Andrea Fidanza 16

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

…quanta Iva

c’è da pagare ? ? ?

la risposta non è

semplice,

né immediata…

La procedura

Dott. Andrea Fidanza 17

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

1. Registrazione delle fatture emesse e/o

corrispettivi e delle fatture di acquisto

Particolare attenzione alla corretta gestione della

detraibilità:

•Autovetture

•Spese telefonia

•Altri casi di parziale o totale indetraibilità

La procedura

Dott. Andrea Fidanza 18

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

2. Effettuare la liquidazione periodica

del periodo di riferimento

Particolare attenzione alla corretta

periodicità mensile/trimestrale

La procedura

Dott. Andrea Fidanza 19

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

2. Effettuare la liquidazione periodica

del periodo di riferimento

Ci sono due alternative:

•liquidazione espone un credito

•liquidazione espone un debito

La procedura

Dott. Andrea Fidanza 20

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

2. Effettuare la liquidazione periodica del periodo di riferimento

Se c’è credito non bisogna fare nulla, se non riportare tale credito nella liquidazione del periodo successivo

La procedura

Dott. Andrea Fidanza 21

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

2. Effettuare la liquidazione periodica

del periodo di riferimento

Se c’è debito bisogna versare l’importo

dovuto all’erario

Dott. Andrea Fidanza 22

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

…quanta Iva

c’è da pagare ? ? ?

A questo punto

la risposta c’è… basta

vedere la liquidazione

periodica…

La procedura

Dott. Andrea Fidanza 23

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

3. Predisporre modello F24 per il

versamento

Particolare attenzione al codice tributo,

all’importo ed alla scadenza che varia in

relazione alla tipologia di liquidazione

La procedura

Dott. Andrea Fidanza 24

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

4. Ripetere le stesse operazioni per

ciascun periodo (mese/trimestre)

La procedura

Dott. Andrea Fidanza 25

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

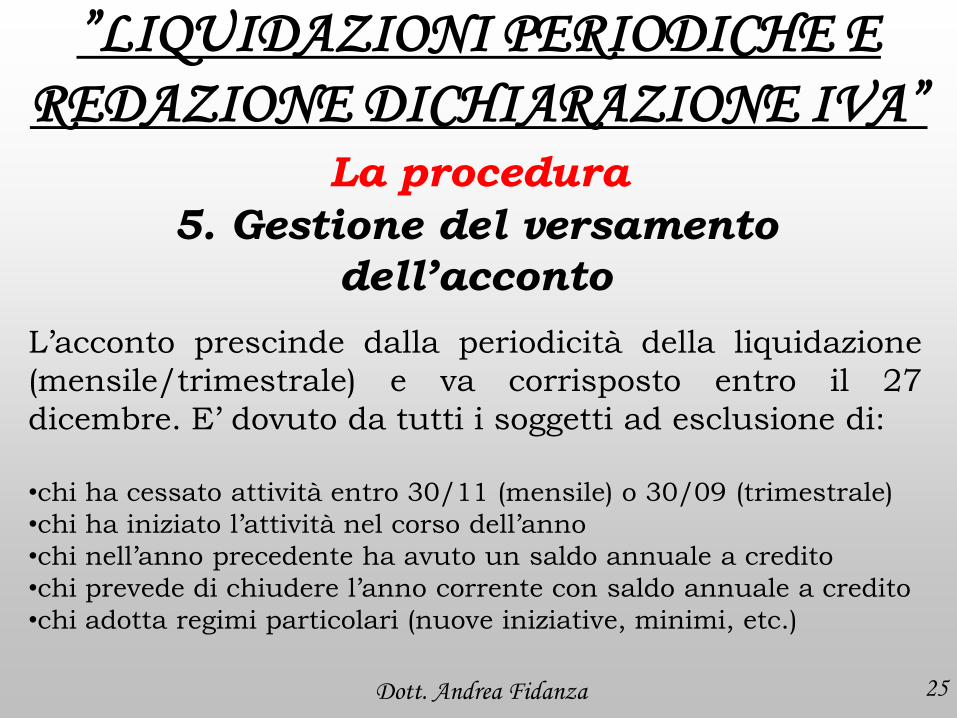

5. Gestione del versamento

dell’acconto

L’acconto prescinde dalla periodicità della liquidazione

(mensile/trimestrale) e va corrisposto entro il 27

dicembre. E’ dovuto da tutti i soggetti ad esclusione di:

•chi ha cessato attività entro 30/11 (mensile) o 30/09 (trimestrale)

•chi ha iniziato l’attività nel corso dell’anno

•chi nell’anno precedente ha avuto un saldo annuale a credito

•chi prevede di chiudere l’anno corrente con saldo annuale a credito

•chi adotta regimi particolari (nuove iniziative, minimi, etc.)

La procedura

Dott. Andrea Fidanza 26

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

5. Gestione del versamento

dell’acconto

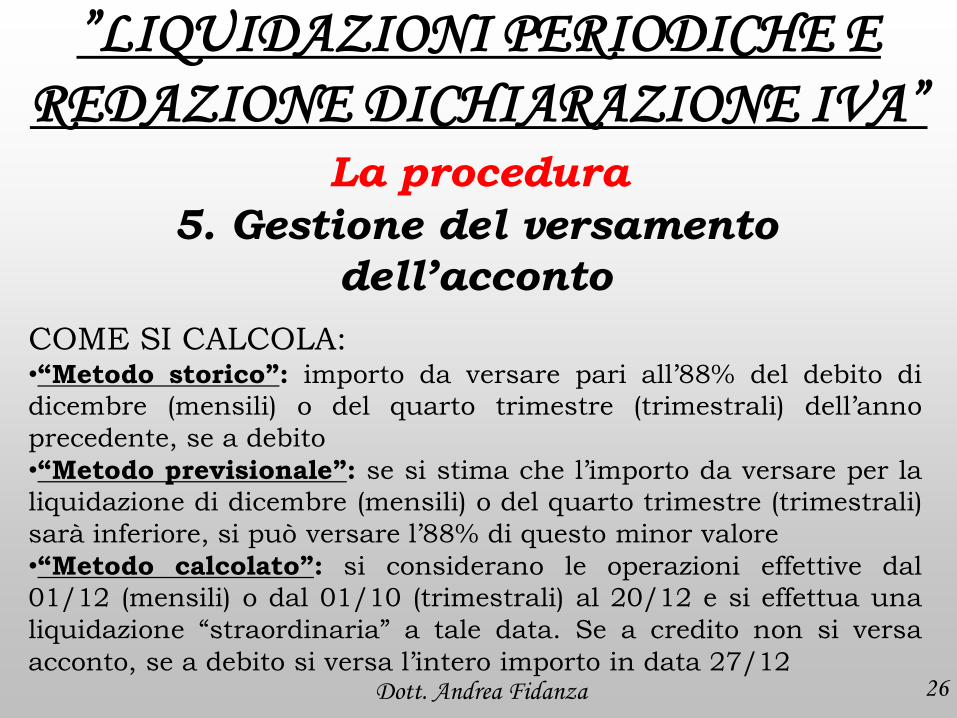

COME SI CALCOLA: •“Metodo storico”: importo da versare pari all’88% del debito di

dicembre (mensili) o del quarto trimestre (trimestrali) dell’anno

precedente, se a debito

•“Metodo previsionale”: se si stima che l’importo da versare per la

liquidazione di dicembre (mensili) o del quarto trimestre (trimestrali)

sarà inferiore, si può versare l’88% di questo minor valore

•“Metodo calcolato”: si considerano le operazioni effettive dal

01/12 (mensili) o dal 01/10 (trimestrali) al 20/12 e si effettua una

liquidazione “straordinaria” a tale data. Se a credito non si versa

acconto, se a debito si versa l’intero importo in data 27/12

La procedura

Dott. Andrea Fidanza 27

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

6. Alla fine dell’esercizio predisporre

la dichiarazione Iva

Particolare attenzione ai risultati delle liquidazioni

periodiche ed ai versamenti effettuati nel corso

dell’esercizio

La dichiarazione iva

Dott. Andrea Fidanza 28

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Dalla dichiarazione devono risultare i dati anagrafici del

contribuente, i dati necessari per determinare il volume

d’affari e l’imposta dovuta, oltre a tutti gli altri dati

richiesti dal modello come i risultati delle liquidazioni

periodiche, i versamenti effettuati, etc.

Dott. Andrea Fidanza 29

FACCIAMO DUE CONTI....

PER CAPIRE MEGLIO ! ! !

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Il caso:

società operante nel commercio

all’ingrosso di abbigliamento

Dott. Andrea Fidanza 30

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Dati:

• Liquidazioni trimestrali

•Presenza di fatture di acquisto e fatture emesse

Dott. Andrea Fidanza 31

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

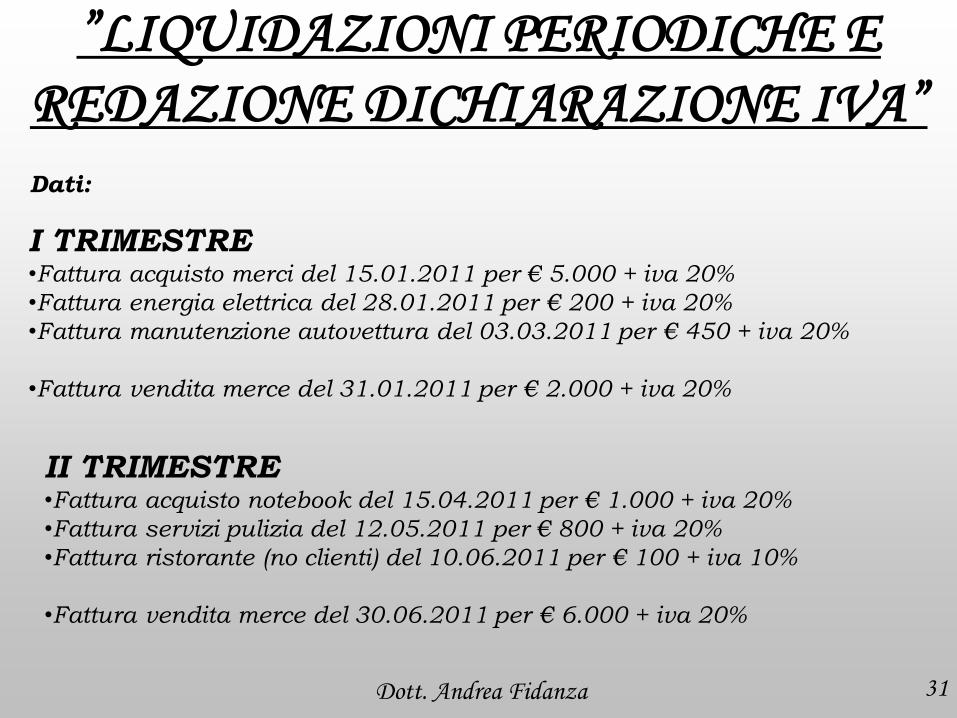

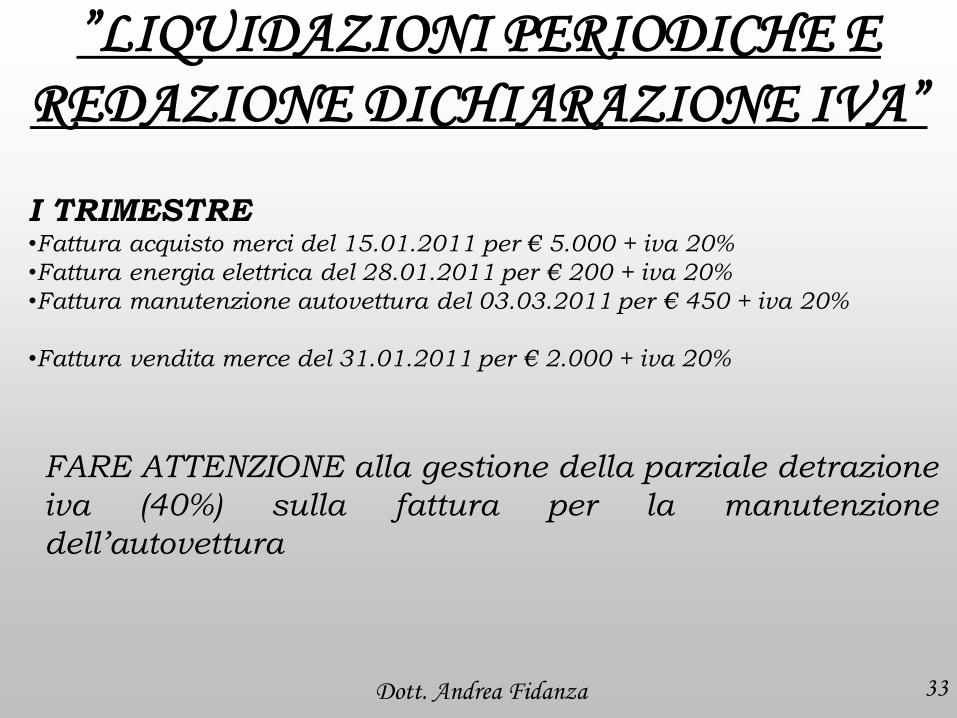

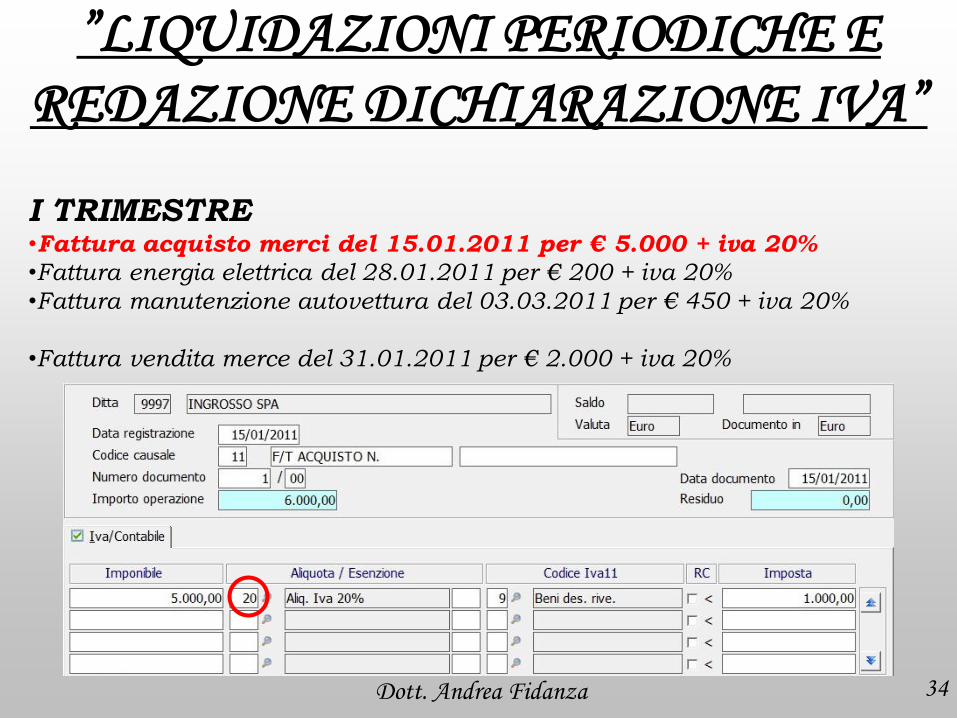

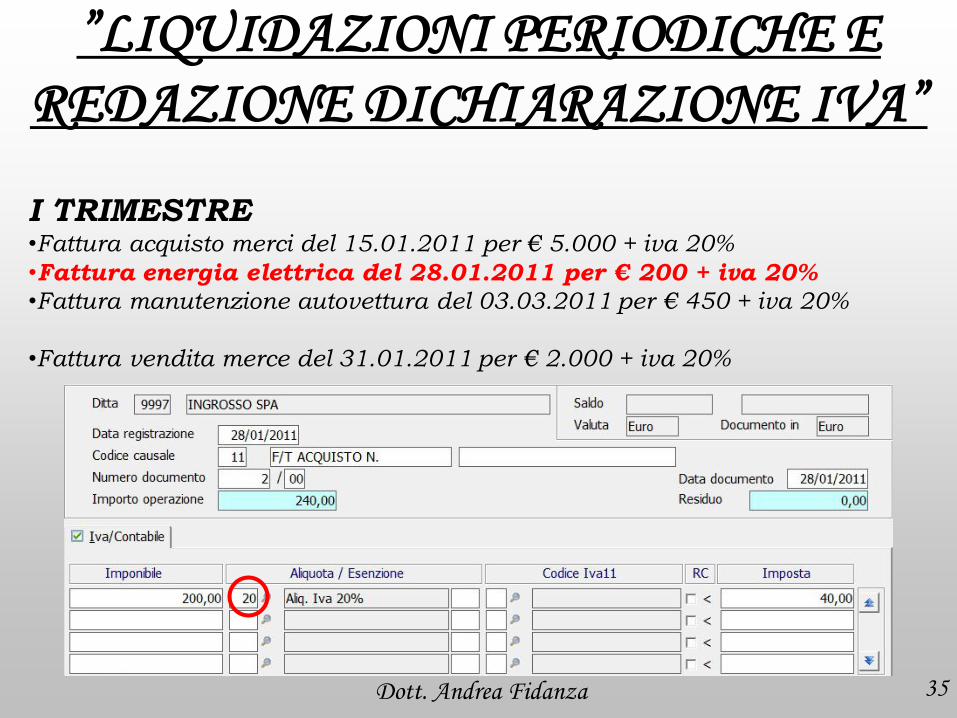

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

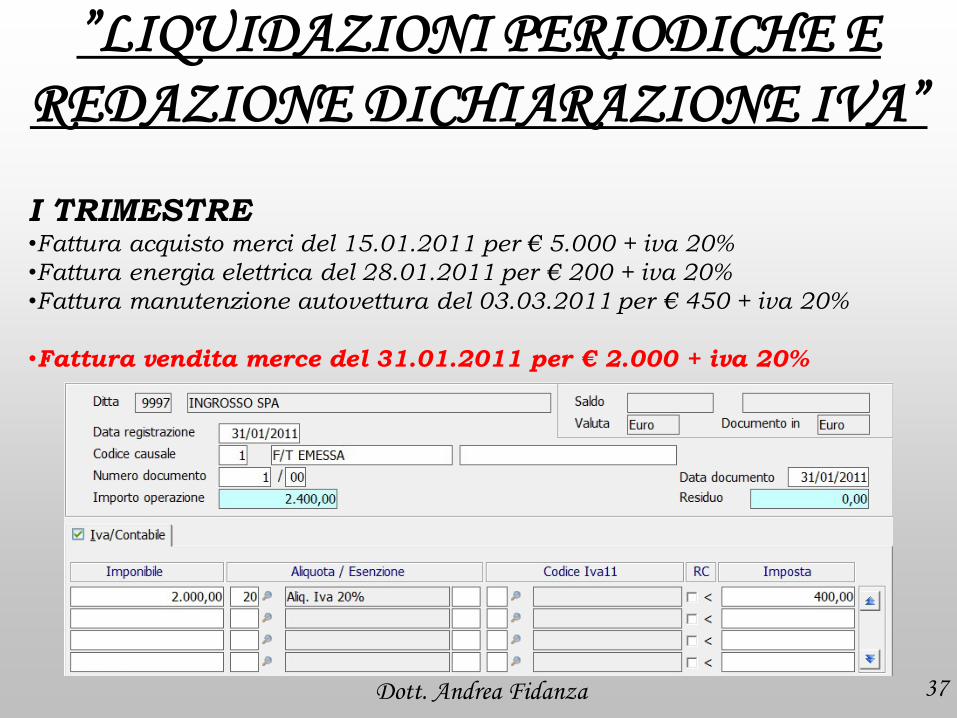

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

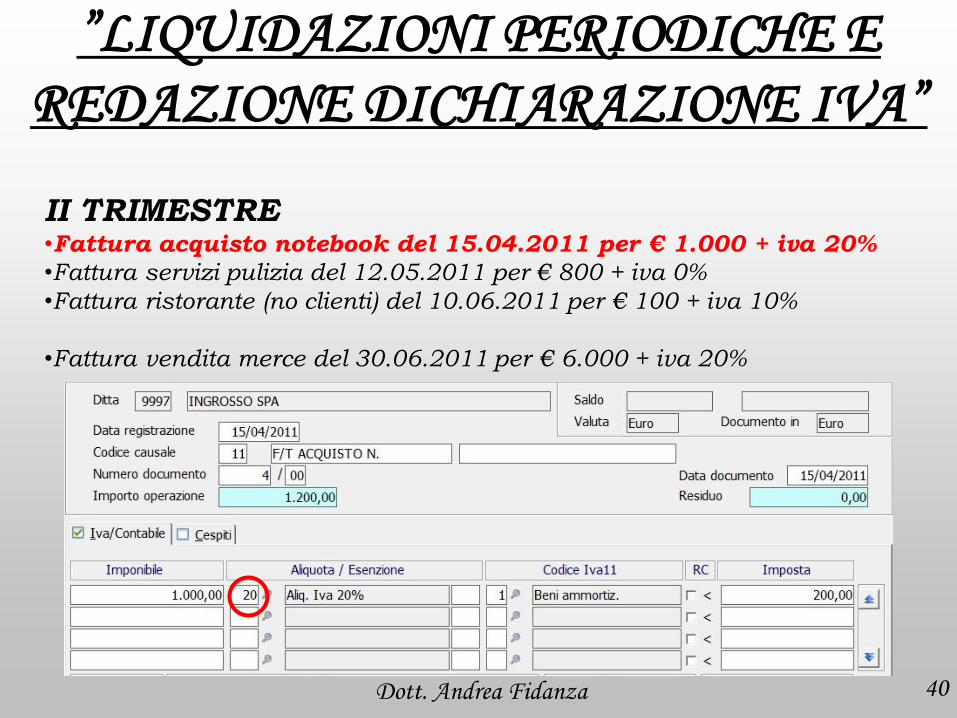

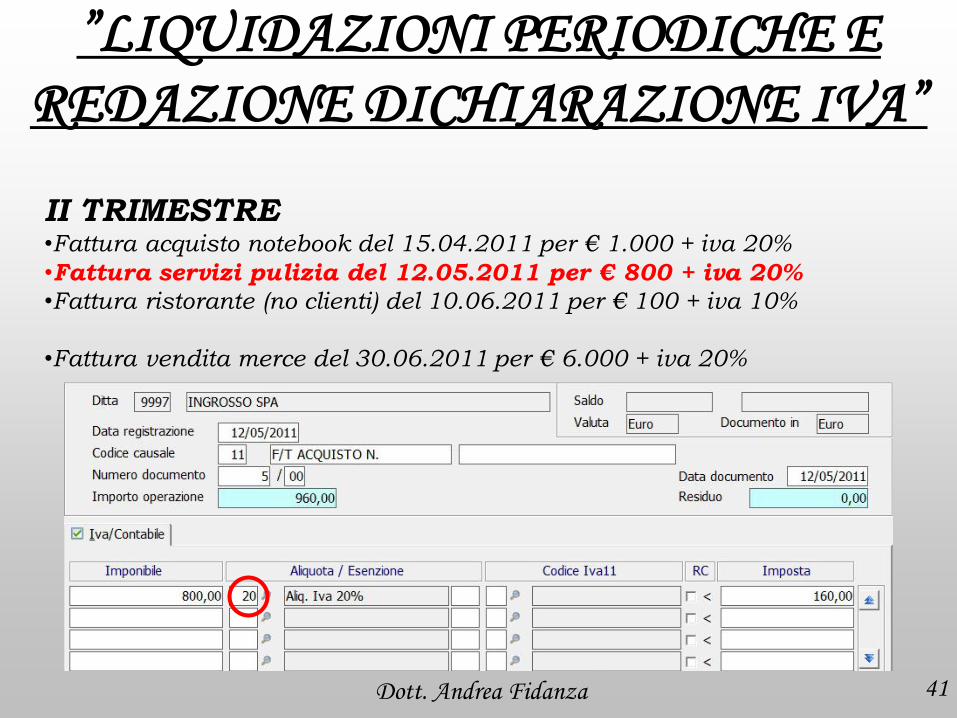

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

Dati:

Dott. Andrea Fidanza 32

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

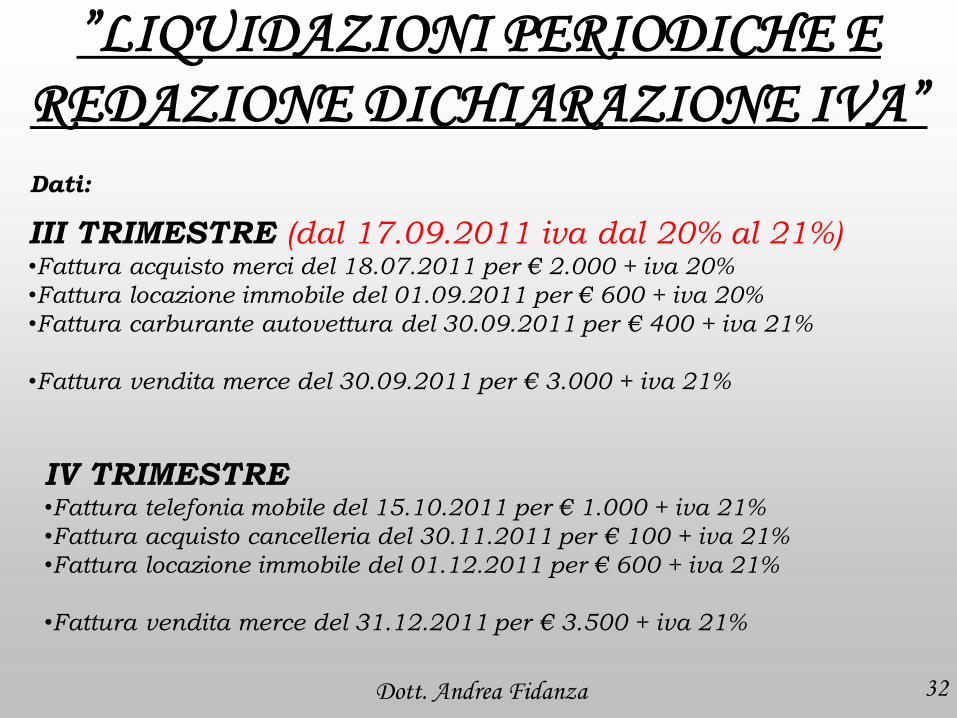

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

Dati:

Dott. Andrea Fidanza 33

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

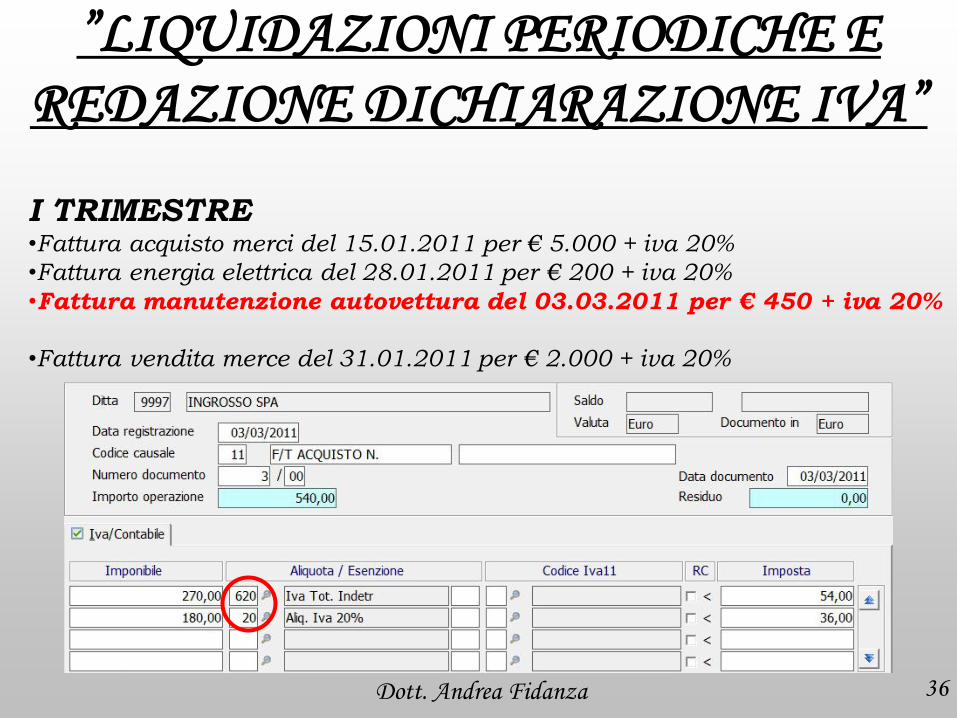

FARE ATTENZIONE alla gestione della parziale detrazione

iva (40%) sulla fattura per la manutenzione

dell’autovettura

Dott. Andrea Fidanza 34

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

Dott. Andrea Fidanza 35

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

Dott. Andrea Fidanza 36

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

Dott. Andrea Fidanza 37

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I TRIMESTRE •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

Dott. Andrea Fidanza 38

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

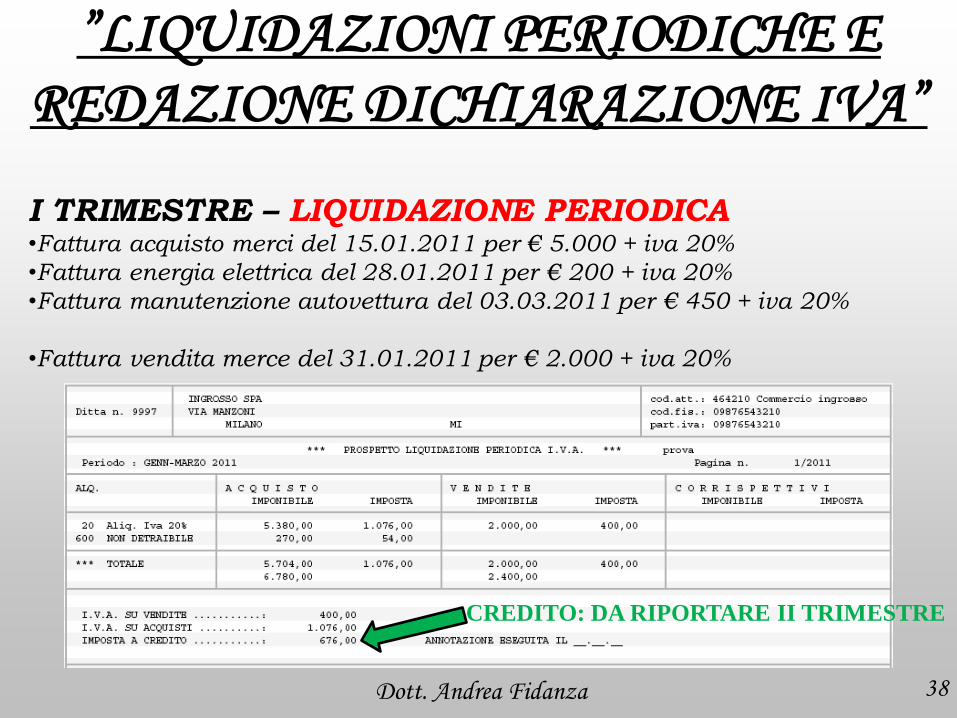

I TRIMESTRE – LIQUIDAZIONE PERIODICA •Fattura acquisto merci del 15.01.2011 per € 5.000 + iva 20%

•Fattura energia elettrica del 28.01.2011 per € 200 + iva 20%

•Fattura manutenzione autovettura del 03.03.2011 per € 450 + iva 20%

•Fattura vendita merce del 31.01.2011 per € 2.000 + iva 20%

CREDITO: DA RIPORTARE II TRIMESTRE

Dott. Andrea Fidanza 39

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

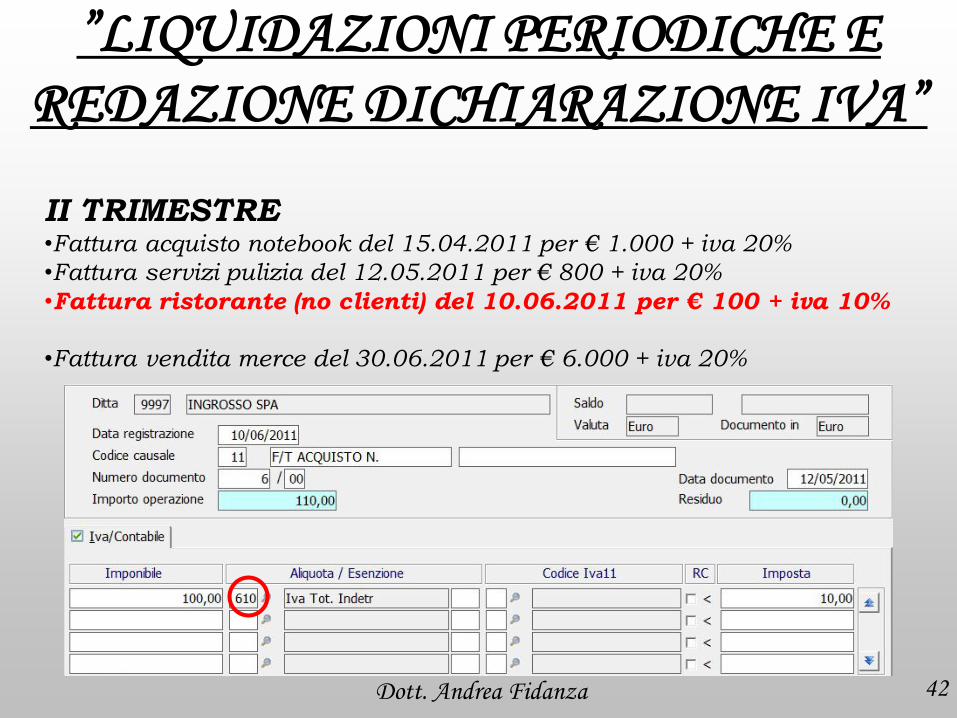

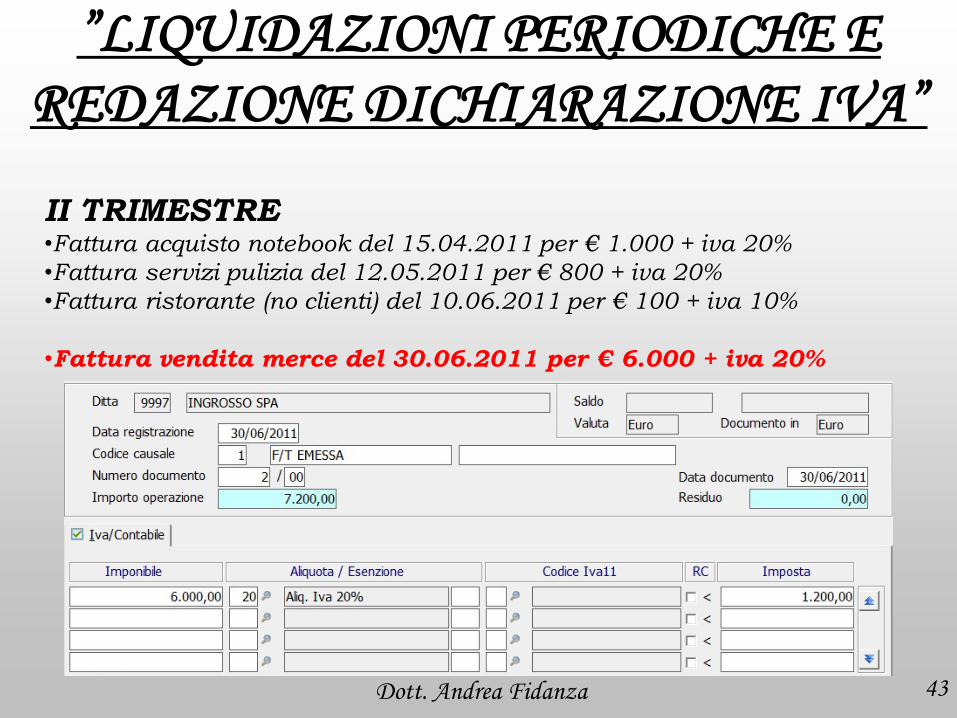

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

FARE ATTENZIONE alla gestione della totale indetraibilità

iva (100%) sulla fattura del ristorante

Dott. Andrea Fidanza 40

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 0%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

Dott. Andrea Fidanza 41

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

Dott. Andrea Fidanza 42

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

Dott. Andrea Fidanza 43

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

II TRIMESTRE •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

Dott. Andrea Fidanza 44

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” II TRIMESTRE – LIQUIDAZIONE PERIODICA •Fattura acquisto notebook del 15.04.2011 per € 1.000 + iva 20%

•Fattura servizi pulizia del 12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti) del 10.06.2011 per € 100 + iva 10%

•Fattura vendita merce del 30.06.2011 per € 6.000 + iva 20%

DEBITO: CALCOLARE INTERESSI 1% +

VERSAMENTO SU MODELLO F24 IL 20/08

CREDITO DA PERIODO PRECEDENTE

Dott. Andrea Fidanza 45

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

II TRIMESTRE

•Fattura acquisto notebook del

15.04.2011 per € 1.000 + iva

20%

•Fattura servizi pulizia del

12.05.2011 per € 800 + iva 20%

•Fattura ristorante (no clienti)

del 10.06.2011 per € 100 + iva

10%

•Fattura vendita merce del

30.06.2011 per € 6.000 + iva

20%

Dott. Andrea Fidanza 46

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

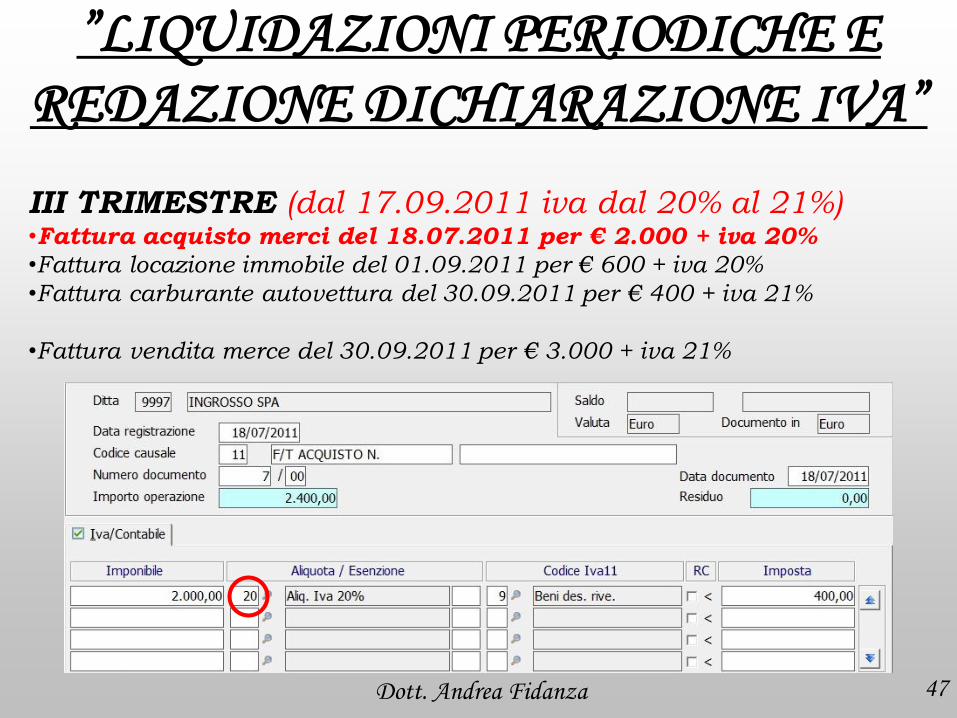

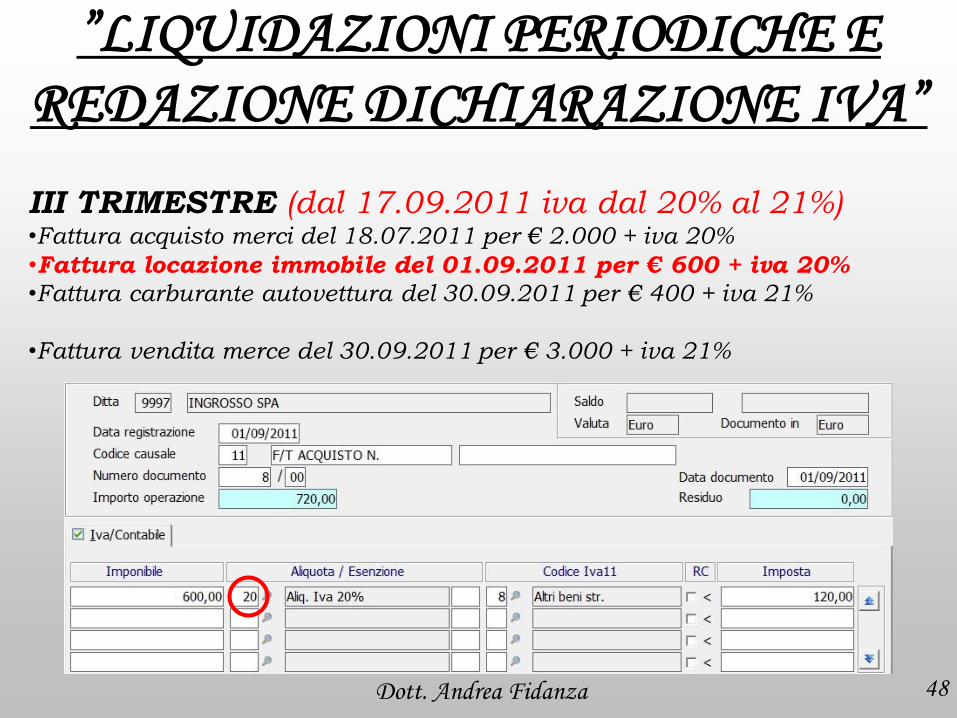

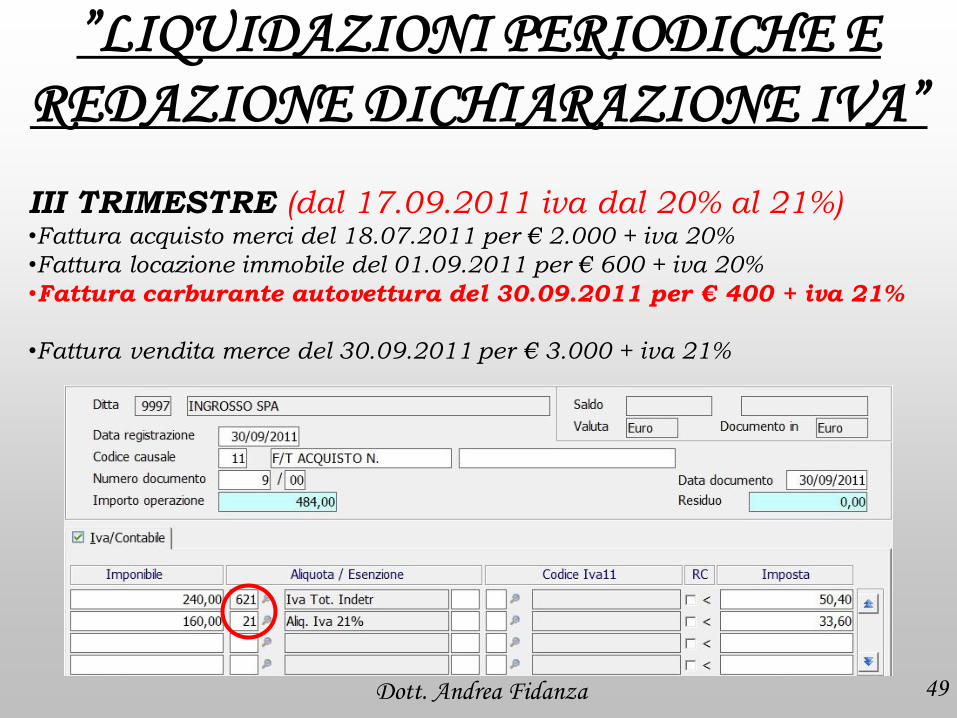

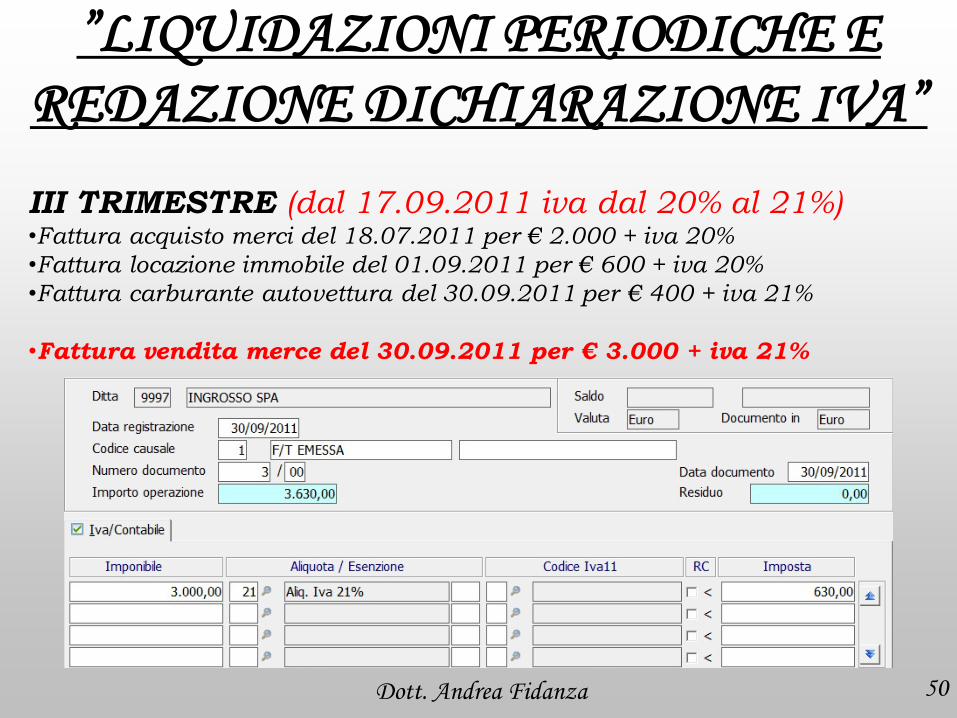

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

FARE ATTENZIONE diversa aliquota iva dal 20% al 21%

FARE ATTENZIONE alla gestione della parziale detrazione

iva (40%) sulla fattura per il carburante dell’autovettura

Dott. Andrea Fidanza 47

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

Dott. Andrea Fidanza 48

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

Dott. Andrea Fidanza 49

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

Dott. Andrea Fidanza 50

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

III TRIMESTRE (dal 17.09.2011 iva dal 20% al 21%) •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

Dott. Andrea Fidanza 51

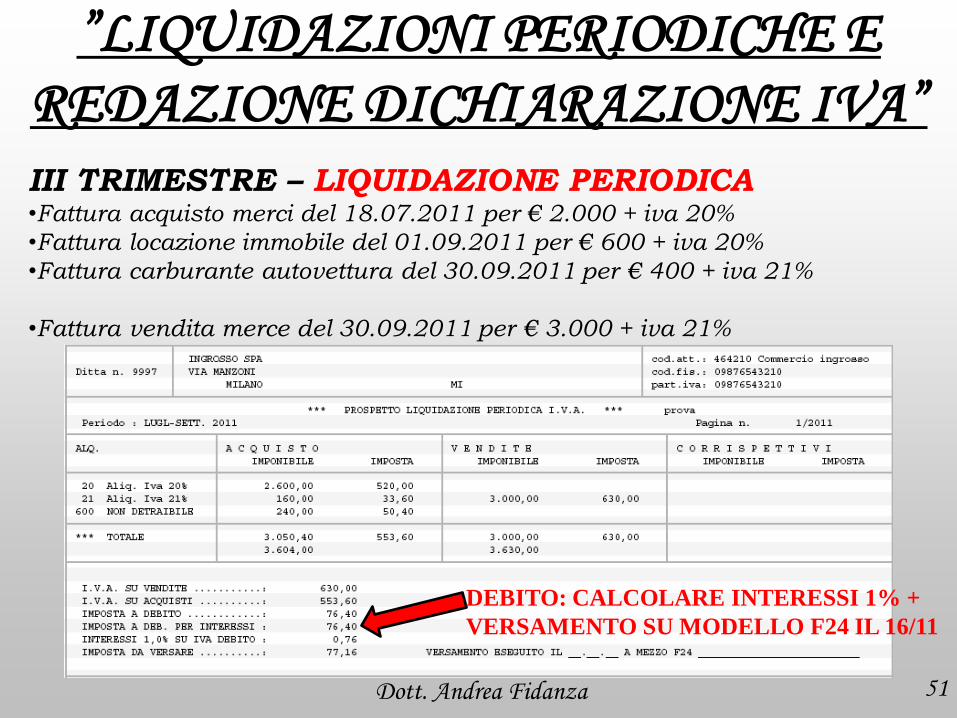

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

III TRIMESTRE – LIQUIDAZIONE PERIODICA •Fattura acquisto merci del 18.07.2011 per € 2.000 + iva 20%

•Fattura locazione immobile del 01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura del 30.09.2011 per € 400 + iva 21%

•Fattura vendita merce del 30.09.2011 per € 3.000 + iva 21%

DEBITO: CALCOLARE INTERESSI 1% +

VERSAMENTO SU MODELLO F24 IL 16/11

Dott. Andrea Fidanza 52

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

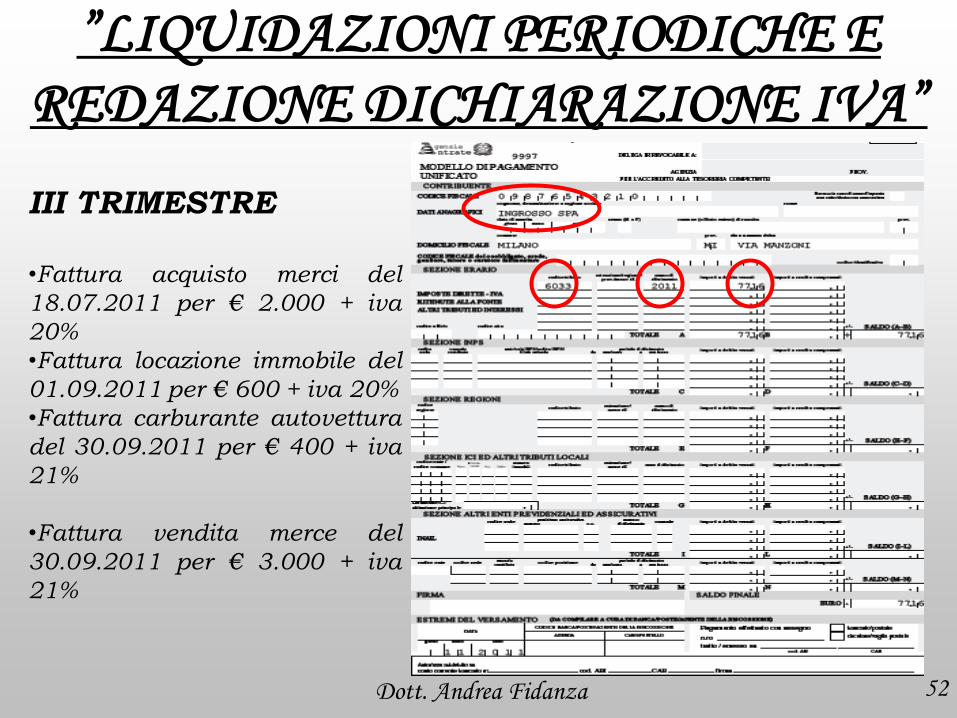

III TRIMESTRE

•Fattura acquisto merci del

18.07.2011 per € 2.000 + iva

20%

•Fattura locazione immobile del

01.09.2011 per € 600 + iva 20%

•Fattura carburante autovettura

del 30.09.2011 per € 400 + iva

21%

•Fattura vendita merce del

30.09.2011 per € 3.000 + iva

21%

Dott. Andrea Fidanza 53

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

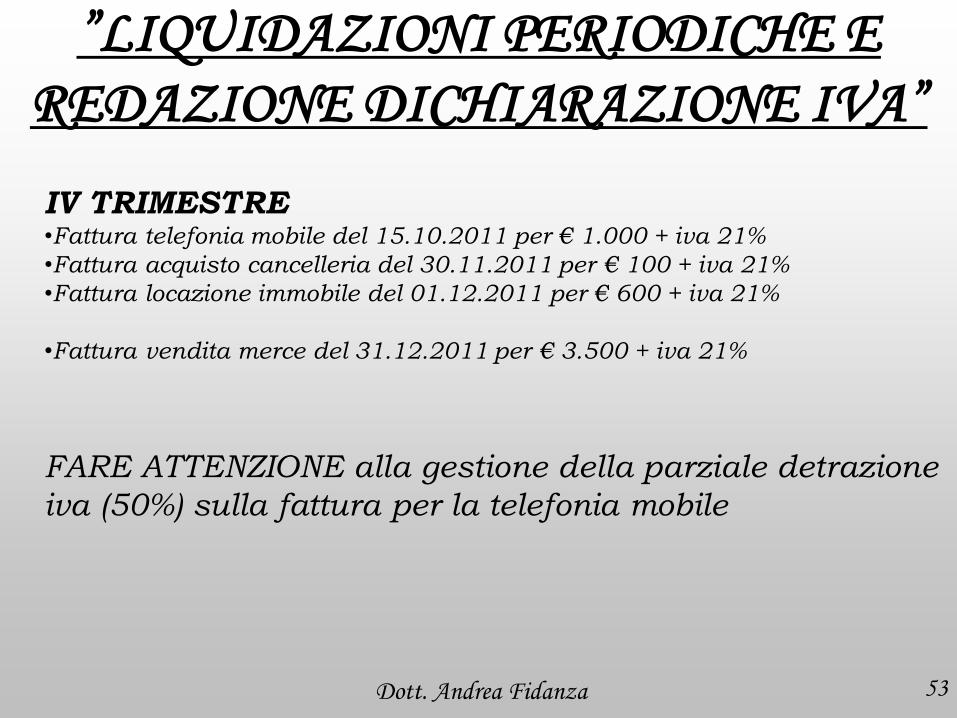

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

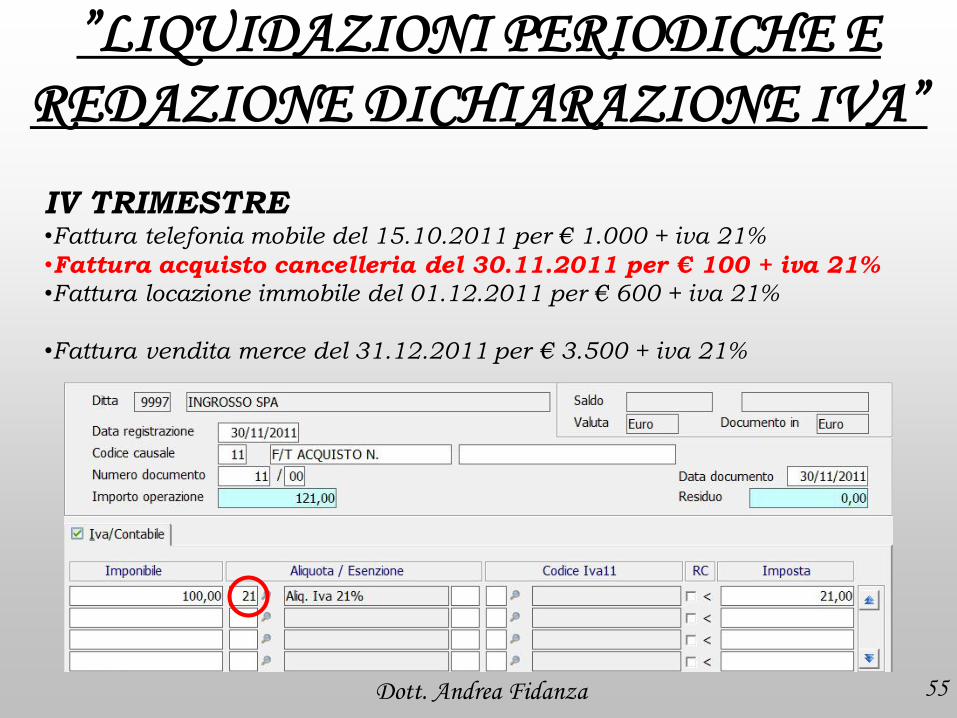

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

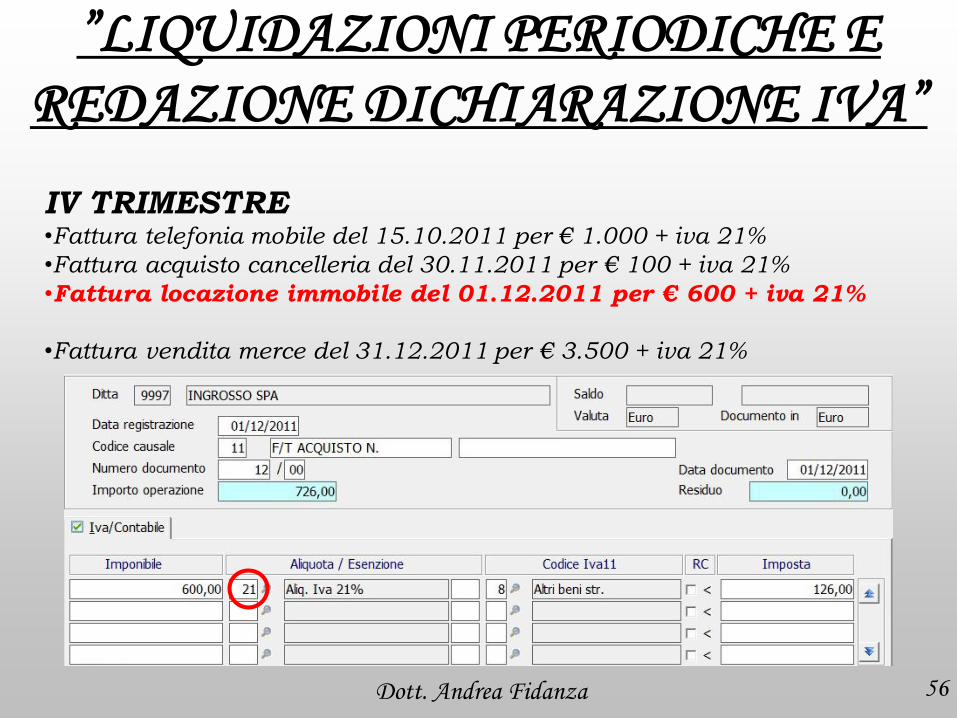

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

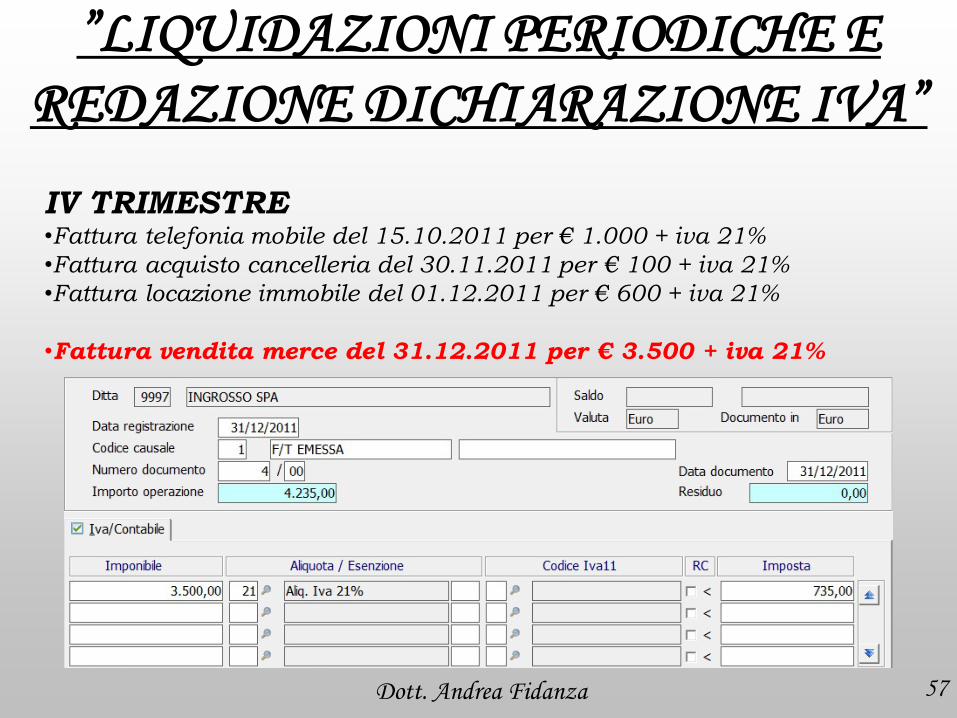

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

FARE ATTENZIONE alla gestione della parziale detrazione

iva (50%) sulla fattura per la telefonia mobile

Dott. Andrea Fidanza 54

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

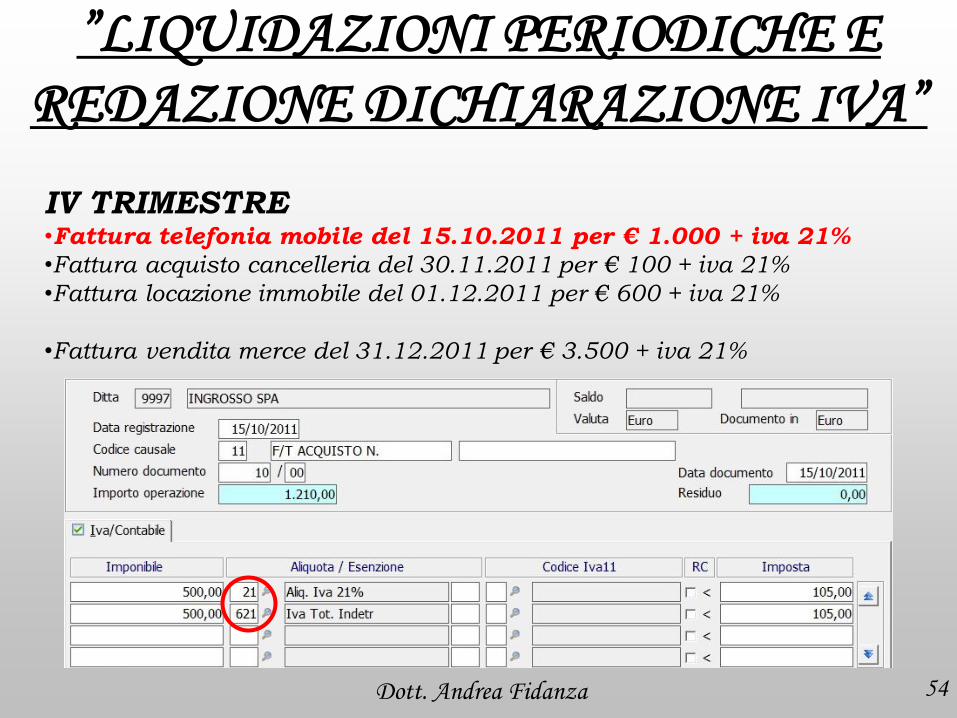

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

Dott. Andrea Fidanza 55

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

Dott. Andrea Fidanza 56

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

Dott. Andrea Fidanza 57

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IV TRIMESTRE •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

Dott. Andrea Fidanza 58

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IV TRIMESTRE - LIQUIDAZIONE PERIODICA •Fattura telefonia mobile del 15.10.2011 per € 1.000 + iva 21%

•Fattura acquisto cancelleria del 30.11.2011 per € 100 + iva 21%

•Fattura locazione immobile del 01.12.2011 per € 600 + iva 21%

•Fattura vendita merce del 31.12.2011 per € 3.500 + iva 21%

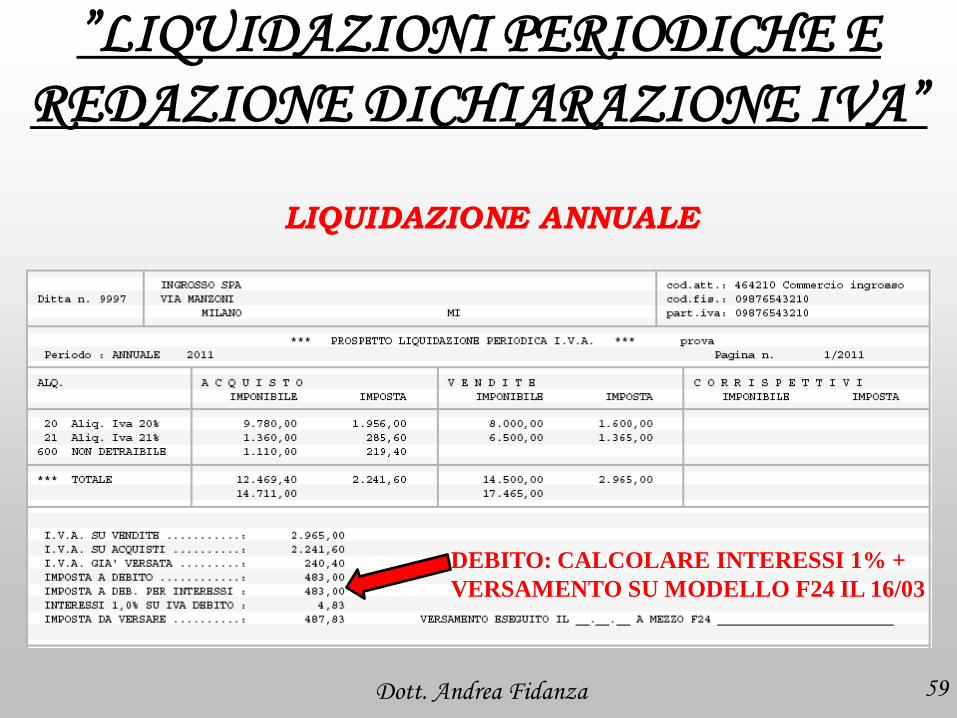

LA LIQUIDAZIONE DEL IV TRIMESTRE

DEVE COINCIDERE CON LA

LIQUIDAZIONE ANNUALE

Dott. Andrea Fidanza 59

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

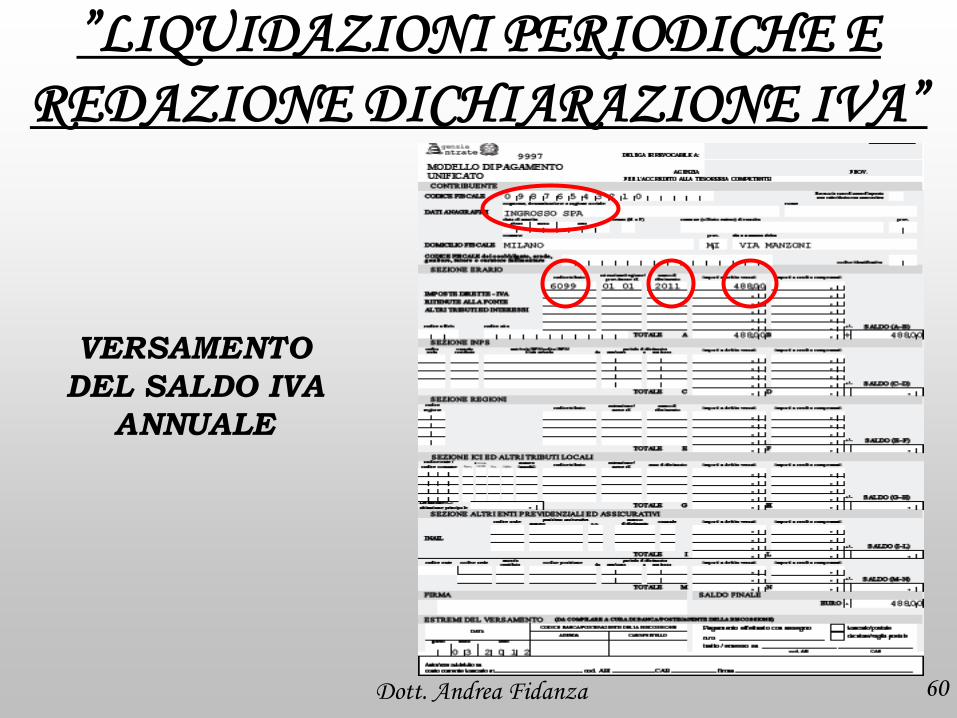

LIQUIDAZIONE ANNUALE

DEBITO: CALCOLARE INTERESSI 1% +

VERSAMENTO SU MODELLO F24 IL 16/03

Dott. Andrea Fidanza 60

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

VERSAMENTO

DEL SALDO IVA

ANNUALE

Dott. Andrea Fidanza 61

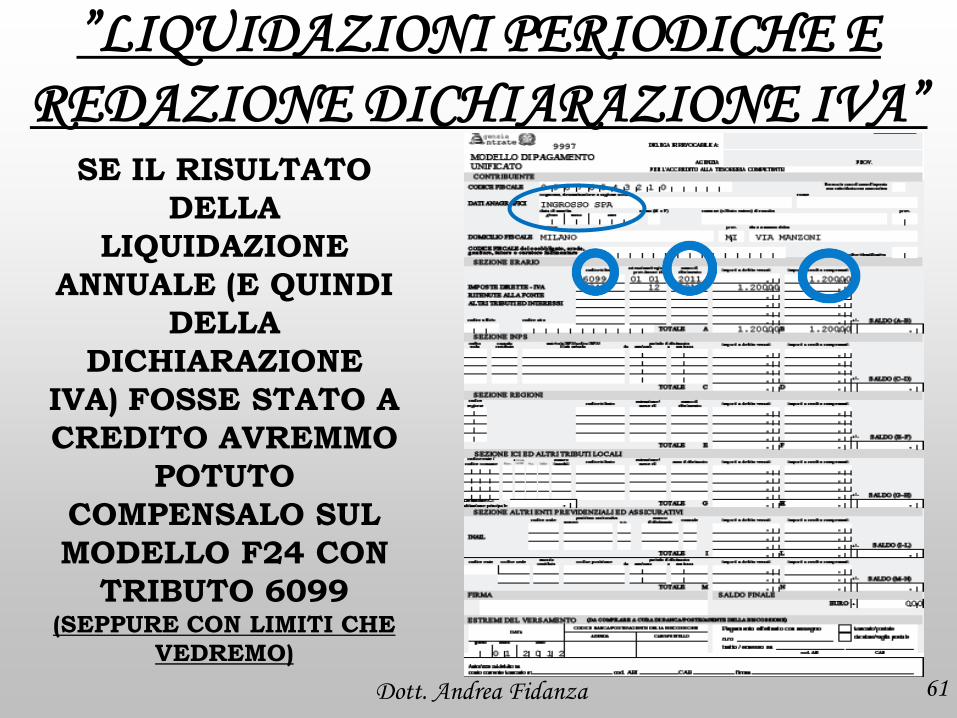

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” SE IL RISULTATO

DELLA

LIQUIDAZIONE

ANNUALE (E QUINDI

DELLA

DICHIARAZIONE

IVA) FOSSE STATO A

CREDITO AVREMMO

POTUTO

COMPENSALO SUL

MODELLO F24 CON

TRIBUTO 6099 (SEPPURE CON LIMITI CHE

VEDREMO)

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 62

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Va trasmessa telematicamente all’Agenzia delle Entrate

Può esporre un risultato finale annuale “a debito” oppure

“a credito”.

Solitamente se è “a debito” viene trasmessa allegata al

Modello Unico entro il 30 settembre dell’esercizio

successivo.

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 63

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Se è “a credito” tale importo può essere utilizzato in

“compensazione verticale iva da iva” oppure in

“compensazione orizzontale su F24”

Nel primo caso nessun problema, nessun vincolo

Nel secondo caso bisogna valutare diverse alternative

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 64

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

Se il credito < € 5.000: nessun problema e nessun

vincolo, importo liberamente compensabile e dichiarazione

che può essere trasmessa in allegato al Modello Unico

Se il credito > € 5.000 e < € 15.000: l’importo è

liberamente compensabile solo fino all’ammontare di €

5.000. Per compensare l’eccedenza va trasmessa

dichiarazione iva autonoma a partire dal 1 febbraio e la

compensazione è possibile a partire dal giorno 16 del

mese successivo a quello della trasmissione telematica

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 65

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

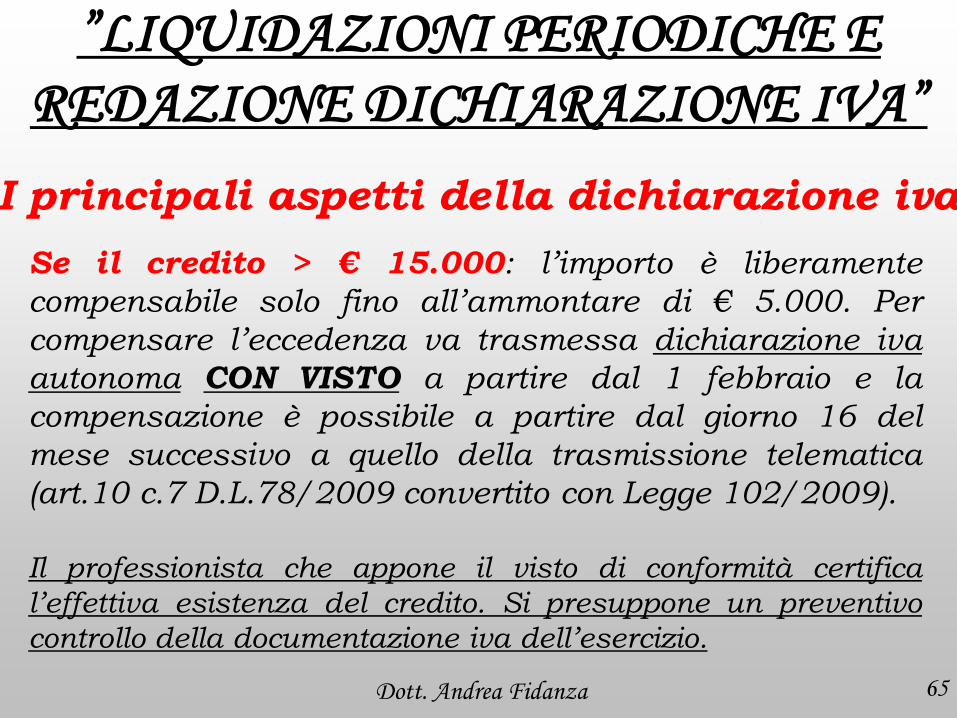

Se il credito > € 15.000: l’importo è liberamente

compensabile solo fino all’ammontare di € 5.000. Per

compensare l’eccedenza va trasmessa dichiarazione iva

autonoma CON VISTO a partire dal 1 febbraio e la

compensazione è possibile a partire dal giorno 16 del

mese successivo a quello della trasmissione telematica

(art.10 c.7 D.L.78/2009 convertito con Legge 102/2009).

Il professionista che appone il visto di conformità certifica

l’effettiva esistenza del credito. Si presuppone un preventivo

controllo della documentazione iva dell’esercizio.

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 66

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IL VISTO DI CONFORMITA’

CONTROLLI

QUALITATIVI

(fogli di lavoro)

CONTROLLI

QUANTITATIVI

(fogli di lavoro)

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 67

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

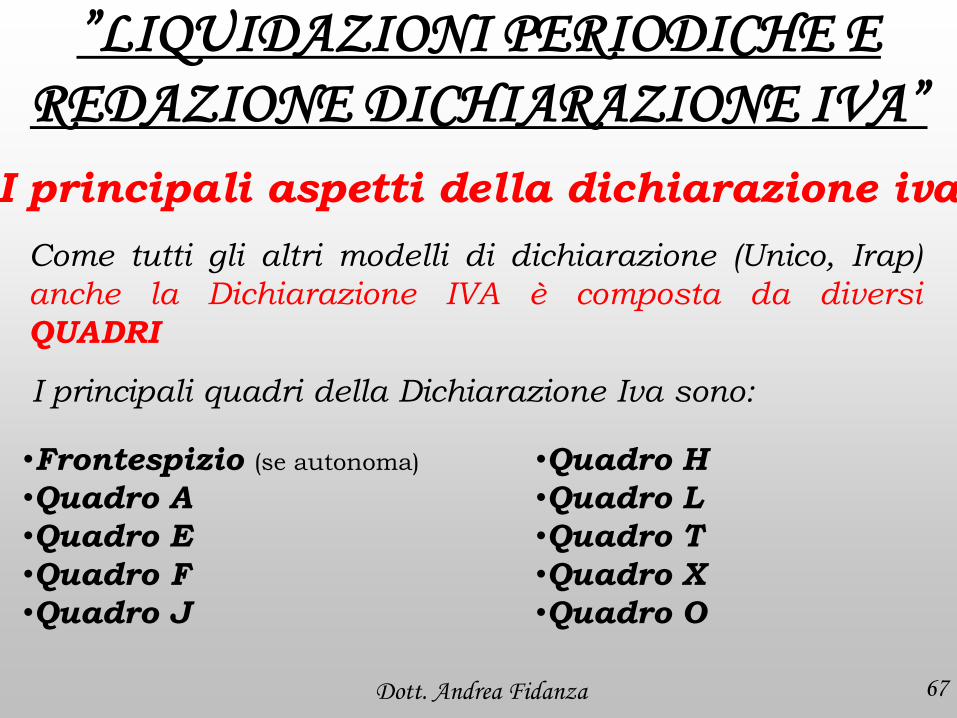

Come tutti gli altri modelli di dichiarazione (Unico, Irap)

anche la Dichiarazione IVA è composta da diversi

QUADRI

I principali quadri della Dichiarazione Iva sono:

•Frontespizio (se autonoma)

•Quadro A

•Quadro E

•Quadro F

•Quadro J

•Quadro H

•Quadro L

•Quadro T

•Quadro X

•Quadro O

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 68

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

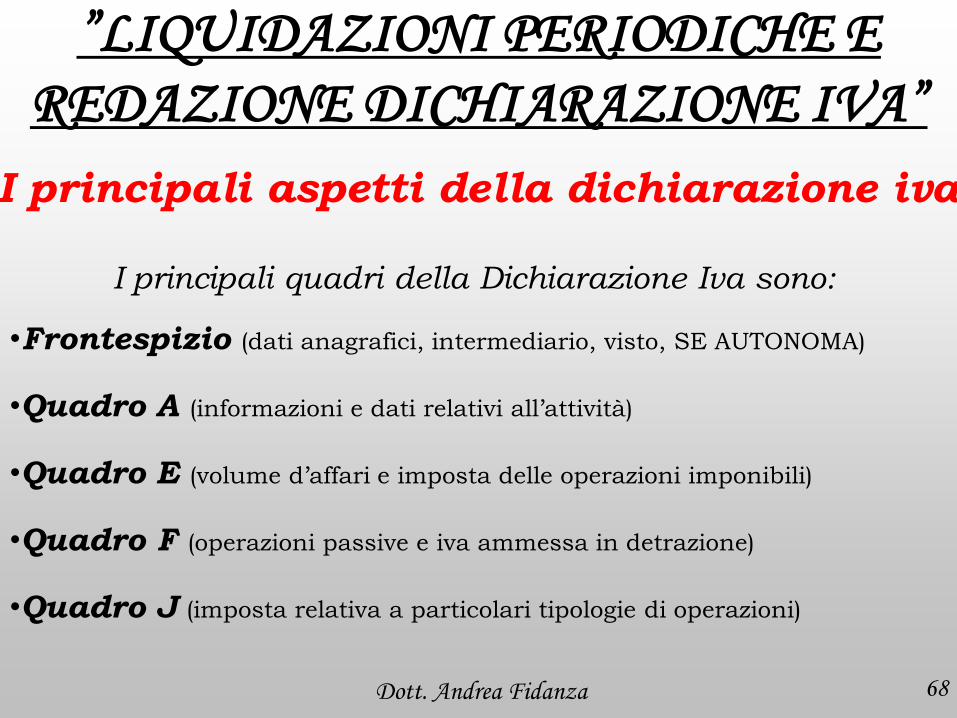

I principali quadri della Dichiarazione Iva sono:

•Frontespizio (dati anagrafici, intermediario, visto, SE AUTONOMA)

•Quadro A (informazioni e dati relativi all’attività)

•Quadro E (volume d’affari e imposta delle operazioni imponibili)

•Quadro F (operazioni passive e iva ammessa in detrazione)

•Quadro J (imposta relativa a particolari tipologie di operazioni)

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 69

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

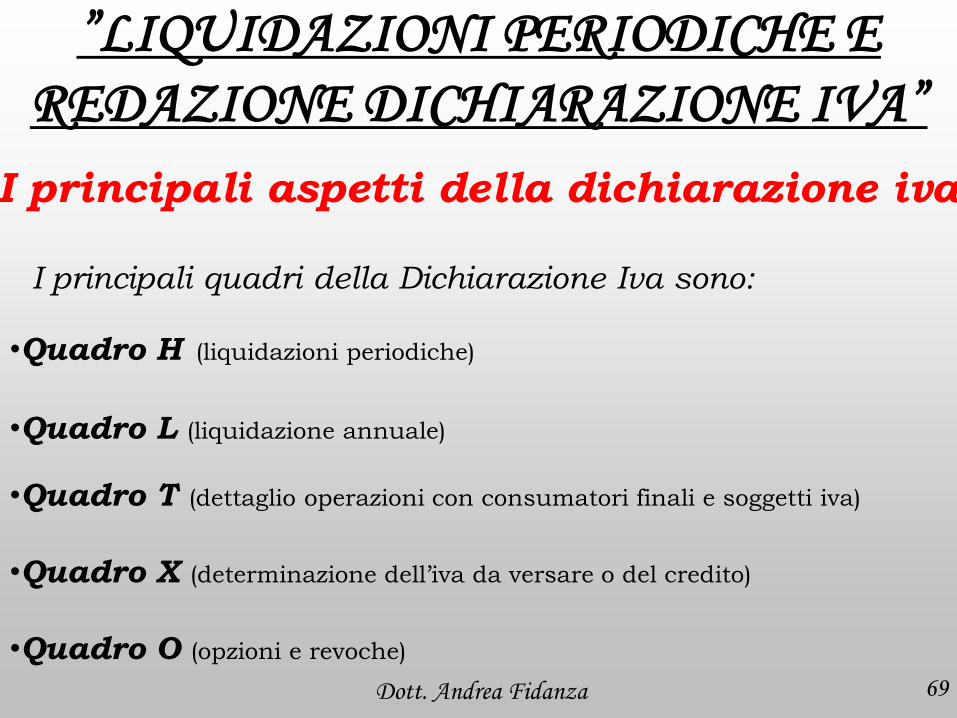

I principali quadri della Dichiarazione Iva sono:

•Quadro H (liquidazioni periodiche)

•Quadro L (liquidazione annuale)

•Quadro T (dettaglio operazioni con consumatori finali e soggetti iva)

•Quadro X (determinazione dell’iva da versare o del credito)

•Quadro O (opzioni e revoche)

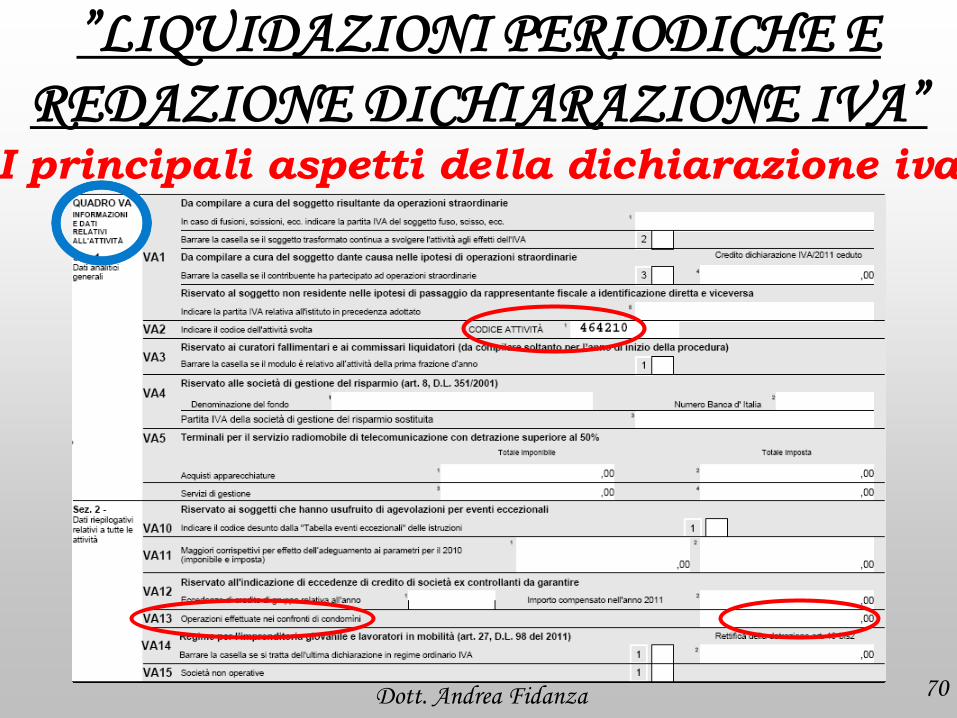

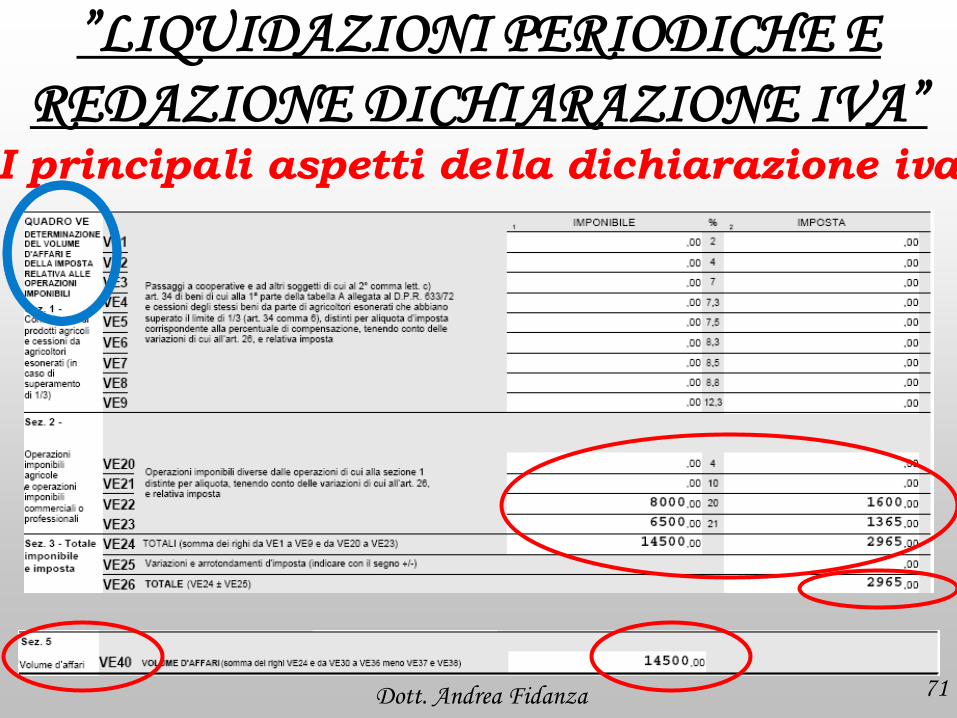

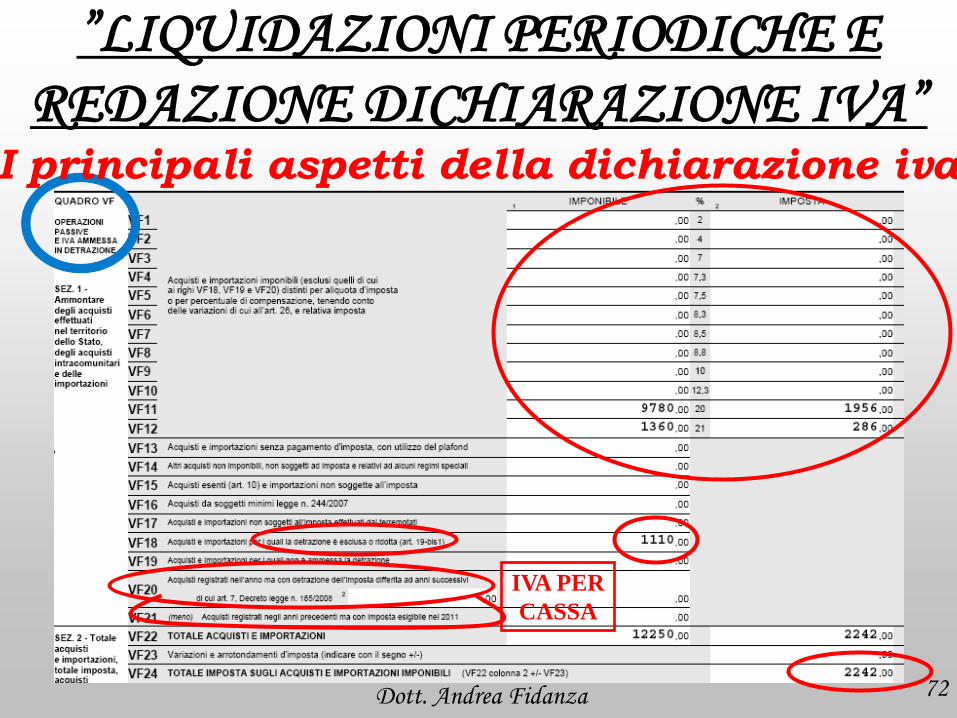

Dott. Andrea Fidanza 70

”LIQUIDAZIONI PERIODICHE E

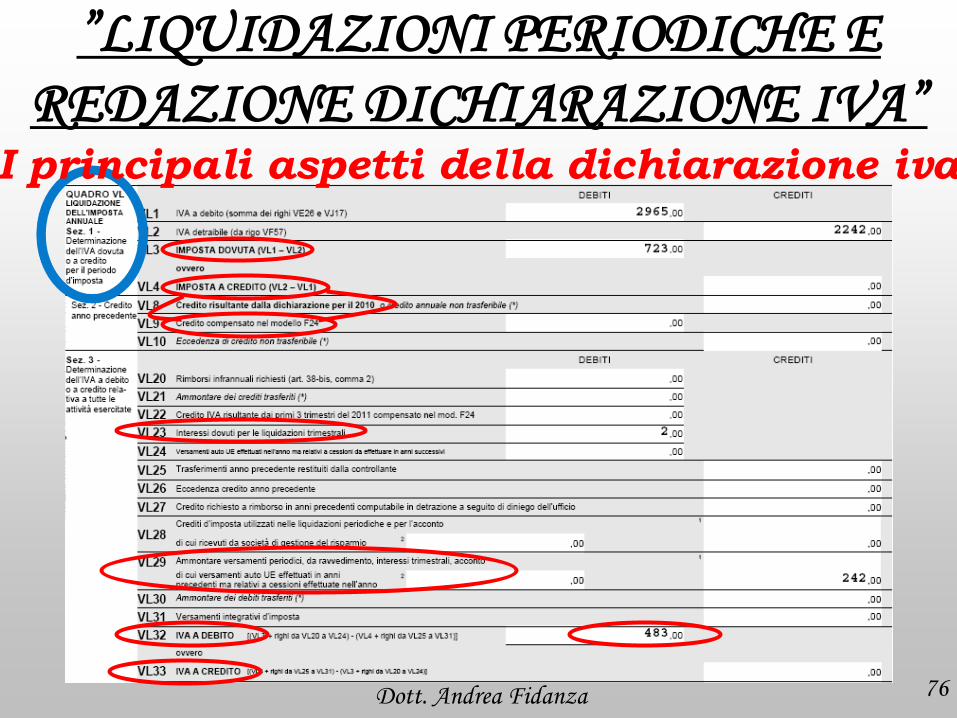

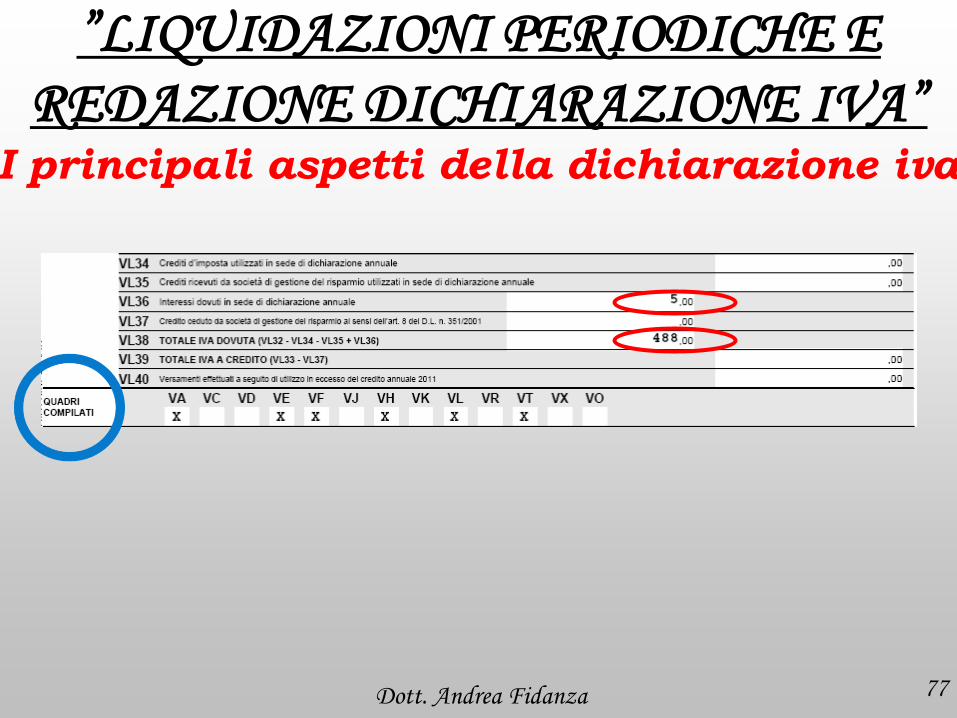

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 71

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 72

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

IVA PER

CASSA

I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 73

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

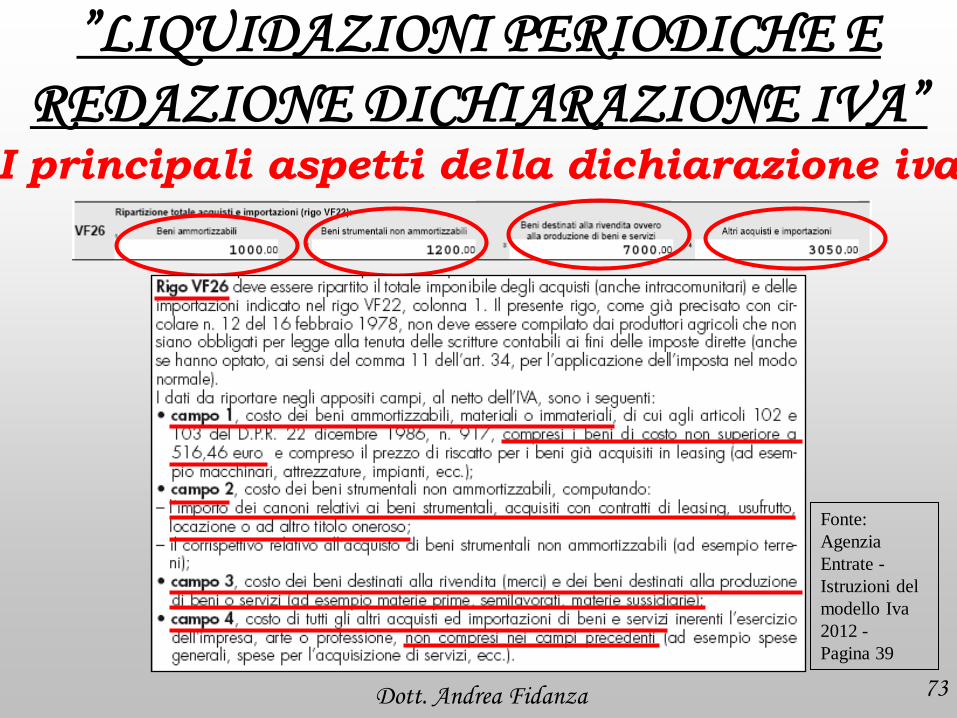

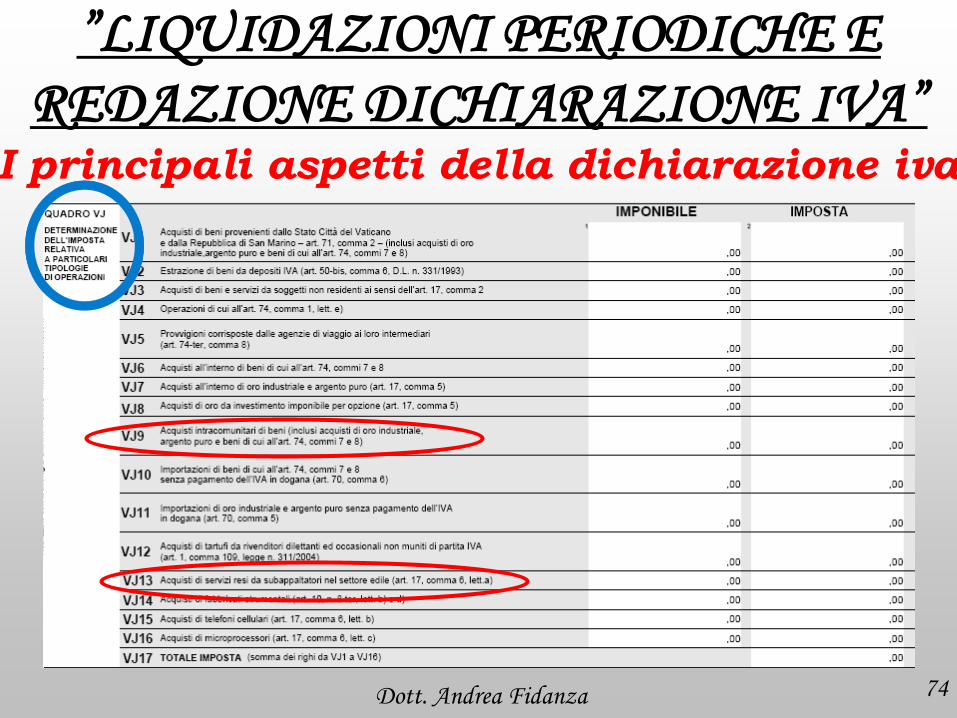

Fonte:

Agenzia

Entrate -

Istruzioni del

modello Iva

2012 -

Pagina 39

Dott. Andrea Fidanza 74

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 75

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

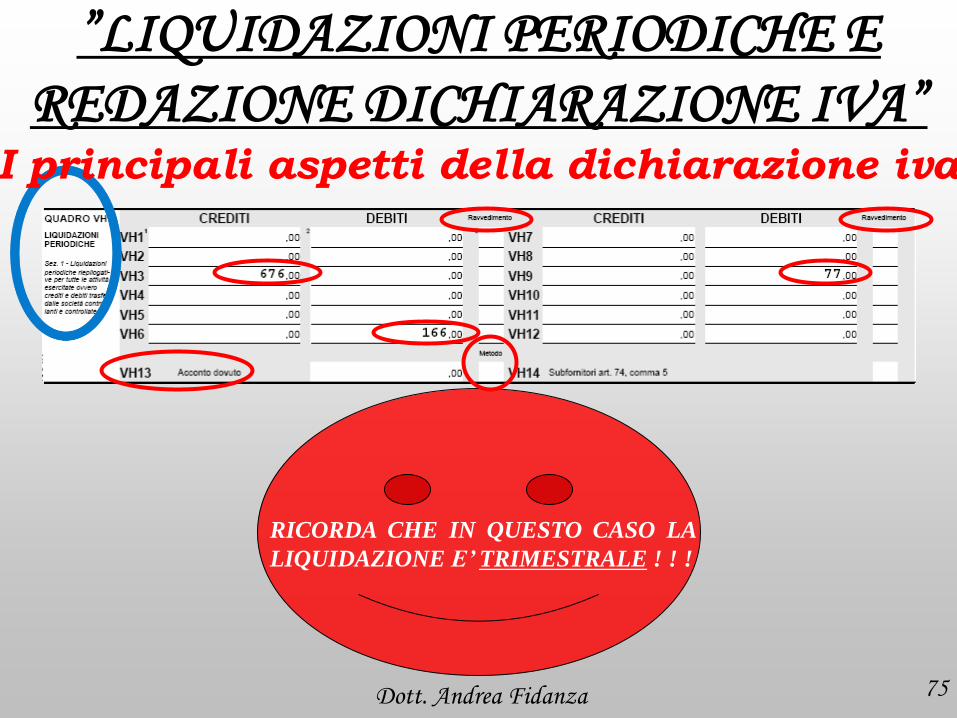

RICORDA CHE IN QUESTO CASO LA

LIQUIDAZIONE E’ TRIMESTRALE ! ! !

Dott. Andrea Fidanza 76

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

Dott. Andrea Fidanza 77

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

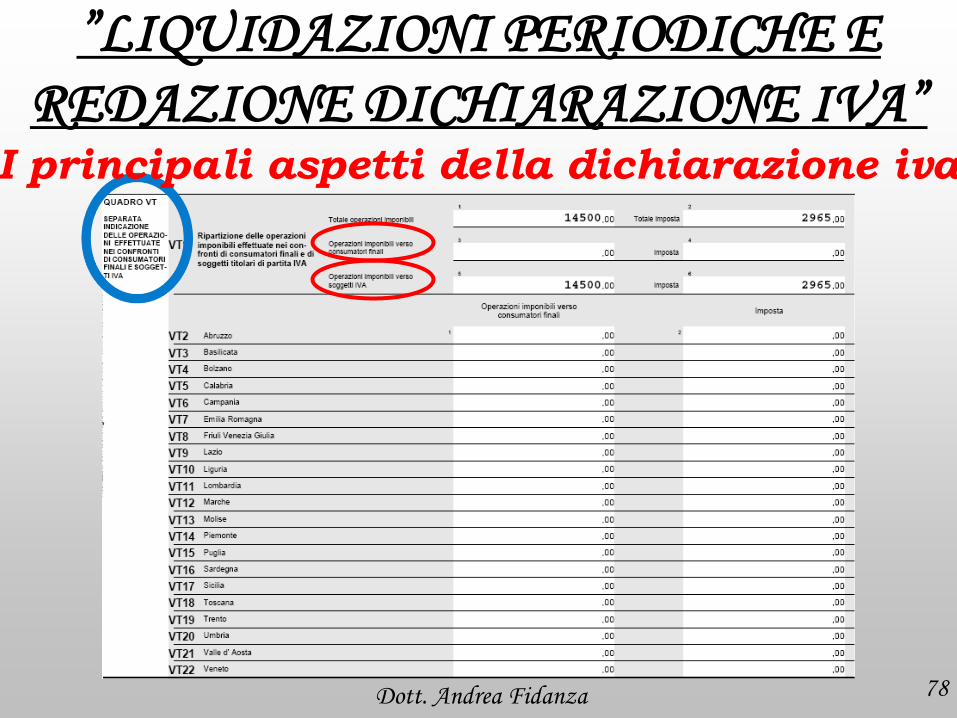

Dott. Andrea Fidanza 78

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA” I principali aspetti della dichiarazione iva

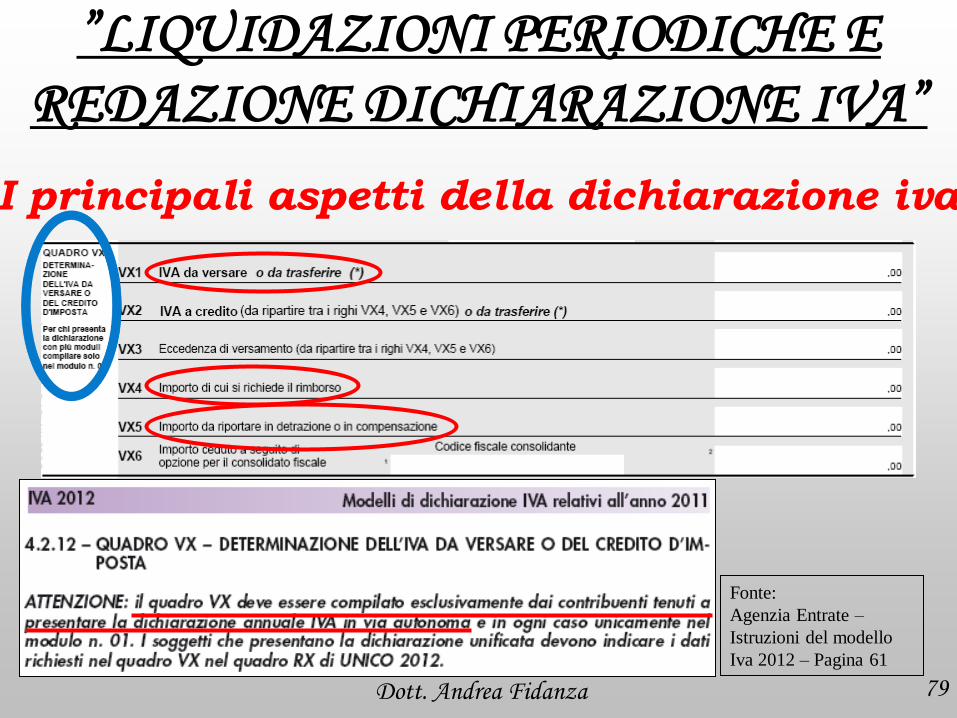

Dott. Andrea Fidanza 79

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I principali aspetti della dichiarazione iva

Fonte:

Agenzia Entrate –

Istruzioni del modello

Iva 2012 – Pagina 61

Dott. Andrea Fidanza 80

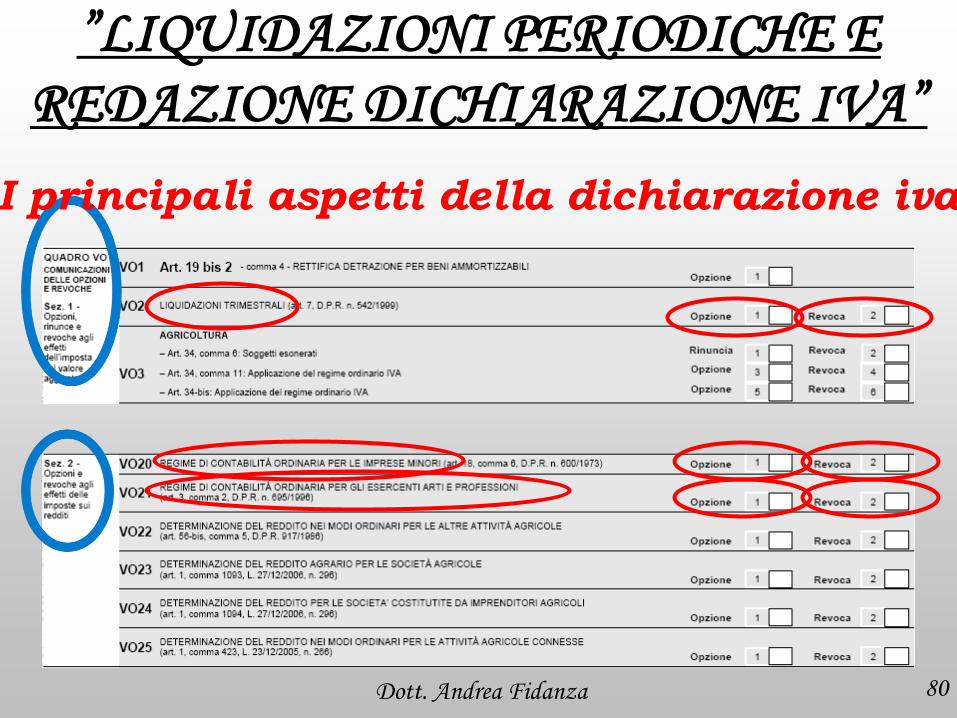

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

I principali aspetti della dichiarazione iva

”LIQUIDAZIONI PERIODICHE E

REDAZIONE DICHIARAZIONE IVA”

23 ottobre 2012 Web: www.fidanzastudio.it

Relatore: Dott. Andrea Fidanza

Mail: [email protected]

UNIVERSITA' DEGLI STUDI “G. D'ANNUNZIO”

Facoltà di Economia