Lez. 1 Presentazione del bilancio - UniBG bilancio d'esercizio... · Il bilancio d’esercizio è...

63

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali 90001 Prof. Daniele Gervasio [email protected] Lez. 1 – Presentazione del bilancio Anno accademico 2013/2014

Transcript of Lez. 1 Presentazione del bilancio - UniBG bilancio d'esercizio... · Il bilancio d’esercizio è...

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia

Corso di Bilanci secondo i principi contabili internazionali

90001

Prof. Daniele Gervasio

Lez. 1 – Presentazione del bilancio

Anno accademico 2013/2014

Il bilancio d’esercizio è il principale mezzo di

conoscenza della realtà aziendale e costituisce uno

dei fondamentali strumenti di informazione e di

comunicazione per l’impresa in funzionamento.

BILANCIO D’ ESERCIZIO art. 2423 cod. civ.

BILANCIO D’ ESERCIZIO art. 2423 cod. civ.

Disciplina del

bilancio

Regole contabili nazionali:

Artt. 2423-2435-bis cod. civ.

(come modificati dal d.lgs.

127/91)

Principi contabili

internazionali

IAS / IFRS

Reg. CE 1606/2002

D.lgs. 38/2005

4

Oggetto della presente lezione

E’ l'insieme dei documenti che un'impresa deve redigere

periodicamente, allo scopo di rappresentare in modo chiaro,

veritiero e corretto la situazione patrimoniale e finanziaria

al termine del periodo amministrativo, nonché il risultato

economico dell'esercizio.

LA FINALITA’ art. 2423 cod. civ.

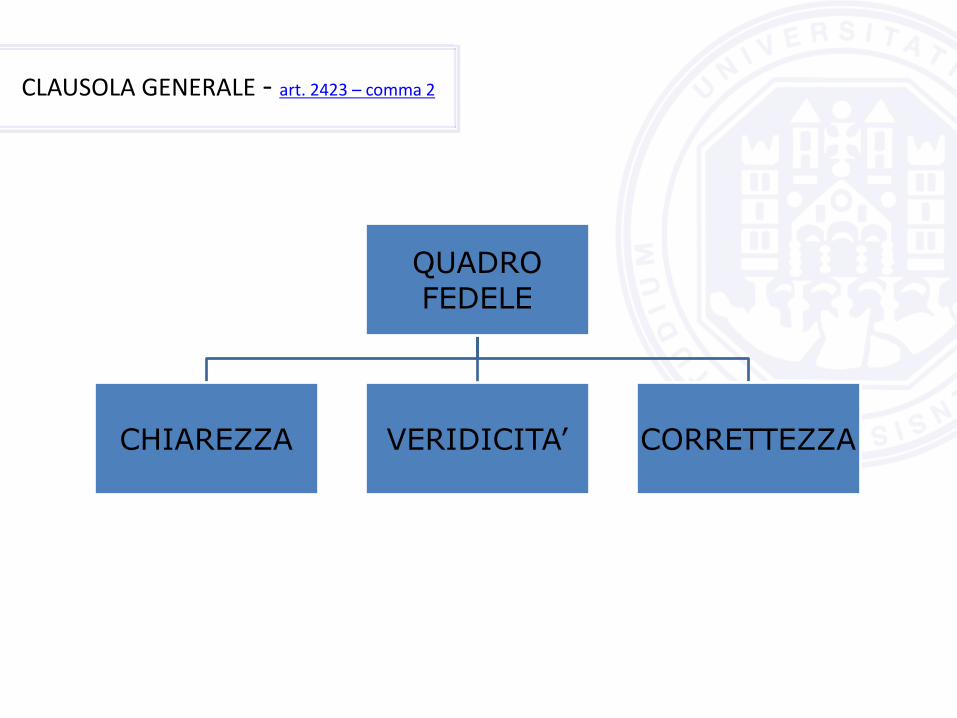

«Gli amministratori devono redigere il bilancio di esercizio, costituito dallo Stato patrimoniale, dal Conto economico e dalla Nota integrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio»

Deve essere un prospetto di sintesi, idoneo a soddisfare contemporaneamente le esigenze informative:

comuni a tutti gli utilizzatori destinatari;

proprie di ciascun utilizzatore.

LE CARATTERISTICHE

LE NORME DEL CODICE CIVILE Titolo V del Libro V Delle Società

Testo originario del 1942

D.lgs. 9 aprile 1991, n. 127, Attuazione delle direttive n. 78/660 CEE e n. 83/349/CEE in materia societaria, relative ai conti annuali e consolidati, ai sensi dell’art. 1, co. 1, della legge 26 marzo 1990, n. 69

D.lgs 17 gennaio 2003, n. 6, Riforma organica della disciplina delle società di capitali e società cooperative, in attuazione della legge 3 ottobre 2001, n. 366

LA PIRAMIDE NORMATIVA

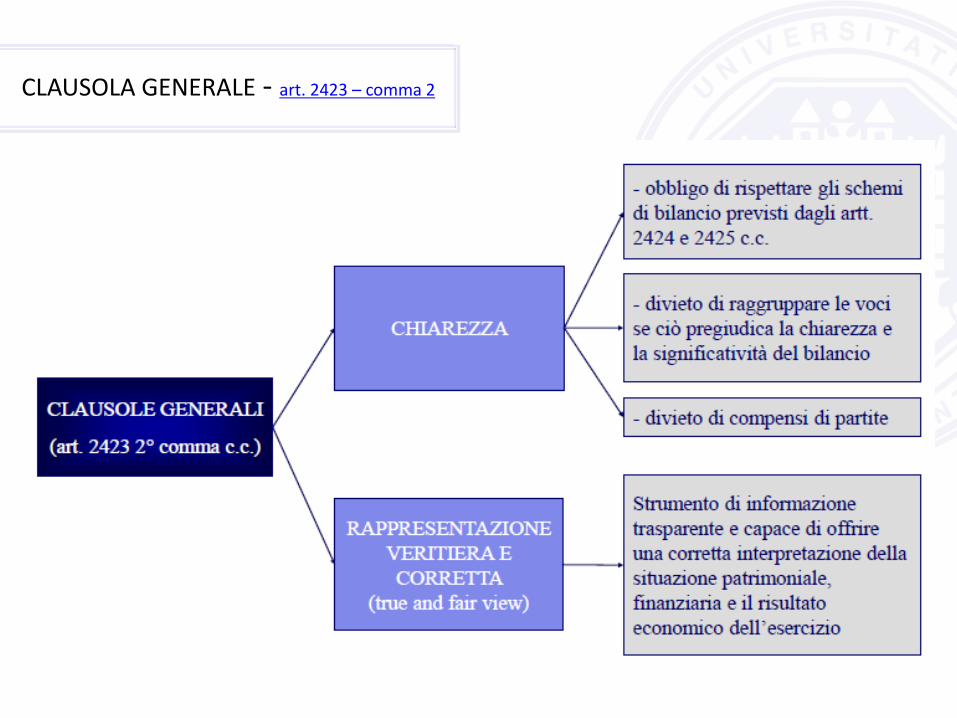

CLAUSOLA GENERALE (art. 2423)

PRINCIPI DI REDAZIONE (art. 2423 bis)

SCHEMI E STRUTTURA

(artt. 2423 ter, 2424, 2424 bis, 2425, 2425 bis)

CRITERI DI VALUTAZIONE

(art. 2426) 8

QUADRO

FEDELE

CHIAREZZA VERIDICITA’ CORRETTEZZA

CLAUSOLA GENERALE - art. 2423 – comma 2

CLAUSOLA GENERALE - art. 2423 – comma 2

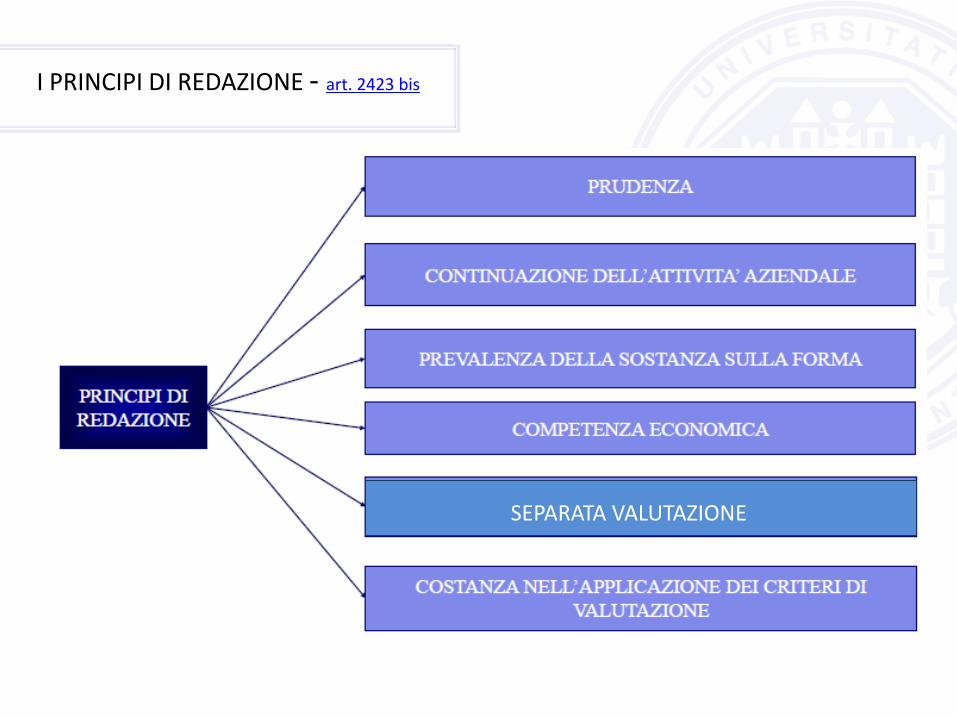

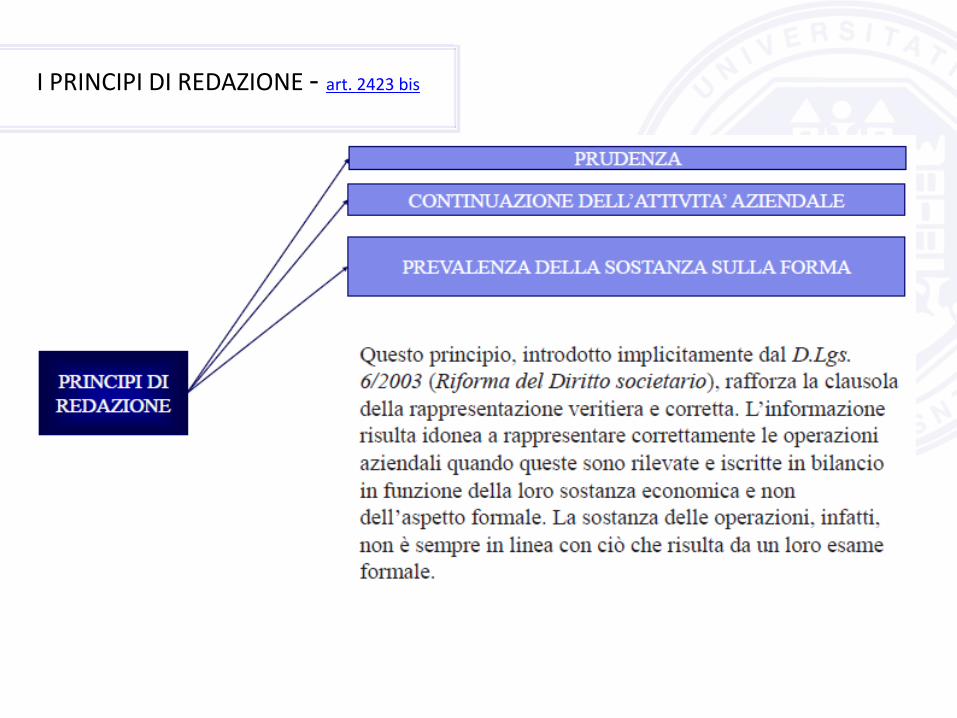

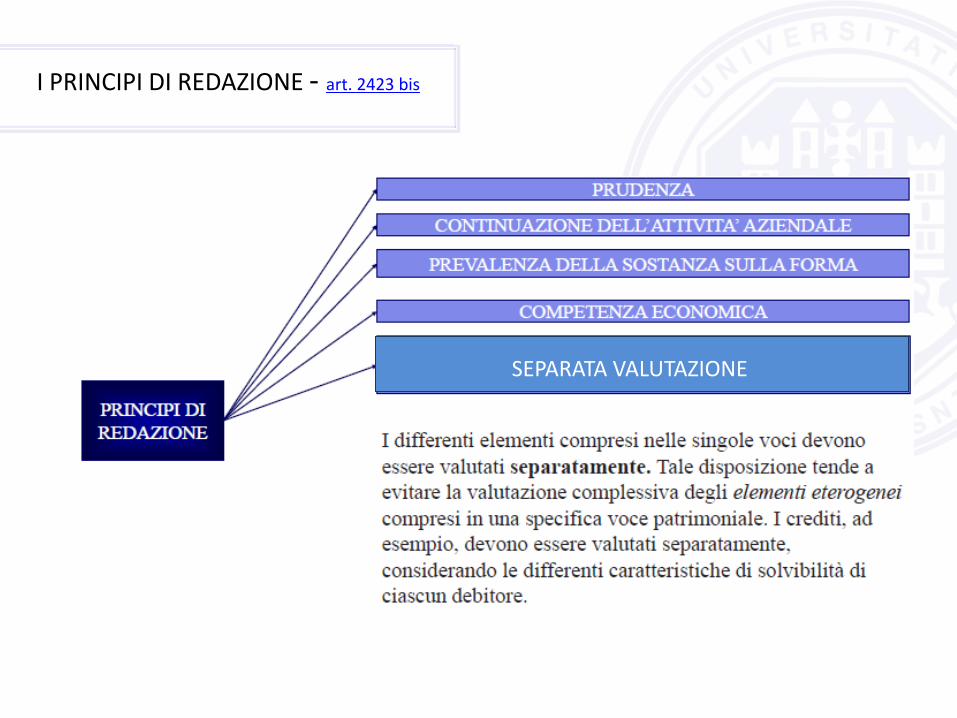

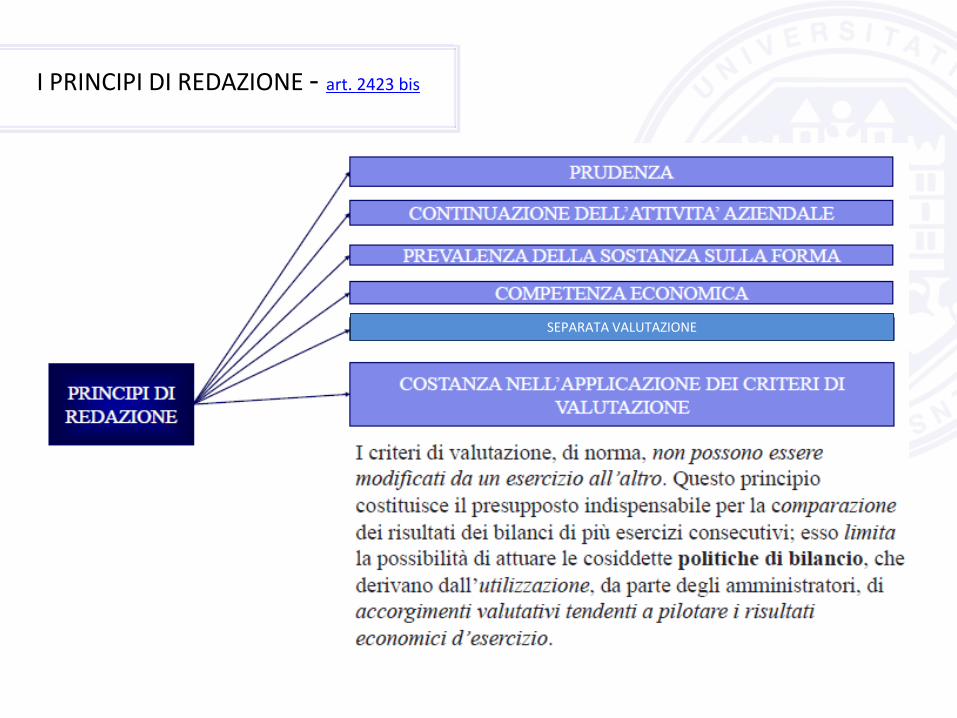

I PRINCIPI DI REDAZIONE - art. 2423 bis

SEPARATA VALUTAZIONE X

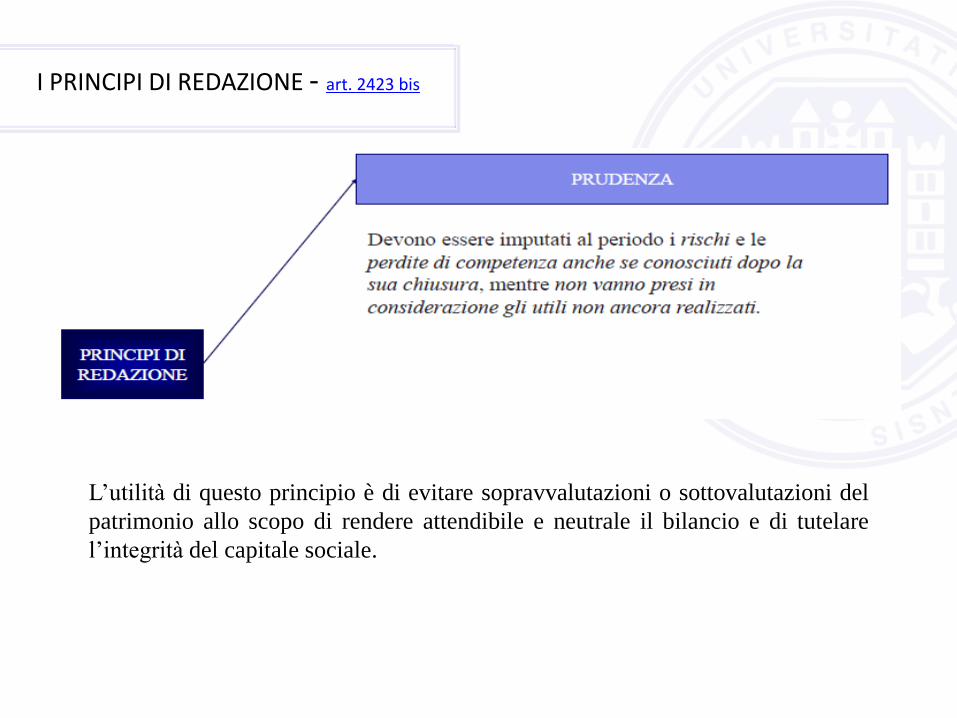

I PRINCIPI DI REDAZIONE - art. 2423 bis

L’utilità di questo principio è di evitare sopravvalutazioni o sottovalutazioni del

patrimonio allo scopo di rendere attendibile e neutrale il bilancio e di tutelare

l’integrità del capitale sociale.

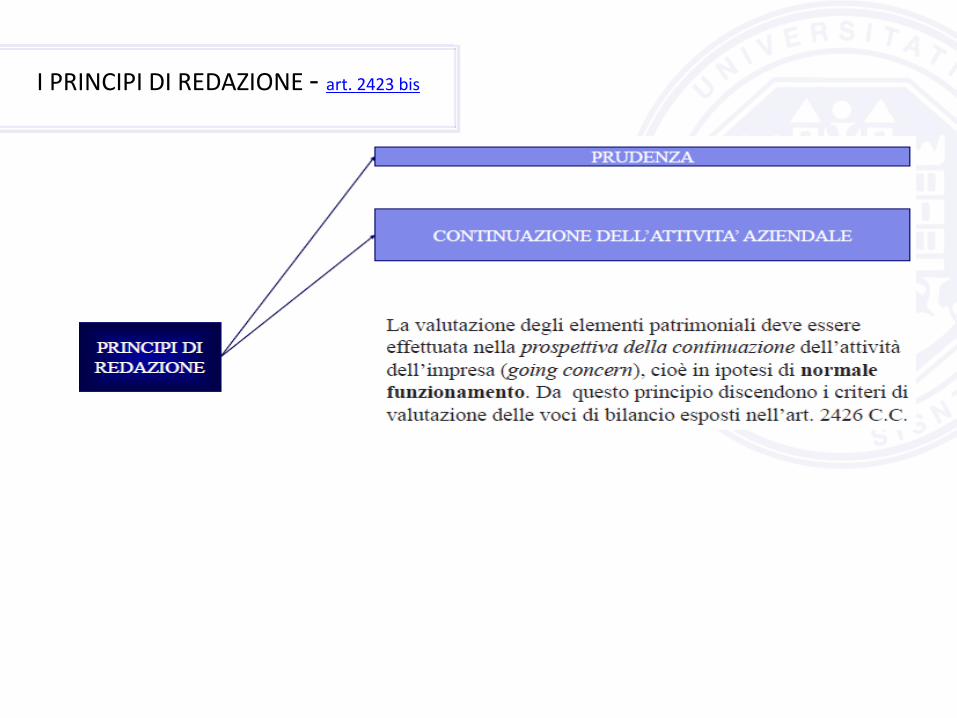

I PRINCIPI DI REDAZIONE - art. 2423 bis

I PRINCIPI DI REDAZIONE - art. 2423 bis

I PRINCIPI DI REDAZIONE - art. 2423 bis

I PRINCIPI DI REDAZIONE - art. 2423 bis

SEPARATA VALUTAZIONE X

I PRINCIPI DI REDAZIONE - art. 2423 bis

SEPARATA VALUTAZIONE

COMPOSIZIONE – art. 2423

BILANCIO D’ ESERCIZIO

STATO

PATRIMONIALE INDICAZIONE DI: • ATTIVITÁ • PASSIVITÁ • PATRIMONIO NETTO

CONTO

ECONOMICO INDICAZIONE DI: • RICAVI/PROVENTI • COSTI/ONERI • RISULTATO ECONOMICO

NOTA

INTEGRATIVA INFORMAZIONI SU: • VOCI DELLO S.P. • VOCI DEL C.E.

“Gli amministratori devono redigere il

bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico e

dalla nota integrativa.”

a.a. 2011/2012 23

STATO PATRIMONIALE

CONTO ECONOMICO

NOTA INTEGRATIVA

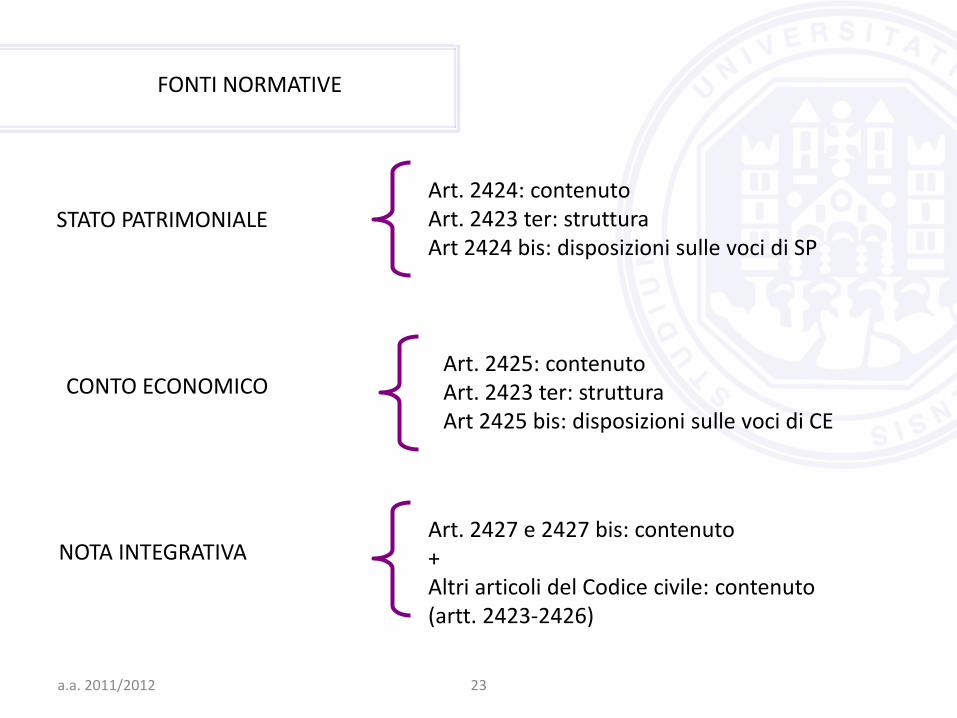

Art. 2424: contenuto Art. 2423 ter: struttura Art 2424 bis: disposizioni sulle voci di SP

Art. 2425: contenuto Art. 2423 ter: struttura Art 2425 bis: disposizioni sulle voci di CE

Art. 2427 e 2427 bis: contenuto + Altri articoli del Codice civile: contenuto (artt. 2423-2426)

FONTI NORMATIVE

a.a. 2011/2012 24

• È il documento di derivazione contabile deputato a

rappresentare la composizione quantitativa del capitale

di funzionamento alla data di riferimento del bilancio.

Evidenzia: attività, passività, patrimonio netto.

• Configurazione a due sezioni divise e contrapposte.

LO STATO PATRIMONIALE

a.a. 2011/2012 25

LO STATO PATRIMONIALE

SCHEMI E STRUTTURA – art. 2423 ter

Nello Stato patrimoniale e nel Conto economico devono essere iscritte separatamente, e nell’ordine indicato, le voci previste negli articoli 2424 e 2425.

Le voci precedute da numeri arabi possono essere ulteriormente suddivise , senza eliminazione della voce complessiva e dell’importo corrispondente; esse possono essere raggruppate soltanto quando il raggruppamento, a causa del loro importo, è irrilevante ai fini indicati nel secondo comma dell’articolo 2423 o quando esso favorisce la chiarezza del bilancio.

In questo secondo caso la Nota integrativa deve contenere distintamente le voci oggetto di raggruppamento.

Devono essere aggiunte altre voci qualora il loro contenuto non sia compreso in alcuna di quelle previste dagli articoli 2424 e 2425.

Le voci precedute da numeri arabi devono essere redatte quando lo esige la natura dell’attività esercitata.

Per ogni voce delle Stato patrimoniale e del Conto economico deve essere indicato l’importo della voce corrispondente dell’esercizio precedente. Se le voci non sono comparabili, quelle relative all’esercizio precedente devono essere adattate; la non comparabilità e l’adattamento o l’impossibilità di questo devono essere segnalati e commentati nelle Nota integrativa.

Sono vietati i compensi di partita

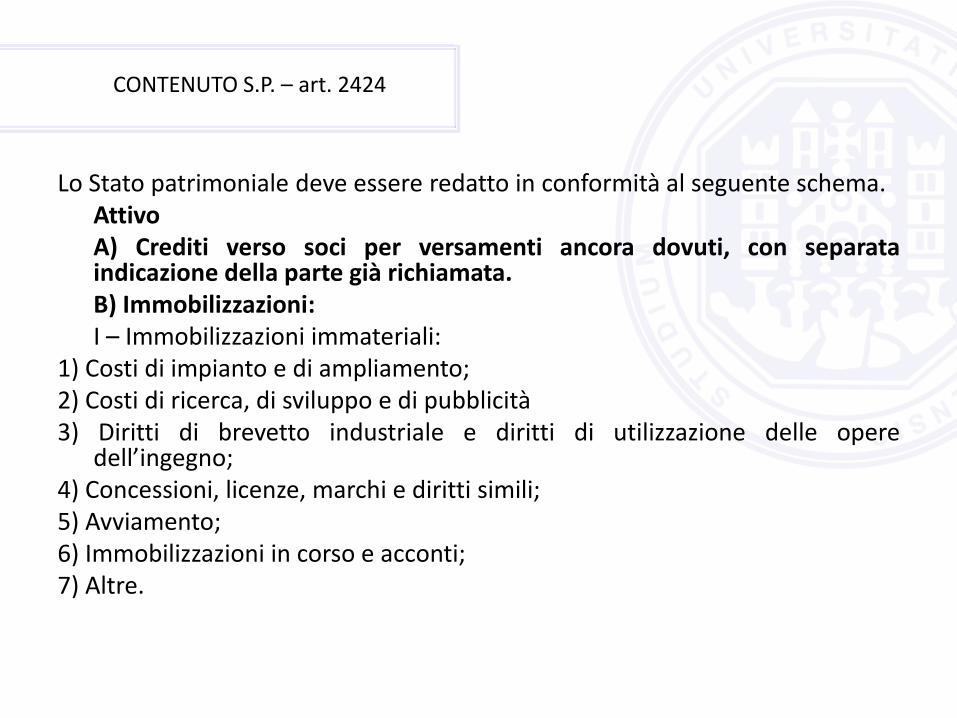

CONTENUTO S.P. – art. 2424

Lo Stato patrimoniale deve essere redatto in conformità al seguente schema. Attivo A) Crediti verso soci per versamenti ancora dovuti, con separata

indicazione della parte già richiamata. B) Immobilizzazioni: I – Immobilizzazioni immateriali: 1) Costi di impianto e di ampliamento; 2) Costi di ricerca, di sviluppo e di pubblicità 3) Diritti di brevetto industriale e diritti di utilizzazione delle opere

dell’ingegno; 4) Concessioni, licenze, marchi e diritti simili; 5) Avviamento; 6) Immobilizzazioni in corso e acconti; 7) Altre.

CONTENUTO S.P. – art. 2424

Totale. II – Immobilizzazioni materiali: 1) Terreni e fabbricati; 2) Impianti e macchinario; 3) Attrezzature industriali e commerciali; 4) Altri beni; 5) Immobilizzazioni in corso e acconti. Totale. III – Immobilizzazioni finanziarie, con separata indicazione, per ciascuna

voce dei crediti, degli importi esigibili entro l’esercizio successivo: 1) Partecipazioni in: a) Imprese controllate; b) Imprese collegate; c) Imprese controllanti;

CONTENUTO S.P. – art. 2424

d) Altre imprese; 2) Crediti: a) Verso imprese controllate; b) Verso imprese collegate; c) Verso controllanti; d) Verso altri; 3) Altri titoli; 4) Azioni proprie, con indicazione anche del valore nominale

complessivo. Totale. Totale immobilizzazioni (B). C. Attivo circolante: I. Rimanenze:

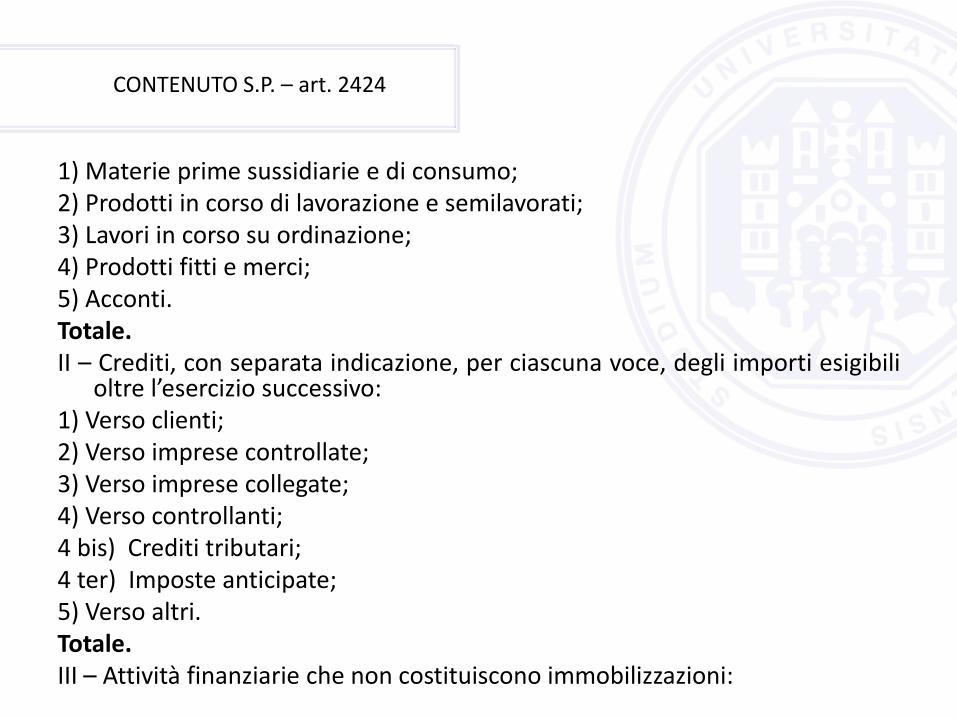

CONTENUTO S.P. – art. 2424

1) Materie prime sussidiarie e di consumo; 2) Prodotti in corso di lavorazione e semilavorati; 3) Lavori in corso su ordinazione; 4) Prodotti fitti e merci; 5) Acconti. Totale. II – Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili

oltre l’esercizio successivo: 1) Verso clienti; 2) Verso imprese controllate; 3) Verso imprese collegate; 4) Verso controllanti; 4 bis) Crediti tributari; 4 ter) Imposte anticipate; 5) Verso altri. Totale. III – Attività finanziarie che non costituiscono immobilizzazioni:

CONTENUTO S.P. – art. 2424

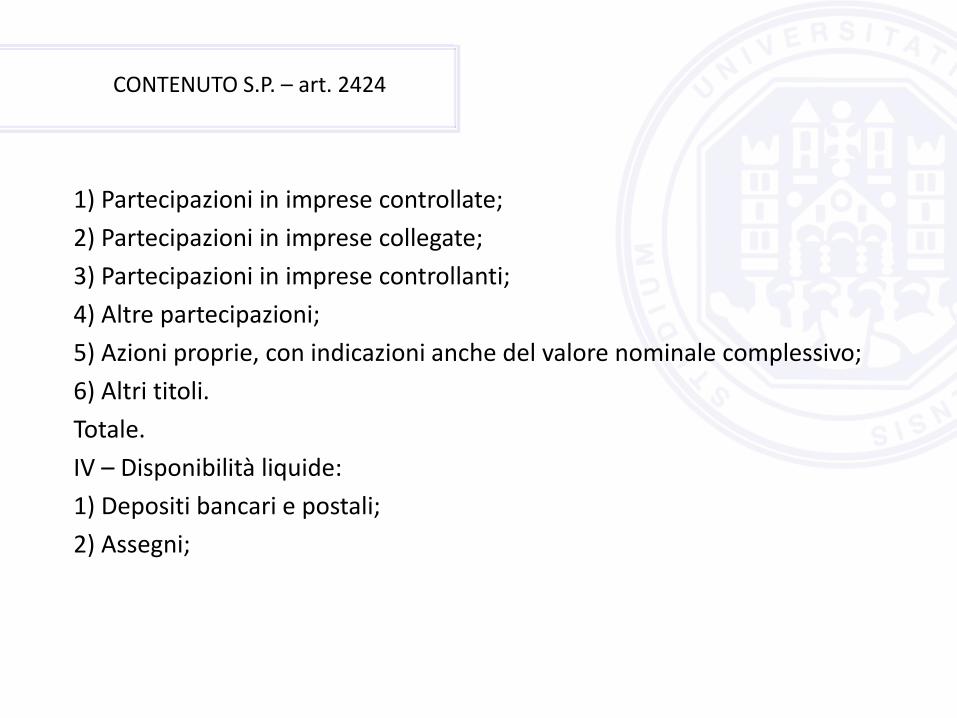

1) Partecipazioni in imprese controllate;

2) Partecipazioni in imprese collegate;

3) Partecipazioni in imprese controllanti;

4) Altre partecipazioni;

5) Azioni proprie, con indicazioni anche del valore nominale complessivo;

6) Altri titoli.

Totale.

IV – Disponibilità liquide:

1) Depositi bancari e postali;

2) Assegni;

CONTENUTO S.P. – art. 2424

3) Danaro e valori in cassa. Totale. Totale attivo circolante(C) . D) Ratei e risconti, con seoparata indicazione del disaggio su prestiti.

Passivo A) Patrimonio netto:

I Capitale II Riserva da soprapprezzo delle azioni III Riserve di rivalutazione IV Riserva legale V Riserve statutarie VI Riserva per azioni proprie in portafoglio VII Altre riserve distintamente indicate VIII Utili (Perdite) portati a nuovo IX Utile (Perdita dell’esercizio) Totale.

CONTENUTO S.P. – art. 2424

B) Fondi per rischi e oneri: 1) Per trattamento di quiescenza e obblighi simili; 2) Per imposte, anche differite; 3) Altri. Totale. C) Trattamento di fine rapporto di lavoro subordinato. D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre

l’esercizio successivo: 1) Obbligazioni; 2) Obbligazioni convertibili; 3) Debiti verso soci per finanziamenti; 4) Debiiti verso banche; 5) Debiti verso altri finanziatori; 6) Acconti;

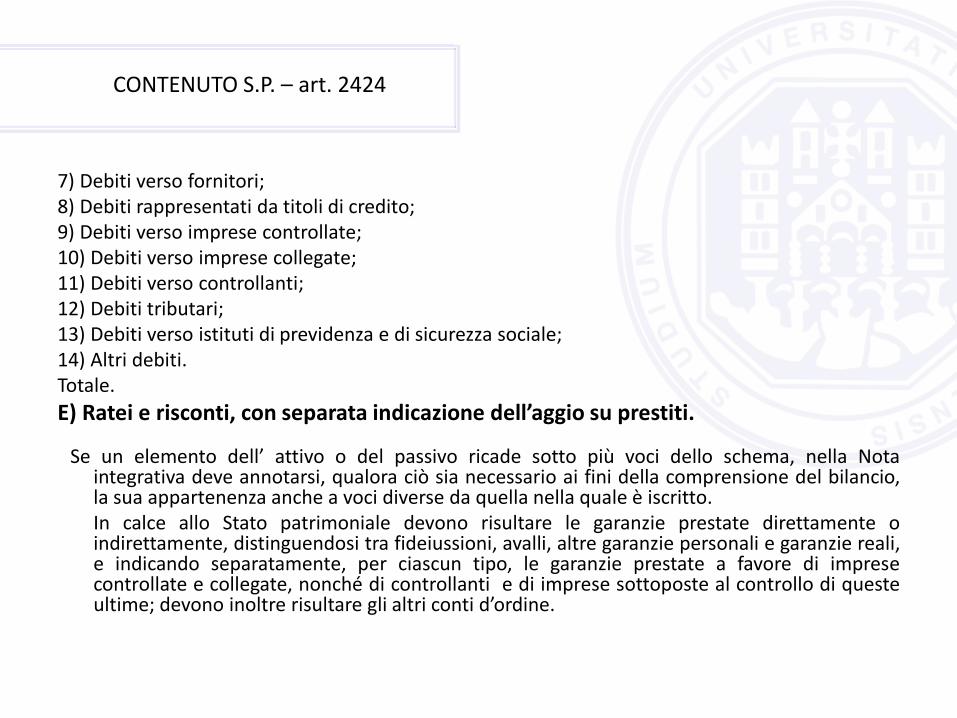

CONTENUTO S.P. – art. 2424

7) Debiti verso fornitori; 8) Debiti rappresentati da titoli di credito; 9) Debiti verso imprese controllate; 10) Debiti verso imprese collegate; 11) Debiti verso controllanti; 12) Debiti tributari; 13) Debiti verso istituti di previdenza e di sicurezza sociale; 14) Altri debiti. Totale.

E) Ratei e risconti, con separata indicazione dell’aggio su prestiti.

Se un elemento dell’ attivo o del passivo ricade sotto più voci dello schema, nella Nota integrativa deve annotarsi, qualora ciò sia necessario ai fini della comprensione del bilancio, la sua appartenenza anche a voci diverse da quella nella quale è iscritto.

In calce allo Stato patrimoniale devono risultare le garanzie prestate direttamente o indirettamente, distinguendosi tra fideiussioni, avalli, altre garanzie personali e garanzie reali, e indicando separatamente, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di queste ultime; devono inoltre risultare gli altri conti d’ordine.

a.a. 2011/2012 35

ATTIVO, QUAL’E’ IL CRITERIO DI CLASSIFICAZIONE DELLE POSTE?

• Il principale criterio di classificazione delle voci

dell’attivo non si fonda sulla natura tecnica dei beni. Per

il livello distinto dalle lettere maiuscole (macroaree) le

poste sono classificate in base alla destinazione

economica loro attribuita dagli amministratori rispetto

all’attività ordinaria, che si concretizza nel tempo di

utilizzo del bene nel processo produttivo.

• All’interno di ciascuna macroarea si segue il criterio

finanziario a liquidità crescente (Liquid first vs. Fixed

first) e vengono quindi fornite anche indicazioni di

carattere finanziario.

CRITERIO MISTO:

ATTIVO

A. Crediti v/soci per versamenti ancora dovuti

B. Immobilizzazioni

C. Attivo circolante

……………………….

II. Crediti

4. bis) crediti tributari (*)

4. ter) imposte anticipate (*)

D. Ratei e risconti

PASSIVO

A. Patrimonio netto

B. Fondi per rischi e oneri

………………………….

2. per imposte, anche differite

C. Trattamento di fine rapporto di lavoro subordinato

D. Debiti

……………………….

3. debiti v/soci per finanziamenti (*)

E. Ratei e risconti

(*) nuove voci (*) nuove voci

CONTENUTO S.P. – art. 2424

CONTENUTO S.P. – art. 2424

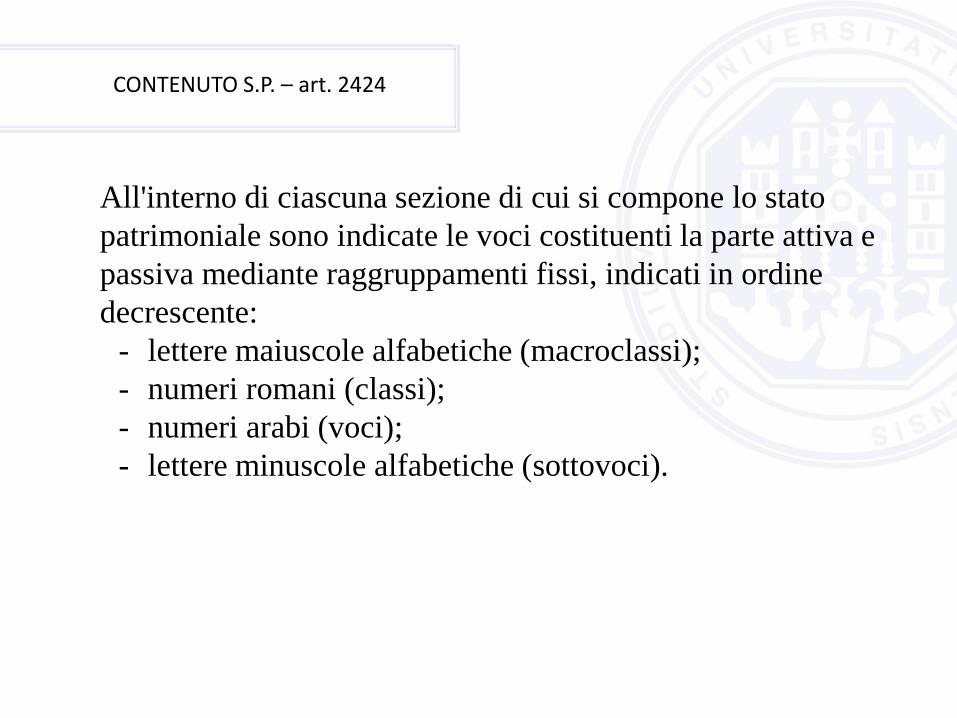

All'interno di ciascuna sezione di cui si compone lo stato

patrimoniale sono indicate le voci costituenti la parte attiva e

passiva mediante raggruppamenti fissi, indicati in ordine

decrescente:

- lettere maiuscole alfabetiche (macroclassi);

- numeri romani (classi);

- numeri arabi (voci);

- lettere minuscole alfabetiche (sottovoci).

CONTENUTO S.P. – art. 2424

B) Immobilizzazioni – macroclasse

III Immobilizzazioni finanziarie – classe

1) partecipazioni in: - voce

a) imprese controllate;

b) imprese collegate; - sottovoce

c) imprese controllanti;

d) altre imprese;

CONTENUTO C.E. – art. 2425

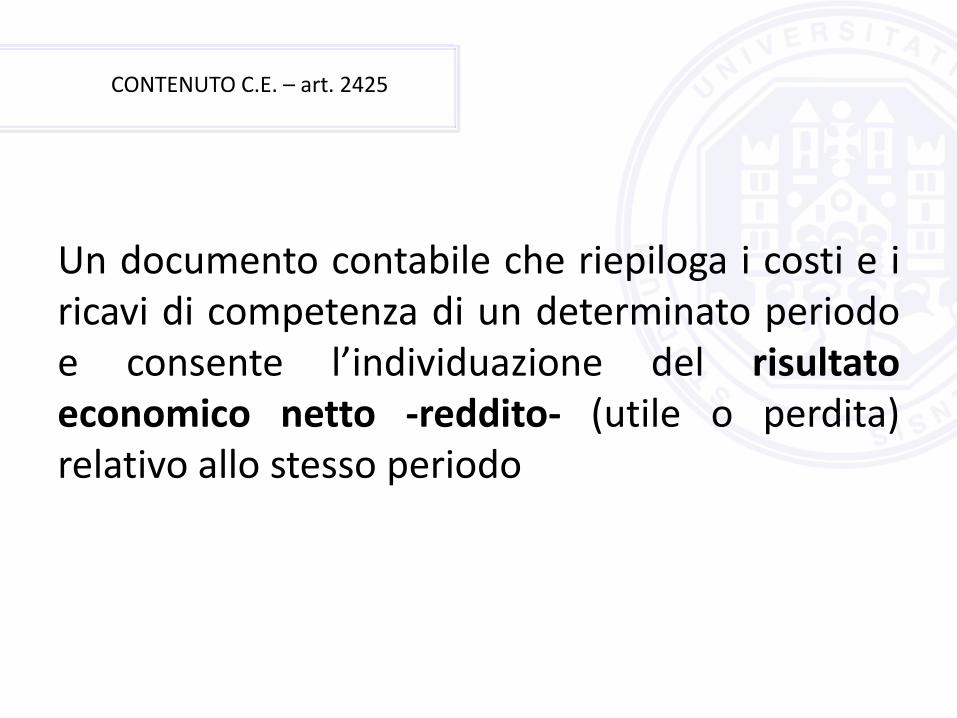

Un documento contabile che riepiloga i costi e i ricavi di competenza di un determinato periodo e consente l’individuazione del risultato economico netto -reddito- (utile o perdita) relativo allo stesso periodo

CONTENUTO C.E. – art. 2425

CONTENUTO C.E. – art. 2425

Il Conto economico deve essere redatto in conformità al seguente schema: A) Valore della produzione:

1) Ricavi delle vendite e delle prestazioni; 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e

finiti; 3) Variazioni dei lavori in corso su ordinazione; 4) Incrementi di immobilizzazioni per lavori interni; 5) Altri ricavi e proventi, con separata indicazione dei contributi in conto

esercizio. Totale. B) Costi della produzione: 6) Per materie prime, sussidiarie, di consumo e di merci; 7) Per servizi; 8) Per godimento di beni di terzi; 9) Per il personale:

CONTENUTO C.E. – art. 2425

a) Salari e stipendi; b) Oneri sociali; c) Trattamento di fine rapporto; d) Trattamento di quiescenza e simili; e) Altri costi; 10) Ammortamenti e svalutazioni: a) Ammortamento delle immobilizzazioni immateriali; b) Ammortamento delle immobilizzazioni materiali; c) Altre svalutazioni delle immobilizzazioni; d) Svalutazioni dei crediti compresi nell’attivo circolante e delle

disponibilità liquide; 11) Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e

merci; 12) Accantonamenti per rischi; 13) Altri accantonamenti;

CONTENUTO C.E. – art. 2425

14) Oneri diversi di gestione. Totale. Differenza tra valore e costi della produzione (A-B). C) Proventi e oneri finanziari: 15) Proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e

collegate; 16) Altri proventi finanziari: a) Da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli verso imprese

controllate e collegate e di quelli da controllanti. b) Da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni; c) Da titoli iscritti all’attivo circolante che non costituiscono partecipazioni; d) Proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti; 17) Interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e

collegate e verso controllanti; 17 bis) utili e perdite su cambi Totale (15+16-17 +/ - 17 bis ). D) Rettifiche di valore di attività finanziarie: 18) Rivalutazioni: a) Di partecipazioni; b) Di immobilizzazioni finanziarie che non costituiscono partecipazioni;

CONTENUTO C.E. – art. 2425

c) Di titoli iscritti all’attivo circolante che non costituiscono partecipazioni. 19) Svalutazioni: a) Di partecipazioni; b) Di immobilizzazioni finanziarie che non costituiscono partecipazioni; c) Di titoli iscritti all’attivo circolante che non costituiscono partecipazioni. Totale delle rettifiche (18-19). 20) Proventi e oneri straordinari; 21) Proventi, con separata indicazione delle plusvalenze da alienazioni, i cui ricavi non

sono iscrivibili al n. 5); 22) Oneri, con separata indicazione delle minusvalenze da alienazioni, i cui effetti

contabili non sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. Totale delle partite straordinarie (20-21). Risultato prima delle imposte (A-B-/+C+/-D+/-E); 23) Imposte sul reddito dell’esercizio, correnti, differite e anticipate ; 24) Utile (perdite) dell’esercizio.

a.a. 2011/2012 45

CONTO ECONOMICO, QUAL’E’ IL CRITERIO DI CLASSIFICAZIONE DELLE POSTE?

• Nell’aggregato B - Costi della Produzione I costi sono

classificati per natura, ovvero in relazione alla causa

economica che li ha generati.

• L’aggregato A e B comprendono sia proventi e costi

operativi che proventi e costi di diversa natura. La differenza

A-B non coincide con il reddito operativo aziendale

A. VALORE DELLA PRODUZIONE - B. COSTI DELLA PRODUZIONE = DIFFERENZA (gestione della produzione) ± C. PROVENTI E ONERI FINANZIARI ………………………………………………… 17. bis) utili perdite su cambi (*)

± D. RETTIFICHE DI VALORE DI ATTIVITÁ FINANZIARIE ± E. PROVENTI E ONERI STRAORDINARI = RISULTATO PRIMA DELLE IMPOSTE - 23. imposte sul reddito d’esercizio, correnti,differite e anticipate (*)

= UTILE (PERDITA) DELL’ESERCIZIO ______________________________________________ (*) nuove voci

CONTENUTO S.P. – art. 2424 CONTENUTO C.E. – art. 2425

Lo schema di sintesi individua le

macroclassi ovvero i grandi

raggruppamenti contraddistinti da

lettere maiuscole.

Nello schema di bilancio compaiono

anche numeri arabi e lettere

minuscole.

I raggruppamenti di cui si compone il

conto economico vengono indicati in

ordine decrescente:

-lettere maiuscole alfabetiche

(macroclassi);

-numeri arabi (voci);

-lettere minuscole alfabetiche

(sottovoci).

I CRITERI DI VALUTAZIONE - art. 2426

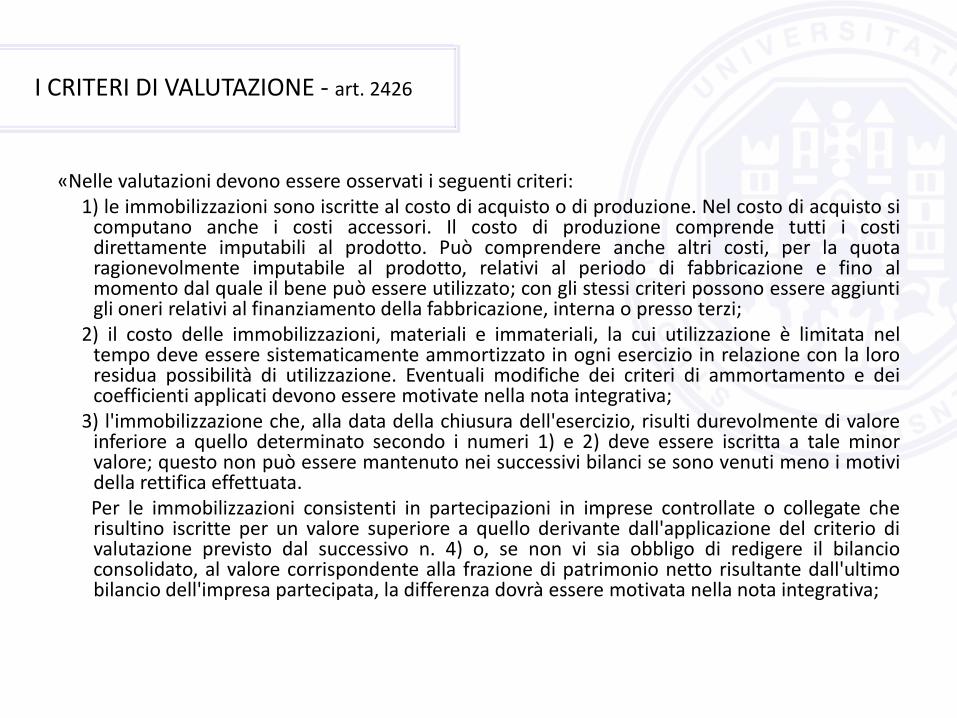

«Nelle valutazioni devono essere osservati i seguenti criteri: 1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si

computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi;

2) il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. Eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere motivate nella nota integrativa;

3) l'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minor valore; questo non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata.

Per le immobilizzazioni consistenti in partecipazioni in imprese controllate o collegate che risultino iscritte per un valore superiore a quello derivante dall'applicazione del criterio di valutazione previsto dal successivo n. 4) o, se non vi sia obbligo di redigere il bilancio consolidato, al valore corrispondente alla frazione di patrimonio netto risultante dall'ultimo bilancio dell'impresa partecipata, la differenza dovrà essere motivata nella nota integrativa;

I CRITERI DI VALUTAZIONE - art. 2426

4) le immobilizzazioni consistenti in partecipazioni in imprese controllate o collegate possono essere valutate, con riferimento ad una o più tra dette imprese, anziché secondo il criterio indicato al n. 1), per un importo pari alla corrispondente frazione del patrimonio netto risultante dall'ultimo bilancio delle imprese medesime, detratti i dividendi ed operate le rettifiche richieste dai principi di redazione del bilancio consolidato nonché quelle necessarie per il rispetto dei principi indicati negli articoli 2423 e 2423 bis.

Quando la partecipazione è iscritta per la prima volta in base al metodo del patrimonio netto, il costo di acquisto superiore al valore corrispondente del patrimonio netto risultante dall'ultimo bilancio dell'impresa controllata o collegata può essere iscritto nell'attivo purché ne siano indicate le ragioni nella nota integrativa. La differenza per la parte attribuibile a beni ammortizzabili o all'avviamento, deve essere ammortizzata.

Negli esercizi successivi le plusvalenze, derivanti dall'applicazione del metodo del patrimonio netto, rispetto al valore indicato nel bilancio dell'esercizio precedente sono iscritte in una riserva non distribuibile;

5) i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo, di pubblicità aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso del collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque anni; fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati;

I CRITERI DI VALUTAZIONE - art. 2426

6) l'avviamento può essere iscritto nell'attivo con il consenso del collegio sindacale se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto e deve essere ammortizzato entro un periodo di cinque anni.

È tuttavia consentito ammortizzare sistematicamente l'avviamento in un periodo limitato di durata superiore, purché esso non superi la durata per l'utilizzazione di questo attivo e ne sia data adeguata motivazione nella nota integrativa;

7) il disaggio su prestiti deve essere iscritto nell'attivo e ammortizzato in ogni esercizio per il periodo di durata del prestito

8) i crediti devono essere iscritti secondo il valore presumibile di realizzazione; 9) le rimanenze, i titoli e le attività finanziarie che non costituiscono

immobilizzazioni sono iscritti al costo di acquisto o di produzione calcolato secondo il numero 1), ovvero al valore di realizzazione desumibile dall'andamento del mercato, se minore; tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi. I costi di distribuzione non possono essere computati nel costo di produzione;

I CRITERI DI VALUTAZIONE - art. 2426

10) il costo dei beni fungibili può essere calcolato col metodo della media ponderata o con quelli "primo entrato, primo uscito" o "ultimo entrato, primo uscito"; se il valore così ottenuto differisce in misura apprezzabile dai costi correnti alla chiusura dell'esercizio, la differenza deve essere indicata, per categoria di beni, nella nota integrativa;

11) i lavori in corso su ordinazione possono essere iscritti sulla base dei corrispettivi contrattuali maturati con ragionevole certezza

12) le attrezzature industriali e commerciali, le materie prime, sussidiarie e di consumo possono essere iscritte nell'attivo ad un valore costante qualora siano costantemente rinnovate e complessivamente di scarsa importanza in rapporto all'attivo di bilancio, sempreché non si abbiano variazioni sensibili nella loro entità, valore e composizione.

a.a. 2011/2012 51

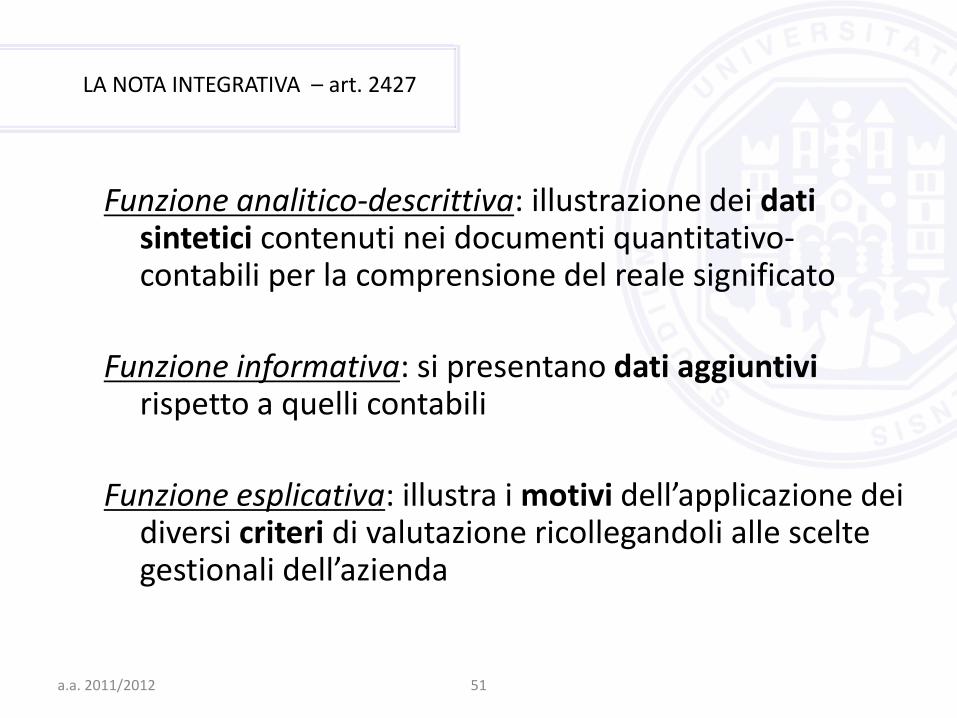

Funzione analitico-descrittiva: illustrazione dei dati sintetici contenuti nei documenti quantitativo-contabili per la comprensione del reale significato

Funzione informativa: si presentano dati aggiuntivi rispetto a quelli contabili

Funzione esplicativa: illustra i motivi dell’applicazione dei diversi criteri di valutazione ricollegandoli alle scelte gestionali dell’azienda

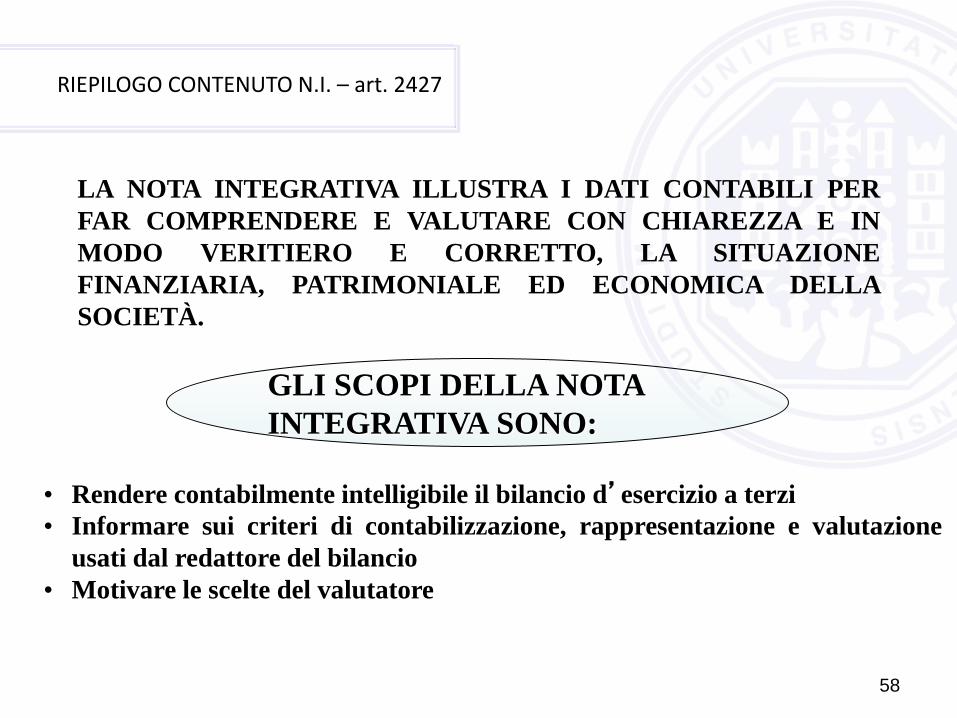

LA NOTA INTEGRATIVA – art. 2427

58

LA NOTA INTEGRATIVA ILLUSTRA I DATI CONTABILI PER

FAR COMPRENDERE E VALUTARE CON CHIAREZZA E IN

MODO VERITIERO E CORRETTO, LA SITUAZIONE

FINANZIARIA, PATRIMONIALE ED ECONOMICA DELLA

SOCIETÀ.

• Rendere contabilmente intelligibile il bilancio d’esercizio a terzi

• Informare sui criteri di contabilizzazione, rappresentazione e valutazione

usati dal redattore del bilancio

• Motivare le scelte del valutatore

GLI SCOPI DELLA NOTA

INTEGRATIVA SONO:

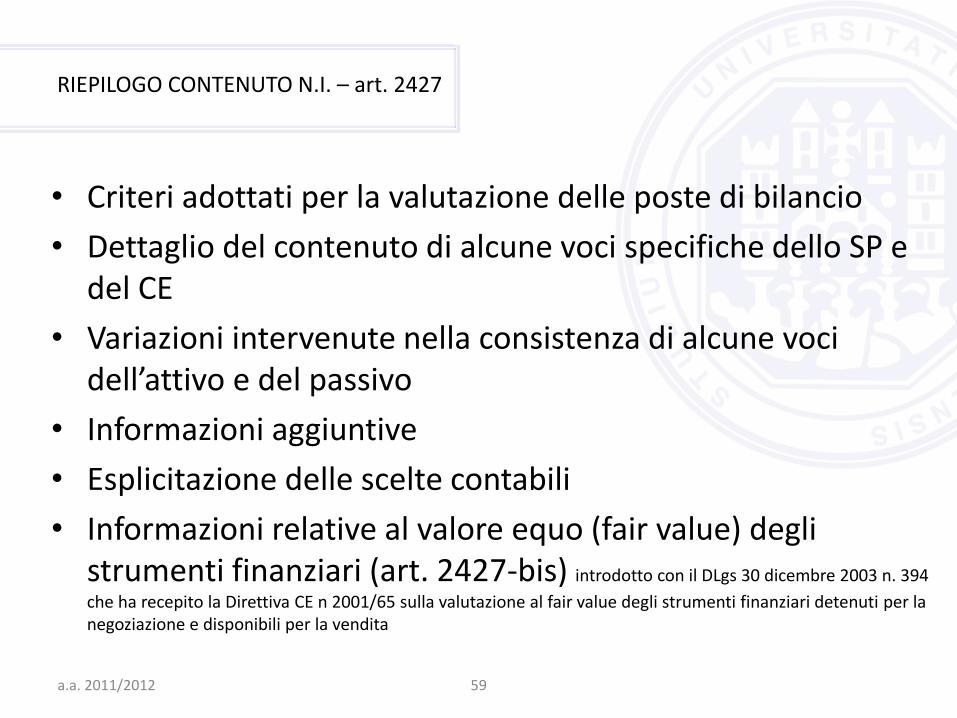

RIEPILOGO CONTENUTO N.I. – art. 2427

a.a. 2011/2012 59

• Criteri adottati per la valutazione delle poste di bilancio

• Dettaglio del contenuto di alcune voci specifiche dello SP e del CE

• Variazioni intervenute nella consistenza di alcune voci dell’attivo e del passivo

• Informazioni aggiuntive

• Esplicitazione delle scelte contabili

• Informazioni relative al valore equo (fair value) degli strumenti finanziari (art. 2427-bis) introdotto con il DLgs 30 dicembre 2003 n. 394

che ha recepito la Direttiva CE n 2001/65 sulla valutazione al fair value degli strumenti finanziari detenuti per la negoziazione e disponibili per la vendita

RIEPILOGO CONTENUTO N.I. – art. 2427

a.a. 2011/2012 60

Altre disposizioni civilistiche che incidono sul contenuto della nota integrativa

- art. 2423, c.4: deroga in casi eccezionali

- art. 2423-bis, c.2: deroga al principio di costanza dei criteri di valutazione

- art. 2423-ter, c.5: segnalazione della non comparabilità o dell’adattamento delle voci relative all’esercizio precedente

61

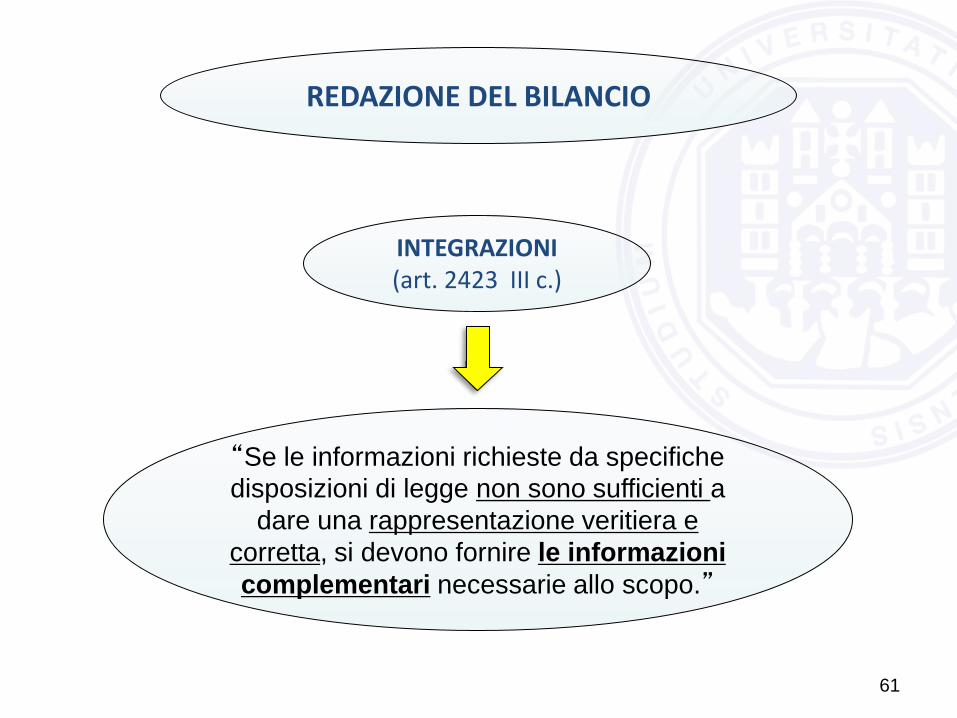

REDAZIONE DEL BILANCIO

“Se le informazioni richieste da specifiche

disposizioni di legge non sono sufficienti a

dare una rappresentazione veritiera e

corretta, si devono fornire le informazioni

complementari necessarie allo scopo.”

INTEGRAZIONI (art. 2423 III c.)

62

informazioni complementari

aggiunta di voci negli schemi contabili

predisposizione di prospetti

supplementari

Informazioni aggiuntive nella nota

integrativa

Rendiconto finanziario

Rendiconto delle variazioni del

patrimonio netto

63

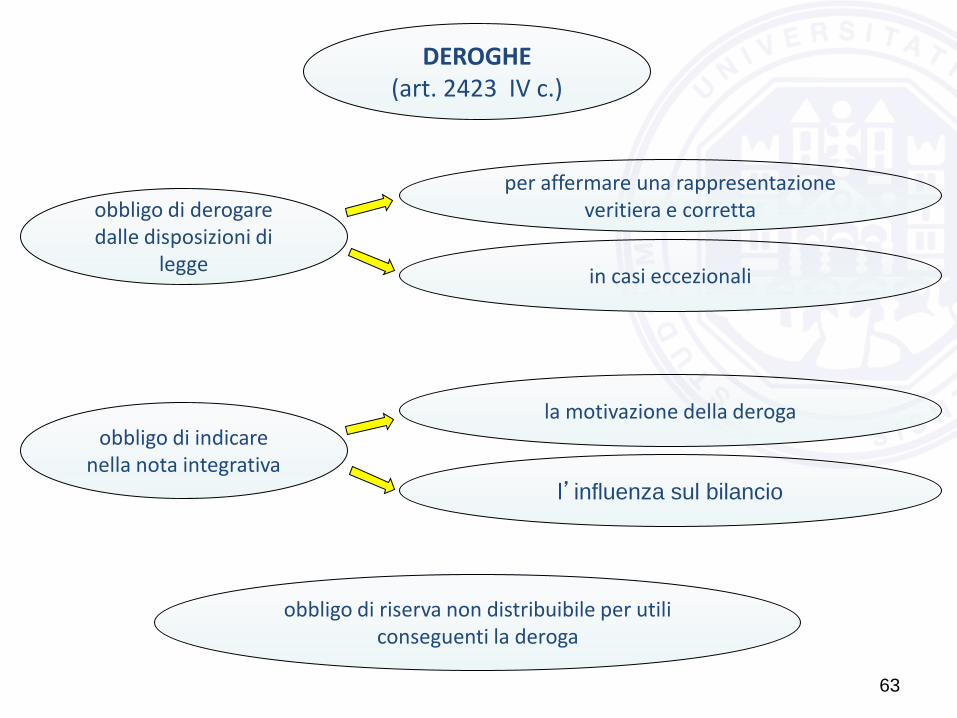

DEROGHE (art. 2423 IV c.)

obbligo di derogare dalle disposizioni di

legge

obbligo di indicare nella nota integrativa

per affermare una rappresentazione veritiera e corretta

in casi eccezionali

la motivazione della deroga

l’influenza sul bilancio

obbligo di riserva non distribuibile per utili conseguenti la deroga

64

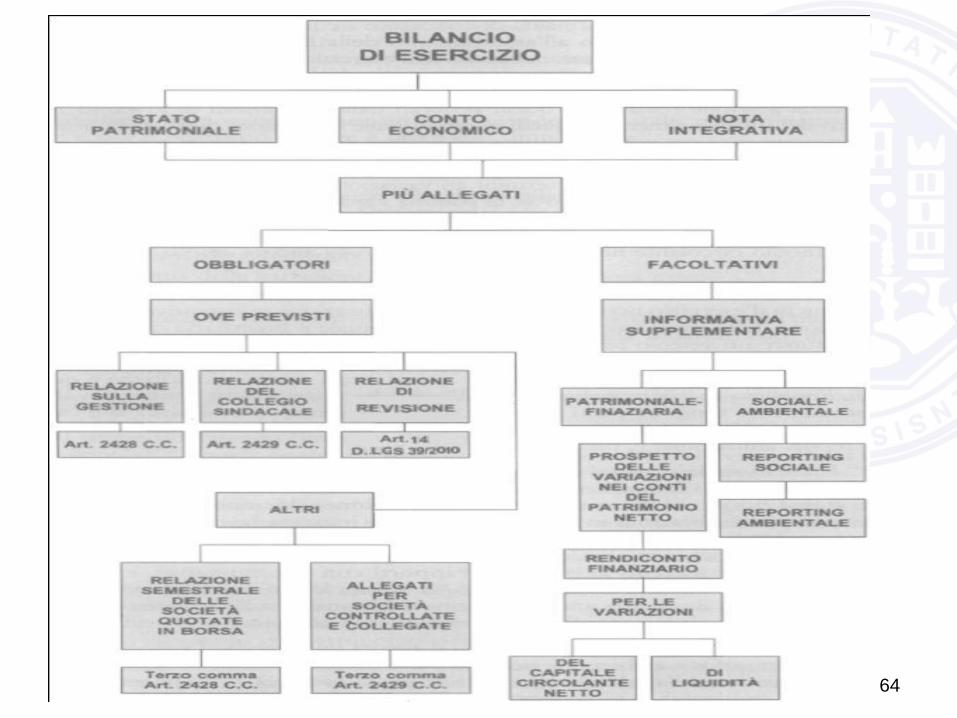

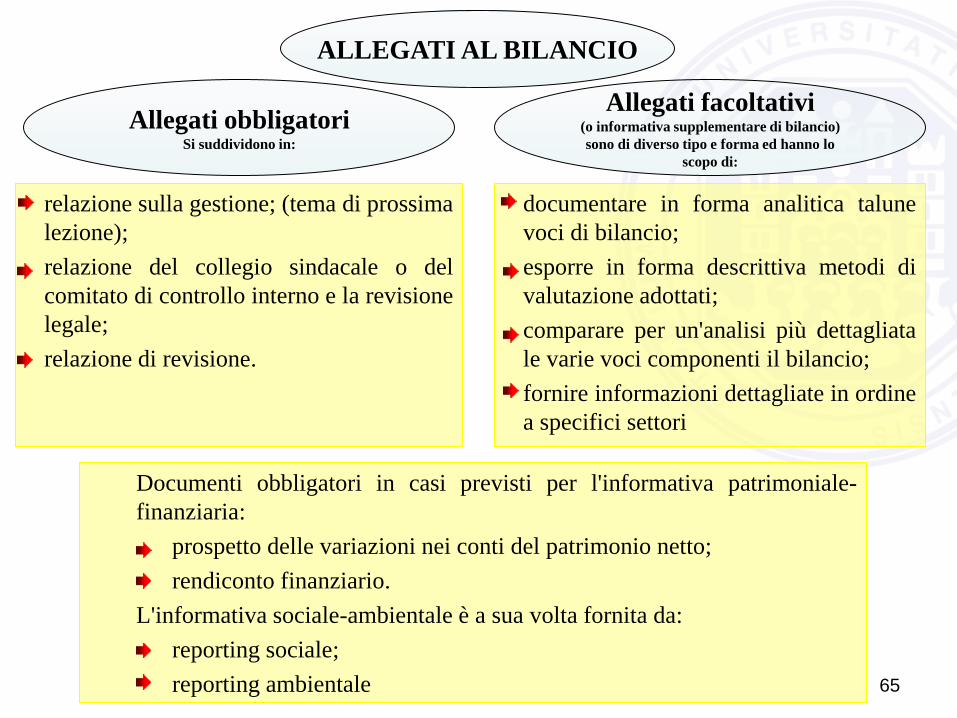

65

ALLEGATI AL BILANCIO

Allegati facoltativi (o informativa supplementare di bilancio)

sono di diverso tipo e forma ed hanno lo

scopo di:

Allegati obbligatori Si suddividono in:

relazione sulla gestione; (tema di prossima

lezione);

relazione del collegio sindacale o del

comitato di controllo interno e la revisione

legale;

relazione di revisione.

documentare in forma analitica talune

voci di bilancio;

esporre in forma descrittiva metodi di

valutazione adottati;

comparare per un'analisi più dettagliata

le varie voci componenti il bilancio;

fornire informazioni dettagliate in ordine

a specifici settori

Documenti obbligatori in casi previsti per l'informativa patrimoniale-

finanziaria:

prospetto delle variazioni nei conti del patrimonio netto;

rendiconto finanziario.

L'informativa sociale-ambientale è a sua volta fornita da:

reporting sociale;

reporting ambientale

66

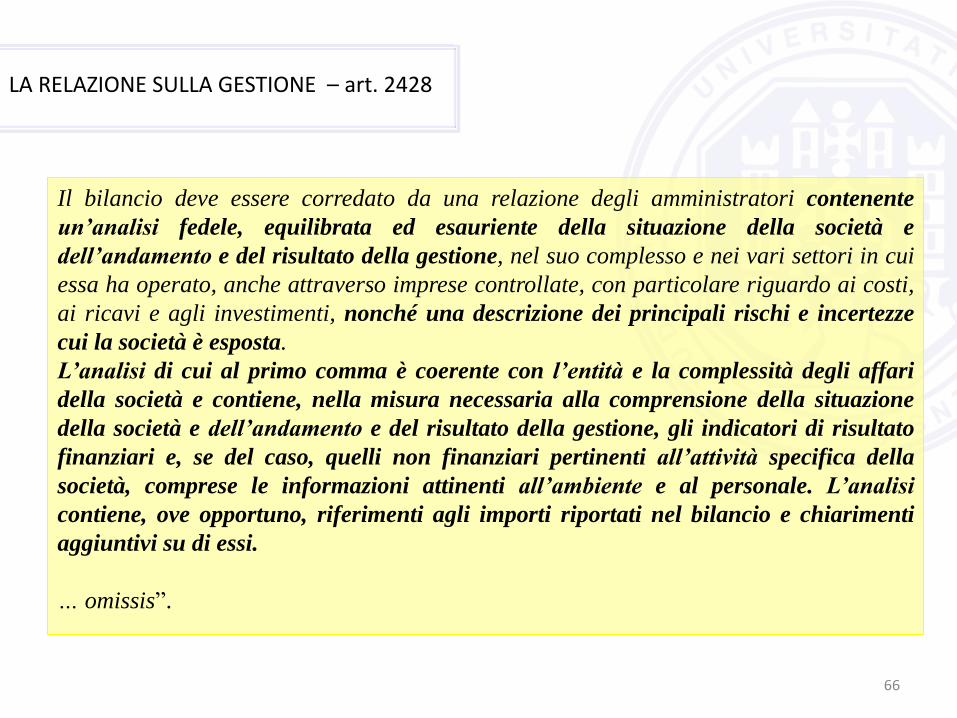

Il bilancio deve essere corredato da una relazione degli amministratori contenente

un’analisi fedele, equilibrata ed esauriente della situazione della società e

dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui

essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi,

ai ricavi e agli investimenti, nonché una descrizione dei principali rischi e incertezze

cui la società è esposta.

L’analisi di cui al primo comma è coerente con l’entità e la complessità degli affari

della società e contiene, nella misura necessaria alla comprensione della situazione

della società e dell’andamento e del risultato della gestione, gli indicatori di risultato

finanziari e, se del caso, quelli non finanziari pertinenti all’attività specifica della

società, comprese le informazioni attinenti all’ambiente e al personale. L’analisi

contiene, ove opportuno, riferimenti agli importi riportati nel bilancio e chiarimenti

aggiuntivi su di essi.

… omissis”.

LA RELAZIONE SULLA GESTIONE – art. 2428

67 67

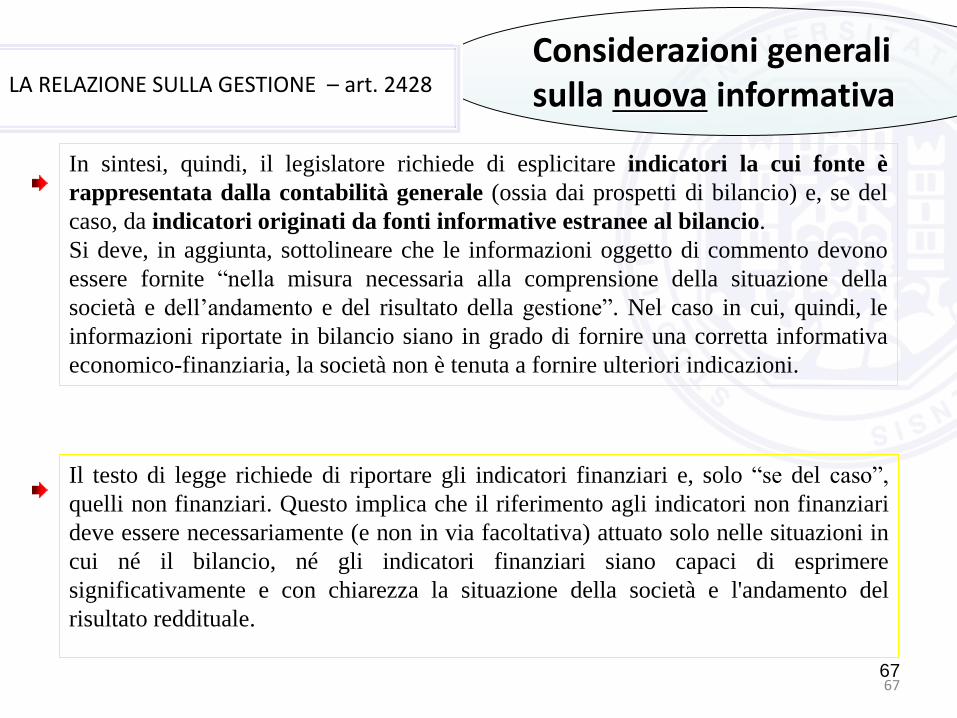

Considerazioni generali sulla nuova informativa

In sintesi, quindi, il legislatore richiede di esplicitare indicatori la cui fonte è

rappresentata dalla contabilità generale (ossia dai prospetti di bilancio) e, se del

caso, da indicatori originati da fonti informative estranee al bilancio.

Si deve, in aggiunta, sottolineare che le informazioni oggetto di commento devono

essere fornite “nella misura necessaria alla comprensione della situazione della

società e dell’andamento e del risultato della gestione”. Nel caso in cui, quindi, le

informazioni riportate in bilancio siano in grado di fornire una corretta informativa

economico-finanziaria, la società non è tenuta a fornire ulteriori indicazioni.

Il testo di legge richiede di riportare gli indicatori finanziari e, solo “se del caso”,

quelli non finanziari. Questo implica che il riferimento agli indicatori non finanziari

deve essere necessariamente (e non in via facoltativa) attuato solo nelle situazioni in

cui né il bilancio, né gli indicatori finanziari siano capaci di esprimere

significativamente e con chiarezza la situazione della società e l'andamento del

risultato reddituale.

LA RELAZIONE SULLA GESTIONE – art. 2428

68

Gli indicatori finanziari

L’art. 2428 c.c. dispone che il bilancio sia corredato da una

relazione degli amministratori contenente un’analisi

dell’andamento della società; il novellato disposto

normativo precisa che detta analisi “è coerente con l’entità e

la complessità degli affari della società e contiene, nella

misura necessaria alla comprensione della situazione della

società e dell’andamento e del risultato della sua gestione,

gli indicatori di risultato finanziari e, se del caso, quelli non

finanziari pertinenti all’attività specifica della società, …”

LA RELAZIONE SULLA GESTIONE – art. 2428

69 69

Gli indicatori “non finanziari”

L’art. 2428 prevede il ricorso agli indicatori “non finanziari”

quando essi siano necessari per la comprensione della situazione

della società e dell’andamento e del risultato della sua gestione,

cioè qualora gli indicatori “finanziari” non siano ritenuti adeguati

allo scopo, o, comunque, non consentano di raggiungere il risultato

di una adeguata comprensione.

Nella formulazione dei menzionati indicatori, possono essere tenuti

in considerazione i seguenti aspetti:

- posizionamento sul mercato;

- customer satisfaction;

- efficienza dei fattori produttivi e dei processi produttivi;

- innovazione.

LA RELAZIONE SULLA GESTIONE – art. 2428

70

Incertezze e rischi

Il rischio è definibile tipicamente come un evento che può produrre effetti negativi; esso indica

pertanto una misura dell’eventualità di subire un danno derivante da processi in corso o da

eventi futuri.

I rischi possono essere distinti in rischi esterni e rischi interni:

• i rischi esterni sono provocati da eventi esogeni all’azienda quali la competizione, il

contesto socio-economico e geo-politico, il contesto normativo e regolamentare, gli eventi

naturali, ecc.

• i rischi interni sono invece eventi dipendenti da fattori endogeni, quali la strategia aziendale, i

modelli organizzativi e di governance ed in generale collegati alle azioni poste in essere

dall’azienda per il perseguimento dei propri obiettivi.

Nell’ambito dei rischi esterni ed interni è possibile ritrovare ulteriori classificazioni utili per la

loro individuazione.

Ulteriori definizioni collegate ai rischi riguardano il concetto di rischio inerente e di rischio

residuo:

• i rischi inerenti sono i rischi ipotizzabili in assenza di qualsiasi attività di controllo e

mitigazione del rischio stesso. Sono quindi quei rischi che esistono indipendentemente alle

azioni mitigatrici poste in essere;

• I rischi residui sono i rischi che rimangono in capo all’azienda successivamente alla messa in

atto delle azioni di mitigazione.

Informazioni relative ai

rischi ed alle incertezze LA RELAZIONE SULLA GESTIONE – art. 2428

71 71

Informazioni obbligatorie sul personale:

- morti sul lavoro del personale iscritto al libro matricola, per i quali è stata accertata

definitivamente una responsabilità aziendale;

- infortuni gravi sul lavoro che hanno comportato lesioni gravi o gravissime al personale

iscritto al libro matricola per i quali è stata accertata definitivamente una responsabilità

aziendale;

- addebiti in ordine a malattie professionali su dipendenti o ex dipendenti e cause di

mobbing, per cui la società è stata dichiarata definitivamente responsabile, descrivendo la

natura e l’entità di tali addebiti.

Informazioni obbligatorie sull’ambiente

- danni causati all’ambiente per cui la società è stata dichiarata colpevole in via definitiva;

- sanzioni o pene definitive inflitte all’impresa per reati o danni ambientali;

- emissioni gas ad effetto serra ex legge 316/2004 (obbligatoria per gli impianti soggetti

ad Emissions Trading Scheme (ETS) ed opzionale per le altre società).

Informazioni attinenti all’ambiente e al personale

LA RELAZIONE SULLA GESTIONE – art. 2428

72

Informazioni facoltative sul personale e sull’ambiente

- iniziative volte a trasformare precedenti forme di lavoro “precario” in contratti di lavoro

a tempo indeterminato;

- investimenti in personale (sicurezza) e relativi costi di esercizio;

- investimenti ambientali e costi ambientali ( ai sensi della Raccomandazione

2001/453/CE, ovvero investimenti e costi che migliorano l’impatto ambientale,

distinguendoli da quelli invece necessari per rispettare i parametri fissati dalla legge);

- politiche di smaltimento e riciclaggio dei rifiuti, se rilevanti;

- certificazioni (Sa 8000; Emas; Iso 14000; Dm Sas);

- emissioni gas ad effetto serra ex legge 316/2004 ed eventuali certificazioni verdi, se la

società non rientra in un settore per il qual e tale informativa è obbligatoria.

Informazioni attinenti all’ambiente e al personale

LA RELAZIONE SULLA GESTIONE – art. 2428

73

Termini massimi ordinari

(in giorni dalla chiusura

dell’esercizio sociale)

Dilazione massima statuaria

(in giorni dalla chiusura

dell’esercizio sociale)

84 105 Approvazione del progetto di bilancio e comunicazione al

collegio sindacale e alle società di revisione

99 120 Pubblicazioni: progetto di bilancio, relazione sulla gestione,

attestazione del dirigente preposto, relazione di revisione e

revisione dell’organo di controllo

105 165 Deposito presso la sede sociale

120 180 Approvazione del bilancio

Presentazione e approvazione del progetto di bilancio:

Art. 2364 c.c. e art. 154 ter del TUF