LEGGERE LA BUSTA PAGA - cal · PDF fileLa Busta Paga: cos'è È un prospetto che...

45

Maria Elisa Caldera Consulente del Lavoro Iscritta al n° 839 dell'Ordine Provinciale di Brescia [email protected] LEGGERE LA BUSTA PAGA

Transcript of LEGGERE LA BUSTA PAGA - cal · PDF fileLa Busta Paga: cos'è È un prospetto che...

Maria Elisa CalderaConsulente del Lavoro

Iscritta al n° 839 dell'Ordine Provinciale di Brescia

LEGGERE LA BUSTA PAGA

Programma di Lavoro

Busta paga:

➢Cos'è➢A cosa serve➢Le parti della busta paga➢Le grandezze che transitano➢Esempi di calcolo

La Busta Paga

Cos'è la busta paga?

La Busta Paga: cos'è

È un prospetto che indica tutti gli elementi che compongono la retribuzione e le singole

trattenute effettuate dal datore di lavoro per adempiere agli obblighi di legge.

La Busta Paga: forma

La Legge (L. 4/1953) impone al datore di lavoro l'obbligo di consegnare il prospetto paga, ne

indica i contenuti obbligatorima

non ne fornisce un modello cosicché ogni azienda può utilizzare uno schema proprio e

un’esposizione personalizzata.

La Busta Paga

A cosa serve la busta paga?

La Busta Paga: funzioni

➢ A quantificare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto

➢ A rivendicare differenze sull’applicazione del CCNL➢ Per poter richiedere un mutuo bancario➢ Per poter richiedere un finanziamento➢ Ai fini pensionistici qualora ci siano differenze sull’accredito

dei contributi INPS

Per questo è molto importante tenere un archivio delle buste paga consegnateci dal nostro datore di lavoro.

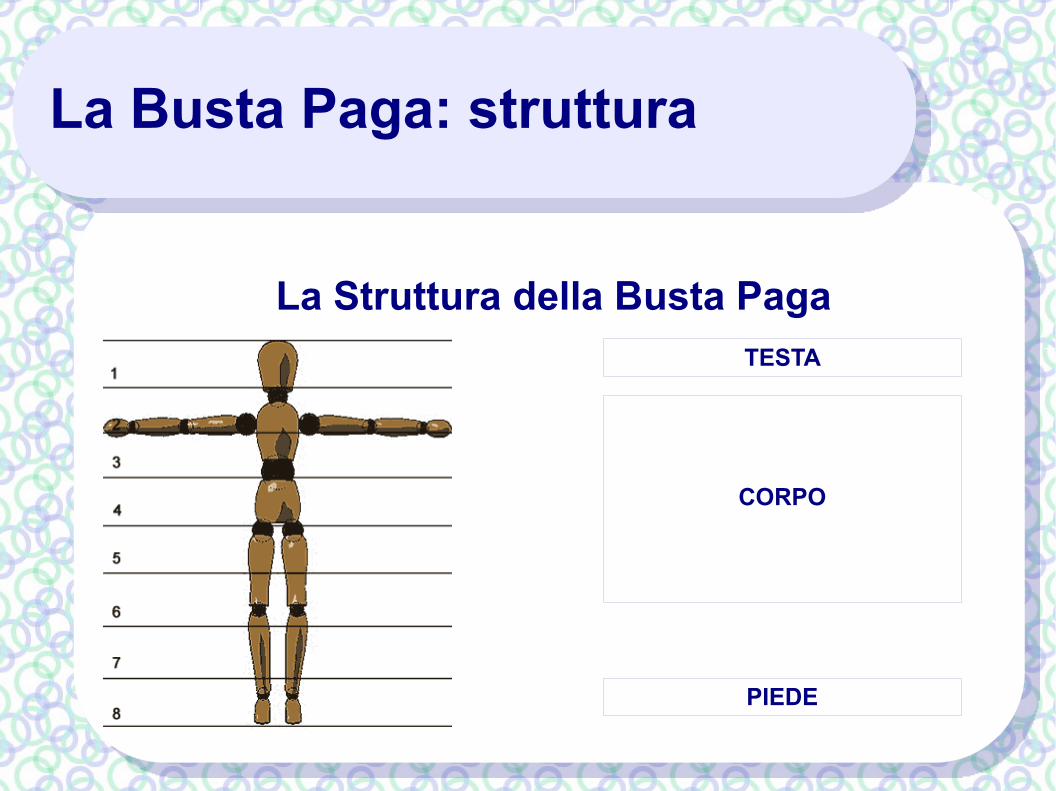

La Busta Paga: struttura

La Struttura della Busta PagaTESTA

CORPO

PIEDE

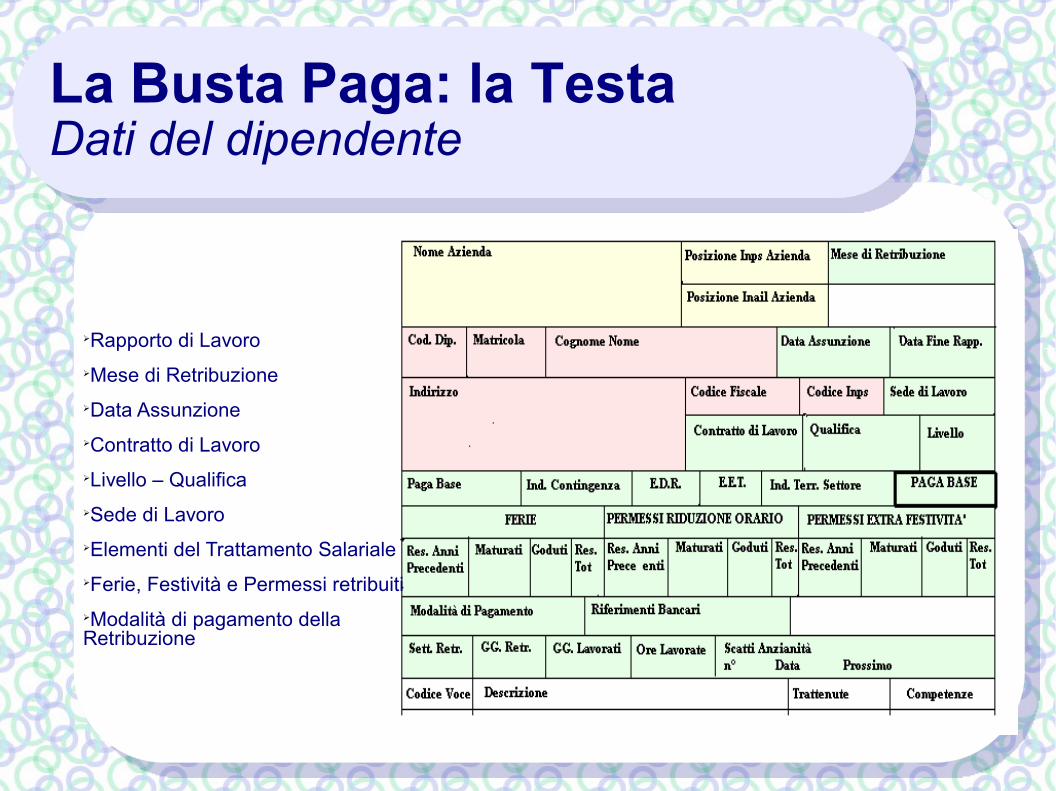

La Busta paga: la testa

Nella testa della busta paga (detta anche “cedolino”) troviamo:

●Intestazione dei dati della ditta●Intestazione dei dati del lavoratore

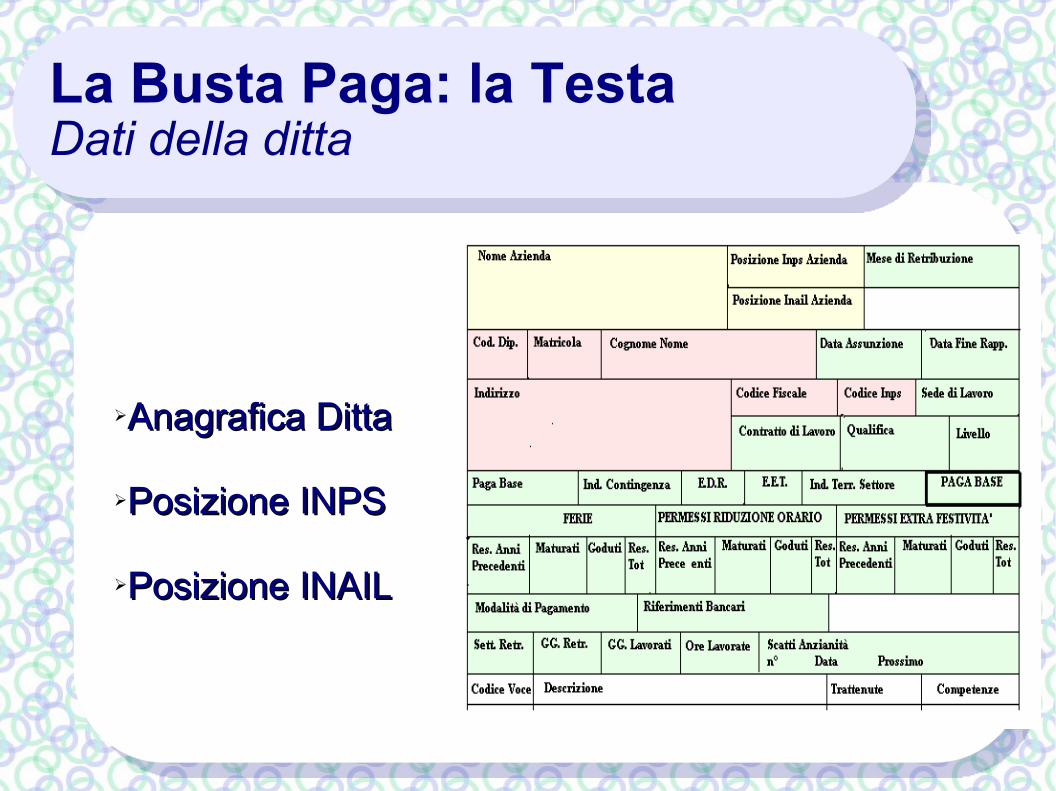

La Busta Paga: la TestaDati della ditta

➢Anagrafica DittaAnagrafica Ditta

➢Posizione INPSPosizione INPS

➢Posizione INAILPosizione INAIL

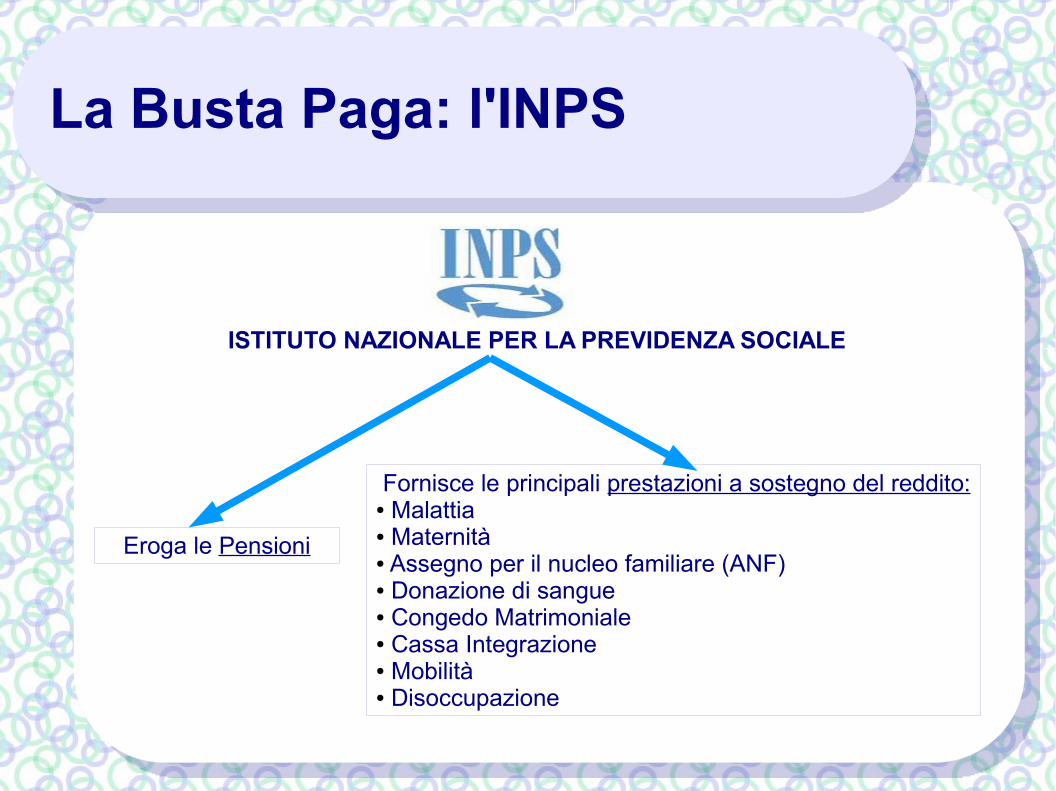

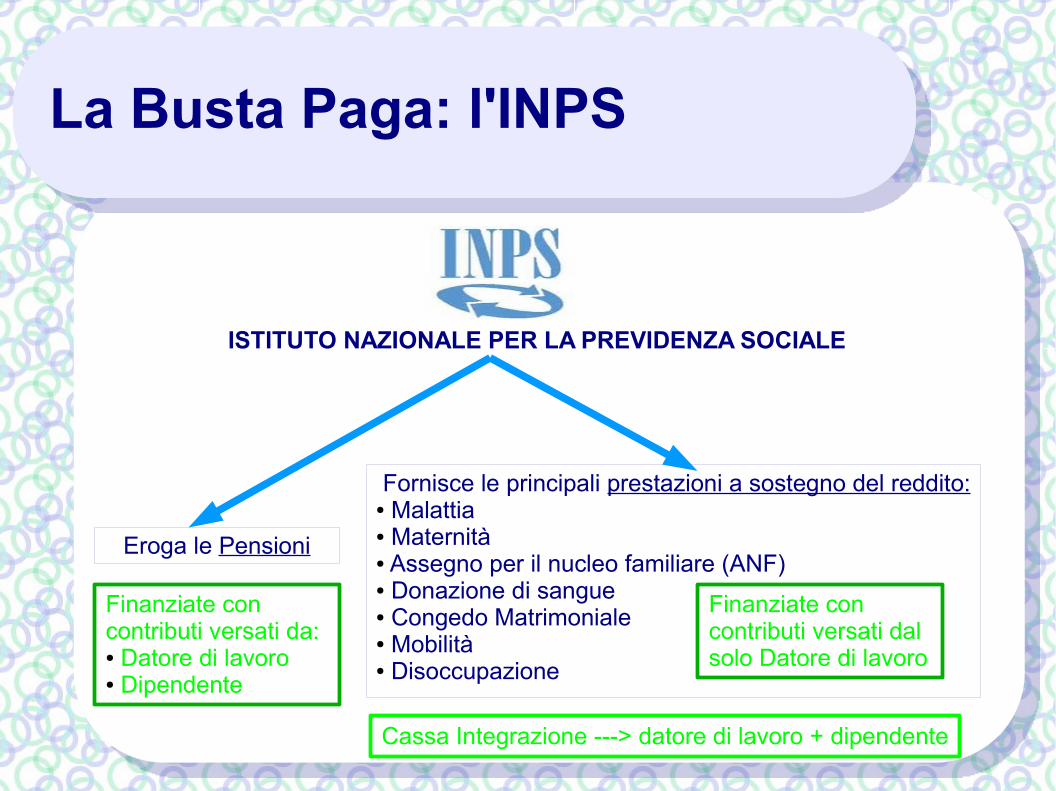

La Busta Paga: l'INPS

Fornisce le principali prestazioni a sostegno del reddito:● Malattia● Maternità● Assegno per il nucleo familiare (ANF)● Donazione di sangue● Congedo Matrimoniale● Cassa Integrazione● Mobilità● Disoccupazione

Eroga le Pensioni

ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE

La Busta Paga: l'INPS

Da dove prende i soldi l'INPS per erogare queste prestazioni?

Dai contributi che vengono versati ogni mese da:● Datore di lavoro

● Lavoratore

La Busta Paga: l'INPS

Fornisce le principali prestazioni a sostegno del reddito:● Malattia● Maternità● Assegno per il nucleo familiare (ANF)● Donazione di sangue● Congedo Matrimoniale● Mobilità● Disoccupazione

Eroga le Pensioni

ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE

Finanziate con contributi versati da:● Datore di lavoro● Dipendente

Finanziate con contributi versati dal solo Datore di lavoro

Cassa Integrazione ---> datore di lavoro + dipendente

➢Rapporto di Lavoro➢Mese di Retribuzione➢Data Assunzione➢Contratto di Lavoro➢Livello – Qualifica➢Sede di Lavoro➢Elementi del Trattamento Salariale➢Ferie, Festività e Permessi retribuiti➢Modalità di pagamento della Retribuzione

La Busta Paga: la TestaDati del dipendente

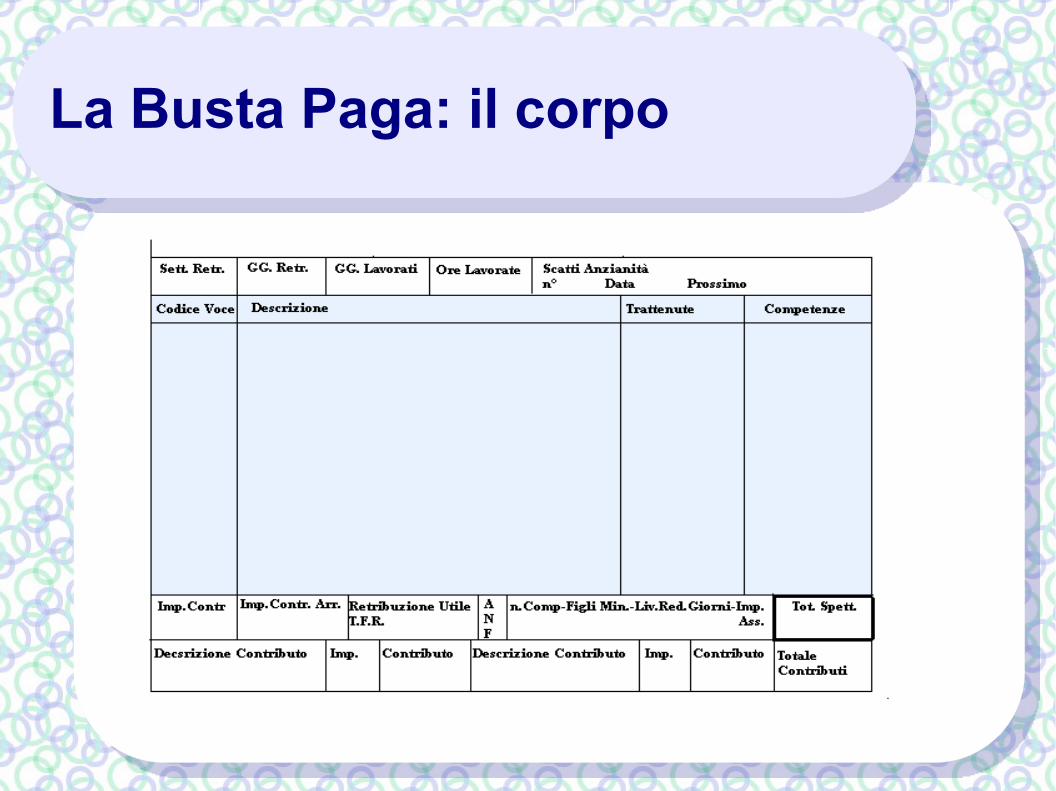

La Busta Paga: il corpo

La Busta Paga: il corpo

Nel corpo del cedolino transitano tutte le voci della retribuzione:

➢Le voci positive vanno nella colonna competenze

➢Le voci negative vanno nella colonna trattenute

➢Esistono anche delle voci figurative (sono voci che vengono esposte per evidenziare dei valori, ma che di fatto non entrano nel calcolo della busta paga)

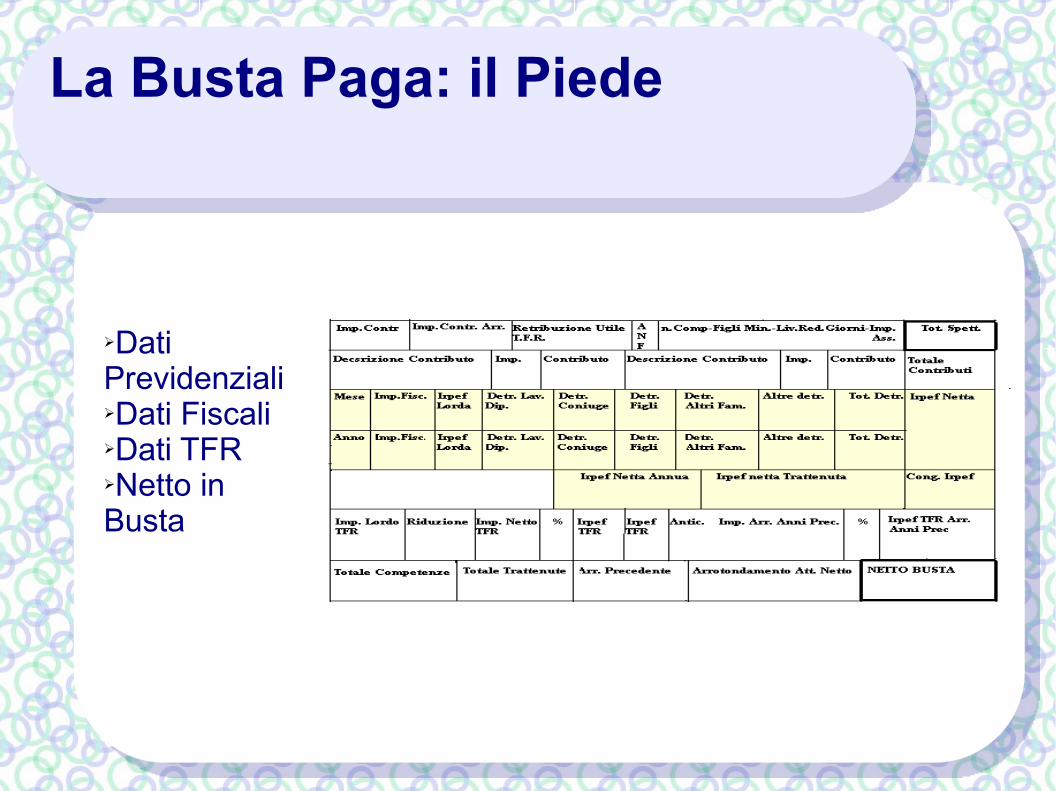

La Busta Paga: il Piede

➢Dati Previdenziali➢Dati Fiscali➢Dati TFR➢Netto in Busta

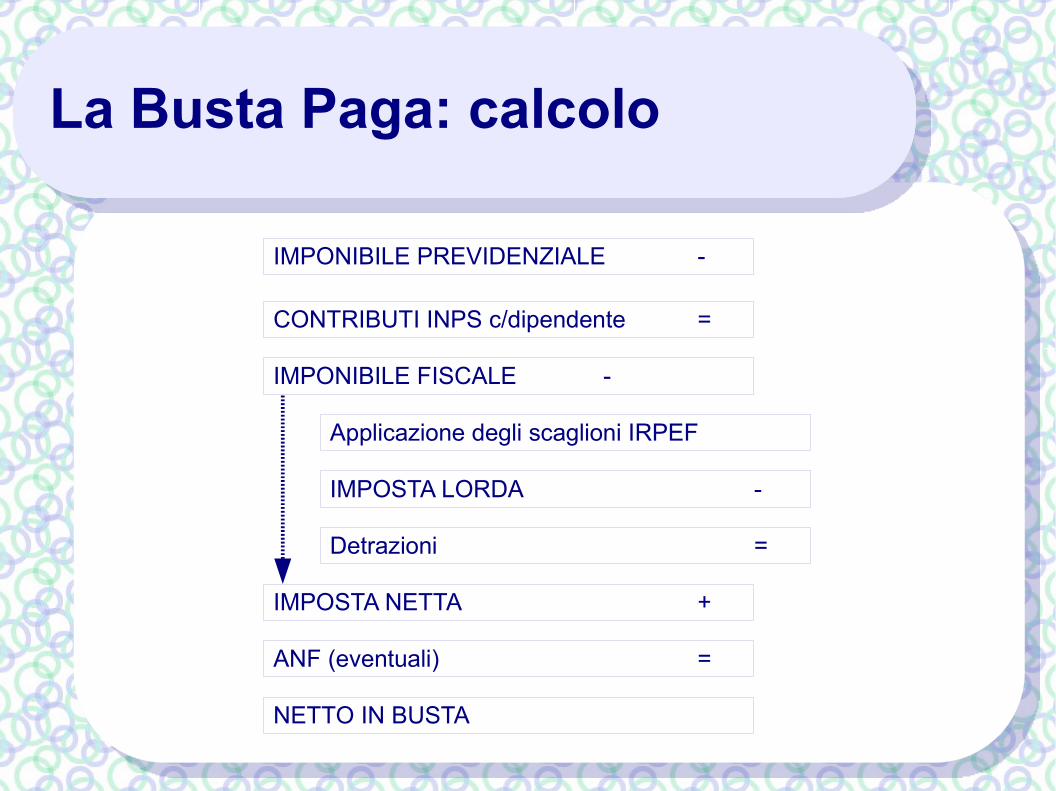

La Busta Paga: calcolo

IMPONIBILE PREVIDENZIALE -

CONTRIBUTI INPS c/dipendente =

IMPONIBILE FISCALE -

Applicazione degli scaglioni IRPEF

IMPOSTA LORDA -

Detrazioni =

IMPOSTA NETTA +

ANF (eventuali) =

NETTO IN BUSTA

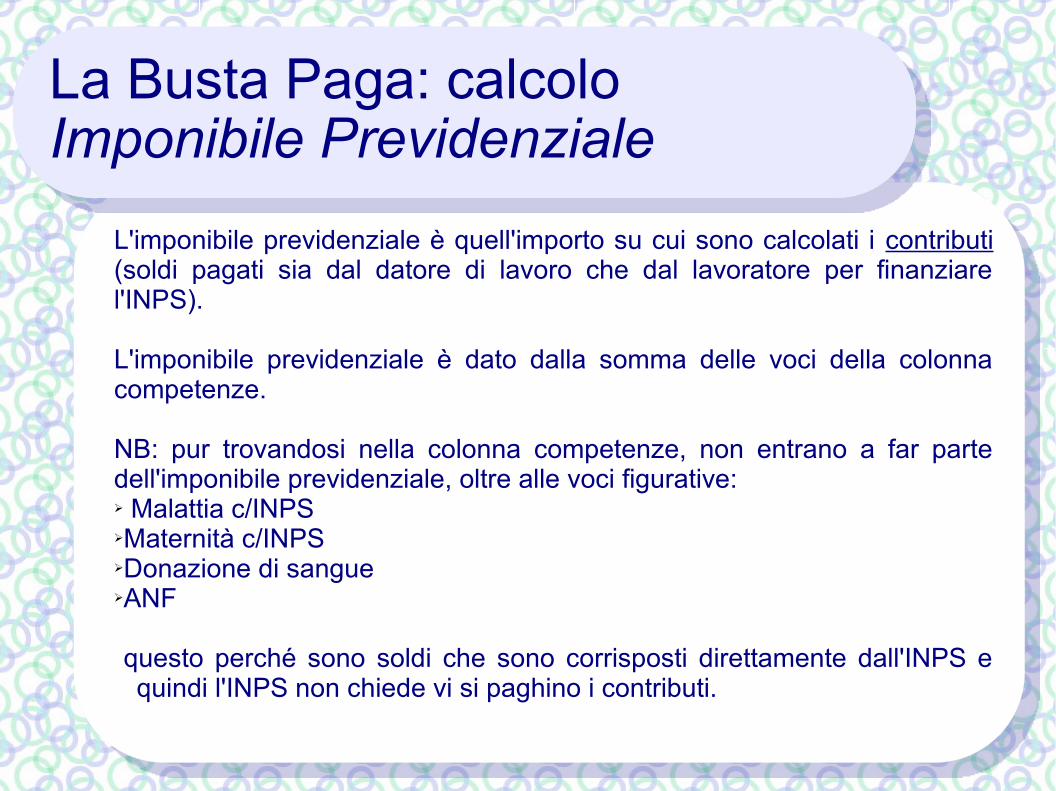

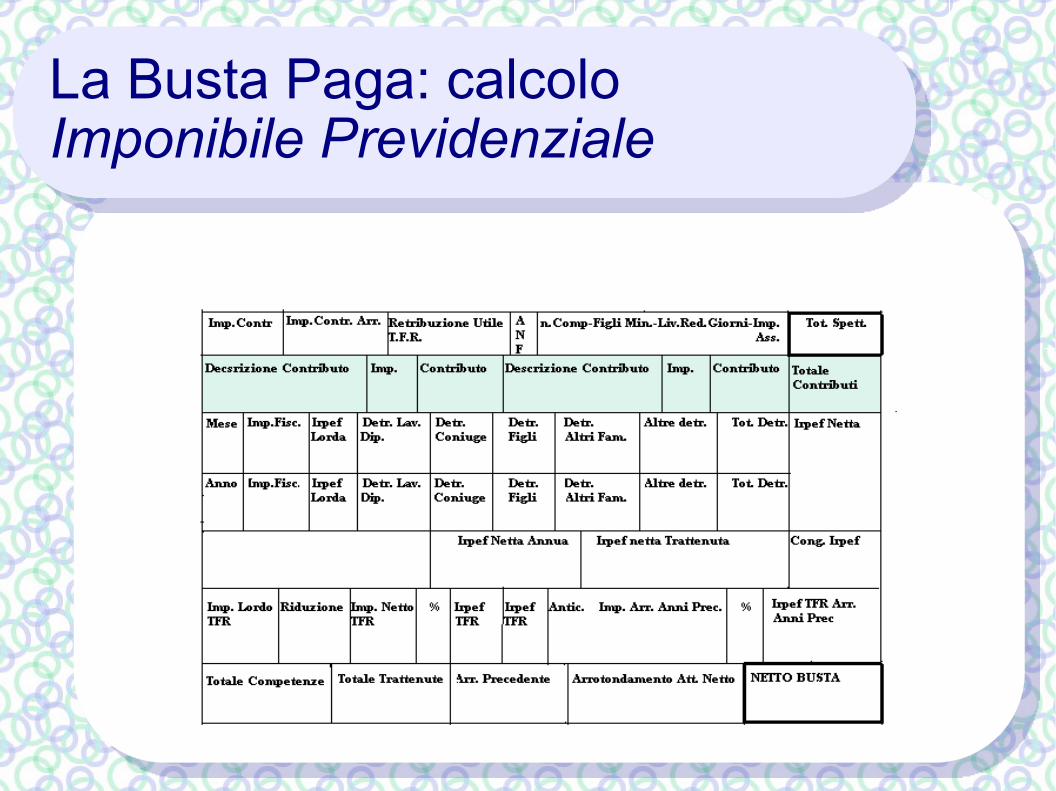

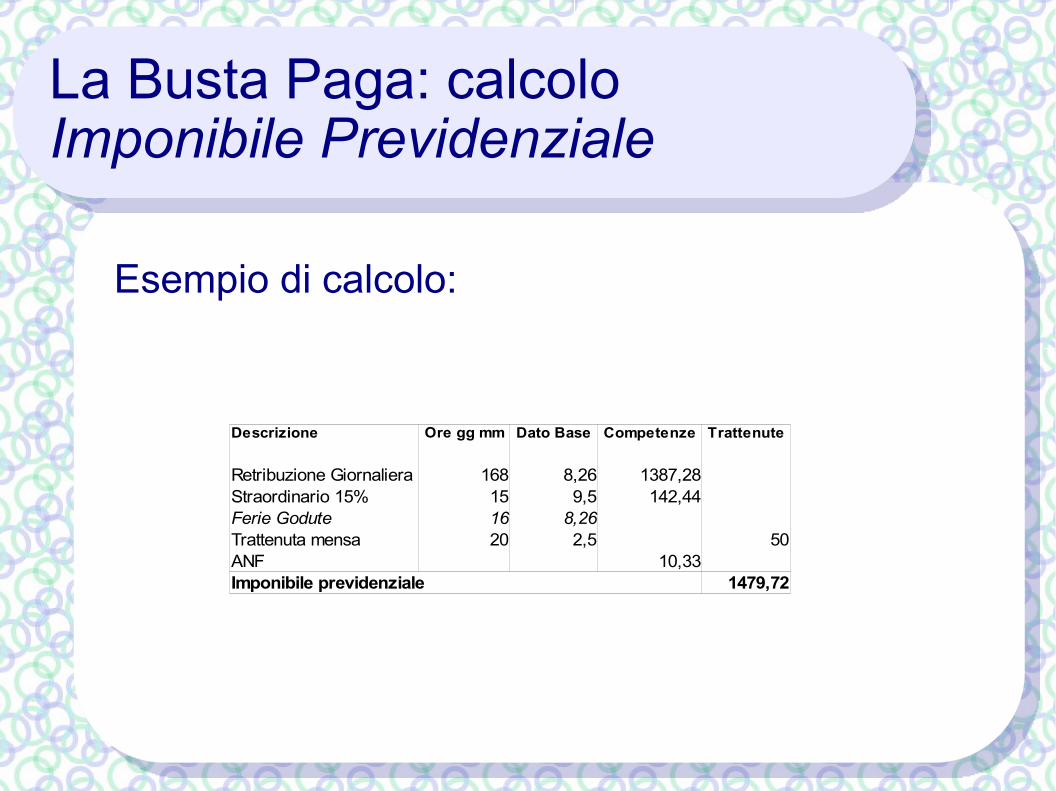

La Busta Paga: calcoloImponibile Previdenziale

L'imponibile previdenziale è quell'importo su cui sono calcolati i contributi (soldi pagati sia dal datore di lavoro che dal lavoratore per finanziare l'INPS).

L'imponibile previdenziale è dato dalla somma delle voci della colonna competenze.

NB: pur trovandosi nella colonna competenze, non entrano a far parte dell'imponibile previdenziale, oltre alle voci figurative:➢ Malattia c/INPS➢Maternità c/INPS➢Donazione di sangue➢ANF

questo perché sono soldi che sono corrisposti direttamente dall'INPS e quindi l'INPS non chiede vi si paghino i contributi.

La Busta Paga: calcoloImponibile Previdenziale

La Busta Paga: calcoloImponibile Previdenziale

Esempio di calcolo:

Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Ore gg mm

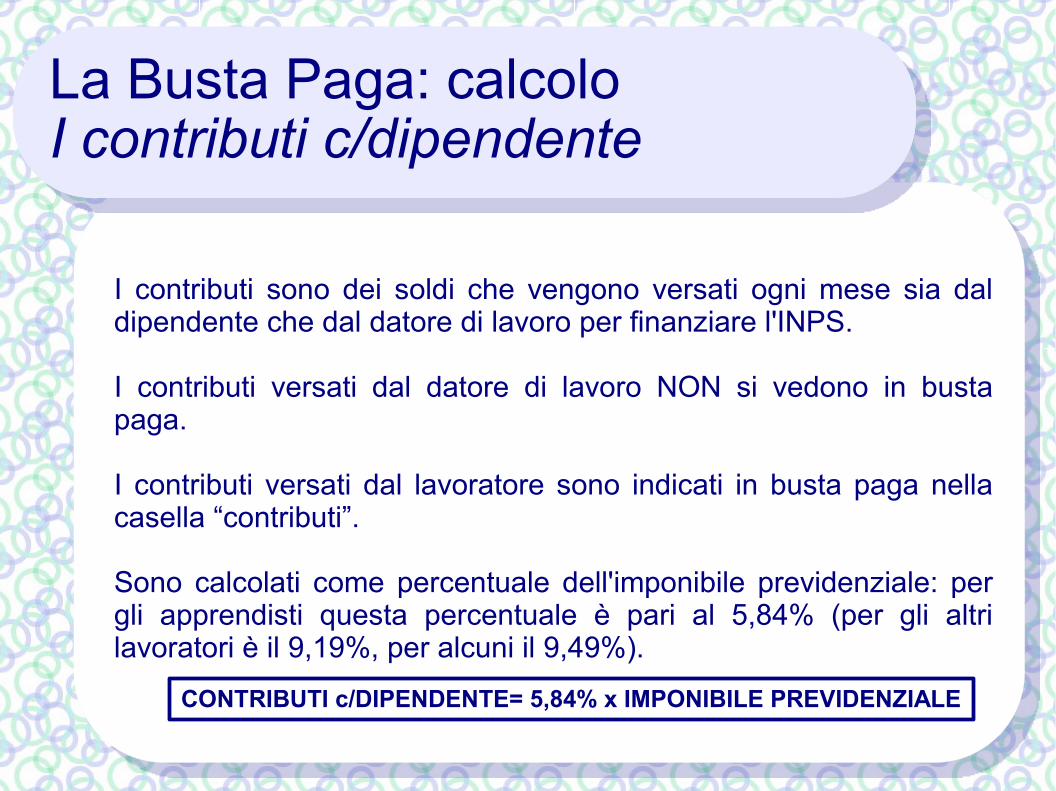

La Busta Paga: calcoloI contributi c/dipendente

I contributi sono dei soldi che vengono versati ogni mese sia dal dipendente che dal datore di lavoro per finanziare l'INPS.

I contributi versati dal datore di lavoro NON si vedono in busta paga.

I contributi versati dal lavoratore sono indicati in busta paga nella casella “contributi”.

Sono calcolati come percentuale dell'imponibile previdenziale: per gli apprendisti questa percentuale è pari al 5,84% (per gli altri lavoratori è il 9,19%, per alcuni il 9,49%).

CONTRIBUTI c/DIPENDENTE= 5,84% x IMPONIBILE PREVIDENZIALE

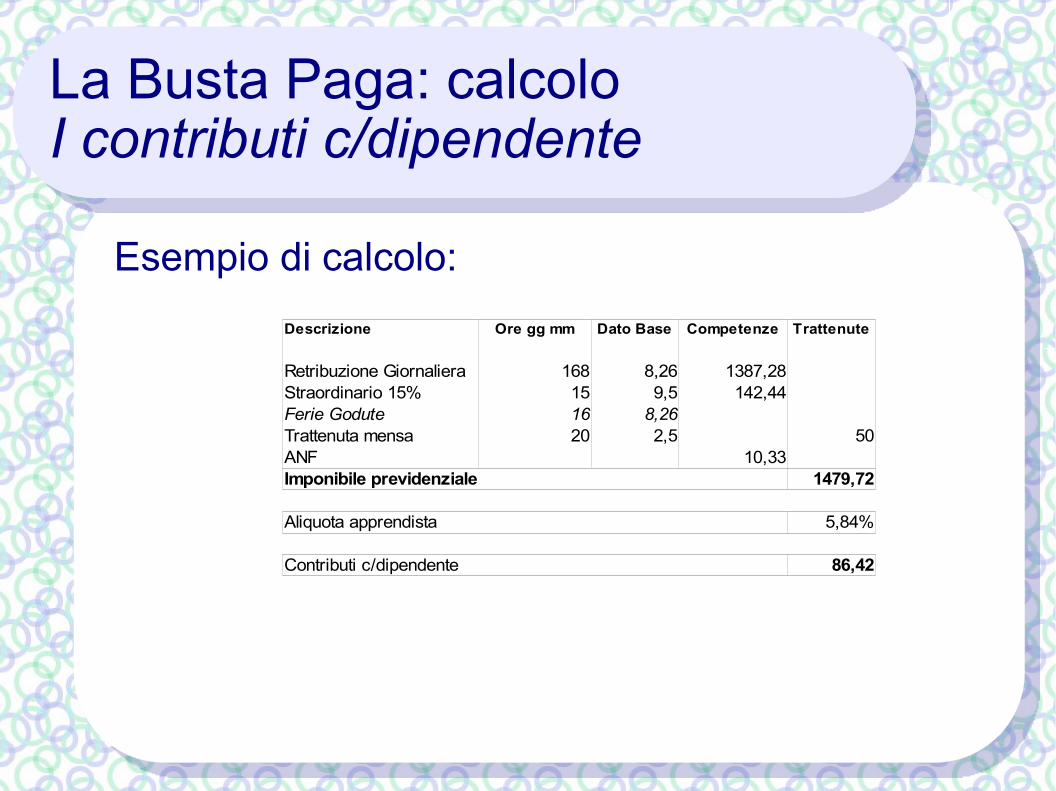

La Busta Paga: calcoloI contributi c/dipendente

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Ore gg mm

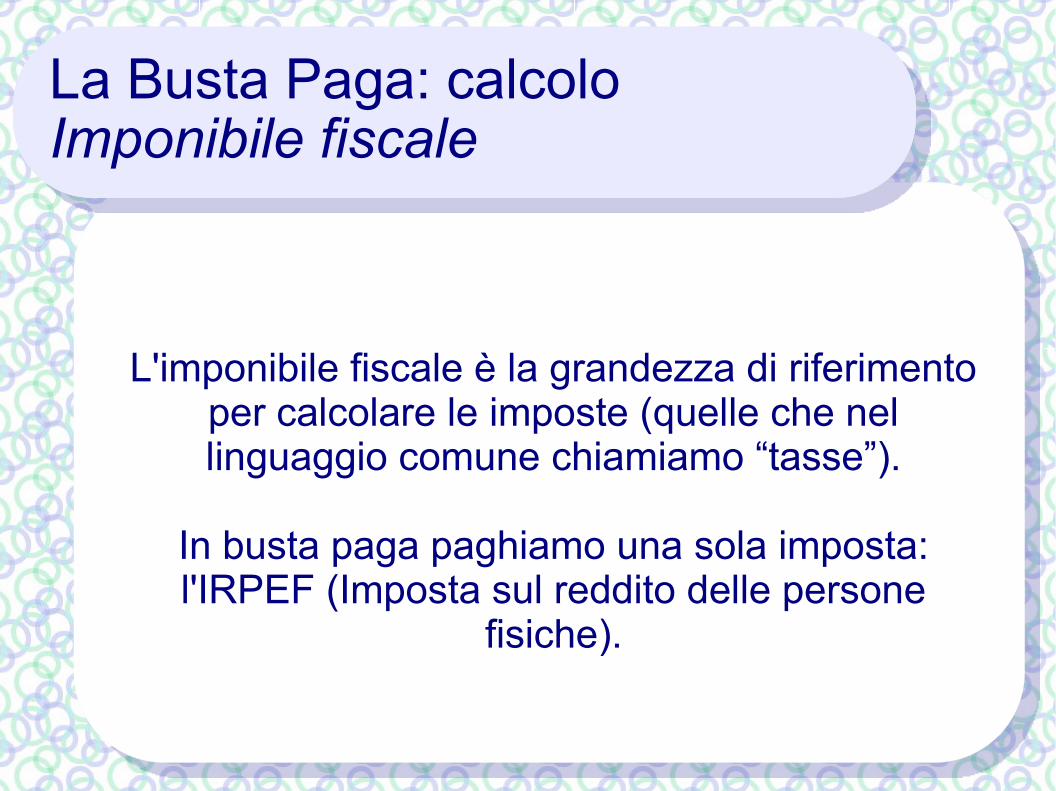

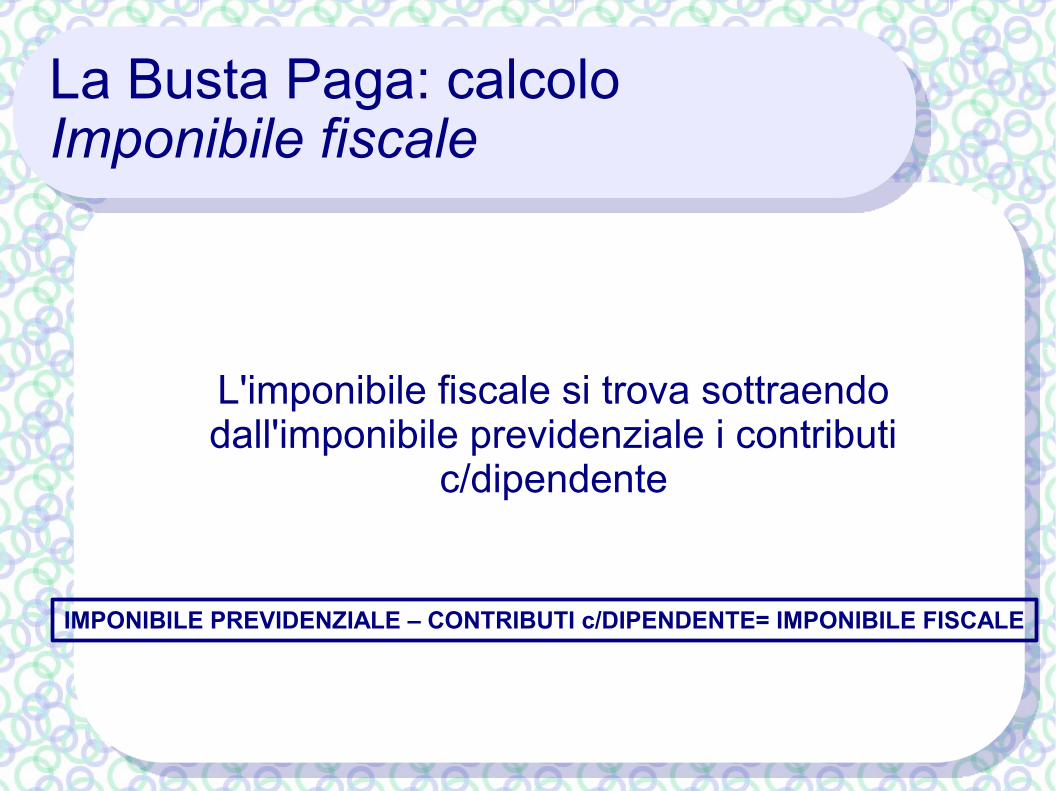

La Busta Paga: calcoloImponibile fiscale

L'imponibile fiscale è la grandezza di riferimento per calcolare le imposte (quelle che nel linguaggio comune chiamiamo “tasse”).

In busta paga paghiamo una sola imposta: l'IRPEF (Imposta sul reddito delle persone

fisiche).

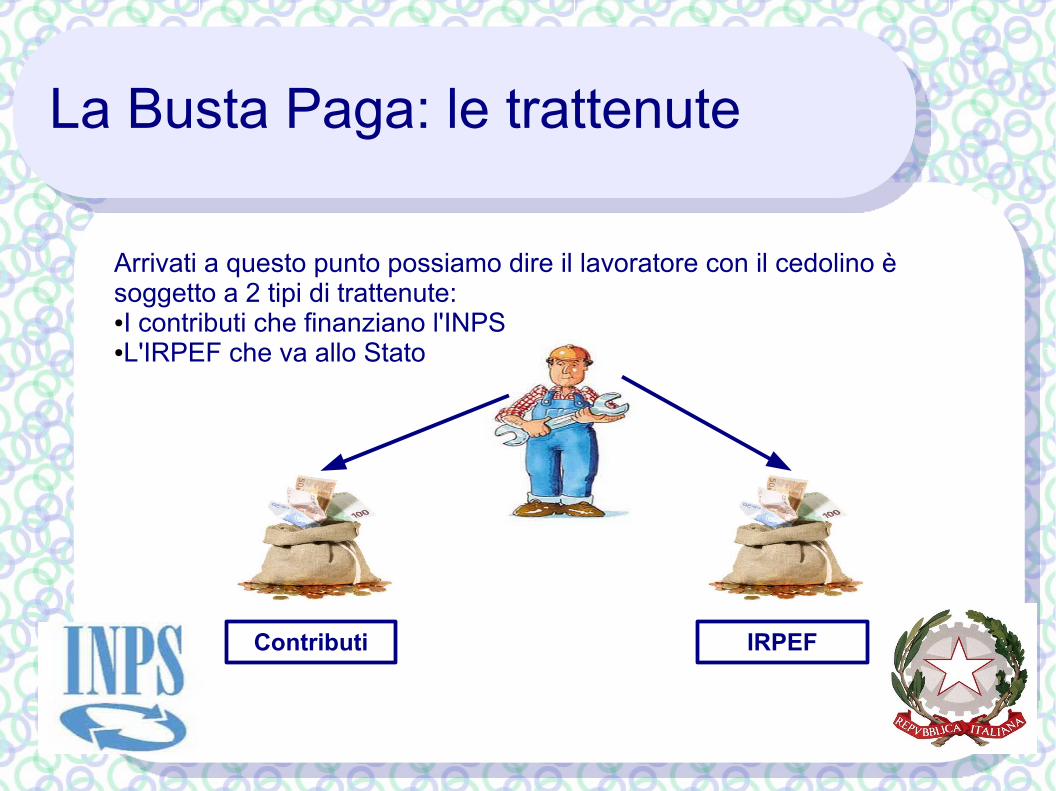

La Busta Paga: le trattenute

Arrivati a questo punto possiamo dire il lavoratore con il cedolino è soggetto a 2 tipi di trattenute:●I contributi che finanziano l'INPS●L'IRPEF che va allo Stato

Contributi IRPEF

La Busta Paga: calcoloImponibile fiscale

L'imponibile fiscale si trova sottraendo dall'imponibile previdenziale i contributi

c/dipendente

IMPONIBILE PREVIDENZIALE – CONTRIBUTI c/DIPENDENTE= IMPONIBILE FISCALE

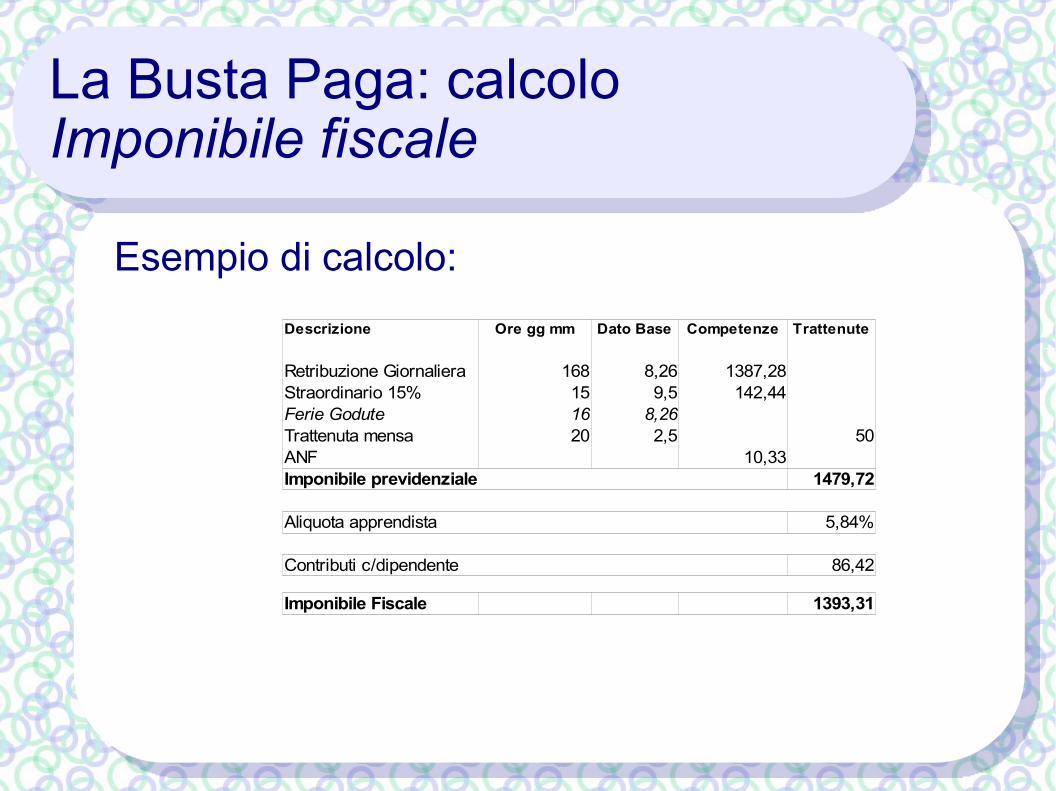

La Busta Paga: calcoloImponibile fiscale

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Ore gg mm

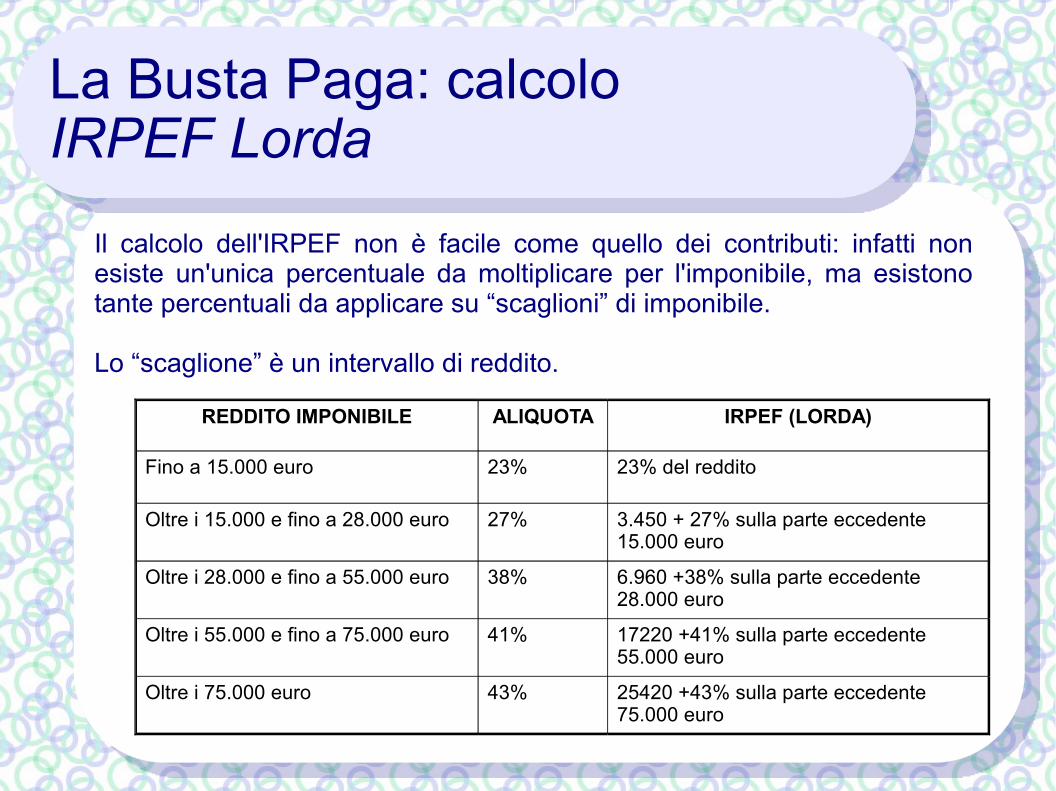

La Busta Paga: calcoloIRPEF Lorda

Il calcolo dell'IRPEF non è facile come quello dei contributi: infatti non esiste un'unica percentuale da moltiplicare per l'imponibile, ma esistono tante percentuali da applicare su “scaglioni” di imponibile.

Lo “scaglione” è un intervallo di reddito.

REDDITO IMPONIBILE ALIQUOTA IRPEF (LORDA)

Fino a 15.000 euro 23% 23% del reddito

Oltre i 15.000 e fino a 28.000 euro 27% 3.450 + 27% sulla parte eccedente 15.000 euro

Oltre i 28.000 e fino a 55.000 euro 38% 6.960 +38% sulla parte eccedente 28.000 euro

Oltre i 55.000 e fino a 75.000 euro 41% 17220 +41% sulla parte eccedente 55.000 euro

Oltre i 75.000 euro 43% 25420 +43% sulla parte eccedente 75.000 euro

La Busta Paga: calcoloIRPEF Lorda

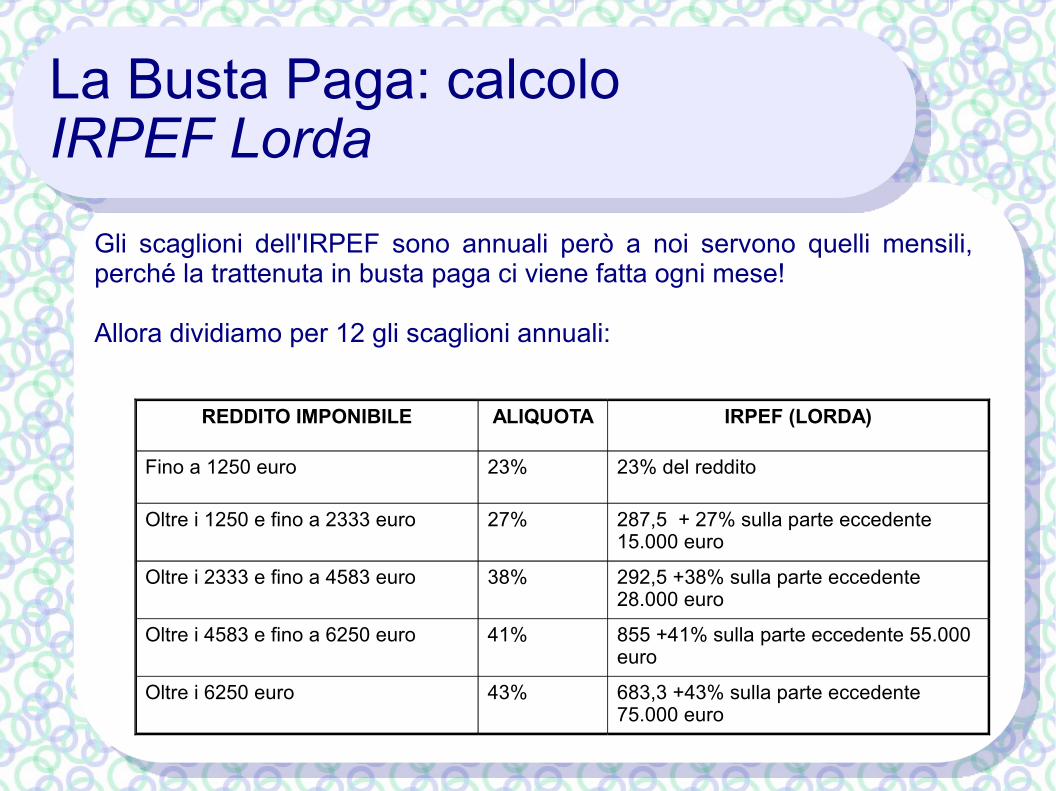

Gli scaglioni dell'IRPEF sono annuali però a noi servono quelli mensili, perché la trattenuta in busta paga ci viene fatta ogni mese!

Allora dividiamo per 12 gli scaglioni annuali:

REDDITO IMPONIBILE ALIQUOTA IRPEF (LORDA)

Fino a 1250 euro 23% 23% del reddito

Oltre i 1250 e fino a 2333 euro 27% 287,5 + 27% sulla parte eccedente 15.000 euro

Oltre i 2333 e fino a 4583 euro 38% 292,5 +38% sulla parte eccedente 28.000 euro

Oltre i 4583 e fino a 6250 euro 41% 855 +41% sulla parte eccedente 55.000 euro

Oltre i 6250 euro 43% 683,3 +43% sulla parte eccedente 75.000 euro

La Busta Paga: calcoloIRPEF Lorda

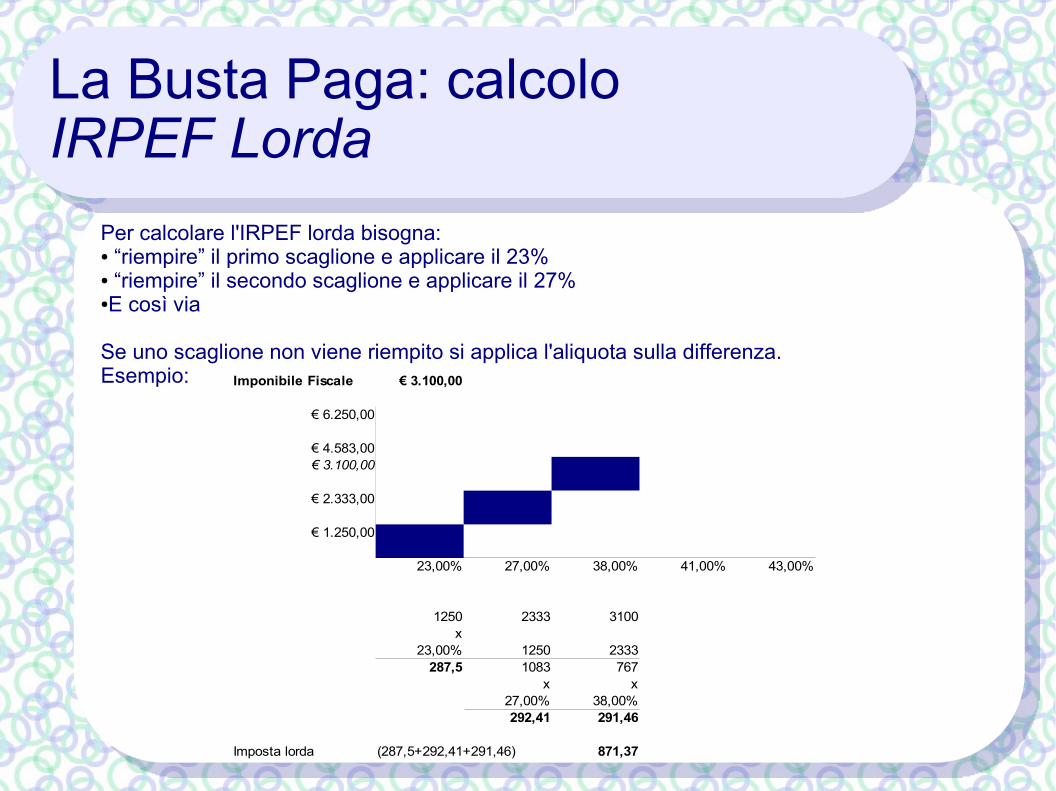

Per calcolare l'IRPEF lorda bisogna:● “riempire” il primo scaglione e applicare il 23%● “riempire” il secondo scaglione e applicare il 27%●E così via

Se uno scaglione non viene riempito si applica l'aliquota sulla differenza.Esempio: Imponibile Fiscale € 3.100,00

€ 6.250,00

€ 4.583,00€ 3.100,00

€ 2.333,00

€ 1.250,00

23,00% 27,00% 38,00% 41,00% 43,00%

1250 2333 3100x

23,00% 1250 2333287,5 1083 767

x x27,00% 38,00%292,41 291,46

Imposta lorda (287,5+292,41+291,46) 871,37

La Busta Paga: calcoloIRPEF Lorda

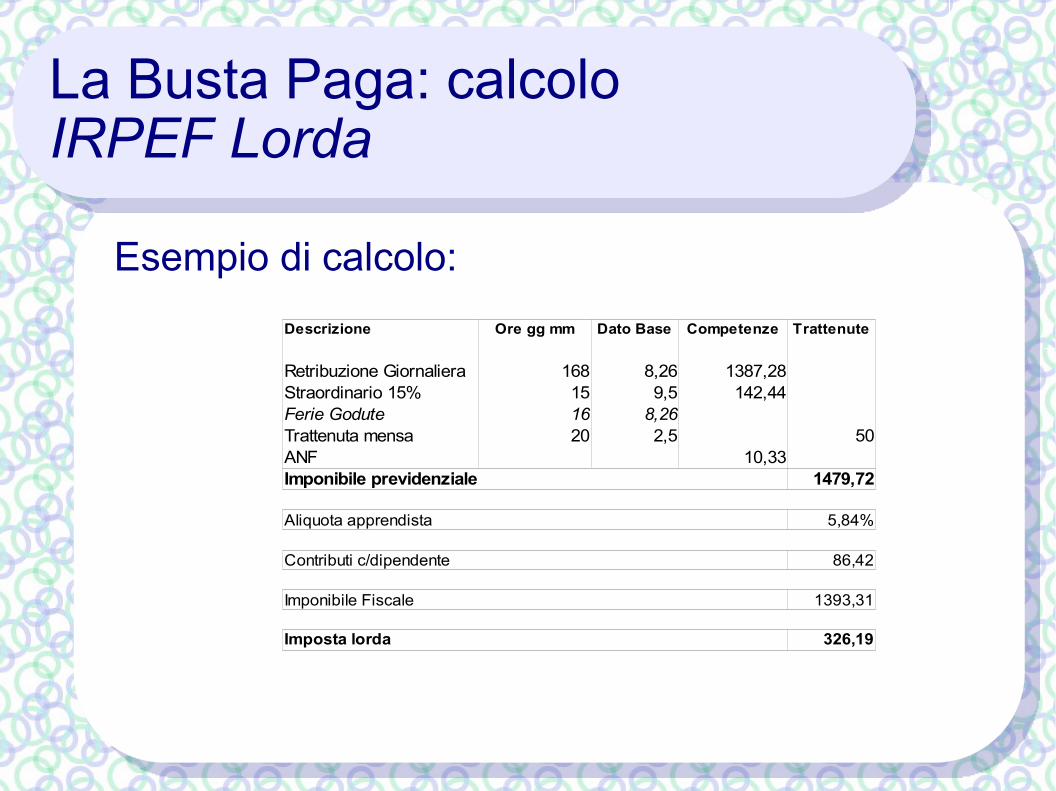

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Ore gg mm

La Busta Paga: calcoloLe detrazioni

L'imposta lorda però non è quella che si paga.Infatti la Legge stabilisce degli “sconti” legati alle situazioni in cui si può trovare il lavoratore:

● Lavoratore dipendente ---> detrazione per lavoro dipendente● Lavoratore sposato ---> detrazione per coniuge a carico● Lavoratore con figli ----> detrazione per figli a carico

NB: Un familiare si considera a carico se nel corso del periodo d'imposta (anno solare) percepisce meno di € 2840,51

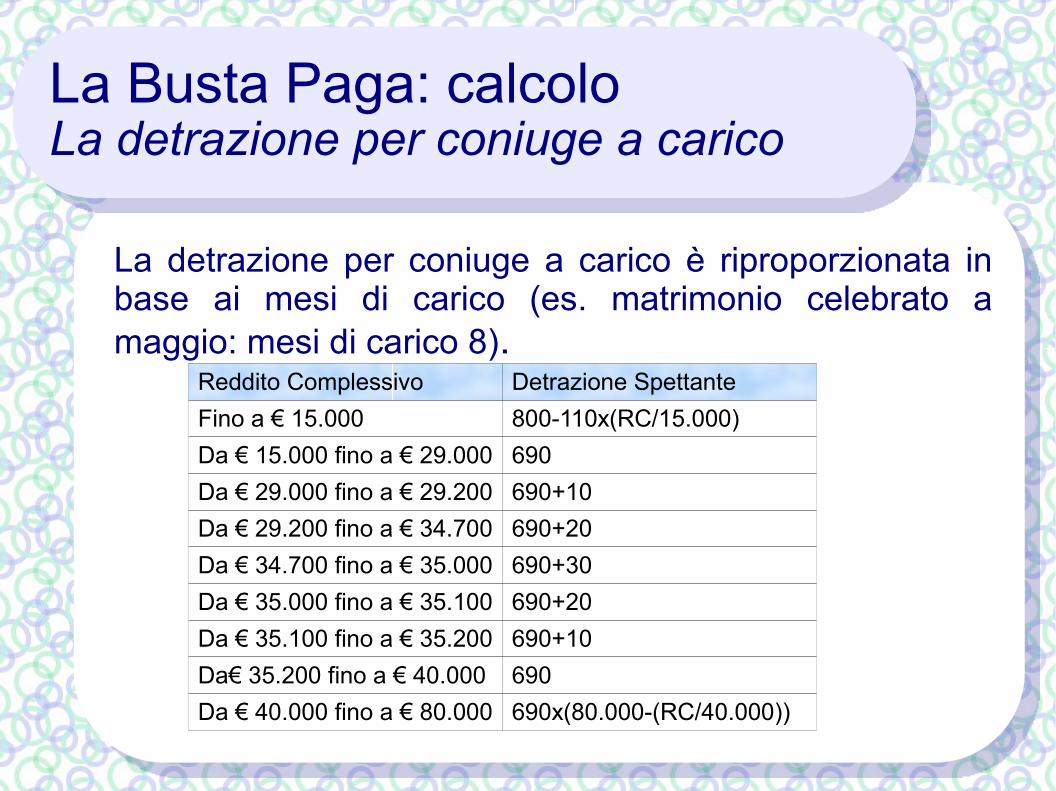

La Busta Paga: calcoloLa detrazione per coniuge a carico

La detrazione per coniuge a carico è riproporzionata in base ai mesi di carico (es. matrimonio celebrato a maggio: mesi di carico 8).

Reddito Complessivo Detrazione SpettanteFino a € 15.000 800-110x(RC/15.000)Da € 15.000 fino a € 29.000 690Da € 29.000 fino a € 29.200 690+10Da € 29.200 fino a € 34.700 690+20Da € 34.700 fino a € 35.000 690+30Da € 35.000 fino a € 35.100 690+20Da € 35.100 fino a € 35.200 690+10Da€ 35.200 fino a € 40.000 690Da € 40.000 fino a € 80.000 690x(80.000-(RC/40.000))

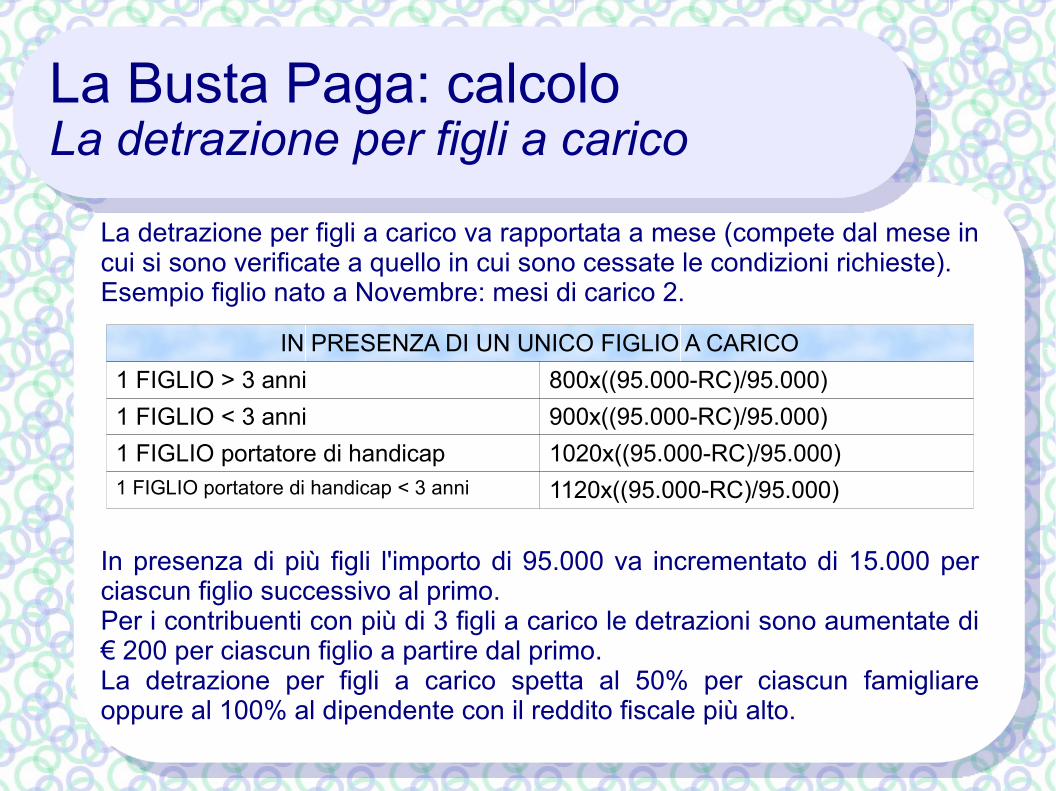

La Busta Paga: calcoloLa detrazione per figli a carico

La detrazione per figli a carico va rapportata a mese (compete dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste).Esempio figlio nato a Novembre: mesi di carico 2.

In presenza di più figli l'importo di 95.000 va incrementato di 15.000 per ciascun figlio successivo al primo.Per i contribuenti con più di 3 figli a carico le detrazioni sono aumentate di € 200 per ciascun figlio a partire dal primo.La detrazione per figli a carico spetta al 50% per ciascun famigliare oppure al 100% al dipendente con il reddito fiscale più alto.

IN PRESENZA DI UN UNICO FIGLIO A CARICO1 FIGLIO > 3 anni 800x((95.000-RC)/95.000)1 FIGLIO < 3 anni 900x((95.000-RC)/95.000)1 FIGLIO portatore di handicap 1020x((95.000-RC)/95.000)1 FIGLIO portatore di handicap < 3 anni 1120x((95.000-RC)/95.000)

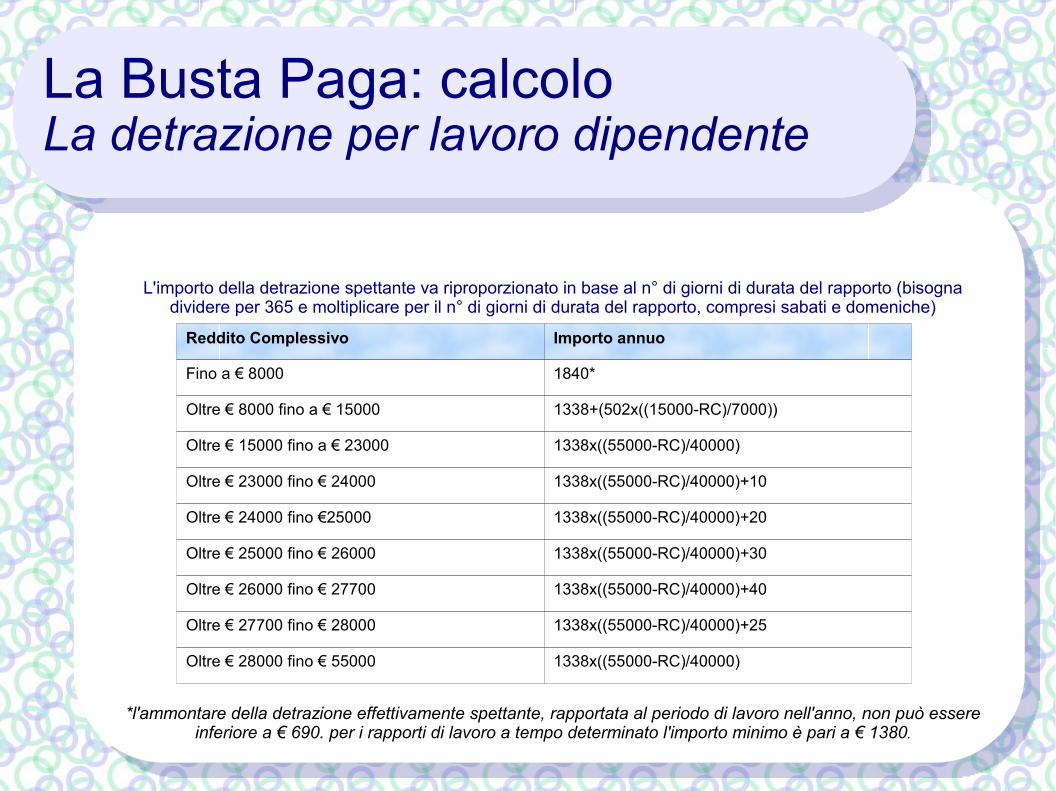

La Busta Paga: calcoloLa detrazione per lavoro dipendente

L'importo della detrazione spettante va riproporzionato in base al n° di giorni di durata del rapporto (bisogna dividere per 365 e moltiplicare per il n° di giorni di durata del rapporto, compresi sabati e domeniche)

*l'ammontare della detrazione effettivamente spettante, rapportata al periodo di lavoro nell'anno, non può essere inferiore a € 690. per i rapporti di lavoro a tempo determinato l'importo minimo è pari a € 1380.

Reddito Complessivo Importo annuo

Fino a € 8000 1840*

Oltre € 8000 fino a € 15000 1338+(502x((15000-RC)/7000))

Oltre € 15000 fino a € 23000 1338x((55000-RC)/40000)

Oltre € 23000 fino € 24000 1338x((55000-RC)/40000)+10

Oltre € 24000 fino €25000 1338x((55000-RC)/40000)+20

Oltre € 25000 fino € 26000 1338x((55000-RC)/40000)+30

Oltre € 26000 fino € 27700 1338x((55000-RC)/40000)+40

Oltre € 27700 fino € 28000 1338x((55000-RC)/40000)+25

Oltre € 28000 fino € 55000 1338x((55000-RC)/40000)

La Busta Paga: calcoloLa detrazione per lavoro dipendente

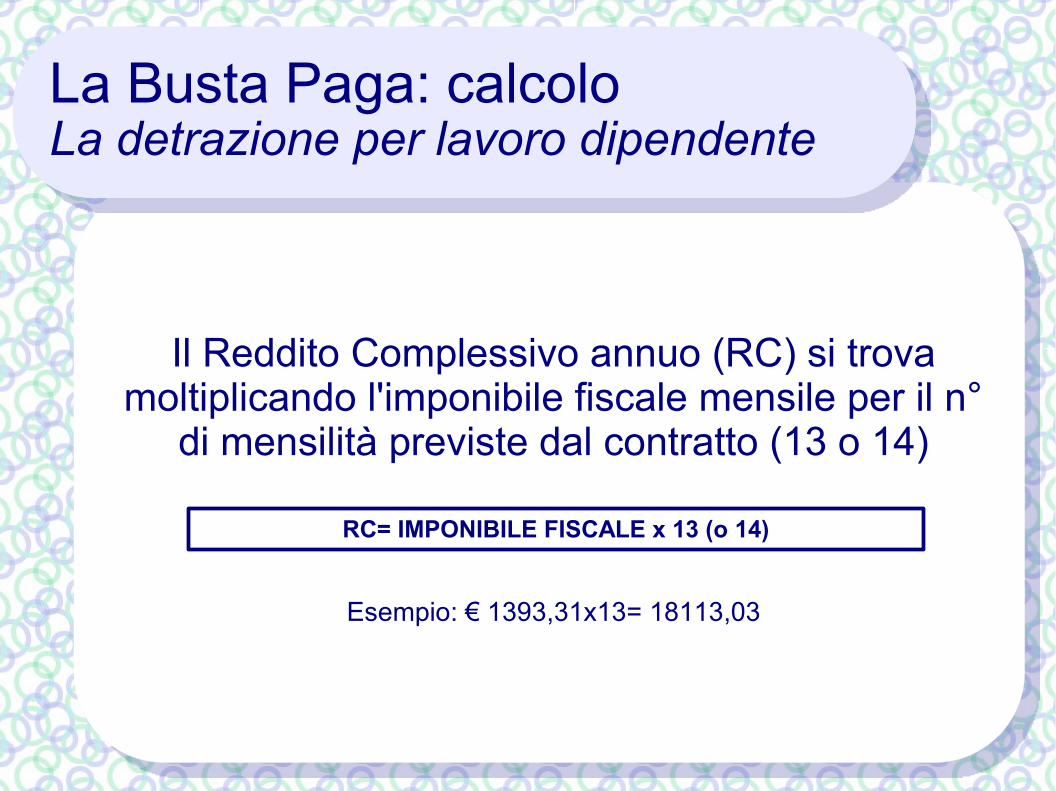

Il Reddito Complessivo annuo (RC) si trova moltiplicando l'imponibile fiscale mensile per il n°

di mensilità previste dal contratto (13 o 14)

Esempio: € 1393,31x13= 18113,03

RC= IMPONIBILE FISCALE x 13 (o 14)

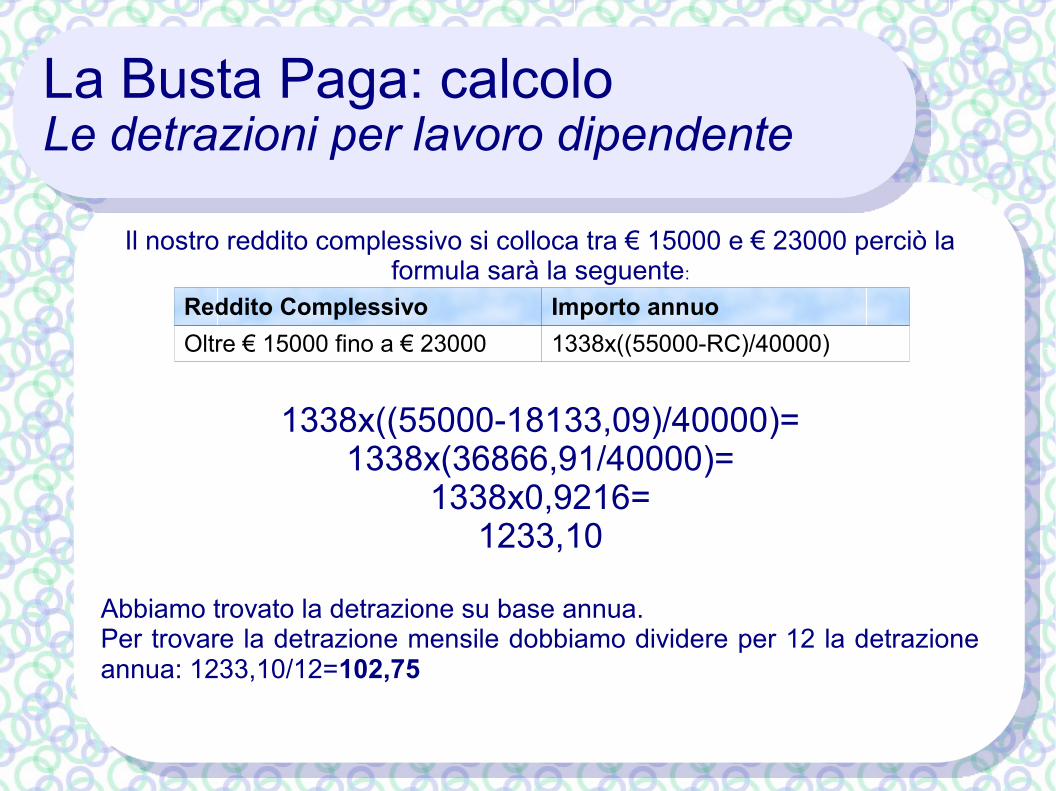

La Busta Paga: calcoloLe detrazioni per lavoro dipendente

Il nostro reddito complessivo si colloca tra € 15000 e € 23000 perciò la formula sarà la seguente:

1338x((55000-18133,09)/40000)=1338x(36866,91/40000)=

1338x0,9216=1233,10

Abbiamo trovato la detrazione su base annua.Per trovare la detrazione mensile dobbiamo dividere per 12 la detrazione annua: 1233,10/12=102,75

Reddito Complessivo Importo annuoOltre € 15000 fino a € 23000 1338x((55000-RC)/40000)

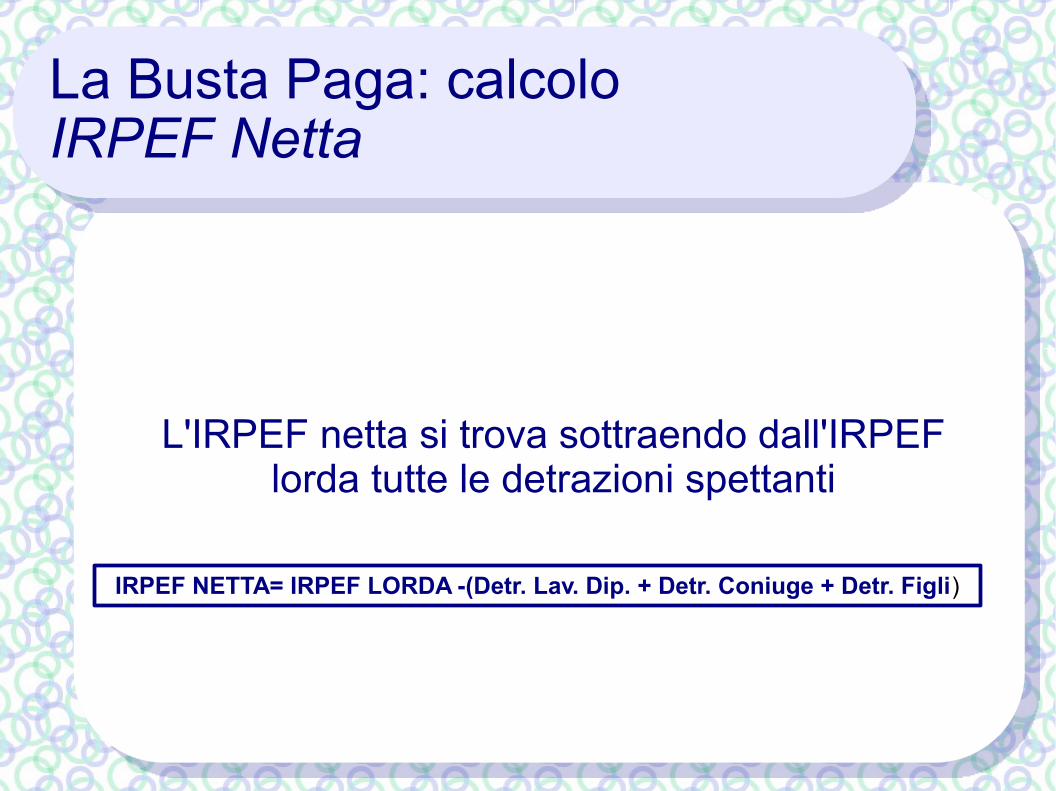

La Busta Paga: calcoloIRPEF Netta

L'IRPEF netta si trova sottraendo dall'IRPEF lorda tutte le detrazioni spettanti

IRPEF NETTA= IRPEF LORDA -(Detr. Lav. Dip. + Detr. Coniuge + Detr. Figli)

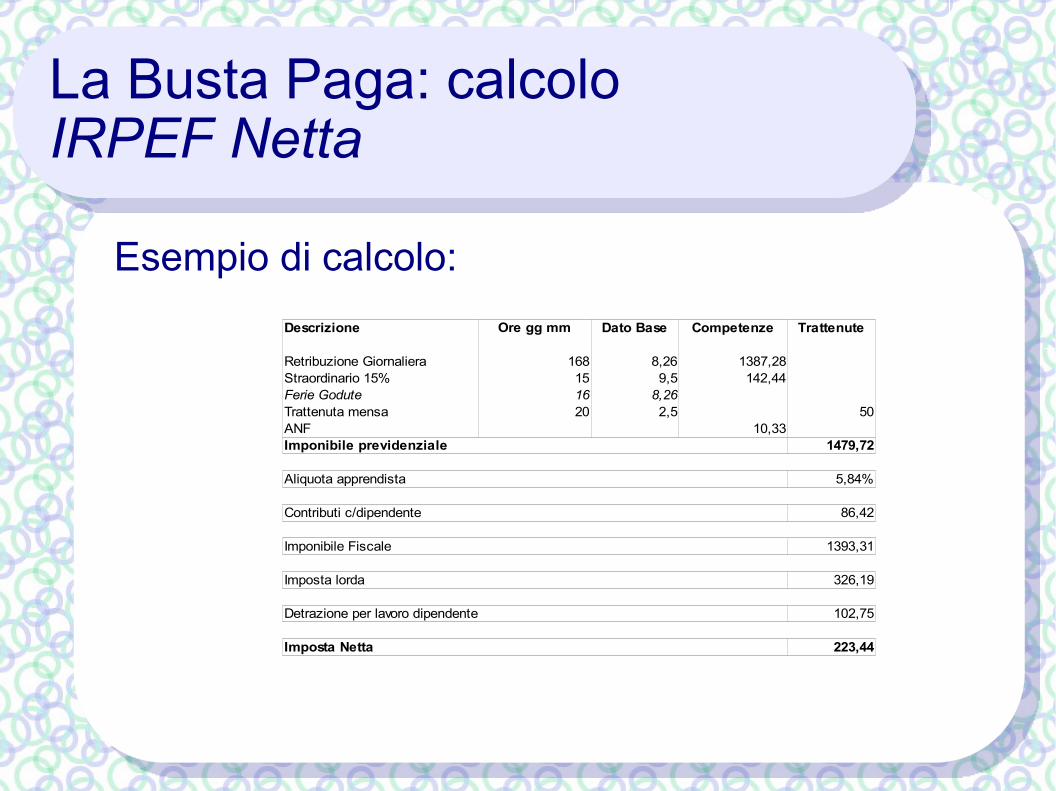

La Busta Paga: calcoloIRPEF Netta

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

Ore gg mm

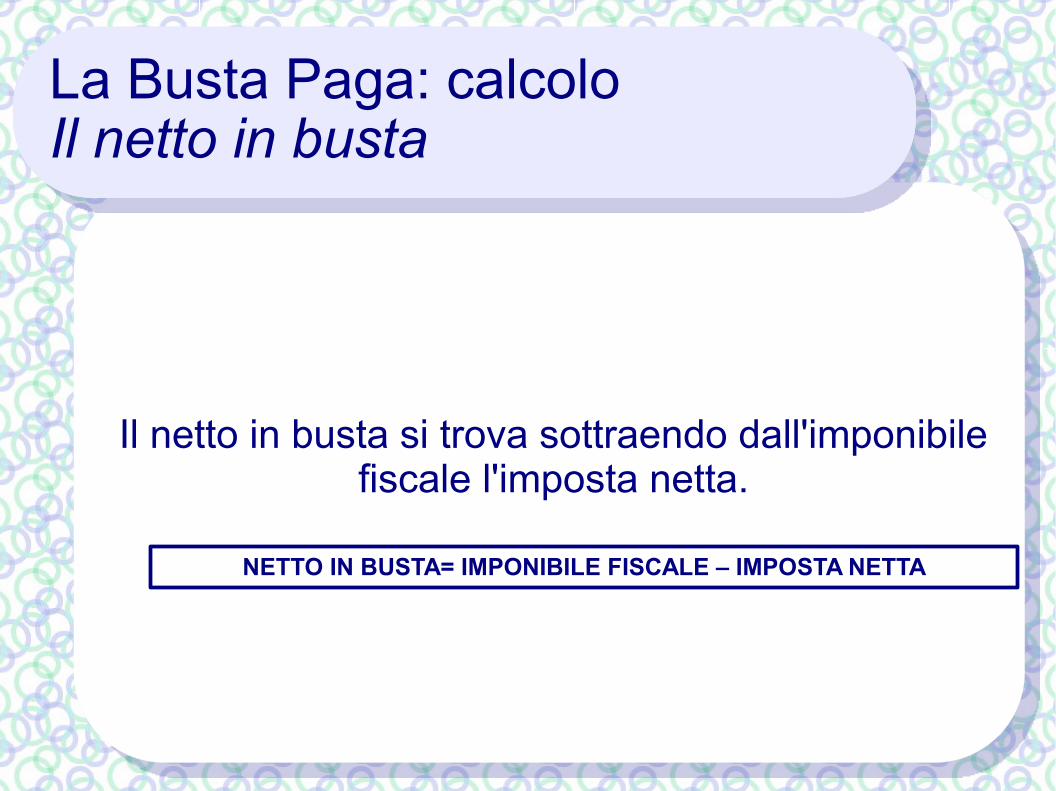

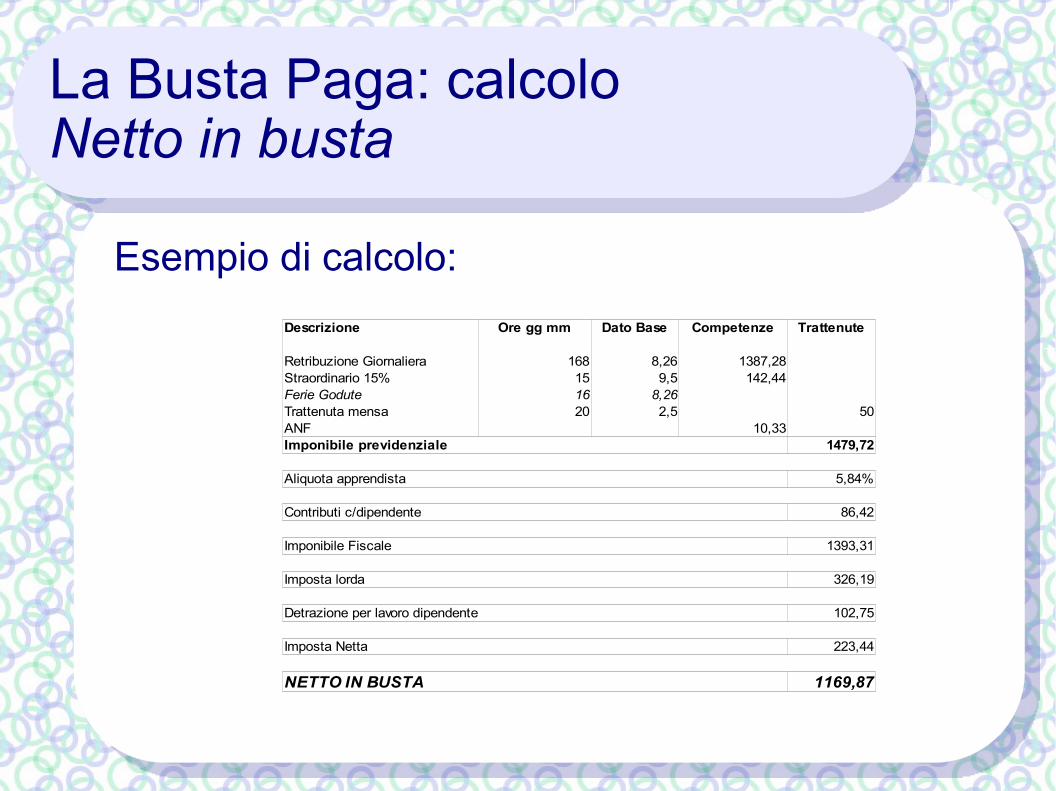

La Busta Paga: calcoloIl netto in busta

Il netto in busta si trova sottraendo dall'imponibile fiscale l'imposta netta.

NETTO IN BUSTA= IMPONIBILE FISCALE – IMPOSTA NETTA

La Busta Paga: calcoloNetto in busta

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

NETTO IN BUSTA 1169,87

Ore gg mm

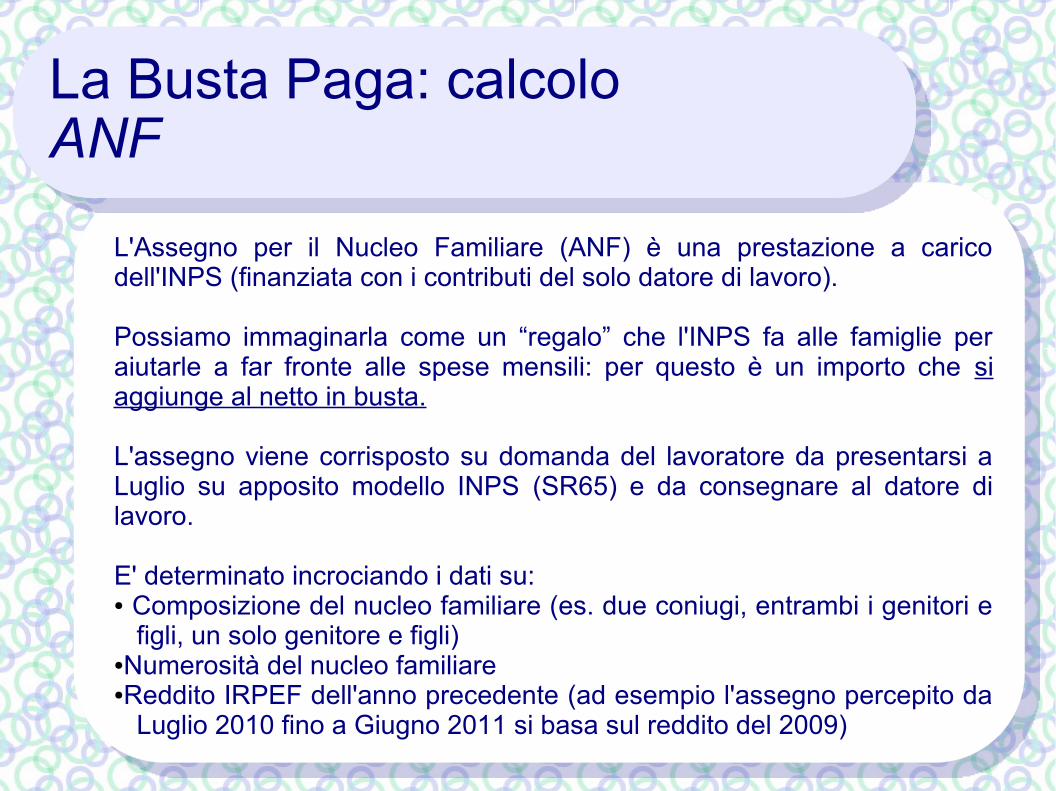

La Busta Paga: calcoloANF

L'Assegno per il Nucleo Familiare (ANF) è una prestazione a carico dell'INPS (finanziata con i contributi del solo datore di lavoro).

Possiamo immaginarla come un “regalo” che l'INPS fa alle famiglie per aiutarle a far fronte alle spese mensili: per questo è un importo che si aggiunge al netto in busta.

L'assegno viene corrisposto su domanda del lavoratore da presentarsi a Luglio su apposito modello INPS (SR65) e da consegnare al datore di lavoro.

E' determinato incrociando i dati su:● Composizione del nucleo familiare (es. due coniugi, entrambi i genitori e

figli, un solo genitore e figli)●Numerosità del nucleo familiare●Reddito IRPEF dell'anno precedente (ad esempio l'assegno percepito da

Luglio 2010 fino a Giugno 2011 si basa sul reddito del 2009)

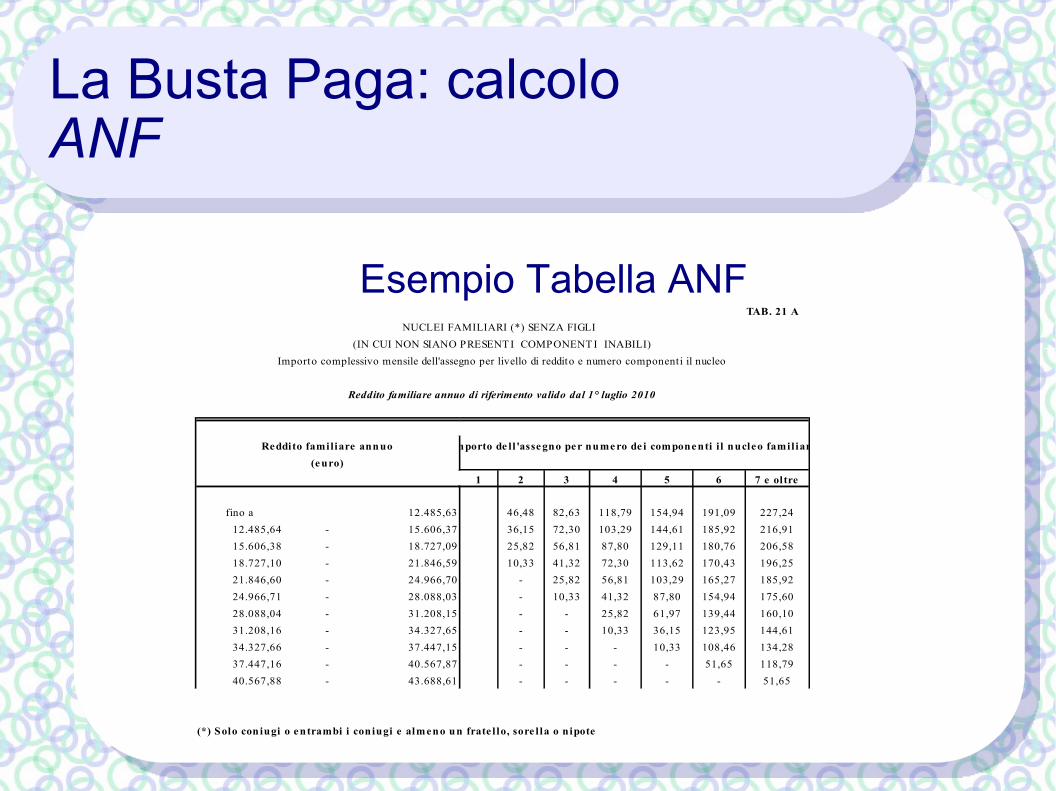

La Busta Paga: calcoloANF

Esempio Tabella ANFTAB. 21 A

NUCLEI FAMILIARI (*) SENZA FIGLI (IN CUI NON SIANO PRESENT I COMPONENT I INABILI)

Importo complessivo mensile dell'assegno per livello di reddito e numero componenti il nucleo

Reddito familiare annuo di riferimento valido dal 1° luglio 2010

Reddito familiare annuo Importo de ll 'asse gno per nume ro de i compone nti i l nucleo famil iare(e uro)

1 2 3 4 5 6 7 e ol tre

fino a 12.485,63 46,48 82,63 118,79 154,94 191,09 227,24 12.485,64 - 15.606,37 36,15 72,30 103,29 144,61 185,92 216,91 15.606,38 - 18.727,09 25,82 56,81 87,80 129,11 180,76 206,58 18.727,10 - 21.846,59 10,33 41,32 72,30 113,62 170,43 196,25 21.846,60 - 24.966,70 - 25,82 56,81 103,29 165,27 185,92 24.966,71 - 28.088,03 - 10,33 41,32 87,80 154,94 175,60 28.088,04 - 31.208,15 - - 25,82 61,97 139,44 160,10 31.208,16 - 34.327,65 - - 10,33 36,15 123,95 144,61 34.327,66 - 37.447,15 - - - 10,33 108,46 134,28 37.447,16 - 40.567,87 - - - - 51,65 118,79 40.567,88 - 43.688,61 - - - - - 51,65

(*) Solo coniugi o e ntrambi i coniugi e almeno un frate l lo, sore l la o nipote

Se ci sono degli assegni familiari questi vanno aggiunti direttamente al netto in busta

La Busta Paga: calcoloNetto in Busta con ANF

Netto in Busta con ANF= NETTO + ANF

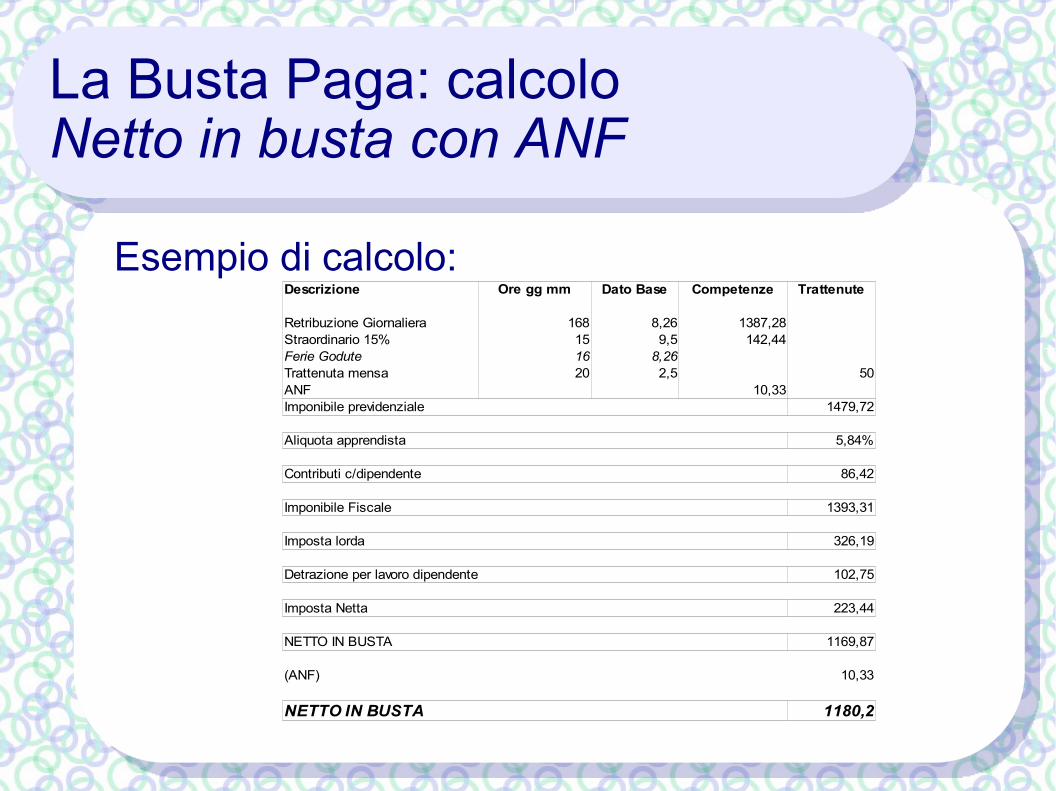

La Busta Paga: calcoloNetto in busta con ANF

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

NETTO IN BUSTA 1169,87

(ANF) 10,33

NETTO IN BUSTA 1180,2

Ore gg mm