Treviso 5 dicembre 2018 - apfavvocati.it · trattenute mensili in busta paga secondo rate...

48

TREVISO 5 DICEMBRE 2018 1

Transcript of Treviso 5 dicembre 2018 - apfavvocati.it · trattenute mensili in busta paga secondo rate...

TREVISO 5 DICEMBRE 2018

1

PAGA

ORIENTARSI NELLA LETTURA DELLA BUSTA PAGA

Elementi fondamentali ed esempi pratici

2

Dott.ssa Gerarda Ranieri

NORME DI RIFERIMENTO

3

1 -CONTRATTUALI (CCNL applicato

dal Datore di Lavoro)

2 - PREVIDENZIALI 2 - FISCALI

TRE SEZIONI (O AREE) FONDAMENTALI NELLA BUSTA PAGA

4

Oltre l’intestazione con i necessari dati anagrafici di Datore di Lavoro e Lavoratore, nonché i riferimenti della posizione previdenziale (Matricola) ed assicurativa (Pat), possiamo raggruppare i dati della busta paga in tre sezioni (o aree) fondamentali:

1 - Dati contrattuali, relativi alla composizione della Paga Lorda, oraria o mensile che sia

2 - Sviluppo delle competenze del mese

3 -Imposizione previdenziale e fiscale

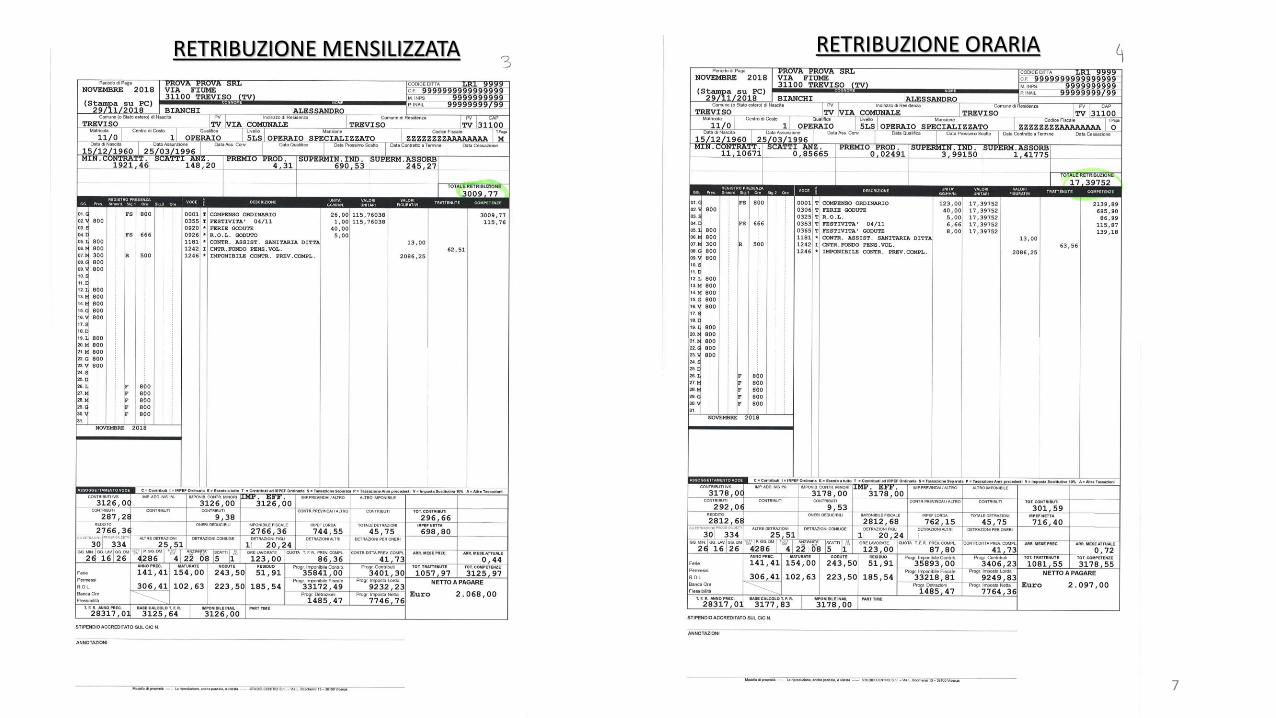

Sezione 1DATI CONTRATTUALI

I dati contrattuali, di derivazione collettiva e individuale, costituiscono la base per lo sviluppo corretto delle competenze in quanto individuano l’inquadramento del dipendente. Comprendono:

• Minimi contrattuali previsti dalla contrattazione nazionale collettiva di settore

• Eventuali elementi aggiuntivi previsti dalla contrattazione territoriale

• Scatti di anzianità

• Eventuali Superminimi, assorbibili o meno

• Eventuale compenso per Patto di non concorrenza

• Eventuali altri elementi concordati

5

6

RETRIBUZIONE MENSILIZZATA RETRIBUZIONE ORARIA

7

RETRIBUZIONE MENSILIZZATA RETRIBUZIONE ORARIA

8

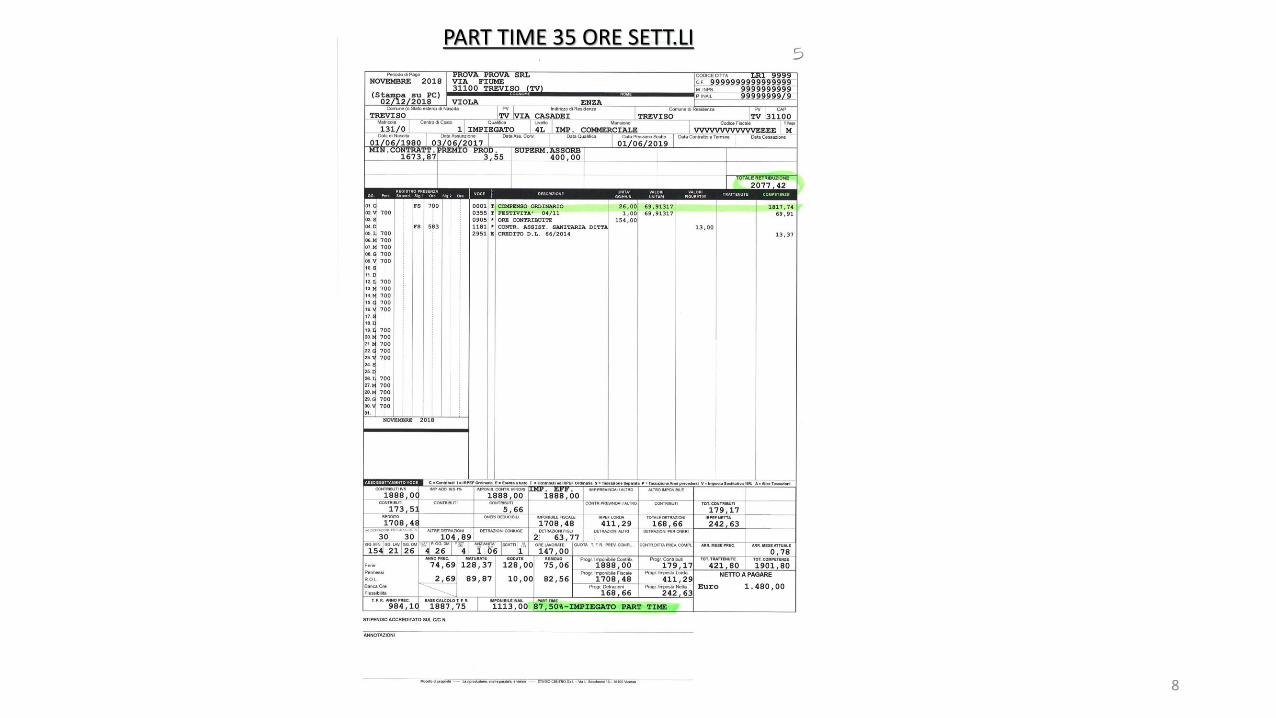

PART TIME 35 ORE SETT.LI

Sezione 2SVILUPPO COMPETENZE DEL MESE

E’ il cuore della busta paga, la parte dove si espongono competenze e trattenute. Riguarda la retribuzione lorda spettante in base al lavoro prestato nel mese.

COMPETENZE PRINCIPALI

• Compenso per lavoro ordinario

• Compenso per lavoro straordinario

• Compenso per eventuali festività

• Compenso per ferie e permessi

• Compenso per eventuali malattie e/o infortuni

9

Sezione 2….e ancora….

• Premi individuali, occasionali o periodici

• Premi collettivi e/o di produttività

• Trasferte

• Rimborsi spese

• Valore Benefit (auto – alloggio – ecc.)

• Assegno al Nucleo Familiare

• Credito D.L. 66/2014 (c.d. Bonus Renzi)

• Ecc…. 7

10

Sezione 2

EVENTUALI TRATTENUTE PRINCIPALI

• Trattenute assenze (dal lordo)

• Multe disciplinari

• Contributi c/dipendente per adesione previdenza complementare

• Quote c/dipendente per Fondi Sanitari o Enti Bilaterali

• Rate prestiti del datore di lavoro e/o di finanziarie sottoscritti dal dipendente (dal netto)

• Pignoramenti di 1/5 dello stipendio (dal netto)

• Acconti già erogati (dal netto)

• Ecc…

11

Sezione 3IMPOSIZIONE PREVIDENZIALE E FISCALE

E’ la parte che contiene i conteggi relativi alle trattenute previdenziali e fiscali previsti dalla normativa vigente in materia. Vengono evidenziati:

• Imponibile Previdenziale, ossia il totale della Retribuzione Lorda risultante dallo sviluppo delle competenze e delle trattenute

• Trattenuta del contributo previdenziale c/dipendente calcolata sul totale imponibile di cui sopra in base alla percentuale prevista (9,19 –9,49 – 5,84 – a seconda dei casi)

12

Sezione 3IMPOSIZIONE PREVIDENZIALE E FISCALE

• Imponibile Fiscale, dato dall’Imponibile Previdenziale meno il contributo c/dipendente del punto precedente

• Imposta Lorda, calcolata in base agli scaglioni di riferimento mensili, o annuali nei conguagli di fine anno o di cessazione del rapporto

• Detrazioni spettanti per eventuali carichi di famiglia (su richiesta del dipendente)

• Detrazioni spettanti per lavoro dipendente (chiamate dalla norma «altre detrazioni»). Devono essere attribuite automaticamente dal Datore di Lavoro, salvo diniego del dipendente

• Imposta Netta, ossia l’importo effettivamente trattenuto, dato dall’Imposta Lorda meno le Detrazioni spettanti

13

Sezione 3IMPOSIZIONE PREVIDENZIALE E FISCALE

Il totale della Retribuzione Lorda spettante, meno la trattenuta previdenziale, meno la trattenuta fiscale, dà il Netto spettante al dipendente …..

….. O NO?!?

14

PARTICOLARITA’ E PUNTI DI ATTENZIONE

Alcune voci che troviamo a volte nello sviluppo delle competenze richiedono una trattazione specifica per le loro particolarità. Per esempio:• A.N.F. • Indennità di trasferta• Rimborsi spese e rimborsi kilometrici• Benefit Auto/Alloggio • Acconti erogati• Prestiti dal Datore di lavoro o da Finanziarie• Pignoramenti di 1/5 dello stipendio • Previdenza Complementare• Addizionali Regionali e Comunali

15

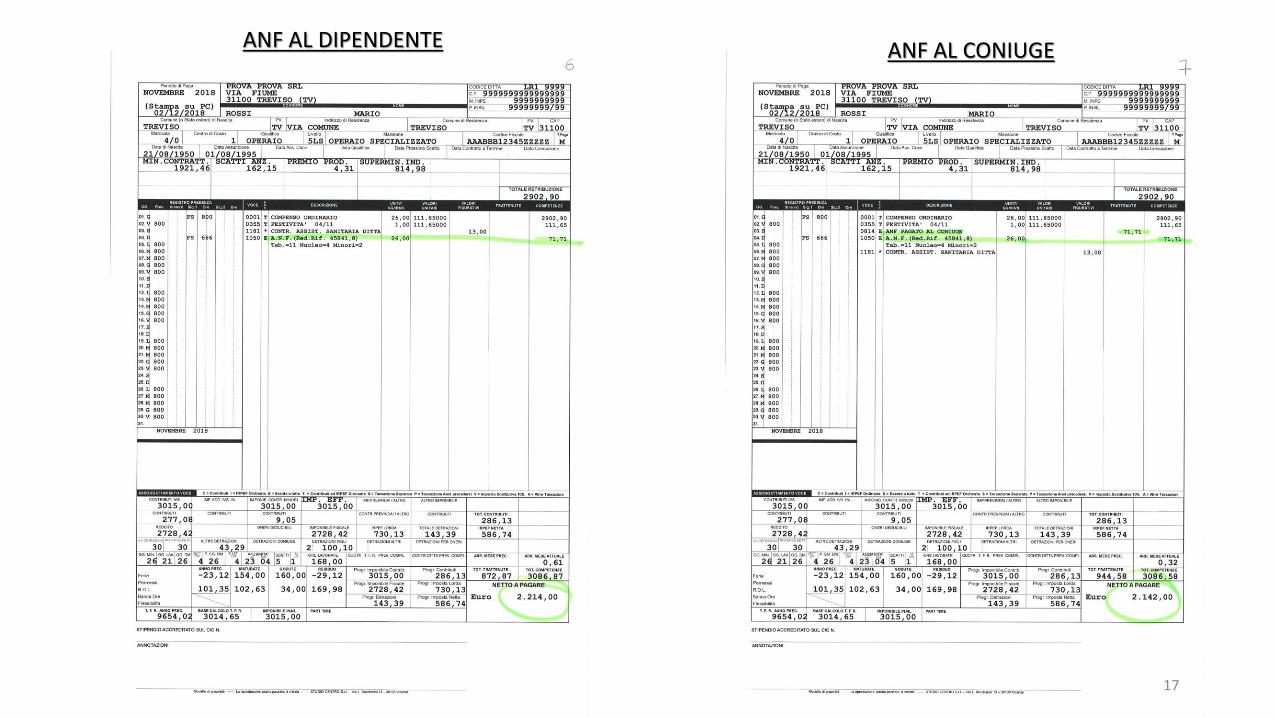

A.N.F.

Tralasciando ciò che riguarda titolarità, diritto, modalità di richiesta, ecc., argomenti dei quali si occupa altro relatore, qui preme solo evidenziarne il trattamento in busta paga.

• L’Assegno al Nucleo Familiare, per quanto possa sembrare banale dirlo, non è imponibile previdenziale e non è imponibile fiscale

• E’ pertanto un importo netto che si aggiunge al Netto della busta paga (salvo il caso della corresponsione diretta al coniuge del dipendente interessato)

• L’importo è a carico dell’Inps: viene anticipato mensilmente in busta paga dal Datore di lavoro che lo recupera attraverso lo scomputo dai contributi dovuti

16

17

ANF AL DIPENDENTE ANF AL CONIUGE

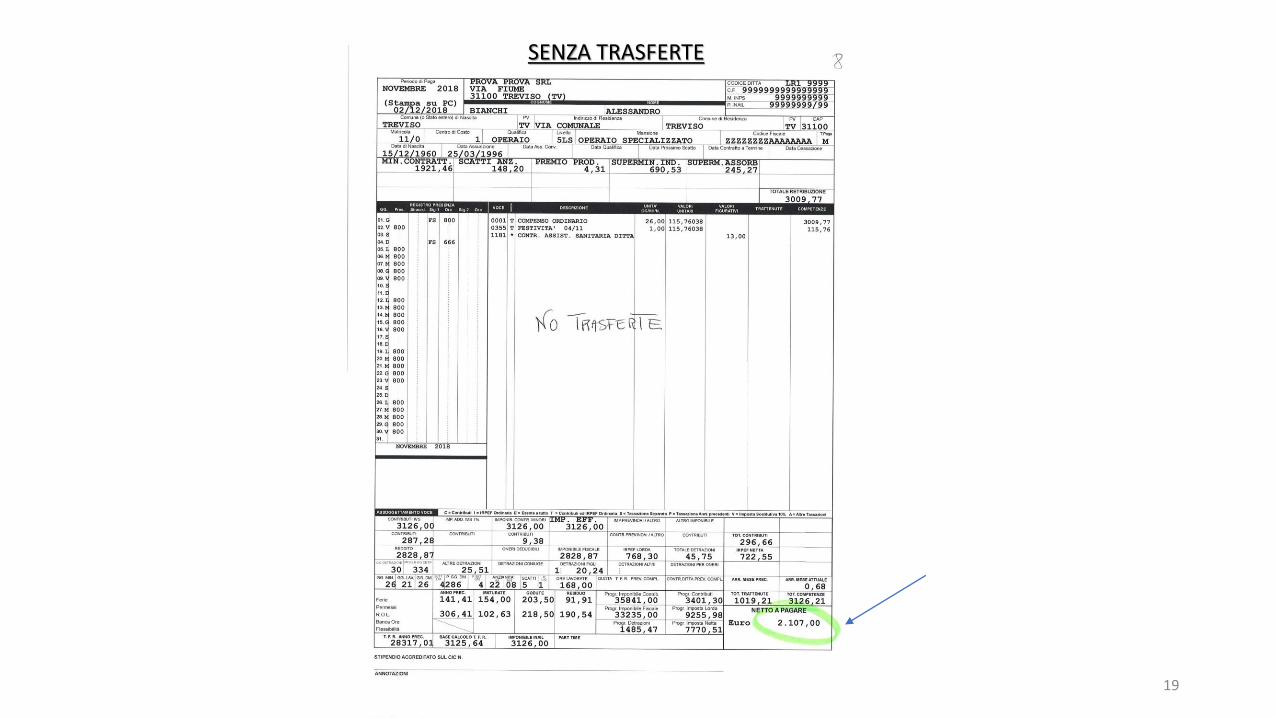

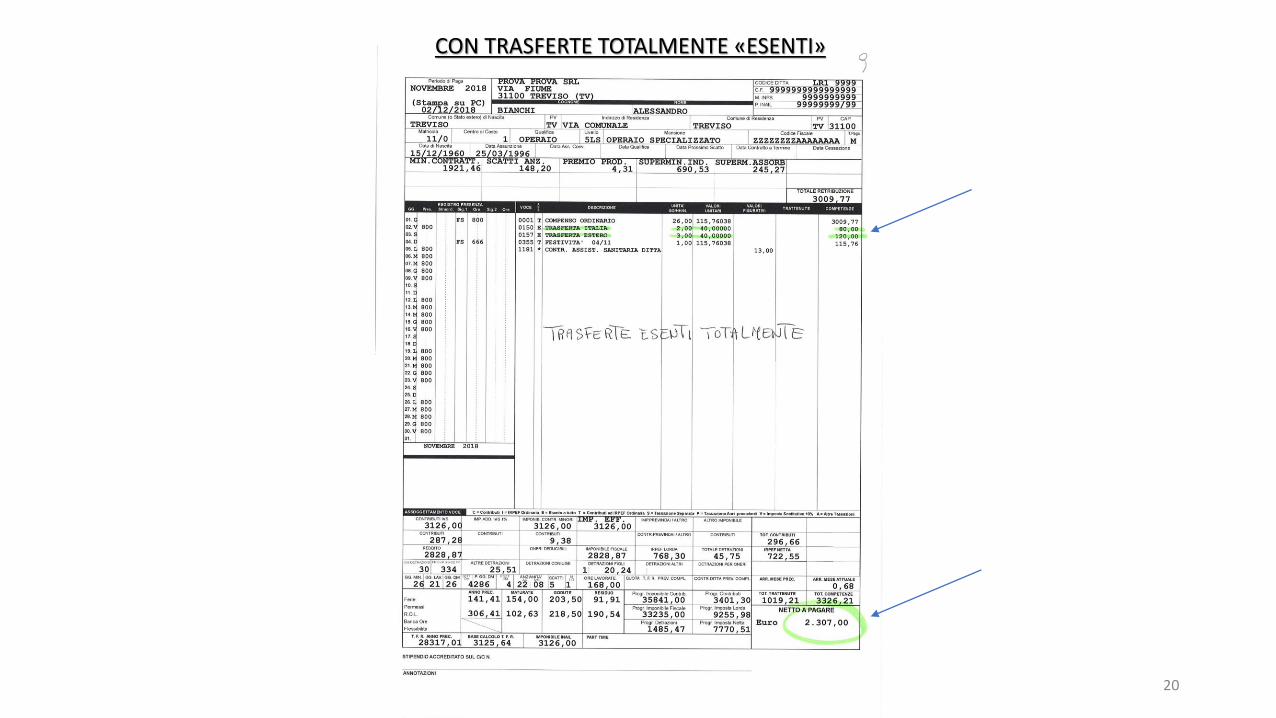

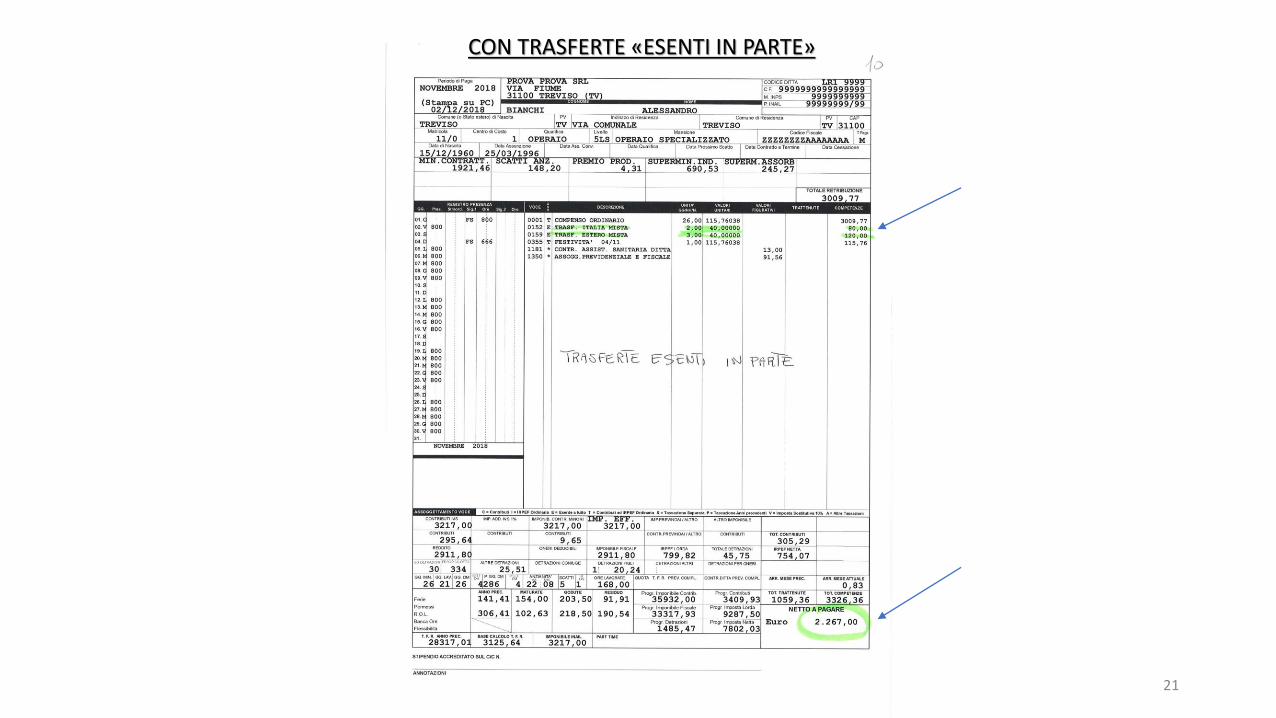

INDENNITA’ DI TRASFERTA(Entro i limiti di esenzione non costituisce Reddito)

• Importo giornaliero erogato per missioni svolte al di fuori del territorio comunale dove è ubicata la sede di lavoro del dipendente.

• L’importo viene stabilito dalla contrattazione collettiva, ma l’azienda può concordare un importo superiore

• Indipendentemente dall’importo erogato, l’esenzione previdenziale e fiscale si ha fino a limiti giornalieri stabiliti per legge, a seconda che il datore di lavoro paghi o meno anche vitto e/o alloggio, e a seconda che si tratti di trasferta in Italia o all’estero. Limiti giornalieri esenzione

18

ZONA Il D.d.L. paga ancheVitto e Alloggio

…paga anche solo Vitto o solo Alloggio

Il D.d.L. paga solo l’ind. di trasferta

ITALIA 15,49 30,99 46,48

ESTERO 25,82 51,65 77,47

19

SENZA TRASFERTE

20

CON TRASFERTE TOTALMENTE «ESENTI»

21

CON TRASFERTE «ESENTI IN PARTE»

RIMBORSI SPESE E RIMBORSI KILOMETRICI(non costituiscono Reddito)

• Rimborsi spese a piè di lista – Si tratta di spese anticipate dal dipendente per conto dell’azienda

• Rimborsi kilometrici – Vengono dati in caso di utilizzo da parte del dipendente della propria autovettura per spostamenti di lavoro (no per tragitto casa/lavoro e viceversa) – l’importo è dato dalla tabelle Aci valevoli per il periodo dell’utilizzo

• Entrambi i rimborsi sono esenti da contribuzione e tassazione: anche questi quindi sono importi netti che si aggiungono al Netto della busta paga

• Attenzione: si potrebbero annidare rimborsi fittizi ….

22

23

SENZA RIMBORSI SPESE E IND. KM

24

CON RIMBORSI SPESE E IND. KM

BENEFIT AUTO/ALLOGGIO(Retribuzione in natura)

• L’auto data in uso promiscuo al dipendente costituisce Retribuzione in natura il cui valore viene stabilito per legge in base alle tariffe Aci e considerando una percorrenza media di 15 km annui al 30% (l’Aci pubblica entro fine anno le tabelle valevoli per l’anno successivo)

• Il valore di tale benefit costituisce retribuzione imponibile, sia a fini previdenziali, sia a fini fiscali: aumenta quindi il reddito e, di conseguenza, le trattenute previdenziali e fiscali

• Al contrario dei rimborsi spese e kilometrici, diminuisce il Netto in busta in virtù delle ulteriori trattenute di cui sopra

• Di contra, aumenta il beneficio pensionistico

25

BENEFIT AUTO/ALLOGGIO(Retribuzione in natura)

• …e ancora: aumenta il valore dei ratei mensilità aggiuntive e del TFR

• Stesse considerazioni valgono per l’alloggio dato in uso gratuito: il valore corrispondente viene tassato in busta paga diminuendo il Netto, ma aumentando il beneficio pensionistico e il valore dei ratei

• In sintesi, quelli che chiamiamo benefit, in quanto retribuzione in natura:• aumentano il Reddito

• diminuiscono il Netto mensile

• aumentano il beneficio pensionistico

• aumentano il valore dei ratei e del TFR

26

27

SENZA «BENEFIT»

28

CON «BENEFIT»

PRESTITI dal Datore di LavoroCESSIONE STIPENDIO a Società Finanziarie

• Può capitare che il dipendente chieda un prestito al datore di lavoro concordando un rientro mensile con rate di un determinato importo

• Oppure che il dipendente si rivolga ad una finanziaria autorizzando trattenute mensili in busta paga secondo rate prestabilite

• Nell’uno e nell’altro caso l’importo della rata viene trattenuto dal Netto in busta e, nel caso della finanziaria, il datore di lavoro versa direttamente a questa quanto trattenuto

• In questo caso il datore di lavoro è autorizzato a trattenere al dipendente anche le relative spese (spese bancarie, ecc…)

29

PIGNORAMENTI

• Per i pignoramenti il Datore di lavoro è tenuto ad effettuare una trattenuta mensile, non superiore ad 1/5 - 1/3 – 1/2 – della retribuzione netta a seconda dei casi, fino a concorrenza del debito e a bonificare al creditore il relativo importo

• Nel caso il creditore sia l’Agente della riscossione, il limite è di 1/10, 1/7, 1/5, in base all’importo dello stipendio

• Anche queste sono trattenute che diminuiscono direttamente il Netto

• Non possono essere intaccate somme che non derivano dal rapporto di lavoro (ANF, rimborsi spese, trasferte, Bonus Renzi, ecc…)

30

PREVIDENZA COMPLEMENTARE

• L’adesione alla previdenza complementare è volontaria e può essere verso Fondi aperti o verso Fondi di categoria

• Fondi aperti: generalmente il dipendente dirotta il solo TFR, più raramente anche un contributo a proprio carico

• Fondi di categoria: viene dirottato il TFR, spesso assieme ad un contributo aggiuntivo da trattenere dalla retribuzione nella misura prevista dai CCNL di riferimento. Nel caso il dipendente scelga di versare tale contributo, nasce anche per il datore di lavoro l’obbligo di un contributo a suo carico, sempre nella misura prevista dal CCNL

• Entrambi i contributi, c/dipendente e c/azienda, non costituiscono reddito fino al limite di € 5.165,00

• Di conseguenza il ctr trattenuto al dipendente abbatte l’imponibile fiscale in busta paga in quanto onere deducibile

31

32

NESSUNA ADESIONE A FONDI PENSIONE

33

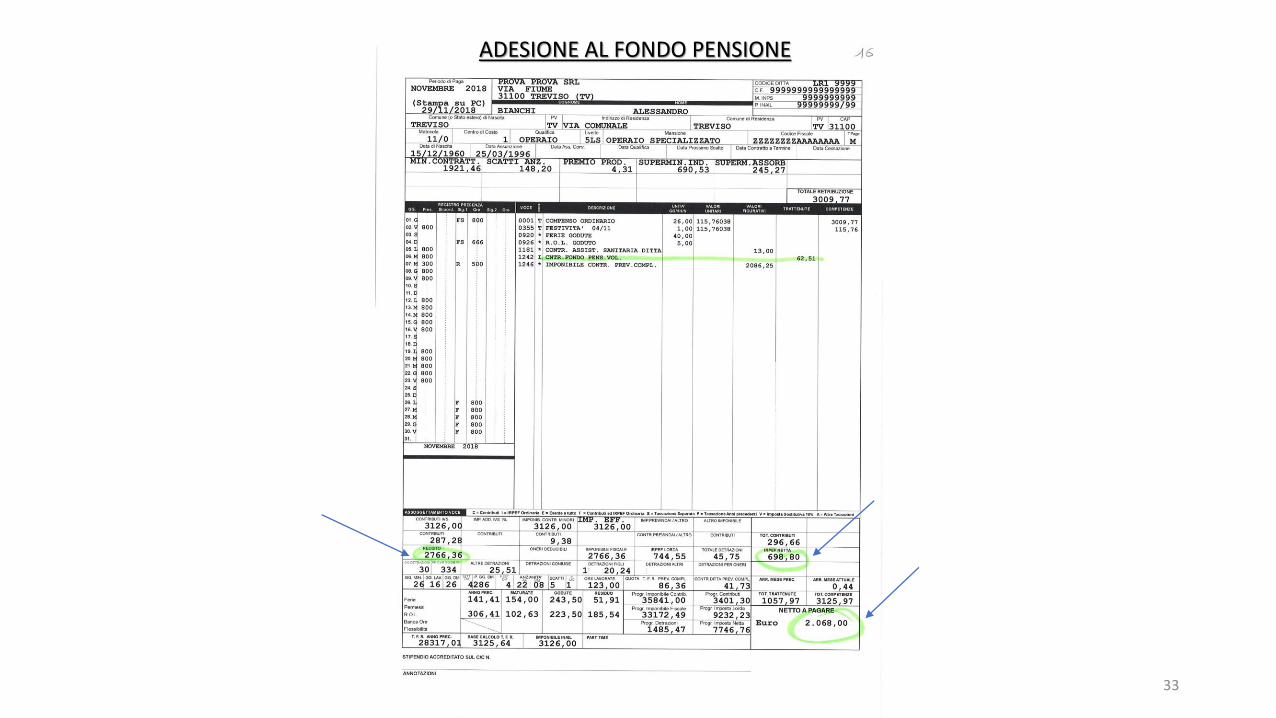

ADESIONE AL FONDO PENSIONE

ADDIZIONALI REGIONALI E COMUNALI

• Le Addizionali Regionali e Comunali hanno in busta paga un iter molto particolare:

• Il conteggio del dovuto viene fatto in sede di conguaglio di fine anno

• La relativa trattenuta verrà fatta in quote mensili (10/11) nell’anno successivo, da completare entro la retribuzione corrisposta in novembre

• In caso di cessazione del rapporto viene trattenuto contestualmente l’eventuale residuo dovuto per l’anno precedente, assieme a quanto dovuto per l’anno in corso

• Questo meccanismo può creare incomprensioni, soprattutto dove è stato concordato un Netto mensile

34

35

CONTEGGIO ADDIZIONALI IN CONGUAGLIO

36

TRATTENUTE RATEALI ANNO SUCCESSIVO

APPENDICE

• CONFRONTO BUSTA PAGA/C.U.

• CONGUAGLIO MOD. 730/4

• TABELLE UTILI

37

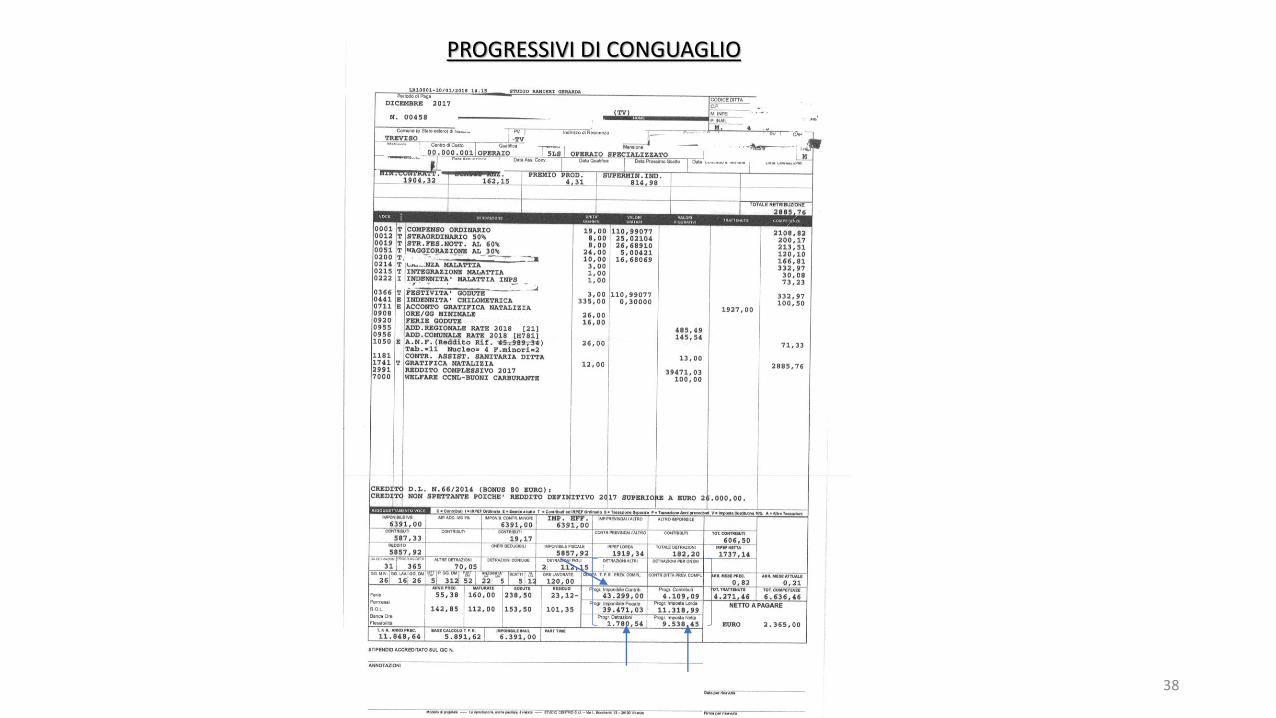

38

PROGRESSIVI DI CONGUAGLIO

39

CERTIFICAZIONE UNICA(MOD. C.U.)

40

CERTIFICAZIONE UNICA(MOD. C.U.)

41

CERTIFICAZIONE UNICA(MOD. C.U.)

42

CERTIFICAZIONE UNICA(MOD. C.U.)

43

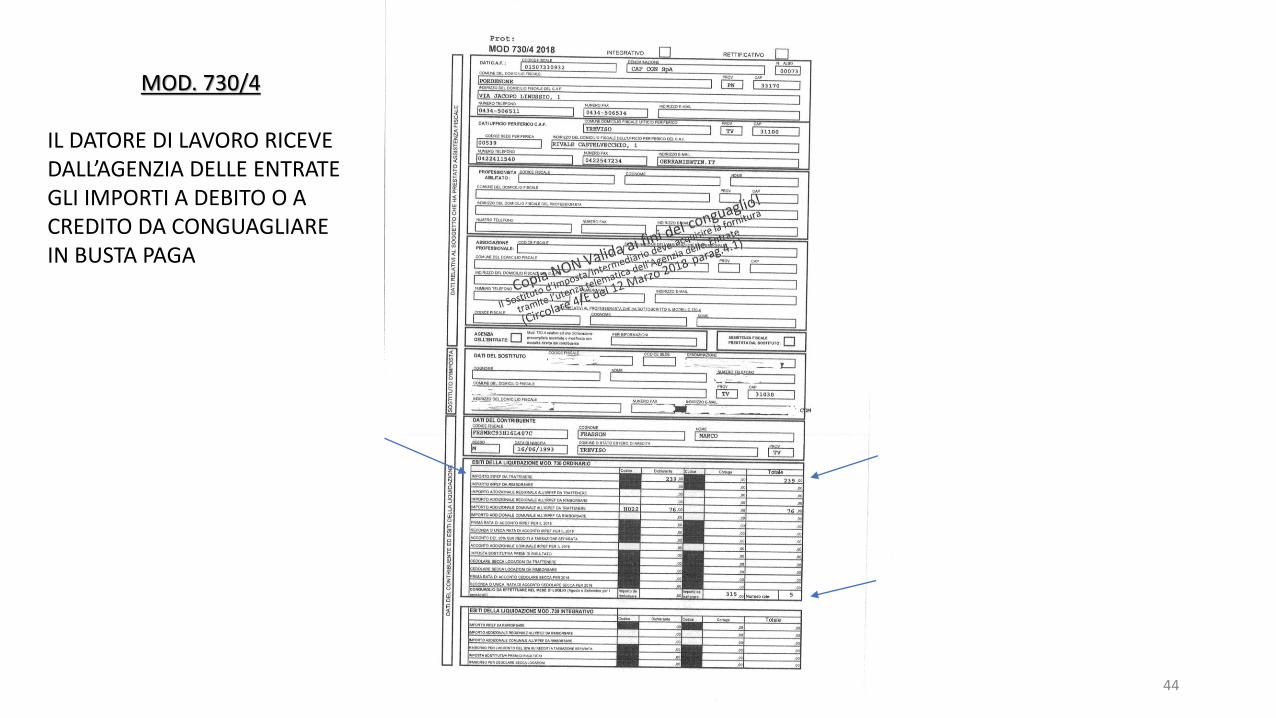

MOD. 730/4

IL DATORE DI LAVORO RICEVE DALL’AGENZIA DELLE ENTRATE GLI IMPORTI A DEBITO O A CREDITO DA CONGUAGLIARE IN BUSTA PAGA

44

MOD. 730/4

IL DATORE DI LAVORO RICEVE DALL’AGENZIA DELLE ENTRATE GLI IMPORTI A DEBITO O A CREDITO DA CONGUAGLIARE IN BUSTA PAGA

45

MOD. 730/4

IL DATORE DI LAVORO RICEVE DALL’AGENZIA DELLE ENTRATE GLI IMPORTI A DEBITO O A CREDITO DA CONGUAGLIARE IN BUSTA PAGA

46

ESEMPIO DI CONGUAGLIO FISCALE CON EVIDENZA DI SCAGLIONI E ALIQUOTE

47

ESEMPIO DI TABELLA ACI PERFRINGE BENEFIT AUTO

GRAZIE PER L’ATTENZIONE

48