IL LAVORO A CHIAMATA LAVORO OCCASIONALE ACCESSORIO Dott. Massimiliano Fico.

Studio Tributario Paolo Parodi

LE PRESTAZIONI DI LAVORO

AUTONOMO

Studio Tributario Paolo Parodi

NORMATIVA GIURIDICA

CODICE CIVILE ARTICOLI 2222 E SEGUENTI :Il contratto d’opera

- una persona si obbliga a compiere verso un corrispettivo un’opera o un servizio,

- con lavoro prevalentemente proprio,

- senza vincolo di subordinazione,

- nei confronti del committente

Studio Tributario Paolo Parodi

NORMATIVA GIURIDICA

CODICE CIVILE ARTICOLI 2094 E SEGUENTI :Il lavoro subordinato

E’ prestatore di lavoro subordinato che si obbliga, mediante retribuzione

- a collaborare nell’impresa,

- prestando il proprio lavoro manuale o intellettuale,

- alle dipendenze e sotto la direzione dell’imprenditore

Studio Tributario Paolo Parodi

LE QUALIFICAZIONI TRIBUTARIE

DPR 22 DICEMBRE 1986 N. 917

- LAVORO AUTONOMO ABITUALE = professionisti con partita Iva,

- COLLABORAZIONE COORDINATA E CONTINUATIVA = reddito assimilato a quelli di lavoro dipendente,

- LAVORO AUTONOMO NON ESERCITATO ABITUALMENTE = reddito diverso ex art. 67 Dpr 917/86,

- SOMME CORRISPOSTE A FINI DI STUDIO O ADDESTRAMENTO PROFESSIONALE = reddito assimilato a quelli di lavoro dipendente,

- ALTRE CASISTICHE : diritti d’autore, obblighi di fare non fare permettere

Studio Tributario Paolo Parodi

LA QUALIFICAZIONE TRIBUTARIA

GLI OBBLIGHI DEL SOSTITUTO D’IMPOSTA

LAVORO AUTONOMO ABITUALE :- ritenuta irpef 20% (30% per i non residenti),

- no Inps/Inail/Irap,

- fattura emessa dal professionista con Iva e C.P.,

- obbligo di certificazione e mod. 770

LAVORO AUTONOMO OCCASIONALE- ritenuta irpef 20% (30% per i non residenti)

- no Inail; sì Irap, sì Inps oltre 5.000 euro

- nota emessa dal prestatore senza Iva nè C.P.,

- obbligo di certificazione e mod. 770

CO.CO.CO.- ritenute Irpef a scaglioni con cedolino paga,

- ritenute e versamento Inps, Inail; sì Irap

- obbligo CUD e mod. 770

Studio Tributario Paolo Parodi 6

Aspetti giuridici : le procedure per il

conferimento incarichi

Studio Tributario Paolo Parodi

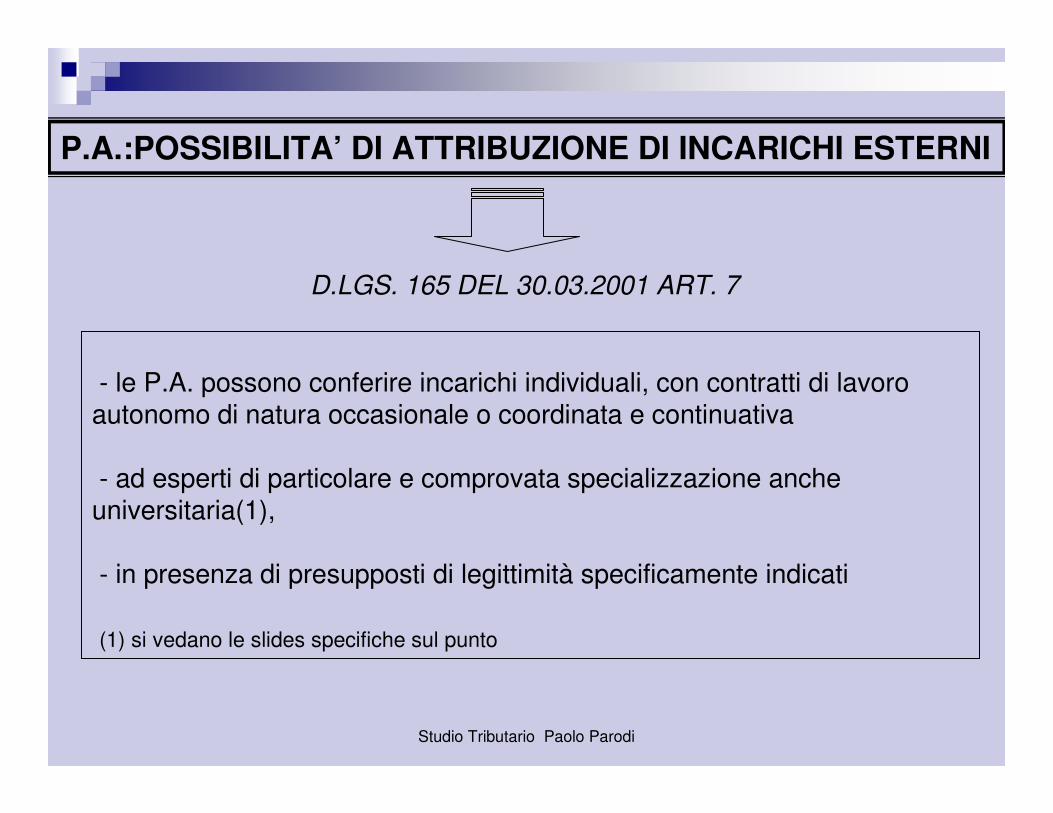

P.A.:POSSIBILITA’ DI ATTRIBUZIONE DI INCARICHI ESTERNI

D.LGS. 165 DEL 30.03.2001 ART. 7

- le P.A. possono conferire incarichi individuali, con contratti di lavoro autonomo di natura occasionale o coordinata e continuativa

- ad esperti di particolare e comprovata specializzazione anche universitaria(1),

- in presenza di presupposti di legittimità specificamente indicati

(1) si vedano le slides specifiche sul punto

Studio Tributario Paolo Parodi

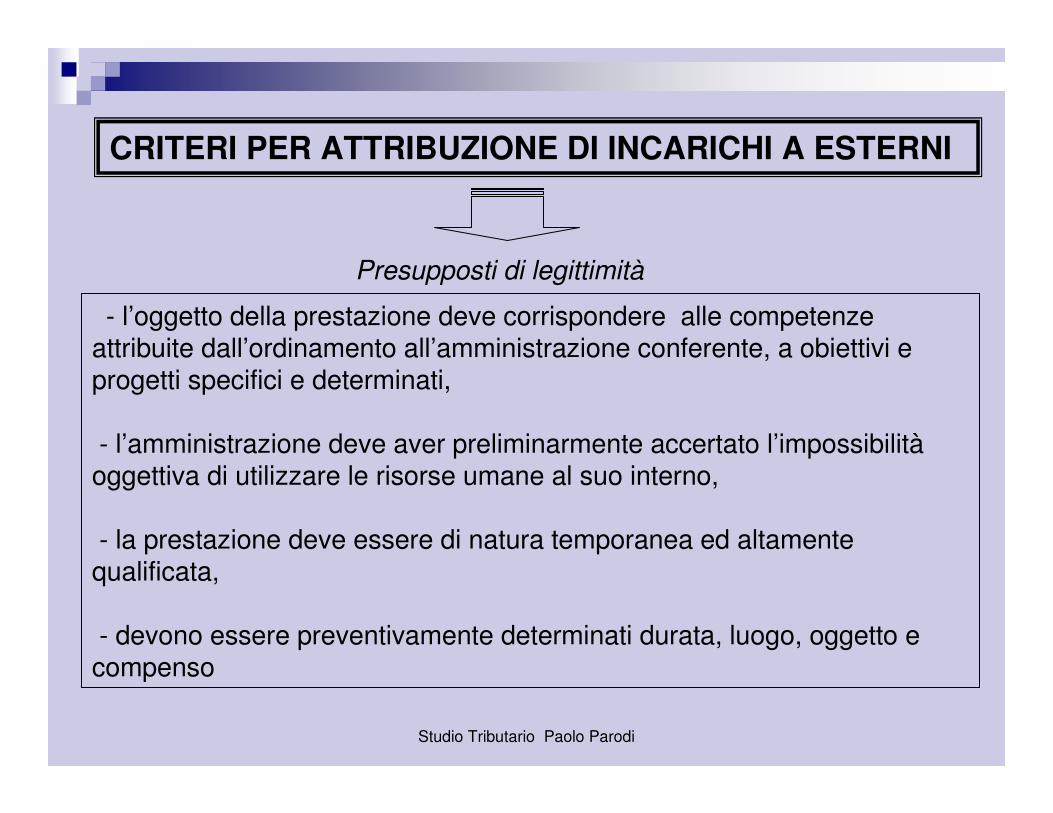

CRITERI PER ATTRIBUZIONE DI INCARICHI A ESTERNI

Presupposti di legittimità

- l’oggetto della prestazione deve corrispondere alle competenze attribuite dall’ordinamento all’amministrazione conferente, a obiettivi e progetti specifici e determinati,

- l’amministrazione deve aver preliminarmente accertato l’impossibilitàoggettiva di utilizzare le risorse umane al suo interno,

- la prestazione deve essere di natura temporanea ed altamente qualificata,

- devono essere preventivamente determinati durata, luogo, oggetto e compenso

Studio Tributario Paolo Parodi

CRITERI PER ATTRIBUZIONE DI INCARICHI A ESTERNI

Presupposti di legittimità, responsabilità e procedure

- il ricorso a contratti di collaborazione coordinata e

continuativa per lo svolgimento di funzioni ordinarie dell’ente

o l’utilizzo di collaboratori come lavoratori subordinati è causa di responsabilità amministrativa per il dirigente che ha

stipulato i contratti

- le amministrazioni pubbliche devono disciplinare procedure comparative per l’attribuzione di incarichi (rinvio a circ.FP

n.2/08)

Studio Tributario Paolo Parodi

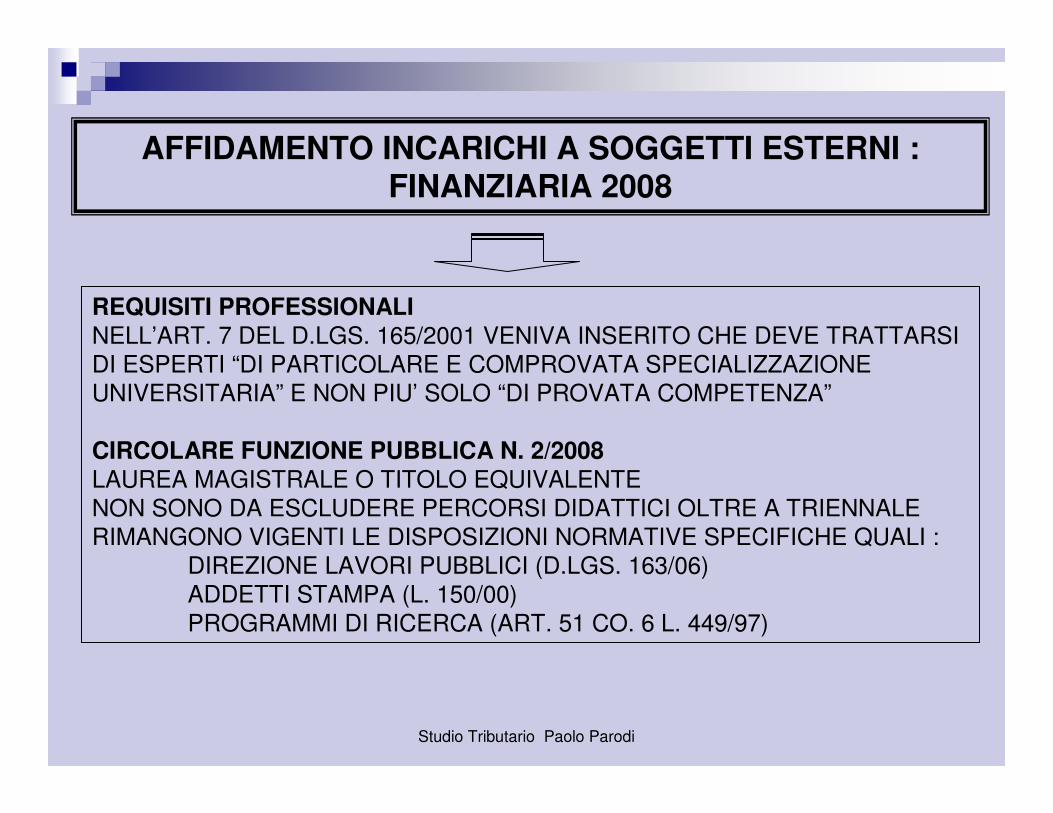

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : FINANZIARIA 2008

REQUISITI PROFESSIONALINELL’ART. 7 DEL D.LGS. 165/2001 VENIVA INSERITO CHE DEVE TRATTARSI

DI ESPERTI “DI PARTICOLARE E COMPROVATA SPECIALIZZAZIONE

UNIVERSITARIA” E NON PIU’ SOLO “DI PROVATA COMPETENZA”

CIRCOLARE FUNZIONE PUBBLICA N. 2/2008LAUREA MAGISTRALE O TITOLO EQUIVALENTE

NON SONO DA ESCLUDERE PERCORSI DIDATTICI OLTRE A TRIENNALE

RIMANGONO VIGENTI LE DISPOSIZIONI NORMATIVE SPECIFICHE QUALI :

DIREZIONE LAVORI PUBBLICI (D.LGS. 163/06)

ADDETTI STAMPA (L. 150/00)

PROGRAMMI DI RICERCA (ART. 51 CO. 6 L. 449/97)

Studio Tributario Paolo Parodi

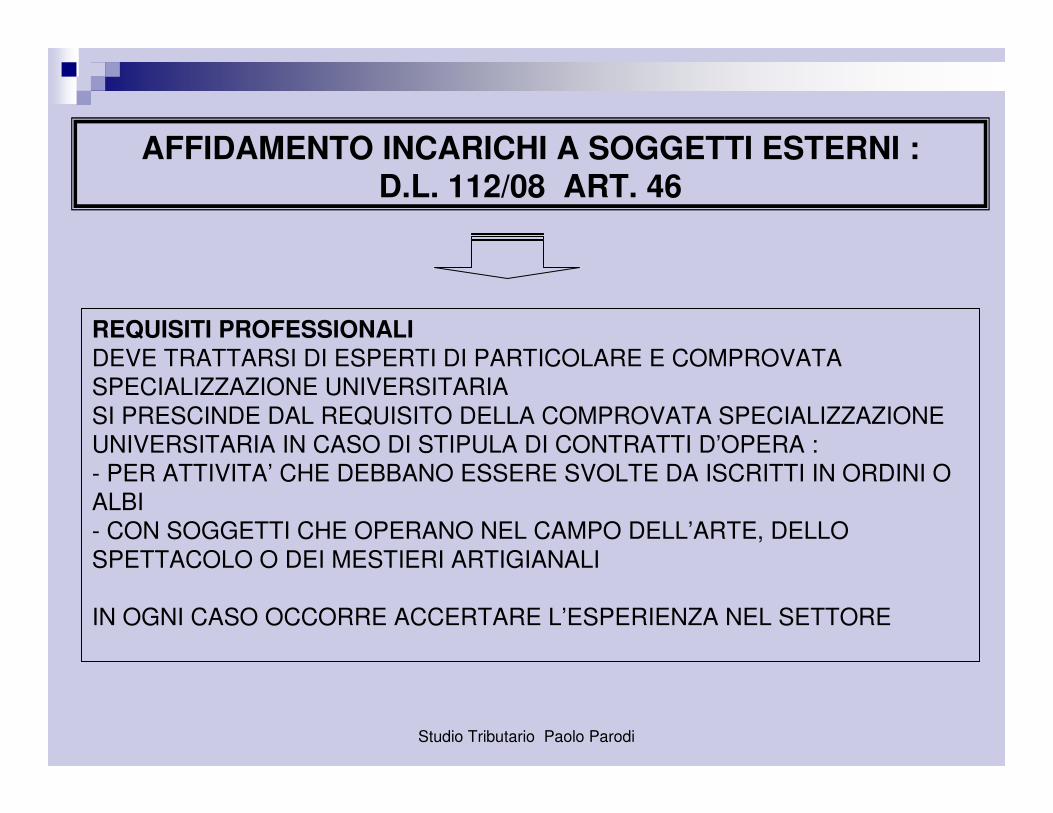

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : D.L. 112/08 ART. 46

REQUISITI PROFESSIONALIDEVE TRATTARSI DI ESPERTI DI PARTICOLARE E COMPROVATA

SPECIALIZZAZIONE UNIVERSITARIA

SI PRESCINDE DAL REQUISITO DELLA COMPROVATA SPECIALIZZAZIONE

UNIVERSITARIA IN CASO DI STIPULA DI CONTRATTI D’OPERA :

- PER ATTIVITA’ CHE DEBBANO ESSERE SVOLTE DA ISCRITTI IN ORDINI O

ALBI

- CON SOGGETTI CHE OPERANO NEL CAMPO DELL’ARTE, DELLO

SPETTACOLO O DEI MESTIERI ARTIGIANALI

IN OGNI CASO OCCORRE ACCERTARE L’ESPERIENZA NEL SETTORE

Studio Tributario Paolo Parodi

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : L. 69/09

REQUISITI PROFESSIONALI

RIDEFINITI LE ECCEZIONI ALLA LAUREA SPECIALISTICA.

OGGI SI HANNO PER :

SOGGETTI ISCRITTI IN ORDINI O ALBI

ARTE, SPETTACOLO, MESTIERI ARTIGIANALI

ATTIVITA’ INFORMATICA

SUPPORTO DELL’ATTIVITA’ DIDATTICA E DI RICERCA

SERVIZI DI ORIENTAMENTO, COMPRESO IL COLLOCAMENTO

SERVIZI DI CERTIFICAZIONE DEI CONTRATTI EX D.LGS. 276/03

Studio Tributario Paolo Parodi

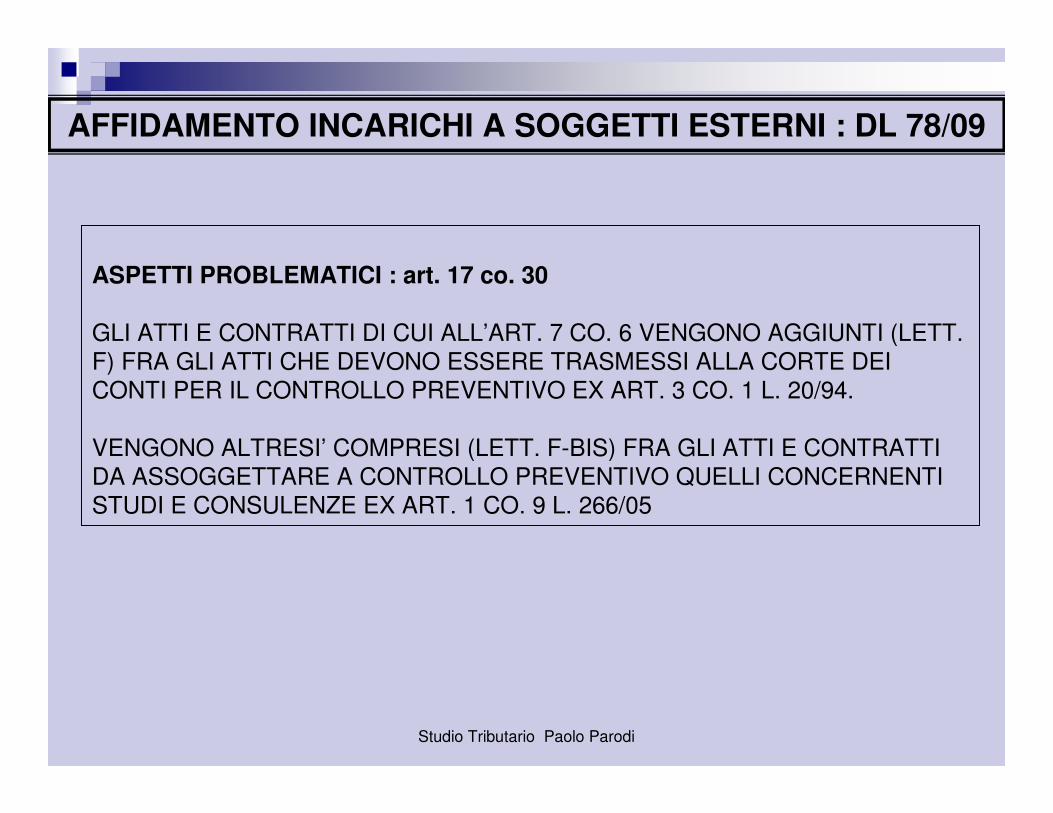

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : DL 78/09

ASPETTI PROBLEMATICI : art. 17 co. 30

GLI ATTI E CONTRATTI DI CUI ALL’ART. 7 CO. 6 VENGONO AGGIUNTI (LETT.

F) FRA GLI ATTI CHE DEVONO ESSERE TRASMESSI ALLA CORTE DEI

CONTI PER IL CONTROLLO PREVENTIVO EX ART. 3 CO. 1 L. 20/94.

VENGONO ALTRESI’ COMPRESI (LETT. F-BIS) FRA GLI ATTI E CONTRATTI

DA ASSOGGETTARE A CONTROLLO PREVENTIVO QUELLI CONCERNENTI

STUDI E CONSULENZE EX ART. 1 CO. 9 L. 266/05

Studio Tributario Paolo Parodi

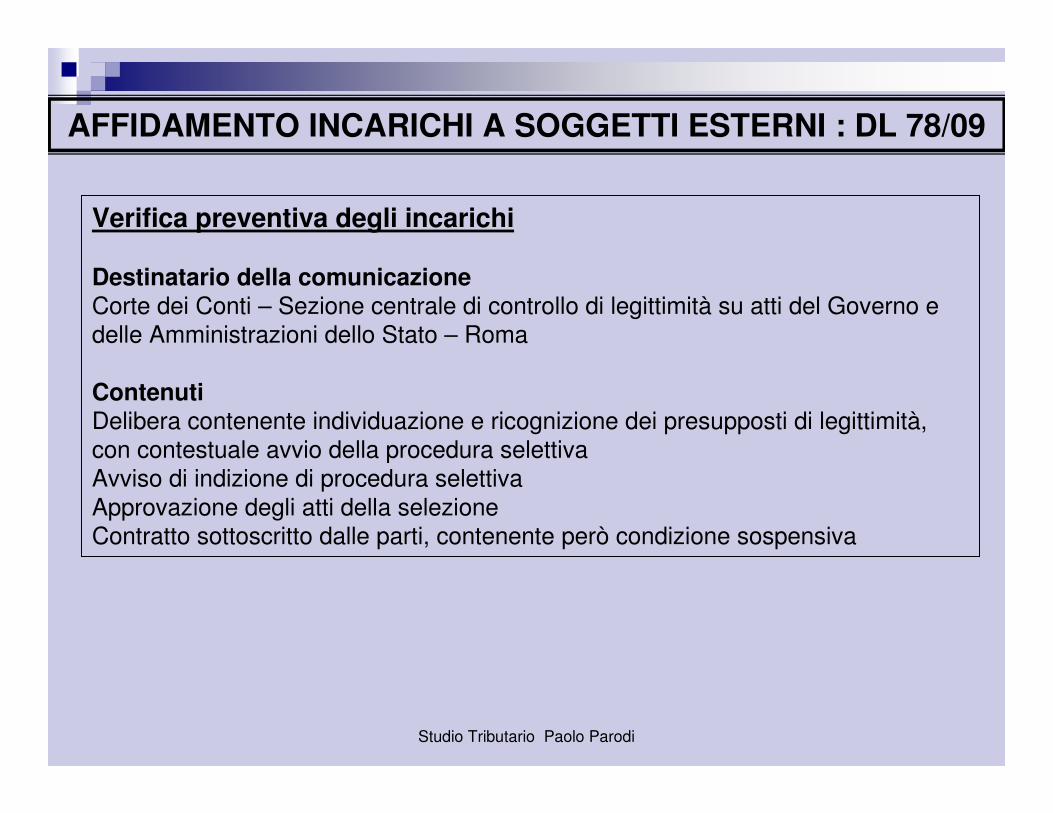

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : DL 78/09

Verifica preventiva degli incarichi : quesito Università di Perugia

(Corte dei Conti – Sezione centrale di controllo di legittimità su atti del Governo e delle Amministrazioni dello Stato – Deliberazione n. 24 del 28/12/2009)

Ritiene la Sezione che le Università e gli enti di ricerca scientifica e tecnologica di cui alla legge 9 maggio 1989, n. 168 – forniti di autonomia finanziaria e contabile in virtù di fonte legislativa e non costituzionale –siano da considerare rientranti nella previsione normativa di cui si discute, in quanto introdotta con strumento di pari gerarchia ed in grado quindi di apportare modifiche alla precedente regolamentazione, in virtù del principio della successione delle leggi nel tempo.

Studio Tributario Paolo Parodi

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : DL 78/09

Verifica preventiva degli incarichi (Corte dei Conti – Sezione centrale di controllo di legittimità su atti del Governo e delle Amministrazioni dello Stato – Deliberazione n. 24 del 28/12/2009)

Risolta in senso affermativo la questione della sottoponibilità a controllo preventivo

delle fattispecie di atti di cui all’art. 17, c. 30 e 30 bis, del decreto-legge n. 78/2009,

convertito in legge 3 agosto 2009, n. 102, emessi dalle Università e dagli enti di

ricerca, il Collegio passa all’esame del provvedimento nella prospettazione fornita

dall’Ufficio, tendente a ritenere sottratti al controllo preventivo di cui si discute tutti i

provvedimenti che – pur emessi dalle Università e dagli enti di ricerca – vengono

finanziati con fondi di provenienza privata.

L’assunto non viene condiviso.

Infatti i predetti fondi, una volta conferiti alla struttura pubblica, vengono inglobati

nel relativo bilancio in un apposito capitolo dell’entrata, e successivamente gestiti

e rendicontati con le uniche regole di cui l’ente dispone, ovvero quelle “pubbliche”.

La loro utilizzazione è regolamentata al pari degli altri fondi dell’ente e le modalità

di gestione e di spendita sono quelle tipiche della struttura pubblica destinataria

dell’intervento.

Studio Tributario Paolo Parodi

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : DL 78/09

Verifica preventiva degli incarichi (Corte dei Conti – Sezione centrale di controllo di legittimità su atti del Governo e delle Amministrazioni dello Stato – Deliberazione n. 24 del 28/12/2009)

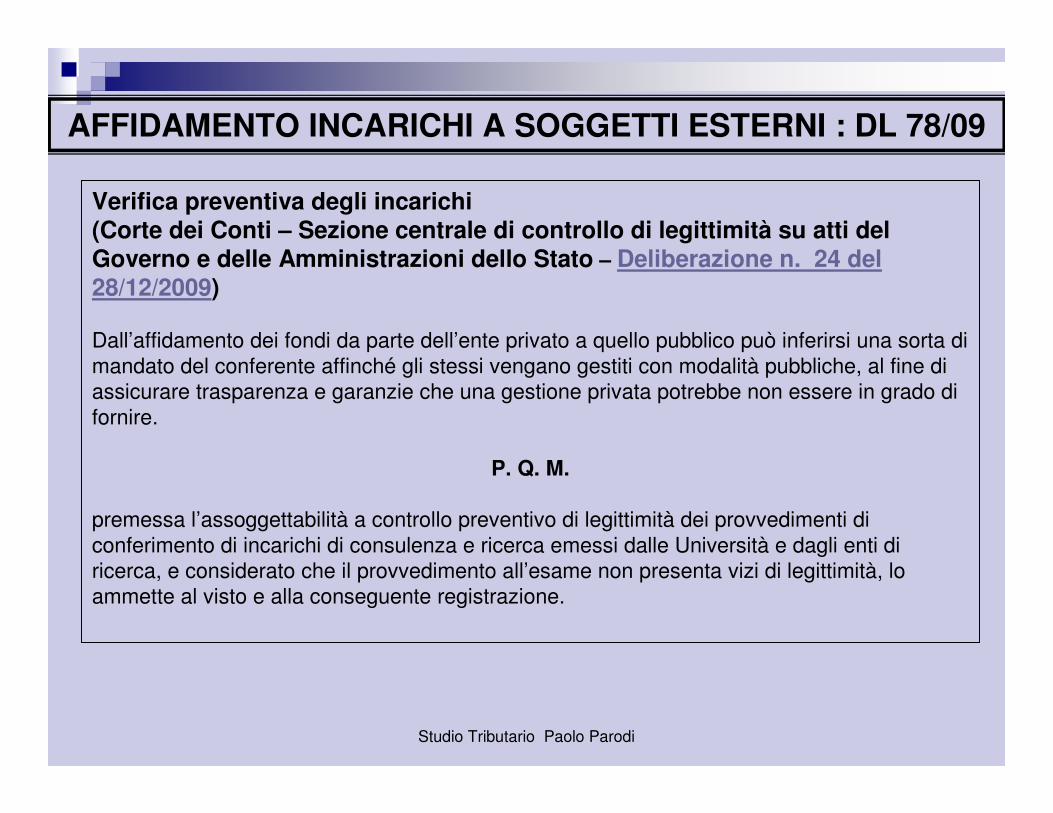

Dall’affidamento dei fondi da parte dell’ente privato a quello pubblico può inferirsi una sorta di

mandato del conferente affinché gli stessi vengano gestiti con modalità pubbliche, al fine di

assicurare trasparenza e garanzie che una gestione privata potrebbe non essere in grado di

fornire.

P. Q. M.

premessa l’assoggettabilità a controllo preventivo di legittimità dei provvedimenti di

conferimento di incarichi di consulenza e ricerca emessi dalle Università e dagli enti di

ricerca, e considerato che il provvedimento all’esame non presenta vizi di legittimità, lo

ammette al visto e alla conseguente registrazione.

Studio Tributario Paolo Parodi

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : DL 78/09

Verifica preventiva degli incarichi

Destinatario della comunicazioneCorte dei Conti – Sezione centrale di controllo di legittimità su atti del Governo e

delle Amministrazioni dello Stato – Roma

Contenuti Delibera contenente individuazione e ricognizione dei presupposti di legittimità,

con contestuale avvio della procedura selettiva

Avviso di indizione di procedura selettiva

Approvazione degli atti della selezione

Contratto sottoscritto dalle parti, contenente però condizione sospensiva

Studio Tributario Paolo Parodi

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : PROCEDURA COMPARATIVA

Corte dei Conti Lombardia (parere n. 37/2009)Non è consentito ricorrere all’affidamento diretto dell’incarico.

Il ricorso a procedure concorsuali, pertanto, deve essere generalizzato e da esse

non può prescindersi se non in casi del tutto particolari, e cioè :

- procedura concorsuale andata deserta;

- unicità della prestazione sotto il profilo soggettivo;

- assoluta urgenza determinata dalla imprevedibile necessità della consulenza

in relazione ad un termine prefissato o ad un evento eccezionale.

Studio Tributario Paolo Parodi

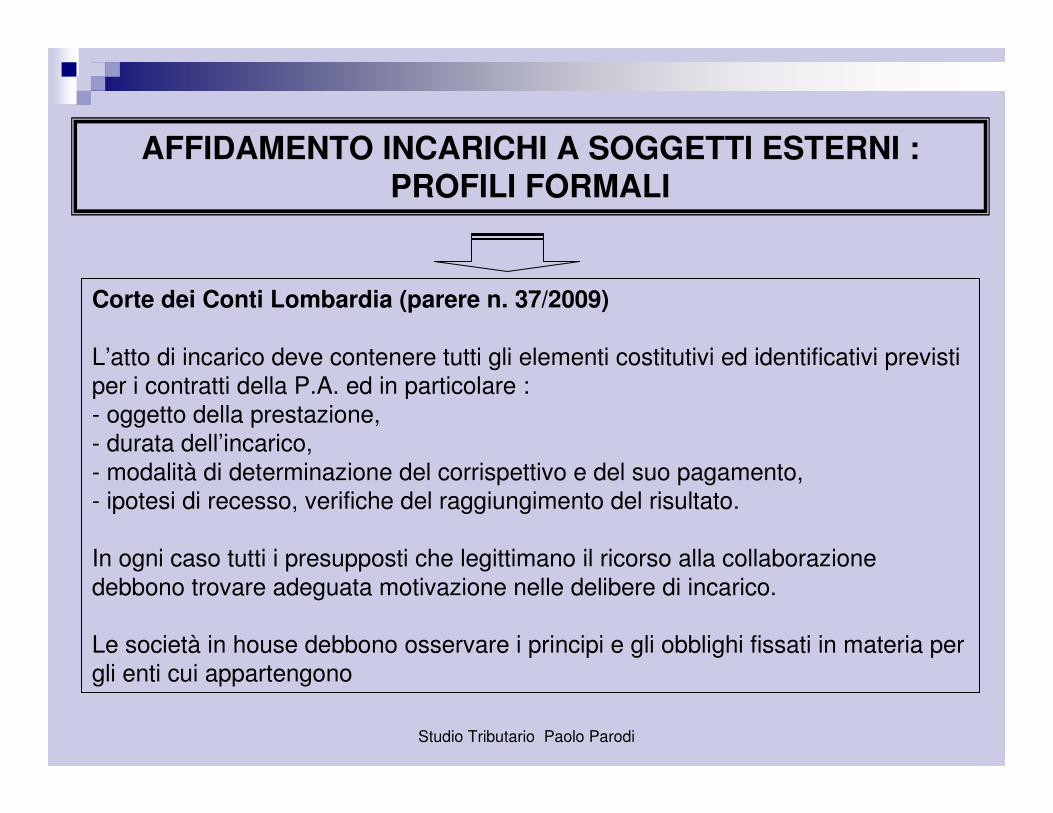

AFFIDAMENTO INCARICHI A SOGGETTI ESTERNI : PROFILI FORMALI

Corte dei Conti Lombardia (parere n. 37/2009)

L’atto di incarico deve contenere tutti gli elementi costitutivi ed identificativi previsti

per i contratti della P.A. ed in particolare :

- oggetto della prestazione,

- durata dell’incarico,

- modalità di determinazione del corrispettivo e del suo pagamento,

- ipotesi di recesso, verifiche del raggiungimento del risultato.

In ogni caso tutti i presupposti che legittimano il ricorso alla collaborazione

debbono trovare adeguata motivazione nelle delibere di incarico.

Le società in house debbono osservare i principi e gli obblighi fissati in materia per

gli enti cui appartengono

Studio Tributario Paolo Parodi

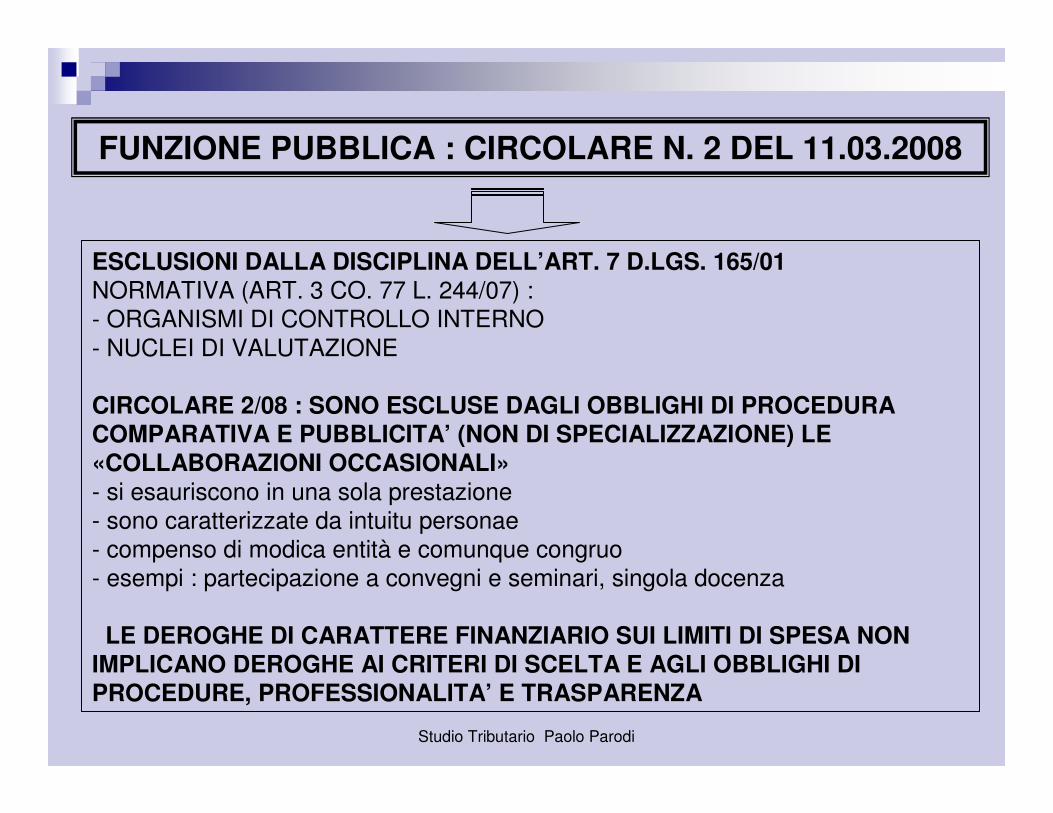

FUNZIONE PUBBLICA : CIRCOLARE N. 2 DEL 11.03.2008

ESCLUSIONI DALLA DISCIPLINA DELL’ART. 7 D.LGS. 165/01NORMATIVA (ART. 3 CO. 77 L. 244/07) :

- ORGANISMI DI CONTROLLO INTERNO

- NUCLEI DI VALUTAZIONE

CIRCOLARE 2/08 : SONO ESCLUSE DAGLI OBBLIGHI DI PROCEDURA COMPARATIVA E PUBBLICITA’ (NON DI SPECIALIZZAZIONE) LE «COLLABORAZIONI OCCASIONALI»- si esauriscono in una sola prestazione

- sono caratterizzate da intuitu personae

- compenso di modica entità e comunque congruo

- esempi : partecipazione a convegni e seminari, singola docenza

LE DEROGHE DI CARATTERE FINANZIARIO SUI LIMITI DI SPESA NON IMPLICANO DEROGHE AI CRITERI DI SCELTA E AGLI OBBLIGHI DI PROCEDURE, PROFESSIONALITA’ E TRASPARENZA

Studio Tributario Paolo Parodi

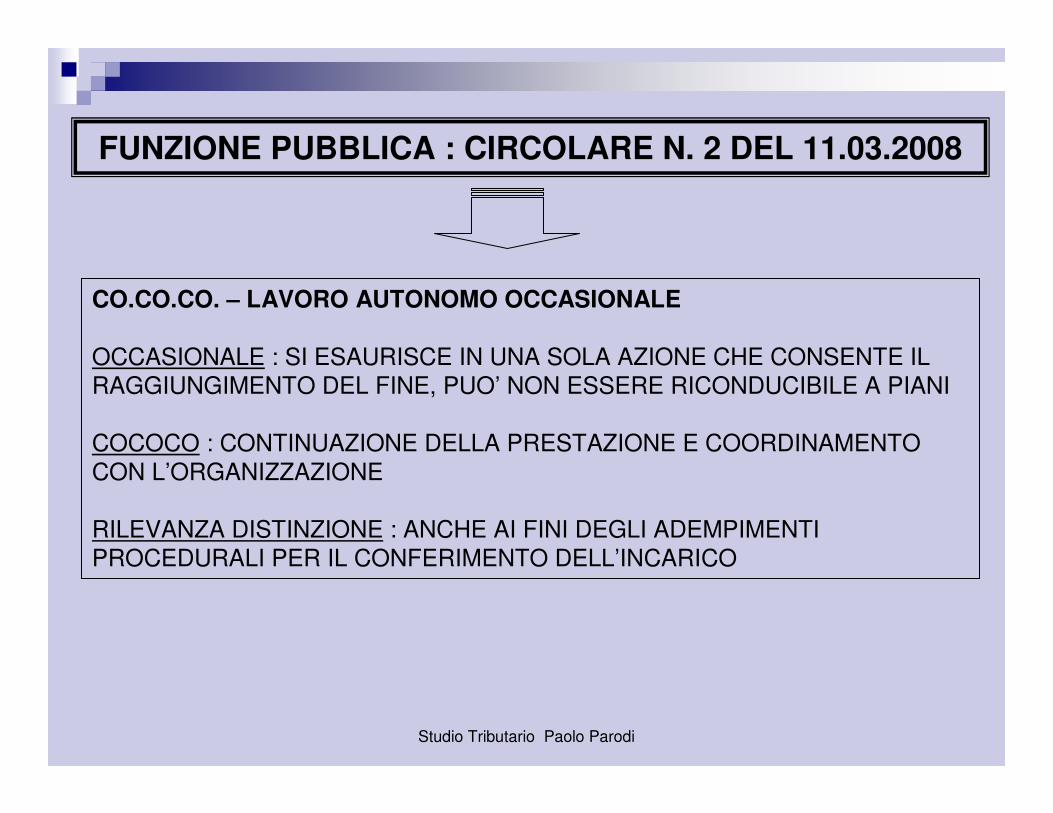

FUNZIONE PUBBLICA : CIRCOLARE N. 2 DEL 11.03.2008

CO.CO.CO. – LAVORO AUTONOMO OCCASIONALE

OCCASIONALE : SI ESAURISCE IN UNA SOLA AZIONE CHE CONSENTE IL

RAGGIUNGIMENTO DEL FINE, PUO’ NON ESSERE RICONDUCIBILE A PIANI

COCOCO : CONTINUAZIONE DELLA PRESTAZIONE E COORDINAMENTO

CON L’ORGANIZZAZIONE

RILEVANZA DISTINZIONE : ANCHE AI FINI DEGLI ADEMPIMENTI

PROCEDURALI PER IL CONFERIMENTO DELL’INCARICO

Studio Tributario Paolo Parodi

BOZZA REGOLAMENTO : CIRC. N. 2 DEL 11.03.2008

PROCEDURA ORDINARIALa struttura interessata formula richiesta all’Ufficio Personale

L’ufficio personale verifica l’impossibilità di ricorrere a risorse interne e decide il

ricorso a collaborazione esterna

La struttura interessata predispone apposito avviso contenente fra l’altro :

definizione dell’oggetto dell’incarico

requisiti richiesti

durata e compenso

termine per presentazione curriculum e criteri selezione

Viene dato corso alla procedura comparativa

PROCEDURA ALTERNATIVAPer incarichi di assistenza legale e tecnica e per esigenze di celerità :

- Predisposizione annuale di elenchi e albi di personale altamente qualificato

- Sulla base di appositi avvisi e selezioni

Studio Tributario Paolo Parodi

BOZZA REGOLAMENTO : CIRC. N. 2 DEL 11.03.2008

DISCIPLINA ESCLUSIONIComponenti di organismi di controllo interno e nuclei di valutazione

Esclusioni da obblighi di procedura comparativa e pubblicità : occasionali

DISPOSIZIONI SPECIFICHEDivieti di rinnovo e disciplina casistiche di proroga (completamento progetti)

Procedure per la verifica dei risultati

Richiamo alle norme in tema di pubblicità ed efficacia

Studio Tributario Paolo Parodi

LAVORO AUTONOMO – APPALTO DI SERVIZI

L’AVCP, nella determinazione n. 10/10, esclude dagli obblighi di tracciabilità gli incarichi conferiti ai sensi dell’art. 7 co. 6 del D.Lgs. 165/01, in quanto configurano contratto d’opera ex artt. 2222 ss. C.C. e non contratto di appalto. Nello stesso tempo, però, AVCP sottolinea come occorra prestare molta attenzione alla sottile (e spesso non univocamente interpretabile) linea di demarcazione che esiste fra tali tipologie contrattuali e l’appalto di servizi.

L’appalto di servizi richiede un «quid pluris» per prestazione o modalitàorganizzativa.In merito al «servizio legale», sulla distinzione fra contratto ex artt. 2222 ss. CC e appalto di servizi non prioritari di cui all’allegato IIB al D.Lgs. 163/06, si veda Corte dei Conti Basilicata, del. 19/2009/PAR.

Le procedure per la scelta del contraente da attivare sono ovviamente diverse nelle due situazioni : D.Lgs. 163/06 e regolamento nel caso di appalto, D.Lgs. 165/01 per l’incarico di lavoro autonomo

Studio Tributario Paolo Parodi

LAVORO AUTONOMO – APPALTO DI SERVIZI : il caso della formazione

L’attività di formazione, in linea generale, è chiaramente ricompresa fra le prestazioni di servizi di cui all’allegato IIB al

D.Lgs. 163/06 e conseguentemente è soggetta agli obblighi di

tracciabilità; di ciò si ha conferma nella stessa determinazione n. 10/10 dell’AVCP.

Tuttavia, nel caso di attività di formazione organizzata

internamente, si può presentare la difficoltà di distinguere l’incarico di lavoro autonomo (contratto d’opera intellettuale e

x artt. 2222 ss. C.C.) dal contratto di servizi (contratto di

appalto ai sensi dell’all. IIB al D.Lgs. 163/06).

Rileva l’oggetto del contratto e non il soggetto contraente.

Studio Tributario Paolo Parodi

LAVORO AUTONOMO – APPALTO DI SERVIZI : il caso della formazione (seguito)

Rileva l’oggetto del contratto e non la natura del soggetto contraente.

Tuttavia la figura del contraente – pur non determinante in senso assoluto - è comunque importante : è più facile che si configuri contratto d’opera se il contraente è persona fisica (o associazione professionale), mentre èassai difficile se il contraente è una persona giuridica (spa, srl, consorzio, cooperativa, associazione culturale e simili).

Con le nuove STP costituite in forma di società commerciali (L. 183/11), si potranno avere incarichi di lavoro autonomo, contrattualizzati però con una STP

Ai fini della successiva gestione degli adempimenti di tracciabilità, èdeterminante la procedura adottata per la scelta del contraente: non si avrà contratto d’opera ma appalto di servizi se non sono state adottate le procedure per il conferimento d’incarico ex art. 7 co. 6 del D.Lgs. 165/01.

Studio Tributario Paolo Parodi 27

I PROFILI TRIBUTARI

Studio Tributario Paolo Parodi

PROFILI TRIBUTARI : COLLABORAZIONE COORDINATA E CONTINUATIVA

ELEMENTI CHE CONNOTANO LA QUALIFICAZIONE

PROGETTO, PROGRAMMA DI LAVORO O FASE DI ESSO

AUTONOMIA NELLO SVOLGIMENTO DELL’ATTIVITA’

COORDINAMENTO CON LA STRUTTURA DEL COMMITTENTE

CONTINUITA’ DEL RAPPORTO : problematiche numero giorni

ASSENZA DI MEZZI ORGANIZZATI IN CAPO AL COLLABORATORE

RETRIBUZIONE PERIODICA PRESTABILITA

Studio Tributario Paolo Parodi

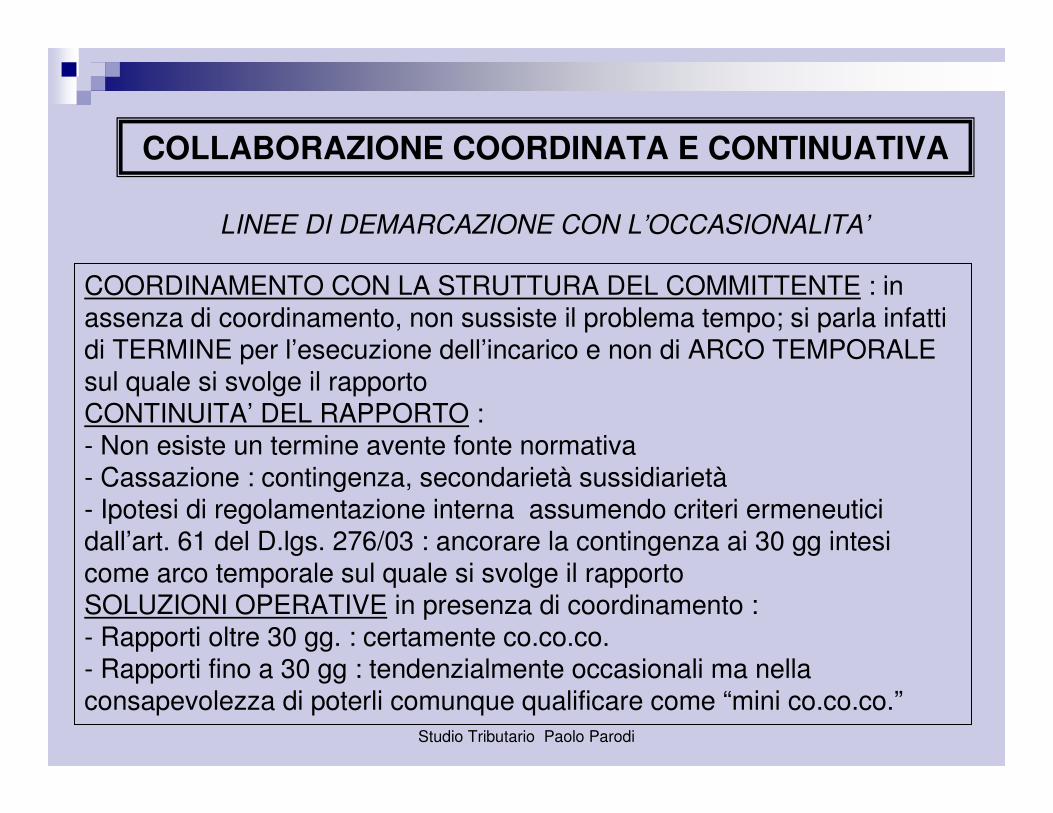

COLLABORAZIONE COORDINATA E CONTINUATIVA

LINEE DI DEMARCAZIONE CON L’OCCASIONALITA’

COORDINAMENTO CON LA STRUTTURA DEL COMMITTENTE : in assenza di coordinamento, non sussiste il problema tempo; si parla infatti di TERMINE per l’esecuzione dell’incarico e non di ARCO TEMPORALE sul quale si svolge il rapportoCONTINUITA’ DEL RAPPORTO : - Non esiste un termine avente fonte normativa- Cassazione : contingenza, secondarietà sussidiarietà- Ipotesi di regolamentazione interna assumendo criteri ermeneutici dall’art. 61 del D.lgs. 276/03 : ancorare la contingenza ai 30 gg intesi come arco temporale sul quale si svolge il rapporto SOLUZIONI OPERATIVE in presenza di coordinamento :- Rapporti oltre 30 gg. : certamente co.co.co.- Rapporti fino a 30 gg : tendenzialmente occasionali ma nella consapevolezza di poterli comunque qualificare come “mini co.co.co.”

Studio Tributario Paolo Parodi

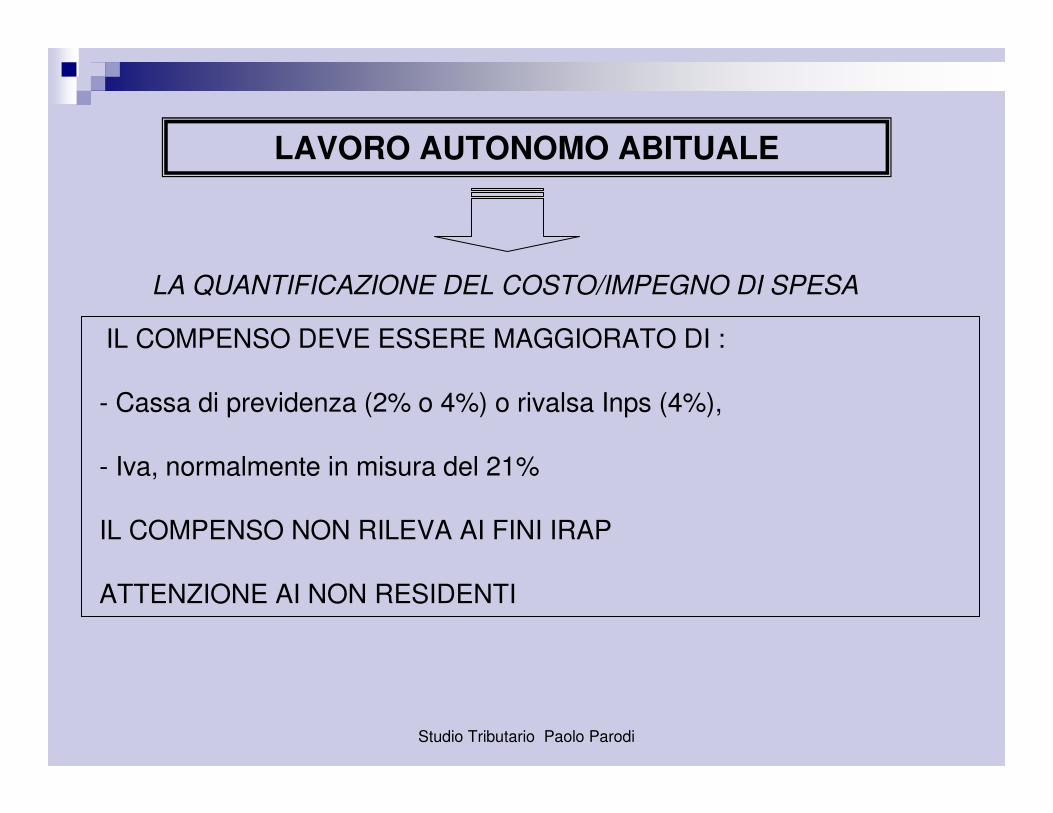

LAVORO AUTONOMO ABITUALE

LA QUANTIFICAZIONE DEL COSTO/IMPEGNO DI SPESA

IL COMPENSO DEVE ESSERE MAGGIORATO DI :

- Cassa di previdenza (2% o 4%) o rivalsa Inps (4%),

- Iva, normalmente in misura del 21%

IL COMPENSO NON RILEVA AI FINI IRAP

ATTENZIONE AI NON RESIDENTI

Studio Tributario Paolo Parodi 31

NOVITA’ 2012 PER I SOSTITUTI D’IMPOSTA

Nuovo regime dei “minimi” e ritenute

Con due provvedimenti il direttore dell’Agenzia delle Entrate fornisce chiarimenti sulle regole e sulle condizioni per fruire del nuovo regime di cui all’art. 27 del D.L. 98/11 nonché sugli obblighi di ritenuta Irpef.In particolare, le somme erogate ai nuovi “minimi” non devono essere assoggettate a ritenuta d’acconto a condizione che il percipiente rilasci specifica dichiarazione nella quale attesta che il reddito, cui le somme erogate afferiscono, è soggetto all’imposta sostitutiva di cui all’art. 27 del D.l. 98/11

(Agenzia delle Entrate, Provvedimenti del direttore n. 2011/185820 e 2011/185825 del 22 dicembre 2011)

Studio Tributario Paolo Parodi 32

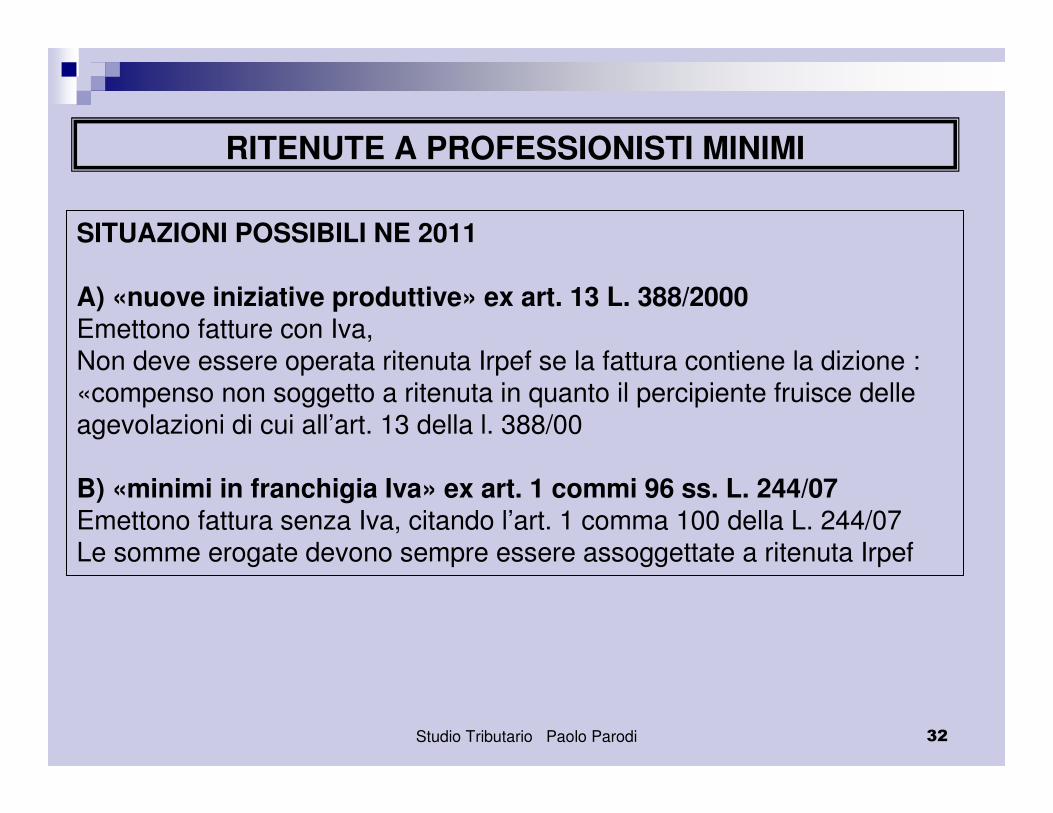

RITENUTE A PROFESSIONISTI MINIMI

SITUAZIONI POSSIBILI NE 2011

A) «nuove iniziative produttive» ex art. 13 L. 388/2000Emettono fatture con Iva, Non deve essere operata ritenuta Irpef se la fattura contiene la dizione : «compenso non soggetto a ritenuta in quanto il percipiente fruisce delle agevolazioni di cui all’art. 13 della l. 388/00

B) «minimi in franchigia Iva» ex art. 1 commi 96 ss. L. 244/07Emettono fattura senza Iva, citando l’art. 1 comma 100 della L. 244/07Le somme erogate devono sempre essere assoggettate a ritenuta Irpef

Studio Tributario Paolo Parodi 33

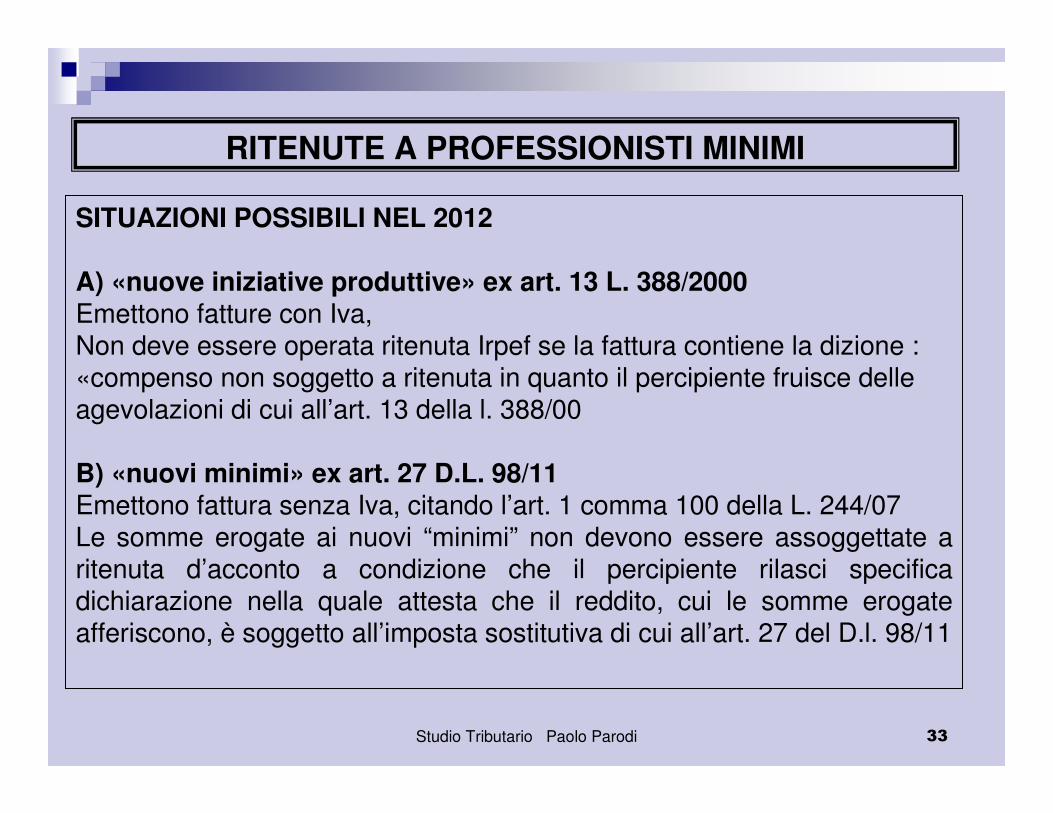

RITENUTE A PROFESSIONISTI MINIMI

SITUAZIONI POSSIBILI NEL 2012

A) «nuove iniziative produttive» ex art. 13 L. 388/2000Emettono fatture con Iva, Non deve essere operata ritenuta Irpef se la fattura contiene la dizione : «compenso non soggetto a ritenuta in quanto il percipiente fruisce delle agevolazioni di cui all’art. 13 della l. 388/00

B) «nuovi minimi» ex art. 27 D.L. 98/11Emettono fattura senza Iva, citando l’art. 1 comma 100 della L. 244/07Le somme erogate ai nuovi “minimi” non devono essere assoggettate a ritenuta d’acconto a condizione che il percipiente rilasci specifica dichiarazione nella quale attesta che il reddito, cui le somme erogate afferiscono, è soggetto all’imposta sostitutiva di cui all’art. 27 del D.l. 98/11

Studio Tributario Paolo Parodi 34

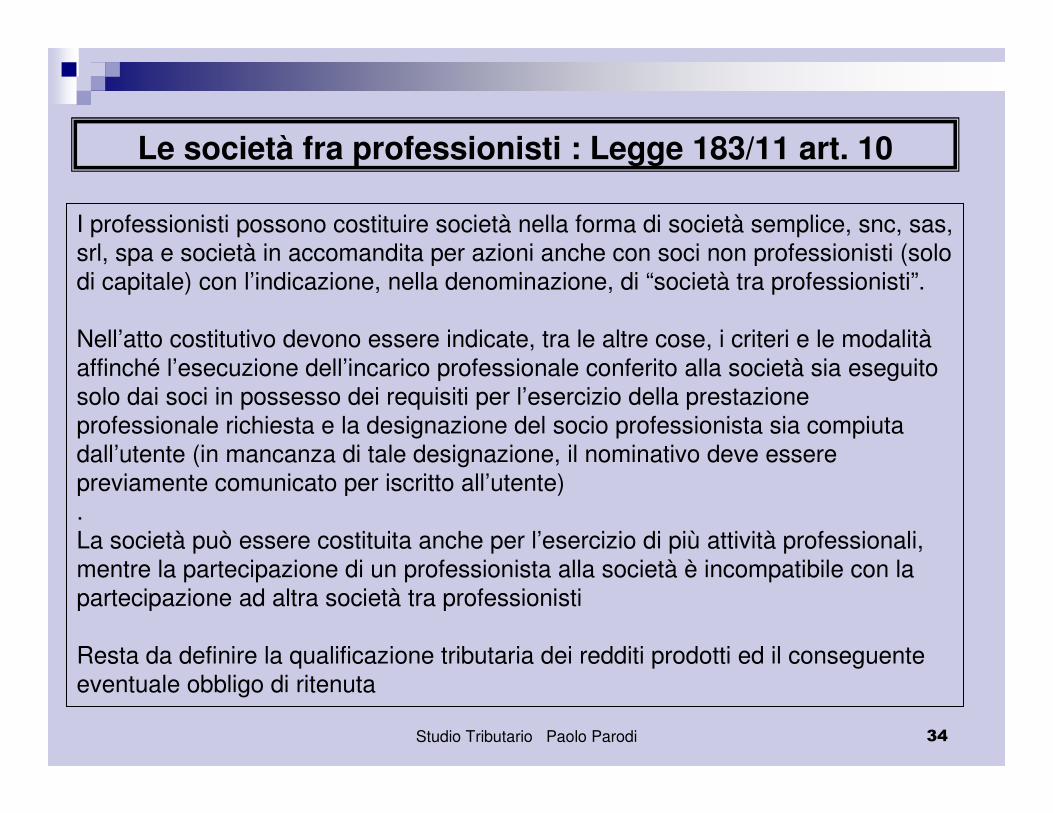

Le società fra professionisti : Legge 183/11 art. 10

I professionisti possono costituire società nella forma di società semplice, snc, sas,

srl, spa e società in accomandita per azioni anche con soci non professionisti (solo

di capitale) con l’indicazione, nella denominazione, di “società tra professionisti”.

Nell’atto costitutivo devono essere indicate, tra le altre cose, i criteri e le modalità

affinché l’esecuzione dell’incarico professionale conferito alla società sia eseguito

solo dai soci in possesso dei requisiti per l’esercizio della prestazione

professionale richiesta e la designazione del socio professionista sia compiuta

dall’utente (in mancanza di tale designazione, il nominativo deve essere

previamente comunicato per iscritto all’utente)

.

La società può essere costituita anche per l’esercizio di più attività professionali,

mentre la partecipazione di un professionista alla società è incompatibile con la

partecipazione ad altra società tra professionisti

Resta da definire la qualificazione tributaria dei redditi prodotti ed il conseguente

eventuale obbligo di ritenuta

Studio Tributario Paolo Parodi

LAVORO AUTONOMO OCCASIONALE

LA QUANTIFICAZIONE DEL COSTO/IMPEGNO DI SPESA

OLTRE IL COMPENSO OCCORRE COMPUTARE :

- Il carico Irap (3,9/8,5%)

- Il carico Inps (2/3 del contributo sono a carico del committente) se :- l’ammontare del compenso supera 5.000 euro,- il percipiente dichiara di aver già superato 5.000 euro

IL COMPENSO NON RILEVA AI FINI IVA

Studio Tributario Paolo Parodi

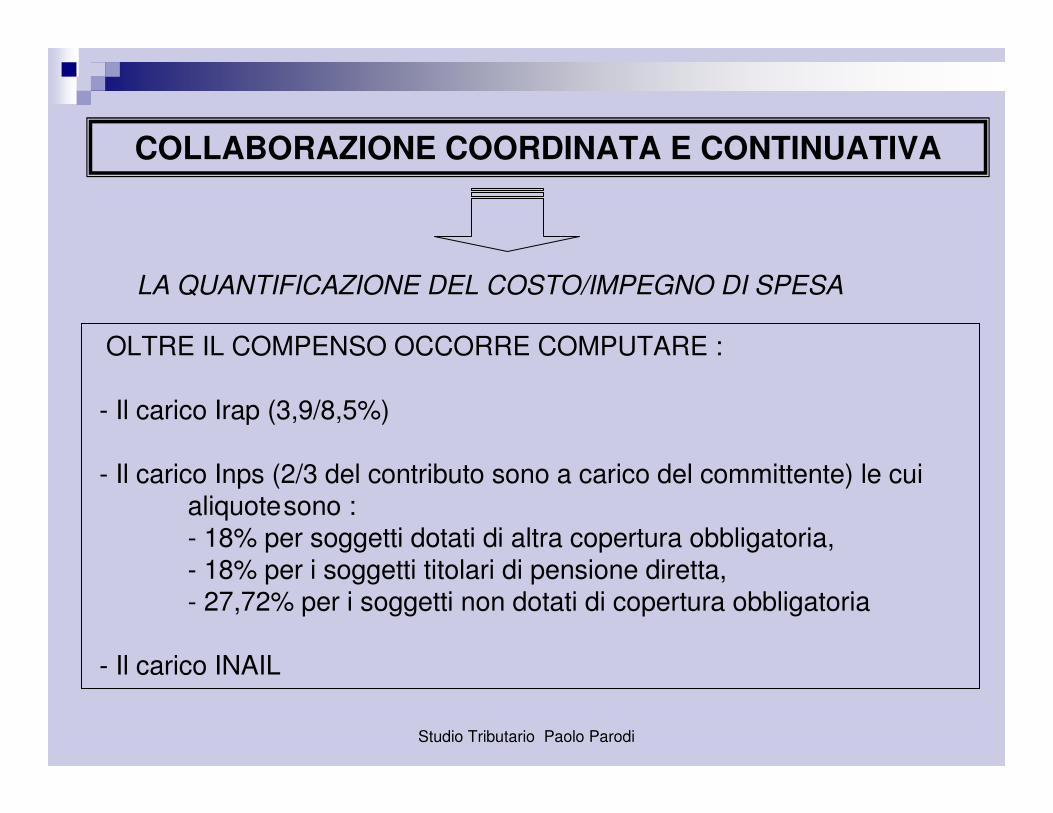

COLLABORAZIONE COORDINATA E CONTINUATIVA

LA QUANTIFICAZIONE DEL COSTO/IMPEGNO DI SPESA

OLTRE IL COMPENSO OCCORRE COMPUTARE :

- Il carico Irap (3,9/8,5%)

- Il carico Inps (2/3 del contributo sono a carico del committente) le cui aliquotesono :- 18% per soggetti dotati di altra copertura obbligatoria,- 18% per i soggetti titolari di pensione diretta,- 27,72% per i soggetti non dotati di copertura obbligatoria

- Il carico INAIL

Studio Tributario Paolo Parodi

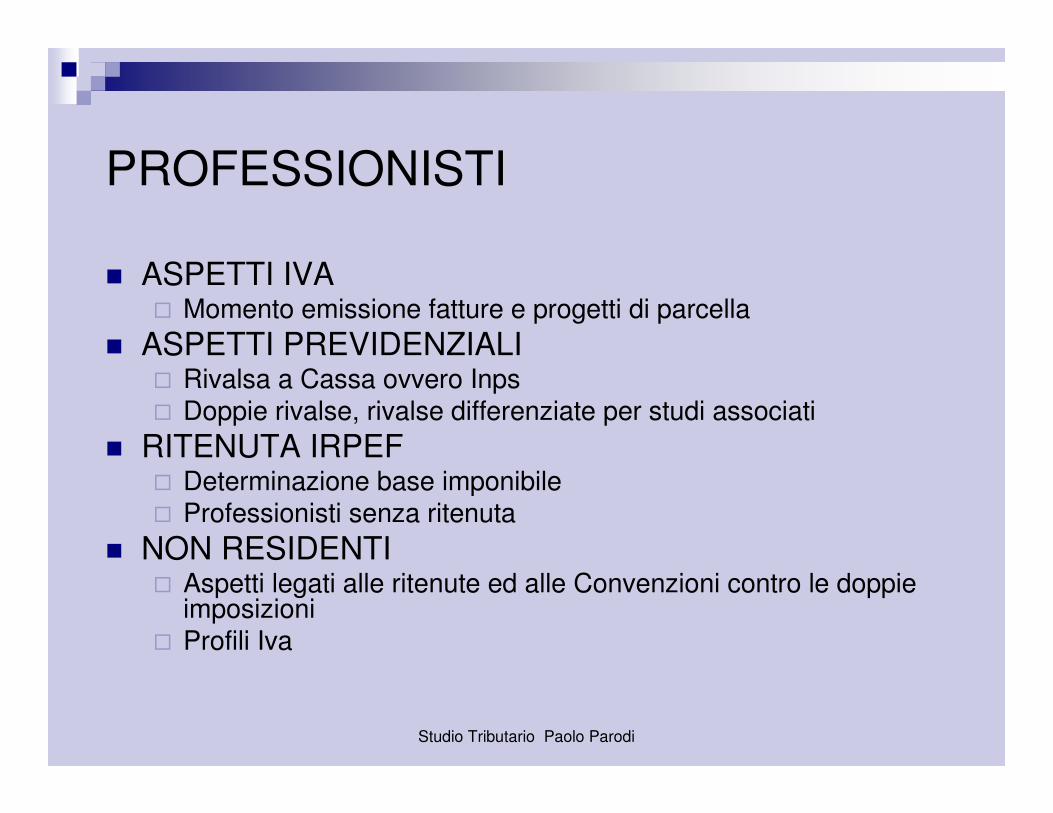

PROFESSIONISTI

� ASPETTI IVA� Momento emissione fatture e progetti di parcella

� ASPETTI PREVIDENZIALI� Rivalsa a Cassa ovvero Inps� Doppie rivalse, rivalse differenziate per studi associati

� RITENUTA IRPEF� Determinazione base imponibile� Professionisti senza ritenuta

� NON RESIDENTI� Aspetti legati alle ritenute ed alle Convenzioni contro le doppie

imposizioni� Profili Iva

Studio Tributario Paolo Parodi

OCCASIONALI

� DOCUMENTAZIONE� Le note e le dichiarazioni da rilasciare

� Il bollo

� RIMBORSI SPESE� Regime di imponibilità ai fini della ritenuta

� DISCIPLINA INPS� Franchigia 5.000 euro

� Principio di cassa

� NON RESIDENTI� Ris, 69/E/03

Studio Tributario Paolo Parodi

Descrizione Parziale

Importo

Totale

Importo

A Compenso lordo 0,00= 0,00=

B Spese documentate da rimborsare di cui alla seguente

specifica (si allega copia della documentazione):

-Viaggio

-Vitto

-Alloggio

-Trasporto

-Altre

0,00=

0,00=

0,00=

0,00=

0,00=

0,00=

C Totale compenso e rimborsi A + B) 0,00=

D Base imponibile contributo INPS dall’art.44, comma

2, della Legge 326/2003 per la parte eccedente la

franchigia di €. 5.000,00= relativa all’anno 2012

A) 0,00=

E Quota 1/3 contributo INPS a carico prestatore nei

limiti dello scaglione e/o massimale (“D” / 100 * 18%

o 27,72%) / 3 = 0,00=

0,00=

F Ritenuta alla Fonte 20% art.25 del D.P.R. 600/1973

(da calcolare su “C”)

0,00=

G Netto da corrispondere C - (E + F)

0,00=

Marca da Bollo sull’originale €. 1,81

(se l’importo alla lettera “C” supera €. 77,47=)

Studio Tributario Paolo Parodi

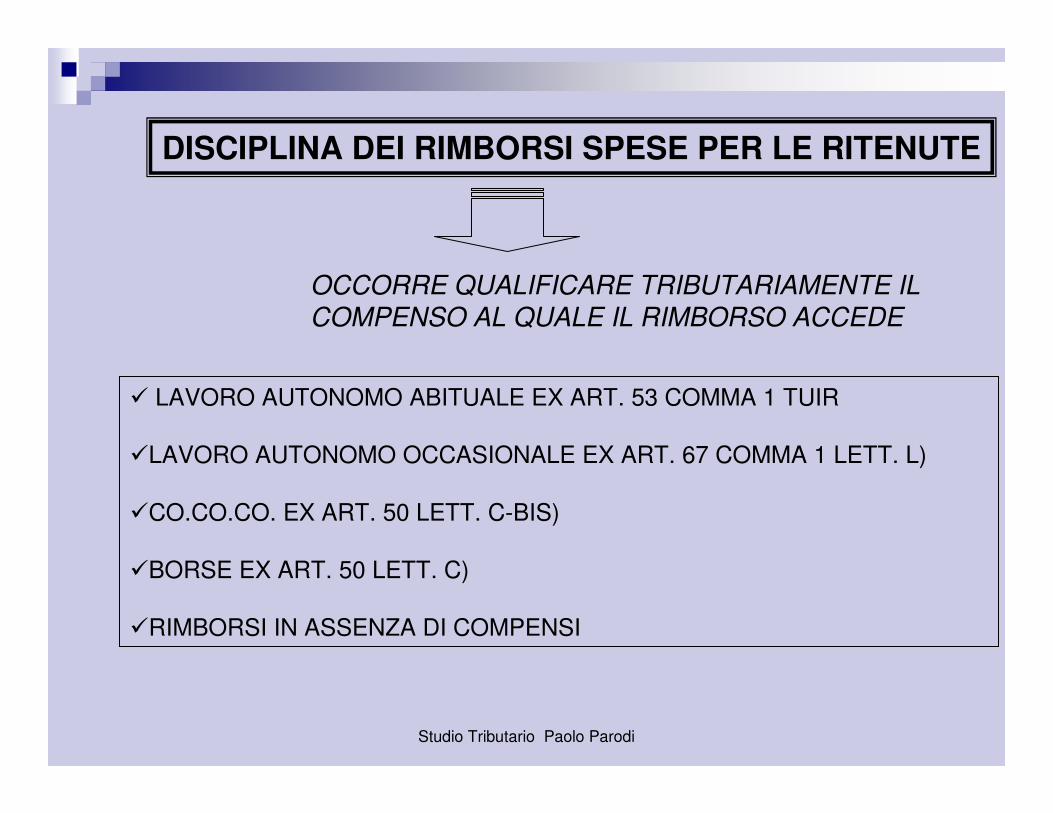

DISCIPLINA DEI RIMBORSI SPESE PER LE RITENUTE

OCCORRE QUALIFICARE TRIBUTARIAMENTE ILCOMPENSO AL QUALE IL RIMBORSO ACCEDE

� LAVORO AUTONOMO ABITUALE EX ART. 53 COMMA 1 TUIR

�LAVORO AUTONOMO OCCASIONALE EX ART. 67 COMMA 1 LETT. L)

�CO.CO.CO. EX ART. 50 LETT. C-BIS)

�BORSE EX ART. 50 LETT. C)

�RIMBORSI IN ASSENZA DI COMPENSI

Studio Tributario Paolo Parodi

LAVORO AUTONOMO ABITUALE

ART. 53 COMMA 1 DPR 917/86

� RIMBORSI = IMPONIBILE C.P. E IVA

�RIMBORSI = IMPONIBILE AI FINI DELLA RITENUTA IRPEF

�ECCEZIONE : SPESE ANTICIPATE IN NOME E PER CONTO

�NON RESIDENTI : STESSE REGOLE, SALVO APPLICAZIONE

CONVENZIONE BILATERALE

�PROBLEMA APERTO : ASSUNZIONE DIRETTA DELL’ONERE DA PARTE

DEL COMMITTENTE

Studio Tributario Paolo Parodi

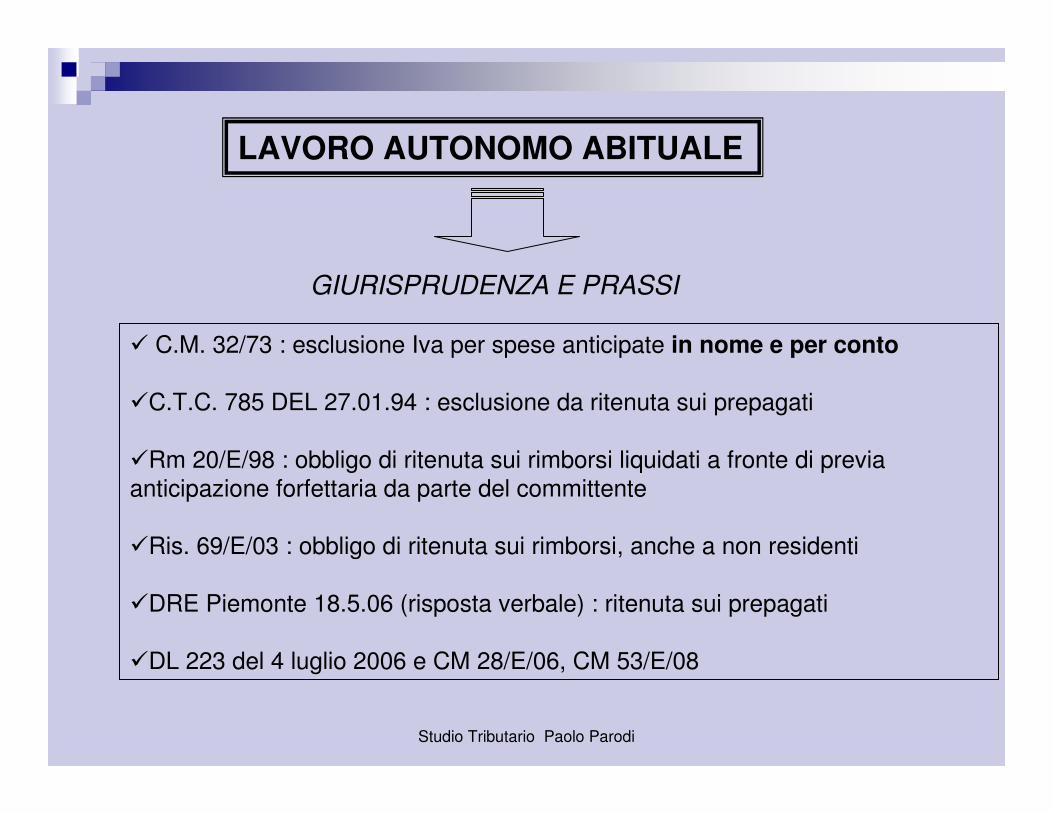

LAVORO AUTONOMO ABITUALE

GIURISPRUDENZA E PRASSI

� C.M. 32/73 : esclusione Iva per spese anticipate in nome e per conto

�C.T.C. 785 DEL 27.01.94 : esclusione da ritenuta sui prepagati

�Rm 20/E/98 : obbligo di ritenuta sui rimborsi liquidati a fronte di previa

anticipazione forfettaria da parte del committente

�Ris. 69/E/03 : obbligo di ritenuta sui rimborsi, anche a non residenti

�DRE Piemonte 18.5.06 (risposta verbale) : ritenuta sui prepagati

�DL 223 del 4 luglio 2006 e CM 28/E/06, CM 53/E/08

Studio Tributario Paolo Parodi

LAVORO AUTONOMO OCCASIONALE

ART. 67 COMMA 1 LETT. L) PRIMA PARTEDPR 917/86

� RIMBORSI = IMPONIBILE AI FINI DELLA RITENUTA IRPEF

�ECCEZIONE : SPESE ANTICIPATE IN NOME E PER CONTO

�NON RESIDENTI : STESSE REGOLE, SALVO APPLICAZIONE

CONVENZIONE BILATERALE

�PROBLEMA APERTO : ASSUNZIONE DIRETTA DELL’ONERE DA PARTE

DEL COMMITTENTE

Studio Tributario Paolo Parodi

LAVORO AUTONOMO OCCASIONALE

ART. 67 COMMA 1 LETT. L) PRIMA PARTEDPR 917/86 : ESEMPIO NUMERICO

�Soggetto sotto 5.000 oltre 5.000

�COMPENSO 1.000 1.000

�RIMBORSO BIGLIETTO TRENO 100 100

�IMPONIBILE IRPEF 1.100 1.100

�IMPONIBILE INPS 0 1.000

Studio Tributario Paolo Parodi

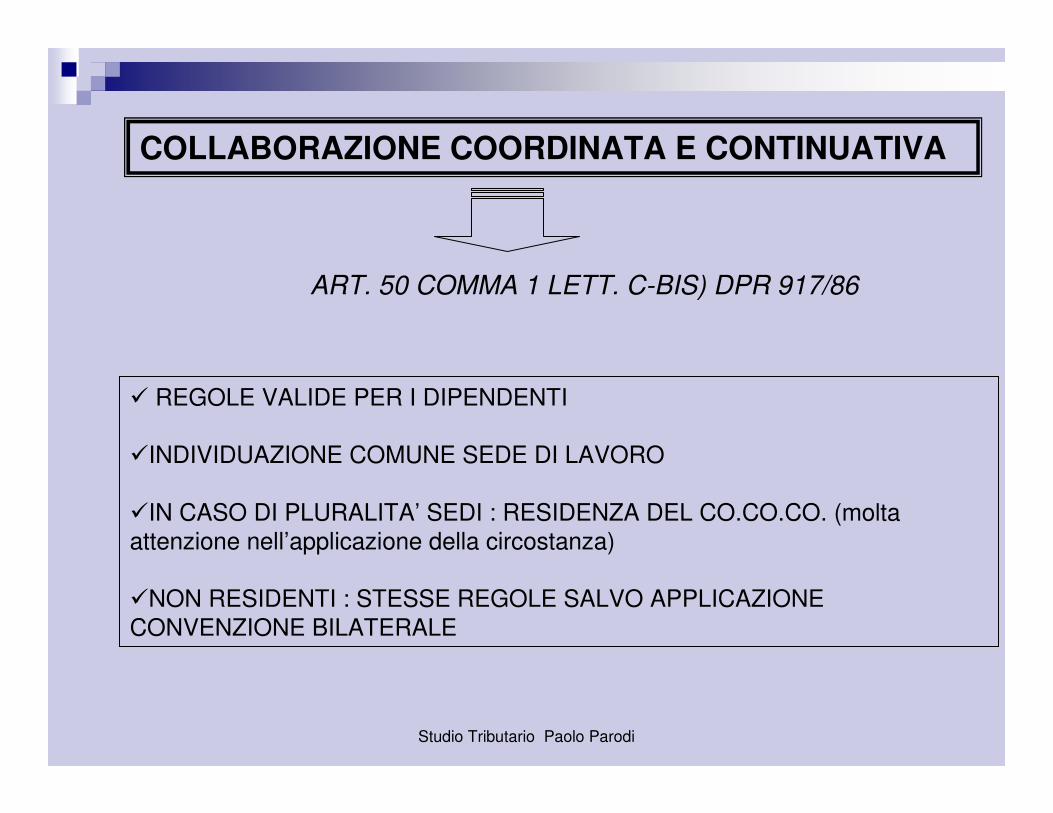

COLLABORAZIONE COORDINATA E CONTINUATIVA

ART. 50 COMMA 1 LETT. C-BIS) DPR 917/86

� REGOLE VALIDE PER I DIPENDENTI

�INDIVIDUAZIONE COMUNE SEDE DI LAVORO

�IN CASO DI PLURALITA’ SEDI : RESIDENZA DEL CO.CO.CO. (molta

attenzione nell’applicazione della circostanza)

�NON RESIDENTI : STESSE REGOLE SALVO APPLICAZIONE

CONVENZIONE BILATERALE

Studio Tributario Paolo Parodi

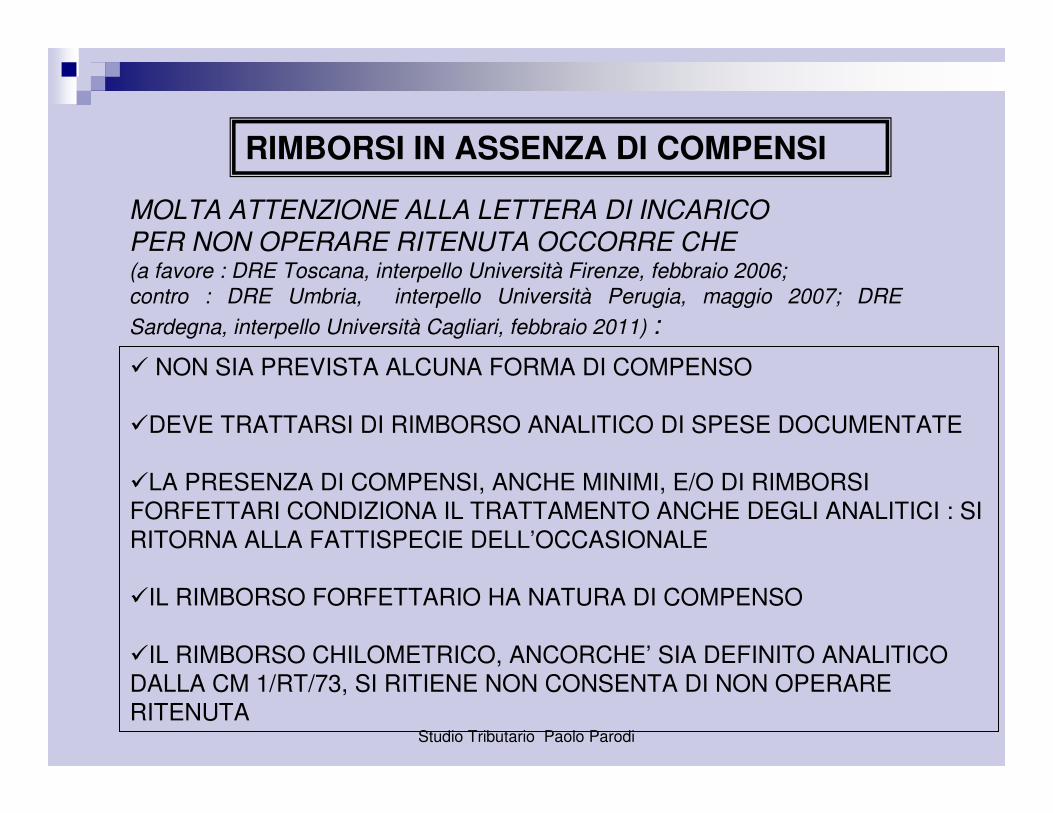

RIMBORSI IN ASSENZA DI COMPENSI

MOLTA ATTENZIONE ALLA LETTERA DI INCARICOPER NON OPERARE RITENUTA OCCORRE CHE (a favore : DRE Toscana, interpello Università Firenze, febbraio 2006;

contro : DRE Umbria, interpello Università Perugia, maggio 2007; DRE

Sardegna, interpello Università Cagliari, febbraio 2011) :

� NON SIA PREVISTA ALCUNA FORMA DI COMPENSO

�DEVE TRATTARSI DI RIMBORSO ANALITICO DI SPESE DOCUMENTATE

�LA PRESENZA DI COMPENSI, ANCHE MINIMI, E/O DI RIMBORSI

FORFETTARI CONDIZIONA IL TRATTAMENTO ANCHE DEGLI ANALITICI : SI

RITORNA ALLA FATTISPECIE DELL’OCCASIONALE

�IL RIMBORSO FORFETTARIO HA NATURA DI COMPENSO

�IL RIMBORSO CHILOMETRICO, ANCORCHE’ SIA DEFINITO ANALITICO

DALLA CM 1/RT/73, SI RITIENE NON CONSENTA DI NON OPERARE

RITENUTA

I REDDITI ASSIMILATI A QUELLI DI LAVORO

DIPENDENTE

NORMATIVA DI RIFERIMENTO

COMPENSI A DIPENDENTI DI TERZI : art. 50 lett. b)

Rigidità della qualificazione tributaria :Occorre previsione normativa, statutaria o regolamentare in forza della quale :-l’incarico deve essere assegnato ad un soggetto appartenente ad una categoria di dipendenti di terzi- l’incarico deriva da designazione di un ente terzo, il quale designa un proprio dipendente

Ne conseguono importanti implicazioni a livello di tassazione, specie dei rimborsi spese

NORMATIVA DI RIFERIMENTO

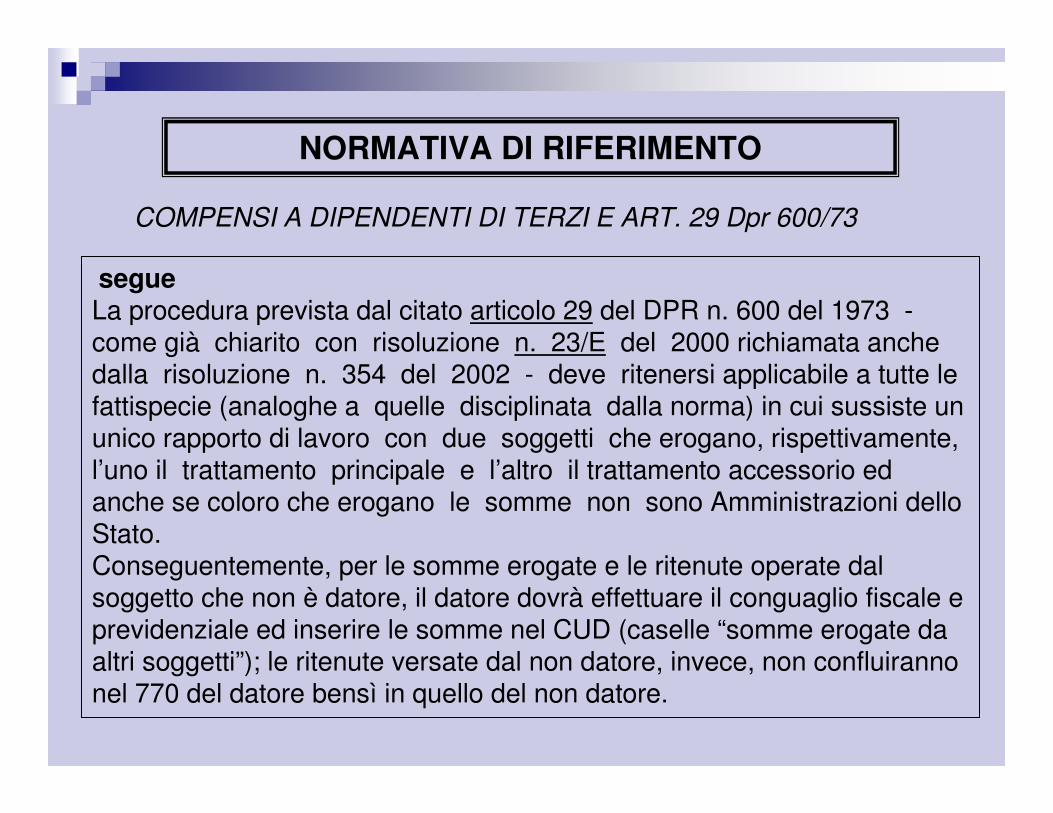

COMPENSI A DIPENDENTI DI TERZI E ART. 29 Dpr 600/73

Riferimento centrale : risoluzione 271/E del 3 luglio 2008, resa dall’Agenzia delle Entrate a fronte di un quesito dell’Inps sul trattamento accessorio del personale comandato, ma con generalizzazione utile e fondamentale anche nel caso di soggetti diversi da quelli di cui all’art. 29.

I soggetti e gli altri organi che corrispondono compensi e retribuzioni non aventi carattere fisso e continuativo devono comunicare agli Uffici che procedono al conguaglio, entro la fine dell’anno e, comunque, non oltre il 12 gennaio dell’anno successivo, l’ammontare delle somme corrisposte, l’importo degli eventuali contributi previdenziali ed assistenziali, compresi quelli a carico del datore di lavoro, e le ritenute effettuate.

NORMATIVA DI RIFERIMENTO

COMPENSI A DIPENDENTI DI TERZI E ART. 29 Dpr 600/73

segue

Nel caso in cui l’Amministrazione che eroga i compensi e le retribuzioni non aventi carattere fisso e continuativo sia diversa da quella che eroga il trattamento fisso, l’articolo 29, comma 2, del DPR n.600 del 1973, impone alla prima l’obbligo di comunicazione dell’ammontare delle somme e dei valori corrisposti, nonché dell’importo degli eventuali contributi previdenziali ed assistenziali e delle ritenute effettuate, rinviando ai fini del conguaglio all’Amministrazione che dispone il pagamento degli emolumenti a carattere fisso e continuativo.

NORMATIVA DI RIFERIMENTO

COMPENSI A DIPENDENTI DI TERZI E ART. 29 Dpr 600/73

segue La procedura prevista dal citato articolo 29 del DPR n. 600 del 1973 -come già chiarito con risoluzione n. 23/E del 2000 richiamata anche dalla risoluzione n. 354 del 2002 - deve ritenersi applicabile a tutte le fattispecie (analoghe a quelle disciplinata dalla norma) in cui sussiste un unico rapporto di lavoro con due soggetti che erogano, rispettivamente, l’uno il trattamento principale e l’altro il trattamento accessorio ed anche se coloro che erogano le somme non sono Amministrazioni dello Stato. Conseguentemente, per le somme erogate e le ritenute operate dalsoggetto che non è datore, il datore dovrà effettuare il conguaglio fiscale e previdenziale ed inserire le somme nel CUD (caselle “somme erogate da altri soggetti”); le ritenute versate dal non datore, invece, non confluiranno nel 770 del datore bensì in quello del non datore.

NORMATIVA DI RIFERIMENTO

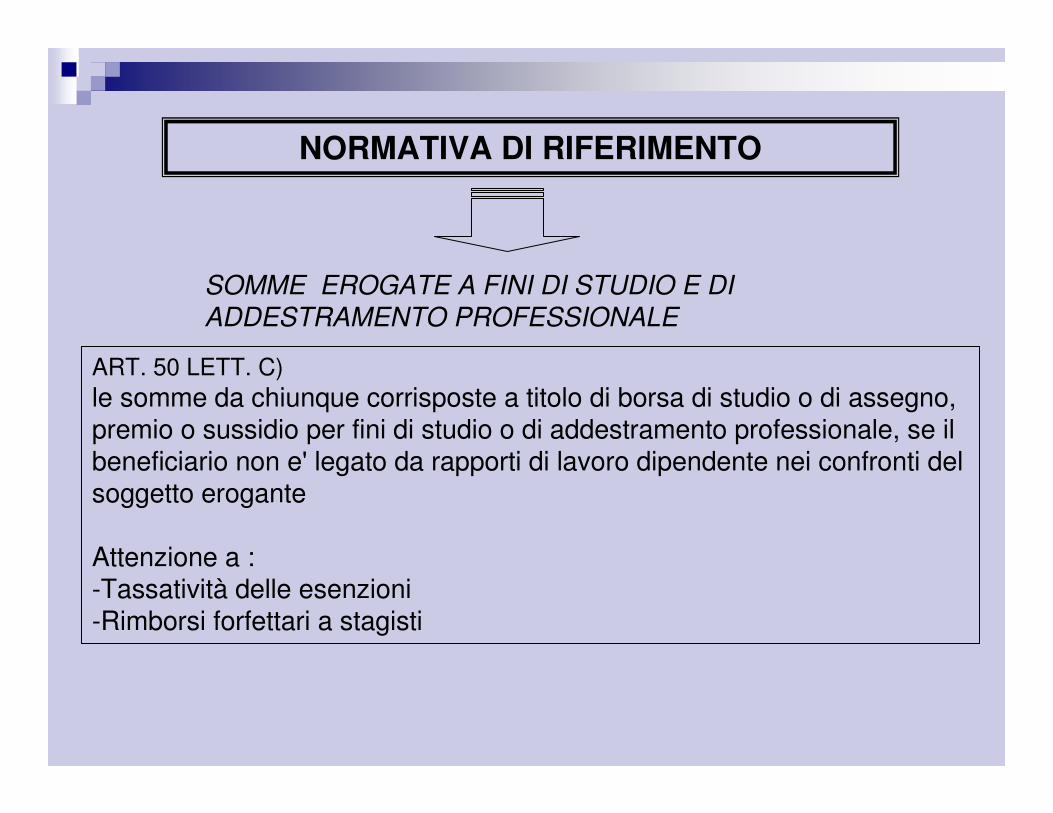

SOMME EROGATE A FINI DI STUDIO E DI ADDESTRAMENTO PROFESSIONALE

ART. 50 LETT. C)

le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non e' legato da rapporti di lavoro dipendente nei confronti del soggetto erogante

Attenzione a :-Tassatività delle esenzioni-Rimborsi forfettari a stagisti

NORMATIVA DI RIFERIMENTO

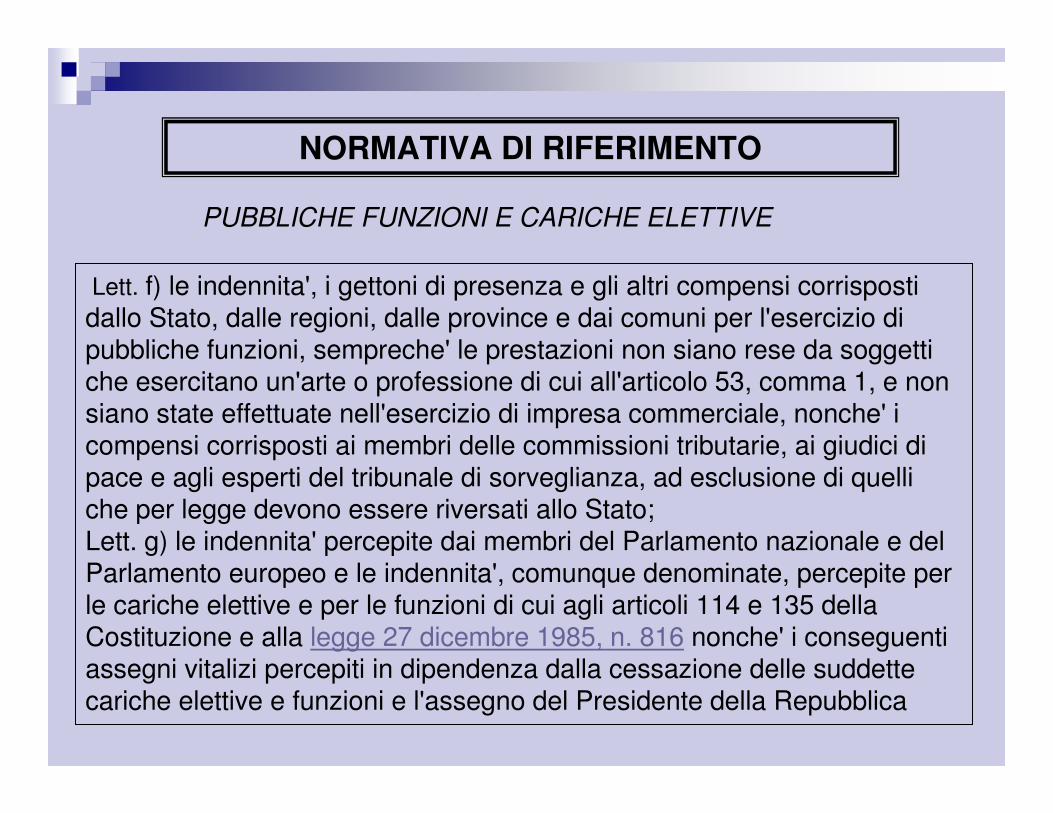

PUBBLICHE FUNZIONI E CARICHE ELETTIVE

Lett. f) le indennita', i gettoni di presenza e gli altri compensi corrisposti dallo Stato, dalle regioni, dalle province e dai comuni per l'esercizio di pubbliche funzioni, sempreche' le prestazioni non siano rese da soggetti che esercitano un'arte o professione di cui all'articolo 53, comma 1, e non siano state effettuate nell'esercizio di impresa commerciale, nonche' i compensi corrisposti ai membri delle commissioni tributarie, ai giudici di pace e agli esperti del tribunale di sorveglianza, ad esclusione di quelli che per legge devono essere riversati allo Stato; Lett. g) le indennita' percepite dai membri del Parlamento nazionale e del Parlamento europeo e le indennita', comunque denominate, percepite per le cariche elettive e per le funzioni di cui agli articoli 114 e 135 della Costituzione e alla legge 27 dicembre 1985, n. 816 nonche' i conseguenti assegni vitalizi percepiti in dipendenza dalla cessazione delle suddette cariche elettive e funzioni e l'assegno del Presidente della Repubblica

NORMATIVA DI RIFERIMENTO

ASSEGNI AL CONIUGE : LE DIVERSE CASISTICHE

Lett. i) : assegni periodici (non «una tantum») di mantenimento quali risultano da provvedimento dell’autorità giudiziaria

Attenzione a:-detrazioni ex art. 13 -casi di delega al datore alla riscossione ed al riversamento-pignoramenti

CUD : punto 2

NORMATIVA DI RIFERIMENTO

INTRAMOENIA E CONTO TERZI DELLE UNIVERSITA’

Lett. e) -compensi per l'attivita' libero professionale intramuraria del personale dipendente del Servizio sanitario nazionale, -del personale docente e non docente delle università “per le prestazioni di cui all’articolo 66 del decreto del Presidente della Repubblica 11 luglio 1980, n. 382, così come disciplinate dai regolamenti degli atenei”.

Attenzione a :-Assenza di contribuzione Inpdap-Certificazione al punto 2 del CUD

NORMATIVA DI RIFERIMENTO

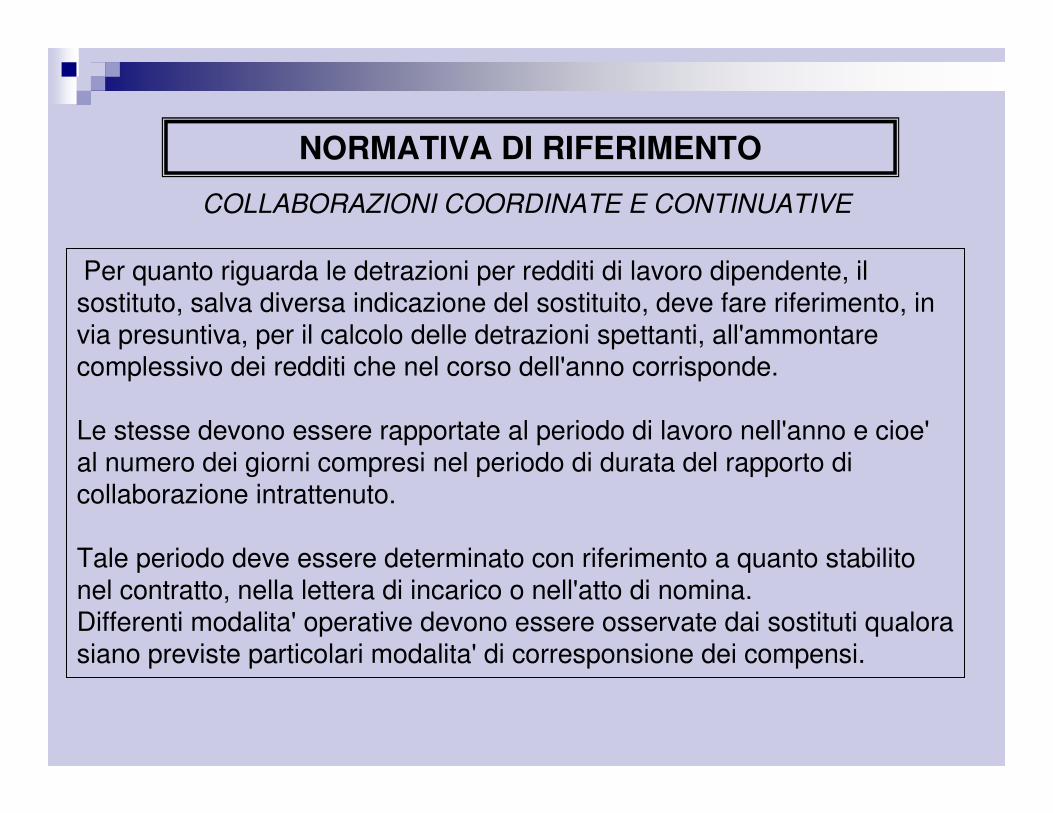

COLLABORAZIONI COORDINATE E CONTINUATIVE

Per quanto riguarda le detrazioni per redditi di lavoro dipendente, il sostituto, salva diversa indicazione del sostituito, deve fare riferimento, in via presuntiva, per il calcolo delle detrazioni spettanti, all'ammontare complessivo dei redditi che nel corso dell'anno corrisponde.

Le stesse devono essere rapportate al periodo di lavoro nell'anno e cioe' al numero dei giorni compresi nel periodo di durata del rapporto di collaborazione intrattenuto.

Tale periodo deve essere determinato con riferimento a quanto stabilito nel contratto, nella lettera di incarico o nell'atto di nomina. Differenti modalita' operative devono essere osservate dai sostituti qualora siano previste particolari modalita' di corresponsione dei compensi.

Studio Tributario Paolo Parodi

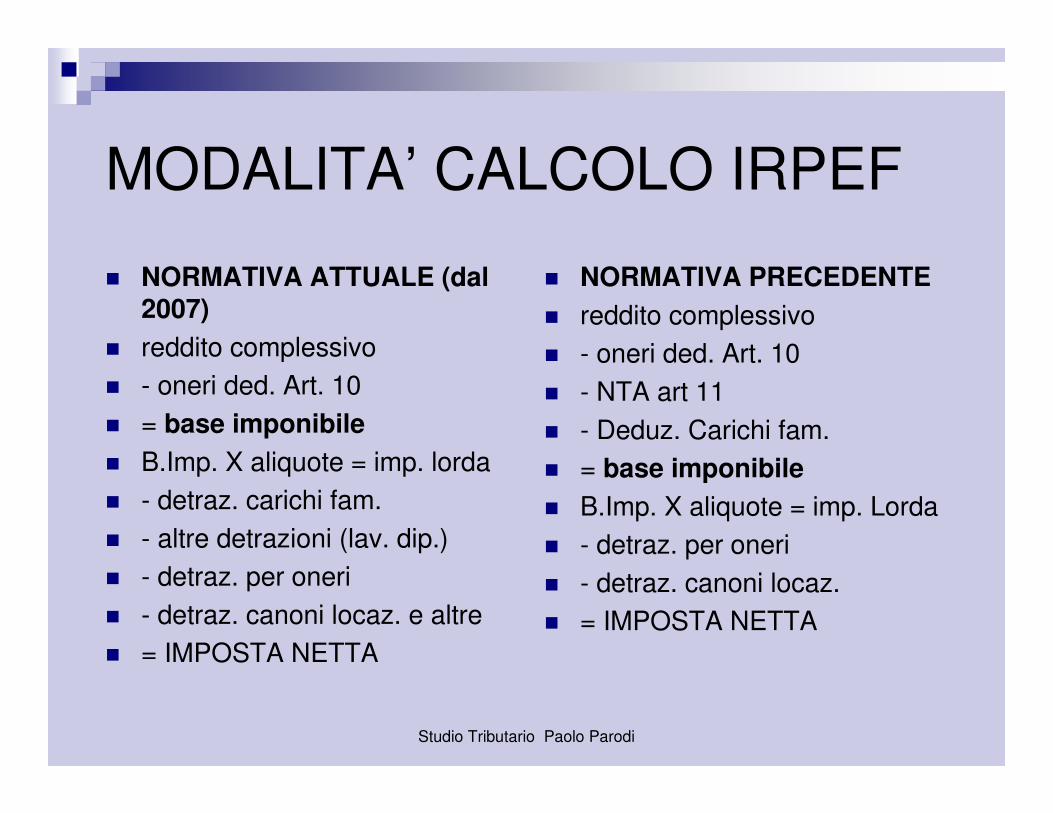

MODALITA’ CALCOLO IRPEF

� NORMATIVA ATTUALE (dal 2007)

� reddito complessivo

� - oneri ded. Art. 10

� = base imponibile

� B.Imp. X aliquote = imp. lorda

� - detraz. carichi fam.

� - altre detrazioni (lav. dip.)

� - detraz. per oneri

� - detraz. canoni locaz. e altre

� = IMPOSTA NETTA

� NORMATIVA PRECEDENTE

� reddito complessivo

� - oneri ded. Art. 10

� - NTA art 11

� - Deduz. Carichi fam.

� = base imponibile

� B.Imp. X aliquote = imp. Lorda

� - detraz. per oneri

� - detraz. canoni locaz.

� = IMPOSTA NETTA

Studio Tributario Paolo Parodi

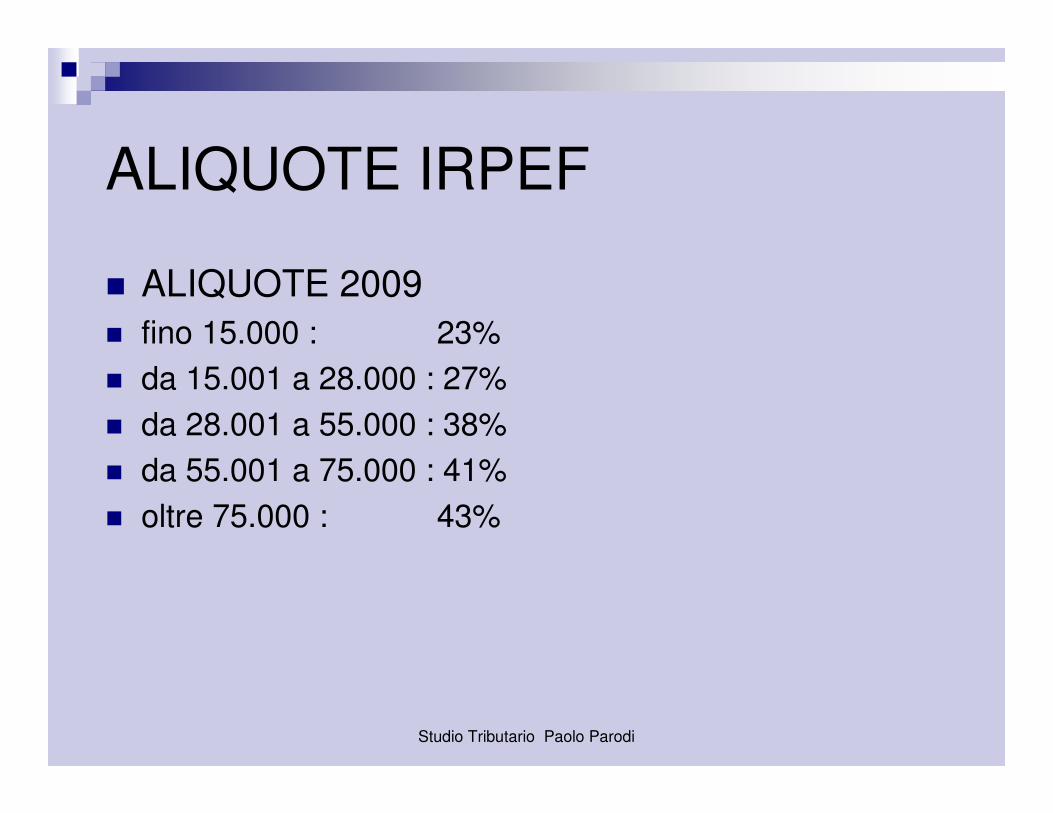

ALIQUOTE IRPEF

� ALIQUOTE 2009

� fino 15.000 : 23%

� da 15.001 a 28.000 : 27%

� da 28.001 a 55.000 : 38%

� da 55.001 a 75.000 : 41%

� oltre 75.000 : 43%

Studio Tributario Paolo Parodi

CO.CO.CO. ART. 50 LETT. C-BIS)

� INDIVIDUAZIONE COMUNE SEDE LAVORO

� A) Un unico luogo ove normalmente viene svolta l’attività (in connessione con il contratto, da individuare con rigore)

� B) Pluralità di luoghi ove si svolge normalmente l’attività (esempio amm.ri di società)

NORMATIVA DI RIFERIMENTO

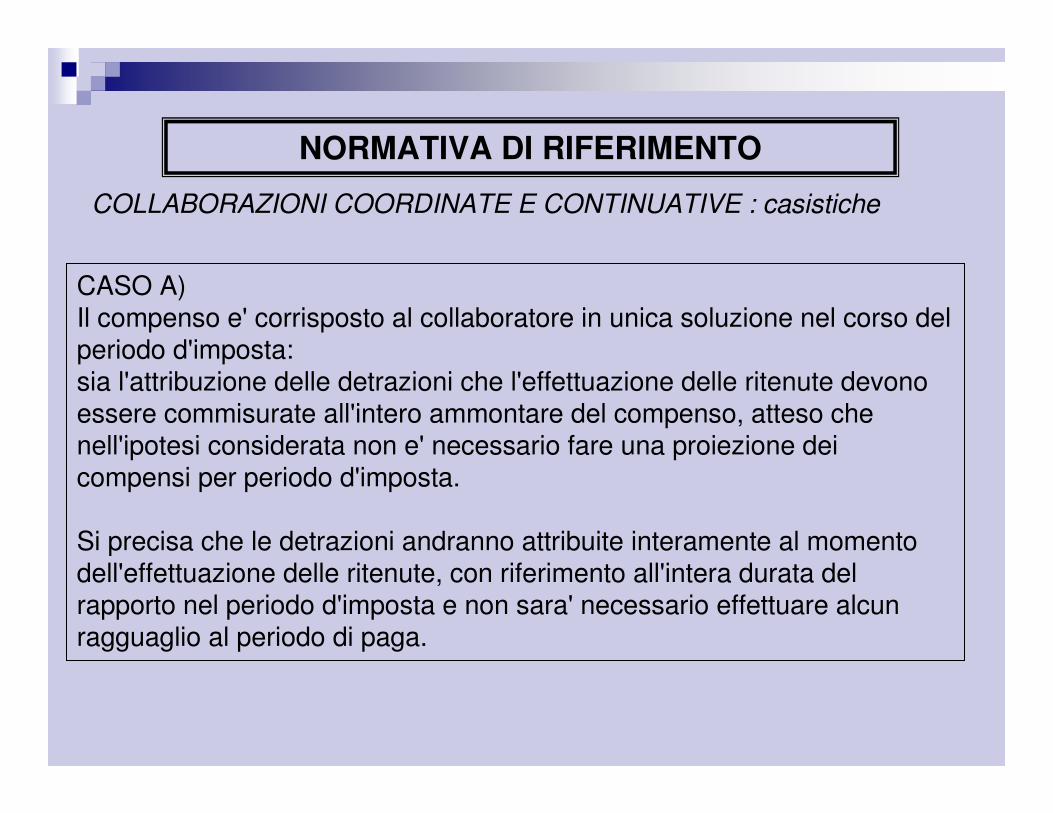

COLLABORAZIONI COORDINATE E CONTINUATIVE : casistiche

CASO A) Il compenso e' corrisposto al collaboratore in unica soluzione nel corso del periodo d'imposta: sia l'attribuzione delle detrazioni che l'effettuazione delle ritenute devono essere commisurate all'intero ammontare del compenso, atteso chenell'ipotesi considerata non e' necessario fare una proiezione dei compensi per periodo d'imposta.

Si precisa che le detrazioni andranno attribuite interamente al momento dell'effettuazione delle ritenute, con riferimento all'intera durata del rapporto nel periodo d'imposta e non sara' necessario effettuare alcun ragguaglio al periodo di paga.

NORMATIVA DI RIFERIMENTO

COLLABORAZIONI COORDINATE E CONTINUATIVE : casistiche

CASO B) Il committente procede ad una pluralita' di pagamenti nel corso del periodo

d'imposta ma non è in grado di conoscere, nemmeno in via presuntiva, l'ammontare

complessivo degli stessi, per periodo d'imposta:

sara' tenuto ad applicare la ritenuta, sulla base delle aliquote progressive per scaglioni,

all'atto dell'effettuazione di ciascuno dei pagamenti, sull'intero ammontare.

Anche in questo caso, non sara' necessario operare alcun ragguaglio per determinare gli

scaglioni di riferimento.

Tale ultima modalita' di applicazione delle ritenute dovra' essere osservata dal sostituto

anche nell'ipotesi in cui questi sia in grado di conoscere preventivamente l'ammontare

complessivo dei compensi che corrispondera' nel periodo d'imposta ma non proceda al

pagamento con cadenze periodiche determinate.

Nelle ipotesi considerate, il sostituto puo', d'accordo con il sostituito, calcolare le ritenute, fin

dalla corresponsione del primo compenso, applicando una aliquota piu' elevata di quella che

spetterebbe sul reddito erogato

Per quanto riguarda l'attribuzione delle detrazioni si precisa che in base alle disposizioni

vigenti le stesse devono essere attribuite dal sostituto nel corso del periodo d'imposta, in

considerazione dell'ammontare complessivo dei redditi corrisposti e rapportando le stesse al

periodo di paga. Qualora pertanto, il sostituto non sia in grado di conoscere l'ammontare

complessivo dei compensi che andra' a corrispondere nel periodo d'imposta e la loro

periodicita', procedera' ad attribuire le detrazioni, sempreche' richieste dal sostituito,

esclusivamente in sede di conguaglio.

COLLABORAZIONE COORDINATA E CONTINUATIVA

CASISTICHE PARTICOLARI : circ. 67/E/01

�CASO C) : corresponsione di un compenso in natura al collaboratore

Anche su tali valori il sostituto deve effettuare le ritenute in ciascun periodo di

paga con le aliquote dell'imposta sul reddito delle persone fisiche, a prescindere

dall'esistenza di un contestuale pagamento in denaro.

Nell'ipotesi in cui non sia stato fissato un periodo di paga, le ritenute sui

compensi in natura devono essere effettuate al momento dell'erogazione del

primo compenso in denaro.

Se nel corso del periodo d'imposta non e' prevista la corresponsione di

compensi in denaro o se il rapporto di collaborazione instaurato non preveda

l'erogazione di pagamenti in denaro, le ritenute sui compensi in natura

corrisposti andranno effettuate in sede di conguaglio.

Qualora la ritenuta da operare su tali redditi non trovi capienza, in tutto o in

parte, sui contestuali pagamenti in denaro, il sostituito e' tenuto a versare al

sostituto l'importo corrispondente all'ammontare della ritenuta.

COLLABORAZIONE COORDINATA E CONTINUATIVA

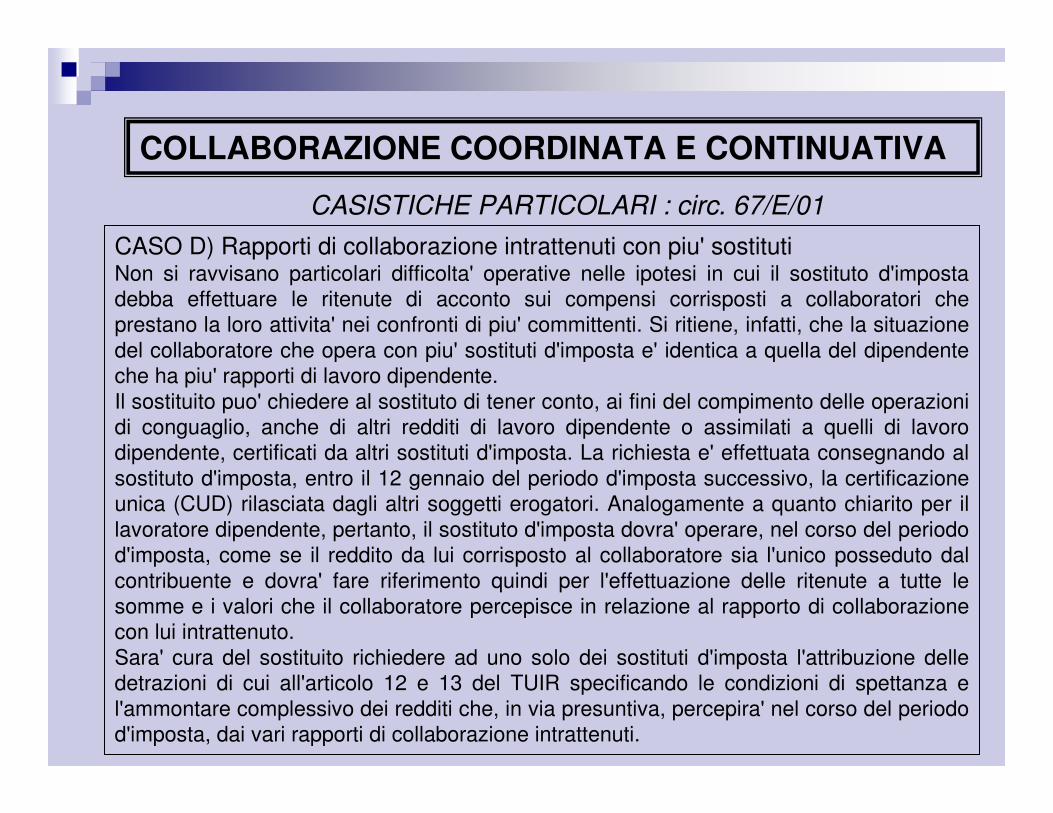

CASISTICHE PARTICOLARI : circ. 67/E/01

CASO D) Rapporti di collaborazione intrattenuti con piu' sostituti Non si ravvisano particolari difficolta' operative nelle ipotesi in cui il sostituto d'imposta

debba effettuare le ritenute di acconto sui compensi corrisposti a collaboratori che

prestano la loro attivita' nei confronti di piu' committenti. Si ritiene, infatti, che la situazione

del collaboratore che opera con piu' sostituti d'imposta e' identica a quella del dipendente

che ha piu' rapporti di lavoro dipendente.

Il sostituito puo' chiedere al sostituto di tener conto, ai fini del compimento delle operazioni

di conguaglio, anche di altri redditi di lavoro dipendente o assimilati a quelli di lavoro

dipendente, certificati da altri sostituti d'imposta. La richiesta e' effettuata consegnando al

sostituto d'imposta, entro il 12 gennaio del periodo d'imposta successivo, la certificazione

unica (CUD) rilasciata dagli altri soggetti erogatori. Analogamente a quanto chiarito per il

lavoratore dipendente, pertanto, il sostituto d'imposta dovra' operare, nel corso del periodo

d'imposta, come se il reddito da lui corrisposto al collaboratore sia l'unico posseduto dal

contribuente e dovra' fare riferimento quindi per l'effettuazione delle ritenute a tutte le

somme e i valori che il collaboratore percepisce in relazione al rapporto di collaborazione

con lui intrattenuto.

Sara' cura del sostituito richiedere ad uno solo dei sostituti d'imposta l'attribuzione delle

detrazioni di cui all'articolo 12 e 13 del TUIR specificando le condizioni di spettanza e

l'ammontare complessivo dei redditi che, in via presuntiva, percepira' nel corso del periodo

d'imposta, dai vari rapporti di collaborazione intrattenuti.

COLLABORAZIONE COORDINATA E CONTINUATIVA

CASISTICHE PARTICOLARI : circ. 67/E/01

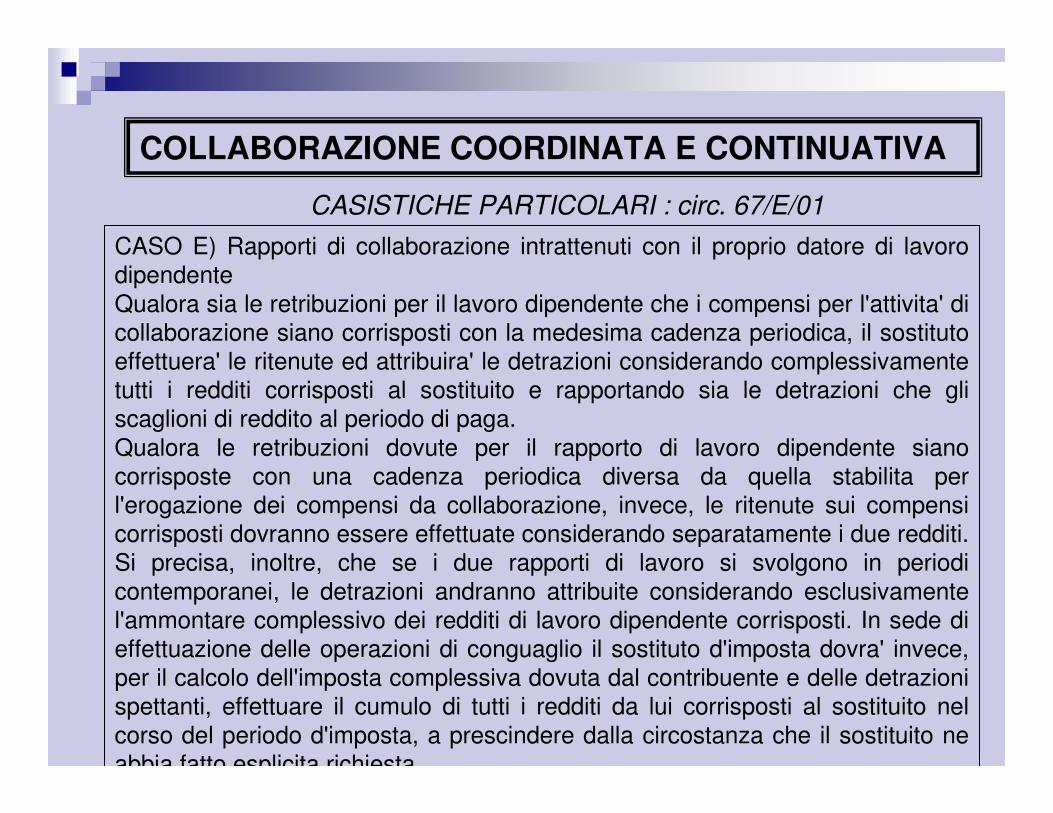

CASO E) Rapporti di collaborazione intrattenuti con il proprio datore di lavoro

dipendente

Qualora sia le retribuzioni per il lavoro dipendente che i compensi per l'attivita' di

collaborazione siano corrisposti con la medesima cadenza periodica, il sostituto

effettuera' le ritenute ed attribuira' le detrazioni considerando complessivamente

tutti i redditi corrisposti al sostituito e rapportando sia le detrazioni che gli

scaglioni di reddito al periodo di paga.

Qualora le retribuzioni dovute per il rapporto di lavoro dipendente siano

corrisposte con una cadenza periodica diversa da quella stabilita per

l'erogazione dei compensi da collaborazione, invece, le ritenute sui compensi

corrisposti dovranno essere effettuate considerando separatamente i due redditi.

Si precisa, inoltre, che se i due rapporti di lavoro si svolgono in periodi

contemporanei, le detrazioni andranno attribuite considerando esclusivamente

l'ammontare complessivo dei redditi di lavoro dipendente corrisposti. In sede di

effettuazione delle operazioni di conguaglio il sostituto d'imposta dovra' invece,

per il calcolo dell'imposta complessiva dovuta dal contribuente e delle detrazioni

spettanti, effettuare il cumulo di tutti i redditi da lui corrisposti al sostituito nel

corso del periodo d'imposta, a prescindere dalla circostanza che il sostituito ne

abbia fatto esplicita richiesta.

COLLABORAZIONE COORDINATA E CONTINUATIVA

CASISTICHE PARTICOLARI : circ. 67/E/01

CASO F) Erogazione dei compensi in periodi d'imposta differenti rispetto al

momento di effettuazione della prestazione

Per determinare il numero di giorni per i quali spettano le detrazioni previste

dall'articolo 13 del TUIR bisogna tener conto di quelli compresi nel periodo di

durata del rapporto di lavoro, anche se tale periodo e' intercorso nell'anno

precedente.

Si precisa, inoltre, che in ogni caso non spettano detrazioni per un periodo

superiore a 365 giorni per ogni anno d'imposta.

Anche le detrazioni saranno calcolate nella misura spettante nell’anno di

erogazione e dovranno essere rapportate alla durata del periodo di lavoro

prestato, anche se tale periodo e' intercorso in anni precedenti.

Non si possono però fruire detrazioni presso sostituti diversi per attività svolta

nello stesso periodo

(segue)

COLLABORAZIONE COORDINATA E CONTINUATIVA

CASISTICHE PARTICOLARI : circ. 67/E/01

CASO F) Erogazione dei compensi in periodi d'imposta differenti rispetto al

momento di effettuazione della prestazione (seguito)

Se nel corso del periodo d'imposta e' corrisposto esclusivamente un acconto

relativo alle prestazioni eseguite nello stesso periodo d'imposta, tale somma

concorrera' alla formazione del reddito secondo il principio di cassa e dara'

diritto all'attribuzione delle detrazioni per lavoro dipendente commisurate

all'intera durata del rapporto svolto nel periodo d'imposta.

Al momento della corresponsione del saldo del compenso pattuito, ad esempio

nell'anno successivo, tale erogazione concorrera' alla formazione del reddito

complessivo da assoggettare ad imposizione nel periodo d'imposta in cui e'

stato corrisposto ma non dara' diritto all'attribuzione delle detrazioni per reddito

di lavoro dipendente, in quanto delle stesse si e' gia' fruito nell'anno precedente.

NORMATIVA DI RIFERIMENTO

Le addizionali per le cococo

Compensi corrisposti al collaboratore in unica soluzione nel periodo di imposta : il sostituto dovra‘:-determinare l'ammontare delle addizionali all'IRPEF in sede di conguaglio di fine anno ed effettuarne il prelievo in rate l'anno successivo, ferma restando la possibilita' di un diverso accordo fra collaboratore e committente in ordine al prelievo in un minore numero di rate; -prelevare in unica soluzione l'ammontare delle addizionali dovute se l'erogazione del compenso in unica soluzione e' consequenziale alla cessazione del rapporto.

Sono sempre possibili accordi per prelievi in unica soluzione o anticipati

Studio Tributario Paolo Parodi 68

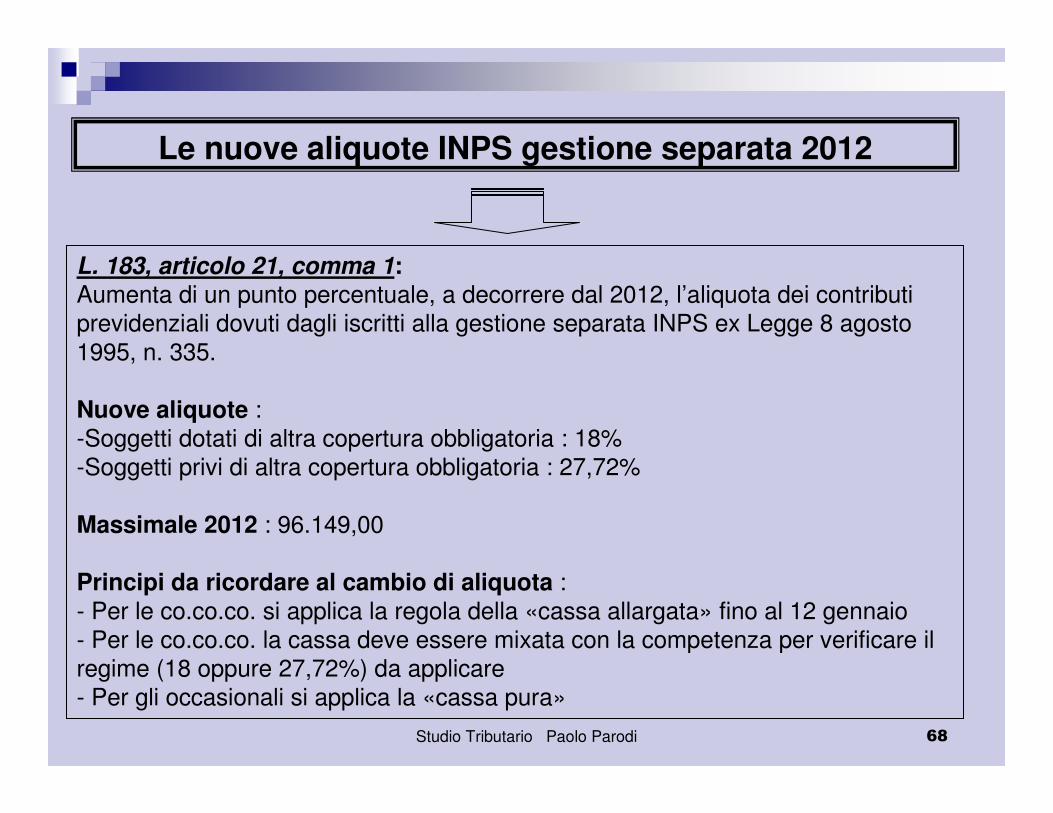

Le nuove aliquote INPS gestione separata 2012

L. 183, articolo 21, comma 1: Aumenta di un punto percentuale, a decorrere dal 2012, l’aliquota dei contributi

previdenziali dovuti dagli iscritti alla gestione separata INPS ex Legge 8 agosto

1995, n. 335.

Nuove aliquote :-Soggetti dotati di altra copertura obbligatoria : 18%

-Soggetti privi di altra copertura obbligatoria : 27,72%

Massimale 2012 : 96.149,00

Principi da ricordare al cambio di aliquota :- Per le co.co.co. si applica la regola della «cassa allargata» fino al 12 gennaio

- Per le co.co.co. la cassa deve essere mixata con la competenza per verificare il

regime (18 oppure 27,72%) da applicare

- Per gli occasionali si applica la «cassa pura»

Studio Tributario Paolo Parodi

COLLABORAZIONE COORDINATA E CONTINUATIVA

INPS PER I NON RESIDENTI

� CIRC. INPS 164/04

�PROBLEMATICA APPLICAZIONE CONVENZIONI

�CIRC. INPS 203/93

�ALIQUOTA APPLICABILE : INTERPELLO 35/2008, RISPOSTA

MIN.LAVORO PROT. 25/I/0011606 E CIRC. INPS 88/08

GESTIONE INPS PER CO.CO.CO. E OCCASIONALI : SOGGETTI FISCALMENTE NON RESIDENTI IN ITALIA

MINISTERO DEL LAVORO :

Interpello n. 35/2008, prot. 25/I/0011606-La legge applicabile è quella italiana

-La circolare Inps 164/04 costituisce applicazione della legge-L’Inps è dovuta se l’attività è svolta in Italia o il committente è

italiano e il reddito è tassato in Italia

-In mancanza di espressa disposizione convenzionale derogatoria, non rileva l’iscrizione presso forma previdenziale

di Stato diverso e quindi si applicano le aliquote previste per i soggetti non dotati di altra copertura previdenziale

obbligatoria

GESTIONE INPS PER CO.CO.CO. E OCCASIONALI : SOGGETTI FISCALMENTE NON RESIDENTI IN ITALIA

INPS :

Circolare n. 88 del 1.10.08 : lettura aperta della nota Min. Lavoro :

- Aliquota ridotta nei seguenti casi :

- paesi UE- paesi legati da convenzioni internazionali di

sicurezza sociale

GESTIONE INPS PER CO.CO.CO. E OCCASIONALI : SOGGETTI FISCALMENTE NON RESIDENTI IN ITALIA

Circolare INPS n. 83 del 01.07.102. Norme generaliLa disposizione contenuta nel paragrafo 1 dell’articolo 11 del regolamento n. 883/2004 afferma il

principio generale dell’unicità della legislazione applicabile, in base al quale le persone destinatarie

della normativa comunitaria sono soggette alla legislazione di un solo Stato. Per la concreta

applicazione di tale principio i regolamenti stabiliscono alcuni criteri che, con riferimento alle diverse

fattispecie, consentono di individuare la legislazione da applicare.

I criteri generali per la determinazione della legislazione da applicare indicati dall’articolo 11,

paragrafo 3, del regolamento di base stabiliscono che:

a) il lavoratore subordinato o autonomo è soggetto alla legislazione dello Stato membro in cui

l’attività è svolta (principio della lex loci laboris);

b) il pubblico dipendente è soggetto alla legislazione dello Stato di appartenenza

dell’amministrazione da cui lo stesso dipende;

c) la persona che beneficia dell’indennità di disoccupazione a carico dello Stato in cui risiede è

soggetta alla legislazione di tale Stato (legislazione dello Stato di residenza);

d) la persona chiamata alle armi o richiamata alle armi o che presta servizio civile in uno Stato è

soggetta alla legislazione di tale Stato;

e) le persone che non rientrano nelle ipotesi sopraelencate sono soggette alla legislazione dello

Stato di residenza, fatte salve le disposizioni del regolamento che stabiliscono criteri diversi

(legislazione dello Stato di residenza).Circolare n. 83 del 1.07.10

GESTIONE INPS PER CO.CO.CO. E OCCASIONALI

Circolare INPS n. 83 del 01.07.10 8. Lavoratori iscritti alla gestione separata di cui all’articolo 2, comma 26, della legge 8 agosto 1995 n. 335I nuovi regolamenti in materia di legislazione applicabile prevedono disposizioni per le persone che esercitano

un’attività subordinata o autonoma, ma, naturalmente, non contemplano norme specifiche da applicare ai lavoratori iscritti alla gestione separata. .. Omissis …In particolare per i fini sopraccitati gli iscritti alla gestione separata sono assimilati, dal punto di vista previdenziale:1. ai lavoratori dipendenti i soggetti titolari dei seguenti tipi di rapporto: § Dottorato di ricerca, assegno, borsa di studio erogata da MUIR§ Collaboratore coordinato e continuativo (con contratto a progetto/ programma di lavoro o fase di esso)§ Collaborazioni occasionali (articolo 61, c. 2, Decreto legislativo n. 276/2003)§ Collaborazioni coordinate e continuative dei titolari di pensione di vecchiaia o ultrasessantacinquenni§ Collaborazioni coordinate e continuative presso la Pubblica Amministrazione§ Medici in formazione specialistica (circolare n. 37/2007)§ Associato in partecipazione con apporto di solo lavoro§ Volontari del servizio civile2. ai lavoratori autonomi i soggetti titolari dei seguenti tipi di rapporto:§ Amministratore, sindaco, revisore di società, associazioni e altri enti con o senza personalità giuridica, liquidatore di societৠCollaboratore di giornale, riviste, enciclopedia e simili§ Partecipante a collegi e commissioni§ Venditore porta a porta§ Rapporti occasionali autonomi (legge n. 326/2003)§ Tutti i liberi professionisti per i quali non è prevista alcuna Cassa previdenziale obbligatoria.

GESTIONE INPS PER CO.CO.CO. E OCCASIONALI : SOGGETTI FISCALMENTE NON RESIDENTI IN ITALIA

Circolare n. 83 del 1.07.10 : 11. Procedure per l’applicazione dell’articolo 11, paragrafo 3, lettere b e d, e dell’articolo 11, paragrafo 4 (legislazione applicabile ai dipendenti pubblici, alle persone richiamate alle armi, ai lavoratori occupati a bordo di una nave)L’articolo 15 del regolamento di applicazione riporta le disposizioni relative all’iter procedurale da seguire per

l’applicazione nei casi concreti delle disposizioni del regolamento di base esposte nei punti precedenti.La persona dipendente da una Pubblica Amministrazione che si reca in uno Stato membro diverso da quello in

cui ha sede l’Amministrazione da cui dipende, prima della partenza deve di regola informare l’istituzione competente dello Stato membro la cui legislazione è applicabile. L’istituzione competente comunica tempestivamente le informazioni relative alla legislazione applicabile all’istituzione designata dall’autoritàcompetente dello Stato di destinazione (PAPER SED A003 “Determinazione della legislazione applicabile”) e alla persona interessata, alla quale dovrà, altresì, essere rilasciato il previsto documento portatile A1, di prossima pubblicazione, che sostituisce l’attuale E101. L’istituzione dello Stato membro di destinazione, nel caso lo ritenga necessario, comunica il proprio parere in merito alla decisione relativa alla legislazione applicabile (PAPER SED A004 “Risposta alla decisione in merito alla legislazione applicabile”).Si precisa che, in base alla normativa comunitaria, è considerata “pubblico dipendente” la persona definita come tale ovvero ad essa assimilata dalla legislazione dello Stato membro al quale appartiene l’Amministrazione da cui detta persona dipende. Pertanto, per quanto riguarda la legislazione italiana, le disposizioni in esame trovano applicazione anche nei confronti dei dipendenti del Gruppo ferrovie dello Stato S.p.A., in quanto, come precisato con circolare n. 14 del 27 gennaio 2003, trattasi di personale che può essere considerato assimilato ai dipendenti

pubblici.

GESTIONE INPS PER CO.CO.CO.NON RESIDENTI IN ITALIA

Nel rispondere ad una serie di quesiti in materia di obblighi contributivi per i collaboratori a progetto

che non risiedono in Italia, il Ministero del Lavoro richiama innanzitutto i principi comunitari fissati

dal regolamento CE n. 883/2004 secondo il quale vi è una sola legislazione applicabile in materia

comunitaria che dovrà, quindi, essere individuata a seconda delle diverse situazioni. In particolare,

il lavoratore subordinato o autonomo che esercita la sua attività in più Stati è soggetto alla

legislazione sociale dello Stato di residenza se esercita abitualmente una parte sostanziale della

sua attività in tale Stato; diversamente sarà soggetto alla legislazione dello Stato membro in cui ha

sede o domicilio il datore di lavoro o, in caso di lavoratore autonomo, a quella dello Stato membro

in cui si trova il centro dei suoi interessi. Il dipendente pubblico, invece, è sempre soggetto alla

legislazione previdenziale dello Stato cui appartiene l’amministrazione pubblica. Il regolamento

comunitario prevede che il lavoratore deve informare della doppia attività l’organo previdenziale del

Paese di residenza, il quale deve stabilire la legislazione applicabile ed informare le istituzioni

designate degli Stati membri in cui il lavoratore presta la sua attività. Il datore di lavoro è tenuto ad

adempiere agli obblighi contributivi previsti dalla legislazione applicabile al lavoratore come se la

sua sede fosse nello Stato membro competente, con la possibilità di convenire che sia il lavoratore

ad adempiere agli obblighi contributivi per conto del datore di lavoro. Per l’INPS, come chiarito in

precedenti circolari, i collaboratori a progetto sono assimilati ai lavoratori dipendenti e, quindi,

l’onere del versamento contributivo è sempre a carico del committente salvo accordi bilaterali tra

INPS e istituzioni competenti degli Stati membri per poter effettuare versamenti diretti all’istituto

previdenziale dell’altro Paese da parte del collaboratore (Ministero del Lavoro e delle Politiche

Sociali – Interpello n. 12 dell’8 marzo 2011).

Studio Tributario Paolo Parodi 76

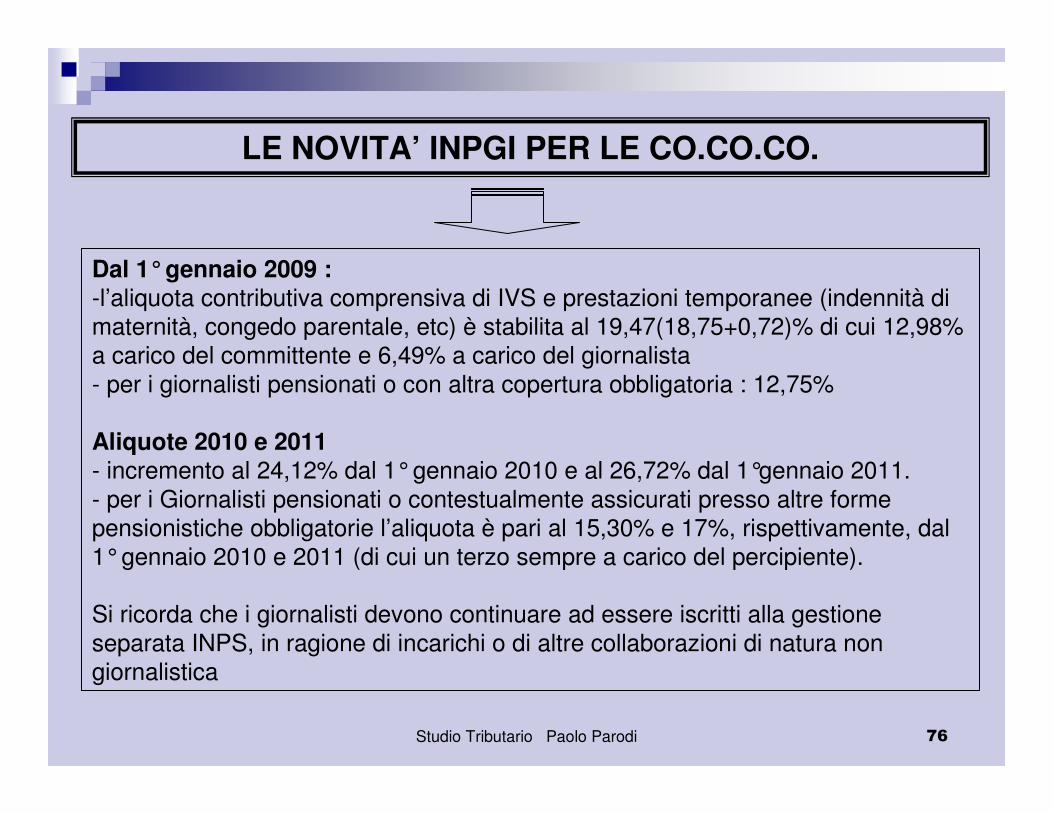

LE NOVITA’ INPGI PER LE CO.CO.CO.

Dal 1°gennaio 2009 : -l’aliquota contributiva comprensiva di IVS e prestazioni temporanee (indennità di

maternità, congedo parentale, etc) è stabilita al 19,47(18,75+0,72)% di cui 12,98%

a carico del committente e 6,49% a carico del giornalista

- per i giornalisti pensionati o con altra copertura obbligatoria : 12,75%

Aliquote 2010 e 2011- incremento al 24,12% dal 1°gennaio 2010 e al 26,72% dal 1°gennaio 2011.

- per i Giornalisti pensionati o contestualmente assicurati presso altre forme

pensionistiche obbligatorie l’aliquota è pari al 15,30% e 17%, rispettivamente, dal

1°gennaio 2010 e 2011 (di cui un terzo sempre a carico del percipiente).

Si ricorda che i giornalisti devono continuare ad essere iscritti alla gestione

separata INPS, in ragione di incarichi o di altre collaborazioni di natura non

giornalistica

Studio Tributario Paolo Parodi 77

LE RIVALSE PREVIDENZIALI DEI PROFESSIONISTI

INFERMIERI: La rivalsa passa al 4% dal 1°gennaio 2012, ma rimane al 2% per i rapporti con le

Amministrazioni Pubbliche

DOTTORI COMMERCIALISTIE’ scaduto il periodo di autorizzazione all’applicazione del 4%.

Non è stato firmato entro il 31.12.11 il decreto di autorizzazione alla proroga per

cui, in teoria, dal 1.1.12 si sarebbe dovuti tornare al 2%.

Dopo la firma e pubblicazione decreto, posto che la decorrenza per l’applicazione

del 4% è comunque il 1°gennaio 2012, con diritto a recuperare rivalse non

esercitate, si è tornati al 4%

Studio Tributario Paolo Parodi

NOVITA’ SETTORE PRIVATO : RIFLESSI SULLE P.A.

ISTITUZIONE DEL LIBRO UNICO DEL LAVORO

IN SOSTITUZIONE DI LIBRO PAGA E MATRICOLA, DEVE CONTENERE :

�NOME COGNOME C.F., QUALIFICA E LIVELLO, RETRIBUZIONE BASE, ANZIANITà DI

SERVIZIO, POSIZIONI ASSICURATIVE

�ANNOTAZIONI PER: DAZIONI IN DENARO E NATURA, RIMBORSI SPESE,

TRATTENUTE A QUALSIASI TITOLO EFFETTUATE, DETRAZIONI FISCALI

�DATI PER GLI ASSEGNI FAMILIARI E PRESTAZIONI PREVIDENZIALI

�SOMME EROGATE PER PREMI E STRAORDINARI

�CALENDARIO DELLE PRESENZE (PER CIASCUNA GIORNATA ORE LAVORATE E

STRAORDINARI, ASSENZE ANCHE NON RETRIBUITE, FERIE E RIPOSI)

DEVE ESSERE COMPILATO PER CIASCUN MESE ENTRO LA FINE DEL MESE

SUCCESSIVO

PER LE MODALITA’ OPERATIVE E PER IL REGIME TRANSITORIO : DM 9.7.08 E

CIRC.20/08

Studio Tributario Paolo Parodi

IL D.L. 112/08 PREVEDE ESPRESSAMENTE :

IL LIBRO UNICO E’ IN SOSTITUZIONE DI LIBRO PAGA E MATRICOLA

LIBRO PAGA E MATRICOLA SONO SOPPRESSI

IL LIBRO UNICO NON DEVE ESSERE ISTITUITO DALLE AMMINISTRAZIONI

PUBBLICHE DI CUI ALL’ART. 1 CO. 2 DEL D.LGS. 165/01

Anche la categoria degli Enti pubblici economici è esclusa dalla disciplina in

materia di Libro Unico del Lavoro (interpello Ministero del Lavoro 3 del 6 febbraio

2009).

I COLLABORATORI COORDINATI E CONTINUATIVI DELLE AMMINISTRAZIONI

PUBBLICHE, ANCORCHE’ ASSICURATI ALL’INAIL, NON DEVONO ESSERE

ISCRITTI SU ALCUN LIBRO

79

LIBRO UNICO DEL LAVORO: ART. 39, D.L. 112/2008

Studio Tributario Paolo Parodi

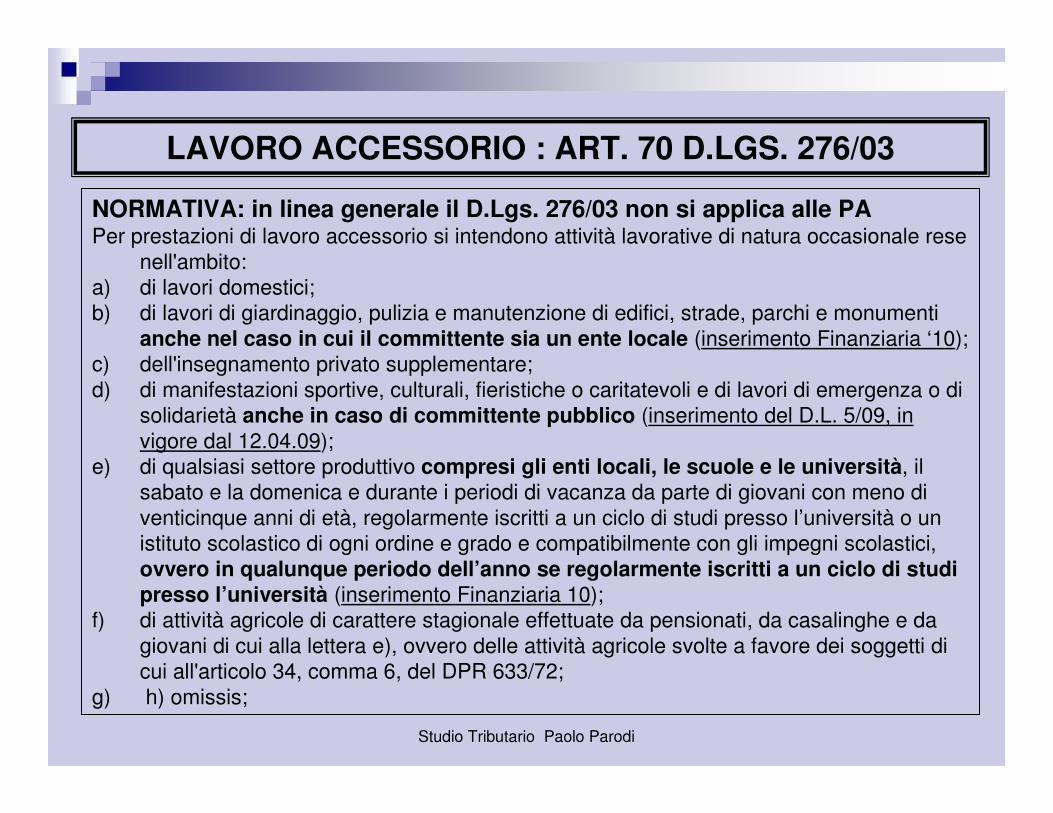

LAVORO ACCESSORIO : ART. 70 D.LGS. 276/03

NORMATIVA: in linea generale il D.Lgs. 276/03 non si applica alle PAPer prestazioni di lavoro accessorio si intendono attività lavorative di natura occasionale rese

nell'ambito:

a) di lavori domestici;

b) di lavori di giardinaggio, pulizia e manutenzione di edifici, strade, parchi e monumenti

anche nel caso in cui il committente sia un ente locale (inserimento Finanziaria ‘10);

c) dell'insegnamento privato supplementare;

d) di manifestazioni sportive, culturali, fieristiche o caritatevoli e di lavori di emergenza o di

solidarietà anche in caso di committente pubblico (inserimento del D.L. 5/09, in

vigore dal 12.04.09);

e) di qualsiasi settore produttivo compresi gli enti locali, le scuole e le università, il

sabato e la domenica e durante i periodi di vacanza da parte di giovani con meno di

venticinque anni di età, regolarmente iscritti a un ciclo di studi presso l’università o un

istituto scolastico di ogni ordine e grado e compatibilmente con gli impegni scolastici,

ovvero in qualunque periodo dell’anno se regolarmente iscritti a un ciclo di studi presso l’università (inserimento Finanziaria 10);

f) di attività agricole di carattere stagionale effettuate da pensionati, da casalinghe e da

giovani di cui alla lettera e), ovvero delle attività agricole svolte a favore dei soggetti di

cui all'articolo 34, comma 6, del DPR 633/72;

g) h) omissis;

Studio Tributario Paolo Parodi

LAVORO ACCESSORIO : ART. 70 D.LGS. 276/03

NORMATIVALe attività lavorative in discorso, anche se svolte a favore di più beneficiari, configurano

rapporti di natura meramente occasionale e accessoria, intendendosi per tali le attività che

non danno complessivamente luogo, con riferimento al medesimo committente, a compensi

superiori a 5.000 euro nel corso di un anno solare

ASPETTI OPERATIVIVoucher da 10 euro, da acquistare presso l’Inps e nessun obbligo fiscale/previdenziale

Il concessionario provvede al pagamento delle spettanze alla persona che presenta i buoni

(netto pari a 7,5 euro ogni voucher da 10), registrandone i dati anagrafici e il codice fiscale,

effettua il versamento per suo conto dei contributi per fini previdenziali all'INPS, alla gestione

separata di cui all'articolo 2, comma 26, della legge 8 agosto 1995, n. 335, in misura pari al

13 per cento del valore nominale del buono, e per fini assicurativi contro gli infortuni all'INAIL,

in misura pari al 7 per cento del valore nominale del buono, e trattiene l'importo autorizzato

per decreto a titolo di rimborso spese.

Con acquisto telematico (riferito a specifico soggetto), non occorre comunicazione Inail

Con acquisto di blocchi di voucher cartacei, occorre attivare di volta in volta la copertura Inail

Studio Tributario Paolo Parodi

LAVORO ACCESSORIO : ART. 70 D.LGS. 276/03

ASPETTI OPERATIVIPrima dell’inizio di una prestazione di lavoro occasionale accessorio ex

art. 70 del D.Lgs. 276/03, il committente deve inviare all’Inail la denuncia nominativa degli assicurativi (Dna) mediante una procedura telematica disponibile sul sito www.inail.it.

(INAIL – Nota Prot.: INAIL.60010.07/09/2009.0008270).

I committenti di lavoro occasionale accessorio, a decorrere dal 23 settembre 2009, possono rivolgersi direttamente agli operatori del Contact Center Integrato INPS-INAIL, raggiungibile al numero 803.164 nei consueti orari di servizio, al fine di effettuare, per il loro tramite, la comunicazione preventiva (c.d. DNA) e le successive variazioni dei dati relativi alle prestazioni occasionali accessorie

(INAIL – Nota Prot.: INAIL.60010.22/09/2009.0008625).

Studio Tributario Paolo Parodi

LAVORO ACCESSORIO : ART. 70 D.LGS. 276/03

Lavoro accessorio – Dipendenti pubbliciL’Inps detta istruzioni in merito alle innovazioni normative in materia di lavoro

occasionale di tipo accessorio.

In particolare, con riferimento alla possibilità da parte dei dipendenti pubblici di

svolgere lavoro occasionale di tipo accessorio è stato precisato che per questi

trova applicazione l’art. 53 del d.lgs. n. 165/2001, in tema di incumulabilità, cumulo

di impieghi e incarichi, che prevede la richiesta di autorizzazione, da parte di

soggetti sia pubblici che privati, all’amministrazione di appartenenza per lo

svolgimento di “tutti gli incarichi, anche occasionali, non compresi nei compiti e nei

doveri d‟ufficio, per i quali è previsto, sotto qualsiasi forma, un compenso” (art. 53,

comma 6).

La norma esclude dalla richiesta di autorizzazione i dipendenti con rapporto di

lavoro a tempo parziale con prestazione lavorativa non superiore al 50%, i docenti

universitari a tempo definito e le altre categorie di dipendenti pubblici ai quali è

consentito da disposizioni speciali lo svolgimento di attività libero-professionali

(circolare Inps 88 del 9 luglio 2009).

Studio Tributario Paolo Parodi

Fatturazione elettronica e Fatturazione elettronica e

conservazione sostitutiva conservazione sostitutiva

Studio Tributario Paolo Parodi 85

FATTURAZIONE ELETTRONICA

DL 201/11 articolo 10, comma 13-duodecies:

intervenendo sull’art. 1 della L. 244/07, sono stati definiti i soggetti nei confronti dei

quali sarà obbligatoria l’emissione di fattura elettronica :

tutti gli enti che concorrono al perseguimento degli obiettivi di finanza pubblica

definiti in ambito nazionale, inseriti nel conto economico consolidato ed individuati

entro il 30 settembre di ogni anno mediante l’inserimento in elenco pubblicato

dall’Istat ai sensi della L. 31.12.96 n. 196.

Entro 6 mesi un decreto del Ministro dell’Economia e delle Finanze stabilirà la data

dalla quale decorreranno gli obblighi di utilizzo delle fatture elettroniche nei

rapporti con le amministrazioni pubbliche locali

8686

LA NORMATIVA ITALIANA E’ DEFINITA, NON DEFINITIVA

QUADRO NORMATIVO

L’EVOLUZIONE TECNOLOGICA CONDIZIONA IL LEGISLATORE

8787

FATTURA ELETTRONICA

DOCUMENTO INFORMATICO

predisposto in forma elettronica, con garanzia di:

ATTESTAZIONE DELLA DATA

AUTENTICITA’ DELL’ORIGINE

INTEGRITA’ DEL CONTENUTO

art. 21, co. 3, DPR 633/1972

… RISPETTIVAMENTE GARANTITE

MEDIANTE APPOSIZIONE

SU CIASCUNA FATTURA

O SUL LOTTO DI FATTURE

MEDIANTE

SISTEMI EDI

DI TRASMISSIONE ELETTRONICA

RIFERIMENTO TEMPORALE

FIRMA ELETTRONICA QUALIFICATA

Electronic Data Interchange

Sistema trasmissione elettronica dei dati

8888

FATTURA ELETTRONICA: EMISSIONE

art. 21, co. 1, ult. periodo DPR 633/1972

FATTURA

SI HA PER EMESSA

ALL’ATTO DELLA SUA CONSEGNA O SPEDIZIONE ALL’ALTRA PARTE

ALL’ATTO DELLA SUA TRASMISSIONE PER VIA ELETTRONICA

CM n. 45/e del 19/10/2005:

- l’emissione della fattura elettronica corrisponde alla trasmissione

del documento

- l’emissione può realizzarsi anche con un messaggio, attraverso la

messa a disposizione del documento

(es. conservare la fattura in un sito e metterla a disposizione del cliente

attraverso l’invio con firma digitale e riferimento temporale di un messaggio

che indichi il link con cui il cliente possa scaricare il documento)

necessario in questo caso il PREVENTIVO ACCORDO DELLE PARTI

SE IL TERZO COMPILA DIRETTAMENTE LA FATTURA E LA INVIA, DOVRA’ APPORRE LA PROPRIA FIRMA ELETTRONICA

8989

FATTURA ELETTRONICA: TRASMISSIONE

TRASMISSIONE

ELETTRONICA

TRASMISSIONE

CON MEZZI TRADIZIONALI

previo consenso del destinatario Modalità:

• EDI

• Posta elettronica

• modem

• doc-link

apposizione firma elettronica qualificata e riferimento temporale

forma ordinaria di trasmissione

per emittente: sempre fattura elettronica

Modalità: postalizzazione, e-mail (ove manchi consenso destinatario si ha sempre fattura cartacea spedita con

mezzi elettronici)

forma alternativa di trasmissione (ad es. manca consenso del destinatario a ricevere fattura elettronica)

non necessaria stampa fattura anche per destinatario

9090

D.Lgs 52/2004 – CONSERVAZIONE FATTURE

� le fatture elettroniche TRASMESSE O RICEVUTE in forma elettronica

devono essere archiviate nella stessa forma

� le fatture elettroniche TRASMESSE O RICEVUTE in forma cartacea

possono essere archiviate in forma elettronica

9191

Conservazione sostitutiva dei documenti contabili e fiscali : provv. Dir. Agenzia Entrate n. 2010/143663 del 25.10.10

� viene completato l’iter delineato dal DM 23.01.04 per la conservazione

sostitutiva con valenza fiscale

� l’invio dell’impronta dell’archivio informatico all’Agenzia Entrate deve avvenire

entro il 4°mese successivo alla presentazione della dichiarazione dei redditi

� il primo invio è al 31.01.12, anche per i periodi d’imposta precedenti il 2009 ma

distintamente per ciascuno di essi

� nel caso di più archivi, si può scegliere se effettuare un’unica comunicazione

oppure tante quanti sono gli archivi

� è consentita una sola volta la sostituzione di un file contenente l’impronta

precedentemente inviata e nel termine di 30 gg dalla trasmissione originaria

9292

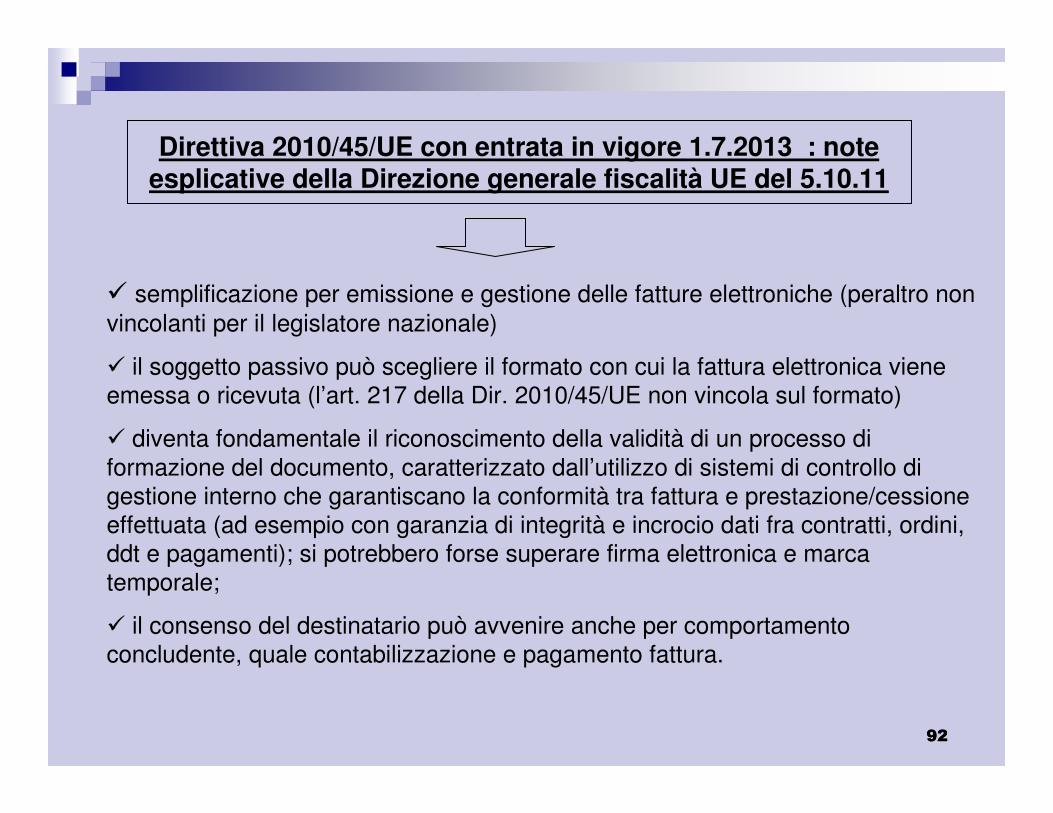

Direttiva 2010/45/UE con entrata in vigore 1.7.2013 : note esplicative della Direzione generale fiscalità UE del 5.10.11

� semplificazione per emissione e gestione delle fatture elettroniche (peraltro non

vincolanti per il legislatore nazionale)

� il soggetto passivo può scegliere il formato con cui la fattura elettronica viene

emessa o ricevuta (l’art. 217 della Dir. 2010/45/UE non vincola sul formato)

� diventa fondamentale il riconoscimento della validità di un processo di

formazione del documento, caratterizzato dall’utilizzo di sistemi di controllo di

gestione interno che garantiscano la conformità tra fattura e prestazione/cessione

effettuata (ad esempio con garanzia di integrità e incrocio dati fra contratti, ordini,

ddt e pagamenti); si potrebbero forse superare firma elettronica e marca

temporale;

� il consenso del destinatario può avvenire anche per comportamento

concludente, quale contabilizzazione e pagamento fattura.

9393

FATTURAZIONE ELETTRONICA

FACOLTA’

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

OBBLIGO

dal 2008 (ma non ancora operante) nei rapporti business to

government (B2G) …

… successivamente anche nei rapporti business to business (B2B)

9494

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

IMPRESE E PROFESSIONISTI

FORNITORI

AMMINISTRAZIONI dello STATO,

anche ad ordinamento autonomo

devono EMETTERE, TRASMETTERE, CONSERVARE ed ARCHIVIARE

le fatture esclusivamente in formato elettronico

ENTI PUBBLICI NAZIONALI

REGIONI e PROVINCE AUTONOME

9595

AMMINISTRAZIONI STATALI – ENTI – REGIONI – PROVINCE AUTONOME

NON POTRANNO

effettuare pagamenti, anche parziali, sino a invio in forma elettronica

accettare fatture emesse o trasmesse in forma cartacea

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

9696

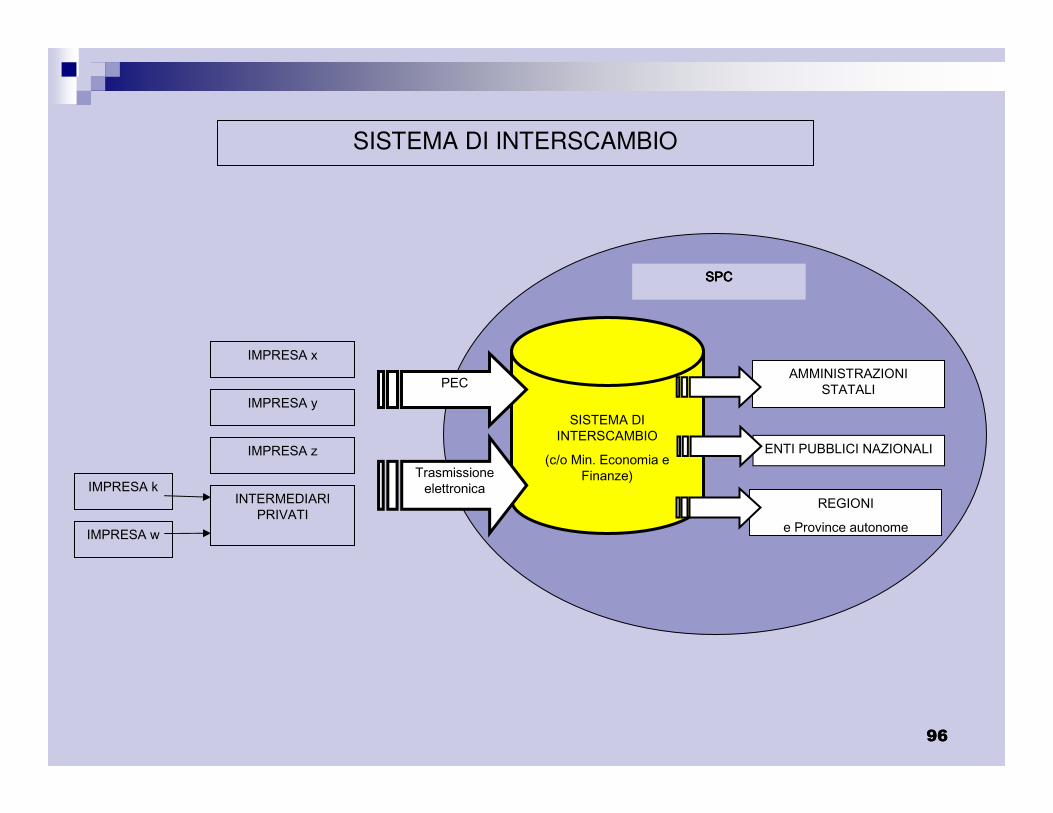

SISTEMA DI INTERSCAMBIO

SISTEMA DI INTERSCAMBIO

(c/o Min. Economia e Finanze)

IMPRESA xAMMINISTRAZIONI

STATALI

ENTI PUBBLICI NAZIONALI

Trasmissione elettronica

PEC

SPCSPCSPCSPC

IMPRESA y

IMPRESA z

IMPRESA k

IMPRESA w

INTERMEDIARI PRIVATI

REGIONI

e Province autonome

9797

CALENDARIO FATTURA ELETTRONICA OBBLIGATORIA

SCADENZA ADEMPIMENTO NORMATIVA

1 gennaio 2008 inserimento dell’obbligo formale nel B2G

art. 1, co. da 209 a 214

L. 244/2007

(Finanziaria 2008)

31 marzo 2008

gestore giuridico e tecnico

della piattaforma di interscambio

delle fatture elettroniche

D.M. 07.03.2008

31 ottobre 2008

(non rispettato)

regole soggettive e oggettive – entrata in

vigore – incentiviII Decreto di attuazione

I Semestre 2009

(non rispettato)operatività progressiva dell’obbligo D.M. 07.03.2008

1 gennaio 2010

(non rispettato)impegno europeo – i2010

COM(2005)229 del 1

giugno 2005

Le nuove tipologie di

ritenute

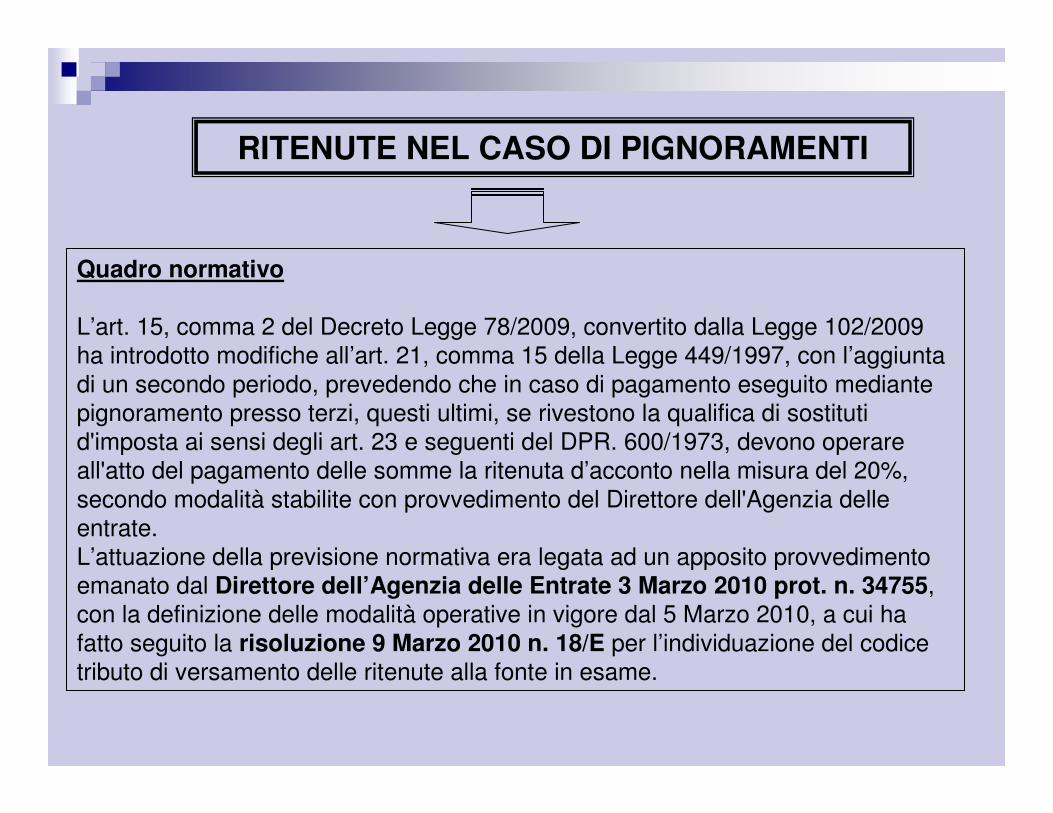

RITENUTE NEL CASO DI PIGNORAMENTI

Quadro normativo

L’art. 15, comma 2 del Decreto Legge 78/2009, convertito dalla Legge 102/2009

ha introdotto modifiche all’art. 21, comma 15 della Legge 449/1997, con l’aggiunta

di un secondo periodo, prevedendo che in caso di pagamento eseguito mediante

pignoramento presso terzi, questi ultimi, se rivestono la qualifica di sostituti

d'imposta ai sensi degli art. 23 e seguenti del DPR. 600/1973, devono operare

all'atto del pagamento delle somme la ritenuta d’acconto nella misura del 20%,

secondo modalità stabilite con provvedimento del Direttore dell'Agenzia delle

entrate.

L’attuazione della previsione normativa era legata ad un apposito provvedimento

emanato dal Direttore dell’Agenzia delle Entrate 3 Marzo 2010 prot. n. 34755,

con la definizione delle modalità operative in vigore dal 5 Marzo 2010, a cui ha

fatto seguito la risoluzione 9 Marzo 2010 n. 18/E per l’individuazione del codice

tributo di versamento delle ritenute alla fonte in esame.

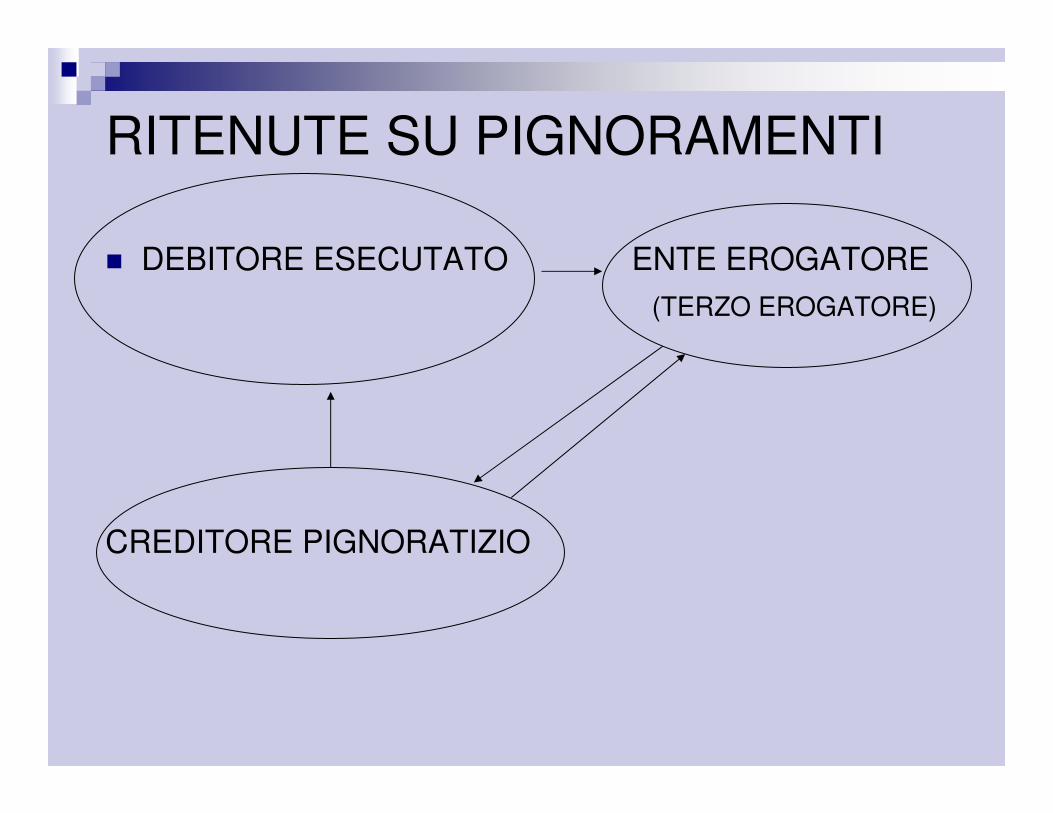

RITENUTE SU PIGNORAMENTI

� DEBITORE ESECUTATO ENTE EROGATORE

(TERZO EROGATORE)

CREDITORE PIGNORATIZIO

RITENUTE NEL CASO DI PIGNORAMENTI

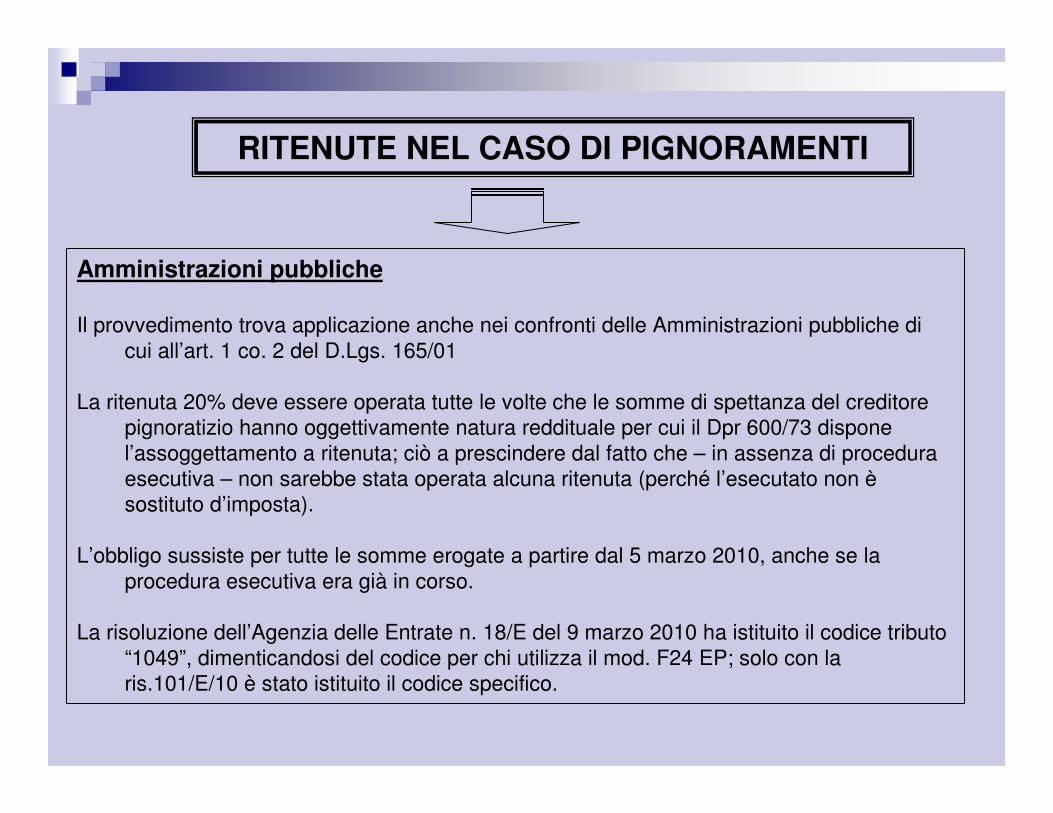

Amministrazioni pubbliche

Il provvedimento trova applicazione anche nei confronti delle Amministrazioni pubbliche di

cui all’art. 1 co. 2 del D.Lgs. 165/01

La ritenuta 20% deve essere operata tutte le volte che le somme di spettanza del creditore

pignoratizio hanno oggettivamente natura reddituale per cui il Dpr 600/73 dispone

l’assoggettamento a ritenuta; ciò a prescindere dal fatto che – in assenza di procedura

esecutiva – non sarebbe stata operata alcuna ritenuta (perché l’esecutato non è

sostituto d’imposta).

L’obbligo sussiste per tutte le somme erogate a partire dal 5 marzo 2010, anche se la

procedura esecutiva era già in corso.

La risoluzione dell’Agenzia delle Entrate n. 18/E del 9 marzo 2010 ha istituito il codice tributo

“1049”, dimenticandosi del codice per chi utilizza il mod. F24 EP; solo con la

ris.101/E/10 è stato istituito il codice specifico.

RITENUTE NEL CASO DI PIGNORAMENTI

IPOTESI 1 - IL PIGNORANTE E’ EQUITALIA : nulla mutaFATTURA LIBERO PROFESSIONISTA

Onorario 10.000,00

Rimborso spese 500,00

Totale compenso 10.500,00

Contr. 2% 210,00

Imponibile IVA 10.710,00

IVA 20% 2.142,00

TOTALE 12.852,00

Ritenuta 20% 2.100,00

NETTO 10.752,00

DEBITORE ESECUTATO (DEBITORE): LIBERO PROFESSIONISTA

CREDITORE PROCEDENTE (CREDITORE PIGNORATIZIO): EQUITALIA

TERZO PIGNORATO (TERZO EROGATORE): ENTE/SOCIETA’

Importo comunicato ad Equitalia per controllo: € 10.752,00

Il libero professionista risulta inadempiente e successivamente arriva un atto di

pignoramento per € 10.752,00. Occorre poi versare e certificare la ritenuta di 2.100,00

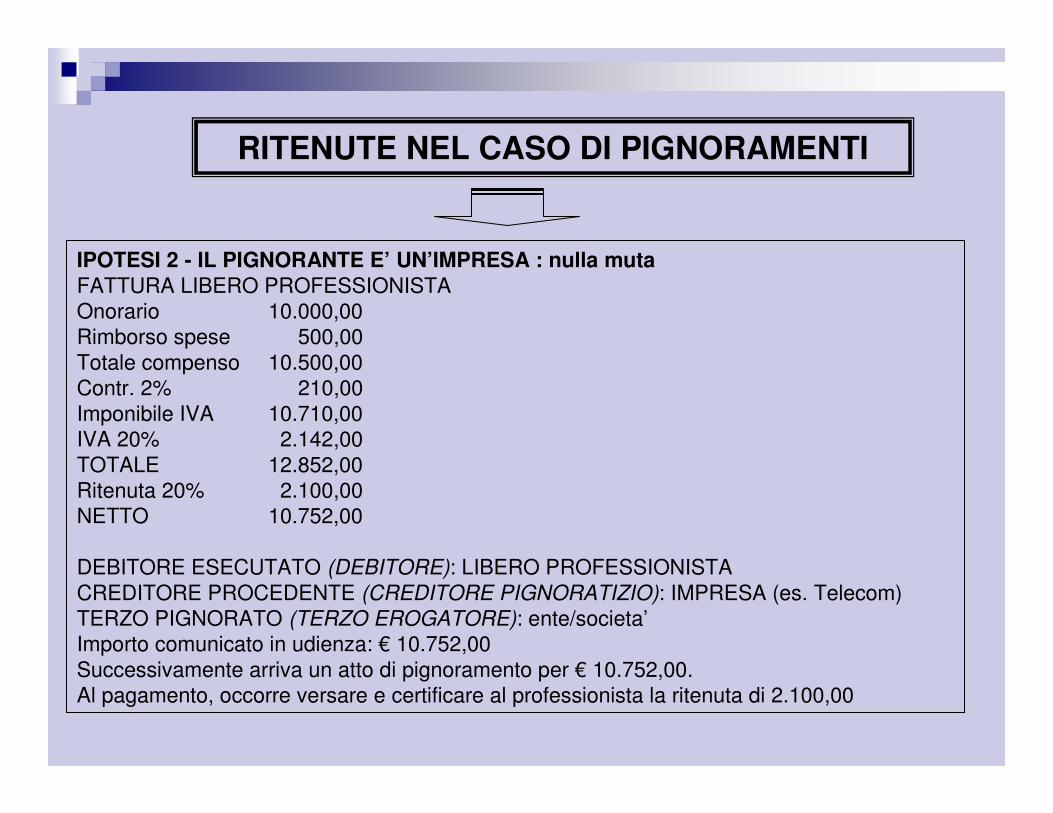

RITENUTE NEL CASO DI PIGNORAMENTI

IPOTESI 2 - IL PIGNORANTE E’ UN’IMPRESA : nulla mutaFATTURA LIBERO PROFESSIONISTA

Onorario 10.000,00

Rimborso spese 500,00

Totale compenso 10.500,00

Contr. 2% 210,00

Imponibile IVA 10.710,00

IVA 20% 2.142,00

TOTALE 12.852,00

Ritenuta 20% 2.100,00

NETTO 10.752,00

DEBITORE ESECUTATO (DEBITORE): LIBERO PROFESSIONISTA

CREDITORE PROCEDENTE (CREDITORE PIGNORATIZIO): IMPRESA (es. Telecom)

TERZO PIGNORATO (TERZO EROGATORE): ente/societa’

Importo comunicato in udienza: € 10.752,00

Successivamente arriva un atto di pignoramento per € 10.752,00.

Al pagamento, occorre versare e certificare al professionista la ritenuta di 2.100,00

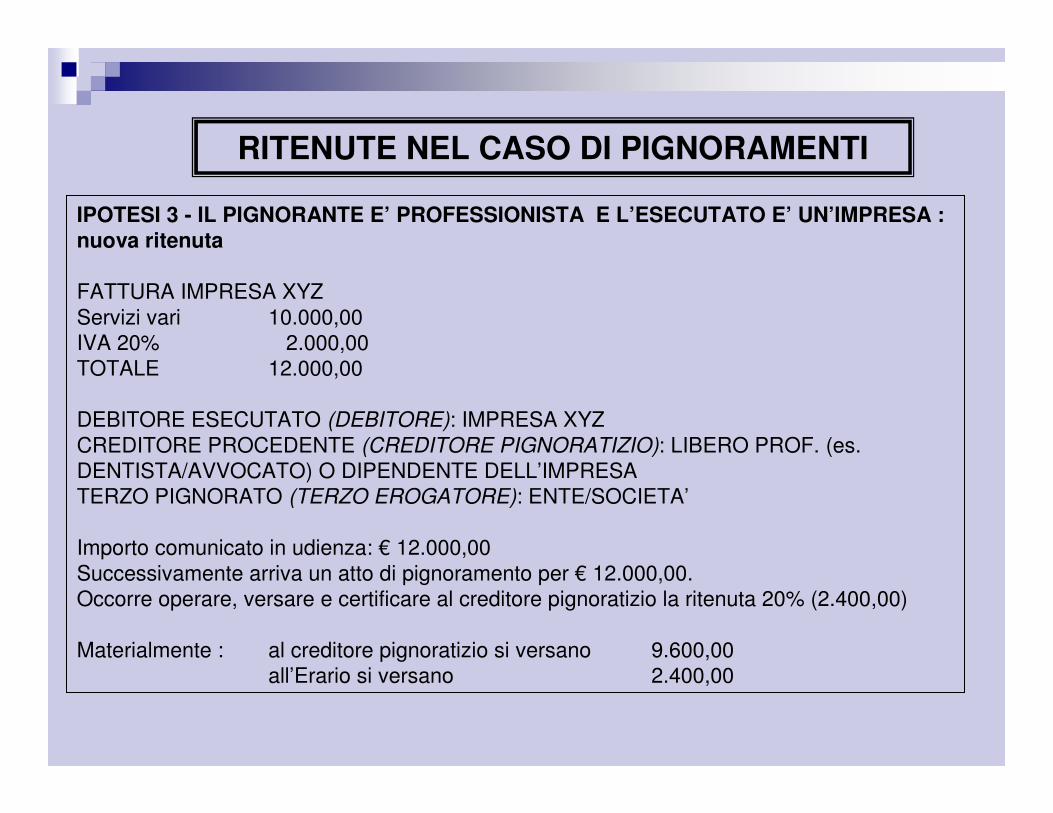

RITENUTE NEL CASO DI PIGNORAMENTI

IPOTESI 3 - IL PIGNORANTE E’ PROFESSIONISTA E L’ESECUTATO E’ UN’IMPRESA : nuova ritenuta

FATTURA IMPRESA XYZ

Servizi vari 10.000,00

IVA 20% 2.000,00

TOTALE 12.000,00

DEBITORE ESECUTATO (DEBITORE): IMPRESA XYZ

CREDITORE PROCEDENTE (CREDITORE PIGNORATIZIO): LIBERO PROF. (es.

DENTISTA/AVVOCATO) O DIPENDENTE DELL’IMPRESA

TERZO PIGNORATO (TERZO EROGATORE): ENTE/SOCIETA’

Importo comunicato in udienza: € 12.000,00

Successivamente arriva un atto di pignoramento per € 12.000,00.

Occorre operare, versare e certificare al creditore pignoratizio la ritenuta 20% (2.400,00)

Materialmente : al creditore pignoratizio si versano 9.600,00

all’Erario si versano 2.400,00

RITENUTE NEL CASO DI PIGNORAMENTI

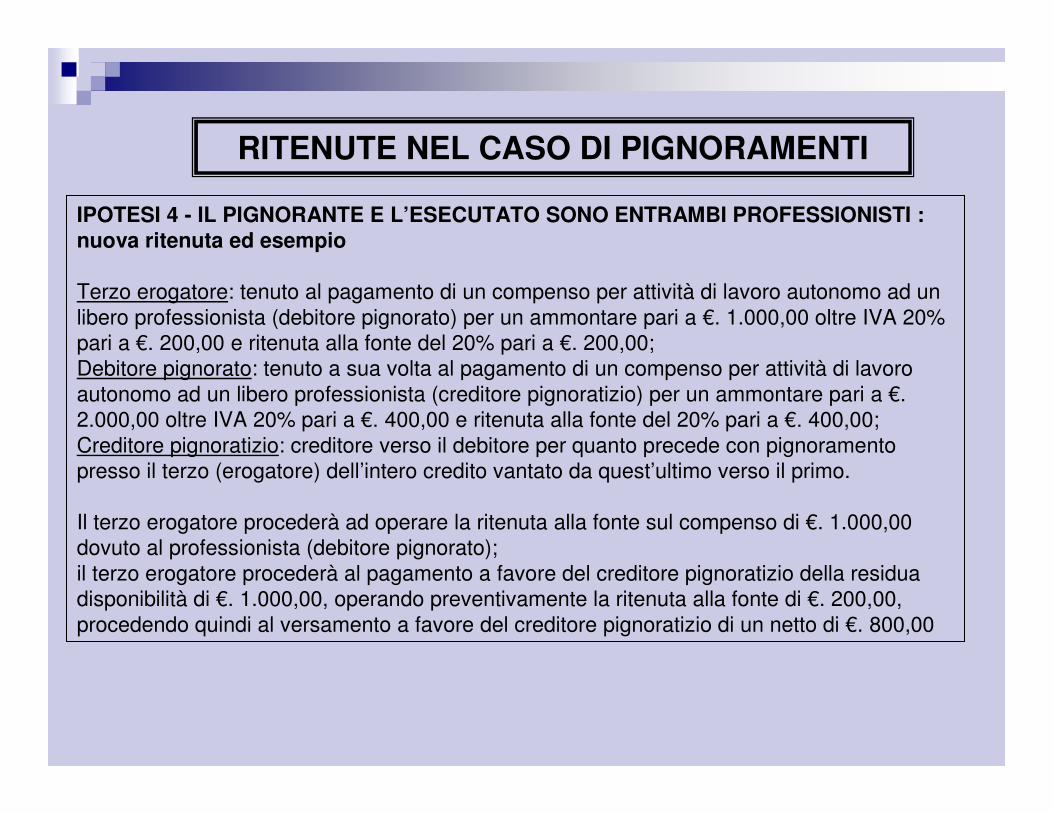

IPOTESI 4 - IL PIGNORANTE E L’ESECUTATO SONO ENTRAMBI PROFESSIONISTI : nuova ritenuta e principi generali

Il soggetto terzo erogatore, in tale circostanza, deve operare in veste di doppio sostituto:

- una prima volta in occasione del pagamento disposto a favore del suo creditore (debitore

verso il creditore pignoratizio), laddove il credito derivi da tipologia sottoposta alla disciplina

delle ritenute alla fonte ;

- una seconda volta in occasione del pagamento disposto a favore del creditore pignoratizio

(in presenza di credito pignorato), sempre fermo restando che anche il credito vantato dal

creditore pignoratizio verso il debitore sia relativo a tipologie sottoposte alle ritenute alla

fonte.

Da ciò deriva che, in assenza di diverse precisazioni interpretative, le somme che verranno

assoggettate alla ritenuta alla fonte stabilita dalla nuova disposizione e dalle relative norme di

attuazione, dovranno essere calcolate sull’ammontare al netto della ritenuta IRPEF operata

dal sostituto (terzo erogatore) a carico del percettore (debitore pignorato), costituendo questo

il credito per la parte su cui trova capienza e agisce il pignoramento del creditore pignoratizio

e che rientra nella disponibilità per l’applicazione della ritenuta alla fonte in esame.

RITENUTE NEL CASO DI PIGNORAMENTI

IPOTESI 4 - IL PIGNORANTE E L’ESECUTATO SONO ENTRAMBI PROFESSIONISTI : nuova ritenuta ed esempio

Terzo erogatore: tenuto al pagamento di un compenso per attività di lavoro autonomo ad un

libero professionista (debitore pignorato) per un ammontare pari a €. 1.000,00 oltre IVA 20%

pari a €. 200,00 e ritenuta alla fonte del 20% pari a €. 200,00;

Debitore pignorato: tenuto a sua volta al pagamento di un compenso per attività di lavoro

autonomo ad un libero professionista (creditore pignoratizio) per un ammontare pari a €.

2.000,00 oltre IVA 20% pari a €. 400,00 e ritenuta alla fonte del 20% pari a €. 400,00;

Creditore pignoratizio: creditore verso il debitore per quanto precede con pignoramento

presso il terzo (erogatore) dell’intero credito vantato da quest’ultimo verso il primo.

Il terzo erogatore procederà ad operare la ritenuta alla fonte sul compenso di €. 1.000,00

dovuto al professionista (debitore pignorato);

il terzo erogatore procederà al pagamento a favore del creditore pignoratizio della residua

disponibilità di €. 1.000,00, operando preventivamente la ritenuta alla fonte di €. 200,00,

procedendo quindi al versamento a favore del creditore pignoratizio di un netto di €. 800,00

RITENUTE NEL CASO DI PIGNORAMENTI

IPOTESI 5 - IL PIGNORANTE E’ UN DIPENDENTE DI UNA SPA

DEBITORE ESECUTATO (DEBITORE): SOCIETA’ PER AZIONI

CREDITORE PROCEDENTE (CREDITORE PIGNORATIZIO): DIPENDENTE

DELLA SPA PER DIFFERENZE RETRIBUTIVE RICONOSCIUTE DAL GIUDICE

(normalmente da assoggettare a tassazione separata) : euro10.000 complessive

(escluse le spese legali)

TERZO PIGNORATO (TERZO EROGATORE): ENTE/SOCIETA’

L’ente/società versa al dipendente euro 8.000 e all’Erario euro 2.000 :

La certificazione di tali somme non deve avvenire mediante CUD ma mediante

forma libera

Dovrà essere poi compilato il quadro SY del modello 770

RITENUTE NEL CASO DI PIGNORAMENTI

Pagamento spese legali al creditore procedente

Nel caso la somma pignorata comprenda anche le spese legali dell'Avvocato che ha assistito