Corpo Lavoro autonomo e imprenditoriale2007...INDICE LAVORO AUTONOMO pag. 1 Lavoro subordinato,...

57

LAVORO AUTONOMO E IMPRENDITORIA 2008

Transcript of Corpo Lavoro autonomo e imprenditoriale2007...INDICE LAVORO AUTONOMO pag. 1 Lavoro subordinato,...

LAVORO AUTONOMO E IMPRENDITORIA

2008

INDICE LAVORO AUTONOMO pag. 1 Lavoro subordinato, autonomo, parasubordinato pag. 1 Lavoro a progetto (co.co.pro.) pag. 4 Collaborazioni coordinate e continuative occasionali (mini co.co.co) pag. 6 Lavoro autonomo occasionale –

con compensi fino a 5.000 euro nell’anno solare pag. 7 Lavoro autonomo occasionale –

con compensi oltre i 5.000 euro nell’anno solare pag. 8 Lavoro occasionale accessorio pag. 8

IMPRENDITORIA pag. 11 Scelta della forma legale pag. 11 Scelta del tipo d’impresa e forma societaria pag. 15 Scelta di diventare imprenditore pag. 19 Motivazioni e capacità personali pag. 19 Definizione dell’idea pag. 20 Tipologie di attività pag. 21 Prodotto/servizio e analisi del mercato pag. 27 Organizzazione pag. 27 Sede pag. 28 Progetto di fattibilità (business plan) pag. 28 Finanziamenti pag. 30 Tappe da compiere per aprire un’impresa pag. 34

• agenzia delle entrate - apertura della partita IVA • iscrizione dell’impresa alla Camera di Commercio nel Registro delle Imprese

- ruoli ed elenchi con valore abilitante - qualifiche tecniche - elenchi - autorizzazioni e licenze - altri adempimenti

FRANCHISING pag. 40 INDIRIZZI UTILI pag. 44 INTERNET PER CHI VUOLE FARE IMPRESA pag. 51

Comune di Brescia - Informagiovani 1

LAVORO AUTONOMO LAVORO SUBORDINATO, AUTONOMO, PARASUBORDINATO Prima di tutto, è utile capire la differenza esistente tra lavoratore subordinato, autonomo e parasubordinato. Lavoro subordinato Secondo il Codice Civile art. 2094, “è prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell'impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell'imprenditore”. La nozione giuridica parte dal presupposto dell'assoggettamento del prestatore di lavoro nei confronti del datore di lavoro, identificabile nella possibilità, da parte del datore di lavoro, di determinare modalità e tempi di esecuzione dell'oggetto dell'obbligazione sorta dal contratto stipulato dalle parti. Il vincolo della subordinazione si ha, quindi, quando il prestatore mette a disposizione del datore le sue energie psico-fisiche al fine della realizzazione di un bene o servizio. La giurisprudenza ha individuato alcuni elementi distintivi essenziali del lavoro subordinato: 1. il vincolo della subordinazione che consiste, per il lavoratore,

nell'assoggettamento gerarchico e per il datore di lavoro nel poter imporre direttive non solo generali ma anche per lo svolgimento intrinseco della mansione;

2. la continuità della prestazione, che presuppone la natura dell'oggetto come attività e non risultato (l'oggetto della prestazione deve essere l'energia lavorativa);

3. l'obbligo di un orario di lavoro più o meno flessibile, ma comunque determinato;

4. una retribuzione fissa, con l'assenza di rischio per il lavoratore (il rischio attinente all'attività produttiva deve ricadere interamente sul datore di lavoro);

5. l'organizzazione dell'impresa, anche in termini minimi, deve ricadere sul datore di lavoro.

Altri elementi distintivi, sussidiari del lavoro subordinato sono la non proprietà di mezzi e attrezzature (il prestatore subordinato, anche a livelli dirigenziali, può svolgere il proprio lavoro solo tramite i mezzi e le strutture di cui dispone il datore - fa eccezione il rapporto di lavoro a domicilio), l'inserimento nell'organico della struttura aziendale, la prestazione lavorativa che rientra nella normalità strutturale dell'impresa.

Comune di Brescia - Informagiovani 2

Lavoro autonomo Si ha una prestazione di lavoro autonomo “quando una persona si obbliga a compiere verso un corrispettivo un'opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente” (art. 2222 Codice Civile). E' evidente che si tratta di una definizione di carattere generale e che molte sono le forme in cui un'attività può essere svolta con confini difficili da tracciare. Non viene effettuata una vera e propria assunzione, ma un accordo tra le parti, nel caso in cui entrambe preferiscano essere vincolate per un determinato periodo. Se non viene firmato alcun documento scritto, sia il datore di lavoro che il professionista sono liberi da vincoli di impegno reciproco. In questo caso gli elementi distintivi essenziali sono i seguenti: 1. l'oggetto della prestazione deve essere un risultato; 2. lo svolgersi della prestazione deve avvenire senza vincolo di subordinazione

al committente; 3. il lavoratore opera in modo indipendente, salve le indicazioni di massima del

committente; 4. il lavoratore utilizza mezzi ed attrezzature propri. Altri elementi distintivi, sussidiari al lavoro autonomo, sono il fatto che il lavoratore non opera in commistione col personale dipendente del committente (non c’è, quindi, inserimento nel ciclo operativo-produttivo) opera a favore di più committenti, è libero di eseguire il lavoro secondo le modalità tecniche da lui ritenute più opportune, fuori dall’influenza del committente. Inoltre, il compenso deve essere in relazione all'opera eseguita o al servizio reso e non deve essere un compenso periodico; la prestazione non deve avere carattere continuativo. L’attività di lavoro autonomo non è caratterizzata dalla presenza di una vera e propria organizzazione, come si ritrova nell’attività di impresa. Di questa categoria fanno parte le libere professioni e i contratti parasubordinati. Volendo definire sinteticamente le libere professioni, è opportuno fare riferimento al modo autonomo in cui normalmente si svolgono. In questo senso, quindi, le libere professioni rientrano nell'universo del lavoro autonomo. Sotto l'aspetto giuridico e amministrativo si classificano nei seguenti gruppi: - quelle per il cui esercizio la legge prescrive l'iscrizione obbligatoria in albi o

elenchi; - quelle per il cui esercizio non è prevista alcuna iscrizione obbligatoria in albi

o elenchi, ma sono comunque professioni disciplinate dalla legge; - quelle non regolamentate.

Comune di Brescia - Informagiovani 3

Le professioni che prevedono albo, ordine o collegio sono le seguenti: - professioni tecniche: agronomi e forestali, architetti, geologi, geometri, ingegneri, periti agrari, periti industriali; - professioni giuridico-legali: avvocati, notai, attuari; - professioni amministrative-economiche: commercialisti, consulenti del lavoro, ragionieri, agenti di cambio, spedizionieri doganali; - professioni mediche e socio-sanitarie: biologi, chimici, tecnici di radiologia, veterinari, medici, odontoiatri, ostetriche, farmacisti, infermieri, assistenti sociali; - altre professioni: giornalisti e pubblicisti. Nel 2006 per tutte le attività libero professionali e intellettuali è stata abolita la tariffa minima di prestazione, con la possibilità per il cliente di negoziare la parcella. Inoltre, è stato abrogato il divieto, anche parziale, di pubblicizzare la propria attività con riferimento ai titoli e alle specializzazioni professionali, alle caratteristiche del servizio offerto, nonché al prezzo e ai costi complessivi delle prestazioni. Il messaggio deve però rispettare i criteri di trasparenza e veridicità in accordo con le regole e con i controlli dell'ordine di appartenenza. L'iscrizione all'albo ha la finalità di sottoporre al controllo dell'ordine o collegio l'attività svolta dal professionista, mentre la funzione dell'ordine è garantire il potenziale fruitore del servizio sul possesso dei requisiti necessari per esercitare quella specifica professione. Solitamente è prevista l'apertura di una partita IVA, il cui numero di riferimento serve per emettere le fatture, che permette al lavoratore di dedurre le spese di lavoro detraibili per legge. Lavoro parasubordinato L'espressione lavoro parasubordinato indica una fattispecie che presenta caratteristiche intermedie tra quelle del lavoro subordinato e del lavoro autonomo. Il lavoratore parasubordinato è un lavoratore autonomo che esercita forme di collaborazione continuativamente nel tempo, coordinate con la struttura organizzativa del datore di lavoro, senza vincolo di subordinazione. In questa forma lavorativa non esiste l'instaurazione di un rapporto di lavoro dipendente, ma un contratto di prestazione professionale stipulato dalle due parti che regola modalità, durata e corrispettivo. A differenza del lavoro autonomo, però, non è richiesta l'iscrizione ad albi professionali, né l'apertura di partita IVA.

Comune di Brescia - Informagiovani 4

Rientrano in questa tipologia: - il lavoro a progetto (co.co.pro.); - le collaborazioni coordinate e continuative occasionali (mini co.co.co.); - il lavoro autonomo occasionale (prestazioni fino ai 5.000 euro durante

l’anno); - il lavoro autonomo occasionale (con compensi oltre i 5.000 euro durante

l’anno); - il lavoro occasionale accessorio. LAVORO A PROGETTO (CO.CO.PRO.) Con la legge delega 30 del 24 ottobre 2003 (c.d. legge Biagi) il contratto di lavoro a progetto (co.co.pro.) ha sostituito il contratto di collaborazione coordinata e continuativa (altrimenti detto co.co.co.). La disciplina prevista in materia di lavoro a progetto è finalizzata a prevenire l'utilizzo improprio delle collaborazioni coordinate e continuative e a tutelare maggiormente il lavoratore. Le peculiarità del lavoro a progetto sono: − definizione di uno o più progetti specifici o programmi di lavoro o fasi di esso

da parte del committente; − gestione autonoma del progetto da parte del collaboratore in funzione del

risultato nei tempi di lavoro e nelle modalità, rispettando il coordinamento con l’organizzazione aziendale;

− l’obiettivo è il risultato finale indipendentemente dal tempo impiegato per l’esecuzione dell’attività lavorativa.

Il progetto consiste in un’attività produttiva ben identificabile collegata ad un determinato risultato finale; può essere connesso all’attività principale o accessoria dell’impresa. L’individuazione del progetto compete al committente. Il programma di lavoro consiste in un’attività collegata a un risultato parziale che, integrato con altre lavorazioni e risultati parziali, porterà a un esito finale. I rapporti instaurati senza l’individuazione di un progetto vengono considerati lavoro subordinato a tempo indeterminato. Caratteristiche e Condizioni contrattuali Il contratto di lavoro a progetto deve essere redatto in forma scritta e indicare, a fini della prova, i seguenti elementi: - durata della prestazione di lavoro: può essere determinata (indicata specificamente) o determinabile in quanto il rapporto dura finché non sia stato realizzato il progetto, il programma o la fase di lavoro;

Comune di Brescia - Informagiovani 5

- individuazione e descrizione del contenuto caratterizzante del progetto o programma di lavoro, o fase di esso; - corrispettivo e criteri per la sua determinazione, tempi e modalità di pagamento, disciplina dei rimborsi spese; - forme di coordinamento tra lavoratore a progetto e committente sull'esecuzione della prestazione lavorativa; - eventuali misure per la tutela della salute e sicurezza del collaboratore a progetto (oltre a quelle previste in applicazione delle norme relative all'igiene e sicurezza del lavoratore sul luogo di lavoro).

Il compenso deve essere proporzionato alla quantità e qualità del lavoro eseguito e deve tenere conto dei compensi normalmente corrisposti per analoghe prestazioni di lavoro autonomo nel luogo di esecuzione del contratto. Il contratto si risolve al momento della realizzazione del progetto o del programma di lavoro. In caso di malattia e infortunio la durata del contratto non viene prorogata e si estingue alla scadenza indicata nel contratto o alla fine del progetto; il committente può, comunque, recedere se la sospensione si protrae per un periodo superiore a un sesto della durata stabilita nel contratto (quando determinata), ovvero superiore a 30 giorni per i contratti di durata determinabile. In caso di gravidanza la durata del rapporto viene prorogata di 180 giorni. Le parti possono recedere prima della scadenza del termine per giusta causa o in base alle modalità stabilite nel contratto individuale. E’ possibile rinnovare il progetto o il programma di lavoro con lo stesso committente, oppure essere impiegati in progetti con contenuti diversi, purché ogni contratto mantenga i requisiti sopra descritti.

Sulla base di quanto detto, la collaborazione coordinata continuativa continuerà ad essere ammessa per i seguenti destinatari: − settore pubblico; − professioni intellettuali per le quali è necessaria l’iscrizione in appositi albi

professionali; − attività rese a fini istituzionali in favore di associazioni e società sportive

dilettantistiche; − componenti degli organi di controllo e di amministrazione delle società; − partecipanti a collegi e commissioni; − coloro che percepiscono la pensione di vecchiaia; − prestazioni occasionali nei limiti di 30 giorni e 5000 euro annui. La Pubblica Amministrazione potrà, quindi, continuare a stipulare contratti di collaborazione coordinata e continuativa, ma solo in caso di particolari e temporanee esigenze che non possano essere soddisfatte con le risorse già disponibili. Il personale utilizzato dovrà avere un’elevata professionalità e

Comune di Brescia - Informagiovani 6

capacità di lavorare in autonomia, non potrà però occuparsi di gestione e rappresentanza delle amministrazioni che spettano ai funzionari e dirigenti della Pubblica Amministrazione.

Il contratto di lavoro a progetto può essere stipulato da tutti i lavoratori e per tutti i settori e le attività, con le seguenti esclusioni: - agenti e rappresentanti di commercio; - coloro che esercitano professioni intellettuali per le quali è necessaria l'iscrizione a specifici albi professionali (già esistenti al momento dell'entrata in vigore del decreto); - componenti degli organi di amministrazione e controllo delle società; - partecipanti a collegi e commissioni (inclusi gli organismi di natura tecnica); - pensionati al raggiungimento del 65° anno di età; - atleti che svolgono prestazioni sportive in regime di autonomia, anche in forma di collaborazione coordinata e continuativa; - collaborazioni coordinate e continuative di tipo occasionale "minima" (mini co.co.co.), ovvero di durata non superiore a 30 giorni con un unico committente e per un compenso annuo non superiore a 5.000 euro con lo stesso committente; - rapporti di collaborazione con la pubblica amministrazione; - rapporti e attività di collaborazione coordinata e continuativa comunque resi a fini istituzionali in favore di associazioni e società sportive dilettantistiche affiliate alle federazioni sportive nazionali e agli enti di promozione sportiva riconosciuti dal CONI (Comitato Olimpico Nazionale Italiano).

Contributi previdenziali e assicurativi I lavoratori parasubordinati sono tenuti a iscriversi all’apposita gestione separata istituita presso l’Inps, dove il committente provvede a versare i contributi previdenziali calcolati sui compensi percepiti e ripartiti tra il lavoratore e il committente. È, inoltre, previsto un contributo pari al 50% per la tutela della maternità, la tutela della malattia in caso di ricovero e l’assegno per il nucleo familiare.

COLLABORAZIONI COORDINATE E CONTINUATIVE OCCASIONALI

(MINI CO.CO.CO.) Caratteristiche e Condizioni contrattuali A seguito della riforma Biagi, l’occasionalità non è più da riferirsi alla durata o al compenso corrisposto, quanto piuttosto alla natura della prestazione. Questa è, infatti, occasionale quando manchi di un inserimento funzionale nell’organico aziendale, abbia carattere episodico e lasci al lavoratore la completa autonomia in merito al tempo e al modo di adempimento.

Comune di Brescia - Informagiovani 7

Al collaboratore non è richiesta l’iscrizione ad albi né l’apertura di una partita Iva, poiché il suo corrispettivo è assoggettato ad una ritenuta d’acconto del 20%.

Le prestazioni (o collaborazioni) occasionali sono coordinate e continuative con un duplice vincolo: - temporale: la durata della prestazione non deve essere superiore a 30 giorni nell'anno solare e con lo stesso committente; - economico: il compenso percepito nell'anno solare e con lo stesso committente, non deve superare i 5.000 euro. Oltre questi limiti temporali ed economici, il datore di lavoro può ricorrere solo al contratto a progetto o ad un contratto di lavoro di tipo subordinato.

Sono escluse: - professioni intellettuali che prevedono l’iscrizione ad appositi albi; - co.co.co. rese da associazioni sportive dilettantistiche; - la pubblica amministrazione ed il controllo delle società e le partecipazioni a collegi e commissioni. Tutti gli altri soggetti possono esercitare la prestazione ad esclusione dei titolari di pensione di vecchiaia.

Il collaboratore coordinato e continuativo occasionale agisce in assenza di rischio economico e senza mezzi organizzati d’impresa.

Contributi previdenziali e assicurativi Il lavoratore autonomo occasionale ha l’obbligo di iscriversi alla Gestione separata dei collaboratori e pagare i contributi solo se raggiunge un reddito annuo derivante da questa attività superiore a 5000 euro, a prescindere dal numero dei committenti delle prestazioni occasionali. LAVORO AUTONOMO OCCASIONALE - CON COMPENSI FINO A 5.000 EURO NELL’ANNO SOLARE Si definisce lavoro autonomo occasionale qualsiasi attività di lavoro caratterizzata dall'assenza di abitualità, professionalità, continuità e coordinazione. La disciplina del lavoro autonomo occasionale trova la propria regolamentazione generale nell'articolo 2222 del Codice Civile. Il lavoratore autonomo occasionale non è vincolato dal committente ad orari rigidi e predeterminati, agisce in assenza di rischio economico, e la sua attività va intesa non come strutturale all'interno del ciclo produttivo, ma come supporto al raggiungimento di obiettivi momentanei del committente.

Caratteristiche e Condizioni contrattuali Il lavoro autonomo occasionale non prevede obbligatoriamente un contratto scritto, né il committente ha l'obbligo di applicare le regole sulla prevenzione degli infortuni o altre norme previste per gli altri lavoratori.

Comune di Brescia - Informagiovani 8

Il prestatore di lavoro autonomo occasionale, quando riceve il compenso, dovrà firmare un prospetto (notula) da consegnare al proprio committente. Possiamo sintetizzare così le caratteristiche proprie del lavoro autonomo occasionale: - autonomia del lavoratore circa il tempo e le modalità di esecuzione della

prestazione; - mancanza di coordinamento con l'attività del committente; - carattere episodico dell'attività; - mancanza dell'inserimento funzionale del lavoratore nell'organizzazione

aziendale; - mancanza del vincolo di subordinazione nei confronti del committente.

Contributi previdenziali e assicurativi Per quanto riguarda il trattamento contributivo, i lavoratori autonomi occasionali con compensi fino a 5.000 euro nell'anno solare non sono obbligati all'iscrizione alla Gestione Separata, né al versamento di aliquote contributive. Il lavoratore iscritto alla gestione separata INPS non deve registrarsi nuovamente nel momento in cui cambia committente. Al contrario, qualora intraprenda un'attività di lavoro autonomo in qualità di professionista non iscritto ad albi, è tenuto ad una nuova iscrizione versando in proprio la relativa contribuzione. LAVORO AUTONOMO OCCASIONALE - CON COMPENSI OLTRE I 5.000 EURO NELL’ANNO SOLARE Il Decreto Lgs. 276/2003 inquadra il lavoro occasionale ai fini dell'esclusione dal lavoro a progetto o dalle prestazioni occasionali, mettendo in evidenza che la natura occasionale del rapporto instaurato tra le parti deve prescindere dalla misura del compenso e dal numero di prestazioni svolte e concentrarsi sulla presenza o meno dei requisiti del coordinamento e della continuità con la struttura del committente. Infatti, ai sensi dell'art. 2222 del Codice Civile, possono esservi prestazioni di lavoro autonomo occasionale con compensi superiori a 5.000 euro nell'anno solare. I lavoratori, in tal caso, sono obbligati all'iscrizione alla Gestione separata e al versamento di aliquote contributive solamente sulla quota di reddito eccedente, a prescindere dal numero dei committenti delle prestazioni occasionali. L'obbligo di iscrizione alla Gestione separata nasce nel momento e nell'anno in cui il lavoratore supera il predetto limite di compensi. LAVORO OCCASIONALE ACCESSORIO

Sono attività lavorative di natura occasionale e accessoria quelle la cui durata complessiva non superi 30 giorni e l’ammontare dei compensi non superi 5.000 euro nel corso dell’anno solare.

Comune di Brescia - Informagiovani 9

Le prestazioni possono essere svolte a favore di più beneficiari. Lo scopo di questo contratto è duplice: fare emergere il sommerso tipico di alcune prestazioni lavorative e favorire l’inserimento nel mercato del lavoro di alcune fasce deboli, aumentando la possibilità di lavoro presso famiglie o enti senza scopo di lucro.

I lavoratori che possono svolgere il lavoro accessorio sono soggetti considerati a rischio di esclusione sociale appartenenti alle seguenti categorie: - disoccupati da oltre un anno; - casalinghe, studenti e pensionati; - disabili e soggetti in comunità di recupero; - lavoratori extracomunitari, regolarmente soggiornanti in Italia, nei sei mesi

successivi alla perdita del lavoro.

Possibili datori di lavoro sono: - famiglie; - enti senza fini di lucro; - soggetti non imprenditori o, se imprenditori, non nell’ambito dell’esercizio della propria attività.

Il lavoro accessorio può riguardare le seguenti prestazioni: - piccoli lavori domestici a carattere straordinario, compresa l’assistenza

domiciliare ai bambini e alle persone anziane, ammalate o con handicap; - insegnamento privato supplementare; - piccoli lavori di giardinaggio, pulizia e manutenzione di edifici e monumenti; - realizzazione di manifestazioni sociali, sportive, culturali o caritatevoli; - collaborazioni con enti pubblici e associazioni di volontariato per lo

svolgimento di lavori di emergenza, come quelli derivanti da calamità o eventi naturali improvvisi.

Caratteristiche e Condizioni contrattuali La forma del contratto è libera. I soggetti interessati devono comunicare la loro disponibilità al Centro per l’Impiego provinciale nell’ambito territoriale di riferimento o alle agenzie per il lavoro accreditate al fine di ricevere, a proprie spese, una tessera magnetica dalla quale risulta questa loro condizione. È prevista una particolare procedura per il pagamento del corrispettivo: i lavorati riceveranno dei buoni di lavoro, acquistati dai datori di lavoro presso le rivendite autorizzate. Il valore nominale del buono è stato fissato a 10 euro (Decreto Ministeriale del 30 settembre 2005).

Contributi previdenziali e assicurativi Una volta effettuata l’attività e ricevuti i buoni, il lavoratore deve presentarli ai centri autorizzati, i quali: - trattengono il 5% a titolo rimborso spese; - versano i contributi Inps e Inail dovuti (il 13% va all’Inps, il 7% all’Inail); - versano la parte restante al lavoratore.

Comune di Brescia - Informagiovani 10

Il compenso è esente da qualsiasi imposizione fiscale e non incide sullo stato di disoccupazione o inoccupazione del lavoratore accessorio. L'impresa familiare è un istituto giuridico di recente creazione nell'ordinamento italiano, disciplinato dall'art. 230 bis del codice civile. Esso regola i rapporti che nascono ogni qualvolta un familiare dell'imprenditore presti la sua opera in maniera continuativa nella stessa impresa. L'esigenza sottesa alla creazione di tale istituto era di tutela nei confronti di quei familiari che, pur lavorando all'interno di un’impresa familiare, non erano tutelati nei confronti dell'imprenditore. E' possibile svolgere prestazioni occasionali accessorie anche nell'ambito dell'impresa familiare nei settori del commercio, dei servizi e del turismo; in tal caso si applica la normale disciplina assicurativa e contributiva del lavoro subordinato. Nel settore agricolo non sono considerate prestazioni di natura occasionale quelle rese da parenti e affini entro il terzo grado, quelle rese per motivi di solidarietà a titolo gratuito o dietro rimborso spese. L'impresa familiare può utilizzare prestazioni occasionali accessorie entro un limite di 10.000 euro nel corso di ciascun anno fiscale. Il limite è relativo all'impresa e non al singolo lavoratore impiegato, per il quale resta vigente il limite di 5.000 euro annui con riferimento al medesimo committente. Per approfondimenti sui contratti si consiglia la lettura dell’opuscolo “Contratti di lavoro” edito dall’Informagiovani e ritirabile presso l’ufficio o scaricabile dal sito internet www.comune.brescia.it/informagiovani - opuscoli area lavoro.

Comune di Brescia - Informagiovani 11

IMPRENDITORIA Normativa Art. 2082 del Codice Civile: è imprenditore chi esercita professionalmente un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. Art. 2083 del Codice Civile: sono piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un'attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia. SCELTA DELLA FORMA LEGALE La prima decisione di un aspirante imprenditore riguarda necessariamente il tipo d’impresa. Di seguito presentiamo una panoramica delle caratteristiche di tutte le forme giuridiche che può assumere l’impresa. Dalla decisione della forma societaria scaturisce la modalità di iscrizione nel Registro delle Imprese: l'impresa può essere individuale o collettiva; un’ulteriore distinzione si ha in riferimento all'attività esercitata e al grado di responsabilità dei soci (società di persone, società di capitali e società cooperative).

Società di persone Nelle società di persone i soci hanno responsabilità illimitata per le obbligazioni sociali (ad eccezione dei soci accomandanti delle società in accomandita semplice), cioè rispondono dei debiti con il patrimonio personale coprendo anche la parte dei soci insolventi. Appartengono a questa tipologia: le società semplici, le società in nome collettivo, le società in accomandita semplice. Società semplice (S.s.): si costituisce con scrittura privata o scrittura privata autenticata e non ha per oggetto l'esercizio di un’attività commerciale, ma agricola, artigianale, professionale in forma associata, di gestione di patrimoni immobiliari. Le società semplici devono richiedere, entro il termine di trenta giorni dall'accordo sociale, l'iscrizione nel Registro delle Imprese tenuto dalla Camera di Commercio territorialmente competente in una sezione speciale. Società in nome collettivo (S.n.c.): necessita di due o più soci amministratori, è la più semplice tra le società commerciali; è facile da costituire dal momento che può avvenire con scrittura privata autenticata dal notaio ed esercitare sia funzioni di impresa commerciale che economiche non commerciali. E’ una forma utilizzata soprattutto per attività commerciali agricole o di servizi di dimensioni limitate quanto a soci e capitali.

Comune di Brescia - Informagiovani 12

La responsabilità dei soci è solidale e illimitata per le obbligazioni sociali assunte (in caso di fallimento tutti i soci risponderanno in solido e illimitatamente con il proprio patrimonio). La costituzione deve avvenire per atto pubblico o scrittura privata autenticata e depositata in tribunale; l'atto costitutivo deve essere iscritto al Registro delle Imprese delle Camere di Commercio entro trenta giorni dalla sua stipulazione. Se non si provvede all'iscrizione, la società dovrà pagare una sanzione, sarà considerata "irregolare" e quindi caratterizzata dalla maggiore responsabilità dei soci per le obbligazioni sociali. Società in accomandita semplice (S.a.s.): composta da due o più soci, viene posta in essere quando i soggetti finanziatori vogliono investire i loro capitali in un'attività di impresa senza volersene assumere i rischi. Questi soci, detti accomandanti, affidano in gestione i loro capitali ad altri soci, detti accomandatari, i quali si assumono in forma illimitata e solidale le responsabilità connesse all'esercizio dell'impresa. Solo gli accomandatari possono essere amministratori e gli accomandanti non possono trattare o concludere contratti in nome della società. Se la società fallisce, falliscono anche i singoli soci accomandatari. Gli amministratori devono chiedere l'iscrizione al Registro delle Imprese entro trenta giorni dalla stipulazione dell'atto costitutivo della società. In caso di mancata iscrizione, la società incorrerà nel pagamento di una sanzione e sarà considerata "irregolare", con conseguente maggiore responsabilità da parte dei soci per le obbligazioni assunte. Non esiste capitale minimo né collegio sindacale.

Società di capitali Le società di capitali rispondono delle obbligazioni assunte esclusivamente con il proprio patrimonio, la responsabilità dei soci (fatta eccezione dei soci accomandatari) è limitata e circoscritta ai loro rispettivi conferimenti sociali. Hanno personalità giuridica e sono considerate distinte dagli individui che le compongono, sia ai fini fiscali che a quelli civili. Entro venti giorni dalla stipulazione dell'atto costitutivo, redatto da un notaio, deve essere prodotta istanza di iscrizione della società al Registro delle Imprese, a cura del notaio stesso; l'iscrizione ha efficacia costitutiva, nel senso che da questo momento la società acquista personalità giuridica. Nel caso di omessa iscrizione la società è inesistente e chiunque abbia assunto obbligazioni in nome della società ne risponde solidalmente e illimitatamente. Le società di capitale sono: le società per azioni, le società in accomandita per azioni, le società a responsabilità limitata. Società per azioni (S.p.a.): esercita un'attività di impresa utilizzando il patrimonio conferito dai soci mediante quote di partecipazione, che hanno un valore standard e sono rappresentate da un titolo nominativo detto “azione”. Il capitale non può essere inferiore a 100.000 euro.

Comune di Brescia - Informagiovani 13

Per la costituzione regolare di una società per azioni occorrono la stipulazione per atto pubblico (da parte di un notaio) e l'iscrizione nel Registro delle Imprese. Società in accomandita per azioni (S.a.p.a.): ha le stesse caratteristiche delle società in accomandita semplice e delle società per azioni. Il patrimonio sociale è costituito da azioni, ma i soci si distinguono in accomandatari, che hanno il potere di amministrare la società e la conseguente responsabilità illimitata, solidale e sussidiaria, e gli accomandanti, che sono obbligati nei limiti delle azioni sottoscritte e non possono svolgere attività di amministrazione della società. Società a responsabilità limitata (S.r.l.): le quote sociali non sono rappresentate da azioni e il capitale minimo per la costituzione è 10.000 euro. L'adozione di questa forma societaria viene preferita alla società per azioni per lo svolgimento di attività di impresa di media dimensione. E’ una società di capitali che però ha una struttura più semplice delle altre di tale categoria (S.p.a. e S.a.p.a.) e pertanto è utilizzabile anche per imprese con un giro d’affari abbastanza ridotto. L'atto costitutivo redatto da un notaio (per contratto o con atto unilaterale pubblico) è soggetto all'iscrizione nel Registro delle Imprese entro venti giorni dalla sua stipulazione. In sostanza condivide i vantaggi delle società personali come snellezza e semplicità, senza rinunciare al beneficio della limitazione della responsabilità dei soci. La responsabilità è limitata al capitale sociale e resta la responsabilità personale, civile e penale del socio/amministratore per atti illeciti nella gestione. I creditori della società, nel caso di inadempimento, non possono rivalersi sui singoli soci in quanto il patrimonio della società e il patrimonio dei soci sono separati e indipendenti.

Società cooperativa La società cooperativa è un'impresa a responsabilità limitata disciplinata dagli articoli 2511 e seguenti del codice civile. Alle cooperative si applicano le disposizioni sulla società per azioni oppure le norme sulla società a responsabilità limitata laddove il numero di soci è inferiore a venti ovvero l'attivo dello stato patrimoniale non supera € 1.000.000,00. La disciplina della società a responsabilità limitata si applica invece obbligatoriamente quando la base sociale è composta da tre a otto soci (in tale ipotesi, i soci devono essere esclusivamente persone fisiche). Le cooperative "sono società a capitale variabile con scopo mutualistico": il capitale sociale non è determinato in un ammontare prestabilito, pertanto l'ammissione di nuovi soci non comporta modificazione dell'atto costitutivo, ma è fatta dagli amministratori con annotazione nel libro soci. Essere una società mutualistica vuol dire che lo scopo risultante dallo statuto è quello di fornire beni o servizi o occasioni di lavoro direttamente ai membri della organizzazione, a condizioni più vantaggiose di quelle offerte dal mercato.

Comune di Brescia - Informagiovani 14

Il codice civile distingue tra cooperative a mutualità prevalente e quelle a mutualità non prevalente. Le prime, ai sensi dell'articolo 2512, sono quelle che: 1) svolgono la loro attività prevalentemente in favore dei soci, consumatori o utenti di beni o servizi; 2) si avvalgono prevalentemente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci; 3) si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti di beni o servizi da parte dei soci. Gli amministratori devono documentare la condizione di prevalenza nella nota integrativa al bilancio. Per essere considerate a mutualità prevalente, le cooperative devono prevedere nei propri statuti: a) il divieto di distribuire i dividendi in misura superiore all'interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato; b) il divieto di remunerare gli strumenti finanziari offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi; c) il divieto di distribuire le riserve fra i soci cooperatori; d) l'obbligo di devoluzione, in caso di scioglimento della società, dell'intero patrimonio sociale, dedotto soltanto il capitale sociale e i dividendi eventualmente maturati, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione. Esistono diverse tipologie di imprese cooperative: a seconda dell’attività che svolgono, possono essere per esempio: artigiane di professionisti di formazione di servizi di autotrasporto delle costruzioni editoriali di logistica (movimentazione

merci) di informatica di pescatori di pulizia radiofoniche turistiche di ristorazione

di vigilanza armata e non sportive e teatrali/musicali di consumo florovivaistiche, ortofrutticole e

vitivinicole/olearie zootecniche, lattiero-casearie di gestione asili nido e scuole di servizi socio-assistenziali

domiciliari e residenziali di assistenza infermieristica di inserimento lavorativo di abitazione Banche di Credito Cooperativo Consorzi in forma cooperativa

Comune di Brescia - Informagiovani 15

SCELTA DEL TIPO D’IMPRESA E FORMA SOCIETARIA Per la scelta della forma giuridica di un’impresa bisogna tenere conto di: - numero dei soci - obiettivi / prodotto-servizio offerto - volume d’affari che si prevede di realizzare nel medio periodo - capitali da investire - grado di responsabilità dell’imprenditore Impresa individuale Unico titolare dell'attività è il singolo imprenditore che si assume il rischio e le responsabilità che l'esercizio dell'attività economica comporta. Risponde direttamente alle obbligazioni verso i terzi con il suo patrimonio personale. L'impresa individuale rispetto alla collettiva è caratterizzata da una maggiore flessibilità e rapidità di decisione e da minori oneri amministrativi, contabili e fiscali. Le imprese individuali sorgono con l'inizio dell'esercizio professionale di un'attività economica organizzata per la produzione e lo scambio di beni e di servizi. Per avviare tale impresa sarà necessaria solo una dichiarazione di inizio d’attività, l’iscrizione alla Camera di Commercio e la richiesta della partita IVA (più iscrizioni INPS e INAIL). Entro trenta giorni dall'inizio dell'attività, come prescritto dal Codice Civile, l'imprenditore deve chiedere l'iscrizione al Registro delle Imprese della provincia in cui è ubicata la sede dell'impresa. È possibile utilizzare anche i modelli cartacei, oltre alla modalità telematica e su supporto informatico. Impresa familiare: considerata ugualmente individuale, vi partecipano però anche il coniuge, i parenti entro il terzo grado (zio, zia, nipote) e/o gli affini entro il secondo (suocero, genero ecc.), che prestano la propria attività in modo continuativo e prevalente senza rapporti di dipendenza. I familiari coadiuvanti hanno diritto sia ad una quota degli utili che al mantenimento e possono prestare attività di qualunque tipo, sia intellettuale che manuale. L’imprenditore e i collaboratori familiari hanno responsabilità illimitata (tutto il patrimonio personale per l’imprenditore). Si costituisce, ai fini fiscali, per atto pubblico o con scrittura privata autenticata per l'elencazione dei familiari collaboratori e non esiste capitale minimo. Non esiste collegio sindacale.

Comune di Brescia - Informagiovani 16

La società collettiva Si costituisce una società collettiva quando due o più persone si accordano per svolgere insieme un'attività economica allo scopo di dividerne gli utili. L'accordo deve risultare dall'atto costitutivo, che sancisce la nascita delle imprese collettive, fatta eccezione per le società di capitali. A ricoprire il ruolo imprenditoriale è la società e non il singolo

La richiesta d'iscrizione al Registro delle Imprese deve essere inoltrata alla Camera di Commercio entro trenta giorni dalla costituzione della società. Con il decreto legislativo n. 88/1993 e con la recente riforma del diritto societario, contenuta nel Dlgs n. 6/2003, è possibile costituire Società a responsabilità limitata (art. 2462) e Società per azioni (art. 2328) unipersonali.

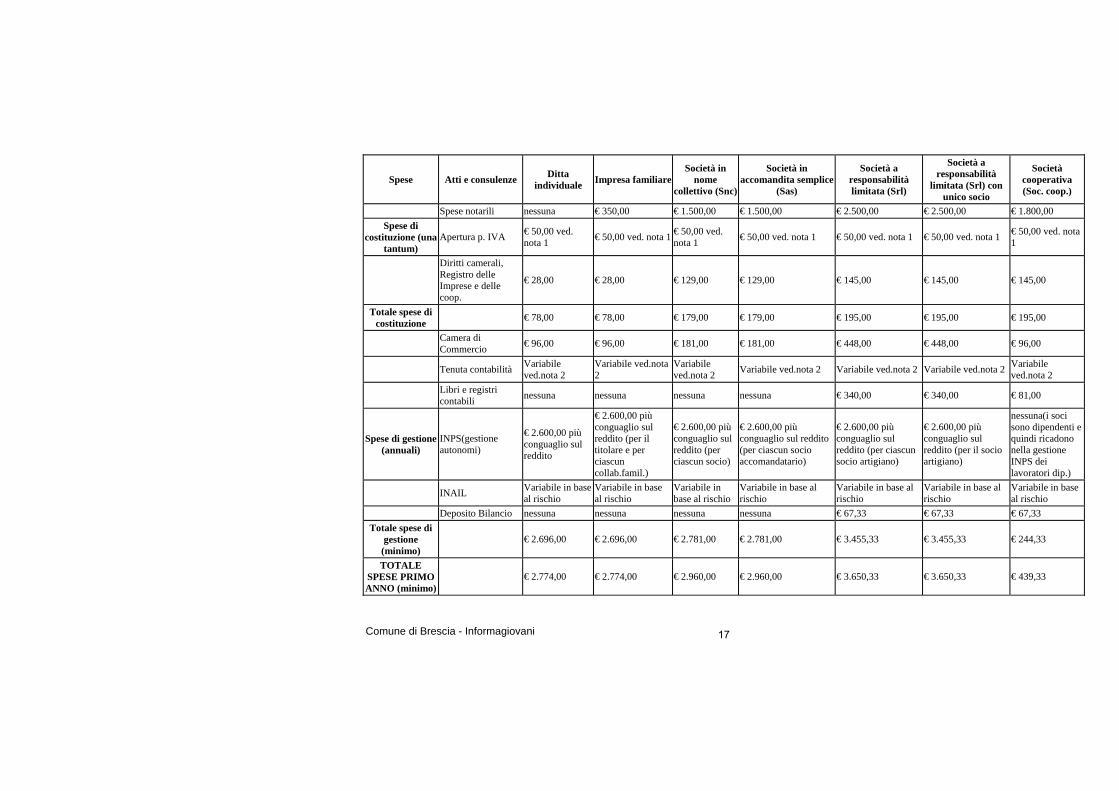

Attività esercitata Le società sono caratterizzate dal conferimento iniziale di beni e servizi da parte dei singoli soci, dall'esercizio comune dell'attività, dall'obiettivo comune del conseguimento e divisione degli utili. Nell'atto costitutivo deve essere indicato l'oggetto sociale, cioè l'attività che si intende esercitare. Le società si distinguono in commerciali e non commerciali. Le prime sono quelle che svolgono un'attività industriale diretta alla produzione di beni o di servizi; un'attività intermediaria nella circolazione di beni, un'attività di trasporto per terra, per acqua o per aria; un'attività bancaria o assicurativa o altre attività ausiliarie. Le società non commerciali si occupano, ad esempio, di lavoro agricolo o professionale; sono costituite sotto forma di società semplici. Costi di avvio e di amministrazione dell’impresa Per prendere delle decisioni corrette riguardanti l’impresa, è necessario conoscere bene le spese che si sosterranno, sia quelle per la costituzione che quelle successive di gestione. Di seguito, inseriamo a titolo indicativo una tabella del 2004 con un elenco di spese, suddivise per forma d’impresa e tipo di atto, che intende comprendere tutte le esigenze finanziarie iniziali e correnti dell’imprenditore. Permette una valutazione dei costi/benefici nella fase di avvio di un’azienda. L’elaborazione si riferisce ad un’impresa artigiana di piccole/medie dimensioni senza dipendenti, ed è stata studiata per fornire una quantificazione indicativa della convenienza ad iniziare un’attività economica della quale si stima un certo reddito futuro. Tuttavia, i costi indicati possono variare significativamente da una zona geografica all’altra, come all’interno dello stesso territorio in ragione di molteplici elementi.

Comune di Brescia - Informagiovani 17

Spese Atti e consulenze Ditta individuale Impresa familiare

Società in nome

collettivo (Snc)

Società in accomandita semplice

(Sas)

Società a responsabilità limitata (Srl)

Società a responsabilità

limitata (Srl) con unico socio

Società cooperativa (Soc. coop.)

Spese notarili nessuna € 350,00 € 1.500,00 € 1.500,00 € 2.500,00 € 2.500,00 € 1.800,00 Spese di

costituzione (una tantum)

Apertura p. IVA € 50,00 ved. nota 1 € 50,00 ved. nota 1 € 50,00 ved.

nota 1 € 50,00 ved. nota 1 € 50,00 ved. nota 1 € 50,00 ved. nota 1 € 50,00 ved. nota 1

Diritti camerali, Registro delle Imprese e delle coop.

€ 28,00 € 28,00 € 129,00 € 129,00 € 145,00 € 145,00 € 145,00

Totale spese di costituzione € 78,00 € 78,00 € 179,00 € 179,00 € 195,00 € 195,00 € 195,00

Camera di Commercio € 96,00 € 96,00 € 181,00 € 181,00 € 448,00 € 448,00 € 96,00

Tenuta contabilità Variabile ved.nota 2

Variabile ved.nota 2

Variabile ved.nota 2 Variabile ved.nota 2 Variabile ved.nota 2 Variabile ved.nota 2 Variabile

ved.nota 2

Libri e registri contabili nessuna nessuna nessuna nessuna € 340,00 € 340,00 € 81,00

Spese di gestione (annuali)

INPS(gestione autonomi)

€ 2.600,00 più conguaglio sul reddito

€ 2.600,00 più conguaglio sul reddito (per il titolare e per ciascun collab.famil.)

€ 2.600,00 più conguaglio sul reddito (per ciascun socio)

€ 2.600,00 più conguaglio sul reddito (per ciascun socio accomandatario)

€ 2.600,00 più conguaglio sul reddito (per ciascun socio artigiano)

€ 2.600,00 più conguaglio sul reddito (per il socio artigiano)

nessuna(i soci sono dipendenti e quindi ricadono nella gestione INPS dei lavoratori dip.)

INAIL Variabile in base al rischio

Variabile in base al rischio

Variabile in base al rischio

Variabile in base al rischio

Variabile in base al rischio

Variabile in base al rischio

Variabile in base al rischio

Deposito Bilancio nessuna nessuna nessuna nessuna € 67,33 € 67,33 € 67,33 Totale spese di

gestione (minimo)

€ 2.696,00 € 2.696,00 € 2.781,00 € 2.781,00 € 3.455,33 € 3.455,33 € 244,33

TOTALE SPESE PRIMO ANNO (minimo)

€ 2.774,00 € 2.774,00 € 2.960,00 € 2.960,00 € 3.650,33 € 3.650,33 € 439,33

Comune di Brescia - Informagiovani 18

Nota 1: è possibile ottenere l'apertura della partita IVA in modo semplice e direttamente on-line al costo indicato di € 50,00. Nota 2: per la tenuta della contabilità è possibile richiedere un preventivo gratuito e senza impegno.

Agevolazioni fiscali e finanziarie per i neo imprenditori Dopo l’analisi della forma più conveniente d’impresa e dei costi d’affrontare, il neo imprenditore deve prendere in considerazione le facilitazioni offerte dalla normativa (finanziaria e fiscale) in modo da poter utilizzare al meglio gli strumenti messi a sua disposizione, sia per ottenere dei fondi a tassi agevolati che per beneficare di un considerevole risparmio sulle spese programmate.

Regimi contabili e fiscali L’ottimizzazione nella decisione di optare per un regime contabile che tenga conto delle caratteristiche dell’impresa, così come la successiva familiarità con le funzionalità del regime prescelto, permettono all’imprenditore di conoscere tutti gli aspetti della sua azienda, i suoi punti di forza ed i punti deboli, nonché di verificare, in ogni momento, l’andamento dei risultati di gestione. Quanto diremo con riferimento alle imprese vale, in linea di massima, anche per i lavoratori autonomi, tenendo conto delle seguenti precisazioni: il loro regime contabile naturale (a prescindere dal volume d’affari conseguito) è quello “semplificato”, ma hanno facoltà di optare per quello “ordinario”. Il regime semplificato prevede la tenuta, oltre che dei registri IVA, anche di un “Registro IRPEF degli incassi e pagamenti” (o di sezioni così denominate all’interno dei registri IVA), mentre il loro regime ordinario prevede la tenuta di un “Registro cronologico dei componenti di reddito e dei movimenti finanziari” in luogo del libro giornale e la facoltà di non tenere il libro degli inventari e quello mastro. Il primo incontro con la Camera di Commercio territorialmente competente avviene con la registrazione dell'impresa nel Registro delle Imprese. Contestualmente all'iscrizione, l'ufficio preposto della Camera di Commercio, in collegamento con il Ministero delle Finanze, assegna il numero di iscrizione al Registro che coincide con il codice fiscale. L'attività di impresa è, inoltre, soggetta ad abilitazioni, autorizzazioni o licenze e alla denuncia di inizio attività. Le Camere, oltre a essere punti di riferimento per adempiere a obblighi normativi, forniscono anche servizi reali di supporto alle imprese nel campo della formazione, dell'internazionalizzazione ed elaborano dati economici utili al tessuto imprenditoriale. La legge 580/93 ha istituito il Registro delle Imprese tenuto dalle Cancellerie commerciali dei Tribunali, ed il Registro Ditte tenuto dalle Camere di Commercio. È presente in ogni provincia e garantisce la pubblicità legale delle imprese e di tutti gli atti che le riguardano. Si articola in due sezioni, ordinaria e speciale, alle quali il DLgs 96/2001 ne ha affiancata un’ulteriore per le Società tra avvocati.

Comune di Brescia - Informagiovani 19

L’iscrizione si deve effettuare entro 30 giorni dalla nascita per le ditte individuali, mentre per le società avviene secondo i termini e le modalità previste dal Codice Civile. Nel Registro vanno inoltre annotate tutte le successive modifiche che possono intervenire nella vita di un’impresa fino alla cessazione dell’attività. Annesso al Registro delle Imprese è il REA, Repertorio delle notizie economiche ed amministrative, che contiene notizie di carattere economico, statistico, amministrativo attinenti solo ad alcuni soggetti. Chi è tenuto all'iscrizione nel Registro delle Imprese o alla denuncia al REA ha la possibilità di aprire una Posizione Iva o dichiarare la cessazione della propria attività direttamente presso la Camera di Commercio. Spetta poi all’ ufficio del Registro delle Imprese trasmettere i dati all’Agenzia delle Entrate, rilasciando apposita certificazione dell’avvenuta operazione al contribuente interessato. Attività di impresa soggette ad autorizzazioni o licenze L'esercizio di particolari attività commerciali, di trasporti o di servizi è vincolato alla preventiva iscrizione dei titolari di imprese individuali o degli amministratori delle società in appositi registri, albi, ruoli. Tale iscrizione è necessaria, ma non sufficiente, in quanto occorre anche una licenza/autorizzazione o altro atto amministrativo, che consenta all'aspirante imprenditore l'esercizio del diritto acquisito con l'abilitazione derivante dall'iscrizione. Esistono: Registro esercenti il commercio, Ruolo dei conducenti di veicoli pubblici non di linea, Registro dei venditori, fabbricanti e importatori di metalli preziosi, Attività di macinazione. SCELTA DI DIVENTARE IMPRENDITORE Il lavoratore autonomo svolge un’attività prevalentemente intellettuale, avvalendosi essenzialmente delle proprie doti naturali e delle proprie conoscenze di studio. L’imprenditore è un lavoratore autonomo che svolge la sua attività senza essere alle dipendenze e sotto la direzione di altri. Svolge un’attività economica organizzata al fine della produzione e dello scambio di beni o servizi. MOTIVAZIONE E CAPACITA’ PERSONALI Avviare un’impresa è un compito che richiede alcune capacità e requisiti. E’ importante fare una seria valutazione di sé per comprendere se si hanno le doti necessarie. Ecco le caratteristiche che un buon imprenditore dovrebbe avere. Pazienza: ci vuole del tempo per avviare un’attività.

Comune di Brescia - Informagiovani 20

Competenze: percorso personale di formazione, studi, esperienze lavorative e interessi coltivati che hanno portato il potenziale imprenditore a questa scelta. Capacità tecniche, professionali e personali e continuo aggiornamento. Capacità organizzativa: organizzare le risorse per ottenere un bene o un servizio, gestendo persone e mezzi con compiti, caratteristiche, esigenze e problemi molto diversi tra loro. E’ importante avere una certa predisposizione ed esperienza, ma l’utilizzo del buonsenso e l’impegno personale sono i migliori strumenti. Voglia di investire e motivazione: il successo dipende dalla voglia di riuscire e dall’impegno che si è disposti ad investire. Fiducia nelle proprie capacità ed ottimismo: indispensabili per superare le difficoltà iniziali e per procedere con determinazione verso la realizzazione dei propri obiettivi. Coraggio e propensione al rischio: l'imprenditore deve porsi mete ambiziose ma raggiungibili e per perseguirle deve essere disposto ad affrontare i rischi connessi, che ha comunque cercato di conoscere, valutare e stimare preventivamente. Capacità di relazione: l'impresa opera in un contesto aperto e deve sapersi relazionare con l'esterno. Creatività: ricercare soluzioni nuove e innovative rispetto al contesto in cui l'impresa opera; essere curiosi ed informati sulle strategie adottate dai concorrenti e sulle richieste e i bisogni dei potenziali clienti. Occorre individuare le opportunità e trasformarle in punti di eccellenza per l'azienda. Capacità critica: permette di valutare razionalmente, la propria idea e consente di leggere continuamente i mutamenti del mercato consentendo di "aggiustare" la rotta alla propria attività in considerazione delle nuove tendenze. Bisogna anche avere attitudini alle relazioni umane e intuito. La voglia di fare l’imprenditore, lo spirito giusto per correre il rischio, non si imparano a scuola. Scegliere la strada dell’attività autonoma significa soprattutto avere coscienza della sfida intrapresa. DEFINIZIONE DELL’IDEA La decisione di diventare imprenditore e la volontà di impegnarsi a fondo non bastano per partire con il piede giusto nella creazione dell’impresa. Per non commettere errori, a volte anche economicamente molto pesanti, è consigliabile avere idee precise sull’attività da iniziare.

Come muoversi per avviare un’impresa 1. Avere le idee chiare sul tipo di impresa che si vorrebbe aprire; 2. Verificare titolo di studio/ esperienza/ requisiti; 3. Sapere che cosa serve (sede, materiale ecc.): un business plan può aiutare; 4. Avere un’idea dei costi da affrontare.

Comune di Brescia - Informagiovani 21

E’ opportuno definire con particolare attenzione l’idea imprenditoriale, domandandosi: 1) In quale mercato opererà l’impresa nascente. La risposta fornisce il grado di conoscenza dell'aspirante imprenditore del mercato e degli attori che vi operano (i consumatori e i clienti da un lato, le imprese concorrenti dall’altro). 2) Quale prodotto o servizio offrirà. La risposta e i successivi approfondimenti assicurano l’imprenditore circa il grado di conoscenza dei contenuti dei prodotti/servizi che commercializzerà e dei processi necessari per produrli. 3) Quali risorse utilizzerà per produrre o vendere. La risposta misura la capacità di individuare e organizzare le risorse (uomini e beni, anche finanziari) necessarie per produrre i prodotti o servizi dell’impresa.

La combinazione delle tre risposte consentirà di definire la formula dell’idea imprenditoriale e di valutare, con l’aiuto di un esperto, l’esistenza delle pre-condizioni per investire ulteriore tempo nella costruzione del progetto d’impresa e per la verifica della sua fattibilità tecnico-economico-finanziaria. Un’impresa è vincente se fondata sulla commercializzazione di prodotti o servizi non solo originali, ma che vadano incontro alle esigenze del mercato e del consumatore. TIPOLOGIE DI ATTIVITA’ Ci sono cinque settori a cui un’ impresa può appartenere: • Industria • Artigianato • Servizi • Commercio • Turismo IMPRESA INDUSTRIALE E’ volta alla produzione di beni e servizi utilizzando in maniera rilevante dipendenti e macchinari. Il soggetto (persona fisica o società) esercita un’attività economica consistente nell’acquistare merci per trasformarle in nuovi prodotti (non per rivenderle senza lavorazione). Attua la trasformazione fisico tecnica di materie prime o semi lavorate in prodotti finiti, attraverso due tipi fondamentali di processi: la produzione in senso stretto e il montaggio o assemblaggio. La struttura patrimoniale delle imprese industriali è caratterizzata dalla prevalenza delle immobilizzazioni rispetto alla consistenza dell’attivo circolante. Ciò ne determina una certa rigidità e contribuisce a spiegare come per queste imprese

Comune di Brescia - Informagiovani 22

siano generalmente rilevanti i costi fissi. Nell’imprese industriali si possono individuare i seguenti gruppi d’operazioni e processi: • processi di finanziamento: l’impresa ottiene i mezzi necessari allo

svolgimento della propria attività, • processi d’investimento: acquisizione dei fattori produttivi, • processi di trasformazione economico-tecnica: trasformazione di materie prime, • processo di disinvestimento: recupero finanziario dei mezzi impiegati

attraverso la vendita.

Piccola impresa industriale: • ha meno di 50 dipendenti; • ha un fatturato annuo non superiore a 7 milioni di euro, oppure ha un totale di

bilancio annuo non superiore a 5 milioni di euro; Media impresa industriale: • ha meno di 250 dipendenti; • ha un fatturato annuo non superiore a 40 milioni di euro, oppure ha un totale

di bilancio annuo non superiore a 27 milioni di euro; IMPRESA ARTIGIANA E' artigiana l'impresa che ha come scopo prevalente lo svolgimento di un'attività di produzione di beni, anche semilavorati, o di prestazioni di servizi, escluse le attività agricole, commerciali, di intermediazione di beni o ausiliare di queste ultime, di somministrazione di alimenti o di bevande. L’artigiano è il soggetto che esercita personalmente, professionalmente e in qualità di titolare l'impresa artigiana e svolge in misura prevalentemente il proprio lavoro, anche manuale, nel processo produttivo, assumendone la piena responsabilità e gestione, tenendo presente che l’attività può essere svolta in luogo fisso, presso l’abitazione dell’imprenditore, in appositi locali, in una sede designata dal committente, in forma ambulante. L’impresa artigiana, volta appunto alla produzione di merci e servizi utilizzando in maniera determinante la propria abilità manuale, paga meno tasse e meno contributi. Perché un’impresa rientri nell’artigianato, è necessario che il titolare partecipi attivamente al processo produttivo e che non superi un limite massimo di dipendenti (diverso a seconda del settore).

In base all'art. 4 della Legge Quadro sull’artigianato 8 Agosto 1985, n. 443, un’impresa, per essere considerata artigiana, deve rispettare determinati limiti dimensionali relativamente al numero dei suoi occupati. A. per l’impresa che non lavora in serie: un massimo di 18 dipendenti, compresi

gli apprendisti in numero non superiore a 9; il numero massimo dei

Comune di Brescia - Informagiovani 23

dipendenti può essere elevato fino a 22 a condizione che le unità aggiuntive siano apprendisti;

B. per l’impresa che lavora in serie, purché con lavorazione non del tutto automatizzata: un massimo di 9 dipendenti, compresi gli apprendisti in numero non superiore a 5; il numero massimo dei dipendenti può essere elevato fino a 12 a condizione che le unità aggiuntive siano apprendisti;

C. per l’impresa che svolge la propria attività nei settori delle lavorazioni artistiche, tradizionali e dell’abbigliamento su misura: un massimo di 32 dipendenti, compresi gli apprendisti in numero non superiore a 16; il numero massimo dei dipendenti può essere elevato fino a 40 a condizione che le unità aggiuntive siano apprendisti;

D. per l’impresa di trasporto: un massimo di 8 dipendenti; E. per le imprese di costruzione edili: un massimo di 10 dipendenti, compresi gli

apprendisti in numero non superiore a 5; il numero massimo di dipendenti può essere elevato fino a 14 a condizione che le unità aggiuntive siano apprendisti.

Si ricorda che, in base alla Legge 133/97, l'impresa artigiana può essere costituita ed esercitata anche nelle forme di società a responsabilità limitata con un unico socio o società in accomandita semplice, sempre che esistano i requisiti dimensionali, soggettivi (riferiti all'imprenditore artigiano), e oggettivi (riferiti all'attività svolta) indicati dalla legge stessa. Infine, la Legge 57/2001 ha previsto la possibilità di costituire imprese artigiane anche nella forma di società a responsabilità limitata pluripersonale.

E' concesso il superamento dei valori sopra riportati fino ad un massimo del 20% e per un periodo non superiore a tre mesi nell'anno. Bisogna comunque considerare che ai fini del calcolo dei limiti dimensionali sopra indicati non sono computati: • per un periodo di due anni gli apprendisti qualificati presso la stessa azienda e

da questa mantenuti in servizio; • i lavoranti a domicilio di cui alla legge 877/73, sempre che non superino un

terzo dei dipendenti non apprendisti occupati presso l'impresa artigiana; • i dipendenti con contratto di formazione; • i portatori di handicap. Sono invece computati i familiari dell'imprenditore anche se solo partecipanti all'impresa familiare ai sensi dell'art. 230/bis del Codice Civile quando esercitano la loro attività di lavoro prevalentemente e professionalmente nell'ambito dell'impresa artigiana, i soci che svolgono il prevalente lavoro personale nell'impresa artigiana, i dipendenti (qualunque sia l'attività da essi svolta).

Le imprese artigiane devono iscriversi, entro 30 giorni dall'inizio dell'attività, all'apposito Albo delle imprese artigiane.

Comune di Brescia - Informagiovani 24

L'iscrizione è obbligatoria (con esclusione delle SRL pluripersonale) e provoca l'annotazione dell'impresa nella sezione speciale del Registro delle Imprese con la qualifica d'impresa artigiana. Comporta, inoltre, l'inserimento negli elenchi previdenziali (INPS) del titolare, dei soci partecipanti al lavoro e degli eventuali collaboratori familiari.

Forme giuridiche previste per l'iscrizione all'Albo delle imprese artigiane: - Impresa individuale - Società in nome collettivo - Società in accomandita semplice - Società a responsabilità limitata con unico socio - Società a responsabilità limitata pluripersonale - Società cooperativa con soci contitolari In caso di società, la maggioranza dei soci deve prestare la propria opera manuale; in caso di due soci è sufficiente la prestazione lavorativa di uno dei due. Per le S.a.s. è necessario che nel processo produttivo ogni socio accomandatario svolga come prevalente un'attività manuale. Nelle S.r.l. pluripersonali la maggioranza dei soci partecipanti al lavoro deve possedere la maggioranza delle quote sociali. I Consorzi e le Società consortili in forma cooperativa sono iscritti in un' apposita sezione separata . Le S.p.a. e le società in accomandita per azioni non possono iscriversi all'Albo delle Imprese Artigiane. Come già precisato, è necessario che la maggioranza dei soci (o uno se i soci sono due) partecipi personalmente e manualmente all'attività. Le attività artigiane non necessitano di licenza per vendere quello che producono nella loro sede o tramite internet. IMPRESA DI SERVIZI Come avviene il processo di produzione di un servizio? E’ forse diverso produrre un’automobile e produrre un servizio di trasporto pubblico? Per produrre un’automobile, tre sono gli elementi necessari: la forza lavoro, le materie prime e i macchinari. Il risultato dell’interazione di questi tre fattori è il prodotto finito, l’automobile, venduta poi attraverso i canali di distribuzione adatti. Cosa è necessario per produrre il servizio di trasporto pubblico? Un autobus, un conducente e un cliente. Infatti un autobus che effettua la sua corsa a vuoto, senza alcun cliente, non ha prodotto alcun servizio. E’ potenzialmente un servizio ma, finché non sale un cliente, è capacità produttiva inutilizzata. Il cliente, dunque, è l’elemento che più differenzia la produzione di un prodotto dalla produzione di un servizio: la sua presenza è spesso necessaria alla realizzazione del servizio.

Comune di Brescia - Informagiovani 25

La presenza del cliente comporta, inoltre, una conseguenza importante: egli può intervenire nel processo di produzione del servizio, influenzandolo. Gli altri due elementi necessari alla produzione di un servizio sono il supporto fisico e il personale di contatto. Il supporto fisico rappresenta l’insieme degli elementi materiali e immateriali necessari alla fabbricazione del servizio; ne fanno parte sia gli strumenti che servono all’erogazione, sia l’ambiente in cui il servizio si svolge. Si tratta, ad esempio, degli aerei per il trasporto aereo o dei locali, dei calcolatori per le segreterie di enti pubblici ecc. Il supporto fisico è utilizzato sia dal personale di contatto che dai clienti. Il personale di contatto è il personale dell’impresa di servizi che lavora a diretto contatto con il cliente, come il personale che nelle segreterie si trova allo sportello; la sua presenza non è tuttavia sempre necessaria, come nel caso dei sistemi di erogazione automatizzati. Il servizio è il risultato e l’obiettivo dell’interazione tra cliente, personale di contatto e supporto fisico.

Piccola impresa dei settori commerciale e servizi: • ha meno di 20 dipendenti; • ha un fatturato annuo non superiore ai 2,7 milioni di euro, oppure un totale

dello stato patrimoniale non superiore ai 1,9 milioni di euro; Media impresa dei settori commerciale e servizi: • ha meno di 95 dipendenti; • ha un fatturato annuo non superiore ai 15 milioni di euro, oppure un totale

dello stato patrimoniale non superiore ai 10,1 milioni di euro; IMPRESA COMMERCIALE Il commercio, ovvero l'acquisto e la vendita di beni valutari o di consumo, mobili o immobili, è una delle attività principali su cui, da sempre, si fonda l'economia. Il soggetto (persona fisica o società) esercita un’attività economica che consiste nell’acquisto di merci allo scopo di rivenderle senza ulteriori lavorazioni. Nel mondo dei servizi, che domina l’attuale scenario produttivo, il commercio ricopre un ruolo centrale. Sia nelle forme tradizionali sia in quelle più innovative (e-commerce) è oggi il protagonista di un sistema di scambi che, in misura crescente, si svolge sul piano internazionale e con caratteri di accentuato dinamismo. I grandi cambiamenti dell’economia, prodotti dai fenomeni di globalizzazione della domanda e flessibilità dell’offerta e dall’avvento delle nuove tecnologie informatiche, hanno richiesto un significativo innalzamento del tasso di professionalità degli imprenditori della distribuzione. In conseguenza di ciò, gli schemi di gestione e l’attività di governo dell’impresa commerciale si sono dovuti rapidamente evolvere secondo percorsi ormai simili a quelli di organizzazioni industriali e di avanzate realtà imprenditoriali.

Comune di Brescia - Informagiovani 26

Parlando di controllo di gestione all’interno di un’azienda commerciale, istintivamente si pensa subito alla grande distribuzione alimentare o ai grandi magazzini dove, grazie ai processi di concentrazione e di internazionalizzazione in atto negli ultimi anni, le capacità manageriali sono tendenzialmente più elevate e, di conseguenza, sono più sofisticati anche gli strumenti utilizzati per il controllo. Spesso, tuttavia, ci si dimentica che il settore distributivo è caratterizzato anche dalla presenza di aziende che vendono prodotti “non food” con un assortimento limitato ma profondo, e con un’eccessiva polverizzazione data dalla presenza predominante di tanti piccoli punti vendita. Negli ultimi anni, però, per i fenomeni di concentrazione e di acquisizione, si è assistito alla nascita di realtà che hanno assunto una dimensione significativa sia in termini di fatturato che in termini di numero di dipendenti, con una presenza diffusa all’interno del territorio. Ci riferiamo in particolare a tutte quelle aziende commerciali (che hanno una dislocazione territoriale su più punti vendita) dove alla vendita all’ingrosso, al “professionista di settore” (predominante), si affianca quella al dettaglio. Da un punto di vista giuridico, invece, possiamo trovarci di fronte sia ad un’unica società che opera attraverso più punti vendita, che ad una serie di società con distinta autonomia giuridica, che fanno capo a un unico centro decisionale costituito dalla capogruppo da cui sono controllate.

Piccola impresa dei settori commerciale e servizi: • ha meno di 20 dipendenti; • ha un fatturato annuo non superiore ai 2,7 milioni di euro, oppure un totale

dello stato patrimoniale non superiore ai 1,9 milioni di euro; Media impresa dei settori commerciale e servizi: • ha meno di 95 dipendenti; • ha un fatturato annuo non superiore ai 15 milioni di euro, oppure un totale

dello stato patrimoniale non superiore ai 10,1 milioni di euro; IMPRESA TURISTICA Il settore turistico in questi ultimi anni ha registrato un forte sviluppo, con un incremento sia della domanda che dell’offerta. Nella bilancia dei pagamenti è l’unica voce con risultato positivo ed è un settore con una potenzialità enorme dal punto di vista occupazionale. D’altro canto, però, è caratterizzato da un lato da un’offerta strutturalmente rigida e dall’altro da una domanda tendenzialmente elastica e stagionale. Tali fattori rendono spesso incerta la gestione aziendale: basta un evento imprevisto (una mancata nevicata in montagna, un attentato terroristico ecc.) per mettere a rischio i risultati di bilancio di interi anni di lavoro. In questi ultimi anni anche le imprese turistiche hanno adottato la programmazione aziendale (business plan), processo attraverso il quale cercano di razionalizzare, per quanto possibile, gestione e scelte al fine di contrastare l’agguerrita concorrenza e prevenire mutamenti nella domanda.

Comune di Brescia - Informagiovani 27

PRODOTTO/SERVIZIO e ANALISI DEL MERCATO Pensando che prodotto/servizio offrire e come commercializzarlo, è necessario verificare l’esistenza della domanda. Per saperlo è fondamentale fare un’attenta analisi del mercato. E’ possibile che le caratteristiche tecniche o fisiche del prodotto/servizio debbano essere modificate proprio perché l’analisi del mercato evidenzia bisogni da soddisfare che necessitano di un prodotto/servizio in parte o totalmente diverso da quello che il futuro imprenditore aveva inizialmente ideato. L’analisi del mercato, sia in termini geografici che dimensionali, è certamente fondamentale per il futuro dell’azienda. Per questo non si pretende che l’aspirante imprenditore commissioni costosissime analisi di mercato da studi specializzati, visto che già le spese per l’inizio dell’attività sono onerose; è sufficiente effettuare una ponderata analisi recandosi presso le varie associazioni di categoria (di commercianti, artigiani o industriali) o presso la Camera di Commercio che fornirà (a pagamento) gli elenchi delle aziende che sono presenti sul territorio con attività simili a quella che si vorrebbe avviare. Navigando in internet, altra fonte possono essere le Pagine Gialle (www.paginegialle.it) o il sito www.infoimprese.it (archivio di tutte le imprese italiane iscritte alla Camera di Commercio). Altro sito molto interessante è www.starnet.unioncamere.it (lo sportello statistico-economico on-line delle Camere di commercio). In questo modo si potranno conoscere tutti i concorrenti e scoprire la nicchia di mercato su cui insistere, poiché occorre distinguersi e, possibilmente, essere originali. ORGANIZZAZIONE L’organizzazione è uno degli elementi fondamentali della struttura dell’impresa. Per struttura organizzativa s’intende l’insieme degli elementi di base e del sistema dei ruoli che esprime i criteri di fondo con cui si attua la divisione del lavoro tra i diversi operatori. La scelta dei soci è fondamentale per la buona riuscita dell’impresa. Bisognerà decidere se limitare, almeno all’inizio, la ditta ai soli soci ed eventualmente avvalersi di consulenti esterni oppure assumere personale. In quest’ ultimo caso diventa necessaria un’analisi quantitativa, che determini il numero di persone di cui si ha bisogno, e una di tipo qualitativo, per selezionare il personale ed avere una visione corretta e puntuale delle responsabilità e dei compiti da svolgere nelle diverse posizioni. Decidere di quante persone si ha bisogno e, di conseguenza, valutarne i costi, non è un processo facile.

Comune di Brescia - Informagiovani 28

Il punto di partenza è quello della determinazione delle ore necessarie per realizzare il volume d’affari previsto (produzione-servizi) e dei tempi medi necessari per svolgere determinate operazioni. SEDE Bisogna individuare anche il luogo dove si svolgerà l’attività. Per imprese che non necessitano di un reparto produttivo si possono utilizzare, avendone la disponibilità, almeno all’inizio (sempre attenendosi alle norme), i locali della propria abitazione. Per scegliere la sede più adatta è bene considerare alcuni fattori: 1. se l’attività sia di tipo produttivo, di vendita o amministrativo; 2. quante persone dovranno lavorarci; 3. quanta affluenza di gente preveda, nel caso in cui sia aperta al pubblico; 4. in che zona sia meglio posizionarsi.

L’affitto presenta dei vantaggi fiscali e permette di cambiare sede facilmente nel caso l’attività cresca. Bisognerà tenere presente che, oltre alle spese per la sede, vanno conteggiate quelle per l’arredamento e la strumentazione (telefoni, computer, stampanti, fotocopiatrici ecc.). Per reperire tali strumenti si potrà anche far ricorso al leasing o ad attrezzature usate. Spesso, inoltre, la ASL richiede modifiche strutturali agli ambienti per attività di somministrazione cibi/bevande o, comunque, per locali aperti al pubblico. PROGETTO DI FATTIBILITA’ (business plan) La programmazione aziendale si basa su uno studio a priori del mercato e di tutti i fattori che lo possono influenzare in modo significativo, coinvolge tutta l’azienda e la indirizza in modo unitario verso i fini prestabiliti. Permette di preordinare la gestione aziendale, sia per quanto riguarda gli obiettivi che per le politiche d’intervento.

Un business plan è un riassunto di come un manager intende organizzare un lavoro imprenditoriale e implementare attività necessarie alla sua buona riuscita. Si tratta di una spiegazione scritta del modello di business dell'impresa. I business plan sono usati internamente per la pianificazione e gestione dell'azienda, e all'esterno per convincere terze parti come banche o altri investitori a finanziare l'impresa. Possono diventare rapidamente obsoleti, ma attraverso il processo di stesura del piano il management acquisisce una più profonda comprensione del funzionamento dell'impresa e delle opzioni disponibili. Un business plan si compone di almeno tre parti fondamentali: una prima introduttiva in cui si presenta l'idea imprenditoriale e l'imprenditore stesso con le

Comune di Brescia - Informagiovani 29

sue principali qualità; una seconda tecnico/operativa in cui si deve fornire un quadro chiaro di cosa si vuole fare, come e dove si vuole farlo; una terza in cui verranno inserite le previsioni economico/finanziarie. Un business plan da presentare a una finanziaria deve contenere: 1. Descrizione del progetto d'investimento ed illustrazione del tipo di impresa

che si intende creare. 2. Presentazione dell'imprenditore e del management (esperienze pregresse e

ruoli nella nuova iniziativa). 3. Indicazioni sul mercato, sulle caratteristiche della concorrenza e su fattori

critici (punti di forza e punti di debolezza rispetto al mercato). Obiettivi di vendita ed organizzazione commerciale.

4. Descrizione della fattibilità tecnica del progetto d'investimento relativamente al processo produttivo, alla necessità di investimenti in impianti, alla disponibilità di manodopera e di servizi quali trasporti, energie, telecomunicazioni ecc.

5. Piano di fattibilità economico con indicazione del fabbisogno finanziario complessivo (per investimenti tecnici, immateriali e per capitale circolante) e delle relative coperture.

6. Informazioni sulla redditività attesa dell'investimento e sui fattori di rischio che possono influenzarla negativamente, partendo da ipotesi realistiche e prudenziali.

7. Indicazione degli investitori coinvolti e la proposta di partecipazione richiesta alla finanziaria.

8. Sintetica valutazione dell'impatto ambientale del progetto. 9. Piano temporale di sviluppo delle attività. Consigli utili per un Business Plan efficace: 1) Chiarezza: un buon Business Plan deve comunicare il suo contenuto in modo semplice e pratico, senza alcuna possibilità di fraintendimenti. Il linguaggio utilizzato deve essere immediato e facile da capire; un Business Plan non deve essere mai troppo lungo. 2) Specificità: il piano deve presentare un obiettivo finale con degli obiettivi intermedi specifici (milestone), contraddistinti da caratteristiche concrete e misurabili. Ogni milestone presuppone attività specifiche, che comportano la nomina di responsabili, l'assegnazione di budget e precise date di scadenza. 3) Credibilità: le attività proposte per lo sviluppo dell'idea di business ed i budget di spesa stimati devono essere credibili. Obiettivi e programmi d'azione non realistici privano di valore la realizzazione concreta del piano d'impresa. 4) Completezza: un piano d'impresa deve comprendere tutte le informazioni necessarie per lo sviluppo dell'idea di business e ogni sua parte deve essere descritta con il giusto grado di dettaglio.

Comune di Brescia - Informagiovani 30

Nelle librerie è possibile trovare guide apposite per la compilazione del business plan, oppure ci si può rivolgere ad un professionista o ad un ufficio competente (vedi indirizzi in fondo alla pubblicazione). FINANZIAMENTI La prima cosa da considerare quando si vuole avviare un’impresa è che serve comunque un capitale iniziale per partire. Qualunque finanziamento, pubblico o privato, si abbia intenzione di chiedere, arriverà solo in un secondo momento e per farne richiesta bisogna che l’impresa sia già iscritta alla Camera di Commercio e l’azienda non può iscriversi finché non è attiva a tutti gli effetti. Evidentemente, tutti i costi preliminari (sede, macchinari, permessi, notaio ecc.) vanno affrontati prima di poter accedere ad eventuali finanziamenti. Spesso si hanno in mente dei progetti d’impresa ma non si dispone dei mezzi finanziari per realizzarli. La possibilità di ottenere dei finanziamenti pubblici è una delle richieste più frequenti da parte di chi vorrebbe avviare un’attività imprenditoriale, purtroppo, però, questi finanziamenti non sono facili da ottenere. Le leggi d’agevolazione rientrano nell’ambito dell’attribuzione dei mezzi finanziari necessari all’avvio e alla creazione dell’impresa, sono molte e non sono uguali in tutto il territorio italiano. Ci sono varie forme di agevolazione per la creazione dell’impresa, suddivisibili in: - contributi a fondo perduto: il contributo una volta erogato dall’ente non deve

più essere restituito; - contributi in conto interessi e finanziamento agevolato: in questo caso il

contributo va restituito come un prestito bancario ma ad un tasso agevolato; - concessione di garanzie: con tale forma si facilita l’accesso al credito

all’imprenditore che in tale modo può agevolmente ottenere un fido bancario. Le leggi a riguardo possono essere comunitarie, nazionali, regionali, provinciali. Vi sono inoltre, in molte città, finanziamenti comunali. Legislazione nazionale: L. 1329/65 legge Sabatini.- strumento finanziario che agevola la compravendita o la locazione di nuove macchine utensili e di produzione - serve alle Imprese di piccole e medie dimensioni di qualsiasi natura ed operanti in qualsiasi settore, secondo quanto definito dai parametri U.E.

L. 240/81 ha innalzato l’importo massimo di finanziamento e leasing ammissibile al contributo in conto interessi e in conto canoni e quello del finanziamento per la formazione di scorte di materie prime e di prodotti finiti. La legge si rivolge a imprese artigiane singole, associate, consorziate operanti in qualunque settore economico e sull’intero territorio nazionale.

Comune di Brescia - Informagiovani 31

L’intervento previsto dalla legge consiste nell’agevolare le acquisizioni tramite locazione finanziaria (leasing) di laboratori, impianti e attrezzature compresi gli autoveicoli industriali e immobili.

L. 215/92 finanzia e incentiva la creazione e lo sviluppo di imprese femminili. Prevede contributi a fondo perduto, a tasso agevolato e crediti d’imposta. Si accentua il ruolo delle Regioni nella predisposizione di appositi piani d'azione per le attività di promozione e l'offerta di servizi a sostegno delle imprese che prendono il nome di "programmi regionali".

L. 488/92 ha segnato il passaggio dall’intervento straordinario del Mezzogiorno, quello ordinario nelle aree depresse del territorio nazionale. Concede agevolazioni finanziarie a favore delle imprese operanti nei settori estrattivo e manifatturiero, di produzione di energia elettrica, costruzioni, servizi, turistico-alberghiero e commercio. La legge 488 è lo strumento attraverso cui il Ministero delle Attività Produttive (ex Industria) distribuisce alle aziende italiane la gran parte degli aiuti italiani a fondo perduto ed a tasso agevolato. Tra i servizi, sono agevolate le attività considerate complementari alla produzione, come ad esempio l'informatica, e non i servizi alle persone (meccanici, parrucchieri ecc).

L. 598/94 sui finanziamenti agevolati per investimenti per l’innovazione tecnologica, la tutela ambientale, la sicurezza sul posto di lavoro. Per le imprese di piccole e medie dimensioni appartenenti al settore industriale secondo quanto definito dai parametri dell'U.E.

L. 135/97 indirizzata ai giovani (18-35 anni) che vogliono proseguire l’attività di parenti -entro il secondo grado (genitori, nonni, fratelli/sorelle)- nella conduzione di un’azienda di produzione, trasformazione o commercializzazione di prodotti agricoli, oppure in un’attività di agriturismo in aree definite dall'Unione Europee "in ritardo di sviluppo" o a "declino industriale" o "rurali svantaggiate". Possono accedere alle agevolazioni anche i giovani che già sono imprenditori agricoli, e che intendono subentrare al parente per ampliare la propria attività.