Le filiere corte di approvvigionamento per le biomasse...

9

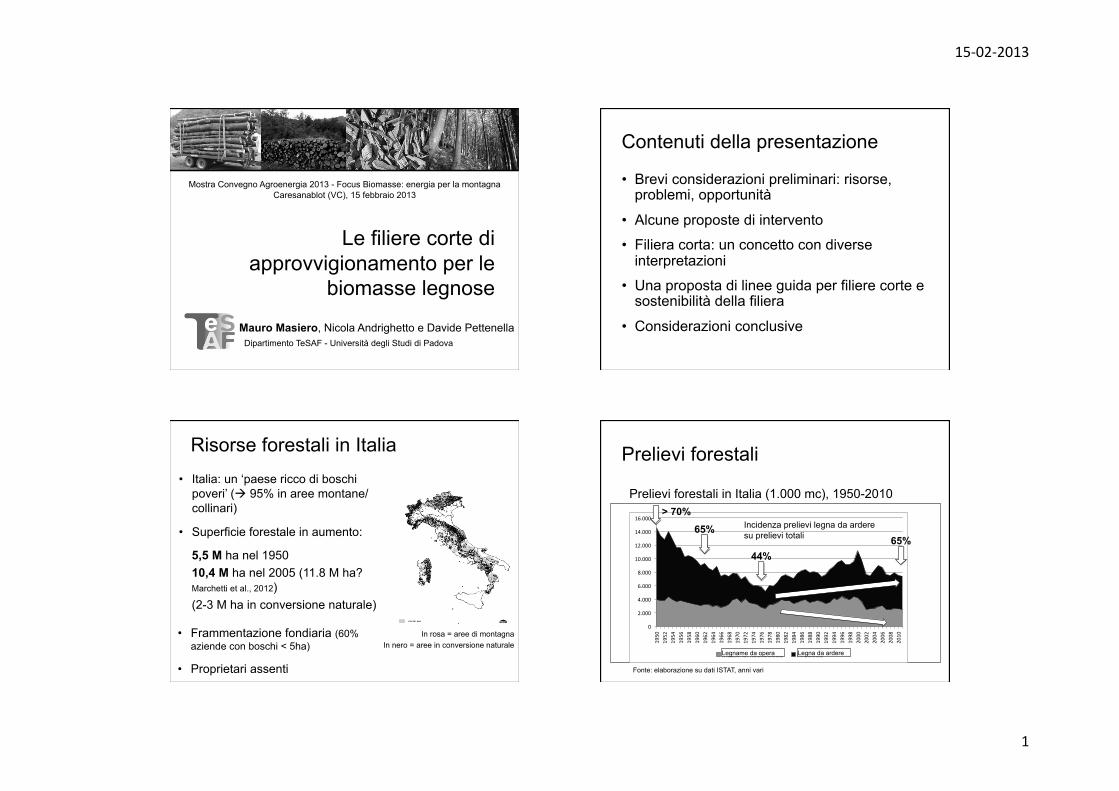

15022013 1 Le filiere corte di approvvigionamento per le biomasse legnose Mauro Masiero, Nicola Andrighetto e Davide Pettenella Dipartimento TeSAF - Università degli Studi di Padova Mostra Convegno Agroenergia 2013 - Focus Biomasse: energia per la montagna Caresanablot (VC), 15 febbraio 2013 Contenuti della presentazione • Brevi considerazioni preliminari: risorse, problemi, opportunità • Alcune proposte di intervento • Filiera corta: un concetto con diverse interpretazioni • Una proposta di linee guida per filiere corte e sostenibilità della filiera • Considerazioni conclusive Risorse forestali in Italia • Italia: un ‘paese ricco di boschi poveri’ ( 95% in aree montane/ collinari) • Superficie forestale in aumento: In rosa = aree di montagna In nero = aree in conversione naturale 5,5 M ha nel 1950 10,4 M ha nel 2005 (11.8 M ha? Marchetti et al., 2012) (2-3 M ha in conversione naturale) • Frammentazione fondiaria (60% aziende con boschi < 5ha) • Proprietari assenti Prelievi forestali Prelievi forestali in Italia (1.000 mc), 1950-2010 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 1950 1952 1954 1956 1958 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 Fonte: elaborazione su dati ISTAT, anni vari Legna da ardere Legname da opera 65% 44% > 70% 65% Incidenza prelievi legna da ardere su prelievi totali

Transcript of Le filiere corte di approvvigionamento per le biomasse...

15-‐02-‐2013

1

Le filiere corte di approvvigionamento per le

biomasse legnose

Mauro Masiero, Nicola Andrighetto e Davide Pettenella Dipartimento TeSAF - Università degli Studi di Padova

Mostra Convegno Agroenergia 2013 - Focus Biomasse: energia per la montagna Caresanablot (VC), 15 febbraio 2013

Contenuti della presentazione

• Brevi considerazioni preliminari: risorse, problemi, opportunità

• Alcune proposte di intervento

• Filiera corta: un concetto con diverse interpretazioni

• Una proposta di linee guida per filiere corte e sostenibilità della filiera

• Considerazioni conclusive

Risorse forestali in Italia • Italia: un ‘paese ricco di boschi

poveri’ ( 95% in aree montane/collinari)

• Superficie forestale in aumento:

In rosa = aree di montagna In nero = aree in conversione naturale

5,5 M ha nel 1950 10,4 M ha nel 2005 (11.8 M ha? Marchetti et al., 2012) (2-3 M ha in conversione naturale)

• Frammentazione fondiaria (60% aziende con boschi < 5ha)

• Proprietari assenti

Prelievi forestali

Prelievi forestali in Italia (1.000 mc), 1950-2010

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Industrial Roundwood Firewood

Fonte: elaborazione su dati ISTAT, anni vari

Legna da ardere Legname da opera

65% 44%

> 70%

65% Incidenza prelievi legna da ardere su prelievi totali

15-‐02-‐2013

2

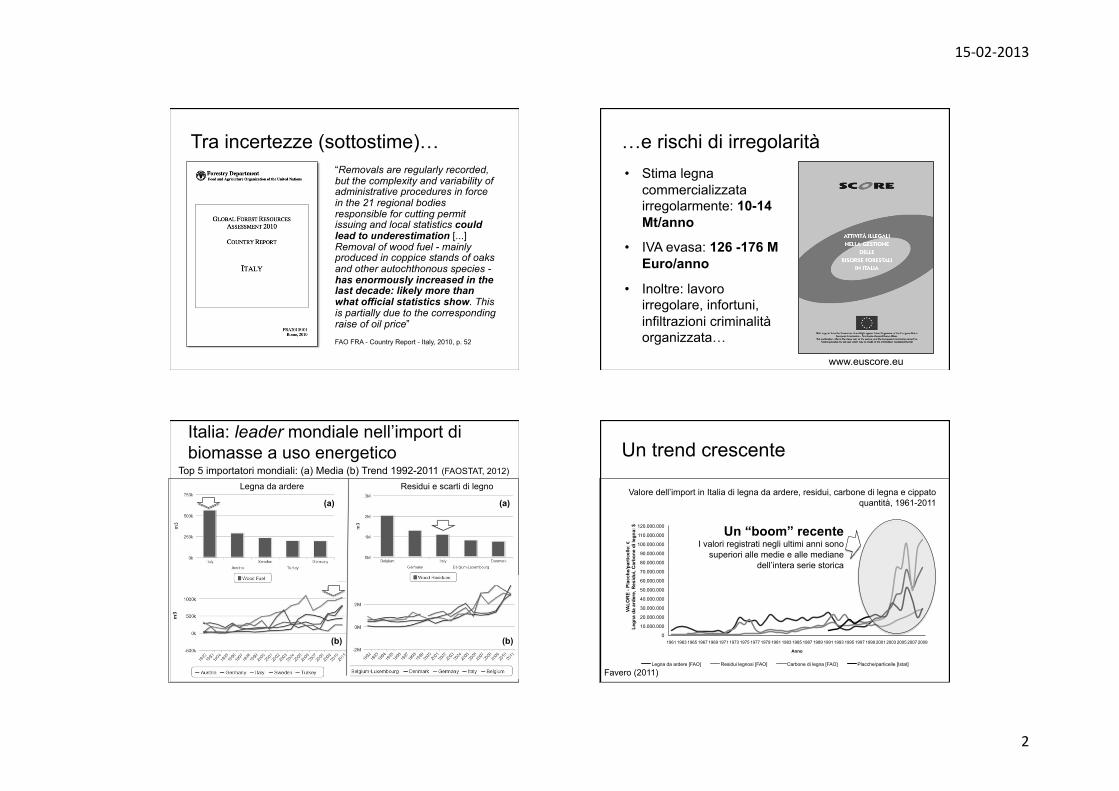

Tra incertezze (sottostime)… “Removals are regularly recorded, but the complexity and variability of administrative procedures in force in the 21 regional bodies responsible for cutting permit issuing and local statistics could lead to underestimation [...] Removal of wood fuel - mainly produced in coppice stands of oaks and other autochthonous species - has enormously increased in the last decade: likely more than what official statistics show. This is partially due to the corresponding raise of oil price” FAO FRA - Country Report - Italy, 2010, p. 52

…e rischi di irregolarità

www.euscore.eu

• Stima legna commercializzata irregolarmente: 10-14 Mt/anno

• IVA evasa: 126 -176 M Euro/anno

• Inoltre: lavoro irregolare, infortuni, infiltrazioni criminalità organizzata…

Italia: leader mondiale nell’import di biomasse a uso energetico

(a)

(b)

Residui e scarti di legno

(a)

(b)

Legna da ardere

Top 5 importatori mondiali: (a) Media (b) Trend 1992-2011 (FAOSTAT, 2012)

Un trend crescente

Favero (2011)

Valore dell’import in Italia di legna da ardere, residui, carbone di legna e cippato quantità, 1961-2011

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

100.000.000

110.000.000

120.000.000

1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009

VALO

RE

- Pla

cche

/par

ticel

le: €

Le

gna

da a

rder

e, R

esid

ui, C

arbo

ne d

i leg

na: $

Anno

Legna da ardere [FAO] Residui legnosi [FAO] Carbone di legna [FAO] Placche/particelle [Istat]

Un “boom” recente I valori registrati negli ultimi anni sono

superiori alle medie e alle mediane dell’intera serie storica

15-‐02-‐2013

3

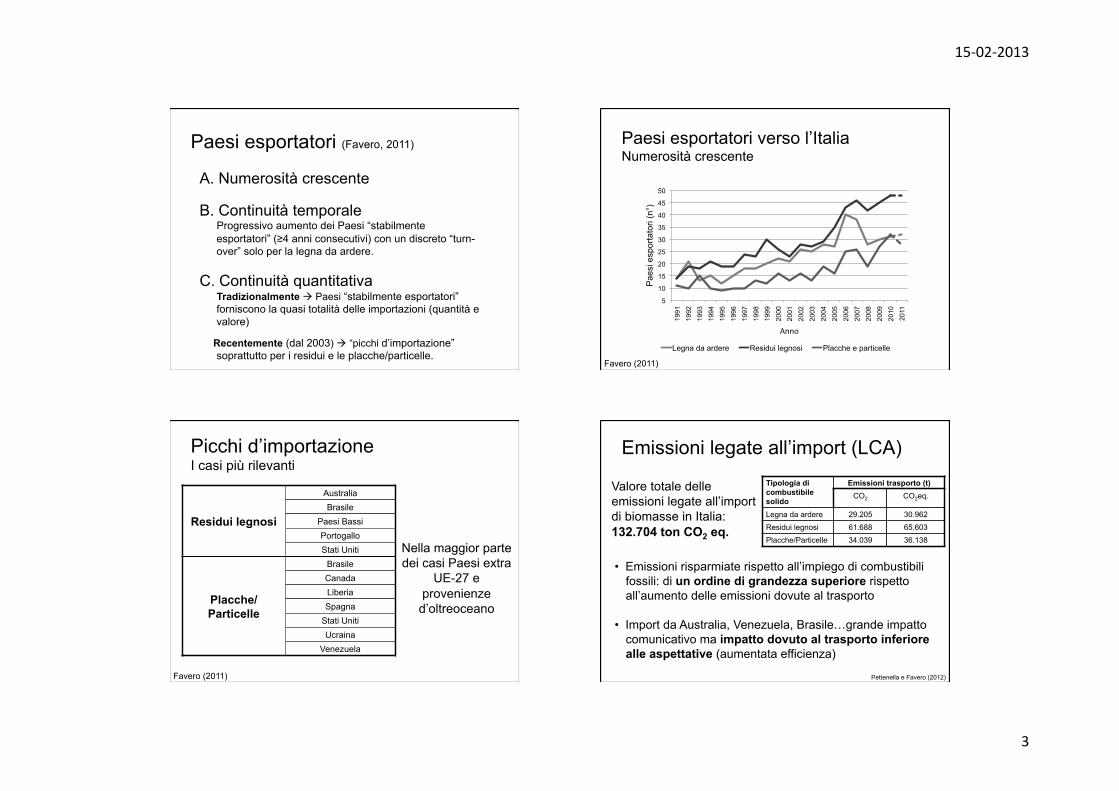

Paesi esportatori (Favero, 2011)

A. Numerosità crescente

B. Continuità temporale Progressivo aumento dei Paesi “stabilmente esportatori” (≥4 anni consecutivi) con un discreto “turn-over” solo per la legna da ardere.

C. Continuità quantitativa Tradizionalmente Paesi “stabilmente esportatori” forniscono la quasi totalità delle importazioni (quantità e valore)

Recentemente (dal 2003) “picchi d’importazione” soprattutto per i residui e le placche/particelle.

Paesi esportatori verso l’Italia Numerosità crescente

5

10

15

20

25

30

35

40

45

50

1991

19

92

1993

19

94

1995

19

96

1997

19

98

1999

20

00

2001

20

02

2003

20

04

2005

20

06

2007

20

08

2009

20

10

2011

Pae

si e

spor

tato

ri (n

°)

Anno

Legna da ardere Residui legnosi Placche e particelle

Favero (2011)

Picchi d’importazione I casi più rilevanti

Residui legnosi

Australia Brasile

Paesi Bassi Portogallo Stati Uniti

Placche/Particelle

Brasile Canada Liberia Spagna

Stati Uniti Ucraina

Venezuela

Nella maggior parte dei casi Paesi extra

UE-27 e provenienze

d’oltreoceano

Favero (2011)

Emissioni legate all’import (LCA) Tipologia di combustibile solido

Emissioni trasporto (t) CO2 CO2eq.

Legna da ardere 29.205 30.962 Residui legnosi 61.688 65.603 Placche/Particelle 34.039 36.138

Valore totale delle emissioni legate all’import di biomasse in Italia: 132.704 ton CO2 eq.

Pettenella e Favero (2012)

• Emissioni risparmiate rispetto all’impiego di combustibili fossili: di un ordine di grandezza superiore rispetto all’aumento delle emissioni dovute al trasporto

• Import da Australia, Venezuela, Brasile…grande impatto comunicativo ma impatto dovuto al trasporto inferiore alle aspettative (aumentata efficienza)

15-‐02-‐2013

4

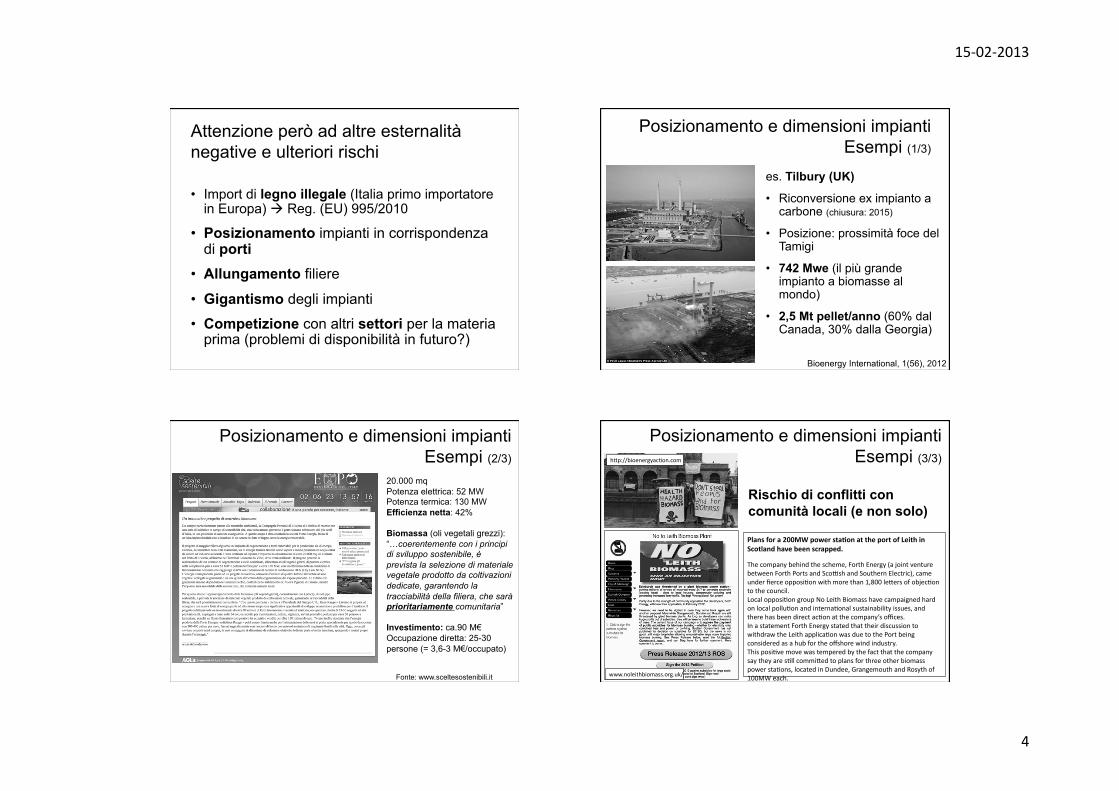

Attenzione però ad altre esternalità negative e ulteriori rischi

• Import di legno illegale (Italia primo importatore in Europa) Reg. (EU) 995/2010

• Posizionamento impianti in corrispondenza di porti

• Allungamento filiere

• Gigantismo degli impianti

• Competizione con altri settori per la materia prima (problemi di disponibilità in futuro?)

Posizionamento e dimensioni impianti Esempi (1/3)

es. Tilbury (UK)

• Riconversione ex impianto a carbone (chiusura: 2015)

• Posizione: prossimità foce del Tamigi

• 742 Mwe (il più grande impianto a biomasse al mondo)

• 2,5 Mt pellet/anno (60% dal Canada, 30% dalla Georgia)

Bioenergy International, 1(56), 2012

Fonte: www.sceltesostenibili.it

20.000 mq Potenza elettrica: 52 MW Potenza termica: 130 MW Efficienza netta: 42%

Biomassa (oli vegetali grezzi): “…coerentemente con i principi di sviluppo sostenibile, è prevista la selezione di materiale vegetale prodotto da coltivazioni dedicate, garantendo la tracciabilità della filiera, che sarà prioritariamente comunitaria”

Investimento: ca.90 M€ Occupazione diretta: 25-30 persone (= 3,6-3 M€/occupato)

Posizionamento e dimensioni impianti Esempi (2/3)

Posizionamento e dimensioni impianti Esempi (3/3)

Rischio di conflitti con comunità locali (e non solo)

h?p://bioenergyacGon.com

www.noleithbiomass.org.uk/

Plans for a 200MW power sta3on at the port of Leith in Scotland have been scrapped.

The company behind the scheme, Forth Energy (a joint venture between Forth Ports and ScoRsh and Southern Electric), came under fierce opposiGon with more than 1,800 le?ers of objecGon to the council. Local opposiGon group No Leith Biomass have campaigned hard on local polluGon and internaGonal sustainability issues, and there has been direct acGon at the company’s offices. In a statement Forth Energy stated that their discussion to withdraw the Leith applicaGon was due to the Port being considered as a hub for the offshore wind industry. This posiGve move was tempered by the fact that the company say they are sGll commi?ed to plans for three other biomass power staGons, located in Dundee, Grangemouth and Rosyth of 100MW each.

15-‐02-‐2013

5

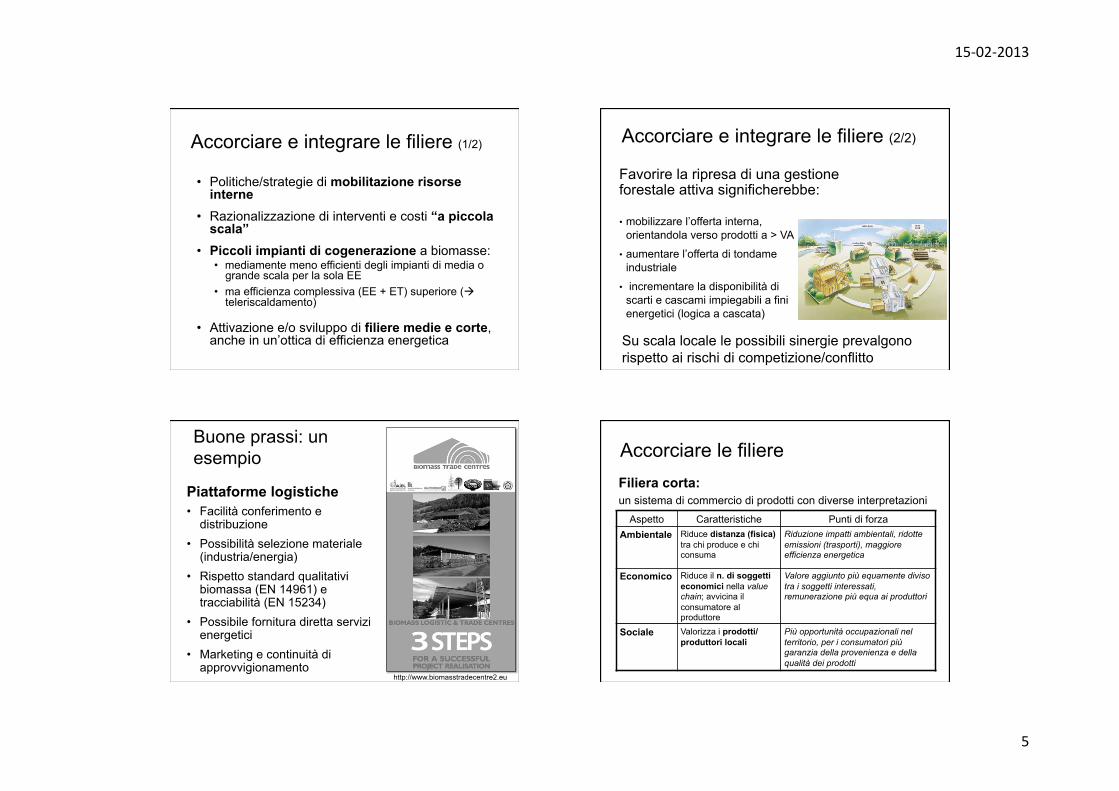

Accorciare e integrare le filiere (1/2)

• Politiche/strategie di mobilitazione risorse interne

• Razionalizzazione di interventi e costi “a piccola scala”

• Piccoli impianti di cogenerazione a biomasse: • mediamente meno efficienti degli impianti di media o

grande scala per la sola EE • ma efficienza complessiva (EE + ET) superiore (

teleriscaldamento)

• Attivazione e/o sviluppo di filiere medie e corte, anche in un’ottica di efficienza energetica

Accorciare e integrare le filiere (2/2)

Favorire la ripresa di una gestione forestale attiva significherebbe:

!"#$%&"'!"()*+,()-.!!(

/&&0)1)(.!)"+(2%+3),.&$,!!"#$%&%'$( )*+)( %,-',)%.%$'( )*'( "$'( /0( 1//&( *+2.'$)( %,','234( 3','2+)%/,( +2'( -+"$%,3( )',$%/,( #')1'',( )*'52/-'$$%,3( %,&"$)24(+,&()*'(','234($'-)/26( (7*'(&%2'-)"$'(/0(#%/8+$$(+,&(1//&(0/2(','234(52/&"-)%/,( %$(,/)/,94(2'&"-%,3()*'(1//&($"5594(#")(+9$/(-2'+)%,3(,'3+)%.'-/,$':"',-'$(0/2()*'(',.%2/,8',)6

!'.'2+9($)"&%'$(%,&%-+)'(+,(%85/2)+,)(&%00'2',-'(#')1'',)*'(+.+%9+#9'(+8/",)(/0(1//&4(#%/8+$$(%,(;"2/5'<(+,&)*'(:"+,)%)4()*+)(%$(,''&'&()/(0"90%9()*'()+23')$(-/,-'2,%,32','1+#9'(','2346(=/2()*'(4'+2(>?>?<(+($*/2)+3'(/0(>@?8%99%/,(8A(1//&(BC-D%,$'4<(>??EF(G(H??(8%99%/,(8A(1//&B=IJKLM;N;KL,%.'2$%)4(/0(O+8#"23F(%$('$)%8+)'&6(7*%$&'0%-%)(+--/",)$(0/2(PK@(/0( )*'()/)+9(&'8+,&(/0(1//&( %,>?>?6

Q//&(5+,'9$(+2'(52/&"-'&("$%,3(+(2+,3'(/0$/"2-'$<(%,-9"&%,3($8+99(2/",&1//&<(-*%5$<$+1&"$)(+,&(2'-4-9'&(1//&6((;+-*()45'(/05+,'9(*+$(.+2%/"$(+559%-+)%/,$(%,()*'-/,$)2"-)%/,<(0"2,%)"2'(+,&(&/R%)R4/"2$'90$'-)/2$<(%,-9"&%,3(-9+&&%,3<(5+-S+3%,3<S%)-*',(1/2S)/5$(+,&(9+8%,+)'(09//2%,36T+,'9$(+2'(+(.%)+9(-/85/,',)()*+)(-+,(/,94#'(2'59+-'&(#4(8/2'('U5',$%.'(+,&(9'$$$"$)+%,+#9'(52/&"-)$

!"#$%&'()#*+$,*+#-$.#/#'*01(+2*--3$(+$%&'()#*+$-#413-*0('3*+/$5#67#'$80*0#3

! 7/('8#'&()*'(*%'2+2-*4(/0("$'(52%,-%59'%,)/(;L(+,&(C'8#'2(!)+)'$(9+1<(52%/2%)%$'2'-4-9%,3(/0(1//&(/.'2(#"2,%,3(+,&(#+,1//&(3/%,3(%,)/(9+,&0%99

!( 7/(2'/5',(&%$-"$$%/,(/,()*'($"$)+%,+#%9%)4-2%)'2%+(0/2($/9%&(#%/8+$$()+S%,3()*'',.%2/,8',)+9(#','0%)$(/0(1//&(%,)/+--/",)

!( 7/($"55/2)()*'('00/2)$(/0()*'(1//&%,&"$)24()/(52/8/)'(+(2'-4-9%,3($/-%')47/(%,-2'+$'()*'($"$)+%,+#9'(8/#%9%$+)%/,/0(1//&

!"#$"1#'*'2"9$(:$&3#$)'1+21)-#Q//&(52/&"-)$( $*/"9&(#'( 2'"$'&(+,&( 2'-4-9'&(#'0/2'#'%,3()"2,'&(%,)/(0"'96(=/2'$)(52/&"-)$(*+.'()*'(+#%9%)4()/$)/2'( -+2#/,<( #'-+"$'( -+2#/,( 2'8+%,$( #/",&( 0/2( )*'',)%2'($'2.%-'(9%0'6(I0)'2(1//&R52/&"-)$(*+.'(#'',("$'&<)*'4(-+,(/0)',(#'(2'R"$'&(+,&(2'-4-9'&<()*',('.',)"+994#"2,)<(1*',()*'($)/2'&(NJ>(2')"2,$()/()*'(+)8/$5*'2'6

7*'(*%'2+2-*4(/0("$'(52%,-%59'(1/"9&(*'95(2+)%/,+9%$'()*'"$'(/0(1//&(+,&(&'0%,'(52'0'22'&(/5)%/,$<(%6'6("$%,3(+,&2'-4-9%,3(1//&(+,&(/,94(#"2,%,3(%,(9+$)(2'$/2)6

V0(8/2'(+,&(8/2'(1//&(+,&(0/2'$)(2'$%&"'$(3/(&%2'-)94)/(','234(59+,)$(1'(+2'(1+$)'0"994(8%,%8%$%,3()*'-+2#/,(-4-9'(/0(1//&6

;<$=3#$>((/

?<$@#A&3#

B<$@#292-#

C<$%+#'49$'#2(D#'9

• mobilizzare l’offerta interna, orientandola verso prodotti a > VA

• aumentare l’offerta di tondame industriale

• incrementare la disponibilità di scarti e cascami impiegabili a fini energetici (logica a cascata)

Su scala locale le possibili sinergie prevalgono rispetto ai rischi di competizione/conflitto

Buone prassi: un esempio

http://www.biomasstradecentre2.eu

Piattaforme logistiche • Facilità conferimento e

distribuzione • Possibilità selezione materiale

(industria/energia) • Rispetto standard qualitativi

biomassa (EN 14961) e tracciabilità (EN 15234)

• Possibile fornitura diretta servizi energetici

• Marketing e continuità di approvvigionamento

Accorciare le filiere Filiera corta: un sistema di commercio di prodotti con diverse interpretazioni

Aspetto Caratteristiche Punti di forza Ambientale Riduce distanza (fisica)

tra chi produce e chi consuma

Riduzione impatti ambientali, ridotte emissioni (trasporti), maggiore efficienza energetica

Economico Riduce il n. di soggetti economici nella value chain; avvicina il consumatore al produttore

Valore aggiunto più equamente diviso tra i soggetti interessati, remunerazione più equa ai produttori

Sociale Valorizza i prodotti/produttori locali

Più opportunità occupazionali nel territorio, per i consumatori più garanzia della provenienza e della qualità dei prodotti

15-‐02-‐2013

6

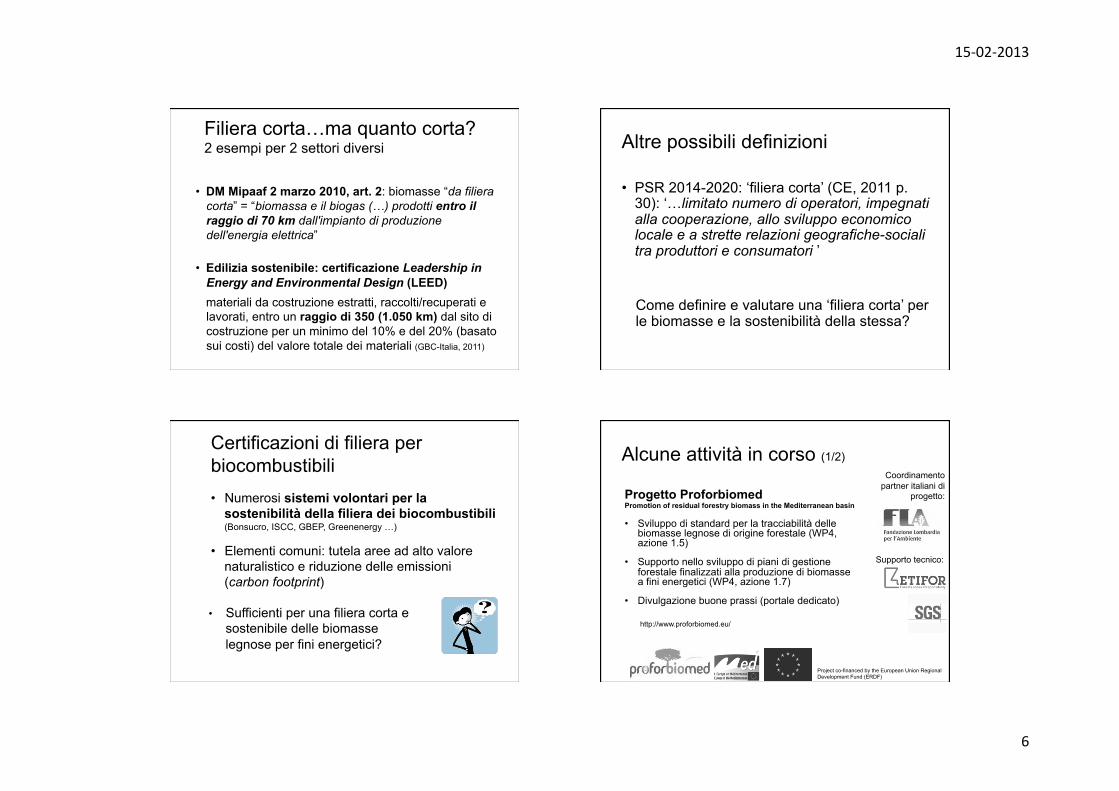

Filiera corta…ma quanto corta? 2 esempi per 2 settori diversi

• DM Mipaaf 2 marzo 2010, art. 2: biomasse “da filiera corta” = “biomassa e il biogas (…) prodotti entro il raggio di 70 km dall'impianto di produzione dell'energia elettrica”

• Edilizia sostenibile: certificazione Leadership in Energy and Environmental Design (LEED)

materiali da costruzione estratti, raccolti/recuperati e lavorati, entro un raggio di 350 (1.050 km) dal sito di costruzione per un minimo del 10% e del 20% (basato sui costi) del valore totale dei materiali (GBC-Italia, 2011)

Altre possibili definizioni

• PSR 2014-2020: ‘filiera corta’ (CE, 2011 p. 30): ‘…limitato numero di operatori, impegnati alla cooperazione, allo sviluppo economico locale e a strette relazioni geografiche-sociali tra produttori e consumatori ’

Come definire e valutare una ‘filiera corta’ per le biomasse e la sostenibilità della stessa?

Certificazioni di filiera per biocombustibili

• Sufficienti per una filiera corta e sostenibile delle biomasse legnose per fini energetici?

Alcune attività in corso (1/2)

Progetto Proforbiomed Promotion of residual forestry biomass in the Mediterranean basin

• Sviluppo di standard per la tracciabilità delle biomasse legnose di origine forestale (WP4, azione 1.5)

• Supporto nello sviluppo di piani di gestione forestale finalizzati alla produzione di biomasse a fini energetici (WP4, azione 1.7)

• Divulgazione buone prassi (portale dedicato)

http://www.proforbiomed.eu/

Coordinamento partner italiani di

progetto:

Supporto tecnico:

Project co-financed by the European Union Regional Development Fund (ERDF)

15-‐02-‐2013

7

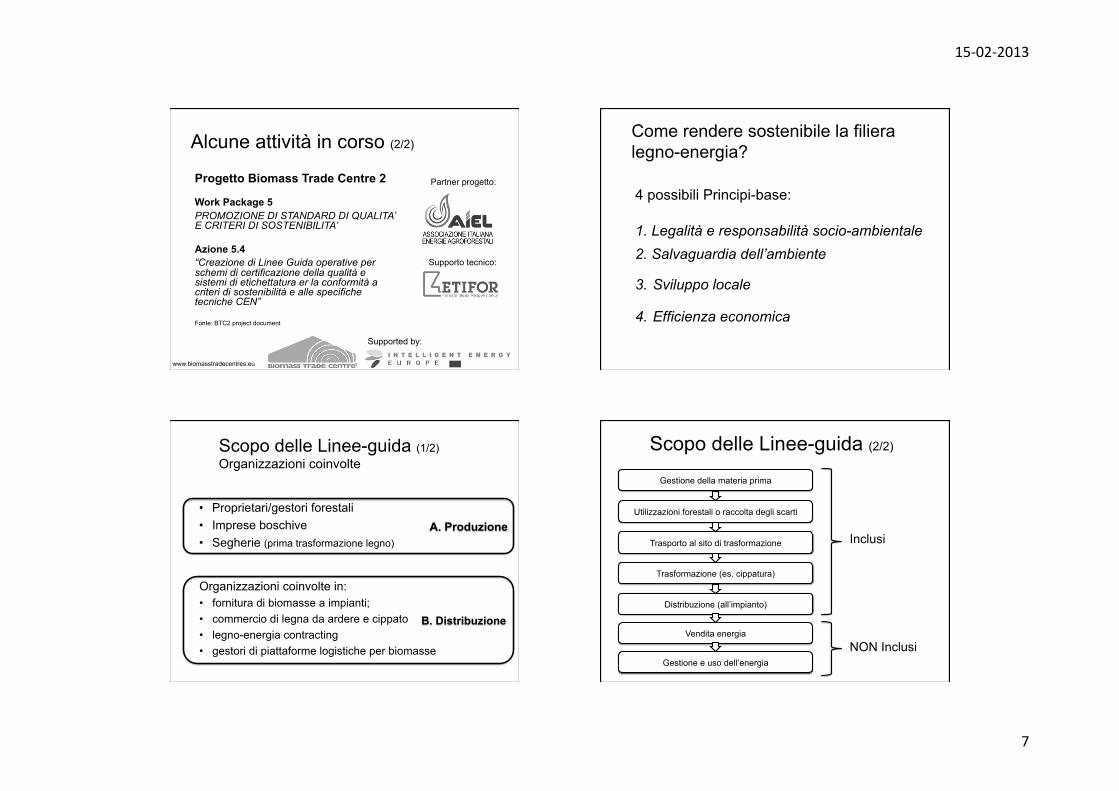

Alcune attività in corso (2/2)

www.biomasstradecentres.eu

Supported by:

Progetto Biomass Trade Centre 2

Work Package 5 PROMOZIONE DI STANDARD DI QUALITA’ E CRITERI DI SOSTENIBILITA’

Azione 5.4 “Creazione di Linee Guida operative per schemi di certificazione della qualità e sistemi di etichettatura er la conformità a criteri di sostenibilità e alle specifiche tecniche CEN”

Fonte: BTC2 project document

Partner progetto:

Supporto tecnico:

Come rendere sostenibile la filiera legno-energia?

4 possibili Principi-base:

1. Legalità e responsabilità socio-ambientale 2. Salvaguardia dell’ambiente

3. Sviluppo locale

4. Efficienza economica

Scopo delle Linee-guida (1/2) Organizzazioni coinvolte

• Proprietari/gestori forestali • Imprese boschive • Segherie (prima trasformazione legno)

Organizzazioni coinvolte in: • fornitura di biomasse a impianti; • commercio di legna da ardere e cippato • legno-energia contracting • gestori di piattaforme logistiche per biomasse

A. Produzione

B. Distribuzione

Scopo delle Linee-guida (2/2)

Utilizzazioni forestali o raccolta degli scarti

Trasporto al sito di trasformazione

Trasformazione (es. cippatura)

Gestione e uso dell’energia

Distribuzione (all’impianto)

Vendita energia

Inclusi

NON Inclusi

Gestione della materia prima

15-‐02-‐2013

8

27 indicatori + 11 prerequisiti!

Struttura delle Linee-guida

Linee-guida!

Legalità! Salvaguardia dell’ambiente!

Sviluppo locale!

Efficienza economica!

13 criteri!

Criteri: alcuni esempi

P1: “Legalità e responsabilità relative a tematiche sociali e ambientali” !C 1.1 - Sicurezza nei luoghi di lavoro!C 2.1 - Dipendenti regolari e qualificati!

P2: “Salvaguardia dell’ambiente”!C 2.1 - Ridotte emissioni di gas serra!C 2.2 - Gestione responsabile delle foreste (es. FSC®)!C 2.3 - Evitato degrado di aree forestali!

Tre diverse tipologie di indicatori

• Indicatori di prestazione (n=17) Misura della qualità delle prestazioni I crediti disponibili variano entro un intervallo predefinito (Min…Max)

• Indicatori dicotomici (y/n) (n=4) Crediti (valore prefissato) assegnati solamente nel caso in cui gli indicatori sono soddisfatti (on/off)

• Indicatori bonus (n=6) Crediti addizionali assegnati quando questi indicatori sono soddisfatti (Livelli di eccellenza es. certificazioni di parte terza)

Gestione del lotto boschivo Indicatore di

performance 3.3

L’azienda deve previlegiare materiale di origine forestale proveniente da cantieri forestali in cui la stessa azienda ha gestito direttamente le operazioni in bosco (acquisto del lotto in piedi o proprietà del soprassuolo).I cantieri forestali comunque devono trovarsi a una distanza non superiore a 70 km dal luogo di trasformazione.

Crediti max:

4

Documentazione necessaria Per tale indicatore, l’azienda è tenuta a presentare un’autodichiarazione, che riporti la percentuale annuale del materiale in entrata (rispetto al totale del materiale di origine forestale in entrata) proveniente da cantieri in cui l’azienda ha effettuato le operazioni in bosco (dal taglio, all’esbosco). Può essere allegata ogni altra documentazione ritenuta adeguata (es. documentazione che attesti l’acquisto del lotto in piedi).

Metodologia di valutazione Questo indicatore sarà calcolato utilizzando la seguente formula:

!"#!!"#$#%%!!! ! !"#!!"#$#%%!"#!!"#$#%%&%!!!"#!!!!"#$#%%&%!!!""

Mat.utilizz.(%) = percentuale del materiale di origine forestale ottenuto grazie ad utilizzazioni effettuate dalla stessa azienda.

Mat.utilizz.= materiale di origine forestale ottenuto grazie ad utilizzazioni effettuate dalla stessa azienda.

Mat.n.utilizz..= materiale di origine forestale ottenuto grazie ad utilizzazioni effettuate da aziende terze.

Crediti ottenibili

Mat. Utilizz (%) Crediti

Tra il 20 e il 30 1

Tra il 30 e il 40 2

Tra il 40 e il 50 3

Oltre il 50 4 Consigli utili Per facilitare il calcolo si consiglia di utilizzare i dati provenienti

dal registro richiesto dal prerequisito 1.10 e dai dati contenuti nei piani di taglio (o documenti equivalenti) relativi al materiale in oggetto.

Indicatori: un esempio

Evidenze (o verificatori)

Linee-guida metodologiche

Identificazione dei crediti corrispondenti

Numero massimo di crediti associati

Tipo e numero indicatore!

15-‐02-‐2013

9

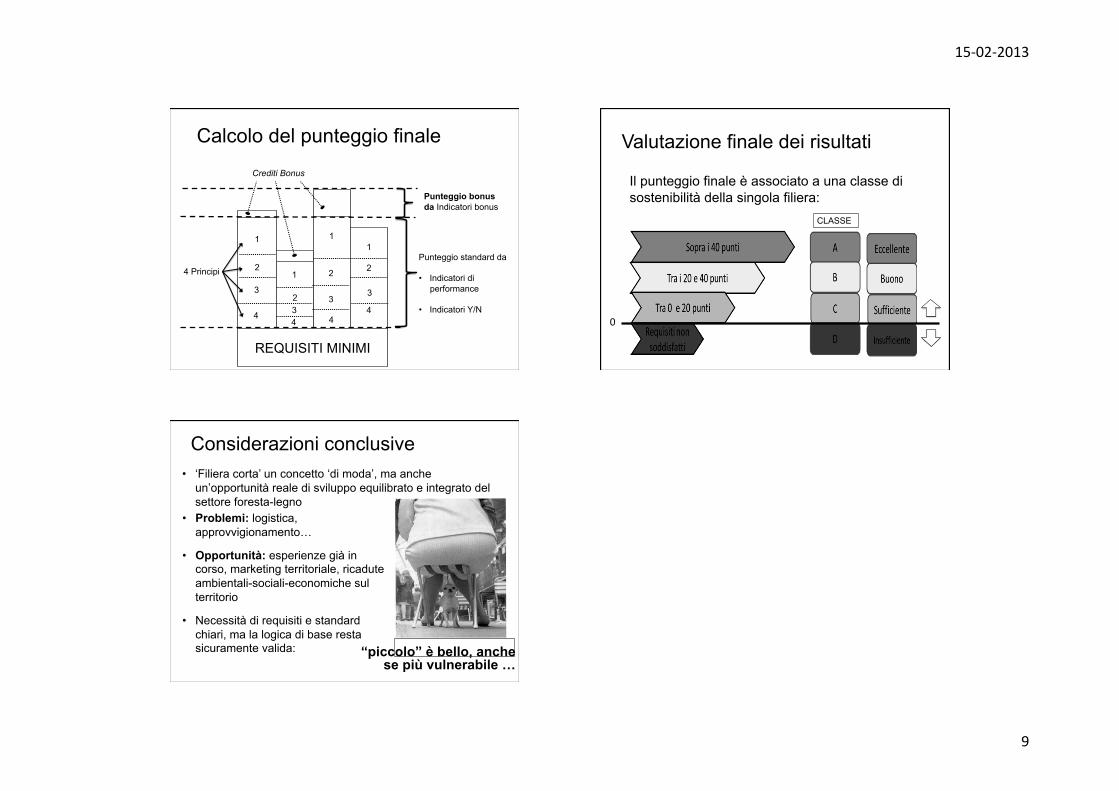

Calcolo del punteggio finale

Crediti Bonus

1

2

4

1

1

1

2

2

2

3

4

3

4

3

4

REQUISITI MINIMI

Punteggio standard da

• Indicatori di performance

• Indicatori Y/N 3

Punteggio bonus da Indicatori bonus

4 Principi

Valutazione finale dei risultati

Il punteggio finale è associato a una classe di sostenibilità della singola filiera:

0

CLASSE

Considerazioni conclusive

• Problemi: logistica, approvvigionamento…

• Opportunità: esperienze già in corso, marketing territoriale, ricadute ambientali-sociali-economiche sul territorio

• Necessità di requisiti e standard chiari, ma la logica di base resta sicuramente valida:

• ‘Filiera corta’ un concetto ‘di moda’, ma anche un’opportunità reale di sviluppo equilibrato e integrato del settore foresta-legno

“piccolo” è bello, anche se più vulnerabile …