LE ATTIVITA’ DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA · sperimentale la costruzione di...

49

LE ATTIVITA’ DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA 23 febbraio 2017 Ing. Vincenzo Porcelli

-

Upload

truongduong -

Category

Documents

-

view

225 -

download

0

Transcript of LE ATTIVITA’ DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA · sperimentale la costruzione di...

LE ATTIVITA’ DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA

23 febbraio 2017

Ing. Vincenzo Porcelli

• PROGETTO DI R&S: DEFINIZIONE• RICERCA FONDAMENTALE E RICERCA APPLICATA• INNOVAZIONE TECNOLOGICA

ARGOMENTI TRATTATI

Un’operazione che comprende attività rientranti in una o più delle seguente categorie: ricercafondamentale (cd. di base o pura) e ricerca applicata (ricerca industriale e/o svilupposperimentale), finalizzata a svolgere una funzione indivisibile di natura economica, scientifica otecnica precisa con obiettivi chiaramente predefiniti.

Un progetto di R&S può consistere in diversi pacchetti di lavoro, attività o servizi e includeobiettivi chiari, attività da svolgere per conseguire tali obiettivi (compresi i relativi costi previsti), eprestazioni concrete da fornire per individuare i risultati di tali attività e confrontarli con i relativiobiettivi.

Quando due o più progetti di R&S non sono nettamente separabili uno dall’altro e in particolarequando non hanno — separatamente — probabilità di successo tecnologico, essi sono consideratiun unico progetto.

PROGETTO DI R&S: DEFINIZIONEComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

Lavori sperimentali o teorici svolti soprattutto per acquisire nuove conoscenze sui fondamenti difenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni commercialidirette

Art. 2 - Attività Ammissibili, punto 1), voce a)Decreto Attuativo del 27.05.2015

RICERCA FONDAMENTALE (cd. DI BASE O PURA)

RICERCA FONDAMENTALE E RICERCA APPLICATAComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

La ricerca industriale, lo sviluppo sperimentale o una qualsiasi combinazione dei due tipi diattività.

RICERCA APPLICATA

RICERCA FONDAMENTALE E RICERCA APPLICATAComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

Ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze e capacità, dautilizzare per sviluppare nuovi prodotti, processi o servizi o apportare un notevole miglioramentodei prodotti, processi o servizi esistenti. Essa comprende la creazione di componenti di sistemicomplessi e può includere la costruzione di prototipi in ambiente di laboratorio o in un ambientedotato di interfacce di simulazione verso sistemi esistenti e la realizzazione di linee pilota, se ciò ènecessario ai fini della ricerca industriale, in particolare ai fini della convalida di tecnologiegeneriche;

Art. 2 - Attività Ammissibili, punto 1), voce b)Decreto Attuativo del 27.05.2015

RICERCA INDUSTRAILE

RICERCA APPLICATA: RICERCA INDUSTRIALEComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

L’acquisizione, la combinazione, la strutturazione e l’utilizzo delle conoscenze e capacità esistenti di naturascientifica, tecnologica, commerciale e di altro tipo allo scopo di sviluppare prodotti, processi o servizi nuovi omigliorati. Rientrano in questa definizione anche altre attività destinate alla definizione concettuale, allapianificazione e alla documentazione concernenti nuovi prodotti, processi o servizi. Rientrano nello svilupposperimentale la costruzione di prototipi, la dimostrazione, la realizzazione di prodotti pilota, test e convalida diprodotti, processi o servizi nuovi o migliorati, effettuate in un ambiente che riproduce le condizioni operativereali laddove l’obiettivo primario è l’apporto di ulteriori miglioramenti tecnici a prodotti, processi e servizi chenon sono sostanzialmente definitivi. Lo sviluppo sperimentale può quindi comprendere lo sviluppo di unprototipo o di un prodotto pilota utilizzabile per scopi commerciali che è necessariamente il prodottocommerciale finale e il cui costo di fabbricazione è troppo elevato per essere utilizzato soltanto a fini didimostrazione e di convalida.

Lo sviluppo sperimentale non comprende tuttavia le modifiche di routine o le modifiche periodiche apportatea prodotti, linee di produzione, processi di fabbricazione e servizi esistenti e ad altre operazioni in corso,anche quando tali modifiche rappresentino miglioramenti.

SVILUPPO SPERIMENTALE

RICERCA APPLICATA: SVILUPPO SPERIMENTALEComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

L’acquisizione, la combinazione, la strutturazione e l’utilizzo delle conoscenze e capacità esistenti di naturascientifica, tecnologica, commerciale e di altro tipo allo scopo di sviluppare prodotti, processi o servizi nuovi omigliorati. Rientrano in questa definizione anche altre attività destinate alla definizione concettuale, allapianificazione e alla documentazione concernenti nuovi prodotti, processi o servizi. Rientrano nello svilupposperimentale la costruzione di prototipi, la dimostrazione, la realizzazione di prodotti pilota, test e convalida diprodotti, processi o servizi nuovi o migliorati, effettuate in un ambiente che riproduce le condizioni operativereali laddove l’obiettivo primario è l’apporto di ulteriori miglioramenti tecnici a prodotti, processi e servizi chenon sono sostanzialmente definitivi. Lo sviluppo sperimentale può quindi comprendere lo sviluppo di unprototipo o di un prodotto pilota utilizzabile per scopi commerciali che è necessariamente il prodottocommerciale finale e il cui costo di fabbricazione è troppo elevato per essere utilizzato soltanto a fini didimostrazione e di convalida.

Art. 2 - Attività Ammissibili, punto 1), voce c), d)Decreto Attuativo del 27.05.2015

Lo sviluppo sperimentale non comprende tuttavia le modifiche di routine o le modifiche periodiche apportatea prodotti, linee di produzione, processi di fabbricazione e servizi esistenti e ad altre operazioni in corso,anche quando tali modifiche rappresentino miglioramenti.

RICERCA APPLICATA: SVILUPPO SPERIMENTALEComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

SVILUPPO SPERIMENTALE

L’acquisizione, la combinazione, la strutturazione e l’utilizzo delle conoscenze e capacità esistenti di naturascientifica, tecnologica, commerciale e di altro tipo allo scopo di sviluppare prodotti, processi o servizi nuovi omigliorati. Rientrano in questa definizione anche altre attività destinate alla definizione concettuale, allapianificazione e alla documentazione concernenti nuovi prodotti, processi o servizi. Rientrano nello svilupposperimentale la costruzione di prototipi, la dimostrazione, la realizzazione di prodotti pilota, test e convalida diprodotti, processi o servizi nuovi o migliorati, effettuate in un ambiente che riproduce le condizioni operativereali laddove l’obiettivo primario è l’apporto di ulteriori miglioramenti tecnici a prodotti, processi e servizi chenon sono sostanzialmente definitivi. Lo sviluppo sperimentale può quindi comprendere lo sviluppo di unprototipo o di un prodotto pilota utilizzabile per scopi commerciali che è necessariamente il prodottocommerciale finale e il cui costo di fabbricazione è troppo elevato per essere utilizzato soltanto a fini didimostrazione e di convalida.

Art. 2 - Attività Ammissibili, punto 2)Decreto Attuativo del 27.05.2015

Lo sviluppo sperimentale non comprende tuttavia le modifiche di routine o le modifiche periodiche apportatea prodotti, linee di produzione, processi di fabbricazione e servizi esistenti e ad altre operazioni in corso,anche quando tali modifiche rappresentino miglioramenti.

RICERCA APPLICATA: SVILUPPO SPERIMENTALEComunicazione della Commissione Europea 2014/C 198/01 del 27.06.2014

SVILUPPO SPERIMENTALE

PERCHÉ É IMPORTANTE LA R&S?

RICERCA INDUSTRIALE

SVILUPPO SPERIMENTALE

INNOVAZIONE

CHE COS’É L’INNOVAZIONE ?

L’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) e la Commissione Europea nelManuale di Oslo, contenente le linee guida per la raccolta e l’interpretazione dei dati sull’innovazione,propongono la seguente definizione:

"Un'innovazione è l'implementazione di un prodotto (sia esso un bene o servizio) o di un processo, nuovo oconsiderevolmente migliorato, di un nuovo metodo di marketing, o di un nuovo metodo organizzativo conriferimento alle pratiche commerciali, al luogo di lavoro o alle relazioni esterne"

DEFINIZIONE

CHE COS’É L’INNOVAZIONE ?

Una Scoperta: incremento di conoscenza nella comprensione dei fenomeni. "Il venire a conoscenza diqualcosa che già esisteva, ma non era nota".(es. la penicillina – Fleming 1928)

Una Invenzione: una nuova idea, uno sviluppo scientifico oppure una novità tecnologica non ancora realizzatatecnicamente e materialmente. Nasce spesso in modo casuale, non indotta da motivazioni economiche ecompetitive.(es. il cannocchiale - Galileo Galilei 1906).

Una Innovazione: il modo migliore di fare le cose, ovvero l’innovazione ha la caratteristica di rendere proficuauna scoperta o un’invenzione.

SCOPERTA, INVENZIONE E INNOVAZIONE

PERCHÉ É IMPORTANTE L’INNOVAZIONE ?TO CREATE VALUE

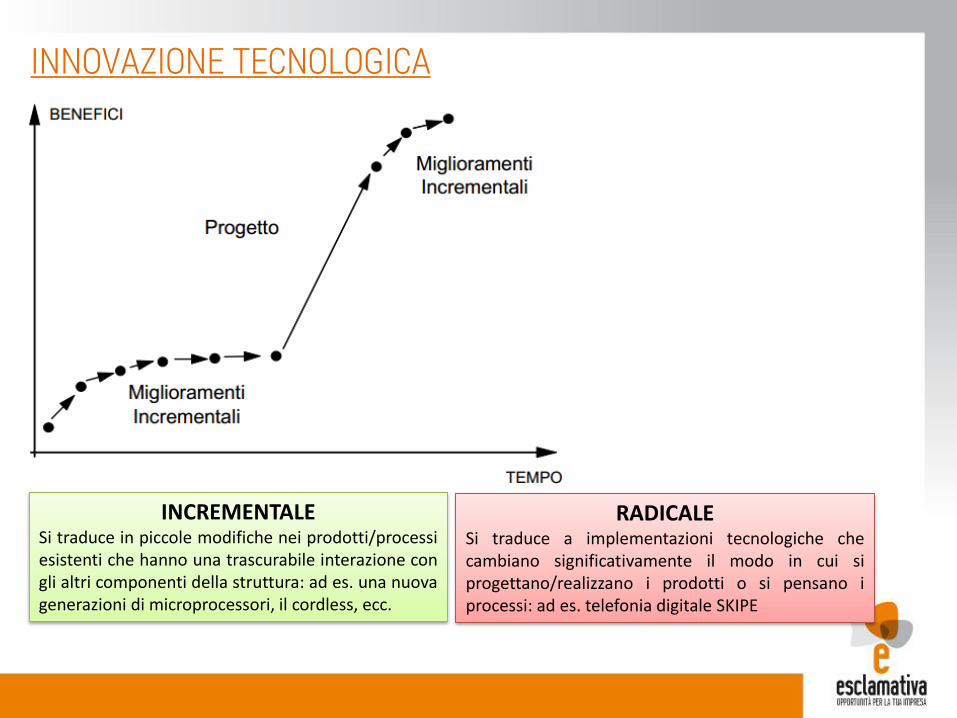

INNOVAZIONE TECNOLOGICA

RADICALESi traduce a implementazioni tecnologiche checambiano significativamente il modo in cui siprogettano/realizzano i prodotti o si pensano iprocessi: ad es. telefonia digitale SKIPE

PRODOTTOSi riferisce alla progettazione ed allo sviluppo dinuovi prodotti, o al significativo miglioramento diprodotti esistenti: ad es. stampi intelligenti, lampadea led interconesse, framework innovativi, ecc.

PROCESSOÈ orientata alla razionalizzazione ed almiglioramento del processo: ed es. attraversol’inserimento di robot collaborativi interconnessi,sersoristica, additive manufacturing, ecc.

INCREMENTALESi traduce in piccole modifiche nei prodotti/processiesistenti che hanno una trascurabile interazione congli altri componenti della struttura: ad es. una nuovagenerazioni di microprocessori, il cordless, ecc.

INNOVAZIONE TECNOLOGICA

RADICALESi traduce a implementazioni tecnologiche checambiano significativamente il modo in cui siprogettano/realizzano i prodotti o si pensano iprocessi: ad es. telefonia digitale SKIPE

INCREMENTALESi traduce in piccole modifiche nei prodotti/processiesistenti che hanno una trascurabile interazione congli altri componenti della struttura: ad es. una nuovagenerazioni di microprocessori, il cordless, ecc.

Grazie per l’attenzione

CREDITO DI IMPOSTA RICERCA E SVILUPPO

23 febbraio 2017

D.ssa Anna Maria Martinelli

• Carattere di MISURA GENERALE non selettiva, beneficiari TUTTE leimprese e CUMULABILE con altre misure generali;

• Incentivo AUTOMATICO il cui riconoscimento non è subordinato allaprevia valutazione del progetto di investimento da parte dell’entepubblico erogante e la cui determinazione è direttamente operatadall’impresa beneficiaria. I controlli sono pertanto effettuati aconsuntivo da parte dell’ADE;

• Applicazione ad investimenti effettuati dall’inizio del periodo di impostasuccessivi al 31.12.2014;

• Termine della misura: 2020;• Fruizione in compensazione tramite F24 (codice tributo 6857): dal

periodo di imposta successivo a quello di sostenimento delle spese;• Indicazione in dichiarazione dei redditi relativa al periodo di imposta nel

corso del quale sono stati sostenuti i costi; tale adempimento nonindividua nè il momento di nascita del diritto all’agevolazione, nè quelloa partire dal quale l’impresa può iniziare a fruire del credito di impostain essa indicato mera valenza comunicativa e non costitutiva.

CARATTERISTICHE GENERALI

TUTTE le imprese indipendentemente dalla formagiuridica, dal settore economico in cui operano nonchèdal regime contabile adottato (...)Anche alle imprese neo-costituite la cui nascita avvengaproprio nel corso di uno dei periodi d’impostaagevolabili, a partire dal 2015.

BENEFICIARI

“INVESTIMENTI” IN ATTIVITA’ DI RICERCA E SVILUPPO

DESTINAZIONE da parte dell’impresa di risorsefinanziarie necessarie per il sostenimento dei relativicosti di ricerca e sviluppo.

ATTIVITA’ AGEVOLABILI

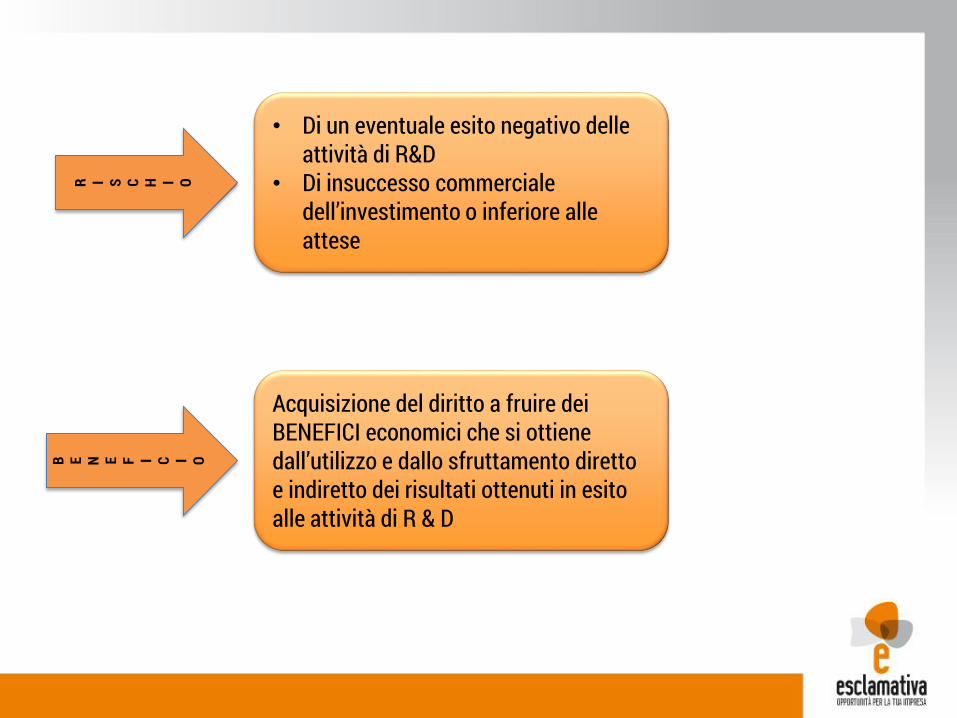

R I S C H I O

• Di un eventuale esito negativo delle attività di R&D

• Di insuccesso commerciale dell’investimento o inferiore alle attese

B E N E F I C I O

Acquisizione del diritto a fruire dei BENEFICI economici che si ottiene dall’utilizzo e dallo sfruttamento diretto e indiretto dei risultati ottenuti in esito alle attività di R & D

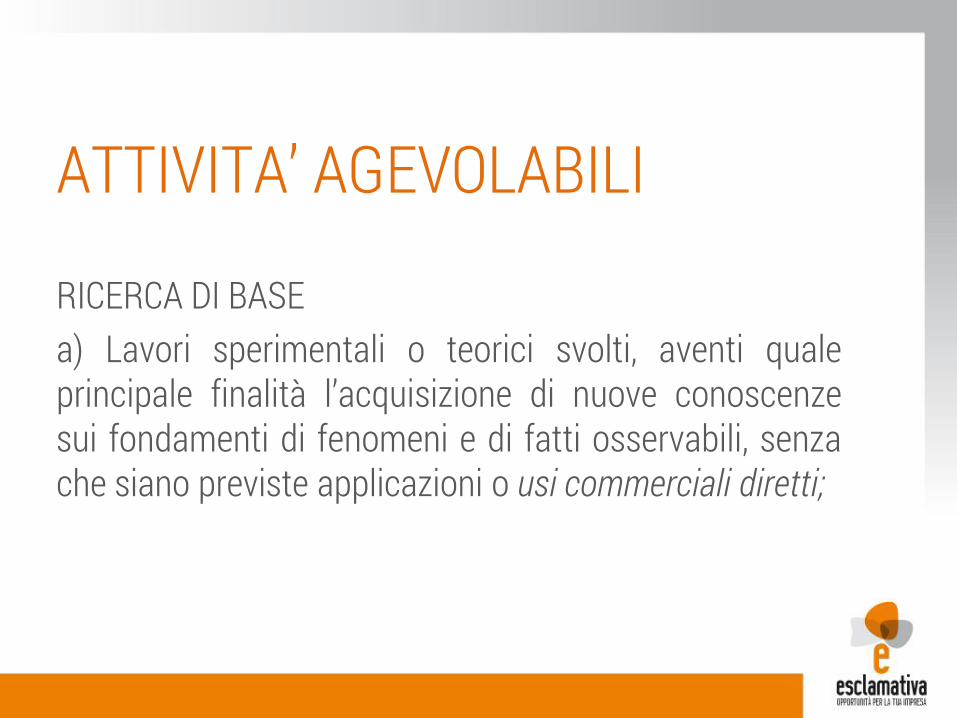

RICERCA DI BASEa) Lavori sperimentali o teorici svolti, aventi qualeprincipale finalità l’acquisizione di nuove conoscenzesui fondamenti di fenomeni e di fatti osservabili, senzache siano previste applicazioni o usi commerciali diretti;

ATTIVITA’ AGEVOLABILI

RICERCA INDUSTRIALE O APPLICATAb) Ricerca pianificata o indagini critiche miranti adacquisire nuove conoscenze, da utilizzare per mettere apunto nuovi prodotti, processi o servizi o permettere unmiglioramento dei prodotti, processi o servizi esistentiovvero la creazione di componenti di sistemi complessi,necessari per la ricerca industriale, ad esclusione deiprototipi di cui alla lettera c);

ATTIVITA’ AGEVOLABILI

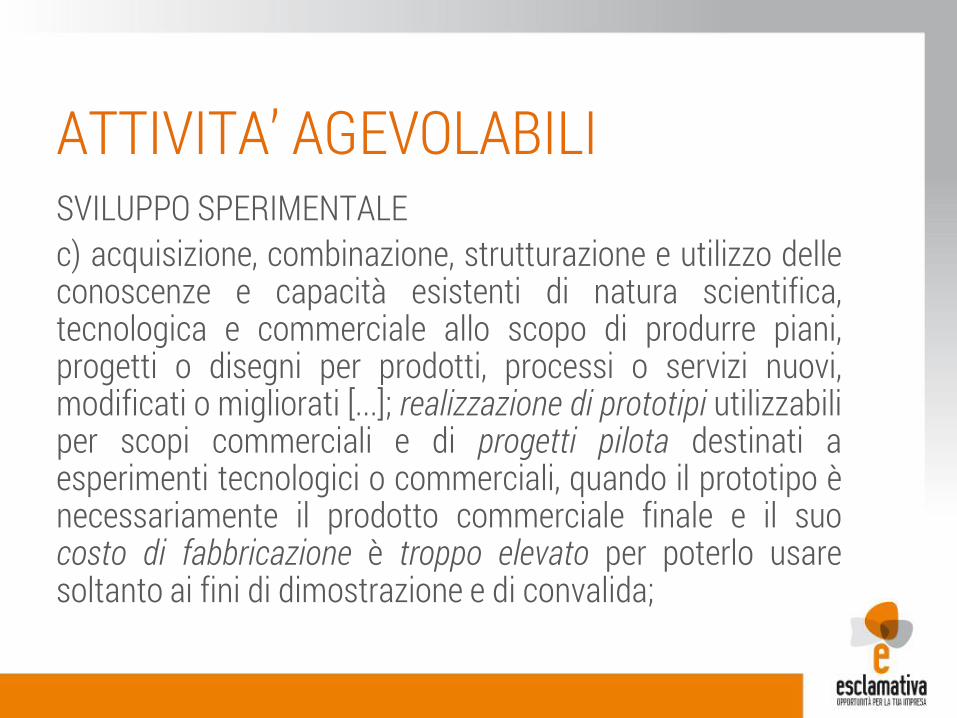

SVILUPPO SPERIMENTALEc) acquisizione, combinazione, strutturazione e utilizzo delleconoscenze e capacità esistenti di natura scientifica,tecnologica e commerciale allo scopo di produrre piani,progetti o disegni per prodotti, processi o servizi nuovi,modificati o migliorati [...]; realizzazione di prototipi utilizzabiliper scopi commerciali e di progetti pilota destinati aesperimenti tecnologici o commerciali, quando il prototipo ènecessariamente il prodotto commerciale finale e il suocosto di fabbricazione è troppo elevato per poterlo usaresoltanto ai fini di dimostrazione e di convalida;

ATTIVITA’ AGEVOLABILI

d) Produzione e collaudo di prodotti, processi e servizi, acondizione che non siano impiegati o trasformati invista di applicazioni industriali o per finalitàcommerciali;

ATTIVITA’ AGEVOLABILI

… le modifiche ordinarie o periodiche apportate aprodotti, linee di produzione, processi di fabbricazione,servizi esistenti e altre operazioni in corso, anchequando tali modifiche rappresentano miglioramenti.

ATTIVITA’ NON AGEVOLABILI

Si intendono quelle attività che richiedono ulterioriattività di R&S e che quindi si caratterizzano perMODIFICARE O MIGLIORARE le prestazioni dei prodottio processi ESISTENTI in misura significativa.Se le MODIFICHE apportate derivano da attivitàaziendali di mera manutenzione e adattamento deiprodotti, processi o servizi esistenti TALI ATTIVITA’ nonsono assimilabili ad attività di R&S.

CONCETTO DI MODIFICHE E DI MIGLIORAMENTO

Le disposizioni sopra descritte corrispondonoesattamente a quelle utilizzate nella Comunicazionedella Commissione Europea 2014/C 198/01 per definirela RICERCA FONDAMENTALE, la RICERCA APPLICATA elo SVILUPPO SPERIMENTALE.

NOTA

Ai fini della determinazione del credito di imposta sonoammissibili i costi di competenza, ai sensi dell’articolo109 del TUIR, del periodo di imposta di riferimentodirettamente connessi allo svolgimento delle attivitàammissibili.

COSTI AGEVOLABILI

COSTI DI PERSONALEa) Costi relativi al personale altamente qualificato

impiegato in attività di R&S (con esclusione delpersonale con mansioni amministrative, contabili,commerciali):• In possesso di titolo di dottore di ricerca;• Iscritto ad un ciclo di dottorato presso università

italiana o estera;• In possesso di una laurea magistrale in discipline in

ambito scientifico (classificazione UNESCO Isced –allegato 1 annesso al DL n.145).

COSTI AGEVOLABILI

N.B.• È sufficiente il possesso di uno dei titoli richiesti;• Non è necessario che il titolo sia conseguito in una

materia attinente all’ambito della ricerca;• Non è necessaria iscrizione ad albo professionale.

COSTI DEL PERSONALE

Può trattarsi di:

• DIPENDENTE (costo del personale art. 49, TUIR);• COLLABORATORI compresi gli esercenti arti e

professioni, a condizione che svolgano la propriaattività presso le strutture della medesima impresa(costo del personale art. 50, TUIR).

COSTI DEL PERSONALE

Quote di ammortamento delle spese di acquisizione outilizzazione di strumenti e attrezzature di laboratorio, neilimiti dell’importo risultante dall’applicazione dei coefficientistabiliti con DM 31 dicembre 1988, in relazione alla misura eal periodo di utilizzo per l’attività di R&S e comunque con uncosto unitario non inferiore a 2000 € al netto dell’IVA.Rilevano, pertanto, i costi sostenuti sia per l’acquisizione (outilizzazione) diretta dei beni, sia quelli sostenuti perl’acquisizione (o utilizzazione) tramite contratti di leasing.

COSTI RELATIVI A STRUMENTI E ATTREZZATURE DI LABORATORIO

• Contratti stipulati con Università, enti di ricerca eorganismi equiparati;

• Altre imprese, comprese le start-up innovative,diverse da quelle che direttamente o indirettamentecontrollano l’impresa, ne sono controllate o sonocontrollate dalla stessa società che controllal’impresa.

COSTI CONTRATTI DI RICERCA

N.B.La circolare 5/E dell’ADE precisa che le spese relative acommesse affidate a società del gruppo devono esseretrattate alla stregua della ricerca intra-muros.Rientrano in questa categoria anche i costi sostenutiper attività R&S svolta da professionisti in totaleautonomia di mezzi e di organizzazione.

COSTI CONTRATTI DI RICERCA

N.B.I contratti di ricerca:• devono contenere l’impegno a svolgere attività di

R&S ammissibli;• devono prevedere che l’effettivo beneficiario dei

risultati di tale attività sia l’impresa committente.

COSTI CONTRATTI DI RICERCA

Competenze tecniche e privative industriali relative adun’invenzione industriale o biotecnologica, a unatopografia di prodotto a semiconduttori o a una nuovavarietà vegetale, anche acquisite da fonte esterne.

COSTI COMPETENZE TECNICHE E BREVETTI

N.B.• COMPETENZE TECNICHE: personale NON altamente

qualificato impiegato in attività di R&S.• PRIVATIVE INDUSTRIALI: tutti i costi sostenuti per

acqusizione, anche dall’esterno di:Brevetto per invenzione industrialeBrevetto per invenzione biotecnologicaRegistrazione di topografia di prodotto a semiconduttoriBrevetto per nuova varietà vegetale

COSTI COMPETENZE TECNICHE E BREVETTI

La documentazione contabile relativa alla spettanza del bonus,deve essere CERTIFICATA dal soggetto incaricato della revisionelegale o dal collegio sindacale ovvero da un professionista iscrittonel Registro dei revisori legali di cui al D. Lgs. N. 39/2010.

Nell’esecuzione dell’incarico il professionista deve osservare iprincipi di indipendenza ai sensi dell’art. 10, D.Lgs. N. 39/2010.

CERTIFICAZIONE CONTABILE

La certificazione non è richiesta per le imprese con bilanciocertificato, mentre le imprese non soggette a revisione legale deiconti e prive di un collegio sindacale possono computare ai finidel calcolo del beneficio anche le spese di certificazione da partedei professionisti incaricati entro il limite massimo di 5000 €(contributo aggiuntivo sotto forma di credito di imposta).

COSTI CERTIFICAZIONE CONTABILE

• Costi per gli investimenti pregressi sostenuti nei periodi diimposta rilevanti per il calcolo della media.

• Costi sostenuti nel periodo di imposta per il quale si intendefruire del beneficio.

OBBLIGHI DI CERTIFICAZIONE CONTABILE

• FORMA: libera.

• CONTENUTO MINIMO: attestazione della regolarità formaledella DOCUMENTAZIONE e dell’EFFETTIVITA’ dei costisostenuti.

• La certificazione DEVE ESSERE ALLEGATA AL BILANCIO deve essere conservata ed esibita unitamente al bilancio (enon pubblicata).

CERTIFICAZIONE CONTABILE

VOLUME MINIMO INVESTIMENTIIl credito di imposta è riconosciuto a condizione che la spesacomplessiva per investimenti in attività R&S effettuata in ciascunperiodo d’imposta ammonti almeno a 30.000 €…

SUPERAMENTO MEDIA STORICA… ed ecceda la media dei medesimi investimenti realizzati nei treperiodi d’imposta precedenti a quello in corso al 31 dicembre2015.

CONDIZIONI QUANTITATIVE

N.B.Il credito di imposta spetta per l’importomassimo di 20 milioni di € per periodo diimposta.

CONDIZIONI QUANTITATIVE

• Utilizzabile esclusivamente in compensanzioneai sensi dell’art.17 del D. Lgs. 9 luglio 1997, n.241, a decorrere dal periodo di impostasuccessive a quello in cui i costi ammissibilisono stati sostenuti, tramite modello F24.

MODALITA’ DI FRUIZIONE

• Va indicato nella dichiarazione dei redditi.• Non concorre alla formazione del reddito.• Non concorre alla base imponibile IRAP.

MODALITA’ DI FRUIZIONE

Nel caso di indebita fruizione, anche parziale, delbeneficio per mancato rispetto delle condizionirichieste ovvero a causa dell’inammissibilità deicosti che hanno determinato l’importo fruito,l’ADE provvede al recupero del relativo importomaggiorato di interessi e sanzioni di legge.

MODALITA’ DI FRUIZIONE

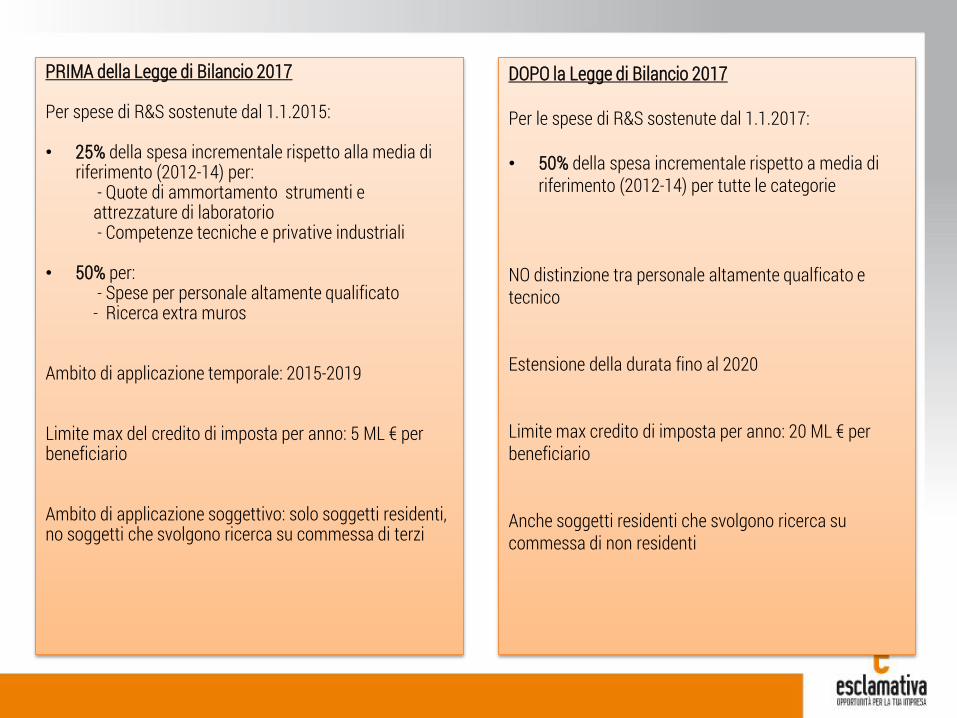

PRIMA della Legge di Bilancio 2017

Per spese di R&S sostenute dal 1.1.2015:

• 25% della spesa incrementale rispetto alla media di riferimento (2012-14) per:

- Quote di ammortamento strumenti e attrezzature di laboratorio- Competenze tecniche e privative industriali

• 50% per:- Spese per personale altamente qualificato

- Ricerca extra muros

Ambito di applicazione temporale: 2015-2019

Limite max del credito di imposta per anno: 5 ML € per beneficiario

Ambito di applicazione soggettivo: solo soggetti residenti, no soggetti che svolgono ricerca su commessa di terzi

• -

DOPO la Legge di Bilancio 2017

Per le spese di R&S sostenute dal 1.1.2017:

• 50% della spesa incrementale rispetto a media di riferimento (2012-14) per tutte le categorie

NO distinzione tra personale altamente qualficato e tecnico

Estensione della durata fino al 2020

Limite max credito di imposta per anno: 20 ML € per beneficiario

Anche soggetti residenti che svolgono ricerca sucommessa di non residenti

Grazie per l’attenzione

![Bli.it la-convalida [presentazione]](https://static.fdocumenti.com/doc/165x107/5598ec411a28ab74118b4617/bliit-la-convalida-presentazione.jpg)