L'agroalimentare in Italia e in Emilia Romagna · Mezzi di trasporto Chimica Metallurgia Alimentare...

25

Bologna, 29 aprile 2016 Direzione Studi e Ricerche Il settore agro-alimentare in Italia e in Emilia Romagna: sfide e opportunità

Transcript of L'agroalimentare in Italia e in Emilia Romagna · Mezzi di trasporto Chimica Metallurgia Alimentare...

Bologna, 29 aprile 2016

Direzione Studi e Ricerche

Il settore agro-alimentare in Italia e in Emilia Romagna: sfide e opportunità

1

Agenda

Importanza e specificità dell’agroalimentare italiano1

Le sfide per il comparto dell’ortofrutta2

Le opportunità per l’agroalimentare emiliano3

2

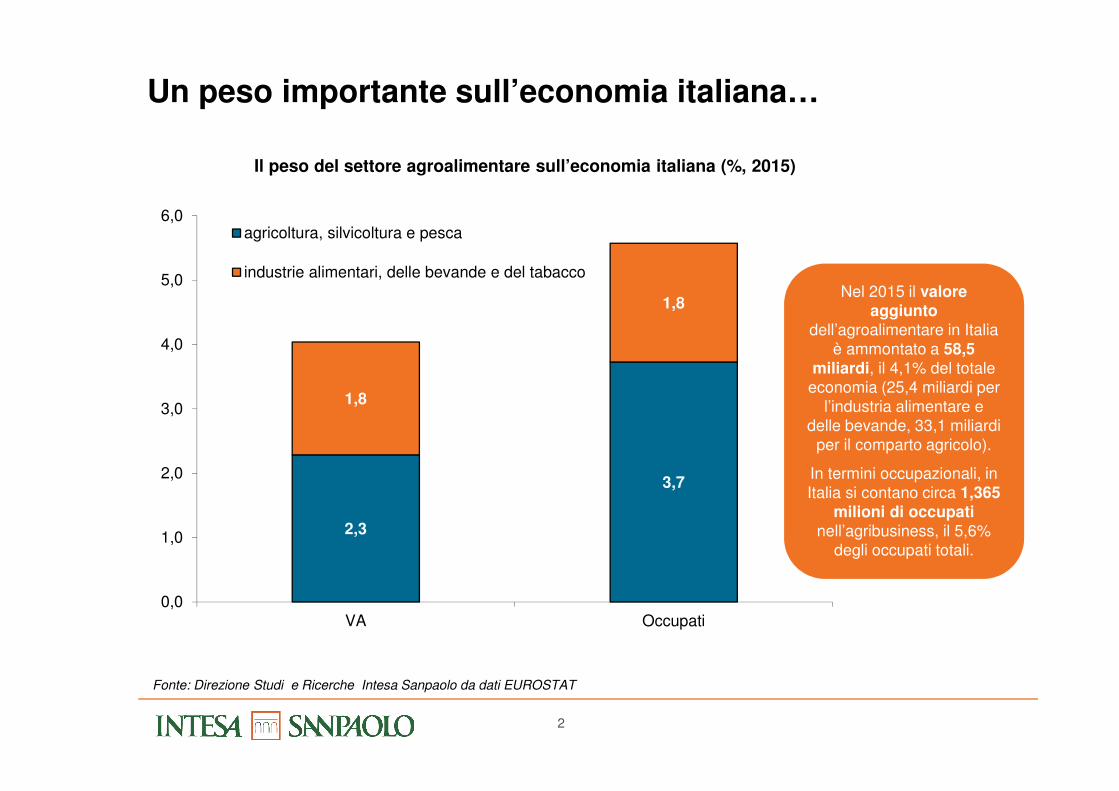

Un peso importante sull’economia italiana…

Il peso del settore agroalimentare sull’economia italiana (%, 2015)

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati EUROSTAT

2,3

3,7

1,8

1,8

0,0

1,0

2,0

3,0

4,0

5,0

6,0

VA Occupati

agricoltura, silvicoltura e pesca

industrie alimentari, delle bevande e del tabacco

Nel 2015 il valore aggiunto

dell’agroalimentare in Italia

è ammontato a 58,5 miliardi, il 4,1% del totale

economia (25,4 miliardi per

l’industria alimentare e

delle bevande, 33,1 miliardi

per il comparto agricolo).

In termini occupazionali, in

Italia si contano circa 1,365 milioni di occupati

nell’agribusiness, il 5,6%

degli occupati totali.

3

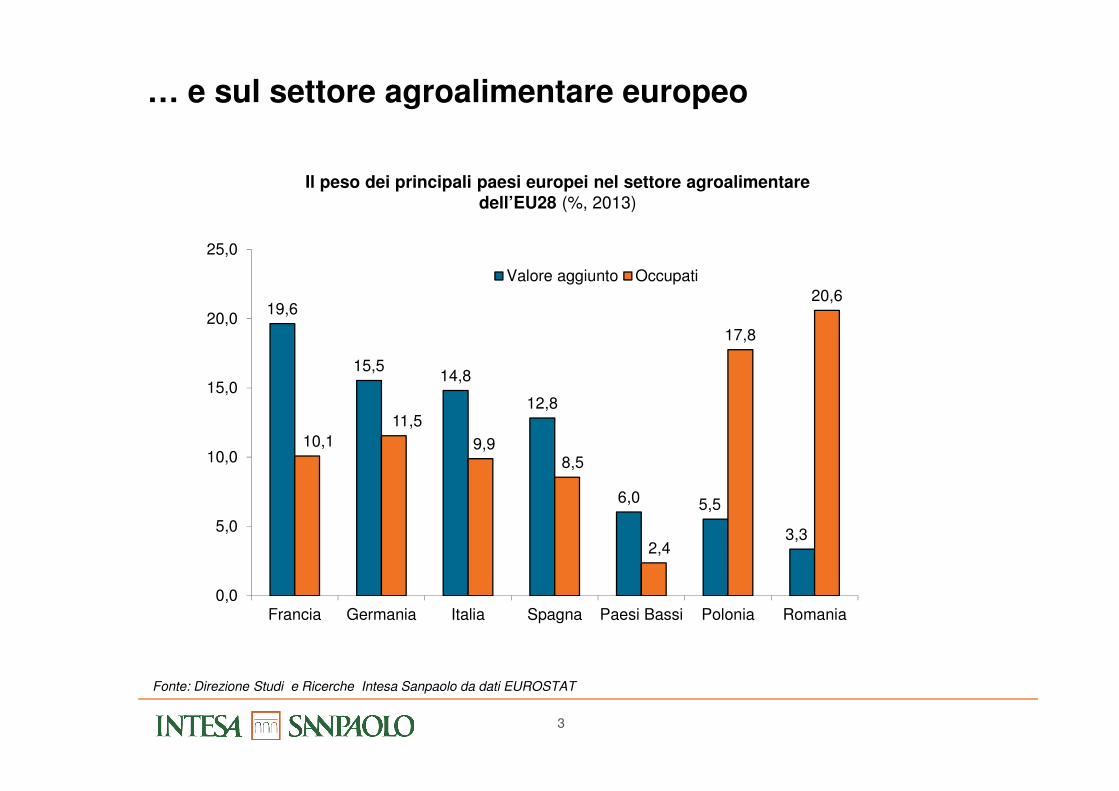

… e sul settore agroalimentare europeo

Il peso dei principali paesi europei nel settore agroalimentare dell’EU28 (%, 2013)

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati EUROSTAT

19,6

15,514,8

12,8

6,0 5,5

3,3

10,1

11,5

9,98,5

2,4

17,8

20,6

0,0

5,0

10,0

15,0

20,0

25,0

Francia Germania Italia Spagna Paesi Bassi Polonia Romania

Valore aggiunto Occupati

4

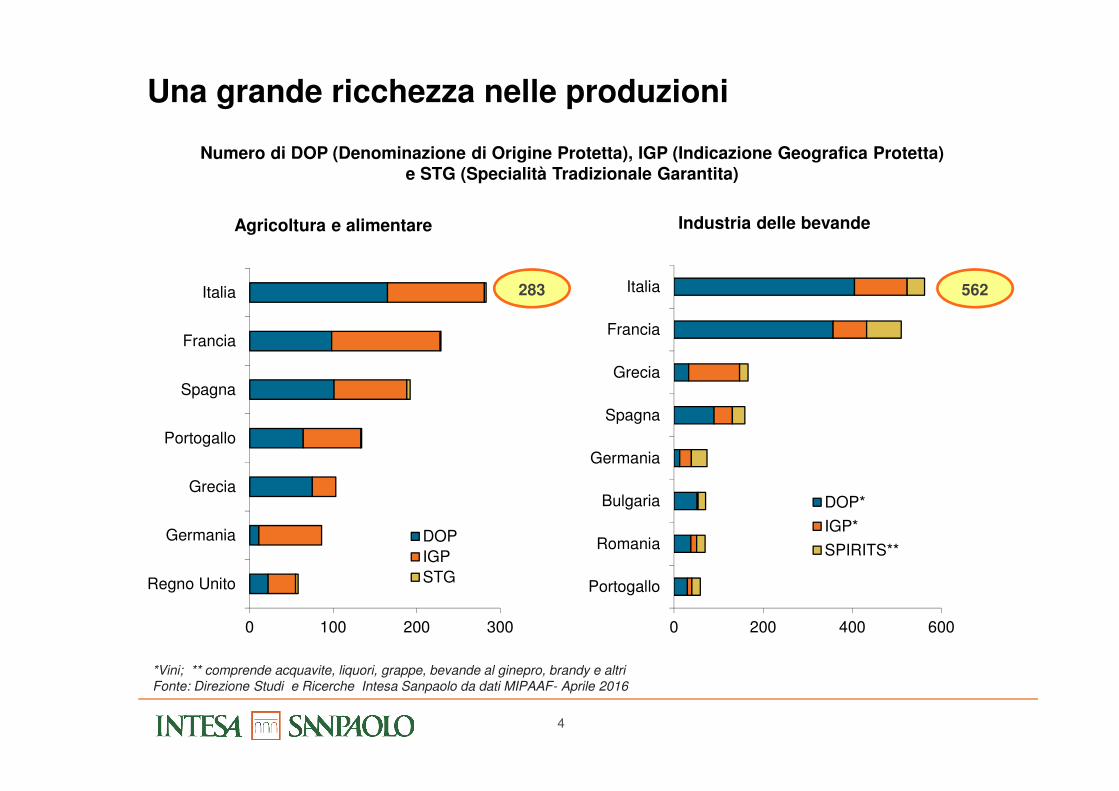

Una grande ricchezza nelle produzioni

Numero di DOP (Denominazione di Origine Protetta), IGP (Indicazione Geografica Protetta) e STG (Specialità Tradizionale Garantita)

Agricoltura e alimentare Industria delle bevande

*Vini; ** comprende acquavite, liquori, grappe, bevande al ginepro, brandy e altriFonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati MIPAAF- Aprile 2016

283 562

0 100 200 300

Regno Unito

Germania

Grecia

Portogallo

Spagna

Francia

Italia

DOP

IGP

STG

0 200 400 600

Portogallo

Romania

Bulgaria

Germania

Spagna

Grecia

Francia

Italia

DOP*

IGP*

SPIRITS**

5

Ruolo importante delle specializzazioni produttive dei territori e dei distretti

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

� Intesa Sanpaolo ha individuato 48

distretti nella filiera agroalimentare,

distribuiti in maniera uniforme sul

territorio italiano (37 nell’industria

alimentare e delle bevande, 11 nel

settore agricolo).

� I distretti identificati nell’industria

dell’alimentare e delle bevande

rappresentano il 22% del totale

degli occupati e il 16% del totale

delle imprese del settore.

� Il valore delle esportazioni dei

distretti agroalimentari ha raggiunto

i 16,6 miliardi di euro nel 2015, il

45,6% dell’export totale del settore.

6

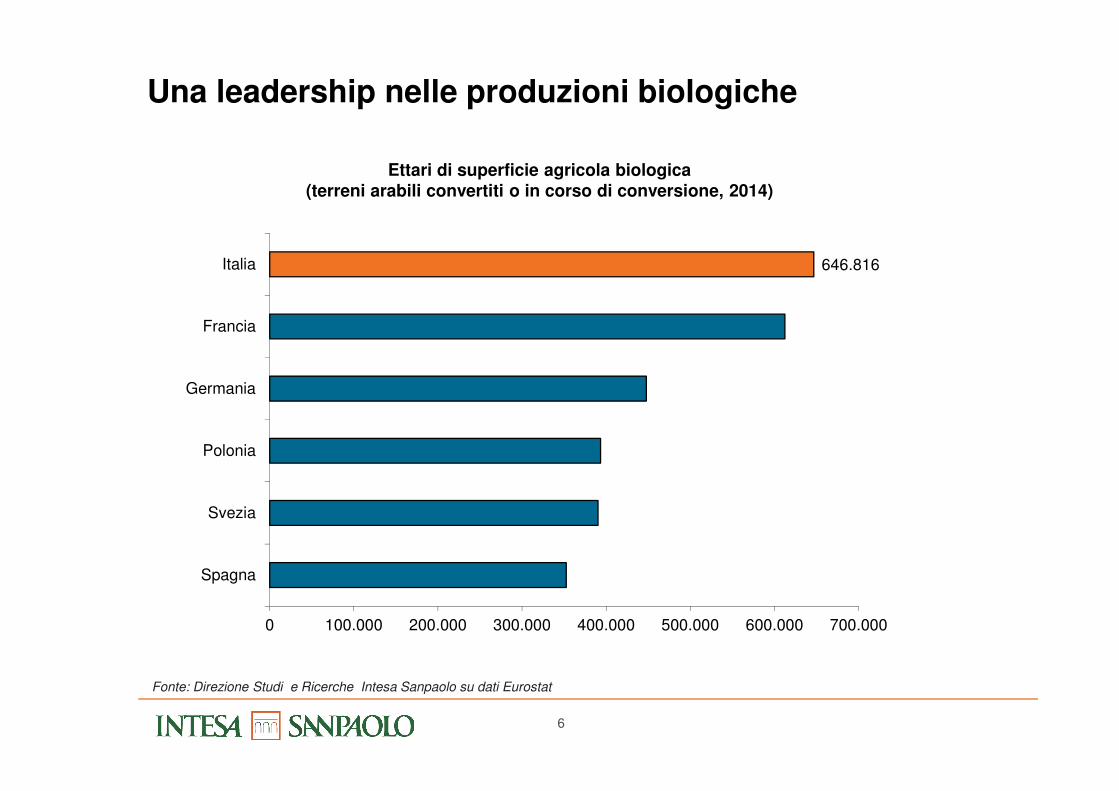

Una leadership nelle produzioni biologiche

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo su dati Eurostat

646.816

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000

Spagna

Svezia

Polonia

Germania

Francia

Italia

Ettari di superficie agricola biologica (terreni arabili convertiti o in corso di conversione, 2014)

7

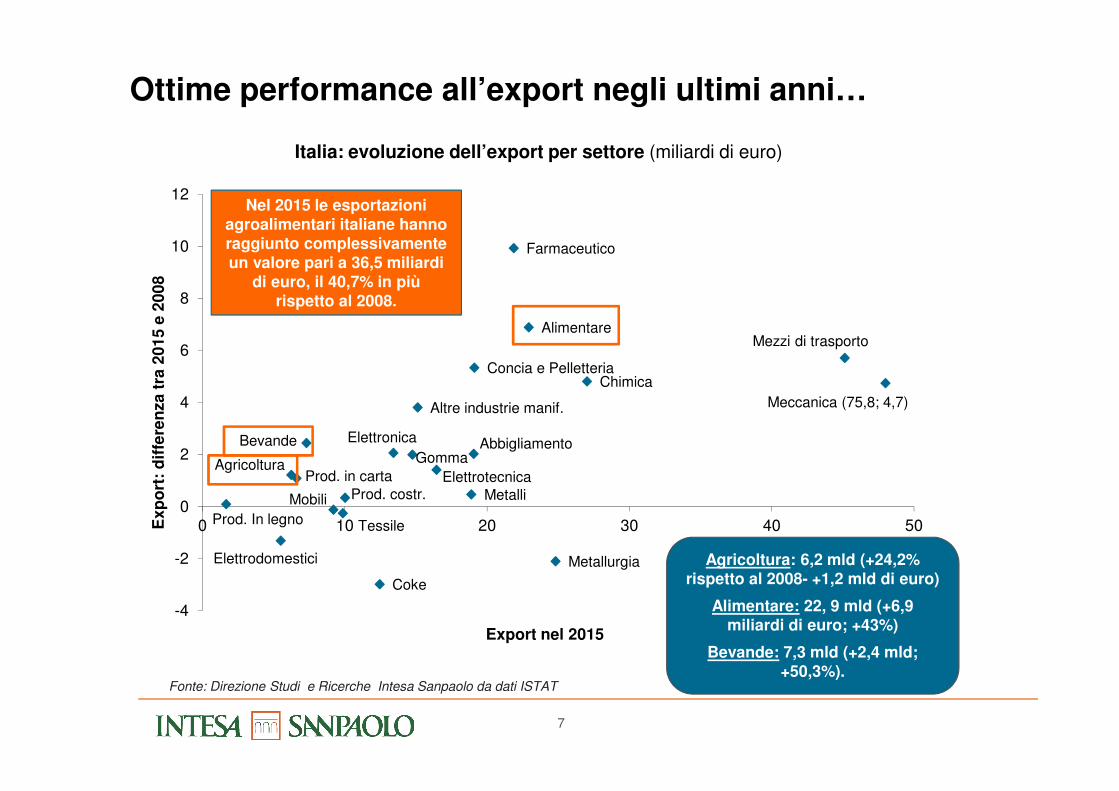

Meccanica (75,8; 4,7)

Mezzi di trasporto

Chimica

Metallurgia

Alimentare

Farmaceutico

Concia e Pelletteria

Abbigliamento

Metalli

Elettrotecnica

Altre industrie manif.

Gomma

Elettronica

Coke

Prod. costr.

Tessile

Mobili

Bevande

Prod. in cartaAgricoltura

Elettrodomestici

Prod. In legno

-4

-2

0

2

4

6

8

10

12

0 10 20 30 40 50Ex

po

rt:

dif

fere

nza

tra

20

15

e 2

00

8

Export nel 2015

Italia: evoluzione dell’export per settore (miliardi di euro)

Ottime performance all’export negli ultimi anni…

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati ISTAT

Agricoltura: 6,2 mld (+24,2% rispetto al 2008- +1,2 mld di euro)

Alimentare: 22, 9 mld (+6,9 miliardi di euro; +43%)

Bevande: 7,3 mld (+2,4 mld; +50,3%).

Nel 2015 le esportazioni agroalimentari italiane hanno raggiunto complessivamente un valore pari a 36,5 miliardi

di euro, il 40,7% in più rispetto al 2008.

8

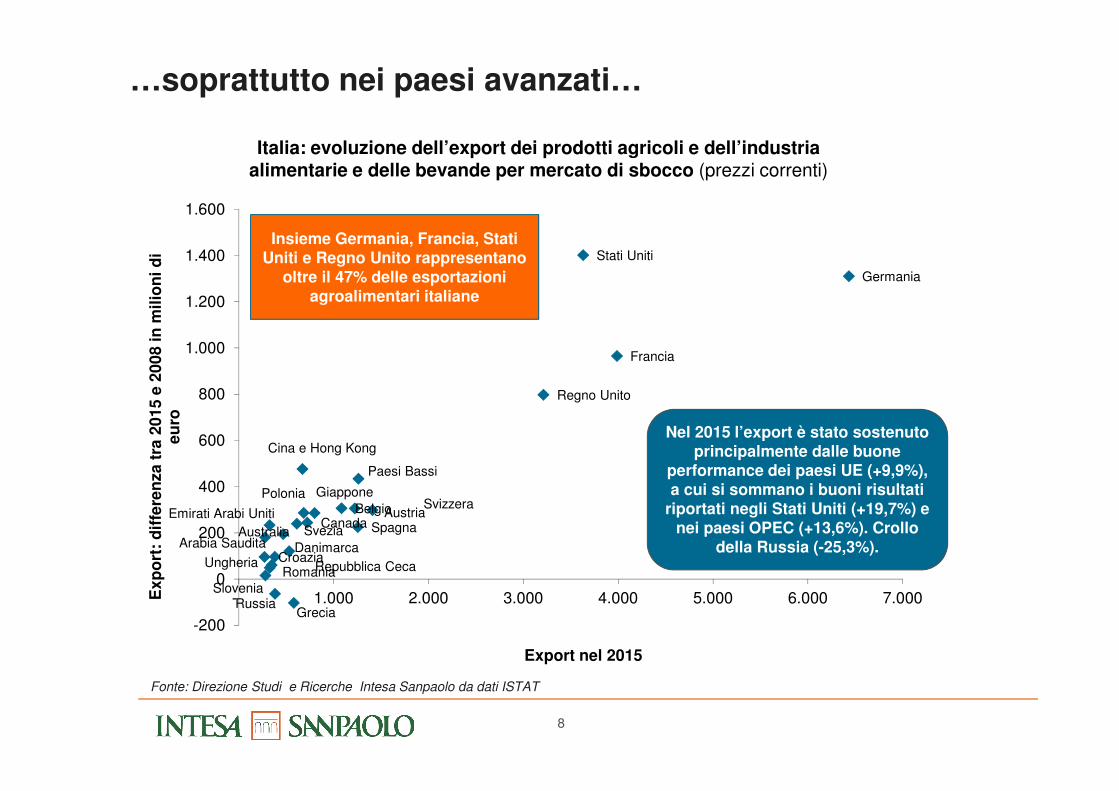

Germania

Francia

Stati Uniti

Regno Unito

Svizzera

Paesi Bassi

SpagnaAustriaBelgio

Giappone

Canada

Polonia

Svezia

Grecia

DanimarcaAustralia

Cina e Hong Kong

Russia

Repubblica CecaRomania

Slovenia

Emirati Arabi Uniti

Ungheria

Arabia SauditaCroazia

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

- 1.000 2.000 3.000 4.000 5.000 6.000 7.000Ex

po

rt:

dif

fere

nza

tra

20

15

e 2

00

8 in

mil

ion

i d

i e

uro

Export nel 2015

Italia: evoluzione dell’export dei prodotti agricoli e dell’industria alimentarie e delle bevande per mercato di sbocco (prezzi correnti)

…soprattutto nei paesi avanzati…

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati ISTAT

Insieme Germania, Francia, Stati Uniti e Regno Unito rappresentano

oltre il 47% delle esportazioni agroalimentari italiane

Nel 2015 l’export è stato sostenuto principalmente dalle buone

performance dei paesi UE (+9,9%), a cui si sommano i buoni risultati

riportati negli Stati Uniti (+19,7%) e nei paesi OPEC (+13,6%). Crollo

della Russia (-25,3%).

9

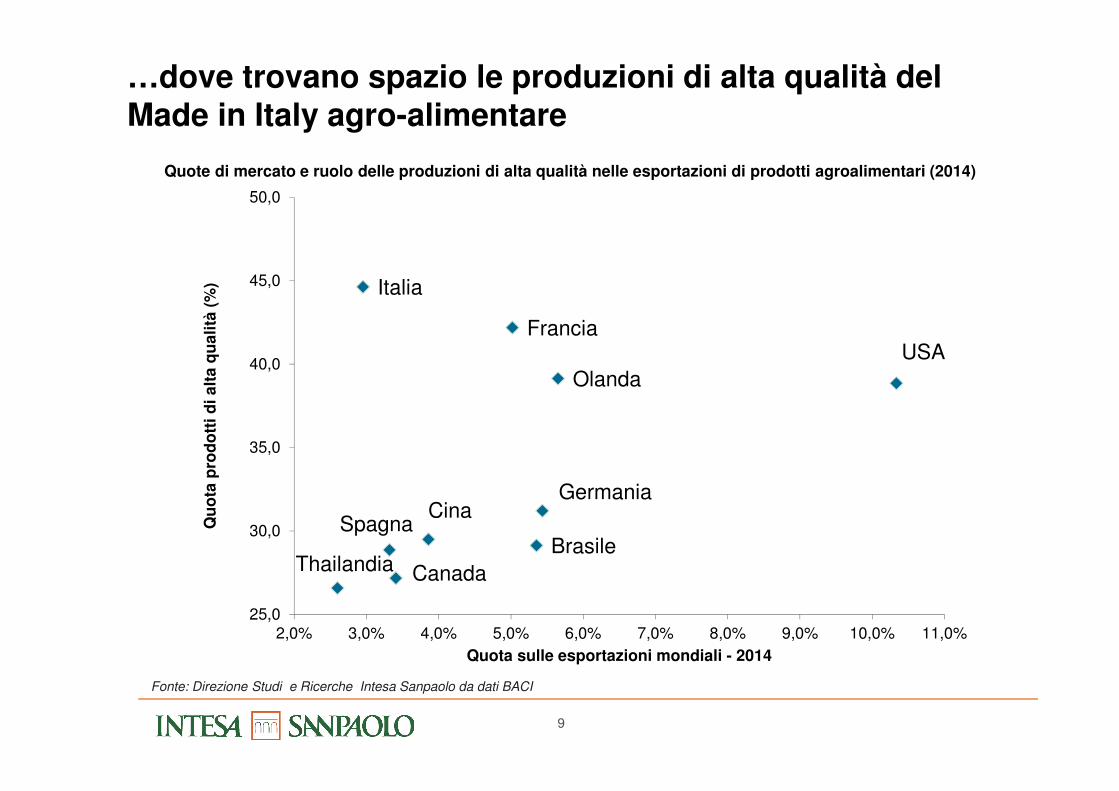

…dove trovano spazio le produzioni di alta qualità del Made in Italy agro-alimentare

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati BACI

Quote di mercato e ruolo delle produzioni di alta qualità nelle esportazioni di prodotti agroalimentari (2014)

USA

Olanda

Germania

Brasile

Francia

Cina

Canada

Spagna

Italia

Thailandia

25,0

30,0

35,0

40,0

45,0

50,0

2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0% 10,0% 11,0%

Qu

ota

pro

do

tti

di

alt

a q

ua

lità

(%

)

Quota sulle esportazioni mondiali - 2014

10

Agenda

Importanza e specificità dell’agroalimentare italiano1

Le sfide per il comparto dell’ortofrutta2

Le opportunità per l’agroalimentare emiliano3

11

Ortofrutta: Italia leader a livello europeo…

*valori 2014;**Fruttiferi (inclusi Agrumi e Fragole), Patate, Legumi secchi, OrtiveFonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Eurostat

Valore delle produzione del conserviero(2014, prezzi correnti, miliardi di euro)

0 2 4 6 8 10 12

Svezia

Grecia

Austria

Polonia

Belgio

Paesi Bassi

Francia

UK

Spagna

Germania

Italia

0 500 1000 1500 2000 2500

Belgio

Lituania

Olanda*

Portogallo

Regno Unito

Grecia

Romania

Germania

Francia

Italia

Spagna

Superficie agricola utilizzata nelle coltivazioni ortofrutticole**

(2015, migliaia di ettari)

12

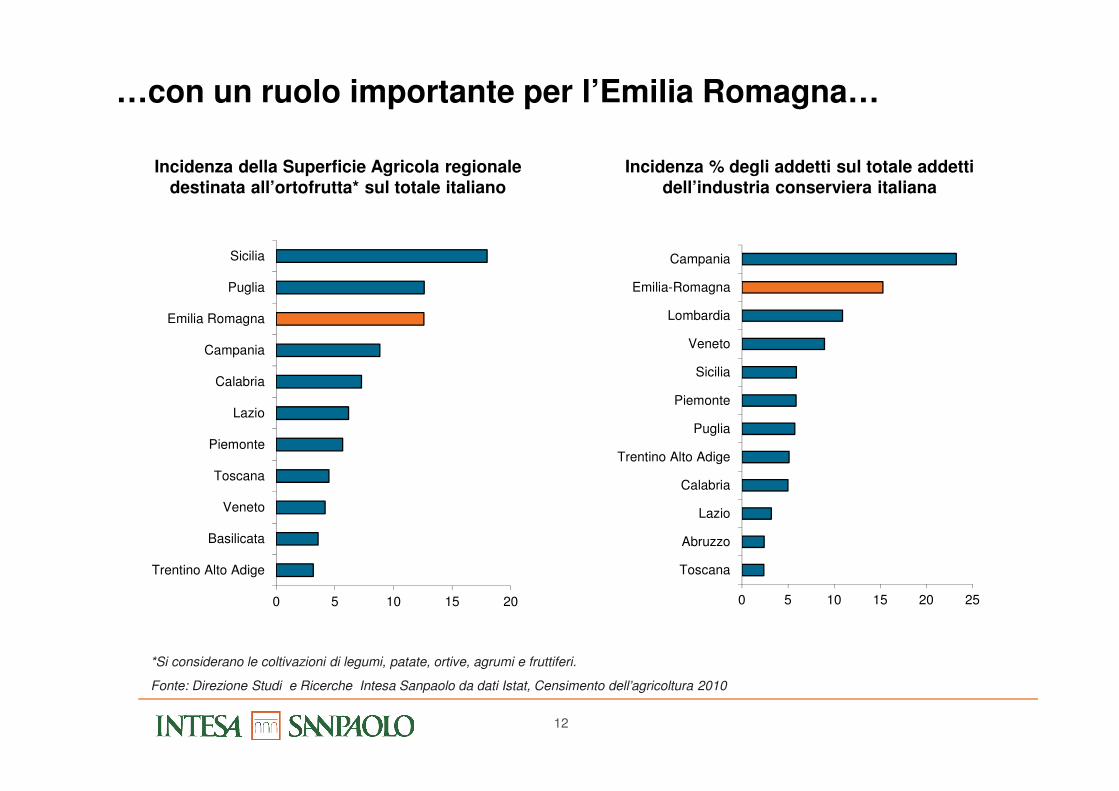

…con un ruolo importante per l’Emilia Romagna…

*Si considerano le coltivazioni di legumi, patate, ortive, agrumi e fruttiferi.

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Istat, Censimento dell’agricoltura 2010

Incidenza della Superficie Agricola regionale destinata all’ortofrutta* sul totale italiano

0 5 10 15 20

Trentino Alto Adige

Basilicata

Veneto

Toscana

Piemonte

Lazio

Calabria

Campania

Emilia Romagna

Puglia

Sicilia

0 5 10 15 20 25

Toscana

Abruzzo

Lazio

Calabria

Trentino Alto Adige

Puglia

Piemonte

Sicilia

Veneto

Lombardia

Emilia-Romagna

Campania

Incidenza % degli addetti sul totale addetti dell’industria conserviera italiana

13

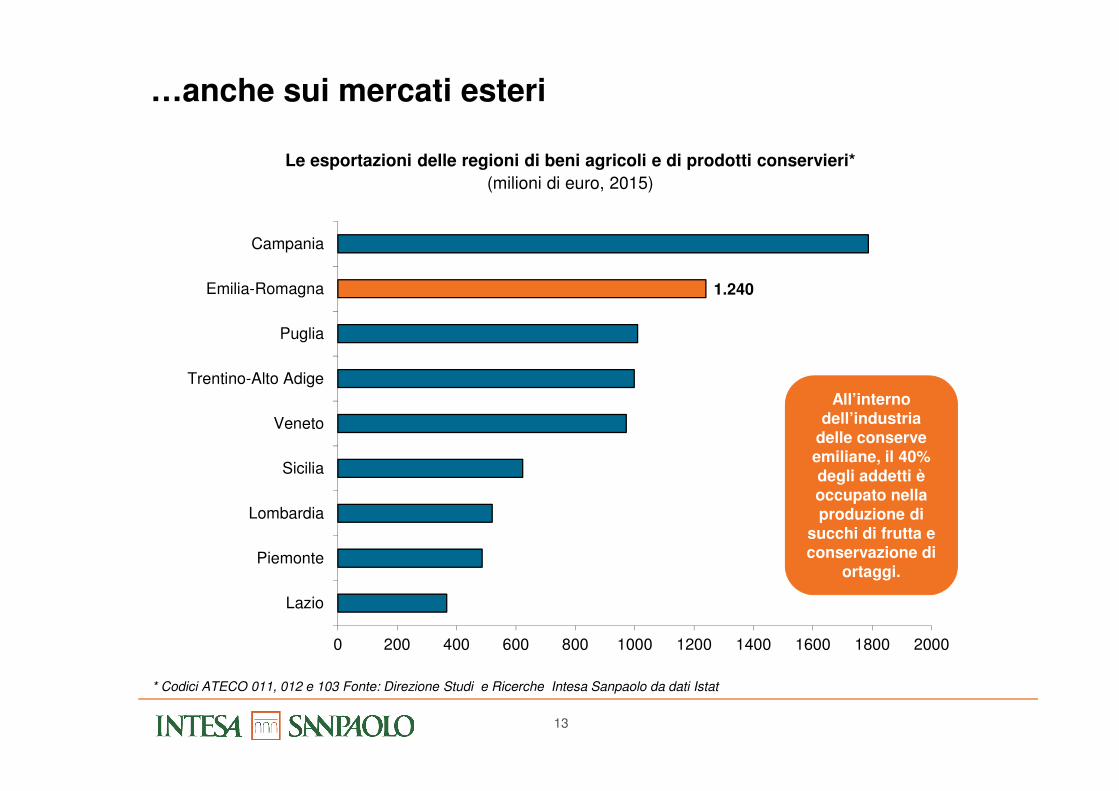

…anche sui mercati esteri

* Codici ATECO 011, 012 e 103 Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Istat

Le esportazioni delle regioni di beni agricoli e di prodotti conservieri*

(milioni di euro, 2015)

All’interno dell’industria

delle conserve emiliane, il 40% degli addetti è occupato nella produzione di

succhi di frutta e conservazione di

ortaggi.

1.240

0 200 400 600 800 1000 1200 1400 1600 1800 2000

Lazio

Piemonte

Lombardia

Sicilia

Veneto

Trentino-Alto Adige

Puglia

Emilia-Romagna

Campania

14

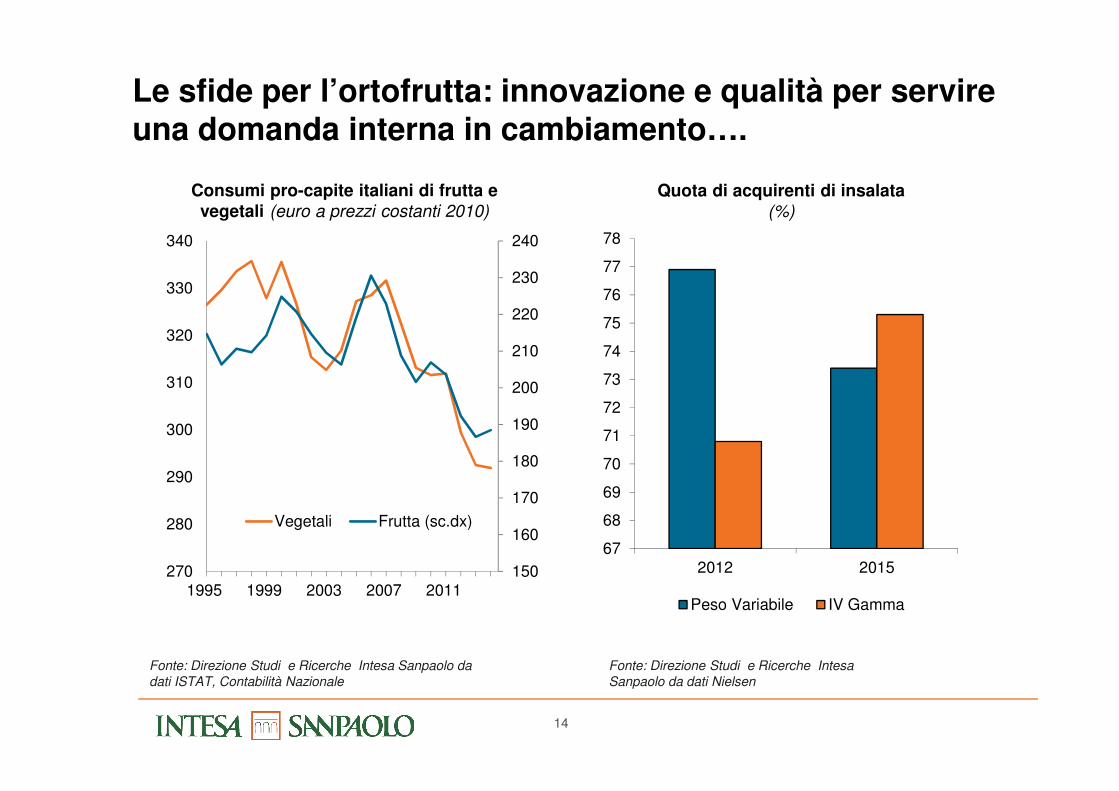

Le sfide per l’ortofrutta: innovazione e qualità per servire una domanda interna in cambiamento….

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati ISTAT, Contabilità Nazionale

150

160

170

180

190

200

210

220

230

240

270

280

290

300

310

320

330

340

1995 1999 2003 2007 2011

Vegetali Frutta (sc.dx)

Consumi pro-capite italiani di frutta e vegetali (euro a prezzi costanti 2010)

67

68

69

70

71

72

73

74

75

76

77

78

2012 2015

Peso Variabile IV Gamma

Quota di acquirenti di insalata (%)

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Nielsen

15

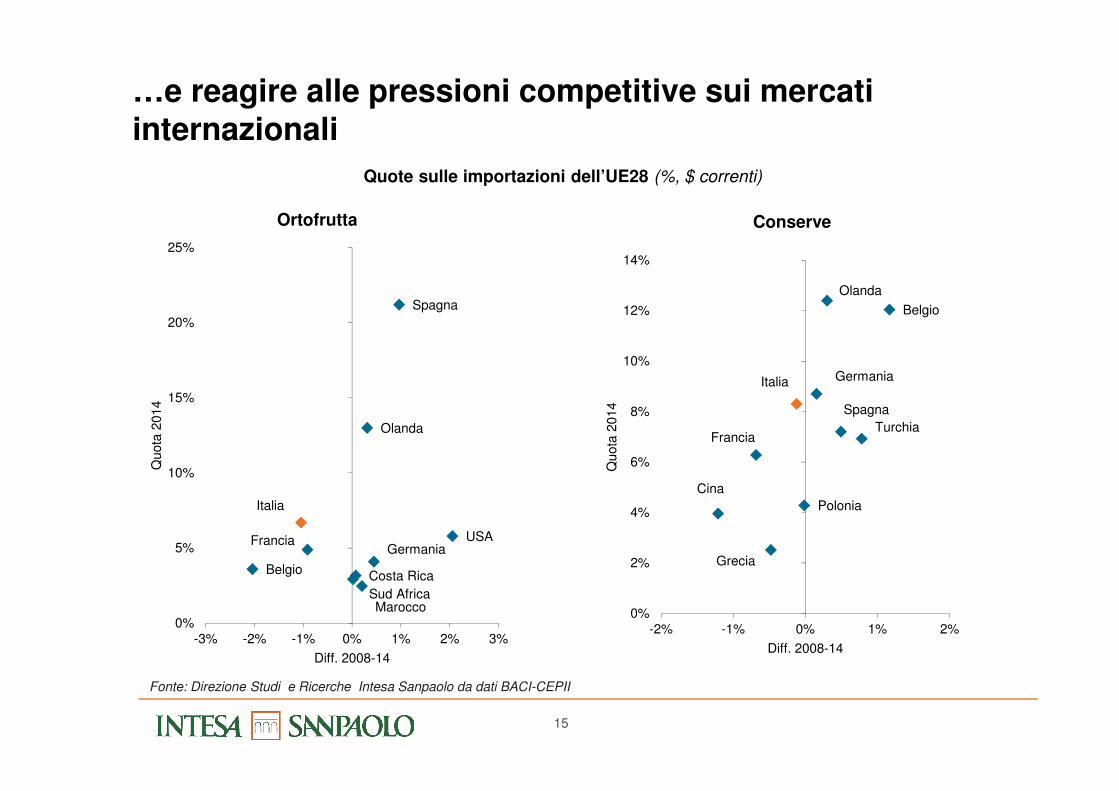

…e reagire alle pressioni competitive sui mercati internazionali

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati BACI-CEPII

Quote sulle importazioni dell’UE28 (%, $ correnti)

Spagna

Olanda

Italia

USAFranciaGermania

BelgioCosta Rica

Sud AfricaMarocco

0%

5%

10%

15%

20%

25%

-3% -2% -1% 0% 1% 2% 3%

Quota

2014

Diff. 2008-14

Ortofrutta

Olanda

Belgio

GermaniaItalia

Spagna

TurchiaFrancia

Polonia

Cina

Grecia

0%

2%

4%

6%

8%

10%

12%

14%

-2% -1% 0% 1% 2%

Quota

2014

Diff. 2008-14

Conserve

16

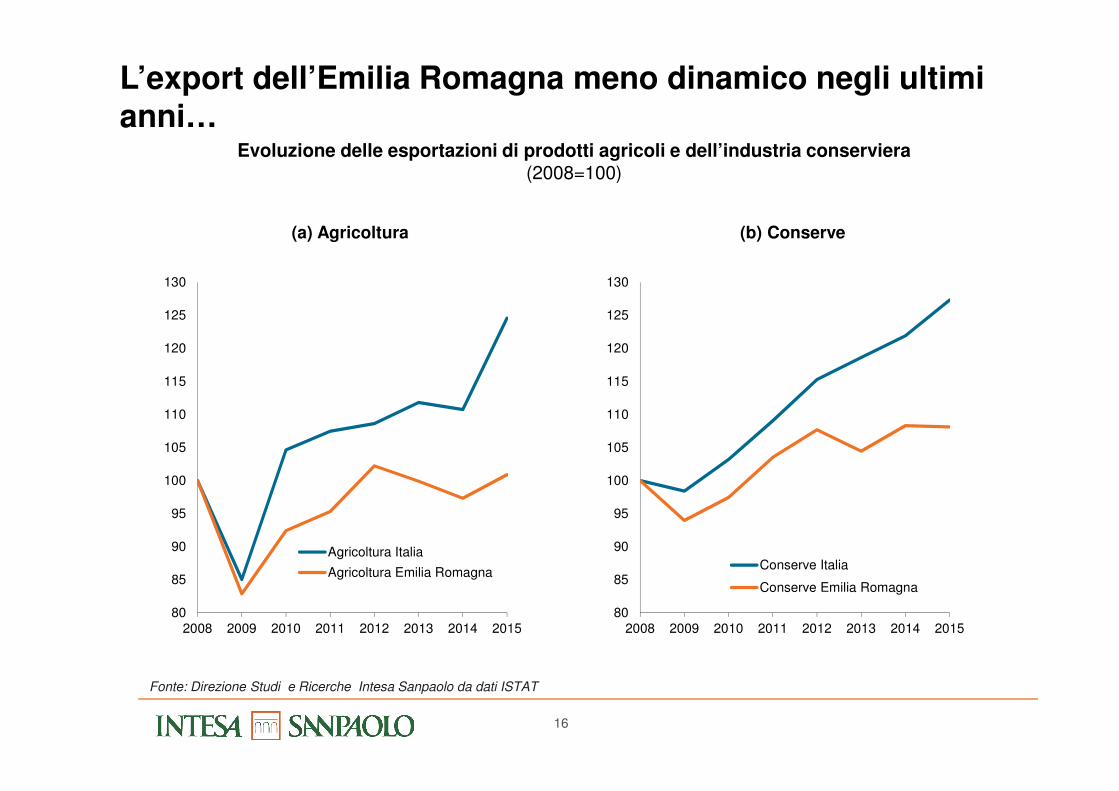

L’export dell’Emilia Romagna meno dinamico negli ultimi anni…

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati ISTAT

Evoluzione delle esportazioni di prodotti agricoli e dell’industria conserviera (2008=100)

(a) Agricoltura (b) Conserve

80

85

90

95

100

105

110

115

120

125

130

2008 2009 2010 2011 2012 2013 2014 2015

Agricoltura Italia

Agricoltura Emilia Romagna

80

85

90

95

100

105

110

115

120

125

130

2008 2009 2010 2011 2012 2013 2014 2015

Conserve Italia

Conserve Emilia Romagna

17

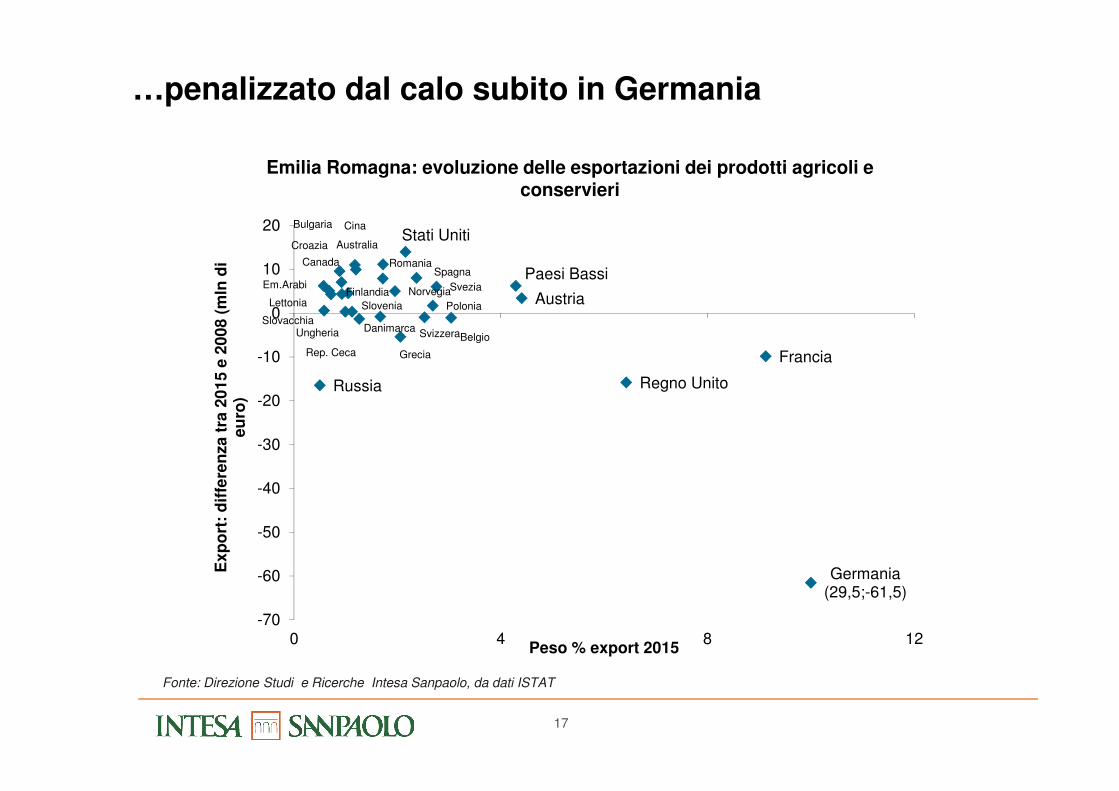

…penalizzato dal calo subito in Germania

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo, da dati ISTAT

Emilia Romagna: evoluzione delle esportazioni dei prodotti agricoli e conservieri

Germania (29,5;-61,5)

Francia

Regno Unito

Austria

Paesi Bassi

Belgio

Svezia

Polonia

Svizzera

Spagna

Stati Uniti

Grecia

Norvegia

Romania

Danimarca

Rep. Ceca

Australia

Cina

Ungheria

Finlandia

Slovenia

Croazia

Canada

Bulgaria

Lettonia

Slovacchia

Em.Arabi

Russia

-70

-60

-50

-40

-30

-20

-10

0

10

20

0 4 8 12

Ex

po

rt:

dif

fere

nza

tra

20

15

e 2

00

8 (

mln

di

eu

ro)

Peso % export 2015

18

Agenda

Importanza e specificità dell’agroalimentare italiano1

Le sfide per il comparto dell’ortofrutta2

Le opportunità per l’agroalimentare emiliano3

19

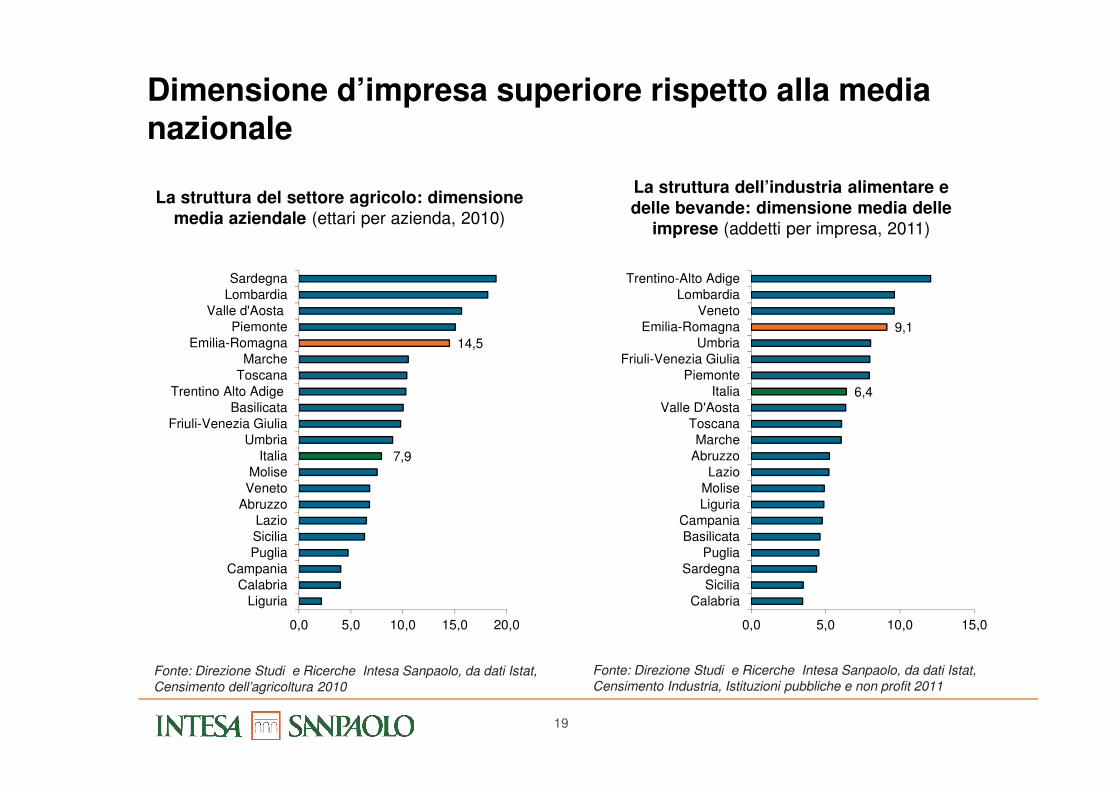

Dimensione d’impresa superiore rispetto alla media nazionale

La struttura del settore agricolo: dimensione media aziendale (ettari per azienda, 2010)

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo, da dati Istat, Censimento dell’agricoltura 2010

7,9

14,5

0,0 5,0 10,0 15,0 20,0

Liguria

Calabria

Campania

Puglia

Sicilia

Lazio

Abruzzo

Veneto

Molise

Italia

Umbria

Friuli-Venezia Giulia

Basilicata

Trentino Alto Adige

Toscana

Marche

Emilia-Romagna

Piemonte

Valle d'Aosta

Lombardia

Sardegna

La struttura dell’industria alimentare e delle bevande: dimensione media delle

imprese (addetti per impresa, 2011)

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo, da dati Istat, Censimento Industria, Istituzioni pubbliche e non profit 2011

6,4

9,1

0,0 5,0 10,0 15,0

Calabria

Sicilia

Sardegna

Puglia

Basilicata

Campania

Liguria

Molise

Lazio

Abruzzo

Marche

Toscana

Valle D'Aosta

Italia

Piemonte

Friuli-Venezia Giulia

Umbria

Emilia-Romagna

Veneto

Lombardia

Trentino-Alto Adige

20

0 20 40 60 80 100

Valle d'Aosta

Molise

Basilicata

Liguria

Abruzzo

Friuli V.G.

Umbria

Marche

Calabria

Sardegna

Trentino A.A.

Campania

Puglia

Lazio

Sicilia

Emilia Rom.

Lombardia

Piemonte

Toscana

Veneto

DOP

IGP

SPIRITS

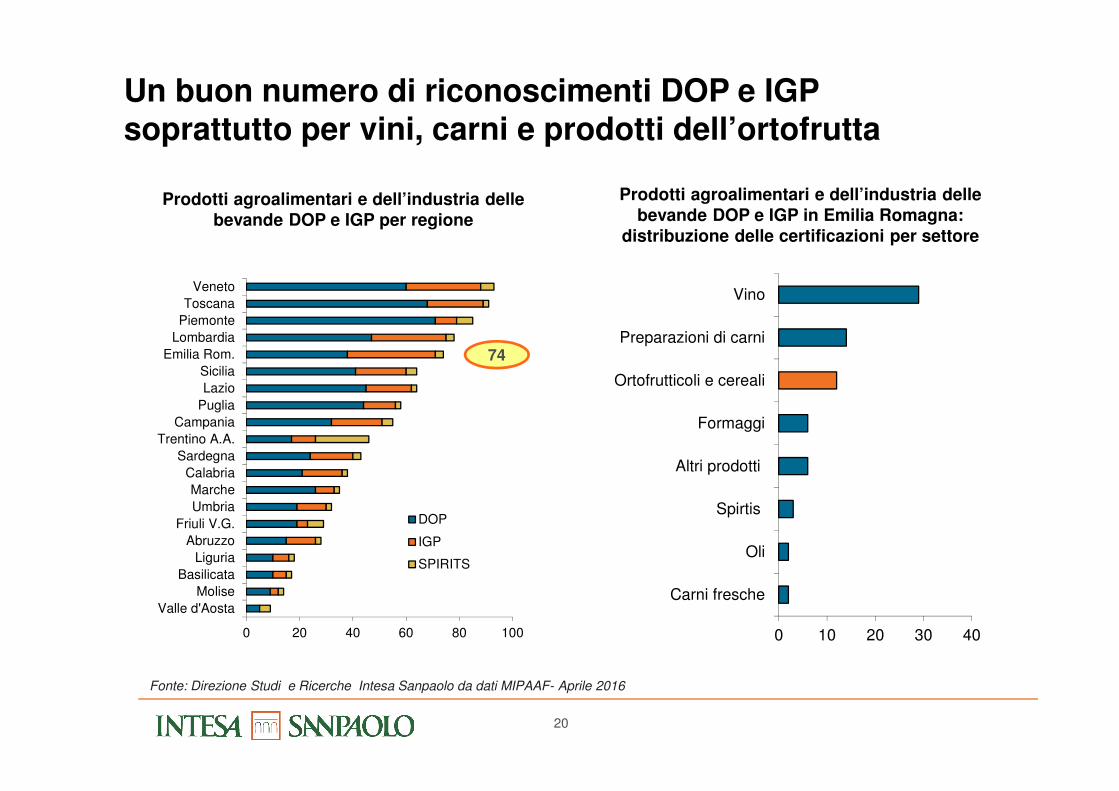

Un buon numero di riconoscimenti DOP e IGP soprattutto per vini, carni e prodotti dell’ortofrutta

Prodotti agroalimentari e dell’industria delle bevande DOP e IGP per regione

Prodotti agroalimentari e dell’industria delle bevande DOP e IGP in Emilia Romagna:

distribuzione delle certificazioni per settore

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati MIPAAF- Aprile 2016

74

0 10 20 30 40

Carni fresche

Oli

Spirtis

Altri prodotti

Formaggi

Ortofrutticoli e cereali

Preparazioni di carni

Vino

21

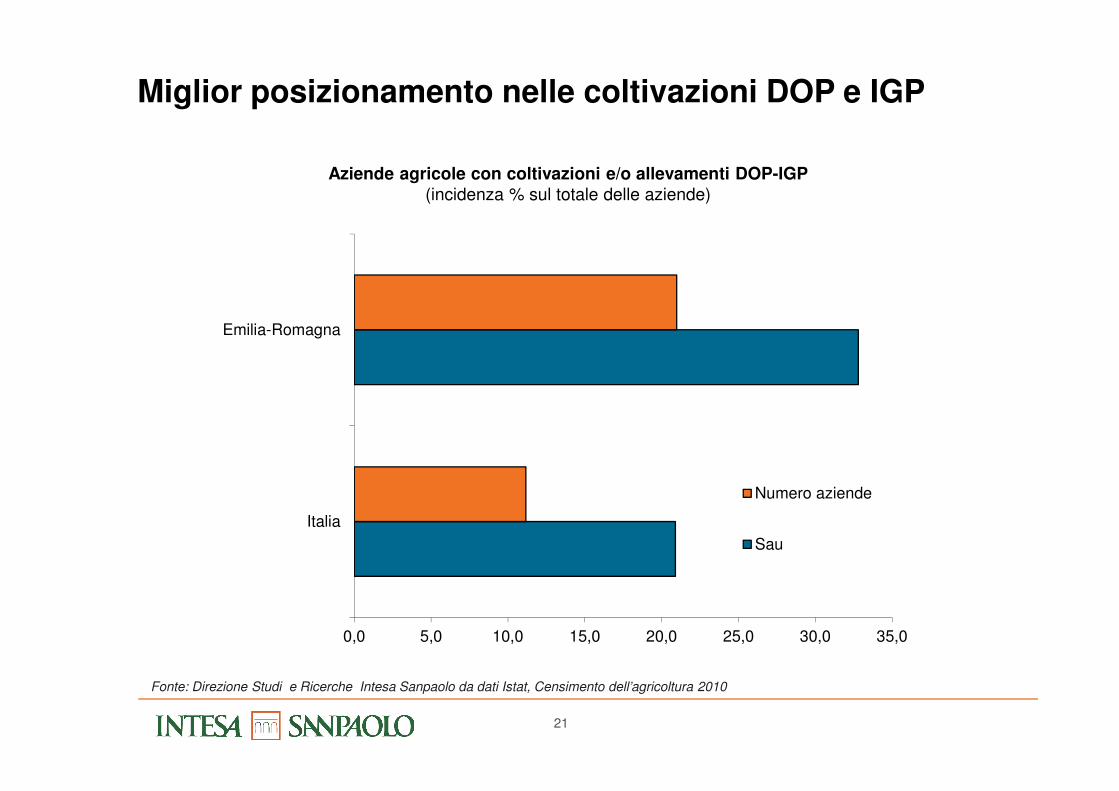

Miglior posizionamento nelle coltivazioni DOP e IGP

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Istat, Censimento dell’agricoltura 2010

Aziende agricole con coltivazioni e/o allevamenti DOP-IGP(incidenza % sul totale delle aziende)

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

Italia

Emilia-Romagna

Numero aziende

Sau

22

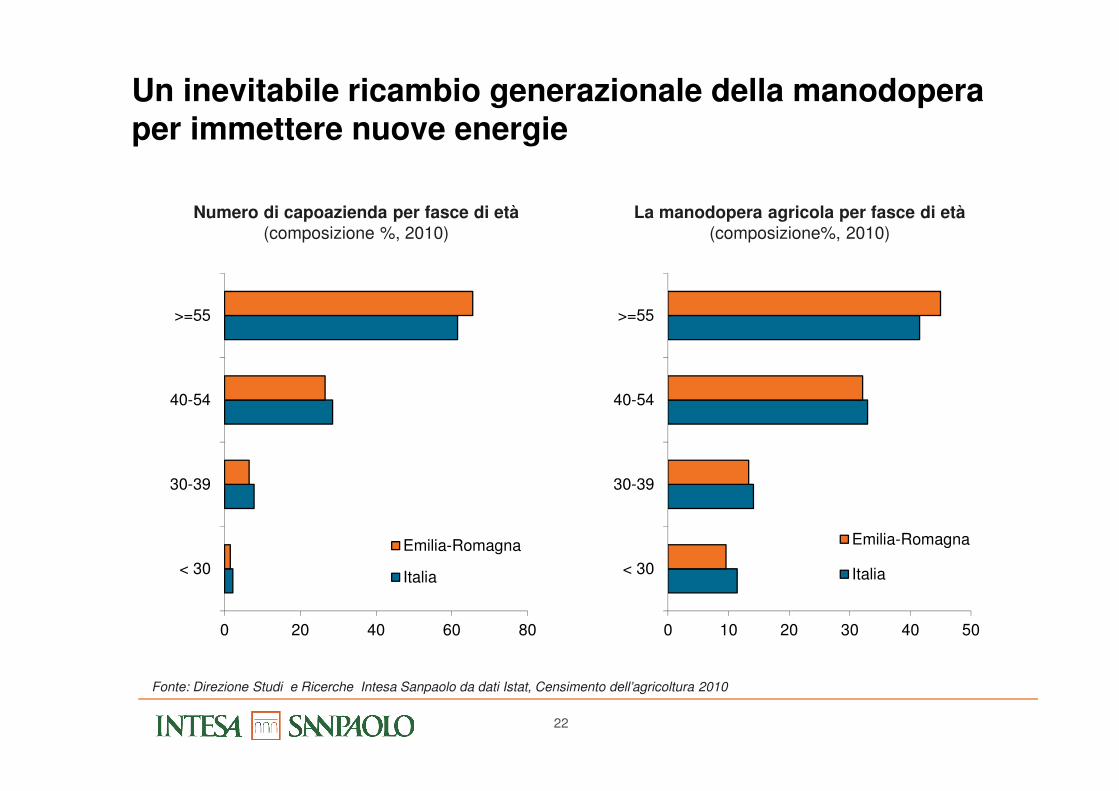

Numero di capoazienda per fasce di età (composizione %, 2010)

Un inevitabile ricambio generazionale della manodopera per immettere nuove energie

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Istat, Censimento dell’agricoltura 2010

La manodopera agricola per fasce di età (composizione%, 2010)

0 20 40 60 80

< 30

30-39

40-54

>=55

Emilia-Romagna

Italia

0 10 20 30 40 50

< 30

30-39

40-54

>=55

Emilia-Romagna

Italia

23

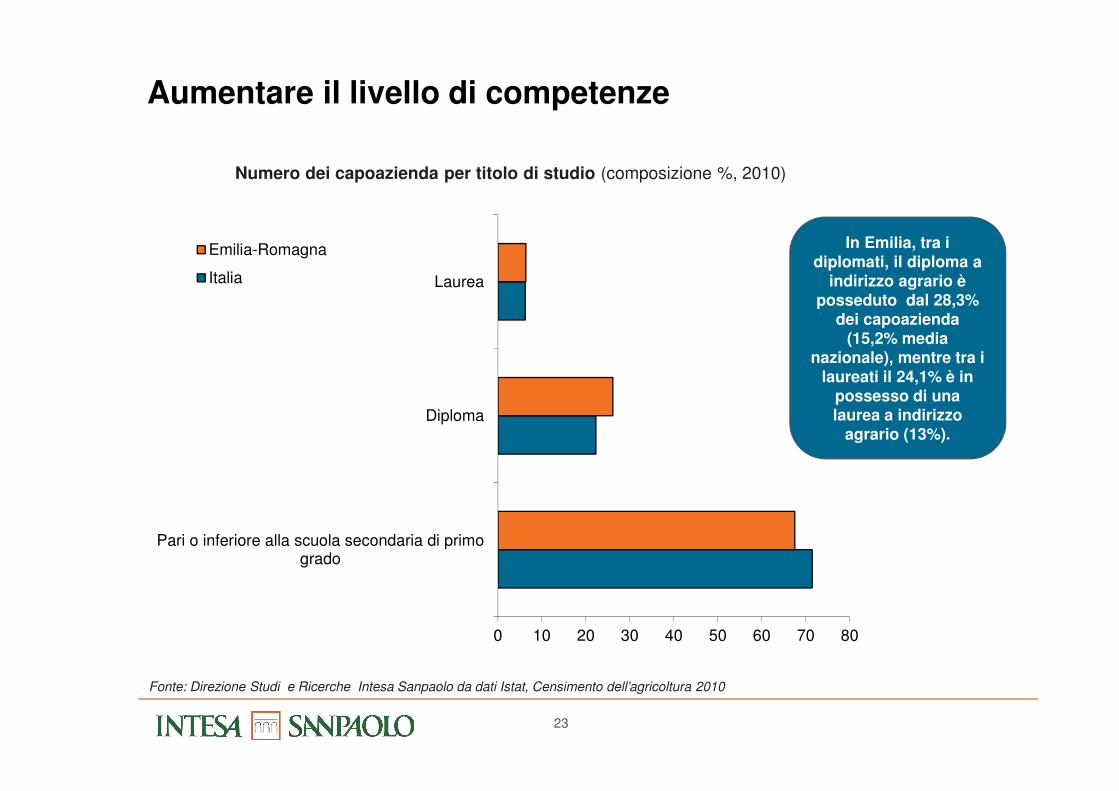

Aumentare il livello di competenze

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo da dati Istat, Censimento dell’agricoltura 2010

Numero dei capoazienda per titolo di studio (composizione %, 2010)

In Emilia, tra i diplomati, il diploma a

indirizzo agrario è posseduto dal 28,3%

dei capoazienda (15,2% media

nazionale), mentre tra i laureati il 24,1% è in

possesso di una laurea a indirizzo

agrario (13%).

0 10 20 30 40 50 60 70 80

Pari o inferiore alla scuola secondaria di primogrado

Diploma

Laurea

Emilia-Romagna

Italia

24

Conclusioni

� Il settore agroalimentare rappresenta il 4,1% in termini di valore aggiunto e il 5,6% degli

occupati sul totale dell’economia italiana. La rilevanza del settore è confermata anche su

scala europea, dove l’Italia è il terzo produttore dopo Francia e Germania.

� Negli ultimi anni il settore è stato protagonista di una forte crescita delle esportazioni,grazie anche all’elevato livello qualitativo delle produzioni italiane, testimoniato dal numero

di certificazioni ottenute e dalla significativa incidenza delle coltivazioni biologiche.

� L’ortofrutta, sia fresca che conservata, rappresenta uno dei tasselli rilevanti di questo

sistema: l’Italia è leader in Europa per la produzione del settore conserviero e seconda per

superficie agricola destinata a frutta, ortaggi, legumi etc.

� L’Emilia Romagna, terza regione per superficie agricola dedicata al comparto e seconda

per addetti nel settore conserviero, gioca un ruolo rilevante grazie ad una filiera integrata di

alta qualità, che nel 2015 ha generato 1,2 miliardi di euro di esportazioni.

� Negli ultimi anni il settore dell’ortofrutta ha vissuto una fase di cambiamento e

polarizzazione dei gusti dei consumatori e di forte crescita delle pressioni competitive sui

mercati internazionali.

� Per rispondere a queste sfide il sistema dell’ortofrutta dell’Emilia Romagna dovrà puntare

maggiormente sulle coltivazioni biologiche (sempre più apprezzate all’estero), potenziare

le logiche di filiera, accrescere il livello di competenze e agevolare un ricambio

generazionale nella manodopera per immettere nuove energie e sostenere

l’innovazione.