l’agricoltura lombarda conta -...

124

L’AGRICOLTURA LOMBARDA CONTA - 2011

-

Upload

hoangquynh -

Category

Documents

-

view

216 -

download

0

Transcript of l’agricoltura lombarda conta -...

l’agricoltura lombarda conta - 2011

l’agricoltura lombarda conta - 2011

Comitato di redazioneSabrinaGiuca,INEA(responsabile);MariaSilviaGiannini(coordinamentoperlaDGA,RegioneLombardia);GuidoGay,ÉupoLISLombardia;FrancescaMarras,INEA;AlessandroNebuloni,DGARegioneLombardia;Renatopieri,SMEA;Robertopretolani,DEpAAA

Referenti tematiciDanieleBellomo,DaniloBertoni,LuciaBriamonte,MaurizioCastelli,StefanoDell’Acqua,MariaSilviaGiannini,SabrinaGiuca,ClaudioLiberati,pietroManzonidiChioscaepoggiolo,Renatopieri,Robertopretolani,MariaRosariapupod’Andrea,SerenaTarangioli

Revisione editingSabrinaGiuca,MariaSilviaGianninieFrancescaMarras

ElaborazioniMarcoAmato,AlessiaFantinieFabioIacobini

Coordinamento editorialeBenedettoVenuto

Progetto grafico e realizzazioneufficiograficoINEA(JacopoBarone,pieroCesarini,FabioLapiana,SofiaMannozzi)

FotografieCarloSilva

Edizione InternetMassimoperinotto

SegreteriaLaraAbbondanzaeDeborapagani

Si ringraziano per la collaborazione:MariaTeresaBesana,GabrieleBoccasile,DavideBortolozzo,ValentinaCardinale,GloriaCorti,GianfrancoDiNicolantonio,SimonettaDeLeo,MariannaGarlanda,AndreaMassari,GiovannaNicastro,Donatellaparma,Antoniopepe,Andreapovellato,RobertoTonetti

3

“L’Agricoltura lombarda conta 2011”, alla sua seconda edizione, fa seguito a un avvio dell’opuscolo ampiamente ap-prezzato, anche da coloro che operano “fuori dai confini del mondo agricolo”, per il contributo divulgativo delle infor-mazioni che riguardano il ruolo e i con-notati del sistema agroalimentare lom-bardo, le principali misure e strategie che la politica agricola regionale a esso rivolge. Prosegue così la collaborazione con INEA, con i ricercatori e gli esper-ti del mondo accademico con i quali la DG Agricoltura è peraltro impegnata nei lavori che porteranno a concorrere al dibattito relativo alla riformulazione delle politiche agricole. Ma come si presenta l’agricoltura lom-barda di fronte alle prossime sfide e cambiamenti? Dopo la forte flessione del 2009, in un contesto di crisi prolun-gata e di perdurante incertezza, l’agri-coltura dei primati e delle eccellenze registra nel 2010 una ripresa. Il valore della produzione agricola lombarda,

pari a 6,4 miliardi di euro, cresce del 2,1%, sostanzialmente per l’aumento dei prezzi, secondo i dati provvisori ISTAT, compensando parzialmente le perdite; il valore aggiunto agricolo cresce invece dell’1,7%, a causa dell’aumento dei con-sumi intermedi (+2,4%) determinato da un rialzo dei prezzi. I risultati dei com-parti continuano a presentare dina-miche differenziate; le produzioni zoo- tecniche mantengono stabile il proprio valore, anche se il comparto carni re-gistra una contrazione (-1,1%) mentre, con una tendenza ormai altalenante negli ultimi anni, il comparto latte bo-vino registra un incremento dell’1,6%, da ascrivere interamente all’aumento dei prezzi. I migliori risultati in termi-ni di variazione sono stati conseguiti dalle produzioni vegetali per l’aumento dei prezzi, tra cui spicca la ripresa dei cereali. Ma l’aumento delle quotazioni delle principali commodities agricole hanno comportato un rincaro dei costi di produzione per l’allevamento zoo-

tecnico, determinando un progressivo peggioramento delle relative ragioni di scambio. Il comparto suinicolo, per ragioni sia congiunturali che struttura-li, ha manifestato tra il 2010 e il 2011 segnali di sofferenza, arrivando a rap-presentare una criticità nello scenario regionale e nazionale. Complessiva-mente, nel quadro nazionale il contri-buto regionale al valore della produzio-ne e al valore aggiunto agricolo resta stabile, pari rispettivamente al 13,9% e all’11,4%, così come il valore aggiunto alimentare (19,1%) che invece scende, a fronte però della ripresa del fatturato sostenuta da una evoluzione positiva dei consumi agroalimentari nei mer-cati esteri. A fronte dell’instabilità dei mercati e della fluttuazione dei redditi, Regione Lombardia continua a sostene-re le imprese e a stimolare la crescita e il rafforzamento della competitività del sistema agroalimentare, mettendo in campo diverse azioni. Tra queste, capace di fornire una boccata di ossi-

4

geno ai redditi di oltre 30.000 impren-ditori agricoli, il rinnovo per il secondo anno dell’erogazione a luglio dell’anti-cipo del 50% dei contributi relativi al regime di pagamento unico 2011, pari a 200 milioni di euro; la rimodulazione del Programma di Sviluppo Rurale, che ha potenziato le misure per sostenere la competitività aziendale e l’insediamen-to di giovani agricoltori (quasi 1.000 i progetti finanziati); l’avvio, attraverso l’accreditamento dei distretti agricoli, di intese sinergiche tra i diversi attori delle filiere; l’approvazione di provve-dimenti che migliorano e semplificano l’accesso al credito delle PMI che ope-rano nel settore della trasformazione e commercializzazione dei prodotti agri-coli; il rifinanziamento delle misure per il credito di funzionamento rivolto alle aziende agricole, con una specifica priorità assegnata al settore suinicolo. I risultati provvisori del 6° Censimento dell’agricoltura ISTAT, che ha visto nel-la sua realizzazione coinvolti Regione e

Province, permettono un primo aggior-namento del quadro strutturale su base censuaria, confermando il progressivo consolidamento e rafforzamento del sistema agricolo lombardo nell’ultimo decennio.Se concentrazione e specializzazione, per le coltivazioni così come per gli allevamenti, rappresentano l’estrema sintesi delle caratteristiche distintive del sistema produttivo delle imprese lombarde, si rendono evidenti a livello territoriale dinamiche e aspetti strut-turali differenziati a seconda della lo-calizzazione geografica e del diverso peso assunto dall’attività agricola. A un primo esame è riscontrabile la cre-scente efficienza nelle aree di pianura dell’agricoltura più intensiva che, in termini di SAU, presenta dimensioni medie ormai tra le più elevate a livello nazionale. Nelle aree collinari e pede-montane dell’alta Lombardia, le realtà produttive paiono invece interessate da una frammentazione della maglia

aziendale, dalla diversificazione delle attività agricole e dalla diffusione di at-tività “hobbistiche”. Con la disponibilità di ulteriori elabora-zioni e dei dati censuari definitivi sarà interessante approfondire tali aspetti nelle loro diverse relazioni per indi-viduare ai fini programmatori nuove opportunità di integrazione e stabiliz-zazione dei redditi e nuovi ambiti di competitività e di maggiore autonomia decisionale per le aziende.Per maggiori approfondimenti ricor-diamo che l’edizione dell’opuscolo si affianca all’annuale rapporto di analisi regionale “Il sistema agroalimentare della Lombardia”.

L’Assessore all’Agricoltura della Regione Lombardia

Giulio De Capitani

INDICE

6

Economia E agricolturaTerritorio e popolazione pag. 10 Prodotto interno lordo pag. 14 Valore aggiunto pag. 16 Occupazione pag. 18

SiStEma agroinduStrialEComponenti del sistema pag. 22 Industria alimentare pag. 23Distribuzione pag. 27 Scambi con l’estero pag. 29 Consumi alimentari pag. 32

agricolturaRisultati produttivi in agricoltura pag. 36Consumi intermedi pag. 40 Investimenti pag. 42 Prezzi pag. 44 Strutture in agricoltura pag. 46 Risultati economici delle aziende agricole pag. 54 Credito agrario pag. 61 Mercato fondiario pag. 63

7

multiFunZionalità E agricolturaGestione delle risorse idriche pag. 68 Foreste pag. 70 Agroenergie pag. 73 Prodotti a denominazione e tradizionali pag. 75 Agricoltura biologica pag. 81 Agriturismo pag. 84 Vendita diretta pag. 87 Strade dei vini e dei sapori pag. 89 Fattorie didattiche pag. 90

Politica agricolaLegislazione regionale pag. 92Spesa regionale pag. 95 PAC – I pilastro pag. 97 Programma di sviluppo rurale (PAC – II pilastro) pag. 100Distretti agricoli pag. 105

gloSSarioGlossario pag. 108

ECONOMIA E AGRICOLTURA

10

Il territorio regionale, pari a 23.862kmq,corrispondeal7,9%dellasuper-ficienazionaleedècaratterizzatoda

unacompresenzadiareepianeggianti(47%), collinari (12,4%) e montuose(40,5%).Interminidipopolazione,la

Lombardiaèlaregioneitalianaconilmaggiornumerodiresidenti,quasi10milioni(parial16,4%dellapopolazio-

territorio e popolazione

Superficie, popolazione residente e densità abitativa in Lombardia, 2010

Superficie territoriale ripartizione % Popolazione residente ripartizione % densità (kmq) superficie territoriale al 31/12/2010 popolazione residente (abitanti/kmq)

Lombardia 23.862,80 100,0 9.917.714 100,0 415,6Montagna 9.672,81 40,5 1.054.835 10,6 109,1Collina 2.963,62 12,4 2.052.259 20,7 692,5Pianura 11.226,37 47,0 6.810.620 68,7 606,7 Bergamo 2.722,86 11,4 1.098.740 11,1 403,5Brescia 4.784,36 20,0 1.256.025 12,7 262,5Como 1.288,07 5,4 594.988 6,0 461,9Cremona 1.770,57 7,4 363.606 3,7 205,4Lecco 816,17 3,4 340.167 3,4 416,8Lodi 782,36 3,3 227.655 2,3 291,0Mantova 2.338,84 9,8 415.442 4,2 177,6Milano 1.576,59 6,6 3.156.694 31,8 2.002,2MonzaeBrianza 405,49 1,7 849.636 8,6 2.095,3Pavia 2.964,70 12,4 548.307 5,5 184,9Sondrio 3.211,90 13,5 183.169 1,8 57,0Varese 1.198,71 5,0 883.285 8,9 736,9

Fonte: ISTAT.

11

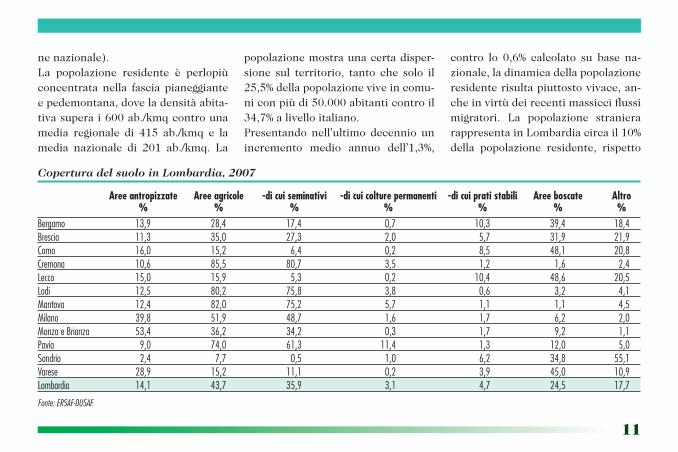

nenazionale).La popolazione residente è perlopiùconcentrata nella fascia pianeggianteepedemontana,doveladensitàabita-tivasuperai600ab./kmqcontrounamedia regionale di 415 ab./kmq e lamedia nazionale di 201 ab./kmq. La

popolazionemostraunacertadisper-sione sul territorio, tanto che solo il25,5%dellapopolazioneviveincomu-niconpiùdi50.000abitanticontroil34,7%alivelloitaliano.presentando nell’ultimo decennio unincremento medio annuo dell’1,3%,

contro lo 0,6% calcolato su base na-zionale,ladinamicadellapopolazioneresidenterisultapiuttostovivace,an-cheinvirtùdeirecentimassicciflussimigratori. La popolazione stranierarappresentainLombardiacircail10%della popolazione residente, rispetto

Copertura del suolo in Lombardia, 2007

aree antropizzate aree agricole -di cui seminativi -di cui colture permanenti -di cui prati stabili aree boscate altro % % % % % % %Bergamo 13,9 28,4 17,4 0,7 10,3 39,4 18,4Brescia 11,3 35,0 27,3 2,0 5,7 31,9 21,9Como 16,0 15,2 6,4 0,2 8,5 48,1 20,8Cremona 10,6 85,5 80,7 3,5 1,2 1,6 2,4Lecco 15,0 15,9 5,3 0,2 10,4 48,6 20,5Lodi 12,5 80,2 75,8 3,8 0,6 3,2 4,1Mantova 12,4 82,0 75,2 5,7 1,1 1,1 4,5Milano 39,8 51,9 48,7 1,6 1,7 6,2 2,0MonzaeBrianza 53,4 36,2 34,2 0,3 1,7 9,2 1,1Pavia 9,0 74,0 61,3 11,4 1,3 12,0 5,0Sondrio 2,4 7,7 0,5 1,0 6,2 34,8 55,1Varese 28,9 15,2 11,1 0,2 3,9 45,0 10,9Lombardia 14,1 43,7 35,9 3,1 4,7 24,5 17,7

Fonte: ERSAF-DUSAF.

12

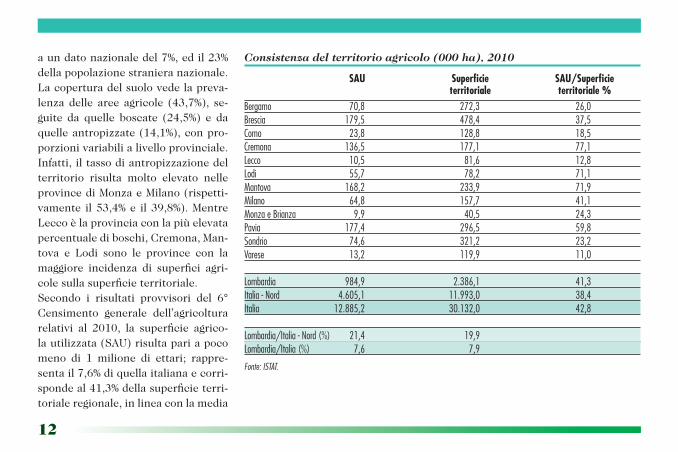

aundatonazionaledel7%,edil23%dellapopolazionestranieranazionale.Lacoperturadelsuolovedelapreva-lenzadelle aree agricole (43,7%), se-guite da quelle boscate (24,5%) e daquelleantropizzate(14,1%),conpro-porzionivariabilialivelloprovinciale.Infatti,iltassodiantropizzazionedelterritorio risulta molto elevato nelleprovincediMonzaeMilano(rispetti-vamente il53,4%e il39,8%).MentreLeccoèlaprovinciaconlapiùelevatapercentualediboschi,Cremona,Man-tova e Lodi sono le province con lamaggiore incidenza di superfici agri-colesullasuperficieterritoriale.Secondo i risultati provvisori del 6°Censimento generale dell’agricolturarelativi al 2010, la superficie agrico-lautilizzata(SAu)risultapariapocomeno di 1 milione di ettari; rappre-sentail7,6%diquellaitalianaecorri-spondeal41,3%dellasuperficieterri-torialeregionale,inlineaconlamedia

Consistenza del territorio agricolo (000 ha), 2010

Sau Superficie Sau/Superficie territoriale territoriale %Bergamo 70,8 272,3 26,0Brescia 179,5 478,4 37,5Como 23,8 128,8 18,5Cremona 136,5 177,1 77,1Lecco 10,5 81,6 12,8Lodi 55,7 78,2 71,1Mantova 168,2 233,9 71,9Milano 64,8 157,7 41,1MonzaeBrianza 9,9 40,5 24,3Pavia 177,4 296,5 59,8Sondrio 74,6 321,2 23,2Varese 13,2 119,9 11,0 Lombardia 984,9 2.386,1 41,3Italia-Nord 4.605,1 11.993,0 38,4Italia 12.885,2 30.132,0 42,8 Lombardia/Italia-Nord(%) 21,4 19,9Lombardia/Italia(%) 7,6 7,9

Fonte: ISTAT.

13

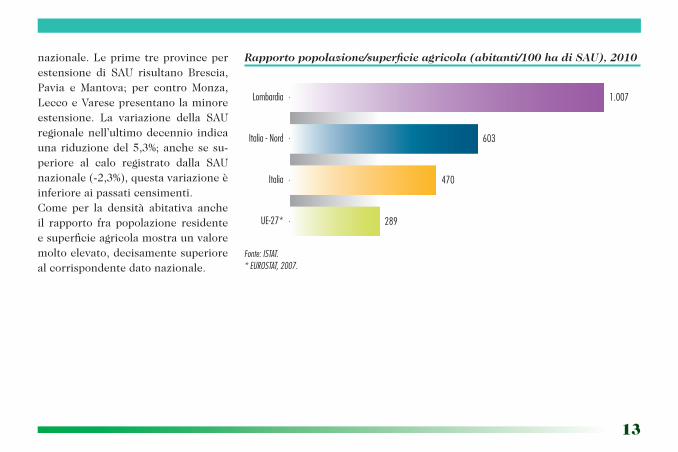

nazionale.Leprimetreprovinceperestensione di SAu risultano Brescia,pavia e Mantova; per contro Monza,LeccoeVaresepresentanolaminoreestensione. La variazione della SAuregionalenell’ultimodecennio indicaunariduzionedel5,3%;anchesesu-periore al calo registrato dalla SAunazionale(-2,3%),questavariazioneèinferioreaipassaticensimenti.Come per la densità abitativa ancheil rapporto fra popolazione residenteesuperficieagricolamostraunvaloremoltoelevato,decisamentesuperiorealcorrispondentedatonazionale.

Rapporto popolazione/superficie agricola (abitanti/100 ha di SAU), 2010

Lombardia

Italia - Nord

Italia

UE-27*

1.007

603

470

289

Fonte: ISTAT.* EUROSTAT, 2007.

14

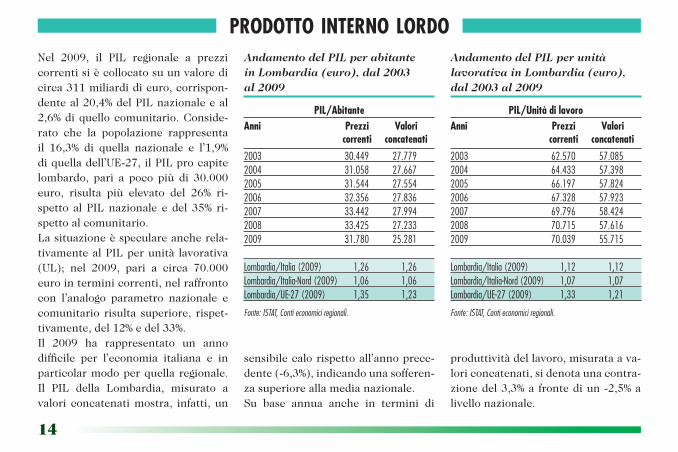

prodotto interno lordoNel 2009, il pIL regionale a prezzicorrentisiècollocatosuunvaloredicirca311miliardidieuro,corrispon-denteal20,4%delpILnazionaleeal2,6%diquellocomunitario.Conside-rato che la popolazione rappresentail 16,3% di quella nazionale e l’1,9%diquelladell’uE-27,ilpILprocapitelombardo, pari a poco più di 30.000euro, risulta più elevato del 26% ri-spetto al pILnazionale edel 35% ri-spettoalcomunitario.Lasituazioneèspeculareancherela-tivamentealpILperunità lavorativa(uL); nel 2009, pari a circa 70.000eurointerminicorrenti,nelraffrontocon l’analogo parametro nazionale ecomunitario risulta superiore, rispet-tivamente,del12%edel33%.Il 2009 ha rappresentato un annodifficile per l’economia italiana e inparticolarmodoperquellaregionale.Il pIL della Lombardia, misurato avaloriconcatenatimostra, infatti,un

Andamento del PIL per abitante in Lombardia (euro), dal 2003 al 2009

Pil/abitanteanni Prezzi Valori correnti concatenati

2003 30.449 27.7792004 31.058 27.6672005 31.544 27.5542006 32.356 27.8362007 33.442 27.9942008 33.425 27.2332009 31.780 25.281

Lombardia/Italia(2009) 1,26 1,26Lombardia/Italia-Nord(2009) 1,06 1,06Lombardia/UE-27(2009) 1,35 1,23

Fonte: ISTAT, Conti economici regionali.

sensibilecalorispettoall’annoprece-dente(-6,3%),indicandounasofferen-zasuperioreallamedianazionale.Su base annua anche in termini di

produttivitàdellavoro,misurataava-loriconcatenati,sidenotaunacontra-zionedel3,3%afrontediun-2,5%alivellonazionale.

Andamento del PIL per unità lavorativa in Lombardia (euro), dal 2003 al 2009

Pil/unità di lavoroanni Prezzi Valori correnti concatenati

2003 62.570 57.0852004 64.433 57.3982005 66.197 57.8242006 67.328 57.9232007 69.796 58.4242008 70.715 57.6162009 70.039 55.715

Lombardia/Italia(2009) 1,12 1,12Lombardia/Italia-Nord(2009) 1,07 1,07Lombardia/UE-27(2009) 1,33 1,21

Fonte: ISTAT, Conti economici regionali.

15

Andamento del PIL in Lombardia (mio. euro), dal 2003 al 2009*

Prezzi correnti

Valori concatenati

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

20072003 2004 2005 2008 20092006

310.952

247.359 263.961

323.973

* Valori concatenati - anno di riferimento 2000. Fonte: ISTAT, Conti economici regionali.

16

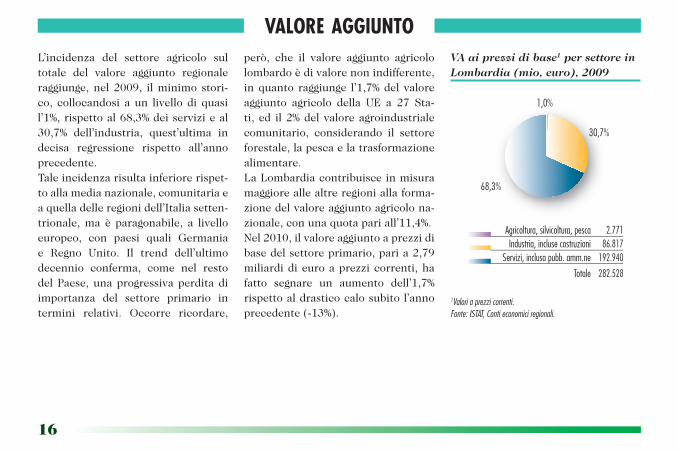

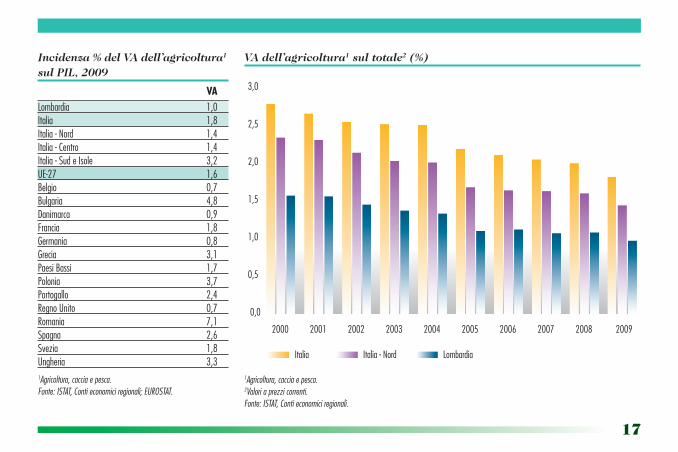

valore aggiuntoL’incidenza del settore agricolo sultotale del valore aggiunto regionaleraggiunge,nel2009, ilminimo stori-co, collocandosi aun livellodiquasil’1%,rispettoal68,3%deiservizieal30,7% dell’industria, quest’ultima indecisa regressione rispetto all’annoprecedente.Taleincidenzarisultainferiorerispet-toallamedianazionale,comunitariaeaquelladelleregionidell’Italiasetten-trionale, ma è paragonabile, a livelloeuropeo, con paesi quali Germaniae Regno unito. Il trend dell’ultimodecennio conferma, come nel restodelpaese,unaprogressivaperditadiimportanza del settore primario intermini relativi. occorre ricordare,

VA ai prezzi di base1 per settore in Lombardia (mio, euro), 2009

30,7%

68,3%

1,0%

Agricoltura, silvicoltura, pescaIndustria, incluse costruzioni

Servizi, inclusa pubb. amm.ne

Totale

2.77186.817

192.940

282.528

1Valori a prezzi correnti.Fonte: ISTAT, Conti economici regionali.

però, che il valore aggiunto agricololombardoèdivalorenonindifferente,inquanto raggiunge l’1,7%delvaloreaggiunto agricolo della uE a 27 Sta-ti,ed il2%delvaloreagroindustrialecomunitario, considerando il settoreforestale,lapescaelatrasformazionealimentare.LaLombardiacontribuisceinmisuramaggioreallealtreregioniallaforma-zionedelvaloreaggiuntoagricolona-zionale,conunaquotapariall’11,4%.Nel2010,ilvaloreaggiuntoaprezzidibasedelsettoreprimario,paria2,79miliardidieuroaprezzicorrenti,hafatto segnare un aumento dell’1,7%rispettoaldrasticocalosubitol’annoprecedente(-13%).

17

Incidenza % del VA dell’agricoltura1 sul PIL, 2009

VaLombardia 1,0Italia 1,8Italia-Nord 1,4Italia-Centro 1,4Italia-SudeIsole 3,2UE-27 1,6Belgio 0,7Bulgaria 4,8Danimarca 0,9Francia 1,8Germania 0,8Grecia 3,1PaesiBassi 1,7Polonia 3,7Portogallo 2,4RegnoUnito 0,7Romania 7,1Spagna 2,6Svezia 1,8Ungheria 3,31Agricoltura, caccia e pesca.Fonte: ISTAT, Conti economici regionali; EUROSTAT.

VA dell’agricoltura1 sul totale2 (%)

Italia Italia - Nord Lombardia

0,0

0,5

1,0

1,5

2,0

2,5

3,0

20062000 2001 2002 2003 2004 2007 2008 20092005

1Agricoltura, caccia e pesca.2Valori a prezzi correnti.Fonte: ISTAT, Conti economici regionali.

18

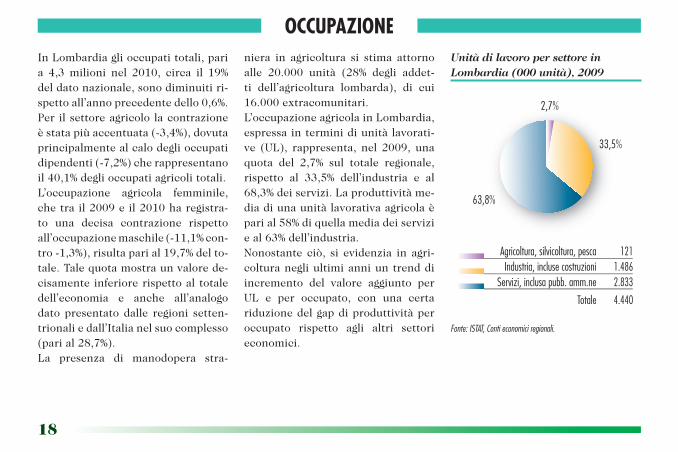

occupazioneInLombardiaglioccupatitotali,paria 4,3 milioni nel 2010, circa il 19%deldatonazionale,sonodiminuitiri-spettoall’annoprecedentedello0,6%.perilsettoreagricololacontrazioneèstatapiùaccentuata(-3,4%),dovutaprincipalmentealcalodeglioccupatidipendenti(-7,2%)cherappresentanoil40,1%deglioccupatiagricolitotali.L’occupazione agricola femminile,chetrail2009eil2010haregistra-to una decisa contrazione rispettoall’occupazionemaschile(-11,1%con-tro-1,3%),risultaparial19,7%delto-tale.Talequotamostraunvalorede-cisamenteinferiorerispettoaltotaledell’economia e anche all’analogodatopresentatodalle regioni setten-trionaliedall’Italianelsuocomplesso(parial28,7%).La presenza di manodopera stra-

niera in agricoltura si stima attornoalle 20.000 unità (28% degli addet-ti dell’agricoltura lombarda), di cui16.000extracomunitari.L’occupazioneagricolainLombardia,espressainterminidiunitàlavorati-ve (uL), rappresenta, nel 2009, unaquota del 2,7% sul totale regionale,rispetto al 33,5% dell’industria e al68,3%deiservizi.Laproduttivitàme-diadiunaunitàlavorativaagricolaèparial58%diquellamediadeiservizieal63%dell’industria.Nonostante ciò, si evidenzia in agri-colturanegliultimianniuntrenddiincremento del valore aggiunto peruL e per occupato, con una certariduzionedelgapdiproduttivitàperoccupato rispetto agli altri settorieconomici.

33,5%

63,8%

2,7%

Agricoltura, silvicoltura, pescaIndustria, incluse costruzioni

Servizi, inclusa pubb. amm.ne

Totale

1211.4862.833

4.440

Fonte: ISTAT, Conti economici regionali.

Unità di lavoro per settore in Lombardia (000 unità), 2009

19

Incidenza % occupati in agricoltura1 sul totale dell’economia, 2009

% occupati

Lombardia 1,7Italia 3,8Italia-Nord 2,8Italia-Centro 2,7Italia-SudeIsole 6,5UE-27Belgio 1,5Bulgaria 7,1Danimarca 2,5Francia 2,9Germania 1,7Grecia 11,9PaesiBassi 2,5Polonia 13,3Portogallo 11,2RegnoUnito 1,1Romania 29,1Spagna 4,2Svezia 2,2Ungheria 4,61 Agricoltura, caccia e pesca.Fonte: ISTAT, Rilevazione sulle forze di lavoro - media 2009; EUROSTAT.

Occupati totali e agricoli per sesso e ripartizione geografica, 2010

occupati occupati agricoli 000 unità % femmine 000 unità % femmine Lombardia 4.273,1 42,0 70,8 19,7Italia-Nord 11.838,0 42,5 346,7 26,9Italia 22.872,3 40,4 891,0 28,7

Fonte: ISTAT, Rilevazione sulle forze di lavoro - media 2010.

VA ai prezzi di base per UL e per settore (euro)*, 2003-2009

AgricolturaServiziIndustria

0

10.000

20.000

30.000

40.000

50.000

60.000

20092004 20052003 2006 2007 2008

*Valori concatenati - anno di riferimento 2000. Fonte: ISTAT, Conti economici regionali.

SISTEMA AGROINDUSTRIALE

22

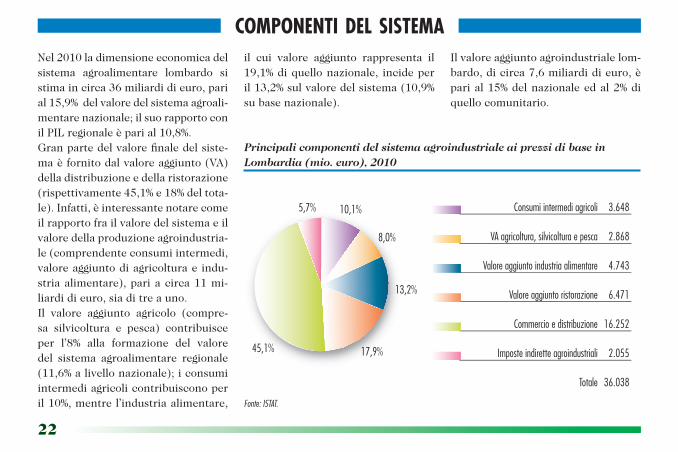

componenti del sistemaNel2010ladimensioneeconomicadelsistema agroalimentare lombardo sistimaincirca36miliardidieuro,parial15,9%delvaloredelsistemaagroali-mentarenazionale;ilsuorapportoconilpILregionaleèparial10,8%.Granpartedelvalorefinaledelsiste-maèfornitodalvaloreaggiunto(VA)delladistribuzioneedellaristorazione(rispettivamente45,1%e18%deltota-le).Infatti,èinteressantenotarecomeilrapportofrailvaloredelsistemaeilvaloredellaproduzioneagroindustria-le(comprendenteconsumiintermedi,valoreaggiuntodiagricolturaeindu-striaalimentare),pariacirca11mi-liardidieuro,siaditreauno.Il valore aggiunto agricolo (compre-sa silvicoltura e pesca) contribuisceper l’8% alla formazione del valoredel sistema agroalimentare regionale(11,6%alivellonazionale);iconsumiintermediagricolicontribuisconoperil10%,mentrel’industriaalimentare,

Principali componenti del sistema agroindustriale ai prezzi di base in Lombardia (mio. euro), 2010

il cui valore aggiunto rappresenta il19,1%diquellonazionale, incideperil13,2%sulvaloredelsistema(10,9%subasenazionale).

Ilvaloreaggiuntoagroindustrialelom-bardo,dicirca7,6miliardidieuro,èparial15%delnazionaleedal2%diquellocomunitario.

3.648

2.868

4.743

6.471

16.252

2.055

36.038

Consumi intermedi agricoli

VA agricoltura, silvicoltura e pesca

Valore aggiunto industria alimentare

Valore aggiunto ristorazione

Commercio e distribuzione

Imposte indirette agroindustriali

Totale

13,2%

45,1%

5,7% 10,1%

8,0%

17,9%

Fonte: ISTAT.

23

Il valore aggiunto (VA) dell’industriaalimentare lombarda è stimato, nel2010, in circa 4,7 miliardi di euro.Tale valore corrisponde al 19,1% delvaloreaggiuntodell’industriaalimen-tare italiana e risulta pari al 13,2%

delvaloredelsistemaagroalimentareregionale(comprensivodelvaloreag-giunto della ristorazione, della com-mercializzazione e della distribuzio-ne).L’industriaalimentareassumeunruo-

lodiprimariaimportanzanell’ambitodelsistemaagroalimentareregionale;ilsuoVAèparial42%delvaloredellaproduzioneagroindustriale,mentrealivellonazionalearrivaal34%.Ilrap-portotraVAindustrialeedagricoloè

industria alimentare

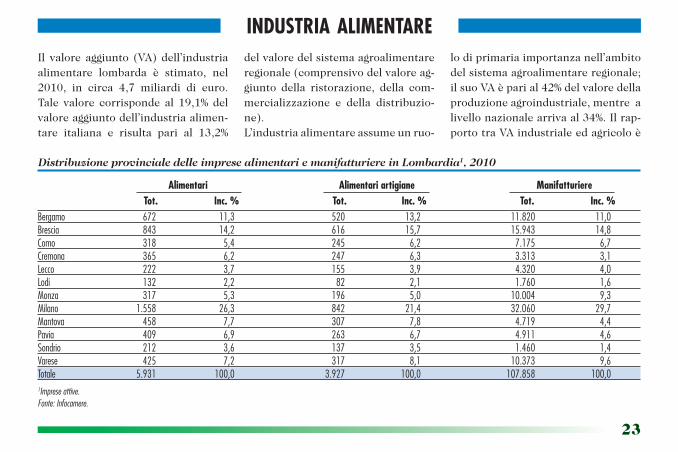

Distribuzione provinciale delle imprese alimentari e manifatturiere in Lombardia1, 2010

alimentari alimentari artigiane manifatturiere tot. inc. % tot. inc. % tot. inc. % Bergamo 672 11,3 520 13,2 11.820 11,0Brescia 843 14,2 616 15,7 15.943 14,8Como 318 5,4 245 6,2 7.175 6,7Cremona 365 6,2 247 6,3 3.313 3,1Lecco 222 3,7 155 3,9 4.320 4,0Lodi 132 2,2 82 2,1 1.760 1,6Monza 317 5,3 196 5,0 10.004 9,3Milano 1.558 26,3 842 21,4 32.060 29,7Mantova 458 7,7 307 7,8 4.719 4,4Pavia 409 6,9 263 6,7 4.911 4,6Sondrio 212 3,6 137 3,5 1.460 1,4Varese 425 7,2 317 8,1 10.373 9,6Totale 5.931 100,0 3.927 100,0 107.858 100,01Imprese attive.Fonte: Infocamere.

24

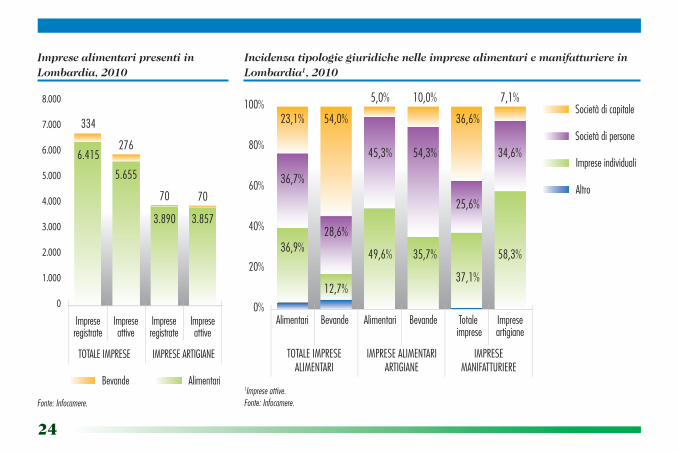

Imprese alimentari presenti in Lombardia, 2010

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Impreseattive

Impreseregistrate

Impreseregistrate

Impreseattive

IMPRESE ARTIGIANETOTALE IMPRESE

334

276

70 70

6.415

5.655

3.890 3.857

AlimentariBevande

Fonte: Infocamere.

Incidenza tipologie giuridiche nelle imprese alimentari e manifatturiere in Lombardia1, 2010

0%

20%

40%

60%

80%

100%

Alimentari Bevande Alimentari Bevande

TOTALE IMPRESEALIMENTARI

Totale imprese

IMPRESE ALIMENTARIARTIGIANE

IMPRESEMANIFATTURIERE

Impreseartigiane

23,1% 54,0%

28,6%

12,7%

5,0%

45,3%

49,6%

10,0%

54,3%

35,7%

7,1%

34,6%

58,3%

36,6%

25,6%

37,1%

36,7%

36,9%

Imprese individuali

Società di capitale

Altro

Società di persone

1Imprese attive.Fonte: Infocamere.

25

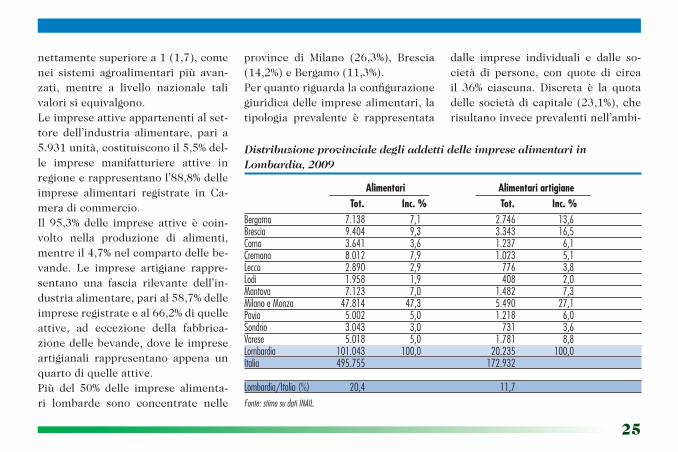

nettamentesuperiorea1(1,7),comenei sistemi agroalimentari più avan-zati, mentre a livello nazionale talivalorisiequivalgono.Leimpreseattiveappartenentialset-tore dell’industria alimentare, pari a5.931unità,costituisconoil5,5%del-le imprese manifatturiere attive inregioneerappresentanol’88,8%delleimprese alimentari registrate in Ca-meradicommercio.Il 95,3% delle imprese attive è coin-volto nella produzione di alimenti,mentreil4,7%nelcompartodellebe-vande. Le imprese artigiane rappre-sentano una fascia rilevante dell’in-dustriaalimentare,parial58,7%delleimpreseregistrateeal66,2%diquelleattive, ad eccezione della fabbrica-zionedellebevande,doveleimpreseartigianali rappresentano appena unquartodiquelleattive.più del 50% delle imprese alimenta-ri lombarde sono concentrate nelle

Distribuzione provinciale degli addetti delle imprese alimentari in Lombardia, 2009

alimentari alimentari artigiane tot. inc. % tot. inc. % Bergamo 7.138 7,1 2.746 13,6Brescia 9.404 9,3 3.343 16,5Como 3.641 3,6 1.237 6,1Cremona 8.012 7,9 1.023 5,1Lecco 2.890 2,9 776 3,8Lodi 1.958 1,9 408 2,0Mantova 7.123 7,0 1.482 7,3MilanoeMonza 47.814 47,3 5.490 27,1Pavia 5.002 5,0 1.218 6,0Sondrio 3.043 3,0 731 3,6Varese 5.018 5,0 1.781 8,8Lombardia 101.043 100,0 20.235 100,0Italia 495.755 172.932

Lombardia/Italia(%) 20,4 11,7Fonte: stime su dati INAIL.

province di Milano (26,3%), Brescia(14,2%)eBergamo(11,3%).perquantoriguardalaconfigurazionegiuridicadelleimpresealimentari, latipologia prevalente è rappresentata

dalle imprese individuali e dalle so-cietà di persone, con quote di circail 36% ciascuna. Discreta è la quotadellesocietàdicapitale(23,1%),cherisultanoinveceprevalentinell’ambi-

26

to della fabbricazione delle bevande(54%). Le proporzioni cambiano infavoredelle impreseindividualisesiconsideranolesoleimpreseartigiane,dicuinerappresentanoall’incircalametà.Gli addetti dell’industria alimenta-re lombarda, secondo i dati INAIL,rappresentanoil20,4%deltotalena-zionale. Circa il 50% degli occupati

dell’industriaalimentareinregionesiconcentra nell’area milanese e nellaBrianzamonzese,dove sonopresen-ti realtà di maggiori dimensioni. Gliaddetti delle imprese artigiane, cherappresentanoil20%degliaddettiin-dustriaalimentare,alcontrario,sonomaggiormente distribuiti sull’interoterritorioregionale.Complessivamente, tra il 2009 ed il

2010 le imprese alimentari lombar-deregistratesonorimastepressochéinvariate (-0,2%), a fronte di una ri-duzionedell’1,4%dell’industriamani-fatturieraregionalenelsuocomples-so.Analogoilquadroriferitoallesoleimpreseartigianalialimentari,chere-gistranoun+0,2%afrontediunacon-trazione dell’1,7% degli artigiani delmanifatturiero.

27

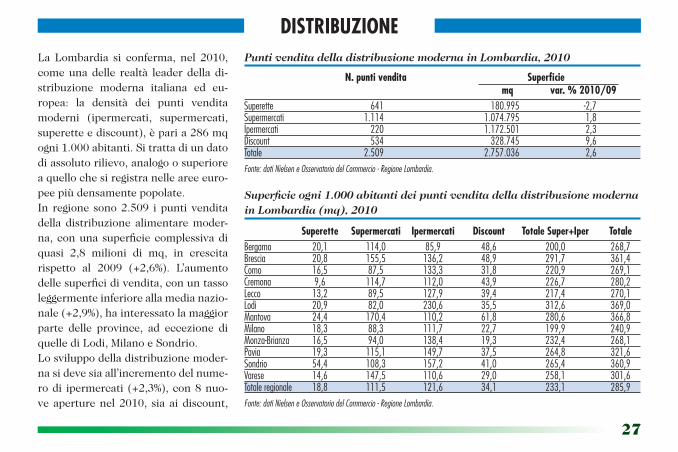

distribuzioneLa Lombardia si conferma, nel 2010,comeunadelle realtà leaderdelladi-stribuzione moderna italiana ed eu-ropea: la densità dei punti venditamoderni (ipermercati, supermercati,superetteediscount),èparia286mqogni1.000abitanti.Sitrattadiundatodiassolutorilievo,analogoosuperioreaquellochesiregistranelleareeeuro-peepiùdensamentepopolate.Inregionesono2.509 ipuntivenditadelladistribuzionealimentaremoder-na,conunasuperficiecomplessivadiquasi 2,8 milioni di mq, in crescitarispetto al 2009 (+2,6%). L’aumentodellesuperficidivendita,conuntassoleggermenteinferioreallamedianazio-nale(+2,9%),hainteressatolamaggiorparte delle province, ad eccezione diquellediLodi,MilanoeSondrio.Losviluppodelladistribuzionemoder-nasidevesiaall’incrementodelnume-rodi ipermercati(+2,3%),con8nuo-veaperturenel2010,siaaidiscount,

Punti vendita della distribuzione moderna in Lombardia, 2010

n. punti vendita Superficie mq var. % 2010/09Superette 641 180.995 -2,7Supermercati 1.114 1.074.795 1,8Ipermercati 220 1.172.501 2,3Discount 534 328.745 9,6Totale 2.509 2.757.036 2,6Fonte: dati Nielsen e Osservatorio del Commercio - Regione Lombardia.

Superficie ogni 1.000 abitanti dei punti vendita della distribuzione moderna in Lombardia (mq), 2010

Superette Supermercati ipermercati discount totale Super+iper totaleBergamo 20,1 114,0 85,9 48,6 200,0 268,7Brescia 20,8 155,5 136,2 48,9 291,7 361,4Como 16,5 87,5 133,3 31,8 220,9 269,1Cremona 9,6 114,7 112,0 43,9 226,7 280,2Lecco 13,2 89,5 127,9 39,4 217,4 270,1Lodi 20,9 82,0 230,6 35,5 312,6 369,0Mantova 24,4 170,4 110,2 61,8 280,6 366,8Milano 18,3 88,3 111,7 22,7 199,9 240,9Monza-Brianza 16,5 94,0 138,4 19,3 232,4 268,1Pavia 19,3 115,1 149,7 37,5 264,8 321,6Sondrio 54,4 108,3 157,2 41,0 265,4 360,9Varese 14,6 147,5 110,6 29,0 258,1 301,6Totaleregionale 18,8 111,5 121,6 34,1 233,1 285,9Fonte: dati Nielsen e Osservatorio del Commercio - Regione Lombardia.

28

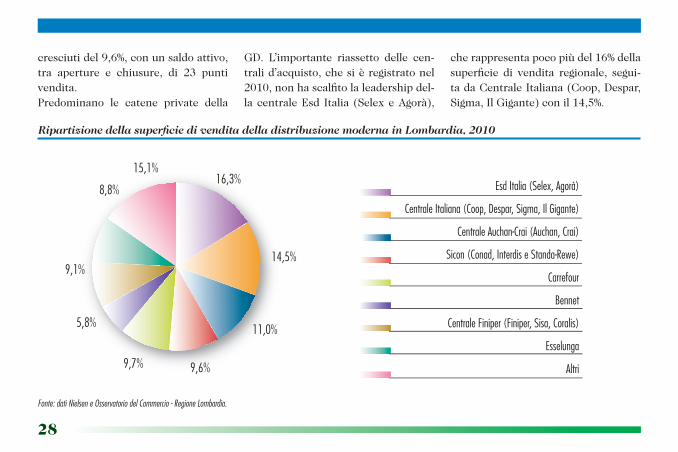

cresciutidel9,6%,conunsaldoattivo,tra aperture e chiusure, di 23 puntivendita.predominano le catene private della

GD. L’importante riassetto delle cen-tralid’acquisto,chesièregistratonel2010,nonhascalfitolaleadershipdel-lacentraleEsd Italia (SelexeAgorà),

cherappresentapocopiùdel16%dellasuperficie di vendita regionale, segui-tadaCentraleItaliana(Coop,Despar,Sigma,IlGigante)conil14,5%.

Ripartizione della superficie di vendita della distribuzione moderna in Lombardia, 2010

Esd Italia (Selex, Agorà)

Centrale Italiana (Coop, Despar, Sigma, Il Gigante)

Centrale Auchan-Crai (Auchan, Crai)

Sicon (Conad, Interdis e Standa-Rewe)

Carrefour

Bennet

Centrale Finiper (Finiper, Sisa, Coralis)

Esselunga

Altri

16,3%

14,5%

9,6%9,7%

5,8% 11,0%

9,1%

8,8%

15,1%

Fonte: dati Nielsen e Osservatorio del Commercio - Regione Lombardia.

29

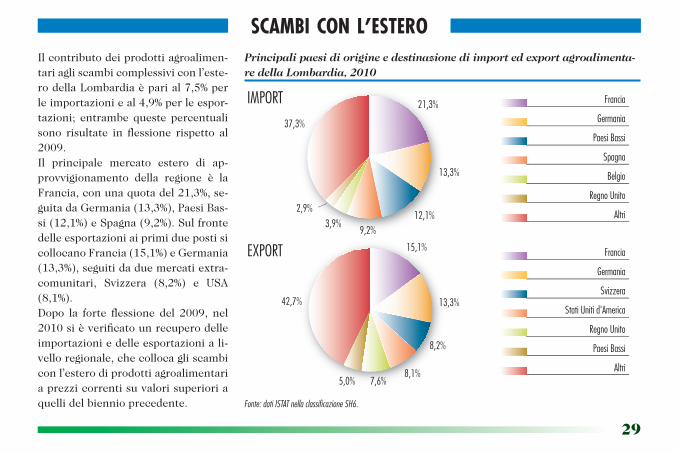

scambi con l’esteroIlcontributodeiprodottiagroalimen-tariagliscambicomplessiviconl’este-rodellaLombardiaèparial7,5%perleimportazionieal4,9%perleespor-tazioni; entrambe queste percentualisono risultate in flessione rispetto al2009.Il principale mercato estero di ap-provvigionamento della regione è laFrancia,conunaquotadel21,3%,se-guitadaGermania(13,3%),paesiBas-si(12,1%)eSpagna(9,2%).SulfrontedelleesportazioniaiprimiduepostisicollocanoFrancia(15,1%)eGermania(13,3%),seguitidaduemercatiextra-comunitari, Svizzera (8,2%) e uSA(8,1%).Dopo la forte flessione del 2009, nel2010sièverificatounrecuperodelleimportazioniedelleesportazioniali-velloregionale,checollocagliscambiconl’esterodiprodottiagroalimentariaprezzicorrentisuvalorisuperioriaquellidelbiennioprecedente.

Principali paesi di origine e destinazione di import ed export agroalimenta-re della Lombardia, 2010

12,1%2,9%

37,3%

21,3% Francia

Germania

Paesi Bassi

Spagna

Belgio

Regno Unito

Altri

13,3%

9,2%3,9%

IMPORT

8,2%

5,0%

42,7%

15,1% Francia

Germania

Svizzera

Stati Uniti d'America

Regno Unito

Paesi Bassi

Altri

13,3%

8,1%7,6%

EXPORT

Fonte: dati ISTAT nella classificazione SH6.

30

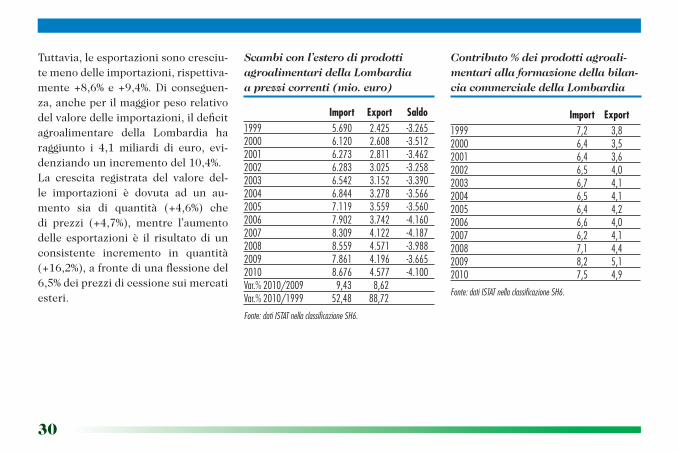

Tuttavia,leesportazionisonocresciu-temenodelleimportazioni,rispettiva-mente+8,6%e+9,4%.Diconseguen-za,ancheperilmaggiorpesorelativodelvaloredelleimportazioni,ildeficitagroalimentare della Lombardia haraggiunto i 4,1 miliardi di euro, evi-denziandounincrementodel10,4%.La crescita registrata del valore del-le importazioni è dovuta ad un au-mento sia di quantità (+4,6%) chedi prezzi (+4,7%), mentre l’aumentodelle esportazioni è il risultatodiunconsistente incremento in quantità(+16,2%),afrontediunaflessionedel6,5%deiprezzidicessionesuimercatiesteri.

Scambi con l’estero di prodotti agroalimentari della Lombardia a prezzi correnti (mio. euro)

Contributo % dei prodotti agroali-mentari alla formazione della bilan-cia commerciale della Lombardia

import Export Saldo1999 5.690 2.425 -3.2652000 6.120 2.608 -3.5122001 6.273 2.811 -3.4622002 6.283 3.025 -3.2582003 6.542 3.152 -3.3902004 6.844 3.278 -3.5662005 7.119 3.559 -3.5602006 7.902 3.742 -4.1602007 8.309 4.122 -4.1872008 8.559 4.571 -3.9882009 7.861 4.196 -3.6652010 8.676 4.577 -4.100Var.%2010/2009 9,43 8,62Var.%2010/1999 52,48 88,72

Fonte: dati ISTAT nella classificazione SH6.

import Export1999 7,2 3,82000 6,4 3,52001 6,4 3,62002 6,5 4,02003 6,7 4,12004 6,5 4,12005 6,4 4,22006 6,6 4,02007 6,2 4,12008 7,1 4,42009 8,2 5,12010 7,5 4,9

Fonte: dati ISTAT nella classificazione SH6.

31

Quote di import ed export dei prodotti agroalimentari della Lombardia, 2010

8,2%

5,8%4,2%

15,1%

13,0%

6,7%6,6%

IMPORT

40,4%

Prodotti lattiero-caseari

Carni fresche e congelate

Pesce lavorato e conservato

Mangimi

Olii e grassi

Derivati dei cereali

Zucchero e prodotti dolciari

Altri prodotti

6,6%5,5%

29,3%

19,4%

Derivati dei cereali

Prodotti lattiero-caseari

Olii e grassi

Bevande non alcoliche

Zucchero e prodotti dolciari

Carni preparate

Vino

Carni fresche e congelate

Altri prodotti

18,7%

6,1%6,0%

EXPORT

4,8%

3,6%

Fonte: dati ISTAT nella classificazione SH6.

32

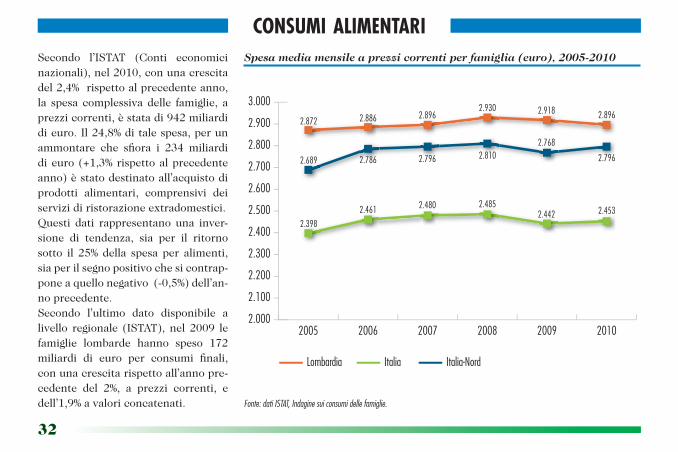

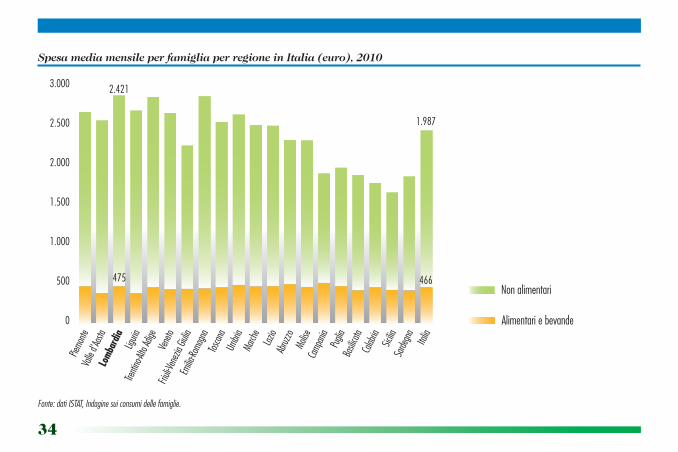

consumi alimentariSecondo l’ISTAT (Conti economicinazionali),nel2010,conunacrescitadel2,4%rispettoalprecedenteanno,la spesacomplessivadelle famiglie, aprezzicorrenti,èstatadi942miliardidieuro.Il24,8%ditalespesa,perunammontare che sfiora i 234 miliardidieuro(+1,3%rispettoalprecedenteanno)èstatodestinatoall’acquistodiprodotti alimentari, comprensivi deiservizidiristorazioneextradomestici.Questi dati rappresentano una inver-sione di tendenza, sia per il ritornosotto il 25% della spesa per alimenti,siaperilsegnopositivochesicontrap-poneaquellonegativo(-0,5%)dell’an-noprecedente.Secondo l’ultimo dato disponibile alivello regionale (ISTAT), nel 2009 lefamiglie lombarde hanno speso 172miliardi di euro per consumi finali,conunacrescitarispettoall’annopre-cedente del 2%, a prezzi correnti, edell’1,9%avaloriconcatenati.

Spesa media mensile a prezzi correnti per famiglia (euro), 2005-2010

Lombardia Italia Italia-Nord

2.000

3.000

2.900

2.800

2.700

2.600

2.500

2.400

2.300

2.200

2.100

2.872 2.886 2.8962.930 2.918 2.896

2.398

2.461 2.480 2.4852.442 2.453

2.689 2.786 2.796 2.8102.768

2.796

2005 2006 2007 2008 2009 2010

Fonte: dati ISTAT, Indagine sui consumi delle famiglie.

33

per l’acquisto di prodotti alimentariebevande la singola famiglia lombar-da ha speso mensilmente 469 euro;undato in calo rispetto al 2008, chesicontrapponeallacrescitadellaspe-sa per le altre categorie di prodotti/servizi, echeportaaduna riduzioneulterioredellaquotaspesaperl’acqui-stodiprodottialimentari,pariacircail16%.Lavocedispesaperl’acquistodicarne,paria109euro,èquellachecontinuaaincideremaggiormentesul-lespesealimentari(23%).Seguonolevocidispesa“patate,fruttaeortaggi”e “pane e cereali”, entrambe intornoal17,5%, seguiteda“lattiero-caseari”(13,7%)e“bevande”(10,1%).

Spesa media mensile a prezzi correnti delle famiglie per alimentari e bevande (euro), 2005-2010

Lombardia Italia Italia-Nord

400

500

490

480

470

460

450

440

430

420

410

486 486

463

483

470475

456

467 466 475461 467

454461

449

464

455461

2005 2006 2007 2008 2009 2010

Fonte: dati ISTAT, Indagine sui consumi delle famiglie.

34

Spesa media mensile per famiglia per regione in Italia (euro), 2010

0

500

1.000

1.500

2.000

2.500

3.000

Alimentari e bevande

Non alimentari

Piemo

nteVa

lle d'A

osta

Lomb

ardia

Liguri

aTre

ntino

-Alto A

dige

Vene

toFri

uli-Ve

nezia

Giulia

Emilia

-Roma

gna

Toscan

aUm

bria

March

eLaz

ioAb

ruzzo

Molise

Camp

ania

Puglia

Basili

cata

Calab

riaSic

iliaSa

rdegn

aIta

lia

466475

2.421

1.987

Fonte: dati ISTAT, Indagine sui consumi delle famiglie.

AGRICOLTURA

36

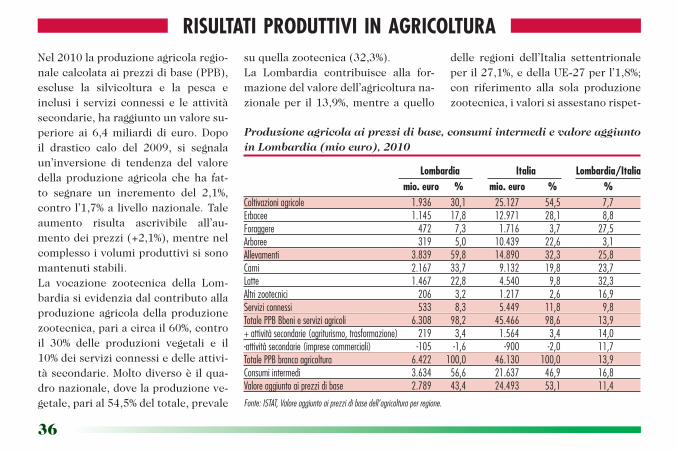

risultati produttivi in agricolturaNel2010laproduzioneagricolaregio-nalecalcolataaiprezzidibase(ppB),escluse la silvicoltura e la pesca einclusi i serviziconnessie leattivitàsecondarie,haraggiuntounvaloresu-periore ai 6,4miliardi di euro.Dopoil drastico calo del 2009, si segnalaun’inversione di tendenza del valoredellaproduzioneagricola cheha fat-to segnare un incremento del 2,1%,control’1,7%alivellonazionale.Taleaumento risulta ascrivibile all’au-mentodeiprezzi(+2,1%),mentrenelcomplessoivolumiproduttivisisonomantenutistabili.La vocazione zootecnica della Lom-bardiasievidenziadalcontributoallaproduzioneagricoladellaproduzionezootecnica,pariacircail60%,controil 30% delle produzioni vegetali e il10%deiserviziconnessiedelleattivi-tàsecondarie.Moltodiversoèilqua-dronazionale,dovelaproduzioneve-getale,parial54,5%deltotale,prevale

Produzione agricola ai prezzi di base, consumi intermedi e valore aggiunto in Lombardia (mio euro), 2010

lombardia italia lombardia/italia mio. euro % mio. euro % %Coltivazioniagricole 1.936 30,1 25.127 54,5 7,7Erbacee 1.145 17,8 12.971 28,1 8,8Foraggere 472 7,3 1.716 3,7 27,5Arboree 319 5,0 10.439 22,6 3,1Allevamenti 3.839 59,8 14.890 32,3 25,8Carni 2.167 33,7 9.132 19,8 23,7Latte 1.467 22,8 4.540 9,8 32,3Altrizootecnici 206 3,2 1.217 2,6 16,9Serviziconnessi 533 8,3 5.449 11,8 9,8TotalePPBBbenieserviziagricoli 6.308 98,2 45.466 98,6 13,9+attivitàsecondarie(agriturismo,trasformazione) 219 3,4 1.564 3,4 14,0-attivitàsecondarie(impresecommerciali) -105 -1,6 -900 -2,0 11,7TotalePPBbrancaagricoltura 6.422 100,0 46.130 100,0 13,9Consumiintermedi 3.634 56,6 21.637 46,9 16,8Valoreaggiuntoaiprezzidibase 2.789 43,4 24.493 53,1 11,4

Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione.

suquellazootecnica(32,3%).La Lombardia contribuisce alla for-mazionedelvaloredell’agricolturana-zionaleper il13,9%,mentreaquello

delle regioni dell’Italia settentrionaleperil27,1%,edellauE-27perl’1,8%;con riferimento alla sola produzionezootecnica,ivalorisiassestanorispet-

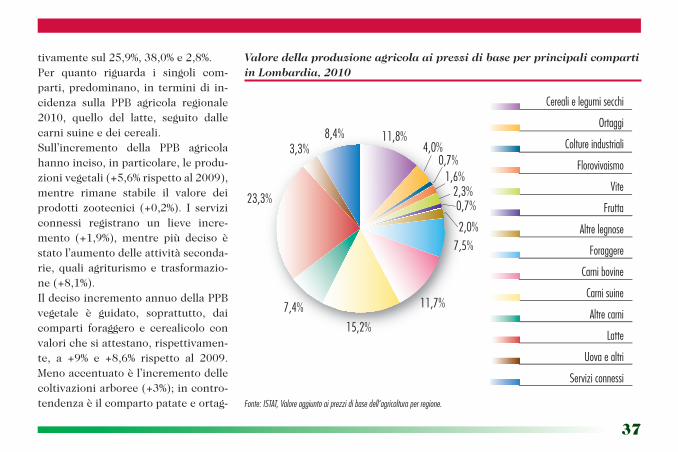

37

tivamentesul25,9%,38,0%e2,8%.per quanto riguarda i singoli com-parti,predominano, in terminidi in-cidenza sulla ppB agricola regionale2010, quello del latte, seguito dallecarnisuineedeicereali.Sull’incremento della ppB agricolahannoinciso,inparticolare,leprodu-zionivegetali(+5,6%rispettoal2009),mentre rimane stabile il valore deiprodotti zootecnici (+0,2%). I serviziconnessi registrano un lieve incre-mento (+1,9%), mentre più deciso èstatol’aumentodelleattivitàseconda-rie,qualiagriturismoe trasformazio-ne(+8,1%).IldecisoincrementoannuodellappBvegetale è guidato, soprattutto, daicomparti foraggero e cerealicolo convalorichesiattestano,rispettivamen-te, a +9% e +8,6% rispetto al 2009.Menoaccentuatoèl’incrementodellecoltivazioniarboree(+3%);incontro-tendenzaèilcompartopatateeortag-

Valore della produzione agricola ai prezzi di base per principali comparti in Lombardia, 2010

Cereali e legumi secchi

Ortaggi

Colture industriali

Florovivaismo

Vite

Frutta

Altre legnose

Foraggere

Carni bovine

Carni suine

Altre carni

Latte

Uova e altri

Servizi connessi

11,8%3,3%

8,4%4,0%

0,7%1,6%

2,3%

2,0%

15,2%

7,4% 11,7%

23,3% 0,7%

7,5%

Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione.

38

Principali produzioni vegetali in Lombardia, 2010

Quantità Valore1

000 t var. % 2010/09 % lombardia/italia mio. euro var. % 2010/09 % lombardia/italiaFrumentotenero 339,2 -7,5 11,5 61,4 13,7 11,5Frumentoduro 101,6 -5,1 2,7 22,1 -16,2 2,6Orzo 128,1 14,5 12,9 19,5 40,0 13,0Riso 629,6 -6,4 41,5 169,6 -21,4 41,4Maisibrido 2.471,5 -2,2 29,3 419,9 24,9 29,3Soia 102,2 15,2 17,7 26,2 19,7 17,7Barbab.dazucchero 399,0 4,8 10,4 15,2 -0,5 10,3Patate 29,7 -26,5 1,9 11,4 -15,6 1,7Pomodori 544,4 -3,3 8,2 51,6 -20,9 5,7Poponi 87,1 6,3 13,0 40,1 14,6 19,7Uvadavinovenduta 77,8 0,0 2,2 15,5 3,2 2,4Vino(000hl) 79,9 10,1 4,2 131,8 5,0 7,3Olio 0,7 -32,6 0,1 1,4 -32,9 0,1Pesche 6,8 -25,3 0,7 2,4 -16,4 0,7Mele 50,5 0,4 2,3 17,6 3,8 2,3Pere 17,3 -7,5 2,0 11,7 27,4 2,1Actinidia 9,1 11,0 2,1 4,9 -5,4 2,01 Ai prezzi di base.Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione.

gi(-3,4%).Fralesingolecoltureilmais,cherap-presenta il 29,3% della produzionenazionale, fa segnareun incremento

invaloredel25%,nonostanteunari-duzione del 2,2% in quantità; all’op-postoilriso,parial41,5%dell’interaproduzionenazionale,perdeintermi-

nidivaloreil21,4%rispettoal2009,con un calo produttivo del 6,4%. Lasoiaaumentadel20%rispettoall’an-no precedente, grazie a un aumen-

39

to del volume produttivo (+15,0%).Fra leproduzioniorticole,sisegnalauna riduzione in valore per i pomo-dori(-20,9%)ea livellodellecolturearboree variazioni positive, in valo-re, per pere e mele, e negative peractinidiaepesche.Fraiprodottitra-sformatiilvino,checontribuisceallaproduzione nazionale per il 4,2% inquantità e per il 7,3% in valore, in-crementa del 5% la propria ppB, re-

cuperando la performance negativadell’annoprecedente.Alcontrariodelleproduzionivegetali,quelle zootecniche hanno presenta-tounasituazionedistabilitàrispettoall’anno precedente, risultato di di-namichedifferenziatetrailcompartodellecarni(-1,1%),dellatte(+1,6%)edeglialtriprodottizootecnici(+3,5%).In particolare, le carni suine e bovi-ne hanno segnato una contrazione

in valore, rispettivamente dell’1,9%edell’1,5%,edell’1,1%edell’1,8%, inquantità. Nel 2010, pollame, uova emiele fanno registrare variazioni po-sitive, sia in terminidivalorechediquantitàprodotte.Rispetto al 2009, il valore aggiun-to agricolo regionale è aumentatodell’1,7%;mentrel’incidenzasulva-lore della produzione si riduce, pas-sandodal43,6%al43,4%.

Principali produzioni zootecniche in Lombardia, 2010

Quantità Valore1

000 t var. % 2010/09 % lombardia/italia mio. euro var. % 2010/09 % lombardia/italiaCarnibovine 364,4 -1,8 25,9 740,6 -1,5 23,1Carnisuine 823,0 -1,1 40,0 957,0 -1,9 38,9Carniovi-caprine 1,0 -9,1 1,5 3,0 -10,9 1,4Carniavicole 310,2 5,4 18,9 380,1 2,3 17,1Uova(milionidipezzi) 2375,0 1,4 17,7 200,0 2,8 17,1Lattevaccino(000hl) 41.543,0 -0,2 37,1 1.464,5 1,6 36,3Latteovicaprino(000hl) 31,0 0,0 0,5 2,6 -11,0 0,5Miele 1,8 20,0 14,8 5,4 38,1 14,91 Ai prezzi di base.Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione.

40

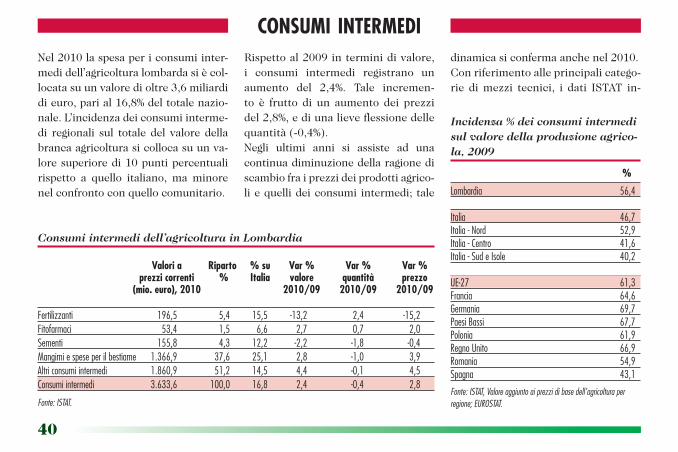

consumi intermediNel2010laspesapericonsumiinter-medidell’agricolturalombardasiècol-locatasuunvaloredioltre3,6miliardidieuro,parial16,8%deltotalenazio-nale.L’incidenzadeiconsumiinterme-di regionali sul totaledel valoredellabrancaagricolturasicollocasuunva-loresuperioredi10puntipercentualirispetto a quello italiano, ma minorenelconfrontoconquellocomunitario.

Rispettoal2009interminidivalore,i consumi intermedi registrano unaumento del 2,4%. Tale incremen-to è frutto di un aumentodei prezzidel2,8%,ediunalieveflessionedellequantità(-0,4%).Negli ultimi anni si assiste ad unacontinuadiminuzionedellaragionediscambiofraiprezzideiprodottiagrico-liequellideiconsumiintermedi;tale

Consumi intermedi dell’agricoltura in Lombardia

Valori a riparto % su Var % Var % Var % prezzi correnti % italia valore quantità prezzo (mio. euro), 2010 2010/09 2010/09 2010/09

Fertilizzanti 196,5 5,4 15,5 -13,2 2,4 -15,2Fitofarmaci 53,4 1,5 6,6 2,7 0,7 2,0Sementi 155,8 4,3 12,2 -2,2 -1,8 -0,4Mangimiespeseperilbestiame 1.366,9 37,6 25,1 2,8 -1,0 3,9Altriconsumiintermedi 1.860,9 51,2 14,5 4,4 -0,1 4,5Consumiintermedi 3.633,6 100,0 16,8 2,4 -0,4 2,8

Fonte: ISTAT.

Incidenza % dei consumi intermedi sul valore della produzione agrico-la, 2009

%

Lombardia 56,4

Italia 46,7Italia-Nord 52,9Italia-Centro 41,6Italia-SudeIsole 40,2

UE-27 61,3Francia 64,6Germania 69,7PaesiBassi 67,7Polonia 61,9RegnoUnito 66,9Romania 54,9Spagna 43,1

Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione; EUROSTAT.

dinamicasiconfermaanchenel2010.Conriferimentoalleprincipalicatego-riedimezzi tecnici, i dati ISTAT in-

41

dicanounariduzionedella spesaperfertilizzantiesementipari,rispettiva-mente,al13,2%eal2,2%,ancheseifertilizzanticresconointerminiquan-titativi. Mangimi e fitofarmaci fanno

segnare, invece,aumenti invaloredipocoinferiorial3%.Sullatodeiprez-zidecisaèlacontrazionedeifertiliz-zanti (-15,2%); al contrario, i prezzidei mangimi e dei fitofarmaci segna-

no rialzi, rispettivamente,del3,9%edel2%,cosicomelealtrecategoriediconsumi intermedi, i cui prezzi au-mentanodel4,5%rispettoal2009.

42

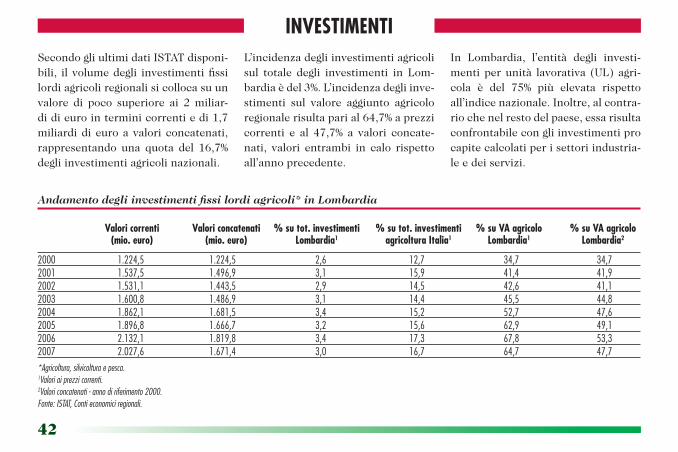

SecondogliultimidatiISTATdisponi-bili, ilvolumedegli investimentifissilordiagricoliregionalisicollocasuunvalore di poco superiore ai 2 miliar-didieurointerminicorrentiedi1,7miliardidieuroavaloriconcatenati,rappresentando una quota del 16,7%degliinvestimentiagricolinazionali.

L’incidenzadegliinvestimentiagricolisul totale degli investimenti in Lom-bardiaèdel3%.L’incidenzadegliinve-stimenti sul valore aggiunto agricoloregionalerisultaparial64,7%aprezzicorrenti e al 47,7% a valori concate-nati, valori entrambi in calo rispettoall’annoprecedente.

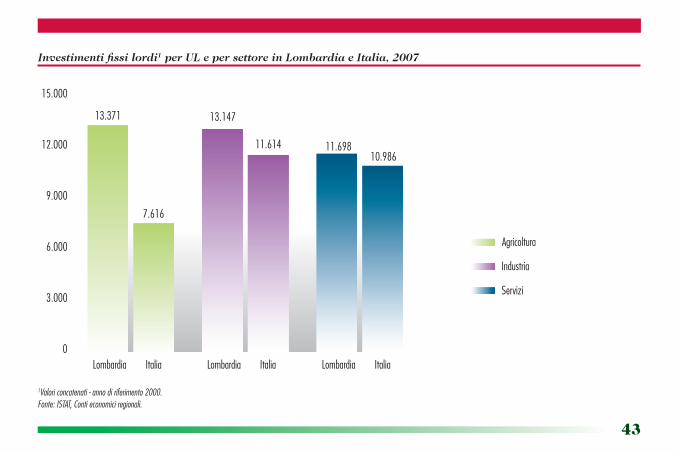

In Lombardia, l’entità degli investi-mentiperunità lavorativa (uL)agri-cola è del 75% più elevata rispettoall’indicenazionale.Inoltre,alcontra-riochenelrestodelpaese,essarisultaconfrontabilecongliinvestimentiprocapitecalcolatiperisettoriindustria-leedeiservizi.

investimenti

Andamento degli investimenti fissi lordi agricoli* in Lombardia

Valori correnti Valori concatenati % su tot. investimenti % su tot. investimenti % su Va agricolo % su Va agricolo (mio. euro) (mio. euro) lombardia1 agricoltura italia1 lombardia1 lombardia2

2000 1.224,5 1.224,5 2,6 12,7 34,7 34,72001 1.537,5 1.496,9 3,1 15,9 41,4 41,92002 1.531,1 1.443,5 2,9 14,5 42,6 41,12003 1.600,8 1.486,9 3,1 14,4 45,5 44,82004 1.862,1 1.681,5 3,4 15,2 52,7 47,62005 1.896,8 1.666,7 3,2 15,6 62,9 49,12006 2.132,1 1.819,8 3,4 17,3 67,8 53,32007 2.027,6 1.671,4 3,0 16,7 64,7 47,7*Agricoltura, silvicoltura e pesca. 1Valori ai prezzi correnti.2Valori concatenati - anno di riferimento 2000.Fonte: ISTAT, Conti economici regionali.

43

Investimenti fissi lordi1 per UL e per settore in Lombardia e Italia, 2007

0

3.000

6.000

9.000

12.000

15.000

Lombardia Italia Lombardia ItaliaLombardia Italia

13.371

7.616

13.147

11.614 11.69810.986

Agricoltura

Industria

Servizi

1Valori concatenati - anno di riferimento 2000. Fonte: ISTAT, Conti economici regionali.

44

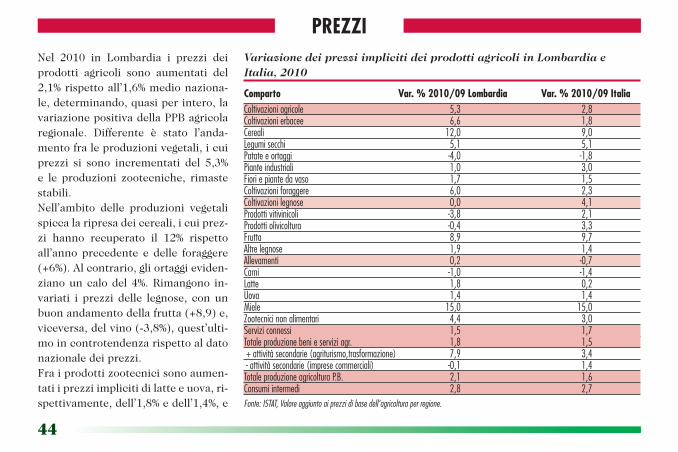

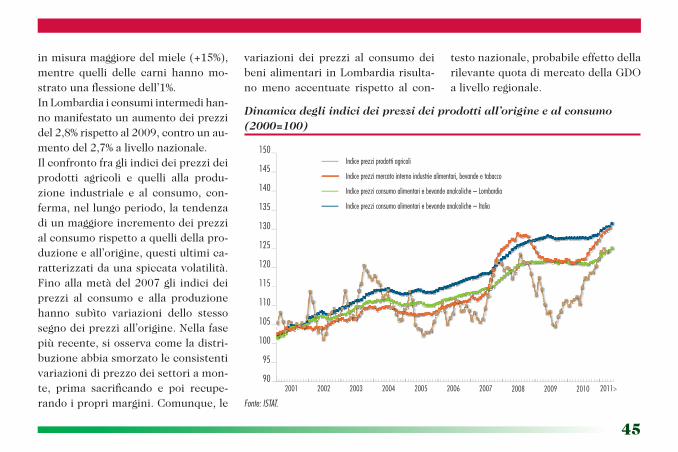

Nel 2010 in Lombardia i prezzi deiprodotti agricoli sono aumentati del2,1%rispettoall’1,6%medionaziona-le,determinando,quasiperintero,lavariazionepositivadellappBagricolaregionale. Differente è stato l’anda-mentofraleproduzionivegetali,icuiprezzi si sono incrementati del 5,3%e le produzioni zootecniche, rimastestabili.Nell’ambito delle produzioni vegetalispiccalaripresadeicereali,icuiprez-zi hanno recuperato il 12% rispettoall’anno precedente e delle foraggere(+6%).Alcontrario,gliortaggieviden-zianouncalodel4%.Rimangono in-variati i prezzi delle legnose, conunbuonandamentodellafrutta(+8,9)e,viceversa,delvino(-3,8%),quest’ulti-moincontrotendenzarispettoaldatonazionaledeiprezzi.Fraiprodottizootecnicisonoaumen-tatiiprezziimplicitidilatteeuova,ri-spettivamente,dell’1,8%edell’1,4%,e

prezziVariazione dei prezzi impliciti dei prodotti agricoli in Lombardia e Italia, 2010

comparto Var. % 2010/09 lombardia Var. % 2010/09 italiaColtivazioniagricole 5,3 2,8Coltivazionierbacee 6,6 1,8Cereali 12,0 9,0Legumisecchi 5,1 5,1Patateeortaggi -4,0 -1,8Pianteindustriali 1,0 3,0Fioriepiantedavaso 1,7 1,5Coltivazioniforaggere 6,0 2,3Coltivazionilegnose 0,0 4,1Prodottivitivinicoli -3,8 2,1Prodottiolivicoltura -0,4 3,3Frutta 8,9 9,7Altrelegnose 1,9 1,4Allevamenti 0,2 -0,7Carni -1,0 -1,4Latte 1,8 0,2Uova 1,4 1,4Miele 15,0 15,0Zootecnicinonalimentari 4,4 3,0Serviziconnessi 1,5 1,7Totaleproduzionebenieserviziagr. 1,8 1,5+attivitàsecondarie(agriturismo,trasformazione) 7,9 3,4-attivitàsecondarie(impresecommerciali) -0,1 1,4TotaleproduzioneagricolturaP.B. 2,1 1,6Consumiintermedi 2,8 2,7Fonte: ISTAT, Valore aggiunto ai prezzi di base dell’agricoltura per regione.

45

inmisuramaggioredelmiele(+15%),mentre quelli delle carni hanno mo-stratounaflessionedell’1%.InLombardiaiconsumiintermedihan-nomanifestatounaumentodeiprezzidel2,8%rispettoal2009,controunau-mentodel2,7%alivellonazionale.Ilconfrontofragliindicideiprezzideiprodotti agricoli e quelli alla produ-zione industriale e al consumo, con-ferma,nellungoperiodo,latendenzadiunmaggioreincrementodeiprezzialconsumorispettoaquellidellapro-duzioneeall’origine,questiultimica-ratterizzatidaunaspiccatavolatilità.Finoallametàdel2007gli indicideiprezzi al consumo e alla produzionehanno subìto variazioni dello stessosegnodeiprezziall’origine.Nellafasepiùrecente,siosservacomeladistri-buzioneabbiasmorzatoleconsistentivariazionidiprezzodeisettoriamon-te, prima sacrificando e poi recupe-randoiproprimargini.Comunque,le

Dinamica degli indici dei prezzi dei prodotti all’origine e al consumo (2000=100)

150

145

140

135

130

125

120

115

110

105

100

95

902001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011>

Indice prezzi prodotti agricoli

Indice prezzi mercato interno industrie alimentari, bevande e tabacco

Indice prezzi consumo alimentari e bevande analcoliche – Lombardia

Indice prezzi consumo alimentari e bevande analcoliche – Italia

Fonte: ISTAT.

variazioni dei prezzi al consumo deibenialimentariinLombardiarisulta-no meno accentuate rispetto al con-

testonazionale,probabileeffettodellarilevantequotadimercatodellaGDoalivelloregionale.

46

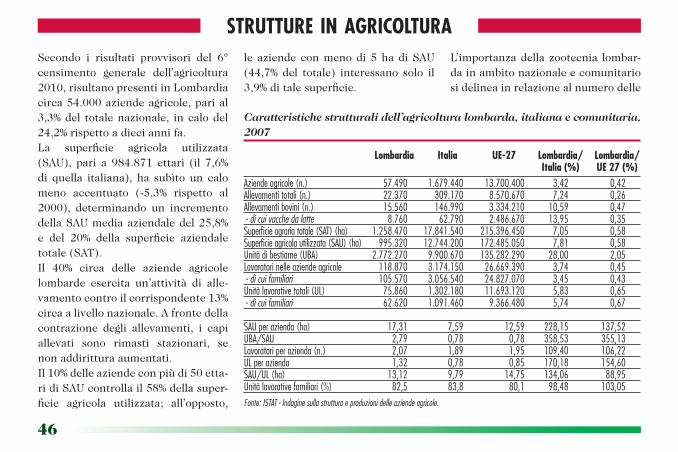

Secondo i risultati provvisori del 6°censimento generale dell’agricoltura2010,risultanopresentiinLombardiacirca54.000aziendeagricole,parial3,3%del totalenazionale, incalodel24,2%rispettoadieciannifa.La superficie agricola utilizzata(SAu), pari a 984.871 ettari (il 7,6%di quella italiana), ha subìto un calomeno accentuato (-5,3% rispetto al2000), determinando un incrementodellaSAumediaaziendaledel25,8%e del 20% della superficie aziendaletotale(SAT).Il 40% circa delle aziende agricolelombarde esercita un’attività di alle-vamentocontroilcorrispondente13%circaalivellonazionale.Afrontedellacontrazione degli allevamenti, i capiallevati sono rimasti stazionari, senonaddiritturaaumentati.Il10%delleaziendeconpiùdi50etta-ridiSAucontrollail58%dellasuper-ficie agricola utilizzata; all’opposto,

strutture in agricoltura

Caratteristiche strutturali dell’agricoltura lombarda, italiana e comunitaria, 2007

lombardia italia uE-27 lombardia/ lombardia/ italia (%) uE 27 (%)Aziendeagricole(n.) 57.490 1.679.440 13.700.400 3,42 0,42Allevamentitotali(n.) 22.370 309.170 8.570.670 7,24 0,26Allevamentibovini(n.) 15.560 146.990 3.334.210 10,59 0,47-di cui vacche da latte 8.760 62.790 2.486.670 13,95 0,35Superficieagrariatotale(SAT)(ha) 1.258.470 17.841.540 215.396.450 7,05 0,58Superficieagricolautilizzata(SAU)(ha) 995.320 12.744.200 172.485.050 7,81 0,58Unitàdibestiame(UBA) 2.772.270 9.900.670 135.282.290 28,00 2,05Lavoratorinelleaziendeagricole 118.870 3.174.150 26.669.390 3,74 0,45-di cui familiari 105.570 3.056.540 24.827.070 3,45 0,43Unitàlavorativetotali(UL) 75.860 1.302.180 11.693.120 5,83 0,65-di cui familiari 62.620 1.091.460 9.366.480 5,74 0,67

SAUperazienda(ha) 17,31 7,59 12,59 228,15 137,52UBA/SAU 2,79 0,78 0,78 358,53 355,13Lavoratoriperazienda(n.) 2,07 1,89 1,95 109,40 106,22ULperazienda 1,32 0,78 0,85 170,18 154,60SAU/UL(ha) 13,12 9,79 14,75 134,06 88,95Unitàlavorativefamiliari(%) 82,5 83,8 80,1 98,48 103,05Fonte: ISTAT - Indagine sulla struttura e produzioni delle aziende agricole.

le aziendeconmenodi5hadiSAu(44,7% del totale) interessano solo il3,9%ditalesuperficie.

L’importanzadellazootecnia lombar-dainambitonazionaleecomunitariosidelineainrelazionealnumerodelle

47

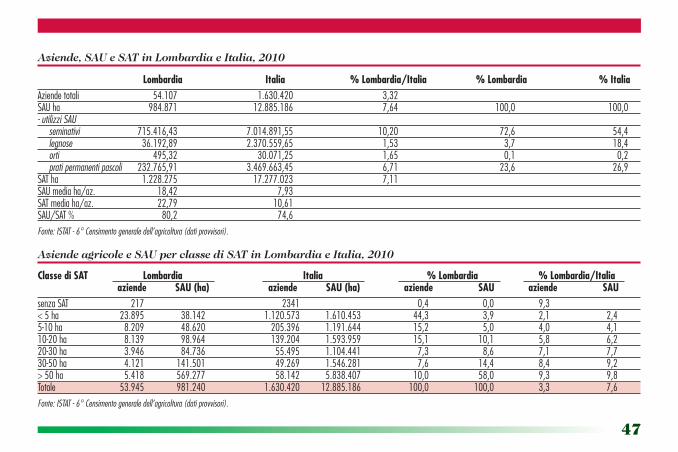

Aziende, SAU e SAT in Lombardia e Italia, 2010

lombardia italia % lombardia/italia % lombardia % italiaAziendetotali 54.107 1.630.420 3,32 SAUha 984.871 12.885.186 7,64 100,0 100,0- utilizzi SAU

seminativi 715.416,43 7.014.891,55 10,20 72,6 54,4legnose 36.192,89 2.370.559,65 1,53 3,7 18,4orti 495,32 30.071,25 1,65 0,1 0,2prati permanenti pascoli 232.765,91 3.469.663,45 6,71 23,6 26,9

SATha 1.228.275 17.277.023 7,11 SAUmediaha/az. 18,42 7,93 SATmediaha/az. 22,79 10,61 SAU/SAT% 80,2 74,6 Fonte: ISTAT - 6° Censimento generale dell’agricoltura (dati provvisori).

Aziende agricole e SAU per classe di SAT in Lombardia e Italia, 2010

classe di Sat lombardia italia % lombardia % lombardia/italia aziende Sau (ha) aziende Sau (ha) aziende Sau aziende SausenzaSAT 217 2341 0,4 0,0 9,3<5ha 23.895 38.142 1.120.573 1.610.453 44,3 3,9 2,1 2,45-10ha 8.209 48.620 205.396 1.191.644 15,2 5,0 4,0 4,110-20ha 8.139 98.964 139.204 1.593.959 15,1 10,1 5,8 6,220-30ha 3.946 84.736 55.495 1.104.441 7,3 8,6 7,1 7,730-50ha 4.121 141.501 49.269 1.546.281 7,6 14,4 8,4 9,2>50ha 5.418 569.277 58.142 5.838.407 10,0 58,0 9,3 9,8Totale 53.945 981.240 1.630.420 12.885.186 100,0 100,0 3,3 7,6Fonte: ISTAT - 6° Censimento generale dell’agricoltura (dati provvisori).

48

unità bovine adulte (uBA), che rap-presentanoil28%diquelleitalianeeil2%diquellecomunitarie(SpA,2007).IncisivoèancheilrapportouBA/SAu,chevedeunadensitàdelpatrimoniozootecnico3,5voltesuperiorerispet-toalrelativoparametronazionaleedeuropeo.L’incidenza del lavoro agricolo in

Lombardia sul totale dell’Italia è del3,7%, espressa innumerodi occupa-ti, e del 5,8%, in termini di uL, conuna maggiore rilevanza del lavoro atempopienorispettoallealtreregioniitaliane.IlnumerodiuLperaziendasi colloca su un valore superiore del70% nel confronto nazionale e del54% rispetto all’uE-27. L’82,5% delle

uLappartienealnucleofamiliaredelconduttore(SpA,2007).Daidatiprovvisoridelcensimentosievidenziache ilcontributodellama-nodoperafamiliareperdepesorispet-toal2000(da84,6%a73,9%)afavoredellavoce“altramanodopera”ditipodipendente.

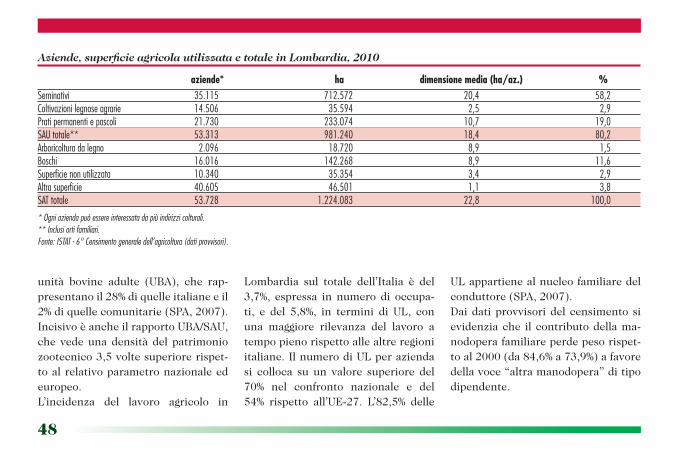

Aziende, superficie agricola utilizzata e totale in Lombardia, 2010

aziende* ha dimensione media (ha/az.) %Seminativi 35.115 712.572 20,4 58,2Coltivazionilegnoseagrarie 14.506 35.594 2,5 2,9Pratipermanentiepascoli 21.730 233.074 10,7 19,0SAUtotale** 53.313 981.240 18,4 80,2Arboricolturadalegno 2.096 18.720 8,9 1,5Boschi 16.016 142.268 8,9 11,6Superficienonutilizzata 10.340 35.354 3,4 2,9Altrasuperficie 40.605 46.501 1,1 3,8SATtotale 53.728 1.224.083 22,8 100,0

* Ogni azienda può essere interessata da più indirizzi colturali.** Inclusi orti familiari.Fonte: ISTAT - 6° Censimento generale dell’agricoltura (dati provvisori).

49

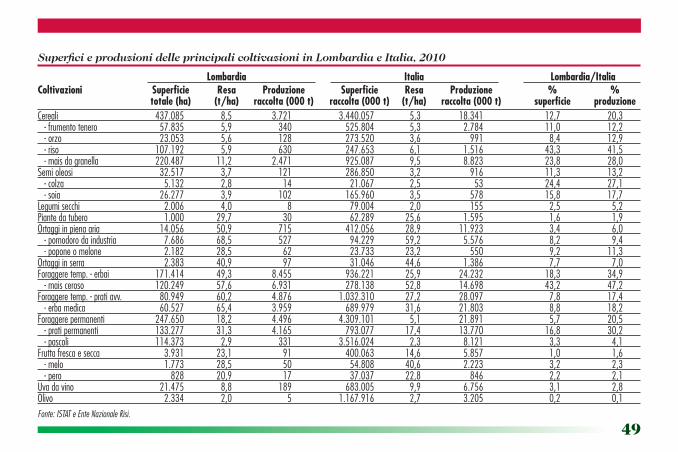

Superfici e produzioni delle principali coltivazioni in Lombardia e Italia, 2010

lombardia italia lombardia/italiacoltivazioni Superficie resa Produzione Superficie resa Produzione % % totale (ha) (t/ha) raccolta (000 t) raccolta (000 t) (t/ha) raccolta (000 t) superficie produzioneCereali 437.085 8,5 3.721 3.440.057 5,3 18.341 12,7 20,3-frumentotenero 57.835 5,9 340 525.804 5,3 2.784 11,0 12,2-orzo 23.053 5,6 128 273.520 3,6 991 8,4 12,9-riso 107.192 5,9 630 247.653 6,1 1.516 43,3 41,5-maisdagranella 220.487 11,2 2.471 925.087 9,5 8.823 23,8 28,0Semioleosi 32.517 3,7 121 286.850 3,2 916 11,3 13,2-colza 5.132 2,8 14 21.067 2,5 53 24,4 27,1-soia 26.277 3,9 102 165.960 3,5 578 15,8 17,7Legumisecchi 2.006 4,0 8 79.004 2,0 155 2,5 5,2Piantedatubero 1.000 29,7 30 62.289 25,6 1.595 1,6 1,9Ortaggiinpienaaria 14.056 50,9 715 412.056 28,9 11.923 3,4 6,0-pomodorodaindustria 7.686 68,5 527 94.229 59,2 5.576 8,2 9,4-poponeomelone 2.182 28,5 62 23.733 23,2 550 9,2 11,3Ortaggiinserra 2.383 40,9 97 31.046 44,6 1.386 7,7 7,0Foraggeretemp.-erbai 171.414 49,3 8.455 936.221 25,9 24.232 18,3 34,9-maisceroso 120.249 57,6 6.931 278.138 52,8 14.698 43,2 47,2Foraggeretemp.-pratiavv. 80.949 60,2 4.876 1.032.310 27,2 28.097 7,8 17,4-erbamedica 60.527 65,4 3.959 689.979 31,6 21.803 8,8 18,2Foraggerepermanenti 247.650 18,2 4.496 4.309.101 5,1 21.891 5,7 20,5-pratipermanenti 133.277 31,3 4.165 793.077 17,4 13.770 16,8 30,2-pascoli 114.373 2,9 331 3.516.024 2,3 8.121 3,3 4,1Fruttafrescaesecca 3.931 23,1 91 400.063 14,6 5.857 1,0 1,6-melo 1.773 28,5 50 54.808 40,6 2.223 3,2 2,3-pero 828 20,9 17 37.037 22,8 846 2,2 2,1Uvadavino 21.475 8,8 189 683.005 9,9 6.756 3,1 2,8Olivo 2.334 2,0 5 1.167.916 2,7 3.205 0,2 0,1Fonte: ISTAT e Ente Nazionale Risi.

50

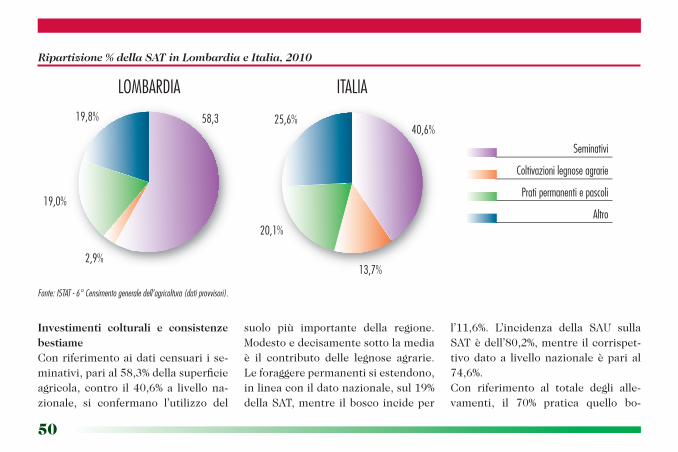

Investimenti colturali e consistenze bestiame Conriferimentoaidaticensuariise-minativi,parial58,3%dellasuperficieagricola,contro il40,6%a livellona-zionale, si confermano l’utilizzo del

suolo più importante della regione.Modestoedecisamentesottolamediaè il contributo delle legnose agrarie.Leforaggerepermanentisiestendono,inlineaconildatonazionale,sul19%dellaSAT,mentreilboscoincideper

l’11,6%. L’incidenza della SAu sullaSATèdell’80,2%,mentreilcorrispet-tivodatoa livellonazionaleèparial74,6%.Con riferimento al totale degli alle-vamenti, il 70% pratica quello bo-

Ripartizione % della SAT in Lombardia e Italia, 2010

19,8% 58,3

2,9%

19,0%

LOMBARDIA

25,6%40,6%

13,7%

20,1%

ITALIA

Seminativi

Coltivazioni legnose agrarie

Prati permanenti e pascoli

Altro

Fonte: ISTAT - 6° Censimento generale dell’agricoltura (dati provvisori).

51

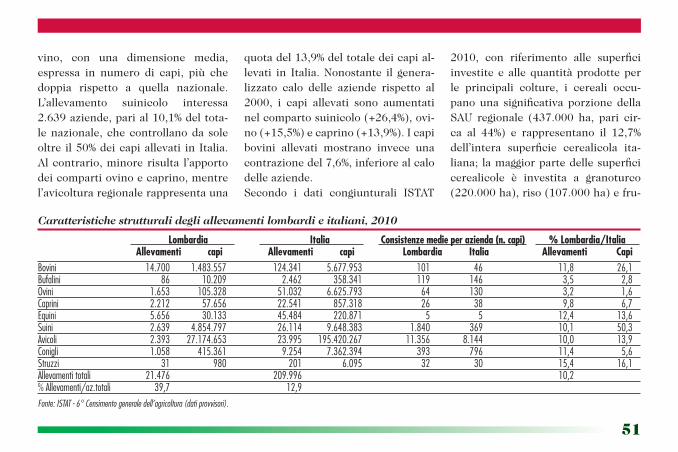

vino, con una dimensione media,espressa in numero di capi, più chedoppia rispetto a quella nazionale.L’allevamento suinicolo interessa2.639aziende,parial10,1%deltota-lenazionale, checontrollanoda soleoltreil50%deicapiallevatiinItalia.Alcontrario,minorerisulta l’apportodeicompartiovinoecaprino,mentrel’avicolturaregionalerappresentauna

quotadel13,9%deltotaledeicapial-levati in Italia.Nonostante il genera-lizzato calo delle aziende rispetto al2000, i capi allevati sono aumentatinelcompartosuinicolo(+26,4%),ovi-no(+15,5%)ecaprino(+13,9%).Icapibovini allevati mostrano invece unacontrazionedel7,6%,inferiorealcalodelleaziende.Secondo i dati congiunturali ISTAT

2010, con riferimento alle superficiinvestiteeallequantitàprodotteperle principali colture, i cereali occu-pano una significativa porzione dellaSAu regionale (437.000 ha, pari cir-ca al 44%) e rappresentano il 12,7%dell’intera superficie cerealicola ita-liana;lamaggiorpartedellesuperficicerealicole è investita a granoturco(220.000ha),riso(107.000ha)efru-

Caratteristiche strutturali degli allevamenti lombardi e italiani, 2010

lombardia italia consistenze medie per azienda (n. capi) % lombardia/italia allevamenti capi allevamenti capi lombardia italia allevamenti capiBovini 14.700 1.483.557 124.341 5.677.953 101 46 11,8 26,1Bufalini 86 10.209 2.462 358.341 119 146 3,5 2,8Ovini 1.653 105.328 51.032 6.625.793 64 130 3,2 1,6Caprini 2.212 57.656 22.541 857.318 26 38 9,8 6,7Equini 5.656 30.133 45.484 220.871 5 5 12,4 13,6Suini 2.639 4.854.797 26.114 9.648.383 1.840 369 10,1 50,3Avicoli 2.393 27.174.653 23.995 195.420.267 11.356 8.144 10,0 13,9Conigli 1.058 415.361 9.254 7.362.394 393 796 11,4 5,6Struzzi 31 980 201 6.095 32 30 15,4 16,1Allevamentitotali 21.476 209.996 10,2%Allevamenti/az.totali 39,7 12,9 Fonte: ISTAT - 6° Censimento generale dell’agricoltura (dati provvisori).

52

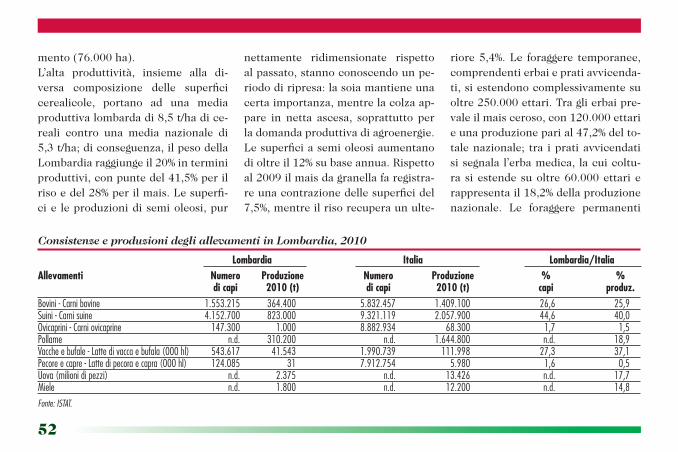

mento(76.000ha).L’alta produttività, insieme alla di-versa composizione delle superficicerealicole, portano ad una mediaproduttivalombardadi8,5t/hadice-reali contro una media nazionale di5,3t/ha;diconseguenza,ilpesodellaLombardiaraggiungeil20%interminiproduttivi,conpuntedel41,5%perilrisoedel28%perilmais.Lesuperfi-cie leproduzionidisemioleosi,pur

nettamente ridimensionate rispettoalpassato,stannoconoscendounpe-riododiripresa:lasoiamantieneunacertaimportanza,mentrelacolzaap-pare in netta ascesa, soprattutto perladomandaproduttivadiagroenergie.Lesuperficiasemioleosiaumentanodioltreil12%subaseannua.Rispettoal2009ilmaisdagranellafaregistra-reunacontrazionedellesuperficidel7,5%,mentreilrisorecuperaunulte-

riore5,4%.Le foraggere temporanee,comprendentierbaiepratiavvicenda-ti,siestendonocomplessivamentesuoltre250.000ettari.Traglierbaipre-valeilmaisceroso,con120.000ettarieunaproduzioneparial47,2%delto-talenazionale; tra ipratiavvicendatisisegnalal’erbamedica,lacuicoltu-rasiestendesuoltre60.000ettarierappresentail18,2%dellaproduzionenazionale. Le foraggere permanenti

Consistenze e produzioni degli allevamenti in Lombardia, 2010

lombardia italia lombardia/italiaallevamenti numero Produzione numero Produzione % % di capi 2010 (t) di capi 2010 (t) capi produz.Bovini-Carnibovine 1.553.215 364.400 5.832.457 1.409.100 26,6 25,9Suini-Carnisuine 4.152.700 823.000 9.321.119 2.057.900 44,6 40,0Ovicaprini-Carniovicaprine 147.300 1.000 8.882.934 68.300 1,7 1,5Pollame n.d. 310.200 n.d. 1.644.800 n.d. 18,9Vaccheebufale-Lattedivaccaebufala(000hl) 543.617 41.543 1.990.739 111.998 27,3 37,1Pecoreecapre-Lattedipecoraecapra(000hl) 124.085 31 7.912.754 5.980 1,6 0,5Uova(milionidipezzi) n.d. 2.375 n.d. 13.426 n.d. 17,7Miele n.d. 1.800 n.d. 12.200 n.d. 14,8Fonte: ISTAT.

53

occupanocirca247.000ettari,dicuiil54%apratopermanenteeil46%apascolo.Lesuperficiaerbaiosonoau-mentatedel3,2%,mentreinmodestocalo risultano i prati avvicendati. Leforaggere permanenti perdono l’1%dellesuperficisull’annoprecedente.Increscitailruolodelleorticolesiainserracheinpienocampo,cherappre-sentano,rispettivamente,il7%eil6%delleproduzioninazionali,conpunteperpomodoroemelone.Ilpesodelle

colture legnoseèmodesto interminiquantitativi, anche se le produzioniregionaliassumonoparticolarerilievoin termini qualitativi. La produzionedifruttafrescaèpariall’1,5%deltota-leitaliano,confrazionidipocosupe-riorisolopermeleepere;siproduce,inoltre, il 2,9% dell’uva da vino e lo0,1%delleolivedaolio.Lafortevocazionezootecnicalombar-daèconfermatadaidatidelleconsi-stenzezootecnicheedelleproduzioni

realizzatenel2010.Laregione,infat-ti,haunpesopreponderantenelset-toresuinicolo,parial45%dellecon-sistenze e al 40% delle produzioni, einquellodellattevaccino,parial27%delpatrimonioe al 37%dellaprodu-zione.Significativeappaionoanchelequotedicarnebovina(26%),dipolla-me(19%),diuova(17,7%)edimiele(15%),mentremoltolimitatoèilpesodelleproduzioniovicaprine(1,6%perlecarnie0,5%perillatte).

54

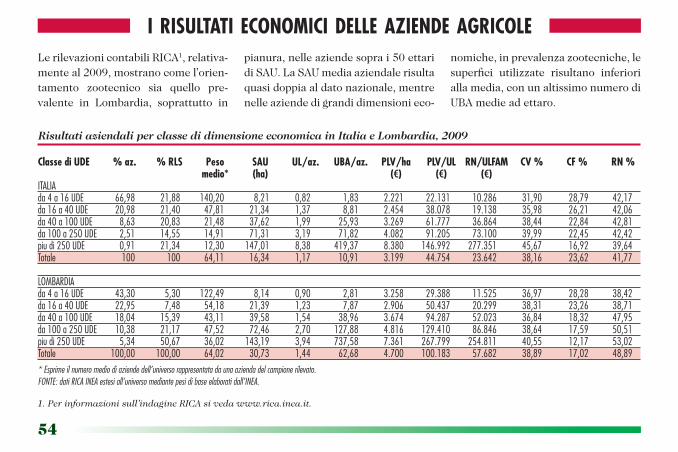

LerilevazionicontabiliRICA1,relativa-menteal2009,mostranocomel’orien-tamento zootecnico sia quello pre-valente in Lombardia, soprattutto in

pianura,nelleaziendesoprai50ettaridiSAu.LaSAumediaaziendalerisultaquasidoppiaaldatonazionale,mentrenelleaziendedigrandidimensionieco-

nomiche,inprevalenzazootecniche,lesuperfici utilizzate risultano inferioriallamedia,conunaltissimonumerodiuBAmedieadettaro.

i risultati economici delle aziende agricole

Risultati aziendali per classe di dimensione economica in Italia e Lombardia, 2009

classe di udE % az. % rlS Peso Sau ul/az. uba/az. PlV/ha PlV/ul rn/ulFam cV % cF % rn % medio* (ha) (€) (€) (€) ITALIA da4a16UDE 66,98 21,88 140,20 8,21 0,82 1,83 2.221 22.131 10.286 31,90 28,79 42,17da16a40UDE 20,98 21,40 47,81 21,34 1,37 8,81 2.454 38.078 19.138 35,98 26,21 42,06da40a100UDE 8,63 20,83 21,48 37,62 1,99 25,93 3.269 61.777 36.864 38,44 22,84 42,81da100a250UDE 2,51 14,55 14,91 71,31 3,19 71,82 4.082 91.205 73.100 39,99 22,45 42,42piudi250UDE 0,91 21,34 12,30 147,01 8,38 419,37 8.380 146.992 277.351 45,67 16,92 39,64Totale 100 100 64,11 16,34 1,17 10,91 3.199 44.754 23.642 38,16 23,62 41,77 LOMBARDIA da4a16UDE 43,30 5,30 122,49 8,14 0,90 2,81 3.258 29.388 11.525 36,97 28,28 38,42da16a40UDE 22,95 7,48 54,18 21,39 1,23 7,87 2.906 50.437 20.299 38,31 23,26 38,71da40a100UDE 18,04 15,39 43,11 39,58 1,54 38,96 3.674 94.287 52.023 36,84 18,32 47,95da100a250UDE 10,38 21,17 47,52 72,46 2,70 127,88 4.816 129.410 86.846 38,64 17,59 50,51piudi250UDE 5,34 50,67 36,02 143,19 3,94 737,58 7.361 267.799 254.811 40,55 12,17 53,02Totale 100,00 100,00 64,02 30,73 1,44 62,68 4.700 100.183 57.682 38,89 17,02 48,89* Esprime il numero medio di aziende dell’universo rappresentata da una azienda del campione rilevato.FONTE: dati RICA INEA estesi all’universo mediante pesi di base elaborati dall’INEA.

1. Per informazioni sull’indagine RICA si veda www.rica.inea.it.

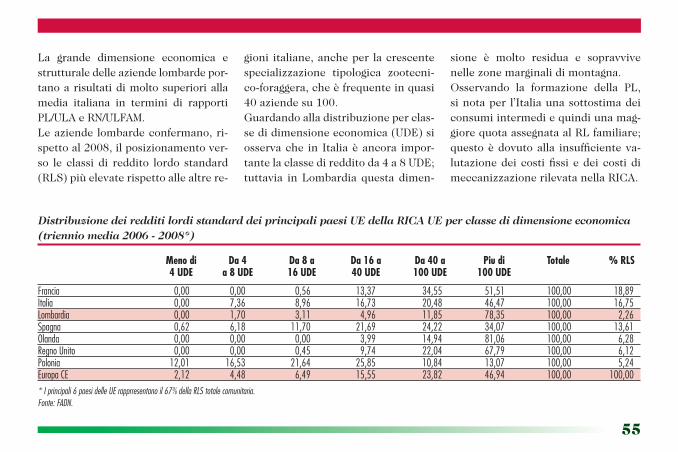

55

La grande dimensione economica estrutturaledelleaziendelombardepor-tanoarisultatidimoltosuperioriallamedia italiana in termini di rapportipL/uLAeRN/uLFAM.Leaziendelombardeconfermano,ri-spettoal2008,ilposizionamentover-so leclassidi reddito lordo standard(RLS)piùelevaterispettoallealtrere-

gioniitaliane,ancheperlacrescentespecializzazione tipologica zootecni-co-foraggera,cheèfrequenteinquasi40aziendesu100.Guardandoalladistribuzioneperclas-sedidimensioneeconomica(uDE)siosservache inItaliaèancora impor-tantelaclassediredditoda4a8uDE;tuttavia inLombardiaquestadimen-

sione è molto residua e sopravvivenellezonemarginalidimontagna.osservando la formazione della pL,sinotaperl’Italiaunasottostimadeiconsumiintermediequindiunamag-giorequotaassegnataalRLfamiliare;questoèdovutoalla insufficienteva-lutazionedeicostifissiedeicostidimeccanizzazionerilevatanellaRICA.

Distribuzione dei redditi lordi standard dei principali paesi UE della RICA UE per classe di dimensione economica (triennio media 2006 - 2008*)

meno di da 4 da 8 a da 16 a da 40 a Piu di totale % rlS 4 udE a 8 udE 16 udE 40 udE 100 udE 100 udE

Francia 0,00 0,00 0,56 13,37 34,55 51,51 100,00 18,89Italia 0,00 7,36 8,96 16,73 20,48 46,47 100,00 16,75Lombardia 0,00 1,70 3,11 4,96 11,85 78,35 100,00 2,26Spagna 0,62 6,18 11,70 21,69 24,22 34,07 100,00 13,61Olanda 0,00 0,00 0,00 3,99 14,94 81,06 100,00 6,28RegnoUnito 0,00 0,00 0,45 9,74 22,04 67,79 100,00 6,12Polonia 12,01 16,53 21,64 25,85 10,84 13,07 100,00 5,24EuropaCE 2,12 4,48 6,49 15,55 23,82 46,94 100,00 100,00* I principali 6 paesi delle UE rapprresentano il 67% della RLS totale comunitaria. Fonte: FADN.

56

Ceralicoltura specializzata, risultati aziendali medi in euro rappresentati dei principali paesi UE della RICA UE (triennio media 2006 - 2008)*

Paesi % n. rlS a Pl/ha Pl/ula rn/ha rn/ulF sussidi/Pl % ha % ha % ha % ha terreni aziende azienda cereali energet foraggi riposoFrancia 13,38 73,17 1.050 82.392 27.347 30.784 34,4 85,57 60,57 7,79 7,50RegnoUnito 2,50 95,20 1.083 107.330 31.551 50.067 32,0 79,78 51,18 18,80 4,54Germania 3,03 102,20 1.146 104.334 18.922 32.588 29,4 80,46 60,93 9,78 4,32Italia 14,29 19,83 1.373 36.479 17.364 19.368 32,3 89,08 77,82 5,27 0,39Ungheria 5,03 22,80 755 44.238 11.753 25.626 27,5 85,42 67,66 5,00 0,13Danimarca 2,42 41,77 2.003 137.468 290 405 17,0 42,61 74,44 5,93 3,74EopaCE 100 31,17 891 48.990 17.759 24.545 31,7 79,93 65,07 6,94 2,91Lombardia 2,02 34,43 1.904 46.528 23.095 25.669 32,7 82,45 84,55 5,16 0,00* Nella UE i paesi rappresentano il 69% del RLS totale CE, in Lombardia le aziende rappresentano il 25% del RLS Italiano.Fonte: FADN.

Orticole e Floricole specializzate, risultati aziendali medi in euro rappresentati dei principali paesi UE della RICA UE (triennio media 2006 - 2008)*

Paesi % n. rlS a Pl/ha Pl/ula rn/ha rn/ulF sussidi/Pl % Pl % ha % ha % ha aziende azienda coltivi/Pl ortaggi/Fiori cereali ForaggiOlanda 5,09 394,50 122.295 129.596 6.477 29.699 0,7 91,11 77,07 3,87 8,02Italia 15,88 68,17 45.670 50.819 22.412 41.365 0,2 99,48 66,12 11,22 7,52Germania 5,01 166,17 46.804 58.941 8.412 26.810 1,0 87,52 65,47 11,60 6,14Spagna 19,45 41,77 12.113 31.025 12.771 27.189 1,2 99,45 53,86 24,75 1,79France 5,07 99,10 36.754 58.130 6.957 19.129 1,4 97,60 48,30 20,09 14,28RegnoUnito 1,20 293,27 28.116 61.804 3.106 21.903 0,7 97,99 51,20 17,66 6,20EuropaCE 100,00 69,90 31.553 49.470 9.450 21.301 1,3 94,7 49,7 23,37 7,26Lombardia 0,46 327,30 20.507 137.333 102.678 181.157 1,0 98,94 73,32 12,99 12,18* Nella UE i paesi rappresentano l’80% del RLS totale CE, in Lombardia le aziende rappresentano il 14% del RLS Italiano.Fonte: FADN.

57

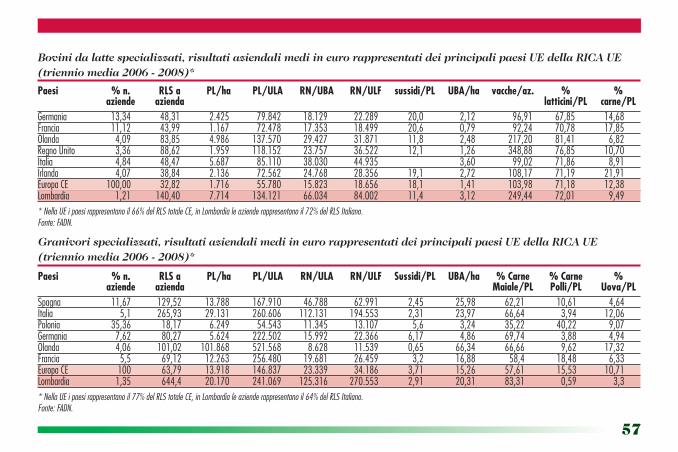

Bovini da latte specializzati, risultati aziendali medi in euro rappresentati dei principali paesi UE della RICA UE (triennio media 2006 - 2008)*

Paesi % n. rlS a Pl/ha Pl/ula rn/uba rn/ulF sussidi/Pl uba/ha vacche/az. % % aziende azienda latticini/Pl carne/PlGermania 13,34 48,31 2.425 79.842 18.129 22.289 20,0 2,12 96,91 67,85 14,68Francia 11,12 43,99 1.167 72.478 17.353 18.499 20,6 0,79 92,24 70,78 17,85Olanda 4,09 83,85 4.986 137.570 29.427 31.871 11,8 2,48 217,20 81,41 6,82RegnoUnito 3,36 88,62 1.959 118.152 23.757 36.522 12,1 1,26 348,88 76,85 10,70Italia 4,84 48,47 5.687 85.110 38.030 44.935 3,60 99,02 71,86 8,91Irlanda 4,07 38,84 2.136 72.562 24.768 28.356 19,1 2,72 108,17 71,19 21,91EuropaCE 100,00 32,82 1.716 55.780 15.823 18.656 18,1 1,41 103,98 71,18 12,38Lombardia 1,21 140,40 7.714 134.121 66.034 84.002 11,4 3,12 249,44 72,01 9,49* Nella UE i paesi rappresentano il 66% del RLS totale CE, in Lombardia le aziende rappresentano il 72% del RLS Italiano.Fonte: FADN.

Granivori specializzati, risultati aziendali medi in euro rappresentati dei principali paesi UE della RICA UE (triennio media 2006 - 2008)*

Paesi % n. rlS a Pl/ha Pl/ula rn/ula rn/ulF Sussidi/Pl uba/ha % carne % carne % aziende azienda maiale/Pl Polli/Pl uova/PlSpagna 11,67 129,52 13.788 167.910 46.788 62.991 2,45 25,98 62,21 10,61 4,64Italia 5,1 265,93 29.131 260.606 112.131 194.553 2,31 23,97 66,64 3,94 12,06Polonia 35,36 18,17 6.249 54.543 11.345 13.107 5,6 3,24 35,22 40,22 9,07Germania 7,62 80,27 5.624 222.502 15.992 22.366 6,17 4,86 69,74 3,88 4,94Olanda 4,06 101,02 101.868 521.568 8.628 11.539 0,65 66,34 66,66 9,62 17,32Francia 5,5 69,12 12.263 256.480 19.681 26.459 3,2 16,88 58,4 18,48 6,33EuropaCE 100 63,79 13.918 146.837 23.339 34.186 3,71 15,26 57,61 15,53 10,71Lombardia 1,35 644,4 20.170 241.069 125.316 270.553 2,91 20,31 83,31 0,59 3,3* Nella UE i paesi rappresentano il 77% del RLS totale CE, in Lombardia le aziende rappresentano il 64% del RLS Italiano.Fonte: FADN.

58

Guardandoagliorientamentiprodut-tivi, i granivori (suini e avicoli) spe-cializzatieibovinidalatterealizzanoil60%delRLSregionale.Nei granivori specializzati si colloca-noaziendedigrandidimensionechetotalizzanooltreil30%delRLSnazio-nale;questeaziendesiorientanoperoltre i 4/5 nella produzione di carnesuina, con allevamenti intensivi suampie superfici, come dimostrano ibassi rapporti pL/SAu e uBA/SAu,convaloriminoririspettoaquellidel-lealtreregioni.Latipologiadeibovinidalattespecia-lizzati interessaaziendedigrandidi-mensioni,conunaltonumerodivac-chedalatte,simileaquellodelRegnounito.Inessasiconcentrail70%delRLSnazionalediquestocompartoeil7%delRLScomunitario.Lesuperficicheaccompagnanoleaziendelombar-desonominoridiquellemediedeglialtripaesi,conunconseguenteeleva-

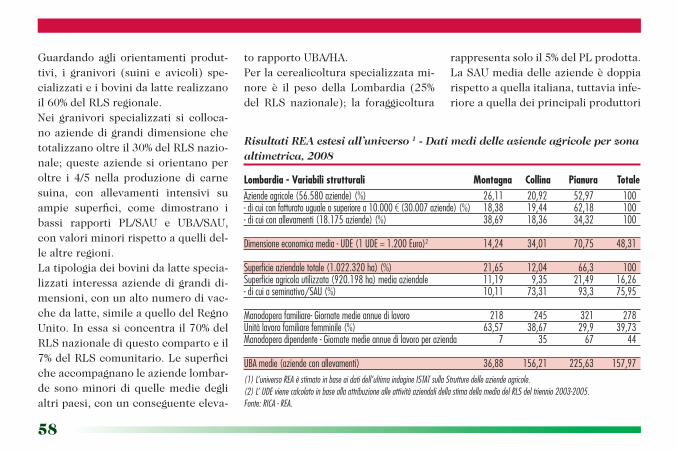

Risultati REA estesi all’universo 1 - Dati medi delle aziende agricole per zona altimetrica, 2008

lombardia - Variabili strutturali montagna collina Pianura totaleAziendeagricole(56.580aziende)(%) 26,11 20,92 52,97 100-dicuiconfatturatougualeosuperiorea10.000€ (30.007aziende)(%) 18,38 19,44 62,18 100-dicuiconallevamenti(18.175aziende)(%) 38,69 18,36 34,32 100 Dimensioneeconomicamedia-UDE(1UDE=1.200Euro)2 14,24 34,01 70,75 48,31 Superficieaziendaletotale(1.022.320ha)(%) 21,65 12,04 66,3 100Superficieagricolautilizzata(920.198ha)mediaaziendale 11,19 9,35 21,49 16,26-dicuiaseminativo/SAU(%) 10,11 73,31 93,3 75,95 Manodoperafamiliare-Giornatemedieannuedilavoro 218 245 321 278Unitàlavorofamiliarefemminile(%) 63,57 38,67 29,9 39,73Manodoperadipendente-Giornatemedieannuedilavoroperazienda 7 35 67 44 UBAmedie(aziendeconallevamenti) 36,88 156,21 225,63 157,97(1) L’universo REA è stimato in base ai dati dell’ultima indagine ISTAT sulla Strutture delle aziende agricole.(2) L’ UDE viene calcolato in base alla attribuzione alle attività aziendali della stima della media del RLS del triennio 2003-2005.Fonte: RICA - REA.

torapportouBA/HA.perlacerealicolturaspecializzatami-nore è il peso della Lombardia (25%del RLS nazionale); la foraggicoltura

rappresentasoloil5%delpLprodotta.LaSAumediadelleaziendeèdoppiarispettoaquellaitaliana,tuttaviainfe-rioreaquelladeiprincipaliproduttori

59

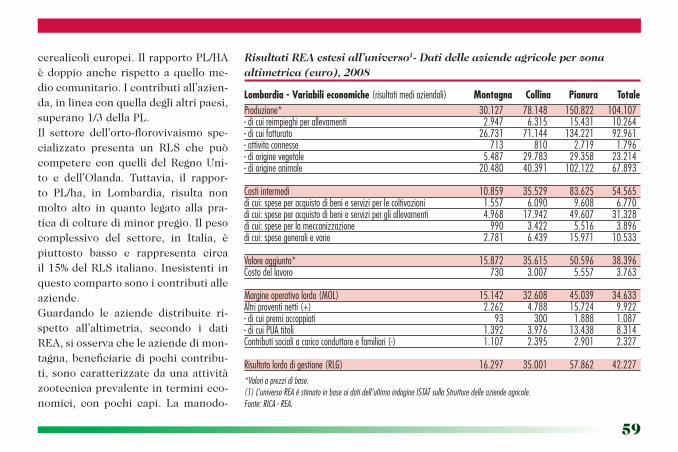

Risultati REA estesi all’universo1- Dati delle aziende agricole per zona altimetrica (euro), 2008

lombardia - Variabili economiche (risultatimediaziendali) montagna collina Pianura totaleProduzione* 30.127 78.148 150.822 104.107-dicuireimpieghiperallevamenti 2.947 6.315 15.431 10.264-dicuifatturato 26.731 71.144 134.221 92.961-attivitaconnesse 713 810 2.719 1.796-dioriginevegetale 5.487 29.783 29.358 23.214-diorigineanimale 20.480 40.391 102.122 67.893

Costiintermedi 10.859 35.529 83.625 54.565dicui:speseperacquistodibenieserviziperlecoltivazioni 1.557 6.090 9.608 6.770dicui:speseperacquistodibenieservizipergliallevamenti 4.968 17.942 49.607 31.328dicui:speseperlameccanizzazione 990 3.422 5.516 3.896dicui:spesegeneralievarie 2.781 6.439 15.971 10.533

Valoreaggiunto* 15.872 35.615 50.596 38.396Costodellavoro 730 3.007 5.557 3.763

Margineoperativolordo(MOL) 15.142 32.608 45.039 34.633Altriproventinetti(+) 2.262 4.788 15.724 9.922-dicuipremiaccoppiati 93 300 1.888 1.087-dicuiPUAtitoli 1.392 3.976 13.438 8.314Contributisocialiacaricoconduttoreefamiliari(-) 1.107 2.395 2.901 2.327

Risultatolordodigestione(RLG) 16.297 35.001 57.862 42.227*Valori a prezzi di base.(1) L’universo REA è stimato in base ai dati dell’ultima indagine ISTAT sulla Strutture delle aziende agricole.Fonte: RICA - REA.

cerealicolieuropei.IlrapportopL/HAèdoppioancherispettoaquellome-diocomunitario.Icontributiall’azien-da,inlineaconquelladeglialtripaesi,superano1/3dellapL.Il settore dell’orto-florovivaismo spe-cializzato presenta un RLS che puòcompetereconquellidelRegnouni-to e dell’olanda. Tuttavia, il rappor-to pL/ha, in Lombardia, risulta nonmolto alto in quanto legato alla pra-ticadicolturediminorpregio.Ilpesocomplessivo del settore, in Italia, èpiuttosto basso e rappresenta circail15%delRLSitaliano.Inesistentiinquestocompartosonoicontributialleaziende.Guardando le aziende distribuite ri-spetto all’altimetria, secondo i datiREA,siosservacheleaziendedimon-tagna,beneficiariedipochicontribu-ti,sonocaratterizzatedaunaattivitàzootecnicaprevalenteinterminieco-nomici, con pochi capi. La manodo-

60

pera,quasiunicamentefamiliare,usapiùintensamentechealtroveillavorofemminile. Le aziende con fatturatomaggiore di 10.000 euro sono pocomenodel20%,segnodiunabassapro-duttività.Lasalvaguardiadellavitalitàdiquesteaziendeèinaccordoconlepoliticheperlapermanenzadellepo-polazioni in questi territori e per lavalorizzazione degli aspetti turistico-paesaggistici.Riguardoallazonacollinare,l’attività

zootecnicaèprevalenteinterminidipL, con molti più uBA rispetto allamontagna.Taleattivitàèdiffusasolonel18%delleaziendedicollina.Lari-manentepLèlegataaseminativie,inmisuraminore,alla fruttaeallavite.Ilrisultatolordodigestioneèdoppiorispettoaquellodimontagna,mentreillavorodipendenteèintornoal10%dellegiornatedimanodopera.Le aziende lombarde di pianura de-tengonounprimato in Italia, con ri-

sultatoeconomicomediopiùelevato.Lazootecniaèpresentenel34%circadelleaziende,conforticoncentrazio-niinterminidiuBA/Azienda.Illavorodipendenteraggiungeil17%dellama-nodopera impiegata. Il risultato lor-dodigestioneèdicirca58.000eurorispetto ai 16.000 euro conseguiti inmontagnaeai35.000euroincollina,con un consistente apporto dei con-tributi (premi accoppiati e premiounico).

61

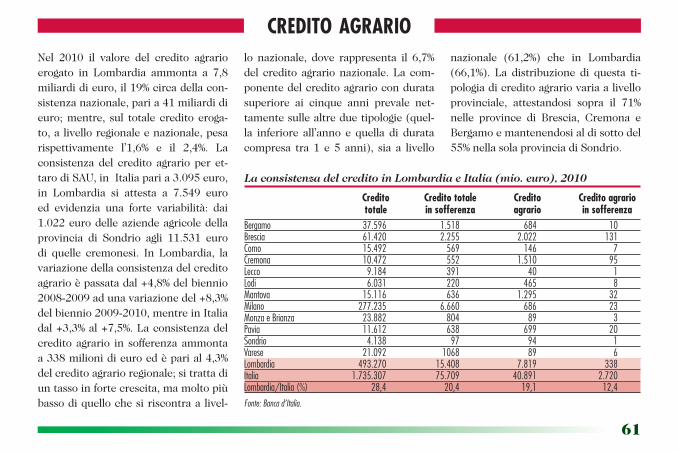

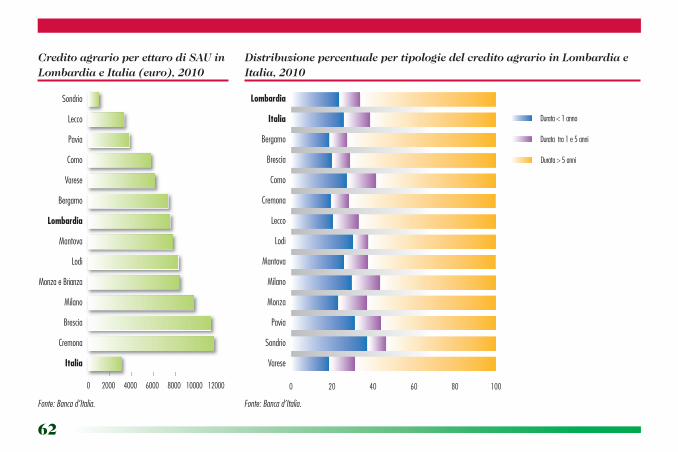

Nel 2010 il valore del credito agrarioerogato in Lombardia ammonta a 7,8miliardidieuro,il19%circadellacon-sistenzanazionale,paria41miliardidieuro;mentre, sul totalecreditoeroga-to,alivelloregionaleenazionale,pesarispettivamente l’1,6% e il 2,4%. Laconsistenzadel credito agrarioper et-tarodiSAu,inItaliaparia3.095euro,in Lombardia si attesta a 7.549 euroed evidenzia una forte variabilità: dai1.022eurodelleaziendeagricoledellaprovincia di Sondrio agli 11.531 eurodi quelle cremonesi. In Lombardia, lavariazionedellaconsistenzadelcreditoagrarioèpassatadal+4,8%delbiennio2008-2009adunavariazionedel+8,3%delbiennio2009-2010,mentreinItaliadal+3,3%al+7,5%.Laconsistenzadelcreditoagrario insofferenzaammontaa338milionidieuroedèparial4,3%delcreditoagrarioregionale;sitrattadiuntassoinfortecrescita,mamoltopiùbassodiquellochesiriscontraalivel-

credito agrario

La consistenza del credito in Lombardia e Italia (mio. euro), 2010

credito credito totale credito credito agrario totale in sofferenza agrario in sofferenzaBergamo 37.596 1.518 684 10Brescia 61.420 2.255 2.022 131Como 15.492 569 146 7Cremona 10.472 552 1.510 95Lecco 9.184 391 40 1Lodi 6.031 220 465 8Mantova 15.116 636 1.295 32Milano 277.235 6.660 686 23MonzaeBrianza 23.882 804 89 3Pavia 11.612 638 699 20Sondrio 4.138 97 94 1Varese 21.092 1068 89 6Lombardia 493.270 15.408 7.819 338Italia 1.735.307 75.709 40.891 2.720Lombardia/Italia(%) 28,4 20,4 19,1 12,4

Fonte: Banca d’Italia.

lo nazionale, dove rappresenta il 6,7%delcreditoagrarionazionale.Lacom-ponentedelcreditoagrarioconduratasuperiore ai cinque anni prevale net-tamentesullealtreduetipologie(quel-la inferiore all’annoequelladi duratacompresa tra1e5anni), sia a livello

nazionale (61,2%) che in Lombardia(66,1%). La distribuzione di questa ti-pologiadicreditoagrariovariaalivelloprovinciale, attestandosi sopra il 71%nelle province di Brescia, Cremona eBergamoemantenendosialdisottodel55%nellasolaprovinciadiSondrio.

62

Credito agrario per ettaro di SAU in Lombardia e Italia (euro), 2010

0 2000 4000 6000 8000 10000 12000

Sondrio

Lecco

Pavia

Como

Varese

Bergamo

Lombardia

Mantova

Lodi

Monza e Brianza

Milano

Brescia

Cremona

Italia

Sondrio

Lecco

Pavia

Como

Varese

Bergamo

LOMBARDIA

Mantova

Lodi

Monza e Brianza

Milano

Brescia

Cremona

ITALIA

1022332437985769614573677549776082948390969811261115313095

Fonte: Banca d’Italia.

Distribuzione percentuale per tipologie del credito agrario in Lombardia e Italia, 2010

0 20 40 60 80 100

Durata > 5 anni

Durata < 1 anno

Durata tra 1 e 5 anni

Lombardia

Italia

Bergamo

Brescia

Como

Cremona

Lecco

Lodi

Mantova

Milano

Monza

Pavia

Sondrio

Varese

Fonte: Banca d’Italia.

63