La valutazione del rischio di riciclaggio e di ... 23marzo2017 SV... · di elevati flussi...

35

“La valutazione del rischio di riciclaggio e di finanziamento del terrorismo” di finanziamento del terrorismo” Verona, 23 marzo 2017 A cura di Stefano Vecchi (Controlli e conformità antiriciclaggio presso primario gruppo bancario) La presente comunicazione non impegna l’azienda di appartenenza

Transcript of La valutazione del rischio di riciclaggio e di ... 23marzo2017 SV... · di elevati flussi...

“La valutazione del rischio

di riciclaggio e

di finanziamento del terrorismo”di finanziamento del terrorismo”

Verona, 23 marzo 2017

A cura di Stefano Vecchi(Controlli e conformità antiriciclaggio

presso primario gruppo bancario)

La presente comunicazione

non impegna l’azienda di appartenenza

I rischi di riciclaggio e di

finanziamento del terrorismo

I rischi di riciclaggio e di finanziamento del terrorismo

Il riciclaggio di denaro è quell'insieme di operazioni mirate a dare una parvenza lecita a capitali di provenienza illecita,

con lo scopo di renderne così più difficile l'identificazione e il successivo eventuale recupero.

Il fenomeno costituisce un fattore di forte inquinamento per l’intero sistema economico.

“L’illegalità incide pesantemente sulla crescita economica, condiziona le attività delle imprese, l’accumulazione del

capitale umano, l’allocazione dei fondi pubblici destinati allo sviluppo. I danni che essa produce sono amplificati

dall’immissione dei proventi dei reati, mediante riciclaggio, nel circuito economico legale. Grande diventa allora il

suo potenziale distruttivo.”

Direzione Centrale per la Vigilanza Bancaria e Finanziaria di BI

La minaccia attuale che fenomeni di riciclaggio di denaro interessino la nostra economia è molto significativa….La minaccia attuale che fenomeni di riciclaggio di denaro interessino la nostra economia è molto significativa….

Corruzione, evasione fiscale, narcotraffico, reati fallimentari ed usura sono alcune delle condotte criminali più

preoccupanti. Allo stesso tempo il sistema di prevenzione e contrasto appare nel suo complesso adeguato … maturo,

sofisticato, robusto.

Comitato di Sicurezza Finanziaria del MEF

La minaccia terroristica assume oggi forme estremamente diversificate. Coesistono organizzazioni terroristiche che

controllano interi territori, organizzazioni affiliate a network articolati, foreign fighter, cellule di dimensioni ridotte,

terroristi individuali.

Il fenomeno del finanziamento del terrorismo presenta caratteristiche che rendono particolarmente complessa

l’individuazione preventiva delle relative condotte, sia per l’utilizzo di somme spesso di importo esiguo, sia per

l’origine non necessariamente illecita delle disponibilità.

Comunicazione UIF

I rischi di riciclaggio

• nel placement il denaro sporco viene reso moneta scritturale attraverso• nel placement il denaro sporco viene reso moneta scritturale attraverso

intermediari finanziari,

• nel layering avviene la ripulitura attraverso operazioni volte a rendere non

rintracciabile l’origine illecita,

• nell’integration il denaro viene impiegato in attività lecite.

I rischi di finanziamento del terrorismo

Il fenomeno del finanziamento del terrorismo presenta caratteristiche che rendono particolarmente complessa

l’individuazione preventiva delle relative condotte, sia per l’utilizzo di somme spesso di importo esiguo, sia per

l’origine non necessariamente illecita delle disponibilità.

Con la legge 28 luglio 2016 n. 153 è stato introdotto nel Codice Penale il reato di Finanziamento di condotte con

finalità di terrorismo .

Art. 270-quinquies.1. Finanziamento di condotte con finalità di terrorismoArt. 270-quinquies.1. Finanziamento di condotte con finalità di terrorismo

Chiunque, al di fuori dei casi di cui agli articoli 270-bis e 270-quater.1, raccoglie, eroga o mette a disposizione beni o

denaro, in qualunque modo realizzati, destinati a essere in tutto o in parte utilizzati per il compimento delle condotte

con finalità di terrorismo di cui all'articolo 270-sexies è punito con la reclusione da sette a quindici anni,

indipendentemente dall'effettivo utilizzo dei fondi per la commissione delle citate condotte.

Chiunque deposita o custodisce i beni o il denaro indicati al primo comma è punito con la reclusione da cinque a dieci

anni.

I rischi di riciclaggio e di finanziamento del terrorismo

Nella lotta al riciclaggio, accanto alla repressione delle condotte penalmente rilevanti, si è negli anni

consolidata una normativa di carattere preventivo finalizzata ad evitare che il sistema finanziario venga

utilizzato a scopo di riciclaggio e finanziamento al terrorismo.

Il coinvolgimento in operazioni di riciclaggio e di finanziamento del terrorismo fa sorgere la responsabilità

amministrativa delle Società ai sensi del D.Lgs. n. 231/01 .

I rischi di riciclaggio e di finanziamento del terrorismo

La prevenzione si fonda oggi sull’obbligo di “collaborazione” a carico degli intermediari finanziari e di altri

soggetti che svolgono attività ritenute particolarmente suscettibili di utilizzazione a scopo di riciclaggio.

COLLABORAZIONE PASSIVA COLLABORAZIONE ATTIVA

Registrare e conservare i dati identificativi dei

cliente delle operazioni, al fine di metterle a

disposizione dell’autorità giudiziaria, quando

richiesto (tracciabilità).

Fornire spontaneamente informazioni agli organi

investigativi sulle operazioni ritenute sospette,

sulla base di canoni di esperienza o delle regole

fornite dalle Autorità di vigilanza (approccio

basato sul rischio).

L’approccio basato sul rischio

L’approccio basato sul rischio

“La normativa prevede diverse fasi dell’adeguata verifica: identificazione, verifica dei dati acquisiti, informazione sulla

natura e lo scopo del rapporto, controllo costante nel corso della relazione di clientela.

E’ essenziale che tali attività siano considerate non come il fine da raggiungere, ma come strumenti di un processo il cui

obiettivo ultimo è la conoscenza piena e aggiornata del cliente.”

Identificare il

cliente e

Identificare il

titolare

Ottenere

informazioni su

Svolgere un

controllo cliente e

verificarne

l’identità

titolare

effettivo e

verificarne

l’identità

informazioni su

scopo e natura

del rapporto

controllo

costante nel

tempo

Valutazione del rischio di riciclaggio

o di finanziamento del terrorismo

L’approccio basato sul rischio

Da art. 20 D.Lgs. 231/07: gli obblighi di adeguata verifica sono assolti commisurandoli al rischio associato al tipo di

cliente, rapporto continuativo, prestazione professionale, operazione, prodotto o transazione di cui trattasi.

Dunque in base al principio dell’approccio basato sul rischio, l’intensità e l’estensione degli obblighi di adeguata

verifica della clientela vanno modulati secondo il grado di rischio di riciclaggio e di finanziamento del terrorismo.

Approccio basato sul rischio

Gradualità degli obblighi

L’approccio basato sul rischio

CRITERI GENERALI per la valutazione del rischio

Con riferimento al CLIENTE:

1.Natura giuridica

2.Prevalente attività svolta

3.Comportamento tenuto al momento del compimento dell’operazione o dell’instaurazione del rapporto continuativo

o della prestazione professionale

4.Area geografica di residenza o sede del cliente o della controparte

Con riferimento all’OPERAZIONE, RAPPORTO CONTINUATIVO O PRESTAZIONE PROFESSIONALE.:

1.Tipologia

2.Modalità di svolgimento

3.Ammontare

4.Frequenza

5.Ragionevolezza in rapporto all’attività svolta dal cliente

6.Area geografica di destinazione del prodotto, dell’oggetto dell’operazione o del rapporto.

L’approccio basato sul rischio

Inoltre è utile ricorrere anche ad ulteriori elementi di valutazione, quando essi siano rilevanti ai fini dell’individuazione

del rischio.

Ulteriori informazioni da acquisire in base al profilo di rischio possono riguardare, a titolo esemplificativo:

- l’origine dei fondi utilizzati nel rapporto;

- la relazione tra il cliente e il titolare effettivo del rapporto;

- le relazioni d’affari e i rapporti con altri destinatari (es. altre banche);

- la situazione economica (fonti di reddito) e patrimoniale;- la situazione economica (fonti di reddito) e patrimoniale;

- la situazione lavorativa, economica e patrimoniale di familiari e conviventi.

L’estensione delle verifiche, attraverso fonti attendibili e indipendenti, è effettuata in relazione al profilo di rischio.

A titolo esemplificativo, possono essere acquisiti bilanci, dichiarazioni IVA e dei redditi, documenti e dichiarazioni

provenienti dal datore di lavoro, da intermediari o altri soggetti.

L’approccio basato sul rischio

Elementi riferibili al cliente

1) La natura giuridica e le caratteristiche del cliente:

a titolo esemplificativo

• Nel caso di cliente PERSONA FISICA, le cariche ricoperte in ambito politico, istituzionale, societario e in associazioni o

fondazioni.

• Nel caso di cliente NON persona fisica, le finalità della sua costituzione, gli scopi che persegue, le modalità attraverso

cui opera per raggiungerli, la forma giuridica adottata, soprattutto dove essa presenti elementi di complessità od

opacità che possano impedire, ostacolare l'individuazione del titolare effettivo, dell'effettivo oggetto sociale o dei

collegamenti partecipativi.

• La sussistenza di eventuali procedimenti penali o per responsabilità amministrativa ai sensi del D.Lgs. 231/01 o di

precedenti segnalazioni alla UIF; tali informazioni rilevano anche con riguardo a soggetti notoriamente legati al cliente

(ad esempio in virtù di rapporti familiari o d'affari).

L’approccio basato sul rischio

Elementi riferibili al cliente

2) Le attività svolte e gli interessi economici

a titolo esemplificativo

Attività economiche riconducibili a quelle tipologie che per loro natura presentano particolari rischi di riciclaggio e

che, per questo, impongono specifiche cautele (ad esempio, attività economiche caratterizzate dalla movimentazione

di elevati flussi finanziari ovvero da un uso elevato di contante; settori sinora non oggetto di adeguati controlli comedi elevati flussi finanziari ovvero da un uso elevato di contante; settori sinora non oggetto di adeguati controlli come

money transfert, compro oro, case da gioco).

Operatività in settori economici interessati dall’erogazione di fondi pubblici, anche di fonte comunitaria (ad

esempio, appalti, sanità, raccolta e smaltimento dei rifiuti, produzione di energie rinnovabili, settore della formazione).

L’approccio basato sul rischio

Elementi riferibili al cliente

3) Il comportamento tenuto in occasione del compimento dell’operazione o dell’instaurazione del rapporto

continuativo

Comportamenti di natura dissimulatoria: a titolo esemplificativo, riluttanza del cliente nel fornire le informazioni

richieste ovvero incompletezza o erroneità delle stesse rispetto a fonti affidabili ed indipendenti (ad esempio, le

informazioni necessarie per la sua identificazione o per l’individuazione dell’eventuale titolare effettivo, o sullo scopo e

natura del rapporto)

• Presenza di terzi soggetti apparentemente estranei e non giustificati; sospetto che il cliente possa agire per conto di• Presenza di terzi soggetti apparentemente estranei e non giustificati; sospetto che il cliente possa agire per conto di

un terzo

• Modifica o rinuncia dell’operazione o del rapporto in funzione delle informazioni richieste

• Comportamenti inusuali rispetto a quelli comunemente tenuti dalla clientela (ad esempio distante dalla zona di

residenza, richiesta di non invio di corrispondenza, difficile rintracciabilità ai recapiti o utilizzo di indirizzi di comodo)

L’approccio basato sul rischio

Elementi riferibili al cliente

4) Area geografica di interesse del cliente

A titolo esemplificativo

Residenza o sede, luogo di localizzazione dell’attività svolta o degli affari

Presenza nel territorio di fenomeni di illiceità suscettibili di alimentare condotte di riciclaggio o di fin.del terrorismo.

A livello di province italiane, sulla base di uno studio UIF gennaio 2016, rileva la rischiosità in particolare delle province

di Bari, Brindisi, Caserta, Catania, Cosenza, Foggia, Lecce, Messina, Napoli, Palermo, Reggio Calabria, Salerno, Taranto.

Particolare attenzione va posta all’estero, e in tal caso assumono rilievo gli elementi di rischio insiti nella situazioneParticolare attenzione va posta all’estero, e in tal caso assumono rilievo gli elementi di rischio insiti nella situazione

politico-economica e nel quadro giuridico e istituzionale del paese di riferimento.

Gli Stati equivalenti sono quegli stati extra comunitari che impongo obblighi equivalenti a quelli previsti dalla

direttiva comunitaria 2005/60/CE, di cui al relativo decreto del Ministero dell’economia e delle finanze del 10 aprile

2015.

I Paesi ad alto rischio in non collaborativi indicati dall’Unione Europea sono: Afghanistan, Bosnia-Erzegovina, Guyana,

Iran, Iraq, Repubblica democratica popolare del Laos, Siria, Uganda, Vanuatu, Yemen, Repubblica popolare democratica

di Corea (Corea del Nord). Quest’ultimo è il più a rischio “avendo ripetutamente omesso di rimediare alle carenze”).

La lista GAFI comprende Algeria, Ecuador, Etiopia, Pakistan, Indonesia, Turchia, Myanmar.

Molto più articolata e lunga è la lista dei Paesi a fiscalità privilegiata, trattandosi di oltre 120, tra cui le note Isole

Cayman, Bahamas, Bermuda, Vergini, Jersey, Hong Kong, Panama, ma anche Abu Dhabi, Croazia, Israele, Libia,

Montenegro, Principato di Monaco, Russia, Singapore, Svizzera, Tunisia, ecc.

L’approccio basato sul rischio

Elementi riferibili a operazioni e rapporti o prestazioni professionali

1) La tipologia

A titolo esemplificativo, la maggiore o minore possibilità di utilizzare il rapporto o l’operazione per fini illeciti (es.

carte prepagate, bonifici verso paesi non collaborativi).

Su altro piano, la tipologia dei rapporti e delle operazioni richieste costituisce un elemento da considerare per definire

l’attività e gli interessi economici del cliente e la loro coerenza.

2) Le modalità di instaurazione e svolgimento2) Le modalità di instaurazione e svolgimento

A titolo esemplificativo

Modalità di instaurazione e svolgimento che non richiedono la presenza fisica del cliente o non consentono la sua

identificazione diretta

Rapporti instaurati e gestiti esclusivamente con l’interposizione di collaboratori esterni

Operatività realizzata in contanti e/o con risorse provenienti da o destinate verso l’estero, specie se la

movimentazione avviene con modalità o mezzi di pagamento inusuali o caratterizzata da un’ingiustificata complessità.

Operazioni richieste con configurazione illogica (ad es. economicamente svantaggiose, a prezzi sproporzionati,

improvvisa estinzione anticipata, in contropartita con società create di recente e con oggetto sociale generico o

incompatibile).

L’approccio basato sul rischio

Elementi riferibili a operazioni e rapporti o prestazioni professionali

3) L’ammontare

A titolo esemplificativo, operazioni e prestazioni connessi alla gestione di un ingente patrimonio del cliente, nonché,

più in generale, le operazioni di cospicuo ammontare, in particolare se incoerenti rispetto al profilo economico-

patrimoniale del cliente; operazioni ravvicinate di importo sotto soglia che possano essere ricondotte a un’ipotesi di

frazionamento volto a eludere gli obblighi antiriciclaggio. Modalità di pagamento per contanti, ricorso a banconote di

grosso taglio.

4) La frequenza

A titolo esemplificativo, va valutata in relazione ai bisogni economico-finanziari del cliente e alla luce dello scopo eA titolo esemplificativo, va valutata in relazione ai bisogni economico-finanziari del cliente e alla luce dello scopo e

della natura del rapporto. Casi di ripetute somme giustificate da asserite vincite al gioco o donazioni o lasciti ereditari.

5) La ragionevolezza in rapporto all’attività svolta dal cliente

La valutazione va effettuata con riferimento al complessivo profilo economico del cliente, sulla base di tutte le

informazioni disponibili (ad esempio, il fabbisogno di servizi finanziari e la capacità economica e patrimoniale). Utilizzi

di conti intestati a imprese per operazioni non riconducibili all’attività aziendale, ovvero di privati nell’interesse di

imprese. Operazioni rilevanti da parte di soggetti che non risultano svolgere alcuna attività.

Possono essere utili valutazioni comparative con l’operatività di soggetti aventi caratteristiche simili.

6) L’area geografica di destinazione dell’oggetto del rapporto continuativo o dell’operazione.

L’approccio basato sul rischio

Elementi per la prevenzione del finanziamento del terrorismo

Gli elementi principali che possono essere considerati sono:

• la tipologia di operatività (es. bonifici da/verso Paesi ad alto rischio; pluralità di bonifici verso un unico destinatario in

Paese ad alto rischio)

• gli importi ridotti delle operazioni

• un arco temporale ristretto

• determinate categorie di prodotti (es. carte prepagate numerose e/o ricaricate tramite bonifico estero).• determinate categorie di prodotti (es. carte prepagate numerose e/o ricaricate tramite bonifico estero).

I soggetti a rischio sono

- persone fisiche

- ditte individuali

- organizzazioni no profit.

L’approccio basato sul rischio

Obblighi rafforzati

L’adeguata verifica rafforzata consiste nell’adozione di misure caratterizzate da maggiore profondità, estensione e

frequenza, nelle diverse aree dell’adeguata verifica.

Le misure rafforzate di adeguata verifica della clientela si applicano quando sussista un elevato rischio e la verifica

“ordinaria” non sia sufficiente a preservare la Banca dal rischio di coinvolgimento in fatti di riciclaggio e/o

finanziamento del terrorismo.

E’ comunque obbligatoria l’adeguata verifica rafforzata, quando:E’ comunque obbligatoria l’adeguata verifica rafforzata, quando:

cliente fisicamente non presente;

cliente persona politicamente esposta residente in uno Stato comunitario o extracomunitario

Nota bene: per le PEP, lo schema del Decreto Legislativo di attuazione della cd. IV Direttiva Antiriciclaggio prevede -

all’art. 1 comma 2) - l’eliminazione del riferimento alla residenza estera nonché l’estensione del perimetro a nuove

figure pubbliche come il Presidente di Regione, il Sindaco di capoluogo di provincia, il componente di Organi di imprese

controllate dallo Stato o dalle Regioni.

L’approccio basato sul rischio

Indicatori e schemi di anomalia

Altri strumenti a disposizione per integrare i criteri valutativi sono:

• gli Indicatori di Anomalia contenuti nel decreto ministeriale 16 aprile 2010 (il cd. DM Giustizia);

• gli Schemi di Anomalia predisposti dall’UIF in relazione a diverse fattispecie.

Il decreto ministeriale delinea diverse macro-categorie di indicatori di cui si riportano i principali elementi:

1. Gli indicatori connessi al cliente1. Gli indicatori connessi al cliente

ad esempio la reticenza o la riluttanza del cliente nel fornire all’Avvocato le informazioni per l’identificazione, o la

inusuale familiarità del cliente con i presidi previsti in tema di adeguata verifica della clientela, registrazione dei dati e

segnalazione di operazioni sospette.

2. Gli indicatori connessi alle modalità di esecuzione delle prestazioni professionali

ad esempio l’impegno da parte del cliente di disponibilità non coerenti con l’attività svolta dallo stesso ovvero la

richiesta di prestazioni non compatibili con il profilo economico patrimoniale o con l’attività del cliente ovvero la

richiesta di consulenza per operazioni di finanza strutturata sui mercati internazionali per esigenze l

particolarmente rilevante è anche la richiesta di operazioni per conto terzi in assenza di ragionevoli motivi legati al

rapporto tra le parti o all’attività esercitata;

L’approccio basato sul rischio

Indicatori e schemi di anomalia

3. Indicatori relativi alle modalità di pagamento dell’operazione:

ad esempio la proposta di regolare pagamenti mediante strumenti del tutto incoerenti rispetto alla prassi corrente

dell’operazione ovvero l’utilizzo frequente e non giustificato di moneta elettronica non nominativa. Molto significativa

appare anche la proposta del cliente di regolare i pagamenti mediante tecniche di frazionamento del valore economico

in assenza di ragionevoli motivi.

4. Indicatori relativi alla costituzione e amministrazione di società, trust e enti analoghi:

ad esempio il conferimento di incarichi di responsabilità in società a persone sprovviste delle necessarie capacità, conad esempio il conferimento di incarichi di responsabilità in società a persone sprovviste delle necessarie capacità, con

palese preordinazione a disgiungere l’attività decisionale dalla titolarità delle cariche nonché frequenti ed ingiustificati

cambiamenti nella denominazione della società o nella titolarità delle stesse.

5. Indicatori relativi ad operazioni aventi ad oggetto beni immobili o mobili registrati:

ad esempio acquisto di beni ad un prezzo molto elevato rispetto al profilo economico patrimoniale del cliente in

assenza di specifiche esigenze ovvero ad un prezzo sproporzionato rispetto al valore di mercato.

6. Indicatori relativi ad operazioni contabili e finanziarie:

ad esempio operazioni aventi come effetto l’occultamento di disponibilità finanziarie o caratterizzate da importi

incoerenti rispetto al profilo o all’attività del cliente.

L’approccio basato sul rischio

Indicatori e schemi di anomalia

Gli Schemi di Anomalia sono disponibili sul sito internet della Banca d’Italia (all’indirizzohttp://uif.bancaditalia.it/normativa/norm-indicatori-anomalia) e sono costituiti da una serie di provvedimentirelativi a comportamenti anomali in settori particolari o modalità particolari di riciclaggio.

Qui di seguito l’elenco completo degli Schemi di Anomalia:Comunicazione UIF del 1° agosto 2016 - Operatività over the counter con società estere di intermediazione mobiliare;

Comunicazione UIF del 18 febbraio 2014 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera b)del d.lgs. 231/2007 – operatività con carte di pagamento;

Comunicazione UIF del 2 dicembre 2013 - Schema rappresentativo di comportamenti anomali ai sensi dell'art. 6, comma 7, lett. B) deld.lgs. 231/2007 - Operatività connessa con l'anomalo utilizzo di trust;

Comunicazione UIF dell'11 aprile 2013 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera b) deld.lgs. 231/2007 - Operatività connessa con il settore dei giochi e delle scommesse;d.lgs. 231/2007 - Operatività connessa con il settore dei giochi e delle scommesse;

Comunicazione UIF del 23 aprile 2012 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera b) deld.lgs. 231/2007 - Operatività connessa con le frodi fiscali internazionali e con le frodi nelle fatturazioni;

Comunicazione UIF del 16 marzo 2012 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera b)del d.lgs. 231/2007 - Operatività connessa con il rischio di frodi nell’attività di factoring;

Comunicazione UIF del 9 agosto 2011 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera B) deld.lgs. 231/2007 - Operatività riconducibile all'usura;

Comunicazione UIF del 17 gennaio 2011 - Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera B)del d.lgs. 231/2007 - Operatività connessa con le frodi nell’attività di leasing;

Comunicazione UIF dell’8 luglio 2010 - Schemi rappresentativi di comportamenti anomali ai sensi dell'art. 6, co. 7, lett. B) del d.lgs.231/2007 - Operatività connessa con l'abuso di finanziamenti pubblici;

Comunicazioni della UIF del 15 febbraio 2010 - Schemi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera B) del d. lg. n.231 del 2007 - Operatività connessa con il rischio di frode sull'IVA intracomunitaria;

Comunicazione UIF del 5 febbraio 2010 - Schemi rappresentativi di comportamenti anomali ai sensi dell’art. 6, co. 7, lett. b) del d.lgs.231/2007 – Frodi informatiche;

Comunicazione UIF del 13 ottobre 2009 - Schema rappresentativo di comportamenti anomali ai sensi dell’art. 6, comma 7, lett. b) deld.lgs. n.231 del 2007. Conti dedicati;

Comunicazione UIF del 24 settembre 2009 - Schemi rappresentativi di comportamenti anomali ai sensi dell'art.6, co. 7, lett. B) del D.LGS231/2007 – Imprese in crisi e usura.

Procedure e strumenti di supporto

L’approccio basato sul rischio

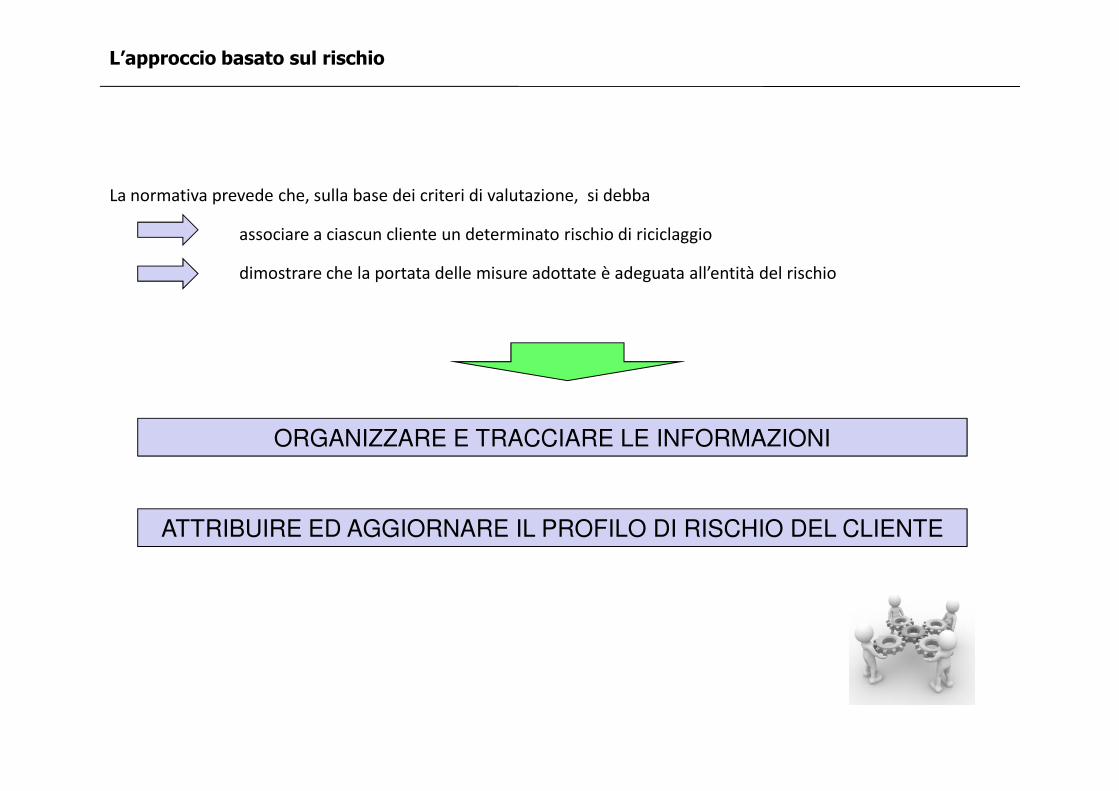

La normativa prevede che, sulla base dei criteri di valutazione, si debba

associare a ciascun cliente un determinato rischio di riciclaggio

dimostrare che la portata delle misure adottate è adeguata all’entità del rischio

ORGANIZZARE E TRACCIARE LE INFORMAZIONI

ATTRIBUIRE ED AGGIORNARE IL PROFILO DI RISCHIO DEL CLIENTE

L’approccio basato sul rischio

Organizzare e tracciare le informazioni (1/2)

Al fine di poter dimostrare che la portata delle misure adottate in sede di adeguata verifica è commisurata all’entità del

rischio, è utile e necessario adottare un formulario scritto.

Nelle banche sono diffusi i cd. questionari di adeguata verifica – ordinaria o rafforzata – sia per le persone fisiche che

giuridiche, che vengono sottoposte alla firma del cliente stesso.

Ogni nuovo rapporto o operazione occasionale richiede la formalizzazione del questionario di adeguata verifica.

A titolo esemplificativo

QUESTIONARIO DI AD.VE. PER PERSONE FISICHEQUESTIONARIO DI AD.VE. PER PERSONE FISICHE

Principali contenuti ordinari:

-dati identificativi

- tipologia dell’attività economica

- luogo prevalente di svolgimento dell’attività economica

- servizio richiesto

- scopo

- legami con la pubblica amministrazione

- dichiarazione di assenza di sentenze di condanna recenti per reati connessi all’attività professionale

Principali informazioni di “rafforzamento”:

-dati inerenti il reddito e origine dello stesso

- dati inerenti il patrimonio e origine dello stesso.

L’approccio basato sul rischio

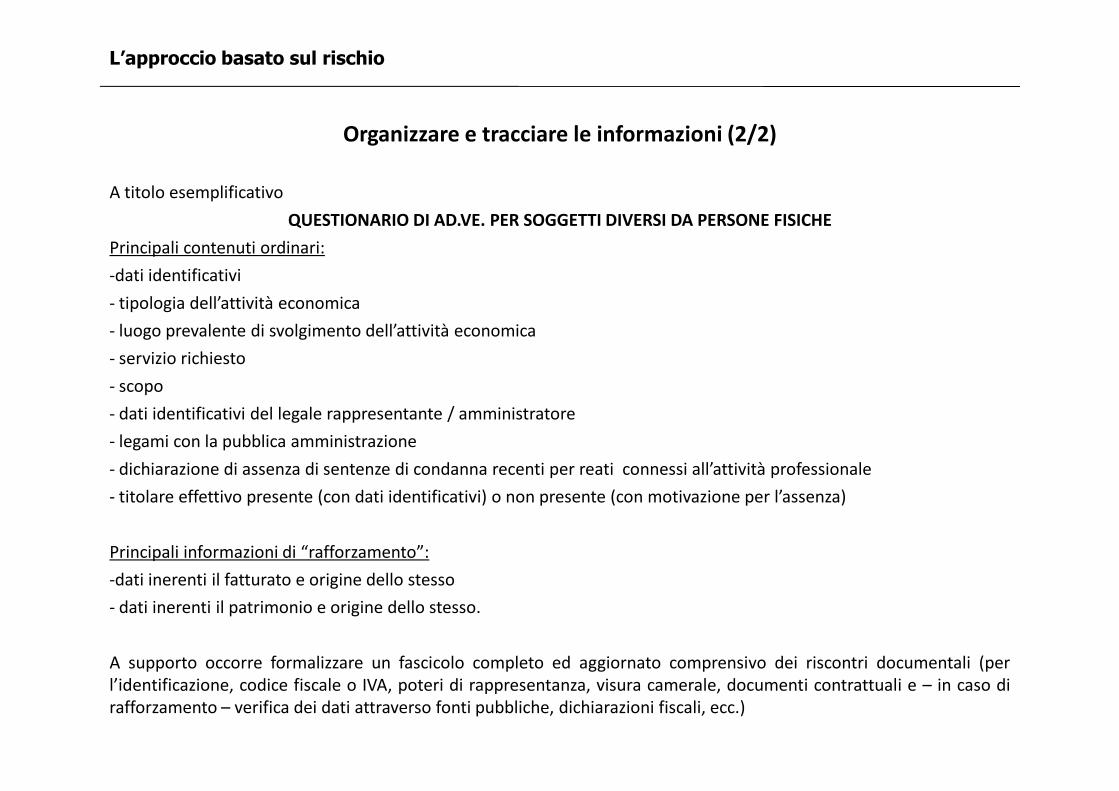

Organizzare e tracciare le informazioni (2/2)

A titolo esemplificativo

QUESTIONARIO DI AD.VE. PER SOGGETTI DIVERSI DA PERSONE FISICHE

Principali contenuti ordinari:

-dati identificativi

- tipologia dell’attività economica

- luogo prevalente di svolgimento dell’attività economica

- servizio richiesto

- scopo- scopo

- dati identificativi del legale rappresentante / amministratore

- legami con la pubblica amministrazione

- dichiarazione di assenza di sentenze di condanna recenti per reati connessi all’attività professionale

- titolare effettivo presente (con dati identificativi) o non presente (con motivazione per l’assenza)

Principali informazioni di “rafforzamento”:

-dati inerenti il fatturato e origine dello stesso

- dati inerenti il patrimonio e origine dello stesso.

A supporto occorre formalizzare un fascicolo completo ed aggiornato comprensivo dei riscontri documentali (per

l’identificazione, codice fiscale o IVA, poteri di rappresentanza, visura camerale, documenti contrattuali e – in caso di

rafforzamento – verifica dei dati attraverso fonti pubbliche, dichiarazioni fiscali, ecc.)

L’approccio basato sul rischio

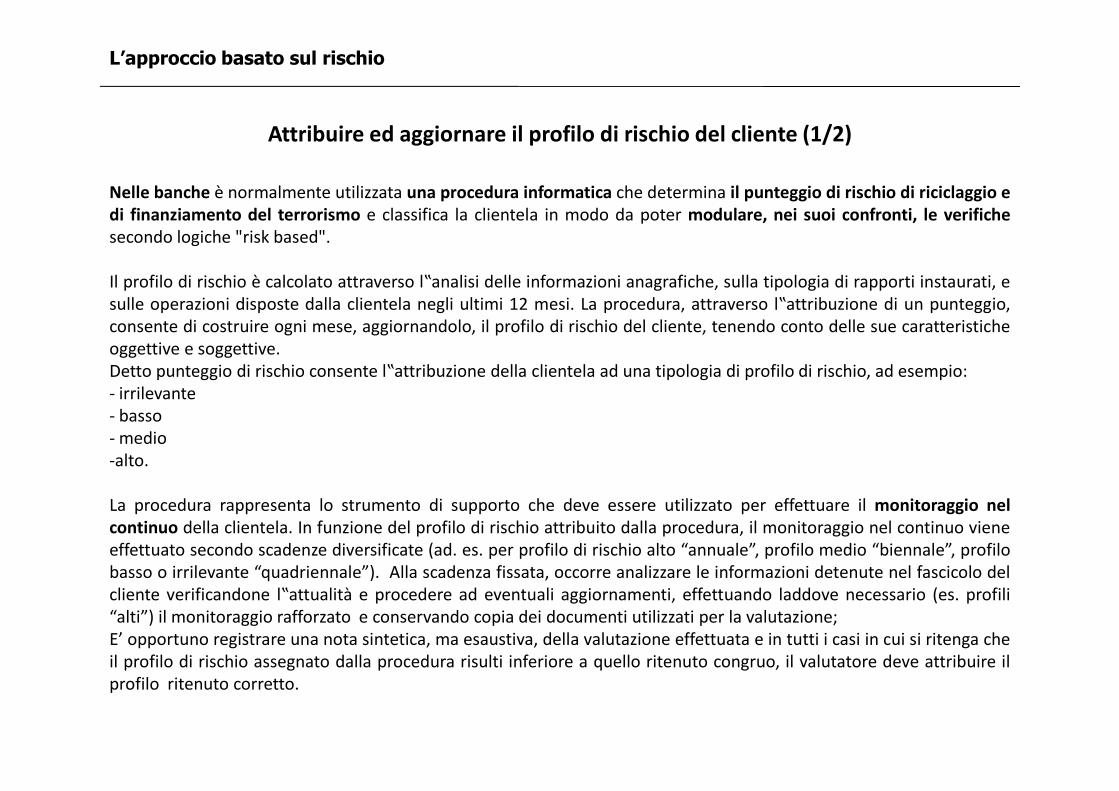

Attribuire ed aggiornare il profilo di rischio del cliente (1/2)

Nelle banche è normalmente utilizzata una procedura informatica che determina il punteggio di rischio di riciclaggio e

di finanziamento del terrorismo e classifica la clientela in modo da poter modulare, nei suoi confronti, le verifiche

secondo logiche "risk based".

Il profilo di rischio è calcolato attraverso l‟analisi delle informazioni anagrafiche, sulla tipologia di rapporti instaurati, e

sulle operazioni disposte dalla clientela negli ultimi 12 mesi. La procedura, attraverso l‟attribuzione di un punteggio,

consente di costruire ogni mese, aggiornandolo, il profilo di rischio del cliente, tenendo conto delle sue caratteristiche

oggettive e soggettive.

Detto punteggio di rischio consente l‟attribuzione della clientela ad una tipologia di profilo di rischio, ad esempio:

- irrilevante- irrilevante

- basso

- medio

-alto.

La procedura rappresenta lo strumento di supporto che deve essere utilizzato per effettuare il monitoraggio nel

continuo della clientela. In funzione del profilo di rischio attribuito dalla procedura, il monitoraggio nel continuo viene

effettuato secondo scadenze diversificate (ad. es. per profilo di rischio alto “annuale”, profilo medio “biennale”, profilo

basso o irrilevante “quadriennale”). Alla scadenza fissata, occorre analizzare le informazioni detenute nel fascicolo del

cliente verificandone l‟attualità e procedere ad eventuali aggiornamenti, effettuando laddove necessario (es. profili

“alti”) il monitoraggio rafforzato e conservando copia dei documenti utilizzati per la valutazione;

E’ opportuno registrare una nota sintetica, ma esaustiva, della valutazione effettuata e in tutti i casi in cui si ritenga che

il profilo di rischio assegnato dalla procedura risulti inferiore a quello ritenuto congruo, il valutatore deve attribuire il

profilo ritenuto corretto.

L’approccio basato sul rischio

Attribuire ed aggiornare il profilo di rischio del cliente (2/2)

A titolo esemplificativo si riportano ALCUNE TIPOLOGIE DI DRIVERS utilizzati per l’attribuzione e l’aggiornamento del

profilo di rischio:

• operatività Dare / Avere, parametrizzata per fasce di importo, diverse a seconda della tipologia di clientela

(per es. Famiglie Consumatrici, Ditta Individuale, Small Business, ecc.);

• bonifici da / per estero, per fasce di importo, diverse a seconda della tipologia di clientela, con particolare

riferimento a quelli da / per paesi offshore o non collaborativi;

• operazioni che contemplano contanti, per fasce di importo o tagli elevati;

• presenza di fenomeni significativi di operazioni cd inattese rispetto alla sua usuale operatività;

• tipologia e numerosità dei rapporti aperti dal cliente (per es. di conti, di cassette di sicurezza, ecc.);

• operatività del cliente (per es. assegni liberi);

• caratteristiche del cliente (per es. paese di residenza);

• presenza di notizie sul cliente (per es. presenza in liste interne ed esterne);

• criticità relative a soggetti collegati al cliente.

L’approccio basato sul rischio

Per i professionisti

Ai fini della dimostrazione del corretto assolvimento

dell’obbligo di adeguata verifica e valutazione del

cliente, è opportuno conservare all’interno del

fascicolo del cliente un documento - “scheda di

valutazione” o di “profilazione” - nella quale il

professionista effettua appunto la valutazione del

“rischio cliente” sotto i profili dell’antiriciclaggio.

A tal fine si può procedere a:

• considerare gli elementi che la normativa considera

rilevanti in relazione al cliente e all’operazione o

prestazione

• valutare gli stessi in base a specifici parametri

• associare ad essi un determinato grado di rischio

• sulla base dei singoli livelli attribuiti, assegnare il

“profilo di rischio” complessivo al cliente

• aggiornare nel tempo detto “profilo di rischio”.

Ecco a lato un esempio.

L’esercizio di autovalutazione

per le banche

L’esercizio di autovalutazione per le banche

La valutazione del rischio per le banche ha avuto un’ulteriore significativa evoluzione con il cd. ESERCIZIO DI

AUTOVALUTAZIONE richiesto da Banca d’Italia nell’ottobre 2015.

Con questa richiesta – supportata da indicazioni metodologiche - la Banca d’Italia ha infatti rafforzato il concetto che il

rischio deve essere oggetto di misurazione, sulla base di una serie di drivers, e questa vautazione deve essere

periodicamente aggiornata.

Sulla base dei drivers indicati nel documento è possibile individuare (o veder confermati) una serie di elementi che

l’Organo di Vigilanza ritiene prioritari nella valutazione della clientela.

Ad esempio, nel considerare i clienti classificati nelle fasce di rischio più elevate, cita espressamente i PEP esteri eAd esempio, nel considerare i clienti classificati nelle fasce di rischio più elevate, cita espressamente i PEP esteri e

nazionali, compresi i familiari e/o soggetti che mantengono stretti legami, le società fiduciarie, i trust.

Sono altresì considerati meritevoli di attenta valutazione soggetti, enti o organizzazioni non profit la cui operatività …

presenta elementi di potenziale rischio di finanziamento del terrorismo.

Altro ambito di valutazione rilevante è ovviamente costituito dall’operatività con i Paesi esteri di origine o di operatività

dei clienti caratterizzate da giurisdizioni ad alto rischio ovvero non cooperative nello scambio di informazioni anche in

materia fiscale.

Nota bene: lo schema del Decreto Legislativo di attuazione della cd. IV Direttiva Antiriciclaggio prevede -all’art. 15 la

Valutazione di rischio da parte dei soggetti obbligati, introducendo dunque in normativa primaria tale adempimento

(sinora previsto solo da Banca d’Italia) e non riservandolo solo alle banche.

Linea di business XXXYY

AMBITI DI ANALISI

(Macro Requisiti)

Valore

calcolato

Livello di

vulnerabilità

Organizzazione,

procedure e controlli

interni

XXXPoco

significativa

Formazione del XXX

Poco

ELEMENTI DI

VALUTAZIONE

Valore

calcolato

Livello di

rischio inerente

Natura, scala

dimensionale,

differenziazione e

complessità dei settori di

business

dell’intermediario

XXX Medio / Alto

Volume e ammontare

delle transazioni,

considerando

l’operatività tipica

dell’intermediario

XXX Medio / Alto

VULNERABILITA’ DEI PRESIDI

RISCHIO INERENTE

L’esercizio di autovalutazione per le banche (un esempio)

Formazione del

personaleXXX

Poco

significativa

Adeguata verifica XXXPoco

significativa

Monitoraggio profili

di rischioXXX

Abbastanza

significativa

Obblighi di

registrazioneXXX

Non

significativa

Obblighi di

segnalazioneXXX

Poco

significativa

Emersione capitali XXXNon

significativa

Antiterrorismo XXXPoco

significativa

Uso del contante e

dei titoli al portatoreXXX

Non

significativa

dell’intermediario

Mercato di riferimento

per i prodotti e i servizi

erogati

XXX Medio / Alto

Canali distributivi XXX Medio / Basso

Clientela a rischio più

elevatoXXX Basso

Paese estero di origine o

di operatività dei clienti o

delle controparti esteri

XXX Basso

Rapporti di

corrispondenza

transfrontalieri con un

ente rispondente stabilito

in un paese estero

XXX Basso

Rapporti di

corrispondenza con

soggetti, enti o

organizzazioni non profit

XXX Basso

Elevato

Livello rischio residuo

Medio/Alto

Alto

Ris

chio

iner

ente

Linea di business XXXYY

L’esercizio di autovalutazione per le banche (un esempio)

Basso

Medio

Non significativo

Moltosignificativa

Abbastanzasignificativa

Pocosignificativa

Nonsignificativa

Basso

Medio/Basso

Medio/Alto

Vulnerabilità dei presidi

Ris

chio

iner

ente

Grazie per l’attenzione !Grazie per l’attenzione !