LA SENTENZA DELLA CASSAZIONE S.U. N 24418/10: CRITERI ... 24418-10... · Una corretta valutazione...

14

dott. R. Marcelli, Studio: Via Bergamo, 43 - 00198 Roma, Tel. 06.8841269, Fax 06.233221032 P. IVA: 05415621001, C.F.: MRCRRT47M24B663C sito www.studiomarcelli.com e-mail: [email protected] Roma 23 maggio „11 LA SENTENZA DELLA CASSAZIONE S.U. N. 24418/10: CRITERI APPLICATIVI. La sentenza della Cassazione S.U. n. 24418/10 risulta oltremodo circostanziata nelle argomentazioni sviluppate, chiara nei principi giuridici esposti, complessa ma ciò non di meno consequenziale nei criteri applicativi. Da parte di taluni giuristi sono state tuttavia avanzate indicazioni per la predisposizione delle perizie che appaiono affette da pregiudizi: i criteri di calcolo proposti travisano il costrutto giuridico e lo spirito stesso della menzionata sentenza. Nel rinviare ad un precedente lavoro 1 per un‟estesa esposizione della problematica, preme qui soffermarsi sulle criticità e contraddizioni insite nei presupposti giuridici dei criteri prospettati. Una corretta valutazione di tali aspetti assume un rilievo determinante nell‟accertamento economico dell‟indebito ripetibile, relativo ai conti in essere prima del 2000. L’impiego dell’art. 1194 c.c.. Nella maggiore complessità del ricalcolo, indotta dalla distinzione fra rimesse solutorie e ripristinatorie, viene proposto un uso indifferenziato dell‟art. 1194 c.c. e un acritico impiego del saldo riveniente dagli estratti conto per discriminare le rimesse solutorie dalle rimesse ripristinatorie. Si sostiene, per il primo aspetto, che “dopo aver verificato se e in che misura il saldo giornaliero attesta l’esistenza di una posizione negativa extra fido, per superamento dello stesso o per mancanza dello stesso, (si) provvederà ad annotare i 1 R. Marcelli, 2011, „Prescrizione ed anatocismo negli affidamenti bancari. I principi giuridici stabiliti dalla sentenza della Cassazione S.U. 2 dicembre 2010 n. 24418: quelli enunciati e quelli impliciti‟, in: assoctu.it.

Transcript of LA SENTENZA DELLA CASSAZIONE S.U. N 24418/10: CRITERI ... 24418-10... · Una corretta valutazione...

dott. R. Marcelli, Studio: Via Bergamo, 43 - 00198 Roma, Tel. 06.8841269, Fax 06.233221032 P. IVA:

05415621001, C.F.: MRCRRT47M24B663C sito www.studiomarcelli.com e-mail: [email protected]

Roma 23 maggio „11

LA SENTENZA DELLA CASSAZIONE S.U. N. 24418/10: CRITERI APPLICATIVI.

La sentenza della Cassazione S.U. n. 24418/10 risulta oltremodo circostanziata

nelle argomentazioni sviluppate, chiara nei principi giuridici esposti, complessa ma ciò

non di meno consequenziale nei criteri applicativi.

Da parte di taluni giuristi sono state tuttavia avanzate indicazioni per la

predisposizione delle perizie che appaiono affette da pregiudizi: i criteri di calcolo

proposti travisano il costrutto giuridico e lo spirito stesso della menzionata sentenza.

Nel rinviare ad un precedente lavoro1 per un‟estesa esposizione della

problematica, preme qui soffermarsi sulle criticità e contraddizioni insite nei

presupposti giuridici dei criteri prospettati. Una corretta valutazione di tali aspetti

assume un rilievo determinante nell‟accertamento economico dell‟indebito ripetibile,

relativo ai conti in essere prima del 2000.

L’impiego dell’art. 1194 c.c..

Nella maggiore complessità del ricalcolo, indotta dalla distinzione fra rimesse

solutorie e ripristinatorie, viene proposto un uso indifferenziato dell‟art. 1194 c.c. e un

acritico impiego del saldo riveniente dagli estratti conto per discriminare le rimesse

solutorie dalle rimesse ripristinatorie.

Si sostiene, per il primo aspetto, che “dopo aver verificato se e in che misura il

saldo giornaliero attesta l’esistenza di una posizione negativa extra fido, per

superamento dello stesso o per mancanza dello stesso, (si) provvederà ad annotare i

1 R. Marcelli, 2011, „Prescrizione ed anatocismo negli affidamenti bancari. I principi giuridici

stabiliti dalla sentenza della Cassazione S.U. 2 dicembre 2010 n. 24418: quelli enunciati e

quelli impliciti‟, in: assoctu.it.

2

versamenti aventi carattere solutorio (che consistono in quella parte della rimessa

eccedente il fido o relativa ad un conto scoperto) imputando tali versamenti a

pagamento delle competenze annotate, a partire dalle più remote, secondo quanto

previsto dall’art. 1194 c.c.” 2.

Nell‟indicazione proposta, al realizzarsi del debordo dal fido, anche per la sola

registrazione degli interessi trimestrali, la successiva rimessa verrebbe impiegata a

ripianare tutti gli interessi pregressi senza alcuna distinzione fra credito compreso nel

fido e credito in extra fido, disattendendo la reiterata giurisprudenza che impone la

simultaneità delle condizioni di liquidità ed esigibilità del credito e degli interessi.

Secondo il consolidato orientamento della Cassazione il criterio legale dettato

dall‟art. 1194 c.c. – in particolare, “il pagamento fatto in conto di capitale ed interessi

deve essere imputato prima agli interessi” – risulta applicabile solo in quanto entrambi

i crediti, per capitale ed interessi, sono contestualmente liquidi ed esigibili3.

2 Cfr.: F. e G. Dell‟Anna Misurale, „L‟impostazione tecnica della consulenza tecnica d‟ufficio

in materia di interessi bancari‟, doc. 241/2011, ilcaso.it.

3 “La disposizione dell'art. 1194 c.c. secondo la quale il debitore non può imputare il

pagamento al capitale piuttosto che agli interessi o alle spese senza il consenso del

creditore, presuppone che tanto il credito per il capitale quanto quello, accessorio per gli

interessi e le spese, siano simultaneamente liquidi ed esigibili” (Cass. civile, sez. I, 16

aprile 2003 n. 6022, Cfr. anche Cass. Civ. Sez. III, n. 10281/01; Cass. Civ. Sez. III, n.

5707; Cass. Civ. Sez. Lav. n. 6228/94; Cass. Civ. Sez. III n. 11014/91; Cass. Civ. Sez. III,

n. 2352/88).

“… Ma non possono trovare applicazione nemmeno quelli legali quale appunto quello

contenuto nel secondo comma dell’art. 1194 c.c., in quanto come già ritenuto da questa

Corte (Cass. 26/10/60, n. 2911), la norma in esame secondo cui il pagamento fatto in

conto di capitale ed interessi, debba essere imputato prima agli interessi, presuppone pur

sempre la simultanea esistenza della liquidità ed esigibilità di un credito per capitale e di un

credito per spese e interessi per cui in mancanza di tale simultaneità l’art. 1194 non trova

alcuna possibilità di applicazione. Questa linea interpretativa seguita dal giudice di merito

non è smentita da Cass. 4/7/87, n. 5874 ed è confermata da Cass. 26/7/86 n. 4798.”.

(Cass. Sez. I, 28/9/91, n.10149).

“E, infatti, se con il versamento sul conto, che non sia stato chiuso, il cliente ripristina la

provvista, ovvero estingue o riduce la sua esposizione, a seconda che esso risulti passivo o

scoperto - al di là degli scopi personali che si prefigge, inespressi o non condivisi, perché

non concordati con l'accipiens - quella rimessa assume una qualificazione oggettiva e

l'effetto estintivo della obbligazione è raggiunto ipso iure, in relazione alla natura di mero

atto che ha l'adempimento, così risultante dall'accredito in suo favore, che, per essere stato

3

Per gli interessi relativi all‟apertura di credito il capitale diviene liquido ed

esigibile solo alla scadenza: un‟inderogabile e incondizionata applicazione del 2°

comma dell‟art. 1194 c.c. è suscettibile di ingenerare il pagamento di interessi prima

della scadenza dell‟apertura di credito, realizzando di fatto, in violazione dell‟art. 1283

c.c., quell‟anatocismo che la Cassazione ha reiteratamente escluso dai rapporti di conto

corrente.

In stretta aderenza ai principi richiamati dalle Sezioni Unite, nei rapporti

bancari affidati l‟esigibilità e liquidità di capitale ed interessi ricorre simultaneamente

solo per il credito che deborda il fido e per gli interessi ad esso relativi, mentre tale

simultaneità, per il credito entro il fido ed i relativi interessi, è differita all‟estinzione

del saldo di chiusura del rapporto o dell‟apertura di credito.

Pertanto, le rimesse con funzione di pagamento che intervengono oltre il fido

devono prioritariamente essere rivolte a saldare gli interessi relativi al credito

debordante il fido, poi a quest‟ultimo e, per l‟eventuale parte residua, che non ha

natura solutoria, vanno a ricostituire la disponibilità entro il fido.

In tali circostanze, per altro, il pagamento degli interessi sul credito in extra

fido, calcolato in regime di capitalizzazione semplice, risulta legittimo. Il divieto di

anatocismo preclude ogni forma di capitalizzazione degli interessi: questi non possono,

salvo le circostanze previste dall‟art. 1283 c.c., trasformarsi in capitale, ma non

sussiste alcun impedimento a convenire la liquidazione periodica degli stessi4. Con la

effettuato su conto non assistito da adeguata linea di credito, non ha altra funzione che

quella di soddisfare la pretesa della banca. Tale accredito costituisce pertanto un atto

dovuto, obiettivamente idoneo nei confronti del creditore a realizzare la prestazione, al di là

della esistenza dell'anima e della causa solvendi, trovando il pagamento la propria ragione

giuridica nella preesistenza del debito, che sia certo, liquido ed esigibile, la quale non può

mutare ex post, per via di una operazione simmetrica di segno contrario, che segua alla

rimessa, dovendosi prescindere dall'unilaterale intento che il solvens abbia avuto

nell'eseguire la precedente, per la inutilità di ogni indagine sulla sua volontà, in quanto il

collegamento della prestazione alla obbligazione risulta dalla corrispondenza di ciò che è

eseguito con ciò che è dovuto e, in ogni caso, dalla unicità del rapporto, quello di conto

corrente, da cui emerge la esposizione debitoria e sul quale viene fatta affluire la rimessa,

in funzione oggettiva di esecuzione dell'adempimento.” (Cass. Civ. Sez. I, 29/12/04, n.

24084).

4 “Devesi osservare che la regolamentazione pattizia del rapporto di conto corrente

bancario, fino al mutato orientamento giurisprudenziale in materia di capitalizzazione

trimestrale, contemplava all'art. 7 co. 2 n.u.b. la previsione della contabilizzazione

4

liquidazione degli interessi, conseguente alla rimessa solutoria, non si configura alcuna

capitalizzazione.

Con la menzionata sentenza delle Sezioni Unite si viene a modificare e

ridimensionare la precedente posizione giurisprudenziale che, nel rimettere

perentoriamente all‟estinzione del saldo di chiusura del conto il decorso della

prescrizione decennale, non lasciava alcuno spazio a deroghe ed eccezioni.

Pur riconoscendo formalmente l‟unicità del rapporto di conto, la sentenza non

disconosce completamente l‟autonomia delle singole operazioni di prelievo e

versamento. Operando un distinguo fra i due rapporti – conto corrente e apertura di

credito5 – circoscrive implicitamente solo a quest‟ultima il rinvio del termine di

trimestrale degli interessi dovuti dal correntista: “i conti che risultino, anche

saltuariamente, debitori vengono chiusi contabilmente, in via normale, trimestralmente ...

applicando agli interessi dovuti dal correntista e alle competenze di chiusura valuta data di

regolamento del conto...”. Ora, se è vero che la clausola summenzionata deve ritenersi

affetta da nullità, per come sopra evidenziato, avuto riguardo, tra l'altro, alla parte in cui

prevede il c.d. anatocismo bancario per violazione dell'art. 1283 c.c., vero è anche che la

detta clausola nelle sue due articolazioni segnalate (commi 2 e 3) mantiene una sua

rilevanza giuridica ai fini della ricostruzione della comune volontà negoziale delle parti, con

particolare riferimento alla debenza degli interessi dovuti dal correntista sulle somme

messegli a disposizione dalla banca. Non può infatti seriamente dubitarsi del fatto che gli

interessi in questione risultino dovuti, alla stregua della pattuizione citata, a cadenza

trimestrale, in forza della chiusura contabile del conto prevista per l'appunto alla fine di ogni

trimestre. Il fatto, poi, che la clausola in esame non possa ritenersi operante ai fini della

capitalizzazione trimestrale non toglie che essa valga ad individuare la debenza degli

interessi alla fine di ogni trimestre.

Non appare configurabile nel sistema alcuna norma che precluda alle parti di prevedere una

scadenza trimestrale della obbligazione da interessi per la messa a disposizione di somme

di denaro da parte dell'istituto bancario.” (Tribunale di Catania, Giudice Fichera, 5-6 agosto

2010).

5 Il conto corrente bancario o di corrispondenza si configura principalmente nella

prestazione da parte della banca di un servizio di cassa e di gestione del denaro,

riconducibile allo schema del mandato senza rappresentanza. L‟apertura di credito si

qualifica come il contratto con il quale la banca si obbliga a tenere a disposizione del cliente

una somma di denaro per un dato periodo di tempo o a tempo indeterminato, che il cliente

può utilizzare in tutto o in parte secondo le proprie necessità, ripristinando con versamenti il

credito disponibile e riconoscendo alla banca gli interessi, commisurati al tasso e

all‟ammontare del credito effettivamente utilizzato nel periodo. L‟apertura di credito

costituisce un contratto distinto dal contratto di conto corrente di corrispondenza, ha una

vita autonoma, con separati momenti di apertura e chiusura. Per l‟apertura di credito non si

impiega, di norma, un‟autonoma registrazione contabile, bensì essa viene inserita nel conto

5

prescrizione del pagamento degli interessi all‟estinzione del saldo di chiusura. Per

l‟operatività che esula dall‟apertura di credito, alle rimesse viene riconosciuta una

natura di pagamento, con riflessi di pregnante rilievo nell‟applicazione dell‟art. 1194

c.c. e, conseguentemente, nella stessa natura anatocistica degli interessi.

Qualificando come pagamento degli interessi l‟addebito in conto, si

configurerebbe un effettivo passaggio a capitale degli stessi.

MOVIMENTI LINEA CAPITALE MOVIMENTILINEA

CAPITALE

LINEA

INTERESSI

Saldo -90 Saldo -90

Interessi (pagamento) € 10 -100 Interessi (addebito) € 10 -90 -10

Rimessa € 10 -90 Rimessa (pagamento) € 10 -90 0

ESTRATTO CONTO BANCARIO QUADRO GIURIDICO

Nella tabella a sinistra viene riportata la registrazione ordinariamente impiegata

dalla banca, dove gli interessi si capitalizzano al momento dell‟addebito determinando

anatocismo, a destra viene riportata l‟applicazione dell‟art. 1194 c.c., con il quale con

la rimessa si viene a saldare gli interessi senza operare alcuna capitalizzazione.

Riconducendo il pagamento degli interessi non al momento della registrazione

a debito degli stessi, bensì alla successiva rimessa solutoria, non si configura più alcun

anatocismo: con la rimessa solutoria, gli interessi relativi all‟extra fido risultano

regolarmente pagati e, di riflesso, non ripetibili perché legittimi.

Questa, si ritiene, costituisca l‟innovativa modifica non espressa nell‟enunciato,

ma sostanzialmente implicite nella sentenza in esame. La sentenza da un lato esclude

dalla prescrizione gli addebiti degli interessi in quanto non costituenti pagamenti,

dall‟altro introduce, a contrariis, uno spazio giuridico, seppur definito e circoscritto

(extra fido), nel quale l‟anatocismo finanziario diviene legale6.

corrente, determinando di fatto una disponibilità ulteriore che si unisce a quella creata dal

correntista mantenendo tuttavia la distinzione. In sede di pignoramento o di sequestro da

parte dei creditori del cliente, il debito della banca oggetto di procedura è quello risultante a

credito del cliente, senza tener conto della disponibilità creata con l‟apertura di credito

(Cass. 2915/92).

6 Risultando tipica del conto corrente l‟alternanza e frequenza di poste a debito e a credito,

qualora ricorra un saldo in extra fido (o conto non affidato) l‟annotazione degli interessi a

debito troverebbe un pronto pagamento alla prima rimessa a credito: la circostanza, come

6

In tal modo si vengono a ridimensionare le precedenti pronunce della

Cassazione, che avevano ravvisato proprio in tale forma di costrutto logico-contabile la

fattispecie degli interessi anatocistici vietati dall‟art. 1283 c.c., considerata dalla

Cassazione stessa “norma imperativa, che presidia l‟interesse pubblico ad impedire

una forma, subdola, ma non socialmente meno dannosa delle altre, di usura” (Cfr.

Cass. 3479/71 e n. 1724/77)7.

Un‟applicazione dell‟art. 1194 c.c. indifferentemente a tutti gli interessi,

semplici e anatocistici, relativi al fido e all‟extra fido, appare stravolgere l‟intento e lo

spirito dell‟art. 1194 c.c., prima ancora dei menzionati principi posti reiteratamente

dalla Cassazione. Le Sezioni Unite hanno di fatto introdotto una deroga, circoscritta e

limitata, nella distinta configurazione del rapporto di apertura di credito e conto

corrente.

Il riferimento al termine del rapporto, esteso nelle precedenti sentenze della

Cassazione all‟intero coacervo dei rapporti negoziali che confluiscono nel rapporto di

conto corrente bancario, con la sentenza in esame viene ad essere circoscritto alla sola

apertura di credito, ponendo così un baluardo a presidio dell‟anatocismo, la cui

„perversione‟ si configura appunto nella trasformazione di interessi in capitale prima

che quest‟ultimo venga a scadenza, determinando una lievitazione geometrica del

debito.

Viene in tal modo coniugato, con maggiore equilibrio, un contemperamento tra

lo spirito perseguito dall‟art. 1194 c.c. e quello dell‟art. 1283 c.c.. Un‟attenta

distinzione della diversa natura delle due forme di credito, entro il fido ed oltre il fido,

rispondenti a due distinti rapporti negoziali, nonché il puntuale rispetto, per capitale e

mostrato nella tabella, non darebbe luogo ad una formale capitalizzazione, vietata dall‟art.

1283 c.c., ancorché nella sostanza economica si realizzerebbe una fattispecie del tutto

analoga all‟anatocismo.

7 “Tale tesi inficia in radice l'operatività, nella fattispecie in esame, dell'art. 1283 c.c.,

giacché si risolve nel sostenere che, per estinguere gli interessi passivi, che maturano

giorno per giorno, verrebbero utilizzate le poste attive del conto corrente (o le aperture di

credito concesse dalla banca al cliente). Se così fosse però, ovviamente alcun anatocismo

maturerebbe (il debito da interessi verrebbe, infatti, immediatamente estinto) il che

contraddice specificamente quanto statuito dalle Sezioni Unite che, come detto, hanno

individuato nel contenuto delle clausole contrattuali “de quibus” proprio la fattispecie degli

interessi anatocistici stabiliti in violazione della norma di cui all'art.1283 c.c.” (Trib. Torino,

5 ottobre 2007, in Foro It., 2008, 2, I, pagg. 646 ss.).

7

interessi, del criterio di simultaneità stabilito dalla menzionata sentenza della

Cassazione del ‟03, appaiono, per altro, coerenti con la seconda parte della sentenza

delle Sezioni Unite, che fa discendere dalla nullità della previsione negoziale degli

interessi trimestrali l‟esclusione di ogni forma alternativa di capitalizzazione e il rinvio

alla chiusura del pagamento degli stessi.

Saldo contabile e saldo legale.

Strettamente connesso risulta poi l‟accertamento del saldo entro il fido o extra

fido, che non può essere riferito tout court alle annotazioni effettuate dalla banca in

conto.

Si sostiene al riguardo: “(…) se il versamento non dovesse, per così dire

‘trovare’ sul conto la somma addebitata a titolo di interesse o altra competenza

perché preventivamente eliminata, come se ne potrebbe accertare la natura indebita

e stabilire se per esso versamento è intervenuta la prescrizione? Proprio l’impianto

argomentativo della Cassazione impone di considerare che ogni versamento sull’extra

fido, per essere ripetibile in quanto solutorio deve per l’appunto impattare

l’annotazione di addebiti illegittimi, mentre operando ex ante la eliminazione dal

conto delle poste negative asseritamente non dovute si esclude che in concreto

questo possa avvenire.”.

La questione appare pregiudizialmente mal posta: il versamento trova la somma

addebitata a titolo di interesse e altre competenze, ma tale posta è distinta e diversa dal

credito concesso. E‟ opportuno preliminarmente rilevare che la sentenza delle Sezioni

Unite stabilisce che le rimesse “intanto (…) potranno essere considerate alla stregua

di pagamenti, tali da poter formare oggetto di ripetizione (ove risultino indebiti), in

quanto abbiano avuto lo scopo e l‟effetto di uno spostamento patrimoniale in favore

della banca”. Qualifica poi come rimesse solutorie i versamenti “eseguiti su un conto

in passivo (o, come in simili situazioni si preferisce dire „scoperto‟) cui non accede

alcuna apertura di credito a favore del correntista, o quando i versamenti siano

destinati a coprire un passivo eccedente i limiti dell‟accreditamento”.

La natura solutoria della rimessa è individuata dalla ricorrenza qualificante

l‟effetto, oltre che lo scopo, di determinare uno spostamento patrimoniale a favore

8

della banca: solo la presenza di un credito liquido ed esigibile attribuisce alla rimessa

la funzione di pagamento. La sentenza in esame, nel fissare i principi di diritto non può

che riferirsi alla fisiologia del rapporto e, nel distinguere il credito concesso a scadenza

dal credito in extra fido, ravvisa solo in quest‟ultimo le condizioni di immediata

liquidità ed esigibilità che rendono la rimessa in extra fido un pagamento:

consequenziale risulta la sorte degli interessi riferiti all‟una e all‟altra forma di credito.

Lo scopo e l‟effetto di uno spostamento patrimoniale in favore della banca si

determinano solo per l‟ammontare massimo corrispondente all‟effettivo credito in

extra fido (o per l‟ammontare del passivo in assenza del fido), comprensivo degli

interessi ad esso relativi: solo tali poste sono infatti liquide ed esigibili.

La rimessa solutoria è strettamente connessa e condizionata nella misura

dall‟entità del debito liquido ed esigibile. Per una rimessa che ecceda la misura

dell‟extra fido, solo la quota ad esso corrispondente costituisce una rimessa solutoria8.

Per un fido di 100, se la banca ha anticipato credito per 110 e interviene una rimessa di

50, tale rimessa risulterà solutoria limitatamente all‟importo dell‟extra fido (10) e degli

interessi maturati sullo stesso.

La circostanza che la banca abbia capitalizzato alla fine di ciascun trimestre

tutti gli interessi maturati, gonfiando il saldo e mandandolo in extra fido, non modifica

la natura del saldo legale, dal quale ricavare la funzione solutoria o ripristinatoria della

rimessa. La giurisprudenza sulla revocatoria, richiamata dalle Sezioni Unite 24418/10,

prevede: „i versamenti in conto corrente bancario hanno natura di pagamento e sono,

quindi, revocabili a norma dell‟art. 67, 2° comma, l. fall. soltanto nell‟ipotesi di conto

„scoperto‟ (quando cioè la banca abbia anticipato somme oltre i limiti di fido)‟ (…).

(Cass. I Sez, n. 5413/82). Appare diversa la circostanza del conto che passa in extra

fido con l‟addebito degli interessi. Lo stesso principio ha fatto escludere, nelle

revocatorie bancarie, la scelta del riferimento al saldo per valuta.

8 Facendo riferimento alle revocatorie bancarie, la Cassazione precisa: „nel contratto di

apertura di credito regolata in conto corrente, le singole rimesse effettuate sul conto

dell’imprenditore poi fallito, nel periodo sospetto di cui all’art. 67, comma 2, L.F., quando il

conto sia scoperto, sono revocabili per la parte relativa alla differenza fra lo scoperto ed il

limite del fido, atteso che lo scoperto costituisce per la banca un credito esigibile e che la

rimessa, non creando nuova disponibilità per il cliente, ha carattere solutorio‟. (Cass. Civ.

17 dicembre ‟94, n. 10869).

9

Con riferimento all‟individuazione delle rimesse solutorie e ripristinatorie, la

Cassazione 22/3/94 n. 2744 ha avuto modo di precisare: „In linea concettuale, quindi,

può dedursi che anche il saldo per valuta non dia la soglia di disponibilità del conto,

utilizzabile al fine della revocabilità delle rimesse. Nella revocatoria delle rimesse in

conto, infatti, occorre accertare se il correntista abbia utilizzato l‟intera provvista

disponibile sul conto (comunque creata, con mezzi propri o con l‟utilizzo dell‟apertura

di credito concessagli dalla banca) e a questo fine, il ricorso in via esclusiva ad un

dato convenzionale, qual è la valuta delle diverse operazioni attive e passive (e per di

più convenzionalmente disposto ad un fine diverso da quello della individuazione della

disponibilità, qual è la determinazione del tipico compenso, per la banca,

dell‟operazione finanziaria), può determinare effetti fuorvianti.”. E ancora Cassazione

11/9/98 n. 9018: „Al fine di verificare, inoltre, se i versamenti in conto corrente

bancario abbiano natura solutoria e siano, conseguentemente, assoggettabili a

revocatoria fallimentare se eseguiti in periodo sospetto, la loro funzione di

ripianamento di somme prelevate oltre i limiti del fido concesso ben può essere

individuata con accertamento „ex post‟, rilevatore della concreta incidenza sul debito

del cliente verso la banca (…).‟.

D‟altra parte, in dottrina e in giurisprudenza si è sempre sottolineata la

distinzione fra gli atti giuridici da cui insorgono diritti di credito e debito e le

operazioni contabili curate dalla banca, unica titolare del diritto di scritturazione9.

Esaurito il pagamento del capitale di credito effettivamente concesso in extra

fido, e dei relativi interessi maturati, l‟illegittima presenza nel saldo degli interessi

relativi al fido si traduce in un‟indebita limitazione della facoltà di maggior

indebitamento, ma non modifica la natura della rimessa, né la misura della quota con

funzione solutoria.

Ancorché la rimessa risulti di regola neutrale, nel senso che non viene indicata

l‟imputazione né dal cliente né tanto meno dalla banca10

, in forza del saldo scritturato

9 E‟ opportuno altresì ricordare che: „la legittimità della capitalizzazione trimestrale degli

interessi a debito del correntista bancario va esclusa (…) in quanto difettano i presupposti

per riconoscere (…) la convinzione dei clienti circa la doverosità giuridica di tale prassi‟.

(Cass. S.U. 4 novembre 2005, n. 21095).

10 Solo nelle „operazioni bilanciate‟ si può configurare l‟imputazione ad uno specifico

pagamento.

10

dalla banca, si vorrebbe rivolgerla a ripianare, prima ancora del capitale in extra fido,

tutti gli interessi, senza alcuna distinzione fra fido ed extra fido, con un‟impropria

estensione dell‟applicazione dell‟art. 1194 c.c. Così che la rimessa deriverebbe la veste

di pagamento dalla presunta natura liquida ed esigibile di un credito gonfiato in extra

fido dalla capitalizzazione degli interessi, per venir poi utilizzata prioritariamente al

pagamento degli interessi illecitamente scritturati dalla banca in conto. Doppia è la

discrasia in cui si incorre, travisando, prima ancora della sentenza delle Sezioni Unite,

principi di diritto consolidati.

Si ritiene invece che solo per il credito effettivamente erogato in extrafido

ricorra la simultanea liquidità ed esigibilità, di capitale ed interessi. Si può al più

valutare se ritenere compresi nel pagamento l‟effetto anatocistico degli interessi e

l‟eventuale parte di interesse ultralegale non convenuti, computati sull‟extra fido e

addebitati, che, in quanto illegittimi, diverrebbero irripetibili decorsi i dieci anni dal

pagamento.

Al contrario, per gli interessi sul credito entro il fido, che liquidi ed esigibili

non sono, a meno di specifiche imputazioni che di norma non ricorrono, non si può

configurare alcuna attribuzione agli stessi di rimesse di pagamento.

D‟altra parte le Sezioni Unite hanno fissato criteri generali che presiedono

l‟individuazione dei pagamenti, senza nulla stabilire sulla natura di illegittimità e

ripetibilità degli stessi: “ (…) in tanto questi ultimi potranno essere considerati alla

stregua di pagamenti, tali da poter formare oggetto di ripetizione (ove risultino

indebiti), in quanto abbiano avuto lo scopo e l‟effetto (…)”.

La commistione, in conto, del capitale di credito posto a disposizione e

utilizzato dal correntista con gli interessi maturati ma non ancora divenuti capitale e

con gli illegittimi interessi anatocistici induce l‟assimilazione in un unico saldo di

poste aventi natura giuridica diversa. Tale commistione riflette la sovrapposizione e

confusione di operazioni che attengono ai diversi rapporti negoziali caratterizzanti il

conto corrente e l‟apertura di credito.

Ciò che configura la circostanza di un pagamento o, alternativamente, di un

ripristino della provvista, non può essere affidato tout court al saldo risultante dalle

appostazioni contabili curate dalla banca (ancorché ordinate secondo la data

disponibile), inficiate da una capitalizzazione di interessi affetta da una nullità che –

11

diversamente dalla ripetibilità – è imprescrittibile. Per contro non si possono escludere

dal saldo gli interessi sull‟extra fido che risultano via via coperti da rimesse solutorie.11

Tenendo separata la linea capitale dalla linea interessi, rimane più agevole la

rielaborazione: dopo aver riordinato l‟estratto conto per data disponibile, occorre

scindere il saldo del conto in saldo capitale (comprensivo degli interessi a credito12

) e

saldo degli interessi a debito e delle competenze.

Per l‟individuazione delle rimesse solutorie, in un processo iterativo, il saldo

capitale andrà volta per volta rettificato con gli interessi legittimamente pagati nel

periodo, ricalcolati sul credito in extra fido e „passati‟ a capitale13

all‟atto della rimessa

solutoria (con la produzione successiva di interessi legittimi). Reinserendo in conto

solo gli interessi legittimamente coperti da rimesse di pagamento, il saldo a debito

rettificato che si ottiene consente di accertare la corretta natura passiva o di scoperto.

Gli interessi che risultano invece non pagati, risultando appostazioni che non

possono essere capitalizzate in conto, vanno separati dal capitale rettificato,

ricalcolandoli sullo stesso, in regime di capitalizzazione semplice, e riportandoli alla

chiusura del conto o in scomputo delle prime rimesse successive alla revoca/scadenza

del fido.

11 La Cassazione Civ., Sez. I, n. 10692 del 1/10/07, seppur per altre finalità, ha avuto

modo di affermare: “Una volta esclusa la validità della clausola sulla cui base sono stati

calcolati gli interessi, soltanto la produzione degli estratti a partire dall'apertura del conto

corrente consente, attraverso una integrale ricostruzione del dare e dell'avere con

l'applicazione del tasso legale, di determinare il credito della banca, sempreché la stessa

non risulti addirittura debitrice, una volta depurato il conto dalla capitalizzazione degli

interessi non dovuti. Allo stesso risultato, evidentemente, non si può pervenire con la

prova del saldo, comprensivo di capitali ed interessi, al momento della chiusura del conto.

Infatti, tale saldo non solo non consente di conoscere quali addebiti, nell'ultimo periodo di

contabilizzazione, siano dovuti ad operazioni passive per il cliente e quali alla

capitalizzazione degli interessi, ma a sua volta discende da una base di computo che è il

risultato di precedenti capitalizzazioni degli interessi” (ripresa anche dalla recente

Cassazione n. 23974/10).

12 Gli interessi a credito non vanno confusi con quelli a debito: l‟annotazione in conto è

legittima e la capitalizzazione è contestuale.

13 In realtà, anche se il risultano è identico, non si configura un vero e proprio passaggio a

capitale: risultando la rimessa rivolta al pagamento di detti interessi, il capitale di credito

prestato dalla banca non si riduce dell‟importo corrispondente.

12

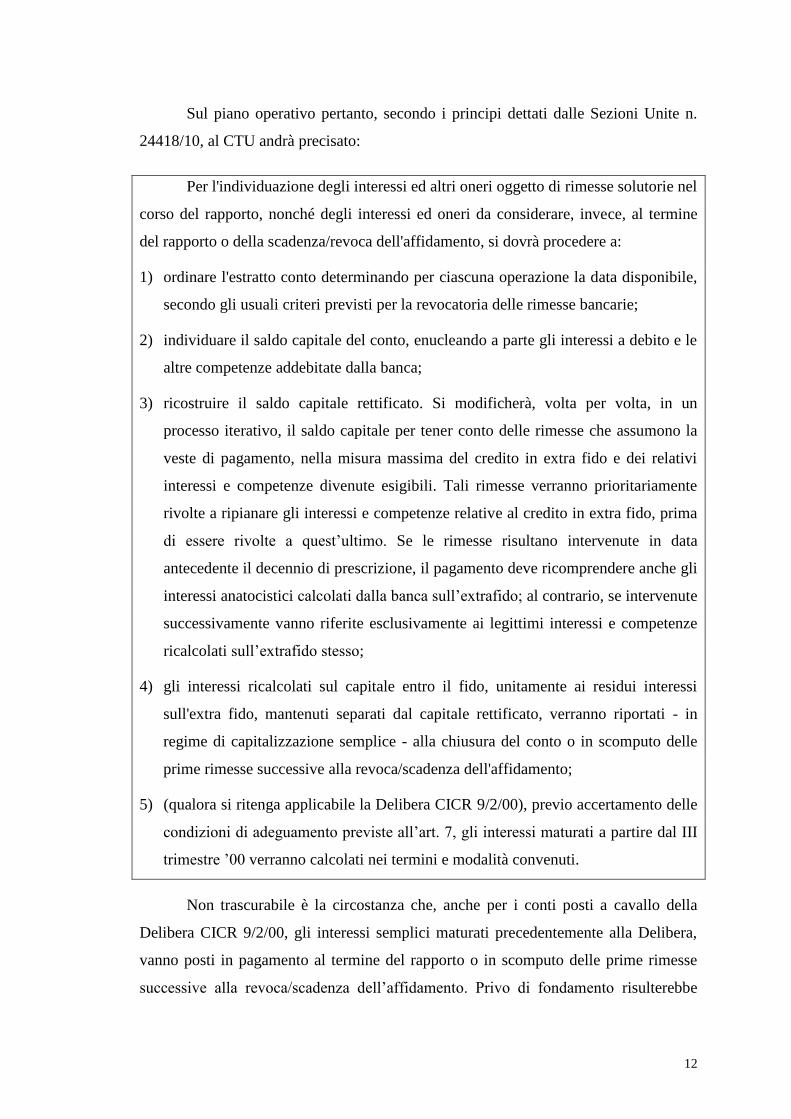

Sul piano operativo pertanto, secondo i principi dettati dalle Sezioni Unite n.

24418/10, al CTU andrà precisato:

Per l'individuazione degli interessi ed altri oneri oggetto di rimesse solutorie nel

corso del rapporto, nonché degli interessi ed oneri da considerare, invece, al termine

del rapporto o della scadenza/revoca dell'affidamento, si dovrà procedere a:

1) ordinare l'estratto conto determinando per ciascuna operazione la data disponibile,

secondo gli usuali criteri previsti per la revocatoria delle rimesse bancarie;

2) individuare il saldo capitale del conto, enucleando a parte gli interessi a debito e le

altre competenze addebitate dalla banca;

3) ricostruire il saldo capitale rettificato. Si modificherà, volta per volta, in un

processo iterativo, il saldo capitale per tener conto delle rimesse che assumono la

veste di pagamento, nella misura massima del credito in extra fido e dei relativi

interessi e competenze divenute esigibili. Tali rimesse verranno prioritariamente

rivolte a ripianare gli interessi e competenze relative al credito in extra fido, prima

di essere rivolte a quest‟ultimo. Se le rimesse risultano intervenute in data

antecedente il decennio di prescrizione, il pagamento deve ricomprendere anche gli

interessi anatocistici calcolati dalla banca sull‟extrafido; al contrario, se intervenute

successivamente vanno riferite esclusivamente ai legittimi interessi e competenze

ricalcolati sull‟extrafido stesso;

4) gli interessi ricalcolati sul capitale entro il fido, unitamente ai residui interessi

sull'extra fido, mantenuti separati dal capitale rettificato, verranno riportati - in

regime di capitalizzazione semplice - alla chiusura del conto o in scomputo delle

prime rimesse successive alla revoca/scadenza dell'affidamento;

5) (qualora si ritenga applicabile la Delibera CICR 9/2/00), previo accertamento delle

condizioni di adeguamento previste all‟art. 7, gli interessi maturati a partire dal III

trimestre ‟00 verranno calcolati nei termini e modalità convenuti.

Non trascurabile è la circostanza che, anche per i conti posti a cavallo della

Delibera CICR 9/2/00, gli interessi semplici maturati precedentemente alla Delibera,

vanno posti in pagamento al termine del rapporto o in scomputo delle prime rimesse

successive alla revoca/scadenza dell‟affidamento. Privo di fondamento risulterebbe

13

l‟addebito di tali interessi al 30/6/00, con la conseguente produzione di interessi

capitalizzati trimestralmente. L‟intervento legislativo 342/99 e la successiva Delibera

CICR 9/2/00 lasciano immutati gli effetti già prodotti dalle clausole stipulate, secondo

i principi che regolano la successione delle leggi nel tempo, sotto il vigore delle norme

anteriori. Come precisato dalla sentenza in esame, tali effetti sono rinviati al

pagamento del saldo finale, alla chiusura del conto e/o dell‟apertura di credito.

Sintesi e conclusioni.

Secondo il consolidato orientamento della Cassazione, da ultimo circostanziato

e definito dalle Sezioni Unite 24418/10, si ritiene che risulti in definitiva privo di

fondamento giuridico ogni criterio di calcolo riferito ad una generalizzata ed

indifferenziata applicazione dell‟art. 1194 c.c., e/o che fondi la distinzione delle

rimesse solutorie da quelle ripristinatorie sul mero saldo riportato nell‟estratto conto

prodotto dalla banca.

Per conti ultradecennali, che presentino significativi saldi in extra fido – in

presenza di un fido documentato e privo di soluzione di continuità – il ricalcolo del

saldo di conto conduce, secondo i criteri che discendono dalla sentenza in esame, a

recuperi non molto discosti da quelli conseguiti con la procedura di ricalcolo seguita

sino ad oggi: il pagamento anticipato degli interessi relativi all‟extra fido ha, di regola,

un impatto assai limitato sul saldo finale rettificato.

-200.000

-150.000

-100.000

-50.000

-

50.000

100.000

150.000

dic-89 dic-91 dic-93 dic-95 dic-97 dic-99 dic-01 dic-03 dic-05

SALDO CAPITALE ORIGINARIO E RETTIFICATO

Saldo linea capitale originario saldo banca saldo linea capitale rettificato Fido

14

Nel grafico sopra riportato sono rappresentati il fido e il saldo risultante dagli

estratti conto della banca (in rosso), il saldo capitale depurato degli interessi a debito e

delle altre competenze (in blu) e, infine, il saldo capitale rettificato (in verde), che

rappresenta le effettive risultanze del conto, secondo i criteri di calcolo dianzi esposti.

Come si può rilevare, a parte il periodo sino alla seconda metà del ‟93, le rimesse sul

saldo capitale rettificato si collocano entro il fido e gli interessi a debito vengono

conseguentemente posposti, in regime di capitalizzazione semplice, al termine del

rapporto (dicembre ‟05). Delle competenze addebitate dalla banca – rappresentate dalla

distanza fra il saldo banca (in rosso) e il saldo capitale (in blu) – solo una parte

limitata viene ricompreso nel saldo rettificato (verde), per lo più al termine del

rapporto.

Al contrario, i principi di calcolo proposti, fondati sulla generalizzata ed

indifferente applicazione dell‟art. 1194 c.c., e sulla distinzione delle rimesse solutorie e

ripristinatorie riferita al mero saldo riportato nell‟estratto conto prodotto dalla banca,

condurrebbero ad una serie continua di rimesse solutorie, con un saldo ricalcolato al

termine del rapporto assai prossimo al saldo banca.

-200.000

-150.000

-100.000

-50.000

-

50.000

100.000

150.000

dic-89 dic-91 dic-93 dic-95 dic-97 dic-99 dic-01 dic-03 dic-05

SALDO CAPITALE ORIGINARIO E RETTIFICATO

Saldo linea capitale originario saldo banca saldo linea capitale rettificato Fido

Delle competenze addebitate dalla banca – rappresentata dalla distanza fra il

saldo banca (in rosso) e il saldo capitale (in blu) – la parte prevalente viene ricompresa

nel saldo rettificato (verde): la differenza, al termine del rapporto, risulta assai modesta

(€ 14.000 su un totale competenze di € 230.000 nell‟esempio rappresentato).

dott. Roberto Marcelli