Usura, anatocismo e dintorni: principi giuridici e ... · Usura, anatocismo e dintorni: principi...

53

Usura, anatocismo e dintorni: principi giuridici e finanziari e applicazioni pratiche Corso Leasing ASSILEA - Milano, 10 aprile 2014 Principi di matematica finanziaria per la difesa dalle contestazioni nei contratti di leasing Prof. Mario Comana Prof. Mario Comana Ordinario di Economia degli Intermediari finanziari, LUISS Guido Carli, Roma Ordinario di Economia degli Intermediari finanziari, LUISS Guido Carli, Roma [email protected] [email protected] Dott. Sergio Paris Dott. Sergio Paris Dottore di ricerca in Mercati e Intermediari Finanziari, Università Cattolica, Milano Dottore di ricerca in Mercati e Intermediari Finanziari, Università Cattolica, Milano [email protected] [email protected]

Transcript of Usura, anatocismo e dintorni: principi giuridici e ... · Usura, anatocismo e dintorni: principi...

Usura, anatocismo e dintorni: principi giuridici e finanziari e applicazioni pratiche Corso Leasing ASSILEA - Milano, 10 aprile 2014

Principi di matematica finanziaria per la difesa dalle contestazioni nei contratti di leasing

Prof. Mario ComanaProf. Mario ComanaOrdinario di Economia degli Intermediari finanziari, LUISS Guido Carli, RomaOrdinario di Economia degli Intermediari finanziari, LUISS Guido Carli, [email protected]@luiss.it

Dott. Sergio ParisDott. Sergio ParisDottore di ricerca in Mercati e Intermediari Finanziari, Università Cattolica, MilanoDottore di ricerca in Mercati e Intermediari Finanziari, Università Cattolica, [email protected]@simmetrix.it

1. TEG vs. TAEG: gli elementi basilari del conteggio del tasso leasing

o Definizione del TAEG

o Definizione del TEG

o TAEG vs. TEG

o Esemplificazione pratica di calcolo del TEG

2. L’anatocismo: un falso problema?

o Regimi di capitalizzazione

o Capitalizzazione e anatocismo

o Tassi equivalenti

o Tipologie di ammortamento

o Piano di ammortamento alla francese

3. L’usura formale

o L’usura formale: un (altro falso) problema

o Il meccanismo di determinazione della soglia

Tavola dei contenuti

2

o I tassi soglia prima e dopo il 2009

o L’effetto degli interessi di mora

o L’usura sopravvenuta

4. Le rinegoziazioni

o Il calcolo del TEG subperiodale

o L’individuazione della soglia di riferimento

o TEG congiunto e disgiunto: un confronto con la soglia

5. L’estinzione anticipata

o Il meccanismo di calcolo del debito residuo

o Gli effetti sul costo complessivo dell’operazione

o L’estinzione anticipata: il tasso di attualizzazione

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

TEG vs. TAEG:gli elementi basilari del conteggio del tasso leasing

Sez.1

3

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Banca d’Italia, Provvedimento in materia di trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti, 20 giugno 2012

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

A

“Tasso che rende uguali, su base annua, i valoriattualizzati di tutti gli impegni (prelievi, rimborsi espese), esistenti o futuri, oggetto di accordo tra ilfinanziatore e il consumatore”

TAEGTasso Annuo

Effettivo Globale (i)

Indicatore che esprime il costo totale del credito a carico del locatario e il rendimento per il locatore

Definizione del TAEG

4

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

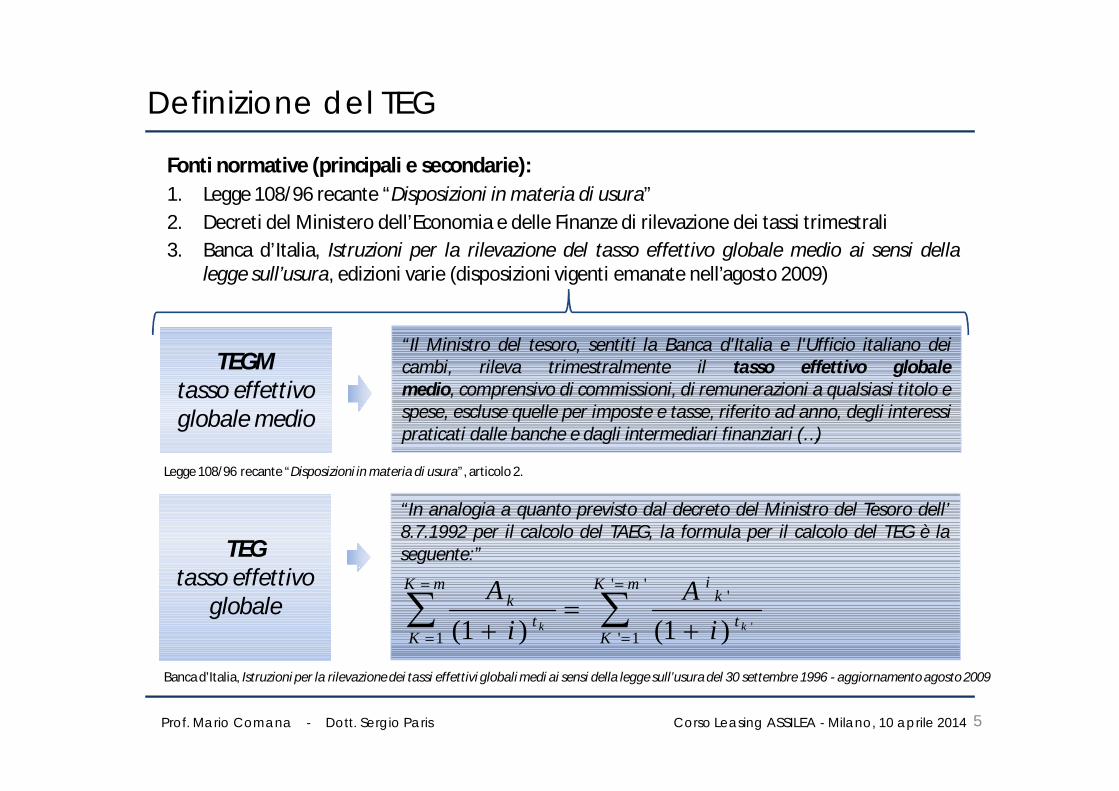

Fonti normative (principali e secondarie):1. Legge 108/96 recante “Disposizioni in materia di usura”2. Decreti del Ministero dell’Economia e delle Finanze di rilevazione dei tassi trimestrali3. Banca d’Italia, Istruzioni per la rilevazione del tasso effettivo globale medio ai sensi della

legge sull’usura, edizioni varie (disposizioni vigenti emanate nell’agosto 2009)

“Il Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano deicambi, rileva trimestralmente il tasso effettivo globalemedio, comprensivo di commissioni, di remunerazioni a qualsiasi titolo espese, escluse quelle per imposte e tasse, riferito ad anno, degli interessipraticati dalle banche e dagli intermediari finanziari (…)

TEGMtasso effettivo globale medio

Definizione del TEG

5

“In analogia a quanto previsto dal decreto del Ministro del Tesoro dell’8.7.1992 per il calcolo del TAEG, la formula per il calcolo del TEG è laseguente:”TEG

tasso effettivo globale

Banca d’Italia, Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura del 30 settembre 1996 - aggiornamento agosto 2009

Legge 108/96 recante “Disposizioni in materia di usura”, articolo 2.

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

A

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

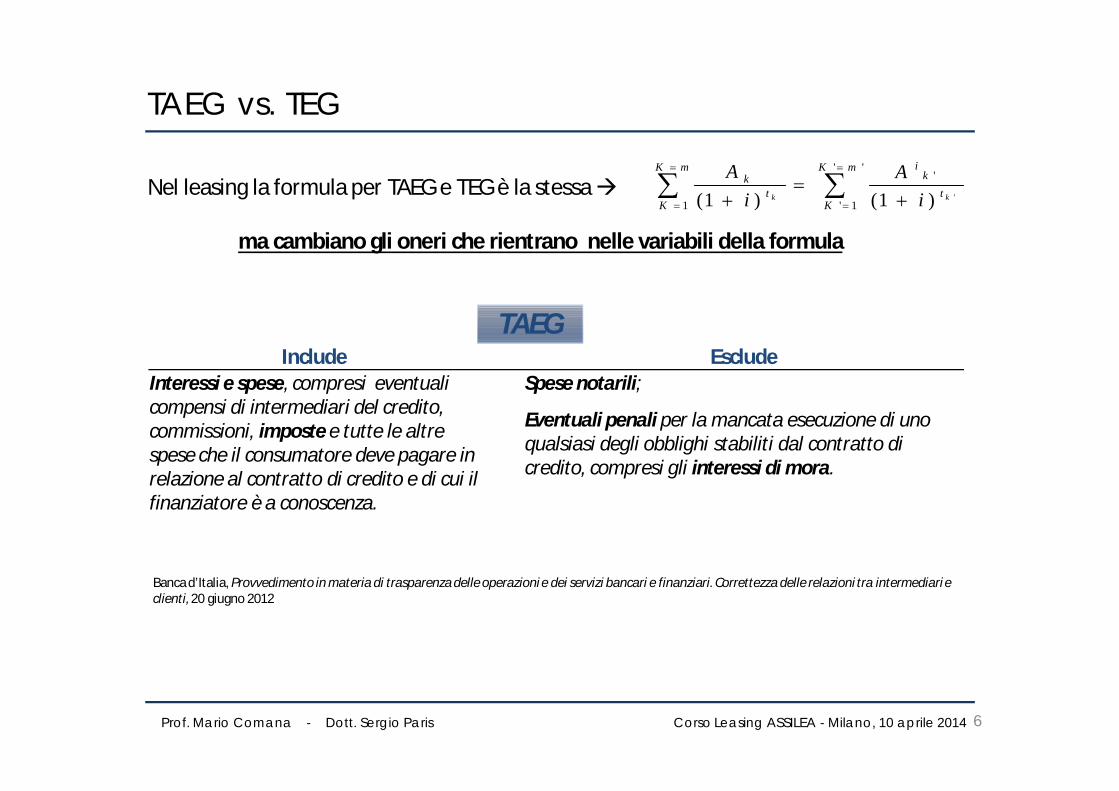

Nel leasing la formula per TAEG e TEG è la stessa

ma cambiano gli oneri che rientrano nelle variabili della formula

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

A

Include EscludeInteressi e spese, compresi eventuali compensi di intermediari del credito, commissioni, imposte e tutte le altrespese che il consumatore deve pagare in relazione al contratto di credito e di cui il finanziatore è a conoscenza.

Spese notarili;

Eventuali penali per la mancata esecuzione di uno qualsiasi degli obblighi stabiliti dal contratto di credito, compresi gli interessi di mora.

Banca d’Italia, Provvedimento in materia di trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti, 20 giugno 2012

TAEG

TAEG vs. TEG

6

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

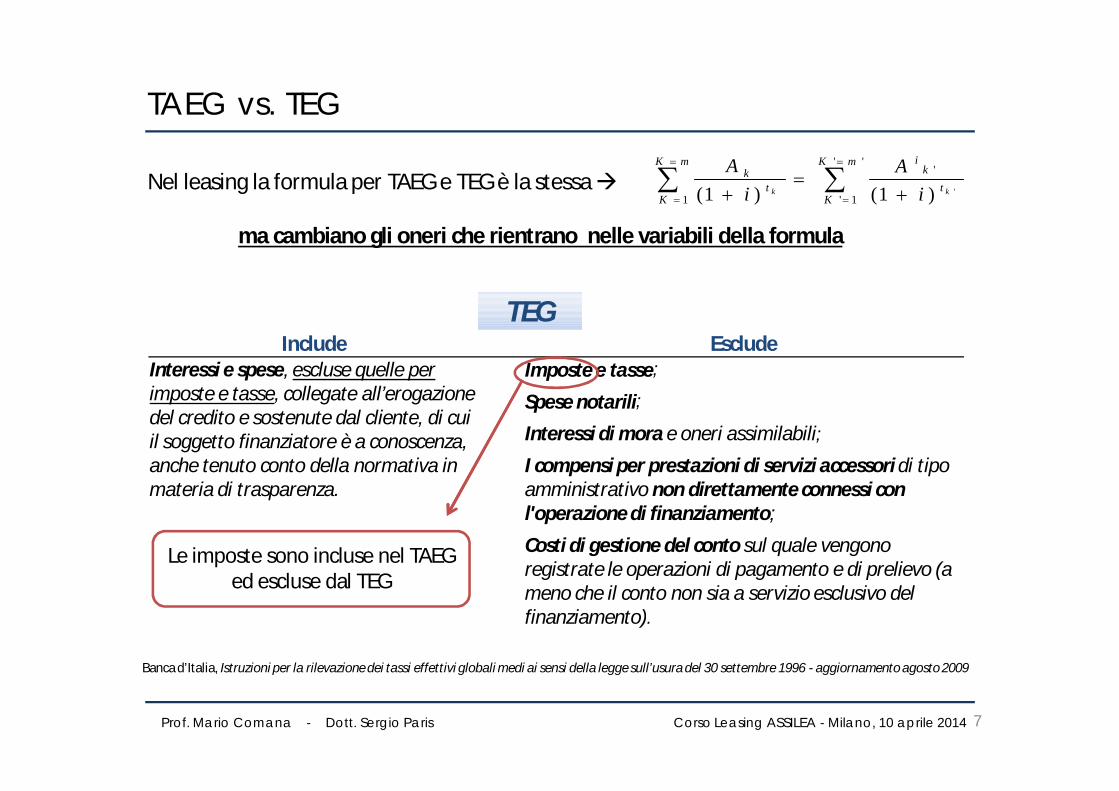

Nel leasing la formula per TAEG e TEG è la stessa

ma cambiano gli oneri che rientrano nelle variabili della formula

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

A

Include EscludeInteressi e spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito e sostenute dal cliente, di cui il soggetto finanziatore è a conoscenza, anche tenuto conto della normativa in materia di trasparenza.

Imposte e tasse;

Spese notarili;

Interessi di mora e oneri assimilabili;

I compensi per prestazioni di servizi accessori di tipo amministrativo non direttamente connessi con l'operazione di finanziamento;

Costi di gestione del conto sul quale vengono registrate le operazioni di pagamento e di prelievo (a meno che il conto non sia a servizio esclusivo del finanziamento).

Banca d’Italia, Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura del 30 settembre 1996 - aggiornamento agosto 2009

TEG

TAEG vs. TEG

7

Le imposte sono incluse nel TAEG ed escluse dal TEG

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

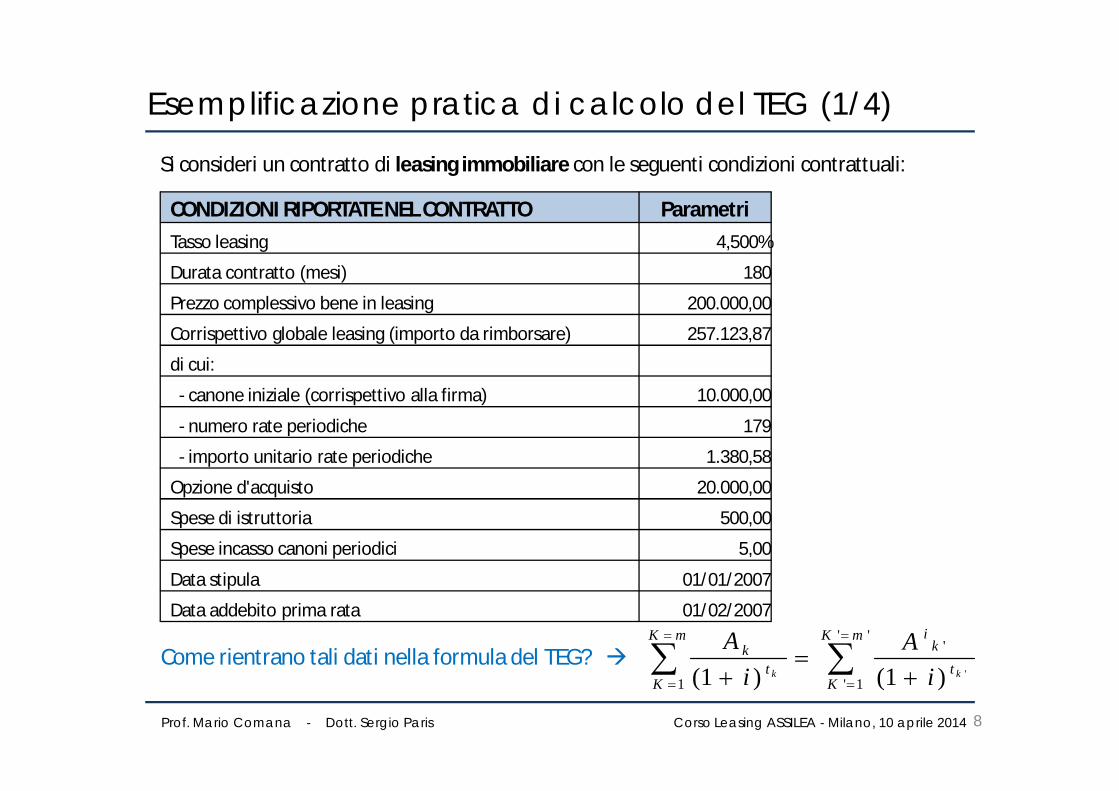

Esemplificazione pratica di calcolo del TEG (1/4)

8

Si consideri un contratto di leasing immobiliare con le seguenti condizioni contrattuali:

CONDIZIONI RIPORTATE NEL CONTRATTO ParametriTasso leasing 4,500%

Durata contratto (mesi) 180

Prezzo complessivo bene in leasing 200.000,00

Corrispettivo globale leasing (importo da rimborsare) 257.123,87

di cui:

- canone iniziale (corrispettivo alla firma) 10.000,00

- numero rate periodiche 179

- importo unitario rate periodiche 1.380,58

Opzione d'acquisto 20.000,00

Spese di istruttoria 500,00

Spese incasso canoni periodici 5,00

Data stipula 01/01/2007

Data addebito prima rata 01/02/2007

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

ACome rientrano tali dati nella formula del TEG?

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

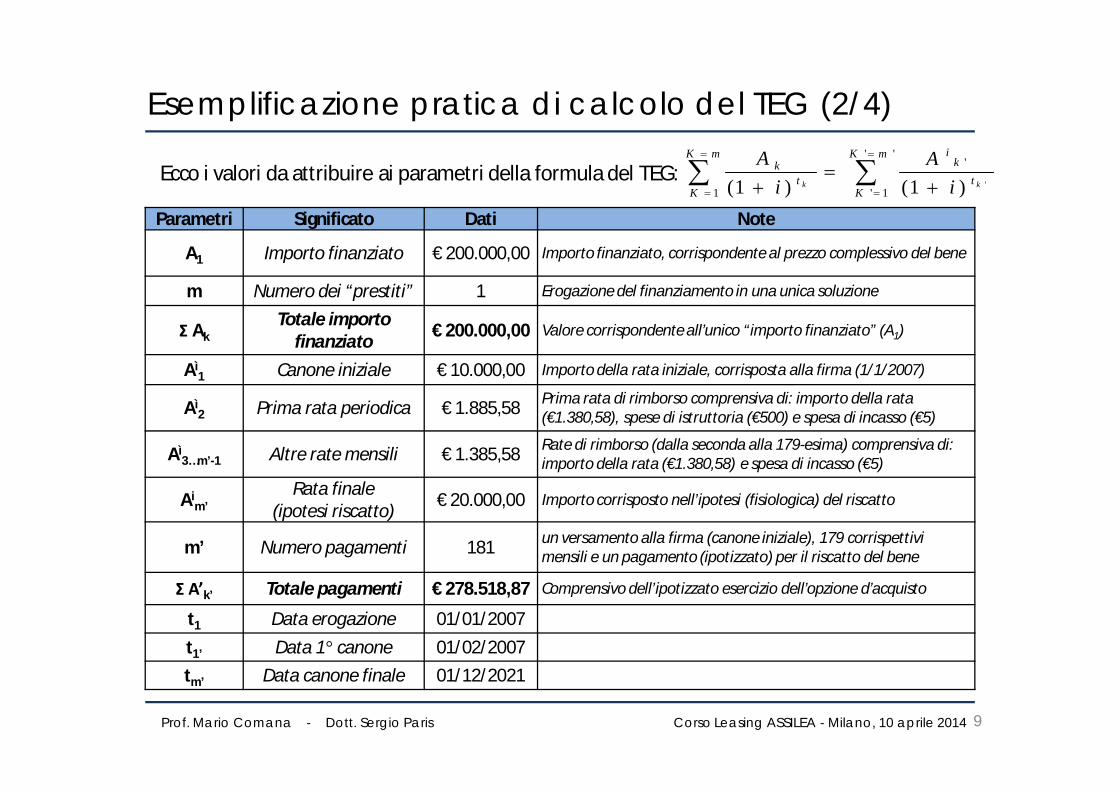

Esemplificazione pratica di calcolo del TEG (2/4)

9

Ecco i valori da attribuire ai parametri della formula del TEG:

Parametri Significato Dati Note

A1 Importo finanziato € 200.000,00 Importo finanziato, corrispondente al prezzo complessivo del bene

m Numero dei “prestiti” 1 Erogazione del finanziamento in una unica soluzione

Σ AkTotale importo

finanziato € 200.000,00 Valore corrispondente all’unico “importo finanziato” (A1)

Aì1 Canone iniziale € 10.000,00 Importo della rata iniziale, corrisposta alla firma (1/1/2007)

Aì2 Prima rata periodica € 1.885,58 Prima rata di rimborso comprensiva di: importo della rata

(€1.380,58), spese di istruttoria (€500) e spesa di incasso (€5)

Aì3…m’-1 Altre rate mensili € 1.385,58 Rate di rimborso (dalla seconda alla 179-esima) comprensiva di:

importo della rata (€1.380,58) e spesa di incasso (€5)

Aim’

Rata finale (ipotesi riscatto) € 20.000,00 Importo corrisposto nell’ipotesi (fisiologica) del riscatto

m’ Numero pagamenti 181 un versamento alla firma (canone iniziale), 179 corrispettivi mensili e un pagamento (ipotizzato) per il riscatto del bene

Σ A’k’ Totale pagamenti € 278.518,87 Comprensivo dell’ipotizzato esercizio dell’opzione d’acquisto

t1 Data erogazione 01/01/2007t1’ Data 1° canone 01/02/2007tm’ Data canone finale 01/12/2021

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

A

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

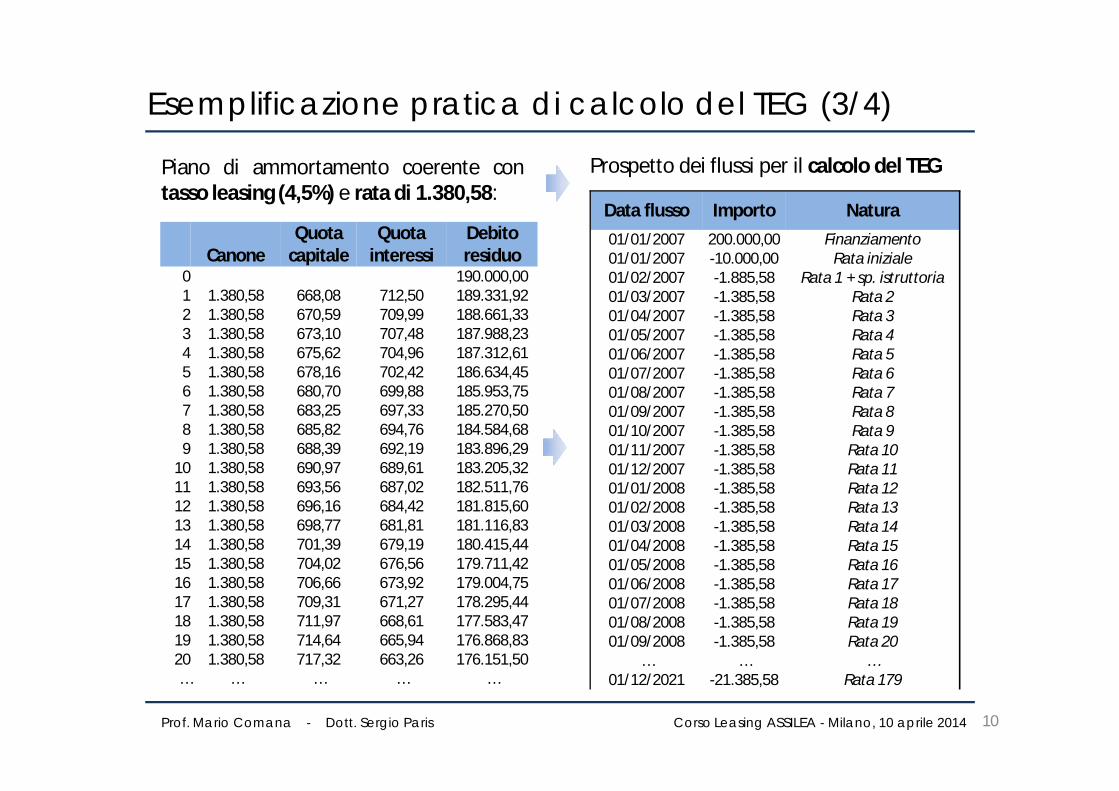

Esemplificazione pratica di calcolo del TEG (3/4)

Piano di ammortamento coerente contasso leasing (4,5%) e rata di 1.380,58:

CanoneQuota

capitaleQuota

interessiDebito residuo

0 190.000,001 1.380,58 668,08 712,50 189.331,922 1.380,58 670,59 709,99 188.661,333 1.380,58 673,10 707,48 187.988,234 1.380,58 675,62 704,96 187.312,615 1.380,58 678,16 702,42 186.634,456 1.380,58 680,70 699,88 185.953,757 1.380,58 683,25 697,33 185.270,508 1.380,58 685,82 694,76 184.584,689 1.380,58 688,39 692,19 183.896,29

10 1.380,58 690,97 689,61 183.205,3211 1.380,58 693,56 687,02 182.511,7612 1.380,58 696,16 684,42 181.815,6013 1.380,58 698,77 681,81 181.116,8314 1.380,58 701,39 679,19 180.415,4415 1.380,58 704,02 676,56 179.711,4216 1.380,58 706,66 673,92 179.004,7517 1.380,58 709,31 671,27 178.295,4418 1.380,58 711,97 668,61 177.583,4719 1.380,58 714,64 665,94 176.868,8320 1.380,58 717,32 663,26 176.151,50… … … … …

Prospetto dei flussi per il calcolo del TEG

Data flusso Importo Natura01/01/2007 200.000,00 Finanziamento01/01/2007 -10.000,00 Rata iniziale01/02/2007 -1.885,58 Rata 1 + sp. istruttoria01/03/2007 -1.385,58 Rata 201/04/2007 -1.385,58 Rata 301/05/2007 -1.385,58 Rata 401/06/2007 -1.385,58 Rata 501/07/2007 -1.385,58 Rata 601/08/2007 -1.385,58 Rata 701/09/2007 -1.385,58 Rata 801/10/2007 -1.385,58 Rata 901/11/2007 -1.385,58 Rata 1001/12/2007 -1.385,58 Rata 1101/01/2008 -1.385,58 Rata 1201/02/2008 -1.385,58 Rata 1301/03/2008 -1.385,58 Rata 1401/04/2008 -1.385,58 Rata 1501/05/2008 -1.385,58 Rata 1601/06/2008 -1.385,58 Rata 1701/07/2008 -1.385,58 Rata 1801/08/2008 -1.385,58 Rata 1901/09/2008 -1.385,58 Rata 20

… … …01/12/2021 -21.385,58 Rata 179

10

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

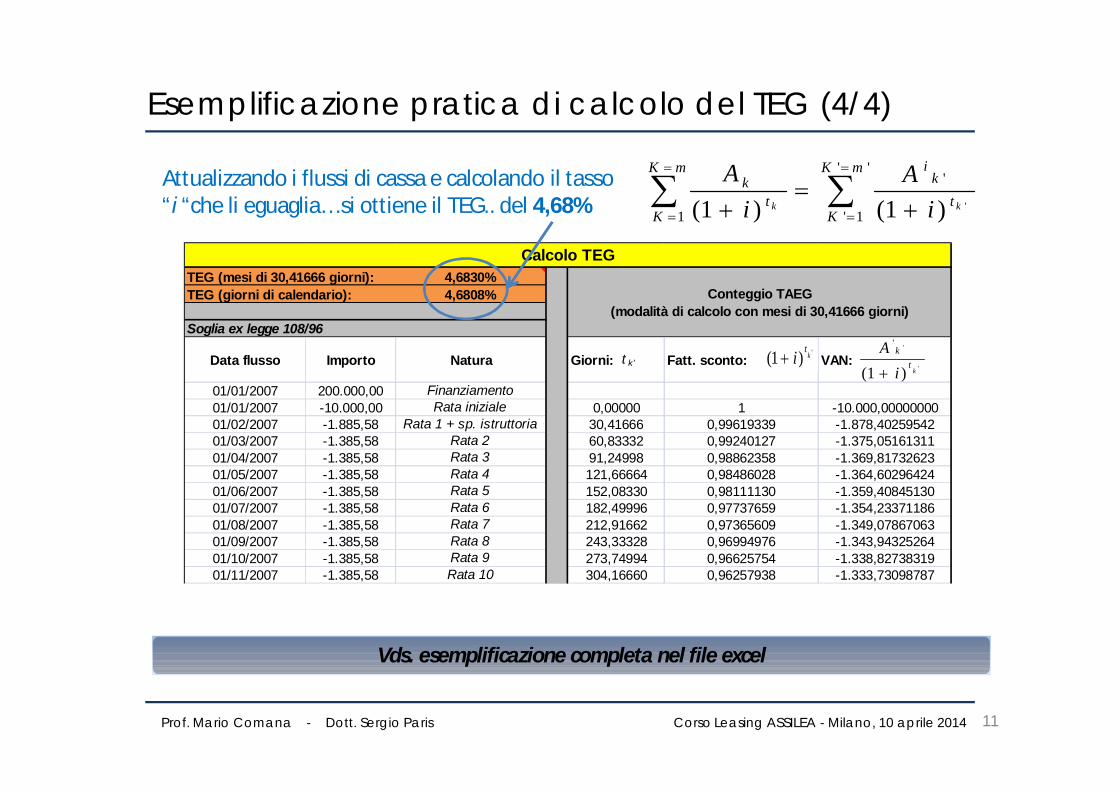

TEG (mesi di 30,41666 giorni): 4,6830%TEG (giorni di calendario): 4,6808%

Soglia ex legge 108/96

Data flusso Importo Natura Giorni: t k' Fatt. sconto: VAN:

01/01/2007 200.000,00 Finanziamento01/01/2007 -10.000,00 Rata iniziale 0,00000 1 -10.000,0000000001/02/2007 -1.885,58 Rata 1 + sp. istruttoria 30,41666 0,99619339 -1.878,4025954201/03/2007 -1.385,58 Rata 2 60,83332 0,99240127 -1.375,0516131101/04/2007 -1.385,58 Rata 3 91,24998 0,98862358 -1.369,8173262301/05/2007 -1.385,58 Rata 4 121,66664 0,98486028 -1.364,6029642401/06/2007 -1.385,58 Rata 5 152,08330 0,98111130 -1.359,4084513001/07/2007 -1.385,58 Rata 6 182,49996 0,97737659 -1.354,2337118601/08/2007 -1.385,58 Rata 7 212,91662 0,97365609 -1.349,0786706301/09/2007 -1.385,58 Rata 8 243,33328 0,96994976 -1.343,9432526401/10/2007 -1.385,58 Rata 9 273,74994 0,96625754 -1.338,8273831901/11/2007 -1.385,58 Rata 10 304,16660 0,96257938 -1.333,73098787

Calcolo TEG

Conteggio TAEG (modalità di calcolo con mesi di 30,41666 giorni)

')1( kti

'

'

)1(

'

kt

k

iA

Esemplificazione pratica di calcolo del TEG (4/4)

11

Vds. esemplificazione completa nel file excel

''

1'

'

1')1()1(

mK

Kt

kimK

Kt

kkk i

Ai

AAttualizzando i flussi di cassa e calcolando il tasso “i “che li eguaglia… si ottiene il TEG.. del 4,68%

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

L’anatocismo: un falso problema?Sez.2

12

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

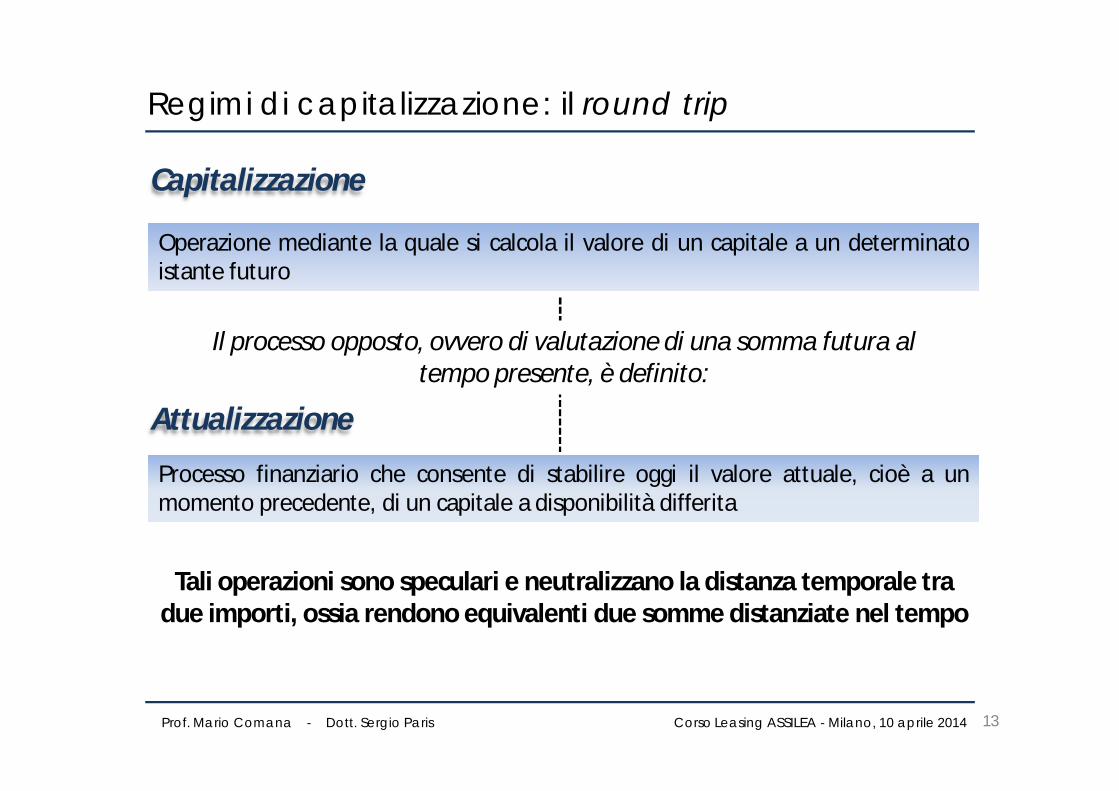

Regimi di capitalizzazione: il round trip

Capitalizzazione

Operazione mediante la quale si calcola il valore di un capitale a un determinatoistante futuro

Attualizzazione

Processo finanziario che consente di stabilire oggi il valore attuale, cioè a unmomento precedente, di un capitale a disponibilità differita

Il processo opposto, ovvero di valutazione di una somma futura al tempo presente, è definito:

Tali operazioni sono speculari e neutralizzano la distanza temporale tra due importi, ossia rendono equivalenti due somme distanziate nel tempo

13

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Interesse (I)

Somma dovuta come compenso per ottenere la disponibilità di un capitale per undeterminato periodo di tempo

Montante (M)

Somma del capitale e dei relativi interessi maturati in un determinato periodo ditempo

Sconto (S)

Somma che si sottrae ad un capitale futuro per renderlo attuale

Valore attuale (VA)

Differenza tra l'importo del capitale nominale a scadenza e lo sconto commerciale

Regimi di capitalizzazione: alcune definizioni

14

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

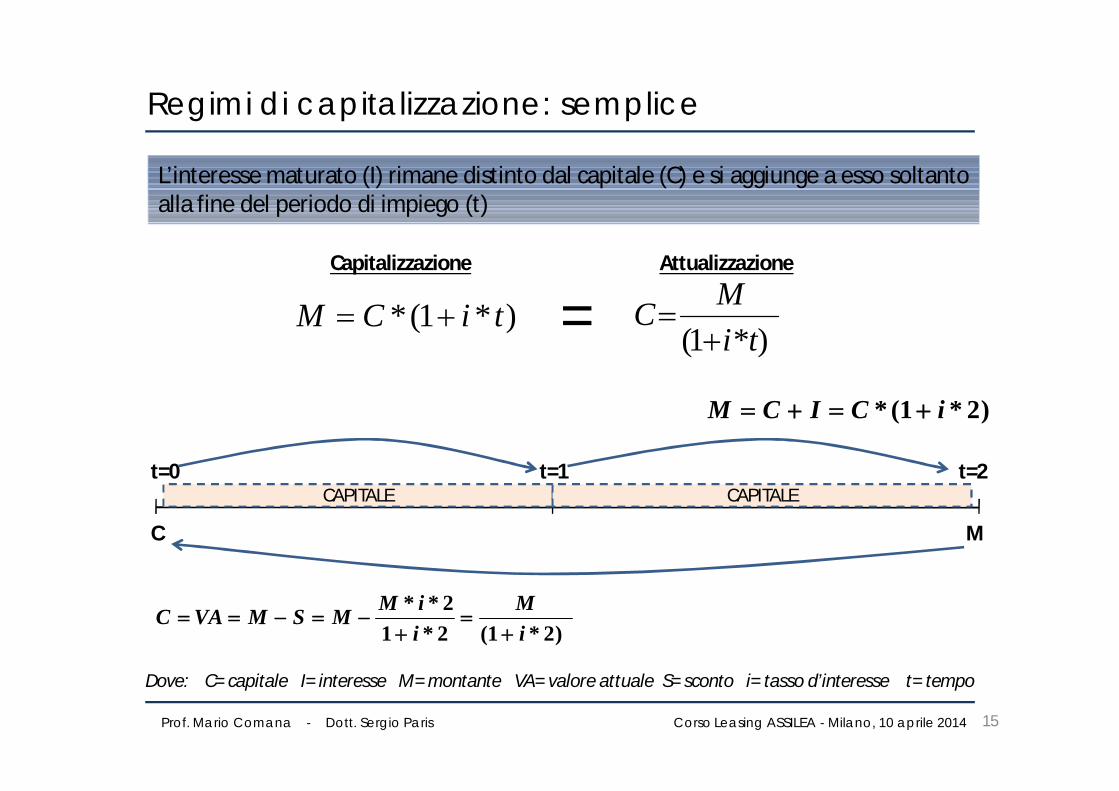

Regimi di capitalizzazione: semplice

L’interesse maturato (I) rimane distinto dal capitale (C) e si aggiunge a esso soltantoalla fine del periodo di impiego (t)

C

t=0 t=1 t=2

M

Dove: C= capitale I= interesse M= montante VA= valore attuale S= sconto i= tasso d’interesse t= tempo

)*1(* tiCM

)2*1(2*12**

iM

iiMMSMVAC

)2*1(* iCICM

)*1( tiMC

=Capitalizzazione Attualizzazione

CAPITALE CAPITALE

15

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

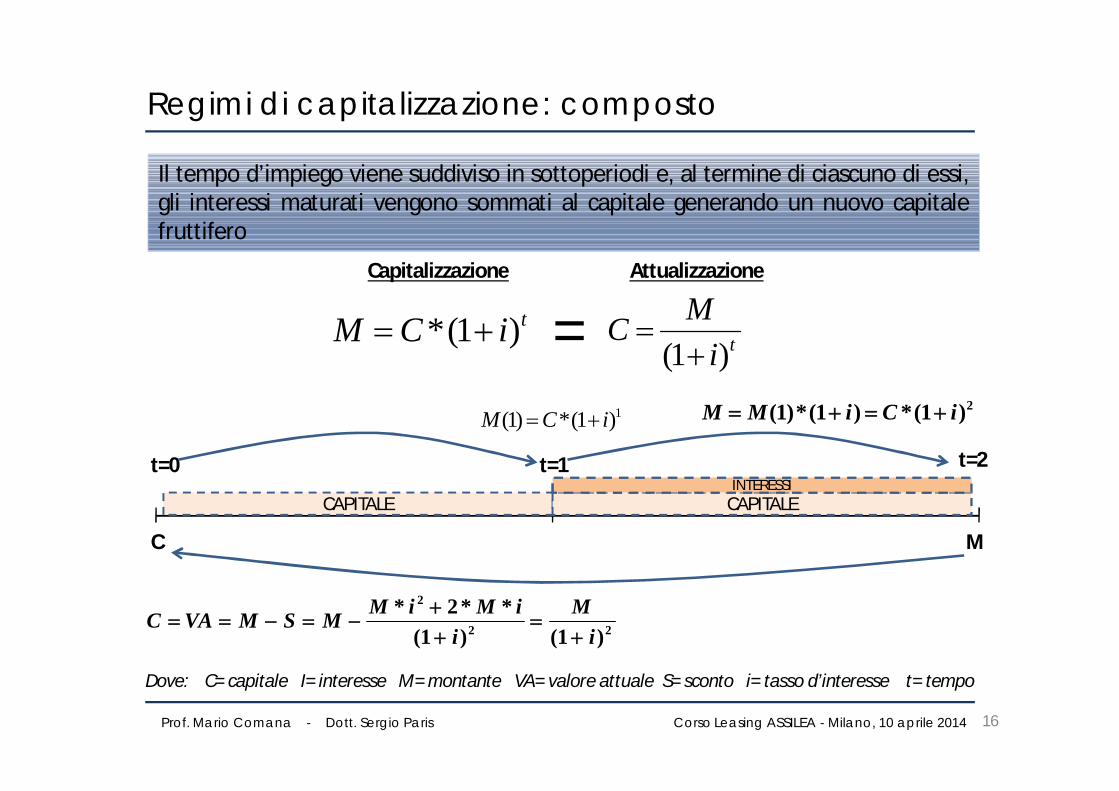

Il tempo d’impiego viene suddiviso in sottoperiodi e, al termine di ciascuno di essi,gli interessi maturati vengono sommati al capitale generando un nuovo capitalefruttifero

tiCM )1(*

1)1(*)1( iCM 2)1(*)1(*)1( iCiMM

22

2

)1()1(**2*

iM

iiMiMMSMVAC

tiMC

)1( =

Capitalizzazione Attualizzazione

Dove: C= capitale I= interesse M= montante VA= valore attuale S= sconto i= tasso d’interesse t= tempo

C

t=0 t=1 t=2

M

CAPITALE CAPITALEINTERESSI

Regimi di capitalizzazione: composto

16

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

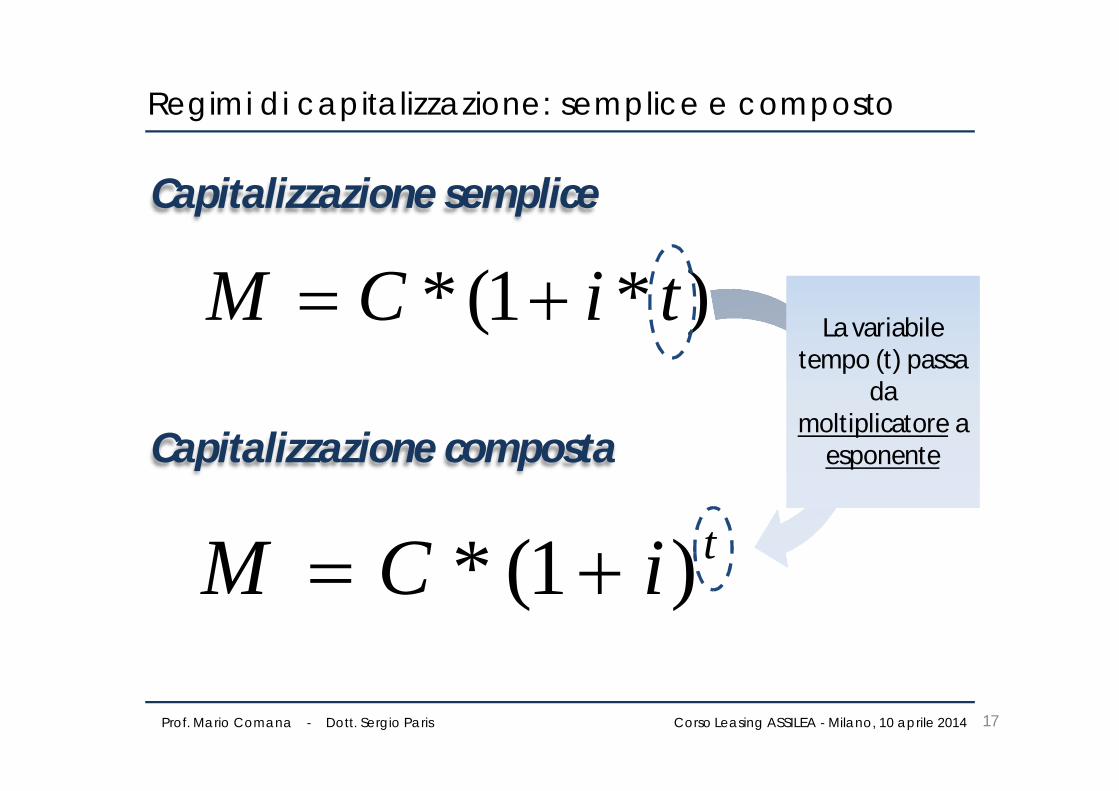

)*1(* tiCM

Regimi di capitalizzazione: semplice e composto

Capitalizzazione semplice

Capitalizzazione composta

tiCM )1(*

La variabile tempo (t) passa

da moltiplicatore a

esponente

17

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

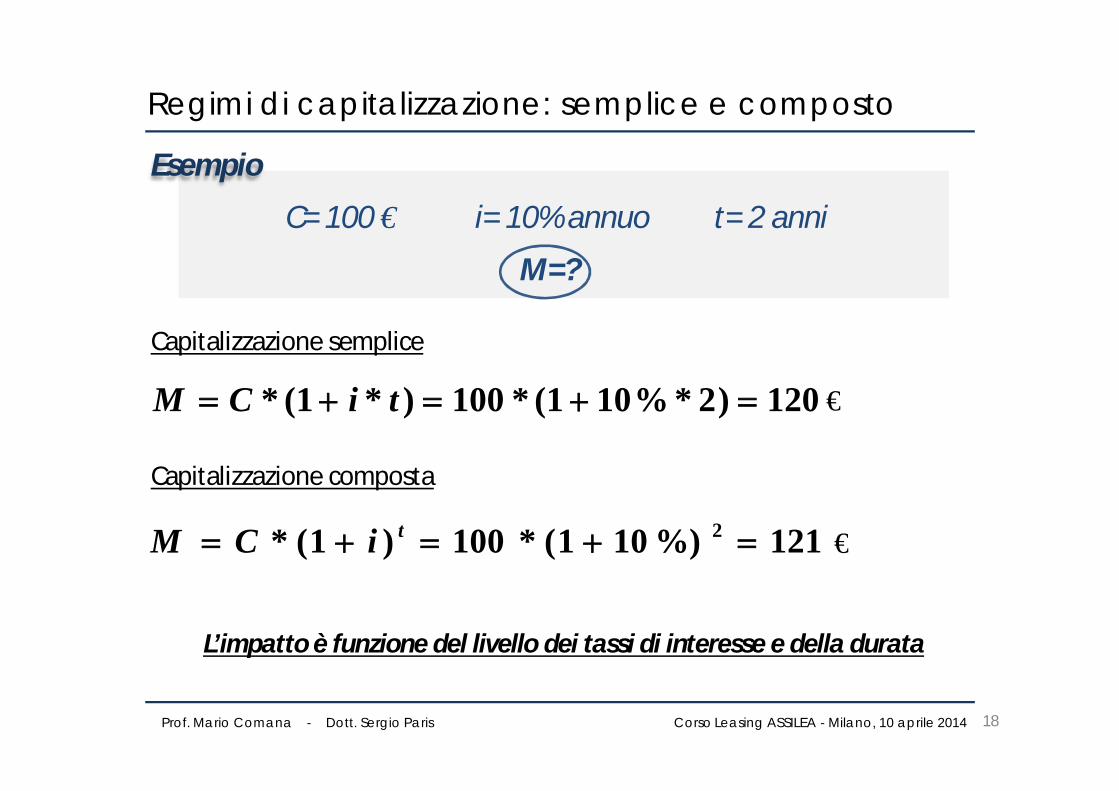

120)2*%101(*100)*1(* tiCM

C= 100 € i= 10% annuo t= 2 anni

Capitalizzazione semplice

Esempio

M=?

Capitalizzazione composta

121%)101(*100)1(* 2 tiCM

L’impatto è funzione del livello dei tassi di interesse e della durata

€

€

Regimi di capitalizzazione: semplice e composto

18

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

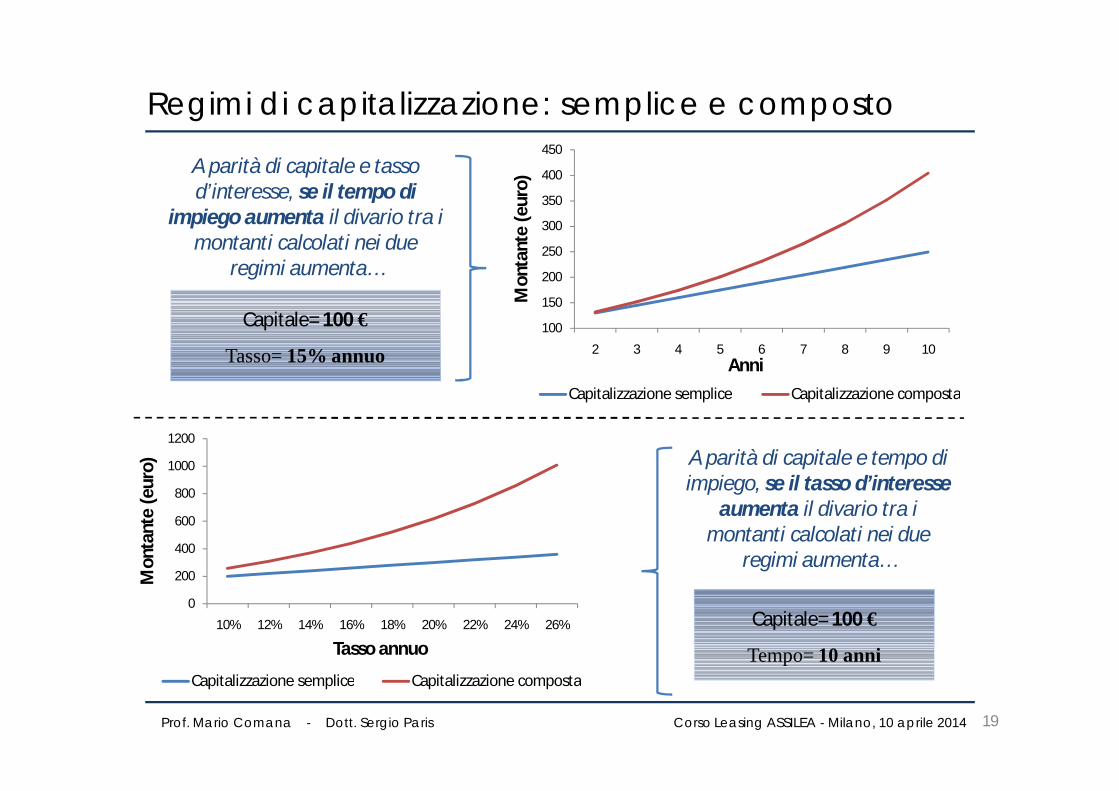

A parità di capitale e tasso d’interesse, se il tempo di

impiego aumenta il divario tra i montanti calcolati nei due

regimi aumenta…

Capitale= 100 €

Tasso= 15% annuo

0

200

400

600

800

1000

1200

10% 12% 14% 16% 18% 20% 22% 24% 26%

Mon

tant

e (e

uro)

Tasso annuo

Capitalizzazione semplice Capitalizzazione composta

100

150

200

250

300

350

400

450

2 3 4 5 6 7 8 9 10

Mon

tant

e (e

uro)

AnniCapitalizzazione semplice Capitalizzazione composta

A parità di capitale e tempo di impiego, se il tasso d’interesse

aumenta il divario tra i montanti calcolati nei due

regimi aumenta…

Capitale= 100 €

Tempo= 10 anni

Regimi di capitalizzazione: semplice e composto

19

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

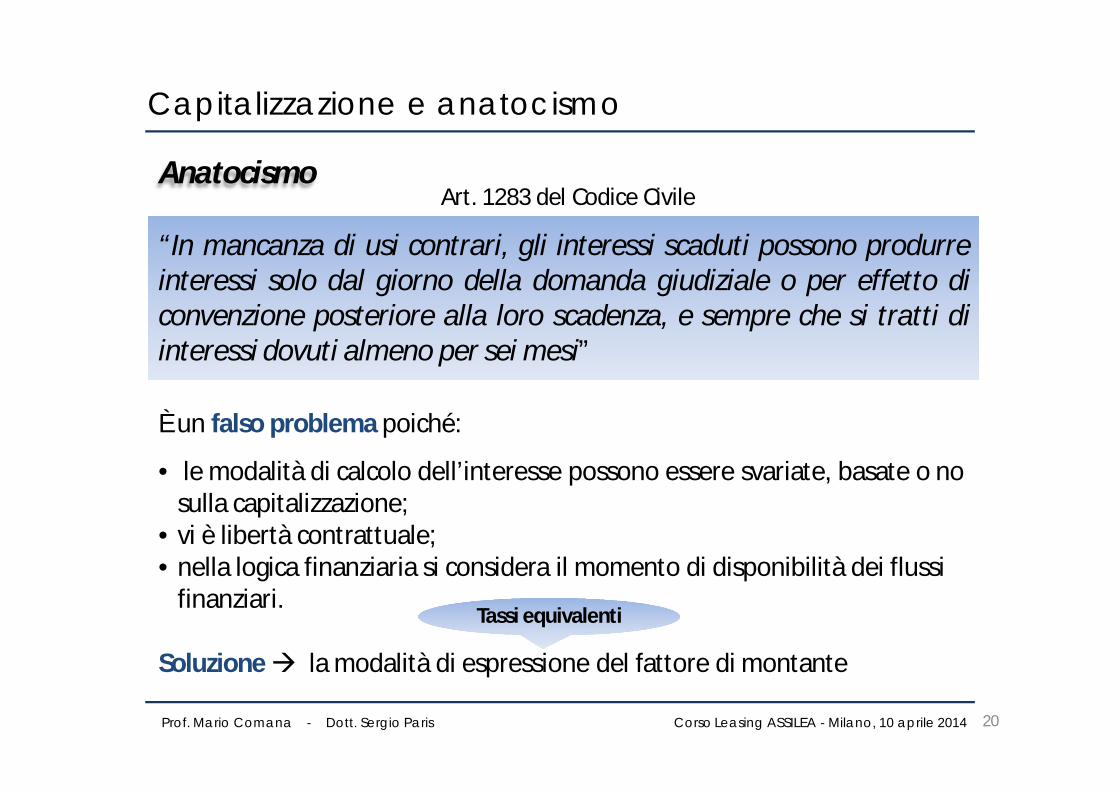

Anatocismo

“In mancanza di usi contrari, gli interessi scaduti possono produrreinteressi solo dal giorno della domanda giudiziale o per effetto diconvenzione posteriore alla loro scadenza, e sempre che si tratti diinteressi dovuti almeno per sei mesi”

Art. 1283 del Codice Civile

Soluzione la modalità di espressione del fattore di montante

Tassi equivalenti

È un falso problema poiché:

• le modalità di calcolo dell’interesse possono essere svariate, basate o no sulla capitalizzazione;

• vi è libertà contrattuale;• nella logica finanziaria si considera il momento di disponibilità dei flussi

finanziari.

Capitalizzazione e anatocismo

20

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

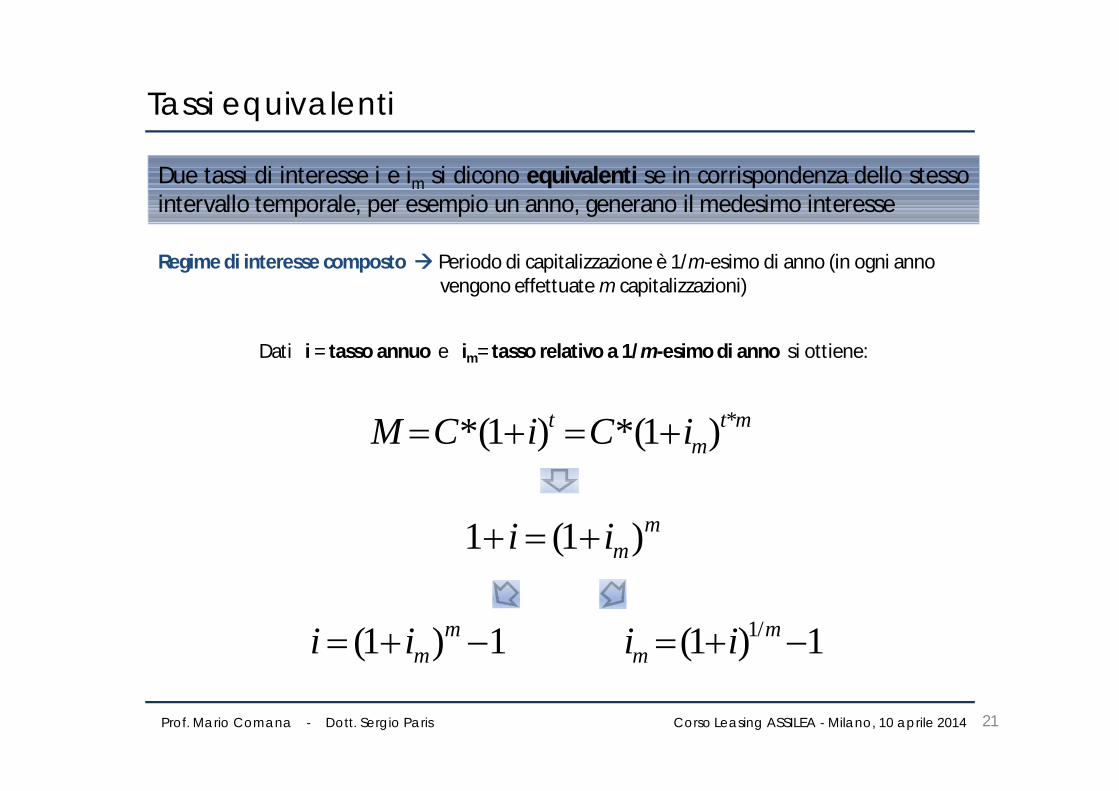

Tassi equivalenti

Regime di interesse composto Periodo di capitalizzazione è 1/m-esimo di anno (in ogni anno vengono effettuate m capitalizzazioni)

Dati i = tasso annuo e im= tasso relativo a 1/m-esimo di anno si ottiene:

1)1( mmii 1)1( /1 m

m ii

Due tassi di interesse i e im si dicono equivalenti se in corrispondenza dello stessointervallo temporale, per esempio un anno, generano il medesimo interesse

mtm

t iCiCM *)1(*)1(*

mmii )1(1

21

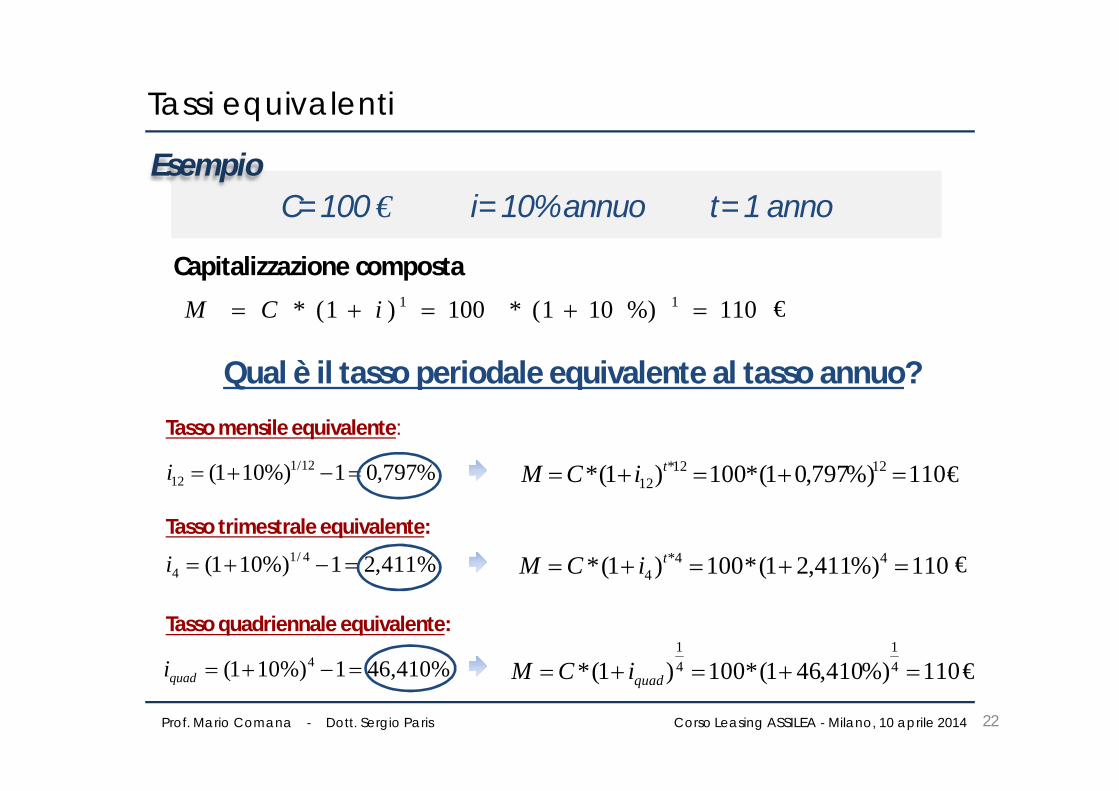

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

110%)411,21(*100)1(* 44*4 tiCM

%797,01%)101( 12/112 i

Qual è il tasso periodale equivalente al tasso annuo?

EsempioC= 100 € i= 10% annuo t= 1 anno

Capitalizzazione composta

110%)101(*100)1(* 11 iCM

Tasso mensile equivalente:

110%)797,01(*100)1(* 1212*12 tiCM

%411,21%)101( 4/14 i

Tasso trimestrale equivalente:

%410,461%)101( 4 quadi

Tasso quadriennale equivalente:

110%)410,461(*100)1(* 41

41

quadiCM

€

€

€

€

Tassi equivalenti

22

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Ma nei contratti di leasing si utilizza prevalentemente l’ammortamento francese…

Tipologie di ammortamento

Ammortamento a rate decrescenti, composte da quote capitali costanti e quoteinteressi decrescenti, pagate in via posticipata

Ammortamento italiano

Quando le quote di capitale sono pagate posticipatamente ma gli interessi sonoanticipati si parla di ammortamento tedesco

È anche chiamato “a 2 tassi” poiché in questo piano di ammortamento si utilizzanodue tassi differenti, uno per il finanziamento e uno per una forma di investimento.Il creditore concede un prestito (C) al tasso i che sarà restituito alla scadenza ericeve periodicamente il pagamento dei soli interessi. Il debitore “costruisce” ilcapitale da rimborsare a scadenza mediante versamenti regolari e d’importocostante verso un ente a un tasso j

Ammortamento americano

23

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

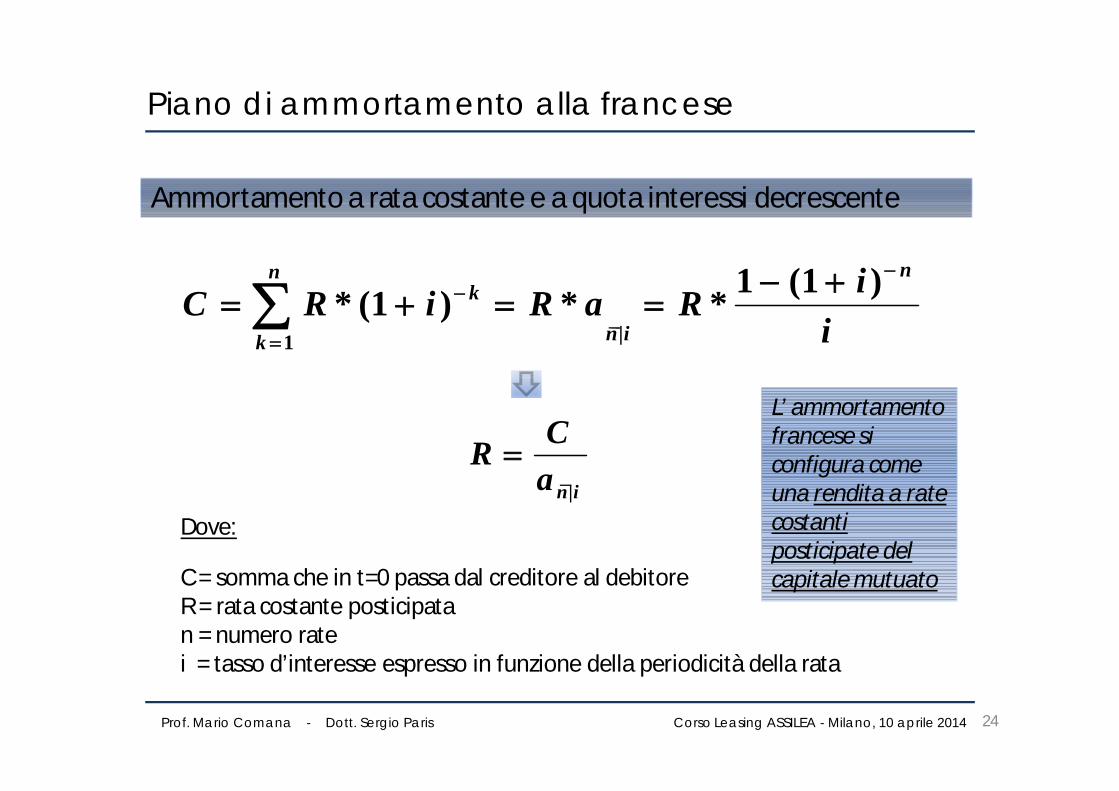

Ammortamento a rata costante e a quota interessi decrescente

iiRaRiRC

n

in

n

k

k

)1(1**)1(*

|1

Dove:

C = somma che in t=0 passa dal creditore al debitoreR = rata costante posticipatan = numero ratei = tasso d’interesse espresso in funzione della periodicità della rata

inaCR

|

L’ ammortamento francese si configura come una rendita a rate costanti posticipate del capitale mutuato

Piano di ammortamento alla francese

24

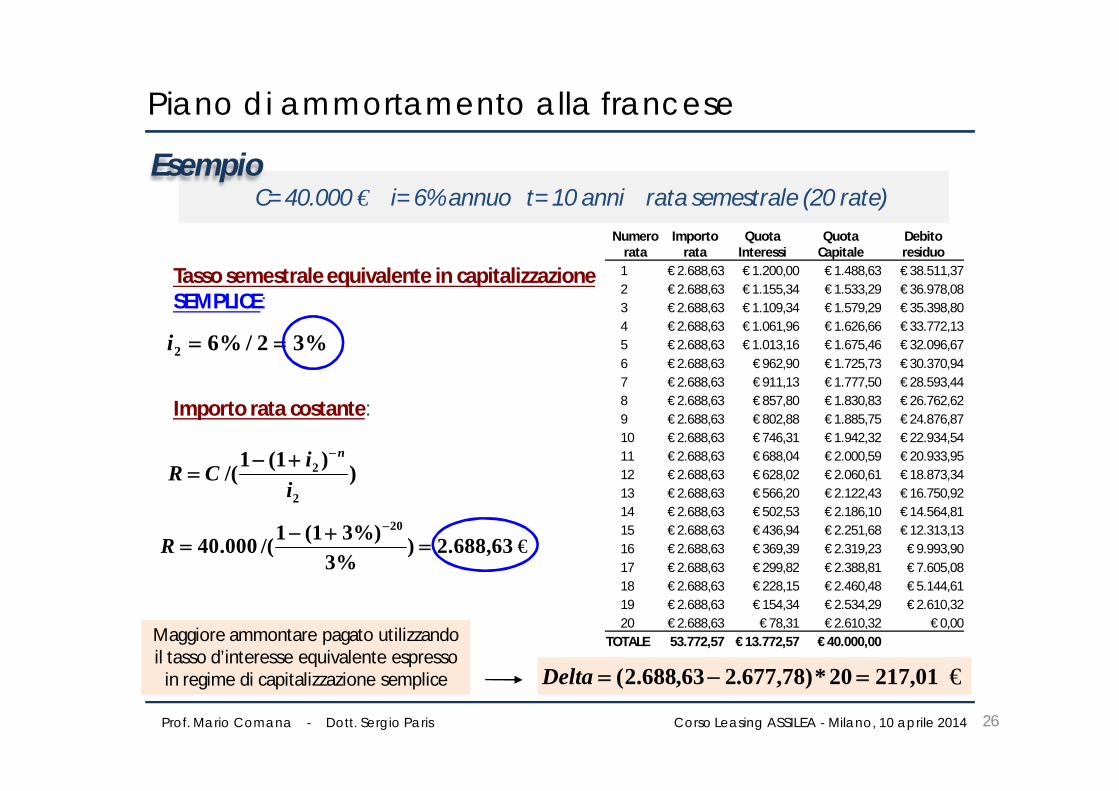

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

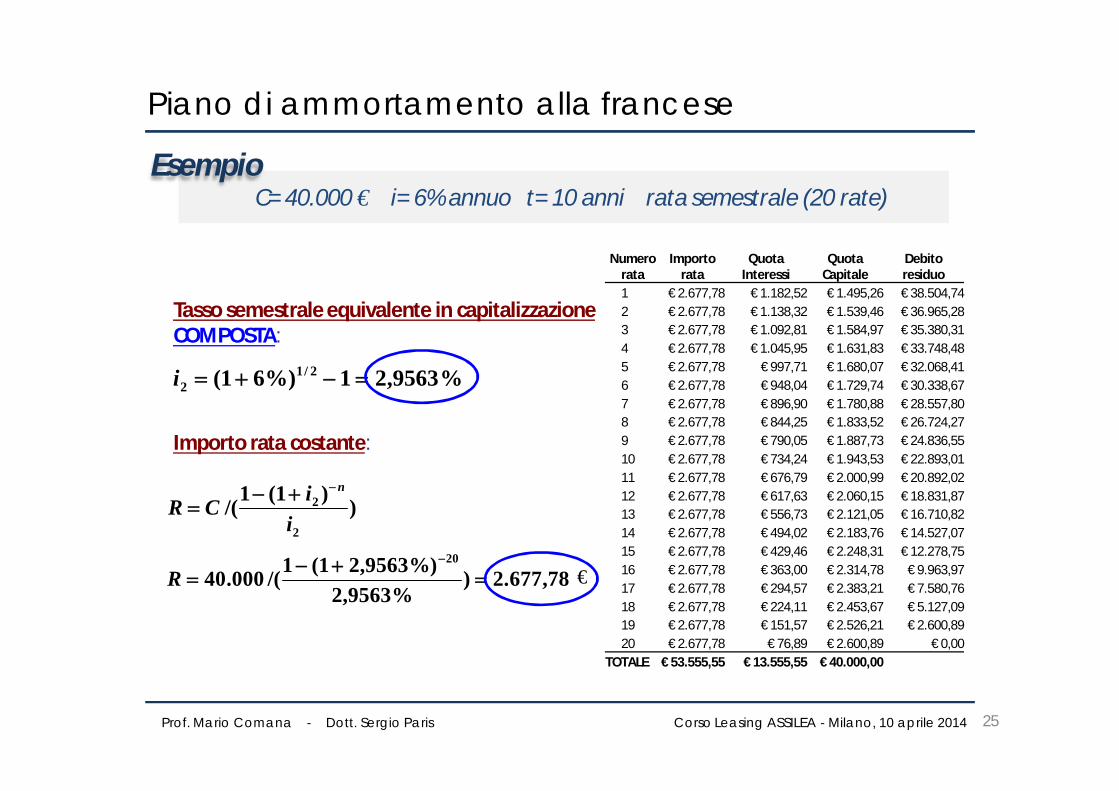

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

%9563,21%)61( 2/12 i

Tasso semestrale equivalente in capitalizzazione COMPOSTA:

Importo rata costante:

))1(1/(2

2

iiCR

n

Numero rata

Importo rata

Quota Interessi

Quota Capitale

Debito residuo

1 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,742 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,283 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,314 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,485 € 2.677,78 € 997,71 € 1.680,07 € 32.068,416 € 2.677,78 € 948,04 € 1.729,74 € 30.338,677 € 2.677,78 € 896,90 € 1.780,88 € 28.557,808 € 2.677,78 € 844,25 € 1.833,52 € 26.724,279 € 2.677,78 € 790,05 € 1.887,73 € 24.836,5510 € 2.677,78 € 734,24 € 1.943,53 € 22.893,0111 € 2.677,78 € 676,79 € 2.000,99 € 20.892,0212 € 2.677,78 € 617,63 € 2.060,15 € 18.831,8713 € 2.677,78 € 556,73 € 2.121,05 € 16.710,8214 € 2.677,78 € 494,02 € 2.183,76 € 14.527,0715 € 2.677,78 € 429,46 € 2.248,31 € 12.278,7516 € 2.677,78 € 363,00 € 2.314,78 € 9.963,9717 € 2.677,78 € 294,57 € 2.383,21 € 7.580,7618 € 2.677,78 € 224,11 € 2.453,67 € 5.127,0919 € 2.677,78 € 151,57 € 2.526,21 € 2.600,8920 € 2.677,78 € 76,89 € 2.600,89 € 0,00

TOTALE € 53.555,55 € 13.555,55 € 40.000,00

78,677.2)%9563,2

%)9563,21(1/(000.4020

R €

Piano di ammortamento alla francese

25

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

%32/%62 i

Tasso semestrale equivalente in capitalizzazione SEMPLICE:

Importo rata costante:

))1(1/(2

2

iiCR

n

63,688.2)%3

%)31(1/(000.4020

R €

Numero rata

Importo rata

Quota Interessi

Quota Capitale

Debito residuo

1 € 2.688,63 € 1.200,00 € 1.488,63 € 38.511,372 € 2.688,63 € 1.155,34 € 1.533,29 € 36.978,083 € 2.688,63 € 1.109,34 € 1.579,29 € 35.398,804 € 2.688,63 € 1.061,96 € 1.626,66 € 33.772,135 € 2.688,63 € 1.013,16 € 1.675,46 € 32.096,676 € 2.688,63 € 962,90 € 1.725,73 € 30.370,947 € 2.688,63 € 911,13 € 1.777,50 € 28.593,448 € 2.688,63 € 857,80 € 1.830,83 € 26.762,629 € 2.688,63 € 802,88 € 1.885,75 € 24.876,8710 € 2.688,63 € 746,31 € 1.942,32 € 22.934,5411 € 2.688,63 € 688,04 € 2.000,59 € 20.933,9512 € 2.688,63 € 628,02 € 2.060,61 € 18.873,3413 € 2.688,63 € 566,20 € 2.122,43 € 16.750,9214 € 2.688,63 € 502,53 € 2.186,10 € 14.564,8115 € 2.688,63 € 436,94 € 2.251,68 € 12.313,1316 € 2.688,63 € 369,39 € 2.319,23 € 9.993,9017 € 2.688,63 € 299,82 € 2.388,81 € 7.605,0818 € 2.688,63 € 228,15 € 2.460,48 € 5.144,6119 € 2.688,63 € 154,34 € 2.534,29 € 2.610,3220 € 2.688,63 € 78,31 € 2.610,32 € 0,00

TOTALE 53.772,57 € 13.772,57 € 40.000,00

Piano di ammortamento alla francese

Maggiore ammontare pagato utilizzando il tasso d’interesse equivalente espresso

in regime di capitalizzazione semplice 01,21720*)78,677.263,688.2( Delta €

26

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

L’usura formaleSez.3

27

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

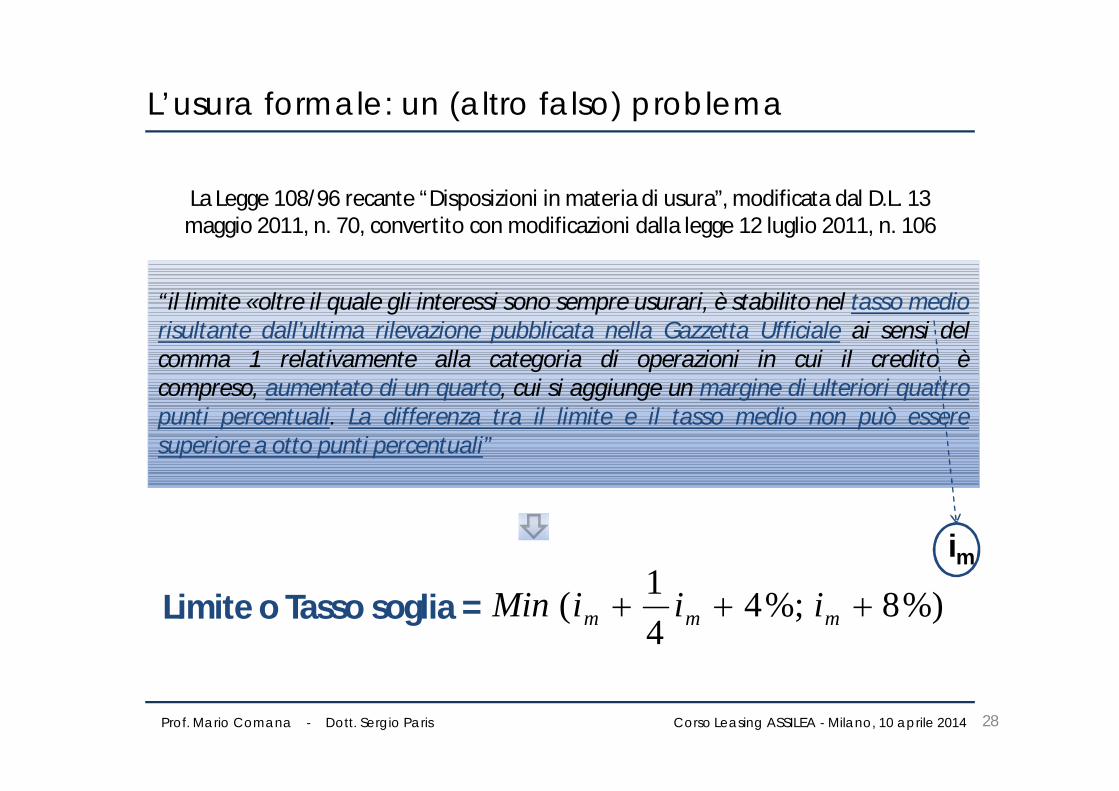

L’usura formale: un (altro falso) problema

La Legge 108/96 recante “Disposizioni in materia di usura”, modificata dal D.L. 13 maggio 2011, n. 70, convertito con modificazioni dalla legge 12 luglio 2011, n. 106

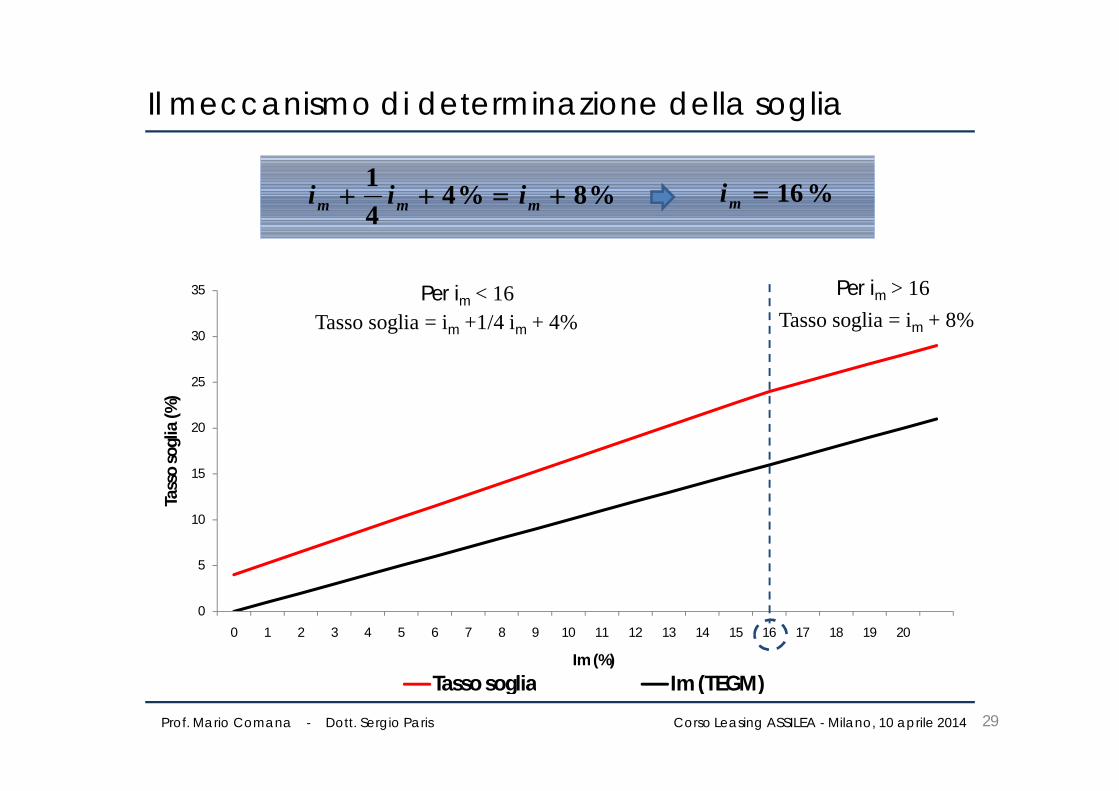

Limite o Tasso soglia =

im

%)8%;441( mmm iiiMin

“il limite «oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso mediorisultante dall’ultima rilevazione pubblicata nella Gazzetta Ufficiale ai sensi delcomma 1 relativamente alla categoria di operazioni in cui il credito ècompreso, aumentato di un quarto, cui si aggiunge un margine di ulteriori quattropunti percentuali. La differenza tra il limite e il tasso medio non può esseresuperiore a otto punti percentuali”

28

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

0

5

10

15

20

25

30

35

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Tass

o so

glia

(%)

Im (%)

Tasso soglia Im (TEGM)

Per im > 16Tasso soglia = im + 8%

%8%441

mmm iii %16mi

Per im < 16Tasso soglia = im +1/4 im + 4%

Il meccanismo di determinazione della soglia

29

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

0

5

10

15

20

25ge

n-03

apr-

03lu

g-03

ott-

03ge

n-04

apr-

04lu

g-04

ott-

04ge

n-05

apr-

05lu

g-05

ott-

05ge

n-06

apr-

06lu

g-06

ott-

06ge

n-07

apr-

07lu

g-07

ott-

07ge

n-08

apr-

08lu

g-08

ott-

08ge

n-09

apr-

09lu

g-09

ott-

09

Tass

o (%

)Tasso soglia

fino a 5.000

oltre 5.000 fino a 25.000

oltre 25.000 fino a 50.000

oltre 50.000

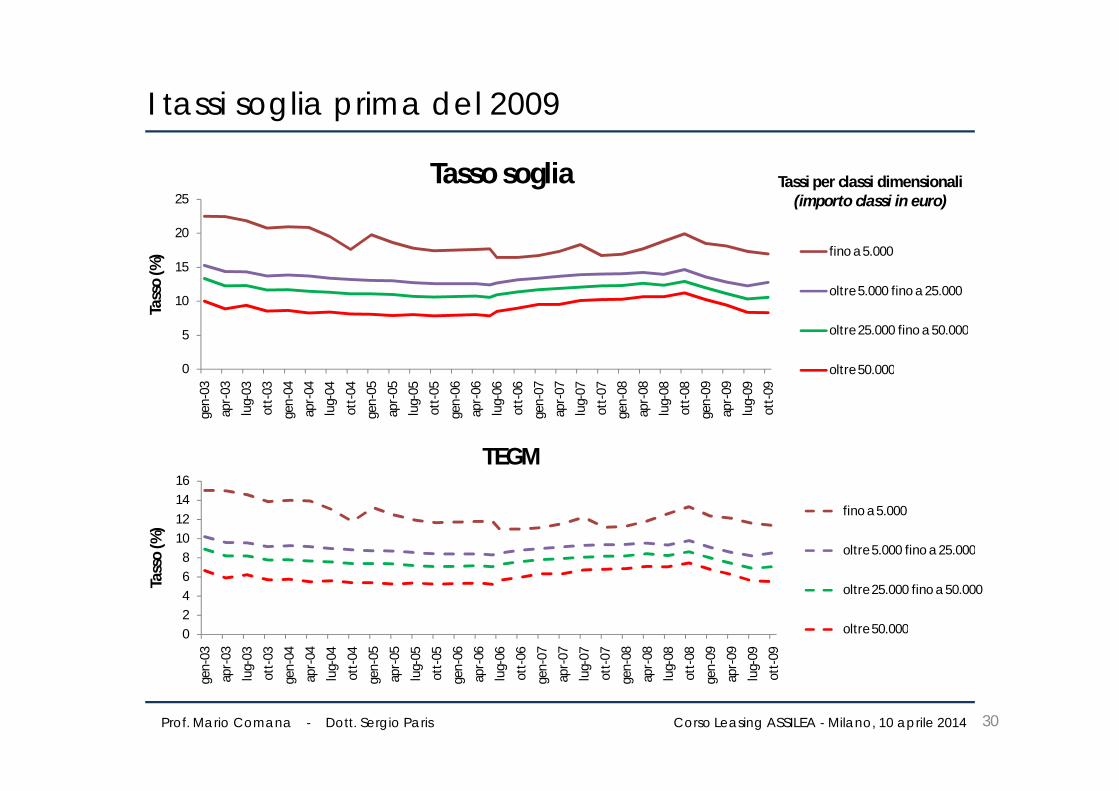

I tassi soglia prima del 2009

02468

10121416

gen-

03ap

r-03

lug-

03ot

t-03

gen-

04ap

r-04

lug-

04ot

t-04

gen-

05ap

r-05

lug-

05ot

t-05

gen-

06ap

r-06

lug-

06ot

t-06

gen-

07ap

r-07

lug-

07ot

t-07

gen-

08ap

r-08

lug-

08ot

t-08

gen-

09ap

r-09

lug-

09ot

t-09

Tass

o (%

)

TEGM

fino a 5.000

oltre 5.000 fino a 25.000

oltre 25.000 fino a 50.000

oltre 50.000

Tassi per classi dimensionali (importo classi in euro)

30

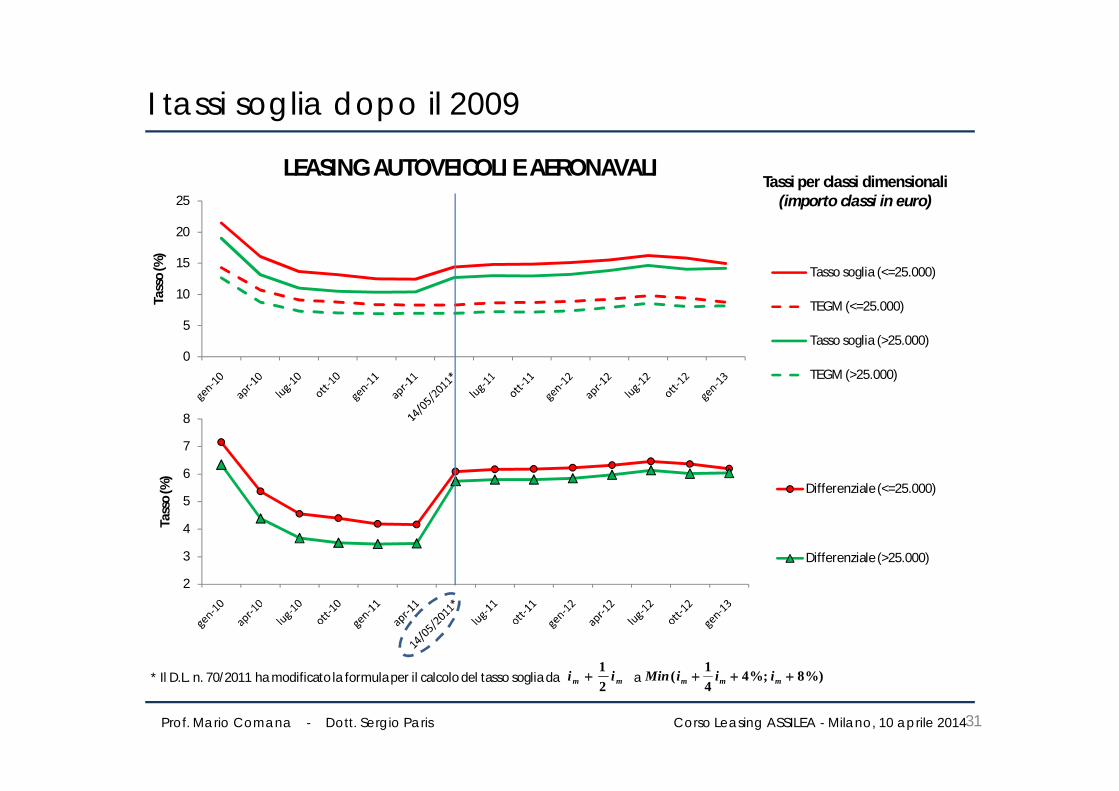

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

LEASING AUTOVEICOLI E AERONAVALI

* Il D.L. n. 70/2011 ha modificato la formula per il calcolo del tasso soglia da a

2

3

4

5

6

7

8

Tass

o (%

)

Differenziale (<=25.000)

Differenziale (>25.000)

0

5

10

15

20

25

Tass

o (%

)

Tasso soglia (<=25.000)

TEGM (<=25.000)

Tasso soglia (>25.000)

TEGM (>25.000)

Tassi per classi dimensionali (importo classi in euro)

I tassi soglia dopo il 2009

%)8%;441

( mmm iiiMinmm ii21

31

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

02468

1012141618

Tass

o (%

) Tasso soglia (<=25.000)

TEGM (<=25.000)

Tasso soglia (>25.000)

TEGM (>25.000)

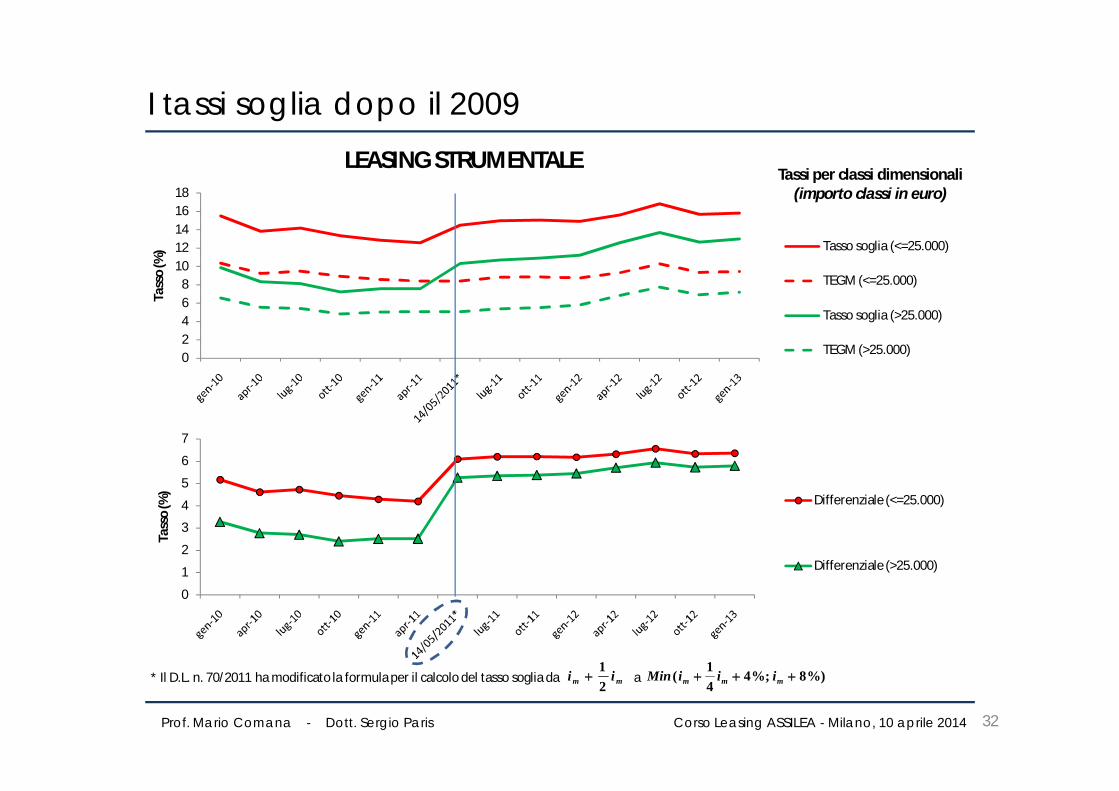

LEASING STRUMENTALETassi per classi dimensionali

(importo classi in euro)

0

1

2

3

4

5

6

7

Tass

o (%

)

Differenziale (<=25.000)

Differenziale (>25.000)

I tassi soglia dopo il 2009

* Il D.L. n. 70/2011 ha modificato la formula per il calcolo del tasso soglia da a %)8%;441

( mmm iiiMinmm ii21

32

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

01234567

Tass

o (%

)

Differenziale fino al 31 marzo 2011Differenziale (fisso)

Differenziale (variabile)

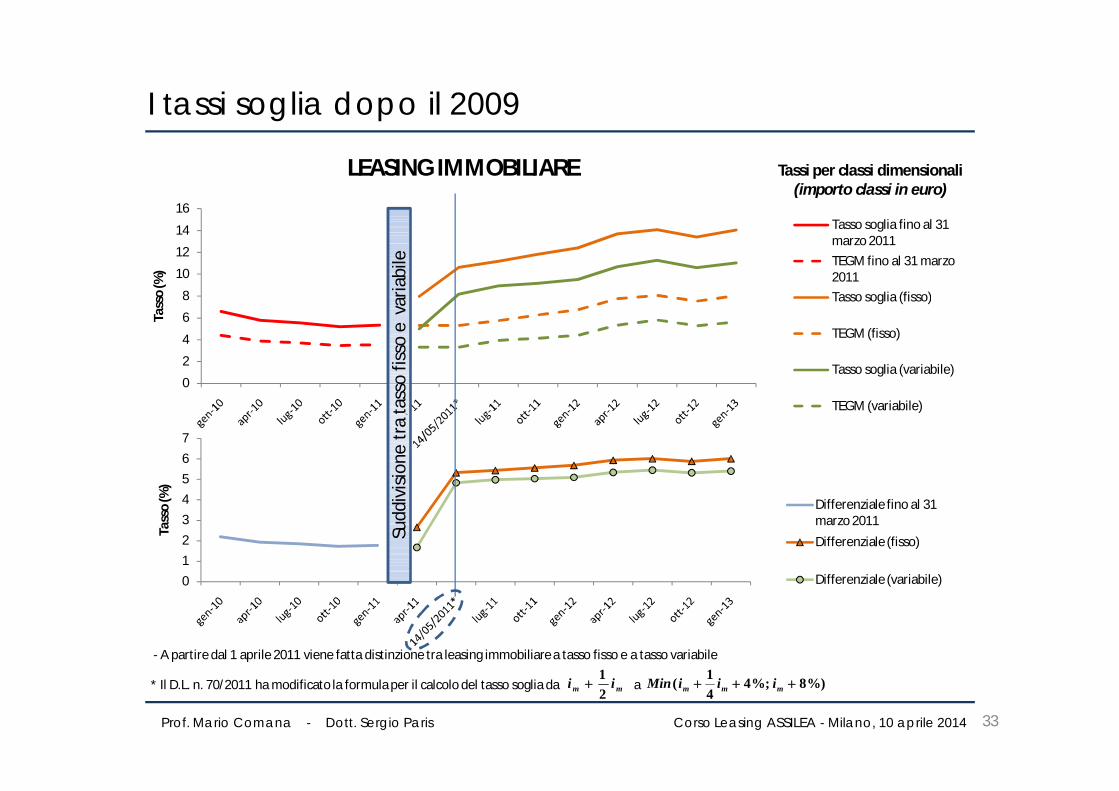

LEASING IMMOBILIARE

- A partire dal 1 aprile 2011 viene fatta distinzione tra leasing immobiliare a tasso fisso e a tasso variabile

Tassi per classi dimensionali (importo classi in euro)

0

2

4

6

8

10

12

14

16

Tass

o (%

)

Tasso soglia fino al 31 marzo 2011TEGM fino al 31 marzo 2011Tasso soglia (fisso)

TEGM (fisso)

Tasso soglia (variabile)

TEGM (variabile)Su

ddiv

ision

e tr

a ta

sso

fisso

e v

aria

bile

I tassi soglia dopo il 2009

* Il D.L. n. 70/2011 ha modificato la formula per il calcolo del tasso soglia da a %)8%;441( mmm iiiMinmm ii

21

33

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

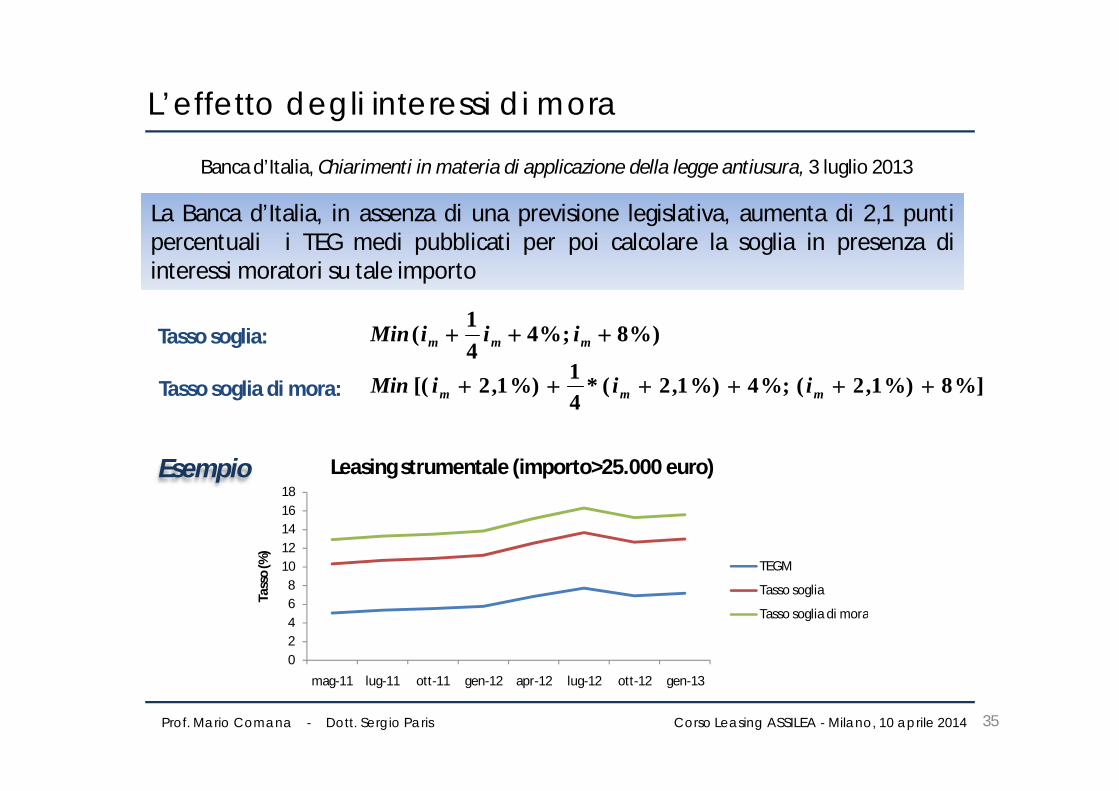

• Cass. 11.1.2013, n. 602 e n. 603: “al di sopra dei tassi soglia gli interessicorrispettivi e moratori ulteriormente maturati vanno consideratiusurari”

L’effetto degli interessi di mora

Interessi dovuti dal debitore in ritardo nel pagamento del proprio debito

Non rientrano nel calcolo del TEG (in quanto non rappresentano uncompenso dovuto dal momento dell’erogazione ma solo in seguito a uneventuale inadempimento del cliente)

ma..

Il tasso di mora

34

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

La Banca d’Italia, in assenza di una previsione legislativa, aumenta di 2,1 puntipercentuali i TEG medi pubblicati per poi calcolare la soglia in presenza diinteressi moratori su tale importo

Leasing strumentale (importo>25.000 euro)

Tasso soglia di mora: %]8%)1,2(%;4%)1,2(*41%)1,2[( mmm iiiMin

02468

1012141618

mag-11 lug-11 ott-11 gen-12 apr-12 lug-12 ott-12 gen-13

Tass

o (%

)

TEGM

Tasso soglia

Tasso soglia di mora

Esempio

Tasso soglia: %)8%;441( mmm iiiMin

Banca d’Italia, Chiarimenti in materia di applicazione della legge antiusura, 3 luglio 2013

L’effetto degli interessi di mora

35

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

L’usura sopravvenuta

• Tasso fisso tasso, determinato al momento della stipula del contrattodi finanziamento, che rimane costante per tutta la durata dello stesso.

• Tasso variabile tasso composto da un parametro di riferimento e dauna componente fissa. Il parametro di riferimento è assunto come base erappresenta l'elemento variabile (es. Euribor 3M).

Nell’ambito di un operazione di finanziamento (sia a tasso fisso sia a tassovariabile), un contratto stipulato a condizioni legali (ossia con TEG inferioreal tasso soglia vigente a quella data) può successivamente diventareusurario se il TEG viene a superare il tasso soglia desunto dalle rilevazionitrimestrali della Banca d’Italia

Usura sopravvenuta

36

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

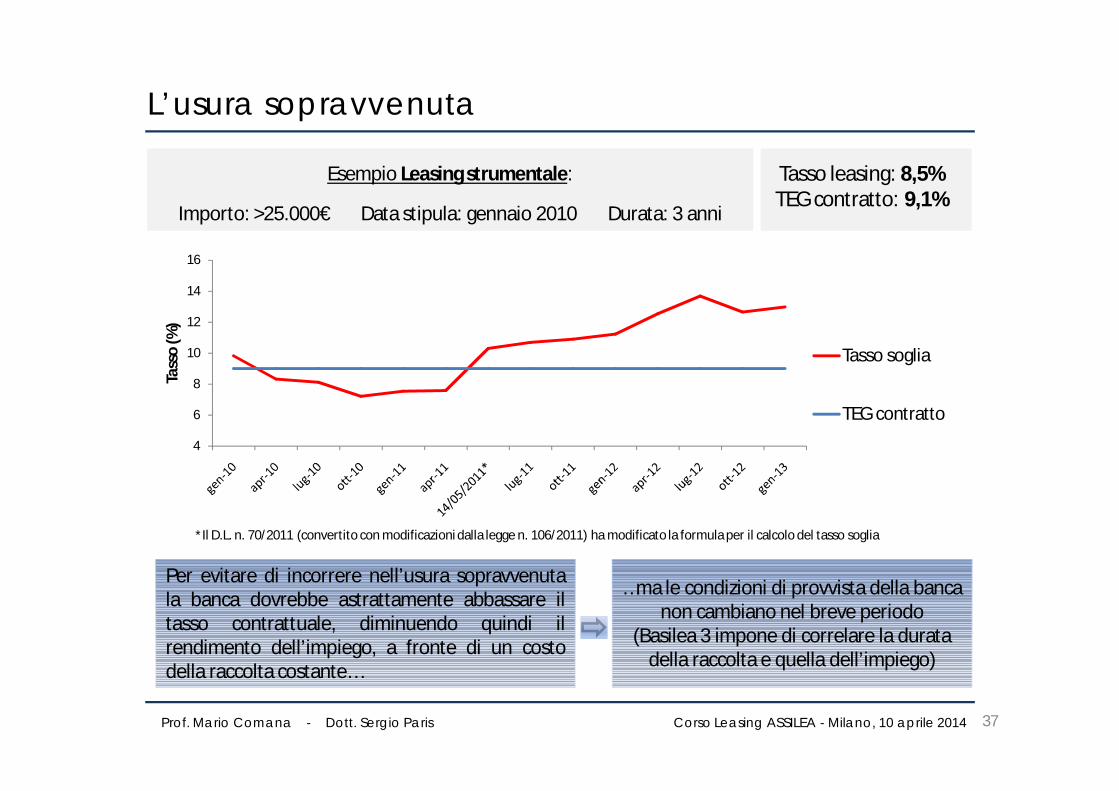

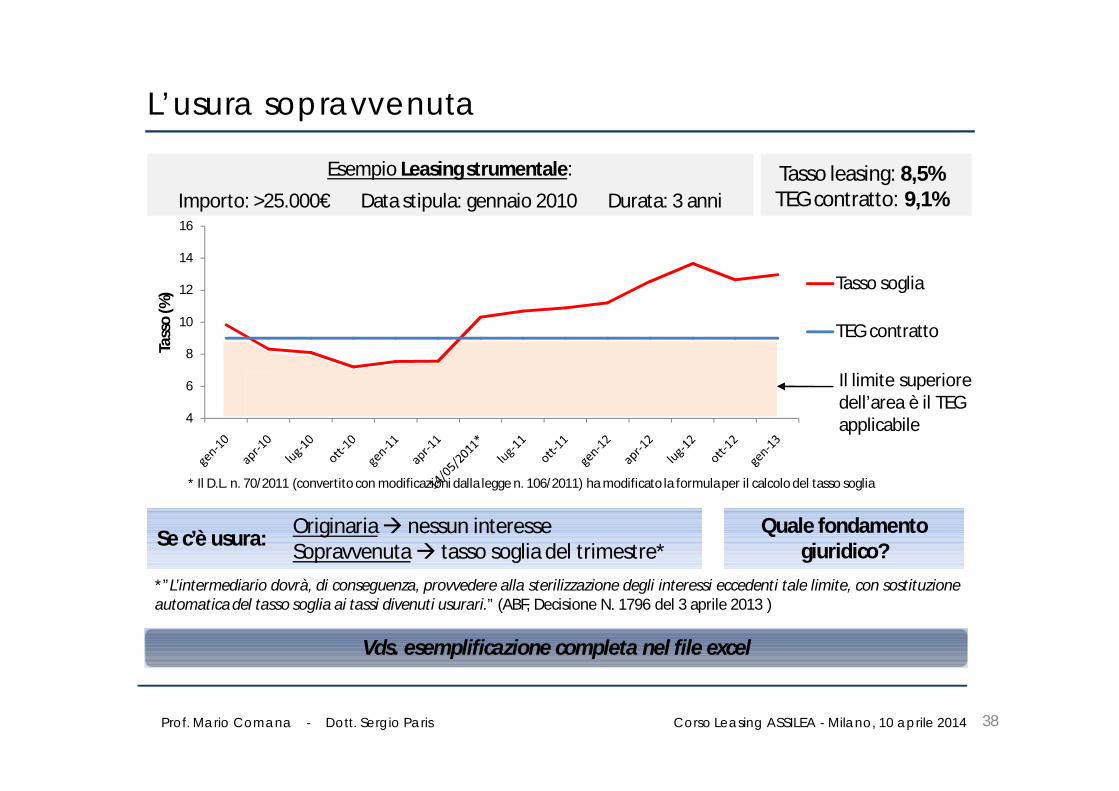

Esempio Leasing strumentale:

Importo: >25.000€ Data stipula: gennaio 2010 Durata: 3 anni

Tasso leasing: 8,5%TEG contratto: 9,1%

4

6

8

10

12

14

16

Tass

o (%

)

Tasso soglia

TEG contratto

Per evitare di incorrere nell’usura sopravvenutala banca dovrebbe astrattamente abbassare iltasso contrattuale, diminuendo quindi ilrendimento dell’impiego, a fronte di un costodella raccolta costante…

…ma le condizioni di provvista della banca non cambiano nel breve periodo

(Basilea 3 impone di correlare la durata della raccolta e quella dell’impiego)

*Il D.L. n. 70/2011 (convertito con modificazioni dalla legge n. 106/2011) ha modificato la formula per il calcolo del tasso soglia

L’usura sopravvenuta

37

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

4

6

8

10

12

14

16

Tass

o (%

) Tasso soglia

TEG contratto

Il limite superiore dell’area è il TEG applicabile

Se c’è usura: Originaria nessun interesseSopravvenuta tasso soglia del trimestre*

*”L’intermediario dovrà, di conseguenza, provvedere alla sterilizzazione degli interessi eccedenti tale limite, con sostituzioneautomatica del tasso soglia ai tassi divenuti usurari.” (ABF, Decisione N. 1796 del 3 aprile 2013 )

Quale fondamento giuridico?

TEG contratto: 9%

* Il D.L. n. 70/2011 (convertito con modificazioni dalla legge n. 106/2011) ha modificato la formula per il calcolo del tasso soglia

L’usura sopravvenuta

Vds. esemplificazione completa nel file excel

Esempio Leasing strumentale:

Importo: >25.000€ Data stipula: gennaio 2010 Durata: 3 anniTasso leasing: 8,5%TEG contratto: 9,1%

38

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Le rinegoziazioniSez.4

39

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

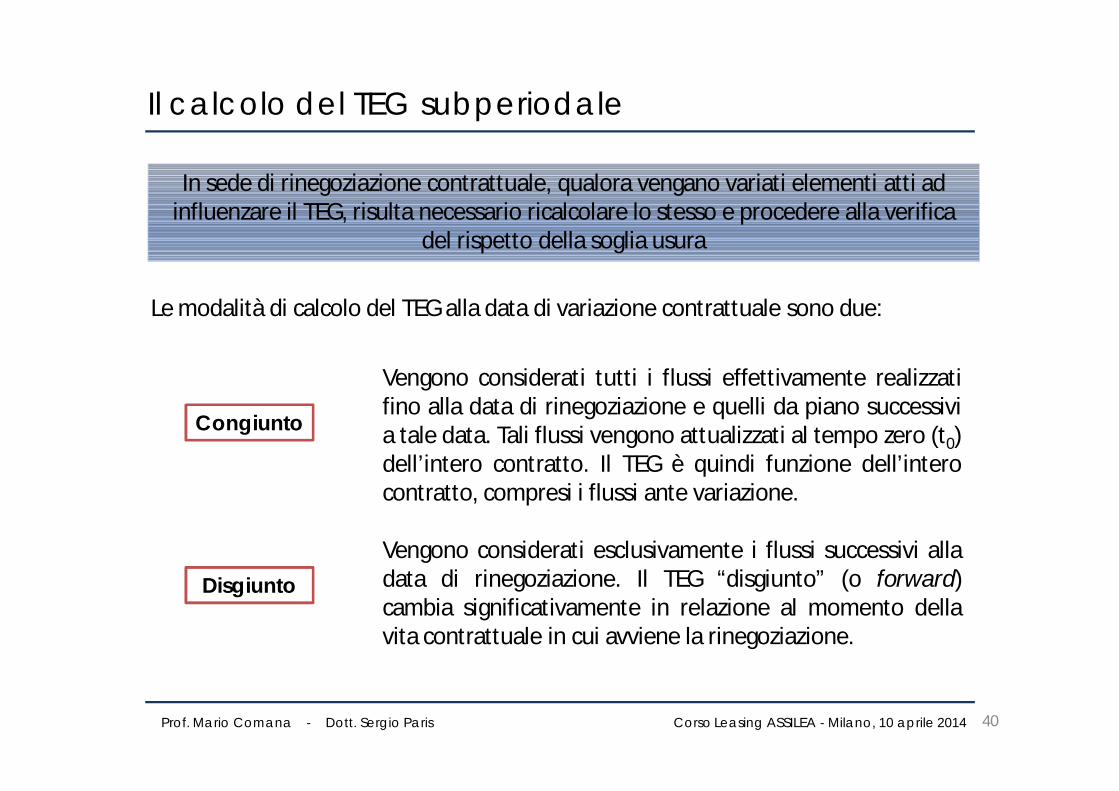

Il calcolo del TEG subperiodale

In sede di rinegoziazione contrattuale, qualora vengano variati elementi atti ad influenzare il TEG, risulta necessario ricalcolare lo stesso e procedere alla verifica

del rispetto della soglia usura

Vengono considerati tutti i flussi effettivamente realizzatifino alla data di rinegoziazione e quelli da piano successivia tale data. Tali flussi vengono attualizzati al tempo zero (t0)dell’intero contratto. Il TEG è quindi funzione dell’interocontratto, compresi i flussi ante variazione.

Vengono considerati esclusivamente i flussi successivi alladata di rinegoziazione. Il TEG “disgiunto” (o forward)cambia significativamente in relazione al momento dellavita contrattuale in cui avviene la rinegoziazione.

Le modalità di calcolo del TEG alla data di variazione contrattuale sono due:

Congiunto

Disgiunto

40

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

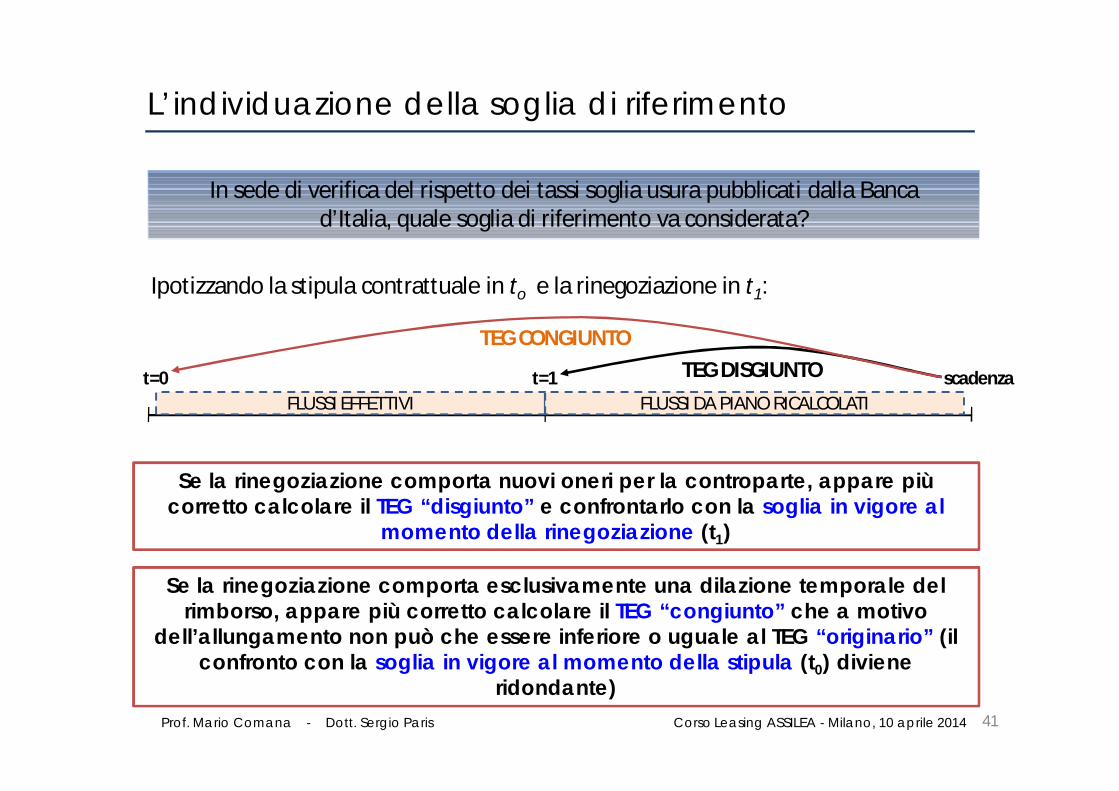

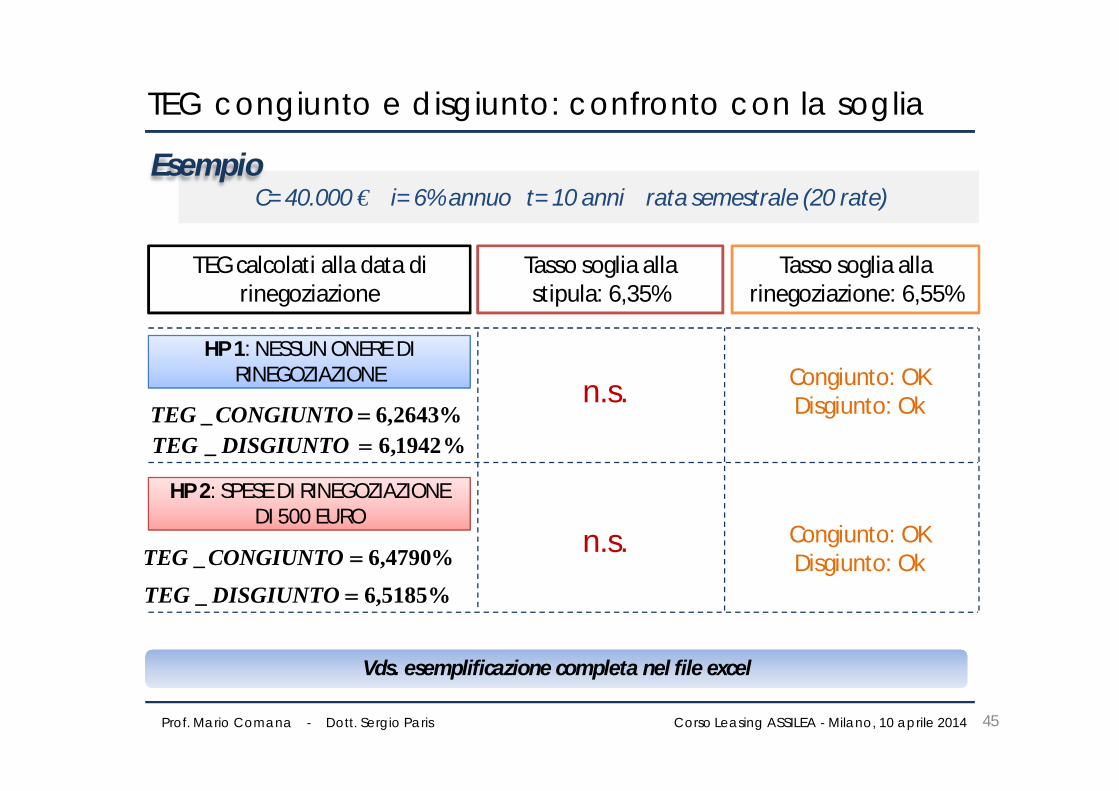

L’individuazione della soglia di riferimento

In sede di verifica del rispetto dei tassi soglia usura pubblicati dalla Banca d’Italia, quale soglia di riferimento va considerata?

Ipotizzando la stipula contrattuale in to e la rinegoziazione in t1:

TEG CONGIUNTO

t=0 t=1 scadenzaFLUSSI EFFETTIVI FLUSSI DA PIANO RICALCOLATI

TEG DISGIUNTO

Se la rinegoziazione comporta nuovi oneri per la controparte, appare più corretto calcolare il TEG “disgiunto” e confrontarlo con la soglia in vigore al

momento della rinegoziazione (t1)

Se la rinegoziazione comporta esclusivamente una dilazione temporale del rimborso, appare più corretto calcolare il TEG “congiunto” che a motivo

dell’allungamento non può che essere inferiore o uguale al TEG “originario” (il confronto con la soglia in vigore al momento della stipula (t0) diviene

ridondante)41

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

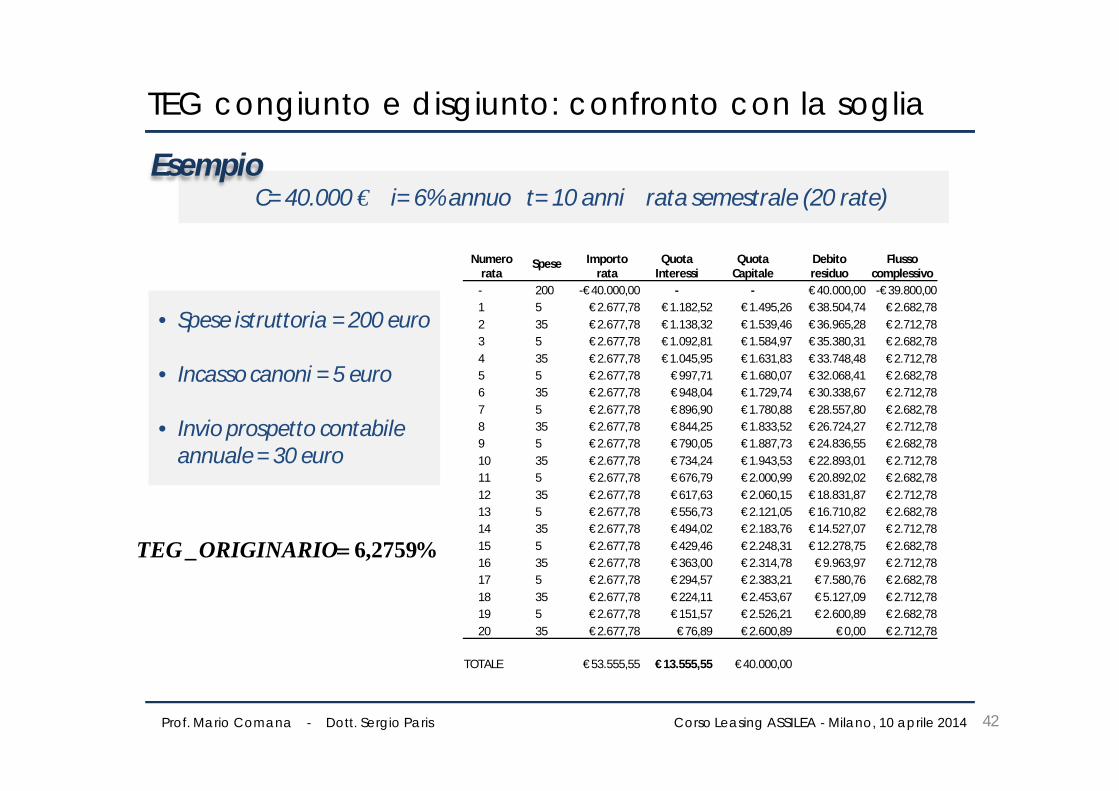

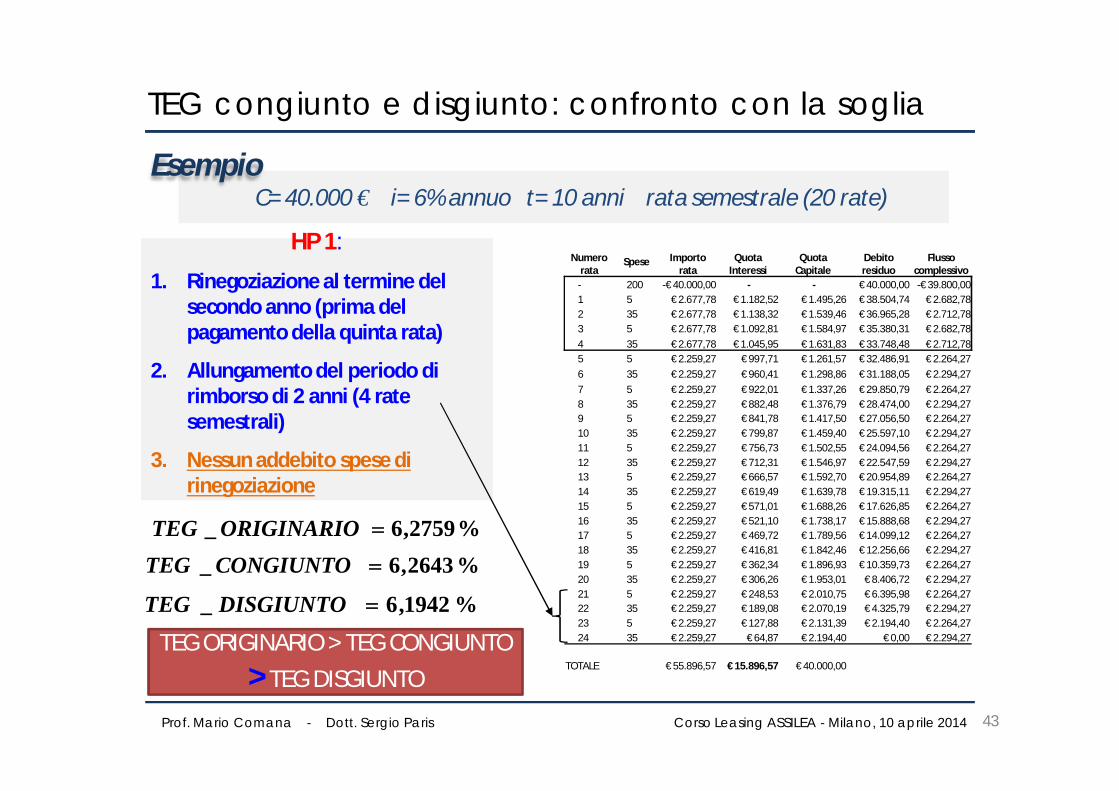

TEG congiunto e disgiunto: confronto con la soglia

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

Numero rata

Spese Importo rata

Quota Interessi

Quota Capitale

Debito residuo

Flusso complessivo

- 200 -€ 40.000,00 - - € 40.000,00 -€ 39.800,001 5 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,74 € 2.682,782 35 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,28 € 2.712,783 5 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,31 € 2.682,784 35 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,48 € 2.712,785 5 € 2.677,78 € 997,71 € 1.680,07 € 32.068,41 € 2.682,786 35 € 2.677,78 € 948,04 € 1.729,74 € 30.338,67 € 2.712,787 5 € 2.677,78 € 896,90 € 1.780,88 € 28.557,80 € 2.682,788 35 € 2.677,78 € 844,25 € 1.833,52 € 26.724,27 € 2.712,789 5 € 2.677,78 € 790,05 € 1.887,73 € 24.836,55 € 2.682,7810 35 € 2.677,78 € 734,24 € 1.943,53 € 22.893,01 € 2.712,7811 5 € 2.677,78 € 676,79 € 2.000,99 € 20.892,02 € 2.682,7812 35 € 2.677,78 € 617,63 € 2.060,15 € 18.831,87 € 2.712,7813 5 € 2.677,78 € 556,73 € 2.121,05 € 16.710,82 € 2.682,7814 35 € 2.677,78 € 494,02 € 2.183,76 € 14.527,07 € 2.712,7815 5 € 2.677,78 € 429,46 € 2.248,31 € 12.278,75 € 2.682,7816 35 € 2.677,78 € 363,00 € 2.314,78 € 9.963,97 € 2.712,7817 5 € 2.677,78 € 294,57 € 2.383,21 € 7.580,76 € 2.682,7818 35 € 2.677,78 € 224,11 € 2.453,67 € 5.127,09 € 2.712,7819 5 € 2.677,78 € 151,57 € 2.526,21 € 2.600,89 € 2.682,7820 35 € 2.677,78 € 76,89 € 2.600,89 € 0,00 € 2.712,78

TOTALE € 53.555,55 € 13.555,55 € 40.000,00

%2759,6_ ORIGINARIOTEG

• Spese istruttoria = 200 euro

• Incasso canoni = 5 euro

• Invio prospetto contabile annuale = 30 euro

42

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

HP 1:

1. Rinegoziazione al termine del secondo anno (prima del pagamento della quinta rata)

2. Allungamento del periodo di rimborso di 2 anni (4 rate semestrali)

3. Nessun addebito spese di rinegoziazione

%2643,6_ CONGIUNTOTEG

%1942,6_ DISGIUNTOTEG

TEG congiunto e disgiunto: confronto con la soglia

43

Numero rata

Spese Importo rata

Quota Interessi

Quota Capitale

Debito residuo

Flusso complessivo

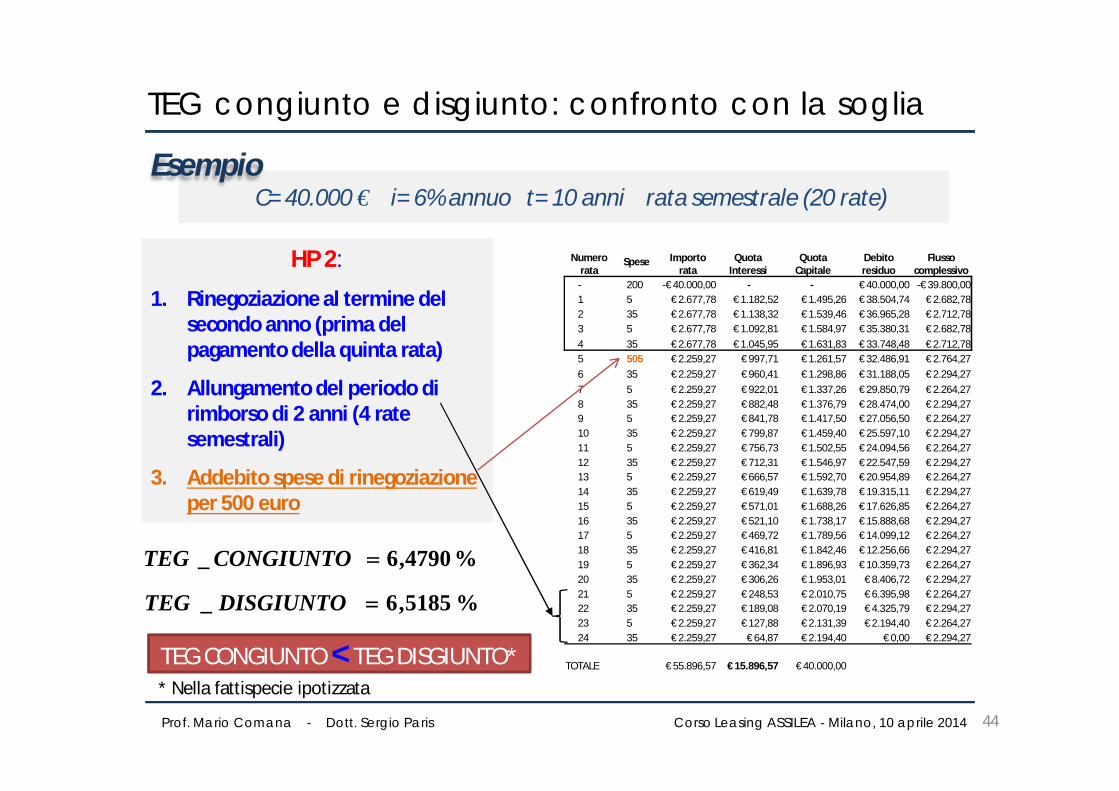

- 200 -€ 40.000,00 - - € 40.000,00 -€ 39.800,001 5 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,74 € 2.682,782 35 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,28 € 2.712,783 5 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,31 € 2.682,784 35 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,48 € 2.712,785 5 € 2.259,27 € 997,71 € 1.261,57 € 32.486,91 € 2.264,276 35 € 2.259,27 € 960,41 € 1.298,86 € 31.188,05 € 2.294,277 5 € 2.259,27 € 922,01 € 1.337,26 € 29.850,79 € 2.264,278 35 € 2.259,27 € 882,48 € 1.376,79 € 28.474,00 € 2.294,279 5 € 2.259,27 € 841,78 € 1.417,50 € 27.056,50 € 2.264,2710 35 € 2.259,27 € 799,87 € 1.459,40 € 25.597,10 € 2.294,2711 5 € 2.259,27 € 756,73 € 1.502,55 € 24.094,56 € 2.264,2712 35 € 2.259,27 € 712,31 € 1.546,97 € 22.547,59 € 2.294,2713 5 € 2.259,27 € 666,57 € 1.592,70 € 20.954,89 € 2.264,2714 35 € 2.259,27 € 619,49 € 1.639,78 € 19.315,11 € 2.294,2715 5 € 2.259,27 € 571,01 € 1.688,26 € 17.626,85 € 2.264,2716 35 € 2.259,27 € 521,10 € 1.738,17 € 15.888,68 € 2.294,2717 5 € 2.259,27 € 469,72 € 1.789,56 € 14.099,12 € 2.264,2718 35 € 2.259,27 € 416,81 € 1.842,46 € 12.256,66 € 2.294,2719 5 € 2.259,27 € 362,34 € 1.896,93 € 10.359,73 € 2.264,2720 35 € 2.259,27 € 306,26 € 1.953,01 € 8.406,72 € 2.294,2721 5 € 2.259,27 € 248,53 € 2.010,75 € 6.395,98 € 2.264,2722 35 € 2.259,27 € 189,08 € 2.070,19 € 4.325,79 € 2.294,2723 5 € 2.259,27 € 127,88 € 2.131,39 € 2.194,40 € 2.264,2724 35 € 2.259,27 € 64,87 € 2.194,40 € 0,00 € 2.294,27

TOTALE € 55.896,57 € 15.896,57 € 40.000,00

TEG ORIGINARIO > TEG CONGIUNTO > TEG DISGIUNTO

%2759,6_ ORIGINARIOTEG

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

HP 2:

1. Rinegoziazione al termine del secondo anno (prima del pagamento della quinta rata)

2. Allungamento del periodo di rimborso di 2 anni (4 rate semestrali)

3. Addebito spese di rinegoziazione per 500 euro

%4790,6_ CONGIUNTOTEG

%5185,6_ DISGIUNTOTEG

TEG congiunto e disgiunto: confronto con la soglia

44

Numero rata

Spese Importo rata

Quota Interessi

Quota Capitale

Debito residuo

Flusso complessivo

- 200 -€ 40.000,00 - - € 40.000,00 -€ 39.800,001 5 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,74 € 2.682,782 35 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,28 € 2.712,783 5 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,31 € 2.682,784 35 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,48 € 2.712,785 505 € 2.259,27 € 997,71 € 1.261,57 € 32.486,91 € 2.764,276 35 € 2.259,27 € 960,41 € 1.298,86 € 31.188,05 € 2.294,277 5 € 2.259,27 € 922,01 € 1.337,26 € 29.850,79 € 2.264,278 35 € 2.259,27 € 882,48 € 1.376,79 € 28.474,00 € 2.294,279 5 € 2.259,27 € 841,78 € 1.417,50 € 27.056,50 € 2.264,2710 35 € 2.259,27 € 799,87 € 1.459,40 € 25.597,10 € 2.294,2711 5 € 2.259,27 € 756,73 € 1.502,55 € 24.094,56 € 2.264,2712 35 € 2.259,27 € 712,31 € 1.546,97 € 22.547,59 € 2.294,2713 5 € 2.259,27 € 666,57 € 1.592,70 € 20.954,89 € 2.264,2714 35 € 2.259,27 € 619,49 € 1.639,78 € 19.315,11 € 2.294,2715 5 € 2.259,27 € 571,01 € 1.688,26 € 17.626,85 € 2.264,2716 35 € 2.259,27 € 521,10 € 1.738,17 € 15.888,68 € 2.294,2717 5 € 2.259,27 € 469,72 € 1.789,56 € 14.099,12 € 2.264,2718 35 € 2.259,27 € 416,81 € 1.842,46 € 12.256,66 € 2.294,2719 5 € 2.259,27 € 362,34 € 1.896,93 € 10.359,73 € 2.264,2720 35 € 2.259,27 € 306,26 € 1.953,01 € 8.406,72 € 2.294,2721 5 € 2.259,27 € 248,53 € 2.010,75 € 6.395,98 € 2.264,2722 35 € 2.259,27 € 189,08 € 2.070,19 € 4.325,79 € 2.294,2723 5 € 2.259,27 € 127,88 € 2.131,39 € 2.194,40 € 2.264,2724 35 € 2.259,27 € 64,87 € 2.194,40 € 0,00 € 2.294,27

TOTALE € 55.896,57 € 15.896,57 € 40.000,00TEG CONGIUNTO < TEG DISGIUNTO** Nella fattispecie ipotizzata

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

EsempioC= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

%2643,6_ CONGIUNTOTEG%1942,6_ DISGIUNTOTEG

Vds. esemplificazione completa nel file excel

TEG congiunto e disgiunto: confronto con la soglia

Tasso soglia alla stipula: 6,35%

Tasso soglia alla rinegoziazione: 6,55%

6,32%

TEG calcolati alla data di rinegoziazione

45

%4790,6_ CONGIUNTOTEG

%5185,6_ DISGIUNTOTEG

HP 1: NESSUN ONERE DIRINEGOZIAZIONE

HP 2: SPESE DI RINEGOZIAZIONE DI 500 EURO

6,32%n.s.

n.s. Congiunto: OKDisgiunto: Ok

Congiunto: OKDisgiunto: Ok

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

L’estinzione anticipataSez.5

46

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

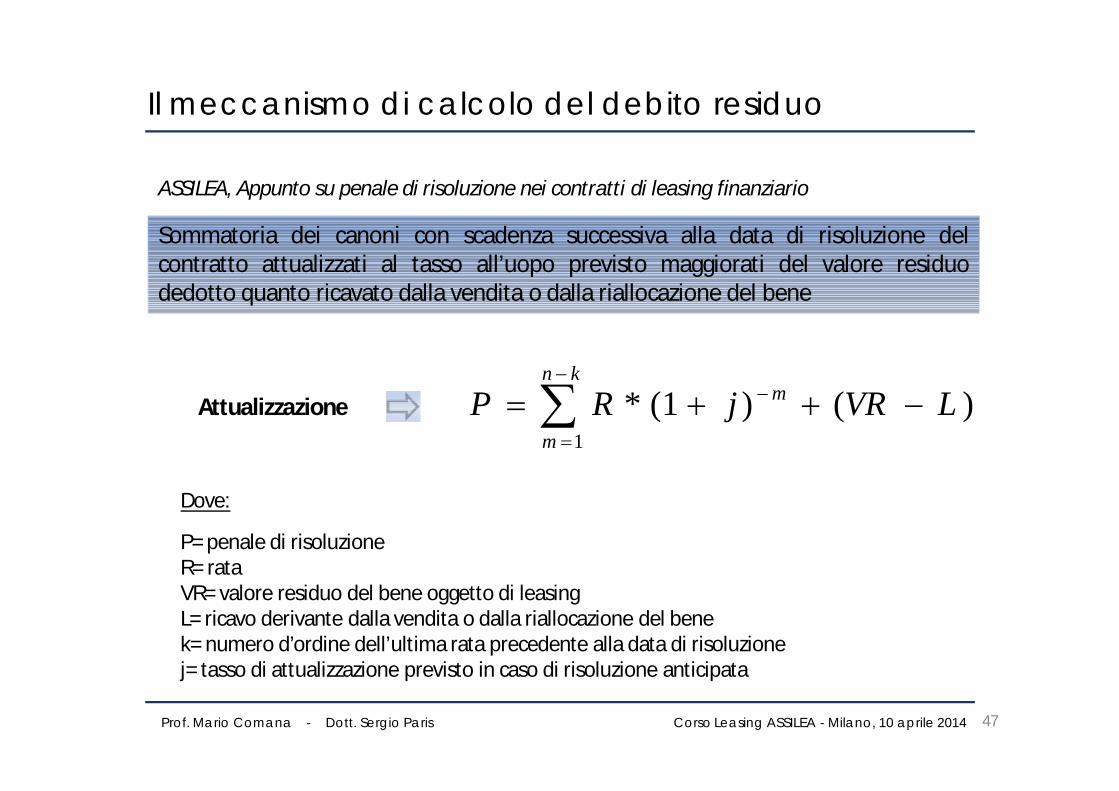

Il meccanismo di calcolo del debito residuo

Dove:

P= penale di risoluzioneR= rataVR= valore residuo del bene oggetto di leasingL= ricavo derivante dalla vendita o dalla riallocazione del benek= numero d’ordine dell’ultima rata precedente alla data di risoluzionej= tasso di attualizzazione previsto in caso di risoluzione anticipata

Sommatoria dei canoni con scadenza successiva alla data di risoluzione delcontratto attualizzati al tasso all’uopo previsto maggiorati del valore residuodedotto quanto ricavato dalla vendita o dalla riallocazione del bene

)()1(*1

LVRjRPkn

m

m

ASSILEA, Appunto su penale di risoluzione nei contratti di leasing finanziario

Attualizzazione

47

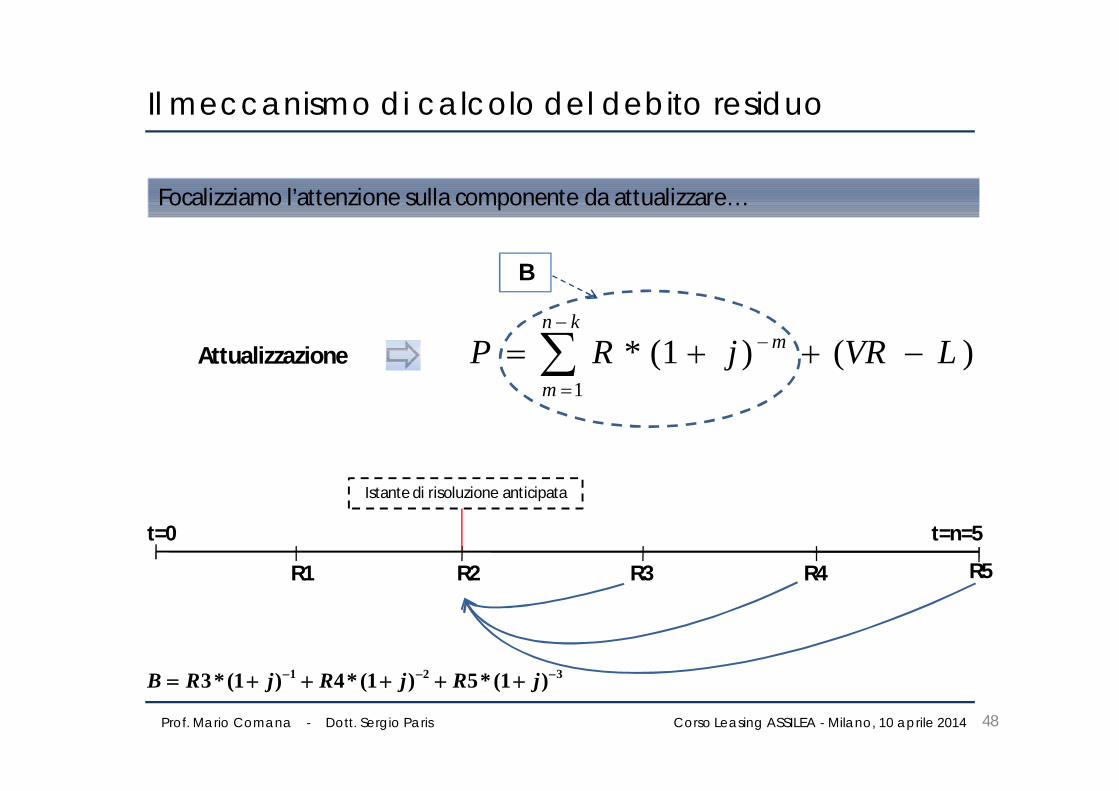

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Focalizziamo l’attenzione sulla componente da attualizzare…

321 )1(*5)1(*4)1(*3 jRjRjRB

)()1(*1

LVRjRPkn

m

m

t=0

R1 R2 R3 R4 R5

Istante di risoluzione anticipata

t=n=5

B

Attualizzazione

Il meccanismo di calcolo del debito residuo

48

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

C= 10 i= 2%

j=0,5%t=1

VA= valore attuale

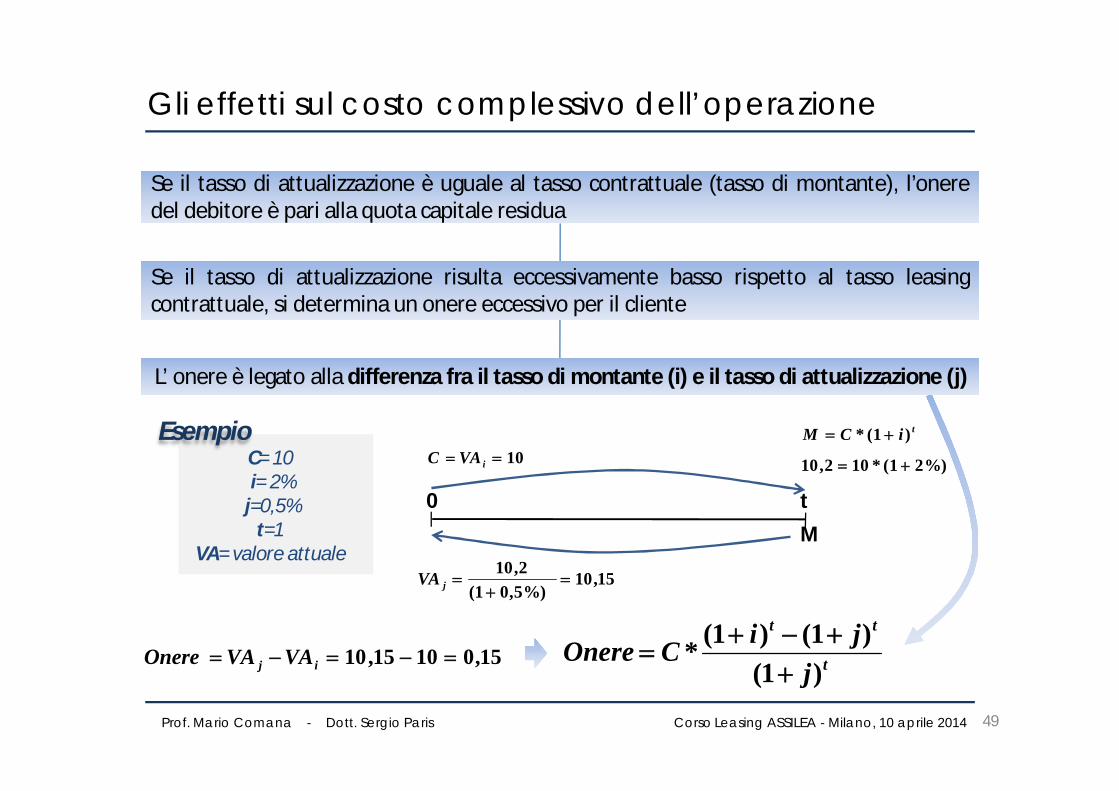

L’ onere è legato alla differenza fra il tasso di montante (i) e il tasso di attualizzazione (j)

Se il tasso di attualizzazione risulta eccessivamente basso rispetto al tasso leasingcontrattuale, si determina un onere eccessivo per il cliente

0 t

Esempio tiCM )1(*

15,01015,10 ij VAVAOnere

%)21(*102,10 10 iVAC

15,10%)5,01(

2,10

jVA

M

t

tt

jjiCOnere

)1()1()1(*

Se il tasso di attualizzazione è uguale al tasso contrattuale (tasso di montante), l’oneredel debitore è pari alla quota capitale residua

Gli effetti sul costo complessivo dell’operazione

49

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

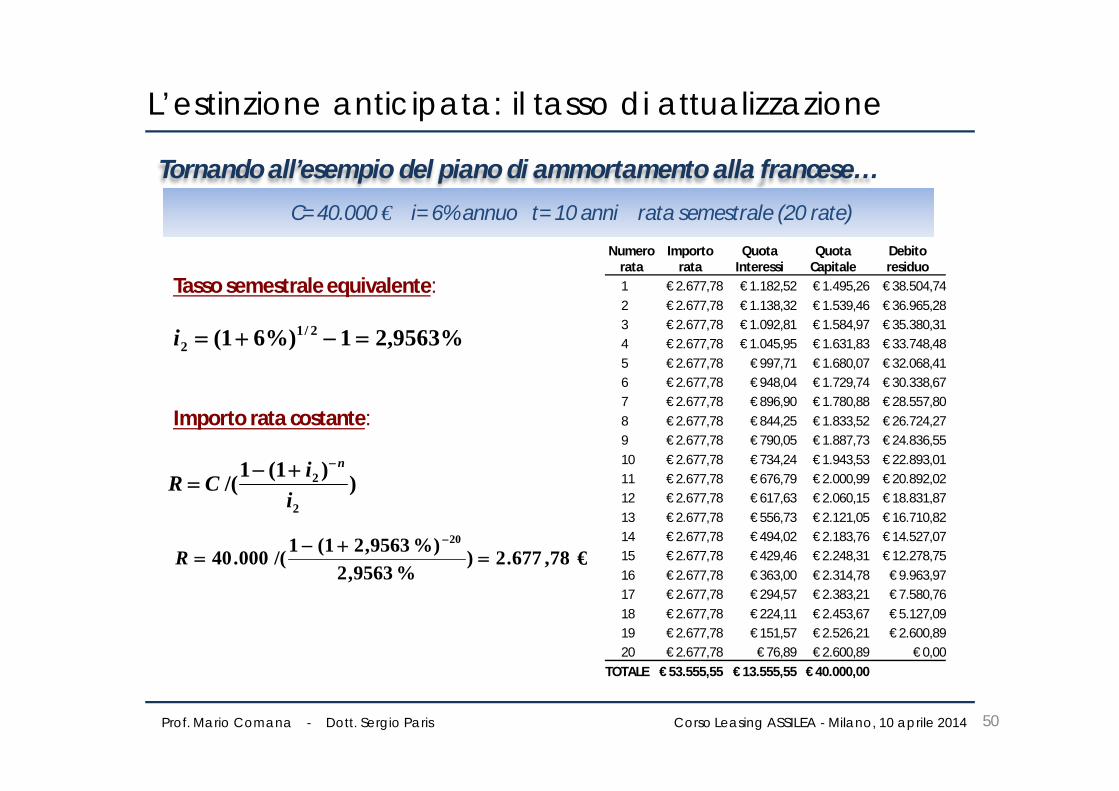

C= 40.000 € i= 6% annuo t= 10 anni rata semestrale (20 rate)

Numero rata

Importo rata

Quota Interessi

Quota Capitale

Debito residuo

1 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,742 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,283 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,314 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,485 € 2.677,78 € 997,71 € 1.680,07 € 32.068,416 € 2.677,78 € 948,04 € 1.729,74 € 30.338,677 € 2.677,78 € 896,90 € 1.780,88 € 28.557,808 € 2.677,78 € 844,25 € 1.833,52 € 26.724,279 € 2.677,78 € 790,05 € 1.887,73 € 24.836,5510 € 2.677,78 € 734,24 € 1.943,53 € 22.893,0111 € 2.677,78 € 676,79 € 2.000,99 € 20.892,0212 € 2.677,78 € 617,63 € 2.060,15 € 18.831,8713 € 2.677,78 € 556,73 € 2.121,05 € 16.710,8214 € 2.677,78 € 494,02 € 2.183,76 € 14.527,0715 € 2.677,78 € 429,46 € 2.248,31 € 12.278,7516 € 2.677,78 € 363,00 € 2.314,78 € 9.963,9717 € 2.677,78 € 294,57 € 2.383,21 € 7.580,7618 € 2.677,78 € 224,11 € 2.453,67 € 5.127,0919 € 2.677,78 € 151,57 € 2.526,21 € 2.600,8920 € 2.677,78 € 76,89 € 2.600,89 € 0,00

TOTALE € 53.555,55 € 13.555,55 € 40.000,00

Tornando all’esempio del piano di ammortamento alla francese…

%9563,21%)61( 2/12 i

Tasso semestrale equivalente:

Importo rata costante:

))1(1/(2

2

iiCR

n

78,677.2)%9563,2

%)9563,21(1/(000.4020

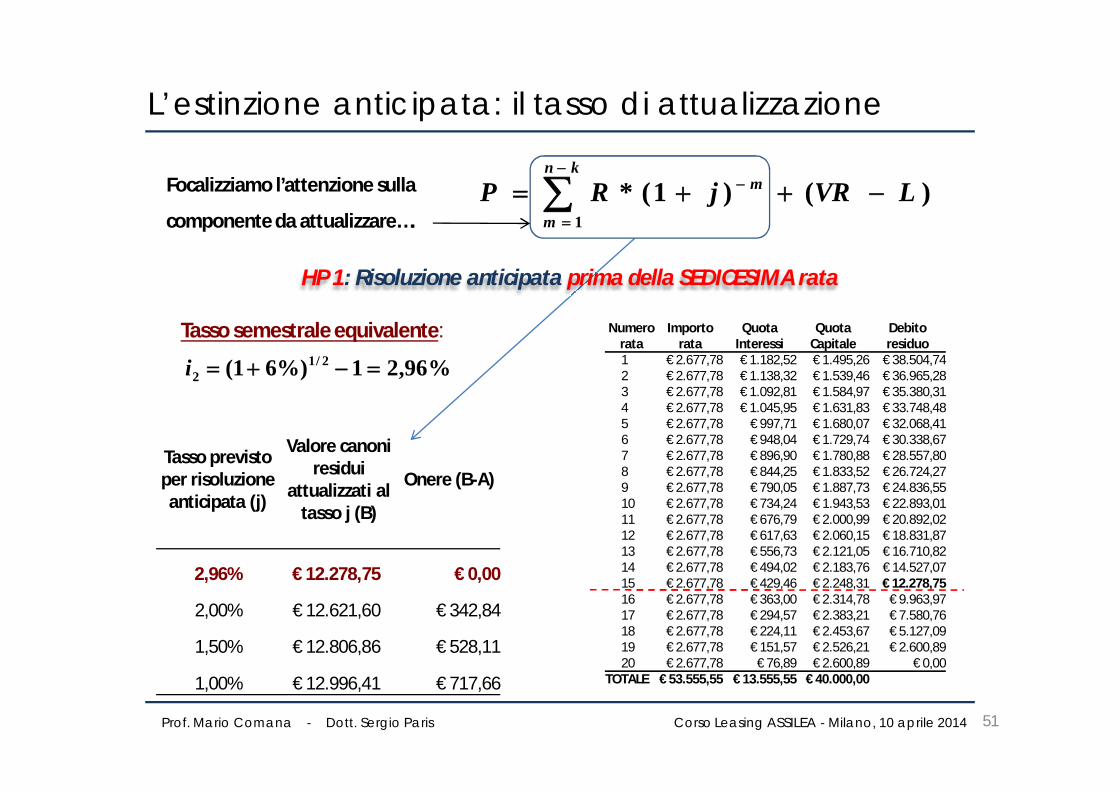

R €

L’estinzione anticipata: il tasso di attualizzazione

50

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Tasso previsto per risoluzione anticipata (j)

Valore canoni residui

attualizzati al tasso j (B)

Onere (B-A)

2,96% € 12.278,75 € 0,00

2,00% € 12.621,60 € 342,84

1,50% € 12.806,86 € 528,11

1,00% € 12.996,41 € 717,66

Numero rata

Importo rata

Quota Interessi

Quota Capitale

Debito residuo

1 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,742 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,283 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,314 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,485 € 2.677,78 € 997,71 € 1.680,07 € 32.068,416 € 2.677,78 € 948,04 € 1.729,74 € 30.338,677 € 2.677,78 € 896,90 € 1.780,88 € 28.557,808 € 2.677,78 € 844,25 € 1.833,52 € 26.724,279 € 2.677,78 € 790,05 € 1.887,73 € 24.836,5510 € 2.677,78 € 734,24 € 1.943,53 € 22.893,0111 € 2.677,78 € 676,79 € 2.000,99 € 20.892,0212 € 2.677,78 € 617,63 € 2.060,15 € 18.831,8713 € 2.677,78 € 556,73 € 2.121,05 € 16.710,8214 € 2.677,78 € 494,02 € 2.183,76 € 14.527,0715 € 2.677,78 € 429,46 € 2.248,31 € 12.278,7516 € 2.677,78 € 363,00 € 2.314,78 € 9.963,9717 € 2.677,78 € 294,57 € 2.383,21 € 7.580,7618 € 2.677,78 € 224,11 € 2.453,67 € 5.127,0919 € 2.677,78 € 151,57 € 2.526,21 € 2.600,8920 € 2.677,78 € 76,89 € 2.600,89 € 0,00

TOTALE € 53.555,55 € 13.555,55 € 40.000,00

HP 1: Risoluzione anticipata prima della SEDICESIMA rata

%96,21%)61( 2/12 i

Tasso semestrale equivalente:

)()1(*1

LVRjRPkn

m

m

Focalizziamo l’attenzione sulla

componente da attualizzare….

L’estinzione anticipata: il tasso di attualizzazione

51

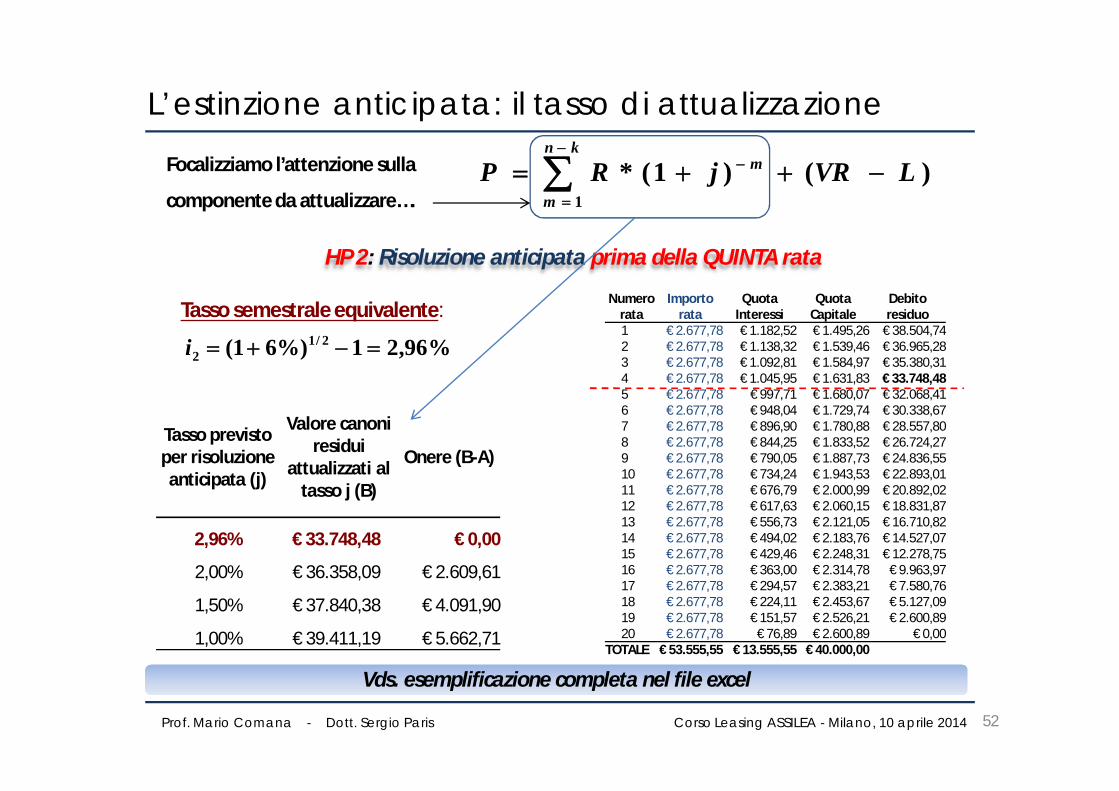

Prof. Mario Comana - Dott. Sergio Paris Corso Leasing ASSILEA - Milano, 10 aprile 2014

Numero rata

Importo rata

Quota Interessi

Quota Capitale

Debito residuo

1 € 2.677,78 € 1.182,52 € 1.495,26 € 38.504,742 € 2.677,78 € 1.138,32 € 1.539,46 € 36.965,283 € 2.677,78 € 1.092,81 € 1.584,97 € 35.380,314 € 2.677,78 € 1.045,95 € 1.631,83 € 33.748,485 € 2.677,78 € 997,71 € 1.680,07 € 32.068,416 € 2.677,78 € 948,04 € 1.729,74 € 30.338,677 € 2.677,78 € 896,90 € 1.780,88 € 28.557,808 € 2.677,78 € 844,25 € 1.833,52 € 26.724,279 € 2.677,78 € 790,05 € 1.887,73 € 24.836,5510 € 2.677,78 € 734,24 € 1.943,53 € 22.893,0111 € 2.677,78 € 676,79 € 2.000,99 € 20.892,0212 € 2.677,78 € 617,63 € 2.060,15 € 18.831,8713 € 2.677,78 € 556,73 € 2.121,05 € 16.710,8214 € 2.677,78 € 494,02 € 2.183,76 € 14.527,0715 € 2.677,78 € 429,46 € 2.248,31 € 12.278,7516 € 2.677,78 € 363,00 € 2.314,78 € 9.963,9717 € 2.677,78 € 294,57 € 2.383,21 € 7.580,7618 € 2.677,78 € 224,11 € 2.453,67 € 5.127,0919 € 2.677,78 € 151,57 € 2.526,21 € 2.600,8920 € 2.677,78 € 76,89 € 2.600,89 € 0,00

TOTALE € 53.555,55 € 13.555,55 € 40.000,00

%96,21%)61( 2/12 i

Tasso semestrale equivalente:

)()1(*1

LVRjRPkn

m

m

Focalizziamo l’attenzione sulla

componente da attualizzare….

HP 2: Risoluzione anticipata prima della QUINTA rata

Tasso previsto per risoluzione anticipata (j)

Valore canoni residui

attualizzati al tasso j (B)

Onere (B-A)

2,96% € 33.748,48 € 0,00

2,00% € 36.358,09 € 2.609,61

1,50% € 37.840,38 € 4.091,90

1,00% € 39.411,19 € 5.662,71

Vds. esemplificazione completa nel file excel

L’estinzione anticipata: il tasso di attualizzazione

52

_____________________Mario Comana

Luiss – Guido Carli, Roma – [email protected] srl, Bergamo – [email protected]

Sergio ParisSimmetrix srl, Bergamo – [email protected]

_____________________

Usura, anatocismo e dintorni: principi giuridici e finanziari e applicazioni pratiche Corso Leasing ASSILEA - Milano, 10 aprile 2014