La rivalutazione dei terreni e delle aree edificabili...vero ad interventi di edilizia residenziale...

32

La rivalutazione dei terreni e delle aree edificabili a cura di Patrizia Clementi 3/2014

Transcript of La rivalutazione dei terreni e delle aree edificabili...vero ad interventi di edilizia residenziale...

La rivalutazione dei terrenie delle aree edificabili

a cura diPatrizia Clementi

3/2014

Guida_3_2014.qxd 04/05/2015 12:05 Pagina I

Guida_3_2014.qxd 04/05/2015 12:05 Pagina II

La rivalutazione dei terrenie delle aree edificabili

a cura diPatrizia Clementi

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 1

SUPPLEMENTO AL N° 3/2014 DI EX LEGE - POSTE ITALIANE SPA SPED. IN ABB.TOPOSTALE DL 353/2003 (conv. in legge 27/02/2004 n. 46) art. 1 comma 1 LO/MI

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 2

3

Fonti normative

Rivalutazione 2015L. 23 dicembre 2014, n. 190, art. 1, c. 626

Rivalutazioni precedenti richiamateL. 28 dicembre 2001, n. 48, art. 7L. 24 dicembre 2002, n. 282, art. 2, c. 2

Norme che disciplinano le plusvalenze immobiliariD.P.R. 22 dicembre 1986, n. 917, artt. 9, 67, 68L. 30 dicembre 1991, n. 413, art. 11, c. 5

Prassi ministerialeCircolare n. 9/E del 30 gennaio 2002 (parr. 7.1 e 7.2)Circolare n. 15/E del 1° febbraio 2002Circolare n. 55/E del 20 giugno 2002 (par. 12)Circolare n. 81/E del 6 novembre 2002Circolare n. 27/E del 9 maggio 2003Circolare n. 35/E del 4 agosto 2004Circolare n. 16/E del 22 aprile 2005Circolare n. 10/E del 13 marzo 2006Circolare n. 1/E del 15 febbraio 2013Circolare n. 36/E del 19 dicembre 2013Risoluzione n. 77/020 del 12 gennaio 1993Risoluzione n. 144/E del 10 aprile 2008Risoluzione n. 210/E del 22 maggio 2008Risoluzione n. 379/E del 10 ottobre 2008Risoluzione n. 395/E del 22 ottobre 2008Risoluzione n. 23/E del 28 gennaio 2009

GiurisprudenzaSentenza Cassazione 4 luglio 2014, n. 15333

La vendita di un terreno da parte della parrocchiao di un altro ente non commerciale costituiscespesso, come si precisa meglio di seguito, il pre-supposto per l’assoggettamento a tassazione del-la cosiddetta plusvalenza immobiliare costituitadalla differenza tra il prezzo di vendita e il valoreiniziale del bene fiscalmente riconosciuto. La plu-svalenza costituisce un reddito diverso da dichia-

L’istitutodella rivalutazione

dei terreni(o affrancamento

delle plusvalenze)

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 3

rare ai fini IRES nel modello Unico ENC, utilizzan-do il Quadro RL.L’ammontare della plusvalenza può essere ridottoo annullato rivalutando il bene, cioè sostituendo ilvalore iniziale del terreno con il valore di mercatoattuale. Questa operazione viene anche definitaaffrancamento della plusvalenza.

La rivalutazione può essere effettuata solo se pre-visto da una specifica legge; dal 2002 la possibilitàdi rivalutare terreni e aree edificabili è stata ripro-posta numerose volte (si veda la tabella a pag. 29)con le medesime modalità e, fino a quella ripropo-sta per il 2015 che ha disposto il raddoppio dell’a-liquota, con gli stessi costi; in estrema sintesi, ilcontribuente che intende utilizzare questo stru-mento deve definire il valore di mercato del terre-no e versare un’imposta sostitutiva pari all’8% delvalore stesso (invece del precedente 4%).L’attuale versione della norma che consente la ri-valutazione viene proposta dalla legge di Stabilità2015, legge 190/2014, che richiama l’articolo 2del decreto legge 282 del 2002, il quale, a sua vol-ta, richiama l’articolo 5 della legge 448/2001, quel-la che ha introdotto la rivalutazione e di cui il de-creto 282 era solo la riapertura dei termini.Quando si tratta di terreni che già sono stati riva-lutati negli anni scorsi, come si vedrà meglio di se-guito, è applicabile la disciplina più favorevole aicontribuenti, introdotta dal decreto legge 70/2011(conv. L. 106/2011) con riferimento agli affranca-menti dei terreni posseduti alla data del 1° luglio2011. In questi casi, quindi, è possibile detrarredalla nuova imposta quella già pagata senza esse-re costretti ad effettuare un ulteriore versamentoper l’intero importo e richiedere il rimborso del-l’imposta già corrisposta.Restano valide, ad eccezione delle parti che illu-strano le modalità di versamento nei casi di affran-camento di terreni già rivalutati, le circolari e le ri-soluzioni dell’Agenzia delle entrate emanate in ri-ferimento alle precedenti versioni del provvedi-mento (v. sopra tra le “fonti normative”).

4

La normache consente

la rivalutazione

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 4

Prima di analizzare le norme che disciplinano l’af-francamento occorre esaminare la disciplina ordi-naria delle plusvalenze immobiliari prevista dalTUIR agli articoli 67 (identificazione delle fattispe-cie) e 68 (determinazione dell’imponibile).

Sono assoggettate a tassazione le plusvalenze rea-lizzate dalla vendita, o più in generale, dalla ces-sione a titolo oneroso di immobili posseduti a ti-tolo di proprietà o altro diritto reale, e precisamen-te: – di terreni che sono stati oggetto di lottizzazio-

ne da parte dell’ente (c. 1, lett. a);– di terreni sui quali sono state eseguite opere in-

tese a renderli edificabili (c. 1, lett. a);– di aree edificabili, tenendo conto che – come

stabilito dall’articolo 36, comma 2, del decretolegge 223/2006 – il terreno si considera edifica-bile a seguito dell’adozione dello strumento ur-banistico generale adottato dal comune, a pre-scindere dall’approvazione della regione e dal-l’adozione di strumenti attuativi (c. 1, lett. b);

– di terreni agricoli acquisiti da meno di cinqueanni, tenendo conto che in caso di immobili ri-cevuti in donazione il periodo di cinque anni de-corre dalla data di acquisto da parte del donan-te (c. 1, lett. b).

Sono disciplinate dalla lettera b) dell’articolo 67del TUIR anche le plusvalenze derivanti dalla «per-cezione, da parte di soggetti che non esercitanoimprese commerciali, di indennità di esproprio odi somme percepite a seguito di cessioni volonta-rie nel corso di procedimenti espropriativi nonchédi somme comunque dovute per effetto di acqui-sizione coattiva conseguente ad occupazioni di ur-genza divenute illegittime relativamente a terrenidestinati ad opere pubbliche o ad infrastrutture ur-bane all’interno delle zone omogenee di tipo A, B,C, D di cui al decreto ministeriale 2 aprile 1968,pubblicato nella Gazzetta Ufficiale n. 97 del 16aprile 1968, definite dagli strumenti urbanistici ov-

5

Le fattispecieimponibili

(art. 67)

Il regimeordinario delle

plusvalenze

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 5

vero ad interventi di edilizia residenziale pubblicaed economica e popolare di cui alla L. 18 aprile1962, n. 167» (art. 11, c. 5, L. 413/1991).Anche le permute sono da considerare cessioni atitolo oneroso e, quindi, costituiscono presuppo-sto per l’emergere della plusvalenza.

Il costo deducibile fiscalmente riconosciuto è di-versamente stabilito, a seconda della tipologia diimmobile alienato e della modalità di acquisto daparte dell’ente; in particolare:a) nell’ipotesi di lottizzazione di terreni e di vendi-

ta di terreni sui quali sono state eseguite operevolte a renderli edificabili:– se il terreno è stato acquisito a titolo onero-

so viene assunto come costo il prezzo di ac-quisto aumentato di ogni altro costo ineren-te il bene;

– se il terreno è stato acquisito a titolo onero-so oltre 5 anni prima dall’inizio della lottizza-zione, viene assunto come costo il valorenormale del terreno al 5° anno anteriore;

– se il terreno è stato acquisito a titolo gratui-to (per successione o donazione), viene as-sunto come costo il valore normale del ter-reno alla data di inizio della lottizzazione;

b) nell’ipotesi di terreni agricoli e aree edificabili:– se il bene è stato acquistato a titolo onero-

so, viene assunto come costo il prezzo pa-gato, aumentato delle spese inerenti e riva-lutato in base alla variazione dell’indice Istatdei prezzi al consumo per le famiglie di ope-rai e impiegati;

– se il bene è stato acquisito per donazione siassume come prezzo quello sostenuto daldonante rivalutato in base alla variazione del-l’indice Istat dei prezzi al consumo per le fa-miglie di operai e impiegati;

– se il terreno è stato acquisito per eredità olegato, il costo di acquisto va determinatofacendo riferimento al valore dichiarato nelladenuncia di successione, aumentato dellespese inerenti e dell’imposta di successione,

6

Il costofiscalmentericonosciuto

(art. 68)

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 6

rivalutato in base alla variazione dell’indiceIstat dei prezzi al consumo per le famiglie dioperai e impiegati.

Nel caso di cessione di diritti reali parziali (superfi-cie, uso, usufrutto), il calcolo della plusvalenza vaeffettuato estrapolando il prezzo riferito al dirittoche viene ceduto, secondo l’Agenzia delle entrate(cf Ris. 233/E/2009; 379/E/2008 e 210/E/2008) laquota di costo fiscalmente riconosciuta è propor-zionale al rapporto tra il corrispettivo percepito afronte della costituzione del diritto e il valore com-plessivo del terreno.

Come abbiamo già visto, con l’affrancamento deiterreni è possibile assumere, in luogo del costodeterminato come sopra, il valore di mercato deiterreni, cioè un importo molto più vicino al prezzodi vendita, con la conseguenza di una plusvalenzatassabile decisamente minore in molti casi.Circa il valore iniziale va segnalata una peculiaritàche riguarda i terreni pervenuti agli enti parrocchiaprima del 1986, cioè prima della loro erezione inesecuzione alle disposizioni concordatarie in forzadelle quali, con decreto dell’autorità ecclesiastica,dovevano essere estinti tutti gli enti Chiesa parroc-chiale ed eretti gli enti parrocchia che subentrava-no alle Chiese estinte in tutti i rapporti attivi e pas-sivi; questi trasferimenti sono stati poi trascritti e iterreni volturati. In alcuni casi gli immobili attribuitiai nuovi enti parrocchia non provengono dagli entiChiesa estinti, ma dagli istituti diocesani per il so-stentamento del clero (IDSC); si tratta di quelli cheerano di proprietà dei benefici parrocchiali e che,dopo la loro estinzione e il trasferimento del loropatrimonio agli IDSC, sono stati ritrasferiti alle par-rocchie con specifici provvedimenti dell’autoritàecclesiastica in quanto utilizzati per attività pasto-rali; anche questi provvedimenti sono stati trascrit-ti e volturati (cf artt. 29-31, L. 222/1985). In questi casi occorre applicare le regole previsteper i terreni acquisiti a titolo gratuito; di conse-guenza per attribuire loro un valore occorre verifi-care la destinazione urbanistica alla data di asse-

7

Il valore inizialedei terreni pervenuti

alle parrocchieprima della Revisione

del Concordato(ante 1986)

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 7

gnazione alla parrocchia; se il terreno era agricolosi deve calcolare il “valore automatico”, se era edi-ficabile si deve identificare il valore di mercato aquella data. Nell’uno e nell’altro caso occorre riva-lutare (indici ISTAT) i valori. La correttezza di que-sto comportamento è confermata dalla Ris. Min.Fin. Dir. Gen. Finanza locale 20 settembre 1986, n.1/306/T, riferita al valore iniziale dei beni trasferitidagli enti beneficiali agli IDSC ai fini INVIM, ma va-lida anche nel caso in esame.

La plusvalenza si realizza anche nel caso in cui lefattispecie imponibili sopra descritte si verificanocon riferimento alla costituzione o cessione di undiritto reale.Infatti, l’articolo 9, comma 5 del TUIR dispone che«ai fini delle imposte sui redditi le disposizioni re-lative alle cessioni a titolo oneroso valgono ancheper gli atti a titolo oneroso che importano costitu-zione o trasferimento di diritti reali di godimento eper i conferimenti in società». Fa eccezione il dirit-to di usufrutto, che è autonomamente disciplinatodalla lettera h) dell’articolo 67 che si riferisce ai«redditi derivanti dalla concessione in usufrutto edalla sublocazione di beni immobili…».Sull’argomento dei diritti reali “parziali” si vedanola risoluzione 12 gennaio 1993, n. 77/020, in basealla quale può ritenersi che la cessione definitivadel diritto di usufrutto e la costituzione di servitùprediali rappresentino atti suscettibili di generareplusvalenze imponibili ex articolo 67, comma 1,lettere a) e b) del TUIR e la risoluzione 10 ottobre2008, n. 379/E, in relazione al realizzo di plusva-lenze ex articolo 67, comma 1, lettera b) per ef-fetto della costituzione di una servitù prediale atempo determinato su un fondo agricolo posse-duto da meno di 5 anni.

Diritto di cubaturaAnche i diritti edificatori sono diritti reali (l’art. 5del D.L. 70/2011 ne ha previsto la trascrizione allapari degli altri diritti reali di cui all’art. 2643 cod.civ.); la loro cessione a titolo oneroso costituisce

8

La cessionee la costituzione

di diritti reali

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 8

quindi presupposto per l’emersione di plusvalenzetassabili e il loro valore può essere rivalutato, comeha confermato l’Agenzia delle entrate nella Circola-re 1/E del 15 febbraio 2013: «I contratti che trasfe-riscono, costituiscono o modificano i diritti edifica-tori comunque denominati, previsti da normativestatali o regionali, ovvero da strumenti di pianifica-zione territoriale sono trascrivibili, pertanto tali di-ritti godono del medesimo regime pubblicitario deidiritti reali su beni immobili. Analogo trattamento è riservato all’ipotesi della ri-nuncia di servitù non aedificandi; anche nella ri-nuncia verso corrispettivo, a un diritto di servitù,che impedisce di costruire sul fondo confinante,trova applicazione l’articolo 9, comma 5 del TUIR.In questi casi, come precisato dalla risoluzione 22maggio 2008, n. 210/E, il corrispettivo della rinun-cia «va ricondotto all’articolo 67, lettera b) delTUIR, concernente le plusvalenze realizzate a se-guito di cessioni a titolo oneroso di terreni suscet-tibili di utilizzazione edificatoria secondo gli stru-menti urbanistici vigenti al momento della cessio-ne». La fattispecie sarà quindi oggetto di tassazio-ne indipendentemente dalla provenienza del benee dalla durata del suo possesso.

Diritto di superficieA proposito del più ampio dei diritti “parziali”, ildiritto di superficie, va segnalato che l’Agenzia del-le entrate nella Circolare 36/E del 19 dicembre2013 (nella quale esamina i profili fiscali e cata-stali degli impianti fotovoltaici), nel paragrafo 8 af-fronta il regime fiscale della costituzione del dirit-to di superficie a titolo oneroso giungendo a con-clusioni estremamente penalizzanti per i contri-buenti. Dopo aver correttamente richiamato l’e-quiparazione del diritto reale alla proprietà di cuiall’articolo 9, comma 5 del TUIR e la conseguentericaduta ai fini dell’applicazione dell’articolo 67,opera una distinzione fondamentale tra il caso(quasi inesistente) in cui il diritto reale sia stato inprecedenza acquistato a titolo oneroso e il caso(la totalità delle situazioni) in cui il diritto di super-ficie sia concesso in mancanza di un precedenteacquisto dello stesso a titolo oneroso.

9

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 9

Nella prima ipotesi si applicherebbe il regime delleplusvalenze immobiliari di cui all’articolo 67, com-ma 1, lettera b) (v. sopra) e la plusvalenza è costi-tuita dalla differenza tra costo di acquisto e corri-spettivo della concessione.Nel secondo caso, invece, si applicherebbe la let-tera l) del primo comma dell’articolo 67, quellache disciplina i redditi derivanti dall’assunzione diobblighi di «fare, non fare, permettere».L’Agenzia giustifica questa interpretazione innanzi-tutto con la ritenuta impossibilità a determinare laplusvalenza attraverso il confronto di «due valorinon omogenei (corrispettivo percepito per la con-cessione di un diritto reale di godimento a frontedi un costo sostenuto per l’acquisto della pienaproprietà)». Inoltre, richiamando la ratio dell’arti-colo 67, comma 1, lettera b) che esclude l’intentospeculativo (e quindi la tassazione) per le cessionieffettuate oltre il quinquennio, sostiene che, inve-ce, «la costituzione a favore di terzi di un dirittoreale di godimento (quale il diritto di superficie),non determina alcun effetto estintivo della titolari-tà del diritto di proprietà in capo all’originario pro-prietario e, pertanto, non estingue ulteriori (sep-pure, naturalmente, eventuali) vicende speculativedel bene». La differenza tra le due discipline è davvero radi-cale. Collocare la plusvalenza nell’ambito dei red-diti della lettera l) ha l’effetto di penalizzare pe-santemente la costituzione del diritto di superficiea titolo oneroso: non solo l’intero corrispettivo co-stituirebbe materia imponibile, ma scomparireb-bero del tutto le ipotesi di non imponibilità, quelleche, nell’ambito delle plusvalenze immobiliari, so-no considerate operazioni non speculative, cioè lealienazioni di fabbricati ricevuti a titolo ereditario equelli ceduti dopo che sia trascorso almeno unquinquennio dall’acquisto (o dall’acquisizione a ti-tolo di donazione, calcolando il quinquennio som-mando il periodo di possesso del donante e deldonatario).La giurisprudenza, però, ha sconfessato questa in-terpretazione: con la sentenza 4 luglio 2014 n.15333, la Cassazione ha stabilito che «essendo ildiritto di superficie un diritto reale, è pienamente

10

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 10

applicabile l’articolo 9, comma 5 del TUIR, impli-cante l’equiparazione della disciplina fiscale relati-va alle cessioni a titolo oneroso della piena pro-prietà degli immobili o degli atti che importano lacostituzione o il trasferimento di diritti reali di go-dimento. Per la persona fisica [ed anche per gli en-ti non commerciali che costituiscono diritti reali suimmobili che afferiscono alla sfera istituzionale], ilcorrispettivo derivante dalla cessione del diritto disuperficie costituisce reddito diverso ex articolo81, comma 1, lett. b) vecchia numerazione, oggiarticolo 67, del TUIR».I supremi giudici chiariscono inoltre che il redditoderivante dalla cessione del diritto di superficienon può essere inquadrato, come sostiene l’Agen-zia delle entrate, tra i redditi diversi nella categoriadi quelli derivanti dall’assunzione di fare, non fare,permettere di cui alla lettera l) dell’articolo 67;questi redditi, infatti, vanno collegati specifica-mente a diritti personali, mentre il diritto di super-ficie è un diritto reale. Con molta chiarezza la sen-tenza afferma infatti che «la generale equiparazio-ne del trasferimento di un diritto reale di godimen-to al trasferimento del diritto di proprietà, correla-ta all’articolo 9, comma 5, del TUIR, non consen-te, neanche, l’applicazione dell’articolo 67, letteral), del TUIR, in relazione all’obbligo di permettere(concedere a terzi l’utilizzo del terreno)» in quanto«i redditi determinati dall’assunzione di obblighi,cui fa riferimento tale ultima disposizione, vannoricollegati specificamente a diritti personali, piut-tosto che a diritti reali» e, ribadisce la sentenza,«nel caso di diritto di superficie, si è indiscutibil-mente in presenza di diritti reali». Alla luce di questa inequivoca interpretazione giu-risprudenziale, sarebbe auspicabile che l’Agenziadelle entrate rivedesse ufficialmente le posizioniespresse con la Circolare 36/E/2013.Nel caso di cessione di diritti reali “parziali” il cal-colo delle plusvalenze va effettuato estrapolandoil prezzo riferito al diritto che viene ceduto; secon-do d’Agenzia delle entrate (cf Ris. 233/E/2009,379/E/2008 e 210/E/2008) la quota di costo fiscal-mente riconosciuta è proporzionale al rapporto trail corrispettivo percepito a fronte della costituzio-

11

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 11

ne del diritto e il valore attuale del terreno (ad es.se un’area edificabile vale 100, il suo costo storicoè 50 e la costituzione del diritto di superficie sullastessa è stata pagata 70, il costo fiscale è pari ai7/10 di 50).

La possibilità offerta ancora una volta di affrancarela plusvalenza dei terreni agricoli e delle aree edifi-cabili attraverso la loro rivalutazione riguarda i ter-reni posseduti alla data del 1° gennaio 2015 e puòessere utilizzata entro il 30 giugno 2015. Il valoreattribuito ai terreni sarà quello di mercato, risul-tante da perizia giurata, alla data del 1° gennaio2015.L’Agenzia delle entrate, con la Circolare 22 aprile2005, n. 16/E, ha precisato che gli immobili devo-no ancora risultare in possesso del contribuentealla data in cui viene asseverata la perizia di stima;infatti, ai sensi dell’articolo 5 della legge 448/2001,il valore indicato dal perito costituisce valore mini-mo di riferimento ai fini delle imposte d’atto (regi-stro, ipotecaria e catastale) e, in quanto tale, deveessere indicato nell’atto di trasferimento.L’Agenzia delle entrate ha inoltre chiarito che il va-lore determinato dalla perizia potrà essere assun-to come valore iniziale per il calcolo delle plusva-lenze, ma soltanto per quelle realizzate successi-vamente alla asseverazione dell’atto di stima, fer-mo restando il termine fissato per la scadenza delpagamento dell’imposta sostitutiva; pertanto lavendita dovrà avvenire dopo l’asseverazione dellaperizia, anche se non necessariamente prima delpagamento dell’imposta sostitutiva versata entroil termine prescritto (Cf Circ. 1.2.2002, n. 15).Sul tema del possesso alla data di asseverazionedella perizia va però segnalato il contrasto dellagiurisprudenza rispetto alle posizioni dell’Agenziadelle entrate. Secondo la Corte di Cassazione, in-fatti, la tesi dell’Amministrazione finanziaria nonha alcun supporto normativo e, pertanto, la peri-zia giurata asseverata entro il termine stabilito perla rivalutazione (30.6.2015), ma dopo l’atto di

12

Il nuovoaffrancamento

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 12

vendita, è valida ai fini della rideterminazione delvalore di acquisto dei terreni.

L’affrancamento riguarda anche gli enti non com-merciali, ma limitatamente ai terreni posseduti aldi fuori dell’ambito imprenditoriale; si tratta degliimmobili posseduti nella “sfera istituzionale” conesclusione, quindi, di quelli inerenti l’attività com-merciale eventualmente esercitata. L’interesse arivalutare il loro valore è circoscritto alle ipotesiche costituiscono presupposto per la realizzazio-ne di plusvalenze immobiliari.Considerando che la linea di discrimine per la con-figurabilità delle plusvalenze quali redditi diversi èl’estraneità dei terreni all’esercizio di attività com-merciali e non di imprese agricole, possono esse-re rivalutati anche i terreni che gli enti non com-merciali utilizzano per attività agricole anche segestite con carattere di professionalità. Sono quindi interessati all’agevolazione, in caso difutura alienazione a titolo oneroso, i terreni di se-guito indicati.

Terreni agricoliI terreni a destinazione agricola o comunque nonedificatoria, ma solo se alienati entro cinque annidal loro acquisto a titolo oneroso o, se ricevuti indonazione, entro cinque anni dall’acquisto da par-te del donante.

Aree edificabiliI terreni per i quali gli strumenti urbanistici genera-li adottati dal comune indicano una destinazioneedificatoria. Si tenga presente che in forza di unanorma di interpretazione autentica il terreno siconsidera edificabile a seguito dell’adozione daparte del comune dello strumento urbanistico ge-nerale, indipendentemente dall’approvazione daparte della regione e dall’adozione degli strumentiattuativi (cf art. 36, c. 2, D.L. 4.7.2006, conv. L.4.8.2006, n. 248).Il legislatore ha adottato la nozione di “edificabili-tà attesa” che è stata elaborata dalla Corte di Cas-

13

I terreniche possono essere

affrancati

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 13

sazione ai fini dell’imposta di registro (cf Sent.11.5.1999, n. 4657 e 27.3.2992, n. 4381) esten-dendola a tutti gli ambiti impositivi. È però eviden-te che la non immediata fruibilità a scopo edifica-torio dell’area si rifletterà sul suo valore commer-ciale che risulterà inferiore a quello di analoghearee già effettivamente edificabili.Va d’altra parte segnalato che tanto la prassi quan-to la giurisprudenza concordano nel non conside-rare edificabili aree contraddistinte da vincoli diinedificabilità derivanti dalla destinazione ad utiliz-zi meramente pubblicistici, come verde pubblico eattrezzature pubbliche, destinazioni che precludo-no ai privati forme di trasformazione del suolo ri-conducibile alla nozione tecnica di edificazione oche consentono solo interventi funzionali ad assi-curare la fruizione pubblica degli spazi. Il tema èstato affrontato dalla giurisprudenza secondo il cuiconsolidato un orientamento «ove la zona sia sta-ta concretamente vincolata ad un utilizzo mera-mente pubblicistico (verde pubblico, attrezzaturepubbliche e altro), la classificazione apporta unvincolo di destinazione che preclude ai privati tut-te le forme di trasformazione del suolo che sianoriconducibili alla nozione tecnica di edificazione»(Cass. Sent. 13917/2007). Con particolare riferi-mento agli azzonamenti verde pubblico attrezza-to, sia pure ai fini di determinare l’indennità diesproprio, la Cassazione afferma che tale destina-zione «è preclusiva ai privati di forme di trasforma-zione del suolo riconducibile alla nozione tecnicadi edificazione (Cassazione, sentenze24585/2006, 7258/2001 e 2272/1999) e le tra-sformazioni, se previste, sono concepite solo al fi-ne di assicurare la fruizione pubblica degli spazi»(Cass. Sent. 11741/2006).Anche l’Amministrazione finanziaria, in riferimentoall’ICI, precisa che «non possono essere conside-rate fabbricabili quelle aree che risultano essereassoggettate dagli strumenti urbanistici a vincolodi inedificabilità» (Ris. 17.10.1997, n. 209/E).Le stesse conclusioni valgono anche con riferimen-to alle imposte sui redditi, come dimostra la Riso-luzione 2 dicembre 2008, n. 460/E riguardante lacessione di un suolo ritenuto edificabile dal piano

14

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 14

urbanistico comunale, ma con sopravvenuto vin-colo assoluto di inedificabilità dettato dallo stru-mento paesaggistico regionale. Il documento diprassi afferma che «la natura edificatoria dei terre-ni deve essere riscontrata sulla base della norma-tiva regionale posto che la stessa, secondo quan-to previsto dal richiamato art. 4 delle norme tecni-che di attuazione, è immediatamente cogente peri Comuni anche se non è stata formalmente rece-pita nell’ambito degli strumenti urbanistici. Pertan-to, qualora in base a tale normativa venga ricono-sciuto che le aree non sono edificabili e che, inparticolare, non ricorre la fattispecie prevista dal-l’art. 15 circa la possibilità di proseguire gli inter-venti di lottizzazione e/o di realizzazione delleopere edili già approvati dal Comune alla data diemanazione del nuovo Piano Particolareggiato Re-gionale, la relativa cessione non genera plusvalen-za».Al fine di appurare la natura e l’entità dei vincoli diinedificabilità occorre esaminare le prescrizioni ur-banistiche; significativamente nella Risoluzione170 del 3 luglio 2009 l’Agenzia delle entrate, ci-tando le Sentenze 26 gennaio 2006 n. 1626 e 16luglio 2008, n. 19591 della Corte di Cassazione,precisa che «l’edificabilità di un’area ricomprendenon solo l’edificabilità abitativa, ma ogni interven-to che possa rientrare nel concetto di edificazio-ne. Pertanto, anche se, di regola, le aree rientrantitra quelle destinate ad impianti ed attrezzaturepubbliche di interesse generale non sono qualifi-cate edificatorie, esse possono essere definite taliqualora il vincolo di in edificabilità, in presenza dideterminate condizioni, possa essere superato.Tali condizioni, secondo il citato indirizzo dellaCorte di Cassazione, si estrinsecano nella possibi-lità di attuare interventi edificatori ad opera deiprivati. In ragione di quanto sopra, qualora l’areanon sia effettivamente destinata ad uso esclusiva-mente pubblicistico e, conseguentemente, sianopossibili iniziative edificatorie private o promiscue,l’edificabilità del suolo non può essere esclusa inmodo assoluto».Diverso, invece, il caso delle aree destinate a stan-dards urbanistici; in questi casi l’edificabilità “fi-

15

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 15

scale” non è esclusa dalla presenza di vincoli ur-banistici che, eventualmente, incidono solo sul va-lore dell’area (cf Cass. Sent. 19131/2007, 4498/2012).

Terreni espropriati e assimilatiI terreni di cui all’articolo 11, comma 5 della legge30 dicembre 1991, n. 413, espropriati, ceduti vo-lontariamente nel corso di procedimenti espro-priativi oppure oggetto di acquisizione coattivaconseguente ad occupazioni d’urgenza divenuteillegittime (si tratta dei terreni destinati ad operepubbliche o ad infrastrutture urbane all’interno del-le zone omogenee di tipo A, B, C, D di cui al D.M.2.4.1968, n. 1444, definite dagli strumenti urbani-stici ovvero ad interventi di edilizia residenzialepubblica ed economica e popolare di cui alla L.18.4.1962, n. 167). La Circolare 81/E/2001 ha esplicitamente indicatoquesta tipologia di terreni tra quelli per i quali sipuò rivalutare il valore ai fini fiscali. L’Agenzia delleentrate ricorda che su tali indennità i soggetti ero-ganti sono tenuti ad operare una ritenuta a titolodi imposta nella misura del 20%, con facoltà per ilcontribuente di optare per la tassazione secondole regole ordinarie degli articoli 67 e 68 del TUIRin sede di dichiarazione annuale dei redditi; in que-sto caso la ritenuta subita si considera effettuata atitolo di acconto. Il chiarimento circa l’applicabilitàdelle disposizioni sull’affrancazione si è reso ne-cessario data la particolare modalità di tassazionedelle indennità in questione; l’inclusione di questiterreni tra quelli rientranti nell’ambito delle dispo-sizioni sulla rivalutazione si fonda sul presuppostoche l’articolo 11 della legge 413 del 1991 contie-ne un espresso rinvio all’articolo 67 del TUIR. Con-siderato che il soggetto erogante resta comunqueobbligato ad effettuare la ritenuta del 20% anchein caso di rivalutazione, il contribuente ne recupe-rerà l’ammontare indicandola nella dichiarazioneannuale dei redditi per scomputarla dall’impostadovuta o chiederla a rimborso. Perché l’affranca-mento possa essere utilizzato è ovviamente ne-cessario che le indennità ricevute siano assogget-tate alla tassazione ordinaria.

16

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 16

Terreni oggetto di lottizzazioneI terreni lottizzati o oggetto di opere intese a ren-derli edificabili da parte del contribuente, sono su-scettibili di generare plusvalenze rilevanti ex arti-colo 67, comma 1, lettera a) al momento della lo-ro vendita, anche parziale. L’Agenzia delle entrate nella Risoluzione 24 luglio2008, n. 319/E afferma che per configurare lottiz-zato un terreno è sufficiente il completamento del-la procedura amministrativa culminante nell’ap-provazione del piano di lottizzazione e nella stipu-la della relativa convenzione tra il comune e i pos-sessori dei terreni ricadenti nel piano, a prescin-dere dalla realizzazione delle opere di urbanizza-zione.Tale interpretazione è condivisa anche dalla giuri-sprudenza; si veda, in particolare la Sentenza del-la Corte di Cassazione del 14 dicembre 2007, n.26275 nella quale i Supremi Giudici affermano che«la lottizzazione di un’area a scopo edilizio si com-pleta e diviene perfetta con la stipulazione di ap-posita convenzione, in quanto l’autorizzazione al-la lottizzazione deve considerarsi subordinata a ta-le stipulazione. É quanto afferma, con orientamen-to consolidato, la giurisprudenza del Consiglio diStato. La convenzione è condizione sospensiva diefficacia del provvedimento di autorizzazione:condizione operante ex lege, indipendentementedalla apposizione di una riserva in questo sensonel testo del provvedimento, con la conseguenzache il provvedimento di approvazione del piano dilottizzazione da parte del Comune non produceeffetti in favore del privato sino a che la stipulazio-ne non sia intervenuta (Sez. 4^, 11 aprile 1978,n. 284; Sez. 4^, 3 febbraio 1981, n. 129; Sez.5^, 27 dicembre 1988, n. 863; Sez. 5^, 1 feb-braio 1989, n. 82; Sez. 5^, 21 ottobre 1991, n.1230)».

Fabbricati rientranti nei Piani di recuperoPotrebbero essere assimilati alle aree edificabili an-che i fabbricati che ricadono in un Piano di recupe-ro (da cui discende la possibilità di sviluppare, intermini di incremento, le cubature esistenti) qualo-ra gli strumenti urbanistici ne prevedano la demoli-

17

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 17

zione; infatti, secondo l’Amministrazione finanzia-ria in tal caso l’oggetto della compravendita nonsono i fabbricati, «ma l’area su cui gli stessi insisto-no, riqualificata in relazione alla potenzialità edifi-catoria in corso di definizione» (Ris. 395/E/ 2008). Analogamente si è espressa la Direzione Regiona-le Entrate Emilia Romagna nella risposta all’inter-pello del 31 maggio 2010 (prot. 909-28406/2010)secondo cui, il fatto che i fabbricati siano oggettodi una Convenzione con il comune in cui è previ-sta la possibilità di incrementare le cubature esi-stenti comporta che non si possano considerareoggetto di trasferimento i fabbricati, in quanto ri-sultano privi di effettivo valore economico; il verooggetto della cessione è costituita dall’area su cuii fabbricati insistono. Lo stesso era stato afferma-to nella risposta all’interrogazione parlamentaredel 7 ottobre 2009, n. 5-01881 ed in maniera con-forme si è espressa la Commissione Tributaria Pro-vinciale di Milano secondo la quale si consideracessione di terreno edificabile il trasferimento diun terreno edificabile e di sovrastanti fabbricati ru-rali e civili fatiscenti inseriti in un programma inte-grato di intervento, mirato a valorizzare i fabbrica-ti esistenti.Nonostante questa unanimità di interpretazioni re-sta il problema costituito dall’accatastamento de-gli immobili come fabbricati e che l’atto di cessio-ne deve essere riferito a fabbricati e non a terreni.

Fabbricati non ultimatiAnche l’alienazione di fabbricati non ancora ulti-mati o in corso di costruzione potrebbe essereconsiderata cessione di area edificabile; è quantoprecisato dall’Agenzia delle entrate con la Risolu-zione 23/E del 28 gennaio 2009 secondo la qualeper individuare l’oggetto della cessione occorre ri-ferirsi al criterio indicato dall’articolo 2645, com-ma 6 del codice civile. Tale disposizione individuail momento genetico del fabbricato nel completa-mento del rustico, cioè nel fabbricato allo statogrezzo, comprensivo dei tamponamenti esterni(muri perimetrali), di quelli divisori tra le varie uni-tà immobiliari e della copertura (tetto o lastricosolare).

18

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 18

Terreni già rivalutatiPossono essere rivalutati anche i terreni che sonostati oggetto delle “precedenti versioni” della riva-lutazione di cui sono stati riaperti i termini; la nuo-va rivalutazione potrà essere effettuata sia nel ca-so in cui il valore del terreno precedentemente af-francato sia aumentato, ma anche nel caso in cuisia diminuito. Tale ipotesi, come si vedrà più oltre,comporta particolari conseguenze.

Terreni posseduti in comunione e terreni gravatida usufruttoLa Circolare 81/E/2001 affronta il caso dei terreniposseduti in comunione pro indiviso nell’ipotesiche solo uno o alcuni dei comproprietari intendes-sero effettuare la rivalutazione; l’Agenzia delle en-trate ritiene possibile la rivalutazione parziale e of-fre le indicazioni pratiche di comportamento: perdeterminare la quota di terreno da affrancare, ilcondomino intenzionato ad effettuare la rivaluta-zione dovrà valutare mediante perizia giurata distima il valore dell’intera area alla data del 1° luglio2011 e quindi assoggettare all’imposta sostitutivala percentuale di tale valore corrispondente allapropria quota di comproprietà; il versamento del-l’imposta deve essere versato distintamente daciascun comproprietario interessato all’agevola-zione, per la relativa quota di spettanza. Al mo-mento della cessione, i condomini che si sono av-valsi della procedura di rivalutazione calcolerannola plusvalenza ad essi attribuibile contrapponendoalla parte di corrispettivo corrispondente alla pro-pria quota di comproprietà il valore di tale quotacome definita in sede di affrancamento (aumenta-to delle spese di perizia sostenute e rimaste a lorocarico). Gli altri condomini, invece, determineran-no la plusvalenza loro imputabile facendo riferi-mento agli ordinari criteri indicati dall’articolo 68TUIR.Analogamente la rivalutazione viene ammessa dal-l’Agenzia delle entrate in caso di coesistenza dipiù diritti reali sul medesimo terreno riferibili a sog-getti diversi (ad es. usufruttuario e nudo proprie-tario); ciascuno di essi ha diritto ad avvalersi dellafacoltà di rivalutare con riferimento al proprio di-

19

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 19

ritto, a prescindere dalla scelta operata dal titolaredi altro diritto reale sul medesimo immobile. Ai fi-ni dell’individuazione del valore del diritto di usu-frutto e, per differenza, della nuda proprietà, oc-corre adottare i criteri indicati dall’articolo 48 delD.P.R. 131/1986 applicando, nei casi di usufruttoa vita, i coefficienti riportati nel prospetto allegatoal decreto (Cf Circ. 9.5.2003, n. 27/E, par. 2.2.).

Rivalutazione di particelle catastali dichiarateparzialmente edificabiliAltra situazione abbastanza comune in relazionealla quale erano state evidenziate incertezze inter-pretative risolte dall’Agenzia delle entrate con laCircolare 81/E/2001 è il caso di un’unica particellacatastale per la quale gli strumenti urbanistici pre-vedono destinazioni differenti, dichiarando edifi-cabile solo una porzione della stessa. Dato che intali ipotesi il contribuente è normalmente interes-sato ad operare la rivalutazione limitatamente allaparte dichiarata edificabile, il dubbio riguardaval’obbligo di provvedere al frazionamento dell’areain corrispondenza delle diverse destinazioni urba-nistiche attribuite prima di operare la rivalutazioneoppure se fosse possibile frazionare il terreno inun momento successivo, presumibilmente quellodella vendita della sola porzione edificabile. L’A-genzia, considerato che il principio di trasparenzadell’azione amministrativa esige una precisa indi-viduazione dell’oggetto del provvedimento, ritieneche lo strumento urbanistico sia sufficiente adidentificare la porzione di area edificabile e chenon sia quindi necessario procedere ad un preven-tivo frazionamento dell’area.

Per riallineare il costo o valore fiscale storico deiterreni posseduti al valore di mercato gli enti inte-ressati devono provvedere a due adempimenti:stimare il valore del bene e versare un’imposta so-stitutiva.

La periziaPer valutare il terreno occorre incaricare un pro-

20

Gli adempimenti

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 20

fessionista di redigere una perizia asseverata distima riferita al valore del terreno alla data del 1°gennaio 2015. Il soggetto incaricato della periziadeve essere scelto tra gli iscritti all’Albo degli inge-gneri, architetti, geometri, dottori agronomi, agro-tecnici, periti agrari, periti industriali con specializ-zazione edile ovvero tra gli iscritti al ruolo dei peri-ti e degli esperti tenuti presso le Camere di com-mercio industria, artigianato e agricoltura.La perizia, dalla quale devono risultare, oltre al va-lore del bene, i dati identificativi del suo estensoree il codice fiscale dell’ente proprietario dell’immo-bile, deve essere redatta e asseverata entro il 30giugno 2015. Il costo sostenuto per l’onorario professionale re-lativo alla redazione della perizia aumenta il nuovocosto fiscale del terreno, e concorre pertanto a ri-durre la plusvalenza conseguita tramite la cessio-ne a titolo oneroso del terreno rivalutato. È fatto obbligo al contribuente che abbia aderitoalla facoltà di rideterminare il valore dei terreni diconservare la perizia, dalla quale devono risultare idati identificativi dell’estensore della stessa e il co-dice fiscale dell’ente proprietario dell’immobile.

Il versamento dell’imposta sostitutivaIl secondo adempimento da rispettare per ottene-re la rivalutazione del terreno è il versamento del-l’imposta sostitutiva pari all’8% del valore del ter-reno risultante dalla perizia giurata. L’imposta puòessere versata, a scelta del contribuente:– in un’unica rata, entro la data del 30 giugno

2015,– in un massimo di tre rate annuali di pari impor-

to, scadenti, rispettivamente, la prima il 30 giu-gno 2015, la seconda 30 giugno 2016, la terzail 30 giugno 2017.

Nel caso di versamento rateale sulle rate succes-sive alla prima maturano gli interessi di mora,computati al tasso del 3% annuo, da corrispon-dere contestualmente al versamento di ciascunarata.Per il versamento dell’imposta deve essere utiliz-zato il modello F24, codice tributo 8056; è possi-bile compensare, in tutto o in parte, l’importo do-

21

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 21

vuto a titolo di imposta sostitutiva con crediti fi-scali o contributivi.

L’omesso versamentoIl riconoscimento del valore di perizia quale valorefiscale del terreno rilevante ai fini del calcolo dellaplusvalenza è subordinato al versamento dell’im-posta sostitutiva; pertanto l’omesso versamentoentro il termine del 30 giugno 2015 dell’imposta,per l’intero ammontare o limitatamente alla primarata, comporta che la plusvalenza continui ad es-sere computata assumendo come valore quello“storico”, ancorché sia stata redatta la perizia as-severata.Inoltre, qualora si sia optato per il pagamento ra-teale dell’imposta, l’omesso versamento delle ra-te successive alla prima comporta l’iscrizione aruolo dei relativi importi ai sensi dell’articolo 12del D.P.R. 602/1973; in questo caso, però, non èpregiudicato il perfezionamento della rivalutazio-ne.Pertanto per l’omissione del primo versamento en-tro il termine prescritto non è possibile ricorrere alravvedimento operoso, mentre è possibile ricorre-re a questo strumento per regolarizzare l’omessoversamento delle rate successive alla prima.

La rivalutazione opera tanto agli effetti delle impo-ste dirette quanto di quelle indirette.

Nell’ambito delle imposte dirette la rivalutazioneconsente di calcolare la plusvalenza da assoggetta-re a tassazione assumendo come costo fiscale de-ducibile dal prezzo di vendita il valore del bene ri-sultante dalla perizia asseverata di stima aumentatodel costo sostenuto per la redazione della perizia. Il caso della riduzione di valoreCon riferimento alla possibilità che il valore di unterreno a suo tempo rivalutato abbia subito un de-prezzamento (eventualità piuttosto frequente da-

22

Gli effettidella rivalutazione

Effettinelle imposte

dirette

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 22

ta la situazione del mercato immobiliare) e nell’i-potesi che il contribuente non aderisca ad unanuova rideterminazione “al ribasso” del valore delbene, l’Amministrazione finanziaria (cf Circ.1/E/2013) ha precisato che il valore indicato nellaperizia può assumere rilevanza nella determina-zione della plusvalenza da assoggettare a tassa-zione a condizione che «esso costituisca valore mi-nimo di riferimento anche ai fini delle imposte diregistro, ipotecarie e catastali»; in pratica «qualorail contribuente intenda avvalersi del valore rideter-minato deve necessariamente indicarlo nell’atto dicessione, anche se il corrispettivo è inferiore. Intal caso le imposte di registro, ipotecarie e cata-stali devono essere assolte sul valore di perizia in-dicato nell’atto di trasferimento». In questo modole imposte d’atto (registro e ipocatastale) vengo-no assolte sul valore di perizia (sono quindi piùelevate perché calcolate su un importo maggioredel prezzo), ma la rivalutazione resta efficace ai fi-ni del calcolo della plusvalenza da cessione.Nel caso in cui «invece, nell’atto di trasferimento siaindicato un valore inferiore a quello rivalutato, sirendono applicabili le regole ordinarie di determi-nazione delle plusvalenze indicate nell’articolo 68del TUIR, senza tener conto del valore ridetermina-to». In pratica si ammette, nel caso di vendita di ter-reni oggetto di rivalutazione, il meccanismo del“prezzo-valore”, ossia la possibilità di indicare nel-l’atto di trasferimento sia il prezzo di vendita, sia ilvalore del bene (questo meccanismo viene utilizza-to nelle vendite di fabbricati abitativi tra privati).Va evidenziato che con l’aliquota raddoppiata ri-spetto al passato nella maggior parte dei casi an-che la rivalutazione “al ribasso” comporterà l’ob-bligo del versamento dell’imposta sostitutiva. In-fatti, mentre fino al 31 dicembre 2014 una suc-cessiva rivalutazione “al ribasso” non comportavaalcun costo (salvo quello della nuova perizia), gra-zie alla possibilità di compensare l’imposta sosti-tutiva con quella relativa alla precedente rivaluta-zione, dal 1° gennaio 2015, con l’imposta raddop-piata all’8%, la probabilità di dover pagare ulterioriimposte per la rivalutazione ribassata è certamen-te più alta.

23

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 23

I successivi incrementi di valoreSempre in tema di effetti dell’affrancamento sulleimposte dirette, va evidenziato che per il periodosuccessivo alla data di riferimento della perizia, ilcosto fiscale, costituito dal valore di perizia e dalcosto della stessa, può essere incrementato deicosti inerenti eventualmente sostenuti nel periodointercorrente tra il 1° gennaio 2015 (data di riferi-mento della perizia) e la data di vendita. Inoltrequalora si tratti di terreni agricoli e aree edificabili,il costo fiscale può essere rivalutato in base allavariazione dell’indice Istat registrata nel periodocompreso tra la data di riferimento della perizia equella della vendita.

La rivalutazione dei terreni genera conseguenzeanche nell’ambito delle imposte indirette (di regi-stro, ipotecaria e catastale) dovute in occasionedell’alienazione del bene: il valore indicato nellaperizia di stima costituisce infatti il valore minimodi riferimento ai fini della tassazione del trasferi-mento. Pertanto, ove il valore indicato nell’atto di aliena-zione fosse inferiore a quello della perizia, gli Uffi-ci finanziari potranno riliquidare le imposte assu-mendo quale base imponibile il valore di perizia,con le relative conseguenze in termini di applica-zione di sanzioni ed interessi. La norma ha un in-tento antielusivo essendo finalizzata ad assicurarecoerenza nella valutazione economica dei beni, aifini delle imposte sul reddito (determinazione del-le plusvalenze) e ai fini delle imposte sui trasferi-menti (Cf Circ. 81/E/2002).

Il caso della riduzione di valoreÈ comunque prevista la possibilità di indicare nel-l’atto di trasferimento un corrispettivo inferiore alvalore di perizia qualora, tra la data di riferimentodi quest’ultima e quella della cessione, siano so-pravvenuti eventi che hanno determinato il de-prezzamento del terreno (siano essi dovuti a cau-se naturali, come ad esempio alluvioni o frane, op-pure alla pianificazione urbanistica, come ad

24

Effettinelle imposte

indirette

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 24

esempio le varianti al Piano regolatore) con la con-seguente perdita o riduzione della sua attitudineedificatoria. In questi casi, per evitare di incorrerenell’accertamento, è essenziale segnalare gli even-ti occorsi in sede di rogito notarile.

Qualora un ente abbia già provveduto a rivalutareun terreno aderendo ad una delle precedenti ver-sioni della norma ora riproposta e ritenga oppor-tuno rideterminare nuovamente il valore del benealla data del 1° gennaio 2015, potrà usufruire del-la ulteriore norma agevolativa.I motivi per procedere ad un nuovo affrancamen-to possono essere due: l’aumento o la diminuzio-ne del valore precedentemente affrancato.Mentre nel primo caso il motivo del nuovo affran-camento è del tutto evidente (usufruire di un valo-re più elevato da utilizzare come costo deducibi-le), per comprendere la necessità di “rivalutare alribasso” occorre tenere conto che, come già vistosopra, nel caso in cui nell’atto di trasferimento siaindicato un valore inferiore a quello rivalutato, tor-nano applicabili le regole ordinarie di determina-zione delle plusvalenze.

Come anticipavamo all’inizio, le modalità di rivalu-tazione di un terreno già rivalutato sono state mo-dificate rispetto al passato.

La possibilità di detrarre l’imposta già versataIn questi casi sarà necessario determinare median-te una nuova perizia giurata di stima il valore delterreno e procedere al versamento dell’impostasostitutiva sul nuovo valore del terreno, ma nonsarà più necessario versare nuovamente per interol’imposta sostitutiva; è ora invece previsto che «isoggetti che si avvalgono della rideterminazionedei valori di acquisto […] dei terreni edificabili econ destinazione agricola, di cui agli articoli 5 e 7della legge 28 dicembre 2001, n. 448 qualora ab-

25

Le nuove normesulla rivalutazione

di terrenigià rivalutati

La rivalutazionedi un terrenogià rivalutato

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 25

biano già effettuato una precedente ridetermina-zione del valore dei medesimi beni, possono de-trarre dall’imposta sostitutiva dovuta per la nuovarivalutazione l’importo relativo all’imposta sostitu-tiva già versata» (art. 7, c. 1, lett. ee). Resta naturalmente valido il principio per il qualecoloro che abbiano provveduto ad una nuova riva-lutazione essendosi avvalsi, in quella precedente,della possibilità di versamento rateale dell’impo-sta, non sono tenuti a versare le rate residue rela-tive alla precedente rivalutazione (cf Circ. 9 mag-gio 2003, n. 27).

La modifica della decorrenza dei termini per larichiesta di rimborsoOltre ad evitare l’odioso obbligo di versare per in-tero l’imposta sostitutiva relativa alla nuova rivalu-tazione chiedendo contemporaneamente il rim-borso di quella pagata per la rivalutazione prece-dente, il decreto legge interviene anche sui terminidi decorrenza per il diritto al rimborso; stabilisceinfatti che «i soggetti che non effettuano la detra-zione di cui alla lettera ee) possono chiedere il rim-borso della imposta sostitutiva già pagata, ai sensidell’articolo 38 del decreto del Presidente dellaRepubblica 29 settembre 1973, n. 602, e il termi-ne di decadenza per la richiesta di rimborso de-corre dalla data del versamento dell’intera impo-sta o della prima rata relativa all’ultima ridetermi-nazione effettuata. L’importo del rimborso nonpuò essere comunque superiore all’importo dovu-to in base all’ultima rideterminazione del valore ef-fettuata» (art. 7, c. 1, lett. ff).

La possibilità di affrancare la plusvalenza realizza-ta può rivelarsi particolarmente conveniente, an-che se non si può affermare che lo sia in ogni ca-so. Per valutare, nella prospettiva di una futura ces-sione a titolo oneroso, la convenienza di rivalutarei terreni posseduti al 1° gennaio 2015, occorreconfrontare le imposte dovute sulla plusvalenzacalcolata applicando gli ordinari criteri definiti dal-

26

Calcolodella convenienza

della rivalutazione

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 26

l’articolo 68 del TUIR con il costo dell’operazionedi affrancamento, pari alla somma dell’imposta so-stitutiva e del costo della perizia.Un esempio può chiarire i termini del confronto.Si ipotizzi di essere in procinto di cedere un terre-no edificabile per un prezzo concordato di €

350.000, prezzo che corrisponde al valore di mer-cato, quindi sostanzialmente uguale a quello cherisulterebbe dalla perizia giurata, aumentato delcosto della stessa. Si ponga inoltre che il bene, ac-quisito quando la sua destinazione urbanistica eraagricola, abbia un costo fiscalmente riconosciutopari a € 10.000.Calcolo del carico fiscale ai fini delle imposte suiredditi:a) senza affrancamento della plusvalenza:

prezzo di cessione – costo fiscalmente ricono-sciuto = plusvalenza tassabile x aliquota IRES =IMPOSTA350.000 – 10.000,00 = 340.000 x 27,5% =93.500

b) con affrancamento della plusvalenza:valore di perizia x 8% = IMPOSTA SOSTITUTIVA350.000 x 8% = 28.000

L’imposta sostitutiva, che nell’esempio consenteun risparmio fiscale notevole, resta conveniente fi-no a quando la tassazione IRES della plusvalenzauguaglia l’imposta sostitutiva. Naturalmente, gli enti che hanno diritto alla ridu-zione dell’aliquota IRES disposta dall’articolo 6 delD.P.R. 600/1973 devono effettuare il calcolo di-mezzando l’aliquota del 27,5%. Va infatti ricordatoche, purché dotati di personalità giuridica, un buonnumero di enti non commerciali, gode di questaagevolazione; si tratta di:– parrocchie, diocesi, seminari, istituti religiosi,

fondazioni di culto, associazioni di fedeli e, ingenerale, tutti gli enti ecclesiastici; la disposi-zione agevolativa, che fa riferimento agli «enti ilcui fine è equiparato per legge a quello di be-neficenza o di istruzione», si applica agli entidella Chiesa cattolica in forza della equipara-zione prevista dall’articolo 7, comma 3 dell’Ac-cordo di revisione del Concordato Lateranense(L. 25.3.1985, n. 121), in cui è stabilito che «agli

27

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 27

effetti tributari gli enti ecclesiastici aventi fine direligione o di culto, come pure le attività direttea tali scopi, sono equiparati a quelli aventi finedi beneficenza o di istruzione»;

– enti di assistenza sociale, società di mutuo soc-corso, enti ospedalieri, enti di assistenza e be-neficenza;

– istituti di istruzione e istituti di studio e speri-mentazione di interesse generale che non han-no fine di lucro, corpi scientifici, accademie,fondazioni e associazioni storiche, letterarie,scientifiche, di esperienze e ricerche aventi sco-pi esclusivamente culturali.

Hanno inoltre diritto all’aliquota agevolata anchele ex IPAB; l’articolo 4, comma 2 del decreto le-gislativo 207 del 2001 dispone infatti che «alle isti-tuzioni riordinate in aziende di servizi o in personegiuridiche private si applicano le disposizioni con-tenute nell’art. 6 del D.P.R. 601/1973, alle condi-zioni ivi previste».

28

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 28

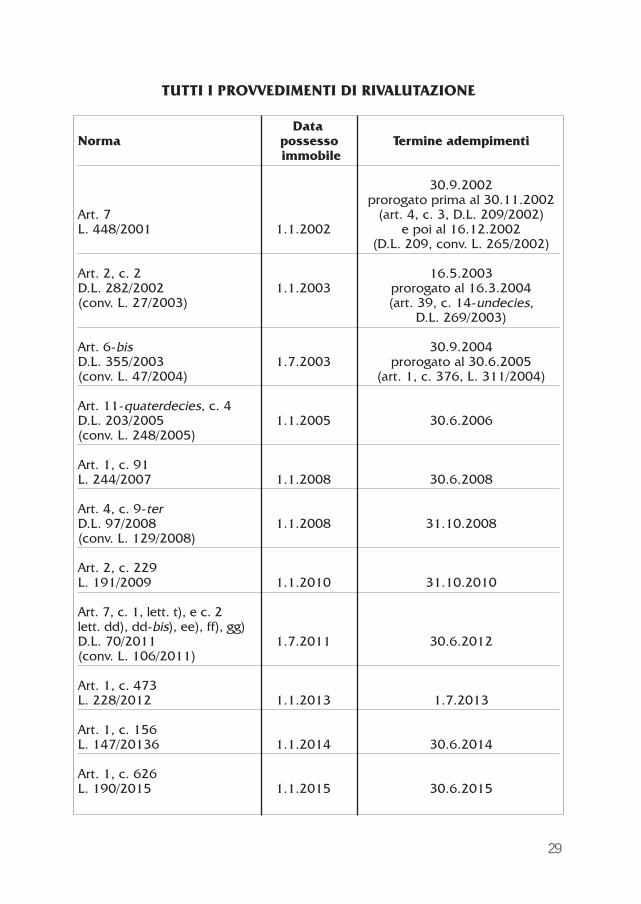

DataNorma possesso Termine adempimenti

immobile

30.9.2002 prorogato prima al 30.11.2002

Art. 7 (art. 4, c. 3, D.L. 209/2002)L. 448/2001 1.1.2002 e poi al 16.12.2002

(D.L. 209, conv. L. 265/2002)

Art. 2, c. 2 16.5.2003 D.L. 282/2002 1.1.2003 prorogato al 16.3.2004 (conv. L. 27/2003) (art. 39, c. 14-undecies,

D.L. 269/2003)

Art. 6-bis 30.9.2004 D.L. 355/2003 1.7.2003 prorogato al 30.6.2005(conv. L. 47/2004) (art. 1, c. 376, L. 311/2004)

Art. 11-quaterdecies, c. 4 D.L. 203/2005 1.1.2005 30.6.2006(conv. L. 248/2005)

Art. 1, c. 91L. 244/2007 1.1.2008 30.6.2008

Art. 4, c. 9-terD.L. 97/2008 1.1.2008 31.10.2008(conv. L. 129/2008)

Art. 2, c. 229L. 191/2009 1.1.2010 31.10.2010

Art. 7, c. 1, lett. t), e c. 2 lett. dd), dd-bis), ee), ff), gg)D.L. 70/2011 1.7.2011 30.6.2012(conv. L. 106/2011)

Art. 1, c. 473 L. 228/2012 1.1.2013 1.7.2013

Art. 1, c. 156L. 147/20136 1.1.2014 30.6.2014

Art. 1, c. 626L. 190/2015 1.1.2015 30.6.2015

29

TUTTI I PROVVEDIMENTI DI RIVALUTAZIONE

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 29

Guida_3_2014.qxd 04/05/2015 12:05 Pagina 30