La pianificazione strategica e l’impostazione del budget [modalità... · Base per la valutazione...

32

Sistemi di Controllo di Gestione La pianificazione strategica e UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA 1 SCG12 SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill e l’impostazione del budget

Transcript of La pianificazione strategica e l’impostazione del budget [modalità... · Base per la valutazione...

Sistemi di Controllo di Gestione

La pianificazione

strategica

e

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA1SCG12

SISTEMI DI CONTROLLO, 2^ edizione

R. Anthony, D. Hawkins, D. Macrì, K. Merchant

McGraw-Hill

e

l’impostazione del

budget

Le due attività di programmazione del controllo direzionale

• La formulazione delle strategie

• La pianificazione strategica

• Il budget

– programmazione a breve delle attività dei CdR in coerenza con la pianificazione strategica

Le due principali attività di

pianificazione

coerenza con la pianificazione strategica

• Il capitolo illustra principalmente la dimensione gestionale del budget, non quella tecnica

Assume come date le strategie e (1) definisce i programmi

per implementare le strategie e (2) le risorse e gli obiettivi di

ciascun piano/programma. Non è un processo sistematico

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA2

SCG12

La pianificazione strategica

• Il processo di pianificazione strategica è costituito di tre parti principali:

1. La Revisione dei programmi in corso

2. La Valutazione delle proposte di nuovi programmi

3. Il Coordinamento dei programmi per mezzo dei sistemi formali di pianificazione strategicasistemi formali di pianificazione strategica

Sotto la pressione dell’urgenza i programmi di down sizing

possono essere più costosi e meno efficaci

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA3

SCG12

Effettuare un budget a base zero di un CdC significa farsi alcune domande fondamentali su ciascuna singola attività del CdC senza condizionamenti

• Dovremmo ancora continuare a svolgere quest’attività?

• Stiamo facendo troppo o troppo poco?

Budget a base zero un modo sistematico di compiere la revisione dei programmi attuali

• Stiamo facendo troppo o troppo poco?• Dovrebbe essere svolta internamente o acquistata

all’esterno?• Esiste un modo più efficiente di ottenere i risultati

desiderati ?• Quanto dovrebbe costare?

Ad esempio la formulazione del

budget prende spesso a

riferimento il livello attuale dei costi

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA4

SCG12

• Domande utili per superare l’inerzia e il

compiacimento

• Un processo efficace richiede una revisione radicale dei principali processi e attività ogni 3-4 anni

• Appropriato soprattutto per i CdC discrezionali, in

Budget a base zeroun modo sistematico di compiere la revisione dei programmi attuali

• Appropriato soprattutto per i CdC discrezionali, in particolare nella Pubblica Amministrazione (PA)

• Il budget a base zero:

– è molto oneroso in termini di tempo

– suscita forti reazioni da parte degli “indagati”

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA5

SCG12

L’esame di nuovi programmi: l’analisi costi benefici

• Molte organizzazioni non hanno output valorizzabili in ricavie non realizzano pertanto reddito

• L’analisi CB pone a confronto i costi (misura quantitativa emonetaria delle risorse consumate) con i benefici qualitativi

attesi o conseguiti da un progetto

• Sebbene la stima del costo possa essere precisa, il giudizio

sui benefici è necessariamente soggettivo (nonostante lasui benefici è necessariamente soggettivo (nonostante lavalutazione possa essere analitica, possa pesarediversamente i singoli benefici etc.)

Come per molte decisioni, è

necessario fondere il pensiero

analitico-quantitativo e quello intuitivo

Anche le imprese hanno comunque programmi

valutabili solo in base a un’analisi costi-benefici:

- Inquinamento

- Sicurezza

- Sistema informativo

- …

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA6

SCG12

Il budget

Il budget è un piano manageriale quantitativo che:

• Ha ad oggetto l’intera impresa

• Accoglie una serie di obiettivi tra loro co-ordinati

• È articolato per responsabilità organizzative, cioè per centri

di responsabilità (CdR)di responsabilità (CdR)

• Non è il processo attraverso il quale si prendono la maggior parte delle decisioni aziendali

• È probabilmente il più diffuso strumento di

programmazione e controllo

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA7

SCG12

L’orizzonte temporale del budget

•Il budget si riferisce a un determinato periodotemporale futuro, normalmente un anno

•Questo periodo temporale può essere ulteriormente segmentato (mese, quadrimestre, semestre)semestre)

•Le imprese utilizzano sempre più diffusamente rolling budgets

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA8

SCG12

Budget e pianificazione strategica

• Pianificazione strategica e budget differiscono in quanto a:

• orizzonte temporale

• oggetti di riferimento

• Il legame tra CdR e Pianificazione di lungo • Il legame tra CdR e Pianificazione di lungo periodo

• Il Budget non è una previsione (forecast)

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA9

SCG12

Il processo formale di controllo

SI

Obiettivi estrategie

Ricompense

RegoleAltreinformazioni

Budget

Misurazioni

Scostamentibudget vs cons.

Prestazionisoddisfacente?

Prestazionidei CdR

PianificazioneStrategica

Revis

ione

Azio

ni

corr

ettiv

e

NO

Feedback

Revis

ione

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA10

SCG12

Le finalità del budget

1. Supporto allo sviluppo dei programmi di brevetermine e al loro coordinamento

2. Comunicazione dei programmi ai manager deiCdR

3. Motivazione dei manager a conseguire i propriobiettiviobiettivi

4. Riferimento per il controllo delle attività in corso5. Base per la valutazione della performance dei

centri di responsabilità e dei loro manager6. Mezzo per formare i manager

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA11

SCG12

Budget come modalità di supporto, coordinamento e comunicazione

personale

Il coordinamento è necessario per

Le principali decisioni di

pianificazione sono assunte

nell’ambito della pianificazione

strategica, mentre al budget spetta

il ruolo di supportare e perfezionare

la realizzazione di questi piani

Il coordinamento è necessario per

“porre in equilibrio” le diverse parti

dell’organizzazione e garantire il

conseguimento di risultati d’insieme.

I CdR sono infatti tra loro

interdipendendi

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA12

SCG12

Budget come strumento di motivazione

• Interiorizzazione

• Ruolo attivo dei singoli manager• Ruolo attivo dei singoli manager

• Obiettivi sfidanti, ma raggiungibili

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA13

SCG12

Budget come riferimento per il controllo delleattività e la misurazione delle prestazioni

• Risultati di un certo mese/periodo confrontati con quelli del mese precedente?

• Risultati di un certo mese/periodo confrontati con quelli dello stesso mese dell’anno precedente?

• Quali i difetti degli standard storici?• Quali i difetti degli standard storici?

• I dati di budget, se accuratamente formulati, sono in genere il migliore benchmark per valutare la prestazione

• Sono il risultato di condizioni per lo più diverse sicché,

• non tengono conto dei cambiamenti ambientali intervenuti

• non tengono conto dei programmi in corso di realizzazione

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA14

SCG12

Obiettivi contrastanti del processo di budget

Alcuni compromessi (trade-off) di fondo:

• Precisione versus bisogno dei manager di proteggersi dall’incertezza

• Motivazione vs. opportunismo

• Motivazione vs. valutazione prestazioni

• Motivazione vs. cooperazione

Le previsioni non

sono

necessariamente

conservative

• Motivazione vs. cooperazione

Con la partecipazione – specie in presenza di asimmetria

informativa – aumenta la possibilità che i manager facciano

accettare ai loro superiori gerarchici criteri di valutazione basati

su indicatori manipolabili

Budget games tipici:

• Anticipare ricavi (Enron)

• Posporre costi (crediti

inesigibili, costi in garanzia)

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA15

SCG12

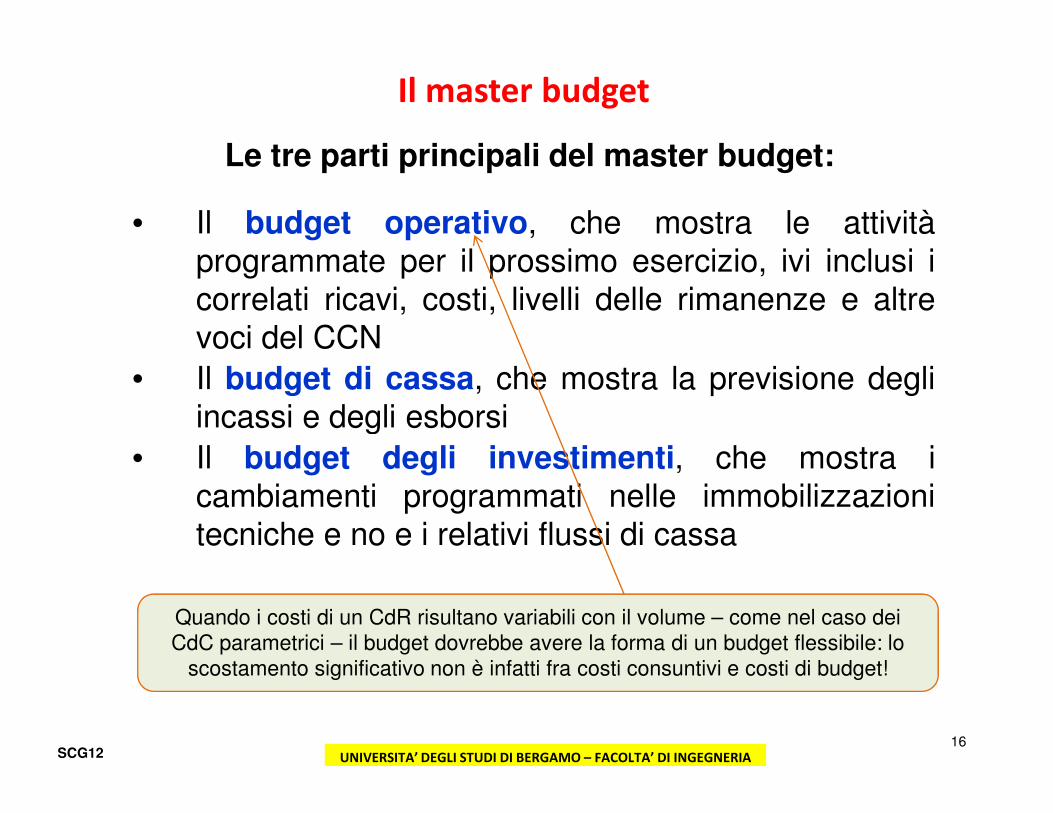

• Il budget operativo, che mostra le attività

programmate per il prossimo esercizio, ivi inclusi i

correlati ricavi, costi, livelli delle rimanenze e altre

voci del CCN

• Il budget di cassa, che mostra la previsione degli

incassi e degli esborsi

Le tre parti principali del master budget:

Il master budget

incassi e degli esborsi

• Il budget degli investimenti, che mostra i

cambiamenti programmati nelle immobilizzazioni

tecniche e no e i relativi flussi di cassa

Quando i costi di un CdR risultano variabili con il volume – come nel caso dei

CdC parametrici – il budget dovrebbe avere la forma di un budget flessibile: lo

scostamento significativo non è infatti fra costi consuntivi e costi di budget!

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA16

SCG12

Le componenti del master budgetBudget

dei ricavi

Budget

livelli rimanenze

Budget

produzione

(e acquisti)

Budget

costi di

produzione

MOD

Budget

costi

generali di

produzione

Budget

costi di

produzione

MD

Budget altri

costi di periodo

Budget

costi di periodo

legati ai ricavi

Budget

patrimoniale e

di cassa

Budget

investimentiCondizioni di incasso

e pagamento dei

crediti e dei debiti

Budget

CdV

Budget

Operativo

Progetto A

Progetto B

…

Progettiminori

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA17

SCG12

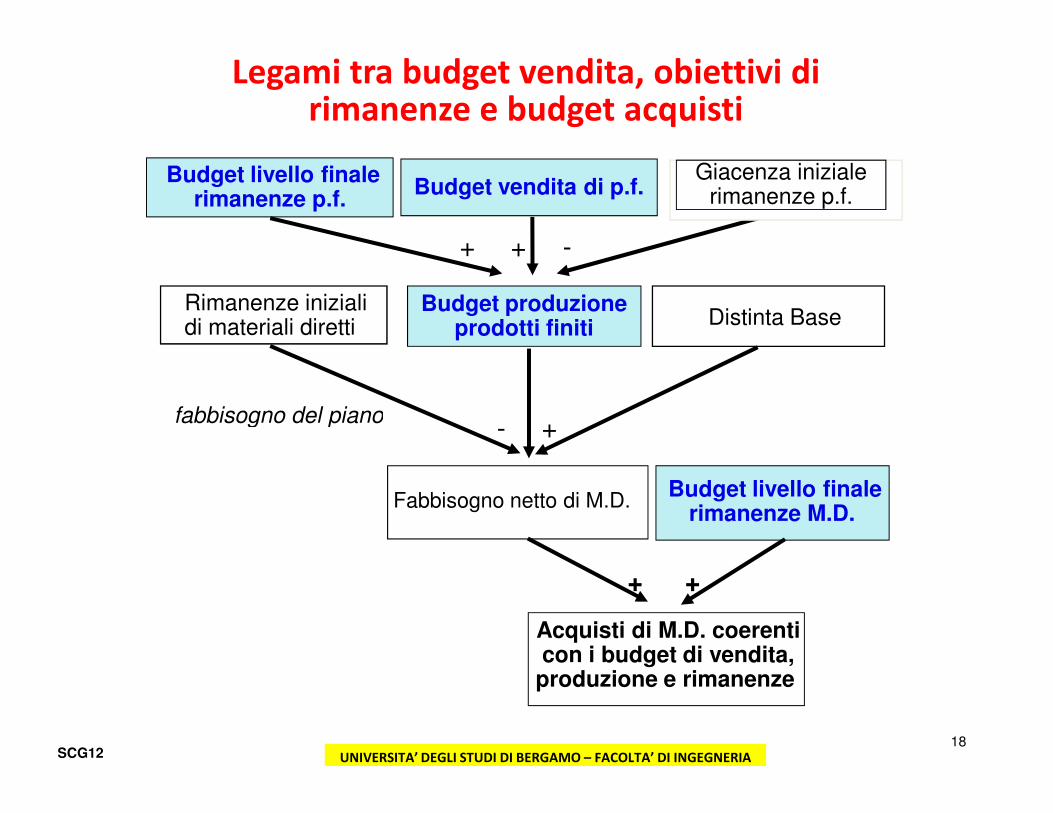

Legami tra budget vendita, obiettivi dirimanenze e budget acquisti

Budget vendita di p.f.Budget livello finale

rimanenze p.f.

+

Budget produzioneprodotti finiti

+

fabbisogno del piano

Rimanenze inizialidi materiali diretti

-

Giacenza inizialerimanenze p.f.

Distinta Base

Budget livello finalerimanenze M.D.

Fabbisogno netto di M.D.

Acquisti di M.D. coerenticon i budget di vendita,

produzione e rimanenze

+ +

fabbisogno del piano- +

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA18

SCG12

Budget

dei ricavi

Budget

livelli rimanenze

Budget

produzione

(e acquisti)

Budget

costi di

produzione

MOD

Budget

costi

generali di

produzione

Budget

costi di

produzione

MD

Le componenti del master budget

I budget dei CdR sono dettagliati

in singoli elementi di costo e di

ricavo appartenenti a un comune

piano dei conti

Budget

CdV

Budget altri

costi di periodo

Budget

costi di periodo

legati ai ricavi

Budget

patrimoniale e

finanziario

Budget

investimentiCondizioni di incasso

e pagamento dei

crediti e dei debiti

Budget

Conto Economico

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA19

SCG12

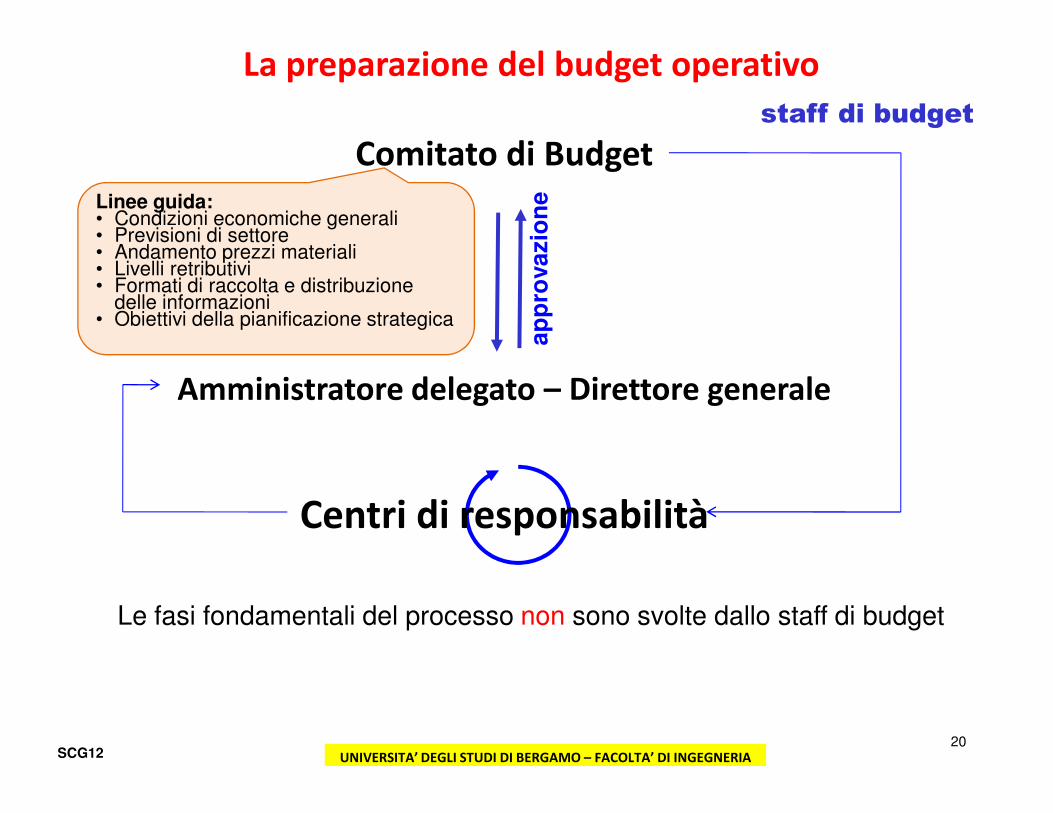

La preparazione del budget operativo

staff di budget

ap

pro

vazio

ne

Comitato di Budget

Amministratore delegato – Direttore generale

Linee guida:• Condizioni economiche generali• Previsioni di settore• Andamento prezzi materiali• Livelli retributivi• Formati di raccolta e distribuzione

delle informazioni• Obiettivi della pianificazione strategica

Le fasi fondamentali del processo non sono svolte dallo staff di budget

Centri di responsabilità

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA20

SCG12

L’agenda di preparazione del budget

1. Definizione delle linee guida e degli obiettivi generali del budget

2. Preparazione del budget delle vendite3. Preparazione di massima degli altri budget

4. Negoziazione tra superiori e inferiori gerarchici per trovare un accordo definitivo sui piani

5. Coordinamento e revisione delle singole componenti del budget

6. Approvazione finaleNon è una previsione, un pronostico!

6. Approvazione finale

7. Distribuzione del budget approvato

Condizioni economiche generaliPrevisioni di settoreAndamento prezzi materialiLivelli retributiviLinee guidaFormati di distribuzione delle informazioniObiettivi della pianificazione strategica

Non è una previsione, un pronostico!

E’ una fase cruciale

Riguarda soprattutto ricavi e costi

discrezionali

Le riserve di risultato (budget slacks)

Autorità del superiore vs. competenza

dell’inferiore gerarchico (budgetee)

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA21

SCG12

Il budget delle vendite

– Effettuare una previsione statistica in funzione dellecondizioni generali del business, del mercato, della fase diciclo di vita nella quale si trova il prodotto …

Vi sono due modi fondamentali di effettuare stime del

budget delle vendite:

– Effettuare stime soggettive raccogliendo le opinioni deiresponsabili commerciali e del personale di vendita ancheper singolo cliente/prodotto/servizio

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA22

SCG12

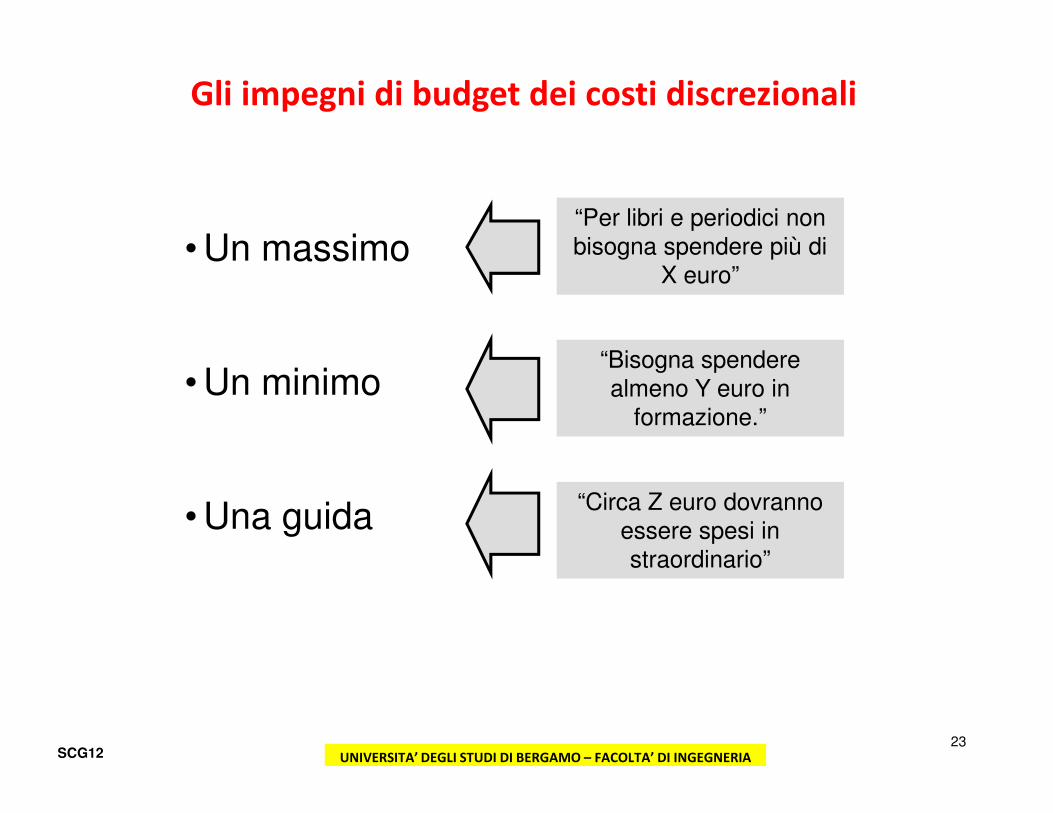

Gli impegni di budget dei costi discrezionali

• Un massimo

• Un minimo

“Per libri e periodici non

bisogna spendere più di

X euro”

“Bisogna spendere

almeno Y euro in

formazione.”

• Una guida

formazione.”

“Circa Z euro dovranno

essere spesi in

straordinario”

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA23

SCG12

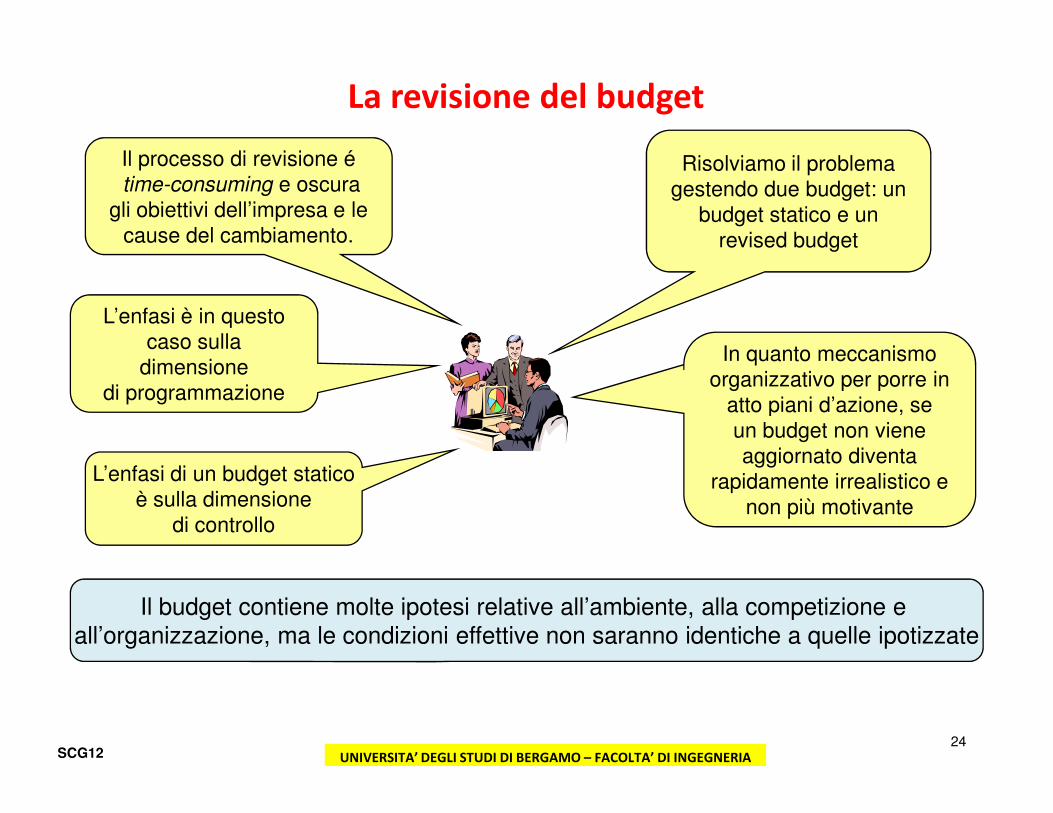

In quanto meccanismo

organizzativo per porre in

atto piani d’azione, se

Il processo di revisione é

time-consuming e oscura

gli obiettivi dell’impresa e le

cause del cambiamento.

Risolviamo il problema

gestendo due budget: un

budget statico e un

revised budget

La revisione del budget

L’enfasi è in questo

caso sulla

dimensione

di programmazioneatto piani d’azione, se

un budget non viene

aggiornato diventa

rapidamente irrealistico e

non più motivante

Il budget contiene molte ipotesi relative all’ambiente, alla competizione e

all’organizzazione, ma le condizioni effettive non saranno identiche a quelle ipotizzate

L’enfasi di un budget statico

è sulla dimensione

di controllo

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA24

SCG12

Il budget di cassa

• Metodo indiretto: ricavare i flussi di cassa a partiredallo stato patrimoniale e dal conto economico dibudget apportando opportune rettifiche

Due possibili modi di preparare il budget di cassa:

• Metodo diretto: analizzare tutti i piani aventi un effettosulla cassa stimando direttamente incassi ed esborsi

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA25

SCG12

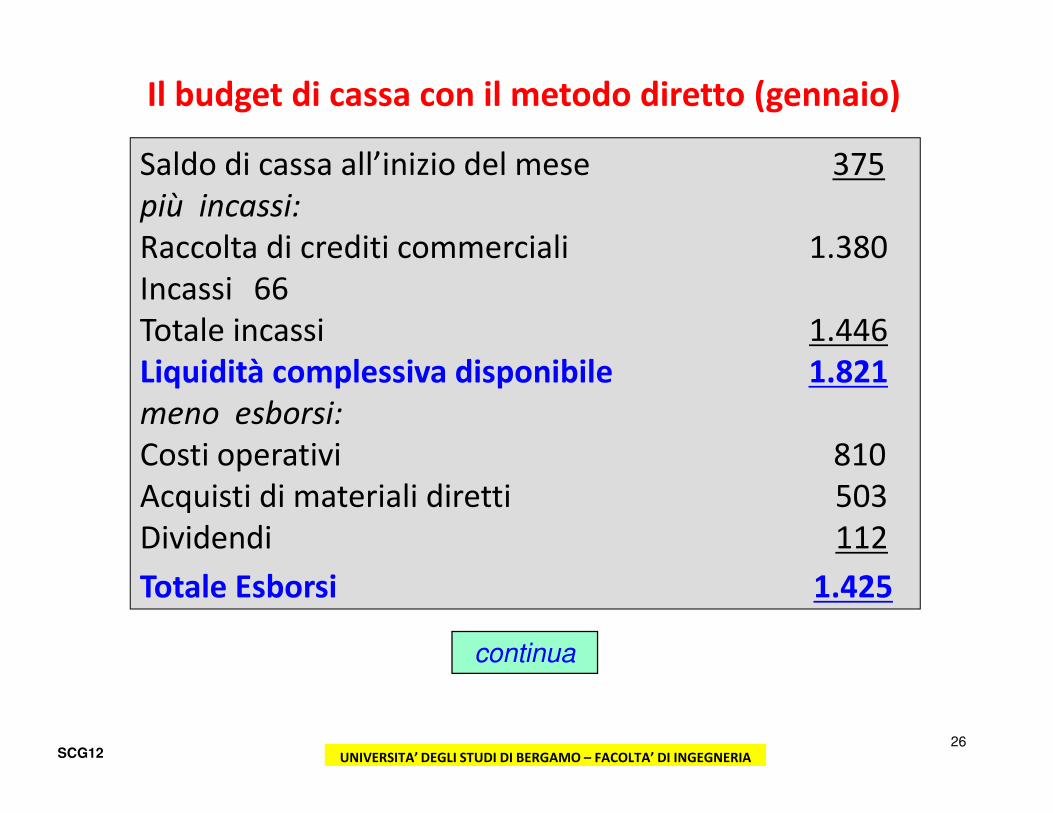

Il budget di cassa con il metodo diretto (gennaio)

Saldo di cassa all’inizio del mese 375più incassi:

Raccolta di crediti commerciali 1.380Incassi 66Totale incassi 1.446Liquidità complessiva disponibile 1.821

meno esborsi:meno esborsi:

Costi operativi 810Acquisti di materiali diretti 503Dividendi 112

Totale Esborsi 1.425

continua

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA26

SCG12

Il budget di cassa con il metodo diretto (gennaio)

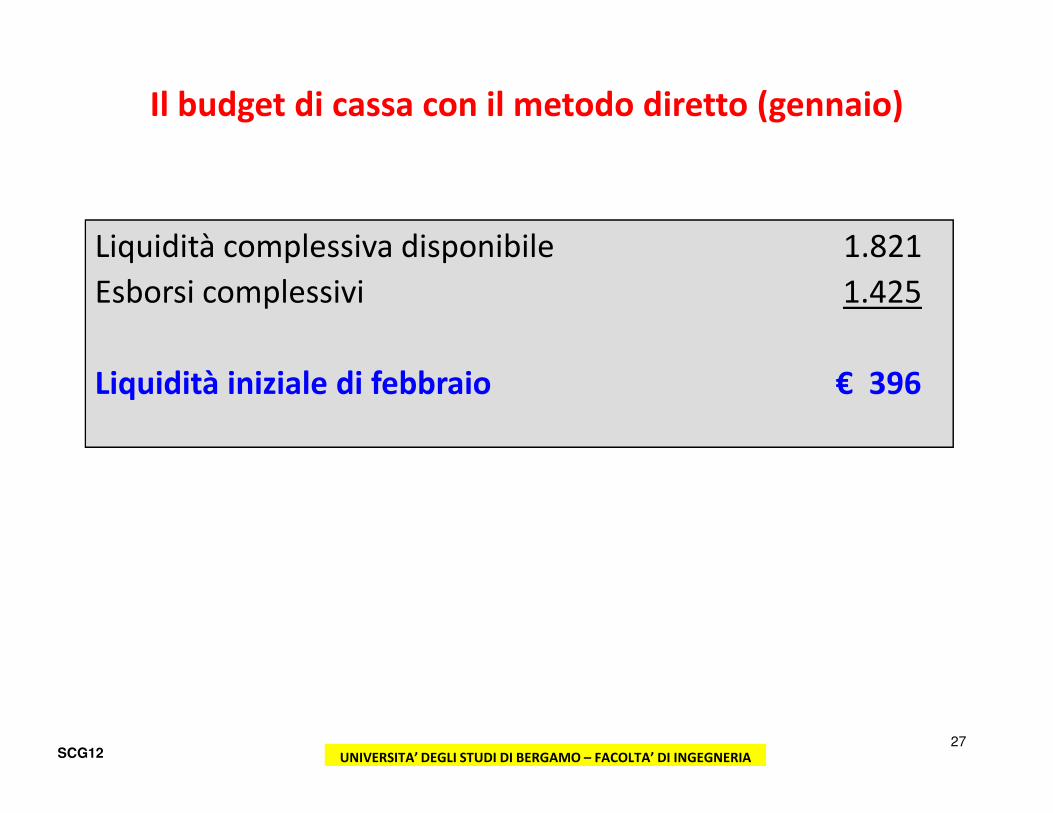

Liquidità complessiva disponibile 1.821

Esborsi complessivi 1.425

Liquidità iniziale di febbraio € 396

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA27

SCG12

Il budget di cassa con il metodo diretto (febbraio)

Saldo di cassa all’inizio del mese (da gennaio) 396più incassi:

Raccolta di crediti commerciali 1.350Incassi diversi 81Totale incassi 1.431Totale incassi 1.431Liquidità complessiva disponibile in febbraio 1.827

continua …

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA28

SCG12

Il budget di cassa con il metodo diretto (febbraio)

Liquidità complessiva disponibile in febbraio 1.827

Meno esborsi:

Costi operativi 915

Acquisti di materiali 570

Imposte 60

TFR da liquidare 210TFR da liquidare 210

Totale esborsi di febbraio 1.755

Saldo di cassa finale prima di nuovo indebitamento 72

Nuovi debiti e rimborsi di debiti 80

Saldo di cassa a fine febbraio € 152

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA29

SCG12

Il budget degli investimenti: una classificazione

• Riduzione di costi e sostituzione impianti

• Espansione e miglioramento delle linee di prodotti esistenti

• Nuovi prodotti

• Benessere, sicurezza e riduzione dell’inquinamento

…

E’ di norma preparato separatamente da quello operativo,

in momenti diversi e approvato da un comitato diverso

+

difficoltà divalutazioneeconomica

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA30

SCG12

Un fattore critico (FCS) di successo ha quattro caratteristiche:

I report di controllo: i fattori critici di successo e gli indicatori chiave

1. Produce conseguenze importanti sulla prestazione del centro di responsabilità

2. E’ volatile (può mutare rapidamente), spesso per ragioni non controllabili dal manager del CdRragioni non controllabili dal manager del CdR

3. Se un cambiamento si verifica, allora deve essere

presa una tempestiva azione correttiva

4. Il cambiamento deve potere essere misurato da un correlato indicatore chiave di prestazione

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA31

SCG12

Tecniche di programmazione diverse dal budget

La direzione per obiettivi (MbO)

• L’MBO tiene traccia delle prestazioni (non monetarie)conseguite in relazione a specifici obiettivi

• È particolarmente utile per il controllo di centri di costodiscrezionali

• In generale è utile quando le misure monetarie non esprimonobene la prestazionebene la prestazione

• Deve essere fortemente sponsorizzato dall’alta direzione

• Non si preoccupa di rilevare nel corso del tempo le prestazionidi quelle attività “intermedie” che dovrebbero determinare ilconseguimento degli obiettivi

• Viene utilizzato quando l’impresa non ha ancora sviluppato unvero e proprio sistema di misurazione delle performance

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA32

SCG12