La cornice - ambrosettiam.com file2 3 http\\: •Il sistema cognitivo umano è limitato. •Per...

12

1 22 FEBBRAIO 2006 AMBROSETTI ASSET MANAGEMENT soluzioni per l ’ investimento FINOR Approccio s is tematico alle s celte di inves timento: limiti e vantaggi L’incontro ha perseguito l’obiettivo di mostrare che vantaggi possono derivare dall’adozione di un protocollo decisionale sistematizzato, ovvero dalla definizione di regole di scelta d’investimento reiterabili e monitorabili nei risultati. 2 http\\:www.ambrosettiam.it CONOSCENZA CONSAPEVOLEZZA VALUTAZIONE PROGRAMMAZIONE La cornice VANTAGGIO INFORMATIVO Il quadro di riferimento è rappresentato dal processo di creazione di informazioni qualificate a fini decisionali, processo che si manifesta nel conseguimento di ritorni dagli investimenti tipicamente migliori della media dei competitors. La conoscenza approfondita delle tematiche di interesse, propedeutica allo sviluppo di consapevolezza operativa adeguata, permette la valutazione puntuale di rischi ed opportunità di investimento. Solo a questo punto è possibile programmare gli investimenti conseguendo un buon controllo dell’alea dei ritorni.

Transcript of La cornice - ambrosettiam.com file2 3 http\\: •Il sistema cognitivo umano è limitato. •Per...

1

22 FEBBRAIO 2006

AMBROSETTI ASSET MANAGEMENTs o l u z i o n i p e r l ’ i n v e s t i m e n t o

FINOR

Approcc io s is tematico alle s celte di

inves timento: limiti e vantaggi

Anne Majoux Alessandro Allegri Alberto Cavanna

L’incontro ha perseguito l’obiettivo di mostrare che vantaggi possono derivare dall’adozione di un protocollo decisionale sistematizzato, ovvero dalla definizione di regole di scelta d’investimento reiterabili e monitorabili nei risultati.

2 http\\:www.ambrosettiam.it

CONOSCENZA

CONSAPEVOLEZZA

VALUTAZIONE

PROGRAMMAZIONE

La cornice

VANTAGGIO INFORMATIVO

Il quadro di riferimento è rappresentato dal processo di creazione di informazioni qualificate a fini decisionali, processo che si manifesta nel conseguimento di ritorni dagli investimenti tipicamente migliori della media dei competitors. La conoscenza approfondita delle tematiche di interesse, propedeutica allo sviluppo di consapevolezza operativa adeguata, permette la valutazione puntuale di rischi ed opportunità di investimento. Solo a questo punto è possibile programmare gli investimenti conseguendo un buon controllo dell’alea dei ritorni.

2

3 http\\:www.ambrosettiam.it

•Il sistema cognitivo umano è limitato.

•Per affrontare decisioni in situazione di incertezza, utilizza “scorciatoie mentali” e lo fa

spesso in modo automatico ed inconsapevole.

•Tuttavia portano ad errori o inducono l’uso di BIAS: distorsioni sistematiche di procedure altrimenti corrette.

Euristiche e Bias

Il nostro cervello fatica ad analizzare ed assemblare una quantità eccessivamente complessa di informazioni. Quindi, a livello non conscio, adotta degli accorgimenti che tendono a ridurre i costi della scelta, ignorando taluni elementi e valorizzandone altri; tipicamente si adottano gli elementi più affini alla predisposizione mentale dell’individuo. Alcune delle euristiche più ricorrenti sono mostrate nel seguito, a titolo dimostrativo.

4 http\\:www.ambrosettiam.it

Quando una persona deve valutare la probabilità che si verifichi un dato evento, ha la tendenza a paragonare l’evento in questione a degli stereotipi di riferimento.

RappresentativitàEuristiche e Bias

In alcuni situazione quando dobbiamo esprimere giudizi sulla probabilità di un evento o sulla probabilità che una persona appartenga a una certa categoria, ragioniamo in base alla somiglianza.

3

Ad esempio: dovete scegliere tra 2 titoli quotati su una borsa cinese. Non conoscete le aziende, non conoscete il mercato cinese, la legislazione…..sapete solo che uno dei titoli appartiene al settore tecnologico e l’altro al settore assicurativo. Quale titolo ha maggiori probabilità di essere più volatile ?............state usando l’euristica della rappresentatività.

5 http\\:www.ambrosettiam.it

Fa giudicare come più frequente l’evento che più

facilmente ci viene in mente.

Euristiche e Bias Disponibilità

2 investitori, stesso

mercato, momenti

diversi...

Spesso si confonde la probabilità di un accadimento con le esperienze personali salienti. Ritengo che il viaggiare in aereo sia più rischioso che in auto. In verità la mortalità è significativamente superiore nel secondo caso Il Sig. Verde ha investito in un momento positivo di borsa e poi ha venduto per comprarsi la casa: ritiene che l’investimento di borsa sia tipicamente redditizio. Il Sig. Rosso ha investito in un periodo infelice: ritiene che l’investimento borsistico comporti un rischio non giustificato.

6 http\\:www.ambrosettiam.it

In situazioni di incertezza, per emettere un giudizio le

persone tendono ad “ancorarsi” a una conoscenza

nota ed “accomodarlo” sulla base di informazioni

pertinenti.

Euristiche e Bias Ancoraggio

4

Mr. Charting ha pubblicato un approfondito studio che dimostra come abbia “trovato” un magnifico modello previsionale ribassista. Non importa che ci siano indicazioni contrarie alla sua idea (vedi istogrammi rossi). Tanto più il suo scenario è messo in discussione dai fatti, maggiori saranno i suoi sforzi per definire “false” le indicazioni contrarie. Si è ancorato all’idea originaria e non muta la sua opinione: il mercato sbaglia, gli investitori non si rendono conto del rischio, ormai non posso cambiare idea; è una questione di principio!.... saranno tra i suoi pensieri più comuni

7 http\\:www.ambrosettiam.it

Overconfidence

Gli investitori professionisti tendono a ritenersiestremamente abili nel predire gli andamenti delmercato e questo li spinge ad una quantità di scambi eccessivi (Kahneman, 2004)

Euristiche e Bias

35.000 investitori, uomini e donne

Rotazioni / anno: uomini 77%donne 53%

Ritorni lordi similiRitorni netti inferiori (0,94%)

Chi ha la fortuna di imbroccare alcune scelte d’investimento, tipicamente si sente forte e fatica a mettere in discussione le proprie abilità (ad esempio verificando se c’è casualità nei suoi successi). Chi invece parte male, al primo successo sarà predisposto, come meccanismo naturale di difesa della propria autostima, ad allontanare i ricordi dolorosi, sovrapesando i successi.

8 http\\:www.ambrosettiam.it

Asimmetria

la disutilità di una perdita è maggiore dell’utilità di una vincita di stesse dimensioni.

Euristiche e Bias

5

Il dolore provocato da una perdita è 2,5 superiore al piacere derivante da un guadagno. Significa che tendiamo a lasciar correre le perdite (per non soffrire) ed a tagliare i guadagni (per assicurarci il piacere). Naturalmente, questo comportamento produce limiti nell’adozione di strategie efficienti.

9 http\\:www.ambrosettiam.it

Effetto d’ordineEuristiche e Bias

L’integrazione di nuove informazioni nel nostro sistema di conoscenze avverrebbe attraverso un processo sequenziale e continuo (e.g. Anderson, 1981; Einhorn e Hogarth, 1981).

l’ordine di presentazione delle informazioni può avere un

effetto sul giudizio finale espresso dell’individuo.

Intervista studenti: 2 domande- Quanto sei felice della tua vita in generale?- Quanti appuntamenti con ragazze hai avuto il mese scorso?

Correlazione 0,66 quando ordine inverso

Il modo di scegliere gli investimenti dipende indissolubilmente dall’ordinamento dei fattori che le condizionano. Nel caso esposto, se la risposta circa il mio stato di felicità consegue alla risposta circa gli appuntamenti ottenuti con ragazze nel recente passato, il successo/insuccesso con le ragazze condiziona per 2/3 l’indicazione del mio livello di felicità. Nel caso io risponda prima alla domanda sul mio stato di felicità, questo non risulterà correlato al successo/insuccesso nell’avere ottenuto recenti appuntamenti con ragazze!

10 http\\:www.ambrosettiam.it

DSS: Modello di governo dell’alea

“Accettare gli errori per fare meno errori significa affrontare la questione della razionalità partendo dai limiti delle nostre capacità cognitive …

Significa studiare i casi in cui la razionalità fallisce per mettere a punto scelte economiche e sociali che ne tengano responsabilmente conto.”

Matteo Motterlini

6

In altre parole, se concordiamo nel fatto che il decisore di investimento opera in regime di razionalità limitata, allora si spiega la violazione sistematica della teoria standard della decisione (il cui modello di riferimento è la teoria dell’utilità attesa, formulata da von Neumann e Morgenstern nel testo “Theory of Games and Economic Behaviour”, 1947). Nasce quindi l’esigenza di approfondire aspetti psicologici che permettano di descrivere e prevedere meglio il comportamento effettivo del decisore umano (Kanheman e Tversky, 1979, teoria del prospetto).

11 http\\:www.ambrosettiam.it

La cornice

1- CONOSCENZA

2- CONSAPEVOLEZZA3- VALUTAZIONE4- PROGRAMMAZIONE

Nel nostro piccolo, abbiamo negli anni sviluppato una teoria di organizzazione dei mercati finanziari dedicata ad aspetti molto operativi, che permette di proporre un approccio sistematico alle decisioni di investimento molto efficace. Trattiamo la domanda e l’offerta di attività finanziarie per quello che è, ovvero come l’interazione tra persone che esprimono decisioni d’investimento condizionate da numerose euristiche. Sono tre i punti fondanti della nostra modellizzazione.

7

12 http\\:www.ambrosettiam.it

Il fattore Tempo

La discontinuità è un ingrediente essenziale dei mercati ….

Il tempo è la dimensione cruciale da considerare. Il mercato è un film.

(Mandelbrot)

Giudichiamo che il mercato “non operi in continuo”. Ci sono momenti di mercato chiuso, momenti di mercato aperto con scambi ridotti o nulli, momenti di mercato aperto e ricco di scambi. Solo questi ultimi hanno significatività e meritano di essere osservati con cura. Questo aspetto implica la difficoltà incontrata dagli strumenti matematici tradizionali nello spiegare le oscillazioni dei mercati. Si pensi che l’adozione del calcolo probabilistico per avere successo dovrebbe lavorare in un campo in cui gli operatori giocano tutti con le stesse carte e le stesse regole senza alcun vantaggio informativo. Sembra ormai assodato che il gioco sia invece basato sull’uso di dadi truccati: chi ha un Vantaggio Informativo tende a proporsi come vincente abituale, chi non ne gode…. Noi tentiamo di ricavare autonomamente informazioni particolarmente qualificate che permettano ai nostri clienti di godere di un vantaggio nel momento delle scelte di investimento. Allo scopo, ricordiamo che divulghiamo esclusivamente ai clienti le nostre attese operative.

8

13 http\\:www.ambrosettiam.it

Il fattore Agenti

Long Term Players

Medium Term

Players

Short Term

Players

Intraday

Players

Sosteniamo l’ipotesi che diversi attori interagiscano contemporaneamente sui mercati, ognuno con proprie caratteristiche in termini di rendimento atteso, finestra temporale di riferimento, rischio sostenibile, obiettivi di ritorno, masse gestite ed altri importanti aspetti. E’ necessario studiare ciascuno dei principali attori a se stante ed interconnettere le osservazione in un quadro previsionale unitario. Non esiste “la strategia” di investimento: ne esiste una per ciascuno degli infiniti attori, che per comodità noi associamo in gruppi di riferimento.

14 http\\:www.ambrosettiam.it

Dati disponibili

•Alfa

•Return On Assets

•P/E

•EBITDA

•Payout Ratio

•Dividend Yield Price

•Price book Value

•DeV. staNdard

•pErformance

•SHarpe RatiO

•Debt to Assets

•Return On Equity

•Return On Cap

•Volume

Il fattore Informazioni

Infine, risolviamo il problema degli illimitati dati disponibili a fini valutativi sposando l’idea che “il motore primo in un mercato finanziario non è rappresentato né dal valore né dal prezzo, ma dalle differenze di prezzo” (Mandelbrot, Il disordine dei mercati:Una visione frattale di rischio, rovina e redditività. Einaudi 2005)

9

15

Data Accessor

Algoritmi previsionali

Visualizzazione Snapshot Mercato + Dati DSS Previsionale

Lista Best Opportunities (Mercato vs. Dati DSS Previsionale)Iterazioni

Algoritmi Selezione

Allocazione

Scenari Previsivi

Portafogli Modello

PortfolioManagement

Comitato mercati

Portafogli Cliente

Info Provider#1

Info Provider#2

Database Universo

Investibile

Database ClientiFeeding

Ne consegue la costruzione di un ambiente decisionale apposito, che sfrutta la capacità di calcolo delle macchine moderne e la capacità di ragionamento di uomini specializzato nel nostro modello di scelta. Tutto quello che può essere elaborato con algoritmi, viene prodotto dalla macchina. La connessione intelligente degli esiti è lavoro dei decisori di investimento. Ne deriva un processo ad alea controllata: l’impatto della soggettività umana è inquadrato in uno schema di riferimento che condiziona in positivo le euristiche naturali.

16

Lista Best Opportunities (Mercato vs. Dati DSS Previsionale)

Esigenza: trovare le opportunità di acquisto/vendita più importanti in ottica plurimensile

Questa foto indica come i cruscotti operativi creati da noi permettono al decisore di avere a disposizione su richiesta tutti i dati che riteniamo sufficienti e necessari per proporre politiche di investimento sistematiche, responsabili e costruttive. Vi sono indicazioni di opportunità di acquisto,

10

vendita, riferite a finestra temporale specifica, codificate per significato e valorizzate per confidenza della singola indicazione e della somma delle indicazioni attive sul singolo item.

17

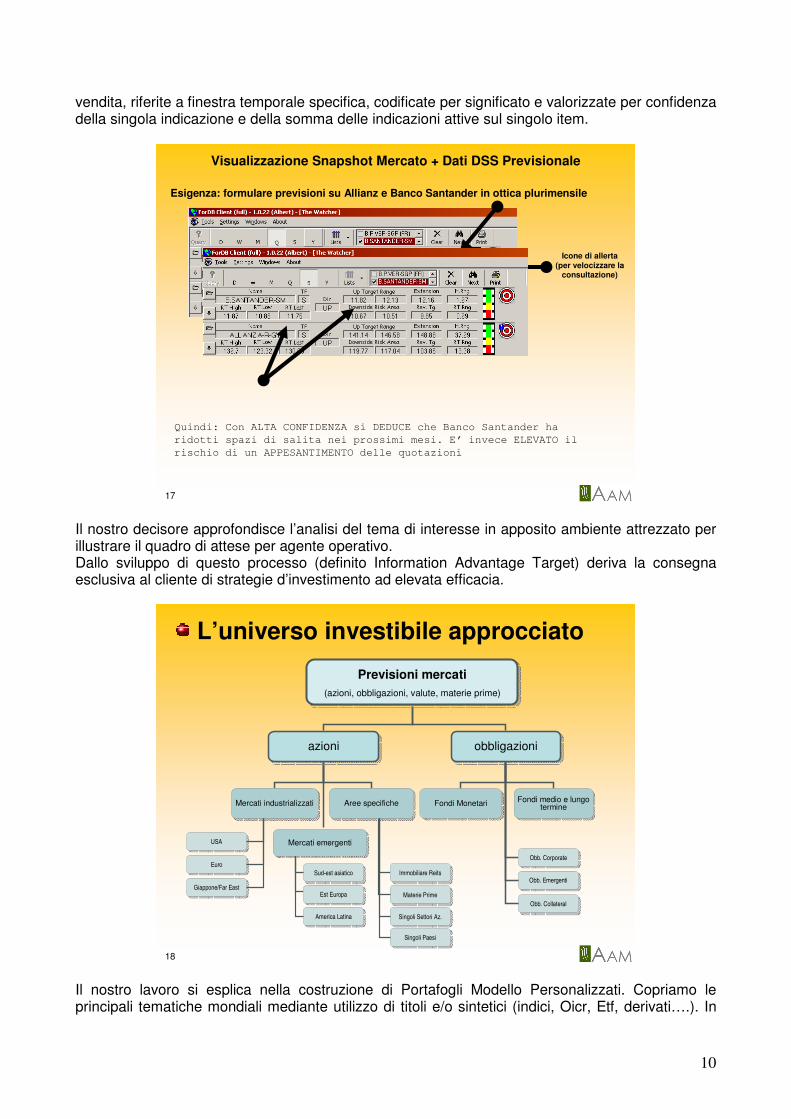

Visualizzazione Snapshot Mercato + Dati DSS Previsionale

Esigenza: formulare previsioni su Allianz e Banco Santander in ottica plurimensile

Icone di allerta (per velocizzare la

consultazione)

Quindi: Con ALTA CONFIDENZA si DEDUCE che Banco Santander ha

ridotti spazi di salita nei prossimi mesi. E’ invece ELEVATO il

rischio di un APPESANTIMENTO delle quotazioni

Il nostro decisore approfondisce l’analisi del tema di interesse in apposito ambiente attrezzato per illustrare il quadro di attese per agente operativo. Dallo sviluppo di questo processo (definito Information Advantage Target) deriva la consegna esclusiva al cliente di strategie d’investimento ad elevata efficacia.

18

Previsioni mercati

(azioni, obbligazioni, valute, materie prime)

Previsioni mercati

(azioni, obbligazioni, valute, materie prime)

azioniazioni obbligazioniobbligazioni

Mercati industrializzatiMercati industrializzati

Mercati emergentiMercati emergenti

Fondi MonetariFondi Monetari Fondi medio e lungo termine

Fondi medio e lungo termineAree specificheAree specifiche

USAUSA

EuroEuro

Giappone/Far EastGiappone/Far East

Sud-est asiaticoSud-est asiatico

Est EuropaEst Europa

America LatinaAmerica Latina

Immobiliare ReitsImmobiliare Reits

Materie PrimeMaterie Prime

Singoli Settori Az.Singoli Settori Az.

Singoli PaesiSingoli Paesi

Obb. CorporateObb. Corporate

Obb. EmergentiObb. Emergenti

Obb. CollateralObb. Collateral

L’universo investibile approcciato

Il nostro lavoro si esplica nella costruzione di Portafogli Modello Personalizzati. Copriamo le principali tematiche mondiali mediante utilizzo di titoli e/o sintetici (indici, Oicr, Etf, derivati….). In

11

ogni caso, qualsiasi variabile sia oggetto di suggerimento operativo deve transitare per il processo decisionale illustrato.

19

Perché tutto questo impegno?Perché tutto questo impegno?

• Governare l’alea dei ritorni

• Pianificare obiettivi di extrarendimento

• Rilasciare Portafogli Modello ad elevata

economicità

L’impalcatura è molto solida. Corposo l’impegno per soddisfare i nostri standard qualitativi. Spesso ci chiedono: non potreste fare gli stessi risultati risparmiando impegno? Probabilmente oggi si. Tuttavia intendiamo alimentare un processo di miglioramento continuo che non può prescindere dall’attività ordinaria di Ricerca e Sviluppo. Cerchiamo di assicurare una sempre più avanzata capacità di contenere l’alea dei ritorni migliorando la puntualità delle pianificazioni risk/reward proponendoci, nonostante i forti investimenti, economici per i nostri clienti. Il nostro modello di business prevede di proporre al cliente bassi costi fissi e significative partecipazioni a premi di performance.

20 http\\:www.ambrosettiam.it

CONTATTI

AAAAMBROSETTIMBROSETTIMBROSETTIMBROSETTI AAAASSETSSETSSETSSET MMMMANAGEMENTANAGEMENTANAGEMENTANAGEMENTs o l u z i o n i p e r l ’ i n v e s t i m e n t o

Via Settembrini 2920124 Milano

Tel. 02 67.116.31Fax. 02 67.116.399

www.ambrosettiam.it

12

37 http\\:www.ambrosettiam.it

DISCLAIMER

• Il presente materiale serve come supporto di informazione all’unico indirizzo personale del destinatario e per sua sola informazione personale. I dati, le opinioni, e, in generale, i contenuti dei documenti messi a disposizione non rappresentano dunque una "sollecitazione all'investimento" ai sensi dell'art. 1, comma 1, lett. t) del D.Lgs. 58/1998.

• Le statistiche illustrate sono il risultato di rigorose elaborazioni condotte da AAM con strumenti proprietari.

• Le performance passate non sono garanzia delle performance future

Ambrosetti Asset Management SIM S.p.A. ________________________________________________________________________________________________

Sede legale ed amministrativa: Via Conciliazione 1, 22100 Como - Tel. 031 338391 - Fax 031 3383999 Capitale Sociale €200.000,00 i.v. Capitale Sociale al 31/12/09 €200.000,00 Delibera Consob N. 16591 del 05/08/2008 Iscrizione all’albo 250 Aderente al Fondo Nazionale di Garanzia Registro Imprese di Como 03760520969 Rea Como 298314 C.F. e P.I. 03760520969