LA CONTABILITÀ ECONOMICO PATRIMONIALE · 4 1.2 Flusso di lavoro in procedura Di seguito, è...

33

LA CONTABILITÀ ECONOMICO PATRIMONIALE Note pratiche per gli Enti al primo anno di applicazione

Transcript of LA CONTABILITÀ ECONOMICO PATRIMONIALE · 4 1.2 Flusso di lavoro in procedura Di seguito, è...

LA CONTABILITÀ ECONOMICO

PATRIMONIALE

Note pratiche per gli Enti al primo anno di applicazione

1

PREMESSA .................................................................................................................................................................. 2

1. LA CONTABILITÀ ECONOMICO PATRIMONIALE ................................................................................. 3

1.1 INTRODUZIONE: IL QUADRO NORMATIVO ............................................................................................................................ 3

1.2 FLUSSO DI LAVORO IN PROCEDURA .................................................................................................................................... 4

2. OPERAZIONI PRELIMINARI ....................................................................................................................... 5

3. GENERAZIONE SCRITTURE ANNO 2016 ................................................................................................... 7

3.1 SCRITTURE DI APERTURA ................................................................................................................................................. 7

3.2 SCRITTURE ORDINARIE .................................................................................................................................................. 10

3.3 SCRITTURE DI CHIUSURA ................................................................................................................................................ 13

3.3.1 Scritture di chiusura automatiche .................................................................................................................. 13 3.3.1.1 Insussistenze e sopravvenienze ..................................................................................................................................13 3.3.1.2 Altre rettifiche automatiche ........................................................................................................................................15

3.3.2 Scritture di chiusura manuali .......................................................................................................................... 16

3.4 CALCOLO E STAMPA DEL RENDICONTO.............................................................................................................................. 18

4. SCRITTURE DI APERTURA ESERCIZIO 2017...............................................................................................19

5. SCRITTURE ORDINARIE ESERCIZIO 2017 ...................................................................................................21

5.1 ELABORAZIONE DELLE SCRITTURE ORDINARIE ..................................................................................................................... 21

5.2 VERIFICA CORRETTEZZA E COMPLETEZZA DELLE SCRITTURE GENERATE ..................................................................................... 22

6. SCRITTURE DI CHIUSURA ESERCIZIO 2017 ...............................................................................................24

6.1 SCRITTURE DI CHIUSURA AUTOMATICHE ........................................................................................................................... 24

6.1.1 Insussistenze e sopravvenienze ....................................................................................................................... 24

6.1.2 Altre rettifiche automatiche ............................................................................................................................ 26

6.2 SCRITTURE DI CHIUSURA MANUALI .................................................................................................................................. 28

7. CALCOLO E STAMPA ESERCIZIO 2017 ........................................................................................................31

7.1 CALCOLO DEL RENDICONTO ............................................................................................................................................ 31

7.2 STAMPA DEL RENDICONTO ............................................................................................................................................. 32

2

PREMESSA

Il presente documento è stato redatto per fornire, nell’ambito della procedura Alphasoft, un primo

riferimento normativo e un supporto tecnico-pratico, allo scopo di ottemperare alla predisposizione

delle stampe riguardanti la Contabilità Economico Patrimoniale.

3

1. LA CONTABILITÀ ECONOMICO PATRIMONIALE

1.1 Introduzione: il quadro normativo L’articolo 2 del decreto legislativo 23 giugno 2011 n. 118 prevede, per gli Enti in contabilità

finanziaria, l’adozione di un sistema contabile integrato, che garantisca la rilevazione unitaria dei

fatti gestionali, sia sotto il profilo finanziario che sotto il profilo economico-patrimoniale.

Nell’ambito di tale sistema integrato, la contabilità economico patrimoniale affianca la contabilità

finanziaria, che costituisce il sistema contabile principale e fondamentale per fini autorizzatori e di

rendicontazione della gestione, per rilevare i costi/oneri e i ricavi/proventi derivanti dalle

transazioni poste in essere da una amministrazione pubblica (come definite nell’ambito del

principio applicato della contabilità finanziaria), al fine di:

rappresentare le “utilità economiche” acquisite e utilizzate nel corso di un esercizio, anche

se non direttamente collegate ai relativi movimenti finanziari, e partecipare al miglioramento

del processo di programmazione finanziaria;

partecipare alla costruzione del conto del patrimonio e rilevare, in particolare, le variazioni

del patrimonio dell’Ente che costituiscono un indicatore dei risultati della gestione;

permettere l’elaborazione del conto consolidato di ciascuna amministrazione pubblica con

gli Enti e gli organismi strumentali, le aziende, le società e altri organismi controllati;

conseguire le altre finalità previste dalla legge e, in particolare, consentire ai vari portatori

d’interesse di acquisire ulteriori informazioni, concernenti la gestione delle singole

amministrazioni pubbliche.

Si ricorda, inoltre, che le transazioni delle pubbliche amministrazioni, direttamente collegate a

processi di scambio sul mercato (acquisizione, trasformazione e vendita), danno luogo a costi o

ricavi; le transazioni non caratterizzate da questi processi di scambio, in quanto più strettamente

finalizzate alle attività istituzionali e/o erogative (tributi, contribuzioni, trasferimenti di risorse,

prestazioni, servizi, altro), danno luogo a oneri e proventi.

Entro il 30/04/2017, l’Ente deve predisporre e approvare, tramite il rendiconto di gestione:

a. il Conto Economico;

b. lo Stato Patrimoniale;

c. il prospetto Costi per missione.

4

1.2 Flusso di lavoro in procedura

Di seguito, è riportato lo schema del flusso di lavoro per elaborare Stato Patrimoniale e Conto

Economico dell’Esercizio 2017.

Esercizio 2017

1) operazioni preliminari

2) generazione scritture 2016*

3) scritture di apertura

4) scritture ordinarie

5) scritture di chiusura

6) calcolo e stampa del rendiconto

* Le fasi devono essere svolte da tutti gli Enti che non

hanno tenuto aggiornato lo Stato Patrimoniale nel 2016.

Esercizio 2016

1) operazioni preliminari

2) scritture di apertura

3) scritture ordinarie

4) scritture di chiusura

5) calcolo e stampa del rendiconto

5

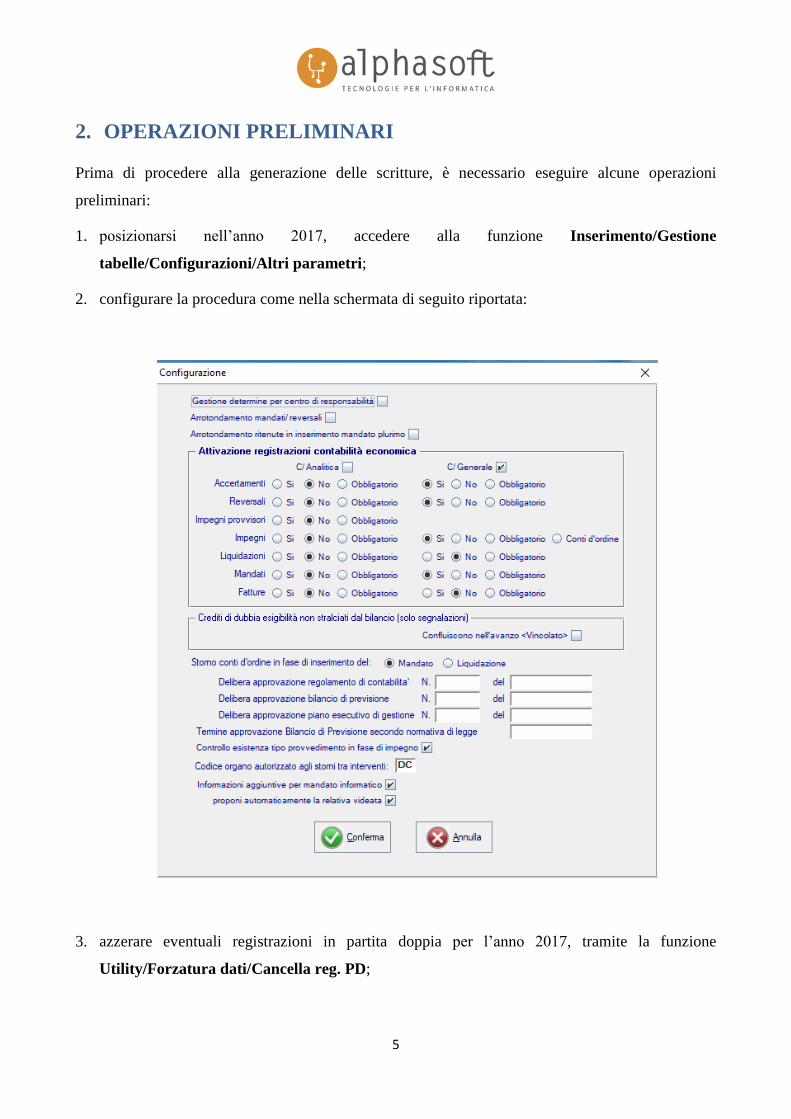

2. OPERAZIONI PRELIMINARI

Prima di procedere alla generazione delle scritture, è necessario eseguire alcune operazioni

preliminari:

1. posizionarsi nell’anno 2017, accedere alla funzione Inserimento/Gestione

tabelle/Configurazioni/Altri parametri;

2. configurare la procedura come nella schermata di seguito riportata:

3. azzerare eventuali registrazioni in partita doppia per l’anno 2017, tramite la funzione

Utility/Forzatura dati/Cancella reg. PD;

6

4. eseguire la funzione Utility/Forzatura dati/Controllo movimenti emessi (l’operazione va

eseguita per l’anno 2017);

5. eseguire la funzione Utility/Forzatura dati/Controllo castelletto cap (l’operazione va eseguita

per l’anno 2017);

6. SOLO PER GLI ENTI CHE NON HANNO TENUTO AGGIORNATO LO STATO PATRIMONIALE

NELL’ESERCIZIO 2016: i punti dal n. 1 al n. 5, devono essere ripetuti per l’Esercizio 2016.

N.B.: se nelle stampe riferite ai controlli n. 4 e 5 sono riportati degli ID duplicati, contattare

l’assistenza Alphasoft prima di passare al punto successivo.

7

3. GENERAZIONE SCRITTURE ANNO 2016

Questo capitolo è rivolto solo agli Enti che non hanno tenuto aggiornato lo Stato Patrimoniale

nell’anno 2016, i quali devono necessariamente procedere alla generazione delle scritture nell’anno

2016, per poter registrare correttamente le scritture di apertura nell’Esercizio 2017.

Gli Enti che hanno correttamente gestito le scritture per l’anno 2016 possono, invece, passare

direttamente al capitolo “4. Scritture di apertura Esercizio 2017”.

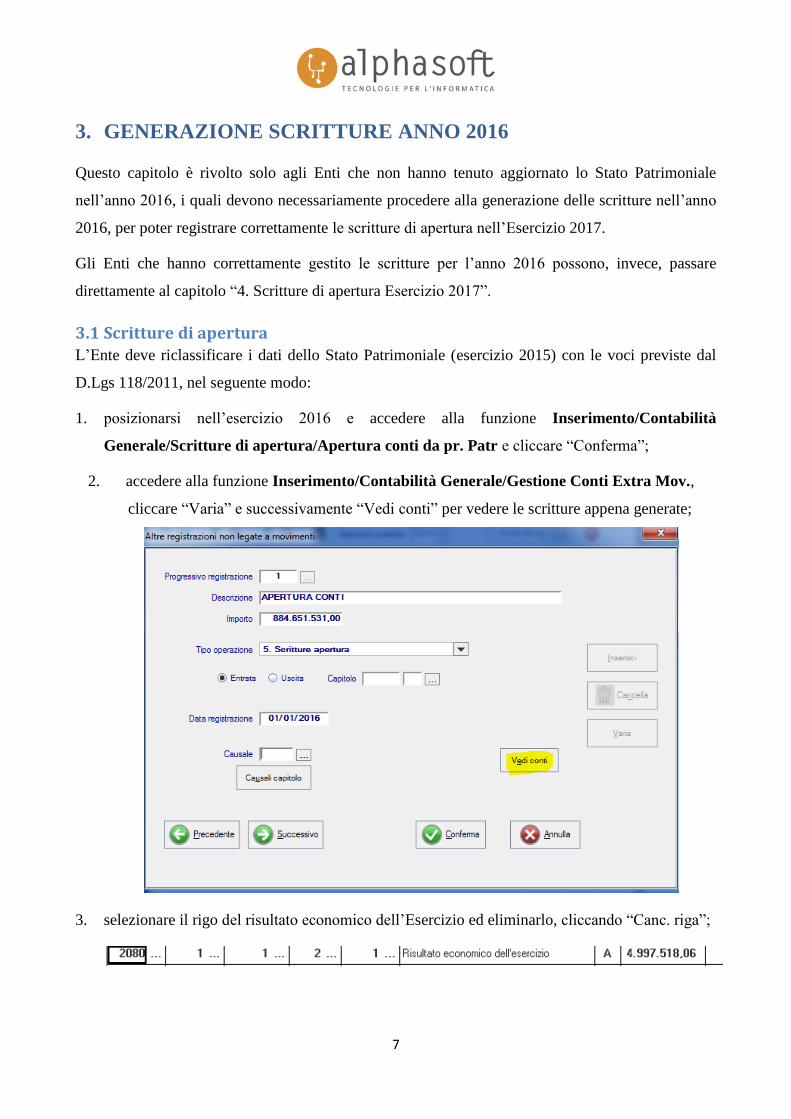

3.1 Scritture di apertura

L’Ente deve riclassificare i dati dello Stato Patrimoniale (esercizio 2015) con le voci previste dal

D.Lgs 118/2011, nel seguente modo:

1. posizionarsi nell’esercizio 2016 e accedere alla funzione Inserimento/Contabilità

Generale/Scritture di apertura/Apertura conti da pr. Patr e cliccare “Conferma”;

2. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Extra Mov.,

cliccare “Varia” e successivamente “Vedi conti” per vedere le scritture appena generate;

3. selezionare il rigo del risultato economico dell’Esercizio ed eliminarlo, cliccando “Canc. riga”;

8

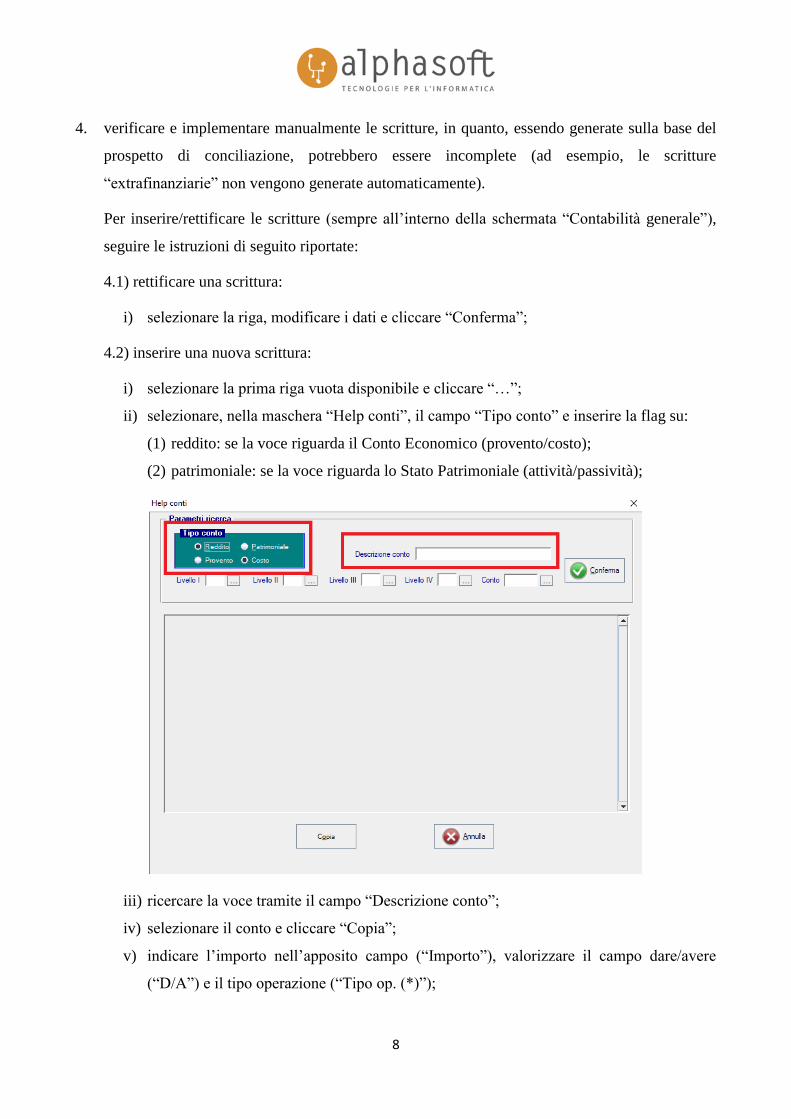

4. verificare e implementare manualmente le scritture, in quanto, essendo generate sulla base del

prospetto di conciliazione, potrebbero essere incomplete (ad esempio, le scritture

“extrafinanziarie” non vengono generate automaticamente).

Per inserire/rettificare le scritture (sempre all’interno della schermata “Contabilità generale”),

seguire le istruzioni di seguito riportate:

4.1) rettificare una scrittura:

i) selezionare la riga, modificare i dati e cliccare “Conferma”;

4.2) inserire una nuova scrittura:

i) selezionare la prima riga vuota disponibile e cliccare “…”;

ii) selezionare, nella maschera “Help conti”, il campo “Tipo conto” e inserire la flag su:

(1) reddito: se la voce riguarda il Conto Economico (provento/costo);

(2) patrimoniale: se la voce riguarda lo Stato Patrimoniale (attività/passività);

iii) ricercare la voce tramite il campo “Descrizione conto”;

iv) selezionare il conto e cliccare “Copia”;

v) indicare l’importo nell’apposito campo (“Importo”), valorizzare il campo dare/avere

(“D/A”) e il tipo operazione (“Tipo op. (*)”);

9

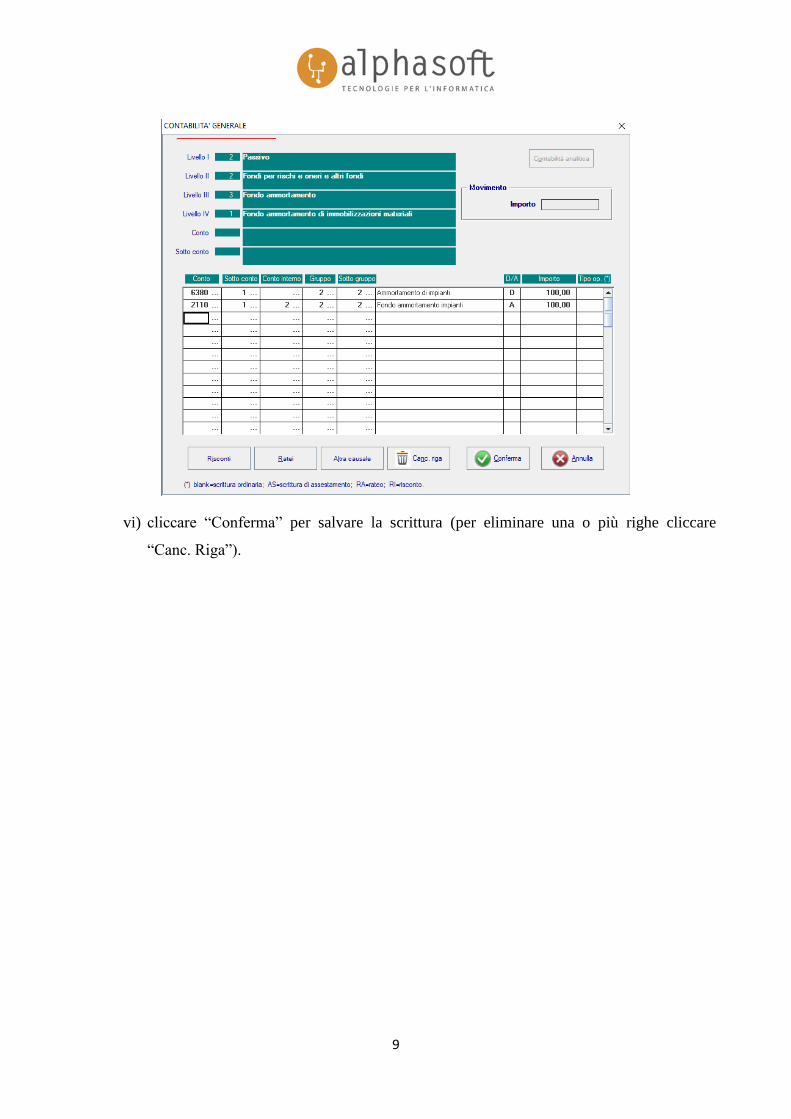

vi) cliccare “Conferma” per salvare la scrittura (per eliminare una o più righe cliccare

“Canc. Riga”).

10

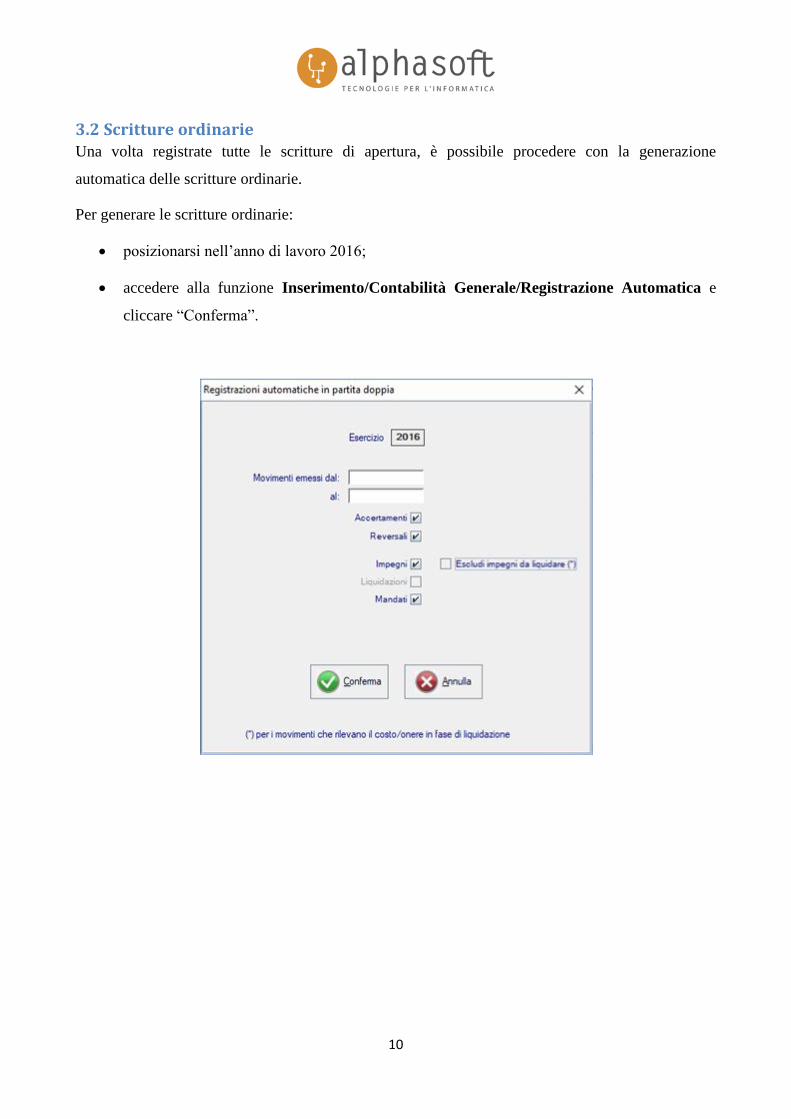

3.2 Scritture ordinarie Una volta registrate tutte le scritture di apertura, è possibile procedere con la generazione

automatica delle scritture ordinarie.

Per generare le scritture ordinarie:

posizionarsi nell’anno di lavoro 2016;

accedere alla funzione Inserimento/Contabilità Generale/Registrazione Automatica e

cliccare “Conferma”.

11

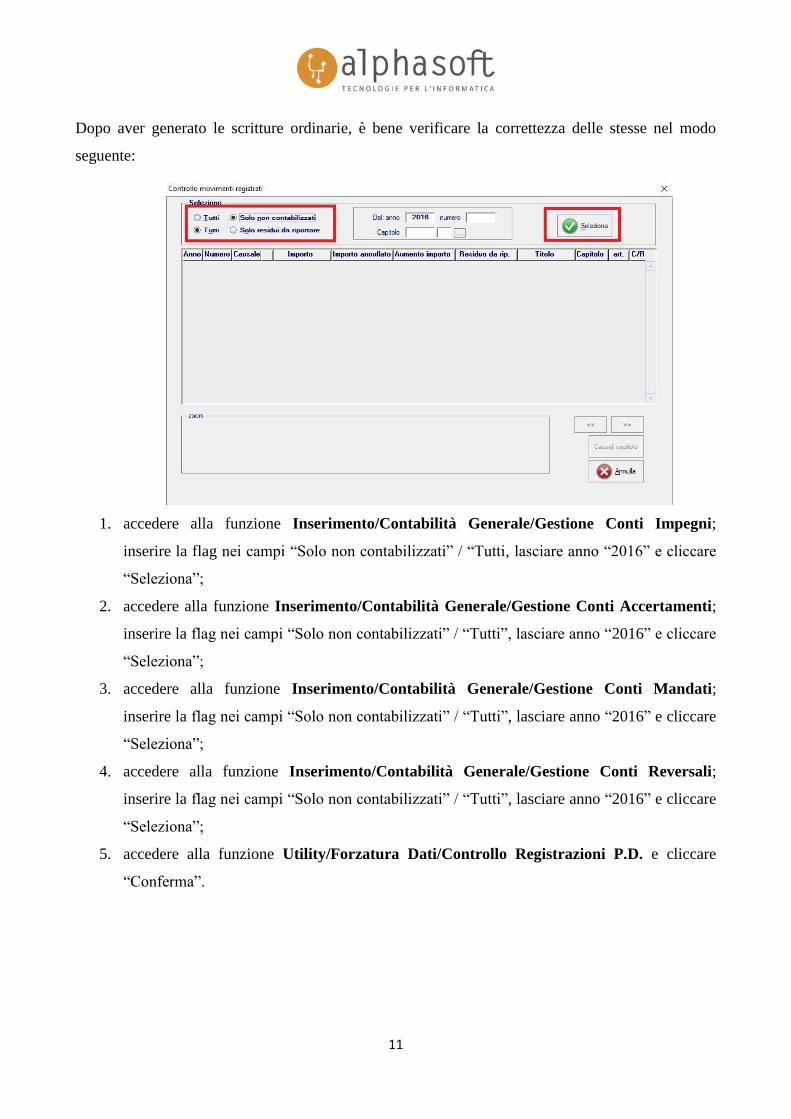

Dopo aver generato le scritture ordinarie, è bene verificare la correttezza delle stesse nel modo

seguente:

1. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Impegni;

inserire la flag nei campi “Solo non contabilizzati” / “Tutti, lasciare anno “2016” e cliccare

“Seleziona”;

2. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Accertamenti;

inserire la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2016” e cliccare

“Seleziona”;

3. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Mandati;

inserire la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2016” e cliccare

“Seleziona”;

4. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Reversali;

inserire la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2016” e cliccare

“Seleziona”;

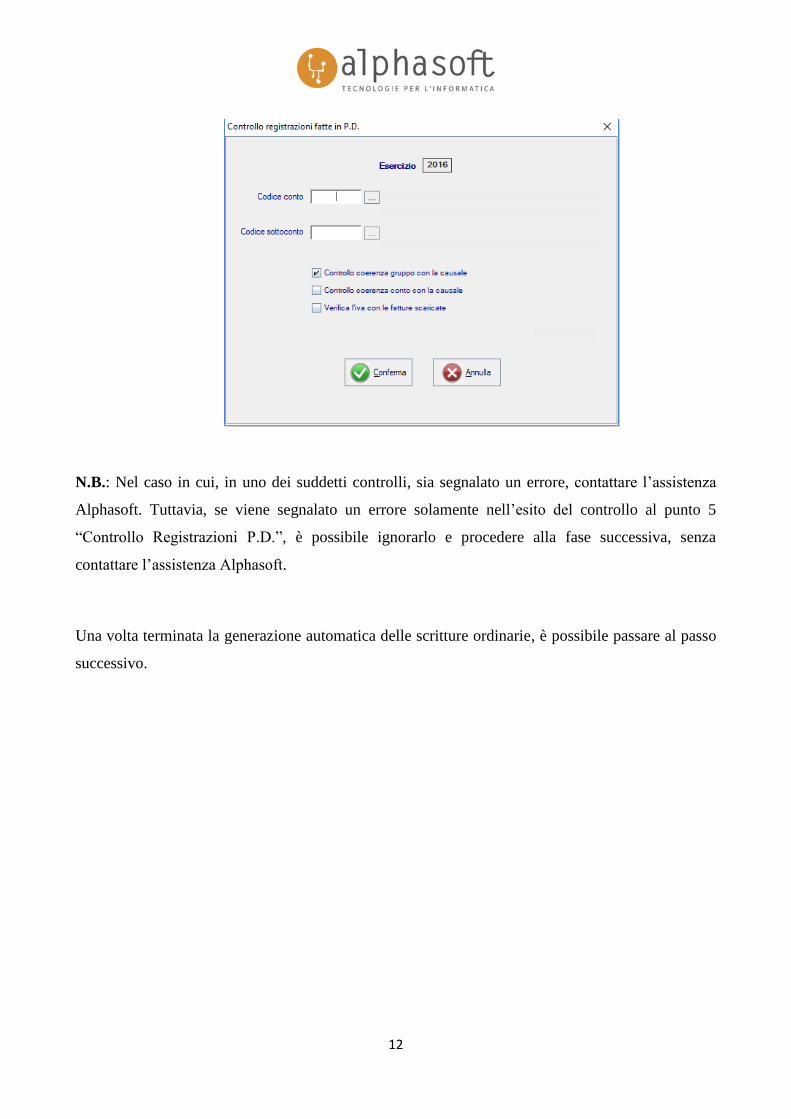

5. accedere alla funzione Utility/Forzatura Dati/Controllo Registrazioni P.D. e cliccare

“Conferma”.

12

N.B.: Nel caso in cui, in uno dei suddetti controlli, sia segnalato un errore, contattare l’assistenza

Alphasoft. Tuttavia, se viene segnalato un errore solamente nell’esito del controllo al punto 5

“Controllo Registrazioni P.D.”, è possibile ignorarlo e procedere alla fase successiva, senza

contattare l’assistenza Alphasoft.

Una volta terminata la generazione automatica delle scritture ordinarie, è possibile passare al passo

successivo.

13

3.3 Scritture di chiusura

Le scritture di chiusura si distinguono in:

scritture di chiusura automatiche:

a. insussistenze-sopravvenienze;

b. altre rettifiche automatiche:

i. sospensione dei proventi per contributi agli investimenti;

ii. oneri di urbanizzazione destinati agli investimenti;

iii. fondo svalutazione crediti;

scritture di chiusura manuali:

c. liquidazione Iva periodica;

d. ammortamenti e assestamenti extrafinanziari (rivalutazioni e svalutazioni);

e. ratei e risconti;

f. altre rettifiche.

3.3.1 Scritture di chiusura automatiche

3.3.1.1 Insussistenze e sopravvenienze

Tale funzione permette di rilevare le variazioni avvenute sui movimenti finanziari a residui nel

seguente modo:

a. nel caso in cui la rilevazione del costo/ricavo movimenti i crediti/debiti dello Stato

Patrimoniale e come contropartita i ricavi/costi del Conto Economico, il programma diminuirà

il credito/debito e come contropartita utilizzerà i conti delle insussistenze/sopravvenienze attive

o passive.

Esempio:

L’ente diminuisce un impegno a residui sul seguente codice di bilancio U 1.03.02.11.999, che

originariamente aveva creato la seguente scrittura:

i) Conto Economico Dare Conto 2.1.2.1.9.999 altre prestazioni professioni e specialistiche

n.a.c.;

ii) Stato Patrimoniale Avere Conto 2.4.7.4.3.1.1. Debiti verso debitori occasionali,

continuativi e altre forme di collaborazione.

14

La scrittura di rettifica, che viene elaborata automaticamente, è la seguente:

i) Conto Economico Avere Conto 5.2.2.1.1.1. Insussistenze del passivo;

ii) Stato Patrimoniale Dare Conto 2.4.7.4.3.1.1. Debiti verso debitori occasionali,

continuativi e altre forme di collaborazione.

b. Nel caso in cui la rilevazione del costo/ricavo movimenti crediti/debiti dello Stato Patrimoniale

e come contropartita un conto sempre dello Stato Patrimoniale, il programma diminuirà il

credito/debito e come contropartita andrà a diminuire il conto dello Stato Patrimoniale.

Esempio:

L’ente diminuisce un accertamento a residui sul seguente codice di bilancio E 9.02.01.02.001,

che originariamente aveva generato la seguente scrittura:

i) Stato Patrimoniale Dare Conto 1.3.2.8.5.2.1. Crediti per acquisto di servizi per conto di

terzi;

ii) Stato Patrimoniale Avere Conto 2.4.2.1.1.1.1. Debiti verso fornitori.

La scrittura di rettifica che viene elaborata automaticamente è la seguente:

i) Stato Patrimoniale Avere Conto 1.3.2.8.5.2.1. Crediti per acquisto di servizi per conto di

terzi;

ii) Stato Patrimoniale Dare Conto 2.4.2.1.1.1.1. Debiti verso fornitori.

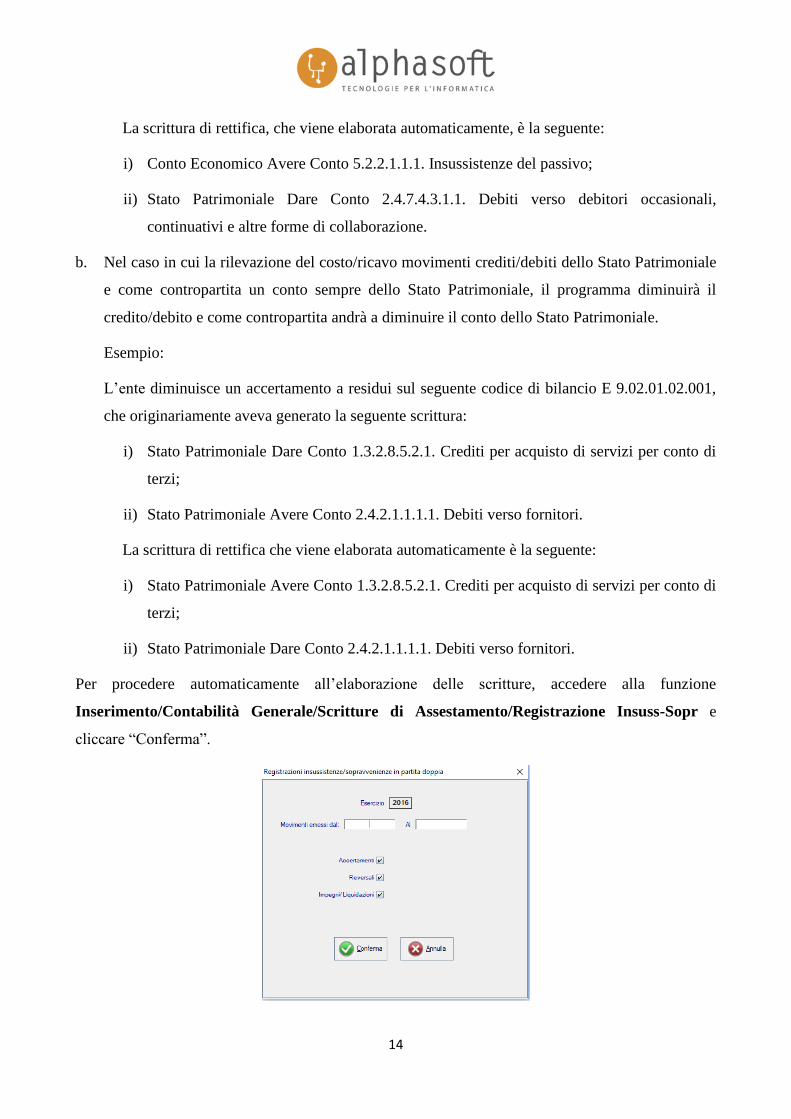

Per procedere automaticamente all’elaborazione delle scritture, accedere alla funzione

Inserimento/Contabilità Generale/Scritture di Assestamento/Registrazione Insuss-Sopr e

cliccare “Conferma”.

15

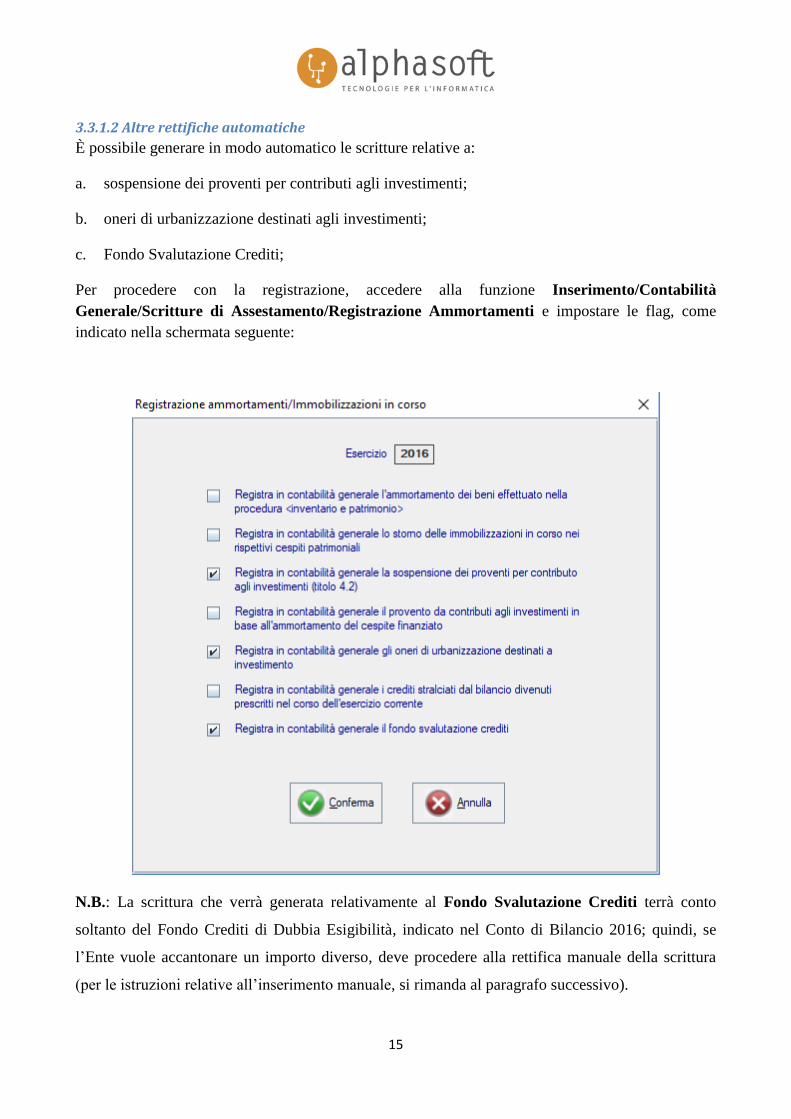

3.3.1.2 Altre rettifiche automatiche

È possibile generare in modo automatico le scritture relative a:

a. sospensione dei proventi per contributi agli investimenti;

b. oneri di urbanizzazione destinati agli investimenti;

c. Fondo Svalutazione Crediti;

Per procedere con la registrazione, accedere alla funzione Inserimento/Contabilità

Generale/Scritture di Assestamento/Registrazione Ammortamenti e impostare le flag, come

indicato nella schermata seguente:

N.B.: La scrittura che verrà generata relativamente al Fondo Svalutazione Crediti terrà conto

soltanto del Fondo Crediti di Dubbia Esigibilità, indicato nel Conto di Bilancio 2016; quindi, se

l’Ente vuole accantonare un importo diverso, deve procedere alla rettifica manuale della scrittura

(per le istruzioni relative all’inserimento manuale, si rimanda al paragrafo successivo).

16

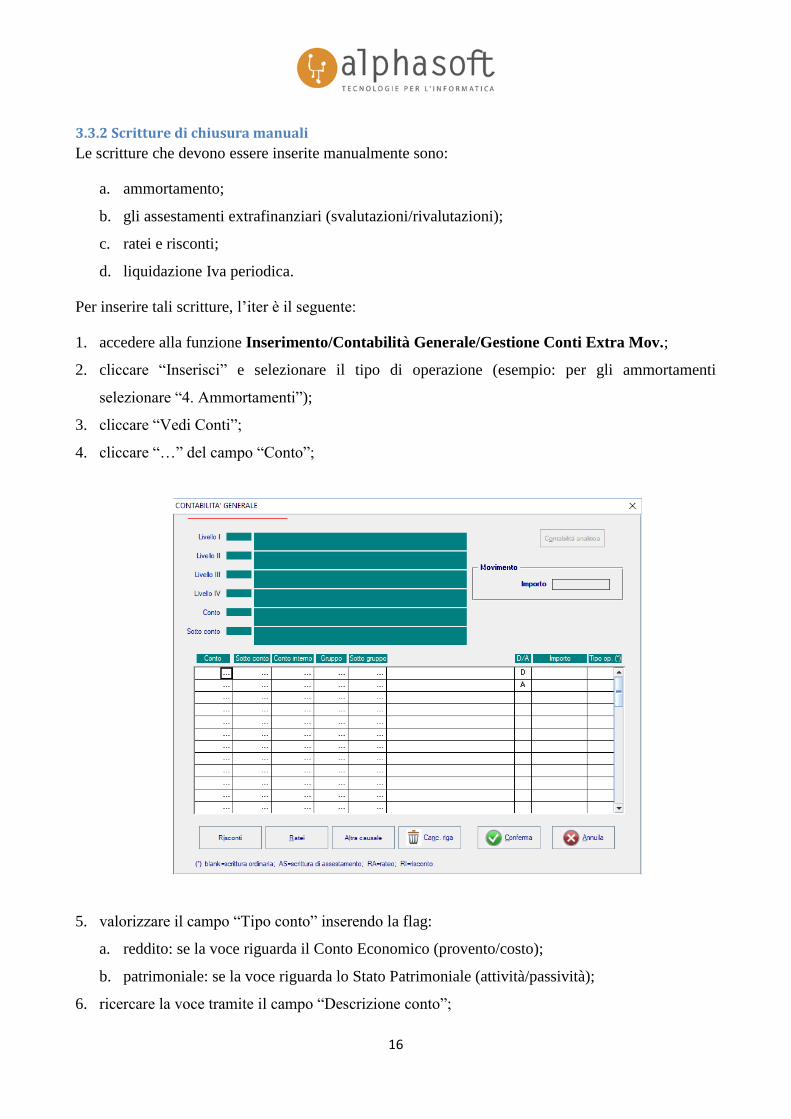

3.3.2 Scritture di chiusura manuali

Le scritture che devono essere inserite manualmente sono:

a. ammortamento;

b. gli assestamenti extrafinanziari (svalutazioni/rivalutazioni);

c. ratei e risconti;

d. liquidazione Iva periodica.

Per inserire tali scritture, l’iter è il seguente:

1. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Extra Mov.;

2. cliccare “Inserisci” e selezionare il tipo di operazione (esempio: per gli ammortamenti

selezionare “4. Ammortamenti”);

3. cliccare “Vedi Conti”;

4. cliccare “…” del campo “Conto”;

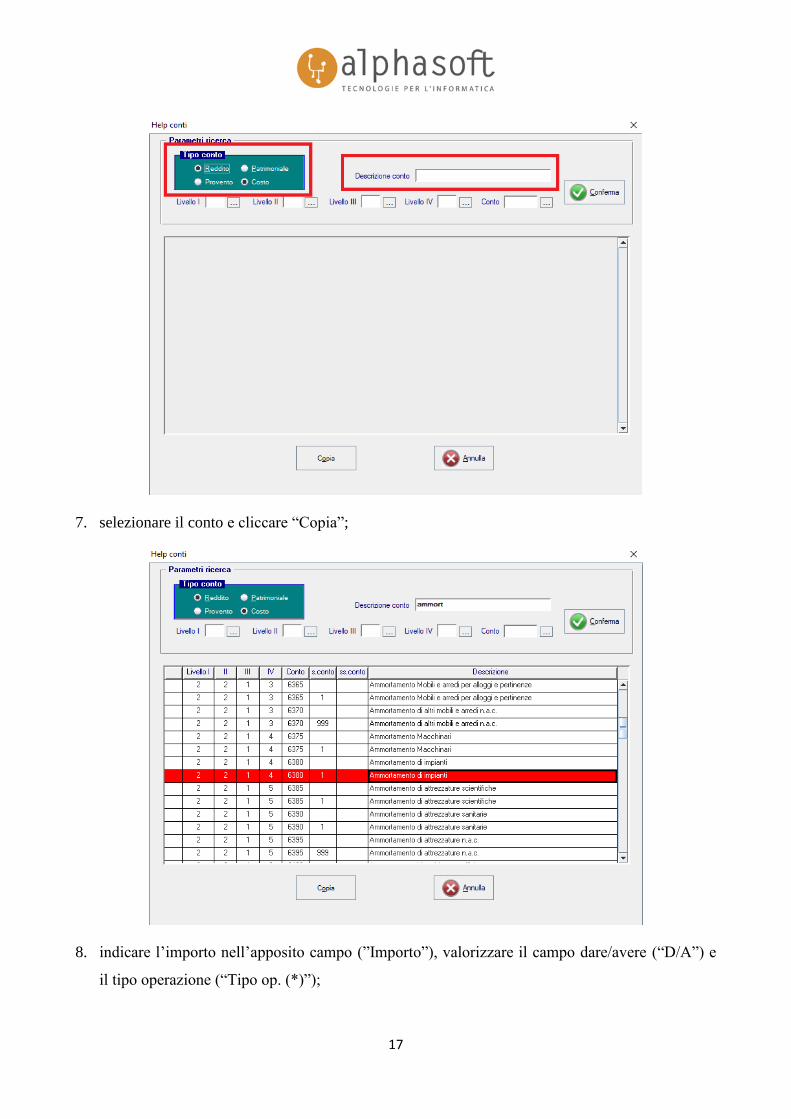

5. valorizzare il campo “Tipo conto” inserendo la flag:

a. reddito: se la voce riguarda il Conto Economico (provento/costo);

b. patrimoniale: se la voce riguarda lo Stato Patrimoniale (attività/passività);

6. ricercare la voce tramite il campo “Descrizione conto”;

17

7. selezionare il conto e cliccare “Copia”;

8. indicare l’importo nell’apposito campo (”Importo”), valorizzare il campo dare/avere (“D/A”) e

il tipo operazione (“Tipo op. (*)”);

18

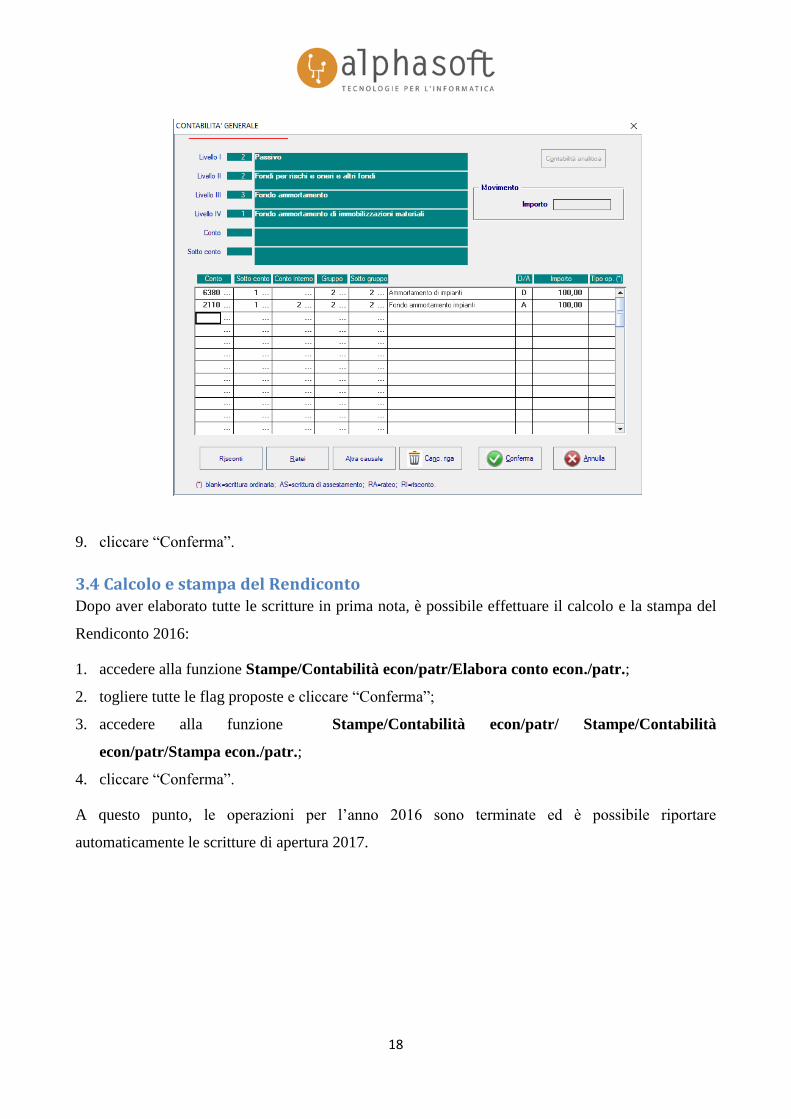

9. cliccare “Conferma”.

3.4 Calcolo e stampa del Rendiconto Dopo aver elaborato tutte le scritture in prima nota, è possibile effettuare il calcolo e la stampa del

Rendiconto 2016:

1. accedere alla funzione Stampe/Contabilità econ/patr/Elabora conto econ./patr.;

2. togliere tutte le flag proposte e cliccare “Conferma”;

3. accedere alla funzione Stampe/Contabilità econ/patr/ Stampe/Contabilità

econ/patr/Stampa econ./patr.;

4. cliccare “Conferma”.

A questo punto, le operazioni per l’anno 2016 sono terminate ed è possibile riportare

automaticamente le scritture di apertura 2017.

19

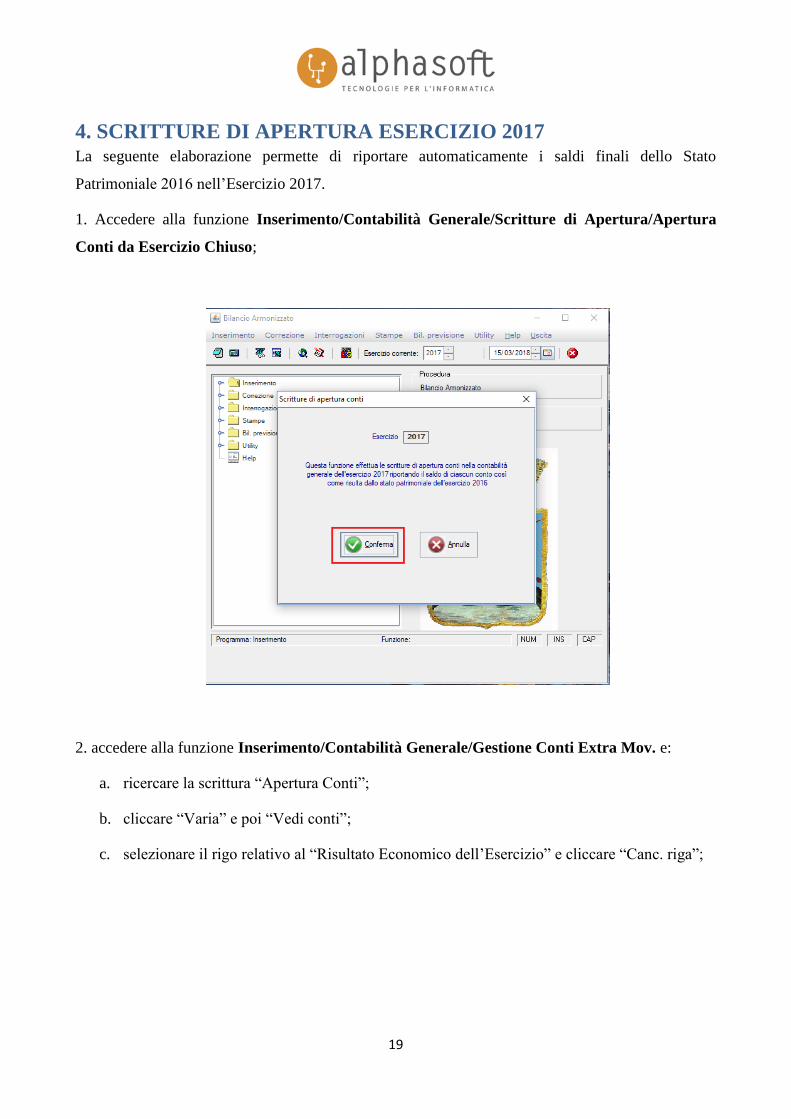

4. SCRITTURE DI APERTURA ESERCIZIO 2017 La seguente elaborazione permette di riportare automaticamente i saldi finali dello Stato

Patrimoniale 2016 nell’Esercizio 2017.

1. Accedere alla funzione Inserimento/Contabilità Generale/Scritture di Apertura/Apertura

Conti da Esercizio Chiuso;

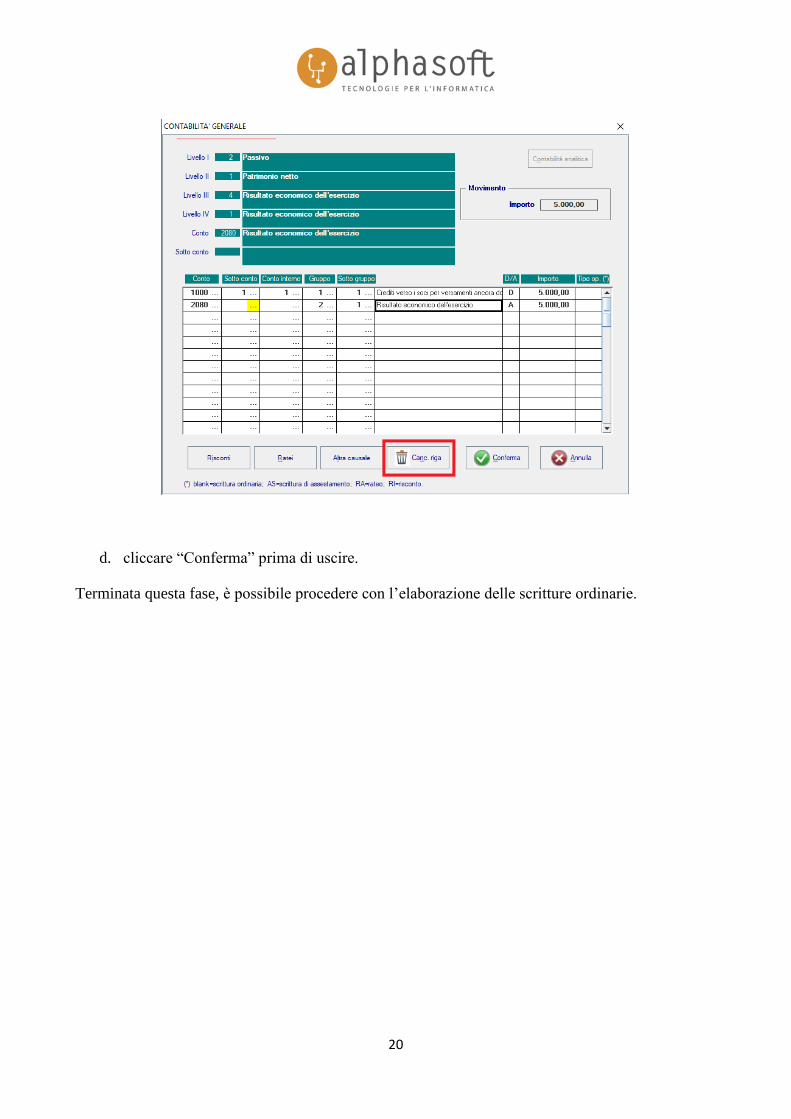

2. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Extra Mov. e:

a. ricercare la scrittura “Apertura Conti”;

b. cliccare “Varia” e poi “Vedi conti”;

c. selezionare il rigo relativo al “Risultato Economico dell’Esercizio” e cliccare “Canc. riga”;

20

d. cliccare “Conferma” prima di uscire.

Terminata questa fase, è possibile procedere con l’elaborazione delle scritture ordinarie.

21

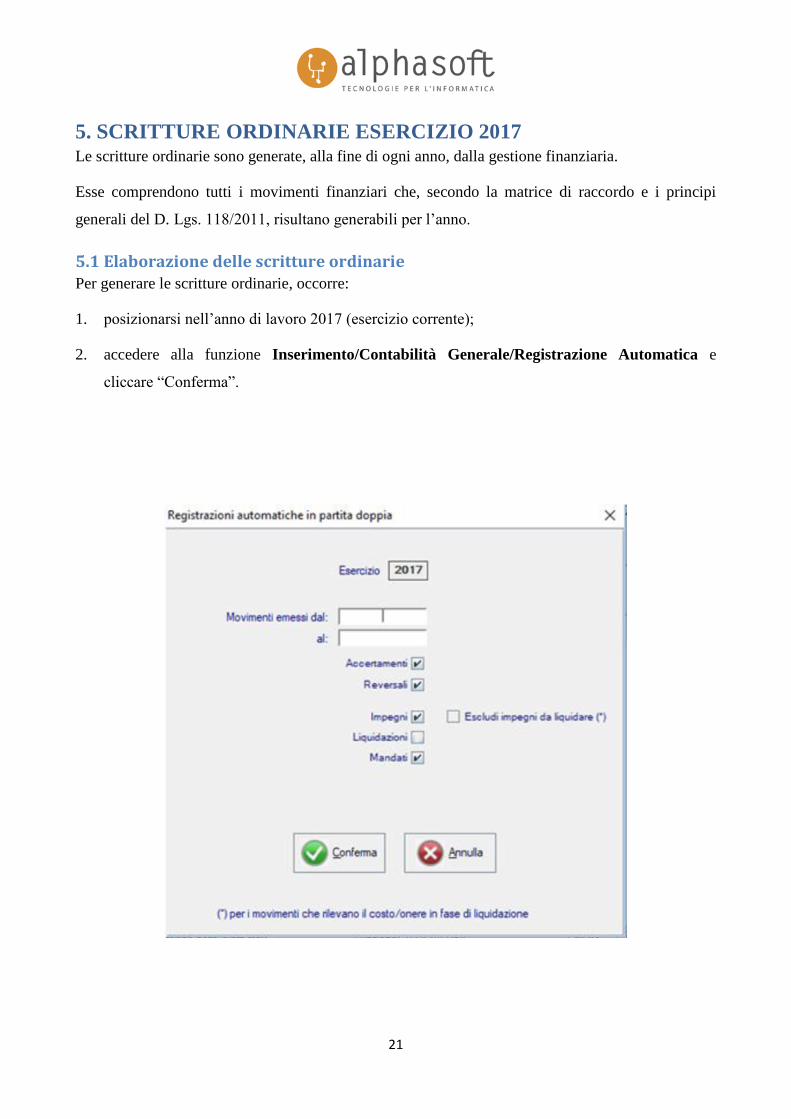

5. SCRITTURE ORDINARIE ESERCIZIO 2017 Le scritture ordinarie sono generate, alla fine di ogni anno, dalla gestione finanziaria.

Esse comprendono tutti i movimenti finanziari che, secondo la matrice di raccordo e i principi

generali del D. Lgs. 118/2011, risultano generabili per l’anno.

5.1 Elaborazione delle scritture ordinarie Per generare le scritture ordinarie, occorre:

1. posizionarsi nell’anno di lavoro 2017 (esercizio corrente);

2. accedere alla funzione Inserimento/Contabilità Generale/Registrazione Automatica e

cliccare “Conferma”.

22

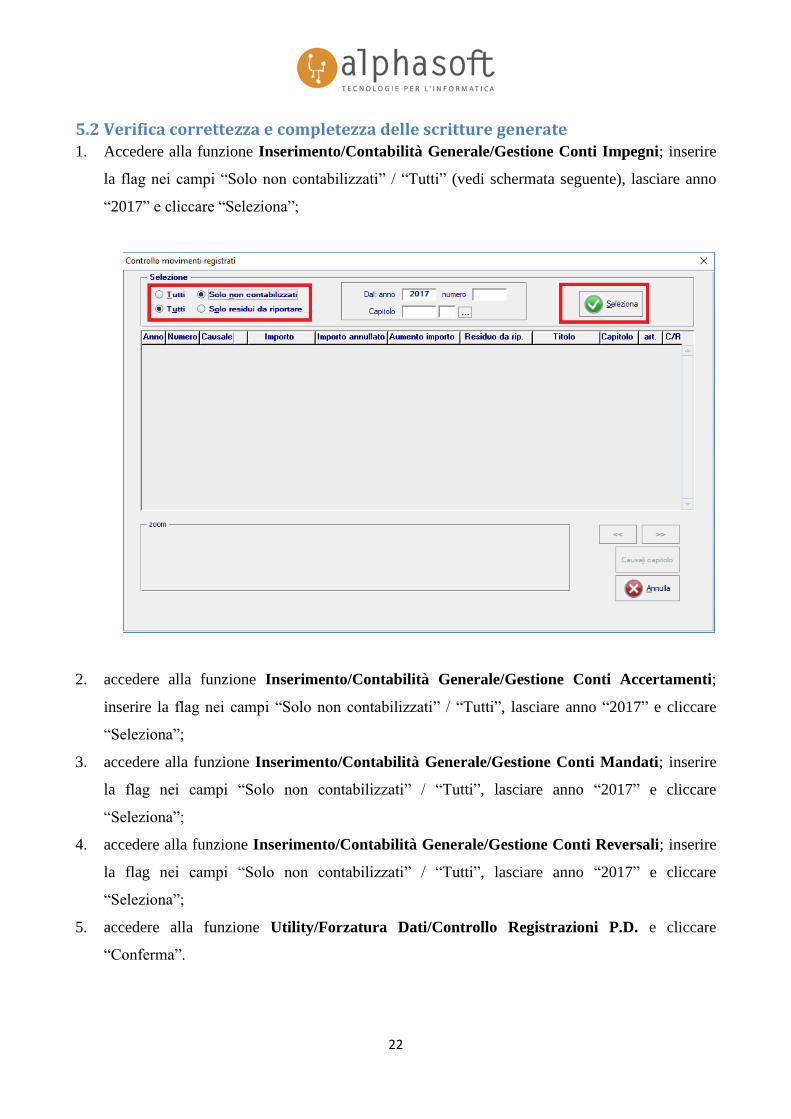

5.2 Verifica correttezza e completezza delle scritture generate

1. Accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Impegni; inserire

la flag nei campi “Solo non contabilizzati” / “Tutti” (vedi schermata seguente), lasciare anno

“2017” e cliccare “Seleziona”;

2. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Accertamenti;

inserire la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2017” e cliccare

“Seleziona”;

3. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Mandati; inserire

la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2017” e cliccare

“Seleziona”;

4. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Reversali; inserire

la flag nei campi “Solo non contabilizzati” / “Tutti”, lasciare anno “2017” e cliccare

“Seleziona”;

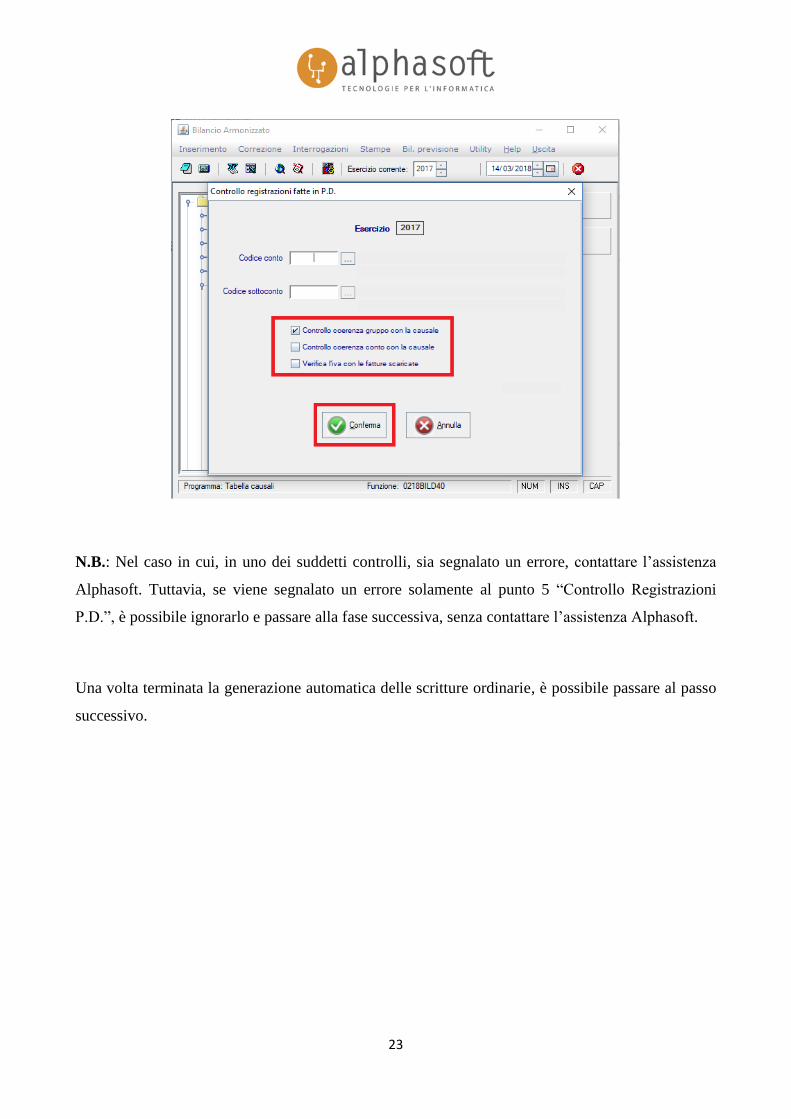

5. accedere alla funzione Utility/Forzatura Dati/Controllo Registrazioni P.D. e cliccare

“Conferma”.

23

N.B.: Nel caso in cui, in uno dei suddetti controlli, sia segnalato un errore, contattare l’assistenza

Alphasoft. Tuttavia, se viene segnalato un errore solamente al punto 5 “Controllo Registrazioni

P.D.”, è possibile ignorarlo e passare alla fase successiva, senza contattare l’assistenza Alphasoft.

Una volta terminata la generazione automatica delle scritture ordinarie, è possibile passare al passo

successivo.

24

6. SCRITTURE DI CHIUSURA ESERCIZIO 2017 Le scritture di chiusura si distinguono in:

scritture di chiusura automatiche:

a. insussistenze-sopravvenienze;

b. altre rettifiche automatiche:

i. sospensione dei proventi per contributi agli investimenti;

ii. oneri di urbanizzazione destinati agli investimenti;

iii. Fondo Svalutazione Crediti;

scritture di chiusura manuali:

c. liquidazione Iva periodica;

d. ammortamenti e assestamenti extrafinanziari (rivalutazioni e svalutazioni);

e. ratei e risconti;

f. altre rettifiche.

6.1 Scritture di chiusura automatiche

6.1.1 Insussistenze e sopravvenienze

Tale funzione permette di rilevare le variazioni avvenute sui movimenti finanziari a residui nel

seguente modo:

a. nel caso in cui la rilevazione del costo/ricavo movimenti i crediti/debiti dello Stato

Patrimoniale e come contropartita i ricavi/costi del Conto Economico, il programma diminuirà

il credito/debito e come contropartita utilizzerà i conti delle insussistenze/sopravvenienze attive

o passive.

Esempio:

L’ente diminuisce un impegno a residui sul seguente codice di bilancio U 1.03.02.11.999, che

originariamente aveva creato la seguente scrittura:

iii) Conto Economico Dare Conto 2.1.2.1.9.999 altre prestazioni professioni e specialistiche

n.a.c.;

25

iv) Stato Patrimoniale Avere Conto 2.4.7.4.3.1.1. Debiti verso debitori occasionali,

continuativi e altre forme di collaborazione.

La scrittura di rettifica, che viene elaborata automaticamente, è la seguente:

iii) Conto Economico Avere Conto 5.2.2.1.1.1. Insussistenze del passivo;

iv) Stato Patrimoniale Dare Conto 2.4.7.4.3.1.1. Debiti verso debitori occasionali,

continuativi ed altre forme di collaborazione.

b. Nel caso in cui la rilevazione del costo/ricavo movimenti crediti/debiti dello Stato Patrimoniale

e come contropartita un conto sempre dello Stato Patrimoniale, il programma diminuirà il

credito/debito e come contropartita andrà a diminuire il conto dello Stato Patrimoniale.

Esempio:

L’ente diminuisce un accertamento a residui sul seguente codice di bilancio E 9.02.01.02.001,

che originariamente aveva generato la seguente scrittura:

iii) Stato Patrimoniale Dare Conto 1.3.2.8.5.2.1. Crediti per acquisto di servizi per conto di

terzi;

iv) Stato Patrimoniale Avere Conto 2.4.2.1.1.1.1. Debiti verso fornitori.

La scrittura di rettifica che viene elaborata automaticamente è la seguente:

iii) Stato Patrimoniale Avere Conto 1.3.2.8.5.2.1. Crediti per acquisto di servizi per conto di

terzi;

iv) Stato Patrimoniale Dare Conto 2.4.2.1.1.1.1. Debiti verso fornitori.

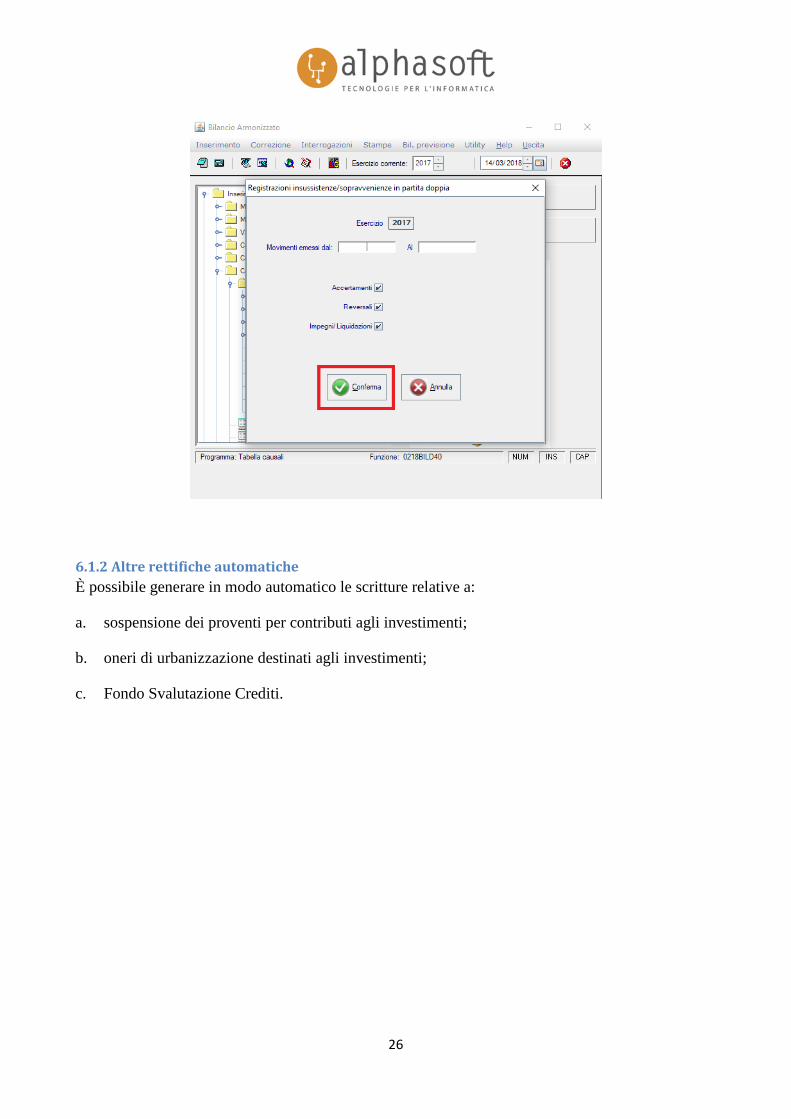

Per procedere automaticamente all’elaborazione delle scritture, accedere alla funzione

Inserimento/Contabilità Generale/Scritture di Assestamento/Registrazione Insuss-Sopr e

cliccare “Conferma”.

26

6.1.2 Altre rettifiche automatiche

È possibile generare in modo automatico le scritture relative a:

a. sospensione dei proventi per contributi agli investimenti;

b. oneri di urbanizzazione destinati agli investimenti;

c. Fondo Svalutazione Crediti.

27

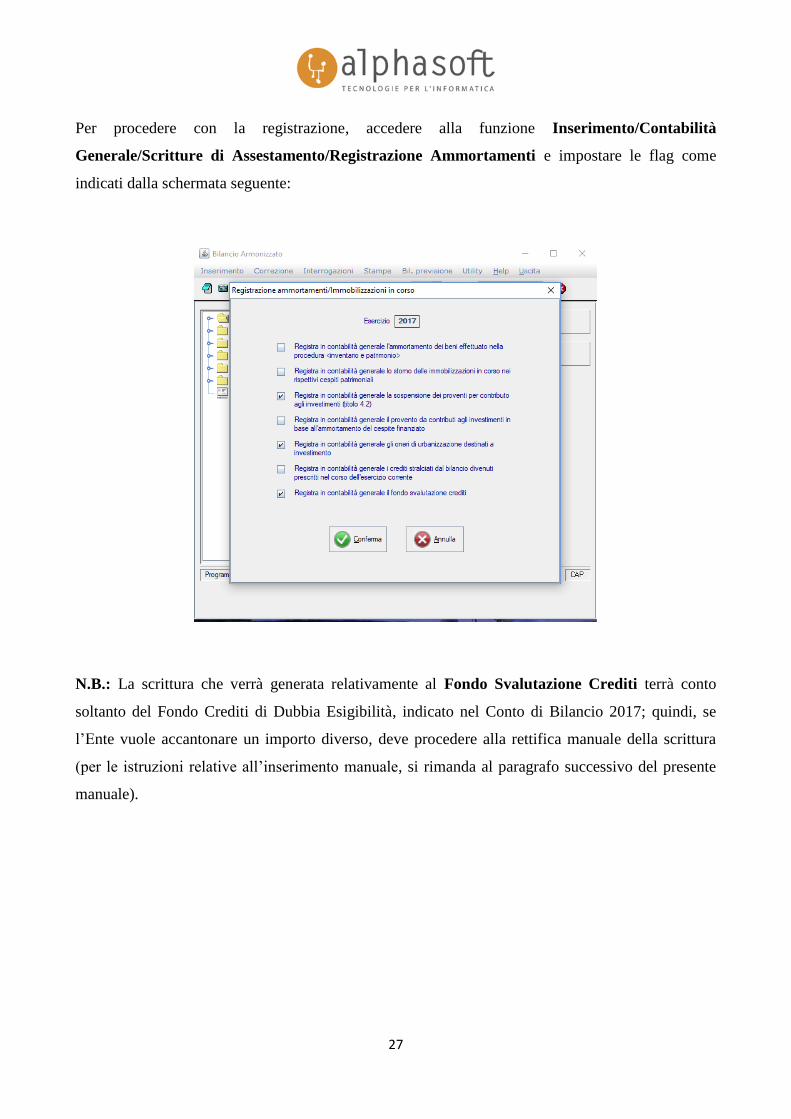

Per procedere con la registrazione, accedere alla funzione Inserimento/Contabilità

Generale/Scritture di Assestamento/Registrazione Ammortamenti e impostare le flag come

indicati dalla schermata seguente:

N.B.: La scrittura che verrà generata relativamente al Fondo Svalutazione Crediti terrà conto

soltanto del Fondo Crediti di Dubbia Esigibilità, indicato nel Conto di Bilancio 2017; quindi, se

l’Ente vuole accantonare un importo diverso, deve procedere alla rettifica manuale della scrittura

(per le istruzioni relative all’inserimento manuale, si rimanda al paragrafo successivo del presente

manuale).

28

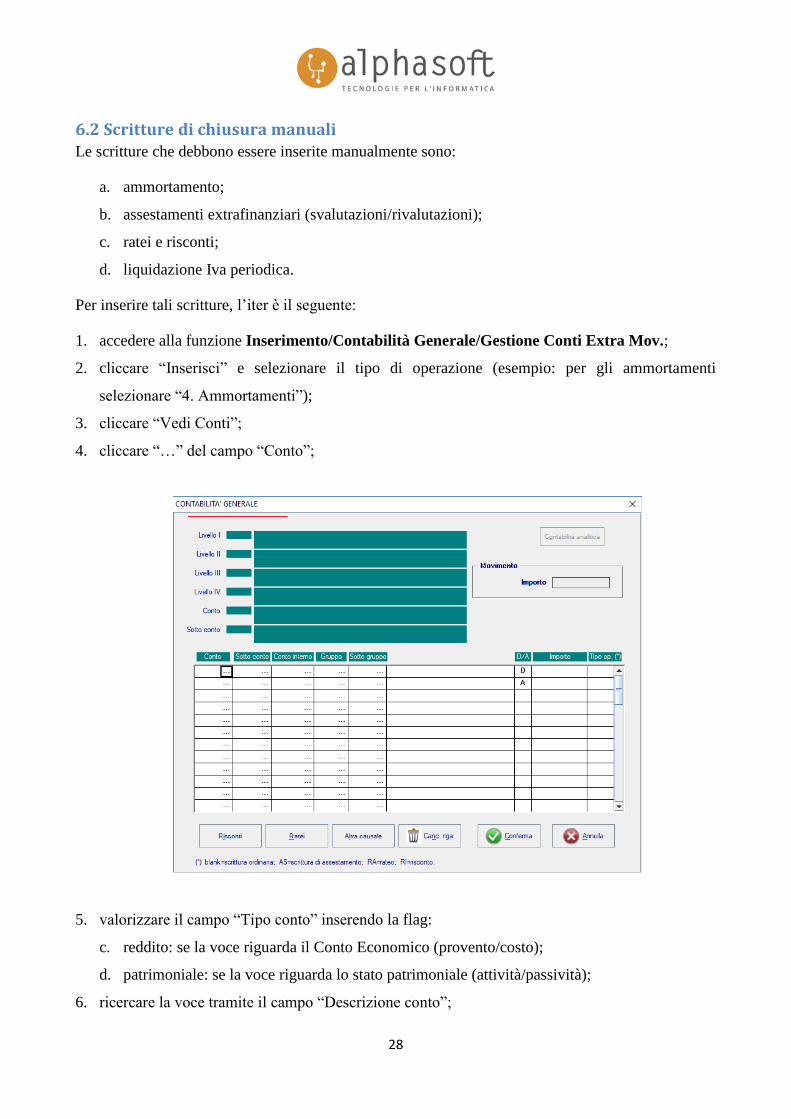

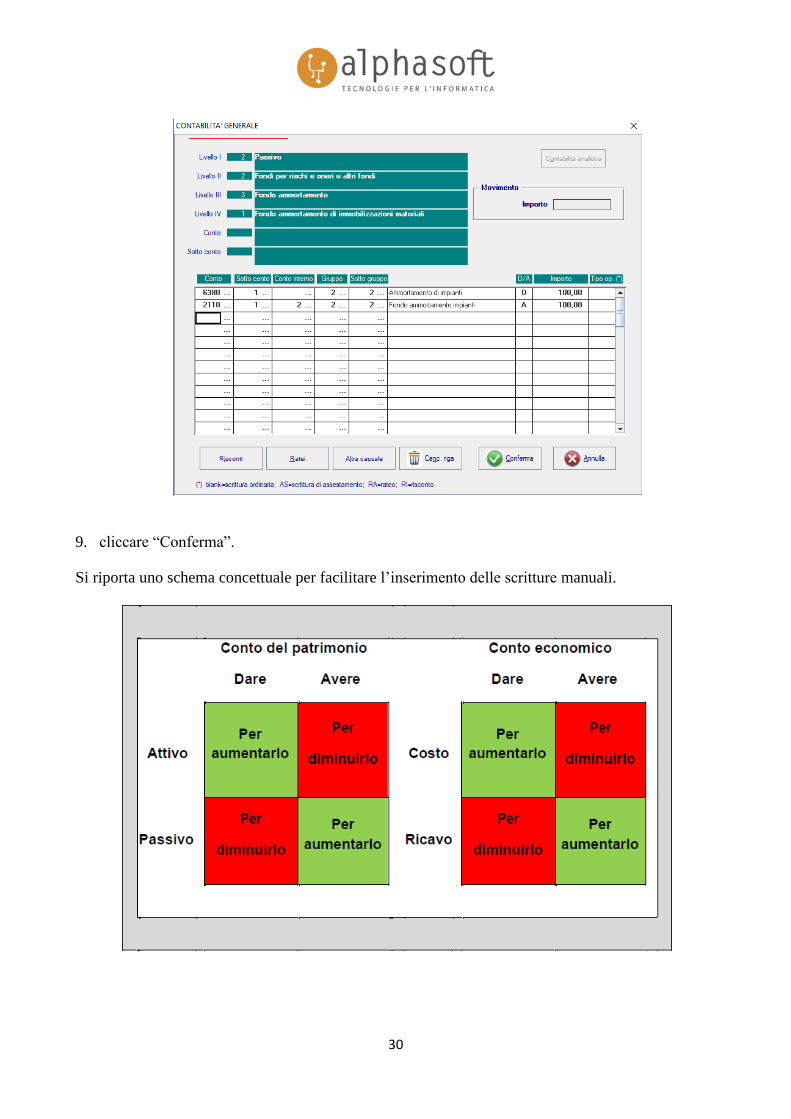

6.2 Scritture di chiusura manuali Le scritture che debbono essere inserite manualmente sono:

a. ammortamento;

b. assestamenti extrafinanziari (svalutazioni/rivalutazioni);

c. ratei e risconti;

d. liquidazione Iva periodica.

Per inserire tali scritture, l’iter è il seguente:

1. accedere alla funzione Inserimento/Contabilità Generale/Gestione Conti Extra Mov.;

2. cliccare “Inserisci” e selezionare il tipo di operazione (esempio: per gli ammortamenti

selezionare “4. Ammortamenti”);

3. cliccare “Vedi Conti”;

4. cliccare “…” del campo “Conto”;

5. valorizzare il campo “Tipo conto” inserendo la flag:

c. reddito: se la voce riguarda il Conto Economico (provento/costo);

d. patrimoniale: se la voce riguarda lo stato patrimoniale (attività/passività);

6. ricercare la voce tramite il campo “Descrizione conto”;

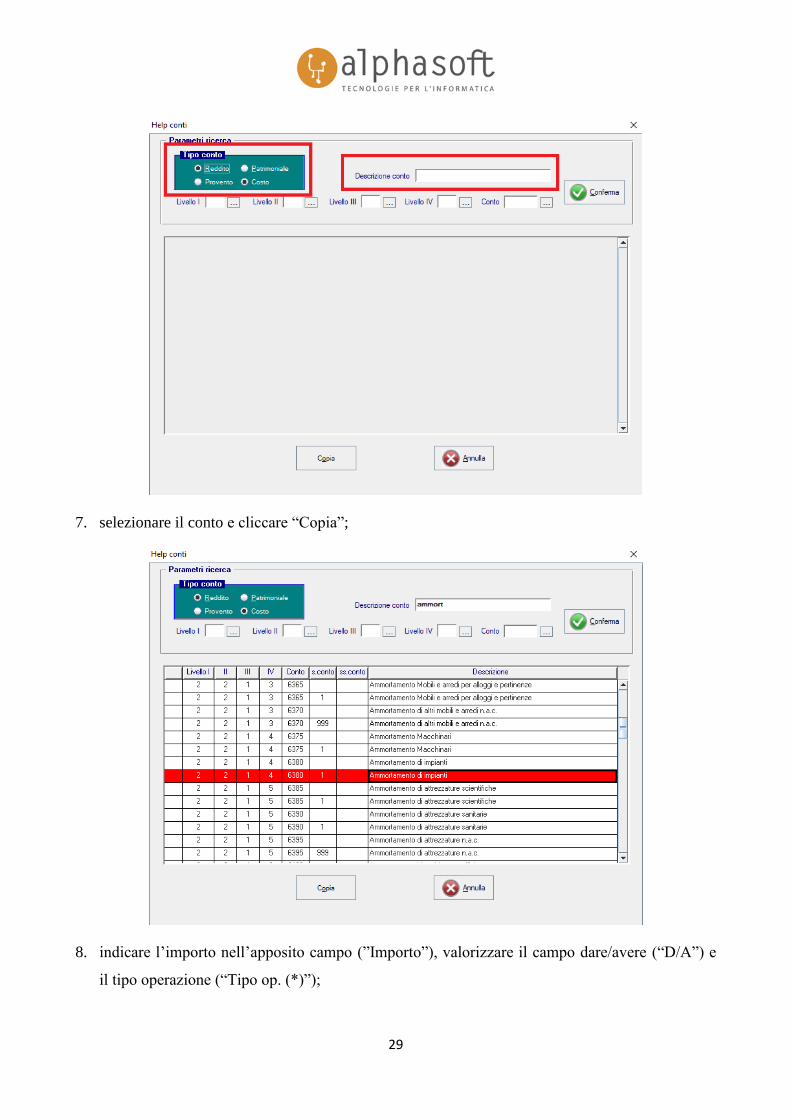

29

7. selezionare il conto e cliccare “Copia”;

8. indicare l’importo nell’apposito campo (”Importo”), valorizzare il campo dare/avere (“D/A”) e

il tipo operazione (“Tipo op. (*)”);

30

9. cliccare “Conferma”.

Si riporta uno schema concettuale per facilitare l’inserimento delle scritture manuali.

31

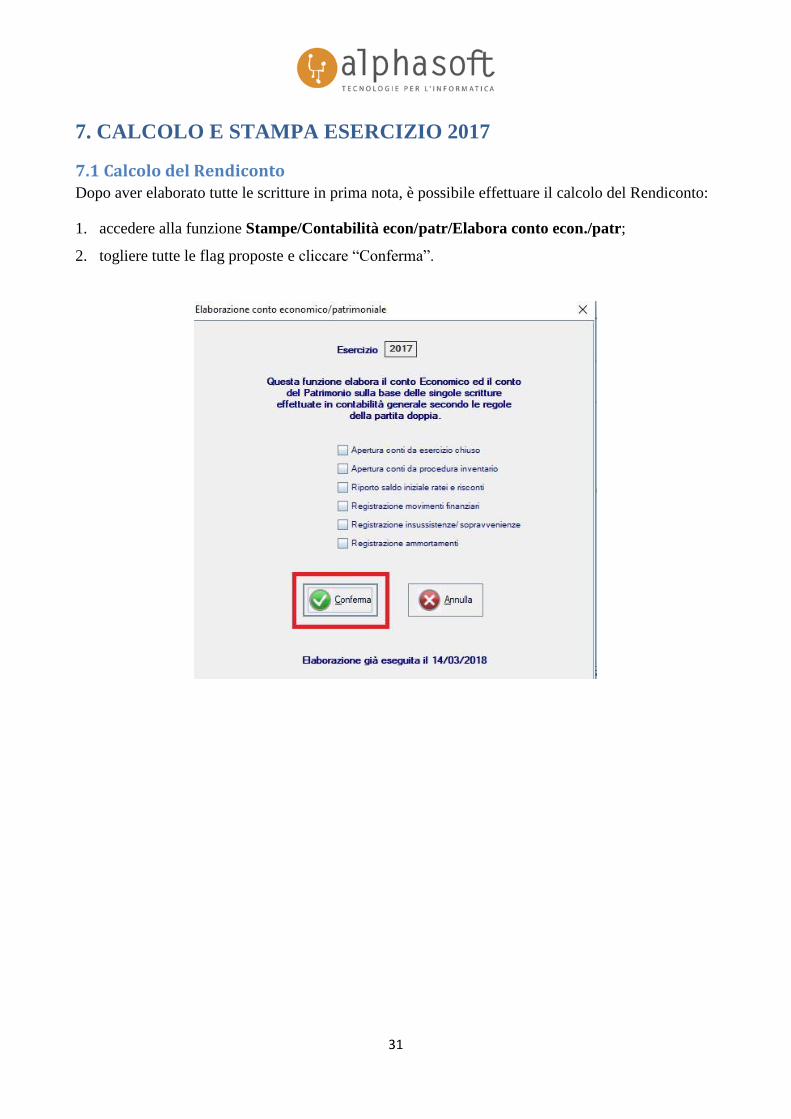

7. CALCOLO E STAMPA ESERCIZIO 2017

7.1 Calcolo del Rendiconto Dopo aver elaborato tutte le scritture in prima nota, è possibile effettuare il calcolo del Rendiconto:

1. accedere alla funzione Stampe/Contabilità econ/patr/Elabora conto econ./patr;

2. togliere tutte le flag proposte e cliccare “Conferma”.

32

7.2 Stampa del Rendiconto

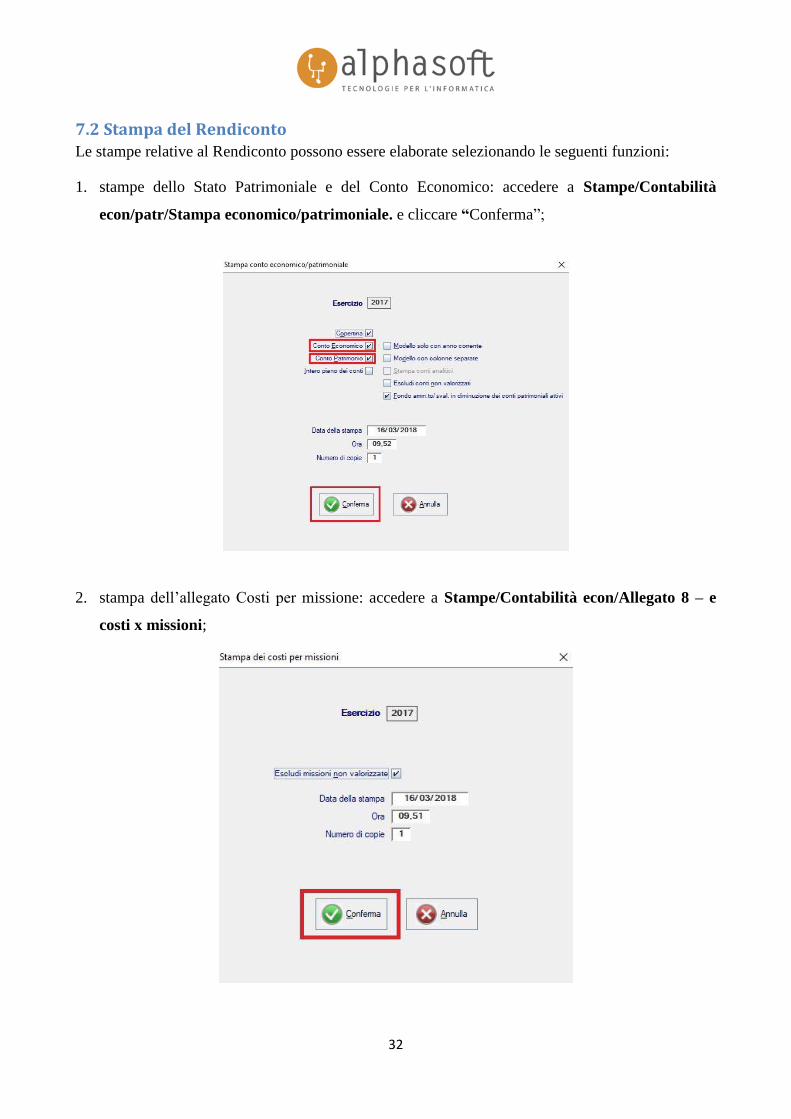

Le stampe relative al Rendiconto possono essere elaborate selezionando le seguenti funzioni:

1. stampe dello Stato Patrimoniale e del Conto Economico: accedere a Stampe/Contabilità

econ/patr/Stampa economico/patrimoniale. e cliccare “Conferma”;

2. stampa dell’allegato Costi per missione: accedere a Stampe/Contabilità econ/Allegato 8 – e

costi x missioni;