La cessione pro soluto credito inesigibile: la deducibilità fiscale sulle perdite su crediti e...

19

«La deducibilità fiscale delle perdite su crediti e il recupero dell’IVA» DANIELE VITALI – A.D. DI VIVA S.P .A. V ERONA 16 NOVEMBRE 2016 1

-

Upload

daniele-vitali -

Category

Economy & Finance

-

view

20 -

download

0

Transcript of La cessione pro soluto credito inesigibile: la deducibilità fiscale sulle perdite su crediti e...

«La deducibilità fiscale delle perdite su crediti e il recupero dell’IVA»

DANIELE VITALI – A.D. DI VIVA S.P.A.

VERONA 16 NOVEMBRE 2016

1

CHI SIAMO

VIVA è una società finanziaria indipendente, operativa da oltre 40 anni, iscritta a Bankitalia

Iscrizione UIF nr. 29400 (in corso iscrizione al nuovo Albo unico 106) In data 10/05/2016 VIVA ha ricevuto da Bankitalia l’autorizzazione a proseguire

nell’attività fino al momento dell’iscrizione

2

COSA FACCIAMO

Le tre aree di intervento di VIVA:

a. Acquisto di Non Performing Loans (NPL’s) da Banche e

Finanziarie

b. Acquisto di crediti fiscali (IVA, IRES, etc.), commerciali o

«litigiosi» da Procedure Concorsuali

c. Acquisto di crediti Non Performing da imprese in bonis ai fini

della pulizia di bilancio

3

NOTE DI VARIAZIONE AI FINI IVA (1 di 10)

L’art. 26 del DPR 633/72 (modificato dal Decreto Semplificazioni, D.Lgs. 175/2014) disciplina le tempistiche e le modalità per l’emissione delle Note di variazione ai fini del recupero dell’IVA :

Sopravvenuta modifica dell’accordo tra le parti, nullità o revoca, sconti e abbuoni o inesattezza della fatturazione (art. 26, comma 2)

Procedure concorsuali e para-concorsuali ovvero di procedure esecutive rimaste infruttuose (art. 26, comma 4)

4

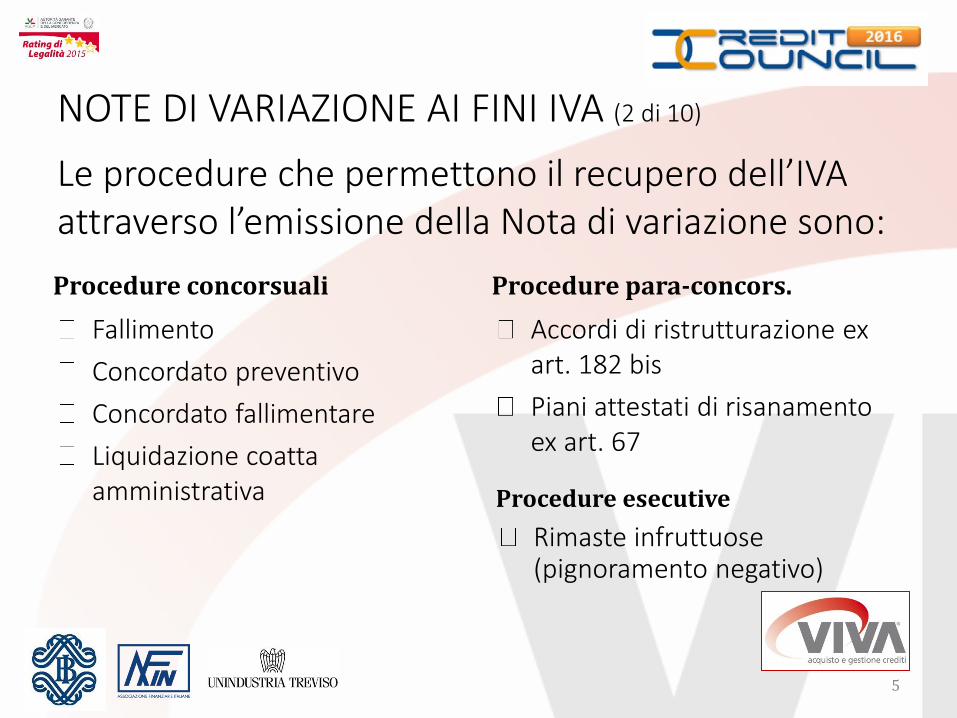

NOTE DI VARIAZIONE AI FINI IVA (2 di 10)

Le procedure che permettono il recupero dell’IVA attraverso l’emissione della Nota di variazione sono: Procedure concorsuali

Fallimento

Concordato preventivo

Concordato fallimentare

Liquidazione coatta amministrativa

Procedure para-concors.

Accordi di ristrutturazione ex art. 182 bis

Piani attestati di risanamento ex art. 67

5

Procedure esecutive

Rimaste infruttuose (pignoramento negativo)

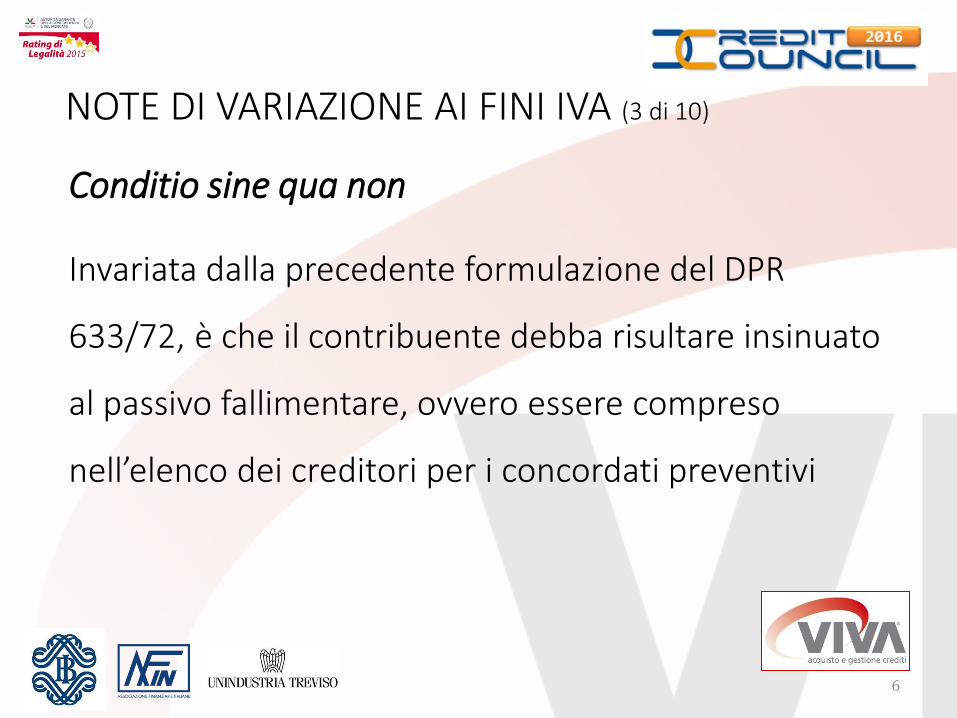

NOTE DI VARIAZIONE AI FINI IVA (3 di 10)

6

Conditio sine qua non

Invariata dalla precedente formulazione del DPR

633/72, è che il contribuente debba risultare insinuato

al passivo fallimentare, ovvero essere compreso

nell’elenco dei creditori per i concordati preventivi

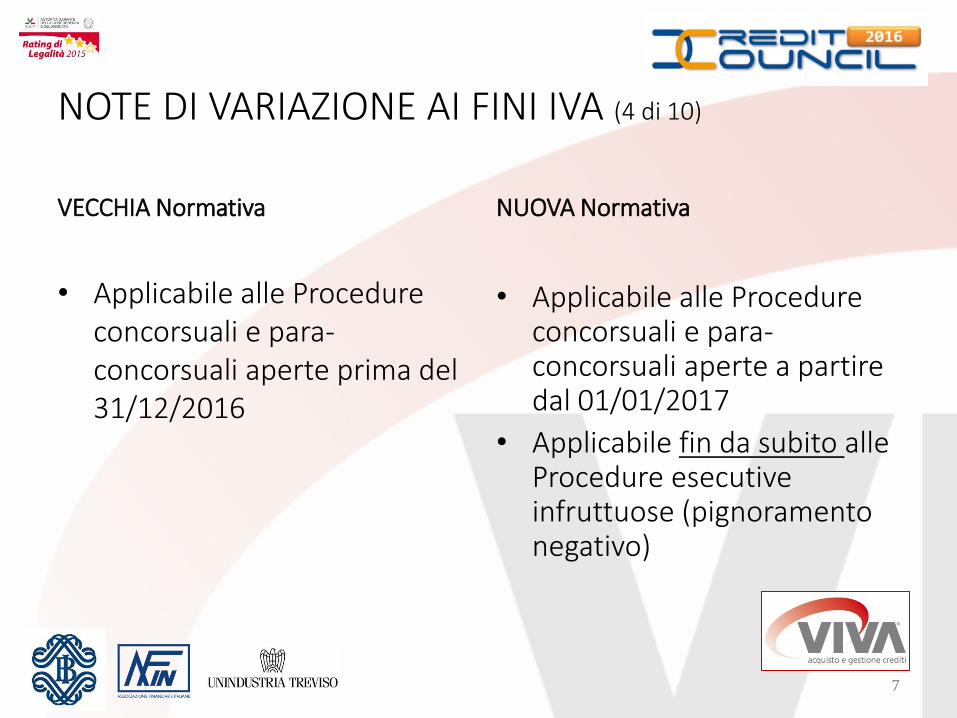

NOTE DI VARIAZIONE AI FINI IVA (4 di 10)

VECCHIA Normativa

• Applicabile alle Procedure concorsuali e para-concorsuali aperte prima del 31/12/2016

NUOVA Normativa

• Applicabile alle Procedure concorsuali e para-concorsuali aperte a partire dal 01/01/2017

• Applicabile fin da subito alle Procedure esecutive infruttuose (pignoramento negativo)

7

NOTE DI VARIAZIONE AI FINI IVA (5 di 10)

Fallimento

VECCHIA Normativa

• Passato il termine per la presentazione delle osservazioni al piano di riparto finale

NUOVA Normativa

• Data sentenza di fallimento

8

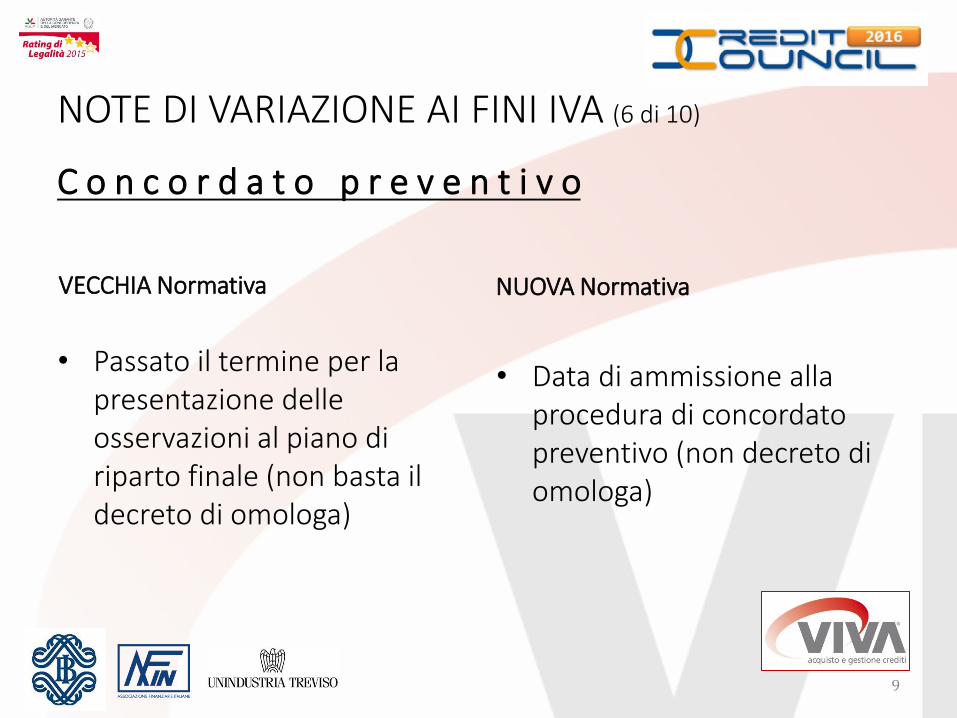

NOTE DI VARIAZIONE AI FINI IVA (6 di 10)

C o n c o r d a t o p r e v e n t i v o

VECCHIA Normativa

• Passato il termine per la presentazione delle osservazioni al piano di riparto finale (non basta il decreto di omologa)

NUOVA Normativa

• Data di ammissione alla procedura di concordato preventivo (non decreto di omologa)

9

NOTE DI VARIAZIONE AI FINI IVA (7 di 10)

C o n c o r d a t o f a l l i m e n t a r e

VECCHIA Normativa

• Passata in giudicata la sentenza di omologazione del concordato fallimentare

NUOVA Normativa

• Data sentenza di fallimento, se dopo 31/12/2016 (non rileva l’omologazione del concordato!)

10

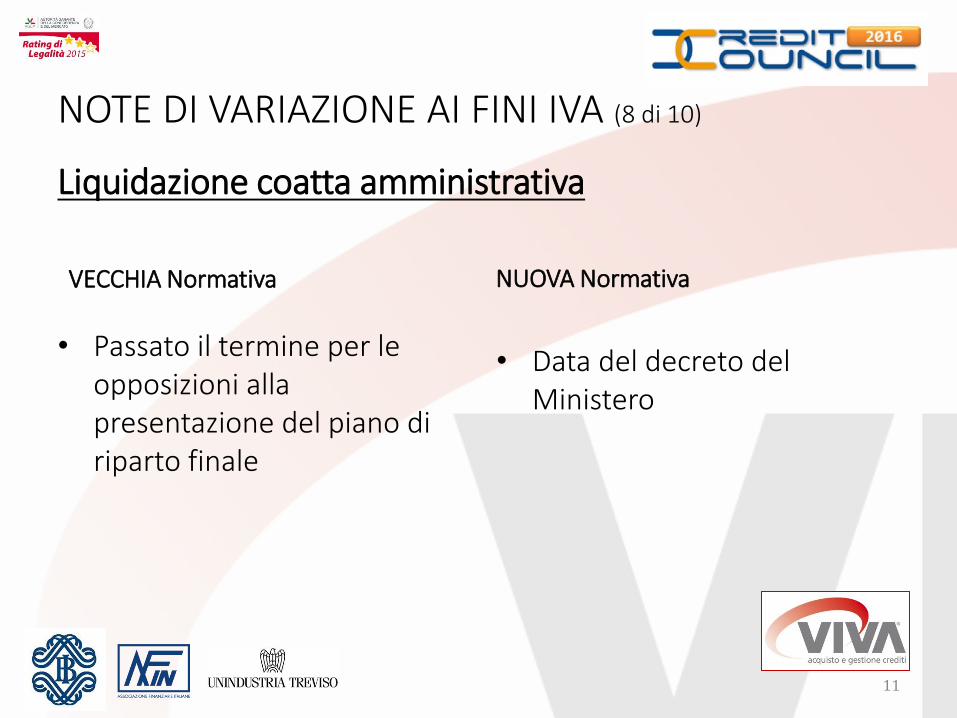

NOTE DI VARIAZIONE AI FINI IVA (8 di 10)

Liquidazione coatta amministrativa

VECCHIA Normativa

• Passato il termine per le opposizioni alla presentazione del piano di riparto finale

NUOVA Normativa

• Data del decreto del Ministero

11

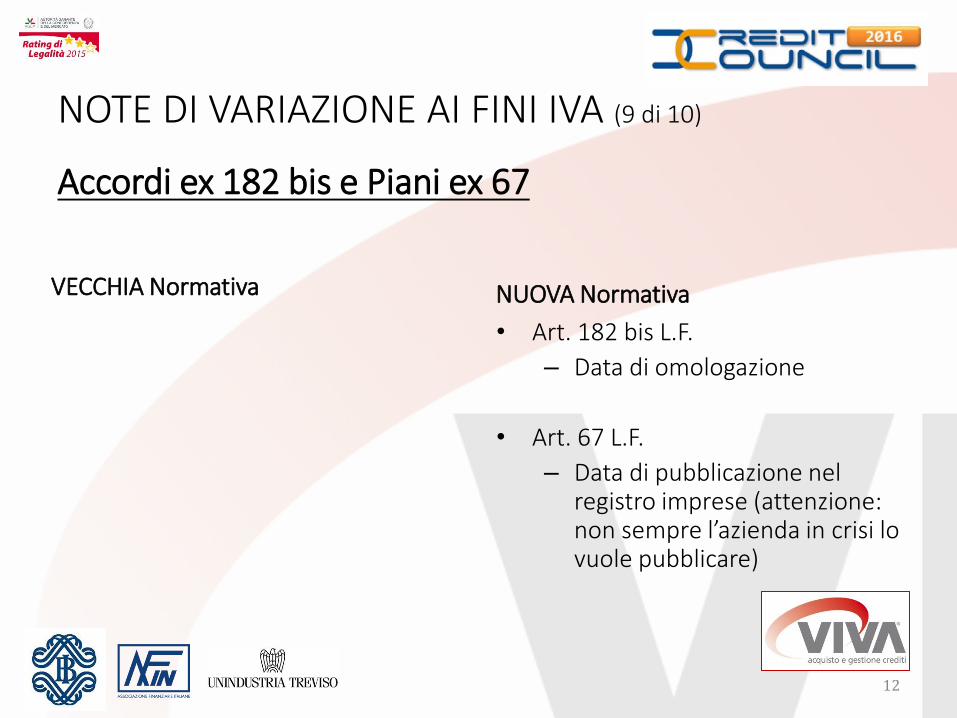

NOTE DI VARIAZIONE AI FINI IVA (9 di 10)

Accordi ex 182 bis e Piani ex 67

VECCHIA Normativa

NUOVA Normativa

• Art. 182 bis L.F.

– Data di omologazione

• Art. 67 L.F.

– Data di pubblicazione nel registro imprese (attenzione: non sempre l’azienda in crisi lo vuole pubblicare)

12

NOTE DI VARIAZIONE AI FINI IVA (10 di 10)

13

Requisiti formali della Nota di variazione

- Nr. e data documento - Generalità di cedente e cessionario del bene o prestatore e

committente del servizio - Indicazione della variazione della base imponibile IVA

(distinguendo se vi sono varie aliquote) - Importo del tributo - Riferimento alla fattura originaria

Data emissione: non dovrà essere emessa post 31/12 del secondo

anno successivo a quello in cui sorge il diritto in capo al creditore

PERDITE SU CREDITI (1 di 3):

Deducibilità fiscale: un labirinto in cui districarsi!

Ante 2012: Legge poco chiara e interpretazione molto restrittiva

da parte del controllore (A.d.E. + G.d.F.) e degli organi

giurisdizionali (Tribunali amministrativi)

14

Dal 2012: A causa della crisi, il Legislatore ha dovuto adeguare la normativa fiscale e renderla più «aperta» ma soprattutto più corrispondente alle realtà aziendali

PERDITE SU CREDITI (2 di 3):

15

Monti: D.L. 83 del 22/06/2012 art. 33, c.5 (Decreto Sviluppo)

↪ crediti di modesta entità (2.500€ o 5.000€) trascorsi 6 mesi

↪ crediti prescritti

↪ derecognition (cancellazione dal bilancio) per i soli IAS/IFRS adopters

Circolare 26/E (Agenzia delle Entrate – 01/08/2013)

↪Crediti di modesta entità --> ESEMPI

↪Crediti prescritti --> a prescindere dall’importo del credito

PERDITE SU CREDITI (3 di 3):

Letta: Legge di Stabilità 2014 (L. 147 del 27/12/2013)

↪ Elementi certi e precisi sussistono inoltre in caso di Derecognition

(cancellazione dal bilancio) anche per bilanci ITA-GAAP

16

Circolare 14/E (Agenzia delle Entrate – 04/06/2014)

↪ parità di trattamento tra IAS/IFRS (principi contabili internazionali)

e ITA-GAAP (OIC, principi contabili nazionali)

↪ derecognition (tra le varie operazioni possibili, la «cessione pro-

soluto con trasferimento sostanziale di tutti i rischi del credito»)

LA CESSIONE PRO-SOLUTO DI CREDITI (1 di 2):

↪ la cessione dei crediti è un istituto giuridico previsto dagli artt.

1260 e seguenti del C.C.

↪ pro-solvendo e pro-soluto (l’unica formulazione accettata

dall’A.d.E. ai fini della deducibilità)

↪ data certa (PEC ovvero scrittura registrata)

17

Opportunità o dovere ? FALSO IN BILANCIO!

18

19

GRAZIE PER L’ATTENZIONE!

Daniele Vitali

INFO:

www.vivaspa.it

nr. verde 800.94 51 52