La banca oggi - isbosellialberti.it storia delle... · La rivoluzione industriale chiedeva sempre...

34

La Storia della Banca Caviglia Michela Malerba Giovanna Giorgini Marna Rotondo Alberto Munzi Stefano Delpino Maeo Gaggero Marna

Transcript of La banca oggi - isbosellialberti.it storia delle... · La rivoluzione industriale chiedeva sempre...

La Storia della Banca

Caviglia Michela Malerba Giovanna Giorgini Martina Rotondo Alberto Munzi Stefano Delpino Matteo Gaggero Martina

Cos’è la banca d’Italia ?

La Banca d’Italia è la banca centrale della Repubblica italiana. E` un istituto di diritto pubblico, regolato da norme nazionali ed europee. È parte integrante dell’ Eurosistema, composto dalle banche centrali nazionali dell’area dell’euro e dalla Banca centrale europea. L’ Eurosistema e le banche centrali degli Stati membri dell’Unione europea che non hanno adottato l’euro compongono il Sistema europeo di banche centrali.

Il ruolo della banca d’italia in europa

In Europa, la Banca d’Italia è l’autorità nazionale competente nell’ambito del Meccanismo di vigilanza unico sulle banche ed è autorità nazionale di risoluzione nell’ambito del Meccanismo di risoluzione unico delle banche e delle società di intermediazione mobiliare.

Le funzioni della banca d’Italia

Le principali funzioni della Banca d’Italia sono dirette ad assicurare la stabilità monetaria e la stabilità finanziaria.

Secondo lo Statuto essa è affidata ai seguenti organi centrali:

Assemblea dei partecipanti

Consiglio superiore, Direttorio,

Collegio sindacale, Governatore,

Direttore generale Tre Vice direttori generali.

Le funzioni della banca in generale

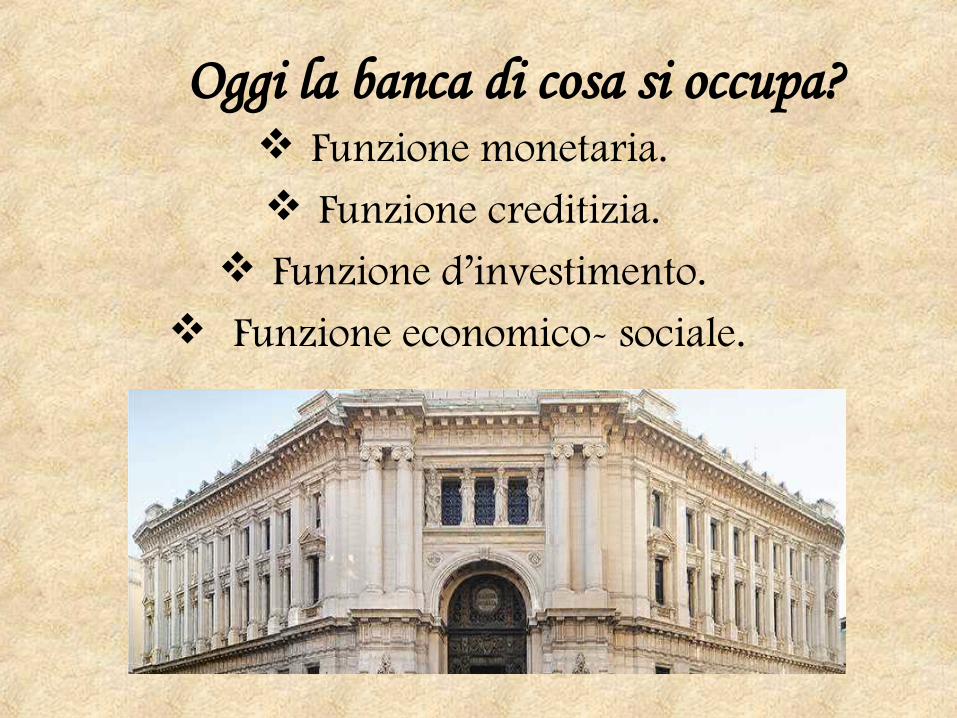

Funzione monetaria.

Funzione creditizia.

Funzione d’investimento.

Funzione economico- sociale.

Oggi la banca di cosa si occupa?

La funzione monetaria consiste nella capacità della banca di

mettere a disposizione in sostituzione della moneta

legale del pubblico particolari strumenti utilizzabili per il regolamento degli scambi.

L’insieme di questi strumenti costituisce la cosiddetta moneta

bancaria.

La funzione monetaria

La funzione creditizia consiste nel trasferimento, da parte della banca, della disponibilità di

risorse a soggetti che ne manifestino l’esigenza. Il

trasferimento può avere ad oggetto risorse finanziarie o

garanzie circa le obbligazioni assunte dalla clientela. Alla base

di tale trasferimento vi è la fiducia riconosciuta al cliente.

La funzione creditizia

La funzione d’investimento

Le banche nello svolgimento della loro attività compiono investimenti in immobili, attrezzature, impianti, mobili, apparecchiature elettroniche e soprattutto investimenti in valori mobiliari e in valute.

La funzione di servizi

I servizi offerti dalla banche alla propria clientela sono numerosi come:

l’incasso di effetti

l’ amministrazione di titoli

La funzione economico-sociale

Le banche, stimolando il risparmio e il suo indirizzamento verso forme di investimento, favoriscono lo sviluppo economico.

Inoltre, investendo in titoli pubblici vanno a finanziarie la spesa pubblica.

Un tuffo nel passato …

Dove e quando nascono le banche è una storia tutta italiana, ambientata nelle ricche città del centro-nord agli inizi

dell’epoca rinascimentale. A quel tempo, almeno sotto il profilo dello sviluppo economico e sociale, l’Europa era dominata da due regioni – le Fiandre ed il Nord-Italia

– entrambe con fiorenti manifatture e connesse l’una all’altra da una fitta rete di relazioni commerciali. Le merci

attraversano le Alpi nei due sensi oppure viaggiano via mare. Erano trasporti lunghi, difficili e non privi di rischi. A partire

dal trasporto dell’oro, il corrispettivo con cui venivano scambiate le merci.

Epoca medievaleNel Medioevo comparvero le lettere di credito, grazie alle quali mercanti e sovrani potevano liberarsi dal pericolo di portare con sé grandi quantità di contanti o beni preziosi quando si spostavano, anche per mesi, da un luogo all’altro. In sostanza, si trattava della prima forma di assegni: i banchieri si prestavano come garanti dei pagamenti, firmando una lettera (detta appunto “di credito”) che li

impegnava a pagare somme per conto di chi le portava.

Questa nuova attività riscosse moltissimo successo: nelle più grandi città commerciali d’Europa famiglie di banchieri divennero ricche e

potenti, tanto da arrivare a prestare denaro ai regnanti d’Europa,finanziando le loro guerre. Poteva accadere che re e conti

offrissero ai banchieri titoli nobiliari al posto che restituire il prestito. Fu così, per esempio, che la signoria di Firenze fu affidata a

Cosimo de’ Medici, capostipite di una gloriosa dinastia.

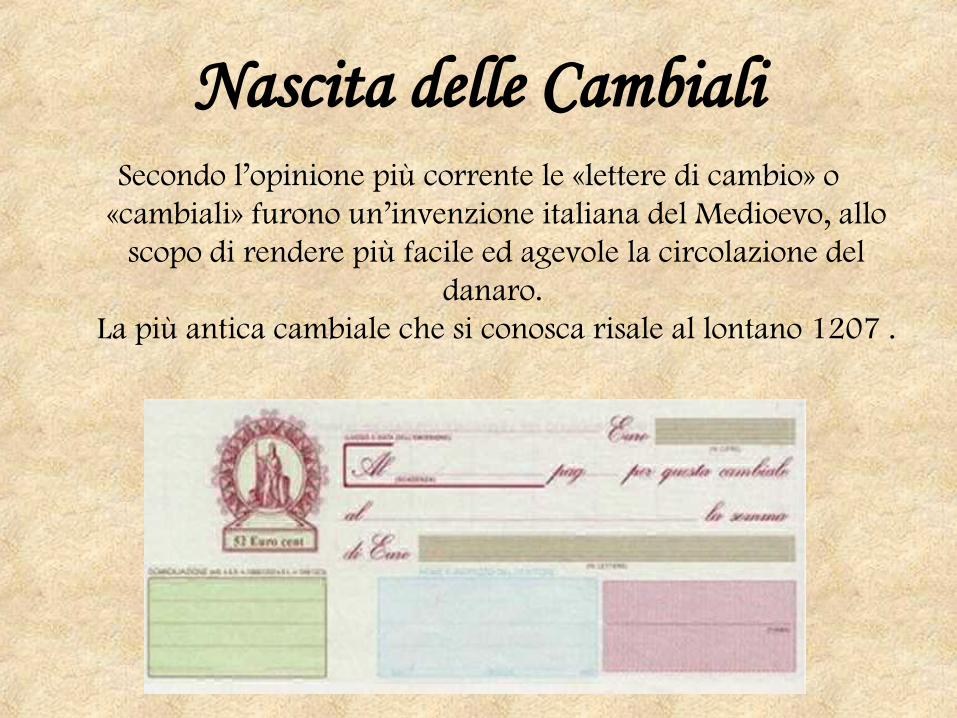

Nascita delle CambialiSecondo l’opinione più corrente le «lettere di cambio» o

«cambiali» furono un’invenzione italiana del Medioevo, allo scopo di rendere più facile ed agevole la circolazione del

danaro. La più antica cambiale che si conosca risale al lontano 1207 .

L’oro: metallo per gli scambi

L’oro era l’unica forma di moneta, l’unico mezzo di scambio del

tempo. Si presentava in vari conii, uno per ogni città-stato. Il valore

di ogni moneta, fosse un ducato di Venezia o un fiorino di Firenze,

era rigidamente proporzionale al contenuto di oro presente in essa.

Oltre alle manifatture per le esportazioni ed ai commerci, un’altra attività era piuttosto fiorente nelle città italiane, si

trattava dell’oreficeria.

L’orefice: antica figura di banchiere

Dobbiamo allora immaginare che ad un certo punto, da qualche parte in Toscana oppure a Genova, un

orefice abbia iniziato ad offrire un servizio di deposito, ovvero la prima funzione che caratterizza una banca moderna. Il depositante si recava presso

il negozio dell’orefice con il gruzzolo e l’orefice rilasciava una ricevuta che poi sarebbe stata usata in

futuro: non tanto per ottenere la restituzione dello stesso gruzzolo consegnato ma, più semplicemente, per ottenere una quantità d’oro equivalente a quella consegnata, magari al netto di un piccolo compenso

per il servizio di custodia offerto.

La nascita degli assegniLa ricevuta si chiamava “nota di banco” perché era solitamente firmata sul banco

dell’orefice. La nascita della figura dell’orefice custode rappresenta il primo passo nella direzione della nascita dell’istituzione della banca. Un secondo passo fu compiuto con l’invenzione di qualcosa di molto simile al moderno assegno. Accadde quando un mercante italiano, propose ad un collega fiammingo di ricevere in pagamento non una certa quantità d’oro, ma la “girata” di una nota di banco che attesta il deposito della stessa quantità presso qualche orefice-custode. La girata delle note di banco facilitò di molto gli scambi commerciali e si rivelò subito un successo. Non occorreva più andare in giro per l’Europa con borse piene d’oro attaccate alla cintola. L’oro rimaneva al sicuro nei forzieri degli orefici-custodi. Al posto dell’oro cominciarono a circolare le note di banco che, per ovvie ragioni, risultavano più facili da trasportare e meno appetibili per i rapinatori.

Le proto-banche: la nascita dei prestiti

Possiamo dunque immaginare che un mercante bisognoso di credito si sia rivolto a questo proto-banchiere per avere oro in prestito .

Infatti, attraverso l’emissione di note di banco in eccesso rispetto all’oro posseduto nei forzieri, non solo venivano concessi dei prestiti

ma creava moneta proprio nell’accezione degli economisti che considerano moneta tutto ciò che viene accettato negli scambi.

Le proto-banche creavano dunque moneta emettendo più note rispetto all’oro posseduto e aumentando, di conseguenza,

l’ammontare complessivo dei mezzi di pagamento.

Nasce il problema della liquiditàL’illiquidità può sorgere anche quando il bilancio è sano ma si

hanno debiti che i creditori possono esigere immediatamente e crediti che non sono invece immediatamente esigibili. E tale era appunto la situazione degli orafi-banchieri. Avevano concesso dei prestiti a termine ma i loro debiti erano immediatamente esigibili dato che non potevano rifiutarsi di consegnare immediatamente l’oro qualora un portatore di una nota si fosse presentato al banco. Ma, come sottolineato, gli orafi-banchieri si sottoponevano “razionalmente” al rischio di illiquidità nel senso che, tutto sommato, si trattava di un rischio calcolato. In fondo, tutto quello che bisognava fare era evitare che troppi titolari di note si presentassero al banco lo stesso giorno per reclamare la restituzione del proprio oro.

Rinascimento e Seicento

È proprio nel Rinascimento che nasce la banca intesa in senso moderno. Si tratta del Banco di San Giorgio,sorto a Genova nel 1406 come istituzione che si occupava della gestione del debito pubblico. Con il passare dei decenni si assiste alla decadenza dei banchi privati e all’affermazione progressiva dei banchi pubblici. La prima vera e propria banca di emissione fu la Banca d’Inghilterra,costituita nel 1694 come società anonima, cui seguirono man mano quelle degli altri Stati europei. Il loro scopo era soprattutto quello di finanziarie il ceto mercantile, favorendo gli scambi commerciali marittimi e terrestri.

OttocentoA partire dal 1830, cominciarono a sorgere nuovi tipi di istituzioni

bancarie, preposte alla raccolta dei depositi e alla concessione di varie forme di credito. La rivoluzione industriale chiedeva sempre più capitali per sostenere le industrie nascenti, destinate a modificare gli equilibri economici dell’intera Europa. Le banche finanziarono la crescente spesa pubblica per le opere di urbanizzazione, prime fra tutte quelle ferroviarie, e fornirono le risorse necessarie allo sviluppo dell’industria tessile, meccanica,siderurgica. Il credito bancario ebbe un’espansione senza precedenti nella storia e in tutte le grandi città sorsero nuovi importanti istituti bancari.

In Italia, erano autorizzate a emettere banconote, prima dell’unità, le banche pubbliche degli Stati preunitari (la Banca Nazionale Sarda, la Banca di Parma, la Banca delle Quattro Legazioni, la Banca Nazionale Toscana, la Banca Toscana di Credito). Successivamente, con l’unificazione, la Banca Nazionale Sarda muta il proprio nome in Banca Nazionale del Regno d’Italia e ingloba sia la Banca di Parma sia la Banca delle Quattro Legazioni, diventando il più grande istituto bancario del Regno d’Italia, tanto che aprirà le sue filiali anche in Italia centrale e meridionale. Alle citate banche pubbliche si aggiungono nel frattempo il Banco di Napoli, il Banco di Sicilia e numerosi istituti privati, fra i quali la Banca Generale, la Società Generale di Credito Mobiliare, il Banco di Roma (poi divenuta Banca dello Stato Pontificio), il Banco Ambrosiano.

Novecento

Il sistema bancario si evolve sotto il profilo tecnico e normativo.

Le banche centrali dei singoli Stati si consolidano e si definiscono maggiormente i rapporti bancari internazionali sia fra gli istituti pubblici, sia fra quelli privati.

Nel 1926 Nel corso della prima guerra mondiale la Banca sovvenne largamente il Tesoro: con il

credito diretto, l’aggancio della lira all’oro fu abbandonato e si instaurò il monopolio statale dei cambi.

Nel dopoguerra le difficoltà della riconversione misero in crisi molti settori dell'industria e le istituzioni creditizie che li avevano finanziati largamente, fino a determinare gravi dissesti bancari. La Banca d’Italia effettuò, d’accordo con il Governo, imponenti operazioni di salvataggio. Sul piano valutario si superò il monopolio dei cambi ma, nelle nuove circostanze, il ritorno alla normalità monetaria fu impossibile: gli strumenti di controllo della circolazione vigenti risultarono totalmente privi di efficacia.

In uno scenario tendenzialmente inflazionistico si arrivò nel 1926 alla decisione del governo fascista di rivalutare la lira, deflazionando l’economia. Come parte di questo piano di stabilizzazione monetaria e di ritorno all’oro, nell’arco di un triennio furono introdotte importanti riforme.

Alla Banca d’Italia fu attribuito il monopolio delle emissioni e affidata la gestione delle Stanze di compensazione, snodi centrali di un moderno sistema dei pagamenti.

Fu anche varata una legge per la tutela del risparmio: furono stabiliti per le banche obblighi speciali, fra cui un capitale minimo, e attribuiti alla Banca d'Italia nuovi poteri di controllo, primo nucleo della funzione di vigilanza creditizia.

L'opera di riforma fu completata nel 1927-28 con la fissazione della nuova parità aurea della lira e il ripristino della convertibilità in oro o in divise estere convertibili, l'obbligo di mantenere una riserva in oro o in divise convertibili non inferiore al 40 per cento della circolazione, la ridefinizione dei rapporti con il Tesoro.

Per effetto di questi provvedimenti, l'Istituto, abbandonando il vecchio ruolo di “banca di circolazione”, venne ad assumere funzioni di vera e propria banca centrale e di organo di controllo del sistema creditizio; si accentuò il suo carattere sostanziale di ente pubblico.

Nel 1928 fu approvato il nuovo Statuto, che istituiva la figura del Governatore, posto al vertice del Direttorio.

Nel 1936Nel pieno della Grande Depressione, la svalutazione della sterlina

e di gran parte delle altre monete equivalse di fatto a un’ulteriore rivalutazione della lira. Si accentuò il carattere deflativo della politica italiana e pesanti furono le conseguenze sull’attività economica e sul sistema finanziario. Lo Stato e la Banca centrale salvarono dal tracollo le maggiori banche miste, gonfie di partecipazioni azionarie sempre più svalutate. La Banca d’Italia si trovò con un attivo fortemente immobilizzato e quindi nell’impossibilità di manovrare ulteriormente. Vennero così creati prima l'Istituto Mobiliare Italiano (IMI) con il compito di assicurare i finanziamenti di medio-lungo periodo e poi l'Istituto per la Ricostruzione Industriale (IRI), che acquisì le partecipazioni azionarie delle banche in difficoltà e i pacchetti di controllo delle banche stesse.

In questo contesto di preparazione alla guerra in Etiopia venne elaborata, in ambito IRI, la legge di riforma bancaria del 1936. Una prima parte (tuttora in vigore) della legge definì la Banca d'Italia “istituto di diritto pubblico” e le affidò definitivamente la funzione di emissione (non più, quindi, in concessione); alla Banca fu proibito lo sconto diretto agli operatori non bancari, sottolineando così la sua funzione di banca delle banche. Una seconda parte della legge fu dedicata alla vigilanza creditizia e finanziaria: essa ridisegnò l'intero assetto del sistema creditizio nel segno della separazione fra banca e industria e della separazione fra credito a breve e a lungo termine; definì l’attività bancaria funzione di interesse pubblico; concentrò l'azione di vigilanza nell’Ispettorato per la difesa del risparmio e l'esercizio del credito.

Alla fine del 1936 la svalutazione della lira, lungamente attesa, favorì la ripresa economica e il riequilibrio dei conti con l’estero.

La nascita del testo unico bancario in materia creditizia

Cos'è un testo unico ?

Esso è raccolta normativa su un determinato argomento di diritto, si sostituisce e si coordina una congerie di provvedimenti legislativi che, accavallandosi in sequenza, portavano all'interprete scarsa chiarezza di applicazione.Il testo unico, ha perciò il pregio di accomunare in un solo corpo testuale spesso definito "codice" poiché generalmente manca della necessaria sistematicità tutta la regolamentazione su una materia, evitando così al destinatario , la possibilità di incorrere in errori dovuti alla pluralità di norme sparse per il sistema legislativo.

Il TUBIl testo unico delle leggi in materia

bancaria e creditizia (in acronimo TUB) è un testo unico della Repubblica Italiana, emanato con il d.lgs 1º settembre 1993, n. 385, ed in vigore dal 1º gennaio 1994.Esso sostituì tutta la legislazione bancaria italiana e disciplinò l'attività delle banche, intesa come "tutto ciò che ha a che fare con l'attività bancaria", del credito e della vigilanza su di esse.

I contenuti

Col nuovo Testo unico bancario viene riformato in maniera radicale il sistema bancario italiano, che fino al 1992 ha considerato le banche come pubblica istituzione, operante in regime di separatezza temporale, settoriale e istituzionale dell'attività bancaria.Ad esempio importante ed innovativa norma all'interno del testo unico è l'art. 10 che per la prima volta definisce chiaramente il significato di banca, definendo il carattere imprenditoriale dell'attività (e non più di ente emanazione dello Stato o sotto lo stretto controllo di quest'ultimo), consistente nella raccolta di risparmio tra il pubblico e l'esercizio del credito

Con la riforma del TUB, le banche possono costituirsi solo come società di diritto privato (S.p.A. o cooperative), ed hanno poteri più ampi di azione e di creazione di nuovi mercati, anche esteri.Una delle novità del TUB, rispetto alla precedente disciplina, è il concetto di banca universale che ha natura imprenditoriale e che può esercitare congiuntamente la raccolta del risparmio presso il pubblico dei creditori e, allo stesso tempo, l'esercizio del credito a medio e lungo termine operazioni che storicamente non potevano essere effettuate insieme.

Sitografia

• www.feduf.it/container/scuole/storia-della-banca .

• https://www.bancaditalia.it/chi-siamo/storia/ • https://www.bancaditalia.it/chi-

siamo/storia/istituzione/ • www.studenti.it › ... › Economia › imprese