L IIL IBBILLAANNCCIIOO TCCIIVVIILLIISSTTICCOO ::...

17

LEZIONE “IL BILANCIO CIVILISTICO: LE FONTI NORMATIVE DI RIFERIMENTO” PROF. MARCO SORRENTINO

Transcript of L IIL IBBILLAANNCCIIOO TCCIIVVIILLIISSTTICCOO ::...

LLEEZZIIOONNEE

““IILL BBIILLAANNCCIIOO CCIIVVIILLIISSTTIICCOO:: LLEE FFOONNTTII NNOORRMMAATTIIVVEE DDII

RRIIFFEERRIIMMEENNTTOO””

PPRROOFF.. MMAARRCCOO SSOORRRREENNTTIINNOO

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

2 di 17

Indice

1 L’APPLICAZIONE DEGLI IAS/IFRS IN ITALIA --------------------------------------------------------------------- 3

2 I PRINCIPI E I POSTULATI DI REDAZIONE DEL BILANCIO ------------------------------------------------- 10

2.1 LE NORME DI RIFERIMENTO PER LE SOCIETÀ CHE NON UTILIZZANO LE REGOLE IASB ------------------------------- 10 2.2 L’ART. 2423 C.C. – REDAZIONE DEL BILANCIO ----------------------------------------------------------------------------- 10 2.3 L’ART. 2423-BIS C.C. – PRINCIPI DI REDAZIONE DEL BILANCIO --------------------------------------------------------- 14 2.4 I PRINCIPI DI REDAZIONE DEL BILANCIO INDICATI NEI PRINCIPI CONTABILI NAZIONALI------------------------------ 16

BIBLIOGRAFIA --------------------------------------------------------------------------------------------------------------------- 17

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

3 di 17

1 L’applicazione degli IAS/IFRS in Italia1

Nel nostro paese, le fonti normative in tema di redazione del bilancio civilistico differiscono

a seconda che lo stesso sia redatto da:

1. società quotate, società con strumenti diffusi tra il pubblico, banche, Sim,

Sgr, enti finanziari vigilati, assicurazioni e tutte le società controllate/collegate dalle

precedenti, che dovranno basarsi sui Principi Contabili Internazionali IAS/IFRS, emanati

dallo standard setter internazionale, l’International Accounting Standards Board (IASB);

2. società non quotate e diverse da quelle di cui al punto sub 1, per le quali la

normativa cui fare riferimento è indicata nel Codice Civile.

Le tappe cruciali che hanno portato all’applicazione dei Principi Contabili Internazionali

IAS/IFRS in Italia ed alla loro esplicito riconoscimento quali fonti normative in tema di contabilità

e bilancio sono le seguenti:

1975: la Commissione del Consiglio Nazionale dei Dottori Commercialisti

(CNDC) inizia ad emanare i principi contabili nazionali.

1975: la Commissione Nazionale per le Società e la Borsa (Consob)

raccomanda l’adozione dei principi contabili nazionali.

1982: Delibera CONSOB n. 1079 – definisce implicitamente la gerarchia

delle norme in tema di contabilità per garantire maggiore qualità e verificabilità ai bilanci

aziendali:

1. norme civilistiche;

2. principi contabili nazionali (se non in contrasto con le norme

civilistiche);

3. principi contabili internazionali (in caso di assenza dei principi

contabili nazionali e se non in contrasto con le norme civilistiche);

1 Tratto da: Quagli A., Bilancio di esercizio e principi contabili, Giappichelli Editore, Torino, 2010, pagg. 13-25;

AA.VV., Il bilancio secondo i principi contabili internazionali IAS/IFRS, Giappichelli Editore, Torino, 2010, pagg. 14-

26.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

4 di 17

1991: D.lgs. 127/91 – recepisce la IV e la VII Direttiva CEE sui conti annuali

e consolidati delle società.

1998: D.lgs. 58/98 – art. 117 – apre alla possibilità per le aziende quotate di

redigere il bilancio consolidato secondo principi contabili riconosciuti in ambito

internazionale.

2000: la IOSCO (Organismo Internazionale delle Autorità di Vigilanza)

recepisce i principi contabili emanati dallo IASB e ne raccomanda l’accettazione alle

autorità di vigilanza nazionali (tra cui la CONSOB).

2001: istituzione dell’OIC (Organismo Italiano di Contabilità).

2002: Regolamento UE n. 1606/2002 – disciplina l’applicazione dei principi

contabili emanati dallo IASB nei paesi della UE.

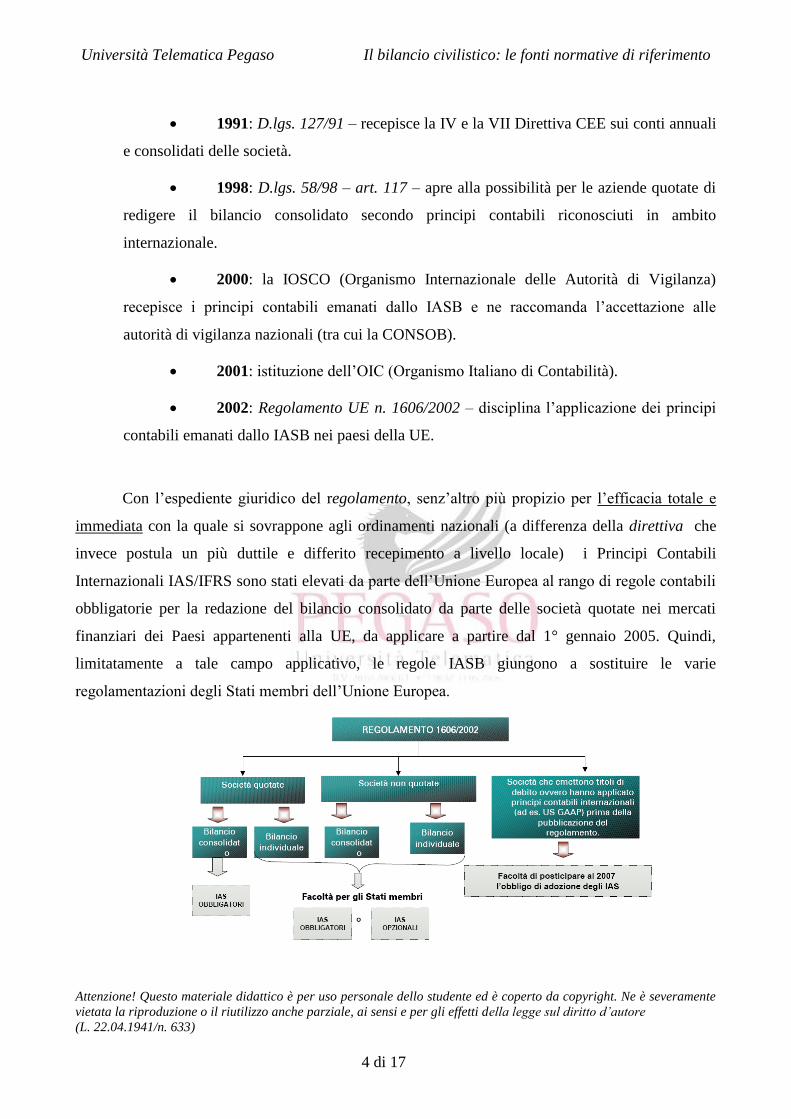

Con l’espediente giuridico del regolamento, senz’altro più propizio per l’efficacia totale e

immediata con la quale si sovrappone agli ordinamenti nazionali (a differenza della direttiva che

invece postula un più duttile e differito recepimento a livello locale) i Principi Contabili

Internazionali IAS/IFRS sono stati elevati da parte dell’Unione Europea al rango di regole contabili

obbligatorie per la redazione del bilancio consolidato da parte delle società quotate nei mercati

finanziari dei Paesi appartenenti alla UE, da applicare a partire dal 1° gennaio 2005. Quindi,

limitatamente a tale campo applicativo, le regole IASB giungono a sostituire le varie

regolamentazioni degli Stati membri dell’Unione Europea.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

5 di 17

Il Regolamento UE n. 1606/2002 aveva lasciato invece facoltà ai singoli Stati membri, tra

cui l’Italia, di stabilire se le regole IASB dovessero anche essere estese tanto alla redazione dei

bilanci di esercizio delle società quotate, quanto alla redazione dei bilanci (sia di esercizio sia

consolidati) delle società non quotate.

Parallelamente all’adozione ex lege delle regole contabili internazionali, l’Unione Europea

ha contemplato un analitico processo di omologazione degli standard, allo scopo di verificarne la

compatibilità con i connotati giuridici ed economici riscontrabili nel territorio comunitario.

La fase in parola si racchiude in un c.d. endorsement, cioè in un apposito processo di natura

tecnica e politica, al quale contribuiscono i seguenti soggetti:

l’European Financial Reporting Advisory Group (EFRAG), ente composto

dagli esperti delle categorie interessate alla material dei bilanci, cui pertiene la consulenza

tecnica sulle problematiche annesse allo standard da accogliere.

l’Accounting Regulatory Committee (ARC), formato da incaricato degli Stati

membri e preposto ad un giudizio politico circa l’opportunità o meno di uno stabile

inserimento dello standard.

Una volta elaborati dallo IASB, i principi contabili internazionali devono ricevere il parere

favorevole dell’EFRAG e del SARG (lo Standards Advisory Review Group che constata

l’obiettività e la neutralità dell’operato dell’EFRAG) e, solo successivamente, possono essere

adottati dall’ARC su proposta della Commissione. Una volta ratificato in sede parlamentare,

l’intero processo è sottoposto a pubblicazione sulla Gazzetta Ufficiale Europea.

L’Unione Europea ha quindi recepito formalmente i principi contabili internazionali dello

IASB con una serie di Regolamenti a partire dal Regolamento CE n. 1725 del 29 settembre 2003.

Lo stato di recepimento dei principi contabili internazionali IAS/IFRS al 13 luglio 2011 è

sintetizzato nelle seguenti figure, in cui è indicata la data in cui si è concluso il percorso di

recepimento e la data di pubblicazione dello standard recepito sulla Gazzetta Ufficiale Europea.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

6 di 17

Il percorso che ha portato all’applicazione obbligatoria dei principi contabili internazionali

dello IASB nel contesto Europeo, e quindi italiano, attraverso l’utilizzo dell’espediente giuridico

del regolamento non ha però limitato l’incidenza strumentale delle direttive comunitarie, volte

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

7 di 17

all’adeguamento del diritto locale ed all’ausilio basilare delle società escluse dai regolamenti, ossia

non toccate dalle regole IASB.

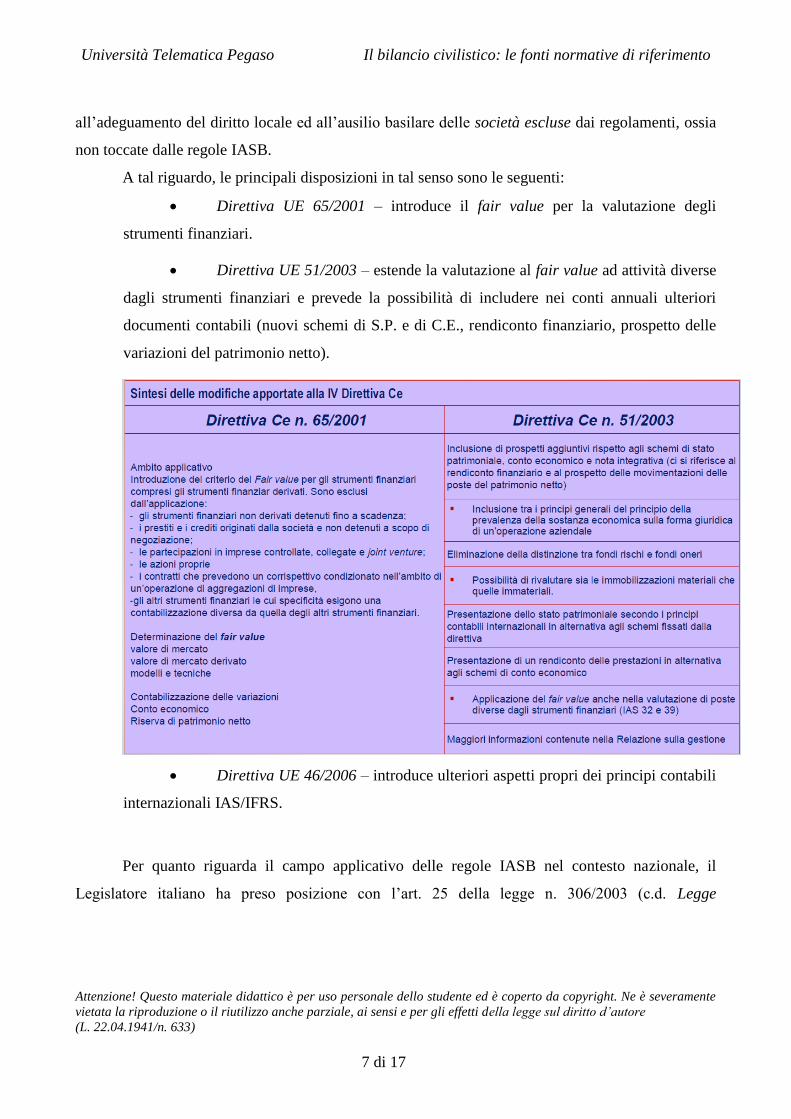

A tal riguardo, le principali disposizioni in tal senso sono le seguenti:

Direttiva UE 65/2001 – introduce il fair value per la valutazione degli

strumenti finanziari.

Direttiva UE 51/2003 – estende la valutazione al fair value ad attività diverse

dagli strumenti finanziari e prevede la possibilità di includere nei conti annuali ulteriori

documenti contabili (nuovi schemi di S.P. e di C.E., rendiconto finanziario, prospetto delle

variazioni del patrimonio netto).

Direttiva UE 46/2006 – introduce ulteriori aspetti propri dei principi contabili

internazionali IAS/IFRS.

Per quanto riguarda il campo applicativo delle regole IASB nel contesto nazionale, il

Legislatore italiano ha preso posizione con l’art. 25 della legge n. 306/2003 (c.d. Legge

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

8 di 17

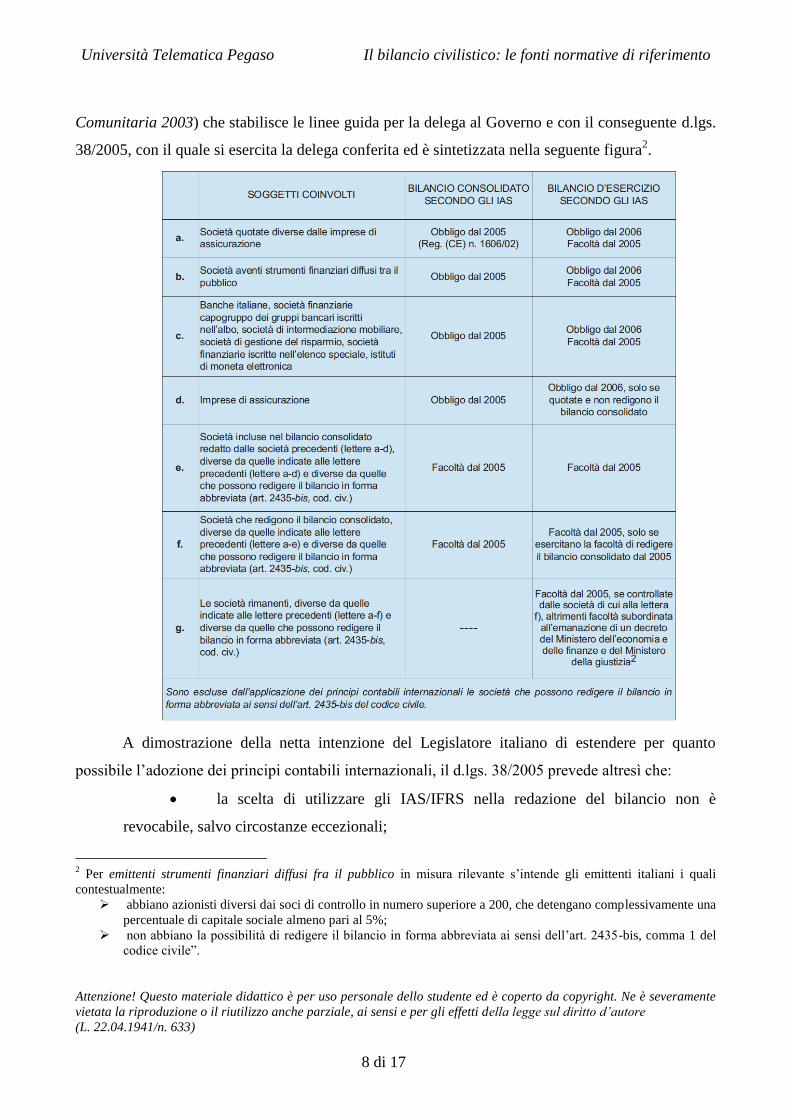

Comunitaria 2003) che stabilisce le linee guida per la delega al Governo e con il conseguente d.lgs.

38/2005, con il quale si esercita la delega conferita ed è sintetizzata nella seguente figura2.

A dimostrazione della netta intenzione del Legislatore italiano di estendere per quanto

possibile l’adozione dei principi contabili internazionali, il d.lgs. 38/2005 prevede altresì che:

la scelta di utilizzare gli IAS/IFRS nella redazione del bilancio non è

revocabile, salvo circostanze eccezionali;

2 Per emittenti strumenti finanziari diffusi fra il pubblico in misura rilevante s’intende gli emittenti italiani i quali

contestualmente:

abbiano azionisti diversi dai soci di controllo in numero superiore a 200, che detengano complessivamente una

percentuale di capitale sociale almeno pari al 5%;

non abbiano la possibilità di redigere il bilancio in forma abbreviata ai sensi dell’art. 2435-bis, comma 1 del

codice civile”.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

9 di 17

tali circostanze devono essere illustrate in Nota Integrativa, unitamente

all’indicazione degli effetti sulla situazione patrimoniale economica e finanziaria della

società;

se, in casi eccezionali, l’applicazione di una disposizione prevista dai principi

contabili internazionali è incompatibile con la rappresentazione veritiera e corretta della

situazione patrimoniale, di quella finanziaria e del risultato economico, la disposizione non

deve essere applicata.

In tema di principi contabili internazionali, accanto al suddetto d.lgs. 38/2005, il quadro

normativo nazionale è altresì caratterizzato dalle seguenti disposizioni:

D.lgs. 394/2003 – recepisce parzialmente ed in modo “minimale” la Direttiva

UE 65/2001 (art. 2427-bis c.c. - art. 2428 c.c., punto 6-bis).

D.lgs. 32/2007 – recepisce parzialmente ed in modo “minimale” la Direttiva

UE 51/2003 (art. 2428 c.c.).

D.lgs. 173/2008 – recepisce solo parzialmente la Direttiva UE 46/2006 (art.

2427 c.c. – punti 22-bis), 22-ter), comma 2).

Infine, fondamentale importanza è assunta dal recentissimo D.l. 225/2010 (convertita nella

L. 10/2011), in cui, derogando parzialmente a quanto stabilito con il d.lgs. 38/2005, si dispone che i

principi IAS/IFRS varati dal 2011 in avanti siano sottoposti a un vaglio preventivo da parte del

Governo per verificarne la compatibilità con i principi civilistici e fiscali.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

10 di 17

2 I principi e i postulati di redazione del bilancio

2.1 Le norme di riferimento per le società che non utilizzano le regole IASB

Le società che per scelta o per obbligo non utilizzano le regole IASB per la redazione dei

propri bilanci fanno riferimento:

1. alle norme civilistiche in tema di bilancio, la cui base è costituita dagli articoli

del codice civile che disciplinano la redazione del bilancio di esercizio delle società di

capitali (artt. 2423-2435 bis);

2. ai Principi Contabili Nazionali (emanati a partire dal 2001 dall’OIC –

Organismo Italiano di Contabilità) che, seppur non obbligatori per legge, svolgono tuttavia

un ruolo di “criterio tecnico meramente interpretativo-integrativo delle norme di legge, che

disciplinano la formazione e il contenuto dei documenti contabili”.

2.2 L’art. 2423 c.c. – Redazione del bilancio3

Il legislatore italiano, nel dettare le regole che disciplinano la redazione del bilancio,

definisce in primo luogo la clausola generale e i postulati, chiarendo la logica di fondo a cui

ispirarsi nella predisposizione del rendiconto, per poi enunciare una serie di principi di riferimento

che da quei medesimi postulati traggono origine e indicare, infine, i relativi criteri di valutazione

specifici, nella cui applicazione, in ogni caso, non si può disattendere al rispetto dei postulati-base.

L’art. 2423 del c.c. indica le clausole generali per la redazione del bilancio civilistico delle

società di capitali e così di seguito recita:

“Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato

patrimoniale, dal conto economico e dalla nota integrativa.

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e

corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio.

Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare

una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari

necessarie allo scopo.

3 Tratto da: Tratto da: Quagli A., Bilancio di esercizio e principi contabili, Giappichelli Editore, Torino, 2010, pagg. 28-

31.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

11 di 17

Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è

incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere

applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza sulla

rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali

utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura

corrispondente al valore recuperato.

Il bilancio deve essere redatto in unità di euro, senza cifre decimali, ad eccezione della nota

integrativa che può essere redatta in migliaia di euro.”

Dall’analisi del primo comma, va subito notato che il diritto/dovere di redigere il bilancio

setta agli amministratori delle società, ossia al supremo vertice aziendale, a chiara dimostrazione

dell’importanza attribuita dal nostro codice a questo documento. Per quanto riguarda i prospetti

componenti, lo Stato Patrimoniale espone, alla data della chiusura dell’esercizio, le rimanenze

economico-finanziarie della gestione derivanti da cicli gestionali non completati e lasciate in eredità

agli esercizi successivi quali elementi attivi e passivi del patrimonio; il Conto Economico sintetizza

invece l’intera dinamica reddituale dell’esercizio trascorso, consentendo di calcolare il reddito di

esercizio dopo aver fornito distinta evidenza a classi di ricavi e di costi. La Nota integrativa

costituisce infine un documento che ha la funzione di commentare i dati meramente quantitativi

contenuti nei due schemi di sintesi (S.P. e C.E.), per capirne la composizione analitica, le variazioni

subite da un esercizio all’altro e le problematiche valutative.

Il secondo comma contiene la cosiddetta clausola generale del bilancio, ossia le principali

coordinate dalle quali far dipendere deduttivamente tutte le altre regole.

La chiarezza deve intendersi come sinonimo di comprensibilità del bilancio per un utente

esterno. Il richiamo alla rappresentazione veritiera e corretta deriva dall’espressione inglese true

and fair view. Secondo la prevalente dottrina, è possibile sintetizzare che la correttezza deve essere

interpretata come onestà, neutralità, ossia come volontà degli amministratori di redigere un bilancio

che non privilegi per forma e contenuto qualche centro di interesse particolare (ad esempio,

finanziatori a titolo di credito pittosto che soci di maggioranza).

Sul concetto di rappresentazione veritiera si deve ricordare che un bilancio non potrà mai

esprimere valori che aspirino alla esattezza “matematica”, essendo coinvolti nei processi valutativi

di fine esercizio numerosi giudizi soggettivi. Tale discrezionalità di giudizio dipende dal fatto che in

sede di bilancio si devono valutare delle rimanenze della gestione incompiuta; quindi, si devono

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

12 di 17

stimare e congetturare valori economico-finanziari la cui traduzione in flussi monetari avverrà solo

in futuro o che addirittura è già avvenuta in passato e adesso si tratta di attribuirne una quota

all’esercizio in chiusura (come nel caso delle immobilizzazioni e dei conseguenti ammortamenti).

Questa circostanza oggettiva comporta che la valutazione sarà influenzata da come gli

amministratori interpreteranno il fluire della gestione e le relazioni tra eventi passati e probabili

evoluzioni future. Poiché coloro che devono valutare sono comunque persone, ciascuna con i propri

convincimenti e la propria cultura, ne consegue che il giudizio che ne scaturirà sarà comunque

soggettivo. Quindi il bilancio non potrà mai esprimere una verità assoluta e incontrovertibile. Ciò

nonostante, gli amministratori dovranno presentare un bilancio attendibile, che tenda a rispecchiare

la realtà gestionale, dopo aver sviluppato un coerente sistema di ipotesi concernenti la gestione

futura ed i relativi legami con quella passata. In qeusta attenta opera di valutazione saranno di

supporto i principi contabili (nazionali) specifici o particolari, che forniranno un insieme di regole

standard di comportamento come guida per i processi valutativi. Tali regole non potranno

prevedere ogni possibile situazione, ma agevoleranno la delineazione di un quadro attendibile della

dinamica futura dell’azienda. Il bilancio può dunque essere veritiero; non potrà però mai essere

vero, come accade ad ogni modello nei confronti dell’oggetto rappresentato.

Il terzo e quarto comma vanno letti assieme in quanto costituiscono due profili

complementari. Essi hanno lo scopo di conferire l’elasticità necessaria alla interpretazione delle

specifiche norme che seguono per raggiungere lo scopo della rappresentazione, chiara, veritiera e

corretta.

Con il terzo comma il legislatore introduce il postulato della completezza informativa. Tale

disposizione rende palese che il postulato della rappresentazione attendibile discusso in precedenza

è così importante che, qualora gli amministratori non lo ritengano raggiunto applicando le

specifiche norme di legge in tema di bilancio, gli stessi devono inserire le informazioni mancanti,

non previste dalla legge, necessarie per garantire la rappresentazione veritiera e corretta.

Il quarto comma risulta speculare, agendo in senso contrario. Si consideri la prima parte:

“se, in casi eccezionali, l’applicazione di una disposizione degli articoli seguenti è incompatibile

con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata”.

Questa è una affermazione molto forte, nel senso che il legislatore obbliga (e non, più

semplicemente, “consente”) a derogare le stesse norme di legge riferite a specifiche voci di bilancio

qualora non sia raggiunto lo scopo principale del bilancio, quello di fornire una rappresentazione

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

13 di 17

veritiera e corretta dei riflessi economico-finanziari della gestione aziendale. Qualora finalità

assurge quindi a vero principio ispiratore per qualunque decisione in tema di bilancio. Essa deve

sempre costituire il punto di riferimento per ogni politica informativa aziendale. Starà poi agli

amministratori, con l’ausilio dei principi contabili professionali che giungono ad interpretare ed

integrare la legge, trovare quale tipo di rappresentazione non prevista dalla legge permetta di

soddisfare la clausola generale.

Tuttavia è logico che questo margine discrezionale debba trovare un limite, pena l’innesco

di potenziali abusi da parte di amministratori poco scrupolosi. Ecco quindi che il legislatore limita

questa regola ai soli casi “eccezionali”, che non possono essere, per definizione, quindi, né previsti

né prevedibili. Sono inoltre previste ulteriori cautele. Prosegue infatti il quarto comma: “la Nota

Integrativa deve motivare la deroga e deve incarnarne l’influenza sulla situazione patrimoniale,

finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono iscritti in

una riserva non distruttibile se non in misura corrispondente al valore recuperato”.

Quindi l’esercizio della deroga deve essere chiaramente motivato e illustrato nel suo impatto

quantitativo ed inoltre non può causare, di per sé, cioè per il solo fatto che gli amministratori hanno

compiuto una deroga, un invio a Conto Economico di ricavi, pena la violazione dell’altro supremo

principio della prudenza. Per cui, se la deroga portasse ad incrementare una attività o diminuire una

passività, in contropartita si deve rilevare l’incremento di una riserva del netto, come se fossero

“utili potenziali”, non ancora realizzati.

Lo stesso obbligo di deroga con le medesime informazioni obbligatorie da fornire in Nota

Integrativa è stato previsto anche per le società che applicano i principi contabili internazionali,

così come disposto dall’art. 5 del D.Lgs n. 38/2005, riguardante l’adozione in Italia dei principi

contabili internazionali.

Emerge in ogni caso da queste prescrizioni normative, l’importanza attribuita

all’assolvimento della funzione informativa, da adempiere fornendo una rappresentazione veritiera

e corretta.

Infine il quinto comma prescrive che il bilancio è redatto in unità di euro, senza cifre

decimali, ad eccezione della Nota Integrativa, che può essere redatta in migliaia di euro (modifica

introdotta dall’art. 16, 8° comma, lett. A), D.L.gs. 24 giugno 1998 relativo all’introduzione

dell’euro).

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

14 di 17

2.3 L’art. 2423-bis c.c. – Principi di redazione del bilancio4

L’art. 2423 bis del c.c. indica invece i principi di riferimento per la redazione del bilancio

civilistico delle società di capitali e così di seguito recita:

“Nella redazione del bilancio devono essere osservati i seguenti principi:

1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo

o del passivo considerato;

2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio;

3) si deve tener conto dei proventi e degli oneri di competenza dell'esercizio,

indipendentemente dalla data dell'incasso o del pagamento;

4) si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se

conosciuti dopo la chiusura di questo;

5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati

separatamente;

6) i criteri di valutazione non possono essere modificati da un esercizio all'altro.

Deroghe al principio enunciato nel numero 6) del comma precedente sono consentite in casi

eccezionali. La nota integrativa deve motivare la deroga e indicarne l'influenza sulla

rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.”

Al punto 1) si fa riferimento, più che a un principio, a una condizione che caratterizza

l’impresa, quella della continuità, che guiderà poi nell’applicazione di tutti i principi e criteri di

valutazione. Viene, infatti, fissato come principio fondamentale, in accordo con la tradizione teorica

e la prassi contabile da sempre viva nel nostro Paese, quello della prudenza. Si tratta di un criterio

cui fa seguito come corollario la specifica contenuta al successivo punto 2) e che, contestualmente,

è alla base del complesso processo valutativo mediante il quale si perviene all’individuazione dei

costi e ricavi di competenza dell’esercizio. Il Legislatore, si preoccupa, in tal modo, di tutelare la

consistenza del capitale, posto a garanzia di tutti i soggetti che si confrontano con l’impresa.

Sempre al medesimo punto si richiede che gli elementi del patrimonio siano valutati in

considerazione della funzione economica che svolgono: si tratta di una locuzione che ha suscitato

4 Tratto da: Tommasetti A., Bisogno M., Contabilità e bilancio d’impresa, Franco Angeli, Milano, 2010, pagg. 442-

443.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

15 di 17

controversie, facendo affermare ad alcuni che si voleva così inserire nel nostro ordinamento uno dei

punti saldi della costruzione dei principi internazionali, il principio della prevalenza della sostanza

sulla forma (substance over form).

Il punto 2), come già sottolineato, rappresenta un corollario del principio della prudenza ed

induce a rilevare solo utili riferibili a cicli chiusi, collegandosi così al principio della competenza

economica.

Il punto 3) esplicita di fatto il principio della competenza economica.

Il punto 4) rappresenta un ulteriore corollario al principio della prudenza, che tuttavia

genera un’asimmetria valutativa, visto che porta a includere oneri e perdite solo temute mentre non

saranno considerati i ricavi solo sperati. Inoltre, il legislatore richiede che tali componenti reddituali

negativi vadano inseriti anche se conosciuti dopo la chiusura dell’esercizio. In tal caso, andranno

fornite apposite informazioni nella Nota integrativa.

Il punto 5), richiedendo la valutazione separata degli elementi eterogenei ricompresi nelle

medesime voci, rappresenta una specificazione del requisito della chiarezza.

Nel punto 6), infine, si enuncia il principio della continuità nell’adozione dei parametri

valutativi (o, più semplicemente, della costanza di applicazione), così da assicurare la comparabilità

dei bilanci nel tempo. Peraltro, tale indicazione resta subordinata al rispetto della clausola generale,

per cui, laddove il reiterato impiego dei medesimi criteri dovesse compromettere la

rappresentazione veritiera e corretta, è possibile derogare dal criterio enunciato, purché se ne dia

motivazione nella Nota Integrativa e si quantifichino gli effetti del cambiamento avvenuto.

In termini generali, quindi, i principi di riferimento da applicare per la redazione del bilancio

possono essere sintetizzati nel:

Principio della continuità aziendale (punto1 dell’articolo 2423 bis).

Principio della prevalenza della sostanza sulla forma (punto1 dell’articolo

2423 bis).

Principio della prudenza (punto1, 2 e 4 dell’articolo 2423 bis).

Principio della competenza economica (punto3 e 4 dell’articolo 2423 bis).

Principio della valutazione separata (punto 5 dell’articolo 2423 bis).

Principio della costanza di applicazione (punto 6 dell’articolo 2423 bis).

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

16 di 17

2.4 I Principi di redazione del bilancio indicati nei principi contabili nazionali5

A integrare e interpretare la disciplina civilistica, chiarendo le modalità di valutazione e di

rappresentazione delle voci contenute nel pacchetto informativo, sono intervenuti da tempo i

principi contabili nazionali emanati, in una prima fase, dal Consiglio Nazionale dei Dottori

Commercialisti e dal Consiglio Nazionale dei Ragionieri. A tali organi professionali è succeduto,

dal 2002, limitatamente al ruolo di statuizione dei suddetti documenti, l’Organismo Italiano di

Contabilità (OIC), che ha assunto anche il ruolo di operare come “ponte” verso l’applicazione ai

bilanci di esercizio e consolidati delle imprese di medie e grandi dimensioni dei principi contabili

internazionali predisposti dallo IASB.

Non esiste alcun obbligo normativo che richieda alle imprese operanti nel nostro Paese di

riferirsi ai principi contabili emanati dall’OIC. Tuttavia, a completamento di quanto finora

affermato in tema di principi generali enunciati dal Legislatore civilistico, di seguito si indicano gli

ulteriori postulati individuati dallo standard setter italiano:

• Principio di Neutralità (imparzialità):

– In particolare il principio tende ad evitare politiche di stabilizzazione

dei redditi e mere valutazioni fiscali

• Principio di Rilevanza (significatività): “Il bilancio d’esercizio deve esporre

solo quelle informazioni che hanno un effetto significativo e rilevante sui dati di bilancio o

sul processo decisionale dei destinatari”

– In particolare il riferimento va ad arrotondamenti, semplificazioni ed

errori nei processi di stima, che non devono avere una portata tale da modificare il

giudizio dei destinatari.

• Utilità e completezza dell’informazione.

• Periodicità delle misurazioni.

• Conformità ai principi contabili.

• Verificabilità.

5 Tratto da: Tommasetti A., Bisogno M., Contabilità e bilancio d’impresa, Franco Angeli, Milano, 2010, pagg. 443-

444.

Università Telematica Pegaso Il bilancio civilistico: le fonti normative di riferimento

Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente

vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore

(L. 22.04.1941/n. 633)

17 di 17

Bibliografia

AA.VV., Il bilancio secondo i principi contabili internazionali IAS/IFRS, Giappichelli

Editore, Torino, 2010.

Quagli A., Bilancio di esercizio e principi contabili, Giappichelli Editore, Torino, 2010.

Tommasetti A., Bisogno M., Contabilità e bilancio d’impresa, Franco Angeli, Milano, 2010.