Rif sm/np 2 Cassa e banche Classificazione (art. 2424 C.C.) e banche 2017-2018.pdf · (da indicare...

19

Pagina 1 Rif sm/np 1 Cassa e banche Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi Rif sm/np 2 Cassa e banche Classificazione (art. 2424 C.C.) ATTIVO Disponibilità liquide: - Depositi bancari e postali - Assegni - Denaro e valori in cassa PASSIVO Debiti verso banche

-

Upload

dinhkhuong -

Category

Documents

-

view

224 -

download

3

Transcript of Rif sm/np 2 Cassa e banche Classificazione (art. 2424 C.C.) e banche 2017-2018.pdf · (da indicare...

Pagina 1

Rif sm/np 1

Cassa e banche

Corso di Audit e Governance

Università degli Studi di Bergamo

Dott. Stefano Mazzocchi

Rif sm/np 2

Cassa e banche

Classificazione (art. 2424 C.C.)

ATTIVO

Disponibilità liquide:

- Depositi bancari e postali

- Assegni

- Denaro e valori in cassa

PASSIVO

Debiti verso banche

Pagina 2

Rif sm/np 3

Cassa e banche

Valutazione (art. 2426, punto 8, C.C.)

All’art. 2426, punto 8, il Codice Civile stabilisce che i

crediti (quindi anche quelli verso banche o

amministrazione postale) devono essere valutati, quindi

iscritti in bilancio, secondo il presumibile valore di

realizzo.

Rif sm/np 4

Cassa e banche

Principio contabile di riferimento

Principio contabile n. 14 dell’Organismo Italiano di

Contabilità (OIC)

DISPONIBILITA’ LIQUIDE

Pagina 3

Rif sm/np 5

Cassa e banche

Rilevazione secondo PC n. 14 dell’OIC

Disponibilità liquide:

- Costituite da fondi

realmente esistenti

Debiti verso banche:

- Ammontare realmente

dovuto alle banche

Devono tenere conto

di tutti i movimenti

avvenuti entro la data

di bilancio

Rif sm/np 6

Cassa e banche

Esempi di procedure di conformità

1. Verifica che l’azienda cliente predisponga periodicamente le

riconciliazioni bancarie ed analisi di come l’azienda cliente

verifichi le motivazioni che hanno portato alcune poste in

riconciliazione, provvedendo alle eventuali correzioni in

contabilità.

Questa verifica della presenza di riconciliazioni bancarie,

derivante dal controllo interno aziendale, è un test di conformità,

da non confondersi con la circolarizzazione delle banche

effettuata dal revisore che è invece un test di validità.

In entrambi i casi si richiede alla Società revisionata la capacità di

riconciliare il saldo comunicato dalla banca con il saldo risultante

in contabilità.

Pagina 4

Rif sm/np 7

Cassa e banche

Esempi di procedure di conformità

2. Verifica che esista un adeguato sistema di poteri di firma:

- Chi ha i poteri di firma bancari per disporre dei pagamenti, ad

esempio dei fornitori?

- Chi ha il potere di definire i termini di pagamento con i

fornitori?

- Chi ha il potere di determinare i livelli di fido dei clienti?

- Chi gestisce la tesoreria societaria?

- C’è separazione di funzioni/poteri (cosiddetta “segregation of

duties”), ad esempio fra chi può disporre di un pagamento e

chi lo contabilizza?

Rif sm/np 8

Cassa e banche

Esempi di procedure di conformità

3. Verifica che vengano svolte periodiche conte di cassa da parte

della Società (indipendentemente da quelle svolte dal revisore

che rappresentano un test di validità).

4. Verifica che venga monitorato e gestito il fabbisogno finanziario

della Società.

5. Ecc.

Pagina 5

Rif sm/np 9

Cassa e banche

Esempi di procedure di validità

1. Richiesta diretta di conferma alle banche (cosiddetta

“circolarizzazione” banche) e analisi delle riconciliazioni

predisposte dalla Società revisionata.

2. Svolgimento di conte fisiche di cassa svolte dal revisore.

3. Verifica della competenza e accuratezza delle registrazioni

contabili (esempio: cut-off finanziario).

Rif sm/np 10

Cassa e banche

Circolarizzazione

La lettera di richiesta di informazioni da inviare alle

banche deve essere predisposta dalla Società

revisionata.

Deve essere però inviata alla banca dal revisore

contabile.

Può essere inviata via posta, o elettronicamente,

assicurandosi della veridicità della risposta del terzo

circolarizzato.

La banca deve rispondere direttamente al revisore.

Si veda esempio di lettera di richiesta nell’Allegato 1.

Pagina 6

Rif sm/np 11

Cassa e banche

Richiesta di conferma alle banche

(circolarizzazione)

Esempio di carta di lavoro da predisporre per la circolarizzazione

1 Banca X - 100 X

2 Banca Y 30 X

3 Banca Z 80 - X

4 Banca H - 80 X

Totale 110 180

AVERE

RICONCIL.

CON

ECCEZIONI

RISPOSTA PERVENUTA

IN

ACCORDO

RICONCIL.

SENZA

ECCEZIONI

DATA DI

INVIO

NOMINATIVO

SALDO AL 31.12.2015

DARE

Rif sm/np 12

Cassa e banche

Circolarizzazione banche

La società di revisione deve accertarsi che tutte le

risposte siano pervenute anticipatamente rispetto

all’emissione della relazione della società di revisione. In

caso contrario è necessario sollecitare la conferma per

iscritto.

Pagina 7

Rif sm/np 13

Casse e banche

Circolarizzazione banche

Modulo ABI

La risposta delle banche al revisore avvengono attraverso il“Modulo ABI” che convenzionalmente viene utilizzato per leinformazioni da fornire ai revisori dei conti.

Le informazioni contenute nel documento in oggetto compilato dagliistituti di credito sono le seguenti:

- Conti correnti in essere con l’azienda revisionata alla data di chiusuradel bilancio (tipo di conto, numero, divisa, ammontare alla datarichiesta, importo, condizioni contrattuali, competenze maturate nonaccreditate o addebitate alla data richiesta).

- Fidi concessi.

- Garanzie prestate dalla Società alla banca a favore di terzi(descrizione, scadenza, divisa, valore nominale o quantità). Esempio:fidejussioni.

Rif sm/np 14

Casse e banche

Circolarizzazione banche

Modulo ABI

- Garanzie prestate dalla Società alla banca a favore proprio

(descrizione, divisa, importo). Esempio: ipoteche su mutui.

- Effetti e documenti della Società presso la banca allo sconto,

l’accredito salvo buon fine e l’incasso (descrizione, divisa, importo). Si

tratta generalmente di effetti presentati e non ancora scaduti.

- Titoli e valori della Società depositati a custodia o in amministrazione

(descrizione, divisa, valore nominale o quantità, descrizione del

vincolo).

Pagina 8

Rif sm/np 15

Casse e banche

Circolarizzazione banche

Modulo ABI

- Cassette di sicurezza e plichi chiusi (descrizione e dati identificativi;nominativi delle persone autorizzate a disporne);

- Persone autorizzate ad operare per conto della società e limiti dei relativipoteri di firma (nominativi, poteri e modalità di firma);

- Contratti derivati quotati e non quotati nei quali la Società ècontroparte della banca (tipologia del contratto, numero operazione;acquisto/vendita; divisa; importo nozionale contrattuale “fair value”;sottostante di riferimento; data stipula; data scadenza; tasso fissocontrattuale o prezzo contrattuale; tasso variabile contrattuale);

- Altre notizie: conti estinti nel periodo, eventuali mutui accesi, ecc.

Rif sm/np 16

Casse e banche

Circolarizzazione banche

Modulo ABI

Il modulo ABI quindi fornisce al revisore non soltanto il saldodei conti correnti risultanti alla banca, ma una serie di ulterioriinformazioni utili alla revisione contabile quali ad esempio:

- Poteri di firma: utili a verificare se il sistema di controllointerno aziendale è aggiornato (confronto fra nominativicomunicati dalla banca e poteri risultanti dalle procedure eorganigrammi aziendali).

- Fidejussioni rilasciate: utili a verificare la completezza deiconti d’ordine in bilancio.

- Valore equo “fair value” degli strumenti finanziari derivati(da indicare nella nota integrativa del bilancio - art. 2427bis c.c.).

Pagina 9

Rif sm/np 17

Casse e banche

Circolarizzazione banche

A seguito del ricevimento delle lettere di conferma dalle banchedopo la chiusura del bilancio il revisore, oltre alla verifica dellegià citate informazioni, in relazione ai saldi contabili risultantialla banca deve:

1. Trasmettere alla Società i saldi comunicati dalle banche (se nongià ricevuti in copia).

2. Verificare che la Società predisponga le riconciliazioni bancarie trail proprio saldo contabile ed il saldo risultante alla banca per tutti gliIstituti di credito.

3. Verificare la completezza delle poste in riconciliazione analizzandogli estratti conto del periodo successivo alla chiusura del bilancio;verificare per gli importi più significativi la ragionevolezza ed ilcorretto trattamento contabile.

Rif sm/np 18

Casse e banche

Circolarizzazione banche

4. Verificare la completezza degli stanziamenti relativi alle

competenze maturate (interessi attivi e passivi, commissioni,

spese di chiusura, ecc.).

Pagina 10

Rif sm/np 19

Casse e banche

Esempio di riconciliazione bancaria

La riconciliazione bancaria è un documento nel quale

viene ricostruita la differenza fra il saldo banca risultante

dall’estratto conto (e dal modulo ABI qualora da noi

richiesto) e il saldo relativo nel conto di mastro della

contabilità della Società alla stessa data. Tale differenza

è la somma algebrica degli importi relativi ad operazioni

registrate dalla banca e non dalla società e viceversa.

Nel caso in cui la Società rispetti in modo puntuale i

criteri di rilevazione detti sopra ci aspettiamo ad

esempio di trovare una riconciliazione di questo tipo:

Rif sm/np 20

Disponibilità liquide

Esempio di riconciliazione bancaria

Saldo estratto conto (o mod. ABI) della banca

al 31 dicembre 1.000

Operazioni registrate dalla Società e non dalla banca:

- Emissione assegno bancario in data 27 dicembre (200)

- Bonifico a favore di fornitore ordinato in data

28 dicembre (300)

- Interessi passivi e spese di competenza (50)

Operazioni registrate dalla banca e non dalla Società:

- Incasso bonifico da cliente 100

Saldo risultante dalla scheda contabile

della Società al 31 dicembre 550

Pagina 11

Rif sm/np 21

Cassa e banche

Rilevazione secondo PC n. 14 dell’OIC

I saldi dei conti bancari devono tener conto di tutti gliassegni emessi e dei bonifici disposti dall’azienda entro ladata di chiusura dell’esercizio indipendentemente dalmomento di recepimento dell’operazione nell’estratto contobancario. Devono inoltre tener conto degli incassi effettuatidalle banche od altre istituzioni creditizie ed accreditati neiconti prima della chiusura dell’esercizio, anche se lecontabili bancarie sono pervenute nell’esercizio successivo.

Al contrario i saldi dei conti bancari non devono tenereconto delle rimesse, di numerario, pervenute in dataposteriore a quella di chiusura dell’esercizio, anche se convaluta anteriore a quella data.

Rif sm/np 22

Conti correnti bancari

Rilevazione secondo PC n. 14 dell’OIC

Pertanto ai fini della rilevazione contabile del saldo

bancario occorre tenere conto:

- per i pagamenti effettuati dall’azienda: data effettuazione

pagamento;

- per gli incassi ricevuti dai clienti: data registrazione incasso da

parte della banca (data riportata dalla contabile bancaria).

La data valuta è importante solo ai fini finanziari, ma non

con riguardo la rilevazione del saldo.

Nel considerare il saldo contabile, occorre tenere conto

delle competenze maturate (interessi attivi e passivi).

Pagina 12

Rif sm/np 23

Disponibilità liquide

Analisi della riconciliazione predisposta

dalla società per le banche non in accordo

La verifica della società di revisione sulla riconciliazione bancaria

predisposta dalla Società revisionata deve riguardare:

- Il saldo di partenza, che è il saldo risultante dal modulo ABI.

- Il saldo di arrivo, che è il saldo risultante nella contabilità della

società revisionata.

- Le poste in riconciliazione più significative delle quali occorre

visionare la documentazione di supporto (contabili bancarie,

bonifici disposti, ecc.) e verificare la corretta competenza delle

poste in riconciliazione, secondo il PC n. 14 dell’OIC.

Si veda Esercitazione n. 1

Rif sm/np 24

Casse e banche

Svolgimento di conte fisiche di cassa

Devono essere effettuate “senza preavviso”.

La loro numerosità dipenderà dalla significatività della

voce “cassa” nel bilancio della Società revisionata.

Pagina 13

Rif sm/np 25

Casse e banche

Verifica competenza e accuratezza

delle registrazioni bancarie

Cut-off finanziario

E’ la verifica dei trasferimenti tra banche avvenuti nel

periodo immediatamente precedente e successivo alla

data di bilancio per accertare che gli addebiti e gli

accrediti siano stati registrati nello stesso periodo di

competenza. Per questo controllo si fa uso degli estratti

conto ricevuti dalle banche relativi al periodo

immediatamente successivo alla data di bilancio.

Allegato 1

1 di 2

Lettera di richiesta di conferma bancaria (carta intestata della società oggetto di revisione)

Spettabile

Banca .............................................

........................................................

Sede di ...........................................

........................................................

…………20..

Egregi Signori

Vi preghiamo di confermare direttamente ai nostri revisori contabili:

XYZ S.p.A.

(*) .........................................................

...............................................................

le operazioni che avevamo in corso alle ore 24 del giorno ................. con Voi, e con le seguenti

altre Dipendenze del Vostro Istituto .........................................................................

...........................................................................................................................................................

...................................................................................................................................

Pertanto Vi autorizziamo, anche in deroga alle norme ed alla prassi relativa al segreto delle

operazioni bancarie od a qualsiasi eventuale intesa scritta o verbale esistente, a fornire ai predetti

revisori contabili tutte le informazioni previste dal modulo normalizzato in uso presso le

Aziende di credito.

Vogliate considerare questa nostra richiesta alla stregua di istruzioni irrevocabili da noi

impartite.

Ai sensi del D.Lgs. 196/2003, Vi informiamo che i dati assunti dalla società di revisione XYZ

S.p.A., saranno utilizzati esclusivamente ai fini della revisione contabile del nostro bilancio e

saranno conservati a cura della stessa in archivi cartacei ed elettronici nel rispetto delle misure di

sicurezza previste dal suddetto decreto. Il conferimento dei dati è necessario per consentire alla

società di revisione di verificare la correttezza e la rispondenza dei dati contabili forniti dalla

scrivente società.

I dati acquisiti possono essere oggetto di comunicazione nei limiti previsti dalle normative

vigenti e dai principi di revisione alle seguenti categorie di soggetti: Commissione Nazionale per

le Società e la Borsa (CONSOB), Autorità giudiziarie, altre società di revisione.

(*) Indicare l’indirizzo dell’ufficio cui deve essere trasmessa la risposta.

2 di 2

Di essi viene a conoscenza il personale incaricato dal titolare dello svolgimento dell’incarico di

revisione, nonché quello deputato alla relativa gestione informatica e amministrativa.

Si rinvia all’art. 7 dello stesso decreto per i diritti spettanti all’interessato a propria tutela.

Il completamento della verifica da parte dei nostri revisori richiede che la risposta pervenga alla

società di revisione entro il ......................

RingraziandoVi per la fattiva collaborazione, distintamente Vi salutiamo.

Società ...........................................................

Legale rappresentante ....................................

Allegato 2 a)

Esercitazione n. 1 su riconciliazioni bancarie

Note del revisore

Riconciliazione Banca H

Saldo banca H al 31 dicembre 2015 (80)

Operazioni comunicate dalla banca e non registrate nè dalla banca

nè dalla società

Competenze passive 4° trimestre 2015 non addebitate

nell'estratto conto al 31 dicembre 2015 ma comunicate

nel modulo ABI pari a 70

Operazioni registrate dalla società e non dalla banca

Saldo scheda contabile al 31 dicembre 2015 (80)

Importi in Euro'000

Parte predisposta a cura della società revisionata

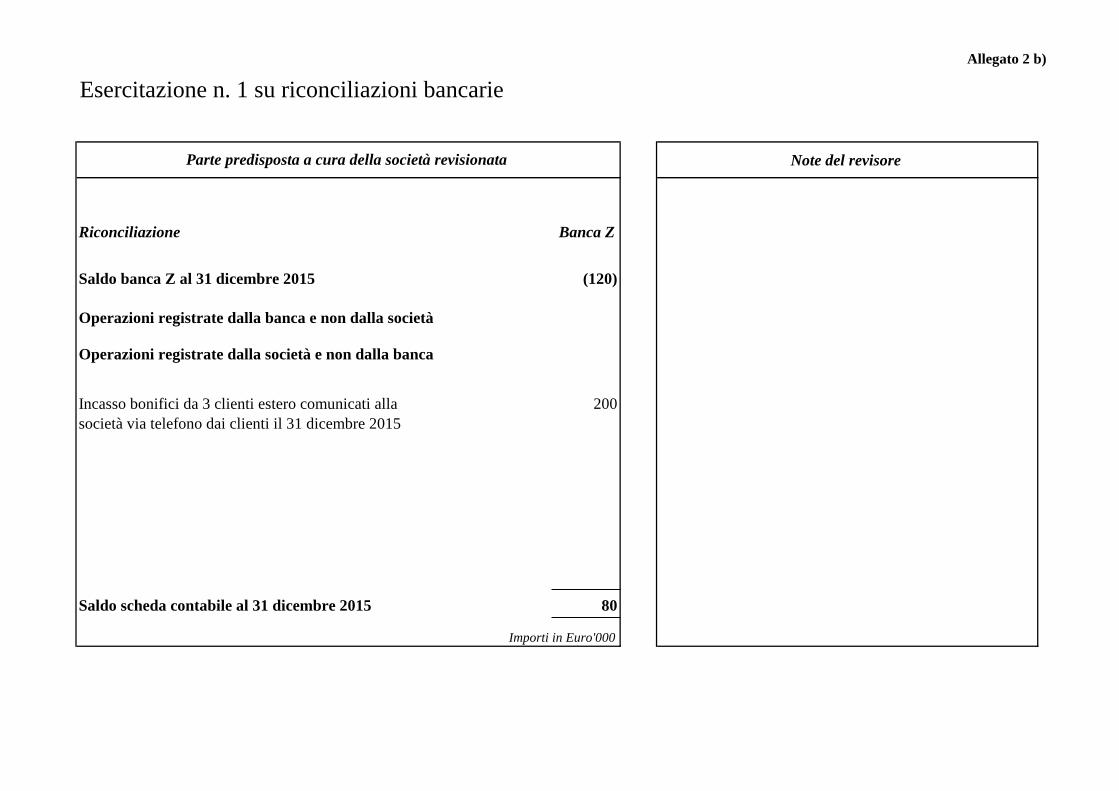

Allegato 2 b)

Esercitazione n. 1 su riconciliazioni bancarie

Note del revisore

Riconciliazione Banca Z

Saldo banca Z al 31 dicembre 2015 (120)

Operazioni registrate dalla banca e non dalla società

Operazioni registrate dalla società e non dalla banca

Incasso bonifici da 3 clienti estero comunicati alla 200

società via telefono dai clienti il 31 dicembre 2015

Saldo scheda contabile al 31 dicembre 2015 80

Importi in Euro'000

Parte predisposta a cura della società revisionata

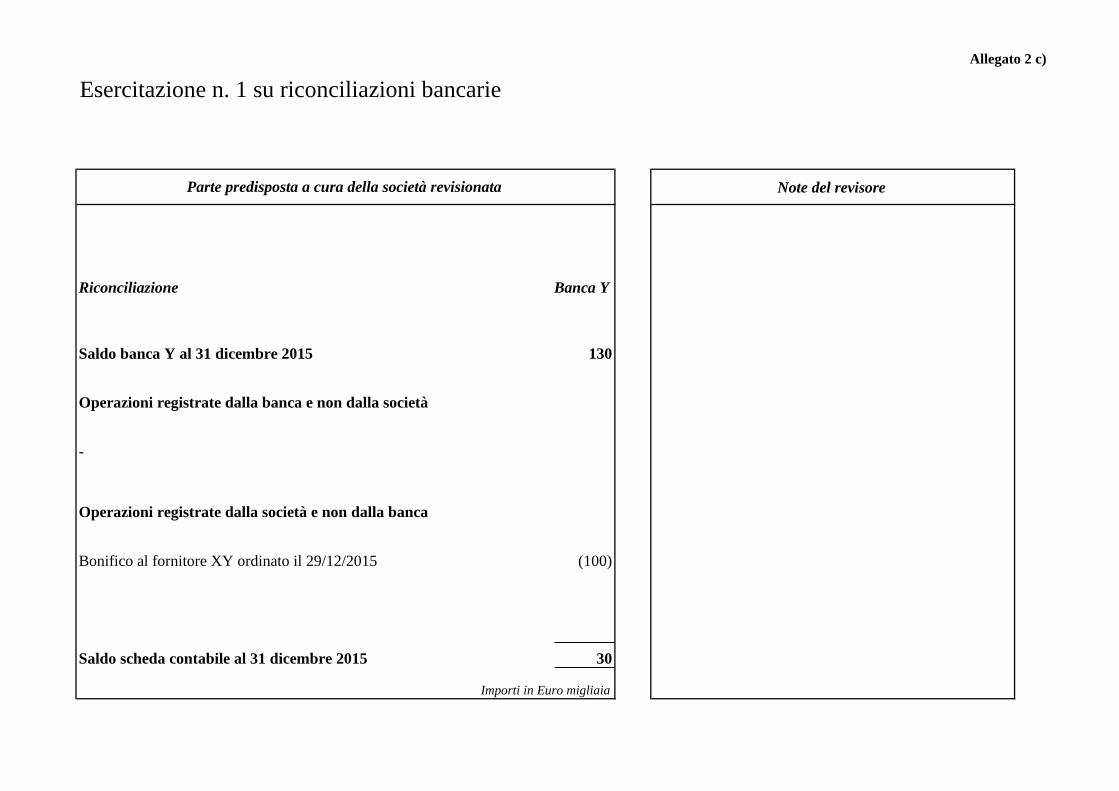

Allegato 2 c)

Esercitazione n. 1 su riconciliazioni bancarie

Note del revisore

Riconciliazione Banca Y

Saldo banca Y al 31 dicembre 2015 130

Operazioni registrate dalla banca e non dalla società

-

Operazioni registrate dalla società e non dalla banca

Bonifico al fornitore XY ordinato il 29/12/2015 (100)

Saldo scheda contabile al 31 dicembre 2015 30

Importi in Euro migliaia

Parte predisposta a cura della società revisionata

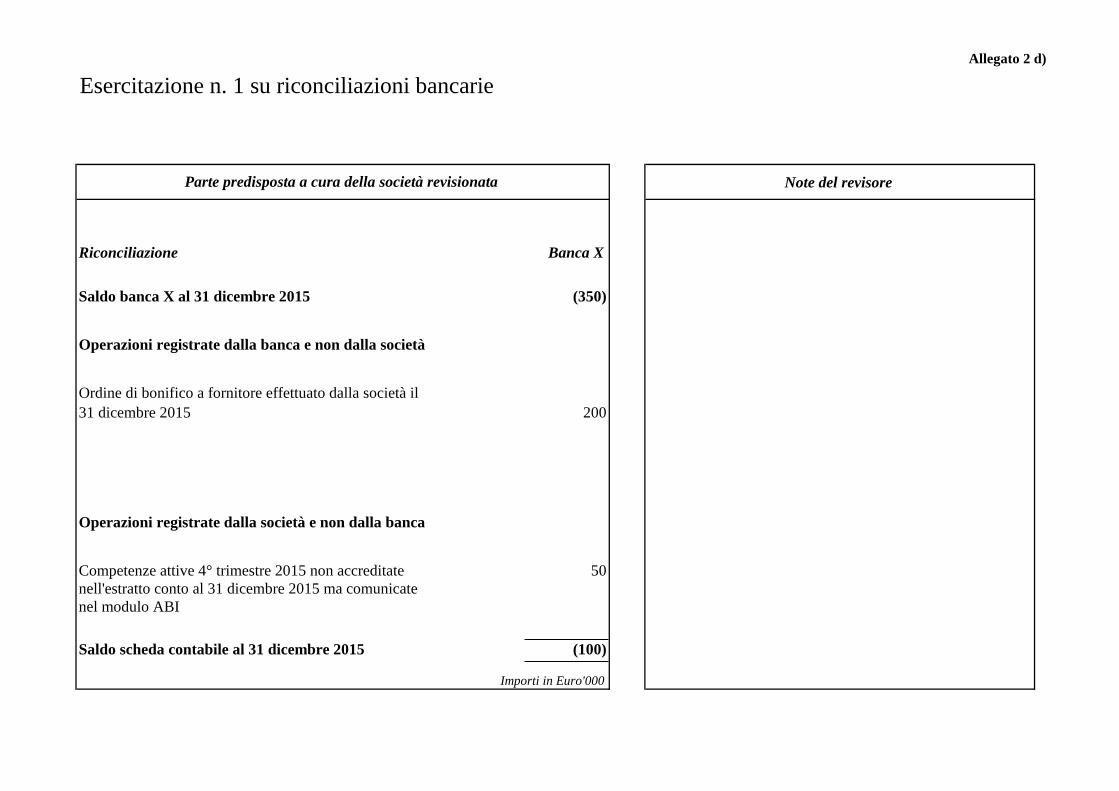

Allegato 2 d)

Esercitazione n. 1 su riconciliazioni bancarie

Note del revisore

Riconciliazione Banca X

Saldo banca X al 31 dicembre 2015 (350)

Operazioni registrate dalla banca e non dalla società

Ordine di bonifico a fornitore effettuato dalla società il

31 dicembre 2015 200

Operazioni registrate dalla società e non dalla banca

Competenze attive 4° trimestre 2015 non accreditate 50

nell'estratto conto al 31 dicembre 2015 ma comunicate

nel modulo ABI

Saldo scheda contabile al 31 dicembre 2015 (100)

Importi in Euro'000

Parte predisposta a cura della società revisionata