IV trimestre 2012 IV trim 2012.pdf · Reporting presso la Facoltà di Economia di ... dello...

100

IV trimestre 2012 Poste Italiane Spedizione in abbonamento postale 70% D.C.B. Torino N. 4 - Anno 2012 Corso Giacomo Matteotti n. 0 10121 Torino

Transcript of IV trimestre 2012 IV trim 2012.pdf · Reporting presso la Facoltà di Economia di ... dello...

IV trimestre 2012

Poste ItalianeSpedizione in abbonamento postale 70%D.C.B. TorinoN. 4 - Anno 2012

Corso Giacomo Matteotti n. 010121 Torino

CSA

Centro Studi Amministrativi

Associazione scientifico-culturale, senza fini di lucro, operante dal 1983, è composta da

docenti universitari, magistrati, liberi professionisti, studiosi, dipendenti pubblici.

Agenzia Formativa, certificata UNI EN ISO 9001:2008

Pubblica la rivista periodica di dottrina, giurisprudenza e legislazione “Quaderni

Amministrativi”.

Scopi del Centro

Promuovere e curare la trattazione e l'approfondimento di problemi culturali, economici,

fiscali, amministrativi ed urbanistici degli operatori pubblici e privati con convegni, congres-

si, seminari, conferenze e corsi.

Fornisce, con la propria struttura operativa, servizi di assistenza e consulenza in materia tec-

nica, amministrativa, finanziaria, fiscale, urbanistica ed edilizia.

Attua corsi – con propria Agenzia Formativa – per la formazione ed aggiornamento del per-

sonale e per le varie categorie professionali validi per i concorsi .

L'obiettivo del CSA è quello di elaborare e diffondere specifiche conoscenze nel settore della

P.A. in generale, degli EE.LL., ASL ed Aziende Pubbliche e, in particolare, promuovere un

cambiamento della cultura degli operatori che dirigono, ai vari livelli di responsabilità, gli Enti

Pubblici.

web: www.csa-torino.it

E-mail: [email protected]

Legalmail: [email protected]

1

QUADERNI AMMINISTRATIVI

Periodico di dottrina, giurisprudenza e legislazione del Centro Studi Amministrativi di Torino

Direttore Responsabile: Dr. Vittorio Boianelli

COMITATO SCIENTIFICO:Avv. Monica BOIANELLI – Prof. Franco GABOARDI – Avv. Giovanni MONTACCINI

COLLABORATORIDott. Giuseppe AMELIO - Prefetto di Novara; Dr. Domenico PIZZALA - Direttore finanziario della Città diTorino; Dr. avv. Giancarlo ASTEGIANO - Magistrato della Corte dei Conti - Torino; Prof. Dario CASALINI,Docente Diritto Europeo appalti pubblici - Università di Torino; Dott. ssa Roberta VIGOTTI - MagistratoConsiglio di Stato - Roma; Dott. Francesco DURASTANTE - Dirigente Dipartimento Fiscalità - MinisteroEconomia e Finanze - Roma; Dott. Mario PISCHEDDA - Magistrato - Corte dei Conti - Torino; Avv. MonicaBOIANELLI - Libero Professionista esperta diritto amministrativo - TO; D.ssa Paola FORNARI -Collaboratrice amm.va - Università Milano - Bicocca - Dr. Giuseppe DE PASCALE già Direttore settoreFormazione - Regione Piemonte - TO; Dott. Paola MALANETTO - Magistrato TAR Piemonte; Dott. FrancoMEISTRO già Resp. Area Amm.va Comune di Bergeggi (SV); Dott. Richard GOSO - Magistrato TARLiguria - Genova; Dr. Francesco PITERÀ - già Segretario Generale Città di Genova; Prof. Mario REY -Docente Scienze delle Finanze e Diritto Finanziario Università di Torino; Prof. Luigi PUDDU - OrdinarioRagioneria Pubblica - Università Torino; Dott. Sergio Camillo SORTINO - Direttore Generale - Comune diForte dei Marmi (LU); Dr. Carlo SELVAGGIO - Direttore Sezione Enti Locali Corte dei Conti - Roma; Prof.Avv. Sergio VINCIGUERRA - Preside Facoltà Giurisprudenza - Ordinario di Diritto Penale dell’Universitàdi Torino; Prof. Ugo REPPUCCI - Cons. Capo Corte dei Conti di Torino a r.; Dott. Pio TUCCI - GiudiceTribunale di Torino; Dr. Umberto REALFONZO - Magistrato TAR - Lazio; Avv. Paolo LOTTI - MagistratoConsiglio di Stato - Roma; Prof. Franco GABOARDI - Docente di Diritto Amministrativo e di ContabilitàPubblica - Università di Torino; Prof. Giuseppe DI CLAUDIO - Direttore Mare Nostrum - Madrid; Ing.Franco FIORIO PLA- già Direttore Servizi Tecnici LL.PP. - Comune di Torino; D.ssa Alessandra OLESSI-NA - Magistrato Corte dei Conti - Torino; Prof. Paolo VINÇON - Docente Semiologia - Università Torino;Avv. Matteo BARBERO - Professore a contratto di diritto e finanza pubblica presso il Politecnico di Torino– IIa Facoltà di Architettura - Direzione Programmazione e Statistica - Settore Programmazione - RegionePiemonte; Prof. Federico FONTANA - Docente di Ragioneria Generale, Analisi e Contabilità dei Costi eReporting presso la Facoltà di Economia di Genova*; Dott. Giovanni MODESTI - Docente incaricatopresso l'Università «G.D'Annunzio» - Pescara; Prof. Daniele TRABUCCO - Università Studi Padova; Prof.Bruno DIGIACOMO RUSSO - Docente Diritto Costituzionale - Università Studi Bicocca - Milano; Avv.Giovanni MONTACCINI - Esperto Diritto Tributario Enti Locali - Roma; Dott. Roberto DEL FIACCO -Esperto Diritto Tributario e Giurisinfomatica - Roma; Dott. Alessandro NAPOLI - Magistrato Corte dei Conti- Milano; Avv. Onofrio DECANDIA - Prefettura di Torino - Avv. Dario IMMORDINO - Dottore di Ricerca,Università Palermo; Dott. Francesco ROMANO - Ricercatore dell’Istituto di Teoria e Tecniche dell’Informa-zione giuridica del CNR - Firenze

Direzione – Redazione – Amministrazione

Centro Studi Amministrativi10121 Torino – C.so Giacomo Matteotti n. 0 – tel. 011.5887415 – fax 011.542704E-mail: [email protected] - Posta certificata: [email protected] - Web: www.csa-torino.it

Abbonamento annuo alla rivista euro 75,00 da versarsi sul c/c postale n. 22587109 intestato a C.S.A. –Corso Giacomo Matteotti n. 0 – 10121 TorinoRegistrazione Tribunale di Torino n. 3324/83 del 13-9-1983Registrazione Editori Prefettura di Torino n. 838/83Iscrizione ROC n. 548

Fotocomposizione e stampa: TipoLitografica M.Bigliardi - 10023 Chieri (TO)

2

INDICE

Lo status giuridico dello straniero nell’ordinamento italiano........................ pag. 2Bruno Di Giacomo Russo (Docente di Diritto costituzionale presso l’Univer-sità degli Studi di Milano Bicocca) e Christian Peretti (Avvocato in Verbania)Vocabolari digitali per la storia della linguaggio amministrativo: analisi deltermine “determinazione”.............................................................................. pag. 14Francesco Romano Ricercatore dell’Istituto di Teoria e Tecniche dell’Infor-mazione Giuridica del CNREsercizio condiviso delle funzioni e vincoli alla spesa di personale............. pag. 23Avv. Dario Immordino Dottore di ricerca Università di PalermoLa (cosiddetta) semplificazione amministrativa in ambito edilizio.............. pag. 26Arch. Guido Bolognesi - Responsabile Tecnico P.O. Attività Edilizie (DIAe SCIA) - Edilizia Privata - Comune di TorinoCorte dei Conti - Sezione Controllo per la Lombardia - Deliberazionen.260/2012 - Spesa personale - Assunzioni................................................... pag. 41

CIRCOLARE 20 luglio 2012, n. 7 Presidenza del Consiglio dei Ministri Dipartimento della Funzione Pubblica - Ambito di applicazione delledisposizioni introdotte dall’articolo 7, decreto-legge 9 febbraio 2012, n. 5in G.U. del 5-9-2012 n. 207........................................................................... pag. 53

Corte Costituzionale - Sentenza n.179/2012 Conferenza di servizi - Dissenso pag. 56

Iniziative CSA - Seminario di aggiornamento professionale: la conferenzadi servizi negli Enti Locali e negli altri Enti ed Aziende pubbliche………. pag. 74

Iniziative CSA - Seminario di aggiornamento professionale: il bilancio diprevisione per il 2013 degli Enti Locali e delle unioni di Comuni.............. pag. 77

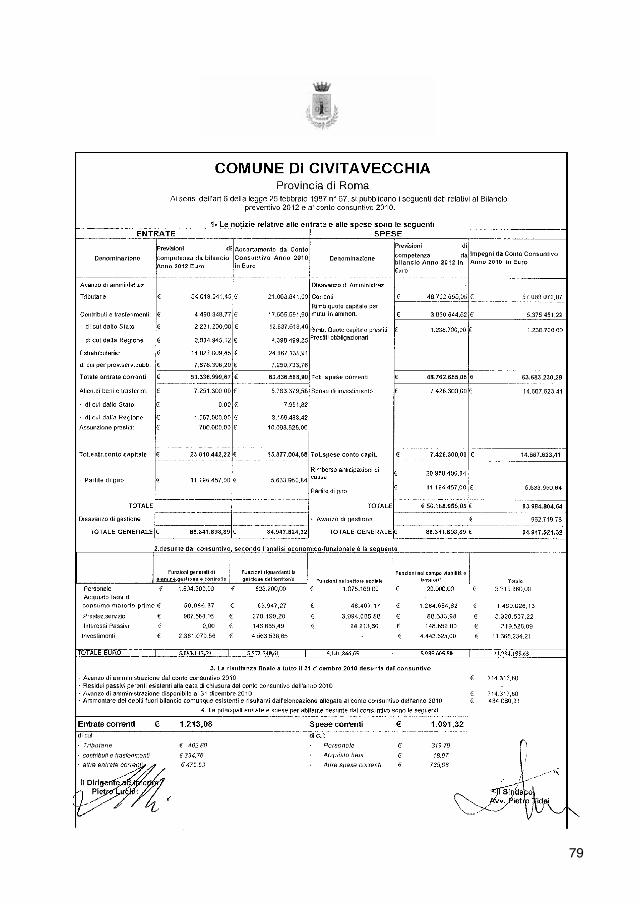

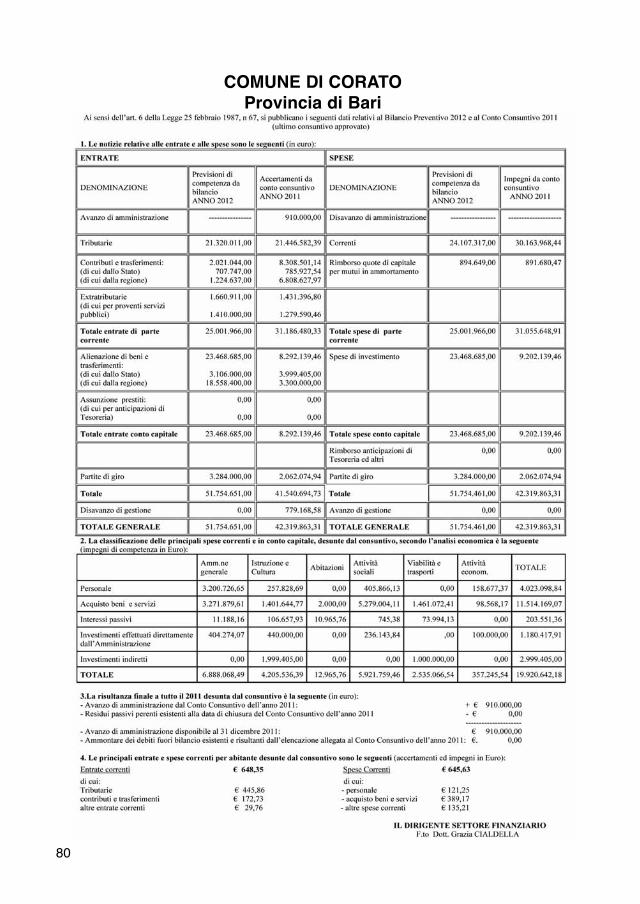

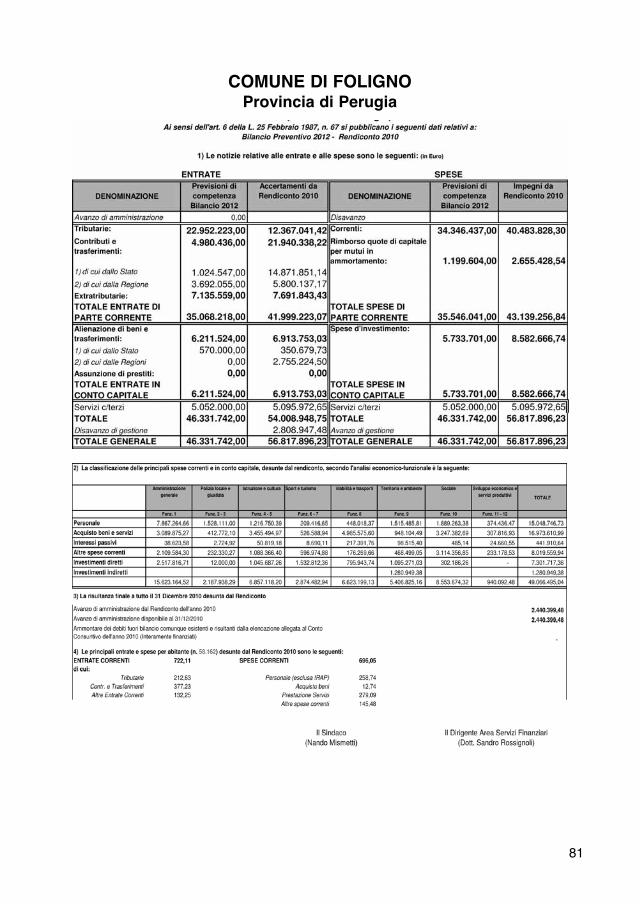

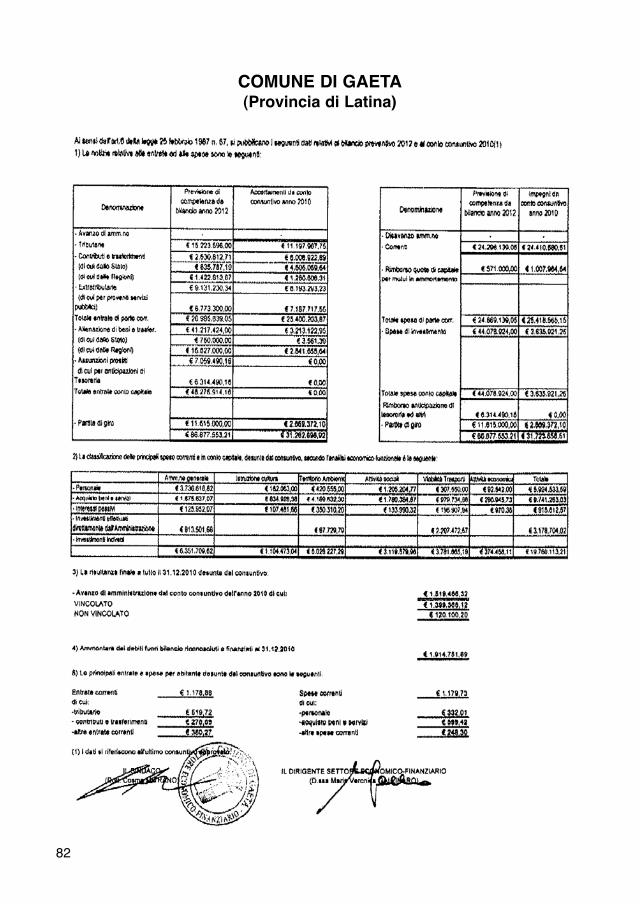

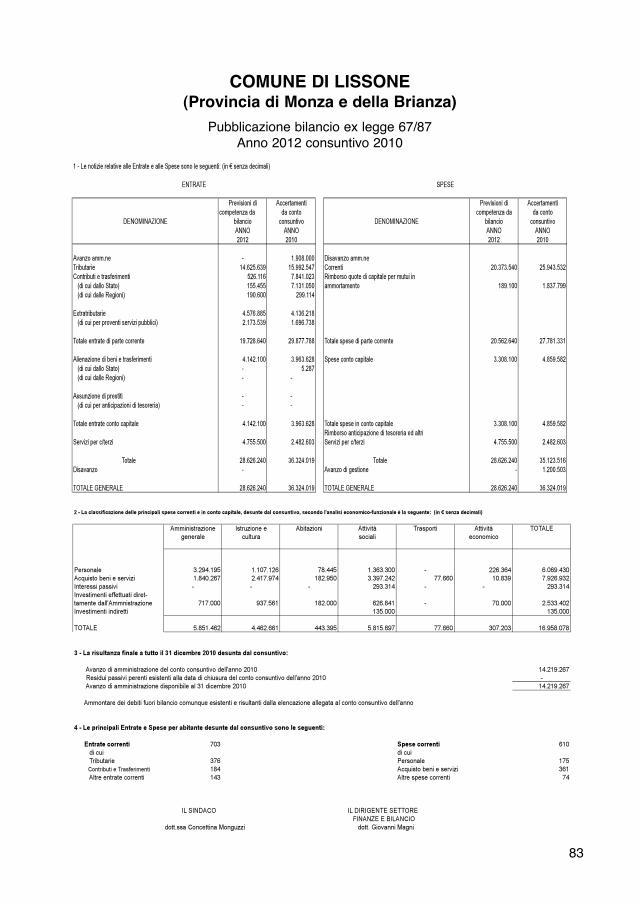

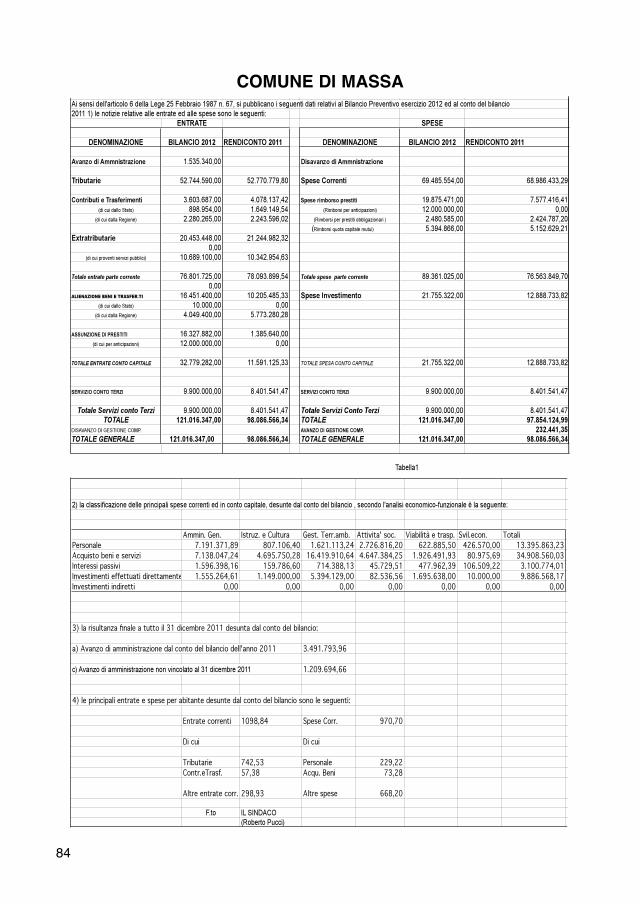

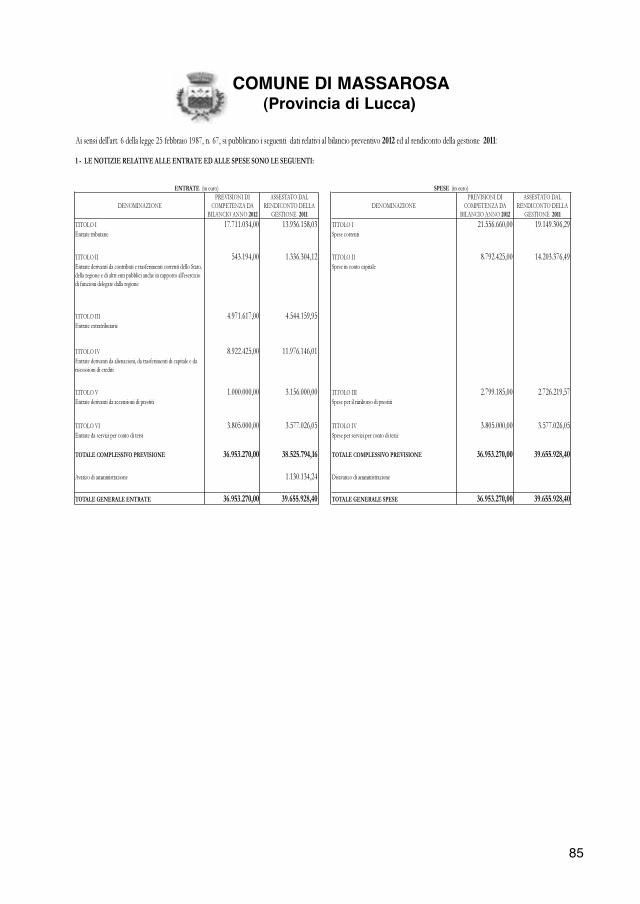

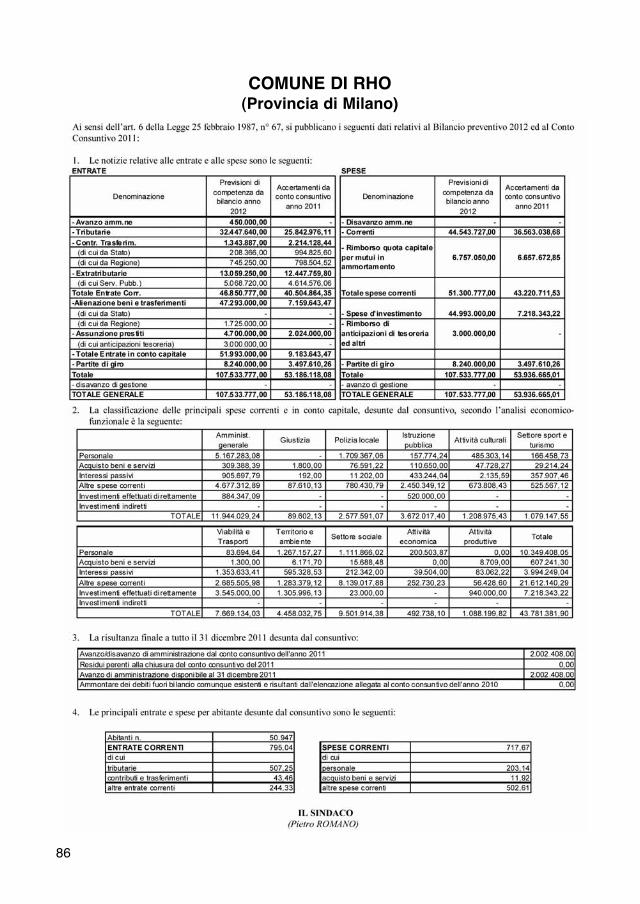

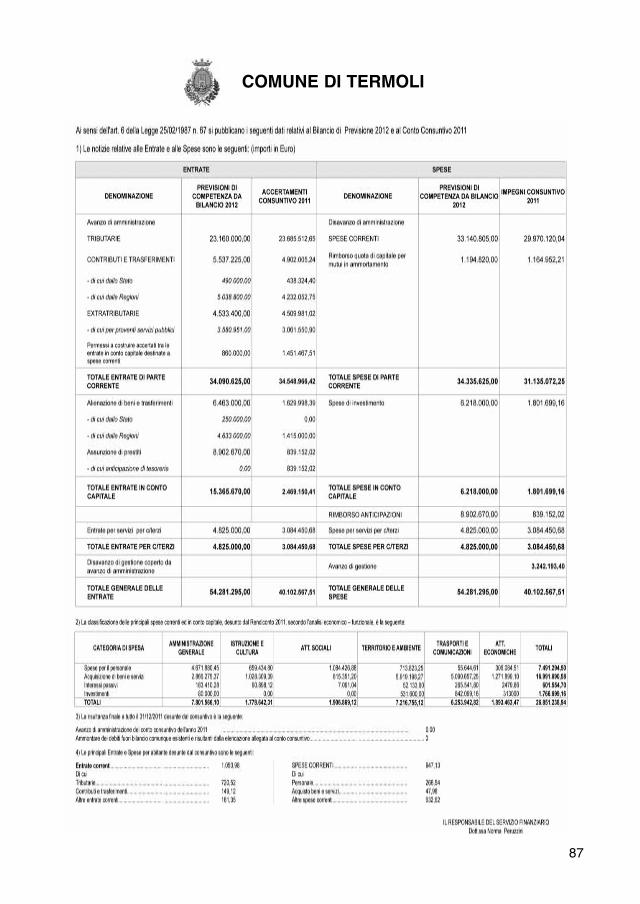

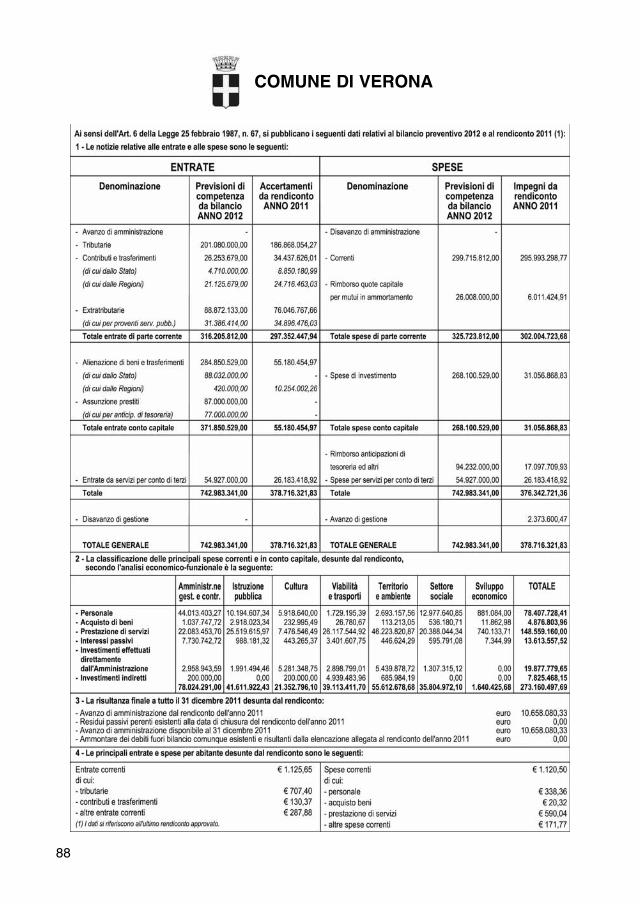

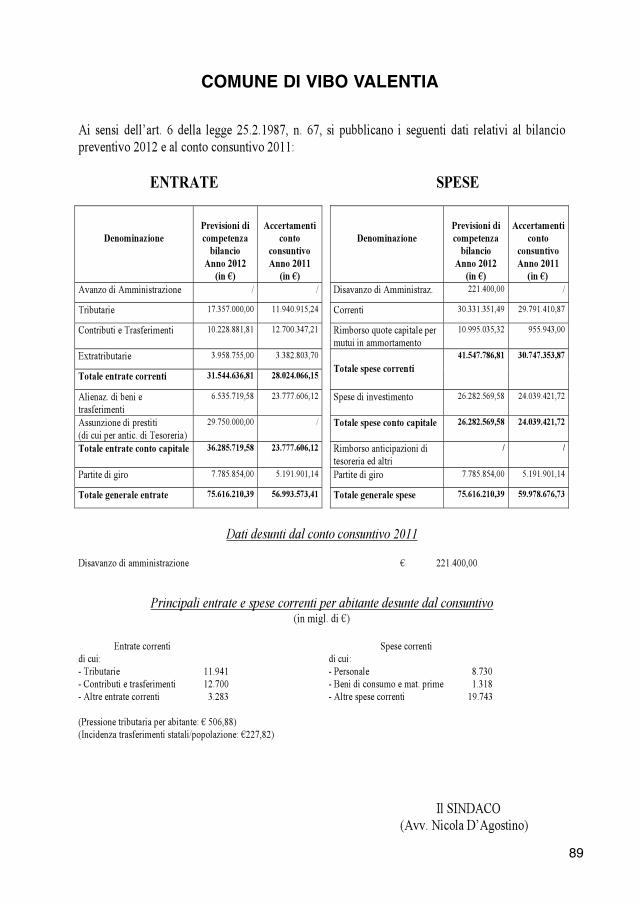

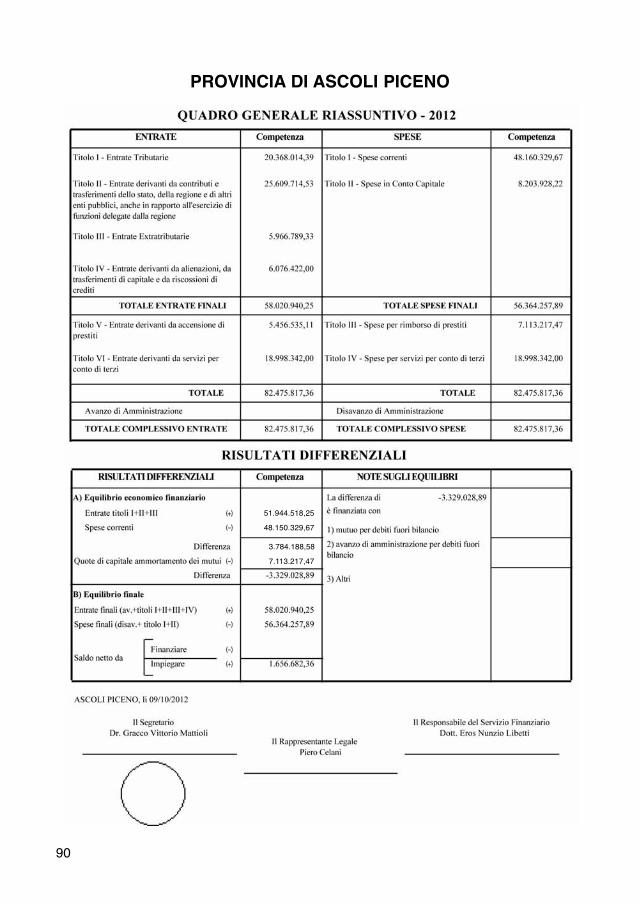

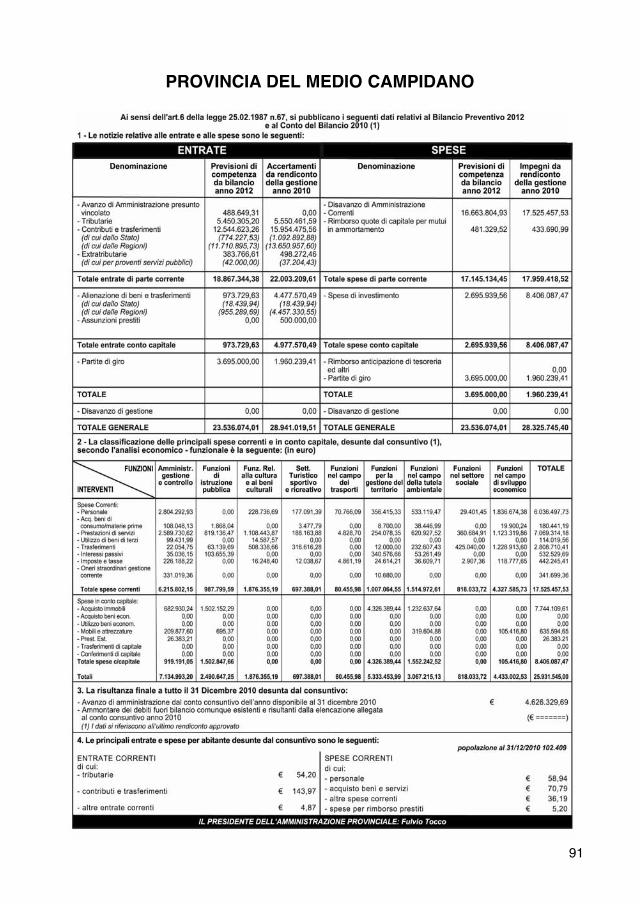

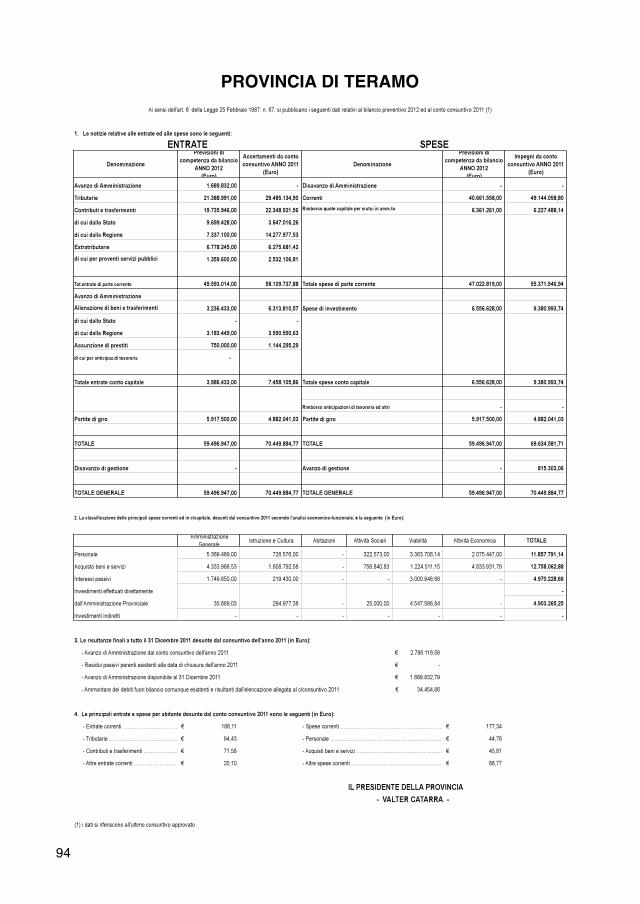

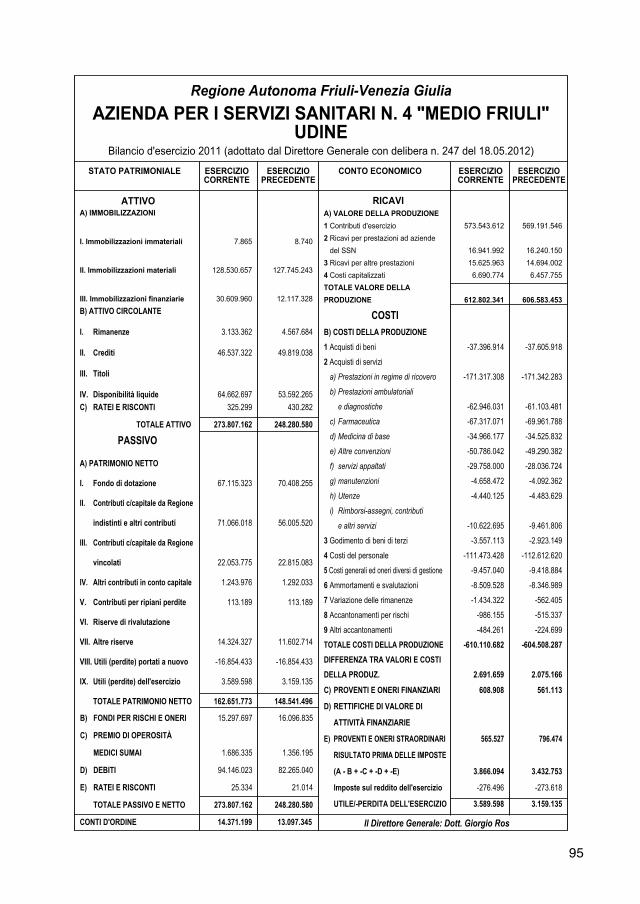

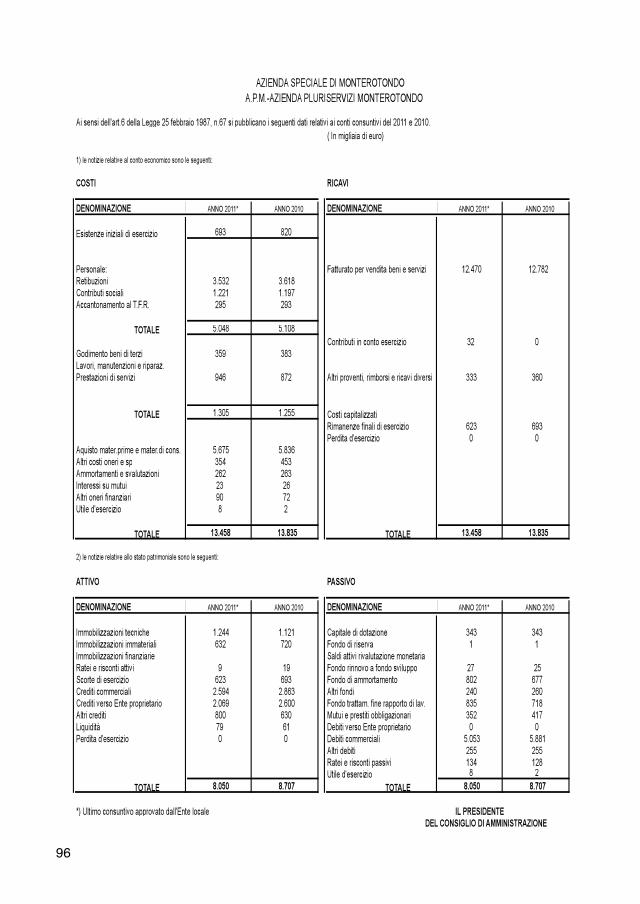

Pubblicazione bilanci- Comune di Civitavecchia.......................................................................... pag. 79- Comune di Corato..................................................................................... pag. 80- Comune di Foligno.................................................................................... pag. 81- Comune di Gaeta....................................................................................... pag. 82- Comune di Lissone.................................................................................... pag. 83- Comune di Massa...................................................................................... pag. 84- Comune di Massarosa............................................................................... pag. 85- Comune di Rho......................................................................................... pag. 86- Comune di Termoli.................................................................................... pag. 87- Comune di Verona..................................................................................... pag. 88- Comune di Vibo Valentia.......................................................................... pag. 89- Provincia di Ascoli Piceno........................................................................ pag. 90- Provincia del Medio Campidano............................................................... pag. 91- Provincia di Monza-Brianza..................................................................... pag. 92- Provincia di Rovigo................................................................................... pag. 93- Provincia di Teramo.................................................................................. pag. 94- ASL Medio Friuli...................................................................................... pag. 95- Azienda Speciale di Monterotondo........................................................... pag. 96

3

Lo status giuridico dello straniero nell’ordinamento italianoBruno Di Giacomo Russo (Docente di Diritto costituzionale pressol’Università degli Studi di Milano Bicocca) e Christian Peretti (Avvocato inVerbania)

1. Premessa.Con la sentenza n. 1259 del 25 novembre 2011, il Tribunale AmministrativoRegionale per il Piemonte, Sez. II, rigetta il ricorso, avente per oggetto ilrifiuto dell’istanza di rinnovo del permesso di soggiorno per lavoro autono-mo, e la relativa intimazione ad abbandonare il territorio nazionale, dandol’occasione di alcune valutazioni su tale tipo di giurisprudenza.Il Tar pronuncia tale sentenza breve, per il ricorso, contro la sospensione del-l’efficacia, provvedimento con il quale il Prefetto di Novara rigetta il ricorsogerarchico avverso il decreto del Questore di Novara di rifiuto del rinnovodel permesso di soggiorno per lavoro autonomo. All’udienza in camera diconsiglio, fissata per la discussione della sospensiva, la causa viene, quindi,trattenuta in decisione ai sensi dell’art. 60 cod. proc. amm., sussistendone ipresupposti di legge.L’Amministrazione intimata non si costituisce in giudizio e il Tar rigetta ilricorso, non accogliendo le domande del ricorrente rispetto all’infondatezzae all’illegittimità del provvedimento di rifiuto e dell’intimazione di abbando-nare il territorio nazionale entro 15.Nel caso in questione, il rigetto dell’istanza di rinnovo – ad avviso del Tar –appare del tutto vincolato per l’Amministrazione per l’esistenza a carico del-l’interessato di una condanna per rapina, reato considerato dal Legislatore auto-maticamente ostativo alla permanenza dello straniero sul territorio nazionale.Ai sensi dell’art. 4, co. 3, d.lgs. n. 286/98 come modificato dall’art. 4 dellalegge n. 189/02 non “è ammesso in Italia lo straniero… che risulti condannato… per reati previsti dall’art. 380 commi 1 e 2 c.p.p.”, e dell’art. 5, co. 5, d.lgs.cit., “il permesso di soggiorno o il suo rinnovo sono rifiutati e, se il permessodi soggiorno è stato rilasciato, esso è revocato, quando mancano o vengono amancare i requisiti richiesti per l’ingresso ed il soggiorno nel territorio delloStato… sempre che non siano sopraggiunti nuovi elementi che ne consentanoil rilascio e che non si tratti di irregolarità amministrative sanabili”.Da tali norme si evince, come sottolineato anche dalla prevalente giurispru-denza, la sussistenza di un automatico impedimento al rinnovo del permessodi soggiorno ove lo straniero sia stato condannato per uno dei reati ivi consi-derati, senza necessità di un’autonoma valutazione della concreta pericolosi-tà sociale del soggetto, né dell’avvenuto passaggio in giudicato della senten-za. Questo perché la preclusione in esame non rappresenta un effetto penaleovvero una sanzione accessoria alla condanna, bensì un effetto di naturaamministrativa che la legge fa derivare dal fatto storico consistente nell’averriportato una condanna per determinati reati, quale indice presuntivo di peri-colosità sociale o, quanto meno, di riprovevolezza, e di non meritevolezza ai

4

fini della permanenza in Italia, del comportamento tenuto dallo straniero nelnostro Paese secondo una scelta giudicata esente da profili di incostituziona-lità dalla Corte costituzionale, avendo il Legislatore fatto, in tal caso, un cor-retto uso del suo ampio potere discrezionale in materia.Pertanto, l’infondatezza anche delle ulteriori censure articolate nel ricorso inrelazione all’asserita necessità di un giudizio prognostico sulla personalitàdell’individuo straniero alla luce della di lui condizione personale e delle sueprecedenti condotte e al preteso possesso da parte del ricorrente dei requisitireddituali per la permanenza sul territorio nazionale, peraltro rimasti indimo-strati anche nel giudizio.Infine, a riguardo dell’omessa comunicazione da parte della PubblicaAmministrazione dell’avvio del procedimento, secondo il Tar tale doglianza èinfondata, poiché, come evidenziato da costante giurisprudenza nei procedimen-ti ad istanza di parte – quale quello volto ad ottenere il rilascio del permesso disoggiorno – non è applicabile la disciplina sulla comunicazione di avvio del pro-cedimento, ex art. 7, legge n. 241/1990, trattandosi di informazioni già in pos-sesso della parte che ha provveduto a dare impulso all’avvio del procedimento.

2. Le perplessità di tipo giuridico.Le argomentazioni giuridiche contro la sostanza della sentenza del TarPiemonte si distinguono fra loro per sfumature giuridiche, attentamente ana-lizzate e affrontate dal Giudice amministrativo.Il primo riguarda l’infondatezza e l’illegittimità del rifiuto e dell’intimazionedi abbandonare il territorio. Il provvedimento di rifiuto del rinnovo del per-messo di soggiorno e dell’intimazione di abbandonare il Territorio Nazionalescaturisce da una condanna ex art. 628, co. 2, c.p.L’episodio criminoso commesso aveva ad oggetto la sottrazione di indumentidi modesto valore: maglietta e pantaloncini, ossia beni che con pochi euro sonoesposti in vendita all’interno dell’esercizio commerciale in cui si perpetraval’evento. Ciò posto, non deve tuttavia sottacersi come tale tipologia di fattispe-cie penale, così come avvenuta, non sia di particolare gravità, né costituisca diper sé un episodio tale da ritenersi indice di particolare pericolosità.Il fatto criminoso contestato non rappresenta, infatti, un avvenimento idoneoda ingenerare un qualsivoglia allarme sociale nella collettività, anche solopotenziale.Il condannato si è limitato ad asportare beni per un valore veramente irrile-vante, senza comportarsi in maniera tale da creare apprensione in chicches-sia. Qualora lo straniero si fosse viceversa reso protagonista di episodi dicruda violenza, quali, violenze, lesioni, estorsioni, spaccio di stupefacenti oavvenimenti relativi alla prostituzione, sarebbero oggettivamente sussistiti ipresupposti di concrete condizioni di pericolo per i cittadini. La condottaoggetto non dovrebbe quindi essere astrattamente analizzata dal Giudicequale fatto criminoso in sé, idoneo a giudicare l’autore alla stregua di undelinquente, bensì potrebbe essere giudicata alla luce dell’effettiva rilevanza

5

e gravità del fatto-reato in sé e della personalità dell’autore.Ai sensi dell’art. 15, d.lgs. n. 286/1998, il Giudice nell’ordinare l’espulsionedello straniero che sia condannato per taluno dei delitti previsti dagli artt. 380e 381 c.p.p. deve sempre e comunque verificarne la pericolosità sociale.Nell’ordinamento è principio fondamentale ed ispiratore l’effettuazione di ungiudizio prognostico sulla personalità dello straniero alla luce della sua con-dizione personale e delle sue antecedenti condotte, prima di assumere qual-siasi drastica decisione, che ne condizionerebbe inevitabilmente la vita.Nella verifica della presunta pericolosità sociale, non può evitarsi di analiz-zarne anche la condotta successiva al reato contestato dal Tribunale penale.Il Giudice non può prescindere, nell’atto di giudicare, da una cristallina con-dotta priva di macchie, da un comportamento nell’ambito della legalità. Taledato oggettivo risulta di per sé idoneo ad escludere, in generale, un soggettocome pericoloso per la collettività.In questo senso, la seconda argomentazione giuridica contro la sentenza del TarPiemonte riguarda la sussistenza dei presupposti per la permanenza in Italia.È dunque precipuamente in relazione alla riferita statuizione antecedente alfatto che occorre porre attenzione onde verificare la fondatezza e la legittimi-tà del provvedimento. Dapprima è opportuno evidenziare che nel corso dellapermanenza in Italia il soggetto si sia o meno ben inserito ed integrato nellacomunità, in un tessuto sociale ed economico onesto, scegliendo di aderire amodelli sociali compatibili con le esigenze di ordine e sicurezza pubblica, eperseguendo comportamenti leciti.Risulta funzionale verificare se fin dalla sua permanenza sul territorio italia-no, il soggetto abbia svolto un lavoro, o aperto una propria attività economi-ca, svolgendola con regolarità e disciplina. A riprova di quanto sopra potreb-be essere il fatto che il soggetto sia titolare di una partita iva, regolarmenteattribuitagli dall’Agenzia delle Entrate del Ministero dell’Economia.In tal senso risulta fondamentale verificare se l’immigrato abbia fin da tempoun reddito derivante da fonte lecita come dimostrabile, ad esempio, dalladocumentazione relativa il saldo annuale del conto economico, relativol’esercizio di competenza della sua attività economica.In merito, il Consiglio di Stato, Sez. VI, con la sentenza 29/9/2010, n. 7200,afferma che è illegittimo il provvedimento della Questura con cui è statarespinta l’istanza di rinnovo del permesso di soggiorno nei confronti di unostraniero, ai sensi dell’art. 29, co. 3, lett. b), d.lgs. n. 286/98, ove sia manca-ta una valutazione delle condizioni lavorative maturate dallo straniero duran-te la permanenza in Italia, in particolare omettendo di tener conto della situa-zione, dimostrando che le circostanze in questione non erano note ai compe-tenti organi decidenti, le quali, ove correttamente valutate, avrebbero datoautonomamente titolo al rilascio di un permesso di soggiorno.A questo punto risulta consequenziale la terza argomentazione giuridica con-tro il contenuto della sentenza del Tar Piemonte, in merito ai motivi di oppor-tunità per il differimento dell’attuazione del provvedimento di rifiuto.

6

Richiamando la necessità di un’attenta valutazione della sussistenza di gravivizi nel provvedimento di rifiuto del rinnovo del permesso di soggiorno, lamancata valutazione concreta e attuale della reale situazione dell’immigratocontribuisce ad ingenerare una fittizia realtà dei fatti.In tale situazione, è evidente che l’emanazione di un qualsivoglia provvedi-mento inibitorio in danno dell’immigrato pone lo stesso in gravi difficoltàrispetto alla onesta e regolare situazione maturata in Italia.Il Consiglio di Stato, Sez. VI, con la sentenza 27/7/2010 n. 4907, afferma chel’art. 5, co. 5, d.lgs. n. 286/1998, anche se, in via generale, non lascia margi-ni di discrezionalità, circa l’entità della pena, l’abitualità o la occasionalitàdella condotta sanzionata, nonché circa la valutazione della personalità com-plessiva dell’imputato, non esclude una possibile deroga, in via eccezionale,ove sia ravvisata la “sopravvenienza di nuovi elementi”, da valutare caso percaso, in rapporto ai dati di fatto emergenti.In particolare, in merito all’istanza cautelare di sospensione, sussiste, ingenerale, l’ulteriore requisito del “pregiudizio grave e irreparabile” – di cuiil Tar Piemonte non tiene conto – in ragione delle conseguenze negative,insuscettibili di adeguato ristoro per equivalente, che l’allontanamento dalterritorio italiano avrebbe sulle condizioni lavorative e, in termini più gene-rali, di vita dello straniero.

3. La comunicazione ex artt. 7 e ss. legge n. 241/1990.Di particolare rilievo per il diritto amministrativo è la questione della manca-ta comunicazione di avvio del procedimento dell’art. 7, co. 1, legge n.241/1990.La comunicazione trova complemento e giustificazione nel diritto, ricono-sciuto dal successivo art. 10, di presentare memorie scritte e documenti, chel’Amministrazione è tenuta a valutare ove siano pertinenti all’oggetto delprocedimento. Oltre che nel diritto di presentare osservazioni scritte ai sensidell’art. 10-bis a seguito della comunicazione, nei procedimenti ad istanza diparte, prima della formale adozione di un provvedimento negativo, dei moti-vi ostativi all’accoglimento della stessa. E tali motivi l’Amministrazionedeve valutarli esplicitando le ragioni dell’eventuale mancata approvazione,non integrando un obbligo di natura formale, essendo preordinato, oltre cheal ruolo difensivo, anche alla formazione di una più razionale volontàdell’Amministrazione. La necessità di assicurare la partecipazione procedimentale è, dunque, in funzio-ne dell’arricchimento dell’azione amministrativa che deriva, sul piano del meri-to e della legittimità, dall’intervento attivo del destinatario del provvedimento. Il pieno dispiegarsi del meccanismo partecipativo incontra quale unica ecce-zione la sussistenza di ragioni di impedimento provenienti da particolari esi-genze di celerità del procedimento “che l’Amministrazione ha l’onere di spe-cificare e giustificare nel caso in cui si determini nel senso del mancato ricor-so alle prescritte garanzie”.

7

L’esonero dell’Amministrazione da tale obbligo di comunicazione, peraltro,è legato non già “alla astratta qualificazione del provvedimento che si inten-de adottare, ma alla concreta esistenza di una situazione di comprovatanecessità e di urgenza qualificata, da non consentire la detta comunicazionesenza che ne risulti compromesso il soddisfacimento dell’interesse pubblicocui il provvedimento finale è rivolto”Ne consegue, da un lato, essendo la preventiva comunicazione ex art. 7, leggen. 241/1990, principio informatore dell’attività amministrativa, che “la pre-minenza delle ragioni di urgenza del provvedimento sul diritto alla partecipa-zione presuppone una rigorosa e puntuale motivazione da partedell’Amministrazione in ordine alle particolari esigenze di celerità che giu-stificano l’omessa comunicazione e che non debbano essere imputabili alcomportamento stesso dell’Amministrazione, al fine di evitare o eludere ilprincipio stesso”, e, dall’altro, che qualora le ragioni di impedimento sianolegate ad esigenze già note da tempo, in assenza di eventi sopravvenuti talida determinare un mutamento significativo della situazione di fatto, non puòritenersi giustificata la mancata comunicazione di avvio del procedimento.In tal senso, come nel caso in specie, la “rigorosa e puntuale motivazione” daparte dell’Amministrazione, in ordine alle particolari esigenze di celerità pre-valenti sul diritto alla partecipazione dell’interessato, è del tutto assente. Einvero, essa nel provvedimento impugnato ha assunto sic et simpliciter che“per evidenti ragioni di interesse pubblico si rappresenta l’esigenza di celeri-tà del presente procedimento”, rinvenendo, quindi, nel generico persegui-mento dell’interesse pubblico la ragione giustificatrice dell’omessa comuni-cazione di avvio del procedimento.Il perseguimento dell’interesse pubblico, che è sempre sotteso ad ogni attivi-tà della Pubblica Amministrazione, non può certo costituire ex se una parti-colare esigenza di celerità del procedimento da cui desumere automaticamen-te una ragione di impedimento alla comunicazione di avvio del procedimen-to; diversamente ragionando, infatti, non sarebbe mai garantita la partecipa-zione dell’interessato per il solo fatto che è appunto necessario perseguire uninteresse pubblico con speditezza. Ciò che, invece, può assurgere a ragionedi impedimento derivante “da particolari esigenze di celerità del procedimen-to”, come recita il predetto art. 7, è la concreta situazione di fatto esistenteal momento dell’adozione del provvedimento.Sotto questo profilo, però, pare altrettanto evidente l’insussistenza nella fat-tispecie di ragioni di urgenza tali da giustificare l’omissione della comunica-zione. Né può valere, a confutazione, la circostanza per cui vertendosi inmateria di sicurezza pubblica e immigrazione vi sia a priori un’esigenza dicelerità del procedimento. La qualcosa, tra l’altro, non solo contrasta con laprassi degli stessi Sportelli Unici per l’Immigrazione istituiti presso lePrefetture ma anche con alcune pronunce proprio in materia di sicurezza pub-blica e immigrazione.La comunicazione di avvio del procedimento, pertanto, non solo non è super-

8

flua ai fini della formazione di una più razionale, ponderata e completa azio-ne amministrativa, ma non può compromettere il soddisfacimento dell’inte-resse pubblico cui il provvedimento finale è rivolto. Rivestendo il provvedi-mento amministrativo di rigetto carattere definitivo ed immediatamente lesi-vo, e non sussistendo particolari ragioni di urgenza, l’adozione del provvedi-mento di rifiuto deve soggiacere ai principi ed alle regole di cui alla legge n.241/1990, con particolare riferimento, appunto, alla comunicazione di avviodel procedimento ed alla connessa partecipazione dei ricorrenti destinataridell’atto.In definitiva, se l’Amministrazione omette di effettuare tale doverosa comu-nicazione, il provvedimento risulta viziato da violazione di legge.

3.1. I casi che escludono l’obbligo della comunicazione.A questo punto, ci si deve porre il problema della funzione della comunica-zione di avvio del provvedimento nel caso dei provvedimenti vincolati: qualeapporto collaborativo, infatti, può essere fornito da quell’interessato chedebba soltanto subire gli effetti di un provvedimento in tutto predeterminatodalla legge? È possibile escludere che esista l’obbligo di comunicazione neiprocedimenti che si concludono con provvedimenti vincolati, come, ad esem-pio, per i provvedimenti sanzionatori degli abusi edilizi?L’obbligo di comunicazione ai soggetti interessati si pone su una duplice esi-genza: quella di porre i destinatari del provvedimento finale in grado di farvalere i propri diritti di accesso e di partecipazione, e quella di consentireall’amministrazione una comparazione dei diversi interessi coinvolti, alloscopo di perseguire l’interesse generale. Qualsiasi norma che limiti o esclu-da la partecipazione degli interessati al procedimento amministrativo, vainterpretata in modo rigoroso, onde evitare di vanificare od eludere tale dirit-to che costituisce un principio generale dell’ordinamento giuridico. Dunque,il principio va applicato alla generalità dei procedimenti amministrativi conle sole eccezioni espressamente previste per legge.Le cause di esclusione, individuate dalla legge, sono: i provvedimenti caute-lari e d’urgenza; le ipotesi in cui emergono, in concreto, esigenze di celeritàdebitamente illustrate; le tipologie procedimentali previste dall’art. 13, leggen. 241/1990; gli atti disciplinati da speciali normative; le altre cause espres-samente previste da disposizioni legislative. Tra le ipotesi di esclusione del-l’obbligo di comunicazione, la legge prevede i procedimenti amministrativiche si concludono con l’adozione di un provvedimento cautelare, in quantoin tali ipotesi la conoscenza dell’avvio del procedimento attraverso la comu-nicazione, può pregiudicare irrimediabilmente la buona riuscita dell’azioneamministrativa. Secondo tale principio, un provvedimento sospensivo dal-l’attività non ha natura propriamente cautelare, sancendo, pertanto, l’obbligodi comunicare l’avvio del procedimento al soggetto interessato.Risultano sottratte all’obbligo di comunicazione di avvio del procedimento,e più in generale all’applicazione di tutti gli istituti aventi natura partecipati-

9

va, le circostanze di cui all’art. 13, legge n. 241/1990, tra cui: atti normativi,amministrativi generali, di pianificazione e di programmazione (per i qualirestano ferme le particolari norme che ne regolano la formazione), atti tribu-tari e quelli specificamente individuati dalla legge. Il motivo di tale esclusio-ne è da rintracciare nella volontà del Legislatore di sottrarre ad una penetran-te ingerenza atti di applicazione generalizzata, destinati ad incidere nellasfera giuridica di un numero indeterminato di soggetti.In base alle norme in vigore, risulta indispensabile individuare un punto diequilibrio tra le esigenze garantistiche, contenute nella legge n. 241/1990, ela necessità di un efficace svolgimento dell’azione della pubblica ammini-strazione. Le scelte operate dal Legislatore risultano rigide, pertanto, la dot-trina e la giurisprudenza, con opportuni interventi, cercano di mitigare le con-seguenze dell’illegittimità formale, tramite una soluzione nell’ambito dell’in-validità.Poiché la comunicazione di avvio è prevista dalla legge, la sua omissione èqualificabile, in generale, come violazione di legge e, pertanto, come vizio dilegittimità dell’atto. Questo assunto è discutibile secondo la giurisprudenzache ha escluso un simile effetto. Una serie di eccezioni all’obbligo di comu-nicare l’avvio del procedimento è stata elaborata dalla giurisprudenza, nelleinnumerevoli occasioni in cui è stata chiamata a giudicare della legittimità diatti adottati senza una preventiva e formale comunicazione di avvio del pro-cedimento. Al momento, le circostanze secondo le quali non si determina l’il-legittimità dell’atto finale dell’amministrazione in assenza della comunica-zione di avvio del procedimento, sono tre:il destinatario diretto o indiretto del provvedimento è venuto a conoscenzadel procedimento in tempo per poter formulare e produrre memorie. Il sog-getto interessato abbia comunque avuto in altro modo notizia dell’esistenzadel procedimento. Ad esempio, quando l’interessato abbia fatto domanda diaccesso agli atti, venendo così a conoscenza dell’esistenza del procedimento,oppure quando abbia ricevuto un atto dal quale può desumere in modo chia-ro l’esistenza del procedimento;il procedimento consegue, con un preciso nesso di derivazione, da una pre-cedente attività amministrativa già conosciuta dall’interessato. L’esito delprocedimento non avrebbe potuto comunque essere diverso, se anche l’inte-ressato avesse avuto occasione di parteciparvi. Anche nei casi in cui la leggeprevede in modo strettamente vincolato l’adozione di una certa misura, intoto predeterminata, al presentarsi di una fattispecie obiettivamente verifica-bile in modo univoco ed agevole. Ad es., la revoca della patente di guida neiconfronti di persona sottoposta alla misura della sorveglianza speciale conobbligo di residenza;nei procedimenti amministrativi ad istanza di parte.La soluzione è nell’ambito della teoria dell’invalidità. Il criterio ispiratore èquello del principio della strumentalità delle forme, delineando così unanozione di irregolarità non invalidante dell’atto, applicabile ai procedimenti

10

amministrativi. Nel senso che secondo tale principio non può essere annulla-to un atto amministrativo, nel momento in cui la sua divergenza dal modellolegale non incida sugli interessi protetti.La questione dell’applicabilità dell’obbligo di comunicazione pone in risaltocome la partecipazione sia un aspetto sostanziale del procedimento ammini-strativo, e non un elemento meramente formale rispetto alla conclusione delprocedimento amministrativo. Con questa impostazione viene attribuito aldovere di comunicazione la funzione di collaborazione e non quella, più tra-dizionale, ma importante, di garanzia.

3.2. Gli atti vincolati.Le limitazioni all’obbligo di comunicazione dell’avvio del procedimentodevono avere come presupposto il difetto dell’utilità partecipativa dell’inte-ressato.La comunicazione di inizio del procedimento potrà essere legittimamenteomessa quando: l’adozione del provvedimento finale è doverosa e vincolataper l’amministrazione; i presupposti fattuali dell’atto risultano incontestatidalle parti; le norme di riferimento non presentano margini di incertezza suf-ficientemente apprezzabili; l’eventuale annullamento del provvedimentofinale, per violazione dell’art. 7, legge n. 241/1990, non priverebbe l’ammi-nistrazione del potere e/o dovere di adottare un nuovo provvedimento diidentico contenuto anche in relazione alla decorrenza.Il carattere vincolato non deve desumersi dall’obbligatorietà del suo esercizio,dal tipo di istruttoria e dalla natura del provvedimento adottato. Vanno distintii casi in cui la comunicazione apporti utilità da quelli in cui crea solo un merorallentamento all’attività amministrativa. Per fare ciò è necessario ponderaregli opposti interessi, quelli pubblici e privati, per ogni singolo caso.Questo orientamento ritiene utile la comunicazione in tutti quei casi in cui ildestinatario del provvedimento apporti elementi necessari per una valutazio-ne comparativa degli interessi, ed in genere in ogni caso in cui la partecipa-zione risulti indispensabile all’accertamento dei fatti. Altro orientamentorestrittivo prescrive l’obbligo di dare comunicazione ponendo come unicaeccezione le ragioni di celerità del procedimento; pertanto l’obbligo persisteanche nel caso di provvedimenti vincolati.Il rischio è che la generalizzata estensione del momento partecipativo appe-santisca l’azione amministrativa, ed incoraggi ricorsi giurisdizionali, poichéla garanzia del contraddittorio risponde ad un principio generale che non puòessere sopraffatto da considerazioni di ordine pratico. L’obbligo della comu-nicazione si esclude nel caso di esigenze di celerità. Invece, con riferimentoai provvedimenti di secondo grado, la giurisprudenza ha espresso parerefavorevole per l’obbligo di comunicazione.Dunque, gli orientamenti rimangono contrapposti e non è possibile un giudi-zio prognostico generale, bensì è necessario individuare ogni singolo caso evalutarne l’apporto istruttorio.

11

Anche dopo la riforma della legge n. 241/1990, l’istituto della comunicazio-ne di avvio del procedimento rappresenta il punto di incontro tra esigenzecontrapposte. È vero che il Legislatore è giunto a codificare certi risultatidella giurisprudenza in merito al principio del raggiungimento dello scopo ealla creazione, per la natura vincolata del provvedimento, della figura dell’ir-regolarità, quale causa non invalidante il provvedimento stesso per soddisfa-re esigenze di speditezza, efficienza ed economicità dell’azione amministra-tiva e di prevalenza del contenuto sostanziale rispetto agli aspetti formali. Maè altrettanto vero che questi risultati non sono assoluti, in quanto filtrati attra-verso dei correttivi, quali l’onere della prova in capo all’amministrazione el’allargamento del contenuto della comunicazione, che testimoniano l’esi-genza di trasparenza e informazione e di una partecipazione più ampia e piùconsapevole.Per ogni singolo caso, l’Amministrazione deve in concreto provare che ilcontenuto del provvedimento non sarebbe cambiato, a fronte di un interven-to partecipativo, ponderando esigenze garantistiche ed esigenze di speditez-za e celerità dell’azione amministrativa.

4. La questione di politica legislativa.Il fondamento delle argomentazioni giuridiche contro la sostanza della sen-tenza del Tar Piemonte è rappresentato da un unicum, oltre di tipo giuridico,anche di tipo sociologico e economico sui cui il Giudice amministrativo nonsoffermato affatto.Per l’Italia le problematiche connesse all’immigrazione sono di particolarerilievo, in considerazione sia della posizione geografica che della conforma-zione morfologica, caratterizzata da frontiere costiere difficilmente control-labili. La società va facendosi sempre più complessa e disomogenea, soprat-tutto a causa dell’intensificarsi dei fenomeni migratori e, con la globalizza-zione, dell’interdipendenza tra le economie dei diversi Stati. L’ingresso nelterritorio italiano di manodopera extracomunitaria è legato a ragioni di con-venienza economica interna. Il mercato del lavoro in Italia, infatti, è ampia-mente segmentato e presenta vere e proprie nicchie, nelle quali alla doman-da di lavoro non corrisponde che in minima parte l’offerta di manodoperanazionale. Il tutto è aggravato dal fatto che, mentre la cultura lavoristica ita-liana rimane ancorata allo schema del c.d. posto fisso, ed è caratterizzata daimmobilismo e rigidità, il lavoratore extracomunitario si adatta con facilità adun sistema di lavoro dinamico ed attivo.Per di più, il nostro Paese sta attraversando una vera e propria stasi demogra-fica la quale, concorrendo con l’aumento della speranza di vita media, potràcreare nel prossimo futuro un pericoloso deficit di popolazione. Al di fuoridell’Europa, invece, si affacciano popolazioni con una composizione anagra-fica caratterizzata da un perdurante sviluppo demografico.Lo straniero che preme alle frontiere rappresenta una risorsa, ma ciò compor-ta una serie di problemi riguardanti la necessità o meno di riconoscere piena

12

dignità giuridica alla condizione di straniero, la necessità di favorire e svilup-pare tutti gli elementi utili all’integrazione, e dare agli stranieri la possibilitàdi partecipare attivamente alla vita della comunità nella quale vivono.In generale, negli ordinamenti, c’è qualcosa che si applica ai cittadini e nonsi applica ai non-cittadini, e qualcosa che si applica ad alcuni stranieri e nonad altri. Con questa tecnica definitoria non si costruisce certo un sistemaeguale tra le categorie.A questo punto diventa quanto mai importante accertare se il diritto costituzio-nale possa considerare discriminatorie tali situazioni, e perciò, se il diritto ita-liano possa ammettere su un tema così basilare, e destinato viepiù a diventarlonel futuro, divaricazioni tanto ampie. La normativa sullo straniero va collegataalla ponderazione dei diversi interessi pubblici che concorrono, e ciò spetta invia esclusiva al Legislatore, il quale possiede la propria discrezionalità, comun-que, limitata sotto il profilo della conformità costituzionale in virtù del vinco-lo della non manifesta irragionevolezza. Il Legislatore non può pregiudicarealcuni interessi sulla base di una valutazione condotta con criteri arbitrari.Il termine popolazione, raccordato con il principio di partecipazione popola-re, implica chiaramente, nella sua onnicomprensività, che di esso fanno partetutti i residenti, cittadini e non, ivi compresi gli stranieri che, per ragioni dilavoro, vivono stabilmente nel territorio comunale e sono quindi pienamentelegittimati, al pari dei cittadini, a far valere, in maniera attiva e passiva, difronte alle istituzioni le proprie particolari esigenze connesse con il loro radi-camento nel territorio. Non è da ritenersi privo di significato l’art. 9, co. 4,d.lgs n. 286/98, il quale, nell’ammettere esplicitamente, che “oltre a quantoprevisto per lo straniero regolarmente soggiornare nel territorio dello Stato,il titolare della carta di soggiorno può: partecipare alla vita pubblica locale(…)”, ha introdotto nell’ordinamento un principio del tutto conforme all’ideadi riconoscere ai non cittadini l’esercizio di alcune funzioni.La cittadinanza continua ad essere letta secondo schemi di riaffermazione delprimato dello Stato sovrano nella sfera delle libertà individuali. LaCostituzione offre la base per affrontare problemi come quello dell’individua-zione degli elementi unificanti e fondanti la comunità democraticamente costi-tuita, in virtù del fondamento e dell’estensione del principio di uguaglianza.La situazione attuale, così come delineata dal Legislatore, risulta nel suocomplesso anacronistica e irragionevole, in quanto prescinde dalla realtàsocio-economica e introduce arbitrarie disparità di trattamento tra cittadino enon cittadino.

5. Conclusioni.Il Tar ha spesso svolto un ruolo di avanguardia, un avamposto per la ricercadi nuove strade interpretative per nuove forme di tutela dei cittadini. Unadelle caratteristiche più significative del Tar è quella di essere il Giudice dellanuova economia. Di fronte ai processi di liberalizzazione e privatizzazione ilTar si è progressivamente trasformato in una leva forte di politica economi-

13

ca, sotto la spinta dei vincoli comunitari, fino al punto di costituire uno deipiù importanti protagonisti del processo di trasformazione dello Stato, chetrova i suoi capisaldi nel mutamento dei rapporti tra società eAmministrazione pubblica, nella esternalizzazione di molti servizi, nell’as-soggettamento di gran parte dell’apparato pubblico alla disciplina del dirittocomune. Il passaggio dallo Stato imprenditore allo Stato regolatore non hacomportato la riduzione del ruolo del Tar, ma lo ha accresciuto come “garan-te dei garanti” della concorrenza e della regolazione economica.Il giudizio amministrativo impone una valutazione caso per caso, sulla base diconsiderazioni in diritto e in fatto, tipiche del processo amministrativo, che nonsono certo paragonabili a quelli di cui possono disporre altri giudici. Il Tar rico-nosce la sindacabilità dei provvedimenti in virtù dell’art. 113 Cost. che garan-tisce la tutela giurisdizionale, condotto con terzietà e indipendenza nell’otticadi giudice del pubblico potere. Molte sentenze dei Tar hanno contribuito, tal-volta al di là dell’esplicito dettato legislativo, a modificare la concezione delpotere pubblico e a rafforzare le forme di tutela, distinguendosi per la celeritànella rimessione delle questioni di costituzionalità, con un impatto sull’ordina-mento più rilevante dei principi e degli istituti giuridici previsti per legge.Oggi più che mai, il Tar ricopre una posizione centrale, per la definizione nonsolo delle singole controversie, ma dell’assetto complessivo dei rapporti trapubblici poteri e società.Il principio di uguaglianza non tollera discriminazioni fra la posizione del cit-tadino e quella dello straniero, nel senso che il requisito della cittadinanzanon può assumersi quale criterio preliminare per l’attribuzione di diritti,senza che lo stesso trovi fondamento in una specifica norma costituzionale.Anche se la normativa si inquadra nel novero delle disposizioni facoltative,il Legislatore deve evitare di inserire nel tessuto normativo elementi di distin-zione tra cittadini europei e stranieri ovvero apolidi, non essendovi alcunaragionevole correlabilità tra quella condizione positiva di ammissibilità aldiritto e gli altri peculiari requisiti che ne condizionano il riconoscimento ene definiscono la ratio e la funzione. Il carattere facoltativo, in quanto ecce-dente i limiti dell’essenziale, del regime di favore previsto per legge, nonesclude che l’individuazione delle categorie dei beneficiari debba continuaread essere operata in ossequio al principio di ragionevolezza.In virtù del rilievo generale che il principio continua a svolgere nel sistema,qualsiasi scelta legislativa che introduca limitazioni, anche indirette, dovreb-be permettere di rinvenire una specifica, trasparente e razionale causa giusti-ficatrice, idonea a spiegare, sul piano costituzionale, le ragioni poste alla basedella limitazione.In conclusione, il principio dell’uguaglianza importa una valutazione di coe-renza e di non contraddittorietà all’interno dell’ordinamento, anche per ladefinizione dello status di straniero, tenuto conto che il diritto è l’insiemedelle regole di condotta che disciplinano i rapporti tra i membri di una deter-minata comunità in un dato momento storico.

14

Vocabolari digitali per la storia del linguaggio amministra-tivo: analisi del termine “determinazione”FRANCESCO ROMANO1

Sommario: 1. La determinazione: quadro giuridico – 2. IS-Legi: software per la creazione in viasemiautomatica di un indice ragionato del Vocabolario giuridico italiano – 3. Analisi del terminedeterminazione – 4. La determinazione come atto dell’amministrazione – 5. Conclusioni

1. La determinazione: quadro giuridico

Il termine “determinazione” è molto diffuso e conosciuto tra i funzionaridella pubblica amministrazione, un po’ meno tra i cittadini, anche se spessosi trovano a fare i conti con le conseguenze giuridiche di questo particolaretipo di provvedimento amministrativo.

Mi sto ovviamente riferendo alla cosiddetta “determinazione dirigenziale”meglio conosciuta come “determina” fra gli addetti ai lavori, che ne abbre-viano il nome, prendendo spunto dal verbo che precede e introduce la partedispositiva del documento amministrativo.La distribuzione delle competenze fra gli organi dei Comuni consente didistinguere i diversi ambiti di operatività degli organi aventi rilevanza ester-na. Così accanto agli organi “politici” (Sindaco, Giunta, Consiglio) vi sonogli organi burocratici competenti ad emanare determinati tipi di provvedi-menti comunali.

Questi provvedimenti hanno di fatto sancito l’odierna distinzione tra funzio-ni di indirizzo politico-amministrativo, riservate ai suddetti organi di direzio-ne politica, e funzioni gestionali riservate ai dirigenti comunali.Agli organi di direzione politica spettano gli atti con cui si fissano obiettivi eprogrammi nonché la verifica del conseguimento dei risultati prefissati, mentreai dirigenti spettano tutti gli atti di gestione della macchina amministrativacomunale, compresi gli atti che impegnano l’Ente nei confronti dell’esterno.Ai dirigenti spetta in particolare la gestione finanziaria tecnica e amministra-tiva, compresa quindi l’adozione di tutti quegli atti che consentono all’ammi-nistrazione di assumere impegni verso l’esterno, per mezzo di autonomi pote-ri di spesa e di organizzazione delle risorse umane 2.La funzione di attuazione dell’indirizzo politico amministrativo è esercitatain concreto dai dirigenti attraverso l’emanazione di provvedimenti (le deter-minazioni dirigenziali) che possono riguardare le varie attività di cui si com-

1 L’autore è ricercatore dell’Istituto di Teoria e tecniche dell’informazione giuridica delCNR. L’ultimo accesso a tutti i riferimenti web è avvenuto nel settembre 2012.2 Poteri previsti ai sensi dell’articolo 14 del decreto legislativo 165 del 2001 così comemodificato dal decreto legislativo 150/2009.

15

pone la vita dell’amministrazione (così si potranno avere determinazioni dispesa, di gestione del personale, di gestione di contratti e appalti ecc.)3.Nel presente contributo verificheremo se nel vocabolario on line della linguagiuridica (Is-Legi) dell’Istituto di teoria e tecniche dell’informazione giuridi-ca del CNR tale termine ricorre solo con questa accezione e in caso negativose si possano apprezzare diversi significati del termine.Analizzeremo anche il momento nel quale si inizia ad attestare l’uso del termi-ne determinazione come provvedimento emanato da un dirigente pubblico.Come ci si può immaginare la risposta alla prima domanda è negativa: lo si puòfacilmente constatare dal numero e dalla varietà di documenti di dottrina, legi-slazione e prassi presenti anche nelle altre banche dati storiche dell’Istituto diteoria e tecniche dell’informazione giuridica del CNR (LLI e Vocanet).Quanto al secondo quesito potrà esserci d’aiuto ancora una volta l’utilizzodel vocabolario giuridico on-line, meglio conosciuto come Indice semanticoper il lessico giuridico italiano (Is-Legi).

2. IS-Legi: software per la creazione in via semiautomatica di un indice ragio-

nato del vocabolario giuridico italiano

Le banche dati storiche dell’Istituto di Teoria e tecniche dell’informazione giuri-dica del CNR sono costituite da due archivi: il primo archivio (Lingua LegislativaItaliana – LLI) è costituito da un corpus di 182 testi ufficiali nella loro prima edi-zione (tutti i codici dell’Italia unita sia in vigore che abrogati, i più importanti deicodici preunitari - per intero la serie napoleonica in veste italiana - tutte le costi-tuzioni in lingua italiana dalla fine del Settecento, le leggi costituzionali succes-sive alla Costituzione del 1947, tutti gli statuti regionali, altre leggi, testi unici ecodici in ragione di una loro importanza valutata caso per caso)4.

Il secondo archivio, Vocanet, contiene circa novecentomila schede di carton-cino, ottenute selezionando termini d’interesse giuridico da duemila testi edocumenti tutti pubblicati a stampa (dal secolo X al XX), scelti con l’intentodi rappresentare, attraverso la varietà delle fonti e dei rami del diritto, i cam-biamenti subiti nel tempo dalla lingua giuridica italiana sia rispetto alle diver-se zone d’Italia, sia rispetto ai diversi contesti storici.Le schede cartacee sono state riprodotte in immagini digitali: a ogni imma-gine sono collegati i relativi dati lessicali, cronologici e bibliografici 5.Le due banche dati sono state recentemente integrate per consentirne la con-sultazione da un’unica maschera di ricerca 6.

3 Vedi T. Tessaro, La redazione degli atti amministrativi del Comune, Maggioli, 2010, p. 397 e ss.4 http://www.ittig.cnr.it/BancheDatiGuide/lli/Presentazione.htm.5 http://www.ittig.cnr.it/BancheDatiGuide/vocanet/Presentazione.html.6 M.T. Sagri, F. Romano, Tecnologie per la storia del diritto: gli archivi lessicali storici delCnr, in Historia et ius, 2012, fasc. 1 paper 13, 6 pp., Articolo on-line su http://www.histo-riaetius.eu/num-1.html.

16

Ma per facilitare e indirizzare la ricerca in un insieme tanto vasto di dati èstato anche predisposto un software, nell’ambito del progetto Indice seman-tico per il lessico giuridico italiano (Is-Legi).

Il progetto ha infatti portato alla progettazione e realizzazione di un softwa-re, usato dai ricercatori dell’ITTIG, per implementare le voci di un diziona-rio della lingua giuridica italiana dalle origini ai giorni nostri: il dizionarioviene distribuito in rete grazie al sito web dell’Istituto di Teoria e tecnichedell’informazione giuridica del CNR7.Lo strumento individua i collegamenti semantici e concettuali tra un corpusscelto (appunto un indice di circa 500 voci) di lemmi degli archivi e vieneusato anche per interagire con gli studiosi-utenti, che trasferiscononell’Indice i risultati dei loro studi, incrementando così il dizionario8.

L’indice permette, per i lemmi selezionati, la distinzione dei significati, se laparola ha più accezioni (i vari esempi sono visualizzabili nella loro immagi-ne digitale), la statistica del numero di esempi divisi per anni e per le classidi fonti sopra elencate (e quindi legislazione, dottrina e prassi).Inoltre il redattore delle voci associa, ad ogni accezione, le locuzioni fisse ole espressioni notevoli sia nell’uso antico che moderno.Ogni voce potrà essere confrontata con quella corrispondente presente neimaggiori vocabolari della lingua: tale confronto potrebbe fare emergere paro-le fin qui sconosciute, ma anche significati in contrasto con quelli comune-mente recepiti, datazioni più remote di quelle attestate oppure usi antichi malconciliabili con etimologie accettate dai più 9.

7 Il vocabolario on line è consultabile sul sito ITTIG: P. Mariani, A. Cammelli (a cura di),IS-Legi (Indice semantico per il Lessico giuridico italiano) in Sito web ITTIG-CNR, 2008(a cura di Adacta S.r.l. e F. Turchi per la parte informatica),http://www.ittig.cnr.it/BancheDatiGuide/vgi/islegi/8 Già in altri progetti di ricerca è stata sperimentata una sorta di edizione cooperativa dellerisorse documentarie. E’ il caso del progetto Papyri.info (http://www.papyri.info/) in cui sista cercando di mettere a punto un’edizione elettronica dei papiri documentari e letterari tra-mite uno specifico editor chiamato Papyrological editor (http://www.papyri.info/editor/). Ilprogetto tende alla edizione on line di testi papiracei e alla integrazione in rete di tutte lerisorse disponibili. L’editor, disponibile all’utilizzo anche da parte di una comunità di scien-ziati esperti in materia e formati all’uso dell’editor per mezzo di seminari formativi, consen-te anche la funzione “suggerisci modifiche”. Il progetto è stato illustrato nella relazione diIsabella dal titolo “Edizione e ricostruzione digitale dei testi papiracei” durante il convegno“Diritto romano e scienze antichistiche nell’era digitale” Firenze, Istituto italiano di scienzeumane, Palazzo Strozzi, 12 e 13 settembre 2011.9 A. Cammelli, P. Mariani, IS-LeGI. A New On-line Dictionary for a Better Access to theHistorical ITTIG Archives Documenting Italian Legal Language in: G: Peruginelli, M.Ragona (eds), «Law via the Internet. Free Access, Quality of Information, Effectiveness ofRights» Proceedings of the IX International Conference «Law via the Internet» (Florence,30-31 October 2008)

17

3. Analisi del termine determinazione

Il lemma “determinazione” compare in ben 263 contesti presenti nell’archi-vio Is-Legi e le accezioni che si possono attribuire ai documenti esaminatisono essenzialmente tre.Prima di illustrarle sarà utile anche esaminare cosa propone il dizionarioBattaglia alla voce “determinazione”. Tra le dieci accezioni proposte non esamineremo le due che si riferiscono almondo della zoologia e della biologia ma partiremo da quella secondo laquale “determinazione” può significare: “il determinare, l’essere determina-to; il circoscrivere e lo stabilire con esattezza”.Una seconda accezione è invece intesa come: “definizione, delimitazione delsignificato, dell’estensione di una nozione, di un vocabolo, di un concetto;elemento specifico essenziale, costituito; carattere specifico”.La terza accezione recita invece: “decisione, scelta di un’opinione, diun’azione, deliberazione, risoluzione; sentenza che conclude una lite o unacausa”. Quarta accezione: “il dirigere la volontà, il volgersi verso una scel-ta”. Quinta accezione: “volontà risoluta rivolta senza esitazioni a fini preci-si; atto, comportamento deciso, energico”. Quanto alla sesta accezione que-sta è più propriamente giuridica assimilando il significato a “regola, legge,disposizione”. La settima accezione è costituita da “questione, problema par-ticolare” e l’ottava da “termine, fine, conclusione”10.Esaurite le accezioni dal Battaglia vediamo dunque quelle implementate gra-zie al software reso disponibile dal sistema Is-Legi11.

Come detto le accezioni individuate nei contesti analizzati sono essenzial-mente riconducibili a tre gruppi:Disposizione, regola.Il determinare, stabilire con precisione, indicare.Scelta, decisione, deliberazione, talora contenuta anche in un documento.Uno degli esempi della prima accezione, che vede dunque la determinazionecome una vera e propria disposizione o regola, si ha nel Dottor Volgare delDe Luca del 1673 12.

Firenze, European Press Academic Publishing, 2009 e anche P. Mariani, IS-LeGI: un dizio-nario in rete per un migliore accesso al patrimonio giuridico italiano, in Informatica e dirit-to, 2008, vol. XVII, fasc. 1-2, pp. 235-244.10 S. Battaglia, Voce Determinazione, Grande dizionario della lingua italiana, Torino,UTET, 1967, tomo IV, p. 281. 11 Attualmente le voci dell’Indice sono redatte a cura di un gruppo di ricercatori dell’Ittigma si prevede di coinvolgere nella redazione delle stesse studiosi, studenti e utenti appassio-nati nelle materie della storia della lingua e del diritto. Naturalmente le voci aperte alla reda-zione “esterna” saranno riviste da un comitato editoriale.12 G. De Luca, Il dottor volgare, overo il compendio di tutta la legge civile, canonica, feu-dale, e municipale, nelle cose più ricevute in pratica; moralizato in lingua italiana per istru-zione, e comodità maggiore di questa provincia. - Roma, Giuseppe Corvo, 1673, tomi 15.Prima edizione.

18

Siamo in un passo che a proposito della regolazione giuridica dell’istitutoprivatistico della “dote” dice che bisogna tenere presenti le opinioni dei dot-tori senza tutta via dimenticare di avere “anche riguardo alli costumi delpaese & all’opinioni più ricevute in quel tribunale, mentre sopra ciò non sitrova espressa determinazione della legge”.Analogamente in Messineo si trova un contesto nel quale si osserva che “i titoliall’ordine devono considerarsi mobili per determinazione della legge”13. Come si vede dal passo prescelto sembra che si ricada nell’ambito dellaprima accezione, come suggerito anche dalla somiglianza con moderneespressioni ricorrenti del tipo “per espressa disposizione di legge”.Tuttavia in una accezione più generica si sarebbe potuta adottare anche laterza soluzione, intendendo determinazione come sinonimo di “decisione” ,in questo caso, contenuta nella legge.

Un contesto in cui l’ambiguità semantica di questa espressione è ancora piùaccentuata ricorre in Giuseppe A. Costanzo, Problemi costituzionali dellaSomalia (1962): nel passo in esame illustrando le differenze fra forma digoverno parlamentare e forma di governo presidenziale si dice che nel primocaso “l’esercizio del potere esecutivo dipende dalle determinazioni del pote-re legislativo”. E’ del tutto evidente che in questo caso le determinazioni pos-sono essere viste come vere e proprie “regole o disposizioni” ma anche comele decisioni e le scelte (in senso politico) del potere legislativo.

Quest’ultima accezione si adatta alla perfezione ad una serie di altri contestinei quali si usa il termine come sinonimo di “sentenza”.E’ sempre il De Luca a dirci che “questa parola è atta à significare ogni pro-visione , ò determinazione , la quale si faccia dal Giudice”.Altro contesto che sembra adattarsi a questa accezione è sempre fornito da unbrano tratto dal De Luca che argomentando in materia di enfiteusi usa espres-sioni quali “pendente la determinazione della causa” e “la determinazionedipende dalla qualità dell’investitura” dell’enfiteuta.Questa accezione, intesa come scelta (di un’opinione o di un’azione), è moltodiffusa all’interno di contesti selezionati da un trattato di diritto penale. Inuno dei documenti presi in esame si analizza la premeditazione di una certacondotta penalmente rilevante e Francesco Carrara, nella sua Esposizione deidelitti in specie, del 1864 (Vol. I p. 114) ritiene che “se vi fu la pacatezza del-l’animo ma fu brevissimo l’intervallo fra la determinazione e l’azione, avre-mo l’omicidio predisposto o preordinato o volontario (secondo che piacciachiamarlo) ma non il premeditato né il deliberato”14.

13 F. Messineo, I titoli di credito, Padova, CEDAM, Casa editrice dott. Antonio Milani,(Città di Castello, tip. Unione arti grafiche), 1928, pp. VIII, 294. Prima edizione.14 F. Carrara, Esposizione dei delitti in specie - Parte speciale del Programma in corso di dirit-to criminale, dettato dal prof. Francesco Carrara nella R. Università di Pisa con aggiunta di note

19

Quanto all’ultima accezione che abbiamo previsto e cioè “Il determinare,stabilire con precisione, indicare” si veda un brano significativo tratto daAngelo da Chivasso, Della somma Angelica [G.Menghi trad.] del 1593. “Etper nome di nuora viene la pronuora & per il nome di figliolo viene il nipo-te & il pronipote eccetto se non vien’agendo alcuna parola che faccia deter-minatione a certa persona”.Ancora più chiara l’accezione in questione la si può identificare in un conte-sto tratto da “Il negoziante” di Giovanni Domenico Peri del 1672, in cui aproposito di prezzi si dice “Perché la determinatione de prezzi di tutte lePiazze e Fiere non dipenda dall’arbitrio d’un solo” oppure in un contestosempre tratto ancora da “Il dottor volgare” del De Luca in cui si parla di“determinazione della dote” ma gli esempi potrebbero essere molti altri e disolito riferiti ad istituti del diritto privato (“determinazione del prezzo” in aPacifici Mazzoni, Codice civile commentato con la legge romana (1877) e“determinazione del tempo” o “determinazione della somma” in Ricci,Corso teorico-pratico di diritto civile (1877).

4. La determinazione come atto dell’amministrazione

Ma in che momento si inizia ad attestare anche un uso del termine determi-nazione che si avvicini all’odierno provvedimento emanato da un dirigentepubblico?Forse rifarsi al De Luca che parla di “determinazioni imperiali” nel 1673 puòapparire una forzatura, ma già nel 1846 troviamo un contesto nel quale pareessere vicino il significato odierno di determinazione quale provvedimentodella pubblica amministrazione.L’autore preso in considerazione è Rocco Zerbi che in “La polizia ammini-strativa municipale del regno delle Due Sicilie” a pagina 320 parla di una“copia autentica della determinazione” con la quale l’intendente ha solleva-to un conflitto d’attribuzione di fronte al Ministro degli affari interni.E che molte di queste deliberazioni del sovrano fossero scritte e ordinate perdata emerge anche da vari altri contesti, come ad esempio quelli contenuti neiReali dispacci nel Regno di Napoli15, in cui si parla di archivi reali nei qualierano conservate deliberazioni quali la “determinazione di Sua Maestà de 24di luglio del 1758”.Anche nel Manuale del diritto ecclesiastico (1902) dello Schiappoli si pos-sono trovare riferimenti alla “Determinazione del Ministro” o anche alla“Sovrana disposizione o determinazione”.

per uso della pratica forense, Lucca, Bartolomeo Canovetti, vol. I, 1864, pp. 477; vol. II, 1865,pp. 640; vol. III, 1866, pp. 532; vol. IV, 1868, pp. 65-658; vol. V, 1868, pp. 582.15 In D. GATTA, Reali dispacci, nelli quali si contengono le sovrane determinazioni de’punti generali, o che servono di norma ad altri simili casi, nel regno di Napoli. - Napoli, aspese di Giuseppe Maria Severino Boezio, da cui si vendono nella sua stamperia, 1773-1777,voll. 11.

20

Notevole anche il seguente passo tratto da Racioppi-Brunelli, Commento alloStatuto del Regno (1909) che ci fornisce alcune definizioni.Innanzitutto ci dice che “nel nostro diritto pubblico la forma specifica in cisi manifestano le volontà costituzionali della Corona è il decreto”.Poi l’autore precisa che esistono anche delle “determinazioni sovrane” chealtro non sarebbero che ordini verbali impartiti dal sovrano al Ministro chequesti poi provvedeva ad attestare per iscritto.Sempre Racioppi-Brunelli precisa che la determinazione sovrana resta “unatto interno ed ignoto al pubblico”.Lo stesso autore in un altro passo parla poi di “Reali determinazioni”.Eugenio Florian, nei Principi di diritto processuale penale (1932), usa lalocuzione “determinazione del Ministro delle finanze”, mentre EnricoRedenti, Diritto processuale civile (1949), a proposito di pubbliche ammini-strazioni scrive che “le determinazioni discrezionali che esse siano per pren-dere” assumono il carattere di “atti amministrativi iure imperii”.Nella Collezione di Carte pubbliche tendenti a consolidare la rigenerataRepubblica Romana (1798) si fa riferimento alle “determinazioni delleamministrazioni Municipali”, iniziandosi dunque ad attestare un uso diquesto termine nella accezione che ci interessa: in particolare ci si riferiscead atti delle amministrazioni municipali “iscritte sopra un registro partico-lare” e delle quali i membri presenti alla seduta dovevano sottoscrivere una“minuta”.Delle determinazioni si inizia dunque a tenere un apposito registro comedimostra anche il Bollettino delle leggi della Repubblica italiana (1802) cheprevede un registro per raccogliere le determinazioni del Presidente dellaRepubblica Italiana16.Nella Collezione di leggi e regolamenti pubblicati dall’Imperial RegioGoverno delle Provincie venete (1814) viene attribuito il potere di fare deter-minazioni ai consigli comunali: ma tali atti dovevano essere eseguiti daipodestà oltre che approvati dalla Prefettura (circolare 19 febbraio 1814).In materia di licenze per giochi era invece il Governatore della Provincia adavere potere di emanare apposite determinazioni così come previsto dalladisposizione 10 dicembre 1814, n. 137 contenuta nella collezione generaledelle Leggi, costituzioni ed altri atti per gli Stati Estensi (1814).E’ molto interessante anche un frammento tratto dalla disposizione 18 aprile1818, n. 77 contenuta nella Raccolta degli atti del governo e delle disposizio-ni generali del Regno Lombardo-Veneto (1818) in base al quale il “cancellie-re potrà direttamente comunicare alle parti le risoluzioni e determinazioni inoggetto amministrativo”.

16 Ci si riferisce naturalmente a Napoleone Bonaparte, Primo Console della Repubblicafrancese e Presidente della Repubblica italiana come chiarisce un successivo contesto trattodalla disposizione 3 aprile 1802, n. 17 sempre in Bollettino delle leggi della Repubblica ita-liana (1802).

21

L’avviso 8 ottobre 1850 contenuto nel Bollettino provinciale degli Atti diGoverno per la Lombardia (1850) ci testimonia la presenza di determinazio-ni ministeriali.Come si può notare dal documento riprodotto sotto17, viene confermato unostandard di citazione di questo tipo di provvedimento che si è tramandato finoa noi e cioè l’identificazione del tipo di atto (determinazione ministeriale)seguito da una data (27 luglio 1850) e da un numero identificativo che imma-giniamo univoco e progressivo (nel caso sottostante il numero 3517-C).

Come sappiamo questo è lo standard tuttora in vigore per l’identificazione diatti normativi previsto dalle regole di tecnica legislativa sia statali che regio-nali18. Tale standard è recepito, seppure con rilevanti disomogeneità, anchein molte amministrazioni locali.Mancava tuttavia un formato standard per la citazione dei provvedimentiamministrativi. E’ per questo motivo che il gruppo di lavoro promosso

17 L’immagine del testo fa parte di una collezione di circa novecentomila schede ottenutedallo spoglio selettivo di duemila testi e documenti di legislazione, dottrina, prassi e altrid’interesse giuridico (dal secolo X al XX) pubblicati a stampa (all’origine o in tempi piùrecenti), scelti in modo da rappresentare tanto la varietà delle fonti e dei rami del dirittoquanto la varietà dei secoli e delle regioni in cui la lingua giuridica italiana è stata ed è usata.Il vocabolario on line è consultabile sul sito ITTIG: P. Mariani, A. Cammelli (a cura di), IS-Legi (Indice semantico per il Lessico giuridico italiano) in Sito web ITTIG-CNR, 2008 (acura di Adacta S.r.l. e F. Turchi per la parte informatica).18 Circolare 20 aprile 2001, n. 10888 della Presidenza del Consiglio dei Ministri, “Regole eraccomandazioni per la formulazione tecnica dei testi legislativi”, pubblicata in GazzettaUfficiale n. 97 del 27 aprile 2001, Circolare del Presidente della Camera dei Deputati del 20aprile 2001 “Lettera circolare sulle regole e raccomandazioni per la formulazione tecnica deitesti legislativi” e Regole e suggerimenti per la redazione dei testi normativi - Manuale perle Regioni promosso dalla Conferenza dei Presidenti delle Assemblee legislative delleRegioni e delle Province autonome con il supporto scientifico dell’Osservatorio legislativointerregionale - Terza edizione dicembre 2007.

22

dall’Ittig e dell’Accademia della Crusca nel febbraio 2011 ha messo a dispo-sizione delle pubbliche amministrazioni italiane la “Guida per la redazionedegli atti amministrativi. Regole e suggerimenti” 19.All’interno di questa Guida è stato predisposto uno schema standard per lacitazione di atti amministrativi e si prevede di produrre anche un elenco contutti i nomi degli atti amministrativi citabili (ordinanza, deliberazione, deter-minazione, ecc.).

5. Conclusioni

Come già detto, oltre che per facilitare e indirizzare la ricerca in vasti patri-moni lessicali digitali, Is-legi si offre anche alla consultazione da parte dellacomunità scientifica e non solo che potrà così avere a disposizione gratuita-mente un vasto patrimonio lessicale corredato di accezioni e fraseologia giu-ridicamente rilevante.Tale comunità potrà anche interagire con il sistema, non solo nel redigere levoci, ma anche inviando segnalazioni, suggerimenti, osservazioni.Ma come dimostrato dalla metodologia di lavoro sopra esposta, il vocabola-rio on line offre la possibilità di verificare l’origine, l’evoluzione, il signifi-cato di determinati termini con più di una ricaduta sul lavoro di studiosi epubblici funzionari.Così tale risorsa potrà, ad esempio, servire a dare fondamento alle regole dicitazione proposte nella Guida per la redazione degli atti amministrativisopra menzionata (come accennato, l’uso affermatosi nella prassi del termi-ne “determina” ostacola la proposizione della forma corretta “determinazio-ne”).Ma si pensi anche alle possibilità di utilizzo dell’indice semantico da parte diprofessionisti del mondo del diritto, come chi deve tradurre o redigere docu-menti ufficiali.

19 Gruppo di lavoro promosso da Ittig e Accademia della Crusca (a cura di), Guida allaredazione degli atti amministrativi. Regole e suggerimenti, 115 pp., isbn 978-88-905764-0-9, Firenze, Ittig-Cnr, 2011.

23

Esercizio condiviso delle funzioni e vincoli alla spesa di

personale

di Dario Immordino

La ratio dello svolgimento condiviso delle competenze degli enti locali èquella di consentire l’efficiente erogazione dei servizi e delle prestazioni pub-bliche riducendo i costi di esercizio: gli enti associati devono quindi rispet-tare, senza deroghe né sconti, tutte le regole di sana gestione finanziaria, edin particolare i vincoli alla spesa di personale ed i limiti al ricorso a tipolo-gie di lavoro flessibili

La stipula di una convenzione con altri locali per lo svolgimento condivisodi “funzioni fondamentali” e di attività di committenza non giustifica alcunaderoga alla disciplina sul contenimento della spesa di personale.In particolare gli enti non obbligati allo svolgimento condiviso delle funzio-ni (quelli con popolazione superiore a 5000 abitanti) che intendano stipulareuna convenzione per l’esercizio associato di funzioni fondamentali devonorispettare, senza sconti: a) l’obbligo di riduzione della spesa di personalerispetto all’anno precedente (art. 1, comma 557-ter della Legge 27 dicembre2006, n. 296, L.F. 2007); b) l’obbligo di mantenere un rapporto strutturalevirtuoso tra spesa per il personale e spesa corrente complessiva (50%), aisensi dell’art. 76, comma 7, del D.L. n. 112 del 2008 (conv. Legge n.133/2008, come recentemente novellato dalla L. n. 111/2011 e dalla L. n.214/2011 e, da ultimo, dall’art. 4-ter, comma 10, L. n. 44 del 2012) all’art. 9,comma 28, del D.L. 78/2010; c) l’obbligo di avvalersi di personale a tempodeterminato o con convenzioni ovvero con contratti di collaborazione coor-dinata e continuativa, nel limite del 50 per cento della spesa sostenuta per lestesse finalità nell’anno 2009.Lo ha ribadito, sulla scorta della consolidato orientamento della giurispru-denza contabile, la Corte dei Conti Lombardia, con il parere 15.06.2012 n.279. Riguardo ai primi due limiti la ratio della soluzione rigorosa e restrittivaadottata dalla Corte è semplice: l’esercizio condiviso di attività, anche amezzo di convenzioni, ha lo scopo di consentire agli enti convenzionati diridurre la spesa per l’esercizio delle funzioni, dato che lo svolgimento condi-viso permette ai comuni di dimensioni ridotte di sfruttare le economie discala che derivano dall’aumento della “massa critica”. Sicché sarebbe irra-gionevole e paradossale consentire degli sforamenti di costi agli enti che siconvenzionano per conseguire risparmi di spesa. Ciò vale naturalmente siaper i comuni sotto i 5000 abitanti che per quelli con popolazione superiore atale soglia.I primi, infatti, sono obbligati ad esercitare in forma associata le funzioni fon-damentali proprio perché da tale esercizio condiviso si attendono un incre-

24

mento della qualità dei servizi e delle prestazioni pubbliche ed una riduzionedei costi.Gli enti sopra soglia invece non sono obbligati all’esercizio associato, sicchéuna tale scelta si giustifica solo qualora consenta risparmi di spesa. La stipu-la della convenzione presuppone pertanto la congrua analisi dei suoi effettifinanziari sul bilancio dell’ente, nonché la verifica che essa non comporti ilsuperamento dei limiti di spesa per il personaleDiversa è la situazione con riguardo al tetto alla spesa per il personale assuntosecondo forme e modalità di lavoro flessibili. Questo vincolo riguarda tutte letipologie di contratti di lavoro latamente atipiche o comunque non rispondenti alcanone tradizionale del lavoro subordinato, esclusivo, continuativo ed a tempoindeterminato con l’amministrazione di appartenenza, compresi i rapporti dilavoro disciplinati nel contesto di “convenzioni”, disciplinanti la condivisione dipersonale. E’ il caso, ad esempio dello scavalco, istituto che mantiene fermo ilrapporto tra il lavoratore e l’amministrazione presso cui è inquadrato, ma consen-te a quest’ultima di condividere le prestazioni del proprio dipendente con altrienti e di far gravare su questi ultimi una parte degli oneri di tali attività. Limitare questo genere di rapporti di lavoro potrebbe paradossalmente porta-re ad un incremento complessivo della spesa di personale degli enti conven-zionati. E’ evidente, infatti, che la possibilità di avvalersi di personale dagestire attraverso le cd tipologie flessibili di lavoro consentirebbe notevolieconomie di spesa rispetto all’assunzione a tempo indeterminato. Infatti la ragione del rigido tetto di spesa non è tanto (o solo) quella del con-tenimento dei costi, ma piuttosto la riqualificazione della spesa di personaleattraverso la riduzione dell’uso e dell’abuso di forme contrattuali diverse dalrapporto di lavoro subordinato a tempo indeterminato, esclusivo e con pienadisponibilità del tempo del lavoratore. L’obiettivo è quello di prevenire l’affermarsi di una sorta di favor per leassunzioni a tempo parziale o determinato che, fra l’altro, potrebbe anchecondizionare l’autonomia organizzativa degli enti locali.

Ciò perché le scelte in merito alla stabilizzazione o meno del personale, allapianificazione ed ottimizzazione degli organici ed in generale alla organizza-zione amministrativa rientrano nella discrezionalità degli enti decentrati, men-tre se si ammettesse l’esclusione dal tetto di spesa per i rapporti di lavoro atempo determinato le amministrazioni territoriali sarebbero indotte a far frontealle proprie esigenze attraverso assunzioni a tempo parziale o determinato.Si affermerebbe, in altri termini, un principio di preferenza per le assunzioniprecarie che comprimerebbe in maniera illegittima l’autonomia organizzati-va degli enti decentrati.

E’ per questa ragione che questo rigido vincolo deve applicarsi anche qualo-ra il ricorso a tali “tipi” di contratti potrebbe comportare un potenziale rispar-mio di spesa.

25

Attraverso il combinato disposto delle norme che impongono un tetto allaspesa complessiva di personale e di quelle che limitano il ricorso alle tipo-logie di lavoro atipiche e flessibili il legislatore mira dunque a conseguire unaprogressiva riduzione dei costi di gestione del personale ed una riqualifica-zione della spesa attraverso il ricorso a forme di lavoro stabili.Da una parte, infatti, gli enti territoriali sono chiamati a conseguire economiesempre maggiori nella gestione del personale, dall’altro devono rispettarequesti impegnativi tetti di spesa riducendo progressivamente il ricorso a tipo-logie di lavoro flessibili.Il fine è comprensibile e condivisibile: conseguire gli obiettivi di conteni-mento della spesa pubblica nel rispetto delle aspettative dei lavoratori, faracquisire agli stessi le competenze che derivano dalla pratica costante delletematiche oggetto dell’attività amministrativa e, nel contempo, dotare l’entedi competenze interne stabili che, in prospettiva possano anche consentire laprogressiva riduzione del ricorso a professionalità esterne, che incide semprepiù pesantemente sui bilanci pubblici.Ma una simile convergenza tra qualità stabilità e convenienza del lavoro resoalle dipendenze degli enti pubblici richiede ovviamente una efficiente pro-grammazione ed un certo margine temporale. Sicché, medio termine,una disciplina così restrittiva comporta innegabilieffetti negativi sulla gestione delle competenze e delle funzioni di competen-za degli enti territoriali, e in termini economici può addirittura portare ad unesborso maggiore a carico delle casse pubbliche.Non a caso la Corte non manca di rilevare l’effetto antieconomico che l’ap-plicazione della norma potrebbe comportare, e di sottolineare “la dubbiarazionalità, funzionalità e costituzionalità di norme che impongono un rigidolimite quantitativo, ancorato ad un dato di spesa storico (la spesa sostenutanel 2009), senza tenere conto, in alcun modo, delle legittime o opportunemodifiche che la stessa spesa, nel corso degli anni, potrebbe aver subito”.La Corte, pertanto, non ignora che una simile interpretazione rischia di pre-giudicare seriamente la funzionalità delle amministrazioni territoriali e laloro possibilità di garantire l’erogazione di servizi e prestazioni fornite allerelative comunità nel rispetto dei parametri di buon andamento finanziario;ma tale effetto costituisce il risultato inevitabile di una precisa opzione dellegislatore, che non può essere aggirata in sede ermeneutica attraverso inter-pretazioni additive o derogatorie di un testo molto chiaro nella rigida com-pressione delle spese relative a determinate tipologie di rapporti di lavoro.L’adozione di provvedimenti adeguati spetta esclusivamente al Legislatore eal Giudice delle leggi, e sino ad allora questi vincoli vanno rispettati.

26

La (cosiddetta) semplificazione amministrativa in ambito

edilizio*Arch. Guido BOLOGNESI

IL TESTO UNICO SULL’EDILIZIA

Il Testo Unico sull’Edilizia (D.P.R. 6/6/2001, n. 380) aveva riunito e coordi-nato la copiosa produzione di norme legislative e regolamentari in materiaedilizia esistenti, frutto di sessanta anni di attività legislativa, per facilitare aogni cittadino e agli operatori del Settore l’individuazione della disciplinaapplicabile e per rendere più agevole la vita al cittadino che ha intenzione dioperare iniziative in materia edilizia.

Il Testo Unico disciplina, nella prima parte, le norme sul permesso di costrui-re e sugli altri atti di assenso, nonché le norme in tema di agibilità degliimmobili; nella seconda parte riproduce le disposizioni in materia di norma-tiva tecnica dell’attività edilizia, indicando espressamente le norme abrogatee quelle ancora vigenti e semplificando i procedimenti, nonché il linguaggionormativo.

La principale innovazione, al suo esordio, consisteva nella riduzione dei tito-li abilitativi a due soltanto: permesso di costruire e denuncia di inizio attivi-tà, con superamento dell’autorizzazione edilizia.

Innovazioni di rilievo del T.U. finalizzate alla semplificazione procedimenta-le sono state le seguenti:

Istituzione dello Sportello Unico dell’Edilizia, modellato su quello per le atti-vità produttive previsto dal D.P.R. n. 447/98, che è competente alla ricezionedelle domande e delle denunce presentate dai privati (anche in materia diaccesso agli atti e documenti amministrativi ai sensi della L. n. 241/90) ed alrilascio di certificazioni, documenti e chiarimenti in materia edilizia ed hainoltre funzione di strumento di raccordo tra Amministrazione e richiedentee tra Amministrazione e Organi chiamati ad esprimersi nel corso del proce-dimento, sollecitando integrazioni documentali e indicendo conferenze diservizi;