IV trimestre 2010 - csa-torino.it Trim 2010.pdf · P.A. in generale, degli EE.LL., ASL ed Aziende...

100

IV trimestre 2010 Poste Italiane Spedizione in abbonamento postale 70% D.C.B. Torino N. 4 - Anno 2010 Corso Giacomo Matteotti n. 0 10121 Torino

Transcript of IV trimestre 2010 - csa-torino.it Trim 2010.pdf · P.A. in generale, degli EE.LL., ASL ed Aziende...

IV trimestre 2010

Poste ItalianeSpedizione in abbonamento postale 70%D.C.B. TorinoN. 4 - Anno 2010

Corso Giacomo Matteotti n. 010121 Torino

CSA

Centro Studi Amministrativi

Associazione scientifico-culturale, senza fini di lucro, operante dal 1983, è composta da

docenti universitari, magistrati, liberi professionisti, studiosi, dipendenti pubblici.

Agenzia Formativa, riconosciuta dalla Regione Piemonte e certificata UNI EN ISO

9001:2000

Pubblica la rivista periodica di dottrina, giurisprudenza e legislazione “Quaderni

Amministrativi”.

Scopi del Centro

Promuovere e curare la trattazione e l'approfondimento di problemi culturali, economici,

fiscali, amministrativi ed urbanistici degli operatori pubblici e privati con convegni, congres-

si, seminari, conferenze e corsi.

Fornisce, con la propria struttura operativa, servizi di assistenza e consulenza in materia tec-

nica, amministrativa, finanziaria, fiscale, urbanistica ed edilizia.

Attua corsi – con propria Agenzia Formativa – riconosciuta dalla Regione Piemonte, per la

formazione ed aggiornamento del personale e per le varie categorie professionali validi per i

concorsi .

L'obiettivo del CSA è quello di elaborare e diffondere specifiche conoscenze nel settore della

P.A. in generale, degli EE.LL., ASL ed Aziende Pubbliche e, in particolare, promuovere un

cambiamento della cultura degli operatori che dirigono, ai vari livelli di responsabilità, gli Enti

Pubblici.

web: www.csa-torino.it

E-mail: [email protected]

1

QUADERNI AMMINISTRATIVI

Periodico di dottrina, giurisprudenza e legislazione del Centro Studi Amministrativi di Torino

Direttore Responsabile: Dr. Vittorio Boianelli

COMITATO SCIENTIFICO:Avv. Monica BOIANELLI – Avv. Giovanni MONTACCINI – Prof. Franco GABOARDI

COLLABORATORIDott. Giuseppe AMELIO - Prefetto di Novara; Dr. Domenico PIZZALA - Direttore finanziario della Città diTorino; Dr. avv. Giancarlo ASTEGIANO - Magistrato della Corte dei Conti - Milano; Dr. Franco BIANCAR-DI - Coordinatore Amministrativo A.S.L. Torino; Prof. Dario CASALINI, Docente Diritto Europeo appalti pub-blici - Università di Torino; Dott. ssa Roberta VIGOTTI - Magistrato TAR Piemonte; Dott. FrancescoDURASTANTE - Dirigente Dipartimento Fiscalità - Ministro Economia e Finanze - Roma; Dott. MarioPISCHEDDA - Magistrato - Corte dei Conti - Roma; Dott. Sebastiano BONO - Dirigente A.S.L. -Orbassano; Avv. Monica BOIANELLI - Libero Professionista esperta diritto amministrativo - TO; D.ssaPaola FORNARI - Collaboratrice amm.va - Università Milano - Bicocca - Dr. Giuseppe DE PASCALE giàDirettore settore Formazione - Regione Piemonte - TO; Dr. Prof. Mario FANTOZZI - Commercialista eTriburitarista in Torino; Dr. Francesco INCANDELA - Già Segret. Generale Comune di Torino DifensoreCivico Regione Piemonte; Dott. Franco MEISTRO – Resp. Area Amm.va Comune di Bergeggi (SV); D.ssaConcetta DI STASI - Direttore Sezione Uff. Prov.le IVA - Torino; Prof. Piero PADRINI - Assist. Rag.Pubblica Università di Torino; Dr. Pier Vittorio NOTARI - Resp. Uff. Legislativo Consiglio RegionalePiemonte; Dr. Francesco PITERÀ - già Segretario Generale Città di Genova; Prof. Mario REY - DocenteScienze delle Finanze e Diritto Finanziario Università di Torino; Prof. Luigi PUDDU - Ordinario RagioneriaPubblica - Università - Economia e Commercio; Dott. Sergio Camillo SORTINO - Direttore Generale -Comune di Alpignano (TO); Dr. Carlo SELVAGGIO - Direttore Sezione Enti Locali Corte dei Conti - Roma;Dr. Alfonso PALMIERI - Dirigente Settore Trasporti Prov. - TO; Prof. Avv. Sergio VINCIGUERRA - PresideFacoltà Giurisprudenza - Ordinario di Diritto Penale dell’Università di Torino; Prof. Ugo REPPUCCI - Cons.Capo Corte dei Conti di Torino; Dott. Pio TUCCI - Giudice Tribunale di Torino; Dr. Umberto REALFONZO- Magistrato TAR - Lazio; Avv. Paolo LOTTI - Magistrato Tar Piemonte; Prof. Franco GABOARDI -Docente di Diritto Amministrativo e di Contabilità Pubblica - Università di Torino; Prof. Giuseppe DICLAU-DIO - Direttore Mare Nostrum - Madrid; Ing. Franco FIORIO PLA- già Direttore Servizi Tecnici LL.PP. -Comune di Torino; Prof. Matteo LONGO - Assistente Diritto Amministrativo ed Europeo Appalti Pubblici -Università Torino; Prof. Paolo VINÇON - Docente Semiologia - Università Torino; Avv. Matteo BARBERO- Professore a contratto di diritto e finanza pubblica presso il Politecnico di Torino – II^ Facoltà di Architettura- Dirigente Direzione Programmazione e Statistica - Settore Programmazione - Regione Piemonte; Prof.Federico FONTANA - Docente di Ragioneria Generale, Analisi e Contabilità dei Costi e Reporting pres-so la Facoltà di Economia di Genova*; Dr. Vito CONTINELLA - già Segretario Generale comune Asti;Dr. Teodoro PASSINI - già Segretario Generale comune Alassio

Direzione – Redazione – Amministrazione

Centro Studi Amministrativi10121 Torino – C.so Giacomo Matteotti n. 0 – tel. 011.5887415 – fax 011.542704–9471448E-mail: [email protected] -Web: www.csa-torino.it

Abbonamento annuo alla rivista euro 75,00 da versarsi sul c/c postale n. 22587109 intestato a C.S.A. –Corso Giacomo Matteotti n. 0 – 10121 TorinoRegistrazione Tribunale di Torino n. 3324/83 del 13-9-1983Registrazione Editori Prefettura di Torino n. 838/83Iscrizione ROC n. 548

Fotocomposizione e stampa: TipoLitografica M.Bigliardi - 10023 Chieri (TO)

2

INDICE

BREVE COMMENTO SUI SERVIZI PUBBLICI LOCALI NELLA REGIONE TRENTINO - ALTO ADIGE KLEIN KOMMENTAR DURCH DIE ÖRTLICHE ÖFFENTLICHE DIENSTE IN DEN AUTONOME REGIOTRENTINO - SÜDTIROLProf. Franco Gaboardi - Ist Aggregate Professor bei Turin Universität, Wissen-schaftliche Fakultät, Wirtschaft Bezirk - Torino....................................................... pag. 4

ACCESSO A INTERNET DA PARTE DI UN DIPENDENTE E IMPIEGO DI PROGRAMMI DI CONTROLLO DA PARTE DEL DATORE DI LAVORO.(Commento a Sentenza Cassazione n. 4375 del 16 dicembre 2009 - 23 febbraio 2010)Dott. Giovanni Modesti - Docente presso l’Università degli Studi “G. D’Annunzio”, di Chieti ..................................................................................................................... pag. 6

«REGOLE E SUGGERIMENTI PER LA REDAZIONE DEGLI ATTI AMMINI-STRATIVI».Francesco Romano - giurista informatico ricercatore ITTIG- Firenze.................... pag. 10

LE DISPOSIZIONI CONTENUTE NEL DECRETO LEGGE 31 MAGGIO 2010, N. 78 E LA TARIFFA RIFIUTIAvv. Giovanni Montaccini, Dr. Luca Montaccini, Dr. Roberto del Fiacco - Esperti pag. 14

L’ANNULLABILITÀ DEL PROVVEDIMENTO AMMINISTRATIVODott. Davide Continella............................................................................................. pag. 30

Sentenza Corte dei Conti - Sezione Lombardia n.207/2010 - Maggiorazione pensione in «Quota A» della retribuzione di posizione ............................................................ pag. 40

CIRCOLARE AGENZIA ENTRATE N.41/2010 - OGGETTO:Problematiche in materia di certificazione dei requisiti fiscali richiesti per la partecipazione alle procedure di affidamento delle concessioni e degli appalti di lavori, forniture e servizi e relativi subappalti, di cui al decreto legislativo 12 aprile 2006, n. 163, recante «Codice dei contratti pubblici relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE2004/18/CE»............................................................................................ pag. 42

PRESIDENZA DEL CONSIGLIO DEI MINISTRI CIRCOLARE 28 aprile 2010, n.5 Articolo 55-quinquies del decreto legislativo n. 165 del 2001 - (introdotto dal decreto legislativo n. 150 del 2009) - Assenze dal servizio dei pubblici dipendenti - responsabilità e sanzioni per i medici. (10A07774)................................................ pag. 44

MINISTRO PER LA SEMPLIFICAZIONE NORMATIVA - UFFICIO LEGISLATIVOOggetto: Segnalazione certificata di inizio attività. Articolo 49 commi 4 - bis e seguenti, legge n. 122 del 2010................................................................................. pag. 49

Deliberazione n. 94/2010/PAR del 28 luglio 2010 - CORTE DEI CONTI - SEZIONE REGIONALE DI CONTROLLO PER IL VENETO ................................................ pag. 53

Legge 13 agosto 2010, n. 136 - Piano straordinario contro le mafie, nonché delega al Governo in materia di normativa antimafia............................................................ pag. 68

3

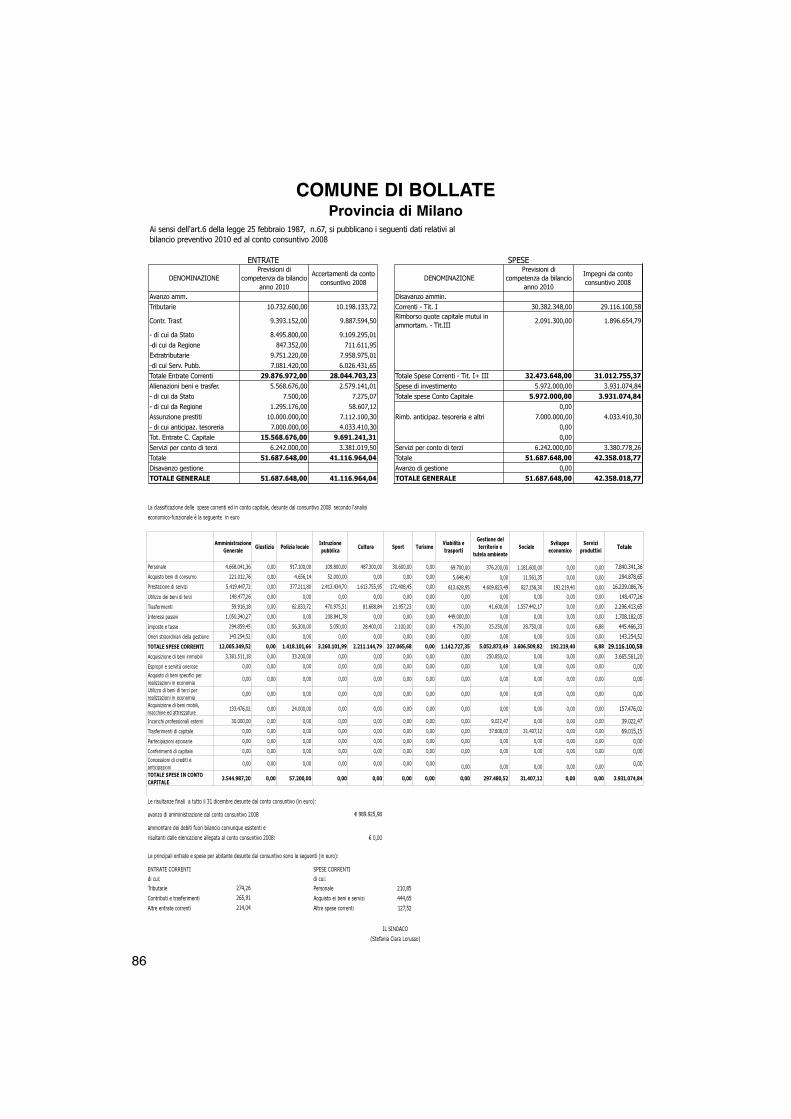

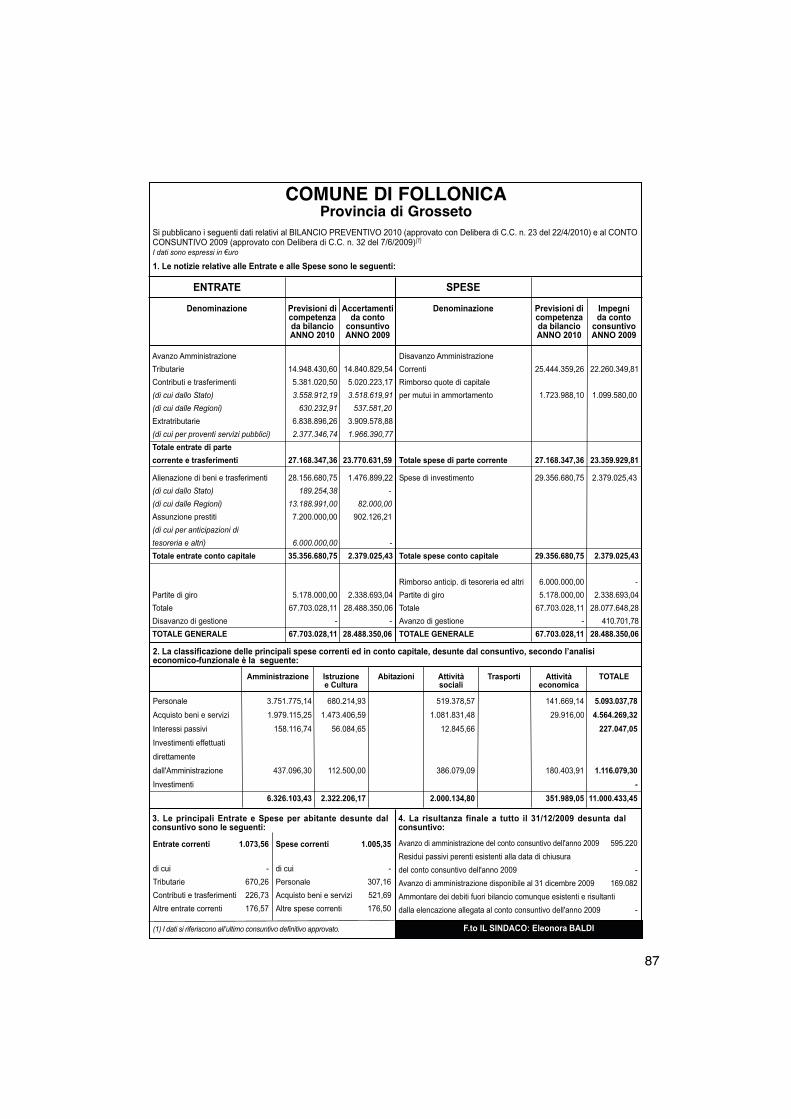

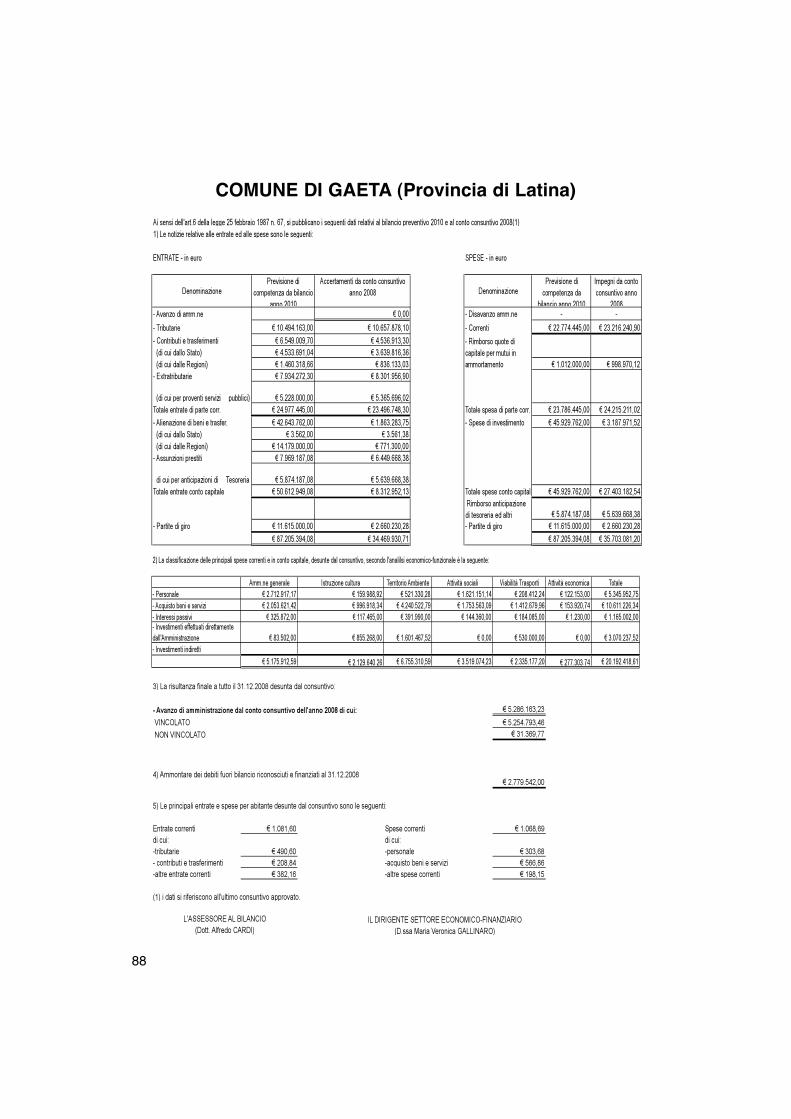

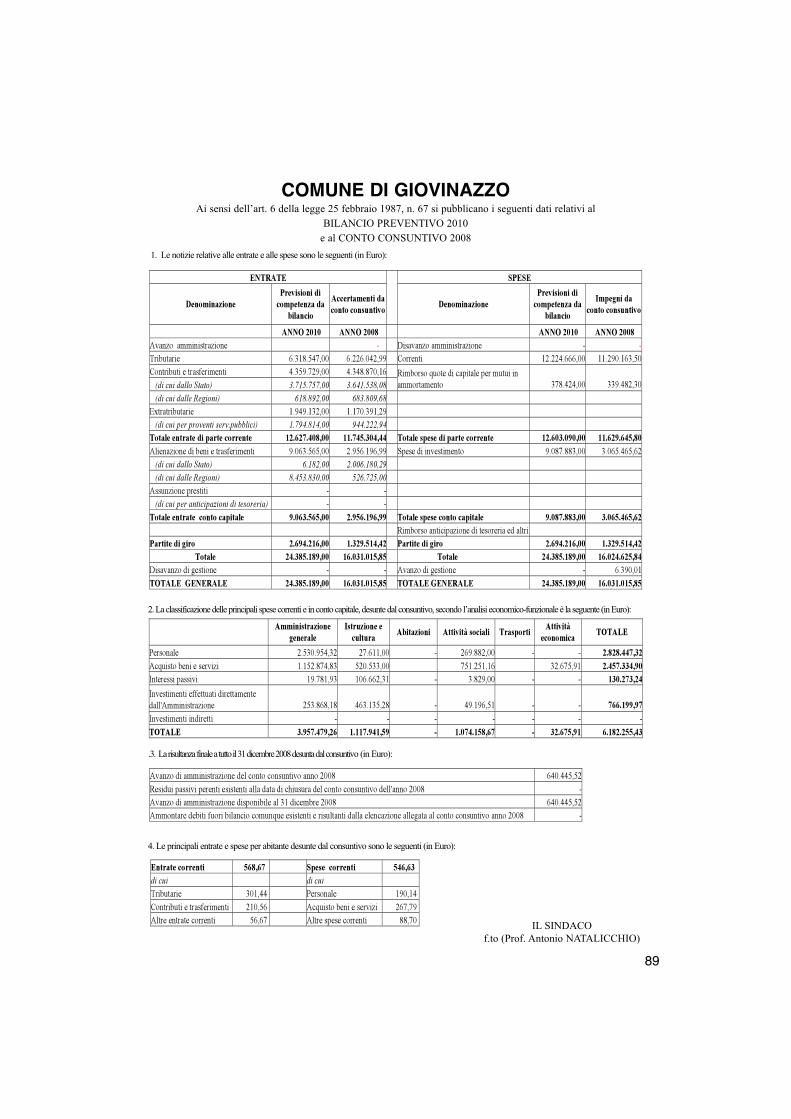

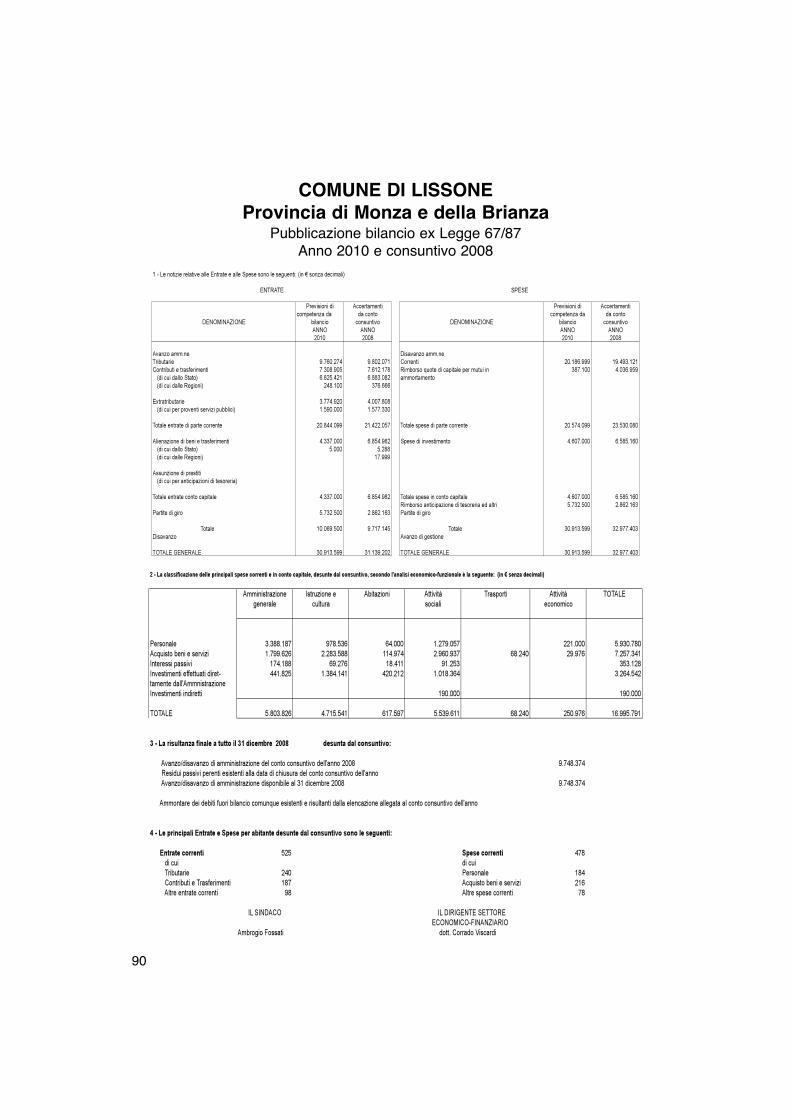

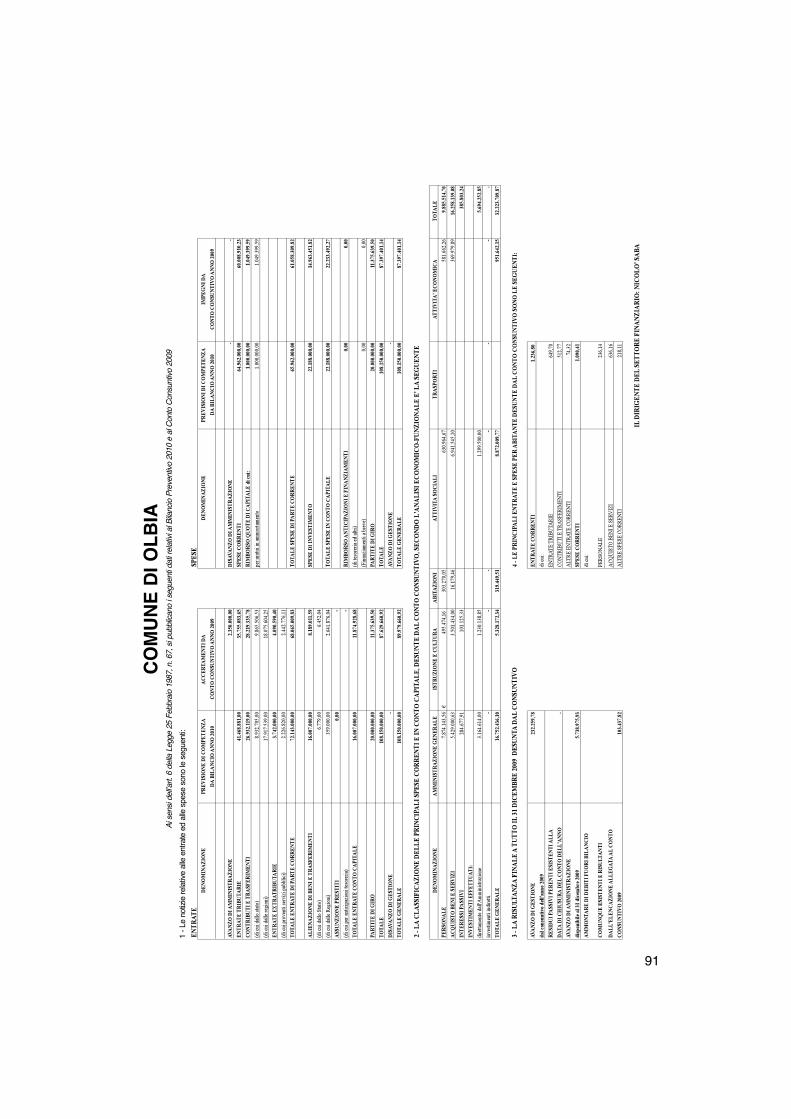

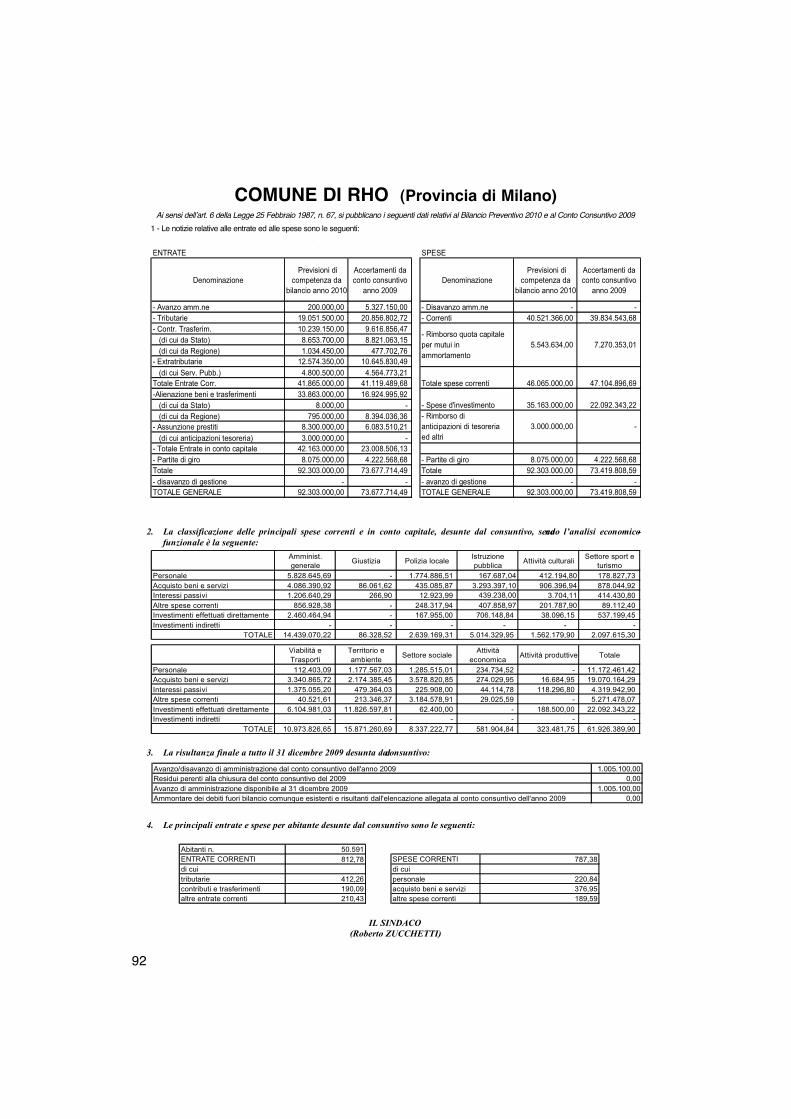

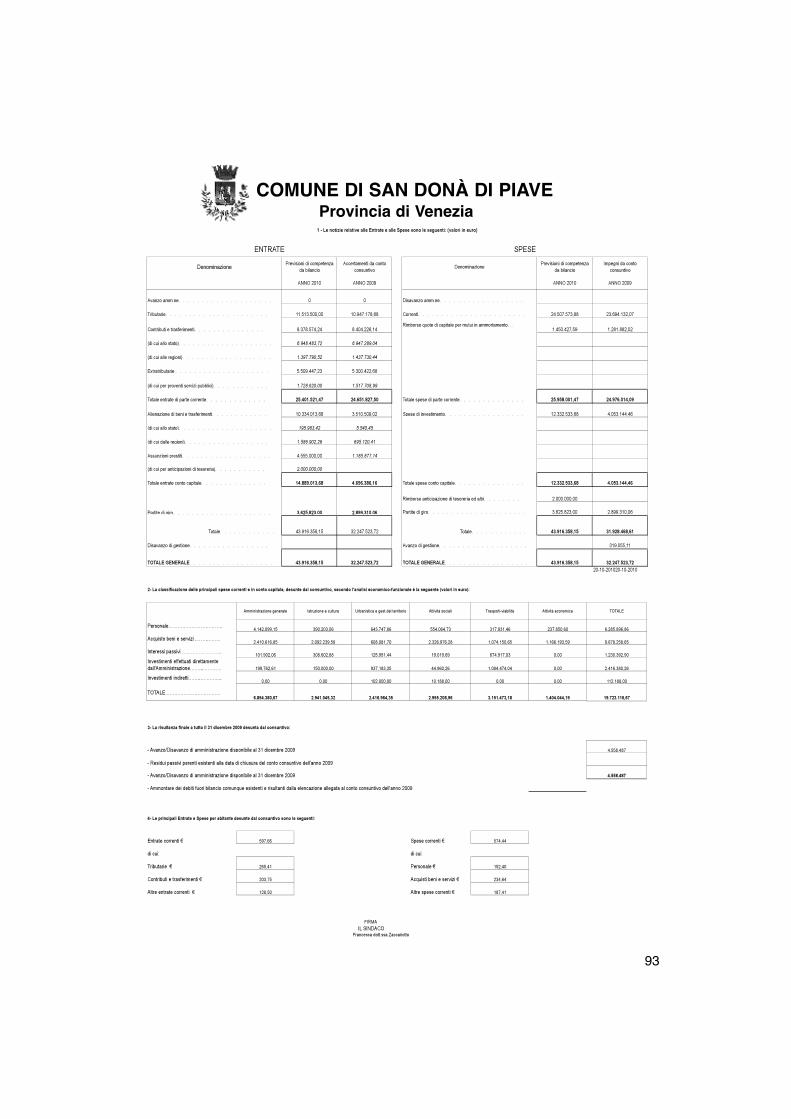

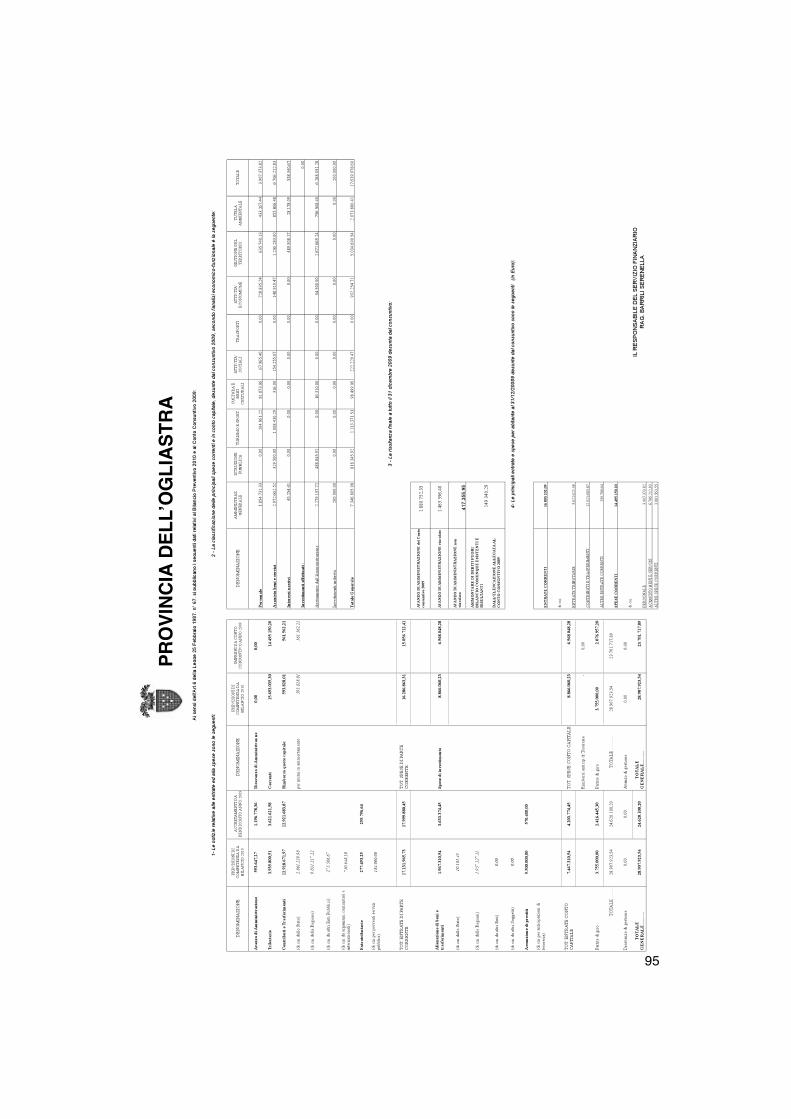

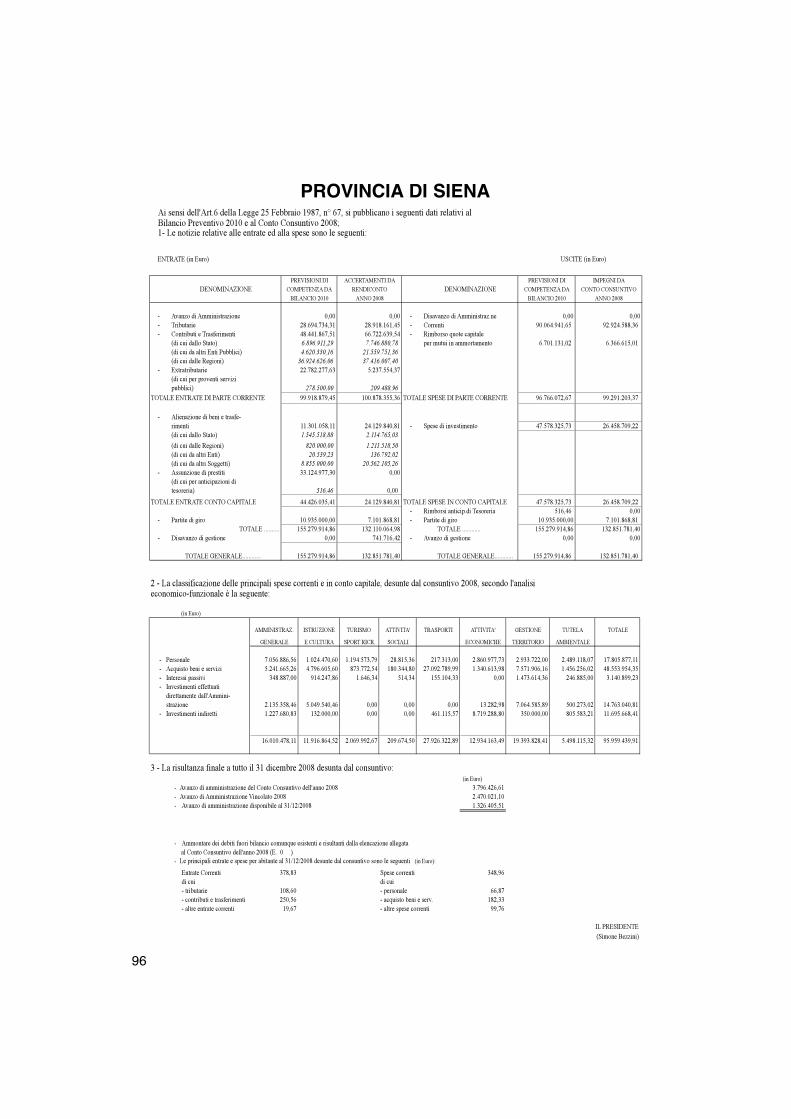

Pubblicazione bilanciComune Acquaviva delle Fonti.................................................................................. pag. 84Comune di Benevento ................................................................................................ pag. 85Comune di Bollate..................................................................................................... pag. 86Comune di Follonica................................................................................................. pag. 87Comune di Gaeta....................................................................................................... pag. 88Comune di Giovinazzo............................................................................................... pag. 89Comune di Lissone..................................................................................................... pag. 90 Comune di Olbia........................................................................................................ pag. 91Comune di Rho........................................................................................................... pag. 92 Comune di San Donà di Piave................................................................................... pag. 93Provincia di Olbia - Tempio....................................................................................... pag. 94Provincia di Ogliastra.............................................................................................. pag. 95Provincia di Siena...................................................................................................... pag. 96

4

KLEIN KOMMENTAR DURCH DIE ÖRTLICHE

ÖFFENTLICHE DIENSTE IN DEN AUTONOME REGION

TRENTINO – SÜDTIROL

Franco Gaboardi*

…………………………Die Gemeinden verwalten im Rahmen ihrer Zuständigkeiten die öffentlichenDienste, deren Aufgabe die Produktion von Gütern sowie Tätigkeiten ist, die sozia-len Zwecken dienen und die wirtschaftliche, allgemeine und kulturelle Enwicklungder Örtlichen Gemeindschaft fördern sollen. Die ausschliesslich den GemeindenVorbehaltenen Dienste werden durch Regionalgesetz bestimmt. Die GemeindenKönnen die öffentlichen Dienste in folgenden Formen führen:

1) in Eigenregie, wenn es wegen des geringen Umfanges oder der Merkmale desDienstes unyeweckmässig ist, eine Einrichtung oder einen Betrib yu errichten;

2) durch Konzessionsvergabe an Dritte, venn dies aus technischen, wirtschaftlichenoder sozialen Gründen angebracht ist, wobei unter gleichen Bedigungen dieGenossenschaften, die Vereinigungen, die kraft Gesetz die Versehrten, dieInvaliden und die Behinderten vertreten sowie die Organisationen vonFreiwilligen und die nicht erwerbswirtschaftlichen Unternehmen zu bevorzugensind (Onlus);

3) durch einen Sonderbetrieb, wodurch auch mehrere Dienste von wirtschaflicheroder unternehmerischer Bedeutung geführt werden können;

4) durch eine Einrichtung, zur Führung von soziokulturellen Diensten ohne unter-nehmerische Bedeutung;

5) durch eine Kapitalgesellschaft mit Beteiligung der örtlichen öffentlichen Hand,wenn wegen der Art des zu leistenden Dienstes die Beteiligung anderei öffentli-cher oder privater Träger und Genossenschaften angezeigt ist.

BREVE COMMENTO SUI SERVIZI PUBBLICI LOCALI NELLAREGIONE TRENTINO - ALTO ADIGE

I Comuni, nell’ambito delle proprie competenze, provvedono alla gestione dei ser-vizi pubblici che abbiano per oggetto la produzione di beni ed attività volte a realiz-zare fini sociali e a promuovere lo sviluppo economico, civile e culturale dellecomunità locali. I servizi riservati in via esclusiva ai comuni sono stabiliti dallalegge regionale.

I Comuni possono gestire i servizi pubblici nelle forme seguenti:

1) in economia, quando per le dimensioni limitate o per le caratteristiche del servi-zio non sia onveniente istituire un’istituzione o un’azienda speciale;2) in concessione a terzi, quando sussistano ragioni tecniche, economiche e diopportunità sociale, con privilegio nella scelta del concessionario, a parità di condi-zioni, le cooperative, le associazioni che hanno la rappresentanza per legge dei muti-

5

lati ed invalidi e dei portatori di handicap, la associazioni di volontariato e le impre-se onlus;3) a mezzo di azienda speciale, anche per la gestione di più servizi di rilevanza eco-nomica ed imprenditoriale;4) a mezzo di istituzione, per l’esercizio di servizi socio-culturali privi di rilevanzaimprenditoriale;5) a mezzo di società di capitale a partecipazione pubblica locale, qualora si rendaopportuna, in relazione alla natura del servizio da erogare, la partecipazione di altrisoggetti pubblici o privati e di società cooperative.

Ist Aggregate Professor bei Turin Universität, Wissenschaftliche Fakultät,Wirtschaft Bezirk.

6

ACCESSO A INTERNET DA PARTE DI UN DIPENDENTE

E IMPIEGO DI PROGRAMMI DI CONTROLLO

DA PARTE DEL DATORE DI LAVORO.

(Commento a Sentenza Cassazione n. 4375 del 16 dicembre 2009 - 23 febbraio 2010)

Dott. Giovanni Modesti 1

La Corte di Cassazione è stata chiamata a pronunciarsi in merito alla legittimità diun licenziamento spiccato da una Ditta nei confronti di una dipendente che avevautilizzato le dotazioni informatiche, nello specifico un pc con collegamento aInternet e la posta elettronica, per fini non lavorativi ma personali.La decisione della suprema Corte è stata l’occasione per fare luce su alcuni aspettidi difficile regolamentazione e sui quali persistono - pur a fronte di una ormai nume-rosa produzione giurisprudenziale 2 accompagnata anche da pronunce del Garanteper la protezione dei dati personali - ancora dei dubbi interpretativi.La disputa verte, come è facile intuire, sul corretto utilizzo di strumenti elettroniciche oggi giorno sono ritenuti strumenti ausiliari allo svolgimento dell’attività lavo-rativa e che, pertanto, sono dal titolare messi a disposizione del lavoratore affinchèlo stesso possa lavorare con il migliore rendimento possibile.La problematica in oggetto investe molteplici aspetti che vanno dal diritto deldatore di lavoro a disporre dell’uso della strumentazione informatica assegnata aidipendenti al diritto alla privacy 3 del singolo lavoratore; dal divieto del datore dilavoro a svolgere un controllo a distanza dei lavoratori al dovere del lavoratore dirispettare quanto disciplinato dalle leggi e dalla normativa contrattuale durante losvolgimento dell’attività lavorativa; fino alla sicurezza nel trattamento dei datipersonali.

Il fatto.

Una azienda aveva licenziato la propria dipendente in quanto la stessa si era collega-ta a Internet ed aveva usato la dotazione informatica di proprietà del datore di lavoroper leggere la posta presente nel proprio indirizzo di posta elettronica privato.Detto comportamento, non corretto, era stato rilevato grazie all’impiego di un soft-ware in grado di monitorare gli accessi ad Internet.

1 Docente presso l’Università degli Studi «G. D’Annunzio», di Chieti ai C.d.l. in Tecnico diLaboratorio Biomedico e C.d.l. in Scienze Infermieristiche ed Ostetriche - Specialistica, diElementi di Diritto Pubblico e di Diritto Privato.2 Cassazione sentenza: n. 4746 del 03.04.2002, n. 757 del 17.01.20053 Sulla materia inerente il trattamento dei dati personali sia consentito rimandare a ModestiG., Commento breve al D.Lgs.vo n. 196/2003. Codice in materia di protezione dei dati per-sonali, su www.dirittosuweb.com; ottobre 2005 e su www.diritto.it/articoli/dir_privacy/dirit-to_privacy.html; (2005); Il trattamento dei dati sensibili a livello di azienda: aspetti norma-tivi e di sicurezza, su www.diritto.it/articoli_materiali/privacy/diritto_privacy.html; (2005);Introduzione al Decreto Legislativo n. 196 del 2003 (Codice in materia di protezione dei datipersonali) con particolare riferimento alle misure di sicurezza, su www.filodiritto.com/dirit-to/privato/informaticagiuridica/introduzioneprivacymisuresicurezzamodesti.ht; (2005).

7

Il Tribunale di Milano, chiamato - dalla dipendente - a pronunciarsi quale giudicedel lavoro, aveva ritenuto il licenziamento illegittimo in quanto le presunte violazio-ni sarebbero state evidenziate grazie all’impiego di un programma informatico cen-tralizzato la cui installazione sarebbe avvenuta in violazione dell’art. 4, comma 2,della legge n. 300/1970 (cd Statuto dei Lavoratori).In aggiunta a ciò il giudice del lavoro riteneva che la decisione adottata dalla azien-da fosse sproporzionata rispetto all’addebito.Contro questa decisione la azienda proponeva appello argomentando che i controlliattuati, che avevano avuto come esito il licenziamento, non contrastavano con l’art.4 della legge 300/70 e, in merito alla proporzionalità della decisione che ha compor-tato il licenziamento, che detti comportamenti (id est: la condotta della lavoratrice)configuravano un grave inadempimento degli obblighi aziendali e, pertanto, giusti-ficavano il licenziamento per giusta causa.La Corte di Appello di Milano confermava la sentenza appellata e condannava l’ap-pellante al pagamento delle spese, in quanto dell’avviso che la fattispecie oggetto digiudizio sia quella riconducibile al disposto di cui al comma secondo dell’art. 4 dellaL. 300/70 che richiede la esistenza di un accordo sindacale o, in subordine, dell’au-torizzazione della Direzione Provinciale del Lavoro.In assenza di uno dei due sopra riportati presupposti l’utilizzo dei dati così acquisi-ti ha valore probatorio presso chè nullo.Circa la esistenza del requisito della proporzionalità della decisione assunta dallaazienda, id est: il licenziamento, la Corte ha ribadito quanto affermato dal Giudicedel Lavoro e cioè che la durata dei collegamenti a Internet – collegata alla mancan-za di precedenti contestazioni ad altri dipendenti per fatti analoghi così come laassenza di precedenti disciplinari a carico della dipendenti in questione - non era taleda giustificare detta condotta aziendale.La azienda ha proposto ricorso in Cassazione e la ex dipendente ha resistito con uncontro ricorso.

La decisione

Riguardo ai numerosi – ben nove - motivi lamentati dalla ricorrente, puntualmentetrattati dalla Cassazione, ci limitiamo ad illustrare i seguenti:1. sul numero di accessi ad Internet, la ricorrente ha lamentato che la Corte di appel-

lo avrebbe omesso di considerare l’enorme quantitativo di accessi ad Internet disvariato tipo. La loro quantificazione, invece a detta della Cassazione, è stataacquisita dal giudice dell’Appello attraverso i tabulati prodotti in corso di causae dal loro numero si è evinta la sproporzione tra addebito e sanzione. Poiché,inoltre, non è indicata la fascia oraria durante la quale gli accessi sono avvenutigli stessi potrebbero essere stati compiuti - in tutto o in parte – durante la ‘pausapranzo’. L’avere richiamato la presunta violazione dell’art. 615 cp non è ammis-sibile in quanto «i fatti contestati erano ‘sintetizzabili nell’accesso a Internet perragioni non di servizio in contrasto con il regolamento aziendale’ e non anchenell’accesso abusivo al sistema informatico’ della società» 4.

4 Sulla materia sia consentito rimandare a Modesti G., Commento al reato di accesso abu-sivo ad un sistema informatico, di cui all’art. 615-ter c.p., alla luce delle pronunce giurispru-denziali, a. 2005, www.diritto.it

8

2. In merito al perimetro riguardante l’applicazione dell’art. 4 dello Statuto deilavoratori 5, la Corte ha richiamato una sua precedenza sentenza - la n. 4746/2002– per ribadire come “ai fini dell’operatività del divieto di utilizzo di apparecchia-ture per il controllo a distanza dell’attività dei lavoratori” previsto da tale norma“è necessario che il controllo riguardi (direttamente o indirettamente) l’attivitàlavorativa, mentre devono ritenersi certamente fuori dell’ambito di applicazionedella norma sopra citata i controlli diretti ad accertare condotte illecite del lavo-ratore...quali, ad esempio, i sistemi di controllo dell’accesso ad aule riserva-te...”. Continuando nella disamina dell’art. 4 la Cassazione rileva come al primocomma esso sancisce il divieto di utilizzazione di mezzi di controllo a distanzasul presupposto che “la vigilanza sul lavoro, ancorché necessaria nell’organiz-zazione produttiva, vada mantenuta in una dimensione ‘umana’, e cioè non esa-sperata dall’uso di tecnologie...”. Il secondo comma, invece, prevede la facoltàdi installare impianti di controllo, tout court, dai quali scaturisca la possibilità disvolgere controlli a distanza dei lavoratori. Ciò però deve avvenire nel rispetto diuna ben definita ‘liturgia’, ci si riferisce “all’accordo con le rappresentanze sin-dacali aziendali o con la commissione interna, ovvero, in difetto, all’autorizza-zione dell’Ispettorato del lavoro.”

3. In materia di controllo del lavoratore la sentenza fornisce ulteriori chiarimenti,facendo propria la decisione della Corte di Appello che viene richiamata dallaSuprema Corte allorquando afferma che “i programmi informatici che consento-no il monitoraggio della posta elettronica e degli accessi Internet sono necessa-riamente apparecchiature di controllo nel momento in cui, in ragione delle lorocaratteristiche, consentono al datore di lavoro di controllare a distanza e in viacontinuativa durante la prestazione, l’attività lavorativa...”. Ragion per cui leinformazioni, rectius: i dati, acquisiti previo impiego di detti programmi non pos-sono essere utilizzati nel procedimento disciplinare a sostegno delle tesi dellaazienda qualora non siano state rispettate le condizioni poste dal secondo commadell’art. 4, più volte citato.

5 Attesa la importanza della norma in commento si riporta il contenuto dell’art. 4 - Legge n.300/1970 Impianti audiovisivi:«È vietato l’uso di impianti audiovisivi e di altre apparecchiature per finalità di controllo adistanza dell’attività dei lavoratori.Gli impianti e le apparecchiature di controllo che siano richiesti da esigenze organizzative eproduttive ovvero dalla sicurezza del lavoro, ma dai quali derivi anche la possibilità di con-trollo a distanza dell’attività dei lavoratori, possono essere installati soltanto previo accordocon le rappresentanze sindacali aziendali, oppure, in mancanza di queste, con la commissio-ne interna. In difetto di accordo, su istanza del datore di lavoro, provvede l’Ispettorato dellavoro, dettando, ove occorra, le modalità per l’uso di tali impianti. Per gli impianti e le appa-recchiature esistenti, che rispondano alle caratteristiche di cui al secondo comma del presen-te articolo, in mancanza di accordo con le rappresentanze sindacali aziendali o con la com-missione interna, l’Ispettorato del lavoro provvede entro un anno dall’entrata in vigore dellapresente legge, dettando all’occorrenza le prescrizioni per l’adeguamento e le modalità diuso degli impianti suddetti. Contro i provvedimenti dell’Ispettorato del lavoro, di cui ai pre-cedenti secondo e terzo comma, il datore di lavoro, le rappresentanze sindacali aziendali o,in mancanza di queste, la commissione interna, oppure i sindacati dei lavoratori di cui al suc-cessivo art. 19 possono ricorrere, entro 30 giorni dalla comunicazione del provvedimento, alMinistro per il lavoro e la previdenza sociale».

9

Conclusione

Indubbiamente non è facile contemperare l’interesse aziendale alla protezione dellapropria dotazione informatica/va, oltre al loro impiego esclusivamente per finalitàlavorative, con la riservatezza del lavoratore.L’autorità regolamentare, id est il Garante per la protezione dei dati personali, hafornito delle direttive utili ad evitare che si creino dei coni d’ombra i quali non favo-rirebbero una difesa della azienda né una tutela della privacy del lavoratore.

A tale scopo, il Garante conclude il Provvedimento 6 con una prescrizione rivolta aidatori di lavoro affinché adottino “la misura necessaria a garanzia degli interessa-ti…riguardante l’onere di specificare le modalità di utilizzo della posta elettronicae della rete Internet da parte dei lavoratori…, indicando chiaramente le modalità diuso degli strumenti messi a disposizione e se, in che misura e con quali modalitàvengano effettuati controlli,”.In un nostro precedente contributo a tale proposito scrivemmo che “Tra i principirichiamati dal garante ci sono: a) il principio di necessità per il quale: l’utilizzo deidati personali, attraverso l’impiego di sistemi informativi e di programmi informa-tici, deve essere ridotto al minimo tenuto conto delle finalità perseguite; b) il prin-cipio di correttezza, per il quale: le caratteristiche essenziali dei trattamenti, sianoessi svolti in modalità cartacea od informatica oppure mista: cartacea ed informa-tica, devono essere partecipate ai lavoratori; c) le finalità alla base del trattamen-to dei dati personali devono essere: determinate, esplicite e legittime, oltre che per-tinenti e non eccedenti”.Tra i principi richiamati nel sopra citato Provvedimento ci sono, quindi, indicazionichiare e puntuali che permettono al datore di lavoro di agire correttamente tenendobene a mente tale concetto: se la elaborazione dei dati mira a garantire la sicurezzadel sistema aziendale, gli stessi dati non potranno essere successivamente utilizzatiper controllare il comportamento dei dipendenti.Una rigorosa disciplina della materia può rappresentare, pertanto, un buon viaticoper un generale miglioramento delle relazioni sindacali in azienda con buona soddi-sfazione di tutti gli attori coinvolti.

Dott. Giovanni Modesti

6 Garante per la protezione dei dati personali - Provvedimento 1° marzo 2007, recante“Trattamento di dati personali relativo all’utilizzo di strumenti elettronici da parte del lavo-ratore”, pubblicato sulla Gazzetta Ufficiale n. 58 del 10 marzo 2007.

10

«Regole e suggerimenti per la redazione degli atti amministrativi».Francesco Romano 7

La semplificazione e la chiarezza del linguaggio normativo e amministrativo assie-me all’obiettivo di rendere la PA completamente svincolata dalla carta e connessatelematicamente a cittadini e imprese sono temi dei quali sempre più ricorrentemen-te si discute.

Nell’alveo di tali tematiche è di sicuro da ricondurre l’iniziativa promossadall’Istituto di Teoria e Tecniche dell’Informazione Giuridica del CNR (ITTIG -http://www.ittig.cnr.it/) e finalizzata alla realizzazione di un manuale per la redazio-ne degli atti amministrativi da consegnare a tutti i funzionari della pubblica ammi-nistrazione a partire dagli enti locali, per avere atti ben scritti e quindi anche facil-mente trattabili digitalmente.

Oltre a ITTIG - CNR questa iniziativa vede coinvolti altri enti di ricerca (Accademiadella Crusca, le Università di Firenze, Modena e Reggio Emilia, Catania e il Centrodi Linguistica Storica e Teorica: Italiano, Lingue Europee, Lingue Orientali -CLIEO), enti pubblici (Consiglio regionale della Toscana, Consiglio delle autono-mie Locali della Toscana, Comune di Livorno) nonché Ancitel s.p.a.

Il risultato di tale lavoro cioè il manuale Regole e suggerimenti per la redazionedegli atti amministrativi è stato presentato il 18 giugno 2010 nell’ambito di un semi-nario di studio svoltosi presso l’ITTIG di Firenze grazie all’impegno del Comitatoscientifico del Seminario, dei relatori e dei ricercatori dello spin off Tecnodiritto. Ilavori del seminario sono interamente visibili on line all’indirizzo http://www.ustre-am.tv/channel/presentazione-manuale-di-regole-e-suggerimenti-per-la-redazione-di-atti-aministrativi.

Oltre a tutti i componenti del gruppo di lavoro che ha realizzato la seconda versio-ne del Manuale (una prima versione dello stesso era stata realizzata a cura di ITTIGnel 2005) sono intervenuti al seminario giuristi, linguisti e funzionari di molte pub-bliche amministrazioni italiane.

Il seminario, oltre alla prolusione del Direttore di ITTIG prof. Costantino Ciampiche ha sottolineato l’importanza dell’iniziativa assicurando pieno sostegno al prose-guimento dei lavori mettendo anche a disposizione la collana dell’Istituto per la pub-blicazione del Manuale, e della Prof.ssa Nicoletta Maraschio Presidentedell’Accademia della Crusca e membro del Consiglio scientifico del CLIEO, che haannunciato un convegno nazionale di presentazione del Manuale che si terrà pressola sede dell’Accademia nel febbraio 2011, ha visto gli interventi di alcuni degli stu-diosi che hanno realizzato il Manuale.

Il dott. Raffaele Libertini, già Presidente dell’Osservatorio Legislativo Interregio-nale e oggi associato in ITTIG, ha illustrato la metodologia di lavoro del gruppo chesi è tradotta in una felice sintesi fra le esperienze dei linguisti, dei giuristi, degliinformatici e dei funzionari delle PA.

7 L’autore è giurista informatico ricercatore ITTIG e membro del Gruppo di lavoro delTavolo di revisione del manuale Regole e suggerimenti per la redazione degli atti ammini-strativi - http://www.ittig.cnr.it/Presentazione/OrganizzazioneLogistica/Romano.html.

11

Libertini inoltre ha caldeggiato che, a tale attività di diffusione delle regole, seguaun’attività, altrettanto importante, di formazione e monitoraggio sull’uso delle rego-le del Manuale.In seguito la dott.ssa Angela Frati, per l’Accademia delle Crusca e il CLIEO, ha illu-strato i criteri che hanno guidato il gruppo di lavoro nella preparazione delle regoledella prima parte del Manuale, che si occupa delle regole linguistiche per la reda-zione degli atti. Tale parte mette a disposizione del redattore di atti oltre a un precet-to sintetico (ad esempio Regola 7 “Preferire le frasi affermative a quelle negative”)degli approfondimenti (“Le frasi affermative sono preferibili a quelle negative per-ché la loro maggiore brevità e la struttura più semplice, unite all’espressione diret-ta e inequivoca del contenuto, le rendono più facilmente comprensibili e, insieme,più incisive: si confronti è vietato con non è permesso, respinto con non accettatoecc. Si tenga conto che la funzione attenuativa che il costrutto negativo può assu-mere rispetto a quello affermativo può indurre a interpretazioni di tipo possibilistadi cui chi scrive deve essere consapevole”) e degli esempi (“la S.V. non è stata inclu-sa nella graduatoria anziché la S.V. è stata esclusa dalla graduatoria”) in grado dichiarire l’esatta portata del precetto proposto.

L’intervento relativo all’illustrazione della seconda parte del Manuale ha cercatoinvece di rendere chiari gli standard proposti (alcuni anche molto innovativi) per laredazione dei provvedimenti amministrativi (si noti bene che queste regole si riferi-scono non a tutti gli atti amministrativi ma solo ai provvedimenti in quanto moltodiffusi e forniti di un modello teorico molto elaborato da dottrina e giurisprudenza).In particolare sono da segnalare per la loro importanza le regole 32 e 33 suPreambolo e Motivazione che propongono l’uso dei termini Visto e Considerato perintrodurre rispettivamente i paragrafi relativi al preambolo e alla motivazione (a taleproposito giova ricordare che le formule usate nei provvedimenti amministrativi ita-liani sono ricche e varie ma spesso più che rispondere a reali esigenze giuridiche ocomunicative tengono conto di una prassi spesso confusa).Tali regole se da un lato possono sembrare un po’ rigide mirano a fissare uno stan-dard certo, in grado di rendere chiare le parti del provvedimento che si riferisconoalle ragioni giuridiche e di fatto che hanno reso necessario e hanno portato all’ado-zione di un determinato provvedimento.Tale chiarezza oltre ad assicurare legittimità al provvedimento lo rende più comunica-tivo potendone anche agevolare il trattamento informatico se si vuole, ad esempio,predisporre strumenti in grado di trattare anche la “semantica” di un provvedimento.Analoga importanza per l’innovatività dello standard proposto riveste la regola 34che propone una elencazione dei paragrafi di preambolo e motivazione contrasse-gnata con le lettere dell’alfabeto (a. b. c. ecc.).

Esempio:a. Visto il Regolamento urbanistico vigente e, in particolare le schede n.1 e n. 2;b. Considerato di modificare la disciplina urbanistica vigente, allo scopo di consen-tire la ricostruzione degli edifici sulla piazza del Luogo Pio, con lo scopo, confor-me a finalità di interesse pubblico, di ripristinare l’immagine storica della piazza;c. Considerato pertanto necessario procedere all’adozione di una variante alRegolamento urbanistico vigente avente ad oggetto:c.1. la modifica della Tavola n. 1 “gruppi di edifici”;

12

c.2. la modifica della Tavola n. 2 “aree normative”;c.3. la modifica delle schede normative n. 1 e n. 2 dell’Allegato A;

....Tale regola si propone di dettare una modalità di elencazione che oggi non vedealcuna “regola”. Se infatti si scorrono i vari provvedimenti delle PA italiane si tro-veranno elenchi contrassegnati con vari segni grafici (spesso quelli proposti daiword processor quali trattini lunghi e corti, pallini, ecc.) senza alcuna omogeneità.Lo standard proposto, anche per il caso in cui si debba ricorrere a sotto elencazioni(a.1. a.2. a.3. ecc.) consente di identificare univocamente ogni singolo paragrafo esottoparagrafo dell’atto, con evidenti vantaggi per la chiarezza e comprensibilità maanche con palesi vantaggi nell’identificazione informatica delle varie parti del docu-mento. Tale standard consente, infatti, di identificare con rinvii univoci le singolepartizioni dell’atto, permettendo peraltro di adottare strumenti informatici avanzatiper la creazione automatica di link fra atti amministrativi e normativi e per la gestio-ne delle modifiche (possibili anche in ambito amministrativo). Un’analoga attenzione all’adozione di standard che possano facilitare l’adozione distrumenti informatici, ad esempio, per il reperimento degli atti in rete la si può nota-re anche nella regola 30 dedicata alla struttura e agli elementi del provvedimentoamministrativo, nella quale si prevede che i provvedimenti amministrativi digitalisiano corredati nella parte iniziale di un URN (Uniform Resource Name), cioè unidentificativo univoco che li renda sempre reperibili nel web.Per la parte dispositiva il Manuale propone poi una suddivisione in paragrafi contras-segnati da numeri (1. 2. 3. ecc.). Anche in tale caso la scelta di adoperare le lettere perl’elencazione nella parte motiva e i numeri nella parte dispositiva risponde ad una esi-genza, oltre che di chiarezza, di univocità tesa all’adozione di standard informatici.Analoghe regole sono proposte per l’uso e la redazione di documenti allegati alprovvedimento amministrativo.

Vi è stato poi un intervento (ing. Spinosa, ITTIG) che ha illustrato le regole dellaterza parte del Manuale, cioè quella dedicata ai rinvii agli atti normativi e ammini-strativi. Se per i primi il Manuale, con una palese finalità di non moltiplicazionedegli standard esistenti, non ha fatto altro che riproporre le regole vigenti nei manua-li di tecnica legislativa, per i rinvii amministrativi si è dettato invece un nuovo stan-dard, essendo anche qui in presenza di una prassi del tutto fuori controllo che diffe-renzia tale tipo di rinvio da un ente ad un altro.Si è così proposto (Regola 52) che gli elementi che compongono il riferimentoamministrativo siano la denominazione formale dell’atto, l’autorità emanante, ladata e numero assegnato all’atto (separati da virgola) e l’oggetto (racchiuso traparentesi) il tutto a formare una citazione standard del seguente tipo: “Deliberazionedel Consiglio Comunale di Firenze 23 maggio 2009, n. 9 (Piano strutturale)”.Nella sessione dedicata agli interventi degli esperti che hanno presenziato ai lavoridella giornata, il Dott. Sebastiano Faro (ITTIG) ha illustrato il lavoro che è statoimpostato al fine di fornire modelli di atti e provvedimenti amministrativi. Talimodelli saranno implementati, anche con l’aiuto dei funzionari delle PA che vorran-no dialogare con il gruppo di lavoro attraverso modalità telematiche che sarannoindividuate. Il relatore ha dedicato la seconda parte del suo intervento a descrivereesempi di modelli non aderenti alle regole proposte e modelli di atti ben formatirispetto alle stesse regole.

13

Sono poi intervenute le dott.sse Pietrangelo (ITTIG) Iannizzotto (Accademia dellaCrusca e CLIEO) e Sanchini che hanno illustrato alcuni allegati al Manuale ancorain fase di ultimazione, quali il glossario dei termini del Manuale, la realizzazione diun indice analitico e la definizione di una mappa concettuale per la corretta identi-ficazione dei vari tipi di atto amministrativo.In particolare sul glossario si intende predisporre anche uno strumento interattivo(del tipo wiki) che nella prospettiva di condivisione, fatta propria da tutto il gruppodi lavoro, consenta di redigere a più mani un glossario di tutta la terminologia ammi-nistrativa, usando quindi il prezioso e fondamentale contributo di chi redige quoti-dianamente atti e provvedimenti, cioè i funzionari delle pubbliche amministrazioni.

Dopo tali interventi si è avuto un vivace dibattito che ha visto intervenire funziona-ri pubblici, linguisti e ricercatori.

Così il dott. Alberto Chellini, capo area del settore legislativo del Consiglio regio-nale della Toscana, apprezzando la sinteticità del Manuale che ne agevolerà l’uso,ha fatto osservazioni circa l’opportunità di alcune regole linguistiche (ad esempiosull’uso del maschile come neutro universale) o di alcune regole sulla strutturazio-ne del provvedimento (ad esempio sull’uso delle lettere per l’elencazione dei para-grafi di preambolo e motivazione).

Il linguista Daniele Fortis ha criticato l’approccio, secondo lui, troppo specialisticodella parte linguistica che rischierebbe di scoraggiare dall’uso del Manuale un pub-blico non troppo avvezzo all’uso di termini quali enclisi e apodosi.A Fortis ha replicato il prof. Marco Biffi dell’Università di Firenze e CLIEO che ha dife-so una metodologia di lavoro, che propone, come abbiamo sopra esemplificato, accantoalla regola sintetica un approfondimento della stessa in una sorta di glossa (contenuta neltesto in un box) e gli esempi (sempre in un box e evidenziati nel colore e carattere).

Il Prof. Taddei Elmi, docente di Informatica giuridica all’Università di Firenze edirigente di ricerca ITTIG, ha auspicato il perfezionamento delle regole in modo daarricchire la loro portata sulla semantica dei testi.

A tale raccomandazione ha fatto eco l’intervento di Carlo Biagioli (ITTIG) che hasuggerito di approfondire lo studio sugli atti in modo da coglierne anche la struttu-ra funzionale, oltre che formale.

Infine l’intervento con cui Mario Ragona (ITTIG) ha messo a disposizione del grup-po di lavoro, le esperienze dei ricercatori ITTIG che negli anni Novanta si sonooccupati di predisporre l’archivio digitale APAM (http://nir.ittig.cnr.it/apam/) conpiù di 7.000 tra atti e provvedimenti di diverse PA italiane. Tale casistica è statamessa a disposizione del gruppo di lavoro per proseguire le analisi che dovrannoportare a migliorare e completare le regole. Le conclusioni della giornata seminariale affidate al coordinatore del gruppo Dott. PietroMercatali (ITTIG) hanno individuato proprio nel perfezionamento e miglioramento delleregole da condividere con i redattori di atti e provvedimenti a tutti i livelli (nazionale,regionale, e locale) l’obiettivo più prossimo del gruppo che si vuole costituire in vero eproprio Osservatorio permanente. Obiettivo che dovrà andare di pari passo con quello difare adottare nel maggior numero possibile di enti le regole del Manuale e con il predi-sporre strumenti per il monitoraggio delle regole, per la redazione degli atti, per il con-trollo di qualità degli stessi, riproponendo così quel percorso che, in maniera virtuosa, èstato avviato ormai più di venti anni fa per le regole di tecnica legislativa.Il Manuale è gratuitamente scaricabile sul sito www.pacto.it.

Le disposizioni contenute nel Decreto Legge 31 maggio 2010, n. 78

e la Tariffa Rifiuti

di Giovanni Montaccini 8, Luca Montaccini 9, Roberto del Fiacco 10

Gli autori affrontano le disposizioni contenute nell’Articolo 14,comma 33, Decreto Legge 31 maggio 2010, n. 78 in materia diTariffa Rifiuti, esaminandone le implicazioni pratiche e le con-nesse difficoltà.

Proseguendo nel filone di esame delle disposizioni inerenti la Tariffa Rifiuti, giàoggetto di diversi interventi in queste stesse pagine11, in questo scritto ci esercitere-mo nell’esame di una disposizione contenuta nel Decreto Legge 31 maggio 2010 n.78 che, nella volontà del Legislatore dovrebbe chiarire la natura della Tariffa disci-plinata dall’Art. 238 Decreto Legislativo 152/2006.

Ma come, si domanderanno i nostri lettori, gli autori perdono tempo a commentareuna Norma che, al momento in cui scrivono non è ancora convertita, e che alla pub-blicazione sarà già convertita, forse con modificazioni?

La Norma svolge comunque la sua efficacia nel periodo di validità del Decreto.

Inoltre è previsto (al momento in cui scriviamo) che il Governo ponga la fiducia sultesto della manovra contenuta nel Decreto e, non essendo emerso un diverso orien-tamento da parte dell’esecutivo, è probabile che il testo della Norma sia conferma-to in sede di conversione 12.

Infine, quello che svolgeremo in questo contributo è una esemplificazione dellanostra posizione sul tema e, in via generale, una “polemica” (intesa nel senso piùpositivo del termine) su come non dovrebbe essere scritta una Norma.

Il contenuto dell’Art. 14, c. 33, D.L. 78/2010

Articolo 14, comma 33, (Natura non tributaria della Tariffa per la gestione deirifiuti urbani)33. Le disposizioni di cui all’articolo 238 del decreto legislativo 3 aprile 2006, n.152, si interpretano nel senso che la natura della tariffa ivi prevista non è tributa-ria. Le controversie relative alla predetta tariffa, sorte successivamente alla data dientrata in vigore del presente decreto, rientrano nella giurisdizione dell’autoritàgiudiziaria ordinaria.

14

8 Avvocato, Revisore Contabile, Esperto di Diritto tributario per gli enti locali, Roma;9 Esperto di Diritto ambientale, Esperto di cooperazione allo sviluppo in campo ambientale;Coordinatore EIECP - PCU, Dip. Coop. Il Cairo - Egypt;10 Esperto di Diritto tributario e Giurisinformatica applicata per gli enti locali, Roma;11 «Il piano finanziario del servizio rifiuti ed il problema della mancata riscossione dellatariffa per la gestione del servizio», pubblicato nel fascicolo III trimestre 2008; «Le recentipronunce della Corte Costituzionale sulla natura della tariffa», pubblicato nel fascicolo I tri-mestre 2010.12 Così è avvenuto, infatti al momento della pubblicazione di questo contributo il D.L., nella parteche ci interessa, è stato convertito tale e quale, dall’art. 1, comma 1, L. 30 luglio 2010, n.122.

15

Gli Atti parlamentari sono estremamente chiari nella esplicazione dello scopo pre-fissosi dal Legislatore di urgenza, ne riportiamo per estratto il testo 13, tratto dallerelazioni dei Servizi di studio senatoriali.

Δ Gli atti parlamentari accompagnatori della manovraSchede di lettura (a cura del Servizio Studi del Senato, giugno 2010, n. 221/1)Estratto pag. 353-354: … Uno degli effetti della Norma in esame, alla luce dellacomplessa vicenda Normativa sotto sintetizzata, è quello di rendere nuovamente pos-sibile l’imposizione dell’I.V.A., imposizione che è stata oggetto di ampio contenzioso. La complessa vicenda Normativa dell’avvicendamento di prelievi legati alla produ-zione di rifiuti (alla tassa per lo smaltimento dei rifiuti solidi urbani a Norma del-l’art. 4 della legge 23 ottobre 1992, n. 421 - TARSU - ha fatto prima seguito la tarif-fa di igiene ambientale (TIA) prevista dall’art. 49 del d.lgs. n. 22 del 1997 e quindila tariffa integrata ambientale (TIA) prevista dall’art. 238 del d.lgs. n. 152 del2006193) non consente di definire con univoca certezza gli effetti del disposto inesame, specie sulle vicende oggetto di contenzioso, con particolare riferimento aiprofili retroattività.

Note al testo Senato: 193) Come riportato nella citata senten-za della Corte costituzionale n. 238 del 2009, per il periododal 1999 a tutto il 2008, in alcuni Comuni è applicabile laTARSU ed in altri la tariffa di igiene ambientale (TIA). Finoal 2009, poi, non risulta applicabile dai Comuni la tariffaintegrata ambientale di cui all’art. 238 del d.lgs. n. 152 del2006.

Prosegue poi il Servizio Studi: “… La Corte costituzionale - nell’indicare i critericui far riferimento per qualificare come tributari alcuni prelievi ha affermato cheessi sono indipendenti dal nomen iuris utilizzato dalla Normativa che disciplina iprelievi stessi, e consistono piuttosto nella doverosità della prestazione, nella man-canza di un rapporto sinallagmatico tra parti e nel collegamento di detta prestazionealla pubblica spesa in relazione ad un presupposto economicamente rilevante (explurimis: sentenze n. 238 del 2009; n. 141 del 2009; n. 335 e n. 64 del 2008; n. 334del 2006 e n. 73 del 2005). …”

Conclude il Servizio Studi del Senato, citando la relazione accompagnatoria ald.d.l. di conversione: …. “l’interpretazione legata al tratto sostanziale del rappor-to fra pubblica amministrazione – responsabile della erogazione del servizio dismaltimento – ed utenza pare, in verità da prediligere. Per questo, la disposizionein rassegna, di natura interpretativa, appunto, opta per l’affermazione della naturanon tributaria della prestazione in questione. Per conseguenza e simmetria logica,la disposizione stabilisce altresì lo spostamento all’autorità giudiziaria ordinariadelle controversie aventi ad oggetto il rapporto e la prestazione patrimoniale indiscorso.»

13 I testi integrali sono disponibili sul sito internet del Senato; in particolare il testo integra-le del d.d.l. di conversione e le relazioni governative di accompagnamento sono reperibiliall’indirizzo http://www.senato.it/service/PDF/PDFServer/BGT/00483764.pdf.

16

Altrettanto interessante appare la “Nota di lettura” predisposta dal ServizioBilancio del Senato, (ed. Giugno 2010, n. 81, pag. 143-144): “… si segnala che ilrilievo finanziario della disposizione è connesso alla questione dell’applicabilitàdell’IVA alla TIA. Lo scopo della Norma è evidentemente quello di escludere, per ilfuturo, la richiesta di rimborsi dell’IVA applicata su tale tariffa. Sul punto va rile-vato tuttavia che la Corte costituzionale, nella sentenza n. 238 del 2009 in meritoalla TIA di cui all’art. 49 del d. lgs. n. 22 del 1997, ha sottolineato che la naturagiuridica della tariffa dipende dalla disciplina del prelievo e la sua natura tribu-taria «va desunta dalla sua complessiva disciplina legislativa»; da questo sembradiscendere che una interpretazione introdotta Normativamente non risulterebbecomunque sufficiente a definire la natura della tariffa in presenza di sue determi-nate caratteristiche specifiche.Sulla base di tali considerazioni e degli elementi di analogia tra la TIA disciplina-ta nel 1997 e quella di cui al codice ambientale del 2006, si rileva che la disposi-zione non sembra in grado di escludere contenziosi.A titolo puramente indicativo, si ricorda che il contenzioso sulla «vecchia» TIA,secondo stime dei Comuni riportate dalla stampa specialistica, potrebbe dare luogo,potenzialmente, a rimborsi dell’entità di 1 mld di euro.”Ci sembrano significativi i dubbi espressi dai Servizi Studi del Senato, nelle dueparti da Noi evidenziate.Δ I dubbi sulla efficacia della NormaQuesto contributo si pone nel medesimo solco di interpretazione “dubbiosa” sullaefficacia della Norma e quindi cercheremo di dare risposta ad alcune domande, chesorgono alla lettura della Norma:

� È sufficiente definire la tariffa come corrispettivo per spostarne la natura dallasfera del diritto pubblico a quella del diritto privato?

� L’applicazione dell’IVA discende automaticamente dalla definizione della Tariffacome corrispettivo?Δ In ogni caso, esiste una effettiva variazione per i bilanci del servizio ed ilbilancio dello Stato dal fatto che la Tariffa sia sottoposta ad IVA?

� Quali sono le problematiche relative alla applicazione della Norma contenuta nelD.L. 78/2010? Ed in particolare:Δ Si mette fine al problema dei rimborsi della rivalsa IVA?Δ Qual è l’orizzonte temporale di applicazione della Norma?Δ Come si risolve il problema della competenza giurisdizionale?

La definizione della Tariffa come corrispettivo

Dopo alterne vicende, sembrerebbe potersi dire la parola fine sulla diatriba relativaalla natura della Tariffa, che letteralmente viene definita “non tributaria” dal D.L. incommento.

Ma basta questo per attrarre la Tariffa nella sfera di applicazione del dirittoprivato?

A parere degli scriventi la risposta è molto semplice, ed è No!

E questo per la natura obbligatoria, non sinallagmatica ed eminentemente pubblici-stica del Servizio Rifiuti.

17

Come abbiamo già avuto modo di spiegare nei ns/ precedenti contributi il serviziodi gestione dei rifiuti urbani non è un servizio paragonabile ad altri servizi di natu-ra commerciale.

In nessun caso alcuno è obbligato ad attivare una utenza telefonica, fissa o mobileche sia, nessuno è obbligato ad allacciarsi all’acquedotto od al servizio fognatura(quante case di campagna sono prive di allacci alla fognatura e dotate di pozziIMOF e di pozzi artesiani per l’acqua, cionostante abitate ed abitabili) nessuno èobbligato ad attivare una utenza elettrica, (essendo ben possibile generare in propriol’energia necessaria, ovvero farne a meno del tutto), ed ancora nulla vieta di nonavere l’allaccio al servizio di distribuzione del gas (anzi questa è una situazione bendiffusa nelle aree rurali).Non si replichi che gli esempi appena fatti sono limitati e marginali, ciò che conta èche legittimamente e concretamente esistono.

Inoltre, sia per le utenze telefoniche, sia per quelle elettriche e del gas è possibile (emolto diffuso) il ricorso a fornitori diversi da quelli “storici” (gli ex monopolisti giào tutt’ora in mano pubblica).

Nessuno può, invece, sottrarsi al Servizio di raccolta dei rifiuti urbani, nessunopuò, per i rifiuti urbani, rivolgersi a fornitori diversi da quello prescelto dalla auto-rità regolante, che ad oggi sono ancora i Comuni, in forma singola od associata.

Le modalità del servizio, poi, sono regolate esclusivamente sulla base di atti di carat-tere “autoritativo” adottati dalle varie articolazioni di Enti Pubblici14, con una pre-cisa suddivisione di competenze, ed il cittadino non ha alcuna facoltà di contrat-tazione sulle modalità di servizio 15.

Anche le famose “Autorità d’ambito”, sul cui futuro si sono già appuntate, in nega-tivo, le attenzioni del legislatore, ammesso che vengano in qualche modo resuscita-te, sono organismi di natura pubblicistica che esercitato (quanto in misura costitu-zionalmente legittima è un altro tema di indagine che non ci interessa, in questasede) poteri pubblici. Nel quadro dell’ordinamento (come maturato sin qui) ilSoggetto Gestore (anche privato) non è altro che un esecutore di volontà espresseda autorità regolatrici, che agiscono inaudita altera parte.

Dati questi presupposti è sempre apparso chiaro agli scriventi (si veda sempre quan-to detto nel nostro precedente intervento di agosto 2009) che il servizio regolato daltitolo IV del D.Lgs. 152/2006 deve considerarsi un servizio svolto dalla PubblicaAmministrazione in quanto tale.

14 Non entriamo nel tema della competenza dei vari organismi statuali e/o locali che inter-vengono, perché non possiamo approfittare della pazienza dei lettori (e della benevolenzadell’editore) oltre ogni limite.15 Si replicherà che anche i contratti per le altre tipologie di servizio sono in larga parte rego-late da “contratti adesivi” a formule prederminate. Questo è vero ma il contraente più debole(il cliente) ha sempre la possibilità di scegliere gestori che offrano migliori condizioni di svol-gimento od economiche, addirittura di cambiare gestore in corso di contratto, e, in ultima ana-lisi, di non aderire al servizio. Senza contare il fatto che, comunque, vi è necessità di un “con-tratto”, di un atto, cioè, con cui le parti si impegnano a reciproche controprestazioni.

18

Da ciò derivano due conseguenze, l’inapplicabilità dell’IVA a questa entrata (e suquesto torneremo nel prossimo punto) ed il fatto che la Tariffa (prescindendo dalnomen iuris) conserva la sua natura pubblicistica e non si trasferisce dalla sfera deldiritto pubblico a quella del diritto privato.

“Corrispettivo” ed IVA; un binomio inscindibile?

Il redattore della relazione accompagnatoria al d.d.l. di conversione del D.L.78/2010, sembra non nutrire i medesimi dubbi (autorevolmente sollevati dai ServiziStudi del Senato e, più umilmente, da noi).Infatti nella relazione tecnica accompagnatoria è affermato che è sufficiente confer-mare la natura non tributaria dell’entrata per spostare la sfera di applicazione daquella pubblicistica a quella di diritto privato 16.

Ora, nella relazione governativa non viene chiaramente affermato, ma il ServizioBilancio del Senato attesta che la definizione della Tariffa come entrata di naturanon tributaria, dovrebbe comportare l’applicazione della Imposta al Valore Aggiunto(conclusione sulla quale il medesimo servizio senatorio, si ripete, esprime ragione-voli dubbi).A parere degli scriventi (prescindendo dalla questione su Tariffa / corrispettivo, tariffa/ tributo, o tariffa / qualsiasi altra cosa vi venga in mente) è stata sempre mal posta.

Per costante, conforme, consolidata (e quant’altro di rafforzativo si possa trovaresul dizionario) interpretazione delle Norme che riguardano l’IVA (comunitarie onazionali) l’Imposta non si applica a quelle entrate percepite dalla PubblicaAmministrazione nell’ambito di fornitura di servizi connessi allo svolgimento difunzioni che solo la P.A. può svolgere 17.

Sia l’Art. 4, c. 2, DPR 633/72 sia l’Art. 13 della Direttiva 2006/112/CE, ci sono sem-pre sembrati chiarissimi nell’escludere che la Tariffa 18 rientri nella sfera di applica-zione dell’Imposta (e su questo, del resto, si è pronunciata anche l’Agenzia delle

16 Ci troviamo, ci sia consentito l’appunto, ancora una volta dinanzi ad una tesi “assioma-tica”, come quella a suo tempo sostenuta dall’Agenzia delle Entrate per affermare l’appli-cabilità dell’IVA alla Tariffa Ronchi che, grossomodo, si può sintetizzare in questo modo:dato che la tariffa segue le regole del “diritto comune” allora alla medesima si applical’Imposta sul Valore Aggiunto. Peccato, però, che l’Agenzia delle Entrate, a suo tempo,abbia evitato di dimostrare in che maniera la Tariffa Ronchi seguisse regole di “dirittocomune” (nozione peraltro estranea all’ermeneutica nazionale). Abbiamo visto poi, comeil Giudice delle Leggi ha liquidato questo ragionamento. Ad un principio simile sembraispirarsi il Legislatore in questa fase.17 Ancora una volta: anche se gestito tramite privati (che riscuotono la tariffa) il servizio èpubblico e non sinallagmatico ma “autoritativo”. Si vedano a tal proposito tutte le Norme ela Giurisprudenza riportate nei ns/ precedenti interventi (che ora non ripeteremo per nonappesantire la trattazione).18 Non ci presteremo al “giochino” di alcuni esegeti, che distinguono tra “tariffa uno” (Tariffa diIgiene Ambientale - quella regolata dal D.Lgs. 22/97) e “tariffa due” (Tariffa IntegrataAmbientale - quella regolata dal D.Lgs. 152/2006). Questo perché non ci sembra che ci sianodelle differenze così enormi da mutare in maniera sostanziale il quadro giuridico, tant’è che il

19

Entrate19, che in tema di Canone OSAP e Pubblicità ha sempre escluso l’applica-zione dell’IVA a queste entrate sulla base della loro natura di entrate riscosse afronte dell’esercizio di poteri propri della Pubblica Amministrazione20).Di conseguenza, ancora una volta (lo registriamo con sommo dispiacere, in quantooperatori e, soprattutto, cittadini) ci troviamo di fronte ad una Norma che, volendorisolvere un problema, si rivela inefficace e apre altri fronti di confusione le cui con-seguenze non sono facilmente pronosticabili.

Ci appare chiaro che, anche con la nuova disposizione Normativa, la Tariffa 21

debba considerarsi esclusa dall’applicazione dell’imposta, almeno fino a quandogli utenti non potranno rivolgersi direttamente al mercato e contrattare con piùsoggetti le modalità del servizio ed il suo prezzo 22 senza più alcuna “privativa”.

Δ Applicando l’IVA alla tariffa si registra un effettivo beneficio per lecasse dello Stato o per i bilanci dei servizi di raccolta?

Ma, si dirà, l’applicazione dell’IVA alla Tariffa comporta vantaggi tali, per le cassedell’Erario da rendere indispensabile l’adozione di tale Norma, alla luce della odier-na situazione dei conti pubblici, anche in relazione al problema dei rimborsi richie-sti dai contribuenti a seguito dell’intervento della Consulta.

Inoltre, il fatto che la Tariffa sia una entrata di “diritto privato” solleva i bilanci diquei Comuni che hanno affidato a terzi il servizio, perché l’intero comparto esce dalBilancio Comunale con notevoli benefici sul rispetto del Patto di Stabilità.

Nessuna di queste due “giustificazioni” è convincente né, ci si contenta, legittima.

Piegare l’Ordinamento a ragioni di cassa è estremamente pericoloso per i medesimiinteressi dell’Erario e, conseguentemente, di tutti noi 23.

medesimo legislatore ha previsto la possibilità di adottate la “tariffa 2” utilizzando le disposizio-ni del DPR 158/99. Se si trattasse di due entrate senza alcuna analogia, questa operazione sareb-be impossibile. Anche la Corte Costituzionale, nella famosa Senten-za 238/09, ha espressamenteaffermato di limitare il proprio intervento al solo Art. 49, D.Lgs. 22/97, semplicemente perché lavertenza ivi risolta era insorta per atti emanati anteriormente alla entrata in vigore del D.Lgs.152/06 e non perché i due istituti siano così diversi come taluni sembrano ritenere.19 Che, da sempre, è il maggior sponsor della applicazione dell’IVA alla tariffa.20 Ris. Ag. Entrate, Dir. Centr. Normativa e Contenzioso del 05/02/2003 n. 25: “Nell’ambitodel requisito soggettivo, occorre tuttavia precisare che l’articolo 4, paragrafo 5, della sestaDirettiva CEE n. 77/388 del 17 maggio 1977, dispone, tra l’altro, che «Gli Stati, le regioni, leprovince, i comuni e gli altri organismi di diritto pubblico non sono considerati soggetti passiviper le attività od operazioni che esercitano in quanto pubbliche autorita’, anche quando in rela-zione a tali attivita’od operazioni, percepiscono diritti, canoni, contributi o retribuzioni...”.21 Prima, seconda o future terza, quarta, ecc.22 Naturalmente sarebbe una “involuzione” non auspicabile (si veda quanto detto dall’avvo-cato Generale Corte CE, J. Kokott, riportato per ampi stralci nel ns/ precedente interventofasc. 6-2009, pag. 554 e segg.). Non auspicabile, anche in relazione al non improbabile“interesse illegale” che susciterebbe l’“involuzione” in questo specifico campo.23 Tutti gli operatori del settore hanno visto come, proprio a causa di interpretazioni “ideo-logiche” l’intero settore sia sotto la spada di damocle dei rimborsi IVA per la Tariffa riscos-sa sino alla Sentenza della Consulta. Questo è il rischio di interpretazioni dettate da prese di

20

Δ Considerare la Tariffa una entrata pubblicistica non ha effetto sullecasse erariali

Ma, soprattutto, una interpretazione avente questi presupposti non corrisponde aidati di fatto economici.

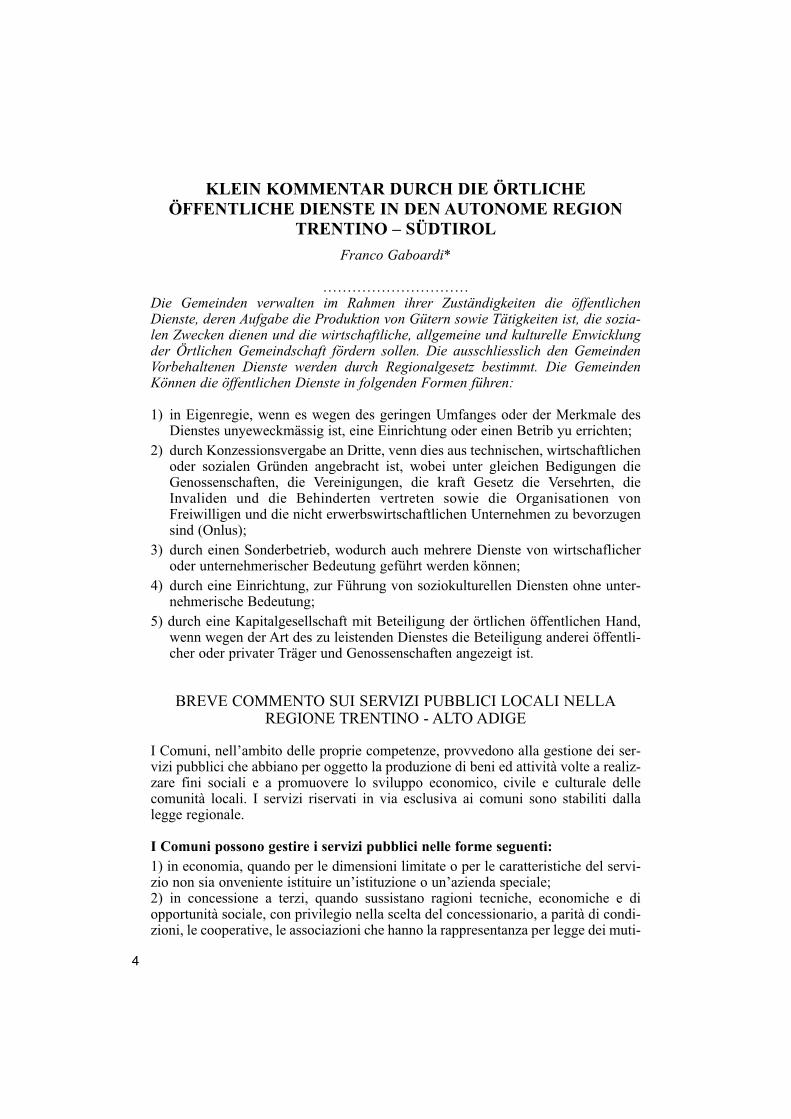

Esaminiamo, in queste pagine un Piano Finanziario concretamente predisposto daun grande Consorzio del nord Italia 24.

Da questi dati si rileva che l’erario ricaverebbe un gettito maggiore di IVA se laTariffa non fosse sottoposta ad IVA piuttosto che nel caso contrario, o quantomeno,non ricaverebbe alcun danno dall’una o dall’altra posizione interpretativa.

Come è possibile questo paradosso?

Per chi conosca il meccanismo IVA e, soprattutto, la struttura finanziaria di un tipi-co servizio di raccolta e smaltimento dei rifiuti urbani, la situazione non è affattoparadossale 25, come vedremo in conclusione di questo punto. Torniamo ai dati, cheal pari di una fotografia, valgono mille parole.

Per la Tariffa anno di competenza 2008, il Consorzio ha inserito nel PianoFinanziario consuntivo e consolidato un fatturato per i seguenti importi:

La Tariffa è così distribuita tra Utenze domestiche (persone fisiche) ed Utenze nondomestiche (attività economiche)

posizioni assiomatiche e non ben ponderate. Ora poi si dice esplicitamente che la questionedei rimborsi IVA è una questione che riguarda esclusivamente i rapporti tra Gestori eContribuenti. Si rammenta che i Gestori hanno applicato l’IVA a seguito di una precisa presadi posizione dell’Agenzia delle Entrate, hanno applicato la rivalsa ai contribuenti e versatol’imposta all’erario. Ora la medesima Amministrazione dice loro, in buona sostanza: “affarivostri”.24 Naturalmente i dati sono proposti in forma anonima, ma sono concreti e frutto delle ns/rilevazioni personali, nell’ambito della ns/ attività professionale. Per completezza, il bacinodi utenza è di circa 300.000 abitanti ed è situato in una regione a forte vocazione produttiva.25 Riteniamo di aver ben chiarito il meccanismo nel ns/ precedente scritto a commento dellapronuncia della Consulta 238/09, I trimestre 2010, pag. 34-37;

21

Nello scenario in cui la Tariffa sia da considerarsi “corrispettivo sinallagmatico”l’IVA pagata sulla Tariffa dalle utenze non domestiche (per la quasi totalità attivitàeconomiche) non viene incassata dall’erario in quanto le attività economiche posso-no dedurla dalla propria dichiarazione IVA (viene quindi versata dal Consorzioall’Erario - al netto dell’IVA pagata ai fornitori del Consorzio medesimo -, ma recu-perata dalle attività economiche in sede di versamento IVA, in applicazione delprincipio di indifferenza dell’Imposta), questa IVA è pari ad Euro € 2.116.853,19.=

L’Erario incasserà sicuramente l’Imposta pagata dalle Utenze domestiche, in quan-to le stesse non essendo contribuenti IVA non possono detrarla, questa IVA è pari adEuro € 2.900.771,31.=

Ove, invece, la Tariffa Rifiuti rientrasse nel novero delle entrate di stampo pubblici-stico (quelle entrate, cioè che, anche se corrispettive, avvengono a fronte di attivitàproprie della P.A.), il Consorzio sarebbe un “consumatore finale” (come accade peri Comuni che forniscono servizi in privativa).

Con ciò la Tariffa non sconterebbe l’Imposta ma, a fronte di una entrata esente, ilConsorzio non potrebbe detrarre l’IVA pagata ai propri fornitori.

La medesima IVA a fornitori diverrebbe un “costo” da coprirsi con la Tariffa rifiutied il Piano Finanziario ex DPR 158/99 dovrebbe comprenderla come costo essen-ziale del servizio.

Analizzando il Piano Finanziario Consuntivo 2008 ricaviamo che l’IVA pagata dalConsorzio a fornitori è pari ad Euro € 3.670.828,15.=

Inoltre le Utenze non domestiche non potrebbero più dedurre alcuna IVA, dato chela Tariffa sarebbe esente.

Di conseguenza possiamo concludere che, in termini “macroeconomici”, dal ricono-scimento della non applicabilità dell’IVA alla Tariffa, l’Erario potrebbe ricavare unvantaggio (in termini di pura “cassa”) pari ad Euro € 770.056,84.= nel solo ambi-to territoriale del Consorzio.

Anche non volendo considerare alcun “vantaggio” in termini di cassa, l’Erario sicu-ramente non ricaverebbe alcun danno dalla sottrazione della Tariffa alla sfera diapplicazione dell’Imposta sul Valore Aggiunto, essendo comunque versata tuttal’Imposta dovuta dal Consorzio ai propri fornitori.

Ma, si dirà, questo è un caso particolare, non proponibile a livello nazionale. Conuna maggiore integrazione dei servizi in capo ad un solo soggetto gestore, salirebbeil valore aggiunto creato autonomamente dal gestore e l’IVA diminuirebbe con l’au-mentare dell’integrazione del servizio, con grave danno per l’erario.

Quest’ultima ipotesi non regge se confrontata con la realtà del servizio.

Occorre osservare che il costo maggiore (circa il 50% del totale dei costi, a prescinde-re dal metodo di raccolta) del servizio è costituito dai costi di trattamento dei rifiuti (siadi riciclo e riutilizzo, sia di discarica - che, nonostante le migliori intenzioni restacomunque il principale, se non l’unico, trattamento finale in gran parte del Paese).

Di norma chi svolge il trattamento finale dei rifiuti è un soggetto giuridicamentedistinto e diverso da chi svolge la raccolta. Ciò è naturale ed avviene non solo in

22

centri minori (per ragioni di economia di scala) ma anche in grandi città quali Romae Torino.

Anzi nei casi delle grandi città appena citate, i due Soggetti Gestori (a capitale pub-blico) sono articolati in diverse società controllate o collegate, con diverse aree ope-rative.

Di conseguenza, possiamo ritenere che, comunque, a parte eccezioni che nonconosciamo, almeno sul 50% dei costi del servizio, si continuerà a pagare l’IVAa fornitori (ed in definitiva all’erario), senza contare altre piccolezze quali i car-buranti, l’energia, ecc. (che certo non sono autoprodotti dai Gestori o daiConsorzi).Anche in caso di una forte integrazione verticale del servizio, comunque l’IVA paga-ta a fornitori sarà cospicua e con ciò non si realizzerebbe alcun danno per le casseerariali.

Δ Anche se la Tariffa fosse un corrispettivo sinallagmatico, comunquenon uscirebbe dal Bilancio Comunale

La Tariffa Rifiuti ex Art. 49, D.Lgs. 22/97 ha avuto un boom di popolarità nelleAmministrazioni Comunali, in coincidenza con le strette via via operate sul “pattodi stabilità interno”.

Contemporaneamente, abbiamo assistito a casi di Soggetti Gestori praticamente“costretti” ad iniziare, da un giorno all’altro, la riscossione della medesima tariffa,senza alcuna esperienza di riscossione e nella massima incertezza gestionale e nor-mativa 26, sulle procedure ed i poteri.

Tutto questo per consentire alle Amministrazioni Comunali un più agevole rispetto delPatto di Stabilità interno, nella convinzione che, in questa maniera, l’intero compartodel servizio rifiuti uscisse dal Bilancio, sia in entrata, sia in uscita.

Ma, come abbiamo più volte dimostrato, nei nostri precedenti contributi, anche seaffidato a soggetti terzi, costituiti allo scopo o prescelti all’esterno, il servizio rifiu-ti resta comunque un servizio di competenza comunale.

Il Comune è il solo soggetto che può disciplinare sia il servizio 27, che la tariffa(Cass. SsUu. 8313/2010).

Questa impostazione è sposata anche dall’attuale Legislatore, quando ci ricordanella relazione accompagnatoria che i Comuni 28 possono adottare la Tariffa ex Art.238 D.Lgs. 152/2006, anche anticipatamente, senza attendere l’emanazione delregolamento Ministeriale che disciplini un nuovo “metodo Normalizzato” per la fis-sazione della Tariffa.

26 Tutti gli scriventi hanno una più che discreta esperienza nel campo dei tributi locali edhanno raramente assistito, in questo campo, ad una confusione pari a quella che ha accom-pagnato l’intera vita della Tariffa Rifiuti (prima o seconda che sia). Il bello, o meglio, il brut-to è che ogni qual volta la Giurisprudenza ha tentato di fare un minimo di luce, sono inter-venuti il Legislatore o le interpretazioni “assiomatiche” a spegnere la lampadina.27 Una completa disamina del problema della potestà in materia di rifiuti è contenuto nei ns/precedenti interventi, in particolare nel fascicolo III trimestre 2008, pag. 13-29.28 E nessun altro soggetto.

23

È evidente che, se i Comuni possono adottare la Tariffa è perché la stessa è unaentrata propria (il potere regolamentare degli Enti Locali riguarda solo le proprieentrate) e questo risolve defintivamente la competenza sulla Tariffa.

Alla luce dei principi di universalità ed integrità del Bilancio comunale29 ne consegueche, prescindendo da ogni altra considerazione, il Bilancio del servizio rifiuti (inbuona sostanza il Piano Finanziario) deve essere integrato nel Bilancio Comunale, siasotto il profilo delle uscite (costi del servizio) sia sotto il profilo delle entrate (tariffa).

L’Ordinamento finanziario degli Enti Locali non distingue tra entrate di carattere tri-butario e non tributario, quindi la Norma in commento non cambia in alcun modola situazione. La tariffa, essendo regolata e disciplinata dai singoli Comuni, conti-nuerà a gravare sul bilancio comunale 30.

Quali sono le problematiche relative alla applicazione della Norma contenutanel D.L. 78/2010?

Visto quanto detto sin qui, dobbiamo confermare i nostri dubbi preliminari, concor-dando con i Servizi Senatoriali.

In particolare la Norma non ci sembra che comporti l’applicazione sic et simpliciterdell’IVA né ci sembra che alleggerisca la posizione dei bilanci comunali.

Ma, come vedremo, la Norma non risolve neanche situazioni passate che rischianodi affossare il servizio.

I Servizi Senatoriali hanno affermato che la Norma “potrebbe” avere valore per ilfuturo, sia perché la Norma, in generale, regola solo il futuro 31 sia perché (a menodi non forzare in maniera violenta lo Statuto del Contribuente) le possibilità di inter-venire con Decreti Legge sulla materia fiscale, almeno con lo strumento della “inter-pretazione autentica”, è di fatto esclusa 32.

Ma vediamo quali possono essere le conseguenze immediate.

Δ Qual è l’orizzonte temporale di applicazione della Norma?La Norma è particolarmente difficile da interpretare pure nella sua semplicità.

Da un lato sembra chiaro che, nelle intenzioni del legislatore, laNorma (come tutte le Norme d’urgenza) entri in vigore il giorno stes-so della pubblicazione in Gazzetta, quindi il 31 maggio, come previstodall’Art. 56 del medesimo D.L. 78/2010.

Ma la Norma si riferisce alla Tariffa adottata ai sensi dell’Art. 238 D.Lgs. 152/06,tariffa che, fino alla emanazione del Decreto ministero ambiente attuativo dell’Art.238 stesso, non era considerata applicabile ne adottabile.

29 Art. 162, c. 1 e 4, D.Lgs. 267/2000.30 Ci ha sempre stupito il fatto che nessun Organo di controllo abbia mai sollevato la questione.31 È un principio cardine dell’Ordinamento, che non staremo a commentare.32 Vediamo già gli esegeti più attenti e puntigliosi che saltano sulle sedie: se la Tariffa non èun tributo non si applica lo Statuto del Contribuente. Certo, ma l’IVA è sicuramente un tri-buto e non vi è dubbio che con la norma in commento si abbia una vera e propria introdu-zione dell’IVA sulla Tariffa. La tesi contraria ci sembra un “sofismo” inadeguato.

La Norma èimmeditamenteapplicabile?

24

Si deve però ricordare che, ai sensi dell’Art. 5, c. 2 - quater D.L. 208/2008, i Comunipossono adottare la Tariffa ex Art. 238 33 anche anticipatamente rispetto alla emana-zione del tanto atteso Regolamento ministeriale, utilizzando il metodo Normalizzatodescritto nel DPR 158/99.

Ma questo cosa significa concretamente?

Se il Comune ha, sino ad oggi, utilizzato la TARSU non ci dovrebbero essere dubbi,la nuova deliberazione di adozione (che potrà, comunque, avere vigore solo dal 1gennaio prossimo, ai sensi dell’Art. 52 del D.Lgs. 446/1997 34) riguarderà sicura-mente il “nuovo” regime, saltando a piè pari la “vecchia” tariffa Ronchi.

Ma in molti casi, i Comuni hanno adottato la tariffa, quando ancora era vigente ilD.Lgs. 22/97, quindi hanno applicato la “vecchia” tariffa (quella che, incontroverti-bilmente ha natura tributaria, come attestato dalla Consulta).

Nel frattempo, magari negli anni in cui è vigente il D.Lgs. 152/06, i Comuni hannoapportato modifiche ai regolamenti, quanto meno adeguando le tariffe, fidando inuna sostanziale continuità tra i due istituti.

Naturalmente, in questo caso, la Tariffa non potrà essere più regolata dall’Art. 49,D.Lgs. 22/97, abrogato, ma dal periodo transitorio implicito contenuto nell’Art. 238,D.Lgs. 152/06.

A fronte della Sentenza della Consulta, molti gestori (comuni, consorzi, società)hanno emesso strumenti di riscossione tributari (avvisi di accertamento e ruoli)senza l’applicazione dell’IVA ed adottato Piani Finanziari in cui l’IVA era consi-derata come costo del servizio.

Secondo taluni esegeti, attualmente ci sono tre regimi di finanziamento del serviziorifiuti, Comuni che applicano la TARSU, Comuni che applicano la Tariffa ex Art.49, D.Lgs. 22/97 (ancorché abrogato), Comuni che applicano la nuova Tariffa exArt. 238, D.Lgs. 152/06 35.

Ci sembra una posizione difficile da sostenere. Se è vero che, come rammenta laConsulta nella Sentenza 238/09, sino a tutto il 2009, la nuova tariffa rifiuti non pote-va ancora ritenersi in vigore, dal 1 gennaio 2010, tutte le modifiche regolamentariche riguardavano la Tariffa Rifiuti sono, a parere degli scriventi, adottate in vigen-za dell’Art. 238 D.Lgs. 152/06, pure se con un regime misto, dovuto all’utilizzo delDPR 158/99 36.

33 Se il lettore è “entrato in confusione” non si preoccupi è in buona compagnia, a comin-ciare dagli scriventi.34 Meno male, consideri il lettore cosa sarebbe potuto succedere se l’adozione di modificheregolamentari avessero potuto avere efficacia a metà anno. Beh, in realtà, negli ultimi anni,con la continua posticipazione del termine per l’adozione dei bilanci preventivi, è accadutoproprio questo, ma non è mai successo (finora) che uno strumento tributario valesse per seimesi e poi per la restante parte dell’anno fosse sostituito da qualcosa d’altro. 35 Se al lettore occorre un analgesico per combattere il mal di testa, gli scriventi non lo pos-sono prescrivere, anche perché soffrono degli stessi sintomi.36 Si veda a tal proposito la nota 18 al presente scritto.

25

Ora, non c’è bisogno di commentare oltre la situazione, se non ribadendo la confu-sione anche degli operatori.

Possiamo però osservare che ci troviamo di fronte ad un sistema che rischia di avvi-tarsi in una spirale di contenzioso, fino ad una nuova pronuncia delle magistraturesuperiori, che magari vanificherà gli intenti del legislatore.

Δ Si mette fine al problema dei rimborsi della rivalsa IVA?Riteniamo che la Norma in commento non abbia alcuna attinenza con il problemadelle richieste di rimborso della rivalsa IVA presentate dai contribuenti per laTariffa riscossa sino a tutt’oggi.

Questo perché la Norma, come abbiamo dimostrato ai punti precedenti, difficilmen-te potrà reintrodurre l’IVA sulla tariffa, a meno di improponibili reiterazioni di for-zature interpretative 37 della Normativa IVA che comunque non possono riguardareil passato.

Inoltre, dato che la Consulta ha determinato incidentalmente l’inapplicabilitàdell’IVA alla Tariffa ex Art. 49, D.Lgs. 22/97, la Norma in commento non può supe-rare quel pronunciamento.

Quindi quelle richieste di rimborso non saranno rese inefficaci da questa Norma.

Ci preme, però, aprire una breve parentesi.

Non sappiamo se i promotori delle richieste di rimborso, fortemente volute da diver-se associazioni consumeristiche 38, abbiano previsto le conseguenze ultime dell’ac-coglimento delle richieste di rimborso.

Il sistema dei rifiuti è un sistema a finanziamento chiuso, quindi tutte le uscite rela-tive ai rimborsi saranno comunque coperte con le risorse dei Piani Finanziari.Di conseguenza, per ogni singolo centesimo di rimborso, moltiplicato negli anni, iPiani Finanziari verranno aumentati di una analoga somma.

Anche ove, in qualche misura, i soggetti gestori fossero restorati dallo Stato, attra-verso il meccanismo del rimborso, comunque dovrebbero anticipare i fondi per ilrimborso ai contribuenti e poi, chissà quando, riaverli indietro dall’erario.

Questo comporterà, nella migliore delle ipotesi, un aggravio dei costi finanziari,ammesso che sia accessibile un qualsivoglia finanziamento bancario così ingente(fino al 10% del fatturato degli anni passati).Né si può pensare che i soggetti gestori possano “mettere mano al portafoglio” erifondere i contribuenti di tasca propria, sia perché sarebbe ingiusto (per quantodiremo in prosieguo) sia perché nessun soggetto gestore (a nostra conoscenza, manon crediamo sia una situazione particolare) sarebbe in grado di autofinanziarsi inquesta operazione.

37 Improponibili ma non improbabili.38 Intendiamoci, non è una polemica nei confronti di queste associazioni, molto spesso pro-motrici di inziative sacrosante, ma non in questo caso.

26

Per conseguenza, si possono ipotizzare due scenari:

� il costo dei rimborsi IVA sarà inserito nei Piani Finanziari del Servizio per i pros-simi anni, ed in questo caso pagheranno sempre i medesimi cittadini, anche quel-li che hanno ottenuto il rimborso;

� il costo dei rimborsi sarà sostenuto dai Comuni, con le proprie entrate, ed anchein questo caso pagheranno sempre i medesimi cittadini;

� infine (improbabile) il costo dei rimborsi sarà sostenuto dall’erario, ed anche inquesto caso pagheranno sempre i cittadini.

Non vi è alternativa e non è cattiveria, il sistema paese è un sistema chiuso, e deideficit dei Bilanci Pubblici risponde sempre il cittadino di quel paese 39.

Piuttosto, sconcerta la posizione assunta dall’Amministrazione, ed in questo casodal Legislatore.

L’Agenzia delle Entrate ha detto e ribadito più volte che sulla Tariffa si doveva inogni caso applicare l’IVA, con una interpretazione smentita poi dalla massima fonteinterpretativa esistente in Italia.

I gestori, anche per tema di eventuali accertamenti da parte della medesima Agenzia(che dato l’entità delle somme in gioco, avrebbe senz’altro comportato conseguen-ze penali) in quanto contribuenti, si sono adeguati alle interpretazioni dell’Agenziadelle Entrate e non si può fargliene una colpa.

Ora, in buona sostanza, ed in diverse occasioni, l’Amministrazione fiscale centrale,dice ai soggetti gestori (in diversi interpelli) che debbono sbrigarsela loro.

Questo ci sembra chiaramente anti etico. Il contribuente (in questo caso il soggettogestore) si adegua ad una disposizione dell’Amministrazione fiscale, in conseguen-za di ciò si espone ad un danno patrimoniale (a seguito di smentita giurisdizionaledell’interpretazione della Amministrazione fiscale) e la risposta di chi ha realmenteprovocato tale danno è, semplicemente, “affari vostri e dei cittadini”?

Ogni ulteriore commento è superfluo e potrebbe sconfinare in una polemica sterile 40.

Δ Come si risolve il problema della competenza giurisdizionale?La Norma in commento, con estrema semplicità, dispone che, dalla data di entratain vigore, le controversie relative alla Tariffa ex Art. 238 D.Lgs. 152/06, sono dicompetenza della magistratura ordinaria.