Investire in dividendi 5 grosse aziende che potrebbero rialzare la testa

5

www.dominosolutions.it [email protected] Investire in dividendi: 5 grosse aziende che potrebbero rialzare la testa 02 Dicembre 2014 Finora il 2014 è stato un anno spettacolare per gli investitori in dividendi. Nonostante questo ambiente a basso tasso d'interesse, le società dello S&P 500 stanno staccando cedole sempre più alte e sono sul punto di colpire livelli ancora più elevati il prossimo anno. Secondo l'analista dello S&P Dow Jones Indices, Howard Silverblatt, i componenti dello S&P sono sulla buona strada per pagare più di 41,2 miliardi di dollari di cedole di dividendi nel mese di novembre, un pagamento mensile record per il grande indice. Pari al 13,29% in più rispetto al payout totale dello scorso anno, sostenuto da consistenti cash flow delle società statunitensi e dalla necessità di generare nuovamente rendimenti significativi per gli investitori. Mentre non c'è nessun dubbio che i tassi bassi abbiano creato un ambiente stimolante per gli investitori in dividendi, è anche vero che, rispetto ad altri investimenti, è difficile battere gli attuali dividendi presenti nel mercato azionario in questo momento. Ma per trovare il più grande vantaggio nei dividendi, non è abbastanza comprare semplicemente nomi con grandi dividendi, bisogna pensare a quello che pagheranno anche domani. Questa analisi è composta da alcuni fattori, vale a dire un bilancio solido, un basso rapporto di payout e una storia di pagamenti di dividendi. Mentre questi elementi non garantiscono annunci di dividendi nei prossimi mesi, aumentano notevolmente però le probabilità che i managment effettuino pagamenti in contanti agli azionisti. Ecco uno sguardo a cinque titoli che potrebbero essere in procinto di aumentare i loro pagamenti di dividendi nel prossimo trimestre. Schlumberger (SLB) Non sono mancati i motivi per vendere questo titolo negli ultimi mesi. Questa società di servizi per giacimenti di petrolio è giù di oltre il 20% da quando le azioni hanno colpito i massimi a luglio, precipitando in quanto i prezzi del petrolio sono crollati. Ma questo calo potrebbe effettivamente fornire un opportunità di acquisto in SLB. Schlumberger aiuta le compagnie petrolifere ad estrarre petrolio e gas dal terreno nel modo più efficiente possibile. L'azienda genera i propri ricavi con la vendita di servizi di nicchia, che vanno dalle indagini sismiche alla perforazione di pozzi e al posizionamento. Tali servizi specializzati, indicano che SLB è in grado di raccogliere grandi margini nella difficoltà. E mentre la caduta dei prezzi del petrolio potrebbe ritardare i nuovi progetti, agiunge anche l'onere su SLB di entrare e aiutare i clienti ad abbassare i costi di produzione di petrolio. Se i prezzi bassi del petrolio persistono, allora l'età media dei pozzi operativi sarà più elevata, il che significa che i servizi di SLB saranno ancora più richiesti dai produttori che cercano di combattere il declino anche dei rendimenti. In parole povere, le attività di Schlumberger è molto più resistente ai prezzi del petrolio, di quanto molti analisti si rendano conto. E così è il pagamento del dividendo dell'azienda. Dopo quattro trimestri consecutivi di cedole a 40 centesimi, SLB sembra destinata ad incrementare i suoi pagamenti nel trimestre a venire.

-

Upload

giuseppe-pascarella -

Category

Documents

-

view

213 -

download

0

description

Finora il 2014 è stato un anno spettacolare per gli investitori in dividendi. Nonostante questo ambiente a basso tasso d'interesse, le società dello S&P 500 stanno staccando cedole sempre più alte e sono sul punto di colpire livelli ancora più elevati il prossimo anno. Secondo l'analista dello S&P Dow Jones Indices, Howard Silverblatt, i componenti dello S&P sono sulla buona strada per pagare più di 41,2 miliardi di dollari di cedole di dividendi nel mese di novembre, un pagamento mensile record per il grande indice.

Transcript of Investire in dividendi 5 grosse aziende che potrebbero rialzare la testa

www.dominosolutions.it [email protected]

Investire in dividendi: 5 grosse aziende che potrebbero rialzare la testa

02 Dicembre 2014 Finora il 2014 è stato un anno spettacolare per gli investitori in dividendi. Nonostante questo ambiente a basso tasso d'interesse, le società dello S&P 500 stanno staccando cedole sempre più alte e sono sul punto di colpire livelli ancora più elevati il prossimo anno. Secondo l'analista dello S&P Dow Jones Indices, Howard Silverblatt, i componenti dello S&P sono sulla buona strada per pagare più di 41,2 miliardi di dollari di cedole di dividendi nel mese di novembre, un pagamento mensile record per il grande indice. Pari al 13,29% in più rispetto al payout totale dello scorso anno, sostenuto da consistenti cash flow delle società statunitensi e dalla necessità di generare nuovamente rendimenti significativi per gli investitori. Mentre non c'è nessun dubbio che i tassi bassi abbiano creato un ambiente stimolante per gli investitori in dividendi, è anche vero che, rispetto ad altri investimenti, è difficile battere gli attuali dividendi presenti nel mercato azionario in questo momento. Ma per trovare il più grande vantaggio nei dividendi, non è abbastanza comprare semplicemente nomi con grandi dividendi, bisogna pensare a quello che pagheranno anche domani. Questa analisi è composta da alcuni fattori, vale a dire un bilancio solido, un basso rapporto di payout e una storia di pagamenti di dividendi. Mentre questi elementi non garantiscono annunci di dividendi nei prossimi mesi, aumentano notevolmente però le probabilità che i managment effettuino pagamenti in contanti agli azionisti. Ecco uno sguardo a cinque titoli che potrebbero essere in procinto di aumentare i loro pagamenti di dividendi nel prossimo trimestre. Schlumberger (SLB) Non sono mancati i motivi per vendere questo titolo negli ultimi mesi. Questa società di servizi per giacimenti di petrolio è giù di oltre il 20% da quando le azioni hanno colpito i massimi a luglio, precipitando in quanto i prezzi del petrolio sono crollati. Ma questo calo potrebbe effettivamente fornire un opportunità di acquisto in SLB. Schlumberger aiuta le compagnie petrolifere ad estrarre petrolio e gas dal terreno nel modo più efficiente possibile. L'azienda genera i propri ricavi con la vendita di servizi di nicchia, che vanno dalle indagini sismiche alla perforazione di pozzi e al posizionamento. Tali servizi specializzati, indicano che SLB è in grado di raccogliere grandi margini nella difficoltà. E mentre la caduta dei prezzi del petrolio potrebbe ritardare i nuovi progetti, agiunge anche l'onere su SLB di entrare e aiutare i clienti ad abbassare i costi di produzione di petrolio. Se i prezzi bassi del petrolio persistono, allora l'età media dei pozzi operativi sarà più elevata, il che significa che i servizi di SLB saranno ancora più richiesti dai produttori che cercano di combattere il declino anche dei rendimenti. In parole povere, le attività di Schlumberger è molto più resistente ai prezzi del petrolio, di quanto molti analisti si rendano conto. E così è il pagamento del dividendo dell'azienda. Dopo quattro trimestri consecutivi di cedole a 40 centesimi, SLB sembra destinata ad incrementare i suoi pagamenti nel trimestre a venire.

Pfizer (PFE) Pfizer, come altri grossi produttori di farmaci, vanta una grande distribuzione di dividendi in questo momento, 26 centesimi trimestrali che sommati diventano un rendimento annuo del 3,4%, e questo grande dividendo sembra destinato ad essere potenziato nel prossimo trimestre. Pfizer è la più grande azienda farmaceutica al mondo. Questa azienda di farmaci da banco genera più di 50 miliardi di dollari di fatturato ogni anno, grazie a nomi familiari come Lipitor, Celebrex e Viagra. Nonostante la minaccia persistente di scadenze dei brevetti, Pfizer possiede una delle linee prodotti più attraenti del settore, con una serie di potenziali farmaci campioni di incasso che si stanno avvicinando sempre più alla commercializzazione. Finanziariamente parlando, Pfizer è in buona forma. Mentre la scadenza dei brevetti dei farmaci hanno costantemente ridotto i ricavi nel corso degli ultimi anni, la redditività è in aumento, in quanto Pfizer stà semplificando le sue operazioni e il rapporto di distribuzione di dividendi è vicino ai minimi pluriennali del 61%. Il che imposta le cose bene per un'aumento del dividendo nel prossimo trimestre. Se la storia ci dà qualche indicazione, ci aspettiamo di vedere la dirigenza annunciare l'aumento del dividendo entro la fine dell'anno.

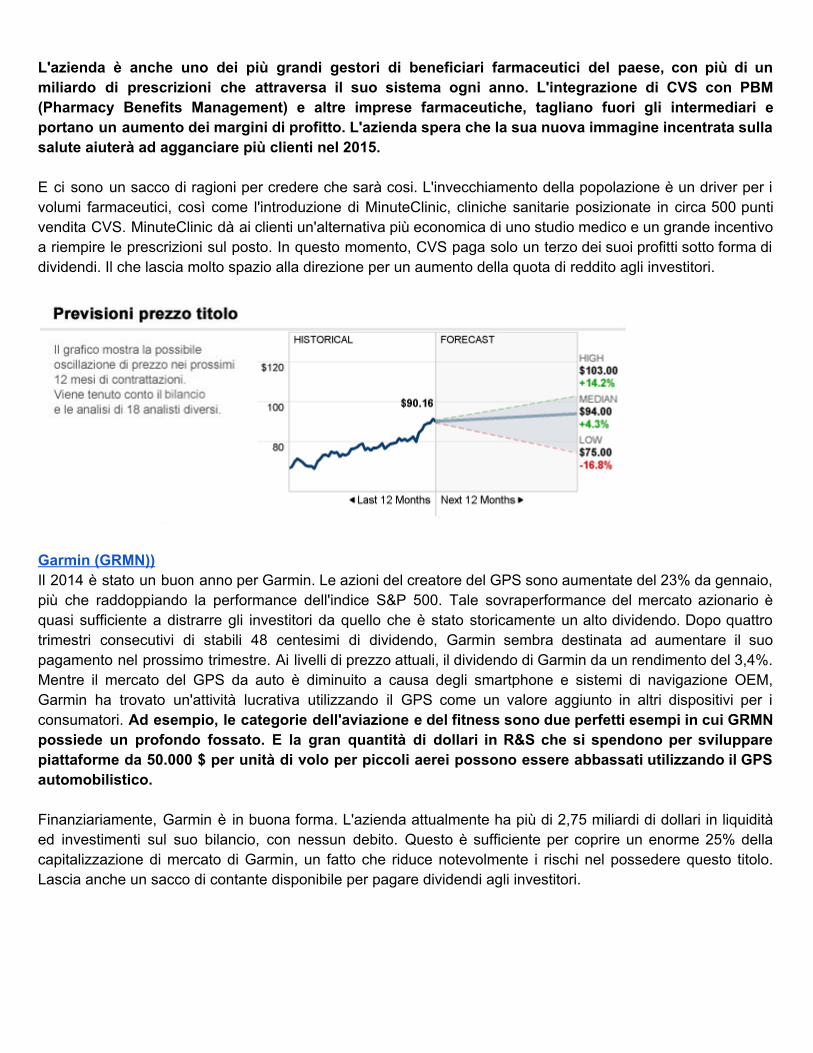

CVS Health (CVS) La catena di farmacie CVS ha subito grandi cambiamenti nel 2014. Per cominciare, ha cambiato il suo nome e sospeso la vendita di sigarette nei suoi negozi, indicazione della nuova attenzione della società sulla salute dei clienti. Una cosa che non è cambiata quest'anno però, come il suo dividendo. L'azienda ha pagato un rendimento di 27,5 centesimi per gli ultimi quattro trimestri consecutivi ed un aumento (sembra probabile) ci sarà nel mese di dicembre. CVS è una delle più grandi catene di farmacie del paese, con più di 7.000 punti vendita sparsi da costa a costa. Ma questa è solo una parte della storia.

L'azienda è anche uno dei più grandi gestori di beneficiari farmaceutici del paese, con più di un miliardo di prescrizioni che attraversa il suo sistema ogni anno. L'integrazione di CVS con PBM (Pharmacy Benefits Management) e altre imprese farmaceutiche, tagliano fuori gli intermediari e portano un aumento dei margini di profitto. L'azienda spera che la sua nuova immagine incentrata sulla salute aiuterà ad agganciare più clienti nel 2015. E ci sono un sacco di ragioni per credere che sarà cosi. L'invecchiamento della popolazione è un driver per i volumi farmaceutici, così come l'introduzione di MinuteClinic, cliniche sanitarie posizionate in circa 500 punti vendita CVS. MinuteClinic dà ai clienti un'alternativa più economica di uno studio medico e un grande incentivo a riempire le prescrizioni sul posto. In questo momento, CVS paga solo un terzo dei suoi profitti sotto forma di dividendi. Il che lascia molto spazio alla direzione per un aumento della quota di reddito agli investitori.

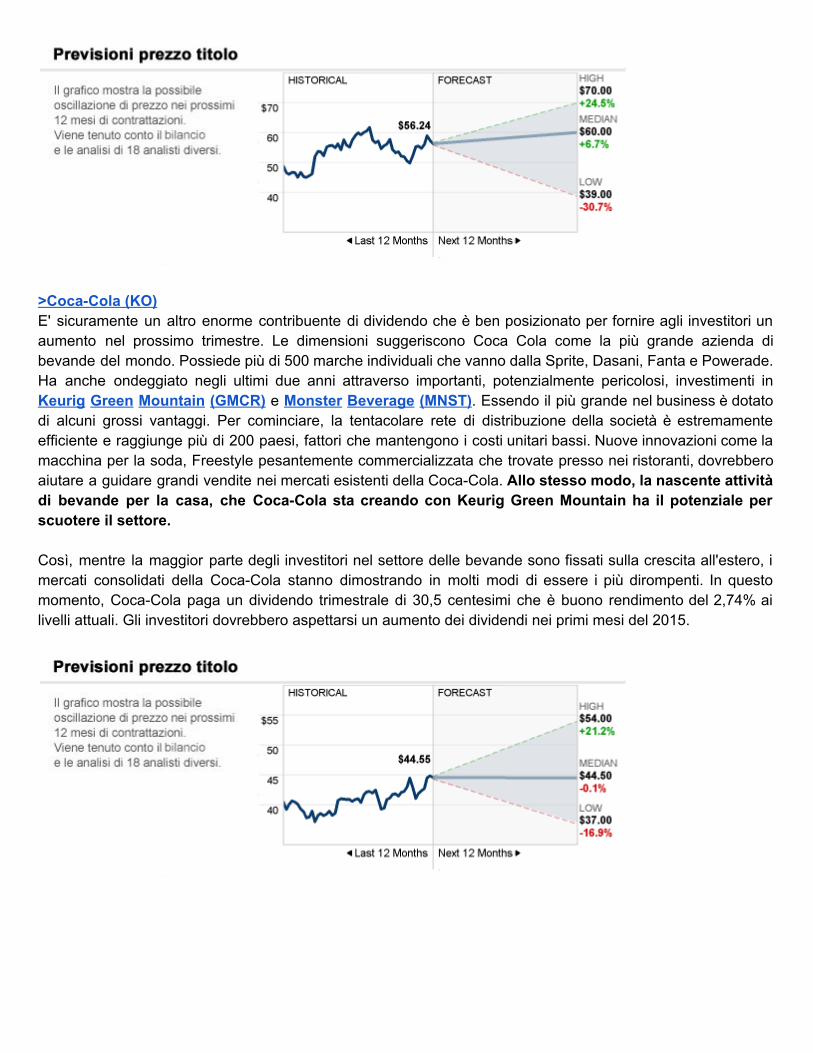

Garmin (GRMN)) Il 2014 è stato un buon anno per Garmin. Le azioni del creatore del GPS sono aumentate del 23% da gennaio, più che raddoppiando la performance dell'indice S&P 500. Tale sovraperformance del mercato azionario è quasi sufficiente a distrarre gli investitori da quello che è stato storicamente un alto dividendo. Dopo quattro trimestri consecutivi di stabili 48 centesimi di dividendo, Garmin sembra destinata ad aumentare il suo pagamento nel prossimo trimestre. Ai livelli di prezzo attuali, il dividendo di Garmin da un rendimento del 3,4%. Mentre il mercato del GPS da auto è diminuito a causa degli smartphone e sistemi di navigazione OEM, Garmin ha trovato un'attività lucrativa utilizzando il GPS come un valore aggiunto in altri dispositivi per i consumatori. Ad esempio, le categorie dell'aviazione e del fitness sono due perfetti esempi in cui GRMN possiede un profondo fossato. E la gran quantità di dollari in R&S che si spendono per sviluppare piattaforme da 50.000 $ per unità di volo per piccoli aerei possono essere abbassati utilizzando il GPS automobilistico. Finanziariamente, Garmin è in buona forma. L'azienda attualmente ha più di 2,75 miliardi di dollari in liquidità ed investimenti sul suo bilancio, con nessun debito. Questo è sufficiente per coprire un enorme 25% della capitalizzazione di mercato di Garmin, un fatto che riduce notevolmente i rischi nel possedere questo titolo. Lascia anche un sacco di contante disponibile per pagare dividendi agli investitori.

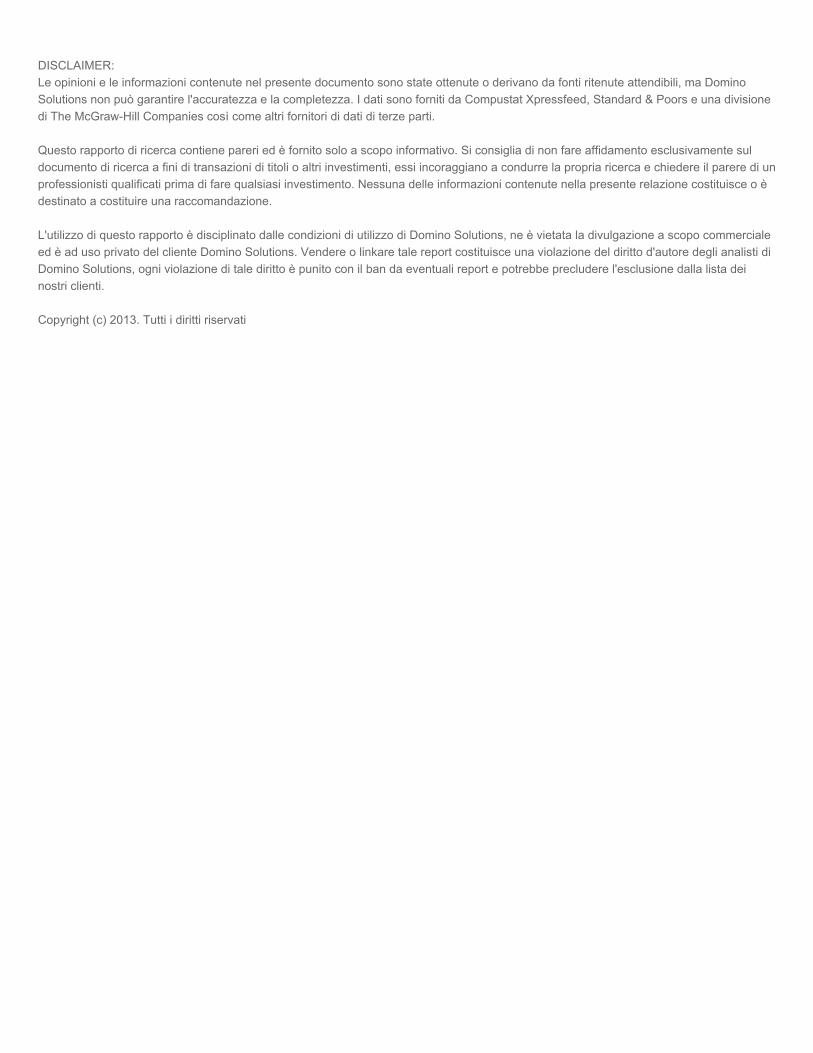

>CocaCola (KO) E' sicuramente un altro enorme contribuente di dividendo che è ben posizionato per fornire agli investitori un aumento nel prossimo trimestre. Le dimensioni suggeriscono Coca Cola come la più grande azienda di bevande del mondo. Possiede più di 500 marche individuali che vanno dalla Sprite, Dasani, Fanta e Powerade. Ha anche ondeggiato negli ultimi due anni attraverso importanti, potenzialmente pericolosi, investimenti in Keurig Green Mountain (GMCR) e Monster Beverage (MNST). Essendo il più grande nel business è dotato di alcuni grossi vantaggi. Per cominciare, la tentacolare rete di distribuzione della società è estremamente efficiente e raggiunge più di 200 paesi, fattori che mantengono i costi unitari bassi. Nuove innovazioni come la macchina per la soda, Freestyle pesantemente commercializzata che trovate presso nei ristoranti, dovrebbero aiutare a guidare grandi vendite nei mercati esistenti della CocaCola. Allo stesso modo, la nascente attività di bevande per la casa, che CocaCola sta creando con Keurig Green Mountain ha il potenziale per scuotere il settore. Così, mentre la maggior parte degli investitori nel settore delle bevande sono fissati sulla crescita all'estero, i mercati consolidati della CocaCola stanno dimostrando in molti modi di essere i più dirompenti. In questo momento, CocaCola paga un dividendo trimestrale di 30,5 centesimi che è buono rendimento del 2,74% ai livelli attuali. Gli investitori dovrebbero aspettarsi un aumento dei dividendi nei primi mesi del 2015.

DISCLAIMER: Le opinioni e le informazioni contenute nel presente documento sono state ottenute o derivano da fonti ritenute attendibili, ma Domino Solutions non può garantire l'accuratezza e la completezza. I dati sono forniti da Compustat Xpressfeed, Standard & Poors e una divisione di The McGrawHill Companies così come altri fornitori di dati di terze parti. Questo rapporto di ricerca contiene pareri ed è fornito solo a scopo informativo. Si consiglia di non fare affidamento esclusivamente sul documento di ricerca a fini di transazioni di titoli o altri investimenti, essi incoraggiano a condurre la propria ricerca e chiedere il parere di un professionisti qualificati prima di fare qualsiasi investimento. Nessuna delle informazioni contenute nella presente relazione costituisce o è destinato a costituire una raccomandazione. L'utilizzo di questo rapporto è disciplinato dalle condizioni di utilizzo di Domino Solutions, ne è vietata la divulgazione a scopo commerciale ed è ad uso privato del cliente Domino Solutions. Vendere o linkare tale report costituisce una violazione del diritto d'autore degli analisti di Domino Solutions, ogni violazione di tale diritto è punito con il ban da eventuali report e potrebbe precludere l'esclusione dalla lista dei nostri clienti. Copyright (c) 2013. Tutti i diritti riservati