INTRODUZIONE ALLA VALUTAZIONE D’AZIENDA · 3 5 La valutazione d’azienda: i metodi assoluti e i...

58

1 Fondazione Nazionale dei Commercialisti LA VALUTAZIONE D’AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI Dott.ssa Elisa MENICUCCI Dottore Commercialista in Ancona 2 La valutazione d’azienda: i metodi assoluti e i metodi relativi 2 Presupposto: Il capitale d’impresa costituisce un’entità astratta che si presta ad essere valutata e quantificata diversamente in relazione alle sue varie configurazioni. Argomento: Valutazione di un’impresa in funzionamento nelle varie possibili situazioni di trasferimento giuridico. INTRODUZIONE ALLA VALUTAZIONE D’AZIENDA La valutazione d’azienda consiste nel ricorso a concetti, criteri e metodi atti ad esprimere una misura del CAPITALE ECONOMICO

Transcript of INTRODUZIONE ALLA VALUTAZIONE D’AZIENDA · 3 5 La valutazione d’azienda: i metodi assoluti e i...

1

Fondazione Nazionaledei Commercialisti

LA VALUTAZIONE D’AZIENDA: I METODI ASSOLUTI

E I METODI RELATIVI

Dott.ssa Elisa MENICUCCIDottore Commercialista in Ancona

2La valutazione d’azienda: i metodi assoluti e i metodi relativi 2

Presupposto: Il capitale d’impresa costituisce un’entitàastratta che si presta ad essere valutata e quantificatadiversamente in relazione alle sue varie configurazioni.

Argomento: Valutazione di un’impresa infunzionamento nelle varie possibili situazioni ditrasferimento giuridico.

INTRODUZIONE ALLA VALUTAZIONE D’AZIENDA

La valutazione d’azienda consiste nel ricorso a concetti, criteri e metodi atti ad esprimere

una misura del CAPITALE ECONOMICO

2

3La valutazione d’azienda: i metodi assoluti e i metodi relativi 3

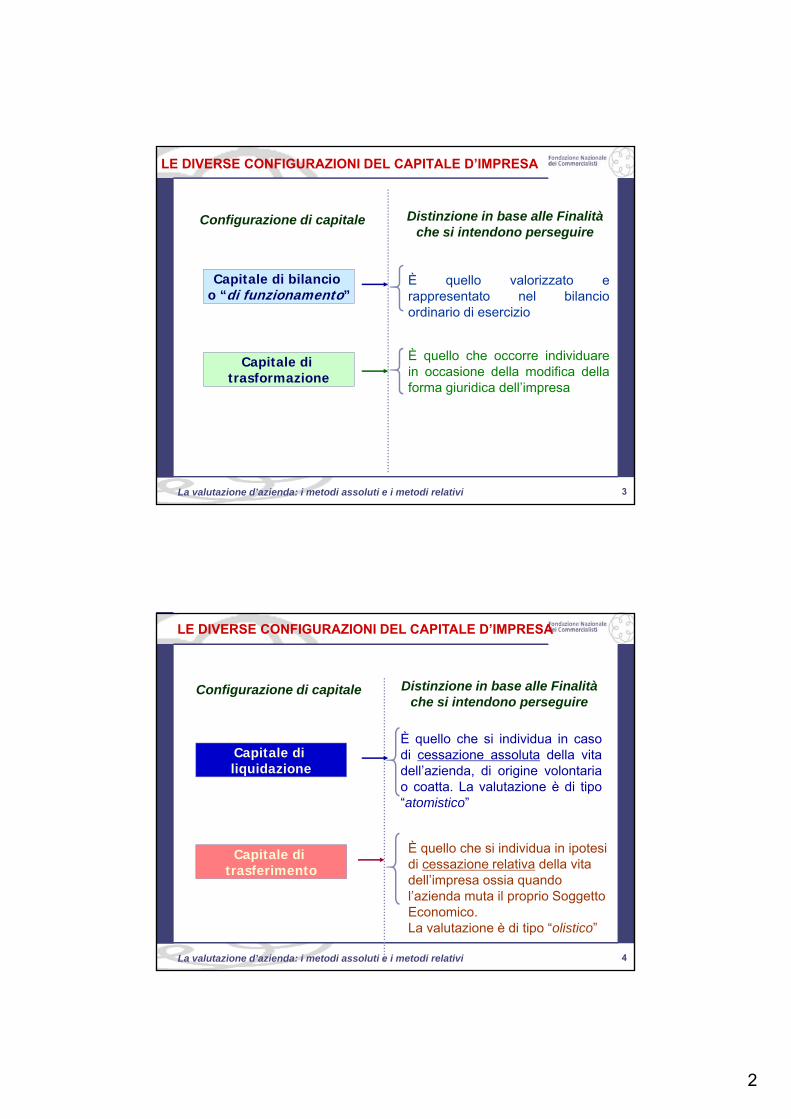

LE DIVERSE CONFIGURAZIONI DEL CAPITALE D’IMPRESA

Configurazione di capitale Distinzione in base alle Finalità che si intendono perseguire

Capitale di bilancio o “di funzionamento”

È quello valorizzato erappresentato nel bilancioordinario di esercizio

Capitale di trasformazione

È quello che occorre individuarein occasione della modifica dellaforma giuridica dell’impresa

4La valutazione d’azienda: i metodi assoluti e i metodi relativi 4

Configurazione di capitale Distinzione in base alle Finalità che si intendono perseguire

Capitale di liquidazione

È quello che si individua in casodi cessazione assoluta della vitadell’azienda, di origine volontariao coatta. La valutazione è di tipo“atomistico”

Capitale di trasferimento

È quello che si individua in ipotesi di cessazione relativa della vita dell’impresa ossia quando l’azienda muta il proprio Soggetto Economico.La valutazione è di tipo “olistico”

LE DIVERSE CONFIGURAZIONI DEL CAPITALE D’IMPRESA

3

5La valutazione d’azienda: i metodi assoluti e i metodi relativi 5

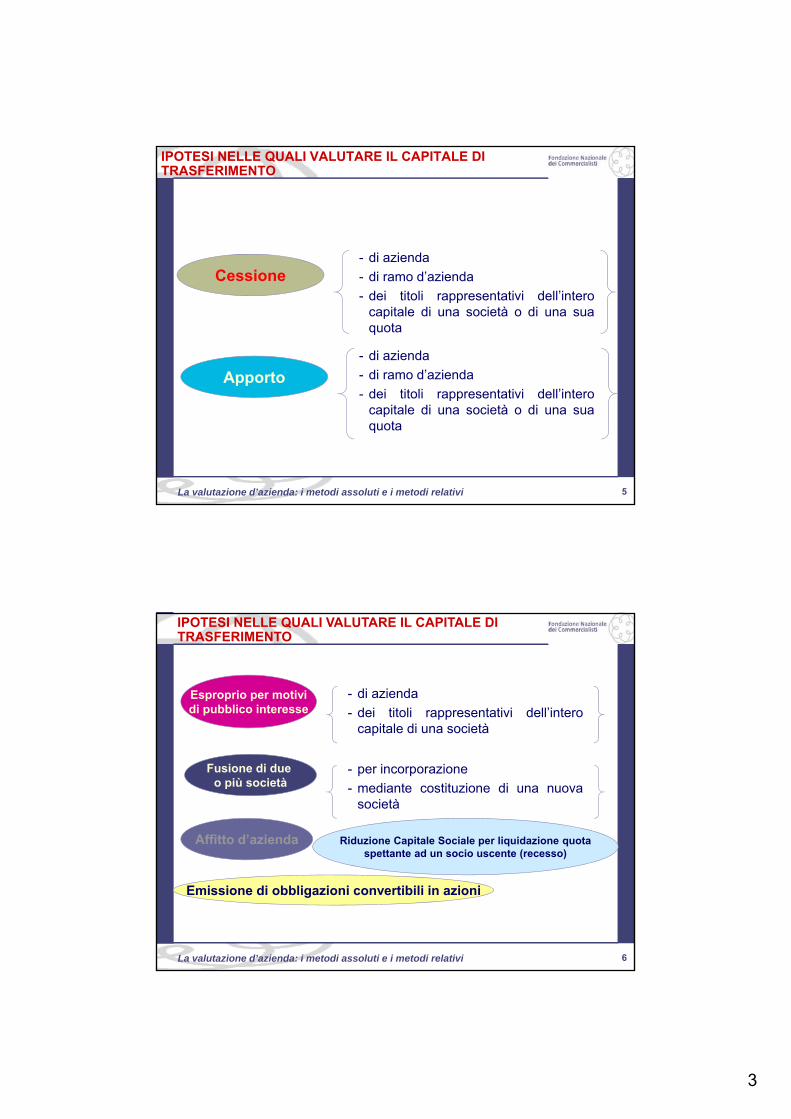

IPOTESI NELLE QUALI VALUTARE IL CAPITALE DI TRASFERIMENTO

Cessione- di azienda

- di ramo d’azienda

- dei titoli rappresentativi dell’interocapitale di una società o di una suaquota

Apporto

- di azienda

- di ramo d’azienda

- dei titoli rappresentativi dell’interocapitale di una società o di una suaquota

6La valutazione d’azienda: i metodi assoluti e i metodi relativi 6

Esproprio per motividi pubblico interesse

- di azienda

- dei titoli rappresentativi dell’interocapitale di una società

Fusione di due o più società

- per incorporazione

- mediante costituzione di una nuovasocietà

Affitto d’azienda

Emissione di obbligazioni convertibili in azioni

Riduzione Capitale Sociale per liquidazione quotaspettante ad un socio uscente (recesso)

IPOTESI NELLE QUALI VALUTARE IL CAPITALE DI TRASFERIMENTO

4

7La valutazione d’azienda: i metodi assoluti e i metodi relativi 7

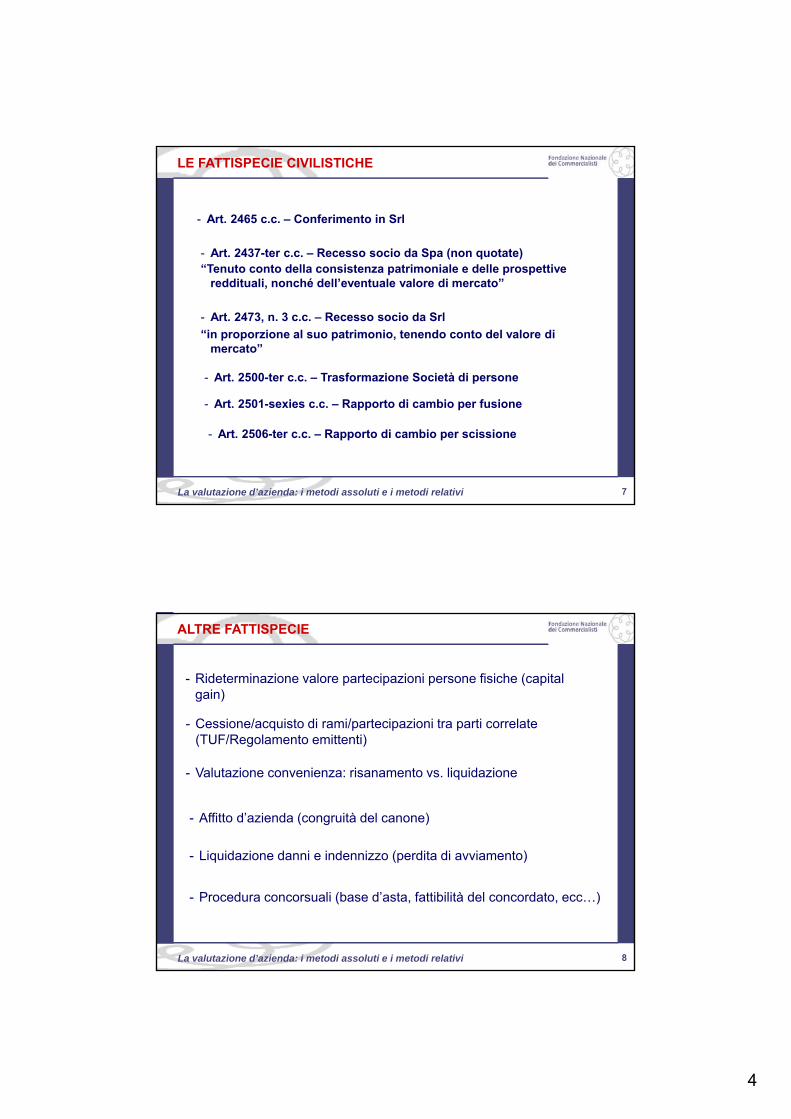

- Art. 2465 c.c. – Conferimento in Srl

- Art. 2437-ter c.c. – Recesso socio da Spa (non quotate)“Tenuto conto della consistenza patrimoniale e delle prospettive

reddituali, nonché dell’eventuale valore di mercato”

- Art. 2473, n. 3 c.c. – Recesso socio da Srl

“in proporzione al suo patrimonio, tenendo conto del valore di mercato”

- Art. 2500-ter c.c. – Trasformazione Società di persone

- Art. 2501-sexies c.c. – Rapporto di cambio per fusione

- Art. 2506-ter c.c. – Rapporto di cambio per scissione

LE FATTISPECIE CIVILISTICHE

8La valutazione d’azienda: i metodi assoluti e i metodi relativi 8

- Rideterminazione valore partecipazioni persone fisiche (capital gain)

- Cessione/acquisto di rami/partecipazioni tra parti correlate (TUF/Regolamento emittenti)

- Valutazione convenienza: risanamento vs. liquidazione

- Affitto d’azienda (congruità del canone)

- Liquidazione danni e indennizzo (perdita di avviamento)

- Procedura concorsuali (base d’asta, fattibilità del concordato, ecc…)

ALTRE FATTISPECIE

5

9La valutazione d’azienda: i metodi assoluti e i metodi relativi 9

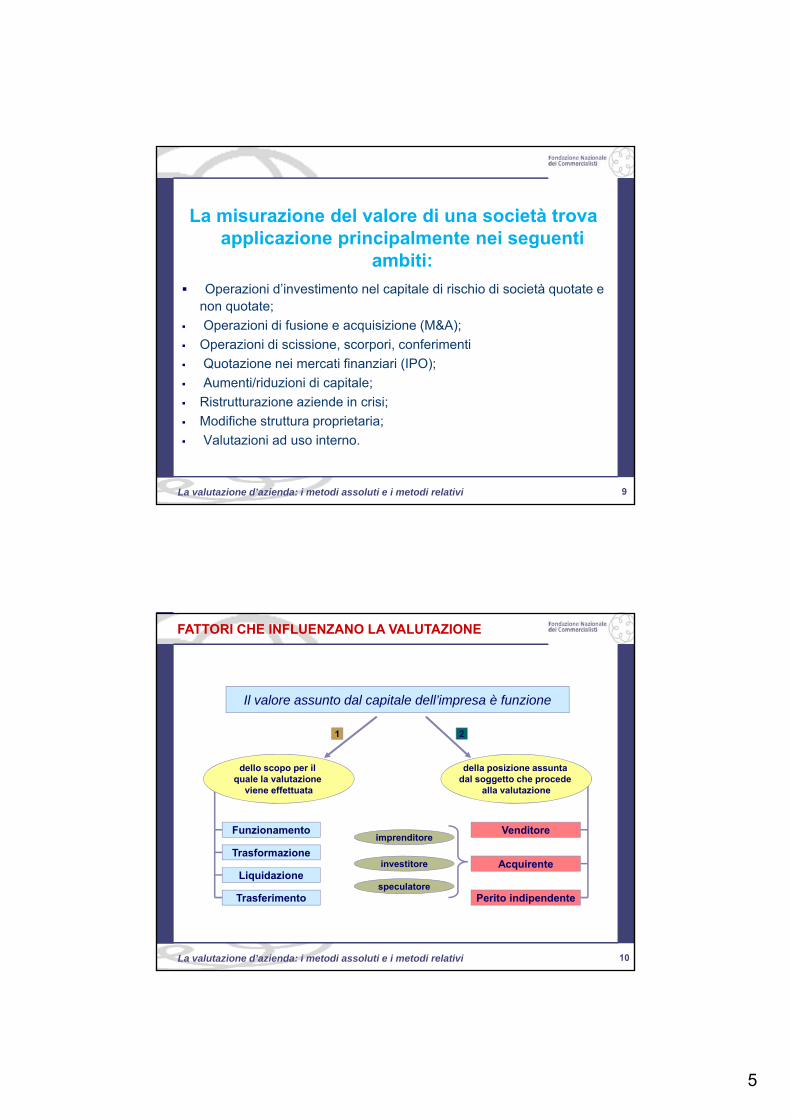

La misurazione del valore di una società trova applicazione principalmente nei seguenti

ambiti:

Operazioni d’investimento nel capitale di rischio di società quotate e non quotate;

Operazioni di fusione e acquisizione (M&A);

Operazioni di scissione, scorpori, conferimenti

Quotazione nei mercati finanziari (IPO);

Aumenti/riduzioni di capitale;

Ristrutturazione aziende in crisi;

Modifiche struttura proprietaria;

Valutazioni ad uso interno.

10La valutazione d’azienda: i metodi assoluti e i metodi relativi 10

Il valore assunto dal capitale dell’impresa è funzione

Funzionamento

Trasformazione

Liquidazione

Trasferimento

Venditore

Acquirente

Perito indipendente

imprenditore

investitore

speculatore

1 2

della posizione assunta dal soggetto che procede

alla valutazione

dello scopo per il quale la valutazione

viene effettuata

FATTORI CHE INFLUENZANO LA VALUTAZIONE

6

11La valutazione d’azienda: i metodi assoluti e i metodi relativi 11

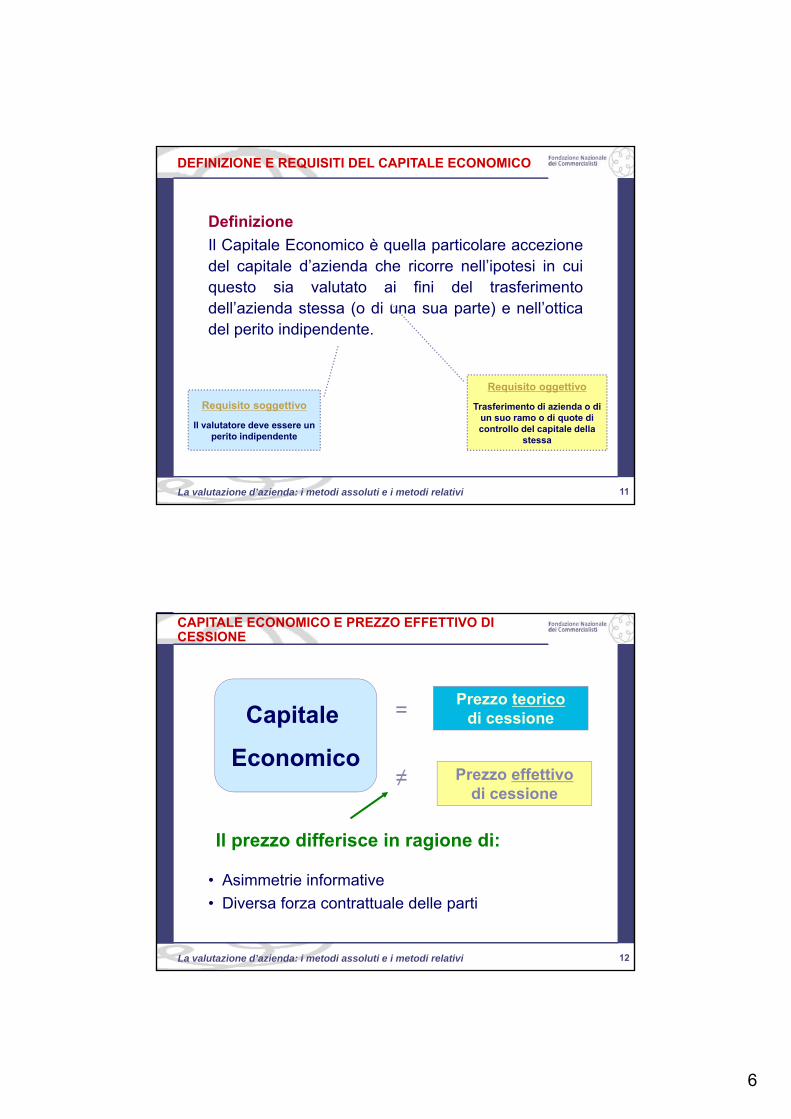

Definizione

Il Capitale Economico è quella particolare accezionedel capitale d’azienda che ricorre nell’ipotesi in cuiquesto sia valutato ai fini del trasferimentodell’azienda stessa (o di una sua parte) e nell’otticadel perito indipendente.

Requisito oggettivo

Trasferimento di azienda o di un suo ramo o di quote di controllo del capitale della

stessa

Requisito soggettivo

Il valutatore deve essere un perito indipendente

DEFINIZIONE E REQUISITI DEL CAPITALE ECONOMICO

12La valutazione d’azienda: i metodi assoluti e i metodi relativi 12

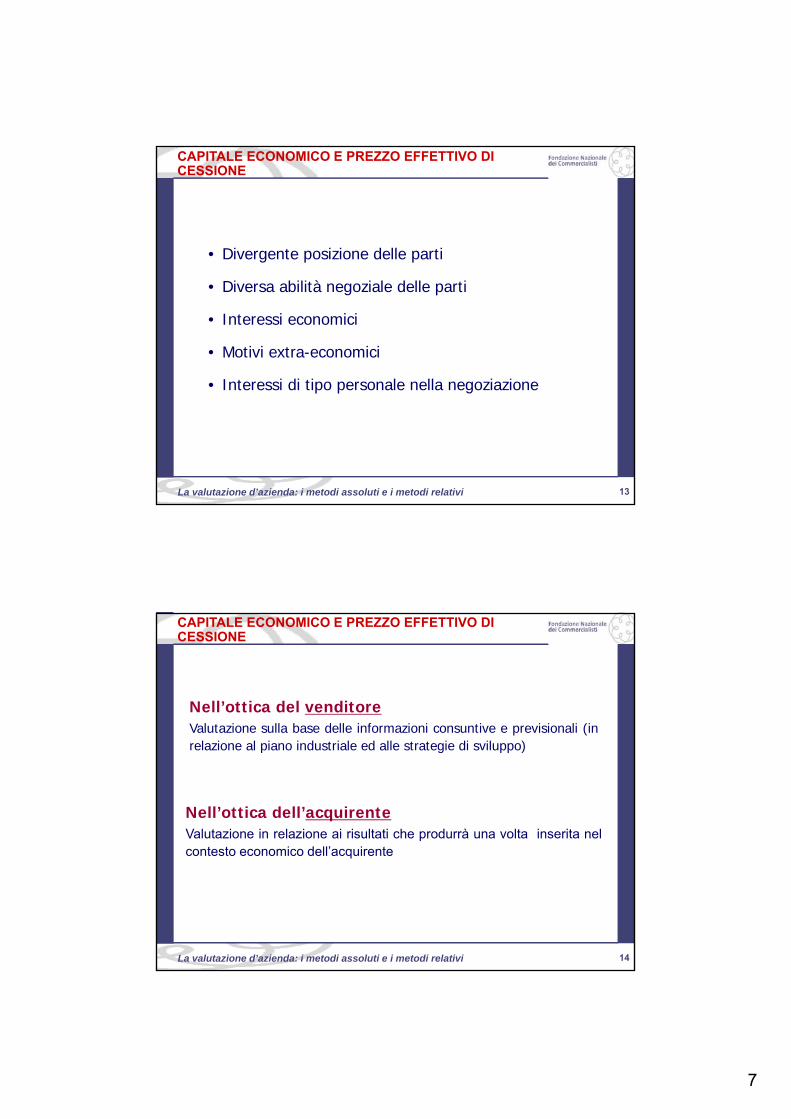

• Asimmetrie informative

• Diversa forza contrattuale delle parti

Prezzo teoricodi cessione=

≠ Prezzo effettivodi cessione

Capitale

Economico

Il prezzo differisce in ragione di:

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

7

13La valutazione d’azienda: i metodi assoluti e i metodi relativi 13

• Divergente posizione delle parti

• Diversa abilità negoziale delle parti

• Interessi economici

• Motivi extra-economici

• Interessi di tipo personale nella negoziazione

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

14La valutazione d’azienda: i metodi assoluti e i metodi relativi 14

Nell’ottica del venditoreValutazione sulla base delle informazioni consuntive e previsionali (inrelazione al piano industriale ed alle strategie di sviluppo)

Nell’ottica dell’acquirenteValutazione in relazione ai risultati che produrrà una volta inserita nelcontesto economico dell’acquirente

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

8

15La valutazione d’azienda: i metodi assoluti e i metodi relativi 15

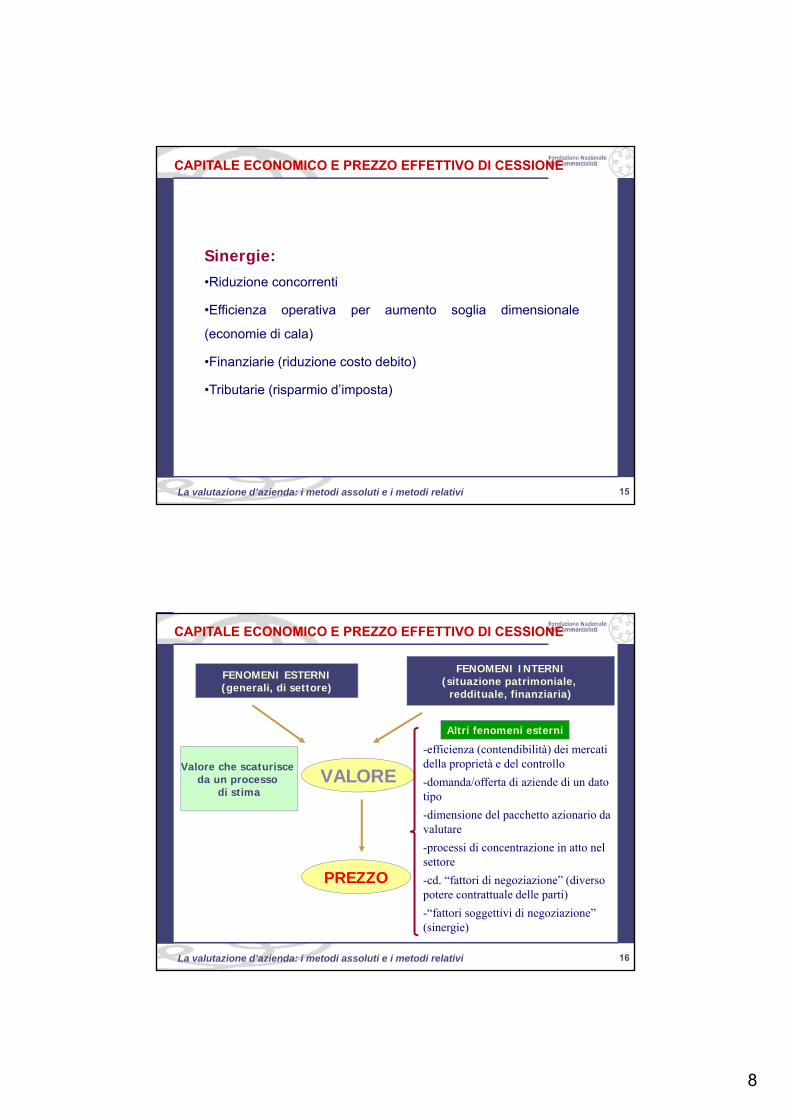

Sinergie:•Riduzione concorrenti

•Efficienza operativa per aumento soglia dimensionale

(economie di cala)

•Finanziarie (riduzione costo debito)

•Tributarie (risparmio d’imposta)

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

16La valutazione d’azienda: i metodi assoluti e i metodi relativi 16

FENOMENI ESTERNI(generali, di settore)

Altri fenomeni esterni

Valore che scaturisce da un processo

di stimaVALORE

PREZZO

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

FENOMENI INTERNI(situazione patrimoniale,

reddituale, finanziaria)

-efficienza (contendibilità) dei mercati della proprietà e del controllo

-domanda/offerta di aziende di un dato tipo

-dimensione del pacchetto azionario da valutare

-processi di concentrazione in atto nel settore

-cd. “fattori di negoziazione” (diverso potere contrattuale delle parti)

-“fattori soggettivi di negoziazione” (sinergie)

9

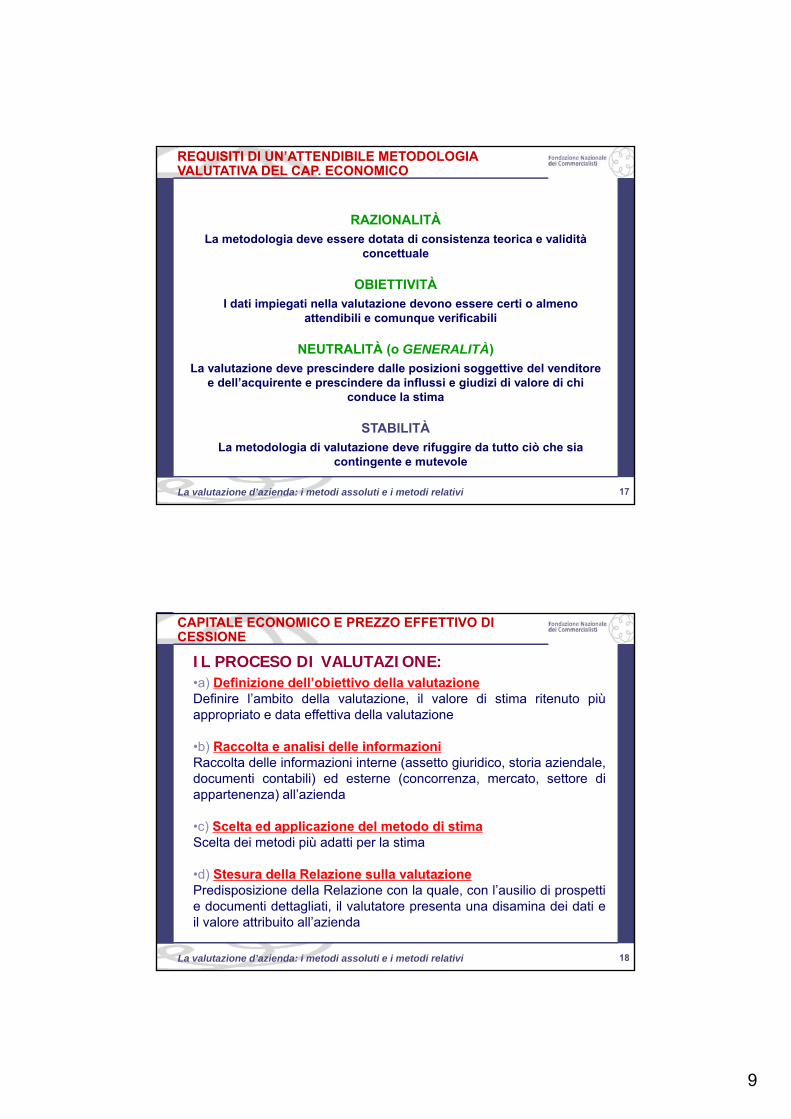

17La valutazione d’azienda: i metodi assoluti e i metodi relativi 17

RAZIONALITÀ

La metodologia deve essere dotata di consistenza teorica e validità concettuale

OBIETTIVITÀ

I dati impiegati nella valutazione devono essere certi o almeno attendibili e comunque verificabili

NEUTRALITÀ (o GENERALITÀ)

La valutazione deve prescindere dalle posizioni soggettive del venditore e dell’acquirente e prescindere da influssi e giudizi di valore di chi

conduce la stima

STABILITÀ

La metodologia di valutazione deve rifuggire da tutto ciò che sia contingente e mutevole

REQUISITI DI UN’ATTENDIBILE METODOLOGIA VALUTATIVA DEL CAP. ECONOMICO

18La valutazione d’azienda: i metodi assoluti e i metodi relativi 18

IL PROCESO DI VALUTAZIONE:•a) Definizione dell’obiettivo della valutazioneDefinire l’ambito della valutazione, il valore di stima ritenuto piùappropriato e data effettiva della valutazione

•b) Raccolta e analisi delle informazioniRaccolta delle informazioni interne (assetto giuridico, storia aziendale,documenti contabili) ed esterne (concorrenza, mercato, settore diappartenenza) all’azienda

•c) Scelta ed applicazione del metodo di stimaScelta dei metodi più adatti per la stima

•d) Stesura della Relazione sulla valutazionePredisposizione della Relazione con la quale, con l’ausilio di prospettie documenti dettagliati, il valutatore presenta una disamina dei dati eil valore attribuito all’azienda

CAPITALE ECONOMICO E PREZZO EFFETTIVO DI CESSIONE

10

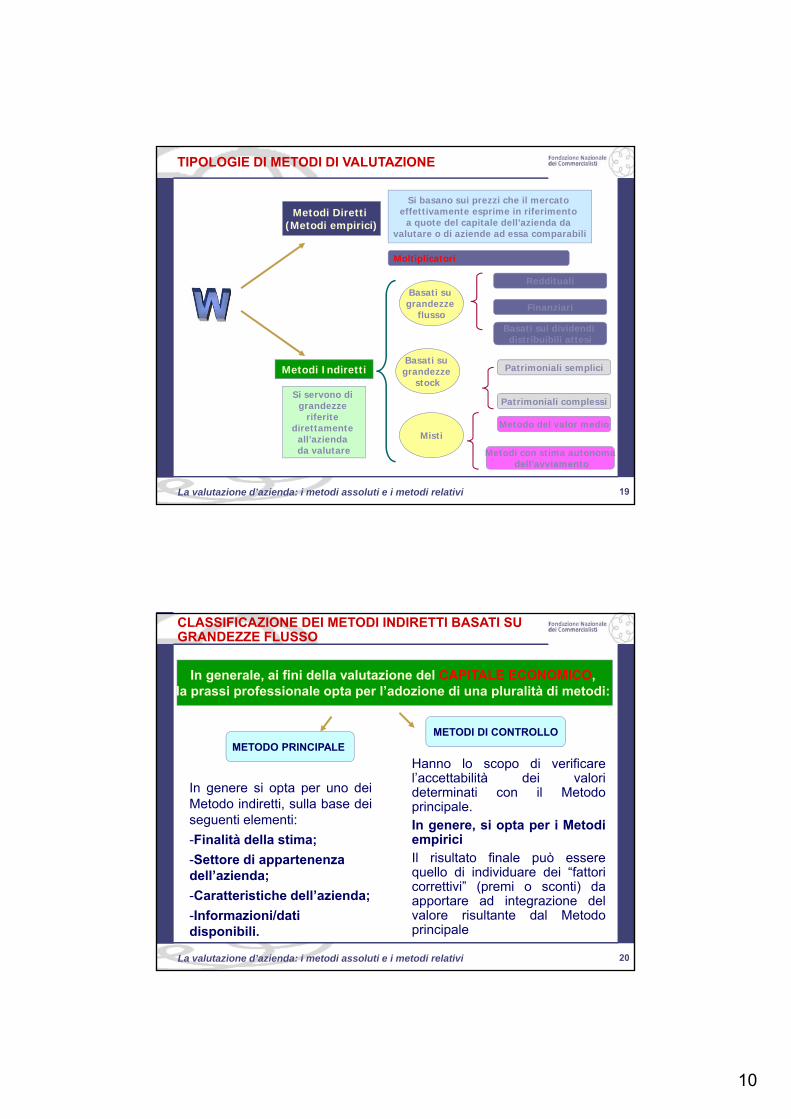

19La valutazione d’azienda: i metodi assoluti e i metodi relativi 19

Metodi Diretti (Metodi empirici)

Si basano sui prezzi che il mercato effettivamente esprime in riferimento

a quote del capitale dell’azienda da valutare o di aziende ad essa comparabili

Metodi Indiretti

Si servono di grandezze

riferite direttamente

all’azienda da valutare

Basati su grandezze

flusso

Basati su grandezze

stock

Misti

Reddituali

Finanziari

Patrimoniali semplici

Patrimoniali complessi

Basati sui dividendi distribuibili attesi

Metodo del valor medio

Metodi con stima autonomadell’avviamento

TIPOLOGIE DI METODI DI VALUTAZIONE

Moltiplicatori

20La valutazione d’azienda: i metodi assoluti e i metodi relativi 20

In generale, ai fini della valutazione del CAPITALE ECONOMICO, la prassi professionale opta per l’adozione di una pluralità di metodi:

METODO PRINCIPALE

METODI DI CONTROLLO

CLASSIFICAZIONE DEI METODI INDIRETTI BASATI SU GRANDEZZE FLUSSO

In genere si opta per uno deiMetodo indiretti, sulla base deiseguenti elementi:

-Finalità della stima;

-Settore di appartenenza dell’azienda;

-Caratteristiche dell’azienda;

-Informazioni/datidisponibili.

Hanno lo scopo di verificarel’accettabilità dei valorideterminati con il Metodoprincipale.In genere, si opta per i MetodiempiriciIl risultato finale può esserequello di individuare dei “fattoricorrettivi” (premi o sconti) daapportare ad integrazione delvalore risultante dal Metodoprincipale

11

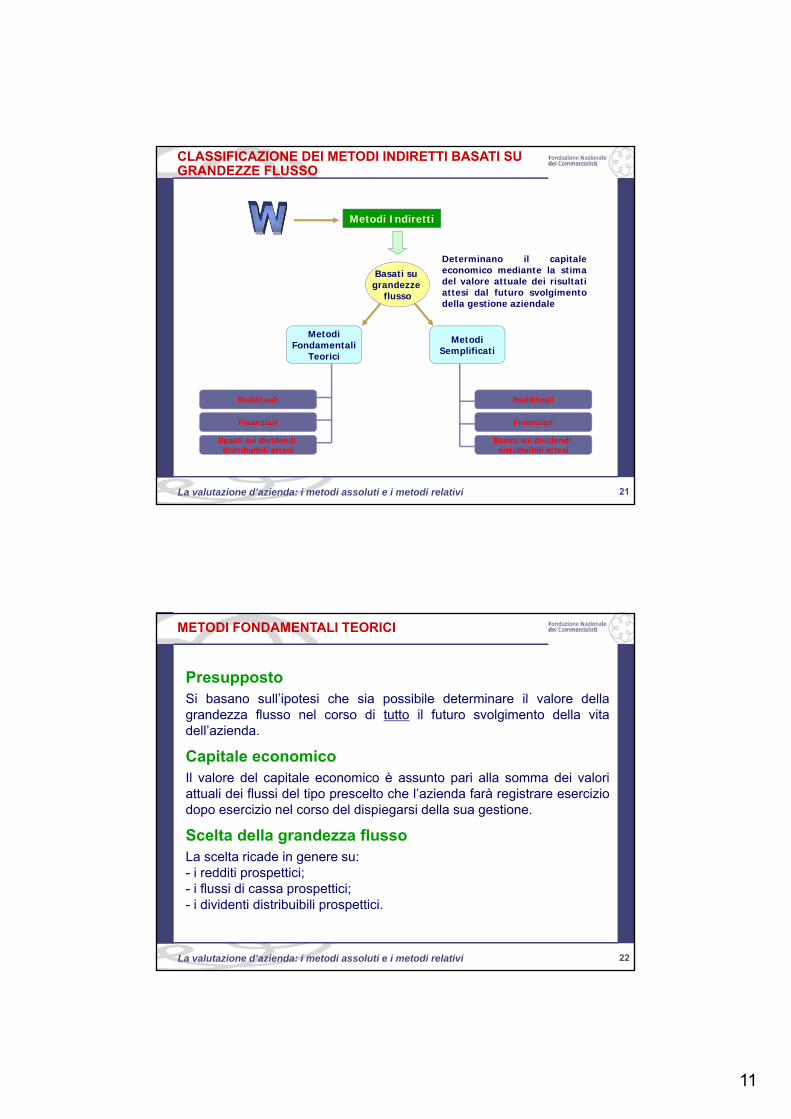

21La valutazione d’azienda: i metodi assoluti e i metodi relativi 21

Metodi Indiretti

Reddituali

Finanziari

Determinano il capitaleeconomico mediante la stimadel valore attuale dei risultatiattesi dal futuro svolgimentodella gestione aziendale

MetodiFondamentali

TeoriciMetodi

Semplificati

Basati sui dividendi distribuibili attesi

Reddituali

Finanziari

Basati sui dividendi distribuibili attesi

Basati su grandezze

flusso

CLASSIFICAZIONE DEI METODI INDIRETTI BASATI SU GRANDEZZE FLUSSO

22La valutazione d’azienda: i metodi assoluti e i metodi relativi 22

PresuppostoSi basano sull’ipotesi che sia possibile determinare il valore dellagrandezza flusso nel corso di tutto il futuro svolgimento della vitadell’azienda.

Capitale economicoIl valore del capitale economico è assunto pari alla somma dei valoriattuali dei flussi del tipo prescelto che l’azienda farà registrare eserciziodopo esercizio nel corso del dispiegarsi della sua gestione.

Scelta della grandezza flussoLa scelta ricade in genere su:- i redditi prospettici;- i flussi di cassa prospettici;- i dividenti distribuibili prospettici.

METODI FONDAMENTALI TEORICI

12

23La valutazione d’azienda: i metodi assoluti e i metodi relativi 23

Metodo fondamentale teorico reddituale

Metodo fondamentale teorico reddituale

Presupposto

Assume che il valore del capitale economico dell’azienda da valutaresia pari al valore attuale dei flussi di reddito che l’azienda sarà in gradodi generare negli esercizi successivi a quello in cui si procede allastima.

Ad esempio…

24La valutazione d’azienda: i metodi assoluti e i metodi relativi 24

dove:

W è il valore del capitale economico dell’azienda davalutare;

n è in numero di esercizi per il quale si ritiene siprotrarrà la vita residua dell’azienda;

R1, R2… Rn sono i redditi prospettici attesi dallo svolgimentodella gestione;

Pn è il presunto valore di realizzo dell’azienda altermine della sua vita;

v1, v2… vn sono i coefficienti di attualizzazione.

W = R1v1 + R2v2 + R3v3 + … + Rnvn + Pnvn

13

25La valutazione d’azienda: i metodi assoluti e i metodi relativi 25

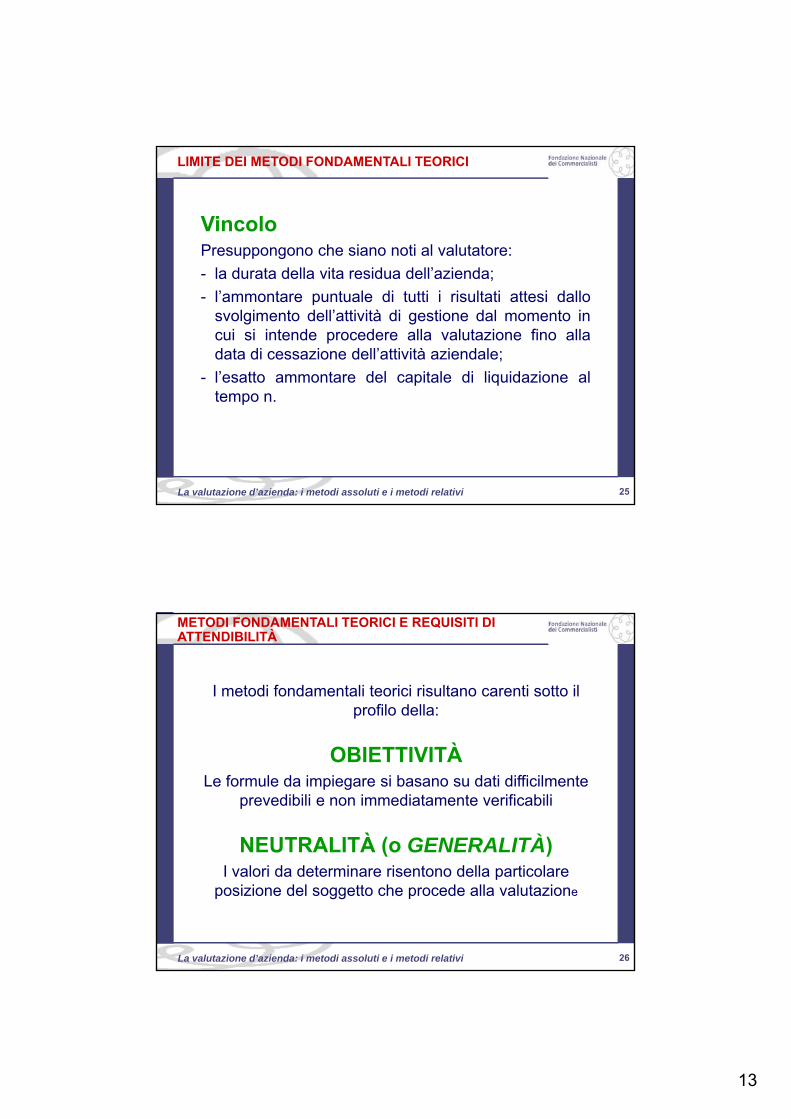

VincoloPresuppongono che siano noti al valutatore:

- la durata della vita residua dell’azienda;

- l’ammontare puntuale di tutti i risultati attesi dallosvolgimento dell’attività di gestione dal momento incui si intende procedere alla valutazione fino alladata di cessazione dell’attività aziendale;

- l’esatto ammontare del capitale di liquidazione altempo n.

LIMITE DEI METODI FONDAMENTALI TEORICI

26La valutazione d’azienda: i metodi assoluti e i metodi relativi 26

I metodi fondamentali teorici risultano carenti sotto il profilo della:

OBIETTIVITÀLe formule da impiegare si basano su dati difficilmente

prevedibili e non immediatamente verificabili

NEUTRALITÀ (o GENERALITÀ)I valori da determinare risentono della particolare

posizione del soggetto che procede alla valutazione

METODI FONDAMENTALI TEORICI E REQUISITI DI ATTENDIBILITÀ

14

27La valutazione d’azienda: i metodi assoluti e i metodi relativi 27

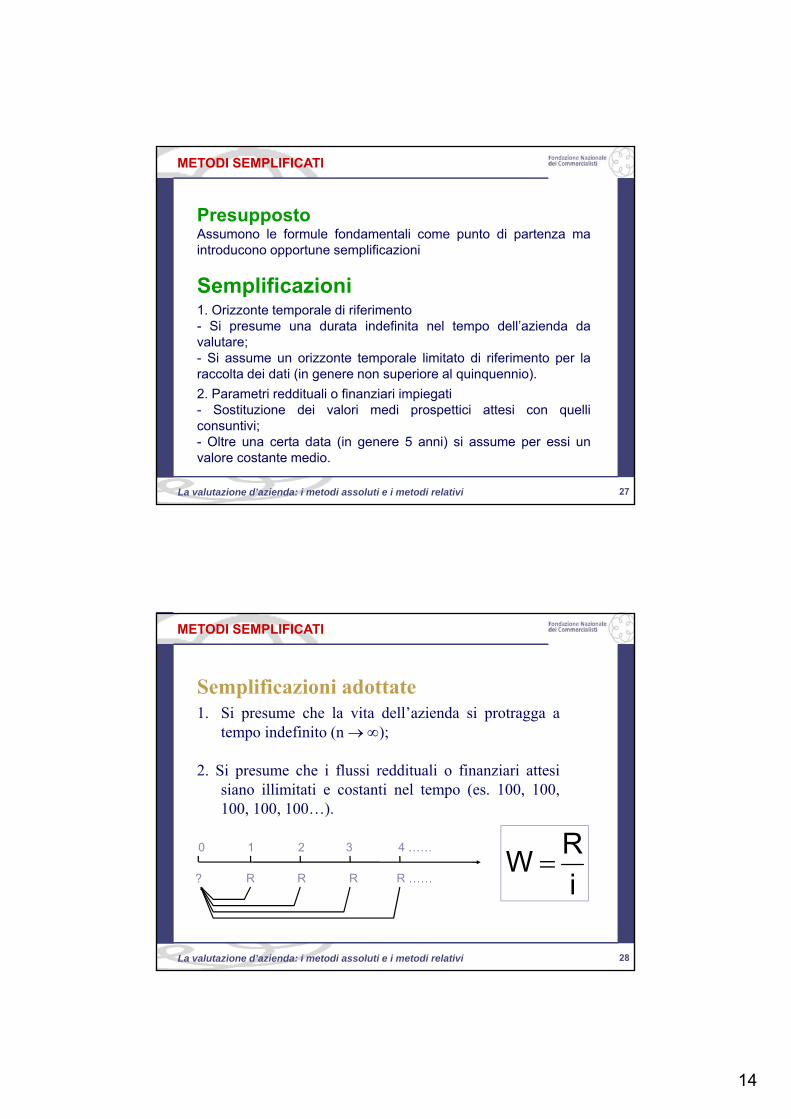

PresuppostoAssumono le formule fondamentali come punto di partenza maintroducono opportune semplificazioni

Semplificazioni1. Orizzonte temporale di riferimento- Si presume una durata indefinita nel tempo dell’azienda davalutare;- Si assume un orizzonte temporale limitato di riferimento per laraccolta dei dati (in genere non superiore al quinquennio).

2. Parametri reddituali o finanziari impiegati- Sostituzione dei valori medi prospettici attesi con quelliconsuntivi;- Oltre una certa data (in genere 5 anni) si assume per essi unvalore costante medio.

METODI SEMPLIFICATI

28La valutazione d’azienda: i metodi assoluti e i metodi relativi 28

Semplificazioni adottate1. Si presume che la vita dell’azienda si protragga a

tempo indefinito (n );

2. Si presume che i flussi reddituali o finanziari attesisiano illimitati e costanti nel tempo (es. 100, 100,100, 100, 100…).

0 1 32

R R R?

4 ……

R …… i

RW

METODI SEMPLIFICATI

15

29La valutazione d’azienda: i metodi assoluti e i metodi relativi 29

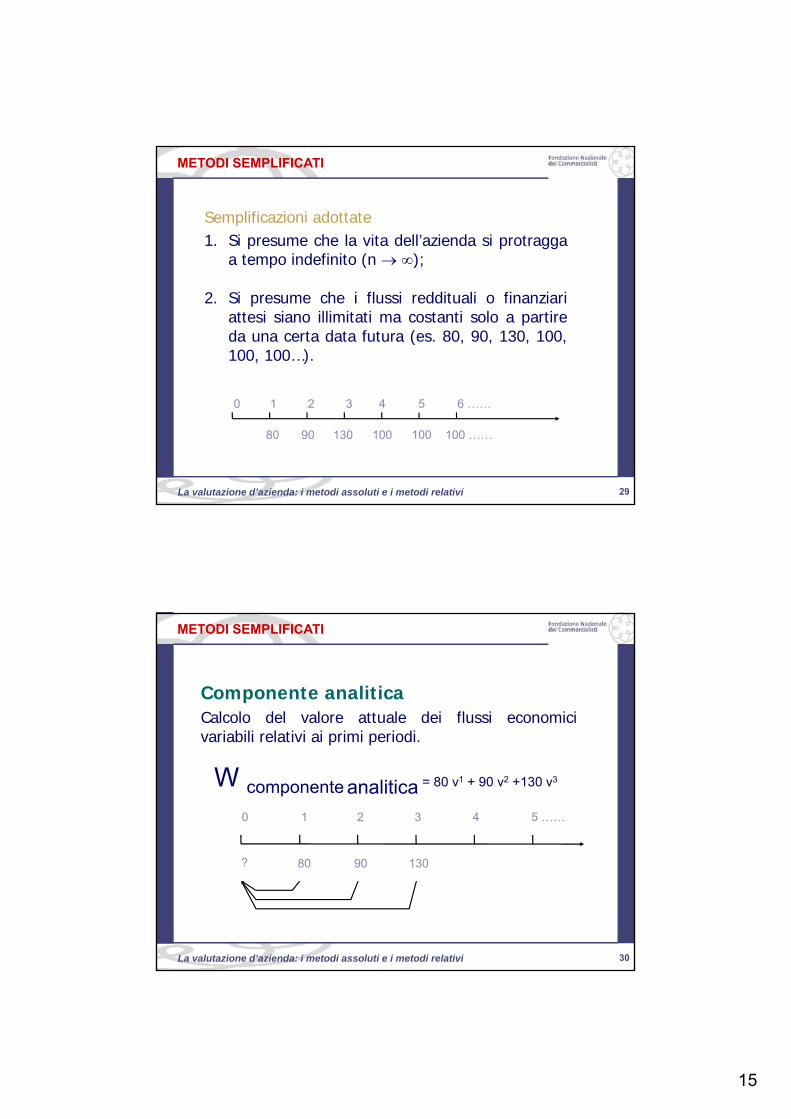

Semplificazioni adottate1. Si presume che la vita dell’azienda si protragga

a tempo indefinito (n );

2. Si presume che i flussi reddituali o finanziariattesi siano illimitati ma costanti solo a partireda una certa data futura (es. 80, 90, 130, 100,100, 100…).

0 1 32

80 90 130

4

100

6 ……

100 ……

5

100

METODI SEMPLIFICATI

30La valutazione d’azienda: i metodi assoluti e i metodi relativi 30

Componente analiticaCalcolo del valore attuale dei flussi economicivariabili relativi ai primi periodi.

0 1 32

80 90 130

4 5 ……

?

W componente analitica = 80 v1 + 90 v2 +130 v3

METODI SEMPLIFICATI

16

31La valutazione d’azienda: i metodi assoluti e i metodi relativi 31

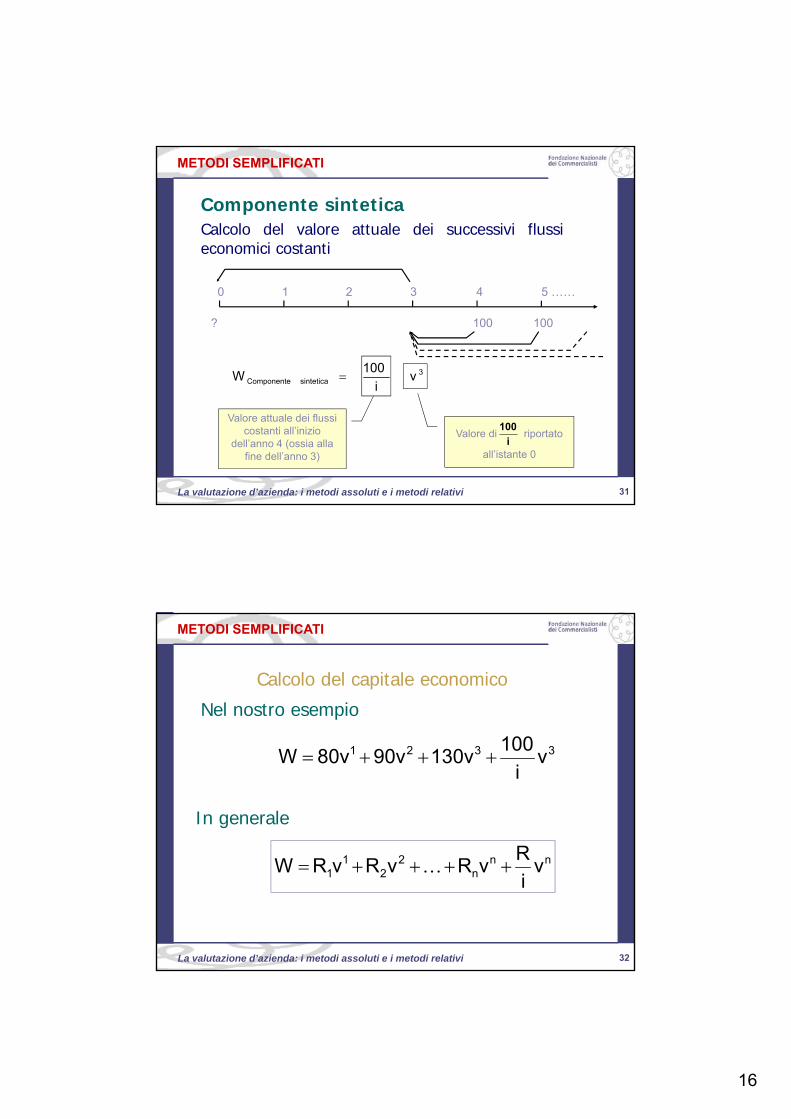

Componente sinteticaCalcolo del valore attuale dei successivi flussieconomici costanti

0 1 32

100

4 5 ……

100?

Valore di riportato

all’istante 0

3sinteticaComponente v

i

100W

Valore attuale dei flussi costanti all’inizio

dell’anno 4 (ossia alla fine dell’anno 3)

i

100

METODI SEMPLIFICATI

32La valutazione d’azienda: i metodi assoluti e i metodi relativi 32

Calcolo del capitale economicoNel nostro esempio

3321 vi

100130v90v80vW

In generale

nnn

22

11 v

i

RvRvRvRW

METODI SEMPLIFICATI

17

33La valutazione d’azienda: i metodi assoluti e i metodi relativi 33

i

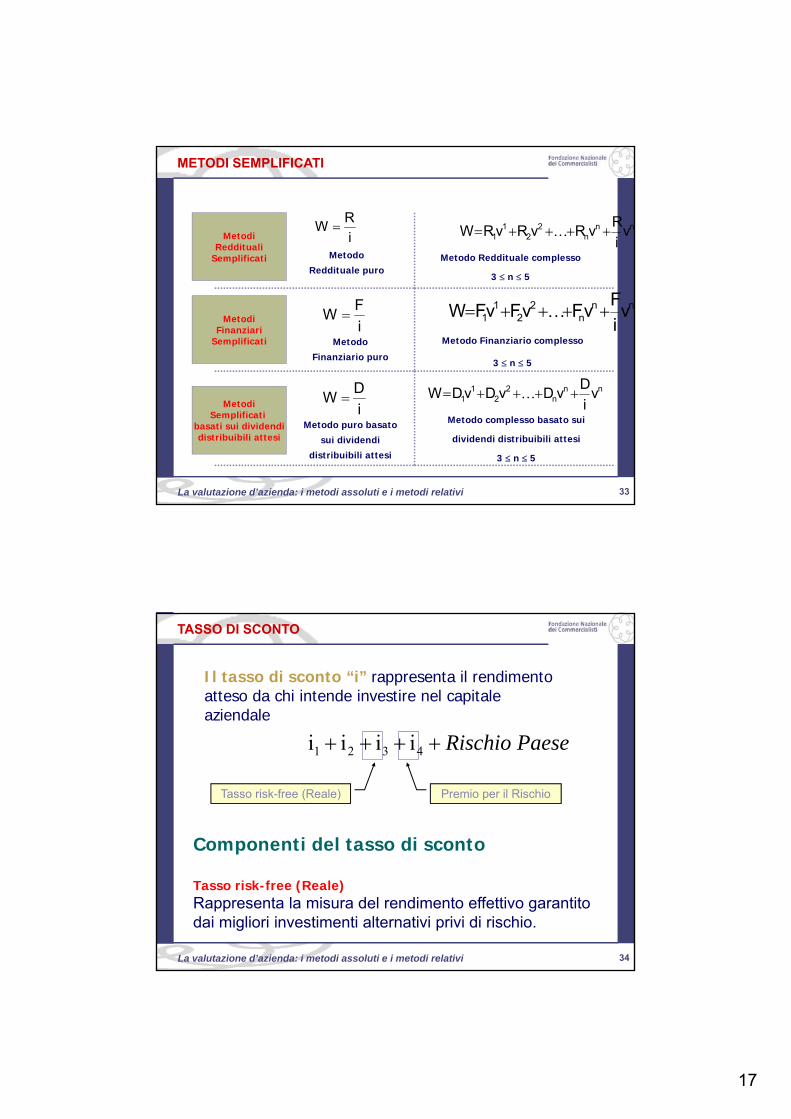

RW nn

n2

21

1 vi

RvRvRvRW

nnn

22

11 v

i

FvFvFvFW

MetodiReddituali

Semplificati Metodo Reddituale puro

MetodiFinanziari

Semplificatii

FW

Metodo Finanziario puro

Metodo Reddituale complesso

3 n 5

Metodo Finanziario complesso

3 n 5

MetodiSemplificati

basati sui dividendidistribuibili attesi

i

DW

Metodo puro basatosui dividendi

distribuibili attesi

nnn

22

11 v

i

DvDvDvDW

Metodo complesso basato sui

dividendi distribuibili attesi

3 n 5

METODI SEMPLIFICATI

34La valutazione d’azienda: i metodi assoluti e i metodi relativi 34

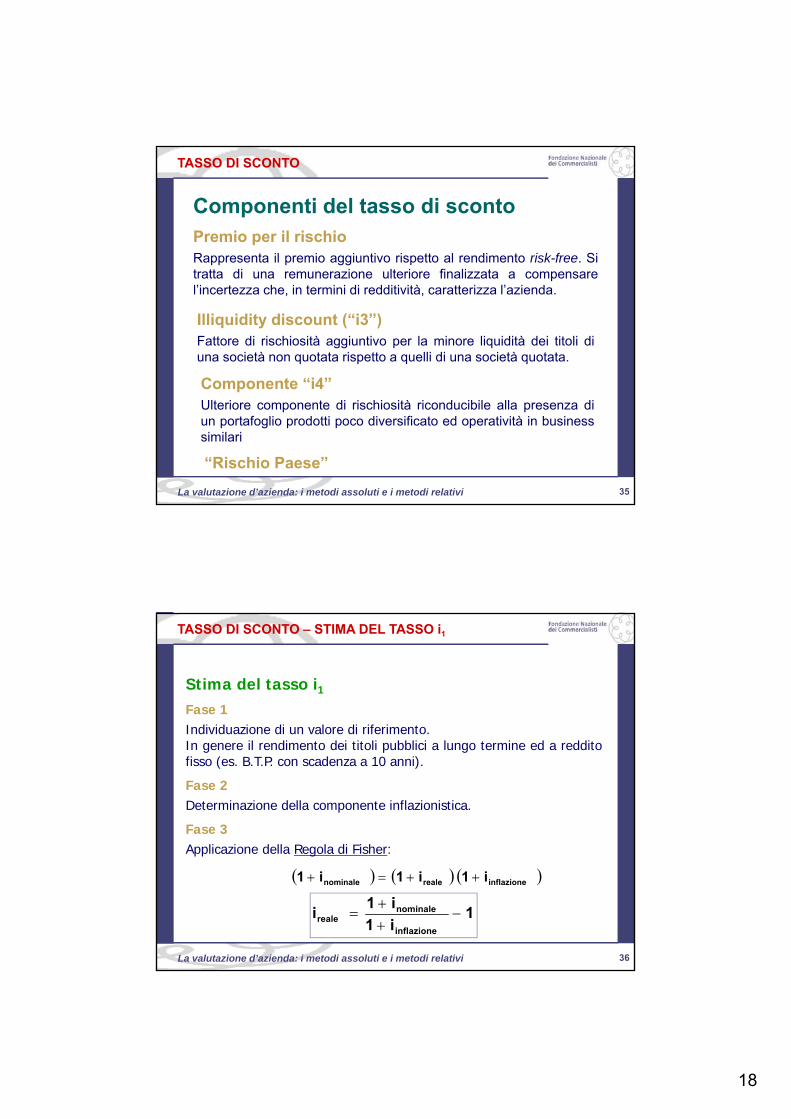

Il tasso di sconto “i” rappresenta il rendimento atteso da chi intende investire nel capitale aziendale

Tasso risk-free (Reale) Premio per il Rischio

Componenti del tasso di sconto

Tasso risk-free (Reale) Rappresenta la misura del rendimento effettivo garantito dai migliori investimenti alternativi privi di rischio.

PaeseRischio 4321 iiii

TASSO DI SCONTO

18

35La valutazione d’azienda: i metodi assoluti e i metodi relativi 35

Componenti del tasso di scontoPremio per il rischioRappresenta il premio aggiuntivo rispetto al rendimento risk-free. Sitratta di una remunerazione ulteriore finalizzata a compensarel’incertezza che, in termini di redditività, caratterizza l’azienda.

Illiquidity discount (“i3”)Fattore di rischiosità aggiuntivo per la minore liquidità dei titoli diuna società non quotata rispetto a quelli di una società quotata.

Componente “i4”Ulteriore componente di rischiosità riconducibile alla presenza diun portafoglio prodotti poco diversificato ed operatività in businesssimilari

“Rischio Paese”

TASSO DI SCONTO

36La valutazione d’azienda: i metodi assoluti e i metodi relativi 36

Stima del tasso i1Fase 1Individuazione di un valore di riferimento.In genere il rendimento dei titoli pubblici a lungo termine ed a redditofisso (es. B.T.P. con scadenza a 10 anni).Fase 2Determinazione della componente inflazionistica.Fase 3Applicazione della Regola di Fisher:

1i1

i1i

inflazione

nominalereale

inflazionerealenominale i1i1i1

TASSO DI SCONTO – STIMA DEL TASSO i1

19

37La valutazione d’azienda: i metodi assoluti e i metodi relativi 37

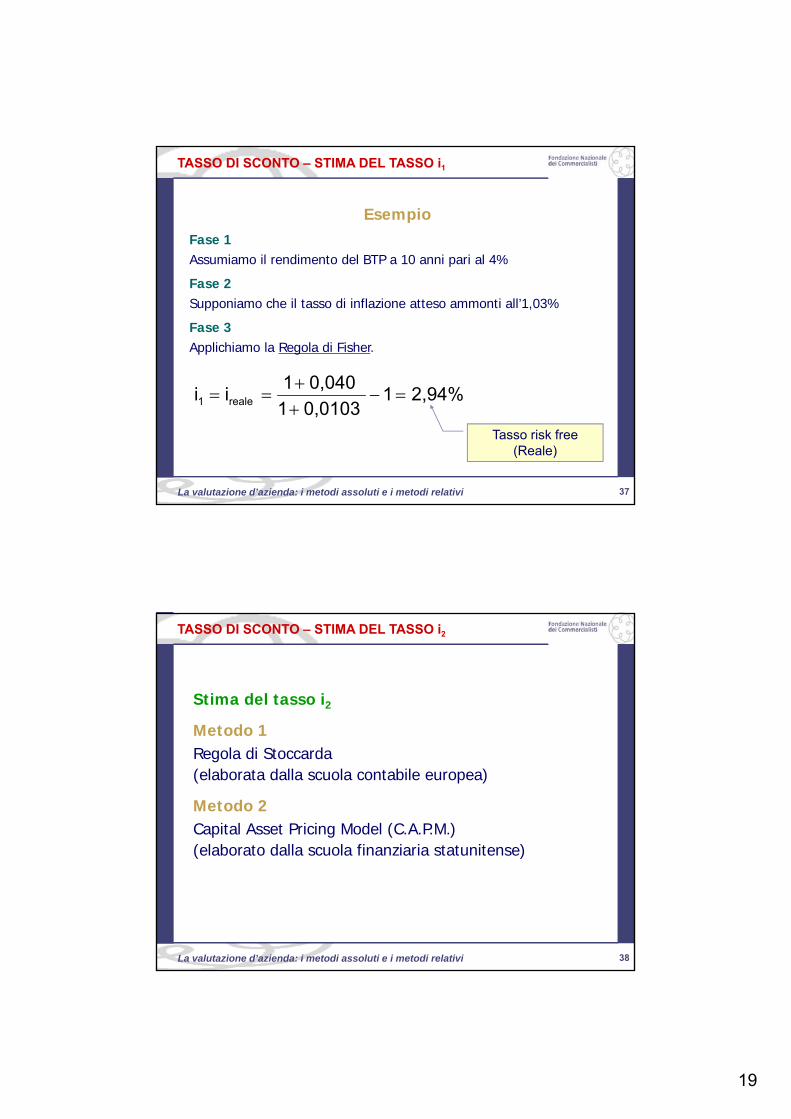

EsempioFase 1Assumiamo il rendimento del BTP a 10 anni pari al 4%Fase 2Supponiamo che il tasso di inflazione atteso ammonti all’1,03%Fase 3Applichiamo la Regola di Fisher.

2,94%10,01031

0,0401ii reale1

Tasso risk free (Reale)

TASSO DI SCONTO – STIMA DEL TASSO i1

38La valutazione d’azienda: i metodi assoluti e i metodi relativi 38

Stima del tasso i2Metodo 1Regola di Stoccarda(elaborata dalla scuola contabile europea)

Metodo 2Capital Asset Pricing Model (C.A.P.M.)(elaborato dalla scuola finanziaria statunitense)

TASSO DI SCONTO – STIMA DEL TASSO i2

20

39La valutazione d’azienda: i metodi assoluti e i metodi relativi 39

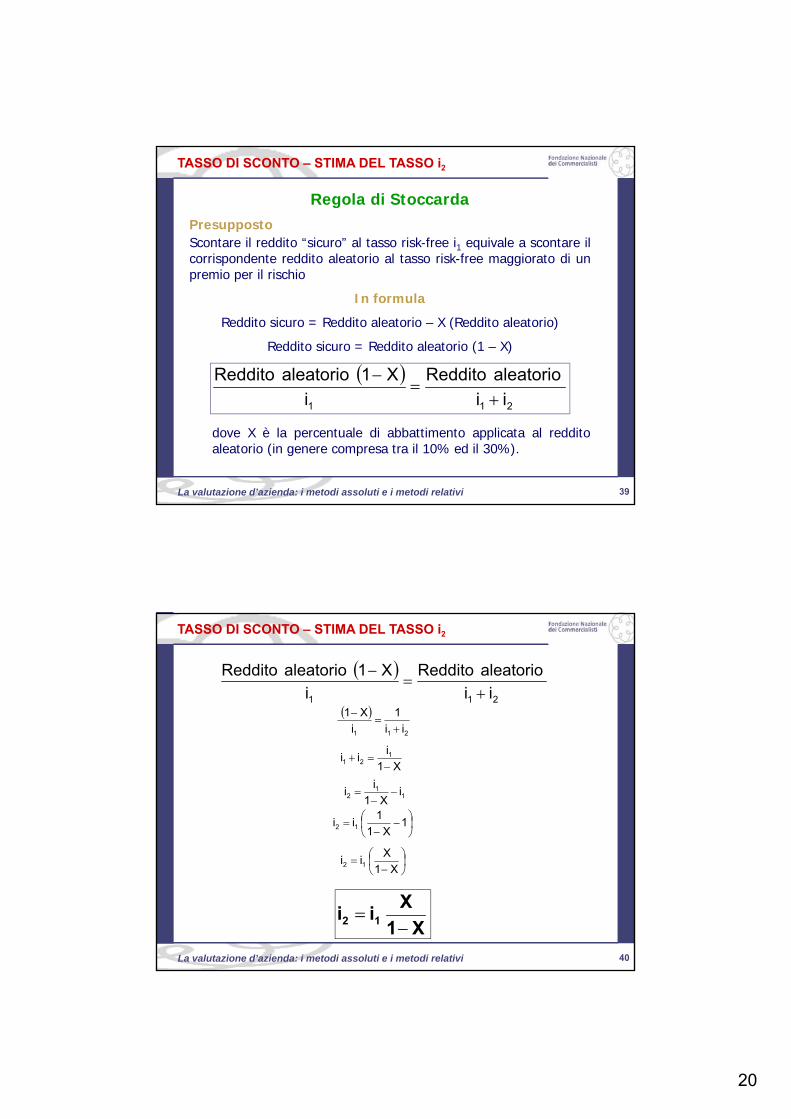

Regola di StoccardaPresuppostoScontare il reddito “sicuro” al tasso risk-free i1 equivale a scontare ilcorrispondente reddito aleatorio al tasso risk-free maggiorato di unpremio per il rischio

In formulaReddito sicuro = Reddito aleatorio – X (Reddito aleatorio)

Reddito sicuro = Reddito aleatorio (1 – X)

211 ii

aleatorioReddito

i

X1aleatorioReddito

dove X è la percentuale di abbattimento applicata al redditoaleatorio (in genere compresa tra il 10% ed il 30%).

TASSO DI SCONTO – STIMA DEL TASSO i2

40La valutazione d’azienda: i metodi assoluti e i metodi relativi 40

211 ii

aleatorioReddito

i

X1aleatorioReddito

211 ii

1

i

X1

X1

iii 121

11

2 iX1

ii

1

X1

1ii 12

X1

Xii 12

X1

Xii 12

TASSO DI SCONTO – STIMA DEL TASSO i2

21

41La valutazione d’azienda: i metodi assoluti e i metodi relativi 41

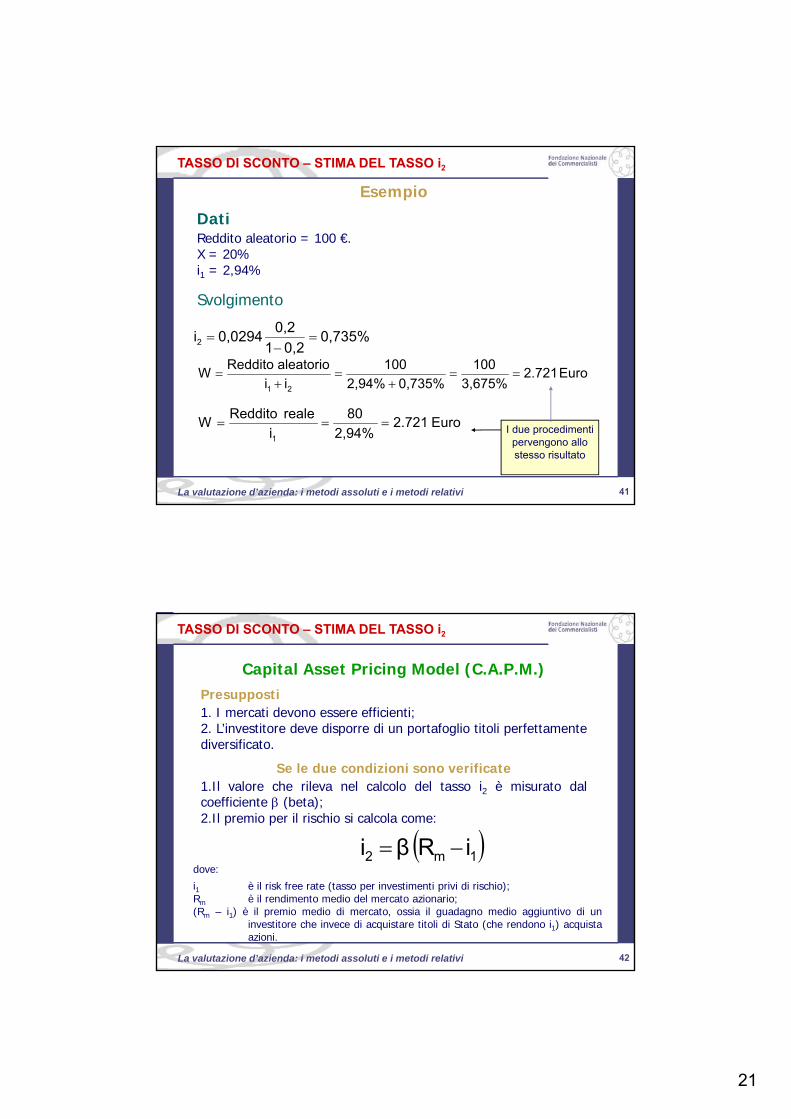

EsempioDatiReddito aleatorio = 100 €.X = 20%i1 = 2,94%

Svolgimento

0,735%0,21

0,20,0294i2

Euro2.7213,675%

100

0,735%2,94%

100

ii

aleatorioRedditoW

21

Euro2.7212,94%

80

i

realeRedditoW

1

I due procedimenti pervengono allo stesso risultato

TASSO DI SCONTO – STIMA DEL TASSO i2

42La valutazione d’azienda: i metodi assoluti e i metodi relativi 42

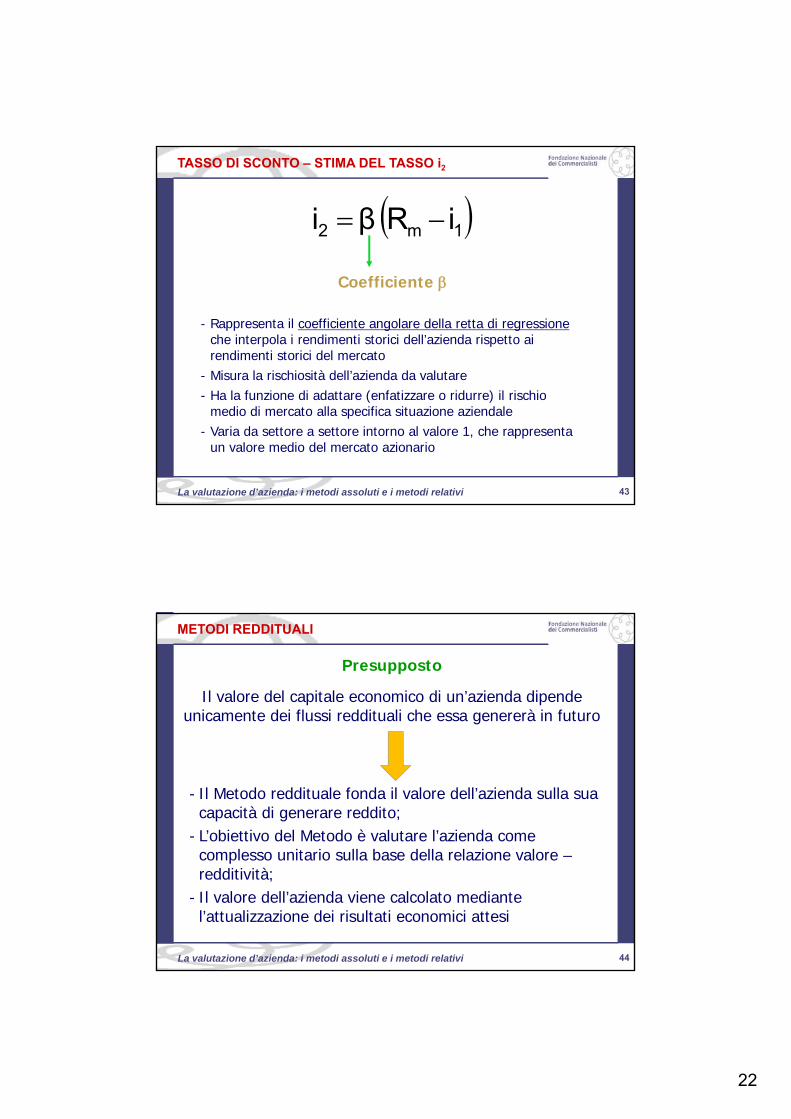

Capital Asset Pricing Model (C.A.P.M.)Presupposti1. I mercati devono essere efficienti;2. L’investitore deve disporre di un portafoglio titoli perfettamentediversificato.

Se le due condizioni sono verificate1.Il valore che rileva nel calcolo del tasso i2 è misurato dalcoefficiente (beta);2.Il premio per il rischio si calcola come:

1m2 iRβi dove:i1 è il risk free rate (tasso per investimenti privi di rischio);Rm è il rendimento medio del mercato azionario;(Rm – i1) è il premio medio di mercato, ossia il guadagno medio aggiuntivo di un

investitore che invece di acquistare titoli di Stato (che rendono i1) acquistaazioni.

TASSO DI SCONTO – STIMA DEL TASSO i2

22

43La valutazione d’azienda: i metodi assoluti e i metodi relativi 43

Coefficiente

- Rappresenta il coefficiente angolare della retta di regressioneche interpola i rendimenti storici dell’azienda rispetto ai rendimenti storici del mercato

- Misura la rischiosità dell’azienda da valutare- Ha la funzione di adattare (enfatizzare o ridurre) il rischio

medio di mercato alla specifica situazione aziendale- Varia da settore a settore intorno al valore 1, che rappresenta

un valore medio del mercato azionario

1m2 iRβi

TASSO DI SCONTO – STIMA DEL TASSO i2

44La valutazione d’azienda: i metodi assoluti e i metodi relativi 44

Presupposto

Il valore del capitale economico di un’azienda dipende unicamente dei flussi reddituali che essa genererà in futuro

- Il Metodo reddituale fonda il valore dell’azienda sulla sua capacità di generare reddito;

- L’obiettivo del Metodo è valutare l’azienda come complesso unitario sulla base della relazione valore –redditività;

- Il valore dell’azienda viene calcolato mediante l’attualizzazione dei risultati economici attesi

METODI REDDITUALI

23

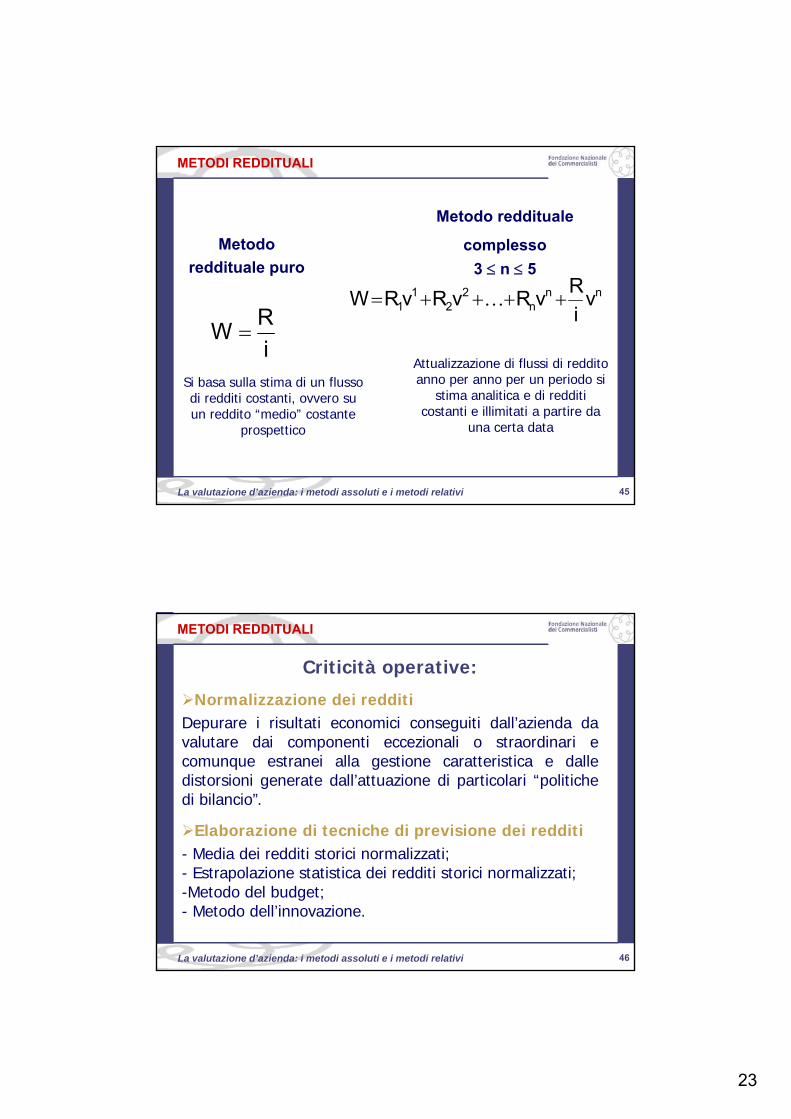

45La valutazione d’azienda: i metodi assoluti e i metodi relativi 45

i

RW

nnn

22

11 v

i

RvRvRvRW

Metodo

reddituale puro

Metodo reddituale

complesso

3 n 5

Si basa sulla stima di un flusso di redditi costanti, ovvero su un reddito “medio” costante

prospettico

Attualizzazione di flussi di reddito anno per anno per un periodo si

stima analitica e di redditi costanti e illimitati a partire da

una certa data

METODI REDDITUALI

46La valutazione d’azienda: i metodi assoluti e i metodi relativi 46

Criticità operative:Normalizzazione dei redditiDepurare i risultati economici conseguiti dall’azienda davalutare dai componenti eccezionali o straordinari ecomunque estranei alla gestione caratteristica e dalledistorsioni generate dall’attuazione di particolari “politichedi bilancio”.

Elaborazione di tecniche di previsione dei redditi- Media dei redditi storici normalizzati;- Estrapolazione statistica dei redditi storici normalizzati;-Metodo del budget;- Metodo dell’innovazione.

METODI REDDITUALI

24

47La valutazione d’azienda: i metodi assoluti e i metodi relativi 47

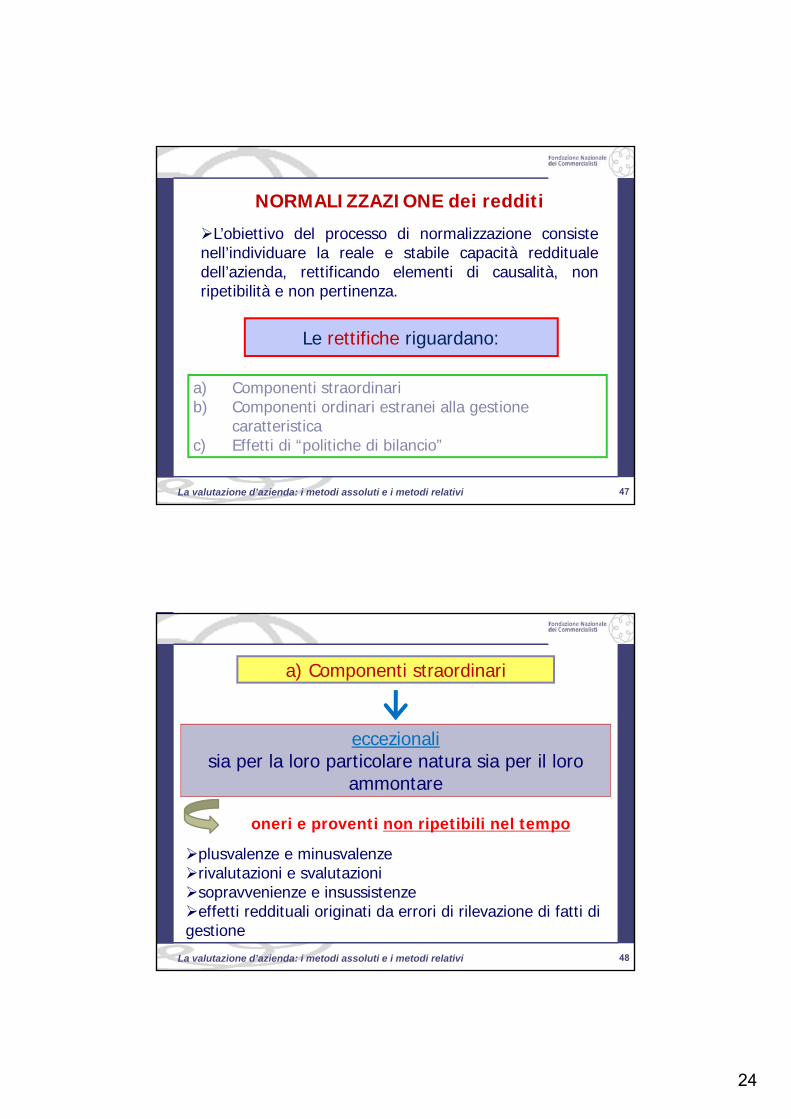

NORMALIZZAZIONE dei redditiL’obiettivo del processo di normalizzazione consistenell’individuare la reale e stabile capacità redditualedell’azienda, rettificando elementi di causalità, nonripetibilità e non pertinenza.

Le rettifiche riguardano:

a) Componenti straordinarib) Componenti ordinari estranei alla gestione

caratteristicac) Effetti di “politiche di bilancio”

48La valutazione d’azienda: i metodi assoluti e i metodi relativi 48

a) Componenti straordinari

oneri e proventi non ripetibili nel tempo

eccezionali sia per la loro particolare natura sia per il loro

ammontare

plusvalenze e minusvalenzerivalutazioni e svalutazionisopravvenienze e insussistenzeeffetti reddituali originati da errori di rilevazione di fatti di gestione

25

49La valutazione d’azienda: i metodi assoluti e i metodi relativi 49

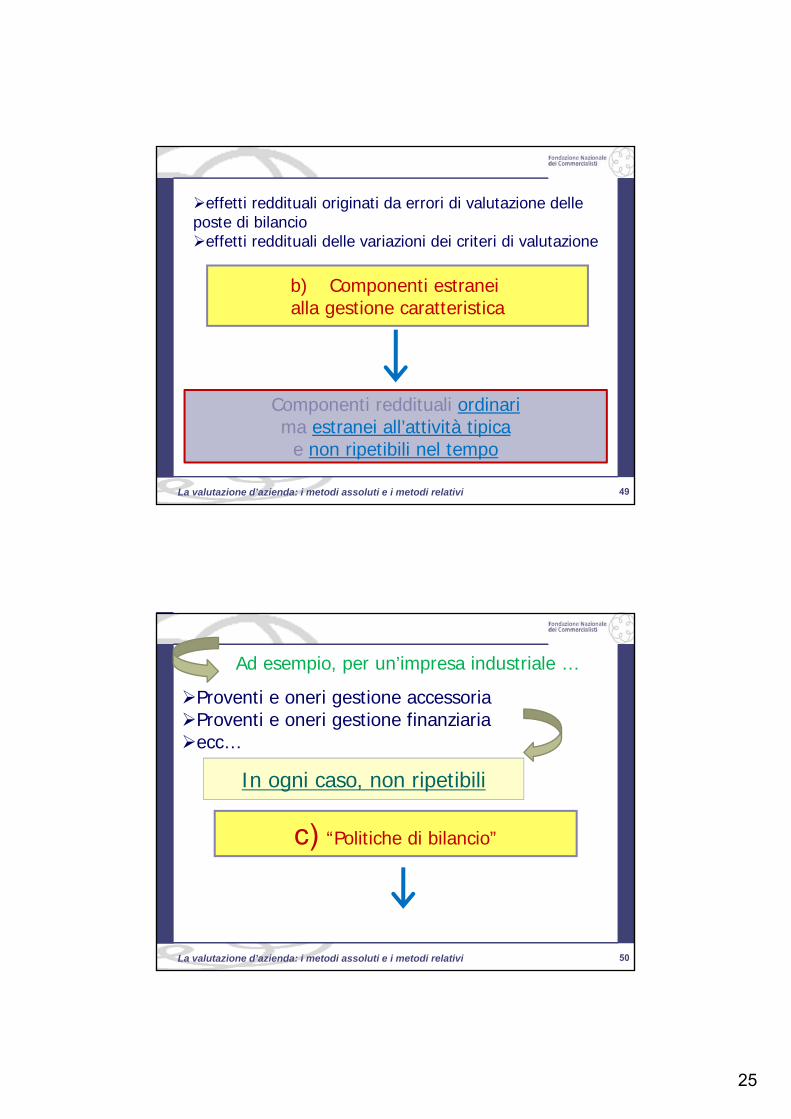

effetti reddituali originati da errori di valutazione delle poste di bilancioeffetti reddituali delle variazioni dei criteri di valutazione

b) Componenti estranei alla gestione caratteristica

Componenti reddituali ordinari ma estranei all’attività tipica

e non ripetibili nel tempo

50La valutazione d’azienda: i metodi assoluti e i metodi relativi 50

Proventi e oneri gestione accessoriaProventi e oneri gestione finanziariaecc…

Ad esempio, per un’impresa industriale …

In ogni caso, non ripetibili

c) “Politiche di bilancio”

26

51La valutazione d’azienda: i metodi assoluti e i metodi relativi 51

Neutralizzazione dei riflessi di scelte contabili finalizzate alla “manipolazione” dei redditi

Effetti distorsivi sul reddito

Ad esempio …svalutazioni insolitamente elevate su crediti, immobilizzazioni e rimanenze importi anormali degli ammortamentiecc…

52La valutazione d’azienda: i metodi assoluti e i metodi relativi 52

NORMALIZZAZIONE

RIPRISTINO della “situazione ex-ante”

mediante l’eliminazione degli effetti delle “politiche di bilancio” e dei componenti straordinari che hanno “inquinato” il reddito di componenti non espressivi

della normale capacità reddituale

27

53La valutazione d’azienda: i metodi assoluti e i metodi relativi 53

Elaborazione di tecniche di previsione dei redditi

1.Media dei redditi storici normalizzatiIl flusso reddituale atteso corrisponde alla media dei redditi storicinormalizzati, sulla base del presupposto che l’andamento passato deirisultati reddituali sia pienamente rappresentativo delle prospettivegestionali future .

2. Estrapolazione statistica dei redditi storicinormalizzatiTrovano applicazione se le condizioni che hanno caratterizzato losvolgimento dell’attività di gestione negli esercizi immediatamenteprecedenti il momento in cui si procede alla valutazione sonosostanzialmente analoghe a quelle che, secondo le previsioni,contraddistingueranno gli esercizi successivi.

METODI REDDITUALI – TECNICHE PREVISIONALI

54La valutazione d’azienda: i metodi assoluti e i metodi relativi 54

Estrapolazione statistica dei redditi storici normalizzati

I redditi attesi sono determinati sulla base del trend di quelli storici, supponendo che l’andamento dei redditi conseguiti si

rinnoverà nel futuro

verificare che l’andamento dei redditi passati sia tendenzialmente lineare (sufficientemente stabile) e

rappresentabile graficamente mediante una retta: la retta di regressione

METODI REDDITUALI – TECNICHE PREVISIONALI

28

55La valutazione d’azienda: i metodi assoluti e i metodi relativi 55

3. Metodo del budgetTrova applicazione se le tecniche n. 1 o 2 non sono applicabili.Si utilizzano, se giudicati attendibili, i risultati economici attesidell’azienda da valutare.Sulla base della situazione passata e delle prospettive per il futurovengono redatti Conti Economici prospettici, dai quali si attingono ivalori dei flussi reddituali attesi.

4. Metodo dell’innovazioneTrova applicazione se i dati contenuti nel budget aziendale non sonogiudicati dal perito sufficientemente attendibili.Consiste nell’effettuare una previsione sul futuro andamento economicodella gestione in base alle ipotesi che il perito riterrà più ragionevoli (adesempio mediante la redazione di piani pluriennali di medio/lungoperiodo e di Conti Economici prospettici basati su strategie chel’impresa prevede di attuare).

METODI REDDITUALI – TECNICHE PREVISIONALI

56La valutazione d’azienda: i metodi assoluti e i metodi relativi 56

Proficua applicazione se:andamento positivo e stabile dei redditi

redditi stimabili con sufficiente attendibilità quanto all’ammontare e alla rischiosità

Criticità applicative per:

Imprese in crisi di natura economicaImprese cicliche

Imprese in fase di start-upImprese in corso di ristrutturazione

29

57La valutazione d’azienda: i metodi assoluti e i metodi relativi 57

Presupposto

Il valore di un’azienda è pari al valore attuale di tutti i flussi di cassache essa sarà in grado di generare.

L’ AZIENDA viene considerata come una particolare forma diinvestimento che genera flussi finanziari

L’applicazione dei metodi finanziari richiede l’individuazione dell’esattaconfigurazione di flusso prescelta

i

FW

nnn

22

11 v

i

FvFvFvFW

Metodo finanziario

puro

Metodo finanziario complesso3 n 5

METODI FINANZIARI

58La valutazione d’azienda: i metodi assoluti e i metodi relativi 58

per gli azionisti (al netto degli oneri finanziari)

per l’impresa (al lordo degli oneri finanziari)

Metodo finanziario “LEVERED” Metodo finanziario “UNLEVERED”

FLUSSO DI CASSA NETTO DISPONIBILE

Flusso di cassa “levered” - FCFE) Flusso di cassa “levered” - FCFE)

METODI FINANZIARI

30

59La valutazione d’azienda: i metodi assoluti e i metodi relativi 59

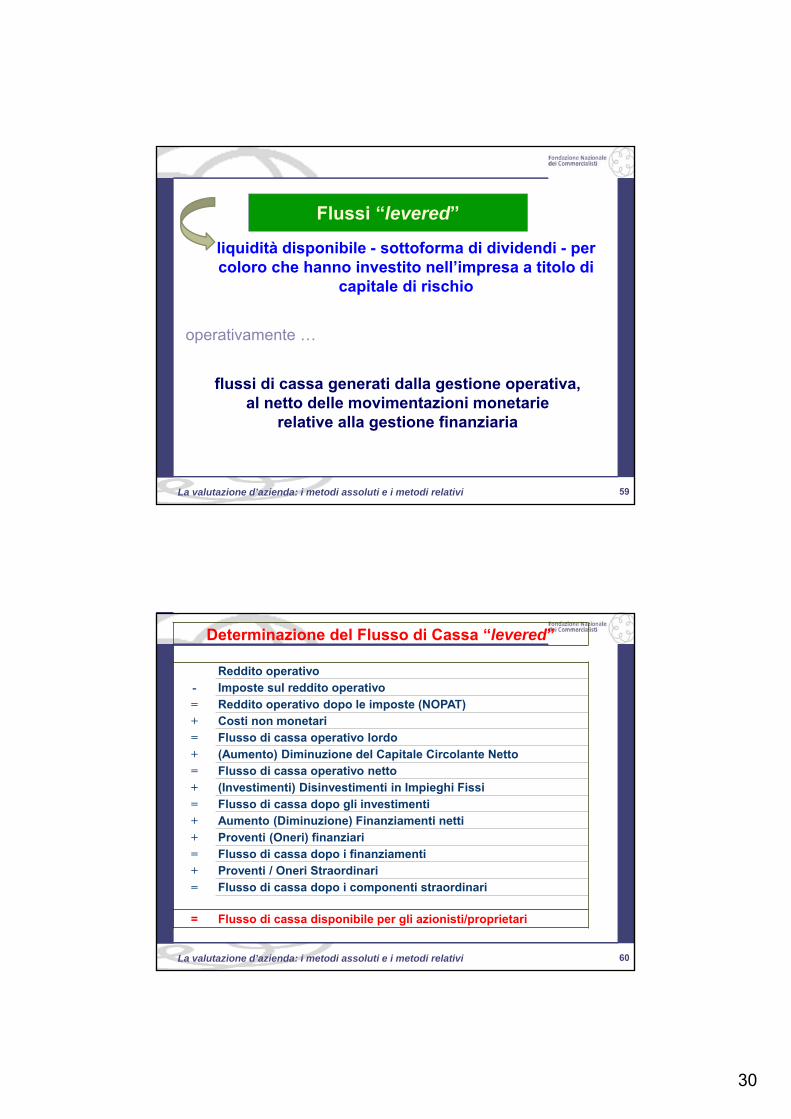

Flussi “levered”

liquidità disponibile - sottoforma di dividendi - per coloro che hanno investito nell’impresa a titolo di

capitale di rischio

operativamente …

flussi di cassa generati dalla gestione operativa, al netto delle movimentazioni monetarie

relative alla gestione finanziaria

60La valutazione d’azienda: i metodi assoluti e i metodi relativi 60

Determinazione del Flusso di Cassa “levered”

Reddito operativo- Imposte sul reddito operativo= Reddito operativo dopo le imposte (NOPAT)+ Costi non monetari= Flusso di cassa operativo lordo+ (Aumento) Diminuzione del Capitale Circolante Netto= Flusso di cassa operativo netto+ (Investimenti) Disinvestimenti in Impieghi Fissi= Flusso di cassa dopo gli investimenti+ Aumento (Diminuzione) Finanziamenti netti+ Proventi (Oneri) finanziari= Flusso di cassa dopo i finanziamenti+ Proventi / Oneri Straordinari= Flusso di cassa dopo i componenti straordinari

= Flusso di cassa disponibile per gli azionisti/proprietari

31

61La valutazione d’azienda: i metodi assoluti e i metodi relativi 61

Flussi “unlevered”

flussi monetari netti generati dalla gestione

operativa, di pertinenza e a disposizione di tutti i

finanziatori dell’azienda: azionisti e creditori

operativamente …

flussi determinati al lordo della gestione finanziaria,

cioè trascurando le entrate e le uscite monetarie

riconducibili:

62La valutazione d’azienda: i metodi assoluti e i metodi relativi 62

alle scelte finanziarie di indebitamento

(accensioni e rimborsi di finanziamenti)

alle remunerazioni spettanti ai terzi creditori (oneri finanziari) o di competenza dell’impresa (proventi finanziari)

FIRM VALUEo

ENTERPRISE VALUE (EV)

Cash Flow toFirm/Unlevered

DEBTDebt Cash Flow

EQUITY VALUECash Flow to

Equity/Levered

Equity Value =

W= Firm Value - Debt

Cash Flow to Equity=

Cash Flow to Firm –Debt Cash flow

32

63La valutazione d’azienda: i metodi assoluti e i metodi relativi 63

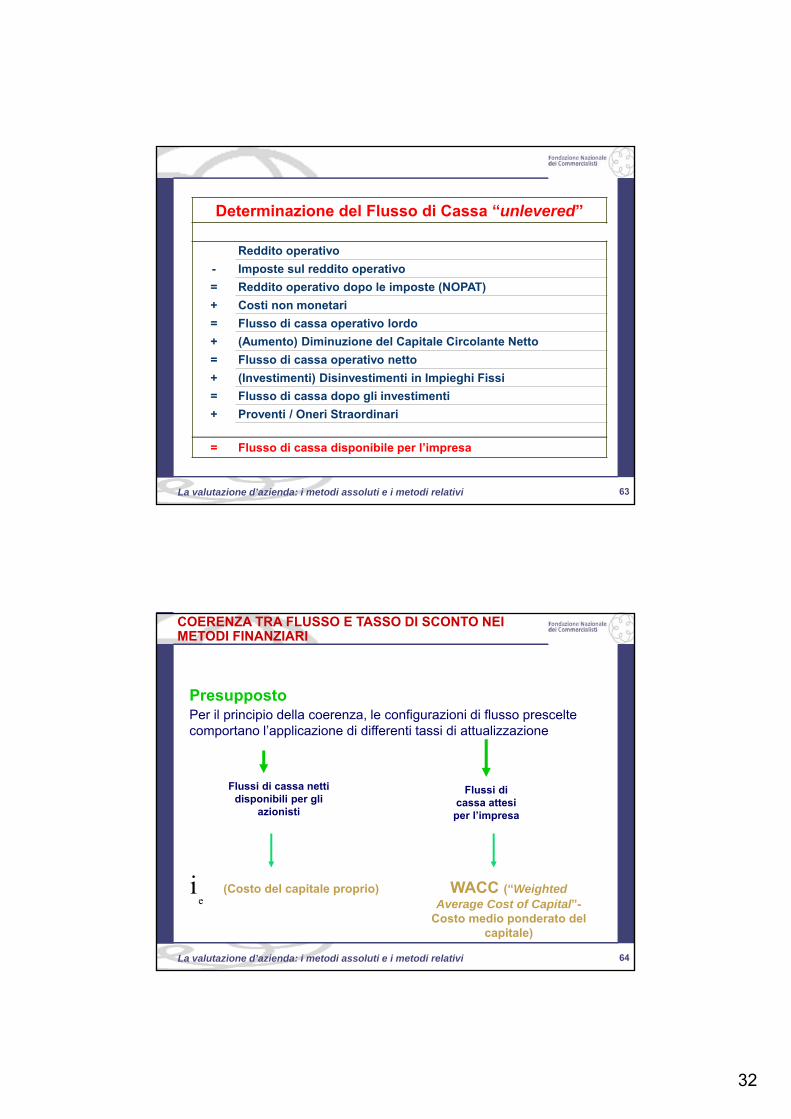

Determinazione del Flusso di Cassa “unlevered”

Reddito operativo

- Imposte sul reddito operativo

= Reddito operativo dopo le imposte (NOPAT)

+ Costi non monetari

= Flusso di cassa operativo lordo

+ (Aumento) Diminuzione del Capitale Circolante Netto

= Flusso di cassa operativo netto

+ (Investimenti) Disinvestimenti in Impieghi Fissi

= Flusso di cassa dopo gli investimenti

+ Proventi / Oneri Straordinari

= Flusso di cassa disponibile per l’impresa

64La valutazione d’azienda: i metodi assoluti e i metodi relativi 64

PresuppostoPer il principio della coerenza, le configurazioni di flusso prescelte comportano l’applicazione di differenti tassi di attualizzazione

Flussi di cassa netti disponibili per gli

azionisti

ei

Flussi di cassa attesi

per l’impresa

WACC (“Weighted Average Cost of Capital”-

Costo medio ponderato del capitale)

(Costo del capitale proprio)

COERENZA TRA FLUSSO E TASSO DI SCONTO NEI METODI FINANZIARI

33

65La valutazione d’azienda: i metodi assoluti e i metodi relativi 65

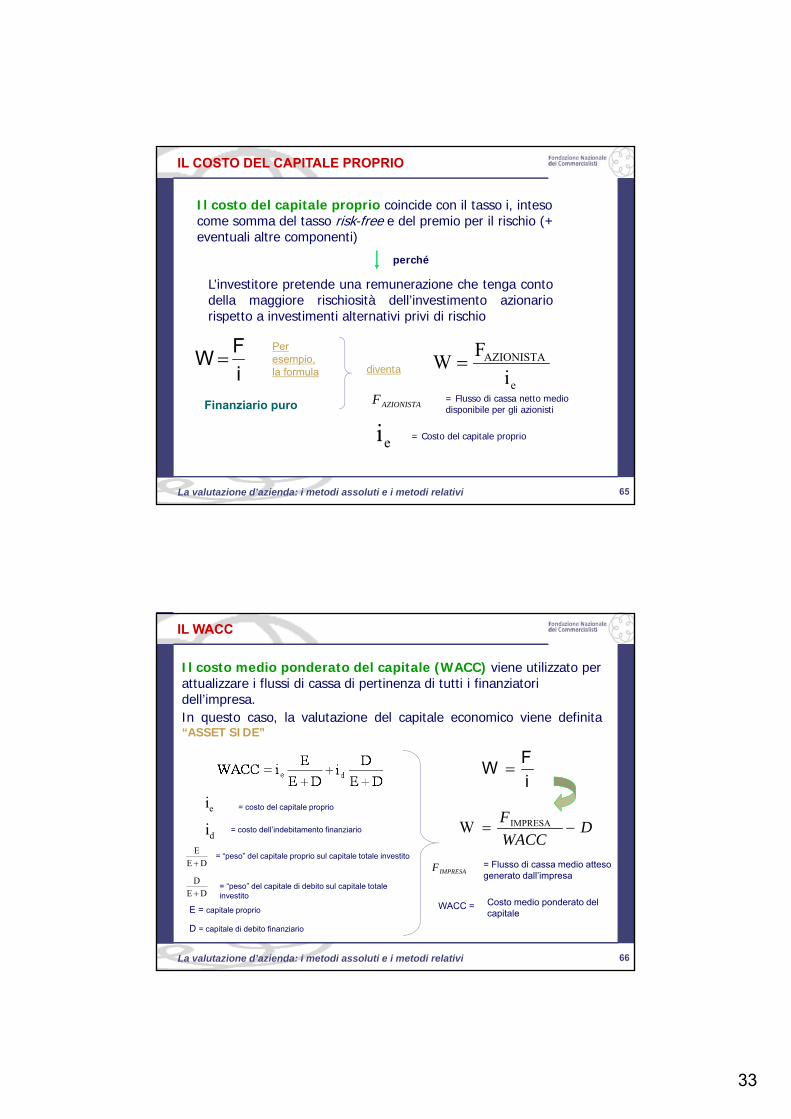

e

AZIONISTA

i

FW

i

FW

AZIONISTAF

Il costo del capitale proprio coincide con il tasso i, inteso come somma del tasso risk-free e del premio per il rischio (+ eventuali altre componenti)

perché

L’investitore pretende una remunerazione che tenga contodella maggiore rischiosità dell’investimento azionariorispetto a investimenti alternativi privi di rischio

Per esempio, la formula

Finanziario puro

diventa

= Flusso di cassa netto medio disponibile per gli azionisti

= Costo del capitale proprioei

IL COSTO DEL CAPITALE PROPRIO

66La valutazione d’azienda: i metodi assoluti e i metodi relativi 66

ei

di

DE

E

Il costo medio ponderato del capitale (WACC) viene utilizzato per attualizzare i flussi di cassa di pertinenza di tutti i finanziatori dell’impresa.In questo caso, la valutazione del capitale economico viene definita“ASSET SIDE”

= costo del capitale proprio

= costo dell’indebitamento finanziario

E = capitale proprio

D = capitale di debito finanziario

DE

D

= “peso” del capitale proprio sul capitale totale investito

= “peso” del capitale di debito sul capitale totale investito

DWACC

F IMPRESAW

IMPRESAF = Flusso di cassa medio atteso generato dall’impresa

WACC = Costo medio ponderato del capitale

i

FW

IL WACC

34

67La valutazione d’azienda: i metodi assoluti e i metodi relativi 67

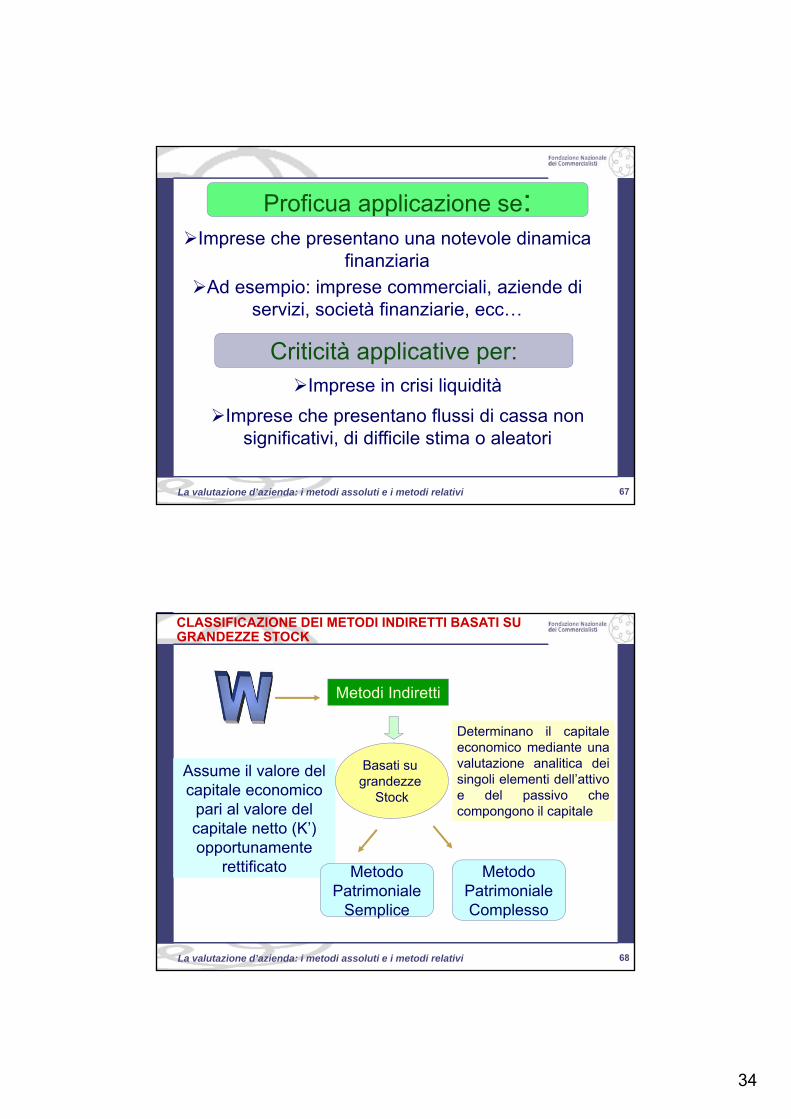

Proficua applicazione se:Imprese che presentano una notevole dinamica

finanziaria

Ad esempio: imprese commerciali, aziende di servizi, società finanziarie, ecc…

Criticità applicative per:Imprese in crisi liquidità

Imprese che presentano flussi di cassa non significativi, di difficile stima o aleatori

68La valutazione d’azienda: i metodi assoluti e i metodi relativi 68

Assume il valore del capitale economico

pari al valore del capitale netto (K’) opportunamente

rettificato

Metodi Indiretti

Determinano il capitaleeconomico mediante unavalutazione analitica deisingoli elementi dell’attivoe del passivo checompongono il capitale

MetodoPatrimoniale

Semplice

MetodoPatrimonialeComplesso

Basati su grandezze

Stock

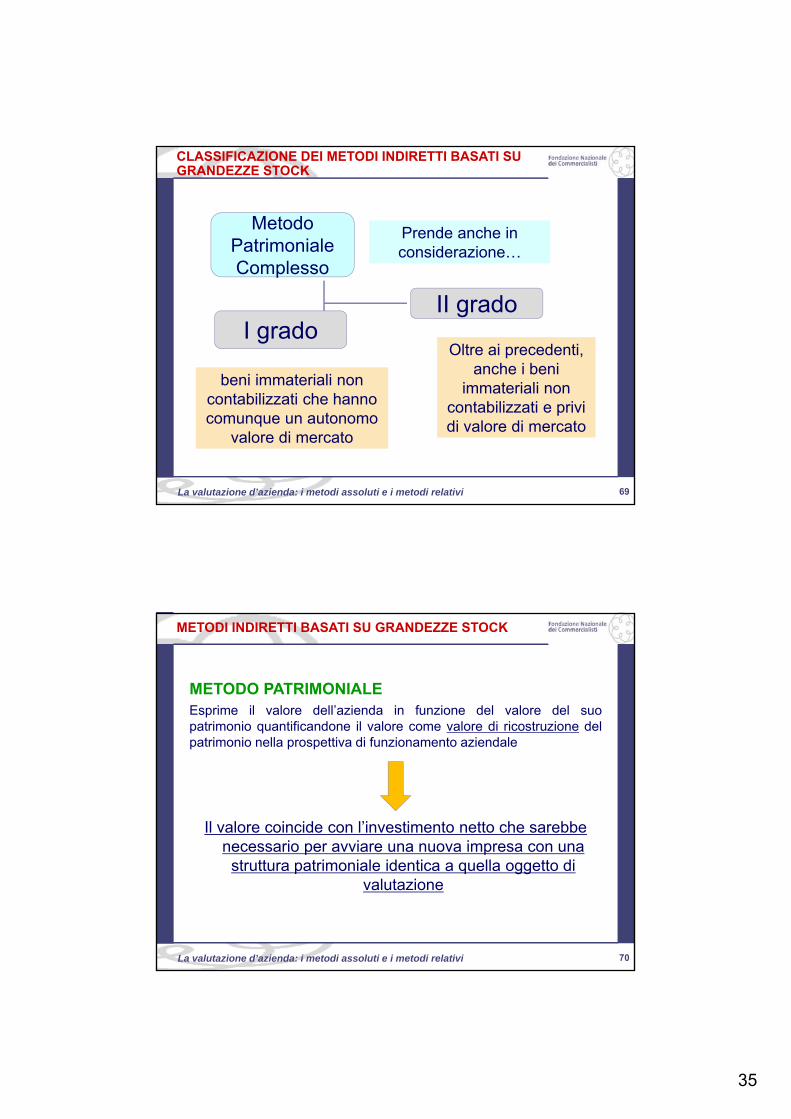

CLASSIFICAZIONE DEI METODI INDIRETTI BASATI SU GRANDEZZE STOCK

35

69La valutazione d’azienda: i metodi assoluti e i metodi relativi 69

Oltre ai precedenti, anche i beni

immateriali non contabilizzati e privi di valore di mercato

MetodoPatrimonialeComplesso

II gradoI grado

Prende anche in considerazione…

beni immateriali non contabilizzati che hanno comunque un autonomo

valore di mercato

CLASSIFICAZIONE DEI METODI INDIRETTI BASATI SU GRANDEZZE STOCK

70La valutazione d’azienda: i metodi assoluti e i metodi relativi 70

METODO PATRIMONIALEEsprime il valore dell’azienda in funzione del valore del suopatrimonio quantificandone il valore come valore di ricostruzione delpatrimonio nella prospettiva di funzionamento aziendale

Il valore coincide con l’investimento netto che sarebbe necessario per avviare una nuova impresa con una

struttura patrimoniale identica a quella oggetto di valutazione

METODI INDIRETTI BASATI SU GRANDEZZE STOCK

36

71La valutazione d’azienda: i metodi assoluti e i metodi relativi 71

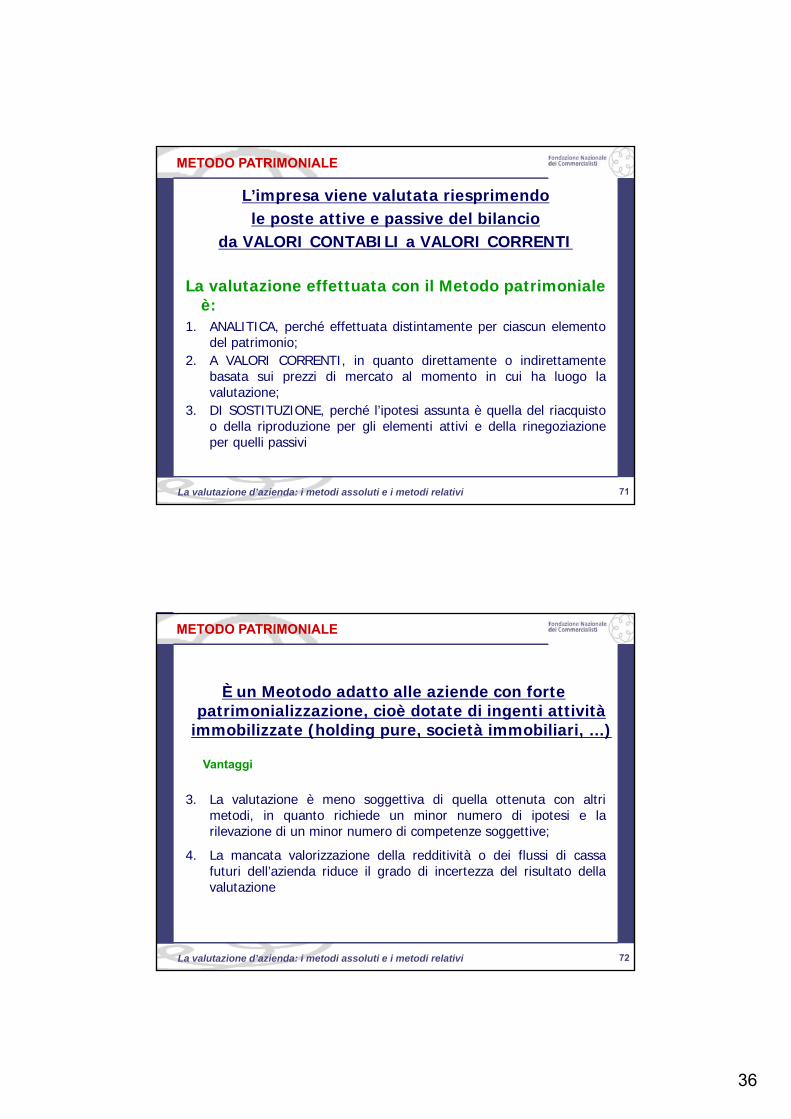

La valutazione effettuata con il Metodo patrimonialeè:

1. ANALITICA, perché effettuata distintamente per ciascun elementodel patrimonio;

2. A VALORI CORRENTI, in quanto direttamente o indirettamentebasata sui prezzi di mercato al momento in cui ha luogo lavalutazione;

3. DI SOSTITUZIONE, perché l’ipotesi assunta è quella del riacquistoo della riproduzione per gli elementi attivi e della rinegoziazioneper quelli passivi

METODO PATRIMONIALE

L’impresa viene valutata riesprimendo le poste attive e passive del bilancio

da VALORI CONTABILI a VALORI CORRENTI

72La valutazione d’azienda: i metodi assoluti e i metodi relativi 72

3. La valutazione è meno soggettiva di quella ottenuta con altrimetodi, in quanto richiede un minor numero di ipotesi e larilevazione di un minor numero di competenze soggettive;

4. La mancata valorizzazione della redditività o dei flussi di cassafuturi dell’azienda riduce il grado di incertezza del risultato dellavalutazione

È un Meotodo adatto alle aziende con forte patrimonializzazione, cioè dotate di ingenti attività

immobilizzate (holding pure, società immobiliari, …)

Vantaggi

METODO PATRIMONIALE

37

73La valutazione d’azienda: i metodi assoluti e i metodi relativi 73

- Bassa incidenza di ipotesi soggettive

- Basso grado di incertezza

- Buona attendibilità complessiva

- Notevole diffusione

- Facilità di applicazione

- Garanzia di cautela e prudenza

Svantaggi

METODO PATRIMONIALE

Vantaggi

- Scindibilità degli elementi patrimoniali

- Assenza di dati di valutazione reddituale

- Prescindono dall’efficienza produttiva dell’azienda

74La valutazione d’azienda: i metodi assoluti e i metodi relativi 74

Il metodo patrimoniale si rivela proficuamente impiegabilea) come metodo di validazione e controllo delle risultanze dei metodi

fondati su grandezze flusso;b) come metodo sostitutivo quando quelli basati sui flussi sono

inapplicabili ovvero utilizzabili con scarsa significatività.

Esempi di situazioni sub b):- Imprese operanti in gruppo;-Imprese con modesti flussi reddituali o che operano costantemente

in perdita;- Imprese a soggetto economico pubblico, gravate di oneri impropri;- Imprese poste in liquidazione e soggette a procedure concorsuali

METODO PATRIMONIALE

38

75La valutazione d’azienda: i metodi assoluti e i metodi relativi 75

Situazione patrimoniale dell’azienda

espressa a valori di funzionamento

W =K

Rettificato (K’)

= K contabile +/- rettifiche

Il capitale netto contabile viene

rettificato, adeguando le

singole componenti del patrimonio ai

valori correnti di mercato

Scindibilità degli elementi che formano il

patrimonio aziendale

METODO PATRIMONIALE SEMPLICE

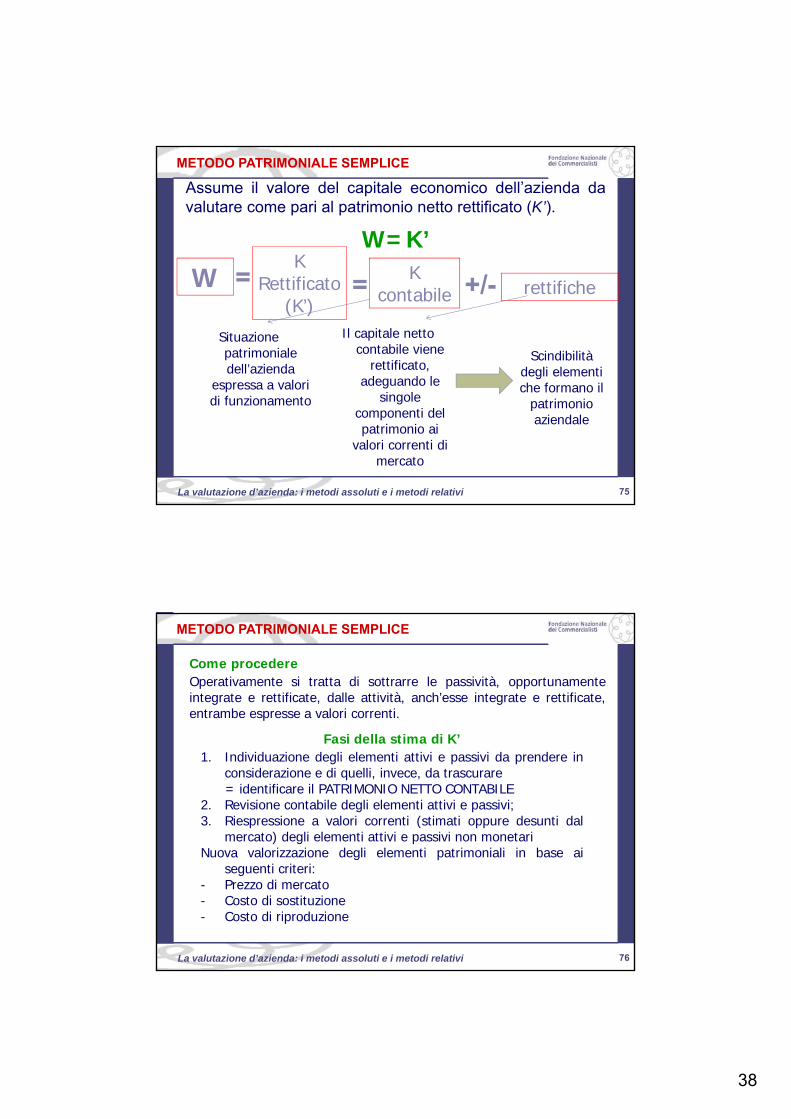

Assume il valore del capitale economico dell’azienda davalutare come pari al patrimonio netto rettificato (K’).

W=K’

76La valutazione d’azienda: i metodi assoluti e i metodi relativi 76

Come procedereOperativamente si tratta di sottrarre le passività, opportunamenteintegrate e rettificate, dalle attività, anch’esse integrate e rettificate,entrambe espresse a valori correnti.

Fasi della stima di K’1. Individuazione degli elementi attivi e passivi da prendere in

considerazione e di quelli, invece, da trascurare= identificare il PATRIMONIO NETTO CONTABILE

2. Revisione contabile degli elementi attivi e passivi;3. Riespressione a valori correnti (stimati oppure desunti dal

mercato) degli elementi attivi e passivi non monetariNuova valorizzazione degli elementi patrimoniali in base ai

seguenti criteri:- Prezzo di mercato- Costo di sostituzione- Costo di riproduzione

METODO PATRIMONIALE SEMPLICE

39

77La valutazione d’azienda: i metodi assoluti e i metodi relativi 77

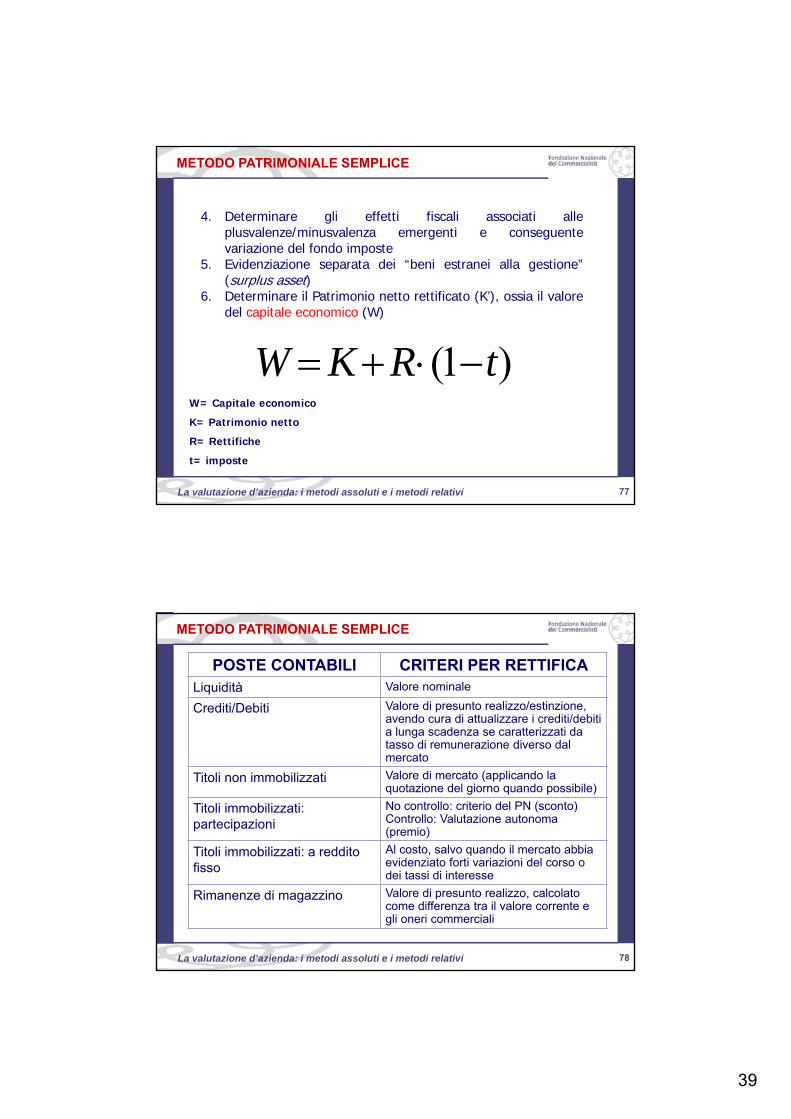

4. Determinare gli effetti fiscali associati alleplusvalenze/minusvalenza emergenti e conseguentevariazione del fondo imposte

5. Evidenziazione separata dei “beni estranei alla gestione”(surplus asset)

6. Determinare il Patrimonio netto rettificato (K’), ossia il valoredel capitale economico (W)

METODO PATRIMONIALE SEMPLICE

)1( tRKW W= Capitale economicoK= Patrimonio nettoR= Rettifichet= imposte

78La valutazione d’azienda: i metodi assoluti e i metodi relativi 78

METODO PATRIMONIALE SEMPLICE

POSTE CONTABILI CRITERI PER RETTIFICALiquidità Valore nominale

Crediti/Debiti Valore di presunto realizzo/estinzione, avendo cura di attualizzare i crediti/debiti a lunga scadenza se caratterizzati da tasso di remunerazione diverso dal mercato

Titoli non immobilizzati Valore di mercato (applicando la quotazione del giorno quando possibile)

Titoli immobilizzati: partecipazioni

No controllo: criterio del PN (sconto)Controllo: Valutazione autonoma (premio)

Titoli immobilizzati: a reddito fisso

Al costo, salvo quando il mercato abbia evidenziato forti variazioni del corso o dei tassi di interesse

Rimanenze di magazzino Valore di presunto realizzo, calcolato come differenza tra il valore corrente e gli oneri commerciali

40

79La valutazione d’azienda: i metodi assoluti e i metodi relativi 79

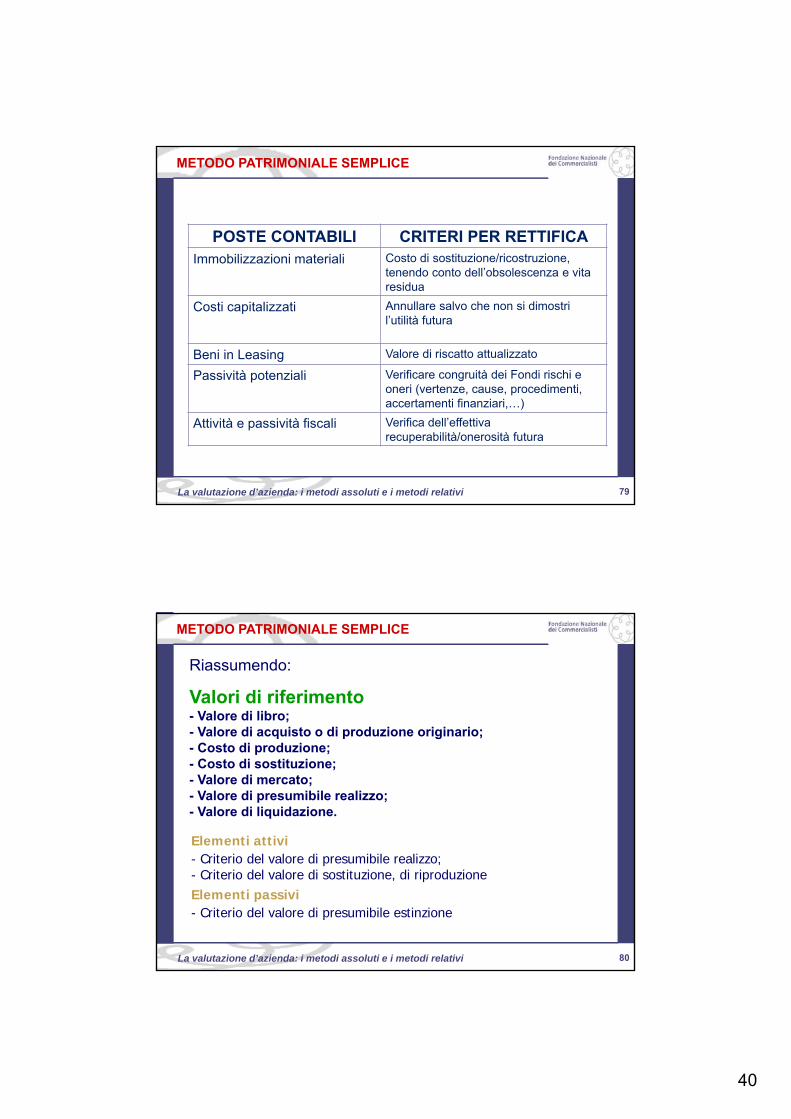

METODO PATRIMONIALE SEMPLICE

POSTE CONTABILI CRITERI PER RETTIFICAImmobilizzazioni materiali Costo di sostituzione/ricostruzione,

tenendo conto dell’obsolescenza e vita residua

Costi capitalizzati Annullare salvo che non si dimostri l’utilità futura

Beni in Leasing Valore di riscatto attualizzato

Passività potenziali Verificare congruità dei Fondi rischi e oneri (vertenze, cause, procedimenti, accertamenti finanziari,…)

Attività e passività fiscali Verifica dell’effettiva recuperabilità/onerosità futura

80La valutazione d’azienda: i metodi assoluti e i metodi relativi 80

Riassumendo:

METODO PATRIMONIALE SEMPLICE

Valori di riferimento- Valore di libro;- Valore di acquisto o di produzione originario;- Costo di produzione;- Costo di sostituzione;- Valore di mercato;- Valore di presumibile realizzo;- Valore di liquidazione.

Elementi attivi- Criterio del valore di presumibile realizzo;- Criterio del valore di sostituzione, di riproduzioneElementi passivi- Criterio del valore di presumibile estinzione

41

81La valutazione d’azienda: i metodi assoluti e i metodi relativi 81

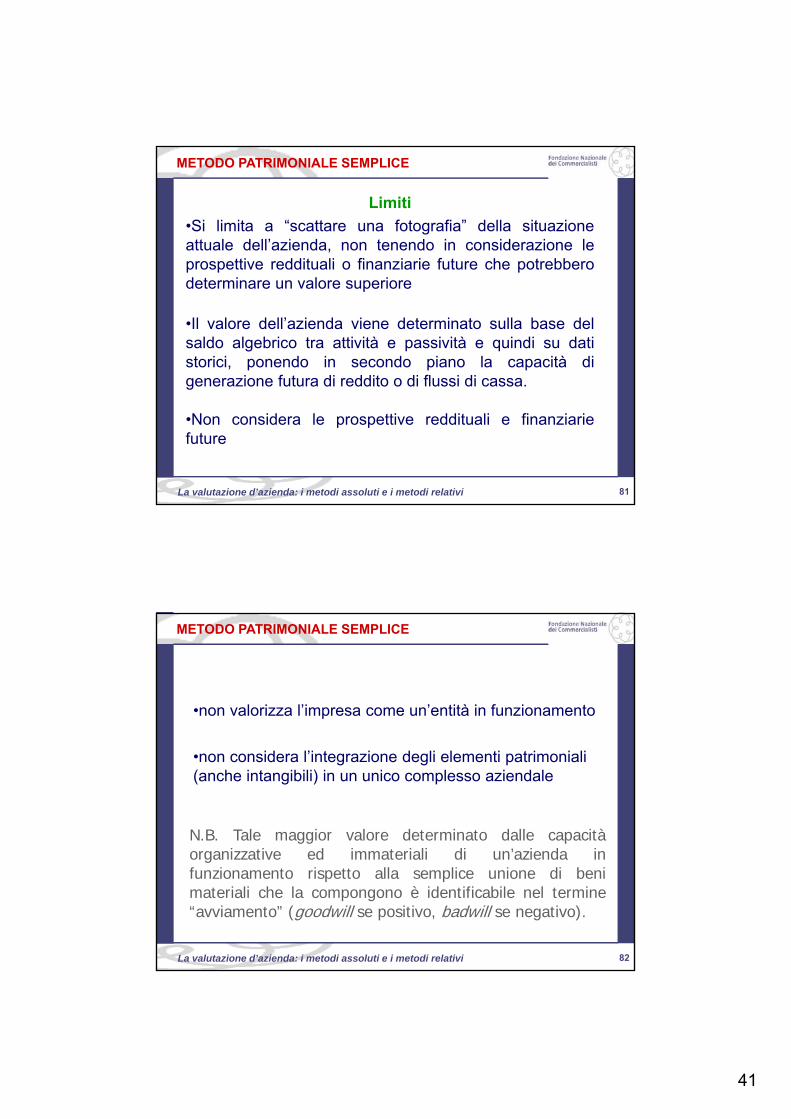

Limiti

•Si limita a “scattare una fotografia” della situazioneattuale dell’azienda, non tenendo in considerazione leprospettive reddituali o finanziarie future che potrebberodeterminare un valore superiore

•Il valore dell’azienda viene determinato sulla base delsaldo algebrico tra attività e passività e quindi su datistorici, ponendo in secondo piano la capacità digenerazione futura di reddito o di flussi di cassa.

•Non considera le prospettive reddituali e finanziariefuture

METODO PATRIMONIALE SEMPLICE

82La valutazione d’azienda: i metodi assoluti e i metodi relativi 82

N.B. Tale maggior valore determinato dalle capacitàorganizzative ed immateriali di un’azienda infunzionamento rispetto alla semplice unione di benimateriali che la compongono è identificabile nel termine“avviamento” (goodwill se positivo, badwill se negativo).

•non valorizza l’impresa come un’entità in funzionamento

•non considera l’integrazione degli elementi patrimoniali (anche intangibili) in un unico complesso aziendale

METODO PATRIMONIALE SEMPLICE

42

83La valutazione d’azienda: i metodi assoluti e i metodi relativi 83

Vantaggi

1. Tende a garantire maggiormente i terzi investitori e icreditori dell’azienda, indicando inequivocabilmente ibeni e il relativo valore corrente;

2. Offre un risultato attendibile nel caso in cui l’attivopatrimoniale sia costituito da beni valutabiliautonomamente e cedibili in modo separato;

3.Offre un risultato attendibile nel caso in cui lo scopo percui venga redatta la valutazione sia quello di trasferirenon l’azienda nel suo complesso ma i singoli beni chela compongono.

METODO PATRIMONIALE SEMPLICE

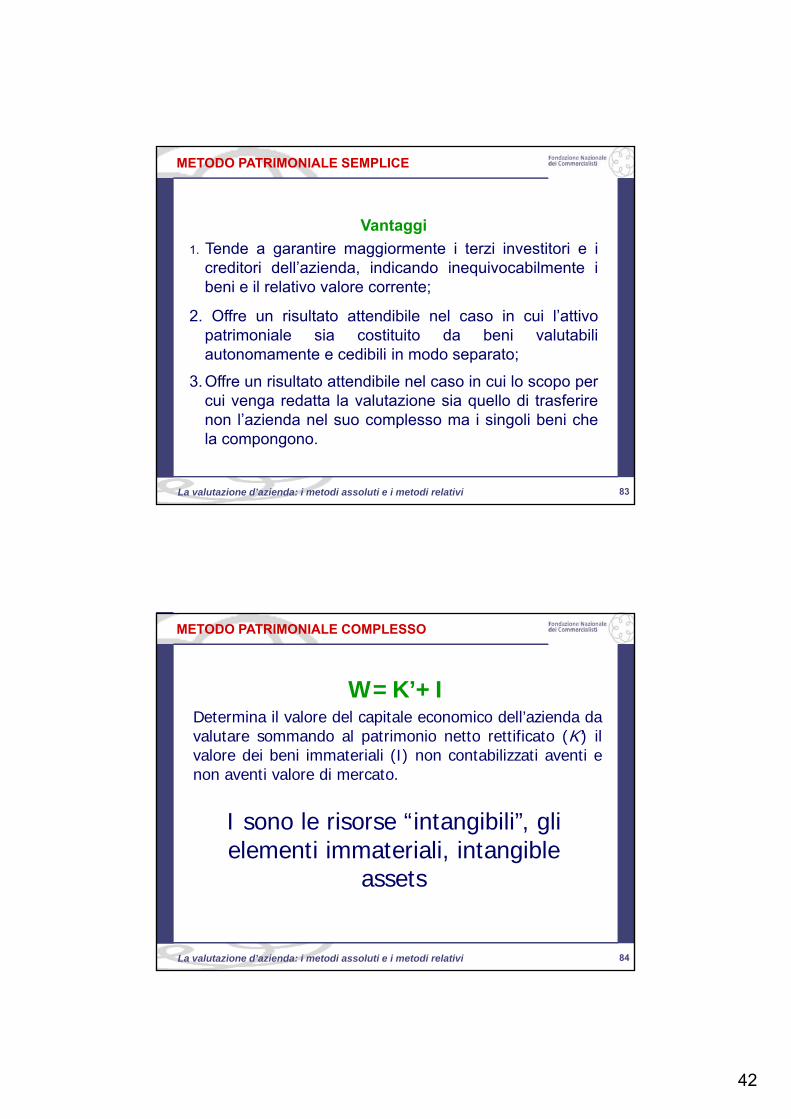

84La valutazione d’azienda: i metodi assoluti e i metodi relativi 84

W=K’+IDetermina il valore del capitale economico dell’azienda davalutare sommando al patrimonio netto rettificato (K’) ilvalore dei beni immateriali (I) non contabilizzati aventi enon aventi valore di mercato.

I sono le risorse “intangibili”, gli elementi immateriali, intangible

assets

METODO PATRIMONIALE COMPLESSO

43

85La valutazione d’azienda: i metodi assoluti e i metodi relativi 85

ClassificazioneDistingue i beni immateriali trasferibili autonomamente da quelli chehanno un valore solo se trasferiti congiuntamente con l’interopatrimonio aziendale.

Metodo patrimoniale complesso di 1° gradoSomma al valore del capitale netto rettificato (K’) quello dei beniimmateriali non contabilizzati che hanno comunque un valore dimercato.Metodo patrimoniale complesso di 2° gradoSomma al valore del capitale netto rettificato (K’) oltre a quello deibeni immateriali con valore di mercato anche quello dei beniimmateriali non contabilizzati privi di autonomo valore di mercato-non trasferibili in modo separato (c.d. avviamento).

METODO PATRIMONIALE COMPLESSO

86La valutazione d’azienda: i metodi assoluti e i metodi relativi 86

Beni immateriali non contabilizzati aventi valore di mercato

Caratteristiche

1. IdentificabilitàDeve essere possibile la loro individuazione specifica.(es. un marchio ben identificabile)

2. MisurabilitàOccorre che il valore del bene sia esprimibile in denaro.

3. UtilitàDeve essere sfruttabile nel tempo e dare un beneficio effettivoall’acquirente.

4. TrasferibilitàDeve essere “estraibile” dal complesso aziendale in modo autonomoe senza dovergli associare altri beni.

METODO PATRIMONIALE COMPLESSO DI I°GRADO

44

87La valutazione d’azienda: i metodi assoluti e i metodi relativi 87

Criteri di valutazione analitici

1. Metodo del costo storicoDeterminazione dei costi effettivamente sostenuti per il loroottenimentoRichiede un’attenta analisi della contabilità passata dell’azienda

2. Metodo dei costi di riproduzione

Richiede di identificare i costi che si andrebbero a sostenere per

ottenere ex-novo il bene in questione (ipotetica riproduzione) – Tener

conto della residua possibilità di utilizzazione

3. Metodo dei redditi differenziali

Determina il valore del bene attraverso il contributo che fornisce, in

termini di reddito, al complesso aziendale, considerando solo la quota

di utile ad esso direttamente imputabile (Attualizzazione sovra-reddito)

METODO PATRIMONIALE COMPLESSO DI I° GRADO

88La valutazione d’azienda: i metodi assoluti e i metodi relativi 88

4. Metodo del costo della perditaDeterminazione della riduzione del margine reddituale che l’aziendasubirebbe nel caso di “perdita” dell’asset immaterialeAttualizzazione delle perdite (costi)

5. Metodo dei differenziali di prezzoFondare la stima sui flussi monetari derivanti dai differenziali diprezzo (ad esempio tra prodotti dotati di marchio e medesimi prodottinon identificati dal marchio)

6. Metodo delle RoyaltiesConsiderazione dei corrispettivi ottenibili dalla cessione di diritti digodimento a terzi del beneAttualizzazione delle Royalties in caso di cessione in licenza a terzi

METODO PATRIMONIALE COMPLESSO DI I° GRADO

45

89La valutazione d’azienda: i metodi assoluti e i metodi relativi 89

Differenziale tra il valore del complesso aziendale esistente eoggetto della valutazione e il valore dello stesso con beni del tuttoanaloghi, ma creato ex novo.

AVVIAMENTO

Difficoltà applicative1. Identificazione degli “intangible assets” meritevoli di stima

autonoma;2. Eliminazione di eventuali problemi di sovrapposizione ed

intersezione;3. Scelta del criterio di valutazione da applicare.

Beni immateriali non contabilizzati aventi e non aventi valore di mercato

METODO PATRIMONIALE COMPLESSO DI II° GRADO

90La valutazione d’azienda: i metodi assoluti e i metodi relativi 90

Esempi di beni immateriali non contabilizzati- Qualità del capitale umano;- Rete di vendita;- Immagine aziendale;- Quota di mercato conquistata, ecc…

METODO PATRIMONIALE COMPLESSO DI II° GRADO

Banche Valore della Raccolta

Assicurazioni

Società editoriali

Imprese commerciali

Valore portafoglio premi

Valore delle Testate

Valore delle Autorizzazioni

Alberghi Valore del “posto letto”

46

91La valutazione d’azienda: i metodi assoluti e i metodi relativi 91

Valutazione- Parametri che variano a seconda del bene considerato.

EsempioPer il capitale umano:- costo storico sostenuto per acquisizione, addestramento,

organizzazione, formazione, aggiornamento del personale;- costo di sostituzione;- sovra-reddito generato dal personale in forza rispetto a personale

“generico”Per il marchio:- costo storico sostenuto per la realizzazione del marchio;- costo di sostituzione (ideazione, promozione, diffusione);- sovra-reddito generato dall’utilizzo del marchio.

METODO PATRIMONIALE COMPLESSO DI II°GRADO

92La valutazione d’azienda: i metodi assoluti e i metodi relativi 92

IK 'W•Richiami su alcuni beni immateriali

Cap. umano

Rete di vendita

Marchio

Cap. umano

•Costo medio annuo

•Costo storico

•Costo di sostituzione

Cap. umano = n. dipend.*coeff. Profess.* Costo

Criteri analitici

Criteri empirici

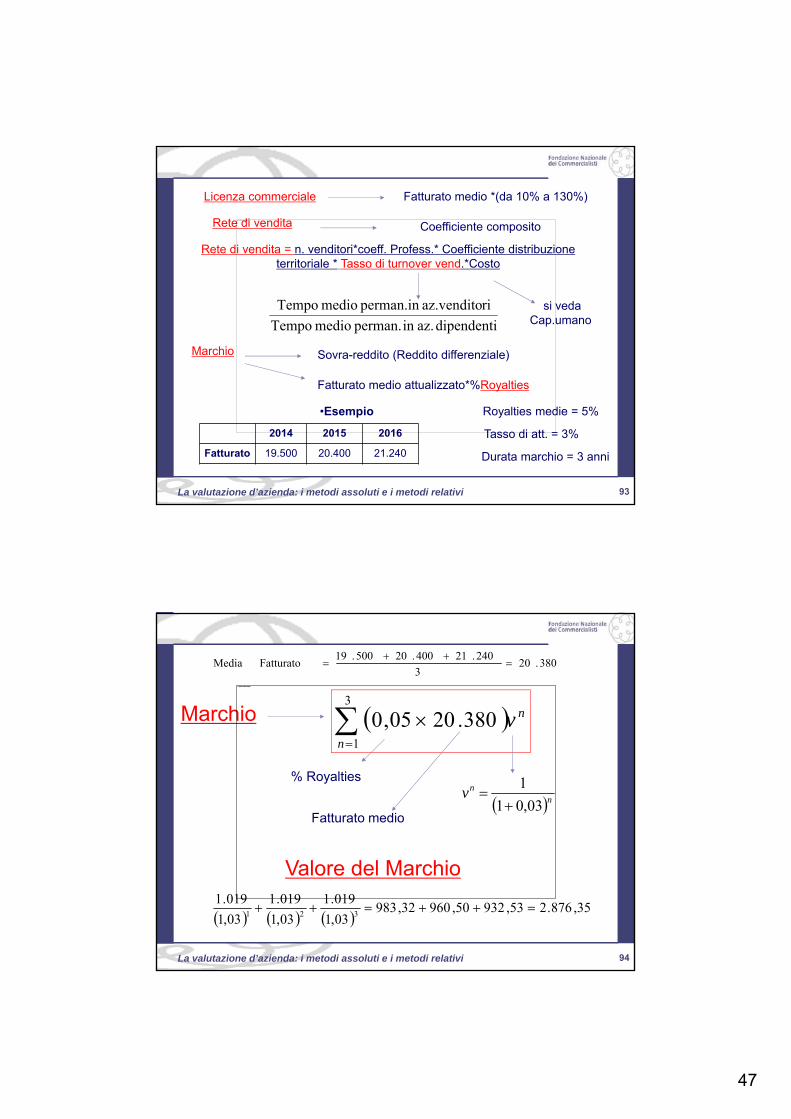

METODO PATRIMONIALE COMPLESSO

47

93La valutazione d’azienda: i metodi assoluti e i metodi relativi 93

Rete di vendita

Rete di vendita = n. venditori*coeff. Profess.* Coefficiente distribuzione territoriale * Tasso di turnover vend.*Costo

Coefficiente compositoImpossibile v isualizzare l'immagine.

dipendenti az.in perman. medio Tempo

riaz.venditoperman.in medio Tempo si veda Cap.umano

Marchio

Fatturato medio attualizzato*%Royalties

•Esempio Royalties medie = 5%

2014 2015 2016

Fatturato 19.500 20.400 21.240

Tasso di att. = 3%

Durata marchio = 3 anni

Sovra-reddito (Reddito differenziale)

Licenza commerciale Fatturato medio *(da 10% a 130%)

94La valutazione d’azienda: i metodi assoluti e i metodi relativi 94

Marchio

Impossibile v isualizzare l'immagine.

380.203

240.21400.20500.19Fatturato Media

Impossibile v isualizzare l'immagine.Impossibile v isualizzare l'immagine.Impossibile v isualizzare l'immagine.

n

n

v

3

1

380.2005,0

nnv

03,01

1

% Royalties

Fatturato medio

35,876.253,93250,96032,983

03,1

019.1

03,1

019.1

03,1

019.1321

Valore del Marchio

48

95La valutazione d’azienda: i metodi assoluti e i metodi relativi 95

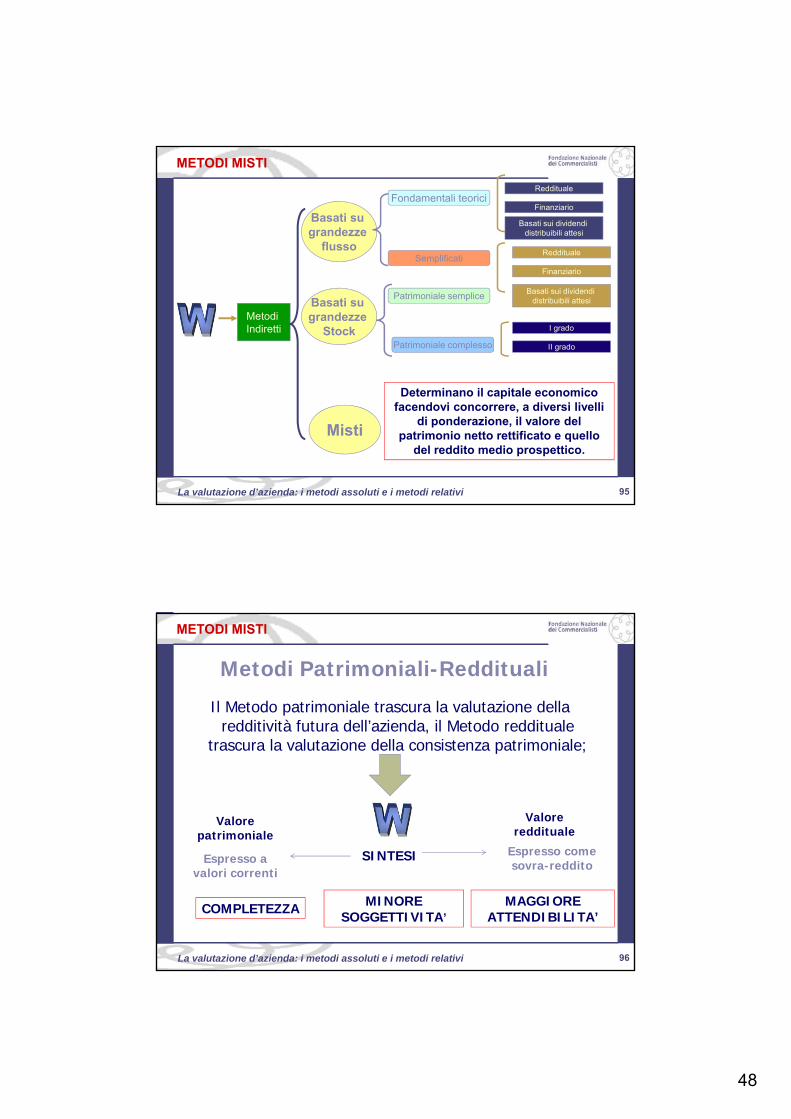

Determinano il capitale economico facendovi concorrere, a diversi livelli

di ponderazione, il valore del patrimonio netto rettificato e quello

del reddito medio prospettico.

Metodi Indiretti

Basati su grandezze

flusso

Basati su grandezze

Stock

Misti

Fondamentali teorici

Semplificati

Patrimoniale semplice

Patrimoniale complesso

Reddituale

Finanziario

Basati sui dividendi distribuibili attesi

I grado

II grado

Reddituale

Finanziario

Basati sui dividendi distribuibili attesi

METODI MISTI

96La valutazione d’azienda: i metodi assoluti e i metodi relativi 96

Il Metodo patrimoniale trascura la valutazione della redditività futura dell’azienda, il Metodo reddituale

trascura la valutazione della consistenza patrimoniale;

Metodi Patrimoniali-Reddituali

SINTESI

Valore patrimoniale

Espresso a valori correnti

Valore reddituale

Espresso come sovra-reddito

COMPLETEZZA MINORE SOGGETTIVITA’

MAGGIORE ATTENDIBILITA’

METODI MISTI

49

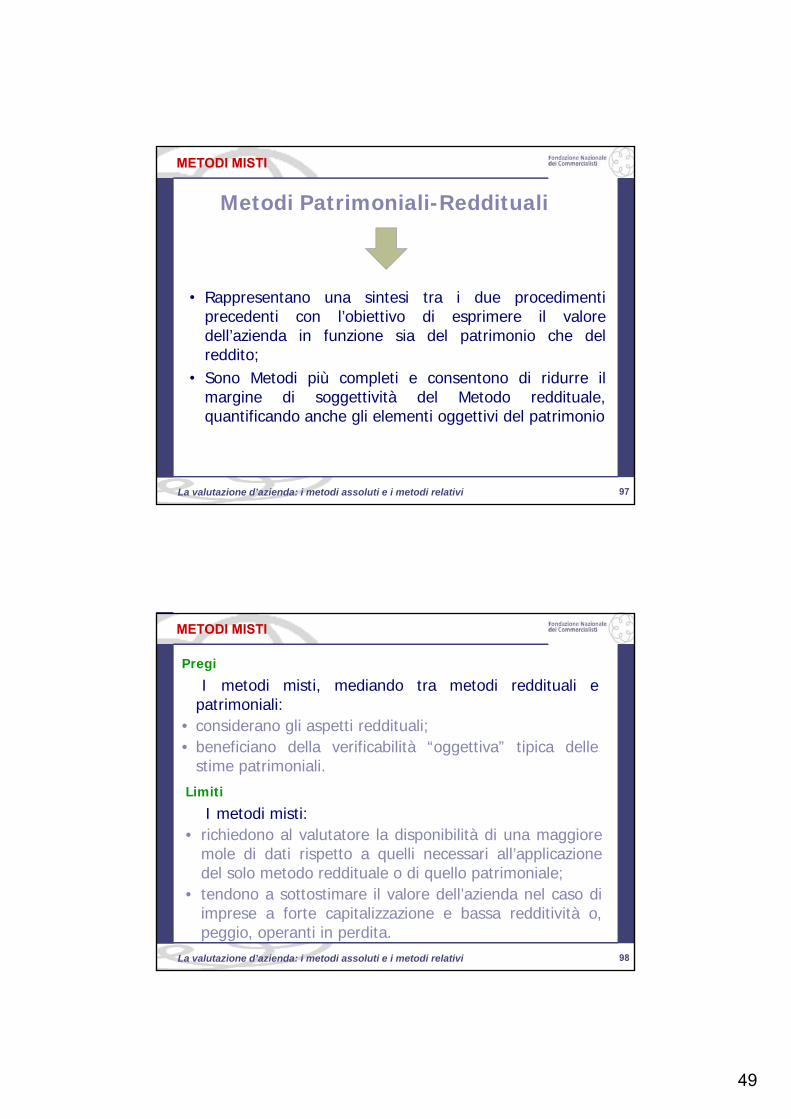

97La valutazione d’azienda: i metodi assoluti e i metodi relativi 97

• Rappresentano una sintesi tra i due procedimentiprecedenti con l’obiettivo di esprimere il valoredell’azienda in funzione sia del patrimonio che delreddito;

• Sono Metodi più completi e consentono di ridurre ilmargine di soggettività del Metodo reddituale,quantificando anche gli elementi oggettivi del patrimonio

Metodi Patrimoniali-Reddituali

METODI MISTI

98La valutazione d’azienda: i metodi assoluti e i metodi relativi 98

PregiI metodi misti, mediando tra metodi reddituali e

patrimoniali:• considerano gli aspetti reddituali;• beneficiano della verificabilità “oggettiva” tipica delle

stime patrimoniali.Limiti

I metodi misti:• richiedono al valutatore la disponibilità di una maggiore

mole di dati rispetto a quelli necessari all’applicazionedel solo metodo reddituale o di quello patrimoniale;

• tendono a sottostimare il valore dell’azienda nel caso diimprese a forte capitalizzazione e bassa redditività o,peggio, operanti in perdita.

METODI MISTI

50

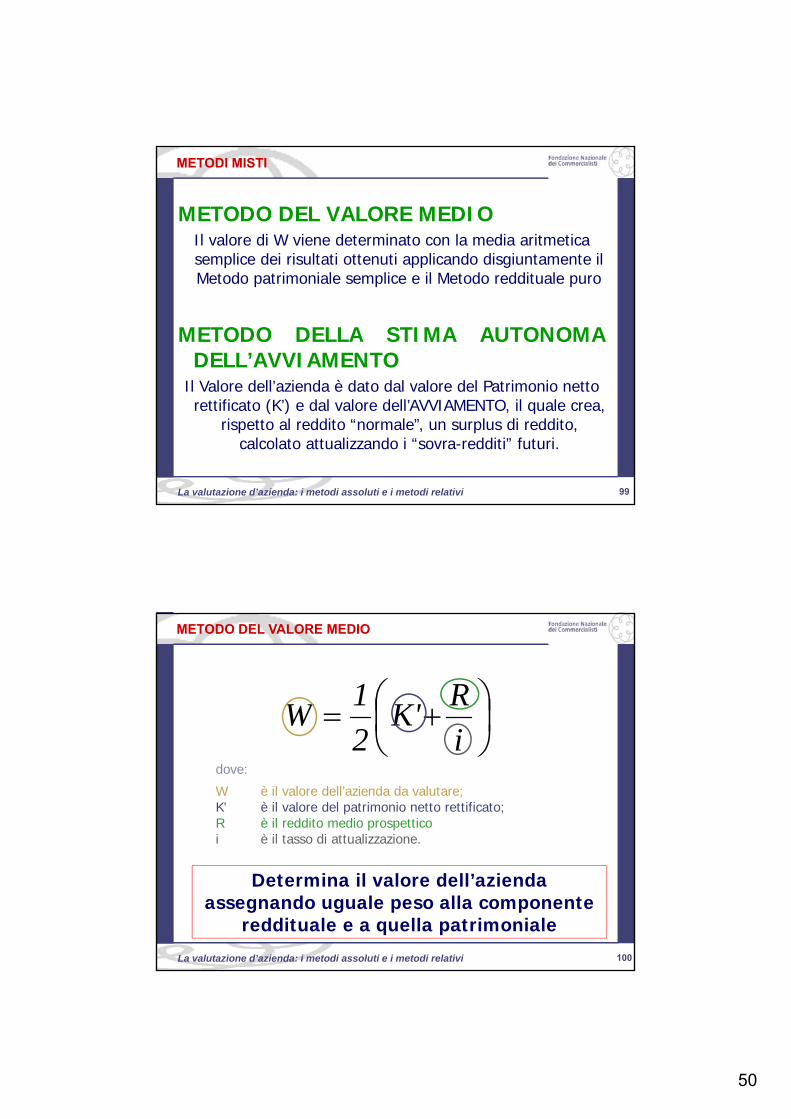

99La valutazione d’azienda: i metodi assoluti e i metodi relativi 99

METODO DEL VALORE MEDIOIl valore di W viene determinato con la media aritmetica semplice dei risultati ottenuti applicando disgiuntamente il Metodo patrimoniale semplice e il Metodo reddituale puro

METODO DELLA STIMA AUTONOMADELL’AVVIAMENTO

Il Valore dell’azienda è dato dal valore del Patrimonio netto rettificato (K’) e dal valore dell’AVVIAMENTO, il quale crea,

rispetto al reddito “normale”, un surplus di reddito, calcolato attualizzando i “sovra-redditi” futuri.

METODI MISTI

100La valutazione d’azienda: i metodi assoluti e i metodi relativi 100

dove:W è il valore dell’azienda da valutare;K’ è il valore del patrimonio netto rettificato;R è il reddito medio prospetticoi è il tasso di attualizzazione.

i

R'K

2

1W

Determina il valore dell’azienda assegnando uguale peso alla componente

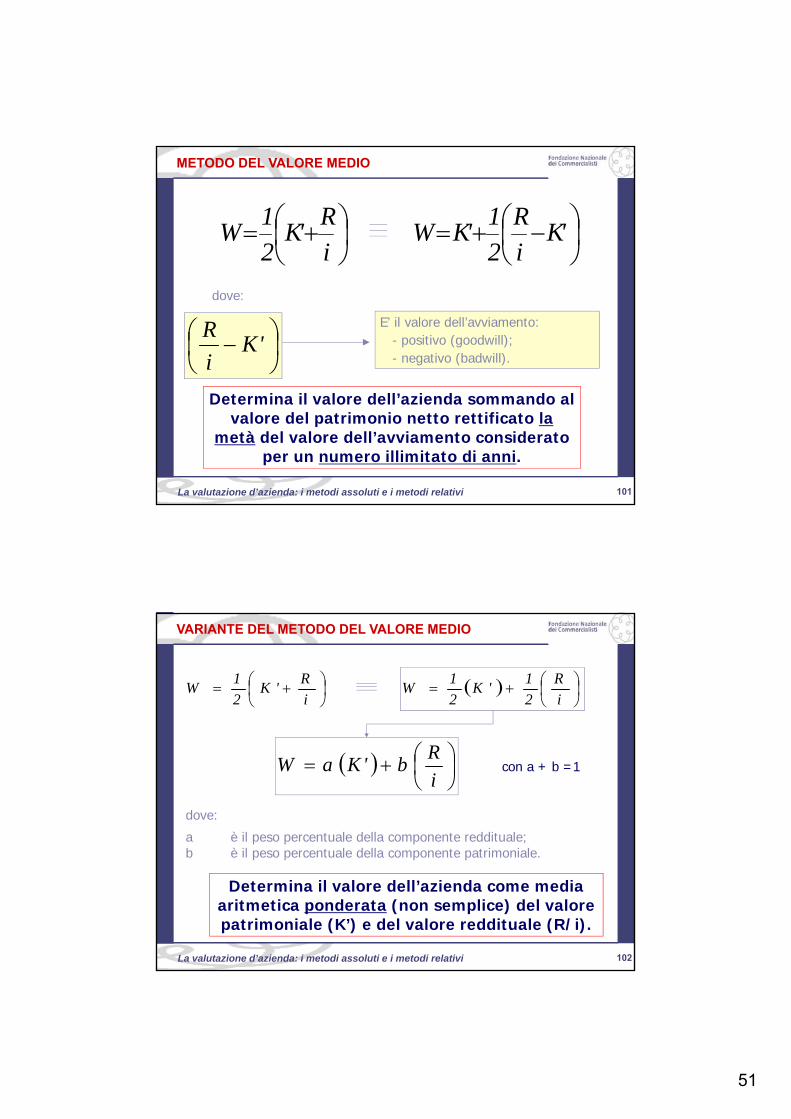

reddituale e a quella patrimoniale

METODO DEL VALORE MEDIO

51

101La valutazione d’azienda: i metodi assoluti e i metodi relativi 101

Determina il valore dell’azienda sommando al valore del patrimonio netto rettificato la

metà del valore dell’avviamento considerato per un numero illimitato di anni.

dove:

'K

i

R E’ il valore dell’avviamento:- positivo (goodwill);- negativo (badwill).

i

R'K

2

1W

'K

i

R

2

1'KW

METODO DEL VALORE MEDIO

102La valutazione d’azienda: i metodi assoluti e i metodi relativi 102

Determina il valore dell’azienda come media aritmetica ponderata (non semplice) del valore patrimoniale (K’) e del valore reddituale (R/i).

i

R'K

2

1W

i

R

2

1'K

2

1W

i

Rb'KaW con a + b =1

dove:a è il peso percentuale della componente reddituale;b è il peso percentuale della componente patrimoniale.

VARIANTE DEL METODO DEL VALORE MEDIO

52

103La valutazione d’azienda: i metodi assoluti e i metodi relativi 103

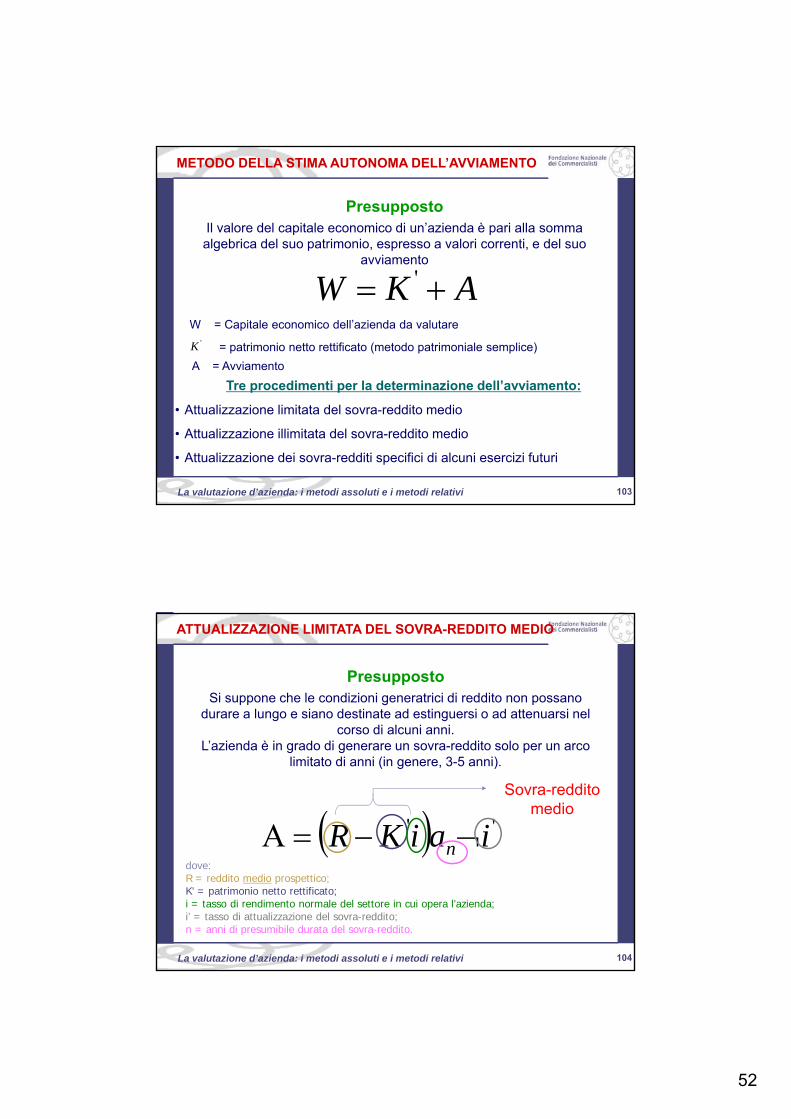

PresuppostoIl valore del capitale economico di un’azienda è pari alla somma algebrica del suo patrimonio, espresso a valori correnti, e del suo

avviamento

AKW '

'K = patrimonio netto rettificato (metodo patrimoniale semplice)

A = Avviamento

Tre procedimenti per la determinazione dell’avviamento:

• Attualizzazione limitata del sovra-reddito medio

• Attualizzazione illimitata del sovra-reddito medio

• Attualizzazione dei sovra-redditi specifici di alcuni esercizi futuri

W = Capitale economico dell’azienda da valutare

METODO DELLA STIMA AUTONOMA DELL’AVVIAMENTO

104La valutazione d’azienda: i metodi assoluti e i metodi relativi 104

''A iaiKR ndove:R = reddito medio prospettico;K’ = patrimonio netto rettificato;i = tasso di rendimento normale del settore in cui opera l’azienda;i’ = tasso di attualizzazione del sovra-reddito;n = anni di presumibile durata del sovra-reddito.

PresuppostoSi suppone che le condizioni generatrici di reddito non possano

durare a lungo e siano destinate ad estinguersi o ad attenuarsi nel corso di alcuni anni.

L’azienda è in grado di generare un sovra-reddito solo per un arco limitato di anni (in genere, 3-5 anni).

Sovra-reddito medio

ATTUALIZZAZIONE LIMITATA DEL SOVRA-REDDITO MEDIO

53

105La valutazione d’azienda: i metodi assoluti e i metodi relativi 105

I parametri assumono i significati precedentemente illustrati

Presupposto

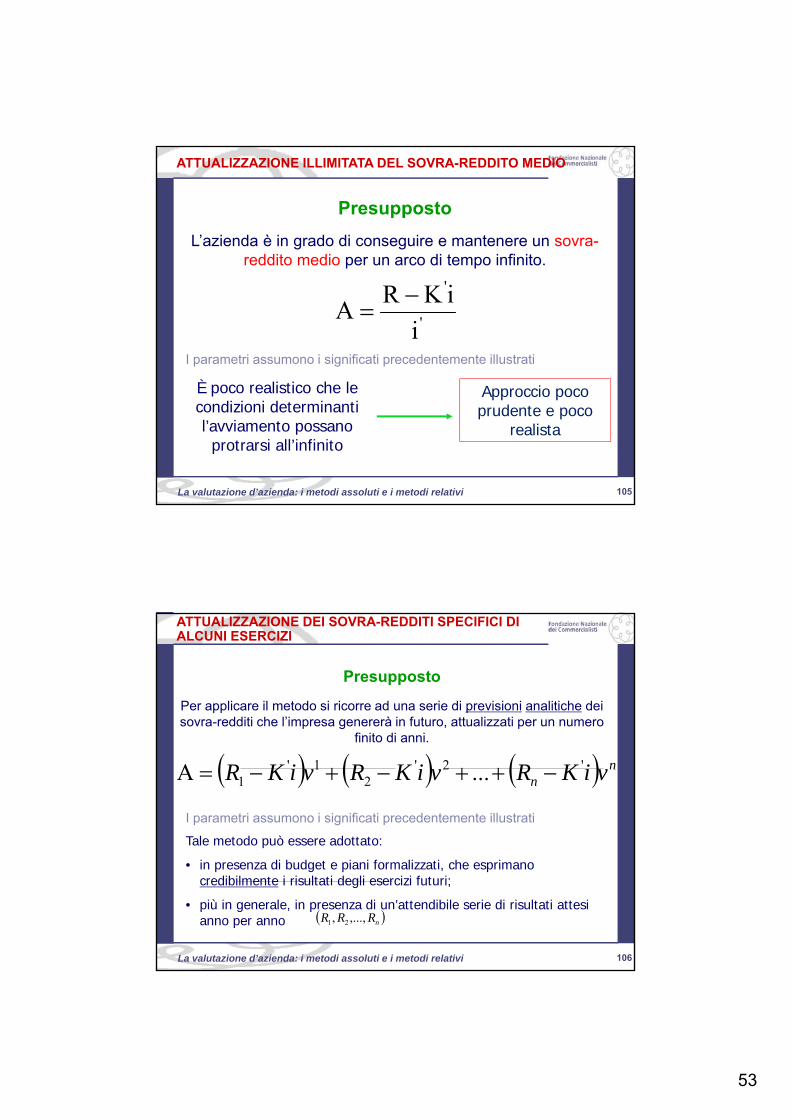

L’azienda è in grado di conseguire e mantenere un sovra-reddito medio per un arco di tempo infinito.

'

'

i

iKRA

È poco realistico che le condizioni determinanti l’avviamento possano protrarsi all’infinito

Approccio poco prudente e poco

realista

ATTUALIZZAZIONE ILLIMITATA DEL SOVRA-REDDITO MEDIO

106La valutazione d’azienda: i metodi assoluti e i metodi relativi 106

nRRR ,...,, 21

I parametri assumono i significati precedentemente illustrati

Presupposto

Per applicare il metodo si ricorre ad una serie di previsioni analitiche dei sovra-redditi che l’impresa genererà in futuro, attualizzati per un numero

finito di anni.

nn viKRviKRviKR '2'

21'

1 ...A

Tale metodo può essere adottato:• in presenza di budget e piani formalizzati, che esprimano

credibilmente i risultati degli esercizi futuri;• più in generale, in presenza di un’attendibile serie di risultati attesi

anno per anno

ATTUALIZZAZIONE DEI SOVRA-REDDITI SPECIFICI DI ALCUNI ESERCIZI

54

107La valutazione d’azienda: i metodi assoluti e i metodi relativi 107

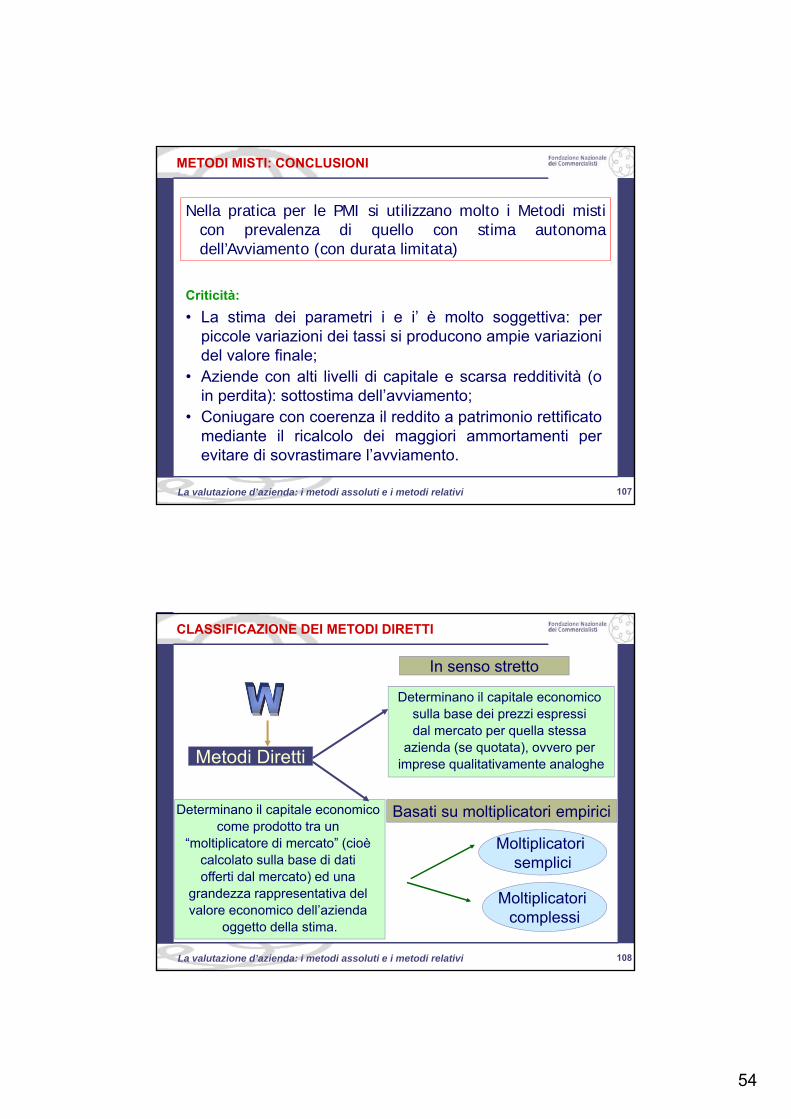

Nella pratica per le PMI si utilizzano molto i Metodi misticon prevalenza di quello con stima autonomadell’Avviamento (con durata limitata)

Criticità:

• La stima dei parametri i e i’ è molto soggettiva: perpiccole variazioni dei tassi si producono ampie variazionidel valore finale;

• Aziende con alti livelli di capitale e scarsa redditività (oin perdita): sottostima dell’avviamento;

• Coniugare con coerenza il reddito a patrimonio rettificatomediante il ricalcolo dei maggiori ammortamenti perevitare di sovrastimare l’avviamento.

METODI MISTI: CONCLUSIONI

108La valutazione d’azienda: i metodi assoluti e i metodi relativi 108

Metodi Diretti

In senso stretto

Basati su moltiplicatori empirici

Moltiplicatori semplici

Moltiplicatori complessi

Determinano il capitale economico sulla base dei prezzi espressi dal mercato per quella stessa

azienda (se quotata), ovvero per imprese qualitativamente analoghe

Determinano il capitale economico come prodotto tra un

“moltiplicatore di mercato” (cioè calcolato sulla base di dati offerti dal mercato) ed una

grandezza rappresentativa del valore economico dell’azienda

oggetto della stima.

CLASSIFICAZIONE DEI METODI DIRETTI

55

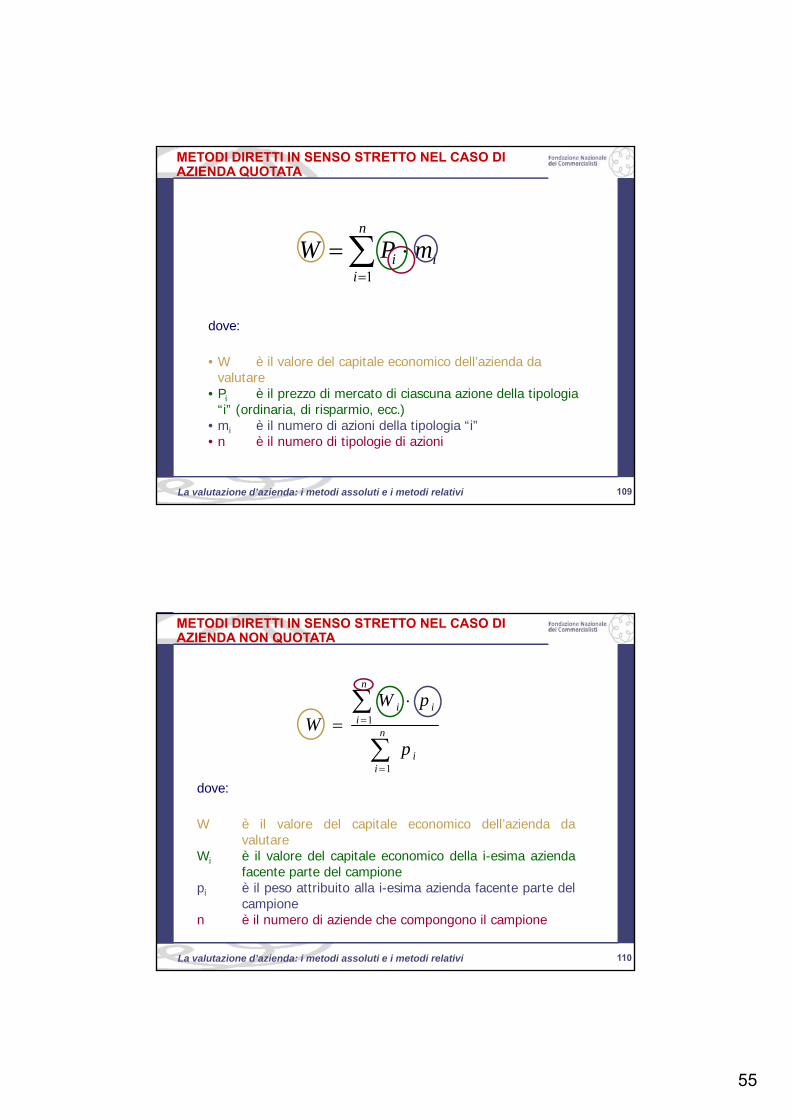

109La valutazione d’azienda: i metodi assoluti e i metodi relativi 109

n

iii mPW

1

dove:

• W è il valore del capitale economico dell’azienda da valutare

• Pi è il prezzo di mercato di ciascuna azione della tipologia “i” (ordinaria, di risparmio, ecc.)

• mi è il numero di azioni della tipologia “i”• n è il numero di tipologie di azioni

METODI DIRETTI IN SENSO STRETTO NEL CASO DI AZIENDA QUOTATA

110La valutazione d’azienda: i metodi assoluti e i metodi relativi 110

dove:

W è il valore del capitale economico dell’azienda davalutare

Wi è il valore del capitale economico della i-esima aziendafacente parte del campione

pi è il peso attribuito alla i-esima azienda facente parte delcampione

n è il numero di aziende che compongono il campione

n

ii

n

iii

p

pWW

1

1

METODI DIRETTI IN SENSO STRETTO NEL CASO DI AZIENDA NON QUOTATA

56

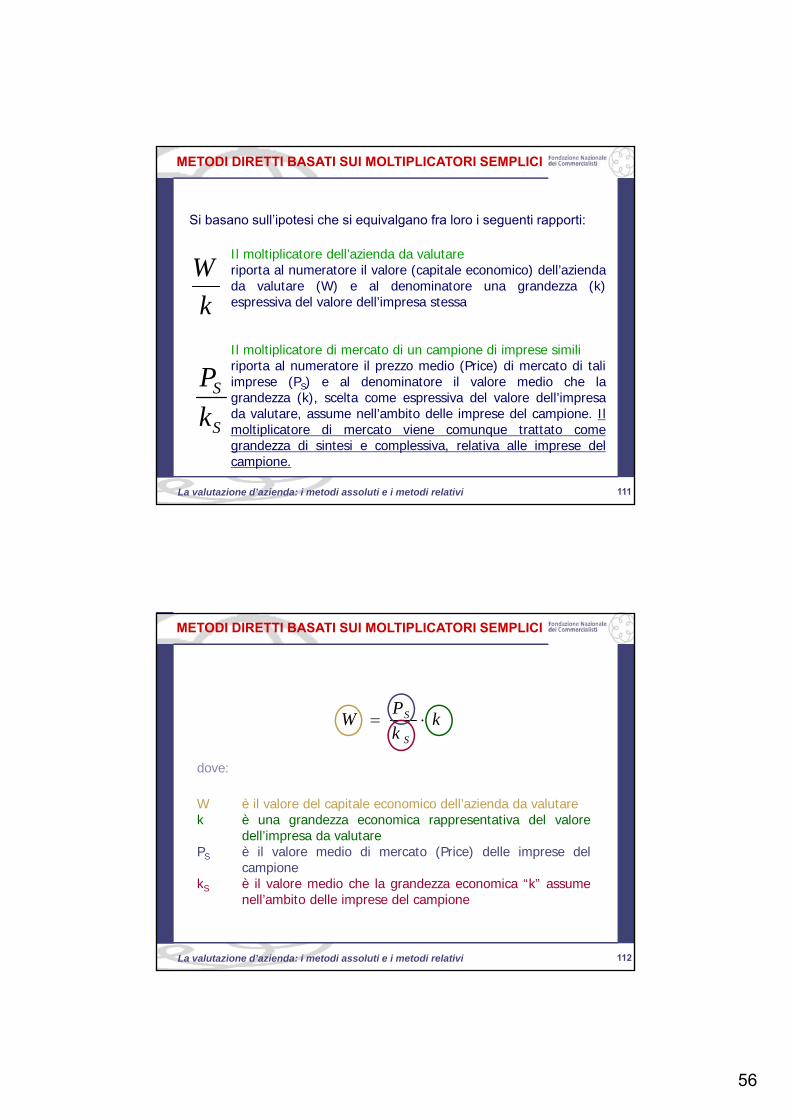

111La valutazione d’azienda: i metodi assoluti e i metodi relativi 111

Il moltiplicatore dell’azienda da valutareriporta al numeratore il valore (capitale economico) dell’aziendada valutare (W) e al denominatore una grandezza (k)espressiva del valore dell’impresa stessa

Il moltiplicatore di mercato di un campione di imprese similiriporta al numeratore il prezzo medio (Price) di mercato di taliimprese (PS) e al denominatore il valore medio che lagrandezza (k), scelta come espressiva del valore dell’impresada valutare, assume nell’ambito delle imprese del campione. Ilmoltiplicatore di mercato viene comunque trattato comegrandezza di sintesi e complessiva, relativa alle imprese delcampione.

Si basano sull’ipotesi che si equivalgano fra loro i seguenti rapporti:

k

W

S

S

k

P

METODI DIRETTI BASATI SUI MOLTIPLICATORI SEMPLICI

112La valutazione d’azienda: i metodi assoluti e i metodi relativi 112

dove:

W è il valore del capitale economico dell’azienda da valutarek è una grandezza economica rappresentativa del valore

dell’impresa da valutarePS è il valore medio di mercato (Price) delle imprese del

campionekS è il valore medio che la grandezza economica “k” assume

nell’ambito delle imprese del campione

kk

PW

S

S

METODI DIRETTI BASATI SUI MOLTIPLICATORI SEMPLICI

57

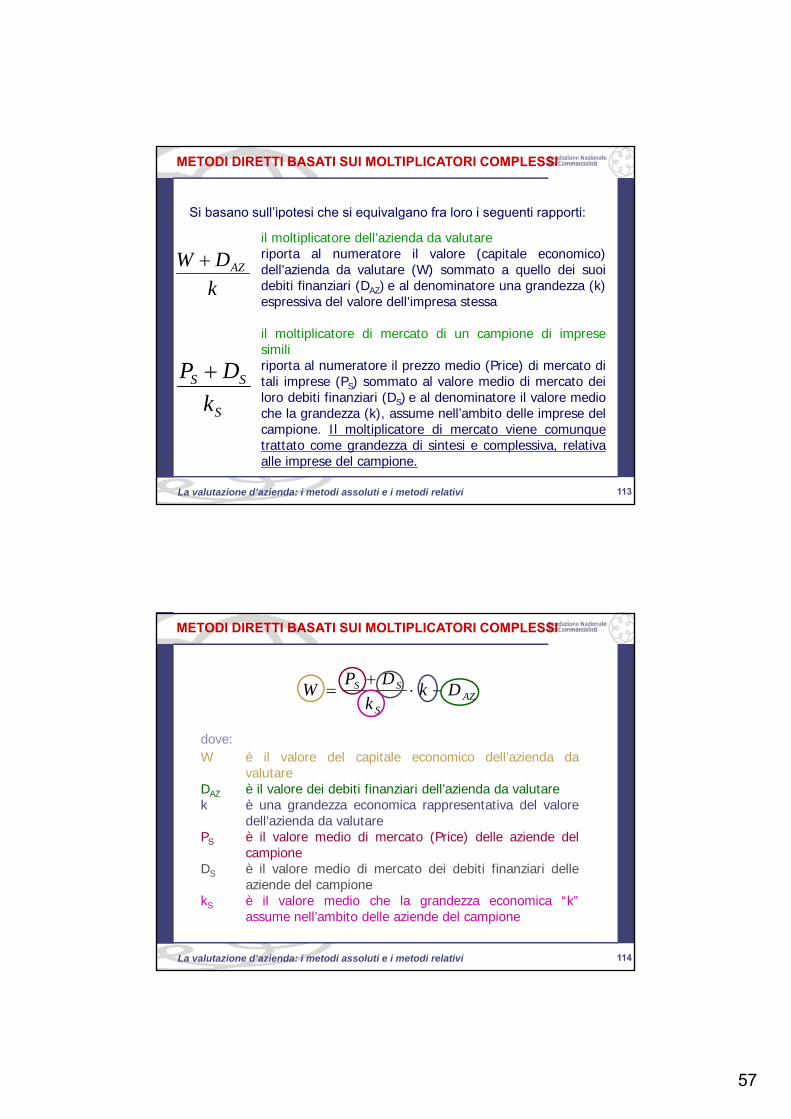

113La valutazione d’azienda: i metodi assoluti e i metodi relativi 113

il moltiplicatore dell’azienda da valutareriporta al numeratore il valore (capitale economico)dell’azienda da valutare (W) sommato a quello dei suoidebiti finanziari (DAZ) e al denominatore una grandezza (k)espressiva del valore dell’impresa stessa

il moltiplicatore di mercato di un campione di impresesimiliriporta al numeratore il prezzo medio (Price) di mercato ditali imprese (PS) sommato al valore medio di mercato deiloro debiti finanziari (DS) e al denominatore il valore medioche la grandezza (k), assume nell’ambito delle imprese delcampione. Il moltiplicatore di mercato viene comunquetrattato come grandezza di sintesi e complessiva, relativaalle imprese del campione.

Si basano sull’ipotesi che si equivalgano fra loro i seguenti rapporti:

k

DW AZ

S

SS

k

DP

METODI DIRETTI BASATI SUI MOLTIPLICATORI COMPLESSI

114La valutazione d’azienda: i metodi assoluti e i metodi relativi 114

dove:W è il valore del capitale economico dell’azienda da

valutareDAZ è il valore dei debiti finanziari dell’azienda da valutarek è una grandezza economica rappresentativa del valore

dell’azienda da valutarePS è il valore medio di mercato (Price) delle aziende del

campioneDS è il valore medio di mercato dei debiti finanziari delle

aziende del campionekS è il valore medio che la grandezza economica “k”

assume nell’ambito delle aziende del campione

AZS

SS Dkk

DPW

METODI DIRETTI BASATI SUI MOLTIPLICATORI COMPLESSI

58

115La valutazione d’azienda: i metodi assoluti e i metodi relativi 115

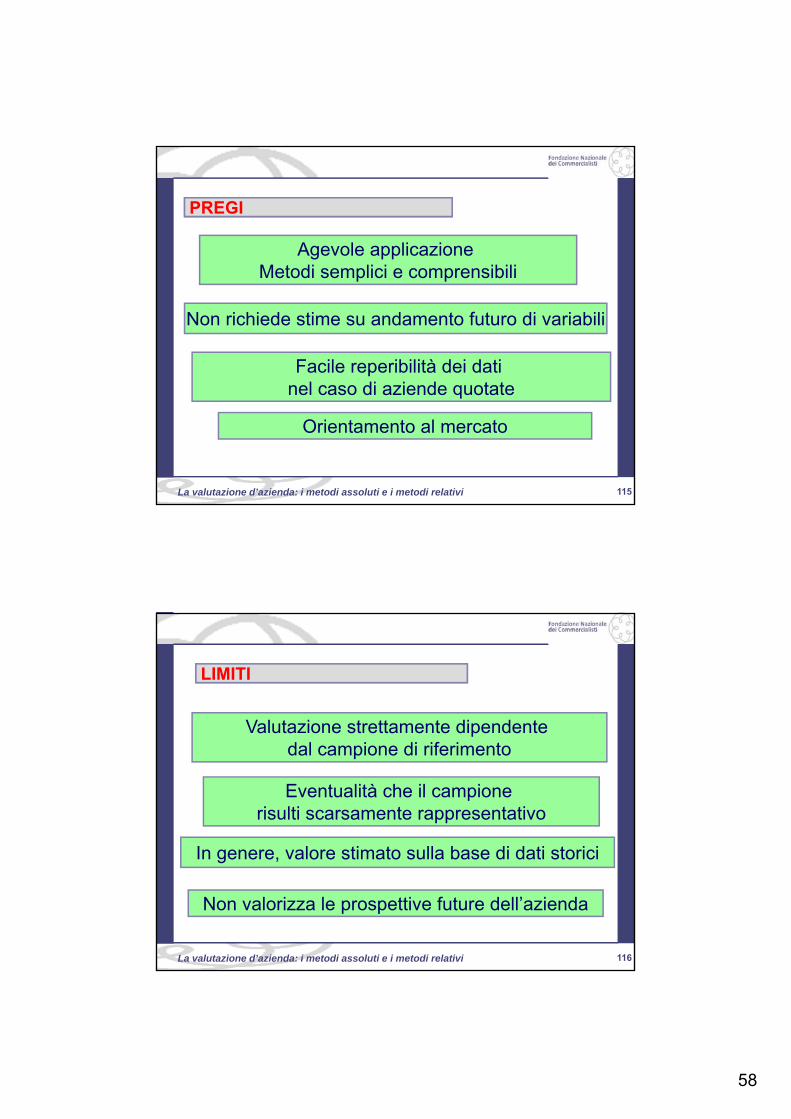

PREGIPREGI

Agevole applicazione Metodi semplici e comprensibili

Non richiede stime su andamento futuro di variabili

Facile reperibilità dei dati nel caso di aziende quotate

Orientamento al mercato

116La valutazione d’azienda: i metodi assoluti e i metodi relativi 116

LIMITILIMITI

Valutazione strettamente dipendente dal campione di riferimento

Eventualità che il campione risulti scarsamente rappresentativo

In genere, valore stimato sulla base di dati storici

Non valorizza le prospettive future dell’azienda