Valutazione d’Azienda - UniBG 6 - Il metodo... · Utilità del metodo patrimoniale È il più...

18

Valutazione d’Azienda Lezione 6 IL METODO PATRIMONIALE (Parte I) 1

Transcript of Valutazione d’Azienda - UniBG 6 - Il metodo... · Utilità del metodo patrimoniale È il più...

Valutazione d’Azienda

Lezione 6

IL METODO PATRIMONIALE (Parte I)

1

2

Gli esempi numerici riportati sono tratti da Pozzoli, S. (2013),

“Valutazione d’azienda”. Ipsoa.

3

Utilità del metodo patrimoniale

È il più “datato” fra i metodi di valutazione di aziende: oggi, per la gran parte delle

valutazioni, si adottano i metodi più innovativi.

Il metodo patrimoniale conserva tuttavia la sua utilità: una buona ricognizione

patrimoniale è la base per un calcolo corretto sia dei redditi prospettici sia dei flussi

monetari futuri.

« [...] Nonostante questa limitazione, l’accertamento della consistenza

effettiva del patrimonio netto aziendale, a valori di mercato, è comunque utile

ai fini di un corretto apprezamento della capacità dell’azienda, o del ramo di

azienda, di generare flussi di risultato.

P.I.V. III.1.29 »

4

Definizione «Le valutazioni di tipo patrimoniale si propongono di individuare il valore effettivo del patrimonio netto aziendale, risultante dalla distinta stima a valori correnti delle singole attività e passività alla data di riferimento. L’esperto deve perciò individuare gli elementi attivi e passivi, precisando per ciascuno i criteri di valutazione utilizzati. Se l’analisi è estesa ai beni immateriali specifici, deve anche motivare la scelta di tali elementi, accertandosi la loro reciproca coerenza.

P.I.V. III.1.28

Il ricorso ad un procedimento di tipo patrimoniale è talora il mezzo tecnico per concludere una valutazione stratificata (o per «sum of the part»). Anche in questo caso non va tuttavia dimenticata l’esigenza di eseguire un controllo di tipo reddituale del valore complessivo ottenuto.

P.I.V. III. 1.30»

5

Definizione

Tale metodo determina il valore dell’azienda rivalutando il patrimonio netto esistente

alla data della stima: il bilancio costituisce punto di partenza delle analisi e, tramite una

serie di rettifiche ed integrazioni, si determina il valore corrente;

L’esperto è chiamato ad individuare in modo analitico le attività e le passività

patrimoniali e a valutarle al valore corrente: fanno parte della valutazione anche le

attività e le passività che non appaiono in bilancio;

Si possono adottare diverse prospettive: continuità aziendale (i valori utilizzati sono

quelli che caratterizzano l’acquisizione dei diversi elementi patrimoniali - entry values) o

liquidazione ( i valori devono essere quelli di cessione -exit values);

Con il metodo patrimoniale vengono quindi censiti e valorizzati gli elementi dell’attivo e

del passivo, rimuovendo il limite del concetto di “costo storico”.

6

Assestamenti di valutazione

Alcune attività e passività hanno minor bisogno di assestamenti perché:

- il loro valore di costo è molto recente;

- sono stati impiegati in bilancio criteri alternativi al costo.

Ad esempio, nei principi contabili nazionali:

- Il valore di realizzo per i crediti commerciali;

- La proporzione al patrimonio netto per le partecipazioni di controllo.

mentre, nei principi contabili internazionali:

- Il fair value per la stima dei crediti finanziari;

- Il valore di mercato per gli immobili destinati alla vendita.

7

Metodo semplice e complesso

Il metodo patrimoniale può essere:

- Semplice, se nella valutazione ci si limita a considerare il valore corrente delle

attività e delle passività iscritte in bilancio;

- Complesso, se si include anche la stima analitica del valore di tutti gli intangibili

(intangible assets) formati internamente e non rappresentati in bilancio. È molto

importante che l’esperto verifichi l’inesistenza di sovrapposizioni fra gli

intangibili identificati, altrimenti si rischia una sovra-valutazione dell’azienda.

8

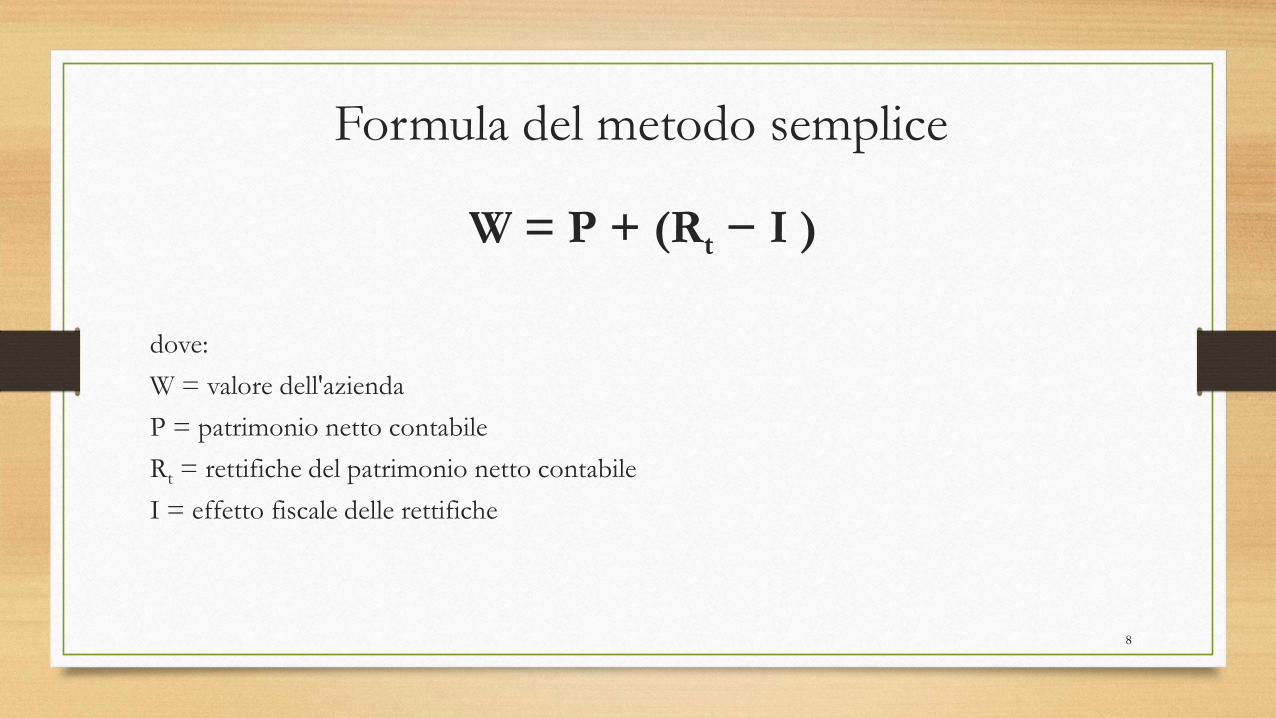

Formula del metodo semplice

W = P + (Rt − I )

dove:

W = valore dell'azienda

P = patrimonio netto contabile

Rt = rettifiche del patrimonio netto contabile

I = effetto fiscale delle rettifiche

9

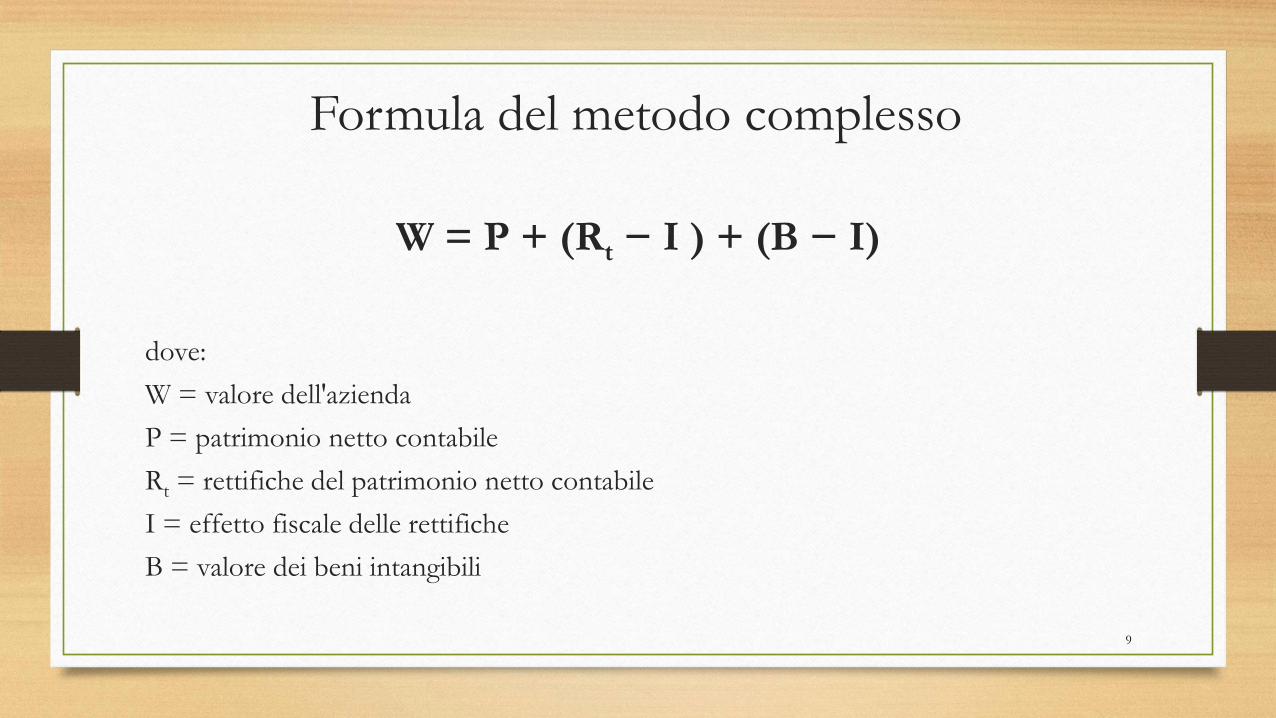

Formula del metodo complesso

W = P + (Rt − I ) + (B − I)

dove:

W = valore dell'azienda

P = patrimonio netto contabile

Rt = rettifiche del patrimonio netto contabile

I = effetto fiscale delle rettifiche

B = valore dei beni intangibili

10

11

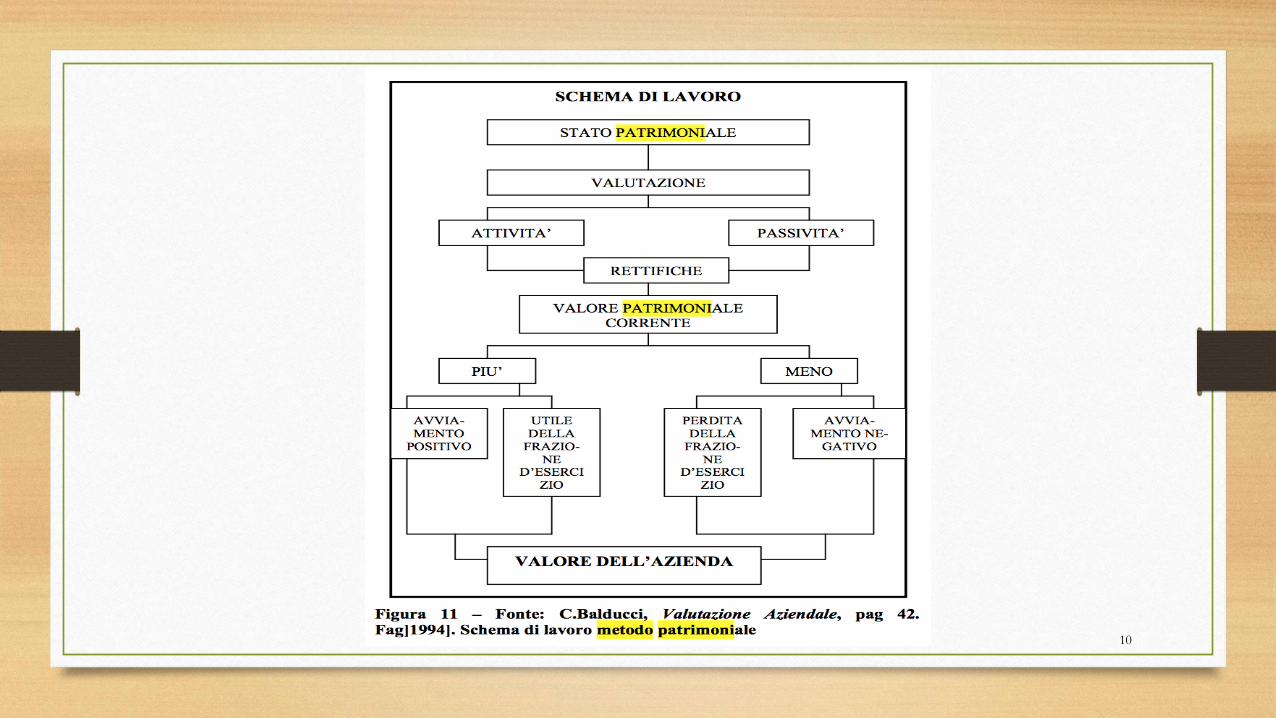

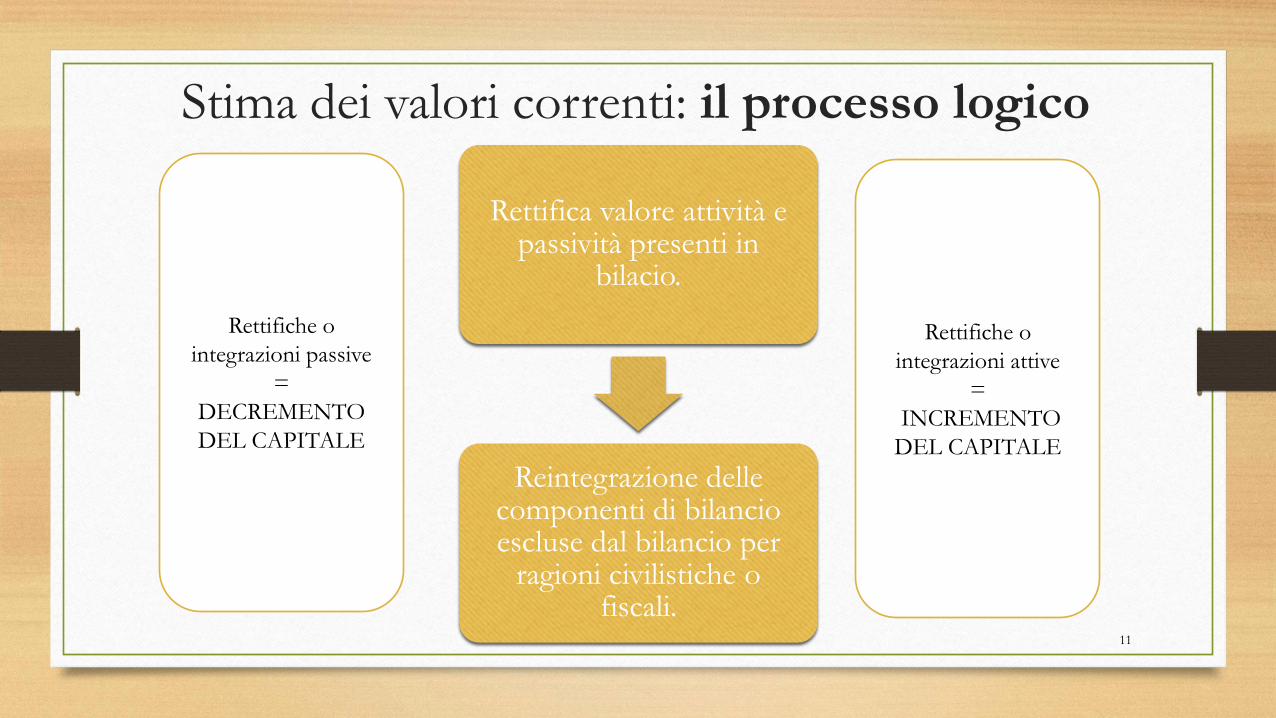

Stima dei valori correnti: il processo logico

Rettifica valore attività e passività presenti in

bilacio.

Reintegrazione delle componenti di bilancio escluse dal bilancio per

ragioni civilistiche o fiscali.

Rettifiche o

integrazioni attive

=

INCREMENTO

DEL CAPITALE

Rettifiche o

integrazioni passive

=

DECREMENTO

DEL CAPITALE

12

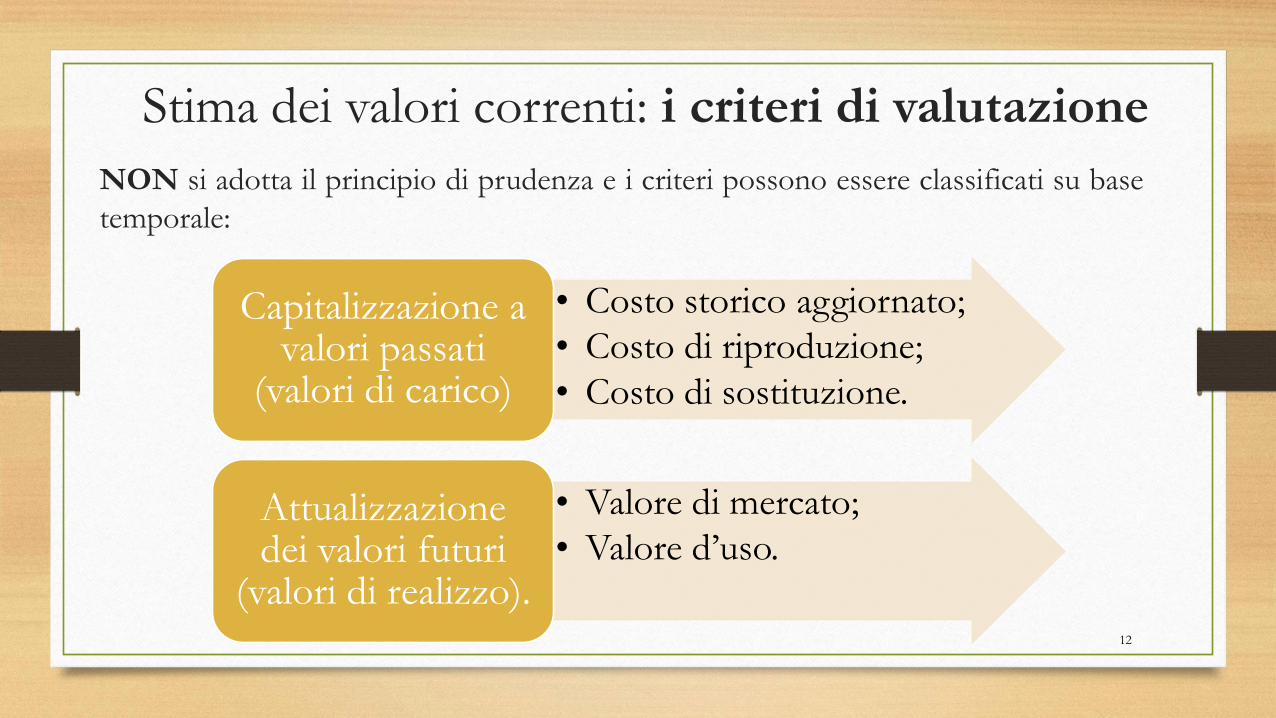

Stima dei valori correnti: i criteri di valutazione

NON si adotta il principio di prudenza e i criteri possono essere classificati su base

temporale:

• Costo storico aggiornato;

• Costo di riproduzione;

• Costo di sostituzione.

Capitalizzazione a valori passati

(valori di carico)

• Valore di mercato;

• Valore d’uso. Attualizzazione dei valori futuri

(valori di realizzo).

13

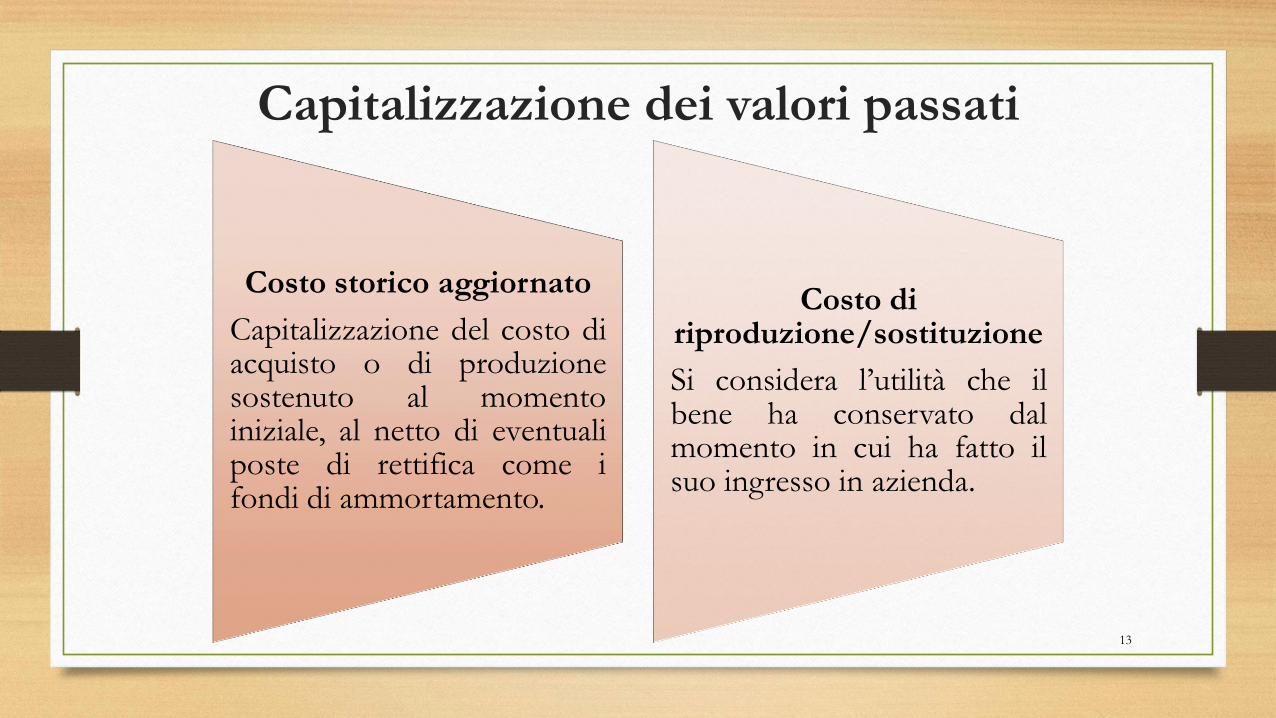

Capitalizzazione dei valori passati

Costo storico aggiornato

Capitalizzazione del costo di acquisto o di produzione sostenuto al momento iniziale, al netto di eventuali poste di rettifica come i fondi di ammortamento.

Costo di riproduzione/sostituzione

Si considera l’utilità che il bene ha conservato dal momento in cui ha fatto il suo ingresso in azienda.

14

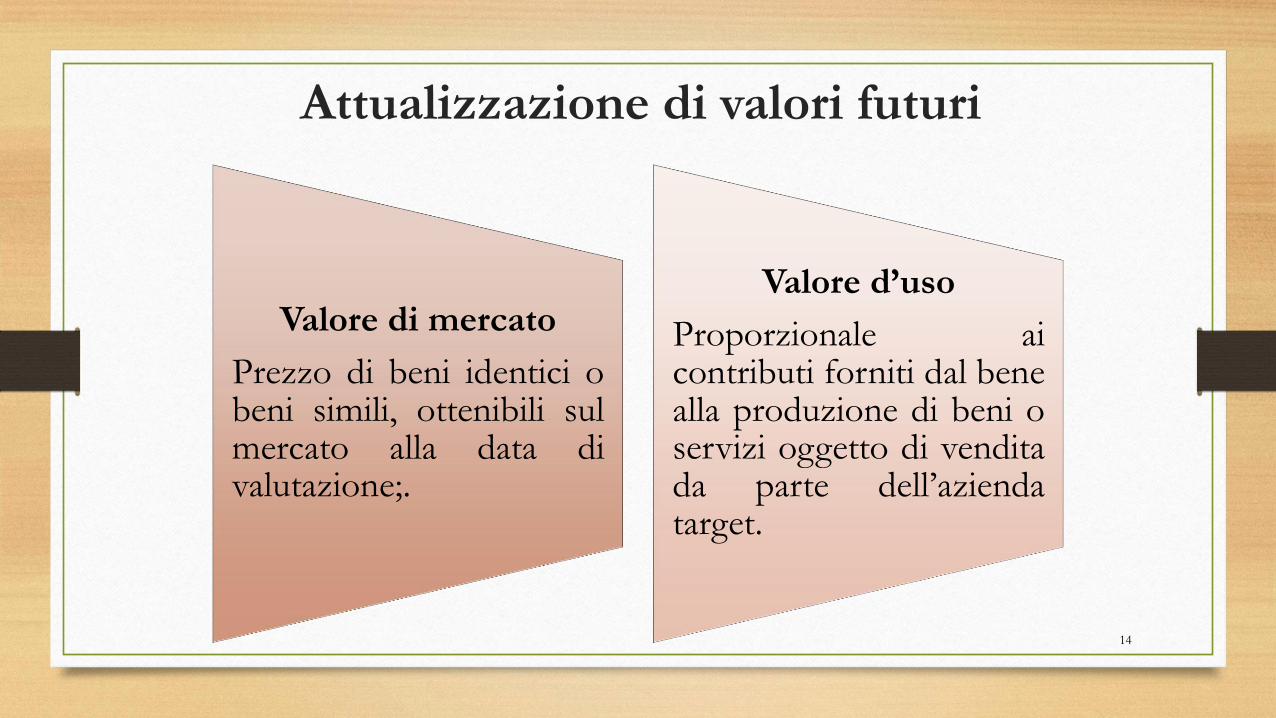

Attualizzazione di valori futuri

Valore di mercato

Prezzo di beni identici o beni simili, ottenibili sul mercato alla data di valutazione;.

Valore d’uso

Proporzionale ai contributi forniti dal bene alla produzione di beni o servizi oggetto di vendita da parte dell’azienda target.

15

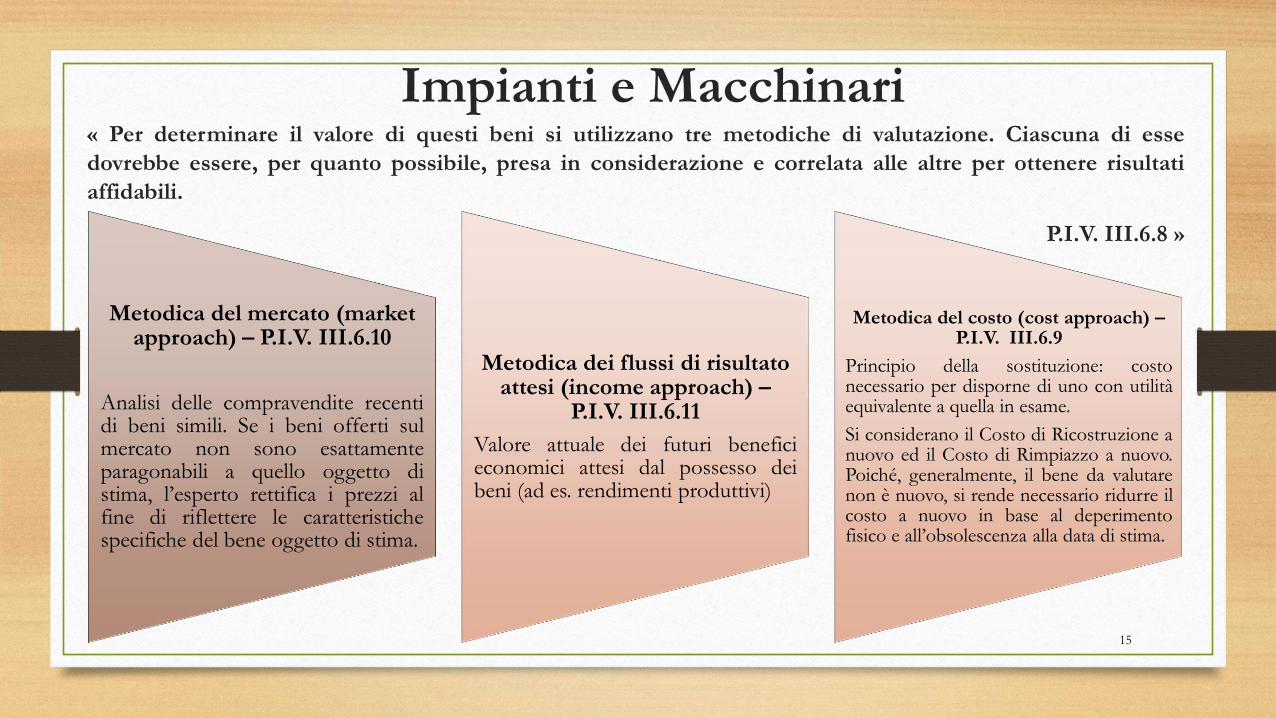

Impianti e Macchinari « Per determinare il valore di questi beni si utilizzano tre metodiche di valutazione. Ciascuna di esse

dovrebbe essere, per quanto possibile, presa in considerazione e correlata alle altre per ottenere risultati

affidabili.

P.I.V. III.6.8 »

Metodica del mercato (market approach) – P.I.V. III.6.10

Analisi delle compravendite recenti di beni simili. Se i beni offerti sul mercato non sono esattamente paragonabili a quello oggetto di stima, l’esperto rettifica i prezzi al fine di riflettere le caratteristiche specifiche del bene oggetto di stima.

Metodica dei flussi di risultato attesi (income approach) –

P.I.V. III.6.11

Valore attuale dei futuri benefici economici attesi dal possesso dei beni (ad es. rendimenti produttivi)

Metodica del costo (cost approach) – P.I.V. III.6.9

Principio della sostituzione: costo necessario per disporne di uno con utilità equivalente a quella in esame.

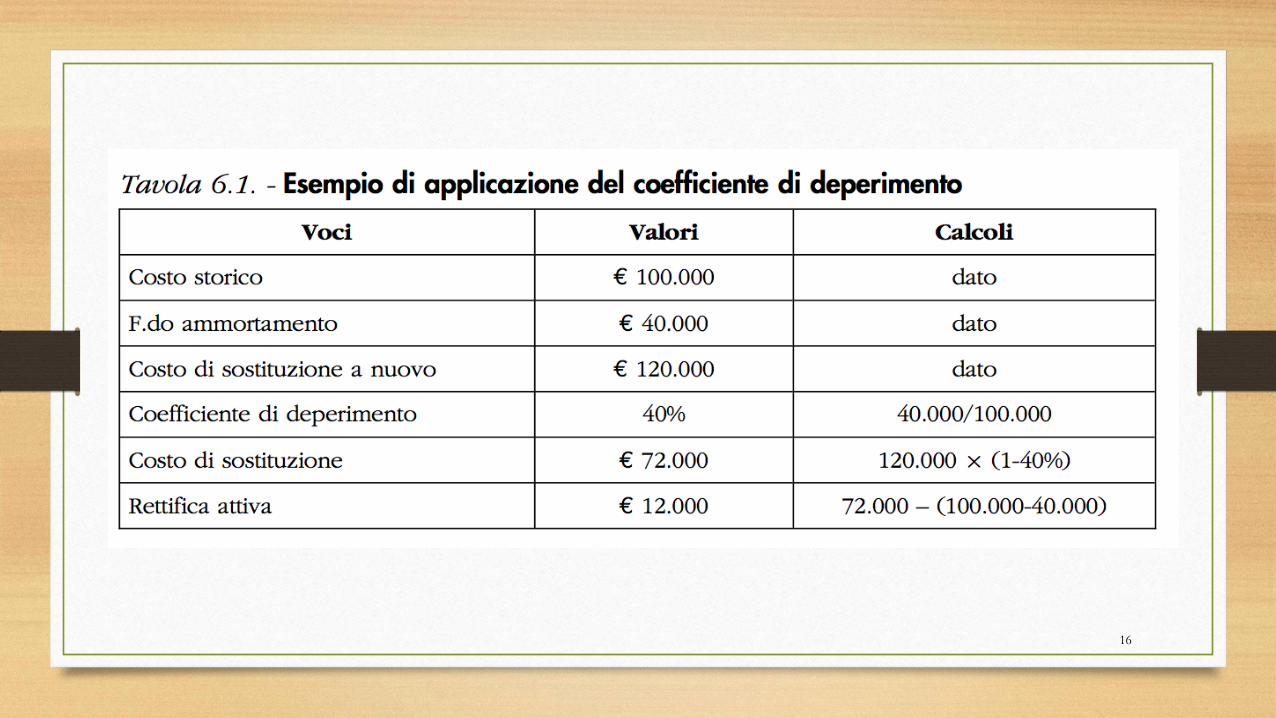

Si considerano il Costo di Ricostruzione a nuovo ed il Costo di Rimpiazzo a nuovo. Poiché, generalmente, il bene da valutare non è nuovo, si rende necessario ridurre il costo a nuovo in base al deperimento fisico e all’obsolescenza alla data di stima.

16

17

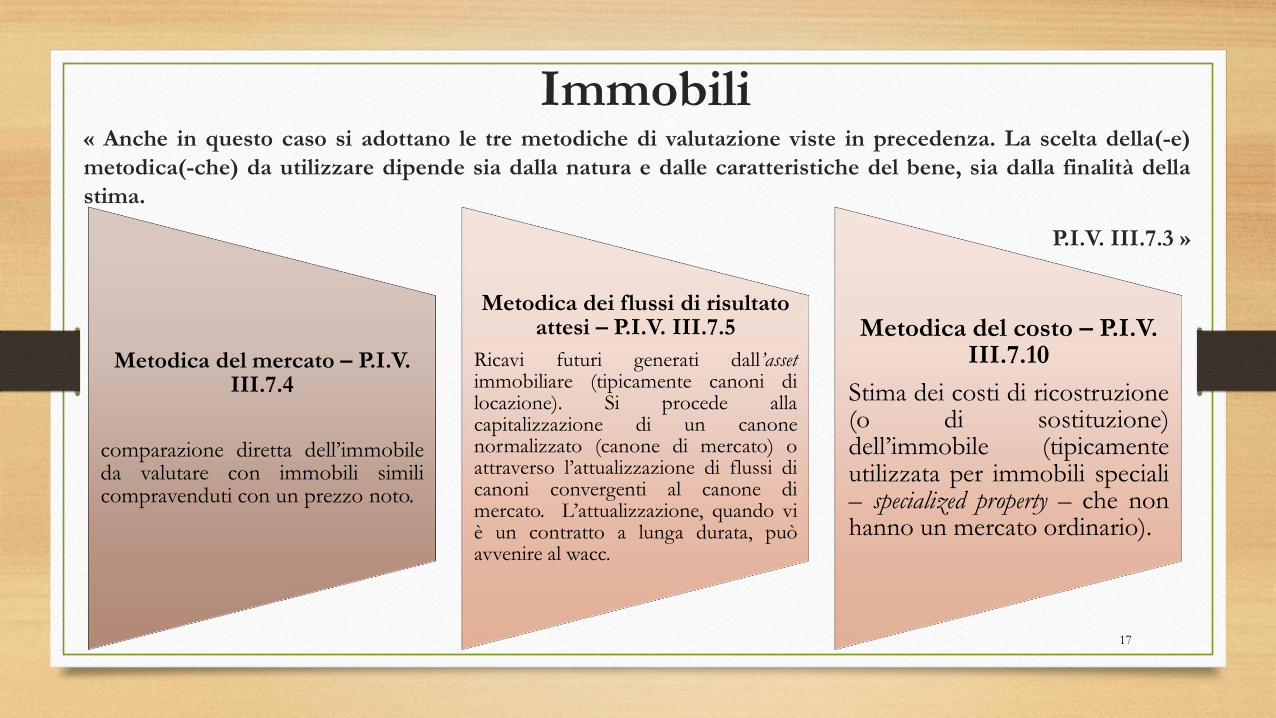

Immobili « Anche in questo caso si adottano le tre metodiche di valutazione viste in precedenza. La scelta della(-e)

metodica(-che) da utilizzare dipende sia dalla natura e dalle caratteristiche del bene, sia dalla finalità della

stima.

P.I.V. III.7.3 »

Metodica del mercato – P.I.V. III.7.4

comparazione diretta dell’immobile da valutare con immobili simili compravenduti con un prezzo noto.

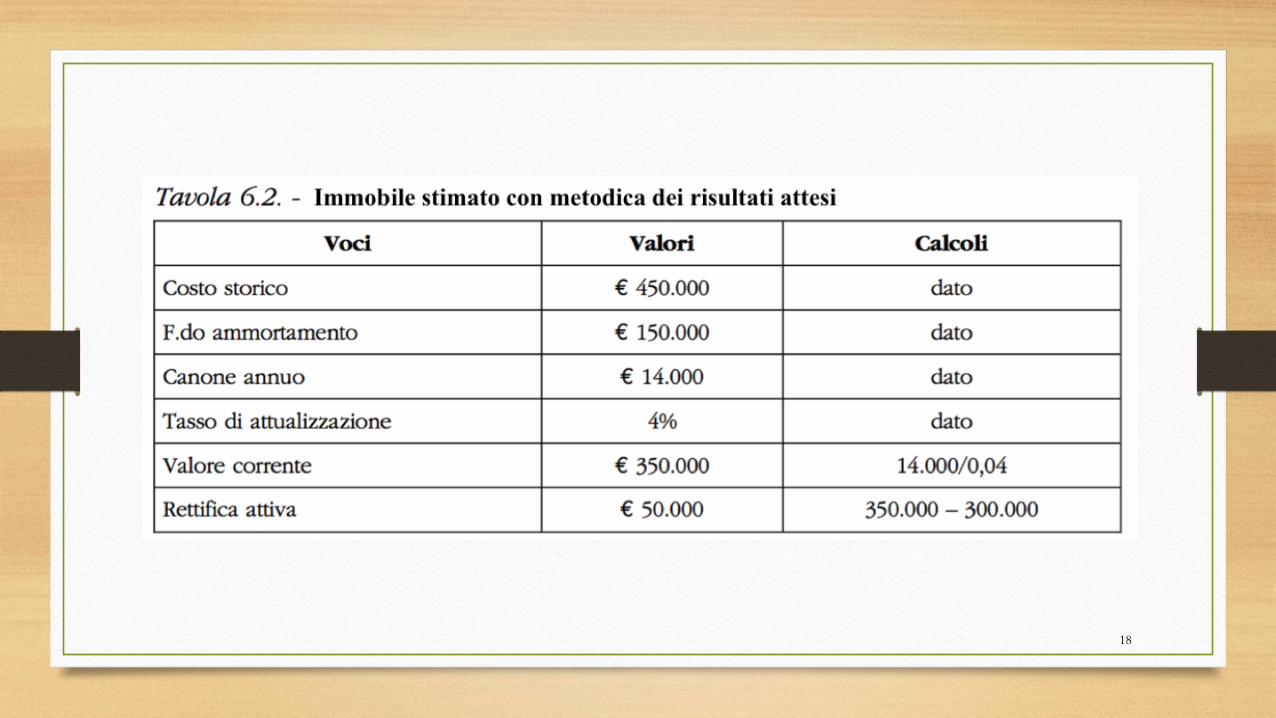

Metodica dei flussi di risultato attesi – P.I.V. III.7.5

Ricavi futuri generati dall’asset immobiliare (tipicamente canoni di locazione). Si procede alla capitalizzazione di un canone normalizzato (canone di mercato) o attraverso l’attualizzazione di flussi di canoni convergenti al canone di mercato. L’attualizzazione, quando vi è un contratto a lunga durata, può avvenire al wacc.

Metodica del costo – P.I.V. III.7.10

Stima dei costi di ricostruzione (o di sostituzione) dell’immobile (tipicamente utilizzata per immobili speciali – specialized property – che non hanno un mercato ordinario).

18

![Analisi del rischio elettrico: un metodo di valutazione ... · Analisi del rischio elettrico: un metodo di valutazione ... Questa suddivisione per aree omogenee di rischio elettrico[2]](https://static.fdocumenti.com/doc/165x107/5c66abea09d3f2d0218cadaa/analisi-del-rischio-elettrico-un-metodo-di-valutazione-analisi-del-rischio.jpg)