indicativo presente - offtopiclab.org · Collana indicativo presente ISBN Per i passi antologici,...

92

indicativo presente

Transcript of indicativo presente - offtopiclab.org · Collana indicativo presente ISBN Per i passi antologici,...

indicativo presente

Lab Off Topic

Sblocca ItaliaDalle trivelle agli stoccaggi di gasNeocolonialismo, speculazione, nocività, democrazia

Collana indicativo presente

ISBN

Per i passi antologici, per le citazioni, per le riproduzioni grafi-che, cartografiche e fotografiche appartenenti alla proprietà di terzi, inseriti in quest’opera, l’editore resta comunque a disposizione degli aventi diritto non potuti reperire nonché per eventuali non volute omissioni o errori di attribuzione nei riferimenti.

Licenza Creative Commons by-nc-sa

Attribuzione - Non commerciale - Condividi allo stesso modo 2.5 Italia

web: www.luce-edizioni.itmail: [email protected]

Lu::Ce edizioni aderisce a Etinomia: www.etinomia.org

Finito di stampare nel mese di marzo 2016 da «Melastampi»,un servizio di stampa digitale di «Andersen S.p.A.»

per conto di «Lu::Ce edizioni»

Sblocca ItaliaDalle trivelle agli stoccaggi di gas

Neocolonialismo, speculazione, nocività, democrazia

a cura del Lab Off Topic

A Berta Cáceres e tutti i comuneros caduti

table of contentis

1. INTRODUZIONE

Una premessa ci pare necessaria prima di addentrarci in questa breve ricognizione su quel monstrum normativo, che il linguaggio renziano ha ribattezzato con il nome di “Sblocca Italia”. Gli ultimi due anni hanno visto nascere e proliferare una ricca quantità di contributi, che nel tempo sono andati a costituire una vera e propria letteratura critica. Questa piccola bibliografia popolare, cresciuta grazie all’impegno di attivisti, giornalisti, osservatori indipendenti e comitati citta-dini, ha saputo cogliere con tempestività, tutta la pericolo-sità dello Sblocca Italia. Nel solco tracciato da questi soggetti, parliamo oggi di un provvedimento reo di avere sancito uno scellerato disegno di ristrutturazione del territorio, che rischia di compromettere la salute dell’ambiente e dei cittadini, in maniera irreparabile, nel tentativo di inseguire la realiz-zazione di un piano di sviluppo che si basa su un modello economico evidentemente insostenibile a partire dalle sue stesse premesse. Ai fini del nostro lavoro, è stato fondamen-tale poter disporre degli strumenti e di materiali già prodotti da coloro che abbiamo avuto il piacere e la fortuna di poter incontrare; compagni di strada che, da ben prima dell’agosto 2014 (periodo dell’approvazione dello Sblocca Italia) si battono contro i progetti faraonici avallati dalle politiche criminali del governo, che favoriscono logiche affaristiche, a mero scopo speculativo, di un nutrito ventaglio di corporation nostrane,

10 Lab Off Topic

che agiscono spesso indisturbate nei loro traffici, in quanto si tratta di aziende di stato gestite da manager spietati, la cui unica missione è fare profitto, a discapito del bene comune e della spesa pubblica. Allarmante appare il fatto che tutto questo venga permesso e passato sotto silenzio. Sono molti i capitoli della legge e molte le dimensioni di trasformazione territoriale da essa previste (infrastrutture, energia, rifiuti, project financing) noi ci focalizzeremo principalmente sulla questione energetica e in particolare su quello che riguarda gas, metano e le opere infrastrutturali connesse.

Per quale motivo? Perché è lì che si concentrano i più importanti investimenti, da lì è possibile osservare i maggiori intrecci dei blocchi internazionali di potere, dagli scontri finanziari a quelli ben più drammatici della “terza guerra mondiale a pezzetti” (come qualcuno l’ha definita), che mentre scriviamo vedono moltiplicarsi sempre di più i fronti d’inter-vento e destabilizzazione. Avrete modo di leggerlo in maniera più approfondita nelle pagine che seguono.

Nelle conclusioni abbiamo abbozzato una proposta politica strutturata per punti. Noi per primi non avanziamo nessuna pretesa di esaustività sul tema, vorremmo piuttosto con questo libro stimolare una riflessione collettiva. Dal nostro punto di vista, il modello energetico dovrebbe basarsi su una dinamica maggiormente partecipata, che fa suo un ideale di democrazia radicale nell’ambizione di costruire un orizzonte di più ampio respiro, sul quale erigere una società sempre più distante da quella vigente e sempre più aderente ai bisogni di un sempre maggior numero di persone. Lontana anni luce dal paradigma verticistico e distopico che un provvedi-mento come lo Sblocca Italia rischia di scatenare col suo alto livello di invasività ambientale, sui territori e sulle persone. Nostro di chi? Anzitutto di quei resistenti che, attraverso le loro storie e percorsi differenti, hanno saputo costruire negli

11Sblocca Italia: Dalle trivelle agli stoccaggi di gas

anni un linguaggio comune e incompatibile. È ora di acqui-sire coscienza dell’importanza delle nostre lotte, allo scopo di bloccare questa enorme macchina impazzita, che si nutre di estrazione di valore e di vita.

Una cronaca di parte29 Agosto 2014. Il Consiglio dei ministri approva un

provvedimento dal titolo Sblocca Italia. Misure urgenti per l’apertura dei cantieri, la realizzazione delle opere pubbliche, la digitalizzazione del Paese, la semplificazione burocra-tica, l’emergenza del dissesto idrogeologico e per la ripresa delle attività produttive. Quindici giorni dopo il testo del decreto legge, che intanto subisce continue modifiche al di fuori delle sedi ufficiali, è pubblicato in Gazzetta Ufficiale e diviene immediatamente esecutivo.

Un’operazione lampo che si inserisce in quel paradigma emergenziale che in questi anni ha autorizzato provvedimenti che del controllo democratico hanno fatto un optional. In nome della ripresa economica, scavalcando del tutto il dibat-tito parlamentare e il coinvolgimento dei territori, il governo impone il modello di sviluppo che interesserà il paese negli anni a venire.

Al suo centro non energie rinnovabili, agricoltura sostenibile, salvaguardia del patrimonio naturale, storico e artistico, ma cemento, grandi opere, infrastrutture, inceneri-tori, ipersfruttamento del territorio e del sottosuolo.

Lo Sblocca Italia, così come si presenta nella sua prima stesura, disegna un nuovo quadro normativo che nasconde dietro al procedimento di semplificazione burocratica, il lucido tentativo di sottrarre alla collettività il controllo sulla gestione del territorio.

L’intreccio di misure varate agisce sul sistema vigente in due modi differenti: da un lato modificando i percorsi

12 Lab Off Topic

amministrativi, comprimendo tempistiche, rimuovendo controlli e garanzie; dall’altro adottando nuovi procedimenti e figure che fungano da cinghia di trasmissione tra gli indirizzi del governo e gli interventi sul piano locale. In questa prospet-tiva va letta la marginalizzazione del ruolo degli enti locali (a partire dalle regioni) e l’introduzione della figura del commis-sario di nomina ministeriale al quale, per ragion di stato, va l’ultima parola sul destino dei territori. Nei suoi quaranta-cinque articoli, che trattano le materie più disparate, troviamo l’alleggerimento delle norme a tutela del paesaggio, la rimodu-lazione di procedure edilizie a uso e consumo degli immobi-liaristi, il reinserimento del silenzio assenso (culla di piccole e grandi corruzioni), il ricorso al commissariamento, la possibi-lità di riutilizzo di terre di scavo senza considerarle rifiuti, la svendita del demanio pubblico, la rivalutazione degli incene-ritori, il rilancio della centralità e della rilevanza nazionale del settore energetico fossile... Un corpus di norme, apparente-mente disomogenee, con il quale il partito della nazione prova a imporre e a generalizzare il suo modello commissariale e autoritario su tutto il territorio nazionale.

Nel cuore della legge: trivelle e stoccaggiLe lobby del mattone e dell’energia attendevano da

tempo una rivoluzione normativa per dare nuovo ossigeno ai propri profitti e progetti d’espansione. Sarebbe tuttavia limita-tivo guardare allo Sblocca Italia come mero strumento per sfamare i molteplici appetiti lobbistici. Con esso il governo rende attuative le scelte di Strategia Energetica Nazionale prefigurate già nella SEN dal duo Passera- Clini e getta le prime basi per rivestire un ruolo di maggior protagonismo (in termini soprattutto logistici e finanziari) nella partita dell’ap-provvigionamento. Il fossile, con il suo corredo infrastruttu-rale e gli effetti devastanti sul territorio, è ancora una volta (e

13Sblocca Italia: Dalle trivelle agli stoccaggi di gas

aggiungiamo anacronisticamente) individuato come motore dello sviluppo economico.

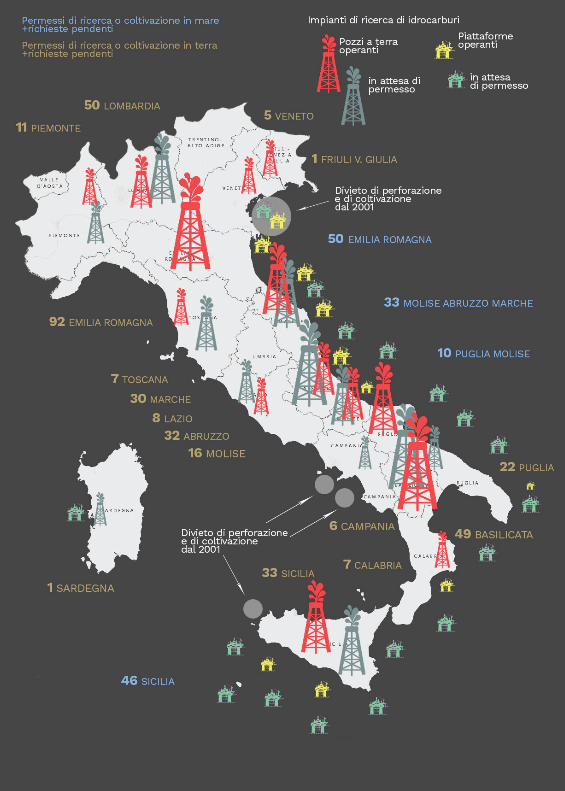

Il nucleo principale della legge risiede proprio nell’at-tribuire importanza strategica nazionale a tutte le attività connesse allo sfruttamento dei giacimenti di metano e petrolio. Nello specifico, l’articolo 38 stabilisce che questi ultimi assumano rilevanza sopra tutto il resto, acquisiscano un valore di pubblica utilità, e, di conseguenza, si portino dietro il vincolo preordinato all’esproprio.

Se si osservano le mappe delle coltivazioni di idrocarburi e gli impianti di stoccaggio disseminati in Italia, ci si rende conto della loro numerosità e dell’impatto che, proprio in virtù dell’articolo 38, può subire il territorio messo a profitto dai privati e senza strumenti di protezione. Tra gli aspetti poco discussi delle attività estrattive, vi è anche l’impossibi-lità di rimediare a eventuali danni ambientali (negli scenari di rischio si prevedono in caso di incidenti misure per compen-sare i danni irreversibili creati all’ecosistema). Le società operanti nel settore, in alcuni casi dotate di un esiguo capitale sociale, si limitano a ripagare il danno permanente con misure di compensazione pattuite con gli enti di competenza. Al territorio, e a chi lo vive, rimane solo un’eredità di disastri e devastazione.

La particolare dislocazione dei siti di stoccaggio di gas riporta l’attenzione sul territorio lombardo, che ne vanta un’elevata concentrazione e apre un ulteriore ragionamento sul suo ruolo nel nuovo scenario energetico. Lo Sblocca Italia si configura come strumento capace di mantenere una conti-nuità con gli obiettivi stabiliti dalla Strategia Energetica Nazio-nale elaborata dal governo Monti: consolidare la Lombardia nel suo ruolo di hub del gas, ovvero di area di stoccaggio e smistamento di idrocarburi.

16 Lab Off Topic

Nelle pagine precedenti:

Figura 1 - Infrastrutture: i cantieri dello Sblocca ItaliaFonte: Governo Italiano Presidenza del Consiglio dei Ministri, 16 settembre 2014http://passodopopasso.italia.it/infografiche/sblocca-italia-lelenco-completo

Figura 2 - I nuovi inceneritori previsti dallo Sblocca ItaliaFonte: Marco Palombi, Sblocca Italia. Nel decreto del governo 12 nuovi inceneritori in 10 regioni, Il Fatto quotidiano, 11 agosto 2015.http://www.ilfattoquotidiano.it/2015/08/11/sblocca-italia-nel-decreto-del-governo-12-nuovi-inceneritori-in-10-regioni/1950788/

A pagina 18:Figura 3 - Le nuove trivellazioni previste dallo Sblocca ItaliaFonte: Ministero degli Interni

17Sblocca Italia: Dalle trivelle agli stoccaggi di gas

La voce dei territori: Blocca lo Sblocca ItaliaSulla spinta delle e degli attivisti abruzzesi, mobilitati

contro le trivelle già dal 2007, e dei movimenti campani che si sono battuti contro il Biocidio, nasce la campagna “Blocca lo Sblocca Italia”. Questa vede la partecipazione di una molte-plicità di soggetti (dai movimenti, ai gruppi ambientalisti, ai commercianti, pescatori, cantine sociali, albergatori, cittadini comuni...) che si attivano nella forma del presidio di cittadini e comitati per la difesa del Belpaese contro le trivelle, gli incene-ritori e il cemento del Decreto Sblocca Italia.

La protesta utilizza sia il canale di pressione istituzio-nale (come la campagna referendaria per l’abrogazione di alcuni articoli della legge) che quello dell’informazione e della mobilitazione di piazza. A Lanciano, dove il litorale è caratte-rizzato da belle spiagge, il 23 Maggio 2015 si raccolgono oltre 60 mila persone contro il progetto di perforazione ed estra-zione del petrolio denominato Ombrina: una grande piatta-forma petrolifera si sarebbe dovuta installare a sei chilometri dalla costa, in un’area parco nazionale dal 2001, con l’obiet-tivo di estrarre petrolio di bassissima qualità (la presenza di un greggio pieno di zolfo avrebbe imposto l’installazione di una mega- raffineria galleggiante a dieci chilometri dalla costa per i processi di de solforazione). Migliaia di persone decidono quindi di scendere in piazza per manifestare la loro opposi-zione a un progetto estremamente nocivo non solo per la sua incidenza su un’area geografica che investe principalmente su di un turismo di qualità, ma anche per il conseguente inqui-namento e l’elevato rischio di incidenti altamente impattanti sugli ecosistemi acquatici e terrestri.

La manifestazione è anche un momento di raccordo tra i diversi comitati territoriali impegnati in tutta Italia contro le devastazioni ambientali e il consumo di suolo. Il Progetto Ombrina è solo uno degli esempi attraverso il quale

19Sblocca Italia: Dalle trivelle agli stoccaggi di gas

è semplice comprendere come lo Sblocca Italia, in virtù della sua opera accentratrice e semplificatrice, faccia da volano ai progetti di accaparramento e sfruttamento del territorio da parte di privati, il cui profitto è posto al di sopra dell’inte-resse collettivo.

Il sistema degli stoccaggi, che gode anch’esso di un nuovo fervore grazie alle disposizioni introdotte, merita un particolare approfondimento e ci offre la possibilità di collo-care le scelte energetiche effettuate all’interno di un complesso reticolato internazionale.

Lo Sblocca Italia ha più capitoli al suo interno: le infra-strutture, il piano energetico, i rifiuti, la governance territo-riale e la finanziarizzazione urbana. Alcuni hanno un risvolto strettamente locale e nazionale, altri no. Nel caso della parte relativa alla Strategia energetica nazionale (di cui ci occupe-remo in modo più approfondito nelle pagine seguenti) risulta infatti evidente il rapporto con il piano europeo e internazio-nale. Quello che abbiamo provato a fare è tenere sempre legate la prossimità, dove le lotte si incrociano con la società e i terri-tori, e la complessità, dentro cui ognuna di queste lotte parti-colari acquista un senso. Speriamo di esserci riusciti.

Buona lettura.

20 Lab Off Topic

Nota a margine: il testo subisce importanti modifiche per mezzo di alcuni emendamenti presentati con la legge finanziaria 2016. Il governo rimuove le parti sulle quali il movimento Blocca lo Sblocca Italia aveva incentrato la sua iniziativa referendaria, nella speranza di evitare la consultazione popolare.

21Sblocca Italia: Dalle trivelle agli stoccaggi di gas

2. CAPITOLO I

1. 1.1 Una panoramica del sistema gas tra Europa, Russia e MENA

PremessaL’Italia è un paese povero di risorse, dove per risorse si

intendono, ovviamente, le risorse energetiche classiche e stori-camente definite, principalmente il petrolio e gli altri combu-stibili fossili quali gas e carbone. La disponibilità di risorse energetiche potrebbe risultare differente se si analizzasse la possibilità di utilizzo di risorse rinnovabili, a partire dal sole e dal vento, o dall’energia geotermica. Ma il decreto Sblocca Italia non si occupa delle energie “pulite”. Si occupa essen-zialmente di gas e di petrolio. E un poco anche di discariche, inceneritori e cave.

Sin dalla fine degli anni Sessanta le principali fonti di energia utilizzate in Italia sono i derivati del petrolio (benzina, gasolio, oli combustibili, gpl) e il gas naturale (di cui il metano è il componente principale).

L’Italia, per come sono strutturati oggi i consumi, dipende quasi per il 75% dalle importazioni di energia dall’e-stero, e tutta la politica energetica nazionale è condizionata dalla necessità di garantire l’adeguato approvvigionamento di petrolio e di gas (in termini di volumi totali e di continuità di

22 Lab Off Topic

erogazione) e dall’esigenza di contenere la spesa complessiva per l’acquisto, lo stoccaggio e la distribuzione di gas e petrolio sul territorio nazionale. Occorre sottolineare che la Strategia Energetica Nazionale (SEN) si pone come obiettivo quello di garantire la disponibilità energetica per i consumi interni, relegando a mera subordinata l’attenzione all’ambiente nel processo di gestione e utilizzo delle fonti energetiche, e non considerando del tutto ogni implicazione geopolitica e di giustizia sociale su scala globale. Per essere chiari, comperare petrolio dal peggiore dei dittatori o dal paese più democratico non fa letteralmente alcuna differenza.

Il Fabbisogno Primario di Energia (FPE) Il F PE indica quanta energia ha a disposizione un paese

in un anno per il totale dei propri consumi, ed è quindi anche pari al consumo complessivo totale di energia nel corso di un anno. In particolare il FPE misura l’energia:

• Consumata direttamente (es. energia elettrica)• Trasformata in prodotti derivati (es. petrolio trasformato

in benzina e gasolio)• Trasformata in energia elettrica (combustibili fossili

che vanno alle centrali termoelettriche per la successiva produzione di energia elettrica).

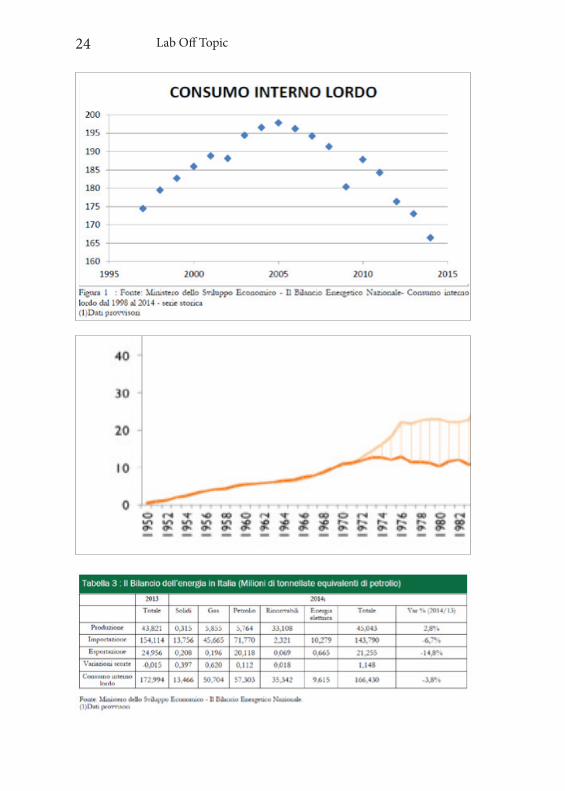

Per l’anno 2014 il FPE è stato pari a circa 166 milioni di To nnellate Eq uivalenti di Pe trolio, dove il TEP è l’unità di misura internazionale che rappresenta la quantità di energia contenuta in un barile di petrolio.

Il consumo di energia fossile in Italia negli ultimi dieci anni è in calo. Il motivo di questa diminuzione è dovuto a più fattori: l’aumento del numero delle fonti e in particolare della rete di piccoli e medi impianti fotovoltaici diffusi sul territorio

23Sblocca Italia: Dalle trivelle agli stoccaggi di gas

anche per iniziativa privata, e soprattutto per effetto della crisi economica che ha provocato la chiusura di numerosi impianti industriali e la riduzione della produzione di quelli esistenti. In particolare il consumo di energia è rappresentato dal seguente grafico.

Analizzando i dati per tipologia di fonte energetica, risulta evidente tra il 2000 e il 2013 il calo di consumi di petrolio o in generale derivata da fonti fossili (petrolio, gas e carbone), passando il petrolio da più di 90 mila a meno di 60 mila TEP, e l’aumento relativo (cioè la minor diminuzione del consumo) di gas naturale, che passa da poco più di 70 mila a poco meno di 60 mila TEP, come fonti primarie di energia per il settore civile e la generazione elettrica. In particolare si è osservato, negli ultimi quindici anni, che parte della riduzione dei consumi industriali è stata, per così dire, compensata dall’aumento dei consumi civili.

Il gas naturaleIl consumo totale di gas naturale in Italia nel 2013,

ultimo anno per il quale sono disponibili dati cumulativi signi-ficativi, è stato pari a circa 70 miliardi di metri cubi, con una diminuzione negli ultimi dieci anni di quasi il 20% rispetto al 2005 e con un andamento costantemente in diminuzione di tutti i valori (consumi totali, import, produzione nazionale).

In particolare la produzione di gas da giacimenti italiani è in forte diminuzione, perdendo circa il 20% in soli cinque anni dal 2010 al 2015 e riducendosi addirittura a 7 miliardi di metri cubi dai 20 miliardi di metri cubi prodotti nel 1994.

Rimane confermato ovviamente il dato fondamentale secondo cui il fabbisogno primario di gas è garantito ormai per la maggior parte dal gas naturale, che in misura circa pari al 90% proviene da importazioni. Quando parliamo di utilizzo di gas, è importante specificare che il settore princi-

24 Lab Off Topic

25Sblocca Italia: Dalle trivelle agli stoccaggi di gas

pale di consumo sono le centrali termoelettriche, alimentate appunto a gas.

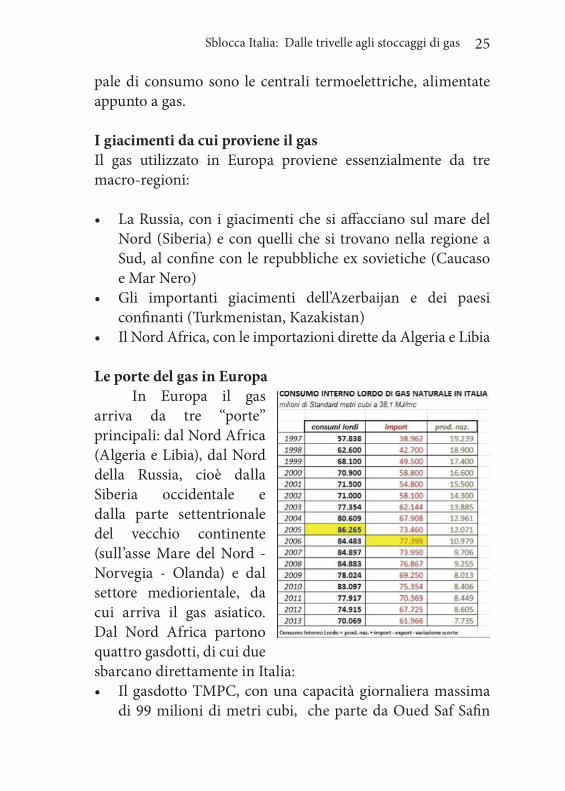

I giacimenti da cui proviene il gasIl gas utilizzato in Europa proviene essenzialmente da tre macro-regioni:

• La Russia, con i giacimenti che si affacciano sul mare del Nord (Siberia) e con quelli che si trovano nella regione a Sud, al confine con le repubbliche ex sovietiche (Caucaso e Mar Nero)

• Gli importanti giacimenti dell’Azerbaijan e dei paesi confinanti (Turkmenistan, Kazakistan)

• Il Nord Africa, con le importazioni dirette da Algeria e Libia

Le porte del gas in EuropaIn Europa il gas

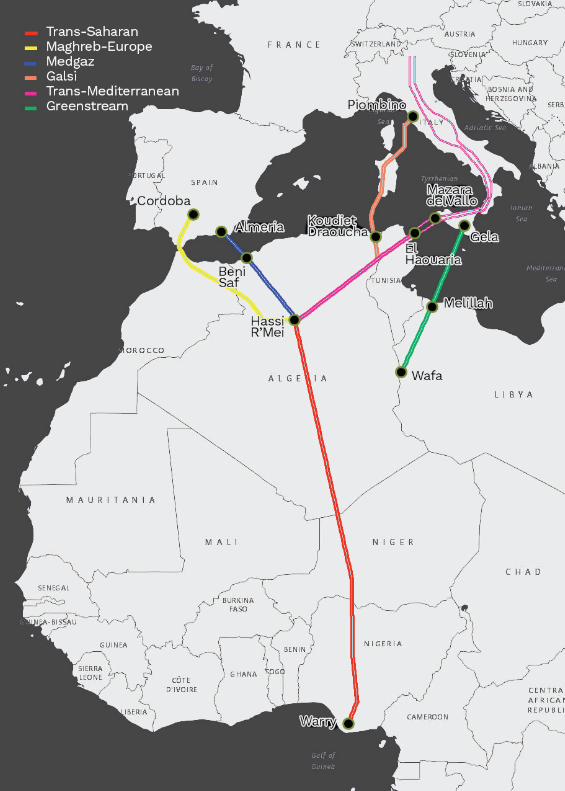

arriva da tre “porte” principali: dal Nord Africa (Algeria e Libia), dal Nord della Russia, cioè dalla Siberia occidentale e dalla parte settentrionale del vecchio continente (sull’asse Mare del Nord - Norvegia - Olanda) e dal settore mediorientale, da cui arriva il gas asiatico.Dal Nord Africa partono quattro gasdotti, di cui due sbarcano direttamente in Italia: • Il gasdotto TMPC, con una capacità giornaliera massima

di 99 milioni di metri cubi, che parte da Oued Saf Safin

26 Lab Off Topic

alla frontiera fra Algeria e Tunisia, dove si congiunge con il gasdotto TTPC in territorio algerino, prosegue fino alla costa tunisina per poi attraversare il canale di Sicilia da Cap Bon fino a Mazara del Vallo, dove si connette con la Rete Nazionale dei Gasdotti

• Il gasdotto GREENSTREAM, con una capacità giornaliera massima di 31,6 milioni di metri cubi, gasdotto di collegamento tra Libia (Mellitah) e Italia (Gela) dove si connette con la Rete Nazionale dei Gasdotti

• Il Maghreb che collega l’Algeria alla Spagna attraverso il Marocco

• Il Medgas, che collega direttamente l’Algeria alle coste spagnole

I principali gasdotti che portano il gas dalla Russia sono:

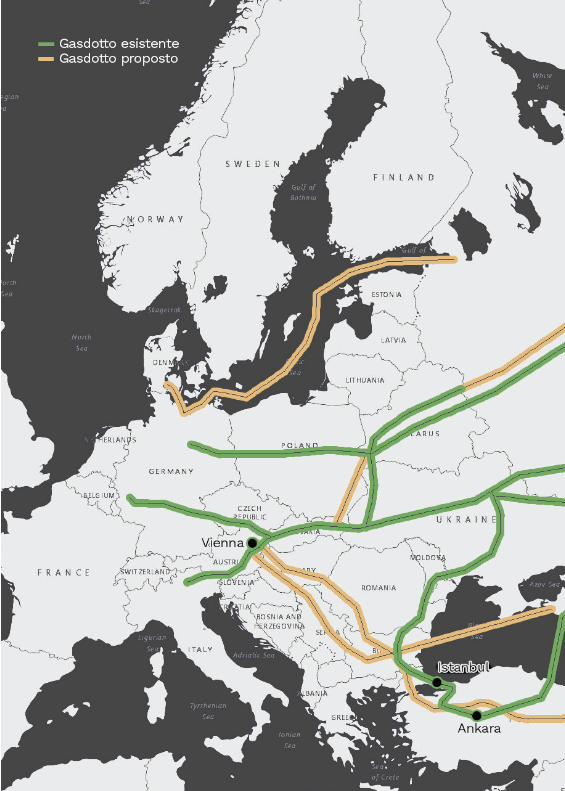

• Il North Stream, inaugurato nel 2011 e lungo 1.224 km con una capacità di trasporto di 27,5 miliardi di metri cubi all’anno 75,34 milioni di metri cubi al giorno con progetto di potenziamento mediante l’affiancamento di una ulteriore linea, collega la Russia alla Germania attraverso il Mar Baltico. In corso di potenziamento:

• Il sistema Northern Lights - Yamal, che dalla Russia centrale – dall’hub di Torzhok – percorre quasi 4.200 chilometri attraverso Bielorussia e Polonia per arrivare in Germania

• Il gasdotto Brotherhood, 4.500 chilometri, che parte dal giacimento di Urengoy, passando per l’Ucraina, la Slovacchia e la Repubblica Ceca, fino alla Germania, della capacità di 27.9 miliardi di metri cubi l’anno 76,43 milioni id metri cubi al giorno

• Il gasdotto Soyuz dai territori meridionali della Russia, fino in Germania passando per l’Ucraina, la Slovacchia e la Rep. Ceca

• Il gasdotto TAG, con una capacità giornaliera massima di 59

27Sblocca Italia: Dalle trivelle agli stoccaggi di gas

milioni di metri cubi, che attraversa l’Austria dalla località di Baumgarten, nei pressi del confine tra l’Austria e la Repubblica Slovacca per l’importazione di gas proveniente dalla Russia, e si connette alla Rete Nazionale dei Gasdotti a Tarvisio

• Il gasdotto TRANSITGAS, con una capacità giornaliera massima di 107 milioni di metri cubi, che dalla località svizzera di Wallbach arriva fino alla località di Passo Gries dove si connette con la Rete Nazionale dei Gasdotti. A nord il gasdotto Transitgas si connette con il gasdotto TENP per l’importazione di gas olandese e norvegese

• Il gasdotto Blue Stream, che trasporta gas naturale dalla Russia alla Turchia attraverso il Mar Nero lungo 1213 chilometri (di cui 373 su suolo russo, 396 offshore e 444 su suolo turco)

Dall’Asia centrale arrivano in Turchia due ulteriori gasdotti: quello tra Iran e Turchia al confine curdo-iraniano e il gasdotto Baku-Tblisi-Erzurum tra Azerbaijan, Georgia e Turchia. Esiste anche una rete di gasdotti nel mare del Nord (Langeled Gas Pipeline) che collega Norvegia, Inghilterra e Olanda. Infine, l’Europa centrale è attraversata dai gasdotti Tenp e Transitgas che dall’Olanda, attraverso la Germania, portano gas di produzione olandese e del Mare del Nord in Svizzera e Italia (Passo Gries). Sul fronte italiano inoltre occorre consid-erare i terminali di rigassificazione, dove arrivano le navi che trasportano gas sotto forma di liquido, che sono:

• Il terminale di Panigaglia, con una capacità giornaliera massima di 13 milioni di metri cubi, della società GNL Italia

• Il terminale di Rovigo, con una capacità giornaliera massima di 26,4 milioni di metri cubi, dalla società GNL Adriatico

28 Lab Off Topic

• Il terminale di OLT al largo di Livorno in Toscana, con una capacità giornaliera massima di 15 milioni di metri cubi, della società OLT Offshore LNG Toscana

I progetti di potenziamento della rete gasdotti e terminali di importazione

Due grossi progetti sono stati analizzati e ampiamente dibattuti nel corso degli ultimi anni, e al momento sembrano entrambi avere poche chance di poter essere realizzati, nonostante i grossi interessi in gioco sia per quanto attiene la realizzazione, sia per quanto riguarda il flusso di gas che garantirebbero.

Il motivo principale del rallentamento e della non realiz-zazione potrebbe essere la crisi economica che investe l’intera Europa e che rallenta gli investimenti anche dei grossi colossi dell’energia mondiale, ma dietro il default di queste due pipelines ci sono anche complessi equilibri economici e forti rivalità geopolitiche in Europa orientale. I due progetti sono:

• Il cosiddetto “corridoio sud” (South Stream), progetto italo-russo, dietro cui ci sono colossi del settore come Gazprom, i tedeschi di Basf, Eni ed Electricité de France. Viene anche detto “gasdotto ortodosso”, connetterebbe l’Europa sud-occidentale e balcanica direttamente alle coste della Russia sul Mar Nero, senza passare da paesi non Ue

• Il percorso Nabucco (dalla zona del Caucaso e Mar Caspio), invece, vede impegnati nella società la Turchia e altri paesi come la Bulgaria, con l’appoggio degli Stati Uniti. Nabucco porterebbe il gas da Azerbaijan, Kazakistan e Turkmenistan senza transitare dal territorio russo: aiuterebbe paesi come l’Italia a essere meno dipendenti da Mosca, e, infatti, è stato voluto dall’Unione Europea nell’ottica di diversificare le fonti di approvvigionamento.

29Sblocca Italia: Dalle trivelle agli stoccaggi di gas

Il vero antagonista del progetto North Stream è il Corridoio meridionale del gas (diverso dal South Stream) che potrebbe entrare a pieno regime dal 2019 - 2020: l’infrastruttura che parte da Baku in Azerbaijan e approda in Puglia attraverso Turchia e Grecia. L’SGC (Southern Gas Corridor) è composto da tre gasdotti chiave:

• Sud Caucasico (SCPX) – Azerbaijan, Georgia• Trans Anatolico (TANAP) – Turchia• Il gasdotto TAP (Trans Adriatic Pipeline Company) con

una capacità giornaliera massima di 24,68 milioni di metri cubi, interconnector tra Grecia e Italia via Albania, che si connetterà alla Rete Nazionale dei Gasdotti a San Foca in Puglia.

Il progetto è composto di diverse fasi e tracciati, oltre ai tre gasdotti, per un investimento complessivo di circa 45 miliardi di dollari, che comprende:

1. Seconda fase di sfruttamento del giacimento di Shah Deniz (Azerbaijan), realizzazione dei pozzi e produzione di gas offshore nel Mar Caspio

2. Espansione dell’impianto di lavorazione del Terminale di Sangachal, sulla costa caspica in Azerbaijan

3. Espansione della rete italiana di trasmissione del gas4. Possibili ulteriori connessioni a reti del gas in Europa

Occidentale, Centrale e Sudorientale.

Sono inoltre in fase di studio e di progetto tre nuovi gasdotti e tre nuovi terminali di rigassificazione:

• Il gasdotto IGI Poseidon, con una capacità giornaliera massima di 26,4 milioni di metri cubi, Interconnector tra

30 Lab Off Topic

Grecia e Italia che si connetterà alla Rete Nazionale dei Gasdotti a Brindisi (Edison, Depa)

• Il gasdotto GALSI (Galsi S.p.A. – gruppo Hera con partecipazione algerina, Edison, Enel) con una capacità giornaliera massima di 26,4 milioni di metri cubi, dall’Algeria, Koudiet Druech, alla Sardegna, da Porto Botte a Olbia, per proseguire fino a Piombino

• Il terminale di rigassificazione, con una capacità giornaliera massima di 26,4 milioni di metri cubi, di Porto Empedocle in Sicilia della società Nuove Energie (Enel)

• Il terminale di rigassificazione, con una capacità giornaliera massima di 39,6 milioni di metri, di Gioia Tauro in Calabria, della società LNG Med Gas Terminal

• Il terminale di rigassificazione, con una capacità giornaliera massima di 19,8 milioni di metri, di Falconara Marittima nella Marche, della società API Nova Energia.

Sono inoltre allo studio i seguenti Gasdotti e terminali di rigassificazione:

• Il terminale di rigassificazione di Zaule, con una capacità giornaliera massima di 26,4 milioni di metri cubi (Gas Natural International)

• Il terminale di rigassificazione di Brindisi, con una capacità giornaliera massima di 26,4 milioni di metri cubi, (Brindisi LNG), la cui autorizzazione, alla costruzione ed esercizio, è stata sospesa

• Il potenziamento del terminale di Panigaglia fino a una capacità giornaliera massima di 26,4 milioni di metri cubi

La geopolitica del gasL’analisi del sistema che contiene paesi produttori e

paesi acquirenti, giacimenti di gas, pipelines, equilibri econo-

31Sblocca Italia: Dalle trivelle agli stoccaggi di gas

mici, rivalità politiche, alleanze e contrasti tra imprese di stato, è decisamente complesso e non può essere riassunto in poche pagine. La situazione internazionale deve tener conto del contesto di crisi, degli equilibri storici, della fluidità delle posizioni che mutano velocemente, sia nel comporre nuove alleanze sia nel definire nuove contrapposizioni, e la velocità di cambiamento porta con sé riallineamenti reciproci che rendono estremamente complessa la fase e soprattutto compli-cano ogni previsione di scenario per i prossimi anni. Inoltre, altri fattori giocano ruoli fondamentali. Si tratta di situazioni in cui il medesimo attore si trova allineato su un fronte per alcuni motivi e su di un fronte diverso per altre questioni.

Un esempio in tal senso riguarda il prezzo del petrolio, che è crollato in pochi mesi e non accenna a risalire. Agli analisti appare chiaro che l’Arabia Saudita e i paesi del golfo non l’hanno sostenuto con una diminuzione di produzione, come avevano fatto nei decenni scorsi, per diversi motivi.In parte per difendere l’Opec, scoraggiando la nuova ingente produzione di petrolio e gas non convenzionale degli Usa; in parte per affrontare la competizione con l’Iran del dopo-sanzioni e mantenere il controllo della regione; in parte per contribuire, questa volta con l’alleato statunitense, a colpire la Russia dopo la crisi ucraina, il cui reddito nazionale dipende dalle entrate petrolifere.

La diminuzione del prezzo del petrolio ha generato inoltre un trasferimento di reddito consistente dai paesi produttori ai paesi consumatori, più industrializzati, la cui crescita è stata legata fino a oggi all’uso di energia importata. La diminuzione di entrate dovuta alla bassa quotazione del greggio colpisce in modo indifferenziato tutti i paesi produt-tori, dalla Russia al Venezuela, dagli USA all’Arabia Saudita. Questo scenario è destinato a perdurare? Quale ruolo gioche-ranno le nuove fonti rinnovabili per costruire nuovi equilibri?

32 Lab Off Topic

In questa pagina:

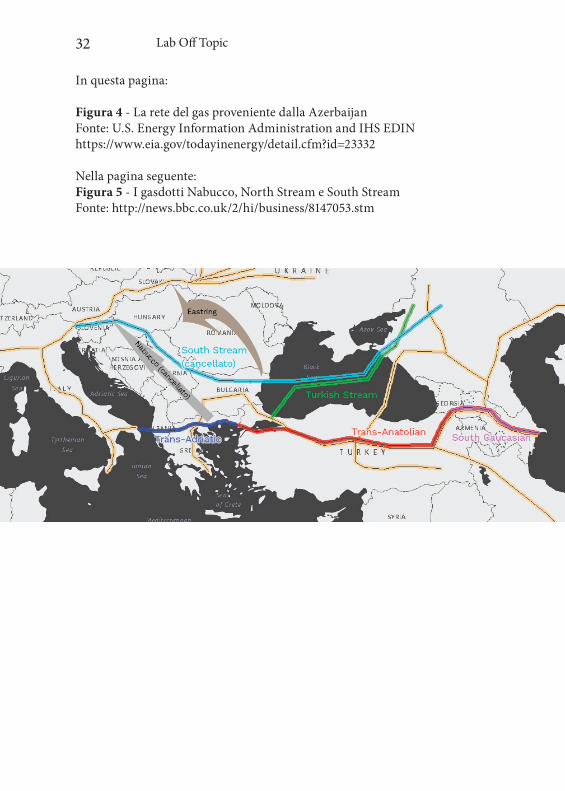

Figura 4 - La rete del gas proveniente dalla Azerbaijan Fonte: U.S. Energy Information Administration and IHS EDINhttps://www.eia.gov/todayinenergy/detail.cfm?id=23332

Nella pagina seguente:Figura 5 - I gasdotti Nabucco, North Stream e South StreamFonte: http://news.bbc.co.uk/2/hi/business/8147053.stm

34 Lab Off Topic

Che gli USA, con la rivoluzione dello shale gas, abbiano raggiunto la quasi indipendenza energetica, dopo che l’energia è stata al centro della politica estera americana dalla Seconda Guerra Mondiale, non può che avere ripercussioni geopoli-tiche importanti. Ma anche l’Europa, che dalle importazioni dipende ancora in larga misura, in particolare dalla Russia con le complicazioni esemplificate dalla crisi dell’Ucraina, si difende creando le premesse istituzionali di una Unione Energetica europea, con l’obiettivo di far convergere nel tempo le strategie nazionali in un’unica visione europea.

Alcuni equilibri in gioco, alcuni punti di crisiIl primo e il più semplice è rappresentato dalla questione

ucraina. Tutto il patrimonio di risorse fossili, sia russe sia di paesi come Azerbaijan e Turkmenistan, passano attualmente attraverso l’Ucraina, nazione che negli ultimi anni ha dato non pochi problemi alla Russia.

La costruzione di un nuovo percorso che non passa per l’Ucraina era fino a qualche mese fa (inizio 2015) una priorità per Gazprom e per il governo di Putin. In queste prime setti-mane del 2016 invece sembra prevalere il potenziamento del percorso a Nord, con una nuova alleanza con la Germania.

Un secondo fattore è rappresentato dal mercato e dagli equilibri economici. La Russia ha l’esigenza di mantenere la dipendenza dell’Europa dal proprio gas per ragioni prima di tutto economiche e quindi per convenienza politica. Inoltre con i prezzi dei prodotti bassi, non perdere quote di mercato è essenziale in un contesto in cui le entrate per Gazprom sono diminuite oltre ogni previsione.

Il terzo è probabilmente l’antica questione dei blocchi contrapposti: una presenza forte della Russia sul mercato europeo compete con l’offensiva del gas americano (shale gas) estratto dalle argille e trasportato via mare dai porti degli stati

35Sblocca Italia: Dalle trivelle agli stoccaggi di gas

del Sud USA a quelli del Nord Europa. Un forte elemento di destabilizzazione è costituito proprio dallo shale gas, il gas simile al metano estratto dalle rocce porose e dalle argille profonde mediante il fracking. Con la produzione di shale gas gli USA negli ultimi anni hanno raggiunto l’indipendenza energetica, e stanno tentando di diventare esportatori di gas sotto forma di Gnl (Gas Naturale Liquefatto). Lo shale gas USA è un forte competitor che entra nella scena del mercato europeo, dove già risiedono gli interessi di numerosi operatori (Russia, regione caucasica, Medio Oriente, Nord Africa).

Non è possibile ignorare la questione della Siria. La guerra in atto, tra i molti fattori interni ed esterni, può essere vista come scontro per il controllo sia di giacimenti sia (soprattutto) di corridoi che connettono i paesi del golfo con la Turchia e quindi l’Europa. In questo senso possono essere visti gli accanimenti contro chi si oppone alla normalizzazione della regione. Un ulteriore elemento di cui tener conto è la costruzione di nuovi gasdotti. Le nuove pipeline sono impor-tanti sia nella fase di costruzione (si tratta di grossi appalti che a volte superano diversi miliardi di euro, e che fanno gola alle grandi imprese nazionali come Gazprom, BP, EDF, EON, o SNAM per l’Italia) sia per gli scenari di approvvigionamento che aprono, e, in particolare, per la possibilità per i paesi europei di non doversi fornire unicamente dalla Russia.

Nelle pagine seguenti (pp. 36, 37 e 39):

Figura 6 - La rete del gas proveniente dal Nord AfricaFonte: https://en.wikipedia.org/wiki/Trans-Saharan_gas_pipeline

Figura 7 - La rete del gas proveniente dalla RussiaFonte: U.S. Department of Energy

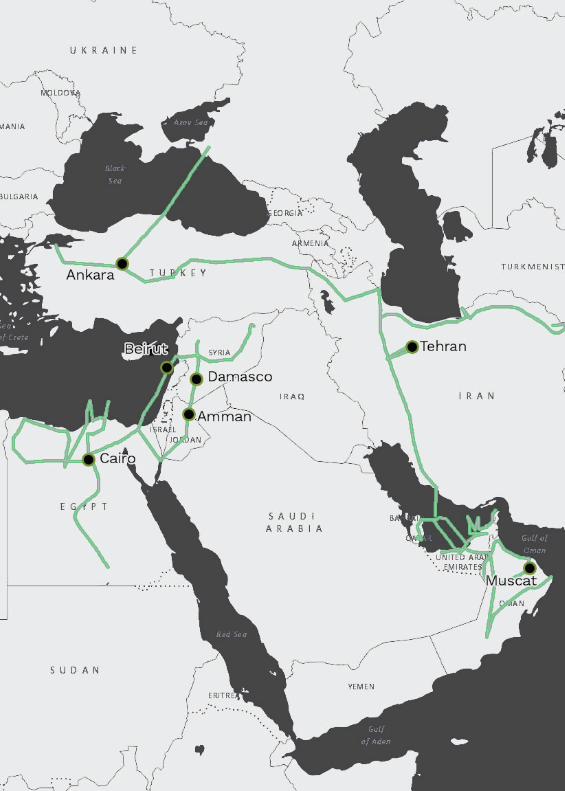

Figura 8 - La rete del gas in Medio OrienteFonte: International Energy Agency (IEA)

36 Lab Off Topic

37Sblocca Italia: Dalle trivelle agli stoccaggi di gas

38 Lab Off Topic

A questi vanno ad aggiungersi le questioni nazio-nali interne dei diversi paesi, siano essi produttori (Russia, Azerbaijan, Turkmenistan, Iran, Iraq, Kazakistan) ovvero strategici per l’approvvigionamento e il passaggio dei nuovi gasdotti (Turchia, Siria, Ucraina, Serbia, Armenia, Cipro).

L’Italia – vista la quasi completa dipendenza energetica da paesi extraeuropei – sta tentando di utilizzare una duplice strategia: da un lato l’arma della concorrenza (un fornitore contro l’altro) per cercare di contenere i prezzi, visto anche il tempo di crisi, dall’altro diventare il nuovo hub del gas rispetto al continente europeo, per poter giocare un ruolo chiave nelle attività di ricezione, stoccaggio e distribuzione della risorsa. Un ruolo da puro trader. Qui sorge spontanea una questione: è lo Stato italiano a voler assumere questo ruolo o piuttosto la SNAM, società ormai privata, la cui importanza però detta di fatto l’agenda energetica al paese?

Riflessioni ulterioriLe questioni sul tavolo sono molte e spesso in contraddi-

zione l’una con l’altra.Da un lato l’Europa, che non è mai stata così divisa

nonostante le dichiarazioni di una politica energetica comune, cerca di ottenere il gas russo da cui ha forte dipendenza (80%) al miglior prezzo sul mercato mondiale, cercando di rivedere i contratti take or pay stipulati già da parecchi anni e con i prezzi del petrolio e gas molto superiori. Proprio la revisione di questi contratti sta alla base dello scontro Europa - Russia che si è successivamente intensificato con la crisi ucraina.

Per fare questo sta tentando d’altra parte di aprire altri mercati, per mettere la Russia in competizione con altri fornitori, sia sul fronte Medio Oriente (Iran) sia sul fronte Nord (shale gas USA, in arrivo con le navi nei porti del Nord).Contemporaneamente la Germania sta spingendo per

39Sblocca Italia: Dalle trivelle agli stoccaggi di gas

40 Lab Off Topic

rafforzare il North Stream (progetto North Stream 2), che le garantirebbe la fornitura di gas baltico e la renderebbe meno soggetta alle variazioni e alle tensioni dell’area mediterranea e mediorientale. Inoltre un’apertura europea verso lo shale gas USA sarebbe ben vista da chi propende che si stipuli una forte alleanza economica (e in seconda battuta politica) tra Germania e Stati Uniti, e da tutto il blocco, europeo ma non solo, che storicamente si oppone al ruolo forte della grande Russia nello scenario energetico e politico europeo.

La Russia dal canto suo, lungo il confine sud, si trova a dover gestire una serie complessa di rapporti con i cosiddetti paesi dell’ex blocco sovietico.

Tutto il fronte comprendente Georgia, Azerbaijan, Ucraina, Uzbekistan, Turkmenistan, Kyrgyzstan, Tajikistan, è oggetto di attenzioni per numerosi motivi: posizionamento di basi militari russe, per i giacimenti di gas e petrolio, per la posizione strategica a Nord di Iran, Afghanistan e Pakistan, per la storia che lega questi paesi usciti dal controllo sovie-tico ma ancora dipendenti per innumerevoli ragioni, non solo economiche, dalla Russia.

Inoltre la Russia si trova di fronte a un gravissimo problema economico: il proprio bilancio statale è basato sui prezzi del metano, stabiliti dai vecchi contratti take or pay. La crisi del prezzo del petrolio, la drastica diminuzione del prezzo del metano, e la revisione al ribasso dei take or pay, potreb-bero portare la Russia al collasso economico con ripercussioni inimmaginabili.

Occorre aggiungere anche che molti di questi paesi sono oggetto di interesse da parte degli USA e della Cina, che per i motivi “simmetrici” a quelli esposti sopra ambiscono a impadronirsi di capisaldi nella regione per poter controllare da vicino la Russia dal fronte Sud. Anche i paesi del Medio Oriente stanno attraversando una fase molto “fluida” e di forte

41Sblocca Italia: Dalle trivelle agli stoccaggi di gas

trasformazione. A causa della diminuzione del prezzo del petrolio e dei nuovi accordi internazionali, stanno cercando nuovi sbocchi in Europa per il mercato del gas, cercando di diventare nuovi fornitori dei paesi europei.

In particolare è molto interessante il ruolo che sta rivestendo l’Iran a seguito della forma degli accordi 5+1 sul nucleare, che hanno visto allo stesso tempo il venir meno delle sanzioni economiche e la rimozione del blocco commerciale.

Con il progetto (in corso di attuazione) del raddoppio di North Stream si rafforza peraltro l’asimmetria interna all’U-nione Europea tra Nord e Sud: la Germania in particolare tende ad aggiudicarsi un ruolo di primo piano, anche se in questo modo consolida la dipendenza energetica da Mosca del continente.

C’è da sottolineare che, in ogni caso, la competizione non è di fatto alla pari: in particolare, il gas azero recapitato in Europa tramite TAP potrà soddisfare appena l’1% dei consumi europei, mentre quello russo oggi vale almeno il 20%.

La domanda, allora, sorge spontanea: ne vale la pena? Non è in gioco più l’investimento, la privatizzazione di interi pezzi di territorio, le speculazioni in borsa, piuttosto dell’effet-tiva soddisfazione del fabbisogno energetico?

Da questa prospettiva si può capire la forte irritazione del governo italiano: nessuno vorrebbe realmente fare a meno della Russia (nemmeno la Turchia attualmente ai ferri corti con Mosca, che nello sfumare del progetto Turkish Stream ha visto naufragare un’importante occasione economica e un fondamentale progetto energetico). La scelta solitaria della Germania di potenziamento verso Nord e di alleanza con la Russia, la disuguaglianza Nord-Sud in Europa, spiegano la nuova spinta italiana (e non solo) all’intervento in Libia.

Alcuni analisti ipotizzano anche che sottotraccia ci sia il recupero del vecchio progetto di Eni di costruire un

42 Lab Off Topic

grande hub del gas nel Mediterraneo orientale per i Paesi della regione, per l’Italia e per il resto d’Europa utilizzando i 3 mila miliardi di metri cubi di gas provenienti dai giaci-menti offshore di Zohr (Egitto), Leviathan e Tamar (Israele) e Aphrodite (Cipro). Sarebbe quella la risposta del governo e di Snam a North Stream 2 riequilibrando all’interno dell’Unione Europea lo strapotere tedesco nel Nord.

Ad agire sono le diplomazie, ma spesso anche le imprese nazionali. Gazprom è un operatore formidabile sullo scacchiere europeo ma anche altre grosse imprese statali agiscono sullo scenario europeo e asiatico del gas. Le imprese italiane Eni, Saipem e Snam hanno forti interessi in alcuni paesi produttori e sono anche attive nel campo della costru-zione di oleodotti e gasdotti.

Il sistema “stoccaggio” italianoLo stoccaggio è una scelta che riguarda essenzialmente

il mercato e la speculazione e c’entra solo parzialmente con la politica energetica nazionale.

Attualmente il gas stoccato negli impianti attivi in Italia è pari a circa sedici miliardi di metri cubi. Con i nuovi progetti previsti nella Strategia Energetica Nazionale la quota potrebbe aumentare a trenta miliardi. Già oggi siamo il primo paese europeo per quantità di gas stoccato a livello pro-capite. Appare chiaro l’intento di voler fare dell’Italia una piattaforma logistica del gas e delle energie, per esportare gas verso l’ovest e l’est europeo.

In diverse dichiarazioni la Snam ha affermato di essere pronta a esportare otto o più miliardi di metri cubi di metano. Guarda caso la quantità di stoccaggio previsto in più (nel piano Snam per gli investitori è scritto nero su bianco di portare la quota di esportazioni da 24 a 46 miliardi di metri cubi).

43Sblocca Italia: Dalle trivelle agli stoccaggi di gas

Stoccare trenta miliardi di metri cubi è sovradimensio-nato rispetto al fabbisogno nazionale, che al momento è di poco superiore ai sessanta miliardi di metri cubi per anno.

Secondo le valutazioni che si trovano sugli stessi siti governativi, per garantire il fabbisogno di gas in periodi di crisi, cioè per garantire una adeguata scorta di gas, sarebbero sufficienti quattro miliardi di metri cubi. Questa quantità accumulata e stoccata garantisce dal rischio di periodi di freddo intenso, o dall’eventualità di interruzioni temporanee della fornitura dai paesi produttori.

I venticinque miliardi di metri cubi che eccedono sono destinati alla speculazione energetica, attraverso le forme dei certificati bianchi (o più propriamente Titoli di Efficienza Energetica) e la creazione di punti di scambio virtuale.

45Sblocca Italia: Dalle trivelle agli stoccaggi di gas

5. CAPITOLO II Il sistema gas in Italia e l’hub strategico della Lombardia

Come abbiamo visto, secondo la Strategia Energetica Nazionale (SEN) la Lombardia è destinata a diventare l’hub di stoccaggio e distribuzione del gas. In seconda battuta e con meno rilievo per le quantità modeste, sul suo territorio si confermano i siti di esplorazione ed estrazione del petrolio. Ma l’aspetto su cui vogliamo concentrarci è proprio quello legato al gas, alla sua estrazione, la governance che prevede la strategia.

Dopo un’analisi degli scontri in corso a livello interna-zionale per la infrastrutturazione a livello europeo, ci concen-triamo sul contesto regionale lombardo. Le prossime pagine, infatti, riguardano gli attori del gas, le principali centrali di stoccaggio e i siti di coltivazione. La premessa è che al momento, nonostante i gasdotti già realizzati e l’afflusso di gas proveniente da Nord Africa e Russia, non è chiaro quali siano gli interlocutori della SEN, né se la Lombardia sia destinata a diventare un hub centrale o periferico per l’Europa. Infatti le tensioni geopolitiche e l’acuirsi dei confronti militari tra grandi potenze hanno modificato o, più spesso, fatto saltare, i grandi progetti infrastrutturali (come South Stream per l’Italia). A fronte di una nuova “marcia a Est” della Germania, accolta benevolmente da Mosca, nonostante le ambizioni del governo Renzi, di Eni, di Enel ed Edison, l’Italia resta imbri-gliata in una dipendenza energetica incapace di soddisfare persino i requisiti minimi delle promesse retoriche dei nuovi

46 Lab Off Topic

padroni del vapore: niente sviluppo, niente ricerca, niente nuovi posti di lavoro. Chiariremo meglio più avanti.

Intanto, per tornare al contesto lombardo, bisogna aver chiaro che attualmente la strategia del gas non ha come obiettivo principale l’autonomia energetica dei territori, né il progresso verso tecnologie più sostenibili e accessibili alla popolazione. Si stanno giocando due partite: la prima legata al ruolo continentale dell’Italia; la seconda, al fabbisogno finan-ziario dei giganti dell’energia. Per muovere la nostra critica politica, partiamo da una breve descrizione tecnica di chi abbiamo di fronte e dove.

1. 2.1 Gli attori del gas

Sound OilLa Sound Oil è una società multinazionale che si occupa

di estrazione di gas metano e petrolio. Fondata nel 2005, la società è quotata a Londra dal 2006 sull’Aim Alternative Investment Market, segmento della London Stock Exchange, dove vengono quotate le così dette piccole società in crescita. La sua aerea d’azione è il Mediterraneo, in particolare opera in Marocco e in Italia.

In Italia, la multinazionale è titolare di otto permessi di ricerca in terraferma, un permesso di ricerca nel sottofondo marino e quattro concessioni di coltivazione. Il titolare di tutti i permessi è La Appennine Energy, società italiana controllata al 100% dalla Sound Oil.

Tra i permessi di ricerca, quello di Carità coinvolge un’area di 525,25 chilometri quadrati tutti in Veneto, nella provincia di Treviso. Ad aprile 2015 tutte le carte necessarie per partire con le trivellazioni erano pronte, compresa la VIA (valutazione dell’impatto ambientale). Un giornale locale stimava il valore del gas presente nel giacimento a 66 milioni

47Sblocca Italia: Dalle trivelle agli stoccaggi di gas

di euro e le future possibili entrate nelle casse comunali sui due milioni di euro. I lavori nel cantiere sono stati ripresi dalla stessa Sound Oil e i video trasmessi su Youtube, come a voler dimostrare la concretezza delle proprie azioni agli investitori.

Nel maggio 2015 Sound Oil annuncia un aumento di capitale, a cui partecipano anche alcune banche in Italia, con l’obiettivo di raccogliere approssimativamente 3,5 milioni di sterline per finanziare l’avanzamento dei progetti del gruppo e di alcune operazioni strategiche in fase di negoziazione. L’operazione consisteva nell’emissione di circa 18,22 milioni di azioni; per ogni nuova azione, inoltre, gli investitori avrebbero ricevuto un warrant che dava loro il diritto di acquistare nuove azioni in futuro. Tali warrant, successivamente, sono stati quotati sul mercato terziario della Vienna Stock Exchange. Insomma, quotazioni su quotazioni.

A luglio 2015, però, la società comunica che il pozzo non è produttivo e quindi da abbandonare. È curioso che l’Agip Eni nel 1994 avesse effettuato simili ricerche e succes-sivamente deciso di abbandonare il terreno, forse perché se si voleva rendere produttivo il pozzo, sarebbero state utili ulteriori stimolazioni e attività invasive.

La società quindi dichiara che, mentre il pozzo Nervesa viene abbandonato, quello di Sant’Andrea della concessione Casa Tonetto entrerà presto in produzione e sarà allacciato alla rete di distribuzione di Snam Rete Gas. Intanto ancora non si sa che genere di operazioni la società abbia operativamente messo in pratica nel terreno e per quanto tempo. Attualmente le attività si concentrano sul Marocco e sul permesso Badile, in Lombardia.

Tra le diverse licenze di cui la Sound Oil è titolare in Italia, figura il permesso di ricerca nel sottosuolo marino della costa ionica della Calabria. La Basilicata è già stata molto colpita dall’estrazione di greggio, la Val D’Agri ha subito molti

48 Lab Off Topic

danni dall’inquinamento dei reflui petroliferi e i derivanti vantaggi economici non sono stati altrettanto rilevanti. C’è molta preoccupazione tra i cittadini e le amministrazioni coinvolte relativamente al pozzo esplorativo Liuba, per cui la società Appenine ha chiesto parere favorevole e VIA nel giugno del 2014. In alcuni casi i cittadini e le amministrazioni coinvolte hanno espresso il loro parere negativo ai lavori di estrazione o stoccaggio, come nel caso del permesso “Colle Ginestre” che interessa un’area localizzata tra Campobasso e il confine tra Molise e Abruzzo.

STO.GI.T. S.p.A.Stoccaggi Gas Italia - STO.G.IT S.p.A. è il principale

operatore nazionale nel settore dello stoccaggio di gas naturale. Fondata nel 2001, ha gestito le attività di stoccaggio per conto di Eni e Snam fino al 2009, anno in cui Snam ha acquisito il controllo totale dell’azienda. Nel suo insieme, Snam è costi-tuita da quattro società:

• SNAM RETE GAS per il trasporto• GNL ITALIA per la rigassificazione• ITAL GAS per la distribuzione• STOGIT per lo stoccaggio

Con otto giacimenti attivi, Stogit è il maggiore operatore italiano e uno dei principali in Europa. Lo spazio di working gas reso disponibile nel 2013 è stato di 11,4 miliardi di metri cubi, oltre a ulteriori 4,5 miliardi di metri cubi di riserva strategica. Per lo stoccaggio del gas Stogit riutilizza giacimenti esauriti.

Ital Gas Storage srlAzienda da non confondere con la quasi omonima

società legata a Snam che opera nel settore della distribuzione.

49Sblocca Italia: Dalle trivelle agli stoccaggi di gas

Fondata da Alberto Bitetto, ex manager di Edison e McKinsey, la Ital Gas Storage è un’azienda del gruppo Whysol Investments, società di investimenti specializzata nelle infra-strutture energetiche, guidata dallo stesso Bitetto. La Ital Gas Storage è vincitrice del bando di gara per la trasformazione del giacimento esausto dell’Agip di Cornegliano laudense, il progetto per il più grande sito di stoccaggio in Italia

Il comitato cornegliaNOgas descrive così la società: “Di fatto la Ital gas Storage è la scatola societaria usata dalla Whysol Investments per raccogliere i 700 milioni di euro stimati per la realizzazione del progetto. Infatti, sebbene la società dovrebbe occuparsi di tutte le attività di progettazione e realizzazione dell’impianto di stoccaggio, alla fine del 2011 vantava un organico di solo due dipendenti. Il suo consiglio di amministrazione è più numeroso con ben tre membri (due lavorano alla Whysol Investments e il terzo è stato un potente funzionario del Ministero dello Sviluppo Economico, nonché candidato al ruolo di sottosegretario nel governo Monti) e nel collegio sindacale siedono ben cinque persone. Di fatto tutte le attività di progettazione e di ingegneria della Ital Gas Storage non riguardano l’Italia se non per la localizzazione dell’im-pianto di stoccaggio. Per l’engineering delle opere di superficie e sottosuolo sono al lavoro un team a Londra e uno a Parigi. Ed è già partita la gara internazionale per la scelta del contractor tra imprese impiantistiche dell’Oil & gas”.

C’è chi sostiene che attorno al deposito di Cornegliano si aggirino interessi lobbistici, confermati dall’ingresso nel capitale della società del fondo Morgan Stanley tramite la Sandstone Holding. L’operazione, del valore complessivo di 1,2 miliardi di euro, è stata portata a termine a fine agosto 2015 solo dopo il via libera del Consiglio dei Ministri, in base ai dettami del Golden Power.

Fra le realtà interessate all’affare gas che fanno parte della compagine societaria di Ital Gas Storage troviamo anche

50 Lab Off Topic

il Gruppo Ascopiave, un’impresa trevigiana che detiene il 15% della società e che nel 2009 ha dichiarato di voler acquistare un miliardo di metri cubi di gas all’anno dal colosso russo Gazprom. Una parte dell’azienda è invece controllata dal gruppo San Paolo IMI.

EniEx Ente Nazionale Idrocarburi (Eni), è un’azienda multi-

nazionale creata dallo stato italiano come ente pubblico nel 1953, convertita in società per azioni nel 1992.

Presente in 90 paesi, Eni è attiva nei settori del petrolio, del gas naturale, della petrolchimica, della produzione di energia elettrica, dell’ingegneria e costruzioni. È il sesto gruppo petrolifero mondiale per giro d’affari, dietro a Exxon Mobil, Shell, BP, Total e Chevron.

Dal 1995 al 2001 lo stato italiano ha venduto in cinque fasi parte consistente del capitale azionario, conservandone una quota superiore al 30% e detenendo comunque il controllo effettivo della società.

Con l’acquisizione, nel febbraio 2006, di Snamprogetti da parte della Saipem, azienda controllata da Eni, quest’ultima rappresenta un nuovo leader mondiale nei servizi petroliferi per le attività offshore e onshore. Saipem è a sua volta quotata in borsa. Nel 2007 Eni ha firmato un accordo con la compagnia petrolifera Gazprom con cui è stato formalizzato il prolunga-mento delle forniture di gas e il permesso per la compagnia russa di poter vendere il gas in Italia in cambio della conces-sione per Eni di sviluppare progetti di ricerca ed estrazione di idrocarburi in Siberia.

Il 29 maggio 2008 Eni ha annunciato l’acquisizione della maggioranza azionaria della società belga Distrigas S.A., operante nella commercializzazione di gas naturale in Belgio, Francia, Germania, Paesi Bassi e Lussemburgo. Nel 2012 le

51Sblocca Italia: Dalle trivelle agli stoccaggi di gas

quote detenute direttamente dal Tesoro sono state cedute alla Cassa depositi e prestiti, società in mani pubbliche, a cui sono state destinate anche le quote di Snam, dopo lo scorporo dell’azienda.

Eni è attualmente guidata da Emma Marcegaglia (presi-dente dall’8 maggio 2014) e Claudio Descalzi (amministratore delegato dall’8 maggio 2014). La società è quotata sia al New York Stock Exchange (NYSE) che nell’indice FTSE MIB della Borsa di Milano.

52 Lab Off Topic

2. 2.2 I luoghi del gas e del petrolio

Glossario

Concessione di coltivazioneUna concessione di coltivazione viene conferita solo ai

titolari del permesso di ricerca che hanno rinvenuto idrocar-buri liquidi e gassosi in quantità economicamente sfruttabile e che dimostrino di avere adeguati requisiti organizzativi, economici e tecnici.

La concessione è un titolo esclusivo che consente tutte le attività di sviluppo e coltivazione di un giacimento di idrocar-buri in accordo con le attività previste nel programma di sviluppo. Il programma di sviluppo è soggetto alla procedura di Valutazione di Impatto Ambientale.

Permesso di ricercaAutorizzazioni che consentono attività di ricerca quali

indagini geofisiche e perforazione del pozzo esplorativo per l’individuazione di un eventuale giacimento di idrocarburi.

Centrale di stoccaggioPer stoccaggio si intende il deposito in strutture del

sottosuolo del gas naturale prelevato dalla rete di trasporto nazionale e successivamente reimmesso nella rete in funzione delle richieste del mercato. Il giacimento è la struttura geolo-gica sotterranea in cui viene stipato il gas prelevato dalla rete nazionale e prodotto anche a grandi distanze. Per mezzo della centrale di stoccaggio il gas si muove tra la Rete di Trasporto Nazionale (RTN) e il giacimento; nella centrale sono allocate tutte le apparecchiature necessarie all’iniezione, all’eroga-zione e al trattamento del gas. I pozzi sono le strutture che collegano il giacimento con gli impianti di superficie mentre

53Sblocca Italia: Dalle trivelle agli stoccaggi di gas

un insieme di tubazioni permette il trasporto del gas tra i pozzi e la centrale, e tra la centrale e la RTN. Tutti gli impianti possono essere gestiti anche da remoto tramite il sistema di telecontrollo.

Generalmente, nella stagione estiva viene riempito il giacimento mentre, durante i mesi invernali, è preponderante la fase di erogazione alla rete nazionale.

Fase di erogazione: nell’area di trattamento della centrale il gas viene sottoposto ad un procedimento di disidratazione per essere poi immesso nella rete di distribuzione nazionale.

Fase di stoccaggio: nell’impianto di compressione, si opera una compressione del gas per poterlo immettere nei pozzi in giacimento.

Stoccaggio in sovrapressioneTutti i siti di stoccaggio attivi in Italia sono realiz-

zati in giacimenti di gas esauriti. Una volta terminata la fase di produzione, questi vengono convertiti in stoccaggio, adeguando il sistema di pozzi esistenti e realizzando gli idonei impianti di superficie. In generale, quando un giaci-mento esaurito viene convertito in sito di stoccaggio, la pressione originaria che si aveva nel giacimento, all’inizio della fase di produzione, non viene superata.

Tuttavia, a seguito di studi approfonditi sul parti-colare sito, può essere autorizzato lo stoccaggio in “sovra-pressione”, cioè a pressioni superiori rispetto a quella origi-naria. Ciò permette di ottenere una maggiore capacità di stoccaggio senza la realizzazione di ulteriori impianti. Un esempio in tal senso è costituito dal sito di Settala, dove è stato autorizzato l’esercizio ad una pressione superiore del 7% rispetto alla pressione originaria, con un aumento della capacità di stoccaggio del 40%.

54 Lab Off Topic

Sen - Strategia Energetica NazionaleStrumento di indirizzo e programmazione della politica

energetica nazionale introdotto nel 2008, (articolo 7 del decreto-legge n. 112). Al centro di questo istituto era origi-nariamente prevista l’attivazione di una nuova politica per l’energia nucleare; il decreto-legge 34/2011 ha introdotto una nuova formulazione delle linee guida per la strategia energe-tica eliminando il riferimento al nucleare. Questa formula-zione è stata abrogata dal referendum del 12 e 13 giugno 2011 (abrograzione resa esecutiva con D.P.R. n. 114/2011), mentre rimangono nell’ordinamento una serie di disposizioni concer-nenti i singoli settori dell’energia (gas, elettricità, rinnovabili, ecc., escluso il nucleare) e le relative infrastrutture.

3. 2.3 Rischi ambientali e impianti di stoccaggio

Un impianto di stoccaggio è una struttura complessa dall’innegabile impatto ambientale. Interferenza paesaggistica, cementificazione, consumo di suolo, inquinamento acustico e atmosferico, sono tra i principali effetti della costruzione e dell’esercizio di un sito. Ad essi, come vedremo, si aggiungono rischi gravissimi per la salute delle persone e dell’ambiente.

Se consultiamo il sito del Ministero per lo Sviluppo Economico, ed in particolare la pagina dedicata alle FAQ , alla voce “domande frequenti sul sistema dello stoccaggio del gas naturale”, sembra che l’incidenza degli impianti si appros-simi allo zero. Una strategia comunicativa che si pone come obiettivo quello di rassicurare l’opinione pubblica attraverso un semplice escamotage: le criticità ambientali prodotte dalla costruzione degli impianti vengono minimizzate, se non del tutto aggirate, definendo ogni forma di inquinamento

55Sblocca Italia: Dalle trivelle agli stoccaggi di gas

come transitoria o riassorbibile, e disconoscendo casistiche di incidenti gravi. L’elevato rischio sismico del Paese, la sua vulnerabilità idrogeologica, l’elevata densità di popolazione, sono fattori che non destano particolare preoccupazione tra le fila di ministri e lobby energetiche. Lo sfruttamento massivo del territorio è garantito dalla stessa legge che si limita a preve-dere azioni di mitigazione a carico delle società interessate (come ad es. la piantumazione di alberi intorno ai siti, l’instal-lazione di barriere acustiche...) oppure forme di indennizzo all’eventuale danno arrecato. Una politica non originale e non isolata, ma sistemica, riconducibile ad una medesima logica, che opera a livello globale, capace di imporre al centro del “libero mercato” gli interessi esclusivi dei principali operatori del settore.

Inquinamento e Rischi Come sottolineano da tempo i portavoce dei diversi

comitati attivi sul territorio, la gestione degli impianti implica varie forme di inquinamento ambientale, dovute a diversi fattori.

• Impiego di fluidi chimici e radioattivi, come l’uranio impoverito, per facilitare lo sgretolamento della roccia durante la perforazione. Nonostante l’elevata tossicità, le società operanti non forniscono informazioni sulle sostanze utilizzate durante questi processi. Sebbene aspirate dalle pompe, queste sostanze rimangono in parte nel sottosuolo con il rischio di inquinamento delle falde acquifere profonde (1800 s.l.m.).

• Emissione di polveri sottili nell’aria (PM10) durante la realizzazione della centrale, dovuta ai motori dei macchinari di perforazione, al traffico di cantiere e alle attività di costruzione degli impianti.

56 Lab Off Topic

• Emissione di inquinanti gassosi (ossidi di azoto, anidride carbonica e metano) nell’atmosfera. Durante la fase di esercizio, in situazioni di emergenza, potrebbe rendersi necessaria la depressurizzazione degli impianti, azione che comporterebbe conseguenti fughe di gas che, secondo le stime, interesserebbero un raggio di circa 7-8 chilometri dall’impianto.

• Cementificazione e costruzione di nuove infrastrutture, causa di inaridimento dei terreni, alterazione dei procedimenti biologici e biochimici naturali (fertilizzazione naturale del terreno, mancato ricambio della biomassa). Secondo l’ISPRA, Istituto Superiore per la Ricerca Ambientale, nel nostro paese vengono impermeabilizzati 100 ettari di terreno agricolo al giorno, con una totale perdita dei terreni stimata attorno al 28%, che se calcolata nel corso di un arco di tempo che va dal 1971 al 2010 assume connotati numerici ancora più impressionanti, si parla di 5 milioni di ettari bruciati, dai 18 milioni iniziali si arriva ai 13 milioni attuali.

• Inquinamento acustico.

L’estrazione di idrocarburi, inoltre, rientra fra le attività antropiche – in aggiunta alle cause naturali – in grado di influenzare, o addirittura innescare, il fenomeno della subsi-denza, vale a dire l’abbassamento progressivo del terreno. La pianura padana rappresenta un’area largamente interessata dal fenomeno, sia per la sua natura alluvionale, sia in relazione alle massicce operazioni di estrazione di gas naturale effet-tuate fino agli anni ’50 (230 milioni di m³ di gas per anno fra il 1954 e il 1958 e 300 milioni nel 1959). Fra il 1951 e il 1960 il suolo si abbassò in media di un metro, raggiungendo punte di due metri. Anche successivamente alla sospensione delle estrazioni, avvenuta nel 1961, il territorio continuò a calare

57Sblocca Italia: Dalle trivelle agli stoccaggi di gas

Nella pagina seguente:

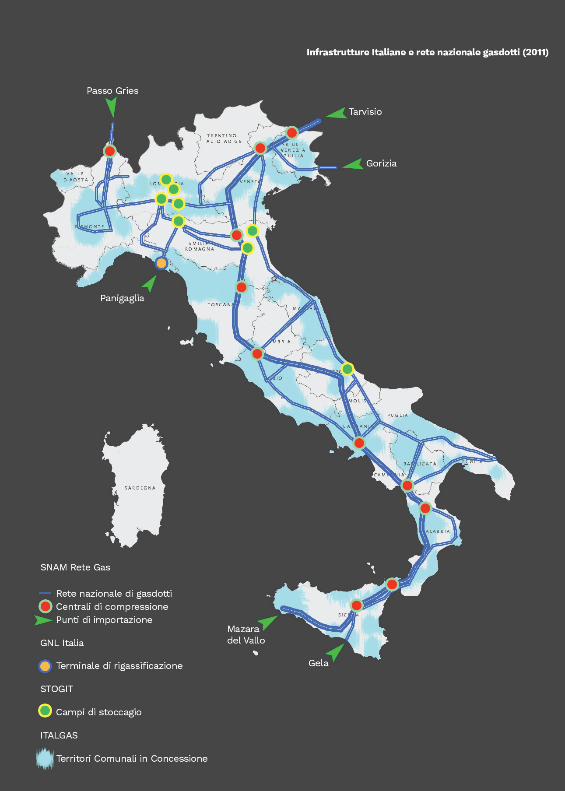

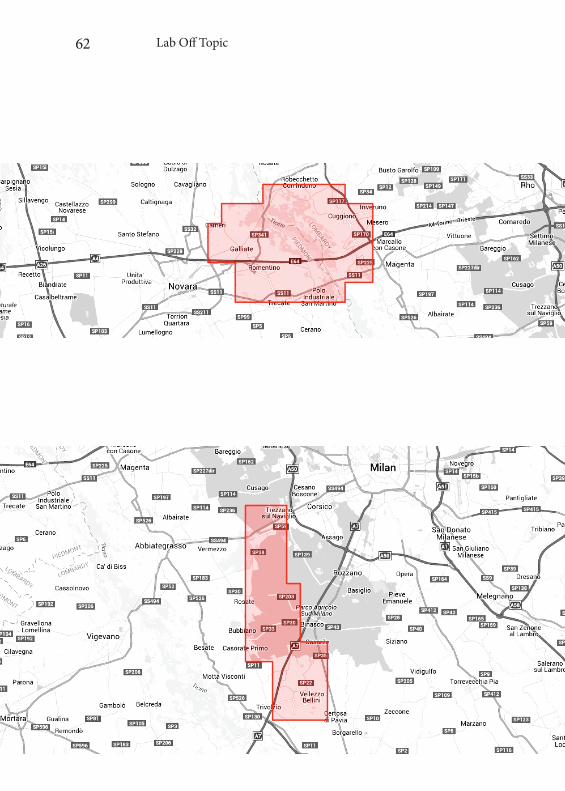

Figura 9 - Infrastrutture italiane e rete nazionale gasdotti (2011)Fonte: http://www.factbook2011.eni.com/areas/gas-and-power/international-transportation-and-regulated-businesses-italy/regulated-businesses-italy.aspx?sc_lang=it-IT

BrugherioAttività Concessione di stoccaggioOperatore titolare Stogit (gruppo Snam) 100%Superficie 57,85 km2

BadileAttività Permesso di ricerca per estrazione gas naturaleOperatore titolare Appenine Energy 100% Superficie 154,50 km2

SettalaAttività Concessione di stoccaggioOperatore titolare Stogit 100%Superficie 50,73 km2

Cornegliano LaudenseAttività Concessione di stoccaggioOperatore titolare Italgas Storage 100%Superficie 24,23 km2

SergnanoAttività Concessione di stoccaggioOperatore titolare Stogit 100%Superficie 42,31 km2

BordolanoAttività Concessione di stoccaggioOperatore titolare Stogit 100%Superficie 62,97 km2

TrecateAttività Concessione di coltivazioneOperatore titolare Eni 100%Superficie 142,41 km2

59Sblocca Italia: Dalle trivelle agli stoccaggi di gas

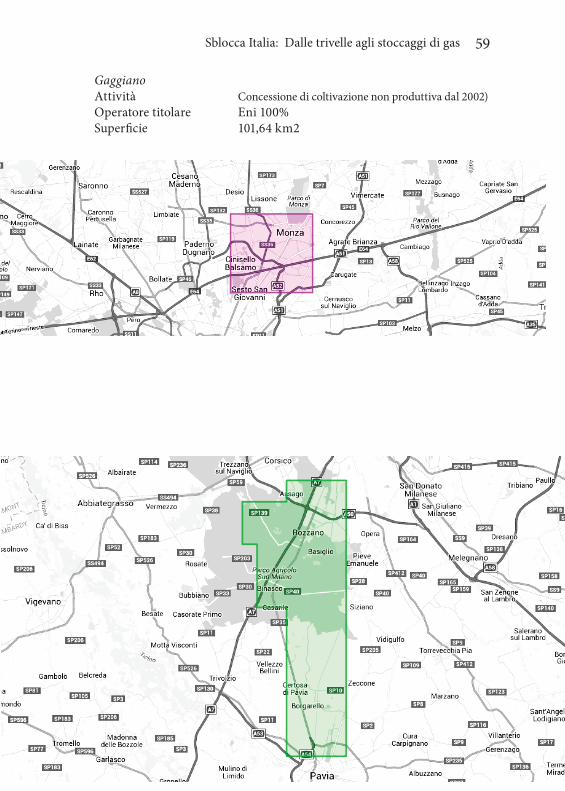

GaggianoAttività Concessione di coltivazione non produttiva dal 2002)Operatore titolare Eni 100%Superficie 101,64 km2

60 Lab Off Topic

61Sblocca Italia: Dalle trivelle agli stoccaggi di gas

62 Lab Off Topic

63Sblocca Italia: Dalle trivelle agli stoccaggi di gas

nei 15 anni successivi, raggiungendo punte di 3,5 metri. La conseguenza più rischiosa della subsidenza riguarda l’indebo-limento degli argini di fiumi e torrenti che, essendo trascinati dallo spostamento del terreno, hanno più probabilità di cedere. Oltre a questi aspetti, è necessario considerare due importanti fattori di rischio: il rischio di incidenti gravi (incendi ed esplo-sioni) ed il rischio sismico.

Fughe impreviste di gas, sia di carattere naturale (possi-bili fratture nella roccia di copertura situata al di sopra dei giacimenti) che puntuale (causate dagli impianti stessi) non possono essere evitate con certezza assoluta e potrebbero dare origine ad esplosioni ed incendi con gravi conseguenze per l’ambiente e gli abitanti. Nonostante ciò, svariati impianti sorgono proprio in prossimità dei centri abitati: è il caso di Brugherio, dove l’impianto è situato nei pressi di un centro commerciale, e quello di Sergnano, che vede sorgere l’impianto vicino a zone residenziali.

Nel caso di Cornegliano Laudense, dove il comitato Corneglia NOgas si oppone al progetto di costruzione di una nuova centrale, la pericolosità della presenza dell’im-pianto emerge anche dai documenti ufficiali. La Delibera Regionale del 13 Ottobre 2010 ha incluso, infatti, l’area di stoccaggio nella Normativa Seveso II, relativa alla preven-zione e al controllo dei rischi da incidenti rilevanti, connessi a sostanze pericolose. Essa stabilisce che prima dell’entrata in funzione dell’impianto l’operatore titolare, in questo caso Ital Gas Storage, predisponga un piano di emergenza specifico per i lavoratori dell’impianto, mentre impone alla Prefettura e alla Provincia di Lodi di prevedere un piano di emergenza, che interessi gli abitanti dei comuni potenzialmente interessati dai possibili incidenti. I comitati locali, nella loro azione di denuncia e di lotta, fanno riferimento anche a testimonianze internazionali. Nell’articolo Hazards of Gas Storage Fields il

64 Lab Off Topic

professore Bernard Endres, esperto di impianti di stoccaggio e docente presso la USC (University of Southern California) e la UCLA (University of California, Los Angeles), scrive: “L’espe-rienza ha dimostrato che gli impianti di stoccaggio sotter-raneo del gas possono creare un serio rischio di esplosione e incendio, e non dovrebbero essere situati sotto i centri abitati. E’ virtualmente impossibile assicurare che il gas non migrerà verso la superficie”. E ancora: “La vita operativa di un impianto di stoccaggio sotterraneo del gas non supera di norma i 50 anni: tuttavia anche se l’impianto non avesse perdite ad inizio attività, probabilmente le avrà con il tempo. La questione importante non è se l’impianto di stoccaggio avrà perdite, ma piuttosto quando le avrà” (contenuto nel saggio Gas Migration – Events Preceding Earthquakes pubblicato nel 2000 da Gulf Publishing).

Il caso CASTOR in SpagnaIl caso più eclatante è finora quello denominato

CASTOR in Spagna. Situato a circa 20 km al largo della costa valenciana, è costato 1,4 miliardi di euro. A settembre 2013 è iniziata l’immissione di metano e fin dai primi giorni si sono registrate decine di scosse di magnitudo tra 2 e 3 della Richter.

Dopo un paio di settimane sono iniziate le proteste della popolazione costiera e il Governo spagnolo ha imposto uno stop delle attività di iniezione. Dopo una settimana si sono registrate le scosse più intense, con tre eventi oltre il quarto grado della scala Richter con un picco di 4,3 della scala Richter a testimonianza dell’impossibilità di controllare veramente la sismicità una volta indotta attraverso misure di monitoraggio o di sospensione delle attività.

Il Governo italiano non pare aver fatto tesoro dell’e-sperienza del progetto CASTOR perché ha puntato tutto sull’aumento delle attività di monitoraggio della sismicità,

65Sblocca Italia: Dalle trivelle agli stoccaggi di gas

imponendo ai gestori la realizzazione di reti di sensori nei siti di stoccaggio.

Inoltre ha imposto una prescrizione ai Decreti di compa-tibilità ambientale firmati dai Ministri dell’Ambiente e dei Beni culturali che non fa tesoro delle problematiche emerse in sede scientifica.

Un aspetto positivo della prescrizione è l’aver ricono-sciuto per la prima volta in un documento pubblico la corre-lazione tra sismi e attività antropiche. Invece appare illogico tutto il resto. Si ammette la possibilità che possano essere innescati terremoti maggiori della Magnitudo 3.0 ma non si dice quale può essere l’intensità massima. Con una magni-tudo di 4-4,5 si hanno i primi morti per spavento. Con 5,0 i primi danni agli edifici, con 6,0 crolli e morti. Se si ammette che si può superare 3,0 senza dire altro vuol dire che non si possono escludere eventi dannosi per cose e persone. Inoltre si punta tutto sulla possibilità di manipolare in qualche modo il rischio, come se vi fosse una manopola per regolare l’inten-sità di un terremoto. Il progetto CASTOR dimostra che questo determinismo non è provato né empiricamente né scientifica-mente e, anzi, quanto emerso nel caso spagnolo fa propendere per l’impossibilità di poter prevedere il comportamento del sottosuolo in una modalità tale da rendere impossibile l’acca-dimento di sismi dannosi.

Attualmente i ricercatori stanno cercando di classifi-care i vari sismi di origine antropica distinguendo i fenomeni innescati da quelli indotti. Nel primo caso l’iniezione di fluidi non fa altro che far scattare una molla già carica (le faglie in tensione, in questo caso). Nel secondo invece è proprio l’atti-vità di iniezione a creare le tensioni che poi producono i sismi.

Pertanto la pre-esistenza di faglie sismogenetiche nei luoghi dove localizzare uno stoccaggio dovrebbe essere un fattore di esclusione perché non vale solo il principio di

66 Lab Off Topic

Precauzione ma anche quello di Prevenzione, visto che ormai è provata la relazione tra iniezione di fluidi e sismi. In un’ottica di gestione dei rischi si può tranquillamente affermare che solo l’assenza di una Valutazione Ambientale Strategica ha potuto far sì che i governi potessero candidare il territorio italiano a diventare un Hub del gas europeo, con plurimi stoccaggi e reti di grandi gasdotti. Siamo il paese a maggiore rischio sismico in Europa occidentale; la stragrande maggioranza dei comuni è sottoposta a gravi rischi idrogeologici; abbiamo un’altissima densità di popolazione e di beni culturali. Insomma, un paese estremamente fragile e vulnerabile che non può certo veder aggravare i rischi per ambiente e cittadini con la realizzazione di un’infrastrutturazione pesante e pervasiva.

L’incidente di Aliso Canyon in CaliforniaIl malfunzionamento dei sistemi di sicurezza dei pozzi

possono determinare fughe di gas più o meno consistenti in superficie. Ad ottobre 2015 nel secondo stoccaggio più grande del nord America, quello di Aliso Canyon in California, si è registrato uno dei più gravi incidenti nella storia degli idrocar-buri. In uno dei vecchi pozzi dello stoccaggio, ad alcune centi-naia di metri, si è verificata una perdita a causa della vetustà della camicia del pozzo, aggravata dall’assenza di valvole di sicurezza. La fuga ha raggiunto la superficie e fortunatamente non ha causato incendi. Il gas, però, ha cominciato ad andare in atmosfera in grandissime quantità, pari a migliaia di tonnellate al giorno. A gennaio 2016 erano 11.000 le persone evacuate dalle loro case. Il gestore ha iniziato a scavare un pozzo di soccorso per cercare di intercettare la perdita che ad oggi, quando andiamo in stampa, non è stata ancora trovata.Si è trattata della più massiccia emissione di metano in atmosfera da una struttura antropica tanto da far decretare lo stato di emergenza nazionale al Governo californiano.

67Sblocca Italia: Dalle trivelle agli stoccaggi di gas

Ben cinque mesi durante i quali non è stato possibile far praticamente nulla se non monitorare l’incidente. Ora, immaginiamo un incidente del genere in uno degli stoccaggi progettati in Italia, ad esempio quello di S. Benedetto del Tronto, autorizzato dal ministero dell’Ambiente a poche decine di metri dall’autostrada adriatica e a qualche centinaio di metri dalla ferrovia adriatica e dalla Statale. Un incidente anche meno grave di quello di Aliso Canyon, senza conside-rare gli effetti sui cittadini di S. Benedetto del Tronto, cause-rebbe l’interruzione per mesi delle principali vie di comunica-zione della penisola sul versante adriatico con danni economici immani. I Ministeri coinvolti non hanno minimamente preso in considerazione quello che ad Aliso Canyon è diventato realtà nel paese più avanzato al mondo, gli Stati Uniti.

Esiste poi un rischio sismico, legato alle operazioni di estrazione e di stoccaggio, dovuto al fatto che l’alternanza ciclica di immissione e prelievo del gas genera un “effetto fisarmonica” che provoca tress al sottosuolo. Da parte sua, il Ministero dello Sviluppo Economico esclude apertamente ogni possibilità che questo genere di fenomeno si possa verificare e sul suo sito ufficiale, alla sezione delle risposte alle domande frequenti sugli impianti di stoccaggio, possiamo leggere:

Il rischio sismico e le direttive di controlloEsiste la possibilità che si verifichino fenomeni sismici a

seguito dello stoccaggio del gas nel sottosuolo? Nessuno degli studi e delle analisi condotte in questi anni ha evidenziato possibili correlazioni fra fenomeni sismici e lo stoccaggio di gas nel sottosuolo in Italia. Come ulteriore e continua verifica, tutti i giacimenti sono costantemente monitorati con appositi sensori inseriti nel sottosuolo, al fine di rilevare eventuali eventi microsismici nel corso delle fasi di iniezione ed erogazione.

68 Lab Off Topic

Andando invece a leggere i singoli decreti che autoriz-zano le attività di estrazione e stoccaggio in varie località italiane (ad es. S. Benedetto del Tronto, S. Martino sulla Marruccina, autorizzazione di stoccaggio in sovrapressione a Sergnano), le rassicurazioni ministeriali dimostrano tutta la loro inconsistenza. Tali decreti, emanati dallo stesso governo italiano, stabiliscono che qualora venisse indotta un’attività sismica superiore ai 3 gradi Richter di magnitudo, l’operatore dovrebbe intervenire a riportare tale valore sotto i 2 gradi. Se in questo passaggio appare indiscutibile l’implicazione delle operazioni di estrazione e stoccaggio nell’alterazione dell’at-tività sismica del sottosuolo, non si può dire altrettanto delle misure che permetterebbero di riparare ai danni eventual-mente causati. L’assunto di base è quello secondo cui basta diminuire l’intensità delle operazioni che hanno indotto un aumento dell’attività sismica per rientrare nei parametri stabi-liti, ma chi può assicurare che questa misura risulti sufficiente, una volta che il sottosuolo è stato stimolato più del consentito?

Infine, anche l’espansione e lo spostamento non monito-rato delle falde rientrano fra i possibili effetti delle immissioni di gas nel sottosuolo.

Ma come si pongono le amministrazioni locali di fronte alla questione delle centrali di stoccaggio, quando di fatto è impossibile garantire un’assenza totale di rischi per la popola-zione e per l’ambiente? Come sottolinea Ezio Corradi, rappre-sentante del Coordinamento comitati ambientalisti lombardi, la legislazione sull’attività mineraria è fortemente influenzata dalle società operanti nel settore e il più delle volte le ammini-strazioni locali si dimostrano conniventi, accontentandosi di stipulare con le compagnie accordi di compensazione, stabi-lendo indennità economica a parziale risarcimento dei danni arrecati. In assenza di una valutazione di impatto ambientale o di una valutazione sul valore del territorio, le somme per le

69Sblocca Italia: Dalle trivelle agli stoccaggi di gas

compensazioni risultano comunque forfettarie, di gran lunga inferiori a quanto necessario. A quanto pare, le esternalità negative esistono e il rischio di incidenti anche, ma tutto ciò non può essere evitato, ma solo, eventualmente, compensato.

Risulta perciò chiaro come una strategia energe-tica basata su tali presupposti non faccia che replicare la logica secondo cui il vantaggio di pochi è messo al primo posto, a scapito della salute di ambiente e persone. In questo scenario, quello che riteniamo imprescindibile è provare a fornire una lettura complessiva del fenomeno, contestualiz-zando il business dello stoccaggio all’interno del più ampio sistema speculativo della borsa del gas. Solo cogliendo queste dinamiche, che nulla hanno a che fare con le reali e urgenti necessità del territorio, risulta chiaro come la questione ambientale non possa essere risolta con espedienti di compen-sazione, mitigazione o indennizzo, ma vada affrontata con una critica complessiva all’attuale mosaico di interessi complessi che agiscono sull’ecologia delle nostre vite. Di fronte ad un quadro così desolante e violento, l’unica proposta auspicabile non può che essere una mutazione radicale di sistema.

4. 2.4 Aspetti finanziariLe borse

I prodotti del settore energetico occupano una posizione fondamentale negli scambi delle borse di tutto il mondo.

Le maggiori compagnie operanti sui mercati borsistici internazionali, con prodotti finanziari legati al petrolio ed al gas, sono Saudi Aramco (Arabia Saudita), Gazprom (Russia), National Iranian Oil Co, Exxon (USA), Rosneft (Russia), Petrol China, Shell (Olanda), British Petroleum, Petroleos Mexicanos e Kuwait Petroleum Corporation. Queste grosse multinazio-nali del gas e del petrolio hanno un peso determinante ma non operano direttamente sul mercato borsistico: utilizzano broker

70 Lab Off Topic